Pertama Diterima: 4 Agustus 2018 Bukti Akhir Diterima: 7 ...

PEMBIAYAAN BAGI PEMBERDAYAAN PEREMPUAN MISKIN

(Studi pada Koperasi Baytul Ikhtiar (BAIK) Bogor )

Oleh: ILHAM RUHYAT

NIM. 103046128263

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

1430 H / 2010 M

PEMBIAYAAN BAGI PEMBERDAYAAN PEREMPUAN MISKIN

(Studi pada Koperasi Baytul Ikhtiar (BAIK) Bogor )

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ILHAM RUHYAT NIM. 103046128263

Pembimbing

Prof. Dr. Hj. Amany Lubis, Lc. MA NIP. 150270614

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

1430 H / 2010 M

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Pembiayaan bagi Pemberdayaan Perempuan Miskin pada Koperasi Baytul Ikhtiar Bogor, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 01 Februari 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 01 Februari 2010 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH,MA, MM NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (......................................) NIP. 197107011998032002 Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (......................................) NIP. 197407252001121001 Pembimbing : Dr. Hj. Amany Lubis, Lc, MA (......................................) NIP. 15027614 Penguji I : Dr. Euis Nurlaelawati, MA, Ph.D (......................................) NIP. 197007041996032002 Penguji II : Dr. H. Yayan Sofyan, M.Ag (......................................)

NIP. 150277991

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salh satu persyaratan memperoleh gelar strata 1 di Universitas Islam negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti karya ini bukan hasl karya saya ayau

merupakan hasil jiplak dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 10 Desember 2009

Ilham Ruhyat

ABSTRAK

Nama : Ilham Ruhyat NPM : 103046128263 Program Studi : Muamalat Judul : Pembiayaan bagi Pemberdayaan Perempuan Miskin

Pada Koperasi Baytul Ikhtiar (BAIK) Bogor

Koperasi baytul Ikhtiar (BAIK) Bogor adalah Lembaga Keuangan Mikro Syariah (LKMS) yang dikelola oleh Yayasan Baytul Maal Bogor sebagai lembaga pengelola ZIS bersama Yayasan Pemberdayaan Masyarakat Mustadh'afin (Yayasan Peramu) yang bergerak di bidang pemberdayaan masyarakat ekonomi lemah. Model LKMS ini menarik perhatian peneliti karena program ini secara statistik menunjukkan perkembangan yang positif. Kajian lebih dalam dilakukan oleh peneliti melalui sebuah penelitian evaluasi dengan judul Pembiayaan bagi Pemberdayaan Perempuan Miskin (Studi pada Koperasi baytul Ikhtiar (BAIK) Bogor.

Rumusan pertanyaan penelitian yang dibuat oleh peneliti adalah: (1) Bagaimana mekanisme pembiayaan untuk pemberdayaan perempuan yang dilaksanakan oleh Koperasi Baytul Ikhtiar (BAIK)? (2) Apakah hasil dari pembiayaan yang telah diberikan oleh Koperasi Baytul Ikhtiar (BAIK) Bogor? (3) Faktor apa saja yang menjadi kendala dan hambatan dalam, penyaluran pembiayaan bagi perempuan miskin?.

Penelitian ini menggunakan pendekatan kualitatif. Penelitian ini dilakukan kurang lebih selama 6 bulan, yaitu dari Bulan Februari sampai dengan Bulan Juli 2009. Untuk memperoleh informan dari kalangan penerima manfaat program peneliti melakukan pemilihan informan dalam 2 tahap atau kombinasi, yaitu:. Data-data diperoleh dengan teknik pengumpulan data: (1) Studi kepustakaan atau analisis dokumen. (2) Wawancara mendalam (in-depth interviews) (3) Observasi langsung atau observasi lapangan.

Berdasarkan temuan lapangan dan hasil analisis, kesimpulan yang dapat diambil adalah: (1) program Ikhtiar telah membawa perubahan pada informan penerima manfaatnya yang seluruhnya perempuan, tidak hanya manfaat materiil, yaitu kredit yang bisa mereka akses, tapi juga manfaat yang bersifat non materiil, Berdasarkan kesimpulan tersebut, ada beberapa masukan bagi pelaksana program sebagai berikut (1) merumuskan kembali outcomes yang ingin dicapai oleh program beserta indikator-indikatornya (2) menyelenggarakan kegiatan-kegiatan yang secara spesifik dapat mendorong anggota Koperasi Baytul Ikhtiar agar mau dan mampu melakukan usaha produktif, (3) melibatkan secara langsung kaum laki-laki atau suami melalui kegiatan-kegiatan yang dirancang untuk menumbuhkan kesadaran akan kesetaraan gender, dan (4) merekomendasikan

metode drawing self portrait atau menggambar potret diri untuk digunakan dalam self evaluation.

Kata Kunci: Pengaruh dampak, dampak individual, pemberdayaan perempuan, kredit mikro

الرحيم الرحمنبسم اهللا KATA PENGANTAR

Alhamdulillah, segala puja dan puji hanyalah milik Allah, Tuhan semesta

alam, shalawat dan salam semoga senantiasa tercurah pada junjungan Nabi

Muhammad SAW yang telah membawa risalah kenabian untuk mengeluarkan

manusia dari kegelapan jahiliyah kepada cahaya islam yang terang benderang.

Penulis mengucapkan ribuan terima kasih kepaa semua pihak yang turut

andil dalam penulisan skripsi ini, baik lanngsung maupun tidak langsung tanpa

bantuan dan dukungan mereka mustahil skripsi ini akan dapat diselesaikan.

Secara khusus ucapan terima kasih penulis haturkan kepada :

1. Bapak Prof. Dr. H. Muhamnad Amin Suma, SH., MA., MM., selaku

Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.A, dan Bapak Ah. Azharudin Lathif, M.Ag.,

selaku Ketua dan Sekretaris Program Studi Muamalat.

3. Ibu Prof. Dr. Hj. Amany Lubis, MA selaku pembimbing yang telah

banyak meluangkan waktu di tengah kesibukan beliau serta senantiasa

memberikan arahan dan bimbingan kepada penulis selama melakukan

bimbingan di tempat kediaman beliau yang indah dan damai, sayup

terdengar hening dan keharmonisan keluarga menambah ketenangan jiwa

dan batin penulis.

4. Kedua orang tua penulis Baesusi dan Opay Sopariyah yang tercinta, yang

telah bersusah payahdalam memberikan dukungan moril dan materiil

i

ii

dalam penulisan skripsi ini demikian juga kepada adik-adik penulis

tercinta.

5. Teruntuk teman-teman yang telah meluangkan waktunya untuk saling

tukar pikiran dan menjadi teman diskusi dalam penulisan skripsi ini

khususnya M. Syaidil Mursalin, Abdullah Alawi (Abah), Nuril Huda,

Rahman Nurhakim (Mamo), dan Mirawati yang selalu menemani penulis

dalam keadaan apapun terima kasih atas segala dukungan yang selalu

kalian berikan di saat penulis mengalami kebuntuan.

6. Teman-teman seperjuanagan angkatan 2003 Perbankan Syariah B

khususnya M. Hidayat, Badi’u Rajab, Dede Miftahudin, M. Irfansyah,

Cipta kurnia Aji dan kepada semua yang tidak penulis sebutkan satu

persatu.

Akhirnya kepada Allah SWT jugalah penulis serahkan, semoga segala

bantuan dan amal baik yang telah diberikan akan dibalas-Nya. Sebagaimana tak

ada gading yang tak retak, skripsi inipun tak lepas dari kekurangan. Karena itu

penulis mengharapkan adanya kritik dan saranagar skripsi ini menjadi lebih

sempurna.

Jakarta, 10 Desember 2009

(Ilham Ruhyat)

DAFTAR ISI

KATA PENGANTAR .................................................................................... i

DAFTAR ISI ................................................................................................... iii

BAB I PENDAHULUAN

A. Latar Belakang Masalah .................................................................... 1

B. Pembatasan dan Perumusan Masalah ............................................... 4

C. Tujuan dan Manfaat Penelitian ........................................................ 4

D. Metode Penelitian ............................................................................ 5

E. Kajian Studi Terdahulu ................................................................... 8

F. Sistematika Penulisan ...................................................................... 10

BAB II PEREMPUAN DAN PELUANG-PELUANG EKONOMI

A. Pengertian Gender . ............................................................................. 12

B. Pemberdayaan Ekonomi Perempuan ................................................... 14

C. Ekonomi dan Perempuan ..................................................................... 26

BAB III KOPERASI BAYTUL IKHTIAR

A. Koperasi Syariah ................................................................................. 34

B. Koperasi Baytul Ikhtiar ...................................................................... 38

1. Kelembagaan ............................................................................. 38

2. Tujuan Pendirian Koperasi Baytul Ikhtiar (BAIK) Bogor ........ 39

iii

iv

3. Kinerja Program ........................................................................ 41

4. Letak Geografis ....................................................................... 42

5. Struktur Organisasi Koperasi Baytul Ikhtiar ........................... 42

BAB IV PEMBIAYAAN BAGI PEMBERDAYAAN PEREMPUAN MISKIN

PADA KOPERASI BAYTUL IKHTIAR (BAIK)

A. Jenis Unit Usaha yang dibiayai oleh Koperasi Baytul Ikhtiar ............... 45

B. Skema Pemberian Pembiayaan ............................................................. 48

C. Kebijakan yang diberikanoleh Koperasi Baytul Ikhtiar pada

Perempuan Miskin ................................................................................ 56

D. Tingkat Keberhasilan Anggota ............................................................. 59

BAB V PENUTUP

A. Kesimpulan ................................................................................ 78

B. Saran ........................................................................................... 79

DAFTAR PUSTAKA ..................................................................................... 81

LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemiskinan pada millennium ini bukan hanya persoalan negara dunia

ketiga tetapi telah menjadi concern seluruh dunia. Melihat kemiskinan sebagai

suatu akibat dari penurunan kemampuan dasar, yang meliputi pangan, kesehatan,

perumahan dan pendidikan. Secara sederhana kemiskinan didefinisikan sebagai

”ketidakmampuan untuk memenuhi kebutuhan standar hidup yang layak”.

Keterbatasan akses terhadap sumber-sumber daya ekonomi dan pasar banyak

dijumpai pada pelaku usaha mikro.1

Salah satu isu penting menjelang berakhirnya abad ke-20 adalah persoalan

gender, isu penting gender ini telah menjadi bahasan yang memasuki setiap

analisis sosial, menjadi pokok bahasan dalam wacana perdebatan mengenai

perubahan sosial dan juga menjadi topik utama dalam perbincangan mengenai

pembangunan dan perubahan sosial.2

Bahkan beberapa waktu terakhir ini, berbagai tulisan baik di media masa

maupun buku-buku atau kegiatan-kegiatan seperti seminar, diskusi dan

sebagainya banyak membahas tentang kaum perempuan. Ketidakadilan dan

diskriminasi tersebut terjadi di semua tingkatan dan sektor, mulai dari tingkat

internasional, negara, keagamaan, sosial (kemasyarakatan), budaya ekonomi

sampai pada tingkat rumah tangga.

1 Warta Gubernur, 2007, Jurnal Otonomi dan Pengembangan Daerah, Bogor : APPsi, Vol 2 2 J.Dwi Narwoko dan Bagos Suyanto, Sosiologi : Teks Pengantar dan Terapan, Jakarta, Prenada Media, 2004, Cet. Pertama, hal.312

2

Bentuk ketidakadilan gender yang berupa proses marginalisasi perempuan

adalah suatu proses pemiskinan atas satu jenis kelamin tertentu dalam hal ini

perempuan disebabkan oleh perbedaan gender. Ada beberapa perbedaan jenis dan

bentuk, tempat dan waktu serta meaknisme proses marginalisasi perempuan

karena perbedaan gender. Dari aspek misalnya, marginalisasi atau pemiskinan

perempuan dapat bersumber dari kebijakan pemerintah, keyakinan, tafsir agama,

tradisi atau kebiasaan bahkan asumsi ilmu pengetahuan.

Revolusi hijau (green revolution) misalnya, secara ekonomis telah

menyingkirkan kaum perempuan dari pekerjaannya dan kehilangan pekerjaan

perempuan miskin di desa termarginalisasi, sehingga semakin miskin dan

tersingkir karena tidak memperoleh pekerjaan di sawah. Hali ini berarti bahwa

program revolusi hijau direncanakan tanpa mempertimbangkan aspek-aspek

gender.3

Kaum perempuan Indonesia tampak belum sepenuhnya berperan sebagai

sumber daya pelaku ekonomi. Hal ini ditunjukan oleh masih rendahnya peluang

yang dimiliki perempuan untuk bekerja dan berusaha, serta rendahnya akses

mereka terhadap sumber daya ekonomi seperti teknologi, informasi pasar, kredit

dan modal kerja. “ Kesetaraan dan keadilan gender belum sepenuhnya dapat

diwujudkan sebab masyarakat kita masih melekat dengan pengaruh soisal budaya

yang patriarkhi. Nilai-nilai ini menempatkan laki-laki dan perempuan pada

kedudukan dan peran yang berbeda dan tidak merata.4

3 J. Dwi Narwoko dan Bagog Suyanto, sosiologi : Teks Pengantar dan Terapan, hal.313 4 Byarlina Gymirti, “Bias Gender Dalam Penafsiran Al-Qur’an, Artikel diakses pada 27 November 2008 dari http://Sinarharapan.co.id.

3

Meskipun penghasilan perempuan pekerja memberikan kontribusi yang

cukup signifikan terhadap penghasilan dan kesejahteraan keluarga, perempuan

masih dianggap sebagai pencari nafkah tambahan dan pekerja keluarga.

Semuanya itu berdampak pada masih rendahnya partisipasi, akses dan manfaat

yang dinikmati perempuan dalam pembangunan. Hal ini antara lain ditandai oleh

rendahnya tingkat partisipasi angkatan kerja (TPAK) perempuan yakni 45,6 %

dibandingkan laki-laki yakni 73, 5 % (BPS, SAKERNAS 1999).5

Dengan kehadiran dan berkembangnya Koperasi Baytul Ikhtiar (BAIK) di

Bogor akan sangat membantu sekali untuk pengembangan usaha kecil khusunya

perempuan miskin di Bogor melalui pembiayaan yang diberikan, sehingga dapat

melayani kebutuhan pengusaha kecil. Dari model pembiayaan tersebut yang

dikeluarkan Koperasi Baytul Ikhtiar (BAIK) , diharapkan dapat membantu para

pengusaha kecil khusunya perempuan miskin dalam menjalankan usahanya baik

berupa pembiayaan maupun tabungan.

Aktivasi Koperasi Baytul Ikhtiar (BAIK) yang paling mendasar adalah

pada kegiatan penghimpunan dana dan penyaluran dana. Penghimpunan dana

berarti bahwa Koperasi Baytul Ikhtiar (BAIK) siap untuk menampung dana

masyarakat, terutama para agniya yang kelebihan dana. Sedangkan penyaluran

dana, berarti bahwa Koperasi Baytul Ikhtiar (BAIK) siap untuk menyalurkan

kembali dana yang sudah tersedia kepada masyarakat yang membutuhkan untuk

modal usahanya, dan dalam hal ini Koperasi Baytul Ikhtiar (BAIK) menggunakan

sistem bagi hasil sesuai dengan syariat islam.

5 Gymirti, “Bias Gender Dalam Penafsiran Al-Qur’an, Artikel diakses pada 27 November 2008 dari http://Sinarharapan.co.id.

4

Berdasarkan permaslahan-permasalahan di atas, penulis tertarik

melakukan penelitian yang berjudul “ Pembiayaan Bagi Pemberdayaan

Perempuan Miskin pada Koperasi Baytul Ikhtiar (BAIK) Bogor “.

B. Pembatasan dan Perumusan Masalah

Untuk mempermudah pada penulisan skripsi ini, penulis hanya membatasi

pada pembiayaan bagi pemberdayaan perempuan miskin. Yaitu, sesuai dengan

skripsi yang ingin diangkat adalah “ Pembiayaan bagi Pemberdayaan Perempuan

Miskin pada Koperasi Baytul Ikhtiar (BAIK) Bogor”.

Berdasarkan uraian diatas, dapat dirumuskan masalah sebagai berikut :

1. Bagaimana mekanisme pembiayaan untuk pemberdayaan perempuan yang

dilaksanakan oleh Koperasi Baytul Ikhtiar (BAIK) Bogor?

2. Apa hasil dari pembiayaan yang telah diberikan oleh koperasi baytul ikhtiar

bagi pemberdayaan perempuan miskin di Bogor?

3. Faktor apa saja yang menjadi kendala dan hambatan dalam penyaluran

pembiayaan bagi perempuan miskin?

C. Tujuan dan manfaat Penelitian

Tujuan penelitian adalah untuk mengetahui jawaban terhadap masalah

yang muncul melalui batasan pelaksanaan penelitian yang akan dilaksanakan.

Sifatnya merupakan pernyataan mengenai ruang lingkup dan kegiatan

yang dilakukan berdasarkan masalah yang dirumuskan, adapun tujuan penelitian

ini adalah :

5

1. Untuk mengetahui bagaimana mekanisme pembiayaan untuk pemberdayaan

perempuan miskin ?

2. Untuk mengetahui bagaimana hasil dari Pembiayaan yang telah diberikan

oleh Koperasi Baytul Ikhtiar bagi Pemberdayaan Perempuan Miskin di

Bogor?

3. Untuk mengetahui apa saja factor-faktor yang menjadi kendala dan hambatan

dalam penyaluran pembiayaan untuk pemberdayaan perempuan miskin ?

Sedangkan manfaat penelitian ini diupayakan memberikan kontribusi bagi

berbagai pihak yang terkait diantaranya adalah :

1. Secara Teoritis : Menambah khasanah ilmu pengetahuan di bidang ekonomi

Islam khususnya tentang pembiayaan bagi pemberdayaan perempuan miskin.

2. Secara Praktis : Bermanfaat khusunya bagi peneliti dan umumnya bagi

masyarakat Muslim agar mengetahui dan mengenal pembiayaan bagi

pemberdayaan perempuan miskin sesuai dengan prinsip ekonomi Islam. Agar

dapat mempertahankan nilai-nilai Islami, guna menegakkan syariah islam.

D. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penyusunan skripsi ini adalah

deskripsi analisis kualitatif, yaitu sebuah metode di mana penulis menggambarkan

permasalahan yang didasari pada data yang telah diperoleh, kemudian

mengenalisa data tersebut lebih lanjut. Proses analisa dari membaca, mempelajari

dan menelaah data secara seksama, selanjutnya diambil kesimpulan dari hasil

analisa tersebut.

6

2. Pendekatan Penelitian

Secara keseluruhan penulis dalam mengerjakan skripsi ini menggunakan

pendekatan penelitian survey atau penulisan yang tidak mengadakan perhitungan

melainkan penekanan ilmiah.

3. Sumber Data

Yang menjadi bahan acuan atau sumber data dalam penelitian ini penulis

membaginya dalam 2 kategori yaitu :

1. Data primer adalah data yang langsung berkaiatan dengan objek

penelitian.Yang menjadi data primer adalah koperasi baytul ikhtiar

(BAIK) Bogor yaitu penulis mewawancarai langsung secara mendalam

2. Data sekunder adalah digunakan untuk mendukung data primer, dalam hal

ini peneliti menggunakan data sekunder berupa dokumentasi yaitu hal-hal

yang berkaitan dengan pembiayaan bagi pemberdayaan perempuan miskin

seperti : buku-buku, hasil penelitian, majalah dan sebagainya.

4. Teknik Pengumpulan Data

Adapun metode pengumpulan data dalam penyusunan skripsi ini penulis

menggunakan 2 (dua) metode penelitian.

a. Penelitian Kepustakaan (Library Researsch)

Yaitu teknik pengumpulan data yang bersumber dari data dan informasi

kepustakaan yang diperlukan. Sumber data berasal dari buku-buku majalah,

kitab, surat kabar, artikel, media internet dan sumber kepustakaan lainnya

yang mendukung dan ada relevansinya dengan permasalahan yang dibahas.

Khususnya yang berkaitan dengan mekanisme pembiayaan, pemberdayaan

7

perempuan, koperasi syariah, masyarakat serta seluk beluknya. Di samping

itu, penulis juga menggunakan bahan-bahan dokumen yang ada di Koperasi

Baytul Ikhtiar (BAIK) Bogor.

b. Penelitian Lapangan

Yakni penulis terjun langsung ke lokasi penelitian Yaitu Koperasi Baytul

Ikhtiar Bogor, metode yang digunakan dalam penelitian ini melalui dua (2)

cara, Yaitu :

1. Observasi

Observasi dilakukan guna mengadakan pengamatan secara langsung

terhadap objek penelitian. Tentang hal-hal yang dilakukan dalam

observasi adalah mengenai keadaan di lokasi penelitian yang berkaitan

dengan pembiayaan bagi pemberdayaan perempuan miskin.

Dengan dilakukannya observasi, maka diperoleh gambaran jelas

mengenai pembiayaan bagi pemberdayaan perempuan di Koperasi Baytul

Ikhtiar (BAIK) Bogor.

2. Wawancara

Penulis menggunakan teknik wawancara untuk memperoleh informasi

yang berkenaan dengan hal-hal yang berkaitan dengan data-data tentang

pembiayaan bagi pemberdayaan perempuan miskin di Koperasi Baytul

Ikhtiar (BAIK) Bogor

8

5. Teknis Analisa Data

Berbeda dengan penelitian kuantitatif, penelitian kualitatif tidak memiliki

rumus atau aturan absolut untuk mengolah dan menganalisis data .

Langkah selanjutnya adalah melakukan koding, yaitu membubuhkan kode-

kode pada materi yang diperoleh. Koding dimaksudkan untuk dapat

mengorganisasi dan mensistematisasi data secara lengkap dan mendetil sehingga

data dapat memunculkan gambaran tentang topik yang dipelajari

Setelah itu data dianalisis untuk mengidentifikasi pola pengalaman

informan selama terlibat di dalam program, karakteristik pola partisipasi selama

terlibat di dalam program dan dan pola perubahan yang terjadi pada informan.

6. Pedoman Penulisan Skripsi

Sedangkan teknik penulisan skripsi ini berpedoman pada buku “ Pedoman

Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta tahun 2007, dengan beberapa pengecualian :

a. Dalam penulisan daftar pustaka, Al-qur’an ditempatkan pada urutan

pertama

b. Terjemahan Al-qur’an dan Hadis ditulis satu spasi sekalipun kurang dari

enam baris.

E. Kajian Studi Terdahulu

Berdasarkan teknik yang telah dilakukan terhadap beberapa sumber

kepustakaan, penulis melihat bahwa masalah pokok dalam penelitian ini

tampaknya masih kurang mendapat perhatian dari peneliti untuk tidak mengatakan

belum pernah diteliti sama sekali.

9

Berikut beberapa tinjauan (review) studi terdahulu yang penulis dapati :

No Nama Penulis Judul Skripsi Tempat penelitian Hasil Penelitian

1. Latif Wicaksono

Tinjauan Ekonomi Islam terhadap Sumber dan Penggunaan Dana Koperasi

Pedagang Pasar (KOPPAS) karet Padurenan

Koperasi merupakan lembaga ekonomi yang berwatak sosial, karena disamping untuk meningkatkan kesejahteraan anggotanya lembaga ini juga harus memperhatikan kehidupan sosial dan anggotanya

2. Siti Irma Fatimah

Analisis Strategi Koperasi Pondok Pesantren dalam Pemberdayaan Ekonomi Rakyat

Koperasi Pondok Pesantren Al-Ikhlas Subang Jawa Barat

Upaya Koperasi Pondok Pesantren dalam pemberdayaan ekonomi diwilayah tersebut maju dan berkembang dengan pembekalan pemberdayaan yang telah diberikan oleh koperasi Pondok Pesantren tersebut dan berhasil membentuk ekonomi rakayat yang mandiri

3 Cecep Suyudja Starategi Nirlaba dalam Upaya Pemberdayaan Usaha Mikro, Kecil dan menengah (UMKM)

Lembaga Nirlaba Syariah Masyarakat Mandiri Parung - Bogor

Dompet dhuafa sebagai sebuah lembaga yang menjaring Dana-dana (ZIS) berperan aktif dalam mengatasi kondisi sosial masyarakatdalam bidang kesejahteraan ekonomi yang tidak merata

Dalam kumpulan skripsi di atas penulis beranggapan tentang skripsi

mereka sangat berhubungan dengan skripsi yang penulis tulis.

10

Secara prinsipil penulis di sini menggambarkan tentang dampak atau

pengaruh pembiayaan yang diberikan oleh sebuah koperasi syariah pada

pemberdayaan ekonomi, dan fokus skripsi ini berorientasi pada pemberdayaan

perempuan miskin berbeda dari kebanyakan skripsi-skripsi terdahulu yang banyak

membahas tentang pemberdayaan yang sifatnya umum atau kerakyatan.

F. Sistematika penulisan

Penulis membagi kerangka tulisan ini ke dalam lima (5) bab. Di antaranya

sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis membahas mengenai latar belakang masalah,

perumusan dan pembatasan masalah, tujuan penelitian, metode penelitian, kajian

studi terdahulu dan sistematika penulisan

BAB II : PEREMPUAN MISKIN DAN PELUANG-PELUANG EKONOMI

Pada bab ini penulis membahas mengenai pengertian gender,

pemberdayaan ekonomi, ekonomi dan perempuan.

BAB III : KOPERASI BAYTUL IKHTIAR (BAIK) BOGOR

Pada bab ini penulis membahas mengenai pengertian koperasi syariah,

sejarah berdirinya koperasi BAIK, misi dan visi koperasi BAIK, letak geografis,

BAIK dan Struktur Organisasi Koperasi Baytul Ikhtiar (BAIK) Bogor

11

BAB IV : PEMBIAYAAN BAGI PEREMPUAN MISKIN DI BAIK

Pada bab ini penulis menguraikan mengenai jenis usaha apa saja yang

dibiayai, skema pemberian kredit, kebijakan yang diberikan koperasi kepada

perempuan dan tingkat keberhasilan anggota

BAB V : PENUTUP

Pada bab ini penulis membahas mengenai kesimpulan dan sran-saran yang

berdasarkan hasil dan evaluasi mengenai masalah yang telah dibahas.

12

BAB II

PEREMPUAN DAN PELUANG-PELUANG EKONOMI

1. Pengertian Sex dan Gender

Kata sex berasal dari bahasa inggris sex, berarti jenis kelamin1

pemahaman ini diperjelas dalam kamus lainnya bahwa “sex is the haracteristic

which distinguish the male from tehe female”, yakni cirri-ciriyang membedakan

antara jenis kelamin laki-laki dan perempuan yang bersifat biologis. Menurut

bahasa, kata gender diartikan sebagai “the grouping of wards into nasculine,

feminine and neuter according as they are regarded as male, female or without

sex” artinya : gender adalah kelompok kata yang mempunyai sifat maskulin,

feminine atau tanpa keduanya, netral2.

Di dalam Ensyclopedia of Feninism dikatakan untuk seks dan gender

bahwa :

Gender adalah sebuah istilah yang menunjukan pembagian peran social

anatara laki-laki dan perempuan dan ini mengacu kepada pemberian cirri

emosional dan psikologis yang diharapkan oleh budaya tertentu yang disesuaikan

dengan pisik laki-laki dan perempuan. Adapun istilah seks mengacu kepada

perbedaan secara biologis dan anatomis anatara laki-laki dan perempuan3

Mengacu pada pendapat tersebut, berarti semua hal yang yang dapat

dipertukarkan, anatar sifat perempuan dan sifat laki-laki, yang bias berubah dari

masa kemasa serta berbeda dari lokasi kelikasi lainnya, maupun berbeda dari

1. John. M.Echols ad Hassan Shadily, Kamus Bahasa Inggris Indonesia, Jakarta, PT.

Gramedia Pustaka Utama, 1996. 2 Hornby, A. S, The Advanced Leaner’s Dictionary of Current English, London, 1965 3 Lisa Tuttle, Encyclopedia of feminism, London Group Limited, 1986.

13

suatu komunitas ke komunitas yang lain; itulah yang dikenal dengan konsep

gender . Pada dasarnya gender berada di alam bawah sadar setiap masyarakat .

individu-individu secara tidak sadar membawa harapan dan ambisinya untuk

membaangun masa depan dan masyarakatnya berdasarkan pemahaman tertentu

dengan gender

Dari penjelasan di atas dapat diperoleh pemahaman bahwa gender adalah

perbedaan yang bukan biologis dan kodrat tuhan. Untuk memahami konsep

gender harus dibedakan antara kata gender dan seks (jenis kelamin). Perbedaan

jenis kelamin anatara laki-laki dan perempuan adalah kodrat tuhan secara

permanent tidak berubah dan merupakan ketetntuan biologis. Sedangkan gender

adalah perbedaan tingkah laku (behavioral differences) antara laki-laki dan

perempuan yang secara sosial dibentuk (socially constructed). Perbedan yang

bukan kodrat ini diciptakan melalui proses sosial dan budaya yang panjang.

Identitas (atribut ) gender dapat dikenali semenjak anak dilahirkan, apakah

ia berkelamin laki-laki atau perempuan. Selanjutnya keduanya segera diberi peran

sesuai dengan apa yang dikonsepsikan oleh masyarakat kepada masing-masing.

Siafat yang dibentuk secara sosial (socially contructed) seperti emosional,

cengeng, kuat, dan rasional merupakan siafat-sifat yang dapat melekat baik pada

laki-laki maupun perempuan.4

Arief Budiman menyebutkan bahwa faktor-faktor yang mempertahankan

pembagian peran dan/atau kerja laki-laki dan perempuan yakni pertama, factor

sosial ekonomi yang didasarkan pada kebutuhan nyata dari sistem masyarakat itu.

4 Asriati dan Amany Lubis, “Pengantar Kajian Gender” Jakarta, Pusat Studi Wanita

(PSW) dan Mcgill-ICIHEP .2003.

14

Kedua, faktor ideologi atau sistem patriarki yang bukan hanya sekedal sistem

kepercayaan abstrak belaka akan tetapi didukung oleh lembaga-lembaga

kemasyarakatan yang menyebarkan, mengembangbiakan dan melestarikannya. 5

2. Pemberdayaan Ekonomi

Pemberdayaan (empowerment) merupakan konsep yang lahir sebagai

bagian dari perkembangan alam pikiran masyarakat dan kebudayaan Barat,

utamanya Eropa. Konsep pemberdayaan mulai tampak ke permukaan sekitar

dekade 1970-an, dan terus berkembang sepanjang dekade 1980-an hingga 1990-an

atau akhir abad 20.6

Beberapa konsep pemberdayaan yang dapat disebutkan antara lain adalah

menurut Adi bahwa suatu proses pemberdayaan pada intinya ditujukan guna

membantu klien memperoleh daya untuk mengambil keputusan dan menentukan

tindakan yang terkait dengan diri mereka. Dalam hal ini termasuk mengurangi

efek hambatan pribadi dan sosial dalam melakukan tindakan tersebut. Hal ini

dilakukan melalui peningkatan kemampuan dan rasa percaya diri untuk

menggunakan daya yang dia miliki, antara lain melalui transfer daya dari

lingkungannya.7

Oleh sebab itu pemberdayaan dimaknai sebagai upaya menumbuhkan

kapasitas dan kapabilitas masyarakat untuk meningkatkan posisi tawar

(bargaining power), sehingga memiliki akses dan kemampuan untuk mengambil

5 Arif Budiman , Pembagian Kerja Secara Seksual, sebuah pembahasan Sosiologi tentang Peran Wanita di dalam masyarakat. Jakarta PT.Gramedia 1981.

6 A.M.W. Pranarka dan Vindyandika Moeljarto, Pemberdayaan (Empowerment) dalam Pemberdayan : Konsep, Kebijakan dan Implementasi. Jakarta, Lembaga Pengembangan Sarana Pengukuran dan Pendidikan Psikologi (LPSP3) UI. 1996. h. 44 .

7 Isbandi Rukminto Adi, Pemikiran-pemikiran dalam Pembangunan Kesejahteraan Sosial. Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2002 . h. 162.

15

keuntungan timbal-balik dalam bidang ekonomi, politik, sosial, dan budaya.

Keempat bidang ini saling terkait. Dengan demikian, pemberdayaan masyarakat

juga berarti memberikan wewenang dan pelayanan sehingga kapasitas dan

kapabilitas masyarakat dalam empat bidang tersebut dapat berkembang.

Pemberdayaan masyarakat harus pula berarti membangkitkan kesadaran dan

kemampuan masyarakat untuk berpartisipasi aktif dalam kehidupan

masyarakatnya.

Sumodiningrat menjelaskan bahwa pemberdayaan masyarakat dapat

dilakukan dengan menggunakan pendekatan umum (universal) dan pendekatan

khusus (ideal). Dengan pendekatan umum, bantuan baik berupa dana, prasarana,

dan sarana diberikan kepada semua daerah dan semua penduduk secara merata.8

Pendekatan ini keuntungannya adalah mudah diterapkan. Namun, pendekatan ini

sangat mahal dan mempunyai resiko kebocoran yang cukup tinggi. Sedangkan

dengan pendekatan khusus, bantuan diberikan kepada penduduk atau daerah yang

benar-benar memerlukan, dan kebocoran dapat ditekan sekecil mungkin.

Berdasarkan pendekatan ini, perencanaan dalam penggunaan bantuan ditentukan

sendiri oleh masyarakat.

Masalah kemiskinan mendapat perhatian khusus dalam pemberdayaan

karena memiliki korelasi yang sangat kuat dengan munculnya berbagai masalah

sosial. Persoalan ini sudah lama meresahkan seluruh bangsa di dunia. Sejak tahun

1973, Combs dan Ahmed melaporkan bahwa masalah kemiskinan telah

8 Gunawan Sumodiningrat, Pemberdaaan Masyarakat dan Jaring Pengaman Sosial.

Jakarta, PT. Gramedia Pustaka Utama. 1999. h. 193-194.

16

mencekam sepertiga dari seluruh umat manusia.9 Pada dekade kini, dari 6 milyar

penduduk bumi, sekitar 2,8 milyar orang hidup dengan pendapatan kurang dari

US$ 2 per hari.10

Dalam pengertian konvensional, kemiskinan memang (hanya) dimaknai

sebagai permasalahan pendapatan (income) individu, kelompok, komunitas,

masyarakat yang berada dibawah garis kemiskinan.11 Hal ini terlihat pula pada

batasan yang dikemukakan UNDP bahwa seseorang dikatakan miskin jika tingkat

pendapatannya berada di bawah garis kemiskinan. Oleh Karena itu, upaya

penanganan kemiskinan yang dilakukan pada negara dunia ketiga baik oleh

pemerintah maupun organisasi non pemerintah, pada umumnya hanya bertumpu

pada upaya peningkatan pendapatan12. Itu sebabnya, berbagai upaya penanganan

kemiskinan itu tidak menyelesaikan masalah dan cenderung gagal.

Untuk itu, menurut Zikrullah sekurang-kurangnya ada enam macam

kemiskinan yang perlu di fahami oleh pihak-pihak yang menaruh perhatian

terhadap upaya penanggulangan masalah kemiskinan, yaitu: (a) kemiskinan

subsitensi, penghasilan rendah, jam kerja panjang, perumahan buruk, fasilitas air

bersih mahal; (b) kemiskinan perlindungan, lingkungan buruk, (sanitasi, sarana

pembuangan sampah, polusi), kondisi kerja buruk, tidak ada jaminan atas hak

pemilikan tanah; (c) kemiskinan pemahaman, kualitas pendidikan formal buruk,

9 Philip H. Combs dan Manzoor Ahmed, Memerangi Kemiskinan di Pedesaan melalui

Pendidikan Non-Formal. Jakarta, CV. Rajawali. 2003. h. vii 10 World Bank, International Program for Development Evaluation Traning (IPDET).

Washington Dc. The World Bank Group, Carleton University, IOB/Ministry of Affairs, Nedtherlands. 2004. h. 3

11 Y. Adam Zikrullah, Struktur Ekonomi dan Pengentasan Kemiskinan, Media Partisipatif – P2kp, N.07 Edisi Oktober. 2002. h. 11

12 Cox. Poverty Alleviation Program in the Asia-Pasific Region, Seminar, 3rd March, Jakarta. 2004.

17

terbatasnya akses atas informasi yang menyebabkan terbatasnya kesadaran akan

hak, kemampuan dan potensi untuk mengupayakan perubahan; (d) kemiskinan

partisipasi, tidak ada akses dan kontrol atas proses pengambilan keputusan yang

menyangkut nasib diri dan komunitas; (e) kemiskinan identitas, terbatasnya

perbauran antara kelompok sosial, terfragmentasi; dan (f) kemiskinan kebebasan,

stress, rasa tidak berdaya, tidak aman baik ditingkat pribadi maupun komunitas.13

Syahyuti pun berpendapat bahwa orang menjadi miskin karena ia tidak

dapat melakukan sesuatu, bukan karena tidak memiliki sesuatu. 14 Oleh karena

itu, maka kunci penanggulangan kemiskinan menurutnya adalah dibukanya akses

orang-orang miskin, yaitu akses terhadap lembaga pendidikan, kesehatan dan

infrastruktur.

Dari beberapa pendapat di atas dapat ditarik kesimpulan bahwa konsep

pemberdayaan masyarakat dalam wacana pembangunan masyarakat selalu

dihubungkan dengan konsep kemandirian dan partisipasi. Hubungan

pemberdayaan dengan kedua faktor tersebut adalah bahwa partisipasi merupakan

faktor pendorong bagi kebangkitan kemandirian dalam proses pemberdayaan.

Adanya partisipasi merupakan sarana efektif sebagai pembangkit semangat untuk

dapat menolong diri sendiri keluar dari belenggu kemiskinan.

kebebasan manusia didasarkan pada nilai-nilai tauhid. Nilai ini

membentuk prilaku yang berani mempertanggung jawabkan secara pribadi atas

apa yang telah dibuatnya. Berkaitan dengan kebebasan individu dam

13 Zikrullah. Struktur Ekonomi dan Pengentasan Kemiskinan. H. 11.. 14 Syahyuti, 30 Konsep Penting dalam Pembangunan Pedesaan dan Pertanian:

Penjelasan tentang Konsep, Istilah, Teori, dan Indikator serta variabel. Jakarta, PT. Bina Rena Pariwara, 2006. h. 92-93.

18

berimprovisasi dan berkreativitas dalam kehidupannya ditegaskan dalam Q.S ar-

ra’ad : 11 yaitu :15

“ ……….Sesungguhnya Allah tidak merubah Keadaan sesuatu kaum sehingga

mereka merubah keadaan yang ada pada diri mereka sendiri……….

Jadi pembedayaan adalah upaya membangun daya (masyarakat) dengan

mendorong, memotivasi dan membangkitkan kesadaran akan potensi yang

dimilikinya serta berupaya untuk mengembangkan. Memberdayakan masyarakat

berarti upaya untuk meningkakan harkat dan martaat lapisan masyarakat dalam

kondisi yang kurang mampu untuk melepaskan diri dari perangkap kemiskinan

dan keterbelakangan . dengan kata lain memberdayakan adalah memampukan dan

memandirikan masyarakat.16 Pemberdayaan diarahka guna meningkatkan

kemampuan ekonomi masyarakat secara produktif shingga mampu menghasilkan

nilai tambah yang tinggi dan pendapatan lebih besar.

Meskipun pada kenyataannya manusia dilahirkan secara sama, dalam

perkembangannya mereka bisa berlainan, tergantung dari bakat, keterampilan

lingkungan, pengalaman hidup dan sebagainya. Bakat dan kesempatan yang

dimiliki manusia akan berimplikasi pada danya kemampuan berbeda dan

kemampan yang berbeda akan berimplikasi pada pembagian kerja dalam

masyarakat.

15 M.Arifin Hamid, MH.DR.H, Membumikan Ekonomi Islam di Indonesia : Perspektif

Sosioyuridis , Jakarta : eLSAS, 2007., h. 135. 16 Mubyarto, Membangun Sistem Ekonomi, Yogyakarta, BPFE, 2002., cet.ke-I h.263.

19

Itulah sebabnya Islam memberikan petunjuk yang mengesankan mengenai

penegakan keadilan sosial agar jurang antara mereka yang miskin dan yang kaya

tidak terjadi atau tidak membiarkan harta itu hanya beredar pada orang kaya saja.

Itulah tanggung jawab kita semua

Yunus berpendapat bahwa jika tujuan pembangunan ekonomi mencakup

perbaikan standar hidup secara umum, mengurangi kemiskinan, menciptakan

peluang kerja dan mengurangi kesenjangan, maka lumrah saja untuk

melakukannya melalui perempuan. Bukan saja karena sebagian besar kaum

miskin, menganggur dan kurang beruntung secara sosial ekonomi itu adalah kaum

perempuan, tetapi kaum perempuan juga lebih siap dan berhasil dalam

meningkatkan kesejahteraan anak-anak dan suaminya. Pengalaman dalam

menyalurkan kredit mikro melalui Grameen Bank menunjukkan bahwa kredit

mikro yang disalurkan kepada perempuan lebih cepat membawa perubahan dari

pada yang disalurkan kepada laki-laki.17

Dengan demikian, peran perempuan dalam upaya penanggulangan

kemiskinan tidak dapat diabaikan. Menurut Tjondronegoro sudah selayaknya jika

deklarasi Microcredit Summit yang diselenggarakan di Washngton D.C. pada

tanggal 2-4 Februari 1997 menyatakan suatu tekad untuk menghapuskan

kemiskinan dengan mendukung sepenuhnya proses pemberdayaan yang dilakukan

terhadap kelompok masyarakat yang paling miskin, yaitu kaum perempuan.18

17 Yunus, Muhammad, Bank Kaum Miskin (Terjemahan), Serpong Marjin Kiri, 2007. h.

71. 18 Tjondronegoro, Sediono M P, Diskusi Ahli: Pemberdayaan dan ReplikasiAspek

Finansial Usaha Kecil di Indonesia ( Kata Pengantar ) disunting oleh Erna Ermawati Chotim dan Juni Thamrin. Bandung Yayasan AKATIGA, 1997.

20

Tidak hanya dalam bidang ekonomi, Siregar mengemukakan bahwa dalam

bidang kesehatan keluarga dan lingkungan pun, perempuan dalam hal ini kaum

ibu, berada di garis depan. Kesehatan keluarga berada di tangan para ibu yang

mengatur dan melaksanakan ketertiban rumah tangga, kebersihan dan

kerapihannya. Ibulah yang menentukan derajat kesehatan keluarganya melalui

belanja rumah tangga untuk memenuhi kebutuhan gizi keluarga. Ibu pula yang

menjadi pengasuh dan pendidik utama anak-anak bahkan perilaku anak dibentuk

sejak masih di dalam kandungan. Oleh karena itu kesadaran akan kebersihan dan

kelestarian lingkungan menjadi sangat penting dimiliki oleh seorang ibu. Pola

pikir dan pola sikap ibu yang berwawasan lingkungan akan menurun pada anak.19

Melihat pentingnya peran perempuan baik dalam kehidupan rumah tangga

maupun lingkungannya dan dengan berbagai kondisi yang dialaminya, maka

pemberdayaan perempuan menduduki posisi yang sangat strategis. Menurut

Dewayanti dan Chotim, pemberdayaan perempuan adalah upaya untuk

memperbesar akses dan kontrol perempuan atas sumberdaya ekonomi, politik

(pengambilan keputusan) dan budaya (perumusan nilai, simbol dan ideologi).

Pemberdayaan perempuan pengusaha mikro terkait tidak hanya dengan persoalan

mempertahankan kelangsungan usaha demi pemenuhan kebutuhan keluarganya

dan dengan persoalan gender, tapi juga terkait dengan upaya pengurangan

kemiskinan.20

19 Ameilia Zuliyanti Siregar, Pemberdayaan Wanita dalam Mengelola Lingkungan.

Medan, Departement Hama dan Penyakit Tumbuhan, Fakultas Pertanian, Universitas Sumatera Utara. 2007. h. 9-10.

20 Ratih Dewayanti dan Erna Ermawati , Marjinalisasi dan Eksploitasi Perempuan Usaha Mikro di Pedesaan Jawa. Bandung Yayasan AKATIGA. 2004.h. 22-25.

21

Oleh karena itu, menurut Noerdin, program-program penanggulangan

kemiskinan seharusnya memuat strategi dan langkah-langkah untuk secara

signifikan mengurangi jumlah perempuan miskin.21 Lebih lanjut Noerdin

menjelaskan bahwa penggunaan analisis gender dalam program penanggulangan

kemiskinan akan membantu mengidentifikasi ketimpangan akses dan kontrol atas

beragam sumberdaya antara perempuan dan laki-laki sebagai aspek yang penting

dari kemiskinan. Beberapa indikator yang berbasiskan pada ketimpangan gender

dan mengakibatkan kemiskinan pada perempuan, antara lain adalah:

1. Perempuan bukan sebagai pengambil keputusan dalam rumah tangga,

komunitas, masyarakat, dan negara.

2. Perempuan mendapatkan gaji yang lebih rendah untuk pekerjaan yang

sama.

3. Perempuan seringkali terlibat dalam pekerjaan-pekerjaan domestik yang

tidak dibayar atau dibayar rendah sehingga jam kerja perempuan lebih

tinggi daripada jam kerja laki-laki, sementara penghasilan perempuan jauh

lebih rendah dibandingkan dengan laki-laki..

4. Perempuan kurang memiliki akses terhadap pendidikan dan pelatihan.

5. Perempuan tidak punya hak atas tanah yang ditinggalinya, karena tanah

dan aset lainnya atas nama suami, bapak, saudara laki-laki atau kakek.

6. Perempuan kekurangan modal untuk membangun usahanya sendiri.

Program penanggulangan kemiskinan yang responsif gender tidak bisa

dibuat hanya dengan menyisipkan beberapa program pemberdayaan perempuan.

21 Noerdin, Edriana, dkk, Potret Kemiskinan Perempuan, Jakarta, Women Research

Institute, 2006.

22

Keseluruhan proses perencanaan, implementasi, dan pemantauan program tersebut

haruslah berperspektif gender. Dengan memetakan hubungan antara

ketidaksetaraan dan ketidakadilan gender, program pengentasan kemiskinan akan

mampu menurunkan angka kemiskinan kaum perempuan dengan jalan, sebagai

berikut :

1. Meningkatkan akses perempuan terhadap kesempatan kerja dan berusaha,

akses terhadap pendidikan dan pelayanan kesehatan yang murah dan

bermutu, akses terhadap sumberdaya modal, bahan baku dan keterlibatan

dalam pengambilan keputusan pada berbagai level.

2. Keterlibatan perempuan dalam mengontrol proses perencanaan,

pelaksanaan, pengalokasian anggaran dan memantau jalannya kebijakan

dan program penanggulangan kemiskinan.

3. Meningkatkan penerimaan manfaat dari bermacam-macam program

pemberdayaan perempuan baik di bidang ekonomi, sosial maupun politik

dalam rangka penanggulangan kemiskian.22

Sedangkan Zarida, menyatakan bahwa pemberdayaan perempuan adalah

upaya yang dilakukan untuk menciptakan kondisi yang memberikan kemungkinan

bagi setiap perempuan agar dapat menunaikan tugas aktualisasi eksistensinya

dengan seluas-luasnya dan setinggi-tingginya. 23 Jika dilihat lebih jauh lagi,

pemberdayaan perempuan mempunyai tingkatan (level) yang terdiri dari lima

tingkatan, yaitu sebagai berikut:

22 Noerdin, Edriana, dkk, Potret Kemiskinan Perempuan. Jakarta, Women Research

institute, 2006. h. 27. 23 Zarida, dkk, Pemberdayaan Terhadap Wanita Pedagang Kecil di Pasar Tradisional

Bandung. Jakarta, Lembaga Ilmu Pengetahuan Indonesia. 2000. h. 7-8.

23

Tingkatan pertama, adalah welfare (kesejahteraan). Pada tingkat ini yang

menjadi ukuran adalah nutrisi, pendapatan dan makanan. Ukuran yang dipakai

pada tingkatan ini lebih bersifat statistik dari pada kemampuan individu untuk

merubah dirinya. Pada tingkatan ini pendekatan pemberdayaan pada perempuan

sulit dilakukan.

Tingkatan kedua adalah access (akses). Perbedaan kesejahteraan antara

laki-laki dan perempuan menimbulkan ketidaksamaan akses terhadap sumber-

sumber pendapatan seperti tanah dan kredit maupun pelayanan. Pada tingkat ini,

laki-laki mempunyai akses yang lebih besar dari pada perempuan dalam

memperoleh pendidikan, pelayanan dan keterampilan. Adapun perbedaan antara

laki-laki dan perempuan tersebut pada dasarnya merujuk pada rendahnya

pemanfaatan terhadap kesempatan dan sumber-sumber pendapatan. Untuk

mengatasi perbedaan ini perempuan harus mempunyai akses yang sama dengan

laki-laki dalam memperoleh kesempatan.

Tingkatan ketiga adalah conscientitation (kesadaran moral) Perbedaan

antara laki-laki dan perempuan pada tingkat ini dipercaya sebagai perbedaan yang

datangnya dari Tuhan, yaitu bahwa posisi perempuan secara sosial dan ekonomi

lebih rendah dari laki-laki. Pemberdayaan dalam tingkat ini berarti memberi

kesadaran pada perempuan bahwa perbedaan tersebut sebenarnya terbentuk

(dibangun) oleh masyarakat dan dapat dirubah (dikurangi).

Tingkatan keempat adalah partisipation (partisipasi). Pada tingkatan ini

yang diperhatikan adalah partisipasi dalam proses pengambilan keputusan.

Partisipasi ini dapat dilihat melalui program dimana perempuan turut terlibat

24

mulai dari perencanaan, manajemen, pelaksanaan, hingga evaluasinya.

Keterlibatan perempuan dalam suatu komunitas masyarakat merupakan hasil dari

pemberdayaan yang dilakukan.

Tingkatan kelima adalah control (kontrol). Pada tingkatan ini perbedaan

antara laki-laki dan perempuan terlihat pada posisi (kekuasaan) mereka terutama

dalam rumah tangga dan masyarakat. Kesamaan dalam hal kontrol terhadap

rumah tangga dan masyarakat akan membuat perempuan memperoleh

peningkatan akan akses terhadap sumber-sumber pendapatan. Dengan demikian

kesejahteraan mereka dapat meningkat pula.

Perempuan secara langsung menunjuk pada salah satu dari dua jenis

kelamin, meskipun di dalam kehidupan sosial selalu dinilai sebagai the other sex

yang sangat menentukan mode representasi sosial tentang statusdan peran

perempuan. Marginalisasi perempuan yang muncul kemudian menunjukan bahwa

perempuan menjadi the second sex seperti juga sering disebut “ Warga kelas dua”

yang keberadaannya tidak begitu diperhitungkan . dikotomi nature dan culture

misalnya telah digunakan untuk menunjukan pemisahan dan stratifikasi diantara

dua jenis kelamin ini, yang satu memiliki status lebih rendah dari yang lain.24

Pergeseran peran perempuan dari peran domestik ke publik perempuan

merupakan tanda penting dari perkembangan realitas sosial, ekonomi dan politik

perempuan. Kesadaran perempuan tentu semakin meningkat terhadap peran

nondomestik, terlepas didasari oleh kepentingan apa dan siapa. Namun,

keterlibatan bukan berarti hak perempuan semakin diperhatikan karena

24 Dr. Irwan Abdullah, ed. Sungkan Peran Gender (Yogyakarta : Pustaka Pelajar Offset,

1997 ) Cet. 1. h. 3.

25

keterlibatan perempuan dimanfaatkan oleh laki-laki dan oleh berbagai

kepentingan lain, seperti negara dan kapitalis. Perempuan telah menjadi faktor

penting dalam ekonomi rumah tangga, terutama pada saat laki-laki “ Kehilangan

kesempatan terlibat akibat segemantasi pasar tenaga kerja. Bagi negara,

perempuan telah menjadi sumber devisa atas keterlibatannya sebagai tenaga kerja

Indonesia di luar negeri. Perempuan juga tidak lebih sebagai korban dari struktur

ekonomi yang semakin kompetitif, karena upah rendah yang diberikan kepada

perempuan telah memungkinkan perusahaan bersaing di pasar yang semakin

kompetitif. Selain itu, perempuan secara umum masih dipandang sebagai the

other sex atau orang asing dalam dunia kerja.. hal ini tampak dari berbagai bentuk

pengingkaran sosial (social exclusion) yang dilakukan oleh laki-laki atau institusi-

institusi pendukung terhadap kaum perempuan. Kekerasan dan pelecehan seksual

serta aturan-aturan kerja yang tidak jelas merupakan tanda pemgingkaran ini.

Meskipun muncul reaksi dari kalangan perempuan dan kaum feminis, melalui

berbagai protes dan tindakan-tindakan penolakan, seperti berhenti kerja atau

pindah bekerja di tempat lain, tekanan semacam ini masih sulit dihilangkan.25

Perempuan akhirnya melihat dunia kerja semacam dunia baru yang masih

rawan dan tidak aman bagi mereka. Belum lagi kendala yang dihadapi dalam

keluarga, suatu persoalan yang muncul akibat keterlibatan mereka di luar rumah.

Keluhan kaum perempuan banyak disamping dalam berbagai kesempatan.

Hubungan laki-laki dan perempuan ternyata tidak hanya menjadi masalah

di tempat kerja atau di luar rumah, tetapi justru di dalam rumah. Rumah di mana

25 Irwan Abdullah, Sungkan Peran Gende, 199., h. 22.

26

perempuan mendapatkan kebahagian akhirnya berubah menjadi “ dunia lain “

bagi perempuan sendiri, padahal satu kaki perempuan sudah terlanjur berada di

luar rumah.

Kendala lain yang penting untuk perjuangan perempuan mendapatkan

tempat yang proporsional dalam dunia publik, berasal dari kaum perempuan

sendiri.banyak perempuan dan institusi yang notebenenya membantu perempuan

malah menyalahkan perempuan dengan mendorong mereka mundur kembali ke

kodratnya sebagai perempuan. Hal semacam ini telah memecah belah keyakinan

perempuan tentang “ apa yang sesungguhnya mereka inginkan”. Berbagai

persoalan, baik yang bersifat sosial, kultural, ekonomi maupun politik, justru

semakin menjauhkan perempuan dari “ potret diri” yang sedang mereka cari. Atau

jangan-jangan kita semua telah menciptakan diskursus yang semakin jauh dari

nilai acuannya, sehingga menguburkan potret yang sesungguhnya sangat jelas

terlihat oleh si pemiliknya. 26

3. Ekonomi dan Perempuan

Salah satu program yang mempunyai potensi yang besar dalam memberikan

kontribusi terhadap peningkatan kesejahteraan perempuan adalah program

penyaluran kredit mikro. Pelayanan keuangan mikro (kredit mikro) terus

berkembang sejalan dengan perkembangan pemikiran dan pemahaman mengenai

masyarakat miskin. Pada masa pemberian kredit pertanian bersubsidi antara tahun

1950-an sampai 1970-an, masyarakat miskin dipandang sebagai petani kecil yang

tersisihkan dan biasanya laki-laki, sehingga perlu ditingkatkan produktivitasnya

26 Irwan Abdullah, Sungkan Peran Gende, 199., h. 22.

27

melalui pemberian kredit. Pada era 1980-an masyarakat miskin lebih banyak

dipandang sebagai pengusaha mikro yang umumnya perempuan, yang tidak

memiliki aset untuk dijadikan jaminan walaupun usahanya mempunyai prospek

untuk dikembangkan. Oleh karena itu banyak dikembangkan upaya, terutama

oleh lembaga non pemerintah untuk menyediakan kredit mikro bagi perempuan.

Menurut Mayoux sejak awal tahun 1970-an gerakan-gerakan perempuan di

beberapa negara mulai menyadari bahwa tidak adanya akses atas kredit untuk

modal usaha menjadi faktor penghambat utama bagi perempuan untuk

memperoleh pendapatan.27 Ketidakmampuan perempuan berkontribusi secara

ekonomi terhadap rumah tangganya membuat posisi perempuan lemah baik dalam

rumah tangga maupun komunitasnya. Oleh karena itu, gerakan-gerakan

perempuan tersebut menjadi begitu tertarik pada program-program dan koperasi-

koperasi yang memberikan kredit yang secara khusus ditujukan untuk orang

miskin dan banyak dimanfaatkan oleh perempuan. Sejak itu pula banyak

organisasi-organisasi perempuan di seluruh dunia mulai memanfaatkan program

kredit dan tabungan sebagai bagian dari strategi untuk meningkatkan pendapatan

perempuan dan menyadarkan perempuan terhadap isu-isu gender yang lebih luas.

Pada perkembangan selanjutnya, di era 80-an muncullah lembaga-lembaga

keuangan mikro (microfinance intitutions) yang mulai menjadikan kaum

perempuan miskin sebagai kelompok sasaran penerima program. Bahkan

menurut Aryo pada pertengahan tahun 1990-an program keuangan mikro secara

umum telah membidik perempuan sebagai kelompok sasarannya sebagai sebuah

27 Linda Mayoux, What Do We Want to Know? Selecting Indicators From Impact Assesment to Sustainable and Participatory Practical Learning: A Guide for Enterprise Development Open University Working Paper, Milton Keynes. 2001 .h. 5.

28

upaya sistematis untuk menanggulangi kemiskinan dan memberdayakan

perempuan.28 Salah satu contoh program keuangan mikro untuk perempuan yang

paling populer saat ini adalah Grameen Bank di Bangladesh. Menurut Khudori,

model Grameen Bank yang dikembangkan oleh Muhammad Yunus di Bangladesh

merupakan contoh upaya pemberdayaan perempuan yang dinilai sangat berhasil

mengangkat harkat dan martabat perempuan sehingga peran dan kedudukannya

dihargai baik dalam rumah tangga maupun dalam komunitasnya.29

Grameen Bank menjadikan kaum perempuan yang miskin sebagai kelompok

sasaran utama. Muhammad Yunus melakukan hal itu karena beberapa alasan.

Pertama, dari segi ketenagakerjaan, umumnya perempuan dianggap bukan tenaga

kerja produktif, sehingga dengan bantuan kredit mereka bisa melakukan kegiatan

usaha produktif di sela-sela kesibukan mengurus rumah tangganya. Kedua, secara

kultural, perempuan terbiasa mengurus ekonomi rumah tangga (manajer keuangan

dalam rumah tangganya). Hal ini memberikan peluang yang lebih besar terhadap

keberhasilan pengelolaan kredit yang yang disalurkan untuk rumah tangga miskin.

Ketiga, secara emosional, perempuan lebih dekat dengan anak-anaknya. Pada saat

perempuan memperoleh pendapatan maka ia akan memanfaatkan pendapatan ini

untuk keperluan anak-anaknya sebagai prioritas utama. Perempuan menjadi kunci

pembentukan kualitas sumber daya manusia anak-anaknya. Keempat, kredit

merupakan jembatan emas menuju persamaan hak kaum perempuan dengan laki-

28 Bagus Aryo, Pemberdayaan Perempuan Melalui Microfinance : Suatu Telaah

Kebijakan Penangulangan Kemiskinan. Jurnal Ilmu Kesejahteraan Sosial Jilid 4, Nomor 1. Depok Laboratorium Kesejateraan Sosial, Departement Kesejahteraan Sosial, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Indonesia, 2006. h. 2.

29 Khudori, Yunus dan Pemberdayaan ekonomi Rakyat, Dalam harian Koran Tempo. Edisi 18 Oktober 2006 .

29

laki. Selama ini ketimpangan gender terjadi karena perempuan dianggap tidak

memberikan kontribusi ekonomi terhadap rumah tangganya.

Perempuan merupakan klien atau mitra yang tepat untuk microfinance

(kredit mikro) karena dengan memfokuskan pada perempuan, pihak yang

terbantu pada hakekatnya tidak hanya perempuan tapi juga keluarganya dan

masyarakat secara umum30. Begitu pun Mayoux dalam salah satu laporan

penelitiannya mengungkapkan bahwa peningkatan akses terhadap kredit dan

tabungan dapat menjadi pintu pembuka dan memperkuat setiap mata rantai

pemberdayaan perempuan karena alasan-alasan sebagai berikut:

1. Perempuan dapat menggunakan kredit dan tabungan tersebut untuk kegiatan-

kegiatan ekonomi yang dapat meningkatkan pendapatan dan aset rumah

tangganya. Hal itu akan membuat perempuan memiliki kontrol atas

pendapatan dan aset tersebut.

2. Adanya kontribusi ekonomi dapat meningkatkan peran perempuan dalam

pengambilan keputusan (decision making) ekonomi di dalam rumah tangga

menuju kesejahteraan yang lebih baik bagi perempuan, anak-anak dan juga

laki-laki (suami).

3. Meningkatnya peran perempuan dalam perekonomian rumah tangga dapat

membawa perubahan peran-peran gender dan meningkatkan statusnya dalam

rumah tangga dan komunitasnya.31

30 Aryo, Pemberdayaan Perempuan Melalui Microfinance : Suatu Telaah Kebijakan

Penanggulangan Kemiskinan . h. 4. 31 Mayoux, What Do We Want to Know? Selecting Indicators. 2001 .h. 2.

30

Sedangkan menurut Hastuti et all. upaya pengembangan usaha mikro yang

dilakukan oleh perempuan melalui penyaluran kredit ini menjadi penting, karena

perempuan berhadapan dengan kendala-kendala tertentu yang dikenal dengan

istilah “tripple burden of women”, yaitu ketika mereka ‘diminta’ menjalankan

fungsi reproduksi, produksi, sekaligus fungsi sosial di masyarakat pada saat yang

bersamaan. Hal tersebut menyebabkan kesempatan perempuan untuk

memanfaatkan peluang ekonomi yang ada menjadi sangat terbatas. 32

Sebagian besar perempuan masih berkiprah di sektor informal atau

pekerjaan yang tidak memerlukan kualitas pengetahuan dan keterampilan yang

spesifik. Pekerjaan-pekerjaan ini biasanya kurang memberikan jaminan

perlindungan secara hukum dan jaminan kesejahteraan yang memadai, di samping

kondisi kerja yang memprihatinkan serta pendapatan yang rendah. Beberapa studi

menurut Hastuti et al. mengindikasikan upah perempuan lebih rendah dari laki-

laki. Salah satu studi menunjukkan bahwa upah perempuan sekitar 70% dari upah

laki-laki. Dilihat dari akses terhadap kredit, pengusaha perempuan diperkirakan

mempunyai akses yang lebih kecil, 11% dibandingkan laki-laki, 14%.33

Program penyaluran kredit mikro tidak hanya memberikan perempuan

akses untuk meminjam dan menabung, tapi juga telah mencapai jutaan orang di

seluruh dunia dan membawa mereka bersama-sama ke dalam kelompok-

kelompok yang terorganisasi. Program ini telah memberikan sumbangannya yang

32 Hastuti et all, Upaya Penguatan Usaha Mikro dalam Rangka Peningkatan Ekonomi

Perempuan (Sukabumi, Bantul, Kebumen, Padang, Surabaya dan Makasar). Laporan Penelitian Dalam http://www.smeru.devnet.anu.edu.au. Yang diakses pada tanggal 28 Februari 2009

33 Hastuti et all, Upaya Penguatan Usaha Mikro dalam Rangka Peningkatan Ekonomi Perempuan (Sukabumi, Bantul, Kebumen, Padang, Surabaya dan Makasar). Laporan Penelitian Dalam http://www.smeru.devnet.anu.edu.au. Yang diakses pada tanggal 28 Februari 2009

31

sangat signifikan terhadap upaya-upaya untuk membangun kesetaraan gender,

pemberdayaan perempuan, pembangunan yang pro rakyat miskin (pro-poor

development) dan penguatan civil society. Melalui kontribusinya yang besar

dalam membangun kemampuan perempuan memperoleh pendapatan, program

penyaluran kredit mikro ini sangat potensial untuk terus dikembangkan dalam

rangka pemberdayaan ekonomi, peningkatan kesejahteraan perempuan dan

keluarganya serta pemberdayaan sosial politik yang lebih luas.

Oleh karena itu Mayoux berkesimpulan bahwa program kredit mikro kini

dapat dikembangkan sebagai strategi kunci yang secara simultan dapat

mengurangi kemiskinan sekaligus memberdayakan perempuan.34 Pada saat

program ini mulai menyentuh kaum perempuan dan mereka mulai

mengembangkan usaha mikronya maka ada beberapa dampak yang secara

potensial akan timbul, antara lain:

1. Peningkatan pendapatan dan kontrol atas pendapatan tersebut menuju level

dimana perempuan tidak lagi tergantung secara ekonomi.

2. Kemampuan perempuan mengakses jaringan dan pasar memberikan mereka

pengalaman yang berharga mengenai dunia di luar rumah, akses terhadap

informasi dan kemungkinan perkembangan peran-peran sosial politik dalam

komunitasnya.

3. Peningkatan pemahaman mengenai pentingnya kontribusi perempuan atas

pendapatan rumah tangga dan kesejahteraan keluarga.

34 Mayoux, What Do We Want to Know? Selecting Indicators. 2001 .h. 2

32

4. Peningkatan partisipasi perempuan dalam pengambilan keputusan rumah

tangga yang berkaitan pengeluaran atau belanja.

5. Perubahan positip pada cara pandang dan perilaku yang berkaitan dengan

peran-peran perempuan dalam rumah tangga dan komunitas.

Namun demikian, Mayoux mengakui bahwa program kredit mikro tidak

hanya memberikan dampak yang positif tapi juga dampak negatif bagi

perempuan. 35 Beberapa diantaranya adalah:

1. Kondisi yang lebih buruk muncul pada saat usaha yang dikembangkan oleh

perempuan penerima kredit hanya memberikan sedikit peningkatan

pendapatan, sementara beban kerja bertambah berat ditambah dengan

munculnya tekanan untuk mengembalikan pinjaman tepat waktu.

2. Dalam banyak kasus, pinjaman digunakan oleh laki-laki (suaminya) untuk

mengembangkan usaha rumah tangga di mana kontrol perempuan atasnya

sangat kecil. Dengan demikian perempuan berperan tidak lebih sebagai debt

collector yang tidak dibayar yang menjadi penghubung antara suaminya

dengan pihak program.

3. Pada kasus yang lain, meningkatnya kemandirian perempuan sebagai dampak

program kredit mikro hanya bersifat sementara tanpa dukungan kaum laki-

laki (suami). Ketergantungan yang lebih parah muncul pada saat suami

menarik dukungannya.

35 Mayoux, What Do We Want to Know? Selecting Indicators. 2001 .h. 2

33

4. Peningkatan pendapatan perempuan menimbulkan ketakutan akan

berkurangnya kontribusi laki-laki (suami) dalam beberapa jenis pengeluaran

rumahtangga.

Oleh karena itu Mayoux menyimpulkan bahwa dampak program kredit

mikro baik yang positif maupun negatif sangat bervariasi antar individu

perempuan. Perbedaan dampak ini dapat terjadi karena perbedaan jenis kegiatan

produktif yang dilakukan dan perbedaan latar belakang sosial, ekonomi, dan

budaya. Bahkan perbedaan itu tetap bisa muncul walaupun jenis kegiatan

produktif yang dilakukan dan latar belakang sosial, ekonomi, serta budaya

individu tersebut hampir sama.36

36 Mayoux, What Do We Want to Know? Selecting Indicators. 2001 .h. 2

34

BAB III

KOPERASI BAYTUL IKHTIAR (BAIK) BOGOR

1. Koperasi Syariah

Dilihat dari segi bahasa secara umum koperasi berasal dari kata-kata latin

yaitu, cum yang berarti dengan, dan aperari yang berarti bekerja. Dari dua kata

ini dalam bahasa inggris dikenal dengan istilah co dan operation yang dalam

bahasa belanda disebut dengan istilah cooperation peregening yang berarti

bekerja sama dengan orang lain untuk mencapai suatu tujuan tertentu.1 Sedangkan

dari segi terminologi koperasi adalah suatu perkumpulan atau organisasi yang

beranggotakan orang-orang hukum yang bekerjasama dengan penuh kesadaran

untuk meningkatkan kesejahteraan anggota atas dasar sukarela secara

kekeluargaan

Istilah bekerja sama berdasarkan atas asas kekeluargaan, secara otentik

juga digunakan dalam konstitusi Negara UUD 1945 sebagai tipologi sistem

perekonomian nasional. Dalam penjelasannya, istilah usaha bersama berdasarkan

atas asas kekeluargaan disebut koperasi. Dalam Undang-undang 25 Tahun 1992

dinyatakan bahwa yang dimaksud koperasi adalah badan usaha yang

beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan

kegiatan berdasarkan atas asas kekeluargaan.2

Koperasi dalam fikih islam dikenal dengan syirkah Ta’awuniyah atau

semakna dengan al-Ikhtilat, yaitu perserikatan/perkongsian dalam ekonomi yang

1 R.T. Sutantya Rahardja Hadikusuma, Hukum Koperasi Indonesia, Jakarta, PT. Raja

Grafindo Persada, 2002 Cet. Pertama, h.1. 2 Undang-undang Perekoperasian nomor 25 Tahun 1992 pasal 1, Yogyakarta, Pustaka

Yustisia, 2007 Cet. Pertama, h. 253-257.

35

berorientasi kepada kebersamaan. Adapun dilihat dari segi istilah, koperasi adalah

akad antara orang-orang untuk berserikat modal dan keuntungan.3 Jejak koperasi

berdasarkan prinsip syariah ialah telah ada sejak abad III Hijriyah di Timur

Tengah dan Asia Tenggara. Bahkan, secara teoritis telah dikemukakan oleh filosof

islam Al-Farabi. As-Syarakhsi dalam Al-Mubsuth, sebagaimana dinukil oleh

M.Nejatullah Siddiqi dalam Pamership and Profit Sharing in Islamic Law, ia

meriwayatkan bahwa Rasulallah saw, pernah ikut dalam suatu kemitraan usaha

semacam koperasi, diantranya dengan Sai bin Syarik di Madinah4.

Sedangkan Syirkah atau Musyarakah adalah akad kerjasama antara dua

orang pihak atau lebih, untuk suatu usaha tertentu di mana masing-masing

pihakMemberikan kontribusi dana (amal/ekpertise) dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.5

Dilihat dari segi falsafah atau etika yang mendasari gagasan koperasi

banyak terdapat segi-segi yang mendukung persamaan dan dapat diberi rujukan

dari segi ajaran islam. Persamaan falsafah atau etik itu ditemukan dalam

penekanan pentingnya kerjasama dan tolong menolong (ta’awun), persaudaraan

(ukhuwah) dan pandangan hidup demokrasi (musyawarah) seperti dalam Al-

Qur’an menyuruh manusia bekerjasama dan tolong menolong dengan menegaskan

bahwa kerjasama dan tolong-menolong itu hanyalah dilakukan dalam kebaikan

dan mencerminkan ketaqwaan kepada tuhan.

3 Junaedi B.SM.,Islam dan Interprenedrialisme : Suatu Studi Fiqh Ekonomi Bisnis

Modern, Jakarta, Kalam Mulia 1993,.h.147. 4 Koperasi Dalam Islam, “Artikel diakses tanggal 25 November 2008 dari

http.//setiadi.wordpress.com/2007/02/07 koperasi-dalam-islam/ . 5Ibnu Rusd, Bidayatul Mujyahidwa Nihayatul Muqtashid, Beirut, Darum Qalam, 1988, h.

253-257.

36

Determinasi institusional badan usaha koperasi dalam perspektif yuridis

konstitusional di atas secara esensial banyak mengandung aspek-aspek yang

menjadi titik taut dengan prinsip syariah dalam kegiatan usaha perkoperasian.

Bahkan, hamper secara totalitas memiliki kesamaan prinsip yang justru

“bersenyawa” dengan sistem operasional prinsip syariah. Secara esensial titik

temu dimaksud antara lain terletak pada : 6

a. Eksistensi badan usaha koperasi sebagai suatu konsep sistem gerakan

ekonomi kerakyatan sebagai usaha bersama berdasarkan atas kekeluargaan

dan demokrasi ekonomi, secara ekslusif berperan dalam membangun dan

mengembangkan kemampuan potensial ekonomi dan memajukan

kesejahteraan anggotanya, melainkan juga berperan serta dalam

mewujudkan kualitas kesejahteraan ekonomi dan sosial masyarakat yang

maju, adil dan makmur.

b. Karakteristik badan koperasi tidak sekedar persekutuan orang, melainkan

sangat potensial untuk dapat dikembangkan menjadi persejutuan sosial dan

modal.

c. Sietem pengelolaan usaha berdasarkan prinsip open management

d. Kontruksi skim permodalan yang meniscayakan keikutsertaan seluruh

anggotanya sebagai pilar utama usaha pemupukan modal, selain tetap

dimungkinkan skim permodalan berasal dari pinjaman dan penyertaan.

6 Faisal, dkk, Prospek Operasional Syariah dalam Kegiatan Usaha Perkoperasian :

Analisis Upaya Konversi Intan Bandar Lampung Menjadi Koperasi Berdasarkan Prinsip Syariah, Laporan Penelitian, Bandar Lampung, IAIN Raden Intan, 2003, H 149-150.

37

e. Sistem pemberian jasa yang terbatas terhadap modal dan sistem

pembagian sisa hasil usaha yang dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggotanya.

f. Spesifikasi kegiatan usaha yang berkaitan langsung dengnan kepentingan

anggota, untuk meningkatkan usaha dan kesejahteraan anggota selain tetap

diniscayakan melakukan layanan untuk memenuhi kebutuhan masyarakat

dengan menjalankan kegiatan usaha di segala bidang ekonomi rakyat.

Secara garis besar antara koperasi konvensional dan koperasi syariah

mempunyai pengertian yang sama, yaitu :

a. Badan Usaha/Lembaga (untuk kerjasama)

b. Terdiri dari anggota

c. Mempunyai landasan hukum

d. Tidak ada paksaan

e. Modal bersama berdarkan profit and sharing loss sharing

Perbedaan anatara keduanya yaitu :

Pertama, Koperasi Syariah/Koperasi dalam islam belum meiliki hukum

format atau material. Belum ada yurisprudensia-nya berdasarkan fikih sosial yang

berkembang di Indonesia.

Kedua, Perbedaan pokok anatar koperasi Simpan Pinjam (KJKS) dengan

Koperasi Simpan Pinjam Syariah atau Koperasi Jasa Keuangan Syariah (KJKS)

adalah larangan untuk membayar dan menerima bunga melekat pada pinjaman,

maka KJK syariah tidaj menggunakan skema pinjaman dalam penyeluran

38

dananya. Pinjaman hanya digunakan sebagai aktifitas sosial tanpa meminta

imbalan, karena setiap pinjaman yang disertai dengan imbalan adalah riba.

Ketiga, dalam menanggung resiko perbedaan anatara keduanya yaitu jika

pada KJKS konvensional menerapkan bahwa resiko dalam menjalankan usaha

berada pada anggota, dan tidak ikut menanggung dan berbagi kerugian kepada

anggotanya yang usahanya mengalami kerugian secara konvensional.7

2. Koperasi Baytul Ikhtiar (BAIK) Bogor

1. Kelembagaan

Program Ikhtiar adalah suatu usaha yang berbasis/berdasarkan

pemberdayaan masyarakat melalui pelayanan mikro dengan menerapkan

partisipasi kelompok, yang mana sasarannya adalah perempuan dari kalangan

keluarga miskin atau yang berpendapatan rendah. Kelompok Ikhtiar adalah suatu

asosiasi (perkumpulan) kredit dan perputaran tabungan yang dikelola oleh

koperasi Baytul Ikhtiar (BAIK) yang memprakarsai kelompok pinjaman bagi

masyarakat miskin.

Inti dari pendekatan program Ikhtiar adalah dengan berhasilnya

menggabungkan “ Konsep Grameen Bank dan Konsep Keuangan Mikro Syariah”.

Pembentukan awal kelompok telah didirikan pada akhir tahun 1999 di Desa

Sukaluyu, kecamatan Taman Sari Kabupaten Bogor sampai dengan bulan juli

Tahun 2008 Koperasi Baytul Ikhtiar (BAIK) telah memiliki 5,488 anggota, dari

7 Siti Fatimah, “ Analisa Strategi Koperasi Pondok Pesantren dalam Pemberdayaan

Ekonomi Rakyat (Studi pada Komponen Al-Ikhlas Subang “ Skripsi SI Fakulatas Syariah dan Hukum, Universitas Islam Negeri SyarifHidaytullah, Jakarta, 2005. h. 78.

39

376 Majlis, yang berada pada 30 desa di Kabupten dan Kota Bogor serta

Kabuapten Sukabumi

Sejak permulaan kelompok Ikhtiar didirikan pada tahun 1999 dan

pengelolaan Grameen Bank dari tahun 2003 sampai dengan Juli 2009, pelayanan

Koperasi Baytul Ikhtiar untuk kelompok miskin telah membuat/menghasilkan

beberapa prestasi yaitu :

1. Program ini telah memberikan pelayanan lebih dari 6600 anggota yag

meliputi : 5,488 anggota, 376 majlis/kelompok yang berada di 30 Desa dari

13 Kecamatan pada Kabupaten Bogor, Kota Bogor dan Kabupaten

Tasikmalaya.

2. Program Ikhtiar sampai dengan saat ini telah mencairkan dana sampai sebesar

Rp.1.9 Miliyar dari 3653 anggota sejak Januari tahun 2008 sampai dengnan

Oktober tahun 2008, dengan outstanding portofolio 1 Miliyar pada bulan

Oktober 2008, PAR bulan Oktober 2008 hanya ,85%

3. Total asset program sebesar 2,7 Miliyar, tabungan lancar anggota 395 juta,

asset tetap sebesar 250 juta dan dana lain untuk dana bergulir sebesar Rp. 2,1

juta

4. Program ini dilaksanakan oleh 28 staff & 21 F.O yang bertempat pada 1

(satu) kantor pusat dan 2 (dua) kantor cabang

2. Tujuan Pendirian Koperasi Baytul Ikhtiar (BAIK) Bogor

Program ini memiliki sasaran/tujuan untuk meningkatkan ekonomi dan

sosial dari keluarga yang berpendapatan rendah dengan memberikan pelatihan-

pelatihan tentang pengelolaan asset rumah tangga dan keluarga, oleh karena itu

40

dikemudian hari mereka dapat memenuhi kebutuhan dasarnya : makanan

(Pangan), rumah, pendidikan dan kesehatan dll.

Manfaat utama dari program ini adalah untuk keluarga miskin yang

berasal dari pedesaan/perkotaan, yang masih memiliki usaha yang aktif

(produktif) yang diantaranya masih memiliki tenaga kerja tidak ahli/buruh dan

pengusaha kecil.

a. Visi Koperasi Baytul Ikhtiar (BAIK)

Oraganisasi keuangan mikro syariah yang memperdayakan masyarakat miskin

dengan pelayanan dan pendidikan kepada ibu-ibu yang teroganisir melalui

metode simpan pinjam dan pendampingan secara kelompok

b. Misi Koperasi Baytul Ikhtiar (BAIK)

• Memperluas jangkauan pelayanan keuangan mikro syariah kepada

masyarakat miskin

• Melakukan pendampingan dan pelayanan secara berkelompok yang

terorganisir

• Mewujudkan kemandirian keuangan operasional yang berkesinambungan

dan teratur dalam penggunaanya

• Membentuk jaringan untuk memperkuat pelayanan dan pendampingan

dengan NGO, ZIZ,s LKM, Pemerintah, Swasta dan Perorangan

c. Keberhasilan Koperasi Baytul Ikhtiar (BAIK)

• Memperluas jangkauam pelayanan keuangan syariah ke-30 ribu ibu-ibu

miskin dalam 5 tahun ( lima ratus Ibu-ibu Miskin, Tim Pendampin

41

Lapangan/bulan) di Bogor Barat, Bogor Timur, Bogor Selatan, Kota

Bogor dan Sukabumi

• Meningkatkan pendampingan di bidang Pendidikan Kader atau

Kepemimpinan, Kesehatan, ERT, URT dan Kewarganegaraan

• Merwujudkan kemandirian keuangan operasional melalui diversifikasi

produk, penyesuaian princing dan peningkatan kualitas SDM

• Membangun jaringan dengan 10 mitra strategis untuk sumber pendanaan,

knowledgesharing dan advokasi hak-hak sosial dasar

• Mempunyai status badan hukum termasuk pendanaan, laporkan keuangan,

MIS dan sistem kepegaiwan Juni 2008

3. Kinerja Program

Dimulai dengan pilot project sebanyak 35 (3 majlis) pasa tahun 1999 di

Desa Sukaluyu, maka sampau dengan juli 2009, anggota ikhtiar telah

berkembang menjasi 5.488 orang (376 majlis) yang tersebar di 30 Desa

pada 13 Kecamatan di Kabupaten, Kota Bogor dan Sukabumi.

Tabel. 2.1 Jumlah dan Sebaran Anggota Per Juli 2009

No Kecamatan Desa, Kelurahan Jumlah Majlis Anggota

A. Kabupaten Bogor 1 Tamansari Sukajadi, Sukajaya, Sukaluyu, Sukaresmi,

Taman Sari 125 1776

2 Ciomas Sukamakmur, Laladon, Ciomas Padasuka 31 494 3 Tenjolaya Gunung Malang 35 533 4 Cibungbulang Ciaruteun Ilir, Cijujumg 39 555 5 Darmaga Sukadamai, Sukawening 15 218 5 Ciampea Ciampea 23 370 6 Rumpin Cidokom 19 316 B Kodya Bogor 8 Bogor Tengah Cibogor 2 24 9 Tanah Sereal Kedung Badak, kedung Jaya, Kebon Pedes 23 290

10. Bogor Barat Gunung Batu, Cilendek Timur, Cilendek Barat

17 238

42

11. Bogor Selatan Mulyaharja, Cikaret 12 181 12. Bogor Utara Tanah Baru, Bantar Jati, Tegal Gundil,

Ciluar 31 428

C. Kab. Sukabumi 13. Cicurug Cisaat 4 65

J u m l a h 376 5,488

Sumber : Koperasi Baytul Ikhtiar

4. Letak Geografis Koperasi Baytul Ikhtiar (BAIK)

Koperasi Baytul Ikhtiar (BAIK) terletak di Jl. Gagak Blok EEI No.7

Taman Pagelaran, Ciomas Bogor, Jawa Barat.

5. Sruktur Organisasi Koperasi Baytul Ikhtiar (BAIK)

1. Rapat Anggota

2. Pengawas :

• Juhariah

• Erna Indriastuti

• Hoerudin

3. Pengurus :

• Latif Efendy

• Aziz M. Abduh

• Asep Zaenal Umami

• Hipni Permadi

• Titin Prasetywati

4. Manajer :

• Titin Prasetywati

5. Supervisi Wilayah :

• M. Syukur Sekarmaji

• Dini Yusrom

• Imam Iskandar

43

6. Kabag Operasional :

• Yahya Supriadi

7. Pembukuan :

• Dera Rahayu

8. Adm P :

• Nurmayati

• Mariam Jamilah

9. Kas /Teller :

• Abdul Rohman

10. TPL :

• Nurlaela

• Yadi Mulyadi

• Tati Dwi yantini

• Neneng Rodiah

• Sumiati

• Wulan Sari

• Yusup

• Yurnia

• Sundari

• Suheri

• Komarudin

• M. Nunu

• Reno

• Vicky

44

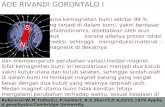

Diagram 1.1 Struktur Oganisasi Koperasi Baytul Ikhtiar (Bogor)

STRUKTUR ORGANISASI KOPERASI BAYTUL IKHTIAR

RAPAT

ANGGOTA

Sumber : Hasil Wawancara diolah oleh Peneliti

MANAJER

PENGAWAS PENGURUS

SUPERVISI WILAYAH KABAG OPERASIONAL

TPL PEMBUKUAN AdmP KAS

ANGGOTA

45

BAB IV

PEMBIAYAAN BAGI PEREMPUAN MISKIN DI KOPERASI BAYTUL

IKHTIAR (BAIK)

A. Jenis Usaha yang dibiayai oleh Koperasi Baytul Ikhtiar

Sebagian besar anggota telah memanfaatkan pinjaman dan pembiayaan

yang telah digulirkan (total portofolio th. 2009) tidak kurang dari Rp 1,188

milyar. Perguliran ini telah menstimulir peningkatan akumulasi tabungan anggota

l.k. Rp 593 juta, atau naik 93% dari tahun sebelumnya yang hanya Rp 303 juta.

Sejak pertama kali diinisiasi sampai kini (2009), perguliran telah mencapai Rp

3,370 milyar. 1

Dana yang telah digulirkan kepada anggota yang tercatat sejak tahun 2006

hingga 2009 telah mencapai Rp. 3,554,996,000,- Selama tahun 2009, Koperasi

Baytul Ikhtiar telah membukukan total penyaluran Rp 1.189.850.000, atau

tumbuh 36% dari tahun sebelumnya yang hanya Rp 874.750.000. Total transaksi

menjadi 2355 transaksi, atau naik 45% dari sebelumnya yang hanya 1620