Pedoman penyusunan cash flow budget

25

CASH FLOW BUDGET (ANGGARAN KAS)

-

Upload

dadan-ginanjar -

Category

Health & Medicine

-

view

284 -

download

0

Transcript of Pedoman penyusunan cash flow budget

CASH FLOW BUDGET(ANGGARAN KAS)

PENDAHULUAN

Dalam dekade tahun ’90an setiap perusahaan harus menyusun

CORPORATE PLAN, dimana dalam satu sasaran pengusahaannya ditetapkan

adanya peningkatan RENTABILITAS.Untuk mencapai sasaran pengusahaan tersebut antara lain

telah dipilih strategi pengusahaan yakni PENINGKATAN EFISIENSI (EFFICIENCY

IMPROVEMENT)

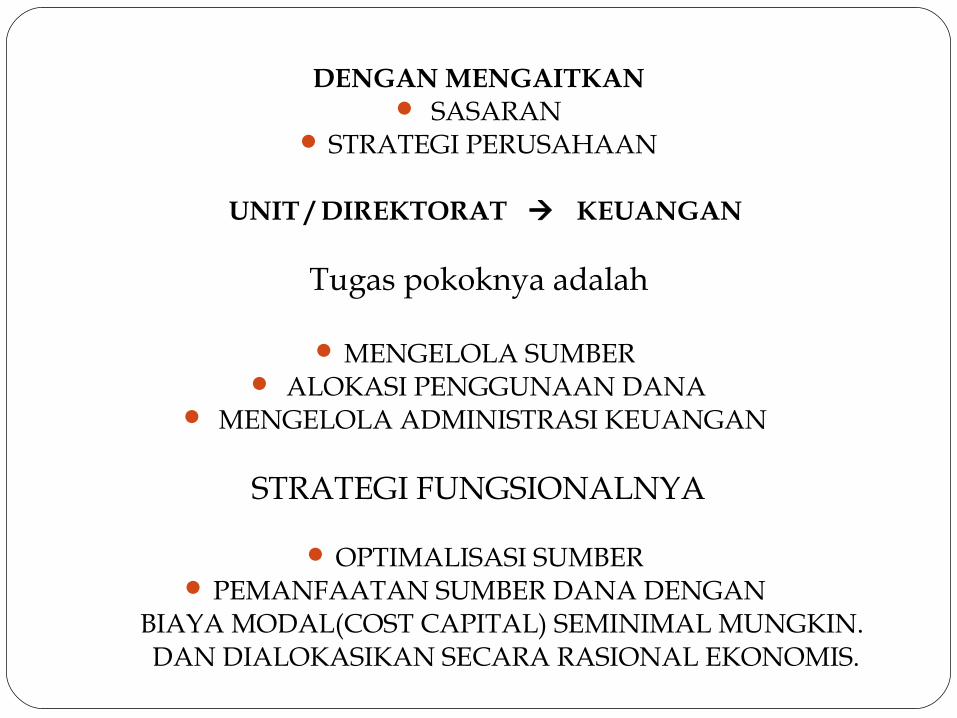

DENGAN MENGAITKAN SASARAN

STRATEGI PERUSAHAAN

UNIT / DIREKTORAT KEUANGAN

Tugas pokoknya adalah

MENGELOLA SUMBER ALOKASI PENGGUNAAN DANA

MENGELOLA ADMINISTRASI KEUANGAN

STRATEGI FUNGSIONALNYA

OPTIMALISASI SUMBER PEMANFAATAN SUMBER DANA DENGAN

BIAYA MODAL(COST CAPITAL) SEMINIMAL MUNGKIN. DAN DIALOKASIKAN SECARA RASIONAL EKONOMIS.

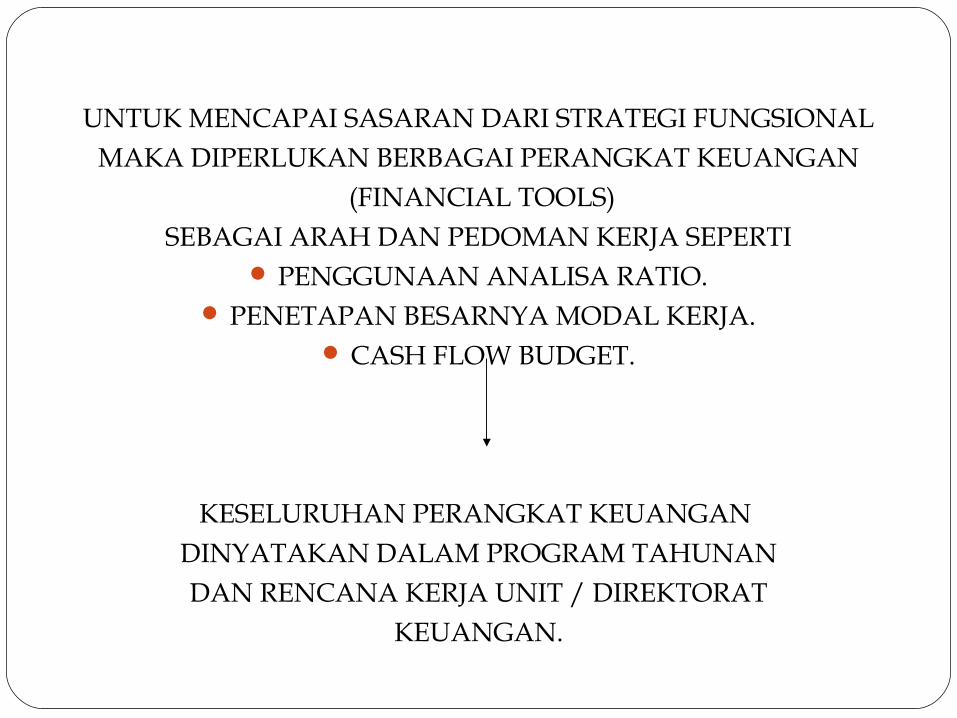

UNTUK MENCAPAI SASARAN DARI STRATEGI FUNGSIONALMAKA DIPERLUKAN BERBAGAI PERANGKAT KEUANGAN

(FINANCIAL TOOLS)SEBAGAI ARAH DAN PEDOMAN KERJA SEPERTI

PENGGUNAAN ANALISA RATIO. PENETAPAN BESARNYA MODAL KERJA.

CASH FLOW BUDGET.

KESELURUHAN PERANGKAT KEUANGAN DINYATAKAN DALAM PROGRAM TAHUNANDAN RENCANA KERJA UNIT / DIREKTORAT

KEUANGAN.

PENGERTIAN DAN

KEGUNAAN CASH FLOW BUDGET

(ANGGARAN KAS)

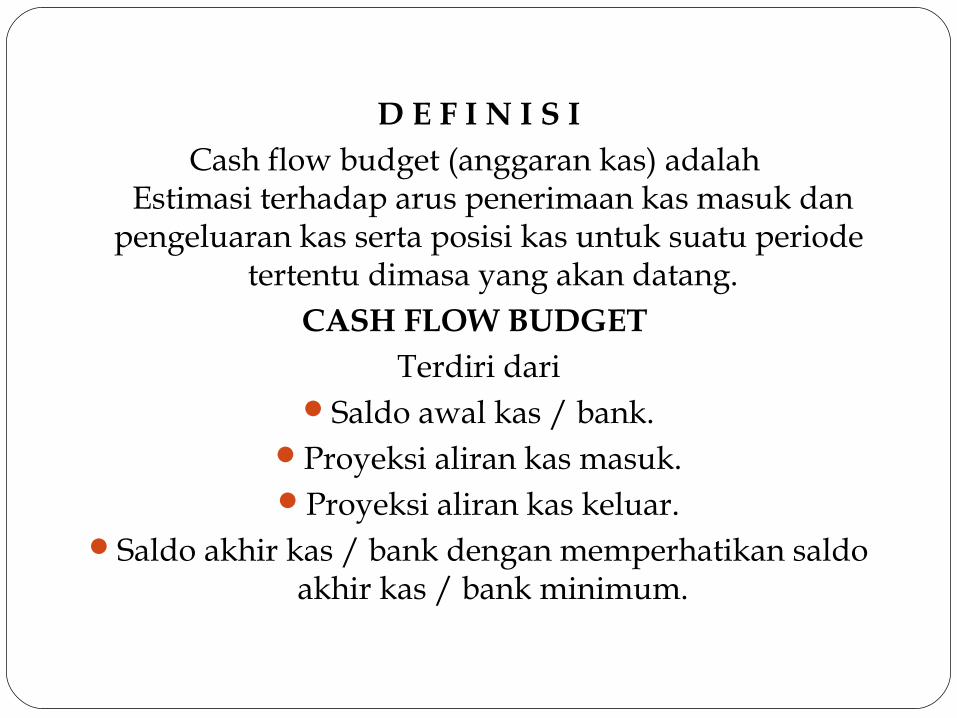

D E F I N I S ICash flow budget (anggaran kas) adalah

Estimasi terhadap arus penerimaan kas masuk dan pengeluaran kas serta posisi kas untuk suatu periode

tertentu dimasa yang akan datang.CASH FLOW BUDGET

Terdiri dariSaldo awal kas / bank.

Proyeksi aliran kas masuk.Proyeksi aliran kas keluar.

Saldo akhir kas / bank dengan memperhatikan saldo akhir kas / bank minimum.

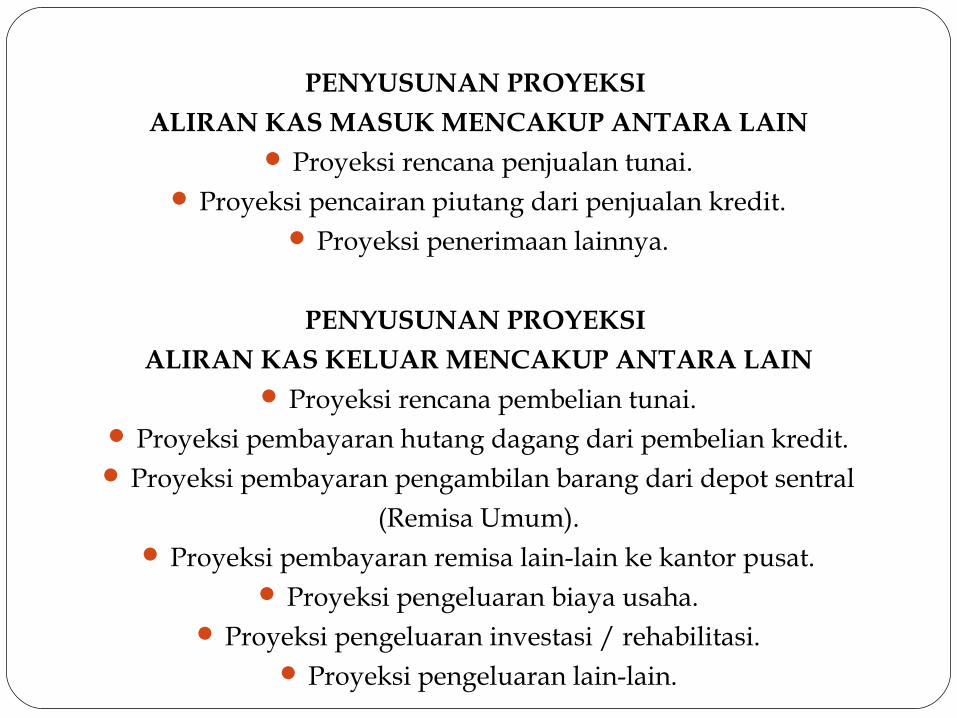

PENYUSUNAN PROYEKSI

ALIRAN KAS MASUK MENCAKUP ANTARA LAIN Proyeksi rencana penjualan tunai.

Proyeksi pencairan piutang dari penjualan kredit. Proyeksi penerimaan lainnya.

PENYUSUNAN PROYEKSI

ALIRAN KAS KELUAR MENCAKUP ANTARA LAIN Proyeksi rencana pembelian tunai.

Proyeksi pembayaran hutang dagang dari pembelian kredit. Proyeksi pembayaran pengambilan barang dari depot sentral

(Remisa Umum). Proyeksi pembayaran remisa lain-lain ke kantor pusat.

Proyeksi pengeluaran biaya usaha. Proyeksi pengeluaran investasi / rehabilitasi.

Proyeksi pengeluaran lain-lain.

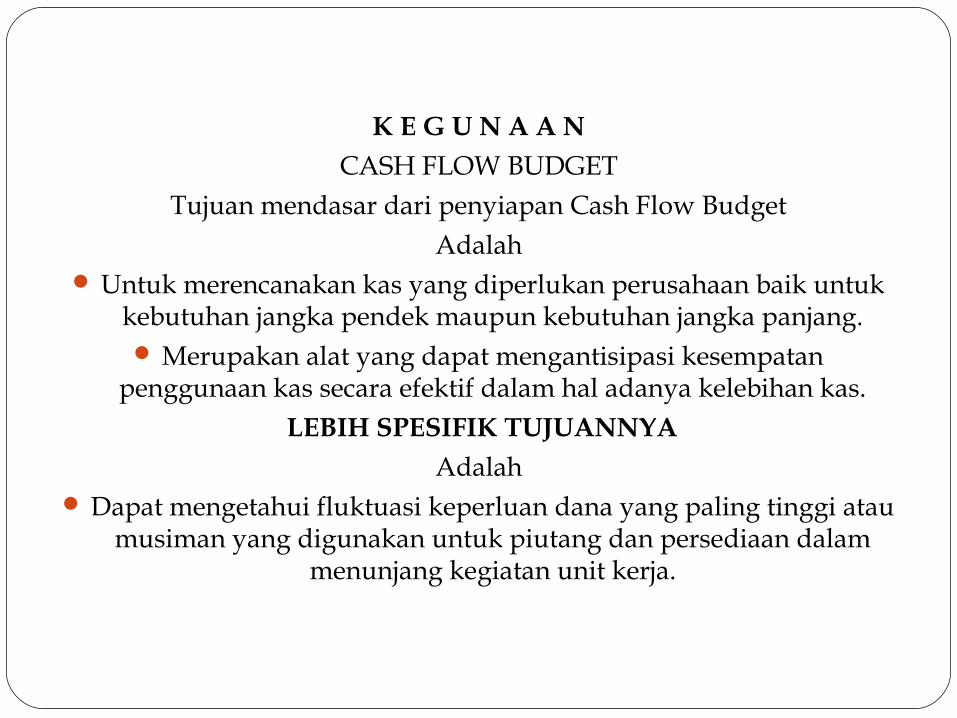

K E G U N A A NCASH FLOW BUDGET

Tujuan mendasar dari penyiapan Cash Flow BudgetAdalah

Untuk merencanakan kas yang diperlukan perusahaan baik untuk kebutuhan jangka pendek maupun kebutuhan jangka panjang. Merupakan alat yang dapat mengantisipasi kesempatan

penggunaan kas secara efektif dalam hal adanya kelebihan kas. LEBIH SPESIFIK TUJUANNYA

Adalah Dapat mengetahui fluktuasi keperluan dana yang paling tinggi atau

musiman yang digunakan untuk piutang dan persediaan dalam menunjang kegiatan unit kerja.

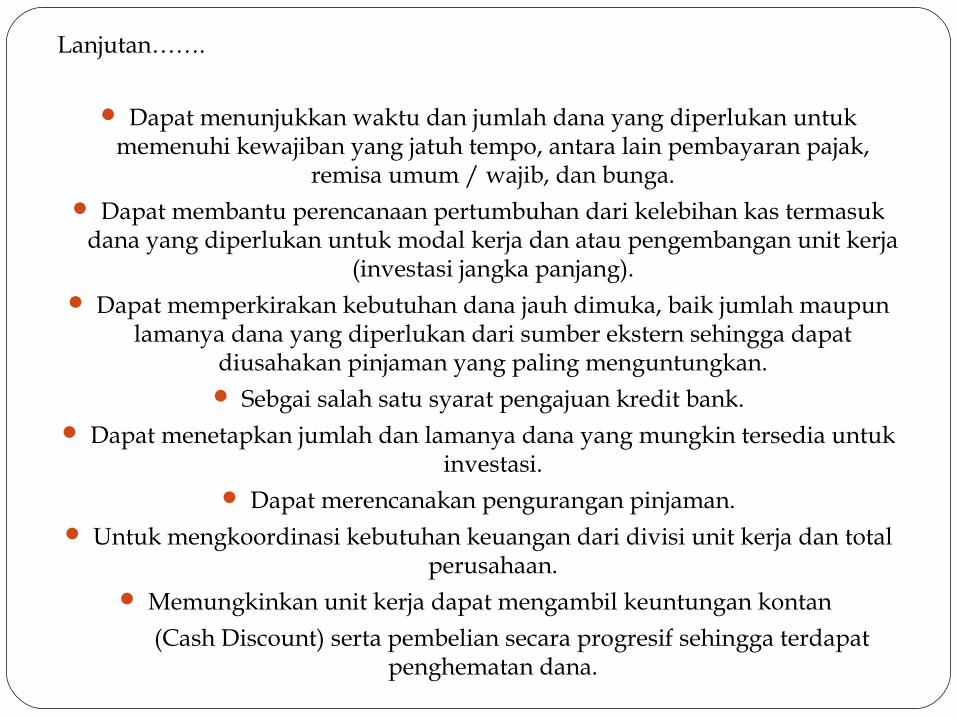

Lanjutan…….

Dapat menunjukkan waktu dan jumlah dana yang diperlukan untuk memenuhi kewajiban yang jatuh tempo, antara lain pembayaran pajak,

remisa umum / wajib, dan bunga. Dapat membantu perencanaan pertumbuhan dari kelebihan kas termasuk

dana yang diperlukan untuk modal kerja dan atau pengembangan unit kerja (investasi jangka panjang).

Dapat memperkirakan kebutuhan dana jauh dimuka, baik jumlah maupun lamanya dana yang diperlukan dari sumber ekstern sehingga dapat

diusahakan pinjaman yang paling menguntungkan. Sebgai salah satu syarat pengajuan kredit bank.

Dapat menetapkan jumlah dan lamanya dana yang mungkin tersedia untuk investasi.

Dapat merencanakan pengurangan pinjaman. Untuk mengkoordinasi kebutuhan keuangan dari divisi unit kerja dan total

perusahaan. Memungkinkan unit kerja dapat mengambil keuntungan kontan

(Cash Discount) serta pembelian secara progresif sehingga terdapat penghematan dana.

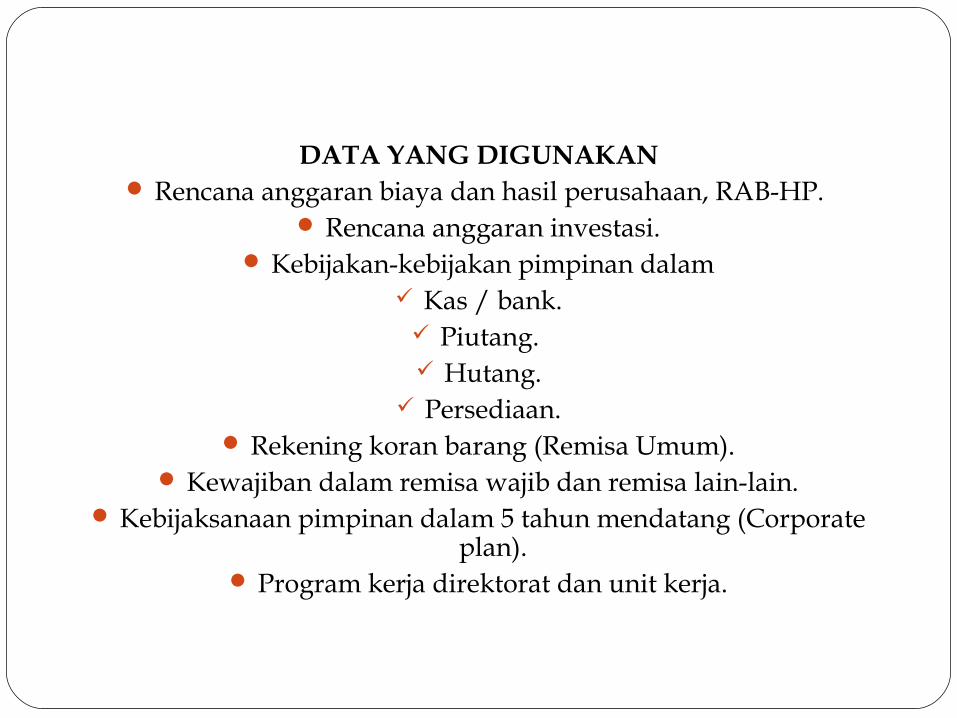

DATA YANG DIGUNAKAN Rencana anggaran biaya dan hasil perusahaan, RAB-HP.

Rencana anggaran investasi. Kebijakan-kebijakan pimpinan dalam

Kas / bank. Piutang. Hutang.

Persediaan. Rekening koran barang (Remisa Umum).

Kewajiban dalam remisa wajib dan remisa lain-lain. Kebijaksanaan pimpinan dalam 5 tahun mendatang (Corporate

plan). Program kerja direktorat dan unit kerja.

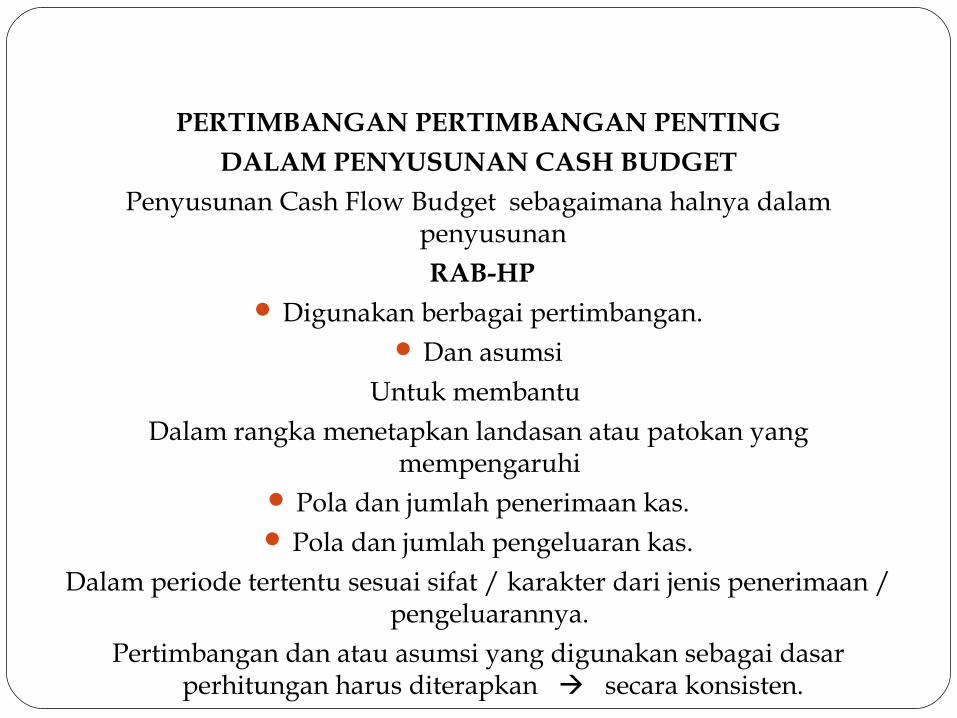

PERTIMBANGAN PERTIMBANGAN PENTING

DALAM PENYUSUNAN CASH BUDGET

Penyusunan Cash Flow Budget sebagaimana halnya dalam penyusunan RAB-HP

Digunakan berbagai pertimbangan. Dan asumsi

Untuk membantu Dalam rangka menetapkan landasan atau patokan yang

mempengaruhi Pola dan jumlah penerimaan kas. Pola dan jumlah pengeluaran kas.

Dalam periode tertentu sesuai sifat / karakter dari jenis penerimaan / pengeluarannya.

Pertimbangan dan atau asumsi yang digunakan sebagai dasar perhitungan harus diterapkan secara konsisten.

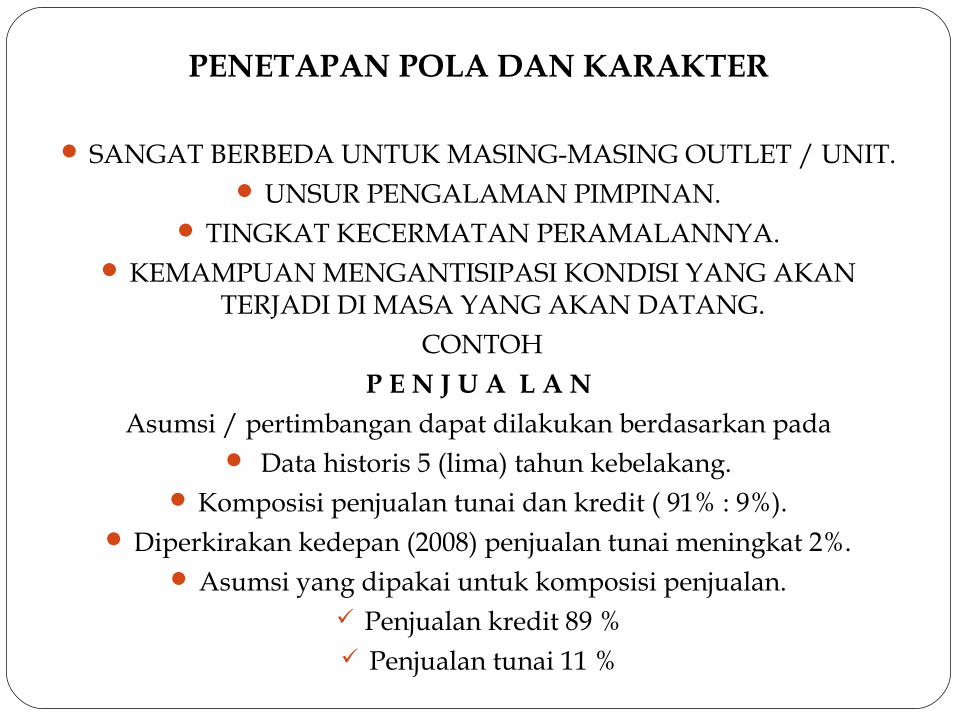

PENETAPAN POLA DAN KARAKTER

SANGAT BERBEDA UNTUK MASING-MASING OUTLET / UNIT. UNSUR PENGALAMAN PIMPINAN.

TINGKAT KECERMATAN PERAMALANNYA. KEMAMPUAN MENGANTISIPASI KONDISI YANG AKAN

TERJADI DI MASA YANG AKAN DATANG. CONTOH

P E N J U A L A N

Asumsi / pertimbangan dapat dilakukan berdasarkan pada Data historis 5 (lima) tahun kebelakang.

Komposisi penjualan tunai dan kredit ( 91% : 9%). Diperkirakan kedepan (2008) penjualan tunai meningkat 2%.

Asumsi yang dipakai untuk komposisi penjualan. Penjualan kredit 89 % Penjualan tunai 11 %

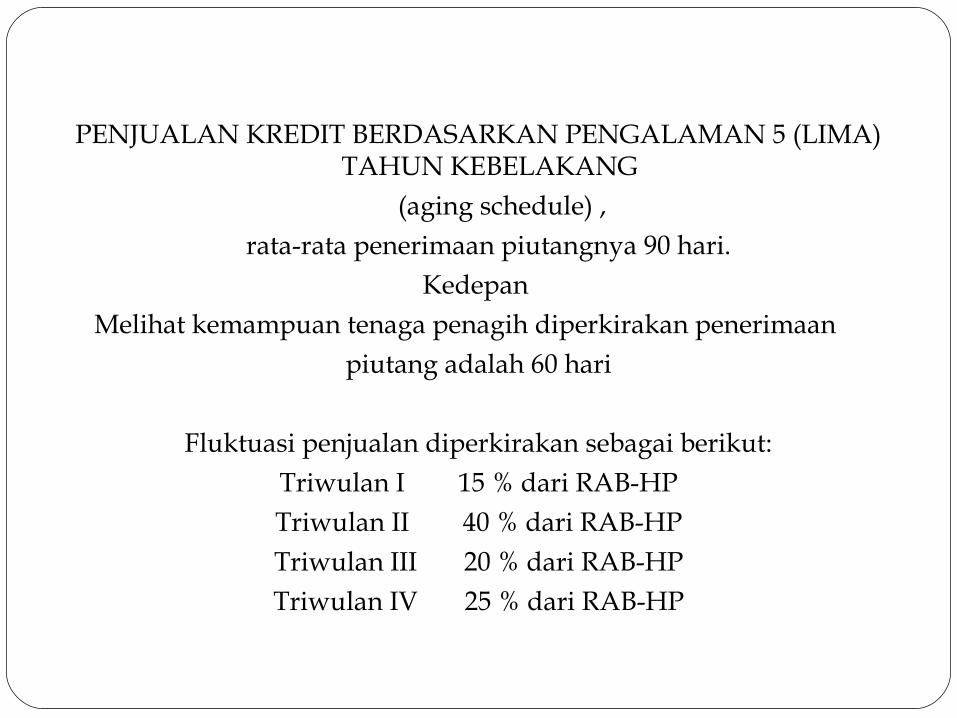

PENJUALAN KREDIT BERDASARKAN PENGALAMAN 5 (LIMA) TAHUN KEBELAKANG (aging schedule) ,

rata-rata penerimaan piutangnya 90 hari.Kedepan

Melihat kemampuan tenaga penagih diperkirakan penerimaan piutang adalah 60 hari

Fluktuasi penjualan diperkirakan sebagai berikut:Triwulan I 15 % dari RAB-HPTriwulan II 40 % dari RAB-HPTriwulan III 20 % dari RAB-HPTriwulan IV 25 % dari RAB-HP

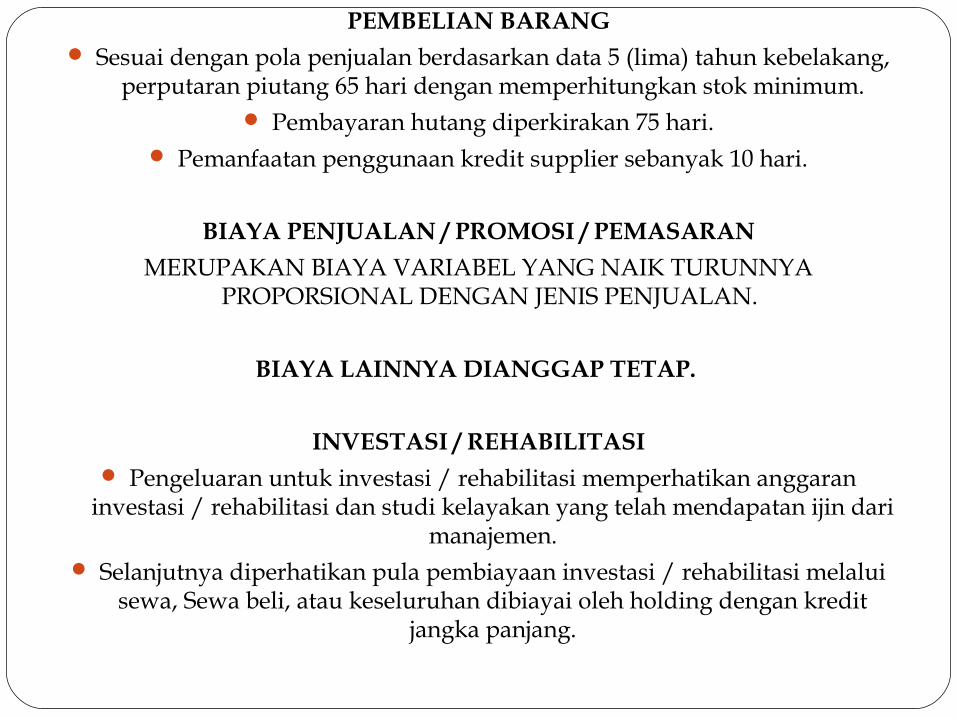

PEMBELIAN BARANG Sesuai dengan pola penjualan berdasarkan data 5 (lima) tahun kebelakang,

perputaran piutang 65 hari dengan memperhitungkan stok minimum. Pembayaran hutang diperkirakan 75 hari.

Pemanfaatan penggunaan kredit supplier sebanyak 10 hari.

BIAYA PENJUALAN / PROMOSI / PEMASARAN

MERUPAKAN BIAYA VARIABEL YANG NAIK TURUNNYA PROPORSIONAL DENGAN JENIS PENJUALAN.

BIAYA LAINNYA DIANGGAP TETAP.

INVESTASI / REHABILITASI Pengeluaran untuk investasi / rehabilitasi memperhatikan anggaran

investasi / rehabilitasi dan studi kelayakan yang telah mendapatan ijin dari manajemen.

Selanjutnya diperhatikan pula pembiayaan investasi / rehabilitasi melalui sewa, Sewa beli, atau keseluruhan dibiayai oleh holding dengan kredit

jangka panjang.

PEDOMAN PENYUSUNANCASH FLOW BUDGET

(ANGGARAN KAS)

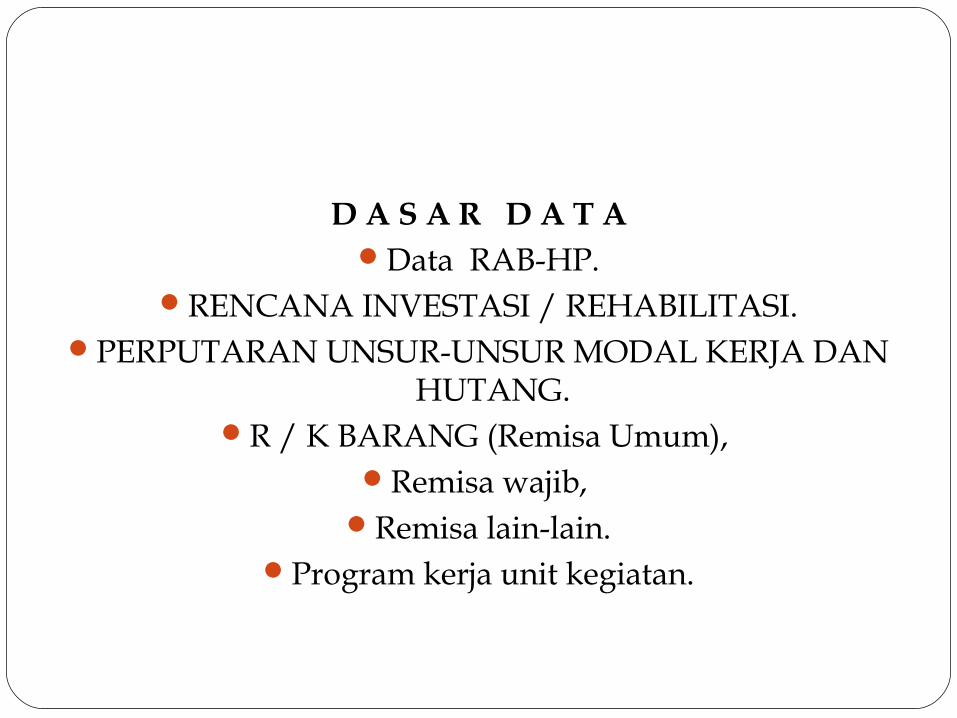

D A S A R D A T AData RAB-HP.

RENCANA INVESTASI / REHABILITASI.PERPUTARAN UNSUR-UNSUR MODAL KERJA DAN

HUTANG.R / K BARANG (Remisa Umum),

Remisa wajib, Remisa lain-lain.

Program kerja unit kegiatan.

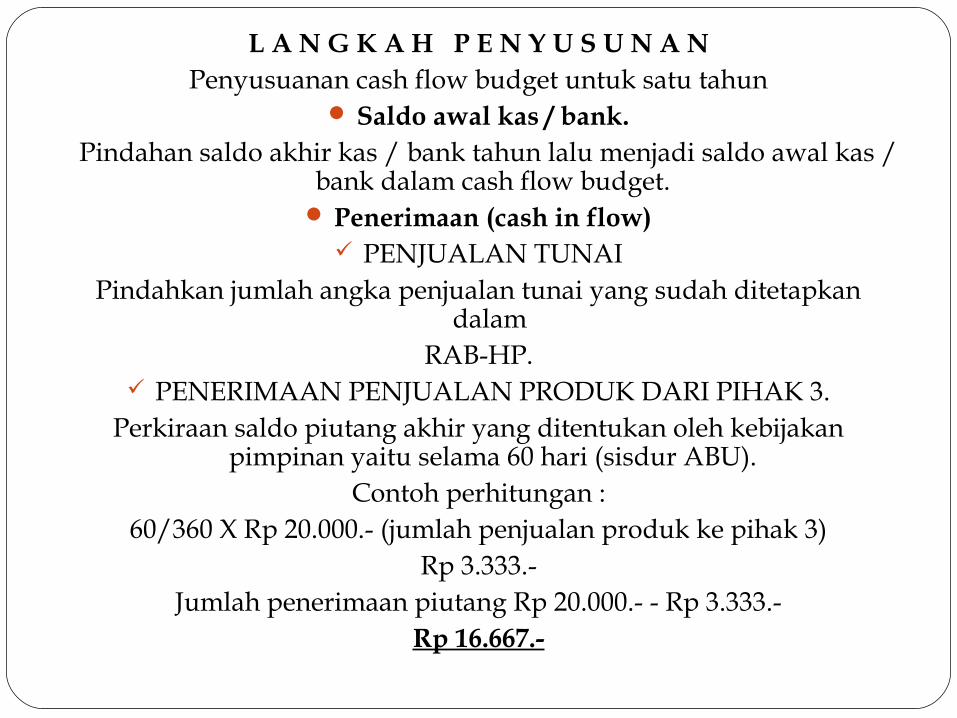

L A N G K A H P E N Y U S U N A NPenyusuanan cash flow budget untuk satu tahun

Saldo awal kas / bank. Pindahan saldo akhir kas / bank tahun lalu menjadi saldo awal kas /

bank dalam cash flow budget. Penerimaan (cash in flow)

PENJUALAN TUNAIPindahkan jumlah angka penjualan tunai yang sudah ditetapkan

dalam RAB-HP.

PENERIMAAN PENJUALAN PRODUK DARI PIHAK 3.Perkiraan saldo piutang akhir yang ditentukan oleh kebijakan

pimpinan yaitu selama 60 hari (sisdur ABU).Contoh perhitungan :

60/360 X Rp 20.000.- (jumlah penjualan produk ke pihak 3)Rp 3.333.-

Jumlah penerimaan piutang Rp 20.000.- - Rp 3.333.-Rp 16.667.-

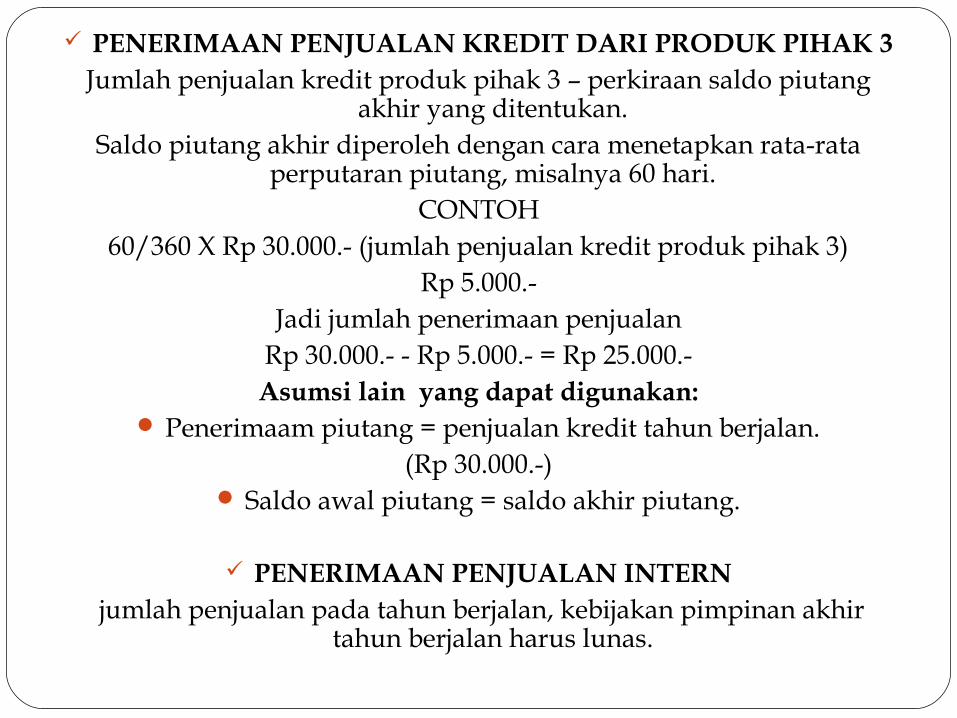

PENERIMAAN PENJUALAN KREDIT DARI PRODUK PIHAK 3Jumlah penjualan kredit produk pihak 3 – perkiraan saldo piutang

akhir yang ditentukan.Saldo piutang akhir diperoleh dengan cara menetapkan rata-rata

perputaran piutang, misalnya 60 hari.CONTOH

60/360 X Rp 30.000.- (jumlah penjualan kredit produk pihak 3)Rp 5.000.-

Jadi jumlah penerimaan penjualanRp 30.000.- - Rp 5.000.- = Rp 25.000.-Asumsi lain yang dapat digunakan:

Penerimaam piutang = penjualan kredit tahun berjalan.(Rp 30.000.-)

Saldo awal piutang = saldo akhir piutang.

PENERIMAAN PENJUALAN INTERN jumlah penjualan pada tahun berjalan, kebijakan pimpinan akhir

tahun berjalan harus lunas.

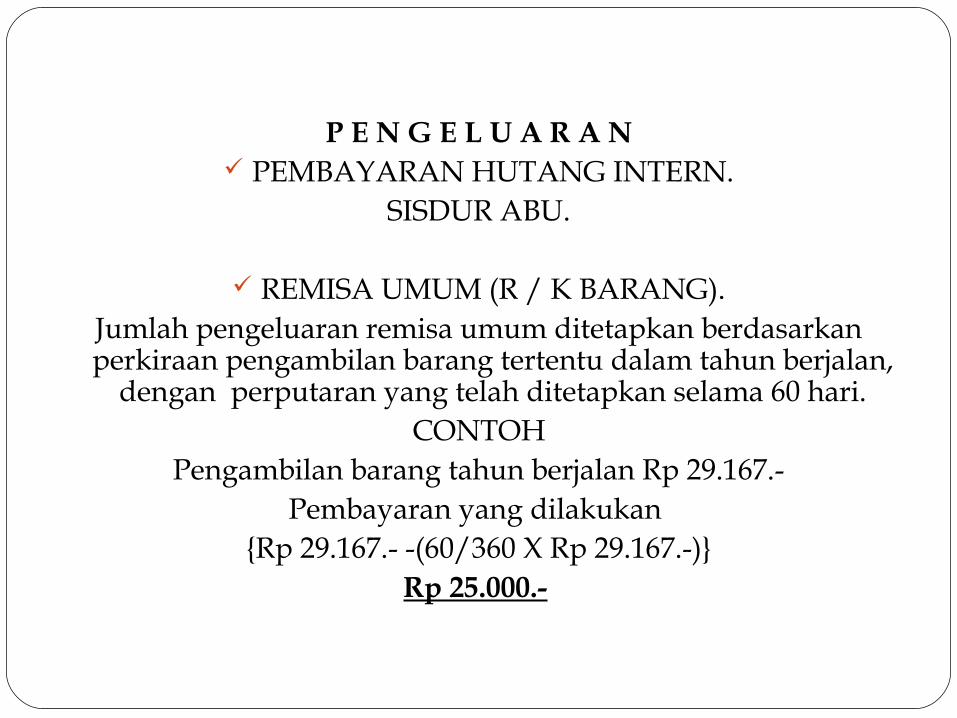

P E N G E L U A R A N PEMBAYARAN HUTANG INTERN.

SISDUR ABU.

REMISA UMUM (R / K BARANG).Jumlah pengeluaran remisa umum ditetapkan berdasarkan perkiraan pengambilan barang tertentu dalam tahun berjalan,

dengan perputaran yang telah ditetapkan selama 60 hari.CONTOH

Pengambilan barang tahun berjalan Rp 29.167.-Pembayaran yang dilakukan

{Rp 29.167.- -(60/360 X Rp 29.167.-)}Rp 25.000.-

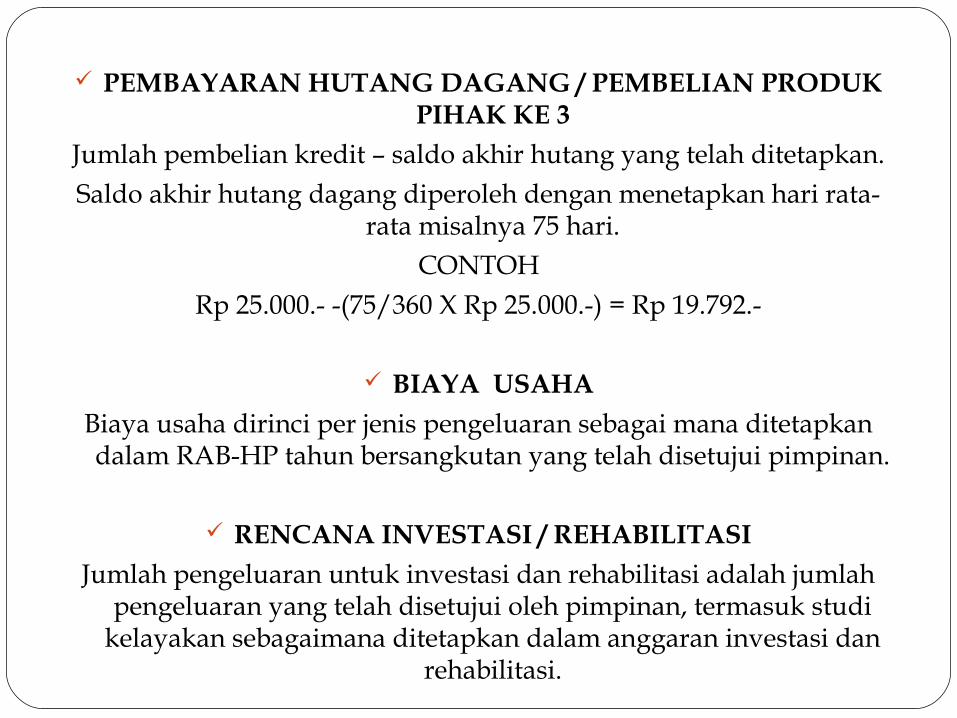

PEMBAYARAN HUTANG DAGANG / PEMBELIAN PRODUK PIHAK KE 3

Jumlah pembelian kredit – saldo akhir hutang yang telah ditetapkan.Saldo akhir hutang dagang diperoleh dengan menetapkan hari rata-

rata misalnya 75 hari.CONTOH

Rp 25.000.- -(75/360 X Rp 25.000.-) = Rp 19.792.-

BIAYA USAHA

Biaya usaha dirinci per jenis pengeluaran sebagai mana ditetapkan dalam RAB-HP tahun bersangkutan yang telah disetujui pimpinan.

RENCANA INVESTASI / REHABILITASI

Jumlah pengeluaran untuk investasi dan rehabilitasi adalah jumlah pengeluaran yang telah disetujui oleh pimpinan, termasuk studi

kelayakan sebagaimana ditetapkan dalam anggaran investasi dan rehabilitasi.

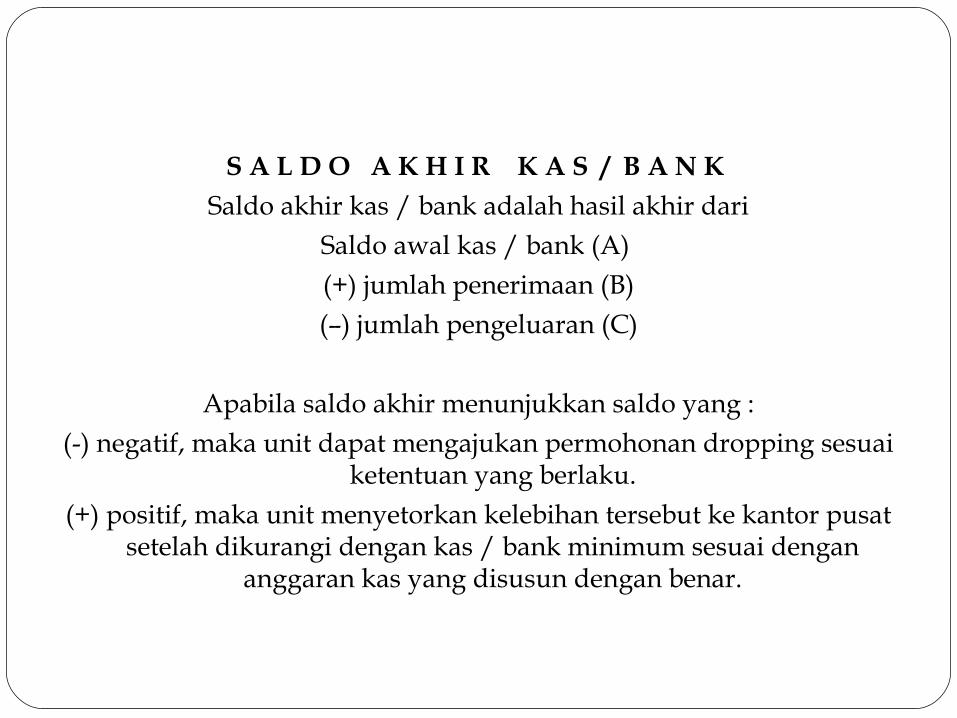

S A L D O A K H I R K A S / B A N K Saldo akhir kas / bank adalah hasil akhir dari

Saldo awal kas / bank (A) (+) jumlah penerimaan (B)(–) jumlah pengeluaran (C)

Apabila saldo akhir menunjukkan saldo yang :(-) negatif, maka unit dapat mengajukan permohonan dropping sesuai

ketentuan yang berlaku.(+) positif, maka unit menyetorkan kelebihan tersebut ke kantor pusat

setelah dikurangi dengan kas / bank minimum sesuai dengan anggaran kas yang disusun dengan benar.

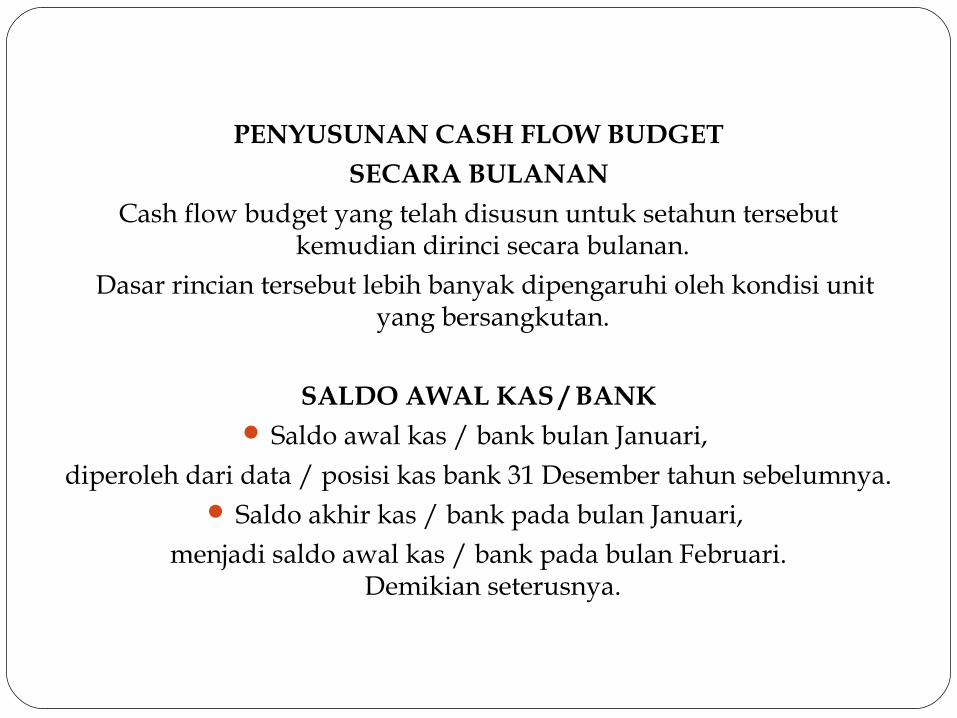

PENYUSUNAN CASH FLOW BUDGETSECARA BULANAN

Cash flow budget yang telah disusun untuk setahun tersebut kemudian dirinci secara bulanan.

Dasar rincian tersebut lebih banyak dipengaruhi oleh kondisi unit yang bersangkutan.

SALDO AWAL KAS / BANK Saldo awal kas / bank bulan Januari,

diperoleh dari data / posisi kas bank 31 Desember tahun sebelumnya. Saldo akhir kas / bank pada bulan Januari,

menjadi saldo awal kas / bank pada bulan Februari.Demikian seterusnya.

PENERIMAAN (CASH INFLOW)

PENERIMAAN PENJUALAN TUNAIBersifat fluktuatif artinya

Tidak bisa dibagi 12 kali, Sebagai pedoman bisa dipakai data historis,

Kemudian dilihat trendnya dan dipadukan dengan judegement untuk tahun depannya.

PENERIMAAN PENJUALAN KREDIT Dengan memperhatikan karakter dari masing-masing pelanggan.

Padukan dengan ketentuan rata-rata. Hari rata-rata pencairan piutang yang diinginkan.

PENGELUARAN (CASH OUT FLOW)

REMISA UMUM.Ditetapkan berdasarkan pengambilan ke depot sentral.

PEMBAYARAN HUTANG DAGANGDitetapkan lama hari rata-rata pembayaran untuk setiap rekanan.

BIAYA USAHAPembagian biaya usaha ke dalam rencana pengeluaran per bulan ada

yang tetap, ada yang fluktuatif.CONTOH

Biaya pegawai bisa dibagi 12 Biaya penjualan sesuai dengan fluktuasi penjualannya.

INVESTASI / REHABILITASIBulan pengeluaran ninvestasi / rehabilitasi disesuaikan dengan jadwal

/ skedul investasi / rehabilitasi itu sendiri.

…Mauliate Godang…