ABSTRAKjurnal.umrah.ac.id/wp-content/uploads/gravity_forms/1-ec61c9cb232a03a... · Pasar modal...

20

PENGARUH RETURN ON ASSET, TOTAL ASSET TURNOVER DAN PRICE TO BOOK VALUE TERHADAP RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN DI BURSA EFEK INDONESIA PERIODE 2011-2015. (Studi Empiris Pada Perusahaan Manufaktur Subsektor Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2015) SALMAH 110462201078 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MARITIM RAJA ALI HAJI 2017 ABSTRAK Salmah, 2016 Pengaruh Return On Asset, Total Asset Turnover dan Price To Book Value Terhadap Return Saham pada Perusahaan Manufaktur Sektor Makanan dan Minuman di Bursa Efek Indonesia Periode 2011-2015. (Studi Empiris Pada Perusahaan Manufaktur Subsektor Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2015). (Dibimbing oleh Fatahurrazak, SE.Ak., M.Ak., CA dan Asri Eka Ratih, SE., M.Si) Secara garis besar tujuan penelitian ini adalah untuk mengetahui pengaruh Return On Asset, Total Asset Turnover dan Price To Book Value Terhadap Return Saham pada Perusahaan Manufaktur Sektor Makanan dan Minuman di Bursa Efek Indonesia Periode 2011-2015. Populasi dalam penelitian ini adalah seluruh perusahaan Manufaktur Sektor Makanan dan Minuman di Bursa Efek Indonesia Periode penelitian. Tehnik pengambilan sampel menggunakan purposive sampling sehingga menghasilkan 40 data sampel dengan penelitian 5 (lima) tahun yaitu 2011-2015. Analisis data menggunakan regresi linear berganda dengan program SPSS versi 20. Hasil dari penelitian ini menunjukkan bahwa variabel Return On Asset, Total Asset Turnover dan Price To Book Value secara simultan berpengaruh Terhadap Return Saham. Sedangkan secara parsial hanya Total Asset Turnover yang berpengaruh terhadap Return Saham. Kata Kunci : Return On Asset, Total Asset Turnover, Price To Book Value Regresi Linear Berganda, Return Saham.

Transcript of ABSTRAKjurnal.umrah.ac.id/wp-content/uploads/gravity_forms/1-ec61c9cb232a03a... · Pasar modal...

PENGARUH RETURN ON ASSET, TOTAL ASSET TURNOVER DAN

PRICE TO BOOK VALUE TERHADAP RETURN SAHAM PADA

PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN

DI BURSA EFEK INDONESIA PERIODE 2011-2015.

(Studi Empiris Pada Perusahaan Manufaktur Subsektor Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-2015)

SALMAH

110462201078

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

2017

ABSTRAK

Salmah, 2016 Pengaruh Return On Asset, Total Asset Turnover dan Price To

Book Value Terhadap Return Saham pada Perusahaan

Manufaktur Sektor Makanan dan Minuman di Bursa Efek

Indonesia Periode 2011-2015.

(Studi Empiris Pada Perusahaan Manufaktur Subsektor Makanan

Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Periode 2011-2015).

(Dibimbing oleh Fatahurrazak, SE.Ak., M.Ak., CA dan Asri Eka

Ratih, SE., M.Si)

Secara garis besar tujuan penelitian ini adalah untuk mengetahui pengaruh Return

On Asset, Total Asset Turnover dan Price To Book Value Terhadap Return Saham

pada Perusahaan Manufaktur Sektor Makanan dan Minuman di Bursa Efek

Indonesia Periode 2011-2015. Populasi dalam penelitian ini adalah seluruh

perusahaan Manufaktur Sektor Makanan dan Minuman di Bursa Efek Indonesia

Periode penelitian. Tehnik pengambilan sampel menggunakan purposive sampling

sehingga menghasilkan 40 data sampel dengan penelitian 5 (lima) tahun yaitu

2011-2015. Analisis data menggunakan regresi linear berganda dengan program

SPSS versi 20. Hasil dari penelitian ini menunjukkan bahwa variabel Return On

Asset, Total Asset Turnover dan Price To Book Value secara simultan berpengaruh

Terhadap Return Saham. Sedangkan secara parsial hanya Total Asset Turnover

yang berpengaruh terhadap Return Saham.

Kata Kunci : Return On Asset, Total Asset Turnover, Price To Book Value

Regresi Linear Berganda, Return Saham.

PENDAHULUAN

Pada era globalisasi ini, pasar saham merupakan instrumen penting dalam

suatu perusahaan. Kinerja perusahaan secara langsung ataupun tidak langsung

dipengaruhi oleh kinerja pasar saham. Kekuatan pasar saham mendorong

perusahaan untuk meningkatkan perhatian perusahaan tidak hanya berfokus pada

laba usaha, tetapi juga perusahaan mulai memperhatikan keinginan stakeholder

sebagai pihak yang memiliki kepentingan dalam keberlangsungan perusahaan dan

pengguna laporan keuangan perusahaan dalam pengambilan keputusan.

Pasar modal berfungsi sebagai salah satu media yang efisien untuk

mengalokasikan dana dari pihak-pihak yang mempunyai kelebihan dana yaitu

investor dan pihak yang membutuhkan dana yaitu perusahaan. Setiap investor

yang melakukan investasi saham memiliki tujuan yang sama, yaitu mendapatkan

keuntungan modal, yaitu selisih positif antara harga jual dan harga beli saham.

Return merupakan kelebihan harga jual saham di atas harga belinya, yang

umumnya di nyatakan dalam presentase terhadap harga beli. Semakin tinggi harga

jual saham di atas harga belinya, maka semakin tinggi pula return yang diperoleh

investor. Sebagai individu yang rasional, investor akan mempertimbangkan return

yang diharapkan akan di terima expected return dan besaran resiko yang harus di

tanggung sebagai konsekuensi logis dari keputusan yang telah di ambil. Apabila

seorang investor meginginkan return rendah maka resiko yang akan di tanggung

juga rendah. Mengingat pentingnya harga saham dalam menentukan besarnya

return saham maka dinamika perubahan harga saham atau return saham

merupakan hal yang menarik untuk dikaji (Ang, 2001).

Untuk mengukur kinerja/kondisi perusahaan diperlukan suatu alat atau

instrument. Salah satu alat ukur yang digunakan adalah rasio-rasio keuangan.

Pada penelitian ini rasio keuangan yang digunakan adalah rasio profitabilitas.

Profitabilitas merupakan salah satu rasio pengukuran yang sangat penting, karena

dengan mengetahui profitabilitas suatu perusahaan dapat mengukur kemampuan

perusahaan menghasilkan profit. Profitabilitas seharusnya menjadi perhatian

penting para investor, karena profitabilitas perusahaan merupakan ukuran

kelangsungan hidup suatu perusahaan.

TATO (Total Asset Turnover) menurut Ang (1997) dalam Widodo (2007)

mendefinisikan sebagai rasio yang digunakan untuk mengukur seberapa

efisiennya seluruh aktiva perusahaan digunakan untuk menunjang kegiatan

penjualan dengan membandingkan antara penjualan dengan total aktiva. Jika

penjualan lebih besar dari total aktiva maka tingkat pengembalian keuntungan

atau return yang didapat perusahaan akan tinggi, karena penjualan yang besar

mencerminkan keuntungan yang besar bagi perusahaan. Sebaliknya, jika total

aktiva yang tinggi dari pada penjualannya maka return atau tingkat pengembalian

keuntungan akan rendah.

Bukti empiris tentang pengaruh PBV (Price to Book Value) terhadap return

saham adalah penelitian yang dilakukan oleh Martani, dkk (2009) dan Arista

(2012) yang menunjukkan bahwa PBV (Price to Book Value) mempunyai

pengaruh positif terhadap return saham. Sedangkan penelitian yang dilakukan

oleh Prasetyo (2000) menunjukkan hasil penelitian yang berbeda, yaitu bahwa

PBV (Price to Book Value) berpengaruh negatif terhadap return saham.

Berdasarkan permasalahan-permasalahan yang dikemukakan diatas, maka

peneliti tertarik untuk melakukan penelitian dengan judul“Pengaruh Return On

Asset (ROA), Total Asset Turnover (TATO) Dan Price To Book Value (PBV)

Terhadap Return Saham Pada Perusahaan Manufaktur Subsektor Makanan

Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2011-

2015.

Perumusan masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Return On Asset (ROA) berpengaruh terhadap return saham pada

perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2011-2015?

2. Apakah Total Assets Turnover (TATO) berpengaruh terhadap return saham

pada perusahaan manufaktur subsektor makanan dan minuman yang terdaftar

di Bursa Efek Indonesia (BEI) periode 2011-2015?

3. Apakah Price to Book Value (PBV) berpengaruh terhadap return saham pada

perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2011-2015?

4. Apakah Return On Asset (ROA), Total Assets Turnover (TATO) dan Price to

Book Value (PBV) berpengaruh terhadap return saham pada perusahaan

manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2011-2015?

PEMBATASAN MASALAH

Adapun batasan masalah dalam penelitian ini adalah:

1. Penelitian ini hanya meneliti mengenai pengaruh Return On Asset, Total

Assets Turnover, dan Price to Book Value terhadap return saham.

2. Ruang lingkup penelitian ini sebatas perusahaan subsektor makanan dan

minuman yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-

2014.

PENGEMBANGAN HIPOTESIS

Berdasarkan hasil penelitian sebelumnya dan kerangka pemikiran yang

dikembangkan maka hipotesis dalam penelitian ini adalah sebagai berikut:

Pengaruh Return On Asset terhadap return saham

Laba bersih yang semakin tinggi yang dapat dicapai oleh perusahaan, maka

akan meningkatkan nilai perusahaan. Laba tinggi yang dapat dicapai oleh

perusahaan akan meningkatkan minat para investor untuk menanamkan saham

pada perusahaan tersebut. Hal ini juga akan berpengaruh pada peningkatan harga

saham perusahaan tersebut. Harga saham yang naik akan berpengaruh pada

kenaikan return saham. Menurut hasil penelitian yang dilakukan Bisara (2014)

menyimpulkan bahwa variabel Return On Asset berpengaruh terhadap Return

Saham.

H1 : Diduga Return On Asset (ROA) berpengaruh terhadap Return saham

pada perusahaan manufaktur subsektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

Pengaruh Total Asset Turnover terhadap return saham

semakin tinggi rasio berarti semakin baik manajemen dalam mengelola

asetnya. Semakin tinggi rasio ini, maka semakin tinggi pula efisiensi dalam

penggunaan asset dan semakin cepat pengembalian dana dalam bentuk kas.

Menurut hasil penelitian yang dilakukan Hendro (2014) menyimpulkan bahwa

variabel Total Asset Turnover berpengaruh terhadap Return Saham.

H2 : Diduga Total Asset Turnover (TATO) berpengaruh terhadap Return saham

pada perusahaan manufaktur subsektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

Pengaruh Price to Book Value (PBV) terhadap Return Saham

Semakin tinggi rasio Price to Book Value (PBV) yang menunjukkan semakin

berhasil perusahaan menciptakan nilai bagi pemegang saham (Ang dalam

Novitasari, 2013). Hal ini sesuai dengan signaling teori dimana dengan informasi

yang diperoleh dari sinyal yang diberikan oleh perusahaan, investor akan

mengetahui seberapa besar nilai perusahaan. Semakin baik nilai perusahaan, maka

investor akan semakin tertarik untuk menginvestasikan dananya. Dengan begitu

harga saham akan naik dan return saham juga ikut naik.

H3 : Diduga Price to Book Value (PBV) berpengaruh terhadap return saham

pada perusahaan manufaktur subsektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

HIPOTESIS

H1 : Diduga Return On Asset (ROA) berpengaruh terhadap Return saham

pada perusahaan manufaktur subsektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

H2 : Diduga Total Asset Turnover (TATO) berpengaruh terhadap Return

saham pada perusahaan manufaktur subsektor makanan dan minuman

yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

H3 : Diduga Price to Book Value (PBV) berpengaruh terhadap return saham

pada perusahaan manufaktur subsektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

H4 : Diduga Return On Asset (ROA), Total Asset Turnover (TATO) Dan

Price to Book Value (PBV) berpengaruh terhadap Return saham pada

perusahaan manufaktur subsektor makanan dan minuman yang terdaftar

di Bursa Efek Indonesia (BEI) periode 2011-2015.

RETURN ON ASSET (ROA)

Menurut Ika (2013), Rasio Return on Asset (ROA) merupakan rasio

digunakan unutk mengukur efektifitas perusahaan didalam menghasilkan

keuntungan dengan memanfaatkan asset yang dimilikinya. Dimana Return on

Asset menghubungkan antara laba bersih sesudah pajak dengan total asset, berarti

seamakin besar nilai laba bersih setelah pajak maka semakin besar tingkat

profitabilitas yang diukur dengan ROA. Dalam penelitian ini proksi pengukuran

Return on Assets (ROA) dihitung dengan formulasi sebagai berikut:

Return On Assets = 𝑙𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖ℎ

𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎

TOTAL ASSETS TURNOVER (TATO)

Menurut (Kesuma, 2016), merupakan salah satu rasio aktivitas yang

digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva

yang dimilikinya. Rasio ini berguna untuk mengukur tingkat efisiensi (efektivitas)

pemanfaatan sumber daya perusahaan. Meningkatkan nilai TATO berarti

penjualan bersih mengalami peningkatan, peningkatan ini akan mengakibatkan

peningkatan laba perusahaan. Laba perusahaan yang meningkat akan direspon

baik oleh investor karena mengindikasihan harga saham yang tinggi, pada

akhirnya akan meningkatkan return saham perusahaan.

NILAI PERUSAHAAN

Price to Book Value (PBV) merupakan perbandingan antara harga pasar

per lembar saham dengan nilai buku per lembar saham. Dengan adanya rasio ini

investor dapat mengetahui berapa kelipatan harga pasar terhadap nilai buku per

lembar saham yang menjadi investasinya (Padan, 2012). Menurut Brigham dan

Ehrhardt dalam Ayuningtias (2013), Nilai perusahaan merupakan persepsi

investor terhadap tingkat keberhasilan perusahaan terbuka yang terdaftar di BEI

dalam mengelola sumber daya pada tahun berjalan.

Nilai buku per lembar saham menunjukan aktiva bersih (net assets) yang

dimiliki oleh pemegang saham dengan memiliki satu lembar saham (Jogiyanto,

Total Asset Turnover = 𝑠𝑎𝑙𝑒𝑠

𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡

Price to Book Value (PBV) = 𝑆ℎ𝑎𝑟𝑒 𝑃𝑟𝑖𝑐𝑒

𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

2003). Aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka

nilai buku per lembar saham dapat diketahui dengan rumus, sebagai berikut:

dimana : Share Price = Harga Saham

Book Value per Share = Nilai buku per lembar saham

RETURN SAHAM

Menurut (Jogiyanto, 2003) dalam (Ginting, 2012) return dibedakan

menjadi dua yaitu return realisasi yang merupakan return yang telah terjadi

berupa capital gain dan return ekspektasi yang merupakan return yang

diharapkan akan diperoleh oleh investor di masa yang akan datang yang berupa

deviden.Return Saham disebut sebagai pendapatan saham dan merupakan

perubahan nilai harga saham, yang berarti bahwa semakin tinggi perubahan harga

saham maka semakin tinggi return yang dihasilkan.

Menurut pengertian diatas dapat diambil kesimpulan definisi Return

Saham yaitu perolehan keuntungan yang diperoleh investor dari aktifitas investasi

sahamnya berdasarkan selisih perubahan harga saham periode sekarang dengan

periode sebelumnya.

Dimana: Pt = Harga Saham periode t

Pt–1 = Harga Saham periode t-1

Nilai Buku Per Lembar Saham = 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝐵𝑒𝑟𝑒𝑑𝑎𝑟

Return saham = 𝑃𝑡 –𝑃𝑡 − 1

𝑃𝑡 − 1

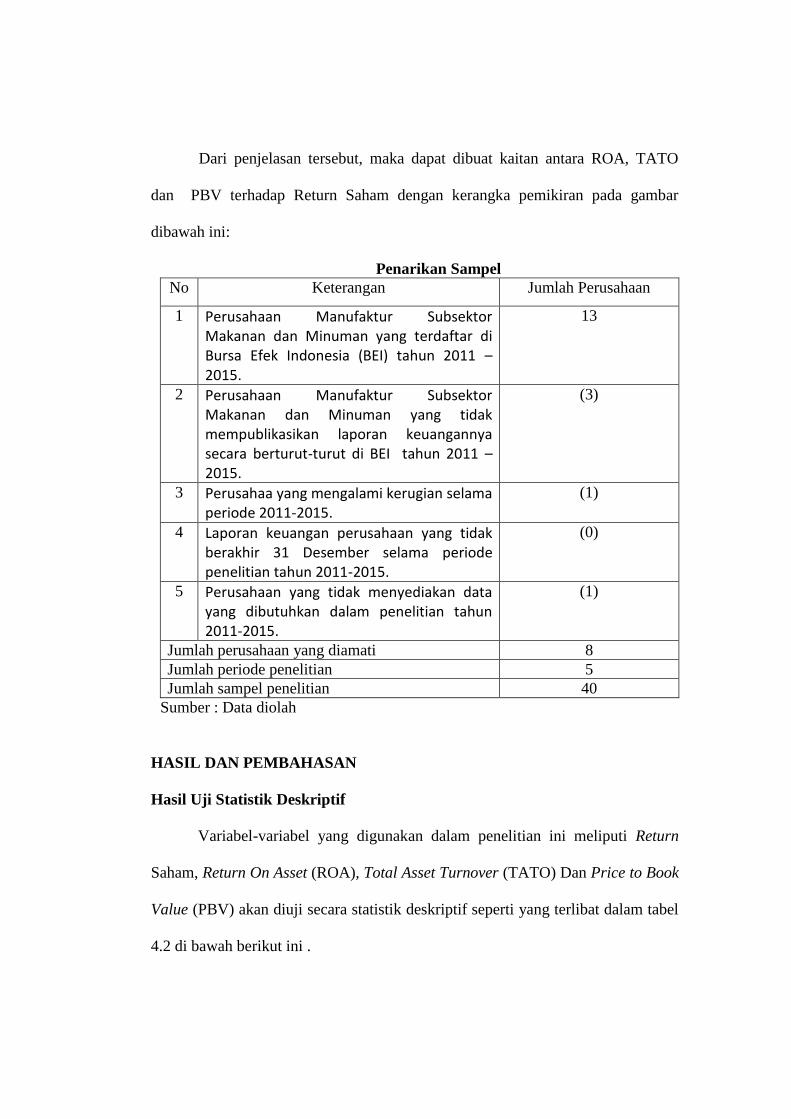

Dari penjelasan tersebut, maka dapat dibuat kaitan antara ROA, TATO

dan PBV terhadap Return Saham dengan kerangka pemikiran pada gambar

dibawah ini:

Penarikan Sampel

No Keterangan Jumlah Perusahaan

1 Perusahaan Manufaktur Subsektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 – 2015.

13

2 Perusahaan Manufaktur Subsektor Makanan dan Minuman yang tidak mempublikasikan laporan keuangannya secara berturut-turut di BEI tahun 2011 – 2015.

(3)

3 Perusahaa yang mengalami kerugian selama periode 2011-2015.

(1)

4 Laporan keuangan perusahaan yang tidak berakhir 31 Desember selama periode penelitian tahun 2011-2015.

(0)

5 Perusahaan yang tidak menyediakan data yang dibutuhkan dalam penelitian tahun 2011-2015.

(1)

Jumlah perusahaan yang diamati 8

Jumlah periode penelitian 5

Jumlah sampel penelitian 40

Sumber : Data diolah

HASIL DAN PEMBAHASAN

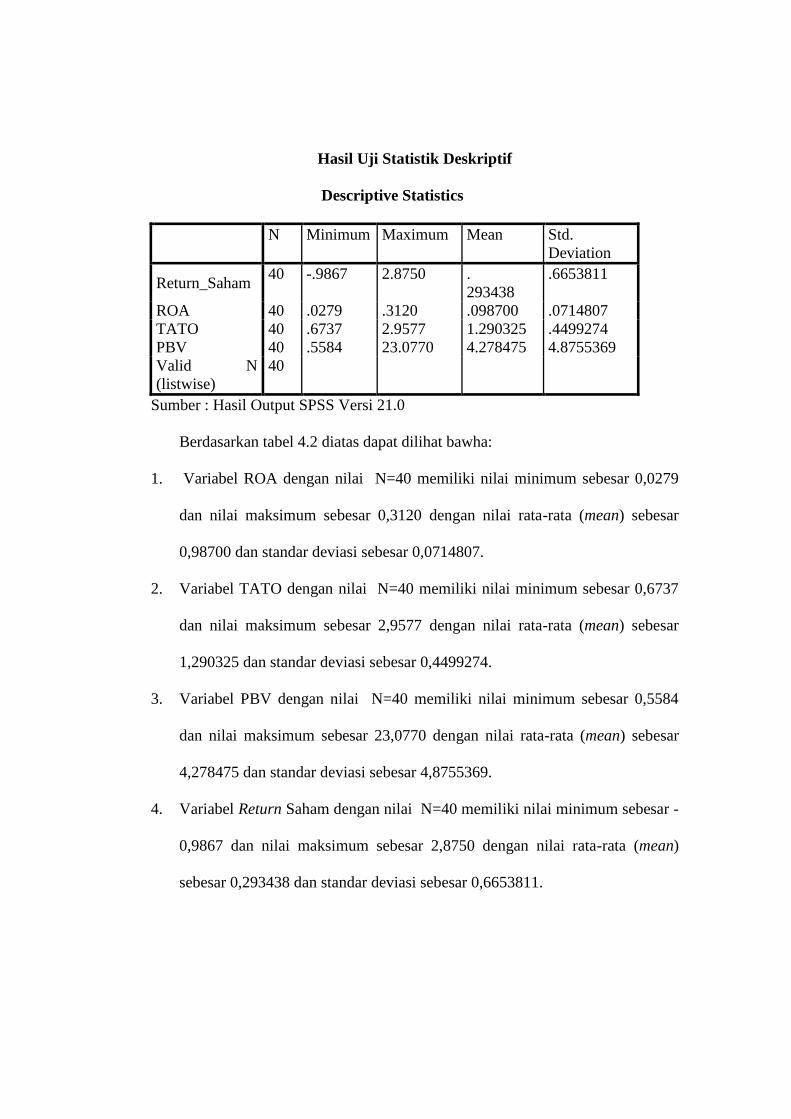

Hasil Uji Statistik Deskriptif

Variabel-variabel yang digunakan dalam penelitian ini meliputi Return

Saham, Return On Asset (ROA), Total Asset Turnover (TATO) Dan Price to Book

Value (PBV) akan diuji secara statistik deskriptif seperti yang terlibat dalam tabel

4.2 di bawah berikut ini .

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

Return_Saham 40 -.9867 2.8750 .

293438

.6653811

ROA 40 .0279 .3120 .098700 .0714807

TATO 40 .6737 2.9577 1.290325 .4499274

PBV 40 .5584 23.0770 4.278475 4.8755369

Valid N

(listwise)

40

Sumber : Hasil Output SPSS Versi 21.0

Berdasarkan tabel 4.2 diatas dapat dilihat bawha:

1. Variabel ROA dengan nilai N=40 memiliki nilai minimum sebesar 0,0279

dan nilai maksimum sebesar 0,3120 dengan nilai rata-rata (mean) sebesar

0,98700 dan standar deviasi sebesar 0,0714807.

2. Variabel TATO dengan nilai N=40 memiliki nilai minimum sebesar 0,6737

dan nilai maksimum sebesar 2,9577 dengan nilai rata-rata (mean) sebesar

1,290325 dan standar deviasi sebesar 0,4499274.

3. Variabel PBV dengan nilai N=40 memiliki nilai minimum sebesar 0,5584

dan nilai maksimum sebesar 23,0770 dengan nilai rata-rata (mean) sebesar

4,278475 dan standar deviasi sebesar 4,8755369.

4. Variabel Return Saham dengan nilai N=40 memiliki nilai minimum sebesar -

0,9867 dan nilai maksimum sebesar 2,8750 dengan nilai rata-rata (mean)

sebesar 0,293438 dan standar deviasi sebesar 0,6653811.

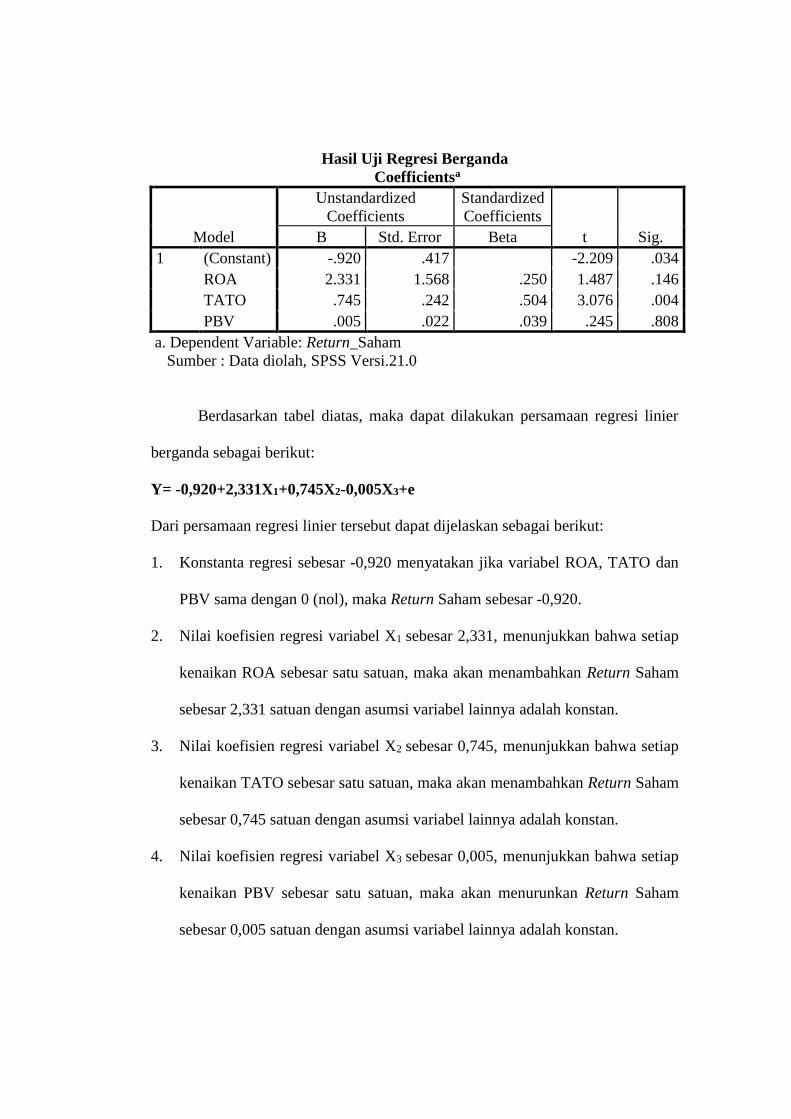

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.920 .417 -2.209 .034

ROA 2.331 1.568 .250 1.487 .146

TATO .745 .242 .504 3.076 .004

PBV .005 .022 .039 .245 .808

a. Dependent Variable: Return_Saham

Sumber : Data diolah, SPSS Versi.21.0

Berdasarkan tabel diatas, maka dapat dilakukan persamaan regresi linier

berganda sebagai berikut:

Y= -0,920+2,331X1+0,745X2-0,005X3+e

Dari persamaan regresi linier tersebut dapat dijelaskan sebagai berikut:

1. Konstanta regresi sebesar -0,920 menyatakan jika variabel ROA, TATO dan

PBV sama dengan 0 (nol), maka Return Saham sebesar -0,920.

2. Nilai koefisien regresi variabel X1 sebesar 2,331, menunjukkan bahwa setiap

kenaikan ROA sebesar satu satuan, maka akan menambahkan Return Saham

sebesar 2,331 satuan dengan asumsi variabel lainnya adalah konstan.

3. Nilai koefisien regresi variabel X2 sebesar 0,745, menunjukkan bahwa setiap

kenaikan TATO sebesar satu satuan, maka akan menambahkan Return Saham

sebesar 0,745 satuan dengan asumsi variabel lainnya adalah konstan.

4. Nilai koefisien regresi variabel X3 sebesar 0,005, menunjukkan bahwa setiap

kenaikan PBV sebesar satu satuan, maka akan menurunkan Return Saham

sebesar 0,005 satuan dengan asumsi variabel lainnya adalah konstan.

PEMBAHASAN HASIL PENELITIAN

Pengaruh Return On Asset terhadap Return Saham

Berdasarkan hasil pengujian hipotesis secara parsial yang telah dilakukan,

Return On Asset (ROA) memiliki nilai signifikan 0,146 > 0,05, maka sesuai

dengan ketentuan bahwa Ho diterima dan H1 ditolak. Hal ini menunjukkan bahwa

ROA tidak mempunyai pengaruh signifikan terhadap return saham pada

perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di Bursa

Efek Indonesia (BEI) periode 2011-2015. yang berarti bahwa tinggi atau

rendahnya nilai ROA tidak mempengaruhi variasi nilai dari return saham. Secara

teoritis seperti yang telah dijelaskan sebelumnya, tingkat ROA yang tinggi akan

meningkatkan return saham yang tinggi.

Pengaruh Total Asset Turnover terhadap Return Saham

Berdasarkan hasil pengujian hipotesis secara parsial yang telah dilakukan,

Total Asset Turnover (TATO) memiliki nilai signifikan 0,004 < 0,05, maka Ho

ditolak dan H2 diterima. Hal ini menunjukkan bahwa Total Asset Turnover

(TATO) berpengaruh secara parsial terhadap Return saham pada perusahaan

manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2011-2015. Hasil ini menggambarkan bahwa kenaikan

TATO berakibat terhadap naik turunnya return saham.

Pengaruh Price to Book Value (PBV) terhadap Return Saham

Berdasarkan hasil pengujian hipotesis secara parsial yang telah dilakukan,

Price to Book Value (PBV) memiliki nilai signifikan 0,808 > 0,05 maka Ho

diterima dan H3 ditolak. Hal ini menunjukkan bahwa Price to Book Value (PBV)

tidak berpengaruh terhadap Return saham pada perusahaan manufaktur subsektor

makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode

2011-2015.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan uraian hasil pengujian hipotesis dan pembahasan pada bab

sebelumnya mengenai pengaruh Return On Asset (ROA), Total Asset Turnover

(TATO) Dan Price to Book Value (PBV) terhadap Return saham pada perusahaan

manufaktur subsektor makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2011-2015, maka diperoleh kesimpulan sebagai berikut:

1. Secara parsial Return On Asset (ROA) tidak berpengaruh terhadap Return

saham pada perusahaan manufaktur subsector makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

2. Secara parsial Total Asset Turnover (TATO) berpengaruh terhadap Return

saham pada perusahaan manufaktur subsektor makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

3. Secara parsial Price to Book Value (PBV) tidak berpengaruh terhadap Return

saham pada perusahaan manufaktur subsector makanan dan minuman yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

4. Secara simultan Return On Asset (ROA), Total Asset Turnover (TATO) Dan

Price to Book Value (PBV) berpengaruh terhadap Return saham pada

perusahaan manufaktur subsektor makanan dan minuman yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2011-2015.

Hasil uji koefisien determinasi (R2) membuktikan bahwa variabel independen

mempengaruhi variabel dependen dengan prosentase sumbangan sebesar 14,6%

dan 85,4% dipengaruhi faktor lain yang tidak dijelaskan dalam model regresi ini.

Saran

Berdasarkan kesimpulan diatas, maka peneliti memberikan saran untuk

penelitian selanjutnya yaitu:

1. Penelitian selanjutnya diharapkan menambahkan data dengan memperluas

tahun penelitian dan menambah jumlah sampel yang akan diteliti agar hasil

yang diperoleh semakin baik. Hal ini berkaitan dengan keterbatasan peneliti

dalam menggunakan obyek penelitian yaitu menggunakan 8 sampel

perusahaan

2. Penelitian selanjutnya diharapkan dapat menambah rasio keuangan yang akan

dilakukan penelitian sebagai alat untuk mengukur kinerja perusahaan dengan

menambah periode waktu penelitian lebih panjang, sehingga dapat diperoleh

hasil yang baik.

DAFTAR PUSTAKA

Ang, R. (2000). Pasar Modal Indonesia. Media Soft Indonesia.

Arifulsyah, H. d. (2012). Pengaruh Arus Kas Operasi, Laba Bersih, Rasio

Likuiditas dan Rasio Aktivitas Terhadap Return Saham (Stidu Empiris Pada

Perusahaan LQ 45 Tahun 2007-2009). Jurnal Akuntansi Keuangan dan

Bisnis .

Arista, D. (2012). Analisis Faktor-Faktor Yang Mempengaruhi Return Saham (

Kasus Pada Perusahaan Manufaktur yang Go Publik di BEI Periode Tahun

2005-2009). Jurnal Ilmu Manajemen dan Akuntansi Terapan Vol. 3 No 1 .

Asmi, T. L. (2014). Current Ratio, Debt To Equity Ratio, Total Asset Turnover,

Return On Asset, Dan Price To Book Value Sebagai Faktor Penentu Return

Saham. Management Analysis Journal 3 (2) (2014) .

Ayuningtias, D. d. (2013). Pengaruh Profitabilitas Terhadap Nilai Perusahaan :

Kebijakan Dividen dan Kesempatan Investasi Sebagai Variabel . Jurnal

Ilmu dan Riset Akuntansi Volume 1 Nomor 1 .

Bisara, C. (2015). pengaruh kinerja keuangan terhadap return saham. jurnal ilmu

& riset akuntansi vol. 4 No 2 .

Chomah, B. I. (2015). Analisis Pengaruh Rasio Aktivitas, Profitabilitas,

Likuiditas, Dan Pasar Terhadap Return Saham Syariah Dalam Kelompok

Jakarta Islamic Index (JII) Tahun 2012-2014. Artikel Skripsi Universitas

Nusantara PGRI Kediri .

Destriana, N. A. (2013). Pengaruh Kinerja Keuangan Terhadap Return Saham.

Jurnal Bisnis dan Akuntansi Vol. 15, No. 2 .

Drs. Danang Sunyoto, S. S. (2013). Analisis Laporan keuangan untuk Bisnis

(teori dan kasus). yogyakartaJl. Cempaka Putih No 8 Deresan CT X,

Gejayan, Yogyakarta 55283.

Febri Zaini, L. A. (2015). Pengaruh Karakteristik Perusahaan, Kinerja

Lingkungan, Dan Liputan Media Terhadap Environmental Disclosure.

Universitas Negeri Semarang ISSN 2252-6765 .

Fidhayatin, S. K. (2012). Analisis Nilai Perusahaan, Kinerja Perusahaan, dan

Kesempatan Bertumbuh perusahaan terhadap Return Saham . The

Accounting Review Vol 2 Pg 203-2014 .

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS.

Semarang : UNDIP.

Ginting, S. (2012). Analisis Pengaruh Pertumbuhan Arus Kas Dan Probitabilitas

Terhadap Return Saham Pada Perusahaan LQ 45 Dibursa Efek Indonesia .

Jurnal Wira Ekonomi Mikroskil, Volume 2, Nomor 01 .

Hamdani Arifulsyah, Y. (2012). Pengaruh Arus Kas Operasi, Laba Bersih, Rasio

Likuiditas, Dan Rasio Aktivitas Terhadap Return Saham. Jurnal Akuntansi

Keuangan dan Bisnis Vol.5, Desember 2012, 34-43 .

Hardiningsih, P. d. (2002). Pengaruh Fundamental dan Resiko Ekonomi terhadap

Return Saham Pada Perusahaan di BEJ. Jurnal Strategi Vol. 8 .

Hendro, R. R. (2014). Pengaruh Rasio Profitabilitas, Rasio Aktivitas, Rasio Pasar,

Firm Size, Tingkat Suku Bunga, Dan Nilai Tukar Terhadap Return Saham

(Studi Empiris Pada Perusahaan Makanan dan Minuman Di Bursa Efek

Indonesia Periode 2008-2011). Jurnal Bisnis dan Manajemen Vol. 4, No. 1,

April 2014 .

Hery, S. (2015). Analisis Laporan Keuangan. Jl. Cempaka Putih No. 8 Deresan

CT X, Gejayan, Yogyakarta 55283.

Ika, F. (2013). Pengaruh Rasio Keuangan Terhadap Return Saham Perusahaan

Manufaktur Di Bursa Efek Indonesia. Value Added. Vol. 9. No 1. september

2012 .

Irham Fahmi, S. M. (2012). Analisis laporan keuangan. Jl. Gegerkalong Hilir

No.B4 Bandung.

Jogiyanto. (2003). Teori Portofolio dan Analisis Investasi. Edisi Tiga

Yogyakarta:BPEE.

Kesuma, E. A. (2016). Kinerja Keuangan Dan Pengakuan Pasar Sebagai Prediktor

Return Saham (Studi Pada Perusahaan Indeks LQ 45). E-Jurnal Manajemen

Unud, Vol. 5., No. 3 ISSN: 2302-8912 .

Lukiastuti, D. W. (2015). Analisis Pengaruh Kinerja Keuangan, Manajemen

Risiko Dan Manajemen Modal Kerja Terhadap Return Saham (Studi Kasus

Pada Perusahaan Telekomunikasi Yang Listing Di BEI Tahun 2010-2013).

Jurnal Manajemen Indonesia Vol. 15 - No. 1 .

Novitasari, R. (2013). Analisis Pengaruh Fundamental Terahap Return Saham (

Pada Perusahaan LG 45 yang Terdaftar di Bursa Efek Indonesia tahun 2009-

2012) . Skripsi S1 Semarang Fakultas Ekonomi Universitas Diponegoro .

Priyatno, D. (2010). Paham Analisis Statistik Data Dengan SPSS. Jakarta: Media

Kom.

Prsetyo, T. (2000). Analisis Rasio Keuangan dan Nilai Kapitalisasi pasar sebagai

Prediksi Harga Saham di BEJ Pada Periode Bullish dan Bearish. Simposium

Nasional Akuntansi III. IAI-Kompartemen Akuntan Pendidik .

Puspitasari, F. (2011). Analisi Faktor-Faktor Yang Mempengaruhi Return Saham

(studi kasus pada perusahaan manufaktur yang terdaftar di bursa efek

indonesia).

Roslianti, R. (2014). Pengaruh Kinerja Keuangan Terhadap Return Saham (Studi

Pada Emiten Saham Syariah Sektor Manufaktur Yang Terdaftar Di Indeks

Saham Syariah Indonesia Tahun 2011-2012). JESTT Vol. 1 No. 7 .

Santoso, S. (2015). Menguasai Statistik Parametik Konsep dan Aplikasi dengan

SPSS. Jakarta : PT Elex Media Komputindo.

Sarwono, J. (2013). Statistik Multivariate Aplikasi Untuk Riset Skripsi.

Yogyakarta: CV Andi Offset (Penerbit Andi).

Selfiamaidar. (2014). Pengaruh Current Ratio, Total Asset Turnover, Net Profit

Margin, Earning Per Share, dan Price To Book Value Terhadap Return

Saham Pada Perusahaan Sektor Perdagangan yang Terdaftar di Bursa Efek

Indonesia. Universitas Maritim Raja Ali Haji .

Septy Kurnia Fidhayatin, N. H. (2012). Analisis Nilai Perusahaan, Kinerja

Perusahaan Dan Kesempatan Bertumbuh Perusahaan Terhadap Return

Saham Pada Perusahaan Manufaktur Yang Listing Di Bei. Volume 2, No. 2,

July 2012, pages 203 – 214 .

silfia, S. (2015). Pengaruh Profitabilitas, Struktur Aktiva, Pertumbuhan

Perusahaan, Pajak dan Pertumbuhan Penjualan Terhadap Keputusan

Pendanaan Pada Perusahaan Real Estate And Property Yang Terdaftar Di

Bursa Efek Indonesia Periode Tahun 2011 – 2013. Jurnal akuntansi , 1-28.

Sugiyono. (2012). Metode Penelitian Kuantitatif, Kualitatif dan R & D. Jl.

Gegerkalong Hilir No 84 Bandung.

Sunyoto, D. (2013). Analisis Laporan Keuangan Untuk Bisnis ( Teori dan Kasus).

Yogyakarta Jl. Cempaka Putih No 8 Deresan Ct X, Gejayan, Yogyakarta

55283.

Susilowati, Y. (2011). Reaksi Signal Rasio Profitabilitas Dan Rasio Solvabilitas

Terhadap Return Saham Perusahaan. Dinamika Keuangan dan Perbankan

Vol. 3, No. 1 .

Widodo, S. (2007). Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas dan

Rasio Pasar Terhadap Return Saham Syariah Dalam Kelompok Jakarta

Islamic Index (JII) Tahun 2003-2005. Tesis Semarang Universitas

Diponegoro .