Pajak Penghasilan Pasal 22

If you can't read please download the document

-

Upload

melisaaahwang -

Category

Documents

-

view

5 -

download

0

description

Pajak Penghasilan Pasal 22

Transcript of Pajak Penghasilan Pasal 22

Document

KANTOR KONSULTAN PAJAK

Tax, Accounting, Management & Finance Consultant

KHUSNUL CHOTIMAH, BKP & AGUS RAHMAN ALAMSYAH, SE, MM

No. Izin Praktek: SI-2278/PJ/2012, NPWP: 36.350.915.9-623.000

Alamat Kantor 1: Jl. Mayjend Panjaitan Dalam No. 52 Malang.

Alamat Kantor 2: Perum Sekarpuro Residence, Jl. Wijaya Kusuma, Blok C-45, Pakis Malang.

Telp. (0341) 564 871

HP. 087759896776, 08819600895, 081333377681

Email: [email protected], [email protected]

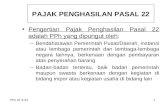

PAJAK PENGHASILAN PASAL 22

Merupakan pembayaran PPh dalam tahun berjalan yang dipungut oleh pihak lain sehubungan dengan pembayaran

atas penyerahan barang/jasa & kegiatan di bidang impor atau kegiatan usaha di bidang lain.

OBYEK PPh 22

SUBYEK PPh 22

PEMUNGUT

Impor barang

Importir/Indentor

Dirjen bea & cukai

Pembayaran

yang

dananya

berasal dari APBN/APBD

Rekanan Pemerintah

Dirjen Anggaran,

Bendaharawan Pemda/Pusat

Pembelian

hasil

produksi dari

industri; semen,

rokok,

kertas,

baja, otomotif

Distributor/Penyalur hasil produksi

semen, rokok, kertas, baja &

otomotif

Badan usaha yang bergerak di

bidang industri; semen, rokok,

kertas, baja & otomotif

Pembelian

hasil

produksi

PERTAMINA, yaitu; premium,

premix, solar dan gas

Agen/Distributor PERTAMINA di

bidang Premium, Premix, Solar &

Gas

PERTAMINA

Pembelian

hasil

produksi

BULOG; tepung terigu & gusir

Penyalur/Agen BULOG di bidang

tepung terigu & gusir

BULOG

A.

Dasar Pengenaan Pajak (Tax Base) :

1.

Nilai Dasar Impor/CIF (Cost, Insurance & Freight) + Bea Masuk + Pungutan Bea Lainnya (Tidak Termasuk

PPN Impor & PPnBM)

2.

Harga Jual Barang/Jasa

3.

Harga Pembelian

B. Tarif PPh Pasal 22 (PMK Nomor : 154/PMK.03/2010):

Keterangan

Tarif

1.

PPh 22 atas Impor (tidak final)

a.

Importir yang mempunyai API

b.

Importir yang tidak mempunyai API

c.

Yang tidak dikuasai (barang impor yang

dilelang DJBC/Dirjen Bea Cukai)

PPh 22= 2,5 % x Nilai Impor

PPh 22= 7,5 % x Nilai Impor

PPh 22= 7,5 % x Harga jual lelang

2

.

PPh 22 yang dipungut Bendaharawan

PPh 22= 1,5 % x Harga Jual (Belum termasuk PPN)

3

.

PPh 22 yang dipungut oleh Badan Usaha yang

bergerak di bidang:

-

Industri semen

-

Industri kertas

-

Industri Baja

-

Otomotif

PPh 22= 0,25 % x Harga Penjualan ( DPP )

PPh 22= 0,10 % x Harga Penjualan ( DPP )

PPh 22= 0,30 % x Harga Penjualan ( DPP )

PPh 22= 0,45 % x Harga Penjualan ( DPP )

4.

PPh 22 yang dipungut oleh PERTAMINA

atas penjualan

premium,

premix,

solar,

minyak tanah, gas dan pelumas

PPh 22= 0,30 % dari harga jual PERTAMINA

untuk

SPBU milik swasta (Final), yang terdiri dari;

premium, solar, premix /super TT.

PPh 22= 0,25 % dari harga jual PERTAMINA untuk

SPBU milik PERTAMINA, yang terdiri dari;

premium, solar, premix /super TT.

PPh 22= 0,30 % dari harga jual PERTAMINA untuk

KANTOR KONSULTAN PAJAK

Tax, Accounting, Management & Finance Consultant

KHUSNUL CHOTIMAH, BKP & AGUS RAHMAN ALAMSYAH, SE, MM

No. Izin Praktek: SI-2278/PJ/2012, NPWP: 36.350.915.9-623.000

Alamat Kantor 1: Jl. Mayjend Panjaitan Dalam No. 52 Malang.

Alamat Kantor 2: Perum Sekarpuro Residence, Jl. Wijaya Kusuma, Blok C-45, Pakis Malang.

Telp. (0341) 564 871

HP. 087759896776, 08819600895, 081333377681

Email: [email protected], [email protected]

SPBU milik PERTAMINA, yang terdiri dari;

minyak tanah, gas LPG, dan pelumas.

5.

Pembelian bahan untuk keperluan industri

atau ekspor dari pedagang pengumpul (tidak

final)

PPh 22= 0,50 % dari harga beli sebelum PPN

(Mulai Maret 2009 PPh 22= 0,25 % dari harga beli

sebelum PPN)

6.

Atas penyerahan barang yang dilakukan oleh

BULOG

Gula pasir kepada;

o

Penyalur sebesar Rp. 380,00/kuintal

o

Grosir sebesar Rp. 270,00/kuintal

o

Pembeli lainnya sebesar Rp. 650,00/kuintal

Tepung terigu kepada;

o

Penyalur sebesar Rp. 53,00/zak

o

Grosir sebesar Rp. 38,00/zak

o

Pembeli lainnya sebesar Rp. 91,00/zak

Dalam hal wajib pajak yang menerima atau memperoleh penghasilan tapi tidak memiliki NPWP, besarnya tarif

pemotongan/pemungutan PPh pasal 22 adalah lebih tinggi 100 % daripada tarif normal.

C.

Perlakuan Akuntansi PPh 22 :

PPh 22 yang Tidak Bersifat Final, perlakuannya sebagai uang muka pajak, yang pada akhir tahun pajak

merupakan kredit pajak (sebagai unsur pengurang hutang pajak pada akhir tahun pajak) dan akan dilaporkan di

dalam neraca.

PPh 22 yang Bersifat Final, perlakuannya sebagai Beban Pajak dalam tahun pajak yang bersangkutan sehingga

akan dilaporkan di dalam laporan L/R.

D.

Contoh Soal

-

Contoh Soal 1- (Contoh Perhitungan PPh 22 yang Tidak Bersifat Final) :

Importir PT. ABC mempunyai API dalam tahun 2009 mengimpor kain dari India dengan data sbb:

Harga kain

Rp. 500.000.000,-

Biaya Asuransi

Rp.

2.

5

0

0.

0

00

,-

Ongkos kirim/angkutan

Rp.

7.

5

0

0.

0

00

,-

Bea masuk

Rp.

2.

0

0

0.

0

00

,-

PPN (10%)

Jawab :

Perhitungan :

Harga kain (Cost)

Rp. 500.000.000,-

Biaya asuransi (Insurance)

Rp.

2.

5

0

0.

0

00

,-

Ongkos kirim/angkutan(Freight)

Rp.

7.

5

0

0.

0

00

,-

CIF

Rp. 510.000.000,-

Bea masuk (BM)

Rp.

2.

0

0

0.

0

00

,-

NI = CIF + BM

Rp. 512.000.000,-

PPN (10%)

Rp. 51.200.000,-

Ditanyakan:

Jurnal PT.ABC saat impor

KANTOR KONSULTAN PAJAK

Tax, Accounting, Management & Finance Consultant

KHUSNUL CHOTIMAH, BKP & AGUS RAHMAN ALAMSYAH, SE, MM

No. Izin Praktek: SI-2278/PJ/2012, NPWP: 36.350.915.9-623.000

Alamat Kantor 1: Jl. Mayjend Panjaitan Dalam No. 52 Malang.

Alamat Kantor 2: Perum Sekarpuro Residence, Jl. Wijaya Kusuma, Blok C-45, Pakis Malang.

Telp. (0341) 564 871

HP. 087759896776, 08819600895, 081333377681

Email: [email protected], [email protected]

PPh 22 (2,5% X 512.000.000)

Rp. 12.800.000,-

Kas

Rp. 576.000.000

Jurnal yang harus dibuat PT. ABC saat impor barang :

Persed. Barang Dagangan/Pembelian

Rp.

5

12

.0

0

0

.

00

0

,-

PPN (Masukan/Impor)

Rp.

51

.2

00

.

00

0

,-

Uang muka PPh 22

Rp.

12

.8

00

.

00

0

,-

Kas

Rp.

5

7

6.0

00

.

0

00

,-

Note !!!!

PPN masukan Rp. 51.200.000,- akan diperhitungkan dengan PPN Keluaran pada masa pajak ybs.

Uang muka PPh 22 Rp. 12.800.000,- akan diperhitungkan mengurangi PPh terhutang PT. ABC tahun pajak

2009

(sebagai kredit pajak).

-

Contoh Soal 2 (Contoh Perhitungan PPh 22 Yang Bersifat Final) :

37

63%8 3XVSR :DUGRQR GDODP WK PHODNXNDQ 3HPEHOLDQ NH 3HUWDPLQD 6RODU 3UHPLXP GDQ 3UHPL[

senilai Rp. 950.000.000,-

Pertanyaan :

a.

Berapa PPh 22 yang KDUXV GLED\DU 63%8 3uspo Wardono "

b.

Jurnal saat membeli dan membayar Pph 22

Jawab:

a.

PPh 22

= 0,30 % x Rp. 950.000.000,-

= Rp. 2.850.000,- -

harus dibayar saat penebusan D.O ke PERTAMINA

b.

Jurnal :

Pembelian

9

50

.0

0

0

.

00

0

Beban PPh 22

2.8

50

.

0

00

Kas

9

52

.8

5

0

.

00

0

Catatan :

Karena bersifat Final, maka kewajiban Pajak untuk tahun 2009 dianggap lunas/ selesaL WHWDSL 37 63%8 3uspo

Wardoyo PDVLK WHWDS PHPSXQ\DL NHZDMLEDQ PHODSRUNDQ 637 33K %DGDQ GHQJDQ SHUKLWXQJDQ Sajak terhutang

Nihil.