pajak LPG 3 kg

22

KPP PRATAMA JEMBER AGEN LPG 3KG DAN ASPEK PERPAJAKANNYA

-

Upload

hendrawan-agus-prihanto -

Category

Documents

-

view

4.926 -

download

112

description

aspek perpajakan agen LPG 3 kg

Transcript of pajak LPG 3 kg

KPP PRATAMA JEMBER

AGEN LPG 3KGDAN ASPEK PERPAJAKANNYA

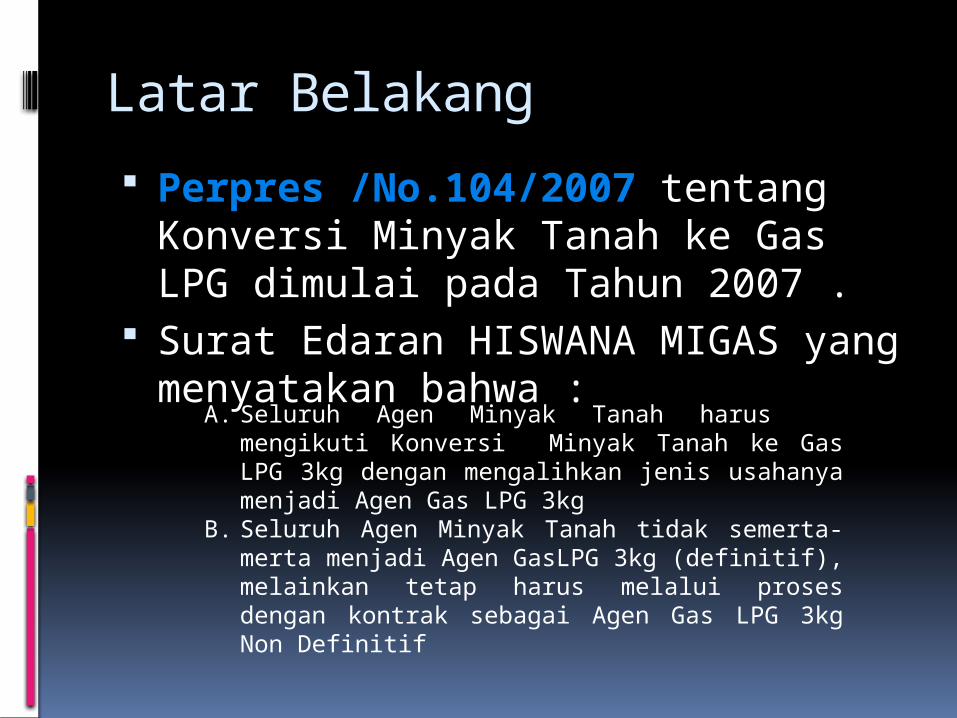

Latar Belakang Perpres /No.104/2007 tentang

Konversi Minyak Tanah ke Gas LPG dimulai pada Tahun 2007 .

Surat Edaran HISWANA MIGAS yang menyatakan bahwa :

A. Seluruh Agen Minyak Tanah harus mengikuti Konversi Minyak Tanah ke Gas LPG 3kg dengan mengalihkan jenis usahanya menjadi Agen Gas LPG 3kg

B. Seluruh Agen Minyak Tanah tidak semerta-merta menjadi Agen GasLPG 3kg (definitif), melainkan tetap harus melalui proses dengan kontrak sebagai Agen Gas LPG 3kg Non Definitif

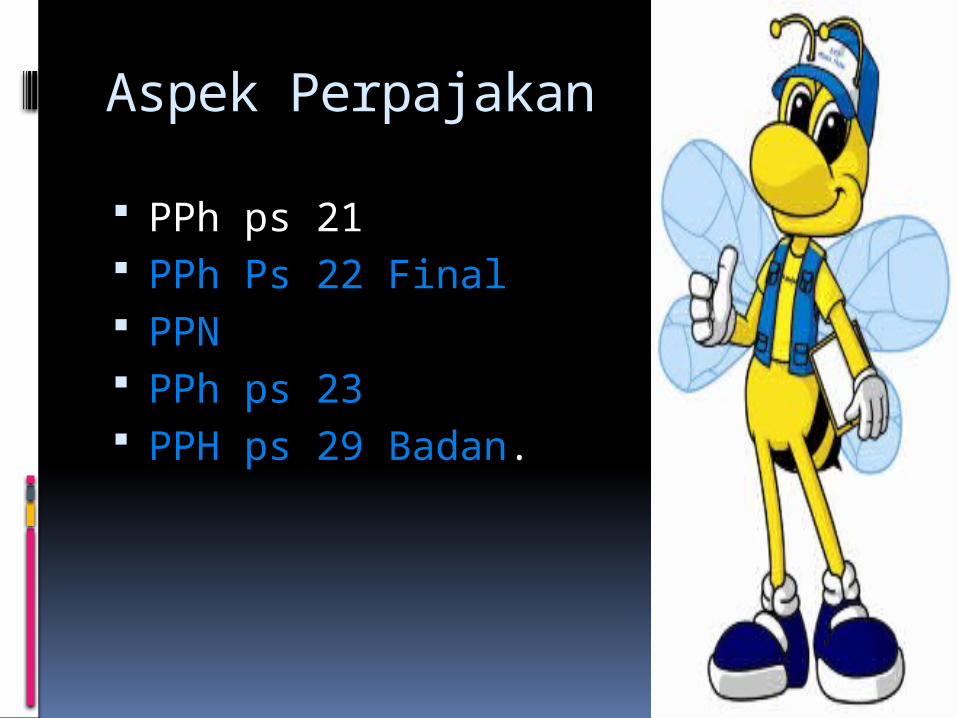

Aspek Perpajakan

PPh ps 21 PPh Ps 22 Final PPN PPh ps 23 PPH ps 29 Badan.

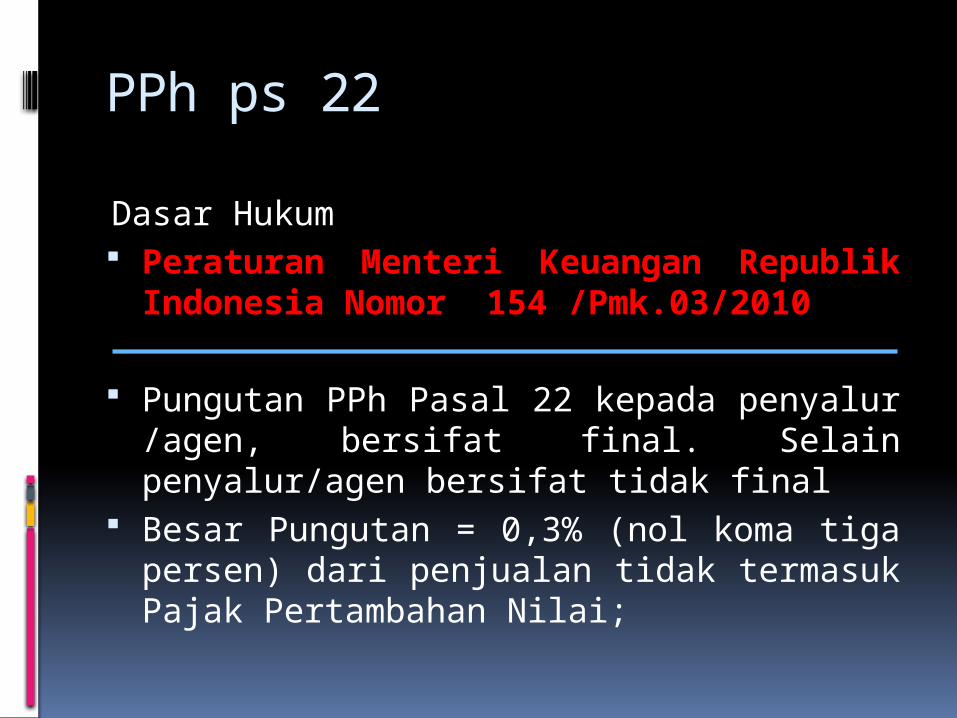

PPh ps 22

Dasar Hukum Peraturan Menteri Keuangan Republik

Indonesia Nomor 154 /Pmk.03/2010

Pungutan PPh Pasal 22 kepada penyalur /agen, bersifat final. Selain penyalur/agen bersifat tidak final

Besar Pungutan = 0,3% (nol koma tiga persen) dari penjualan tidak termasuk Pajak Pertambahan Nilai;

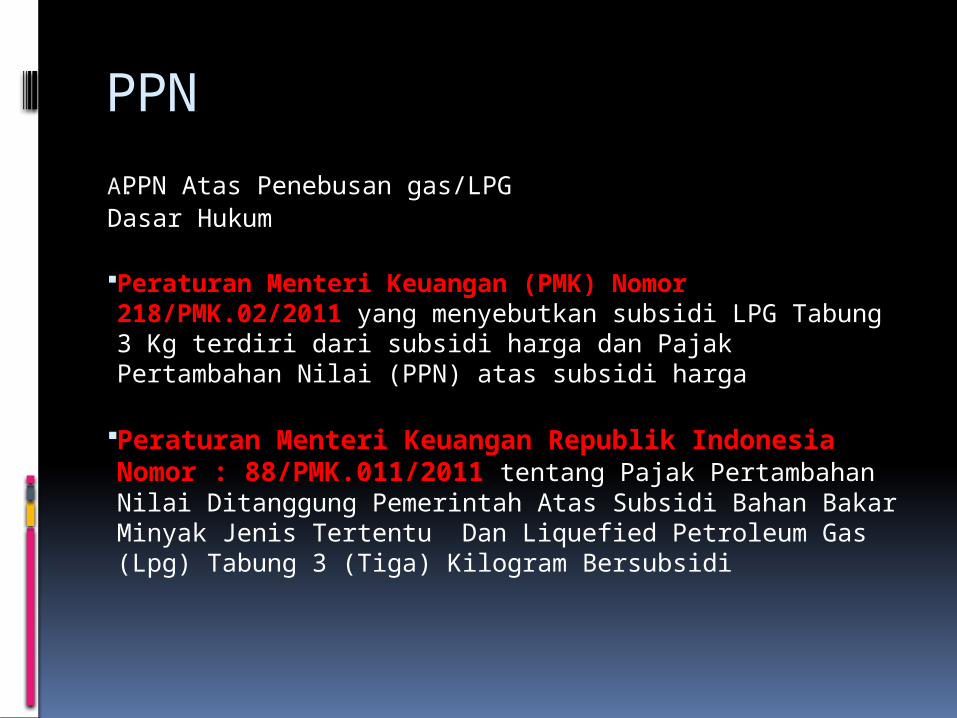

PPNA. PPN Atas Penebusan gas/LPGDasar Hukum

Peraturan Menteri Keuangan (PMK) Nomor 218/PMK.02/2011 yang menyebutkan subsidi LPG Tabung 3 Kg terdiri dari subsidi harga dan Pajak Pertambahan Nilai (PPN) atas subsidi harga

Peraturan Menteri Keuangan Republik Indonesia Nomor : 88/PMK.011/2011 tentang Pajak Pertambahan Nilai Ditanggung Pemerintah Atas Subsidi Bahan Bakar Minyak Jenis Tertentu Dan Liquefied Petroleum Gas (Lpg) Tabung 3 (Tiga) Kilogram Bersubsidi

PPN

B. PPN Atas Fee TransportAgen Elpiji 3 kg memperoleh Transport Fee plus PPN 10% dari Pertamina sehingga wajib menjadi PKP, dimana PPN tersebut mulai 1 Juli 2012 langsung dipungut PT Pertamina sesuai PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 85/PMK.03/ 2012

PPH Ps 23

Dari Transport FEE yang diperoleh Agen LPG, Pertamina memotong PPh Pasal 23 sebesar 2% sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 244 / PMK.03/2008

Atas PPh Pasal 23 ini perlakuannya tidak final, artinya dapat dikreditkan di akhir tahun dalam SPT Tahunan .

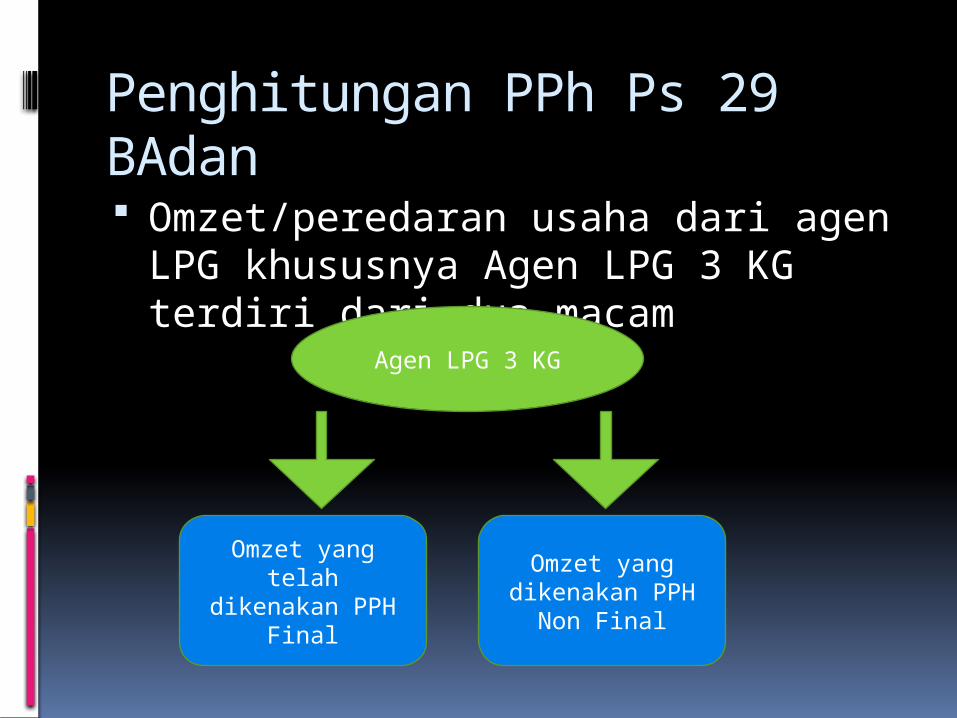

Penghitungan PPh Ps 29 BAdan Omzet/peredaran usaha dari agen

LPG khususnya Agen LPG 3 KG terdiri dari dua macam

Agen LPG 3 KG

Omzet yang telah dikenakan

PPH Final

Omzet yang dikenakan PPH

Non Final

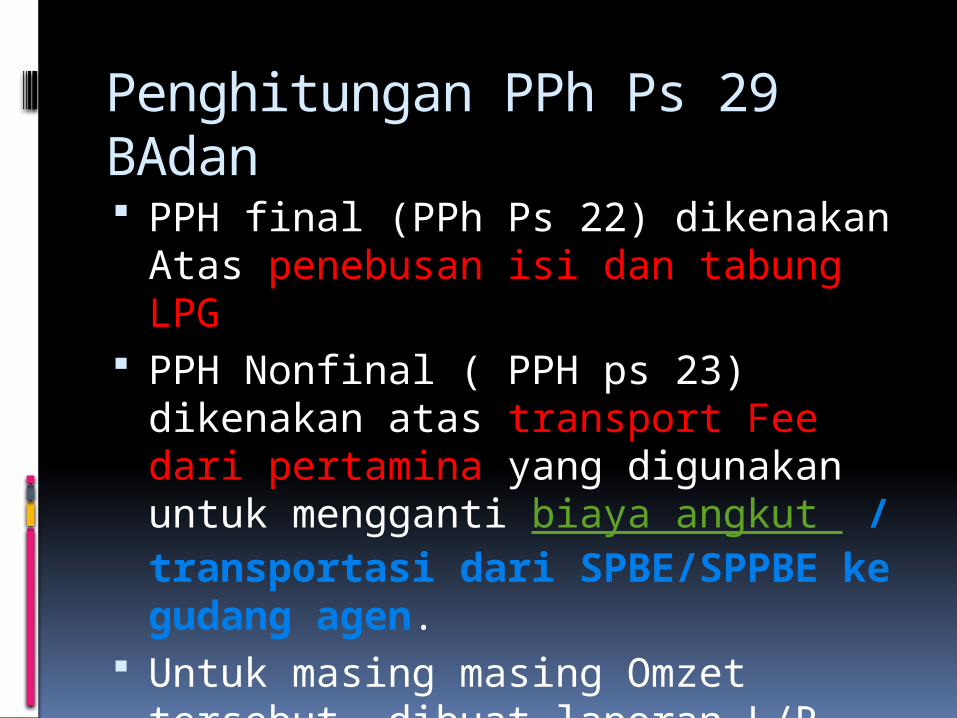

Penghitungan PPh Ps 29 BAdan PPH final (PPh Ps 22) dikenakan Atas

penebusan isi dan tabung LPG PPH Nonfinal ( PPH ps 23) dikenakan

atas transport Fee dari pertamina yang digunakan untuk mengganti biaya angkut / transportasi dari SPBE/SPPBE ke gudang agen.

Untuk masing masing Omzet tersebut dibuat laporan L/R secara terpisah

Penghitungan PPh Ps 29 BAdanRekonsiliasi Fiskal Rekonsiliasi fiskal dilakukan oleh WP

karena terdapat perbedaan perhitungan, khususnya laba menurut akuntansi dengan laba menurut perpajakan melalui koreksi fiskal(berdasarkan Undang-Undang Nomor 10 Tahun 1994 jo Undang-Undang Nomor 36 Tahun 2008)

Penghitungan PPh Ps 29 BAdanJenis Koreksi Fiskal

Koreksi fiskal positif : koreksi fiskal yang mengakibatkan adanya pengurangan biaya yang telah diakui dalam laporan laba rugi secara komersial yang mengakibatkan adanya penambahan Penghasilan Kena Pajak

Koreksi Fiskal negatif :koreksi fiskal yang mengakibatkan adanya penambahan biaya yang telah diakui dalam laporan laba rugi secara komersial yang akan mengakibatkan adanya pengurangan Penghasilan Kena Pajak

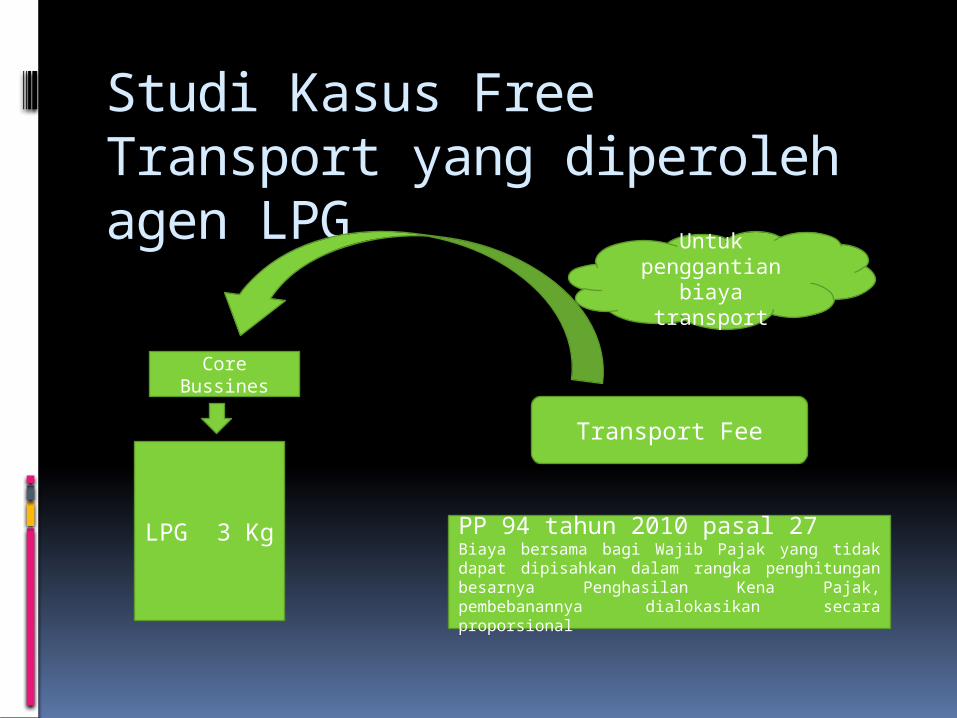

Studi Kasus Free Transport yang diperoleh agen LPG Transport Fee dari Pertamina

digunakan untuk mengganti biaya angkut / transportasi dari SPBE/SPPBE ke gudang agen.

Studi Kasus Free Transport yang diperoleh agen LPG

LPG 3 Kg

Core Bussines

Transport Fee

Untuk penggantian

biaya transport

PP 94 tahun 2010 pasal 27Biaya bersama bagi Wajib Pajak yang tidak dapat dipisahkan dalam rangka penghitungan besarnya Penghasilan Kena Pajak, pembebanannya dialokasikan secara proporsional

Penghitungan Biaya yang Boleh dibebankan Fee Transport pada proses bisnis agen LPG

mempunyai sifat yang strategis ( Join Cost) Join Cost adalah pengeluaran atau biaya yang

berhubungan langsung dengan kegiatan untuk mendapatkan, menagih, dan memelihara suatu penghasilan dan sekaligus berhubungan langsung dengan kegiatan untuk mendapatkan, menagih, dan memelihara penghasilan lainnya.

Dasar Hukum : Pasal 6 ayat (1) UU PPh PP 94 tahun 2010 pasal 27

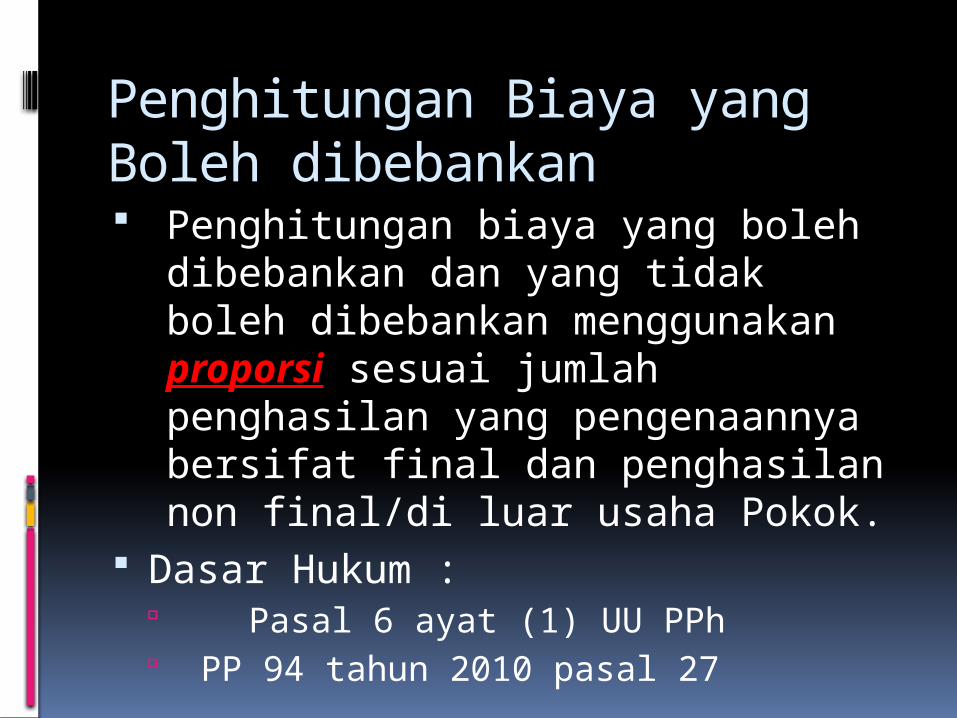

Penghitungan Biaya yang Boleh dibebankan Penghitungan biaya yang boleh

dibebankan dan yang tidak boleh dibebankan menggunakan proporsi sesuai jumlah penghasilan yang pengenaannya bersifat final dan penghasilan non final/di luar usaha Pokok.

Dasar Hukum : Pasal 6 ayat (1) UU PPh PP 94 tahun 2010 pasal 27

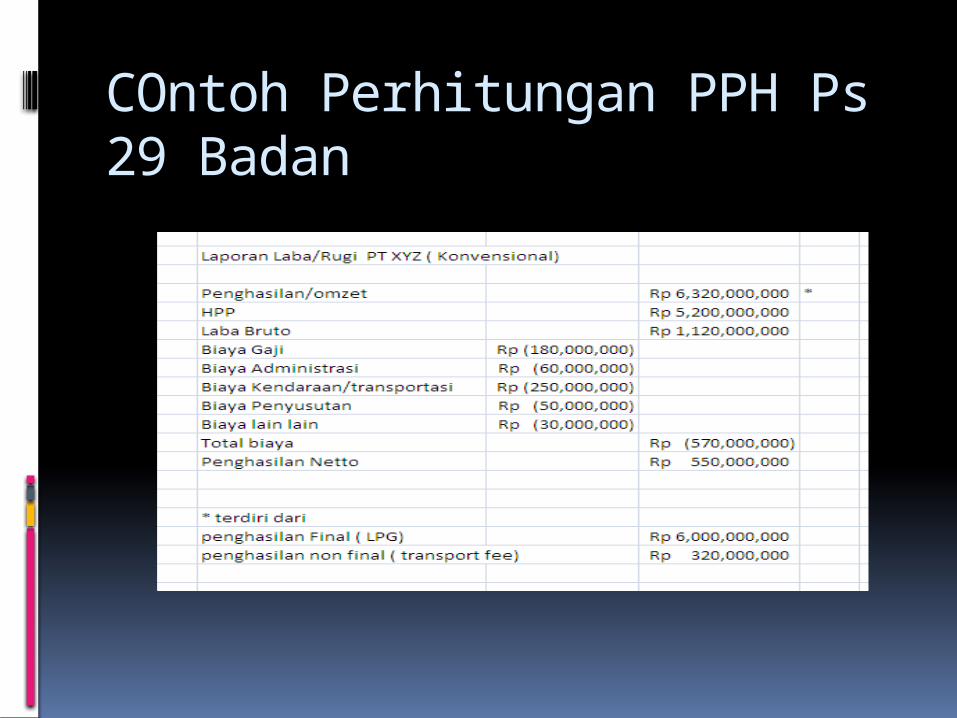

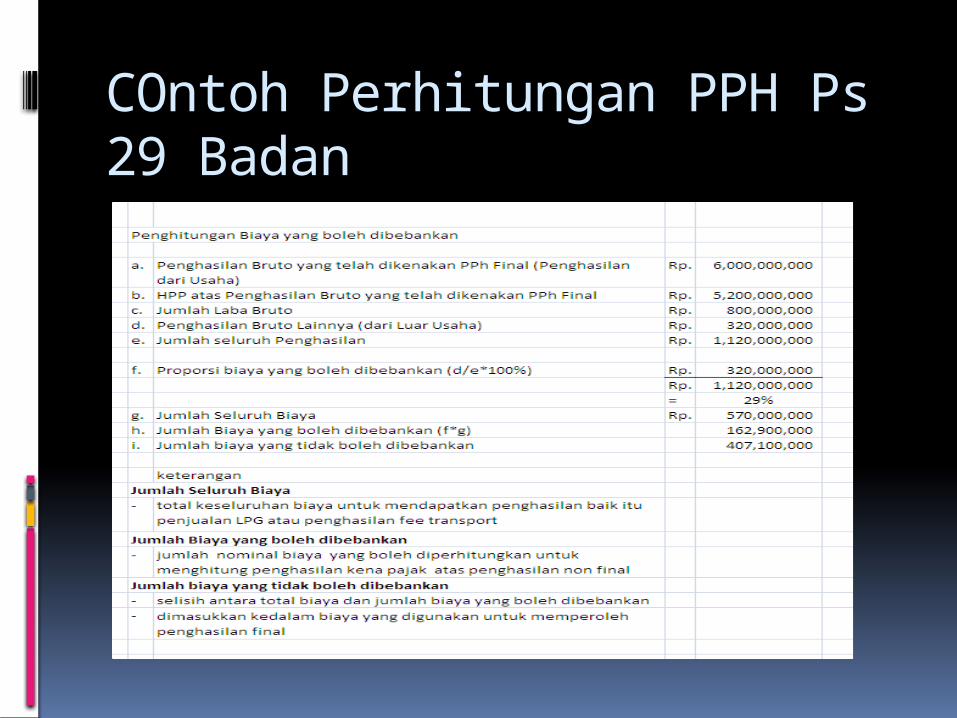

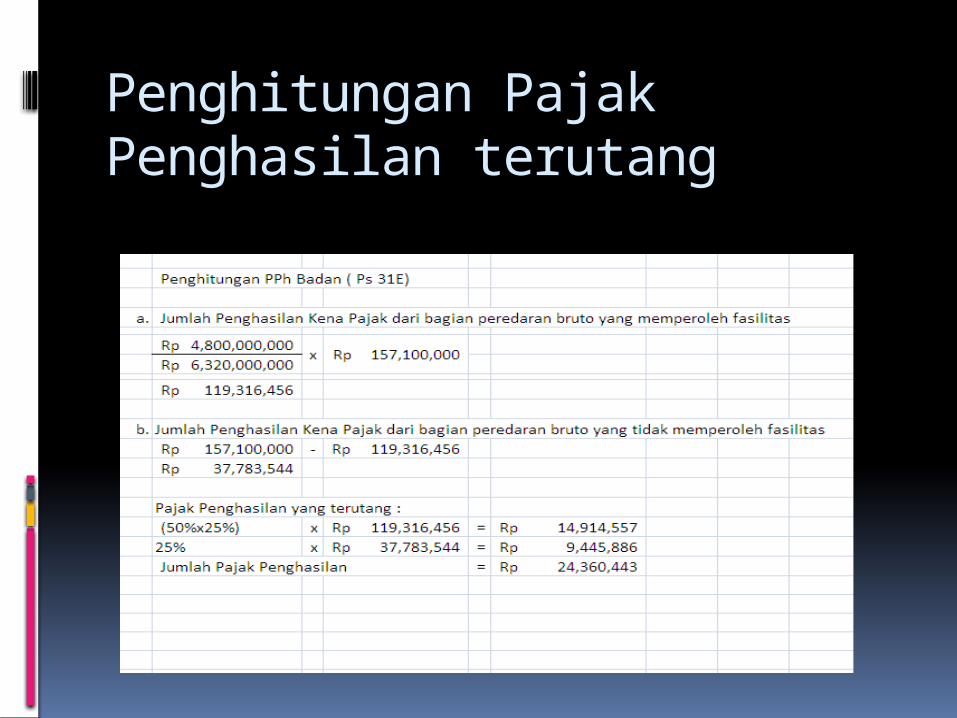

COntoh Perhitungan PPH Ps 29 Badan

COntoh Perhitungan PPH Ps 29 Badan

COntoh Perhitungan PPH Ps 29 Badan

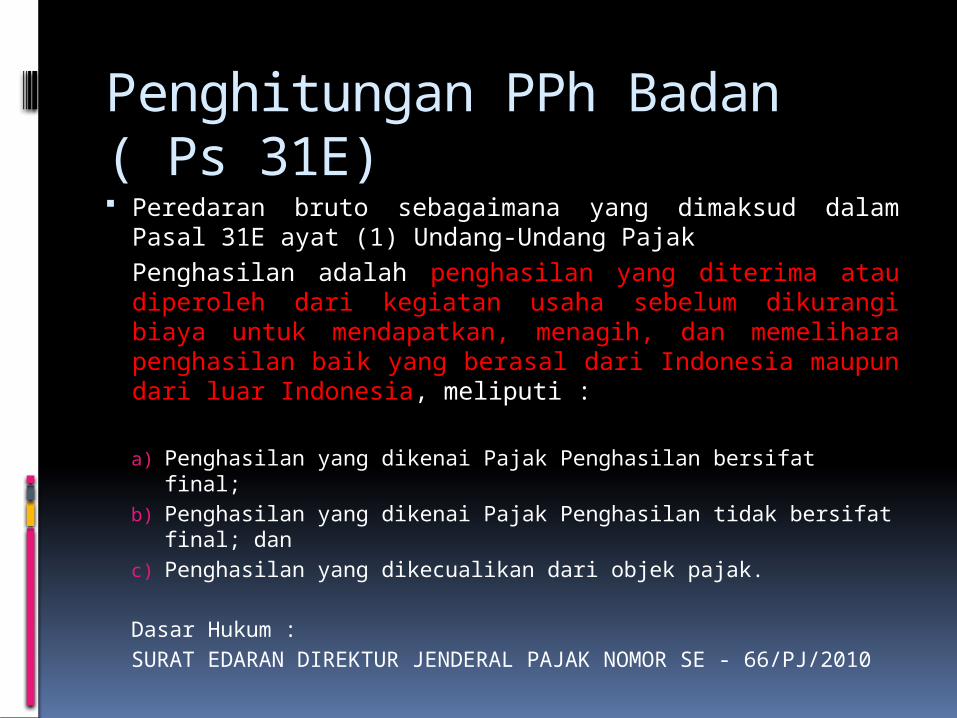

Penghitungan PPh Badan ( Ps 31E) Peredaran bruto sebagaimana yang dimaksud dalam Pasal

31E ayat (1) Undang-Undang Pajak Penghasilan adalah penghasilan yang diterima atau diperoleh dari kegiatan usaha sebelum dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia, meliputi :

a) Penghasilan yang dikenai Pajak Penghasilan bersifat final;b) Penghasilan yang dikenai Pajak Penghasilan tidak bersifat final;

danc) Penghasilan yang dikecualikan dari objek pajak.

Dasar Hukum :SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 66/PJ/2010

Penghitungan PPh Badan ( Ps 31E)

Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000,00.

Penghitungan Pajak Penghasilan terutang

Transport fee pada mulanya diadakan untuk mendukung pelaksanaan jasa transportasi (seperti halnya SPBU ) dimana Pertamina mempunyai rekanan jasa transportasi untuk mengangkut bahan bakar dari depot ke SPBU, namun karena rata rata agen sudah mempunyai angkutan sendiri(eks agen minyak tanah) maka fee jasa transportasi tersebut dialokasikan ke biaya operasional transportasi angkutan yang dimiliki agen yang penggunaannya disamakan dengan jasa agen transportasi SPBU yaitu untuk mengangkut tabung LPG dari SPBE/SPPBE ke agen

Fee Transport