Otoritas Jasa Keuangan

28

Otoritas Jasa Keuangan Dari Wikipedia bahasa Indonesia, ensiklopedia bebas Belum Diperiksa Otoritas Jasa Keuangan Singkatan OJK Kepala Muliaman Darmansyah Hadad , Ph.D. Dasar hukum Undang-Undang Nomor 21 Tahun 2011 Alamat kantor pusat Jl. Jend Gatot Subroto Kav 71-73, Jakarta Situs web ojk.go.id L B S Otoritas Jasa Keuangan adalah lembaga negara yang dibentuk berdasarkan UU nomor 21 tahun 2011 yang berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan. Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang

description

rangkuman

Transcript of Otoritas Jasa Keuangan

Otoritas Jasa KeuanganDari Wikipedia bahasa Indonesia, ensiklopedia bebas

Belum Diperiksa

Otoritas Jasa Keuangan

Singkatan OJK

Kepala Muliaman Darmansyah Hadad, Ph.D.

Dasar hukum Undang-Undang Nomor 21 Tahun

2011

Alamat kantor

pusat

Jl. Jend Gatot Subroto Kav 71-73,

Jakarta

Situs web

ojk.go.id

L

B

S

Otoritas Jasa Keuangan adalah lembaga negara yang dibentuk berdasarkan UU nomor 21 tahun 2011 yang

berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan

kegiatan di dalam sektor jasa keuangan. Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah

lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan

wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan. OJK didirikan untuk menggantikan

peranBapepam-LK.

Daftar isi

[sembunyikan]

1 Tujuan

2 Tugas dan Wewenang

3 Dewan Komisioner

4 Pranala Luar

Tujuan[sunting | sunting sumber]

OJK dibentuk dengan tujuan agar keseluruhan kegiatan di dalam sektor jasa keuangan:

1. terselenggara secara teratur, adil, transparan, dan akuntabel;

2. mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil; dan

3. mampu melindungi kepentingan konsumen dan masyarakat.

Tugas dan Wewenang[sunting | sunting sumber]

OJK melaksanakan tugas pengaturan dan pengawasan terhadap:

1. kegiatan jasa keuangan di sektor perbankan;

2. kegiatan jasa keuangan di sektor pasar modal; dan

3. kegiatan jasa keuangan di sektor perasuransian, dana pensiun, lembaga pembiayaan, dan lembaga

jasa keuangan lainnya.

Untuk melaksanakan tugas pengaturan, OJK mempunyai wewenang:

1. menetapkan peraturan pelaksanaan Undang-Undang ini;

2. menetapkan peraturan perundang-undangan di sektor jasa keuangan;

3. menetapkan peraturan dan keputusan OJK;

4. menetapkan peraturan mengenai pengawasan di sektor jasa keuangan;

5. menetapkan kebijakan mengenai pelaksanaan tugas OJK;

6. menetapkan peraturan mengenai tata cara penetapan perintah tertulis terhadap Lembaga Jasa

Keuangan dan pihak tertentu;

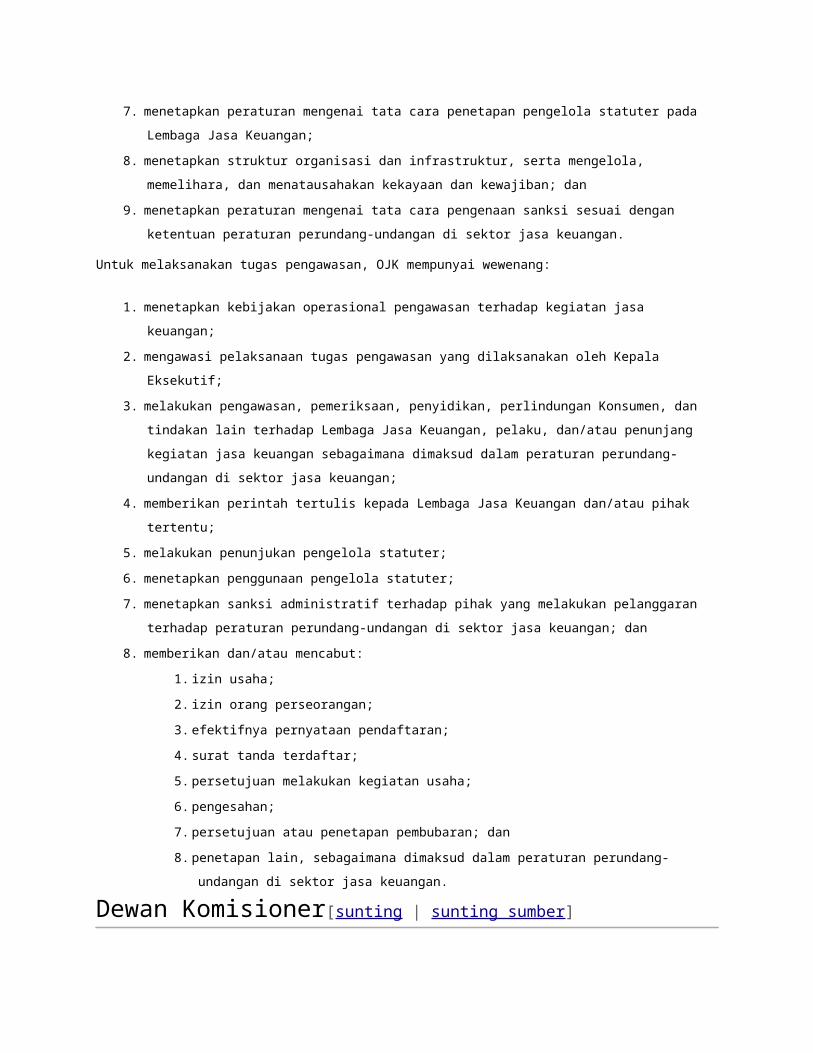

7. menetapkan peraturan mengenai tata cara penetapan pengelola statuter pada Lembaga Jasa

Keuangan;

8. menetapkan struktur organisasi dan infrastruktur, serta mengelola, memelihara, dan menatausahakan

kekayaan dan kewajiban; dan

9. menetapkan peraturan mengenai tata cara pengenaan sanksi sesuai dengan ketentuan peraturan

perundang-undangan di sektor jasa keuangan.

Untuk melaksanakan tugas pengawasan, OJK mempunyai wewenang:

1. menetapkan kebijakan operasional pengawasan terhadap kegiatan jasa keuangan;

2. mengawasi pelaksanaan tugas pengawasan yang dilaksanakan oleh Kepala Eksekutif;

3. melakukan pengawasan, pemeriksaan, penyidikan, perlindungan Konsumen, dan tindakan lain

terhadap Lembaga Jasa Keuangan, pelaku, dan/atau penunjang kegiatan jasa keuangan

sebagaimana dimaksud dalam peraturan perundang-undangan di sektor jasa keuangan;

4. memberikan perintah tertulis kepada Lembaga Jasa Keuangan dan/atau pihak tertentu;

5. melakukan penunjukan pengelola statuter;

6. menetapkan penggunaan pengelola statuter;

7. menetapkan sanksi administratif terhadap pihak yang melakukan pelanggaran terhadap peraturan

perundang-undangan di sektor jasa keuangan; dan

8. memberikan dan/atau mencabut:

1. izin usaha;

2. izin orang perseorangan;

3. efektifnya pernyataan pendaftaran;

4. surat tanda terdaftar;

5. persetujuan melakukan kegiatan usaha;

6. pengesahan;

7. persetujuan atau penetapan pembubaran; dan

8. penetapan lain, sebagaimana dimaksud dalam peraturan perundang-undangan di sektor jasa

keuangan.

Dewan Komisioner[sunting | sunting sumber]

Dewan Komisioner adalah pimpinan tertinggi OJK yang bersifat kolektif dan kolegial. Dewan Komisioner

beranggotakan 9 (sembilan) orang anggota yang ditetapkan dengan Keputusan Presiden.

Susunan Dewan Komisioner terdiri atas:

1. seorang Ketua merangkap anggota;

2. seorang Wakil Ketua sebagai Ketua Komite Etik merangkap anggota;

3. seorang Kepala Eksekutif Pengawas Perbankan merangkap anggota;

4. seorang Kepala Eksekutif Pengawas Pasar Modal merangkap anggota;

5. seorang Kepala Eksekutif Pengawas Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan

Lembaga Jasa Keuangan Lainnya merangkap anggota;

6. seorang Ketua Dewan Audit merangkap anggota;

7. seorang anggota yang membidangi edukasi dan perlindungan Konsumen;

8. seorang anggota Ex-officio dari Bank Indonesia yang merupakan anggota Dewan Gubernur Bank

Indonesia; dan

9. seorang anggota Ex-officio dari Kementerian Keuangan yang merupakan pejabat setingkat eselon I

Kementerian Keuangan.

Membedah Peran Dan Fungsi OJK Oleh The Jakarta InstituteMinggu, 25 Agustus 2013 00:20:44 - oleh : redaksi - views 226

Saat ini, posisi Otoritas Jasa Keuangan (OJK) sangat penting karena mengambil alih

tugas-tugas yang tadinya dilakukan oleh Bapepam LK di bawah Kementerian

Keuangan. Bahkan pada tahun 2014 mendatang, posisi OJK semakin strategis karena

akan mengambil alih pengawasan Perbankan dari Bank Indonesia.

Demikian disampaikan Directur Humas OJK, Gonhtor Ryantori Aziz, dalam sosialisasi

OJK yang dilakukan diGalery Cafe oleh The Jakarta Institute, Jakarta (Jumat, 23/08).

Sosialisasi ini penting karena karena OJK baru berjalan sekitar Tujuh bulan yang lalu,

dan banyak masyarakat yang tidak kenal dengan OJK.

Berdasarkan UU No. 21/2011, OJK merupakan lembaga independen yang memiliki

fungsi, tugas dan wewenang untuk mengatur dan memberikan pengawasan terhadap

jasa keuangan. Dalam hal ini, OJK mengambil alih fungsi Bank Indonesia dalam

melakukan pengawasan terhadap aktivitas perbankan.

"Sosialisasi ini dilakukan kepada mahasiswa agar nantinya efek dari mahasiswa sampai

ke masyarakat, karena mereka-mereka ini kan kaum intelektual,"kata Gonthor, sambil

mengatakan bahwa peawasan yang dilakukan OJK ini dilakukan agar bisa berjalan

dengan baik, transfaran, akuntabel dan lebih melindungi konsumen.

Sementara itu, Direktur The Jakarta Institute, Rahmat Sholeh, mengatakan dalam

diskusi yang diakhiri dengan ramah tamah bersama, bahwa OJK sangat dibutuhkan

oleh masyarakat untuk melindungi aset-asetnya di lembaga non bank dan bank. Di saat

yang sama, OJK juga diharapkan bisa membantu proses jalannya keuangan yang baik

di Indonesia, apalagi kelahiran OJK ini merupakan sebuah kemajuan bangsa.

Rahmat menambahkan sosialsiasi ini penting dilakukan, agar masyarakat dan

mahasiswa memahami mengenai peran dan fungsi OJK itu sendiri. Rahmat berharap

agar sosialisasi ini juga dapat melibatkan mahasiswa daerah sehingga mengetahui

betul peran dan fungsi OJK tersebut (Fangky)

ANUITAS

Menghitung Anuitas

Besar Anuitas

Besar anuitas adalah besarnya angsuran ditambah dengan bunga yang diperhitungkan.

Misal :

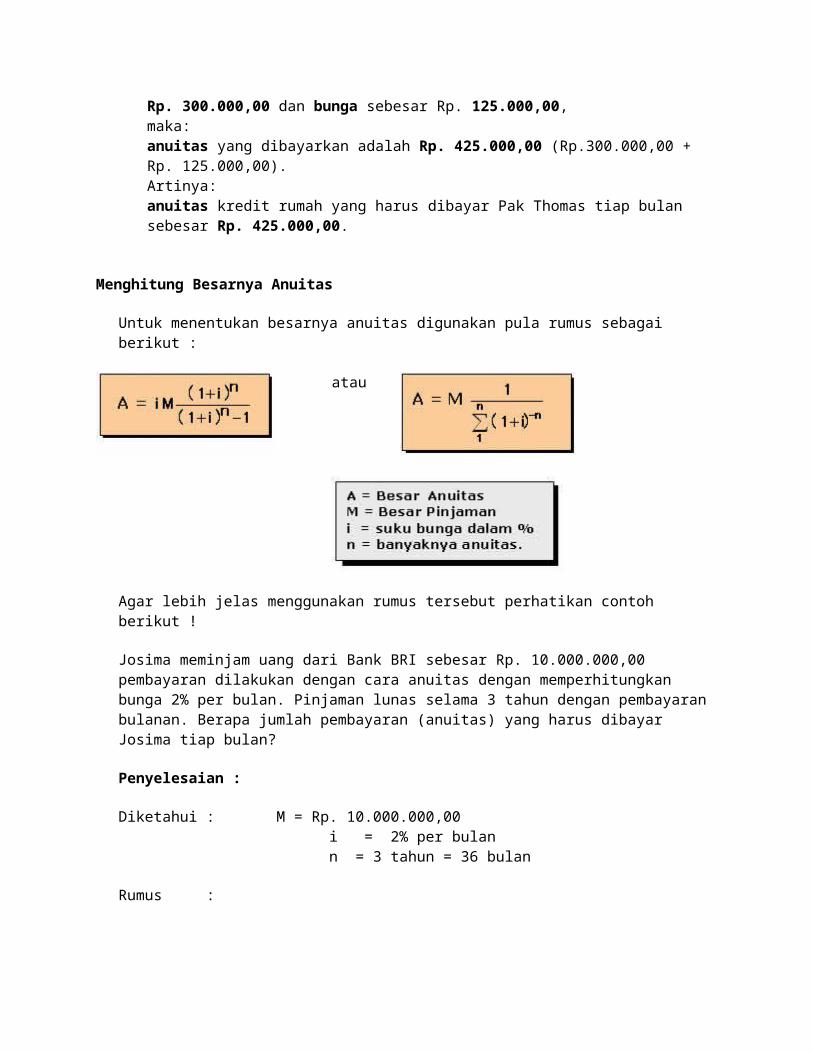

Pak Thomas tiap bulan membayar kredit rumahnya yang terdiri dari angsuran sebesar Rp. 300.000,00 dan bunga sebesar Rp. 125.000,00, maka:anuitas yang dibayarkan adalah Rp. 425.000,00 (Rp.300.000,00 + Rp. 125.000,00). Artinya:anuitas kredit rumah yang harus dibayar Pak Thomas tiap bulan sebesar Rp. 425.000,00.

Menghitung Besarnya Anuitas

Untuk menentukan besarnya anuitas digunakan pula rumus sebagai berikut :

atau

Agar lebih jelas menggunakan rumus tersebut perhatikan contoh berikut !

Josima meminjam uang dari Bank BRI sebesar Rp. 10.000.000,00 pembayaran dilakukan dengan cara anuitas dengan memperhitungkan bunga 2% per bulan. Pinjaman lunas selama 3 tahun dengan pembayaran bulanan. Berapa jumlah pembayaran (anuitas) yang harus dibayar Josima tiap bulan?

Penyelesaian :

Diketahui : M = Rp. 10.000.000,00 i = 2% per bulan n = 3 tahun = 36 bulan

Rumus :

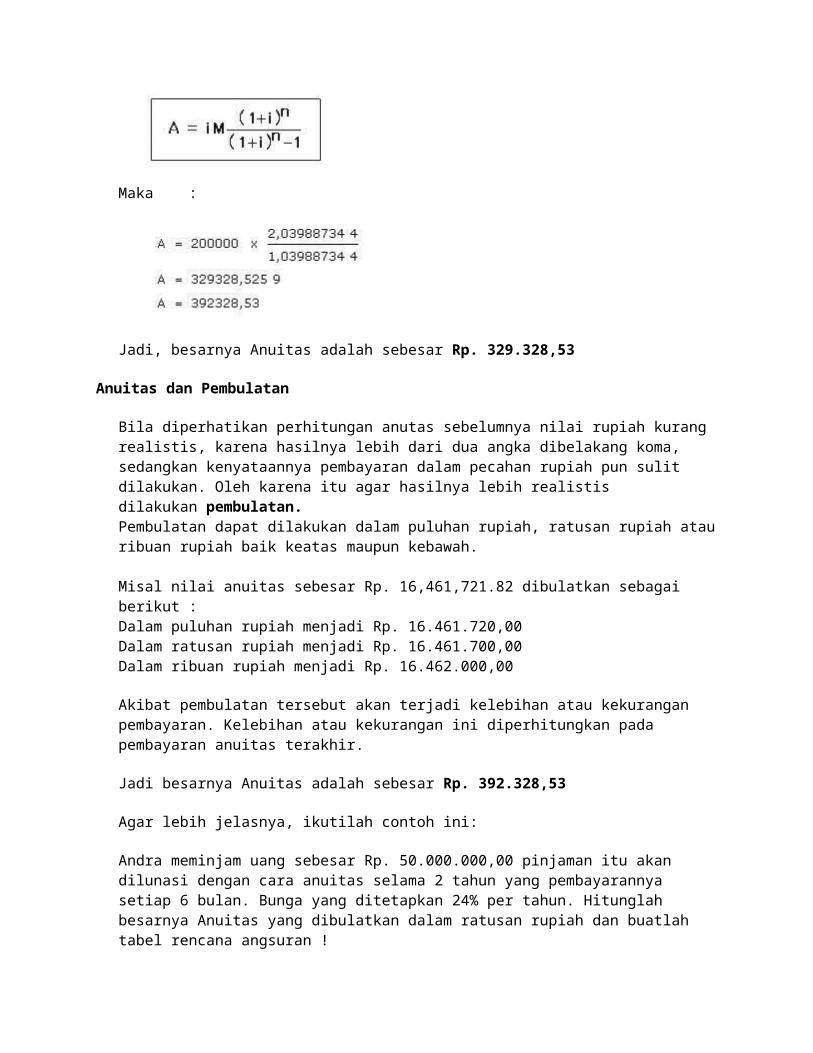

Maka :

Jadi, besarnya Anuitas adalah sebesar Rp. 329.328,53

Anuitas dan Pembulatan

Bila diperhatikan perhitungan anutas sebelumnya nilai rupiah kurang realistis, karena hasilnya lebih dari dua angka dibelakang koma, sedangkan kenyataannya pembayaran dalam pecahan rupiah pun sulit dilakukan. Oleh karena itu agar hasilnya lebih realistis dilakukan pembulatan.Pembulatan dapat dilakukan dalam puluhan rupiah, ratusan rupiah atau ribuan rupiah baik keatas maupun kebawah. Misal nilai anuitas sebesar Rp. 16,461,721.82 dibulatkan sebagai berikut :Dalam puluhan rupiah menjadi Rp. 16.461.720,00Dalam ratusan rupiah menjadi Rp. 16.461.700,00Dalam ribuan rupiah menjadi Rp. 16.462.000,00

Akibat pembulatan tersebut akan terjadi kelebihan atau kekurangan pembayaran. Kelebihan atau kekurangan ini diperhitungkan pada pembayaran anuitas terakhir.

Jadi besarnya Anuitas adalah sebesar Rp. 392.328,53

Agar lebih jelasnya, ikutilah contoh ini:

Andra meminjam uang sebesar Rp. 50.000.000,00 pinjaman itu akan dilunasi dengan cara anuitas selama 2 tahun yang pembayarannya setiap 6 bulan. Bunga

yang ditetapkan 24% per tahun. Hitunglah besarnya Anuitas yang dibulatkan dalam ratusan rupiah dan buatlah tabel rencana angsuran !

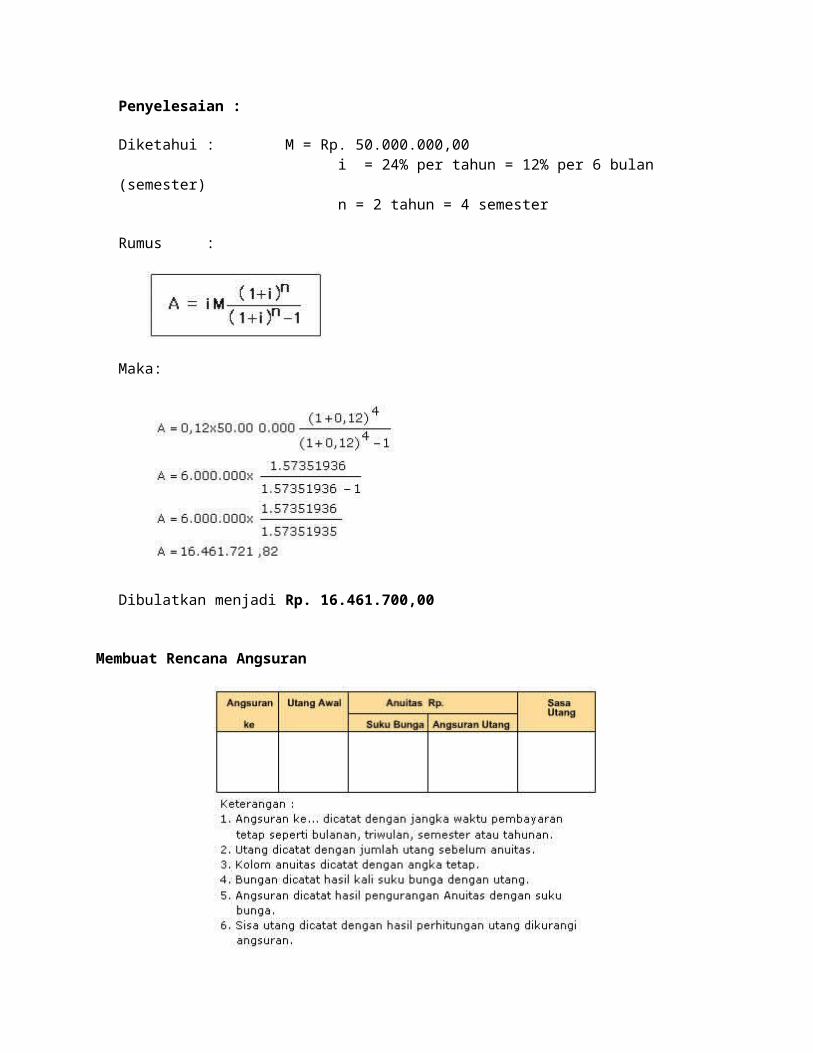

Penyelesaian :

Diketahui : M = Rp. 50.000.000,00 i = 24% per tahun = 12% per 6 bulan (semester) n = 2 tahun = 4 semester

Rumus :

Maka:

Dibulatkan menjadi Rp. 16.461.700,00

Membuat Rencana Angsuran

Untuk memastikan benar tidaknya perhitungan sebaiknya disusun rencana pelunasan angsuran anuitas sampai terakhir. Pada anuitas terakhir angsuran utang jumlahnya harus nol. Jika ternyata tidak nol berarti ada kesalahan atau selisih terjadi karena pembulatan.

Agar lebih jelasnya, ikuti contoh berikut:

Andra meminjam uang sebesar Rp. 50.000.000,00 pinjaman itu akan dilunasi dengan cara anuitas selama 2 tahun yang pembayarannya setiap 6 bulan. Bunga yang ditetapkan 24% per tahun. Hitunglah besarnya Anuitas dan buatlah tabel rencana angsuran !

Penyelesaian :

Diketahui :

M = Rp. 50.000.000,00 i = 24% per tahun = 12% per 6 bulan (semester)n = 2 tahun = 4 semester

Rumus :

Maka :

A = 16.461.761,82

Menentukan Angsuran Periode Tertentu

Adakalanya kita ingin mengetahui, berapa angsuran pada periode tertentu. Besarnya angsuran pada periode tertentu dapat dihitung dengan rumus :

Atau menggunakan table rencana angsuran.

Keterangan : an = Angsuran periode tertentu atau ke n A = Anuitas M = Jumlah uang yang dipinjam i = Suku bunga n = Periode tertentu atau ke n

Untuk jelasnya perhatikan contoh berikut!

Dini memperoleh kredit sebesar Rp. 8.500.000,00 yang dibayar secara anuitas selama 6 tahun dengan anuitas sebesar Rp. 2.246.000,00 maka besarnya angsuran ke 3 adalah….

Penyelesaian :

Diketahui :

A = Rp. 2.246.000,00M = Rp. 8.500.000,00i = 15% per tahun

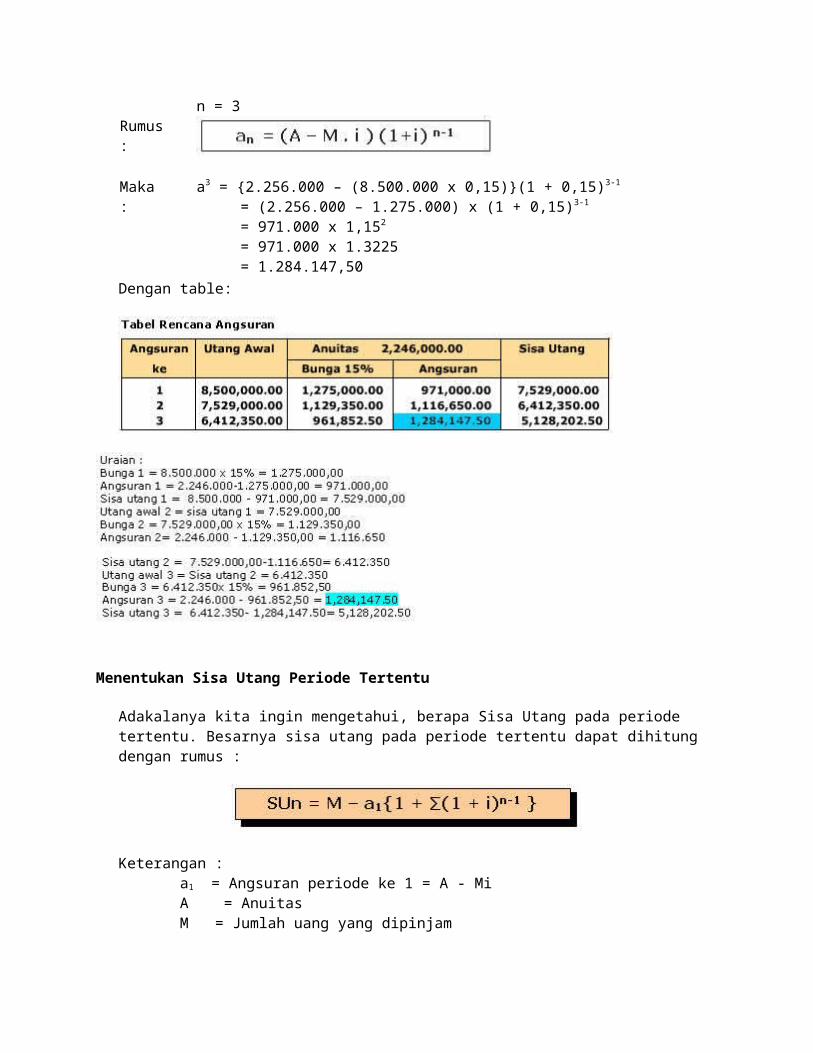

n = 3 Rumus

:

Maka :a3 = {2.256.000 – (8.500.000 x 0,15)}(1 + 0,15)3-1

= (2.256.000 – 1.275.000) x (1 + 0,15)3-1

= 971.000 x 1,152

= 971.000 x 1.3225 = 1.284.147,50

Dengan table:

Menentukan Sisa Utang Periode Tertentu

Adakalanya kita ingin mengetahui, berapa Sisa Utang pada periode tertentu. Besarnya sisa utang pada periode tertentu dapat dihitung dengan rumus :

Keterangan : a1 = Angsuran periode ke 1 = A - Mi A = Anuitas M = Jumlah uang yang dipinjam i = Suku bunga n = Periode tertentu atau ke n

Untuk jelasnya perhatikan contoh berikut!

Dini memperoleh kredit sebesar Rp. 8.500.000,00 yang dibayar secara anuitas selama 6 tahun dengan anuitas sebesar Rp. 2.246.000,00 maka besarnya sisa utang ke 3 adalah...

Penyelesaian :

Diketahui :

A = Rp. 2.246.000,00M = Rp. 8.500.000,00i = 15% per tahunn = 3

Rumus :

Maka : a1 = A – Mi SU3

= 2.246.000 – (8.500.000x0,15) =971.000= 8.500.000 – 971.000{1 + ∑(1 + 0,15)3-1 }= 8.500.000 – 971.000 {1 +∑(1,015)2 }= 8.500.000 – 971.000 { 1 + 2.4725}= 8.500.000 – 971.000 (3,4725)= 8.500.000 – 3.371.797,50= 5.128.202,50

Dengan tabel :

Menentukan Bunga pada Periode tertentu

Adakalanya kita ingin mengetahui, berapa Bunga pada periode tertentu. Besarnya bunga pada periode tertentu dapat dihitung dengan rumus :

Keterangan :

a1 = Angsuran periode ke 1 = A - MiA = AnuitasM = Jumlah uang yang dipinjami = Suku bungan = Periode tertentu atau ke n

Untuk jelasnya perhatikan contoh berikut!

Dini memperoleh kredit sebesar Rp. 8.500.000,00 yang dibayar secara anuitas selama 6 tahun dengan anuitas sebesar Rp. 2.246.000,00 maka besarnya bunga pada periode ke 3 adalah….

Penyelesaian : Diketahui : A = Rp. 2.246.000,00

M = Rp. 8.500.000,00i = 15% per tahunn = 3

Rumus :

Maka :a1 = A – Mi Bunga3

= 2.246.000 – (8.500.000x0,15) = 971.000= 2.246.000 - 971.000 ( 1 + 0,15) 3-1

= 2.246.000– 971.000x 1,152= 2.246.000– 971.000x1.3225= 2.246.000– 1.284.147,50= 961.852,50

Dengan tabel:

Perhitungan Suku Bunga Kredit Anuitas

Mungkin kita pernah mengambil kredit, baik itu

kredit sepeda motor, rumah, atau kredit2 lainnya. Tapi mungkin hanya sebagian saja mengerti

bagaimana cara hitung-hitungannya. Pada artikel ini saya akan membuat suatu rumusan-

rumusan dari excel untuk menganalisa perhitungan tersebut. Siapa tahu ada pembaca yang

ingin mengetahui lebih jelas tentang perhitungannya dan menganalisanya. Walaupun saya

bukan ahli ekonomi dalam menulis artikel ini tapi alangkah baiknya untuk mengetahui

bagaimana cara-cara pihak pemberi kredit dalam melakukan perhitungan. Hal ini sangat

penting sekali agar kita tidak merasa tertipu dikemudian hari setelah memutuskan untuk

pengambilan kredit.

Disini saya akan menerangkan cara pembentukan excel-nya, dan bisa bersama-sama untuk

menganalisa hasilnya.

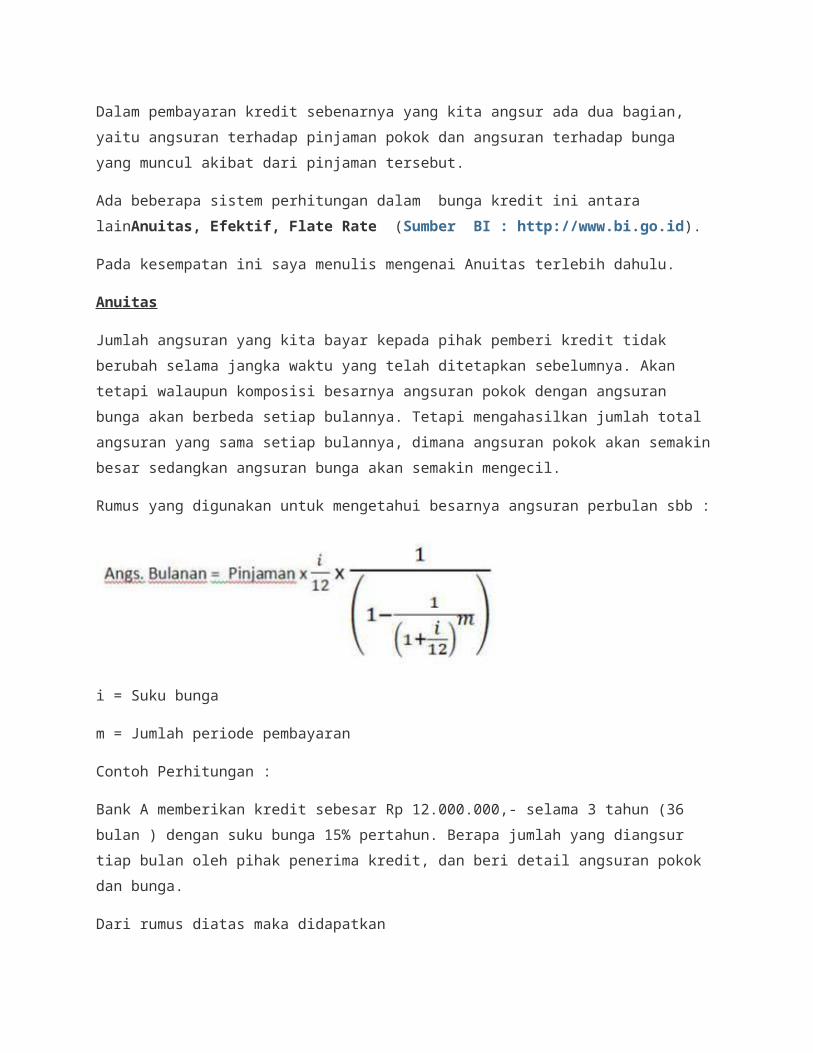

Dalam pembayaran kredit sebenarnya yang kita angsur ada dua bagian, yaitu angsuran

terhadap pinjaman pokok dan angsuran terhadap bunga yang muncul akibat dari pinjaman

tersebut.

Ada beberapa sistem perhitungan dalam bunga kredit ini antara lainAnuitas, Efektif, Flate

Rate (Sumber BI : http://www.bi.go.id).

Pada kesempatan ini saya menulis mengenai Anuitas terlebih dahulu.

Anuitas

Jumlah angsuran yang kita bayar kepada pihak pemberi kredit tidak berubah selama jangka

waktu yang telah ditetapkan sebelumnya. Akan tetapi walaupun komposisi besarnya angsuran

pokok dengan angsuran bunga akan berbeda setiap bulannya. Tetapi mengahasilkan jumlah

total angsuran yang sama setiap bulannya, dimana angsuran pokok akan semakin besar

sedangkan angsuran bunga akan semakin mengecil.

Rumus yang digunakan untuk mengetahui besarnya angsuran perbulan sbb :

i = Suku bunga

m = Jumlah periode pembayaran

Contoh Perhitungan :

Bank A memberikan kredit sebesar Rp 12.000.000,- selama 3 tahun (36 bulan ) dengan suku

bunga 15% pertahun. Berapa jumlah yang diangsur tiap bulan oleh pihak penerima kredit, dan

beri detail angsuran pokok dan bunga.

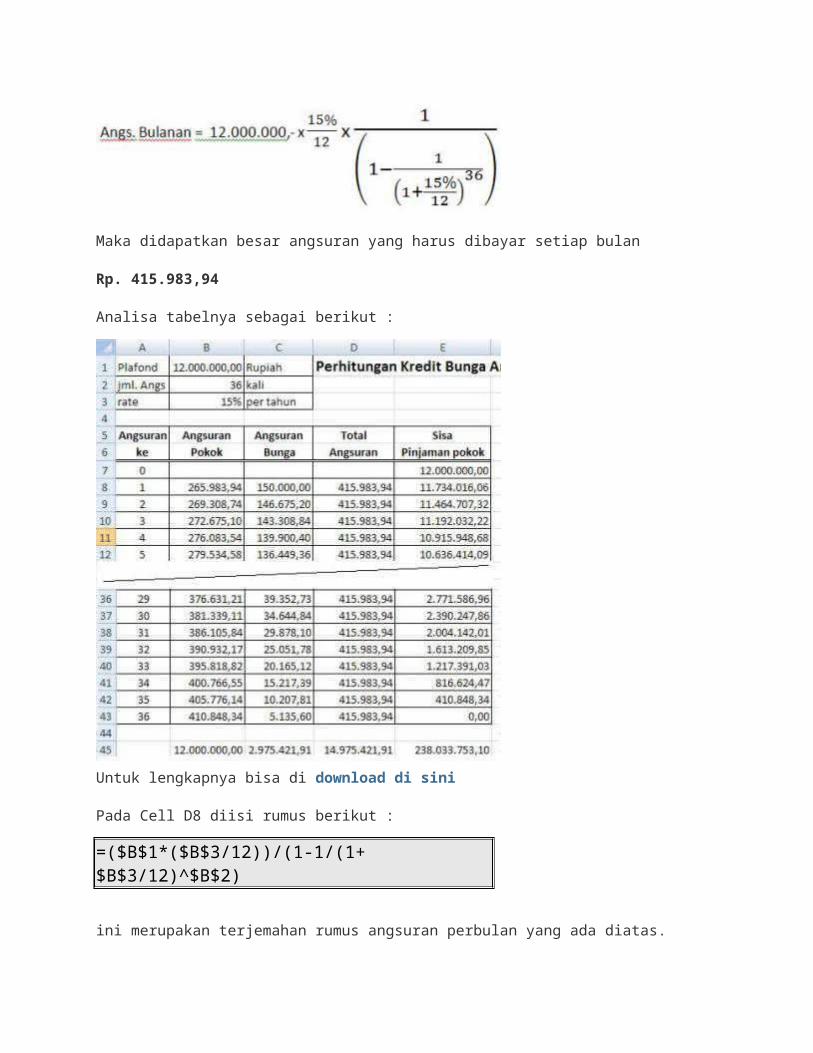

Dari rumus diatas maka didapatkan

Maka didapatkan besar angsuran yang harus dibayar setiap bulan

Rp. 415.983,94

Analisa tabelnya sebagai berikut :

Untuk lengkapnya bisa di download di sini

Pada Cell D8 diisi rumus berikut :

=($B$1*($B$3/12))/(1-1/(1+$B$3/12)^$B$2)

ini merupakan terjemahan rumus angsuran perbulan yang ada diatas.

$B$1 : merupakan pinjaman

$B$2 : jumlah angsuran

$B$3 : rate atau suku bunga

Maka ketemu nilai kolom total angsuran, yaitu angsuran pokok + angsuran bunga.

Cara mendapatkan Angsuran bunga :

Bunga = Saldo terakhir x i/12

= 12.000.000,- x 15%/12

= 150.000,-

Jadi pada angsuran awal untuk bunga = 150.000,-

dan dirumuskan dalam bentuk excel sbb :

=E7*$B$3/12

Sedangkan untuk angsuran dari pinjaman pokok :

angsuran pokok = angsuran total – angsuran bunga

= 415.983,94 – 150.000

= 265.983,94

jadi angsuran pokok awal 265.983,94

dan dalam rumus excel sbb :

=D8-C8

Dari tabel terlihat untuk Angsuran pokok yang dibayar semakin besar, sedangkan angsuran

bunga yang harus dibayar semakin turun.

Cukup sampai disini dulu artikel saya mengenai Anuitas ini, dan akan saya lanjutkan dengan

perhitungan suku bunga efektif.

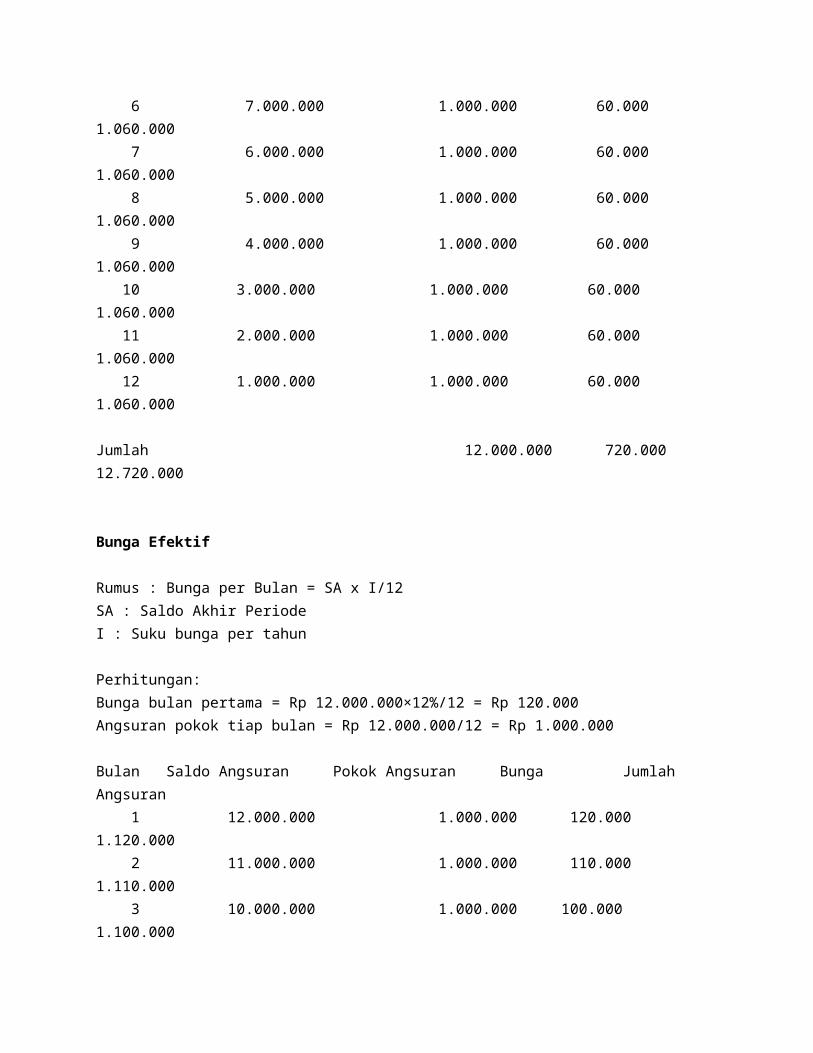

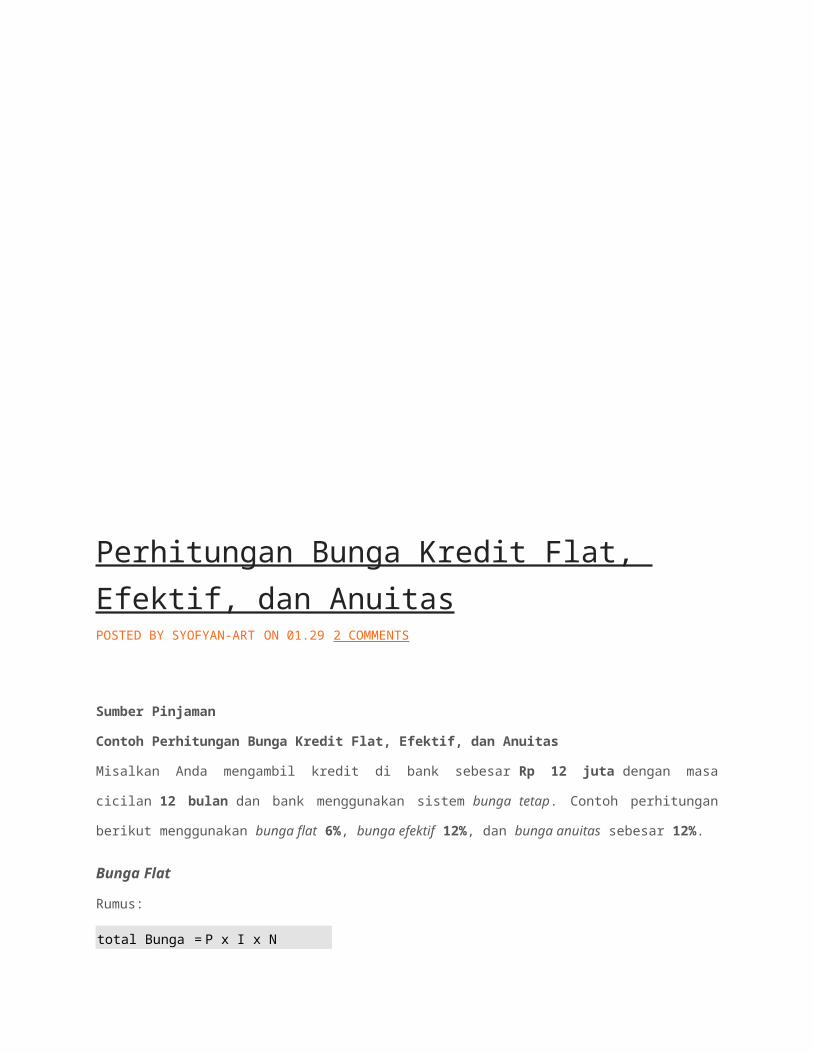

Contoh Perhitungan Bunga Kredit Flat, Efektif, dan Anuitas

Misalkan Anda mengambil kredit di bank sebesar Rp 12 juta dengan masa cicilan 12 bulan dan bank menggunakan sistem bunga tetap. Contoh perhitungan berikut menggunakan bunga flat 6%, bunga efektif 12%, dan bunga anuitas sebesar 12%.

Bunga Flat

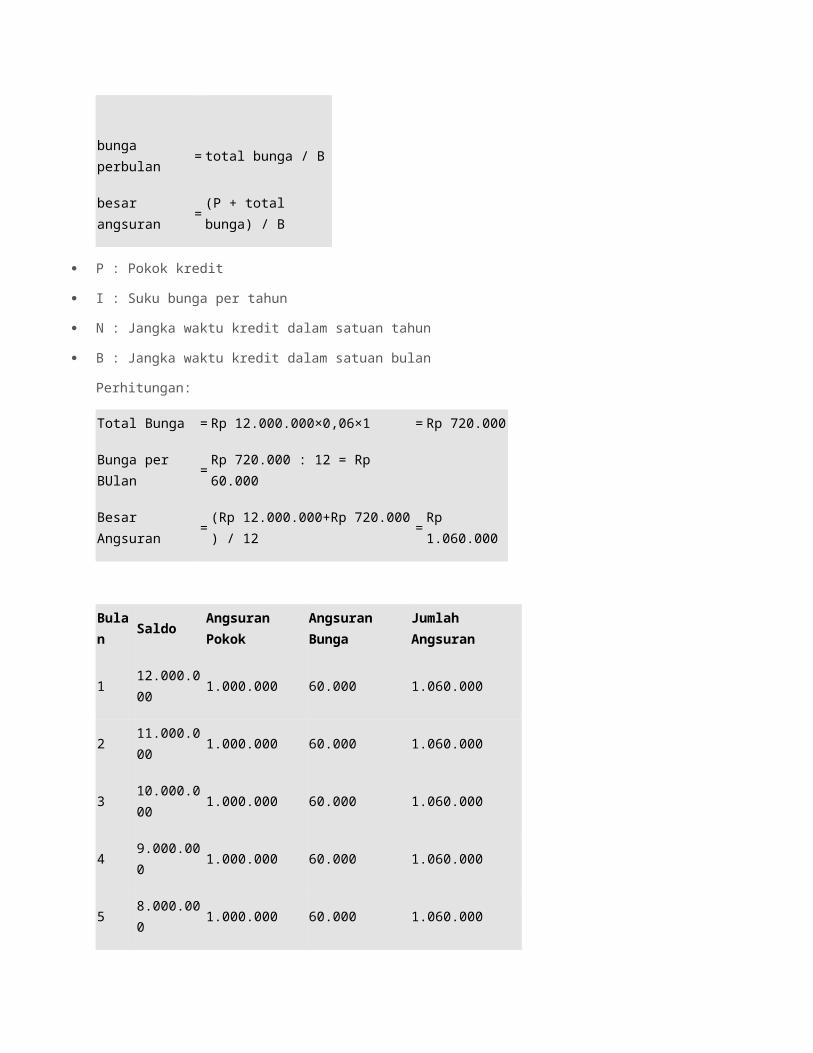

Rumus:total Bunga = P x I x Nbunga perbulan = total bunga / Bbesar angsuran = (P + total bunga) / B

P : Pokok kreditI : Suku bunga per tahunN : Jangka waktu kredit dalam satuan tahunB : Jangka waktu kredit dalam satuan bulan

Perhitungan:Total Bunga = Rp 12.000.000×0,06×1 = Rp 720.000Bunga per BUlan = Rp 720.000 : 12 = Rp 60.000Besar Angsuran = (Rp 12.000.000+Rp 720.000 ) / 12 = Rp 1.060.000

Bulan Saldo Angsuran Pokok Angsuran Bunga Jumlah Angsuran 1 12.000.000 1.000.000 60.000 1.060.000 2 11.000.000 1.000.000 60.000 1.060.000 3 10.000.000 1.000.000 60.000 1.060.000 4 9.000.000 1.000.000 60.000 1.060.000 5 8.000.000 1.000.000 60.000 1.060.000 6 7.000.000 1.000.000 60.000 1.060.000 7 6.000.000 1.000.000 60.000 1.060.000 8 5.000.000 1.000.000 60.000 1.060.000 9 4.000.000 1.000.000 60.000 1.060.000 10 3.000.000 1.000.000 60.000 1.060.000 11 2.000.000 1.000.000 60.000 1.060.000 12 1.000.000 1.000.000 60.000 1.060.000 Jumlah 12.000.000 720.000 12.720.000

Bunga Efektif

Rumus : Bunga per Bulan = SA x I/12SA : Saldo Akhir Periode

I : Suku bunga per tahun

Perhitungan:Bunga bulan pertama = Rp 12.000.000×12%/12 = Rp 120.000Angsuran pokok tiap bulan = Rp 12.000.000/12 = Rp 1.000.000

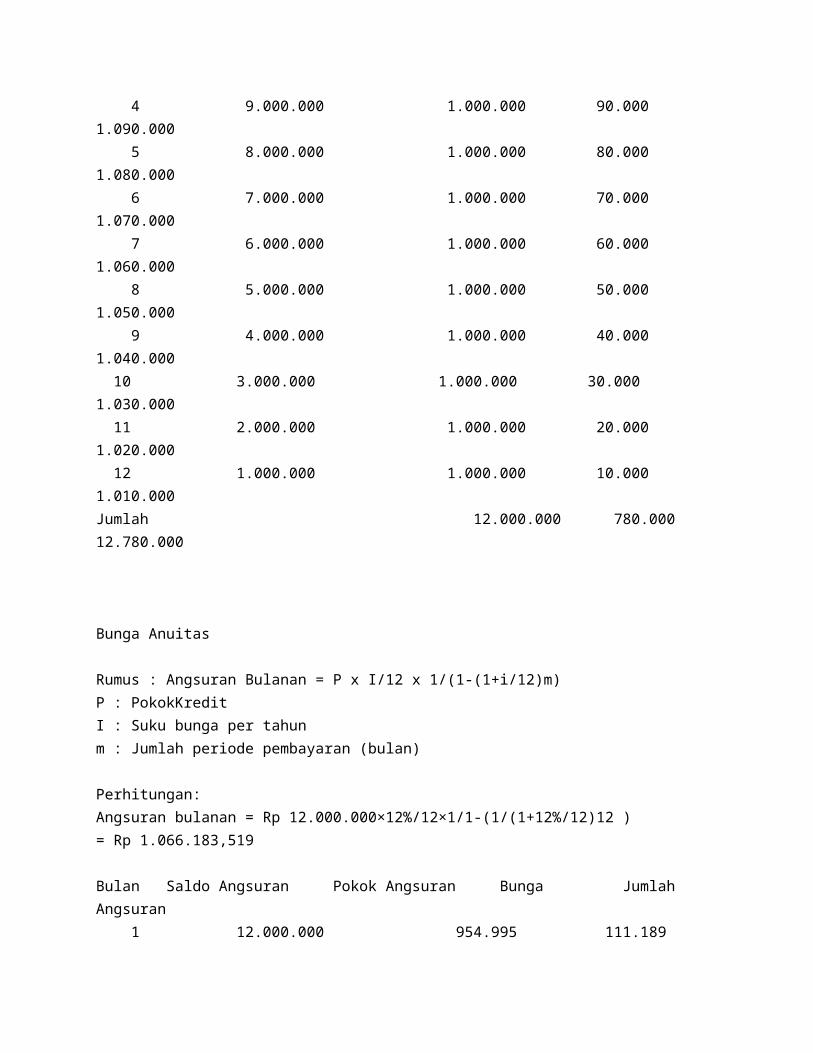

Bulan Saldo Angsuran Pokok Angsuran Bunga Jumlah Angsuran 1 12.000.000 1.000.000 120.000 1.120.000 2 11.000.000 1.000.000 110.000 1.110.000 3 10.000.000 1.000.000 100.000 1.100.000 4 9.000.000 1.000.000 90.000 1.090.000 5 8.000.000 1.000.000 80.000 1.080.000 6 7.000.000 1.000.000 70.000 1.070.000 7 6.000.000 1.000.000 60.000 1.060.000 8 5.000.000 1.000.000 50.000 1.050.000 9 4.000.000 1.000.000 40.000 1.040.000 10 3.000.000 1.000.000 30.000 1.030.000 11 2.000.000 1.000.000 20.000 1.020.000 12 1.000.000 1.000.000 10.000 1.010.000Jumlah 12.000.000 780.000 12.780.000

Bunga Anuitas

Rumus : Angsuran Bulanan = P x I/12 x 1/(1-(1+i/12)m)P : PokokKreditI : Suku bunga per tahunm : Jumlah periode pembayaran (bulan)

Perhitungan:Angsuran bulanan = Rp 12.000.000×12%/12×1/1-(1/(1+12%/12)12 )= Rp 1.066.183,519

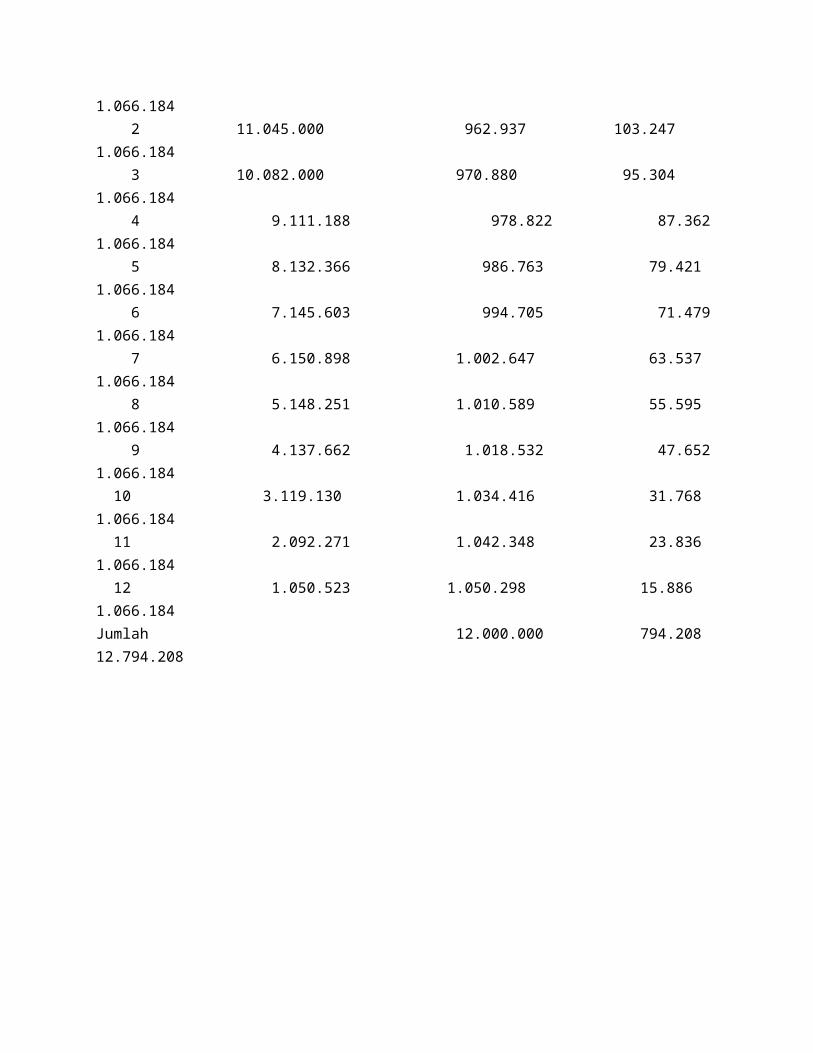

Bulan Saldo Angsuran Pokok Angsuran Bunga Jumlah Angsuran 1 12.000.000 954.995 111.189 1.066.184 2 11.045.000 962.937 103.247 1.066.184 3 10.082.000 970.880 95.304 1.066.184 4 9.111.188 978.822 87.362 1.066.184 5 8.132.366 986.763 79.421 1.066.184 6 7.145.603 994.705 71.479 1.066.184 7 6.150.898 1.002.647 63.537 1.066.184

8 5.148.251 1.010.589 55.595 1.066.184 9 4.137.662 1.018.532 47.652 1.066.184 10 3.119.130 1.034.416 31.768 1.066.184 11 2.092.271 1.042.348 23.836 1.066.184 12 1.050.523 1.050.298 15.886 1.066.184Jumlah 12.000.000 794.208 12.794.208

Perhitungan Bunga Kredit Flat, Efektif, dan AnuitasPOSTED BY SYOFYAN-ART ON 01.29 2 COMMENTS

Sumber Pinjaman

Contoh Perhitungan Bunga Kredit Flat, Efektif, dan Anuitas

Misalkan Anda mengambil kredit di bank sebesar Rp 12 juta dengan masa cicilan 12

bulan dan bank menggunakan sistem bunga tetap. Contoh perhitungan berikut

menggunakan bunga flat 6%, bunga efektif 12%, dan bunga anuitas sebesar 12%.

Bunga Flat

Rumus:

total Bunga =P x I x N

bunga

perbulan=total bunga / B

besar

angsuran=

(P + total bunga) /

B

P : Pokok kredit

I : Suku bunga per tahun

N : Jangka waktu kredit dalam satuan tahun

B : Jangka waktu kredit dalam satuan bulan

Perhitungan:

Total Bunga =Rp 12.000.000×0,06×1 =Rp 720.000

Bunga per

BUlan=Rp 720.000 : 12 = Rp 60.000

Besar

Angsuran=

(Rp 12.000.000+Rp 720.000 )

/ 12=

Rp

1.060.000

Bula

nSaldo

Angsuran

Pokok

Angsuran

Bunga

Jumlah

Angsuran

112.000.0

001.000.000 60.000 1.060.000

211.000.0

001.000.000 60.000 1.060.000

310.000.0

001.000.000 60.000 1.060.000

49.000.00

01.000.000 60.000 1.060.000

58.000.00

01.000.000 60.000 1.060.000

67.000.00

01.000.000 60.000 1.060.000

76.000.00

01.000.000 60.000 1.060.000

85.000.00

01.000.000 60.000 1.060.000

94.000.00

01.000.000 60.000 1.060.000

103.000.00

01.000.000 60.000 1.060.000

112.000.00

01.000.000 60.000 1.060.000

121.000.00

01.000.000 60.000 1.060.000

Jumlah 12.000.000 720.000 12.720.000

Bunga Efektif

Rumus : Bunga per Bulan = SA x I/12

SA : Saldo Akhir Periode

I : Suku bunga per tahun

Perhitungan:

Bunga bulan pertama =

Rp

12.000.000×12%/1

2

=Rp 120.000

Angsuran pokok tiap

bulan=Rp 12.000.000/12 =

Rp

1.000.000

Bula

nSaldo

Angsuran

Pokok

Angsuran

Bunga

Jumlah

Angsuran

112.000.0

001.000.000 120.000 1.120.000

211.000.0

001.000.000 110.000 1.110.000

310.000.0

001.000.000 100.000 1.100.000

49.000.00

01.000.000 90.000 1.090.000

58.000.00

01.000.000 80.000 1.080.000

67.000.00

01.000.000 70.000 1.070.000

76.000.00

01.000.000 60.000 1.060.000

85.000.00

01.000.000 50.000 1.050.000

94.000.00

01.000.000 40.000 1.040.000

103.000.00

01.000.000 30.000 1.030.000

112.000.00

01.000.000 20.000 1.020.000

121.000.00

01.000.000 10.000 1.010.000

Jumlah 12.000.000 780.000 12.780.000

Bunga Anuitas

Rumus : Angsuran Bulanan = P x I/12 x 1/(1-(1+i/12)m)

P : PokokKredit

I : Suku bunga per tahun

m : Jumlah periode pembayaran (bulan)

Perhitungan:

Angsuran

bulanan=

Rp

12.000.000×12%/12×1/1-(1/(1+12%/12)

12 )

=Rp 1.066.183,519

Bula

nSaldo

Angsuran

Pokok

Angsuran

Bunga

Jumlah

Angsuran

112.000.0

00954.995 111.189 1.066.184

211.045.0

00962.937 103.247 1.066.184

310.082.0

00970.880 95.304 1.066.184

49.111.18

8978.822 87.362 1.066.184

58.132.36

6986.763 79.421 1.066.184

67.145.60

3994.705 71.479 1.066.184

76.150.89

81.002.647 63.537 1.066.184

85.148.25

11.010.589 55.595 1.066.184

94.137.66

21.018.532 47.652 1.066.184

103.119.13

01.034.416 31.768 1.066.184

112.092.27

11.042.348 23.836 1.066.184

121.050.52

31.050.298 15.886 1.066.184

Jumlah 12.000.000 794.208 12.794.208

Dikutip dari buku : “230+ sumber pinjaman untuk usaha anda”