Oleh: Pramestuti Arindayu, M

78

Akuntansi/ XI IPS/ Prams Page 1 MODUL AKUNTANSI KELAS XI IPS Oleh: Pramestuti Arindayu, M.Pd

Transcript of Oleh: Pramestuti Arindayu, M

Akuntansi/ XI IPS/ Prams Page 1

MODUL AKUNTANSI

KELAS XI IPS

Oleh:

Pramestuti Arindayu, M.Pd

Akuntansi/ XI IPS/ Prams Page 2

BAB I

JURNAL PENYESUAIAN

Jurnal penyesuaian Adalah ayat jurnal yang berfungsi untuk mengubah nilai akun, sehingga

Neraca Saldo memperlihatkan saldo yang sebenarnya dari Harta, Utang, Modal,

Pendapatan dan Beban perusahaan.

Tujuan penyusunannya supaya perusahaan melaporkan laba/ rugi dalam jumlah yang

sebenarnya.

Dibuat untuk:

1. Menetapkan perkiraan-perkiraan pendapatan dan beban secara mutahir guna

penyusunan laporan keuangan

2. Untuk memperoleh pencocokan yang tepat antara pendapatan dan beban guna

penentuan laba bersih untuk periode berjalan

3. Menetapkan laporan yang akurat atas harta, utang dan modal yang ada pada akhir

periode tersebut

Jurnal penyesuaian disusun pada akhir periode akuntansi

Hal-hal yang perlu disesuaikan pada perusahaan jasa pada umumnya:

a. Utang beban/ beban yang masih harus dibayar

b. Piutang pendapatan/ pendapatan yang masih harus diterima

c. Pemakaian perlengkapan

d. Penyusutan aktiva tetap

i. Metode garis lurus

ii. Jumlah angka tahun

iii. Saldo menurun berganda

iv. Jumlah unit produksi

e. Beban dibayar dimuka

i. Pendekatan ikhtisar laba/ rugi

ii. Pendekatan neraca

f. Pendapatan diterima dimuka

Akuntansi/ XI IPS/ Prams Page 3

i. Pendekatan ikhtisar laba/ rugi

ii. Pendekatan neraca

g. Akun-akun yang lainnya bisa juga disesuaikan, tergantung kebutuhan,

Misalkan KAS, kas disesuaikan jika menggunakan jasa Bank dalam

melakukan tansaksi. Penyesuaian dilakukan berdasar laporan rekening koran

dari Bank.

Uraian Materi:

1. Utang Beban/ Beban Yang Masih Harus Dibayar/ Beban Terutang

Juga dikenal dnegan istilah accrued expense

Adalah beban yang telah terjadi, tetapi Belum dibayar

Belum terbayar biasanya disebabkan karena pembayaran dilakukan pada waktu tertentu

yang pada periode berjalan terkadang belum saatnya membayar.

Misalkan:

• Upah yang masih harus dibayar atau utang upah atau upah terutang atau beban

upah terutang

• Utang bunga atau bunga yang masih harus dibayar atau beban bunga terutang

Konsep penyesuaian:

• Menambah beban

o Karena sudah dinikmati dalam rangka memperoleh pendapatan

o Beban bertambah di sisi DEBET

• Menambah utang beban

o Karena belum dibayar

o Utang beban bertambah di sisi KREDIT

• Sejumlah beban yang terutang

Contoh:

a. Bunga yang belum dibayar senilai Rp 100,00.

Analisisnya:

Akuntansi/ XI IPS/ Prams Page 4

• Beban bunga seharusnya dibayar, artinya beban bertambah. Beban bertambah di

Debet sejumlah Rp 100,-

• Walaupun telah tertanggung tetapi bunga ini belum dibayar karena belum

saatnya membayar, artinya berutang beban bunga. Utang bunga bertambah di

Kredit sejumlah Rp 100,-

Ayat Jurnal Penyesuaian ->

Tgl Akun/ keterangan Ref Debet Kredit

2014

Des 31 Beban bunga Rp 100,-

Utang beban bunga Rp 100

b. PT XYZ mempunyai utang obligasi Rp 24.000,00 dengan bunga 10% yang dibayar

dibelakang pada 1 Mei dan 1 November.

Gambaran beban bunga yang harus dibayar:

2013 2014 2015

[Jan Mei Nov Des][Jan Mei Nov Des][Jan Mei

4bln 6bln 2bln 4bln 6bln 2bln 4bln

->Bunga yang belum dibayar 1 Nov sampai dengan 31 Des

= 2

12𝑥

10

100𝑅𝑝 24.000,-

= Rp 400,-

Analisis:

• Beban bunga yang tertanggung tahun 2014 belum dibayar 2 bulan karena akan

dibayarkan bersama bunga tahun 2015 yaitu di akhir bulan April

Akuntansi/ XI IPS/ Prams Page 5

• Sehingga beban bunga untuk bulan November dan Desember 2014 belum

diakui. Untuk mengakuinya, maka beban bunga ditambahkan sejumlah Rp

400,-. Beban bertambah di Debet

• Karena belum dibayar, maka disebut dengan utang beban bunga, seringkali

juga disebut utang bunga

Ayat Jurnal Penyesuaian->

Tgl Akun/ keterangan Ref Debet Kredit

2014

Des 31 Beban bunga Rp 400,-

Bunga yang masih harus dibayar Rp 400,-

A. Latihan 1

Salon Jelita memiliki beban pajak yang belum dibayarkan sejumlah Rp 100.000,-. Jurnal

penyesuaian yang disusun pada 31 Desember 2015

Tgl Akun/ keterangan Ref Debet Kredit

B. Latihan 2

Pada Neraca Saldo 31 Desember 2012 Toko Jemuah terdapat akun beban gaji pegawai toko

Rp 400.000.000,-. Gaji pegawai toko dibayarkan tiap hari sabtu senilai Rp 120.000,-

perminggu dan perorangnya. Total pegawai toko yang dipekerjakan sejumlah 5 orang. Jika

pada akhir tahun ini jatuh pada hari Kamis, maka

Jurnal penyesuaian yang disusun

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 6

Perhitungan

C. Latihan 3

Salon Keren memiliki utang obligasi senilai Rp 60.000.000,00 mulai 1 November 2010

dengan bunga 2% per tahun yang dibayarkan di belakang tiap 1 April dan 1 Oktober

a. Jurnal umum 1 November 2010 (jika harga jual obligasi sama dengan

nominalnya)

Tgl Akun/ keterangan Ref Debet Kredit

b. Jurnal umum 1 Oktober 2012 (saat pembayaran bunga)

Tgl Akun/ keterangan Ref Debet Kredit

Perhitungan:

c. Jurnal penyesuaian 31 Desember 2012

Tgl Akun/ keterangan Ref Debet Kredit

Perhitungan:

Akuntansi/ XI IPS/ Prams Page 7

D. Latihan 4

Travel Aman memiliki saldo beban gaji sopir pada 31 Desember 2014 sejumlah Rp

505.050.000,-. Sistem pembayaran gaji sopir adalah setiap hari Sabtu (libur hari Minggu)

untuk 10 orang sopir lama senilai Rp 600.000,- per orang, dan tiap Jumat (libur hari Sabtu)

untuk 20 sopir baru senilai Rp 450.000,- per orang. Jika 31 Desember 2014 jatuh pada hari

Kamis, maka jurnal penyesuaian yang disusun

Tanggal Keterangan Ref Debet kredit

E. Latihan 5

Toko Damai Sejahtera memiliki hutang obligasi Rp 12.000.000,- dengan bunga 10% per tahun

yang dibayar dibelakang tiap 3 bulan dimulai tanggal 1 Februari tiap tahunnya. Bagaimana

jurnal penyesuaiannya?

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 8

F. Latihan 6

Pada akhir periode 2013, Persewaan alat olahraga ekstreem menserviskan motor yang

putus rantainya dengan membayar servis senilai Rp 300.000,-. Pada akhir bulan

mendapat telp bahwa servis telah diselesaikan dengan biaya sejumlah Rp 500.000,-.

Bagaimana penyesuaian yang disusun?

Tgl Akun/ keterangan Ref Debet Kredit

G. Latihan 7

Salon Permata menggaji pegawainya tiap hari Sabtu sejumlah Rp 900.000,- per orang.

Jumlah pegawainya adalah 10 orang. Pada akhir periode disusun jurnal penyesuaian (D)

beban gaji Rp 4.500.000,-. Maka akhir periode ini jatuh pada hari apa?

H. Latihan 8

Mandor Bangunan Penegak membayar pekerjanya tiap hari Sabtu dengan upah

Rp300.000 per minggu. Jika akhir periode ini jatuh hari Rabu, dan Mandor Bangunan

menyusun penyesuaian Rp1.500.000,-. Berapa jumlah pekerjanya?

Akuntansi/ XI IPS/ Prams Page 9

I. Latihan 9

Bengkel Naruto memiliki utang obligasi senilai Rp 240.000.000,- dengan bunga 2% per

tahun yang di bayarkan di belakang 2 kali dalam setahun. jika penyesuaian yang di susun

pada 31 Desember 2013 adalah (K) utang bunga Rp 2.000.000,-. maka pada tanggal berapa

beban bunga dibayar?

2. Piutang Pendapatan / Pendapatan Yang Masih Harus Diterima

Juga dikenal dengan accrued receivable

Adalah pendapatan yang telah dihasilkan tetapi pembayarannya belum diterima

Jika utang beban kita lihat dari sisi pembayar, maka piutang pendapatan dari sisi penerima

pembayaran.

Misalkan:

• Bunga yang masih harus diterima atau piutang pendapatan bunga atau piutang

bunga

• Pendapatan jasa yang masih harus diterima atau piutang pendapatan jasa

Konsep penyesuaian:

• Menambah pendapatan

o Karena telah menghasilkan pendapatan atau menyelesaikan suatu pekerjaan

o Pendapatan bertambah di sisi KREDIT

• Menambah piutang pendapatan

o Karena belum menerima pembayaran

o Piutang pendapatan bertambah di sisi DEBET

• Sejumlah pendapatan yang terjadi

Contoh

a. Pada periode ini, terdapat pendapatan yang belum diterima sejumlah Rp 500,00

Ayat Jurnal Penyesuaian ->

Akuntansi/ XI IPS/ Prams Page 10

Tgl Akun/ keterangan Ref Debet kredit

2009

Des 31 Piutang pendapatan Rp 500

Pendapatan jasa Rp 500

b. Sebuah perusahaan properties menyewakan rumah seharga Rp 24.000,00 pertahun.

Seorang penyewa mulai menyewa pada 1 Oktober 2013. Pada akhir 2014, penyewa ini

masih tinggal di rumah tersebut tetapi belum membayar sewa lagi.

1Okt’13 1Okt’14 31Des’14

Ymh diterima

Sewa yang belum diterima 1 Okt sampai dengan 31 Des

= x12

3Rp 24.000,00 = Rp 6.000,00

Ayat Jurnal Penyesuaian pada 31 Des 2014 ->

Tgl Akun/ keterangan Ref Debet Kredit

2014

Des 31 Sewa yang masih harus diterima Rp 6.000

Pendapatan sewa Rp 6.000

A. Latihan 1

Di Neraca Saldo 31 Desember 2007 terdapat pendapatan sewa Rp 4.000.000,00. Pada

akhir periode terdapat sewa yang belum diterima senilai Rp 1.000.000,00.

Jurnal penyesuaian 31 Desember 2007

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 11

B. Latihan 2

Pada Neraca Saldo bengkel Sabetu terdapat akun pendapatan usaha senilai Rp

300.510.000,-. Pada akhir tahun 2012 terdapat mobil yang sudah selesai diperbaiki

tetapi uang pembayarannya belum diterima senilai Rp 550.000,-

Jurnal penyesuaian yang disusun

Tgl Akun/ keterangan Ref Debet Kredit

C. Latihan 3

Servis Peralatan Sip memiliki saldo Pendapatan usaha Rp 500.505.000,-. ternyata pada akhit

periode terdapat beberapa peralatan yang telah selesai diservis tetapi belum di ambil, yaitu:

a. Televisi senilai Rp 100.000,-

b. Kulkas senilai Rp 200.000,-

c. komputer senilai Rp 250.000,-

Bagaimana jurnal penyesuaian yang disusun oleh Servis Peralatan Sip?

Perhitungan:

Jurnal penyesuaian:

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

D. Latihan 4

Salon Permata memiliki investasi pada obligasi PT Selamat senilai Rp 60.000.000,00

mulai 1 November 2010 dengan bunga 2% per tahun yang diterima di belakang tiap 1

April dan 1 Oktober. Untuk Salon Permata:

Akuntansi/ XI IPS/ Prams Page 12

a. Jurnal umm tanggal 1 November 2010, yaitu saat membeli obligasi (jika harga beli

obligasi sama dengan nominalnya)

Tgl Akun/ keterangan Ref Debet Kredit

b. Jurnal umum tanggal 1 Oktober 2012 yaitu saat menerima bunga obligasi

Tgl Akun/ keterangan Ref Debet Kredit

2012

Okt 1

Perhitungan:

c. Jurnal penyesuaian tanggal 31 Desember 2012 untuk mencatat piutang bunga

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

Perhitungan:

d. Jurnal umum 1 April 2013 saat menerima pembayaran pendapatan bunga dan piutang

bunga

Tgl Akun/ keterangan Ref Debet Kredit

2013

April 1

Akuntansi/ XI IPS/ Prams Page 13

3. Penyusutan Aktiva Tetap

Dapat juga disebut sebagai depretiation of fixed asset

Aktiva Tetap adalah aktiva yang dapat digunakan perusahaan berulang-ulang

kali, dan masa manfaatnya lebih dari 1 tahun.

Contoh: peralatan, kendaraan, gedung, mesin

Penyusutan aktiva tetap adalah berkurangnya kemampuan suatu aktiva tetap

dalam memberikan manfaat seiring berjalannya waktu

Aktiva tetap berupa tanah tidak disusutkan, kecuali tanah yang dieksplorasi

seperti untuk tambang. Hal ini dikarenakan tanah memiliki masa kegunaan yang tidak

terbatas, sehingga dapat menyediakan jasa yang tidak terbatas. Di sisi lain, aset tetap

lainnya seperti peralatan, gedung, dan pengembangan tanah kehilangan kemampuannya

untuk memberikan jasa seiring dengan berjalannya waktu. Akibatnya biaya peralatan,

gedung, dan pengembangan tanah perlu dipindahkan ke akun beban secara sistematis

selama masa kegunaannya. Pemindahan biaya ke beban secara berkala semacam ini

disebut penyusutan atau depresiasi dan tidak terdapat aliran uang, sehingga tidak

mempengaruhi kas perusahaan.

Nilai aktiva tetap diakui/ dicatat sejumlah harga perolehannya, artinya

seluruh biaya yang dikeluarkan dalam rangka untuk mendapatkan aktiva tetap tersebut

sampai siap untuk digunakan.

Contoh:

• 5 Agustus 2015 membeli peralatan kantor seharga Rp 1.000.000,- secara tunai. Maka

jurnal umum yang disusun

Tgl Akun/ keterangan Ref Debet kredit

2015

Agt 5 Peralatan kantor Rp 1.000.000,-

Kas Rp 1.000.000,-

Akuntansi/ XI IPS/ Prams Page 14

• 4 September 2016 membeli mesin giling seharga Rp 1.000.000,-, biaya pengiriman

Rp 500.000,- dan biaya pemasangan serta percobaan Rp 500.000,-. Artinya seluruh

biaya yang dikeluarkan sampai mesin giling ini siap untuk digunakan adalah Rp

2.000.000,-. Maka jurnal umum yang disusun adalah

Tgl Akun/ keterangan Ref Debet kredit

2016

Sept 4 Mesin giling Rp 2.000.000,-

Kas Rp 2.000.000,-

Metode perhitungan aktiva tetap:

a. Metode garis lurus (straight line method)

Beban penyusutan pada tiap periode dicatat dalam jumlah yang sama, besarnya

depresiasi sama untuk setiap tahun masa manfaat aset.

Rumus

Beban penyusutan=harga perolehan-nilai residu

umur ekonomis

atau

Dasar penyusutan = harga perolehan – nilai residu

Beban penyusutan = tarif penyusutan x dasar penyusutan

Tarif penyusutan = 100% : taksiran masa manfaat

Harga perolehan adalah seluruh uang yang dikeluarkan sampai dengan

aktiva tetap tersebut siap digunakan

Nilai residu adalah nilai sisa aktiva tetap saat aktiva tetap tersebut sudah

tidak dapat digunakan lagi

Umur ekonomis adalah seberapa lama aktiva tetap tersebut dapat

digunakan/ dapat memberikan manfaat

Akuntansi/ XI IPS/ Prams Page 15

Contoh:

Peralatan senilai Rp 10.000,00 diperkirakan dapat beroperasi 10 tahun

dengan nilai residu Rp 1.000,00

Ayat Jurnal Penyesuaian->

Tgl Akun/ keterangan Ref Debet kredit

2013

Des 31 Beban penyusutan peralatan Rp 900

Akumulasi penyusutan peralatan Rp 900

->Beban penyusutan=ℎ𝑎𝑟𝑔𝑎 𝑝𝑒𝑟𝑜𝑙𝑒ℎ𝑎𝑛−𝑛𝑖𝑙𝑎𝑖 𝑟𝑒𝑠𝑖𝑑𝑢

𝑢𝑚𝑢𝑟 𝑒𝑘𝑜𝑛𝑜𝑚𝑖𝑠

= 10.000−1.000

10

= 900

Atau

Dasar penyusutan = harga perolehan – nilai residu

Beban penyusutan = tarif penyusutan x dasar penyusutan

Tarif penyusutan = 100% : taksiran masa manfaat

Maka:

Dasar penyusutan = harga perolehan – nilai residu

= Rp 10.000 – Rp 1.000

= Rp 9.000

Tarif penyusutan = 100% : taksiran masa manfaat

= 100% : 10

= 10%

Akuntansi/ XI IPS/ Prams Page 16

Beban penyusutan = tarif penyusutan x dasar penyustan

= 10% x Rp 9.000

= Rp 900

Artinya dengan rumus yang mana saja akan menghasilkan beban penyusutan

dalam jumlah yang sama

->Perbedaan beban penyusutan dengan akumulasi penyusutan pada metode garis

lurus:

Beban penyusutan

• Sama dari tahun ke tahun

• Saldo akhir periode sejumlah beban yang terjadi

• Saldo awal periode nol, karena beban di tahun lalu tidak diakui untuk periode

selanjutnya (ditutup)

Akumulasi penyusutan merupakan

• Kumpulan dari penyusutan yang telah terjadi (karena tidak ditutup)

• Saldo akhir akumulasi penyusutan periode sebelumnya akan menjadi saldo awal

periode berjalan

Akuntansi/ XI IPS/ Prams Page 17

Tahun ke I II III IV V VI VII VIII IX X

Harga perolehan 1.000

Pada jurnal

penyesuaian

Beban

penyusutan 90 90 90 90 90 90 90 90 90 90

Akumulasi

penyusutan 90 90 90 90 90 90 90 90 90 90

Saldo akhir Akumulasi

penyusutan 90 180 270 360 450 540 630 720 810 900

Nilai buku (harga

perolehan – akumulasi

penyusutan)

910 820 730 640 550 460 370 280 190 100

->Akumulasi Penyusutan nantinya akan mengurangi nilai aktiva tetap di Neraca sisi

Harta, sehingga:

• Tahun pertama:

Harta Tetap:

Peralatan Rp 1.000,00

Akumulasi penyusutan peralatan (Rp 90,00)

Nilai Buku Peralatan Rp 910,00

• Tahun kedua:

Harta Tetap:

Peralatan Rp 1000,00

Akumulasi penyusutan peralatan (Rp 180,00)

Nilai Buku Peralatan Rp 820,00

Akuntansi/ XI IPS/ Prams Page 18

->Aktiva tetap tidak dikreditkan, karena tidak berkurang, hanya nilainya saja yang

berkurang. Aktiva tetap dikreditkan jika aktiva tetap tersebut dijual, ditukar,

disingkirkan.

b. Metode hasil unit produksi/ Hasil produksi bruto/ Jumlah jam kerja

c. Metode saldo menurun berganda

d. Metode jumlah angka tahun

(metode yang lain dibahas pada sesi pengayaan)

A. Latihan 1

Pada neraca saldo pada akhir periode Salon Cantik terdapat akun peralatan salon senilai

1.000.000,-. Diperkirakan memiliki nilai residu Rp 200.000,-. Dengan tingkat

penyusutan 10%. Bagaimana jurnal penyesuaian yang disusun?

Perhitungan:

Jurnal penyesuaian:

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

B. Latihan 2

Berikut ini neraca saldo (sebagian) dari Bengkel Gratis pada 31 Desember 2012

No akun Nama akun Debet Kredit

111 Peralatan Rp 1.000.000,-

111.1 Akumulasi penyusutan peralatan Rp 400.000,-

112 Mesin Rp 2.500.000,-

112.1 Akumulasi penyusutan mesin Rp 500.000,-

Berdasar data di atas, maka

Akuntansi/ XI IPS/ Prams Page 19

1. Jika peralatan disusutkan dengan metode garis lurus, estimasi nilai residu Rp

100.000,- dan umur ekonomis 9 tahun, maka bagaimana jurnal penyesuaian yang

disusun

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

Perhitungan:

--------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------------

2. Jika mesin disusutkan dengan metode garis lurus, estimasi nilai residu Rp 300.000,-

dan umur ekonomis 11 tahun, maka bagaiman jurnal penyesuaian yang disusun

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

Perhitungan:

--------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------

-----------------------------------------------------------------------------------------------

Akuntansi/ XI IPS/ Prams Page 20

C. Latihan 3

Pada 1 Juli 2007 membeli seperangkat peralatan kantor secara tunai dengan harga beli

Rp 15.000.000,00, biaya angkut Rp 1.000.000, biaya pemasangan dan percobaan Rp

1.000.000,00. Peralatan kantor ini disusutkan dengan metode garis lurus dan

diperkirakan dapat beroperasi 10 tahun dengan nilai residu Rp 2.000.000,00

Maka:

a. Jurnal umum 1 Juli 2007 (pada saat membeli peralatan) (dijurnal sejumlah harga

perolehannya)

Tgl Akun/ keterangan Ref Debet Kredit

2007

Juli 1

b. Jumlah beban penyusutan peralatan kantor pertahun

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.....................................................................................................................

c. Jurnal penyesuaian pada 31 Desember 2007 (diperhitungkan selama bulan Juli

sampai Desember, karena belum digunakan setahun penuh)

Tgl Akun/ keterangan Ref Debet Kredit

2007

Des 31

Perhitungan:

.................................................................................................................................

..........................................................................................................................

Akuntansi/ XI IPS/ Prams Page 21

d. Jurnal penyesuaian pada 31 Desember 2009

Tgl Akun/ keterangan Ref Debet Kredit

2009

Des 31

e. Isilah daftar berikut

Akhir Tahun 2007 2008 2009 2010

Harga perolehan Rp 17.000.000,-

Beban penyusutan

Akumulasi

penyusutan

saldo akumulasi

penyusutan

Nilai buku

peralatan

D. Latihan 4

Dalam Neraca saldo awal periode Travel Ngebut memiliki 10 unit minibus senilai Rp

10.000.000,- serta akumulasi penyusutan senilai Rp 2.500.000,-. minibus ini

diperkirakan dapat beroperasi 10 tahun dengan nilai residu Rp 2.000.000, pada 1 Juli

2013 Travel Ngebut membeli 2 unit minibus dengan harga perolehan Rp 3.000.000,-.

diperkirakan dapat beroperasi 10 tahun dengan nilai residu Rp 300.000,-.

Bagaimana jurnal penyesuaian untuk penyusutan minibus yang dimiliki Travel Ngebut?

Perhitungan:

Akuntansi/ XI IPS/ Prams Page 22

Jurnal penyesuaian:

Tgl Akun/ keterangan Ref Debet Kredit

E. Latihan 5

Pada awal periode Pemandu Wisata Ekstreem memiliki 10 unit Motor Trail yang dibeli

pada awal tahun 2011 senilai Rp 25.000.000,- dengan nilai residu Rp 5.000.000,-

diperkirakan hanya dapat digunakan 4 tahun. Dan ini adalah tahun ketiganya. Maka

pada 3 Juni tahun ini membeli 10 unit Motor Trail lagi senilai Rp 3.000.000,- per unit

yang diperkirakan dapat beroperasi selama 5 tahun dengan nilai residu Rp 600.000,- per

unit. Bagaimana

a. Penyesuaian yang dilakukan?

Tgl Akun/ keterangan Ref Debet Kredit

b. Berapa nilai buku motor trail pada akhir periode ini?

Akuntansi/ XI IPS/ Prams Page 23

5. Beban dibayar Dimuka

Seringkali juga disebut prepaid expense

adalah suatu beban yang telah dibayar tunai dan dicatat dalam akun harta(beban dibayar

dimuka) atau beban sebelum pemakaian atau konsumsinya.

->dilihat dari sisi pembayar

Misalkan:

• Sewa dibayar dimuka atau beban sewa dibayar dimuka atau beban sewa,

• Asuransi dibayar dimuka atau beban asuransi dibayar dimuka atau beban asuransi

• Iklan dibayar dimuka atau beban iklan dibayar dimuka atau beban iklan

Metode untuk mencatat beban dibayar dimuka (saat menyusun jurnal umum):

a. Neraca -> dicatat sebagai harta (beban dibayar dimuka)

b. Laba/ rugi -> dicatat sebagai beban

Untuk membentuk logika, perlu diingat bahwa

a. Beban merupakan jumlah/ nilai yang telah dikonsumsi atau telah dimanfaatkan oleh

perusahaan

b. Beban dibayar dimuka merupakan harta, yaitu hak untuk memanfaatkan hal yang telah

dibayar. Atau hak yang belum dikonsumsi atau dimanfaatkan oleh perusahaan

Gambaran perbedaan pendekatan neraca dan laba/rugi

a. Pendekatan Neraca

➔ Pembayaran beban diakui/ dicatat sebagai harta (beban dibayar dimuka)

o 1 November 2009 dibayar sewa untuk 1 tahun Rp 12.000

Tgl Akun/ keterangan Ref Debet kredit

2009

Nov 1 Sewa dibayar dimuka Rp 12.000

Kas Rp 12.000

Pembayaran sewa dicatat/ diakui sebagai Harta

Akuntansi/ XI IPS/ Prams Page 24

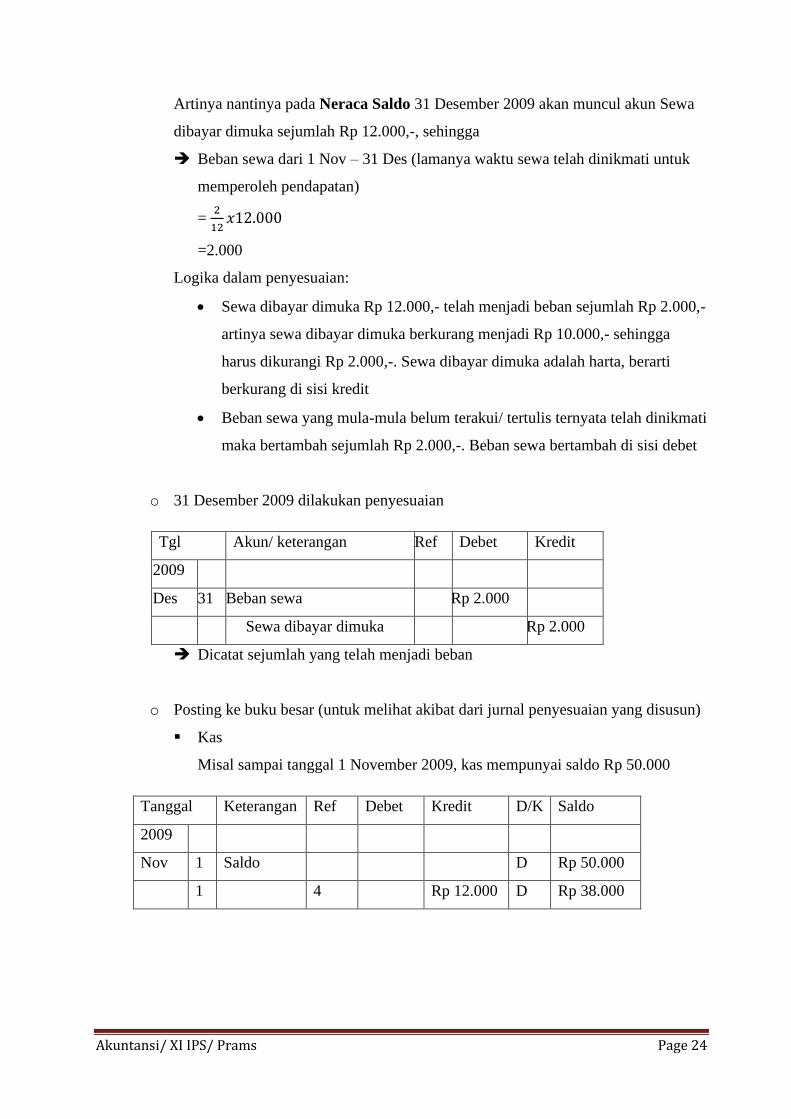

Artinya nantinya pada Neraca Saldo 31 Desember 2009 akan muncul akun Sewa

dibayar dimuka sejumlah Rp 12.000,-, sehingga

➔ Beban sewa dari 1 Nov – 31 Des (lamanya waktu sewa telah dinikmati untuk

memperoleh pendapatan)

= 2

12𝑥12.000

=2.000

Logika dalam penyesuaian:

• Sewa dibayar dimuka Rp 12.000,- telah menjadi beban sejumlah Rp 2.000,-

artinya sewa dibayar dimuka berkurang menjadi Rp 10.000,- sehingga

harus dikurangi Rp 2.000,-. Sewa dibayar dimuka adalah harta, berarti

berkurang di sisi kredit

• Beban sewa yang mula-mula belum terakui/ tertulis ternyata telah dinikmati

maka bertambah sejumlah Rp 2.000,-. Beban sewa bertambah di sisi debet

o 31 Desember 2009 dilakukan penyesuaian

Tgl Akun/ keterangan Ref Debet Kredit

2009

Des 31 Beban sewa Rp 2.000

Sewa dibayar dimuka Rp 2.000

➔ Dicatat sejumlah yang telah menjadi beban

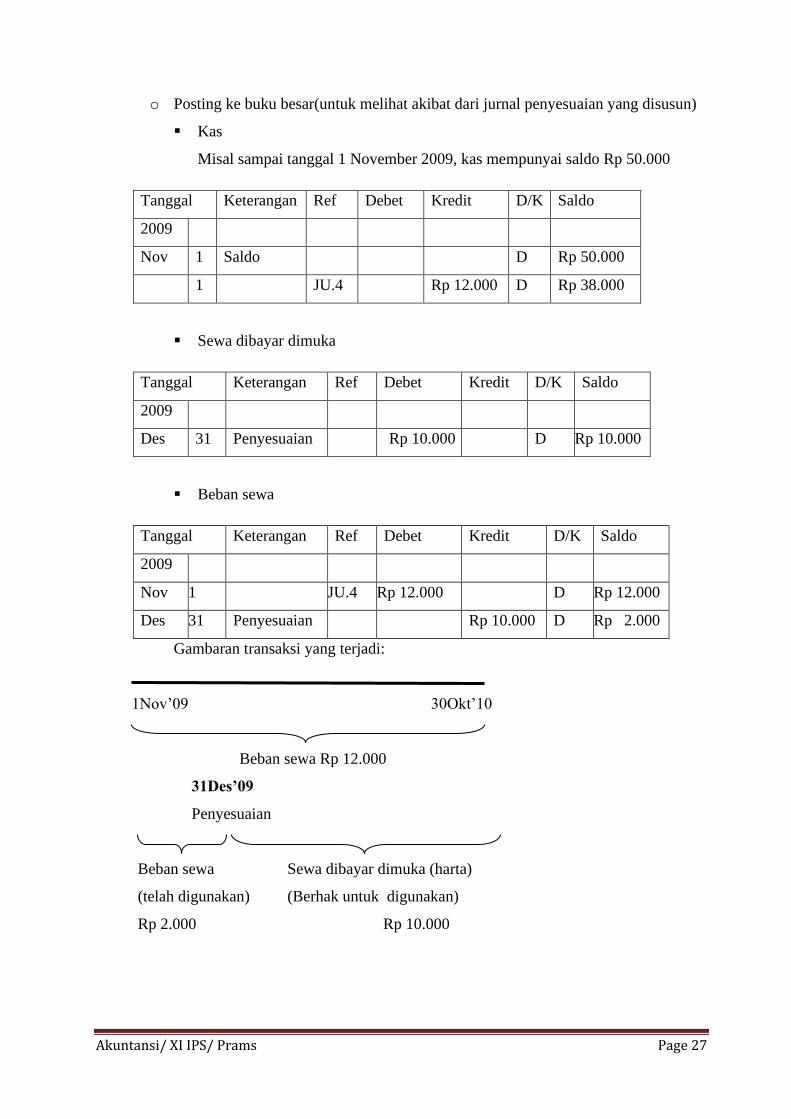

o Posting ke buku besar (untuk melihat akibat dari jurnal penyesuaian yang disusun)

▪ Kas

Misal sampai tanggal 1 November 2009, kas mempunyai saldo Rp 50.000

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 Saldo D Rp 50.000

1 4 Rp 12.000 D Rp 38.000

Akuntansi/ XI IPS/ Prams Page 25

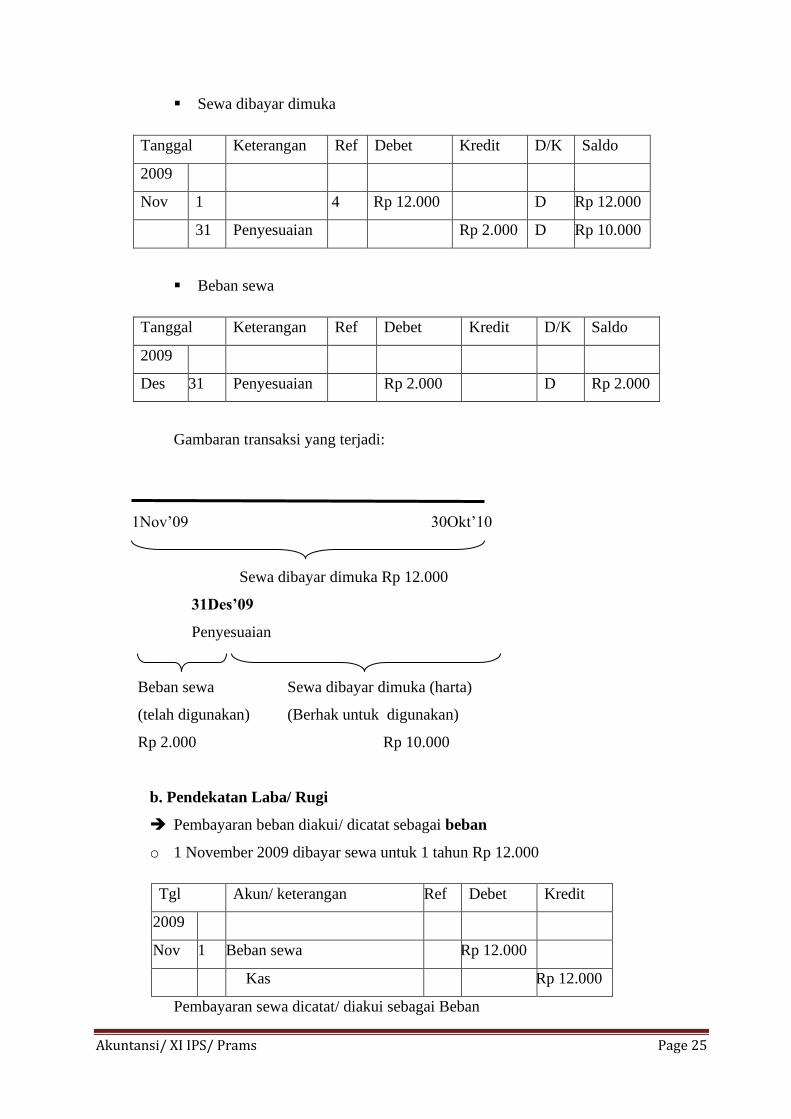

▪ Sewa dibayar dimuka

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 4 Rp 12.000 D Rp 12.000

31 Penyesuaian Rp 2.000 D Rp 10.000

▪ Beban sewa

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Des 31 Penyesuaian Rp 2.000 D Rp 2.000

Gambaran transaksi yang terjadi:

1Nov’09 30Okt’10

Sewa dibayar dimuka Rp 12.000

31Des’09

Penyesuaian

Beban sewa Sewa dibayar dimuka (harta)

(telah digunakan) (Berhak untuk digunakan)

Rp 2.000 Rp 10.000

b. Pendekatan Laba/ Rugi

➔ Pembayaran beban diakui/ dicatat sebagai beban

o 1 November 2009 dibayar sewa untuk 1 tahun Rp 12.000

Tgl Akun/ keterangan Ref Debet Kredit

2009

Nov 1 Beban sewa Rp 12.000

Kas Rp 12.000

Pembayaran sewa dicatat/ diakui sebagai Beban

Akuntansi/ XI IPS/ Prams Page 26

Artinya nantinya pada Neraca Saldo 31 Desember 2009 akan muncul akun Beban

sewa

➔ Beban dari 1 Nov – 31 Des (telah dinikmati dalam rangka untuk memperoleh

pendapatan)

= 2

12𝑥12.000

=2.000

➔ Sehingga yang belum menjadi beban/ harta/ beban dibayar dimuka (hak untuk

menempati ruko pada periode mendatang)

= Rp 12.000 – 2.000

= Rp 10.000

Logika dalam penyesuaian:

• Beban sewa Rp 12.000,- ternyata hanya terpakai/ dinikmati senilai Rp

2.000,- , artinya beban sewa berkurang Rp 10.000,-. Beban berkurang di

sisi KREDIT

• Sewa dibayar dimuka yang awalnya belum tercatat/ diakui, menjadi

dimiliki perusahaan akibat dari beban yang telah dibayar pada periode

berjalan masih berhak dinikmati pada periode mendatang. Artinya sewa

dibayar dimuka untuk periode ini bertambah senilai Rp 10.000,-. Sewa

dibayar dimuka bertambah di sisi DEBET

o 31 Desember 2009 dilakukan penyesuaian

Tgl Akun/ keterangan Ref Debet kredit

2009

Des 31 Sewa dibayar dimuka Rp 10.000

Beban sewa Rp 10.000

➔ Dicatat sejumlah yang belum menjadi beban

Akuntansi/ XI IPS/ Prams Page 27

o Posting ke buku besar(untuk melihat akibat dari jurnal penyesuaian yang disusun)

▪ Kas

Misal sampai tanggal 1 November 2009, kas mempunyai saldo Rp 50.000

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 Saldo D Rp 50.000

1 JU.4 Rp 12.000 D Rp 38.000

▪ Sewa dibayar dimuka

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Des 31 Penyesuaian Rp 10.000 D Rp 10.000

▪ Beban sewa

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 JU.4 Rp 12.000 D Rp 12.000

Des 31 Penyesuaian Rp 10.000 D Rp 2.000

Gambaran transaksi yang terjadi:

1Nov’09 30Okt’10

Beban sewa Rp 12.000

31Des’09

Penyesuaian

Beban sewa Sewa dibayar dimuka (harta)

(telah digunakan) (Berhak untuk digunakan)

Rp 2.000 Rp 10.000

Akuntansi/ XI IPS/ Prams Page 28

Perbandingan antara pendekatan neraca dan Laba/ rugi:

-> Perusahaan memakai pendekatan yang mana, itu tergantung dari masing-masing

perusahaan, hal ini bisa dilihat pada neraca saldo, jika dicatat sebagai beban dibayar

dimuka berarti pendekatan neraca, dan jika dicatat sebagai beban berarti pendekatan

laba/ rugi.

->Hasil akhir pada pendekatan laba/ rugi maupun neraca adalah dalam jumlah yang sama,

yaitu sewa dibayar dimuka 10.000 dan beban sewa 2.000

A. Latihan 1

Di Neraca Saldo Toko Selamat terdapat Iklan dibayar dimuka sejumlah Rp 750.000,00.

Iklan ini dibayar pada 1 November untuk 5 bulan. Ayat jurnal penyesuaianya adalah

Tgl Akun/ keterangan Ref Debet Kredit

Des 31

Perhitungan:

Jurnal penyesuaian yang disusun jika di Neraca Saldo terdapat akun Beban Iklan Rp

750.000,-

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 29

B. latihan 2

Berikut ini data dari daftar sisa per 31 Desember 2015

Sewa dibayar dimuka Rp 1.200

Data penyesuaian: Sewa dibayar pada 2 November 2015 untuk 1 tahun

Maka jurnal penyesuaiannya

Tgl Akun/ keterangan Ref Debet Kredit

2015

Des

Bagaimana jurnal penyesuaian jika akun yang terdapat pada daftar sisa adalah beban

sewa Rp 1.200,-

Tgl Akun/ keterangan Ref Debet Kredit

C. Latihan 3

Toko Prapatan menyewakan emperan tokonya kepada Rombong Mie Ayam.

Pembayaran dilakukan tiap 4 bulanan dibayar dimuka mulai 1 Maret 2012, tiap kali

pembayaran sejumlah Rp 600.000,-.

1. Jika Rombong Mie Ayam mencatat pembayaran sewa dengan pendekatan laba/

rugi, maka

a. Jurnal umum 1 Maret, 1 juli,1 November 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Mart 1

Akuntansi/ XI IPS/ Prams Page 30

Juli 1

Nov 1

b. Jurnal penyesuaian 31 Desember 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

2. Jika Rombong Mie Ayam mencatat pembayaran sewa dengan pendekatan

Neraca, maka

a. Jurnal umum 1 Maret, 1 juli,1 November 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Mart 1

Juli 1

Nov 1

b. Jurnal penyesuaian 31 Desember 2012

Akuntansi/ XI IPS/ Prams Page 31

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

D. latihan 4

Salon Kiba membayar iklan sebesar Rp 180.000,00 untuk dipasang selama 9 bulan.

Pada akhir tahun dibuat ayat jurnal penyesuaian iklan dibayar dimuka (K) Rp

60.000,00. Pada tanggal berapakah beban iklan ini dibayar?

E. latihan 5

Di neraca saldo Toko Naruto pada 31 Desember 2013 memiliki saldo sewa dibayar

dimuka Rp 2.900.000,00. Pada 1 Juni 2013, Toko Naruto membayar sewa untuk 1

tahun Rp 2.400.000,00

Ditanya:

a. Jurnal umum tanggal 1 Juni 2013

Tgl Akun/ keterangan Ref Debet kredit

b. Buku besar akun sewa dibayar dimuka

Tanggal Keterangan Ref Debet Kredit Saldo

2013

Saldo

Juni 1 Rp 2.900,-

Des 31 Penyesuaian

Akuntansi/ XI IPS/ Prams Page 32

c. Jurnal penyesuaian tanggal 31 Desember 2013 dan posting ke buku besar di atas

Tgl Akun/ keterangan Ref Debet kredit

F. latihan 6

Toko Kakashi membayar Asuransi sebesar Rp 1.200.000,00 untuk 1 tahun. Pada akhir

tahun dibuat ayat jurnal penyesuaian Asuransi dibayar dimuka (D) Rp 400.000,00. Pada

tanggal berapakah beban asuransi ini dibayar?

G. latihan 7

Toko Laris membayar sewa Rp 1.800.000,00 untuk 9 bulan mulai 1 April 2011 dicatat

sebagai beban, maka jurnal penyesuaian pada 31 Desember 2011 adalah

Tgl Akun/ keterangan Ref Debet Kredit

H. latihan 8

Pada penyesuaian 31 Desember 2013 disusun (D) beban iklan Rp 200.000,- yang

menunjukkan iklan untuk 2 bulan. Jika iklan telah dibayar untuk 5 bulan, maka

a. Tanggal berapa iklan dibayar dan akan berakhir?

b. Bagaimana jurnal umum yang disusun saat membayar iklan?

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 33

I. latihan 9

Mulai 1 Februari 2013, Laundry Bersih membayar sewa ruko Rp1.800.000,- untuk 1

tahun dicatat sebagai harta. Mulai 1 Februari 2014 sewa ruko naik menjadi Rp

2.400.000,-. bagaimana

a. Jurnal umum 1 Februari 2013 (halaman 9)

Tgl Akun/ keterangan Ref Debet Kredit

b. Jurnal penyesuaian 31 Desember 2013

Tgl Akun/ keterangan Ref Debet Kredit

c. Jurnal umum 1 Februari 2014 (halaman 25)

Tgl Akun/ keterangan Ref Debet Kredit

d. Jurnal penyesuaian 31 Desember 2014

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 34

e. Buka buku besar untuk akun sewa dibayar dimuka (106) format 4 kolom dan

posting dari jurnal-jurnal di atas. (buat kolom sendiri)

6. Pendapatan Diterima Dimuka

Seringkali juga disebut deffered revenue

adalah kas yang diterima dan dicatat dalam perkiraan kewajiban (utang) atau pendapatan

sebelum hal itu dihasilkan

->dilihat dari sisi penerima

Misalkan:

o Sewa diterima dimuka atau pendapatan sewa diterima dimuka atau pendapatan sewa,

o Pendapatan diterima dimuka atau pendapatan usaha

Metode untuk mencatat pendapatan diterima dimuka:

a. Pendekatan Neraca, saat menerima uang dicatat sebagai pendapatan diterima

dimuka (Kewajiban/ utang)

b. Pendekatan Laba/ Rugi, saat menerima uang dicatat sebagai pendapatan

Untuk membentuk logika, perlu diingat bahwa:

a. Pendapatan merupakan nilai yang telah dihasilkan atau telah diselesaikan, sehingga

perusahaan berhak mengakuinya sebagai pendapatan

b. Pendapatan diterima dimuka merupakan kewajiban/ utang, karena merupakan nilai

yang belum dihasilkan atau belum diselesaikan

Akuntansi/ XI IPS/ Prams Page 35

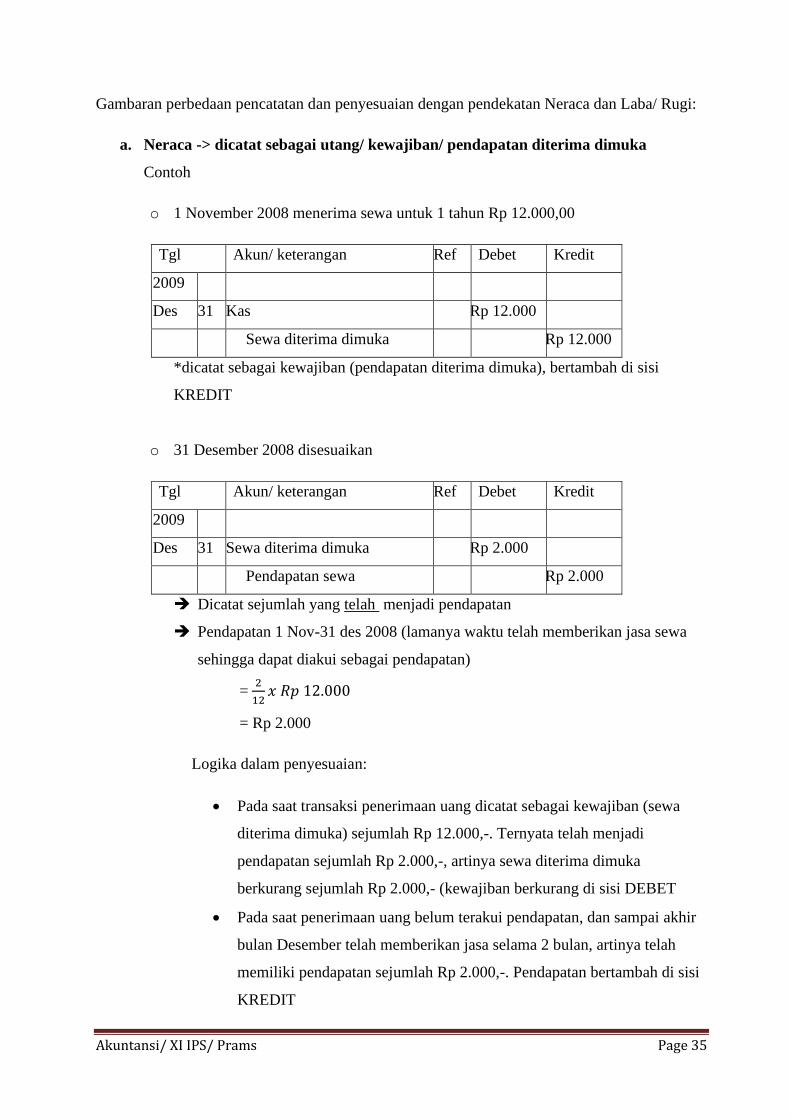

Gambaran perbedaan pencatatan dan penyesuaian dengan pendekatan Neraca dan Laba/ Rugi:

a. Neraca -> dicatat sebagai utang/ kewajiban/ pendapatan diterima dimuka

Contoh

o 1 November 2008 menerima sewa untuk 1 tahun Rp 12.000,00

Tgl Akun/ keterangan Ref Debet Kredit

2009

Des 31 Kas Rp 12.000

Sewa diterima dimuka Rp 12.000

*dicatat sebagai kewajiban (pendapatan diterima dimuka), bertambah di sisi

KREDIT

o 31 Desember 2008 disesuaikan

Tgl Akun/ keterangan Ref Debet Kredit

2009

Des 31 Sewa diterima dimuka Rp 2.000

Pendapatan sewa Rp 2.000

➔ Dicatat sejumlah yang telah menjadi pendapatan

➔ Pendapatan 1 Nov-31 des 2008 (lamanya waktu telah memberikan jasa sewa

sehingga dapat diakui sebagai pendapatan)

= 2

12𝑥 𝑅𝑝 12.000

= Rp 2.000

Logika dalam penyesuaian:

• Pada saat transaksi penerimaan uang dicatat sebagai kewajiban (sewa

diterima dimuka) sejumlah Rp 12.000,-. Ternyata telah menjadi

pendapatan sejumlah Rp 2.000,-, artinya sewa diterima dimuka

berkurang sejumlah Rp 2.000,- (kewajiban berkurang di sisi DEBET

• Pada saat penerimaan uang belum terakui pendapatan, dan sampai akhir

bulan Desember telah memberikan jasa selama 2 bulan, artinya telah

memiliki pendapatan sejumlah Rp 2.000,-. Pendapatan bertambah di sisi

KREDIT

Akuntansi/ XI IPS/ Prams Page 36

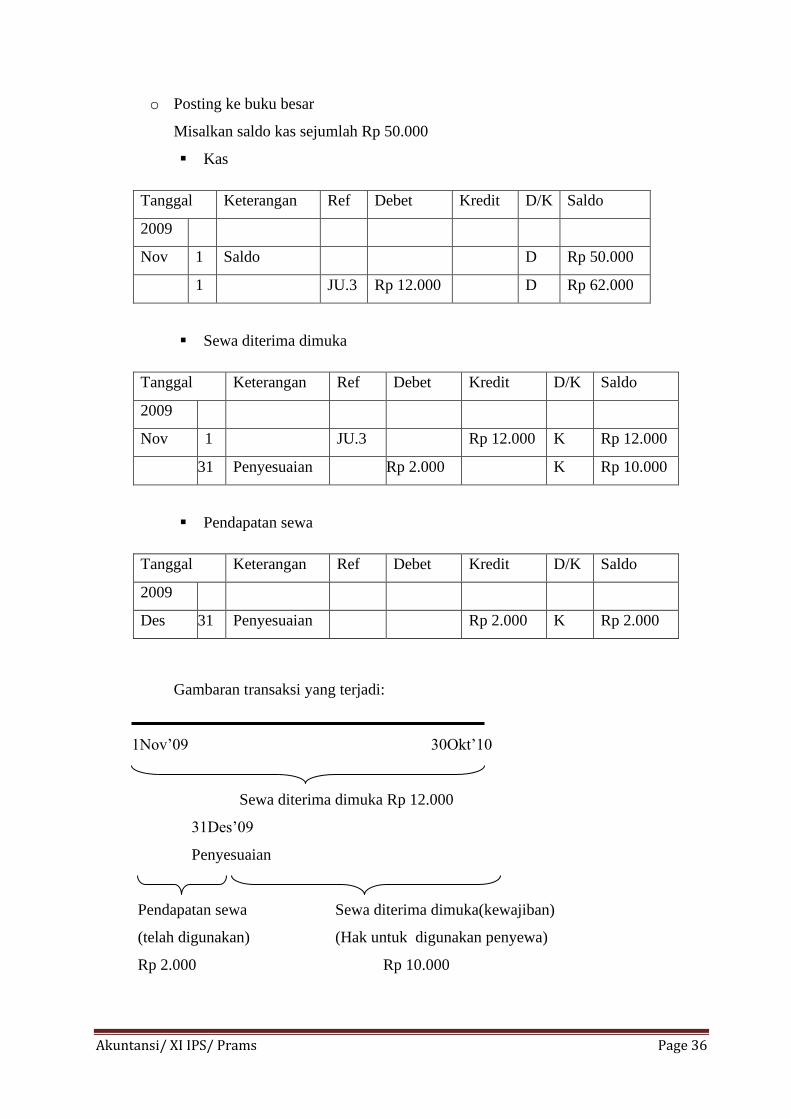

o Posting ke buku besar

Misalkan saldo kas sejumlah Rp 50.000

▪ Kas

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 Saldo D Rp 50.000

1 JU.3 Rp 12.000 D Rp 62.000

▪ Sewa diterima dimuka

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 JU.3 Rp 12.000 K Rp 12.000

31 Penyesuaian Rp 2.000 K Rp 10.000

▪ Pendapatan sewa

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Des 31 Penyesuaian Rp 2.000 K Rp 2.000

Gambaran transaksi yang terjadi:

1Nov’09 30Okt’10

Sewa diterima dimuka Rp 12.000

31Des’09

Penyesuaian

Pendapatan sewa Sewa diterima dimuka(kewajiban)

(telah digunakan) (Hak untuk digunakan penyewa)

Rp 2.000 Rp 10.000

Akuntansi/ XI IPS/ Prams Page 37

b. Laba/ rugi -> Penerimaan pendapatan dicatat sebagai pendapatan

Contoh

o 1 November 2008 menerima sewa untuk 1 tahun Rp 12.000,00

Tgl Akun/ keterangan Ref Debet Kredit

2009

Des 31 Kas Rp 12.000

Pendapatan sewa Rp 12.000

*dicatat sebagai pendapatan, pendapatan bertambah di sisi kredit

o 31 Desember 2008 disesuaikan

Tgl Akun/ keterangan Ref Debet kredit

2009

Des 31 Pendapatan sewa Rp 10.000

Sewa diterima dimuka Rp 10.000

➔ Dicatat sejumlah yang belum menjadi pendapatan

➔ Pendapatan 1 Nov-31 des 2008 (lamanya waktu telah memberikan jasa sewa,

sehingga dapat diakui sebagai pendapatan)

= 2

12𝑥 𝑅𝑝 12.000

= Rp 2.000

➔ Kewajiban/ pendapatan sewa diterima dimuka (sejumlah sisa waktu kewajiban

memberikan jasa sewa/ waktu untuk mengijinkan penyewa masih

menggunakan ruko yang dimiliki)

= Rp 12.000 – Rp 2.000

= Rp 10.000

Logika dalam penyesuaian:

• Pada saat menerima uang telah dicatat sebagai pendapatan, sampai akhir

tahun berjalan ternyata baru memberikan jasa 2 bulan, artinya pendapatan

hanya sejumlah Rp 2.000,-. Artinya dari jumlah Rp 12.000,- menjadi Rp

2.000,- berkurang Rp 10.000,-. Pendapatan berkurang di sisi DEBET

• Untuk periode yang akan datang masih menyisakan kewajiban untuk

memberikan jasa (pendapatan diterima dimuka) sejumlah Rp 10.000,-,

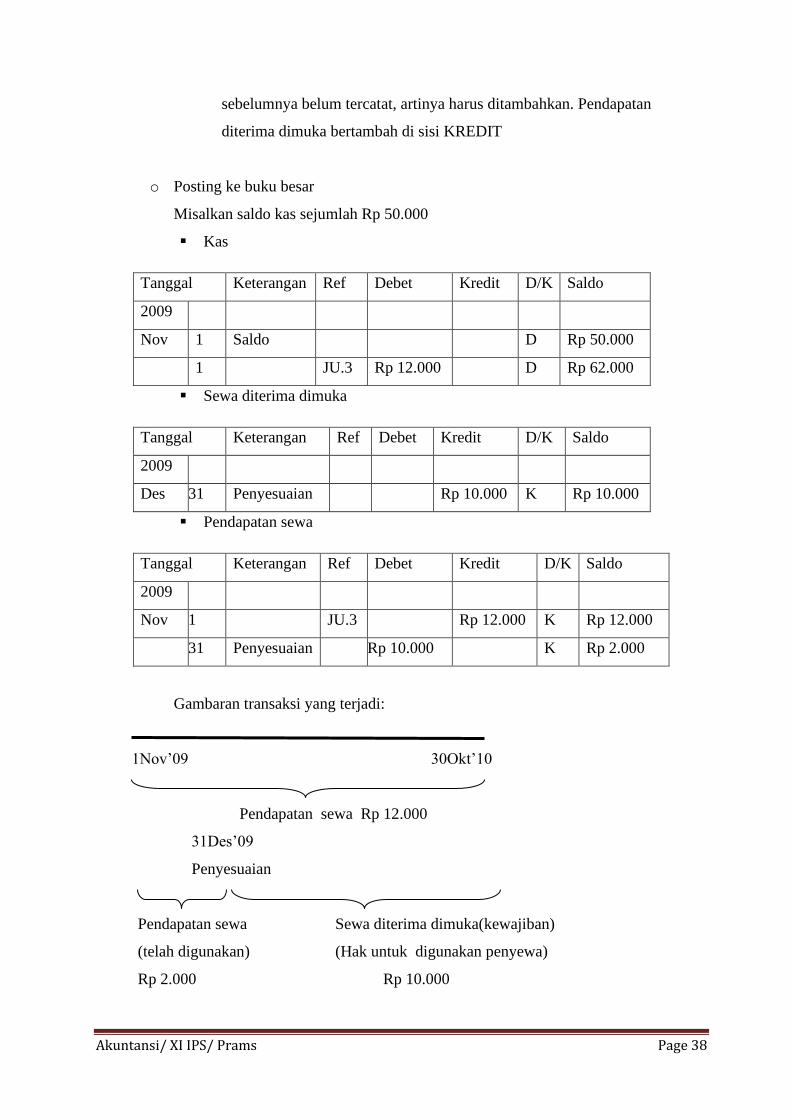

Akuntansi/ XI IPS/ Prams Page 38

sebelumnya belum tercatat, artinya harus ditambahkan. Pendapatan

diterima dimuka bertambah di sisi KREDIT

o Posting ke buku besar

Misalkan saldo kas sejumlah Rp 50.000

▪ Kas

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 Saldo D Rp 50.000

1 JU.3 Rp 12.000 D Rp 62.000

▪ Sewa diterima dimuka

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Des 31 Penyesuaian Rp 10.000 K Rp 10.000

▪ Pendapatan sewa

Tanggal Keterangan Ref Debet Kredit D/K Saldo

2009

Nov 1 JU.3 Rp 12.000 K Rp 12.000

31 Penyesuaian Rp 10.000 K Rp 2.000

Gambaran transaksi yang terjadi:

1Nov’09 30Okt’10

Pendapatan sewa Rp 12.000

31Des’09

Penyesuaian

Pendapatan sewa Sewa diterima dimuka(kewajiban)

(telah digunakan) (Hak untuk digunakan penyewa)

Rp 2.000 Rp 10.000

Akuntansi/ XI IPS/ Prams Page 39

-> Perusahaan memakai pendekatan yang mana, itu tergantung dari masing-masing

perusahaan, hal ini bisa dilihat pada neraca saldo, jika dicatat sebagai pendapatan

diterima dimuka berarti pendekatan neraca, dan jika dicatat sebagai pendapatan

berarti pendekatan laba/ rugi.

-> Hasil akhir pada pendekatan laba/ rugi maupun neraca adalah dalam jumlah yang

sama, yaitu sewa diterima dimuka 10.000 dan pendapatan sewa 2.000

B. Latihan 1

Mall Pinggiran menyewakan toko-toko sejumlah toko mulai 1 April 2013. Pembayaran

diterima tiap 5 bulanan diterima dimuka sejumlah Rp 5.000.000,- setiap pembayaran

dan dicatat sebagai utang. Bagaimana jurnal penyesuaian pada akhir tahun 2013?

Perhitungan:

Tgl Akun/ keterangan Ref Debet Kredit

C. Latihan 2

Rental mobil Wuss menyewakan mobil untuk 5 hari senilai Rp 100.000,- per hari mulai

29 Desember 2013. Uang telah diterima semua dimuka dan telah dicatat dengan

pendekatan Laba/ rugi. Bagaimana jurnal penyesuaian?

Perhitungan:

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 40

D. Latihan 3

Toko Prapatan menyewakan emperan tokonya kepada Rombong Mie Ayam.

Pembayaran dilakukan tiap 4 bulanan dibayar dimuka mulai 1 Maret 2012, tiap kali

pembayaran sejumlah Rp 600.000,-.

1. Jika toko Prapatan mencatat penerimaan pembayaran dengan pendekatan laba/ rugi,

maka

a. Jurnal umum 1 Maret, 1 juli,1 November 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Mar 1

Jul 1

Nov 1

b. Jurnal penyesuaian 31 Desember 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

Akuntansi/ XI IPS/ Prams Page 41

2. Jika Toko Prapatan mencatat penerimaan pembayaran dengan pendekatan Neraca,

maka

a. Jurnal umum 1 Maret, 1 juli,1 November 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Mart 1

Jul 1

Nov 1

b. Jurnal penyesuaian 31 Desember 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des

E. Latihan 4

Pada 1 September 2012, PT. Konoha menerima sewa untuk 6 bulan Rp 900.000,00

Ditanya:

a. Jurnal umum saat menerima pembayaran sewa dengan pendekatan neraca

(hal. 5)

Tgl Akun/ keterangan Ref Debet Kredit

2012

Sept 1

Akuntansi/ XI IPS/ Prams Page 42

b. Jurnal penyesuaian 31 Desember 2012

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31

c. Jika sewa ini terus berlanjut pada tahun 2013, maka bagaimana jurnal umum

pada 1 Maret dan 1 September 2013

hal 12)

Tgl Akun/ keterangan Ref Debet Kredit

2013

Mar 1

Sep 1

d. Buku besar untuk akun pendapatan sewa diterima dimuka (204)

Tgl Keterangan Ref Debet Tgl Keterangan Ref Kredit

2012 2012

Des 31 penyesuaian Sept 1 5 900

2013 2013

Des 31 Penyesuaian Jan 1 Saldo

Mar 1 12

sept 1 12

2014

e. Jurnal penyesuaian pada 31 Desember 2013 (posting ke buku besar di atas)

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 43

F. Latihan 5

Pada neraca saldo akhir periode terdapat akun sewa diterima dimuka Rp 1.200.000,-.

Untuk 6 bulan. Penyesuaian yang dilakukan pada 31 Desember 2013 adalah (D) sewa

diterima dimuka Rp 800.000,-. Maka:

a. Tanggal berapakah sewa ini diterima?

b. Berapa saldo sewa diterima dimuka untuk awal periode berikutnya?

c. Pada tanggal berapa akan menerima sewa lagi?

G. Latihan 6

Di neraca saldo Rental Mobil Horor terdapat pendapatan sewa Rp 2.503.000,-.

Termasuk di dalamnya sewa mobil yang dilakukan pada 28 Desember 2013 untuk 7

hari dengan sewa Rp 3.000,- per hari dan telah diterima semua pembayarannya.

Bagaimana jurnal penyesuaian yang disusun?

Tgl Akun/ keterangan Ref Debet Kredit

H. Latihan 7

Pada neraca saldo akhir periode terdapat akun sewa diterima dimuka Rp 1.200.000,-.

Untuk 6 bulan. Penyesuaian yang dilakukan pada 31 Desember 2013 adalah (D) sewa

diterima dimuka Rp 800.000,-. Maka:

Akuntansi/ XI IPS/ Prams Page 44

a. Tanggal berapakah sewa ini diterima?

b. Berapa saldo sewa diterima dimuka untuk awal periode berikutnya?

c. Pada tanggal berapa akan menerima sewa lagi?

Latihan Lengkap Penyesuaian Bagian II

A. Latihan1

Berikut ini neraca saldo Travel Naraku

Travel Naraku

Neraca Saldo

Per 31 Desember 2012

No akun Nama akun Debet kredit

101 Kas 15.250.000

102 Piutang usaha 1.500.000

103 Perlengkapan kantor 1.250.000

104 Perlengkapan garasi 2.000.000

105 Iklan dibayar dimuka 600.000

106 Asuransi dibayar dimuka 1.200.000

111 Peralatan kantor 10.000.000

112 Akumulasi penyusutan peralatan kantor 2.400.000

113 Kendaraan 16.000.000

114 Akumulasi penyusutan kendaraan 3.600.000

201 Utang usaha 2.000.000

202 Pendapatan diterima dimuka 600.000

Akuntansi/ XI IPS/ Prams Page 45

301 Modal Naraku 11.400.000

302 Prive 500.000

401 Pendapatan usaha 40.500.000

411 Pendapatan bunga 1.500.000

501 Beban gaji sopir 7.000.000

502 Beban gaji pegawai kantor 2.000.000

503 Beban sewa kantor 1.800.000

504 Beban listrik 900.000

505 Beban sewa garasi 1.800.000

511 Beban pajak 200.000

Jumlah Rp 61.000.000,- Rp 61.000.000,-

Keterangan untuk penyesuaian:

1. Perlengkapan kantor terpakai 80%

2. Perlengkapan garasi yang tersisa Rp 500.000,-

3. Iklan dibayar pada 1 November untuk 6 bulan

4. Asuransi dibayar 1 Agustus untuk 1 tahun

5. Sewa kantor dibayar 1 April untuk 1 tahun

6. Sewa garasi dibayar 2 Januari untuk 2 tahun

7. Pendapatan diterima dimuka yang telah menjadi pendapatan senilai Rp 350.000,-

Jurnal Penyesuaian

.............………………

………............…………….

..........................................................

Tgl Akun/ keterangan Ref Debet Kredit

2012

Des 31.1

Akuntansi/ XI IPS/ Prams Page 46

31.2

31.3

31.4

31.5

31.6

31.7

B. Latihan 2

Berikut ini adalah Neraca Saldo sebagian

No akun Nama akun Debet Kredit

1 Pendapatan sewa diterima dimuka 1.200,-

2 Pendapatan jasa 300,-

3 Beban iklan 200,-

Data penyesuaian akhir periode akuntansi Desember 2013:

Iklan dibayar untuk 10 kali penerbitan, baru terbit 7 kali

Dari pendapatan jasa tersebut terdapat pekerjaan yang belum diselesaikan senilai Rp 200,-

Pendapatan sewa diterima untuk 1 tahun mulai 1 Oktober 2013

Akuntansi/ XI IPS/ Prams Page 47

Jurnal penyesuaian:

Tgl Akun/ keterangan Ref Debet Kredit

2013

Des 31a

31b

31c

C. Latihan 3

Berikut ini adalah Neraca Saldo sebagian

No akun Nama akun Debet Kredit

1 Beban iklan dibayar dimuka Rp 200,-

2 Pendapatan jasa diterima dimuka Rp 300,-

3 Pendapatan sewa Rp 1.200,-

Data penyesuaian akhir periode akuntansi Desember 2013:

Iklan dibayar untuk 10 kali penerbitan, baru terbit 7 kali

Dari pendapatan jasa diterima dimuka tersebut telah menjadi pendapatan senilai Rp

200,-

Pendapatan sewa diterima untuk 1 tahun mulai 1 Oktober 2013

Jurnal penyesuaian:

Tgl Akun/ keterangan Ref Debet kredit

2013

Des 31a

31b

Akuntansi/ XI IPS/ Prams Page 48

31c

D. Latihan 4

Berikut ini adalah neraca saldo Bengkel Dream Theater pada akhir tahun 2013

Kode

akun

Nama akun Debet Kredit

A11 Kas Rp 1.700,00

A12 Piutang usaha Rp 600,00

A13 Iklan dibayar dimuka Rp 100,00

A14 Perlengkapan servis Rp 700,00

A21 Peralatan servis Rp 4.000,00

A21.1 Akumulasi penyustan peralatan Rp 800,00

U11 Utang usaha Rp 1.400,00

M11 Modal Rp 2.950,00

M12 Prive Rp 300,00

P11 Pendapatan servis Rp 3.600,00

B11 Beban sewa Rp 1.200,00

B12 Beban gaji Rp 150,00

Total Rp 8.750,00 Rp 8.750,00

Data penyesuaian per 31 Desember 2013:

a. Perlengkapan yang tersisa pada akhir priode Rp 400,00

b. Peralatan diperkirakan dapat beroperasi 10 tahun tanpa nilai residu

c. Sewa dibayar 1 November 2013 untuk 1 tahun

d. Iklan dibayar 1 Desember untuk 5 bulan

e. Gaji yang belum dibayar Rp 50,00

Diminta: Susunlah jurnal penyesuaian per 31 Desember 2013

Akuntansi/ XI IPS/ Prams Page 49

Jurnal penyesuaian

……..………………..

………………………

……………………….

Tanggal Keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 50

BAB II

KERTAS KERJA

Seringkali juga disebut Neraca Lajur atau worksheet

Kertas Kerja merupakan formulir yang menampung semua informasi yang dibutuhkan untuk

membantu penyusunan laporan keuangan

Jadi kertas kerja bukanlah suatu keharusan untuk disusun, karena hanya sebagai alat untuk

menyusun laporan keuangan

Terdapt format kertas kerja 8 kolom, 10 kolom dan 12 kolom

Kertas Kerja yang umum digunakan adalah 10 kolom, yaitu

Kode

akun Nama akun

Neraca Saldo Penyesuaian Neraca Saldo

Disesuaikan

Laporan

Laba/ Rugi Neraca

D K D K D K D K D K

Keterangan:

1. Kode akun berisi kode akun

2. Nama akun berisi nama akun sesuai dengan kode akun

3. NS singkatan dari Neraca Saldo, berisi nominal uang saldo dari masing-masing akun,

data berasal dari Neraca Saldo / saldo buku besar

4. AJP singkata dari Ayat Jurnal Penyesuaian, bisa juga dinamakan kolom

PENYESUAIAN, berisi nominal uang yang muncul akibat penyesuaian yang dilakukan

5. NSD singkatan dari Neraca Saldo Disesuaikan, terkadang juga disingkat NSSD (Neraca

Saldo Setelah Disesuaikan) merupakan kombinasi antara neraca saldo dan penyesuaian)

Akuntansi/ XI IPS/ Prams Page 51

6. Lap L/ R singkatan dari Laporan Laba/ Rugi, berisi nominal uang dari akun Pendapatan

di sisi kredit dan Beban di sisi debet, selisih antara kedua kolom ini akan menunjukkan

laba yang diperoleh atau malah rugi yang diderita perusahaan dalam periode berjalan

7. Neraca berisi nominal uang dari akun Harta di sisi debet, Utang dan Modal di sisi

kredit. selisih antara kedua kolom ini akan menunjukkan laba yang diperoleh atau

malah rugi yang diderita perusahaan dalam periode berjalan. Selisih pada kolom Lap

L/R akan sama dengan kolom Neraca

Tahapan dalam menyusun kertas kerja 10 kolom:

1. Siapkan kolom Kertas Kerja

2. Pada prinsipnya, Kertas Kerja diselesaikan per akun, bukan per kolom

3. Pindahkan saldo akun buku besar ke kolom Neraca Saldo pada kertas kerja

4. Catat ayat Jurnal Penyesuaian pada kolom kertas kerja, jika akun yang berpengaruh

belum ada di Neraca Saldo maka tambahkan akun tersebut di bawah total Neraca

Saldo

5. Kombinasikan antara Neraca Saldo dengan Penyesuaian ke dalam kolom neraca saldo

disesuaikan, dengan cara

1. Jika tidak ada penyesuaian maka ditulis sama persis dengan data neraca saldo

2. Jika di neraca saldo debet,di penyesuaian debet, maka dijumlah dan

dimasukkan di kolom debet

3. Jika di neraca saldo debet, di penyesuaian kredit, maka diselisihkan dan

dimasukkan di kolom debet

4. Jika di neraca saldo kredit, di penyesuaian debet, maka diselisihkan dan

dimasukkan di kolom kredit

5. Jika di neraca saldo kredit, di penyesuaian kredit, maka dijumlah dan

dimasukkan di kolom kredit

6. Pindahkan akun-akun nominal (Pendapatan dan Beban) ke kolom laporan laba/ rugi

dan akun-akun riil (Harta, Utang dan Modal) ke kolom neraca

7. Jumlahkan saldo debet dan kredit pada kolom laporan laba/ rugi dan neraca

8. Jika total debet dan kredit pada kolom laba rugi maupun neraca sama, maka

perusahaan tidak mengalami laba maupun rugi

9. Jika total debet dan kredit tidak sama, maka selisihkan.

Akuntansi/ XI IPS/ Prams Page 52

1. Jika selisih pada kolom laporan laba rugi di debet (Pendapatan > Beban), dan

selisih pada neraca di kredit (Harta > Utang dan Modal), maka perusahaan

mengalami laba

2. Jika selisih pada kolom laporan laba/ rugi di kredit (Pendapatan < Beban), dan

selisih pada neraca di debet (Harta < Utang dan Modal), maka perusahaan

mengalami rugi

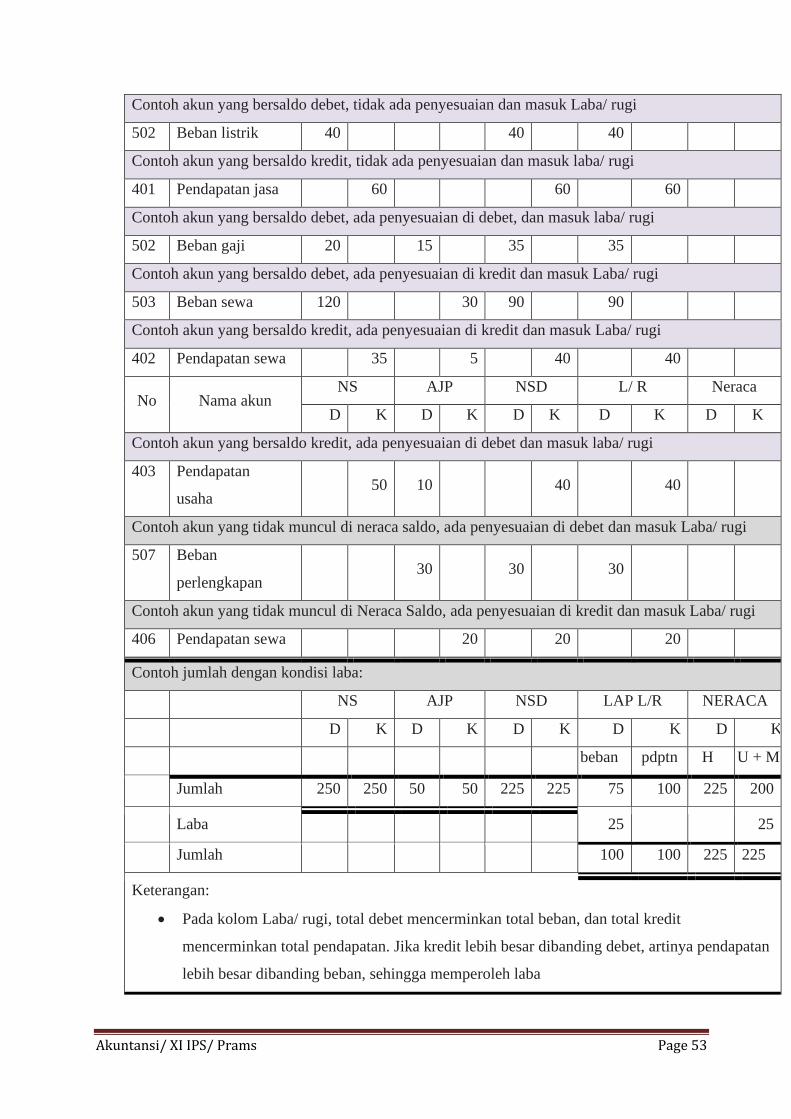

Contoh Kertas Kerja sebagian:

No Nama akun NS AJP NSD L/ R Neraca

D K D K D K D K D K

Contoh akun yang bersaldo debet, tidak ada penyesuaian dan masuk Neraca:

101 Kas 90 90 90

103 Peralatan 50 50 50

Contoh akun yang bersaldo kredit, tidak ada penyesuaian dan masuk Neraca

204 Utang usaha 10 10 10

301 Modal 152 152 152

Contoh akun yang bersaldo debet, ada penyesuaian di kredit dan masuk Neraca

105 Perlengkapan 30 10 20 20

108 Asuransi dibayar

dimuka 12 9 3 3

Contoh akun yang bersaldo debet, ada penyesuaian di debet dan masuk Neraca

101 Kas 30 10 40 40

Contoh akun yang bersaldo kredit, ada penyesuaian di debet dan masuk Neraca

203 Sewa diterima

dimuka 30 20 10 10

Contoh akun yang bersaldo di kredit, ada penyesuaian di kredit dan masuk Neraca

111.

1

Akumulasi

penyusutan mesin 50 10 60 60

contoh akun yang belum muncul di Neraca saldo, ada penyesuaian di debet dan masuk Neraca

104 Iklan dibayar

dimuka 30 30 30

Contoh akun yang belum muncul di Neraca Saldo, ada penyesuaian di kredit dan masuk Neraca

206 Utang gaji 25 25 25

Akuntansi/ XI IPS/ Prams Page 53

Contoh akun yang bersaldo debet, tidak ada penyesuaian dan masuk Laba/ rugi

502 Beban listrik 40 40 40

Contoh akun yang bersaldo kredit, tidak ada penyesuaian dan masuk laba/ rugi

401 Pendapatan jasa 60 60 60

Contoh akun yang bersaldo debet, ada penyesuaian di debet, dan masuk laba/ rugi

502 Beban gaji 20 15 35 35

Contoh akun yang bersaldo debet, ada penyesuaian di kredit dan masuk Laba/ rugi

503 Beban sewa 120 30 90 90

Contoh akun yang bersaldo kredit, ada penyesuaian di kredit dan masuk Laba/ rugi

402 Pendapatan sewa 35 5 40 40

No Nama akun NS AJP NSD L/ R Neraca

D K D K D K D K D K

Contoh akun yang bersaldo kredit, ada penyesuaian di debet dan masuk laba/ rugi

403 Pendapatan

usaha 50 10 40 40

Contoh akun yang tidak muncul di neraca saldo, ada penyesuaian di debet dan masuk Laba/ rugi

507 Beban

perlengkapan 30 30 30

Contoh akun yang tidak muncul di Neraca Saldo, ada penyesuaian di kredit dan masuk Laba/ rugi

406 Pendapatan sewa 20 20 20

Contoh jumlah dengan kondisi laba:

NS AJP NSD LAP L/R NERACA

D K D K D K D K D K

beban pdptn H U + M

Jumlah 250 250 50 50 225 225 75 100 225 200

Laba 25 25

Jumlah 100 100 225 225

Keterangan:

• Pada kolom Laba/ rugi, total debet mencerminkan total beban, dan total kredit

mencerminkan total pendapatan. Jika kredit lebih besar dibanding debet, artinya pendapatan

lebih besar dibanding beban, sehingga memperoleh laba

Akuntansi/ XI IPS/ Prams Page 54

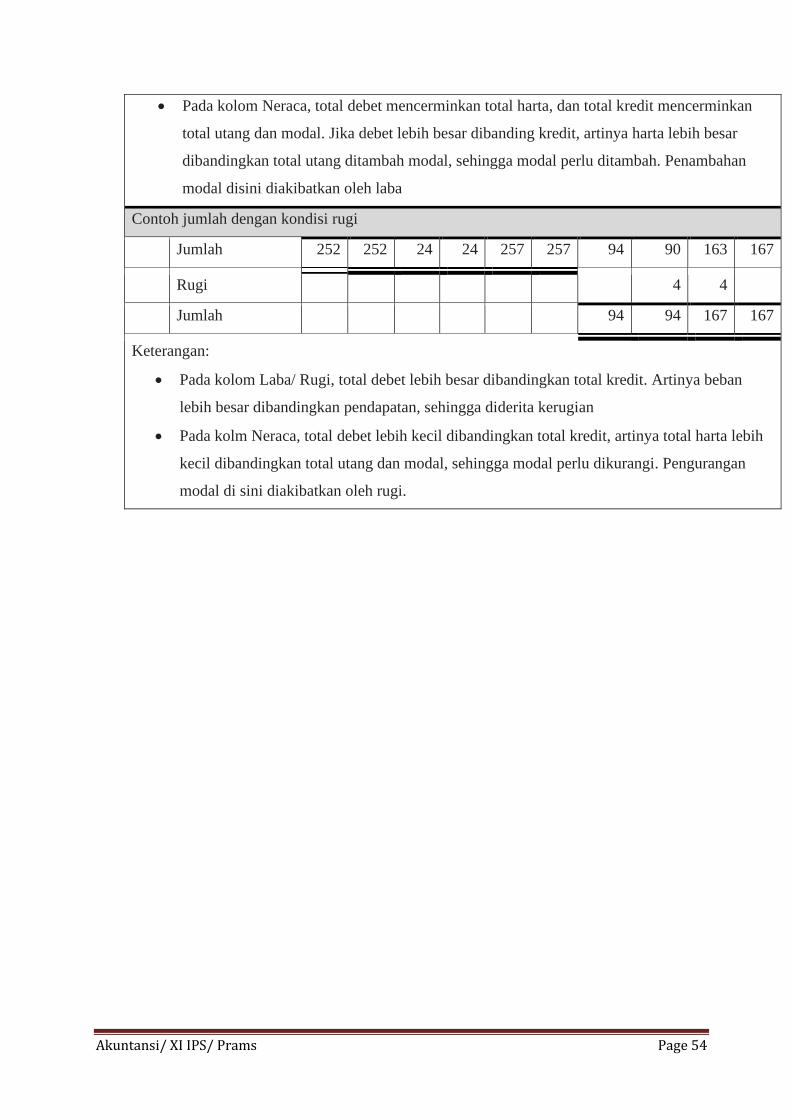

• Pada kolom Neraca, total debet mencerminkan total harta, dan total kredit mencerminkan

total utang dan modal. Jika debet lebih besar dibanding kredit, artinya harta lebih besar

dibandingkan total utang ditambah modal, sehingga modal perlu ditambah. Penambahan

modal disini diakibatkan oleh laba

Contoh jumlah dengan kondisi rugi

Jumlah 252 252 24 24 257 257 94 90 163 167

Rugi 4 4

Jumlah 94 94 167 167

Keterangan:

• Pada kolom Laba/ Rugi, total debet lebih besar dibandingkan total kredit. Artinya beban

lebih besar dibandingkan pendapatan, sehingga diderita kerugian

• Pada kolm Neraca, total debet lebih kecil dibandingkan total kredit, artinya total harta lebih

kecil dibandingkan total utang dan modal, sehingga modal perlu dikurangi. Pengurangan

modal di sini diakibatkan oleh rugi.

Akuntansi/ XI IPS/ Prams Page 55

a. Latihan 1

Tentukan pada kolom apakah akun-akun berikut dimasukkan dikertas kerja (beri tanda

v pada kolom yang sesuai

No Akun Laporan laba/ rugi Neraca

Debet Kredit Debet Kredit

1 Akumulasi penyusutan peralatan V

2 Beban penyusutan peralatan V

3 Beban gaji terutang

4 Beban sewa

5 Beban sewa dibayar dimuka

6 Bunga dibayar dimuka

7 Gaji yang masih harus dibayar

8 Kas

9 Modal

10 Pendapatan sewa

11 Pendapatan sewa diterima

dimuka

12 Pendapatan yang masih harus

diterima

13 Peralatan

14 Perlengkapan

15 Piutang usaha

16 Prive

17 Utang gaji

18 Utang obligasi

19 Utang usaha

20 Wesel bayar

21 Wesel tagih

Akuntansi/ XI IPS/ Prams Page 56

b. Latihan 2

Perhatikan potongan kertas kerja berikut ini, isilah ke kolom yang benar dari Neraca

Saldo Disesuaikan berikut ini

No Nama akun NSD L/R Neraca

D K D K D K

1 Hak paten 200.000 200.000

2 Asuransi dibayar dimuka 300.000

3 Beban gaji 200.000

4 Beban perlengkpan 100.000

5 Beban sewa dibayar dimka 120.000

6 Modal 3.000.000

7 Pendapatan bunga 500.000

8 Pendapatan sewa 200.000

9 Prive 200.000

10 Utang dagang 1.200.000

11 Wesel bayar 200.000

12 Wesel tagih 500.000

c. Latihan 3

Kertas kerja per 31 Desember 2013 sebagian: selesaikan kertas kerja berikut:

No Nama akun NS AJP NSD L/ R Neraca

D K D K D K D K D K

101 Kas 90

201 Peralatan 50

201.1 Akm peny peralt 10 5

105 Perlengkapan 30 10

106 Piutang usaha 70

203 Utang wesel 90

108 Asuransi dibyr dmk 12 9

301 Modal 152

501 Beban peny peralt 5

502 Beban perlengkapan 10

503 Beban asuransi 9

Akuntansi/ XI IPS/ Prams Page 57

d. Latihan 4

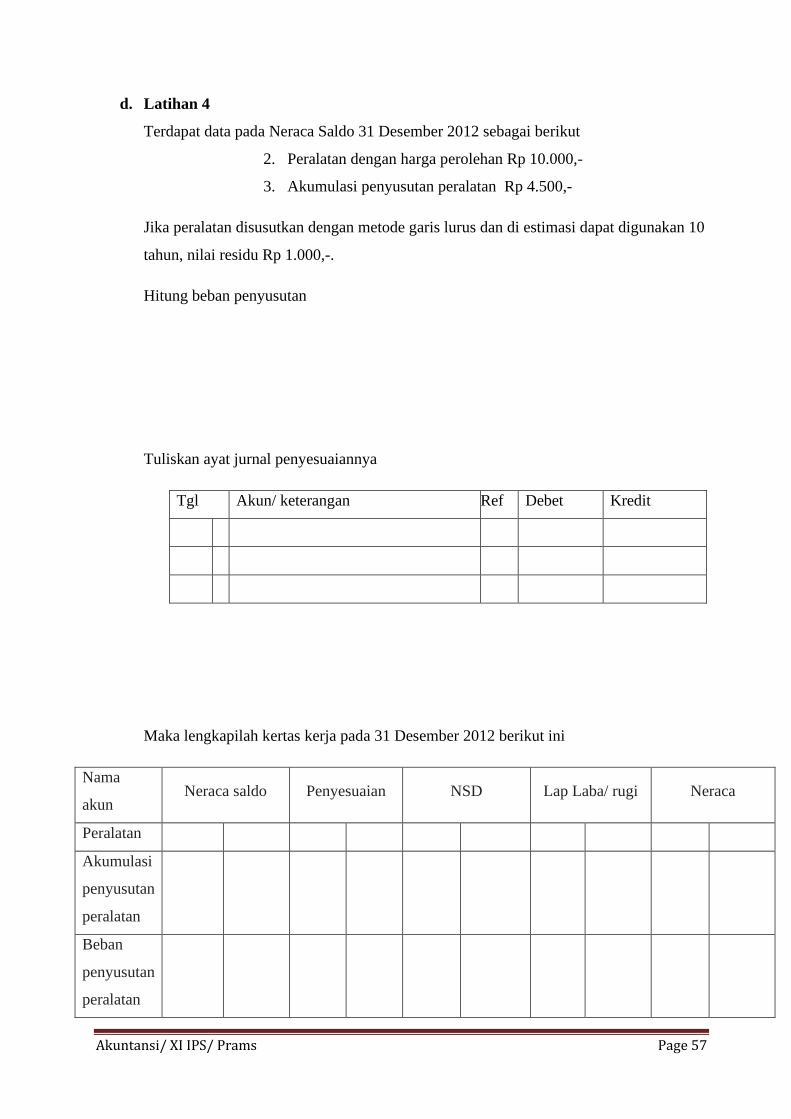

Terdapat data pada Neraca Saldo 31 Desember 2012 sebagai berikut

2. Peralatan dengan harga perolehan Rp 10.000,-

3. Akumulasi penyusutan peralatan Rp 4.500,-

Jika peralatan disusutkan dengan metode garis lurus dan di estimasi dapat digunakan 10

tahun, nilai residu Rp 1.000,-.

Hitung beban penyusutan

Tuliskan ayat jurnal penyesuaiannya

Tgl Akun/ keterangan Ref Debet Kredit

Maka lengkapilah kertas kerja pada 31 Desember 2012 berikut ini

Nama

akun Neraca saldo Penyesuaian NSD Lap Laba/ rugi Neraca

Peralatan

Akumulasi

penyusutan

peralatan

Beban

penyusutan

peralatan

Akuntansi/ XI IPS/ Prams Page 58

e. Latihan 5

Berikut ini data pada akhir periode 31 Desember 2013:

i. Peralatan bengkel Rp 500.000,-

ii. Akumulasi penyusutan peraltan bengkel Rp 250.000,-

Peralatan bengkel ini diperkirakan dapat beroperasi 5 tahun dengan nilai residu Rp 50.000,-,

maka

1. Berapa beban penyusutan per tahun?

2. Jurnal penyesuaian yang disusun

Tgl Akun/ keterangan Ref Debet Kredit

2013

Des 31

3. Susun kertas kerja untuk akun peralatan bengkel, akumulasi penyusutan peralatan

bengkel dan beban penyusutan peralatan bengkel

N

o Nama akun

NS AJP NSD L/ R Neraca

D K D K D K D K D K

1

2

3

Akuntansi/ XI IPS/ Prams Page 59

f. Latihan 6

Berikut ini adalah Neraca Saldo sebagian

No akun Nama akun Debet Kredit

P5 Pendapatan sewa 1.200

Data penyesuaian akhir periode akuntansi Desember 2013:

Pendapatan sewa diterima untuk 1 tahun mulai 1 Oktober 2013

Perhitungan:

Jurnal penyesuaian:

Pencatatan yang benar dalam kertas kerja adalah:

No Nama akun NS AJP NSD L/ R Neraca

D K D K D K D K D K

P5 Pendapatan

sewa

U9 Sewa diterima

dimuka

Akuntansi/ XI IPS/ Prams Page 60

g. Latihan 7

Berikut ini adalah Neraca Saldo sebagian

No akun Nama akun Debet Kredit

1 Perlengkapan 500

2 Pendapatan sewa diterima dimuka 1.200

3 Pendapatan jasa 300

4 Beban iklan 200

5 Beban gaji 600

Data penyesuaian akhir periode akuntansi Desember 2013:

a. Perlengkapan yang masih ada Rp 200

b. Iklan dibayar untuk 10 kali penerbitan, baru terbit 7 kali

c. Dari pendapatan jasa tersebut,terdapat pekerjaan yang belum diselesaikan senilai Rp

200,-

d. Terdapat gaji yang belum dibayar sejumlah Rp 200,-

Akuntansi/ XI IPS/ Prams Page 61

e. Pendapatan sewa diterima untuk 1 tahun mulai 1 Oktober 2013

Pencatatan yang benar dalam kertas kerja adalah:

No Nama akun NS AJP NSD L/ R Neraca

D K D K D K D K D K

1 Perlengkapan 500

2 Pndptn sewa

dtrma dimuka 1.200

3 Pendapatn jasa 300

4 Beban iklan 200

5 Beban gaji 600

6 Beban perlengkapan

7 Iklan dibayar dimuka

8 Pendapatan jasa diterima dimuka

9 Utang gaji

10 Pendapatan sewa

h. Latihan 8

Salon Idaman mempunyai daftar sisa sebagian 31 Desember 2013 dan data

penyesuaian sebagai berikut:

No Nama akun Debet Kredit

1 Sewa dibayar dimuka 6.000

2 Beban asuransi 3.000

3 Beban gaji 17.000

Data penyesuaian:

Sewa kios dibayar tanggal 1 April 2013 untuk 1 tahun

Akuntansi/ XI IPS/ Prams Page 62

Asuransi dibayar 1 Mei 2013 untuk 1 tahun

Gaji karyawan untuk bulan Desember 2013 yang belum dibayar Rp 1.500,-

Berdasarkan daftar sisa dan data penyesuaian dibuat kertas kerja sebagai berikut:

N

o

Nama

akun

NS AJP NSD L/ R Neraca

D K D K D K D K D K

1 Sewa dbyr

dmuka

6.000

2 Bb

asuransi

3.000

3 Bb gaji 17.000

4 Beban sewa

5 Asuransi dibayar dimuka

6 Utang gaji

i. Latihan 9

Perhatikan jumlah akhir pada kertas kerja berikut, selesaikan kertas kerja berikut dengan

menghitung berapa laba yang diterima atau rugi yang diderita, lengkapi dengan garis

yang dibutuhkan

Neraca

saldo Penyesuaian NSD

Lap Laba/

rugi Neraca

Jumlah 500 500 200 200 650 650 250 300 450 400

Laba bersih

Jumlah

Akuntansi/ XI IPS/ Prams Page 63

j. Latihan 10

Perhatikan jumlah akhir pada kertas kerja berikut, selesaikan kertas kerja berikut

dengan menghitung berapa laba yang diterima atau rugi yang diderita (perhatikan cara

finishing dan garis yang dipelukan sebagai tanda penjumlah dan tanda selesai)

Neraca

saldo Penyesuaian NSD

Lap Laba/

rugi Neraca

D K D K D K D K D K

Jumlah 250 250 25 25 277 277 95 90 163 168

Rugi bersih

Jumlah

k. Latihan 11

Perhatikan jumlah akhir pada kertas kerja berikut, selesaikan kertas kerja berikut dengan

menghitung berapa laba yang diterima atau rugi yang diderita (lengkapi dengan garis

yang dibutuhkan)

Neraca saldo Penyesuaian NSD Lap Laba/ rugi Neraca

D K D K D K D K D K

Jumlah 200 200 20 20 220 220 50 100 200 150

l. Latihan 12

Perhatikan jumlah akhir pada kertas kerja berikut, selesaikan kertas kerja berikut dengan

menghitung berapa laba yang diterima atau rugi yang diderita (lengkapi dengan garis

yang dibutuhkan)

Neraca saldo Penyesuaian NSD Lap Laba/ rugi Neraca

D K D K D K D K D K

Jumlah 200 200 20 20 220 220 150 100 200 250

Jumlah

Akuntansi/ XI IPS/ Prams Page 64

m. Latihan 13

Pada Neraca Saldo terdapat pendapatan usaha Rp 5.000.000,-. Dari pendapatan tersebut

termasuk uang yang diterima dari Tuan Beradu yang belum dikerjakan servisnya senilai

Rp 500.000,-

1. Bagaimana jurnal penyesuaian yang disusun?

Tgl Akun/ keterangan Ref Debet Kredit

2. Susun kertas kerja untuk akun pendapatan usaha diterima dimuka dan pendapatan

usaha

N

o Nama akun

NS AJP NSD L/ R Neraca

D K D K D K D K D K

1

2

n. Latihan 14

Jika pada kertas kerja terdapat total Laporan Laba/ Rugi Debet lebih kecil dibandingkan

total Kredit, maka

1. Mengalami laba ataukah rugi perusahaan tersebut?

2. Jelaskan bagaimana menganalisa selisih total debet dan kredit tersebut! (kenapa

dikatakan laba/ rugi)

Akuntansi/ XI IPS/ Prams Page 65

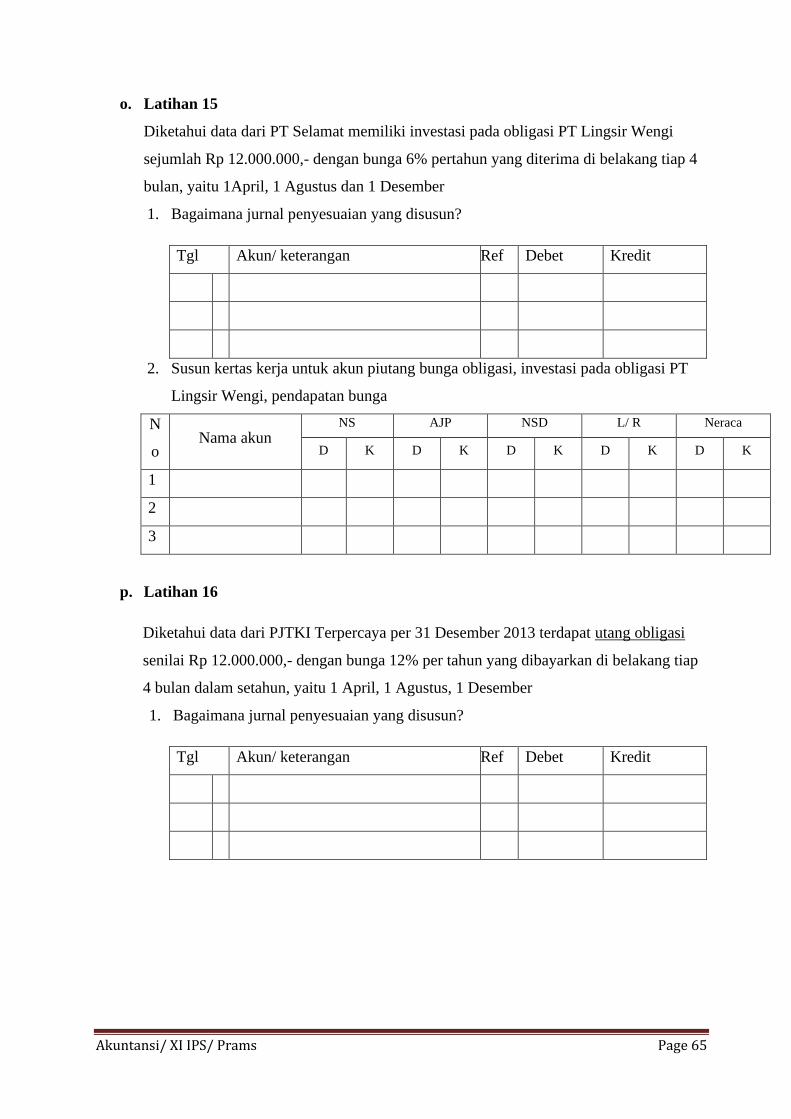

o. Latihan 15

Diketahui data dari PT Selamat memiliki investasi pada obligasi PT Lingsir Wengi

sejumlah Rp 12.000.000,- dengan bunga 6% pertahun yang diterima di belakang tiap 4

bulan, yaitu 1April, 1 Agustus dan 1 Desember

1. Bagaimana jurnal penyesuaian yang disusun?

Tgl Akun/ keterangan Ref Debet Kredit

2. Susun kertas kerja untuk akun piutang bunga obligasi, investasi pada obligasi PT

Lingsir Wengi, pendapatan bunga

N

o Nama akun

NS AJP NSD L/ R Neraca

D K D K D K D K D K

1

2

3

p. Latihan 16

Diketahui data dari PJTKI Terpercaya per 31 Desember 2013 terdapat utang obligasi

senilai Rp 12.000.000,- dengan bunga 12% per tahun yang dibayarkan di belakang tiap

4 bulan dalam setahun, yaitu 1 April, 1 Agustus, 1 Desember

1. Bagaimana jurnal penyesuaian yang disusun?

Tgl Akun/ keterangan Ref Debet Kredit

Akuntansi/ XI IPS/ Prams Page 66

2. Susun kertas kerja untuk akun utang obligasi, beban bunga obligasi, utang bunga

obligasi

N

o Nama akun

NS AJP NSD L/ R Neraca

D K D K D K D K D K

1

2

3

Mulai latihan 16, maka siswa akan mulai mengerjakannya di buku latihan besar,

maka berikut ketentuan dalam menyusun kertas kerja di buku latihan besar:

• Kertas kerja disusun dalam 2 halaman buku, bukan hanya 1 halaman (dalam 1 lanscape

dan bukan bolak-balik)

• Judul tetap harus di tengah dan lengkap

• Pemisah halaman dijadikan garis, sehingga tidak ada kolom yang terpisah penulisan

jumlahnya

• Setiap kolom debet dan kredit dibuat dengan lebar yang sama, sedangkan kolom nama

akun harus lebih lebar dibanding kolom debet dan kredit

• Selesaikan kertas kerja sampai perhitungan laba atau ruginya, jangan lupa garis

penjumlah dan penyelesaian

• Jika baris di buku habis (kurang untuk beberapa akun atau jumlah), maka ambillah kertas

dari halaman lain untuk ditempel di bawahnya, sehingga kertas kerja tetap terlihat dalam

1 landscape. (jangan dilanjutkan di halaman selanjutnya)

• Setiap selesai 1 kertas kerja, kosongkan 4 halaman untuk penyusunan Laporan Keuangan

dan Jurnal Penutup berdasar kertas kerja tersebut. Yang merupakan materi dari bab

berikutnya

Akuntansi/ XI IPS/ Prams Page 67

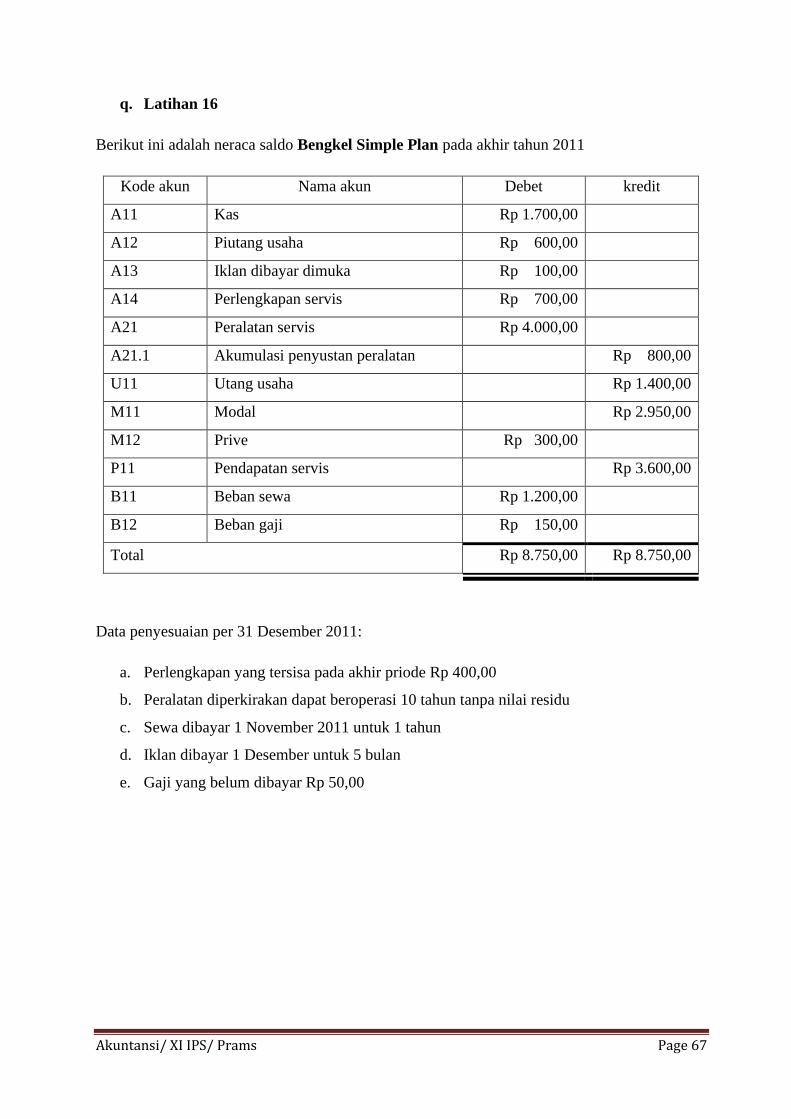

q. Latihan 16

Berikut ini adalah neraca saldo Bengkel Simple Plan pada akhir tahun 2011

Kode akun Nama akun Debet kredit

A11 Kas Rp 1.700,00

A12 Piutang usaha Rp 600,00

A13 Iklan dibayar dimuka Rp 100,00

A14 Perlengkapan servis Rp 700,00

A21 Peralatan servis Rp 4.000,00

A21.1 Akumulasi penyustan peralatan Rp 800,00

U11 Utang usaha Rp 1.400,00

M11 Modal Rp 2.950,00

M12 Prive Rp 300,00

P11 Pendapatan servis Rp 3.600,00

B11 Beban sewa Rp 1.200,00

B12 Beban gaji Rp 150,00

Total Rp 8.750,00 Rp 8.750,00

Data penyesuaian per 31 Desember 2011:

a. Perlengkapan yang tersisa pada akhir priode Rp 400,00

b. Peralatan diperkirakan dapat beroperasi 10 tahun tanpa nilai residu

c. Sewa dibayar 1 November 2011 untuk 1 tahun

d. Iklan dibayar 1 Desember untuk 5 bulan

e. Gaji yang belum dibayar Rp 50,00

Akuntansi/ XI IPS/ Prams Page 68

1. Jurnal penyesuaian

Bengkel simple plan

Jurnal penyesuaian

Untuk periode yang berakhir 31 Desember 2011

Tanggal Keterangan Ref Debet kredit

Akuntansi/ XI IPS/ Prams Page 69

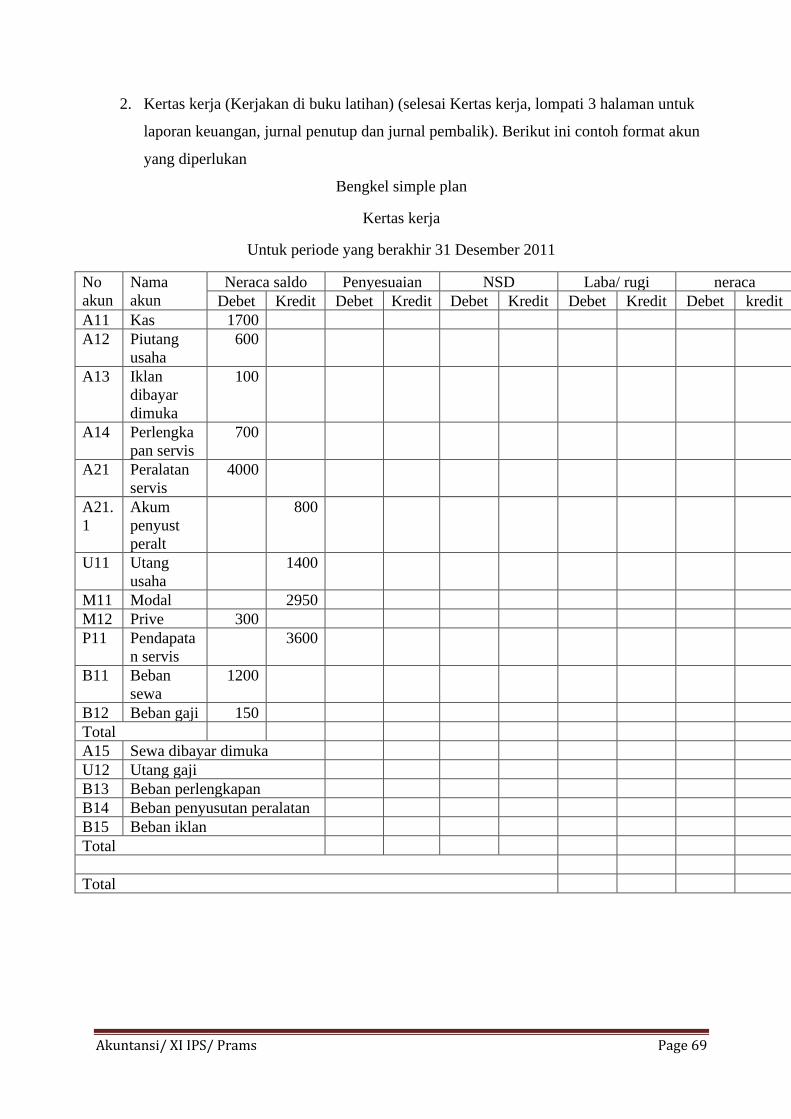

2. Kertas kerja (Kerjakan di buku latihan) (selesai Kertas kerja, lompati 3 halaman untuk

laporan keuangan, jurnal penutup dan jurnal pembalik). Berikut ini contoh format akun

yang diperlukan

Bengkel simple plan

Kertas kerja

Untuk periode yang berakhir 31 Desember 2011

No

akun

Nama

akun

Neraca saldo Penyesuaian NSD Laba/ rugi neraca

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet kredit

A11 Kas 1700

A12 Piutang

usaha

600

A13 Iklan

dibayar

dimuka

100

A14 Perlengka

pan servis

700

A21 Peralatan

servis

4000

A21.

1

Akum

penyust

peralt

800

U11 Utang

usaha

1400

M11 Modal 2950

M12 Prive 300

P11 Pendapata

n servis

3600

B11 Beban

sewa

1200

B12 Beban gaji 150

Total

A15 Sewa dibayar dimuka

U12 Utang gaji

B13 Beban perlengkapan

B14 Beban penyusutan peralatan

B15 Beban iklan

Total

Total

Akuntansi/ XI IPS/ Prams Page 70

r. Latihan 17

Berikut ini neraca saldo Travel Naraku

Travel Naraku

Neraca Saldo

Per 31 Desember 2012

No

akun

Nama akun Debet kredit

101 Kas 15.250.000

102 Piutang usaha 1.500.000

103 Perlengkapan kantor 1.250.000

104 Perlengkapan garasi 2.000.000

105 Iklan dibayar dimuka 600.000

106 Asuransi dibayar dimuka 1.200.000

111 Peralatan kantor 10.000.000

112 Akumulasi penyusutan peralatan kantor 2.400.000

113 Kendaraan 16.000.000

114 Akumulasi penyusutan kendaraan 3.600.000

201 Utang usaha 2.000.000

301 Modal Naraku 12.000.000

302 Prive 500.000

401 Pendapatan usaha 40.500.000

411 Pendapatan bunga 500.000

501 Beban gaji sopir 7.000.000

502 Beban gaji pegawai kantor 2.000.000

503 Beban sewa kantor 1.800.000

504 Beban listrik 900.000

505 Beban umum 800.000

511 Beban pajak 200.000

Jumlah Rp 61.000.000,- Rp 61.000.000,-

Akuntansi/ XI IPS/ Prams Page 71

Keterangan untuk penyesuaian:

1. Perlengkapan kantor terpakai 80%

2. Perlengkapan garasi yang tersisa Rp 500.000,-

3. Peralatan disusutkan 10% dengan nilai residu Rp 1.000.000,-

4. Kendaraan disusutkan 10 tahun dengan nilai residu Rp 4.000.000,-

5. Dari data di atas masih terdapat pendapatan bunga yang belum diterima senilai Rp

300.000,-

6. Pajak yang belum terbayarkan senilai 900.000

7. Gaji sopir yang belum terbayarkan senilai Rp 500.000,-

susun (di buku latihan) (setelah menyusun kertas kerja, jangan lupa untuk dilompati 4

halaman):

a. Jurnal Penyesuaian

b. Kertas kerja 10 kolom

Akuntansi/ XI IPS/ Prams Page 72

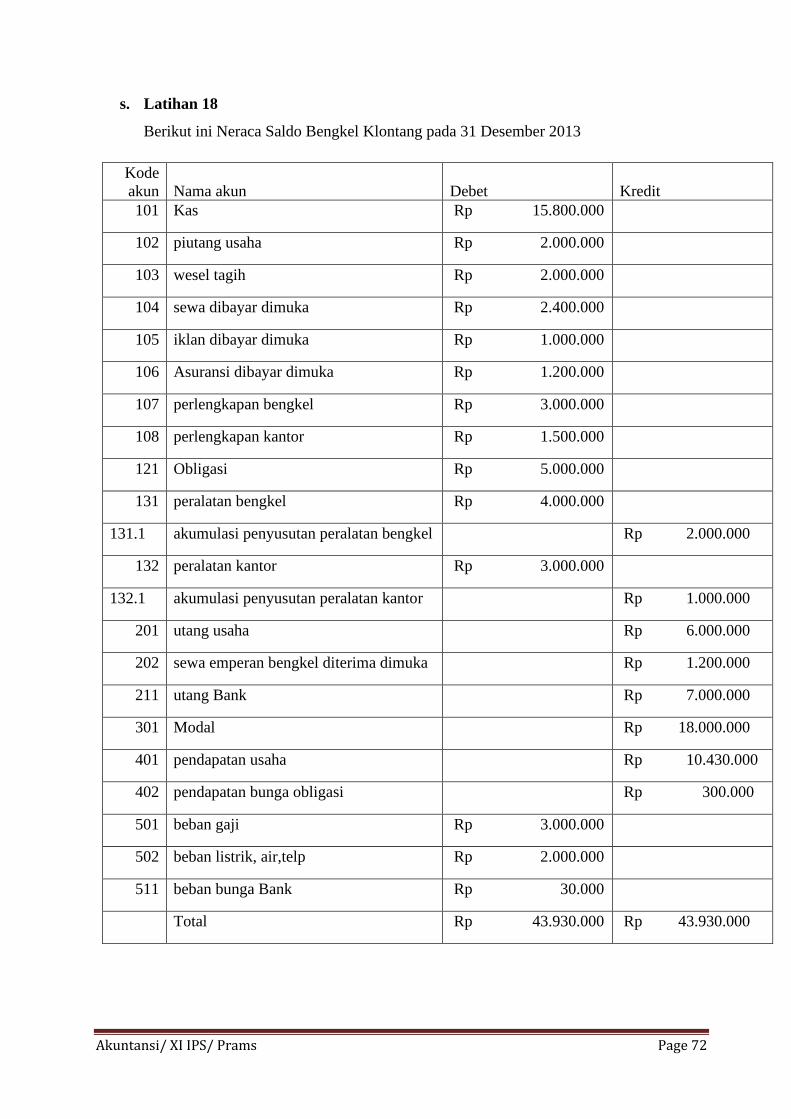

s. Latihan 18

Berikut ini Neraca Saldo Bengkel Klontang pada 31 Desember 2013

Kode

akun Nama akun Debet Kredit 101 Kas Rp 15.800.000

102 piutang usaha Rp 2.000.000

103 wesel tagih Rp 2.000.000

104 sewa dibayar dimuka Rp 2.400.000

105 iklan dibayar dimuka Rp 1.000.000

106 Asuransi dibayar dimuka Rp 1.200.000

107 perlengkapan bengkel Rp 3.000.000

108 perlengkapan kantor Rp 1.500.000

121 Obligasi Rp 5.000.000

131 peralatan bengkel Rp 4.000.000

131.1 akumulasi penyusutan peralatan bengkel Rp 2.000.000

132 peralatan kantor Rp 3.000.000

132.1 akumulasi penyusutan peralatan kantor Rp 1.000.000

201 utang usaha Rp 6.000.000

202 sewa emperan bengkel diterima dimuka Rp 1.200.000

211 utang Bank Rp 7.000.000

301 Modal Rp 18.000.000

401 pendapatan usaha Rp 10.430.000

402 pendapatan bunga obligasi Rp 300.000

501 beban gaji Rp 3.000.000

502 beban listrik, air,telp Rp 2.000.000

511 beban bunga Bank Rp 30.000

Total Rp 43.930.000 Rp 43.930.000

Akuntansi/ XI IPS/ Prams Page 73

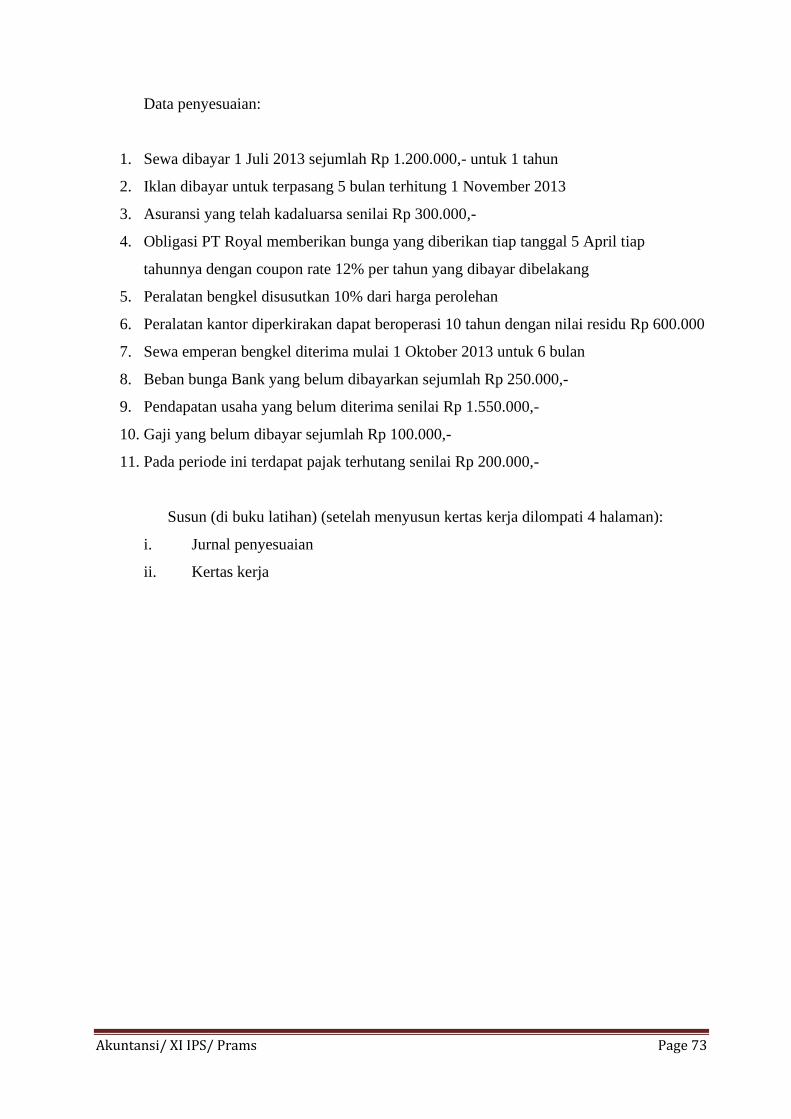

Data penyesuaian:

1. Sewa dibayar 1 Juli 2013 sejumlah Rp 1.200.000,- untuk 1 tahun

2. Iklan dibayar untuk terpasang 5 bulan terhitung 1 November 2013

3. Asuransi yang telah kadaluarsa senilai Rp 300.000,-

4. Obligasi PT Royal memberikan bunga yang diberikan tiap tanggal 5 April tiap

tahunnya dengan coupon rate 12% per tahun yang dibayar dibelakang

5. Peralatan bengkel disusutkan 10% dari harga perolehan

6. Peralatan kantor diperkirakan dapat beroperasi 10 tahun dengan nilai residu Rp 600.000

7. Sewa emperan bengkel diterima mulai 1 Oktober 2013 untuk 6 bulan

8. Beban bunga Bank yang belum dibayarkan sejumlah Rp 250.000,-

9. Pendapatan usaha yang belum diterima senilai Rp 1.550.000,-

10. Gaji yang belum dibayar sejumlah Rp 100.000,-

11. Pada periode ini terdapat pajak terhutang senilai Rp 200.000,-

Susun (di buku latihan) (setelah menyusun kertas kerja dilompati 4 halaman):

i. Jurnal penyesuaian

ii. Kertas kerja

Akuntansi/ XI IPS/ Prams Page 74

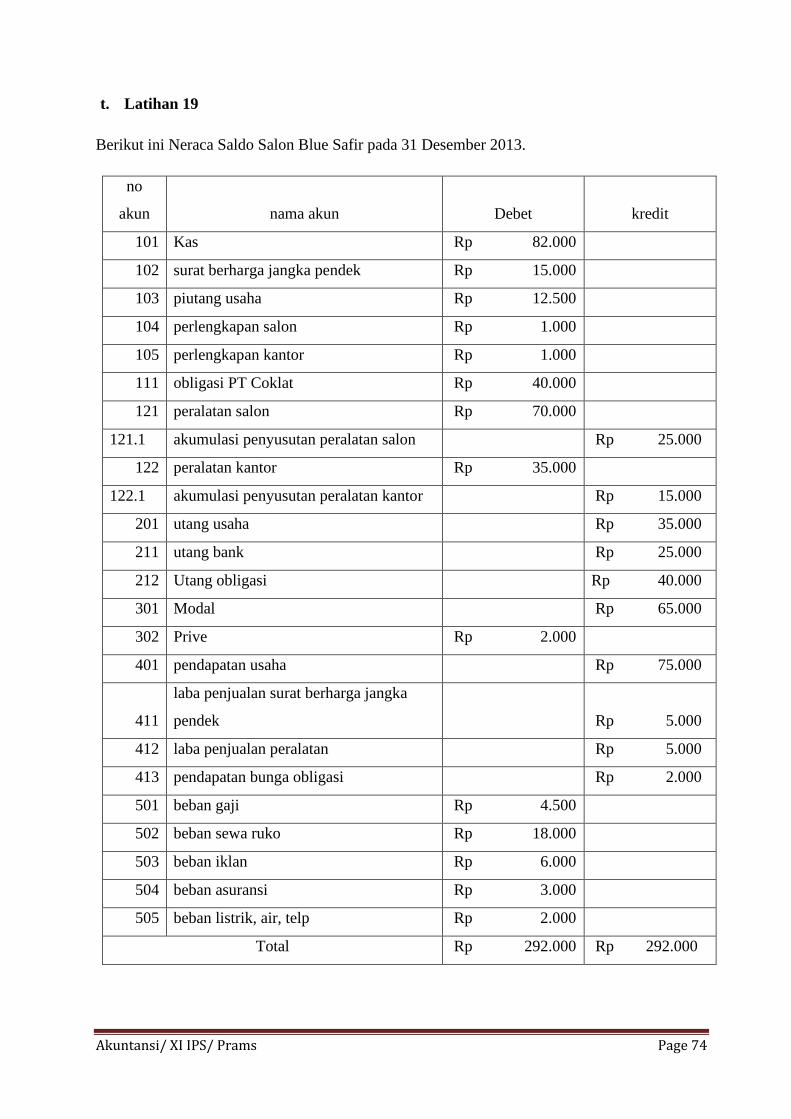

t. Latihan 19

Berikut ini Neraca Saldo Salon Blue Safir pada 31 Desember 2013.

no

akun nama akun Debet kredit

101 Kas Rp 82.000

102 surat berharga jangka pendek Rp 15.000

103 piutang usaha Rp 12.500

104 perlengkapan salon Rp 1.000

105 perlengkapan kantor Rp 1.000

111 obligasi PT Coklat Rp 40.000

121 peralatan salon Rp 70.000

121.1 akumulasi penyusutan peralatan salon

Rp 25.000

122 peralatan kantor Rp 35.000

122.1 akumulasi penyusutan peralatan kantor

Rp 15.000

201 utang usaha

Rp 35.000

211 utang bank

Rp 25.000

212 Utang obligasi

Rp 40.000

301 Modal

Rp 65.000

302 Prive Rp 2.000

401 pendapatan usaha

Rp 75.000

411

laba penjualan surat berharga jangka

pendek Rp 5.000

412 laba penjualan peralatan

Rp 5.000

413 pendapatan bunga obligasi

Rp 2.000

501 beban gaji Rp 4.500

502 beban sewa ruko Rp 18.000

503 beban iklan Rp 6.000

504 beban asuransi Rp 3.000

505 beban listrik, air, telp Rp 2.000

Total Rp 292.000 Rp 292.000

Akuntansi/ XI IPS/ Prams Page 75

Data untuk penyesuaian:

1. Perlengkapan salon terpakai 75% beban perlengkapan perlengkapan

2. Perlengkapan kantor tersisa 30% beban perlengkapan perlengkapan

3. Obligasi PT. Coklat memberikan bunga 18% per tahun yang dibayarkan di belakang

tiap 1 Juni.

4. Data untuk peralatan salon:

a. Dari peralatan salon tersebut terdapat peralatan yang baru dibeli pada 1 Juli

2013 senilai Rp 20.000,- yang diperkirakan dapat beroperasi 5 tahun dan

dianggap tidak memiliki nilai residu

b. Peralatan yang lama diperkirakan dapat beroperasi 5 tahun dengan nilai residu

Rp 5.000,-

5. Peralatan kantor diperkirakan dapat beroperasi 5 tahun dengan nilai residu Rp 5.000,-

6. Salon Blue Safir menjual utang obligasi mulai 1 Oktober 2013, obigasi tersebut

memberikan bunga senilai 12% per tahun yang dibayarkan dibelakang tiap 1 Oktober.

7. Dari pendapatan usaha tersebut termasuk uang yang diterima dari Nyonya Cantik tetapi

paket perawatannya belum selesai senilai Rp 500,-

8. Salon Blue Safir telah menyelesaikan rias senilai Rp 1.000,- tetapi uang baru diterima

75% (saat menerima uang belum dijurnal)

9. Gaji yang belum dibayar Rp 1.500,-

10. Sewa ruko dibayar pada 1 September 2013 sejumlah Rp 12.000,- untuk 6 bulan.

11. Iklan dibayar untuk 10 kali penerbitan, belum terbit 4 kali.

12. Asuransi yang telah kadaluarsa sejumlah Rp 1.000,-

Susun:

a. Jurnal penyesuaian

b. Kertas kerja

Akuntansi/ XI IPS/ Prams Page 76

u. Latihan 20

Berikut ini data dari Kiba Motor

Perusahaan Kiba Motor

Neraca Saldo

per 31 Desember 2005

No akun Nama Akun Debet Kredit

101

102

103

104

111

201

211

301

302

401

501

502

503

504

Kas

Piutang usaha

Perlengkapan servis

Sewa dibayar di muka

Peralatan servis

Utang usaha

Utang Bank

Modal Kiba

Prive Kiba

Pendapatan Servis

Beban gaji

Beban Listrik dan air

Beban asuransi

beban lain-lain

Rp 3.240,00

Rp 2.600,00

Rp 1.600,00

Rp 3.600,00

Rp 9.000,00

Rp 800,00

Rp 2.400,00

Rp 1.300,00

Rp 1.800,00

Rp 250,00

Rp 1.200,00

Rp 6.000,00

Rp 11.090,00

Rp 8.300,00

Data penyesuaian per 31 Desember 2005:

• Terdapat selisih kas dari catatan bank, hal ini karena Bank membebani administrasi Rp

30,00 dan memperhitungkan jasa giro Rp 60,00

• Perlengkapan yang tersedia bernilai Rp 240,00

• Sewa dibayar dimuka untuk 1 tahun dibayar 1 Oktober 2005

• Peralatan servis disusutkan 10% pertahun

• Utang bank dengan bunga 9% setahun dibayar tiap 1 Juli

• Dalam akun pendapatan jasa servis termasuk pekerjaan yang belum diselesaikan yang

bernilai Rp 300,00

• Beban asuransi dibayar 1 Agustus 2005 untuk 1 tahun

• Gaji yang belum dibayar Rp 500,00

Akuntansi/ XI IPS/ Prams Page 77

Diminta:

Susunlah jurnal Penyesuaiannya!

Akun yang perlu dibuka:

505 Beban administrasi bank 402 Pendapatan bunga

506 Beban perlengkapan 507 Beban sewa

508 Beban penyusutan peralatan servis 509Beban bunga

212 Utang bunga 112 Akumulasi penyusutan peralatan servis

105Asuransi dibayar dimuka 213 Utang gaji

Susun:

1. Ayat jurnal penyesuaian

2. Kertas kerja

Akuntansi/ XI IPS/ Prams Page 78