Neraca Lajur

5

NERACA LAJUR (WORKSHEET) PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN Jurnal Buku Besar Neraca Laporan Saldo Keuangan Jurnal Neraca Penyesuaian Lajur TUJUAN PEMAKAIAN NERACA LAJUR Neraca Lajur: suatu kertas berkolom-kolom (berlajur- lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan keuangan dengan cara yang sistematis. Neraca lajur bukan catatan akuntansi maupun laporan keuangan, tetapi kertas kerja untuk membantu menyusun laporan keuangan. Tujuan pembuatan Neraca Lajur: 1. Untuk memudahkan penyusunan laporan keuangan 2. Untuk menggolongkan dan meringkas informasi dari neraca saldo dan data penyesuaian, sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal. 3. Untuk mempermudah menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian. BENTUK NERACA LAJUR Merupakan kelanjutan dari Neraca Saldo Setelah Disesuaikan, yaitu sbb: 1

-

Upload

adevia-mukhlis -

Category

Documents

-

view

55 -

download

0

Transcript of Neraca Lajur

NERACA LAJUR (WORKSHEET)

PENCATATAN TRANSAKSI - PENYUSUNAN LAPORAN KEUANGAN

Jurnal Buku Besar Neraca Laporan Saldo Keuangan

Jurnal Neraca Penyesuaian Lajur

TUJUAN PEMAKAIAN NERACA LAJUR

Neraca Lajur: suatu kertas berkolom-kolom (berlajur-lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan keuangan dengan cara yang sistematis.

Neraca lajur bukan catatan akuntansi maupun laporan keuangan, tetapi kertas kerja untuk membantu menyusun laporan keuangan.

Tujuan pembuatan Neraca Lajur:1. Untuk memudahkan penyusunan laporan keuangan2. Untuk menggolongkan dan meringkas informasi dari neraca saldo

dan data penyesuaian, sehingga merupakan persiapan sebelum disusun laporan keuangan yang formal.

3. Untuk mempermudah menemukan kesalahan yang mungkin dilakukan dalam membuat jurnal penyesuaian.

BENTUK NERACA LAJUR

Merupakan kelanjutan dari Neraca Saldo Setelah Disesuaikan, yaitu sbb:

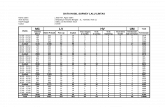

Perusahaan " ABC"Neraca Lajur

Untuk Tahun yang berakhir tanggal 31 Desember xxxx

Nama Rekening

Neraca Saldo PenyesuaianNeraca Saldo

Setelah Disesuaikan

Laporan Rugi-Laba

Neraca

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet Kredit

1

PROSES PENYUSUNAN NERACA LAJUR

1. Masukkan saldo-saldo rekening buku besar ke dalam kolom neraca saldo pada formulir neraca lajur

2. Masukkan ayat-ayat jurnal penyesuaian ke dalam kolom penyesuaian3. Mengisi kolom neraca saldo setelah disesuaikan4. Memindahkan jumlah-jumlah di dalam kolom neraca saldo setelah

disesuaikan ke dalam kolom rugi-laba atau kolom neraca5. Menjumlahkan kolom rugi laba dan kolom neraca, memasukkan

angka laba bersih atau rugi bersih sebagai angka pengimbang ke dalam kedua pasang kolom di atas dan menjumlahkan kembali kolom-kolom tersebut

PENYUSUNAN LAPORAN KEUANGAN DARI NERACA LAJUR

Informasi yang diperlukan untuk menyusun neraca dan laporan rugi laba telah tersedia di neraca lajur.

Laporan rugi-laba disusun dengan mengambil data yang tercantum dalam kolom rugi-laba.

Neraca disusun dengan mengambil data yang tercantum dalam kolom neraca.

Contoh:

Kasus Foto Studio "Warna" pada pokok bahasan "PENYESUAIAN"

Proses penyusunan Neraca Lajur dan Laporan Keuangannya adalah sbb:

diberikan pada waktu tatap muka

2

LATIHAN SOAL

Berikut ini data keuangan Perusahaan "Sumber Rezeki" pada tanggal 31 Desember 2003

Perusahaan "Sumber Rezeki"Daftar Saldo

Per 31 Desember 2003Nama Rekening Saldo

KasSurat BerhargaBahan Habis PakaiUtang UsahaBiaya GajiPiutang UsahaKendaraanBiaya Listrik, Air, dan TeleponBiaya SewaPendapatan JasaPendapatan BungaUtang WeselBiaya Lain-lainModal, Sri RezekiPrive, Sri RezekiPerangkat KantorPremi Asuransi Dibayar di Muka

Rp 9.080.000,-10.000.000,-

360.000,-9.600.000,-9.000.000,-1.200.000,-

10.800.000,-960.000,-

1.400.000,-25.200.000,-1.680.000,-1.800.000,-

120.000,-12.000.000,-1.840.000,-4.800.000,-

720.000,-

Informasi penyesuaian :a) Berdasarkan perhitungan fisik pada tanggal 31 Desember 2003, bahan habis

pakai yang tersisa adalah Rp 56.000,-b) Para karyawan masih berhak atas gaji sebesar Rp 300.000,- yang belum

dibayar oleh perusahaan.c) Biaya listrik, air yang masih terutang Rp 40.000,-d) Kendaraan ditaksir umur ekonomisnya adalah 5 tahun, dan disusut setiap

tahun dengan jumlah yang sama, yaitu 20% dari harga perolehan.e) Perangkat kantor dibeli dan mulai digunakan pada 1 Januari 2003, ditaksir

umur ekonomisnya 5 tahun dan disusut dengan tata urutan sbb:1) Tahun I 5/15 dari harga perolehan2) Tahun II 4/15 dari harga perolehan3) Tahun III 3/15 dari harga perolehan4) Tahun IV 2/15 dari harga perolehan5) Tahun V 1/15 dari harga perolehan

f) Bunga tahun ini yang baru akan diterima pada tahun operasi berikutnya adalah Rp 500.000,-

g) Ditaksir 2% dari keseluruhan jumlah piutang usaha tidak dapat ditagih.h) Bunga tahun ini yang baru akan dibayar tahun berikutnya berjumlah Rp

300.000,-

Diminta:Buatlah Neraca Lajur, jurnal penyesuaian (dalam bentuk jurnal umum), dan Laporan keuangan Perusahaan "Sumber Rezeki"

3