modul.mercubuana.ac.idSri... · Web viewLaporan hasil biaya akan disusun dalam bentuk Laporan...

39

MODUL PERKULIAHAN AKUNTANSI BIAYA, KONSEP BIAYA DAN SISTEM INFORMASI AKUNTANSI BIAYA Pentingnya akuntansi biaya bagi manajemen dan controller. Perbandingan antara akuntansi keuangan dan akuntansi biaya. Konsep biaya Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Fakultas Ekonomi dan Bisnis Manajemen 07 MK84031 Lusia Sri Arini S.Pd, MM.

Transcript of modul.mercubuana.ac.idSri... · Web viewLaporan hasil biaya akan disusun dalam bentuk Laporan...

MODUL PERKULIAHAN

AKUNTANSI BIAYA, KONSEP BIAYA DAN SISTEM INFORMASI AKUNTANSI BIAYA

Pentingnya akuntansi biaya bagi manajemen dan controller.

Perbandingan antara akuntansi keuangan dan akuntansi biaya.

Konsep biaya

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Fakultas Ekonomi dan Bisnis

Manajemen 07 MK84031 Lusia Sri Arini S.Pd, MM.

Abstract Kompetensi Pentingnya akuntansi biaya

dalam pengambilan keputusan.

Perbandingan akuntansi biaya dengan akuntansi manajemen.

Konsep Biaya

Mahasiswa diharapkan mampu memahami pentingnya akuntansi biaya dalam pengambilan keputusan, dapat membandingkan akuntansi biaya dan akuntansi keuangan .

Mahasiswa juga diharapkan mampu memahami macam-macam biaya.

1.AKUNTANSI BIAYA, KONSEP BIAYA DAN

SISTEM INFORMASI AKUNTANSI BIAYA

A. LINGKUNGAN AKUNTANSI BIAYA

Akuntansi biaya merupakan satu bidang akuntansi yang mempelajari bagaimana cara

mencatat, mengukur dan pelaporan informasi biaya yang digunakan. Disamping itu akuntansi

biaya juga membahas tentang penentuan harga pokok dari suatu produk yang diproduksi dan

dijual kepada pemesan maupun untuk pasar, serta untuk persediaan produk yang akan dijual.

Peran akuntansi biaya :

1. Penyusunan Anggaran dan pelaksanaan anggaran operasi perusahaan.

2. Penetapan metode dan prosedur perhitungan biaya, pengendalian biaya, pembebanan

biaya yang akurat serta perbaikan mutu yang berkesinambungan.

3. Penentuan nilai persediaan yang digunakan untuk kalkulasi biaya dan penetapan harga,

evaluasi terhadap produk, evaluasi kinerja department atau divisi, pemeriksaan persediaan

secara fisik.

4. Menghitung biaya dan laba perusahaan untuk satu periode akuntansi, tahunan atau

periode yang lebih singkat.

5. Memilih sistem dan prosedur dari alternative yang terbaik, guna dapat menaikkan

pendapatan maupun menurunkan biaya.

B. KONSEP BIAYA

Biaya ( cost )

Adalah pengorbanan sumber ekonomis yang diatur dalam satuan uang yang telah terjadi atau

mungkin terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis dan digolongkan

sebagai aktiva, dimasukkan dalam neraca.

Contoh : persediaan : bahan baku, barang dalam proses, barang jadi Supplies.

Biaya (ekspense)

Adalah biaya yang telah memberikan manfaat dan sekarang telah habis, dimasukkan dallm

laba rugi sebagai pengurang pendapatan.

Contoh: beban penyusutan, beban pemasaran, biaya operasi.

‘13 2 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

Objek biaya adalah tempat dimana biaya diakumulasikan atau diukur.

Unsur aktivitas yang dapat dijadikan sebagai objek biaya adalah :

1. Produk

2. Produksi

3. Department

4. Divisi

5. Batch dari unit-unit sejenis

6. Lini produk

7. Kontrak

8. Pesanan pelanggan

9. Proyek

10. Proses

11. Tujuan strategis

Objek biaya tersebut dapat digunakan untuk menelusuri biaya, dan menentukan seberapa

objektif biaya tersebut dapat diandalkan dan seberapa berartinya ukuran biaya yang

dihasilkan.

Pengukuran biaya tergantung pada kemampuan untuk menelusuri biaya tersebut ke objek

biaya, yang dapat dibedakan menjadi

a. Biaya langsung, yaitu biaya yang dapat ditelusuri secara langsung ke objek biaya.

b. Biaya tidal langsung yaitu biaya yang tidak dapat ditelusuri secara langsung ke sasaran

biaya.

Contoh : Jika objek yang digunakan adalah produksi maka biaya langsungnya adalah biaya

bahan langsung dan biaya tenaga kerja, sedangkan biaya tidak langsungnya adalah biaya

overhead.

‘13 3 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

C. SISTEM INFORMASI AKUNTANSI BIAYA

Adalah sistem yang membantu manajemen dalam menetapkan sasaran laba perusahaan,

target laba departemen, mengevaluasi efektivitas rencana perusahaan, mengungkapkan

kegagalan dan keberhasilan dalam bentuk tanggung jawab yang spesifik.

KLASIFIKASI BIAYA :

Klasifikasi biaya yang umum digunakan adalah biaya dalam hubungannya dengan :

1. Produk

2. Volume Produksi

3. Departemen biaya dan pusat biaya

4. Periode akuntansi

5. Pengambilan keputusan

1. Biaya dalam hubungannya dengan produk dapat dikelompokkan menjadi biaya produksi

dan biaya non produksi.

a. Biaya produksi adalah biaya yang digunakan dalam proses produksi terdiri dari : biaya

bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik.

Contoh biaya bahan baku langsung adalah :

- Kayu dalam pembuatan mebel

- Kulit dalam pembuatan sepatu

Contoh tenaga kerja langsung adalah :

- Upah koki kue

- Upah tukang jahit dalam konveksi

Contoh biaya overhead pabrik adalah :

- Bahan penolong

- Gaji Satpam pabrik

- Biaya Air dan telepon pabrik

b. Biaya non Produksi

Adalah biaya yang tidak berhubungan dengan baiya produksi

Contoh : beban administrasi, beban pemasaran dan beban keuangan (beban bunga)

‘13 4 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

2. Biaya dalam hubungannya dengan volume produksi

Dapat dikelompokkan menjadi biaya tetap, biaya variable dan biaya semi.

a. Biaya tetap adalah biaya yang secara totalitas bersifat tetap dalam rentang relevan

tertentu, tetapi secara per-unit berubah.

Contoh : gaji supervisor, biaya penyusutan, biaya sewa.

b. Biaya variable adalah biaya yang berubah sebanding perubahan volume produksi dalam

rentang relevan, tetapi per- unit tetap.

Contoh : biaya perlengkapan, bahan bakar, upah lembur dll.

c. Biaya semi adalah biaya didalamnya mengandung unsure tetap dan variabel. Contoh :

biaya listrik, telepon dan air, bensin, perlengkapan.

3. Biaya dalam hubungannya dengan departemen produksi

a. Biaya langsung departemen, adalah biaya yang dapat ditelusuri secara langsung ke

departemen bersangkutan.

Contoh : gaji mandor pabrik merupakan biaya langsung bagi departemen pabrik.

b. Biaya tidak langsung departemen adalah biaya yang tidak dapat ditelusuri secara

langsung ke departemen yang bersangkutan.

Contoh : biaya penyusutan dan biaya asuransi.

4. Biaya dalam hubungan dengan periode waktu

a. Biaya pengeluaran modal

Contoh : Pembelian mesin dan peralatan

b. Biaya pengeluaran pendapatan

Contoh : Penyusutan mesin

5. Biaya dalam hubungannya dengan pengambilan keputusan

a. Biaya relevan adalah biaya masa akan datang yang berbeda dalam beberapa alternatif

yang berbeda .

Contoh : biaya diferensial, biaya kesempatan, biaya tersamar (biaya bunga), biaya nyata

(misalnya: biaya pesanan) dan biaya yang dapat dilacak (biaya bahan baku langsung dan

tenaga kerja langsung)

b. Biaya tidak relevan adalah biaya yang dikeluarkan tetapi tidak mempengaruhi keputusan

apapun.

- Biaya masa lalu, contoh pembelian mesin

- Biaya terbenam, contoh kelebihan nilai buku atau nilai sisa.

‘13 5 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

2. ANALISIS PERILAKU BIAYA (COST BEHAVIOR ANALYSIS)

A. KLASIFIKASI BIAYA

Klasifikasi biaya berdasarkan pola perilaku biaya dapat dibagi menjadi :

1. Biaya Variabel (variable cost )

2. Biaya tetap (fixed cost )

3. Biaya campuran ( mixed cost)

1. Biaya variabel adalah adalah biaya yang berubah sebanding perubahan volume produksi

dalam rentang relevan, tetapi per- unit tetap

Contoh : - biaya bahan baku langsung

- biaya tenaga kerja langsung

- komisi penjualan

- biaya pengiriman barang

- pengerjaan ulang unit-unit yang rusak

- bahan baku tidak langsung

- tenaga kerja tidak langsung

- jasa umum

- perlengkapan

- dll

Berikut contoh biaya variabel.

PT Tria memproduksi lemari, Setiap lemari membutuhkan kayu, harga pokok kayu yang

dibutuhkan per satuan lemari sebesar Rp. 40.000. Berapakah biaya yang dikeluarkan jika

perusahaan memproduksi :

a. 10 unit

b. 50 unit

c. 200 unit

Jawab :

Jika perusahaan memproduksi :

a. 10 unit, maka total biaya yang dikeluarkan= 10 unit x Rp. 40.000

= Rp. 400.000

b. 50 unit, maka total biaya yang dikeluarkan= 50 unit x Rp. 40.000

= Rp. 2.000.000

‘13 6 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

c. 200 unit, maka total biaya yang dikeluarkan= 200 unit x Rp. 40.000

= Rp. 8.000.000

2. Biaya tetap adalah biaya yang secara totalitas bersifat tetap dalam rentang relevan

tertentu, tetapi secara per-unit berubah.

Rentang relevan merupakan tingkat kegiatan di mana biaya tetap tertentu tidak akan

berubah meskipun volume berubah.

Biaya tetap dapat dipandang sebagai biaya tetap deskresioner dan biaya tetap terikat.

Biaya tetap deskresioner merupakan pengeluaran biaya yang timbul karena kebijakan

manajemen. Contoh : iklan,penelitian, pengembangan manajemen, sumbangan sosial.

Biaya tetap terikat merupakan pengeluaran biaya yang membutuhkan suatu seri

pembayaran dalam jangka waktu yang panjang. Contoh nya penyusutan pabrik dan

bangunan, pajak bumu dan bangunan, asuransi, gaji manajemen dan karyawan, utang

jangka panjang, beban bunga.

Contoh :

PT. Suka Ria tahun 2006 memproduksi 250 kursi. Biaya sewa Rp.2.500.000 per tahun

kapasitas maximum 300 unit. Tahun 2008 perusahaan menerima pesanan 100 unit, dan

harus menambah mesin sehingga biaya tetap meningkat sebesar Rp. 2.350.000. Hitunglah

biaya tetapnya.

Jawab :

Tahun 2006

Total Biaya tetap tahun 2006= Rp.2.500.000

Biaya tetap per unit = Rp. 2.500.000 / 250 Unit

= Rp. 10.000

Tahun 2008

Total Biaya tetap tahun 2008= Rp.2.500.000+ Rp. 2.350.000

Biaya tetap per unit = Rp. 2.850.000 / 350 Unit

= Rp. 8.142,8

‘13 7 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

3. Biaya campuran

Adalah biaya yang pada aktivitas tertentu mengandung unsur biaya tetap dan biaya

variabel .

Disebut juga biaya semi variable.

Contoh : Biaya listrik

Biaya telepon

Biaya air

Biaya gas, bensin

Biaya perlengkapan

Tenaga kerja tidak langsung

Biaya pensiun

Pajak penghasilan

Asuransi jiwa kelompok karyawan

Biaya perjalanan dinas

Biaya hiburan dan pemeliharan

Biaya bertahap disebut juga dengan biaya semi tetap. Biaya semi tetap adalah biaya yang

berubah dengan volume secara bertahap.

Contoh biaya semi tetap adalah biaya gaji penyelia.

PEMISAHAN BIAYA TETAP DENGAN BIAYA VARIABEL

Pemisahan biaya tetap dengan biaya variable diperlukan untuk perencanaan ,pengendalian

biaya pada tingkat aktivitas tertentu.

Pemisahan biaya tetap dan variabel diperlukan untuk :

a. Perhitungan tarif biaya overhead dan analisis varians

b. Perhitungan biaya langsung dan analisis varians

c. Analisis titik impas dan analisis biaya, volume, laba

d. Analisis biaya deferensial dan komparatif

e. Analisis maximisasi laba dan minimasi biaya jangka pendek

f. Analisis anggaran modal

g. Analisis profitabilitas pemasaran

‘13 8 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

3. SISTEM BIAYA DAN AKUMULASI BIAYA

1. ALIRAN BIAYA DALAM PERUSAHAAN PABRIKASI

Biaya bahan baku, tenaga kerja, dan biaya overhead pabrik dijumlah menjadi biaya

manufaktur + barang dalam proses awal-akhir = harga pokok produksi+ barang jadi awal-

akhir = HPP

2. LAPORAN HASIL BIAYA

Laporan hasil biaya akan disusun dalam bentuk Laporan Keuangan yaitu laporan laba-

rugi, laporan neraca dan laporan arus kas.

Penyusunan laporan neraca dan arus kas pada prinsipnya sama pada perusahaan jasa dan

perusahaan dagang. Perbedaanya adalah pada persediaan. Perusahaan dagang hanya

mempunyai satu persediaan yaitu persediaan barang jadi, sedangkan perusaha manufaktur

mempunyai tiga persediaan barang yaitu persediaan bahan baku, barang dalam proses

danbarang jadi.

a. Persediaan bahan baku adalah persediaan yang belum dimasukkan dalam proses

produksi dan masih tersimpan di gudang.

b. Persediaan produk dalam proses adalah persediaan bahan baku, tenaga kerja langsung

dan overhead pabrik yang belum selesai dan masih tersimpan dalam gudang pabrik.

c. Persediaan barang jadi adalah produk dalam proses bahan baku, tenaga kerja langsung

dan overhead pabrik yang sudah diproses dan membentuk produk selesai belum

terjual dan masih tersimpan di gudang pabrik.

d. Persediaan awal adalah persediaan yang masih tersisa pada bulan, tahun atau periode

yang lalu sehingga merupakan persediaan pada periode berikutnya.

e. Persediaan akhir adalah persediaan yang masih tersisa pada bulan, tahun atau periode

yang bersangkutan.

Laporan harga pokok produksi dan harga pokok penjualan

Perbedaan laporan laba rugi pada perusahaan dagang dan manufaktur adalah pada Harga

pokok penjualan. HPP pada perusahaan dagang diperoleh dari pembelian ditambah

persediaan barang jadi awal dan dikurangi persediaan akhir. Sedangkan pada perusahaan

manufaktur dalam HPP akan dihitung harga pokok produksinya.

‘13 9 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

Harga pokok produksi

Adalah kumpulan biaya produksi yang terdiri dari biaya bahan baku langsung ditambah

tenaga kerja langsung ditambah overhead pabrik ditambah persediaan barang dalam

proses awal dan dikurangi persediaan barang dalam proses akhir. Harga pokok produksi

akan sama dengan harga pokok penjualan bila tidak terdaoat persediaan barang dalam

proses awal dan per sediaan barang dalam proses akhir.

Harga pokok penjualan adalah harga pokok produk yang sudah terjual pada priode waktu

berjalan yang diperoleh dengan menambahkan harga pokok produksi dengan produk

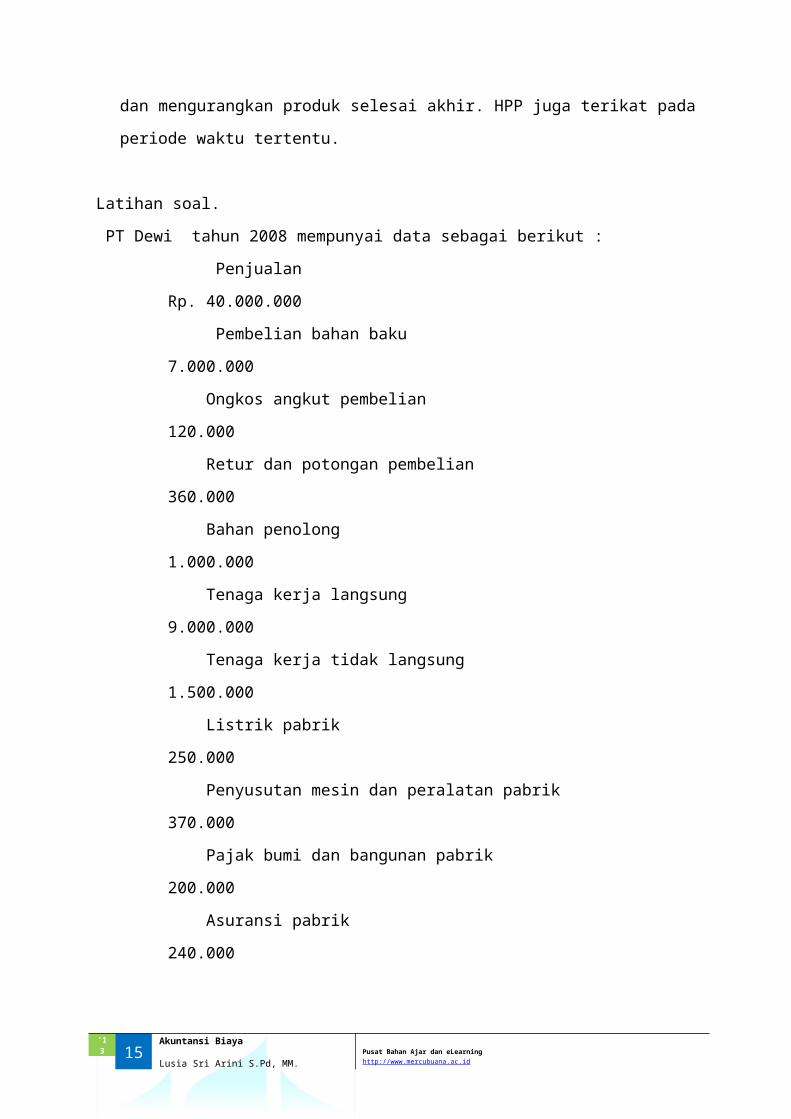

selesai awal dan mengurangkan produk selesai akhir. HPP juga terikat pada periode

waktu tertentu.

Latihan soal.

PT Dewi tahun 2008 mempunyai data sebagai berikut :

Penjualan Rp. 40.000.000

Pembelian bahan baku 7.000.000

Ongkos angkut pembelian 120.000

Retur dan potongan pembelian 360.000

Bahan penolong 1.000.000

Tenaga kerja langsung 9.000.000

Tenaga kerja tidak langsung 1.500.000

Listrik pabrik 250.000

Penyusutan mesin dan peralatan pabrik 370.000

Pajak bumi dan bangunan pabrik 200.000

Asuransi pabrik 240.000

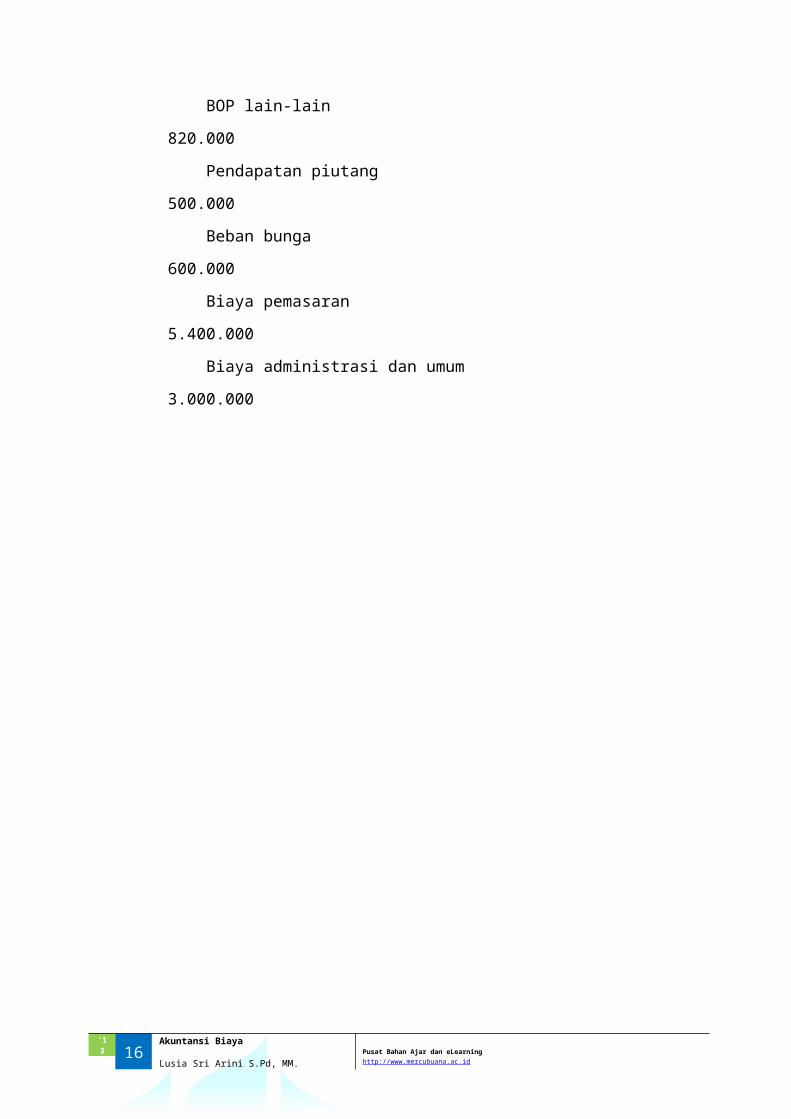

BOP lain-lain 820.000

Pendapatan piutang 500.000

Beban bunga 600.000

Biaya pemasaran 5.400.000

Biaya administrasi dan umum 3.000.000

‘13 10 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

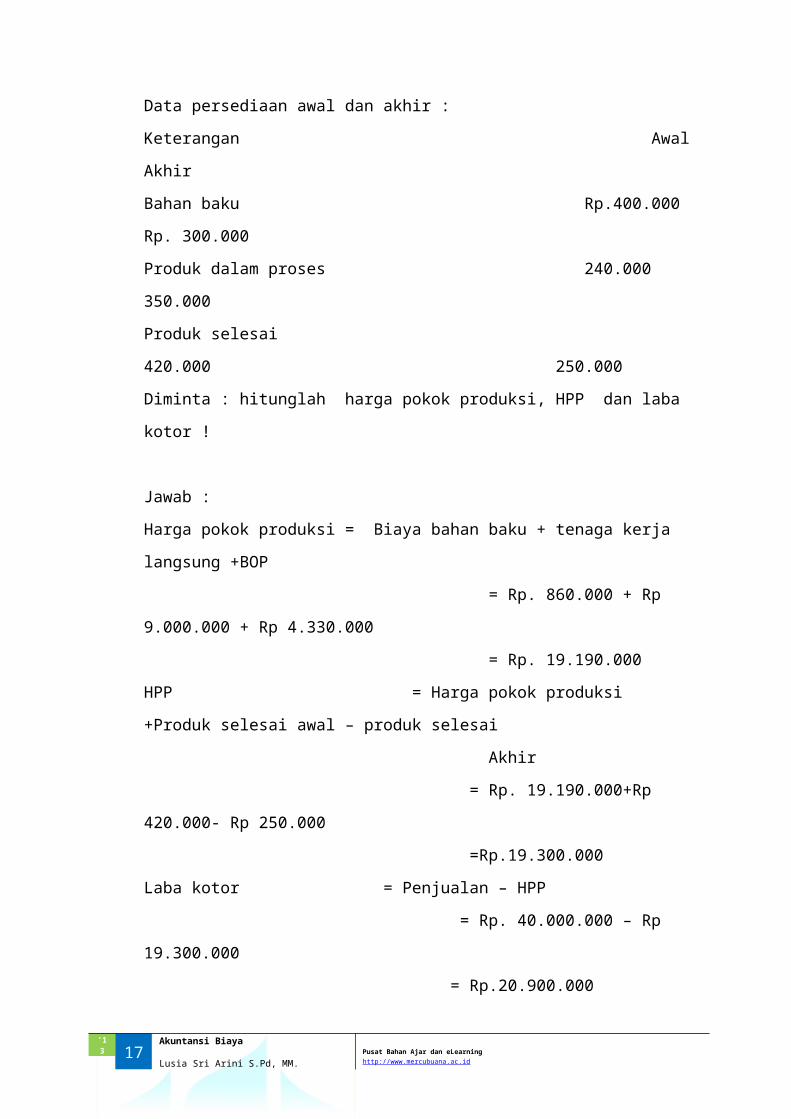

Data persediaan awal dan akhir :

Keterangan Awal Akhir

Bahan baku Rp.400.000 Rp. 300.000

Produk dalam proses 240.000 350.000

Produk selesai 420.000 250.000

Diminta : hitunglah harga pokok produksi, HPP dan laba kotor !

Jawab :

Harga pokok produksi = Biaya bahan baku + tenaga kerja langsung +BOP

= Rp. 860.000 + Rp 9.000.000 + Rp 4.330.000

= Rp. 19.190.000

HPP = Harga pokok produksi +Produk selesai awal – produk selesai

Akhir

= Rp. 19.190.000+Rp 420.000- Rp 250.000

=Rp.19.300.000

Laba kotor = Penjualan – HPP

= Rp. 40.000.000 – Rp 19.300.000

= Rp.20.900.000

‘13 11 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

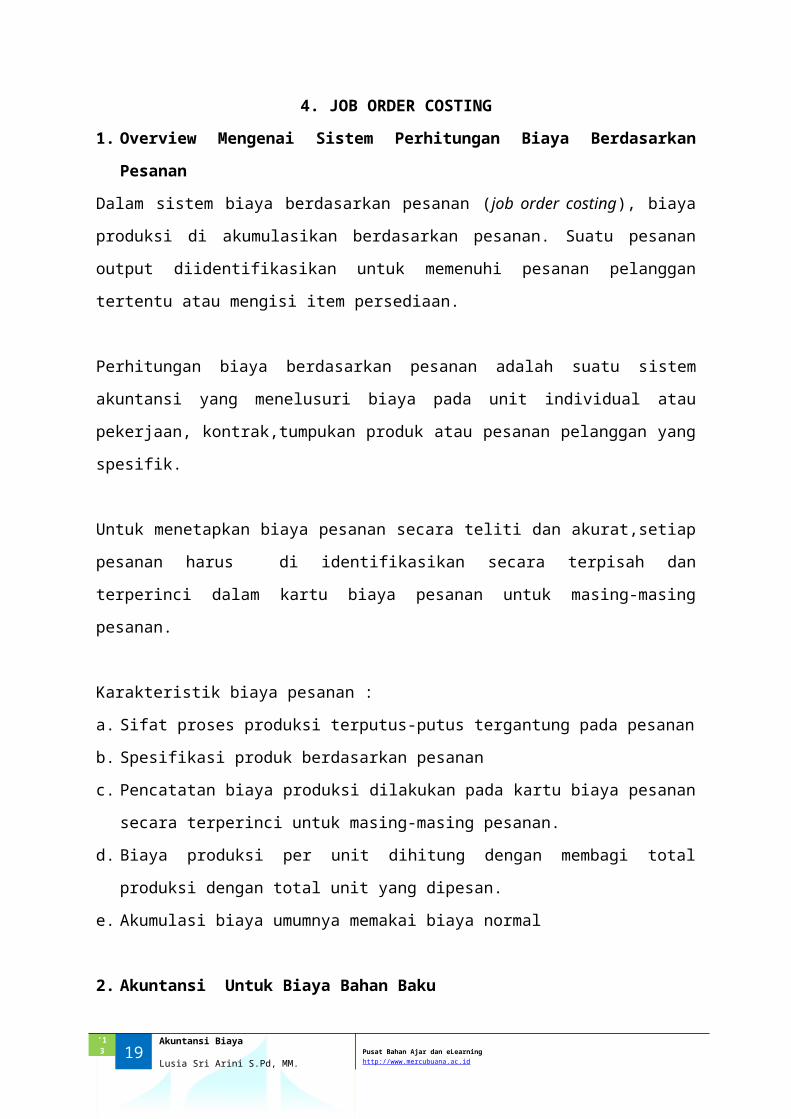

4. JOB ORDER COSTING

1. Overview Mengenai Sistem Perhitungan Biaya Berdasarkan Pesanan

Dalam sistem biaya berdasarkan pesanan (job order costing), biaya produksi di akumulasikan

berdasarkan pesanan. Suatu pesanan output diidentifikasikan untuk memenuhi pesanan

pelanggan tertentu atau mengisi item persediaan.

Perhitungan biaya berdasarkan pesanan adalah suatu sistem akuntansi yang menelusuri biaya

pada unit individual atau pekerjaan, kontrak,tumpukan produk atau pesanan pelanggan yang

spesifik.

Untuk menetapkan biaya pesanan secara teliti dan akurat,setiap pesanan harus di

identifikasikan secara terpisah dan terperinci dalam kartu biaya pesanan untuk masing-

masing pesanan.

Karakteristik biaya pesanan :

a. Sifat proses produksi terputus-putus tergantung pada pesanan

b. Spesifikasi produk berdasarkan pesanan

c. Pencatatan biaya produksi dilakukan pada kartu biaya pesanan secara terperinci untuk

masing-masing pesanan.

d. Biaya produksi per unit dihitung dengan membagi total produksi dengan total unit yang

dipesan.

e. Akumulasi biaya umumnya memakai biaya normal

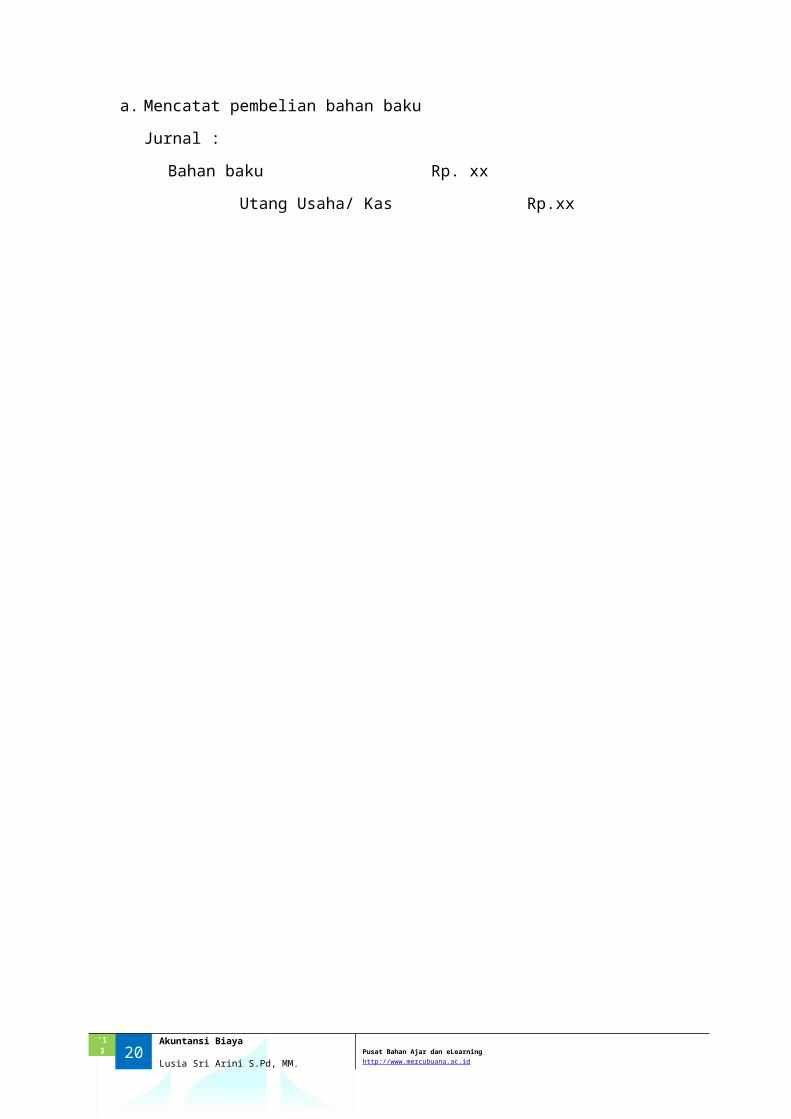

2. Akuntansi Untuk Biaya Bahan Baku

a. Mencatat pembelian bahan baku

Jurnal :

Bahan baku Rp. xx

Utang Usaha/ Kas Rp.xx

‘13 12 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

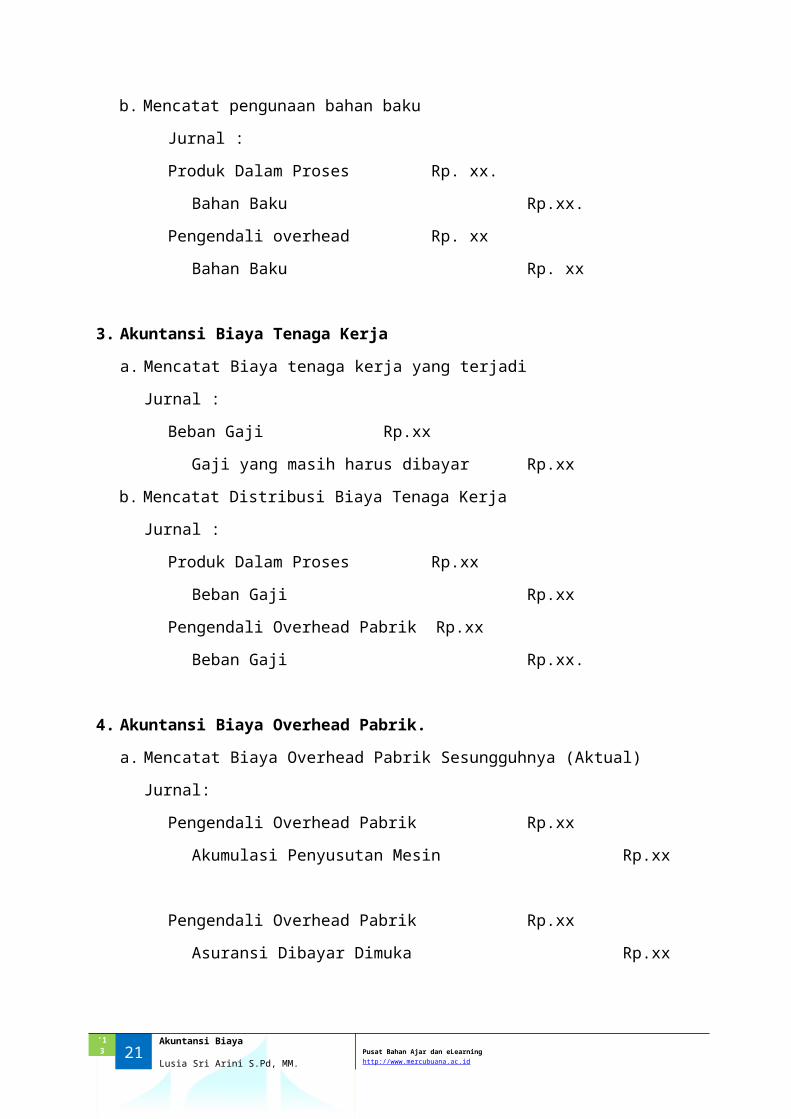

b. Mencatat pengunaan bahan baku

Jurnal :

Produk Dalam Proses Rp. xx.

Bahan Baku Rp.xx.

Pengendali overhead Rp. xx

Bahan Baku Rp. xx

3. Akuntansi Biaya Tenaga Kerja

a. Mencatat Biaya tenaga kerja yang terjadi

Jurnal :

Beban Gaji Rp.xx

Gaji yang masih harus dibayar Rp.xx

b. Mencatat Distribusi Biaya Tenaga Kerja

Jurnal :

Produk Dalam Proses Rp.xx

Beban Gaji Rp.xx

Pengendali Overhead Pabrik Rp.xx

Beban Gaji Rp.xx.

4. Akuntansi Biaya Overhead Pabrik.

a. Mencatat Biaya Overhead Pabrik Sesungguhnya (Aktual)

Jurnal:

Pengendali Overhead Pabrik Rp.xx

Akumulasi Penyusutan Mesin Rp.xx

Pengendali Overhead Pabrik Rp.xx

Asuransi Dibayar Dimuka Rp.xx

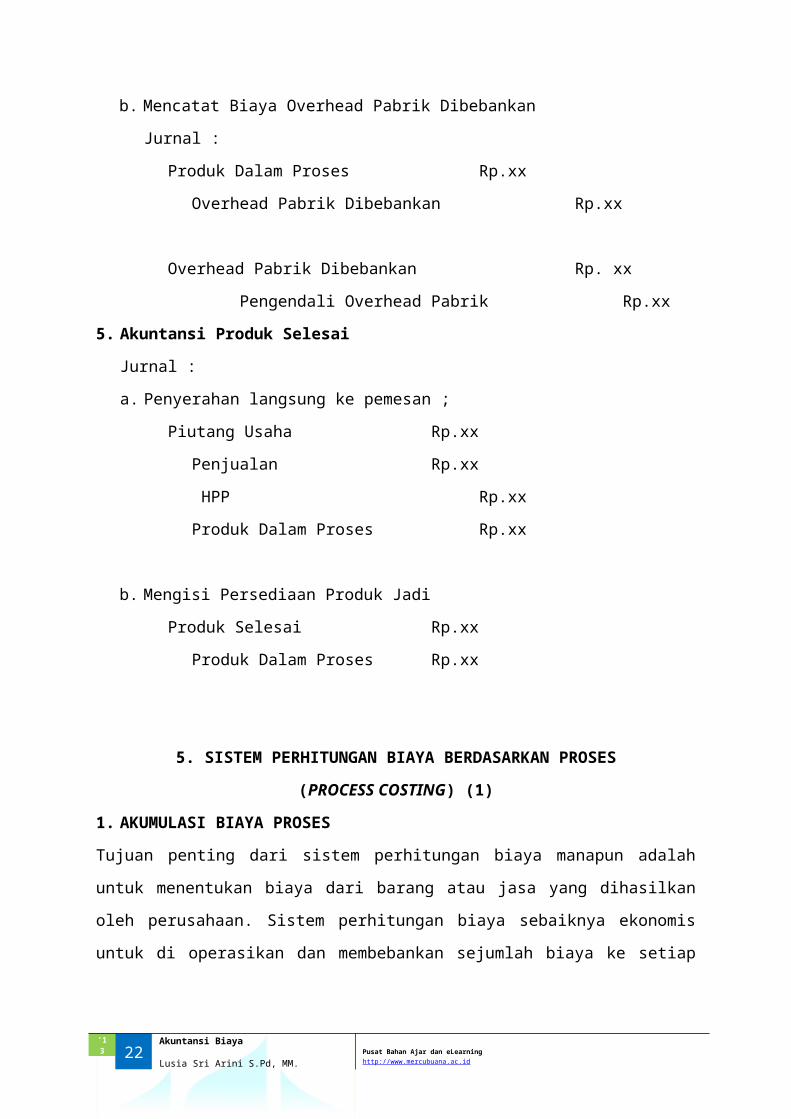

b. Mencatat Biaya Overhead Pabrik Dibebankan

Jurnal :

Produk Dalam Proses Rp.xx

Overhead Pabrik Dibebankan Rp.xx

Overhead Pabrik Dibebankan Rp. xx

Pengendali Overhead Pabrik Rp.xx

‘13 13 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

5. Akuntansi Produk Selesai

Jurnal :

a. Penyerahan langsung ke pemesan ;

Piutang Usaha Rp.xx

Penjualan Rp.xx

HPP Rp.xx

Produk Dalam Proses Rp.xx

b. Mengisi Persediaan Produk Jadi

Produk Selesai Rp.xx

Produk Dalam Proses Rp.xx

5. SISTEM PERHITUNGAN BIAYA BERDASARKAN PROSES

(PROCESS COSTING) (1)

1. AKUMULASI BIAYA PROSES

Tujuan penting dari sistem perhitungan biaya manapun adalah untuk menentukan biaya dari

barang atau jasa yang dihasilkan oleh perusahaan. Sistem perhitungan biaya sebaiknya

ekonomis untuk di operasikan dan membebankan sejumlah biaya ke setiap produk

sedemikian rupa sehingga merefleksikan biaya dari sumber daya yang digunakan untuk

memproduksi produk tersebut.

\

Dalam sistem perhitungan biaya berdasarkan pesanan, produk dipertanggungjawabkan dalam

batch. Setiap batch diperlakukan sebagai pesanan yang terpisah, dan pesanan tersebut

merupakan objek biayanya.

Perhitungan Biaya per Departemen

Dalam perusahaan manufaktur, produksi dapat terjadi di beberapa departemen. Setiap

departemen melakukan suatu operasi tertentu untuk menyelesaikan produk. Sebagai contoh,

departemen pertama biasnaya melakukan proses pekerjaan tahap permulaan atas produk

seperti memotong, mencetak atau membentuk produk atau komponen- komponennya.

Dalam sistem perhitungan biaya berdasarkan proses, bahan baku, tenaga kerja dan overhead

pabrik umumnya dibebankan ke departemen produk : tetapi, jika suatu departemen

‘13 14 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

diorganisasi menjadi dua biaya atau lebih, perhitungan biaya berdasarkan proses tetap dapat

digunakan, selama unit-unit produk yang dihasilkan dalam lebih pusat biaya selama periode

tersebut bersifat homogen.

Aliran Produksi secara Fisik

Suatu produk dapat berpindah di pabrik dengan berbagai cara. Tiga bentuk aliran produksi

fisik yang berhubungan dengan perhitungan biaya berdasarkan proses adalah berurutan

(sequential), parallel dan selektif.

Aliran Produk Berurutan (Sequential Product Flow)

Dalam aliran produk berurutan, setiap produk diproses dalam urutan langkah-langkah yang

sama.

Aliran Produk Selektif (Selective Product Flow)

Dalam aliran produk selektif, produk berpindah ke departemen- departemen berbeda dalam

Akuntansi untuk Biaya Bahan Baku, Tenaga Keija dan Overhead

Dalam perhitungan biaya berdasarkan pesanan, hanya satu akun barang dalam proses yang

digunakan, dan bukannya satu akun untuk setiap pesanan. Menggunakan akun buku besar

yang terpisah untuk setiap pesanan tidaklah praktis jika ada banyak pesanan. Selain itu, akun

tersebut harus dikeluarkan dari sistem pada saat pesanan selesai.

2. LAPORAN BIAYA PRODUKSI

Laporan biaya produksi untuk suatu departemen dapat memiliki banyak bentuk atau format,

tetapi sebaiknya laporan tersebut menunjukkan (1) biaya total dan biaya per unit dari

pekerjaan yang diterima dari satu atau bebeapa departemen lain, (2) biaya total dan biaya per

unit dari bahan baku, tenaga kerja dan overhead pabrik yang ditambahkan oleh departemen

tersebut, (3) biaya dari persediaan barang dalam proses awal dan akhir, dan (4) biaya yang

ditransfer ke departemen berikutnya atau ke persediaan barang jadi.

Langkah pertama dalam pembebanan biaya adalah menentukan jumlah unit ekuivalen untuk

setiap elemen biaya dan menghitung biaya dari setiap unit ekuivalen. Karena American Chair

Company menggunakan perhitungan biaya rata-rata tertimbang, biaya dari setiap unit

ekuivalen berisi sebagian dari biaya persediaan awal dan sebagian lagi dari biaya yang

‘13 15 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

ditambahkan selama periode berjalan. Rata-rata tertimbang biaya per unit ekuivalen untuk

setiap elemen biaya ditentukan dengan membagi total biaya untuk setiap elemen biaya

(jumlah di persediaan awal ditambah jumlah yang ditambahkan selama periode berjalan)

dengan jumlah unit ekuivalen yang diperlukan untuk membagi biaya tersebut ke unit yang

ditransfer ke luar dari departemen dan unit di persediaan akhir.

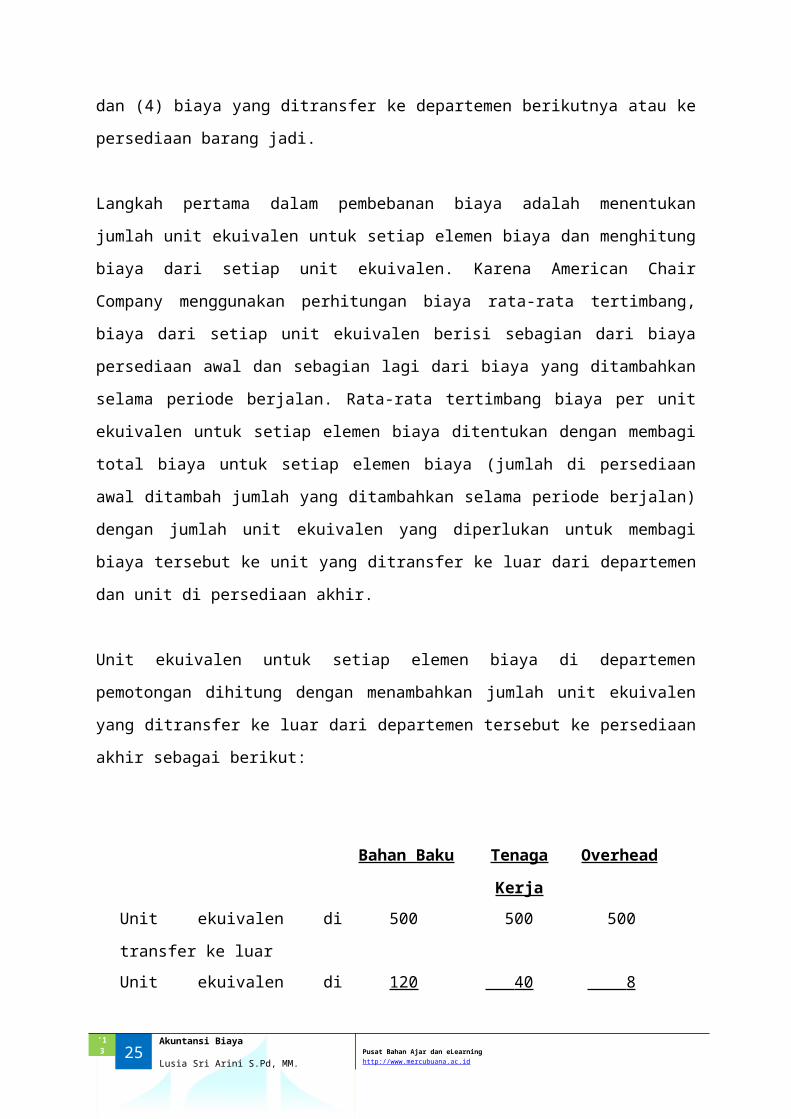

Unit ekuivalen untuk setiap elemen biaya di departemen pemotongan dihitung dengan

menambahkan jumlah unit ekuivalen yang ditransfer ke luar dari departemen tersebut ke

persediaan akhir sebagai berikut:

Bahan Baku Tenaga

Kerja

Overhead

Unit ekuivalen di transfer ke luar 500 500 500

Unit ekuivalen di persediaan akhir 120 40 80

Total ekuivalen 620 540 580

Rata-rata tertimbang biaya per unit ekuivalen di departemen pemotongan ditentukan sebagai

berikut:

Bahan

Baku

Tenaga Kerja Overhead

Biaya dipersediaan awal $ 1.892 $ 400 $ 796

Biaya ditambahkan selama periode berjalan 13.608 5.000 7.904

Total biaya yang harus dipertanggung

Jawaban $ 15.500 $ 5.400 $ 8.700

Dibagi dengan unit ekuivalen 620 540 580

Biaya per unit ekuivalen $ 25 $ 10 $ 15

3. BIAYA MUTU (THE COST OF QUALITY) DAN AKUNTANSI UNTUK

KEHILANGAN DALAM PROSES PRODUKSI (ACCOUNTING FOR

PRODUCTION LOSSES)

Kebanyakan perusahaan saat ini sangat memperhatikan mutu produk mereka. Meningkatnya

perhatian ini sebagian besar disebabkan oleh meningkatnya persaingan, terutama dengan

Negara lain. Selama tahun 1970-an, produsen Jepang memperoleh reputasi tingkat dunia

‘13 16 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

sebagai produsen barang bermutu tinggi dengan biaya rendah. Selama tahun 1980-an,

kebanyakan perusahaan Amerika mengalami penurunan pangsa pasar. Hal ini terutama

disebabkan karena mereka tidak bersaing secara efektif dengan produsen luar negeri.

Biaya Mutu

Sampai batas tertentu, biaya mutu seringkali disalahartikan. Biaya mutu tidak hanya terdiri

atas biaya untuk mencapai mutu, tetapi juga biaya yang terjadi karena kurangnya mutu.

Jenis-jenis Biaya Mutu

Biaya mutu dapat dikelompokkan ke dalam tiga klasifikasi besar: biaya pencegahan

(prevention cost), biaya penilaian atau appraisal (appraisal cost), dan biaya kegagalan

(failure cost).

1. Biaya pencegahan atau preventif adalah biaya yang terjadinya kegagalan produk.

2. Biaya penilaian adalah biaya yang terjadi untuk mendeteksi kegagalan produk.

3. Biaya kegagalan adalah biaya yang terjadi saat produk gagal, kegagalan tersebut dapat

terjadi secara internal atau eksternal.

Akuntansi untuk Bahan Baku Sisa (Scrap)

Bahan baku sisa terdiri atas (1) serbuk atau sisa-sisa yang tertinggal setelah bahan baku

diproses, (2) bahan baku cacat yang tidak dapat digunakan maupun diretur ke pemasok, dan

(3) bagian-bagian yang rusak akibat kecerobohan karyawan atau kegagalan mesin. Jika bahan

baku sisa memiliki nilai, bahan baku sisa tersebut sebaiknya dikumpulkan dan disimpan

untuk dijual ke pedagang barang bekas.

Akuntansi untuk Biaya Barang Cacat (Spoiled Goods)

Barang cacat berbeda dengan bahan baku sisa karena barang cacat adalah unit yang selesai

atau separuh selesai namun cacat dalam hal tertentu. Barang cacat tidak dapat dibetulkan,

baik karena secara teknis tidak mungkin atau karena tidak ekonomis untuk membetulkannya.

Akuntansi untuk Biaya Pengerjaan Kembali (Rework)

Pengerjaan kembali (rework) adalah proses untuk membetulkan barang cacat. Seperti barang

cacat, pengerjaan kembaii dapat disebabkan baik oleh tindakan pelanggan maupun oleh

kegagalan internal. Seperti halnya barang cacat, perlakuan akuntansi untuk biaya pengerjaan

kembali bergantung pada jenis penyebabnya.

‘13 17 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

Akuntansi untuk Kerugian dalam Proses Produksi (Production Losses) dalam Sistem

Perhitungan Biaya Berdasarkan Proses

Sebagaimana pada sistem perhitungan biaya berdasarkan pesanan, kerugian produksi pada

sistem biaya berdasarkan proses juga memasukkan biaya bahan baku sisa, biaya barang cacat

dan biaya pengerjaan kembali. Biasanya biaya pengerjaan kembali dibebankan ke Pengendali

Overhead Pabrik dan bukannya ke Barang dalam Proses, karena pengerjaan kembaii di sistem

perhitungan biaya berdasarkan proses biasanya disebabkan karena kegagalan internal dan

bukan karena permintaan pelanggan.

‘13 18 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

PROCESS COSTING AND THE COST OF QUALITY (2)

1. ACCOUNTING FOR PRODUCTION LOSSES

a. Akuntansi untuk Bahan Baku Sisa (Scrap)

Bahan baku sisa terdiri atas (1) serbuk atau sisa-sisa yang tertinggal setelah bahan baku

diproses, (2) bahan baku cacat yang tidak dapat digunakan maupun diretur ke pemasok,

dan (3) bagian-bagian yang rusak akibat kecerobohan karyawan atau kegagalan mesin.

Jika bahan baku sisa memiliki nilai, bahan baku sisa tersebut sebaiknya dikumpulkan

dan disimpan untuk dijual ke pedagang barang bekas.

b. Akuntansi untuk Biaya Barang Cacat (Spoiled Goods)

Barang cacat berbeda dengan bahan baku sisa karena barang cacat adalah unit yang

selesai atau separuh selesai namun cacat dalam hal tertentu. Barang cacat tidak dapat

dibetulkan, baik karena secara teknis tidak mungkin atau karena tidak ekonomis untuk

membetulkannya.

c. Akuntansi untuk Biaya Pengerjaan Kembaii (Rework)

Pengerjaan kembaii (rework) adalah proses untuk membetulkan barang cacat. Seperti

barang cacat, pengerjaan kembaii dapat disebabkan baik oleh tindakan pelanggan

maupun oleh kegagalan internal. Seperti halnya barang cacat, perlakuan akuntansi untuk

biaya pengerjaan kembali bergantung pada jenis penyebabnya.

d. Akuntansi untuk Kerugian dalam Proses Produksi (Production Losses) dalam

Sistem Perhitungan Biaya Berdasarkan Proses

Sebagaimana pada sistem perhitungan biaya berdasarkan pesanan, kerugian produksi

pada sistem biaya berdasarkan proses juga memasukkan biaya bahan baku sisa, biaya

barang cacat dan biaya pengerjaan kembali. Biasanya biaya pengerjaan kembali

dibebankan ke Pengendali Overhead Pabrik dan bukannya ke Barang dalam Proses,

karena pengerjaan kembaii di sistem perhitungan biaya berdasarkan proses biasanya

disebabkan karena kegagalan internal dan bukan karena permintaan pelanggan.

2. PROCESS COSTING AVERAGE FLOW ASSUMPTION

Laporan Biaya Produksi

Laporan biaya produksi untuk suatu departemen dapat memiliki banyak bentuk atau format,

tetapi sebaiknya laporan tersebut menunjukkan (1) biaya total dan biaya per unit dari

pekerjaan yang diterima dari satu atau bebeapa departemen lain, (2) biaya total dan biaya per

unit dari bahan baku, tenaga kerja dan overhead pabrik yang ditambahkan oleh departemen

‘13 19 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

tersebut, (3) biaya dari persediaan barang dalam proses awal dan akhir, dan (4) biaya yang

ditransfer ke departemen berikutnya atau ke persediaan barang jadi.

Langkah pertama dalam pembebanan biaya adalah menentukan jumlah unit ekuivalen untuk

setiap elemen biaya dan menghitung biaya dari setiap unit ekuivalen. Karena American Chair

Company menggunakan perhitungan biaya rata-rata tertimbang, biaya dari setiap unit

ekuivalen berisi sebagian dari biaya persediaan awal dan sebagian lagi dari biaya yang

ditambahkan selama periode berjalan. Rata-rata tertimbang biaya per unit ekuivalen untuk

setiap elemen biaya ditentukan dengan membagi total biaya untuk setiap elemen biaya

(jumlah di persediaan awal ditambah jumlah yang ditambahkan selama periode berjalan)

dengan jumlah unit ekuivalen yang diperlukan untuk membagi biaya tersebut ke unit yang

ditransfer ke laur dari departemen dan unit di persediaan akhir.

Unit ekuivalen untuk setiap elemen biaya di departemen pemotongan dihitung dengan

menambahkan jumlah unit ekuivalen yang ditransfer ke luar dari departemen tersebut ke

persediaan akhir sebagai berikut:

Bahan Baku Tenaga

Kerja

Overhead

Unit ekuivalen di transfer ke luar 400 600 600

Unit ekuivalen di persediaan akhir 150 80 100

Total ekuivalen 550 680 700

Rata-rata tertimbang biaya per unit ekuivalen di departemen pemotongan ditentukan sebagai

berikut:

Bahan

Baku

Tenaga Kerja Overhead

Biaya dipersediaan awal $ 2000 $ 200 $ 350

Biaya ditambahkan selama periode berjalan 14.500 10.000 17.150

Total biaya yang harus dipertanggung

Jawaban $ 16.500 $ 10.200 $ 17.500

Dibagi dengan unit ekuivalen 550 680 700

Biaya per unit ekuivalen $ 30 $ 15 $ 25

‘13 20 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

3. Peningkatan dalam Kuantitas Produksi Ketika Bahan Baku Ditambahkan

Dalam beberapa proses produksi, penambahan bahan baku menyebabkan peningkatan dalam

total volume atau jumlah unit produk. Misalnya, dalam produksi minuman ringan (soft

drinks), sirup diproduksi di satu departemen sedangkan air soda ditambahkan diproses-proses

selanjutnya. Penambahan air soda meningkatkan volume total dari produk dalam bentuk cair

yang harus dipertanggungjawabkan. Peningkatan kuantitas cairan mengencerkan atau

mendilusi jumlah sirup dalam setiap gallon yang kemudian mengurangi jumlah biaya

depertemen sebelumnya di setiap gallon produk yang diproduksi di departemen kedua.

Peningkatan kuantitas produk cairan menyerap biaya departemen sebelumnya dengan total

jumlah yang sama.

‘13 21 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

Trijaya CompanyDepartemen Perakitan

Laporan Biaya ProduksiUntuk Bulan Januari, 20o8

Bahan baku Tenaga kerja Overhead Jumlah

Skedul Kuantitas 180Persediaan awal 500Diterima dari departemen pemotongan 680Ditransfer ke barang jadi 580Persediaan akhir 100% 70% 70% 100

680Total Unit Biaya per

Biaya dibebankan ke departemen Biaya Ekuivalen* Unit**Persediaan awal : $ 8.320

Biaya departemen sebelumnya 830Bahan baku 475Tenaga kerja 518 Overhead pabrik $10,143

Total biaya di persediaan awalBiaya ditambahkan selama periode berjalan : $ 25.000 680 $ 49,00

Biaya departemen sebelumnya 7.296 680 11,95Bahan baku 9.210 650 14,90Tenaga kerja 11.052 650 17.80 Overhead pabrik $ 52.558

Total biaya ditambahkan selama periode berjalan

$ 62.701 $ 93,65

Total biaya dibebankan ke departemenBiaya dipertanggungjawabkan sebagai berikut Persentase Unit Biaya Total

Unit penyelesaian ekuivalen per unit biayaDitransfer ke barang jadi 580 100 580 $96,65 $ 54,317Barang dalam proses, persediaan akhirBiaya departemen sebelumnya 100 100 100 $ 49,00 $4,900Bahan baku 100 100 100 11,95 1.195Tenaga kerja 100 70 70 14,90 1.043Overhead pabrik 100 70 70 17,80 1.246 8,384 Total biaya dipertanggungjawabkan $ 62,701* Total jumlah unit ekuivalen yang diperlukan di bagian pertanggungjawaban biaya (yaitu jumlah unit ekuivalen untuk elemen biaya yang terdaftar di bagian pertanggungjawaban dari laporan biaya produksi)** Total biaya (yaitu biaya dipersediaan awal ditambah biaya yang ditambahkan selama periode berjalan) dibagi dengan total jumlah unit ekuivalen di bagian pertanggungjawaban biaya.

Sistem Perhitungan Biaya Berdasarkan Proses dengan Asumsi Aliran Biaya FIFO

Pembuatan lap0oran biaya produksi dengan asumsi aliran biaya masuk pertama keluar

pertama (first in, first out - FIFO) ditunjukkan dengan data Trijaya Company untuk biaya-

biaya tertimbang.

Dalam asumsi aliran biaya FIFO, biaya unit pertama yang ditransfer keluar dari suatu

departemen dianggap berasal dari persediaan awal. Jika unit di persediaan awal tidak

‘13 22 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

sepenuhnya selesai, unit tersebut harus diselesaikan lebih dahulu dengan biaya periode

berjalan sebelum dapat ditransfer keluar dari departemen tersebut

‘13 23 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

KUIS AK BIAYA

Soal 1 .

Berikut ini informasi yang terlihat pada catatan PT. Maju untuk tahun 2009 :

Penjualan Rp. 280.000.000

Biaya Pemasaran 10 %

Biaya Adm 5 %

Retur dan potongan penjualan Rp. 6.000.000

Bahan baku langsung Rp. 40.000.000

Tenaga kerja langsung ( 2000 jam) Rp. 40.000.000

BOP dibebankan dengan tarif 40 % dari Biaya Tenaga Kerja Langsung dan BOP tersebut

diklasifikasikan menjadi :

Bahan penolong 30 %

Biaya listrik 5 %

Biaya Penyusutan 10 %

Biaya perawatan mesin 15 %

BOP lain-lain 40 %

Akun persediaan mempunyai saldo awal dan akhir sebagai berikut :

1 Januari 31 Desember

Persediaan Produk Dalam Proses Rp. 1.700.000 Rp. 2.400.000

Persediaan Produk Jadi Rp. 2.000.000 Rp. 3.000.000

Diminta :

1.Susunlah laporan Harga Pokok Penjualan

2. Hitunglah laba/ rugi

Soal 2

PT Beta menggunakan sistem akumulasi biaya berdasarkan pesanan untuk produk yang

dihasilkan . Data biaya sebagai berikut :

a. Perusahaan menerima 200 unit pesanan

b. Biaya bahan baku yang dibutuhkan Rp. 7.000.000,

c. Biaya Tenaga kerja langsung Rp.5.000/ jam. Untuk membuat satu produk di butuhkan

waktu 15 JKL.

d. Biaya Overhead Pabrik sebesar 20% dari biaya

‘13 24 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id

DAFTAR PUSTAKA

Bastian Bustami, Nurlela, Akuntansi biaya, edisi 1, Penerbit Mitra Wacana Media, 2009

Carter, W,K., Cost Accounting, ed 14, South- Western Collage Publishing, 2006

‘13 25 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningLusia Sri Arini S.Pd, MM. http://www.mercubuana.ac.id