Modul Pengantar Fikih Muamalah KA.pdf

113

PENGANTAR FIQIH MUAMALAH Berbagai Transaksi yang Diharamkan dan Akad-Akad Produk Lembaga Keuangan Syariah Disusun oleh: KH. Kasmudi Assidiqi, SE., M.Ak Dr. H. Ardito Bhinadi, SE., M.Si Gresik dan Yogyakarta 2013

-

Upload

reno-saibih -

Category

Documents

-

view

233 -

download

24

Transcript of Modul Pengantar Fikih Muamalah KA.pdf

PENGANTAR FIQIH MUAMALAHBerbagai Transaksi yang Diharamkan dan

Akad-Akad Produk Lembaga Keuangan Syariah

Disusun oleh:

KH. Kasmudi Assidiqi, SE., M.Ak

Dr. H. Ardito Bhinadi, SE., M.Si

Gresik dan Yogyakarta2013

Pendahuluan

Bab I - 1

BAB I

PENDAHULUAN

Manusia sebagai makhluk hidup, untuk kelangsungan hidupnya harus

bisa memenuhi kebutuhannya. Allah sebagai pencipta manusia telah

menyediakan kebutuhan mereka terhampar luas di muka bumi ini. Bahkan Allah

telah menundukkan/memudahkan segala sesuatu yang ada di langit dan bumi

untuk kepentingan manusia. Meskipun demikian, karena segala sesuatu yang

ada di muka bumi terbagi menjadi dua yaitu ada yang baik dan ada yang buruk

serta Allah telah menghalalkan yang baik dan mengharamkan yang buruk,

maka Allah mensyaratkan agar manusia mengambil yang baik dan

meninggalkan yang buruk. Allah telah berfirman:

..٢٩Dialah yang telah menciptakan semua apa-apa yang ada di bumi untuk kalian.

٢٠Tidakkah kalian memperhatikan bahwa Allah telah menundukkan/memudahkan

untuk (kepentingan) kalian apa yang ada di langit dan apa yang ada di bumi

dan menyempurnakan untuk kalian nikmat-Nya lahir dan batin. Dan di antara

manusia ada yang membantah tentang (keesaan) Allah tanpa ilmu atau

petunjuk dan tanpa Kitab yang memberi penerangan.

١٦٨

Pendahuluan

Bab I - 2

Hai sekalian manusia, makanlah kalian dari (makanan) yang halal lagi baik yang

terdapat di bumi, dan janganlah kalian mengikuti langkah-langkah syaitan;

sesungguhnya syaitan itu adalah musuh yang nyata bagi kalian.

١١٤Maka makanlah yang halal lagi baik dari rezeki yang telah diberikan Allah

kepada kalian, dan syukurilah nikmat Allah jika kalian hanya menyembah

kepada-Nya.

Ayat-ayat di atas memberi petunjuk kepada kita bahwa untuk memenuhi

kebutuhan manusia, Allah telah menyiapkannya di bumi dan memudahkan

manusia untuk mendapatkannya. Surat al-Baqarah ayat 29 dijadikan dasar oleh

para ulama bahwa ”segala sesuatu dari urusan dunia hukumnya halal

kecuali jika ada dalil yang mengharamkannya”

Allah menghendaki setiap manusia mengambil dan memakan yang halal

dan baik serta menjauhi segala yang haram. Maka dari itu Allah menjelaskan

melalui lisan Rasul-Nya mana yang halal dan mana yang haram. Perhatikanlah

dalil-dalil di bawah ini.

٤Mereka bertanya kepadamu (Muhammad), “apakah yang dihalalkan untuk

mereka?” Katakanlah telah dihalalkan untuk kalian semua yang baik-baik....

١٥٧Dan Dia menghalalkan untuk mereka semua yang baik dan mengharamkan

kepada mereka semua yang jelek....

Pejelasan: secara umum semua yang buruk/jelek haram.

Pendahuluan

Bab I - 3

Dari Nu’man bin Basyir, Rasululah SAW bersabda:”Yang halal itu jelas dan yang

haram juga jelas, dan diantara keduanya ada perkara-perkara syubhat (yang

belum jelas halal dan haramnya). Maka barangsiapa yang meninggalkan

perkara syubhat yang dimungkinkan termasuk dosa, maka dia lebih

meninggalkan terhadap yang sudah jelas (haram dan dosanya), dan

barangsiapa yang berani mengerjakan perkara syubhat yang dimungkinkan

termasuk dosa, maka ia hampir saja terjatuh ke dalam perkara yang jelas

(haram dan dosanya).

)حسن)

Bersabda Nabi SAW:”Yang halal adalah apa yang dihalalkan Allah dalam Kitab-

Nya (al-Qur’an dan al-Hadits) dan yang harom adalah apa yang diharomkan

Allah dalam kitab-Nya (al-Qur’an dan al-Hadits), dan apa-apa yang Allah diam

darinya, adalah bagian dari yang Dia maafkan darinya”.

Penjelasan:

--

--

Pendahuluan

Bab I - 4

--

٤٧٩٢٣٢٧

Sesungguhnya sabda Nabi:.......”al-halal adalah apa-apa yang dihalalkan oleh

Allah di dalam kitab-Nya”. Pengertian sabda beliau “fi kitabihi” itu tidak terbatas

pada al-Qur’an saja, akan tetapi lafal al-kitab itu meliputi semua yang

diwahyukan kepada Nabi SAW terdiri dari al-Qur’an dan al-Sunah bersama-

sama,karena sesungguhnya yang diwahyukan itu ada dua macam yaitu: 1.

wahyu yang dibacakan, dan 2. wahyu yang tidak dibacakan sebagaimana yang

telah dinukil oleh Dr. Abdul Ghony Abdul Kholik dari al-Baihaqy. Lihatlah kitab

Hujiyatu-as sunah halaman 479. Tafsir Sunan Said bin Manshur Bab Fadhoil-al-

Qur’an jilid 2 halaman 327.

Pada dasarnya semua bentuk muamalah itu diperbolehkan kecuali ada dalil

yang mengharamkannya.

Di dalam mencukupi kebutuhan hidupnya, manusia harus bekerja atau

berbisnis. Di antara mereka ada yang bertani, beternak, mencari ikan, membuat

berbagai macam makanan, membuat pakaian, membuat peralatan produksi.

Setelah itu muncullah kebutuhan adanya alat tukar untuk berdagang. Alat tukar

tersebut awalnya berbentuk barang, seperti kelapa, batu mulia, emas dan

akhirnya berkembang seperti yang sekarang kita gunakan, yaitu uang.

Seiring dengan kemajuan ilmu pengetahuan dan ketrampilan yang

dimiliki oleh manusia, maka perkembangan ekonomi dan keuangan pun saat ini

Pendahuluan

Bab I - 5

cukup pesat. Berbagai macam transaksi ekonomi dan keuangan yang ada saat

ini sebagian merupakan hasil rekayasa ekonomi (economic engineering) dan

rekayasa keuangan (financial engineering), maka diperlukan adanya

penelaahan yang mendalam untuk mengetahui hukum halal haramnya. Ada tiga

langkah yang harus ditempuh dalam menetapkan status hukum:

1) memahami fakta atau masalah apa adanya (fahmul musykilah al qa’imah),

2) memahami nash-nash syara’ (fahmun nushush asy-syar’iyah) yang

berkaitan dengan fakta tersebut (jika belum ada hukumnya), atau

memahami hukum-hukum syara’ (fahmu al ahkam asy syar’iyah) yang telah

ada berkaitan dengan fakta tersebut (jika sudah ada hukumnya),

3) mengistinbath (mengeluarkan) hukum dari nash dan menerapkannya pada

fakta, atau menerapkan hukum yang telah ada pada fakta.

Jika setelah dilakukan penelaahan, transaksi ekonomi/keuangan tersebut tidak

ditemukan dalam al-Qur’an dan al-Hadits, Islam mengijinkan ahli hukum untuk

berijtihad.

ا

حتقيق

Dari beberapa orang shohabat Mu’adz bin Jabal yang berasal dari Himsha,

ketika Rasululah SAW berkehendak mengutus Muadz ke Yaman, beliau

Pendahuluan

Bab I - 6

bersabda: ”Bagaimanakah kamu akan menghukumi ketika perkara hukum

datang kepadamu?” Muadz menjawab: ”Aku akan menghukumi dengan

Kitabulloh.“ Nabi bersabda: ”Bagaimana jika kamu tidak menjumpai di dalam

Kitabulloh?” Muadz menjawab: ”Aku akan menghukumi dengan Sunnah

Rasulillah SAW” Nabi bersabda: ”Bagaimana jika kamu tidak menjumpai di

dalam Kitabulloh dan Sunnah Rasululloh SAW?” Muadz menjawab: ”Saya akan

berusaha keras dengan menggunakan kemampuan akal dan saya tidak peduli.”

Maka Rasululloh memukul dadanya Muadz, seraya bersabda: “Segala puji bagi

Allah Dzat yang telah menganugerahkan taufiq (ketepatan) kepada utusan

Rasululloh SAW pada sesuatu yang menjadikan ridlonya Rasulillah SAW.

Ketika seorang hakim menghukumi (sesuatu) lantas berijtihad kemudian

(ijtihadnya) benar maka baginya dua pahala, dan ketika dia menghukumi

(sesuatu) lantas dia berijtihad kemudian (ijtihadnya) salah maka baginya satu

pahala.

Penjelasan:

Maka baginya dua pahala yakni satu pahala ijtihadnya dan satu pahala

benarnya dalam berijtihad. Maka baginya satu pahala yakni pahala ijtihadnya

saja.

Transaksi-Transaksi yang Haram

Bab II - 7

BAB II

TRANSAKSI-TRANSAKSI YANG HARAM

Sebagaimana telah dijelaskan dalam Bab 1, bahwa Allah telah

menciptakan segala sesuatu yang ada di bumi semuanya untuk manusia (Q.S.

al-Baqarah ayat 29), maka pengertiannya ”segala sesuatu yang ada di

muka bumi hukum asalnya adalah halal” dan berdasarkan ayat tersebut

para Fuqaha membuat qaidah ”semua bentuk muamalah hukum asalnya

adalah halal selama tidak ada dalil yang mengharamkannya”. Oleh

karena itu sebelum seseorang berbisnis, mempelajari hukum-hukum muamalah

lebih dahulu menjadi penting bahkan wajib, agar di dalam menjalani bisnis

selalu sah dan benar serta tidak terjebak dalam segala hal yang haram maupun

yang syubhat. Secara umum ada 7 (tujuh) transaksi yang haram: 1) transaksi

riba, 2) gharar (ketidakpastian), 3) dharar (penganiayaan), 4) maysir

(perjudian), 5) maksiat, 6) suht (barang haram), dan 7) risywah (suap).

2. 1. Riba

Riba secara bahasa bermakna ziyadah (tambahan). Secara linguistik, riba

juga berarti tumbuh dan membesar. Adapun menurut istilah, riba berarti

pengambilan tambahan dari harta pokok atau modal secara batil. Ada beberapa

penjelasan tentang riba, namun secara umum terdapat benang merah yang

menegaskan bahwa riba adalah pengambilan tambahan, baik dalam jual

beli maupun pinjam-meminjam secara batil atau bertentangan

dengan prinsip muamalah dalam Islam.

2.1.1. Riba menurut para ahli fiqih dari beberapa madzhab

Golongan Hanafiah memberikan ta’rif bahwa riba adalah kelebihan

atau tambahan yang kosong dari ganti dengan standar syar’i yang

disyaratkan kepada salah satu dari dua orang yang bertransaksi dalam tukar

menukar (Ibnu Abidin 4/176 dan apa-apa yang sesudahnya, dan ta’rif ini juga

Transaksi-Transaksi yang Haram

Bab II - 8

bagi al-Tamrutasy dalam Tanwir al-Abshar dan dalam al-Ikhtiyar 2/30),

dikatakan juga bahwa riba di dalam syara’ adalah pengertian dari suatu akad

yang rusak dengan sifat sama saja di dalamnya ada tambahan atau tidak ada

tambahan. Karena menjual beberapa dirham dengan beberapa dinar secara

utang walaupun tidak ada tambahan, hukumnya riba.

Penjelasan: A pinjam dari B Rp 1.000.000, B meminjamkan dengan

pengembalian Rp 1.200.000. Rp 1.000.000 dari B kepada A sebagai pinjaman

dan Rp 1.000.000 dari A kepada B sebagai pengembalian, berarti ada gantinya

yang senilai. Tetapi tambahan pengembalian dari A sebesar Rp 200.000 kepada

B, tidak ada gantinya dari B kepada A senilai uang tersebut (kosong dari ganti).

Transaksi ini riba dan haram.

Golongan al-Syafi’iyah memberikan ta’rif bahwa riba adalah transaksi

atas dasar adanya imbalan tertentu yang tidak diketahui persamaannya dalam

standar syara’ pada saat bertransaksi atau bersamaan dengan mengakhirkan

dua gantinya atau salah satu gantinya (Mughni al-Muhtaj 2/21).

Contoh: menukar padi di sawah dengan padi yang sudah kering 1 ton, dengan

perhitungan kira-kira kurs-nya itu ada penurunan 20 persen. Tetapi

persamaannya tidak diketahui dengan pasti. Hukumnya adalah riba.

Golongan al-Hanabilah memberikan ta’rif bahwa riba adalah adanya

kelebihan/tambahan dalam segala sesuatu dan penggemukan dalam segala

sesuatu, dikhususkan dengan segala sesuatu yang syara’ datang

mengharamkannya yakni mengharamkan riba di dalamnya secara nash untuk

sebagiannya dan mengharamkannya secara kias untuk sebagian lainnya

(Kasysyafu al-Qina’ 3/251, Mathalibu uli al-nuha 3/157).

Golongan al-Malikiyah memberikan ta’rif tiap-tiap macam riba secara

sendiri-sendiri (Kifayatu al-Thalib al-Rabany 2/99 dan lainnya).

Ada beberapa lafadz yang berhubungan dengan riba.

1. Al-bai’

Al-bai’ secara bahasa adalah masdar dari baa'a arti asalnya: pertukaran harta

dengan harta dan umum digunakan dalam arti “transaksi” secara majaz, karena

al-bai’ menjadi sebab kepemilikan. Al-baai’ umum digunakan juga atas tiap-tiap

Transaksi-Transaksi yang Haram

Bab II - 9

satu dari dua orang yang bertransaksi (al-baai’ bisa diartikan penjual dan bisa

diartikan pembeli pen.). Tetapi kata-kata al-baai’ ketika disebut secara bebas

yang paling cepat bisa diterima oleh pikiran artinya ialah “orang yang

memberikan barang” dan al-bai’ jika disebut secara bebas bisa diartikan

“barang dagangan” dan bisa dikatakan: ini dagangan yang bagus (al-Mishbahu

al-Munir hal. 69).

Menurut istilah, al-Qolyuby memberikan ta’rif al-bai’ adalah transaksi

tukar menukar harta yang memberi faedah kepemilikan suatu benda/barang

atau manfaat untuk selamanya bukan karena adanya tujuan taqarrub (Hasyiah

Qolyuby 2/152 dan al-Mausu’ah 22/50). Pada dasarnya jual beli hukumnya

halal dan riba hukumnya haram.

2. Al-‘araaya

Al-‘ariyah secara bahasa adalah pohon kurma yang oleh pemiliknya diberikan

kepada orang lain agar memakan buahnya yang masih segar, atau pohon

kurma yang dimakan buahnya yang masih ada di atas pohon. Jama’nya al-

‘araaya dikatakan juga makna al-‘ariyah adalah memakan buah kurma yang

masih segar (al-Mishbah al-Munir dan kamus al-Muhit).

Adapun golongan al-Syafi’iyah memberikan ta’rif bahwa al-‘ariyah adalah

menjual kurma basah di atas pohon dibayar dengan kurma kering di atas bumi

atau menjual anggur basah di atas pohon dibayar dengan anggur kering di atas

bumi yang jumlahnya kurang dari lima wasak (1 wasak = 60 sho’, 1 sho’ = 2,7

kg pen.), sesuai dengan taksiran persamaannya (Syarhu al-minhaj lil Mahally

2/238, al-Mausu’ah 9/91). Di dalam bai’ araya ada unsur riba dan syubhat yang

ada dalam al-muzabanah tetapi jual beli araya itu diperbolehkan secara nash, di

antaranya:

"

Transaksi-Transaksi yang Haram

Bab II - 10

٣٨٧٣/ ٤ /١١٧٠

Dari Sahal bin Abi Hatsmah dia berkata: Rasulullah SAW melarang jual beli

kurma dibayar dengan kurma, dan beliau memberi kemurahan dalam urusan

ariyah dijual dengan taksirannya, keluarganya memakan kurma basah dari

ariyah (H.R. al-Buhari, al-Fathu 4/387 cet. Al-salafiyah, dan Muslim 3/1170 cet.

al-Halaby, dan lafadz kedua bagi Muslim). Di dalam lafadz lain: dari jual beli

buah dengan kurma dan dia berkata: riba yang demikian itu al-muzabanah

hanya saja bolehnya jual beli ariyah itu sah berdasarkan nash yaitu satu pohon

dua pohon yang diambil oleh ahli rumah diganti dengan kurma kering, mereka

memakan kurma basah (dari jual beli aariyah) sesuai taksirannya (Nail al-

Author 5/226).

2.1.2. Hukum riba

Riba menurut al-Qur’an, al-Hadits dan Ijma’ (kesepakatan) para ulama

hukumnya haram, riba termasuk dosa besar, riba termasuk amalan yang

melebur amal-amal kebajikan. Allah dan Rasul tidak pernah menyatakan

perang kepada orang yang berbuat maksiat kecuali kepada orang yang

memakan riba. Orang yang menganggap riba itu halal, hukumnya kafir karena

dia mengingkari sesuatu dari urusan agama yang tidak boleh tidak setiap

muslim harus mengetahuinya dan dia wajib bertaubat. Adapun orang yang

melakukan riba tetapi dia menyadari bahwa yang dilakukannya adalah barang

haram dan dia tidak menghalalkannya maka hukumnya fasik (maka diapun

wajib bertaubat dari pelanggaran kefasikannya pen.) (al-Mabsuth 12/109,

Kifayah al-Thalib 2/99, al-Mukadimat libni Rusyd 501-502, al-Majmu’ 9/390,

Nihayatu al-Muhtaj 3/409 dan al-Mughni 3/3).

Al-Mawardi dan lainnya berkata: Sesungguhnya riba tidak halal sama

sekali dalam syari’at (sebelumnya). Allah ta’ala berfirman:

Transaksi-Transaksi yang Haram

Bab II - 11

.:١٦١Dan karena mereka mengambil riba padahal mereka telah dilarang

daripadanya.

Yakni dalam kitab-kitab sebelumnya (al-Majmu’ 9/391, Mughni al-Muhtaj 2/21,

al-Mausu’ah 22/51).

2.1.3. Dalil-dalil dari al Qur’an dan al Hadits tentang haramnya riba

Berikut ini beberapa dalil dari al Qur’an dan al Hadits tentang haramnya riba.

.:٢٧٥ .

dan Allah telah menghalalkan jual beli dan mengharamkan riba.

. .:٢٧٥ .

Orang-orang yang makan riba mereka tidak bangun dari kubur kecuali seperti

orang yang kesurupan setan dari gila.

:١٣٠Wahai orang-orang yang beriman janganlah kalian makan riba dalam keadaan

berlipat ganda dan bertakwalah kalian kepada Allah agar kalian beruntung.

Penjelasan

Ayat ini tidak membatasi atau mensyaratkan bahwa riba itu haram kalau sudah

berlipat ganda, akan tetapi ayat ini menjelaskan bahwa riba itu bisa

menyebabkan seseorang utangnya menjadi berlipat ganda. Contoh: A

meminjamkan barang kepada B seharga Rp 10.000.000. Dibayar lunas dalam 3

Transaksi-Transaksi yang Haram

Bab II - 12

bulan. Ketika telah datang waktu pembayaran, A berkata kepada B: utangmu

kamu bayar sekarang atau kamu saya beri waktu 3 bulan lagi tetapi utangmu

menjadi Rp 12.500.000 begitu seterusnya sehingga yang tadinya utangnya

hanya Rp 10.000.000 bisa menjadi Rp 20.000.000 bahkan mungkin bisa

menjadi ratusan juta rupiah karenanya (Ahkamu al-Qur’an lil Jashosh 1/465,

Tafsir Abi al-Sa’ud 1/271, dan Ruhu al-Ma’any 4/55).

" ")٩٢/ ٣٩٣١/ ٥

٢٢/٥٢.(

Dari Abu Hurairah RA dari Nabi SAW beliau bersabda: Jauhilah tujuh amalan

yang menjadi pelebur amal kebajikan (tujuh dosa besar yang membinasakan

pen.), mereka berkata: apakah amalan-amalan itu ya Rasulullah SAW? beliau

bersabda: syirik kepada Allah, sihir, membunuh jiwa yang diharamkan oleh

Allah kecuali dengan hak, memakan riba, memakan harta anak yatim, lari dari

medan perang dan menuduh berbuat zina kepada seorang mukminat terhormat

yang lalai dari zina (H.R. al-Bukhari, al-fath 5/393 cet. Salafiah, Muslim 1/92

cet. al-Halabi, al-Mausu’ah 22/52).

Transaksi-Transaksi yang Haram

Bab II - 13

.١٢١٩/ ٣مسلم

Dari Jabir ibn Abdillah RA dia berkata: Rasulullah SAW bersabda: Orang yang

makan riba, orang yang memberi makan riba, penulisnya dan dua orang

saksinya, (mereka) hukumnya sama saja.

Ulama telah ijma’ (sepakat) atas asli haramnya riba (Hasyiatu ash-Shu’aidy ’ala

Kifayati al-Thalib 2/99, al-Majmu’ 9/390, al-Mukadimat libni al-Rusyd 501-502).

Al-Sarakhsy berkata: Allah ta’ala menyebutkan bagi orang yang makan riba ada

lima siksaan, yaitu:

1. Bangun dari kubur berdirinya seperti orang yang kesurupan setan/gila.

Allah ta’ala berfirman:

:٢٧٥Orang-orang yang makan riba mereka tidak berdiri dari kubur kecuali seperti

berdirinya orang yang kesurupan setan/gila.

]٢٧٥[»«

Dari Sa’id bin jubair “Orang yang makan riba tidak bangun dari kubur kecuali

seperti bangunnya orang yang kesurupan setan dari gila” al-Baqarah ayat 275

Transaksi-Transaksi yang Haram

Bab II - 14

al-ayat. Dia berkata: dibangkitkan orang yang makan riba pada hari kiamat

dalam keadaan gila lagi mengamuk .

2. Orang yang makan riba hartanya rusak atau binasa atau hilang barakahnya

sehingga dia tidak bisa bersenang-senang dengan harta itu dan tidak bisa

memanfaatkannya sampai ke anak turun sesudahnya, Allah berfirman:

:٢٧٦Allah menghapus (barakahnya) riba dan menyuburkan (mengembangkan)

shadaqah-shadaqah.

.Yang dimaksud dalam ayat ini adalah kerusakan dan kebinasaan riba dan

dikatakan pula maknanya: Hilang barakahnya dan hilangnya bisa bersenang-

senang dengannya, sehingga dia tidak bisa mengambil manfaat dan juga anak-

anaknya sesudahnya.

3. Allah dan Rasul-Nya tidak pernah memaklumatkan peperangan kepada

orang yang berbuat maksiat kecuali kepada orang yang makan riba. Allah

berfirman:

:٢٧٩ .

Beritahukanlah kepada mereka (orang yang makan riba) peperangan dari Allah

dan Rasul-Nya.

4. Orang yang menghalalkan riba hukumnya kafir, karena dia mengingkari

hukum/sesuatu dari urusan agama yang mau tidak mau setiap muslim

secara dharurat wajib mengetahuinya. Allah berfirman:

:٢٧٨

Transaksi-Transaksi yang Haram

Bab II - 15

Tinggalkanlah apa-apa yang tersisa dari riba jika kalian orang-orang yang

beriman.

Setelah Allah menyebutkan riba Allah berfirman:

:٢٧٦Dan Allah tidak senang kepada tiap-tiap orang kafir yang berdosa.

yakni orang kafir, dengan sebab menghalalkan riba, orang yang berdosa lagi

menyimpang, dengan sebab makan barang riba.

5. Orang yang makan riba kekal di dalam neraka (al-Mabsuth 12/109-110).

Allah berfirman:

:٢٧٥ .

dan barang siapa mengulangi maka mereka adalah penghuni neraka yang kekal

di dalamnya.

Ini semua menunjukkan, bahwa wajib bagi orang yang akan memberi

pinjaman maupun orang yang akan pinjam, orang yang akan menjual maupun

membeli, lebih dahulu harus belajar hukum-hukum muamalat sebelum

menjalankannya, sehingga di dalam bermu’amalat selalu sah dan benar dan

jauh dari yang haram maupun yang syubhat. Kaidah menyebutkan ”maa laa

yatimmu al waajibu illaa bihi fahuwa waajibun”. Artinya: ”apa-apa yang tidak

bisa sempurna sesuatu yang wajib kecuali dengannya, maka sesuatu itupun

hukumnya wajib”.

Dan meninggalkannya (meninggalkan mempelajari riba) hukumnya

berdosa dan salah. Seseorang jika tidak mau belajar (hukum-hukum muamalat

pen.), kadang-kadang jatuh di dalam riba tanpa sengaja melakukannya, bahkan

kadang-kadang masuk di dalam riba yang tanpa diketahuinya berakibat

Transaksi-Transaksi yang Haram

Bab II - 16

terperosok di dalam keharaman dan jatuh di dalam neraka. Kebodohan

seseorang tidak mengetahui hukum riba, tidak bisa memaafkan dia dari berbuat

dosa dan tidak bisa menyelamatkan dia dari neraka, karena kebodohan dan

kesengajaan itu tidak menjadi syarat timbulnya balasan atas dosa riba. Riba

dengan semata-mata dilakukan oleh seorang mukallaf telah mewajibkan

kepada adanya siksaan yang besar yang telah diancamkan oleh Allah jalla

jalaluhu kepada para pelaku riba.

Imam al-Qurtuby berkata: Seandainya tidak ada riba kecuali bagi orang

yang sengaja melakukannya, maka tidak haram riba kecuali atas para Fuqaha’

saja. Dan sungguh-sungguh telah ma’tsur dari ulama salaf (para shahabat dan

ulama-ulama sesudahnya pen.) bahwa mereka telah memperingatkan/

menyuruh berhati-hati (kepada para pedagang pen.) dalam urusan

perdagangannya sebelum belajar hukum-hukum yang menjaga muamalat

perdagangannya dari takhobbut (kesurupan/terjerumus) dalam riba.

٣ /، ٣٨/ ٥٨٢٦ـ ٥٨١/ ٣٥٢١

٢٩/ ٢٢٦/ ٢(

Di antaranya adalah ucapan shahabat Umar bin Khattab: Tidak boleh berjual

beli di pasar kami kecuali orang yang faqih (orang yang faham hukum

muamalat pen.). Jika bukan orang yang faham hukum muamalat maka dia akan

makan riba. Dan ucapan shahabat Ali RA: barang siapa berjual beli/berdagang

sebelum dia menjadi orang yang faqih/faham hukum muamalat maka sungguh-

sungguh dia telah jatuh dalam riba, ruwet dan sulit melepasnya, kemudian dia

sungguh-sungguh telah jatuh dalam riba, ruwet dan sulit melepasnya,

Transaksi-Transaksi yang Haram

Bab II - 17

kemudian sungguh-sungguh dia telah jatuh kedalam riba, ruwet dan sulit

melepaskannya (Tafsir al-Qurtuby 3/352, tafsir Ibnu Katsir 1/581-582, tafsir al-

Tabary 6/38, Mughny al-Muhtaj 2/22 dan 6/29).

Dan sesungguhnya syar’i (Allah dan Rasul pen.) selalu berkeinginan kuat

untuk menutup semua dorongan-dorongan yang bisa mendatangkan riba,

karena sesungguhnya semua hal yang bisa mendatangkan riba itu hukumnya

haram dan semua dorongan yang bisa mendatangkan keharaman hukumnya

haram. Abu Dawud dengan sanadnya telah meriwayatkan dari Jabir RA dia

berkata: Ketika turun ayat:

.:٢٧٥Orang-orang yang makan riba mereka tidak bangun dari kubur kecuali seperti

orang yang kesurupan setan dari gila.

٢٢/٥٣(.Rasulullah SAW bersabda: Barang siapa yang tidak mau meninggalkan bagi

hasil mukhobaroh maka diberitahukan kepadanya peperangan dari Allah dan

Rasul-Nya.

Mukhobaroh adalah bagi hasil tanaman dengan sebagian apa-apa yang keluar

dari bumi. (Artinya bagi hasil dengan menentukan tempat. Contoh: A berkata:

tanah petak ini panen tidak panen untuk bagian saya sebagai pemilik tanah dan

tanah petak yang itu panen tidak panen untuk bagian kamu sebagai pengelola,

cara inilah yang dilarang pen.).

Al-Muzabanah adalah membeli kurma basah di atas pohon, dengan kurma

kering yang ada di atas bumi (di atas lima wasak pen.).

Al-Muhaqolah adalah membeli biji-bijian yang masih ada di dalam tangkainya di

dalam kebun, dengan biji-bijian kering yang ada di atas bumi.

Transaksi-Transaksi yang Haram

Bab II - 18

Sesungguhnya ini semua diharamkan karena tidak diketahui persamaan

antara keduanya sebelum keringnya dan karena inilah para fuqoha’

mengatakan: Tidak mengetahui persamaan itu seperti mengetahui hakikatnya

kelebihan, dan karena inilah mereka mengharamkan segala sesuatu

(berdasarkan apa yang mereka fahami) karena untuk mempersempit jalan-jalan

yang bisa mendatangkan kepada riba, dan semua perantara-perantara yang

bisa menyampaikan kepada riba. Dan bertingkat-tingkat pandangan mereka

(tentang riba) tergantung pemberian Allah kepada masing-masing dari mereka

tentang ilmu tersebut.

Berdasarkan pendapat kebanyakan ahli ilmu, riba adalah bab yang paling

sulit difahami. Shahabat Umar bin Khathab berkata: Tiga hal yang aku senang

Rasulullah SAW memberikan keterangan kepada kami dengan keterangan yang

sungguh-sungguh bisa menyampaikan kami kepadanya (pengertian yang

sebenarnya pen.), yaitu: 1. Bab Jad; 2. Bab Kalalah, 3. Bab Macam-Macamnya

Riba (Tafsir Ibnu Katsir 1/581-582, Tafsir Ath-Thobary 6/38, Tafsir al-Qurthuby

3/364 dan 6/29).

2.1.4. Hikmah diharamkannya riba

Para ahli tafsir menerangkan bahwa keharaman riba itu mempunyai

beberapa hikmah menurut syariat.

1. Sesungguhnya riba itu menghendaki mengambil harta manusia tanpa

adanya imbalan, karena orang yang menjual satu dirham dengan dua

dirham kontan atau pinjaman menghasilkan adanya satu dirham yang tidak

ada imbalannya (tidak ada gantinya), sedangkan harta seorang muslim itu

tergantung dengan kebutuhannya, dan ia memiliki kehormatan yang besar.

Rasulullah SAW bersabda: Kehormatan harta orang islam itu seperti

kehormatan darahnya. H.R. Abu Nuaim fil Hilyah di dalamnya ada isnad

yang dhoif tetapi Ibnu Hajar berkata: Baginya memiliki beberapa saksi yang

saling memperkuat (at-Talhisul Habir 3/46 Cetakan Syirkah ath-Thiba’ah

al-Faniyah).

Transaksi-Transaksi yang Haram

Bab II - 19

Tetapnya harta di dalam tangan seseorang dalam waktu yang lama dan

kemungkinannya dia bisa memperdagangkan dan mengambil manfaat itu

sesuatu yang wahmun (remang-remang) kadang-kadang bisa untung

kadang-kadang bisa tidak untung, sedangkan mengambil satu dirham

sebagai tambahan itu sesuatu yang pasti. Kehilangan suatu kepastian bagi

masa yang remang-remang itu tidak sepi dari Dhoror (al-Mausu’ah 22/54,

Nihayah al-Muhtaj 3/409, Hasyiah al-Jamal 3/46, al-Qolyuby 2/166, Tafsir

al-Qurthuby 3/359).

2. Sesungguhnya riba mencegah manusia dari kesibukan usaha (cenderung

senang menjadi pemalas), karena pemilik uang ketika memungkinkan

dengan perantaraan akad riba bisa menghasilkan uang tambahan secara

kontan maupun pinjaman, usaha ke arah mencari maisyah menjadi remeh

(malas pen.). Bagi orang tersebut, hampir-hampir dia tidak menanggung

keberatan usaha, keberatan berjual beli dan keberatan dalam melakukan

kerajinan tangan (manufaktur). Hal tersebut akan mendatangkan

terputusnya manfaat-manfaat makhluk yang tidak bisa terorganisir kecuali

dengan adanya perdagangan/niaga, beberapa pekerjaan, kerajinan tangan

(manufaktur) dan kegiatan pembangunan-pembangunan gedung dan lain-

lain.

3. Riba akan mendatangkan terputusnya kebaikan-kebaikan di antara manusia

yang berhubungan dengan adanya pinjam meminjam. Sesungguhnya riba

ketika diharamkan, hati seseorang menjadi baik/senang dengan

memberikan pinjaman satu dirham dan kembali satu dirham sepertinya,

dan seandainya riba itu halal maka bisa dipastikan hajat yang dibutuhkan

akan membawanya kepada mengambil satu dirham dengan dua dirham.

Hal ini akan mendatangkan terputusnya saling membantu (di antara

sesama pen.) dan terputusnya kebaikan-kebaikan (lainnya) (Tafsir al-Kabir

lilfakhri ar-Rozi 7/93-94, Tafsir Ghoroib al-Qur’an wa Roghoib al-Furqon lin

Naisabury 3/81 bihamisyi ath-Thobary).

Kesimpulannya: riba telah merusak tatanan kehidupan sosial dan ekonomi

manusia (pen.).

Transaksi-Transaksi yang Haram

Bab II - 20

2.1.5. Macam macam riba

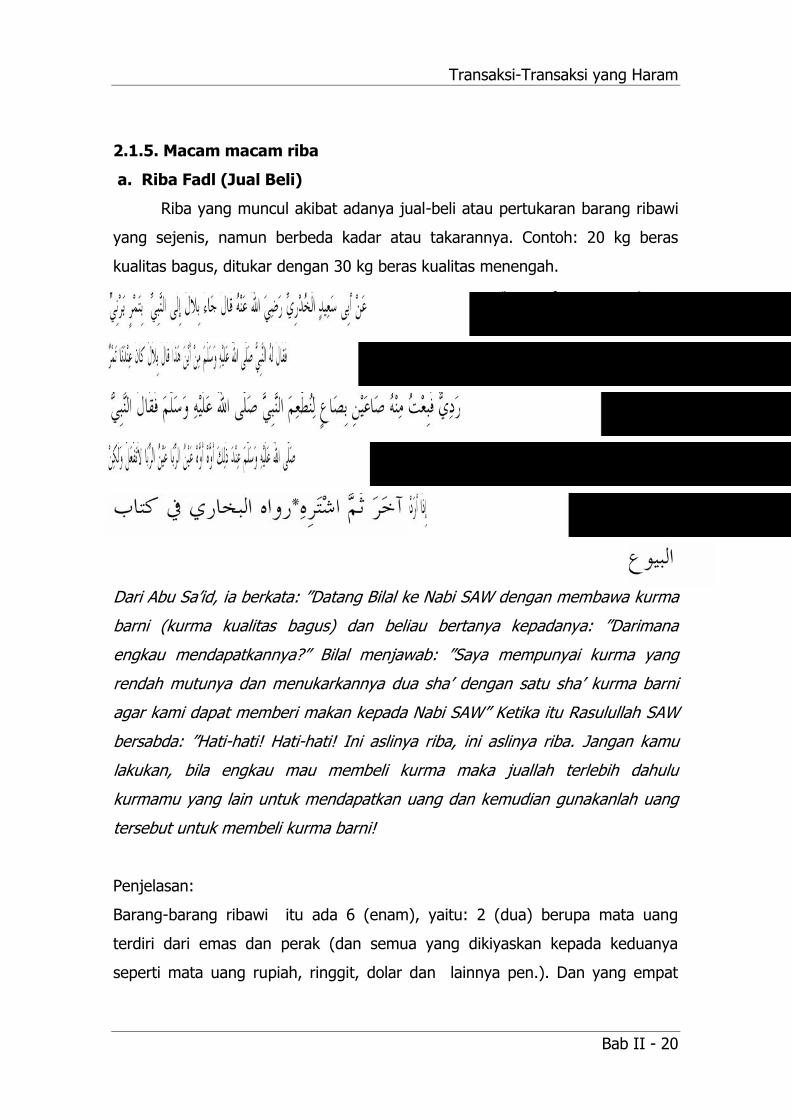

a. Riba Fadl (Jual Beli)

Riba yang muncul akibat adanya jual-beli atau pertukaran barang ribawi

yang sejenis, namun berbeda kadar atau takarannya. Contoh: 20 kg beras

kualitas bagus, ditukar dengan 30 kg beras kualitas menengah.

*

Dari Abu Sa’id, ia berkata: ”Datang Bilal ke Nabi SAW dengan membawa kurma

barni (kurma kualitas bagus) dan beliau bertanya kepadanya: ”Darimana

engkau mendapatkannya?” Bilal menjawab: ”Saya mempunyai kurma yang

rendah mutunya dan menukarkannya dua sha’ dengan satu sha’ kurma barni

agar kami dapat memberi makan kepada Nabi SAW” Ketika itu Rasulullah SAW

bersabda: ”Hati-hati! Hati-hati! Ini aslinya riba, ini aslinya riba. Jangan kamu

lakukan, bila engkau mau membeli kurma maka juallah terlebih dahulu

kurmamu yang lain untuk mendapatkan uang dan kemudian gunakanlah uang

tersebut untuk membeli kurma barni!

Penjelasan:

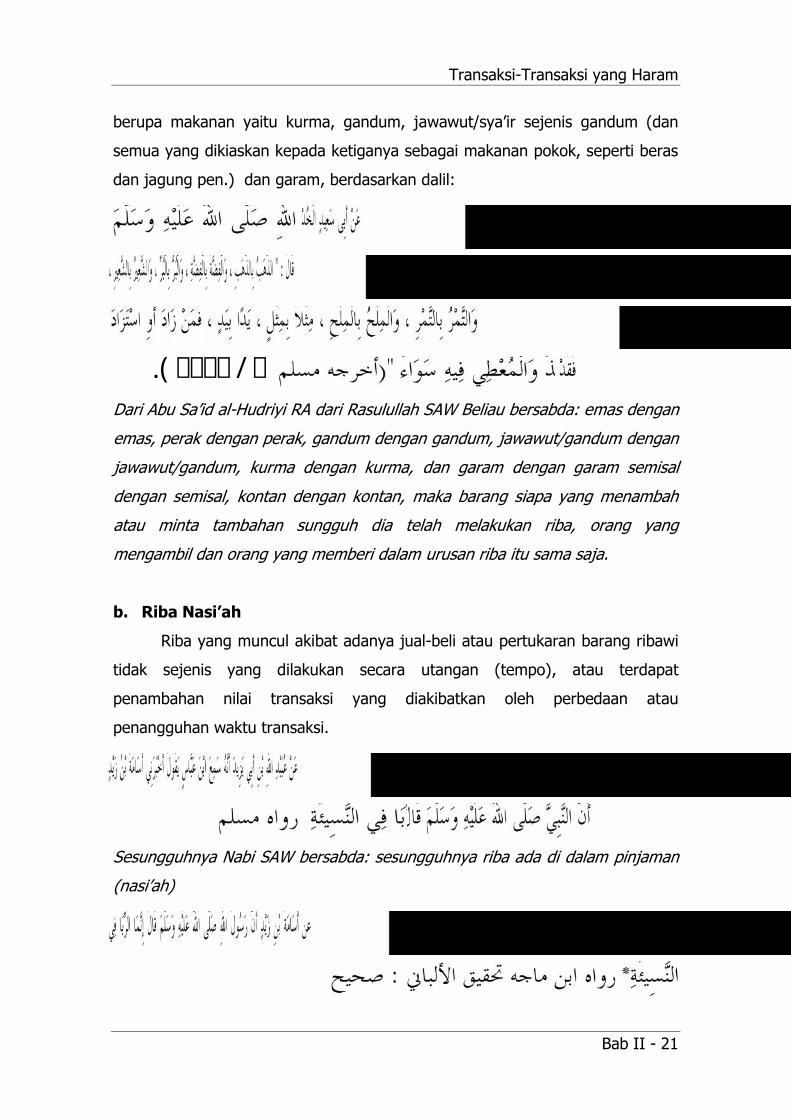

Barang-barang ribawi itu ada 6 (enam), yaitu: 2 (dua) berupa mata uang

terdiri dari emas dan perak (dan semua yang dikiyaskan kepada keduanya

seperti mata uang rupiah, ringgit, dolar dan lainnya pen.). Dan yang empat

Transaksi-Transaksi yang Haram

Bab II - 21

berupa makanan yaitu kurma, gandum, jawawut/sya’ir sejenis gandum (dan

semua yang dikiaskan kepada ketiganya sebagai makanan pokok, seperti beras

dan jagung pen.) dan garam, berdasarkan dalil:

١٢١١/ ٣(.Dari Abu Sa’id al-Hudriyi RA dari Rasulullah SAW Beliau bersabda: emas dengan

emas, perak dengan perak, gandum dengan gandum, jawawut/gandum dengan

jawawut/gandum, kurma dengan kurma, dan garam dengan garam semisal

dengan semisal, kontan dengan kontan, maka barang siapa yang menambah

atau minta tambahan sungguh dia telah melakukan riba, orang yang

mengambil dan orang yang memberi dalam urusan riba itu sama saja.

b. Riba Nasi’ah

Riba yang muncul akibat adanya jual-beli atau pertukaran barang ribawi

tidak sejenis yang dilakukan secara utangan (tempo), atau terdapat

penambahan nilai transaksi yang diakibatkan oleh perbedaan atau

penangguhan waktu transaksi.

Sesungguhnya Nabi SAW bersabda: sesungguhnya riba ada di dalam pinjaman

(nasi’ah)

*

Transaksi-Transaksi yang Haram

Bab II - 22

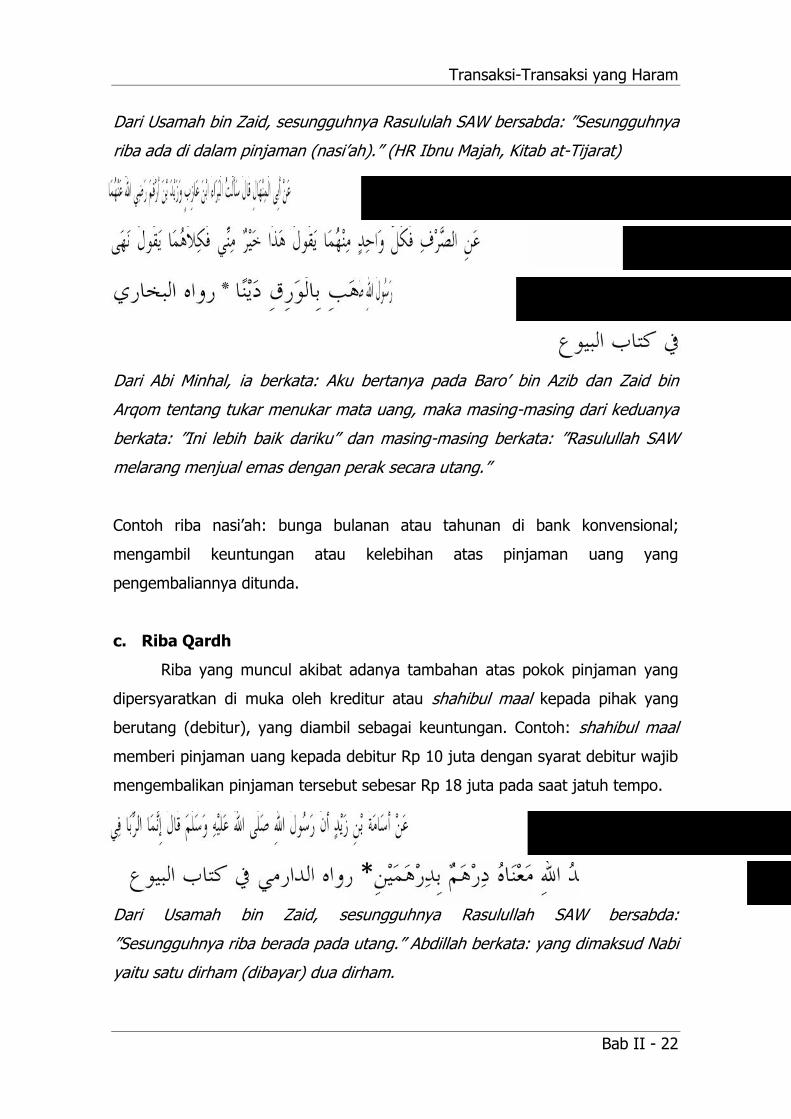

Dari Usamah bin Zaid, sesungguhnya Rasululah SAW bersabda: ”Sesungguhnya

riba ada di dalam pinjaman (nasi’ah).” (HR Ibnu Majah, Kitab at-Tijarat)

*

Dari Abi Minhal, ia berkata: Aku bertanya pada Baro’ bin Azib dan Zaid bin

Arqom tentang tukar menukar mata uang, maka masing-masing dari keduanya

berkata: ”Ini lebih baik dariku” dan masing-masing berkata: ”Rasulullah SAW

melarang menjual emas dengan perak secara utang.”

Contoh riba nasi’ah: bunga bulanan atau tahunan di bank konvensional;

mengambil keuntungan atau kelebihan atas pinjaman uang yang

pengembaliannya ditunda.

c. Riba Qardh

Riba yang muncul akibat adanya tambahan atas pokok pinjaman yang

dipersyaratkan di muka oleh kreditur atau shahibul maal kepada pihak yang

berutang (debitur), yang diambil sebagai keuntungan. Contoh: shahibul maal

memberi pinjaman uang kepada debitur Rp 10 juta dengan syarat debitur wajib

mengembalikan pinjaman tersebut sebesar Rp 18 juta pada saat jatuh tempo.

*Dari Usamah bin Zaid, sesungguhnya Rasulullah SAW bersabda:

”Sesungguhnya riba berada pada utang.” Abdillah berkata: yang dimaksud Nabi

yaitu satu dirham (dibayar) dua dirham.

Transaksi-Transaksi yang Haram

Bab II - 23

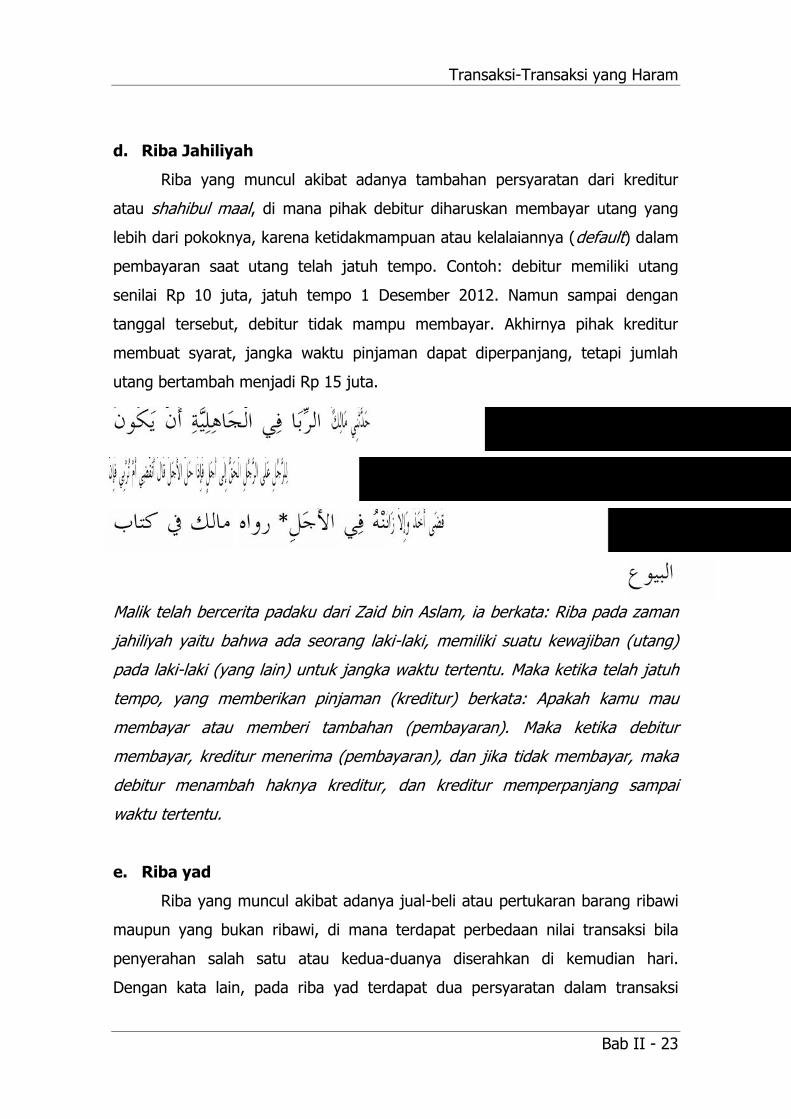

d. Riba Jahiliyah

Riba yang muncul akibat adanya tambahan persyaratan dari kreditur

atau shahibul maal, di mana pihak debitur diharuskan membayar utang yang

lebih dari pokoknya, karena ketidakmampuan atau kelalaiannya (default) dalam

pembayaran saat utang telah jatuh tempo. Contoh: debitur memiliki utang

senilai Rp 10 juta, jatuh tempo 1 Desember 2012. Namun sampai dengan

tanggal tersebut, debitur tidak mampu membayar. Akhirnya pihak kreditur

membuat syarat, jangka waktu pinjaman dapat diperpanjang, tetapi jumlah

utang bertambah menjadi Rp 15 juta.

*

Malik telah bercerita padaku dari Zaid bin Aslam, ia berkata: Riba pada zaman

jahiliyah yaitu bahwa ada seorang laki-laki, memiliki suatu kewajiban (utang)

pada laki-laki (yang lain) untuk jangka waktu tertentu. Maka ketika telah jatuh

tempo, yang memberikan pinjaman (kreditur) berkata: Apakah kamu mau

membayar atau memberi tambahan (pembayaran). Maka ketika debitur

membayar, kreditur menerima (pembayaran), dan jika tidak membayar, maka

debitur menambah haknya kreditur, dan kreditur memperpanjang sampai

waktu tertentu.

e. Riba yad

Riba yang muncul akibat adanya jual-beli atau pertukaran barang ribawi

maupun yang bukan ribawi, di mana terdapat perbedaan nilai transaksi bila

penyerahan salah satu atau kedua-duanya diserahkan di kemudian hari.

Dengan kata lain, pada riba yad terdapat dua persyaratan dalam transaksi

Transaksi-Transaksi yang Haram

Bab II - 24

tersebut yaitu satu barang dapat diperdagangkan dengan dua skema yaitu

kontan dan kredit. Contoh: harga mobil baru jika dibeli tunai seharga Rp 100

juta, harganya Rp 150 juta bila mobil itu dibeli secara kredit dan sampai dengan

keduanya berpisah tidak ada keputusan mengenai salah satu harga yang

ditawarkannya.

*

)

Dari Abdullah bin Umar dari Nabi SAW, beliau bersabda: ”Tidak halal pinjaman

dan jual-beli (dalam satu akad), tidak juga dua syarat dalam satu jual-beli, dan

tidak boleh menjual barang yang tidak ada padamu”.

Ada beberapa pengertian berdasarkan hadis tersebut, yaitu:

1) Hadis tersebut memberikan penjelasan bahwa seseorang tidak boleh

bertransaksi dalam satu akad terdapat pinjaman dan jual beli. Contoh: A

bersedia memberikan pinjaman kepada B dengan syarat B harus menjual

sepeda motornya kepada A.

2) Hadis tersebut juga melarang seseorang menentukan dua syarat dalam

satu akad jual beli. Contoh: A menjual motornya kepada B secara tunai

dengan syarat B harus menjual kembali motornya kepada A dengan cara

kredit. Contoh lain: A menjual sepeda motornya, jika dibeli dengan tunai

maka harganya Rp 10 juta, kalau dibeli dengan kredit harganya Rp 15 juta

dan sampai dengan keduanya berpisah tidak ada keputusan pemilihan salah

satu harga yang ditawarkan.

3) Seseorang dilarang menjual barang yang tidak ada pada dirinya. Contoh: A

menjual sepeda motor yang hilang kepada orang lain.

Transaksi-Transaksi yang Haram

Bab II - 25

Pada jaman sekarang ini, banyak transaksi yang dilakukan oleh lembaga

keuangan masuk dalam kategori riba. Beberapa contoh transaksi riba yang

dilakukan di berbagai lembaga bisnis dan keuangan saat ini antara lain:

1) Lembaga Keuangan Konvensional.

Lembaga Keuangan (LK) Konvensional beroperasi dengan menggunakan

sistem bunga. Nasabah yang menyimpan uangnya di LK mendapatkan

imbalan berupa bunga sebesar persentase tertentu dari uang yang

disimpan di LK tersebut. Demikian pula nasabah yang meminjam uang ke

LK harus membayar bunga sebesar persentase tertentu dari pinjaman

pokoknya. Berdasarkan dalil-dalil yang telah dikaji, maka hukum

bertransaksi seperti di atas adalah haram karena mengandung unsur riba.

Dewan Syariah Nasional Majelis Ulama Indonesia juga telah mengeluarkan

fatwa larangan bunga LK Konvensional pada simpanan berbentuk, giro

(NO: 01/DSN-MUI/IV/2000), tabungan (NO: 02/DSN-MUI/IV/2000), dan

deposito (NO: 03/DSN-MUI/IV/2000).

2) Lembaga Pembiayaan Kendaraan Bermotor Konvensional.

Lembaga keuangan menyediakan dana pembelian kredit sepeda motor.

Harga jual sepeda motor secara tunai sebesar 15 juta rupiah. Apabila

seseorang ingin membeli sepeda motor dengan angsuran selama tiga tahun

maka harganya menjadi 18 juta rupiah, kalau empat tahun 20 juta rupiah

dan kalau lima tahun menjadi 22 juta rupiah. Berdasarkan dalil-dalil yang

telah disampaikan di atas, maka hukumnya bertransaksi seperti itu haram

karena mengandung unsur riba dan jual beli dengan dua harga dalam satu

penjualan. Adanya perbedaan jual beli tunai dan kredit tersebut karena

pada saat jual beli dilakukan secara kredit, pihak lembaga keuangan

mengenakan bunga. Bunga yang ditetapkan akan berbeda-beda tergantung

dari jangka waktu kreditnya. Semakin lama jangka waktu kreditnya, maka

semakin tinggi bunganya. Pembiayaan menggunakan sistem leasing (sewa

beli) hukumnya juga haram karena terdapat dua syarat dalam satu akad

transaksi, yaitu sewa dan jual beli.

3) Obligasi.

Transaksi-Transaksi yang Haram

Bab II - 26

Obligasi merupakan salah satu instrumen keuangan berupa surat

pengakuan utang dari satu pihak kepada pihak lain yang membeli surat

obligasi sejumlah nilai tertentu yang tertera dalam obligasi tersebut. Pihak

yang mengeluarkan obligasi memberikan imbalan berupa bunga sebesar

persentase tertentu dari pokok utang yang tertera dalam obligasi tersebut

sampai jangka waktu jatuh tempo. Berdasarkan dalil-dalil yang disampaikan

di atas, maka hukumnya obligasi adalah haram karena mengandung unsur

riba, yaitu adanya tambahan dari pokok modal/utang.

2. 2. Judi (maysir)

2.2.1. Pengertian maysir

Maysir dan qimar adalah dua kata dalam bahasa Arab yang artinya

sama, yaitu judi. Ibnu Katsir menyatakan bahwa kata maysir dalam Surah al-

Maaidah: 90, artinya sama dengan qimar (judi) (Tafsir Ibnu Katsir, II/92).

Menurut Ibrahim Anis dalam Al-Mu’jam Al-Wasith hal. 758 menyatakan bahwa

judi adalah setiap permainan (la’bun) yang mengandung taruhan dari kedua

pihak (muraahanah). Menurut al-Jurjani dalam kitabnya at-Ta’rifat hal. 179,

telah menyatakan judi adalah setiap permainan yang di dalamnya disyaratkan

adanya sesuatu (berupa materi) yang diambil dari pihak yang kalah kepada

pihak yang menang. Menurut Muhammad Ali ash-Shabuni dalam kitab tafsirnya

Rawa’i’ al-Bayan fii Tafsir Ayat al-Ahkam (I/279), menyebut bahwa judi adalah

setiap permainan yang menimbulkan keuntungan (rabh) bagi satu pihak dan

kerugian (khasarah) bagi pihak lainnya. Sula dan Mufti (2007) menerangkan,

judi adalah semacam permainan yang bersifat untung-untungan di mana yang

menang akan mendapatkan keuntungan yang diambilkan dari yang kalah

sehingga yang menang beruntung dan yang kalah merugi. Di dalam kamus

ekonomi Islam dijelaskan bahwa judi adalah setiap tindakan atau permainan

yang bersifat untung-untungan (spekulatif) yang dimaksudkan untuk

mendapatkan keuntungan materi seperti membawa dampak terjadinya praktek

kepemilikan harta secara bathil. Menurut Ibnu Hajar al-Maky, maysir adalah

Transaksi-Transaksi yang Haram

Bab II - 27

segala bentuk spekulasi. Semua transaksi yang mengandung unsur spekulatif

atau untung-untungan masuk dalam kategori judi sehingga dilarang.

Suatu permainan bisa dikategorikan judi jika tiga unsur terdapat di

dalamnya:

1. adanya taruhan harta/materi yang berasal dari kedua pihak yang berjudi;

2. adanya suatu permainan yang digunakan untuk menentukan siapa yang

menang dan siapa yang kalah;

3. pihak yang menang mengambil sebagian/seluruh harta yang dijadikan

taruhan dari pihak yang kalah sehingga pihak yang kalah kehilangan

hartanya.

2.2.2. Hukumnya maysir

Maysir atau judi di dalam syariat Islam hukumnya haram, berdasarkan

dalil-dalil berikut ini.

:٩٠Hai orang-orang beriman, sesungguhnya khomer, judi, anshob (berkurban

untuk berhala), dan mengundi nasib dengan anak panah adalah perbuatan keji,

termasuk perbuatan setan. Maka menjauhlah kalian pada perbuatan-perbuatan

itu agar kalian beruntung.

…

.Dari Ibnu Abbas … kemudian Nabi SAW bersabda: ”Sesungguhnya Allah

mengharamkan kepadaku (keragu-raguan rowi) atau telah diharamkan khomer,

judi, dan gendang.

Transaksi-Transaksi yang Haram

Bab II - 28

"Dari Abu Hurairah RA dia berkata: Rasulullah SAW bersabda: Barang siapa dari

antara kalian yang bersumpah lantas berkata dalam sumpahnya demi Lata demi

Uzza maka berkatalah laa ilaaha illallah dan barang siapa yang berkata kepada

temannya kemarilah aku akan berjudi denganmu maka bershadaqahlah.

Imam Nawawi berkata (syarhu shahih Muslim 11/118), Para ulama berkata:

Nabi menyuruh shadaqah adalah sebagai kafarah terhadap kesalahannya dalam

mengucapkan ucapan maksiat.

Al-Khattaby berkata: maknanya bershadaqahlah dengan perkiraan apa-apa

yang dia menyuruh berjudi dengannya.

Imam Nawawi berkata: yang benar adalah pendapat para ahli tahqiq sesuai

dengan dhahir haditsnya bahwa Nabi tidak mengkhususkan ukurannya, jadi

bershadaqahlah dengan apa-apa yang dia mudah dengannya hal ini diperkuat

dengan suatu riwayat sabda beliau: bershadaqahlah dengan sesuatu H.R.

Muslim 3/1268 cet. Isa al-Halaby hadits dari Abu Hurairah.

2.2.3. Bentuk-bentuk maysir

Pada jaman sekarang ini bentuk-bentuk perjudian sudah berkembang

demikian pesatnya dan dikemas dengan indah. Contoh-contoh bentuk perjudian

yang dikemas dalam bentuk investasi, permainan dan lainnya adalah berikut ini.

1) Bermain valas

Bermain valas dikategorikan perjudian karena pemilik dana menyerahkan

sejumlah uang tertentu pada agen untuk mendapatkan keuntungan tanpa

adanya proses jual beli valas yang sesungguhnya. Transaksi ini dikemas

dengan nama investasi pada pasar uang. Sesungguhnya tidak ada barang yang

ditransaksikan, semuanya bersifat semu. Pemilik dana tidak menerima valuta

Transaksi-Transaksi yang Haram

Bab II - 29

asing yang dibelinya, agen tidak menyerahkan valas yang diamanatkan untuk

dibeli oleh pemilik dana. Transaksi seperti ini dikategorikan perjudian dan

haram dilakukan.

Dewan Syariah Nasional Majelis Ulama Indonesia telah mengeluarkan

fatwa terkait jual beli mata uang, yaitu NO: 28/DSN-MUI/III/2002. Transaksi

valas yang diijinkan adalah berbentuk transaksi Spot. Transaksi spot yaitu

transaksi pembelian dan penjualan valuta asing (valas) untuk penyerahan pada

saat itu (over the counter) atau penyelesaiannya paling lambat dalam jangka

waktu dua hari. Hukumnya adalah boleh, karena dianggap tunai, sedangkan

waktu dua hari dianggap sebagai proses penyelesaian yang tidak bisa dihindari

(mimmaa laa budda minhu) karena merupakan transaksi internasional. Adapun

transaksi valas yang tidak diperbolehkan berbentuk forward, swap dan option.

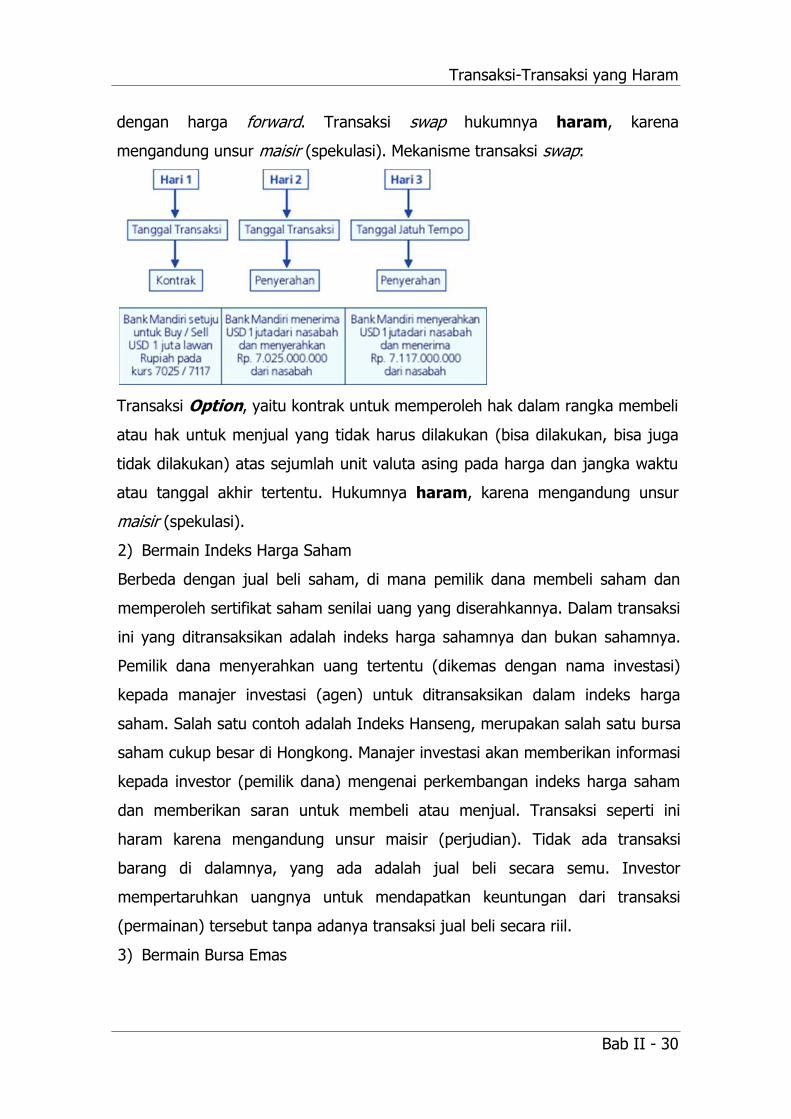

Transaksi Forward, yaitu transaksi pembelian dan penjualan valas yang

nilainya ditetapkan pada saat sekarang dan diberlakukan untuk waktu yang

akan datang, antara 2 x 24 jam sampai dengan satu tahun. Mekanisme

transaksi forward:

Transaksi forward hukumnya adalah haram, karena harga yang digunakan

adalah harga yang diperjanjikan (muwa'adah) dan penyerahannya dilakukan di

kemudian hari, padahal harga pada waktu penyerahan tersebut belum tentu

sama dengan nilai yang disepakati (mengandung gharar dan dharar). Transaksi

Swap, yaitu suatu kontrak pembelian atau penjualan valas dengan harga spot

yang dikombinasikan dengan pembelian antara penjualan valas yang sama

Transaksi-Transaksi yang Haram

Bab II - 30

dengan harga forward. Transaksi swap hukumnya haram, karena

mengandung unsur maisir (spekulasi). Mekanisme transaksi swap:

Transaksi Option, yaitu kontrak untuk memperoleh hak dalam rangka membeli

atau hak untuk menjual yang tidak harus dilakukan (bisa dilakukan, bisa juga

tidak dilakukan) atas sejumlah unit valuta asing pada harga dan jangka waktu

atau tanggal akhir tertentu. Hukumnya haram, karena mengandung unsur

maisir (spekulasi).

2) Bermain Indeks Harga Saham

Berbeda dengan jual beli saham, di mana pemilik dana membeli saham dan

memperoleh sertifikat saham senilai uang yang diserahkannya. Dalam transaksi

ini yang ditransaksikan adalah indeks harga sahamnya dan bukan sahamnya.

Pemilik dana menyerahkan uang tertentu (dikemas dengan nama investasi)

kepada manajer investasi (agen) untuk ditransaksikan dalam indeks harga

saham. Salah satu contoh adalah Indeks Hanseng, merupakan salah satu bursa

saham cukup besar di Hongkong. Manajer investasi akan memberikan informasi

kepada investor (pemilik dana) mengenai perkembangan indeks harga saham

dan memberikan saran untuk membeli atau menjual. Transaksi seperti ini

haram karena mengandung unsur maisir (perjudian). Tidak ada transaksi

barang di dalamnya, yang ada adalah jual beli secara semu. Investor

mempertaruhkan uangnya untuk mendapatkan keuntungan dari transaksi

(permainan) tersebut tanpa adanya transaksi jual beli secara riil.

3) Bermain Bursa Emas

Transaksi-Transaksi yang Haram

Bab II - 31

Tidak jauh berbeda dengan dua contoh di atas, dalam kegiatan ini emas yang

ditransaksikan bersifat semu. Pemilik dana menyerahkan sejumlah uang

kepada agen (manajer investasi) untuk dimainkan dalam bursa emas. Manajer

investasi akan memberitahukan perkembangan harga emas dunia dan

memberikan saran untuk membeli atau menjual. Emas yang dimaksud di sini

tidak pernah diterima barangnya oleh pemilik dana. Karena bersifat permainan

untuk mengambil keuntungan tanpa adanya transaksi riil, maka hukumnya

haram karena masuk dalam kategori jual beli ’inah atau jual beli yang tidak

terpenuhi syarat rukunnya.

4) Acara-acara permainan di televisi, seperti who want to be millionaire,

superdeal 1 miliar, dan lain-lain.

Mengikuti acara who want to be millionaire dan superdeal 1 miliar adalah

haram karena mengandung unsur perjudian. Pemain setelah mampu menjawab

pertanyaan atau melakukan kegiatan tertentu (dalam acara superdeal)

ditantang untuk mendapatkan hadiah lebih tinggi dengan mempertaruhkan

uang atau hadiah yang telah diberikan sebelumnya. Namun risikonya, hadiah

yang sudah diberikan sebelumnya bisa hilang. Pertaruhan untuk mendapatkan

uang/hadiah lebih tinggi seperti ini hukumnya haram karena mengandung

unsur perjudian.

2. 3. Gharar (Transaksi yang Menimbulkan Ketidakpastian).

2.3.1. Pengertian gharar

Segala bentuk transaksi yang sifatnya tidak jelas (uncertainty) dan

spekulatif sehingga dapat merugikan pihak yang bertransaksi. Undang-Undang

Nomor 21 Tahun 2008 tentang Perbankan Syariah mendefinisikan gharar

sebagai transaksi yang obyeknya tidak jelas, tidak dimiliki, tidak diketahui

keberadaannya, atau tidak dapat diserahkan pada saat transaksi dilakukan

kecuali bila diatur lain dalam syariah.

Beberapa bentuk traksaksi gharar adalah:

Bai’ ma’dum

Adalah jual beli di mana barangnya tidak ada atau fiktif.

Transaksi-Transaksi yang Haram

Bab II - 32

Bai’ ma’juzi at-taslim

Adalah jual beli di mana barangnya tidak bisa untuk diserah-terimakan.

Bai’ majhul

Adalah jual beli di mana kualitas, kuantitas, dan harga barang tidak

diketahui.

Contoh transaksi gharar pada jaman pra dan awal Islam adalah sebagai

berikut:

Mulamasah

Jual beli secara sentuh menyentuh. Misalkan seseorang menyentuh sebuah

produk dengan tangannya di waktu malam atau siang hari, maka orang

yang menyentuh berarti telah membeli kain tersebut.

Hashah

Jual beli hashah (kerikil) ialah jual beli di mana pembeli menggunakan kerikil

dalam jual beli. Kerikil tersebut dilemparkan kepada berbagai macam barang

penjual. Kerikil yang mengenai suatu barang, barangnya harus dibeli dan

ketika itu terjadilah jual beli.

Hablul habalah

Hablul habalah adalah anak dari janin unta yang sedang dikandung

(Diriwayatkan oleh Abdurrazzak dalam kitab Mushannaf-nya dari Ibnu Umar

dari Nabi SAW, dalam Wahbah az-Zuhaili, Fiqih Islam, Jilid 3 hal: 94).

Seseorang menjual seekor anaknya anak unta yang masih berada dalam

perut induknya (menjual cucunya unta).

Munabadzah

Jual beli secara lempar melempar, sehingga objek barang tidak jelas dan

tidak pasti, apakah barang A, B, C atau lainnya. Seperti seorang berkata:

“Lemparkanlah padaku apa yang ada padamu, nanti kulemparkan pula

padamu apa yang ada padaku”. Setelah terjadi saling melempar barang,

maka terjadilah jual beli.

Muzabanah

Buah-buahan ketika masih ada di atas pohon yang masih basah dijual

sebagai alat pembayar untuk memperoleh kurma atau anggur kering

Transaksi-Transaksi yang Haram

Bab II - 33

jumlahnya di atas lima wasak. Jual beli ini dilarang karena buah yang di atas

pohon belum bisa dipastikan kualitas dan kuantitasnya. Jadi hanya

berdasarkan perkiraan/taksiran.

Muhaqalah ( )

Menjual biji tanam-tanaman yang masih di ladang atau di sawah (belum

siap panen) dengan biji-bijian yang kering (yang siap dimasak).

Mukhadharah (buah yang masih hijau)

Menjual buah-buahan yang belum saatnya untuk dipanen, seperti menjual

buah durian yang masih muda, rambutan yang masih muda/pentil hijau.

Malaaqih

Malaaqih adalah apa yang ada di dalam kandungan unta betina

(Diriwayatkan oleh Abdurrazzak dalam kitab Mushannaf-nya dari Ibnu Umar

dari Nabi SAW, dalam Wahbah az-Zuhaili, Fiqih Islam, Jilid 3 hal: 94).

Madhamin

Madhamin adalah sperma yang ada di tulang sulbi unta jantan

(Diriwayatkan oleh Abdurrazzak dalam kitab Mushannaf-nya dari Ibnu Umar

dari Nabi SAW, dalam Wahbah az-Zuhaili, Fiqih Islam, Jilid 3 hal: 94).

Madhamin ialah menjual sperma hewan, di mana si penjual membawa

hewan pejantan kepada hewan betina untuk dikawinkan. Anak hewan (yang

mungkin dihasilkan) dari hasil perkawinan itu dalam akad jual beli

ditentukan menjadi milik pembeli, seolah-olah sudah pasti bahwa hasil

perkawinan itu menghasilkan anak padahal belum tentu menghasilkan anak

(termasuk ghoror). Perhatikan penjelasan di bawah ini:

Para ahli fikih sepakat menjual sperma pejantan itu tidak diperbolehkan

berdasarkan hadits yang diriwayatkan oleh Ibnu Umar RA, dia berkata :

Rasulullah SAW melarang dari (menjual) sperma penjantan. (HR. Bukhary,

Fathul Baary 4/461).

Transaksi-Transaksi yang Haram

Bab II - 34

Dari Abi Hurairah RA, dia berkata: Rasulullah SAW melarang usaha bekam,

uang hasil penjualan anjing dan melarang penjualan sperma pejantan (HR.

Nasa’i 7/311)

Imam al-Kasany memberikan alasan, bahwa menjual air sperma pejantan

dilarang itu karena ketika melakukan akad, yang diperjualbelikan itu

ma’dum/tidak ada (Badai’usshonai’ 5/139, dan lihat Hasyiah ad-Dusuqy

3/57, al-Khorsyi ‘ala Khalil 5/71, Mughny al-Muhtaj 2/30, Kasyaf al-Qina’i

3/166 dan al-Mausu’ah al-Fiqhiyah 30/94).

Dari Abu Hurairah: Rosululloh SAW melarang dari jual beli hashah dan jual beli

gharar.

)صحيح:حتقيق(* Dari Abi Hurairoh, ia berkata: ”Rasululloh SAW melarang jual-beli ghoror dan

jual-beli dengan lemparan batu. Imam Tirmidzi berkata: “Di dalam bab ini

Transaksi-Transaksi yang Haram

Bab II - 35

diriwayatkan juga dari Ibnu Umar, Ibnu Abbas, Abi Said, dan Anas. Abu Isa

berkata, ”hadits Abi Hurairah ini adalah hadits Hasan Shahih, dan para ahli ilmu

mengamalkan hadits ini (mereka membenci pada jual beli gharar). Imam as-

Syafi’i berkata, ”Termasuk ba’i gharar yaitu menjual ikan di dalam air, menjual

budak yang lari dari tuannya, menjual burung yang terbang di angkasa, dan

jual beli lainnya yang sejenis itu. Adapun makna ba’i al-hashoti yaitu seorang

penjual berkata kepada pembeli: ketika aku melempar kepadamu dengan kerikil

maka telah sah jual beli antara aku dan kamu. Dan ini menyerupai ba’i

munabadzah, dan jual beli ini termasuk jual beli orang jahiliyah”.

Pada saat ini banyak kegiatan bisnis dan keuangan yang mengandung

unsur gharar yang hukumnya haram. Berikut ini beberapa contoh bisnis dan

keuangan yang mengandung unsur gharar.

1) Bermain Bursa Valas

Di dalam bermain bursa valas, ada transaksi yang tidak diketahui secara jelas

kuantitas dan kualitas barangnya. Transaksi dilakukan secara semu tidak betul-

betul adanya pertukaran mata uang. Hukumnya haram karena mengandung

unsur gharar.

2) Bermain Bursa indeks harga saham

Di dalam bermain bursa indeks harga saham, transaksi yang dilakukan juga

bersifat semu. Barangnya tidak dapat diserahterimakan karena berupa indeks

harga saham dan bukan lembar sertifikat saham. Hukumnya haram karena

mengandung unsur gharar.

3) Bursa emas

Dalam transaksi di bursa emas, ada kegiatan di mana transaksi yang dilakukan

secara semu. Emas yang diperjualbelikan barangnya bersifat semu, tidak riil,

tidak diserahterimakan. Transaksi seperti ini hukumnya haram karena

mengandung unsur gharar.

4) Asuransi konvensional

Asuransi konvensional hukumnya haram karena mengandung unsur gharar.

Barang yang diperjualbelikan tidak jelas kuantitas dan kualitasnya karena

Transaksi-Transaksi yang Haram

Bab II - 36

memperjualbelikan risiko. Risiko meninggal dunia, risiko cacat, risiko sakit yang

tidak jelas kuantitas dan kualitasnya, sehingga mengandung unsur gharar.

2.4. Dharar (kerusakan, kerugian, penganiayaan)

2.4.1. Pengertian dharar

Dharar adalah transaksi yang dapat menimbulkan kerusakan, kerugian,

ataupun ada unsur penganiayaan, sehingga bisa mengakibatkan terjadinya

pemindahan hak kepemilikan secara bathil.

)صحيح:حتقيق(* .Dari Ubadah bin Shomit, sesungguhnya Rasululloh SAW menghukumi bahwa

tidak boleh seseorang merusak (diri, harta, kehormatan) orang lain dan tidak

boleh membalas pengrusakan dengan pengrusakan.

Pada saat ini ada beberapa transaksi yang mengandung unsur dharar.

Berikut ini merupakan beberapa contoh di antaranya yang mengandung unsur

dharar.

1. Asuransi Konvensional

Dalam asuransi konvensional, peserta asuransi membayar premi sejumlah

tertentu. Ada asuransi konvensional yang mensyaratkan apabila peserta tidak

dapat membayar premi lagi sebelum masa perjanjian keikutsertaan asuransi

habis, maka preminya hangus, tidak dikembalikan pada peserta. Ini adalah

perbuatan dharar, penganiayaan pada orang lain. Ada pula peserta yang baru

ikut beberapa bulan, kemudian karena mengalami musibah mengajukan klaim.

Klaim yang diterima sangat besar, jauh lebih besar dari uang premi yang baru

disetor beberapa bulan. Ini juga dharar karena baru membayar uang sedikit

dapat uang yang jauh lebih banyak. Jika terjadi kasus begitu banyaknya

peserta yang mengajukan klaim, bisa terjadi perusahaan asuransi bangkrut

karena melebihi kemampuan keuangan/aset yang mereka miliki untuk

Transaksi-Transaksi yang Haram

Bab II - 37

membayar klaim tersebut. Asuransi konvensional dengan demikian hukumnya

haram karena ada unsur dharar dan gharar.

2. Predatory Pricing (Pemangsa Harga)

Perusahaan yang memiliki sebuah hypermarket menetapkan harga barang-

barangnya di bawah harga pasar. Beberapa jenis barang bahkan dijual merugi

untuk menarik pembeli ke hypermarket-nya. Tindakan ini dinamakan predatory

pricing. Hukumnya haram karena akibat tindakannya tersebut menghancurkan

pasar peritel lainnya yang kalah modal. Hypermarket tersebut telah melakukan

perbuatan dharar terhadap peritel kecil. Sengaja melakukan perbuatan

tersebut untuk menghancurkan pesaing dan menguasai pasar.

2.5. Maksiat

Transaksi maksiat adalah bentuk transaksi yang terkait dengan usaha-

usaha yang secara langsung ataupun tidak langsung melanggar (menentang)

hukum-hukum Allah dan Rasul-Nya. Contoh: membuat pabrik minuman keras,

membuat pabrik obat terlarang, membuat tempat pelacuran, membuat tempat

perjudian, perdukunan/paranormal.

Menjual barang yang mubah kepada pembeli yang diketahui akan

menggunakannya untuk berbuat maksiat juga diharamkan, seperti: menjual

anggur kepada pabrik minuman keras dan menjual senjata kepada perampok.

Begitu juga akad sewa, seumpama; menyewakan rumahnya untuk tempat

pelacuran, menyewakan gedung kepada bank konvensional dan lain-lain.

٢....dan jangan tolong menolong kalian atas perbuatan dosa dan permusuhan,

dan takutlah kalian pada Allah sesungguhnya Allah berat siksanya.

*

Transaksi-Transaksi yang Haram

Bab II - 38

Dari Abi Mas’ud, sesungguhnya Rasululloh SAW melarang uang hasil penjualan

anjing, uang hasil pelacur, dan ongkos paranormal.”

2.6. Barang haram (suht)

Barang haram adalah barang-barang yang diharamkan dzatnya untuk

dikonsumsi, diproduksi, dan diperdagangkan menurut nash yang terdapat di

dalam al-Qur’an dan al-Hadits. Contoh: minuman keras, narkoba, babi, darah,

bangkai, patung, binatang buas yang bertaring dan burung yang memiliki cakar

kuku yang kuat.

.

١٧٣Sesungguhnya Allah mengharamkan bagimu bangkai, darah, daging babi, dan

binatang yang (ketika disembelih) disebut (nama) selain Allah, tetapi

barangsiapa dalam keadaan terpaksa (memakannya) sedang dia tidak dalam

keadaan durhaka dan tidak (pula) melampaui batas, maka tidak ada dosa

baginya, sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.

.

Setiap (barang) yang memabukkan adalah haram.

Transaksi-Transaksi yang Haram

Bab II - 39

Dari Jabir bin Abdillah, sesungguhnya ia mendengar Rasululoh SAW bersabda di

Makkah saat Fathu Makkah: ”Sesungguhnya Allah telah mengharamkan jual-

beli arak, bangkai, babi, dan patung”. Maka ditanyakan: ”Ya Rasululoh,

bagaimana pendapatmu tentang lemak bangkai, karena sesungguhnya ia

dibalurkan ke perahu, meminyaki kulit, dan manusia-manusia menggunakan

sebagai penerangan.” Maka Nabi bersada: ”Tidak boleh, itu haram”.

»«

Dari Abu Hurairah dari Nabi SAW, Nabi bersabda: “tiap-tiap binatang buas yang

bertaring maka memakannya haram”.

»سلم»

Dari Ibnu Abas dia berkata: Rasulullah SAW melarang (mengharamkan) dari

tiap-tiap binatang buas yang bertaring dan tiap-tiap burung yang mempunyai

cakar kuku yang kuat.

2.7. Risywah (suap)

2.7.1. Pengertian risywah

Risywah secara bahasa artinya al-ju’lu/upah dan apa-apa yang diberikan

untuk mendatangkan kemaslahatan...(lisan al-’arab dan al-mu’jamu al-wasith).

Al-Fayyumy berkata: risywah adalah apa-apa yang diberikan oleh seseorang

kepada Hakim atau lainnya agar dia menghukumi baik untuknya atau Hakim

membawanya sesuai dengan apa yang dikehendaki oleh si pemberi suap (Al-

Mishbah al-Munir).

Transaksi-Transaksi yang Haram

Bab II - 40

Menurut istilah, risywah adalah apa-apa yang diberikan untuk membatalkan

barang yang benar dan membenarkan barang yang batal (salah) (taju al-’arus,

al-mu’jam al-wasith, hasyiatu al-thahthawy ’ala al-dur 3/177 ).

2.7.2. Hukum risywah (suap)

Risywah (suap) dalam urusan hukum dan risywah yang harus

dipertanggungjawaban dari suatu perbuatan, hukumnya haram tanpa adanya

perbedaan pendapat dan termasuk dosa besar. Allah ta’ala berfirman:

:٤٢(mereka banyak mendengar untuk berdusta, mereka memakan barang haram

(suap).

Hasan dan Sa’id bin jubair berkata: yaitu risywah.

Dan Allah berfirman :

):١٨٨ . (Dan janganlah kalian memakan harta diantara kalian dengan cara yang batal

dan kalian membawa dengannya kepada para hakim agar kalian memakan

sebagian harta manusia dengan berdosa padahal kalian mengetahui.

»«

Dari Abu Hurairah dia berkata Rasulullah SAW melaknat pemberi dan penerima

suap dalam urusan hukum.

Transaksi-Transaksi yang Haram

Bab II - 41

٦١٤/ ٣حسن صحيح "

Rasulullah SAW melaknat orang yang menyuap dan orang yang menerima suap

dan dalam satu riwayat ada tambahan lafadz al-raaisy (memberi bantuan dan

melancarkan suap menyuap) (H.R.Tirmidzi 3/614 cet) al-Halaby dia berkata:

Hadits Hasan shahih.

Ahmad meriwayatkan dalam juz 5/279 cet, al-Maimaniyah dari haditsnya

Tsauban dan di dalamnya ada tambahan “warraaisy” (al-Mausu’ah 22/221).

Haram mencari suap dan memberikannya dan menerimanya seperti halnya

haram pekerjaan menjadi perantara antara orang yang menyuap dan orang

yang menerima suap (al-Mughny 9/78, Kasysyaf al-qina’ 6/316, al-zawajir

2/188, al-kabair li Dzdzahaby 142, nihayah al-muhtaj 8/243, nail al-authar

8/277, ibnu Abidin 4/303, Mawahibu al-jalil 6/120, al-Muhalla 9/131,157).

Hanya saja boleh bagi seseorang memberikan suap untuk menghasilkan

kebenaran atau untuk menolak penganiayaan atau bahaya, adapun dosanya

adalah bagi yang menerima suap bukan orang yang menyuap, begitulah

menurut pendapat Jumhur Ulama (Kasysyaf al-qina’ 6/316, nihayah al-muhtaj

8/234, al-Qurtuby 6/183, Ibnu Abidin 4/304, al-Khithab 6/121, al-Muhalla

9/157, Mathalib uli al-nuha 6/479). Abu al-Laits al-Samarqandy berkata: Tidak

apa-apa seseorang memberikan suap dari dirinya dan hartanya (al-Qurtuby

6/183)…dan dari Atha’ dan Hasan: Tidak apa-apa seseorang melakukan suap

dari dirinya dan hartanya jika takut adanya penganiayaan (Kasysyaf al-Qina’

6/316).

Akad Produk Simpanan

Bab III - 42

BAB III

AKAD PRODUK SIMPANAN

Pada bab sebelumnya telah dibahas mengenai kaidah fikih muamalah dan

tujuh transaksi yang diharamkan. Pada Bab III ini akan dibahas mengenai

berbagai macam akad yang biasa digunakan dalam produk simpanan lembaga

keuangan syariah (LKS).

Akad secara bahasa berarti ikatan ( ), atau perikatan, perjanjian, dan

permufakatan ( ) dan dalam ilmu fikih disebut:

لPertalian ijab (pernyataan melakukan ikatan) dan qabul (pernyataan penerimaan

ikatan) sesuai dengan kehendak syariat yang berpengaruh pada obyek (yang

diikatkan).

Ketika menyusun suatu akad, harus diperhatikan rukun dan syarat akad.

Rukun ialah sesuatu (kewajiban) yang tidak boleh tidak harus ada di dalam suatu

akad dan jika tidak ada salah satunya, maka transaksi menjadi batal. Rukun akad

menurut para ulama terdiri dari: 1) pihak yang berakad; 2) obyek akad; 3)

tujuan pokok akad; dan 4) kesepakatan. Syarat adalah sesuatu yang

menimbulkan adanya hukum, tidak adanya syarat menimbulkan tidak adanya

hukum. Contoh syarat pihak yang berakad: cakap hukum dan tidak dalam

keadaan dipaksa.

Sesuai dengan tujuannya, akad dapat dikelompokkan menjadi dua

macam, yaitu akad tabarru’ dan akad tijarah. Akad tabarru’ adalah segala macam

perjanjian yang menyangkut transaksi nirlaba (tidak mencari keuntungan). Akad

tijarah adalah segala macam perjanjian yang menyangkut transaksi untuk

Akad Produk Simpanan

Bab III - 43

memperoleh keuntungan. Menurut kaidah fikih tentang akad, akad tabarru’ tidak

boleh dirubah menjadi akad tijarah. Maksudnya, setiap transaksi yang asalnya

bermaksud untuk tidak mendapatkan keuntungan, kemudian setelah terjadinya

akad ternyata pihak yang terkait di dalamnya mengharapkan keuntungan dari

transaksi tersebut, maka transaksi itu dilarang. Contoh: A memberikan pinjaman

murni kepada B sebanyak satu juta rupiah dengan perjanjian B mengembalikan

satu juta rupiah tanpa adanya tujuan mencari keuntungan sama sekali. Setelah

terjadi transaksi, selang beberapa hari kemudian A berkata pada B: “berhubung

saya sudah membantu memberikan pinjaman kepada kamu maka tolonglah saya

diberi tanda syukur berupa kamu bekerja di tempat saya selama tiga hari tanpa

dibayar”. Demikian ini contoh akad tabarru’ dirubah menjadi akad tijarah,

hukumnya haram.

Kaidah fikih mengatakan:

Artinya: setiap utang piutang yang mendatangkan manfaat (bagi orang yang

berpiutang, muqtaridh) maka ia adalah riba. Hal ini juga melanggar prinsip ayat:

*279Kamu tidak boleh mendhalimi dan tidak boleh didhalimi.

Dengan adanya A memperkerjakan B selama tiga hari tanpa dibayar,

dikaitkan dengan piutang A yang ada pada B maka berarti A telah melakukan

kedhaliman kepada B, dan B didhalimi oleh A karena diperas tenaganya secara

paksa tanpa dibayar.

Sebaliknya, akad tijarah boleh dirubah menjadi akad tabarru’. Dalam

setiap transaksi yang asalnya bertujuan mendapatkan keuntungan, kemudian

setelah terjadinya akad pihak yang terkait di dalamnya meringankan/

memudahkan pihak yang lain dengan menjadikan akad tersebut menjadi akad

tabarru’ (tanpa ada tambahan keuntungan), maka transaksi itu dibolehkan.

Contoh: A menjual jam tangan kepada B seharga Rp 2.500.000 dicicil selama

Akad Produk Simpanan

Bab III - 44

tiga bulan. Dari jual beli ini, A mengambil keuntungan Rp 500.000 setelah satu

minggu A mentransaksikan kepada B dengan akat tijarah, tiba-tiba A merubah

akadnya menjadi akad tabarru’, yaitu dengan cara A berkata kepada B: “B saya

tidak jadi menjual jam tangan itu kepadamu, tetapi saya shadaqahkan saja

kepadamu supaya kamu tidak mempunyai tanggungan membayar kepada saya”.

Maka hal ini hukumnya boleh.

Secara umum, di dalam Lembaga Keuangan Syariah (LKS) baik berbentuk

bank syariah maupun Baitul Maal wat Tamwil (BMT), mereka memiliki dua

produk yaitu produk simpanan dan produk pembiayaan. Secara umum ada tiga

produk simpanan yang dikelola oleh bank syariah, yaitu produk tabungan,

deposito, dan giro. Pada bab berikut akan dibahas mengenai akad-akad yang

digunakan dalam produk simpanan.

3.1. Tabungan

Salah satu fungsi LKS adalah menghimpun dana dari masyarakat antara

lain melalui produk berupa tabungan. Perjanjian untuk produk tabungan dapat

menggunakan akad wadi’ah atau akad mudharabah.

3.1.1. Wadi’ah

Wadi’ah (titipan) adalah titipan murni dari satu pihak ke pihak lain, baik

individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja

si penitip menghendaki. Wadi’ah adalah akad antar pemilik barang/modal

(mudi’) dengan penerima titipan (wadi’) untuk menjaga harta/modal (ida’) atau

kerugian dan untuk keamanan harta.

Rukun wadi’ah:

1. pihak yang berakad, yaitu penitip (muwaddi’) dan yang menerima titipan

(wadi’);

2. obyek yang diakadkan, yaitu barang yang dititipkan (wadi’ah/ida’);

3. ijab (serah);

4. qabul (terima).

Syarat wadi’ah:

Akad Produk Simpanan

Bab III - 45

1. pihak yang berakad: cakap hukum, sukarela (ridho), tidak dalam keadaan

dipaksa/terpaksa di bawah tekanan;

2. obyek yang diakadkan: merupakan milik mutlak bagi penitip (muwaddi’);

3. sighot: apa yang dititipkan harus jelas dan tidak mengandung persyaratan-

persyaratan lain.

Sifat wadi’ah:

1. pihak yang berakad: para pihak dapat membatalkan perjanjian akad ini

setiap saat, karena wadi’ah termasuk akad ghairu lazim;

2. terdapat unsur permintaan tolong dari penitip (muwaddi’) dan pemberian

pertolongan adalah hak dari penerima titipan (wadi’), kalau penerima titipan

tidak mau, maka tidak ada kewajiban baginya untuk menjaga titipan;

3. apabila penerima titipan mengharuskan adanya pembayaran berupa upah

atau biaya administrasi maka akad wadi’ah berubah menjadi akad ijarah

(sewa) yang mengandung unsur lazim.

Penjelasan:

Penerima simpanan tangan amanah = yad al-amanah

Penerima simpanan tangan penanggung = yad adh-dhamanah

Penitip = muwaddi’

Pemilik barang = mudi’

Penerima titipan = wadi’/mustauda’

Penyimpan = mustaudi’ /wadi’

Harta/modal = ida’

Jadi wadi’ah itu ada dua macam:

1. Wadi’ah yad al-amanah

2. Wadi’ah yad adh-dhamanah

1. Wadi’ah yad al-amanah

Wadi’ah yad al-amanah adalah akad titipan di mana penerima titipan

(custodian) adalah penerima kepercayaan (trustee), artinya dia tidak diharuskan

mengganti segala resiko kehilangan atau kerusakan yang terjadi pada aset

titipan (karena akadnya adalah titipan murni), kecuali bila hal itu terjadi karena

Akad Produk Simpanan

Bab III - 46

akibat kelalaian atau kecerobohan dari penerima titipan. Barang/obyek titipan

tidak boleh diubah atau diganti dengan jenis yang sama oleh pihak yang

menerima titipan (karena akadnya adalah titipan murni), titipan tersebut akan

diambil kembali oleh penitip sebagaimana kondisi, bentuk dan kriteria semula

pada saat dititipkan. Penerima titipan berhak mendapatkan upah (ujrah) di

dalam akad wadi’ah yad al-amanah karena telah menjaga, memelihara dan

mengamankan barang titipan tersebut sampai diambil kembali oleh pihak penitip.

Contoh dalam dunia perbankan: safe deposit box (kotak penyimpanan

barang/uang). Bank menerima fee (upah) karena menjaga keamanan barang

yang dimasukkan dalam kotak tersebut.

2.Wadiah yad al-dhamanah

Wadi’ah yad al-dhamanah adalah akad titipan di mana penerima titipan

adalah penerima kepercayaan yang sekaligus sebagai penjamin (guarantor)

keamanan aset yang dititipkan. Penerima titipan memperoleh izin dari pemilik

aset titipan/barang/harta untuk menggunakannya dalam perniagaan

/perdagangan selama aset tersebut berada ditangannya serta berhak atas

pendapatan/keuntungan yang diperoleh dari pemanfaatan aset tersebut.

Penitip/penyimpan mempunyai kebebasan mutlak untuk sewaktu-waktu

menarik kembali sebagian atau seluruh asetnya dan semua keuntungan yang

dihasilkan dari pengelolaan harta tersebut selama dalam status simpanan adalah

menjadi hak penerima titipan. Penerima titipan boleh memberikan bonus kepada

pemilik aset atas kehendaknya sendiri tanpa diikat oleh perjanjian. Dalam dunia

perbankan wadi’ah yad adh-dhamanah digunakan dalam bentuk:

- current account (berbentuk giro);

- saving account (tabungan dan deposito).

Catatan: Di beberapa Negara seperti Iran, produk giro berdasarkan prinsip Qord

al-Hasan; di Malaysia saving account tidak berdasarkan prinsip wadi’ah

melainkan berdasarkan prinsip mudharabah.

Beberapa dalil al-Quran dan al-Hadits yang menjelaskan secara implisit

mengenai akad wadi’ah adalah berikut ini.

Akad Produk Simpanan

Bab III - 47

58هللاSesungguhnya Alloh memerintahkan kepada kalian untuk mendatangkan

(melaksanakan) pada amanat kepada ahlinya (yang memberikan amanah).

)صحيح:حتقيق(Datangkanlah amanat kepada yang berhak menerimanya dan jangan membalas

khianat pada orang yang berkhianat padamu.

حتقيق(*)حسن:

Dari Amr bin Su’aib, dari bapaknya, dari kakeknya, ia berkata, bersabda

Rasululah SAW: ”Barangsiapa yang dititipi barang titipan, maka dia tidak ada

kewajiban menanggung ganti rugi atasnya.”

»«حسن

Dari ‘Aisyah RA, dia berkata: Bersabda Rasulullah SAW: (Hak mendapatkan)

upah/keuntungan itu karena menjamin atau menanggung.

Mekanisme penggunaan akad wadi’ah dalam produk simpanan di bank

syariah dapat diuraikan berikut ini.

Akad Produk Simpanan

Bab III - 48

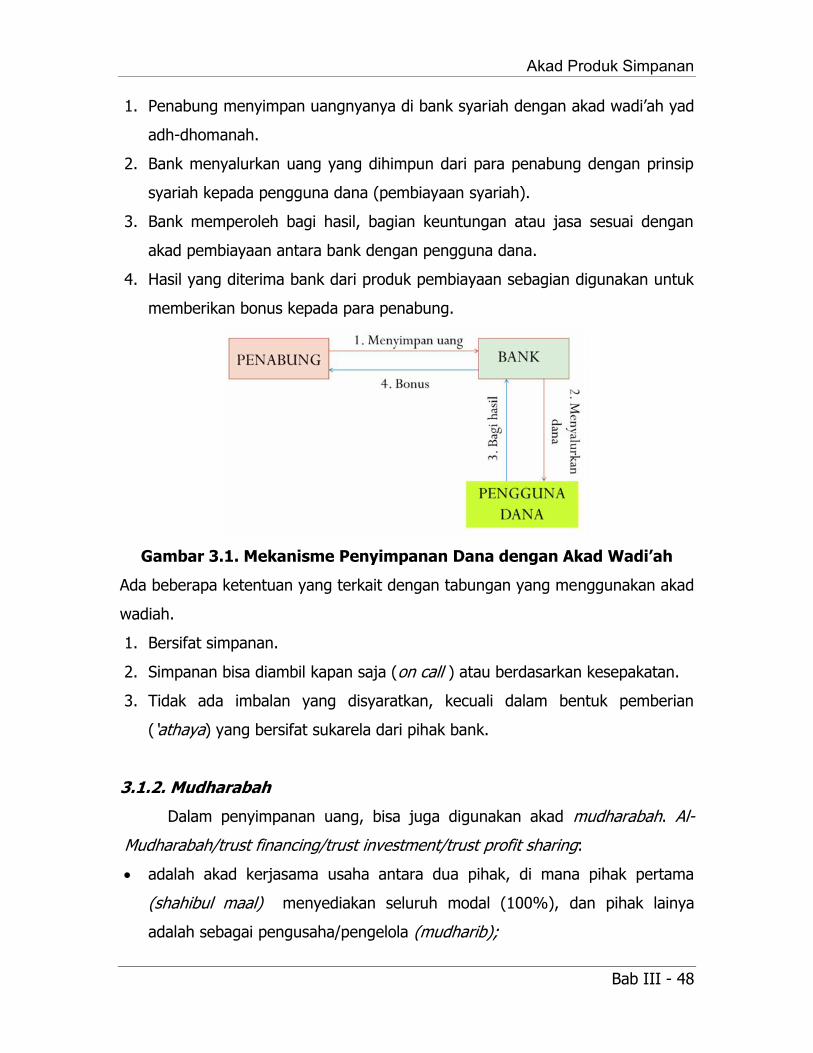

1. Penabung menyimpan uangnyanya di bank syariah dengan akad wadi’ah yad

adh-dhomanah.

2. Bank menyalurkan uang yang dihimpun dari para penabung dengan prinsip

syariah kepada pengguna dana (pembiayaan syariah).

3. Bank memperoleh bagi hasil, bagian keuntungan atau jasa sesuai dengan

akad pembiayaan antara bank dengan pengguna dana.

4. Hasil yang diterima bank dari produk pembiayaan sebagian digunakan untuk

memberikan bonus kepada para penabung.

Gambar 3.1. Mekanisme Penyimpanan Dana dengan Akad Wadi’ah

Ada beberapa ketentuan yang terkait dengan tabungan yang menggunakan akad

wadiah.

1. Bersifat simpanan.

2. Simpanan bisa diambil kapan saja (on call ) atau berdasarkan kesepakatan.

3. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian

(‘athaya) yang bersifat sukarela dari pihak bank.

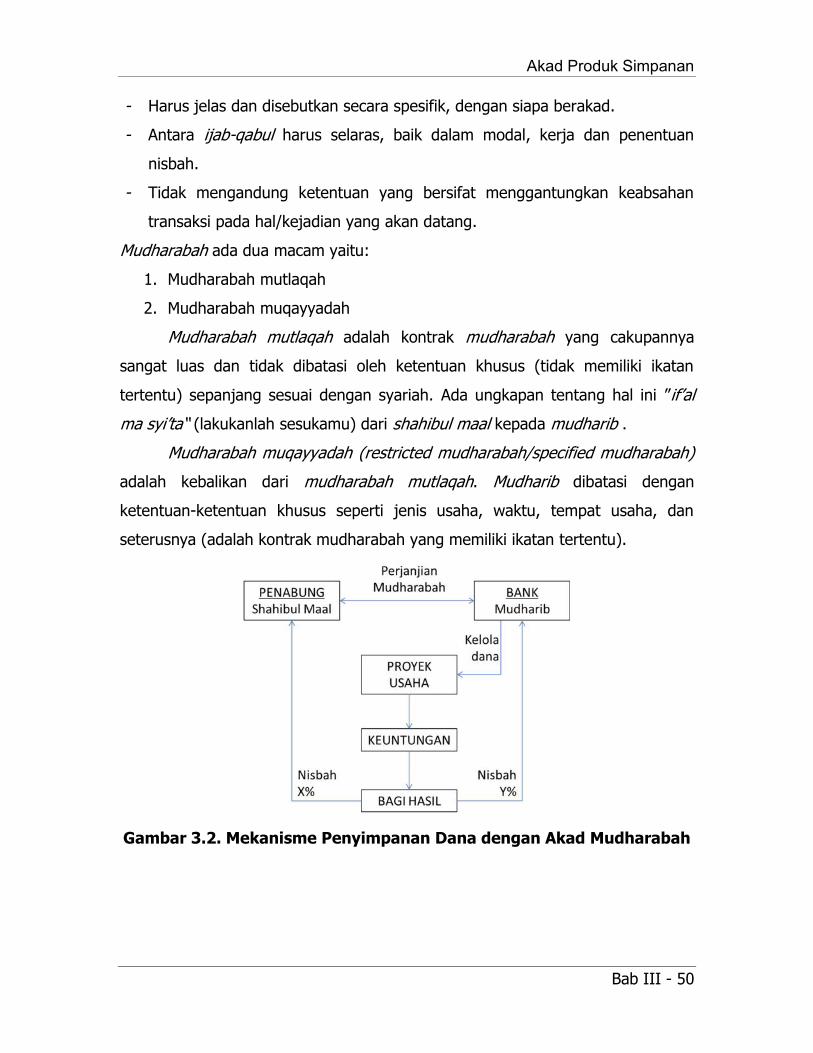

3.1.2. Mudharabah

Dalam penyimpanan uang, bisa juga digunakan akad mudharabah. Al-

Mudharabah/trust financing/trust investment/trust profit sharing:

adalah akad kerjasama usaha antara dua pihak, di mana pihak pertama

(shahibul maal) menyediakan seluruh modal (100%), dan pihak lainya

adalah sebagai pengusaha/pengelola (mudharib);

Akad Produk Simpanan

Bab III - 49

keuntungan usaha dibagi menurut kesepakatan yang dituangkan dalam

akad;

apabila terjadi kerugian akibat kelalaian dan kecerobohan mudharib maka

kerugian ditanggung oleh mudharib;

apabila terjadi kerugian bukan karena kelalaian dan kecerobohan mudharib

seperti kerugian akibat bencana alam, kerusuhan dan faktor eksternal

lainnya di luar kemampuan mudharib, maka kerugian ditanggung oleh

shahibul maal.

Rukun Mudharabah:

1. Pihak yang berakad

- Pemilik modal (shahibul maal)

- Pengelola dana (mudharib)

2. Obyek yang diakadkan

- Modal (maal)

- Kerja

- Keuntungan (ribh)

3. Akad

- Serah (sighat)

- Terima (qabul)

Syarat Mudharabah:

1. Pihak yang berakad.

- Shahibul maal dan mudharib, cakap hukum/kedua-duanya harus memiliki

kemampuan untuk diwakili dan mewakilkan.

2. Obyek yang diakadkan adalah modal, kerja dan nisbah.

- Modal yang disetorkan kepada mudharib, harus jelas jumlah dan mata

uangnya.

- Jangka waktu pengelolaan modal.

- Jenis pekerjaan yang di mudharabah-kan

- Proporsi pembagian keuntungan (nisbah).

Akad Sighot (bentuk) Mudharabah:

Akad Produk Simpanan

Bab III - 50

- Harus jelas dan disebutkan secara spesifik, dengan siapa berakad.

- Antara ijab-qabul harus selaras, baik dalam modal, kerja dan penentuan

nisbah.

- Tidak mengandung ketentuan yang bersifat menggantungkan keabsahan

transaksi pada hal/kejadian yang akan datang.

Mudharabah ada dua macam yaitu:

1. Mudharabah mutlaqah

2. Mudharabah muqayyadah

Mudharabah mutlaqah adalah kontrak mudharabah yang cakupannya

sangat luas dan tidak dibatasi oleh ketentuan khusus (tidak memiliki ikatan

tertentu) sepanjang sesuai dengan syariah. Ada ungkapan tentang hal ini ”if’al

ma syi’ta“ (lakukanlah sesukamu) dari shahibul maal kepada mudharib .

Mudharabah muqayyadah (restricted mudharabah/specified mudharabah)

adalah kebalikan dari mudharabah mutlaqah. Mudharib dibatasi dengan

ketentuan-ketentuan khusus seperti jenis usaha, waktu, tempat usaha, dan

seterusnya (adalah kontrak mudharabah yang memiliki ikatan tertentu).

Gambar 3.2. Mekanisme Penyimpanan Dana dengan Akad Mudharabah

Akad Produk Simpanan

Bab III - 51

Mudharabah aplikasi dari perbankan/LKS:

- Mudharabah biasanya diterapkan pada produk-produk pembiayaan &

pendanaan.

- Pada sisi penghimpunan dana, biasanya diterapkan pada tabungan

berjangka (untuk tujuan khusus seperti: tabungan haji, tabungan kurban,

dll), deposito biasa.

- Special investment di mana dana yang dititipkan nasabah, khusus untuk

bisnis tertentu saja, misal: murabahah saja, ijarah saja.

Dalam transaksi tabungan mudharabah ini nasabah bertindak sebagai

pemilik dana (shahibul maal) dan LKS/perbankan syariah bertindak sebagai

pengelola dana (mudharib). Dalam kapasitasnya sebagai mudharib,

LKS/perbangkan syariah dapat melakukan berbagai macam usaha yang tidak

bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di

dalamnya melakukan akad mudharabah dengan pihak lain. Dana yang disetor

sebagai modal melalui tabungan mudharabah harus dinyatakan jumlahnya

dalam bentuk tunai.

Nasabah wajib memelihara saldo tabungan minimum yang ditetapkan

oleh LKS dan tidak dapat ditarik oleh nasabah kecuali dalam rangka penutupan

rekening. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukaan rekening. Bagi hasil mudharabah dapat

dilakukan dengan menggunakan dua metode yaitu bagi laba (profit sharing)

atau bagi pendapatan (revenue sharing). Metode bagi laba (profit sharing)

dihitung dari total pendapatan setelah dikurangi seluruh biaya operasional.

Metode bagi pendapatan (revenue sharing) dihitung dari total pendapatan

mudharabah yang diterima oleh LKS.

Pemberian bagi hasil untuk nasabah didasarkan pada saldo rata-rata

dalam satu bulan laporan. Lembaga Keuangan Syariah sebagai mudharib

menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan