Modul Jurnal Buku Umum

48

KOMPETENSI I MEMPROSES ENTRY JURNAL – 1 (JURNAL UMUM) A. Deskripsi Jurnal Umum Jurnal umum adalah jurnal yang dipergunakan untuk mencatat bermacam-macamtransaksi yang tidak dapat dimasukkan ke dalam jurnal khusus. Tujuan dibuat jurnaladalah untuk mengurangi kesalahan dan menutupi kelamaan pencatatan bukti transaksi yang dilakukan secara langsung ke akun tersebut. Jurnal merupakan media data proses akuntansi yang menjadi dasar bagi penentuan ke akun mana suatu transaksi dicatat, berapa jumlah uang yang dicatat, di sisi manajemen dicatat (debet/kredit), dan keterangan singkat tentang transaksi. Teradapat beberapa fungsi jurnal antara lain: 1. Fungsi Mencatat, jurnal menentukan akun mana dan dengan jumlah berapa suatu transaksi dicatat. 2. Fungsi Historis, jurnal dicatat dengan mendahulukan transaksi yang lebih dulu dilakukan sesuai dengan urutan waktu terjadinya. 3. Fungsi Analisis, untuk menentukan nama akun, jumlah uang yang dicatat, dan di sisi manajemen (debet/kredit) pencatatan dilakukan, bukti 1

-

Upload

fnd-mohamad -

Category

Documents

-

view

76 -

download

1

Transcript of Modul Jurnal Buku Umum

KOMPETENSI IMEMPROSES ENTRY JURNAL – 1

(JURNAL UMUM)

A. Deskripsi Jurnal Umum

Jurnal umum adalah jurnal yang dipergunakan untuk mencatat bermacam-

macamtransaksi yang tidak dapat dimasukkan ke dalam jurnal khusus. Tujuan

dibuat jurnaladalah untuk mengurangi kesalahan dan menutupi kelamaan

pencatatan bukti transaksi yang dilakukan secara langsung ke akun tersebut.

Jurnal merupakan media data proses akuntansi yang menjadi dasar bagi

penentuan ke akun mana suatu transaksi dicatat, berapa jumlah uang yang

dicatat, di sisi manajemen dicatat (debet/kredit), dan keterangan singkat

tentang transaksi. Teradapat beberapa fungsi jurnal antara lain:

1. Fungsi Mencatat, jurnal menentukan akun mana dan dengan jumlah berapa

suatu transaksi dicatat.

2. Fungsi Historis, jurnal dicatat dengan mendahulukan transaksi yang lebih

dulu dilakukan sesuai dengan urutan waktu terjadinya.

3. Fungsi Analisis, untuk menentukan nama akun, jumlah uang yang dicatat,

dan di sisi manajemen (debet/kredit) pencatatan dilakukan, bukti transaksi

terlebih dahulu dianalisis. Hasil analisis itulah yang dicatat pada jurnal.

4. Fungsi Instruktif, jurnal merupakan suatu perintah atau instruksi. Akun

harus diisi sesuai dengan apa yang tercatat pada jurnal. Jika instruksi

jurnal tidak diikuti maka pengisian akun salah.

5. Fungsi Informatif, jurnal menyajikan tanggal, nama akun, keterangan

singkat mengenai transaksi, dan jumlah uang yang terlibat dalam suatu

transaksi.

B. Penggolongan Akun

Dalam kegiatan dunia usaha, setiap hari transaksi terjadi sangat kompleks

baik dalam jenis maupun jumlahnya. Kita tahu bahwa semakin besar suatu

perusahaan dengan bidang usahanya, semakin banyak dan beragam pula

1

transaksi yang terjadi. Agar memudahkan pencatatan, setiap transaksi

keuangan dibukukan menurut jenis masing-masing. Misalnya, setiap

penerimaan dan pengeluaran uang dibukukan dalam suatu lembaran yang

disebut akun (perkiraan) dengan nama akun kas. Akun (account) atau

perkiraan adalah suatu formulir yang digunakan sebagai tempat mencatat

transaksi keuangan yang sejenis dan dapat mengubah komposisi harta,

kewajiban, dan modal perusahaan. Secara umum, akun dapat dibedakan

menjadi dua kelompok, yaitu:

1. Akun riil (tetap) adalah akun yang dilaporkan dalam neraca, saldo akun

terbawa dari satu periode ke periode berikutnya. Akun riil terdiri dari tiga

kelompok, yaitu harta, kewajiban, dan modal.

2. Akun nominal (sementara) adalah akun yang disajikan dalam laporan laba

rugi. Akun nominal terdiri dari dua kelompok, yaitu pendapatan dan

beban.

C. Jenis-jenis Akun/Perkiraan

Akun adalah suatu daftar khusus yang dibuat untuk memudahkan

pembuatan ikhtisar transaksi yang terjadi dalam suatu periode dan penyusunan

laporan keuangan. Transaksi-transaksi yang sejenis atau yang mengakibatkan

perubahan pada pos yang sama, dikelompokkan dan dicatat dalam daftar

tersebut. Jenis-jenis Akun/Perkiraan meliputi:

1. Aktiva

Aktiva adalah semua kekayaan yang dimiliki oleh suatu perusahaan,

baik yang berwujud maupun yang tidak berwujud yang dapat dinilai

dengan satuan mata uang dan digunakan dalam operasi perusahaan. Aktiva

dapat dikelompokan sebagai berikut :

a. Aktiva Lancar

Aktiva lancar adalah semua aktiva yang dapat dicairkan tidak lebih

dari satu siklus akuntansi (satu tahun). Contoh : uang kas,

perlengkapan, piutang, dan lain-lain.

2

b. Aktiva Investasi

Aktiva investasi adalah bentuk penyertaan jangka panjang di luar

kegiatan usaha pokok perusahaan. Contoh: surat-surat berharga,

saham, obligasi, dan lain-lain.

c. Aktiva Tetap

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk

siap pakai atau dibangun lebih dahulu dan digunakan dalam kegiatan

operasi, dan memiliki masa manfaat ekonomi lebih dari satu tahun.

Contoh: tanah, gedung, peralatan, kendaraan, mesin-mesin, dan lain-

lain.

d. Aktiva Tak Berwujud

Aktiva tak berwujud lebih merupakan hak istimewa yang dimiliki

dan memberikan manfaat ekonomi. Contoh: hak paten, hak cipta,

franchise, merk dagang dan goodwill.

e. Aktiva Lain-lain

Aktiva lain-lain merupakan pos untuk menampung aktiva yang

tidak memenuhi syarat untuk diperlakukan sebagai aktiva lancar,

aktiva investasi, aktiva tetap dan aktiva tidak berwujud. Contoh :

gedung dalam proses penyelesaian, dan lain-lain.

2. Utang

Utang adalah kewajiban perusahaan kepada pihak ketiga. Utang timbul

akibat adanya transaksi atau peristiwa masa lalu yang mengakibatkan

adanya penyelesaian di masa mendatang dengan menyerahkan sejumlah

sumber daya perusahaan pada pihak yang terkait sebagai pelunasan atas

kewajiban yang timbul. Menurut jatuh temponya maka utang dapat

dikelompokan menjadi:

a. Utang Lancar

Utang lancar yaitu merupakan utang-utang yang harus dilunasi

dalam jangka waktu tidak lebih dari satu tahun. Contoh: utang usaha

atau utang dagang, utang bunga, utang gaji, utang pajak, dan lain-lain.

3

b. Utang Jangka Pendek

Utang jangka pendek adalah utang yang jatuh tempo

pembayarannya setelah lewat waktu lebih dari satu tahun. Contoh:

hipotek, obligasi.

c. Utang Lain-lain

Utang lain-lain merupakan pos tempat menampung utang yang

tidak memenuhi syarat untuk diperlakukan sebagai utang lancar dan

utang jangka panjang. Misalnya: utang kepada direksi, dan lain-lain.

3. Modal (Ekuitas)

Modal (ekuitas) adalah hak pemilik atas kekayaan perusahaan, dan

merupakan kekayaan bersih yaitu selisih antara aktiva dan kewajiban. Jika

perusahaan adalah kepemilikan tunggal, modal/ekuitas pemilik juga

dikenal sebagai akun modal pemilik.

4. Pendapatan / Penghasilan

Pendapatan / penghasilan adalah kenaikan manfaat ekonomi selama

suatu periode akuntansi di dalam bentuk pemasukan atau penambahan

aktiva atau penurunan utang yang mengakibatkan kenaikan ekuitas.

Pendapatan diperoleh dari penyerahan barang atau jasa kepada pembeli.

Pendapatan dapat dikelompokkan menjadi:

a. Pendapatan usaha

Pendapatan usaha yaitu pendapatan dari kegiatan utama

perusahaan. Contoh : hasil penjualan barang dagangan/jasa.

b. Pendapatan di luar usaha

Pendapatan di luar usaha yaitu pendapatan yang diperoleh di luar

usaha pokok, yang sifatnya insidentil, dan bukan dimaksudkan sebagai

kegiatan pokok perusahaan, oleh karenanya pendapatn ini tidak

bersifat rutin atau diperoleh terus menerus. Contoh: perusahaan dagang

yang menyewakan sebagian kantornya, sewa yang diterima oleh

perusahaan merupakan penghasilan luar usaha.

4

5. Beban

Beban adalah semua pengorbanan baik yang terjadi, yang dibayar

dengan uang maupun yang merupakan pengurangan nilai aktiva / harta

karena dipakai dalam proses produksi. Beban ditujukan untuk memperoleh

pendapatan selama periode tertentu. Beban dapat dikelompokkan sebagai

berikut:

a. Beban Usaha

Beban usaha atau dapat juga disebut beban operasi, adalah beban

yang terjadi dalam rangka memperoleh pendapatan usaha, yang secara

langsung atau tidak langsung berhubungan dengan aktivitas usaha

pokok perusahaan. Contoh: gaji pegawai kantor, gaji pegawai bagian

penjualan, beban iklan, dan lain-lain.

b. Beban di luar usaha

Beban di luar usaha atau dikenal juga dengan beban non

operasional, adalah beban yang tidak berkaitan langsung dengan

aktivitas utama perusahaan. Beban ini terjadi bukan merupakan karena

kegiatn operasional perusahaan melainkan karena sebab tertentu di luar

kegiatan rutin perusahaan. Contoh: rugi penjualan aktiva tetap, beban

bunga.

D. Pengkodean Akun

Pengkodean akun adalah pemberian simbol tertentu berbentuk angka,

huruf, atau kombinasi angka dan huruf pada setiap akun yang dimaksudkan.

Pemberian kode akun akan memudahkan kita dalam melakukan pencatatan

jurnal, dan dalam memudahkan pencarian dan penempatan akun pada

kelompoknya masing-masing. Beberapa sifat yang seharusnya melekat pada

kode akun, yaitu:

1. Unik dan mudah diingat

2. Sederhana dan singkat

3. Konsisten

4. Fleksibel untuk pengembangan

5

Tujuan pengkodean akun adalah untuk:

1. Mengidentifikasi data akuntansi

2. Meringkas data

3. Mengklasifikasikan rekening/transaksi

4. Menyampaikan makna tertentu

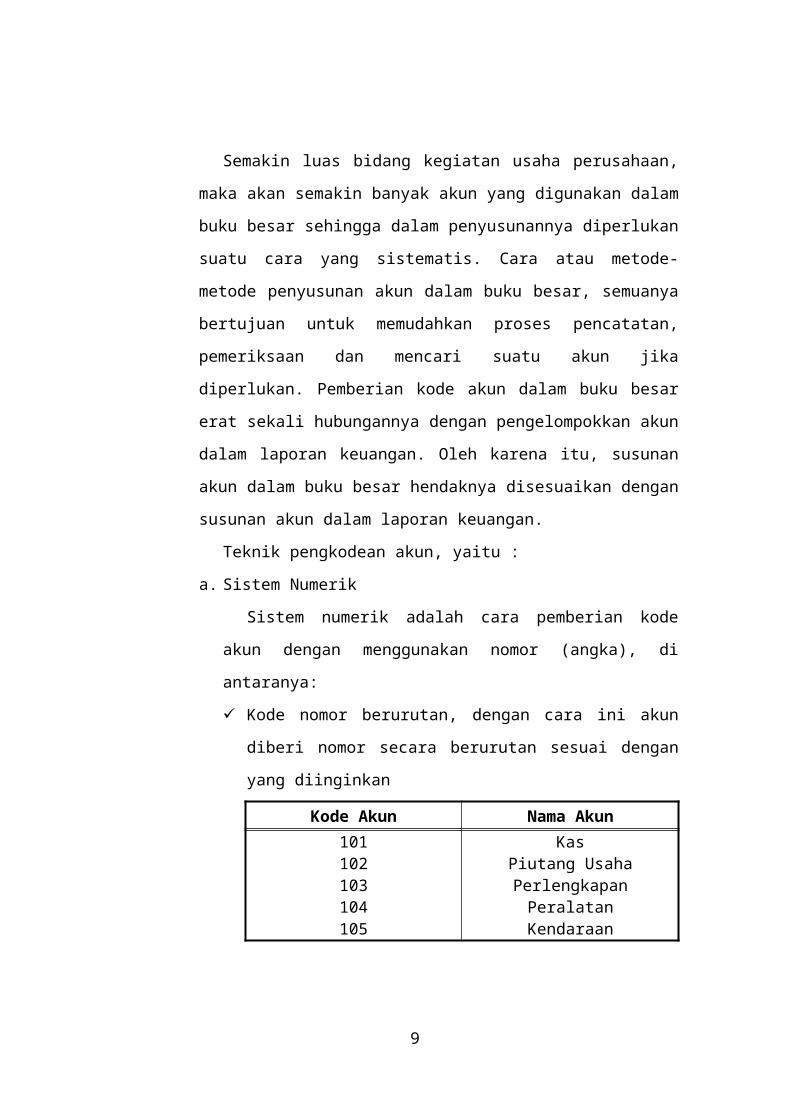

1. Kode-Kode Perkiraan Akun

Semakin luas bidang kegiatan usaha perusahaan, maka akan semakin

banyak akun yang digunakan dalam buku besar sehingga dalam

penyusunannya diperlukan suatu cara yang sistematis. Cara atau metode-

metode penyusunan akun dalam buku besar, semuanya bertujuan untuk

memudahkan proses pencatatan, pemeriksaan dan mencari suatu akun jika

diperlukan. Pemberian kode akun dalam buku besar erat sekali

hubungannya dengan pengelompokkan akun dalam laporan keuangan.

Oleh karena itu, susunan akun dalam buku besar hendaknya disesuaikan

dengan susunan akun dalam laporan keuangan.

Teknik pengkodean akun, yaitu :

a. Sistem Numerik

Sistem numerik adalah cara pemberian kode akun dengan

menggunakan nomor (angka), di antaranya:

Kode nomor berurutan, dengan cara ini akun diberi nomor secara

berurutan sesuai dengan yang diinginkan

Kode Akun Nama Akun

101102103104105

KasPiutang UsahaPerlengkapan

PeralatanKendaraan

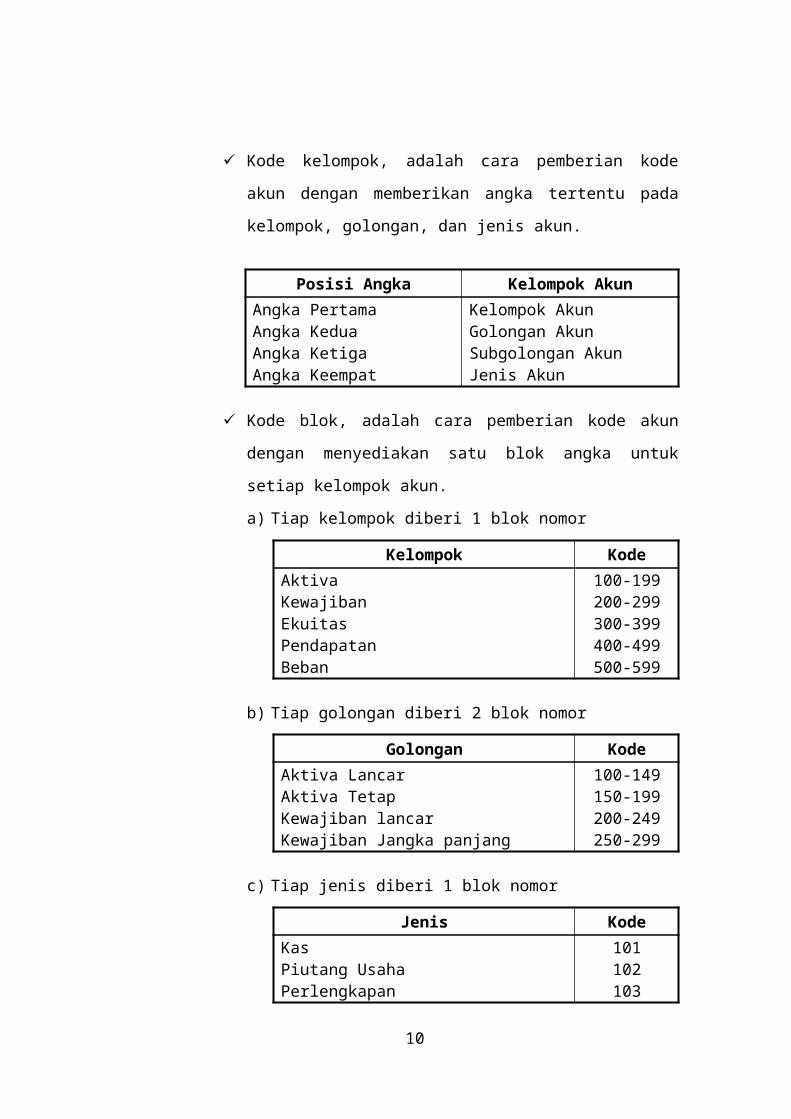

Kode kelompok, adalah cara pemberian kode akun dengan

memberikan angka tertentu pada kelompok, golongan, dan jenis

akun.

6

Posisi Angka Kelompok Akun

Angka PertamaAngka KeduaAngka KetigaAngka Keempat

Kelompok AkunGolongan AkunSubgolongan AkunJenis Akun

Kode blok, adalah cara pemberian kode akun dengan menyediakan

satu blok angka untuk setiap kelompok akun.

a) Tiap kelompok diberi 1 blok nomor

Kelompok Kode

AktivaKewajibanEkuitasPendapatanBeban

100-199200-299300-399400-499500-599

b) Tiap golongan diberi 2 blok nomor

Golongan Kode

Aktiva LancarAktiva TetapKewajiban lancarKewajiban Jangka panjang

100-149150-199200-249250-299

c) Tiap jenis diberi 1 blok nomor

Jenis Kode

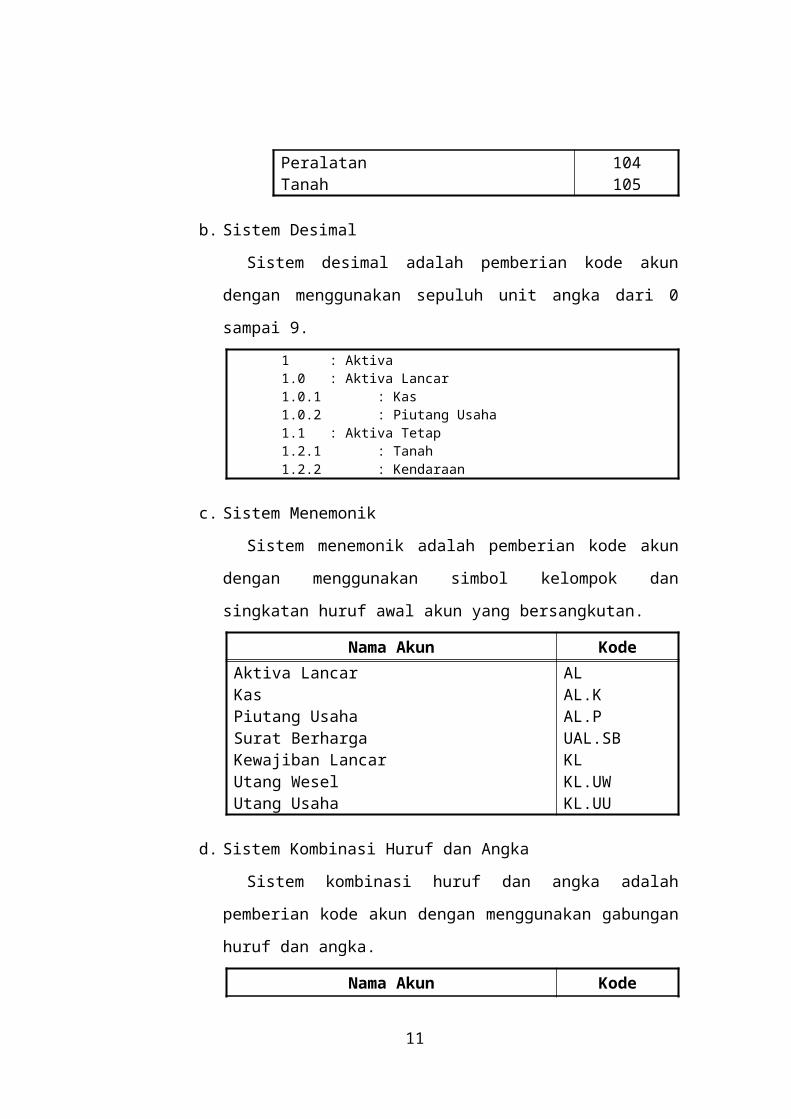

KasPiutang UsahaPerlengkapanPeralatanTanah

101102103104105

b. Sistem Desimal

Sistem desimal adalah pemberian kode akun dengan menggunakan

sepuluh unit angka dari 0 sampai 9.

1 : Aktiva1.0 : Aktiva Lancar1.0.1 : Kas1.0.2 : Piutang Usaha1.1 : Aktiva Tetap1.2.1 : Tanah

7

1.2.2 : Kendaraan

c. Sistem Menemonik

Sistem menemonik adalah pemberian kode akun dengan

menggunakan simbol kelompok dan singkatan huruf awal akun yang

bersangkutan.

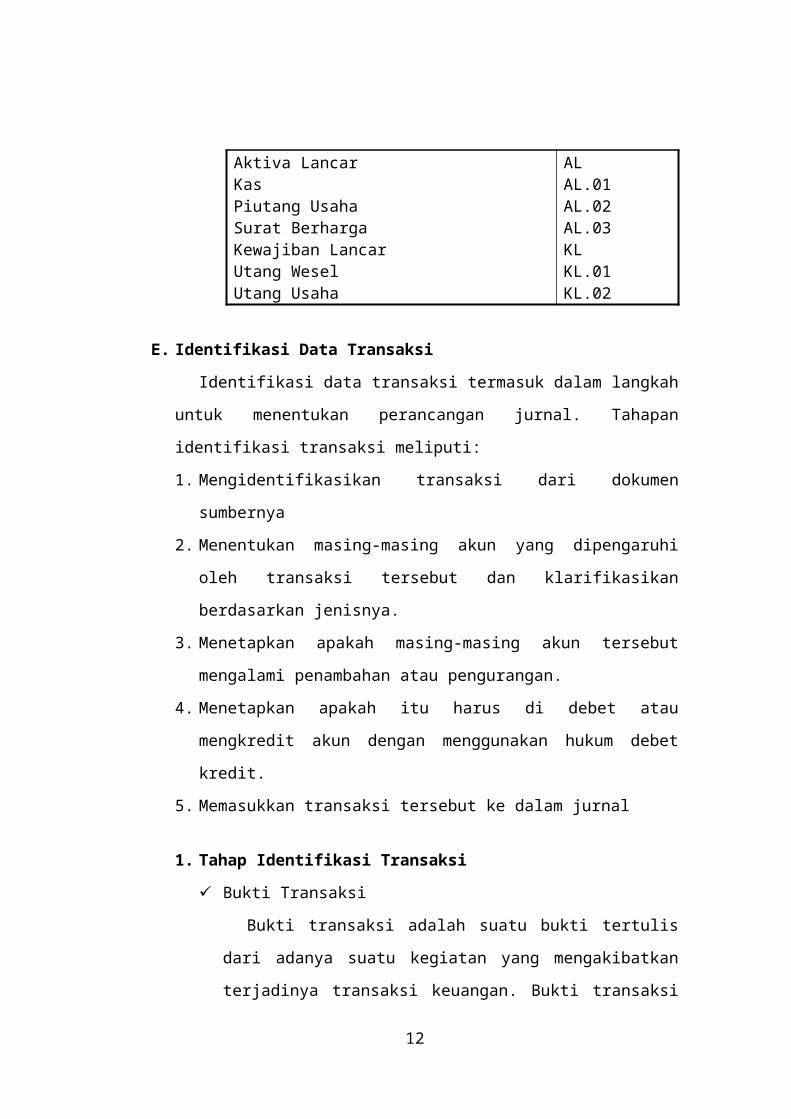

Nama Akun Kode

Aktiva LancarKasPiutang UsahaSurat BerhargaKewajiban LancarUtang WeselUtang Usaha

ALAL.KAL.PUAL.SBKLKL.UWKL.UU

d. Sistem Kombinasi Huruf dan Angka

Sistem kombinasi huruf dan angka adalah pemberian kode akun

dengan menggunakan gabungan huruf dan angka.

Nama Akun Kode

Aktiva LancarKasPiutang UsahaSurat BerhargaKewajiban LancarUtang WeselUtang Usaha

ALAL.01AL.02AL.03KLKL.01KL.02

E. Identifikasi Data Transaksi

Identifikasi data transaksi termasuk dalam langkah untuk menentukan

perancangan jurnal. Tahapan identifikasi transaksi meliputi:

1. Mengidentifikasikan transaksi dari dokumen sumbernya

2. Menentukan masing-masing akun yang dipengaruhi oleh transaksi tersebut

dan klarifikasikan berdasarkan jenisnya.

3. Menetapkan apakah masing-masing akun tersebut mengalami penambahan

atau pengurangan.

8

4. Menetapkan apakah itu harus di debet atau mengkredit akun dengan

menggunakan hukum debet kredit.

5. Memasukkan transaksi tersebut ke dalam jurnal

1. Tahap Identifikasi Transaksi

Bukti Transaksi

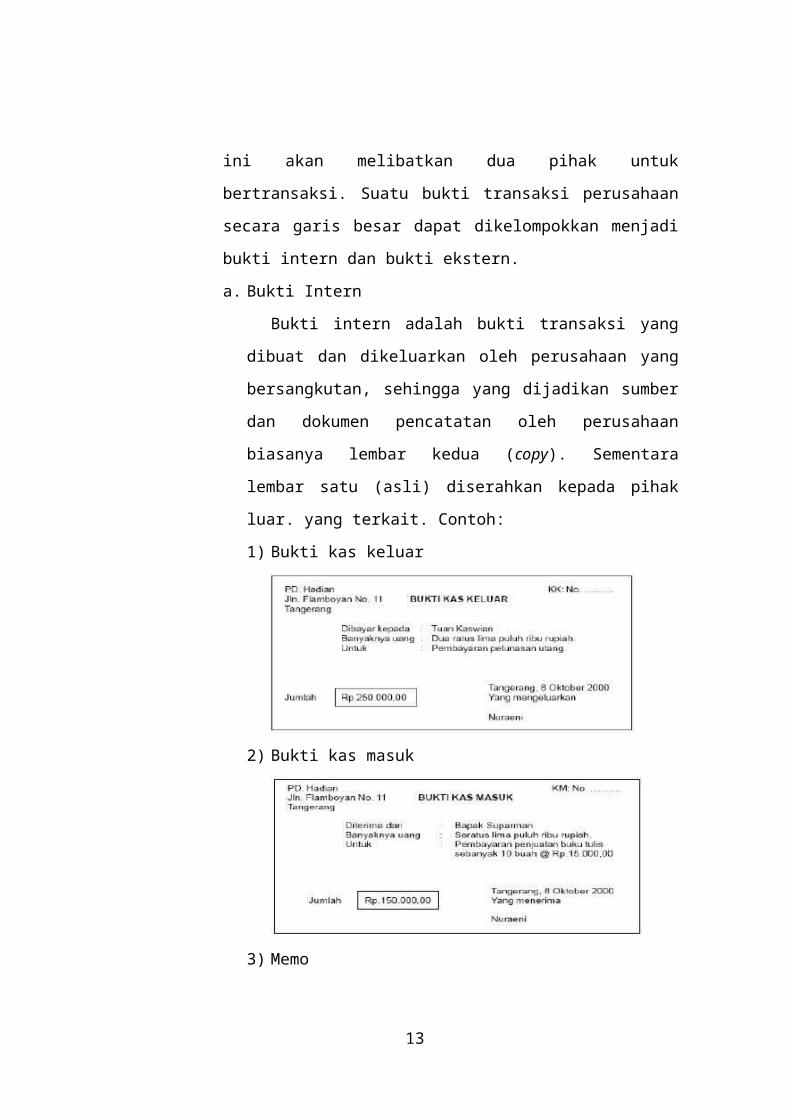

Bukti transaksi adalah suatu bukti tertulis dari adanya suatu

kegiatan yang mengakibatkan terjadinya transaksi keuangan. Bukti

transaksi ini akan melibatkan dua pihak untuk bertransaksi. Suatu bukti

transaksi perusahaan secara garis besar dapat dikelompokkan menjadi

bukti intern dan bukti ekstern.

a. Bukti Intern

Bukti intern adalah bukti transaksi yang dibuat dan dikeluarkan

oleh perusahaan yang bersangkutan, sehingga yang dijadikan

sumber dan dokumen pencatatan oleh perusahaan biasanya lembar

kedua (copy). Sementara lembar satu (asli) diserahkan kepada

pihak luar. yang terkait. Contoh:

1) Bukti kas keluar

2) Bukti kas masuk

9

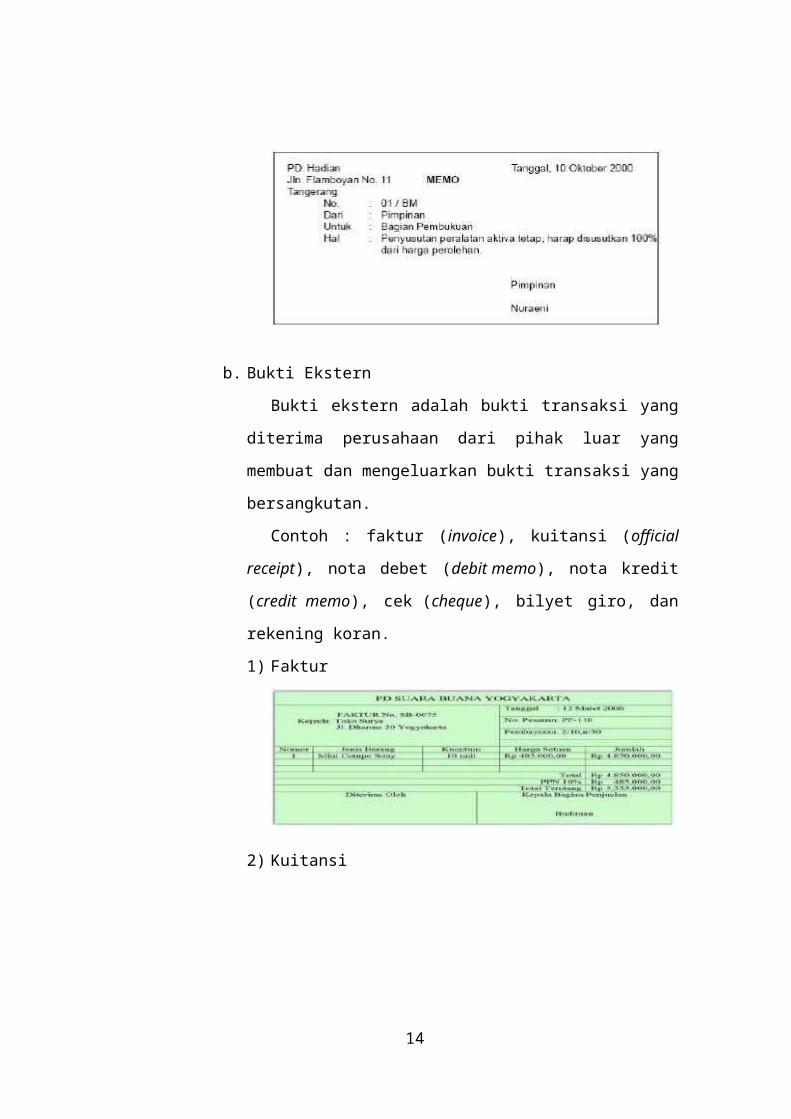

3) Memo

b. Bukti Ekstern

Bukti ekstern adalah bukti transaksi yang diterima perusahaan

dari pihak luar yang membuat dan mengeluarkan bukti transaksi

yang bersangkutan.

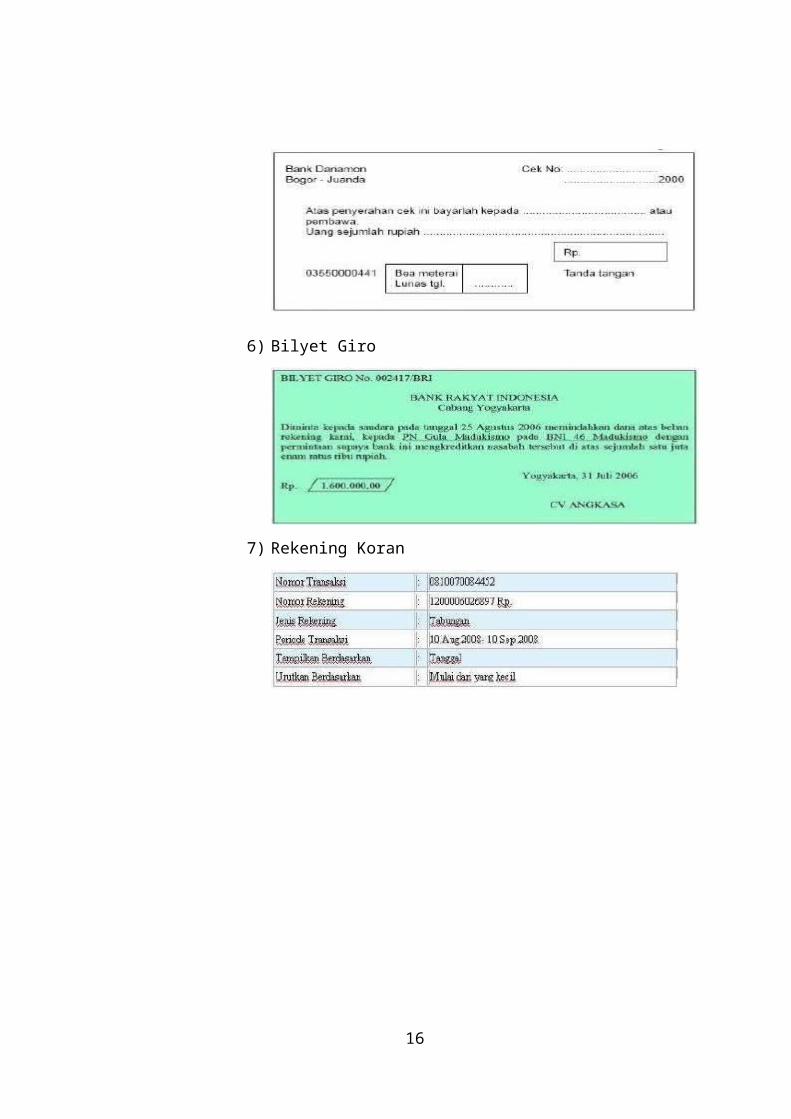

Contoh : faktur (invoice), kuitansi (official receipt), nota debet

(debit memo), nota kredit (credit memo), cek (cheque), bilyet giro,

dan rekening koran.

1) Faktur

2) Kuitansi

10

3) Nota Debet

4) Nota Kredit

5) Cek

6) Bilyet Giro

11

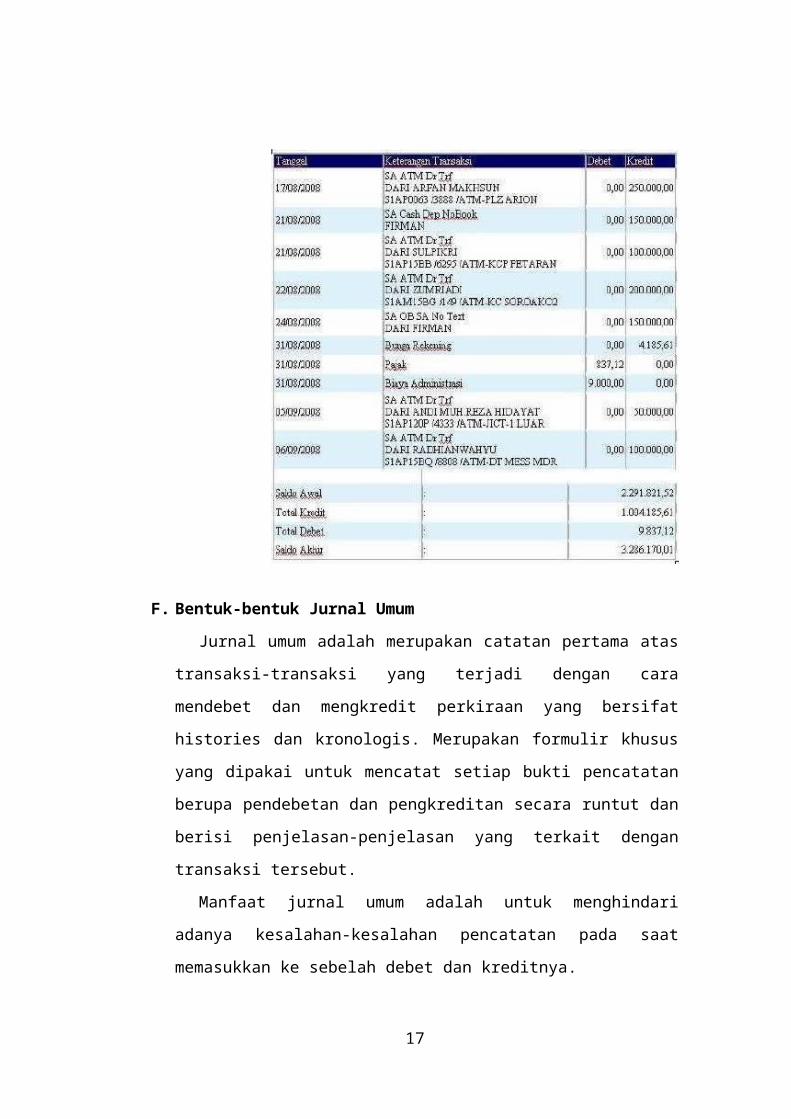

7) Rekening Koran

F. Bentuk-bentuk Jurnal Umum

Jurnal umum adalah merupakan catatan pertama atas transaksi-transaksi

yang terjadi dengan cara mendebet dan mengkredit perkiraan yang bersifat

histories dan kronologis. Merupakan formulir khusus yang dipakai untuk

mencatat setiap bukti pencatatan berupa pendebetan dan pengkreditan secara

runtut dan berisi penjelasan-penjelasan yang terkait dengan transaksi tersebut.

Manfaat jurnal umum adalah untuk menghindari adanya kesalahan-

kesalahan pencatatan pada saat memasukkan ke sebelah debet dan kreditnya.

12

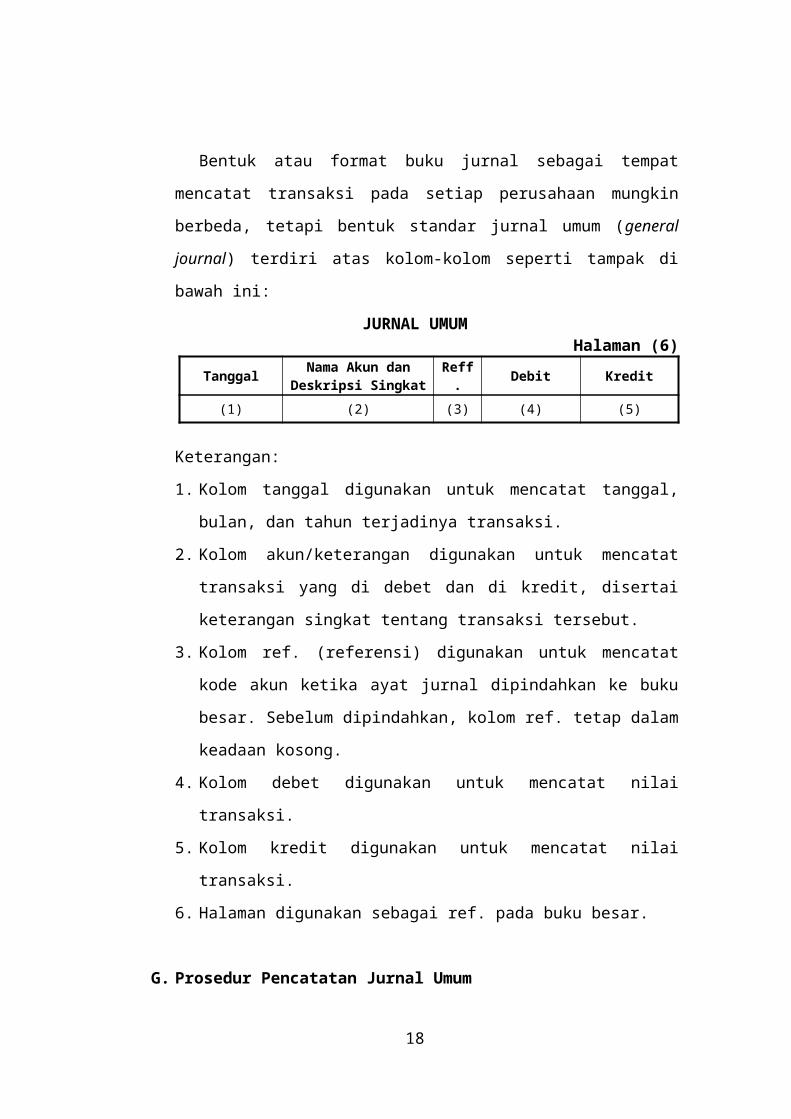

Bentuk atau format buku jurnal sebagai tempat mencatat transaksi pada

setiap perusahaan mungkin berbeda, tetapi bentuk standar jurnal umum

(general journal) terdiri atas kolom-kolom seperti tampak di bawah ini:

JURNAL UMUMHalaman (6)

TanggalNama Akun dan

Deskripsi SingkatReff. Debit Kredit

(1) (2) (3) (4) (5)

Keterangan:

1. Kolom tanggal digunakan untuk mencatat tanggal, bulan, dan tahun

terjadinya transaksi.

2. Kolom akun/keterangan digunakan untuk mencatat transaksi yang di debet

dan di kredit, disertai keterangan singkat tentang transaksi tersebut.

3. Kolom ref. (referensi) digunakan untuk mencatat kode akun ketika ayat

jurnal dipindahkan ke buku besar. Sebelum dipindahkan, kolom ref. tetap

dalam keadaan kosong.

4. Kolom debet digunakan untuk mencatat nilai transaksi.

5. Kolom kredit digunakan untuk mencatat nilai transaksi.

6. Halaman digunakan sebagai ref. pada buku besar.

G. Prosedur Pencatatan Jurnal Umum

1. Peralatan yang dibutuhkan untuk menjurnal

Peralatan yang dibutuhkan dalam mengelola jurnal antara lain adalah :

a. Komputer terinstall software akuntansi

b. Printer

c. Kalkulator meja

d. Streples

e. Lemari Arsip

f. Kertas

g. ATK

13

2. Menganalisis akun-akun yang akan didebet dan dikredit

Sebelum dimasukkan ke dalam jurnal, maka bukti transaksi harus

dianalisis terlebih dahulu dengan maksud:

a. Memeriksa kebenaran dan keabsahan bukti transaksi dan juga

informasi yang terkandung di dalamnya.

b. Mengetahui akun apa saja yang terpengaruh oleh transaksi tersebut.

c. Mengetahui apakah transaksi tersebut menambah/mengurangi akun

yang bersangkutan.

d. Mengetahui apakah akun yang bersangkutan harus di debet atau di

kredit.

e. Mengetahui jumlah pengaruh transaksi tersebut.

f. Mengetahui pihak mana yang bertanggungjawab atas terjadinya

transaksi tersebut.

g. Mengurangi terjadinya duplikasi dan pengumpulan data. Analisis bukti

transaksi merupakan proses penentuan akun dan pengaruhnya terhadap

akun yang lain. Untuk melakukan hal ini dibutuhkan ketelitian yang

tinggi.

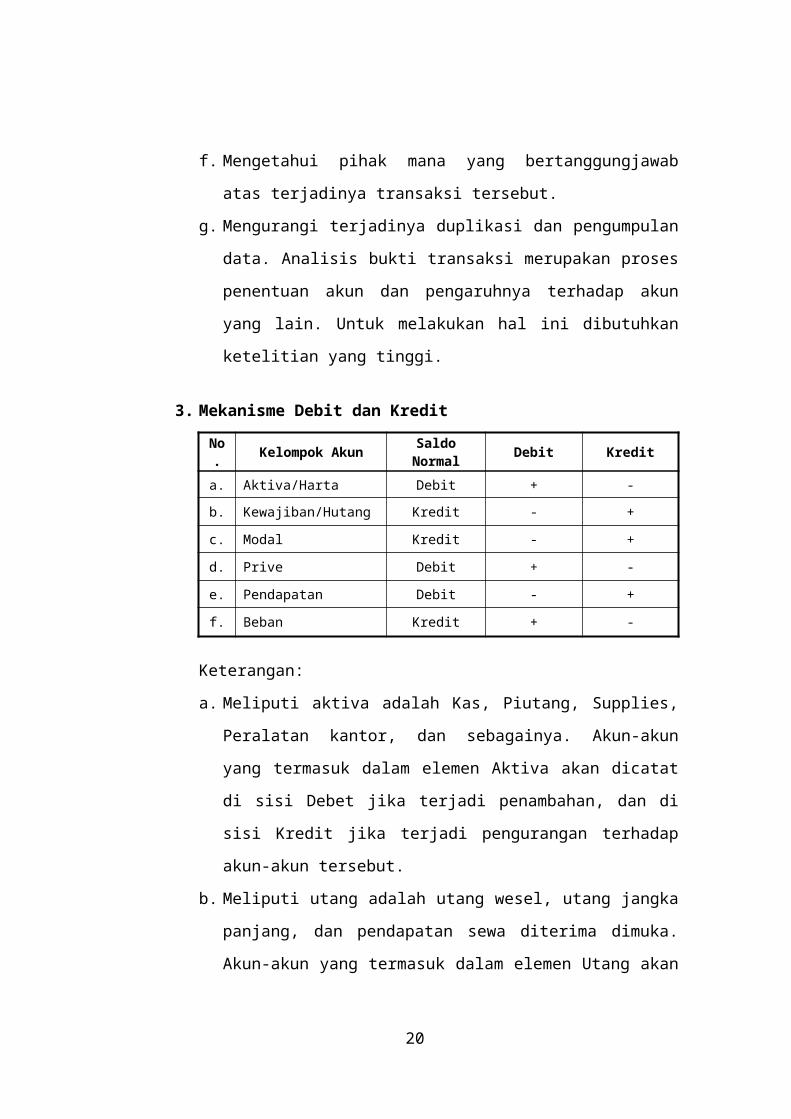

3. Mekanisme Debit dan Kredit

No. Kelompok Akun Saldo Normal Debit Kredit

a. Aktiva/Harta Debit + -

b. Kewajiban/Hutang Kredit - +

c. Modal Kredit - +

d. Prive Debit + -

e. Pendapatan Debit - +

f. Beban Kredit + -

Keterangan:

a. Meliputi aktiva adalah Kas, Piutang, Supplies, Peralatan kantor, dan

sebagainya. Akun-akun yang termasuk dalam elemen Aktiva akan

dicatat di sisi Debet jika terjadi penambahan, dan di sisi Kredit jika

terjadi pengurangan terhadap akun-akun tersebut.

14

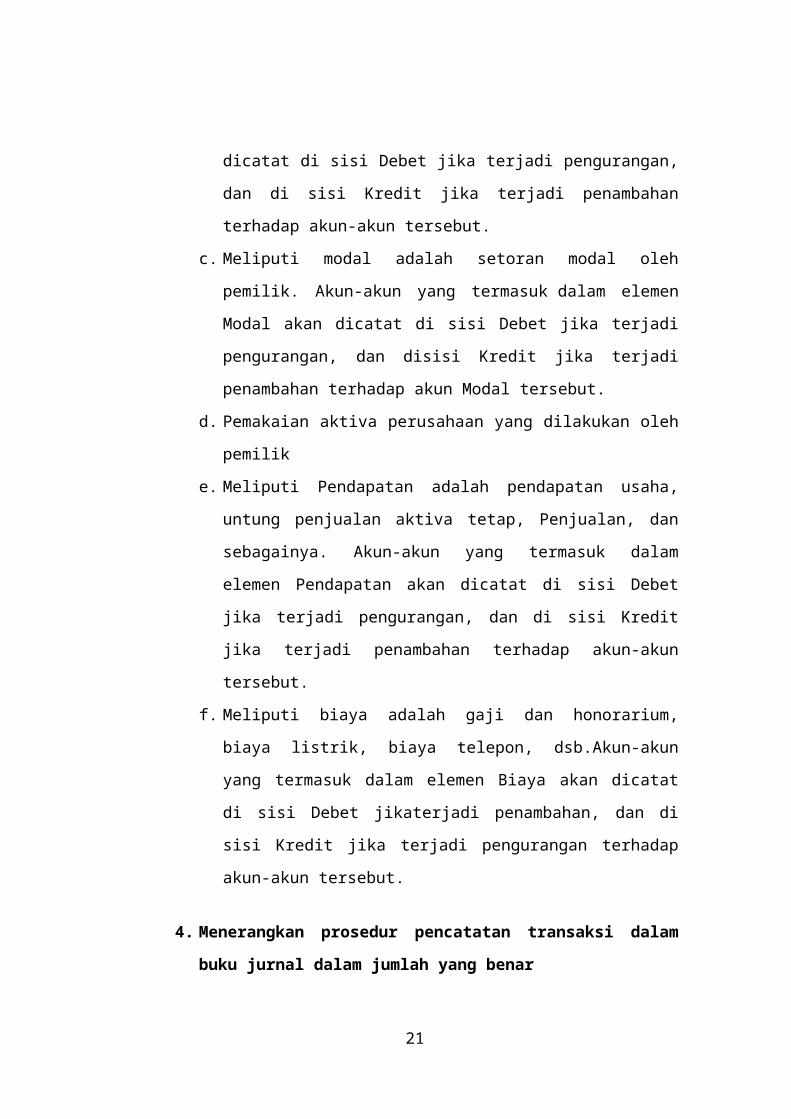

b. Meliputi utang adalah utang wesel, utang jangka panjang, dan

pendapatan sewa diterima dimuka. Akun-akun yang termasuk dalam

elemen Utang akan dicatat di sisi Debet jika terjadi pengurangan, dan

di sisi Kredit jika terjadi penambahan terhadap akun-akun tersebut.

c. Meliputi modal adalah setoran modal oleh pemilik. Akun-akun yang

termasuk dalam elemen Modal akan dicatat di sisi Debet jika terjadi

pengurangan, dan disisi Kredit jika terjadi penambahan terhadap akun

Modal tersebut.

d. Pemakaian aktiva perusahaan yang dilakukan oleh pemilik

e. Meliputi Pendapatan adalah pendapatan usaha, untung penjualan

aktiva tetap, Penjualan, dan sebagainya. Akun-akun yang termasuk

dalam elemen Pendapatan akan dicatat di sisi Debet jika terjadi

pengurangan, dan di sisi Kredit jika terjadi penambahan terhadap

akun-akun tersebut.

f. Meliputi biaya adalah gaji dan honorarium, biaya listrik, biaya telepon,

dsb.Akun-akun yang termasuk dalam elemen Biaya akan dicatat di sisi

Debet jikaterjadi penambahan, dan di sisi Kredit jika terjadi

pengurangan terhadap akun-akun tersebut.

4. Menerangkan prosedur pencatatan transaksi dalam buku jurnal

dalam jumlah yang benar

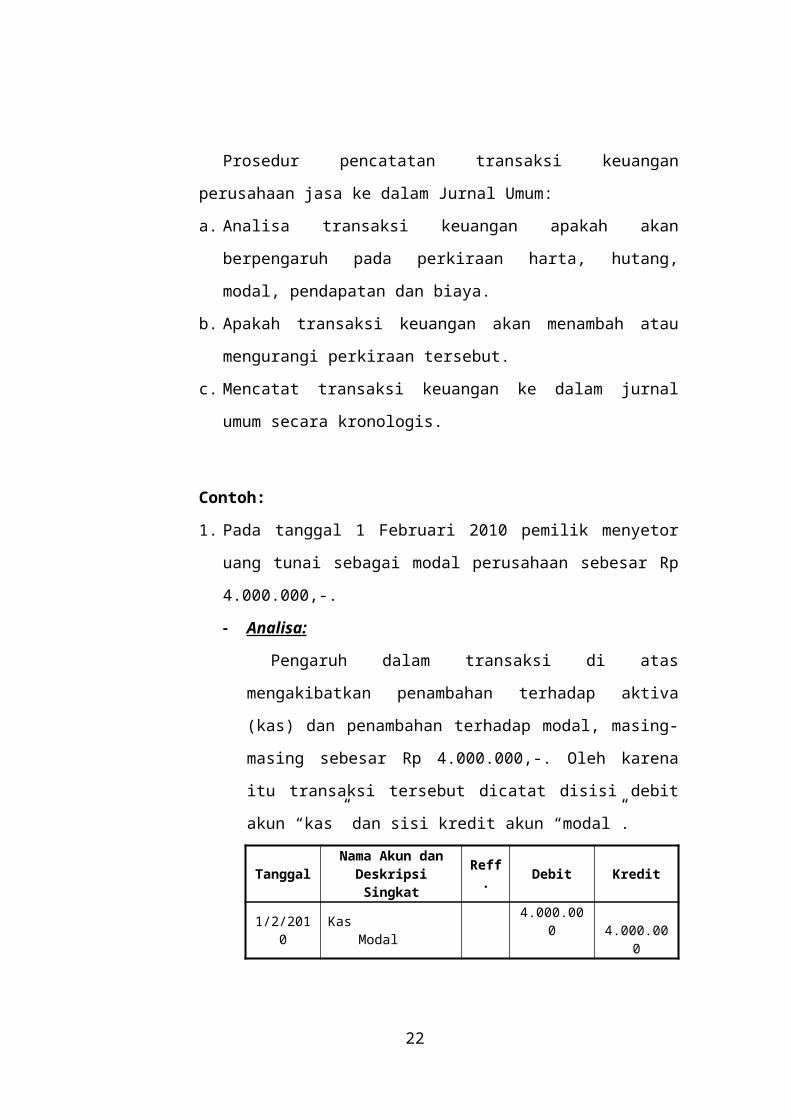

Prosedur pencatatan transaksi keuangan perusahaan jasa ke dalam

Jurnal Umum:

a. Analisa transaksi keuangan apakah akan berpengaruh pada perkiraan

harta, hutang, modal, pendapatan dan biaya.

b. Apakah transaksi keuangan akan menambah atau mengurangi

perkiraan tersebut.

c. Mencatat transaksi keuangan ke dalam jurnal umum secara kronologis.

Contoh:

15

1. Pada tanggal 1 Februari 2010 pemilik menyetor uang tunai sebagai

modal perusahaan sebesar Rp 4.000.000,-.

- Analisa:

Pengaruh dalam transaksi di atas mengakibatkan penambahan

terhadap aktiva (kas) dan penambahan terhadap modal, masing-

masing sebesar Rp 4.000.000,-. Oleh karena itu transaksi tersebut

dicatat disisi debit akun “kas” dan sisi kredit akun “modal”.

TanggalNama Akun dan

Deskripsi SingkatReff. Debit Kredit

1/2/2010Kas

Modal4.000.000

4.000.000

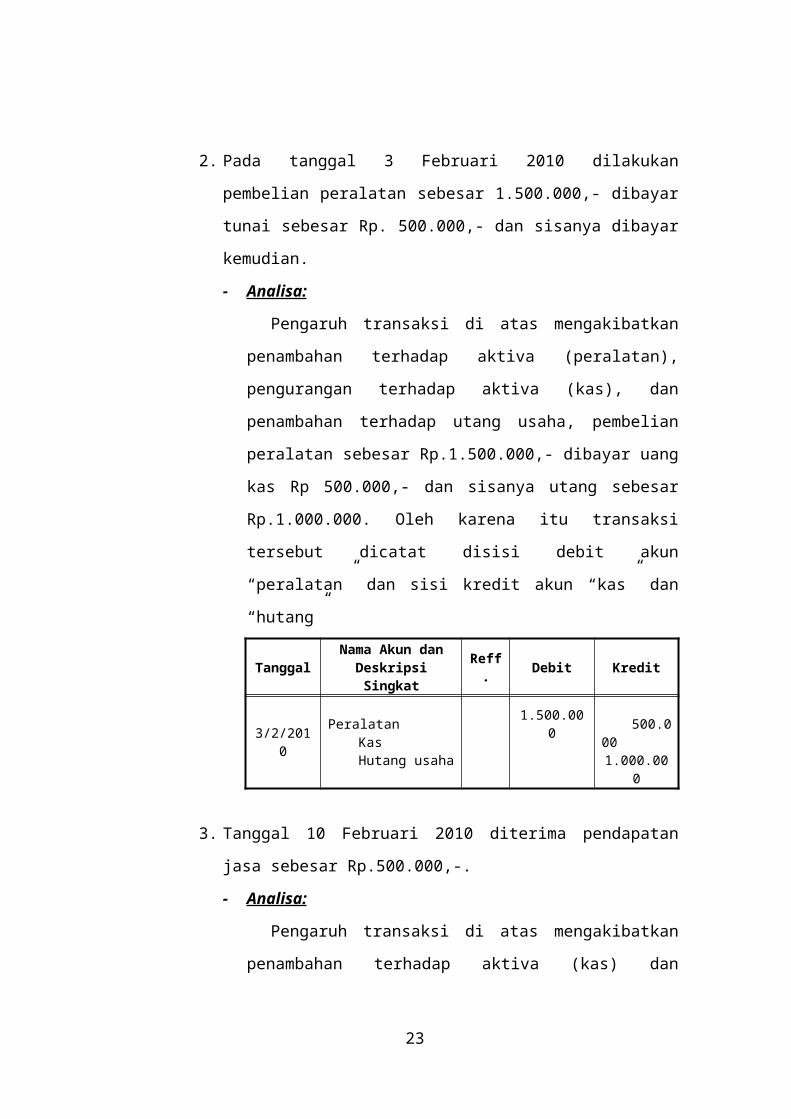

2. Pada tanggal 3 Februari 2010 dilakukan pembelian peralatan sebesar

1.500.000,- dibayar tunai sebesar Rp. 500.000,- dan sisanya dibayar

kemudian.

- Analisa:

Pengaruh transaksi di atas mengakibatkan penambahan

terhadap aktiva (peralatan), pengurangan terhadap aktiva (kas), dan

penambahan terhadap utang usaha, pembelian peralatan sebesar

Rp.1.500.000,- dibayar uang kas Rp 500.000,- dan sisanya utang

sebesar Rp.1.000.000. Oleh karena itu transaksi tersebut dicatat

disisi debit akun “peralatan” dan sisi kredit akun “kas” dan

“hutang”

TanggalNama Akun dan

Deskripsi SingkatReff. Debit Kredit

3/2/2010Peralatan

KasHutang usaha

1.500.000 500.000

1.000.000

3. Tanggal 10 Februari 2010 diterima pendapatan jasa sebesar

Rp.500.000,-.

- Analisa:

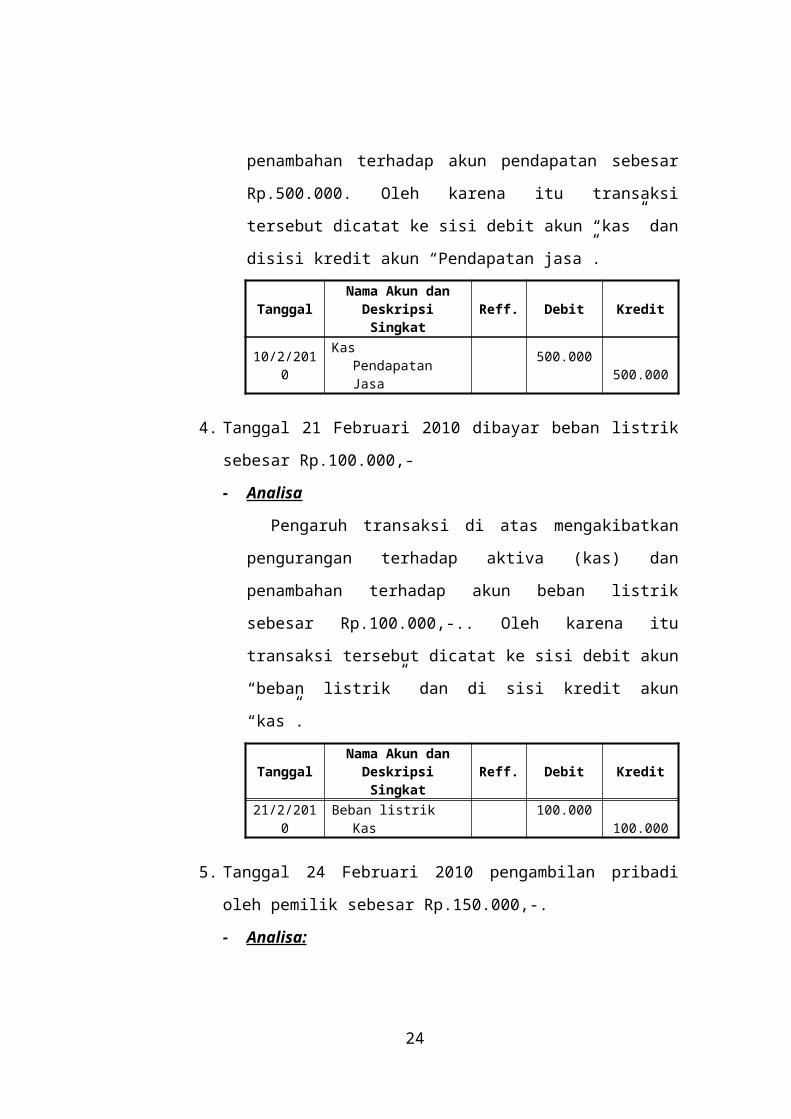

Pengaruh transaksi di atas mengakibatkan penambahan

terhadap aktiva (kas) dan penambahan terhadap akun pendapatan

16

sebesar Rp.500.000. Oleh karena itu transaksi tersebut dicatat ke

sisi debit akun “kas” dan disisi kredit akun “Pendapatan jasa”.

TanggalNama Akun dan

Deskripsi SingkatReff. Debit Kredit

10/2/2010Kas

Pendapatan Jasa500.000

500.000

4. Tanggal 21 Februari 2010 dibayar beban listrik sebesar Rp.100.000,-

- Analisa

Pengaruh transaksi di atas mengakibatkan pengurangan

terhadap aktiva (kas) dan penambahan terhadap akun beban listrik

sebesar Rp.100.000,-.. Oleh karena itu transaksi tersebut dicatat ke

sisi debit akun “beban listrik” dan di sisi kredit akun “kas”.

TanggalNama Akun dan

Deskripsi SingkatReff. Debit Kredit

21/2/2010Beban listrik

Kas100.000

100.000

5. Tanggal 24 Februari 2010 pengambilan pribadi oleh pemilik sebesar

Rp.150.000,-.

- Analisa:

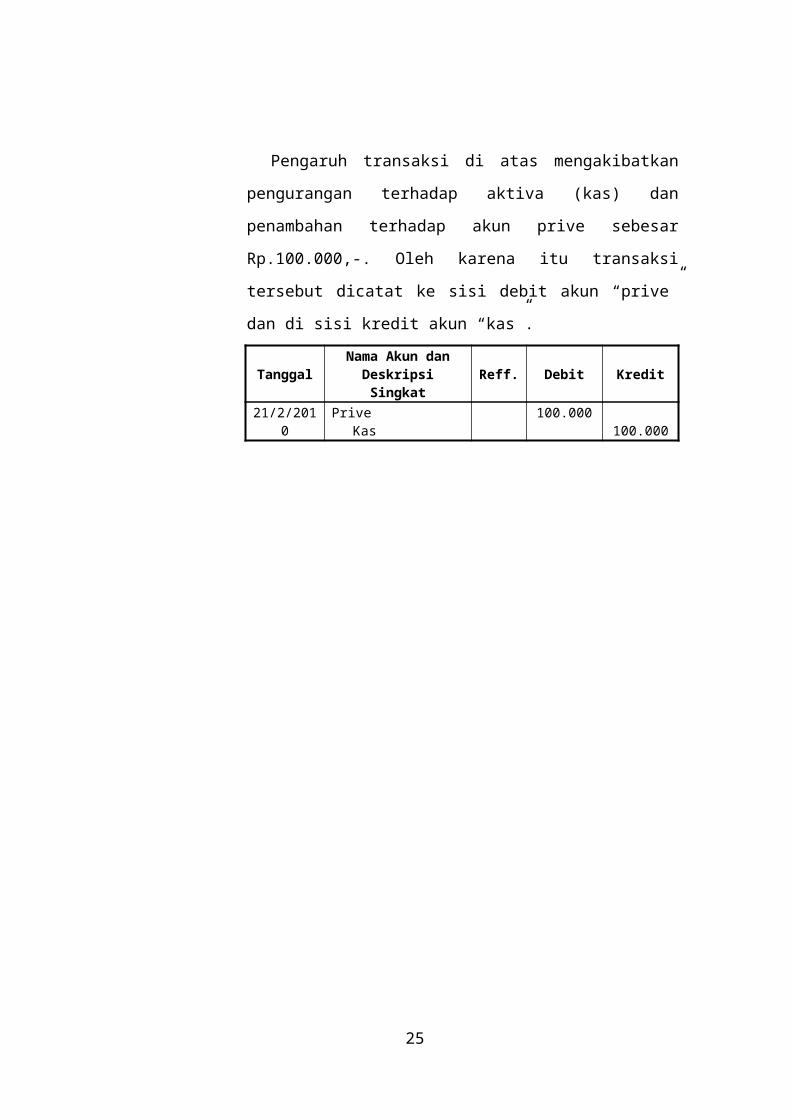

Pengaruh transaksi di atas mengakibatkan pengurangan

terhadap aktiva (kas) dan penambahan terhadap akun prive sebesar

Rp.100.000,-. Oleh karena itu transaksi tersebut dicatat ke sisi

debit akun “prive” dan di sisi kredit akun “kas”.

TanggalNama Akun dan

Deskripsi SingkatReff. Debit Kredit

21/2/2010Prive

Kas100.000

100.000

17

KOMPETENSI IIMEMPROSES ENTRY JURNAL – 2

(JURNAL KHUSUS)

A. Pengelompokan Dokumen Transaksi

Setiap transaksi keuangan yang dilakukan perusahaan harus disertai

dengan bukti atau dokumen, yang merupakan bentuk pertanggungjawaban

bahwa transaksi telah dilaksanakan. Pengelompokan bukti transaksi atau

dokumen sumber dapat ditinjau dari pihak yang membuat. Hal ini dapat

dibedakan menjadi:

1. Bukti Intern, yaitu bukti yang dibuat oleh perusahaan itu sendiri.

Contohnya bukti penerimaan barang, daftar upah dan gaji, bukti

pengeluaran kas, bukti pengeluaran bahan, memo, nota debet dan nota

kredit.

2. Bukti Ekstern, yaitu bukti yang dibuat oleh pihak di luar perusahaan.

Contohnya faktur, nota kontan, kuitansi, nota kredit dan nota debet.

Pengelompokan bukti transaksi atau dokumen sumber dapat juga ditinjau

dari kegiatan transaksinya, seperti:

a. Bukti transaksi penjualan

b. Bukti transaksi pembelian

c. Bukti transaksi penerimaan kas

d. Bukti transaksi pengeluaran kas

e. Bukti transaksi umum (serba-serbi)

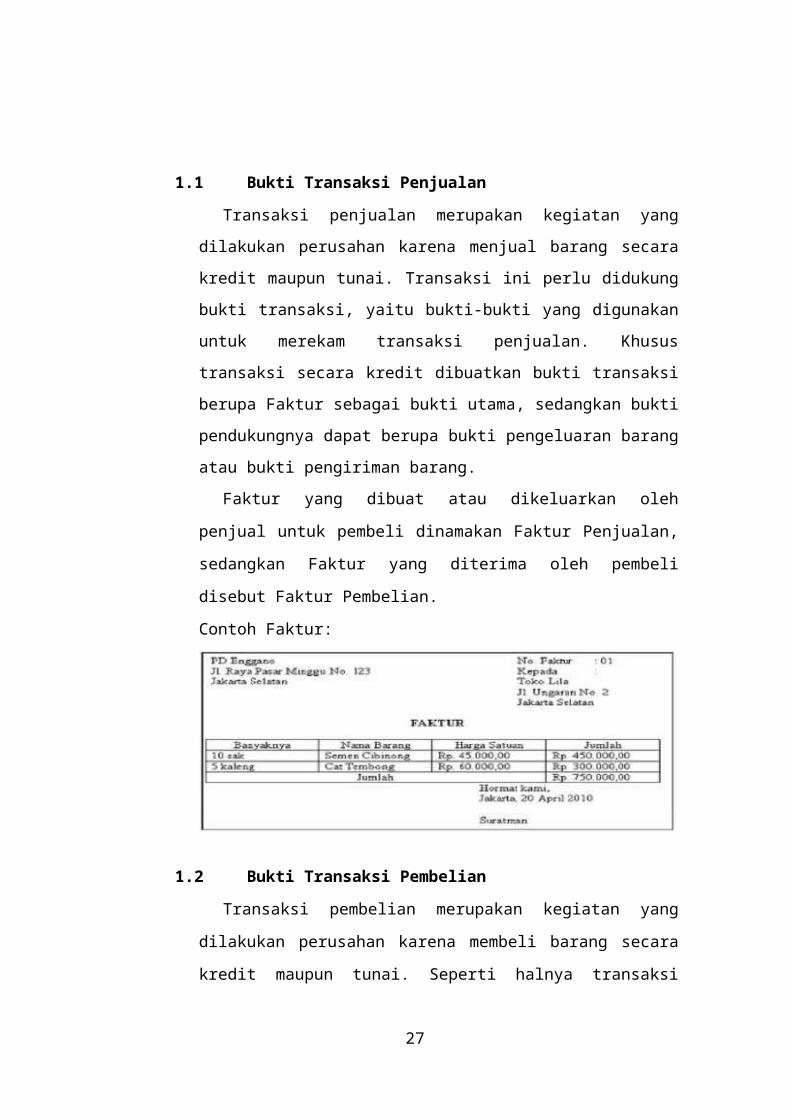

1.1 Bukti Transaksi Penjualan

Transaksi penjualan merupakan kegiatan yang dilakukan perusahan

karena menjual barang secara kredit maupun tunai. Transaksi ini perlu

didukung bukti transaksi, yaitu bukti-bukti yang digunakan untuk

merekam transaksi penjualan. Khusus transaksi secara kredit dibuatkan

bukti transaksi berupa Faktur sebagai bukti utama, sedangkan bukti

pendukungnya dapat berupa bukti pengeluaran barang atau bukti

pengiriman barang.

18

Faktur yang dibuat atau dikeluarkan oleh penjual untuk pembeli

dinamakan Faktur Penjualan, sedangkan Faktur yang diterima oleh

pembeli disebut Faktur Pembelian.

Contoh Faktur:

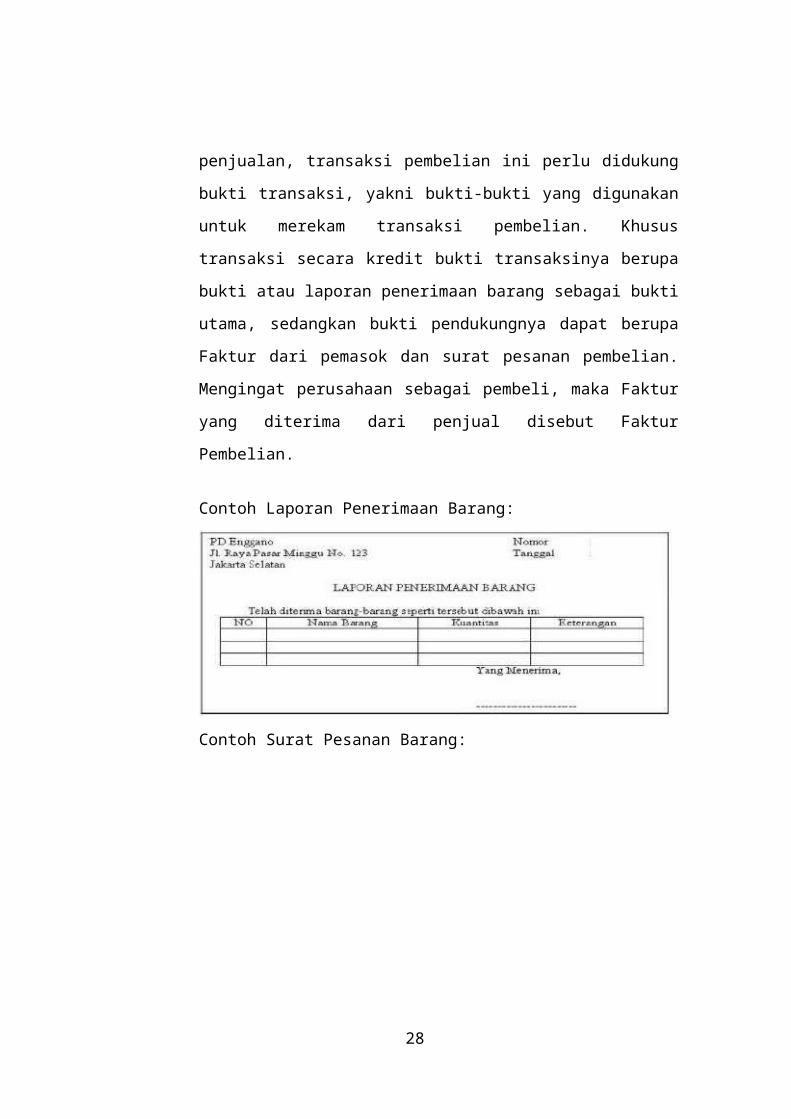

1.2 Bukti Transaksi Pembelian

Transaksi pembelian merupakan kegiatan yang dilakukan perusahan

karena membeli barang secara kredit maupun tunai. Seperti halnya

transaksi penjualan, transaksi pembelian ini perlu didukung bukti

transaksi, yakni bukti-bukti yang digunakan untuk merekam transaksi

pembelian. Khusus transaksi secara kredit bukti transaksinya berupa bukti

atau laporan penerimaan barang sebagai bukti utama, sedangkan bukti

pendukungnya dapat berupa Faktur dari pemasok dan surat pesanan

pembelian. Mengingat perusahaan sebagai pembeli, maka Faktur yang

diterima dari penjual disebut Faktur Pembelian.

Contoh Laporan Penerimaan Barang:

19

Contoh Surat Pesanan Barang:

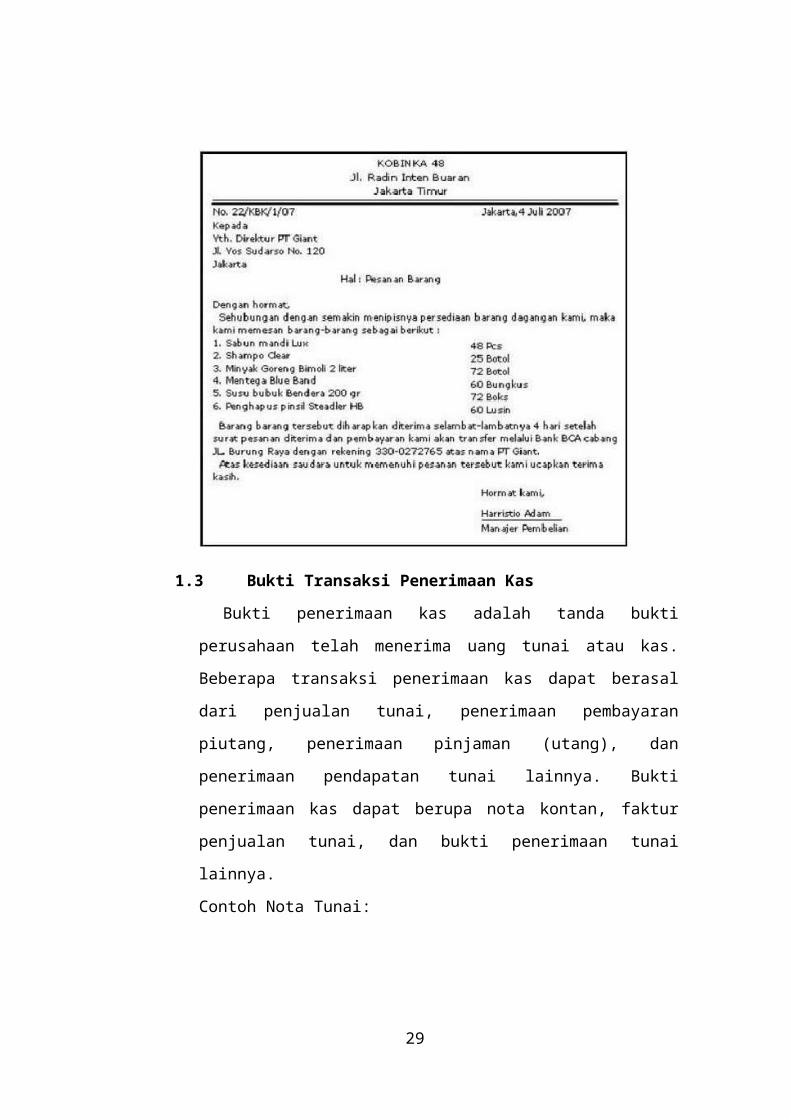

1.3 Bukti Transaksi Penerimaan Kas

Bukti penerimaan kas adalah tanda bukti perusahaan telah menerima

uang tunai atau kas. Beberapa transaksi penerimaan kas dapat berasal dari

penjualan tunai, penerimaan pembayaran piutang, penerimaan pinjaman

(utang), dan penerimaan pendapatan tunai lainnya. Bukti penerimaan kas

dapat berupa nota kontan, faktur penjualan tunai, dan bukti penerimaan

tunai lainnya.

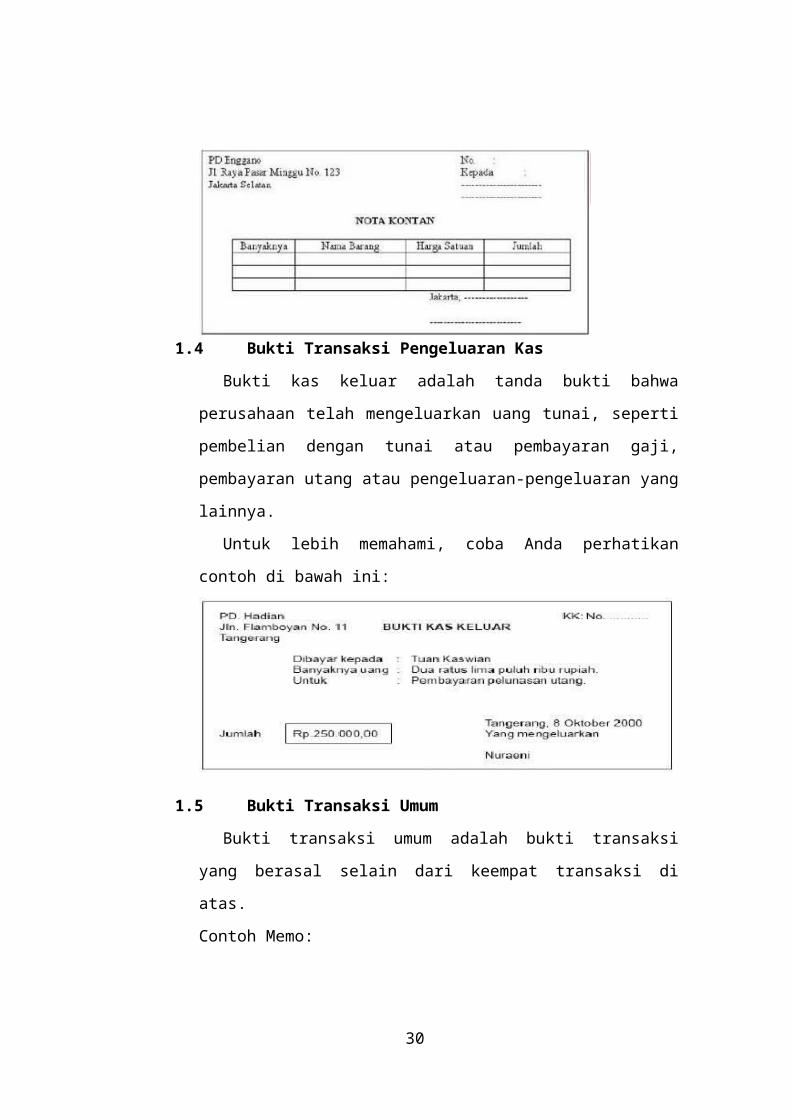

Contoh Nota Tunai:

20

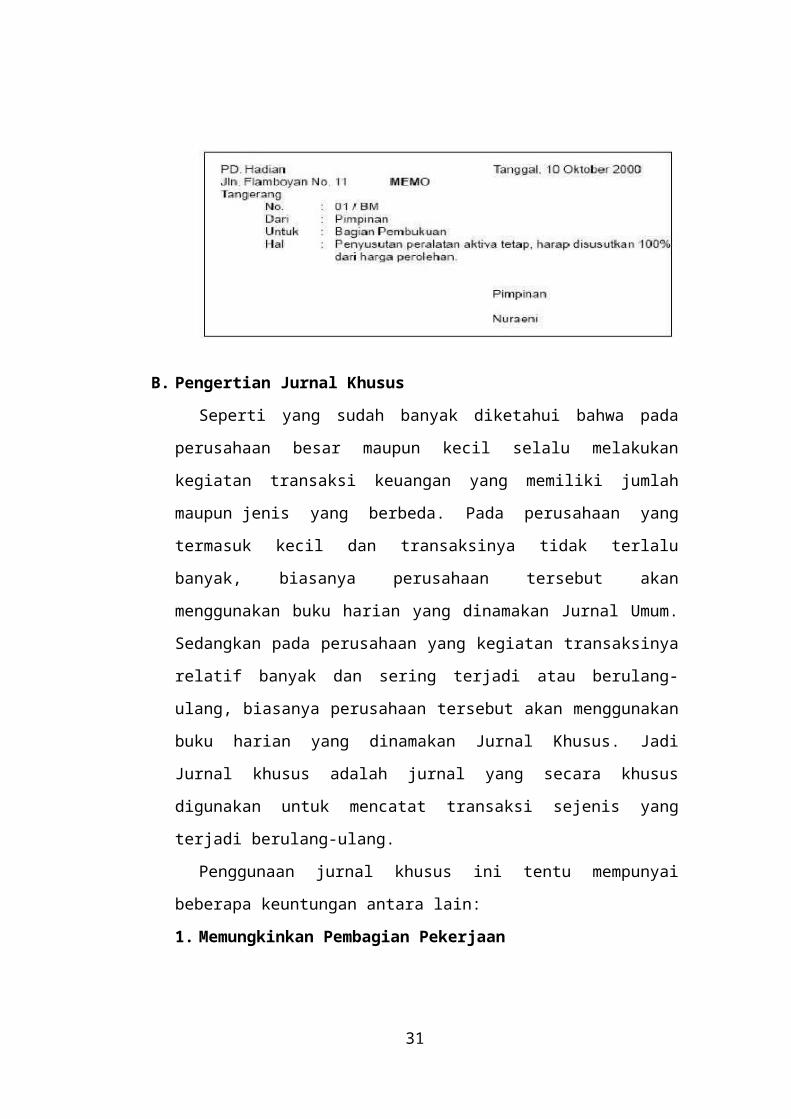

1.4 Bukti Transaksi Pengeluaran Kas

Bukti kas keluar adalah tanda bukti bahwa perusahaan telah

mengeluarkan uang tunai, seperti pembelian dengan tunai atau

pembayaran gaji, pembayaran utang atau pengeluaran-pengeluaran yang

lainnya.

Untuk lebih memahami, coba Anda perhatikan contoh di bawah ini:

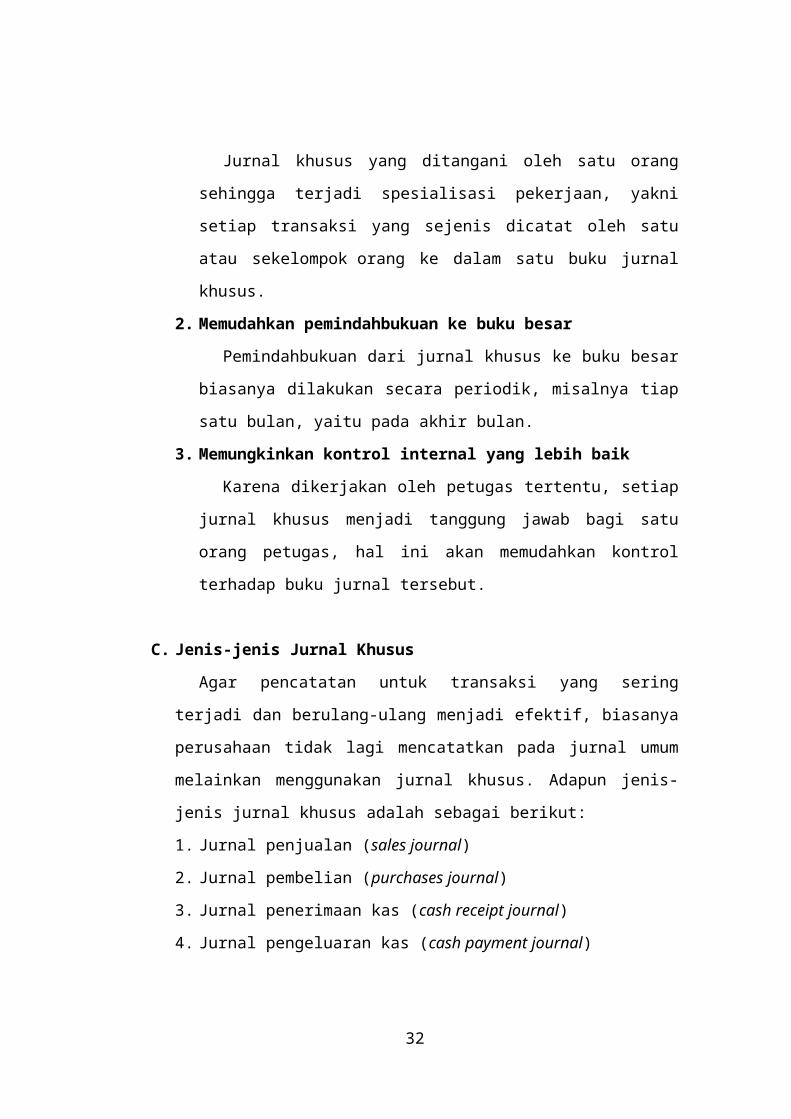

1.5 Bukti Transaksi Umum

Bukti transaksi umum adalah bukti transaksi yang berasal selain dari

keempat transaksi di atas.

Contoh Memo:

B. Pengertian Jurnal Khusus

Seperti yang sudah banyak diketahui bahwa pada perusahaan besar

maupun kecil selalu melakukan kegiatan transaksi keuangan yang memiliki

jumlah maupun jenis yang berbeda. Pada perusahaan yang termasuk kecil dan

transaksinya tidak terlalu banyak, biasanya perusahaan tersebut akan

menggunakan buku harian yang dinamakan Jurnal Umum. Sedangkan pada

21

perusahaan yang kegiatan transaksinya relatif banyak dan sering terjadi atau

berulang-ulang, biasanya perusahaan tersebut akan menggunakan buku harian

yang dinamakan Jurnal Khusus. Jadi Jurnal khusus adalah jurnal yang secara

khusus digunakan untuk mencatat transaksi sejenis yang terjadi berulang-

ulang.

Penggunaan jurnal khusus ini tentu mempunyai beberapa keuntungan

antara lain:

1. Memungkinkan Pembagian Pekerjaan

Jurnal khusus yang ditangani oleh satu orang sehingga terjadi

spesialisasi pekerjaan, yakni setiap transaksi yang sejenis dicatat oleh satu

atau sekelompok orang ke dalam satu buku jurnal khusus.

2. Memudahkan pemindahbukuan ke buku besar

Pemindahbukuan dari jurnal khusus ke buku besar biasanya dilakukan

secara periodik, misalnya tiap satu bulan, yaitu pada akhir bulan.

3. Memungkinkan kontrol internal yang lebih baik

Karena dikerjakan oleh petugas tertentu, setiap jurnal khusus menjadi

tanggung jawab bagi satu orang petugas, hal ini akan memudahkan kontrol

terhadap buku jurnal tersebut.

C. Jenis-jenis Jurnal Khusus

Agar pencatatan untuk transaksi yang sering terjadi dan berulang-ulang

menjadi efektif, biasanya perusahaan tidak lagi mencatatkan pada jurnal

umum melainkan menggunakan jurnal khusus. Adapun jenis-jenis jurnal

khusus adalah sebagai berikut:

1. Jurnal penjualan (sales journal)

2. Jurnal pembelian (purchases journal)

3. Jurnal penerimaan kas (cash receipt journal)

4. Jurnal pengeluaran kas (cash payment journal)

Dari keempat jurnal tersebut, apabila ada transaksi yang tidak bisa dicatat

pada jurnal khusus, maka transaksi-transaksi tersebut dicatatkan pada jurnal

umum. Baiknya ikuti penjelasan berikut ini:

22

1. Jurnal Penjualan (Sales Journal)

Jurnal penjualan adalah jurnal yang dibuat untuk mencatat transaksi-

transaksi penjualan barang dagang secara kredit. Dengan demikian bila

perusahaan menjual barang dagang secara kredit, maka pencatatan

transaksinya dilakukan pada jurnal penjualan.

Berikut ini bentuk Jurnal Penjualan:

Keterangan:

1) Catatlah tanggal transaksi

2) Catatlah nama debitur atau keterangan lainnya

3) Berilah tanda check (√) yang menandakan bahwa transaksi dalam

jurnal tersebut telah dipindahbukukan ke buku besar pembantu.

4) Catatkan syarat pembayaran

5) Catatlah jumlah transaksi sebagai Penjualan dan Piutang Dagang

Perhatikan contoh transaksi dan pencatatannya berikut ini:

1) 2 Januari 2009, dijual barang dagang pada Toko Andi Lampung

Rp.2.000.000,00 syarat 2/5,n/30.

2) 2 Januari 2009, dijual pada CV RIAN Lampung barang dagang

Rp.3.000.000,00 secara kredit.

3) 5 Januari 2009, dijual barang dagang pada PD Surya Lampung

Rp.4.500.000,00 syarat 3/10,n/30.

Jurnal Penjualan

Catatan : Hanya transaksi penjualan barang dagang secara kredit yang

dicatat dalam jurnal penjualan.

23

2. Jurnal Pembelian

Jurnal pembelian digunakan untuk mencatat transaksi pembelian

barang secara kredit. Perlu dijelaskan lebih lanjut apabila perusahaan

dalam melakukan pembelian berupa barang-barang lain (selain barang

dagang) dan jarang dilakukan maka pembuatan jurnal pembelian ini hanya

khusus digunakan untuk mencatat transaksi pembelian barang dagang

secara kredit saja. Namun apabila selain pembelian barang dagang,

perusahaan juga sering membeli barang lain secara kredit, maka

pembuatan jurnal pembelian ini sebaiknya juga untuk mencatat seluruh

pembelian barang dagang dan barang lainnya secara kredit.

Berikut ini adalah contoh bentuk Jurnal Pembelian:

Jurnal Pembelian Skontro

Jurnal pembelian ini berbentuk skontro hanya untuk mencatat pembelian

barang dagang secara kredit.

Keterangan:

1) Catatlah tanggal transaksi

2) Catatlah nama kreditur atau keterangan lainnya

3) Berilah tanda Check (√) yang menandakan bahwa transaksi dalam

jurnal tersebut telah dipindahbukukan ke buku besar pembantu.

4) Catatkan syarat pembayaran

5) Catatlah jumlah transaksi sebagai Pembelian dan Utang Dagang

Jurnal Pembelian Stafel

Jurnal pembelian ini berbentuk stafel dapat digunakan untuk mencatat

pembelian barang dagang dan barang lainnya secara kredit.

24

Keterangan:

a. Catatlah tanggal transaksi

b. Catatlah nama kreditur atau keterangan lainnya.

c. Berilah tanda Check (√) yang menandakan bahwa transaksi dalam

jurnal tersebut telahdipindahbukukan ke buku besar pembantu.

d. Catatkan syarat pembayaran

e. Catatlah jumlah transaksi pembelian barang dagang secara kredit

f. Catatkan nama akun, seperti perlengkapan, peralatan yang dibeli

secara kredit.

g. Catatkan kode akunnya

h. Catatlah jumlah transaksi pembelian barang lain tersebut

i. Catatlah jumlah transaksi pembelian barang masing-masing sebagai

Utang Dagang.

Untuk memberi gambaran tentang jurnal pembelian, perhatikan contoh

transaksi dan cara pencatatannya berikut ini :

1) 2 Januari 2009 dibeli barang dagang dari PT Mester Jakarta

Rp.4.000.000,00 syarat 2/10,n/30.

2) 5 Januari 2009 dibeli barang dari PD Doni Rp. 2.000.000,00 secara

tunai dan dari CV A. Ragil Jakarta Rp. 3.000.000,00 syarat 2/5 n/30.

3) 7 Januari 2009 dibeli barang dagang dari PT Atlantis Indonesia

Rp.5.000.000,00 syarat 10/5,n/30.

4) 10 Januari 2009 dibeli perlengkapan kantor Rp.570.000,00 dan

peralatan kantor Rp. 1.250.000,00 secara kredit dari Toko Lincah.

5) 12 Januari 2009 dibeli barang dagang dari PT Beyond Jakarta

Rp.2.500.000,00 tunai.

6) 20 Januari 2009 dibeli barang dagang dari PT Mester Jakarta

Rp.3.500.000,00 dengan syarat 2/10,n/30.

7) 22 Januari 2009 barang dagangan senilai Rp.350.000,00 dikembalikan

kepada PT Mester Jakarta karena rusak.

Untuk dapat membandingkan pencatatan transaksi tersebut, berikut

jurnal pembelian model pertama (skontro).

25

Jurnal Pembelian

Catatan: Seperti diutarakan di atas bahwa apabila jurnal pembelian

tersebut hanya digunakan untuk mencatat pembelian barang

dagang secara kredit, maka pembelian barang lainnya yang

dilakukan secara kredit dicatatkan pada jurnal umum.

Sedangkan pembelian secara tunai dicatatkan pada jurnal

pengeluaran kas. Perhatikan pula contoh pencatatan jurnal

pembelian model kedua (Stafel) berikut ini:

Jurnal Pembelian

Coba perhatikan perbedaan jurnal pembelian tersebut.

3. Jurnal Penerimaan Kas

Jurnal penerimaan kas adalah jurnal yang dibuat atau digunakan

utnuk mencatat semua transaksi penerimaan uang tunai atau kas. Apabila

ingin membuat jurnal penerimaan kas, tentu kita harus melakukan

inventarisasi transaksi-transaksi yang dapat dicatat dalam jurnal

penerimaan kas. Adapun transaksi-transaksi yang dapat dicatat pada jurnal

penerimaan kas adalah:

a. Penjualan barang dagang secara tunai

b. Penerimaan pembayaran piutang

c. Penerimaan pinjaman atau utang dari bank berupa uang tunai

d. Penerimaan tambahan modal secara tunai

26

e. Penerimaan pendapatan lain seperti pendapatan bunga, pendapatan

komisi secara tunai.

Berikut bentuk Jurnal Penerimaan Kas

Keterangan:

1) Kolom tanggal diisi dengan tanggal transaksi penerimaan kas

2) Kolom keterangan diisi dengan keterangan seperlunya seperti

penjualan tunai, nama debitur dan lain-lain.

3) Kolom ref. diisi dengan tanda cek jika sudah dipindahbukukan pada

buku besar pembantu.

4) Kolom kas (D) diisi dengan nilai kas yang diterima

5) Kolom potongan penjualan (D) diisi dengan nilai potongan penjualan

yang diberikan.

6) Kolom piutang dagang diisi (K) dengan besarnya piutang dagang yang

diterima pembayarannya.

7) Kolom penjualan diisi dengan nilai penjualan barang dagang secara

tunai.

8) Kolom akun diisi dengan nama akun yang tidak memiliki kolom

tersendiri.

9) Kolom ref. disi dengan kode akun

10) Kolom jumlah diisi dengan nilai transaksi dari akun pada kolom serba-

serbi.

Berikut contoh transaksi dan pencatatan transaksi pada jurnal

penerimaan kas.

1) 7 Januari 2009, diterima pelunasan transaksi tanggal 2 Januari 2009

dari Toko Andi Lampung Rp. 2.000.000,00 syarat 2/5,n/30.

27

2) 10 Januari 2009, dijual tunai barang dagang sebesar Rp. 750.000,00

3) 15 Januari 2009, diterima pelunasan dari CV RIAN Lampung atas

transaksi tanggal 2 Januari 2009 3.000.000,00.

4) 15 Januari 2009, menerima pembayaran dari PD Surya Lampung atas

transaksi tanggal 5 Januari 2009 sebesar Rp.4.500.000,00 syarat

3/10,n/3

5) 20 Januari 2009, dijual tunai barang dagang senilai Rp. 500.000,00.

6) 25 Januari 2009, dijual tunai barang dagang pada Bpk. Agus senilai

Rp.400.000,00.

7) 28 Januari 2009, diterima pendapatan komisi sebesar Rp. 300.000,00.

Transaksi di atas akan dicatat pada jurnal penerimaan kas

4. Jurnal Pengeluaran Kas

Jurnal pengeluaran kas adalah jurnal yang dibuat untuk mencatat

semua transaksi pengeluaran uang tunai atau kas. Untuk membuat jurnal

pengeluaran kas, kita harus melakukan inventarisasi transaksi-transaksi

yang dapat dicatat dalam jurnal pengeluaran kas. Adapun transaksi-

transaksi yang dapat dicatat pada jurnal pengeluaran kas adalah:

a. Pembelian barang dagang secara tunai

b. Pembelian barang lainnya, seperti perlengkapan, peralatan dan lain-

lain secara tunai.

c. Pembayaran beban-beban

d. Pembayaran utang

e. Pengambilan uang untuk keperluan pribadi (prive)

f. Pengeluaran tunai lainnya.

28

Bentuk Jurnal Pengeluaran Kas adalah sebagai berikut:

Keterangan :

a. Kolom tanggal diisi dengan tanggal transaksi pengeluaran kas

b. Kolom keterangan diisi dengan keterangan seperlunya seperti

pembelian tunai, nama kreditur, pembayaran beban dan lain-lain.

c. Kolom ref. diisi dengan tanda cek jika sudah dipindahbukukan pada

buku besar pembantu.

d. Kolom utang dagang diisi dengan besarnya utang dagang yang

dibayar.

e. Kolom pembelian diisi dengan nilai pembelian barang dagang secara

tunai.

f. Kolom akun diisi dengan nama akun yang tidak memiliki kolom

tersendiri.

g. Kolom ref. diisi dengan kode akun

h. Kolom jumlah diisi dengan nilai transaksi dari akun pada kolom serba-

serbi.

i. Kolom kas diisi dengan nilai kas yang dikeluarkan

j. Kolom potongan pembelian diisi dengan nilai potongan pembelian

yang diterima.

Berikut contoh transaksi dan pencatatan transaksi pada jurnal

pengeluaran kas:

1) 12 Januari 2009, dibayar utang pada PT Mester Jakarta Rp.

4.000.000,00 atas transaksi tanggal 2 Januari 2009 syarat 2/10,n/30.

2) 12 Januari 2009, dibeli barang dagang dari PT Beyond Jakarta

Rp.2.500.000,00 tunai.

29

3) 13 Januari 2009, dilunasi utang pada CV A. Ragil Jakarta Rp.

3.000.000,00 syarat 2/5 n/30 atas transaksi tanggal 5 Januari 2009.

4) 17 Januari 2009, diserahkan cek untuk pelunasan pada PT Atlantis

Indonesia Rp. 5.000.000,00 syarat 10/5,n/30.

5) 20 Januari 2009, dibayar utang Rp. 2.820.000,00 kepada Toko Lincah.

6) 30 Januari 2009, dibeli barang dagang dari PT Mester Jakarta

Rp.3.500.000,00 secara tunai.

Dari transaksi tersebut, maka pencatatan dalam jurnal pengeluaran kas

adalah:

D. Rekapitulasi Jurnal Khusus

1. Arti dan Tujuan Rekapitulasi Jurnal Khusus

Rekapitulasi jurnal khusus atau ikhisar jurnal khusus adalah

penjumlahan secara global dari masing-masing jurnal khusus yang

bertujuan untuk mempermudah dalam memposting jurnal khusus tersebut

ke dalam buku besar utama pada setiap saat tertentu, biasanya setiap akhir

bulan. Misalnya pada jurnal pembelian setiap akhir bulan kolom jumlah

uangnya dijumlahkan, jumlah tersebut merupakan rekapitulasi atau ikhisar

dari jurnal pembelian, kemudian pada bagian debet akun pembelian dan

pada bagian kredit akun utang usaha. Demikian seterusnya dilakukan

rekapitulasi terhadap jurnal penerimaan kas, jurnal pengeluaran kas, dan

jurnal pembelian.

30

2. Cara Membuat Rekapitulasi Jurnal Khusus

Cara membuat dan menyimpulkan rekapitulasi jurnal khusus adalah

dengan menjumlahkan kolom jurnal uangnya kemudian disimpulkan

jumlah tersebut untuk dicatat ke akun yang bersangkutan ke sebelah debit

dan kredit.

Jelasnya perhatikan cara membuat rekapitulasi jurnal khusus berikut

ini:

a. Jurnal Penjualan

Rekapitulasi jurnal penjualan

Kesimpulan dari rekapitulasi jurnal penjualan tersebut adalah akun

PiutangUsaha (102) di debet sejumlah Rp.9.000.000,00 dan akun

Penjualan di Kredit(401) sejumlah Rp.9.000.000,00.

b. Jurnal Pembelian

Mengingat jurnal pembelian ini menggunakan bentuk skontro atau

stafel, perhatikan perbedaannya :

Jurnal Pembelian bentuk skontro:

Jurnal Pembelian

31

Jurnal Pembelian bentuk stafel

Jurnal Pembelian

Rekapitulasi Jurnal Pembelian

Kesimpulan dari rekapitulasi jurnal pembelian tersebut adalah akun

pembelian (501) di debet sejumlah Rp.15.500.000,00 dan akun utang

usaha (201) di kredit sejumlah Rp. 15.500.000,00.

c. Jurnal Penerimaan Kas

Penyajian rekapitulasi jurnal penerimaan kas, pada dasarnya sama,

yakni dengan menjumlahkan kolom dari masing-masing akun lalu

dibuatkan rekapitulasinya. Untuk lebih jelasnya perhatikan cara

pembuatan rekapitulasi seperti berikut ini:

Jurnal Penerimaan Kas

Rekapitulasi Jurnal Penerimaan Kas

32

Dari rekapitulasi jurnal penerimaan kas di atas dapat disimpulkan

bahwa akun Kas (101) di debet sejumlah Rp.11.275.000,00 dan akun

Potongan penjualan (402) sejumlah Rp.175.000,00, sedangkan di

sebelah kredit terdapat akun Piutang dagang (102) sejumlah

Rp.9.500.000,00, Penjualan (401) sejumlah Rp.1.650.000,00 dan akun

Pendapatan komisi sejumlah Rp.300.000,00.

d. Jurnal Pengeluaran Kas

Jurnal Pengeluaran Kas

Dari jurnal pengeluaran kas di atas, maka rekapitulasinya sebagai

berikut:

Rekapitulasi Jurnal Pengeluaran Kas

Rekapitulasi jurnal pengeluaran kas di atas menunjukan akun

Utang dagang (201) di debet sejumlah Rp.18.320.000,00 dan akun

Penjualan (501) sejumlah Rp.2.500.000,00, sedangkan di sebelah

kredit terdapat akun Kas (101) sejumlah Rp.20.740.000,00, dan

Potongan pembelian (502) sejumlah Rp.80.000,00.

Dari rekapitulasi masing-masing jurnal khusus yang telah disusun

di atas, selanjutnya akan dijadikan sebagai dasar untuk melakukan

pemindahbukuan ke Buku Besar Utama dan Buku Besar Pembantu.

33