MATERI PERSEDIAAN 3

58

8-1 C H A P T E R C H A P T E R 8 8 PENILAIAN PERSEDIAN : PENDEKATAN PENILAIAN PERSEDIAN : PENDEKATAN DASAR BIAYA DASAR BIAYA Muhammad Faisal AR Pelu SE., M.Ak.

description

Materi Persediaan, Pengantar Akuntansi 2

Transcript of MATERI PERSEDIAAN 3

8-1

C H A P T E R C H A P T E R 88

PENILAIAN PERSEDIAN : PENDEKATAN PENILAIAN PERSEDIAN : PENDEKATAN DASAR BIAYADASAR BIAYA

Muhammad Faisal AR Pelu SE., M.Ak.

8-2

1. Mengidentifikasi Persediaan

2. Membedakan sistem persediaan : perpetual system dan

periodic system.

3. Mengidentifikasi pengaruh dari kesalahan persediaan lap.

keu

4. Memahami item yang tergolong biaya persediaan

5. Menggambarkan dan membandingkan metode yang

digunakan untuk harga persediaan

Learning ObjectivesLearning ObjectivesLearning ObjectivesLearning Objectives

8-3

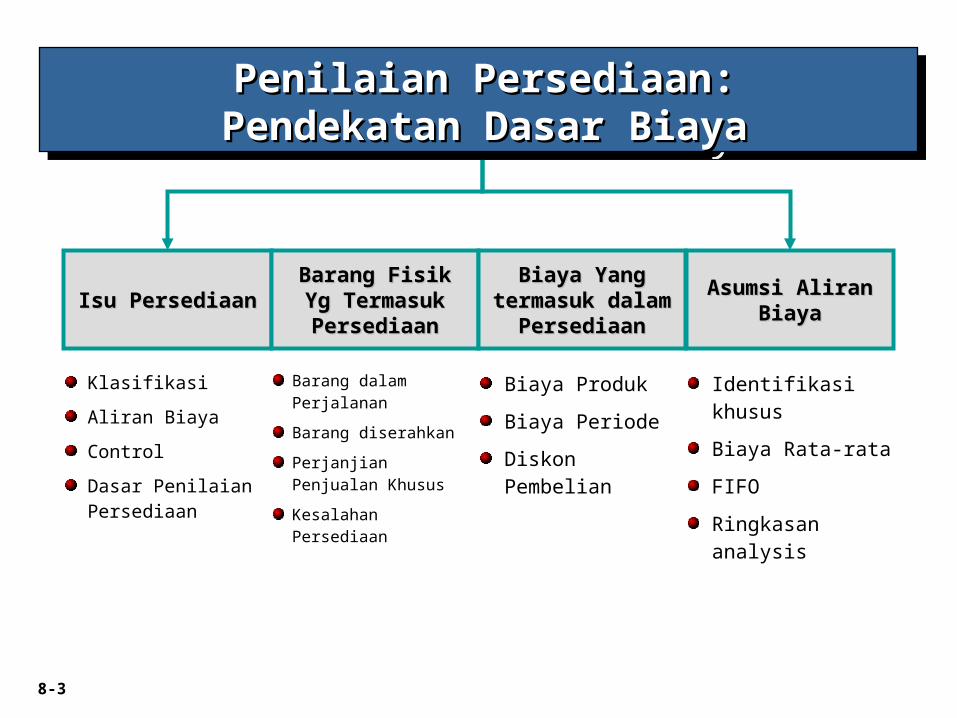

Barang dalam Perjalanan

Barang diserahkan

Perjanjian Penjualan Khusus

Kesalahan Persediaan

Isu PersediaanIsu PersediaanBarang Fisik Yg Barang Fisik Yg

Termasuk Termasuk PersediaanPersediaan

Biaya Yang Biaya Yang termasuk dalam termasuk dalam

PersediaanPersediaan

Asumsi Aliran Asumsi Aliran BiayaBiaya

Klasifikasi

Aliran Biaya

Control

Dasar Penilaian Persediaan

Biaya Produk

Biaya Periode

Diskon Pembelian

Identifikasi khusus

Biaya Rata-rata

FIFO

Ringkasan analysis

Penilaian PersediaanPenilaian Persediaan::Pendekatan Dasar BiayaPendekatan Dasar BiayaPenilaian PersediaanPenilaian Persediaan::

Pendekatan Dasar BiayaPendekatan Dasar Biaya

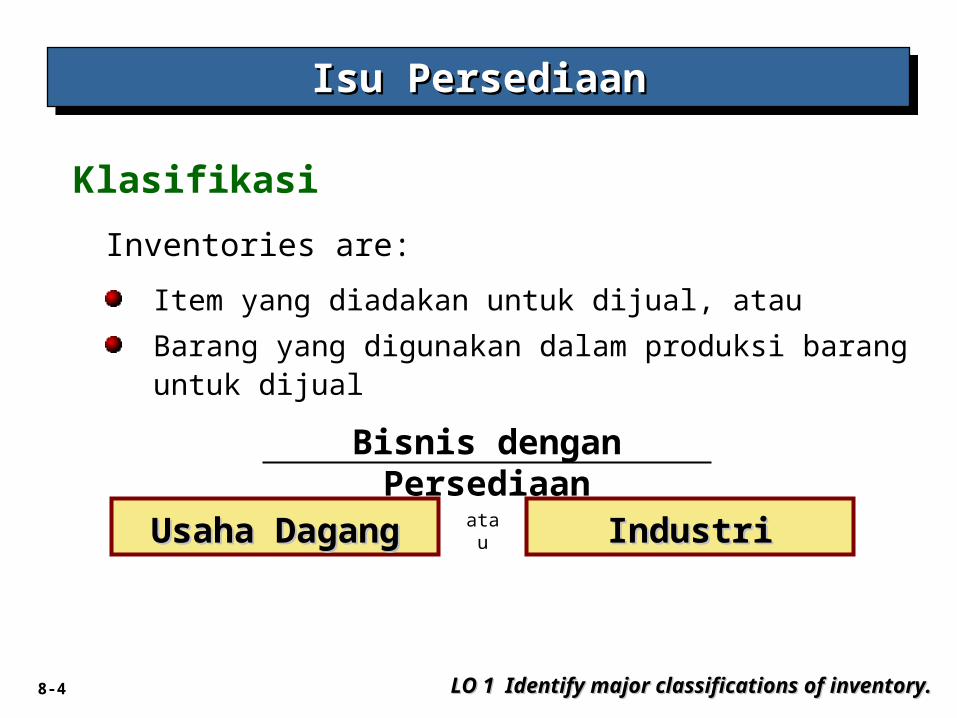

8-4

Inventories are:

Item yang diadakan untuk dijual, atau

Barang yang digunakan dalam produksi barang untuk dijual

Isu PersediaanIsu PersediaanIsu PersediaanIsu Persediaan

LO 1 Identify major classifications of inventory.LO 1 Identify major classifications of inventory.

Usaha DagangUsaha Dagang IndustriIndustri

Bisnis dengan Persediaan

atau

Klasifikasi

8-5

Salah Satu akun

persediaan.

Membeli barang

dalam bentuk

siap untuk dijual.

Klasifikasi

Isu PersediaanIsu PersediaanIsu PersediaanIsu Persediaan

LO 1 Identify major classifications of inventory.LO 1 Identify major classifications of inventory.

Illustration 8-1

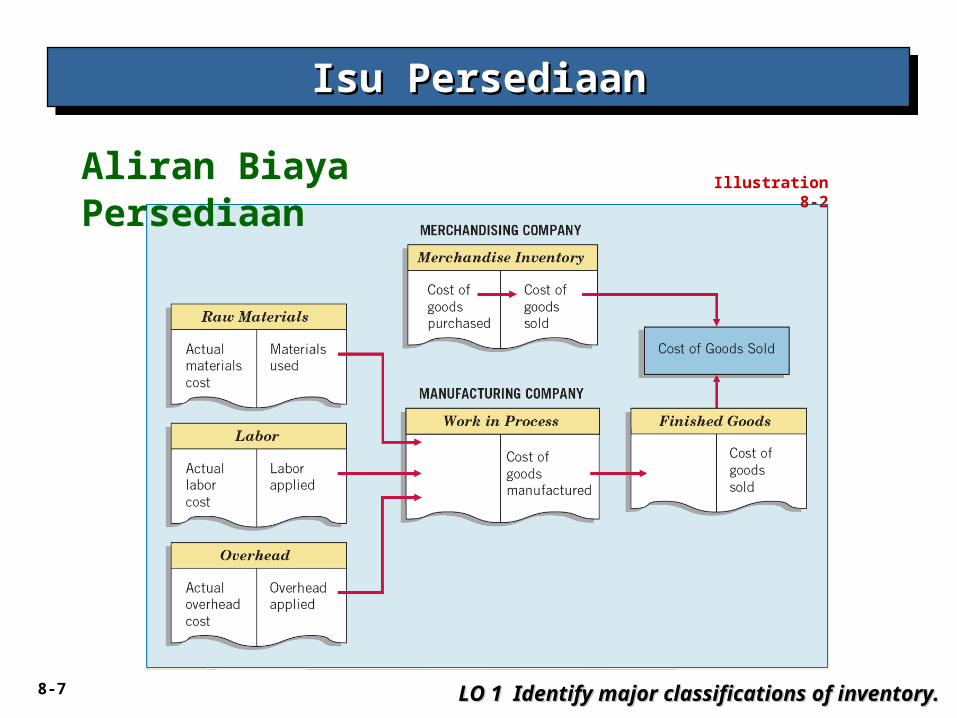

8-6

Tiga akun

• Bahan Baku

• Barang dlm proses

• Barang Jadi

Klasifikasi

Isu PersediaanIsu PersediaanIsu PersediaanIsu Persediaan

LO 1LO 1

Illustration 8-1

8-7

Aliran Biaya Persediaan

Isu PersediaanIsu PersediaanIsu PersediaanIsu Persediaan

Illustration 8-2

LO 1 Identify major classifications of inventory.LO 1 Identify major classifications of inventory.

8-8

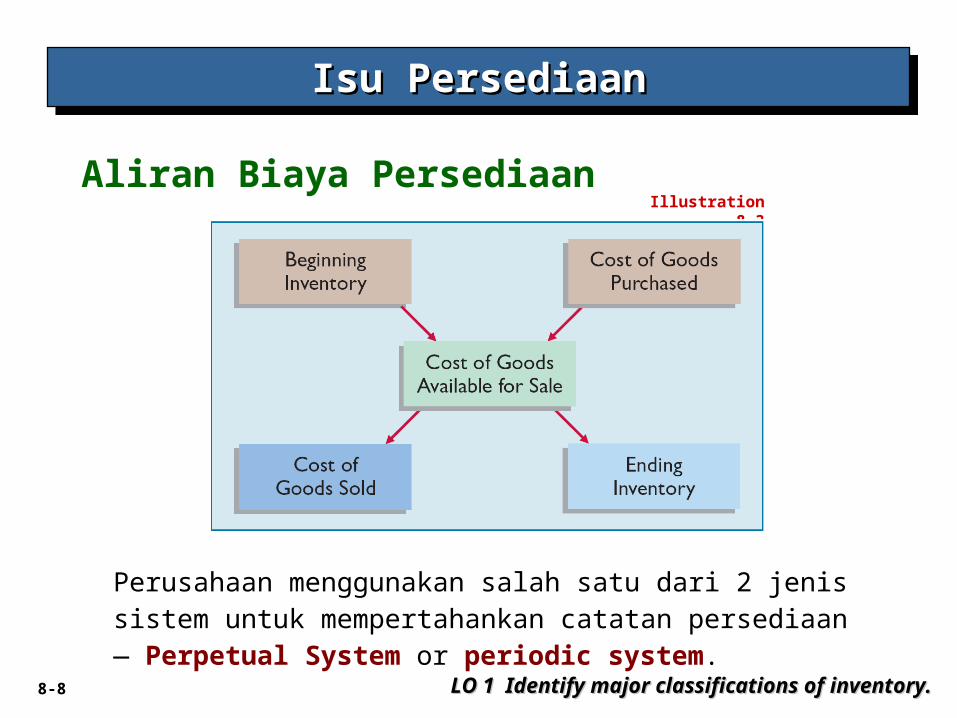

Aliran Biaya Persediaan

IIsu Persediaansu PersediaanIIsu Persediaansu Persediaan

Illustration 8-3

LO 1 Identify major classifications of inventory.LO 1 Identify major classifications of inventory.

Perusahaan menggunakan salah satu dari 2 jenis sistem untuk mempertahankan catatan persediaan — Perpetual System or periodic system.

8-9

Aliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

Perpetual System

1. Pembelian barang dagangan yang didebet ke persediaan.

2. Angkutan : Didebet untuk persediaan. Pengembalian

pembelian dan pembelian dan pembelian diskon yang

dikreditkan untuk persediaan.

3. Harga Pokok Penjualan di debet dan persediaan di kredit untuk

masing-masing penjualan.

4. Catatan menunjukkan jumlah anak perusahaan dan biaya

setiap jenis barang di tangan. Perpetual Sistem menyediakan catatan terus-menerus

tentang persediaan dan biaya barang dijual.

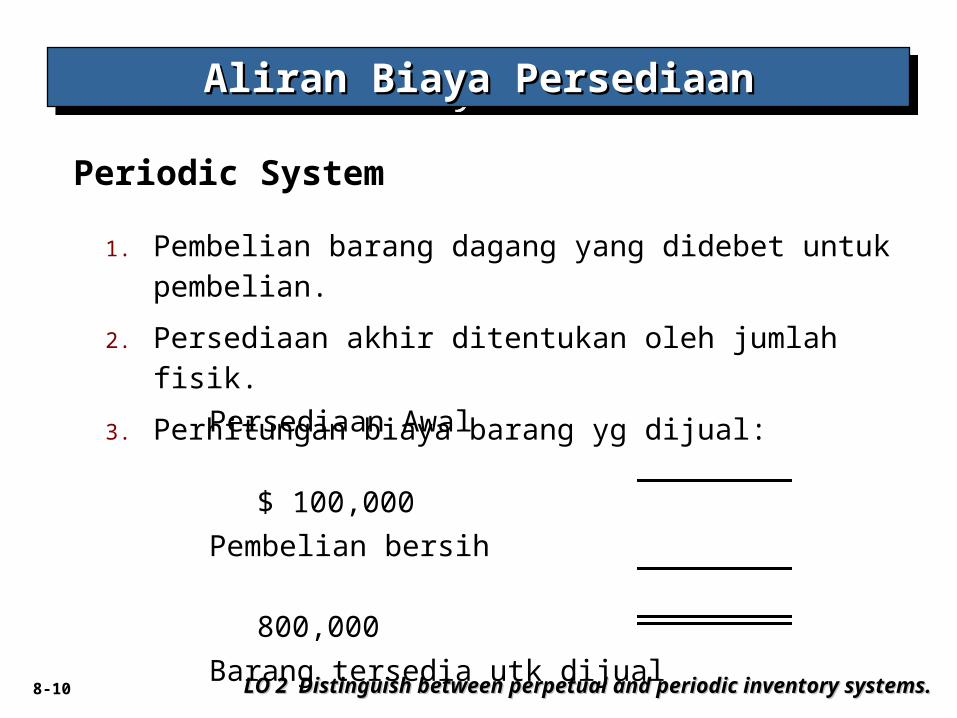

8-10

Aliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

Periodic System

1. Pembelian barang dagang yang didebet untuk pembelian.

2. Persediaan akhir ditentukan oleh jumlah fisik.

3. Perhitungan biaya barang yg dijual:Persediaan Awal

$ 100,000

Pembelian bersih

800,000

Barang tersedia utk dijual

900,000

Persediaan Akhir

125,000

Harga Pokok Penjualan

$ 775,000

8-11

Aliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

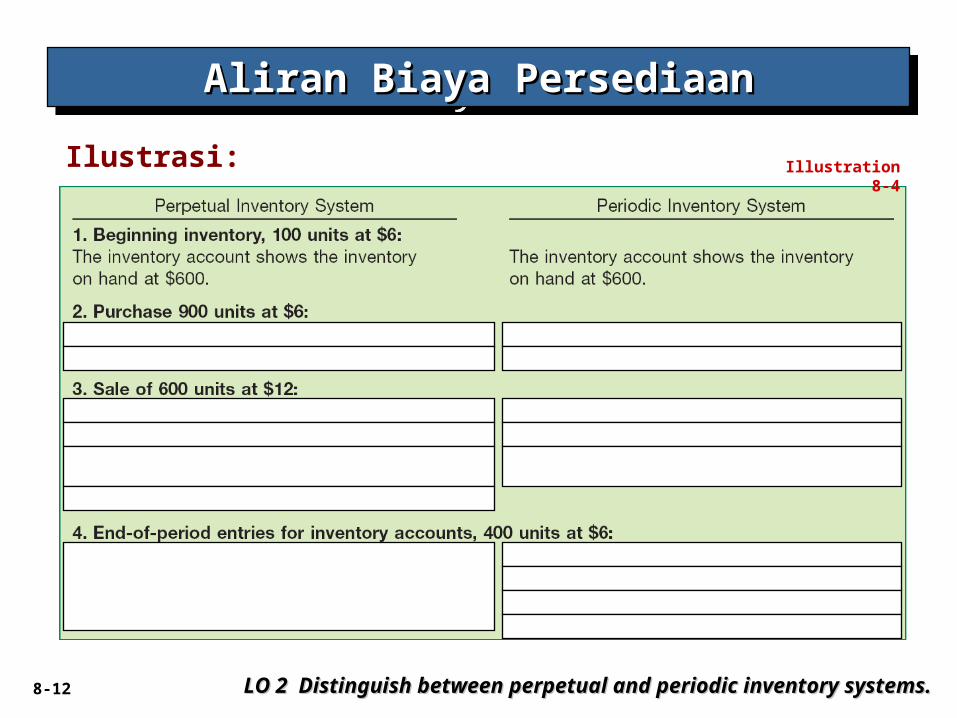

Ilustrasi: Perusahaan Fesmire memiliki transaksi tahun ini sbb.

Mencatat transaksi ini menggunakan 2 systems.

8-12

Aliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

Illustration 8-4Ilustrasi:

8-13

Aliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya PersediaanAliran Biaya Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

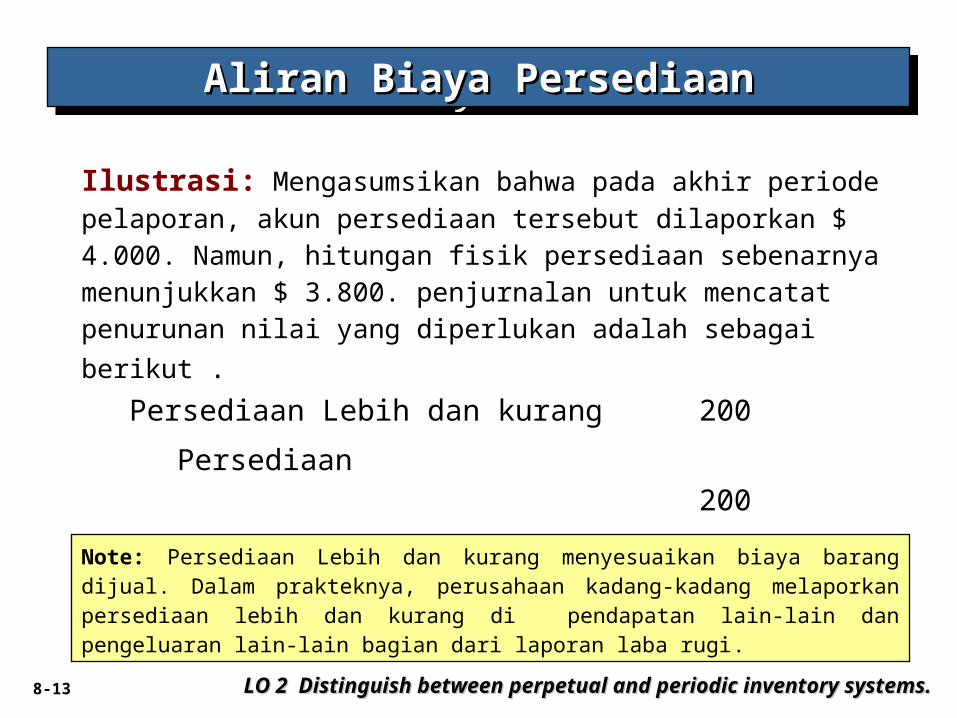

Ilustrasi: Mengasumsikan bahwa pada akhir periode pelaporan,

akun persediaan tersebut dilaporkan $ 4.000. Namun, hitungan fisik persediaan sebenarnya menunjukkan $ 3.800. penjurnalan untuk

mencatat penurunan nilai yang diperlukan adalah sebagai berikut .

Persediaan Lebih dan kurang 200

Persediaan 200

Note: Persediaan Lebih dan kurang menyesuaikan biaya barang dijual. Dalam prakteknya, perusahaan kadang-kadang melaporkan persediaan lebih dan kurang di pendapatan lain-lain dan pengeluaran lain-lain bagian dari laporan laba rugi.

8-14

Kontrol

IIsu Persediaansu PersediaanIIsu Persediaansu Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

Semua perusahaan membutuhkan verifikasi periodik trhdp

catatan hasil persediaan sebenarnya, berat, atau

pengukuran, penting dibandingkan dengan catatan

persediaan yang terperinci.

Perusahaan harus ambil contoh fisik persediaan pada akhir

tahun fiskal, untuk melaporkan jumlah persediaan

perusahaan dalam laporan akuntansi tahunan.

8-15

IIsu Persediaansu PersediaanIIsu Persediaansu Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

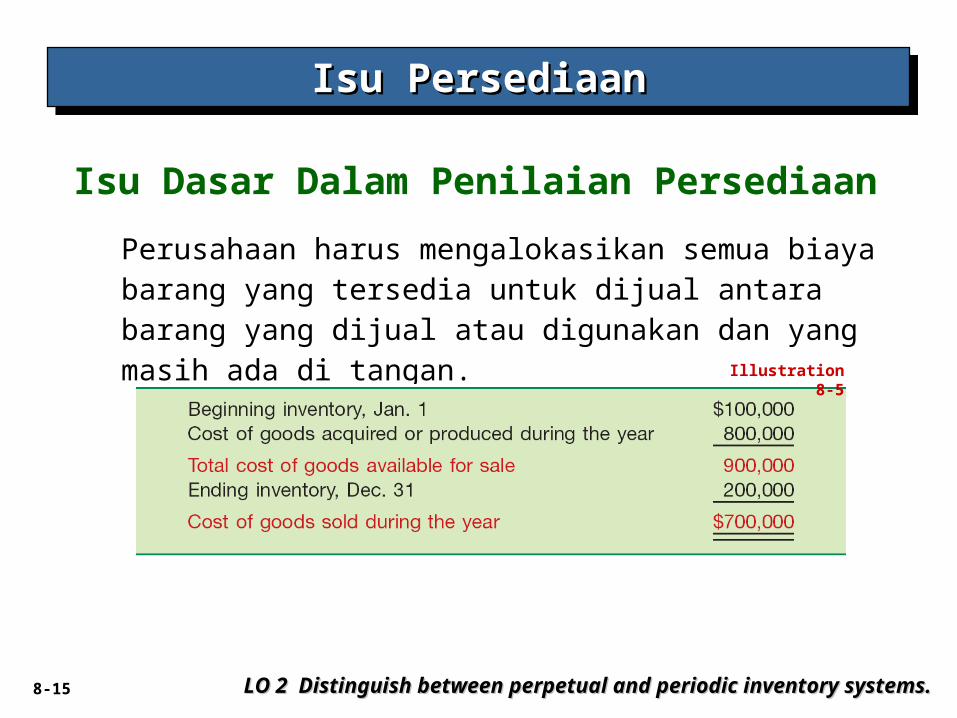

Isu Dasar Dalam Penilaian Persediaan

Perusahaan harus mengalokasikan semua biaya barang yang tersedia untuk dijual antara barang yang dijual atau digunakan dan yang masih ada di tangan.

Illustration 8-5

8-16

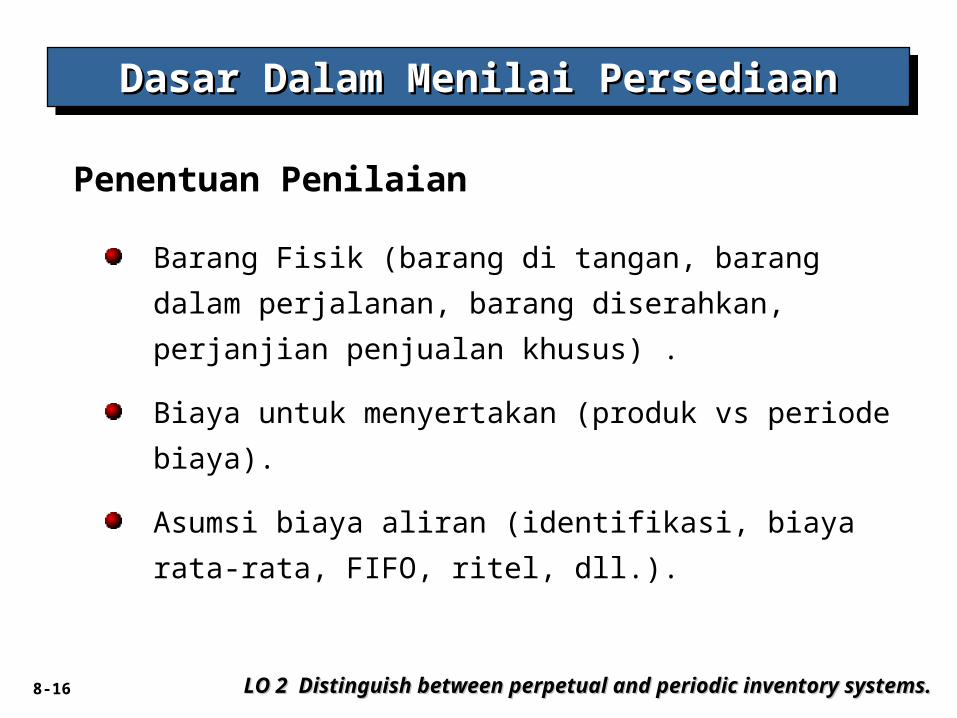

Dasar Dalam Menilai PersediaanDasar Dalam Menilai PersediaanDasar Dalam Menilai PersediaanDasar Dalam Menilai Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

Barang Fisik (barang di tangan, barang dalam

perjalanan, barang diserahkan, perjanjian penjualan

khusus) .

Biaya untuk menyertakan (produk vs periode biaya).

Asumsi biaya aliran (identifikasi, biaya rata-rata, FIFO,

ritel, dll.).

Penentuan Penilaian

8-17

Perusahaan harus mencatat pembelian pada saat memperoleh hak legal barang .

Barang YangTermasuk PersediaanBarang YangTermasuk PersediaanBarang YangTermasuk PersediaanBarang YangTermasuk Persediaan

LO 2 Distinguish between perpetual and periodic inventory systems.LO 2 Distinguish between perpetual and periodic inventory systems.

Illustration 8-6

8-18

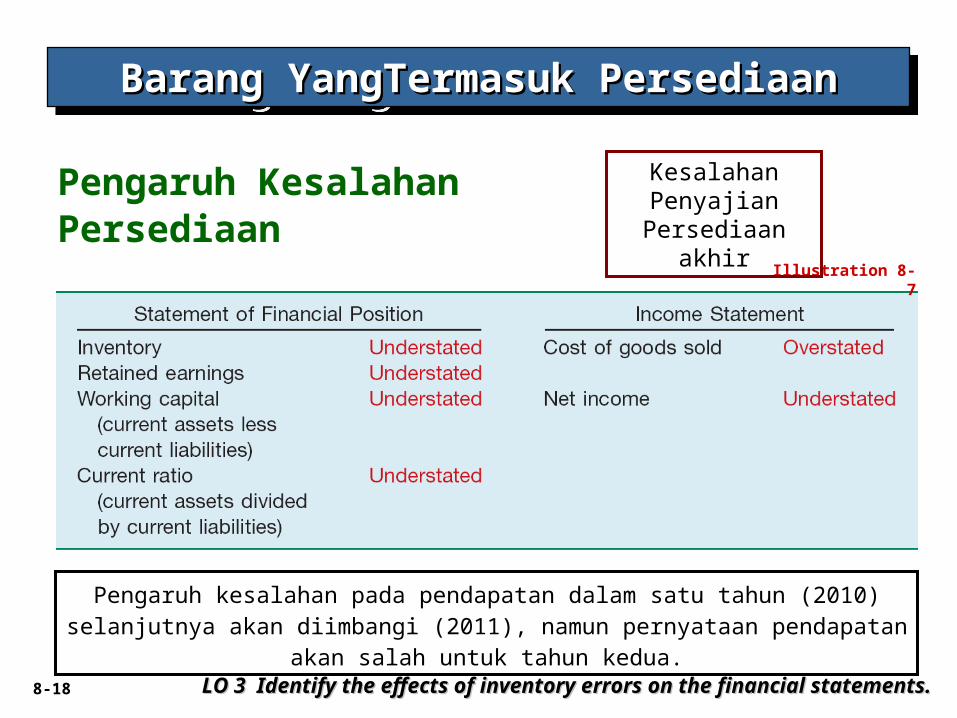

Barang YangTermasuk PersediaanBarang YangTermasuk PersediaanBarang YangTermasuk PersediaanBarang YangTermasuk Persediaan

LO 3 Identify the effects of inventory errors on the financial statements.LO 3 Identify the effects of inventory errors on the financial statements.

Pengaruh Kesalahan Persediaan

Pengaruh kesalahan pada pendapatan dalam satu tahun (2010) selanjutnya akan diimbangi (2011), namun pernyataan pendapatan akan salah untuk tahun kedua.

Illustration 8-7

Kesalahan Penyajian

Persediaan akhir

8-19

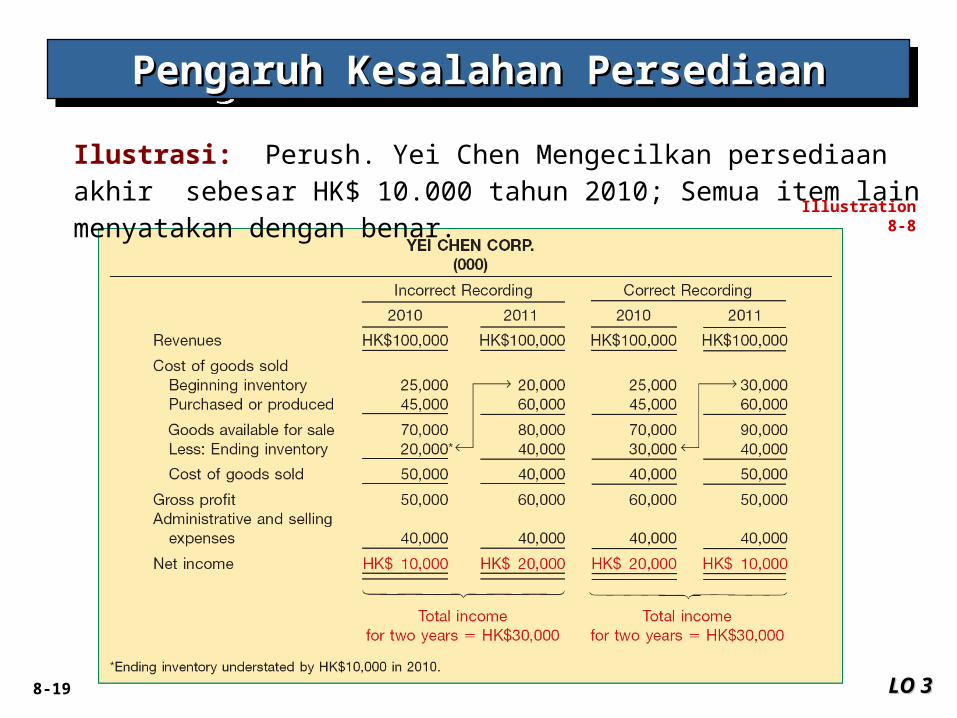

Pengaruh Kesalahan PersediaanPengaruh Kesalahan PersediaanPengaruh Kesalahan PersediaanPengaruh Kesalahan Persediaan

Ilustrasi: Perush. Yei Chen Mengecilkan persediaan akhir sebesar HK$ 10.000 tahun 2010; Semua item lain menyatakan dengan benar.

Illustration 8-8

LO 3LO 3

8-20

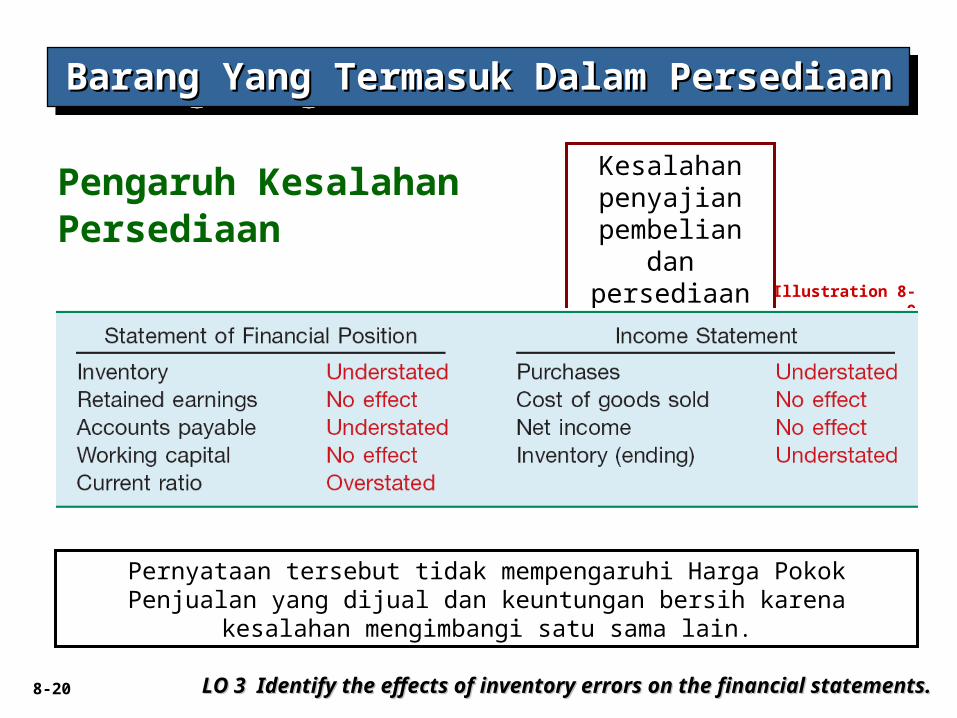

Barang Yang Termasuk Dalam PersediaanBarang Yang Termasuk Dalam PersediaanBarang Yang Termasuk Dalam PersediaanBarang Yang Termasuk Dalam Persediaan

LO 3 Identify the effects of inventory errors on the financial statements.LO 3 Identify the effects of inventory errors on the financial statements.

Pengaruh Kesalahan Persediaan

Pernyataan tersebut tidak mempengaruhi Harga Pokok Penjualan yang dijual dan keuntungan bersih karena kesalahan mengimbangi satu sama lain.

Illustration 8-9

Kesalahan penyajian

pembelian dan persediaan

8-21

Biaya yang termasuk persediaanBiaya yang termasuk persediaanBiaya yang termasuk persediaanBiaya yang termasuk persediaan

LO 4 Understand the items to include as inventory cost.LO 4 Understand the items to include as inventory cost.

Biaya Produk – Biaya yang berhubung langsung

dengan membawa barang untuk pembeli .

Biaya Periode – Penjualan Umum, Umum, dan

biaya administrasi.

Perlakuan diskon pembelian – Kotor vs.

Methode bersih

8-22

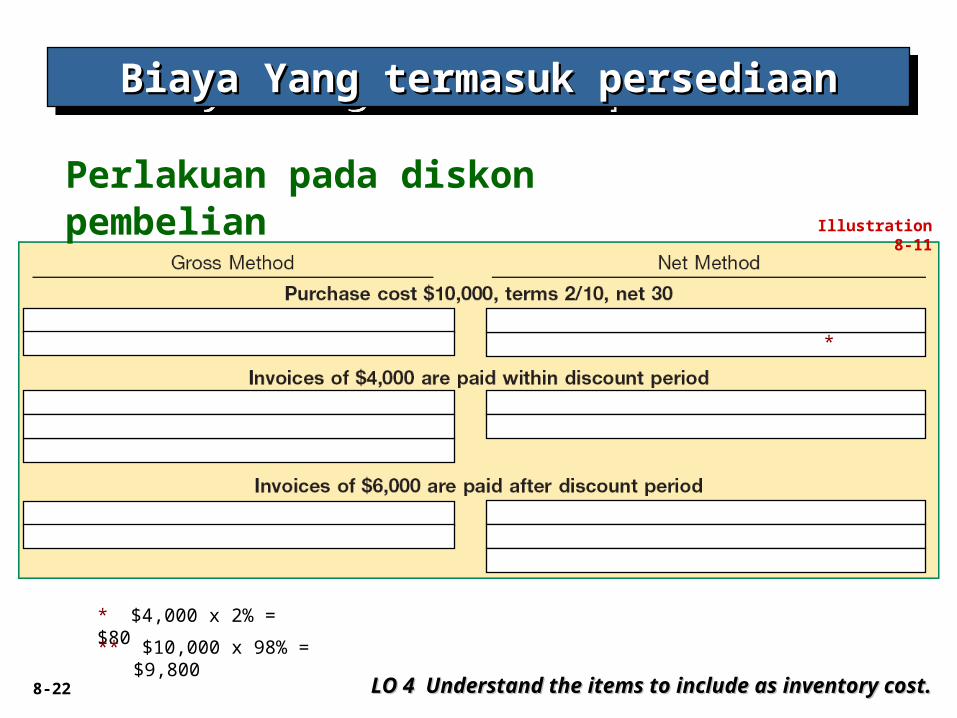

Biaya Yang termasuk persediaanBiaya Yang termasuk persediaanBiaya Yang termasuk persediaanBiaya Yang termasuk persediaan

LO 4 Understand the items to include as inventory cost.LO 4 Understand the items to include as inventory cost.

Perlakuan pada diskon pembelianIllustration 8-11

* $4,000 x 2% = $80

*

** $10,000 x 98% = $9,800

**

8-23

Metode yg diadopsi harus menjadi salah satu yg paling jelas mencerminkan periodik pendapatan.

asumsi aliran biaya yg diadopsi

tidak perlu sama dengan

Gerakan fisik barang

asumsi aliran biaya yg diadopsi

tidak perlu sama dengan

Gerakan fisik barang

Memilih asumsi aliran biaya yg diadopsiMemilih asumsi aliran biaya yg diadopsi??Memilih asumsi aliran biaya yg diadopsiMemilih asumsi aliran biaya yg diadopsi??

Specific Identification --- Average Cost --- LIFO

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

8-24

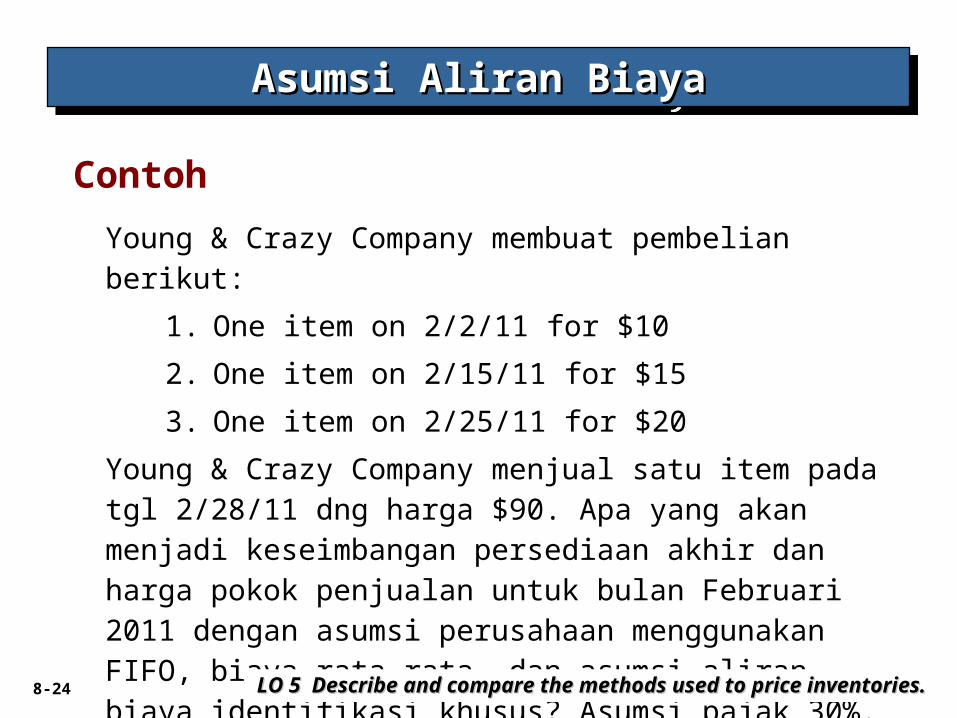

Young & Crazy Company membuat pembelian berikut:

1. One item on 2/2/11 for $10

2. One item on 2/15/11 for $15

3. One item on 2/25/11 for $20

Young & Crazy Company menjual satu item pada tgl 2/28/11 dng harga $90. Apa yang akan menjadi keseimbangan persediaan akhir dan harga pokok penjualan untuk bulan Februari 2011 dengan asumsi perusahaan menggunakan FIFO, biaya rata-rata, dan asumsi aliran biaya identifikasi khusus? Asumsi pajak 30%.

Contoh

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

8-25

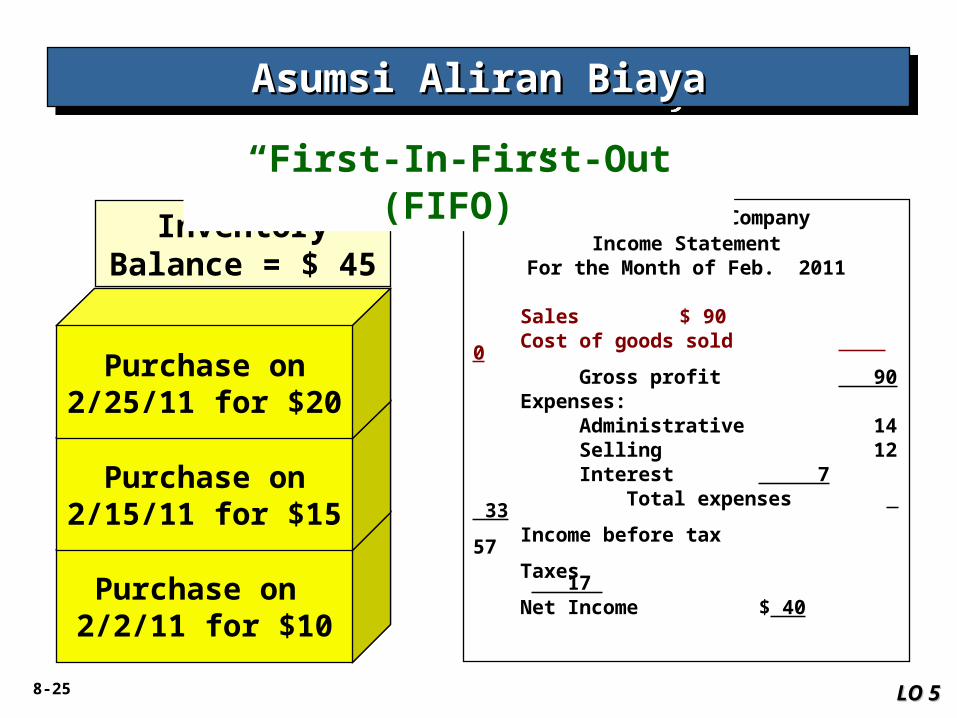

Purchase on 2/2/11 for $10

Purchase on 2/15/11 for $15

Purchase on 2/25/11 for $20

Inventory Balance = $ 45

Young & Crazy CompanyIncome Statement

For the Month of Feb. 2011 Sales $ 90 Cost of goods sold 0 Gross profit 90 Expenses: Administrative 14 Selling 12 Interest 7 Total expenses 33 Income before tax 57 Taxes 17 Net Income $ 40

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

“First-In-First-Out (FIFO)”

LO 5LO 5

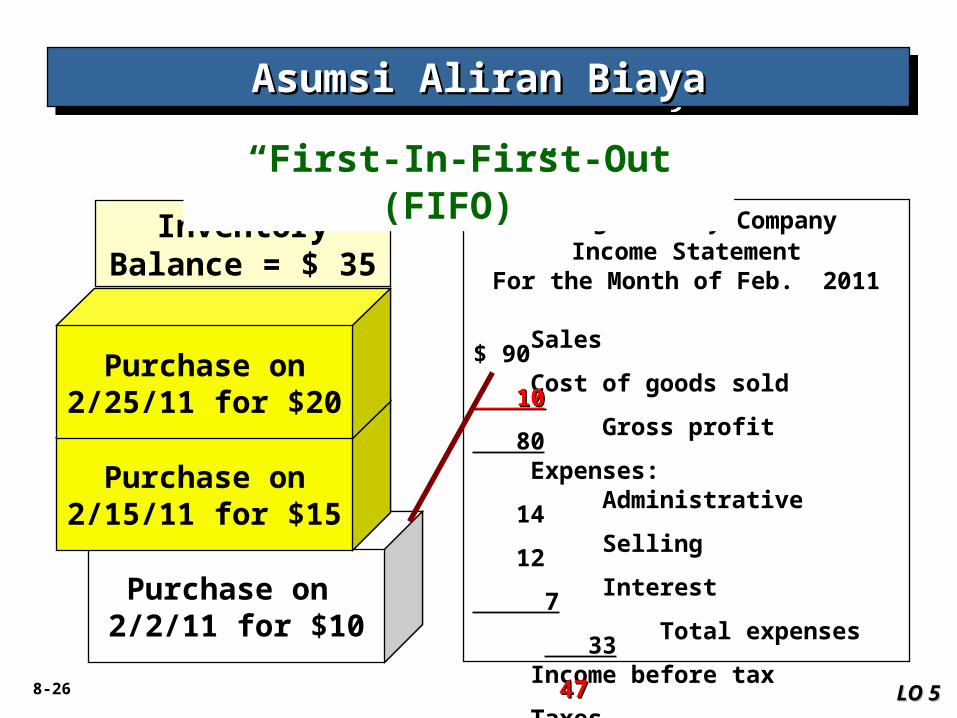

8-26

Purchase on 2/2/11 for $10

Purchase on 2/15/11 for $15

Purchase on 2/25/11 for $20

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

Inventory Balance = $ 35

Young & Crazy CompanyIncome Statement

For the Month of Feb. 2011 Sales $ 90 Cost of goods sold 10 10 Gross profit 80 Expenses: Administrative 14 Selling 12 Interest 7 Total expenses 33 Income before tax 4747 Taxes 14 14 Net Income $ 33 $ 33

“First-In-First-Out (FIFO)”

LO 5LO 5

8-27

Purchase on 2/2/11 for $10

Purchase on 2/15/11 for $15

Purchase on 2/25/11 for $20

Inventory Balance = $ 45

Young & Crazy CompanyIncome Statement

For the Month of Feb. 2011 Sales $ 90 Cost of goods sold 0 Gross profit 90 Expenses: Administrative 14 Selling 12 Interest 7 Total expenses 33 Income before tax 57 Taxes 17 Net Income $ 40

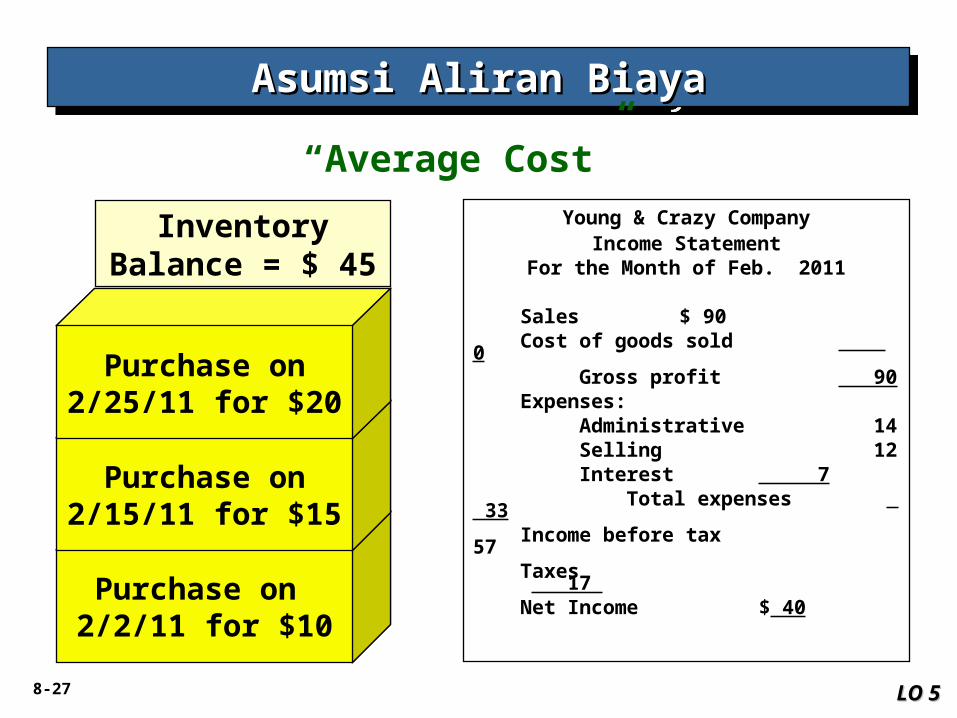

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

“Average Cost”

LO 5LO 5

8-28

Purchase on 2/2/11 for $10

Purchase on 2/15/11 for $15

Purchase on 2/25/11 for $20

Inventory Balance = $ 30

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

Young & Crazy CompanyIncome Statement

For the Month of Feb. 2011 Sales $ 90 Cost of goods sold 15 15 Gross profit 75 Expenses: Administrative 14 Selling 12 Interest 7 Total expenses 33 Income before tax 42 42 Taxes 12 12 Net Income $ $ 3030

“Average Cost”

LO 5LO 5

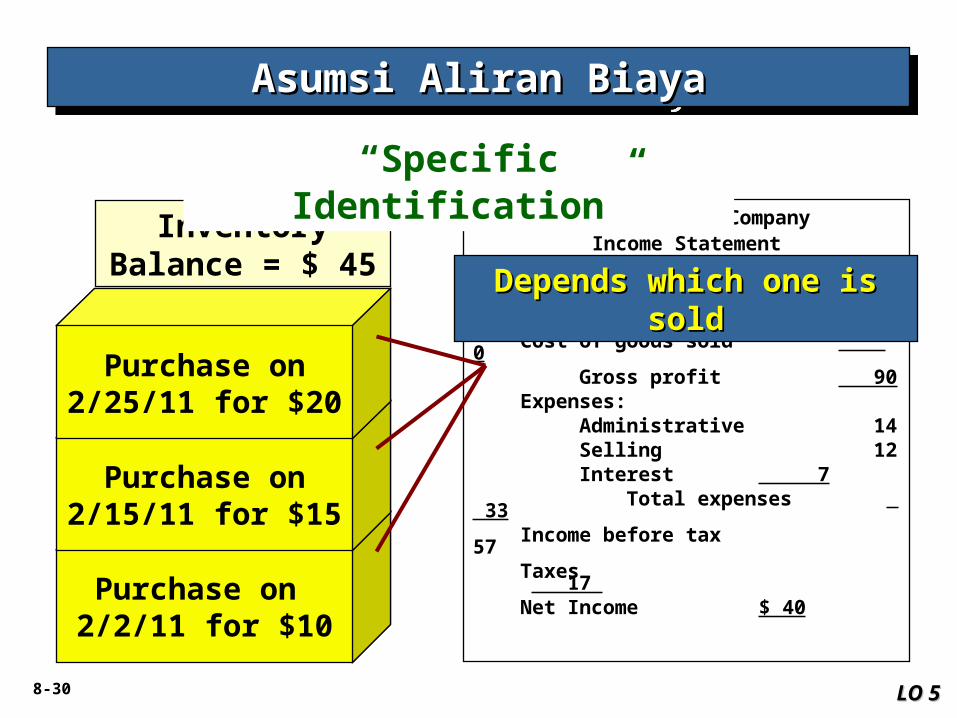

8-29

Purchase on 2/2/11 for $10

Purchase on 2/15/11 for $15

Purchase on 2/25/11 for $20

Inventory Balance = $ 45

Young & Crazy CompanyIncome Statement

For the Month of Feb. 2011 Sales $ 90 Cost of goods sold 0 Gross profit 90 Expenses: Administrative 14 Selling 12 Interest 7 Total expenses 33 Income before tax 57 Taxes 17 Net Income $ 40

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

“Specific Identification”

LO 5LO 5

8-30

Young & Crazy CompanyIncome Statement

For the Month of Feb. 2011 Sales $ 90 Cost of goods sold 0 Gross profit 90 Expenses: Administrative 14 Selling 12 Interest 7 Total expenses 33 Income before tax 57 Taxes 17 Net Income $ 40

Depends which one is soldDepends which one is sold

Purchase on 2/2/11 for $10

Purchase on 2/15/11 for $15

Purchase on 2/25/11 for $20

Inventory Balance = $ 45

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

“Specific Identification”

LO 5LO 5

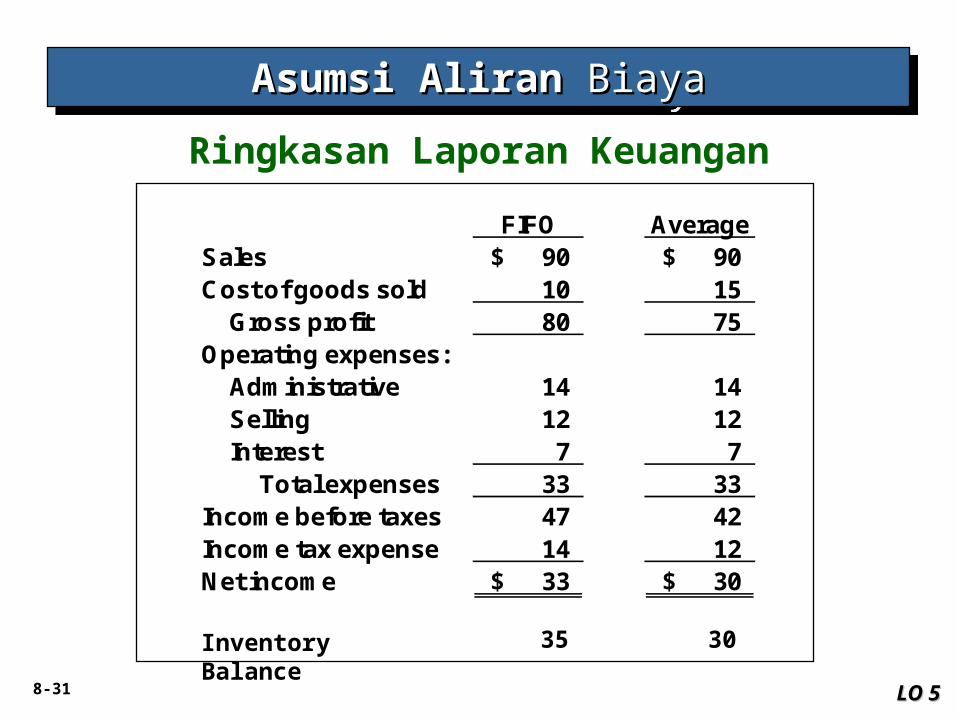

8-31

Ringkasan Laporan Keuangan

FIFO AverageSales 90$ 90$ Cost of goods sold 10 15

Gross profit 80 75 Operating expenses:

Administrative 14 14 Selling 12 12 Interest 7 7

Total expenses 33 33 Income before taxes 47 42 Income tax expense 14 12 Net income 33$ 30$

Inventory Balance 3035

Asumsi Aliran Asumsi Aliran BiayaBiayaAsumsi Aliran Asumsi Aliran BiayaBiaya

LO 5LO 5

8-32

Asumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran BiayaAsumsi Aliran Biaya

LO 5LO 5

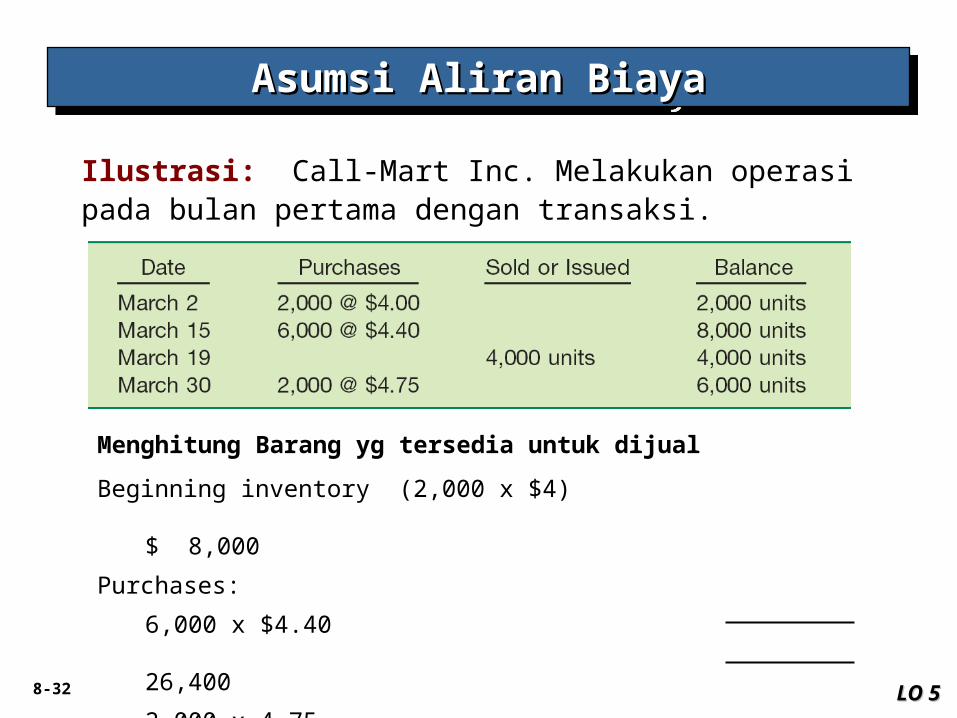

Ilustrasi: Call-Mart Inc. Melakukan operasi pada bulan pertama dengan transaksi.

Beginning inventory (2,000 x $4)

$ 8,000

Purchases:

6,000 x $4.40

26,400

2,000 x 4.75

9,500

Goods available for sale

$43,900

Menghitung Barang yg tersedia untuk dijual

8-33

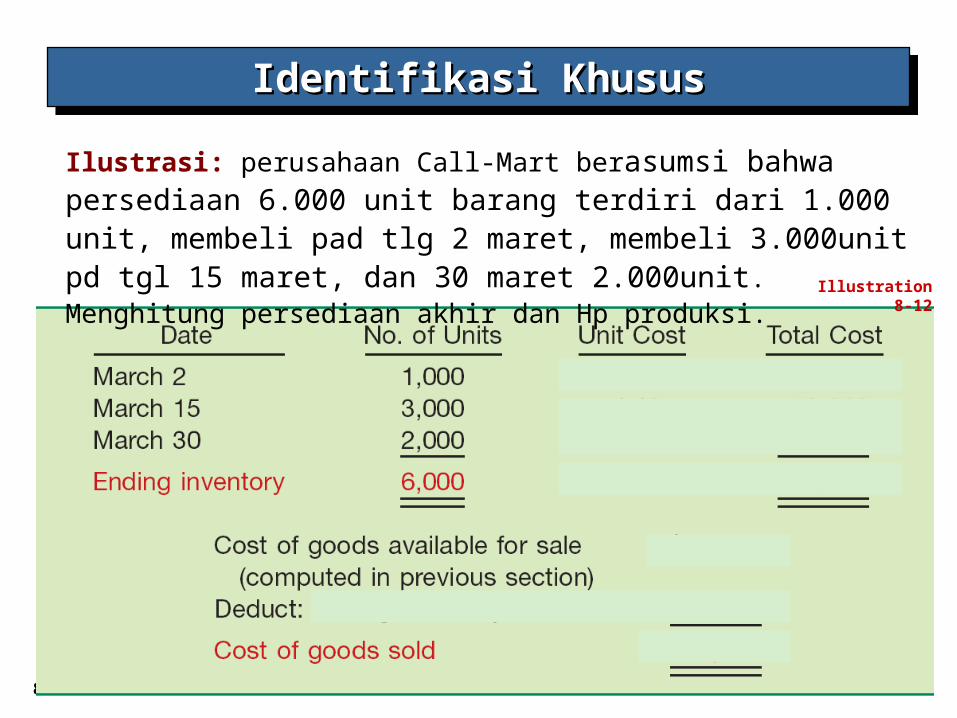

Identifikasi KhususIdentifikasi KhususIdentifikasi KhususIdentifikasi Khusus

Ilustrasi: perusahaan Call-Mart berasumsi bahwa persediaan 6.000 unit barang terdiri dari 1.000 unit, membeli pad tlg 2 maret, membeli 3.000unit pd tgl 15 maret, dan 30 maret 2.000unit. Menghitung persediaan akhir dan Hp produksi. Illustration 8-12

8-34

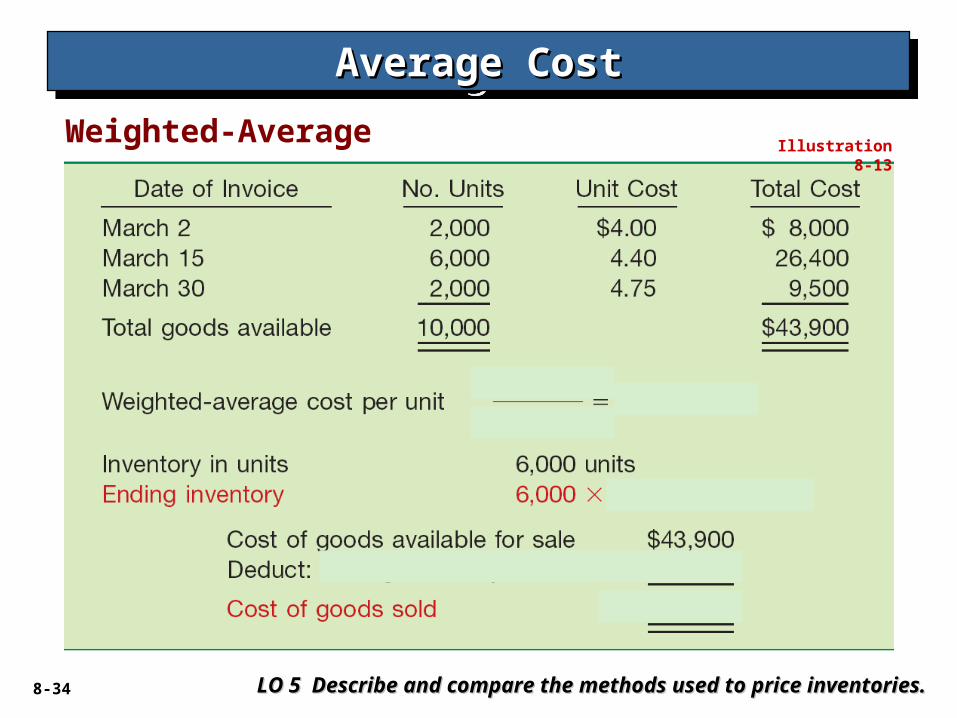

Average CostAverage CostAverage CostAverage Cost

Illustration 8-13Weighted-Average

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

8-35

Average CostAverage CostAverage CostAverage Cost

Illustration 8-14

Dlm Metode ini, Call-Mart menghitung biaya rata2 unit baru setiap kali melakukan pembelian.

Moving-Average

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

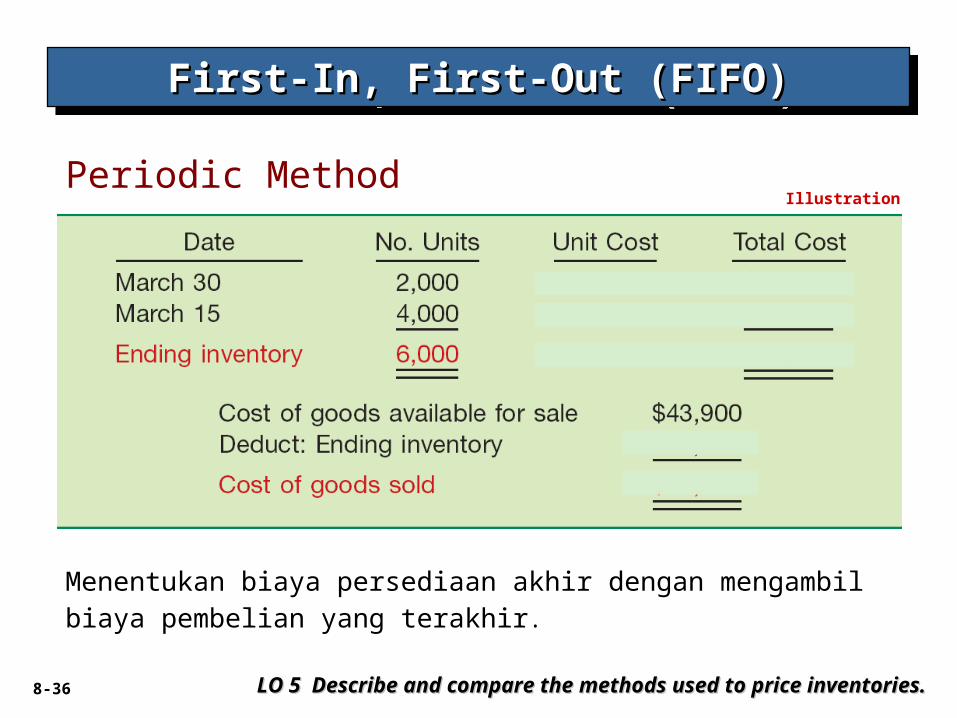

8-36

First-In, First-Out (FIFO)First-In, First-Out (FIFO)First-In, First-Out (FIFO)First-In, First-Out (FIFO)

Illustration 8-15Periodic Method

Menentukan biaya persediaan akhir dengan mengambil biaya pembelian yang terakhir.

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

8-37

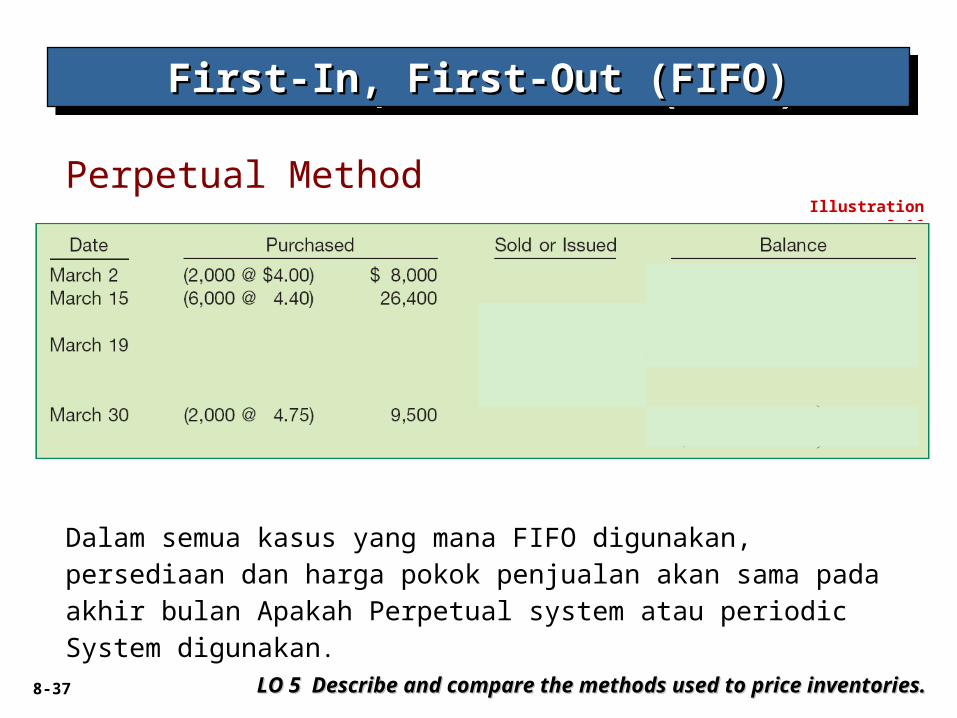

First-In, First-Out (FIFO)First-In, First-Out (FIFO)First-In, First-Out (FIFO)First-In, First-Out (FIFO)

Illustration 8-16

Perpetual Method

Dalam semua kasus yang mana FIFO digunakan, persediaan dan harga pokok penjualan akan sama pada akhir bulan Apakah Perpetual system atau periodic System digunakan.

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

8-38

Ringkasan Metode PenilaianRingkasan Metode Penilaian PersediaanPersediaanRingkasan Metode PenilaianRingkasan Metode Penilaian PersediaanPersediaan

Illustration 8-17

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

8-39

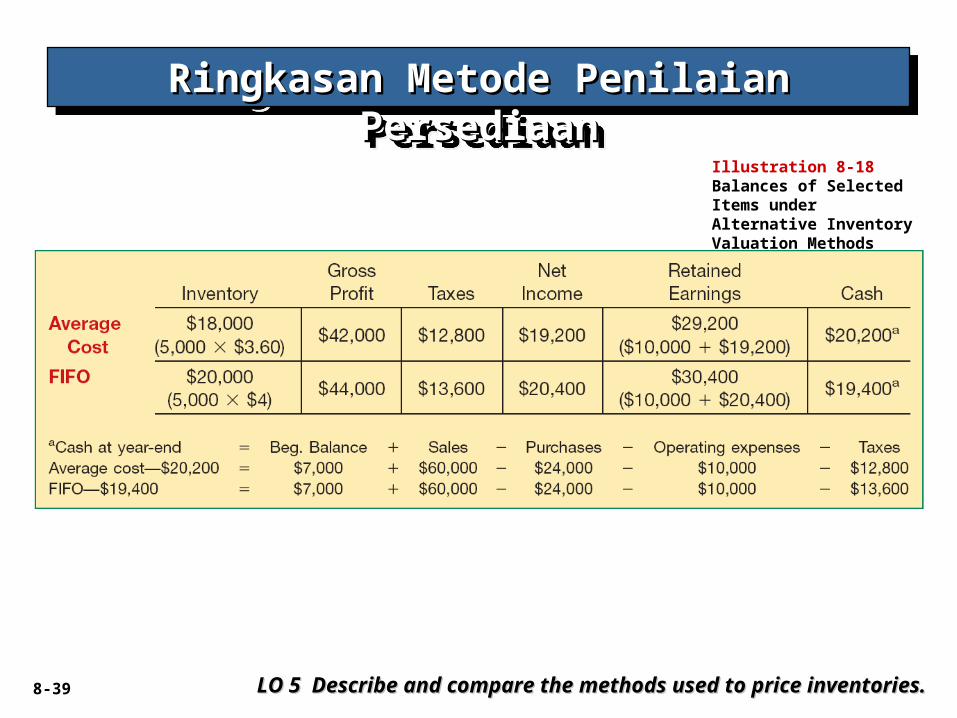

Ringkasan Metode PenilaianRingkasan Metode Penilaian PersediaanPersediaanRingkasan Metode PenilaianRingkasan Metode Penilaian PersediaanPersediaan

Illustration 8-18Balances of Selected Items under Alternative Inventory Valuation Methods

LO 5 Describe and compare the methods used to price inventories.LO 5 Describe and compare the methods used to price inventories.

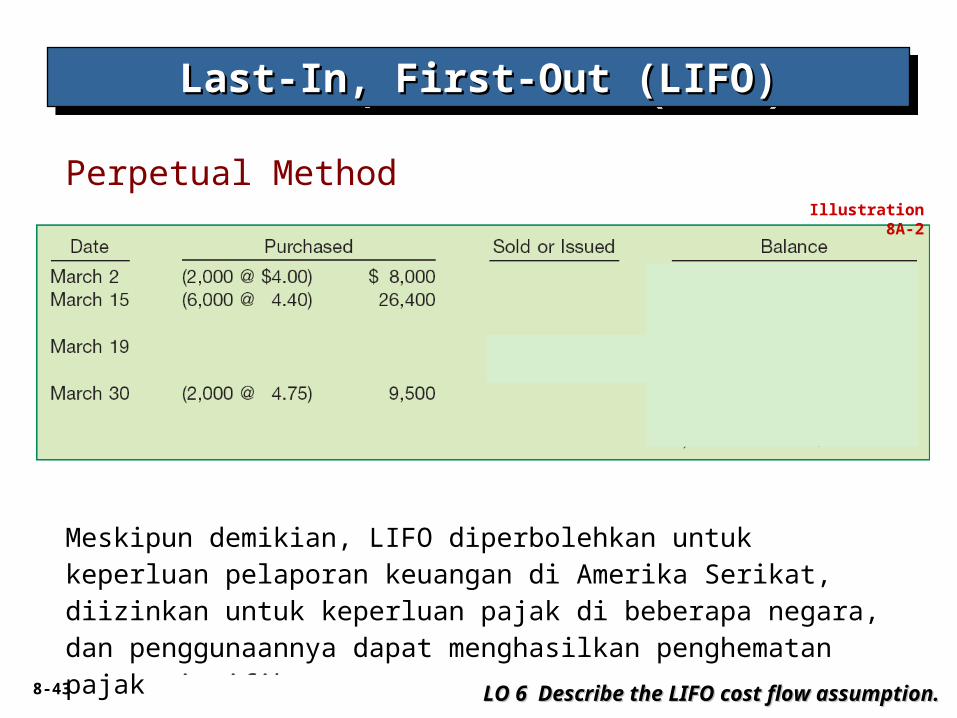

8-40 LO 6 Describe the LIFO cost flow assumption.LO 6 Describe the LIFO cost flow assumption.

IFRS, LIFO tidak diizinkan untuk keperluan pelaporan

keuangan.

Namun, LIFO diperbolehkan untuk pelaporan keuangan di

AS, di izinkan untuk keperluan pajak di beberapa negara,

dan menggunakan LIFO dapat menghemat tabungan pajak

yang signifikan.

8-41 LO 6LO 6

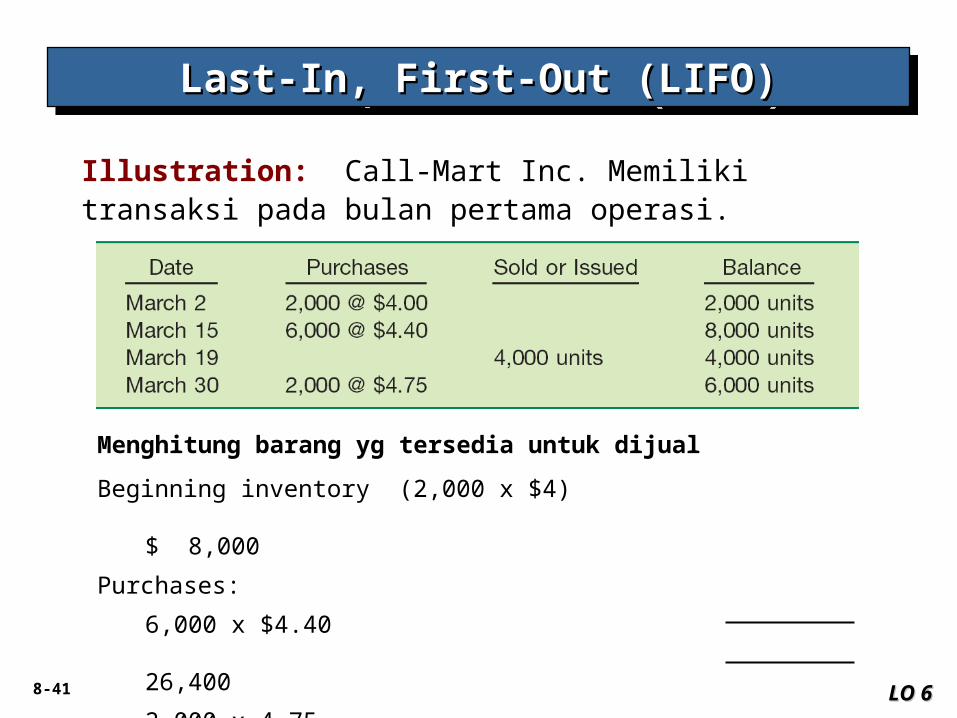

Illustration: Call-Mart Inc. Memiliki transaksi pada bulan pertama operasi.

Beginning inventory (2,000 x $4)

$ 8,000

Purchases:

6,000 x $4.40

26,400

2,000 x 4.75

9,500

Goods available for sale

$43,900

Menghitung barang yg tersedia untuk dijual

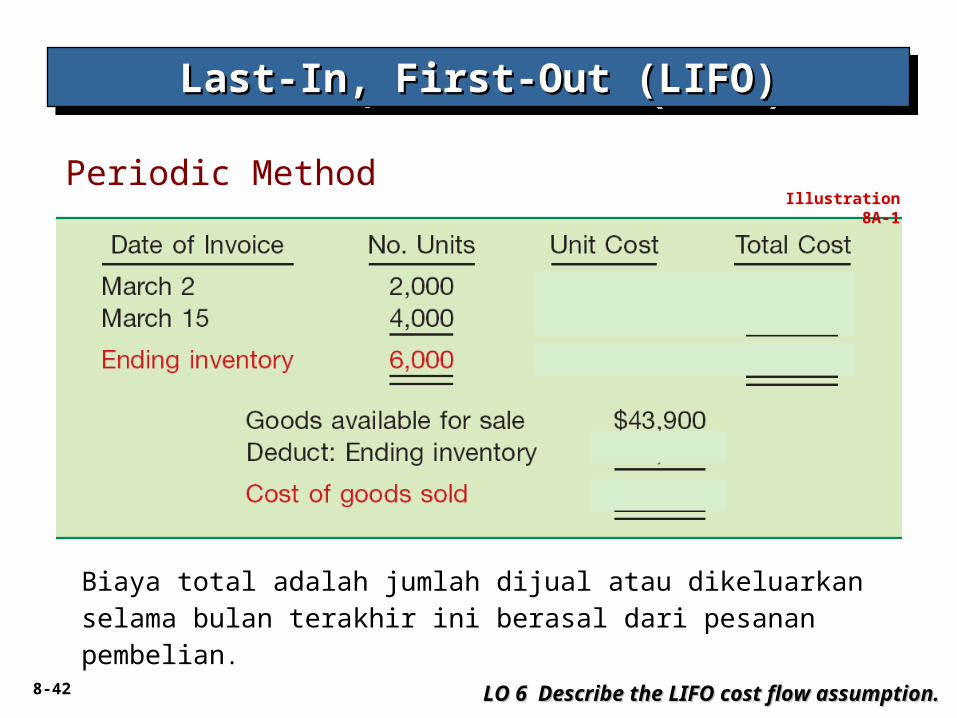

Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)

8-42

Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)

Illustration 8A-1Periodic Method

Biaya total adalah jumlah dijual atau dikeluarkan selama bulan terakhir ini berasal dari pesanan pembelian.

LO 6 Describe the LIFO cost flow assumption.LO 6 Describe the LIFO cost flow assumption.

8-43

Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)Last-In, First-Out (LIFO)

Illustration 8A-2

Perpetual Method

Meskipun demikian, LIFO diperbolehkan untuk keperluan pelaporan keuangan di Amerika Serikat, diizinkan untuk keperluan pajak di beberapa negara, dan penggunaannya dapat menghasilkan penghematan pajak signifikan.

LO 6 Describe the LIFO cost flow assumption.LO 6 Describe the LIFO cost flow assumption.

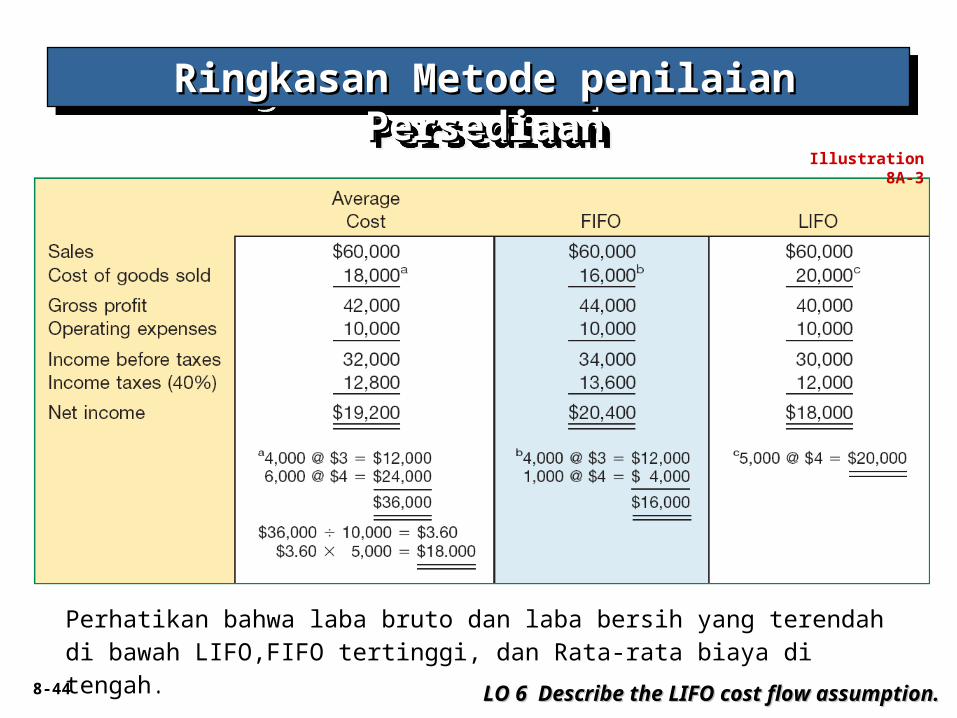

8-44

Illustration 8A-3

Ringkasan Metode penilaian PersediaanRingkasan Metode penilaian PersediaanRingkasan Metode penilaian PersediaanRingkasan Metode penilaian Persediaan

Perhatikan bahwa laba bruto dan laba bersih yang terendah di bawah LIFO,FIFO tertinggi, dan Rata-rata biaya di tengah.

LO 6 Describe the LIFO cost flow assumption.LO 6 Describe the LIFO cost flow assumption.

8-45

Illustration 8A-4

Ringkasan Metode penilaian PersediaanRingkasan Metode penilaian PersediaanRingkasan Metode penilaian PersediaanRingkasan Metode penilaian Persediaan

Lifo dihasilkan dalam tertinggi cash balance pada akhir tahun ( karena pajak yang menurunkan). Contoh ini mengasumsikan bahwa harga meningkat. Dan sebaliknya jika yg terjadi harga yang menurun. END

LO 6 Describe the LIFO cost flow assumption.LO 6 Describe the LIFO cost flow assumption.

8-46

Beberapa perusahaan menggunakan :

LIFO untuk pajak dan pelaporan keuangan eksternal

FIFO, average cost, or standard cost system untuk tujuan pelaporan internal.

Alasan:

LIFO Reserve cadangan

1. Keputusan Harga

2. Menjaga Pencatatan Lebih Mudah

3. Pengarturan pembagian keuntungan dan bonus

4. Untuk sementara waktu LIFO merepotkanLO 7 Explain the significance and use of a LIFO reserve.LO 7 Explain the significance and use of a LIFO reserve.

8-47

LIFO Reserve perbedaan hasil antara metode persediaan yang digunakan untuk tujuan internal laporan dan LIFO.

Harga Pokok Penjualan 30,000

cad. utk mengurangi persedia utk LIFO 30,000

Journal entry to reduce inventory to LIFO:

Illustration: Acme Boot Company menggunakan metode FIFO untuk keperluan pelaporan Internal dan LIFO untuk tujuan pelaporan eksternal. At January 1, 2011, yang diperbolehkan untuk mengurangi persediaan untuk keseimbangan LIFO $20,000. At December 31, 2011, Neraca harus $50,000. hasilnya, Acme Boot realizes pengaruh LIFO dan membuat entri berikut pada akhir tahun.

LO 7 Explain the significance and use of a LIFO reserve.LO 7 Explain the significance and use of a LIFO reserve.

8-48

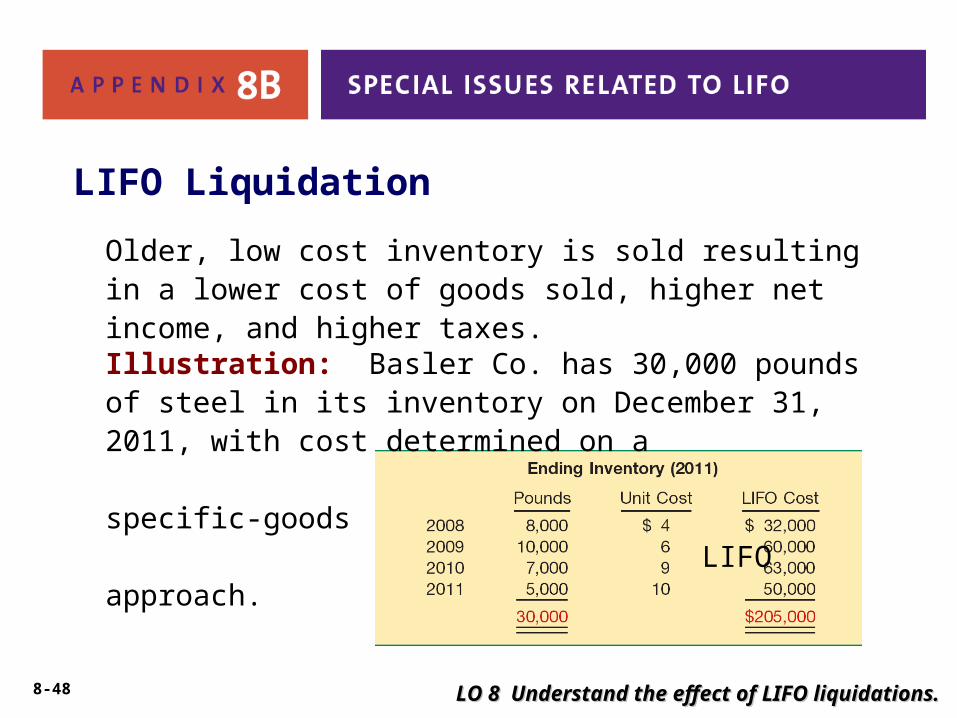

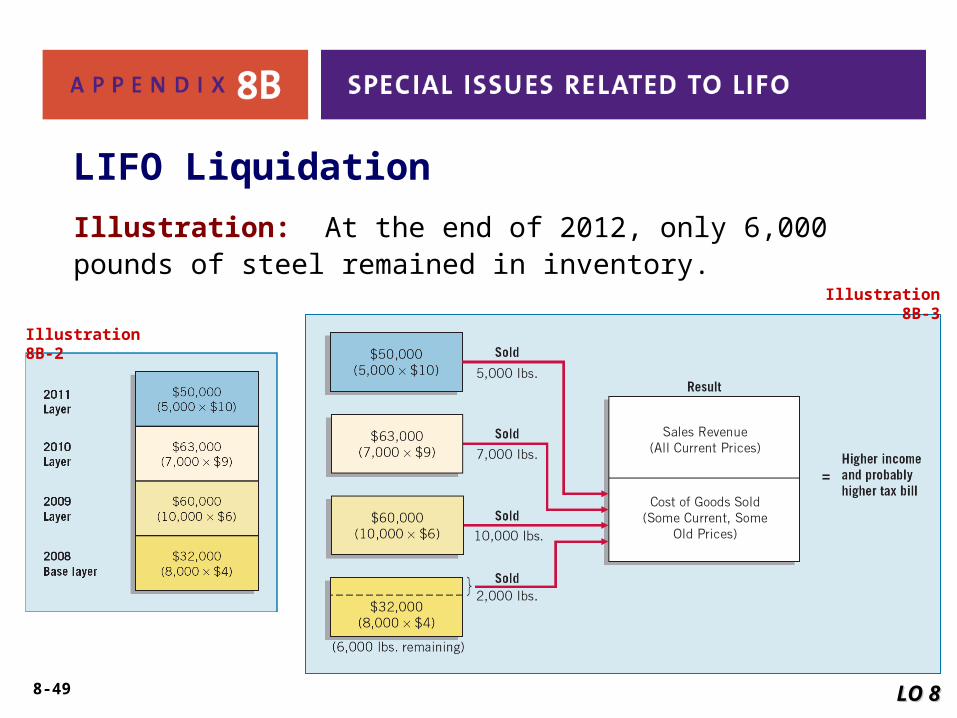

Older, low cost inventory is sold resulting in a lower cost of goods sold, higher net income, and higher taxes.

LIFO Liquidation

Illustration: Basler Co. has 30,000 pounds of steel in its inventory on December 31, 2011, with cost determined on a specific-goods LIFO approach.

LO 8 Understand the effect of LIFO liquidations.LO 8 Understand the effect of LIFO liquidations.

8-49

Illustration: At the end of 2012, only 6,000 pounds of steel remained in inventory.

LIFO Liquidation

Illustration 8B-3

Illustration 8B-2

LO 8LO 8

8-50

Changes in a pool are measured in terms of total dollar

value, not physical quantity.

Manfaat:

Kisaran lebih luas barang.

Memungkinkan pergantian barang yang serupa.

Membantu pengikisan LIFO dari pengikisan.

Dollar-Value LIFO

LO 9 Explain the dollar-value LIFO method.LO 9 Explain the dollar-value LIFO method.

8-51

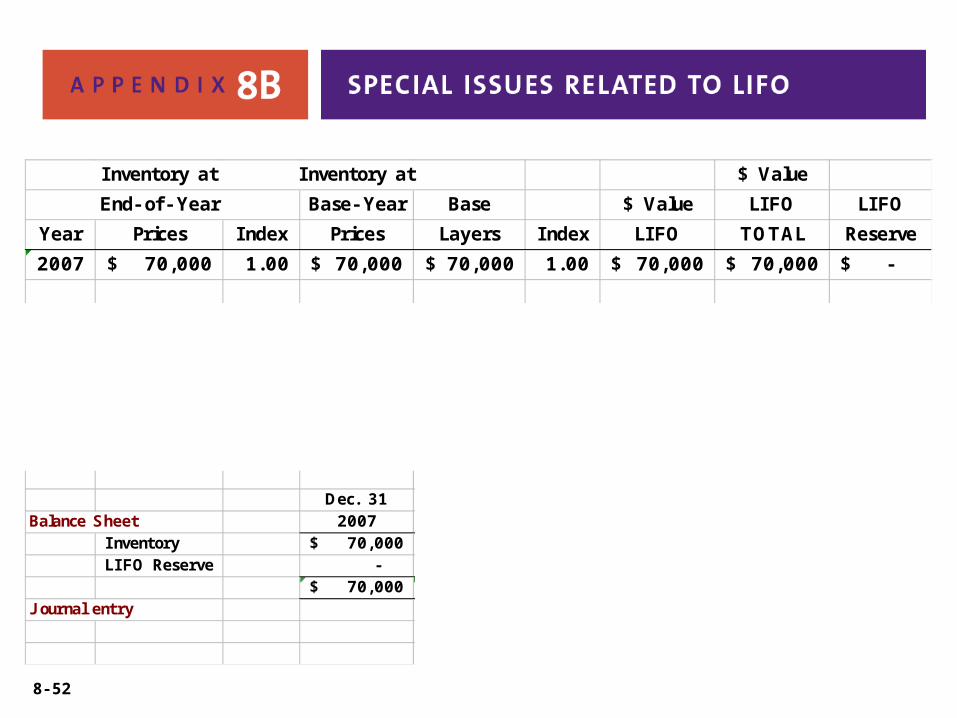

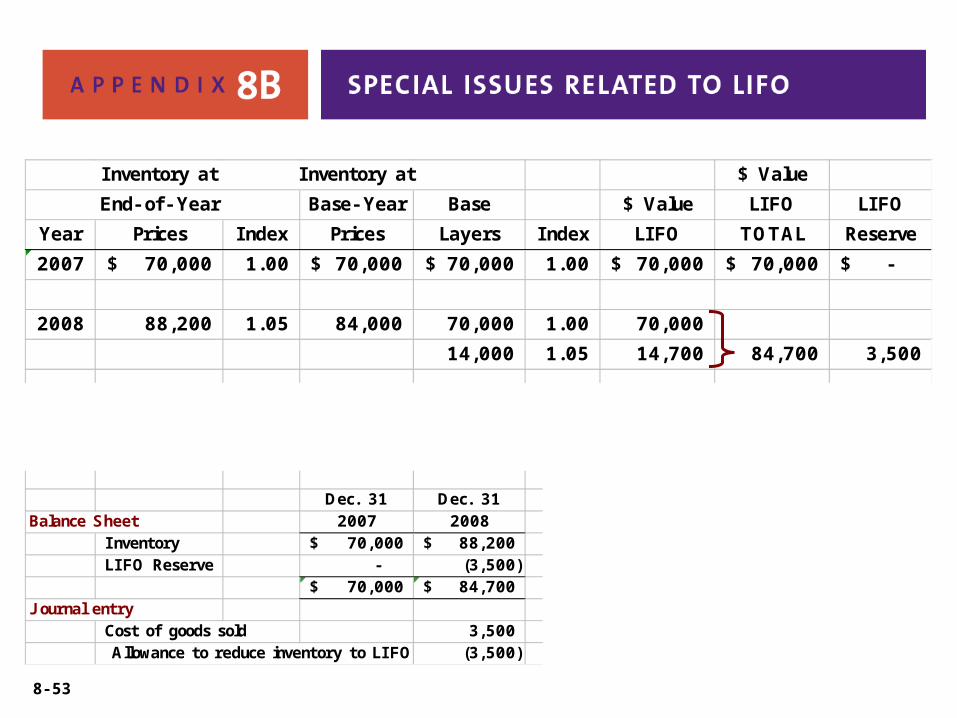

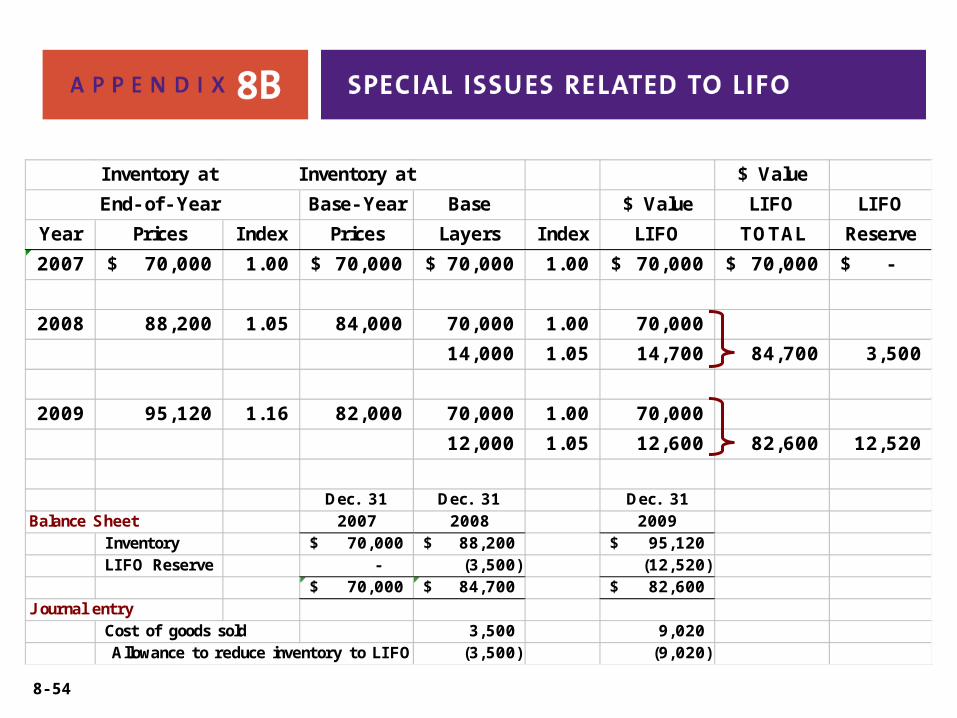

Exercise 8-29 (partial): informasi berikutberkaitan dengan perusahaan Choctaw.

Menggunakan nilai dolar untuk menghitung persediaan akhir metode LIFO untuk tahun 2007 - 2009.

Dollar-Value LIFO

8-52

Inventory at Inventory at $ Value

End- of- Year Base- Year Base $ Value LIFO LIFO

Year Prices Index Prices Layers Index LIFO TOTAL Reserve

2007 70,000$ 1.00 70,000$ 70,000$ 1.00 70,000$ 70,000$ -$

2008 88,200 1.05 84,000 70,000 1.00 70,000

14,000 1.05 14,700 84,700 3,500

2009 95,120 1.16 82,000 70,000 1.00 70,000

12,000 1.05 12,600 82,600 12,520

Dec. 31 Dec. 31 Dec. 31Balance Sheet 2007 2008 2009

I nventory 70,000$ 88,200$ 95,120$ LI FO Reserve - (3,500) (12,520)

70,000$ 84,700$ 82,600$ J ournal entry

3,500 9,020 (3,500) (9,020)

8-53

Inventory at Inventory at $ Value

End- of- Year Base- Year Base $ Value LIFO LIFO

Year Prices Index Prices Layers Index LIFO TOTAL Reserve

2007 70,000$ 1.00 70,000$ 70,000$ 1.00 70,000$ 70,000$ -$

2008 88,200 1.05 84,000 70,000 1.00 70,000

14,000 1.05 14,700 84,700 3,500

2009 95,120 1.16 82,000 70,000 1.00 70,000

12,000 1.05 12,600 82,600 12,520

Dec. 31 Dec. 31 Dec. 31Balance Sheet 2007 2008 2009

I nventory 70,000$ 88,200$ 95,120$ LI FO Reserve - (3,500) (12,520)

70,000$ 84,700$ 82,600$ J ournal entry

Cost of goods sold 3,500 9,020 Allowance to reduce inventory to LI FO (3,500) (9,020)

8-54

Inventory at Inventory at $ Value

End- of- Year Base- Year Base $ Value LIFO LIFO

Year Prices Index Prices Layers Index LIFO TOTAL Reserve

2007 70,000$ 1.00 70,000$ 70,000$ 1.00 70,000$ 70,000$ -$

2008 88,200 1.05 84,000 70,000 1.00 70,000

14,000 1.05 14,700 84,700 3,500

2009 95,120 1.16 82,000 70,000 1.00 70,000

12,000 1.05 12,600 82,600 12,520

Dec. 31 Dec. 31 Dec. 31Balance Sheet 2007 2008 2009

I nventory 70,000$ 88,200$ 95,120$ LI FO Reserve - (3,500) (12,520)

70,000$ 84,700$ 82,600$ J ournal entry

Cost of goods sold 3,500 9,020 Allowance to reduce inventory to LI FO (3,500) (9,020)

8-55

Khusus-Barang LIFO – Biaya unit barang mahal dan

memakan waktu.

Khusus-Barang Menyatukan pendekatan LIFO

Perbandingan pendekatan LIFO.

Lebih sulit untuk mengikis lapisan.

Menggunakan jumlah sebagai dasar dapat

meengakibatkan likuidasi LIFO.

Dollar-Nilai LIFO banyak digunakan diperusahaan.

Perbandingan pendekatan LIFO

8-56

Sesuai

Keuntungan pajak/meningkatkan arus kas

Pendapatan di masa yg akan datang

Manfaat

Pendapatan dikurangi

Mengecilkan persediaan

Aliran fisik

Likuidasi disengaja

Kerugian

8-57

LIFO umumnya lebih disukai:

1. Jika harga penjualan meningkat lebih cepat daripada biaya

2. Jika perusahaan meiliki cukup konstan “stok dasar”

LIFO yang tidak sesuai:

1. Jika harga cenderung tertinggal dari baiaya,

2. Jika identifikasi tradisional digunakan, dan

3. Ketika unit biaya cenderung menurun saat produksi meningkat.

Dasar untuk metode pemilihan persediaan

8-58

Copyright © 2011 John Wiley & Sons, Inc. All rights reserved.

Reproduction or translation of this work beyond that permitted in

Section 117 of the 1976 United States Copyright Act without the

express written permission of the copyright owner is unlawful.

Request for further information should be addressed to the

Permissions Department, John Wiley & Sons, Inc. The purchaser

may make back-up copies for his/her own use only and not for

distribution or resale. The Publisher assumes no responsibility for

errors, omissions, or damages, caused by the use of these

programs or from the use of the information contained herein.

CopyrightCopyrightCopyrightCopyright