Materi-4-Masalah Jaminan Dan Agunan Dalam Perjanjain Kredit-Edit

22

Dewi Nurul Musjtari, S.H., M.Hum. Dosen Fakultas Hukum UMY Dipresentasikan pada: Pelatihan Aspek Hukum Perkreditan, 20 Desember 2011, E-Gov. Masalah Jaminan dan Agunan dalam Perjanjian Kredit

-

Upload

aas-sulastri -

Category

Documents

-

view

210 -

download

41

Transcript of Materi-4-Masalah Jaminan Dan Agunan Dalam Perjanjain Kredit-Edit

Dewi Nurul Musjtari, S.H., M.Hum.Dosen Fakultas Hukum UMY

Dipresentasikan pada:Pelatihan Aspek Hukum Perkreditan,

20 Desember 2011, E-Gov.

Masalah Jaminan dan Agunan dalam Perjanjian Kredit

Beberapa PengertianLegalitas JaminanPembedaan Benda JaminanFidusiaEksekusi Jaminan FidusiaHak TanggunganEksekusi Hak TanggunganPenutupTanya jawab & Kasus

DEBITUR : Pihak yang berhutang KREDITUR : Pihak yang berpiutang PPAT : Pejabat Pembuat Akta Tanah, adalah pejabat

umum yg diberi wewenang utk membuat akta pemindahan dan pembebanan HAT menurut peraturan perundang-undangan yg berlaku

KANTOR PERTANAHAN : Adalah unit kerja Badan Pertanahan Nasional di wil kabupaten, kotamadya atau wil administratif lain yg setingkat yg melakukan pendaftaran HAT dan pemeliharaan daftar umum pendaftaran tanah.

BENDA TETAP : Benda yang menurut sifatnya tidak bergerak (Pasal 506-508 KUHPer)

BENDA BERGERAK : Benda yg menurut sifatnya dapat berpindah atau dipindahkan dari suatu tempat ketempat lain (Pasal 509-511 KUHPer)

4

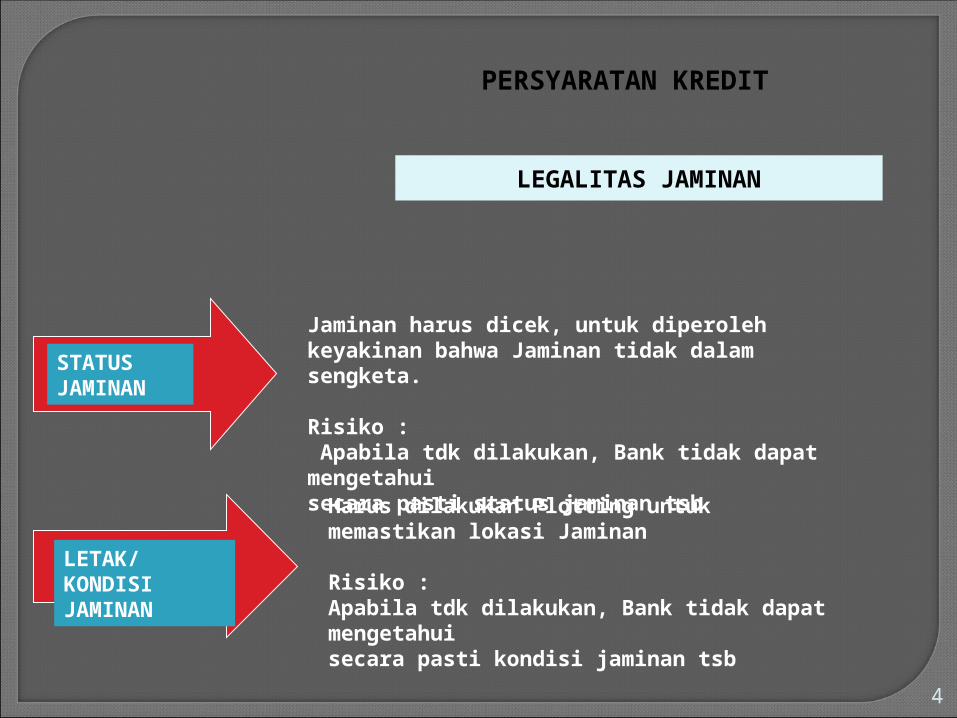

PERSYARATAN KREDIT

STATUS JAMINAN

LETAK/KONDISI JAMINAN

LEGALITAS JAMINAN

Jaminan harus dicek, untuk diperoleh keyakinan bahwa Jaminan tidak dalam sengketa.

Risiko : Apabila tdk dilakukan, Bank tidak dapat mengetahuisecara pasti status jaminan tsb

Harus dilakukan Plotting untuk memastikan lokasi Jaminan

Risiko :Apabila tdk dilakukan, Bank tidak dapat mengetahuisecara pasti kondisi jaminan tsb

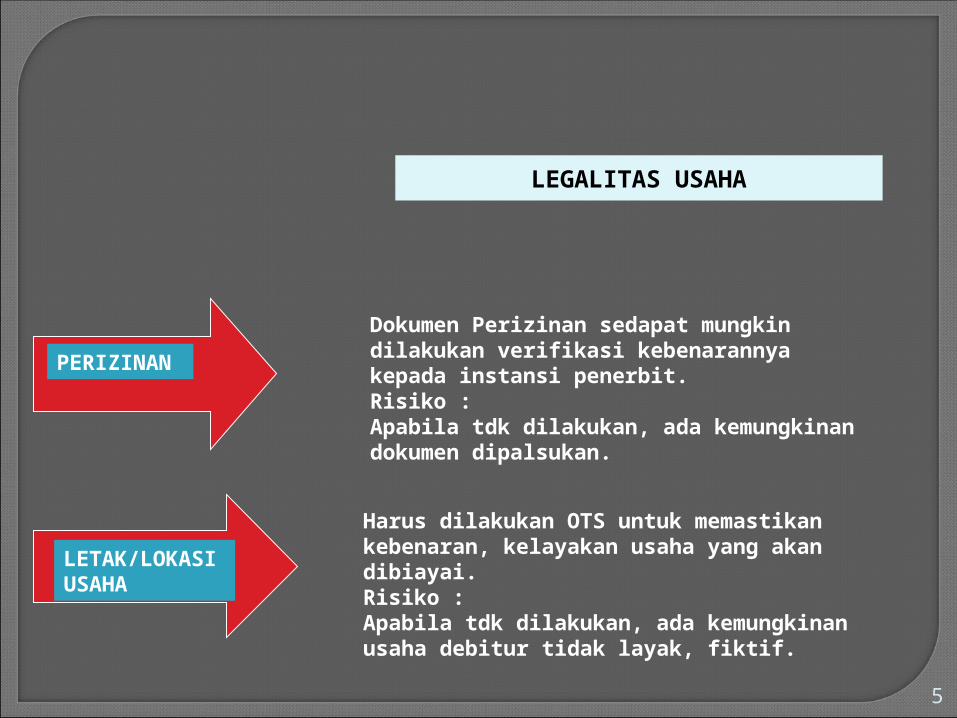

5

PERIZINAN

LETAK/LOKASI USAHA

LEGALITAS USAHA

Dokumen Perizinan sedapat mungkin dilakukan verifikasi kebenarannya kepada instansi penerbit.Risiko :Apabila tdk dilakukan, ada kemungkinan dokumen dipalsukan.

Harus dilakukan OTS untuk memastikan kebenaran, kelayakan usaha yang akan dibiayai.Risiko :Apabila tdk dilakukan, ada kemungkinan usaha debitur tidak layak, fiktif.

6

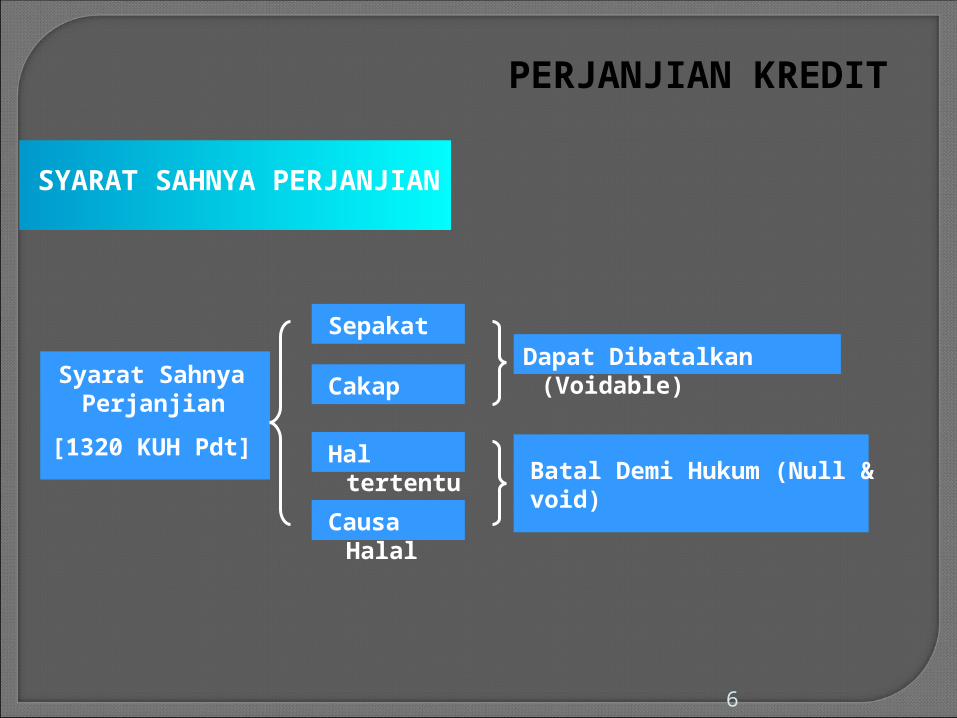

PERJANJIAN KREDIT

SYARAT SAHNYA PERJANJIAN

Syarat Sahnya Perjanjian

[1320 KUH Pdt]

Sepakat

Cakap

Hal tertentu

Causa Halal

Dapat Dibatalkan (Voidable)

Batal Demi Hukum (Null & void)

7

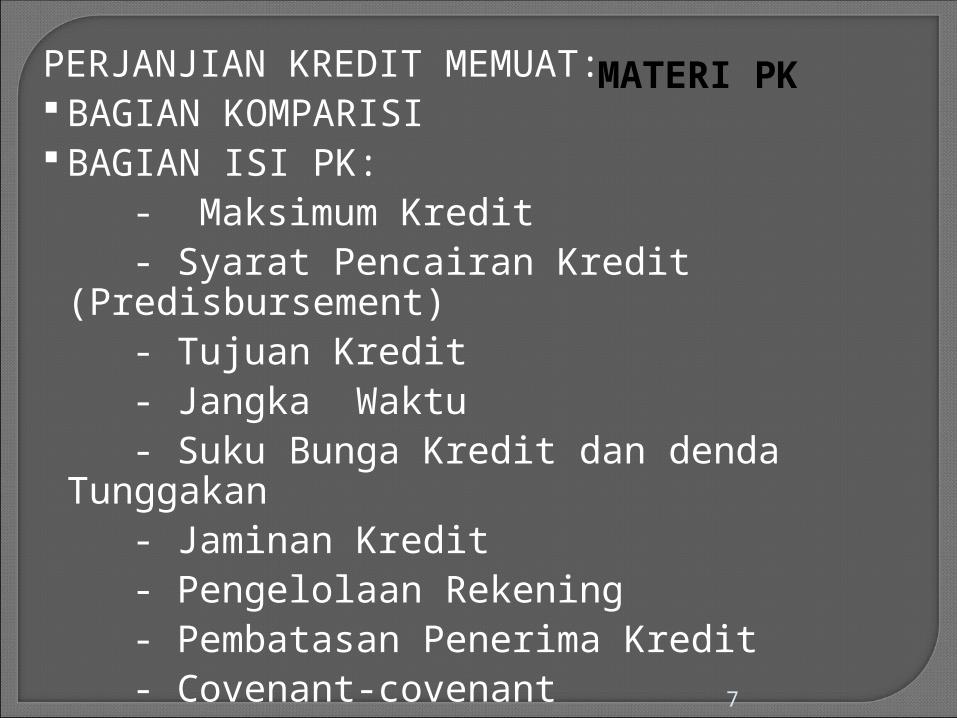

PERJANJIAN KREDIT MEMUAT: BAGIAN KOMPARISI BAGIAN ISI PK: - Maksimum Kredit - Syarat Pencairan Kredit

(Predisbursement) - Tujuan Kredit - Jangka Waktu - Suku Bunga Kredit dan denda

Tunggakan - Jaminan Kredit - Pengelolaan Rekening - Pembatasan Penerima Kredit - Covenant-covenant - Event of default BAGIAN PENUTUP

MATERI PK

8

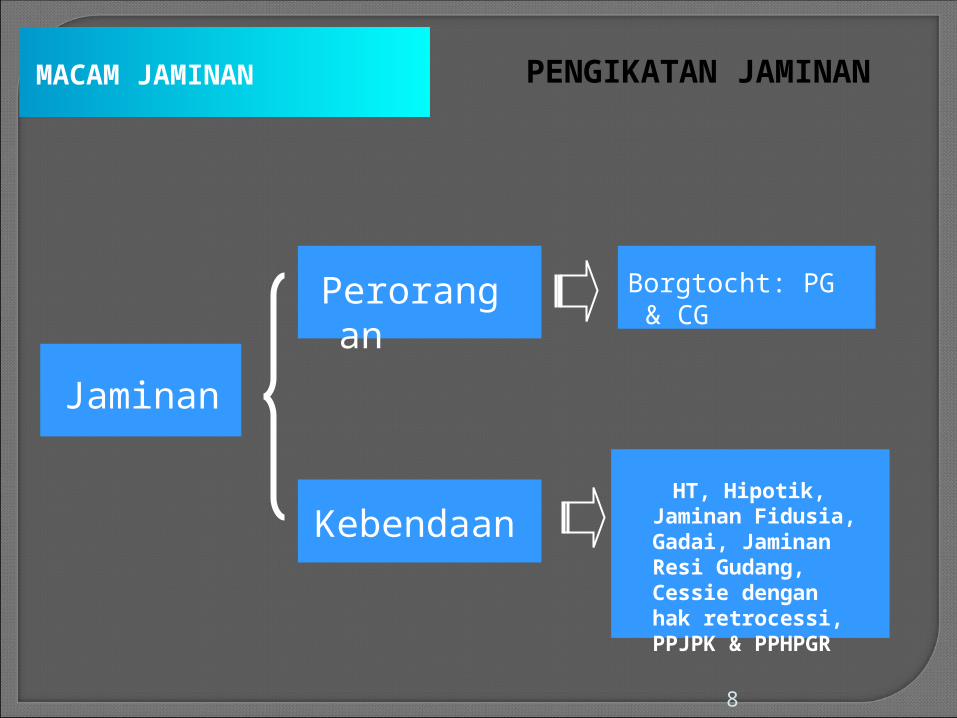

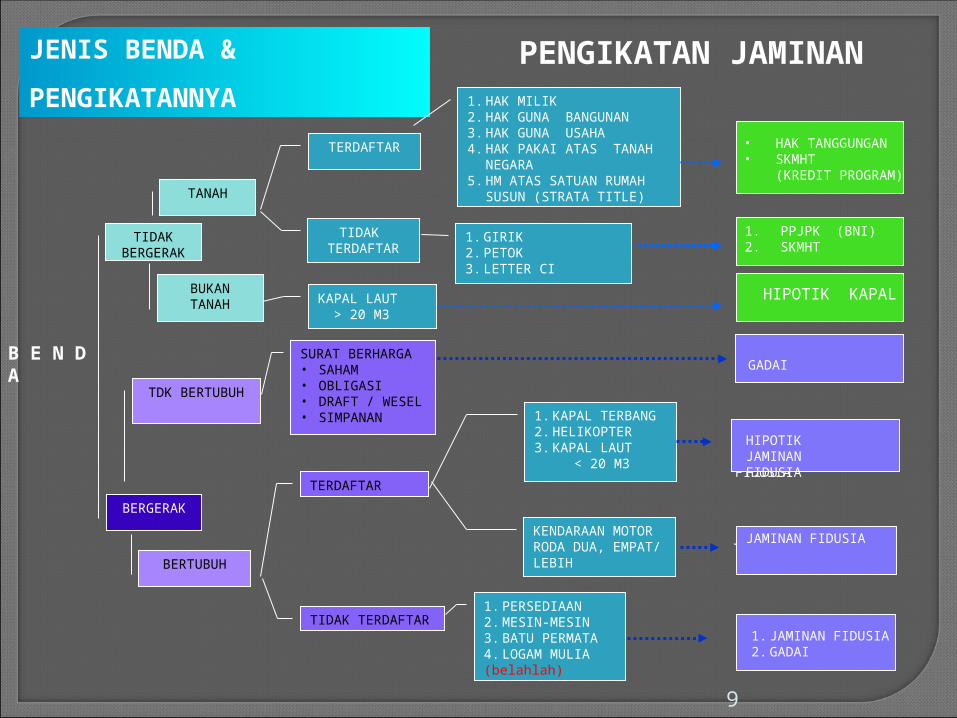

PENGIKATAN JAMINANMACAM JAMINAN

Perorangan

Kebendaan

Jaminan

Borgtocht: PG & CG

HT, Hipotik, Jaminan Fidusia, Gadai, Jaminan Resi Gudang, Cessie dengan hak retrocessi, PPJPK & PPHPGR

9

PENGIKATAN JAMINANJENIS BENDA &

PENGIKATANNYA

B E N D A

TIDAK BERGERAK

BERGERAK

TANAH

BUKANTANAH

BERTUBUH

TDK BERTUBUH

TERDAFTAR

TIDAK TERDAFTAR

1. HAK MILIK2. HAK GUNA BANGUNAN3. HAK GUNA USAHA4. HAK PAKAI ATAS TANAH

NEGARA5. HM ATAS SATUAN RUMAH

SUSUN (STRATA TITLE)

1. GIRIK2. PETOK3. LETTER CI

KAPAL LAUT > 20 M3

SURAT BERHARGA• SAHAM• OBLIGASI• DRAFT / WESEL • SIMPANAN

TERDAFTAR

TIDAK TERDAFTAR

1. KAPAL TERBANG2. HELIKOPTER3. KAPAL LAUT < 20 M3

1. PERSEDIAAN2. MESIN-MESIN3. BATU PERMATA4. LOGAM MULIA(belahlah)

HIPOTIKJAMINAN FIDUSIA

KENDARAAN MOTOR RODA DUA, EMPAT/ LEBIH

JAMINAN FIDUSIA

• HAK TANGGUNGAN• SKMHT (KREDIT PROGRAM)

1. PPJPK (BNI)2. SKMHT

HIPOTIK KAPAL

GADAI

HIPOTIKJAMINAN FIDUSIA

1. JAMINAN FIDUSIA2. GADAI

JAMINAN FIDUSIA

10

Berdasarkan surat Departemen Hukum Dan HAM RI, Ditjen Administrasi

Hukum Umum kepada Kanwil Departemen Hukum Dan HAM DKI Jakarta

No.C.HT.06.10-01 tgl. 24 Pebruari 2006 disebutkan bahwa :

- Obyek Jaminan Fidusia bersifat Hak Kebendaan.

- Termin proyek, sewa, kontrak atau pinjam pakai, serta hak

perorangan lainnya bukan merupakan pengertian Benda yang

menjadi Obyek Jaminan Fidusia.

- Polis Asuransi tidak dapat dijadikan Obyek Jaminan Fidusia

karena Asuransi/Polis Asuransi merupakan hak perorangan, yaitu

hak yang melekat pada orang yang memilikinya tetapi tidak dapat

dialihkan.”

11

Perkembangan terakhir, berdasarkan surat Departemen Hukum Dan

HAM RI, Ditjen Administrasi Hukum Umum kepada seluruh Kanwil

Departemen Hukum Dan HAM No. C2 HT.04.06-13 tgl. 9 Juni 2006

disebutkan bahwa : - Klaim asuransi dapat dijadikan Obyek Jaminan Fidusia karena telah

terjadi evenemen (peristiwa tak tentu yang menjadi kenyataan) yang

menimpa benda yang diaruransikan, sehingga penanggung terikat untuk

mengganti kerugian kepada tertanggung.

- Bukti hak piutang atas klaim asuransi bukan polis asuransi, melainkan

bukti lain yang lazim berlaku dalam praktek perasuransian.

12

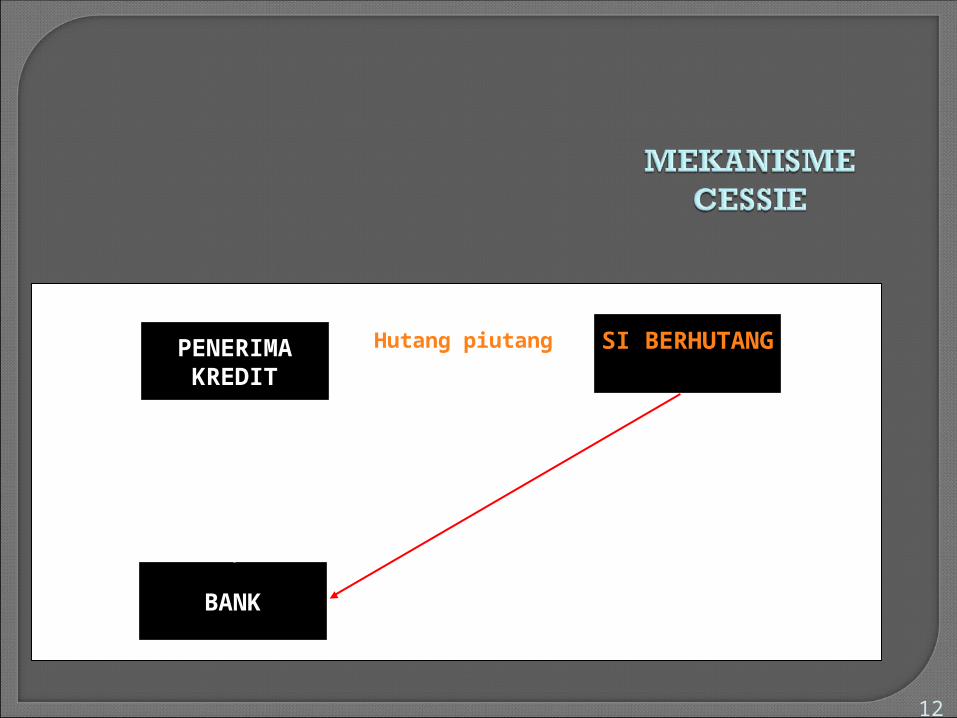

PENERIMAKREDIT

BANK

SI BERHUTANG

PERJANJIAN KREDIT

CESSIE

Hutang piutang

13

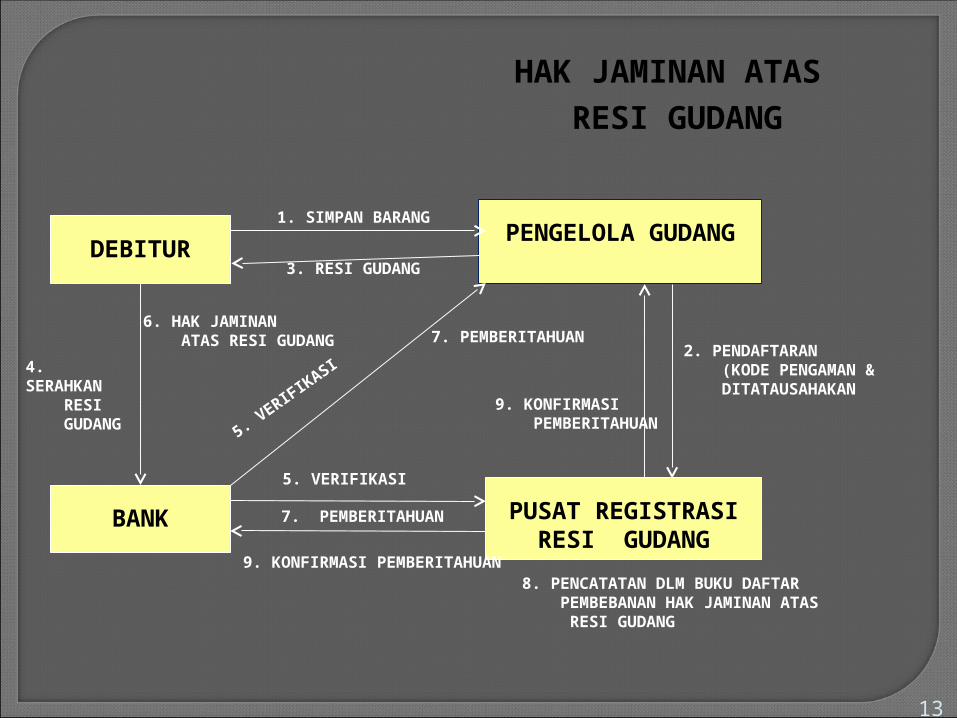

HAK JAMINAN ATAS

RESI GUDANG

DEBITURPENGELOLA GUDANG

1. SIMPAN BARANG

3. RESI GUDANG

PUSAT REGISTRASI RESI GUDANG

2. PENDAFTARAN (KODE PENGAMAN & DITATAUSAHAKAN

BANK

6. HAK JAMINAN ATAS RESI GUDANG

5. VERIFIKASI

7. PEMBERITAHUAN

8. PENCATATAN DLM BUKU DAFTAR PEMBEBANAN HAK JAMINAN ATAS RESI GUDANG

9. KONFIRMASI PEMBERITAHUAN

9. KONFIRMASI PEMBERITAHUAN

4. SERAHKAN RESI GUDANG 5. V

ERIFIKASI

7. PEMBERITAHUAN

14

HAK JAMINAN ATAS

RESI GUDANG

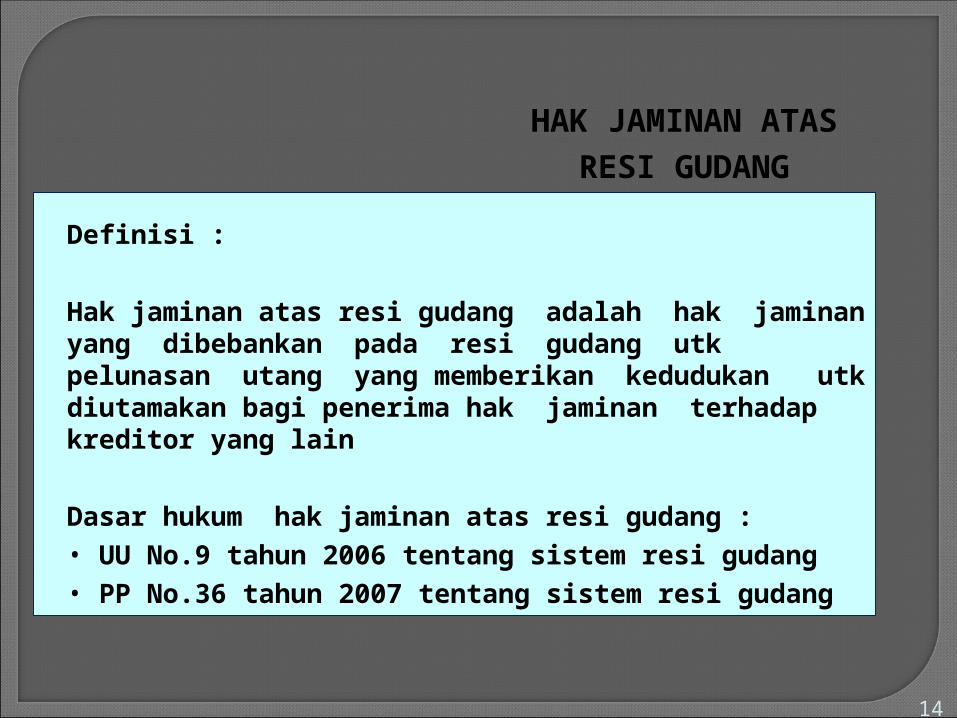

Definisi :

Hak jaminan atas resi gudang adalah hak jaminan yang dibebankan pada resi gudang utk pelunasan utang yang memberikan kedudukan utk diutamakan bagi penerima hak jaminan terhadap kreditor yang lain

Dasar hukum hak jaminan atas resi gudang :• UU No.9 tahun 2006 tentang sistem resi gudang• PP No.36 tahun 2007 tentang sistem resi gudang

15

RESI GUDANG

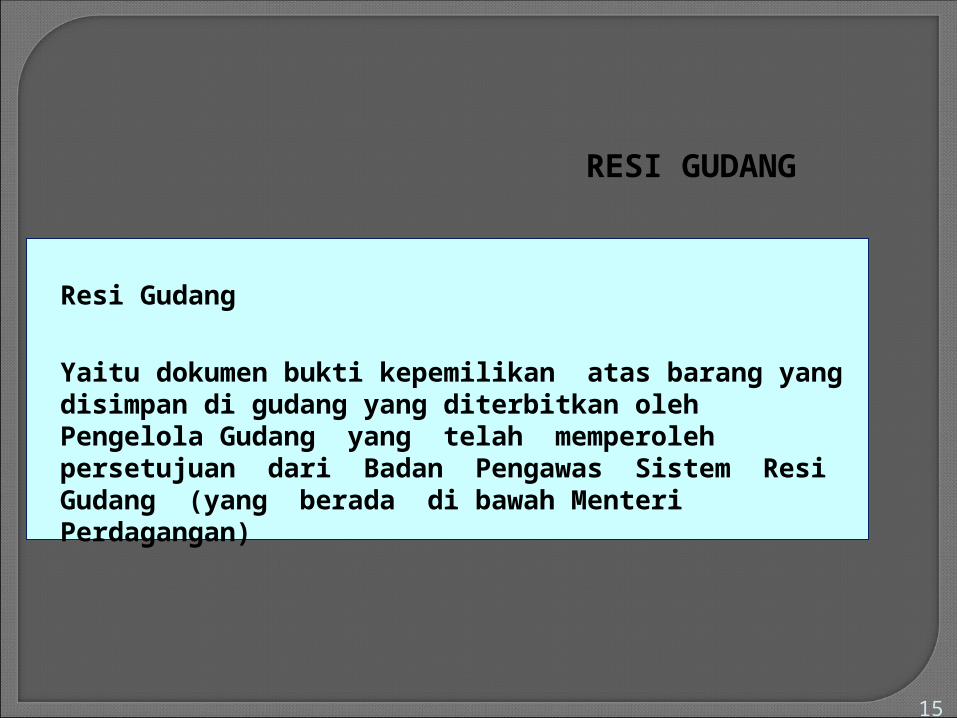

Resi Gudang

Yaitu dokumen bukti kepemilikan atas barang yang disimpan di gudang yang diterbitkan oleh Pengelola Gudang yang telah memperoleh persetujuan dari Badan Pengawas Sistem Resi Gudang (yang berada di bawah Menteri Perdagangan)

16

JENIS RESI GUDANG

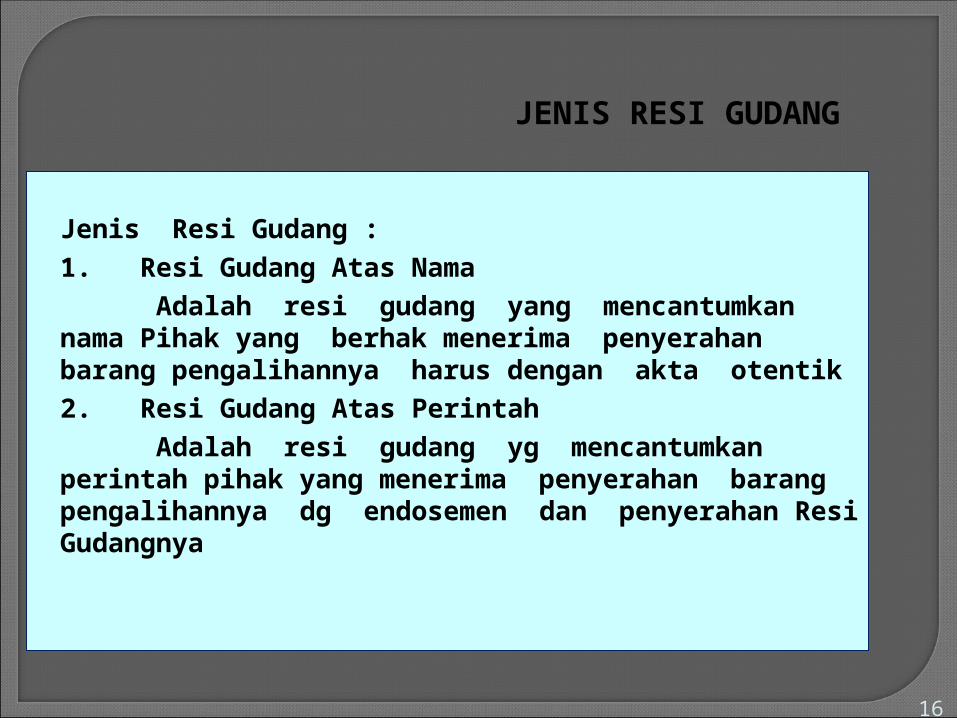

Jenis Resi Gudang :

1. Resi Gudang Atas Nama

Adalah resi gudang yang mencantumkan nama Pihak yang berhak menerima penyerahan barang pengalihannya harus dengan akta otentik

2. Resi Gudang Atas Perintah

Adalah resi gudang yg mencantumkan perintah pihak yang menerima penyerahan barang pengalihannya dg endosemen dan penyerahan Resi Gudangnya

Dalam Hukum Perdata, terutama mengenai lembaga jaminan, penting sekali arti pembagian benda bergerak dan tak bergerak, dimana atas dasar pembedaan tersebut menentukan jenis lembaga jaminan/ikatan kredit yang mana yang dapat dipasang untuk kredit yang akan diberikan.

Jika benda jaminan itu berupa benda bergerak maka dapat dipasang lembaga jaminan FIDUSIA dan GADAI

Jika benda jaminan itu berupa benda tidak bergerak maka dapat dipasang lembaga jaminan HIPOTEK dan HAK TANGGUNGAN

Dasar Hukum : UU No. 42 Tahun 1999 tentang Jaminan Fidusia

FIDUSIA : Pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dgn ketentuan bahwa benda yang hak kepemilikannya dialihkan tetap dlm penguasaan pemilik benda.

JAMINAN FIDUSIA adalah hak jaminan atas benda bergerak baik yang berwujud maupun tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan

Jaminan Fidusia dibuat dg akta notaris dlm bahasa Indonesia dan merupakan akta Jaminan Fidusia.

Pendaftaran Jaminan Fidusia dilakukan pada Kantor Pendaftaran Fidusia Departemen Hukum & HAM

Hapusnya Jaminan Fidusia :1. Hapusnya hutang yang dijamin dg fidusia2. Pelepasan hak atas Jamnan Fidusia oleh Penerima

Fidusia3. Musnahnya benda yang menjadi objek Jaminan

Fidusia

Pasal 29 UU Jaminan Fidusia menyatakan bahwa apabila debitur atau Pemberi Fidusia cidera janji, eksekusi terhadap benda yang menjadi Jaminan Fidusia dapat dilakukan dengan cara :

a. Pelaksanaan titel eksekutorial oleh Penerima Fidusiab. Penjualan benda yg menjadi objek jaminan fidusia atas

kekuasaan Penerima Fidusia sendiri melalui pelelangan umum

c. Penjualan dibawah tangan yg dilakukan berdasarkan kesepakatan Pemberi dan Penerima Fidusia

d. Khusus untuk point c, pelaksanaan penjualan tersebut dilakukan setelah lewat waktu 1 (satu) bulan sejak diberitahukan secara tertulis oleh Pemberi Fidusia dan Penerima Fidusia kepada pihak-pihak yang berkepentingan dan diumumkan sedikitnya dalam 2 (dua) surat kabar yang beredar di daerah yang bersangkutan

e. Jadi prinsipnya adalah penjualan benda yg menjadi objek Jaminan Fidusia HARUS melalui PELELANGAN UMUM, namun demikian dimungkinkan penjualan dibawah tangan asalkan hal tersebut disepakati oleh Pemberi Fidusia dan Penerima Fidusia

Dasar hukum : UU No. 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda Yang Berkaitan Dengan Tanah.

Hak Tanggungan adalah suatu lembaga jaminan dimana objek yang menjadi jaminan suatu hutang adalah benda yang berupa tanah

Pemberian Hak Tanggungan dilakukan dg pembuatan Akta Pemberian Hak Tanggungan oleh PPAT dan wajib didaftarkan pada Kantor Pertanahan dengan membuatkan buku tanah Hak Tanggungan dan mencatatnya dlm buku tanah HAT yg menjadi obyek HT serta menyalin catatan tsb pada sertipikat HAT yang bersangkutan.

Pasal 6 UUHT : Apabila debitur cidera janji, pemegang Hak Tanggungan pertama mempunyai hak untuk menjual objek HT atas kekuasaan sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya dari hasil penjualan tersebut.

Pasal 20 UUHT : Apabila debitur cidera janji, maka berdasarkan hak pemegang HT pertama untuk menjual objek HT atau berdasarkan titel eksekutorial yg terdapat dlm sertipikat HT, objek HT dijual melalui pelelangan umum. Atas kesepakatan pemberi dan pemegang HT penjualan objek HT dapat dilaksanakan di bawah tangan, penjualan demikian hanya dpt dilakukan setelah lewat waktu 1 (satu) bulan sejak diberitahukan secara tertulis oleh pemberi dan/atau pemegang HT kepada pihak-pihak yg berkepentingan dan diumumkan sedikitnya dalam 2 (dua) surat kabar yg beredar di daerah ybs dan/atau media massa setempat serta tidak ada pihak yg menyatakan keberatan.

Pasal 1131 KUHPerdata : Semua debitur bertanggung jawab

atas perikatan-perikatan/hutangnya dengan seluruh harta benda miliknya.