Manajemen risk

66

KONTROL KONTROL Indra Firmansyah SE. Indra Firmansyah SE. , MM., , MM., Ak Ak

-

Upload

bestharinageayu -

Category

Documents

-

view

255 -

download

3

description

auditing

Transcript of Manajemen risk

KONTROLKONTROL

Indra Firmansyah SE.Indra Firmansyah SE., MM.,, MM., AkAk

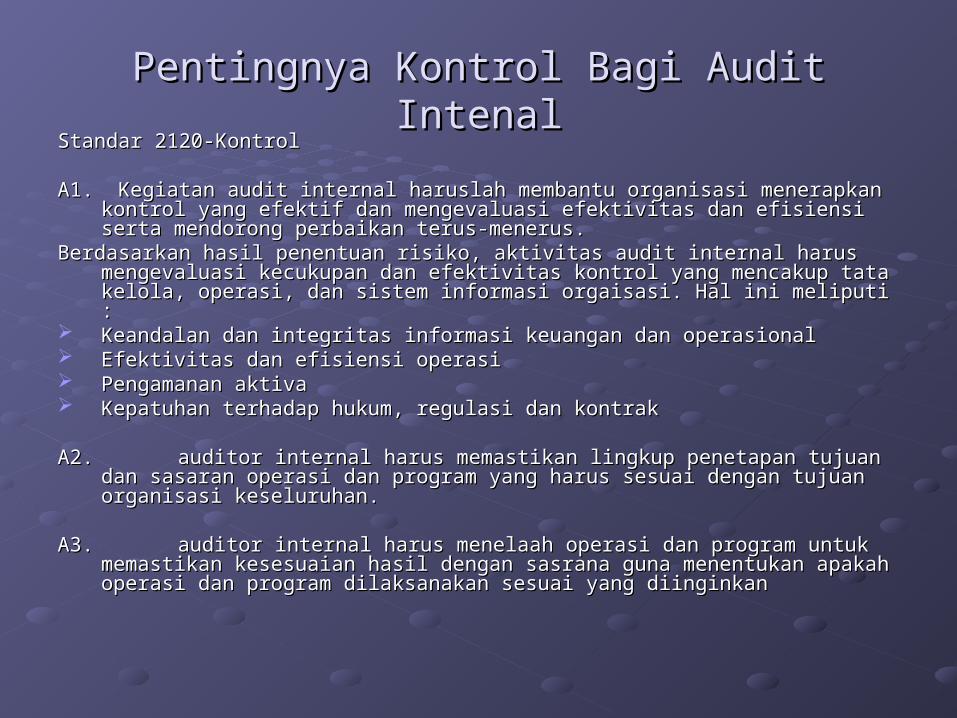

Pentingnya Kontrol Bagi Audit IntenalPentingnya Kontrol Bagi Audit IntenalStandar 2120-KontrolStandar 2120-Kontrol

A1. Kegiatan audit internal haruslah membantu organisasi menerapkan A1. Kegiatan audit internal haruslah membantu organisasi menerapkan kontrol yang efektif dan mengevaluasi efektivitas dan efisiensi serta kontrol yang efektif dan mengevaluasi efektivitas dan efisiensi serta mendorong perbaikan terus-menerus.mendorong perbaikan terus-menerus.

Berdasarkan hasil penentuan risiko, aktivitas audit internal harus Berdasarkan hasil penentuan risiko, aktivitas audit internal harus mengevaluasi kecukupan dan efektivitas kontrol yang mencakup tata mengevaluasi kecukupan dan efektivitas kontrol yang mencakup tata kelola, operasi, dan sistem informasi orgaisasi. Hal ini meliputi :kelola, operasi, dan sistem informasi orgaisasi. Hal ini meliputi :

Keandalan dan integritas informasi keuangan dan operasionalKeandalan dan integritas informasi keuangan dan operasional Efektivitas dan efisiensi operasiEfektivitas dan efisiensi operasi Pengamanan aktivaPengamanan aktiva Kepatuhan terhadap hukum, regulasi dan kontrakKepatuhan terhadap hukum, regulasi dan kontrak

A2. A2. auditor internal harus memastikan lingkup penetapan tujuan dan auditor internal harus memastikan lingkup penetapan tujuan dan sasaran operasi dan program yang harus sesuai dengan tujuan sasaran operasi dan program yang harus sesuai dengan tujuan organisasi keseluruhan.organisasi keseluruhan.

A3. A3. auditor internal harus menelaah operasi dan program untuk memastikan auditor internal harus menelaah operasi dan program untuk memastikan kesesuaian hasil dengan sasrana guna menentukan apakah operasi dan kesesuaian hasil dengan sasrana guna menentukan apakah operasi dan program dilaksanakan sesuai yang diinginkanprogram dilaksanakan sesuai yang diinginkan

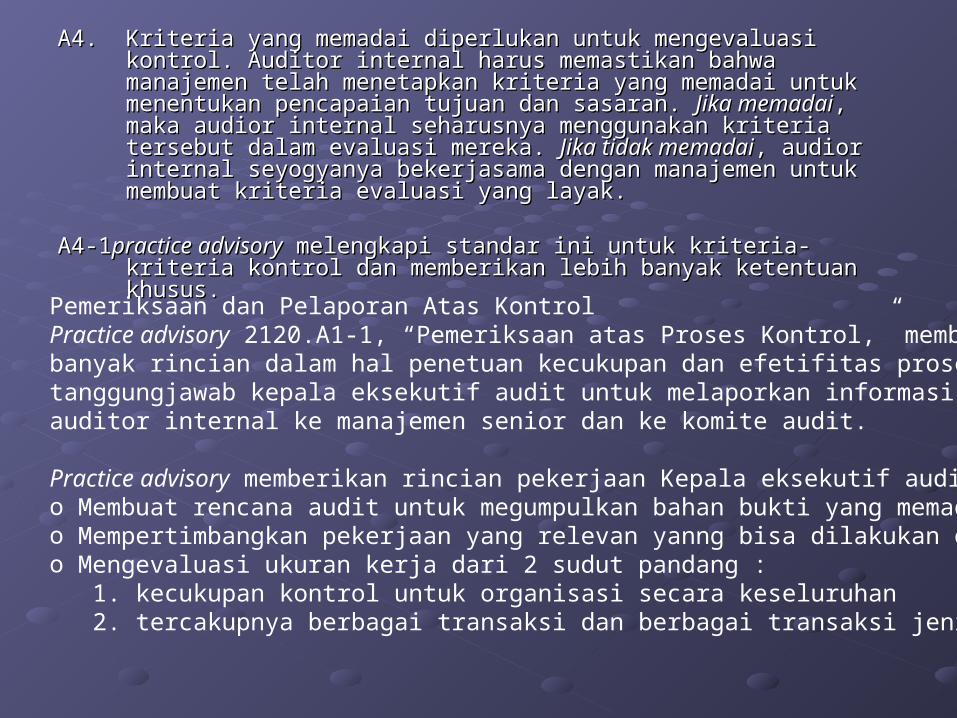

A4.A4. Kriteria yang memadai diperlukan untuk mengevaluasi Kriteria yang memadai diperlukan untuk mengevaluasi kontrol. Auditor internal harus memastikan bahwa manajemen kontrol. Auditor internal harus memastikan bahwa manajemen telah menetapkan kriteria yang memadai untuk menentukan telah menetapkan kriteria yang memadai untuk menentukan pencapaian tujuan dan sasaran. pencapaian tujuan dan sasaran. Jika memadaiJika memadai, maka audior , maka audior internal seharusnya menggunakan kriteria tersebut dalam internal seharusnya menggunakan kriteria tersebut dalam evaluasi mereka. evaluasi mereka. Jika tidak memadaiJika tidak memadai, audior internal , audior internal seyogyanya bekerjasama dengan manajemen untuk membuat seyogyanya bekerjasama dengan manajemen untuk membuat kriteria evaluasi yang layak.kriteria evaluasi yang layak.

A4-1A4-1practice advisorypractice advisory melengkapi standar ini untuk kriteria-kriteria melengkapi standar ini untuk kriteria-kriteria kontrol dan memberikan lebih banyak ketentuan khusus.kontrol dan memberikan lebih banyak ketentuan khusus.

Pemeriksaan dan Pelaporan Atas KontrolPractice advisory 2120.A1-1, “Pemeriksaan atas Proses Kontrol,” memberikan lebih banyak rincian dalam hal penetuan kecukupan dan efetifitas proses kontrol serta tanggungjawab kepala eksekutif audit untuk melaporkan informasi tentang penilaian auditor internal ke manajemen senior dan ke komite audit.

Practice advisory memberikan rincian pekerjaan Kepala eksekutif audit, yaitu : o Membuat rencana audit untuk megumpulkan bahan bukti yang memadaio Mempertimbangkan pekerjaan yang relevan yanng bisa dilakukan orang laino Mengevaluasi ukuran kerja dari 2 sudut pandang : 1. kecukupan kontrol untuk organisasi secara keseluruhan 2. tercakupnya berbagai transaksi dan berbagai transaksi jenis proses bisnis

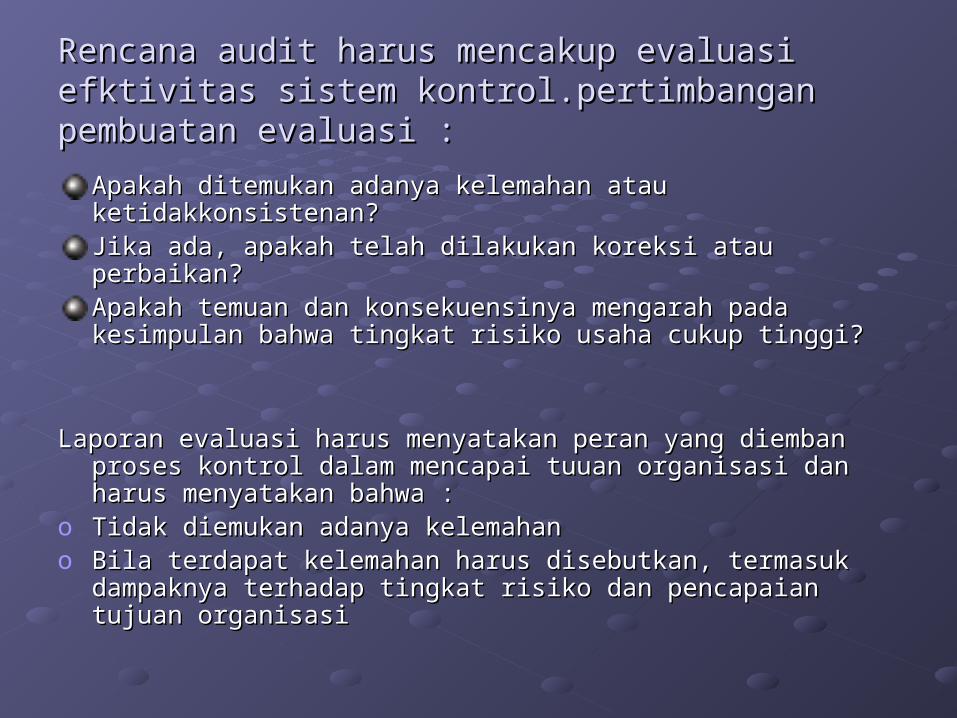

Rencana audit harus mencakup evaluasi Rencana audit harus mencakup evaluasi efktivitas sistem kontrol.pertimbangan efktivitas sistem kontrol.pertimbangan pembuatan evaluasi :pembuatan evaluasi :

Apakah ditemukan adanya kelemahan atau Apakah ditemukan adanya kelemahan atau ketidakkonsistenan?ketidakkonsistenan?Jika ada, apakah telah dilakukan koreksi atau perbaikan?Jika ada, apakah telah dilakukan koreksi atau perbaikan?Apakah temuan dan konsekuensinya mengarah pada Apakah temuan dan konsekuensinya mengarah pada kesimpulan bahwa tingkat risiko usaha cukup tinggi?kesimpulan bahwa tingkat risiko usaha cukup tinggi?

Laporan evaluasi harus menyatakan peran yang diemban Laporan evaluasi harus menyatakan peran yang diemban proses kontrol dalam mencapai tuuan organisasi dan harus proses kontrol dalam mencapai tuuan organisasi dan harus menyatakan bahwa :menyatakan bahwa :

o Tidak diemukan adanya kelemahanTidak diemukan adanya kelemahano Bila terdapat kelemahan harus disebutkan, termasuk Bila terdapat kelemahan harus disebutkan, termasuk

dampaknya terhadap tingkat risiko dan pencapaian tujuan dampaknya terhadap tingkat risiko dan pencapaian tujuan organisasiorganisasi

Pendefinisian KontrolPendefinisian KontrolDefinisi AwalDefinisi AwalKontrol dari bahasa inggris didefinisikan sebagai “salinan dari Kontrol dari bahasa inggris didefinisikan sebagai “salinan dari

sebuah putaran (untuk akun), yang kualitas dan isinya sama sebuah putaran (untuk akun), yang kualitas dan isinya sama dengan aslinya.”dengan aslinya.”

Pentingnya kontrol bagi auditor (atau “pengecekan internal” seperti Pentingnya kontrol bagi auditor (atau “pengecekan internal” seperti disebut pertama kali) diakui oleh L.R. Docksee awal tahun 1905, disebut pertama kali) diakui oleh L.R. Docksee awal tahun 1905, bahwa sistem pengecekan internal yang layak bisa bahwa sistem pengecekan internal yang layak bisa menghilangkan kebutuhan akan audit terinci. menghilangkan kebutuhan akan audit terinci.

Menurutnya kontrol terdiri atas 3 elemen, yaitu : Menurutnya kontrol terdiri atas 3 elemen, yaitu : 1. Pembagian kerja1. Pembagian kerja2. penggunan catatan akuntansi2. penggunan catatan akuntansi3. rotasi pegawai3. rotasi pegawai

Tahun 1930 George E. Bennet mempersempit pengertian diatas Tahun 1930 George E. Bennet mempersempit pengertian diatas menjadi :menjadi :“ “ koordinasi dari sistem akun2 dan prosedur perkantoran yang koordinasi dari sistem akun2 dan prosedur perkantoran yang berkaitan sehingga seorang karyawan selain mengerjakan berkaitan sehingga seorang karyawan selain mengerjakan tugasnya sendiri juga secara berkelanjutan mengecek pekerjaan tugasnya sendiri juga secara berkelanjutan mengecek pekerjaan karyawan yang lain untuk hal-hal tertentu yang rawan karyawan yang lain untuk hal-hal tertentu yang rawan kecurangan.kecurangan.

Definisi untuk Akuntan PublikDefinisi untuk Akuntan PublikPerhaian lebih difocuskan pada kontrol internal yag berhubungan Perhaian lebih difocuskan pada kontrol internal yag berhubungan

denga keandalan laporan keuangan atau tujuan organisasi, denga keandalan laporan keuangan atau tujuan organisasi, organisasi dan pengamanan aktiva.organisasi dan pengamanan aktiva.

Kontrol internal dipecah menjadi :Kontrol internal dipecah menjadi :- kontrol adinistratif mencakup, tetapi tidak terbatas pada kontrol adinistratif mencakup, tetapi tidak terbatas pada

rencana organisasi, prosedur, dan pencatatan yang berkaitan rencana organisasi, prosedur, dan pencatatan yang berkaitan dengan proses pengambilan keputsan yang tercermin dalam dengan proses pengambilan keputsan yang tercermin dalam otorisasi manajemen atas transaksiotorisasi manajemen atas transaksi

- Kontrol akuntansi terdiri atas rencana organisasi, prosedur dan Kontrol akuntansi terdiri atas rencana organisasi, prosedur dan catatan yang berkaitan dengan pengamanan aktiva dan catatan yang berkaitan dengan pengamanan aktiva dan keandalan lapora keuangan, yang dirancang untuk memberika keandalan lapora keuangan, yang dirancang untuk memberika keyakinan yang wajar bahwa :keyakinan yang wajar bahwa :* transaksi dilaksanakan sesuai otorisasi umum atau khusus * transaksi dilaksanakan sesuai otorisasi umum atau khusus manajemenmanajemen* transaksi dicatat untuk, 1) menyiapkan penyusunan lapora * transaksi dicatat untuk, 1) menyiapkan penyusunan lapora keuangan dengan prinsip akuntansi yang diterima umum, 2) keuangan dengan prinsip akuntansi yang diterima umum, 2) untuk menjaga akuntanbilitas aktiva.untuk menjaga akuntanbilitas aktiva.* akses terhadap aktiva hanya diberikan sesuai otorisasi * akses terhadap aktiva hanya diberikan sesuai otorisasi manajemenmanajemen* akuntabilitas yang tercatat untuk aktiva dibandingkan dengan * akuntabilitas yang tercatat untuk aktiva dibandingkan dengan aktiva yang ada pada periode yang wajar dan bila ada aktiva yang ada pada periode yang wajar dan bila ada perbedaan, maka diambil tindakan yang tepat.perbedaan, maka diambil tindakan yang tepat.

Perluasan SAS 78 atas definisi AICPA Perluasan SAS 78 atas definisi AICPA tentang Kontrol Internaltentang Kontrol Internal

Revisi AICPA :Revisi AICPA :Kontrol internal adalah suatu proses yang dipengaruhi oleh aktivitas Kontrol internal adalah suatu proses yang dipengaruhi oleh aktivitas

dewan komisaris, manajemen atau pegawai lainnya yang drancang dewan komisaris, manajemen atau pegawai lainnya yang drancang untuk memberikan keyakinan yang wajar mengenai pencapaian untuk memberikan keyakinan yang wajar mengenai pencapaian tujuan pada hal-hal berikut :tujuan pada hal-hal berikut :

o keandalan pelaporan keuangankeandalan pelaporan keuangano efektivitas dan efisiensi operasiefektivitas dan efisiensi operasio ketaatan terhadap hukum dan peraturan berlakuketaatan terhadap hukum dan peraturan berlakuKetiga hal tesebut berkaitan dengan jenis audit khusus dengan Ketiga hal tesebut berkaitan dengan jenis audit khusus dengan

urutan yang sama :urutan yang sama :a). Audit tahunan atas laporan keuangana). Audit tahunan atas laporan keuanganb). Audit operasional untuk mencapai tujuan dan hail yang diinginkanb). Audit operasional untuk mencapai tujuan dan hail yang diinginkanc). Audit ketaatan (dianggap audit yang terpisah dengan atau c). Audit ketaatan (dianggap audit yang terpisah dengan atau

berkaitan dengan point a dan b)berkaitan dengan point a dan b)SAS juga mendefinisikan 5 komponen kontrol internal yang saling SAS juga mendefinisikan 5 komponen kontrol internal yang saling

berkaitan pada pernyataan COSO :berkaitan pada pernyataan COSO :1. Lingkungan Kontrol1. Lingkungan Kontrol 4. Informasi Dan Komunikasi4. Informasi Dan Komunikasi2. Penentuan Risiko2. Penentuan Risiko 5. Pengawasan 5. Pengawasan 3. Aktivitas Kontrol3. Aktivitas Kontrol

Kontrol adalah penggunaan semua saran perusahaan Kontrol adalah penggunaan semua saran perusahaan untuk meningkatkan, mengarahkan, mengendalikan, dan untuk meningkatkan, mengarahkan, mengendalikan, dan mengawasi berbagai aktivitas dengan tujuan untuk mengawasi berbagai aktivitas dengan tujuan untuk memastikan tujuan perusahaan tercapai.memastikan tujuan perusahaan tercapai.

Sarana Kontrol meliputi:Sarana Kontrol meliputi:-Bentuk organisasiBentuk organisasi-KebijakanKebijakan-Sistem, prosedurSistem, prosedur-InstruksiInstruksi-StandarStandar-KomiteKomite-Bagan akunBagan akun-PerkiraaanPerkiraaan-AnggaranAnggaran-JadwalJadwal-LaporanLaporan-CatatanCatatan-Daftar PemeriksaanDaftar Pemeriksaan-MetodeMetode-RencanaRencana-Auditor InternalAuditor Internal

Setiap tindakan yang diambil Setiap tindakan yang diambil manajemen untuk kemungkinan manajemen untuk kemungkinan tercapainya tujuan dan sasaran yang tercapainya tujuan dan sasaran yang ditetapkan. Kontrol bersifat preventif, ditetapkan. Kontrol bersifat preventif, detektif, direktif.detektif, direktif.

Konsep sistem kontrol : gabungan Konsep sistem kontrol : gabungan komponen kontrol yang terintegrasi dan komponen kontrol yang terintegrasi dan aktivitas-aktivitas yang digunakan aktivitas-aktivitas yang digunakan organisasi untuk mencapai tujuan dan organisasi untuk mencapai tujuan dan sasaran sasaran

Informasi finansial & operasi yang Informasi finansial & operasi yang relevan, dapat diandalkan, dapat relevan, dapat diandalkan, dapat dipercayadipercaya

Pemanfaatan sumber daya organissi Pemanfaatan sumber daya organissi secara efektif dan efisiensecara efektif dan efisien

Pengamanan aktiva organisasiPengamanan aktiva organisasi Ketaatan terhadap hukum, regulasi, Ketaatan terhadap hukum, regulasi,

norma, etika bisnis dan kontraknorma, etika bisnis dan kontrak Identifikasi resiko dan penggunaan Identifikasi resiko dan penggunaan

strategi efektif untuk pengendaliannyastrategi efektif untuk pengendaliannya Menetapkan tujuan dan sasaran Menetapkan tujuan dan sasaran

operasi atau program operasi atau program

• Menetapkan definisi yang sama untuk kelompok Menetapkan definisi yang sama untuk kelompok yang berbedayang berbeda• Memberikan definisi standar yang bisa Memberikan definisi standar yang bisa digunakan perusahaan sebagai perbandingan digunakan perusahaan sebagai perbandingan dengan sistem kontrolnyadengan sistem kontrolnya

• Efektivitas dan Efisiensi operasiEfektivitas dan Efisiensi operasi• Keandalan Informasi keuanganKeandalan Informasi keuangan• Ketaatan terhadap hukum & peraturan yang Ketaatan terhadap hukum & peraturan yang berlakuberlaku

Proses Kontrol membantu dalam Proses Kontrol membantu dalam pencapaian:pencapaian:• Tujuan dasar usaha dan operasionalTujuan dasar usaha dan operasional• Pengamanan aktivaPengamanan aktiva• Keandalan laporan keuangan Keandalan laporan keuangan •Ketaatan terhadap hukum & Ketaatan terhadap hukum & peraturan yang berlakuperaturan yang berlaku

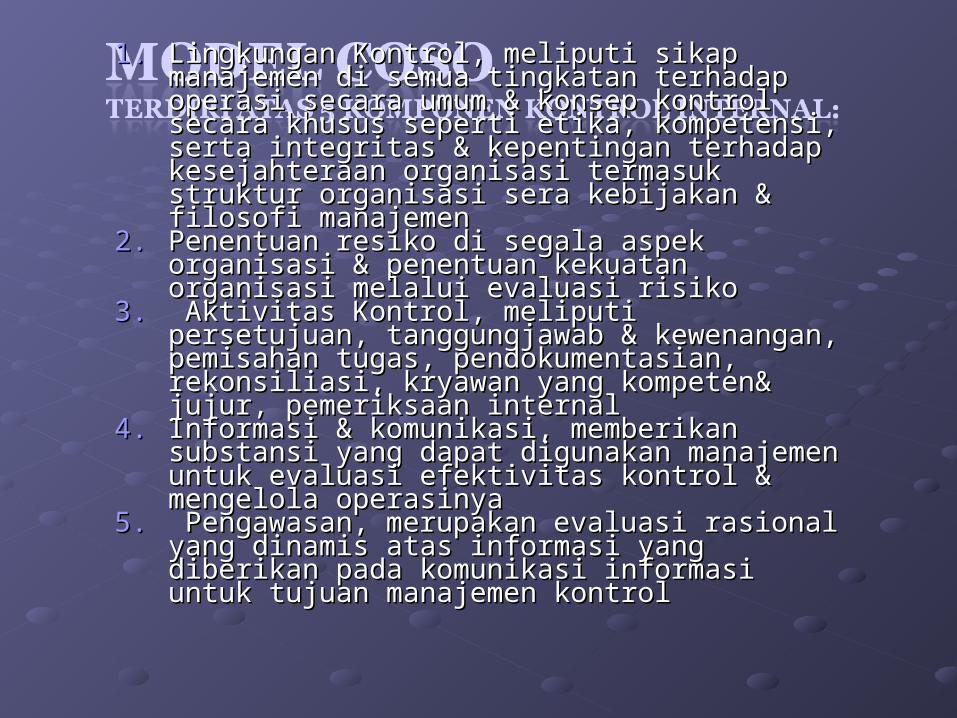

1.1. Lingkungan Kontrol, meliputi sikap manajemen Lingkungan Kontrol, meliputi sikap manajemen di semua tingkatan terhadap operasi secara di semua tingkatan terhadap operasi secara umum & konsep kontrol secara khusus seperti umum & konsep kontrol secara khusus seperti etika, kompetensi, serta integritas & etika, kompetensi, serta integritas & kepentingan terhadap kesejahteraan kepentingan terhadap kesejahteraan organisasi termasuk struktur organisasi sera organisasi termasuk struktur organisasi sera kebijakan & filosofi manajemenkebijakan & filosofi manajemen

2.2. Penentuan resiko di segala aspek organisasi & Penentuan resiko di segala aspek organisasi & penentuan kekuatan organisasi melalui penentuan kekuatan organisasi melalui evaluasi risikoevaluasi risiko

3.3. Aktivitas Kontrol, meliputi persetujuan, Aktivitas Kontrol, meliputi persetujuan, tanggungjawab & kewenangan, pemisahan tanggungjawab & kewenangan, pemisahan tugas, pendokumentasian, rekonsiliasi, tugas, pendokumentasian, rekonsiliasi, kryawan yang kompeten& jujur, pemeriksaan kryawan yang kompeten& jujur, pemeriksaan internal internal

4.4. Informasi & komunikasi, memberikan Informasi & komunikasi, memberikan substansi yang dapat digunakan manajemen substansi yang dapat digunakan manajemen untuk evaluasi efektivitas kontrol & mengelola untuk evaluasi efektivitas kontrol & mengelola operasinyaoperasinya

5.5. Pengawasan, merupakan evaluasi rasional Pengawasan, merupakan evaluasi rasional yang dinamis atas informasi yang diberikan yang dinamis atas informasi yang diberikan pada komunikasi informasi untuk tujuan pada komunikasi informasi untuk tujuan manajemen kontrolmanajemen kontrol

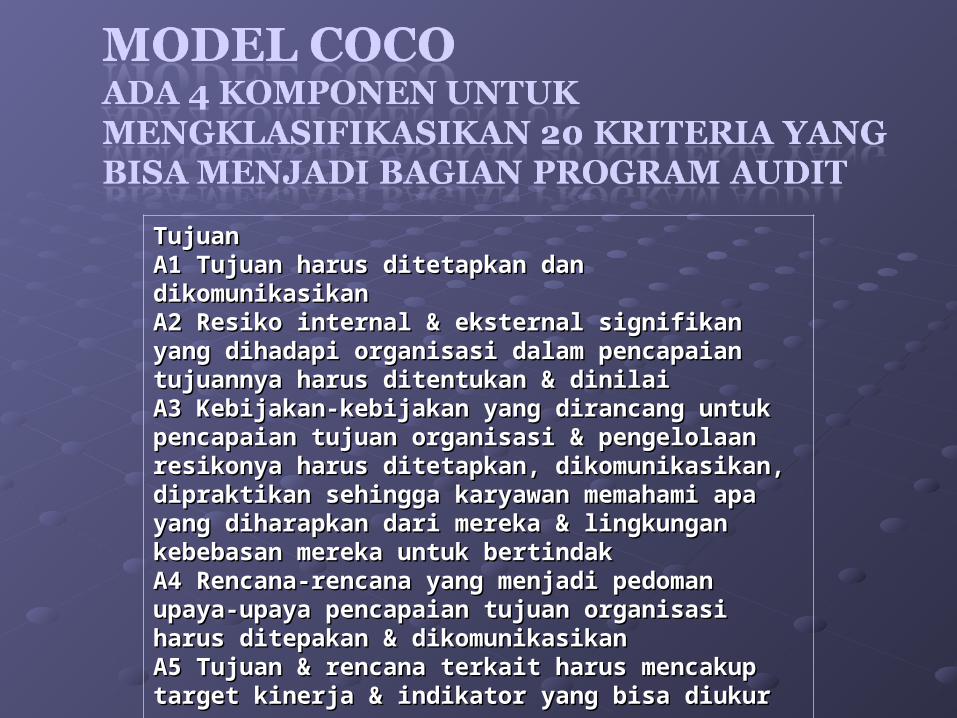

Tujuan Tujuan A1 Tujuan harus ditetapkan dan A1 Tujuan harus ditetapkan dan dikomunikasikan dikomunikasikan A2 Resiko internal & eksternal signifikan yang A2 Resiko internal & eksternal signifikan yang dihadapi organisasi dalam pencapaian dihadapi organisasi dalam pencapaian tujuannya harus ditentukan & dinilaitujuannya harus ditentukan & dinilaiA3 Kebijakan-kebijakan yang dirancang untuk A3 Kebijakan-kebijakan yang dirancang untuk pencapaian tujuan organisasi & pengelolaan pencapaian tujuan organisasi & pengelolaan resikonya harus ditetapkan, dikomunikasikan, resikonya harus ditetapkan, dikomunikasikan, dipraktikan sehingga karyawan memahami apa dipraktikan sehingga karyawan memahami apa yang diharapkan dari mereka & lingkungan yang diharapkan dari mereka & lingkungan kebebasan mereka untuk bertindakkebebasan mereka untuk bertindakA4 Rencana-rencana yang menjadi pedoman A4 Rencana-rencana yang menjadi pedoman upaya-upaya pencapaian tujuan organisasi upaya-upaya pencapaian tujuan organisasi harus ditepakan & dikomunikasikanharus ditepakan & dikomunikasikanA5 Tujuan & rencana terkait harus mencakup A5 Tujuan & rencana terkait harus mencakup target kinerja & indikator yang bisa diukurtarget kinerja & indikator yang bisa diukur

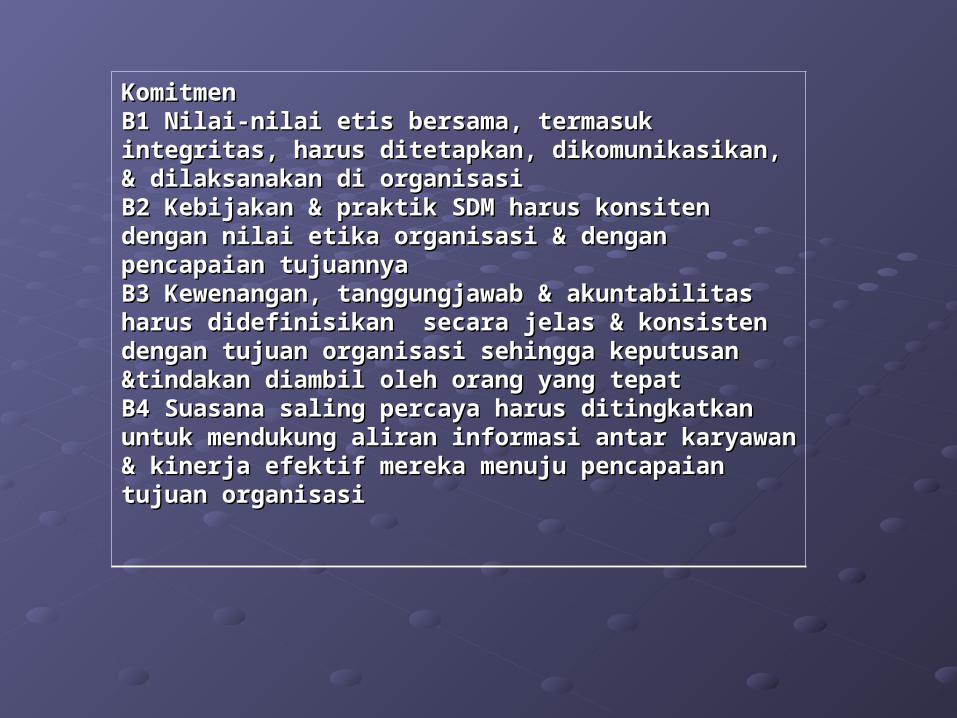

KomitmenKomitmenB1 Nilai-nilai etis bersama, termasuk integritas, B1 Nilai-nilai etis bersama, termasuk integritas, harus ditetapkan, dikomunikasikan, & harus ditetapkan, dikomunikasikan, & dilaksanakan di organisasidilaksanakan di organisasiB2 Kebijakan & praktik SDM harus konsiten B2 Kebijakan & praktik SDM harus konsiten dengan nilai etika organisasi & dengan dengan nilai etika organisasi & dengan pencapaian tujuannyapencapaian tujuannyaB3 Kewenangan, tanggungjawab & akuntabilitas B3 Kewenangan, tanggungjawab & akuntabilitas harus didefinisikan secara jelas & konsisten harus didefinisikan secara jelas & konsisten dengan tujuan organisasi sehingga keputusan dengan tujuan organisasi sehingga keputusan &tindakan diambil oleh orang yang tepat&tindakan diambil oleh orang yang tepatB4 Suasana saling percaya harus ditingkatkan B4 Suasana saling percaya harus ditingkatkan untuk mendukung aliran informasi antar untuk mendukung aliran informasi antar karyawan & kinerja efektif mereka menuju karyawan & kinerja efektif mereka menuju pencapaian tujuan organisasipencapaian tujuan organisasi

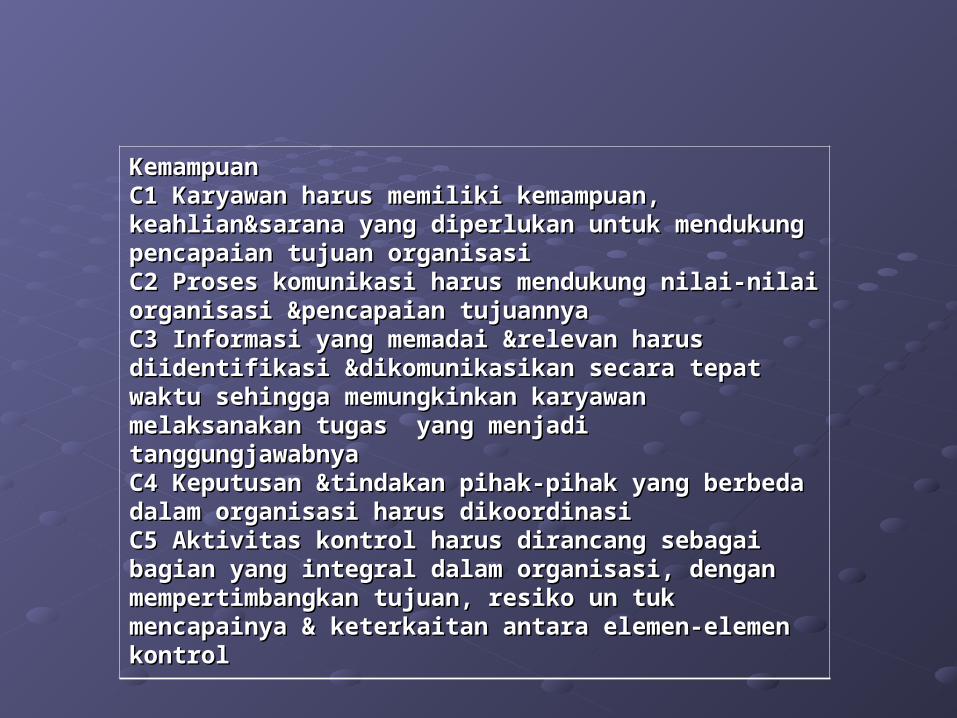

KemampuanKemampuanC1 Karyawan harus memiliki kemampuan, C1 Karyawan harus memiliki kemampuan, keahlian&sarana yang diperlukan untuk keahlian&sarana yang diperlukan untuk mendukung pencapaian tujuan organisasimendukung pencapaian tujuan organisasiC2 Proses komunikasi harus mendukung nilai-nilai C2 Proses komunikasi harus mendukung nilai-nilai organisasi &pencapaian tujuannyaorganisasi &pencapaian tujuannyaC3 Informasi yang memadai &relevan harus C3 Informasi yang memadai &relevan harus diidentifikasi &dikomunikasikan secara tepat diidentifikasi &dikomunikasikan secara tepat waktu sehingga memungkinkan karyawan waktu sehingga memungkinkan karyawan melaksanakan tugas yang menjadi melaksanakan tugas yang menjadi tanggungjawabnya tanggungjawabnya C4 Keputusan &tindakan pihak-pihak yang C4 Keputusan &tindakan pihak-pihak yang berbeda dalam organisasi harus dikoordinasi berbeda dalam organisasi harus dikoordinasi C5 Aktivitas kontrol harus dirancang sebagai C5 Aktivitas kontrol harus dirancang sebagai bagian yang integral dalam organisasi, dengan bagian yang integral dalam organisasi, dengan mempertimbangkan tujuan, resiko un tuk mempertimbangkan tujuan, resiko un tuk mencapainya & keterkaitan antara elemen-elemen mencapainya & keterkaitan antara elemen-elemen kontrol kontrol

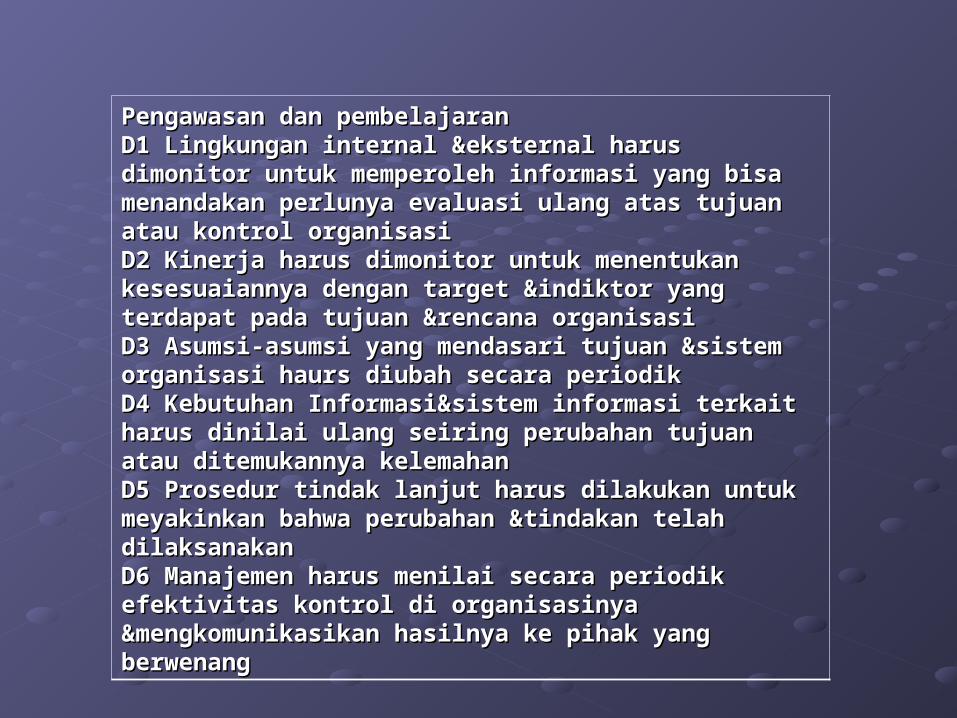

Pengawasan dan pembelajaran Pengawasan dan pembelajaran D1 Lingkungan internal &eksternal harus D1 Lingkungan internal &eksternal harus dimonitor untuk memperoleh informasi yang bisa dimonitor untuk memperoleh informasi yang bisa menandakan perlunya evaluasi ulang atas tujuan menandakan perlunya evaluasi ulang atas tujuan atau kontrol organisasiatau kontrol organisasiD2 Kinerja harus dimonitor untuk menentukan D2 Kinerja harus dimonitor untuk menentukan kesesuaiannya dengan target &indiktor yang kesesuaiannya dengan target &indiktor yang terdapat pada tujuan &rencana organisasiterdapat pada tujuan &rencana organisasiD3 Asumsi-asumsi yang mendasari tujuan &sistem D3 Asumsi-asumsi yang mendasari tujuan &sistem organisasi haurs diubah secara periodikorganisasi haurs diubah secara periodikD4 Kebutuhan Informasi&sistem informasi terkait D4 Kebutuhan Informasi&sistem informasi terkait harus dinilai ulang seiring perubahan tujuan atau harus dinilai ulang seiring perubahan tujuan atau ditemukannya kelemahanditemukannya kelemahanD5 Prosedur tindak lanjut harus dilakukan untuk D5 Prosedur tindak lanjut harus dilakukan untuk meyakinkan bahwa perubahan &tindakan telah meyakinkan bahwa perubahan &tindakan telah dilaksanakan dilaksanakan D6 Manajemen harus menilai secara periodik D6 Manajemen harus menilai secara periodik efektivitas kontrol di organisasinya efektivitas kontrol di organisasinya &mengkomunikasikan hasilnya ke pihak yang &mengkomunikasikan hasilnya ke pihak yang berwenangberwenang

Kedua jenis kontrol (sikap&filosofi) Kedua jenis kontrol (sikap&filosofi) memiliki resiko yang dapat dijelaskan & memiliki resiko yang dapat dijelaskan & diukur kemungkinan terjadi diukur kemungkinan terjadi &signifikansinya bila terjadi. Kombinasi &signifikansinya bila terjadi. Kombinasi kedua hal ini disebut kerawanan.kedua hal ini disebut kerawanan.P x S = VP x S = VP : Kemungkinan terjadi (potensial P : Kemungkinan terjadi (potensial occurrence)occurrence)S : signifikansi (significance)S : signifikansi (significance)V : Kerawanan (vulnerability)V : Kerawanan (vulnerability)

Sistem Kontrol Internal Organisasi mencakup:Sistem Kontrol Internal Organisasi mencakup:• Sarana yang diciptakan untuk memberikan Sarana yang diciptakan untuk memberikan keyakinan yang wajar bahwa smua sasaran &tujuan keyakinan yang wajar bahwa smua sasaran &tujuan organisasi dicapai secara efisien, efektif &ekonomisorganisasi dicapai secara efisien, efektif &ekonomis• Seperangkat proses, fungsi, aktivitas, Seperangkat proses, fungsi, aktivitas, subsistem&karyawan yang dikelompokkan bersama subsistem&karyawan yang dikelompokkan bersama atau secara sengaja dipishkan untuk memastikan atau secara sengaja dipishkan untuk memastikan pencapaian tujuan &sasaran secara efektif pencapaian tujuan &sasaran secara efektif

1.1. Lingkungan Kontrol, mencakup:Lingkungan Kontrol, mencakup:• Struktur Organisasi, tanggungjawab masing-Struktur Organisasi, tanggungjawab masing-

masing manajer untuk mengambil keputusan masing manajer untuk mengambil keputusan &menetapkan kebijakan organisasi &batas &menetapkan kebijakan organisasi &batas kewenangan kewenangan

• Elemen kerangka kontrol, mencakup:Elemen kerangka kontrol, mencakup:- Pemisahan tugas-tugas yang bersesuaian Pemisahan tugas-tugas yang bersesuaian - Kompetensi & integritas orang” di organisasiKompetensi & integritas orang” di organisasi- Tingkatan otoritas &tanggungjawab yang sesuaiTingkatan otoritas &tanggungjawab yang sesuai- Kemampuan untuk menelusuri setiap transaksi ke Kemampuan untuk menelusuri setiap transaksi ke

individu yang bertanggungjawab untuk ituindividu yang bertanggungjawab untuk itu- Ketersediaan sumber daya, waktu &karyawan ahli Ketersediaan sumber daya, waktu &karyawan ahli

yang memadaiyang memadai- Pengawasan staf & pemeriksaan kerja yang sesuai Pengawasan staf & pemeriksaan kerja yang sesuai

• Kebijakan&prosedur yang didokumentasikan Kebijakan&prosedur yang didokumentasikan dgn baik &menjelaskan lingkup fungsi, dgn baik &menjelaskan lingkup fungsi, aktivitasnya, keterkaitan dgn departemen aktivitasnya, keterkaitan dgn departemen lainnyalainnya• Pengaruh eksternal : fidusiari, hukum Pengaruh eksternal : fidusiari, hukum ®ulasi, ketentuan kontrak, adat istiadat, ®ulasi, ketentuan kontrak, adat istiadat, kebiasaan, ketentuan serikat oganisasi, kebiasaan, ketentuan serikat oganisasi, &lingkungan yg kompetitif&lingkungan yg kompetitif2. Sistem manual &terotomatisasi, mencakup:2. Sistem manual &terotomatisasi, mencakup:• Perangkat Lunak sistemPerangkat Lunak sistem•Sistem aplikasi: Sistem utam&sistem Sistem aplikasi: Sistem utam&sistem operasionaloperasional• Pengguna akhir &sistem departemenPengguna akhir &sistem departemen3. Prosedur Kontrol, mencakup :3. Prosedur Kontrol, mencakup :•Kontrol sistem informasi umum :Kontrol sistem informasi umum :-Kontrol Operasi komputerKontrol Operasi komputer-Kontrol pengamanan scr fisikKontrol pengamanan scr fisik- Kontrol perubahan programKontrol perubahan program- Kontrol Pengembangan sistemKontrol Pengembangan sistem-Kontrol TelekomunikasiKontrol Telekomunikasi

•Kontrol aplikasi, memastikan pemrosesan Kontrol aplikasi, memastikan pemrosesan transaksi yang terotorisasi, akurat, lengkap transaksi yang terotorisasi, akurat, lengkap mulai dari masukan, pemrosesan sampai mulai dari masukan, pemrosesan sampai keluaran informasikeluaran informasi• Kontrol pengganti, mengatasi kelemahan pada Kontrol pengganti, mengatasi kelemahan pada aplikasi lainnya dari kontrol umumaplikasi lainnya dari kontrol umum

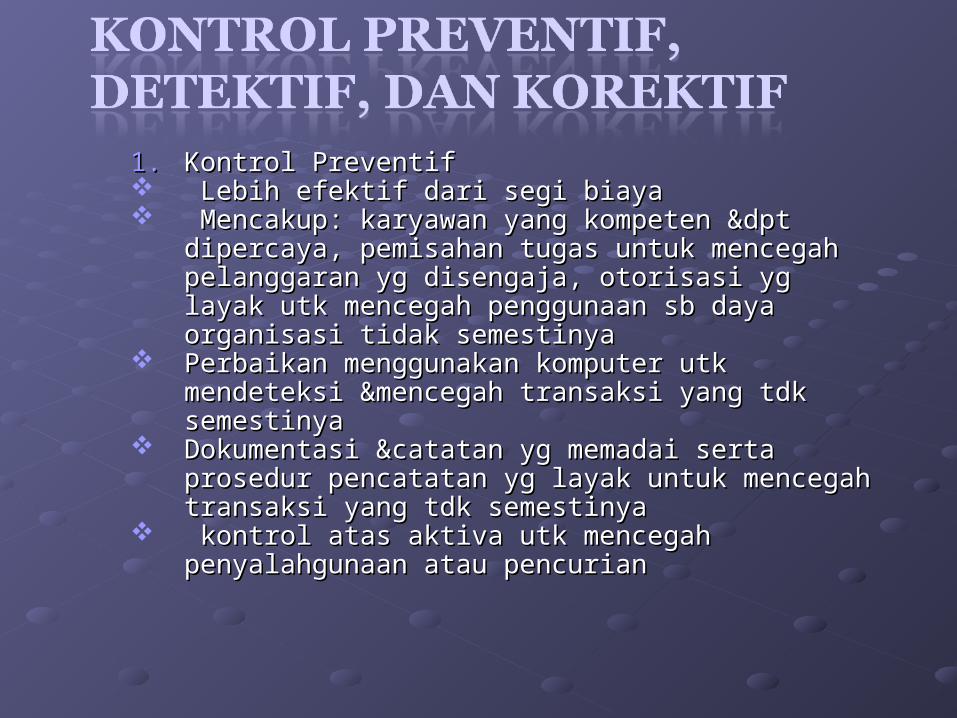

1.1. Kontrol PreventifKontrol Preventif Lebih efektif dari segi biayaLebih efektif dari segi biaya Mencakup: karyawan yang kompeten &dpt Mencakup: karyawan yang kompeten &dpt

dipercaya, pemisahan tugas untuk mencegah dipercaya, pemisahan tugas untuk mencegah pelanggaran yg disengaja, otorisasi yg layak utk pelanggaran yg disengaja, otorisasi yg layak utk mencegah penggunaan sb daya organisasi tidak mencegah penggunaan sb daya organisasi tidak semestinyasemestinya

Perbaikan menggunakan komputer utk mendeteksi Perbaikan menggunakan komputer utk mendeteksi &mencegah transaksi yang tdk semestinya&mencegah transaksi yang tdk semestinya

Dokumentasi &catatan yg memadai serta prosedur Dokumentasi &catatan yg memadai serta prosedur pencatatan yg layak untuk mencegah transaksi pencatatan yg layak untuk mencegah transaksi yang tdk semestinyayang tdk semestinya

kontrol atas aktiva utk mencegah penyalahgunaan kontrol atas aktiva utk mencegah penyalahgunaan atau pencurianatau pencurian

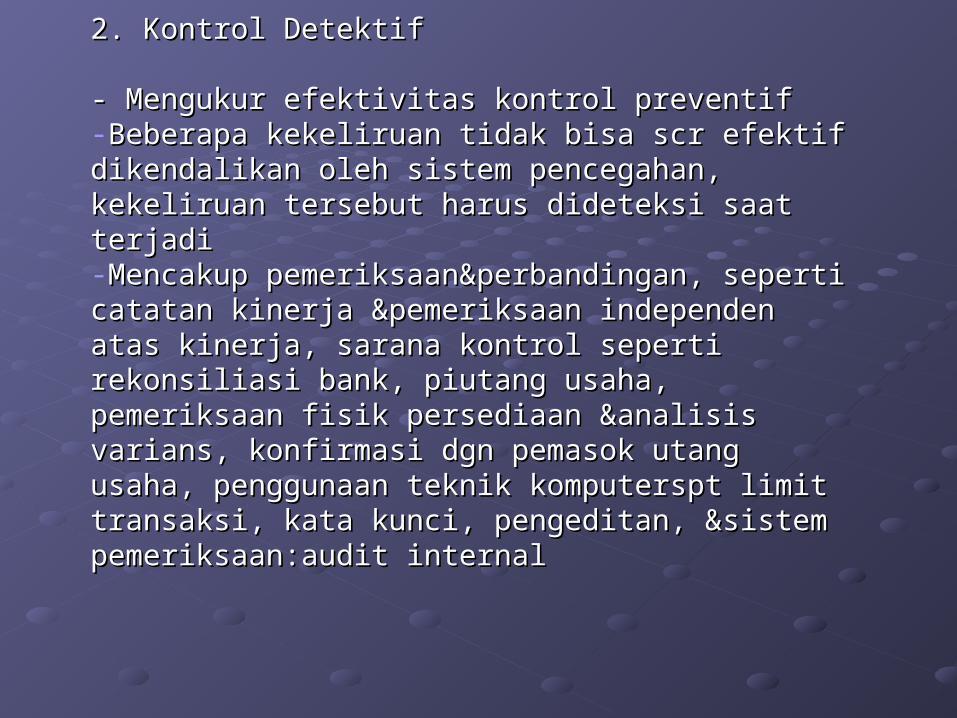

2. Kontrol Detektif2. Kontrol Detektif

- Mengukur efektivitas kontrol preventif- Mengukur efektivitas kontrol preventif-Beberapa kekeliruan tidak bisa scr efektif Beberapa kekeliruan tidak bisa scr efektif dikendalikan oleh sistem pencegahan, kekeliruan dikendalikan oleh sistem pencegahan, kekeliruan tersebut harus dideteksi saat terjaditersebut harus dideteksi saat terjadi-Mencakup pemeriksaan&perbandingan, seperti Mencakup pemeriksaan&perbandingan, seperti catatan kinerja &pemeriksaan independen atas catatan kinerja &pemeriksaan independen atas kinerja, sarana kontrol seperti rekonsiliasi bank, kinerja, sarana kontrol seperti rekonsiliasi bank, piutang usaha, pemeriksaan fisik persediaan piutang usaha, pemeriksaan fisik persediaan &analisis varians, konfirmasi dgn pemasok utang &analisis varians, konfirmasi dgn pemasok utang usaha, penggunaan teknik komputerspt limit usaha, penggunaan teknik komputerspt limit transaksi, kata kunci, pengeditan, &sistem transaksi, kata kunci, pengeditan, &sistem pemeriksaan:audit internal pemeriksaan:audit internal

Dilakukan bila terjadi hal-hal yang tidak semestinya Dilakukan bila terjadi hal-hal yang tidak semestinya &telah dideteksi. Pendokmentasian &sistem pelaporan &telah dideteksi. Pendokmentasian &sistem pelaporan membuat masalah tetap berada dibawah pengawasan membuat masalah tetap berada dibawah pengawasan manajemen sampai diselesaikan atau kerusakan manajemen sampai diselesaikan atau kerusakan diperbaiki. Contoh: jika terjadi kecelakaandiperbaiki. Contoh: jika terjadi kecelakaan

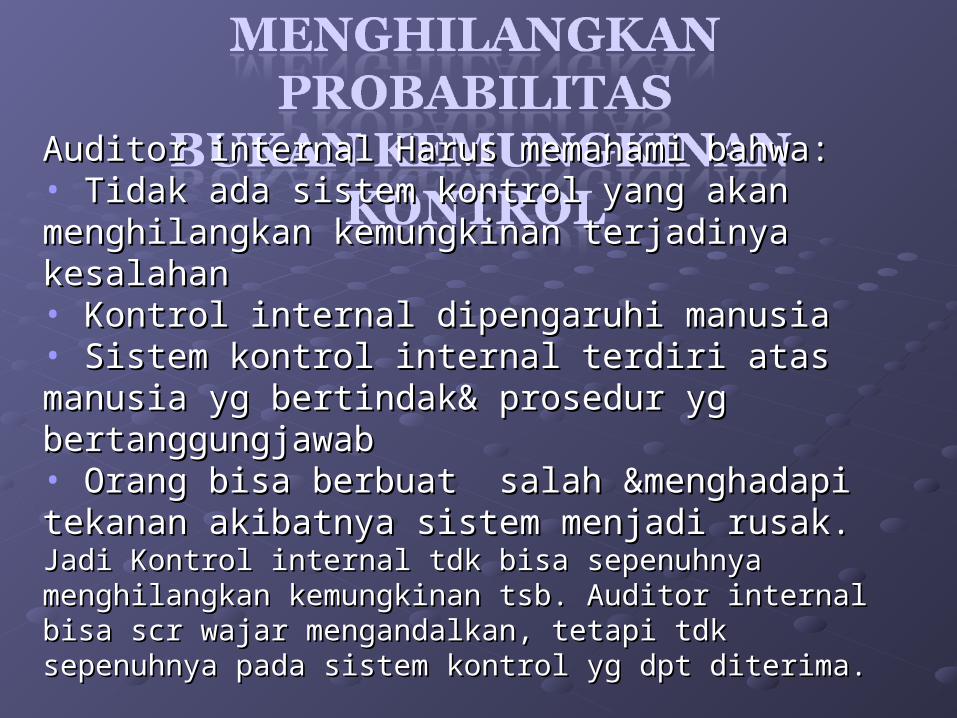

Auditor internal Harus memahami bahwa:Auditor internal Harus memahami bahwa:• Tidak ada sistem kontrol yang akan Tidak ada sistem kontrol yang akan menghilangkan kemungkinan terjadinya menghilangkan kemungkinan terjadinya kesalahankesalahan• Kontrol internal dipengaruhi manusiaKontrol internal dipengaruhi manusia• Sistem kontrol internal terdiri atas manusia yg Sistem kontrol internal terdiri atas manusia yg bertindak& prosedur yg bertanggungjawabbertindak& prosedur yg bertanggungjawab• Orang bisa berbuat salah &menghadapi Orang bisa berbuat salah &menghadapi tekanan akibatnya sistem menjadi rusak.tekanan akibatnya sistem menjadi rusak.Jadi Kontrol internal tdk bisa sepenuhnya Jadi Kontrol internal tdk bisa sepenuhnya menghilangkan kemungkinan tsb. Auditor internal bisa menghilangkan kemungkinan tsb. Auditor internal bisa scr wajar mengandalkan, tetapi tdk sepenuhnya pada scr wajar mengandalkan, tetapi tdk sepenuhnya pada sistem kontrol yg dpt diterima. sistem kontrol yg dpt diterima.

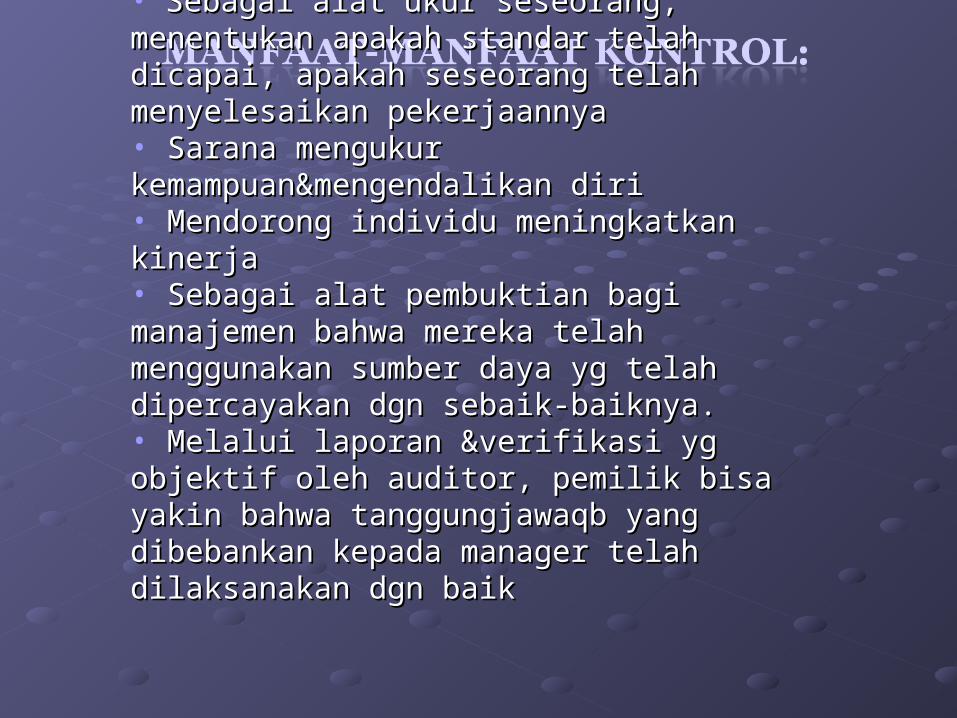

• Sebagai alat ukur seseorang, menentukan Sebagai alat ukur seseorang, menentukan apakah standar telah dicapai, apakah apakah standar telah dicapai, apakah seseorang telah menyelesaikan pekerjaannya seseorang telah menyelesaikan pekerjaannya • Sarana mengukur Sarana mengukur kemampuan&mengendalikan dirikemampuan&mengendalikan diri• Mendorong individu meningkatkan kinerjaMendorong individu meningkatkan kinerja• Sebagai alat pembuktian bagi manajemen Sebagai alat pembuktian bagi manajemen bahwa mereka telah menggunakan sumber bahwa mereka telah menggunakan sumber daya yg telah dipercayakan dgn sebaik-daya yg telah dipercayakan dgn sebaik-baiknya.baiknya.• Melalui laporan &verifikasi yg objektif oleh Melalui laporan &verifikasi yg objektif oleh auditor, pemilik bisa yakin bahwa auditor, pemilik bisa yakin bahwa tanggungjawaqb yang dibebankan kepada tanggungjawaqb yang dibebankan kepada manager telah dilaksanakan dgn baikmanager telah dilaksanakan dgn baik

Elemen-elemen Sistem Kontrol: orang, Elemen-elemen Sistem Kontrol: orang, peraturan, anggaran, jadwal&analisis peraturan, anggaran, jadwal&analisis komponen lain. komponen lain.

Sistem bisa berbentuk:Sistem bisa berbentuk:- Sistem tertutupSistem tertutup- Sistem terbukaSistem terbuka

Sesuai dgn pandangan manajemen klasik Sesuai dgn pandangan manajemen klasik tentang kontrol:untuk meyakinkan bahwa tentang kontrol:untuk meyakinkan bahwa tujuan telah tercapai.tujuan telah tercapai.

Kontrol terdiri atas keseluruhan usaha untuk Kontrol terdiri atas keseluruhan usaha untuk mencapai hasil yg sesuai dgn rencana untuk mencapai hasil yg sesuai dgn rencana untuk meyakinkan bahwa tujuan telah tercapai.meyakinkan bahwa tujuan telah tercapai.

Pemberian tanggungjawab yg memunculkan Pemberian tanggungjawab yg memunculkan akuntabilitas .akuntabilitas .

Membutuhkan bahan bukti bahwa tugas yg Membutuhkan bahan bukti bahwa tugas yg dibebankan telah diselesaikan. Bisa berupa dibebankan telah diselesaikan. Bisa berupa laporan yang membandingkan aktual dgn yg laporan yang membandingkan aktual dgn yg direncanakandirencanakan

• Standar produksiStandar produksi• Standar akuntansi biayaStandar akuntansi biaya• Standar tugasStandar tugas• Standar industriStandar industri• Standar historisStandar historis• Standar “estimasi terbaik”Standar “estimasi terbaik”

1.1. Standar-standar UmumStandar-standar Umum• Keyakinan yg wajar, Kontrol harus memberikan Keyakinan yg wajar, Kontrol harus memberikan

keyakinan yg wajar bahwa tujuan kontrol keyakinan yg wajar bahwa tujuan kontrol internal akan dicapaiinternal akan dicapai

• Perilaku yg mendukung, manager &karyawan Perilaku yg mendukung, manager &karyawan harus memiliki perilaku yg mendukung kontrol harus memiliki perilaku yg mendukung kontrol internalinternal

• Integritas &kompetensi, orang-orang yg Integritas &kompetensi, orang-orang yg terlibat dlm pengoperasian kontrol internal terlibat dlm pengoperasian kontrol internal harus memiliki tingkat profesionalitas , harus memiliki tingkat profesionalitas , integritas pribadi &kompetensi yg memadai integritas pribadi &kompetensi yg memadai untuk melaksanakan kontrol guna mencapai untuk melaksanakan kontrol guna mencapai tujuan kontrol internal.tujuan kontrol internal.

• Tujuan Kontrol, spesifik, komprehensif, dan Tujuan Kontrol, spesifik, komprehensif, dan wajar harus ditetapkan untuk setiap aktivitas wajar harus ditetapkan untuk setiap aktivitas organisasiorganisasi

• Pengawasan Kontrol, Manager harus Pengawasan Kontrol, Manager harus mengawasi keluaran yg dihasilkan oleh sistem mengawasi keluaran yg dihasilkan oleh sistem kontrol &mengambil langkah” tepat thdp kontrol &mengambil langkah” tepat thdp penyimpangan yg memerlukan tindakan tsb. penyimpangan yg memerlukan tindakan tsb.

• Dokumentasi- struktur, semua transaksi Dokumentasi- struktur, semua transaksi dan kejadian signifikan harus dan kejadian signifikan harus didokumentasikan dgn baikdidokumentasikan dgn baik• Pencatatan transaksi &Kejadian dgn Pencatatan transaksi &Kejadian dgn Layak&Tepat WaktuLayak&Tepat Waktu• Otorisasi &Pelaksanaan Transaksi dan Otorisasi &Pelaksanaan Transaksi dan KejadianKejadian•Pembagian tugas-otorisasi, pemrosesan, Pembagian tugas-otorisasi, pemrosesan, pencatatan, & pemeriksaan transaksi hrs pencatatan, & pemeriksaan transaksi hrs dipisahkan ke masing” individudipisahkan ke masing” individu• Pengawasan Pengawasan • Akses &akuntabilitas ke sumber Akses &akuntabilitas ke sumber Daya/dan Catatan Daya/dan Catatan

Tepat waktu, kontrol seharusnya Tepat waktu, kontrol seharusnya mendeteksi penyimpangan aktual atau mendeteksi penyimpangan aktual atau potensial sejak awal untuk menghindari potensial sejak awal untuk menghindari tindakan perbaikan yg memakan biayatindakan perbaikan yg memakan biaya Ekonomis, kontrol harus memberi Ekonomis, kontrol harus memberi keyakinan yg wajar dpt mencapai hasil keyakinan yg wajar dpt mencapai hasil yg diinginkan dgn biaya minimum & dgn yg diinginkan dgn biaya minimum & dgn efek samping paling rendah.efek samping paling rendah. Akuntabilitas, Kontrol harus Akuntabilitas, Kontrol harus membantu karyawan membantu karyawan mempertanggungjawabkan tugas yg mempertanggungjawabkan tugas yg diberikandiberikan

Penerapan, Kontrol harus diterapkan pada Penerapan, Kontrol harus diterapkan pada saat yg paling efektif, yaitu:saat yg paling efektif, yaitu:1.1.Sebelum bagian yg mahal dari suatu projek Sebelum bagian yg mahal dari suatu projek dikerjakandikerjakan2.2. Sebelum waktu yg perusahaan tdk bisa untuk Sebelum waktu yg perusahaan tdk bisa untuk kembalikembali3.3. Saat satu tahap operasi berakhir &tahap yg Saat satu tahap operasi berakhir &tahap yg lain dimulailain dimulai4.4.Saat pengukuran paling nyaman untuk Saat pengukuran paling nyaman untuk dilakukandilakukan5.5.Saat tindakan korektif paling mudah untuk Saat tindakan korektif paling mudah untuk dilakukandilakukan6.6.Bila tersedia waktu untuk tindakan perbaikan Bila tersedia waktu untuk tindakan perbaikan 7.7.Setelah penyelesaian tugas atau penyelesaian Setelah penyelesaian tugas atau penyelesaian sebuahaktivitas yg mengandung kesalahansebuahaktivitas yg mengandung kesalahan8.8.Jika akuntabilitas untuk sumber daya berubahJika akuntabilitas untuk sumber daya berubah

Fleksibiltas, Kontrol akan mengakomodasi Fleksibiltas, Kontrol akan mengakomodasi perubahan rencana &prosedur. Contoh:sistem perubahan rencana &prosedur. Contoh:sistem anggaran variabel yg memungkinkan biaya anggaran variabel yg memungkinkan biaya &kuantitas operasi yg berbeda untuk tingkatan &kuantitas operasi yg berbeda untuk tingkatan yg berbedayg berbeda Menentukan Penyebab, tindakan korektif yg Menentukan Penyebab, tindakan korektif yg diambil segera bisa dilakukan bila kontrol tidak diambil segera bisa dilakukan bila kontrol tidak hanya mengidentifikasi masalah tetapi juga hanya mengidentifikasi masalah tetapi juga penyebabnyapenyebabnya Kelayakan , kontroln paling efisien Kelayakan , kontroln paling efisien &bermanfaat adalah kontrol berbasis &bermanfaat adalah kontrol berbasis pengecualian yaitu hanya merespons pengecualian yaitu hanya merespons penyimpangan” yg signifikanpenyimpangan” yg signifikan Masalah “ dgn kontrol, kontrol yg berlebihan Masalah “ dgn kontrol, kontrol yg berlebihan menyebabkan kebingungan &frustasi. Begitu menyebabkan kebingungan &frustasi. Begitu kontrol mencapai titik tertentu, maka sebenarnya kontrol mencapai titik tertentu, maka sebenarnya efektivitas menurun sehingga biaya yg efektivitas menurun sehingga biaya yg ditanggung menjadi lebih besar ditanggung menjadi lebih besar

1.1. OrganisasiOrganisasi• Tanggungjawab harus dipisahkan shg tdk ada 1 orang yg Tanggungjawab harus dipisahkan shg tdk ada 1 orang yg

mengendalikan semua tahap transaksimengendalikan semua tahap transaksi• Manager harus memiliki kewenangan untuk mengambil tindakan yg Manager harus memiliki kewenangan untuk mengambil tindakan yg

diperlukan dlm pelaksanaan tanggungjawabnya.diperlukan dlm pelaksanaan tanggungjawabnya.• Tanggungjawab seseorang harus didefinisikan dgn jelas shg tdk Tanggungjawab seseorang harus didefinisikan dgn jelas shg tdk

kekurangan atau kelebihankekurangan atau kelebihan• Pegawai yg menyerahkan tanggungjawab&mendelegasikan Pegawai yg menyerahkan tanggungjawab&mendelegasikan

wewenang ke bawahan harus memiliki sistem tindak lanjutyg efektif wewenang ke bawahan harus memiliki sistem tindak lanjutyg efektif untuk memastikan bahwa tugas telah dilaksanakan dgn baik.untuk memastikan bahwa tugas telah dilaksanakan dgn baik.

• Orang yg didelegasikan tugas hrs disyaratkan untuk melaksanakan Orang yg didelegasikan tugas hrs disyaratkan untuk melaksanakan kewenangan tsb dgn pengawasan yg ketat. kewenangan tsb dgn pengawasan yg ketat.

• Karyawan Hrs mempertanggungjawabkan tugasnya ke atasanKaryawan Hrs mempertanggungjawabkan tugasnya ke atasan• Organisasi hrs fleksibel untuk memungkinkan terjadinya perubahan Organisasi hrs fleksibel untuk memungkinkan terjadinya perubahan

dlm strukur jika rencana operasi, kebijakan&tujuan berubahdlm strukur jika rencana operasi, kebijakan&tujuan berubah• Struktur organisasi haruslah sesederhana mungkinStruktur organisasi haruslah sesederhana mungkin• Bagan &manual organisasi hrs disiapkan untuk membatu perubahan Bagan &manual organisasi hrs disiapkan untuk membatu perubahan

rencana &kontrol dalam &juga memberikan pemahaman yg lebih rencana &kontrol dalam &juga memberikan pemahaman yg lebih baik tentang organisasi, rantai wewenang&pemberian baik tentang organisasi, rantai wewenang&pemberian tanggungjawab tanggungjawab

2. Kebijakan2. Kebijakan• Harus dinyatakan dgn jelas scr tertulis, Harus dinyatakan dgn jelas scr tertulis, sistematis dlm bentuk buku pegangan, sistematis dlm bentuk buku pegangan, manual,atau jenis publikasi lainnya manual,atau jenis publikasi lainnya &disetujui dgn semestinya&disetujui dgn semestinya• Harus dikomunikasikan scr sistematis Harus dikomunikasikan scr sistematis ke semua pegawai yg berwenang di ke semua pegawai yg berwenang di organisasiorganisasi• harus sesuai hukum &aturan yg berlaku harus sesuai hukum &aturan yg berlaku dan konsisten dgn tujuan&kebijakan dan konsisten dgn tujuan&kebijakan umum yg ditetapkan di tingkat yg lebih umum yg ditetapkan di tingkat yg lebih tinggi.tinggi.• Harus dirancang untuk meningkatkan Harus dirancang untuk meningkatkan pelaksanaan aktivitas scr efektif, efisien pelaksanaan aktivitas scr efektif, efisien &ekonomis dan memberikan tingkat &ekonomis dan memberikan tingkat keyakinan yg memuaskan bahwa sumber keyakinan yg memuaskan bahwa sumber daya perusahaan telah dijaga dgn daya perusahaan telah dijaga dgn semestinya.semestinya.• Harus ditelaah scr periodik & harus Harus ditelaah scr periodik & harus direvisi jika kondisi berubahdirevisi jika kondisi berubah

3. Prosedur3. ProsedurPrinsip yg diterapkan:Prinsip yg diterapkan:• Untuk mengurangi kemungkinan Untuk mengurangi kemungkinan terjadinya kecurangan, prosedur harus terjadinya kecurangan, prosedur harus dikoordinasikandikoordinasikan• Untuk operasi” yg bersifat non mekanik, Untuk operasi” yg bersifat non mekanik, prosedur jgn terlalu rinciprosedur jgn terlalu rinci• Untuk meningkatkan efisiensi Untuk meningkatkan efisiensi &keekonomisan sampai tingkat maksimum , &keekonomisan sampai tingkat maksimum , prosedur harus sederhanaprosedur harus sederhana• Prosedur tidak boleh saling Prosedur tidak boleh saling tumpangtindih, bertentangan & bersifat tumpangtindih, bertentangan & bersifat duplikatifduplikatif• Prosedur Harus ditelaah scr Prosedur Harus ditelaah scr periodik&ditingkatkan bila diperlukan periodik&ditingkatkan bila diperlukan

4. Personalia4. Personalia• Karyawan baru harus dilihat kejujuran Karyawan baru harus dilihat kejujuran &keandalannya dlm melakukan pekerjaan&keandalannya dlm melakukan pekerjaan• Karyawan hrs diberi pelatihan untuk peningkatan Karyawan hrs diberi pelatihan untuk peningkatan kemampuan dirikemampuan diri•Karyawan hrs diberi informasi tentang tugas Karyawan hrs diberi informasi tentang tugas &tanggungjawab mengenai segmen lain&tanggungjawab mengenai segmen lain• Kinerja karyawan ditelaah scr periodikKinerja karyawan ditelaah scr periodik

5. Akuntansi5. Akuntansi• Harus sesuai dgn kebutuhan manager Harus sesuai dgn kebutuhan manager guna pengambilan keputusan yg guna pengambilan keputusan yg rasional,&bukan sesuai dgn apa yg ditulis di rasional,&bukan sesuai dgn apa yg ditulis di buku” teks atau daftar periksabuku” teks atau daftar periksa• Harus didasarkan pada lini Harus didasarkan pada lini tanggungjawab.tanggungjawab.• Laporan keuangan dari hasil” operasi hrs Laporan keuangan dari hasil” operasi hrs sejajar dgn unit organisasi yg sejajar dgn unit organisasi yg bertanggungjawab dlm operasional bertanggungjawab dlm operasional organisasiorganisasi• Harus bisa menentukan biaya” yg Harus bisa menentukan biaya” yg dikendalikandikendalikan

6. Penganggaran6. Penganggaran• Orang” yg bertanggungjawab untuk memenuhi Orang” yg bertanggungjawab untuk memenuhi target anggaran haruslah berpartisipasi dlm target anggaran haruslah berpartisipasi dlm penyiapannyapenyiapannya• Orang” yg bertanggungjawab untuk memenuhi Orang” yg bertanggungjawab untuk memenuhi target anggaran hrs dilengkapi dgn informasi yg target anggaran hrs dilengkapi dgn informasi yg memadai yg membandingkan anggaran dgn memadai yg membandingkan anggaran dgn aktualaktual• Semua anggaran khusus hrs cocok dgn Semua anggaran khusus hrs cocok dgn keseluruhan anggaran organisasikeseluruhan anggaran organisasi• Anggaran hrs menetapkan tujuan yg dpt diukurAnggaran hrs menetapkan tujuan yg dpt diukur• Anggaran hrs membantu mempertajam struktur Anggaran hrs membantu mempertajam struktur organisasi, karenanya merupakan bentuk disiplin organisasi, karenanya merupakan bentuk disiplin & koordinasi & koordinasi

7. Pelaporan7. Pelaporan• Laporan hrs dibuat sesuai tanggungjawab yg Laporan hrs dibuat sesuai tanggungjawab yg

diberikandiberikan• Individu” atau Unit” hrs diminta melaporkan hal” Individu” atau Unit” hrs diminta melaporkan hal”

yg menjadi tanggungjawabnyayg menjadi tanggungjawabnya• Biaya mengakumulasi data &menyiapkan Biaya mengakumulasi data &menyiapkan

laporan hrs dibandingkan dgn manfaat yg akan laporan hrs dibandingkan dgn manfaat yg akan didapatdidapat

• Laporan hrs sesederhan mungkinLaporan hrs sesederhan mungkin• Laporan kinerja memperlihatkan perbandingan Laporan kinerja memperlihatkan perbandingan

dgn standar biaya, kualitas &kuantitas yg dgn standar biaya, kualitas &kuantitas yg ditetapkanditetapkan

• Jika kinerja tdk bisa dilaporkan scr kuantitatif, Jika kinerja tdk bisa dilaporkan scr kuantitatif, laporan hrs dirancang untuk menekankan laporan hrs dirancang untuk menekankan

pengecualian atau hal” lain yg membutuhkan pengecualian atau hal” lain yg membutuhkan perhatian manajemenperhatian manajemen

• Laporan hrs tepat waktuLaporan hrs tepat waktu• Penerima laporan harus ditanyakan scr periodik Penerima laporan harus ditanyakan scr periodik

Serangkaian Peraturan Akuntansi Serangkaian Peraturan Akuntansi yang Dikeluarkan yang Dikeluarkan

((Accounting Series ReleaseAccounting Series Release 242 [U.S. 242 [U.S. Sec])Sec])

Kutipan dari Kutipan dari “Acotification of Enactment of Foreight “Acotification of Enactment of Foreight Corrupt Practice Act of 1977”Corrupt Practice Act of 1977”

…….karena undang-undang telah diberlakukan maka .karena undang-undang telah diberlakukan maka menjadi penting bagi emiten yang mematuhi peraturan menjadi penting bagi emiten yang mematuhi peraturan baru tersebut untuk memeriksa prosedur akuntansi baru tersebut untuk memeriksa prosedur akuntansi mereka, sistem kontrol akuntansi internal, dan praktik-mereka, sistem kontrol akuntansi internal, dan praktik-praktik bisnis untuk mengambil tindakan yang diperlukan praktik bisnis untuk mengambil tindakan yang diperlukan agar sesuai dengan persyaratan yang tercakup dalam agar sesuai dengan persyaratan yang tercakup dalam undang-undang tersebut.undang-undang tersebut.

Hukum KanadaHukum Kanada

Kanada memberlakukan aturan yang sama dengan Kanada memberlakukan aturan yang sama dengan Amerika Serikat.Amerika Serikat.Seksi 20(2)dari Seksi 20(2)dari canadian actcanadian act menyatakan bahwa, menyatakan bahwa, “sebuah perusahaan harus menyiapkan dan menjaga “sebuah perusahaan harus menyiapkan dan menjaga catatan akuntasi yang memadai.” dan seksi 22(2) catatan akuntasi yang memadai.” dan seksi 22(2) menyatakan bahwa sebuah perusahaan dan agen-menyatakan bahwa sebuah perusahaan dan agen-agennya harus mengambil tindakan-tindakan agennya harus mengambil tindakan-tindakan pencegahan yang wajar untuk : pencegahan yang wajar untuk :

1)1) Mencegah kerugian atau kerusakan dari, Mencegah kerugian atau kerusakan dari, 2)2) Mencegah pemalsuan jurnak dalam, dan Mencegah pemalsuan jurnak dalam, dan 3)3) Menfasilitasi pendeteksian dan perbaikan Menfasilitasi pendeteksian dan perbaikan

ketidakakuratan dalam catatan dan pendaftaran yang ketidakakuratan dalam catatan dan pendaftaran yang disyaratkan oleh Undang-undang ini.”disyaratkan oleh Undang-undang ini.”

Peran Auditor InternalPeran Auditor Internal

Auditor internal bisa sangat membantu manajemen dengan Auditor internal bisa sangat membantu manajemen dengan mengevaluasi sistem kontrol dan menunjukan kelemahan2 mengevaluasi sistem kontrol dan menunjukan kelemahan2 dalam kontrol internal. Tapi, harus diingat bahwa auditor dalam kontrol internal. Tapi, harus diingat bahwa auditor internal membantu manajemen; bukan berperan sebagai internal membantu manajemen; bukan berperan sebagai manajer itu sendiri. manajer itu sendiri.

Perbedaan ini memunculkan keberatan mengenai kontrol Perbedaan ini memunculkan keberatan mengenai kontrol akuntansi internal sebagaimana dimaksud dalam Undang-akuntansi internal sebagaimana dimaksud dalam Undang-Undang Amerika Serikat dan Kanada.Undang Amerika Serikat dan Kanada.Bukti ketaatan terhadap undang-undnag ini terletak pada Bukti ketaatan terhadap undang-undnag ini terletak pada pendokumentasian yang layak.pendokumentasian yang layak.

Manajemen cenderung akan meminta auditor internal Manajemen cenderung akan meminta auditor internal untuk, “mendokumentasikan sistem kontrol akuntansi untuk, “mendokumentasikan sistem kontrol akuntansi internal kita sehingga kita dapat membuktikan ke internal kita sehingga kita dapat membuktikan ke pemerintah bahwa kia telah mematuhi hukum. pemerintah bahwa kia telah mematuhi hukum.

Hal tersebut merupakan jebakan, dan auditor Hal tersebut merupakan jebakan, dan auditor internal harus menghindarinya. Ketaatan terhadap internal harus menghindarinya. Ketaatan terhadap undang-undang per definisi adalah masalah hukum undang-undang per definisi adalah masalah hukum bukan masalah audit. Auditor internal tidak bukan masalah audit. Auditor internal tidak ditugaskan untuk memberitahu badan pengatur, ditugaskan untuk memberitahu badan pengatur, “Kami Mematuhi Hukum.” Hal tersebut merupakan “Kami Mematuhi Hukum.” Hal tersebut merupakan fungsi manajemen dengan saran dan nasihat dari fungsi manajemen dengan saran dan nasihat dari bagian hukumnya. bagian hukumnya.

Auditor internal dapat mengevaluasi sistem kontrol Auditor internal dapat mengevaluasi sistem kontrol dan dokumentasi pendukung seperti halnya dan dokumentasi pendukung seperti halnya mengevaluasi aktivitas lainnya di organisasi, tetapi mengevaluasi aktivitas lainnya di organisasi, tetapi tidak bertanggung jawab untuk memberikan tidak bertanggung jawab untuk memberikan pendapat tentang ketaatan terhadap hukum.pendapat tentang ketaatan terhadap hukum.

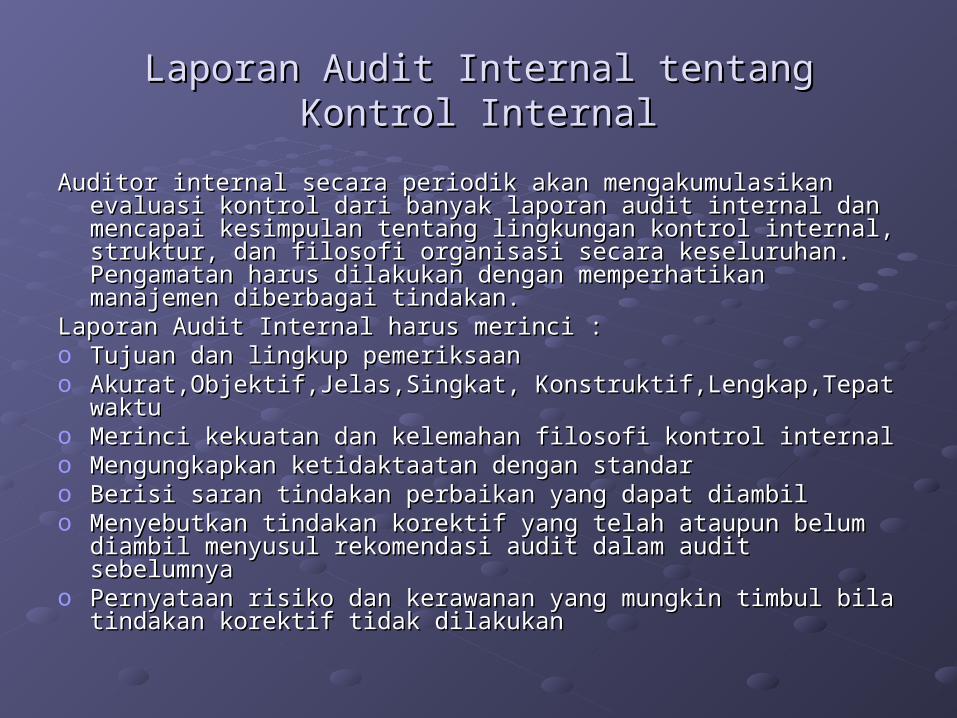

Laporan Audit Internal tentang Kontrol Laporan Audit Internal tentang Kontrol InternalInternal

Auditor internal secara periodik akan mengakumulasikan evaluasi Auditor internal secara periodik akan mengakumulasikan evaluasi kontrol dari banyak laporan audit internal dan mencapai kesimpulan kontrol dari banyak laporan audit internal dan mencapai kesimpulan tentang lingkungan kontrol internal, struktur, dan filosofi organisasi tentang lingkungan kontrol internal, struktur, dan filosofi organisasi secara keseluruhan. Pengamatan harus dilakukan dengan secara keseluruhan. Pengamatan harus dilakukan dengan memperhatikan manajemen diberbagai tindakan. memperhatikan manajemen diberbagai tindakan.

Laporan Audit Internal harus merinci :Laporan Audit Internal harus merinci :o Tujuan dan lingkup pemeriksaanTujuan dan lingkup pemeriksaano Akurat,Objektif,Jelas,Singkat, Konstruktif,Lengkap,Tepat waktuAkurat,Objektif,Jelas,Singkat, Konstruktif,Lengkap,Tepat waktuo Merinci kekuatan dan kelemahan filosofi kontrol internalMerinci kekuatan dan kelemahan filosofi kontrol internalo Mengungkapkan ketidaktaatan dengan standarMengungkapkan ketidaktaatan dengan standaro Berisi saran tindakan perbaikan yang dapat diambil Berisi saran tindakan perbaikan yang dapat diambil o Menyebutkan tindakan korektif yang telah ataupun belum diambil Menyebutkan tindakan korektif yang telah ataupun belum diambil

menyusul rekomendasi audit dalam audit sebelumnyamenyusul rekomendasi audit dalam audit sebelumnyao Pernyataan risiko dan kerawanan yang mungkin timbul bila tindakan Pernyataan risiko dan kerawanan yang mungkin timbul bila tindakan

korektif tidak dilakukankorektif tidak dilakukan

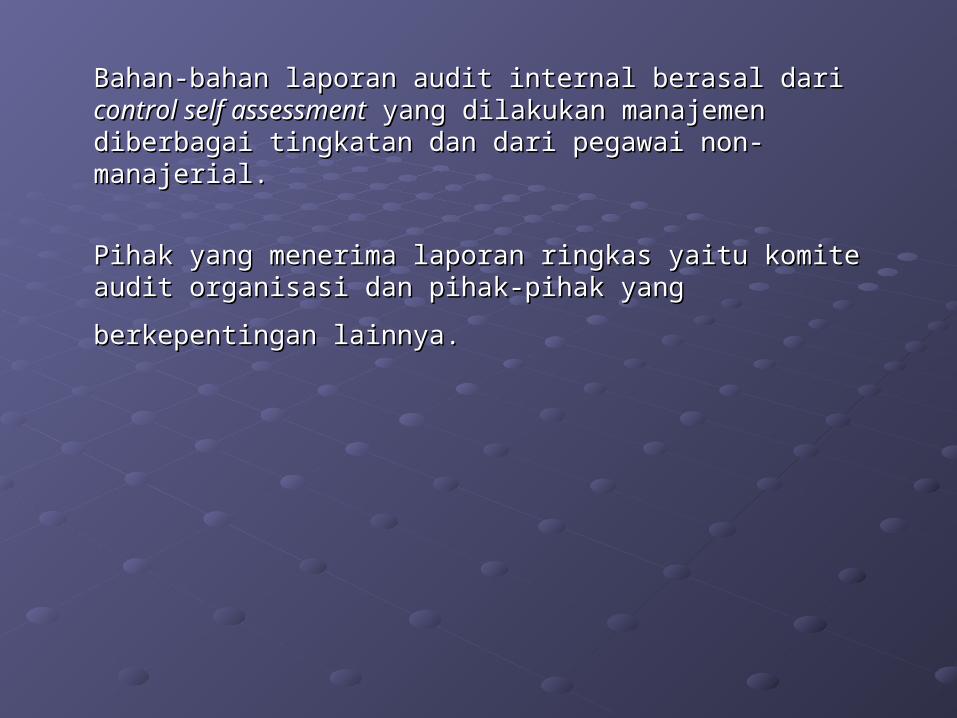

Bahan-bahan laporan audit internal berasal dari Bahan-bahan laporan audit internal berasal dari control control self assessmentself assessment yang dilakukan manajemen diberbagai yang dilakukan manajemen diberbagai tingkatan dan dari pegawai non-manajerial.tingkatan dan dari pegawai non-manajerial.

Pihak yang menerima laporan ringkas yaitu komite audit Pihak yang menerima laporan ringkas yaitu komite audit

organisasi dan pihak-pihak yang berkepentingan lainnya.organisasi dan pihak-pihak yang berkepentingan lainnya.

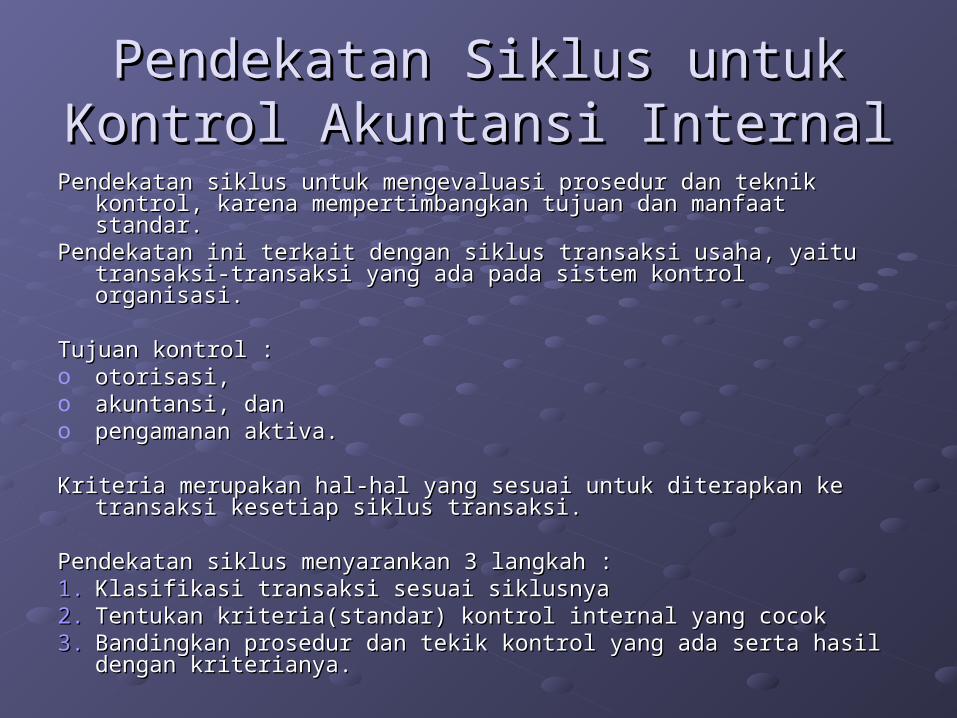

Pendekatan Siklus untuk Kontrol Pendekatan Siklus untuk Kontrol Akuntansi InternalAkuntansi Internal

Pendekatan siklus untuk mengevaluasi prosedur dan teknik kontrol, karena Pendekatan siklus untuk mengevaluasi prosedur dan teknik kontrol, karena mempertimbangkan tujuan dan manfaat standar.mempertimbangkan tujuan dan manfaat standar.

Pendekatan ini terkait dengan siklus transaksi usaha, yaitu transaksi-transaksi Pendekatan ini terkait dengan siklus transaksi usaha, yaitu transaksi-transaksi yang ada pada sistem kontrol organisasi.yang ada pada sistem kontrol organisasi.

Tujuan kontrol : Tujuan kontrol : o otorisasi, otorisasi, o akuntansi, dan akuntansi, dan o pengamanan aktiva.pengamanan aktiva.

Kriteria merupakan hal-hal yang sesuai untuk diterapkan ke transaksi kesetiap Kriteria merupakan hal-hal yang sesuai untuk diterapkan ke transaksi kesetiap siklus transaksi. siklus transaksi.

Pendekatan siklus menyarankan 3 langkah :Pendekatan siklus menyarankan 3 langkah :1.1. Klasifikasi transaksi sesuai siklusnyaKlasifikasi transaksi sesuai siklusnya2.2. Tentukan kriteria(standar) kontrol internal yang cocok Tentukan kriteria(standar) kontrol internal yang cocok 3.3. Bandingkan prosedur dan tekik kontrol yang ada serta hasil dengan Bandingkan prosedur dan tekik kontrol yang ada serta hasil dengan

kriterianya.kriterianya.

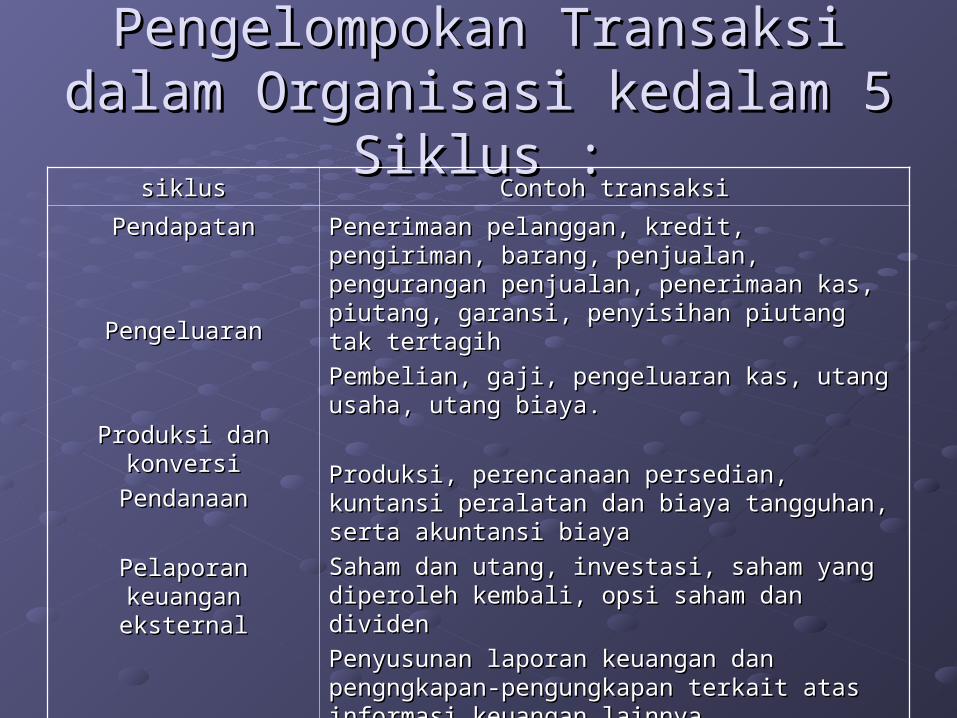

Pengelompokan Transaksi Pengelompokan Transaksi dalam Organisasi kedalam 5 dalam Organisasi kedalam 5

Siklus :Siklus :siklussiklus Contoh transaksiContoh transaksi

PendapatanPendapatan

PengeluaranPengeluaran

Produksi dan Produksi dan konversikonversi

PendanaanPendanaan

Pelaporan keuangan Pelaporan keuangan eksternaleksternal

Penerimaan pelanggan, kredit, pengiriman, Penerimaan pelanggan, kredit, pengiriman, barang, penjualan, pengurangan penjualan, barang, penjualan, pengurangan penjualan, penerimaan kas, piutang, garansi, penyisihan penerimaan kas, piutang, garansi, penyisihan piutang tak tertagihpiutang tak tertagih

Pembelian, gaji, pengeluaran kas, utang Pembelian, gaji, pengeluaran kas, utang usaha, utang biaya.usaha, utang biaya.

Produksi, perencanaan persedian, kuntansi Produksi, perencanaan persedian, kuntansi peralatan dan biaya tangguhan, serta peralatan dan biaya tangguhan, serta akuntansi biayaakuntansi biaya

Saham dan utang, investasi, saham yang Saham dan utang, investasi, saham yang diperoleh kembali, opsi saham dan dividendiperoleh kembali, opsi saham dan dividen

Penyusunan laporan keuangan dan Penyusunan laporan keuangan dan pengngkapan-pengungkapan terkait atas pengngkapan-pengungkapan terkait atas informasi keuangan lainnya.informasi keuangan lainnya.

Dampak Pengaturan Dampak Pengaturan Organisasi terhadap Kontrol Organisasi terhadap Kontrol

InternalInternalPerampingan operasi yang dilakukan manajemen agar Perampingan operasi yang dilakukan manajemen agar lebih ekonomis dan efisien berdampak besar terhadap lebih ekonomis dan efisien berdampak besar terhadap fungsi kontrol internal tradisional. Auditor selalu fungsi kontrol internal tradisional. Auditor selalu memperhatikan kejadian-kejadian yang menyebabkan memperhatikan kejadian-kejadian yang menyebabkan kontrol dikurangi atau diubah demi mencapai efisiensi kontrol dikurangi atau diubah demi mencapai efisiensi yang lebih tinggi, sehingga meningkatkan kinerja pegawai yang lebih tinggi, sehingga meningkatkan kinerja pegawai atau organisasi, tetapi pengaturan organisasi merupakan atau organisasi, tetapi pengaturan organisasi merupakan kenscayaan untuk dilakukan.kenscayaan untuk dilakukan.Penelitian yang menentukan dampak pendekatan tersebut Penelitian yang menentukan dampak pendekatan tersebut terhadap operasi, menemukan bahwa :terhadap operasi, menemukan bahwa :

72,7% perusahaan telah menyelesaikan pegaturan organisasi 72,7% perusahaan telah menyelesaikan pegaturan organisasi dalam satu atau lebih tahapandalam satu atau lebih tahapan

88,4% perusahaan saat ini sedang melakukan pengaturan 88,4% perusahaan saat ini sedang melakukan pengaturan organisasi dalam satu atau lebih tahapanorganisasi dalam satu atau lebih tahapan

82,4% perusahaa telah merencanakan pengaturan organisasi 82,4% perusahaa telah merencanakan pengaturan organisasi ditahun berikutnya.ditahun berikutnya.

Aspek operasi yang menjadi target pengaruh mencakup :Aspek operasi yang menjadi target pengaruh mencakup :Utang usaha/pembelianUtang usaha/pembelian 57,3%57,3%Penutupan akhir bulaPenutupan akhir bula 36,4%36,4%Penerimaan pesananPenerimaan pesanan 32,4%32,4%Piuang UsahaPiuang Usaha 29,1%29,1%Pembelanjaan ModalPembelanjaan Modal 24,7%24,7%

Penelitian tersebut mengungkapkan bahwa dampak yang Penelitian tersebut mengungkapkan bahwa dampak yang substansial terhadap elemen-elemen yang telah lam substansial terhadap elemen-elemen yang telah lam dikenal sebagai substansi kontrol internal dan bahkan dikenal sebagai substansi kontrol internal dan bahkan terhadap elemen-elemen yang merupakan komponen terhadap elemen-elemen yang merupakan komponen kontrol internal menurut COSO.kontrol internal menurut COSO.

Penelitian tersebut menemukan bahwa :Penelitian tersebut menemukan bahwa :

Sebanyak 58% responden menyatakan bahwa pengaturan Sebanyak 58% responden menyatakan bahwa pengaturan organisasi menyebabkan hilangnya elemen-elemen organisasi menyebabkan hilangnya elemen-elemen kontrol tradisional, seperti pemisahan tugas, akurasi kontrol tradisional, seperti pemisahan tugas, akurasi pemeriksaan silang, otorisasi, dan verifikasi.pemeriksaan silang, otorisasi, dan verifikasi.

Pengurangan Kontrol-Organisasi VirtualPengurangan Kontrol-Organisasi VirtualKonsep organisasi virtual yang berkembang adalah merancang Konsep organisasi virtual yang berkembang adalah merancang

operasi untuk mengganti kontrol melalui pengalihan operasi untuk mengganti kontrol melalui pengalihan tanggung jawab dan akuntabilitas ke organisasi lain yang tanggung jawab dan akuntabilitas ke organisasi lain yang melaksanakan kontrol sebagai bagian dari proses operasi melaksanakan kontrol sebagai bagian dari proses operasi perusahaan yang normal. perusahaan yang normal.

4 hal yang harus diperhatikan dalam organsasi virtual :4 hal yang harus diperhatikan dalam organsasi virtual :1. integritas : berkaitan dengan ketidakakuratan atau 1. integritas : berkaitan dengan ketidakakuratan atau kualitas data yang rendahkualitas data yang rendah2. pengamanan : berkaitan dengan pengaman aktiva2. pengamanan : berkaitan dengan pengaman aktiva3. ketersediaan : mengarah pada interupsi operasi3. ketersediaan : mengarah pada interupsi operasi4. pemulihan : kesulitan dalam memulai kembali atau 4. pemulihan : kesulitan dalam memulai kembali atau melanjutkan operasi setelah diinterupsi.melanjutkan operasi setelah diinterupsi.

Langkah selanjutnya adalah merancang kontrol yang penting Langkah selanjutnya adalah merancang kontrol yang penting secara praktis, menekankan penggunaan kontrol otomatis secara praktis, menekankan penggunaan kontrol otomatis yang bersifat diskresioner dan berjenis kontrol detektif. yang bersifat diskresioner dan berjenis kontrol detektif. Penekanannya pada pemanfaatan aktivitas pemasok , Penekanannya pada pemanfaatan aktivitas pemasok , dengan mengasumsikan bahwa informasi dari kontrol dengan mengasumsikan bahwa informasi dari kontrol tersebut dapat diandalkan.tersebut dapat diandalkan.

Audit KontrolAudit Kontrol

Tujuan audit kontrol, adalah untuk Tujuan audit kontrol, adalah untuk menentukan bahwa :menentukan bahwa : Kontrol memang diterapkan;Kontrol memang diterapkan; Kontrol secara struktural memang wajar;Kontrol secara struktural memang wajar; Kontrol dirancang untuk mencapai tujuan Kontrol dirancang untuk mencapai tujuan

manajemen khusus atau untuk mencapai manajemen khusus atau untuk mencapai ketaatan dengan persyaratan yang ditentukan, ketaatan dengan persyaratan yang ditentukan, atau memastikan akurasi dan kelayakan atau memastikan akurasi dan kelayakan transaksi;transaksi;

Kontrol memang digunakan;Kontrol memang digunakan; Kontrol secara efisien melayani tujuan tersebut;Kontrol secara efisien melayani tujuan tersebut; Kontrol bersifat efektif;Kontrol bersifat efektif; Manajemen menggunakan keluaran yang Manajemen menggunakan keluaran yang

dihasilkan sistem kontroldihasilkan sistem kontrol

Secara lebih rinci, auditor harus :Secara lebih rinci, auditor harus :o Menelaah elemen risiko kontrol;Menelaah elemen risiko kontrol;o Menentukan tujuan sistem kontrol;Menentukan tujuan sistem kontrol;o Menelaah tujuan untuk menentukan Menelaah tujuan untuk menentukan

kesesuaianya dengan kebijakan organisasi kesesuaianya dengan kebijakan organisasi atau dirancang untuk memastikan ketaatan atau dirancang untuk memastikan ketaatan dengan persyaratan internal dan eksternaldengan persyaratan internal dan eksternal

o Memeriksa dan menganalisis sistem kontrol Memeriksa dan menganalisis sistem kontrol untuk menentukan kewajaran susunannya, untuk menentukan kewajaran susunannya, yaitu, apakah terdapat kriteria, metode yaitu, apakah terdapat kriteria, metode pengukuran kondisi, evaluasi penyimpangan, pengukuran kondisi, evaluasi penyimpangan, evaluasi efektivitas, dan metode pelaporan?evaluasi efektivitas, dan metode pelaporan?

o Menentukan apakah hasil dari konrol Menentukan apakah hasil dari konrol dirancang untuk mencapai tujuan yang dirancang untuk mencapai tujuan yang diinginkandiinginkan

o Menelaah operasi sistem kontrol :Menelaah operasi sistem kontrol : Apakah hasilnya digunakan?Apakah hasilnya digunakan? Apakah data yang dimasukkan ke sistem valid, akurat, Apakah data yang dimasukkan ke sistem valid, akurat,

dan wajar? Jika metode statistik digunakan, apakah dan wajar? Jika metode statistik digunakan, apakah penggunaannya wajar secara teoritis?penggunaannya wajar secara teoritis?

Jika sistem terkomputerisasi, apakah beroperasi dengan Jika sistem terkomputerisasi, apakah beroperasi dengan layak? (Gunakan metode pengujian terkomputerisasi)layak? (Gunakan metode pengujian terkomputerisasi)

Apakah hasil operasi kontrol valid?Apakah hasil operasi kontrol valid?o Menentukan apakah hasil kontrol mencapai Menentukan apakah hasil kontrol mencapai

tujuan manajemen ketika membuat kontrol tujuan manajemen ketika membuat kontrol tersebuttersebut

o Menentukan apakah sistem kontrol memiliki Menentukan apakah sistem kontrol memiliki karakteristik-karakteristik berikut ini ;karakteristik-karakteristik berikut ini ;

FleksibilitasFleksibilitas Ketepatan waktuKetepatan waktu AkuntabilitasAkuntabilitas Pengidentifikasian penyebabPengidentifikasian penyebab KelayakanKelayakan PenempatanPenempatanJuga tentukan apakah sistem kontrol beroperasi seperti Juga tentukan apakah sistem kontrol beroperasi seperti

yang diinginkanyang diinginkan

Auditing COSOAuditing COSO

Cakupan Prosedur :Cakupan Prosedur :

Apa tujuan dasar dari unit atau organisasi (berdasar 5 Apa tujuan dasar dari unit atau organisasi (berdasar 5 komponen kontrol COSO) ?komponen kontrol COSO) ?

Apa sub tujuan dari tujuan” dasar?Apa sub tujuan dari tujuan” dasar?

Apa risiko” yg berhubungan dgn pencapaian sub tujuan?Apa risiko” yg berhubungan dgn pencapaian sub tujuan?

Seberapa besar tingkat kerawanan risiko?Seberapa besar tingkat kerawanan risiko?

Apa saja kekuatan& kelemahan dari kontrol?Apa saja kekuatan& kelemahan dari kontrol?

Apakah terdapat konsensus mengenai hasil evaluasi tsb?Apakah terdapat konsensus mengenai hasil evaluasi tsb?

Bagaimana menyelesaikan masalah jika tdk terdpt Bagaimana menyelesaikan masalah jika tdk terdpt konsensus?konsensus?

Saran Mark SimmonsSaran Mark Simmons

Konfirmasikan keadaan yg ada &efektifitas dari Konfirmasikan keadaan yg ada &efektifitas dari kekuatan yg diidentifikasi dlm setiap komponen kekuatan yg diidentifikasi dlm setiap komponen kontrolkontrolKonfirmasikan kelemahan dlm setiap komponen Konfirmasikan kelemahan dlm setiap komponen kontrolkontrolTentukan apakah kelemahan yg signifikan telah Tentukan apakah kelemahan yg signifikan telah diimbangi atau dikurangi oleh kontrol independen diimbangi atau dikurangi oleh kontrol independen lainnyalainnyaTentukan kekuatan yang belum diketahui dan Tentukan kekuatan yang belum diketahui dan kelemahan yg belum diimbangi serta tentukan kelemahan yg belum diimbangi serta tentukan apakah kondisi yg dilaporkan memang terjadi apakah kondisi yg dilaporkan memang terjadi

Kesimpulan Simmons : Kesimpulan Simmons :

Jika kondisi yg dilaporkan memang terjadi, maka dibutuhkan Jika kondisi yg dilaporkan memang terjadi, maka dibutuhkan pekerjaan selanjutnyapekerjaan selanjutnyaJika kondisi yg dilaporkan telah diselesaikan, kelihatannya kontrol Jika kondisi yg dilaporkan telah diselesaikan, kelihatannya kontrol telah dijalankan &efektiftelah dijalankan &efektifSehingga tujuan dpt dicapaiSehingga tujuan dpt dicapai

Operasi tdk berada dibawah kendali jika kondisi yg dilaporkan:Operasi tdk berada dibawah kendali jika kondisi yg dilaporkan:Telah terjadi & tdk terdeteksiTelah terjadi & tdk terdeteksiTerus terjadi baik sekarang maupun pada periode sebelumnya atau Terus terjadi baik sekarang maupun pada periode sebelumnya atau di bagian manapun di organisasidi bagian manapun di organisasiBersifat pervasif sehingga membahayakan pengamanan aktivaBersifat pervasif sehingga membahayakan pengamanan aktivaSudah membahayakan scr serius pencapaian tujuan operasi, Sudah membahayakan scr serius pencapaian tujuan operasi, pelaporan atau ketaatan pelaporan atau ketaatan

Aspek Audit Risiko KontrolAspek Audit Risiko Kontrol

Risiko Kontrol merupakan :Risiko Kontrol merupakan :

Elemen yg substansialdari daerah risiko yg Elemen yg substansialdari daerah risiko yg luasluas

Sebuah pertimbangan dlm rancangan Sebuah pertimbangan dlm rancangan metodologi kontrolmetodologi kontrol

Hasil kompromi antara penelaahan Hasil kompromi antara penelaahan aktualatas semua kejadian &transaksi serta aktualatas semua kejadian &transaksi serta penelaahan dari sampel” representatif penelaahan dari sampel” representatif

Kontrol-kontrol Operasi InternalKontrol-kontrol Operasi Internal

Kontrol, kriteria &TujuanKontrol, kriteria &TujuanAuditor internal harus memiliki keahlian dalam hal kontrol Auditor internal harus memiliki keahlian dalam hal kontrol

operasi sebagaimana keahlian yg dimiliki dlm kontrol operasi sebagaimana keahlian yg dimiliki dlm kontrol akuntansi atau keuanganakuntansi atau keuangan

Tidak ada kriteri atau standar yg telah ditetapkan untuk prosedur Tidak ada kriteri atau standar yg telah ditetapkan untuk prosedur &teknik yg tepat sehingga membuka peluang bagi auditor &teknik yg tepat sehingga membuka peluang bagi auditor internal untuk menunjukkan kemampuan profesionalnyainternal untuk menunjukkan kemampuan profesionalnya

Kontrol Operasi membantu merencanakan, mengorganisasikan, Kontrol Operasi membantu merencanakan, mengorganisasikan, mengarahkan, &mengendalikan aktivitas mengarahkan, &mengendalikan aktivitas

Fungsi &Kontrol ManajemenFungsi &Kontrol Manajemen

Sarana Kontrol bisa jadi serupa untuk aktivitas” yg tdk berhubungan. Sarana Kontrol bisa jadi serupa untuk aktivitas” yg tdk berhubungan. Contoh : Kontrol untuk penelitian &pengembangan (R&D) dan Contoh : Kontrol untuk penelitian &pengembangan (R&D) dan pembelianpembelian

Untuk perencanaan, aktivitas R&D dan pembelian membutuhkan Untuk perencanaan, aktivitas R&D dan pembelian membutuhkan prosedur” formal untuk mengendalikan pembuatan rencana prosedur” formal untuk mengendalikan pembuatan rencana pengembangan produk dan mengawasi pemilihan pemasok pengembangan produk dan mengawasi pemilihan pemasok potensialpotensial

Untuk pengorganisasian, karyawan penelitian &pengembangan harus Untuk pengorganisasian, karyawan penelitian &pengembangan harus memiliki tanggungjawab yg jelas, di pembelian, prosedur harus scr memiliki tanggungjawab yg jelas, di pembelian, prosedur harus scr eksplisit menyebutkan tingkat persetujuan untuk pemesanan eksplisit menyebutkan tingkat persetujuan untuk pemesanan pembelian berdasar nilai pesananpembelian berdasar nilai pesanan

Kontrol yang BerlebihanKontrol yang Berlebihan

Terlalu tebal-seharusnya dibuat ringkas dgn menekan Terlalu tebal-seharusnya dibuat ringkas dgn menekan hal-hal penting sajahal-hal penting saja

Terlalu rumit-instruksi seharusnya mudah dibaca, Terlalu rumit-instruksi seharusnya mudah dibaca, aktivitas seharusnya mudah dilakukan, laporan aktivitas seharusnya mudah dilakukan, laporan seharusnya mudah diinterpretasikan &dipahamiseharusnya mudah diinterpretasikan &dipahami

Terlalu umum, seharusnya fokus pada 1 arahTerlalu umum, seharusnya fokus pada 1 arah

Terlalu klise, seharusnya lebih elastis dan jika terdapat Terlalu klise, seharusnya lebih elastis dan jika terdapat masalah” tdk biasa yg dilaporkan, hrs didefinisikan dgn masalah” tdk biasa yg dilaporkan, hrs didefinisikan dgn jelas jelas

Menyesatkan, laporan hrs mencapai kesimpulan yg jelasMenyesatkan, laporan hrs mencapai kesimpulan yg jelas

Mengapa Kontrol Tidak Berjalan??Mengapa Kontrol Tidak Berjalan??

Aldag &Stearns mengidentifikasi 4 reaksi thdp sistem kontrolAldag &Stearns mengidentifikasi 4 reaksi thdp sistem kontrolDianggap sbg permainan Dianggap sbg permainan Dianggap objek sabotaseDianggap objek sabotaseInformasi yg tdk akuratInformasi yg tdk akuratIlusi KontrolIlusi Kontrol

Efek yg disfungsional ini merupakan gabungan proses teknis, perilaku, Efek yg disfungsional ini merupakan gabungan proses teknis, perilaku, &administratif seperti :&administratif seperti :Perbedaan pribadiPerbedaan pribadiKontrol yg berlebihanKontrol yg berlebihanTujuan yg saling bertentangan Tujuan yg saling bertentangan Dampak terhadap kekuatan &statusDampak terhadap kekuatan &statusPenekanan yg salah pada sistem kontrol. Akibatnya kontrol menjadi Penekanan yg salah pada sistem kontrol. Akibatnya kontrol menjadi tujuan, bukan sarana untuk mencapainya tujuan, bukan sarana untuk mencapainya

Penyebab Kegagalan Sistem Penyebab Kegagalan Sistem kontrol beroperasi :kontrol beroperasi :

ApatiApati

KeletihanKeletihan

Penolakan dari EksekutifPenolakan dari Eksekutif

KompleksitasKompleksitas

KomunikasiKomunikasi

Aspek efisiensi Aspek efisiensi

![[Pak Tri Turno] risk manajemen](https://static.fdokumen.com/doc/165x107/5878bc0f1a28ab806a8b93e8/pak-tri-turno-risk-manajemen.jpg)