Manajemen Penyelenggaraan Makanan Rumah Sakit berdasarkan ...

Upload

lehmi-nurulsuciCategory

view

510download

30description

MANAJEMEN KEUANGAN DALAM PENYELENGGARAAN

MAKANAN

AASP.CHANDRADEWI, SKM.M.Kes

Tujuan Manajemen Keuangan

Sesuai dengan type/jenis MGI, misal: – Terjadi keseimbangan antara debet dan

kredit atau agar tidak defisit MGI Sosial atau nonprofit

– Agar dapat minimalisasi biaya dan maksimalisasi

keuntungan : MGI Komersial• Sebagai acuan dalam menentukan kegiatan• pembelanjaan (logistik) dan• operasional/produksi

Hal yang perlu dipertimbangkan:

Sebaiknya direncanakan setahun sebelumnya • Data yang diperlukan untuk menyusun anggaran: – Macam dan jumlah bahan makanan yang ada – Macam dan jumlah bahan makanan yang dibutuhkan utk berbagai kelompok konsumen – Jumlah taksiran bahan makanan yang akan dibeli – Jumlah konsumen yang ada menurut macamnya – Kalkulasi total biaya – Pengusulan anggaran belanja setahun • Perhitungan harga per porsi dapat dilakukan penyesuaian jika diperlukan

Proses Penyusunan Anggaran:

• Top down approach:

– Ketentuan ditetapkan oleh institusi di

atasnya atau atasan, dalam bentuk pagu

anggaran tertentu• Bottom up approach:

– Disusun berdasar kondisi riil dari tiap

item pengeluaran kemudian dijadikan

usulan ke atasan• Gabungan antara top down & bottom up

Tahap Penyusunan Anggaran

1. Menganalisis aktivitas yang akan dilakukan: – Jumlah produk yang akan dihasilkan – Berapa orang yang terlibat – Berapa waktu dan Sumber daya yang dibutuhkan2. Menyusun rencana kegiatan dan pengembangan sistem selama tahun anggaran (apa saja)3. Melakukan estimasi thp pendapatan dan atau biaya pelaksanaan kegiatan4. Mengajukan usulan rancangan anggaran5. Proses penelaahan

Aspek pentingKegiatanManajemen Keuangan:

• Komponen Biaya

• Jumlah Pendapatan/revinue

• Harga

• Jumlah produk

Biaya Untuk KegiatanPenyelenggaraan Makanan

Untuk Belanja barang: – Penganggaran untuk keperluan sehari-hari – Inventaris kantor – Lauk-pauk – Keperluan lainBelanja pemeliharaan: – Pemeliharaan rumah dinas/gedung – Pemeliaraan kendaraan – Pemeliharaan pagar, jalan, saluran , – Pemeliharaan pest control, cleaning service dan lain2

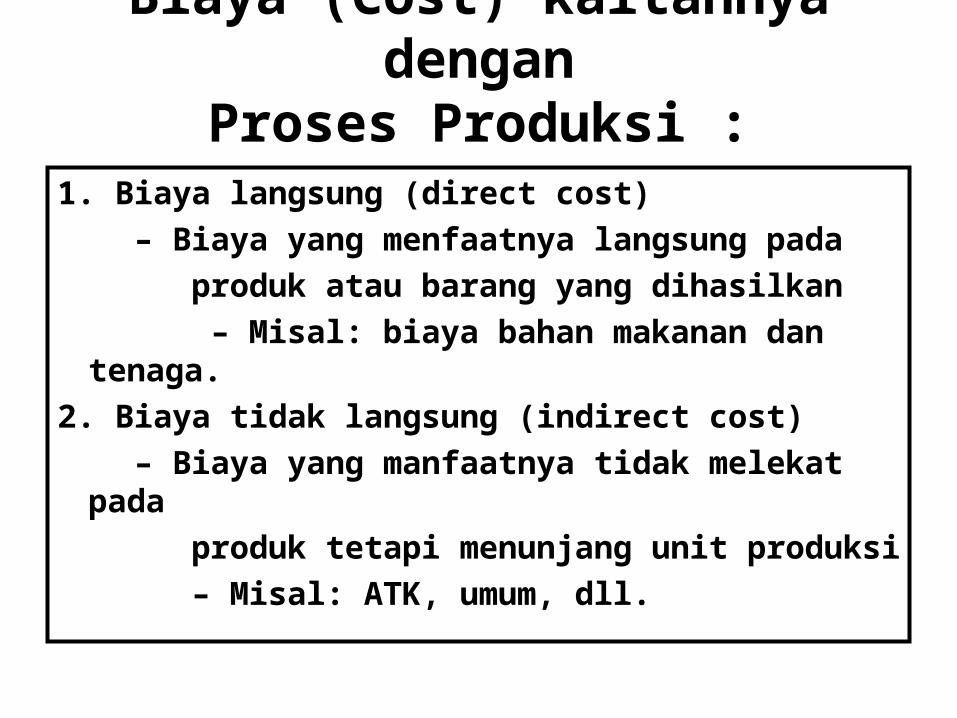

Biaya (Cost) kaitannya denganProses Produksi :

1. Biaya langsung (direct cost)

– Biaya yang menfaatnya langsung pada

produk atau barang yang dihasilkan

– Misal: biaya bahan makanan dan tenaga.

2. Biaya tidak langsung (indirect cost)

– Biaya yang manfaatnya tidak melekat pada

produk tetapi menunjang unit produksi

– Misal: ATK, umum, dll.

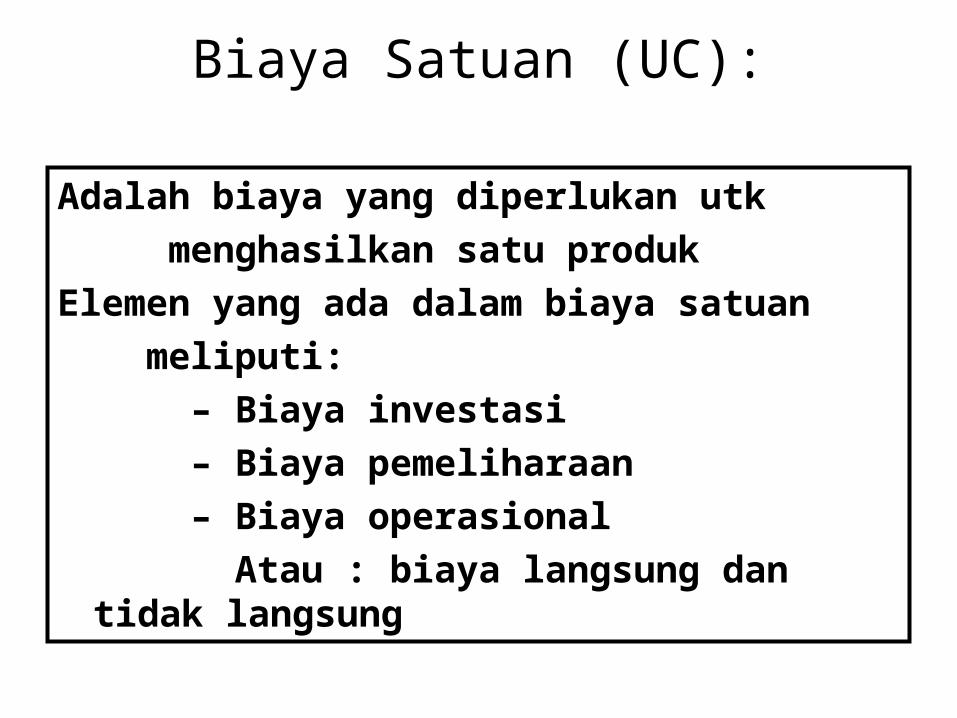

Biaya Satuan (UC):

Adalah biaya yang diperlukan utk

menghasilkan satu produk

Elemen yang ada dalam biaya satuan

meliputi:

– Biaya investasi

– Biaya pemeliharaan

– Biaya operasional

Atau : biaya langsung dan tidak langsung

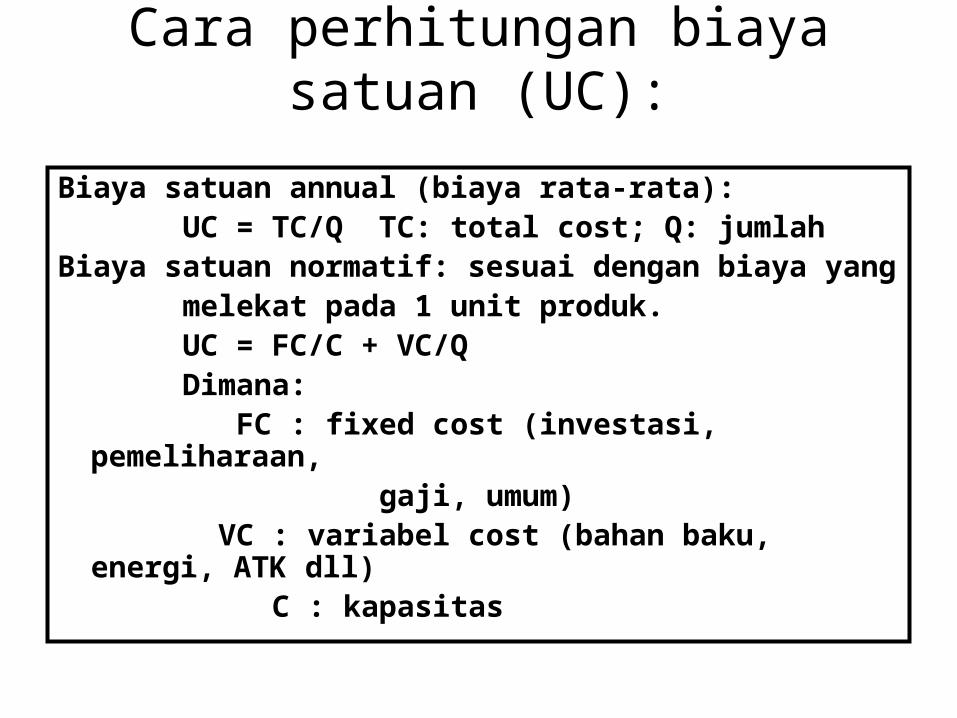

Cara perhitungan biaya satuan (UC):

Biaya satuan annual (biaya rata-rata): UC = TC/Q TC: total cost; Q: jumlahBiaya satuan normatif: sesuai dengan biaya yang melekat pada 1 unit produk. UC = FC/C + VC/Q Dimana: FC : fixed cost (investasi, pemeliharaan, gaji, umum) VC : variabel cost (bahan baku, energi, ATK dll) C : kapasitas

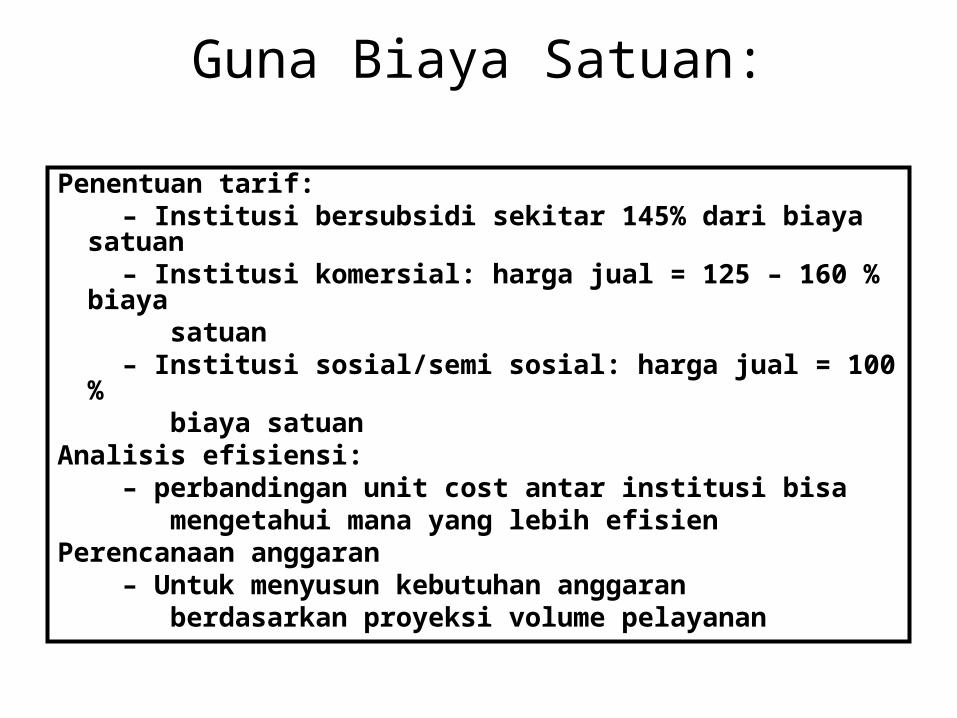

Guna Biaya Satuan:

Penentuan tarif: – Institusi bersubsidi sekitar 145% dari biaya satuan – Institusi komersial: harga jual = 125 – 160 % biaya satuan – Institusi sosial/semi sosial: harga jual = 100 % biaya satuanAnalisis efisiensi: – perbandingan unit cost antar institusi bisa mengetahui mana yang lebih efisienPerencanaan anggaran – Untuk menyusun kebutuhan anggaran berdasarkan proyeksi volume pelayanan

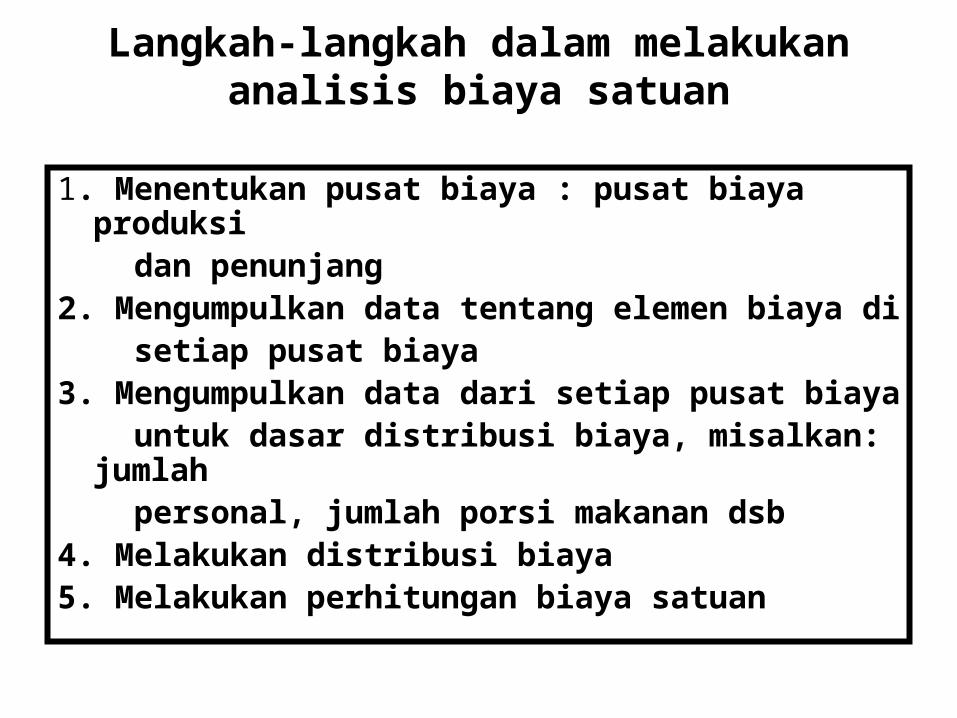

Langkah-langkah dalam melakukananalisis biaya satuan

1. Menentukan pusat biaya : pusat biaya produksi dan penunjang2. Mengumpulkan data tentang elemen biaya di setiap pusat biaya3. Mengumpulkan data dari setiap pusat biaya untuk dasar distribusi biaya, misalkan: jumlah personal, jumlah porsi makanan dsb4. Melakukan distribusi biaya5. Melakukan perhitungan biaya satuan

Pengendalian BiayaAdalah suatu proses dimana manajer mencoba

mengatur biaya guna mencegah pemborosan dari biaya yang dikeluarkanProses dilakukan berkelanjutan Ada 4 langkah: 1.Membuat standar pelaksanaan (standar kualitas, kuantitas, biaya, dan prosedur) 2.Melakukan pelatihan tenaga penyelenggara agar dapat melaksanakan standar yg telah ditetapkan 3.Memonitor pelaksanaan dibandingkan dengan standar (gunakan check list) 4.Menetapkan tindakan koreksi

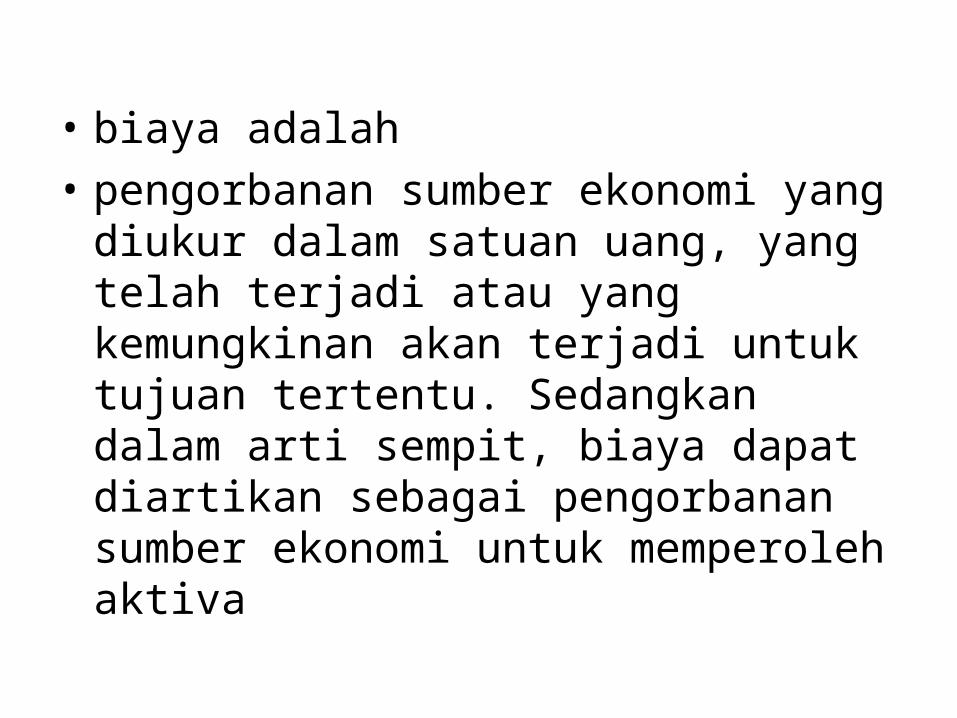

• biaya adalah

• pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan dalam arti sempit, biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva

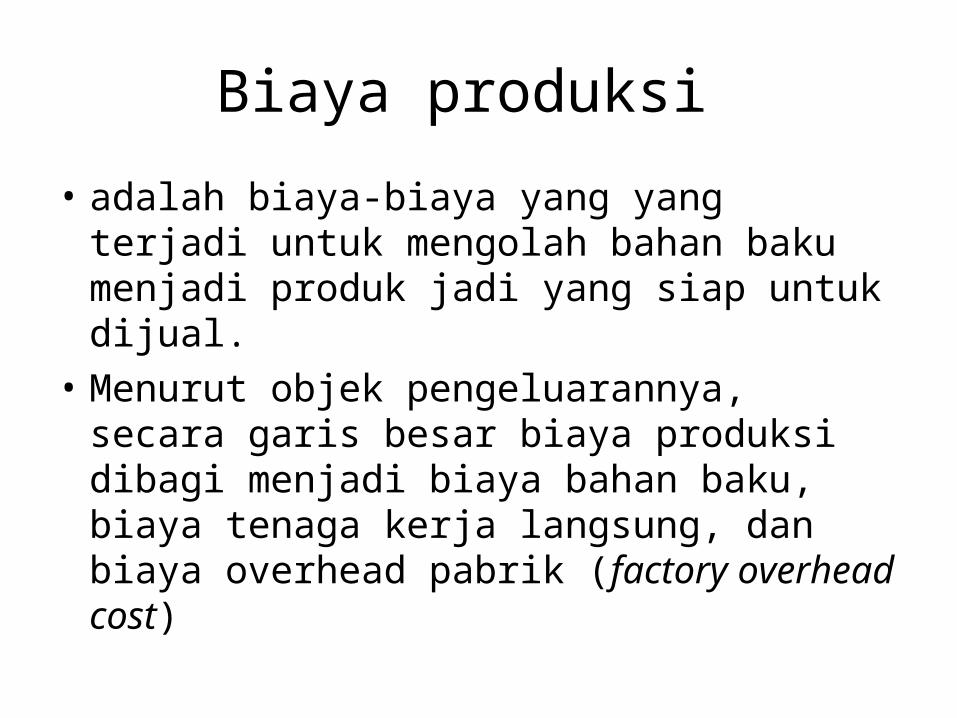

Biaya produksi

• adalah biaya-biaya yang yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

• Menurut objek pengeluarannya, secara garis besar biaya produksi dibagi menjadi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (factory overhead cost)

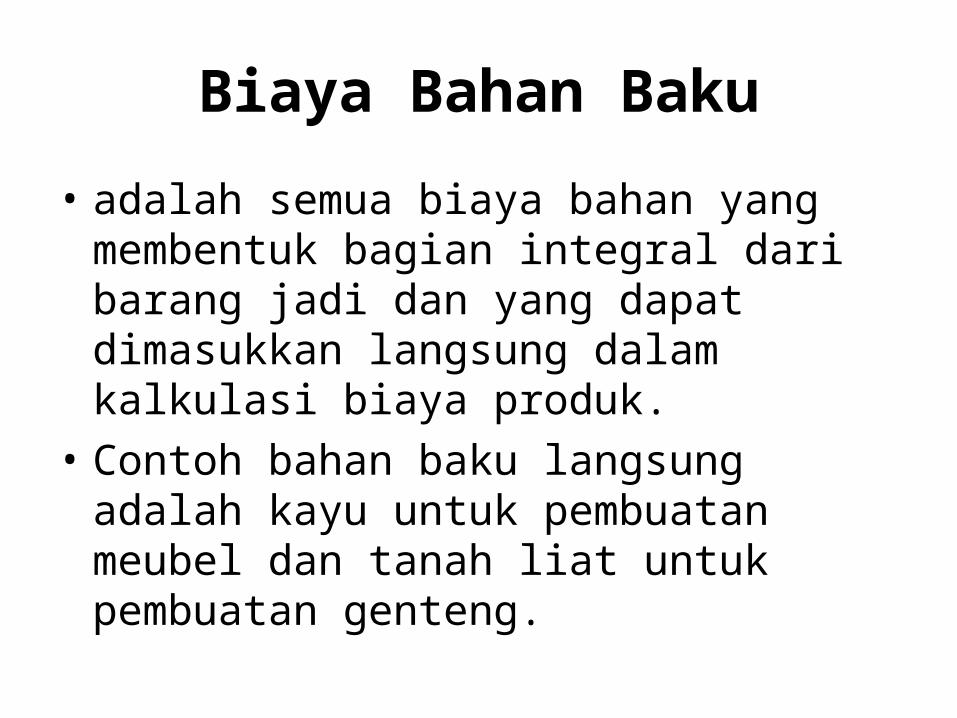

Biaya Bahan Baku

• adalah semua biaya bahan yang membentuk bagian integral dari barang jadi dan yang dapat dimasukkan langsung dalam kalkulasi biaya produk.

• Contoh bahan baku langsung adalah kayu untuk pembuatan meubel dan tanah liat untuk pembuatan genteng.

• Pertimbangan utama dalam mengelompokkan bahan ke dalam bahan baku langsung adalah kemudahan penelusuran proses pengubahan bahan tersebut sampai menjadi barang jadi.

• Sebagai contoh, paku untuk membuat peralatan meubel merupakan bagian dari barang jadi, namun agar perhitungan biaya meubel tersebut bisa dilakukan secara cepat, bahan ini dapat diklasifikasikan sebagai bahan baku tidak langsung.

Biaya tenaga kerja langsung

• adalah karyawan atau karyawati yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi.

• Biaya untuk ini meliputi gaji para karyawan yang dapat dibebankan kepada produk tertentu

Biaya overhead

• disebut juga biaya produk tidak langsung, yaitu kumpulan dari semua biaya untuk membuat suatu produk selain biaya bahan baku langsung dan tidak langsung.

• Overhead pabrik pada umumnya didefinisikan sebagai bahan tidak langsung, pekerja tidak langsung, dan bahan pabrik lainnya yang tidak secara mudah diidentifikasikan atau dibebankan langsung ke pekerjaan produk atau tujuan akhir biaya.

• Biaya overhead pabrik (FOH) terdiri dari biaya FOH tetap dan biaya FOH variabel.

• Biaya tetap adalah biaya yang jumlah totalnya tetap untuk tingkat volume kegiatan tertentu,

• biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

• Ada juga yang dinamakan biaya semi variabel adalah biaya yang berubah tak sebanding dengan perubahan volume kegiatan.

• Biaya makanan:Biaya bahan-bahan yang dipakai untuk menghasilkan makanan yg diperlukan

• Analisis biaya makan:Suatu proses menata kembali data atau informasi yang ada dalam laporan dalam rangka memperoleh biaya produksi barang/jasa yang dihasilkan.

• Analisis biaya rumah sakit: Suatu proses menghitung biaya rumah sakit

untuk berbagai jenis pelayanan yang ditawarkan, baik secara total maupun perunit/perpasien

Biaya makan • Biaya makan komponen mayoritas dari manajemen

keuangan makanan banyak

• Perlu dikendalikan guna mencapai standard kualitas makanan yang tinggi

• Analisis biaya makan berguna dlm perencanaan, pelaksanaan, pengendalian keuangan penyelenggaraan makanan & penerapan tarif makan

• Biaya = pengorbanan yg diukur dalam bentuk uang, yang telah terjadi dan akan terjadi untuk memperoleh/

memproduksi barang/jasa.

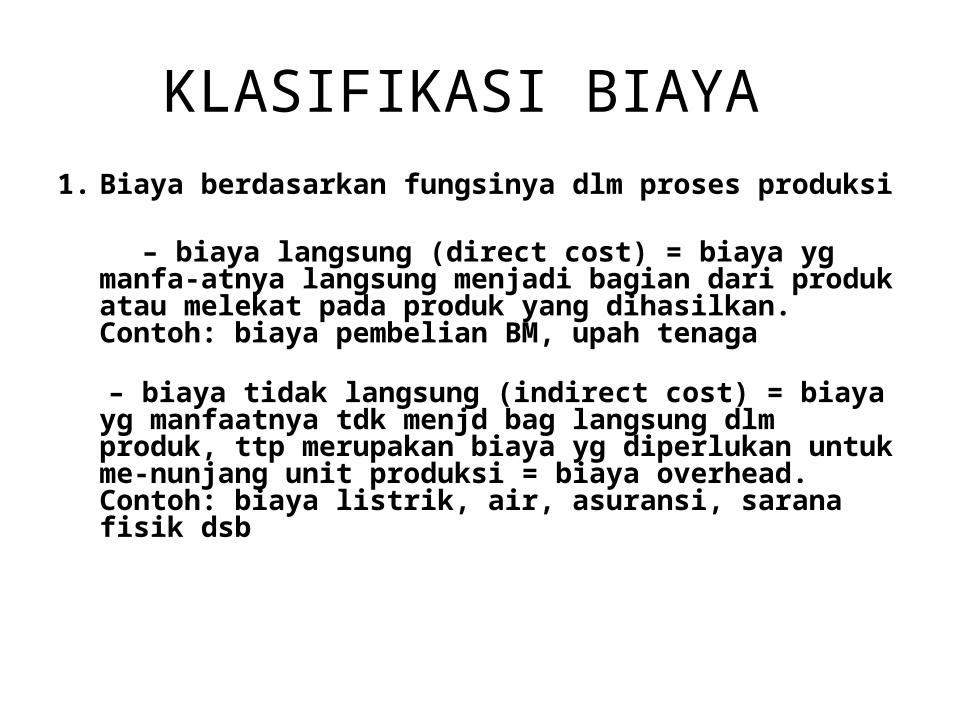

KLASIFIKASI BIAYA

1. Biaya berdasarkan fungsinya dlm proses produksi

– biaya langsung (direct cost) = biaya yg manfa-atnya langsung menjadi bagian dari produk atau melekat pada produk yang dihasilkan. Contoh: biaya pembelian BM, upah tenaga

– biaya tidak langsung (indirect cost) = biaya yg manfaatnya tdk menjd bag langsung dlm produk, ttp merupakan biaya yg diperlukan untuk me-nunjang unit produksi = biaya overhead. Contoh: biaya listrik, air, asuransi, sarana fisik dsb

• 2. Biaya berdasarkan sifat kegunaannya

– Biaya investasi = biaya yang masa manfa- atnya dapat digunakan lebih dari satu tahun. Misalnya: biaya peralatan

– Biaya pemeliharaan = biaya yang fungsinya untuk memperpanjang kapasitas barang investasi. Misalnya: biaya pemeliharaan sarana fisik

– Biaya operasional = biaya yang diperlukan untuk mengoperasionalkan barang investasi. Misalnya: biaya gaji/upah pegawai, biaya pembelian bahan makanan

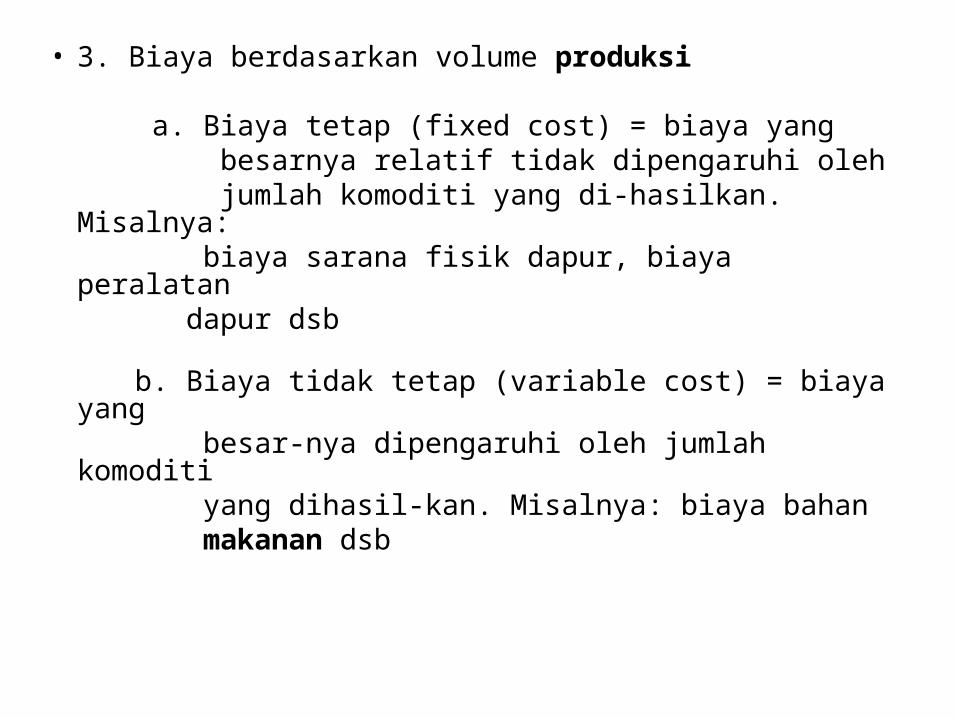

• 3. Biaya berdasarkan volume produksi

a. Biaya tetap (fixed cost) = biaya yang besarnya relatif tidak dipengaruhi oleh jumlah komoditi yang di-hasilkan. Misalnya: biaya sarana fisik dapur, biaya peralatan dapur dsb

b. Biaya tidak tetap (variable cost) = biaya yang besar-nya dipengaruhi oleh jumlah komoditi yang dihasil-kan. Misalnya: biaya bahan makanan dsb

UNSUR-UNSUR BIAYA

• 1. biaya bahan makanan: biaya bahan baku atau bahan dasar atau bahan langsung dalam rangka memproduksi makanan ß Dipengaruhi oleh jumlah porsi makanan atau jumlah pasien

• 2. biaya tenaga kerja: gaji, tunjangan, lembur, insentif dll

• 3. biaya overhead: biaya barang dan biaya pemeliharaan.- Biaya barang: biaya barang yg telah dikeluarkanuntuk operasional PMB: Alat kantor, alat masak,alat makan & alat RT- Biaya pemeliharaan: pemeliharaan gedung,peralatan dsb

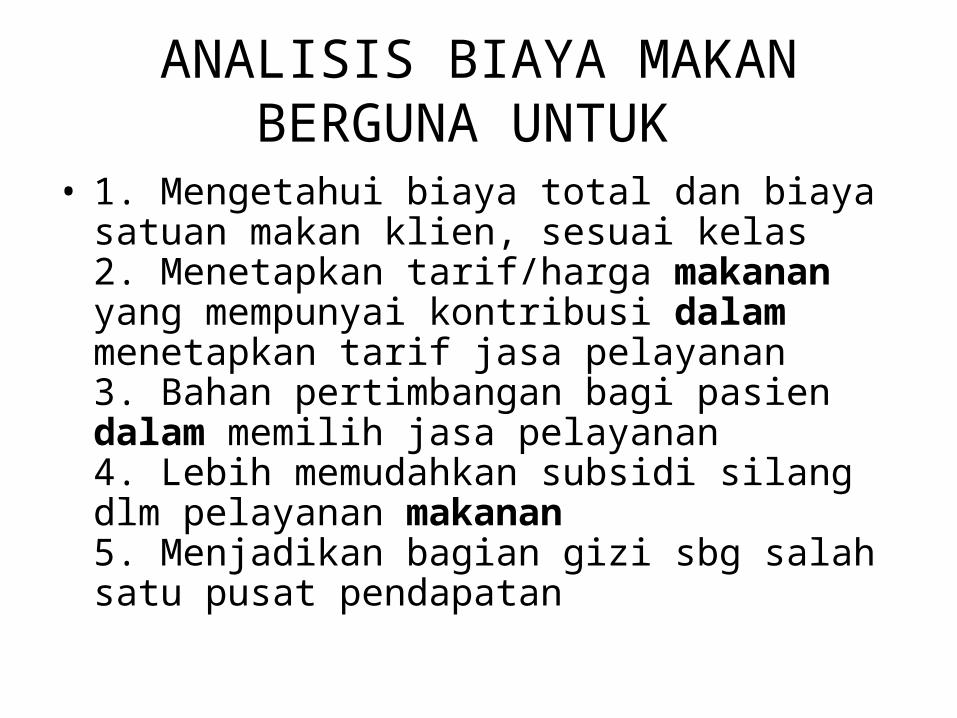

ANALISIS BIAYA MAKAN BERGUNA UNTUK

• 1. Mengetahui biaya total dan biaya satuan makan klien, sesuai kelas 2. Menetapkan tarif/harga makanan yang mempunyai kontribusi dalam menetapkan tarif jasa pelayanan 3. Bahan pertimbangan bagi pasien dalam memilih jasa pelayanan4. Lebih memudahkan subsidi silang dlm pelayanan makanan5. Menjadikan bagian gizi sbg salah satu pusat pendapatan

6.. Informasi bagi manajemen apakah penyelenggaraan makanan dikelola sendiri atau jasa boga

7. Informasi untuk perencanaan biaya makan yad

8. Informasi untuk laporan hasil pelayanan makanan

9. Alat untuk pengawasan dan pengendalian dalam penyelenggaraan makanan

10. Alat penilaian prestasi manajemen/tenaga di bagian gizi

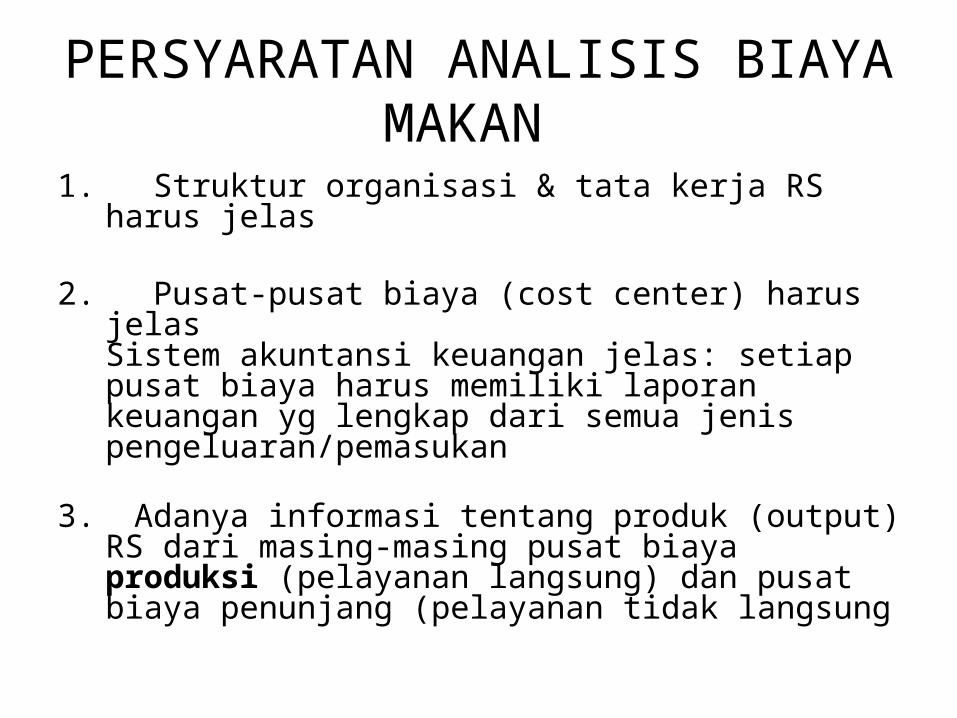

PERSYARATAN ANALISIS BIAYA MAKAN

1. Struktur organisasi & tata kerja RS harus jelas

2. Pusat-pusat biaya (cost center) harus jelas Sistem akuntansi keuangan jelas: setiap pusat biaya harus memiliki laporan keuangan yg lengkap dari semua jenis pengeluaran/pemasukan

3. Adanya informasi tentang produk (output) RS dari masing-masing pusat biaya produksi (pelayanan langsung) dan pusat biaya penunjang (pelayanan tidak langsung

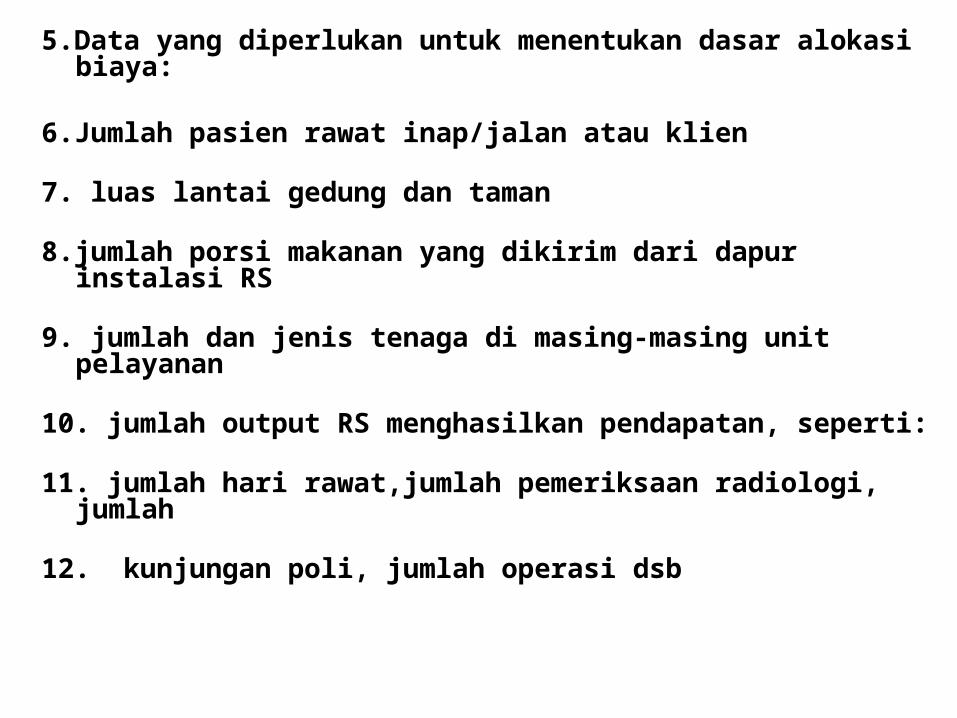

5.Data yang diperlukan untuk menentukan dasar alokasi biaya:

6.Jumlah pasien rawat inap/jalan atau klien

7. luas lantai gedung dan taman

8.jumlah porsi makanan yang dikirim dari dapur instalasi RS

9. jumlah dan jenis tenaga di masing-masing unit pelayanan

10. jumlah output RS menghasilkan pendapatan, seperti:

11. jumlah hari rawat,jumlah pemeriksaan radiologi, jumlah

12. kunjungan poli, jumlah operasi dsb

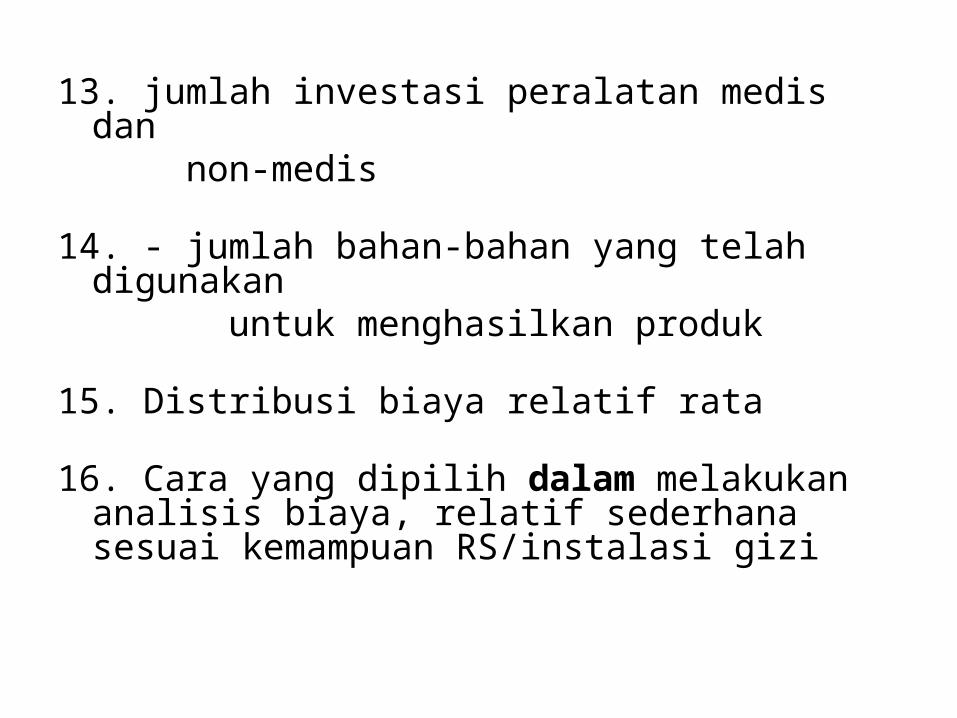

13. jumlah investasi peralatan medis dan non-medis

14. - jumlah bahan-bahan yang telah digunakan untuk menghasilkan produk

15. Distribusi biaya relatif rata

16. Cara yang dipilih dalam melakukan analisis biaya, relatif sederhana sesuai kemampuan RS/instalasi gizi

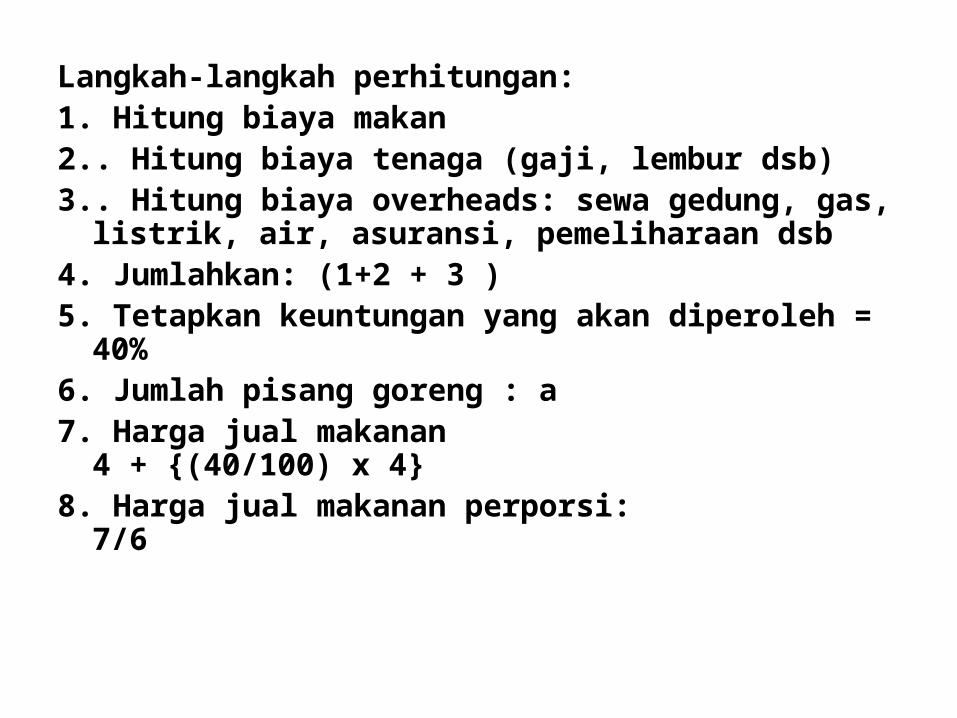

Langkah-langkah perhitungan:1. Hitung biaya makan2.. Hitung biaya tenaga (gaji, lembur dsb) 3.. Hitung biaya overheads: sewa gedung, gas, listrik,

air, asuransi, pemeliharaan dsb 4. Jumlahkan: (1+2 + 3 ) 5. Tetapkan keuntungan yang akan diperoleh = 40%6. Jumlah pisang goreng : a7. Harga jual makanan

4 + {(40/100) x 4} 8. Harga jual makanan perporsi:

7/6

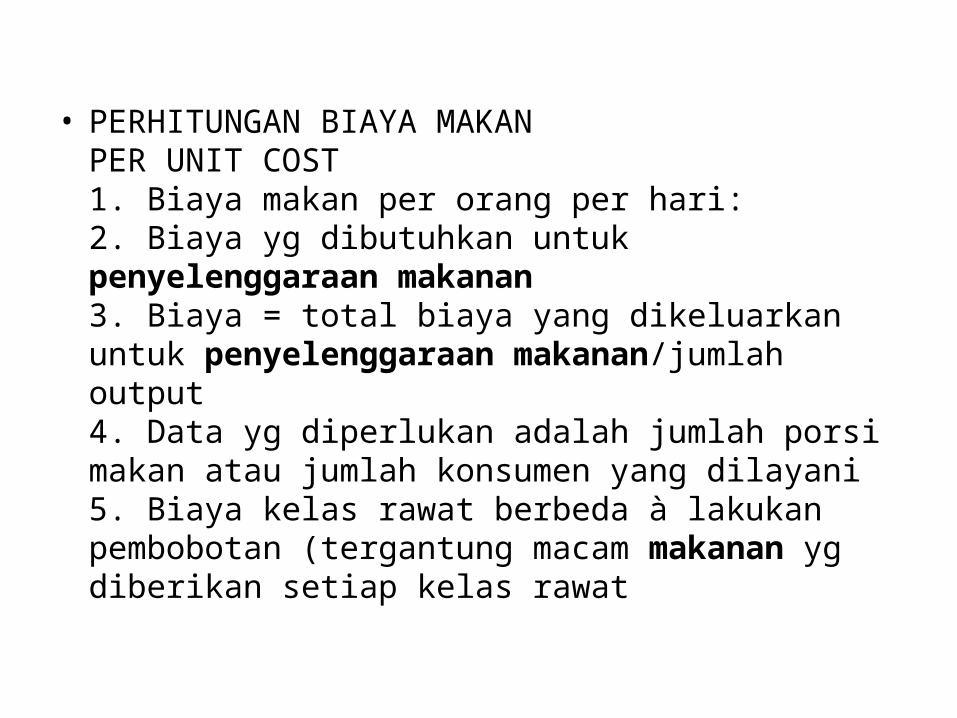

• PERHITUNGAN BIAYA MAKAN PER UNIT COST1. Biaya makan per orang per hari:2. Biaya yg dibutuhkan untuk penyelenggaraan makanan3. Biaya = total biaya yang dikeluarkan untuk penyelenggaraan makanan/jumlah output4. Data yg diperlukan adalah jumlah porsi makan atau jumlah konsumen yang dilayani5. Biaya kelas rawat berbeda à lakukan pembobotan (tergantung macam makanan yg diberikan setiap kelas rawat

• Pengendalian adalah suatu proses à seorang manajer berusaha mengatur biaya guna mencegah pemborosan dari biaya yang dikeluarkan

• Proses berkelanjutan & melibatkan bbrp aktivitas Dimulai dari perencanaan menu sd distribusi makanan dan penjualan

• Metode pengendalian berbeda for setiap institusi Makanan :merupakan elemen biaya yg paling besar di setiap institusi

Biaya dikendalikan utk menjamin tercapainya keuntungan dan tujuan yang optimal

• Biaya makan tergantung dr fluktuasi harga makanan

• Besar biaya makan = 25-50% dari penyelenggaraan makan di Instalasi gizi

Copyright © 2022 FDOKUMEN