makalah siklus produksi

31

SIKLUS PRODUKSI Diajukan untuk memenuhi tugas mata kuliah Sistem Informasi Akuntansi Dosen Pengampu : Umiyati, SEI, M.Si Disusun oleh: Ahmad Dahlan 41301078 Fadilah Arhan 41301020 Fitri Trisnawati 41301023 Muhammad Afrizal Rizki 41301037 Nurhalimah 41301053 AS 2013 A

-

Upload

ahmad-dahlan -

Category

Documents

-

view

1.778 -

download

381

description

makalah SIA

Transcript of makalah siklus produksi

SIKLUS PRODUKSIDiajukan untuk memenuhi tugas mata kuliah Sistem Informasi Akuntansi

Dosen Pengampu : Umiyati, SEI, M.Si

Disusun oleh:

Ahmad Dahlan 41301078Fadilah Arhan 41301020Fitri Trisnawati 41301023Muhammad Afrizal Rizki 41301037Nurhalimah 41301053

AS 2013 A

SEKOLAH TINGGI EKONOMI ISLAM (STEI) SEBI

JL. Raya Bojong Sari, Pondok Rangga, Depok 16517

Kata Pengantar

Segala puji bagi Allah SWT, Tuhan semesta alam. Shalawat dan salam semoga

tercurahkan untuk Nabi dan teladan kita, Muhammad SAW. Juga untuk seluruh keluarga dan

sahabat beliau, serta orang-orang yang mengikuti mereka dengan ihsan sampai hari kiamat.

Alhamdulillah, kami telah menyelesaikan makalah ini dengan judul “Siklus Produksi”.

Untuk memenuhi kewajiban kami dalam mata kuliah Sistem Informasi Akuntansi. Kami

mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam menyelesaikan

makalah ini, diantaranya:

1. Kepada Allah S.W.T karena dengan izin dan ridho-Nyalah, kami dapat menyelesaikan

makalah ini;

2. Pihak perpustakaan, yang telah mengizinkan kami untuk meminjam buku sebagai

referensi makalah kami;

3. Dan pihak- pihak lain yang tidak bisa kami sebutkan satu persatu.

Kami berharap makalah ini dapat bermanfaat bagi pembaca terlebih bagi penulis. Kurang

lebihnya kami mohon ma’af. Hanya kepada Allah sajalah kami memohon agar amal ini ikhlas

karena-Nya dan semoga termasuk dalam perbuatan yang menambah berat amal baik kami di

akhirat nanti, serta menjadikan amal yang bermanfaat fi- dini wad- dun-ya wal akhiroh,

Aamiin.

Depok, 07 Desember 2015

Penyusun

Daftar Isi

KATA PENGANTAR

DAFTAR ISI

BAB I PENDAHULUAN

1.1 Latar Belakang

1.2 Perumusan Masalah

1.3 Tujuan

BAB II PEMBAHASAN

2.1 Pengantar

2.2 Aktivitas Bisnis Siklus Produksi

2.3 Prosedur Pemprosesan

2.4 Pengendalian; Tujuan, Ancaman, dan Prosedur Pengendalian

BAB III PENUTUP

DAFTAR PUSTAKA

Bab I

Pendahuluan

1.1 Latar BelakangSekarang ini, dengan kemajuan teknologi yang begitu pesat ditambah dengan makin

berkembang serta persaingan yang semakin ketat di dunia bisnis. Membuat perusahaan mengubah

sistemnya menjadi sistem yang berbasis teknologi. Dalam dunia akuntansi pun sudah dikenal adanya

sistem informasi akuntansi.

Dan proses produksi atau lebih dikenal dengan siklus produksi pun dijelaskan bagaimana

dalam setiap aktivitas produksi yakni, desain produk, perencanaan dan penjadwalan, operasi produksi

serta akuntansi biaya juga menarik adanya peran akuntan. Para akuntan diminta untuk melakukan

lebih banyak daripada hanya melaporkan hasil berbagai kegiatan di masa lampau. Mereka harus

mengambil peran yang lebih proaktif baik dalam memberikan maupun menginterprestasikan

informasi keuangan dan nonkeuangan atas berbagai kegiatan organisasi. Sehingga akan dijelaskan

bagaimana para akuntan dapat meningkatkan desain dan fungsi Sistem Informasi Akuntansi (SIA)

agar dapat benar-benar menambah nilai kepada organisasi khususnya melalui siklus produksi. Dalam

siklus produksi adanya sistem perhitungan biaya berdasarkan proses maupun pesanan dalam siklus

prosuksi membutuhkan akumulasi data mengenai empat jenis biaya, yakni bahan baik, tenaga kerja

langsung, mesin dan peralatan serta overhead pabrik.

Dalam Sistem Informasi Akuntansi (SIA) di siklus produksi pun tidak lepas dari adanya

tujuan, ancaman serta prosedur pengendalian siklus produksi. Karena tak bisa dipungkiri

pengendalian internal adalah fungsi kedua dari Sistem Informasi Akuntansi yang juga harus coba

untuk didapatkan untuk memenuhi tujuan siklus akutansi.

Ancaman umum dalam siklus produkasi pun seperti dalam siklus lainnya. Di mana data dan

kinerja yang kurang baik. Hilangnya data produksi akan menghalangi supervisior persediaan dan

aktiva tetap sehingga menyusahkan untuk memastikan bahwa aktivitas produksi telah dilakukan

secara efektif dan efisien. Dan ada berbagai cara untuk mencegah ancaman itu benar terjadi menjadi

permasalahan besar bagi perusahaan seperti satatan persediaan dan barang dalam proses harus

dilindungi dari kehilangan sengaja atau tidak sengaja atau dari kerusakan.

1.2 Rumusan Masalah

1. Bagaimana siklus produksi?

2. Bagaimana aktivitas bisnis siklus produksi?

3. Bagaimana prosedur pemprosesan informasi?

4. Bagaimana Pengendalian; tujuan, ancaman dan prosedur?

1.3 Tujuan

1. Memahami siklus produksi

2. Mengetahui aktivitas bisnis siklus produksi

3. Mengetahui prosedur pemprosesan informasi

4. Mengetahui Pengendalian; tujuan, ancaman dan prosedur

Bab II

Pembahasan

2.1 PengantarSiklus produksi adalah rangkaian proses aktivitas bisnis dan operasi pemrosesan data

terkait yang terus terjadi yang berkaitan dengan pembuatan produk. Di sini kami akan

menjelaskan bagaimana siklus produksi dihubungkan dengan subsistem lainnya dalam SIA

suatu perusahaan.

Sistem informasi siklus pendapatan memberikan informasi (pesanan pelanggan dan

prediksi penjualan) yang digunakan untuk merencanakan produksi serta tingkat persediaan.

Sebaliknya, sistem informasi siklus produksi mengirimkan informasi ke siklus pendapatan

mengenai barang jadi yang telah dibuat dan tersedia untuk dijual.

Informasi mengenai kebutuhan bahan baku dikirim ke sistem informasi siklus

pengeluaran dalam bentuk formulir permintaan pembelian. Sebagai gantinya, sistem siklus

pengeluaran memberikan informasi mengenai perolehan bahan baku dan juga mengenai

pengeluaran lain yang dimasukan kedalam overhead pabrik.

Informasi mengenai tenaga kerja yang dibutuhkan akan dikirim ke siklus sumber daya

manusia, yang selanjutnya akan memberikan data mengenai biaya dan ketersediaan tenaga

kerja. Terakhir, informasi mengenai harga pokok penjualan akan dikirim ke sistem informasi

buku besar dan pelaporan.

Gambar 1 Diagram konteks siklus produksi

Sistem Informasi Akuntansi sebuah perusahaan memainkan peran penting dalam

siklus produksi. Informasi akuntansi biaya yang akurat dan tepat waktu merupakan input

penting dalam keputusan mengenai hal-hal berikut :

Apa yang akan diproduksi

Penetapan harga produk

Alokasi dan perencanaan sumber daya (contohnya, apakah akan membuat atau

membeli suatu produk, tingkat laba relatif berbagai produk)

Manajemen biaya (merencanakan dan mengendalikan biaya produksi dan

mengevaluasi kinerja)

Keputusan-keputusan ini membutuhkan lebih banyak informasi terinci mengenai

biaya daripada data yang dibutuhkan untuk mempersiapkan laporan keuangan yang sesuai

dengan prinsip-prinsip akuntansi yang berlaku umum (Generally Accepted Accounting

Principles ~ GAAP). Jadi, desain SIA siklus produksi perusahaan harus mencakup informasi

yang jauh lebih banyak dari hanya demi memenuhi persyaratan pelaporan keuangan ke pihak

luar.

Presentasi ini diatur berdasarkan tiap fungsi utama SIA dalam siklus produksi. Bagian

pertama menjelaskan aktivitas siklus produksi dan membahas bagaimana data mengenai

biaya aktivitas tersebut akan dikumpulkan dan diproses. Bagian kedua membahas prosedur

pemrosesan informasi untuk siklus produksi. Bagian terakhir membahas tentang,

pengendalian, tujuan, ancaman dan prosedur menyelesaikan ancaman tersebut.

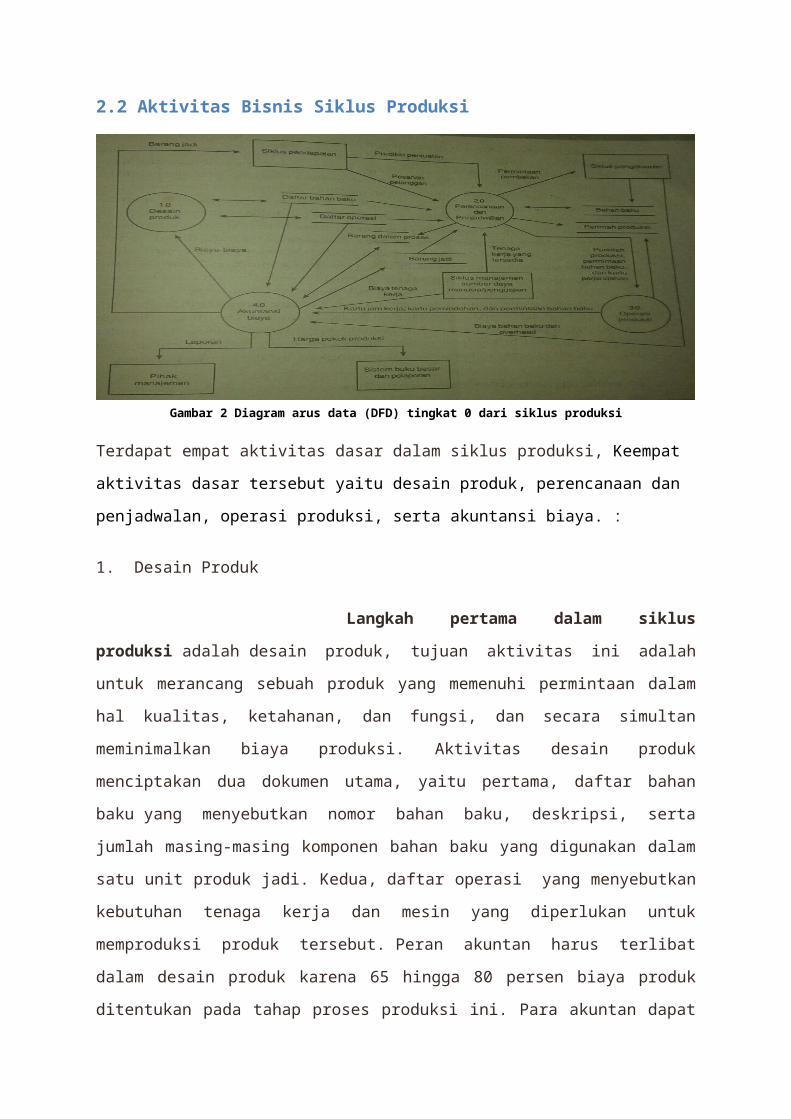

2.2 Aktivitas Bisnis Siklus Produksi

Gambar 2 Diagram arus data (DFD) tingkat 0 dari siklus produksi

Terdapat empat aktivitas dasar dalam siklus produksi, Keempat aktivitas dasar tersebut yaitu

desain produk, perencanaan dan penjadwalan, operasi produksi, serta akuntansi biaya. :

1. Desain Produk

Langkah pertama dalam siklus produksi adalah desain produk, tujuan aktivitas ini

adalah untuk merancang sebuah produk yang memenuhi permintaan dalam hal kualitas,

ketahanan, dan fungsi, dan secara simultan meminimalkan biaya produksi. Aktivitas desain

produk menciptakan dua dokumen utama, yaitu pertama, daftar bahan baku yang

menyebutkan nomor bahan baku, deskripsi, serta jumlah masing-masing komponen bahan

baku yang digunakan dalam satu unit produk jadi. Kedua, daftar operasi yang menyebutkan

kebutuhan tenaga kerja dan mesin yang diperlukan untuk memproduksi produk

tersebut. Peran akuntan harus terlibat dalam desain produk karena 65 hingga 80 persen biaya

produk ditentukan pada tahap proses produksi ini. Para akuntan dapat memberikan informasi

yang menunjukkan bagaimana berbagai desain dapat mempengaruhi biaya produksi suatu lini

produk-produk yang berkaitan dengan meningkatkan jumlah komponen bersama yang

digunakan dalam masing-masing produk. Dengan memberikan data mengenai biaya

perbaikan dan jaminan yang terkait dengan produk yang ada dapat berguna untuk mendesain

produk yang lebih baik.

2. Perencanaan dan Penjadwalan

Langkah kedua dalam siklus produksi adalah perencanaan dan penjadwalan, tujuan

dari langkah ini adalah mengembangkan rencana produksi yang cukup efisien untuk

memenuhi pesanan yang ada dan mengantisipasi permintaan jangka pendek tanpa

menimbulkan kelebihan persediaan barang jadi.Terdapat dua metode perencanaan produksi

yang umum digunakan adalah Perencanaan sumber daya produksi (manufacturing resource

planning = MRP-II) dan Sistem produksi Just-in-time (JIT). MRP-II adalah kelanjutan dari

perencanaan sumber daya bahan baku yang mencari keseimbangan antara kapasitas produksi

yang ada dan kebutuhan bahan baku untuk memenuhi perkiraan permintaan

penjualan. Sistem MRP-II sering disebut sebagai push manufacturing, karena barang

diproduksi sebagai ekspetasi atas permintaan pelanggan. Sedangkan Just-in-time (JIT)

memperluas prinsip sistem pengendalian persediaan untuk seluruh proses produksi. Tujuan

produksi JIT adalah meminimalkan atau meniadakan persediaan bahan baku, barang dalam

proses, dan barang jadi. JIT sering kali disebut sebagai pull manufacturing, karena barang

diproduksi sebagai tanggapan atas permintaan pelanggan. Jadi hanya berproduksi sebagai

tanggapan atas pesanan pelanggan.

Jadwal Induk Produksi (master production schedule - MPS) menspesifikasikan

seberapa banyak produk akan diproduksi selama periode perencanaan dan kapan produksi

tersebut harus dilakukan. Permintaan bahan baku mensahkan pengeluaran jumlah bahan baku

yang dibutuhkan dari gudang ke lokasi pabrik, tempat bahan tersebut dibutuhkan. Dokumen

ini berisi nomor perintah produksi, tanggal pembuatan, dan berdasarkan pada daftar bahan

baku, nomor barang serta jumlah semua bahan baku yang dibutuhkan. Perpindahan

selanjutnya dari bahan baku di sepanjang pabrik akan didokumentasikan dalam kartu

perpindahan, yang mengidentifikasikan bagian – bagian yang di pindahkan, lokasi

perpindahannya serta waktu perpindahan. Peran akuntan dalam aktivitas ini memastikan

bahwa SIA mengumpulkan dan melaporkan biaya secara konsisten dengan teknik

perencanaan produksi perusahaan. Para akuntan juga membantu perusahaan memilih antara

MRP-II atau JIT untuk melihat manakah yang lebih tepat untuk perencanaan dan

penjadwalan produksi perusahaan.

Gambar 3 Contoh jadwal induk produksi (MPS)

3. Operasi Produksi

Langkah ketiga dalam siklus produksi adalah produksi aktual dari

produk. Cara aktivitas ini dicapai sangat berbeda di berbagai perusahaan, perbedaan

tersebut berdasarkan jenis produk yang diproduksi dan tingkat otomatisasi yang digunakan

dalam proses produksi. Penggunaan berbagai bentuk Teknologi Informasi dalam proses

produksi, seperti mesin yang dikendalikan oleh komputer, disebut sebagai computer-

intergrated manufacturing (CIM) untuk mengurangi biaya produksi. Para akuntan tidak

diminta untuk menjadi ahli dalam setiap segi CIM, tetapi mereka harus memahami

bagaimana hal tersebut mempengaruhi SIA. Salah satu pengaruh CIM adalah pergeseran dari

produksi massal ke produksi sesuai pesanan.

Walau sifat proses produksi dan keluasan CIM dapat berbeda diberbagai perusahaan,

namun setiap perusahaan membutuhkan data mengenai empat segi berikut yaitu bahan baku

yang digunakan, jam tenaga kerja yang digunakan, operasi mesin yang dilakukan serta biaya

overhead produksi lainnya yang terjadi.

4. Akuntansi Biaya

Langkah terakhir dalam siklus produksi adalah akuntansi biaya. Terdapat tiga

tujuan dasar dari sistem akuntansi biaya yaitu :

Memberikan informasi untuk perencanaan, pengendalian, dan penilaian kinerja dari operasi

produksi. SIA didesain untuk mengumpulkan data real-time mengenai kinerja aktivitas

produksi agar pihak manajemen dapat membuat keputusan tepat waktu.

Memberikan data biaya yang akurat mengenai produk untuk digunakan dalam menetapkan

harga serta keputusan bauran produk. SIA mengumpulkan biaya berdasarkan berbagai

kategori dan kemudian membebankan biaya tersebut ke produk & unit organisasi tertentu .

Mengumpulkan dan memproses informasi yang digunakan untuk menghitung persediaan

serta nilai harga pokok penjualan yang muncul di laporan keuangan perusahaan.

Sebagaian besar perusahaan menggunakan perhitungan biaya pesanan dan

proses untuk membebankan biaya produksi. Perhitungan biaya pesanan membebankan

biaya ke batch produksi tertentu, atau pekerjaan tertentu dan digunakan ketika produk atau

jasa yang dijual terdiri dari bagian-bagian yang dapat di identifikasikan secara terpisah.

Sebaliknya, Perhitungan biaya proses membebankan biaya ke setiap proses, dan kemudian

menghitung biaya rata-rata untuk semua unit yang diproduksi. Digunakan ketika produk atau

jasa yang hampir sama diproduksi dalam jumlah massal dan unit terpisah tidak dapat dengan

mudah diidentifikasi.

2.3 Prosedur Pemprosesan InformasiSistem perhitungan biaya berdasarkan proses maupun pesanan membutuhkan

akumulasi data mengenai empat jenis biaya: baha baku, tenaga kerja langsung, mesin dan

peralatan, serta overhead pabrik. Pilihan perhitungan biaya berdasarkan pesanan atau proses

hanya mempengaruhi metode yang digunakan untuk membebankan biaya-biaya tersebut ke

produk, bukan pada metode pengumpulan data.

1. Bahan Baku

Ketika produksi dimulai, pengeluaran permintaan bahan baku memicu debit barang

dalam proses untuk bahan baku yang dikirim ke bagian produksi. Apabila bahan baku

tambahan dibutuhkan, debit tambahan akan dilakukan pada barang dalam proses. Sebaliknya,

barang dalam proses akan dikredit untuk bahan baku yang tidak digunakan dan dikembalikan

ke persediaan.

2. Tenaga Kerja Langsung

Dahulu, AOE (Alpha Omega Electronics) menggunakan dokumen kertas yang disebut

kartu waktu kerja untuk mengumpulkan data mengenai aktivitas tenaga kerja. Dokumen ini

mencatat jumlah waktu yang digunakan seorang pekerja untuk setiap tugas pekerjaan

tertentu. Kini, para pekerja memasukkan data ini dengan menggunakan terminal on-line¬ di

setiap bengkel kerja pabrik. Guna meningkatkan efisiensi proses ini, AOE

mempertimbangkan untuk berganti ke kartu identifikasi berkode, yang harus digesekkan para

pekerja ke alat pembaca kartu atau pemindai kode garis ketika mereka memulai dan

mengakhiri tugas apapun. Penghematan waktu dengan menggunakan kode garis untuk

mengotomatiskan pengumpulan data dapat signifikan.

3. Mesin dan Peralatan

Ketika perusahaan mengimplementasikan CIM untuk mengotomisasi proses produksi,

proporsi yang lebih besar dari biaya produk berhubungan dengan mesin dan peralatan yang

digunakan untuk membuat produk tersebut. Data mengenai penggunaan mesin dan peralatan

dikumpulkan di setiap tahap proses produkasi, sering kali untuk sekaligus mendapatkan data

tentang biaya tenaga kerja, sistem tersebut dapat juga mencatat informasi yang

mengidentifikasi mesin dan peralatan yang digunakan serta durasi setiap penggunaan.

4. Overhead Pabrik

Biaya produksi yang tidak secara ekonomis layak untuk ditelusuri secara langsung ke

pekerjaan atau proses tertentu, dianggap sebagai overhead pabrik. Contohnya meliputi biaya

penggunaan air, listrik, dan utilitas lainya; perlengkapan lain-lain; sewa, asuransi dan pajak

gedung untuk pabrik; serta gaji supervisor pabrik. Sebagian besar dari biaya-biaya ini

dikumpulkan melalui sistem informasi siklus pengeluaran dengan pengeculian gaji

supervisor, yang diproses dalam sistem informasi siklus sumber daya manusia.

Para akuntan dapat memainkan peran penting dalam mengendalikan biaya overhead

dengan hati-hati menilai bagaimana perubahan bauran produk dapat mempengaruhi total

overhead pabrik. Akan tetapi, mereka harus melakukan lebih dari hanya mengumpulkan data

dan mengidentifikasi faktor-faktor dasar yang menggerakkan perubahan biaya total.

Informasi ini kemudian dapat digunakan untuk menyesuaikan rencana produkasi dan tata

letak pabrik.

Gambar 4 Sistem informasi siklus produksi on-line

Menghitung Aktiva Tetap

SIA juga dapat mengumpulkan informasi mengenai gedung, pabrik dan peralatan yang

digunakan dalam siklus produksi. Bahkan aktiva tetap semacam ini mewakilki bagian yang

signifikan dari total aktiva banyak perusahaan, dan karenanya merupakan hal yang penting

untuk mengawasi investasi ini.

Aktiva tetap harus diberi kode garis untuk memungkinkan pembaruan yang cepat dan

periodik atas database aktiva tetap. Paling tidak, setiap organisasi harus memelihara

informasi berikut ini mengenai setiap aktiva tetap: nomor identifikasi, nomor seri, lokasi,

biaya, tanggal pembelian, nama dan alamat penjual, perkiraan umur ekonomi, perkiraan nilai

sisa, metode depresiasi, depresiasi sampai akhir ini, perbaikan dan jasa perawatan yang

dilakukan. Perusahaan harus dengan hati-hati mengawasi investasi dalam mesin, pabrik dan

gedung seperti juga pelepasan aktiva semacam ini.

2.4 Pengendalian; Tujuan, Ancaman, dan Prosedur PengendalianFungsi kedua dari SIA yang didesain dengan baik adalah untuk memberikan

pengendalian yang memadai untuk memenuhi tujuan siklus produksi berikut ini:

1. Semua produksi dan perolehan aktiva tetap diotorisasi dengan baik.

2. Persediaan barang dalam proses dan aktiva tetap dijaga keamanannya.

3. Semua transaksi siklus produksi yang valid dan sah akan dicatat.

4. Semua transaksi siklus produksi dicatat dengan akurat.

5. Catatan yang akurat dipelihara dan dilindungi dari kehilangan.

6. Aktivitas siklus produksi dilakukan secara efisien dan efektif.

Berbagai ancaman dan prosedur pengendalian dalam siklus produksi, diantaranya:

1) Desain Produk

Desain produk yang kurang baik akan menaikkan biaya dalam beberapa hal.

Menggunakan terlalu banyak komponen khusus ketika memproduksi produk yang hampir

sama akan meningkatkan biaya yang berhubungan dengan pembelian dan pemeliharaan

persediaan bahan baku. Hal ini sering kali juga mengakibatkan proses produksi yang tidak

efisien karena banyaknya kerumitan dalam perubahan produksi dari suatu jenis produk ke

produk lainnya. Produk yang didesain kurang baik akan lebih banyak menimbulkan biaya

jaminan dan perbaikan.

Desain produk dapat diperbaiki melalui data yang akurat tentang hubungan antara

komponen dengan barang jadi. Contohnya, produsen mobil telah mendapatkan penghematan

biaya yang signifikan dengan menaikkan jumlah komponen bersama dalam dan lintas lini

produk. Analisis atas jaminan dan biaya perbaikan dapat mengindetifikasi penyebab utama

kegagalan produk. Informasi itu dapat kemudian digunakan untuk mendesain ulang produk

agar dapat meningkatkan kualitas.

2) Perencanaan dan penjadwalan

Dua ancaman yang saling berkaitan dalam proses perencanaan dan penjadwalan

adalah kelebihan produksi dan kekurangan produksi. Kelebihan produksi dapat

mengakibatkan kelebihan pasokan barang atas permintaan jangka pendek, sehingga

menciptakan potensi masalah arus kas karena sumber daya terikat dalam persediaan.

Kelebihan produksi juga meningkatkan risiko menanggung persediaan yang tidak terpakai.

Sebaliknya, kekurangan produksi dapat mengakibatkan kehilangan peluang penjualan dan

ketidakpuasan pelanggan.

Perencanaan produksi yang lebih akurat dapat mencegah kelebihan dan kekurangan

produksi. Perbaikan membutuhkan prediksi penjualan yang akurat dan baru serta data

mengenai jumlah persediaan, semuanya adalah informasi yang dapat disediakan oleh sistem

siklus pendapatan dan pengeluaran. Sebagai tambahan, informasi mengenai kinerja produksi,

terutama yang berhubungan dengan tren total waktu produksi setiap produk, harus

dikumpulkan secara teratur. Sumber- sumber data ini dapat digunakan secara periodik untuk

meninjau dan menyesuaikan jadwal induk produksi.

Akan tetapi, risiko kelebihan dan kekurangan produksi lebih tinggi untuk produk baru

yang inovatif, seperti busana butik, daripada bahan kebutuhan pokok dan sehari- hari, seperti

kebanyakan bahan makanan, karena produk inovatif tersebut secara inheren lebih sulit untuk

secara akurat diperkirakan permintaannya daripada produk lainnya. Oleh karenanya,

perusahaan yang memproduksi produk- produk baru yang inovatif harus berinvestasi untuk

rantai pasokan fleksibel agar dapat dengan cepat meningkatkan atau menurunkan produksi

sebagai tanggapan atas permintaan yang didapat.

Persetujuan dan otorisasi yang memadai atas perintah produksi adalah pengendalian

lainnya untuk mencegah kelebihan produksi barang tertentu. Salah satu caranya adalah

membatasi akses ke program penjadwalan produksi dengan menggunakan password dan

matriks pengendalian akses. Merupakan hal yang juga penting untuk memastikan bahwa

perintah produksi yang benar telah dikeluarkan. Verifikasi closed-loop dapat memenuhi

pengendalian ini; Perencana produksi memasukkan nomor produk dan sistem tersebut akan

menarik deskripsi, jumlah pesanan, dan data lainnya yang relevan, serta meminta pemakai

untuk memverifikasi perintah produksi yang benar yang akan dikeluarkan.

Ancaman lainnya adalah perolehan tidah sah aktiva tetap, yang dapat mengakibatkan

kelebihan investasi dan mengurangi tingkat laba. Prosedur yang dilibatkan dalam mensahkan

pembelian aktiva tetap berbeda, tergantung dari ukuran permintaan pembelian. Seorang

supervisor atau manajer, yang memberikan rincian mengenai arus kas yang diperkirakan dan

biaya- biaya lain serta manfaat dari pengeluaran yang diajukan, harus yang pertama

merekomendasikan pengeluaran modal yang besar. Semua rekomendasi semacam ini harus

ditinjau oleh eksekutif senior atau oleh komite eksekutif, dan berbagai proyek akan diurutkan

berdasar prioritas. Pengeluaran modal yang lebih kecil biasanya dapat dibeli secara langsung

di luar anggaran departemen, yang akan menghindarkan dari proses persetujuan formal.

Menyerahkan tanggung jawab pada para manajer atas pengembalian departemen mereka

untuk aktiva tetap akan memberikan insentif tambahan untuk mengendalikan pengeluaran

semacam ini.

Oleh karena besarnya ukuran pembelian aktiva tetap, perusahaan harus mengundang

beberapa pemasok barang yang sama untuk memberikan tawaran. Sebuah dokumen yang

disebut permintaan untuk proposal (request for proposal- RFP), yang menspesifikasikan

properti aktiva yang diinginkan, akan dikirim ke setiap vendor. Komite investasi modal harus

meninjau tanggapan- tanggapan dari vendor dan memilih tawaran yang terbaik.

Begitu seorang pemasok telah dipilih, perolehan aktiva dapat ditangani melalui proses

siklus pengeluaran yang biasa. Secara khusus, pesanan pembelian formal akan dibuat,

penerimaan aktiva akan secara formal didokumentasikan dengan menggunakan laporan

penerimaan, dan voucher pengeluaran digunakan untuk mengotorisasi pembayaran ke

pemasok. Rangkaian pengendalian pemprosesan yang sama dan pemeriksaan edit yang

diterapkan pada pembelian lainnya juga harus digunakan untuk perolehan aktiva tetap.

3) Operasi produksi

Pencurian produksi dan aktiva tetap adalah ancaman utama bagi perusahaan

manufaktur. Sebagai tambahan dari hilangnya aktiva, pencuriaan juga mengakibatkan

kelebihan saldo aktiva, yang dapat mengarah pada analisis yang salah atas kinerja keuangan

dan dalam kasus persediaan, kekurangan produksi.

Guna mengurangi risiko kehilangan persediaan, akses fisik ke persediaan harus

dibatasi dan semua perpindahan persediaan harus didokumentasikan. Jadi, permintaan bahan

baku harus digunakan untuk mensahkan pelepasan bahan baku ke bagian produksi. Baik staf

administrasi bagian pengendalian persediaan maupun pegawai bagian produksi yang

menerima bahan baku, harus menandatangani permintaan tersebut untuk mengakui pelepasan

barang ke bagian produksi. Permintaan tambahan bahan baku di luar jumlah yang disebutkan

dalam daftar bahan baku juga harus didokumentasikan dan disahkan oleh personel tingkat

supervisor. Kartu perpindahan harus digunakan untuk mendokumentasikan perpindahan

selanjutnya persediaan di sepanjang berbagai tahap proses produksi. Pengembalian bahan

baku apa pun yang tidak digunakan dalam produksi juga harus didokumentasikan.

Pemisahan tugas yang memadai merupakan hal yang penting untuk menjaga

persediaan. Memelihara penyimpanan fisik persediaan bahan baku dan barang jadi adalah

tanggung jawab bagian penyimpanan persediaan. Supervisor departemen atau pabrik

terutama bertanggung jawab atas persediaan barang dalam proses. Fungsi otorisasi, yang

dicerminkan melalui pembuatan perintah produksi permintaan bahan baku, dan kartu

perpindahan, adalah tanggung jawab perencana produksi, atau akhir- akhir ini menjadi

tanggung jawab sistem informasi itu sendiri. Pemindai kode garis dan terminal on-line

digunakan untuk mencatat perpindahan persediaan, sehingga dapat memelihara catatan

persediaan perpetual yang akurat. Konsekuensinya, pengendalian akses yang baik dan uji

kesesuaian adalah hal yang penting untuk memastikan bahwa hanya personel yang berhak

sajalah yang memiliki akses ke catatan- catatan tersebut. Terakhir, seorang pegawai yang

tidak memiliki tanggung jawab penyimpanan harus secara periodik menghitung persediaan

yang dimiliki. Perbedaan apapun antara perhitungan fisik ini dengan jumlah yang dicatat

harus diselidiki.

Pengendalian yang hampir sama dibutuhkan untuk menjaga aktiva tetap, aktiva tetap

harus diidentifikasi dan dicatat. Para manajer harus diserahkan tanggung jawab dan

akuntabilitas untuk aktiva tetap yang berada di bawah kendalinya. Ukuran keamanan harus

ada untuk mengendalikan akses fisik ke aktiva tetap. Pelepasan aktiva tetap harus disahkan

dengan benar dan didokumentasikan. Sebuah laporan mengenai semua transaksi aktiva tetap

harus dicetak secara periodik dan dikirim ke kontroler, yang harus memverifikasi bahwa

setiap transaksi telah disahkan dan dilaksanakan dengan benar.

Terakhir, persediaan dan aktiva tetap juga dapat terkena risiko kehilangan karena

kebakaran atau bencana lainnya. Oleh karenanya, asuransi yang mencukupi harus dibuat

untuk memberikan perlindungan atas kehilangan semacam ini dan memberikan penggantian

atas aktiva tersebut.

4) Akuntansi biaya

Pencatatan dan pemprosesan data aktivitas produksi yang tidak akurat dapat

menurunkan efektivitas penjadwalan produksi dan merusak kemampuan pihak manajemen

untuk mengawasi dan mengendalikan operasi produksi. Contohnya, data biaya yang tidak

akurat dapat mengakibatkan keputusan yang tidak tepat tentang produk mana yang

diproduksi dan bagaiman menetapkan harga jual saat ini. Kesalahan dalam catatan persediaan

dapat mengarah baik pada kelebihan maupun kekurangan produksi barang. Ketidakakuratan

dalam laporan keuangan dan laporan manajerial dapat membiaskan analisis kinerja di masa

lampau dan keinginan investasi di masa mendatang atau perubahan dalam operasi.

Prosedur pengendalian terbaik untuk memastikan bahwa entri data akurat adalah

dengan mengotomatiskan pengumpulan data dengan menggunakan pemindai kode garis,

pembaca kartu, atau alat lainnya. Ketika semua hal ini tidak memungkinkan untuk dilakukan,

terminal on-line harus digunakan untuk entri data. Password dan ID pemakai harus

digunakan untuk membatasi akses hanya ke pegawai yang berhak saja. Sebagai tambahan,

matriks pengendalian akses harus digunakan untuk membatasi akses hanya ke bagian

database tertentu yang dibutuhkan pegawai tertentu untuk melakukan tugas yang diberikan.

Pemeriksaan digit dan verifikasi closed-loop harus digunakan untuk memastikan bahwa

dilakukan, informasi mengenai bahan baku digunakan, operasi dilakukan dan nomor pegawai

dimasukkan dengan benar. Pemeriksaan validitas, seperti membandingkan nomor barang

bahan baku dengan yang tercantum dalam file daftar bahan baku, memberikan kepastian

lebih. Terakhir, untuk memverifikasi akurasi catatan database, perhitungan fisik secara

periodik atas persediaan harus dilakukan dan dibandingkan dengan jumlah yang dicatat.

Seperti juga dengan persediaan, pemeriksaan periodik dan perhitungan atas semua

aktiva tetap harus dilakukan, dan angka- angka tersebut harus direkonsiliasi dengan jumlah

yang dicatat. Kelebihan nilai aktiva tetap meningkatkan biaya melalui depresiasi tambahan

dan pajak gedung yang lebih tinggi. Kekurangan nilai aktiva tetap juga dapat menimbulkan

masalah; contohnya, perhitungan yang tidak akurat atas jumlah komputer yang digunakan,

dapat menyebabkan perusahaan secara tidak sadar melanggar persyaratan lisensi software.

5) Ancaman umum

Dua ancaman umum dalam siklus produksi adalah hilangnya data dan kinerja yang

kurang baik. Hilangnya data produksi akan menghalangi supervisoran persediaan dan aktiva

tetap, sehingga menyusahkan untuk memastikan bahwa aktivitas produksi telah dilakukan

secara efektif dan efisien. Oleh karenanya, catatan persediaan dan barang dalam proses harus

dilindungi dari kehilangan sengaja atau tidak disengaja, atau dari kerusakan. Pembuatan

cadangan secara rutin atas semua file data juga merupakan keharusan. Kopi tambahan atas

file utama penting, seperti perintah produksi yang belum diselesaikan dan persediaan bahan

baku, harus disimpan di luar lokasi perusahaan. Guna mengurangi kemungkinan penghapusan

tidak sengaja file- file yang penting, semua disket dan tape harus memiliki baik label internal

maupun eksternal.

Pengendalian akses juga merupakan hal yang penting, karena kehilangan rahasia

dagang produksi, dapat menghancurkan perusahaan. Contohnya, seorang pelanggan Recon

Optical di Barrington, Illinois, mendapatkan akses ke database produksi perusahaan, mencuri

rahasia dagang perusahaan, dan menggunakan informasi itu untuk bersaing dengan Recon.

Sebagai akibatnya, Recon Optical terpaksa memberhentikan 800 dari 1.000 pegawainya.

Walaupun perusahaan yang menjadi korban karena hal ini dapat menuntut penipunya,

kompensasi keuangan apapun akan terlambat didapatkan untuk mengembalikan bisnisnya.

Akses tanpa otorisasi juga meningkatkan risiko kerusakan file data yang penting.

Penggunaan sistem password dan ID dapat membatasi akses ke file- file yang sensitif.

Selanjutnya, pengendalian akses juga harus berlaku untuk berbagai terminal. Contohnya,

sistem harus diprogram untuk menolak usaha apapun untuk mengubah catatan persediaan

dari terminal yang berlokasi di departemen teknis. Terakhir, daftar semua aktivitas, terutama

tindakan apapun yang melibatkan persetujuan dari pihak manajemen, seperti permintaan

tambahan bahan baku atau lembur, harus dicatat dan dipelihara untuk nantinya ditinjau

sebagai bagian dari jejak audit.

Ketidakefisienan dalam operasi produksi juga mengakibatkan kenaikan beban.

Masalah pengendalian kualitas juga dapat meningkatkan beban dan bahkan mengurangi

penjualan di masa mendatang. Jadi, aktivitas produksi harus diawasi secara dekat dan

tindakan yang tepat harus dilakukan untuk memperbaiki penyimpangan apapun dari standar.

SIA dapat membantu mengendalikan efisiensi dan kuailtas dengan membuat laporan kinerja

yang sesuai. Sebagai tambahan atas perbandingan tradisional dari kinerja yang dianggarkan

dengan yang sebenarnya, SIA harus menghasilkan ukuran pengendalian kualitas dan hasil

(throughput).

Bab III

Penutup

Siklus produksi adalah rangkaian proses aktivitas bisnis dan operasi pemrosesan data

terkait yang terus terjadi yang berkaitan dengan pembuatan produk. Serta bagaimana siklus

produksi dihubungkan dengan subsistem lainnya dalam SIA suatu perusahaan. Terdapat

empat aktivitas dasar dalam siklus produksi, Keempat aktivitas dasar tersebut yaitu desain

produk, perencanaan dan penjadwalan, operasi produksi, serta akuntansi biaya. Sistem

perhitungan biaya berdasarkan proses maupun pesanan membutuhkan akumulasi data

mengenai empat jenis biaya: baha baku, tenaga kerja langsung, mesin dan peralatan, serta

overhead pabrik. Ancaman dari proses atau aktivitas desain produk yakni desain produk yang

kurang baik, adapun prosedur pengendalian yang dapat diterapkan antara lain; perbaiki

informasi tentang pengaruh desain produk atas biaya dan data terinci mengenai biaya jaminan

dan perbaikan. Ancaman dari proses atau aktivitas perencanaan dan penjadwalan yakni

kelebihan produksi atau kekurangan produksi dan investasi yang tidak optimal dalam aktiva

tetap, adapun prosedur pengendalian yang dapat diterapkan antara lain; sistem perencanaan

produksi yang lebih baik serta tinjau dan setujui perolehan aktiva tetap;pengendalian

anggaran. Ancaman dari proses atau aktivitas operasi produksi yakni pencurian atau

perusakan persediaan dan aktiva tetap, adapun prosedur pengendalian yang dapat diterapkan

antara lain; batasi akses fisik ke persediaan dan aktiva tetap, dokumentasikan semua

perpindahan persediaan sepanjang proses produksi, identifikasi semua aktiva tetap,

dokumentasi yang memadai dan tinjau semua transaksi yang melibatkan pembuangan aktiva

tetap dan asuransi yang memadai. Ancaman dari proses atau aktivitas akuntansi biaya yakni

kesalahan pencatatan dan memasukkan data mengakibatkan data biaya yang tidak akurat,

adapun prosedur pengendalian yang dapat diterapkan antara lain; pengendalian edit entri

data; penggunaan pemindai kode garis jika memungkinkan; rekonsiliasi jumlah yang tercatat

dengan perhitungan fisik secara periodik. Ancaman dari proses atau aktivitas ancaman umum

yakni hilangnya data dan kinerja yang kurang baik, adapun prosedur pengendalian yang dapat

diterapkan antara lain; buat catatan dan perencanaan; pemulihan dari bencana; batasi akses ke

data biaya serta pelaporan yang lebih baik dan tepat waktu.

Daftar PustakaRomney,Marshall B.; Steinbart,Paul, John; Sistem Informasi Akuntansi; edisi sembilan; Jakarta; Salemba