LKS Persamaan Dasar Akuntansi

47

LEMBAR KERJA SISWA PERSAMAAN DASAR AKUNTANSI FITRIANA SANTI ISRO’ NURUL BADRIYAH KIROOMIM BAROROH

-

Upload

isrosantiomim -

Category

Documents

-

view

1.346 -

download

105

description

Disusun untuk melengkapi tugas mata kuliah Pengembangan Bahan Ajar yang dibimbing oleh Ibu Sriyani Mentari, S.Pd, M.Pd

Transcript of LKS Persamaan Dasar Akuntansi

PERSAMAAN DASAR AKUNTANSI

FITRIANA SANTI

ISRO’ NURUL BADRIYAH

KIROOMIM BAROROH

1. Prasyarat

-

2. Petunjuk Penggunaan

PETUNJUK GURU

1. Bacalah prasyarat dan indikator atau tujuan pembelajaran pada

setiap KD.

2. Bantulah siswa dengan seksama untuk membelajari uraian materi,

latihan soal, dan penyelesaiannya hingga siswa menguasai materi

tersebut.

3. Jika siswa mengalami kesulitan dalam mempelajari suatu materi,

beri bimbingan agar siswa dapat menguasai materi tersebut dengan

mendiskusikan dengan temannya.

4. Doronglah siswa agar mengerjakan semua soal latihan atau tugas-

tugas dengan seksama oleh mereka sendiri.

5. Jika siswa mengalami kesulitan mengerjakan sendiri arahkan siswa

untuk mendiskusikan dengan temannya.

6. Nilailah pekerjaan siswa bersama siswa untuk mengukur

kemampuan mereka dalam menguasai suatu kompetensi.

7. Berdasarkan skor atau nilai rata-rata setiap kompetensi berikan

rekomendasi kepada siswa apakah mengulang atau melanjutkan.

8. Tanamkan kejujuran kepada siswa bahwa keberhasilan siswa akan

ditentukan oleh penguasaan kompetensi, bukanlah oleh pencapaian

nilai atau skor yang tidak semestinya.

PETUNJUK SISWA

1. Bacalah prasyarat dan tujuan pembelajaran pada setiap KD untuk

pedoman belajar.

2. Pelajari dengan seksama uraian materi, kasus, dan pemecahannya

sehingga Anda benar-benar menguasai materi tersebut.

3. Jika Anda mengalami kesulitan dalam mempelajari suatu materi,

diskusikan dengan teman Anda atau berkonsultasilah dengan guru

atau fasilitator.

Kompetensi Dasar I

4. Kerjarkan semua latihan atau tugas-tugas dengan seksama oleh diri

Anda sendiri karena kompetensi Anda akan meningkat melalui

proses internal dalam diri Anda.

5. Jika Anda merasa kesulitan dalam mengerjakan latihan atau tugas

maka Anda diperbolehkan untuk mendiskusikan dengan teman

Anda.

6. Hitung skor Anda bersama guru atau fasilitator secara jujur untuk

mengukur kemampuan Anda dalam menguasai suatu kompetensi.

7. Jika berdasarkan skor yang Anda peroleh disarankan untuk

mengulang, mengulanglah dengan lapang dada, dan jika

direkomendasikan untuk melanjutkan, silahkan melanjutkan.

8. Jujurlah pada diri Anda sendiri karena keberhasilan Anda akan

ditentukan oleh kompetensi yang Anda miliki, bukan oleh skor yang

Anda peroleh secara tidak semestinya.

3. Tujuan Pembelajaran

1. Siswa mampu memahami dasar-dasar akuntansi

2. Siswa mampu menyebutkan pengertian akuntansi

3. Siswa mampu menjelaskan spesialisasi dalam akuntansi

4. Siswa mampu mendeskripsikan jabatan dalam bidang akuntansi

5. Siswa mampu mengidentifikasi pihak-pihak yang membutuhkan

informasi akuntansi

6. Siswa mampu menerangkan prinsip-prinsip akuntansi

A. Pengertian Akuntansi

Akuntansi merupakan suatu proses pengidentifikasian,

pencatatan danpelaporan serta pengkomunikasian infomasi

ekonomi untuk membantu para pemakai informasi dalam membuat

pendapat-pendapat keputusan.Dari sini dapat diketahui tujuan dari

akuntansi adalah membantu para pemaakai informasi untuk

mengambil keputusan yang tepat.Penerapan akuntansi sangat

penting bagi dunia usaha Karena untuk mengetahui kemajuan

perusahaan, jenis usaha, sumber modalnya, banyak kewajiban dan

jumlah kekayaan yang dimiliki.

B. Pemakai Informasi Akuntansi dan Kegunaanya

Pemakai akuntansi dibagi menjadi 2 yakni pihak intern

perusahaan dan pihak ekstern perusahaan.

1. Pihak Intern Perusahaan

Adalah pihak yang langsung meneglola dan menjalankan

perusahaan sehari-hari, seperti manajer, pemilik perusahaan.

Akuntansi ini digunakan oleh pihak intern untuk mengambil

keputusan mengenai perusahaan, mulai dari pengeluaran beban

, merekrut karyawan, dll.

2. Pihak Ekstern Perusahaan

Pihak ini meliputi:

a. Pemilik atau investor

Informasi akuntansi digunakan oleh pihak ini untuk

mengetahui keadaan keuangan dan kemajuan perusahaan di

masa yang akan datang, misalnya untuk mengetahu apakah

modal yang ditanam masih menguntungkan atau tidak.

b. Kreditur

Informasi akuntansi ini digunakan kreditur untuk menilai

kemampuan perusahaan dalam hal pembayaran hutang

usahanya.

c. Pelanggan

Informasi akuntansi digunakan untuk mengetahui

kelangsungan hidup perusahaan.

d. Pemerintah

Informasi akuntansi digunakan untuk mengatur aktivitas

perusahaan dan menetapkan kebijakan besarnya pajak yang

dibebankan pada perusahaan tersebut.

e. Karyawan

Informasi akuntansi digunakan untuk mengetahui besar

kecilnya laba sehingga dapat diramlakan seberapa besar

tingkat kesejahteraan karyawan.

f. Masyarakat

Informasi akuntansi dapat digunakan masyarakat untuk

mengetahu prosentasie kemakmuran perusahaan serta

bebarapa kegiatan perusahaan yang dilakukan.

C.Bidang Spesialisasi Akuntansi

Bidang spesialisasi akuntansi dikelompokan menjadi 2:

1. Akuntsansi Manajemen

Adalah salah satu bidang akuntansi yang memberikan informasi

kepada pimpinan perusahaan dalam hal mengambil suatu

keputusan.

2. Akuntansi Keuangan

Adalah bidang akuntansi yang membahas pencatatan transaksi

keuangan, pengikhtisaran, sampai pembuatan laporan keuangan

untuk para pengguna pemakai akuntansi. Akuntansi keuangan

dibagi menjadi 6:

a. Akuntansi biaya (cost accounting)

b. Pemeriksa akuntansi (auditing)

c. Akuntansi anggaran (budgetary accounting)

d. Akuntansi perpajajakan (tax accounting)

e. Akuntansi pemerintah (government accounting)

f. System akuntansi (accounting system)

D.Profesi Akuntan

Akuntan adalah orang yang memberikan jasa dalam bidang

akuntansi.Profesi akuntan dikelompokan dalam 4 macam sebagai

berikut:

1. Akuntan intern

Adalah akuntan yang bekerja sebagai pegawai pada

perusahaaan yang berangkutan.

2. Akuntan public

Adalah akuntan yang profesinya memeriksa laporan keuangan

suatu lembaga secara bebas (independent).

3. Akuntan pemerintah

Adalah akuntan yang bekerja pada badan/lembaga pemerintah.

4. Akuntan pendidik

Adalah akuntan yang bekerja sebagai pendidik pada lembaga

pendidikan tertentu.

E. Prinsip-Prinsip Akuntansi

Prinsip akuntansi yang berlaku umum adalah kumpulan standart

umum yang digunakan oleh para akuntan.Standart umum tersebut

disusun oleh DSAK (Dewan Stanart Akuntansi Keuangan) yang

berada dibawah organisasi IAI (Ikatan Akuntan Indonesia).

Prinsip-prinsip akuntansi meliputi:

1. Prinsip harga perolehan

Menekankan bahwa aktiva, modal, hutang, penghasilan, dan biaya hendakanya

dicatat sebesar harga perolehan yang disepakati oleh kedua belah pihak yang

bertransaksi.

2. Prinsip realisasi penghasilan

Mencakup pengertian, pengukuran, dan pengakuan penghasilan. Penghasilan

adalah setiap pertambahan aktiva atau penurunan utang yang timbul dari penjualan

barang atau jasa selama periode akuntnsi tertentu. Pengukuran penghasilan dapat

ditentukan dari:

a. Jumlah kas atau ekuivalennya

b. Jumlah aktiva yang diterima

c. Jumlah penurunan utang

Metode yang digunakan berkaitan dengan pengakuan penghasilan adalah

a. Pada saat penjualan barang dan jasa

b. Sebelum penjualan, dan

c. Pengakuan penghasilan pada saat penerimaan kas

3. Prinsip obyektif

Menghendaki laporan keuangan yang dihasilkan harus didasarkan pada data

akuntansi yang didukung oleh bukti transaksi yang obyektif.

4. Prinsip pengungkapan penuh

Laporan keuangan hendaknya dapat memberikan semua informasi, baik yang

bersifat kualitatif maupun kuantitatifyang dapat mempengaruhi interprestasi dalam

pengambilan keputusan.

5. Prinsip konsistensi

Laporan keuangan harus mempunyai daya banding.

ESSAY

1. Akuntansi adalah…

2. Pihak yang langsung mengelola dan menjalankan perusahaan

sehari-hari, disebut pihak…

3. Bidang akuntansi yang membahas pencatatan transaksi keuangan,

pengikhtisaran, sampai pembuatan laporan keuangan disebut…

4. IAI adalah singkatan dari…

5. Badan pemerintah yang mengharuskan perusahaan melaporkan

laporan akuntansi adalah…

6. Standart Akuntansi di dunia pada tahun 2012 akan diganti dari SAK

menjadi…

7. Prinsip harga perolehan sering kali disebut…

8. Akuntansi manajemen lebih mengutamkan pemenuhan kebutuhan

bagi…

9. Bidang akuntansi yang menilai kewajaran laporan keuangan

perusahaan disebut…

10. Guru akuntansi merupakan salah satu contoh dari…

Soal Obyektif

1. Nilai informasi akuntansi dapat dikategorikan mempunyai nilai

dalam pengambilan keputusan jika…

a. Dapat menambah pengetahuan dan mengubah perilaku

pengambilan keputusan

b. Dapat mengubah tindakan karena informasi itu masih berlaku

c. Dapat dipercaya karena diberikan oleh teman sejawat

d. Dapat membuat pengambil keputusan berubah fikiran dan

tindakan

e. Dapat mengembangkan sifat khas perusahaan

2. Berikut adalah syarat-syarat yang harus dipenuhi agar laporan

keuangan dapat dipercaya dan bermanfaat bagi pihak pemakai

informasi akuntansi, kecuali…

a. Dilaporkan tepat pada wakunya

b. Informasi akuntansi harus dapat dimengerti leh pihak pemakai

c. Harus relevan dengan keperluan pihak-pihak pemakai

d. Harus dapat diuji kebenarannya

e. Harus sesuai kebutuhan pemilik perusahaan

3. Pada saat perusahaan menerbitkan dan menjual sahamnya di bursa

efek. Para pembeli dan investor lainnya memerlikan laporan

keuangan tersebut untuk mengetahui seberapa besar perolehan

labanya. Laporan semacam ini disediakan dalam…

a. Akuntansi anggaran

b. Akuntansi beban

c. Akuntansi saham

d. Akuntansi keuangan

e. Akuntansi manajemen

4. Yang termasuk pihak ekstern perusahaan dibawah ini, kecuali…

a. Investor

b. Kreditur

c. Pemerintah

d. Manajer

e. Pelanggan

5. Menurut American Acfounting Association akunatnsi merupakan

suatu proses dibawah ini, kecuali…

a. Pengkomunikasian

b. Penyimpulan suatu masalah

c. Pengukuran

d. Pelaporan

e. Pengkomunikasian

6. Bidang akuntansi yang kegiatan utamanya ditujukan untuk

menghitung beban-bebna yang harus dikeluarkan perusahaan

sesuai prinsip akuntansi yang lazim digunakan, merupakan bidang

spesialisasi akunatsi…

a. Akuntansi anggaran

b. Akuntansi biaya

c. Akuntansi pemerintahan

d. Akuntansi manajemen

e. Akuntansi keuangan

7. Pemerintah menggunakan informasi akunatansi untuk…

a. Mengetahui kemajuan perusahaan di masa yang akan datang

b. Untuk mengambil keputusan apakah menanm modlnya atu tidak

c. Untuk menentukan kebijakan besarnya pajak yang dibebankan

pada suatu perusahaan

d. Untuk mengetahui kemajuan besarnya lab atu rug

e. Untuk menentukan seberapa besar gaji yang akan diberikan

8. A. Cost accounting

B. Budgetary accounting

C. Auditing

D. Manajemen accounting

Yang termasuk dari akunatsi keuangan adalah:

a. A

b. C dan D

c. A,B,C

d. B

e. A dan C

9. Yang dimaksud kreditur adalah…

a. Pihak yang menanamkan modal ke suatu perusahaan

b. Pihak yang meminjamkan modal ke sebuah perusahaan

c. Phak yang memberikan pajak ke sebuah perusahaan

d. Pihak yang menjalankan perusahaan sehari-hari

e. Pihak yang measokkan suatu barang ke sebuah perusahaan

10. A. Penerimaan karyawan

B. Penanaman modal

C. Pengeluaran beban suatu perusahaan

D. Pemberian pajak

Informasi akuntansi biasanya digunakan oleh pihak intern dalam

mengambil keputusan dari pilihan diatas yang termasuk keputusah

pihak intern persahaan adalah…

a. B, C

b. D

c. A, C

d. B

e. A

11. Prinsip harga perolehan menyatakan bahwa…

a. Harta seharusnya pada awalnya dicatat pada harga perolehan

dan disesuaikan ketika harga pasar mengalami perubahan

b. Aktivitas suatu entitas dipisahkan dan dibedakan dari aktivitas

pemiliknya

c. Harta seharusnya dicatat pada harga perolehannya

d. Hanya data transaksi yang dinyatakan dalam satuan uang yang

dimasukkan dalam catatan akuntansi

e. Akuntansi merupakan kumpulan standart umum yang digunakan

oleh para akuntan

12. Jasa yang digunakan oleh akuntan public meliputi…

a. Audit, perpajakan, dan konsultasi manajemen

b. Audit, penganggaran, dan konsultasi manajemen

c. Audit, penganggaran, dan akuntansi biaya

d. Audit internal, penganggaran, dan konsultasi manajemen

e. Penganggaran, akuntasi biaya, dan audit internal

13. IFRS singkatan dari…

a. Institute Financial Reporting Standart

b. International Financial Reporting Standart

c. Indonesian Financial Reporting Standart

d. International Financial Reporting Statement

e. Indonesian Financial Reporting Statement

14. Yang tidak termasuk dalam pengertian akuntansi adalah…

a. Pengikhtisaran

b. Pengkomunikasian

c. Pencatatan\

d. Pengidentifikasian

e. Penelitian

15. Di Indonesia penyusunan prinsip akuntansi yang berlaku

umum dilakukan oleh…

a. FASB

b. DSAK

c. SEC

d. GAAP

e. PSAK

TUGAS MANDIRI

1. Jelaskan keterkaitan antara pengidentifikasian, pencatatan,

pelaporan dan pengkomunikasian dalam akuntansi!

2. Jelaskan dengan memberikan contoh, bagaimana suatu informasi

akuntansi dapat menambah keyakinan pemakai informasi mengenai

kemungkinan-kemungkinan terjadinya suatu harapan dalam kondisi

ketidakpastian!

3. Carilah sebuah artikel tentang akuntansi kemudian identifikasikan

bidang akuntansi apa yang terkait dengan artikel tersebut!

Kompetensi Dasar II

1. Prasyarat

Memahami pengertian akuntansi

Memahami spesialisasi dalam akuntansi

Memahami jabatan dalam bidang akuntansi

Memahami pihak-pihak yang membutuhkan informasi

akuntansi

Memahami prinsip-prinsip akuntansi

2. Petunjuk

PETUNJUK GURU

1. Bacalah prasyarat dan indikator atau tujuan pembelajaran pada

setiap KD.

2. Bantulah siswa dengan seksama untuk membelajari uraian materi,

latihan soal, dan penyelesaiannya hingga siswa menguasai materi

tersebut.

3. Jika siswa mengalami kesulitan dalam mempelajari suatu materi,

beri bimbingan agar siswa dapat menguasai materi tersebut dengan

mendiskusikan dengan temannya.

4. Doronglah siswa agar mengerjakan semua soal latihan atau tugas-

tugas dengan seksama oleh mereka sendiri.

5. Jika siswa mengalami kesulitan mengerjakan sendiri arahkan siswa

untuk mendiskusikan dengan temannya.

6. Nilailah pekerjaan siswa bersama siswa untuk mengukur

kemampuan mereka dalam menguasai suatu kompetensi.

7. Berdasarkan skor atau nilai rata-rata setiap kompetensi berikan

rekomendasi kepada siswa apakah mengulang atau melanjutkan.

8. Tanamkan kejujuran kepada siswa bahwa keberhasilan siswa akan

ditentukan oleh penguasaan kompetensi, bukanlah oleh pencapaian

nilai atau skor yang tidak semestinya.

PETUNJUK SISWA

1. Bacalah prasyarat dan tujuan pembelajaran pada setiap KD untuk

pedoman belajar.

2. Pelajari dengan seksama uraian materi, kasus, dan pemecahannya

sehingga Anda benar-benar menguasai materi tersebut.

3. Jika Anda mengalami kesulitan dalam mempelajari suatu materi,

diskusikan dengan teman Anda atau berkonsultasilah dengan guru

atau fasilitator.

4. Kerjarkan semua latihan atau tugas-tugas dengan seksama oleh diri

Anda sendiri karena kompetensi Anda akan meningkat melalui

proses internal dalam diri Anda.

5. Jika Anda merasa kesulitan dalam mengerjakan latihan atau tugas

maka Anda diperbolehkan untuk mendiskusikan dengan teman

Anda.

6. Hitung skor Anda bersama guru atau fasilitator secara jujur untuk

mengukur kemampuan Anda dalam menguasai suatu kompetensi.

7. Jika berdasarkan skor yang Anda peroleh disarankan untuk

mengulang, mengulanglah dengan lapang dada, dan jika

direkomendasikan untuk melanjutkan, silahkan melanjutkan.

8. Jujurlah pada diri Anda sendiri karena keberhasilan Anda akan

ditentukan oleh kompetensi yang Anda miliki, bukan oleh skor yang

Anda peroleh secara tidak semestinya.

3. Tujuan Pembelajaran

1. Siswa mampu menjelaskan pengertian dan pengguanaan

persamaan dasar akuntansi

2. Siswa mampu menjelaskan pengertian harta, hutang, dan modal

3. Siswa mampu mengidentifikasi bentuk persamaan dasar

akuntansi

4. Siswa mampu mencatat transaksi dalam persamaan dasar

akuntasi

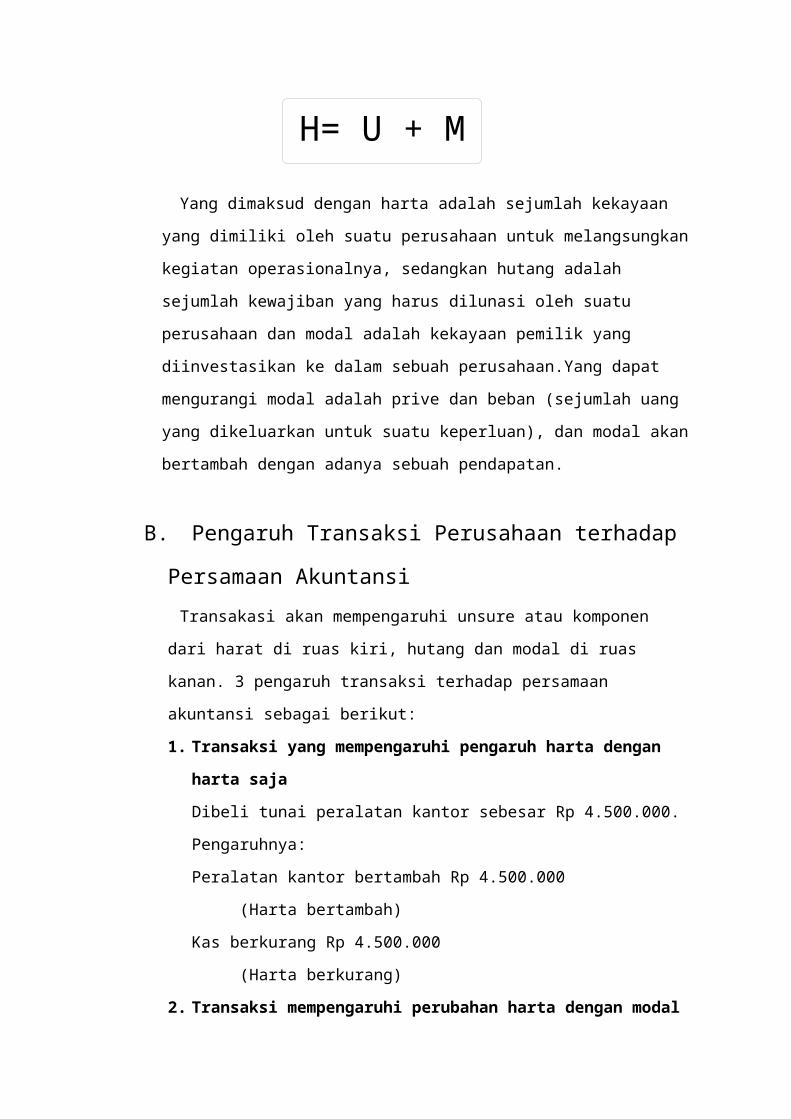

A.Persamaan Akuntansi

Merupakan suatu keadaan yang menunjukkan kesamaan atas

harta (di ruas kiri) dengan hutang dan modal (di ruas

kanan).Setiap transaksi selalu menunjukkan kesamaan antara

ruas kiri dan ruas kanan. Persamaan akuntansinya adalah:

Yang dimaksud dengan harta adalah sejumlah kekayaan yang

dimiliki oleh suatu perusahaan untuk melangsungkan kegiatan

operasionalnya, sedangkan hutang adalah sejumlah kewajiban

yang harus dilunasi oleh suatu perusahaan dan modal adalah

kekayaan pemilik yang diinvestasikan ke dalam sebuah

perusahaan.Yang dapat mengurangi modal adalah prive dan

beban (sejumlah uang yang dikeluarkan untuk suatu keperluan),

dan modal akan bertambah dengan adanya sebuah pendapatan.

B.Pengaruh Transaksi Perusahaan terhadap

Persamaan Akuntansi

H= U + M

Transakasi akan mempengaruhi unsure atau komponen dari

harat di ruas kiri, hutang dan modal di ruas kanan. 3 pengaruh

transaksi terhadap persamaan akuntansi sebagai berikut:

1. Transaksi yang mempengaruhi pengaruh harta dengan

harta saja

Dibeli tunai peralatan kantor sebesar Rp 4.500.000.

Pengaruhnya:

Peralatan kantor bertambah Rp 4.500.000

(Harta bertambah)

Kas berkurang Rp 4.500.000 (Harta

berkurang)

2. Transaksi mempengaruhi perubahan harta dengan

modal

Pemilik perusahaan menyetor uang ke perusahaan sebesar Rp

25.000.000. Pengaruhya:

Kas bertambah Rp 25.000.000 (Harta

bertambah)

Modal bertambah Rp 25.000.000 (Modal

bertambah)

3. Transaksi yang mempengaryhi perubahan harta

dengan hutang

Dibeli kompouter untuk kantor sebesar Rp 5.000.000 secara

kredit. Pengaruhnya:

Hutang bertambah Rp 5.000.000 (Hutang

bertambah)

Peralatan kantor bertambah Rp 5.000.000

(Harta bertambah)

C.Mencatat Transaksi Keuangan ke dalam

Persamaan Akuntansi

Terjadinya transaksi keuangan ke dalam suatu perusahaan

akan mengakibatkan perubahan susunan dalam persamaan

akuntansi. Namun perubahan tersebut akan membentuk suatu

keseimbangan antara aktiva (harta) dan pasiva (hutang dan

modal).

ESSAY

1. Investasi pemilik akan mempengaruhi…

2. Yang dapat mengurangi modal adalah…

3. Sumber daya yang dimiliki oleh suatu bisnis disebut…

4. Penurunan hutang dapat menyebabkan…

5. Dari persamaan dasar akuntansi kita dapat mencari modal dengan

cara…

6. Penarikan oleh pemilik disebut…

7. Keadaan dimana harta sama dengan hutang ditambah modal

disebut…

8. Pembayaran hutang kepada kreditor akan berpengaruh terhadap…

9. Penyebab-penyebab terjadinya setiap perubahan dalam klaim

pemilik atas harta harus ditunjukkan dalam kolom…

10. Pihak yang memberikan pinjaman sejumlah uang kepada

perusahaan disebut…

Soal obyektif

1. Di antara kejadian berikut mana yang bukan merupakan transaksi

usaha ?

a. Penyetoran sejumlah uang oleh pemilik untuk kepentingan

usaha.

b. Pembelian Bahan Baku secara tunai

c. Penjualan Barang Dagangan secara kredit.

d. Kenaikan Suku Bunga Pinjaman di Bank.

e. Menginvestasikan kekayaan terhadap perusahaan

2. Di antara persamaan berikut mana yang bukan merupakan

persamaan akuntansi?

a. Aktiva = Utang + Modal

b. Ekuitas Pemilik = Aktiva - Ekuitas Kreditur

c. Aktiva - Kewajiban = Ekuitas Pemilik

d. Aktiva + Ekuitas Kreditur = Modal

e. Asset= Liabilitas + Ekuitas

3. Pembelian Perlengkapan Kantor secara kredit akan mempengaruhi

persamaan akuntansi sebagai berikut :

a. Aktiva bertambah dan Utang Bertambah

b. Aktiva bertambah dan Modal Berkurang

c. Aktiva bertambah dan Modal Bertambah

d. Aktiva, Utang dan Modal tidak berubah

e. Aktiva berkurang dan hutang bertambah

4. Mana di antara pernyataan berikut yang tidak tepat ?

a. Mendebit artinya memasukkan suatu jumlah ke sisi kiri sebuah

perkiraan

b. Mendebit suatu perkiraan berarti menambah saldo perkiraan

yang bersangkutan

c. Mengkredit adalah memasukkan suatu jumlah ke sisi sebelah

kanan suatu perkiraan.

d. Mengkredit suatu perkiraan belum tentu mengurangi saldo

perkiraan tersebut.

e. Mengkredit artinya memasukkan perkiraan di sisi kanan

5. Pembelian peralatan secara tunai akan dicatat sebagai :

a. Kas bertambah dan peralatan bertambah

b. Kas bertambah dan modal bertambah

c. Kewajiban berkurang dan modal bertambah

d. Modal bertambah dan kewajiban bertambah

e. Kas berkurang dan peralatan bertambah

6. Mana di antara penyataan berikut yang tidak tepat ?

a. Kas bertambah disis kiri

b. Kas berkurang di sisi kiri

c. Modal bertambah di sisi kanan

d. Utang bertambah di sisi kiri

e. Utang berkurang di sisi kanan

7. Perkiraan yang dikredit untuk penerimaan kas dari pelanggan

adalah :

a. Kas

b. Utang

c. Pendapatan Jasa

d. Piutang

e. Modal

8. Memasukkan uang kontan untuk memulai usaha sebesar Rp

5.000.000, membayar hutang usaha sebsar Rp 1.000.000, membeli

perlengkapan sebesar Rp 2.000.000. berapakah total harta (asset)

tersebut…

a. Rp 3.000

b. Rp 4.000

c. Rp 2.000

d. Rp 6.000

e. Rp 4.500

9. Dibayar sebagian hutang kepada Bank Masa Depan sebesar Rp

5.000.000. transaksi ini akan memberikan pengaruh pada…

a. Harta bertambah Rp 5.000.000; Hutang berkurang Rp 5.000.000

b. Harta berkurang Rp 5.000.000; Hutang berkurang Rp 5.000.000

c. Harta berkurag Rp 5.000.000; Modal berkurang Rp 5.000.000

d. Harta berkurang Rp 50.000.000; Hutang berkurang Rp

50.000.000

e. Harta berkurang Rp 5.000.000; Modal bertambah Rp 5.000.000

10. Penerimaan pembayaran kas dari debitor akan dicatat

sebagai…

a. Kas bertambah; Piutang usaha berkurang

b. Piutang usaha bertambah; Kas berkurang

c. Kas bertambah; Hutang usaha bertambah

d. Hutang usaha berkurang; Kas berkurang

e. Kas bertambah; Modal bertambah

11. Pemilik perusahaan mengambil uang tunai sebesar Rp

2.500.000 untuk kepentingan prbadi, transaksi ini akan

berpengaruh pada…

a. Modal berkurang Rp 2.500.000; Kas berkurang Rp 2.500.000

b. Modal bertambah Rp 2.500.000; Kewajiban berkurang Rp

2.500.000

c. Modal berkurang Rp 2.500.000; Kas bertambah Rp 2.500.000

d. Kas berkurang Rp 2.500.000; Kewajiban bertambah Rp 2.500.000

e. Kas bertambah Rp 2.500.000; Prive bertmbah Rp 2.500.000

12. Suatu transaksi yang akan berpengaruh pada penambahan

modal adalah…

a. Beban

b. Hutang

c. Pendapatan

d. Prive

e. Hutang

13. Perusahaaan menjual peralatan secara kredit sebesar Rp

8.000.000. transaksi ini akan meberika pengaruh…

a. Piutang usaha bertambah Rp 8.000.000

b. Hutang usaha bertambah sebesar Rp 8.000.000

c. Kas berkuang Rp 8.000.000

d. Modal bertambah Rp 8.000.000

e. Kas bertambah Rp 8.000.000

14. Besarnya modal perusahaan jasa Restu Dewi sebesar Rp

67.890.000, jumlah kewajiban sebesar Rp 56.750.000 dan karena

suatu keperluan yang tidak dapat ditunda maka pemilik perusahaan

mengambil uang tunai sebesar Rp 2.550.000. Maka jumlah modal

perushaan tersebut adalah…

a. Rp 122.090.000

b. Rp 127.190.000

c. Rp 124.640.000

d. Rp 65.340.000

e. Rp 122.009.000

15. Pembelian perlengkapan kantor secara tunai menyebabkan…

a. Harta berambah, hutang berkurang

b. Modal bertambah, harta berkurang

c. Harta bertambah, modal berkurang

d. Harta dan modal berkurang

e. Tidak memberikan pengaruh pada modal

16. Data suatu perusahaan pada awal Maret 2010

1. Kas Rp 10.000.000

2. Piutang usaha Rp 15.000.000

3. Peralatan kantor Rp 5.678.900

4. Hutang usaha Rp 12.540.000

5. Hutang bank Rp 3.250.000

6. Tanah dan gedung Rp 25.000.000

Berdasarkan data di atas, jumla modal perusahaan adalah…

a. Rp 14.888.900

b. Rp 39.888.900

c. Rp 39.889.900

d. Rp 21.468.900

e. Rp 44.290.000

17. Diserahkan pekerjaan jasa sebesar Rp 250.000.000 diterima

tunai Rp 50.000.000 sisanya bulan depan. Persamaan akuntansinya

adalah…

a. Piutang usaha bertambah Rp 250.000.000, modal bertambah Rp

250.000.000

b. Kas bertambah Rp 50.000.000, modal bertambah Rp 50.000.000

c. Kas bertambah Rp 250.000.000, modal bertambah Rp

250.000.000

d. Piutang usaha bertambah Rp 200.000.000, kas bertambah Rp

50.000.000 dan modal bertambah Rp 250.000.000

e. Kas bertambah Rp 200.000.000, piutang usaha Rp 50.000.000,

dan modal bertamabah Rp 250.000.000

18. Berikut yang dimaksud modal perusahaan adalah…

a. Semua harta yang dimiliki perusahaan

b. Harta benda yang dimiliki perusahaan dan dimiliki pemilik

c. Harta benda atu hak yang dimiliki perusahaan

d. Kekayaan pemilik yang diinvestasiksn dalam perusahaaan

e. Selisih antara harta pemilik dengan utang

19. Persamaan akuntansi dapat dipergunakan untuk pencatatan

transaksi-transaksi pada…

a. Perusahaan dagang

b. Perusshaan jasa

c. Perusahaan kecil

d. Semua jenis perusahaan

e. Perusahaan tertentu

20. Meminjam sejumlah uang akan memberikan pengaruh pada…

a. Hutang bertambah dan kas bertambah

b. Hutang berkurang dan kas berkurang

c. Kas bertambah dan hutang berkurang

d. Kas bertambah dan modal bertambah

e. Kas bertmbah dan modal berkurang

TUGAS MANDIRI

1. Buatlah minimal 5 transaksi keuangan sebuah perusahaan jasa

kemudian buat persamaan dasar akuntansinya!

2. Jelaskan pengaruh ganda yang terjadi pada persamaan dasar

akuntansi!

3. Jelaskan tarnsaksi-transaksi apa saja yang mempengaruhi

perubahan:

a. Harta dengan harta

b. Harta dengan modal, dan

c. Harta dengan hutang

1. Prasyarat

Memahami pengertian persamaan dasar akuntansi

Memahami pengertian harta, hutang, dan modal

Memahami bentuk persamaan dasar akuntansi

2. Petunjuk

PETUNJUK GURU

1. Bacalah prasyarat dan indikator atau tujuan pembelajaran pada

setiap KD.

2. Bantulah siswa dengan seksama untuk membelajari uraian materi,

latihan soal, dan penyelesaiannya hingga siswa menguasai materi

tersebut.

3. Jika siswa mengalami kesulitan dalam mempelajari suatu materi,

beri bimbingan agar siswa dapat menguasai materi tersebut dengan

mendiskusikan dengan temannya.

Kompetensi Dasar III

4. Doronglah siswa agar mengerjakan semua soal latihan atau tugas-

tugas dengan seksama oleh mereka sendiri.

5. Jika siswa mengalami kesulitan mengerjakan sendiri arahkan siswa

untuk mendiskusikan dengan temannya.

6. Nilailah pekerjaan siswa bersama siswa untuk mengukur

kemampuan mereka dalam menguasai suatu kompetensi.

7. Berdasarkan skor atau nilai rata-rata setiap kompetensi berikan

rekomendasi kepada siswa apakah mengulang atau melanjutkan.

8. Tanamkan kejujuran kepada siswa bahwa keberhasilan siswa akan

ditentukan oleh penguasaan kompetensi, bukanlah oleh pencapaian

nilai atau skor yang tidak semestinya.

PETUNJUK SISWA

1. Bacalah prasyarat dan tujuan pembelajaran pada setiap KD untuk

pedoman belajar.

2. Pelajari dengan seksama uraian materi, kasus, dan pemecahannya

sehingga Anda benar-benar menguasai materi tersebut.

3. Jika Anda mengalami kesulitan dalam mempelajari suatu materi,

diskusikan dengan teman Anda atau berkonsultasilah dengan guru

atau fasilitator.

4. Kerjarkan semua latihan atau tugas-tugas dengan seksama oleh diri

Anda sendiri karena kompetensi Anda akan meningkat melalui

proses internal dalam diri Anda.

5. Jika Anda merasa kesulitan dalam mengerjakan latihan atau tugas

maka Anda diperbolehkan untuk mendiskusikan dengan teman

Anda.

6. Hitung skor Anda bersama guru atau fasilitator secara jujur untuk

mengukur kemampuan Anda dalam menguasai suatu kompetensi.

7. Jika berdasarkan skor yang Anda peroleh disarankan untuk

mengulang, mengulanglah dengan lapang dada, dan jika

direkomendasikan untuk melanjutkan, silahkan melanjutkan.

8. Jujurlah pada diri Anda sendiri karena keberhasilan Anda akan

ditentukan oleh kompetensi yang Anda miliki, bukan oleh skor yang

Anda peroleh secara tidak semestinya.

3. Tujuan Pembelajaran

1. Siswa mampu memahami pengertian laporan keuangan

2. Siswa mampu mengidentifikasi unsur-unsur laporan keuangan

3. Siswa mampu menyususn laporan keuangan dari persamaan

dasar akuntansi

A. Pengertian Laporan KeuanganLaporan keuangan merupakan media komunikasi dan

pertanggungjawaban antara perusahaan dan para pemiliknya atau

pihak lain yang berkepentingan terhadap perusahaan tersebut.

B. Unsur-unsur laporan Keuangan

Ada 3 laporan keuangan yakni:

1. Unsur-unsur neraca

Neraca adalah laporan sistematis yang menggambarkan harta,

kewajiban, dan modal yang dimiliki perusahaan pad suatu waktu

tertentu.

a. Harta

Harta perusahaan digolongkan likuiditasnya yakni:

1. Harta lancar

Adalah harta yang berupa kas/bank dan lain-lain yang mudah

dicairkan.

2. Harta tidak lancar

a. Harta tetap

b. Harta tak berwujud, meliputi good will, franchise, hak paten

dan hak cipta

c. Harta lain-lain

b. Kewajiban

Adalah pengorbanan ekonomis yang wajib dilakukan oleh

perusahaan di masa yang akan datang, dibagi menjadi 2:

1. Kewajiban jangka pendek/hutang lancer

Adalh hutang yang jangka waktu pelunasannya kurang dari

1 tahun.

2. Hutang jangka panjang

Adalah hutang yang jangka waktu pelunasanny lebih dari 1

tahun.

c. Modal

Merupakan bagian hak pemilik dalam perusahaan, yaitu

selisih antara harta dan kewajiban.

2. Unsur-unsur laporan laba rugi.

Laporan laba rugi adalah laporan yang berisi tentang pendapatan

dan beban yang dikeluarkan pada suatu periode. Unsur-unsur

yang bekaitan dengan laporan laba rugi adalah sebagai berikut:

a. Pendapatan, adalah penghasilan yang diperoleh prusahaan

atas kegiatan usahanya. Pendapatan terdiri dari:

1. Pendapatan usaha

2. Pendapatan di luar usaha

b. Beban , merupakan pengorbanan yang dikeluarkan

perusahaan secara langsung atau tidak langsung untuk

menghasilkan pendapatan bagi perusahaan. Beban terdiri

dari:

1. Beban usaha

2. Beban di luar usaha

3. Unsur-unsur laporan perubahan modal

Laporan perubahan modal adalah laporan yang berisi

perubahan atas modal suatu perusahaan dalam jangka periode

tertentu.

4. Unsur- unsur laporan arus kas

Adalah laporan yang memuat aliran masuk (penerimaan)

uang dan aliran keluar (pengeluaran) uang.Tujuan laporan arus

kas adalah memeberikan informasi yang berkaitan dengan

penerimaan dan pembayaran kas dari suatu perusahaan selama

1 periode.

C. Menyusun Laporan Keuangan

UD. Melati

Laporan Laba Rugi

Untuk periode yang berakhir 30 November 2010

Pendapatan

Pendapatan jasa

xxx

Beban-beban

Beban gaji xxx

Beban sewa xxx

Beban iklan xxx

Beban listrik xxx

Total beban

(xxx)

Laba bersih

xxx

UD. Melati

Laporan Ekuitas Pemilik

Untuk periode yang berakhir 30 November 2010

Modal Tn.Wiiliam, 1 November

xxx

Ditambah: Investasi xxx

Laba bersih xxx

xxx

Dikurangi: Penarikan

(xxx)

Modal Tn. William, 30 November

xxx

UD. Melati

Neraca

30 November 2010

Harta

Kas

xxx

Piutang usaha

xxx

Persediaan

xxx

Peralatan

xxx

Total harta

xxx

Kewajiban dan Modal

Kewajiban

Hutang usaha

xxx

Modal

Modal Tn. William

xxx

Total kewajiban dan modal

xxx

UD. Melati

Laporan Arus Kas

Untuk periode yang berakhir 30 November 2010

Arus kas dari aktivitas operasi

Penerimaan kas dari pendapatan

xxx

Pembayaran kas untuk beban-beban

(xxx)

Kas bersih yang diberikan oleh aktivitas operasi

xxx

Arus kas dari aktivitas investasi

Pembelian peralatan

(xxx)

Arus kas dari aktivitas pendanaan

Investasi oleh pemilik xxx

Penarikan oleh pemilik (xxx)

Kas bersih yang diberikan oleh aktivitas pendanaan

xxx

Kenaikan bersih kas

xxx

Kas di awal periode

xxx

Kas di akhir periode

xxx

ESSAY

1. Laporan keuangan yang merangkum informasi memngenai arus kas

masuk dan arus kas keluar untuk suatu periode tertentu disebut...

2. Laporan operasi atau laporan keuntungan disebut juga laporan...

3. Dalam sebuah laporan perubahan modal yang dapat menambah

modal adalah...

4. Aktivitas operasi yang dapat menambah kas adalah...

5. Rugi bersih dapat terjadi apabila...

Soal Obyektif

1. Suatu perusahaan memperoleh pendapatan Rp 35.000.000 jumlah

beban yang telah dibayar Rp 15.700.000 dan pengambilan pribadi

Rp 4.000.000. Maka besarnya laba bersih...

a. Rp 11.700.000

b. Rp 15.700.000

c. Rp 15.300.000

d. Rp 31.500.000

e. Rp 35.000.000

2. Terdapat saldo kas sebesar Rp5.000.000, simpanan di bank

Rp15.000.000, peralatan kantor Rp4.000.000, piutang dagang

Rp1.250.000, dan mobil angkutan pegawai Rp28.000.000. Dari data

tersebut jumlah harta lancara adalah...

a. Rp21.250.000

b. Rp25.250.000

c. Rp53.250.000

d. Rp49.250.000

e. Rp38.250.000

3. Besarnya harta perusahaan sebesar Rp67.890.000. Jumlah

kewajiban jangka panjang Rp4.567.800 dan kewajiban jangka

pendek Rp3.456.700. Maka besarnya modal yang dimiliki adalah...

a. Rp59.865.500

b. Rp63.322.200

c. Rp64.433.300

d. Rp67.890.000

e. Rp71.346.700

4. Diketahui besarnya laba bersih Rp7.890.000, pendapatan total

sebesar Rp11.223.300, besarnya modal Rp23.456.780 dan besarnya

hutang dagang Rp1.234.560. Maka besarmya beban usaha adalah...

a. Rp3.333.300

b. Rp7.890.000

c. Rp12.233.400

d. Rp15.566.780

e. Rp22.222.220

5. Perusahaan penjahit memiliki modal awal Rp36.789.000

memperoleh laba bersih sebesar Rp12.345.600 pengambilan pribadi

sebesar Rp3.456.700. Besarnya modal akhir adalah...

a. Rp45.677.900

b. Rp33.332.300

c. Rp24.443.400

d. Rp20.986.700

e. Rp15.802.300

6. Modal awal sebesar Rp23.456.780 modal akhir sebsar Rp45.678.910

pengambilan pribadi Rp3.456.780 beban usaha Rp12.555.660. Maka

besarnya laba bersih adalah...

a. Rp22.222.130

b. Rp25.678.910

c. Rp33.123.250

d. Rp42.222.130

e. Rp45.678.910

7. Diketahui beban usaha Rp777.700 besarnya modal awal

Rp8.888.800 pendapatan Rp9.999.900 besarnya pengambilan

pribadi Rp555.500. Maka besarnya modal akhir adalah...

a. Rp8.666.700

b. Rp9.444.400

c. Rp10.444.300

d. Rp20.777.600

e. Rp17.555.500

8. Modal awal sebesar Rp20.000.000 modal akhir sebesar

Rp28.500.000 pengambilan pribadi sebsesar Rp1.500.000. Maka

besarnya laba bersih adalah...

a. Rp8.000.000

b. Rp9.000.000

c. Rp9.500.000

d. Rp10.000.000

e. Rp8.500.000

9. Laba bersih akan terjadi pada suatu periode waktu dimana...

a. Harta melebihi kewajiban

b. Harta melebihi pendapatan

c. Beban melebihi pendapatan

d. Pendapatan melebihi beban

e. Harta melebihi beban

10. Pada hari terakhir periode, Tn. Willi membeli mesin senilai

Rp9.000.000 secara kredit. Transaksi ini akan mempengaruhi...

a. Laporan laba rugi saja

b. Laporan laba rugi dan laporan perubahan modal

c. Neraca saja

d. Laporan laba rugi, laporan perubahan modal, neraca

e. Laporan perubahan modal dan laporan arus kas

11. Laporan keuangan yang melaporkan harta, kewajiban dan modal

adalah...

a. Neraca

b. Laporan laba rugi

c. Laporan perubahan modal

d. Laporan arus kas

e. Catatan atas laporan keuangan

12. Laba atau rugi bersih pada laporan laba rugi akan memberikan

pengaruh pada...

a. Laporan arus kas

b. Neraca

c. Laporan perubahan modal

d. Laporan laba rugi

e. Laporan arus kas dan neraca

13. Pada neraca jumlah modal diperoleh dari...

a. Laporan laba rugi

b. Laporan perubahan modal

c. Catatan atas laporan keuangan

d. Neraca saldo

e. Kertas kerja

14. A. Pendapatan

B. Beban

C.Modal

D.Prive

E.Harta

Yang termasuk unsur laporan laba rugi adalah...

a. A, E

b. A,B,D

c. A,B

d. C,D

e. D,E

15. Media komunikasi dan pertanggungjawaban antara perusahaan

dan para pemiliknya atau pihak lain yang berkepentingan terhadap

perusahaan. Ini adalah pengertian dari...

a. Catatan atas laporan keuangan

b. Laporan laba rugi

c. Laporan arus kas

d. Neraca

e. Laporan keuangan

TUGAS MANDIRI

Soal I

Tuan Badu pada tanggal 1 Februari 2007 membuka usaha dalam bidang

jasa sebagai "PERANTARA DAGANG". Selama bualn Februari 2007 tersebut

terjadi transaksi-transaksi berikut :

1 Februari Tn. Badu menanamkan uangtunainyauntuk modal usaha Rp 10.000.000,00

3 Februari Dibeli peralatan kantor dengan harga Rp 3.500.000,00 yang dibayar dengan

tunai Rp 1.800.000,00 sedangkan sisanya dibayar kemudian.

5 Februari Dibeli perlengkapan kantor dengan tunai seharga Rp 1.800.000,00.

6 Februari Dibayar sewa gedung per kas Rp 105.000,00

7 Februari Dibayar beban pemeliharaan gedung Rp 75.000,00

8 Februari Dibayar hutang kepada kreditur sebesar Rp 100.000,00

14 Februari Menerima komisi penjualan sebanyak Rp 4.200.000,00

18 Februari Membayar yang berikut ini :

Beban pemeliharaan kendaraan sebesar Rp 285.000,00

Beban rupa-rupa Rp 365.000,00

24 Februari Tn. Badu mengambil uang tunai dari kas perusahaan untuk keperluan

pribadinya sebanyak Rp 750.000,00

Diminta :

a. Buatlah persamaan dasar akuntasi dari transaksi di atas!

b. Buatlah laporan keuangan yang terdiri dari

1. Laporan rugi - laba

2. Laporan perubahan modal

3. Neraca

Soal II

Selama bulan Desember 2009 PT. Sejahtera telah terjadi transaksi-transaksi sebagai

berikut :

1 Desember Membayar sewa bulan Desember l987 Rp 150.000,00

2 Desember Diterima piutang dari langganan Rp 800.000,00.

3 Desember Dibeli perlengkapan kantor seharga tunai Rp 250.000,00

10 Desember Dicatat penjualan jasa kepada langganan secara kredit Rp800.000,00.

15 Desember Dibayar kepada leveransir sebagian hutang Rp850.000,00

16 Desember Dibeli perlengkapan kantor tunai Rp 50.000,00.

26 Desember Membayar gaji karyawan Rp 200.000,00.

27 Desember Membayar beban iklan Rp 250.000,00

28 Desember Menerima hasil penjuallan jasa tunai Rp 800.000,00

29 Desember Tn. Fajar mengambil uang tunai dari kas perusahaan untuk keperluan

pribadinya sebanyak Rp 200.000,00

30 Desember Dibayar gaji karyawan sebesar Rp 200.000,00.

Diminta:

a. Susun persamaan dasar akuntansi dari transaksi di atas

b. Buatalah:

1. Laporan laba rugi dari persamaan dasar akuntansi

2. Laporan perubahan modal

3. Neraca

4. Laporan arus kas

Soal III

Dibawah ini adalah transaksi yang terjadi dari Salon "Sarikit" milik Fitri Adelina selama

bulan Januari 2007

a. Penyetoran modal awal Fitri per kas Rp 100.000

b. Pembelian Peralatan Salon sebesar Rp 150.000 dengan cara meminjam uang dari

temannya Marlina

c. Fitri membeli Peralatan lainnya sebasar Rp 225.000 per kas

d. Selama bulan Januari Fitri membeli Perlengkapan seharga Rp 50.000 secara tunai

e. Selama bulan Januari Fitri melunasi utang sebasar Rp 20.000

f. Selama bulan Januari Fitri memperoleh pendapatan dari jasa Salon sebesar Rp150.000

tunai.

g. Disamping menerima secara tunai, Fitri juga belum menerima uang atas jasa Salon

yang telah diberikan Rp 50.000

Diminta:

1. Susun persamaan dasar akuntansi dari transaksi di atas

2. Buatlah:

a. Laporan laba rugi

b. Laporan perubahan modal

c. Neraca