Lingkungan i - Repository Ekonomi...

8

Selayang Pandang Tentang Akuntansi Lingkungan Heni Nurani Hartikayanti SELAYANG PANDANG TENTANG AKUNTANSI TINGKUNGAN Heni Nurani Hartikayanti E-Mail : [email protected] ABSTRAK 6flersaingan usaha diera globalisasidan teknologi, menyebabkan semakin berkembangnya . le) jumlah perusahaan dengan berbagaijenis produk yang dihasilkan. Perkembangan dunia I usaha ini mau tidak mau berdampakterhadap lingkungan hidup yang terganggu sebagai dampak dari proses produksi ataupun pengembangan usaha yang kurang memperhatikan kelestarian lingkungan hidup. Dampak dari hal ini maka telah terbukti diberbagai belahan bumi umumnya, khususnya di lndonesia, terjadi kerusakan lingkungan hidup. Memperhatikan hal tersebut para ilmuwan akuntansi mengembangkan cabang kelimuan akuntansi baru untuk mengantisipasi kebutuhan informasi tentang lingkungan. Sejak tahun 1970 an telah berkembang cabang keilmuan akuntansi dengan istilah akuntansi lingkungan (environmental accounting). Diharapkan jika perusahaan (termasuk didalamnya UNJANI karena mempunyai visi berwawasan lingkunlan) menerapkan akuntansi lingkungan dalam proses bisnis dan pelaporan keuangannya maka dapat terjadi sinergi bahwa dunia usaha turut serta memikirkan kelangsungan lingkungan hidup yang sehat. Kata kunci : Lingkungan hidup, Akuntansi Lingkungan i 1. PENDAHULUAN Kejadian lumpur Lapindo mengingatkan kita pada kondisi alam yang rusak atinat pengembangan dunia usaha yang belum memperhitungkan dampak negatif jika terjadi kesalahan prosedur. Demikian pula dengan kerusakan lingkungan yang terjadi di Kalimantan Selatan. Kepala Badan Lingkungan Hidup Provinsi Kalimantan Selatan Rakhmadi Kurdi menyatakan bahwa kerusakan lingkungan alam di Kalsel sudah cukup parah sehingga sebagian besar daerah kaya tambang itu menjadi sensitif terhadap bencana alam. Menurut dia, alih fungsi lahan kehutanan dan pertanian menjadi lahan perkebunan serta pertambangan membuat daerah Kalimantan Sehn sering dilanda banjir pada musim h*n dan kekeringan pada musim kemarau. Salah satu indikasi kerusakan lingkungan ffin Selatan cukup parah antara h & beberapa tahun lalu banjir besar .hanya terjadi lima tahun sekali kini justru banjir besar terjadi lima kali setahun bahkan lebih. Berdasarkan peta rupa bumi yang dipantau dari satelit pada 2007, Kalimantan Selatan telah kehilangan 60% kawasan hijau. Beberapa daerah yang kawasan hijaunya sudah berkurang antara lain Kabupaten Tanah Bumbu, Tanah Laut dan Kotabaru yang merupakan daerah kaya sumber daya alam pertambangan. Selain itu, kata dia, indeks kualitas lingkungan Kalimantan Selatan juga dibawah 30% sehingga masuk katagori sangat parah. "Sehingga wajar bila hujan sedikit saja beberapa daerah langsung terendam banjir dan musim kemarau menjadi kekeringan," katanya. Apalagi kondisi 13 DAS di Kalimantan baik itu DAS Barito, Cengal dan beberapa DAS lain juga sudah parah. Di Kecamatan Haruyan banjir menggenangi beberapa desa yaitu LokbuntaL Simpang Empat Haruyan, Mangunang, Haruyan Seberang, Pengambau fr i &

Transcript of Lingkungan i - Repository Ekonomi...

Selayang Pandang Tentang Akuntansi Lingkungan

Heni Nurani Hartikayanti

SELAYANG PANDANG TENTANG AKUNTANSI TINGKUNGAN

Heni Nurani HartikayantiE-Mail : [email protected]

ABSTRAK

6flersaingan usaha diera globalisasidan teknologi, menyebabkan semakin berkembangnya

. le) jumlah perusahaan dengan berbagaijenis produk yang dihasilkan. Perkembangan dunia

I usaha ini mau tidak mau berdampakterhadap lingkungan hidup yang terganggu sebagai

dampak dari proses produksi ataupun pengembangan usaha yang kurang memperhatikankelestarian lingkungan hidup. Dampak dari hal ini maka telah terbukti diberbagai belahan

bumi umumnya, khususnya di lndonesia, terjadi kerusakan lingkungan hidup. Memperhatikanhal tersebut para ilmuwan akuntansi mengembangkan cabang kelimuan akuntansi baru

untuk mengantisipasi kebutuhan informasi tentang lingkungan. Sejak tahun 1970 an telahberkembang cabang keilmuan akuntansi dengan istilah akuntansi lingkungan (environmental

accounting). Diharapkan jika perusahaan (termasuk didalamnya UNJANI karena mempunyai

visi berwawasan lingkunlan) menerapkan akuntansi lingkungan dalam proses bisnis dan

pelaporan keuangannya maka dapat terjadi sinergi bahwa dunia usaha turut serta memikirkankelangsungan lingkungan hidup yang sehat.

Kata kunci : Lingkungan hidup, Akuntansi Lingkungan i

1. PENDAHULUANKejadian lumpur Lapindo mengingatkan

kita pada kondisi alam yang rusak atinatpengembangan dunia usaha yang belum

memperhitungkan dampak negatif jika

terjadi kesalahan prosedur. Demikian pula

dengan kerusakan lingkungan yang terjadi di

Kalimantan Selatan.

Kepala Badan Lingkungan HidupProvinsi Kalimantan Selatan Rakhmadi Kurdi

menyatakan bahwa kerusakan lingkunganalam di Kalsel sudah cukup parah sehingga

sebagian besar daerah kaya tambang itumenjadi sensitif terhadap bencana alam.Menurut dia, alih fungsi lahan kehutanan danpertanian menjadi lahan perkebunan sertapertambangan membuat daerah KalimantanSehn sering dilanda banjir pada musimh*n dan kekeringan pada musim kemarau.

Salah satu indikasi kerusakan lingkunganffin Selatan cukup parah antarah & beberapa tahun lalu banjir besar

.hanya terjadi lima tahun sekali kini justru

banjir besar terjadi lima kali setahun bahkanlebih. Berdasarkan peta rupa bumi yang

dipantau dari satelit pada 2007, Kalimantan

Selatan telah kehilangan 60% kawasan hijau.

Beberapa daerah yang kawasan hijaunya

sudah berkurang antara lain KabupatenTanah Bumbu, Tanah Laut dan Kotabaru yang

merupakan daerah kaya sumber daya alampertambangan.

Selain itu, kata dia, indeks kualitas

lingkungan Kalimantan Selatan juga dibawah

30% sehingga masuk katagori sangat parah.

"Sehingga wajar bila hujan sedikit saja

beberapa daerah langsung terendam banjirdan musim kemarau menjadi kekeringan,"

katanya. Apalagi kondisi 13 DAS di Kalimantan

baik itu DAS Barito, Cengal dan beberapa

DAS lain juga sudah parah. Di Kecamatan

Haruyan banjir menggenangi beberapa desa

yaitu LokbuntaL Simpang Empat Haruyan,

Mangunang, Haruyan Seberang, Pengambau

fri&

g(acttl* Wg%" 9(sltna, Vol. 20 6[o. I JEdbt dilet 2ol2 t E8 - 6

Hulu dan Pengambau Hilir. Camat Haruyan

Kurmadi mengatakan, dibanding tahun-tahun

sebelumnya banjir kali ini merupakan yang

terparah. Menurut dia, biasanya banjir hanya

setinggi lutut sekarang sudah sepinggang

orang dewasa atau satu meter

Demikian pula berita tentang dampak

pemanasan global terus berkesinambungan'

Mulai dari mencairnya salju di puncak

Cartenz, Papua, rusaknya ekosistem laut

hingga perubahan iklim yang membuat

cuaca semakin tidak jelas. Disebutkan, 25%

kawasan pegunungan di dunia terancam

proyek pembangunan jalan, pertambangan,

jalur pipa bendungan yang direncanakan

untuk 30 tahun ke depan. Pembangunan

jalan digunung secap teori lingkungan dapat

menyebabkan erosi pada lereng-lereng

terjal. Namun, toh tetap dibangun karena

memudahkan para Penebang masuk ke

hutan dan melakukan lebih banyak kerusakan

(lrwan Wisanggeni).Berdasarkan UU No. 23 Tahun L997'

lingkungan hidup adalah kesatuan rua0E

dengan semua benda dan kesatuan'mpkhluk

hidup termasuk di dalamnya manusia

darr perilakunya yang melangsungkan

perikehidupan dan kesejahteraan manusia

serta makhluk hidup lainnya. Unsur-unsur

lingkungan hidup dapat dibedakan menjadi

tiga, yaitu:

a. Unsur Hayati (Biotik) Unsur hayati (biotik),

yaitu unsur lingkungan hidup yang terdiri

dari makhluk hidup, seperti manusia,

hewan, tumbuh-tumbuhan, dan jasad

renik.b. Unsur Sosial Budaya Unsur sosial budaya,

yaitu lingkungan sosial dan budaya

yang dibuat manusia yang merupakan

sistem nilai, gagaian, dan keyakinan

dalam perilaku sebagai makhluk sosial'

Kehidupan masyarakat dapat mencapai

keteraturan berkat adanya sistem nilai

dan norma yang diakui dan ditaati oleh

segenaP anggota masYarakat.

c. Unsur Fisik (Abiotik) Unsur fsik (abiotk),

yaitu unsur lingkungan hidup Fng terdiri

dari benda-benda tidak hidup, sepefitanah, air, udara, iklim , dan lairhin.Keberadaan lingkungan fisik sangat besar

peranannya bagi kelangsungan hidup

segenap kehiduPan di bumi.

2. ATURAN IINGKUNGAN HIDUP DI

INDONESIABerdasarkan kajian tentang kerusakan

lingkungan hidup yang diakibatkan oleh

kegiatan bisnis perusahaan maka banyak

pihak yang menyarankan adanya regulasi

ataupun standar yang mengatur tentang

pengeleloaan lingkungan hiduP.

Hal ini berkembang mulai tahun 1970

an di Eropa khususnya karena lingkungan

hutan yang mengalami kerusakan karena

dieksploitasi berlebihan. Demikian pula di

USA dan Australia, sementara di lndonesia,

melalui Kementrian Lingkungan Hidup

(KLH).

UU Nomor 4 tahun 1982 tentang

Ketentuan - Ketentuan Pokok Pengelolaan

Lingkungan HiduP mengatur hak dan

kewajiban semua pihak (masyarakat) untuk

menjaga kelestarian lingkungan hidup dalam

kawasan Nusantara.

Selanjut diPerbaharui dengan

diterbitkannya UU nomor 23 tahun 1997

tentang Pengelolaan Lingkungan Hidup yang

kemudian diperbaharui dengan terbitnya UU

nomor 32 tahun 2009 TentangPerlindungan

dan Pengelolaan Lingkungan Hidup yang

menekankan tujuanPada :

a. Melindungi wilayah Negara Kesatuan

Republik lndonesia dari pencemaran dand

atau kerusakan lingkungan hidup;

b. Menjamin keselamatan,kesehatan, dillkehidupan manusia;

c. Menjamin kelangsungan kehidglmakhluk hidup dan kelestaraan ekmitErT

d. Menjaga kelestarian fungsi lirUhrtrthidup;

*i hfdnn, Fenyesuaian Akademik di Perguruan TinggilIryEdl*V

e. Mencapai keserasian, keselarasan, dan

keseimbangan lingkungan hidup;f. Menjamin terpenuhinya keadilan generasi

masa kini dan masa depan;g. Menjamin pemenuhan dan perlindungan

hak atas lingkungan hidup sebagai bagian

dari hak asasi manusia;h. Mengendalikan pemanfaatan sumber

daya alam secara bijaksana;

i. Mewujudkan pembangunan

berkelanjutan; danj. Mengantisipasi isu lingkungan global.

Aturan perlindungan terhadaplingkungan hidupdiperjelas pula dalampenjelasan Lembaran Negara Republik

bagi bank umum dimana aspek lingkunganmenjadi salah satu variabel penentu dalampemberian kredit dan kinerja lingkungan yang

dikeluarkan KLH melalui PROPER (Program

For Poluution Control, Evaluation and

Rating) pada tahun 2009. Program penilaianperingkat kerja perusahaan sebenarnyatelah dilaksanakan di lndonesia sejak tahun1995 dengan indikator penilaian yang terusdiperbaiki sampai dengan terakhir indikatoryang ditetapkah pada tahun 2009.

Penilaian PROPER didasarkan pada

ketaatan perusahaan dalam memnuhiberbagai kriteria yang ditetapkan dalamundang-undang yang difokuskan pada aspek

lndonesia dan Tambahan Lembar Negara

Republik lndonesia nomor 5059. Undang-undang ini lebih menekanRan kembalitentangperlunya perlindungan dan pengelolaan

lingkungan hidup untuk menjaga kelestarianalam lndonesia dimasa mendatang.

Tahun 2005 diperoleh kesepakatan

antara KLH denagn BI sebagai tindak lanjutdari Peraturan Bank lndonesia No 712/PBI/2005 tentang penetapan kualitas akllla

pengendalian pencemaran air, pengendalianpencemaran udara dan pengelolaan limbah83 serta berbagai kewajiban lainnya yang

terkait AMDAL (Analisis Mengenai DampakLingkungan).

PROPER menggunakan lima warnadengan tujuh kategori untuk memacuperusahaan meningkatkan kinerjanya.Masing-masing peringkat memperlihatkanLerminan kinerja lingkungan perusahaan.

Tabel 1. Kriteria Peringkat PROPER

No. Peringkat Keterangan

7 Emas Telah melakukan pengelolaan lingkungan lebih dari yang disyaratkan dantelah melakukan upaya 3 R, menerapkan sistem pengelolaan lingkungan yang

berkesinambungan, serta telah melakukan upaya-upaya yang berguna bagi

kepentingan masyarakat jangka panjang

2 Hijau Telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan, telahmempunyai sistem pengelolaan lingkungan, mempunyai hubugan baik denganmasyarakat, termasuk melakukan upaya 3R

3 Biru Telah melakukan upaya pengelolaan lingkungan hidup yang dipersyaratkan sesr

4 Merah Melakukan upaya pengelolaan lingkungan, akan tetapi baru sebagian mencapdhasil yang sesuai dengan persyaratan sebagaimana diatur dalam peraturanperundang-undangan

5 Hitam Belum melakukan uapaya pengelolaan lingkungan berarti, secara sengaja tid*mela ku ka n u paya pengelolaa n I ingku nga n sebagaimana yang dipersyaratkanserta berpotensi mencemari lingkungan.

Sumber : Sekretoriat PROPER Kementerian Negora Lingkungon Hidup,2009

40

9Gr*rt*" Wg%" 9(tt urna, Vol. 20 glh. t $dut 1ltct 2012 : EO - 6

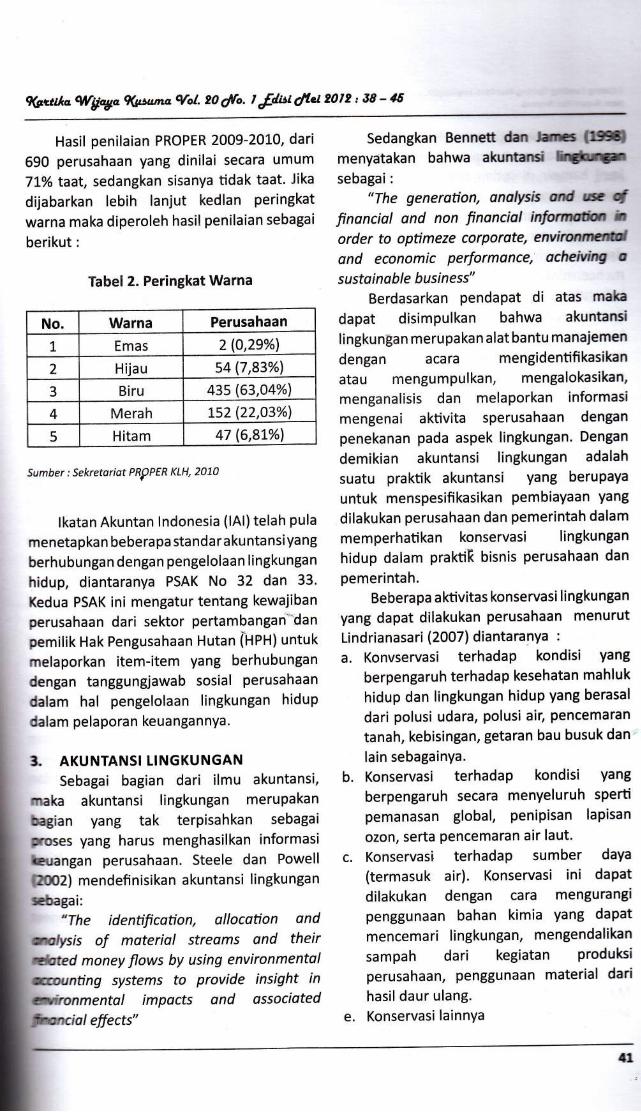

Hasil penilaian PROPER 2009-2010, dari

690 perusahaan yang dinilai secara umum

TLYo taal, sedangkan sisanya tidak taat. Jika

dijabarkan lebih lanjut kedlan peringkat

warna maka diperoleh hasil penilaian sebagai

berikut :

Tabel 2. Peringkat Warna

No. Warna Perusahaan

1 Emas 210,29%l

2 Hijau 54 (7,83%)

3 Biru 43s (63,04%l

4 Merah L52 (22,O3%l

5 Hitam 47 16,8L%)

Sumber : Sekretariot PRPPER K1H,2010

lkatan Akuntan lndonesia (lAl)telah pula

menetapkan bebera pa standa r a kuntansi yang

berhubungan dengan pengelolaan lingkungan

hidup, diantaranya PSAK No 32 dan 33.

Kedua PSAK ini mengatur tentang kewajiban

perusahaan dari sektor pertambangan*danpemilik Hak Pengusahaan Hutan tUeU) untuk

melaporkan item-item yang berhubungan

dengan tanggungjawab sosial perusahaan

dalam hal pengelolaan lingkungan hidup

dalam pelaporan keuangannya.

3. AKUNTANSI LINGKUNGAN

Sebagai bagian dari ilmu akuntansi,

rnaka akuntansi lingkungan merupakan

kian yang tak terpisahkan sebagai

l;oses yang harus menghasilkan informasi

thuangan perusahaan. Steele dan Powell

fO2) mendefinisikan akuntansi lingkungan

sbagai:'The identification, ollocation ond

of moteriol streams and theirmoney flows by using environmentol

systems to provide insight in

Sedangkan Bennett dan .m trtlmenyatakan bahwa akuntani ffisebagai :

"The generotion, onotYsis nd w *finonciol ond non financiol inW aorder to optimeze cor7orote, ewiffiand economic performonce, ocheiing osustoinable business"

Berdasarkan PendaPat di atas mabdapat disimpulkan bahwa akuntansi

lingkungan merupakan alat bantu manajemen

dengan acara mengidentifikasikan

atau mengumpulkan, mengalokasikan,

menganalisis dan melaporkan informasi

mengenai aktivita sperusahaan dengan

penekanan pada aspek lingkungan. Dengan

demikian akuntansi lingkungan adalah

suatu praktik akuntansi yang berupaya

untuk menspesifikasikan pembiayaan yang

dilakukan perusahaan dan pemerintah dalam

memperhatikan konservasi lingkungan

hidup dalam praktiR bisnis perusahaan dan

pemerintah.Bebera pa aktivitas konservasi lingkungan

yang dapat dilakukan perusahaan menurut

Lindrianasari (2007) diantaranya :

a. Konvservasi terhadap kondisi yang

berpengaruh terhadap kesehatan mahluk

hidup dan lingkungan hidup yang berasal

dari polusi udara, polusi air, pencemaran

tanah, kebisingan, getaran bau busuk dan

lain sebagainya.

b. Konservasi terhadap kondisi yang

berpengaruh secara menyeluruh sperti

pemanasan global, penipisan lapisan

ozon, serta pencemaran air laut.

c. Konservasi terhadap sumber daya

(termasuk air). Konservasi ini dapat

dilakukan dengan cara mengurangi

penggunaan bahan kimia Yang daPat

mencemari lingkungan, mengendalikan

sampah dari kegiatan Produksiperusahaan, penggunaan material dari

hasil daur ulang.

e. Konservasi lainnYaelfects"impacts ond ossociated

t*IAfif *rt rE Akuntansi Lingkungan

5Hlffi

Akuntansi lingkungan dapat diterapkan

oleh perusahaan besar maupun perusahaan

keci! hampir di setiap skala industri dalam

sektor manufaktur dan jasa, di mana

penerapan yang dilakukan harus secara

sistematis atau didasarkan pada kebutuhan

dasar perusahaan. Bentuk yang diambil harus

mencermin kan tujuan-tujua n dan kebutu han-

kebutuhan dari pengguna perusahaan.

Bagaimanapun juga, pada setiap aspek

bisnis, dukungan tim manajemen puncak dan

tim fungsional yang bersebrangan menjadi

poin penting dalam mencapai keberhasilan

implementasi dari akuntansi lingkungan

disebabkan:a. Akuntansi lingkungan memerlukan

suatu cara baru dalam memperhatikan

biaya lingkungan pbrusahaan, kinerja

dan pengambilan keputusan. Komitmen

manajemen puncak mampu menetapkan

nada positif dan penghitungan insentif

bagi organisasi selama mengadopsi

akuntansi lingkungan.

b. Perusahadn mungkin ingin memasang

tim fungsional untuk meneraPkan

akuntansi lingkungan, termasuk di

dalamnya desain, ahli kimia, ahli

mesin, manajer produksi, operator, staf

keuangan,manajer lingkungan, personel,

dan para akuntan yang tidak mempunyai

pekerjaan bersama sebelumnya. Karena

akuntansi lingkungan bukan hanya suatu

isu akuntansi, dan informasi penting untuk

dibagi kepada seluruh anggota kelompok,

orang-orang butuh untuk berbicara dengan

orang lainnya dalam mengembangkan

pandangan umum dan bahasa serta

memuat pandangan lebih nYata.

Manfaat dari PeneraPan akuntansi

lingkungan menurut Bosshard (2003) dapat

dirasakan untuk operasional dan manajerial

serta untuk membantu Pemasaran.Manfaat operasional bagi perusahaan

afitara lain untuk membantu mendeteksi

biaya lingkungan, menyediakan informasipenggunaan bahan yang bisa menimbulkanpolusi, penetapan siklus hidup lingkungan

dan mendukung sistem pengelolaaan

lingkungan. Smeentara manfaat pemasaran

berujung pada peningkatan kualitas persepsi

pihak eksternal terhadap produk perusahaan

dengan berkurangnya resiko, kemudahan

dalam memtuhiaturan lingkungan dan image

positif yang dapat meningkatkan penjualan.

Environmental- Accounting System Japan

(2000) menyatakan manfaat dari akuntansi

lingkungan sebagai berikut ;

a. Kinerja keuangan yang terdiri dari

identifikasi biaya lingkungan dan efek

ekonomis yang dihubungkan dnegan

pengukuran lingkungan

b. Kinerja lingkungan perusahaan terhadap

lingkungan

Perusahaan dengan sistem manajemen

lingkungan fungsional formal perlu

melembagakan akuntansi lingkungan karena

akuntansi lingkungan merupakan suatu alat'logis untuk mendukung keputusan sistem ini.

Bosshard (2003) merinci manfaat yang

diperoleh dari akuntansi lingkungan yaitu:

a. Penentuan pengeluaran lingkungan

b. Penganggaran dan proses perencanaan

bisnis

Penghitungan biaya dan penghematan

dari proyek lingkungan

Produksi dan proyek yang bersih dan

ramah lingkungan

Desain dan implementasi environmental

management sYstem

Pengembangan ukuran, Penilaian,indikator dan benchmarking kinerja

lingkunganMenjamin environmental management

system terintegrasi dengan sistem

manajemen Perusahaan secara

keseluruhanPengungkapan eksternal pengeluaran,

investasi dan kewajiban lingkungan

d.

e.

o

h.

rf

gfuctt*e WUV" 9(puma il'ol 20 glfo. I ;fdtt 4fiet 2Ol2 : EO - t 6

i

Sama halnya dengan beberaPa

alat manajemen perusahaan lainnya,

penggabungan pendekatan manajemen

bisnis yang ada sebelumnya sangat sesuai

dengan konsep akuntansi lingkungan bagi

perusahaan, antara lain meliPuti:

a. Biaya Berdasarkan Kegiatan/ManagementBerdasarkan Kegiatan

b. Total Manajemen Kualitas/Total Kualitas

Lingkungan

c. Proses Bisnis Re-Engerineering/

Pengurangan Biaya

d. Model Kualitas Biaya/Model Kualitas

Lingkungan Biaya

e. Desain untuk Lingkungan/Desain Siklus

Hidup.

Semua pendekdtan di atas sesuai

diterapkan dalam akuntansi lingkungan

disebabkan karena kemampuannya untuk

memperbaiki rancangan serta dapat

mengintegrasikan informasi lingkungan

ke dalam keputusan bisnis. Perusahaan-

perusahaan yang ingin mempertimbangkansecara eksplisit pengadopsian akuntansi

lingkungan sebagai bagian dari sistem

perusahaan dalam penggunaannya terlebih

dahulu melakukan evaluasi pendekatan

sistem ini.Berbeda hanya dengan perusahaan kecil

yang tidak mempunyai sistem manajemen

lingkungan formal, atau tidak menggunakanpendekatan-pendekatan seperti yang

dijelaskan di atas, akan tetapi perusahaan

kecil juga dapat menerapkan akuntansi

lingkungan dengan sukses. Kunci utamanya

terletak pada komitmen manajemen dan

keterlibatan fungsional. Dengan demikian

sistem akuntansi lingkungan harus dibangun

dengan asumsi bahwa hasilnya akan

digunakan secara internal maupun eksternal.

Menurut Bosshard (2003), akuntansi

lingkungan pada penerapannya dapat

diklasifikasikan menjadi 2 (dua)yaitu :

a. Akuntansi manajemen lingkungan

(envi ron menta I management accounting/EMA) yaitu bagian dari akunansilingkungan yang difokuskan Padapengumpulan dan penyajian informasi

mengenai bahan dan energi serta

biayanya secara rinci untuk keperluanpengambilan keputusan internal oleh

manajemen perusahaan,

b. Akuntansi keuangan lingkungan(environmental financial accoungting/

EFA) atau akuntansi lingkungan eksternal(external environmental accounting) yaitu

bagian dari akuntansi lingkungan yang

difokuskan pada pelaporan kewajiban

lingkungan, biaya-biaya lingkungan yang

signifikan, dan penyediaan informasi

keuangan lainnya yang berkaitan

dengan lingkungan untuk kepentingan

stakeholder eksternal perusahaan.

Pada intinya, biaya lingkungan meliputi

semua biaya yang timbtii akibat penggunaan

input (energi, air, bahan) dan pembuangan

output non-produk (limbah dan emisi)

ditambah dengan iaya-biaya lainnya yang

berkaitan dengan upaya menjaga lingkungan

sebagaimana pengelomPokan biaYa

lingkungan yang dilakukan oleh IFAC (2005)

berikut ini :

Kelompok 1. : Biaya bahan dari aoutputproduk Yaitu biaYa Pembelianbahan yang akan dikonversi

menjadi Produk akhir, Produksampingan dan kemasan.

Kelompok 2 : Biaya bahan dari output non-produk Yaitu biaYa Pembelianbahan Yang akan dikonversi

menjadi limbah dan emisi

yang terdiri dari bahan bakar,

'air dan energi

Kelompok 3 : Biaya pengendalian limbah

dan emisis, Yaitu biaYa unh-*penanganan, Perlaloran, danpembuangan limbah dan

emisi.

IL

ml*' '[;r

I

Sffi Pandang Tentang Akuntansi Lintkungan

lHf,rlllH.rdlatfanfi

Kelompok 4 : Biaya pencegahan dan biaya

pengelolaan lingkungan hiduP

lainnya Yaitu biaYa Yang

dikeluarkan untuk aktivitas

pengelolaan lingkunganyang bersifat mencegah

seperti biaYa Pengelolaansupply chain lingkungan,

biaya produksi Yang bersih,

biaya untuk Pengelolaanlingkungan lainnYa sePerti

biaya perencanaan, biaYa

pengukuran lingkungan,

biaya audit lingkungan, biaYa

komunikasi lingkungan,

dukungan finansial untukproyek lingkungan di

masyarakat.

Kelompok 5 : Biaya riset dan pengembangan

yaitu biaya aktivitas riset

dan pengembangan Yang

berkaitan dengan isu dan

inisitaif lingkungan

Kelompok 5 :-Biaya tak berwujud yaitu biaya

internal dan eksternal Yang tak

berwujud (sulit dikuantiflsir)yang biasanYa tidak ditemukandalam sistem informasiperusahaan namun nilainYa

berpotensi signifikan.

Sementara itu, Hansendan Mowen

l2OO7 ;7 80]l mengembangkan environmentalquality cost model yang menekankan pada

kondisi ideal adalah tidak adanya kerusakan

lingkungan atau zero damage to theenvironment yang analog dengan zero deffect

dalam total quality management. Hansen dan

Mowen mengelompokkan biayan lingkungan

menjadi :

a. Biaya pencegahan lingkungan

(environmentol prevention cost) yaitu

biaya yang timbul dari aktivitas untuk

mencegah kotoran dan limbah produksi

yang akan merusak lingkungan.

b. Biaya deteksi lingkungan lenvironmentol

detection cost) yaitu biaya yang dari

aktivitas untuk menjadikan produk,proses, dan aktivitas lain dalam upaya

memenuhi standar lingkungan Yang

ditetapkanc. Biaya kegagalan internal lingkungan

(environmentol internal foilure cost) yaitu

biaya yang timbul dari aktivitas yang

dilakukan karena kotoran dan limbah

yang dihasilkan namun belum dibuang ke

lingkungan sekitard. Biaya kegagalan eksternal lingkungan

(e nvi ron me ntal exte rn a I fa il u re cost) ya itu

biaya yang timbul sesudah kotoran dan

limbah dibuang ke lingkungan sekitarperusahaan.

Semua biaya yang telah dikeluarkan oleh

perusahaan untuk ikut menjaga kelestarian

harus dimasukkan dalam PelaoPrankeuangan tahunannya. Laporan keuangan

yang diterbitkan oleh perusahaan akan

digunakan oleh stakeholderBebagai informasi

untuk pengambilan keputusan dalam bentukpengungkapan yang jelas, Pengungkapan

'informasi lingkungan menurut Campbell

(2004)adalah :

"Envlronmentol disclosure wos token tocomprise disclosur reloting ta the comp(rny's

attitude, policy or behaviour towards ltse nv i ro n m e nta I i m pa ct, e m i ssi o n s, po I I utio n s,

cleoning up (after pollution), re'landscapingor energy efficiency (thotwos not intended ds

on explicit economic messoge)."

Pengungkapan informasi lingkungan ini

belum ada ketentuan standarnya sehingga

menyebabkan informasi lingkungan yang

disampaikan dalam pelaporan keuangan

perusahaan ini berisi dan bentuknay

berbeda-beda dan masih bersifat umum dan

sangat bervariasi.' Khus untuk di lndonesia,

Undang-Undang No. 40 Tahun 2007 tentang

berbeda-beda dan masih bersifat umum dan i

sangat bervariasi.' Khus untuk di lndonesia, I

Undang-Undang No.40 Tahun 2007 tentang IPerseroaan Terbatas telah mewajibkan Iperusahaan yang menjatankan kegiatan Idibidang usaha yang berakitan denagn Isumber daya alam untuk melaksanakan.l

I

Ksullre WgV" qQrtuna Qfol. 2A gfh. t $eu 4fiet 2012 : Eg - 6

tanggung jawab sosial dan lingkungan serta

mengungkapkannya dalam laporan keuangan

tahunannya.

4. PENUTUP

Akuntansi lingkungan meruPakan

sistem akuntansi yang menitik beratkan

pada informasi biaya yang dikeluarkan oleh

perusahaan untuk mengelola lingkungan.

Berbagai cara dapat dilakukan oleh

perusahaan agar dapat ikut melestarikan

lingkungan hidup. Sebagai bentuk

tanggungjawab sosial dari perusahaan maka

penerapan akuntansi lingkungan merupakan

halyang diwajibkan oleh pemerintah melaluiperundang-undangan dan standar akuntansiyang berlaku di lndonesia agar perusahaan

bersama-sama derfian masyarakat dan

pemerintah menjaga kelestarian lingkungan

hidup bagi generasi mendatang.

DATTAR PUSTAKA

1. Bosshard, R.E, 2003 : Environmental

Accounting : A case Study of lts Applieationto Small Business in Atlantic Canade,

Theses. Dalhousie University. HalTfax

2, Bennett dan James (1998), Sustainable

measures : evaluation and reporting ofenvironmental and social performance.

Greenleaf Publishing.3. Campbell D. (2004) 'A Longitudinal and

cross-sectional ana lysis of environmentaldisclusure in UK companies-a research

note". The British Accounting Revieew 36:

ttoT-Lt7

4. Environmental Agency tapan, 2(m.Developing an Envircnlnental nourtigSystem: Study Group fur Oeu{oPfuSystem For Environmental Accottnti["

5. Hansen. DR dan Mowen, MM, 2m7.Managerial Accounting 8 Ed. SouillWestern. Thompson.

6. lnternational Federation of Accountant(IFAC). 2005 : lnternational Guidance

Document : Environmental ManagementAccoufting

7. lrwan Wisanggeni. 2010. Environmental

Accounting dan Pecegahan Kerusakan

Li ngku nga n. Http://www. mediaindonesia.

com Tanggal 15 Maret?OLz8. Lindrianasari, 2AO7 : Hubunian Antara

Kinerja Lingkungan Dan Kualitas

Pengungkapan Lingkungan Dengan

Kinerja Ekonomi Perusahaan di lndonesia.

JAAIVol. t1 No. 2.

9. Steele, AP and Powell, JR 2002.

Environmental AccSunting : Applicationfor Local Authorities to Quantity lnternal

and External Costs of Alternative Waste

Management Strategies. Environmental

Management Accounting Network

Europe, Fith Annual Conference,

Gloucestershire Business School.

BIODATA

Dr. Heni Nurani Hartikayanti, SE., M.Si., Ak.

adalah Dosen Biasa Fakultas EkonomijurusanAkuntansi dan disamping kesehariannya

sebagai dosen, menjabat sebagai Pembantu

Rektor ll Unjani

G