Laporan Tubes Pempem Analisis Data Keuangan Kota Batam

57

i

-

Upload

laras-kun-rahmanti-putri -

Category

Education

-

view

190 -

download

1

Transcript of Laporan Tubes Pempem Analisis Data Keuangan Kota Batam

i

ii

Analisis Data Keuangan Kota Batam

Tahun 2012-2016

Disusun Dalam Rangka Memenuhi Tugas Pembiayaan Pembangunan (TKP 436)

Dosen Pengampu : Muhammad Mukti Ali,SE,MSi, MT

Disusun oleh :

Noval Pinastika 21040113130090

Ahmad Dayrobi 21040112120012

Laras Kun Rahmanti P 21040113130114

Natasya Situmorang 21040113130134

Nofika Fitasari 21040113120026

Jurusan Perencanaan Wilayah dan Kota

Fakultas Teknik Universitas Diponegoro

Semarang

2016

iii

DAFTAR ISI

BAB I PENDAHULUAN ................................................................................................................................................. 1

1.1 Latar Belakang .......................................................................................................................................... 1

1.2 Tujuan dan Sasaran .................................................................................................................................. 2

1.2.1 Tujuan ................................................................................................................................................. 2

1.2.2 Sasaran .............................................................................................................................................. 2

1.3 Ruang Lingkup ............................................................................................................................................ 2

1.3.1 Ruang Lingkup Wilayah ................................................................................................................. 2

1.3.2 Ruang Lingkup Materi ..................................................................................................................... 3

1.4 Sistematika Penulisan................................................................................................................................ 4

BAB 2 KAJIAN TEORI .................................................................................................................................................. 5

2.1 Kebijakan Fiskal ........................................................................................................................................ 5

2.2 Pendapatan Daerah ................................................................................................................................. 7

2.2.1 Pendapatan Asli Daerah ................................................................................................................ 7

2.2.2 Dana Perimbangan ....................................................................................................................... 10

2.3 Belanja Daerah ....................................................................................................................................... 13

2.4 Pembiayaan Daerah ............................................................................................................................. 14

2.5 Pinjaman Daerah .................................................................................................................................... 15

2.6 Obligasi Daerah ..................................................................................................................................... 16

BAB III GAMBARAN UMUM WILAYAH ................................................................................................................ 20

3.1 Kondisi Fisik Wilayah ............................................................................................................................ 20

3.1.1 Letak Geografis dan Kondisi Wilayah .................................................................................... 20

3.1.2 Penggunaan Lahan ....................................................................................................................... 21

3.2 Kondisi Non-fisik Wilayah .................................................................................................................... 21

3.2.1 Kependudukan ............................................................................................................................... 21

3.2.2 Perekonomian ................................................................................................................................ 24

BAB IV ANALISIS DATA KEUANGAN DAERAH ................................................................................................... 29

4.1 Analisis Pendapatan Daerah ............................................................................................................... 29

4.1.1 Rasio Pajak (Tax Ratio) ................................................................................................................ 29

4.1.2 Pajak per Kapita (Tax per Capita) .......................................................................................... 30

4.1.3 Ruang Fiskal (Fiscal Scape) .......................................................................................................... 31

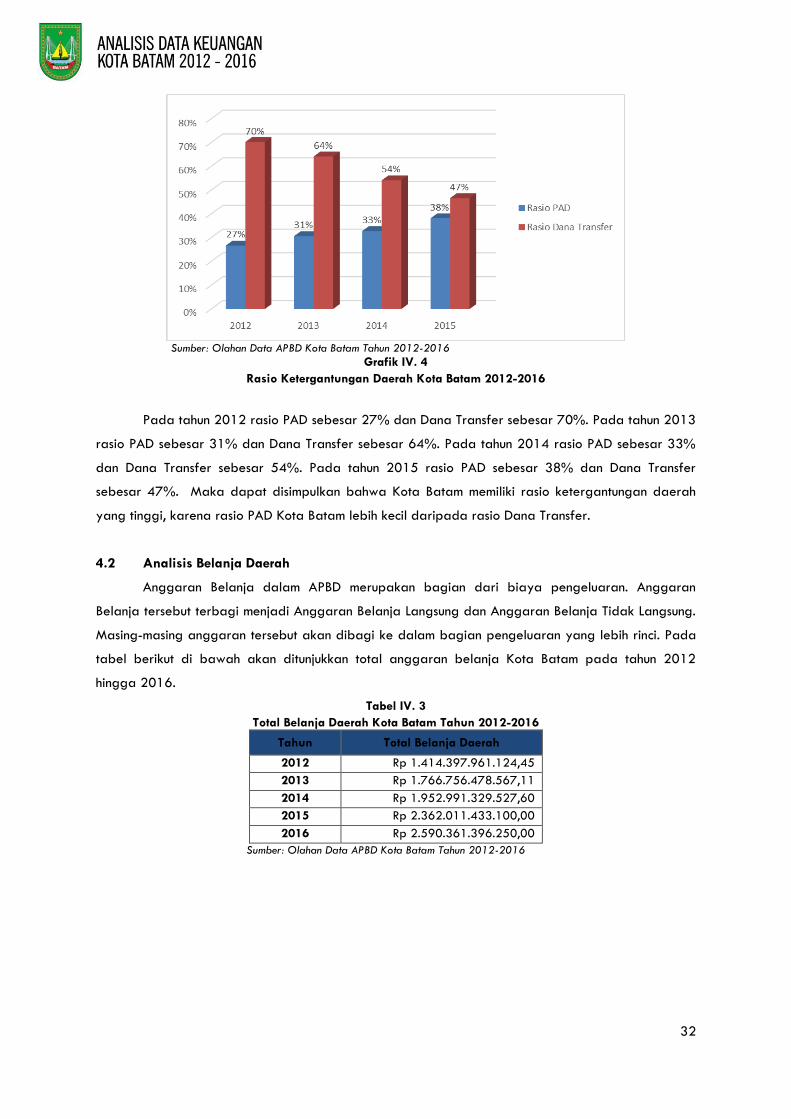

4.1.4 Ratio Ketergantungan Daerah ................................................................................................... 31

4.2 Analisis Belanja Daerah ........................................................................................................................ 32

4.2.1 Rasio Belanja Pegawai terhadap Total Belanja Daerah ..................................................... 33

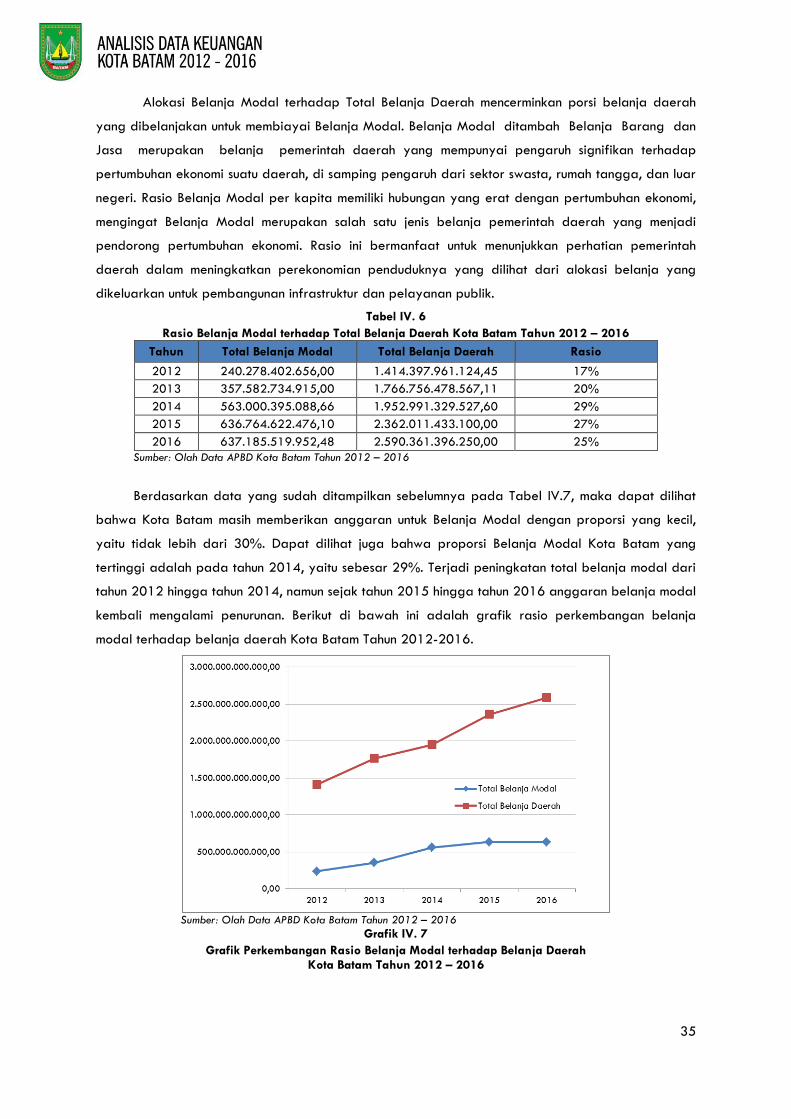

4.2.2 Rasio Belanja Modal terhadap Total Belanja Daerah .......................................................... 34

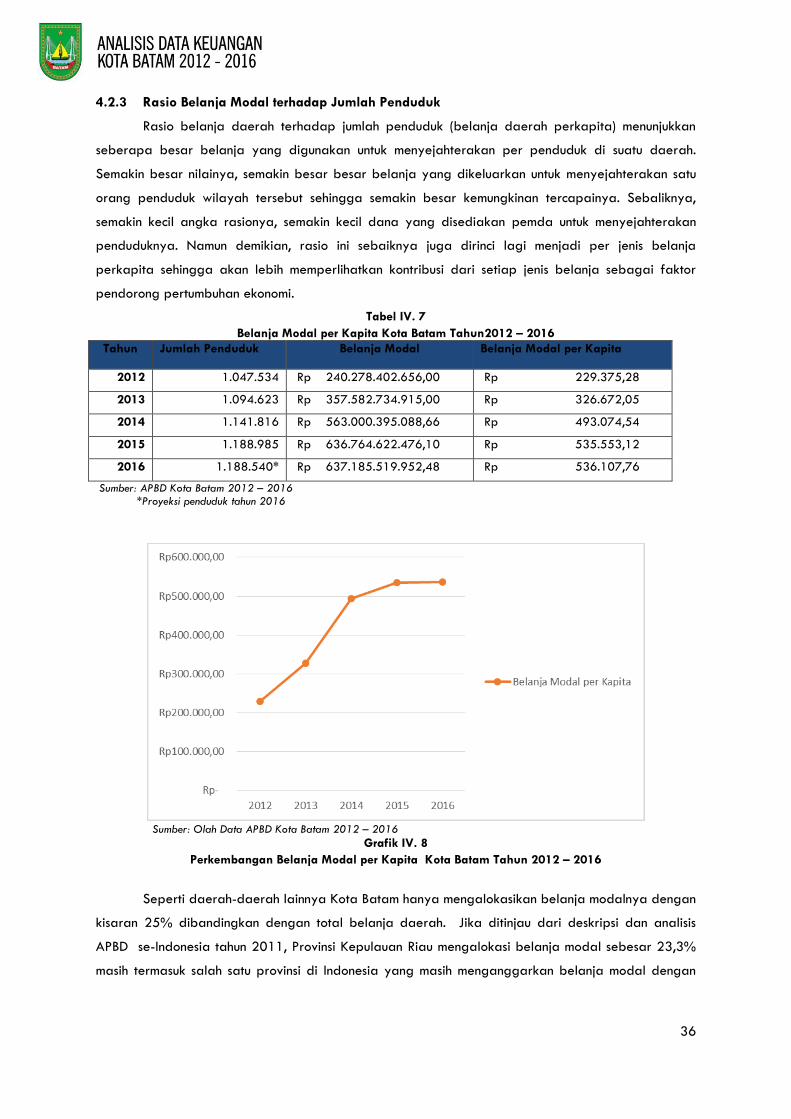

4.2.3 Rasio Belanja Modal terhadap Jumlah Penduduk ................................................................. 36

4.2.4 Rasio Belanja Bantuan Sosial terhadap Total Belanja Daerah ........................................... 37

4.3 Analisis Surplus/Defisit dan Pembiayaan Daerah .......................................................................... 38

iv

4.3.1 Surplus/Defisit ............................................................................................................................... 38

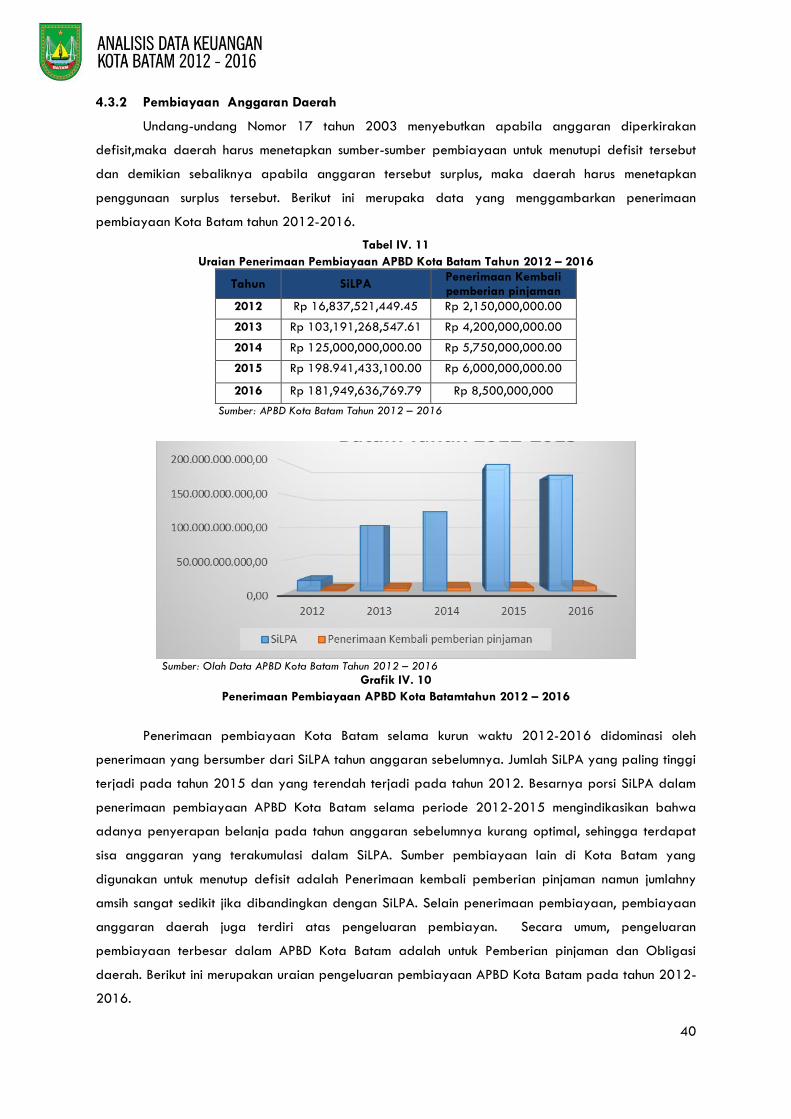

4.3.2 Pembiayaan Anggaran Daerah ............................................................................................... 40

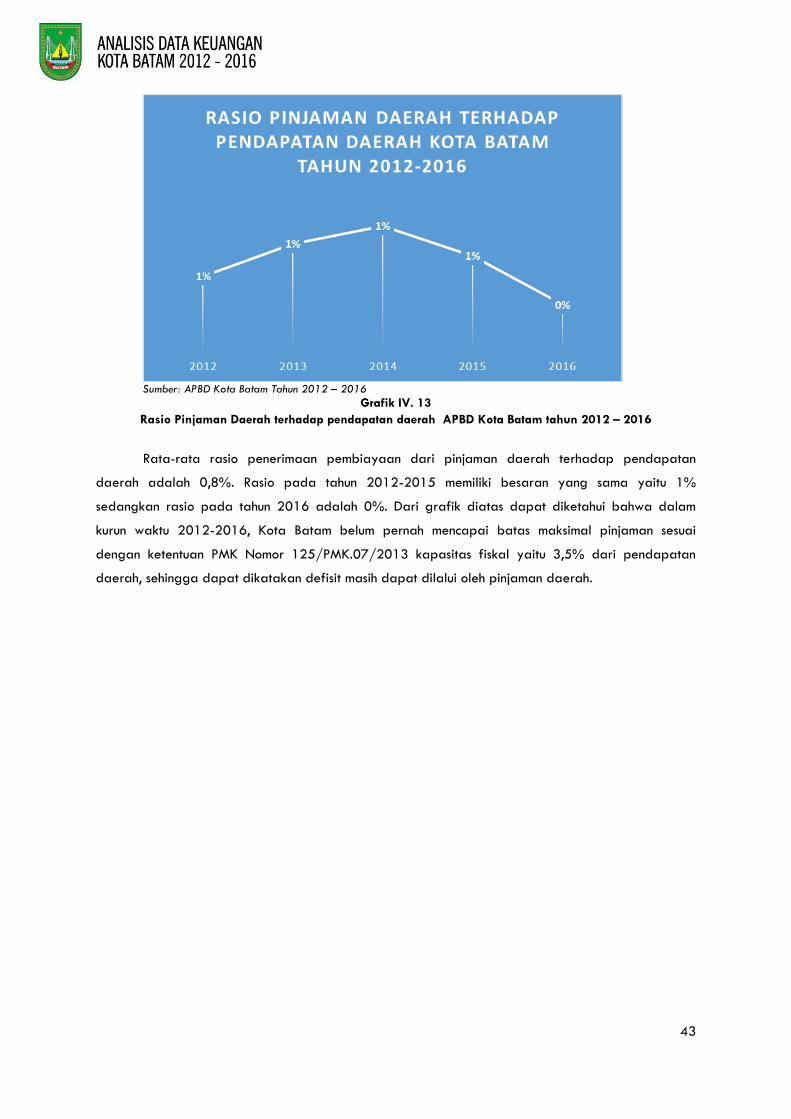

4.3.3 Penerimaan yang Berasal dari Pinjaman ................................................................................ 42

BAB V PENUTUP ........................................................................................................................................................ 48

5.1 Kesimpulan ............................................................................................................................................... 48

5.2 Rekomendasi ........................................................................................................................................... 48

DAFTAR PUSTAKA .................................................................................................................................................... 50

v

DAFTAR TABEL

Tabel III. 1 Jumlah Penduduk Menurut Jenis Kelamin dan Kelompok Umur di Kota Batam th 2010 ...... 21

Tabel III. 2 Jumlah Penduduk Kota Batam Berdasarkan Mata Pencaharian Menurut Sektor Ekonomi

Tahun 2014 ................................................................................................................................................................ 22

Tabel III. 3 Jumlah Penduduk Kota Batam Menurut Tingkat Pendidikan Tahun 2014 ................................ 23

Tabel III. 4 Perkembangan Angka Partisipasi Kasar (APK) Tahun 2010 – 2014 ....................................... 24

Tabel III. 5 Jumlah Pendapatan, Belanja, dan Surplus/Defisit Kota Batam Tahun 2012 - 2016 ........... 26

Tabel IV. 1 Tax Ratio Kota Batam Tahun 2012 – 2015 .................................................................................. 29

Tabel IV. 2 Pajak Per Kapita Kota Batam Tahun 2015 ................................................................................... 30

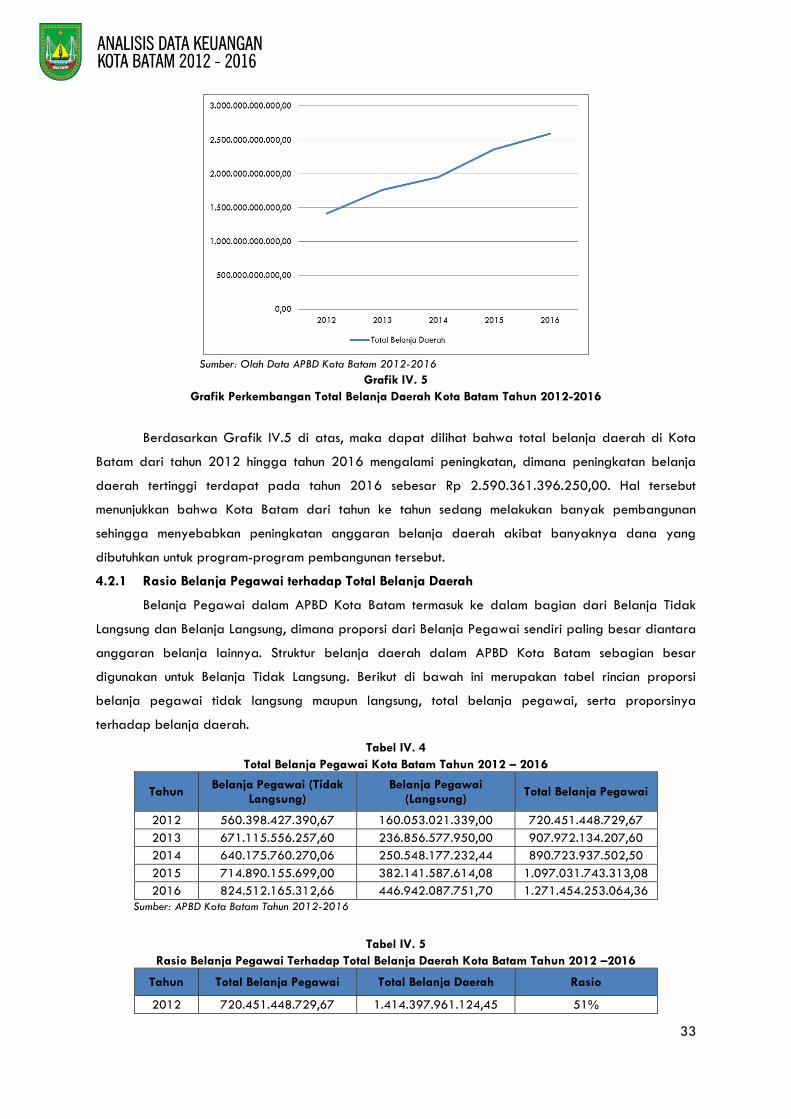

Tabel IV. 3 Total Belanja Daerah Kota Batam Tahun 2012 – 2016 ............................................................ 32

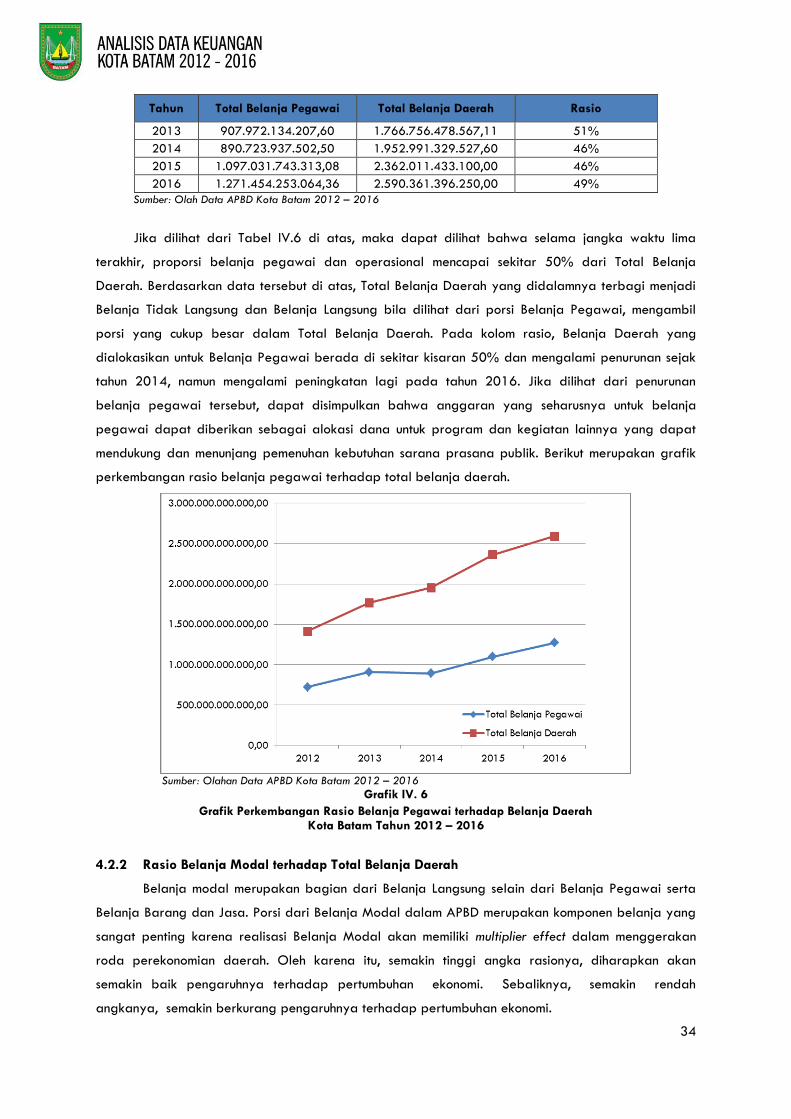

Tabel IV. 4 Total Belanja Pegawai Kota Batam Tahun 2012 – 2016 .......................................................... 33

Tabel IV. 5 Rasio Belanja Pegawai Terhadap Total Belanja Daerah Kota Batam Tahun 2012 – 2016

...................................................................................................................................................................................... 33

Tabel IV. 6 Rasio Belanja Modal Terhadap Total Belanja Daerah Kota Batam Tahun 2012 – 2016 .. 35

Tabel IV. 7 Belanja Modal Per Kapita Kota Batam Tahun 2012 – 2016 ................................................... 36

Tabel IV. 8 Rasio Belanja Bantuan Sosial Terhadap Total Belanja Daerah Kota Batam Tahun 2012 –

2016 ........................................................................................................................................................................... 37

Tabel IV. 9 Surplus/Defisit APBD, Pembiayaan Daerah, dan SiLPA Kota Batam Tahun 2012 – 2016 38

Tabel IV. 10 Uraian Penerimaan Pembiayaan APBD Kota Batam Tahun 2012 – 2016 .......................... 38

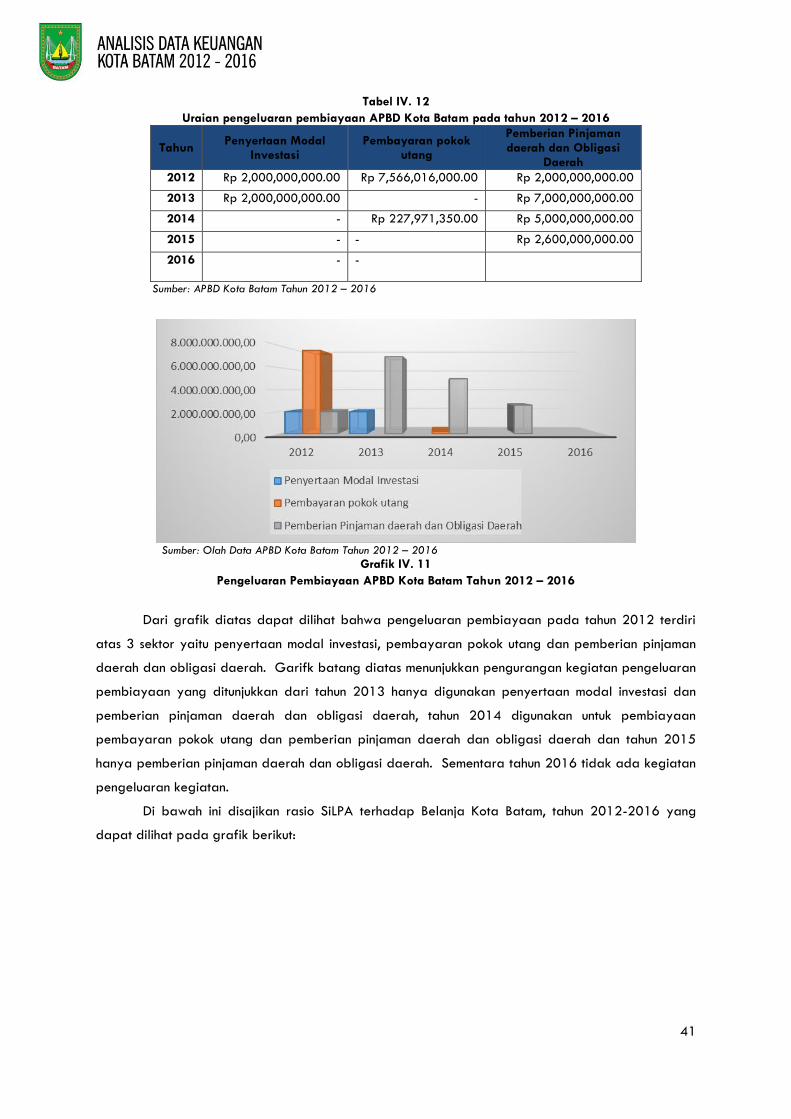

Tabel IV. 11 Uraian Pengeluaran Pembiayaan APBD Kota Batam Tahun 2012 – 2016 ........................ 40

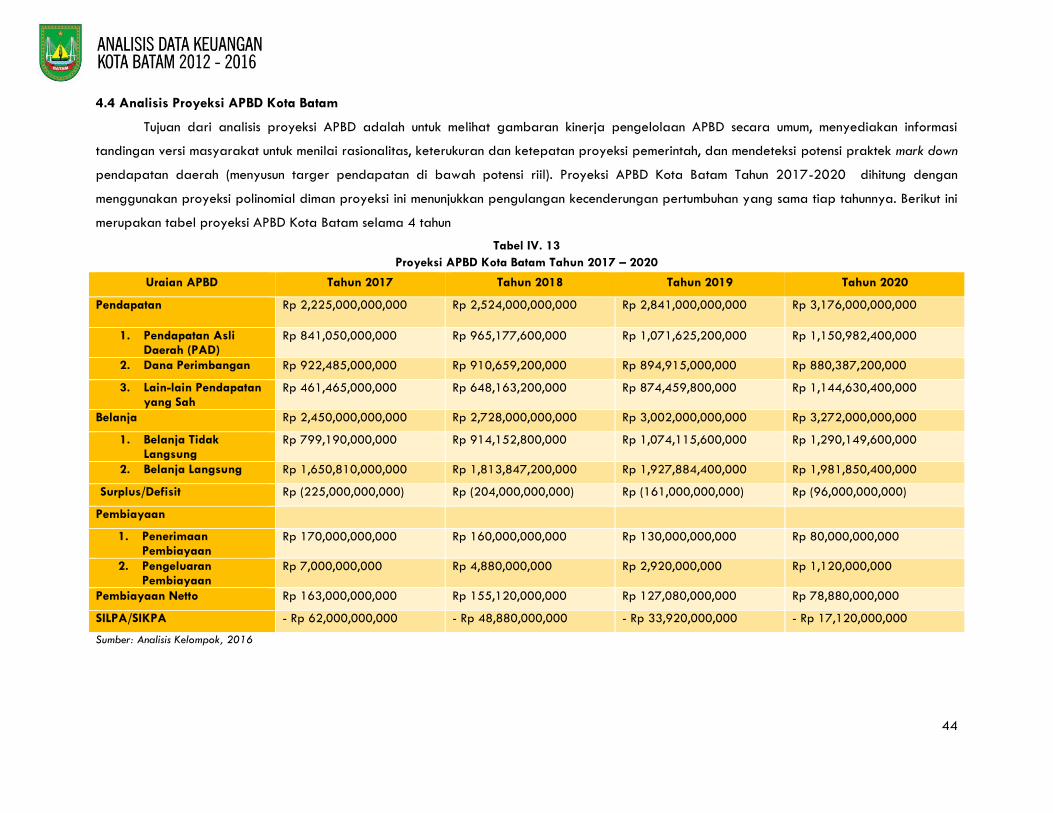

Tabel IV. 12 Proyeksi APBD Kota Batam Tahun 2017 – 2020 ...................................................................... 41

vi

DAFTAR GRAFIK

Grafik III. 1 Piramida Penduduk Kota Batam Tahun 2010 .............................................................................. 22

Grafik III. 2 Prosentase Penduduk Kota Batam yang Bekerja Menurut Sektor Ekonomi Tahun 2014 .... 23

Grafik III. 3 Grafik Rasio Pendapatan Daerah APBD Kota Batam Tahun 2012 – 2016 ......................... 25

Grafik III. 4 Grafik Rasio Belanja Daerah APBD Kota Batam Tahun 2012 – 2016 .................................. 26

Grafik III. 5 Diagram Garis Perkembangan Pendapatan, Belanja, dan Surplus/Defisit Kota Batam

Tahun 2012 – 2016 ................................................................................................................................................. 27

Grafik III. 6 Diagram Batang Perkembangan Pendapatan, Belanja, dan Surplus/Defisit Kota Batam

Tahun 2012 – 2016 ................................................................................................................................................. 27

Grafik III. 7 Perkembangan Perkembangan Pendapatan, Belanja, dan Surplus/Defisit Kota Batam

Tahun 2012 – 2016 ................................................................................................................................................. 28

Grafik III. 8 Tren APBD Kota Batam Tahun 2012 – 2016 ............................................................................... 28

Grafik IV. 1 Perkembangan Rasio Pajak Kota Batam Tahun 2012 – 2014 ............................................... 29

Grafik IV. 2 Grafik IV. 2 Perkembangan Rasio Pajak Per Kapita Kota Batam Tahun 2012 – 2016 ... 30

Grafik IV. 3 Grafik Ruang Fiskal Kota Batam Tahun 2012 – 2016 ............................................................. 31

Grafik IV. 4 Rasio Ketergantungan Kota Batam Tahun 2012 – 2016 ......................................................... 32

Grafik IV. 5 Diagram Grafik Perkembangan Total Belanja Daerah Kota Batam Tahun 2012 – 2016 33

Grafik IV. 6 Grafik Perkembangan Rasio Belanja Pegawai Terhadap Belanja Daerah Kota Batam

Tahun 2012 – 2016 ................................................................................................................................................. 34

Grafik IV. 7 Grafik Perkembangan Rasio Belanja Modal Terhadap Belanja Daerah Kota Batam Tahun

2012 – 2016 ............................................................................................................................................................ 35

Grafik IV. 8 Perkembangan Belanja Modal Per Kapita Kota Batam Tahun 2012 – 2016 ..................... 36

Grafik IV. 9 Perbandingan Belanja Bantuan Sosial Terhadap Belanja Daerah Kota Batam Tahun 2012

– 2016 ........................................................................................................................................................................ 39

Grafik IV. 10 Rasio Defisit Terhadap Pendapatan APBD Kota Batam Tahun 2012 – 2016 .................. 40

Grafik IV. 11 Penerimaan Pembiayaan APBD Kota Batam Tahun 2012 – 2016 ...................................... 41

Grafik IV. 12 Pengeluaran Pembiayaan APBD Kota Batam Tahun 2012 – 2016 .................................... 42

Grafik IV. 13 Rasio SiLPA Terhadap Belanja APBD Kota Batam Tahun 2012 – 2016 ............................ 43

Grafik IV. 14 Rasio Pinjaman Daerah Terhadap Pendapatan Daerah APBD Kota Batam Tahun 2012 –

2016 ........................................................................................................................................................................... 45

Grafik IV. 15 Grafik Pendapatan dan Belanja APBD Kota Batam Tahun 2017 – 2020 ........................ 45

Grafik IV. 16 Grafik Kontribusi Pendapatan APBD Kota Batam Tahun 2017 – 2020 ............................. 46

Grafik IV. 17 Grafik Kontribusi Belanja APBD Kota Batam Tahun 2017 – 2020 ..................................... 46

Grafik IV. 18 Grafik Rasio Defisit Terhadap Pendapatan APBD Kota Batam Tahun 2017 – 2020 ..... 46

vii

DAFTAR GAMBAR

Gambar I. 1 Peta Administrasi Kota Batam .......................................................................................................... 3

Gambar III. 1 Peta Administrasi Kota Batam ..................................................................................................... 20

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Menurut David N. Hyman (1993), Pembiayaan pembangunan adalah cabang dari ilmu

ekonomi yang mempelajari upaya-upaya pemerintah dalam rangka membiayai berbagai

pengeluaran pemerintah sesuai fungsi yang diembannya terkait penyediaan barang dan jasa bagi

masyarakat, dimana dalam kegiatan penyediaan barang dan jasa yang dilakukan oleh pemerintah

terjadi melalui proses politik dengan berbagai prosedur dan aturan yang berubah dari waktu ke

waktu sesuai dengan pilihan masyarakat. Penyediaan infrastrukutur pada suatu daerah menjadi

tanggung jawab pemerintah, sesuai yang sudah dijelaskan bahwa pemerintah sebagai penyedia

barang dan jasa bagi masyarakat atau bisa disebut penyedia infrastruktur publik.

Dalam pengadaan infrastruktur tentu membutuhkan biaya yang harus dikeluarkan oleh

pemerintah. Pada hal ini dapat dilihat bagaimana suatu daerah mengelola keuangannya, hal tersebut

dapat diketahui dari kemampuan pembiayaan pembangunan dalam pembangunan infrastruktur di

daerah tersebut. Jika keuangan daerah tersebut terkelola dengan baik maka kemampuan dalam

pembiayaan pembangunan akan tinggi, begitu pula jika sebaliknya. Kondisi keuangan daerah dapat

diketahui melalui analisis pendapatan daerah, belanja daerah, kemampuan keuangan daerah, dan

pajak/retribusi daerah.

Kota Batam adalah salah satu kota di provinsi Kepulauan Riau, Indonesia. Kota Batam

merupakan sebuah pulau yang terletak sangat strategis karena terletak di jalur pelayaran

internasional. Kota ini memiliki jarak yang dekat dengan Singapura dan Malaysia. Kota Batam

merupakan salah satu kota dengan pertumbuhan terpesat di Indonesia. Pertumbuhan ekonomi Kota

Batam yang lebih tinggi dibandingkan dengan laju pertumbuhan ekonomi nasional menjadikan

wilayah ini andalan bagi pemacu pertumbuhan ekonomi secara nasional maupun bagi Provinsi

Kepulauan Riau. Beragam sektor penggerak ekonomi meliputi sektor komunikasi, sektor listrik, air dan

gas, sektor perbankan, sektor industri dan alih kapal, sektor perdagangan dan jasa merupakan nadi

perekonomian kota batam yang tidak hanya merupakan konsumsi masyarakat Batam dan Indonesia

tetapi juga merupakan komoditi ekspor untuk negara lain. Keberadaan kegiatan perekonomian di

Kota ini juga dalam rangka meningkatkan lapangan pekerjaan dan kesejahteraan masyarakat.

Sebagai salah satu daerah yang memiliki pertumbuhan ekonomi yang tinggi, maka Kota Batam pasti

melakukan penyediaan infrastruktur dengan pesat. Maka dengan adanya analisis keuangan daerah

terhadap sumber dana untuk pengadaan infrastruktur seperti APBD, PAD, maupun pajak retribusi

daerah agar sumber dana tersebut dapat berjalan dengan efisien, efektif, dan optimal dalam

melakukan pembiayaan pembangunan di Kota Batam.

2

1.2 Tujuan dan Sasaran

1.2.1 Tujuan

Tujuan yang akan dicapai dalam penyusunan laporan ini adalah untuk mengidentifikasi dan

menganalisis struktur keuangan daerah/ APBD Kota Batam tahun 2012-2016 ditinjau dari

pendapatan, belanja dan pembiayaan daerah.

1.2.2 Sasaran

Sasaran yang dapat digunakan dalam mencapai tujuan penyususnan laporan ini antara lain

sebagai berikut:

1. Mengidentifikasi keuangan daerah/ APBD Kota Batam tahun 2012-2016.

2. Melakukan analisis pendapatan keuangan daerah/ APBD Kota Batam tahun 2012-2016.

3. Melakukan analisis belanja keuangan daerah/ APBD Kota Batam tahun 2012-2016.

4. Melakukan analisis pembiayaan keuangan daerah/ APBD Kota Batam tahun 2012-2016.

5. Mengidentifikasi struktur keuangan daerah/ APBD Kota Batam tahun 2012-2016.

6. Melakukan proyeksi pendapatan, belanja, dan pembiayaan keuangan daerah/ APBD Kota

Batam tahun 2012-2016.

7. Memberikan rekomendasi terkait pengelolaan keuangan daerah Kota Batam.

1.3 Ruang Lingkup

Ruang lingkup pembahasan yang disusun dalam laporan ini terdiri dari dua, yaitu ruang

lingkup wilayah dan ruang lingkup materi.

1.3.1 Ruang Lingkup Wilayah

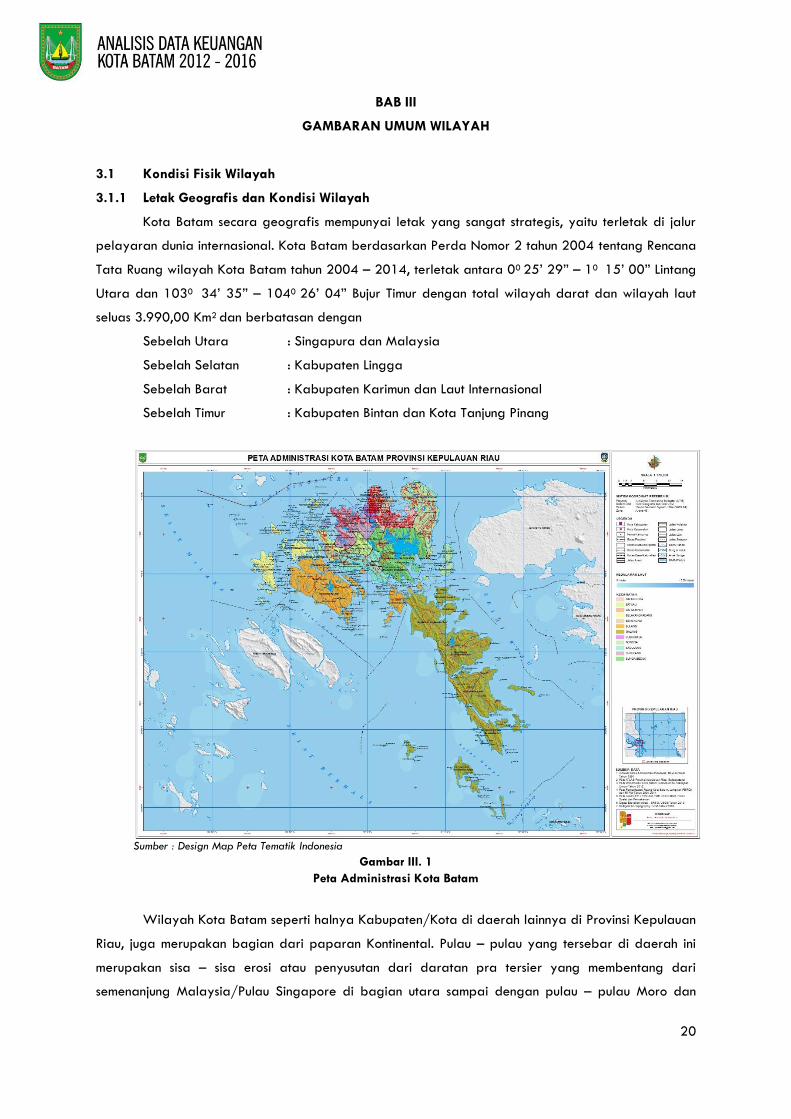

Kota Batam secara geografis mempunyai letak yang sangat strategis, yaitu terletak di jalur

pelayaran dunia internasional. Kota Batam berdasarkan Perda Nomor 2 tahun 2004 tentang Rencana

Tata Ruang wilayah Kota Batam tahun 2004 – 2014, terletak antara 00 25’ 29” – 10 15’ 00” Lintang

Utara dan 1030 34’ 35” – 1040 26’ 04” Bujur Timur dengan total wilayah darat dan wilayah laut

seluas 3.990,00 Km2 dan berbatasan dengan

Sebelah Utara : Singapura dan Malaysia

Sebelah Selatan : Kabupaten Lingga

Sebelah Barat : Kabupaten Karimun dan Laut Internasional

Sebelah Timur : Kabupaten Bintan dan Kota Tanjung Pinang

3

Sumber : Design Map Peta Tematik Indonesia

Gambar I. 1

Peta Administrasi Kota Batam

Kota Batam yang semula sebagai Kota Administratif Batam statusnya berubah menjadi

Daerah Otonom Kota Batam. Sehingga struktur pemerintahan dan penataan wilayahnya juga

mengalami perubahan. Berdasarkan Peraturan Daerah Nomor 2 Tahun 2005 tentang Pemekaran,

Perubahan, dan Pembentukan Kecamatan dan Kelurahan dalam Daerah Kota Batam dinyatakan

bahwa semula terdiri dari 8 Kecamatan dan 51 Kelurahan berubah menjadi 12 Kecamatan dan 64

Kelurahan.

1.3.2 Ruang Lingkup Materi

Berkenaan dengan luasnya cakupan pembahasan mengenai keuangan daerah, maka akan

dilakukan pembatasan dalam substansi yang akan dibahas. Hal ini dilakukan agar pembahasan yang

dilakukan akan menjadi semakin fokus. Substansi yang akan dibahas dalam laporan ini adalah

mengenai pendapatan, belanja dan pembiayaan keuangan daerah/ APBD di Kota Batam tahun

2012-2015.

4

1.4 Sistematika Penulisan

BAB I PENDAHULUAN

Berisi latar belakang, rumusan masalah, tujuan dan sasaran, ruang lingkup wilayah

dan materi, kerangka pikir serta sistematika penulisan.

BAB II KAJIAN LITERATUR

Berisi teori – teori yang digunakan sebagai acuan dalam mengkaji keuangan daerah

diantaranya menjelaskan secara detail kebijakan fiskal, pendapatan APBD, belanja

APBD, pembiayaan APBD, pinjaman daerah dan obligasi daerah.

BAB III GAMBARAN UMUM KOTA BATAM

Berisi gambaran umum Kota Batam yang meliputi kondisi fisik wilayah, kondisi non

fisik wilayah yang mencakup kependudukan dan kondisi perekonomian.

BAB IV ANALISIS KEUANGAN DAERAH

Berisi penjabaran tentang tingkat kemampuan keuangan daerah Kota Batam dengan

menggunakan analisis penerimaan APBD Kota Batam, analisis belanja APBD Kota

Batam, dan analisis pembiayaan APBD Kota Batam dalam kurun waktu 5 tahun.

BAB V PENUTUP

Merupakan bab terakhir yang berisi tentang kesimpulan kemampuan keuangan Kota

Batam berdasarkan hasil analisis yang telah dilakukan pada bab sebelumnya.

5

BAB 2

KAJIAN TEORI

2.1 Kebijakan Fiskal

Kebijakan fiskal merupakan salah satu kebijakan ekonomi makro yang otoritas utamanya

berada di tangan pemerintah dan diwakili oleh Kementrian Keuangan. Hal tersebut diatur dalam

Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara yang menyebutkan bahwa

presiden memberikan kuasa pengelolaan keuangan dan kekayaan negara kepada Menteri Keuangan

selaku pengelola fiskal dan wakil pemerintah dalam pemilikan kekayaan negara yang dipisahkan.

Kebijakan fiskal umumnya merepresentasikan pilihan-pilihan pemerintah dalam menentukan besarnya

jumlah pengeluaran atau belanja dan jumlah pendapatan, yang secara eksplisit digunakan untuk

mempengaruhi pereknomian. Berbagai pilihan tersebut dalam tataran praktisnya dimanifestasikan

melalui anggaran pemerintah yang di indonesia lebih dikenal dnegan Anggaran Pendapatan dan

Belanja Negara (APBN).

Kebijakan fiskal memiliki berbagai tujuan dalam menggerakkan aktivitas ekonomi negara,

yaitu peningkatan pertumbuhan ekonomi, kestabilan harga, pemerataan pendapatan. Namun secara

teori, kebijakan fiskal mengembang yang dilakukan dengan peningkatan pengeluaran pemerintah

tanpa terjadinya peningkatan sumber pajak, sebagai sumber keuangan utama pemerintah, akan

mengakibatkan peningkatan defisit negara. Kebijakan fiskal adalah langkah-langkah pemerintah

untuk mengelola pengeluaran dan perpejakan atau penggunaan instrumen fiskal untuk mmpengaruhi

bekerjanya sistem ekonomi agar memaksimalkan kesejahteraan ekonomi (Kemenkeu 2012). Kebijakan

fiskal sering didefinisikan sebagai pengelolaan anggaran pemerintah untuk mempengaruhi suatu

perekonomian, termasuk kebijakan perpajakan yang dipungut dan dihimpun, pembayaran transfer,

pembelian barang-barang dan jasa oleh pemerintah, serta ukuran defisit dan pembiayaan anggaran

yang mencakup semua level pemerintahan.

Definisi lain menyebutkan bahwa kebijakan fiskal merupakan kebijkan yang dilakukan

pemerintah berkaitan dengan penerimaan (pendapatan) dan pengeluaran (belanja) uang

pemerintah.Secara singkat dapat dikatakan bahwa kebijakan fiskal adalah kegiatan yang dilakukan

pemerintah sebagai salah sati bentuk interfensi untuk mengelola anggaran dalam mempengaruhi

perekonomian serta memaksimalkan kesejahteraan dan stabilitas dalam bidang perekonomian. Dalam

perkembangannya, kebijakan fiskal dapat dibedakan menjadi 4 macam atas dasar :

a. Pembiayaan fungsional (fungsional finance)

b. Pengelolaan anggaran (the managed budget approach)

c. Stabilisasi anggaran otomatis (the stabiliation budget)

d. Anggaran belanja seimabng (balanced budget approach)

Secara operasional, konsolidasi fiskal (penyehatan APBN) diupayakan melalui pengendalian

defisit anggaran dengan langkah-langkah sebagai berikut:

a. Peningkatan pendapatan negara yang dititikberatkan pada peningkatan penerimaan

perpajakan dan optimalisasi penerimaan negara bukan pajak (PNBP)

6

b. Pengendalian dan penajaman prioritas alokasi belanja negara dengan tetap menjamin

terpenuhinya kebutuhan dasar dan alokasi belanja minimum.

c. Pengelolaan utang negara yang sehat dalam rangka menutupi kesenjangan pembiayaan

anggaran yang dihadapi pemerintah.

d. Perbaikan struktur penerimaan dan alokasi belanja negara, dnegan memperbesar peranan

sektor pajak nonmigas dan pengalihan subsidi secara bertahap kepada bahan-bahan

kebutuhan pokok bagi masyarakat yang kurang mampu agar lebih tepat sasaran.

e. Pengelolaan keuangan negara yang lebih efektif, efisien, dan berkesinambungan, yang

dilakukan antara lain melalui perbaikan manajemen pengeluaran negara.

Sementara itu,, penguatan stimulus fiskal terutama diupayakan melalui optimalisasi belanja

negara untuk sarana dan prasarana pembangunan, alokasi belanja negara untuk kegiatan-kegiatan

dan sektor-sektor yang mampu menggerakkan perekonomian, serta pemberian insentif fiskal

(perpajakan). Pemerintah terkadang memfokuskan kebijakan fiskal pada tujuan-tujuan yang lebih

spesifik agar dapat meningkatkan kesejahteraan ekonomi. Tujuan-tujuan spesifik dari kebijakan fiskal

tersebut antara lain:

a. Koreksi satas ketidakseimbangan sementara

b. Stimulasi terhadap pertumbuhan ekonomi

c. Retribusi pendapatan

Dengan berbagai tujuan spesifik tersebut, maka secara bersamaan terdapat kebijakan fiskal

jangka pendek atau stabilisasi dan kebijakan fiskal jangka panjang. Hal ini terutama karena di dalam

kenyataan, kebanyakan dari langkah-langkah kebijakan fiskal jangka pendek juga mempunyai

konsekuensi jangka panjang, dan dengan cara yang sama berbagai langkah kebijakan fiskal jangka

panjang juga mempunyai implikasi-implikasi jangka pendek. Berdasarkan berbagai tujuan tersebut,

terdapat tiga aktivitas utama dari otoritas fiskal yang mencerminkan fungsi-fungsi spesifik dari

kebijakan fiskal. Ketiga fungsi spesifik dari kebijakan fiskal tersebut adalah (Musgrave,1959):

1. Stabilisasi

Tanggungjawabnya adlaah menjamin perekonomian tetap pada kesempatan kerja penuh (full

employment) dengan harga yang stabil. Tujuan utama dari fungsi stabilisasi kebijakan fiskal

adalah memlihara tingkat pendapatan nasional aktual mendekati potensialnya. Dengan tujuan

seperti itu, maka kebijakan stabilisasi seringkali dimaknai sebagai manipulasi dari permintaan

agregat agar pada saat yang sama mencapai full employment dan stabilitas harga.

2. Alokasi

Pemerintah melakukan intervensi terhadap perekonomian dalam mengalokasikan sumberdaya

ekonominya. Intervensi pemerintah ini dapat dilakukan dengan secara langsung membeli

baran-barang seperti pertahanan dan pendidikan dan secara tidak langsung melalui

berbagai pajak dan subsidi yang mendorong berbagai aktivitas atau menghambat aktivitas-

aktivitas lainnya.

7

3. Distribusi

Berkaitan dengan bagaimana barang-barang yang diproduksi oleh masyarakat

didistribusikan diantara anggota-anggotanya, berkaitan dengan isu-isu seperti pemerataan

dan trade offs antara pemerataan dan efisiensi.

2.2 Pendapatan Daerah

Menurut UU.No 32 Tahun 2004 tentang Pemerintahan Daerah, pendapatan daerah adalah

semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran

tertentu. Pendapatan daerah berasal dari penerimaan dari dana perimbangan pusat dan daerah,

juga yang berasal daerah itu sendiri yaitu pendapatan asli daerah serta lain-lain pendapatan yang

sah.

2.2.1 Pendapatan Asli Daerah

Pendapatan asli daerah adalah pendapatan yang diperoleh dari sumber-sumber

pendapatan daerah dan dikelola sendiri oleh pemerintahan daerah. Pada uraian terdahulu

berdasarkan UU nomor 22 tahun 1999 pasal 79 disebutkan bahwa pendapatan asli daerah terdiri

dari hasil-hasil di bawah ini.

A. Pajak Daerah

Menurut Kaho pajak daerah adalah peralihan kekayaan dari pihak rakyat kepada kas

negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk Public Investment.

Pajak daerah adalah punguttan daerah menurut peraturan yang ditetapakan sebagai badan

hukum publik dalam rangka membeiayai rumah tangganya. Dengan kata lain pajak daerah

adalah pajak yang wewenang pungutannya ada pada daerah dan pembangunan daerah hal ini

dikemukakan oleh Yasin. Selain itu Davey mengemukakan pendapatnya tentang pajak daerah

yaitu:

1. Pajak yang dipungut oleh pemerintah daerah dengan peraturan daerah sendiri

2. Pajak yang dipungut berdasarkan peraturan nasional tapi pendapatan tarifnya

dilakukan oleh Pemda.

3. Pajak yang dipungut atau ditetapkan oleh Pemda.

4. Pajak yang dipungut dan diadministrasikan oleh pemerintah pusat tetapi pungutannya

kepada, dibagi hasilkan dengan atau dibebani pungutan tambahan (opsen) oleh Pemda.

Menurut Undang-Undang nomor 18 tahun 1997 disebutkan bahwa pajak daerah adalah,

yang selanjutnya disebut pajak, yaitu iuran wajib yang dilakukan oleh orang pribadi atau badan

kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembengunan daerah.

Pasal 2 ayat (1) dan (2) didalam Undang –Undang nomor 18 tahun 1999 disebutkan bahwa

jenis pajak daerah yaitu :

1. Jenis pajak daerah Tingkat I terdiri dari:

a. Pajak kenderaan bermotor

8

b. Bea balik nama kenderaan bermotor

c. Pajak bahan bakar kenderaan bermotor

2. Jenis pajak dearah Tingkat II terdiri dari :

a. Pajak hotel dan restoran

b. Pajak hiburan

c. Pajak reklame

d. Pajak penerangan jalan

e. Pajak pengambilan dan pengelolaan bahan galian golongan C.

f. Pajak pemanfaatan air bawah tanah dan air permukaan

Selanjutnya pasal 3 ayat (1) dicantumkan tarif pajak paling tinggi dari masing-masing jenis pajak

sebagai berikut :

a. Pajak kenderaan bermotor 5 %

b. Pajak balik nama kenderaan bermotor 10 %

c. Pajak bahan bakar kenderaan bermotor 5 %

d. Pajak hotel dan restoran 10 %

e. Pajak hiburan 35 %

f. Pajak reklame 25 %

g. Pajak penerangan jalan 10 %

h. Pajak pengambilan dan pengelolaan bahan galian golongan C

i. Pajak pemanfaatan air bawah tanah dan air permukaan 20 %

Tarif pajak untuk daerah Tingkat I diatur dengan peraturan pemerintah dan penetepannya

seragam diseluruh Indonesia. Sedang untuk daerah Tingkat II, selanjutnya ditetapkan oleh

peraturan daerah masing-masing dan peraturan daerah tentang pajak tidak dapat berlaku surut.

Memperhatikan sumber pendapatan asli daerah sebagaimana tersebut diatas, terlihat sangat

bervariasi.

B. Retribusi Daerah

Rochmat Soemitra mengatakan bahwa retribusi adalah pembayaran kepada negara yang

dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai

pembayaran atas pemakain jasa atau kerena mendapat pekerjaan usaha atau milik daerah bagi

yang berkepentingan atau jasa yang diberikan oleh daerah, baik secara langsung maupun tidak

langsung. Oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa

berdasarkan prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi

daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan

erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan. Pembayaran

retribusi oleh masyarakat menurut Davey adalah :

1. Dasar untuk mengenakan retribusi biasanya harus didasarkan pada total cost dari pada

pelayanan-pelayanan yang disediakan

2. Dalam beberapa hal retribusi biasanya harus didasarkan pada kesinambungan harga jasa

suatu pelayanan, yaitu atas dasar mencari keuntungan.

9

Disamping itu menurut Kaho, ada beberapa ciri-ciri retribusi yaitu:

1. Retibusi dipungut oleh negara

2. Dalam pungutan terdapat pemaksaan secara ekonomis

3. Adanya kontra prestasi yang secar langsung dapat ditunjuk

4. Retribusi yang dikenakan kepada setiap orang / badan yang menggunakan / mengenyam

jasa-jasa yang disediakan oleh negara.

Retribusi juga dikelompokkan menjadi 2 yaitu:

1. Retribusi jasa umum, yaitu : retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan umum serta dapat dinikmati oleh orang

pribadi atau badan.

2. Retribusi jasa usaha, yaitu : retribusi atas jasa yang disediakan oleh Pemda dengan

menganut prinsip komersial karena pada dasarnya disediakan oleh sector swasta.

C. Perusahaan Daerah

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan berbagai cara,

selama tidak bertentangan dengan peraturan perundang-undangan yang berlaku. Salah satu

sumber pendapatan asli daerah yang sangat penting dan perlu mendapat perhatian khusus

adalah perusahaan daerah. Menurut Wayang mengenai perusahaan daerah sebagai berikut :

1. Perusahaan Daerah adalah kesatuan produksi yang bersifat :

a. Memberi jasa

b. Menyelenggarakan pemanfaatan umum

c. Memupuk pendapatan

2. Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan daerah

khususnya dan pembangunan kebutuhan rakyat dengan menggutamakan industrialisasi

dan ketentraman serta ketenangan kerja menuju masyarakat yang adil dan makmur.

3. Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan rumah

tangganya menurut perundang-undangan yang mengatur pokok-pokok pemerintahan

daerah.

4. Cabang-cabang produksi yang penting bagi daerah dan mengusai hajat hidup orang

banyak di daerah, yang modal untuk seluruhnya merupakan kekayaan daerah yang

dipisahkan.

D. Pendapatan Asli Daerah Yang Sah

Pendapatan asli daerah tidak seluruhnya memiliki kesamaan, terdapat pula sumber-sumber

pendapatan lainnya, yaitu penerimaan lain-lain yang sah, menurut Devas bahwa : kelompok

penerimaan lain-lain dalam pendapatan daerah Tingkat II mencakup berbagai penerimaan kecil-

kecil, seperti hasil penjualan alat berat dan bahan jasa. Penerimaan dari saswa, bunga simpanan

giro dan Bank serta penerimaan dari denda kontraktor. Namun walaupun demikian sumber

penerimaan daerah sangt bergantung pada potensi daerah itu sendiri.

10

2.2.2 Dana Perimbangan

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah, “Dana Perimbangan adalah dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam

rangka pelaksanaan Desentralisasi”. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal

antara Pemerintah dan Pemerintahan Daerah dan antar Pemerintah Daerah. Dana perimbangan

terdiri dari :

A. Dana Bagi Hasil

Menurut Pipin Syarifin dan Dedah Jubaedah (2005:108) “Dana bagi hasil adalah dana yang

bersumber dari APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”.

Dana bagi hasil ini bersumber dari pajak dan kekayaan daerah. Dimana menurut Pasal 11

ayat 1 UU No. 33 Tahun 2004, Dana Bagi Hasil yang berasal dari pajak terdiri dari : “1) Pajak

Bumi dan Bangunan (PBB), 2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), 3) Pajak

Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh

Pasal 21”.Sedangkan pada pasal 11 ayat 2 Undang-Undang No. 33 Tahun 2004, Dana Bagi

Hasil yang berasal dari sumber daya alam terdiri dari “1) kehutanan, 2) pertambangan umum, 3)

perikanan, 4) pertambangan minyak bumi, 5) pertambangan gas bumi, 6) pertambangan panas

bumi ”.

Proporsi Dana Bagi Hasil menurut UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah adalah sebagai berikut:

a) Pajak Bumi dan Bangunan (PBB)

Dana Bagi Hasil dari penerimaan PBB sebesar 90% untuk daerah meliputi 16,2% untuk

daerah Provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah

Provinsi, 64,8% untuk daerah Kabupaten/Kota yang bersangkutan dan disalurkan ke

Rekening Kas Umum Daerah Kabupaten/Kota, dan 9% untuk biaya pemungutan.

Sedangkan 10% bagian Pemerintah dari penerimaan PBB dibagikan kepada seluruh

daerah Kabupaten dan Kota yang didasarkan atas realisasi penerimaan PBB tahun

anggaran berjalan dengan imbangan sebesar 65% dibagikan secara merata kepada

seluruh daerah Kabupaten dan Kota, dan sebesar 35% dibagikan sebagai intensif

kepada daerah Kabupaten dan Kota yang realisasi tahun sebelumnya

mencapai/melampaui rencana penerimaan sektor tertentu.

b) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTP)

Dana Bagi Hasil dari penerimaan BPHTP sebesar 80% dengan rincian 16% untuk daerah

Provinsi yang bersangkutan dan disalurkan ke Rekening Kas Umum Daerah Provinsi, dan

64% untuk daerah Kabupaten dan Kota penghasil dan disalurkan ke Rekening Kas Umum

Daerah Kabupaten/Kota. Sedangkan 20% bagian Pemerintah dari penerimaan BPHTP

dibagikan dengan porsi yang sama besar untuk seluruh Kabupaten dan Kota.

11

c) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29

Dana Bagi Hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi

Dalam Negeri dan PPh Pasal 21 merupakan bagian daerah adalah sebesar 20% yang

dibagi antara Pemerintah Daerah Provinsi dan Kabupaten/Kota. Dimana 60% untuk

Kabupaten/Kota dan 40% untuk Provinsi.

d) Kehutanan

Penerimaan dari sektor Kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan

Hutan (IHPH) dan Provisi Sumber Daya Hutan (PSDH) yang dihasilkan dari wilayah

daerah yang bersangkutan dibagi dengan imbangan 20% untuk Pemerintah dan 60%

untuk daerah. Sedangkan penerimaan yang berasal dari Dana Reboisasi dibagi dengan

imbangan sebesar 60% untuk Pemerintah dan 40% untuk daerah.

e) Pertambangan Umum

Dana Bagi Hasil dari penerimaan Pertambangan Umum yang dihasilkan dari wilayah

daerah yang bersangkutan dibagi dengan imbangan 20% untuk Pemerintah dan 80%

untuk daerah.

f) Perikanan

Dana Bagi Hasil dari penerimaan perikanan yang diterima secara nasional dibagi

dengan imbangan 20% untuk Pemerintah dan 80% untuk seluruh Kabupaten dan Kota.

g) Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dibagikan ke daerah adalah penerimaan

negara dari sumber daya alam pertambangan minyak bumi dari wilayah daerah yang

bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya dengan imbangan

84,5% untu Pemerintah dan 15,5% untuk daerah.Dana bagi hasil dari pertambangan

minyak bumi untuk daerah sebesar 15% dibagi dengan imbangan 3% dibagikan untuk

provinsi yang bersangkutan, 6% dibagikan untuk Kabupaten/Kota penghasil, dan 6%

dibagikan untuk Kabupaten/Kota lainnya dalam provinsi yang bersangkutan.Sedangkan

sisa dana bagi hasil dari pertambangan minyak bumi untuk daerah yang sebesar 0,5%

dialokasikan untuk menambah anggaran pendidikan dasar, dimana 0,1% dibagikan untuk

Provinsi yang bersangkutan, 0,2% dibagikan untuk Kabupaten/Kota penghasil, 0,2%

dibagikan untuk Kabupaten/Kota lainnya dalam provinsi yang bersangkutan

h) Pertambangan Gas Bumi

Penerimaan pertambangan minyak bumi yang dibagikan ke daerah adalah penerimaan

negara dari sumber daya alam pertambangan minyak bumi dari wilayah daerah yang

bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya dibagi dengan

imbangan 69,5% untuk Pemerintah dan 30,5% untuk daerah.

Dana bagi hasil dari pertambangan gas bumi untuk daerah sebesar 30% dibagi dengan

imbangan 6% dibagikan untuk provinsi yang bersangkutan, 12% dibagikan untuk

Kabupaten/Kota penghasil, dan 12% dibagikan untuk Kabupaten/Kota dalam provinsi

bersangkutan.

12

Sedangkan sisa dana bagi hasil dari pertambangan gas bumi untuk daerah yang sebesar

0,5% dialokasikan untuk menambah anggaran pendidikan dasar, dimana 0,1%

dibagikan untuk Provinsi yang bersangkutan, 0,2% dibagikan untuk Kabupaten/Kota

penghasil, 0,2% dibagikan untuk Kabupaten/Kota lainnya dalam provinsi yang

bersangkutan

i) Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah yang bersangkutan

yang merupakan penerimaan negara bukan pajak, dibagi dengan imbangan 20% untuk

Pemerintah dan 80% untuk daerah.

Dana bagi hasil dari penerimaan pertambangan panas bumi yang dibagikan kepada

daerah dibagi dengan imbangan 16% untuk Provinsi yang bersangkutan, 32% untuk

Kabupaten/Kota penghasil, dan 32% untuk Kabupaten/Kota lainnya dalam Provinsi yang

bersangkutan.

B. Dana Alokasi Umum

Menurut Pipin Syarifin dan Dedah Jubaedah (2005:108) “Dana Alokasi Umum (DAU) adalah

dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan

keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi”Dana Alokasi Umum merupakan komponen terbesar dalam dana perimbangan dan

peranannya sangat strategis dalam menciptakan pemerataan dan keadilan antar daerah. Sony

Yuwono, Dwi Cahyono Utomo, Suheiry Zein, dan Azrafiany A.R (2008), Dana Alokasi Umum

digunakan untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak

antara pusat dan daerah, proporsi yang diberikan kepada daerah minimal sebesar 26% (dua

puluh enam persen) dari penerimaan dalam negeri neto. Sedangkan H.A.W Widjaja (2007)

mengungkapkan bahwa dana alokasi umum menekankan aspek pemerataan dan keadilan dimana

formula dan perhitungannya ditentukan oleh undang-undang.

Penggunaan Dana Alokasi Umum ditetapkan oleh daerah. Penggunaan Dana Alokasi Umum

dan penerimaan umum lainnya dalam APBD harus tetap pada kerangka pencapaian tujuan

pemberian otonomi kepada daerah yaitu peningkatan pelayanan dan kesejahteraan masyarakat

yang semakin baik, seperti pelayanan di bidang kesehatan dan pendidikan.

C. Dana Alokasi Khusus

Menurut Pipin Syarifin dan Dedah Jubaedah (2005:107) “Dana Alokasi Khusus (DAK) adalah

dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan

tujuan membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan

prioritas nasional”. Sesuai dengan Undang-Undang No.33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, kegiatan khusus yang dimaksud

adalah

Kegiatan dengan kebutuhan yang tidak dapat diperkirakan dengan rumus alokasi umum,

dalam pengertian kebutuhan suatu daerah tidak sama dengan kebutuhan daerah lain,

13

misalnya kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi /

prasarana baru, pembangunan jalan di kawasan terpencil, serta saluran irigasi primer.

Kebutuhan yang merupakan komitmen atau prioritas nasional.

Menurut H.A.W Widjaja (2007) menyatakan bahwa biaya administrasi, biaya penyiapan

proyek fisik, biaya penelitian, biaya perjalanan pegawai daerah, dan lain-lain biaya umum yang

sejenis tidak dapat dibiayai oleh dana alokasi umum.

2.3 Belanja Daerah

Belanja daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 31 ayat (1) menyebutkan bahwa

belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi

kewenangan provinsi atau kabupeten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan

yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara

pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan

peraturan perundang-undangan. Belanja daerah merupakan semua pengeluaran pemerintah daerah

pada suatu periode anggaran, dimana pengeluaran tersebut terdiri dari belanja langsung dan

belanja tidak langsung.

Belanja tidak langsung meliputi belanja pegawai, belanja bunga, belanja subsidi, belanja

hibah, belanja bantuan sosial, belanja bagi hasil kepada propinsi/kabupaten dan pemerintah desa,

belanja bantuan keuangan kepada propinsi/kabupaten dan pemerintah desa, belanja tidak terduga.

Sedangkan belanja langsung meliputi belanja pegawai, belanja barang dan jasa, belanja modal

(Badan Pusat Statistik, 2010).

Dalam Peraturan Pemerintah No. 58 tahun 2005 disebutkan bahwa belanja modal adalah

pengeluaran yang dilakukan dalam rangka pembelian / pengadaan aset tetap dan aset lainnya

yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan,

seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan, buku

perpustakaan dan hewan. Sedangkan dalam Peraturan Menteri Dalam Negeri No. 13 tahun 2006

belanja modal didefinisikan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk

tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan asset tetap

lainnya (Subiyanto dan Halim, 2008).

Manajemen belanja daerah juga mengacu kepada prinsip tranparansi dan

akuntabilitas,disiplin anggaran, keadilan anggaran serta efisiensi dan efektifitas anggaran seperti

dalammanajamen pendapatan daerah. Dari segi disiplin anggaran, anggaran belanja yang

dianggarkan merupakan batas tertinggi. Penganggaran belanja daerah secara keseluruhanharus juga

didukung dengan adanya kepastian tersediaanya penerimaan. Ini bermakna bahwadaerah

sebaiknya menghindari anggaran defisit yang melibihi cadangan yang tersediasehingga terhindar

dari penciptaan utang daerah. Prinsip keadilan anggaran mewajibkan belanja daerah, khususnya

dalam pemberianpelayanan umum harus dialokasikan secara adil dan merata agar dapat dinikmati

olehseluruh kelompok masyarakat tanpa diskriminasi.Dengan prinsip efisiensi dan efektifitas

14

anggaran, belanja harus menghasilkan peningkatan pelayanan dan kesejahteraan yang optimal untuk

kepentingan masyarakat. Ini bermakna bahwa setiap pos belanja daerah harus dapat diukur

kinerjanya.

2.4 Pembiayaan Daerah

Pembiayaan Daerah adalah transaksi keuangan untuk menutup defisit anggaran atau untuk

memanfaatkan surplus. Defisit atau surplus terjadi apabila ada selisih antara anggaran pendapatan

daerah dan belanja daerah. Pembiayaan disediakan untuk menganggarkan setiap pengeluaran yang

akan diterima kembali dan/atau penerimaan yang perlu dibayar kembali, baik pada tahun

anggaran yang bersangkutan maupun pada tahun anggaran berikutnya. Dalam penganggarannnya,

Pembiayaan Daerah dibagi dalam 2 bagian yaitu Penerimaan Pembiayaan Daerah dan Pengeluaran

Pembiayaan Daerah.

Penerimaan pembiayaan merupakan semua penerimaan yang perlu dibayar kembali baik

pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya

(SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan

pinjaman daerah, penerimaan kembali pemberian pinjaman, penerimaan piutang daerah. Berikut

penjelasannya:

a. Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SilPA)

Sisa lebih penghitungan anggaran tahun sebelumnya (SiLPA) mencakup pelampauan

penerimaan PAD, pelampauan penerimaan dana perimbangan, pelampauan penerimaan

lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan, penghematan

belanja, kewajiban kepada pihak ketiga sampai dengan akhir tahun belum terselesaikan, dan

sisa dana kegiatan lanjutan.

b. Pencairan Dana Cadangan

Pencairan dana cadangan digunakan untuk menganggarkan pencairan dana cadangan dari

rekening dana cadangan ke rekening kas umum daerah dalam tahun anggaran berkenaan.

Jumlah yang dianggarkan tersebut sesuai dengan jumlah yang telah ditetapkan dalam

peraturan daerah tentang pembentukan dana cadangan berkenaan.

c. Hasil Penjualan Kekayaan Daerah yang Dipisahkan

Hasil penjualan kekayaan daerah yang dipisahkan digunakan antara lain untuk

menganggarkan hasil penjualan perusahaan milik daerah/BUMD dan penjualan aset milik

pemerintah daerah yang dikerjasamakan dengan pihak ketiga, atau hasil divestasi

penyertaan modal pemerintah

d. Penerimaan Pinjaman Daerah

Penerimaan pinjaman daerah digunakan untuk menganggarkan penerimaan pinjaman daerah

termasuk penerimaan atas penerbitan obligasi daerah yang akan direalisasikan pada tahun

anggaran berkenaan.

15

e. Penerimaan Kembali Pemberian Pinjaman

Penerimaan kembali pemberian pinjaman digunakan untuk menganggarkan posisi penerimaan

kembali pinjaman yang diberikan kepada pemerintah pusat dan atau pemerintah daerah

lainnya.

f. Penerimaan Piutang Daerah

Penerimaan piutang daerah digunakan untuk menganggarkan penerimaan yang bersumber

dari pelunasan piutang pihak ketiga berupa penerimaan piutang daerah dari pendapatan

daerah, pemerintah, pemerintah daerah lain, lembaga keuangan bank, lembaga keuangan

bukan bank, dan penerimaan piutang lainnya.

2.5 Pinjaman Daerah

Dalam UU 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah. Dalam UU tersebut disebutkan bahwa dalam rangka pelaksanaan otonomi

daerah dan desentralisasi fiskal, untuk memberikan alternatif sumber pembiayaan bagi pemerintah

daerah untuk mempercepat pertumbuhan ekonomi daerah dan meningkatkan pelayanan kepada

masyarakat, maka pemerintah daerah dapat melakukan pinjaman. Namun demikian, mengingat

pinjaman memiliki berbagai risiko seperti risiko kesinambungan fiskal, risiko tingkat bunga, risiko

pembiayaan kembali, risiko kurs, dan risiko operasional, maka Menteri Keuangan selaku pengelola

fiskal nasional menetapkan batas-batas dan rambu-rambu pinjaman daerah. Selain itu, dalam UU

17/2003 tentang Keuangan Negara bab V mengenai Hubungan Keuangan antara Pemerintah Pusat

dan Bank Sentral, Pemerintah Daerah, serta Pemerintah/Lembaga Asing disebutkan bahwa selain

mengalokasikan Dana Perimbangan kepada Pemerintah Daerah, Pemerintah Pusat dapat memberikan

pinjaman dan/atau hibah kepada Pemerintah Daerah. Dengan demikian, pinjaman daerah

merupakan bagian yang tak terpisahkan dari hubungan keuangan antara Pemerintah Pusat dan

Pemerintah Daerah. Pinjaman Daerah bersumber dari:

1. Pemerintah Pusat, berasal dari APBN termasuk dana investasi Pemerintah, penerusan Pinjaman

Dalam Negeri, dan/atau penerusan Pinjaman Luar Negeri;

2. Pemerintah Daerah lain;

3. Lembaga Keuangan Bank, yang berbadan hukum Indonesia dan mempunyai tempat

kedudukan dalam wilayah Negara Kesatuan Republik Indonesia;

4. Lembaga Keuangan Bukan Bank, yaitu lembaga pembiayaan yang berbadan hukum

Indonesia dan mempunyai tempat kedudukan dalam wilayah Negara Kesatuan Republik

Indonesia;

5. Masyarakat, berupa Obligasi Daerah yang diterbitkan melalui penawaran umum kepada

masyarakat di pasar modal dalam negeri.

Jenis Dan Jangka Waktu Pinjaman

1. Pinjaman Jangka Pendek

Merupakan Pinjaman Daerah dalam jangka waktu paling lama 1 (satu) tahun anggaran dan

Kewajiban pembayaran kembali Pinjaman Jangka Pendek yang meliputi pokok pinjaman,

16

bunga, dan/atau kewajiban lainnya seluruhnya harus dilunasi dalam tahun anggaran yang

berkenaan.

2. Pinjaman jangka Menengah

Merupakan pinjaman daerah dalam jangka waktu lebih dari satu tahun anggaran dan

kewajiban pembayaran kembali pinjaman (pokok pinjaman, bunga, dan biaya lain) harus

dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan kepala daerah yang

bersangkutan.

3. Pinjaman Jangka Panjang

Kewajiban pembayaran kembali Pinjaman Jangka Panjang yang meliputi pokok pinjaman,

bunga, dan/atau kewajiban lain seluruhnya harus dilunasi pada tahun anggaran berikutnya

sesuai dengan persyaratan perjanjian pinjaman yang bersangkutan.

2.6 Obligasi Daerah

Definisi Obligasi Daerah adalah salah satu sumber pinjaman daerah jangka menengah

dan/atau jangka panjang yang bersumber dari masyarakat. Dasar hukum Obligasi Daerah adalah

sebagai berikut:

UU No. 8 Tahun 1995 tentang Pasar Modal;

UU No. 17 Tahun 2003 tentang Keuangan Negara;

UU No 1 Tahun 2004 tentang Perbendaharaan Negara;

UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah;

PP No. 54 Tahun 2005 tentang Pinjaman Daerah;

PP No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

PMK. No. 45/PMK.02/2006 tentang Pedoman Pelaksanaan dan Mekanisme Pemantauan

Defisit APBD dan Pinjaman Daeah;

PMK Nomor 147/PMK.07/2006 tentang Tatacara Penerbitan, Pertanggungjawaban, Dan

Publikasi Informasi Obligasi Daerah;

Paket Peraturan Ketua Bapepam-LK terkait dengan Penawaran Umum Obligasi Daerah. (

KEP-63/BL/2007, KEP-64/BL/2007, KEP-65/BL/2007, KEP-66/BL/2007, KEP-67/BL/2007

dan KEP-68/BL/2007).

Prinsip umum obligasi yaitu Penerbitan Obligasi Daerah hanya dapat dilakukan di pasar modal

domestik dan dalam mata uang Rupiah. Obligasi Daerah merupakan efek yang diterbitkan oleh

Pemerintah Daerah dan tidak dijamin oleh Pemerintah. Pemerintah Daerah dapat menerbitkan

Obligasi Daerah hanya untuk membiayai kegiatan investasi sektor publik yang menghasilkan

penerimaan dan memberikan manfaat bagi masyarakat yang menjadi urusan Pemerintah Daerah.

Dengan ketentuan tersebut, maka Obligasi Daerah yang diterbitkan Pemerintah Daerah hanya jenis

Obligasi Pendapatan (Revenue Bond). Nilai Obligasi Daerah pada saat jatuh tempo sama dengan

nilai Obligasi Daerah pada saat diterbitkan. Dengan ketentuan ini maka Pemerintah Daerah dilarang

17

menerbitkan Obligasi Daerah dengan jenis index bond yaitu Obligasi Daerah yang nilai jatuh

temponya dinilai dengan index tertentu dari nilai nominal. Prosedur penertiban obligasi daerah yaitu

sebagai berikut :

Perencanaan penerbitan Obligasi Daerah oleh Pemda;

Pengajuan usulan rencana penerbitan Obligasi Daerah dari Pemda kepada Menteri

Keuangan c.q. Dirjen Perimbangan Keuangan;

Penilaian dan persetujuan oleh Menteri Keuangan c.q. Dirjen Perimbangan Keuangan;

Pengajuan penyataan pendaftaran penawaran umum Obligasi Daerah oleh Pemda kepada

Bapepam-LK;

Penerbitan Obligasi Daerah di pasar modal domestik.

Perencanaan Obligasi Daerah oleh Pemerintah Daerah. Kepala Daerah melalui Satuan Kerja

Perangkat Daerah (SKPD) yang ditunjuk melakukan persiapan penerbitan Obligasi Daerah yang

sekurang-kurangya meliputi hal-hal sebagai berikut:

Menentukan kegiatan;

Membuat kerangka acuan kegiatan;

Menyiapkan studi kelayakan yang dibuat oleh pihak yang independen dan kompeten;

Memantau batas kumulatif pinjaman serta posisi kumulatif pinjaman daerahnya;

Membuat proyeksi keuangan dan perhitungan kemampuan pembayaran kembali obligasi

daerah;

Mengajukan permohonan persetujuan prinsip kepada DPRD; Persetujuan prinsip DPRD meliputi:

nilai bersih maksimal Obligasi Daerah;

jumlah dan nilai nominal Obligasi yang akan diterbitkan;

penggunaan dana; dan

pembayaran pokok, kupon dan biaya lainnya yang timbul sebagai akibat penerbitan

obligasi.

Adapun persyaratan penertiban Obligasi Daerah yaitu :

Nilai Obligasi Daerah pada saat jatuh tempo sama dengan nilai nominal Obligasi Daerah

pada saat diterbitkan;

Penerbitan Obligasi Daerah wajib memenuhi ketentuan dalam Pasal 54 dan Pasal 55 UU

Nomor 33 Tahun 2004 mengenai persyaratan pinjaman serta mengikuti peraturan

perundang-undangan di bidang pasar modal;

Setiap Obligasi Daerah sekurang-kurangnya mencantumkan:

Nilai nominal;

Tanggal jatuh tempo;

Tanggal pembayaran bunga;

Tingkat bungan (kupon);

Frekuensi pembayaran bunga;

18

Cara perhitungan pembayaran bunga;

Ketentuan tentang hak untuk membeli kembali Obligasi Daerah sebelum jatuh tempo;

Ketentuan tentang pengalihan kepemilikan;

Penerbitan Obligasi daerah ditetapkan dengan Peraturan Daerah;

Persetujuan diberikan atas nilai bersih maksimal Obligasi daerah yang akan diterbitkan pada

saat penetapan APBD.

Pengajuan usulan, penilaian, dan persetujuan oleh Menteri Keuangan C.Q Dirjen Perimbangan.

Kepala Daerah menyampaikan usulan penerbitan Obligasi Daerah kepada Menteri Keuangan c.q.

Direktur Jenderal Perimbangan Keuangan dengan dilengkapi dokumen sbb:

Studi kelayakan kegiatan;

Kerangka acuan kegiatan;

Perda APBD tahun yang bersangkutan dan Perda Perhitungan APBD 3 (tiga) tahun terakhir;

Perhitungan DSCR; dan

Surat persetujuan prinsip DPRD;

Menteri Keuangan c.q. Direktur Jenderal Perimbangan Keuangan melakukan penilaian administrasi

tersebut di atas, dan melakukan penilaian keuangan meliputi:

kemampuan keuangan Pemerintah Daerah

jumlah kumulatif Pinjaman Pemerintah Daerah; dan

jumlah defisit APBD;

o Penilaian keuangan atas rencana penerbitan Obligasi Daerah dilakukan selambat-

lambatnya dalam waktu 20 (dua puluh) hari kerja setelah dokumen rencana penerbitan

Obligasi Daerah dinyatakan lengkap;

o Berdasarkan hasil penilaian tersebut, Menteri Keuangan memberikan

persetujuan/penolakan atas rencana penerbitan Obligasi Daerah dengan

memperhatikan pertimbangan dari Menteri Dalam Negeri;

o Berdasarkan persetujuan Menteri Keuangan, Kepala Daerah menyampaikan pernyataan

pendaftaran penawaran umum kepada Bapepam-LK.

Prosedur pengajuan, penilaian dan persetujuan Menteri Keuangan di atas, dapat

digambarkan dalam bagan alur berikut ini: Pengelolaan Obligasi Daerah diselenggarakan oleh

Kepala Daerah. Pengelolaan Obligasi Daerah sekurang-kurangnya meliputi:

Penetapan strategi dan kebijakan pengelolaan Obligasi Daerah termasuk kebijakan

pengendalian risiko;

Perencanaan dan penetapan struktur portofolio pinjaman daerah;

Penerbitan Obligasi daerah;

Penjualan Obligasi Daerah melalui lelang;

Pembelian kembali Obligasi Daerah sebelum jatuh tempo;

Pelunasan pada saat jatuh tempo; dan

19

Pertanggungjawaban.

Penatausahaan dan penggunaan dana Obligasi Daerah. Dana hasil penjualan Obligasi

Daerah ditempatkan pada rekening tersendiri yang ditatausahakan oleh Pejabat Pengelola

Keuangan Daerah (PPKD). Dana hasil penjualan Obligasi Daerah hanya dapat digunakan untuk

membiayai kegiatan yang telah direncanakan yang merupakan kegiatan investasi sektor publik yang

menghasilkan penerimaan dan memberikan manfaat bagi masyarakat. Penerimaan dari investasi

sektor publik diprioritaskan untuk membayar pokok, bunga, dan denda Obligasi Daerah.

Pembayaran kembali Obligasi Daerah

Pemerintah daerah wajib membayar bunga dan pokok setiap Obligasi Daerah pada saat

jatuh tempo. Dana untuk membayar bunga dan pokok disediakan dalam APBD setiap tahun sampai

dengan berakhirnya kewajiban tersebut. Dalam hal pembayaran bunga dimaksud melebihi perkiraan

dana, Kepala Daerah melakukan pembayaran dan menyampaikan realisasi pembayaran tersebut

kepada DPRD dalam pembahasan Perubahan APBD.

Pertanggungjawaban

Dua hal yang perlu dipertanggungjawabkan oleh Pemerintah Daerah berkaitan dengan

penerbitan Obligasi Daerah, yaitu:

Pertanggungjawaban atas pengelolaan Obligasi Daerah;

Pertanggungjawaban dana hasil penerbitan Obligasi Daerah.

Publikasi Reformasi

Kepala Daerah wajib mempublikasikan secara berkala mengenai data Obligasi Daerah

dan/atau informasi lainnya berdasarkan peraturan perundang-undangan di bidang Pasar Modal.

Pelaporan, Pemantauan, dan Evaluasi

Kepala Daerah atau pejabat yang ditunjuk wajib menyampaikan laporan penerbitan,

penggunaan dana dan pembayaran kupon dan/atau pokok Obligasi Daerah setiap 3 (tiga) bulan

kepada Menteri Keuangan. Menteri Keuangan c.q. Direktur Jenderal Perimbangan Keuangan

melakukan pemantauan dan evaluasi atas:

Penerbitan Obligasi Daerah;

Penggunaan dana Obligasi Daerah;

Kinerja pelaksanaan kegiatan; dan

Realisasi pembayaran kupon dan/atau Pokok Obligasi Daerah.

Hasil pemantauan dan evaluasi tersebut dilaporkan oleh Direktur Jenderal Perimbangan

Keuangan kepada Menteri Keuangan dan dapat merekomendasikan kepada Ketua Badan Pengawas

Pasar Modal dan Lembaga Keuangan untuk menghentikan penerbitan Obligasi Daerah.

Sanksi

Dalam hal Pemerintah Daerah tidak menyampaikan laporan penerbitan, penggunaan dana

dan pembayaran Kupon dan/atau Pokok Obligasi Daerah, Menteri Keuangan dapat menunda

penyaluran dana perimbangan.

20

BAB III

GAMBARAN UMUM WILAYAH

3.1 Kondisi Fisik Wilayah

3.1.1 Letak Geografis dan Kondisi Wilayah

Kota Batam secara geografis mempunyai letak yang sangat strategis, yaitu terletak di jalur

pelayaran dunia internasional. Kota Batam berdasarkan Perda Nomor 2 tahun 2004 tentang Rencana

Tata Ruang wilayah Kota Batam tahun 2004 – 2014, terletak antara 00 25’ 29” – 10 15’ 00” Lintang

Utara dan 1030 34’ 35” – 1040 26’ 04” Bujur Timur dengan total wilayah darat dan wilayah laut

seluas 3.990,00 Km2 dan berbatasan dengan

Sebelah Utara : Singapura dan Malaysia

Sebelah Selatan : Kabupaten Lingga

Sebelah Barat : Kabupaten Karimun dan Laut Internasional

Sebelah Timur : Kabupaten Bintan dan Kota Tanjung Pinang

Sumber : Design Map Peta Tematik Indonesia

Gambar III. 1

Peta Administrasi Kota Batam

Wilayah Kota Batam seperti halnya Kabupaten/Kota di daerah lainnya di Provinsi Kepulauan

Riau, juga merupakan bagian dari paparan Kontinental. Pulau – pulau yang tersebar di daerah ini

merupakan sisa – sisa erosi atau penyusutan dari daratan pra tersier yang membentang dari

semenanjung Malaysia/Pulau Singapore di bagian utara sampai dengan pulau – pulau Moro dan

21

Kundur serta Karimun di bagian Selatan. Kota Tanjung Pinang yang merupakan pusat pemerintahan

Provinsi Kepulauan Riau dan Kabupaten Bintan terletak di sebelah timur dan memiliki keterkaitan

emosional dan kultural dengan Kota Batam. Permukaan tanah di Kota Batam pada umumnya dapat

digolongkan datar dengan variasi disana – sini berbukit – bukit dengan ketinggian maksimum160 m

di atas permukaan laut. Sungai – sungai kecil banyak mengalir dengan aliran pelan dan dikelilingi

hutan – hutan serta semak belukar yang hebat.

Kota Batam mempunyai iklim tropis dengan suhu minimum pada tahunn 2014 berkisar antara

21,4 0 C – 23,9 0 C dan suhu maksimum berkisar antara 31,8 0 C – 34,1 0 C, sedangkan suhu rata –

rata sepanjang tahun 2013 adalah 26,3 0 C – 28,2 0 C.Keadaan tekanan udara rata – rata untuk

tahun 2014, berkisar antara 1.008,6 mb – 1.012,0 mb. Sementara kelembaban udara di Kota Batam

rata – rata berkisar antara 75 – 86 %.

3.1.2 Penggunaan Lahan

Mengacu pada RTRW Kota Batam Tahun 2004 – 2014 luas Kota Batam adalah 103.843,22

hektar. Luas penggunaan lahan sebagai kawasan lindung Kota Batam sebesar 47.325,27 Hektar atau

45,57% dan luas penggunaan lahan untukkawasan budi daya sebesar 56.517,95 hektar atau

54,43%

3.2 Kondisi Non-fisik Wilayah

3.2.1 Kependudukan

A. Penduduk Menurut Umur dan Jenis Kelamin

Komposisi penduduk menurut umur dan jenis kelamin di Kota Batam disajikan dalam tabel

dan grafik berikut:

Tabel III. 1 Jumlah Penduduk Menurut Jenis Kelamin dan Kelompok Umur

di Kota Batam Tahun 2010 (data terbaru)

Kelompok Umur Laki-Laki Perempuan

0-4 tahun 49873 46526

5-9 tahun 41556 38049

10-14 tahun 25636 25891

15-19 tahun 24293 27290

20-24 tahun 48335 58968

25-29 tahun 58400 58958

30-34 tahun 53477 48990

35-39 tahun 41054 34730

40-44 tahun 28440 20713

45-49 tahun 16865 11915

50-54 tahun 10062 7552

55-59 tahun 6070 4773

60-64 tahun 3457 2833

65-69 tahun 1864 1669

70-74 tahun 1041 1030

75 tahun + 800 910

Sumber : Kota Batam dalam Angka 2015, Diolah

22

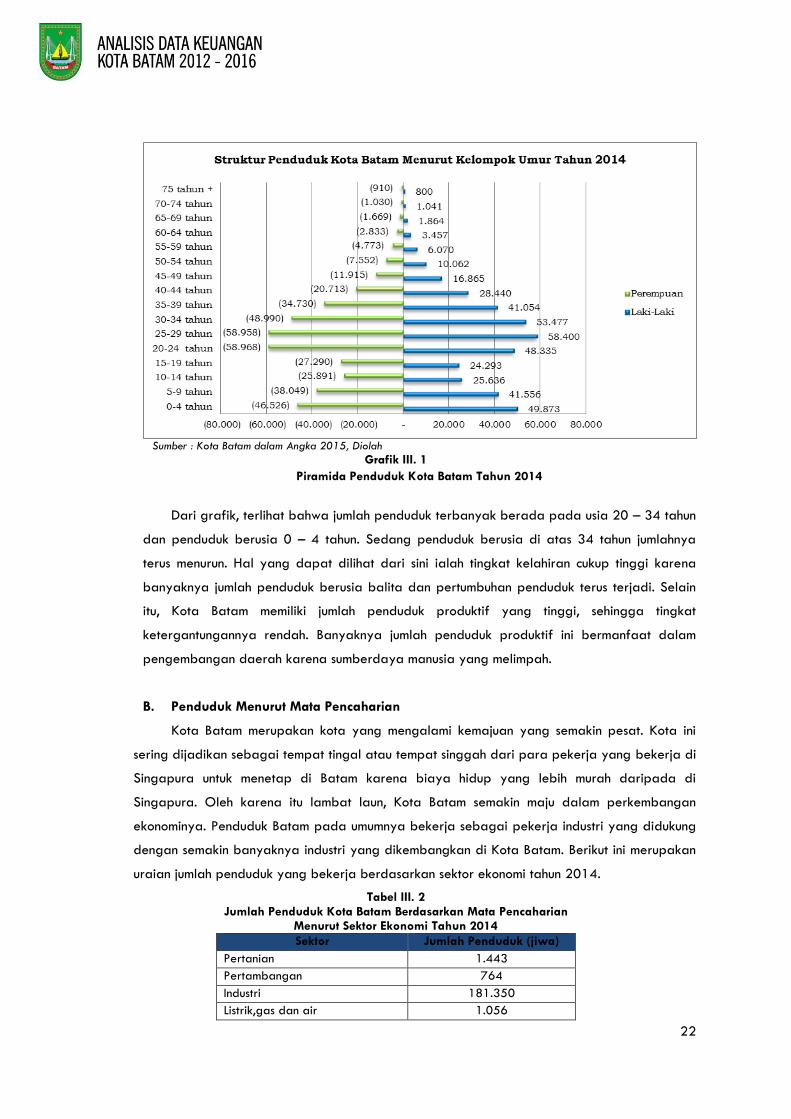

Sumber : Kota Batam dalam Angka 2015, Diolah

Grafik III. 1

Piramida Penduduk Kota Batam Tahun 2014

Dari grafik, terlihat bahwa jumlah penduduk terbanyak berada pada usia 20 – 34 tahun

dan penduduk berusia 0 – 4 tahun. Sedang penduduk berusia di atas 34 tahun jumlahnya

terus menurun. Hal yang dapat dilihat dari sini ialah tingkat kelahiran cukup tinggi karena

banyaknya jumlah penduduk berusia balita dan pertumbuhan penduduk terus terjadi. Selain

itu, Kota Batam memiliki jumlah penduduk produktif yang tinggi, sehingga tingkat

ketergantungannya rendah. Banyaknya jumlah penduduk produktif ini bermanfaat dalam

pengembangan daerah karena sumberdaya manusia yang melimpah.

B. Penduduk Menurut Mata Pencaharian

Kota Batam merupakan kota yang mengalami kemajuan yang semakin pesat. Kota ini

sering dijadikan sebagai tempat tingal atau tempat singgah dari para pekerja yang bekerja di

Singapura untuk menetap di Batam karena biaya hidup yang lebih murah daripada di

Singapura. Oleh karena itu lambat laun, Kota Batam semakin maju dalam perkembangan

ekonominya. Penduduk Batam pada umumnya bekerja sebagai pekerja industri yang didukung

dengan semakin banyaknya industri yang dikembangkan di Kota Batam. Berikut ini merupakan

uraian jumlah penduduk yang bekerja berdasarkan sektor ekonomi tahun 2014.

Tabel III. 2 Jumlah Penduduk Kota Batam Berdasarkan Mata Pencaharian

Menurut Sektor Ekonomi Tahun 2014

Sektor Jumlah Penduduk (jiwa)

Pertanian 1.443

Pertambangan 764

Industri 181.350

Listrik,gas dan air 1.056

23

Bangunan 36.730

Perdagangan dan hotel 40.922

Pengangkutan dan komunikasi 4.470

keuangan 24.605

Jasa-jasa 50.654

Sumber: Batam Dalam Angka, 2015

Sumber: Batam Dalam Angka, 2015

Grafik III. 2

Prosentase Penduduk Kota Batam yang Bekerja Menurut Sektor Ekonomi Tahun 2014

Dari grafik prosentase diatas, jumlah pendududuk Kota Batam paling banyak bekerja

pada sektor industri yaitu sebesar 53%. Sektor kedua adalah sektor jasa-jasa sebanyak 15%

dari total jumlah penduduk yang bekerja. Sedangkan sektor yang paling tidak diminati oleh

masyarakat adalah sektor pertanian dan pertambangan.

C. Penduduk Menurut Tingkat Pendidikan

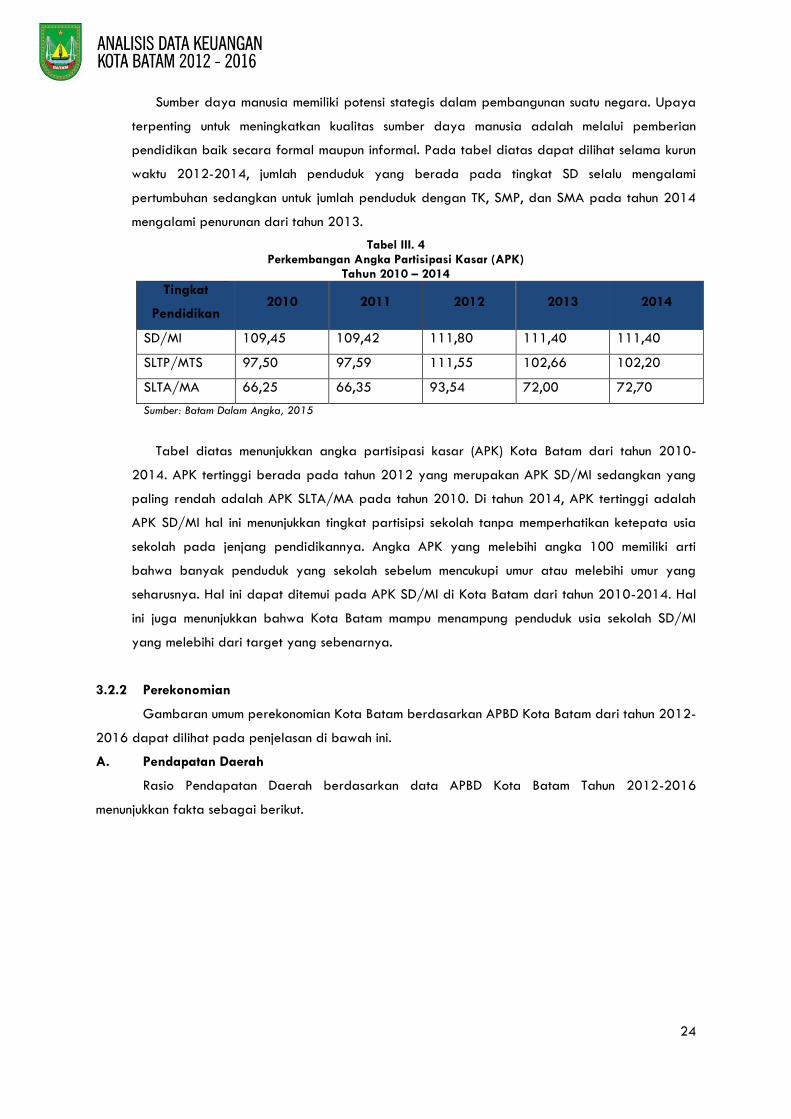

Sumber daya manusia memiliki potensi stategis dalam pembangunan suatu negara.

Upaya terpenting untuk meningkatkan kualitas sumber daya manusia adalah melalui pemberian

pendidikan baik secara formal maupun informal. Berikut ini merupakan uraian jumlah penduduk

Kota Batam berdasarkan tingkat pendidikan jangka waktu 2012-2014.

Tabel III. 3 Jumlah Penduduk Kota Batam Menurut Tingkat Pendidikan Tahun 2014

Tahun Jumlah Penduduk (Jiwa)

TK SD SMP SMA

2012 14.406 112.978 33.694 24.067

2013 14.360 132.471 38.113 22.014

2014 12.511 150.629 35.384 20.505

Sumber: Batam Dalam Angka, 2015

24

Sumber daya manusia memiliki potensi stategis dalam pembangunan suatu negara. Upaya

terpenting untuk meningkatkan kualitas sumber daya manusia adalah melalui pemberian

pendidikan baik secara formal maupun informal. Pada tabel diatas dapat dilihat selama kurun

waktu 2012-2014, jumlah penduduk yang berada pada tingkat SD selalu mengalami

pertumbuhan sedangkan untuk jumlah penduduk dengan TK, SMP, dan SMA pada tahun 2014

mengalami penurunan dari tahun 2013.

Tabel III. 4 Perkembangan Angka Partisipasi Kasar (APK)

Tahun 2010 – 2014

Tingkat

Pendidikan 2010 2011 2012 2013 2014

SD/MI 109,45 109,42 111,80 111,40 111,40

SLTP/MTS 97,50 97,59 111,55 102,66 102,20

SLTA/MA 66,25 66,35 93,54 72,00 72,70

Sumber: Batam Dalam Angka, 2015

Tabel diatas menunjukkan angka partisipasi kasar (APK) Kota Batam dari tahun 2010-

2014. APK tertinggi berada pada tahun 2012 yang merupakan APK SD/MI sedangkan yang

paling rendah adalah APK SLTA/MA pada tahun 2010. Di tahun 2014, APK tertinggi adalah

APK SD/MI hal ini menunjukkan tingkat partisipsi sekolah tanpa memperhatikan ketepata usia

sekolah pada jenjang pendidikannya. Angka APK yang melebihi angka 100 memiliki arti

bahwa banyak penduduk yang sekolah sebelum mencukupi umur atau melebihi umur yang

seharusnya. Hal ini dapat ditemui pada APK SD/MI di Kota Batam dari tahun 2010-2014. Hal

ini juga menunjukkan bahwa Kota Batam mampu menampung penduduk usia sekolah SD/MI

yang melebihi dari target yang sebenarnya.

3.2.2 Perekonomian

Gambaran umum perekonomian Kota Batam berdasarkan APBD Kota Batam dari tahun 2012-

2016 dapat dilihat pada penjelasan di bawah ini.

A. Pendapatan Daerah

Rasio Pendapatan Daerah berdasarkan data APBD Kota Batam Tahun 2012-2016

menunjukkan fakta sebagai berikut.

25

Sumber: Olah Data Ringkasan APBD Kota Batam 2012-2016

Grafik III. 3

Grafik Rasio Pendapatan Daerah APBD Kota Batam 2012-2016

Berdasarkan Gambar III.3 di atas, maka dapat dilihat bahwa jika dilihat dari Ringkasan

APBD Kota Batam tahun 2012-2016, tahun 2015 mempunyai rasio PAD dibandingkan dengan total

Pendapatan Daerah yang paling tinggi jika dibandingkan dengan 4 tahun lainnya, yaitu mencapai

38,16%. Sementara itu, tahun 2012 mempunyai rasio terendah dibandingkan dengan tahun lainnya,

yaitu hanya sebesar 26,70%. Hal ini menunjukkan bahwa tingkat kemandirian Kota Batam relatif

lebih tinggi pada tahun 2015 dengan mengalami peningkatan dari tahun-tahun sebelumnya, namun

mengalami penurunan pada tahun 2016.

Jika dikaitkan dengan rasio Dana Perimbangan yang dibandingkan dengan total Pendapatan

Daerah, maka dapat dilihat bahwa APBD Kota Batam yang memiliki ketergantungan terhadap Dana

Perimbangan paling rendah adalah pada tahun 2016, yaitu hanya sebesar 42,15%. Adapun tahun

APBD Kota Batam yang memiliki tingkat ketergantungan tertinggi terhadap Dana Perimbangan

adalah pada tahun 2012 yang mencapai 70,21%. Sementara itu untuk rasio Lain-lain Pendapatan

Daerah yang Sah terhadap total Pendapatan Daerah dapat disimpulkan bahwa tahun APBD Kota

Batam yang tertinggi berada pada tahun 2016 yang mencapai 20,69%. Sedangkan untuk APBD

Kota Batam tahun 2012 memiliki rasio yang paling rendah, yaitu sebesar 3,10%.

B. Belanja Daerah

Potret rasio Belanja Daerah berdasarkan data APBD Kota Batam Tahun 2012-2106

menunjukkan fakta seperti yang ada di bawah ini.

26

Sumber: Olah Data Ringkasan APBD Kota Batam 2012-2016

Grafik III. 4

Grafik Rasio Belanja Daerah APBD Kota Batam 2012-2016

Berdasarkan Grafik III.4 di atas, dapat dilihat bahwa Belanja Tidak Langsung tiap tahunnya

sejak 2012 sampai 2016 masih memiliki nilai dan porsi yang lebih kecil dibandingkan dengan Belanja

Langsung. Pada tahun 2015, Belanja Langsung Kota Batam yang dibandingkan dengan Total Belanja

mencapai 67,76% atau terbesar apabila dibandingkan dengan tahun-tahun lainnya. Sedangkan porsi

Belanja Langsung pada tahun 2012 menempati posisi terendah, yaitu 58,20%. Jika dilihat untuk

Belanja Tidak Langsung, porsi terendah berada pada tahun 2015 yaitu hanya sebesar 32,24%.

Sedangkan porsi Belanja Tidak Langsung yang tertinggi terdapat pada tahun 2016, yaitu sebesar

33,46%.

C. Surplus, Defisit, dan Pembiayaan Daerah

APBD Kota Batam selama 4 tahun terakhir, yakni tahun 2012,2013,2014, dan 2015 selalu

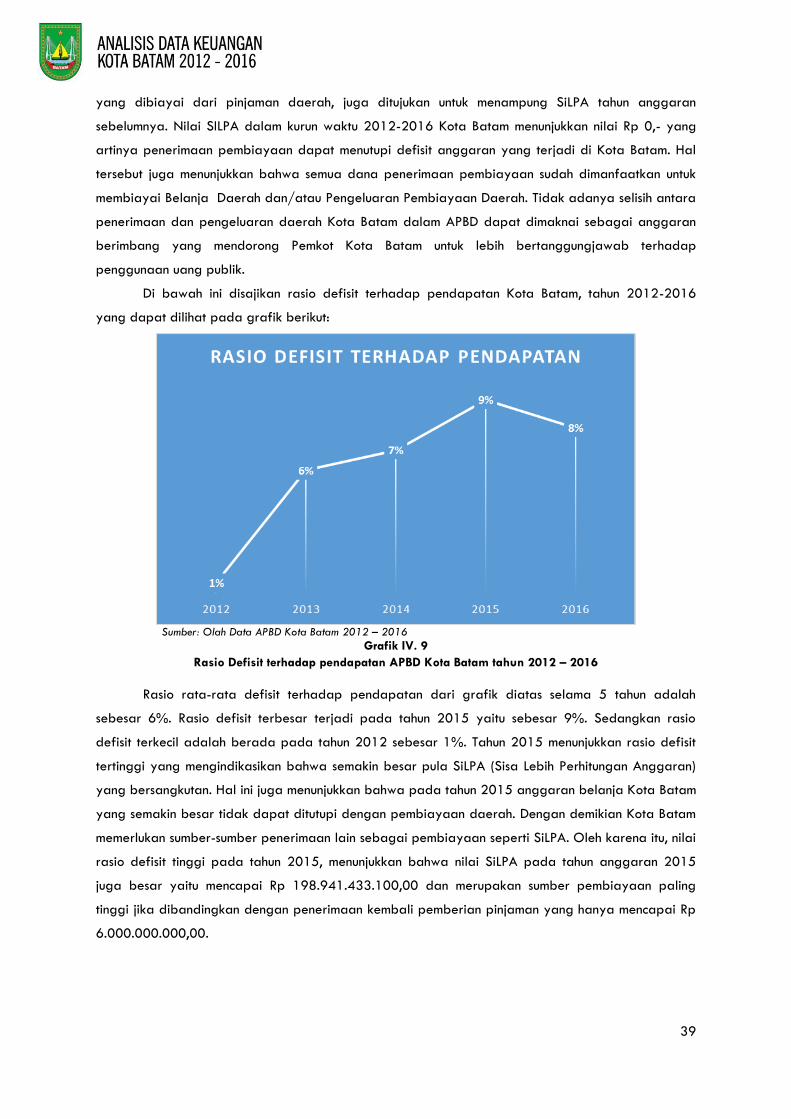

mengalami defisit. Pada tahun 2012, APBD Kota Batam mengalami defisit sebesar 1% dari total

pendapatan daerah. Hal tersebut terus meningkat hingga tahun 2015 dimana Kota Batam mengalami

defisit sebesar 9% dari total pendapatan daerah. Jika dirata-rata pada setiap tahun dari 2012

hingga 2015, Kota Batam mengalami defisit sebesar 6%.

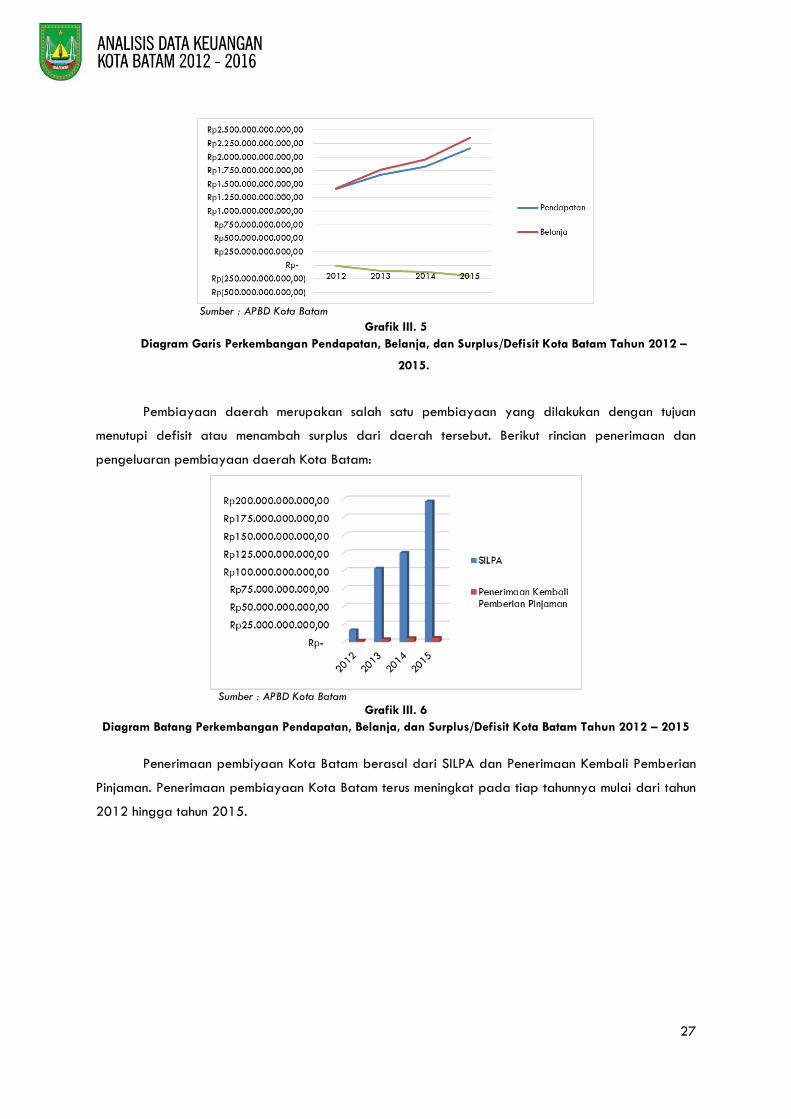

Tabel III. 5 Jumlah Pendapatan, Belanja, dan Surplus/Defisit Kota Batam

Tahun 2012 – 2016 (dalam Rupiah)

2012 2013 2014 2015

Penda-patan 1,406,976,455,675.00 1,668,365,210,019.50 1,827,469,300,877.60 2,161,570,000,000.00

Belanja 1,414,397,961,124.45 1,766,756,478,567.11 1,952,991,329,527.60 2,362,011,433,100.00

Surplus/Defisit (7,421,505,449.45) (98,391,268,547.61) (125,522,028,650.00) (200,441,433,100.00)

Sumber : APBD Kota Batam

27

Sumber : APBD Kota Batam

Grafik III. 5

Diagram Garis Perkembangan Pendapatan, Belanja, dan Surplus/Defisit Kota Batam Tahun 2012 –

2015.

Pembiayaan daerah merupakan salah satu pembiayaan yang dilakukan dengan tujuan

menutupi defisit atau menambah surplus dari daerah tersebut. Berikut rincian penerimaan dan

pengeluaran pembiayaan daerah Kota Batam:

Sumber : APBD Kota Batam

Grafik III. 6

Diagram Batang Perkembangan Pendapatan, Belanja, dan Surplus/Defisit Kota Batam Tahun 2012 – 2015

Penerimaan pembiyaan Kota Batam berasal dari SILPA dan Penerimaan Kembali Pemberian

Pinjaman. Penerimaan pembiayaan Kota Batam terus meningkat pada tiap tahunnya mulai dari tahun

2012 hingga tahun 2015.

28

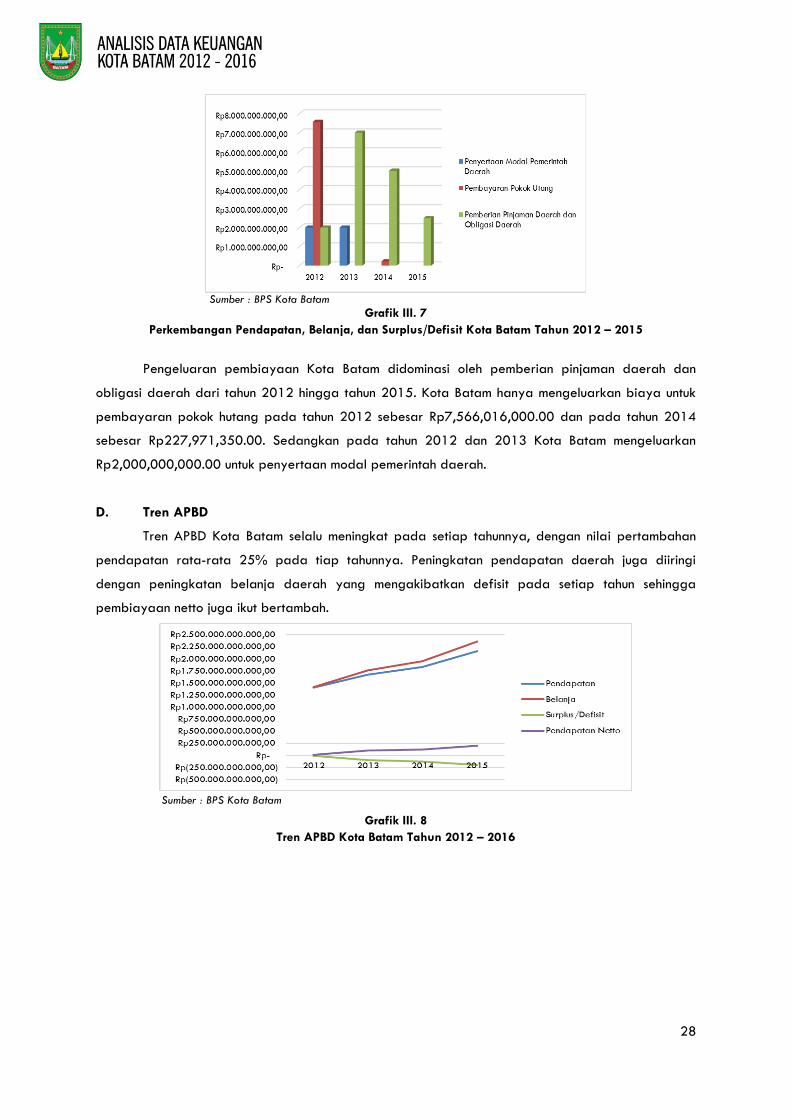

Sumber : BPS Kota Batam

Grafik III. 7

Perkembangan Pendapatan, Belanja, dan Surplus/Defisit Kota Batam Tahun 2012 – 2015

Pengeluaran pembiayaan Kota Batam didominasi oleh pemberian pinjaman daerah dan

obligasi daerah dari tahun 2012 hingga tahun 2015. Kota Batam hanya mengeluarkan biaya untuk

pembayaran pokok hutang pada tahun 2012 sebesar Rp7,566,016,000.00 dan pada tahun 2014

sebesar Rp227,971,350.00. Sedangkan pada tahun 2012 dan 2013 Kota Batam mengeluarkan

Rp2,000,000,000.00 untuk penyertaan modal pemerintah daerah.

D. Tren APBD

Tren APBD Kota Batam selalu meningkat pada setiap tahunnya, dengan nilai pertambahan

pendapatan rata-rata 25% pada tiap tahunnya. Peningkatan pendapatan daerah juga diiringi

dengan peningkatan belanja daerah yang mengakibatkan defisit pada setiap tahun sehingga

pembiayaan netto juga ikut bertambah.

Sumber : BPS Kota Batam

Grafik III. 8

Tren APBD Kota Batam Tahun 2012 – 2016

29

BAB IV

ANALISIS DATA KEUANGAN DAERAH

4.1 Analisis Pendapatan Daerah

4.1.1 Rasio Pajak (Tax Ratio)

Rasio pajak (tax ratio) merupakan rasio yang menggambarkan perbandingan jumlah

penerimaan pajak dengan Produk Domestik Bruto (PDB) suatu negara dalam satu tahun. Di tingkat

daerah, rasio pajak merupakan perbandingan antara jumlah penerimaan pajak daerah dengan

PDRB. Rasio pajak dapat digunakan untuk mengukur tingkat kepatuhan masyarakat dalam membayar

pajak, mengukur kinerja perpajakan, dan melihat potensi pajak yang dimiliki.

PDRB sangat erat kaitannya dengan pajak daerah karena dapat menggambarkan kegiatan

ekonomi masyarakat. Jika pertumbuhan ekonomi daerah baik tentunya akan menjadi potensi

penerimaan pajak di wilayah tersebut. PDRB yang akan digunakan dalam analisis ini adalah PDRB

atas dasar harga berlaku yang merupakan nilai tambah barang dan jasa yang dihitung dengan

menggunakan harga pada setiap tahun.

Tabel IV. 1

Tax Ratio Kota Batam Tahun 2012 – 2015 (Rupiah)

Tahun Pendapatan dari Pajak

(Hasil Pajak Daerah) PDRB (dalam milyar)

Rasio

Pajak

2012 289,829,000,000.00 83,751,112,920,000,000.00 0.00034606 %

2013 392,618,370,000.00 96,487,746,120,000,000.00 0.00040691 %

2014 449,842,000,000.00 108,716,523,990,000,000.00 0.00041378 %

Sumber: Olahan Data APBD Kota Batam Tahun 2012-2016

Sumber: Olahan Data APBD Kota Batam Tahun 2012-2016

Grafik IV. 1

Perkembangan Rasio Pajak Kota Batam Tahun 2012 – 2014

Dari tabel, diketahui bahwa rasio pajak di Kota Batam bernilai sangat kecil. Hal ini

mengindikasikan bahwa kontribusi pajak dalam pendapatan daerah sangat minim di Kota Batam. Hal

ini menjadi rancu karena Kota Batam merupakan kota industri besar yang memiliki potensi pajak yang

besar. Seharusnya, rasio ini bernilai bukan nol koma. Satu hal yang kurang tepat ialah karena pada

rasio ini, pembaginya ialah PDRB, yang mengandung nilai yang bukan benar- benar milik atau dapat

dimiliki bangsa Indonesia.

30

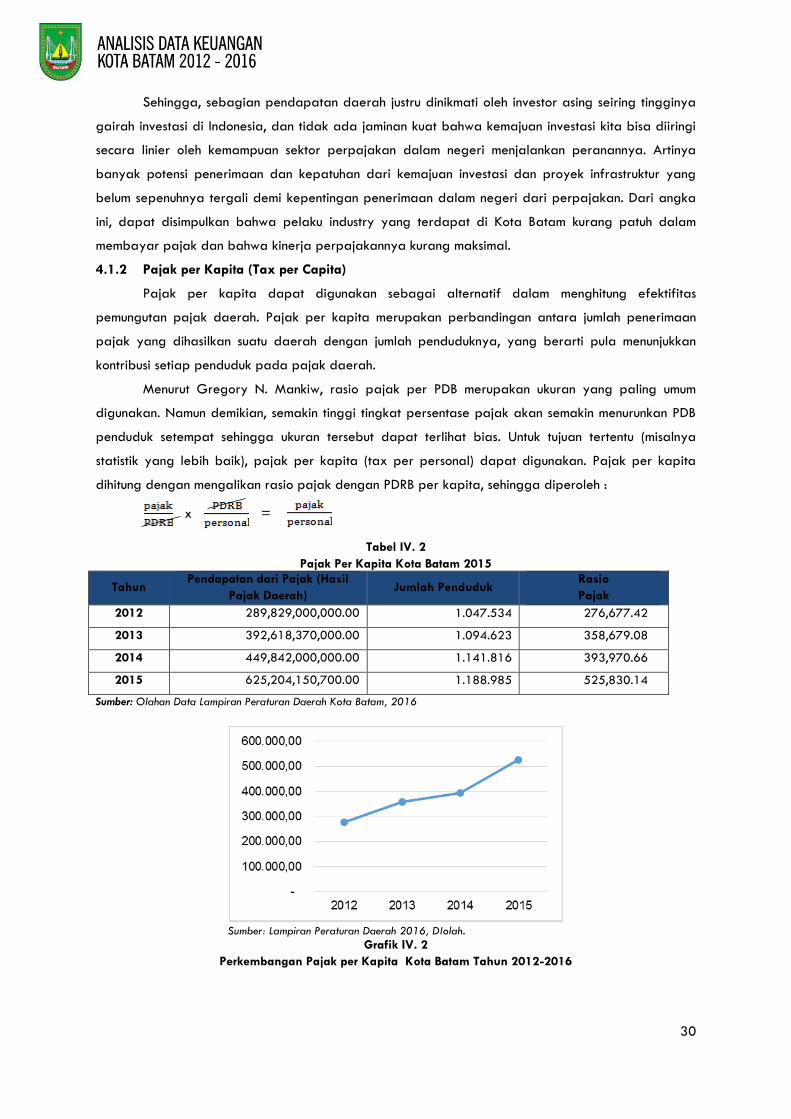

Sehingga, sebagian pendapatan daerah justru dinikmati oleh investor asing seiring tingginya

gairah investasi di Indonesia, dan tidak ada jaminan kuat bahwa kemajuan investasi kita bisa diiringi

secara linier oleh kemampuan sektor perpajakan dalam negeri menjalankan peranannya. Artinya

banyak potensi penerimaan dan kepatuhan dari kemajuan investasi dan proyek infrastruktur yang

belum sepenuhnya tergali demi kepentingan penerimaan dalam negeri dari perpajakan. Dari angka

ini, dapat disimpulkan bahwa pelaku industry yang terdapat di Kota Batam kurang patuh dalam

membayar pajak dan bahwa kinerja perpajakannya kurang maksimal.

4.1.2 Pajak per Kapita (Tax per Capita)

Pajak per kapita dapat digunakan sebagai alternatif dalam menghitung efektifitas

pemungutan pajak daerah. Pajak per kapita merupakan perbandingan antara jumlah penerimaan

pajak yang dihasilkan suatu daerah dengan jumlah penduduknya, yang berarti pula menunjukkan

kontribusi setiap penduduk pada pajak daerah.