LAPORAN PENELITIAN STRATEGI PENINGKATAN...

17

1 LAPORAN PENELITIAN STRATEGI PENINGKATAN PENDAPATAN ASLI DAERAH DALAM MENDUKUNG SINERGI PEMBANGUNAN PUSAT DAN DAERAH (Studi di Daerah Bandung dan Tanggerang) Peneliti: Nidya Waras Sayekti, SE., MM. Ariesy Tri Mauleny, S.Si., ME. Lisnawati, S.Si., MSE. Achmad Sani Alhusain, SE., MA. Izzaty, ST., ME. PUSAT PENELITIAN BADAN KEAHLIAN DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA JAKARTA 2016

Transcript of LAPORAN PENELITIAN STRATEGI PENINGKATAN...

1

LAPORAN PENELITIAN

STRATEGI PENINGKATAN PENDAPATAN ASLI DAERAH DALAM MENDUKUNG SINERGI

PEMBANGUNAN PUSAT DAN DAERAH

(Studi di Daerah Bandung dan Tanggerang)

Peneliti:

Nidya Waras Sayekti, SE., MM.

Ariesy Tri Mauleny, S.Si., ME.

Lisnawati, S.Si., MSE.

Achmad Sani Alhusain, SE., MA.

Izzaty, ST., ME.

PUSAT PENELITIAN

BADAN KEAHLIAN DEWAN PERWAKILAN RAKYAT

REPUBLIK INDONESIA

JAKARTA

2016

2

RINGKASAN EKSEKUTIF

A. Latar Belakang

Pembangunan di Indonesia sesungguhnya merupakan proses memanusiakan manusia

yang dihadapkan oleh sejumlah tantangan yang multidimensi. Bagi Indonesia yang terdiri dari

34 provinsi dengan kondisi geografis dan potensi sumber daya yang berbeda-beda, tidaklah

mudah untuk melaksanakan pembangunan. Namun upaya untuk mengatasi persoalan

pembangunan terus dilakukan. Pemerintah bersama DPR terus berupaya menyusun kebijakan

nasional yang mendukung keberhasilan pembangunan daerah yang merupakan tolak ukur

keberhasilan pembangunan secara keseluruhan.

Sejak berlakunya otonomi daerah melalui Undang-Undang (UU) Nomor 22 Tahun 1999

tentang Pemerintahan Daerah yang beberapa kali telah mengalami perubahan dan terakhir kali

dengan UU No. 12 Tahun 2008 tentang Perubahan Kedua atas UU No. 32 Tahun 2004 tentang

Pemerintahan Daerah, beberapa daerah meminta untuk dilakukan pemekaran. Sejatinya,

pemekaran daerah bertujuan meningkatkan pemerataan pembangunan daerah dan

kesejahteraan masyarakat melalui peningkatan PAD-nya. Namun demikian, sekitar 60 persen

daerah yang telah mengalami pemekaran gagal meningkatkan PAD daerah tersebut.1

Semestinya daerah yang telah dilakukan pemekaran mampu meningkatkan pertumbuhan PAD-

nya untuk pelaksanaan pembangunan wilayahnya sehingga sinergi pembangunan antara pusat

dan daerah dapat terwujud.

Salah satu tujuan yang hendak dicapai dalam pelaksanaan desentralisasi dan otonomi

daerah adalah menghadirkan kemandirian daerah yang secara teoritis diukur dari pencapaian

PAD. Namun demikian, capaian kemandirian daerah dalam memenuhi pembiayaan

pembangunan saat ini belum menggembirakan. Berdasarkan APBD Tahun 2015 terlihat bahwa

belum ada daerah yang prosentase PAD terhadap pendapatan daerahnya mencapai 70 persen.

Daerah yang mencapai prosentase di atas 50 persen baru 10 daerah, sementara daerah yang

berada di bawah 30 persen ada 10 daerah, bahkan masih ada 2 daerah yang di bawah 10

persen. Dengan demikian, hampir semua daerah di Indonesia memiliki proporsi dana

perimbangan melebihi 50 persen yang bermakna daerah masih sangat tergantung bantuan dari

pusat untuk membiayai segala kewajibannya terkait dengan pembangunan dan pemerintahan.

Hal tersebut menunjukkan sinyalemen negatif di mana otonomi belum dapat mengurangi

ketergantungan daerah seperti yang terjadi pada era sebelumnya, padahal tujuan otonomi

1 Fauziah Mursid, “PAD Minim, Pemerintah Selektif Soal Pemekaran Daerah”,

http://nasional.republika.co.id/berita/nasional/umum/15/04/27/nngqxz-pad-minim-pemerintah-selektif-soal-pemekaran-daerah, diunduh 17 Februari 2015.

3

adalah kemandirian daerah. Perlu ada strategi yang lebih baik untuk meningkatkan PAD di

seluruh daerah.

Banyak realitas di lapangan yang menunjukkan bahwa daerah seperti kebingungan di

dalam menyikapi tuntutan otonomi. Filosofi dasar otonomi untuk mendekatkan pelayanan

kepada tingkat pemerintahan paling bawah justru disikapi sebaliknya. Untuk beberapa daerah

yang terbilang siap secara sumber daya alam maupun sumber daya manusia, otonomi benar-

benar menjadi arena pembuktian bahwasannya mereka sanggup untuk mengelola daerahnya

sendiri dengan mengurangi campur tangan pusat. Ironisnya hampir di sebagian besar daerah di

Indonesia belum memiliki prasyarat kesiapan tersebut, sehingga tenggelam dalam euforia

otonomi itu sendiri.2 Hal tersebut berdampak pada lemahnya sinergitas hubungan antara

pemerintah pusat dan daerah baik dalam penyusunan kebijakan pembangunan sisi penerimaan

maupun sisi penggunaan.

Program Pemerataan fiskal (Fiscal equalisation) dipraktekkan oleh banyak negara di

dunia, baik negara federasi maupun negara kesatuan. Pendeketan ini adalah untuk mengatasi

masalah ketimpangan fiskal (fiscal disparities) diantara daerah-daerah yang se-level. Misalnya di

negara federal, ada program pemerataan fiskal antar negara bagian dan program pemerataan

fiskal antar daerah di dalam negara bagian masing-masing. Hal yang sama juga terjadi di

negara-negara kesatuan (unitary). Program ini dapat dianggap sebagai upaya untuk

menempatkan daerah-daerah pada posisi fiskal yang sama untuk menjalankan tugasnya.

Meskipun demikian, tidak akan pernah ada sistem pemerataan fiskal yang sempurna. Yang

terjadi pada prakteknya adalah upaya untuk mengurangi ketimpangan fiskal diantara daerah

yang se-level sampai ke tingkat yang dapat diterima.

Satu hal penting yang harus dipahami oleh semua pihak, bahwa desentralisasi fiskal

adalah instrumen, bukan suatu tujuan. Desentralisasi fiskal adalah salah satu instrumen yang

digunakan oleh pemerintah dalam mengelola pembangunan guna mendorong perekonomian

daerah maupun nasional. Melalui mekanisme hubungan keuangan yang lebih baik diharapkan

akan tercipta kemudahan-kemudahan dalam pelaksanaan pembangunan di daerah, sehingga

akan berimbas kepada kondisi perekonomian yang lebih baik. Sebagai tujuan akhir adalah

kesejahteraan masyarakat.

Berdasarkan latar belakang tersebut, maka menarik untuk dilakukan penelitian tentang

strategi peningkatan pendapatan asli daerah dalam mendukung sinergi pembangunan pusat

dan daerah. Penelitian ini akan berupaya mencari langkah-langkah strategis dalam

meningkatkan kemampuan daerah memenuhi kebutuhan pembiayaan baik melalui pajak

daerah, retribusi, laba BUMD dan pengelolaan kekayaan daerah lainnya serta lain-lain PAD yang

2 Joko Tri Haryanto, “Potret PAD Dan Relevansinya Terhadap Kemandirian Daerah”,

http://www.fiskal.depkeu.go.id/webbkf/kajian%5CPAD.pdf, diunduh 15 Februari 2016.

4

sah yang dapat dikembangkan dan ditingkatkan. Penelitian ini juga ingin melihat sinergi

hubungan pusat dan daerah dalam mewujudkan kebijakan pembangunan nasional.

B. Metodologi

Penelitian tentang strategi peningkatan pendapatan asli daerah dalam mendukung

sinergi pembangunan pusat dan daerah merupakan penelitian baru. Penelitian ini akan

menganalisis strategi pemerintah daerah dalam meningkatkan pendapatannya baik yang

bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan

penerimaan pendapatan lainnya termasuk dari BUMD yang dimiliki daerah dalam kerangka

sinergi hubungan pusat dan daerah.

Penelitian ini menggunakan metode kualitatif, yang berupaya menganalisis strategi

pemerintah daerah dalam meningkatkan pendapatan asli daerahnya baik jangka pendek,

menengah dan panjang sehingga pembangunan di daerah dapat bersinergi dengan

pembangunan di pusat. Penjelasan deskriptif akan memperdalam strategi pemerintah daerah

dalam meningkatkan PAD beserta kendala-kendala yang dihadapinya melalui analisis data

primer dan sekunder. Penelitian akan difokuskan pada dua daerah yang memiliki kontributor

penting dalam peningkatan PAD-nya sehingga mampu mewujudkan sinergi pembangunan pusat

dan daerah. Sifat penelitian ini deskriptif, yaitu menggambarkan secara jelas jawaban atas

permasalahan yang diajukan dalam penelitian ini. Kemudian dari hasil analisis diambil

kesimpulan dan rekomendasi.

Pencarian data akan dilakukan di daerah penelitian data primer dengan melakukan

wawancara dengan narasumber instansi terkait di daerah penelitian (studi kasus), seperti

Bappeda, Dinas Pendapatan Daerah, Biro Perekonomian, BPS, BUMD dan Akademisi. Selain itu

akan dilakukan juga kegiatan pencarian data primer dan sekunder di Jakarta. Pencarian data di

Jakarta akan dilakukan ke Bappeda Provinsi DKI Jakarta pada tanggal 29 Februari 2016 dan ke

Badan Pembinaan BUMD dan Penanaman Modal Provinsi DKI Jakarta pada tanggal 1 Maret

2016. Selain itu, akan dilakukan juga kegiatan Focus Group Discussion (FGD) dengan

mengundang narasumber dan Akademisi. Kegiatan ini menjadi penting dalam rangka analisis

awal maupun analisis pada level nasional.

Data yang dikumpulkan berasal dari studi dokumentasi dan melalui diskusi kelompok

terfokus dengan narasumber (yang berasal dari Bappenas, Kementerian Dalam Negeri, KPPOD

dan BPK) untuk menganalisis sinergi pembangunan pusat dan daerah dari perencanaan,

pelaksanaan, dan pengawasan serta peran pemerintah pusat dalam mendukung kebijakan

pemerintah daerah untuk meningkatkan PAD-nya. Penelitian ini juga didukung oleh data

sekunder yang dikumpulkan dari literatur, surat kabar, majalah, dan internet yang

mempublikasikan mengenai upaya peningkatan PAD serta dampaknya bagi pelaksanaan

5

pembangunan di daerah khususnya dan di pusat umumnya serta permasalahan yang terjadi di

lapangan.

C. Hasil Penelitian

Perbaikan desentralisasi fiskal di Indonesia pada prinsipnya adalah bagaimana sistem

yang ada saat ini dapat dikembangkan dan diperbaiki untuk disesuaikan dengan normatif dari

kebijakan desentralisasi yang seharusnya dimunculkan. Dalam perkembangan kebijakan

desentralisasi fiskal di Indonesia, terdapat empat elemen utama desentralisasi fiskal yang harus

disempurnakan, yaitu 1) sistem dana perimbangan (transfer), 2) sistem pajak dan pinjaman

daerah, 3) sistem administrasi dan anggaran pemerintahan pusat dan daerah, serta 4)

penyediaan pelayanan publik dalam konteks penerapan SPM.

Arah dari kebijakan desentralisasi diharapkan dapat menghindari kegagalan dari sistem

desentralisasi (Prud’homme 1995), yaitu praktek kebijakan desentralisasi yang justru

menciptakan inefisiensi dari perekonomian. Mekanisme atau desain dari desentralisasi fiskal

yang dapat memperparah inefisiensi suatu perekonomian, misalnya terjadi ketika sistem

transfer justru menimbulkan kondisi soft budget constraint, terciptanya local capture yang

melemahkan akuntabilitas dari sistem pemerintahan pada tingkatan yang lebih rendah, serta

kondisi low transaction costs di tingkat lokal tidak terpenuhi.3

Terdapat 4 sistem yang perlu mendapatkan perhatian dalam penyelenggaraan

desentralisasi fiskal di Indonesia. Keempat sistem tersebut ialah sebagai berikut:

1. Sistem Dana Perimbangan

Masalah strategis pada desentralisasi fiskal di Indonesia adalah pada sistem transfer antar

tingkat pemerintahan. Transfer dari pemerintah pusat pada prakteknya masih merupakan

sumber pembiayaan dominan pada sebagian besar pemerintah daerah di Indonesia. Sampai

saat ini, penerapan sistem transfer di Indonesia di cirikan oleh: 1) Sering adanya perubahan

formula untuk block grants (DAU) dan juga conditional grants DAK, 2) Peningkatan cakupan

sektor dari dana bagi hasil (DBH) dan penerapan earmarked pengeluaran dari alokasi DBH

yang diterima oleh daerah, dan 3) Perubahan total alokasi block grants DAU dan DAK, serta

4) belum adanya hubungan antara transfer dan expenditure assignments atau dalam hal ini

target pencapaian SPM (standar pelayanan minimum).

2. Sistem Pajak Lokal dan Pinjaman Daerah

Pembatasan otonomi dari segi penerimaan cenderung berimplikasi pada penetapan

retribusi baru, dan juga untuk beberapa daerah, pembatasan atau penundaan mekanisme 3 Tingginya transaction costs bisa diakibatkan dari misalnya tingginya uncertainty dari penetapan kebijakan

pemerintah daerah yang berubah-ubah, dikarenakan tata perundang-undangan yang masih dalam taraf pembenahan serta lemahnya enforcement; biaya finansial atau administrasi yang lebih tinggi diakibatkan lemahnya kapasitas daerah; serta akibat dari informasi yang terpusat ataupun ekslusif untuk setiap daerah sehingga tidak ada pembelajaran dari best practices.

6

penerusan pinjaman luar negeri, tidak berarti tidak adanya praktek defisit anggaran.

Kondisi yang ada di Indonesia, pemerintah daerah di Indonesia cenderung menetapkan

berbagai jenis retribusi untuk mengurangi keterbatasan jenis pajak yang berada di bawah

kebijaksanaan pemerintah daerah (Lewis 2003). Praktek penetapan berbagai retribusi oleh

pemerintah daerah untuk mengatasi keterbatasan penerimaan dari pajak daerah bukan

merupakan kejadian yang hanya terjadi di Indonesia. Negara-negara lain di mana

pemerintah daerahnya memiliki otonomi pajak yang relatif rendah juga mengalami

peningkatan praktek adopsi retribusi untuk menghasilkan pendapatan tambahan (Bryson

2008).

Namun, apakah keleluasaan untuk menentukan tarif pajak atau perluasan pajak daerah vis a

vis penurunan alokasi transfer akan mendapatkan dukungan dari daerah, sangat tergantung

dari kondisi awal keuangan publik daerah dan juga konsensus politik.4 Pengalaman negara-

negara lain menunjukkan pemerintah daerah dengan ketergantungan tinggi pada dana

transfer lebih memilih "status quo" dalam penerimaan pembiayaan dari pemerintah pusat

(Inanga dan Osei Wusu 2004). Sementara itu, dari sisi pinjaman daerah, perubahan regulasi

dalam bentuk peningkatan batasan defisit anggaran daerah (dan juga batasan akumulasi

pinjaman), kemungkinan menandakan bahwa fiskal disiplin belum sepenuhnya berjalan,

atau terbatasnya sumber penerimaan untuk penyediaan barang publik, menyebabkan

beberapa daerah memiliki anggaran defisit.

3. Administrasi Pusat dan Penganggaran Daerah

Isu tentang desentralisasi fiskal tidak hanya terbatas pada sistem penerimaan untuk

pemerintah daerah, yaitu sistem transfer dan revenue assignments, tetapi juga menyangkut

efisiensi dari pengeluaran pemerintah. Efisiensi pada bagian pendapatan tidak akan efektif

jika tidak ada disiplin fiskal dari pengeluaran pemerintah dan peningkatan efisiensi

pengelolaan anggaran pusat dan daerah. Kebijakan penganggaran pada pemerintahan pusat

dan daerah merupakan reformasi yang relatif baru dilakukan untuk kasus Indonesia (Harun

2007).5 Perubahan terbaru pada proses administrasi penganggaran di tingkat pusat dan

daerah adalah menyatukan proses penganggaran antara pemerintah pusat dan daerah, yang

bertujuan untuk memperkuat 1) akuntabilitas dari pengeluaran (input), 2) keterkaitan

dengan kinerja pemerintah (output), dan 3) keterkaitan dengan pancapaian peningkatan

aspek kesejahteraan di masyarakat (outcome).

4. Penyediaan Layanan Publik dan Standar Pelayanan Minimum (SPM)

4 Daerah dengan kapasitas perpajakan tinggi, mengacu pada sumber daya alam yang melimpah besar atau

basis pajak yang luas, cenderung akan melobi pemerintah pusat untuk memperluas otonomi pajak, sementara pemerintah daerah yang memiliki ketergantungan terhadap dana transfer relatif tinggi cenderung akan mempertahankan sistem dana perimbangan yang dominan.

5 Tahap pertama desentralisasi, mengacu pada penerapan UU No 22 dan 25 tahun 1999, belum mencakup urusan administrasi penganggaran dan pengeluaran.

7

Dalam konteks penyediaan layanan publik, otonomi luas untuk tingkat kabupaten/kota

belum dikaitkan dengan skala ekonomis terkait dengan jenis pelayanan publik, hal yang

sama terjadi pada pembagian kewenangan untuk propinsi, yang sampai saat ini lebih

berfungsi sebagai lapisan representasi unit dan fungsi pemerintah pusat pada tingkat lokal.

Untuk itu, terkait dengan isu pemekaran wilayah, kriteria benefit costs dari kebijakan

pemekaran juga tidak disertai oleh kebijakan pemerintah pusat untuk tetap mendasarkan

administrasi pelayanan berdasarkan cakupan skala ekonomis dari pelayanan publik yang

terkait.

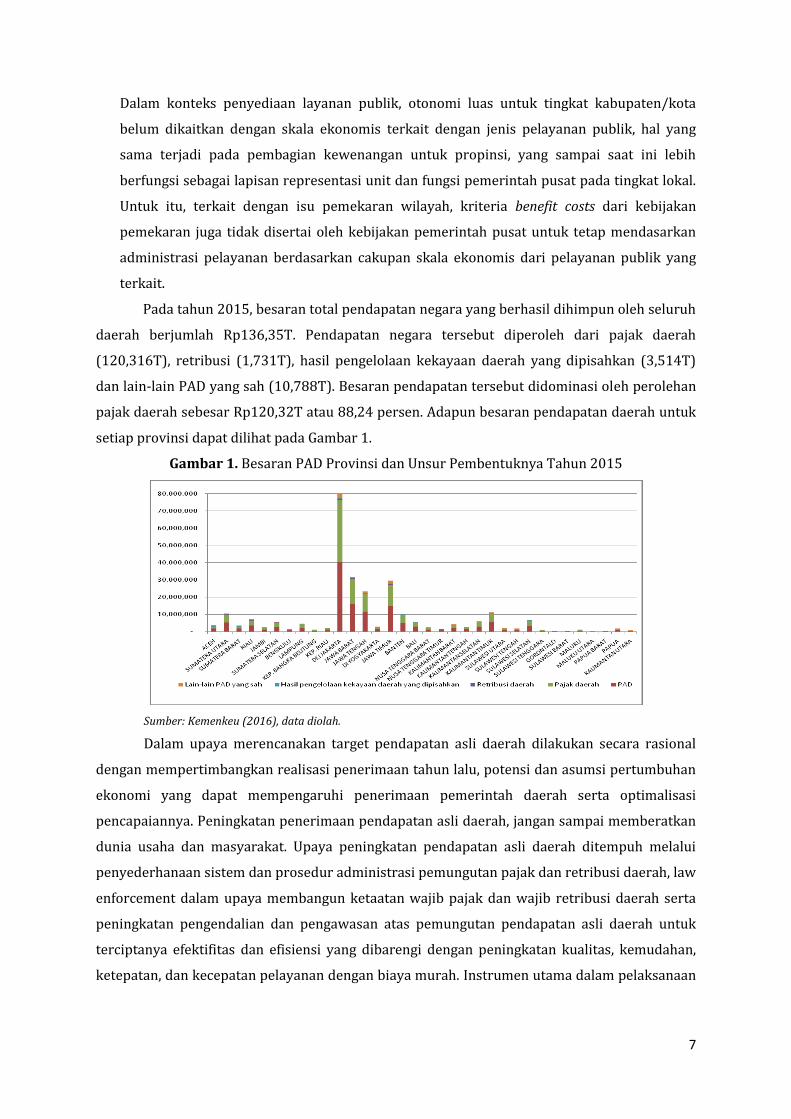

Pada tahun 2015, besaran total pendapatan negara yang berhasil dihimpun oleh seluruh

daerah berjumlah Rp136,35T. Pendapatan negara tersebut diperoleh dari pajak daerah

(120,316T), retribusi (1,731T), hasil pengelolaan kekayaan daerah yang dipisahkan (3,514T)

dan lain-lain PAD yang sah (10,788T). Besaran pendapatan tersebut didominasi oleh perolehan

pajak daerah sebesar Rp120,32T atau 88,24 persen. Adapun besaran pendapatan daerah untuk

setiap provinsi dapat dilihat pada Gambar 1.

Gambar 1. Besaran PAD Provinsi dan Unsur Pembentuknya Tahun 2015

Sumber: Kemenkeu (2016), data diolah.

Dalam upaya merencanakan target pendapatan asli daerah dilakukan secara rasional

dengan mempertimbangkan realisasi penerimaan tahun lalu, potensi dan asumsi pertumbuhan

ekonomi yang dapat mempengaruhi penerimaan pemerintah daerah serta optimalisasi

pencapaiannya. Peningkatan penerimaan pendapatan asli daerah, jangan sampai memberatkan

dunia usaha dan masyarakat. Upaya peningkatan pendapatan asli daerah ditempuh melalui

penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah, law

enforcement dalam upaya membangun ketaatan wajib pajak dan wajib retribusi daerah serta

peningkatan pengendalian dan pengawasan atas pemungutan pendapatan asli daerah untuk

terciptanya efektifitas dan efisiensi yang dibarengi dengan peningkatan kualitas, kemudahan,

ketepatan, dan kecepatan pelayanan dengan biaya murah. Instrumen utama dalam pelaksanaan

8

desentralisasi fiskal dilakukan melalui pemberian kewenangan kepada pemerintah daerah

untuk memungut pajak (taxing power) dan transfer ke daerah.

a. Studi di Kota Bandung (Dilaksanakan pada tanggal 11 s.d. 17 April 2016)

Lembaga Penelitian dan Pengabdian Masyarakat Universitas Padjadjaran melansir

potensi pajak di Kota Bandung mencapai Rp1,987 triliun. Target penerimaan pajak Kota

Bandung telah mencapai Rp1,613 triliun. Namun, jika digali lagi lebih optimal potensi

penerimaan dapat mencapai Rp1,987 triliun. Potensi pajak ini berasal dari sembilan jenis pajak

yang menjadi sumber pendapatan asli daerah Kota Bandung selama ini.

Salah satu jenis pajak bea perolehan hak atas tanah dan bangunan (BPHTB) memiliki

selisih target dan potensi paling besar. Akan tetapi, Pemkot Bandung pada 2015 ini memasang

target BPHTB hanya Rp488 miliar, padahal potensinya mencapai Rp631 miliar. Agar potensi

pajak bisa tergali secara optimal, Pemkot Bandung diminta memperbaharui basis data wajib

pajak dan potensi pajak secara berkala. Selanjutnya, penguatan hukum terhadap wajib pajak.

Pemkot Bandung saat ini juga telah berusaha menguatkan penerapan teknologi informasi guna

mendukung perolehan dari potensi pajak tersebut.

Intensifikasi pengelolaan pendapatan daerah dilakukan dengan kegiatan penekanan

pada peningkatan intensitas dan inovasi dalam pemungutan PAD melalui pendekatan persuasif

dan edukatif kepada wajib pajak dan retribusi daerah, baik dalam bentuk pemungutan pajak

dan retribusi terhutang pada tahun berjalan, serta tunggakan tahun yang lalu. Sedangkan untuk

meningkatkan kesadaran para wajib pajak dan retribusi mematuhi kewajibannya membayar

pajak, juga telah diadakan pembinaan secara rutin oleh para petugas pungut dari dinas teknis

pengelola PAD pada saat melakukan pemungutan atau penagihan pajak.

Ektensifikasi pengelolaan pendapatan daerah yang sudah dilakukan dengan cara

mendata obyek dan wajib pajak yang belum di data dan juga dengan melakukan pendataan

ulang terhadap obyek pajak dan wajib pajak yang mengalami perubahan. Dengan melakukan

pendataan tersebut diharapkan dapat mengetahui potensi PAD, baik secara kuantitatif maupun

kualitatif antara lain dengan cara meningkatkan serta menggali potensi wajib pajak yang ada di

wilayah.

Arah kebijakan pengelolaan pendapatan dikota Bandung adalah:

a. Arah kebijakan pendapatan daerah untuk meningkatkan Pendapatan Asli Daerah (PAD)

secara lengkap, adalah sebagai berikut:

1) mengoptimalkan penerimaan pendapatan asli daerah dengan menerapkan sistem on

line penerimaan pajak daerah dan membenahi manajemen data penerimaan PAD;

9

2) memantapkan regulasi pajak yang telah diserahkan ke daerah, antara lain BPHTB (Bea

Perolehan Hak Atas Tanah dan Bangunan), pajak bumi dan bangunan, serta pajak

pengambilan dan pemanfaatan air bawah tanah berikut prosedur dan mekanismenya;

3) memantapkan kelembagaan dan sistem operasional pemungutan pendapatan daerah;

4) mengoptimalkan kinerja Badan Usaha Milik Daerah (BUMD) untuk lebih memberikan

kontribusi terhadap pendapatan daerah;

5) meningkatkan kualitas pengelolaan aset dan keuangan daerah;

6) meningkatkan pelayanan dan perlindungan masyarakat sebagai upaya meningkatkan

kesadaran masyarakat dalam membayar pajak dan retribusi daerah; dan

7) meningkatkan koordinasi dalam peningkatan pendapatan daerah dengan instansi atau

lembaga terkait di tingkat kota dan provinsi.

b. Arah kebijakan pendapatan daerah untuk meningkatkan dana perimbangan, adalah sebagai

berikut:

1) mengoptimalkan upaya intensifikasi dan ekstensifikasi pemungutan PBB, Pajak Orang

Pribadi Dalam Negeri (PPh OPDN), dan PPh pasal 21;

2) meningkatkan koordinasi dengan pemerintah pusat dan provinsi dalam pelaksanaan

dana perimbangan.

c. Arah kebijakan pendapatan daerah untuk meningkatkan penerimaan pendapatan non

konvensional, antara lain melalui peluang pendanaan pihak ke tiga melalui pola Kerjasama

Pemerintah dan Swasta (KPS).

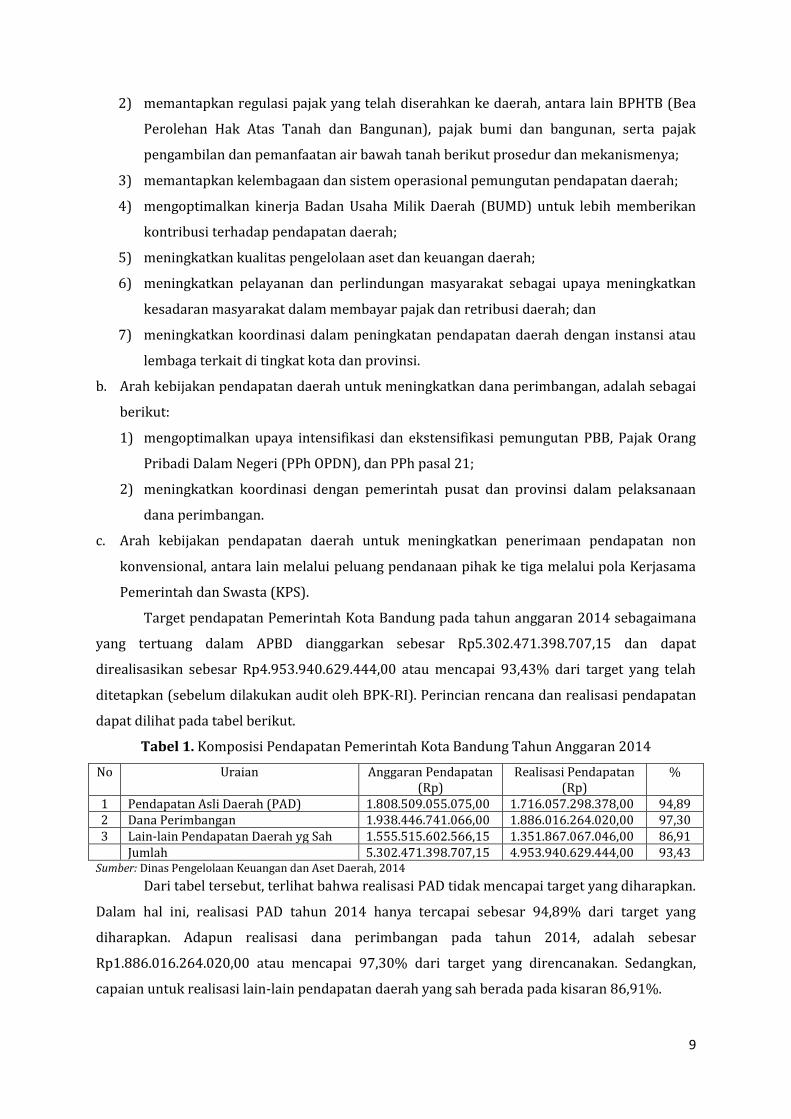

Target pendapatan Pemerintah Kota Bandung pada tahun anggaran 2014 sebagaimana

yang tertuang dalam APBD dianggarkan sebesar Rp5.302.471.398.707,15 dan dapat

direalisasikan sebesar Rp4.953.940.629.444,00 atau mencapai 93,43% dari target yang telah

ditetapkan (sebelum dilakukan audit oleh BPK-RI). Perincian rencana dan realisasi pendapatan

dapat dilihat pada tabel berikut.

Tabel 1. Komposisi Pendapatan Pemerintah Kota Bandung Tahun Anggaran 2014

No Uraian Anggaran Pendapatan (Rp)

Realisasi Pendapatan (Rp)

%

1 Pendapatan Asli Daerah (PAD) 1.808.509.055.075,00 1.716.057.298.378,00 94,89 2 Dana Perimbangan 1.938.446.741.066,00 1.886.016.264.020,00 97,30 3 Lain-lain Pendapatan Daerah yg Sah 1.555.515.602.566,15 1.351.867.067.046,00 86,91

Jumlah 5.302.471.398.707,15 4.953.940.629.444,00 93,43 Sumber: Dinas Pengelolaan Keuangan dan Aset Daerah, 2014

Dari tabel tersebut, terlihat bahwa realisasi PAD tidak mencapai target yang diharapkan.

Dalam hal ini, realisasi PAD tahun 2014 hanya tercapai sebesar 94,89% dari target yang

diharapkan. Adapun realisasi dana perimbangan pada tahun 2014, adalah sebesar

Rp1.886.016.264.020,00 atau mencapai 97,30% dari target yang direncanakan. Sedangkan,

capaian untuk realisasi lain-lain pendapatan daerah yang sah berada pada kisaran 86,91%.

10

Hasil pajak daerah telah mendekati target yang telah direncanakan. Dari target hasil

pajak daerah sebesar Rp1.400.000.000.000,00, ternyata realisasinya hanya sebesar

Rp1.399.598.856.917,00 atau mencapai 99,97%. Di sisi lain, realisasi hasil retribusi daerah

masih jauh dari besaran yang ditargetkan yang hanya dapat terealisasi sebesar

Rp99.192.319.387,00 (75,63%). Begitu juga dengan PAD yang diperoleh dari (i) hasil

pengelolaan kekayaan daerah yang dipisahkan dan (ii) lain-lain pendapatan asli daerah yang

sah, pada tahun 2014 belum dapat memenuhi target.

Komponen pajak daerah masih memegang peranan besar dalam menyokong kinerja

PAD. Oleh karena itu, harapan yang cukup tinggi patut diberikan dalam perbaikan kinerja pajak

daerah seiring dengan aktivitas ekonomi Kota Bandung yang terus mengalami peningkatan, di

samping terus diupayakannya penggalian sumber-sumber potensial penerimaan pajak daerah.

Berdasarkan tabel tersebut, terlihat bahwa pajak hotel realisasinya melampaui target,

adalah sebesar Rp204.152.062.826,00 atau 100,64% dari yang telah ditetapkan pada tahun

2014 sebesar Rp202.850.000.000,00. Hal ini dikarenakan adanya penambahan hotel-hotel baru

dan meningkatnya okupansi hotel. Walaupun realisasi tidak setinggi tahun 2013, tetapi capaian

ini merupakan sebuah prestasi yang harus dipertahankan, terutama dalam meningkatkan fungsi

dan citra Kota Bandung sebagai kota perdagangan dan pariwisata. Realisasi pajak restoran juga

melampaui target pada tahun 2014. Hal ini sejalan dengan penambahan jumlah restoran dan

rumah makan baru, serta penerapan pajak restoran atas jasa boga/catering sebagai pengganti

pajak pertambahan nilai yang dimulai pada tahun 2012.

Undang-Undang Nomor 28 Tahun 2009 menempatkan retribusi daerah atau pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Retribusi memiliki dua prinsip yaitu sebagai sumber pendapatan (budgetary) dan sebagai

pengatur (regulatory). Hal ini tercantum dalam

Jenis retribusi daerah yang menjadi bagian PAD Kota Bandung, meliputi:

a) retribusi pelayanan kesehatan;

b) retribusi pelayanan pemakaman dan pengabuan mayat;

c) retribusi pelayanan parkir di tepi jalan umum;

d) retribusi pengujian kendaraan bermotor;

e) retribusi pemeriksaan alat pemadam kebakaran;

f) retribusi bidang perhubungan;

g) retribusi rumah potong hewan;

h) retribusi tempat rekreasi dan olah raga;

i) retribusi izin mendirikan bangunan;

j) retribusi izin gangguan/keramaian; dan

11

k) retribusi ijin trayek.

Total perolehan retribusi daerah tidak mencapai target yang diharapkan dan hanya terealisasi

sebesar Rp99.192.319.387,00 atau mencapai 75,63% dari target. Adapun beberapa retribusi

yang melebihi target yang telah ditetapkan, adalah sebagai berikut.

a) Retribusi pelayanan pemakaman dan pengabuan yang dikelola oleh Dinas Pemakaman dan

Pertamanan dengan perolehan sebesar Rp3.952.350.000,00 dari target sebesar

Rp3.071.953.500,00 atau mencapai 128,66%. Retribusi ini berhasil melebihi target

dikarenakan optimalnya sosialisasi Peraturan Daerah tentang Pelayanan Pemakaman

melalui media massa/elektronik dan tatap muka dengan warga masyarakat dan perangkat

pemerintah kewilayahan, serta adanya kesadaran ahli waris terhadap keberadaan makam

keluarganya.

b) Retribusi rumah potong hewan yang dikelola oleh Dinas Pertanian dan Ketahanan Pangan

dengan perolehan sebesar Rp1.523.570.000,00 dari target sebesar Rp1.500.000.000,00 atau

mencapai 101,57%. Retribusi ini melebihi target, dikarenakan:

1) adanya kebijakan pemerintah untuk membebaskan kuota impor sapi bakalan asal

Australia sehingga para importir bebas menyediakan sapi potong dan

2) pada tahun 2014, Dinas Pertanian dan Ketahanan Pangan bekerjasama dengan beberapa

feedloter, diantaranya Bisnis Lintas Indonesia (BLI), Agri Satwa, dan Santori

melaksanakan pemotongan sapi impor di rumah potong hewan Pemerintah Kota

Bandung.

c) Retribusi tempat rekreasi dan olahraga yang dikelola oleh Dinas Pemakaman dan

Pertamanan dengan perolehan sebesar Rp999.563.500,00 dari target sebesar

Rp408.049.950,00 juta atau mencapai 244,96%. Retribusi ini melebihi target dikarenakan

semakin banyaknya kunjungan wisatawan ke tempat rekreasi.

d) Retribusi izin trayek yang dikelola oleh Badan Pelayanan Perizinan Terpadu dan Dinas

Perhubungan dengan capaian sebesar Rp181.925.000,00 dari target sebesar

Rp150.000.000,00 atau mencapai 121,28%. Retribusi ini melebihi target sehubungan

dengan adanya penambahan trayek baru, seperti halnya taksi.

Sedangkan retribusi yang tidak mencapai target, adalah sebagai berikut.

a) Retribusi pelayanan kesehatan yang dikelola oleh Dinas Kesehatan, RSUD, RSKGM, RSKIA,

dan Dinas Pertanian dan Ketahanan Pangan dengan capaian sebesar Rp19.316.111.000,00

dari target sebesar Rp19.815.447.500,00 atau mencapai 97,84%;

b) Retribusi IMB yang dikelola oleh Badan Pelayanan Perizinan Terpadu dengan capaian

Rp49.218.086.494,00 dari target sebesar Rp61.290.026.267,00 atau mencapai 80,30%.

12

Retribusi ini tidak melebihi target dikarenakan permohonan IMB pada tahun 2014 tidak

sebanyak pada tahun 2013.

c) Retribusi izin gangguan yang dikelola oleh Badan Pelayanan Perizinan Terpadu dengan

capaian sebesar Rp2.723.896.471,00 dari target sebesar Rp4.000.000.000,00 atau mencapai

68,1%. Pengeluaran ijin harus didasari oleh fungsi dari ijin itu sendiri, yaitu sebagai bagian

dari pengendalian sehingga penurunan retribusi dari perijinan bukan berarti berkurangnya

kinerja perijinan. Target retribusi izin gangguan yang tidak tercapai, salah satunya

diakibatkan pembatasan ijin keramaian dengan alasan keamanan.

d) Retribusi pelayanan parkir di tepi jalan umum yang dikelola oleh Dinas Perhubungan

dengan capaian sebesar Rp5.528.338.000,00 dari target sebesar Rp6.855.000.000,00 atau

mencapai 80,65%. Penyebab tidak tercapainya target retribusi adalah kebijakan

mengurangi lahan parkir di bahu jalan.

e) Retribusi pengujian kendaraan bermotor yang dikelola oleh Dinas Perhubungan dengan

capaian Rp5.464.529.000,00 dari target sebesar Rp6.837.000.000,00 atau mencapai

79,93%. Retribusi tersebut belum mencapai target dikarenakan kurangnya kesadaran

masyarakat dalam pengurusan perizinan, serta menurunnya jumlah kendaraan yang

“numpang uji” di Kota Bandung.

f) Retribusi pemeriksaan alat pemadam kebakaran yang dikelola Dinas Penanggulangan dan

Pencegahan Kebakaran dengan perolehan sebesar Rp533.957.100,00 dari target sebesar

Rp950.000.000,00 atau mencapai 56,21%. Retribusi tersebut belum dapat memenuhi target

dikarenakan kenaikan target PAD yang masih relatif tinggi serta masih kurangnya

kesadaran masyarakat dalam penanggulangan kebakaran.

g) Retribusi bidang perhubungan yang dikelola oleh Dinas Perhubungan dengan capaian

sebesar Rp8.120.073.800,00 dari target sebesar Rp11.166.027.650,00 atau tercapai sebesar

72,72%. Retribusi tersebut belum memenuhi target dikarenakan belum optimalnya

pengelolaan retribusi di lapangan dikarenakan masih kurangnya kesadaran pengemudi

angkutan umum untuk mentaati aturan untuk masuk ke terminal serta masih banyaknya bis

Trans Metro Bandung (TMB) yang rusak dan tidak beroperasi.

Badan Usaha Milik Daerah (BUMD) selain bertujuan untuk memenuhi kebutuhan daerah

dalam memberdayakan potensi aset atau sumber daya yang dimiliki untuk dimanfaatkan secara

optimal dengan orientasi keuntungan yang bisa dijadikan sebagai sumber Pendapatan Asli

Daerah (PAD) melalui hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan. BUMD juga mampu menciptakan lapangan kerja yang mampu menyerap

tenaga kerja yang banyak, serta menjadi penopang pelaku ekonomi daerah juga harus

menjalankan fungsinya dalam melayani kepentingan umum.

13

Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan

merupakan laba yang diperoleh dari penyertaan modal pada PT. Bank Jabar Banten, PD. BPR

Kota Bandung, PDAM Tirtawening, dan KPKB Kota Bandung yang penerimaannya menjadi

bagian dari PAD.

Perolehan laba sebelum dilakukan audit oleh BPK-RI dari PT. Bank Jabar Banten

direncanakan sebesar Rp7.822.117.395,00 dan dapat direalisasikan sebesar

Rp9.059.600.469,00 atau mencapai 115,82%. Perolehan pendapatan dari PDAM Tirtawening

tidak ada realisasi pendapatan dari target sebesar Rp11.140.000.000,00. Pendapatan PDAM

tersebut tidak mencapai target dikarenakan laba bagian pemerintah kota untuk tahun 2014

baru akan disetor setelah PDAM diaudit dengan prediksi dividen pemerintah kota sebesar Rp

8,9 miliar. Adapun target pendapatan dari KPKB pada tahun 2014 terealisasi sebesar Rp

297.157.000,00 dari target sebesar Rp195.434.050,00 atau tercapai melebihi target sebesar

152,05%. Dengan belum tercapainya beberapa target pendapatan pada tahun 2014, diharapkan

perusahaan milik daerah ini dapat mengoptimalkan lebih lanjut kinerjanya di masa mendatang

dalam penerimaan dan pembangunan daerah Kota Bandung secara lebih luas.

4) Lain-Lain Pendapatan Asli Daerah yang Sah

Pos pendapatan dari lain-lain pendapatan asli daerah yang sah, terdiri atas: (1) hasil

penjualan aset daerah yang tidak dipisahkan; (2) penerimaan jasa giro; (3) Tuntutan Ganti

Kerugian (TGR) daerah; (4) pendapatan denda pajak; (5) pendapatan dan pengembalian dari

SKPD; (6) fasilitas sosial dan fasilitas umum; (7) pendapatan dan pemanfaatan kekayaan

daerah; (8) penerimaan setoran dari lembaga lain - PT. Taspen; dan (9) pendapatan lainnya,

pendapatan Badan Layanan Umum Daerah (BLUD). Pendapatan dari lain-lain pendapatan asli

daerah yang sah pada tahun anggaran 2014 direncanakan sebesar Rp258.193.753.763,00 dan

dapat direalisasikan sebesar Rp207.439.778.421,00 atau tercapai sebesar 80,34% (sebelum

dilakukan audit oleh BPK-RI).

b. Studi di Kota Tangerang (Dilaksanakan tanggal 3 sampai dengan 9 Agustus 2016)

Peningkatan PAD sangat penting artinya bagi suatu daerah untuk mengatasi fenomena

ketergantungan daerah (kabupaten/kota) terhadap pemerintah di atasnya, yaitu

ketergantungan terhadap biaya pembangunan berupa subsidi/bantuan yang sering kali masih

menjadi tulang punggung pembiayaan pembangunan di daerah. Pembangunan daerah

merupakan bagian integral dari pembangunan nasional yang dilaksanakan untuk memberikan

kesempatan dan ruang gerak bagi upaya pengembangan demokratisasi dan kinerja pemda

untuk peningkatan kesejahteraan rakyat. Kebijakan otonomi daerah memberi peluang bagi

perubahan paradigma pembangunan yang semula lebih mengedepankan pencapaian

pertumbuhan menjadi pemerataan dengan prinsip mengutamakan keadilan dan perimbangan.

14

APBD Kota Tangerang Selatan sejak Tahun Anggaran 2011 terus mengalami

peningkatan. Pada APBD 2011 sebesar Rp 1,532 triliun lebih, kemudian di Tahun Anggaran

2012 mencapai Rp 1,980 triliun, dan periode 2013 sebanyak Rp 2,216 triliun. Kemudian di

Tahun Anggaran 2014 Rp 2,698 triliun lebih, selanjutnya APBD 2015 Kota Tangerang Selatan

mencapai Rp 3,310 triliun lebih, dan APBD 2016 sebesar Rp 3,304 triliun lebih.

Realisasi PAD sejak tahun 2011 terus mengalami peningkatan. Pada Tahun Anggaran

2011 realisasi PAD sebesar Rp 420,6 miliar lebih menjadi Rp 1,2 triliun lebih di Tahun Anggaran

2015, atau terjadi peningkatan sebesar 292 persen selama jangka waktu 5 tahun. Upaya

peningkatan pajak daerah yang dilakukan oleh Pemerintah Kota Tangerang Selatan melalui

Dinas Pendapatan Pengelolaan Keuangan Dan Asset Daerah sebagai dinas pengelola pajak

daerah, yaitu dengan melaksanakan kegiatan pengelolaan pajak daerah. Meliputi pendataan

potensi, subjek dan objek pajak daerah. Penetapan jumlah pajak yang terutang dengan

menyampaikan sikap kepada wajib pajak, mengadakan pembukuan dan pelaporan mengenai

subjek dan objek pajak. Melaksanakan prosedur pembayaran pajak daerah yang mudah,

memberikan pelayanan kepada wajib pajak yang merasa keberatan atas penetapan pajak

daerah, melakukan penagihan terhadap wajib pajak yang belum melunasi kewajibannya,

mengadakan sosialisasi kepada wajib pajak, memantau dan mengawasi serta memeriksa untuk

menguji kepatuhan wajib pajak.

Sampai saat ini masih terdapat potensi pendapatan daerah yang belum tergali. Pada

umumnya disebabkan karena kurangnya kepekaan daerah dalam menemukan keunggulan

budaya dan potensi asli daerah, kepatuhan dan kesadaran wajib pajak yang relatif rendah,

lemahnya sistem hukum dan administrasi pendapatan daerah, kelemahan aparatur,

kekhawatiran birokrasi akan kegagalan dalam menjalankan programnya, ketidak optimisan

akan hasil yang mungkin dicapai. Meskipun masih terdapat potensi pendapatan daerah yang

belum tergali, namun wilayah perkotaan berskala metropolitan hingga megapolitan dapat

mengandalkan pajak sebagai tulang punggung PAD. Kota Tangerang merupakan salah satu yang

berhasil meningkatkan PAD dari tahun ke tahun.

PAD adalah salah satu faktor penghambat laju pembangunan di Kota Tangerang. Hal

ini tentunya berpengaruh pada rendahnya tingkat kesejahteraan masyarakat, Oleh karena itu

diperlukan upaya-upaya untuk mencapai peningkatan PAD agar tingkat ketergantungan daerah

terutama Kota Tangerang ke pemerintah pusat semakin kecil dan selanjutnya dapat mampu

berdiri sendiri dalam membangun wilayahnya. Hal ini sesuai dengan tujuan di keluarkannya UU

tentang otonomi daerah.

Peningkatan PAD terutama pajak daerah dapat melalui pola intensifikasi maupun

ekstensifikasi. Pola intensifikasi misalnya dengan meningkatkan kompetensi petugas,

peningkatan mutu atau kualitas sistem informasi yang digunakan (kecepatan, keakiratan,

15

tampilan atau denga kata lain “user friendly”). Pola Ekstensifikasi dapat melalui penambahan

dan pengembangan bisnis. Sedangkan untuk pola intensifikasi diperlukan upaya untuk

mengidentifikasi kelemahan sistem yang ada sekarang untuk merumuskan langkah-langkah

perbaikan sehingga akan dapat diputuskan apakah diperlukan pengembangan sistem informasi

baru yang akan dapat membuat wajib pajak nyaman dalam melaksankaan kewajiban pajaknya.

Begitu pula dengan pola ekstensifikasi, perlu dilakukan studi untuk menentukan pola

pengembangan UKM dan kebutuhan dana dalam membantu UKM dalam mengembangkan

bisnisnya. Selanjutnya perlu dilakukan studi pula tentang pengembangan bisnis MICE sehingga

dapat di hiutng besarnya multiplier effect dari bisnis MICE tersebut. Melalui tiga hal tersbut

diharapkan Pajak daerah akan dapat meningkat dan akan meningkatkan PAD Kota Tangerang.

PAD yang bersumber dari pajak daerah mengalami kenaikan yang sangat signifikan

dari tahun 2009 ke tahun 2013 dengan nilai peningkatan sebesar 516.551 juta. Kenaikan yang

sangat besar dimulai dari tahun 2010 ke tahun 2011 yaitu sebesar 258.245 juta, sedangkan

untuk tahun 2011 ke tahun 2012 dan ke 2013 rata-rata kenaikan 100 juta. Kenaikan pajak

daerah disebabkan oleh adanya kenaikan jumlah Bea Perolehan Hak Atas Tanah dan Bangunan

sangat besar dari tahun 2010 ke tahun 2011 yaitu sebesar 176.494 juta. Kenaikan lain

disebabkan oleh adanya kenaikan pajak hotel, pajak hiburan dan pajak restoran serta pajak

penerangan umum jalan.

Kota Tangerang dilihat dari potensi yang ada perlu memfokuskan diri pada

pengembangan UKM pakaian jadi sehingga menjadi Sentra Pakaian Jadi se Indonesia.

Pengembangan UKM ini akan mendorong bertambahnya lapangan kerja dan beratmbahnya

jumlah wisatawan. Penambahan wisatawan akann menambah tingkat hunian hotel dan akan

menambah julah pendapatan daerah dari pajak hotel. Selanjutnya dengan berkembangnya UKM

akan menambah minat pengusaha untuk selalu meningkatkan kualitas produksi dan menambah

jumlah produksi atau menambah kapasitas produksi sehingga akan bekrembang ke bisnis

ekspor pakaian jadi asli Indonesia. Selain pengembangan UKM, Kota Tangerang dapat

mengembangkan atau melakukan pengelolaan atas bisnis MICE. Bisnis ini akan menambah

mempunyai dampak yang banyak dan luas terhadap PAD maupun terhadap peningkatan

pendapatan masyarakat dan pajak penghasilan (Multiplier Effect).

D. Kesimpulan dan Rekomendasi

1. Kesimpulan

a. Belum maksimalnya pemerintah daerah dalam memungut PAD, yaitu belum

diketahuinya secara paripurna hal apa saja yang dapat menjadi sumber pendapatan

daerah khususnya PAD. Selama ini gaya konvensional PAD hanya bertumpu kepada

16

obyek yang nyata seperti hotel dan restoran. Belum banyak obyek lainnya yang dapat

dikembangkan dan seharusnya menjadi sumber PAD.

b. Di sisi pemerintah pusat regulasi terhadap penjualan asset daerah membuat daerah

otonom belum bisa mengoptimalkan penjualan asset daerah karena terbentur regulasi

lelang Negara atau lelang daerah yang masih bertumpu kepada peraturan yang sudah

ketinggalan jaman. Untuk itu perlu adanya keberanian pemerintah pusat untuk

mengganti peraturan lama dengan peraturan yang lebih dapat executable terhadap asset

Negara atau asset daerah.

c. Pencapaian target pendapatan tidak terlepas dari berbagai hambatan dan tantangan

yang harus terus diupayakan untuk dapat diatasi sesuai dengan kemampuan. Adapun

permasalahan utama dan solusi berdasarkan kelompok sumber pendapatan, secara

deskriptif dapat diuraikan sebagai berikut.

1) Tingkat akurasi data dasar pajak dan retribusi yang berpengaruh terhadap data

wajib pajak dan wajib retribusi, sehingga perlu diupayakan ketersediaannya guna

mendukung peningkatan PAD yang bersumber dari pajak dan retribusi.

2) Efektivitas penerapan prosedur dan mekanisme administrasi pengelolaan PAD perlu

lebih dioptimalkan guna mendorong transparansi dan akuntabilitas pengelolaan

PAD.

3) Perlu ditingkatkan efektivitas pelaksanaan pengawasan dan pengendalian

pengelolaan sumber-sumber PAD.

4) Perlu dioptimalkan lebih lanjut kualitas petugas pengelola administrasi PAD.

5) Kesadaran masyarakat dalam memenuhi kewajibannya perlu lebih ditingkatkan.

6) Perlu dilakukan pengkajian kembali terhadap peraturan-peraturan daerah tentang

pajak dan retribusi seiring dengan telah terbitnya Undang-Undang Republik

Indonesia Nomor 28 Tahun 2009 tentang Pajak dan Retribusi.

2. Saran

a. Daerah perlu terus melakukan perbaikan kinerja pajak daerah seiring dengan

peningkatan aktivitas ekonomi yang dapat terus dikembangkan, di samping terus

diupayakannya penggalian sumber-sumber potensial penerimaan pajak daerah.

b. Daerah perlu melakukan riset dan membuat kajian secara berkala, untuk:

i. Menganalisis perkembangan kemampuan daerah dalam mewujudkan kemandirian

daerah

ii. Memetakan berbagai permasalahan dalam peningkatan PAD

iii. Menemukan strategi dalam meningkatkan kemampuan daerah untuk meningkatkan

PAD melalui:

17

a. Strategi optimalisasi hasil pajak daerah,

b. Strategi optimalisasi hasi retribusi daerah,

c. Strategi peningkatan laba BUMD dan pengelolaan kekayaan daerah lainnya serta

lain-lain PAD yang sah yang dapat dikembangkan dan ditingkatkan sesuai

karakteristik daerah.