laporan KKNP

87

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam kehidupan yang semakin maju, persaingan di dunia kerja semakin tinggi, diharapkan para mahasiswa setelah lulus bisa menguasai teori yang sudah diberikan selama dibangku kuliah dengan baik. Mahasiswa tidak cukup jika hanya dibekali teori maka dilakukan Kuliah Kerja Nyata Profesi (KKN-P) sebagai salah satu cara untuk meningkatkan kualitas Sumber Daya Manusia (SDM) serta mempraktekkan teori yang selama ini didapatkan dibangku kuliah dengan kehidupan kerja di perusahaan atau instansi baik pemerintahan maupun swasta dengan baik sehingga diharapkan para mahasiswa bisa mempunyai gambaran tentang dunia kerja dan nantinya siap untuk terjun langsung. Sumber daya manusia yang berkompeten dan yang berkualitas sangat dibutuhkan untuk mendukung produktivitas dan aktivitas agar tujuan perusahaan atau 1

-

Upload

meriatulqibtiyah -

Category

Documents

-

view

47 -

download

6

description

kknp di PDAM kabupaten malang

Transcript of laporan KKNP

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam kehidupan yang semakin maju, persaingan di dunia kerja semakin

tinggi, diharapkan para mahasiswa setelah lulus bisa menguasai teori yang sudah

diberikan selama dibangku kuliah dengan baik. Mahasiswa tidak cukup jika hanya

dibekali teori maka dilakukan Kuliah Kerja Nyata Profesi (KKN-P) sebagai salah

satu cara untuk meningkatkan kualitas Sumber Daya Manusia (SDM) serta

mempraktekkan teori yang selama ini didapatkan dibangku kuliah dengan

kehidupan kerja di perusahaan atau instansi baik pemerintahan maupun swasta

dengan baik sehingga diharapkan para mahasiswa bisa mempunyai gambaran

tentang dunia kerja dan nantinya siap untuk terjun langsung.

Sumber daya manusia yang berkompeten dan yang berkualitas sangat

dibutuhkan untuk mendukung produktivitas dan aktivitas agar tujuan perusahaan

atau organisasi bisa tercapai dengan sempurna. SDM merupakan salah satu faktor

kunci dalam reformasi ekonomi, yakni bagaimana perguruan tinggi bisa

memberikan lulusan yang berkualitas dan memiliki keterampilan serta dapat

berdaya saing tinggi. Untuk mencapai hal tersebut, Fakultas Ekonomi dan Bisnis

memprogram mahasiswa untuk melaksanakan KKN-P. Semua itu dilakukan

karena banyak lulusan dari perguruan tinggi negeri maupun swasta yang kesulitan

dalam memasuki dunia kerja, minimnya pengetahuan tentang kondisi dilapangan

dan kurangnya pengalaman sehingga kesulitan menghadapi dunia kerja. Ini semua

terjadi karena mahasiswa hanya terfokus untuk belajar mengenai teori saja.

1

2

Mahasiswa kurang mendapat pemahaman tentang cara mempraktekkan ilmu

tersebut karena mungkin saja ada perbedaan dalam pengaplikasian teori yang

sudah dipelajari dibangku kuliah. Oleh karena itu penting sekali bagi mahasiswa

untuk mengetahui kondisi lapangan atau dunia kerja dengan melakukan KKN-P

yang merupakan salah satu mata kuliah yang memberikan kesempatan untuk

mengamati dan merasakan aktivitas pekerjaan secara langsung yang relevan

dengan bidang yang sudah dipelajari.

KKN-P sendiri sudah dirancang untuk memberikan suatu tambahan

keterampilan dan mengetahui kompetensi mahasiswa yang tidak bisa didapat

dibangku kuliah. Berinteraksi secara langsung dengan lingkungan akan membuat

mahasiswa lebih bisa membaca situasi. Dengan melakukan KKN-P mahasiswa

akan menemukan fenomena atau kejadian yang tidak didapat dibangku kuliah.

Maka sebenarnya makna yang ingin dicapai melalui KKN-P yaitu dimana

mahasiswa mampu memahami dunia nyata kerja, meningkatkan keterampilan

akuntansi secara teknis dan konsep serta diharapkan mahasiswa mampu

meningkatkan kemampuan softkill kepemimpinan, berkomunikasi serta mampu

berfikir kreatif sehingga memiliki nilai tambah bagi para mahasiswa akuntansi

pada saat terjun langsung ke dunia kerja nantinya.

Berdasarkan uraian diatas mahasiswa membutuhkan Kuliah Kerja Nyata

Profesi (KKN-P) untuk mengembangkan kemampuannya khususnya sesuai

dengan bidang yang ditekuni dalam bangku kuliah. Penulis sendiri memilih

melakukan KKN-P di Perusahaan Daerah Air Minum (PDAM) Kabupaten

Malang yang mampu menunjang dan membimbing mahasiswa untuk

mendapatkan pembelajaran secara langsung dilapangan khususnya dibidang

3

akuntansi. Penulis melakukan KKN-P di PDAM karena penulis ingin mengetahui

lebih dalam lagi mengenai bidang akuntansi dalam sektor jasa.

Salah satu badan usaha milik daerah yang merupakan suatu alat otonomi

daerah yaitu Perusahaan Daerah Air Minum (PDAM). PDAM berbeda dengan

perusahaan swasta yang selalu berorientasi pada keuntungan, karena salah satu

tujuan PDAM adalah ikut serta dalam melaksanakan pembangunan daerah

khususnya dengan cara menyediakan air bersih dan sehat bagi masyarakat sekitar,

yang sekaligus merupakan wujud pelayanan dari pemerintah terhadap masyarakat.

Air merupakan sumber daya alam yang setiap hari kita manfaatkan untuk

kebutuhan sehari-hari. Semakin lama air yang ada disekitar, baik diperkotaan

maupun dipedesaan sudah banyak yang tercemar, baik oleh limbah ataupun

sampah yang sengaja dibuang disungai. Padahal air sungai merupakan bahan baku

perusahaan air minum , dalam hal ini peran dari PDAM sangatlah penting karena

pemenuhan akan air bersih masyarakat sangat bergantung pada kinerja dari

PDAM.

Mengingat semakin banyak masyarakat yang berminat untuk menjadi

pelanggan PDAM, maka keberadaan PDAM yang dibiayai oleh pemerintah

daerah dalam pengelolaannya harus memperhatikan aspek transparansi dan

akuntabilitas, baik dalam aspek pengelolaan keuangan, aspek operasional dan

aspek administrasinya, karena ketiga aspek tersebut sangat menentukan kinerja

pengelolaan perusahaan. Dengan semakin banyak pelanggan yang menggunakan

jasa PDAM maka secara langsung akan meningkatkan pendapatan PDAM dan

pemerintahan. Tetapi dengan semakin banyaknya masyarakat yang menggunakan

4

jasa PDAM, tidak dipungkiri akan ada masalah yang dihadapi oleh PDAM

sendiri.

Berdasarkan latar belakang di atas, dimana penulis melakukan kegiatan

Kuliah Kerja Nyata Profesi (KKN-P) di Perusahaan Daerah Air Minum

Kabupaten Malang berusaha untuk mengamati proses akuntansi dan hal yang

membuat penulis tertarik tentang manajemen dalam PDAM Kabupaten Malang.

Oleh karena itu penulis membuat laporan dengan judul “Analisis Aktivitas

Operasional PDAM Kabupaten Malang ”.

1.2 Tujuan KKNP

Adapun tujuan dari pelaksanaan KKNP adalah sebagai berikut:

1. Meningkatkan kompetensi praktek Akuntansi agar sesuai dengan kebutuhan

pengguna dan siap memasuki dunia kerja

2. Meningkatkan wawasan pengetahuan, sehingga diharapkan mendapatkan

gambaran kerja yang sesungguhnya serta dapat mempraktekkan teori

akuntansi yang selama ini dipelajari dibangku kuliah

3. Memberikan tambahan ketrampilan dan keahlian dalam memecahkan

masalah di dunia kerja

4. Meningkatkan cara komunikasi dan beradaptasi dengan baik dalam segala

kondisi.

1.3 Manfaat KKNP

Adapun manfaat dari pelaksanaan kegiatan KKNP ini adalah sebagai berikut:

a. Bagi Mahasiswa

1. Dapat meningkatkan kompetensi, kecerdasan intelektual dan kreativitas

diri sesuai dengan bidangnya

5

2. Dapat menerapkan pengetahuan teoritis yang diperoleh dibangku kuliah

dalam kasus riil di dunia kerja khususnya menerapkan ilmu akuntansi.

3. Menumbuhkan rasa percaya diri dalam menjalankan kehidupan

bermasyarakat

4. Dapat berkomunikasi dan beradaptasi dengan baik.

5. Memberikan pengalaman dan pengetahuan tentang dunia kerja

sesungguhnya.

6. Menambah pengetahuan dan wawasan mengenai lingkungan pekerjaan di

bagian keuangan PDAM Kabupaten Malang

b. Bagi Perusahaan

1. Memperoleh sumbangan pemikiran dan tenaga dalam rangka

meningkatkan kinerja perusahaan.

2. Sebagai sarana membangun jaringan kerjasama untuk memperoleh tenaga

kerja profesional

3. Dapat melaksanakan salah satu bentuk tanggungjawab sosial perusahaan

kepada masyarakat

4. Sebagai sarana transfer ilmu agar tercipta generasi yang terdidik dan siap

pakai

c. Bagi Jurusan

1. Memperluas jaringan kerjasama dengan berbagai perusahaan

2. Meningkatkan relevansi kurikulum berbagai program pendidikan di

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya

dengan dunia kerja

6

3. Sebagai sarana untuk memperkenalkan kualitas dari mahasiswa Jurusan

Akuntansi Universitas Brawijaya

4. Sebagai sarana untuk mengevaluasi kegiatan KKN-P dan memperbaiki

program KKN-P pada periode berikutnya

d. Bagi Dosen Pembimbing

1. Memperoleh pengetahuan dan pemahaman tentang berbagai praktek

Akuntansi di dunia kerja

2. Meningkatkan jaringan kerjasama dengan dunia kerja.

BAB II

RENCANA KEGIATAN

2.1 Lokasi dan Waktu Pelaksanaan

Kegiatan Kuliah Kerja Nyata Profesi (KKN-P) dilaksanakan di Kantor Pusat

PDAM Kabupaten Malang. Kantor Pusat PDAM Kabupaten Malang sendiri

berada di Jalan Kebonagung no. 115 Pakisaji – Malang. Kegiatan KKNP

dilaksanakan selama kurang lebih 30 hari kerja efektif yang dimulai pada tanggal

13 Agustus sampai dengan 12 September 2015. Penulis melakukan kegiatan

KKN-P setiap hari dengan jam kerja mulai hari Senin – Sabtu, dimana hari Senin

– Kamis pada pukul 08.00 – 15.00 WIB, hari Jumat pada pukul 07.30 – 11.00, dan

untuk hari Sabtu pada pukul 08.00 – 14.00.

2.2 Rencana Kegiatan

Kuliah Kerja Nyata Profesi (KKN-P) yang dilaksanakan di PDAM

Kabupaten Malang mengikuti aturan dan ketentuan yang ditetapkan oleh PDAM

Kabupaten Malang. Rencana kegiatan bersifat fleksibel yang dapat berubah sesuai

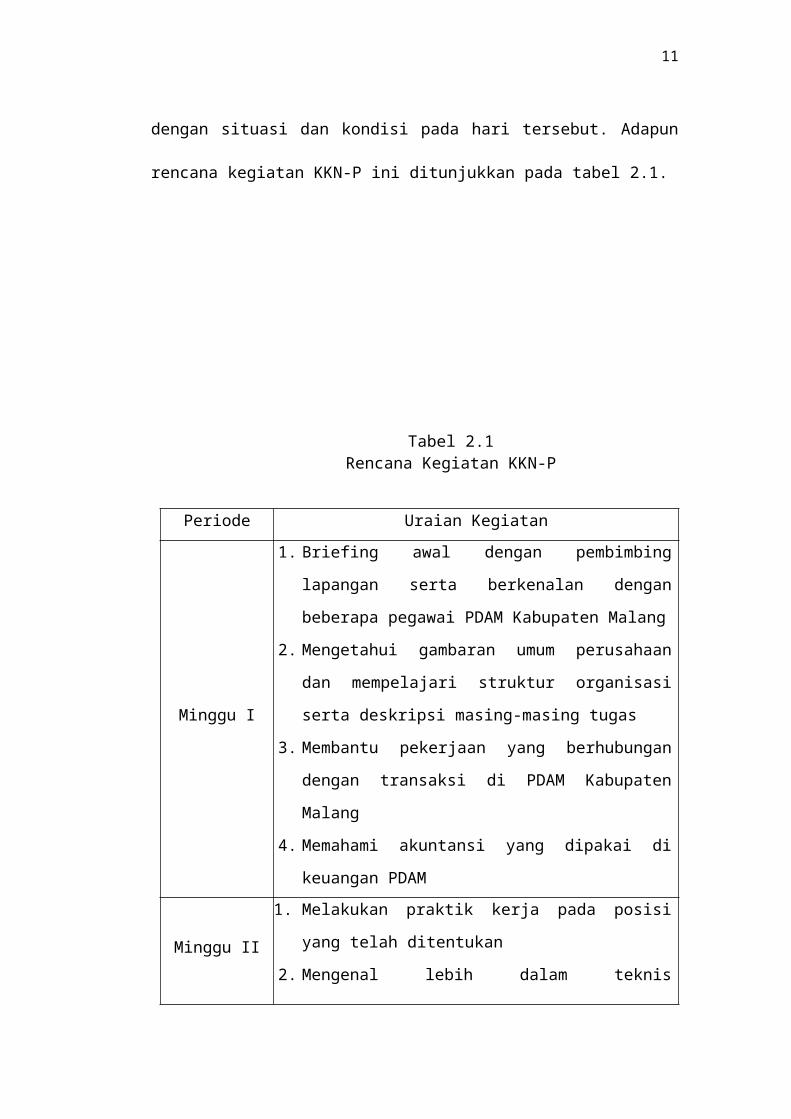

dengan situasi dan kondisi pada hari tersebut. Adapun rencana kegiatan KKN-P

ini ditunjukkan pada tabel 2.1.

7

8

Tabel 2.1Rencana Kegiatan KKN-P

Periode Uraian Kegiatan

Minggu I

1. Briefing awal dengan pembimbing lapangan serta

berkenalan dengan beberapa pegawai PDAM Kabupaten

Malang

2. Mengetahui gambaran umum perusahaan dan

mempelajari struktur organisasi serta deskripsi masing-

masing tugas

3. Membantu pekerjaan yang berhubungan dengan transaksi

di PDAM Kabupaten Malang

4. Memahami akuntansi yang dipakai di keuangan PDAM

Minggu II

1. Melakukan praktik kerja pada posisi yang telah

ditentukan

2. Mengenal lebih dalam teknis operasional khususnya

financing department dan accounting department

3. Membuat laporan KKN-P

Minggu III

1. Melakukan praktik kerja pada posisi yang telah

ditentukan

2. Mengumpulkan dan menganalisis data dan juga

permasalahan yang berhubungan dengan fokus kegiatan

KKN-P

3. Membuat laporan KKN-P

Minggu IV

1. Melakukan praktik kerja pada posisi yang telah

ditentukan

2. Mencari informasi lain yang berkaitan dan mempelajari

kegiatan selama KKN-P

3. Membuat laporan KKN-P

9

Keterangan

1. Briefing yang dilakukan pembimbing lapangan adalah melakukan

pengenalan terhadap keadaan dan situasi di PDAM Kabupaten Malang,

termasuk peraturan-peraturan yang ada.

2. Financing department merupakan department yang menjalankan fungsi

keuangan di PDAM Kabupaten Malang. Accounting Department

merupakan departmen yang menjalankan fungsi Akuntansi dan Pajak di

PDAM Kabupaten Malang.

3. Laporan KKN-P merupakan laporan yang harus dibuat oleh mahasiswa

yang melaksanakan KKN-P yang berisi tentang kegiatan apa saja yang

dilakukan selama KKN-P.

BAB III

PELAKSANAAN RENCANA KEGIATAN

3.1 Gambaran Umum Objek KKN-P

3.1.1 Sejarah PDAM Kabupaten Malang

Sejarah keberadaan PDAM Kabupaten Malang diawali dari

dibangunnya sarana pengelolaan air bersih Sumber Polaman pada tahun 1900 dan

Sumber Mlaten pada tahun 1912 oleh Pemerintah Belanda untuk pelayanan di

wilayah Kecamatan Lawang. Pada tahun yang sama, dilaksanakan pembangunan

sarana air bersih Sumber Air Metro untuk pelayanan di wilayah Kecamatan

Kepanjen.

Untuk mencukupi kebutuhan air bersih bagi kawasan peternakan di

Kecamatan Pakis, maka pada tahun 1923 dibangun pula sarana air bersih di Desa

Pakisjajar. Di Batu, pada tahun 1926 dibangun sarana air bersih yang diambil dari

Sumber Darmi untuk mencukupi kebutuhan air bersih Rumah Sakit Militer yang

sekarang menjadi Hotel Kartika Wijaya. Namun pada tahun 1950 setelah

penyerahan kedaulatan, oleh Pemerintah Republik Indonesia sarana air bersih

tersebut dimanfaatkan untuk kepentingan penduduk setempat.

Pada saat itu, pengendalian dan pengelolaan air bersih dilaksanakan

oleh Dinas Pekerjaan Umum sampai tahun 1971, kemudian diserahkan kepada

Perusahaan Daerah Jasa Yasa. Berdasar UU No. 5/1974, dalam rangka

mewujudkan otonomi yang nyata dan bertanggung jawab, Pemerintah Kabupaten

Malang merasa terpanggil untuk melaksanakan kewajiban dalam menyediakan air

10

11

bersih bagi masyarakat Kabupaten Malang. Hal tersebut direalisasikan dengan

membentuk unit pelayanan air minum di Kecamatan Lawang, Kepanjen dan Batu.

Secara yuridis, PDAM Kabupaten Malang disahkan berdirinya

melalui Peraturan Daerah No. 6 Tahun 1981 tanggal 27 Januari 1981. Serah

terima pelayanan air minum dari PD. Jasa Yasa kepada pihak PDAM Kabupaten

Malang dilakukan pada tanggal 1 Juni 1981. Hari jadi PDAM Kabupaten Malang

ditetapkan pada tanggal 4 Juni 1981. Awal berdirinya PDAM Kabupaten Malang

dipimpin oleh Bpk. S. Koesnadi yang ditetapkan sebagai Direktur Utama berdasar

Surat Perintah Bupati Malang No. 821/04/452.8.1/1981, yang dilantik pada

tanggal 14 Mei 1981.

Pada Periode tahun 2015 - 2019 ini, PDAM Kabupaten Malang

dipimpin oleh H.Syamsul Hadi. S.Sos.MM sebagai Direktur Utama, yang

didampingi oleh Hj.Sulasmani, SE sebagai Direktur Umum serta Suroto, SE.MM

sebagai Direktur Teknik.

3.1.2 Perkembangan Pelanggan Dan Cakupan Layanan

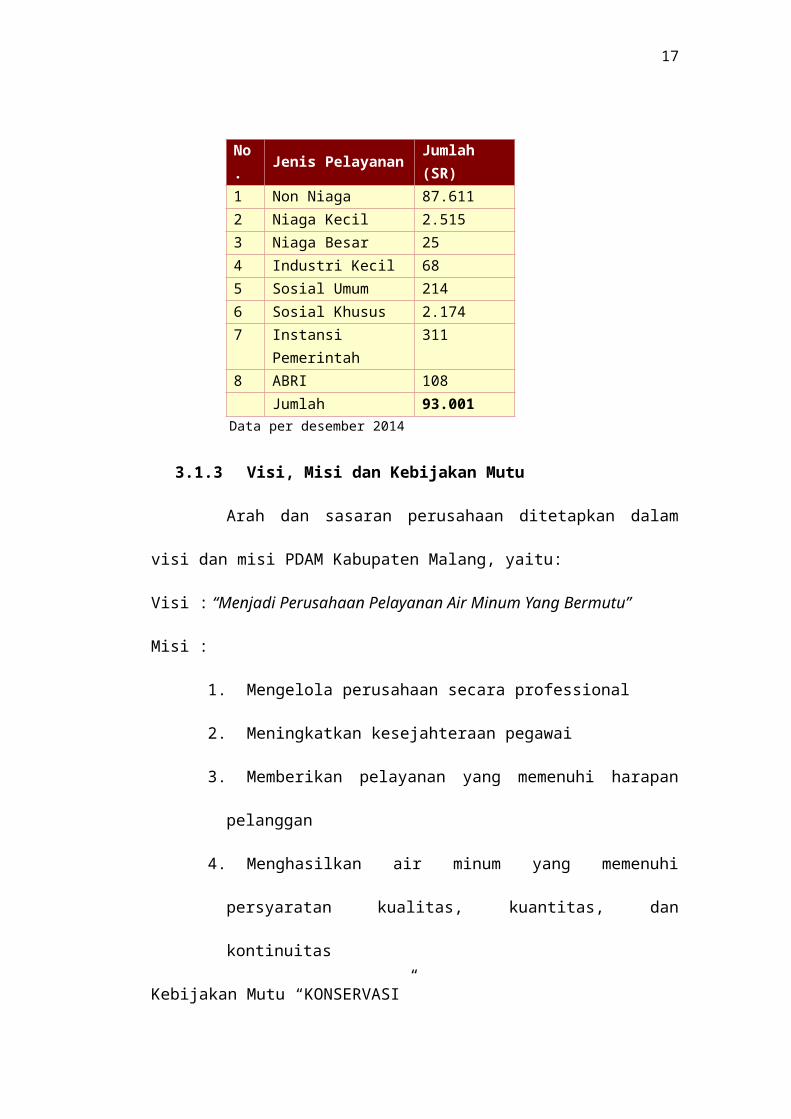

Pada awal berdirinya, PDAM hanya memiliki 4.823 pelanggan, dan

saat ini jumlah tersebut telah berkembang menjadi 93.001 pelanggan dengan

perincian sebagai berikut :

12

Tabel 3.1 Jumlah Pelanggan

No. Jenis Pelayanan Jumlah

(SR)1 Non Niaga 87.6112 Niaga Kecil 2.5153 Niaga Besar 254 Industri Kecil 685 Sosial Umum 2146 Sosial Khusus 2.1747 Instansi Pemerintah 3118 ABRI 108

Jumlah 93.001 Data per desember 2014

3.1.3 Visi, Misi dan Kebijakan Mutu

Arah dan sasaran perusahaan ditetapkan dalam visi dan misi PDAM

Kabupaten Malang, yaitu:

Visi : “Menjadi Perusahaan Pelayanan Air Minum Yang Bermutu”

Misi :

1. Mengelola perusahaan secara professional

2. Meningkatkan kesejahteraan pegawai

3. Memberikan pelayanan yang memenuhi harapan pelanggan

4. Menghasilkan air minum yang memenuhi persyaratan kualitas,

kuantitas, dan kontinuitas

Kebijakan Mutu “KONSERVASI”

Merawat, memelihara dan melindungi Sumber Air Baku dan

lingkungannya menjamin kelangsungan hidup Perusahaan Kita.

13

3.1.4 Produksi

Kualitas Air Baku

PDAM Kabupaten Malang telah mengelola 42 sumber air baku yang

terdiri dari 35 mata air, 5 Air Bawah Tanah dan 2 air permukaan. Jenis sumber air

baku yang didominasi oleh Mata Air dan Air Bawah Tanah menjadikan kualitas

air baku yang dimiliki PDAM Kabupaten Malang pada umumnya telah memenuhi

persyaratan kesehatan.

Proses pengolahan secara khusus hanya dilaksanakan untuk air

permukaan Kali Lesti di Desa Poncokusumo dan Coban Rondo di Desa Pandesari

karena tingkat kekeruhan dan warna yang tinggi. Melalui Satker Pengembangan

SPAM dari Departemen Pekerjaan Umum maka pada Tahun 2008 PDAM

Kabupaten Malang memperoleh bantuan fisik berupa sarana / bangunan Instalasi

Pengolahan Air ( IPA ) lengkap yang ditempatkan di Unit Poncokusumo sebagai

Unit Pelayanan yang mengelola air baku dari Kali Lesti. Sedangkan untuk Coban

Rondo, Unit Pujon, PDAM membangun sendiri sistem pengolahan air dengan

sistem pasir lambat yang ramah lingkungan karena hanya menggunakan screen

pada intake untuk penyaringan awal dan saluran zig zag untuk proses

pengendapan serta media pasir untuk penyaringan akhir.

Uji Kualitas Air

Parameter kualitas air baku PDAM Kabupaten Malang mengacu pada

Permenkes Nomor 907/MENKES/SK/VII/2002 tentang syarat syarat dan

pengawasan kualitas air minum, meliputi syarat fisika, kimia dan bakteriologi.

Unit unit pelayanan melaksanakan proses pembubuhan kaporit secara rutin

14

melalui rumah khlorinator untuk memastikan parameter bakteriologi dapat

terpenuhi.

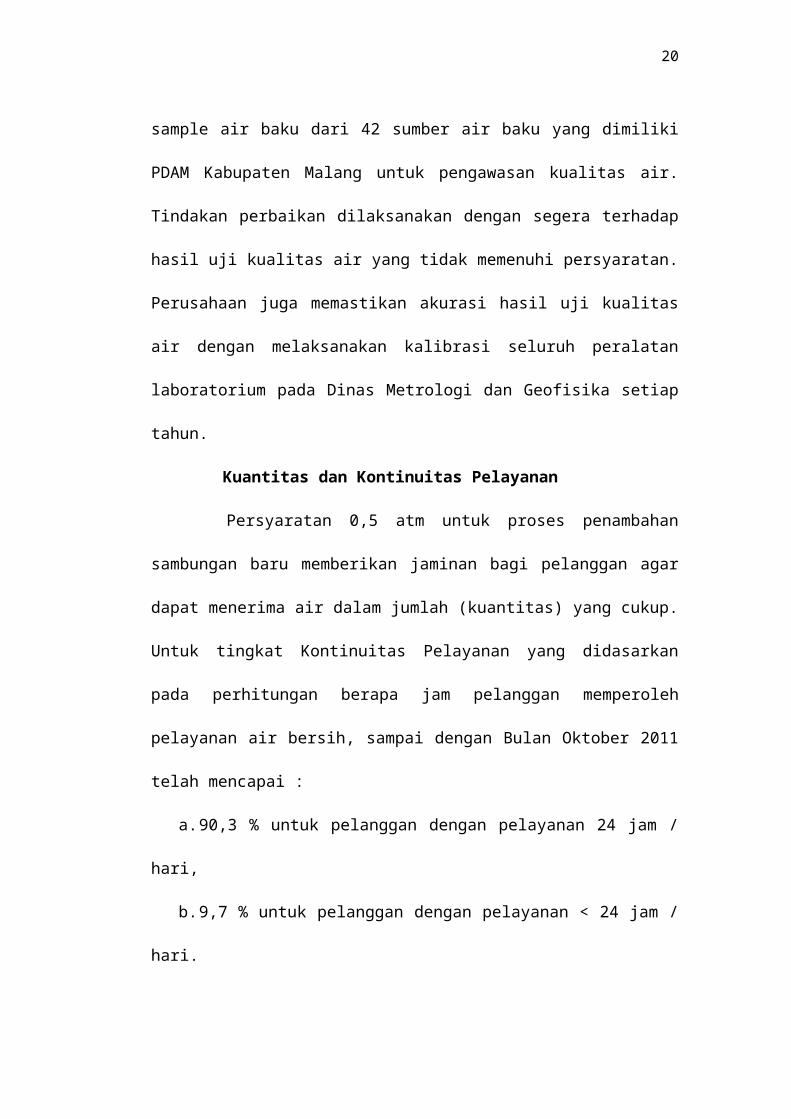

Di samping itu juga, secara periodik, Sie Laborat yang berkedudukan

di Kantor Pusat, mengambil sample air baku dari 42 sumber air baku yang

dimiliki PDAM Kabupaten Malang untuk pengawasan kualitas air. Tindakan

perbaikan dilaksanakan dengan segera terhadap hasil uji kualitas air yang tidak

memenuhi persyaratan. Perusahaan juga memastikan akurasi hasil uji kualitas air

dengan melaksanakan kalibrasi seluruh peralatan laboratorium pada Dinas

Metrologi dan Geofisika setiap tahun.

Kuantitas dan Kontinuitas Pelayanan

Persyaratan 0,5 atm untuk proses penambahan sambungan baru

memberikan jaminan bagi pelanggan agar dapat menerima air dalam jumlah

(kuantitas) yang cukup. Untuk tingkat Kontinuitas Pelayanan yang didasarkan

pada perhitungan berapa jam pelanggan memperoleh pelayanan air bersih, sampai

dengan Bulan Oktober 2011 telah mencapai :

a. 90,3 % untuk pelanggan dengan pelayanan 24 jam / hari,

b. 9,7 % untuk pelanggan dengan pelayanan < 24 jam / hari.

Konservasi Sumber Air dan Lingkungannya

PDAM Kabupaten Malang senantiasa merawat, memelihara dan

melindungi sumber air baku dan lingkungan sekitarnya agar kelangsungan

perusahaan dapat terjamin.

Kegiatan berbasis konservasi pada kawasan daerah tangkapan air,

seperti penghijauan, diharapkan bisa menstabilkan debit air baku sehingga

kuantitas dan kontinuitas air terus terjaga.

15

Komitmen perusahaan terhadap kegiatan konservasi ini mendapatkan

apresiasi positif dengan diperolehnya piala ”ANUGERAH ADI KARSA” tahun

2010.

Layanan Konsumen

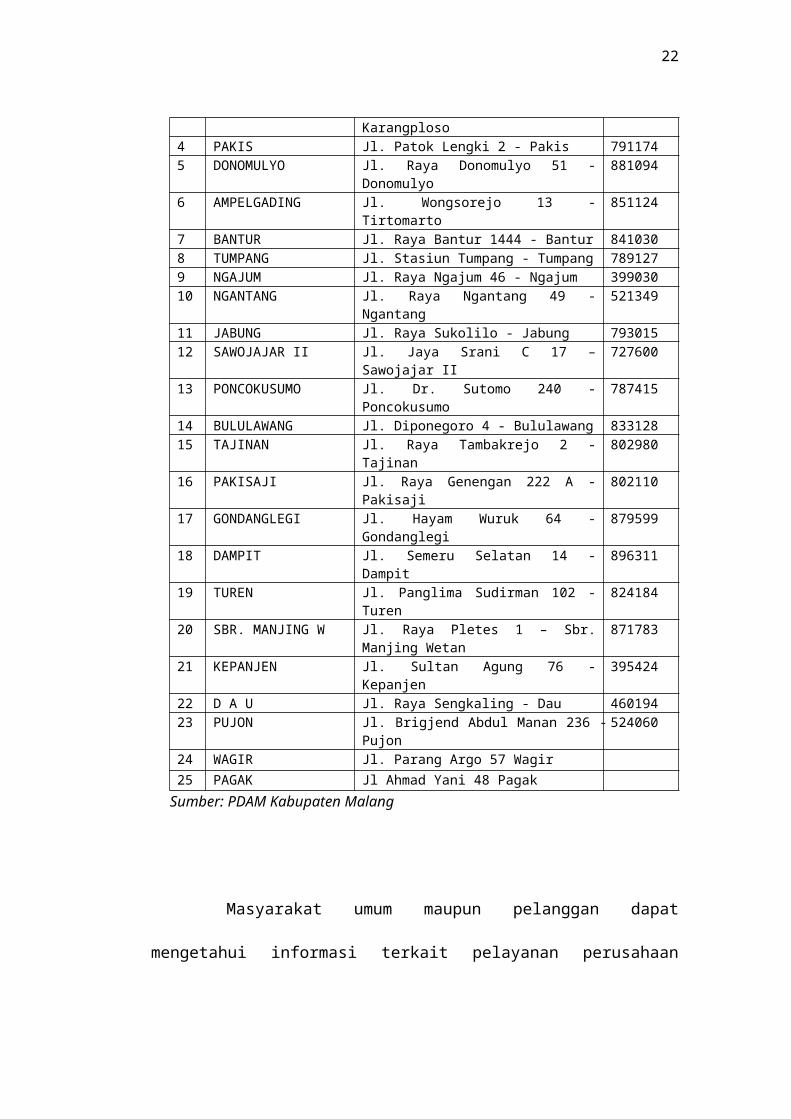

PDAM Kabupaten Malang memiliki 25 Unit Pelayanan untuk

melayani 25 kecamatan dari 33 kecamatan yang ada di Kabupaten Malang, yaitu :

Tabel 3.2Unit Pelayanan Konsumen

NO U n i t A l a m a t No. Telp.

1 LAWANG Jl. Sumber Wuni 41 A - Lawang 4260672 SINGOSARI Jl. Kertanegara 16 - Singosari 4580113 KARANGPLOSO Jl. Kopral Harui 2 - Karangploso 4616274 PAKIS Jl. Patok Lengki 2 - Pakis 7911745 DONOMULYO Jl. Raya Donomulyo 51 - Donomulyo 8810946 AMPELGADING Jl. Wongsorejo 13 - Tirtomarto 8511247 BANTUR Jl. Raya Bantur 1444 - Bantur 8410308 TUMPANG Jl. Stasiun Tumpang - Tumpang 7891279 NGAJUM Jl. Raya Ngajum 46 - Ngajum 39903010 NGANTANG Jl. Raya Ngantang 49 - Ngantang 52134911 JABUNG Jl. Raya Sukolilo - Jabung 79301512 SAWOJAJAR II Jl. Jaya Srani C 17 – Sawojajar II 72760013 PONCOKUSUMO Jl. Dr. Sutomo 240 - Poncokusumo 78741514 BULULAWANG Jl. Diponegoro 4 - Bululawang 83312815 TAJINAN Jl. Raya Tambakrejo 2 - Tajinan 80298016 PAKISAJI Jl. Raya Genengan 222 A - Pakisaji 80211017 GONDANGLEGI Jl. Hayam Wuruk 64 - Gondanglegi 87959918 DAMPIT Jl. Semeru Selatan 14 - Dampit 89631119 TUREN Jl. Panglima Sudirman 102 - Turen 82418420 SBR. MANJING W Jl. Raya Pletes 1 – Sbr. Manjing Wetan 87178321 KEPANJEN Jl. Sultan Agung 76 - Kepanjen 39542422 D A U Jl. Raya Sengkaling - Dau 46019423 PUJON Jl. Brigjend Abdul Manan 236 - Pujon 52406024 WAGIR Jl. Parang Argo 57 Wagir25 PAGAK Jl Ahmad Yani 48 Pagak

Sumber: PDAM Kabupaten Malang

16

Masyarakat umum maupun pelanggan dapat mengetahui informasi

terkait pelayanan perusahaan secara transparan dalam Standar Pelayanan Publik

PDAM Kabupaten Malang yang antara lain berisi Janji Layanan dan Kompensasi.

Janji Layanan : “Pelanggan PDAM Kabupaten Malang senantiasa

mendapatkan air minum yang memenuhi syarat 3K dan rekening tagihan sesuai

pemakaian dari pegawai yang memberikan layanan secara RS3”

Wilayah pelayanan pedesaan yang sangat luas dan tersebar di 25

Kecamatan tidak menjadi kendala bagi PDAM Kabupaten Malang untuk tetap

berupaya memberikan pelayanan yang bermutu. Keinginan untuk mendapatkan

kepercayaan tertinggi dari pelanggan diwujudkan dengan menjaminkan seluruh

proses yang langsung berhubungan dengan pelanggan dalam Sertifikat ISO 9001 :

2008, yaitu :

a. Proses Pembayaran Rekening Air

b. Proses Penanganan Pengaduan

c. Proses Pemasangan Sambungan Baru

Pembayaran Rekening Air

Dengan Sistem Online Payment Point yang didukung sarana barcode

scanner, pelanggan dapat menyelesaikan pembayaran tagihan air dalam waktu

kurang dari 1 menit terhitung sejak menyerahkan ID Card Pelanggan.

Perusahaan juga memanjakan pelanggan yang tertib dalam membayar

tagihan rekening air dengan menyelenggarakan Program Rekening Air Berhadiah

secara periodik.

Penanganan Pengaduan

PDAM Kabupaten Malang menyediakan banyak akses bagi

17

pelanggan yang ingin menyampaikan keluhan atau sekedar menggali informasi,

melalui website, sms, telepon, atau langsung datang ke Customer Service yang

siap menyelesaikan pengaduan dalam waktu maksimal 1 hari.

3.1.5 Sumber Daya Manusia

Sejak ditetapkan sebagai Perusahaan Daerah Air Minum pada tahun

1981, hingga Desember 2014 PDAM Kabupaten Malang telah memiliki 504

orang karyawan yang terdiri dari 285 Personil di Bidang Teknik dan 219 Personil

di Bidang Umum yang terdistribusi pada Kantor Pusat dan 25 Unit Pelayanan.

Kesadaran bahwa Sumber Daya Manusia yang handal merupakan fondasi

keberhasilan bagi perusahaan, di samping faktor sistem dan organisasi, menjadi

dasar strategi untuk melaksanakan proses mobilisasi dan eksploitasi sumber daya

manusia.

3.1.6 Struktur Organisasi

Struktur organisasi Perusahaan Daerah Air Minum (PDAM) Kabupaten

Malang berbentuk garis atau lini. Bentuk struktur organisasi ini menunjukkan

dimana pelimpahan wewenang langsung secara vertikal sepenuhnya dari

kepemimpinan ke bawahan. PDAM Kabupaten Malang menggunakan bagan

organisasi berbentuk garis vertikal ini dikarenakan dalam perusahaan terdapat

banyak sekali jabatan dan kepala-kepala bagian dari masing-masing divisi.

Berikut dibawah ini adalah gambaran Struktur Organisasi dari PDAM

Kabupaten Malang :

18

Gambar 3.1Struktur Organisasi PDAM Kabupaten Malang

Sumber: PDAM Kabupaten Malang

Job Description untuk masing-masing divisi di PDAM Kabupaten Malang

ialah sebagai berikut :

1. Direktur Utama

Direktur Utama bertanggungjawab merencanakan, mengelola, mengawasi,

dan mengendalikan seluruh kegiatan operasional perusahaan.Direktur Utama

menjalankan tugasnya dibantu oleh Direktur Umum dan Direktur Teknik.

Tugas :

19

a. Perumusan kebijakan pengembangan usaha perusahaan dan

pengembangan sumber daya perusahaan

b. Pelaksanaan perjanjian pinjaman, pengikatan diri dalam perjanjian dan

pelaksanaan kerjasama dengan pihak lain

c. Penetapan struktur organisasi dan tata kerja perusahaan dengan

persetujuan dewan direksi

d. Penjualan, penjaminan dan pelepasan asset milik perusahaan berdasarkan

pertimbangan dewan pengawas

2. Direktur Umum

Direktur umum bertanggung jawab merencanakan, mengelola,

mengkoorsinasikan dan mengendalikan program di bidang keuangan,

administrasi umum, keuangan dan perpajakan.

Tugas :

a. Perencanaan, pengawasan, dan pengendalian program-program bidang

keuangan, administrasi umum, sumber daya manusia dan hubungan

pelanggan

b. Perencanaan dan pengendalian anggaran perusahaan

c. Perumusan bahan untuk pengambilan keputusan mengenai hubungan

kerjasama dengan pihak ketiga

d. Pengendalian tindak lanjut pengaduaan pelanggan dan masyarakat yang

bersifat administratif

e. Perumusan struktur organisasi dan tata kerja perusahaan dengan

persetujuan Dewan Pengawas

20

f. Pertimbangan pengangkatan dan pemberhentian pegawai berdasarkan

peraturan kepegawaian perusahaan

3. Direktur Teknik

Direktur Teknik bertanggung jawab merencanakan, mengelola,

mengkoordinasikan dan mengendalikan program di bidang teknik, produksi,

jaringan transmisi / distribusi / persil pelanggan, serta perawatan dan gudang.

Tugas :

a. Pengendalian penyusunan kebijakan bidang teknik

b. Pengendalian pembuatan perencanaan desain proyek

c. Pengendalian operasional, pemeliharaan, dan perawatan instalasi

produksi, transmisi, distribusi, fungsi mekanik dan elektrik serta sarana

prasarana teknik lainnya

d. Pengendalian tindak lanjut pengaduan pelanggan maupun masyarakat

yang bersifat teknik

e. Pengendalian penyusunan laporan pelaksanaan tugas bidang teknik

f. Pengendalian laporan pelaksanaan proyek yang dilaksananakan yang

dilaksanakan pihak ketiga

4. Satuan Pengawas Internal (SPI)

Satuan Pengawas Internal (SPI) bertanggung jawab untuk membantu Direktur

Utama di bidang pengawasan internal secara operasional baik perencanaan,

pelaksanaan maupun pemantauan hasil pengawasan.

21

Tugas :

a. Pengawasan atas pelaksanaan RKAP. Penyelenggaraan tata kerja dan

prosedur kerja dari unit-unit organisasi serta pengawasan dan

pemeriksaaan atas pengelolaan keuangan, materiil, dan personil

b. Pengawasan dan pemberian penilaian terhadap kegiatan operasional

perusahaan

c. Pelaksanaan supervisi atas Unit Pelayanan

d. Perbaikan saran perbaikan dan pertimbangan objektif

e. Menjaga kelancaran tugas satuan organisasi lainnya dalam perusahaan

f. Melaksanakan evaluasi terhadap tugas dan fungsinya setiap tahun

5. Pusat Penelitian dan Pengembangan

Pusat Penelitian dan Pengengembangan bertanggung jawab merencanakan

dann menegndalikan kegiatan penelitian dan pengembangan perusahaan

bidang umum dan teknik

Tugas :

a. Perencanaan dan pengendalian kegiatan monitoring serta evaluasi

pelaksanaan program-program pengembangan perusahaan

b. Perencanaandan pengendalian pengkajian permasalahan perusahaan serta

merumuskan alternative-alternatif kebijakan

c. Perencanaan dan pengendalian kegiatan penyusunan kajian kelayakan

studi kelayakan bisnis (feasibility study).

d. Perencanaan dan pengendalian kegiatan penyusunan, pengukuran serta

evaluasi penerapan Key Performance Indicator Perusahaan

22

e. Perencanaan dan pengendalian survey kepuasan pelanggan dan dan

kepuasan pegawai.

6. Bagian Umum

Bagian Umum bertanggung jawab merencanakan dan mengendalikan

kegiatan untuk mengembangan perusahaan dalam bidang tata usaha,

kehumasan rumah tangga dan proses pengadaan yang dilaksanakan melalui

Unit Layanan Pengadaan (ULP)

Tugas :

a. Sebagai pejabat pengadaan merangkap Kepala Unit Layanan Pengadaan

b. Perencanaan kegiatan operasional tata usaha, kehumasan, rumah tangga

dan pengadaan

c. Perencanaan dan pengendalian kegiatan inventarisasi asset non teknik

d. Penyusunan laporan kegiatan tata usaha, kehumasan, rumah tangga, dan

pengadaan secara berkala

7. Bagian Keuangan

Bagian Keuangan bertanggung jawab merencanakan dan mengendalikan

kegiatan untuk mengembangkan perusahaan dalam bidang anggaran

pendapatan dan belanja perusahaan, akuntansi dan rekening, serta kas dan

penagihan

Tugas :

a. Perencanaan dan pengendalian kegiatan penyusunan Rencana Kerja dan

Anggaran Perusahaan mengacu pada rencana strategis bisnis tahunan

b. Perencanaan dan pengendalian kegiatan administrasi keuangan

perusahaan berdasarkan pereturan perundang-undangan

23

c. Perencanaan dan pengendalian kegiatan evaluasi data keuangan dan

penilaian pelaksanaan anggaran pendapatan dan belanja perusahaan

d. Perencanaan dan pengendalian kegiatan penyusunan laporan keuangan

bulanan, laporan triwulan, laporan tahunan, dan transaksi keuangan

harian

e. Perencanaan dan pengendalian kegiatan penyusunan tarif air

f. Perencanaan dan pengendalian kegiatan administrasi perpajakan

g. Perencanaan dan pengendalian penerbitan rekening air

h. Perencanaan dan pengendalian cash flow perusahaan

i. Perencanaan dan pengendalian penagihan rekening

8. Bagian Sumber Daya Manusia (SDM)

Bagian Sumber Daya Manusia (SDM) bertanggung jawab merencanakan dan

mengendalikan kegiatan administrasi kepegawaian, hukum, pengembangan

pegawai, serta kegiatan peningkatan kesejahteraan pegawai, serta kegiatan

peningkatan kesejahteraan pegawai.

Tugas :

a. Perencanaan dan pengendalian kegiatan penyusunan program dan

rencana kerja jangka pendek bidang administrasi kepegawaian, hukum,

pengembangan pegawai dan peningkatan kesejahteraan pegawai.

b. Perencanaan dan pengendalian kegiatan administrasi kepegawaian,

kehadiran pegawai dan perjalanan

c. Perencanaan dan pengendalian kegiatan rekrutmen, mutasi, promosi,

demosi, kenaikan pangkat, dan pemberhentian pegawai

24

d. Perencanaan dan pengendalian kegiatan administrasi penghasilan,

jaminan kesehatan, pension, dan hak pegawai lainnya

e. Perencanaan dan pengendalian kegiatan penilaian kinerja pegawai

menggunakan Key Performance Indicator (KPI).

9. Bagian Hubungan Langganan

Bagian Hubungan Langganan bertanggung jawab untuk merencanakan dan

mengawasi kegiatan pelayanan pelanggan, pengawas meter air, dan

pemasaran.

Tugas :

a. Perencanaan dan pengendalian kegiatan pelayanan pada pelanggan dan

masyarakat

b. Perencanaan dan pengendalian kegiatan operasi pelanggaran terhadap

pelanggan serta menerapkan sanksi sesuai peraturan yang berlaku

c. Perencanaan dan pengendalian kegiatan penyelesaian pengaduan dari

pelanggan

d. Perencanaan dan pengendalian kegiatan pencacatan, pemeriksaan dan

evaluasi pemakaian air pelanggan berdasarkan hasil pencatatan

e. Perencanaan dan pengendalian kegiatan penerapan tarif kesepakatan

sesuai persetujuan Direksi

f. Perencanaan dan pengendalian kegiatan pemasaran dan penyuluhan

pelayanan kepada masyarakat

g. Perencanaan dan pengendalian kegiatan penyusunan laporan kegiatan

bagian Hubungan Langganan secara berkala

25

10. Bagian Perencanaan

Bagian Perencanaan bertanggung jawab merencanakan dan mengendalikan

kegiatan survey dan pengawasan pekerjaan teknik, serta desain dan

konstruksi Sistem Penyediaan Air Minum

Tugas :

a. Perencanaan dan pengendalian kegiatan penyusunan pengembangan dan

rehabilitasi sistem instalasi air bersih

b. Perencanaan dan pengendalian kegiatan penambahan jumlah pelanggan

pada wilayah pengembangan sesuai dengan kemampuan produksi dan

distribusi

c. Perencanaan dan pengendalian kegiatan pemeliharaan peta jaringan

perpipaan

d. Perencanaan dan pengendalian kegiatan perencanaan teknik penyediaan

bangunan air minum serta pengawasan kualitas dan kuantitas bangunan

11. Bagian Produksi

Bagian Produksi bertanggung jawab merencanakan dan mengendalikan

kegiatan pengembangan dan pengendalian air baku, perpompaan, serta uji

kualitas air.

Tugas :

a. Perencanaan dan pengendalian kegiatan perlindungan sumber air baku

dan lingkungan

b. Perencanaan dan pengendalian kegiatan penyediaan air baku untuk

pelayananan dan rencana pengembangan SPAM yang memenuhi standar

air minum

26

c. Perencanaan dan pengendalian kegiatan pengendalian fungsi mekanik

dan ketenagaan mesin

d. Perencanaan dan pengendalian kegiatan uji kualitas air

12. Bagian Transmisi Distribusi

Bagian Transmisi Distribusi bertanggungjawab merencanakan dan

mengendalikan kegiatan pengembanagn dan pengendalian jaringan pipa

transmisi distribusi serta kegiatan pengendalian NRW (Non Revenue Water).

Tugas :

a. Perencanaan dan pengendalian kegiatan penyambungan, pengembangan

atau pergantian jaringan transmisi distribusi untuk perbaikan sistem

distribusi dan tekanan air maupun untuk pengembangan cakupan layanan

b. Perencanaan dan pengendalian kegiatan pemasangan jaringan instalasi

pipa pelanggan baru

c. Perencanaan dan pengendalian kegiatan distribusi air ke pelanggan

d. Perencanaan dan pengendalian kegiatan penyusunan as built drawing

e. Perencanaan dan pengendalian kegiatan penurunan tingkat kehilangan air

13. Bagian Perawatan dan Gudang

Bagian Perawatan dan Gudang bertanggungjawab merencanakan dan

mengendalikan asset teknik perusahaan, pemeliharaan dan perbaikan sarana

prasarana teknik serta kegiatan penerimaan, penyimpanan dan pendistribusian

barang gudang

Tugas :

a. Mengatur, mengarahkan, dan melaksanakan kegiatan inventarisasi asset

teknik

27

b. Mengatur, mengarahkan, dan melaksanakan kegiatan pemeliharaan dan

perbaikan instalasi jaringan pipa transmisi distribusi dan perbaikan jalan

bekas galian pipa

c. Mengatur, mengarahkan, dan melaksanakan kegiatan pemeliharaan dan

perbaikan bangunan teknik, meliputi : menara air, instalasi pengolahan

air, rumah pompa, bangunan khlorinator, tendon dan lainnya

d. Mengatur, mengarahkan, dan melaksanakan peralatan mekanik dan

elektrik

e. Mengatur, mengarahkan, dan melaksanakan kegiatan penataan,

pemeliharaan, dan perbaikan instalasi listrik kantor

f. Mengatur, mengarahkan, dan melaksanakan kegiatan pemeliharaan dan

perbaikan jembatan pipa

g. Mengatur, mengarahkan, dan melaksanakan kegiatan penyusunan jadwal

rencana penggantian meter, pelaksaan penggantian meter,dan kegiatan

evaluasi efektivitas penggantian meter

14. Kepala Unit

Tugas :

a. Merencanakan dan mengawasi kegiatan pelayanan perusahaan bagi

pelanggan di wilayah pelayanan masing-masing

b. Perencanaan dan pengendalian penyusunan program dan rencana kerja

jangka pendek bidang pelayanan

28

15. Kelompok Fungsional

Dalam rangka meningkatkan produktifitas, profesionalisme, dan menjamin

kualitas ouput dari proses-proses strategis perusahaan, adanya jabatan

fungsional, meliputi :

a. Kasir bertugas membantu proses penerimaan dan pembayaran di Bagian

Keuangan dan Unit Pelayanan

b. Customer Service, adalah front officer yang mempunyai tugas melayani

pelanggan dan masyarakat

c. Koordinator Pelayanan yang bertugas membantu Kepala Seksi Pelayanan

dalam melakasanakan kegiatan pelayanan kepada pelanggan sesuai

dengan wilayah pelayanan yang menjadi tanggung jawabnya

d. Koordinator pembaca meter, bertugas membantu Kepala Seksi Pengawas

Meter dalam melaksanakan kegiatan pengawasan pembacaan meter dan

uji akurasi sesuai wilayah pelayanan

e. Koordinator Pengendalian NRW (Non Revenue Water) bertugas

membantu Kepala Seksi NRW dalam mengendalikan kehilangan air,

sesuai dengan wilayah pelayanan yang menjadi tanggung jawabnya

f. Kepala Kelompok Kerja (Pokja) bertugas membantu kelompok yang

dibentuk untuk menjalankan tugas khusus sesuai dengan kebutuhan

perusahaan

3.1.7 Kondisi Aktivitas Organisasi di Departemen Accounting

Pada saat awal penulis memulai kegiatan hari pertama di Perusahaan

Daerah Air Minum (PDAM) Kabupaten Malang, penulis diperkenalkan kepada

staff di bagian accounting PDAM Kabupaten Malang. Staff akuntansi di PDAM

29

Kabupaten Malang saat pertama kali penulis berada di bagian keuangan adalah 8

orang. Kondisi kerja khususnya di bagian accounting PDAM Kabupaten Malang

tergolong disiplin. Hampir semua karyawan dibagian accounting datang tepat

waktu karena absensi di PDAM Kabupaten Malang menggunakan finger print.

Semua karyawan yang ada di bagian accounting bekerja dengan kompak dan

teratur. Para staff saling membantu dalam menyelesaikan tugas-tugasnya. Hampir

semua karyawan yang di bagian accounting bekerja over time, terutama saat

closing di awal bulan. Banyak karyawan dibagian accounting yang melakukan

lembur. Saat penulis melakukan KKN-P di PDAM Kabupaten Malang, bagian

accounting sedang dalam periode sibuk.

Setelah supervisor menjelaskan dan memperkenalkan secara umum

bagian accounting, selanjutnya supervisor meminta penulis untuk membantu staff

kasir untuk merekap voucher, baik voucher penerimaan dan pengeluaran ke dalam

buku rekap bulanan. Selama melakukan kegiatan KKN-P di PDAM Kabupaten

Malang, penulis merasa mendapatkan ilmu baru selama di lingkungan kerja yang

nyata ini. penulis merasa bahwa lingkungan kerja di PDAM Kabupaten Malang

cukup kondusif dan memiliki rekan kerja yang baik-baik yang selalu memberikan

bantuan arahan selama menjalani kegiatan KKN-P.

Aktivitas organisasi di PDAM Kabupaten Malang khususnya dibagian

accounting sangatlah terstruktur, prosedur yang dilakukan oleh karyawan sesuai

dengan SOP (Standard Operating Procedures). Dibagian Accounting sendiri ada 4

SOP, yaitu: SOP Seksi Kas, SOP Seksi Pembukuan, SOP Seksi Rekening, dan

SOP Seksi Anggaran. Dimana selama saya melakukan KKN-P disana menurut

saya bagian accounting sudah melaksanakan SOP yang sudah ada. Salah satu SOP

30

yang akan dibahas adalah SOP Seksi Pembukuan, dimana SOP Seksi Pembukuan

mencakup SOP Seksi yang lainnya.

SOP Seksi Pembukuan ini merupakan prosedur penyusunan laporan

keuangan bulanan dimana langkah awal yang dilakukan yaitu staf keuangan

mencatat bukti transaksi ke dalam buku agenda, mengentry ke jurnal dan mencatat

bukti setoran air dan non air, ini merupakan kegiatan sehari-hari yang selalu

penulis lakukan, setelah itu staf keuangan mencetak jurnal akhir bulan yang sudah

dientry, setelah itu kasi pembukuan mengoreksi jurnal yang telah dicetak dan

mengkoordinasikan dengan bagian terkait, jika terdapat kesalahan kasi

pembukuan melakukan revisi atau perbaikan ke staf keuangan untuk mengecek

bukti transaksi, tetapi jika sudah benar staf keuangan langsung mengentry ke

DPH, DRD, Laporan Persediaan, dan rekening koran untuk selanjutnya staf

keuangan mencetak laporan keuangan bulanan PDAM Kabupaten Malang, setelah

selesai dicetak staf keuangan memberikan laporan keuangan tersebut ke kasi

pembukuan untuk dilakukan verifikasi jika terdapat kesalahan maka akan

dilakukan pengecekan ulang ke staf keuangan pada saat mengentry DPH, tetapi

jika sudah fix laporan keuangan tersebut selanjutnya melaporkan ke Kabag.

Keuangan untuk mendapat persetujuan dan diikuti melakukan persetujuan ke

Direktur Umum serta Direktur Utama. Setelah disetujui semuanya baru dilakukan

penggandaan dan pengarsipan laporan keuangan.

31

3.2 Kegiatan yang Ditekuni

Berikut ini merupakan kegiatan lapangan harian yang ditekuni oleh

penulis selama proses KKNP :

Tabel 3.3Aktivitas yang Dilakukan Selama KKNP

No Hari / Tanggal Uraian Kagiatan yang Dilakukan

1 Kamis, 13 Agustus

2015

- Melakukan pertemuan dengan bagian SDM

untuk memperkenalkan PDAM Kab. Malang

secara umum serta memberi arahan selama

melakukan KKN-P

- Membantu dibagian SDM untuk sementara

waktu, memasukkan data base dan SK

pegawai

2 Jumat, 14 Agustus 2015 Membantu dibagian SDM untuk menginput data

pensiun pegawai sebagai dasar pemberian uang

pesangon sesuai dengan jabatan terakhir

karyawan

3 Selasa, 18 Agustus

2015

membantu dibagian SDM untuk melanjutkan

memasukkan data base dan SK pegawai serta

menginput data pensiun pegawai

4 Rabu, 19 Agustus 2015 Membantu dibagian SDM untuk menginput data

BPJS Ketenagakerjaan dan BPJS Kesehatan

Pegawai

5 Kamis, 20 Agustus

2015

Membantu dibagian SDM untuk menginput data

BPJS Ketenagakerjaan dan BPJS Kesehatan

Pegawai

6 Jumat, 21 Agustus 2015 Memasukkan data dana pensiun pegawai

7 Sabtu, 22 Agustus 2015 Memasukkan data dana pensiun pegawai

8 Senin, 24 Agustus 2015 Memasukkan data dana pensiun pegawai

9 Selasa, 25 Agustus

2015

- Dipindah ke bagian accounting dan mulai

diarahkan dan diperkenalkan kegiatan apa

32

saja yang dilakukan

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam agenda

- Menginput daftar pengeluaran kas harian dan

mencocokkan dengan voucher

10 Rabu, 26 Agustus 2015 - Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

- Menginput daftar pengeluaran kas harian dan

mencocokkan dengan voucher

- Menginput dan merekap pendapatan ke

dalam sistem

11 Kamis, 27 Agustus

2015

Menginput dan merekap pendapatan air ke dalam

sistem

12 Jumat, 28 Agustus 2015 Menginput dan merekap pendapatan air ke dalam

sistem

13 Sabtu, 29 Agustus 2015 Menginput dan merekap pendapatan air dan non

air ke dalam sistem

14 Senin, 31 Agustus 2015 - Menginput dan merekap pendapatan non air

ke dalam sistem

- Membuat Daily Sales Jurnal untuk transaksi

permintaan pembayaran ajuan dari divisi

ataupun mitra bisnis dari PDAM Kab.

Malang

15 Selasa, 1 September

2015

- Menginput data kas PDAM Kab. Malang

- Membuat Daily Sales Jurnal untuk transaksi

permintaan pembayaran ajuan dari divisi

ataupun mitra bisnis dari PDAM Kab.

Malang

16 Rabu, 2 September

2015

- Membuat Daily Sales Jurnal untuk transaksi

permintaan pembayaran ajuan dari divisi

33

ataupun mitra bisnis dari PDAM Kab.

Malang

- Merekap penerimaan kas PDAM Kab.

Malang

17 Kamis, 3 September

2015

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

- Merekap penerimaan kas PDAM Kab.

Malang

18 Jumat, 4 September

2015

- Menginput Daftar Penerimaan Harian (DPH)

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

19 Sabtu, 5 September

2015

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

- Mencocokkan voucher tanpa SPJ untuk

keperluan kelengkapan yang diminta BPK

20 Senin, 7 September

2015

- Membuat Daily Sales Jurnal untuk transaksi

permintaan pembayaran ajuan dari divisi

ataupun mitra bisnis dari PDAM Kab.

Malang

- Mencocokkan voucher tanpa SPJ untuk

keperluan kelengkapan yang diminta BPK

21 Selasa, 8 September

2015

- Menginput data kas PDAM Kab. Malang

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

- Mencocokkan voucher tanpa SPJ untuk

keperluan kelengkapan yang diminta BPK

22 Rabu, 9 September

2015

- Menginput Daftar Penerimaan Harian (DPH)

- Membuat Daily Sales Jurnal untuk voucher

34

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

23 Kamis, 10 September

2015

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

- Mencocokkan voucher tanpa SPJ untuk

keperluan kelengkapan yang diminta BPK

24 Jumat, 11 September

2015

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

- Mencocokkan voucher tanpa SPJ untuk

keperluan kelengkapan yang diminta BPK

25 Sabtu, 12 September

2015

- Membuat Daily Sales Jurnal untuk voucher

rekening pembayaran air dari unit-unit

Kebupaten ke dalam sistem dan agenda

- Menginput Daftar Penerimaan Harian (DPH)

- Mencocokkan voucher tanpa SPJ untuk

keperluan kelengkapan yang diminta BPK

Penjelasan:

1. Bagian SDM (Sumber Daya Manusia) merupakan salah satu bagian

departemen dalam perusahaan yang menaungi sistem hubungan antar pekerja

di perusahaan atau organisasi, jadi dalam departemen ini menanggani segala

hal yang berkaitan dengan kesejahteraan, pendidikan pegawai, perekrutan

tenaga kerja, analisis terhadap kebijakan perusahaan yang berkaitan dengan

karyawan.

2. BPJS Kesehatan adalah pengganti layanan kesehatan dari PT. Askes dan juga

PT. Jamsostek. BPJS Kesehatan adalah program yang dikhususkan untuk

pelayanan kesehatan bagi seluruh rakyat Indonesia yang menitikberatkan

35

kepada pemerataan pelayanan kesehatan. BPJS Kesehatan adalah program

untuk semua masyarakat tanpa terkecuali. BPJS Kesehatan memiliki 2 jenis,

yaitu DPI dan non-DPI. Dimana anggota DPI iuran dibayarkan oleh

pemerintah sedangkan non-DPI iuran membayar sendiri. BPJS Kesehatan

diatur dalam UU No. 24 pasal 6 Tahun 2011.

3. BPJS Ketenagakerjaan adalah pengganti PT Jamsostek. BPJS

Ketenagakerjaan adalah program yang dikhususkan untuk pelayanan bagi

tenaga kerja atau karyawan dalam bentuk jaminan asuransi untuk hari tua.

Jadi intinya BPJS Ketenagakerjaan fokus untuk jaminan pensiunan bagi para

karyawan. BPJS Ketenagakerjaan adalah program khusus untuk tenaga kerja

dan pegawai, baik negeri maupun swasta yang berfungsi menyelenggarakan

program jaminan hari tua, jaminan pensiun, jaminan kematian, dan jaminan

kecelakaan kerja bagi seluruh pekerja Indonesia termasuk orang asing yang

bekerja paling singkat 6 (enam) bulan di Indonesia. BPJS Ketenagakerjaan

diatur dalam UU No. 24 Tahun 2011.

4. Pensiun adalah seseorang yang sudah tidak bekerja lagi karena usianya sudah

lanjut dan harus diberhentikan, ataupun atas permintaan sendiri (pensiun

muda). Seseorang yang pensiun biasanya hak atas dana

pensiunatau pesangon. Jika mendapat pensiun, maka ia tetap dana

pensiun sampai meninggal dunia. Ada beberapa undang-undang yang

mengatur mengenai pensiun, yaitu:

a. Undang-undang No. 13 Tahun 2003 tentang Ketenagakerjaan

Dalam pasal 167 UU No.13/2003 menyatakan bahwa :

36

Bila pengusaha telah mengikutkan pekerja pada program pensiun yang

iurannya dibayar penuh oleh pengusaha, maka pekerja tidak berhak

mendapatkan:

- uang pesangon sesuai ketentuan Pasal 156 ayat 2;

- uang penghargaan masa kerja sesuai ketentuan Pasal 156 ayat 3

Tetapi tetap berhak atas uang penggantian hak sesuai ketentuan Pasal 156

ayat 4. (Pasal 167 ayat 1 UU No.13/2003).

- Bila besarnya jaminan atau manfaat pensiun yang diterima oleh

pekerja sekaligus dalam program pensiun yang didaftarkan oleh

pengusaha ternyata lebih kecil daripada jumlah uang pesangon 2 kali

ketentuan Pasal 156 ayat 2 dan uang penghargaan masa kerja 1 kali

ketentuan Pasal 156 ayat 3, dan uang penggantian hak sesuai ketentuan

Pasal 156 ayat 4, maka selisihnya dibayar oleh pengusaha (Pasal 167 ayat

2 UU No.13/2003).

- Bila pengusaha telah mengikutsertakan pekerja/buruh dalam program

pensiun yang iurannya/ preminya dibayar oleh pengusaha dan pekerja/

buruh, maka pekerja/buruh tetap dapat memperoleh uang pesangon dari

selisih uang pensiun yang didapat dari premi/iuran yang dibayarkan oleh

pengusaha. (Pasal 167 ayat 3 UU No.13/2003).

- Bila pengusaha tidak mengikutsertakan pekerja/buruh yang

mengalami pemutusan hubungan kerja karena usia pensiun pada program

pensiun maka pengusaha wajib memberikan kepada pekerja/buruh (Pasal

167 ayat 5 UU No.13/2003) yaitu :

37

uang pesangon sebesar 2 (dua) kali ketentuan Pasal 156 ayat (2);

uang penghargaan masa kerja 1 (satu) kali ketentuan Pasal 156 ayat

(3); dan

uang penggantian hak sesuai ketentuan Pasal 156 ayat (4).

b. Undang-undang No. 3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja

Pekerja formal di sektor swasta berhak atas skema jaminan hari tua, yang

dikelola oleh PT. Jamsostek dan berdasarkan mekanisme dana/tabungan

wajib. Seperti yang diatur dalam pasal 14 UU No.3/1992 :

“Jaminan Hari Tua dibayarkan sekaligus, atau secara berkala kepada

seorang pekerja ketika

a) ia telah mencapai usia 55 (lima puluh lima) tahun;

b) ia dinyatakan cacat tetap total oleh dokter” (pasal 14 ayat 1 UU

No.3/1992).

“Dalam hal tenaga kerja meninggal dunia, jaminan hari tua dibayarkan

kepada janda/duda atau anak yatim piatu dari pekerja” (pasal 14 ayat 2

UU No.3/1992).

c. Undang-undang No. 11 tahun 1969 tentang Pensiun Pegawai (Pegawai

Negeri Sipil) dan Pensiun Janda/Duda Pegawai

Undang-Undang ini mengatur mengenai jaminan hari tua bagi para

Pegawai Negeri Sipil (PNS) dan santunan kematian bagi keluarga

mereka. Pensiunan PNS dan anggota militer berhak mendapatkan

tunjangan pensiun bulanan dan tunjangan hari tua yang dibayarkan

sekaligus setelah mencapai usia pensiun. Tunjangan pensiun bulanan

berjumlah 2,5% dari gaji bulanan terakhir dikalikan dengan jumlah tahun

38

pengabdian, sampai maksimum 80%, sementara jumlah keseluruhan

jaminan hari tua berdasarkan perkalian jumlah tahun pengabdian, gaji

akhir, dan 0,6 (faktor pengali yang ditentukan oleh Menteri Keuangan).

5. Kas merupakan aset keuangan dan aset paling liquid. Semakin besar jumlah

nominal kas yang terdapat pada suatu perusahaan artinya makin tinggi tingkat

likuiditasnya. Perusahaan biasanya mengklasifikasikan kas ke dalam aktiva

lancar.

6. Jurnal disebut juga book of original entry (buku harian) karena jurnal

merupakan langkah awal/dasar dari tahap-tahap akuntansi dan digunakan

untuk mencatat perubahan/akibat dari transaksi setiap hari. Pengertian jurnal

adalah sebuah catatan yang tersusun secara sistematis dan berdasarkan

kronologis dari transaksi-transaksi finansial yang jumlah dan keteranganya

ringkas diantaranya waktu kejadian, keterangan transaksi serta debet dan

kredit. Jurnal ini dibuat untuk menghindari kesalahan seminimal mungkin,

maka dilakukan pencatatan pendahuluan menggunakan jurnal.

7. Voucher merupakan salah satu formulir yang berfungsi untuk mencatat

transaksi-transaksi yang biasanya dicatat dalam jurnal umum (General

Journal) dimana transaksi-transaksi ini tidak dapat dicatat dengan

menggunakan form-form dalam modul lain yang telah tersedia. Voucher ini

dibuat untuk setiap transaksi yang dilakukan seperti saat ada transaksi

penerimaan atau pengeluaran kas.

8. SPJ (Surat Pertanggungjawaban) dimana SPJ ini dibuat setelah melakukan

suatu transaksi dimana bukti transaksi tersebut yang nantinya akan dibuat

sebagai bukti telah dilakukannya transaksi tersebut. Tata cara SPJ untuk

39

pengadaan langsung agar berpedoman pada Pasal 40 ayat (2) PMK

190/PMK.05/2012. Terkait dengan pemungutan PPN dan PPh untuk

pengadaan/pembelian langsung agar dilakukan kepada penyedia barang/jasa

yang dapat memberikan bukti pemungutan atas pajak dimaksud atau kepada

penyedia barang/jasa yang mempunyai NPWP.

3.3 Evaluasi Hasil Kegiatan KKN-P

Pada bagian evaluasi hasil kegiatan KKN-P ini, penulis menyajikan

permasalahan yang ditemui dan usulan solusi atas permasalahan tersebut.

3.3.1 Permasalahan yang Dihadapi

3.3.1.1 Tunggakan Rekening Air

Permasalahan yang penulis temui selama melakukan KKN-P di

PDAM Kabupaten Malang dan mengadakan konsultasi kepada beberapa orang

yang bekerja di PDAM, penulis memutuskan untuk melakukan analisis mengenai

hal “Penunggakan Rekening Air” karena penunggakan rekening air ini sangat

mempengaruhi pendapatan perusahaan. Dimana setiap tahunnya tunggakan

semakin tinggi, disini kita dapat melihat bahwa piutang usaha dalam laporan

keuangan PDAM Kabupaten Malang setiap tahunnya mengalami peningkatan, ini

menggambarkan bahwa semakin banyak pelanggan PDAM Kabupaten Malang

yang menunggak rekening airnya.

40

Gambar 3.2Neraca PDAM Kabupaten Malang 2013

Gambar 3.2Neraca PDAM Kabupaten Malang 2014

Masalah yang umum dihadapi perusahaan ialah penagihan piutang yang

telah jatuh tempo tidak selalu dapat diselesaikan seluruhnya. Jika keadaan itu

terus berlangsung dalam jangka waktu yang lama maka modal perusahaan akan

semakin kecil. Dengan begitu penagihan piutang perlu mendapatkan perhatian dan

penanganan serius agar resiko yang mungkin terjadi dapat dihindari sekecil

mungkin.

3.3.1.2 Kurangnya Kedisiplinan Karyawan

Dalam sebuah perusahaan ataupun organisasi kedisiplinan merupakan

salah satu faktor penting untuk menghasilkan kinerja terbaik dari karyawan.

41

Seorang pegawai yang mempunyai tingkat kedisiplinan yang tinggi akan tetep

bekerja dengan baik walaupun tanpa diawasi oleh atasan, serta akan mentaati

peraturan yang ada dalam lingkungan kerja dengan kesadaran yang tinggi tanpa

ada rasa paksaan. Pada akhirnya pegawai yang mempunyai kedisiplinan kerja

yang tinggi akan mempunyai kinerja yang baik karena waktu kerja

dimanfaatkannya sebaik mungkin untuk melaksanakan pekerjaan sesuai dengan

target yang telah ditetapkan.

Selama saya melaksanakan KKN-P di PDAM Kabupaten Malang, saya

melihat bahwa tingkat kedisiplinan karyawan di PDAM Kabupaten Malang

kurang begitu baik. Seperti yang saya lihat dalam kegiatan sehari-hari dari awal

memulai kegiatan kerja yang dimulai dengan apel pagi, masih banyak karyawan

yang terlambat datang tepat waktu, masih ada pegawai yang terkesan malas-

malasan melaksanakan tugasnya, meskipun tugas yang diberikan sudah diberikan

deadline. Bahkan tidak sedikit, pegawai yang berkeliaran di saat jam kerja seperti

duduk-duduk dan ngobrol di koperasi.

3.3.1.3 Manajemen Kurang Sehat

Perusahaan atau organisasi memiliki aturan yang berbeda-beda.

Perbedaan itu terletak pada latar belakang perusahaan, serta manajemen setiap

perusahaan yang memiliki fungsi dan tujuan sendiri. Dalam hal ini masalah yang

saya lihat tentang manajemen di PDAM Kabupaten Malang yaitu ada nya

pembagian tugas yang kurang jelas, dimana yang saya lihat untuk masalah

perhitungan penggajian serta uang pensiunan yang harusnya dikerjakan oleh

bagian Accounting, ini malah dikerjakan oleh bagian Sumber Daya Manusia

(SDM), serta masih adanya perbedaan perlakuan terhadap karyawan, dimana di

42

PDAM Kabupaten Malang terdapat beberapa atlet, sehingga untuk karyawan yang

berstatus atlet seperti mempunyai kekuasaan, dalam hal ini harus adanya

pengendalian dari manajemen sendiri sehingga tidak ada kesenjangan antara

karyawan dan tidak ada perbedaan perlakuan di perusahaan.

3.3.2 Pembahasan

3.3.2.1 Pembahasan Tunggakan Rekening Air

Piutang merupakan hal yang berpengaruh pada kinerja keuangan dan

operasional perusahaan serta dapat mempengaruhi rencana kerja yang sudah

dibuat oleh perusahaan. Banyak perusahaan baik barang maupun jasa akan

mempunyai piutang, piutang ini terjadi sebagai akibat kebijakan penjualan yang

dilakukan secara kredit oleh perusahaan. Menurut Soemarso (2004:338) yang

dimaksud dengan Piutang yaitu : “Piutang merupakan kebiasaan bagi perusahaan

untuk memberikan kelonggaran-kelonggaran kepada para pelanggan pada waktu

melakukan penjualan. Kelonggaran-kelonggaran yang diberikan biasanya dalam

bentuk memperbolehkan para pelanggan tersebut membayar kemudian atas

penjualan barang atau jasa yang dilakukan.” Jadi Piutang merupakan tagihan

kepada pihak lain dimasa yang akan datang karena terjadinya transaksi dimasa

lalu. Ada nya piutang akan meningkatkan omset penjualan tetapi memiliki resiko

tertundanya penerimaan kas, sehingga membutuhkan investasi yang lebih besar

lagi. Selain itu dapat juga mengakibatkan kerugian karena menunggak atau

bahkan tidak tertagih.

Menurut Kasmir (2011:293), menyatakan bahwa ada 3 tujuan piutang

yaitu meningkatkan penjualan, meningkatkan laba, dan menjaga loyalitas

pelanggan. Meningkatkan penjualan dapat diartikan agar omzet penjualan

43

meningkat atau bertambah dari waktu ke waktu, karena mungkin pelanggan tidak

dapat membayar tepat waktu. Meningkatkan penjualan memang tidak identik

dengan meningkatkan laba tetapi dalam prakteknya, apabila penjualan meningkat,

kemungkinan besar laba akan meningkat juga. Hal ini akan terlihat dari omzet

penjualan yang dimiliki. Jadi dengan memberikan kebijakan tersebut diharapkan

mampu meningkatkan penjualan sekaligus keuntungan bagi perusahaan. Serta

dengan adanya piutang untuk menjaga loyalitas pelanggan karena kadang tidak

selamanya pelanggan memiliki dana untuk membayar tepat waktu dengan alasan

tertentu sehingga jika dipaksakan untuk membayar tepat waktu, mungkin saja

pelanggan tidak akan memakai jasa PDAM lagi.

Untuk pelayanan PDAM kepada masyarakat sendiri menurut saya

sudah optimal dilihat dari jarang ada nya komplin dari para pelanggan. Cara

membayar rekening air juga sekarang sudah lebih mudah, pembayaran bisa

dilakukan dengan beberapa cara, bisa online, transfer lewat atm, kantor pos, serta

juga bisa kita membayar melalui alfamart atau indomart. Dengan kemudahan

membayar rekening air dibeberapa tempat yang sering dijangkau oleh masyarakat,

diharapkan bisa membuat pelanggan tidak terlambat untuk membayar rekening air

setiap bulannya. Tetapi dalam kenyataannya masih banyak saja pelanggan yang

menunggak setelah mendapatkan hak nya, ini merupakan kurangnya kesadaran

dari masyarakat serta dampak yang ditimbulkan dengan adanya penunggakan ini

bagi perusahaan. Dengan demikian pelanggan kurang memiliki kesadaran untuk

melaksanakan kewajiban setelah mendapat hak untuk mendapatkan air bersih dari

PDAM.

44

Perbuatan pelanggan yang kurang sadar atas kewajibannya untuk

membayar dan hanya mementingkan akan hak yang mereka dapat, dalam teori

etika menurut Bertens (2013) dapat digolongkan pada teori deontologi, dimana

disini dijelaskan etis tidaknya suatu tindakan tidak ada kaitannya sama sekali

dengan konsekuensi atau akibat dari tindakan tersebut. Pelanggan disini kurang

peduli dengan dampak dari perbuatan tidak membayar rekening air atau

melakukan penunggakan rekening air tersebut.

3.3.2.2 Pembahasan Kurangnya Kedisiplinan Karyawan

Disiplin pada hakikatnya mencerminkan besarnya tanggungjawab

seseorang terhadap tuga-tugas yang diberikan kepadanya. Disiplin kerja diartikan

jika karyawan selalu datang dan pulang tepat pada waktunya, mengerjakan semua

pekerjaannya dengan baik dan tepat waktu, melaksanakan perintah atasan, dan

mematuhi semua peraturan perusahaan dan norma – norma yang berlaku. Disiplin

kerja yang tinggi akan meningkatkan produktivitas kerja seorang karyawan.

Disiplin sendiri berasal dari kata yang sama dengan "disciple" yakni seseorang

yang belajar secara sukarela mengikuti seorang pimpinan.

Disiplin menurut Hasibuan, Dasar dan Kunci Keberhasilan (1997 :

212) sebagai berikut : "Disiplin adalah kesadaran dan kesediaan seseorang

mentaati semua peraturan perusahaan dan norma-norma sosial yang berlaku".

Kesadaran adalah sikap seseorang secara sukarela mentaati semua peraturan dan

sadar akan tugas dan tanggug jawabnya, jadi ia akan mematuhi / mengerjakan

semua tugasnya dengan baik, bukan dengan paksaan. Kesediaan adalah suatu

sikap, tingkah laku, dan perbuatan seseorang sesuai dengan peraturan perusahaan

baik tertulis maupun tidak tertulis.

45

Kedisiplinan sangatlah penting dalam sebuah perusahaan atau

organisasi, kedisiplinan yang saya lihat di PDAM Kabupaten Malang sangatlah

kurang, ini semua bisa dilihat dari masih adanya karyawan yang sering datang

terlambat, masih suka malas-malasan mengerjakan tugas, serta masih banyaknya

karyawan yang berkeliaran saat jam kerja, ini membuktikan masih kurangnya rasa

disiplin dalam diri karyawan.

Pada dasarnya terdapat beberapa indikator yang mempengaruhi

kedisiplinan dalam sebuah perusahaan, antara lain: tujuan dan kemampuan,

teladan pimpinan, balas jasa, keadilan, sanksi hukuman, ketegasan, dan hubungan

kemanusian (Hasibuan, 2005). Dari beberapa indikator yang disebutkan pasti ada

hal yang juga dirasakan oleh karyawan PDAM Kabupaten Malang sehingga

karyawan disana kurang disiplin.

Dengan demikian Karyawan tersebut kurang memiliki moral sebagai

karyawan. Menurut Bertens (2013) teori etika yang tidak hanya menyoroti

perbuatan tetapi lebih berfokus kepada moral adalah teori keutamaan. Teori ini

lebih kepada bagaimana seseorang berperilaku baik secara moral. Seperti yang

dijelaskan dalam teori keutamanaan ini kejujuran dalam melakukan tindakan

sangatlah penting, disini pegawai harus mimiliki kejujuran dalam melakukan

apapun terlebih pekerjaan yang ditugaskan.

3.3.2.3 Pembahasan Manajemen Kurang Bagus

Perbedaan perumusan manajeme terletak pada latar belakang,

sehingga sudut pandangnya berbeda-beda. Kata manajemen berasal dari kata

manage, dan kita sering mendengar atau bahkan menggunakan kata “me-manage”

yang maksudnya adalah mengelola. Dalam perusahaan, manajemen diartikan

46

sebagai pengelolaan sarana dan sumberdaya yang di miliki oleh perusahaan,

sehingga pencapaian tujuan perusahaan menjadi lebih cepat dan efisien.

Pengertian manajemen, menurut sudut pandang manajerial adalah

suatu proses mengadakan dan menggunakan sarana dan sumberdaya untuk

mencapai tujuan atau sasaran yang telah ditetapkan dengan cara efektif dan

efisien. Sebagai suatu proses pencapaian tujuan, maka dalam aktivitasnya perlu

strategi atau langkah-langkah manajerial yang sering disebut sebagai fungsi-

fungsi manajemen. Secara umum ada empat fungsi manajemen yaitu

planning,organizing, actuating, dan controlling (yang biasa disingkat POAC)

1. Planning (perencanaan), meliputi proses penetapan tujuan dan cara

pencapaian tujuan tersebut.

2. Organizing (pengorganisasian). Setalah menetapkan tujuan dan membuat

program cara pencapaiannya, selanjutnya manajer harus segera merancang

dan mengembangkan organisasi yang akan melaksanakan program itu dengan

baik. Setiap perusahaan membutuhkan jenis organisasi yang berbeda-beda

sesuai dengan tujuannya masing-masing. Jadi jenis organisasi yang

dibutuhkan adalah sesuai dengan tujuannya. Contoh, organisasi sebuah

perguruan tinggi berbeda dengan perusahaan konveksi.

3. Actuatting (pengarahan). Setelah membuat perencanaan, membentuk struktur

organisasi dan penempatan kerja, langkah berikutnya adalah mengarahkan

jalannya organisasi supaya sampai tujuan. Dengan kata lain, mengajak atau

menggerakan anggota organisasi untuk melakukan pekerjaan dengan cara

yang akan membantunnya untuk mencapai tujuan.

4. Controlling (pengendalian). Fungsi pengendalian ini mencakup 3 hal, yaitu:

47

a. Menetapkan standar prestasi

b. Mengukur prestasi yang dicapai dan membandingkannya dengan standar

yang telah ditetapkan.

c. Mengambil tindakan untuk koreksi pada prestasi yang tidak memenuhi

standar.

Fungsi manajemen dalam perusahaan harusnya jelas, dan setiap karyawan harus

mengetahui sehingga tidak akan terjadi kesalahpahaman dalam mengerjakan

perkerjaannya masing-masing.

Selama penulis melaksanakan KKN-P di PDAM Kabupaten Malang,

menurut penulis manajemen disana kurang begitu bagus dimana masih terdapat

pembagian tugas yang kurang jelas setiap divisi nya dimana disini dilihat masalah

perhitungan penggajian serta uang pensiunan yang harusnya dikerjakan oleh

bagian Accounting, ini malah dikerjakan oleh bagian Sumber Daya Manusia

(SDM). Penulis sempat berkonsultasi ke bagian SDM yang menanggani

penggajian, dimana harusnya memang tugas dari bagian keuangan tetapi ada satu

hal yang dimana bagian keuangan menolak untuk mengurusi itu. Disini dapat

dilihat bahwa manajemen di perusahaan kurang begitu bagus sehingga pembagian

tugas masih kurang jelas. Hal lain yang terjadi yaitu tentang karyawan dimana

masih ada kesenjangan antara karyawan atau kurang adil dalam perlakuannya.

Disini manajemen yang baik sangat berpengaruh dalam lingkungan kantor yang

efektif, dimana manajemen yang merupakan suatu proses pengaturan haruslah

bisa membuat suatu perusahaan itu bisa berjalan secara efektif dan efisien serta

pastinya bisa membuat karyawan yang bekerja disana nyaman dengan peraturan

atau manajemen yang dilakukan oleh perusahaan.

48

Dengan demikian menurut Bertens (2013) teori etika yang cocok untuk

kasus ini dimana harus adanya keadilan dalam suatu perilaku cocok dengan teori

etika yaitu teori keutamaan. Teori keutamaan sendiri tidak hanya menyoroti

perbuatan tetapi lebih berfokus kepada moral, seperti pada teori keutamaan

menjelaskan tentang fairness yang jika diartikan memiliki arti keadilan tetapi

sering diartikan sikap wajar. Jadi dengan begitu harus adanya keadilan atau

kesediaan untuk memberikan apa yang wajar kepada semua orang.

3.3.3 Solusi

3.3.3.1 Solusi Tunggakan Rekening Air

Menurut penulis beberapa hal yang menyebabkan pelanggan

menunggak rekening air bisa disebabkan oleh beberapa hal, seperti:

1. Kemungkinan air yang mengalir di pelanggan tidak sesuai yang diharapkan

atau tidak lancar

2. Pelanggan sedang ada kepentingan sehingga lupa untuk membayar

3. Pelanggan malas untuk pergi keluar untuk membayar, meskipun sudah

banyak cara termasuk melalui online, mungkin tidak ada sambungan internet

atau bisa jadi pelanggan belum bisa menggunakan layanan

Oleh karena ada beberapa sebab baik dari pihak perusahaan atau pun

pelanggan sehingga terjadinya penunggakan yang berakibat tingginya piutang,

penulis memiliki saran bahwa untuk pihak perusahaan dimana PDAM Kabupaten

Malang sendiri harus lebih meningkatkan pelayanan pada pelanggan, membentuk

tim penagihan rekening tunggakan secara khusus, dimana tim penagihan

diharuskan mendatangi rumah pelanggan untuk memberikan surat peringatan

bahwa pelanggan belum membayar, serta menutup sementara sambungan aliran

49

air dirumah pelanggan yang rekening airnya sudah menunggak selama lebih dari 3

bulan, tetapi untuk sebulan masa tunggakan diharapkan tim penagihan khusus bisa

memberikan peringatan kepada pelanggan, sehingga pelanggan segera membayar

rekening air dan tidak sampai terjadi pemutusan sementara aliran air. Serta harus

dilakukannya sosialisasi-sosialisasi kepada masyarakat mengenai hal-hal yang

berkaitan dengan penyaluran air bersih dan pentingnya membayar rekening air

tepat waktu.

3.3.3.2 Solusi Kurangnya Kedisiplinan Pegawai

Pada dasarnya ada beberapa alasan yang membuat karyawan di PDAM

Kabupaten Malang kurang disiplin, dimana kurangnya disiplin ini pastinya akan

mempengaruhi kinerja dari karyawan sendiri. Solusi yang penulis berikan supaya

mengurangi masalah kedisiplinan karyawan yaitu:

1. Mencari pemicu terjadinya kurang disiplin tersebut. Dengan begitu kita

mengetahui apa yang menjadi keluh kesah pegawai pada umumnya.

2. Pemantauan pegawai dalam beberapa kesempatan tanpa diketahui oleh

pegawai tersebut. Pemantauan ini untuk melihat bagaimana pegawai

menunjukkan sikap kerjanya setiap hari bahkan setiap saat. Dari sinilah kita

bisa menilai kinerjanya.

3. Perbaikan sikap. Ini dilakukan dengan mengadakan orientasi, pelatihan,

pemberlakukan sanksi yang tegas, dan sebagainya untuk karyawan yang

dirasakan belum memenuhi standar dan peraturan perusahaan.

4. Pengendalian kerja. Pengendalian kerja ini dilakukan agar pekerjaan yang

dilakukan oleh karyawan lebih efektif dan sesuai dengan tujuan organisasi

50

maka dilakukan pengendalian kerja dalam bentuk pemberlakuan peraturan

perusahaan, standar, dan tata tertib organisasi.

5. Memberikan penghargaan atau hukuman. Hal ini biasanya dilakukan

perusahaan untuk melihat kinerja pegawai. Pegawai yang kreatif dan

memiliki kinerja yang baik layak diberi penghargaan misalnya dengan

kenaikan gaji, hadiah, kenaikan pangkat, dll. Tetapi sebaliknya pegawai yang

memiliki nilai kinerja menurun akibat sikap kerja yang tidak baik harus

diberikan hukuman.

Terlepas dari semua solusi tersebut, dalam suatu perusahaan haruslah memiliki

pemimpin yang tegas. Karena akan sangat membantu, tidak hanya untuk mengatur

kedisiplinan karyawan namun dapat digunakan sebagai pedoman dalam

mengambil keputusan untuk setiap masalah yang terkait dengan perusahaan.

Sebenarnya, pemimpin harus berani dan tegas bertindak untuk menghukum setiap

karyawan yang indisipliner sesuai dengan sanksi hukuman yang telah ditetapkan.

Harapannya dengan ketegasan pemimpin itu dapat membentuk tingkah laku

karyawan yang sesuai dengan aturan perusahaan atau dapat dikatakan menjadikan

karyawan menjadi lebih disiplin terhadap pekerjaannya.

3.3.3.3 Solusi Manajemen Kurang Bagus

Manajemen sukses atau tidaknya bergantung kepada siapa yang

melaksanakan dan bagaimana cara melaksanakannya. Solusi yang penulis berikan

untuk PDAM Kabupaten Malang yang menurut penulis manajemen disana kurang

begitu bagus, yaitu:

51

1. Koreksi tugas dan fungsi setiap bagian serta koreksi jika ada kesalahan,

semua itu dilakukan agar tidak ada kesalahpahaman antara tugas masing-

masing divisi seperti yang terjadi di PDAM Kabupaten Malang.

2. Lebih adanya ketegasan mengenai peraturan yang ada

3. Melakukan evaluasi terhadap setiap individu secara merata.

3.4 Pengalaman Belajar

Selama melakukan proses Kuliah Kerja Nyata Profesi (KKN-P) di PDAM

Kabupaten Malang selama kurang lebih 30 hari kerja, penulis merasa beruntung

bisa memperoleh pengetahuan, wawasan, dan pengalaman baru khususnya di

dalam lingkungan kerja yang nyata. Berikut ini adalah pengalaman yang dapat

diperoleh penulis dari pelaksanaan KKNP tersebut, antara lain :

1. Mendapatkan pengetahauan mengenai kegiatan operasional sebuah

perusahaan. Saat dibangku kuliah, materi yang diajarkan hanya tentang teori

seperti cara membuat laporan keuangan tetapi dengan ada nya KKN-P ini sendiri,

penulis menjadi lebih tahu mulai dari transaksi yang dilakukan serta bagaimana

unit bisnis tersebut berjalan.

2. Mengenal dunia kerja yang sebenarnya. Kegiatan KKN-P yang penulis

laksanakan akan sangat membantu penulis dalam beradaptasi dengan lingkungan

kerja nantinya serta dapat belajar mengenai tata cara bersosialisasi dengan orang

yang baru dikenal.

3. Pentingnya aspek ketelitian dan kecermatan dalam melakukan pekerjaan.

Setiap pekerjaan yang dilakukan perlu ketelitian dan kecermatan karena

berhubungan dengan jumlah uang dibayar. Dalam hal ini penulis merasakan

52

sendiri bahwa saat mengerjakan daftar penerimaan harian. Karena disitu

dibutuhkan ketelitian dalam memasukkan data dan nominal.

4. Mempelajari dan mempraktekkan penjurnalan (daily sales journal) melalui

sistem perusahaan. Membuat voucher merupakan hal yang penting karena sebagai

dokumentasi catatan akuntansi mengenai bukti kas keluar perusahaan.

5. Menambah soft skill komunikasi. Selain KKN-P menambah pengetahuan

mengenai akuntansi tetapi kita mendapatkan pengalaman cara berkomunikasi

dengan baik terhadap orang yang baru kita kenal.

6. Mendapatkan pengetahuan mengenai etos kerja yang profesional. KKN-P ini

banyak membuat penulis mengetahui menyelesaikan pekerjaan dalam kurun

waktu yang sudah ditentukan dan mampu menyelesaikan pekerjaan tersebut

dengan benar, penulis juga selalu diingatkan untuk teliti dalam melakukan

pekerjaan, karena sedikit saja penulis melakukan kesalahan dalam pencatatan,

maka akan ada lagi kesalahan yang mengikuti.

7. Melatih kedisiplinan. Dimana di tempat KKN-P sebelum memulai pekerjaan

selalu diadakan apel pagi yang diikuti oleh seluruh pegawai, jadi penulis

diharuskan hadir sebelum waktu apel dimulai.

BAB IV

PENUTUP

4.1 Kesimpulan

Kegiatan KKN-P telah dilaksanakan selama kurang lebih 30 hari kerja mulai

tanggal 13 Agustus sampai dengan 13 September 2015 di PDAM Kabupaten

Malang. Penulis banyak mendapatkan hal-hal baru selama melakukan kegiatan

KKN-P yang tentunya sangat bermanfaat bagi penulis. Penulis banyak belajar

bagaimana kegiatan operasional dan akuntansi PDAM Kabupaten Malang.

Pada kegiatan KKN-P di PDAM Kabupaten Malang, penulis mendapatkan

banyak sekali pengalaman dalam dunia kerja yang tidak pernah penulis dapatkan

dibangku kuliah. Dalam laporan KKN-P ini juga ada beberapa permasalahan yang

penulis bahas sebagai sharring pengalaman penulis selama melakukan KKN-P di

PDAM Kabupaten Malang. Dari beberapa masalah yang penulis ambil penulis

tidak serta merta hanya membahas, tetapi penulis juga memberikan rekomendasi

sebagai bentuk peduli dan menyumbangkan ide sebagai perbaikan kepada

perusahaan yang bersangkutan. Ada beberapa masalah yang diamati penulis yang

mempengaruhi kinerja operasional dan keuangan perusahaan, dimana masalah

yang terjadi tersebut sudah sering terjadi dalam keseharian di perusahaan. Karena

itu penulis memberikan rekomendasi solusi agar perusahaan bisa memperbaiki

dan menjadi perusahaan yang lebih maju seperti apa yang sudah diinginkan atau

sesuai dengan visi misi perusahaan.

53

54

4.2 Saran

4.2.1 Bagi Mahasiswa

1. Bagi mahasiswa yang akan melakukan kegiatan KKN-P di PDAM

Kabupaten Malang disarankan agar melaksanakan kegiatannya

lebih dari 30 hari kerja agar lebih mampu memahami semua aspek

dalam bidang akuntansi di perusahaan.

2. Bagi mahasiswa yang akan melakukan kegiatan KKN-P di PDAM

Kabupaten Malang disarankan agar lebih aktif berkomunikasi

dengan bagian/ staff lain selain bagian keuangan karena di PDAM

Kabupaten Malang semua saling berkaitan.

3. Bagi mahasiswa yang akan melakukan kegiatan KKN-P di PDAM

Kabupaten Malang disarankan agar

4.2.2 Bagi Pihak Perusahaan

1. Meningkatkan tanggungjawab terhadap tugas yang sudah ada

sehingga tujuan kerja yang efektif dan efisien dapat tercapai.

2. Memberikan job desk yang jelas bagi mahasiswa yang sedang

melaksanakan kegiatan KKN-P sehingga mahasiswa tersebut

tidak kebinggungan.

3. Lebih selektif dalam pemilihan karyawan dan melakukan

pengawasan lebih kepada karyawan.

4.2.3 Bagi Jurusan

1. Pihak jurusan diharapkan melakukan supervisi terhadap

mahasiswa yang melakukan KKN-P.

55

2. Teori-teori yang diberikan di perkuliahan harus berpedoman pada

kebutuhan dunia kerja sehingga lulusan Jurusan Akuntansi

nantinya siap pakai.

56

DAFTAR PUSTAKA

Anonymous. 2015. Profil PDAM. http://pdam.malangkab.go.id/. September 2015.

Anonymous. 2015. Struktur Organisasi. http://pdam.malangkab.go.id/. September

2015.

Bertens, K. 2013. Pengantar Etika Bisnis. Penerbit Kanisius. Yogyakarta.

Anonymous. 2015. http://rajapresentasi.com/2014/02/fungsi-dan-tugas-

manajemen-sumber-daya-manusia/. 21 Oktober 2015. 22:52

Anonymous. 2015. Pensiun. http://id.wikipedia.org/wiki/pensiun. 21 Oktober

2015. 23:00

Anonymous. 2015. Mengenai Dana/ Uang Pensiun.

http://www.gajimu.com/main/pekerjaan-yanglayak/jaminan-

sosial/dana-pensiun. 21 Oktober 2015. 23:03

Anonymous. 2015. BPJS Kesehatan dan BPJS Ketenagakerjaan.

http://www.gajimu.com/main/pekerjaan-yanglayak/jaminan-

sosial/bpjs. 21 Oktober 2015. 23:31

Anonymous. 2015. BPJS. http://www.jamsosindonesia.com/sjsn/bpjs. 21 Oktober

2015. 23:40