Laporan Keuangan Badan Layanan Umumkeuangan.auk.uns.ac.id/download/LK SAK 2016 Audited.pdf ·...

99

Transcript of Laporan Keuangan Badan Layanan Umumkeuangan.auk.uns.ac.id/download/LK SAK 2016 Audited.pdf ·...

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page i

Laporan

Keuangan

Badan

Layanan

Umum

Universitas

Sebelas

Maret

Semester II

2016

Universitas Sebelas Maret menjadi pusat pengembangan ilmu,

teknologi dan seni yang unggul di tingkat internasional dengan

berlandaskan pada nilai-nilai luhur budaya nasional

Active

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page ii

DAFTAR ISI

DAFTAR ISI ............................................................................................................................... II

DAFTAR TABEL ....................................................................................................................... VI

DAFTAR GAMBAR .................................................................................................................. VII

DAFTAR LAMPIRAN ............................................................................................................... VIII

KATA PENGANTAR ................................................................................................................ IX

PERNYATAAN TANGGUNG JAWAB PIMPINAN PK-BLU ............................................... XI

RINGKASAN EKSEKUTIF ...................................................................................................... XII

LAPORAN REALISASI ANGGARAN .................................................................................... 1

LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH ..................................................... 2

LAPORAN OPERASIONAL ..................................................................................................... 3

LAPORAN ARUS KAS ............................................................................................................. 4

NERACA .................................................................................................................................... 5

LAPORAN PERUBAHAN EKUITAS ...................................................................................... 6

A. PENDAHULUAN

A.1 Sejarah Pembentukan PK-BLU UNS .......................................................................... 7

A.2 Dasar Hukum Pembentukan PK-BLU UNS ................................................................ 8

A.3 Alamat Kantor Pusat BLU, Unit Vertikal BLU dan Unit Usaha BLU ........................ 9

A.4 Keterangan Mengenai Hakikat Operasi dan Kegiatan Utama BLU ............................ 10

A.5 Nama Pejabat Pengelola dan Dewan Pengawas PK-BLU UNS .................................. 10

A.5.1. Susunan Pejabat Pengelola PK-BLU UNS ..................................................... 10

A.5.2. Susunan Dewan Pengawas PK-BLU UNS ..................................................... 11

A.6 Jumlah Karyawan Pada Akhir Periode Atau Rata-rata Jumlah Karyawan Selama Periode

Bersangkutan ............................................................................................................... 12

B. IKHTISAR KEBIJAKAN AKUNTANSI

B.1 Kebijakan Umum ......................................................................................................... 13

B.1.1. Sistem Akuntansi PK-BLU UNS .................................................................... 13

B.1.2. Komponen Sistem Akuntansi PK-BLU UNS ................................................. 15

B.2 Ikhtisar Kebijakan Akuntansi dan Penjelasan Pos Laporan Keuangan ....................... 17

B.2.1. Pendahuluan .................................................................................................... 17

B.2.2. Pendapatan ...................................................................................................... 18

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page iii

i Pengertian ................................................................................................. 18

ii Klasifikasi pendapatan PK-BLU UNS ..................................................... 18

iii Pengakuan ................................................................................................. 20

iv Pengukuran dan Penilaian ......................................................................... 20

v Penyajian dan Pengungkapan ................................................................... 21

vi Penjelasan Pos Laporan Keuangan ........................................................... 22

B.2.3. Belanja dan Biaya ........................................................................................... 25

i Pengertian................................................................................................ 25

ii Klasifikasi ............................................................................................... 25

iii Pengakuan ............................................................................................... 26

iv Pengukuran Nilai ..................................................................................... 27

v Penyajian dan Pengungkapan .................................................................. 27

vi Penjelasan Pos Laporan Keuangan ......................................................... 28

B.2.4. Aset ................................................................................................................. 30

i Pengertian................................................................................................ 30

ii Klasifikasi Aset PK-BLU UNS ............................................................... 31

iii Pengakuan Aset ....................................................................................... 31

iv Penjelasan Pos Laporan Keuangan ......................................................... 31

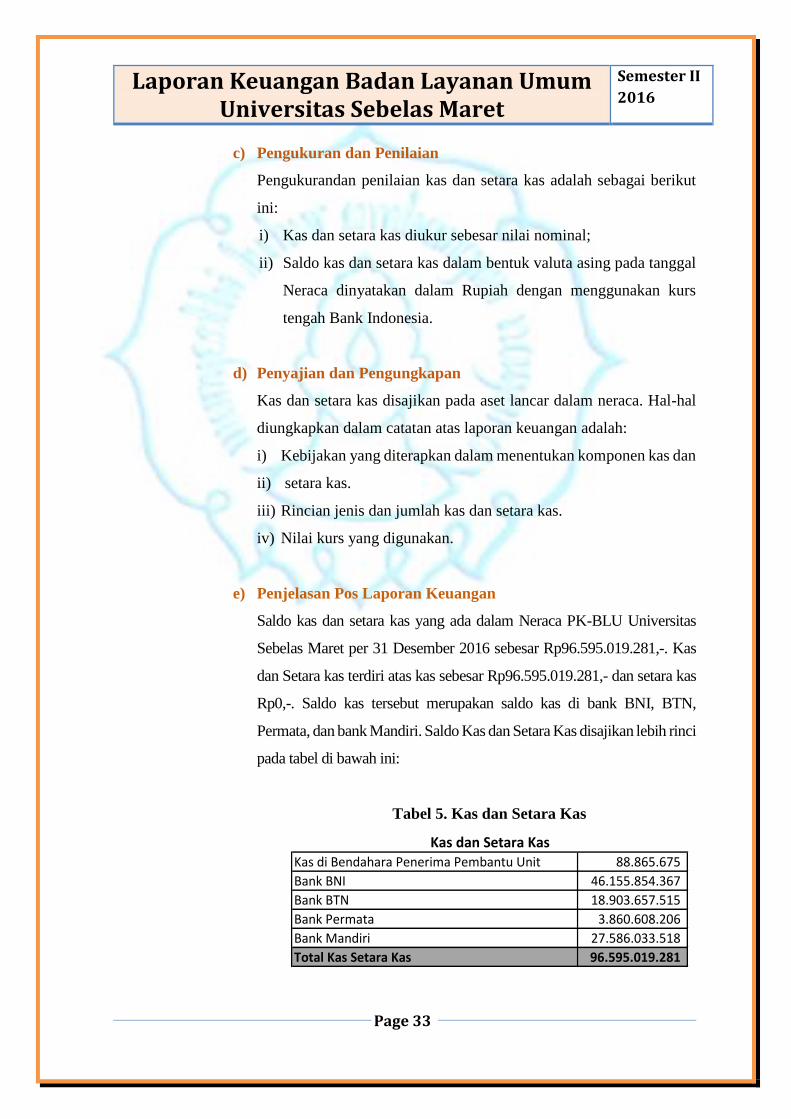

1. Kas dan Setara Kas ............................................................................. 32

a. Definisi ....................................................................................... 32

b. Pengakuan .................................................................................. 32

c. Pengukuran dan Penilaian .......................................................... 35

d. Penyajian dan Pengungkapan ..................................................... 36

e. Penjelasan Pos Laporan Keuangan ............................................ 37

2. Piutang ............................................................................................... 34

a. Definisi ....................................................................................... 34

b. Pengakuan .................................................................................. 34

c. Pengukuran dan Penilaian .......................................................... 33

d. Penyajian dan Pengungkapan ..................................................... 34

e. Penjelasan Pos Laporan Keuangan ............................................ 35

3. Persediaan .......................................................................................... 39

a. Definisi ....................................................................................... 39

b. Pengakuan .................................................................................. 40

c. Pengukuran ................................................................................. 40

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page iv

d. Penilaian ..................................................................................... 41

e. Penyajian dan Pengungkapan ..................................................... 41

f. Penjelasan Pos Laporan Keuangan ............................................ 41

4. Uang Muka ......................................................................................... 43

a. Definisi ....................................................................................... 43

b. Pengakuan .................................................................................. 44

c. Pengukuran ................................................................................. 44

d. Penyajian dan Pengungkapan ..................................................... 44

e. Penjelasan Pos Laporan Keuangan ............................................ 44

5. Aset Tetap .......................................................................................... 44

a. Definisi ....................................................................................... 45

b. Pengakuan .................................................................................. 45

c. Penilaian ..................................................................................... 45

d. Penyusutan ................................................................................. 45

e. Penyajian dan Pengungkapan ..................................................... 48

f. Penjelasan Pos Laporan Keuangan ............................................ 49

6. Aset Tetap Lainnya ............................................................................ 49

a. Definisi ....................................................................................... 49

b. Pengakuan .................................................................................. 49

c. Pengukuran dan Penilaian .......................................................... 49

d. Penyajian dan Pengungkapan ..................................................... 50

e. Penjelasan Pos Laporan Keuangan ............................................ 50

7. Aset Lain-Lain ................................................................................... 50

a) Definisi ....................................................................................... 51

i) Aset Tidak Berwujud .......................................................... 51

(a) Definisi .......................................................................... 51

(b) Pengukuran dan Penilaian ............................................. 51

(c) Amortisasi ..................................................................... 51

(d) Penyajian dan Pengungkapan ........................................ 51

ii) Aset Lain-lain Lainnya ....................................................... 52

b) Penjelasan Pos Laporan Keuangan ............................................ 52

B.2.5. Kewajiban ....................................................................................................... 53

i Definisi .................................................................................................... 54

ii Pengakuan ............................................................................................... 54

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page v

iii Pengukuran dan Penilaian ....................................................................... 54

iv Penyajian dan Pengungkapan .................................................................. 54

v Klasifikasi ............................................................................................... 55

1) Utang Perhitungan Pihak Ketiga (PFK) .......................................... 56

a) Klasifikasi ............................................................................. 56

b) Penjelasan Pos Laporan Keuangan ....................................... 56

2) Biaya yang Masih Harus Dibayar ................................................... 56

a) Definisi .................................................................................. 56

b) Penjelasan Pos Laporan Keuangan ....................................... 57

3) Pendapatan Diterima Dimuka ......................................................... 58

4) Utang Jangka Pendek lainnya ......................................................... 60

a. Definisi ................................................................................... 60

b. Penjelasan Pos Laporan Keuangan ........................................ 61

B.2.6. Ekuitas ............................................................................................................ 61

i Definisi .................................................................................................... 61

ii Klasifikasi ............................................................................................... 61

iii Pengukuran dan Penilaian ....................................................................... 61

iv Penyajian dan Pengungkapan.................................................................. 62

v Penjelasan Pos Laporan Keuangan ......................................................... 62

C. PENJELASAN LAPORAN PERUBAHAN SISA ANGGARAN LEBIH .................... 63

D. LAPORAN ARUS KAS .................................................................................................... 64

E. ANALISIS RASIO ............................................................................................................ 65

F. PENJELASAN LAPORAN KINERJA ........................................................................... 72

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page vi

DAFTAR TABEL

Tabel 1. Daftar Tenaga Pendidik dan Kependidikan ..................................................... 12

Tabel 2. Pendapatan Layanan Pendidikan ..................................................................... 23

Tabel 3. Biaya Layanan ................................................................................................. 29

Tabel 4. Biaya Umum dan Administrasi........................................................................ 30

Tabel 5. Kas dan Setara Kas .......................................................................................... 33

Tabel 6. Daftar Piutang Penundaan Pembayaran Mahasiswa dan CKP ........................ 38

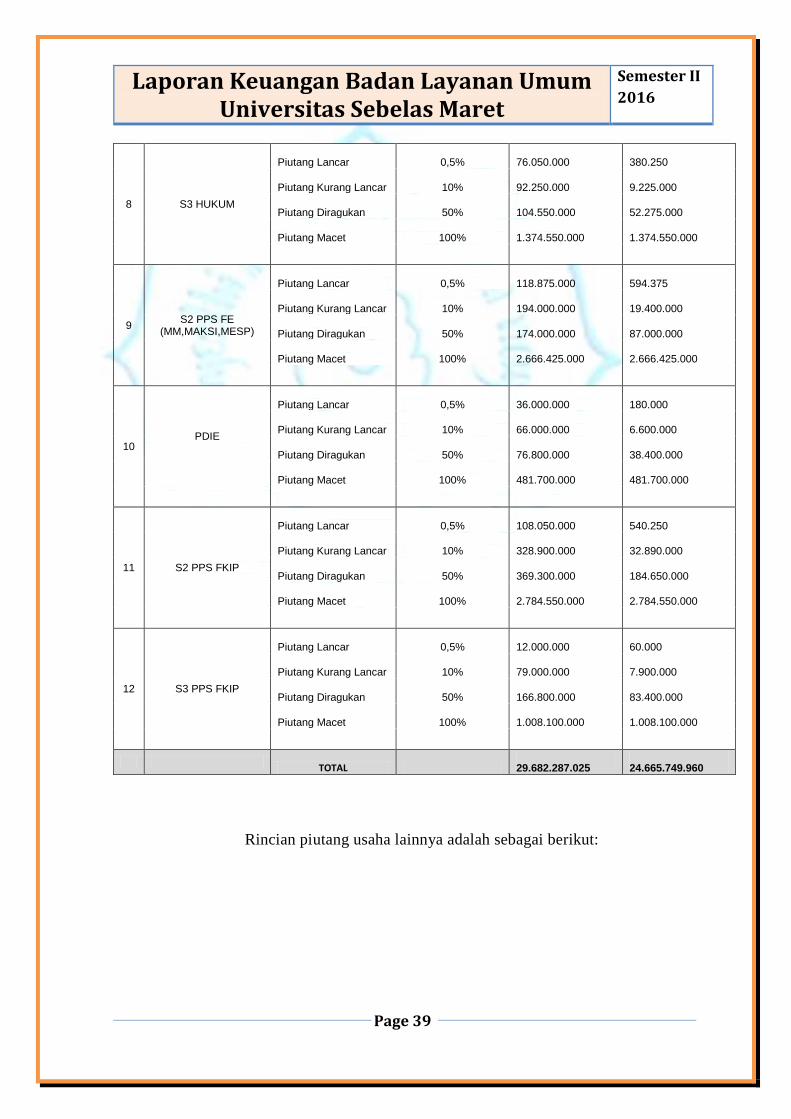

Tabel 7. Piutang Usaha Lainnya ................................................................................... 39

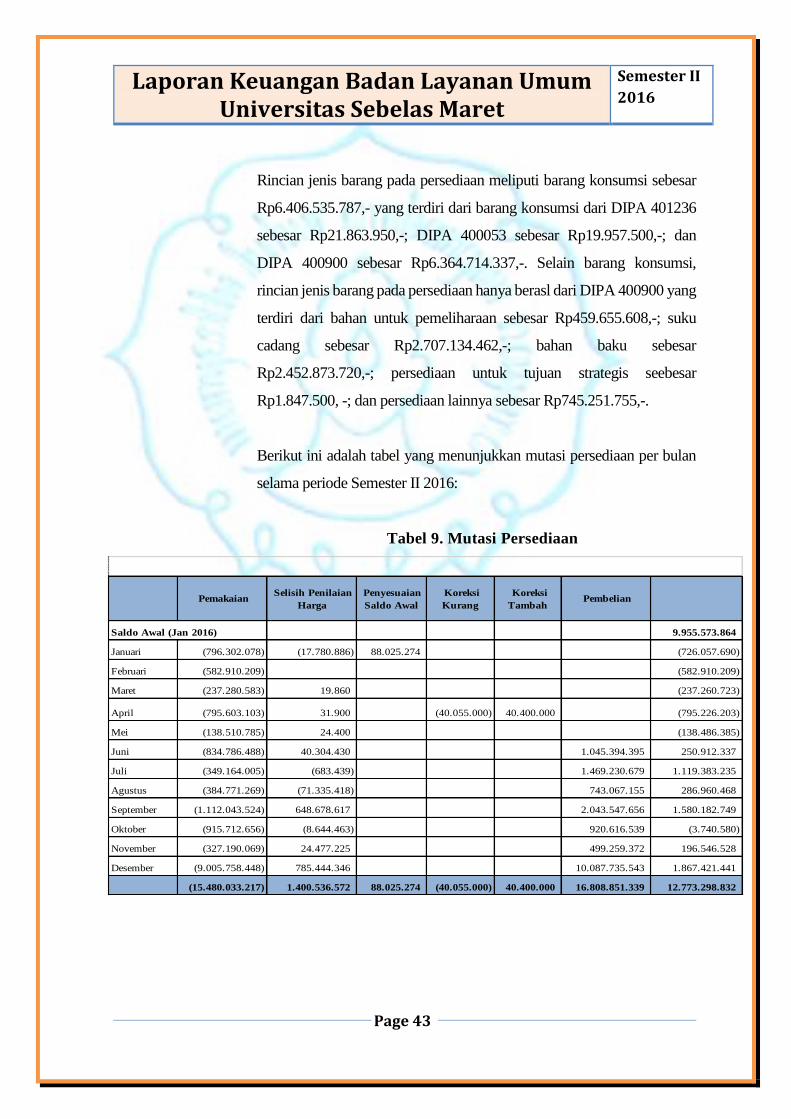

Tabel 8. Mutasi Persediaan ............................................................................................ 43

Tabel 9. Daftar Rincian Persediaan ................................................................................ 43

Tabel 10. Masa Manfaat Aset Tetap ............................................................................... 46

Tabel 11. Daftar Mutasi Aset Tetap ................................................................................ 49

Tabel 12. Rekapitulasi Belanja Aset yang Masih Harus Dibayar ................................... 55

Tabel 13. Rekapitulasi Biaya yang Masih Harus Dibayar .............................................. 56

Tabel 14. Mutasi Pendapatan Diterima Dimuka ............................................................. 57

Tabel 15. Rasio Struktur Penerimaan ............................................................................. 66

Tabel 16. Rasio Biaya Layanan ...................................................................................... 67

Tabel 17. Rasio Biaya Administrasi dan Umum ............................................................ 68

Tabel 18. Biaya Lainnya ................................................................................................. 68

Tabel 19. Rasio Sumber dan Penggunaan Dana ............................................................. 69

Tabel 20. Rasio Aktivitas ................................................................................................ 70

Tabel 21. Rasio Kemampuan Membayar Utang ............................................................. 71

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page vii

DAFTAR GAMBAR

Gambar 1. Pendapatan Layanan Pendidikan ................................................................. 23

Gambar 2. Pendapatan APBN........................................................................................ 24

Gambar 3. Pendapatan Usaha Lainnya .......................................................................... 24

Gambar 4. Biaya Layanan .............................................................................................. 29

Gambar 5. Biaya Administrasi dan Umum .................................................................... 30

Gambar 6. Rasio Struktur Penerimaan ........................................................................... 66

Gambar 7. Rasio Biaya Layanan ................................................................................... 67

Gambar 8. Rasio Biaya Administrasi dan Umum .......................................................... 68

Gambar 9. Rasio Biaya Lainnya .................................................................................... 69

Gambar 10. Rasio Sumber dan Penggunaan ................................................................... 70

Gambar 11. Rasio Aktivitas ............................................................................................ 70

Gambar 12. Rasio Membayar Utang .............................................................................. 72

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page viii

DAFTAR LAMPIRAN

Lampiran 1. Analisis Rasio ............................................................................................. 76

Lampiran 2. Laporan Kinerja .......................................................................................... 80

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page ix

KATA PENGANTAR

Sebagaimana diamanatkan Undang-Undang RI Nomor 17 Tahun 2003 tentang Keuangan Negara,

Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain

menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga yang

dipimpinnya. Universitas Sebelas Maret adalah salah satu entitas akuntansi di bawah Kementerian

Negara/Lembaga yang berkewajiban menyelenggarakan akuntansi dan pertanggungjawaban

pelaksanaan anggaran dengan menyusun Laporan Keuangan berupa Laporan Realisasi Anggaran,

Neraca, dan Catatan atas Laporan Keuangan (SAI) serta menyusun Laporan Operasional, Laporan

Arus Kas, Neraca, dan Catatan Atas Laporan Keuangan (SAK).

Penyusunan Laporan Keuangan PK-BLU UNS periode 1 Januari 2016 sampai dengan 31 Desember

2016 ini berpedoman pada :

1. Peraturan Pemerintah Nomor 23 Tahun 2005 sebagaimana telah diubah dengan Peraturan

Pemerintah Nomor 74 Tahun 2012 tentang Perubahan Atas Peraturan Pemerintah Nomor 23 Tahun

2005 tentang Pengelolaan Keuangan Badan Layanan Umum;

2. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

3. Peraturan Menteri Keuangan Nomor 213/PM K.05/2013 tentang Sistem Akuntansi dan Pelaporan

Keuangan Pemerintah Pusat (Berita Negara Republik Indonesia Tahun 2013 Nomor 1617)

sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 215 /PMK.05/2016 tentang

Perubahan atas Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 tentang Sistem Akuntansi

dan Pelaporan Keuangan Pemerintah Pusat;

4. Peraturan Menteri Keuangan Nomor 217 /PM K.05/2015 tentang Pernyataan Standar Akuntansi

Berbasis Akrual Nomor 13 tentang Penyajian Laporan Keuangan Badan Layanan Umum;

5. Peraturan Menteri Keuangan Nomor 220/PMK.05/2016 tentang Sistem Akuntansi dan Pelaporan

Keuangan Badan Layanan Umum.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page xii

RINGKASAN EKSEKUTIF

Berdasarkan Undang-Undang RI Nomor 17 Tahun 2003 tentang Keuangan Negara dan Peraturan

Pemerintah Nomor 23 tahun 2005 sebagaimana telah diubah dengan Peraturan Pemerintah Nomor

74 Tahun 2012 tentang Perubahan Atas Peraturan Pemerintah Nomor 23 tahun 2005 tentang

Pengelolaan Keuangan Badan Layanan Umum, Peraturan Menteri Keuangan Nomor 217 /PM

K.05/2015 tentang Pernyataan Standar Akuntansi Berbasis Akrual Nomor 13 tentang Penyajian

Laporan Keuangan Badan Layanan Umum, dan Peraturan Menteri Keuangan Nomor

220/PMK.05/2016 tentang Sistem Akuntansi dan Pelaporan Keuangan Badan Layanan Umum.

Informasi yang disajikan di dalamnya telah disusun sesuai ketentuan perundang-undangan yang

berlaku., pimpinan PK-BLU mempunyai kewajiban untuk menyusun dan menyampaikan laporan

keuangan triwulan, semesteran, dan tahunan yang antara lain terdiri dari ; Laporan Realisasi

Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Arus Kas,

Neraca, Laporan Perubahan Ekuitas dan Catatan atas Laporan Keuangan. Dengan demikian

penyusunan dan penyajian Laporan Keuangan PK-BLU UNS ini merupakan perwujudan

pertanggungjawaban atas penggunaan anggaran dan/atau barang pada PK-BLU Universitas

Sebelas Maret Surakarta.Laporan Keuangan PK-BLU Universitas Sebelas Maret Surakarta ini

telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan.

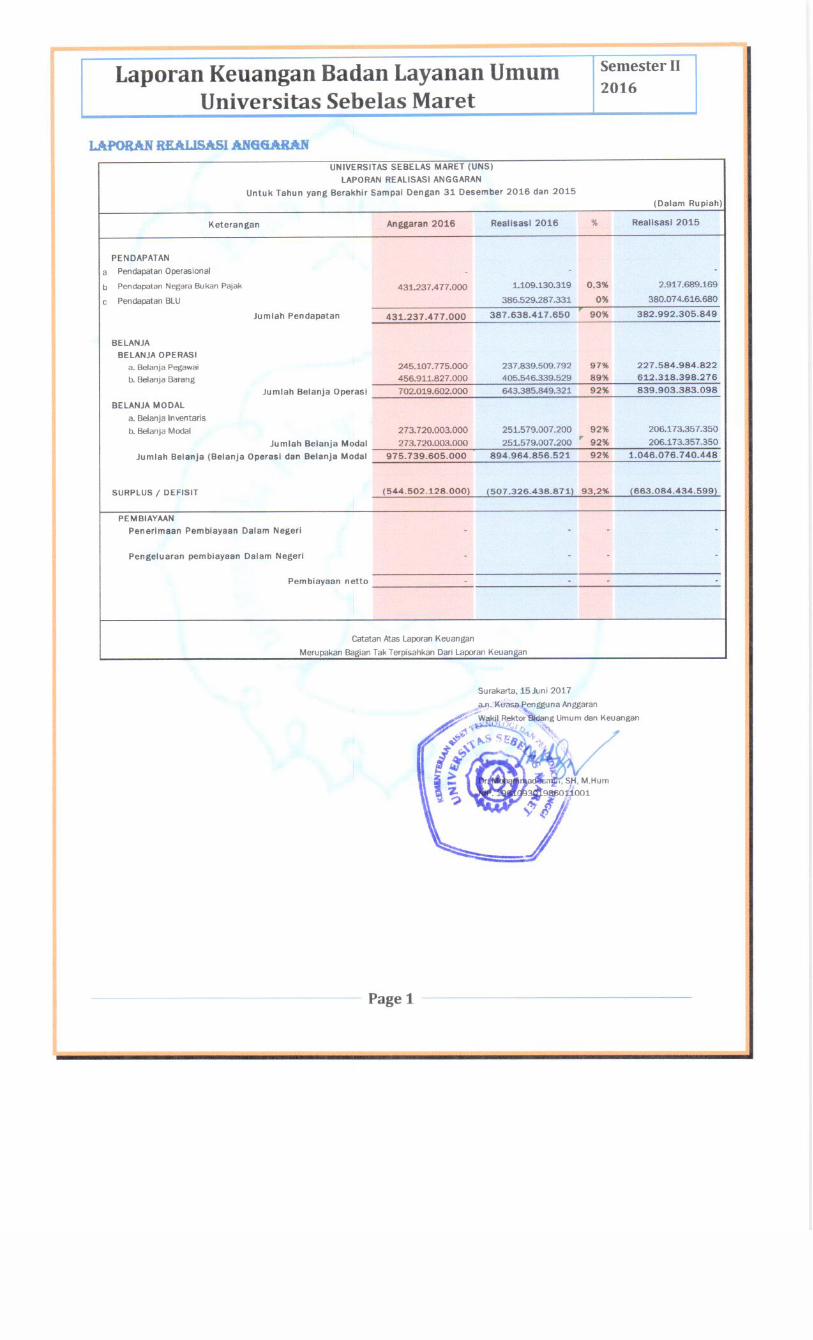

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari

sampai dengan 31 Desember 2016. Realisasi Pendapatan Negara pada tahun 2016 sebesar

Rp387.638.417.650,- , atau 90% dari anggarannya. Realisasi Belanja Negara pada tahun 2016

sebesar Rp894.964.856.521,- atau sebesar 92% dari anggarannya.

2. LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

Saldo anggaran lebih akhir tahun 2016 menunjukkan angka sebesar Rp65.191.912.816,-.

Jumlah ini dibandingkan dengan akhir tahun 2015 mengalami penurunan sebesar

Rp18.141.322.494,-. Saldo anggaran lebih terdiri dari Sisa Lebih/Kurang Pembiayaan

Anggaran (SiLPA/SiKPA) tahun berjalan sebesar Rp507.326.438.871,-; penyesuaian

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page xiii

transaksi BLU dengan BUN sebesar Rp500.938.301.798,- menghasilkan Sisa

Lebih/Kurang Pembiayaan Anggaran (SILPA/SIKPA) setelah penyesuaian sebesar

(Rp6.388.137.073,-) yang kemudian ditambahkan dengan saldo anggaran lebih awal

sebesar Rp83.333.235.310,- menghasilkan total sebesar Rp76.945.098.237,- dikurangi

dengan koreksi kesalahan pembukuan tahun sebelumnya sebesar Rp11.753.185.421,-,

menghasilkan saldo anggaran lebih akhir sebesar Rp65.191.912.816,-.

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan informasi tentang operasi PK-BLU UNS mengenai sumber,

alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh PK-BLU UNS sampai

periode 31 Desember 2016. Aktivitas pendapatan Semester II tahun 2016 adalah sebesar

Rp909.722.054.123,- yang terdiri dari:

a. Pendapatan Jasa Layanan Pendidikan : Rp359.053.481.254,-

b. Hibah : Rp 5.741.315.930,-

c. Pendapatan APBN : Rp502.367.710.321,-

d. Pendapatan Usaha Lainnya : Rp 42.559.546.618,-

Biaya sampai Semester II tahun 2016 adalah sebesar Rp740.178.024.629,- yang terdiri dari:

a. Biaya Layanan : Rp440.955.523.752,-

b. Biaya Administrasi Umum : Rp201.947.916.483,-

c. Biaya lainnya : Rp 97.274.584.394-

4. LAPORAN ARUS KAS

Laporan Arus Kas disusun dengan menggunakan Metode Langsung. Laporan Arus Kas adalah

laporan yang menyajikan arus kas masuk dan arus kas keluar selama periode 1 Januari 2016

sampai dengan 31 Desember 2016. Saldo akhir kas sebesar Rp96.595.019.281,- adalah berasal

dari saldo awal kas dan setara kas sebesar Rp133.920.996.314,-; arus kas bersih dari aktivitas

operasi sebesar Rp16.030.071.871,-; arus kas bersih dari aktivitas investasi sebesar

(Rp53.356.048.904,-) dan arus kas keluar dari aktivitas pendanaan sebesar Rp0,-. Tidak ada

aliran arus kas dari Aktivitas Pendanaan, sehingga arus kas yang berasal dari aktivitas pendanaan

dibanding dengan Laporan Arus Kas periode Semester II Tahun 2015 menunjukkan angka nol.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page xiv

Laporan Arus Kas untuk periode Semester II tahun 2016 menunjukkan kenaikan bersih kas

Rp37.387.395.808,-.

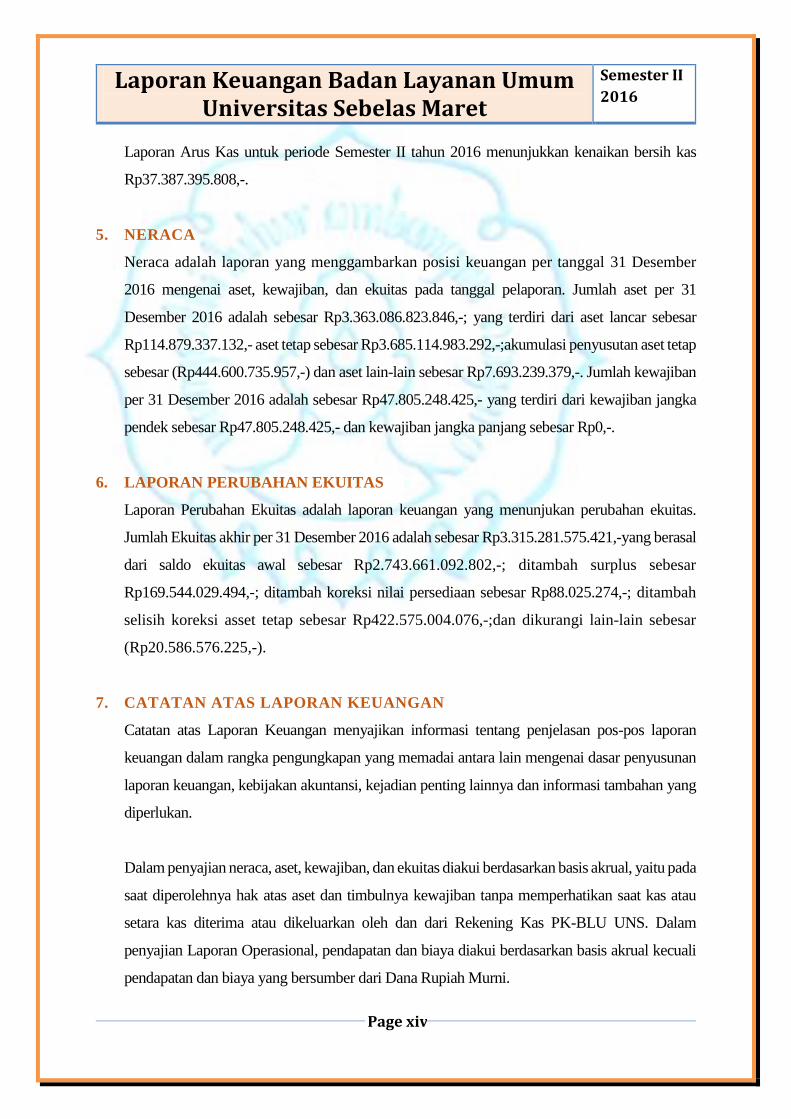

5. NERACA

Neraca adalah laporan yang menggambarkan posisi keuangan per tanggal 31 Desember

2016 mengenai aset, kewajiban, dan ekuitas pada tanggal pelaporan. Jumlah aset per 31

Desember 2016 adalah sebesar Rp3.363.086.823.846,-; yang terdiri dari aset lancar sebesar

Rp114.879.337.132,- aset tetap sebesar Rp3.685.114.983.292,-;akumulasi penyusutan aset tetap

sebesar (Rp444.600.735.957,-) dan aset lain-lain sebesar Rp7.693.239.379,-. Jumlah kewajiban

per 31 Desember 2016 adalah sebesar Rp47.805.248.425,- yang terdiri dari kewajiban jangka

pendek sebesar Rp47.805.248.425,- dan kewajiban jangka panjang sebesar Rp0,-.

6. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas adalah laporan keuangan yang menunjukan perubahan ekuitas.

Jumlah Ekuitas akhir per 31 Desember 2016 adalah sebesar Rp3.315.281.575.421,-yang berasal

dari saldo ekuitas awal sebesar Rp2.743.661.092.802,-; ditambah surplus sebesar

Rp169.544.029.494,-; ditambah koreksi nilai persediaan sebesar Rp88.025.274,-; ditambah

selisih koreksi asset tetap sebesar Rp422.575.004.076,-;dan dikurangi lain-lain sebesar

(Rp20.586.576.225,-).

7. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan menyajikan informasi tentang penjelasan pos-pos laporan

keuangan dalam rangka pengungkapan yang memadai antara lain mengenai dasar penyusunan

laporan keuangan, kebijakan akuntansi, kejadian penting lainnya dan informasi tambahan yang

diperlukan.

Dalam penyajian neraca, aset, kewajiban, dan ekuitas diakui berdasarkan basis akrual, yaitu pada

saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau

setara kas diterima atau dikeluarkan oleh dan dari Rekening Kas PK-BLU UNS. Dalam

penyajian Laporan Operasional, pendapatan dan biaya diakui berdasarkan basis akrual kecuali

pendapatan dan biaya yang bersumber dari Dana Rupiah Murni.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 7

CATATAN ATAS LAPORAN KEUANGAN

Pengelolaan Keuangan Badan Layanan Umum

UNIVERSITAS SEBELAS MARET

Laporan Keuangan Semester II tahun 2016 ini disajikan secara lengkap sebagai salah satu wujud

transparansi dan akuntabilitas, sebagaimana diamanatkan dalam tata kelola yang baik (good

governance), sedangkan tujuan penyusunan Catatan atas Laporan Keuangan(CaLK) adalah

menyajikan informasi atas pos-pos Laporan Keuangan dalam rangka pengungkapan yang memadai.

A. PENDAHULUAN

A.1 SEJARAH PEMBENTUKAN PK-BLU UNS

Untuk melaksanakan ketentuan Pasal 68 Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara, bahwa Badan Layanan Umum (BLU) dibentuk untuk

meningkatkan pelayanan pada masyarakat dalam rangka memajukan kesejahteraan umum

dan mencerdaskan kehidupan bangsa. Berdasarkan Peraturan Pemerintah Nomor 74 Tahun

2012, Pengelolaan Keuangan Badan Layanan Umum, yang selanjutnya disebut PK-BLU,

memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang

sehat guna meningkatkan pelayanan kepada masyarakat dalam rangka memajukan

kesejahteraan umum dan mencerdaskan kehidupan bangsa, sebagaimana diatur dalam

Peraturan Pemerintah ini, sebagai pengecualian dari ketentuan pengelolaan keuangan negara

pada umumnya. Berdasarkan hal tersebut, maka pada akhir tahun 2007 pimpinan Universitas

Sebelas Maret (UNS) menugaskan panitia persiapan pembentukan PK-BLU UNS, setelah

dibahas oleh tim dengan direktorat pembinaan BLU Direktur Jenderal Perbendaharaan

Kementerian Keuangan, maka pada tanggal 27 Pebruari tahun 2009 berdasarkan PMK

Nomor: 52/KMK.05/2009 UNS ditetapkan sebagai instansi pemerintah yang menerapkan

PK-BLU Penuh.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 8

A.2 DASAR HUKUM PEMBENTUKAN PK-BLU UNS

Landasan hukum yang telah ditetapkan pemerintah yang mendasari operasional PK-

BLU UNS adalah:

a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Nomor 47 Tahun 2003, Tambahan Lembaran Negara Republik

Indonesia Nomor 4286);

b. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran

Negara Republik Indonesia Nomor 5 Tahun 2004, Tambahan Lembaran Negara

Republik Indonesia Nomor 4355);

c. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan

Layanan Umum;

d. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

e. Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan Atas Peraturan

Pemerintah Nomor 23 tahun 2005 tentang Pengelolaan Keuangan Badan Layanan

Umum;

f. Peraturan Menteri Keuangan Nomor 08/PMK.02/2006 tanggal 16 Februari 2006 tentang

Kewenangan Pengadaan Barang/Jasa pada Badan Layanan Umum;

g. Peraturan Menteri Keuangan Nomor 10/PMK.02/2006 tanggal 16 Februari 2006 tentang

Pedoman Penetapan Remunerasi Bagi Pejabat Pengelola, Dewan Pengawas dan Pegawai

Badan Layanan Umum;

h. Peraturan Menteri Keuangan Nomor 73/PMK.05/2007 tanggal 28 Juni 2007 tentang

Perubahan Atas Peraturan Menteri Keuangan Nomor 10/PMK.02/2006 tentang

Pedoman Penetapan Remunerasi Bagi Pejabat Pengelola, Dewan Pengawas dan Badan

Layanan Umum;

i. Peraturan Menteri Keuangan Nomor 109/PMK.05/2007 tanggal 6 September 2007

tentang Dewan Pengawas Badan Layanan Umum;

j. Peraturan Menteri Keuangan Nomor 119/PMK.05/2007 tanggal 27 September 2007

tentang Persyaratan Administratif dalam Rangka Pengusulan dan Penetapan Satuan

Kerja Instansi Pemerintah untuk Menetapkan Pengelolaan Keuangan Badan Layanan

Umum;

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 9

k. Peraturan Pemerintah Nomor 217/PMK.05/2015 tentang Pernyataan Standar Akuntansi

Berbasis Akrual Nomor 13 tentang Penyajian Laporan Keuangan Badan Layanan

Umum;

l. Peraturan Menteri Keuangan Nomor 220/PMK.05/2016 tentang Sistem Akuntansi dan

Pelaporan Keuangan Badan Layanan Umum. Informasi yang disajikan di dalamnya telah

disusun sesuai ketentuan perundang-undangan yang berlaku;

m. Keputusan Menteri Keuangan Nomor 52/KMK.05/2009 tanggal 27 Februari 2009

tentang Penetapan Universitas Sebelas Maret Surakarta pada Departemen Pendidikan

Nasional sebagai Instansi Pemerintah yang menerapkan Pengelolaan Keuangan Badan

Layanan Umum.

A.3 ALAMAT KANTOR PUSAT BLU, UNIT VERTIKAL BLU DAN UNIT USAHA

BLU

Universitas Sebelas Maret beralamat di Jalan Ir. Sutami Nomor 36 A Kentingan Surakarta

57126, telepon: 0271-646994, fax: 0271-646655. Sesuai dengan struktur Organisasi dan

Tatakerja, UNS mempunyai badan normatif tertinggi yang disebut sebagai Senat Universitas

yang secara umum berwenang, dan memberikan pertimbangan terhadap kebijakan program

pengembangan universitas. Selain itu, Universitas Sebelas Maret mempunyai Dewan

Pengawas yang anggotanya terdiri dari pejabat pemerintah, tokoh masyarakat, dan industri.

Rektor dibantu oleh 4 (empat) Wakil Rektor, yaitu Wakil Rektor Bidang Akademik, Wakil

Rektor Bidang Umum dan Keuangan, Wakil Rektor Bidang Kemahasiswaan dan Alumni,

sertaWakil Rektor Bidang Perencanaan dan Kerjasama. Dalam tugas sehari-hari, Rektor dan

Wakil Rektor secara administratif dibantu oleh 4 (empat) Kepala Biro yaitu Kepala Biro

Keuangan dan Umum, Kepala Biro Akademik dan Administrasi Kerja Sama, Kepala Biro

Administrasi Kemahasiswaan dan Alumni, dan Kepala Biro Administrasi Perencanaan dan

Informasi), sedangkan untuk menunjang kegiatan Tri Dharma Perguruan Tinggi dibentuk 6

(enam) Unit Pelaksana Teknis (UPT), terdiri atas UPT Perpustakaan, UPT Teknologi

Informasi dan Komunikasi (TIK), UPT Bahasa, UPT Laboratorium Terpadu, UPT Layanan

Internasional, dan UPT Kearsipan UNS

Selain itu, untuk mendukung percepatan pengembangan UNS, terdapat dua lembaga yaitu

Lembaga Pengembangan dan Penjaminan Mutu Pendidikan (LPPMP) serta Lembaga

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 10

Penelitian dan Pengabdian kepada Masyarakat (LPPM). Setiap Lembaga mempunyai Pusat-

pusat di bawah koordinasi lembaga tersebut.

A.4 KETERANGAN MENGENAI HAKIKAT OPERASI DAN KEGIATAN

UTAMA BLU

Universitas Sebelas Maret memiliki Visi menjadi pusat pengembangan ilmu, teknologi, dan

seni yang unggul di tingkat internasional dengan berlandaskan pada nilai-nilai luhur budaya

nasional, sedangkan misi dari Universitas Sebelas Maret adalah sebagai berikut :

a. Menyelenggarakan pendidikan dan pengajaran yang menuntut pengembangan diri

dosen dan mendorong kemandirian mahasiswa dalam memperoleh pengetahuan,

keterampilan, dan sikap;

b. Menyelenggarakan penelitian yang mengarah pada penemuan baru di bidang ilmu,

teknologi, dan seni;

c. Menyelenggarakan kegiatan pengabdian pada masyarakat yang berorientasi pada

upaya pemberdayaan masyarakat.

UNS sebagai lembaga pendidikan tinggi yang berbasis riset dalam menerapkan PK-

BLU, melakukan tiga aktivitas pokok sebagai layanan, yaitu:

a. Pelayanan Pendidikan;

b. Pelayanan Penelitian; dan

c. Pengabdian kepada Masyarakat.

A.5 NAMA PEJABAT PENGELOLA DAN DEWAN PENGAWAS PK-BLU UNS

A.5.1. Susunan Pejabat Pengelola PK-BLU UNS

Untuk periode kepemiminan 2015-2019, UNS dipimpin oleh:

a. Rektor yaitu Prof. Dr. Ravik Karsidi, M.S.;

b. Wakil Rektor Bidang Akademik : Prof. Dr. Sutarno, M.Sc., Ph.D. menangani bidang

akademik;

c. Wakil Rektor Bidang Umum dan Keuangan : Dr Mohammad Jamin S.H., M.Hum.

mengelola sumberdaya keuangan, fisik dan SDM;

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 11

d. Wakil Rektor Bidang Kemahasiswaan dan Alumni : Prof. Dr. Ir. Darsono M.Si.

membidangi aspek kemahasiswaan dan alumni;

e. Wakil Rektor Bidang Perencanaan dan Kerja Sama : Prof. Dr. Widodo Muktiyo, S.E.,

M.Com., membidangimasalah perencanaan, pengembangan dan kerjasama UNS.

Adapun tugas dari Rektor adalah sebagai berikut:

a. Memimpin universitas sesuai dengan tugas pokok yang telah digariskan oleh

menteri, pembina tenaga pendidikan, mahasiswa dan tenaga administrasi agar

berdaya guna dan berhasil guna;

b. Menentukan kebijakan pelaksanaan penyelenggaraan pendidikan dan pengajaran,

penelitian dan pengabdian kepada masyarakat di lingkungan Universitas yang

secara fungsional menjadi tanggung jawabnya sesuai dengan kebijakan umum

pemerintah, kebijakan menteri dan kebijakan teknis Direktur Jenderal

Pendidikan Tinggi;

c. Melaksanakan arahan serta kebijakan umum, serta menetapkan peraturan, norma

dan tolok ukur penyelenggaraan pendidikan tinggi atas dasar Keputusan Senat

Universitas;

d. Membina dan melaksanakan kerjasama dengan instansi, badan swasta dan

masyarakat untuk memecahkan persoalan yang timbul, terutama yang menyangkut

bidang tanggung jawabnya.

A.5.2. Susunan Dewan Pengawas PK-BLU UNS

Dewan Pengawas PK-BLU UNS sebgai berikut:

a. Prof. Dr. Jamal Wiwoho, S.H., M.Hum.;

b. Drs. Charmaeda Tjokro Soewarno, M.A.;

c. Prof. Dr. Respati Suryanto Derajat, dr. Sp.O.T.

Tugas Dewan Pengawas PK-BLU UNS adalah sebagai berikut:

a. Memberikan pendapat dan saran mengenai Rencana Strategis Bisnis dan Rencana

Bisnis serta Anggaran yang diusulkan oleh Pejabat Pengelola BLU;

b. Melaporkan kepada Pimpinan BLU apabila terjadi gejala penurunan kinerja BLU;

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 12

c. Mengikuti perkembangan kegiatan BLU, memberikan pendapat dan saran kepada

Pimpinan BLU mengenai setiap masalah yang dianggap penting bagi pengelolaan

BLU;

d. Memberikan masukan, saran atau tanggapan atas laporan keuangan dan laporan

kinerja BLU kepada pejabat Pengelola BLU.

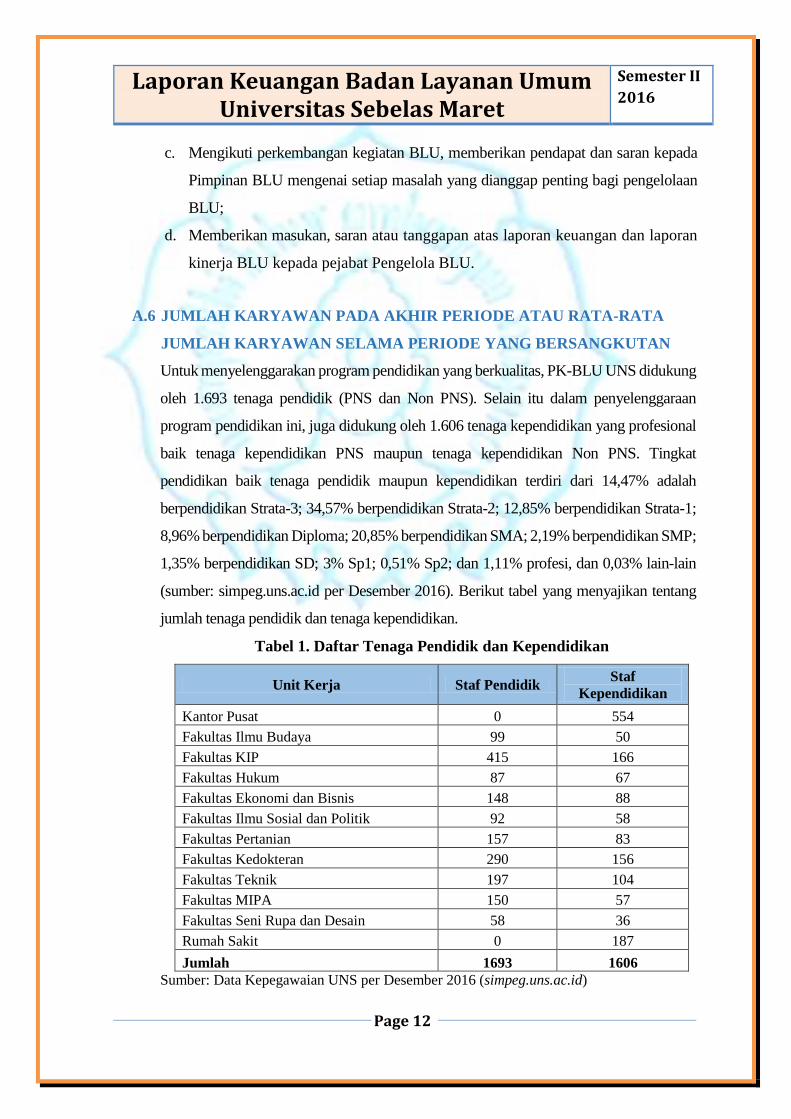

A.6 JUMLAH KARYAWAN PADA AKHIR PERIODE ATAU RATA-RATA

JUMLAH KARYAWAN SELAMA PERIODE YANG BERSANGKUTAN

Untuk menyelenggarakan program pendidikan yang berkualitas, PK-BLU UNS didukung

oleh 1.693 tenaga pendidik (PNS dan Non PNS). Selain itu dalam penyelenggaraan

program pendidikan ini, juga didukung oleh 1.606 tenaga kependidikan yang profesional

baik tenaga kependidikan PNS maupun tenaga kependidikan Non PNS. Tingkat

pendidikan baik tenaga pendidik maupun kependidikan terdiri dari 14,47% adalah

berpendidikan Strata-3; 34,57% berpendidikan Strata-2; 12,85% berpendidikan Strata-1;

8,96% berpendidikan Diploma; 20,85% berpendidikan SMA; 2,19% berpendidikan SMP;

1,35% berpendidikan SD; 3% Sp1; 0,51% Sp2; dan 1,11% profesi, dan 0,03% lain-lain

(sumber: simpeg.uns.ac.id per Desember 2016). Berikut tabel yang menyajikan tentang

jumlah tenaga pendidik dan tenaga kependidikan.

Tabel 1. Daftar Tenaga Pendidik dan Kependidikan

Unit Kerja Staf Pendidik Staf

Kependidikan

Kantor Pusat 0 554

Fakultas Ilmu Budaya 99 50

Fakultas KIP 415 166

Fakultas Hukum 87 67

Fakultas Ekonomi dan Bisnis 148 88

Fakultas Ilmu Sosial dan Politik 92 58

Fakultas Pertanian 157 83

Fakultas Kedokteran 290 156

Fakultas Teknik 197 104

Fakultas MIPA 150 57

Fakultas Seni Rupa dan Desain 58 36

Rumah Sakit 0 187

Jumlah 1693 1606

Sumber: Data Kepegawaian UNS per Desember 2016 (simpeg.uns.ac.id)

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 13

B. IKHTISAR KEBIJAKAN AKUNTANSI

B.1 KEBIJAKAN UMUM

Kebijakan akuntansi PK-BLU UNS merupakan prinsip, dasar, konvensi, aturan dan

praktik tertentu yang dipakai oleh universitas dalam menyusun dan menyajikan

laporan keuangan. Universitas Sebelas Maret yang menerapkan PK-BLU UNS

dalam menyusun Laporan keuangan berpedoman pada Peraturan Pemerintah Nomor

23 tahun 2005 sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 74 Tahun

2012 tentang Perubahan Atas Peraturan Pemerintah Nomor 23 tahun 2005 tentang

Pengelolaan Keuangan Badan Layanan Umum, Peraturan Menteri Keuangan Nomor 217

/PM K.05/2015 tentang Pernyataan Standar Akuntansi Berbasis Akrual Nomor 13 tentang

Penyajian Laporan Keuangan Badan Layanan Umum, dan Peraturan Menteri Keuangan

Nomor Peraturan Menteri Keuangan Nomor 220/PMK.05/2016 tentang Sistem

Akuntansi dan Pelaporan Keuangan Badan Layanan Umum.

Terhadap hal-hal yang tidak diatur dalam pernyataan standar tersebut, kebijakan

akuntansi UNS mengacu kepada pernyataan standar akuntansi yang berlaku

umum.Oleh karena itu Kebijakan Akuntansi PK-BLU UNS sebagai universitas yang

bersifat nirlaba diuraikan di bawah ini.

B.1.1. Sistem Akuntansi PK-BLU UNS

Sistem akuntansi adalah serangkaian prosedur baik manual maupun terkomputerisasi

mulai dari proses pengumpulan data, pencatatan, pengikhtisaran sampai pelaporan

posisi keuangan dan operasi keuangan. PK-BLU UNS setidak-tidaknya

mengembangkan tiga sistem akuntansi yang merupakan subsistem dari sistem

akuntansi PK-BLU UNS, yaitu sistem akuntansi keuangan, sistem akuntansi

biaya dan sistem akuntansi aset tetap.

a. Sistem Akuntansi Keuangan

Sistem Akuntansi Keuangan adalahsistem akuntansi yang menghasilkan

laporan keuangan pokok untuk tujuan umum (general purpose). Tujuan

laporan keuangan adalah sebagai berikut ini.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 14

1) Akuntabilitas

Akuntabilitas mempertanggungjawabkan pengelolaan sumber daya serta

pelaksanaan kebijakan yang dipercayakan kepada PK-BLU UNS dalam

mencapai tujuan yang telah ditetapkan secara periodik.

2) Manajemen

Manajemen membantu para pengguna untuk mengevaluasi pelaksanaan

kegiatan suatu PK-BLU UNS dalam periode pelaporan sehingga

memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas

seluruh penerimaan, pengeluaran, aset, kewajiban dan ekuitas PK-BLU

UNS untuk kepentingan stakeholders.

3) Transparansi

Transparansi memberikan informasi keuangan yang terbuka dan jujur

kepada masyarakat berdasarkan pertimbangan bahwa masyarakat

memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas

pertanggungjawaban PK-BLU UNS dalam pengelolaan sumber daya

yang dipercayakan kepadanya dan ketaatannya pada peraturan

perundang-undangan.

Sistem Akuntansi Keuangan menghasilkan laporan keuangan pokok berupa

Laporan Operasional, Neraca, Laporan Arus Kas, Laporan Perubahan

Ekuitas dan Catatan atas Laporan Keuangan sesuai dengan Standar

Akuntansi Keuangan (SAK) yang ditetapkan oleh asosiasi profesi akuntan di

Indonesia/standar akuntansi industri spesifik dan Standar Akuntansi

Pemerintahan (SAP).

Laporan keuangan sesuai dengan SAK digunakan untuk kepentingan

pelaporan kepada pengguna umum laporan keuangan PK-BLU UNS dalam

hal ini adalah stakeholders, yaitu pihak-pihak yang berhubungan dan

memiliki kepentingan dengan PK- BLU UNS, sedangkan laporan keuangan

yang sesuai dengan SAP digunakan untuk kepentingan konsolidasi laporan

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 15

keuangan PK-BLU UNS dengan laporan keuangan kementerian

negara/lembaga.

b. Sistem Akuntansi Aset Tetap

Sistem Akuntansi Aset Tetap menghasilkan laporan tentang aset tetap untuk

keperluan manajemen aset. Sistem ini menyajikan informasi tentang jenis,

kuantitas, nilai, mutasi dan kondisi aset tetap milik PK-BLU UNS ataupun

bukan milik PK-BLU UNS tetapi berada dalam pengelolaan PK-BLU UNS.

Pengembangan Sistem Akuntansi Aset Tetap diserahkan sepenuhnya kepada

PK-BLU UNS yang bersangkutan. Namun demikian, PK-BLU UNS

menggunakan sistem yang ditetapkan oleh Menteri Keuangan yaitu Sistem

Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN).

c. Sistem Akuntansi Biaya

PK-BLU UNS mengembangkan Sistem Akuntansi Biaya yang menghasilkan

informasi tentang harga pokok pr

oduksi, biaya satuan (unit cost) per unit layanan dan evaluasi varian. Sistem

Akuntansi Biaya berguna dalam perencanaan dan pengendalian, pengambilan

keputusan serta perhitungan tarif layanan.

B.1.2. Komponen Sistem Akuntansi PK-BLU UNS

Sistem akuntansi PK-BLU UNS terdiri atas subsistem yang terintegrasi untuk

menghasilkan laporan keuangan dan laporan lainnya yang dapat digunakan

manajemen sebagai pertimbangan pengambilan keputusan dan bermanfaat bagi

pihak – pihak. Komponen Sistem Akuntansi tersebut antara lain mencakup hal-

hal berikut:

a. Kebijakan Akuntansi

Kebijakan akuntansi meliputi pilihan prinsip-prinsip, dasar-dasar, konvensi,

peraturan dan prosedur yang digunakan PK-BLU UNS dalam penyusunan

dan penyajian laporan keuangan. Pertimbangan dan/atau pemilihan kebijakan

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 16

akuntansi perlu disesuaikan dengan kondisi PK-BLU UNS. Sasaran pilihan

kebijakan yang paling tepat akan menggambarkan kondisi keuanganPK-

BLU UNS secara tepat. Pertimbangan pemilihan untuk penerapan kebijakan

akuntansi dan penyusunan laporan keuangan oleh manajemen antara lain

sebagai berikut:

1) Penyajian Wajar

Laporan Keuangan menyajikan dengan wajar Laporan Realisasi

Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan

Operasional, Neraca, Laporan Arus Kas, Laporan Perubahan Ekuitas dan

Catatan atas Laporan Keuangan(CaLK).

Faktor pertimbangan sehat bagi penyusun laporan keuangan diperlukan

ketika menghadapi ketidakpastian peristiwa dan keadaan tertentu.

Ketidakpastian seperti itu diakui dengan mengungkapkan hakikat serta

tingkatnya dengan menggunakan pertimbangan sehat dalam penyusunan

laporan keuangan.

Pertimbangan sehat mengandung unsur kehati-hatian pada saat

melakukan perkiraan dalam kondisi ketidakpastian, sehingga aset atau

pendapatan tidak dinyatakan terlalu tinggi dan kewajiban atau biaya tidak

dinyatakan terlalu rendah. Penggunaan pertimbangan sehat tidak

memperkenankan pembentukan cadangan tersembunyi atau penyisihan

berlebihan, dan sengaja menetapkan aset atau pendapatan yang lebih

rendah atau pencatatan kewajiban atau biaya yang lebih tinggi sehingga

laporan keuangan menjadi tidak netral dan tidak andal.

2) Substansi Mengungguli Bentuk (Substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta

peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa

lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan

realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi

transaksi atau peristiwa lain tidak konsisten/berbeda dengan aspek

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 17

formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam

Catatan atas Laporan Keuangan.

3) Materialitas

Walaupun idealnya memuat segala informasi, laporan keuangan PK-

BLU UNS hanya diharuskan memuat informasi yang memenuhi kriteria

materialitas. Informasi dipandang material apabila kelalaian untuk

mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat

mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar

laporan keuangan.

b. Subsistem Akuntansi

Subsistem akuntansi merupakan bagian dari sistem akuntansi. Contohnya

subsistem akuntansi penerimaan kas dan subsistem pengeluaran kas

merupakan bagian dari sistem akuntansi keuangan.

c. Prosedur Akuntansi

Prosedur yang digunakan untuk menganalisis, mencatat, mengklasifikasi dan

mengikhtisarkan informasi untuk disajikan di laporan keuangan yang

mengacu pada siklus akuntansi (accounting cycle).

d. Bagan Akun Standar (BAS)

BAS merupakan daftar perkiraan buku besar yang ditetapkan dan disusun

secara sistematis oleh Pimpinan PK-BLU UNS untuk memudahkan

perencanaan, penganggaran, pelaksanaan anggaranserta akuntansi dan

pelaporan keuangan. Untuk tujuan konsolidasi laporan keuangan PK-BLU

UNS dengan Laporan Keuangan Kementerian Negara/Lembaga digunakan

BAS yang telah ditetapkan oleh Menteri Keuangan.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 18

B.2 IKHTISAR KEBIJAKAN AKUNTANSI DAN PENJELASAN POS

LAPORAN KEUANGAN

B.2.1. Pendahuluan

Laporan Keuangan ini mencakup seluruh transaksi keuangan yang dikelola oleh PK-

BLU Universitas Sebelas Maret yang berasal dari, Jasa Layanan Pendidikan, APBN,

Hibah dan Pendapatan Usaha Lainnya yang terdiri dari Realisasi DIPA sebesar

Rp903.980.738.193,- dan Realisasi Penerimaan di luar DIPA sebesar

Rp5.741.315.930,-. Realisasi DIPA adalah seluruh jumlah pendapatan yang

diterima oleh BLU sampai tanggal pelaporan selain yang berasal dari

pendapatan hibah, sedangkan realisasi di luar DIPA adalah jumlah pendapatan

yang diperoleh BLU melalui hibah.

Laporan Keuangan Universitas Sebelas Maret terdiri dari Laporan Realisasi

Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional,

Laporan Arus Kas, Neraca, Laporan Perubahan Ekuitas, dan Catatan atas Laporan

Keuangan. Penyusunan Laporan Keuangan menggunakan Sistem Informasi

Akuntansi (SIA) UNS dan Sistem Informasi Manajemen dan Akuntansi Barang

Milik Negara (SIMAK-BMN). Penyusunan Laporan Keuangan PK-BLU

berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor Nomor 217

/PMK.05/2015 tentang Pernyataan Standar Akuntansi Pemerintahan Berbasis Akrual

dan Peraturan Menteri Keuangan Nomor 220/PMK.05/2016 tentang Sistem

Akuntansi dan Pelaporan keuangan Badan Layanan Umum agar seluruh informasi

keuangan dapat disajikan, baik yang ada dalam DIPA maupun di luar DIPA.

B.2.2. Pendapatan

a. Pengertian

Pendapatan-LRA adalah semua penerimaan rekening BLU-UNS yang

menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang

bersangkutan yang menjadi hak BLU-UNS, dan tidak perlu dibayar kembali

oleh BLU-UNS.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 19

Pendapatan-LO adalah hak BLU-UNS yang diakui sebagai penambah ekuitas

dalam periode tahun anggaran yang bersangkutan dan tidak perlu dibayar kembali.

b. Klasifikasi Pendapatan PK-BLU UNS

Pendapatan BLU-UNS diklasifikasikan asal dan jenis yang terdiri dari:

1) Pendapatan dari alokasi APBN;

Merupakan pendapatan yang berasal dari APBN, baik untuk belanja

operasional maupun belanja modal. Belanja modal merupakan belanja untuk

pembelian aset tetap dan aset lainnya. Belanja operasional merupakan belanja

pegawai dan belanja barang dan jasa, belanja bunga. Belanja modal

merupakan belanja untuk pembelian aset tetap dan aset lainnya.

2) Pendapatan layanan yang bersumber dari masyarakat;

Pendapatan layanan yang bersumber dari masyarakat adalah imbalan yang

diperoleh dari jasa layanan yang diberikan kepada masyarakat. Termasuk

dalam pendapatan ini diantaranya Pendapatan Usaha dari Jasa Layanan

Pendidikan UNS terdiri dari:

a) Pendapatan Uang Kuliah Tunggal (UKT),

b) Pendapatan Sumbangan Penyelenggaran Pendidikan (SPP),

c) Pendapatan Biaya Pengembangan Institusi (BPI),

d) Pendapatan Laboratorium, dan

e) Pendapatan Jasa Layanan Pendidikan Lainnya.

3) Pendapatan layanan yang bersumber dari entitas akuntansi/entitas pelaporan;

Pendapatan layanan yang bersumber dari entitas akuntansi/entitas pelaporan

adalah imbalan yang diperoleh dari jasa layanan yang diberikan kepada

entitas akuntansi/entitas pelaporan yang membawahi maupun yang tidak

membawahinya. Termasuk dalam pendapatan ini diantaranya pendapatan

dari Sumbangan Penyelenggaraan Pendidikan (SPP) mahasiswa yang didanai

dari anggaran negara/lembaga/Satuan Kerja Perangkat Daerah (SKPD).

4) Pendapatan hasil kerjasama;

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 20

Pendapatan hasil kerjasama adalah perolehan dari kerjasama operasional,

sewa-menyewa, dan usaha lainnya yang mendukung tugas dan fungsi BLU-

UNS.

5) Pendapatan yang berasal dari hibah;

Pendapatan yang berasal dari hibah adalah pendapatan yang diterima dari

masyarakat atau badan, tanpa adanya kewajiban bagi BLU-UNS untuk

menyerahkan barang/jasa.

6) Pendapatan BLU Lainnya.

Pendapatan BLU-UNS lainnya antara lain berupa:

a) hasil penjualan kekayaan yang tidak dipisahkan;

b) jasa giro;

c) pendapatan bunga;

d) keuntungan selisih nilai tukar rupiah terhadap mata uang asing; dan/atau

e) komisi dari pembelian dan penjualan, potongan dari pembelian ataupun

bentuk lain sebagai akibat dari pengadaan barang dan/atau jasa oleh BLU-

UNS.

c. Pengakuan

Pendapatan-LRA diakui pada saat pendapatan kas yang diterima BLU-UNS

diakui sebagai pendapatan oleh unit yang mempunyai fungsi perbendaharaan

umum.

Pendapatan-LO diakui pada saat:

1) Timbulnya hak atas pendapatan atau timbulnya hak untuk menagih

pendapatan yang diperoleh berdasarkan peraturan perundang-undangan atau

timbulnya hak untuk menagih imbalan atas suatu pelayanan yang telah selesai

diberikan berdasarkan peraturan perundang-undangan.

2) Direalisasi, yaitu adanya aliran masuk sumber daya ekonomi atas pendapatan

atau adanya hak yang telah diterima oleh pemerintah tanpa terlebih dahulu

adanya penagihan.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 21

d. Pengukuran dan Penilaian

1) BLU-UNS mencatat dan menyajikan pendapatan berdasarkan nilai wajar dan

atau nilai yang ditetapkan atas pembayaran yang diterima atau masih harus

diterima.

2) Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya

(setelah dikompensasikan dengan pengeluaran). Pencatatan azas bruto dapat

dikecualikan dalam hal besaran pengurang terhadap jenis pendapatan-LRA

bersifat variabel.

3) Pengukuran atau penilaian transaksi Pendapatan-LO dilaksanakan

berdasarkan azas bruto, yaitu dengan tidak mencatat jumlah pendapatan

setelah dikompensasi dengan pengeluaran atau tidak mencatat pendapatan

dengan nilai nettonya.

4) Pengukuran pendapatan dengan azas bruto dapat dikecualikan apabila

besaran pengurang terhadap pendapatan-LO bruto (biaya) bersifat variabel

terhadap pendapatan dimaksud dan tidak dapat di estimasi terlebih dahulu

dikarenakan proses belum selesai.

5) Pendapatan hibah dalam mata uang asing diukur dan dicatat pada tanggal

transaksi menggunakan kurs tengah bank sentral.

e. Penyajian dan Pengungkapan

Pendapatan-LO dan Pendapatan-LRA disajikan berdasarkan klasifikasi asal dan

jenis pendapatan. Pendapatan-LO disajikan dalam Laporan Operasional,

sedangkan Pendapatan-LRA disajikan dalam Laporan Realisasi Anggaran.

Hal-hal yang diungkapkan dalam Catatan Atas Laporan Keuangan terkait dengan

pendapatan-LRA adalah:

1) Kebijakan akuntansi

2) Rincian dan jenis pendapatan-LRA

3) Penjelasan mengenai pendapatan yang pada tahun pelaporan yang

bersangkutan terjadi hal-hal yang bersifat khusus.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 22

4) Penjelasan sebab-sebab tidak tercapainya target penerimaan pendapatan-

LRA BLU-UNS.

5) Informasi lainnya yang dianggap perlu.

Hal-hal yang diungkapkan dalam Catatan Atas Laporan Keuangan terkait dengan

pendapatan-LO adalah:

1) Kebijakan Akuntansi

2) Rincian dan jenis pendapatan-LO

3) Penjelasan mengenai pendapatan yang pada tahun pelaporan yang

bersangkutan terjadi hal-hal yang bersifat khusus.

4) Informasi lainnya yang dianggap perlu.

f. Penjelasan Pos Laporan Keuangan

Penjelasan mengenai pendapatan di Laporan Realisasi Anggaran dan Pendapatan

di Laporan Operasional selama semester II tahun 2016 adalah sebagai berikut:

a) Realisasi Pendapatan Negara pada tahun 2016 sebesar Rp387.638.417.650,-

dengan rincian Rp1.109.130.319,- adalah realisasi pendapatan Negara Bukan

Pajak yang berasal dari SSBP yang disetorkan ke Kas Negara selama tahun

2016 dan Rp386.529.287.331,- adalah pendapatan BLU yang telah disahkan.

Realisasi Pendapatan ini sejumlah 90% dari anggarannya.

b) Pendapatan di dalam Laporan Operasional dengan masing-masing

besarannya adalah sebagai berikut:

i. Pendapatan Jasa Layanan Pendidikan Rp359.053.481.254,-

ii. Hibah Rp 5.741.315.930,-

iii. Pendapatan APBN Rp502.367.710.321,-

iv. Pendapatan Usaha Lainnya Rp 42.559.546.618,-

Pendapatan Jasa Layanan Pendidikan terdiri dari penerimaan SPP reguler

dan non reguler, Bantuan Pengembangan Institusi (BPI), Uang

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 23

Laboratorium dan Pendapatan Layanan Lainnya. Rinciannya adalah

sebagai berikut:

Tabel 2. Pendapatan Layanan Pendidikan

No Jenis Pendapatan Jumlah (Rp)

1 SPP 335.509.364.705

2 BPI 10.336.650.000

3 Lab 438.775.800

4 Pendapatan layanan lainnya 12.768.690.749

359.053.481.254 Jumlah

Semester II 2016 Semester II 2015

Pendapatan SPP 335.509.364.705 159.291.949.875

Pendapatan BPI 10.336.650.000 4.097.340.000

Pendapatan Lab 438.775.800 562.409.600

Pend. Layanan Lain 12.768.690.749 69.986.231.500

- 50.000.000.000

100.000.000.000 150.000.000.000 200.000.000.000 250.000.000.000 300.000.000.000 350.000.000.000

Semester II 2016

Semester II 2015

Gambar 1. Pendapatan Layanan Pendidikan

Pendapatan APBN sebesar Rp502.367.710.321,-. Pendapatan APBN ini

berasal dari Pendapatan Operasional sebesar Rp502.367.710.321,- dan

Pendapatan Investasi sebesar Rp0,-; seperti yang terlihat pada Gambar di

bawah ini.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 24

Gambar 2. Pendapatan APBN

Pendapatan Usaha Lainnya sebesar Rp42.559.546.618,-. Pendapatan

Usaha Lainnya ini terdiri dari Pendapatan hasil kerjasama dengan pihak

lain sebesar Rp28.856.060.217,-; pendapatan sewa sebesar

Rp3.595.588.511,-; pendapatan jasa lembaga keuangan Rp4.548.570.832,-

dan pendapatan usaha lain-lain sebesar Rp5.559.327.058,-. Pendapatan

usaha lain-lain merupakan pendapatan yang berasal dari setoran unit

seperti legalisir, penjualan barang bekas dan lain-lain. Grafik Pendapatan

Usaha Lainnya ini dapat dilihat seperti pada Gambar berikut.

Semester II 2016 Semester II 2015

Pend Hasil Kerjasama Dg Pihak Lain 28.856.060.217 148.286.747

Sewa 3.595.588.511 500.904.306

Jasa Lembaga Keuangan 4.548.570.832 2.548.394.254

Pendapatan Lain-lain 5.559.327.058 798.696.094

- 5.000.000.000

10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000 30.000.000.000

Semester II 2016

Semester II 2015

Gambar 3. Pendapatan Usaha Lainnya

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 25

B.2.3. Belanja dan Biaya

a. Pengertian

1) Belanja adalah semua pengeluaran dari Rekening Kas BLU-UNS yang

mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh pembayarannya kembali.

2) Biaya adalah penurunan manfaat ekonomi atau potensi jasa dalam periode

pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau

konsumsi aset atau timbulnya kewajiban.

b. Klasifikasi

Belanja diklasifikasikan menurut klasifikasi jenis belanja, organisasi, dan fungsi.

Klasifikasi jenis belanja meliputi belanja pegawai, belanja barang, belanja bunga,

belanja lain-lain dan belanja modal.

1) Belanja Pegawai adalah dana yang disediakan/dialokasikan dalam DIPA

untuk pembayaran gaji dan tunjangan.

2) Belanja Barang adalah dana yang disediakan/ dialokasikan dalam DIPA

untuk pengadakan barang/jasa, pemeliharaan dan perjalanan dinas.

3) Belanja Bunga adalah pengeluaran BLU-UNS untuk pembayaran bunga atas

kewajiban penggunaan pokok utang yang dihitung berdasarkan posisi

pinjaman jangka pendek atau jangka panjang.

4) Belanja Lain-lain adalah pengeluaran BLU-UNS untuk kegiatan yang

sifatnya tidak biasa dan tidak diharapkan berulang.

5) Belanja modal adalah dana yang disediakan/dialokasikan dalam DIPA untuk

perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu

periode akuntansi. Belanja modal meliputi belanja modal untuk perolehan

tanah, gedung dan bangunan, peralatan, aset tak berwujud.

Klasifikasi belanja menurut fungsi adalah klasifikasi belanja yang didasarkan pada

fungsi-fungsi utama Entitas Pelaporan dalam memberikan pelayanan kepada

masyarakat. Belanja menurut fungsi yang ada di BLU-UNS adalah fungsi

pelayanan umum dan fungsi pendidikan.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 26

Klasifikasi jenis Biaya BLU-UNS meliputi Biaya pegawai, Biaya persediaan,

Biaya jasa, Biaya pemeliharaan, Biaya langganan daya dan jasa, Biaya perjalanan

dinas, Biaya barang, Biaya penyisihan piutang, dan Biaya penyusutan aset

tetap/amortisasi.

1) Biaya Pegawai merupakan kompensasi terhadap pegawai baik dalam bentuk

uang atau barang, yang harus dibayarkan kepada pejabat negara, pegawai

negeri sipil, dan pegawai yang dipekerjakan oleh PK-BLU UNSyang belum

berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan, kecuali

pekerjaan yang berkaitan dengan pembentukan modal.

2) Biaya Persediaan adalah penurunan manfaat ekonomi dalam periode pelaporan

yang menurunkan ekuitas yang berupa pengeluaran atau konsumsi persediaan.

3) Biaya Barang adalah penurunan manfaat ekonomi dalam periode pelaporan

yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset

atau timbulnya kewajiban akibat transaksi pengadaan barang dan jasa yang

habis pakai, perjalanan dinas, pemeliharaan termasuk pembayaran honorarium

kegiatan kepada non pegawai dan pemberian hadiah atas kegiatan tertentu

terkait dengan suatu prestasi.

4) Biaya Penyisihan Piutang merupakan cadangan yang harus dibentuk

sebesar persentase tertentu dari akun piutang terkait ketertagihan piutang.

5) Biaya Penyusutan aset tetap/amortisasi adalah Biaya atas alokasi yang

sistematis atas nilai suatu aset tetap/aset tidak berwujud yang dapat disusutkan

(depreciable assets) selama masa manfaat aset yang bersangkutan.

c. Pengakuan

1) Belanja pada BLU-UNS diakui pada saat pengeluaran kas yang dilakukan oleh

BLU-UNS disahkan oleh unit yang mempunyai fungsi perbendaharaan umum.

2) Biaya diakui pada saat timbulnya kewajiban, terjadi konsumsi aset, atau

terjadinya penurunan manfaat ekonomi atau potensi jasa.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 27

3) Saat timbulnya kewajiban adalah saat terjadinya peralihan hak dari pihak lain

ke PK-BLU UNS tanpa diikuti keluarnya kas dari Kas PK-BLU UNS.

4) Terjadinya konsumsi aset adalah saat pengeluaran kas kepada pihak lain yang

tidak didahului timbulnya kewajiban dan/atau konsumsi aset nonkas dalam

kegiatan operasional PK-BLU UNS.

5) Penurunan manfaat ekonomi atau potensi jasa terjadi pada saat penurunan nilai

aset sehubungan dengan penggunaan aset bersangkutan/berlalunya waktu.

d. Pengukuran dan Penilaian

Akuntansi belanja dilaksanakan berdasarkan azas bruto, dicatat dan disajikan

berdasarkan nilai nominal yang dikeluarkan dan tercantum dalam dokumen

pengeluaran yang sah.

Pengeluaran belanja dicatat sebesar kas yang dikeluarkan dari Rekening Kas

BLU-UNS. Pengeluaran belanja dalam bentuk barang/jasa dicatat sebesar nilai

barang/jasa yang diserahkan. Apabila dalam hasil acara serah terima tersebut tidak

dicantumkan nilai barang dan atau jasanya maka dapat dilakukan penaksiran atas

nilai barang dan atau jasa yang bersangkutan.

Biaya dicatat dan disajikan sebesar:

1) Jumlah kas yang dibayarkan jika seluruh pengeluaran tersebut dibayar pada

periode berjalan.

2) Jumlah biaya periode berjalan yang harus dibayar pada masa yang akan

datang.

3) Alokasi sistematis untuk periode berjalan atas biaya yang telah dikeluarkan.

e. Penyajian dan Pengungkapan

Belanja dan biaya disajikan berdasarkan klasifikasi jenis. Belanja disajikan dalam

Laporan Realisasi Anggaran, sedangkan Biaya disajikan dalam Laporan

Operasional.

Hal-hal yang diungkapkan sehubungan dengan belanja dan biaya, antara lain:

1) Kebijakan Akuntansi;

2) Rincian dan Jenis belanja dan biaya;

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 28

3) Pengeluaran belanja tahun berkenaan setelah tanggal berakhirnya tahun

anggaran;

4) Penjelasan sebab-sebab tidak terserapnya target realisasi belanja BLU-UNS;

dan

5) Informasi lainnya yang dianggap perlu.

f. Penjelasan Pos Laporan Keuangan

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran

dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama

periode 1 Januari sampai dengan 31 Desember 2016.

Total realisasi Belanja Negara pada tahun 2016 sebesar Rp894.964.856.521,-

terdiri dari Rp237.839.509.792,- untuk belanja pegawai, Rp405.546.339.529.,-

untuk belanja barang, dan Rp251.579.007.200,- untuk belanja modal.

Belanja Pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun

barang yang ditetapkan berdasarkan peraturan perundang-undangan yang

diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang

dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas

pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan

pembentukan modal. Realisai belanja pegawai Rp237.839.509.792 yaitu belanja

pegawai dari DIPA 400900. Realisasi belanja pegawai sejumlah 97% dari

anggaran belanjanya.

Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa

yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun

tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau

dijual kepada masyarakat dan belanja. Realisasi belanja barang sejumlah

Rp405.546.339.529,- merupakan belanja barang yang berasal dari DIPA 400900

sebesar Rp401.872.214.219,-; DIPA 401236 sebesar Rp2.691.940.278,-; dan DIPA

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 29

400053 sebesar Rp982.185.032,-. Realisasi belanja barang sejumlah 89% dari

anggaran belanjanya.

Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset

lainnya yang memberi manfaat lebih dari satu periode akuntansi. Rincian realisasi

belanja modal terdiri dari Rp55.471.267.804,- berasal dari DIPA 400900 dan

Rp196.107.739.396,- berasal dari DIPA 400053. Realisasi belanja modal sebesar

92% dari jumlah anggaran belanjanya.

Sedangkan di dalam Laporan Operasional, rincian biaya sebesar

Rp740.178.024.629,- adalah biaya untuk layanan sebesar Rp440.955.523.752,-;

biaya umum dan administrasi Rp201.947.916.483,- dan biaya lainnya sebesar

Rp97.274.584.394,-.

Tabel 3. Biaya Layanan

NO Jenis Biaya Jumlah

1 Biaya Pegawai 248.013.384.038

2 Biaya Bahan 90.069.295.967

3 Biaya Jasa Layanan 9.200.055.370

4 Biaya Pemeliharaan 10.302.065.588

5 Biaya Daya dan Jasa 5.556.736.181

6 Biaya Pengadaan Aset Tetap -

7 Biaya Layanan Lainnya 77.813.986.608

440.955.523.752 TOTAL

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 30

Semester II 2016 Semester II 2015

Biaya Pegawai 248.013.384.038 159.815.800.056

Biaya Bahan 90.069.295.967 168.751.321.975

Biaya Jasa Layanan 9.200.055.370 350.397.965

Biaya Pemeliharaan 10.302.065.588 4.794.658.267

Biaya Daya dan Jasa 5.556.736.181 3.144.150.510

Biaya Pengadaan Aset Tetap - -

Biaya Layanan Lainnya 77.813.986.608 99.579.662.191

-

50.000.000.000

100.000.000.000

150.000.000.000

200.000.000.000

250.000.000.000

Semester II 2016

Semester II 2015

Gambar 4. Biaya Layanan

Rincian Biaya Umum dan Administrasi sebesar Rp201.947.916.483,- dapat

dilihat dalam Tabel dan Gambar berikut:

Tabel 4. Biaya Umum dan Administrasi

Gambar 5. Biaya Umum dan Administrasi

No Jenis Biaya Jumlah

1 Biaya Pegawai 160.938.414.304

2 Biaya Administrasi Perkantoran 12.349.816.949

3 Biaya Pemeliharaan 735.843.254

4 Biaya Langganan Daya dan Jasa 2.008.419.881

5 Biaya Adm Umum dan Lainnya 25.915.422.095

201.947.916.483 Jumlah

Semester II 2016 Semester II 2015

Biaya Pegawai 160.938.414.304 109.593.293.364

Biaya Administrasi Perkantoran 12.349.816.949 11.651.645.998

Biaya Pemeliharaan 735.843.254 1.232.520.795

Biaya Langganan Daya dan Jasa 2.008.419.881 569.660.357

Biaya Adm Umum & lainnya 25.915.422.095 13.213.673.303

- 20.000.000.000 40.000.000.000 60.000.000.000 80.000.000.000

100.000.000.000 120.000.000.000 140.000.000.000 160.000.000.000 180.000.000.000

Semester II 2016

Semester II 2015

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 31

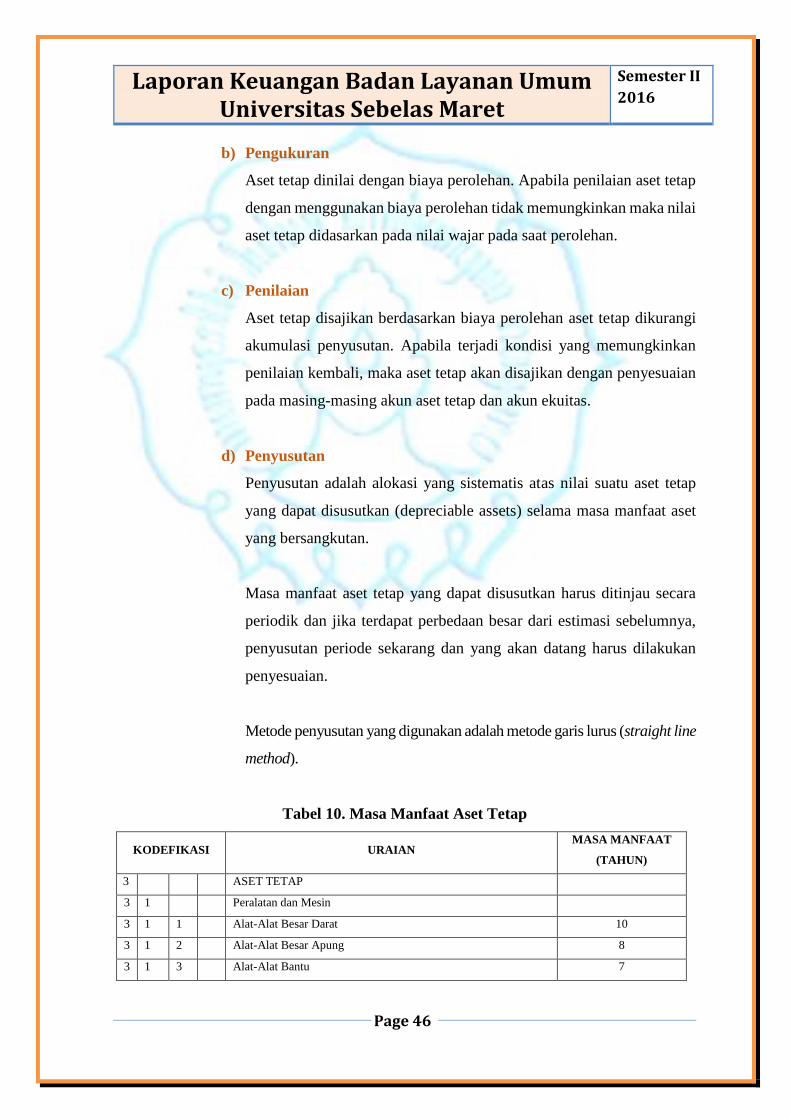

B.2.4. Aset

a. Pengertian

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh PK-BLU

UNS sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi

dan/atau sosial di masa depan diharapkan dapat diperoleh oleh PK-BLU UNS,

serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang

diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber

daya yang dipelihara karena alasan sejarah dan budaya.

b. Klasifikasi Aset PK-BLU UNS

1) Aset diklasifikasikan ke dalam:

a) Aset Lancar;

b) Aset Non Lancar.

2) Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk

dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12

(dua belas) bulan sejak tanggal pelaporan. Aset yang tidak dapat dimasukkan

dalam kriteria tersebut diklasifikasikan sebagai aset non lancar.

3) Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, beban

dibayar di muka, uang muka belanja, dan persediaan. Sedangkan aset

nonlancar mencakup aset yang bersifat jangka panjang, dan aset tak berwujud

yang digunakan baik langsung maupun tidak langsung untuk kegiatan PK-

BLU UNS atau yang digunakan masyarakat umum. Aset non lancar

diklasifikasikan menjadi investasi jangka panjang, aset tetap, dan aset lainnya.

c. Pengakuan Aset

Aset diakui:

1) pada saat potensi manfaat ekonomi masa depan diperoleh oleh BLU-UNS

dan mempunyai nilai atau biaya yang dapat diukur dengan andal.

2) pada saat diterima kepemilikannya dan/atau kepenguasaannya berpindah.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 32

d. Penjelasan Pos Laporan Keuangan

Jumlah aset per 31 Desember 2016 adalah sebesar Rp3.363.086.823.846,-

yang terdiri dari aset lancar Rp114.879.337.132,-; aset tetap sebesar

Rp3.685.114.983.292,-; akumulasi penyusutan aset tetap sebesar

(Rp444.600.735.957,-); serta aset lain-lain sebesar Rp7.693.239.379,- yang

terdiri dari aset tak berwujud lainnya sebesar Rp7.078.176.393,- dan aset lain-

lain sebesar Rp15.469.110.594,- dengan akumulasi (Rp14.854.047.608,-).

Penjelasan lebih lanjut mengenai aset disajikan di bawah ini.

1) Kas dan Setara Kas

a) Definisi

Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat

digunakan untuk membiayai kegiatan BLU-UNS. Kas meliputi seluruh

uang yang harus dipertanggungjawabkan, saldo simpanan di bank yang

setiap saat dapat ditarik atau digunakan untuk melakukan pembayaran

Setara kas investasi jangka pendek yang sangat likuid yang siap dicairkan

menjadi kas dalam jangka waktu 3 (tiga) bulan atau kurang dari tanggal

perolehannya serta bebas dari resiko perubahan nilai yang signifikan.

Kas terdiri dari:

i) Kas di Bendahara Pengeluaran;

ii) Kas BLU-UNS; dan

iii) Kas lainnya.

Setara kas terdiri dari:

i) Simpanan di bank dalam bentuk deposito kurang dari 3 (tiga) bulan;

ii) Investasi jangka pendek lainnya yang sangat likuid atau kurang dari 3

(tiga) bulan.

b) Pengakuan

Kas dan setara kas diakui bertambah pada saat diterima dan berkurang

pada saat dikeluarkan oleh PK-BLU UNS.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 33

c) Pengukuran dan Penilaian

Pengukurandan penilaian kas dan setara kas adalah sebagai berikut

ini:

i) Kas dan setara kas diukur sebesar nilai nominal;

ii) Saldo kas dan setara kas dalam bentuk valuta asing pada tanggal

Neraca dinyatakan dalam Rupiah dengan menggunakan kurs

tengah Bank Indonesia.

d) Penyajian dan Pengungkapan

Kas dan setara kas disajikan pada aset lancar dalam neraca. Hal-hal

diungkapkan dalam catatan atas laporan keuangan adalah:

i) Kebijakan yang diterapkan dalam menentukan komponen kas dan

ii) setara kas.

iii) Rincian jenis dan jumlah kas dan setara kas.

iv) Nilai kurs yang digunakan.

e) Penjelasan Pos Laporan Keuangan

Saldo kas dan setara kas yang ada dalam Neraca PK-BLU Universitas

Sebelas Maret per 31 Desember 2016 sebesar Rp96.595.019.281,-. Kas

dan Setara kas terdiri atas kas sebesar Rp96.595.019.281,- dan setara kas

Rp0,-. Saldo kas tersebut merupakan saldo kas di bank BNI, BTN,

Permata, dan bank Mandiri. Saldo Kas dan Setara Kas disajikan lebih rinci

pada tabel di bawah ini:

Tabel 5. Kas dan Setara Kas

Kas di Bendahara Penerima Pembantu Unit 88.865.675

Bank BNI 46.155.854.367

Bank BTN 18.903.657.515

Bank Permata 3.860.608.206

Bank Mandiri 27.586.033.518

Total Kas Setara Kas 96.595.019.281

Kas dan Setara Kas

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 34

Saldo kas di Bendahara Penerima Pembantu unit adalah pendapatan jasa

profesional pusdiklat sebesar Rp27.446.900,-; lalu Rp46.837.775,- adalah

pendapatan dari Lab Patologi Fakultas Kedokteran; dan Rp14.581.000,-

adalah pendapatan dari UPT Lab MIPA terpadu yang belum disetorkan ke

rekening operasional sampai dengan 31 Desember 2016; saldo kas di bank

BNI sebesar Rp46.155.854.367,; terdiri dari saldo di bank BNI untuk

penerimaan sebesar Rp14.868.725.666,-; saldo di bank BNI untuk

penerimaan khusus SN/SBMPTN sebesar Rp18.690.629,-; dan saldo di

bank BNI untuk dana kelolaan sebesar Rp31.268.438.072,-;

Saldo kas di bank BTN sebesar Rp18.903.657.515,- terdiri dari saldo di

bank BTN penerimaan umum sebesar Rp13.984.427.700,-; saldo di bank

BTN untuk menampung khusus penerimaan dari Badan Pengembangan

Usaha (BPU) sebesar Rp4.873.437.097,-; saldo di bank BTN untuk kas

kecil BLU sebesar Rp10.660.166,-; dan saldo di bank BTN untuk dana

kelolaan sebesar Rp35.132.552,-.

Saldo kas di bank Permata sebesar Rp3.860.608.206,- terdiri dari saldo

bank Permata Rupiah dan Permata Valas, masing-masing sebesar

Rp1.427.971.324,- dan Rp2.432.636.882,-/($181.053,65). Kurs yang

digunakan untuk mencatat nilai konversi kurs Dollar Amerika dalam

rekening bank Permata valas adalah kurs tengah BI tanggal 30 Desember

2016 sebesar $1 = Rp13.426.

Saldo kas di bank Mandiri sebesar Rp27.586.033.518,- terdiri dari saldo

di bank Mandiri untuk penerimaan umum sebesar Rp18.980.389.799,-;

saldo di bank Mandiri untuk penerimaan Rumah Sakit Pendidikan (RSP)

sebesar Rp119.568.088,-; saldo di bank Mandiri yang akan di gunakan

oleh Bendahara Pengeluaran Pembantu (BPP) RSP sebesar Rp10.000,-;

dan saldo di bank Mandiri untuk penerimaan khusus SNMPTN/SBMPTN

sebesar Rp8.486.065.631,-.

Laporan Keuangan Badan Layanan Umum Universitas Sebelas Maret

Semester II

2016

Page 35

2) Piutang

a) Definisi

Piutang adalah jumlah uang yang wajib dibayar kepada BLU-UNS

dan/atau hak BLU-UNS yang dapat dinilai dengan uang sebagai akibat

perjanjian atau akibat lainnya berdasarkan peraturan perundang-

undangan atau akibat lainnya yang sah.

b) Pengakuan

Piutang diakui pada saat:

i) telah diterbitkan surat penagihan dan telah dilaksanakan penagihan.

ii) belum dilunasi sampai dengan akhir periode pelaporan.

Piutang yang berasal dari transaksi pemberian pinjaman, penjualan,

kemitraan, dan pemberian fasilitas/jasa oleh BLU-UNS kepada pihak

ketiga diakui sebagai piutang apabila memenuhi kriteria sebagai berikut:

i) harus didukung dengan naskah perjanjian yang menyatakan hak dan

kewajiban Entitas Pelaporan dan pihak ketiga secara jelas;

ii) jumlah piutang dapat diukur;

iii) telah diterbitkan surat penagihan dan telah dilaksanakan penagihan;

dan

iv) belum dilunasi sampai dengan akhir periode pelaporan.

c) Pengukuran dan Penilaian

Pengukuran dan Penilaian Piutang adalah sebagai berikut:

i) Piutang dicatat sebesar nilai nominal, yaitu sebesar nilai rupiah

piutang yang belum dilunasi

ii) Piutang disajikan sebesar nilai yang dapat direalisasikan (net