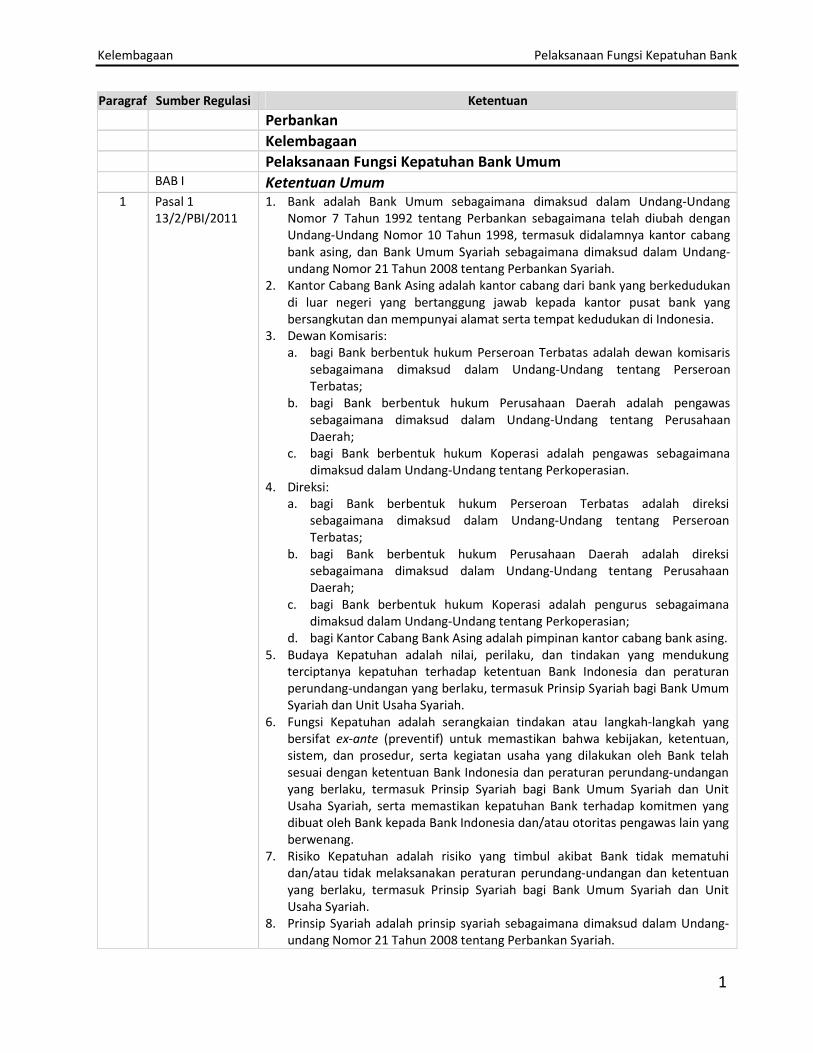

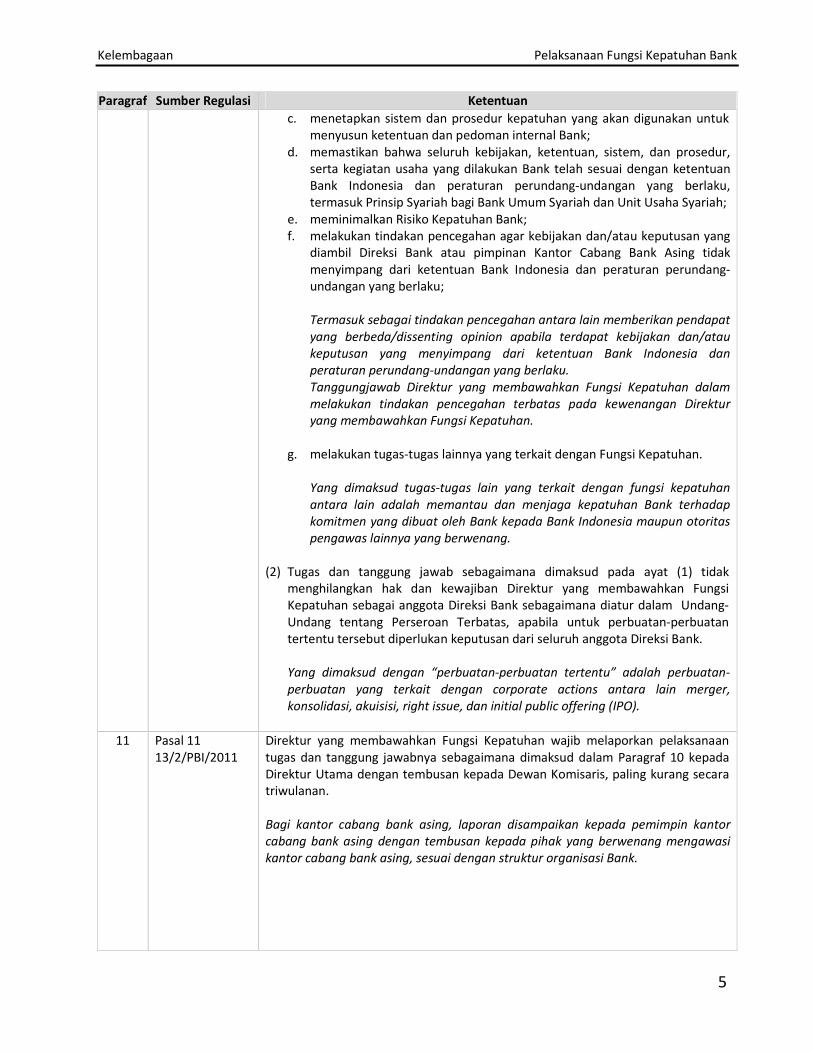

KodifikasiPeraturanBank Indonesia Kelembagaan Fungsi... · tand t Inte usun inting urniadi ...

84

Kodifikasi Peraturan Bank Indonesia Kelembagaan Pelaksanaan Fungsi Kepatuhan, Penerapan Standar Pelaksanaan Fungsi Audit Intern

Transcript of KodifikasiPeraturanBank Indonesia Kelembagaan Fungsi... · tand t Inte usun inting urniadi ...

Kodifikasi Peraturan Bank Indonesia

KelembagaanPelaksanaan Fungsi Kepatuhan, Penerapan Standar Pelaksanaan Fungsi Audit Intern

�

DISCLAIMER Isi kodifikasi ini adalah himpunan peraturan Bank Indonesia yang disusun secara sistematis berdasarkan kelompok dan topik tertentu untuk memudahkan pembaca memahami peraturan dan menelusuri rekam jejak keberlakuan suatu peraturan Bank Indonesia.Penyusunan kodifikasi ini telah melalui proses pemeriksaan dan editing terkait keakuratan dan kelengkapan peraturan yang dikodifikasikan. Namun demikian mengingat bahwa peraturan Bank Indonesia dapat berubah dari waktukewaktu, maka setiap akses dan penggunaan atas kodifikasi ini agar dilakukan secara bijaksana dengan memperhatikan tanggal unggahdansumber orisinal dari masing-masing peraturan Bank Indonesia yang dirujuk.1

�������������������������������������������������������������1Peraturan Bank Indonesia dapat diakses pada situs resmi Bank Indonesia http://www.bi.go.id/ atau melalui fasilitas pencarian peraturan pada situs resmi Bank Indonesia (http://www.bi.go.id/web/id/Peraturan/Search/).

Pusat Riset dBank IndoneTelp: 021 29Fax.: 021 23email: PRES@Hak Cipta © 2012

dan Edukasi esia 9817321 311580 @bi.go.id

© 2012, Bank

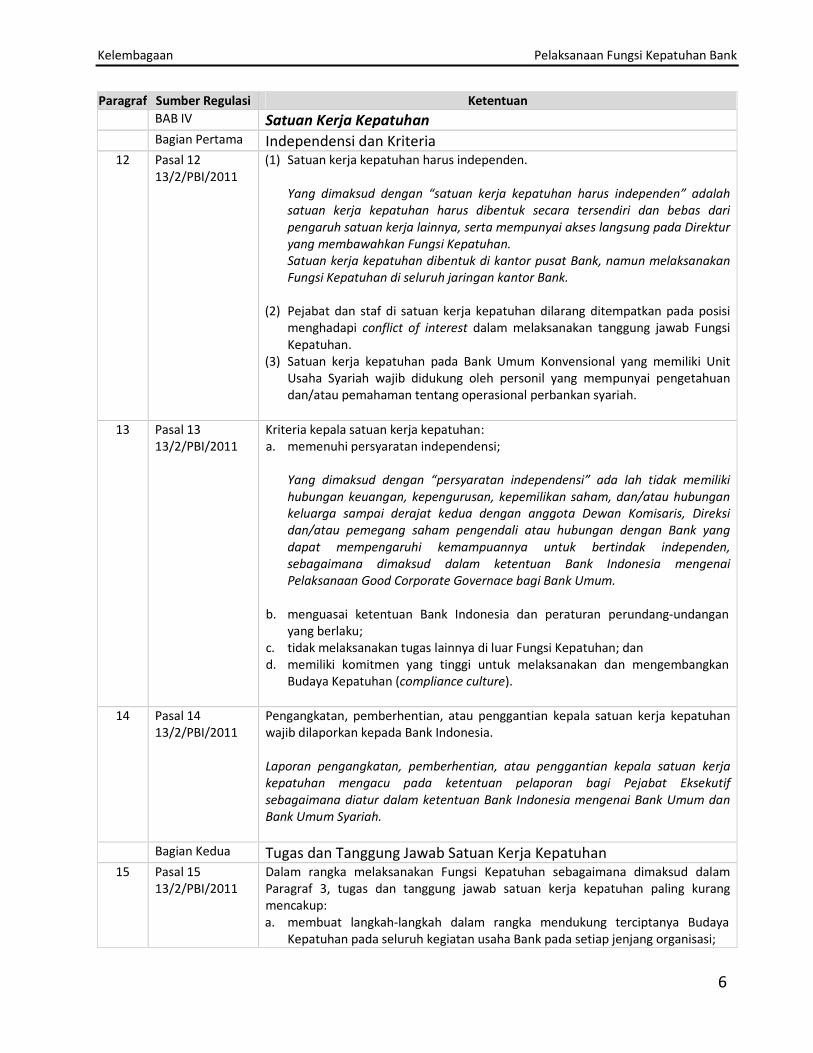

Kodi

KePelPenFun

Bank Sentra

Indonesia

ifikasi P

elemaksanerapngsi A

C

GaZu

Wah

WChiris

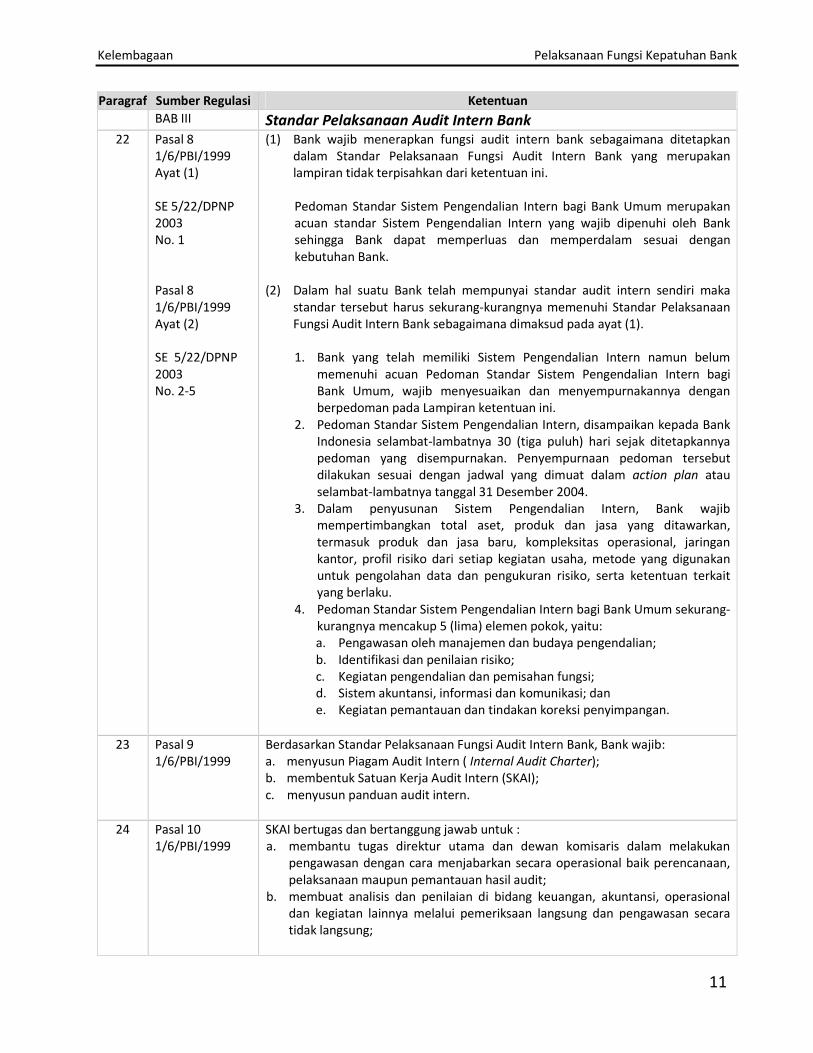

al (PRES)

Peratu

mbaanaanpan SAudi

Tim PenyRamlan GChandra MDudy Isk

antiah Wuulkarnain S

Siti Asthyu YuwanKomala

Wirza Ayu Nstin NataliRiska Ros

uran Ba

agan FunStandt Inte

yusun Ginting Murniadi kandar ryandaniSitompultiyah na HidayaDewi Novrianaia Hutabarsdiana

ank Ind

aan ngsi dar Pern

at

rat

donesia

KepaPelak

a

atuhaksana

an, aan

,�$&�'��B� ���D��B��B� �B'���,����-�B�A�B�.�A����B��B��

�

���

���A�����

��������� �����A�

� �

B��C���DEF� � �����F���FFF�

�����������������EF������E�A��A���A�EF�����C���A���A�� � �����F��

B�E�������� � �������

������EF������FC� � �������

������EF���A��DA� A�EF�� � �������

�����E�A��A���A�EF�����C���A���A��!�� ������������� A�BC�D�E�F�� ���C�D�E�F�

����������������������� A�BC���E���� ���C�F�

��B����B���������� ����������������������� A�BC�!�E�DD�� ���C���E�"��

�BA�BAB���A�B�,������� ���"���/��� �(��"���

�B'�B'D���B+��$&�-B���B+�A�B0������B'�BA���B�1����1��D����2�B'�

3$&�4�-D�B� �B'���,����-�B� ���"��� �(��"���/�5��

��'���A�B���B''�B'�6�4�&�1��D����2�B'�3$&�4�-D�B� �B'���,����-�B� ���"����/����� (��"�5�/�#��

#��������B$������������ A�BC�DF�E�D%�� ���C���E�!�

�BA�BAB���A�B�,������� ���"����/��5�� (��"�7��

��'���A�B���B''�B'�6�4�&�F����B�,�8��,����-�B� ���"��#�� (��"�7�/����

A����&B���� A�BC�D��E�D!����� ���C�!�E�'��

(�����A����������)��&B���� A�BC�D*� ���C�'�

#������� A�BC�D'�E�F+�� ���C�'�E�D+��

�

A�����������B����B�����������,-&�����.����B�.�&B/�0���

A���B�����#���0�B�A������������������(�0���1���B����������

������������� A�BC�FD� ���C�D+��

#���0�B�A������������������(�0���1���B������� A�BC�FF�E�F"�� ���C�DD�E�DF���

A����&B��� A�BC�F��E�F!�� ���C�DF�

(�����A�B&�&����0���A����������)��&B��� A�BC�F*� ���C�D���

#������(0�����B���2� A�BC�F'�E��D�� ���C�D��

� � �

"��F��A�D��� � �����#$���%$���� �$�����������������������B������#���0�B�A������������������

(�0���1���B������� � ���C�D%�

�(��1�����$�������� � �

DC ����$�������� � ���C�D"�

FC �����(�0���1���B������� � ���C�D"�E�D*��

FCDC ���������A�����0��������� � ���C�D��E�D!��

FCFC �������#�(1� � ���C�D*�

FC�C A�B����� ����&���B���0����������������0������2������

#�(1� � ���C�D*�

�C 1�0�����0����� � ���C�D*�E�D'��

�CDC ��������� � ���C�D'�

�CFC ������������������������&0�� � ���C�D'�

�C�C 3������2����� � ���C�D'�

�C%C ������0�B����B���������������������� � ���C�D'�

%C 4� �����5���0�0�����0���6��������7� ���#�(1� � ���C�F+�

"C 8�����)�������A���B$����(�0���1���B�� � ���C�F+�

�C #���0�B�A������������������(�0���1���B������� � ���C�F+�E�FD��

����

�CDC ���������#A�(1��0����������0�B����������� � ���C�FD�

�CFC �&����������#A�(1�� � ���C�FD�

�C�C ����B�������#A�(1��0����������� ����������1�0&������ � ���C�FD�

�(��11�AB&2���&������� � �

DC AB&2���&������� � ���C�FF�

FC �����B���AB&2���&������� � ���C�FF�E�F��

FCDC )���B����������A��0�0����� � ���C�FF�E�F���

FCFC A�����������B$�� � ���C�F��

�C #������������0���9����� � ���C�F��E�F���

�CDC #������������(�0��&B�1���B�� � ���C�F��E�F%��

�CFC 9�����(�0��&B�1���B�� � ���C�F%�

�C�C 6��������7� ���6�B��0����B&2���� � ���C�F"�E�F���

%C ���������&�������� � ���C�F��

%CDC �&��������0������(�0����� � ��)C�F��

%CFC �&��������0��������0��&B������B�� � ���C�F��

�(��111�3B���������0�������$���� � �

DC 3B���������0�������$���� � ���C�F!�

FC (�0��&B������AB&2����&���� � ���C�F!�

�C ��0�0�����0������������#�(1�0����������$����0����� ����&���B��� � ���C�F*�E��+��

�CDC ��0�0�����#�(1�0����&B��������� � ���C�F*�E�F'��

�CFC �� �$��������$�����������������������������&B���#�(1� � ���C�F'�

�C�C ��0�0����5��&�������5�������&�����0������������$� ���

�� ����&���B��� � ���C�F'�E��+��

%C #�B����B�3B��������� � ���C��+�

"C 4� ������0���6��������7� ��� � ���C��+�E��F��

"CDC 1���B����(�0���-��B��B� � ���C��D�

"CFC 4� ������0���6��������7� ����������#�(1� � ���C��D�

"C�C A�B���#�(1����������&�������� � ���C��D�E��F��

�C A�B��.������� � ���C��F�E�����

!C ����$�����0���AB&��0�B�� � ���C����

*C A�����������(�0��&B�1���B��0���A��0�0�����AB&2���� � ���C����

'C A�����0�����������(�0��� � ���C����E��%��

D+C ���������#�(1�0������(�0��&B�9����B�� � ���C��%�

�(��1:�8�����)�������A���B$����(�0���1���B�� � �

DC 8�����)�������A���B$����(�0���1���B�� � ���C��"�

FC ���������(�0���1���B��0������#�B����B�A�����0������1���B�� � ���C��"�E��!�

�(��:�A�����������(�0��� � �

DC A�����������(�0��� � ���C��*�

FC A�B�������(�0��� � ���C��*�E�%+��

FCDC ���&0��A��0�������(�0���1���B�� � ���C��*�

FCFC A���������A��������� � ���C��*�E��'��

FC�C A���B��������(�0��� � ���C��'�

FC%C A����������A��0�������� � ���C��'�E�%+��

�C A����������AB&�B��(�0��� � ���C�%+�

%C A�����������A���������(�0��� � ���C�%+�E�%���

%CDC AB&����(�0��� � ���C�%+�E�%D��

%CFC ������(�0��� � ���C�%D�

%C�C 9;�������������(�0��� � ���C�%D�E�%F��

%C%C #���B;����� � ���C�%F�E�%���

"C A����&B���������(�0��� � ���C�%��E�%���

�����

"CDC #���0�B�A����&B��� � ���C�%��E�%%��

"CFC ����B��A����&B��� � ���C�%%�E�%"��

"C�C 1�2&B������������������0���0�.��������0����)��&B���

������(�0��� � ���C�%"�

"C%C AB&����A����������)��&B��� � ���C�%"�E�%���

"C"C A����������)��&B��� � ���C�%��

�C 6��0���)��$���������(�0��� � ���C�%!�

�(��:1� � �

DC �&���������0���(0�����B���� � ���C�%*�

FC �&�����������B������B$��(�0��� � ���C�%*�E�%'��

FCDC ���������B������B$���(�0��� � ���C�%*�

FCFC A�����������&�����������B������B$��(�0��� � ���C�%*�E�%'��

FC�C A������������B������B$��(�0��� � ���C�%'�

&� (0�����B������EF��'��FC� � ���C�%'�E�"+��

�CDC (0�����B�����&��������(�0��� � ���C�"+�

�CFC (0�����B������������������������������0��� � ���C�"+�

A����B�����1������� � ���C�"D�E�"%��

� � �

"��F��A�(� � �����%%���)*��A�0&���#���0�B�#�����A�����0������1���B��������������� � ���C�""�

)���B���������� � ���C�"��E�"!��

8�����)�������#�����A�����0������1���B������� � ���C�"!�E��+��

DC A����B�����0���6�$����#�����A�����0������1���B������� � ���C�"!�E�"*��

FC A����<A������������B������������0������#�����A�����0������

1���B������� � ���C�"*�E�"'��

�C ����&B�A�B���������0����A����������#�����A�����0������

1���B������� � ���C�"'�E��+��

%C )����������A�����0������ � ���C��+�

9����������#�����A�����0������1���B������� � ���C��+�E�!"��

DC A���� �����&��������$����0�����0����A�����0������ � ���C��D�E��%��

FC 10����2������0���A���������8����&� � ���C��%�E��"��

�C ���������A�����0������0���A��������������� � ���C��"�E��'��

%C #�����(��������5�1�2&B����0����&�������� � ���C��'�E�!���

"C ���������A���������0���6��0������&B�����A����������� � ���C�!��E�!"��

)���<)���� � ���C�!"�E�!���

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

� � �

,�$&�'��B� ���D��B��B� �B'���,����-�B�A�B�.�A����B��B��

�

�9��

�

�������������E��FBC����F������E��FB�����E�������E�B�������

�

�

#&+(+��D+(,##

���D��B��B� �B'���,����-�B�E�BD�:$�$

#+*+��D+#---

�B�'���B�1��D����,����-�B���������ABC

D�EBAF�E� A�B��B����B�F��BA������D��B��B�

�B'���.�A����B��B�E�BD�:$�$

()+#*&+�.�+BD� #--%

,4�8�&�B�E�BD�:$�$��B��D�3B���D�B�

F��BA������D��B��B� �B'���.�A����B��B�E�BD"

�������+�+5+#+7+�+��

�5+�7���+��+��+���

������������

1�;�&��

�E�0�,C��1���3���-�

E���D�

�E�0�,C��1�����A�D�

E���D�

/.�%+((+B�0��(,,&

�A�$�B�F��BA���F���$�

�B'BA����B��B��B�&�'��E�BD�

:$�$

< ##+(%+��D+(,,- ���-������&�-�B

������E��=�"�#0�0�E�0������B��B'�

�B����B�3�B�8$B�����D��&�'��

E�BD�:$�$

< #&+(&+��D+(,##��B��B'��B����B�

3�B�8$B�����D��&�'��E�BD�:$�$�

F2����-�A�B�:B���:��-��F2����-

< :BA�B'<:BA�B' ���&��D �BA�B����

=�" 5����-�B ������CB��B'�������B

��&����

<:BA�B'<:BA�B' ���&��D �BA�B����=�"

# ��-�B ��7� �CB��B'������-��B�

1���-

<:BA�B'<:BA�B' ���&��D �BA�B����=�"

�� ��-�B ���� �B��B'���D�������B"

��D���

�'��������D���

�

,�$&�'��B� ���D��B��B� �B'���,����-�B�A�B�.�A����B��B��

�

9��

B�E��������1�

< :BA�B'<:BA�B'� =�$��� �� ��-�B� ����� �B��B'� ��&�BD�B� �&�'��$�B�� ���-� A��&�-� AB'�B� � :BA�B'<�

:BA�B'��=�$��������-�B������

< :BA�B'<:BA�B'�=�$������ ��-�B������ �B��B'�E�BD� �BA�B���� �&�'��$�B�����-�A��&�-����D-���AB'�B�

:BA�B'<:BA�B'�=�$���7���-�B������

< :BA�B'<:BA�B'�=�$��������-�B�������B��B'���&�BD�B�F2����-��

�

������EF������FC�1�

< :BA�B'<:BA�B'����&��D��BA�B����=�$���5����-�B�������B��B'�������B���&�����

< :BA�B'<:BA�B'����&��D��BA�B����=�$���#���-�B���7���B��B'������-��B�1���-�

< :BA�B'<:BA�B'����&��D��BA�B����=�"������-�B�������B��B'���D�������B"�

< �������B� E�BD� �BA�B���� =�$��� ��0�#0�E�0����� ���-��� ���&�-�B� �������B� E�BD� �BA�B���� =�$���

#0�0�E�0������B��B'��B����B�3�B�8$B�����D��&�'��E�BD�:$�$�

< �������B�E�BD��BA�B����=�$�����0��0�E�0������B��B'��B����B�3�B�8$B�����D��&�'��E�BD�:$�$�

F2����-�A�B�:B���:��-��F2����-�

�

������EF���A��DA� A�EF��1�

< �������B�E�BD��BA�B����=�$�����0�0�E�0��������D��B��B� �B'���,����-�B�E�BD�:$�$�

< �������B�E�BD� �BA�B����=�$����070�E�0������B�'���B�1��D����,����-�B� ��������ABCD�EBAF�E�CA�B�

�B����B�F��BA������D��B��B� �B'���.�A����B��B�E�BD�:$�$�

< F����� CA���B� E�BD� �BA�B���� =�$��� #0��01�=�� ����� �B��B'� �A�$�B� F��BA��� F���$� �B'BA����B�

�B��B�&�'��E�BD�:$�$�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

���

��������� /�2���������EF� ��C�AC��A�

� � ���2�A��A�

� � ����2����A�� � �����E�A��A���A�EF�����C���A���A��!��

� E.E��� ��������������

�� ��������

��0�0�E�0�����

�" E�BD� �A���-� E�BD� :$�$� �&�'��$�B�� A�$�D��A� A���$� :BA�B'<:BA�B'�

=�$��� �� ��-�B� ����� �B��B'� ��&�BD�B� �&�'��$�B�� ���-� A��&�-� AB'�B�

:BA�B'<:BA�B'�=�$��������-�B�����+� ��$���D�A�A���$B2��D�B���� ;�&�B'�

&�BD� ���B'+� A�B� E�BD�:$�$� F2����-� �&�'��$�B�� A�$�D��A� A���$�:BA�B'<

�BA�B'�=�$��������-�B�������B��B'���&�BD�B�F2����-"�

�" ,�B����)�&�B'�E�BD�.��B'��A���-�D�B����;�&�B'�A����&�BD�2�B'�&�DA�A�D�B�

A�� ����� B'��� 2�B'� &���B''�B'� 8�4�&� D��A�� D�B���� ������ &�BD� 2�B'�

&���B'D���B�A�B�$$��B2������$���������$����DA�A�D�B�A���BA�B���"��

�" 14�B�,�$���������

�" &�'�� E�BD� &�&B��D�-�D�$�������B���&����� �A���-�A4�B� D�$�������

�&�'��$�B�� A�$�D��A� A���$� :BA�B'<:BA�B'� �B��B'� ������B�

��&����>��

&" &�'�� E�BD� &�&B��D� -�D�$� �����-��B� 1���-� �A���-� �B'�4���

�&�'��$�B�� A�$�D��A� A���$� :BA�B'<:BA�B'� �B��B'� �����-��B�

1���->��

;" &�'�� E�BD� &�&B��D� -�D�$� ,������� �A���-� �B'�4��� �&�'��$�B��

A�$�D��A�A���$�:BA�B'<:BA�B'��B��B'���D�������B"��

5" 1��D�����

�" &�'�� E�BD� &�&B��D� -�D�$� ������B� ��&����� �A���-� A��D���

�&�'��$�B�� A�$�D��A� A���$� :BA�B'<:BA�B'� �B��B'� ������B�

��&����>��

&" &�'�� E�BD� &�&B��D� -�D�$� �����-��B� 1���-� �A���-� A��D���

�&�'��$�B�� A�$�D��A� A���$� :BA�B'<:BA�B'� �B��B'� �����-��B�

1���->��

;" &�'�� E�BD� &�&B��D� -�D�$� ,������� �A���-� �B'����� �&�'��$�B��

A�$�D��A�A���$�:BA�B'<:BA�B'��B��B'���D�������B>��

A" &�'��,�B����)�&�B'�E�BD�.��B'��A���-���$��B�B�D�B����;�&�B'�&�BD����B'"��

#" E�A�2�� ,����-�B� �A���-� B����+� �����D�+� A�B� ��BA�D�B� 2�B'� $BA�D�B'�

��;����B2�� D����-�B� ��-�A��� D�B���B� E�BD� �BA�B���� A�B� �������B�

���BA�B'<�BA�B'�B�2�B'�&���D�+���$���D����B����F2����-�&�'��E�BD�:$�$�

F2����-�A�B�:B���:��-��F2����-"��

7" �B'��� ,����-�B� �A���-� ���B'D���B� ��BA�D�B� ����� ��B'D�-<��B'D�-� 2�B'�

&���?��� B���FB� ���9B��?�� �B��D� $$����D�B� &�-4�� D&�8�D�B+� D�B���B+�

����$+� A�B� ����A��+� ����� D'����B� ���-�� 2�B'� A���D�D�B� ��-� E�BD� ���-�

������AB'�B�D�B���B�E�BD��BA�B����A�B��������B����BA�B'<�BA�B'�B�

2�B'� &���D�+� ��$���D� ���B���� F2����-� &�'�� E�BD� :$�$� F2����-� A�B� :B���

:��-�� F2����-+� �����$$����D�B� D����-�B� E�BD� ��-�A��� D�$��$B� 2�B'�

A�&������-�E�BD�D��A��E�BD��BA�B����A�B0���������������B'�4������B�2�B'�

&�4B�B'"�

�" ����D�� ,����-�B� �A���-� ����D�� 2�B'� ��$&��� �D�&��� E�BD� ��A�D� $$���-��

A�B0����� ��A�D�$��D��B�D�B��������B����BA�B'<�BA�B'�B�A�B�D�B���B�

2�B'� &���D�+� ��$���D� ���B���� F2����-� &�'�� E�BD� :$�$� F2����-� A�B� :B���

:��-��F2����-"�

�" ���B����F2����-��A���-����B���� �2����-��&�'��$�B��A�$�D��A�A���$�:BA�B'<

�BA�B'�=�$��������-�B�������B��B'���&�BD�B�F2����-"�

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

���

��������� /�2���������EF� ��C�AC��A�

�� ��������

��0�0�E�0�����

�

��� 1��D��� 4�8�&� $B�$&�-D�B� A�B� $4�8�AD�B� ����D��B�B2�� E�A�2��

,����-�B���A���$�����B'D���B���'�B������A�B�D'����B����-��E�BD"�

��� 1��D���4�8�&�$$����D�B�����D��B�B2�� �B'���,����-�B�E�BD"��

��� 14�B�,�$�������4�8�&�$��D�D�B��B'�4���B���-�A������D��B��B� �B'���

,����-�B"�

�

������C ����C ��F�EC �����C ���C �����C �B�������C �B������C FBE�����C

�����C �B��F���C���B������C�B��C �FE��F�EC�E�������C ��C�BE����C����C

���C ��C�BE�����F�!C

�

� E.E���� ����������������������

�� ��������

��0�0�E�0�����

�

�B'���,����-�B�E�BD�$���������BA�D�B��B��D��

�" $4�8�AD�B� ����D��B�B2�� E�A�2�� ,����-�B� ��A�� �$��� ��B'D���B�

��'�B������A�B�D'����B����-��E�BD>�

&" $B'���������D��,����-�B�2�B'�A�-�A������-�E�BD>��

�

"�����C �B�B����C #�����C �B��F���C ����������C �B��C �B��A�C ����C

�BFBF��C���C$��B���C�B�B��C%��&B�BC#�����C����C���C'���!C

�

;" $$����D�B� �'��� D&�8�D�B+� D�B���B+� ����$+� A�B� ����A��� ����� D'����B�

���-��2�B'�A���D�D�B���-�E�BD����-�������AB'�B�D�B���B�E�BD��BA�B����

A�B� �������B� ���BA�B'<�BA�B'�B� 2�B'� &���D�+� ��$���D� ���B���� F2����-�

&�'��E�BD�:$�$�F2����-�A�B�:B���:��-��F2����->�A�B��

A" $$����D�B� D����-�B� E�BD� ��-�A��� D�$��$B� 2�B'� A�&���� ��-� E�BD�

D��A��E�BD��BA�B����A�B0���������������B'�4������B�2�B'�&�4B�B'"��

�

5� ������5�

��0�0�E�0�����

�

��� E�BD� 4�8�&� $$���D�� 1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B� A�B�

$$&B��D������B�D�8��D����-�B"��

��� �B'���,����-�B��&�'��$�B��A�$�D��A�A���$�����'��?���A���D��B�D�B���-�

�����B�D�8��D����-�B"��

�

#� ������#�

��0�0�E�0�����

�

1��D����2�B'�$$&�4�-D�B� �B'���,����-�B�A�B������B�D�8��D����-�B���A��

E�BD�:$�$�F2����-�A�B0�����E�BD�:$�$�,�B9B���B���2�B'�$$���D��:B���:��-��

F2����-�4�8�&�&�D���A�B����AB'�B�14�B��B'�4���F2����-���D�������D��B��B�

�B'���,����-�B���-�A������B����F2����-"�

�

7� ������7�

��0�0�E�0�����

�

��� 14�B� ,�$������� 4�8�&� $��D�D�B� �B'�4���B� �D��?� ��-�A��� �B'���

,����-�B+�AB'�B��

�" 3B'9������� ���D��B��B� �B'��� ,����-�B�E�BD� ����B'� D���B'� �� �A����

D����A���$��������-�B>�

&" 3$&��D�B� ����B<����B� A���$� ��B'D�� $B�B'D��D�B� D��������

���D��B��B� �B'���,����-�B�E�BD"�

��� E�A����D�B� -����� 9������� ���D��B��B� �B'��� ,����-�B+� 14�B� ,�$�������

$B2�$���D�B� ����B<����B� A���$� ��B'D�� �B�B'D���B� D�������� ���D��B��B�

�B'���,����-�B�D��A��1��D����:��$��AB'�B��$&���B�D��A��1��D����

2�B'�$$&�4�-D�B� �B'���,����-�B"�

�

�

�

�

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

���

��������� /�2���������EF� ��C�AC��A�

� E.E����� ��B����B���������� �����������������������

� E�'��B�����$�� �BA�BAB���A�B�,��������� ��������

��0�0�E�0�����

�

��� 1��D����2�B'�$$&�4�-D�B� �B'���,����-�B�4�8�&�$$B�-�����2�����B�

�BA�BAB��"�

�

(��C ��������C �B��C )�BE� �E�F�C ��B�B�B��*C ������C F����C �B������C

������C�B�����C �B�B��E����C �B�B������C������C��+�F��C������C

�B���E��C ������C �BE�&�FC �B���C �B��C ����F�C DB��C ������E���C D�EB����C

��+�F��C �B�B���C �����C �B�B����C �F��C ������C �B��C ���C ��C

����FC �B��B��E���C �B������ �C �F��C �BEF����C ��B�B�BC

�B��������C ��������C �����C �BFBF��C �B�B��C ,B�������C -���C

��E��E�FBC-�.BE�ABC����C���C'���!C

�

��� 1��D����:��$�� A�B0�����@�D��� 1��D����:��$�� A�����B'�$��B'D��� 8�&���B�

�&�'���1��D����2�B'�$$&�4�-D�B� �B'���,����-�B"�

��� 1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B� A�����B'� $$&�4�-D�B�

?�B'��<?�B'������

�" &��B���A�B��������B��>��

C

(��C ��������C �B��C /����C �����C �F��C /����C ��BE������C �F�E�C ���C

�B����F�C�B���F�C�B�������C��+�F��C�B ���E�C���C��C�B���F�C

�B��B�!C

�

&" $�B�8$B�����D��2�B'�$��D�D�B��B'�$&���B�D������B���A��D'����B�

���-��E�BD>��

;" FEB���E >C�

A" D��B'�B�A�B��D�B��B��>��

" ��'����D�A�B��B'�A��B�&���B'08���>��

?" �DB���'���B?��$���>�A�B��

'" ��A����B��B"��

�

�� ��������

��0�0�E�0�����

�

)���B� 1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B� 4�8�&� $$���D�� �B�'������

A�B� �B'��-��B� 2�B'� $$�A��� $B'B��� D�B���B� E�BD� �BA�B���� A�B�

�������B����BA�B'<�BA�B'�B�2�B'�&���D�"�

�

,B�����C �E�FBE��C A���C D�EB�F�EC ��C �B��������C �����C �B��F���C �����C

��E��E�/C ��C �B��A�C ����C �BFBF��C ���C $��B���C �B�B��C ,B�����C

�B������C ��C �B��F�F�C �/�FC ��C �E��BEC FB�F�C ��C �BFBF��C �B�B��C

�B��/��F�C"B���C�BE&�C����C��C����C,B�BF����!C

�

�E�'��B�,A���

�B'�B'D���B+��$&�-B���B+�A�B0������B'�BA���B�1����

1��D����2�B'�3$&�4�-D�B� �B'���,����-�B�

�� ��������

��0�0�E�0�����

�

�" �B'�B'D���B+� �$&�-B���B+� A�B0����� �B'�BA���B� A���� 1��D���� 2�B'�

$$&�4�-D�B� �B'��� ,����-�B� $B'�;�� ��A�� D�B���B� $B'B���

�B'�B'D���B+� �$&�-B���B+� A�B0����� �B'�BA���B� A���� �B''���� 1��D���

�&�'��$�B�� A�$�D��A� A���$� D�B���B� E�BD� �BA�B���� 2�B'� $B'�����

$B'B���E�BD�:$�$�A�B�E�BD�:$�$�F2����-"��

�" 1���$� -��� 1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B� ��A�D� A�����

$B8���BD�B���'��� 8�&���BB2�����$���&�-�A������ ���8�-��-����D�8��&������<

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

5��

��������� /�2���������EF� ��C�AC��A�

������$�D�����D��B��B���'���2�B'�&���B'D���B�4�8�&�A�'�B��D�B��$B�����

��-� 1��D���� ���B� ��$���� AB'�B� 1��D���� 2�B'� $$&�4�-D�B� �B'���

,����-�B�A�����$B8���BD�B���'���8�&���BB2��D$&���"��

�

(��C��������C�B��CF����C����FC�B&�����CF����C&���F� �C���B�����C

��B�C�������C ��C�BE��/�FC�B�BF�E�C�B�BEF�CA�F��C����F�C��C����!C

�

�" 1���$� � -��� 1��D���� � 2�B'� � $$&�4�-D�B� �B'��� ,����-�B� &�-���B'�B�

����+� � $B'�BA��D�B� A���+� ����� -�&��� $���� 8�&���BB2�+� � $�D�� E�BD� 4�8�&�

�'��� � � � $B'�B'D��� � �B''�B��� � 1��D���� 2�B'� $$&�4�-D�B� �B'���

,����-�B"�

�

(��C ��������C �B��C )�BE������C FBF��*C �F�E�C ���C �B�����C �����C

�B������C A�A�FC /�����C ��+�F��C A�A�FC �BF��C �F��C ������C ���C ��C F����C

�B�������C ��C �BE�����F�C �F��C �B��������C F�����F���� �C

�B��C����C�F��C�B������C�B��E��B��E��C$��B���!C

,B�����F�C �B���F�C D�EB�F�EC ��C �B��������C �����C �B��F���C

��������C�����C�����FC0C�B���C����C�BFB���CD�EB�F�EC ��C�B��������C

�����C �B��F���C �BE������C FBF���C �B����E��C ��E��C �F��C �����C ����C

&���F� �!C

�

5" F��$�� A���$� ������ �B''�B���B� 1��D���� 2�B'� $$&�4�-D�B� �B'���

,����-�B� �&�'��$�B�� A�$�D��A���A�� �2��� ���+� E�BD�4�8�&�$B�B8�D� �����

$B�'��D�B�����-������1��D�������BB2���B��D��$B�����$��D��B�D�B���'���

1��D����2�B'�$$&�4�-D�B� �B'���,����-�B"��

#" 1��D���� 2�B'� $��D��B�D�B� ��'��� �$B����� �&�'��� 1��D���� 2�B'�

$$&�4�-D�B� �B'��� ,����-�B+� &��D� D��B�� &�-���B'�B� �$B�����

�&�'��$�B��A�$�D��A���A���2�������$����B�&�-���B'�B�������&�'��$�B��

A�$�D��A� ��A�� �2��� �5�+� -�����$$B�-�� D�B���B� �&�'��$�B�� A�$�D��A�

A���$�����'��?����2�������A�B��2������"��

7" 1���$��-����1��D��������B���&�'��$�B���A�$�D��A����A����2�����#�����A�D���A�+�

$�D��8�&���B�1��D����2�B'�$$&�4�D�B� �B'���,����-�B�A�����A���B'D���

�$B����� ��-� 1��D���� ���BB2�� 2�B'� $$&�4�D�B� ?�B'��<?�B'���

�&�'��$�B��A�$�D��A�A���$�����'��?����2������"�

�" �B''�B���B� �$B����� 8�&���B� 1��D���� 2�B'� $$&�4�-D�B� �B'���

,����-�B��&�'��$�B��A�$�D��A���A���2�������A�B��2����5��4�8�&�A������D�B�

D��A��E�BD��BA�B���"�

�

� E�'��B�,��'�� ��'���A�B���B''�B'�6�4�&�1��D����2�B'�3$&�4�-D�B� �B'������ ���������

��0�0�E�0�����

�

��� ��'��� A�B� ��B''�B'� 8�4�&� 1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B+�

����B'�D���B'�$B;�D����

�" $��$��D�B� �����'�� '�B�� $BA���B'� ��;����B2�� E�A�2�� ,����-�B�

E�BD>��

&" $B'����D�B� D&�8�D�B� D����-�B� ����� ���B���<���B���� D����-�B� 2�B'�

�D�B�A�����D�B���-�1��D��>��

�

(��C��������C�B��C)�B��&���C�B��F���*C������C�E������E����C ��C

���C ���BE�����C �F��C �B ���C ���FB��C �E��B��E�C ��C �B����C

�FBE��C �����C E����C ��E�������C �F�E�C �B�BF���C ���BE����C ���C

�B��C�BF��F�C�BE�F�E�C ��C�BE����!C

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

#��

��������� /�2���������EF� ��C�AC��A�

;" $B���D�B�����$�A�B�����A���D����-�B�2�B'��D�B�A�'�B�D�B��B��D�

$B2���B�D�B���B�A�B��A�$�B��B��B���E�BD>��

A" $$����D�B� &�-4�� �����-� D&�8�D�B+� D�B���B+� ����$+� A�B� ����A��+�

�����D'����B����-��2�B'�A���D�D�B�E�BD� ���-�������AB'�B�D�B���B�

E�BD� �BA�B���� A�B� �������B� ���BA�B'<�BA�B'�B� 2�B'� &���D�+�

��$���D����B����F2����-�&�'��E�BD�:$�$�F2����-�A�B�:B���:��-��F2����->��

" $$�B�$��D�B�����D��,����-�B�E�BD>�

?" $��D�D�B���BA�D�B��B;'�-�B��'���D&�8�D�B�A�B0�����D������B�2�B'�

A��$&��� 1��D��� E�BD� ����� ��$��B�B� ,�B���� )�&�B'� E�BD� .��B'� ��A�D�

$B2�$��B'� A���� D�B���B� E�BD� �BA�B���� A�B� �������B� ���BA�B'<

�BA�B'�B�2�B'�&���D�>�

�

"BE�����C�B�����CF�����C�BAB����C�F�E�C���C�B��BE���C�B����FC

��C �BE�B��+����BF��C �����C �������C FBE����FC �B��&���C ��+�F��C

�B��F���C ��C �B �����C ��E�C �BFBF��C ���C $��B���C ��C

�BE�F�E�C�BE����������C ��C�BE����!C

"�����&����C D�EB�F�EC ��C �B��������C �����C �B��F���C �����C

�B������C F�����C �BAB����C FBE��F��C ����C �B�B���C D�EB�F�EC

��C�B��������C�����C�B��F���!C

�

'" $��D�D�B���'��<��'������BB2��2�B'���D����AB'�B� �B'���,����-�B"�

�

(��C ��������C F�����F����C ���C ��C FBE���FC �B��C /����C �B��F���C

�F�E�C ���C ������C �B��F��C ��C �B&���C �B��F���C ���C FBE�����C

����F�BC ��C�����FC��B�C���C�B����C���C$��B���C�����C�F�E�F��C

�B�����C��� �C ��C�BE�B��!C

�

��� ��'��� A�B� ��B''�B'� 8�4�&� �&�'��$�B�� A�$�D��A� ��A�� �2��� ���� ��A�D�

$B'-���B'D�B� -�D� A�B� D4�8�&�B� 1��D���� 2�B'� $$&�4�-D�B� �B'���

,����-�B��&�'����B''����1��D���E�BD��&�'��$�B��A������A���$��:BA�B'<

:BA�B'� �B��B'� ������B� ��&����+� ���&���� �B��D� ��&����B<��&����B�

���B������&���A�����D�B�D������B�A���������-��B''����1��D���E�BD"�

�

(��C ��������C �B��C )�BE���F���BE���F�C FBEFBF�*C ������C �BE���F��

�BE���F�C ��C FBE���FC �B��C A�E��E�FBC �AF���C �F�E�C ���C �BE�BE�C

�����������C���������CE���FC����B�C��C��F���C�����AC�//BE��C�$,1�!C

�

��� ���������

��0�0�E�0�����

�

1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B� 4�8�&� $�����D�B� ���D��B��B�

��'���A�B� ��B''�B'� 8�4�&B2�� �&�'��$�B��A�$�D��A�A���$�����'��?���� D��A��

1��D����:��$��AB'�B��$&���B�D��A��14�B�,�$������+�����B'�D���B'��;����

���4���B�B"�

�

����C ��F�EC A����C ���C �����C ����E�C ����������C �B����C �B�����C ��F�EC

A����C���C����C�B��C FB�����C �B����C�����C ��C�BE�B��C�B������C

��F�ECA����C���C�����C�B����C�B��C�FE��F�EC�E�������C���!C

�

�

�

�

�

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

7��

��������� /�2���������EF� ��C�AC��A�

� E.E��A� #��������B$������������

� E�'��B�����$�� �BA�BAB���A�B�,���������� ���������

��0�0�E�0�����

�

��� F����B�D�8��D����-�B�-������BA�BAB"��

(��C ��������C �B��C )��F��C �BE&�C �B��F���C ��E��C ��B�B�B*C ������C

��F��C �BE&�C �B��F���C ��E��C ���BF��C �BA�E�C FBE�B��E�C ��C �B���C ��E�C

�B��E��C��F��C�BE&�C��� ��C�BEF�C�B��� ��C���B�C������C����CD�EB�F�EC

��C�B��������C�����C�B��F���!C

2�F��C�BE&�C�B��F���C���BF��C��C��F�EC����FC����C���C�B��������C

�����C�B��F���C��C�B��E��C&�E���C��F�EC���!C

�

��� �8�&���A�B� ���?�A�� �����B�D�8�� D����-�B�A�����B'�A��$���D�B���A���������

$B'-�A���� A�/��AFC �/C �FBEB�F� A���$�$��D��B�D�B� ��B''�B'� 8�4�&� �B'���

,����-�B"�

��� F����B� D�8�� D����-�B� ��A�� E�BD� :$�$� ,�B9B���B��� 2�B'� $$���D�� :B���

:��-�� F2����-� 4�8�&� A�A�D�B'� ��-� ����B��� 2�B'� $$��B2��� �B'��-��B�

A�B0������$�-�$�B��B��B'��������B�����&�BD�B��2����-"��

�

��� ���������

��0�0�E�0�����

�

,�������D����������B�D�8��D����-�B��

�" $$B�-�����2�����B��BA�BAB��>��

�

(��C ��������C �B��C )�BE� �E�F�C ��B�B�B��*C ���C ���C F����C �B������C

������C�B�����C �B�B��E����C �B�B������C������C��+�F��C������C

�B���E��C ������C �BE�&�FC �B���C �B��C ����F�C DB��C ������E���C D�EB���C

��+�F��C �B�B���C �����C �B�B����C �F��C ������C �B��C ���C ��C

����FC �B��B��E���C �B������ �C �F��C �BEF����C ��B�B�B�C

�B��������C ��������C �����C �BFBF��C ���C $��B���C �B�B��C

,B�������C-���C��E��E�FBC-�.BE�ABC����C���C'���!C

�

&" $B'������ D�B���B� E�BD� �BA�B���� A�B� �������B� ���BA�B'<�BA�B'�B�

2�B'�&���D�>��

;" ��A�D�$��D��B�D�B���'������BB2��A������� �B'���,����-�B>�A�B��

A" $$���D�� D�$��$B� 2�B'� ��B''�� �B��D� $��D��B�D�B� A�B� $B'$&�B'D�B�

E�A�2��,����-�B��A������ABCA��F�EB�"��

�5� �������5�

��0�0�E�0�����

�

�B'�B'D���B+� �$&�-B���B+� ����� �B''�B���B� D����� �����B� D�8�� D����-�B�

4�8�&�A������D�B�D��A��E�BD��BA�B���"�

�

3���E�C �B�����F��C �B��BE�BF���C �F��C �B���F��C �B����C ��F��C �BE&�C

�B��F���C �B��A�C ����C �BFBF��C �B����E�C ����C ,B&���FC 4��B��F�/C

�B��������C���F�EC�����C�BFBF��C���C$��B���C�B�B��C���C'���C��C

���C'���C2 �E���!C

�

� E�'��B�,A��� ��'���A�B���B''�B'�6�4�&�F����B�,�8��,����-�BC

�#� �������#�

��0�0�E�0�����

�

�

�

1���$� ��B'D�� $��D��B�D�B� �B'��� ,����-�B� �&�'��$�B�� A�$�D��A� A���$�

����'��?� �+� ��'��� A�B� ��B''�B'� 8�4�&� �����B� D�8�� D����-�B� ����B'� D���B'�

$B;�D����

�" $$&���� ��B'D�-<��B'D�-� A���$� ��B'D�� $BA�D�B'� ��;����B2�� E�A�2��

,����-�B���A�������-�D'����B����-��E�BD���A��������8B8�B'���'�B�����>��

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

���

��������� /�2���������EF� ��C�AC��A�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

3������������C �����C E����C �B�����C FBEA��F� �C ���� �C �B��F���C

�F�E�C ���C �B����F�C ���FB��C �E��E���C �BE����C ����EC �/E��BC ��E���C

A������ABC A��EFBE�C ���BC BF��C �B��F���C �A������ABC A��BC �/C A���AF��C �F��C

�B��&���C�B��F���C�A������ABC����A �!C

�

&" $��D�D�B� �AB��?�D���+� �B'�D���B+� $�B�����B'+� A�B� �B'BA����B� ��-�A���

����D��,����-�B�AB'�B�$B'�;����A���������B�E�BD� �BA�B����$B'B���

�B����B�3�B�8$B�����D��&�'��E�BD�:$�$>�

�

D����C E����C�B������C�E��B�C�B�B�����C#�����C �B��F����C ��F��C�BE&�C

�B��F���C�BE���E�����C�B��C��F��C�BE&�C���&B�BCE�����!C

�

;" $B����� A�B� $B'9������� ?D��9����+� D;�D���B+� A�B� D������B� D&�8�D�B+�

D�B���B+�����$�$����B�����A���2�B'�A�$���D����-�E�BD�AB'�B��������B�

���BA�B'<�BA�B'�B�2�B'�&���D�>�

�

"BE���FC�B��C F����C��C F�����&����C��F�EC AC ���C ��F��C�BE&�C�B��F���C

����FC�B������C�F�E�C���5C

6! �B����CE�A���C�B��&����C�BFBF���C���FB�C�����C�E��B��EC��E�7C

8! �BE�����F�/C�F��C�B������C�B B���E��C�B��&����C�BFBF���C���FB�C

�����C�E��B��EC�BE����E��C�/�E����C ��C���BE��B�!CC

�

A" $��D�D�B� EB.�B�� A�B0����� $�D�$BA���D�B� �B'D�B��B� A�B�

�B2$���B��B�D&�8�D�B+� D�B���B+� ����$�$����B�����A���2�B'�A�$���D��

��-� E�BD� �'��� ������ AB'�B� D�B���B� E�BD� �BA�B���� A�B� �������B�

���BA�B'<�BA�B'�B�2�B'�&���D�+���$���D����B����F2����-�&�'��E�BD�:$�$�

F2����-�A�B�:B���:��-��F2����->��

" $��D�D�B� ���2�<���2�� �B��D� $$����D�B� &�-4�� D&�8�D�B+� D�B���B+�

����$�A�B�����A��+������D'����B����-��E�BD����-�������AB'�B�D�B���B�

E�BD��BA�B����A�B��������B����BA�B'<�BA�B'�B�2�B'�&���D�>�A�B��

?" $��D�D�B���'��<��'������BB2��2�B'���D����AB'�B� �B'���,����-�B"��

C

"�����F����C���C�B����F�C�F�E�C���5C

6! %B���F���C �B��F���C���C FBE�����C ����F�BC ��C �����FC ��B�C���C

�B����C���C$��B���C��+�F��C�F�E�F��C�B�����C���C ��C�BE�B��7CC

8! %B������C �����������C �B����C �B��E��C �B�����C ���C �B�B��C �������C

��C FBE���FC �B��C �����C �B��F���C FBE�F���C �B�B��C �BFBF��C

��C�BE����7CC

9! �BEF����C �B�����C A�F�AFC �BE��C �F��C �BE��������C �B��F���C ���C

����C�����C�FBE��C�����CB��FBE��!CC

�

� E.E�A� A����&B���

�7� �������7�

��0�0�E�0�����

�

1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B� 4�8�&� $B2�$���D�B� ������B�

D��A��E�BD��BA�B�����B��B'����D��B��B���'��B2�+�$��������

�" �B;�B��D�8��D����-�B�2�B'�A�$����A���$��B;�B��&��B���E�BD>��

�

3���E�CEBA��C�BE&�C�B��F���C�����C��E��CFBE��E�C��E�5C

�! EBA��CB.������C�B����C�FBE��7C��CC

�! EBA��C �B���F�C �F��C C �B��E��C ��+�F��C �B�B����E�C ���� �C

�B��F����CFBE�����CEBA��C�����������C�BFBF��!C

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

���

��������� /�2���������EF� ��C�AC��A�

"�F�CA�E�C�B ������CEBA��C�BE&�C�B��F���C ��C�����FC�����CEBA��C

�����C���C����������C�B��C�B��A�C�B����C�BFBF��C���C$��B���C

��C�B��F�EC�B�B��C#BA��C�����C���!C

�

&" B�����B���D����-�B>�A�B��

�

3���E�C�B��F���C�����C��E��CFBE��E�C��E�5C

�! �B�������CF����C�����C�B��F���7CC

�! #�����C�B��F���C ��C��������7CC

A! ��FB��C#�����C�B��F���C ��C���BE��E���C���C��������C�BC�B��7C��CC

�! ��F�����C#�����C�B��F���C ��CFB���C����������!CC

C

3���E�C �B��F���C FBE�B��FC ����&���C �BA�E�C �����E�F�/C �����C 8C �����C

�BE���BC����E�!C

�

;" B�����B� D-����� $B'B��� D&�8�D�B� A�B0����� D������B� 1��D��� 2�B'�

$B�����1��D����2�B'�$$&�4�-D�B� �B'���,����-�B����-�$B2�$��B'�

A���� D�B���B� E�BD� �BA�B���� A�B0����� �������B� ���BA�B'<�BA�B'�B�

2�B'�&���D���&�'���&�'��B�A���� ��'���1��D����2�B'�$$&�4�-D�B� �B'���

,����-�B��&�'��$�B��A�$�D��A�A���$�����'��?�����2�������-���?�?"�

�

3���E�C ������C D�EB�F�EC ��C �B��������C �����C �B��F���C �B�B��C

�B��&���C��+�F��C�B��F���CD�EB���C ��C�B �����C��E�C�BFBF��C���C

$��B���C ��+�F��C �BE�F�E�C �BE����������C ��C �BE����C �����C

��E��C�B����F�5C

�! ���CD�EB���C�B�BEF�C�����CF���� �7CC

�! F�����C�B�������C�B��&���C�F��C�B��F���C�B���F�7CC

A! ��F�.�F��C�B ������C ��C��������7CC

�! �BFBF��C���C$��B���C��+�F��C�BE�F�E�C�BE����������C ��C

�������E7C��CC

B! ������C ��C ��F�������C �F��C &����C �B�B�C ��C �BB���C ����C

�BA�E�C /��A����C ������C FBE�����C �B�������C ������C �����C

�B�E��CEB��F���C���!C

C

��� ���������

��0�0�E�0�����

�

��� B�����B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �7� -���?� &+� 4�8�&�

A���BA���B'�B�� ��-� 1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B+� A�B�

A���$���D�B� D��A�� E�BD� �BA�B���� �;���� �$����B� A�B� A����$�� E�BD�

�BA�B���� ����B'� ��$&��� �� ������� &���B� ����-� ����A� �������B� &��D-���

AB'�B��$&���B�D��A��14�B�,�$�������A�B�1��D����:��$�"�

C

�������C��F��C���F�C�B ������C����E�C&�F��C����C��E�C����EC����C����E�C

��&��C����������C����C��E�C�BE&�C�B�B��� �!C

��F��5C

'F��C ����E�C �BE���BC :���E�C ������C �B��C :��C 8;66�C ����E�C �����C

�����FC ����������C F�����C 8<C :���C 8;66C ��EB�C F�����C 96C :���C 8;66C &�F��C

����C��E�C%����!C

�

��� B�����B� D����-�B� �&�'��$�B�� A�$�D��A� ��A�� �2��� ���� �B��D� ����$��

D���B2�� 4�8�&� A���$���D�B� �B��D� ����A� �������B� 6���� ��$���� AB'�B�

1�$&������"��

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

���

��������� /�2���������EF� ��C�AC��A�

��� E�BD� A��B''��� ����$&���$B2�$���D�B� ������B� D����-�B� ���&���� ������B�

A����$��E�BD��BA�B����$��$�����&������D-���4�D����B2�$����B� � ������B��

�&�'��$�B��A�$�D��A���A�����2������+�������&��$�$��$��������������&���B�

����-�&������D-���4�D����B2�$����B�������B"�

�

��F�� �C ����E�C �BE���BC :���C ������C �B��C DB�B��BEC 8;66�C ��F��C ����EC

���F�C �B ������C ����E�C ������C 96C :���E�C 8;68!C 3���E�C FBE�B��FC

�� �F���C FBE�����FC ����������C �������C ��FBE���C ��C ���C $��B���C ����C

F�����C6C������C�B��C8=C�B�E��E�C8;68!C

�

�5� E�BD� A��B''��� ��A�D� $B2�$���D�B� ������B� D����-�B� ���&���� ������B�

���&��� &��$� A����$�� E�BD� �BA�B���� -�B''�� �D-��� &����� 4�D���

D����$&���B��&�'��$�B��A�$�D��A���A���2������"��

�

3���E�C �� �F���C F����C ����������C �������C ������C �B��C F�����C 8=C

�B�E��E�C 8;68C ����E�C F����C ��FBE���C ���C $��B���C �F��C ��FBE���C ���C

$��B���C�BFB���CF�����C8=C�B�E��E�C8;68!C

�

�#� B�����B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �7� -���?� ;� A���$���D�B�

D��A��E�BD��BA�B��������B'� ��$&��������8�-��-����D�8���8�D�A�D��-�����-�

1��D���� 2�B'� $$&�4�-D�B� �B'��� ,����-�B� $B'B��� �A�B2��

�B2�$��B'�B"�

�

� E.E�A�� (�������A�����������)��&B���

��� ���������

��0�0�E�0�����

�

��� �B2�$����B� ������B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �5� A���8�D�B�

D��A��1��D���������C�B�B�A�B��B?��$������&�BD�B+�E�BD��BA�B���+�6�"�3"("�

�-�$��B� =�"� �+� 6�D����� ������ ���#�+� AB'�B� �$&���B� D��A�� 1��D������

�B'�4���B�E�BD���D���������,�B����E�BD��BA�B������$���"�

��� �B2�$����B� ������B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �� �2��� ���� A�B�

����'��?��7+�A���8�D�B�D��A����

�" 1��D�������B'�4���B�E�BD���D���+�E�BD��BA�B���+�6�"�3"("��-�$��B�=�"�

�+� 6�D��������������#�+�&�'��E�BD�2�B'�&�D�B����A��4���2�-�D�8��,�B����

������E�BD��BA�B���>������

&" ,�B���� E�BD� �BA�B���� ��$���+� &�'�� E�BD� 2�B'� &�D�B���� ������ A������

4���2�-�D�8��,�B����������E�BD��BA�B���"�

�

� E.E�A��� #������

��� ���������

��0�0�E�0�����

�

E�BD� 2�B'� ��A�D�$$B�-�� D�B���B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �+�

����'��?�5+�����'��?�#+�����'��?�7+�����'��?��+�����'��?��+�����'��?��+�����'��?���+�

����'��?���+�����'��?���+�����'��?���+�����'��?��5+�����'��?� �#+�����'��?��7+�A�B�

����'��?����A�DB�D�B���BD����A$�B�������?��B��������B�&������

�" �'���B��������>��

&" �B���B�B���B'D���D�-���B�&������B���B�B����B'D��� ?�D����$�B�8$B�

A���$��B�����B���B'D���D�-���B>��

;" ����B'�B��B��D������������A���$�D'����B�D����B'>��

A" �$&D��B�D'����B����-�����B��>��

" �$&�-B���B� �B'����� E�BD� A�B� ���B8��B2�� $B�B8�D� A�B� $B'�B'D���

�B''�B��� �$B����� ��$���� ������ :$�$� �$'�B'� F�-�$� ��:�F�� �����

������ .B''���� ,������� ��.��� $B'�B'D��� �B''�B��� 2�B'� ����� AB'�B�

�����8��B�E�BD��BA�B���>�A�B��

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

����

��������� /�2���������EF� ��C�AC��A�

?" �B;�B��$�B� �B''���� �B'����+� �'�4��+� �$'�B'� ��-�$� E�BD� A���$�

A�?������A�D�������$������$D�B��$��B�����B�D$�$���B�A�B�D������B��/�FC

��C�E��BECFB�F�"��

�

��� ���������

��0�0�E�0�����

�

��� E�BD� 2�B'� ����$&��� $B2�$���D�B� ������B� �&�'��$�B�� A�$�D��A� A���$�

����'��?� ��� �2��� ���� A�DB�D�B� ��BD��� D4�8�&�B� $$&�2��� �&����

���"���"���+���������8���������-�����-����D����$&���B"��

��� E�BD� 2�B'� ��A�D� $B2�$���D�B� ������B� �&�'��$�B�� A�$�D��A� A���$�

����'��?� ��� �2��� �5�� A�DB�D�B� ��BD��� D4�8�&�B� $$&�2��� �&����

�����"���"���+�������������������8�������������-������A�B��'���B�����������-�E�BD�

�BA�B���"�

�

,B�B��C�����C�B��&���C�B��� �ECFBE�B��FCF����C�B������C�B��&���C

��C�BE�����F�C�F��C�B �������C����E�!C

�

� � ��A���E�A� BF���C��� ����C���A� ,-&�����.�� ��B�.�&B/� ��A�

��A�����A�/C�A���������E�A��A���A�EF�'��FC�DAC��A���A��!��� � ��A��!��

� E.E��� ��������������

��� ��������

�070�E�0�����

�" E�BD� �A���-� E�BD� :$�$� �&�'��$�B�� A�$�D��A� A���$� :BA�B'<�BA�B'�

=�$��������-�B�������B��B'���&�BD�B��&�'��$�B�����-�A��&�-�AB'�B�

:BA�B'<�BA�B'�=�$��������-�B�����+���$���D�D�B����;�&�B'�&�BD����B'>��

�" ,�B���� )�&�B'� E�BD� .��B'� �A���-� D�B���� ;�&�B'� A���� &�BD� 2�B'�

&�DA�A�D�B�A�������B'���2�B'��;������B'��B'�&���B''�B'8�4�&�D��A��

D�B���� ������ &�BD� 2�B'� &���B'D���B�A�B�$$��B2��� ���$��� ����� �$����

DA�A�D�B�A���BA�B���>��

�

�BFBF��C �B�B��C ��F�EC �����C ���C ����C �BE�B����C ����C 2�E�FC

�B��F���C D�EB���C ���C $��B���C FBF��C ,BE� �E�F�C ��C "�F�C ��E�C

,B������C��F�EC������C��F�EC�����C,B���F�C��C��F�EC,BE������C

��E�C���C(��C�BE�B������C��C3��EC>B�BE�!C

�

�" 1��D���� ,����-�B� �2�B'�$����D�B� ��8$�-�B� A�����������ABCD�EBAF�E��

�A���-� �B''���� A��D��� E�BD� ����� �B''���� ��$��B�B� ,�B���� )�&�B'� E�BD�

.��B'� 2�B'� A���'��D�B� �B��D� $B���D�B� ��B'D�-<��B'D�-� 2�B'� A�����D�B�

'�B�� $$����D�B� D����-�B� E�BD� ��-�A��� �������B� E�BD� �BA�B���+�

�������B� ���BA�B'<�BA�B'�B� ���B� 2�B'� &���D�� A�B� ��8�B8��B� �����

D�$��$B�AB'�B�E�BD��BA�B���>��

5" F��BA��� ���D��B��B� �B'��� .�A��� �B��B�E�BD� �����A���B'D��� F� .�E� �A���-�

�D���B�$�B�$��� 2�B'� -����� A�����-�� ��-� �$���E�BD� A���$�$��D��B�D�B�

?�B'�����A����B��B"��

�

�

�

�

�

�

�

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

����

��������� /�2���������EF� ��C�AC��A�

� E.E����� #���0�B�A�����������(�0���1���B�������

��� ��������

�070�E�0�����

.2�������

�

FC�#0��01�=��

�����

=�"���

�

�

��������

�070�E�0�����

.2�������

�

FC��#0��01�=��

�����

=�"��<#�

�

�

��� E�BD� 4�8�&� $B���D�B� ?�B'��� ��A��� �B��B� &�BD� �&�'��$�B�� A�����D�B�

A���$� F��BA��� ���D��B��B� �B'��� .�A��� �B��B� E�BD� 2�B'� $����D�B�

��$����B���A�D�������-D�B�A����D�B���B��B�"��

�

�A�$�B� F��BA��� F���$��B'BA����B� �B��B� &�'�� E�BD�:$�$�$����D�B�

�;��B� ���BA��� F���$� �B'BA����B� �B��B� 2�B'� 4�8�&� A��B�-�� ��-� E�BD�

�-�B''�� E�BD� A����� $$������� A�B� $$��A���$� ������ AB'�B�

D&���-�B�E�BD"�

�

��� 1���$� -��� ������ E�BD� ���-� $$��B2��� ���BA��� ��A��� �B��B� �BA���� $�D��

���BA��� ���&���-����� �D���B'<D���B'B2��$$B�-�� F��BA��� ���D��B��B�

�B'���.�A����B��B�E�BD��&�'��$�B��A�$�D��A���A���2������"��

�

�" E�BD� 2�B'� ���-� $$���D�� F���$� �B'BA����B� �B��B� B�$�B� &��$�

$$B�-�� �;��B� �A�$�B� F��BA��� F���$� �B'BA����B� �B��B� &�'��

E�BD� :$�$+� 4�8�&� $B2����D�B� A�B� $B2$���B�D�BB2�� AB'�B�

&��A�$�B���A��B�$����B�D�B���B��B�"�

�" �A�$�B�F��BA���F���$��B'BA����B��B��B+�A���$���D�B�D��A��E�BD�

�BA�B���� ���$&��<��$&��B2�� ��� ���'�� ����-�� -���� �8�D� A�����D�BB2��

�A�$�B� 2�B'� A��$���B�D�B"� �B2$���B��B� �A�$�B� ���&���

A���D�D�B� ������ AB'�B� 8�A4��� 2�B'� A�$���� A���$� �AF��C ���C �����

���$&��<��$&��B2����B''������1�$&�����5"�

�" 1���$� �B2���B�B� F���$� �B'BA����B� �B��B+� E�BD� 4�8�&�

$$����$&�B'D�B� ������ ���+� ���A�D� A�B� 8���� 2�B'� A���4��D�B+�

��$���D� ���A�D� A�B� 8���� &���+� D�$��D������ �������B��+� 8���B'�B�

D�B���+� ���?��� ����D�� A���� ������ D'����B� ���-�+�$��A� 2�B'� A�'�B�D�B�

�B��D� �B'���-�B� A���� A�B� �B'�D���B� ����D�+� ����� D�B���B� ��D����

2�B'�&���D�"�

5" �A�$�B�F��BA���F���$��B'BA����B��B��B�&�'��E�BD�:$�$��D���B'<

D���B'B2��$B;�D���#����$����$B���D�D+�2������

�" �B'�4���B���-�$�B�8$B�A�B�&�A�2���B'BA����B>�

&" �AB��?�D����A�B��B�����B�����D�>�

;" ,'����B��B'BA����B�A�B��$���-�B�?�B'��>�

A" F���$��D�B��B��+��B?��$����A�B�D�$�B�D���>�A�B�

" ,'����B��$�B����B�A�B���BA�D�B�D��D����B2�$��B'�B"�

�

��� ��������

�070�E�0�����

�

E�A����D�B�F��BA������D��B��B� �B'���.�A����B��B�E�BD+�E�BD�4�8�&��

�" $B2���B����'�$�.�A����B��B���$FBE��C����FC���EFBE�>��

&" $$&B��D�F����B�,�8��.�A����B��B��F,.��>��

;"����$B2���B���BA��B���A����B��B"�

� �

�5� ���������

�070�E�0�����

�

F,.��&���'���A�B�&���B''�B'�8�4�&��B��D���

�" $$&�B��� ��'��� A��D���� ���$�� A�B� A4�B� D�$������� A���$� $��D�D�B�

�B'�4���B�AB'�B�;����$B8�&��D�B��;�����������B���&��D���B;�B��B+�

���D��B��B�$����B��$�B����B�-�������A��>�

&" $$&���� �B������� A�B� �B�����B� A�� &�A�B'� D��B'�B+� �D�B��B��+� �������B���

A�B� D'����B� ���BB2��$������ �$��D���B� ��B'��B'� A�B� �B'�4���B� �;����

��A�D���B'��B'>�

�

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

����

��������� /�2���������EF� ��C�AC��A�

;" $B'�AB��?�D���� �'���� D$�B'D�B�B� �B��D�$$��&��D�� A�B�$B�B'D��D�B�

?���B����B''�B��B���$&��A�2��A�B�A�B�>�

A" $$&��D�B� ����B� ��&��D�B� A�B� �B?��$���� 2�B'� �&8D��?� �B��B'� D'����B�

2�B'�A����D�����A���$�����B'D���B�$�B�8$B"��

�

�#� ���������

�070�E�0�����

�

��� F,.�� $����D�B� �����B� D�8�� 2�B'� &���B''�B'� 8�4�&� ��B'��B'� D��A��

A��D�������$�"�

��� 1���$�$��D��B�D�B� ��'��B2�� F,.��$B2�$���D�B� ������B� D��A�� A��D����

���$��A�B�A4�B�D�$�������AB'�B��$&���B�D��A��1��D����,����-�B"��

C

"B�����C ����E�C2��$C�B����CD�EB�F�EC�B��F���C����������C�F�E�C ���C

�F��C ��&�����C �B�����C �/�E����C �����C E����C �B B���E��C �E��B��EC

�B��F���C ��C���C��C�BF���C��FC�BE&�!C

�

��� ,����� F,.�� A��B'D��� A�B� A�&�-B��D�B� ��-� A��D���� ���$�� E�BD� AB'�B�

�����8��B�A4�B�D�$������"��

�

� E.E��A� A����&B���

�7� ���������

�070�E�0�����

�

E�BD� 4�8�&�$B2�$���D�B� ������B� D��A�� E�BD� �BA�B���� �B��B'� ���D��B��B�

?�B'�����A����B��B+�2������

�" ������B��B'�B'D���B�������$&�-B���B�D�����F,.��2�B'�A�������AB'�B�

����$&�B'�B�A�B������B��B'�B'D���B�������$&�-B���B>��

&" ������B� ���D��B��B� A�B� ��D�D<��D�D� -����� ��A��� �B��B� ��$���D� �B?��$����

-�������A���2�B'�&���?�����-����>��

;" ������B�D-�����$B'B����������$��B���A��� �B��B�2�B'�A���D���D�B�A�����

$B''�B''��D��B'��B'�B����-��&�BD>�

A" ������B� -����� D�8�� ���B'� ��-�D� D���B� 2�B'�$$���� �BA����� �B��B'� -�����

D�8�� F,.�� A�B� D����-�BB2�� ��-�A��� F��BA��� ���D��B��B� �B'��� .�A���

�B��B�E�BD��������&��D�B�2�B'�$�B'D�B�A���D�D�B"��

�

��� �������#�

�070�E�0�����

�

��� B�����B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �7� -���?� �� 2�B'�

A���BA���B'�B����-�A��D�������$��A�B�A4�B�D�$������+�4�8�&�A���$���D�B�

D��A�� E�BD� �BA�B���� ���$&��<��$&��B2�� �5� �$���� &����� -���� ����-�

��B''����B'�B'D���B�������$&�-B���B�D�����F,.�"�

��� B�����B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �7� -���?� &� 2�B'�

A���BA���B'�B����-�A��D�������$��A�B�A4�B�D�$������+�4�8�&�A���$���D�B�

D��A�� E�BD� �BA�B���� ������ �D-��� &���B� 6�B�� A�B� 1�$&�+� ���$&��<

��$&��B2�����A����&���B�����-�&���B��������B"��

��� B�����B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� �7� -���?� ;� 2�B'�

A���BA���B'�B�� ��-� A��D���� ���$�� A�B� A4�B� D�$������+� 4�8�&� �'���

A���$���D�B�D��A��E�BD� �BA�B���� ���$&��� <��$&��B2���� ���8�-��-�����8�D�

�$��B���A���A�D��-��"��

�5� B�����B��&�'��$�B��A�$�D��A�A���$�����'��?��7�-���?�A�4�8�&�A���$���D�B�

D��A�� E�BD� �BA�B���� �D���B'<D���B'B2�� �D���� A���$� �� ���'��� ��-�B+�

���$&��<��$&��B2���� �������&���B�����-�-����� D�8�����B'���-���-�D�D���B�

A����$����-�E�BD"��

�

�

�

�

,�$&�'��B� ���D��B��B� �B'���,����-�B�E�BD��

�

����

��������� /�2���������EF� ��C�AC��A�

� E.E�A� (�����A�B&�&����0���A����������)��&B���

��� �������7��2�����

�070�E�0�����

�

�B2�$����B� ������B� �&�'��$�B�� A�$�D��A� A���$� ����'��?� ��� A����$��D�B�

D��A����

�" 1��D�������B'�4���B�E�BD+�E�BD��BA�B���+�6�"�3"("��-�$��B�=�"��+� 6�D�����

�����+�&�'��E�BD�2�B'�&�D�B����������A��4���2�-�6�&���&D>�������

&" ,�B���� )�&�B'� E�BD� �BA�B���� ��$���+� &�'�� E�BD� 2�B'� &�D�B���� ������ A��

�����4���2�-�6�&���&D"��

�

� E.E�A��� #������(0�����B����

��� ���������

�070�E�0�����

�

��� E�BD� 2�B'� ��A�D� $��D��B�D�B� D�B���B� �&�'��$�B�� A�$�D��A� A���$�

����'��?���+�����'��?����A�DB�D�B���BD����A$�B�������?"��

��� F�BD����A$�B�������?��&�'��$�B��A�$�D��A���A���2�������A�����&������B�����

���B���

�" �'���B��������>��

&" �B���B�B���B'D���D�-���B�&�BD>��

;" �$&�-B���B� �B'����� &�BD� A�B� ���B8��B2�� $B�B8�D� A�B�

$B'�B'D����B''�B����$B�������$����������:$�$��$'�B'�F�-�$�

����� ������ .B''���� ,������� $B'�B'D��� �B''�B��� 2�B'� ����� AB'�B�

�����8��B�E�BD��BA�B���>��

A" �B;�B��$�B��B''�����B'����+��'�4���E�BD+��$'�B'� ��-�$�A���$�

A�?�������B'���;���A��&�A�B'���&�BD�B"��

�

��� ���������

�070�E�0�����

�

E�BD� 2�B'� ����$&��� $B2�$���D�B� ������B� �&�'��$�B�� A�$�D��A� A���$�

����'��?� ��� A�DB�D�B� ��BD��� �A$�B�������?� &����� D4�8�&�B�$$&�2��� �&����

���"���"���+���������8���������-���B��D�������������B����-����D��$&���B"�

�

��� ���������

�070�E�0�����

�

��� E�BD� A��B''��� ��A�D� $B2�$���D�B� ������B� �&�'��$�B�� A�$�D��A� A���$�

����'��?� ��� ���&���� E�BD� &��$� $B2�$���D�B� ������B� A�$�D��A� ��� ���'��

����-��-��������-�8�B'D��4�D���2�B'�A�����D�B"��

��� E�BD�2�B'���A�D�$B2�$���D�B�������B��&�'��$�B��A�$�D��A���A���2�������

A�DB�D�B� ��BD��� �A$�B�������?� &����� D4�8�&�B� $$&�2��� �&���� ���

7�"���"���+��� �B�$� ����-� 8���� �����-�� �B��D� ������ ������B� A�B� ��BD���

�A$�B�������?��&�'��$�B��A�$�D��A�A���$�����'��?�����2������"��

�

�

14

THI_fariza

TextBox

Lampiran 1 1/6/PBI/1999

THI_fariza

TextBox

Lampiran 1

15

nurul

Rectangle

nurul

Rectangle

16

nurul

Rectangle

nurul

Rectangle

nurul

Rectangle

nurul

Rectangle

17

nurul

Rectangle

nurul

Rectangle

nurul

Rectangle

18

nurul

Rectangle

nurul

Rectangle

19

nurul

Rectangle

20

nurul

Rectangle

21

nurul

Rectangle

22

nurul

Rectangle

23

nurul

Rectangle

24

nurul

Rectangle

nurul

Rectangle

25

nurul

Rectangle

nurul

Rectangle

26

nurul

Rectangle

nurul

Rectangle

nurul

Rectangle

27

nurul

Rectangle

28

nurul

Rectangle

29

nurul

Rectangle

nurul

Rectangle

nurul

Rectangle

30

nurul

Rectangle

31

nurul

Rectangle

32

nurul

Rectangle

33

nurul

Rectangle

nurul

Rectangle

34

nurul

Rectangle

35

nurul

Rectangle

36

nurul

Rectangle

37

nurul

Rectangle

38

nurul

Rectangle

39

nurul

Rectangle

40

nurul

Rectangle

41

nurul

Rectangle

42

nurul

Rectangle

43

nurul

Rectangle

44

nurul

Rectangle

45

nurul

Rectangle

46

nurul

Rectangle

nurul

Rectangle

47

nurul

Rectangle

48

nurul

Rectangle

49

nurul

Rectangle

50

nurul

Rectangle

nurul

Rectangle

51

nurul

Rectangle

52

nurul

Rectangle

53

nurul

Rectangle

54

nurul

Rectangle

nurul

Rectangle

1

Lamp. SE No.5/22/DPNP tanggal 29 September 2003

Direktorat Penelitian dan Pengaturan PerbankanSeptember 2003

Pedoman Standar Sistem Pengendalian Intern

bagi Bank Umum

55

THI_fariza

TextBox

Lampiran 2

THI_fariza

TextBox

Lampiran 2

1

I. LLAATTAARR BBEELLAAKKAANNGG

1. Sistem Pengendalian Intern (SPI) yang efektif merupakan

komponen penting dalam manajemen Bank dan menjadi dasar bagi

kegiatan operasional Bank yang sehat dan aman. Sistem

Pengendalian Intern yang efektif dapat membantu pengurus Bank menjaga aset Bank, menjamin tersedianya pelaporan keuangan dan

manajerial yang dapat dipercaya, meningkatkan kepatuhan Bank

terhadap ketentuan dan peraturan perundang-undangan yang

berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan dan pelanggaran aspek kehati-hatian.

2. Terselenggaranya Sistem Pengendalian Intern Bank yang handal

dan efektif menjadi tanggung jawab dari pengurus dan para pejabat

Bank. Selain itu, pengurus Bank juga berkewajiban untuk meningkatkan risk culture yang efektif pada organisasi Bank dan memastikan hal tersebut melekat di setiap jenjang organisasi.

3. Sistem Pengendalian Intern perlu mendapat perhatian Bank,

mengingat bahwa salah satu faktor penyebab terjadinya kesulitan usaha Bank adalah adanya berbagai kelemahan dalam

pelaksanaan Sistem Pengendalian Intern Bank, antara lain:

a. kurangnya mekanisme pengawasan, tidak jelasnya akuntabilitas dari pengurus Bank dan kegagalan dalam mengembangkan budaya pengendalian intern pada seluruh

jenjang organisasi;

b. kurang memadainya pelaksanaan identifikasi dan penilaian atas risiko dari kegiatan operasional Bank;

c. tidak ada atau gagalnya suatu pengendalian pokok terhadap

kegiatan operasional Bank, seperti pemisahan fungsi, otorisasi,

verifikasi dan kaji ulang atas risk exposure dan kinerja Bank;

d. kurangnya komunikasi dan informasi antar jenjang dalam organisasi Bank, khususnya informasi di tingkat pengambil

keputusan tentang penurunan kualitas risk exposure dan

penerapan tindakan perbaikan;

e. kurang memadai atau kurang efektifnya program audit intern dan kegiatan pemantauan lainnya;

f. kurangnya komitmen manajemen Bank untuk melakukan proses

pengendalian intern dan menerapkan sanksi yang tegas

56

nurul

Rectangle

2

terhadap pelanggaran ketentuan yang berlaku, kebijakan dan

prosedur yang telah ditetapkan Bank.

II. RRUUAANNGG LLIINNGG KKUUPP SS IISSTTEEMM PPEENNGGEENNDDAALLIIAANN IINNTTEERRNN BBAANNKK

1. Pengertian dan Tujuan Sistem Pengendalian Intern Bank

a. Pengertian

Pengendalian intern merupakan suatu mekanisme

pengawasan yang ditetapkan oleh manajemen Bank secara berkesinambungan (on going basis), guna:

1) menjaga dan mengamankan harta kekayaan Bank;

2) menjamin tersedianya laporan yang lebih akurat;

3) meningkatkan kepatuhan terhadap ketentuan yang berlaku;

4) mengurangi dampak keuangan/kerugian, penyimpangan

termasuk kecurangan/fraud, dan pelanggaran aspek

kehati-hatian;

5) meningkatkan efektivitas organisasi dan meningkatkan efisiensi biaya.

b. Tujuan

1) Kepatuhan terhadap peraturan dan perundang-undangan

yang berlaku (Tujuan Kepatuhan)

Tujuan Kepatuhan adalah untuk menjamin bahwa semua

kegiatan usaha Bank telah dilaksanakan sesuai dengan

ketentuan dan peraturan perundang-undangan yang

berlaku, baik ketentuan yang dikeluarkan oleh pemerintah, otoritas pengawasan Bank maupun kebijakan, ketentuan, dan prosedur intern yang ditetapkan oleh Bank.

2) Tersedianya informasi keuangan dan manajemen yang

benar, lengkap dan tepat waktu (Tujuan Informasi)

Tujuan Informasi adalah untuk menyediakan laporan yang

benar, lengkap, tepat waktu dan relevan yang diperlukan

dalam rangka pengambilan keputusan yang tepat dan

dapat dipertanggungjawabkan.

57

nurul

Rectangle

3

3) Efisiensi dan efektivitas dari kegiatan usaha Bank (Tujuan Operasional)

Tujuan Operasional dimaksudkan untuk meningkatkan

efektivitas dan efisiensi dalam menggunakan aset dan

sumber daya lainnya dalam rangka melindungi Bank dari

risiko kerugian.

4) Meningkatkan efektivitas budaya risiko (risk culture) pada

organisasi secara menyeluruh (Tujuan Budaya Risiko)

Tujuan Budaya Risiko dimaksudkan untuk mengidentifikasi

kelemahan dan menilai penyimpangan secara dini dan menilai kembali kewajaran kebijakan dan prosedur yang

ada di Bank secara berkesinambungan.

2. Pihak-pihak yang berkepentingan dengan Sistem Pengendalian Intern Bank

Terselenggaranya Sistem Pengendalian Intern yang handal dan

efektif menjadi tanggung jawab semua pihak yang terlibat dalam organisasi Bank, antara lain:

a. Dewan Komisaris

Dewan Komisaris Bank mempunyai tanggung jawab

melakukan pengawasan terhadap pelaksanaan pengendalian

intern secara umum, termasuk kebijakan Direksi yang

menetapkan pengendalian intern tersebut.

b. Direksi

Direksi Bank mempunyai tanggung jawab menciptakan dan

memelihara Sistem Pengendalian Intern yang efektif serta

memastikan bahwa sistem tersebut berjalan secara aman dan sehat sesuai tujuan pengendalian intern yang ditetapkan Bank.

Sementara itu Direktur Kepatuhan wajib berperan aktif dalam

mencegah adanya penyimpangan yang dilakukan oleh

manajemen dalam menetapkan kebijakan berkaitan dengan prinsip kehati -hatian.

58

nurul

Rectangle

4

c. Satuan Kerja Audit Intern (SKAI)

SKAI harus mampu mengevaluasi dan berperan aktif dalam meningkatkan efektivitas Sistem Pengendalian Intern secara

berkesinambungan berkaitan dengan pelaksanaan operasional

Bank yang berpotensi menimbulkan kerugian dalam

pencapaian sasaran yang telah ditetapkan oleh manajemen Bank. Disamping itu, Bank perlu memberikan perhatian kepada

pelaksanaan audit intern yang independen melalui jalur

pelaporan yang memadai, dan keahlian auditor intern

khususnya praktek dan penerapan penilaian risiko.

d. Pejabat dan pegawai Bank

Setiap pejabat dan pegawai Bank wajib memahami dan

melaksanakan Sistem Pengendalian Intern yang telah

ditetapkan oleh manajemen Bank. Pengendalian intern yang efektif akan meningkatkan tanggung jawab pejabat dan

pegawai Bank, mendorong budaya risiko (risk culture) yang memadai, dan mempercepat proses identifikasi terhadap

praktek perbankan yang tidak sehat dan terhadap organisasi melalui sistem deteksi dini yang efisien.

e. Pihak-pihak ekstern

Pihak-pihak ekstern Bank antara lain otoritas pengawasan

Bank, auditor ekstern, dan nasabah Bank yang berkepentingan terhadap terlaksananya Sistem Pengendalian

Intern Bank yang handal dan efektif.

3. Faktor Pertimbangan dalam Penyusunan Sistem Pengendalian Intern Bank

Bank harus memiliki Sistem Pengendalian Intern yang dapat

diterapkan secara efektif, dengan memperhatikan faktor-faktor

sebagai berikut:

a. total aset;

b. jenis produk dan jasa yang ditawarkan, termasuk produk dan jasa baru;

c. kompleksitas operasional, termasuk jaringan kantor;

d. profil risiko dari setiap kegiatan usaha;

59

nurul

Rectangle

5

e. metode yang digunakan untuk pengolahan data dan teknologi

informasi serta metodologi yang diterapkan untuk pengukuran, pemantauan, dan pembatasan (limit) risiko; dan

f. ketentuan dan peraturan perundang-undangan yang berlaku.

4. Lingkungan Pengendalian (Control Environtment)

Lingkungan pengendalian mencerminkan keseluruhan komitmen,

perilaku, kepedulian dan langkah-langkah dewan Komisaris dan Direksi Bank dalam melaksanakan kegiatan pengendalian

operasional Bank.

Unsur-unsur lingkungan pengendalian meliputi:

a. struktur organisasi yang memadai;

b. gaya kepemimpinan dan filosofi manajemen Bank;

c. integritas dan nilai-nilai etika serta kompetensi seluruh

pegawai;

d. kebijakan dan prosedur sumber daya manusia Bank;

e. atensi dan arahan manajemen Bank dan komite lainnya,

seperti Komite Manajemen Risiko; dan

f. faktor-faktor eksternal yang mempengaruhi operasional Bank

dan penerapan manajemen risiko.

III. EELLEEMM EENN UUTTAAMM AA SSIISSTTEEMM PPEENNGGEENNDDAALLIIAANN IINNTTEERRNN BBAANNKK

Pengendalian Intern Bank terdiri dari lima elemen utama yang satu

sama lain saling berkaitan, yaitu Pengawasan oleh Manajemen dan Kultur Pengendalian (Management Oversight and Control Culture), Identifikasi dan Penilaian Risiko (Risk Recognition and Assessment), Kegiatan Pengendalian dan Pemisahan Fungsi

(Control Activities and Segregation of Duties), Sistem Akuntansi, Informasi dan Komunikasi (Accountancy, Information and Communication), serta Kegiatan Pemantauan dan Tindakan Koreksi

Penyimpangan/Kelemahan (Monitoring Activities and Correcting Deficiencies).

Pengendalian Intern sekurang-kurangnya mencakup lima elemen

utama, yaitu:

60

nurul

Rectangle

6

1. Pengawasan oleh Manajemen dan Kultur Pengendalian

a. Dewan Komisaris

Dewan Komisaris mempunyai tanggung jawab sebagai berikut:

1) mengesahkan dan mengkaji ulang secara berkala terhadap

kebijakan dan strategi usaha Bank secara keseluruhan;

2) memahami risiko utama yang dihadapi Bank, menetapkan tingkat risiko yang dapat ditolerir (risk tolerance), dan

memastikan bahwa Direksi telah melakukan langkah-

langkah yang diperlukan untuk mengidentifikasi, mengukur,

memantau, dan mengendalikan risiko tersebut;

3) mengesahkan struktur organisasi;

4) memastikan bahwa Direksi telah memantau efektivitas

pelaksanaan Sistem Pengendalian Intern.

Dalam rangka memenuhi tanggung jawab tersebut, maka dewan Komisaris:

1) harus dapat bersikap obyektif serta memiliki pengetahuan dan kemampuan serta keingintahuan mengenai kegiatan

usaha dan risiko Bank;

2) harus berperan secara aktif untuk memastikan adanya

perbaikan terhadap permasalahan Bank yang dapat

mengurangi efektivitas Sistem Pengendalian Intern, seperti

adanya hambatan dalam arus informasi dari bawahan kepada pimpinan dan kelemahan dalam pelaksanaan

fungsi keuangan, hukum dan audit intern;

3) secara berkala mengadakan pertemuan dengan Direksi

dan pejabat eksekutif Bank untuk membahas efektivitas Sistem Pengendalian Intern;

4) melakukan kaji ulang terhadap hasil evaluasi pelaksanaan

pengendalian intern yang dibuat oleh Direksi, SKAI dan

auditor ekstern;

5) secara berkala melakukan upaya-upaya untuk memastikan bahwa Direksi telah menindaklanjuti dengan tepat atas

61

nurul

Rectangle

7

temuan dan rekomendasi yang disampaikan oleh otoritas

pengawasan Bank , auditor intern dan auditor ekstern;

6) secara berkala melakukan kaji ulang terhadap validitas strategi Bank yang telah ditetapkan.

b. Direksi

Direksi mempunyai tanggung jawab sebagai berikut:

1) melaksanakan kebijakan dan strategi yang telah disetujui oleh dewan Komisaris;

2) mengembangkan prosedur untuk mengidentifikasi,

mengukur, memantau, dan mengendalikan risiko yang

dihadapi Bank;

3) memelihara suatu struktur organisasi yang mencerminkan

kewenangan, tanggung jawab dan hubungan pelaporan

yang jelas;

4) memastikan bahwa pendelegasian wewenang berjalan secara efektif yang didukung oleh penerapan akuntabilitas

yang konsisten;

5) menetapkan kebijakan dan strategi serta prosedur

pengendalian intern; dan

6) memantau kecukupan dan efektivitas dari sistem

pengendalian intern.

Dalam rangka melaksanakan tanggungjawab tersebut, Direksi

harus melakukan langkah-langkah, antara lain :

1) menugaskan para manajer/pejabat dan staf yang

bertanggungjawab dalam kegiatan atau fungsi tertentu

untuk menyusun kebijakan dan prosedur pengendalian

intern terhadap kegiatan operasional serta kecukupan organisasi;

2) melakukan pengendalian yang efektif untuk memastikan

bahwa para manajer/pejabat dan pegawai telah

mengembangkan dan melaksanakan kebijakan dan prosedur yang telah ditetapkan;

3) mendokumentasikan dan mensosialisasikan struktur

organisasi yang secara jelas menggambarkan jalur

62

nurul

Rectangle

8

kewenangan dan tanggung jawab pelaporan serta

menyelenggarakan suatu sistem komunikasi yang efektif kepada seluruh jenjang organisasi Bank;

4) mengambil langkah-langkah yang tepat untuk memastikan

bahwa kegiatan fungsi pengendalian intern telah

dilaksanakan oleh manajer/pejabat dan pegawai yang

memiliki pengalaman dan kemampuan yang memadai;

5) melaksanakan secara efektif langkah perbaikan atau

rekomendasi dari auditor intern dan atau auditor ekstern,

antara lain dengan cara menugaskan pegawai yang

bertanggungjawab untuk melaksanakannya.

c. Budaya Pengendalian

Dewan Komisaris dan Direksi bertanggungjawab dalam

meningkatkan etika kerja dan integritas yang tinggi serta

menciptakan suatu kultur organisasi yang menekankan kepada seluruh pegawai Bank mengenai pentingnya pengendalian

intern yang berlaku di Bank.

Dalam rangka menciptakan budaya pengendalian tersebut,

langkah-langkah yang harus diperhatikan dan dilakukan oleh Bank, antara lain:

1) Dewan Komisaris dan Direksi harus menjadi role model bagi seluruh pegawai atau memiliki komitmen pribadi yang

tinggi terhadap pengembangan Bank yang sehat;

2) Dewan Komisaris dan Direksi harus mampu mengelola

sumber daya manusia, termasuk dalam proses

penempatan pegawai yang sesuai dengan ketrampilan,

pengetahuan dan perilakunya;

3) meningkatkan kesadaran seluruh pegawai Bank mengenai

pentingnya efektivitas pelaksanaan tugas dan tanggung

jawab masing-masing dan selanjutnya pegawai

mengkomunikasikan pada pihak manajemen yang terkait mengenai setiap permasalahan yang terjadi dalam kegiatan operasional Bank.

Untuk mendukung budaya pengendalian tersebut maka seluruh

kebijakan, standar dan prosedur operasional harus

didokumentasikan secara tertulis dan tersedia bagi setiap pegawai yang terkait.

63

nurul

Rectangle

9

Dalam rangka memperkuat nilai-nilai etika, Bank harus menghindari kebijakan dan praktek yang dapat mengakibatkan

dorongan atau peluang untuk melakukan penyimpangan atau

pelanggaran, seperti penekanan pada pencapaian target

jangka pendek dengan mengabaikan dampak risiko yang bersifat jangka panjang, sistem kompensasi yang terlalu

didasarkan kinerja jangka pendek, pemisahan fungsi yang tidak

efektif dan pengenaan sanksi yang terlalu ringan atau terlalu

berlebihan atas pelanggaran yang dilakukan.

2. Identifikasi dan Penilaian Risiko

a. Penilaian risiko merupakan suatu serangkaian tindakan yang

dilaksanakan oleh Direksi dalam rangka identifikasi, analisis

dan menilai risiko yang dihadapi Bank untuk mencapai sasaran usaha yang ditetapkan.

b. Risiko dapat timbul atau berubah sesuai dengan kondisi Bank, antara lain:

1) perubahan kegiatan operasional Bank;

2) perubahan susunan personalia;

3) perubahan sistem informasi;

4) pertumbuhan yang cepat pada kegiatan usaha tertentu;

5) perkembangan teknologi;

6) pengembangan jasa, produk atau kegiatan baru;

7) terjadinya penggabungan usaha (merger), konsolidasi,

akuisisi dan restrukturisasi Bank;

8) perubahan dalam sistem akuntansi;

9) ekspansi usaha;

10) perubahan hukum dan peraturan; dan

11) perubahan perilaku serta ekspektasi nasabah.

64

nurul

Rectangle

10

c. Suatu Sistem Pengendalian Intern yang efektif mengharuskan

Bank secara terus menerus mengidentifikasi dan menilai risiko yang dapat mempengaruhi pencapaian sasaran. Penilaian risiko harus pula dilakukan oleh auditor intern sehingga

cakupan audit yang dilakukan lebih luas dan menyeluruh.

d. Penilaian ini harus dapat mengidentifikasi jenis risiko yang

dihadapi Bank, penetapan limit risiko, dan teknik pengendalian risiko tersebut. Metodologi penilaian risiko harus menjadi tolak

ukur untuk membuat profil risiko dalam bentuk dokumentasi

data, yang bisa dikinikan secara periodik. Penilaian risiko juga

meliputi penilaian terhadap risiko yang dapat diukur (kuantitatif) dan tidak dapat diukur (kualitatif) maupun terhadap risiko yang

dapat dikendalikan dan tidak dapat dikendalikan, dengan

memperhatikan biaya dan manfaatnya. Selanjutnya Bank harus

memutuskan untuk mengambil risiko tersebut atau tidak dengan cara mengurangi kegiatan usaha tertentu.

e. Penilaian tersebut harus mencakup semua risiko yang dihadapi, baik oleh risiko individual maupun secara

keseluruhan (aggregate ), yang meliputi risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko

reputasi, risiko strategik, dan risiko kepatuhan.

f. Pengendalian intern perlu dikaji ulang secara tepat dalam hal

terdapat risiko yang belum dikendalikan, baik risiko yang sebelumnya sudah ada maupun risiko yang baru muncul.

Pelaksanaan kaji ulang tersebut antara lain dengan melakukan

evaluasi secara terus menerus mengenai pengaruh dari setiap

perubahan lingkungan dan kondisi serta dampak dari pencapaian target atau efektivitas pengendalian intern dalam

kegiatan operasi dan organisasi Bank.

3. Kegiatan Pengendalian dan Pemisahan Fungsi

Kegiatan pengendalian harus melibatkan seluruh pegawai Bank, termasuk Direksi. Oleh karena itu kegiatan pengendalian akan berjalan efektif apabila direncanakan dan diterapkan guna

mengendalikan risiko yang telah diidentifikasi. Kegiatan

pengendalian mencakup pula penetapan kebijakan dan prosedur

pengendalian serta proses verifikasi lebih dini untuk memastikan bahwa kebijakan dan prosedur tersebut secara konsisten dipatuhi,

serta merupakan kegiatan yang tidak terpisahkan dari setiap fungsi

atau kegiatan Bank sehari-hari.

65

nurul

Rectangle

11

a. Kegiatan Pengendalian

Kegiatan pengendalian meliputi kebijakan, prosedur dan

praktek yang memberikan keyakinan pejabat dan pegawai Bank bahwa arahan dewan Komisaris dan Direksi Bank telah

dilaksanakan secara efektif. Kegiatan pengendalian tersebut

akan dapat membantu Direksi termasuk Komisaris Bank dalam

mengelola dan mengendalikan risiko yang dapat mempengaruhi kinerja atau mengakibatkan kerugian Bank.

Kegiatan pengendalian diterapkan pada semua tingkatan

fungsional sesuai struktur organisasi Bank, yang sekurang-

kurangnya meliputi:

1) Kaji Ulang Manajemen (Top Level Reviews )

Direksi Bank secara berkala meminta penjelasan (informasi) dan laporan kinerja operasional dari pejabat dan

staf sehingga memungkinkan untuk mengkaji ulang hasil kemajuan (realisasi) dibandingkan dengan target yang akan

dicapai, seperti laporan keuangan dibandingkan dengan

rencana anggaran yang ditetapkan. Berdasarkan kaji ulang

tersebut, Direksi segera mendeteksi permasalahan seperti kelemahan pengendalian, kesalahan laporan keuangan

atau penyimpangan lainnya (fraud).

2) Kaji Ulang Kinerja Operasional (Functional Review)

Kaji ulang ini dilaksanakan oleh SKAI dengan frekuensi yang lebih tinggi, baik kaji ulang secara harian, mingguan,

maupun bulanan.

a) melakukan kaji ulang terhadap penilaian risiko (laporan

profil risiko) yang dihasilkan oleh satuan kerja manajemen risiko;

b) menganalisis data operasional, baik data yang terkait

dengan risiko maupun data keuangan, yaitu melakukan

verifikasi rincian dan kegiatan transaksi dibandingkan

66

nurul

Rectangle

12

dengan output (laporan) yang dihasilkan oleh satuan

kerja manajemen risiko; dan

c) melakukan kaji ulang terhadap realisasi pelaksanaan rencana kerja dan anggaran, guna :

(1) mengidentifikasi penyebab penyimpangan yang

signifikan;

(2) menetapkan persyaratan untuk tindakan perbaikan (corrective actions).

3) Pengendalian Sistem Informasi

a) Bank melaksanakan verifikasi terhadap akurasi dan

kelengkapan dari transaksi dan melaksanakan prosedur otorisasi, sesuai dengan ketentuan intern.

b) Kegiatan pengendalian sistem informasi dapat

digolongkan dalam dua kriteria, yaitu pengendalian

umum dan pengendalian aplikasi.

(1) Pengendalian umum meliputi pengendalian

terhadap operasional pusat data, sistem pengadaan dan pemeliharaan software, pengamanan akses,

serta pengembangan dan pemeliharaan sistem aplikasi yang ada. Pengendalian umum ini

diterapkan terhadap mainframe, server, dan users workstation, serta jaringan internal - eksternal.

(2) Pengendalian aplikasi diterapkan terhadap program yang digunakan Bank dalam mengolah transaksi

dan untuk memastikan bahwa semua transaksi

adalah benar, akurat dan telah diotorisasi secara

benar. Selain itu, pengendalian aplikasi harus dapat memastikan tersedianya proses audit yang efektif

dan untuk mengecek kebenaran proses audit

dimaksud.

4) Pengendalian Aset Fisik (Physical Controls)

a) Pengendalian aset fisik dilaksanakan untuk menjamin terselenggaranya pengamanan fisik terhadap aset

Bank.

67

nurul

Rectangle

13

b) Kegiatan ini meliputi pengamanan aset, catatan dan

akses terbatas terhadap program komputer dan file data, serta membandingkan nilai aktiva dan pasiva Bank dengan nilai yang tercantum pada catatan

pengendali, khususnya pengecekan nilai aktiva secara

berkala.

5) Dokumentasi

a) Bank sekurang-kurangnya memformalkan dan

mendokumentasikan kebijakan, prosedur, sistem dan

standar akuntansi serta proses audit secara memadai.

b) Dokumen tersebut harus diperbarui secara berkala guna menggambarkan kegiatan operasional Bank

secara aktual, dan harus diinformasikan kepada pejabat

dan pegawai.

c) Atas suatu permintaan, dokumen harus senantiasa tersedia untuk kepentingan auditor intern, akuntan

publik dan otoritas pengawasan Bank Indonesia.

d) Akurasi dan ketersediaan dokumen harus dinilai oleh

auditor intern ketika melakukan audit rutin maupun non rutin.

b. Pemisahan Fungsi

1) Pemisahan fungsi dimaksudkan agar setiap orang dalam

jabatannya tidak memiliki peluang untuk melakukan dan menyembunyikan kesalahan atau penyimpangan dalam

pelaksanaan tugasnya pada seluruh jenjang organisasi dan

seluruh langkah kegiatan operasional. Bank harus

mematuhi prinsip pemisahan fungsi ini, yang dikenal sebagai “Four-Eyes Principle”.

2) Apabila diperlukan, karena perubahan karakteristik

kegiatan usaha dan transaksi serta organisasi Bank,

Direksi Bank wajib menetapkan prosedur (kewenangan), termasuk penetapan daftar petugas yang dapat mengakses suatu transaksi atau kegiatan usaha yang berisiko tinggi.

3) Sistem Pengendalian Intern yang efektif mensyaratkan

adanya pemisahan fungsi dan menghindari pemberian

wewenang dan tanggung jawab yang dapat menimbulkan berbagai benturan kepentingan (conflict of interest).

68

nurul

Rectangle

14

Seluruh aspek yang dapat menimbulkan pertentangan

kepentingan tersebut harus diidentifikasi, diminimalisir, dan dipantau secara hati-hati oleh pihak lain yang independen, seperti Akuntan Publik.

4) Dalam pelaksanaan pemisahan fungsi tersebut, Bank harus

melakukan langkah-langkah, antara lain:

a) menetapkan fungsi atau tugas tertentu pada Bank yang harus dipisahkan atau dialokasikan kepada beberapa

orang dalam rangka mengurangi risiko terjadinya

manipulasi data keuangan atau penyalahgunaan aset

Bank;

b) pemisahan fungsi tersebut tidak terbatas pada kegiatan

front dan back office, tetapi juga dalam rangka

pengendalian terhadap:

(1) persetujuan atas pengeluaran dana dan realisasi pengeluaran;

(2) rekening nasabah dan rekening pemilik Bank;

(3) transaksi dalam pembukuan Bank;

(4) pemberian informasi kepada nasabah Bank;

(5) penilaian terhadap kecukupan dokumentasi

perkreditan dan pemantauan debitur setelah

pencairan kredit;

(6) kegiatan usaha lainnya yang dapat menimbulkan benturan kepentingan yang signifikan;

(7) independensi fungsi manajemen risiko pada Bank.

4. Sistem Akuntansi, Informasi dan Komunikasi

Sistem akuntansi, informasi dan komunikasi yang memadai dimaksudkan agar dapat mengidentifikasi masalah yang mungkin

timbul dan digunakan sebagai sarana tukar menukar informasi

dalam rangka pelaksanaan tugas sesuai dengan tanggung

jawabnya masing-masing.

a. Sistem Akuntansi

69

nurul

Rectangle

15

1) Sistem Akuntansi meliputi metode dan catatan dalam

rangka mengidentifikasi, mengelompokkan, menganalisis, mengklasifikasi, mencatat/membukukan dan melaporkan transaksi Bank.

2) Untuk menjamin data akunting yang akurat dan konsisten

dengan data yang tersedia berdasarkan hasil olahan sistem

maka proses rekonsiliasi antara data akunting dan sistem informasi manajemen wajib dilaksanakan secara berkala

atau sekurang-kurangnya setiap bulan. Setiap

penyimpangan yang terjadi wajib segera diinvestigasi dan

diatasi permasalahannya. Proses rekonsiliasi juga wajib didokumentasikan sebagai bagian dari persyaratan proses

jejak audit secara keseluruhan.

b. Sistem Informasi

1) Sistem Informasi harus dapat menghasilkan laporan mengenai kegiatan usaha, kondisi keuangan, penerapan

manajemen risiko dan pemenuhan ketentuan yang mendukung pelaksanaan tugas dewan Komisaris dan

Direksi.

2) Sistem pengendalian intern yang efektif sekurang-

kurangnya menyediakan data/informasi internal yang cukup

dan menyeluruh mengenai keuangan, kepatuhan Bank

terhadap ketentuan dan peraturan yang berlaku, informasi pasar (kondisi eksternal) dan setiap kejadian serta kondisi

yang diperlukan dalam rangka pengambilan keputusan

yang tepat dan dapat dipertanggungjawabkan.

3) Sistem Pengendalian Intern sekurang-kurangnya menyediakan sistem informasi yang dapat dipercaya

mengenai seluruh aktivitas fungsional Bank, terutama