Kesiapan IKM menghadapi MEA 2015

39

Direktorat Jenderal Industri Kecil dan Menengah KESIAPAN INDUSTRI KECIL DAN MENENGAH DALAM RANGKA MENYONGSONG MASYARAKAT EKONOMI ASEAN (AEC) 2015 Disampaikan oleh Dirjen IKM Pada acara Launching “Aplikasi International Trade and Investment Summit 2015” Jakarta, 28 Agustus 2014

-

Upload

kacung-abdullah -

Category

Small Business & Entrepreneurship

-

view

1.883 -

download

1

Transcript of Kesiapan IKM menghadapi MEA 2015

Direktorat Jenderal Industri Kecil dan Menengah

KESIAPAN INDUSTRI KECIL DAN MENENGAH DALAM RANGKA MENYONGSONG MASYARAKAT EKONOMI ASEAN (AEC) 2015

Disampaikan oleh Dirjen IKMPada acara Launching “Aplikasi International Trade and Investment Summit 2015”

Jakarta, 28 Agustus 2014

2

Agenda

I. Posisi Indonesia di ASEANII. Kinerja Sektor Industri Nasional III. UU No.3 / 2014 tentang PerindustrianIV. Kebijakan Pengembangan IKM Dalam Menghadapi AEC

(MEA) 2015

POSISI INDONESIA DI ASEAN

The Investment Coordinating Board of the Republic of Indonesia

4

INDONESIA IS PLAYING A MORE DOMINANT ROLE IN GLOBAL AFFAIRS

Lokasi Strategis : Pintu menuju pasar ASEAN

New York (21 hrs)London15hrs 30mnt

Johannesburg (14 hrs)

Dubai (8 hrs)

New Delhi (8 hrs)

Tokyo (7 hrs)

Beijing (9hrs)

Melbourne (6hrs 30mnt)

Darwin (3hrs 20mnt)

Berlin (15 hrs)

Moscow (11 hrs)

Ria De Janeiro (24hrs)

Jakarta

Singapore (1hr 42 min)

Sydney (6hrs 50mnt)

Indonesia lies at the intersection of the Pacific Ocean, along the Malacca Straits and the Indian Ocean. Over half of all international shipping goes through Indonesian waters.

5

CountryTrade With World Trade With ASEAN

Exports Imports Exports Imports

Brunei Darussalam 12.646.692 5.851.820 1.721,1 1.191,1

Cambodia 8.616.240 11.105.177 833,7 2.170,1

Indonesia 190.031.839 191.690.908 41.831.096 53.822.133

Lao PDR 2.755.718 5.360.577 959,8 1.570,5

Malaysia 227.302.727 196.418.972 60.926.855 54.976.200

Myanmar 9.696.083 15.448.442 3.957,4 3.250,3

Philippines 51.995.238 65.386.399 9.804.383 14.953.912

Singapore 408.393.020 379.722.889 129.831.250 79.800.497

Thailand 229.544.513 247.575.852 56.732.360 42.622.805

Vietnam 123.164.427 124.009.490 13.504,8 20.793,2

DEFISIT

PERDAGANGAN INDONESIA – ASEAN – DUNIA

Source : Trademap, ASEAN Statistic(Trade With ASEAN for CLMV-Brunei using 2011 data)

USD thousands (2012)

• Mayoritas perdagangan negara-negara anggota ASEAN dilakukan dengan negara-negara non-ASEAN.

• Hal tersebut menunjukan bahwa potensi perdagangan intra-regional ASEAN belum sepenuhnya dimanfaatkan.

6

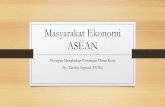

DAYA SAING ...

Sumber : Global Competit iveness Index 2009-2013

Ease of Doing

BusinessINA CHN JPN KOR SIN

Overall 121 79 18 16 1

Construction Permit 60 181 44 22 2

Protecting Investors 44 93 16 74 2

Trading Across Border 47 50 24 8 1

• Production factors is lower compared to other industrialized country in Asia such as China, Thailand, Malaysia, and Philippines.

• In terms of Ease of Doing Business, Indonesia is better in Construction Permit, Protecting investors, and Trading Across Border, Compared to China.

• The competitiveness has also increased significantly in WEF rank during 2008 – 2011, unfortunetely condition in the 2012 not perform as we expected eventhough better than India, Philipines and Vietnam.

No Negara 2009-2010 2010-2011 2011-2012 2012-20131 Singapura 3 3 2 22 Jepang 8 6 9 103 Korea Selatan 19 22 24 194 Australia 15 16 20 205 New Zealand 20 23 25 236 Malaysia 24 26 21 257 Brunei 32 28 28 288 China 29 27 26 299 Thailand 36 38 39 38

10 Indonesia 54 44 46 5011 India 49 51 56 5912 Filipina 87 83 75 6513 Vietnam 75 59 65 7514 Kamboja 110 109 97 8515 Laos N/A N/A N/A N/A16 Myanmar N/A N/A N/A N/A

Produk-produk Unggulan Indonesia terhadap ASEAN

8

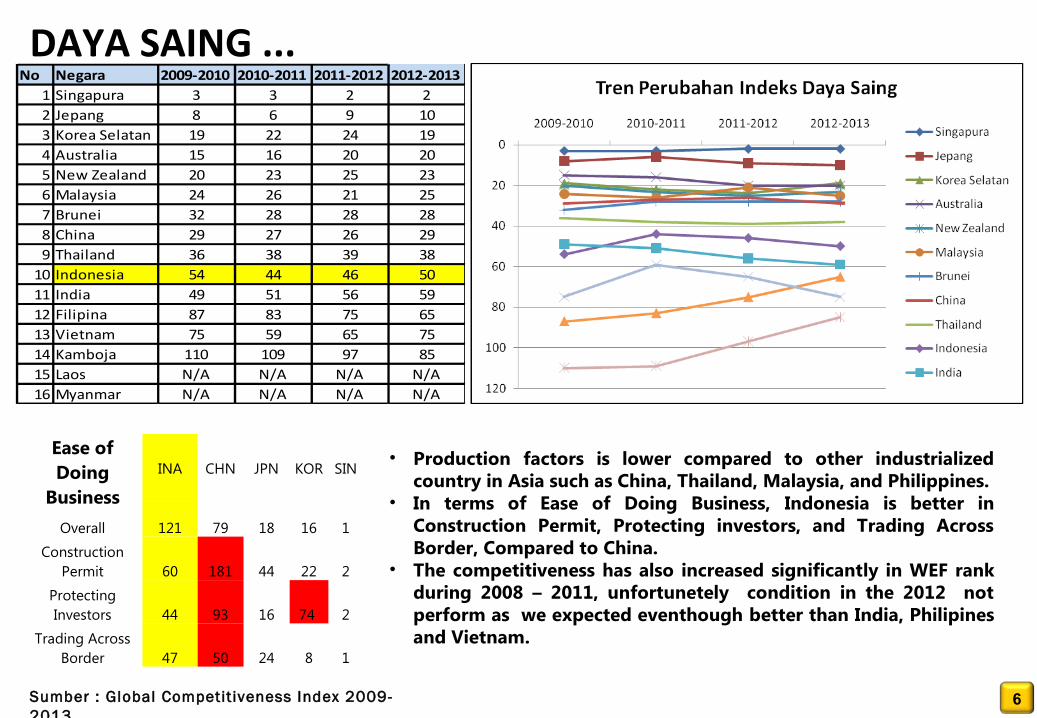

Source: United Nations Service Trade Statistics Database

Nilai Ekspor Jasa Negara ASEAN (Mil US$)

2009 2010 2011 Q1 2012

Brunei Darussalam 914.9105 1053.72 1209.029 263.0414

Cambodia 1524.718 1669.02 2212.564 713.7877

Indonesia 13155.45 16765.77 20690.34 5833.52

Lao People's Dem. Rep. 397.262 510.9939 549.6428 162.8749

Malaysia 27951.55 31800.53 35851.02 8653.004

Myanmar 313.3617 362.9171 611.9811 234.6942

Singapore 81783.36 100863.3 116215.8 29474.06

Thailand 30156.68 34326.42 41572.59 12714.94

Viet Nam 5766 7460 8879 2538

Source: World Economic Situation and Prospects, UN, 2013

Singapura dan Thailand menjadi negara ASEAN terbesar pengekspor sektor services di dunia

9

• Sektor jasa Indonesia pada tahun 2009 memberikan kontribusi 45% dari total perekonomian.

• Peran sektor jasa sebagai input bagi semua sektor ekonomi – terutama jasa-jasa infrastruktur (keuangan, telekomunikasi, transportasi, logistik) sangat krusial untuk mendukung pertumbuhan dan daya saing perekonomian nasional.

• Sebuah kajian tahun 2012 berdasarkan data 1984-2008 menyimpulkan

i. 80% pengurangan kemiskinan di daerah pedesaan

ii. 67% pengurangan kemiskinan di daerah perkotaan

disumbangkan oleh sektor jasa.• Namun saat ini sektor jasa merupakan penyumbang defisit jasa yang hampir

permanen.• Walau transaksi sektor jasa semakin besar yang ditandai oleh ekspor dan impor jasa

yang terus meningkat, namun neracanya masih defisit.

Sektor jasa dan tenaga kerja dalam perekonomian Indonesia

KINERJA SEKTOR INDUSTRI NASIONAL

11

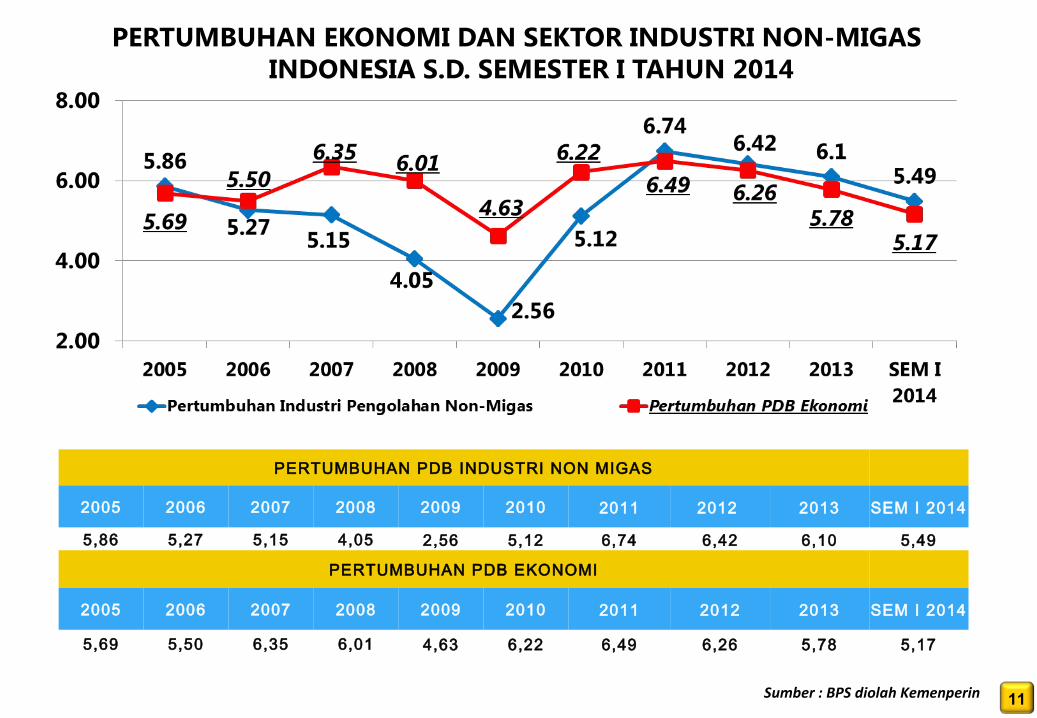

PERTUMBUHAN EKONOMI DAN SEKTOR INDUSTRI NON-MIGAS INDONESIA S.D. SEMESTER I TAHUN 2014

PERTUMBUHAN PDB INDUSTRI NON MIGAS

2005 2006 2007 2008 2009 2010 2011 2012 2013 SEM I 2014

5,86 5,27 5,15 4,05 2,56 5,12 6,74 6,42 6,10 5,49

PERTUMBUHAN PDB EKONOMI

2005 2006 2007 2008 2009 2010 2011 2012 2013 SEM I 2014

5,69 5,50 6,35 6,01 4,63 6,22 6,49 6,26 5,78 5,17

Sumber : BPS diolah Kemenperin

12

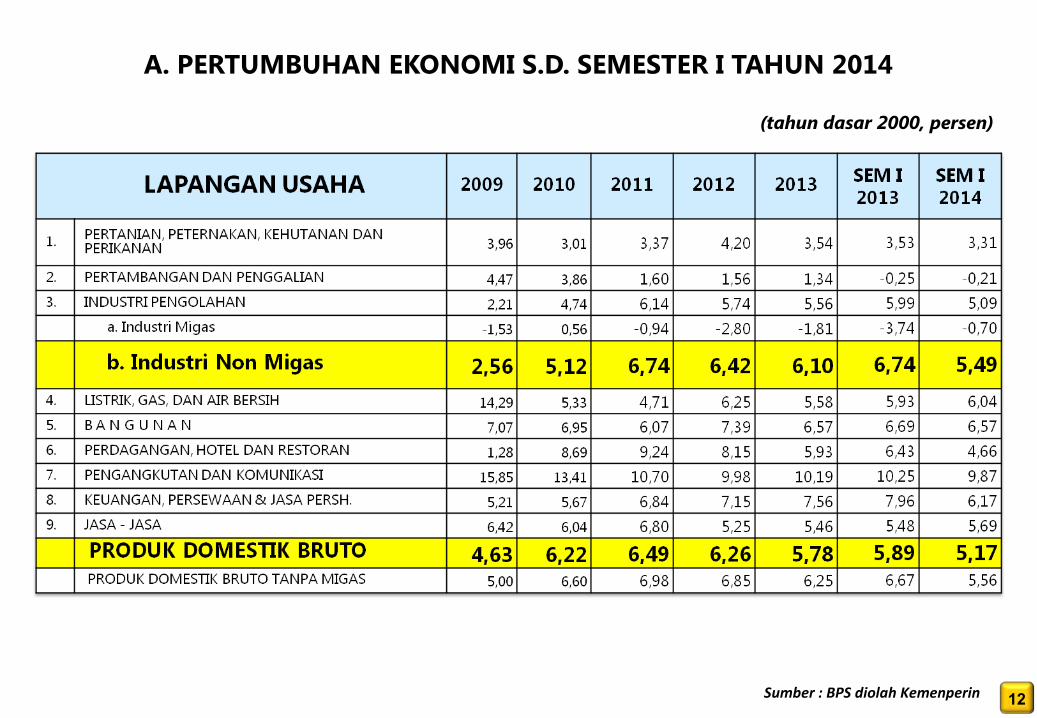

A. PERTUMBUHAN EKONOMI S.D. SEMESTER I TAHUN 2014

(tahun dasar 2000, persen)

Sumber : BPS diolah Kemenperin

13

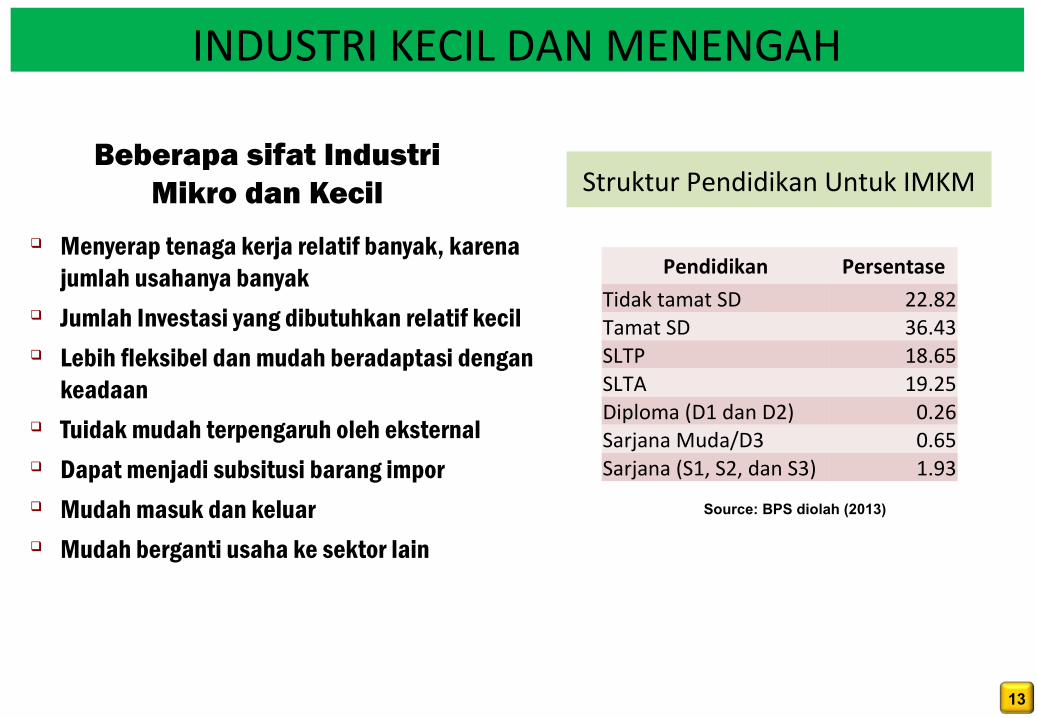

Beberapa sifat Industri Mikro dan Kecil

Menyerap tenaga kerja relatif banyak, karena jumlah usahanya banyak

Jumlah Investasi yang dibutuhkan relatif kecil Lebih fleksibel dan mudah beradaptasi dengan

keadaan Tuidak mudah terpengaruh oleh eksternal Dapat menjadi subsitusi barang impor Mudah masuk dan keluar Mudah berganti usaha ke sektor lain

INDUSTRI KECIL DAN MENENGAH

Struktur Pendidikan Untuk IMKM

Pendidikan Persentase

Tidak tamat SD 22.82Tamat SD 36.43SLTP 18.65SLTA 19.25Diploma (D1 dan D2) 0.26Sarjana Muda/D3 0.65Sarjana (S1, S2, dan S3) 1.93

Source: BPS diolah (2013)

14

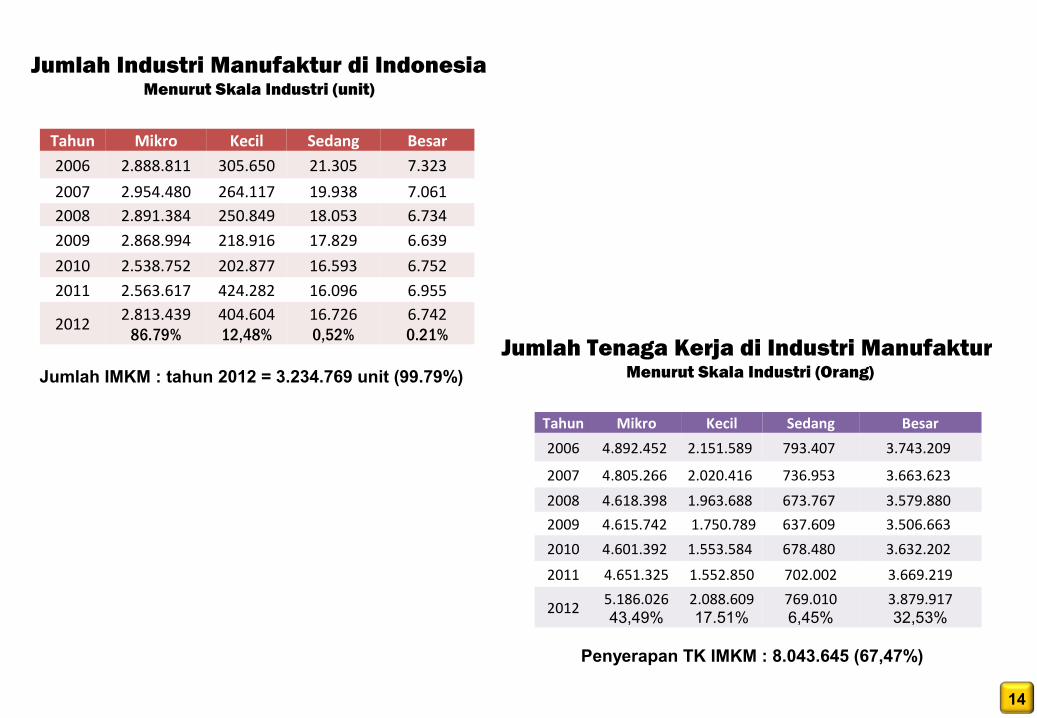

Jumlah Industri Manufaktur di IndonesiaMenurut Skala Industri (unit)

Tahun Mikro Kecil Sedang Besar

2006 2.888.811 305.650 21.305 7.323

2007 2.954.480 264.117 19.938 7.0612008 2.891.384 250.849 18.053 6.7342009 2.868.994 218.916 17.829 6.639

2010 2.538.752 202.877 16.593 6.7522011 2.563.617 424.282 16.096 6.955

2012 2.813.43986.79%

404.60412,48%

16.7260,52%

6.7420.21%

Jumlah IMKM : tahun 2012 = 3.234.769 unit (99.79%)

Jumlah Tenaga Kerja di Industri Manufaktur Menurut Skala Industri (Orang)

Tahun Mikro Kecil Sedang Besar

2006 4.892.452 2.151.589 793.407 3.743.209

2007 4.805.266 2.020.416 736.953 3.663.623

2008 4.618.398 1.963.688 673.767 3.579.880

2009 4.615.742 1.750.789 637.609 3.506.663

2010 4.601.392 1.553.584 678.480 3.632.202

2011 4.651.325 1.552.850 702.002 3.669.219

2012 5.186.02643,49%

2.088.60917.51%

769.0106,45%

3.879.91732,53%

Penyerapan TK IMKM : 8.043.645 (67,47%)

15

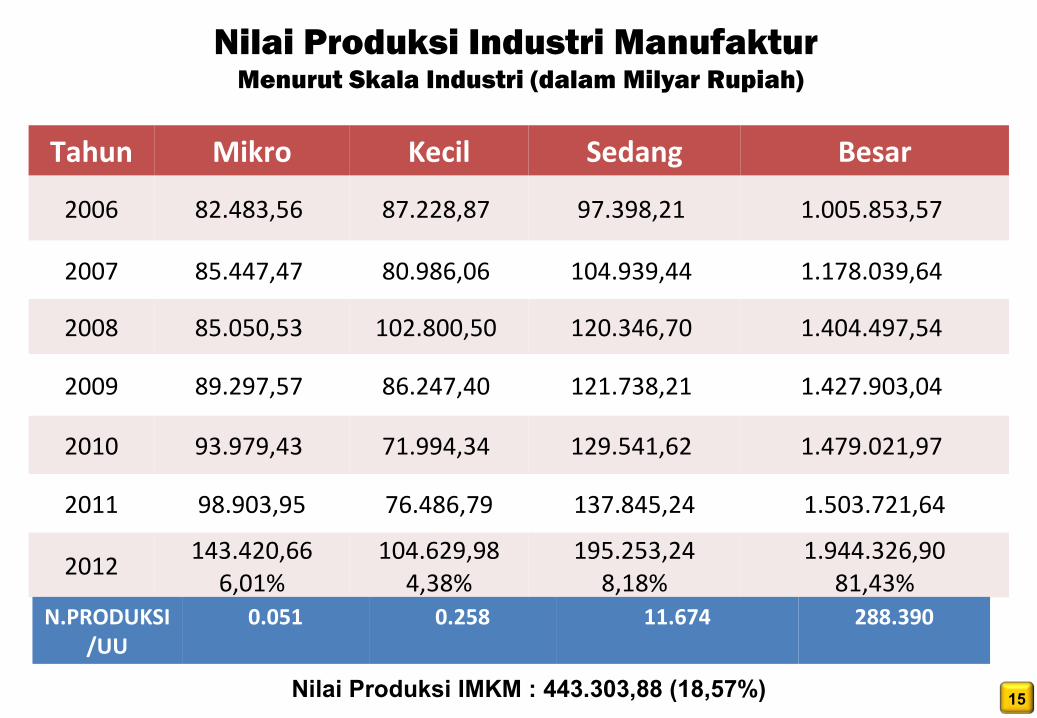

Nilai Produksi Industri Manufaktur Menurut Skala Industri (dalam Milyar Rupiah)

Tahun Mikro Kecil Sedang Besar

2006 82.483,56 87.228,87 97.398,21 1.005.853,57

2007 85.447,47 80.986,06 104.939,44 1.178.039,64

2008 85.050,53 102.800,50 120.346,70 1.404.497,54

2009 89.297,57 86.247,40 121.738,21 1.427.903,04

2010 93.979,43 71.994,34 129.541,62 1.479.021,97

2011 98.903,95 76.486,79 137.845,24 1.503.721,64

2012143.420,66

6,01%104.629,98

4,38%195.253,24

8,18%1.944.326,90

81,43%N.PRODUKSI

/UU0.051 0.258 11.674 288.390

Nilai Produksi IMKM : 443.303,88 (18,57%)

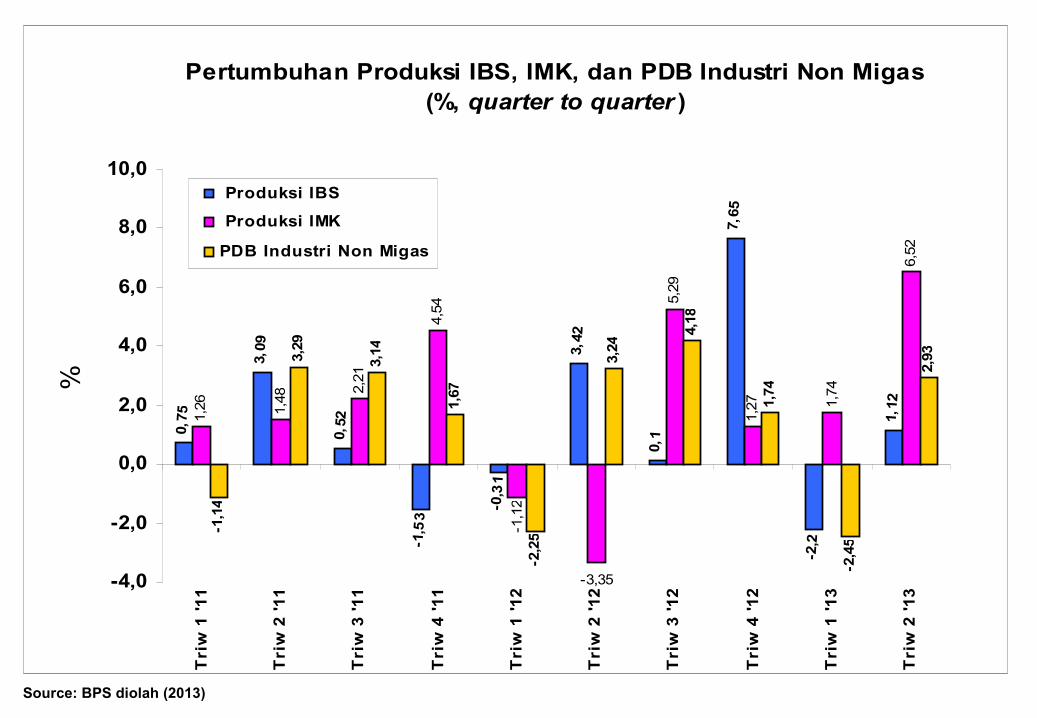

Pertumbuhan Produksi IBS, IMK, dan PDB Industri Non Migas (%, quarter to quarter )

0,75

3,09

0,52

-1,5

3

-0,3

1

3,42

0,1

7,65

-2,2

1,12

1,26 1,48

2,21

4,54

-1,12

5,29

1,27 1,74

6,52

-1,1

4

3,29

3,14

1,67

-2,2

5

3,24

4,18

1,74

-2,4

5

2,93

-3,35-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

Tri

w 1

'1

1

Tri

w 2

'11

Tri

w 3

'1

1

Tri

w 4

'1

1

Tri

w 1

'1

2

Tri

w 2

'12

Tri

w 3

'1

2

Tri

w 4

'1

2

Tri

w 1

'1

3

Tri

w 2

'13

%

Produksi IBS

Produksi IMK

PDB Industri Non Migas

Source: BPS diolah (2013)

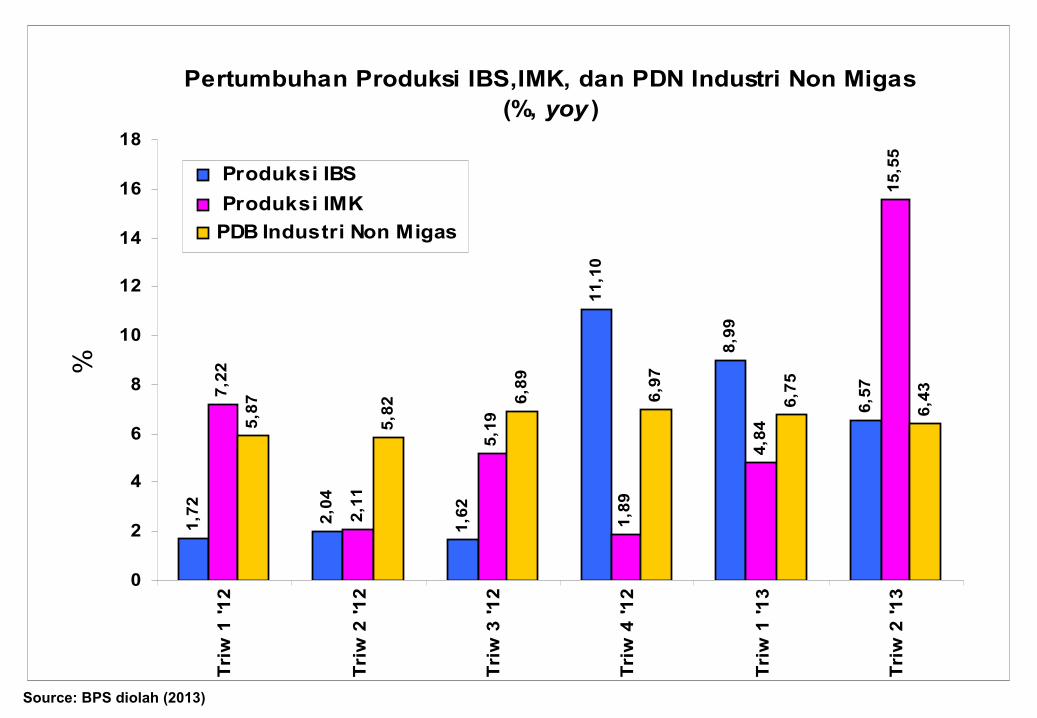

Pertumbuhan Produksi IBS,IMK, dan PDN Industri Non Migas (%, yoy )

1,7

2

2,0

4

1,6

2

11,1

0

8,9

9

6,5

77,2

2

2,1

1

5,1

9

1,8

9

4,8

4

15

,55

5,8

7

5,8

2 6,8

9

6,9

7

6,7

5

6,4

3

0

2

4

6

8

10

12

14

16

18

Tri

w 1

'12

Tri

w 2

'12

Tri

w 3

'12

Tri

w 4

'12

Tri

w 1

'13

Tri

w 2

'13

%

Produksi IBS

Produksi IMK

PDB Industri Non Migas

Source: BPS diolah (2013)

UNDANG-UNDANG NOMOR 3 TAHUN 2014 TENTANG PERINDUSTRIAN

19

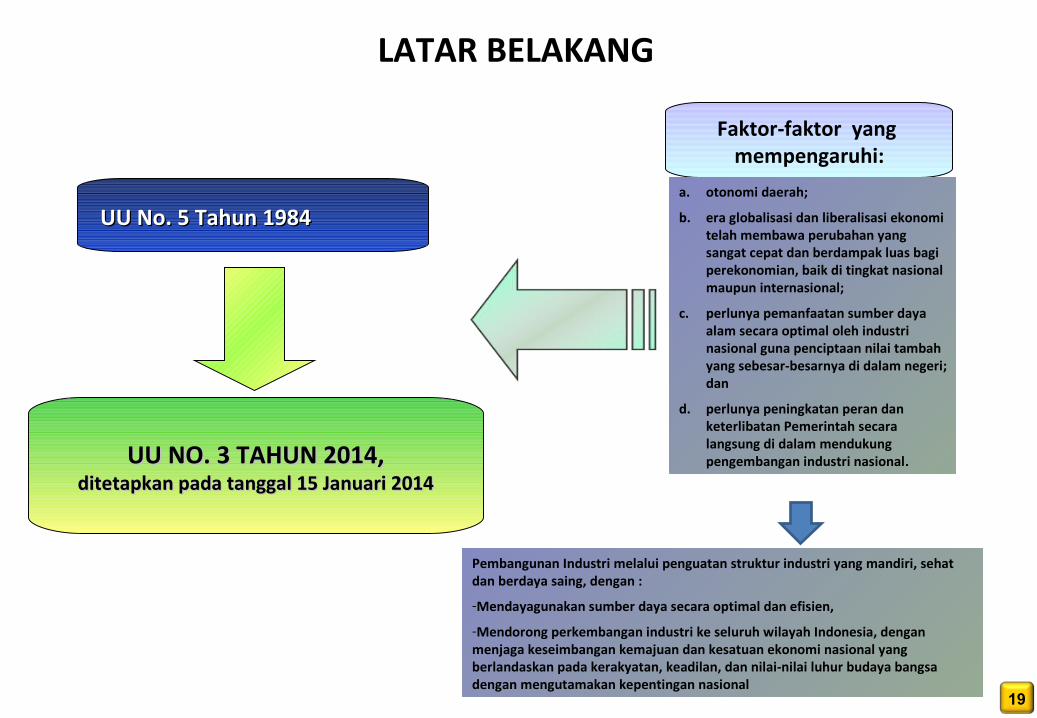

LATAR BELAKANG

UU NO. 3 TAHUN 2014,UU NO. 3 TAHUN 2014,ditetapkan pada tanggal 15 Januari 2014ditetapkan pada tanggal 15 Januari 2014

UU No. 5 Tahun 1984UU No. 5 Tahun 1984

Faktor-faktor yang mempengaruhi:

a. otonomi daerah;

b. era globalisasi dan liberalisasi ekonomi telah membawa perubahan yang sangat cepat dan berdampak luas bagi perekonomian, baik di tingkat nasional maupun internasional;

c. perlunya pemanfaatan sumber daya alam secara optimal oleh industri nasional guna penciptaan nilai tambah yang sebesar-besarnya di dalam negeri; dan

d. perlunya peningkatan peran dan keterlibatan Pemerintah secara langsung di dalam mendukung pengembangan industri nasional.

Pembangunan Industri melalui penguatan struktur industri yang mandiri, sehat dan berdaya saing, dengan :

-Mendayagunakan sumber daya secara optimal dan efisien,

-Mendorong perkembangan industri ke seluruh wilayah Indonesia, dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional yang berlandaskan pada kerakyatan, keadilan, dan nilai-nilai luhur budaya bangsa dengan mengutamakan kepentingan nasional

20

Pembangunan Sumber Daya Industri

• Pembangunan SDM• Pemanfaatan SDA• Pengembangan dan

Pemanfaatan Teknologi Industri

• Pengembangan dan Pemanfaatan Kreativitas dan Inovasi

• Penyediaan Sumber Pembiayaan

Pembangunan Sarana dan Prasarana Industri

• Standardisasi Industri• Infrastruktur Industri• Sistem Informasi Industri Nasional• Perwilayahan Industri

Pemberdayaan Industri

• IKM• Industri Hijau• Industri Strategis• P3DN• Kerja Sama Internasional di

Bidang Industri

• Rencana Induk Pembangunan Industri Nasional

• Kebijakan Industri Nasional• Rencana Kerja

Pembangunan Industri

TUJUAN PEMBANGUNAN INDUSTRI

Industri yang mandiri, berdaya saing, dan maju untuk kemakmuran dan kesejahteraan

masyarakat.Instrumen Pendukung

• Perizinan• Penanaman Modal Bidang

Industri• Fasilitas Industri

Instrumen Pendukung

• Komite Industri Nasional• Peran Serta Masyarakat• Pengawasan dan

Pengendalian,• Sanksi

SKEMA UU NOMOR 3 TAHUN 2014 TENTANG PERINDUSTRIAN

Tindakan Pengamanan dan Penyelamatan

Industri

• Tindakan Pengamanan Industri

• Tindakan Penyelamatan Industri

Penyelenggaraan Urusan Pemerintahan di Bidang Perindustrian

Tujuan Pemberdayaan IKM (psl 72, 1)a.berdaya saing; b.berperan signifikan dalam penguatan struktur Industri nasional;c.berperan dalam pengentasan kemiskinan kesempatan kerja; dan menghasilkan barang dan/atau Jasa Industri untuk diekspor.

perumusan kebijakan;(psl 72, 2)

Penguatan kapasitas kelembagaan; (psl 72, 2)

pemberian fasilitas. (psl 72, 2)

a. sumber daya Industri daerah;

b. penguatan dan pendalaman struktur Industri nasional;

c. perkembangan ekonomi nasional dan global.

(psl psl 72)

a. peningkatan kemampuan sentra, unit pelayanan teknis, tenaga penyuluh lapangan, serta konsultan Industri kecil dan Industri menengah; dan

b. kerja sama dengan (psl 74, 1)

a. Peningkatan kompetensi SDM dan sertifikasi kompetensi;b. bantuan dan bimbingan teknis;;c. bantuan Bahan Baku dan bahan penolong;d. bantuan mesin atau peralatan;e. pengembangan produk; f. Bantuan pencegahan pencemaran lingkungan hidup untuk

Industri Hijaug. Bantuan Informasi pasar, promosi, dan pemasaran; h. Akses pembiayaan, termasuk penyediaan modal awal bagi

wirausaha baru; i. Penyediaan Kawasan IKM yang berpotensi mencemari

lingkungan; dan/atauj. Pengembangan, Penguatan Keterkaitan, dan hubungan

kemitraan antara IK dgn IM, IK dengan IB, dan IM dengan IB, serta IK dan IM dengan sektor ekonomi lainnya dengan prinsip saling menguntungkan.

(pasal 75, 1)

•Pengembangan Sentra IKM (psl 14 ayat 3)•HKI IKM (psl 43 ayat 3)•Izin Usaha bagi IKM (psl 101 ayat 2 dan 5)•Kriteria IKM (psl 102 1)•Kepemilikan IKM oleh WNI (pasal 103)

• Pengecualian IKM berlokasi di Kawasan Industri (psl 106, ayat 3)

• Fasilitasi Alih Teknologi (psl 42)• Fasilitasi bagi IKM ( SNI psl 58) dan

fasilitasi lainnya, psl 110) • Kemitraan IKM (psl 2 dan penjelsn

psl 17 2.c)

1. PP, 1 Perpres, 2. Permen 21212121

PEMBERDAYAAN IKM

22

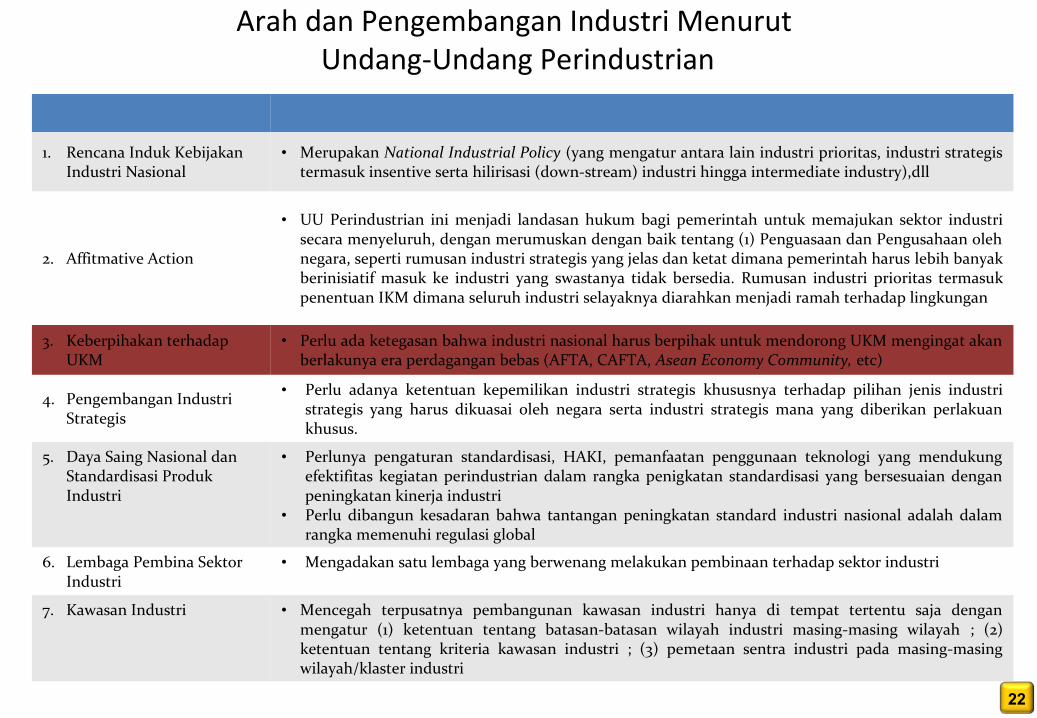

Key Issues Arah dan Pengembangan1. Rencana Induk Kebijakan Industri Nasional

• Merupakan National Industrial Policy (yang mengatur antara lain industri prioritas, industri strategis termasuk insentive serta hilirisasi (down-stream) industri hingga intermediate industry),dll

2. Affitmative Action

• UU Perindustrian ini menjadi landasan hukum bagi pemerintah untuk memajukan sektor industri secara menyeluruh, dengan merumuskan dengan baik tentang (1) Penguasaan dan Pengusahaan oleh negara, seperti rumusan industri strategis yang jelas dan ketat dimana pemerintah harus lebih banyak berinisiatif masuk ke industri yang swastanya tidak bersedia. Rumusan industri prioritas termasuk penentuan IKM dimana seluruh industri selayaknya diarahkan menjadi ramah terhadap lingkungan

3. Keberpihakan terhadap UKM

• Perlu ada ketegasan bahwa industri nasional harus berpihak untuk mendorong UKM mengingat akan berlakunya era perdagangan bebas (AFTA, CAFTA, Asean Economy Community, etc)

4. Pengembangan Industri Strategis

• Perlu adanya ketentuan kepemilikan industri strategis khususnya terhadap pilihan jenis industri strategis yang harus dikuasai oleh negara serta industri strategis mana yang diberikan perlakuan khusus.

5. Daya Saing Nasional dan Standardisasi Produk Industri

• Perlunya pengaturan standardisasi, HAKI, pemanfaatan penggunaan teknologi yang mendukung efektifitas kegiatan perindustrian dalam rangka penigkatan standardisasi yang bersesuaian dengan peningkatan kinerja industri

• Perlu dibangun kesadaran bahwa tantangan peningkatan standard industri nasional adalah dalam rangka memenuhi regulasi global

6. Lembaga Pembina Sektor Industri

• Mengadakan satu lembaga yang berwenang melakukan pembinaan terhadap sektor industri

7. Kawasan Industri • Mencegah terpusatnya pembangunan kawasan industri hanya di tempat tertentu saja dengan mengatur (1) ketentuan tentang batasan-batasan wilayah industri masing-masing wilayah ; (2) ketentuan tentang kriteria kawasan industri ; (3) pemetaan sentra industri pada masing-masing wilayah/klaster industri

Arah dan Pengembangan Industri Menurut Undang-Undang Perindustrian

23

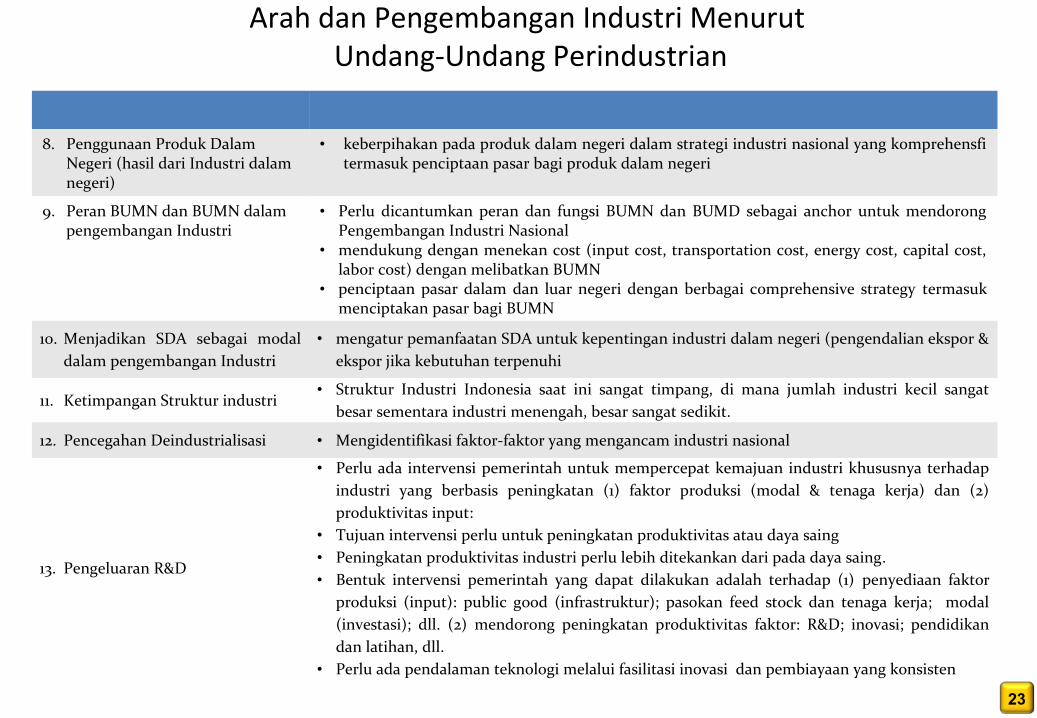

Key Issues Arah dan Pengembangan8. Penggunaan Produk Dalam Negeri (hasil dari Industri dalam negeri)

• keberpihakan pada produk dalam negeri dalam strategi industri nasional yang komprehensfi termasuk penciptaan pasar bagi produk dalam negeri

9. Peran BUMN dan BUMN dalam pengembangan Industri

• Perlu dicantumkan peran dan fungsi BUMN dan BUMD sebagai anchor untuk mendorong Pengembangan Industri Nasional

• mendukung dengan menekan cost (input cost, transportation cost, energy cost, capital cost, labor cost) dengan melibatkan BUMN

• penciptaan pasar dalam dan luar negeri dengan berbagai comprehensive strategy termasuk menciptakan pasar bagi BUMN

10. Menjadikan SDA sebagai modal dalam pengembangan Industri

• mengatur pemanfaatan SDA untuk kepentingan industri dalam negeri (pengendalian ekspor & ekspor jika kebutuhan terpenuhi

11. Ketimpangan Struktur industri • Struktur Industri Indonesia saat ini sangat timpang, di mana jumlah industri kecil sangat

besar sementara industri menengah, besar sangat sedikit.

12. Pencegahan Deindustrialisasi • Mengidentifikasi faktor-faktor yang mengancam industri nasional

13. Pengeluaran R&D

• Perlu ada intervensi pemerintah untuk mempercepat kemajuan industri khususnya terhadap industri yang berbasis peningkatan (1) faktor produksi (modal & tenaga kerja) dan (2) produktivitas input:

• Tujuan intervensi perlu untuk peningkatan produktivitas atau daya saing • Peningkatan produktivitas industri perlu lebih ditekankan dari pada daya saing.• Bentuk intervensi pemerintah yang dapat dilakukan adalah terhadap (1) penyediaan faktor

produksi (input): public good (infrastruktur); pasokan feed stock dan tenaga kerja; modal (investasi); dll. (2) mendorong peningkatan produktivitas faktor: R&D; inovasi; pendidikan dan latihan, dll.

• Perlu ada pendalaman teknologi melalui fasilitasi inovasi dan pembiayaan yang konsisten

Arah dan Pengembangan Industri Menurut Undang-Undang Perindustrian

Mempersiapkan Sektor IKM untuk Menghadapi ASEAN Economic Community (AEC) 2015

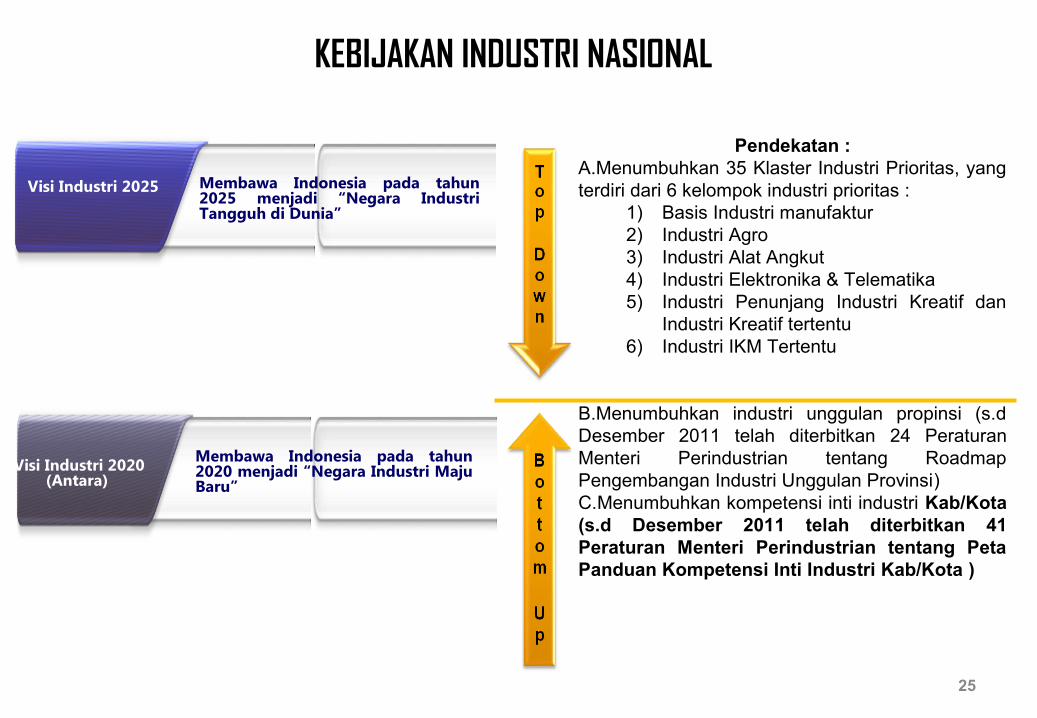

KEBIJAKAN INDUSTRI NASIONAL

Pendekatan :A.Menumbuhkan 35 Klaster Industri Prioritas, yang terdiri dari 6 kelompok industri prioritas :

1) Basis Industri manufaktur2) Industri Agro3) Industri Alat Angkut4) Industri Elektronika & Telematika5) Industri Penunjang Industri Kreatif dan

Industri Kreatif tertentu6) Industri IKM Tertentu

B.Menumbuhkan industri unggulan propinsi (s.d Desember 2011 telah diterbitkan 24 Peraturan Menteri Perindustrian tentang Roadmap Pengembangan Industri Unggulan Provinsi)C.Menumbuhkan kompetensi inti industri Kab/Kota (s.d Desember 2011 telah diterbitkan 41 Peraturan Menteri Perindustrian tentang Peta Panduan Kompetensi Inti Industri Kab/Kota )

Membawa Indonesia pada tahun 2025 menjadi “Negara Industri Tangguh di Dunia”

Visi Industri 2025

Membawa Indonesia pada tahun 2020 menjadi “Negara Industri Maju Baru”

Visi Industri 2020(Antara)

25

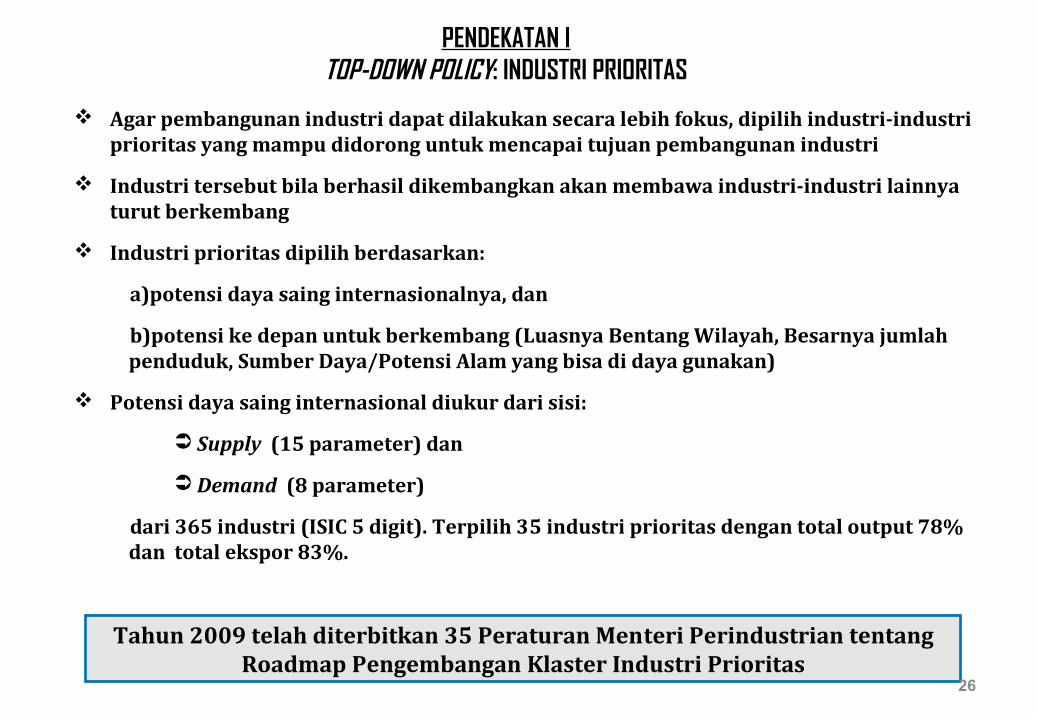

Agar pembangunan industri dapat dilakukan secara lebih fokus, dipilih industri-industri prioritas yang mampu didorong untuk mencapai tujuan pembangunan industri

Industri tersebut bila berhasil dikembangkan akan membawa industri-industri lainnya turut berkembang

Industri prioritas dipilih berdasarkan:

a)potensi daya saing internasionalnya, dan

b)potensi ke depan untuk berkembang (Luasnya Bentang Wilayah, Besarnya jumlah penduduk, Sumber Daya/Potensi Alam yang bisa di daya gunakan)

Potensi daya saing internasional diukur dari sisi:

Supply (15 parameter) dan

Demand (8 parameter)

dari 365 industri (ISIC 5 digit). Terpilih 35 industri prioritas dengan total output 78% dan total ekspor 83%.

PENDEKATAN ITOP-DOWN POLICY: INDUSTRI PRIORITAS

Tahun 2009 telah diterbitkan 35 Peraturan Menteri Perindustrian tentang Roadmap Pengembangan Klaster Industri Prioritas

26

27

RANCANGAN INPRES PENINGKATAN DAYA SAING NASIONAL DALAM RANGKA MENGHADAPI MASYARAKAT EKONOMI ASEAN (MEA) 2015

PROGRAM TINDAKAN KELUARAN TARGET SASARAN

Peningkatan Daya Saing IKM

Restrukturisasi Permesinan IKM

255 IKM yang menerima bantuan

Desember 2013 - 2015

Meningkatnya nilai investasi IKM penerima bantuan sebesar Rp. 63,7 milyar

Pelatihan Teknis Produk Unggulan Daerah

7500 orang IKM mengikuti pelatihan teknis

Desember 2013 - 2015

Meningkatkan kemampuan SDM IKM yang trampil

Pendampingan Sentra IKM

3400 Sentra IKM didampingi oleh Tenga Penyuluh Lapangan (TPL)

Desember 2013 - 2015

Didampinginya sentra IKM oleh tenaga profesional

Promosi Produk IKM

Fasilitasi Promosi di Negara-negara ASEAN

110 IKM di 5 Negara ASEAN

Desember 2013 - 2015

Meningkatnya nilai ekspor IKM di ASEAN 5%

28

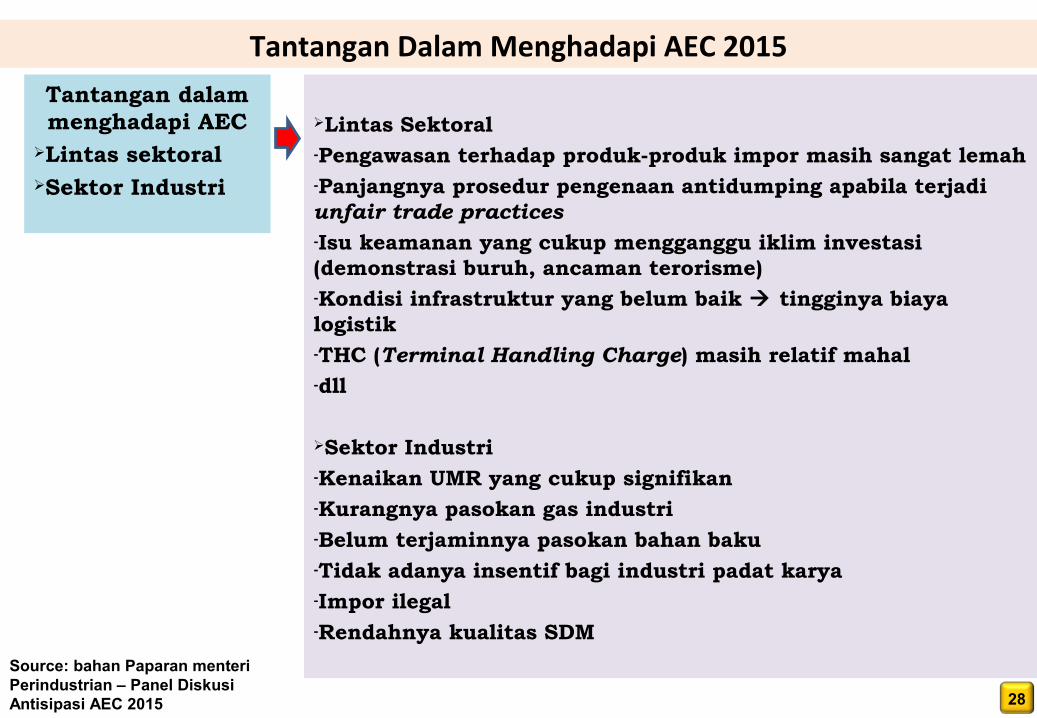

Tantangan dalam menghadapi AEC

Lintas sektoralSektor Industri

Lintas Sektoral-Pengawasan terhadap produk-produk impor masih sangat lemah-Panjangnya prosedur pengenaan antidumping apabila terjadi unfair trade practices-Isu keamanan yang cukup mengganggu iklim investasi (demonstrasi buruh, ancaman terorisme)-Kondisi infrastruktur yang belum baik tingginya biaya logistik-THC (Terminal Handling Charge) masih relatif mahal-dll

Sektor Industri-Kenaikan UMR yang cukup signifikan-Kurangnya pasokan gas industri-Belum terjaminnya pasokan bahan baku-Tidak adanya insentif bagi industri padat karya-Impor ilegal-Rendahnya kualitas SDM

Source: bahan Paparan menteri Perindustrian – Panel Diskusi Antisipasi AEC 2015

Tantangan Dalam Menghadapi AEC 2015

29

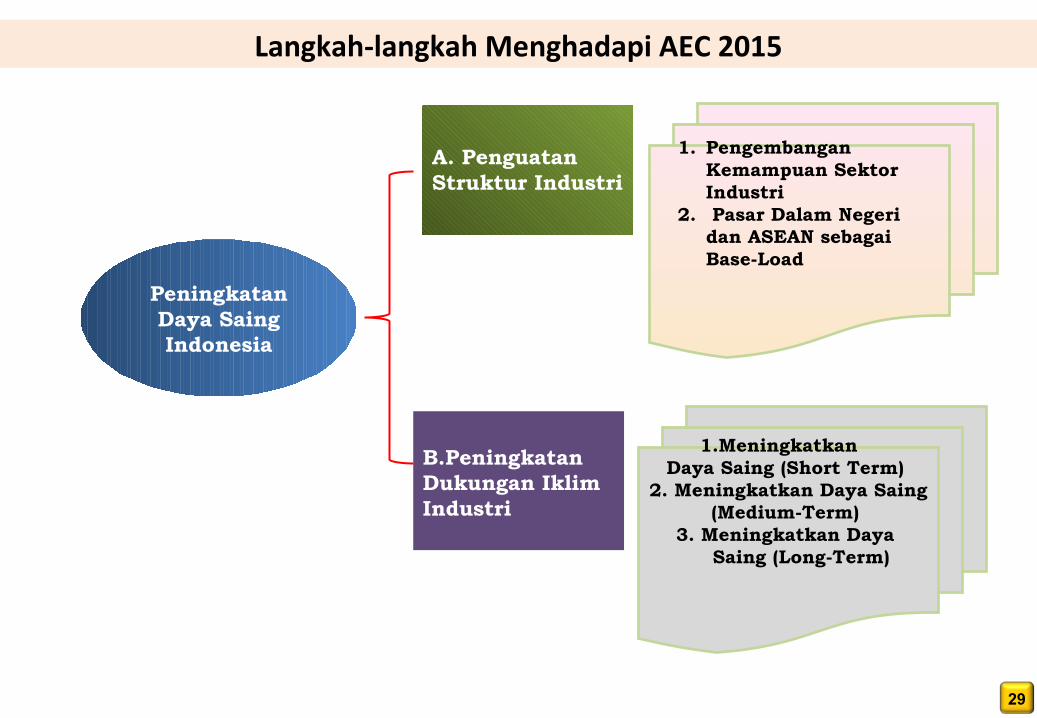

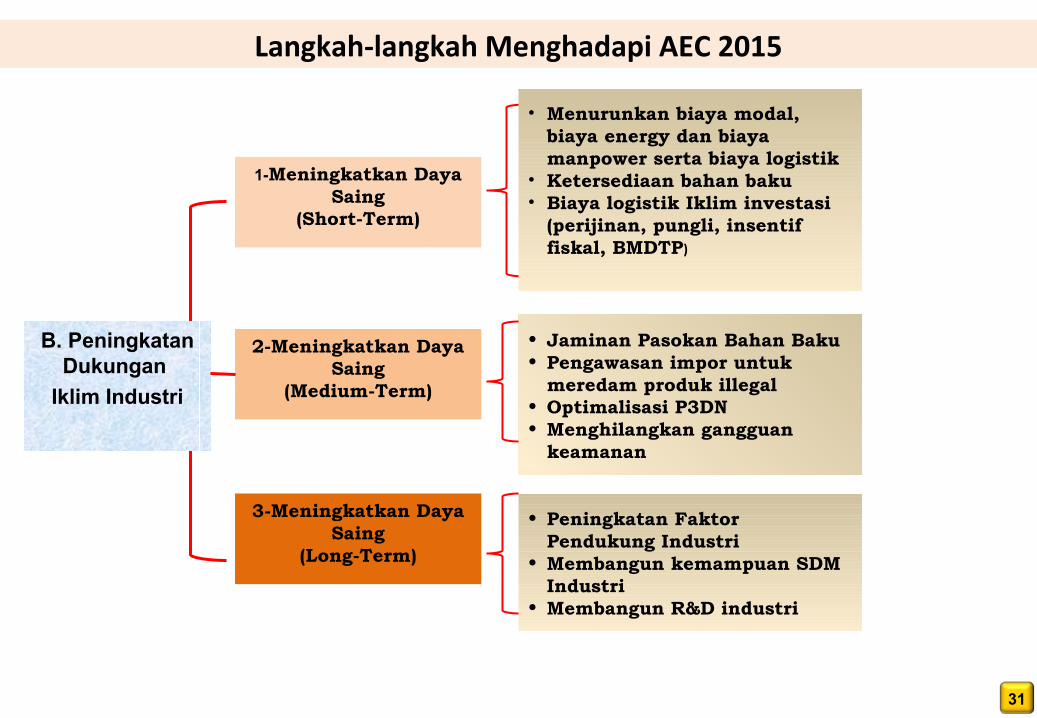

1.Meningkatkan Daya Saing (Short Term)

2. Meningkatkan Daya Saing(Medium-Term)

3. Meningkatkan Daya Saing (Long-Term)

1. Pengembangan Kemampuan Sektor Industri

2. Pasar Dalam Negeri dan ASEAN sebagai Base-Load

Peningkatan Daya Saing Indonesia

A. Penguatan Struktur Industri

B.Peningkatan Dukungan Iklim Industri

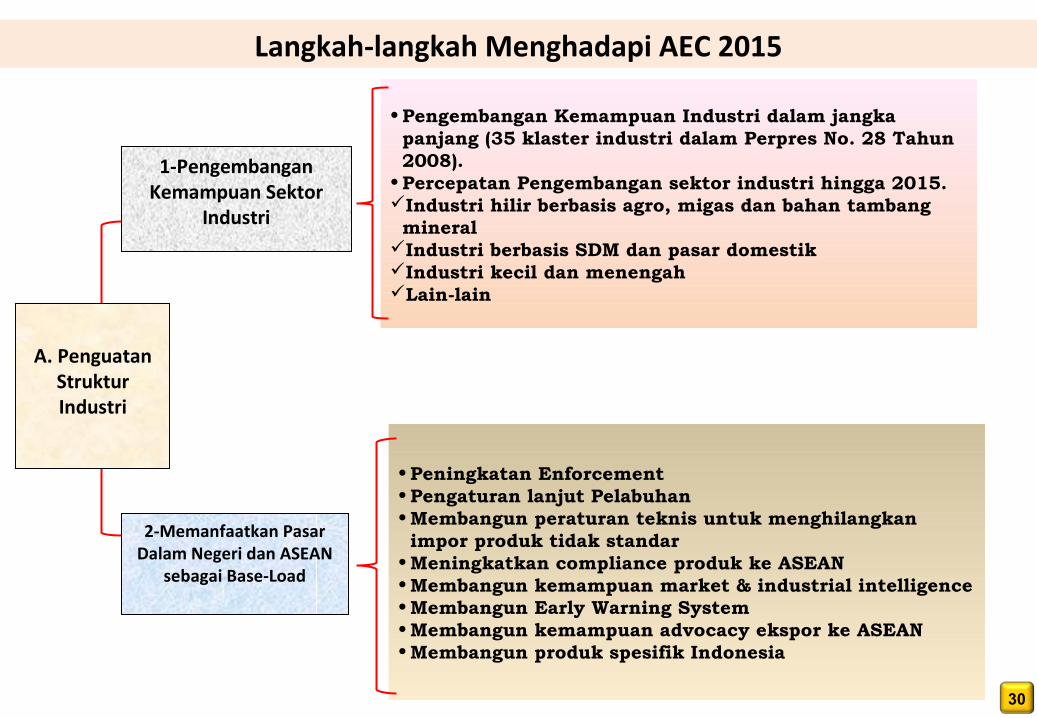

Langkah-langkah Menghadapi AEC 2015

30

1-Pengembangan Kemampuan Sektor

Industri

2-Memanfaatkan Pasar Dalam Negeri dan ASEAN

sebagai Base-Load

• Peningkatan Enforcement• Pengaturan lanjut Pelabuhan• Membangun peraturan teknis untuk menghilangkan impor produk tidak standar

• Meningkatkan compliance produk ke ASEAN• Membangun kemampuan market & industrial intelligence• Membangun Early Warning System• Membangun kemampuan advocacy ekspor ke ASEAN• Membangun produk spesifik Indonesia

• Pengembangan Kemampuan Industri dalam jangka panjang (35 klaster industri dalam Perpres No. 28 Tahun 2008).

• Percepatan Pengembangan sektor industri hingga 2015.Industri hilir berbasis agro, migas dan bahan tambang mineral

Industri berbasis SDM dan pasar domestikIndustri kecil dan menengahLain-lain

A. Penguatan Struktur Industri

Langkah-langkah Menghadapi AEC 2015

31

3-Meningkatkan Daya Saing

(Long-Term)

2-Meningkatkan Daya Saing

(Medium-Term)

1-Meningkatkan Daya Saing

(Short-Term)

• Jaminan Pasokan Bahan Baku• Pengawasan impor untuk

meredam produk illegal• Optimalisasi P3DN• Menghilangkan gangguan

keamanan

• Peningkatan Faktor Pendukung Industri

• Membangun kemampuan SDM Industri

• Membangun R&D industri

B. Peningkatan Dukungan

Iklim Industri

• Menurunkan biaya modal, biaya energy dan biaya manpower serta biaya logistik

• Ketersediaan bahan baku• Biaya logistik Iklim investasi

(perijinan, pungli, insentif fiskal, BMDTP)

Langkah-langkah Menghadapi AEC 2015

32

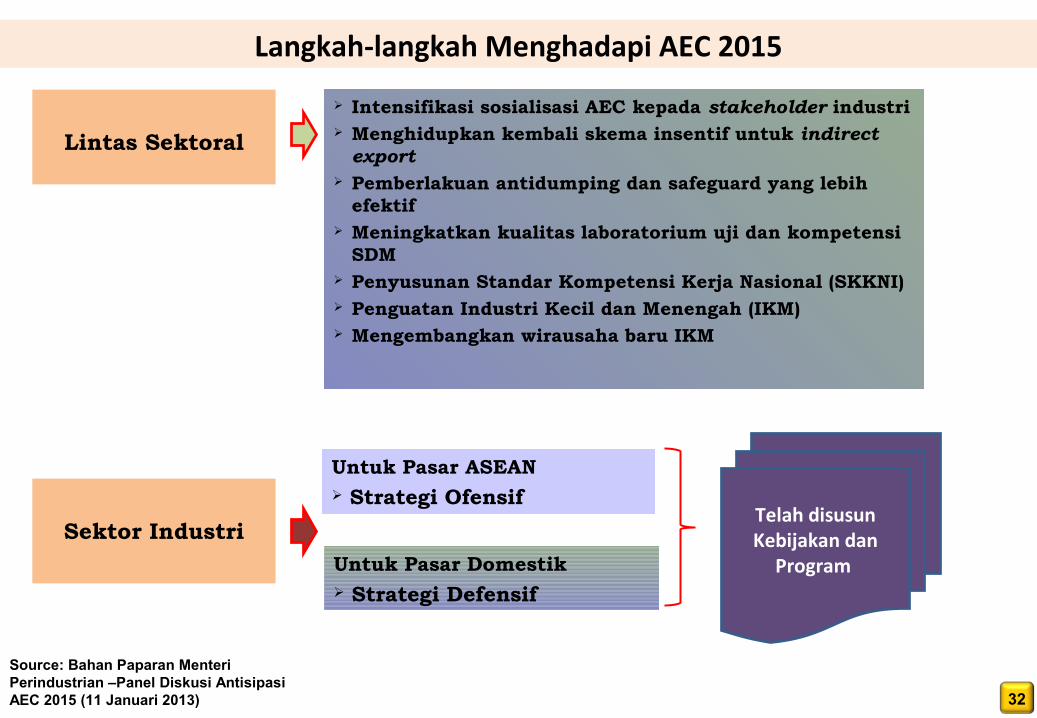

Sektor Industri

Lintas Sektoral

Intensifikasi sosialisasi AEC kepada stakeholder industri Menghidupkan kembali skema insentif untuk indirect

export Pemberlakuan antidumping dan safeguard yang lebih

efektif Meningkatkan kualitas laboratorium uji dan kompetensi

SDM Penyusunan Standar Kompetensi Kerja Nasional (SKKNI) Penguatan Industri Kecil dan Menengah (IKM) Mengembangkan wirausaha baru IKM

Untuk Pasar ASEAN Strategi Ofensif

Untuk Pasar Domestik Strategi Defensif

Source: Bahan Paparan Menteri Perindustrian –Panel Diskusi Antisipasi AEC 2015 (11 Januari 2013)

Telah disusun Kebijakan dan

Program

Langkah-langkah Menghadapi AEC 2015

33

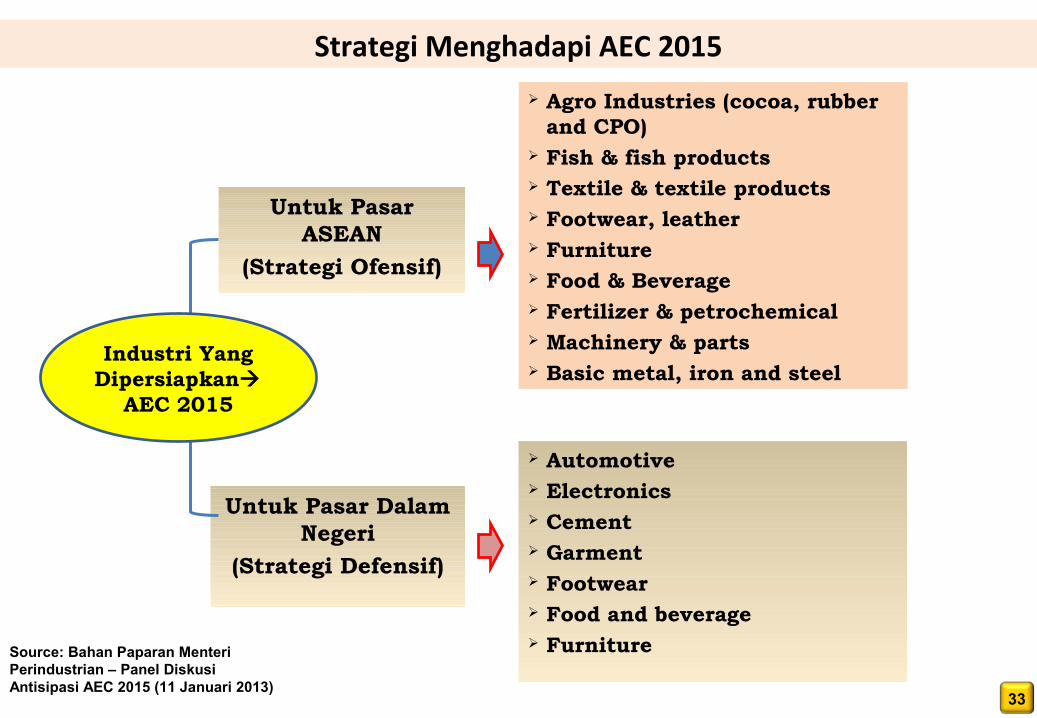

Untuk Pasar Dalam Negeri

(Strategi Defensif)

Untuk Pasar ASEAN

(Strategi Ofensif)

Agro Industries (cocoa, rubber and CPO)

Fish & fish products Textile & textile products Footwear, leather Furniture Food & Beverage Fertilizer & petrochemical Machinery & parts Basic metal, iron and steel

Automotive Electronics Cement Garment Footwear Food and beverage FurnitureSource: Bahan Paparan Menteri

Perindustrian – Panel Diskusi Antisipasi AEC 2015 (11 Januari 2013)

Industri Yang Dipersiapkan

AEC 2015

Strategi Menghadapi AEC 2015

34

Program Pelaksanaan

1) Restrukturisasi mesin/peralatan IKM;2) Penumbuhan pengambangan kewirausahaan IKM melalui

pelatihan Wirausaha baru dan bantuan mesin peralatan;3) Program beasiswa dan kontrak kerja TPL IKM D3 bidang IKM dan

kewirausahaan;4) Pengembangan klaster IKM di 43 Kabupaten/Kota, melalui: FGD

klaster, dampingan tenaga ahli, bimbingan teknis dan desain, bantuan mesin/peralatan, pelatihan-pelatihan, dan partisipasi pameran dan promosi;

5) Pembinaan IKM melalui pendekatan OVOP di 62 sentra di 55 Kab/Kota, melalui: pelatihan teknis, dampingan tenaga ahli, bantuan mesin/peralatan, dan partisipasi pameran produk OVOP;

6) Restrukturisasi mesin/peralatan serta fasilitasi peningkatan pelayanan IKM kepada 19 UPT;

Pengembangan Kemampuan Sektor Industri – Penguatan Sektor IKM

Sub – sektor industri: IKM Pangan; IKM Sandang; IKM Logam dan Elektronika; IKM Logam Kimia & Bahan Bangunan; dan IKM Kerajinan

35

Program Pelaksanaan

7) Pelatihan calon wirausaha baru IKM di 28 provinsi, pelatihan di bidang garment sebagai antisipasi moratorium pengiriman TKI ke luar negeri, serta pelatihan peningkatan kemampuan teknis dan manajemen kepada perajin/IKM;

8) Fasilitasi pendaftaran HKI di bidang merk, hak cipta, paten, desain industri, serta berpartisipasi pada Forum Koordinasi HKI;

9) Fasilitasi sertifikasi sistem mutu yang diterapkan oleh IKM terhadap paket Halal, HACCP/SNI, Barcode, Ce-Mark, dan GMP;

10) Fasilitasi penyusunan RSNI. SNI Wajib (Tekstil dan Mainan Anak) dan SNI Sukarela, serta fasilitasi penerapan SNI; dan

11) Fasilitasi akses permodalan bagi IKM melalui Kredit Usaha Rakyat, Program Kemitraan Bina Lingkungan (PKBL), Modal Ventura dan Corporate Service of Responsibility (CSR).

Pengembangan Kemampuan Sektor Industri – Penguatan Sektor IKM

Sub – sektor industri: IKM Pangan; IKM Sandang; IKM Logam dan Elektronika; IKM Logam Kimia & Bahan Bangunan; dan IKM Kerajinan

36

Strategi Pengembangan SDM Indonesia Berbasis Kompetensi

Kerangka Kualifikasi Nasional Indonesia (KKNI)Standar Kompetensi Kerja Nasional Indonesia (SKKNI)

PELATIHAN BERBASIS KOMPETENSI (PBK)

SERTIFIKASI KOMPETENSI

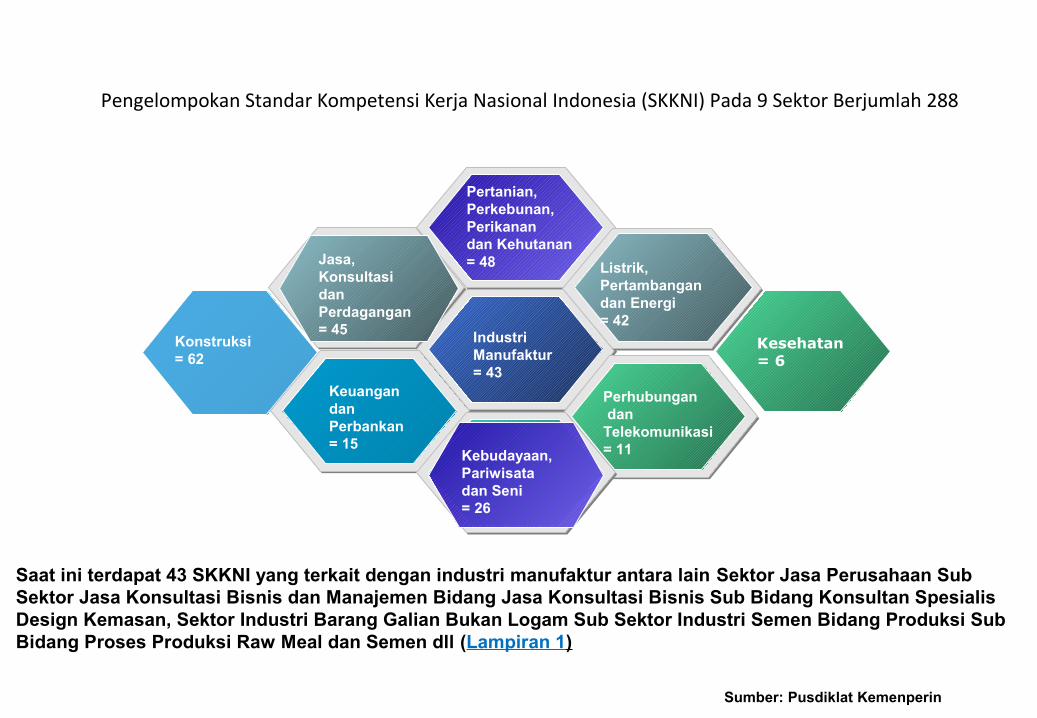

Pengelompokan Standar Kompetensi Kerja Nasional Indonesia (SKKNI) Pada 9 Sektor Berjumlah 288

Pertanian, Perkebunan, Perikanan dan Kehutanan= 48

Industri Manufaktur= 43

Listrik, Pertambangan dan Energi= 42

Kesehatan = 6

Perhubungan dan Telekomunikasi= 11

Keuangandan Perbankan= 15

Konstruksi = 62

Jasa, Konsultasi dan Perdagangan = 45

Kebudayaan, Pariwisatadan Seni= 26

Sumber: Pusdiklat Kemenperin

Saat ini terdapat 43 SKKNI yang terkait dengan industri manufaktur antara lain Sektor Jasa Perusahaan Sub Sektor Jasa Konsultasi Bisnis dan Manajemen Bidang Jasa Konsultasi Bisnis Sub Bidang Konsultan Spesialis Design Kemasan, Sektor Industri Barang Galian Bukan Logam Sub Sektor Industri Semen Bidang Produksi Sub Bidang Proses Produksi Raw Meal dan Semen dll (Lampiran 1)

Persiapan SDM Indonesia menuju MEA 2015

PENGAKUAN KUALIFIKASI SDM INDONESIA OLEH NEGARA ASEAN

KEY POINT: PELATIHAN KERJA + SERTIFIKASI BERSTANDAR INTERNASIONAL/ASEAN

39

Terima kasihwww.kemenperin.go.id