KER Tw III-2012 draft1 - Copy - bi.go.id · 4.2 Realisasi APBD Pemerintah Provinsi Kalimantan...

61

KER Kalimantan Tengah Tw.III-2012 i KATA PENGANTAR Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas rahmat-Nya sehingga Kajian Ekonomi Regional (KER) Provinsi Kalimantan Tengah Triwulan III-2012 ini dapat diselesaikan. KER disusun selain untuk memenuhi kebutuhan internal Bank Indonesia, juga untuk memenuhi kebutuhan pihak eksternal mengenai berbagai informasi yang berkaitan dengan tugas Bank Indonesia di bidang Moneter, Perbankan dan Sistem Pembayaran. Selain itu, dikaji pula hal-hal lain yang terkait dengan perkembangan perekonomian meliputi perkembangan keuangan daerah dan ketenagakerjaan serta kesejahteraan masyarakat di Provinsi Kalimantan Tengah. Selanjutnya, kami menyampaikan terima kasih kepada berbagai pihak yang telah membantu dalam penyediaan data dan informasi yang diperlukan bagi kajian ini. Hubungan yang baik ini diharapkan dapat ditingkatkan lagi di masa yang akan datang. Masukan dari berbagai pihak akan sangat membantu guna lebih meningkatkan kualitas kajian sehingga dapat memberikan manfaat yang lebih besar bagi pengguna kajian ini. Semoga Tuhan Yang Maha Pemurah selalu melimpahkan ridho-Nya dan memberikan kemudahan kepada kita semua dalam upaya meningkatkan kinerja. Palangka Raya, November 2012 KANTOR PERWAKILAN BANK INDONESIA PROVINSI KALIMANTAN TENGAH Muhamad Nur Kepala Perwakilan

Transcript of KER Tw III-2012 draft1 - Copy - bi.go.id · 4.2 Realisasi APBD Pemerintah Provinsi Kalimantan...

KER Kalimantan Tengah Tw.III-2012 i

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas rahmat-Nya sehingga Kajian Ekonomi Regional (KER) Provinsi Kalimantan Tengah Triwulan III-2012 ini dapat diselesaikan. KER disusun selain untuk memenuhi kebutuhan internal Bank Indonesia, juga untuk memenuhi kebutuhan pihak eksternal mengenai berbagai informasi yang berkaitan dengan tugas Bank Indonesia di bidang Moneter, Perbankan dan Sistem Pembayaran. Selain itu, dikaji pula hal-hal lain yang terkait dengan perkembangan perekonomian meliputi perkembangan keuangan daerah dan ketenagakerjaan serta kesejahteraan masyarakat di Provinsi Kalimantan Tengah.

Selanjutnya, kami menyampaikan terima kasih kepada berbagai pihak yang telah membantu dalam penyediaan data dan informasi yang diperlukan bagi kajian ini. Hubungan yang baik ini diharapkan dapat ditingkatkan lagi di masa yang akan datang. Masukan dari berbagai pihak akan sangat membantu guna lebih meningkatkan kualitas kajian sehingga dapat memberikan manfaat yang lebih besar bagi pengguna kajian ini.

Semoga Tuhan Yang Maha Pemurah selalu melimpahkan ridho-Nya dan memberikan kemudahan kepada kita semua dalam upaya meningkatkan kinerja.

Palangka Raya, November 2012 KANTOR PERWAKILAN BANK INDONESIA PROVINSI KALIMANTAN TENGAH

Muhamad Nur Kepala Perwakilan

KER Kalimantan Tengah Tw.III-2012 ii

DAFTAR ISI

KATA PENGANTAR .......................................................................................................... i

DAFTAR ISI ..................................................................................................................... ii

DAFTAR TABEL .............................................................................................................. iv

DAFTAR GRAFIK ............................................................................................................. v

DAFTAR DIAGRAM........................................................................................................ vi

RINGKASAN EKSEKUTIF .............................................................................................. viii

INDIKATOR PEREKONOMIAN REGIONAL KALIMANTAN TENGAH ............................. xi

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL ............................................... 1

1.1 Kondisi Umum ..................................................................................................... 1

1.2 Sisi Permintaan ................................................................................................ 2

1.2.1 Konsumsi ......................................................................................................... 2

1.2.2 Investasi .......................................................................................................... 4

1.2.3 Ekspor-Impor ................................................................................................... 5

1.3 Sisi Penawaran ..................................................................................................... 7

1.3.1 Sektor Pertanian ............................................................................................... 7

1.3.2 Sektor PHR ...................................................................................................... 9

1.3.3 Sektor Pertambangan ..................................................................................... 10

1.3.4 Sektor Keuangan, Persewaan dan Jasa–Jasa..................................................... 11

1.3.5 Sektor Industri Pengolahan ............................................................................. 12

BAB II PERKEMBANGAN INFLASI DAERAH ................................................................. 14

2.1 Gambaran Inflasi Umum .................................................................................... 14

2.2 Inflasi Tahunan dan Triwulanan .......................................................................... 15

2.3 Faktor-faktor yang Mempengaruhi ...................................................................... 15

2.3.1 Sisi Permintaan .............................................................................................. 15

2.3.2 Sisi Penawaran .............................................................................................. 16

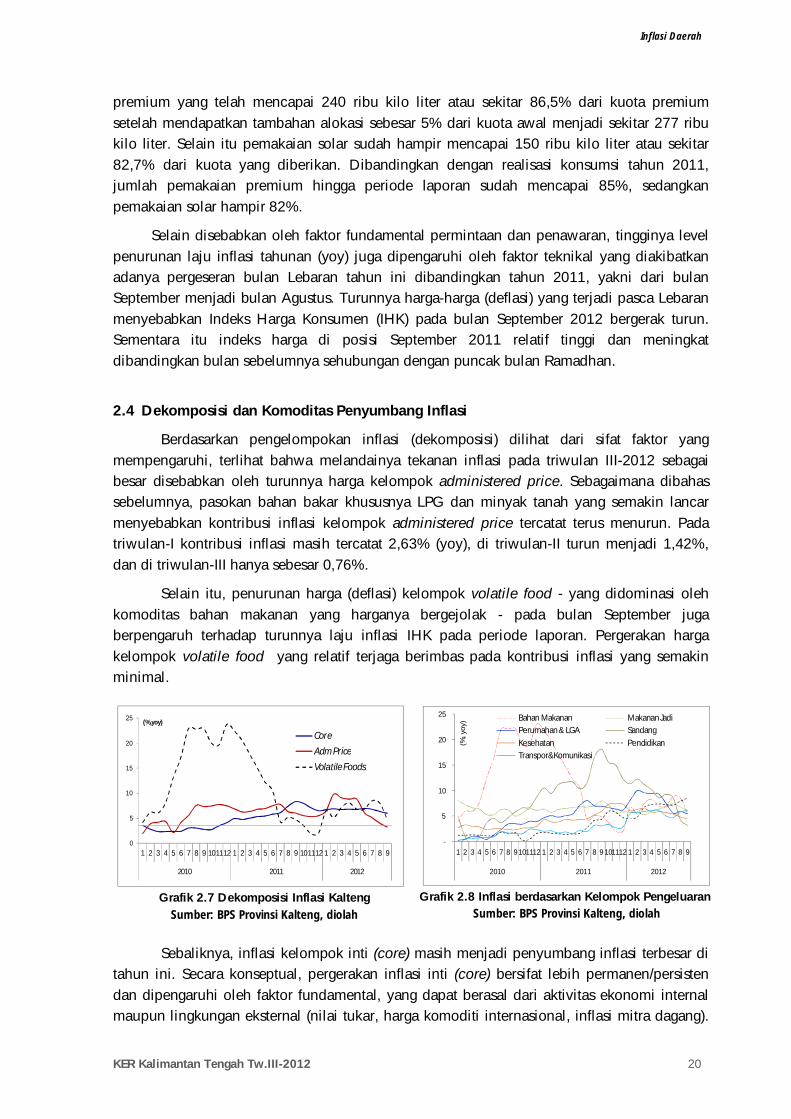

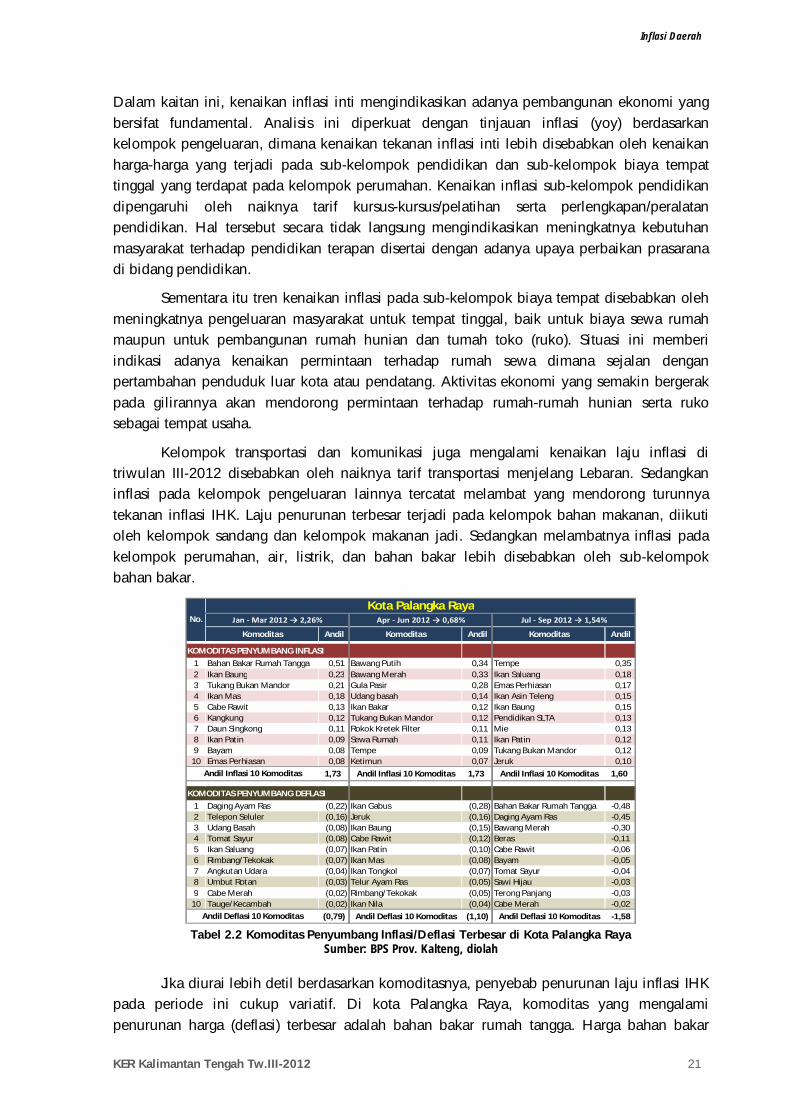

2.4 Dekomposisi dan Komoditas Penyumbang Inflasi ................................................ 17

BAB III PERBANKAN DAN SISTEM PEMBAYARAN ....................................................... 20

3.1 Perkembangan Perbankan Kalimantan Tengah ................................................... 20

3.1.1 Kelembagaan ................................................................................................. 20

3.1.2 Aset Perbankan .............................................................................................. 21

3.1.3 Penghimpunan Dana ..................................................................................... 22

3.1.4 Penyaluran Kredit .......................................................................................... 22

3.1.4.1 Penyaluran Kredit Lokasi Proyek .................................................................... 24

3.1.4.2 Penyaluran Kredit UMKM dan KUR................................................................ 25

3.2 Perkembangan Sistem Pembayaran ..................................................................... 25

KER Kalimantan Tengah Tw.III-2012 iii

3.2.1 Transaksi Tunai .............................................................................................. 26

3.2.1.1 Penyediaan Uang Layak Edar ......................................................................... 26

3.2.1.2 Penemuan Uang Palsu ................................................................................... 27

3.2.1.3 Kas Titipan di Sampit ..................................................................................... 27

3.2.2 Transaksi Non Tunai ...................................................................................... 28

3.2.2.1 Transaksi Kliring ............................................................................................ 28

3.2.2.2 Transaksi Keuangan RTGS .............................................................................. 28

BAB IV KEUANGAN DAERAH ....................................................................................... 30

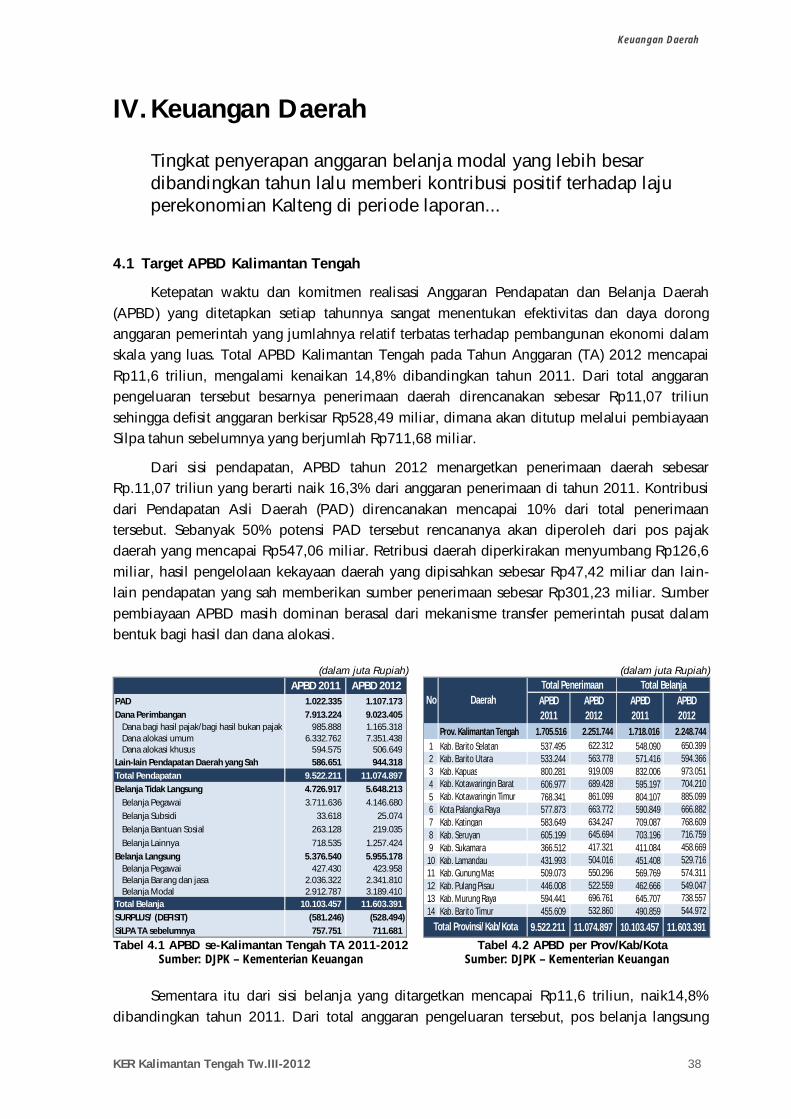

4.1 Target APBD Provinsi Kalimantan Tengah ........................................................... 30

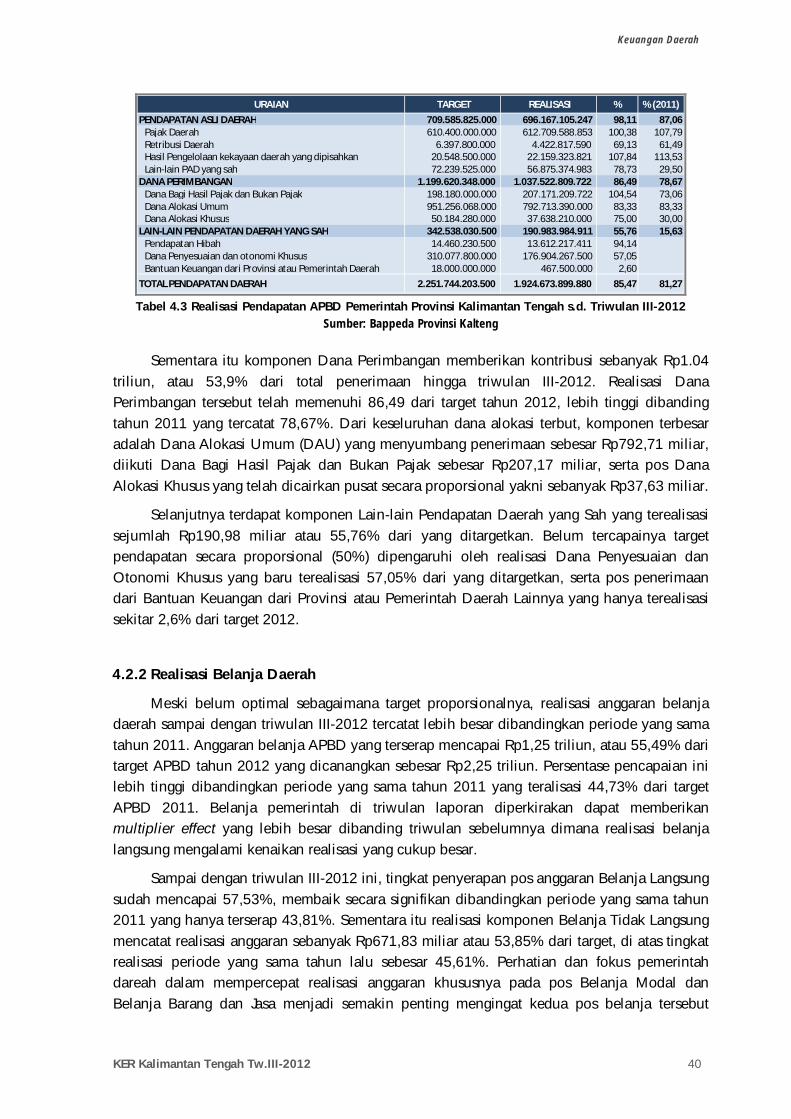

4.2 Realisasi APBD Pemerintah Provinsi Kalimantan Tengah s.d. Triwulan III-2012 ... 31

4.2.1 Realisasi Pendapatan Daerah ......................................................................... 31

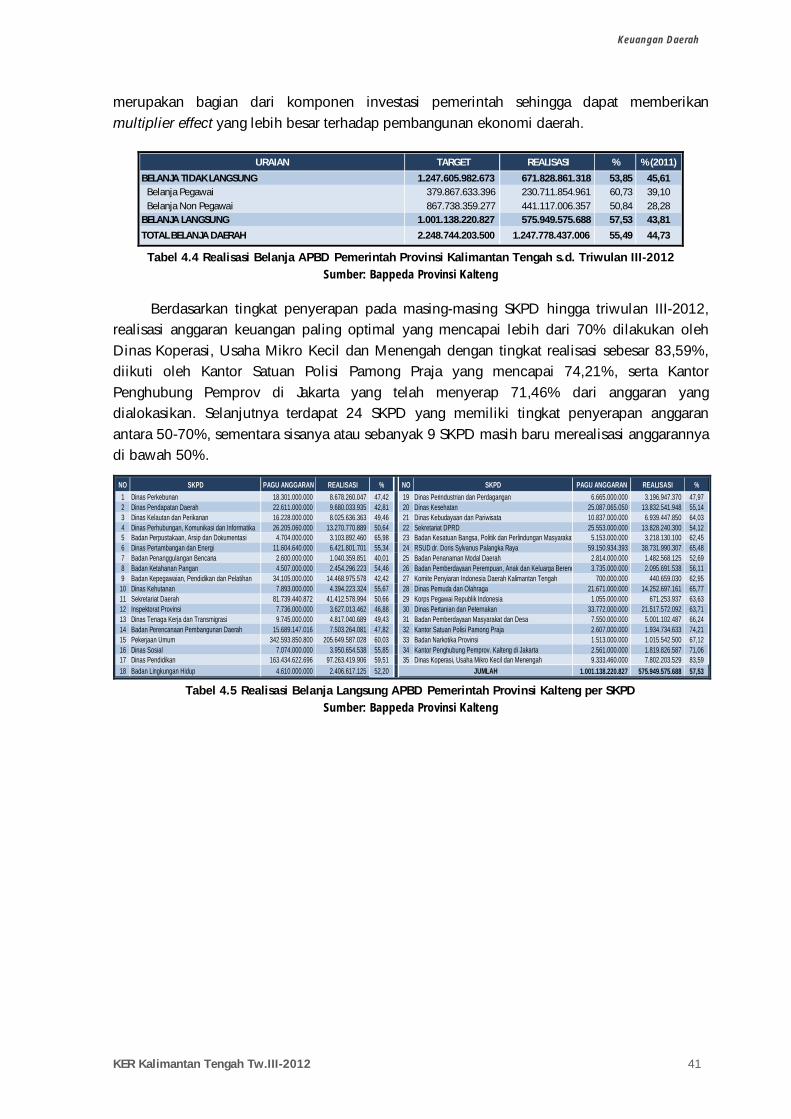

4.2.2 Realisasi Belanja Daerah ................................................................................ 32

BAB V KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN ...................................... 34

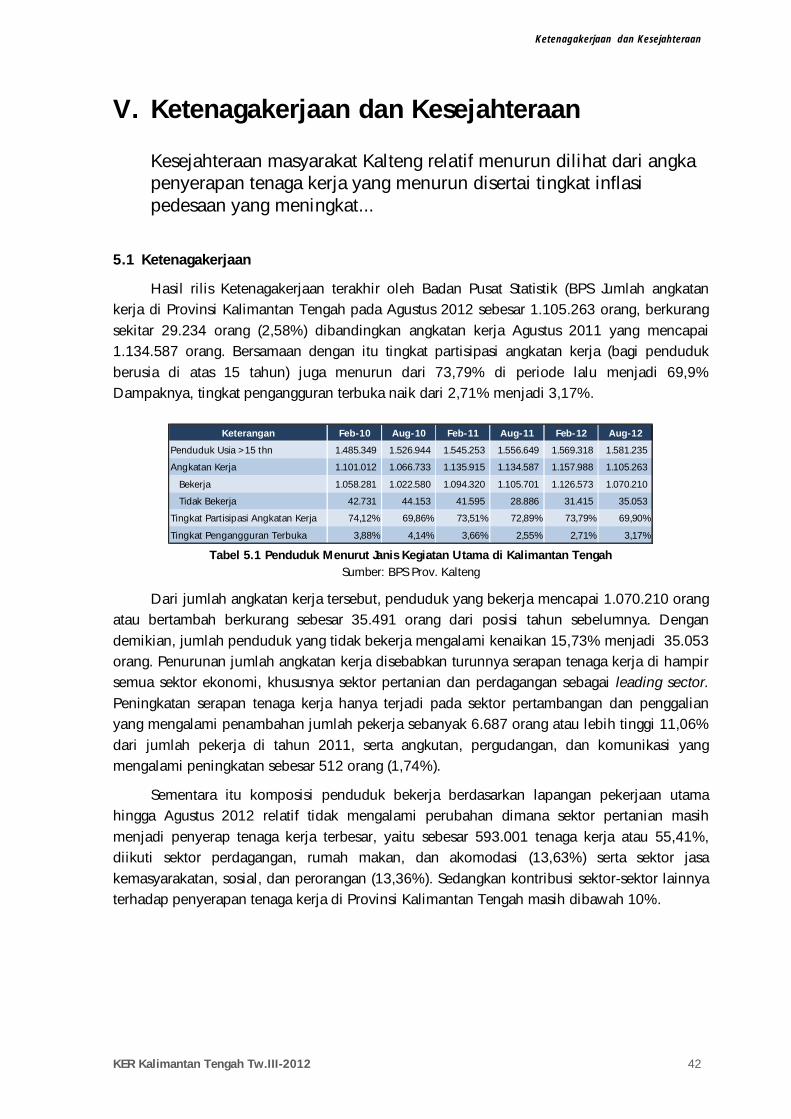

5.1 Ketenagakerjaan ................................................................................................. 34

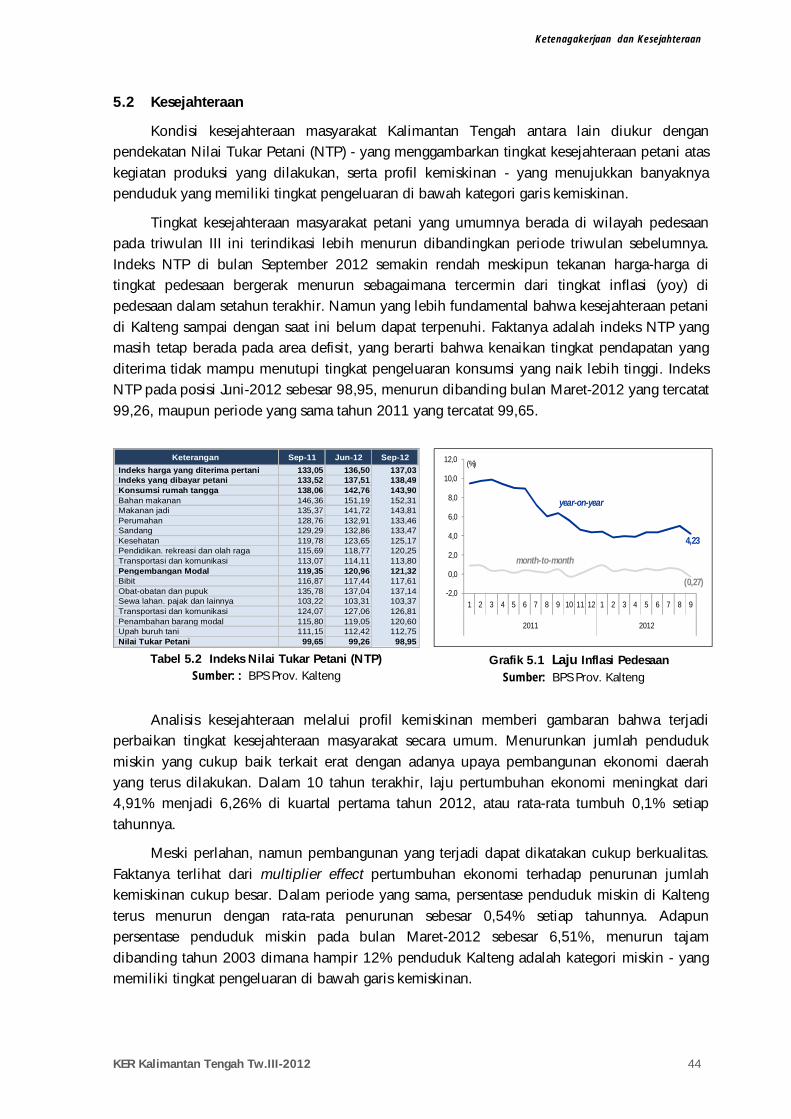

5.2 Kesejahteraan ..................................................................................................... 36

BAB VI PROYEKSI PEREKONOMIAN DAN INFLASI ....................................................... 38

6.1 Proyeksi Pertumbuhan Ekonomi.......................................................................... 38

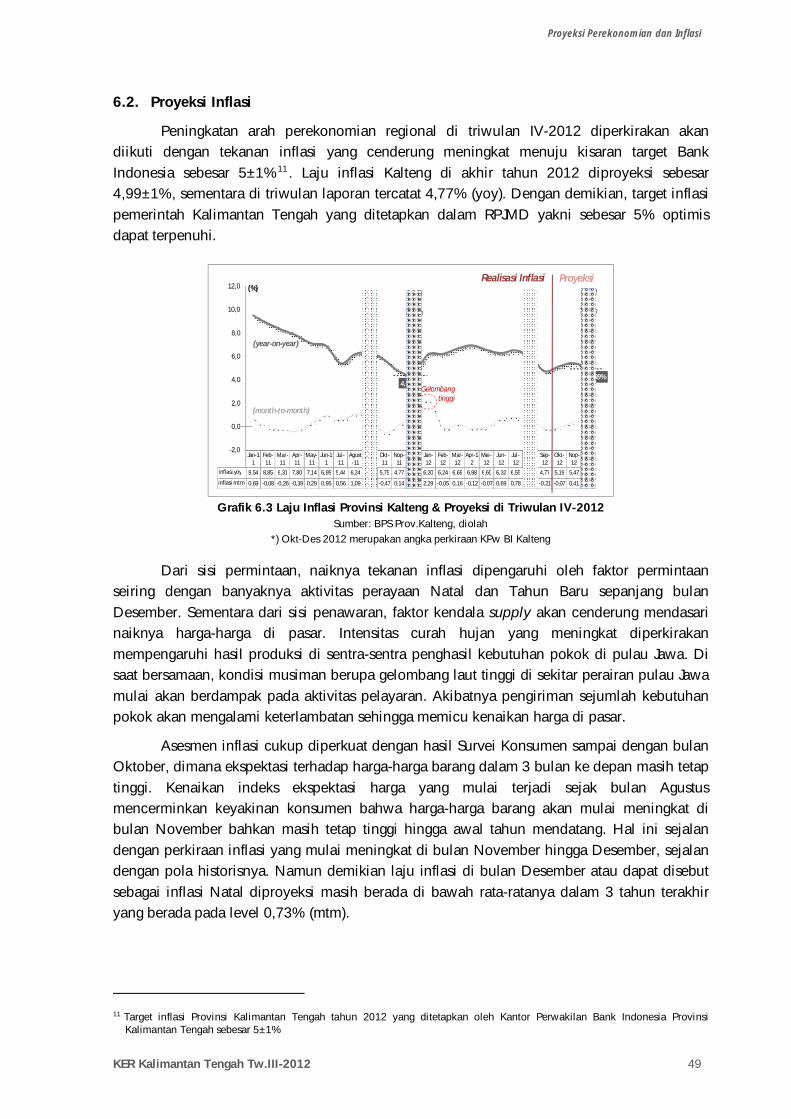

6.2 Proyeksi Inflasi ................................................................................................... 41

KER Kalimantan Tengah Tw.III-2012 iv

DAFTAR TABEL

Tabel 1.1 Pertumbuhan dan Kontribusi PDRB Kalimantan Tengah menurut Penggunaan .. 2

Tabel 1.2 Pertumbuhan dan Kontribusi PDRB menurut Sektor Ekonomi ............................ 7

Tabel 1.3 Tingkat Hunian Kamar Hotel Berbintang ......................................................... 90

Tabel 2.1 Perkembangan Inflasi Palangka Raya, Sampit dan Kalteng ............................... 15

Tabel 2.2 Perkembangan Kuota dan Konsumsi BBM Kalimantan Tengah ........................ 17

Tabel 2.3 Komoditas Penyumbang Inflasi Terbesar Kota Palangka Raya ......................... 19

Tabel 2.4 Komoditas Penyumbang Inflasi Terbesar Kota Sampit ...................................... 19

Tabel 3.1 Perkembangan Kelembagaan Perbankan di Provinsi Kalimantan Tengah ......... 20

Tabel 3.2 Dana Pihak Ketiga Menurut Kab/Kota Kalteng Triwulan III-2012 ...................... 22

Tabel 3.3 Sebaran Kredit di Kab/Kota berdasarkan Jenis Penggunaan .............................. 23

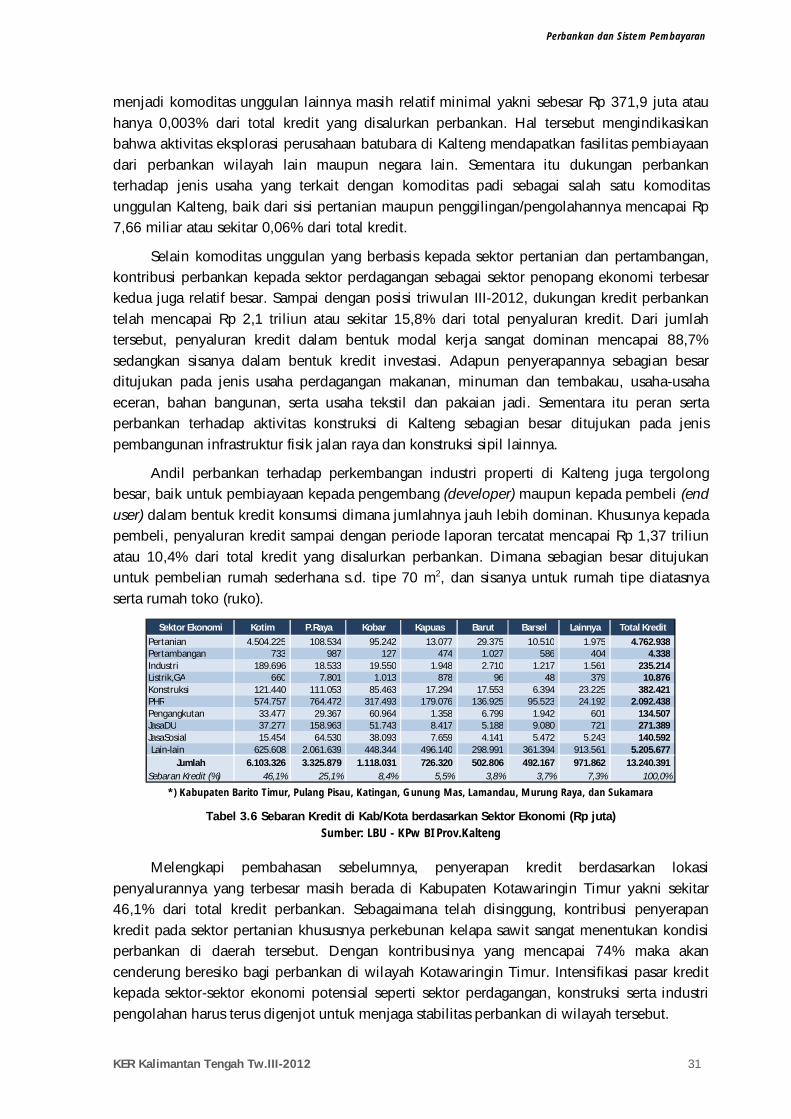

Tabel 3.4 Sebaran Kredit di Kab/Kota berdasarkan Sektor Ekonomi ................................. 23

Tabel 3.5 Perkembangan Kredit Berdasarkan Lokasi Proyek ............................................ 24

Tabel 3.6 Perkembangan Kredit UMKM Perbankan Kalimantan Tengah .......................... 25

Tabel 4.1 APBD se-Kalimantan Tengah TA 2011-2012 ................................................... 30

Tabel 4.2 APBD per Prov/Kab/Kota ................................................................................ 30

Tabel 4.3 Realisasi Penerimaan APBD Pemerintah Prov.Kalteng s.d. Tw.II-2012...............32

Tabel 4.4 Realisasi Belanja APBD Pemerintah Prov.Kalteng s.d. Tw. II-2012.....................33

Tabel 4.5 Realisasi Belanja Langsung APBD Pemerintah Prov.Kalteng per SKPD..............33

Tabel 5.1 Penduduk Menurut Janis Kegiatan Utama di Kalimantan Tengah ..................... 34

Tabel 5.2 Indeks Nilai Tukar Petani (NTP) ...................................................................... 36

Tabel 5.3 Jumlah Penduduk Miskin ................................................................................ 37

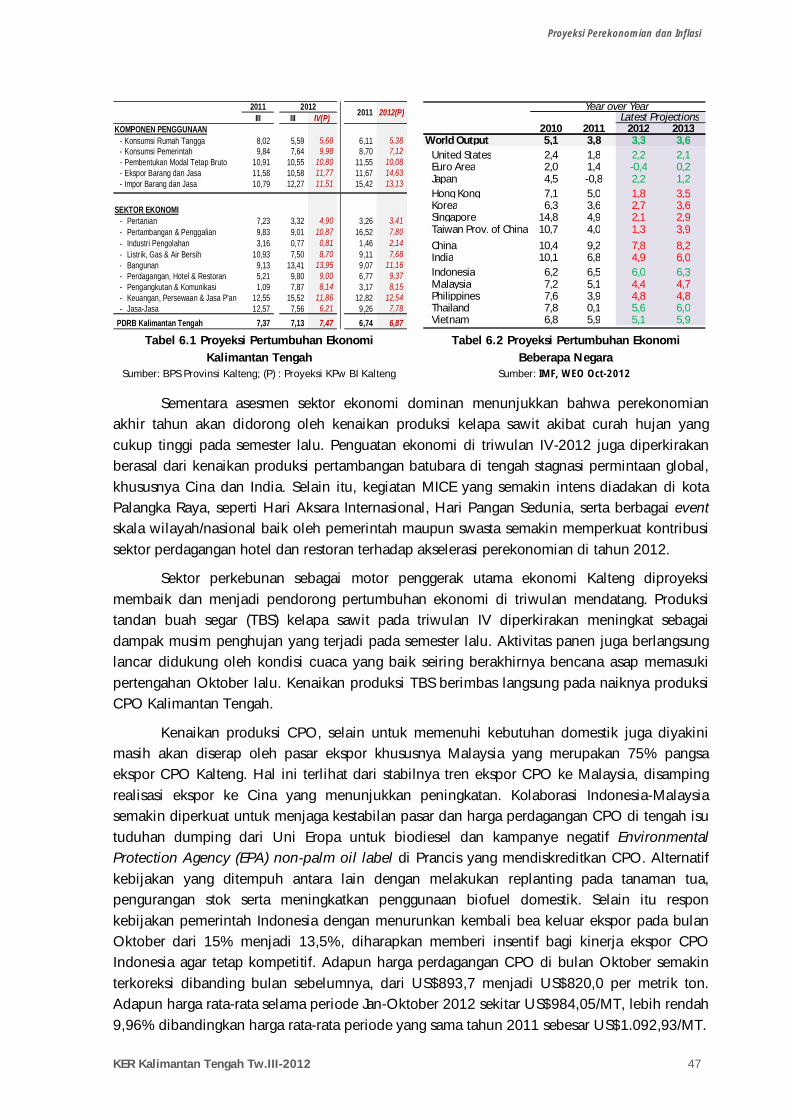

Tabel 6.1 Proyeksi Pertumbuhan Ekonomi Kalteng ......................................................... 39

KER Kalimantan Tengah Tw.III-2012 v

DAFTAR GRAFIK

Grafik 1.1 Indeks Keyakinan Konsumen ........................................................................... 1

Grafik 1.2 Pertumbuhan KPM, KPSM dan Lainnya ............................................................ 3

Grafik 1.3 Pertumbuhan KPR Perbankan .......................................................................... 3

Grafik 1.4 Perkembangan Konsumsi BBM RT ................................................................... 3

Grafik 1.5 Pertumbuhan Konsumsi Pemerintah ................................................................. 3

Grafik 1.6 Pertumbuhan Investasi PMTB........................................................................... 4

Grafik 1.7 Realisasi Pengadaan Semen di Kalteng ............................................................. 4

Grafik 1.8 Perkembangan Impor Barang Modal ................................................................ 4

Grafik 1.9 Perkembangan Kredit Investasi Perbankan ........................................................ 4

Grafik 1.10 Pertumbuhan Nilai Ekspor Kalteng. ................................................................ 5

Grafik 1.11 Pertumbuhan Nilai Impor Kalteng .................................................................. 5

Grafik 1.12 Pertumbuhan Ekspor Komoditas Pertanian dan Industri ................................. 6

Grafik 1.13 Pertumbuhan Ekspor Komoditas Pertambangan dan Penggalian ...................... 6

Grafik 1.14 Luas Panen, Produksi & Produktivitas Padi Kalimantan Tengah ....................... 8

Grafik 1.15 Perkembangan Kredit Sektor Pertanian ........................................................... 9

Grafik 1.16 Kapasitas Produksi Sektor Pertanian ............................................................... 9

Grafik 1.17 Situasi Bisnis Perusahaan di Sektor Perdagangan, Hotel dan Restoran ........... 10

Grafik 1.18 Arus Penumpang Keluar-Masuk Bandara Tjilik Riwut - Palangkaraya ............ 10

Grafik 1.19 Perkembangan Kredit Sektor Perdagangan, Hotel dan Restoran .................... 10

Grafik 1.20 Produksi Batu Bara Kalteng .......................................................................... 11

Grafik 1.21 Harga Batubara Domestik & Internasional .................................................... 11

Grafik 1.22 Pertumbuhan Total Kredit, LDR dan NPL Perbankan Kalteng ....................... 12

Grafik 1.23 Pertumbuhan Sektor Keuangan, Persewaan dan Jasa – Jasa ........................... 12

Grafik 1.24 Harga CPO Internasional & Rerata TBS Lokal ............................................... 13

Grafik 1.25 Permintaan CPO Dunia ............................................................................... 13

Grafik 1.26 Perkembangan Kredit Sektor Industri ............................................................ 13

Grafik 1.27 Perkembangan Konsumsi BBM Industri ........................................................ 13

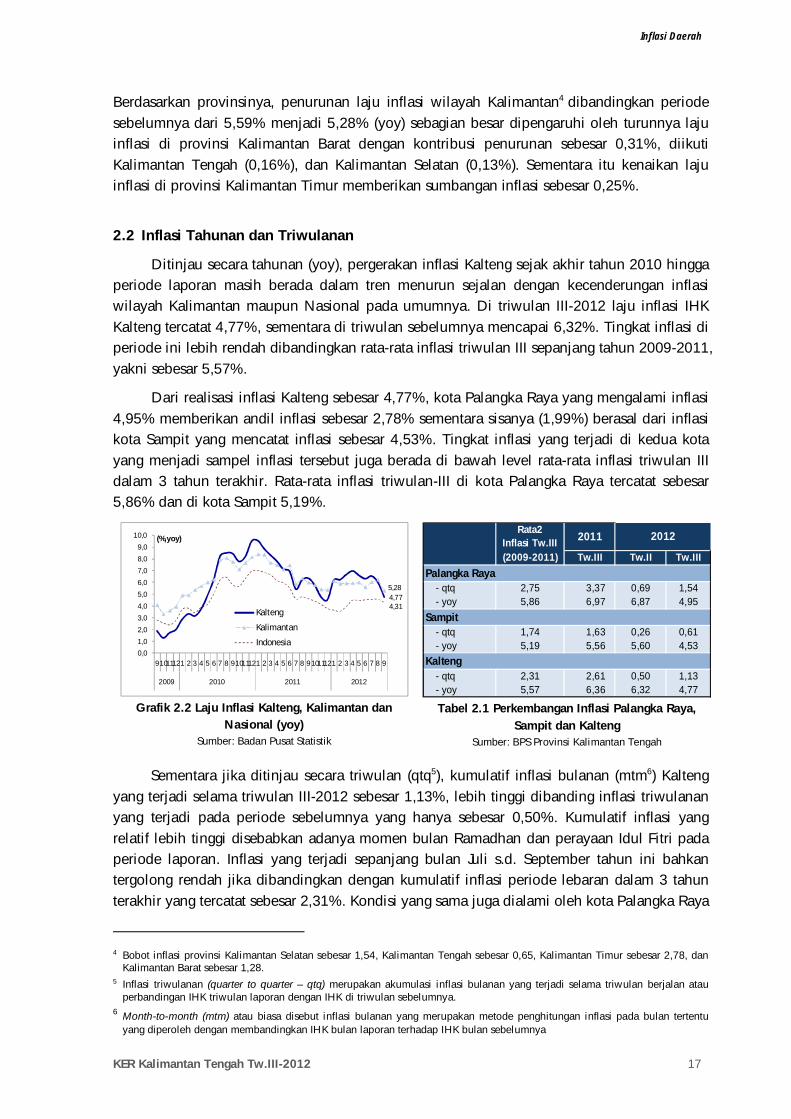

Grafik 2.1 Laju Inflasi Kalteng, Kalimantan dan Nasional (yoy) ....................................... 15

Grafik 2.2 Ekspektasi Konsumen .................................................................................... 16

Grafik 2.3 Ekspektasi Produsen ...................................................................................... 16

Grafik 2.4 Tinggi Gelombang Minimum dan Maksimum di Laut Jawa ............................ 17

Grafik 2.5 Dekomposisi Inflasi Kalteng .......................................................................... 18

Grafik 2.6 Inflasi berdasarkan Kelompok Pengeluaran ................................................... 18

KER Kalimantan Tengah Tw.III-2012 vi

Grafik 3.1 Pertumbuhan Giro, Tabungan dan Deposito Perbankan Kalteng .................... 22

Grafik 3.2 Perkembangan Fungsi Intermediasi Perbankan Kalimantan Tengah ................. 23

Grafik 3.3 Pertumbuhan Kredit Modal Kerja, Investasi dan Konsumsi .............................. 23

Grafik 3.5 Perkembangan Kredit dan Rasio NPL’s Perbankan di Kalimantan Tengah........ 24

Grafik 3.6 Perkembangan Transaksi Pembayaran Kalteng ............................................... 26

Grafik 3.7. Perkembangan Inflow Transaksi Tunai di KPw BI Prov.Kalteng ...................... 26

Grafik 3.8 Perkembangan Outflow Transaksi Tunai di KPw BI Prov.Kalteng .................... 26

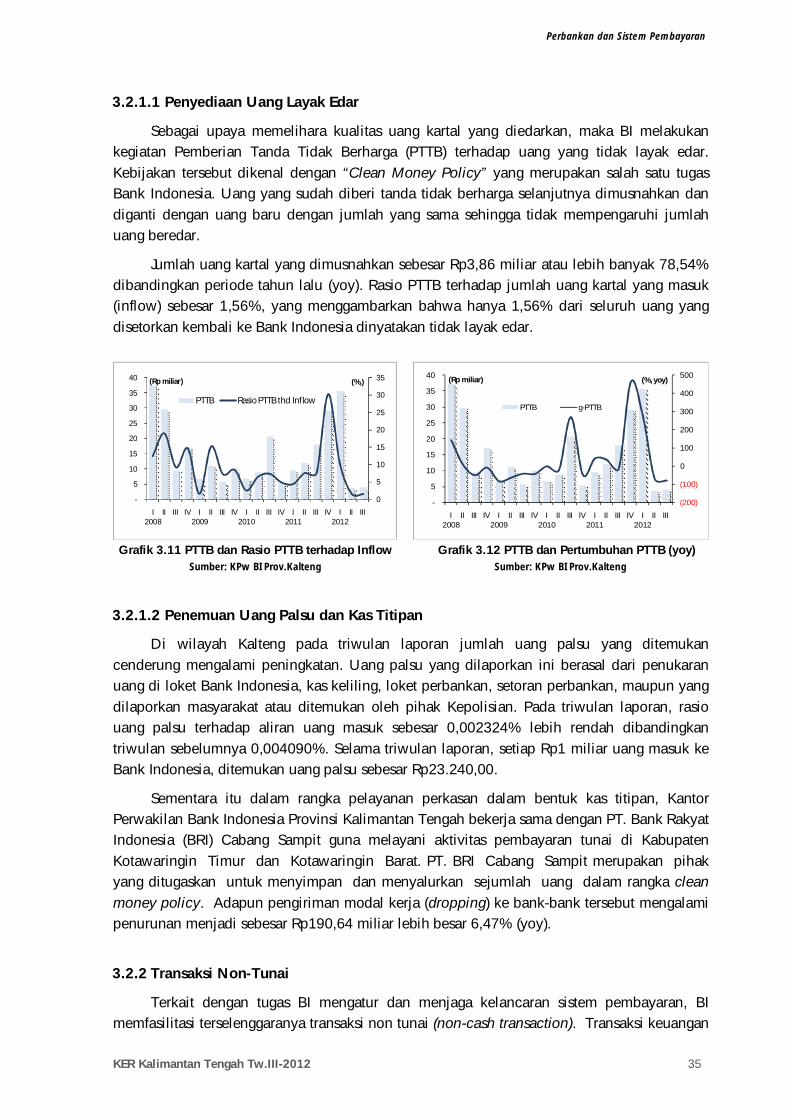

Grafik 3.9. PTTB dan Rasio PTTB terhadap Inflow ......................................................... 27

Grafik 3.10 PTTB dan Pertumbuhan PTTB ..................................................................... 27

Grafik 3.11 Perkembangan Kas Titipan .......................................................................... 27

Grafik 3.12 Persentase Kas Titipan ................................................................................ 27

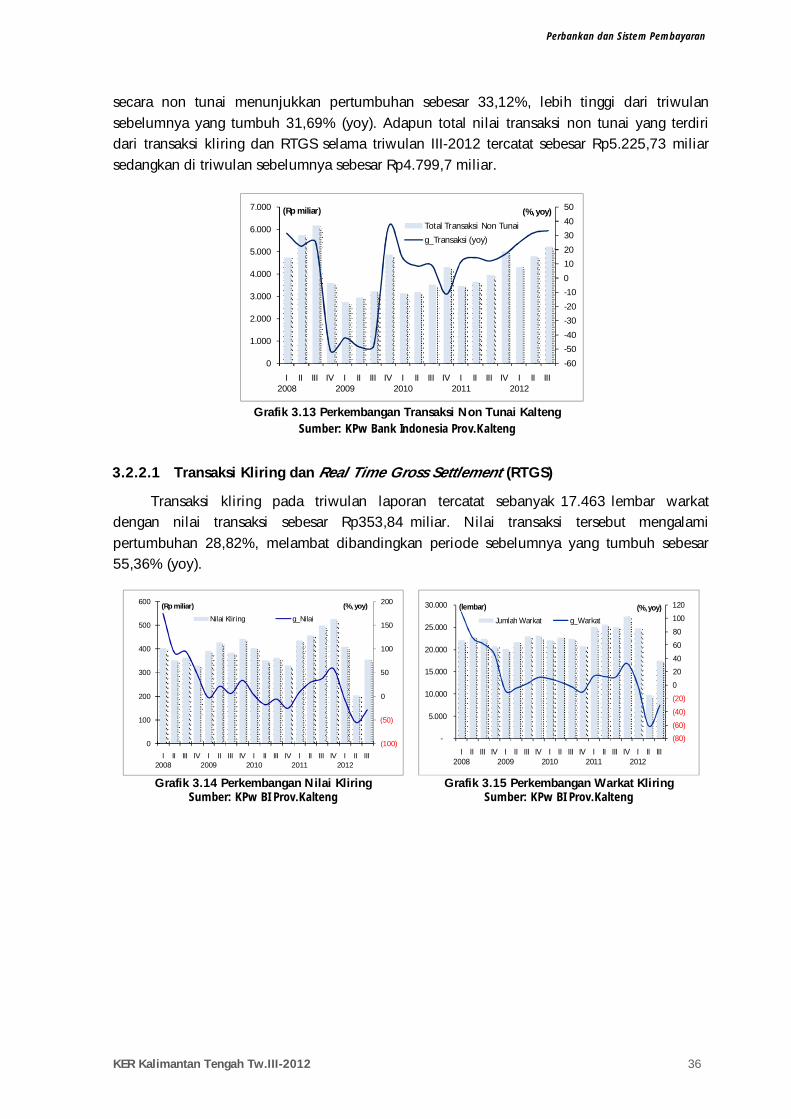

Grafik 3.13 Perkembangan Transaksi Non Tunai Kalteng ............................................... 28

Grafik 3.14 Perbandingan Jumlah Warkat dan Nilai Kliring Kalteng ................................ 28

Grafik 3.15 Perbandingan Pertumbuhan Warkat dan Nilai Kliring (yoy) .......................... 28

Grafik 3.16 RTGS Keluar dan Masuk Kalteng yang tercatat RTGS Nasional ..................... 29

Grafik 3.17 Perkembangan Total RTGS dan Pertumbuhannya ........................................ 29

Grafik 5.1 Laju Inflasi Pedesaan .................................................................................... 36

Grafik 5.2 Pertumbuhan Ekonomi dan Kemiskinan ......................................................... 37

Grafik 6.1 Perkembangan Impor Barang Modal .............................................................. 39

Grafik 6.2 Harga CPO Internasional & Rerata TBS Lokal ................................................. 39

Grafik 6.3 Perkembangan Bea Keluar Ekspor CPO .......................................................... 40

Grafik 6.4 Harga Batubara Domestik & Internasional ...................................................... 40

Grafik 6.5 Laju Inflasi Provinsi Kalteng & Proyeksi di Triwulan III-2012........................... 41

Grafik 6.6 Prakiraan Tinggi Gelombang Laut di Perairan Laut Jawa ................................. 41

Grafik 6.7 Ekspektasi Konsumen..................................................................................... 42

Grafik 6.8 Ekspektasi Produsen ...................................................................................... 42

KER Kalimantan Tengah Tw.III-2012 vii

DAFTAR DIAGRAM

Diagram 1.1 Peta Perekonomian Nasional (yoy) ............................................................... 1

Diagram 1.2 Komoditas Ekspor Utama Kalteng ................................................................. 6

Diagram 1.3 Komoditas Impor Utama Kalteng .................................................................. 6

Diagram 1.4 Negara Tujuan Ekspor Batubara ................................................................... 7

Diagram 1.5 Negara Tujuan Ekspor CPO .......................................................................... 7

Diagram 1.6 Sebaran Perkebunan Kelapa Sawit di Kalimantan Tengah ............................. 8

Diagram 2.1 Gambaran Inflasi Wilayah Kalimantan ....................................................... 14

Diagram 3.1 Sebaran Aset Perbankan di Kalimantan Tengah pada Triwulan III-2012....... 21

Diagram 3.2 Share Giro, Tabungan dan Deposito Perbankan Kalteng ............................ 22

Diagram 3.3 Perkembangan Share NPL Sektor Ekonomi Utama Kalimantan Tengah ........ 24

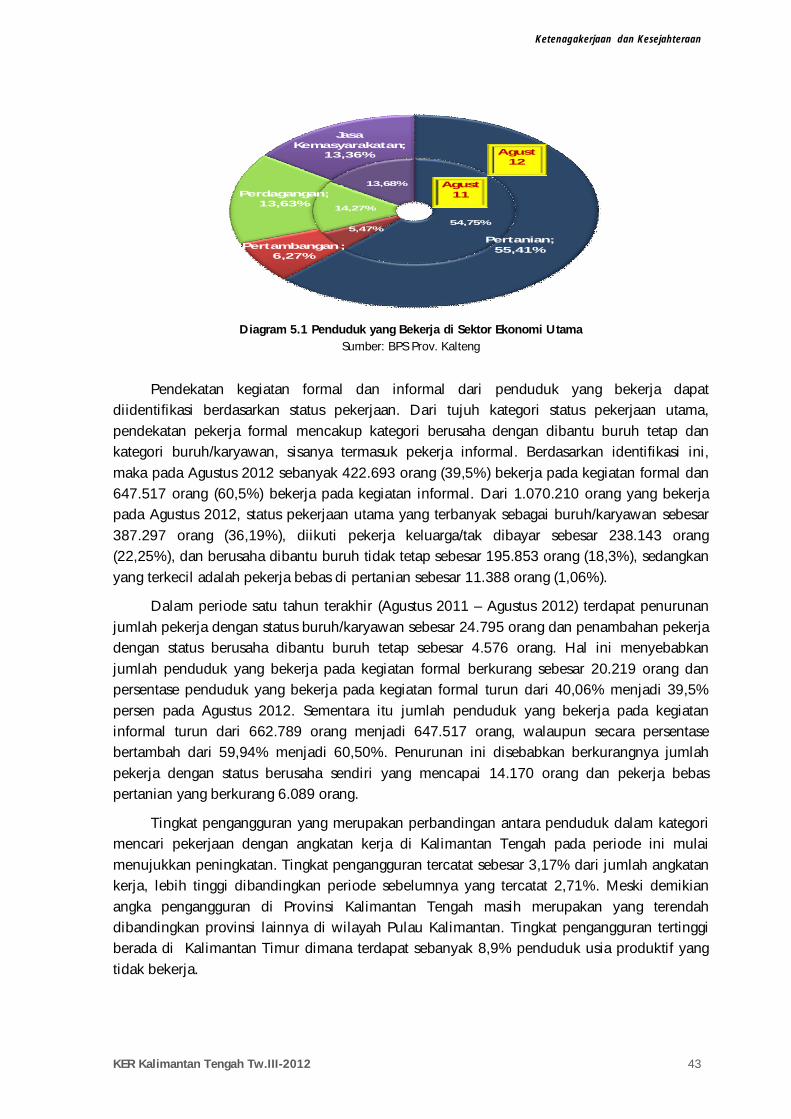

Diagram 5.1 Penduduk yang Bekerja di Sektor Ekonomi Utama ...................................... 35

KER Kalimantan Tengah Tw.III-2012 viii

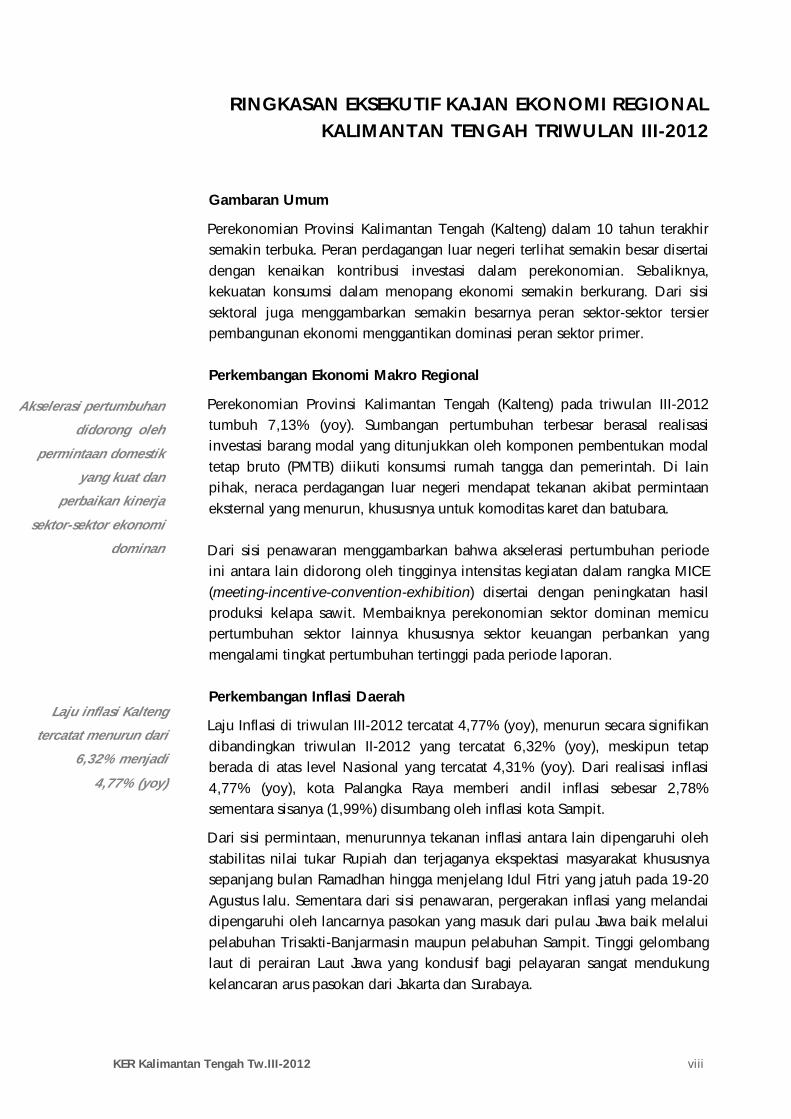

RINGKASAN EKSEKUTIF KAJIAN EKONOMI REGIONAL KALIMANTAN TENGAH TRIWULAN III-2012

Gambaran Umum

Perekonomian Provinsi Kalimantan Tengah (Kalteng) dalam 10 tahun terakhir semakin terbuka. Peran perdagangan luar negeri terlihat semakin besar disertai dengan kenaikan kontribusi investasi dalam perekonomian. Sebaliknya, kekuatan konsumsi dalam menopang ekonomi semakin berkurang. Dari sisi sektoral juga menggambarkan semakin besarnya peran sektor-sektor tersier pembangunan ekonomi menggantikan dominasi peran sektor primer. Perkembangan Ekonomi Makro Regional

Perekonomian Provinsi Kalimantan Tengah (Kalteng) pada triwulan III-2012 tumbuh 7,13% (yoy). Sumbangan pertumbuhan terbesar berasal realisasi investasi barang modal yang ditunjukkan oleh komponen pembentukan modal tetap bruto (PMTB) diikuti konsumsi rumah tangga dan pemerintah. Di lain pihak, neraca perdagangan luar negeri mendapat tekanan akibat permintaan eksternal yang menurun, khususnya untuk komoditas karet dan batubara. Dari sisi penawaran menggambarkan bahwa akselerasi pertumbuhan periode ini antara lain didorong oleh tingginya intensitas kegiatan dalam rangka MICE (meeting-incentive-convention-exhibition) disertai dengan peningkatan hasil produksi kelapa sawit. Membaiknya perekonomian sektor dominan memicu pertumbuhan sektor lainnya khususnya sektor keuangan perbankan yang mengalami tingkat pertumbuhan tertinggi pada periode laporan. Perkembangan Inflasi Daerah

Laju Inflasi di triwulan III-2012 tercatat 4,77% (yoy), menurun secara signifikan dibandingkan triwulan II-2012 yang tercatat 6,32% (yoy), meskipun tetap berada di atas level Nasional yang tercatat 4,31% (yoy). Dari realisasi inflasi 4,77% (yoy), kota Palangka Raya memberi andil inflasi sebesar 2,78% sementara sisanya (1,99%) disumbang oleh inflasi kota Sampit.

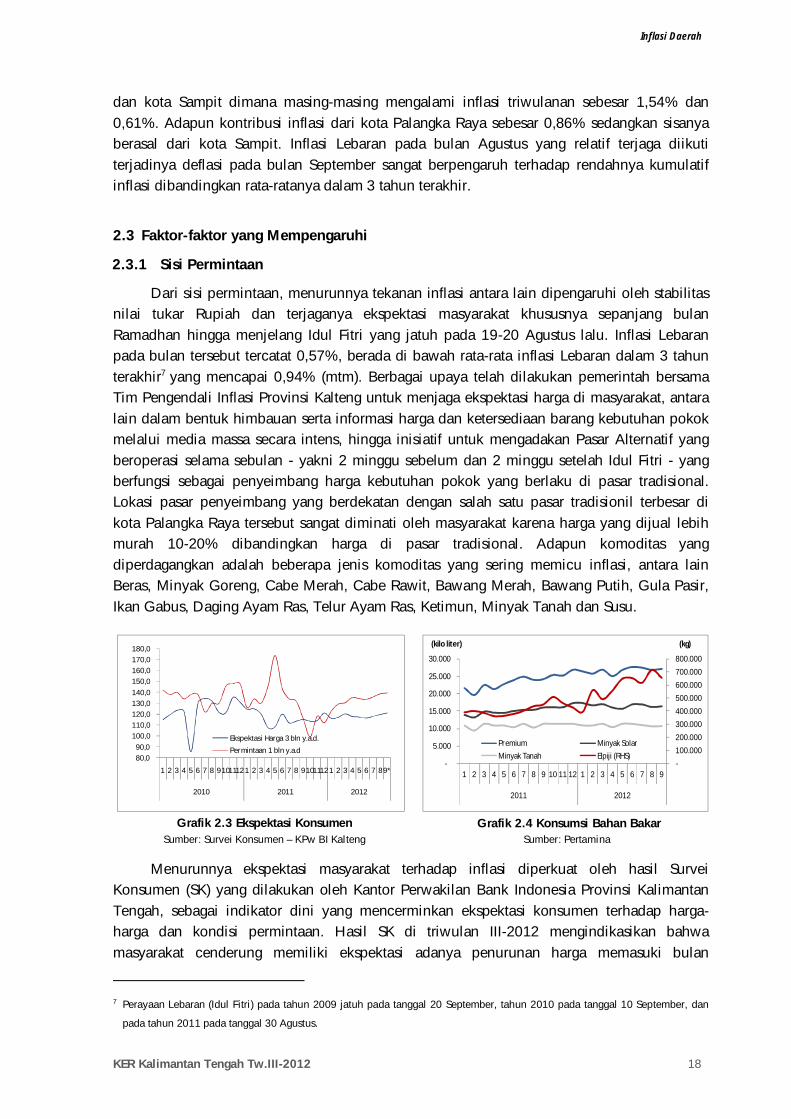

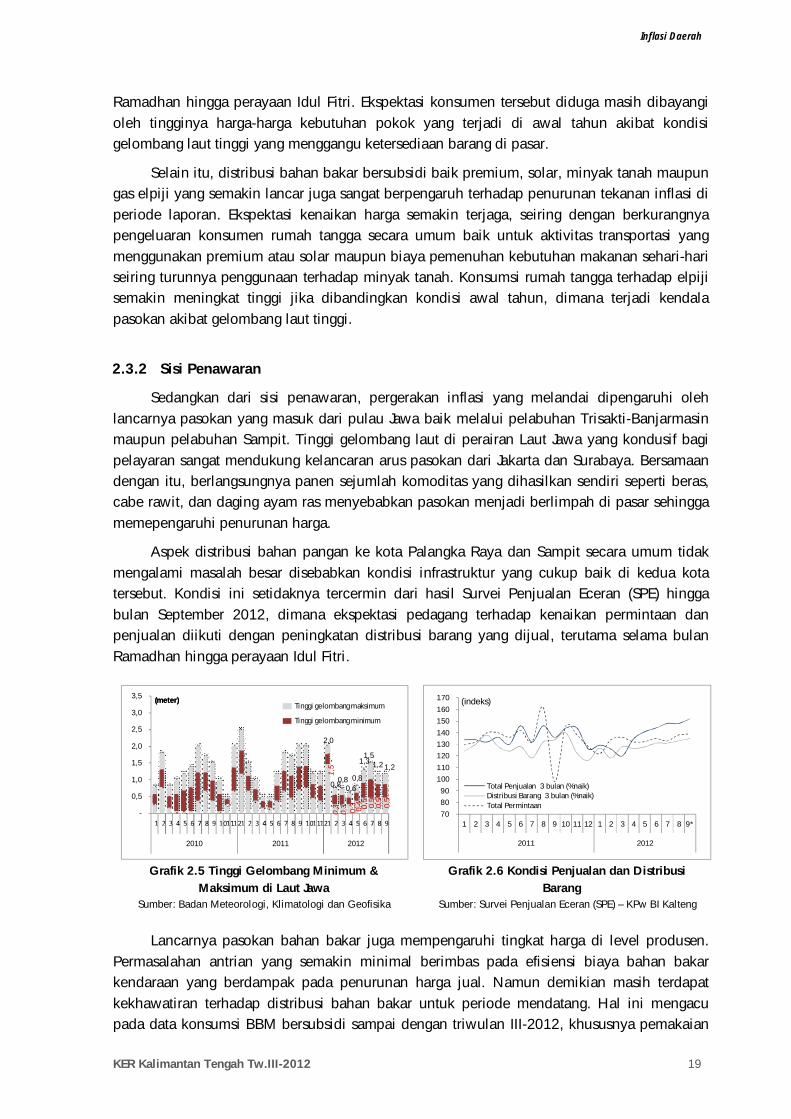

Dari sisi permintaan, menurunnya tekanan inflasi antara lain dipengaruhi oleh stabilitas nilai tukar Rupiah dan terjaganya ekspektasi masyarakat khususnya sepanjang bulan Ramadhan hingga menjelang Idul Fitri yang jatuh pada 19-20 Agustus lalu. Sementara dari sisi penawaran, pergerakan inflasi yang melandai dipengaruhi oleh lancarnya pasokan yang masuk dari pulau Jawa baik melalui pelabuhan Trisakti-Banjarmasin maupun pelabuhan Sampit. Tinggi gelombang laut di perairan Laut Jawa yang kondusif bagi pelayaran sangat mendukung kelancaran arus pasokan dari Jakarta dan Surabaya.

Akselerasi pertumbuhan

didorong oleh

permintaan domestik

yang kuat dan

perbaikan kinerja

sektor-sektor ekonomi

dominan

Laju inflasi Kalteng

tercatat menurun dari

6,32% menjadi

4,77% (yoy)

KER Kalimantan Tengah Tw.III-2012 ix

Perkembangan Perbankan dan Sistem Pembayaran

Secara tahunan, pertumbuhan aset perbankan sebesar 21,29% (yoy) atau menjadi Rp20,47 triliun, melambat dibandingkan dengan triwulan sebelumnya (26,01%). Selanjutnya, dana yang dihimpun dari masyarakat (DPK) tumbuh sebesar 18,47% (yoy) menjadi Rp14,78 triliun juga melambat dari triwulan sebelumnya (26,57%). Sementara itu, nilai kredit yang disalurkan perbankan di Kalteng tumbuh sebesar 19,02% (yoy) menjadi Rp13,24 triliun meningkat dibandingkan triwulan sebelumnya (18,39%). Selanjutnya, efektivitas fungsi intermediasi perbankan yang terlihat dari perkembangan rasio kredit terhadap DPK atau Loans to Deposit Ratio (LDR) tercatat sebesar 89,56% (yoy) meningkat dibandingkan triwulan sebelumnya (88,15%).

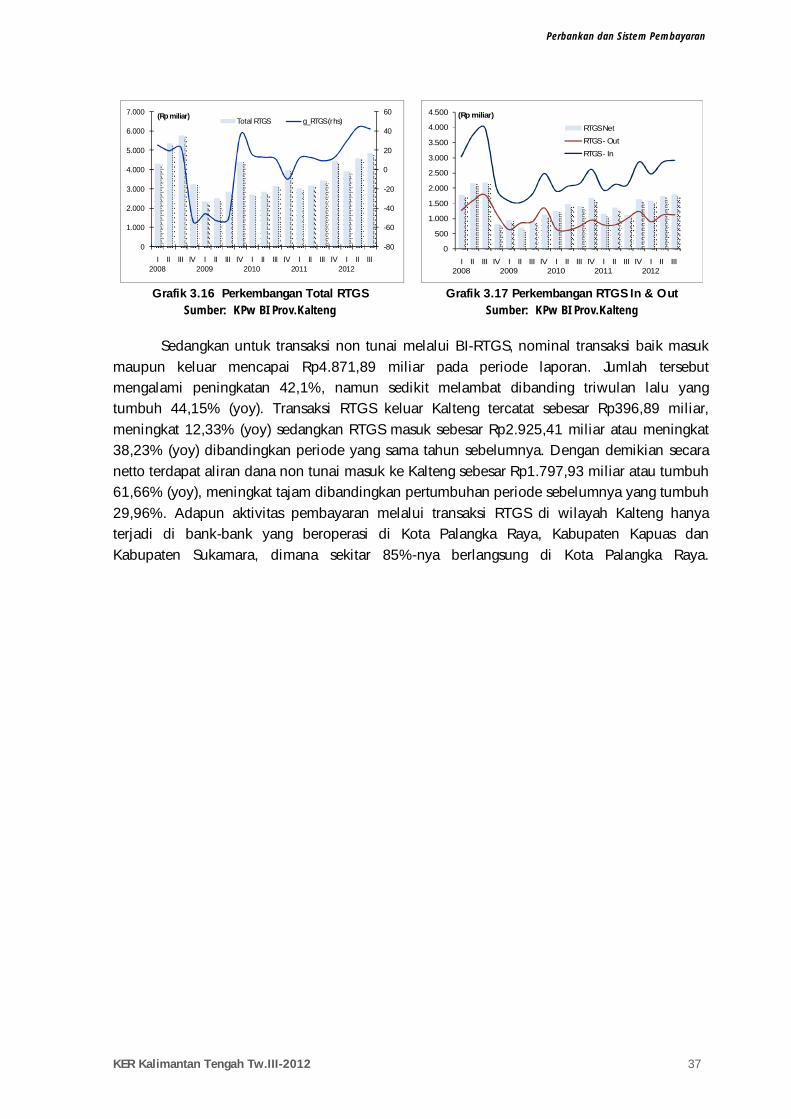

Total aliran uang yang masuk (inflow) selama triwulan laporan tercatat sebesar Rp248,29 miliar, naik 4,32% dari periode yang sama tahun sebelumnya (yoy). Sementara itu transaksi outflow yang mencapai Rp1.848,9 miliar justru lebih rendah 0,24% (yoy), dimana pada triwulan II-2012 masih mencatat angka pertumbuhan 10,69% (yoy). Sedangkan pada transaksi pembayaran non tunai, total nilai transaksi kliring dan RTGS selama triwulan III-2012 tumbuh 33,12% (yoy) menjadi Rp5.225,73 miliar, di atas tingkat pertumbuhan triwulan sebelumnya yang tercatat 31,69% (yoy). Perkembangan Keuangan Daerah

Pertumbuhan komponen konsumsi pemerintah yang membaik dibandingkan performa triwulan sebelumnya dari 4,97% menjadi 7,64% (yoy), antara lain didorong oleh naiknya realisasi anggaran belanja pemerintah Provinsi Kalimantan Tengah. Realisasi anggaran belanja APBD sampai dengan triwulan III-2012 sebesar Rp1,25 triliun atau 55,49% dari target APBD Tahun 2012. Meskipun pencapaian tersebut lebih tinggi dibandingkan periode yang sama tahun 2011, namun belum terealisasi secara proporsional. Sebaliknya, realisasi penerimaan telah melampaui target triwulan III dimana tercapai sebanyak 85,47% dari rencana penerimaan tahun 2012 sebesar Rp2,25 triliun.

Prospek Perekonomian dan Inflasi

Perekonomian Kalimantan Tengah (Kalteng) pada triwulan IV diproyeksi menguat didorong oleh peningkatan kinerja sektor perkebunan kelapa sawit, serta sektor perdagangan, hotel dan restoran. Pertumbuhan ekonomi diperkirakan sebesar 7,47±1%(yoy), berakselerasi dibandingkan triwulan III yang tumbuh 7,13% (yoy). Dengan demikian, laju pertumbuhan ekonomi Kalteng sepanjang tahun 2012 diperkirakan mencapai 6,87±1%, mendekati target indikatif yang dicanangkan pemerintah dalam RPJMD sebesar 6,90%.

Sementara itu laju inflasi tahunan diproyeksi sebesar 4,99±1% (yoy), lebih tinggi dari periode laporan yang tercatat 4,77% (yoy). Dari sisi permintaan, naiknya tekanan inflasi dipengaruhi oleh faktor permintaan seiring dengan

Kinerja perbankan

melambat sama halnya

dengan tren inflow dan

outflow yang cenderung

menurun

Realisasi belanja

pemerintah meningkat

serta penerimaan telah

melampui target

Perekonomian di

triwulan depan

diperkirakan menguat

menjadi 7,47±1%(yoy),

dengan laju inflasi yang

relatif meningkat pada

kisaran 4,99+1% (yoy)

KER Kalimantan Tengah Tw.III-2012 x

banyaknya aktivitas perayaan Natal dan Tahun Baru sepanjang bulan Desember. Sementara dari sisi penawaran, faktor kendala supply akan cenderung mendasari naiknya harga-harga di pasar. Intensitas curah hujan yang meningkat diperkirakan mempengaruhi hasil produksi di sentra-sentra penghasil kebutuhan pokok di pulau Jawa. Di saat bersamaan, kondisi musiman berupa gelombang laut tinggi di sekitar perairan pulau Jawa mulai akan berdampak pada aktivitas pelayaran. Akibatnya pengiriman sejumlah kebutuhan pokok akan mengalami keterlambatan sehingga memicu kenaikan harga di pasar.

KER Kalimantan Tengah Tw.III-2012 xi

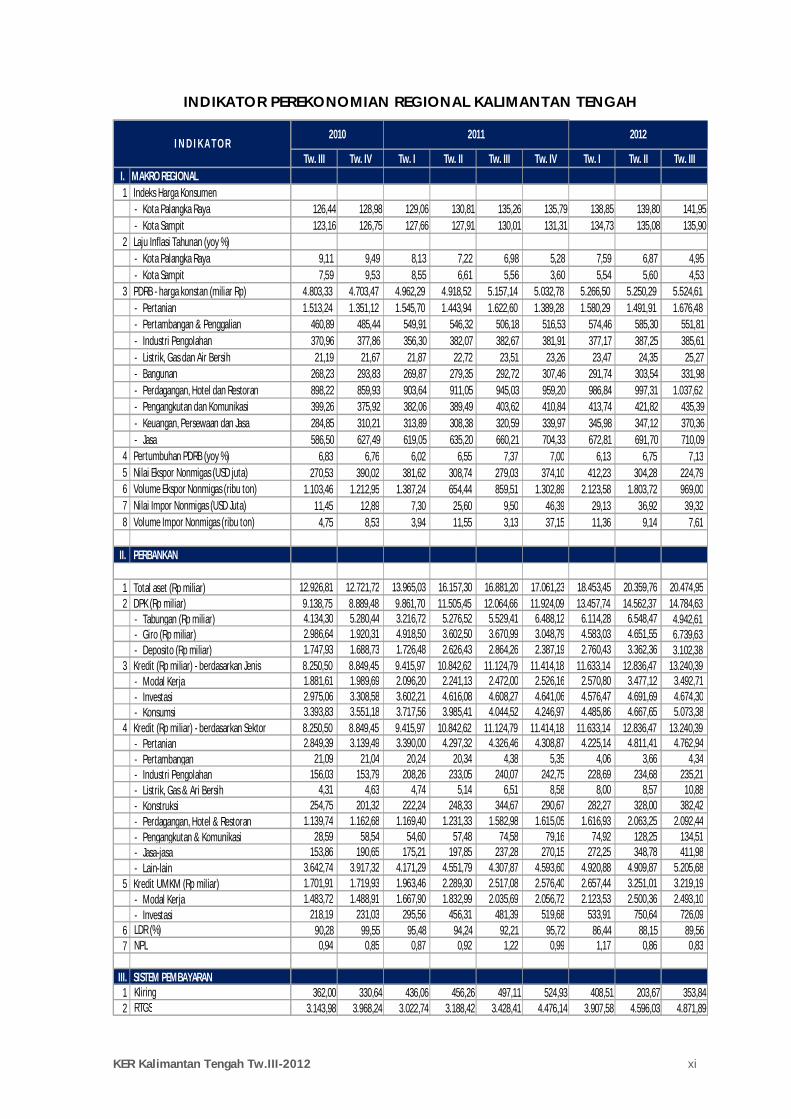

INDIKATOR PEREKONOMIAN REGIONAL KALIMANTAN TENGAH

Tw. III Tw. IV Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III I.

1 - Kota Palangka Raya 126,44 128,98 129,06 130,81 135,26 135,79 138,85 139,80 141,95 - Kota Sampit 123,16 126,75 127,66 127,91 130,01 131,31 134,73 135,08 135,90

2 - Kota Palangka Raya 9,11 9,49 8,13 7,22 6,98 5,28 7,59 6,87 4,95 - Kota Sampit 7,59 9,53 8,55 6,61 5,56 3,60 5,54 5,60 4,53

3 4.803,33 4.703,47 4.962,29 4.918,52 5.157,14 5.032,78 5.266,50 5.250,29 5.524,61 - Pertanian 1.513,24 1.351,12 1.545,70 1.443,94 1.622,60 1.389,28 1.580,29 1.491,91 1.676,48 - Pertambangan & Penggalian 460,89 485,44 549,91 546,32 506,18 516,53 574,46 585,30 551,81 - Industri Pengolahan 370,96 377,86 356,30 382,07 382,67 381,91 377,17 387,25 385,61 - Listrik, Gas dan Air Bersih 21,19 21,67 21,87 22,72 23,51 23,26 23,47 24,35 25,27 - Bangunan 268,23 293,83 269,87 279,35 292,72 307,46 291,74 303,54 331,98 - Perdagangan, Hotel dan Restoran 898,22 859,93 903,64 911,05 945,03 959,20 986,84 997,31 1.037,62 - Pengangkutan dan Komunikasi 399,26 375,92 382,06 389,49 403,62 410,84 413,74 421,82 435,39 - Keuangan, Persewaan dan Jasa 284,85 310,21 313,89 308,38 320,59 339,97 345,98 347,12 370,36 - Jasa 586,50 627,49 619,05 635,20 660,21 704,33 672,81 691,70 710,09

4 6,83 6,76 6,02 6,55 7,37 7,00 6,13 6,75 7,13 5 270,53 390,02 381,62 308,74 279,03 374,10 412,23 304,28 224,79 6 1.103,46 1.212,95 1.387,24 654,44 859,51 1.302,89 2.123,58 1.803,72 969,00 7 11,45 12,89 7,30 25,60 9,50 46,39 29,13 36,92 39,32 8 4,75 8,53 3,94 11,55 3,13 37,15 11,36 9,14 7,61

II.

1 12.926,81 12.721,72 13.965,03 16.157,30 16.881,20 17.061,23 18.453,45 20.359,76 20.474,95 2 9.138,75 8.889,48 9.861,70 11.505,45 12.064,66 11.924,09 13.457,74 14.562,37 14.784,63

- Tabungan (Rp miliar) 4.134,30 5.280,44 3.216,72 5.276,52 5.529,41 6.488,12 6.114,28 6.548,47 4.942,61 - Giro (Rp miliar) 2.986,64 1.920,31 4.918,50 3.602,50 3.670,99 3.048,79 4.583,03 4.651,55 6.739,63 - Deposito (Rp miliar) 1.747,93 1.688,73 1.726,48 2.626,43 2.864,26 2.387,19 2.760,43 3.362,36 3.102,38

3 8.250,50 8.849,45 9.415,97 10.842,62 11.124,79 11.414,18 11.633,14 12.836,47 13.240,39 - Modal Kerja 1.881,61 1.989,69 2.096,20 2.241,13 2.472,00 2.526,16 2.570,80 3.477,12 3.492,71 - Investasi 2.975,06 3.308,58 3.602,21 4.616,08 4.608,27 4.641,06 4.576,47 4.691,69 4.674,30 - Konsumsi 3.393,83 3.551,18 3.717,56 3.985,41 4.044,52 4.246,97 4.485,86 4.667,65 5.073,38

4 8.250,50 8.849,45 9.415,97 10.842,62 11.124,79 11.414,18 11.633,14 12.836,47 13.240,39 - Pertanian 2.849,39 3.139,49 3.390,00 4.297,32 4.326,46 4.308,87 4.225,14 4.811,41 4.762,94 - Pertambangan 21,09 21,04 20,24 20,34 4,38 5,35 4,06 3,66 4,34 - Industri Pengolahan 156,03 153,79 208,26 233,05 240,07 242,75 228,69 234,68 235,21 - Listrik, Gas & Ari Bersih 4,31 4,63 4,74 5,14 6,51 8,58 8,00 8,57 10,88 - Konstruksi 254,75 201,32 222,24 248,33 344,67 290,67 282,27 328,00 382,42 - Perdagangan, Hotel & Restoran 1.139,74 1.162,68 1.169,40 1.231,33 1.582,98 1.615,05 1.616,93 2.063,25 2.092,44 - Pengangkutan & Komunikasi 28,59 58,54 54,60 57,48 74,58 79,16 74,92 128,25 134,51 - Jasa-jasa 153,86 190,65 175,21 197,85 237,28 270,15 272,25 348,78 411,98 - Lain-lain 3.642,74 3.917,32 4.171,29 4.551,79 4.307,87 4.593,60 4.920,88 4.909,87 5.205,68

5 1.701,91 1.719,93 1.963,46 2.289,30 2.517,08 2.576,40 2.657,44 3.251,01 3.219,19 - Modal Kerja 1.483,72 1.488,91 1.667,90 1.832,99 2.035,69 2.056,72 2.123,53 2.500,36 2.493,10 - Investasi 218,19 231,03 295,56 456,31 481,39 519,68 533,91 750,64 726,09

6 LDR (%) 90,28 99,55 95,48 94,24 92,21 95,72 86,44 88,15 89,56 7 NPL 0,94 0,85 0,87 0,92 1,22 0,99 1,17 0,86 0,83

III. 1 Kliring 362,00 330,64 436,06 456,26 497,11 524,93 408,51 203,67 353,84 2 RTGS 3.143,98 3.968,24 3.022,74 3.188,42 3.428,41 4.476,14 3.907,58 4.596,03 4.871,89

Volume Impor Nonmigas (ribu ton)

Kredit (Rp miliar) - berdasarkan Sektor

Total aset (Rp miliar) DPK (Rp miliar)

Kredit (Rp miliar) - berdasarkan Jenis

SISTEM PEMBAYARAN

PERBANKAN

Nilai Impor Nonmigas (USD Juta)

Pertumbuhan PDRB (yoy %) Nilai Ekspor Nonmigas (USD juta) Volume Ekspor Nonmigas (ribu ton)

PDRB - harga konstan (miliar Rp)

Indeks Harga Konsumen

Laju Inflasi Tahunan (yoy %)

I N D I K A T O R

Kredit UMKM (Rp miliar)

20112010 2012

MAKRO REGIONAL

KER Kalimantan Tengah Tw.III-2012 1

Perkembangan Ekonomi Makro Regional

I. Perkembangan Ekonomi Makro Regional

Intensitas pelaksanaan event-event MICE yang tetap tinggi disertai kenaikan produksi tanaman sawit berperan besar dalam mendorong arah perekonomian regional yang semakin menguat...

1.1. Kondisi Umum

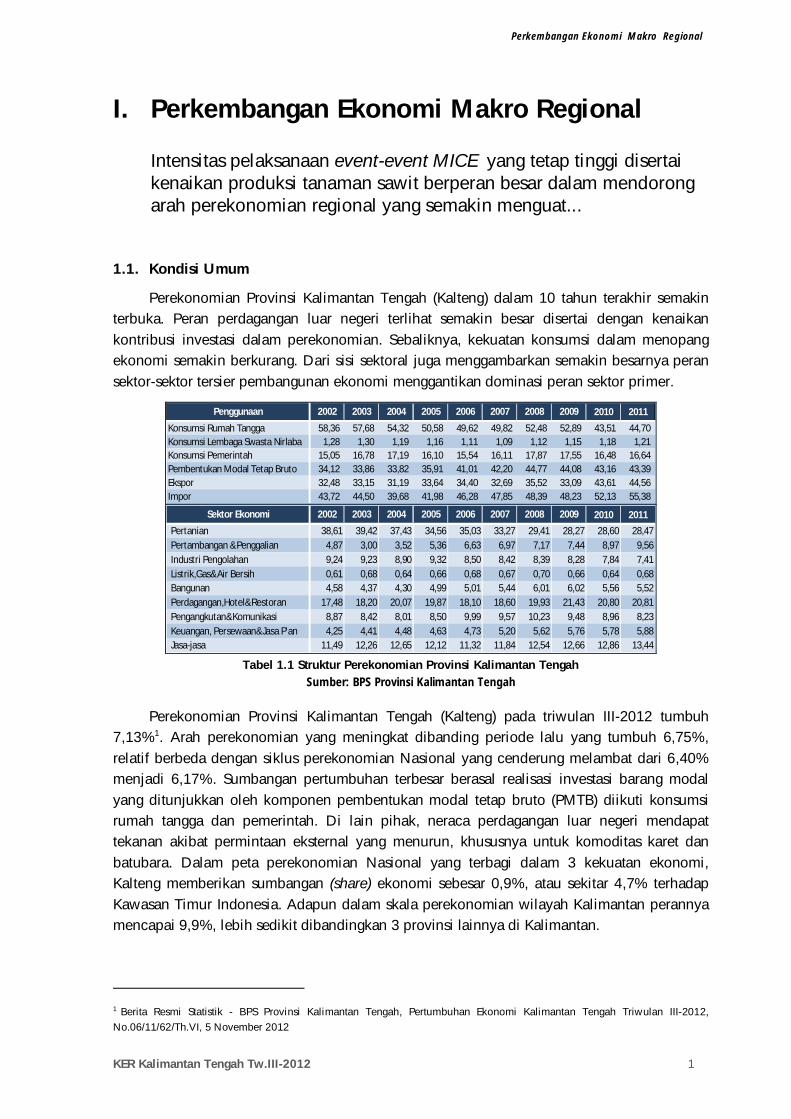

Perekonomian Provinsi Kalimantan Tengah (Kalteng) dalam 10 tahun terakhir semakin terbuka. Peran perdagangan luar negeri terlihat semakin besar disertai dengan kenaikan kontribusi investasi dalam perekonomian. Sebaliknya, kekuatan konsumsi dalam menopang ekonomi semakin berkurang. Dari sisi sektoral juga menggambarkan semakin besarnya peran sektor-sektor tersier pembangunan ekonomi menggantikan dominasi peran sektor primer.

2010 2011

Konsumsi Rumah Tangga 58,36 57,68 54,32 50,58 49,62 49,82 52,48 52,89 43,51 44,70 Konsumsi Lembaga Swasta Nirlaba 1,28 1,30 1,19 1,16 1,11 1,09 1,12 1,15 1,18 1,21 Konsumsi Pemerintah 15,05 16,78 17,19 16,10 15,54 16,11 17,87 17,55 16,48 16,64 Pembentukan Modal Tetap Bruto 34,12 33,86 33,82 35,91 41,01 42,20 44,77 44,08 43,16 43,39 Ekspor 32,48 33,15 31,19 33,64 34,40 32,69 35,52 33,09 43,61 44,56 Impor 43,72 44,50 39,68 41,98 46,28 47,85 48,39 48,23 52,13 55,38

2005 2006 2007 2008 2009Penggunaan 2002 2003 2004

2010 2011

Pertanian 38,61 39,42 37,43 34,56 35,03 33,27 29,41 28,27 28,60 28,47Pertambangan &Penggalian 4,87 3,00 3,52 5,36 6,63 6,97 7,17 7,44 8,97 9,56Industri Pengolahan 9,24 9,23 8,90 9,32 8,50 8,42 8,39 8,28 7,84 7,41Listrik,Gas&Air Bersih 0,61 0,68 0,64 0,66 0,68 0,67 0,70 0,66 0,64 0,68Bangunan 4,58 4,37 4,30 4,99 5,01 5,44 6,01 6,02 5,56 5,52Perdagangan,Hotel&Restoran 17,48 18,20 20,07 19,87 18,10 18,60 19,93 21,43 20,80 20,81Pengangkutan&Komunikasi 8,87 8,42 8,01 8,50 9,99 9,57 10,23 9,48 8,96 8,23Keuangan, Persewaan&Jasa P'an 4,25 4,41 4,48 4,63 4,73 5,20 5,62 5,76 5,78 5,88Jasa-jasa 11,49 12,26 12,65 12,12 11,32 11,84 12,54 12,66 12,86 13,44

2005 2006 2007 2008 2009Sektor Ekonomi 2002 2003 2004

Tabel 1.1 Struktur Perekonomian Provinsi Kalimantan Tengah

Sumber: BPS Provinsi Kalimantan Tengah

Perekonomian Provinsi Kalimantan Tengah (Kalteng) pada triwulan III-2012 tumbuh 7,13%1. Arah perekonomian yang meningkat dibanding periode lalu yang tumbuh 6,75%, relatif berbeda dengan siklus perekonomian Nasional yang cenderung melambat dari 6,40% menjadi 6,17%. Sumbangan pertumbuhan terbesar berasal realisasi investasi barang modal yang ditunjukkan oleh komponen pembentukan modal tetap bruto (PMTB) diikuti konsumsi rumah tangga dan pemerintah. Di lain pihak, neraca perdagangan luar negeri mendapat tekanan akibat permintaan eksternal yang menurun, khususnya untuk komoditas karet dan batubara. Dalam peta perekonomian Nasional yang terbagi dalam 3 kekuatan ekonomi, Kalteng memberikan sumbangan (share) ekonomi sebesar 0,9%, atau sekitar 4,7% terhadap Kawasan Timur Indonesia. Adapun dalam skala perekonomian wilayah Kalimantan perannya mencapai 9,9%, lebih sedikit dibandingkan 3 provinsi lainnya di Kalimantan.

1 Berita Resmi Statistik - BPS Provinsi Kalimantan Tengah, Pertumbuhan Ekonomi Kalimantan Tengah Triwulan III-2012, No.06/11/62/Th.VI, 5 November 2012

KER Kalimantan Tengah Tw.III-2012 2

Perkembangan Ekonomi Makro Regional

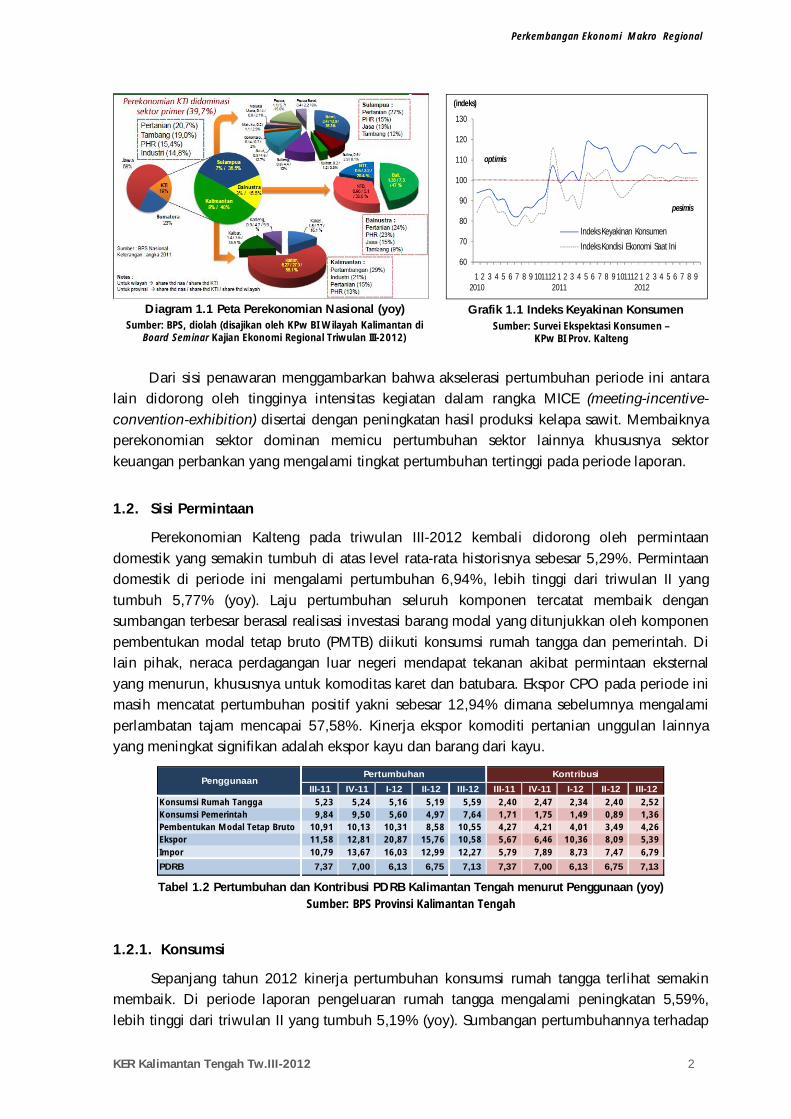

Diagram 1.1 Peta Perekonomian Nasional (yoy)

Sumber: BPS, diolah (disajikan oleh KPw BI Wilayah Kalimantan di Board Seminar Kajian Ekonomi Regional Triwulan III-2012)

60

70

80

90

100

110

120

130

12010

2 3 4 5 6 7 8 9 101112 12011

2 3 4 5 6 7 8 9 101112 12012

2 3 4 5 6 7 8 9

Indeks Keyakinan KonsumenIndeks Kondisi Ekonomi Saat Ini

(indeks)

optimis

pesimis

Grafik 1.1 Indeks Keyakinan Konsumen Sumber: Survei Ekspektasi Konsumen –

KPw BI Prov. Kalteng

Dari sisi penawaran menggambarkan bahwa akselerasi pertumbuhan periode ini antara lain didorong oleh tingginya intensitas kegiatan dalam rangka MICE (meeting-incentive-convention-exhibition) disertai dengan peningkatan hasil produksi kelapa sawit. Membaiknya perekonomian sektor dominan memicu pertumbuhan sektor lainnya khususnya sektor keuangan perbankan yang mengalami tingkat pertumbuhan tertinggi pada periode laporan.

1.2. Sisi Permintaan

Perekonomian Kalteng pada triwulan III-2012 kembali didorong oleh permintaan domestik yang semakin tumbuh di atas level rata-rata historisnya sebesar 5,29%. Permintaan domestik di periode ini mengalami pertumbuhan 6,94%, lebih tinggi dari triwulan II yang tumbuh 5,77% (yoy). Laju pertumbuhan seluruh komponen tercatat membaik dengan sumbangan terbesar berasal realisasi investasi barang modal yang ditunjukkan oleh komponen pembentukan modal tetap bruto (PMTB) diikuti konsumsi rumah tangga dan pemerintah. Di lain pihak, neraca perdagangan luar negeri mendapat tekanan akibat permintaan eksternal yang menurun, khususnya untuk komoditas karet dan batubara. Ekspor CPO pada periode ini masih mencatat pertumbuhan positif yakni sebesar 12,94% dimana sebelumnya mengalami perlambatan tajam mencapai 57,58%. Kinerja ekspor komoditi pertanian unggulan lainnya yang meningkat signifikan adalah ekspor kayu dan barang dari kayu.

III-11 IV-11 I-12 II-12 III-12 III-11 IV-11 I-12 II-12 III-12Konsumsi Rumah Tangga 5,23 5,24 5,16 5,19 5,59 2,40 2,47 2,34 2,40 2,52 Konsumsi Pemerintah 9,84 9,50 5,60 4,97 7,64 1,71 1,75 1,49 0,89 1,36 Pembentukan Modal Tetap Bruto 10,91 10,13 10,31 8,58 10,55 4,27 4,21 4,01 3,49 4,26 Ekspor 11,58 12,81 20,87 15,76 10,58 5,67 6,46 10,36 8,09 5,39 Impor 10,79 13,67 16,03 12,99 12,27 5,79 7,89 8,73 7,47 6,79

PDRB 7,37 7,00 6,13 6,75 7,13 7,37 7,00 6,13 6,75 7,13

Kont ribusiPenggunaan

Pertumbuhan

Tabel 1.2 Pertumbuhan dan Kontribusi PDRB Kalimantan Tengah menurut Penggunaan (yoy)

Sumber: BPS Provinsi Kalimantan Tengah

1.2.1. Konsumsi

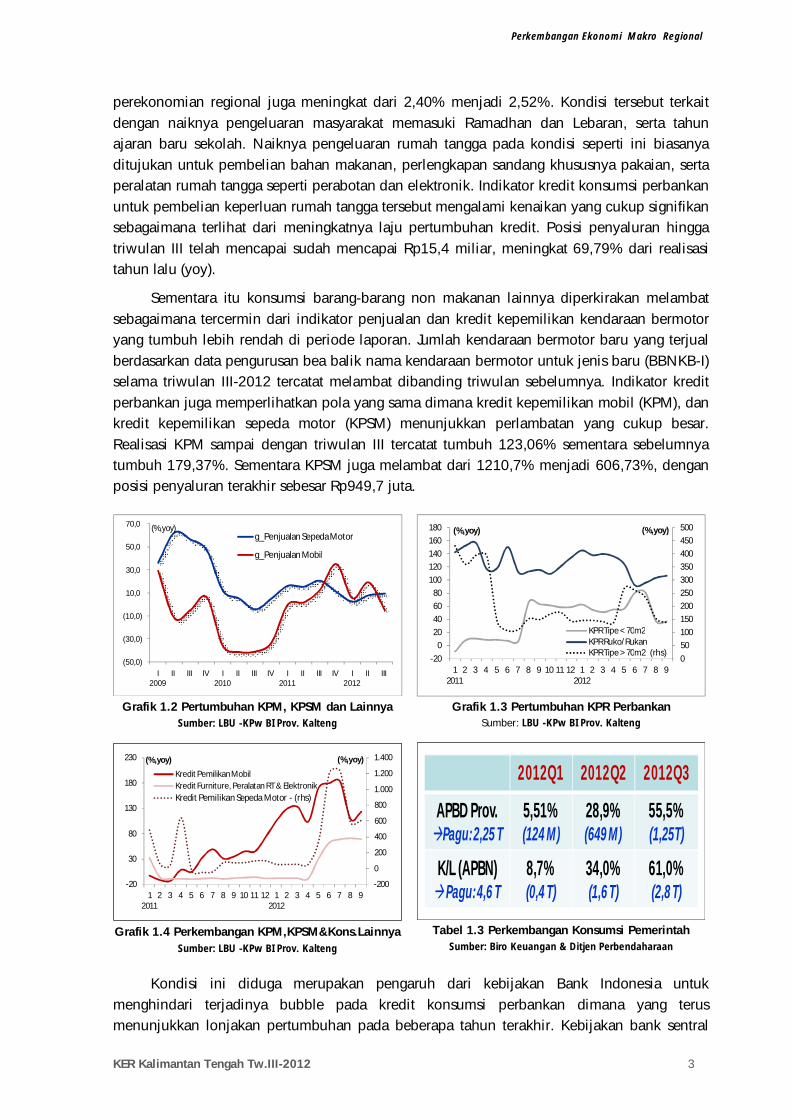

Sepanjang tahun 2012 kinerja pertumbuhan konsumsi rumah tangga terlihat semakin membaik. Di periode laporan pengeluaran rumah tangga mengalami peningkatan 5,59%, lebih tinggi dari triwulan II yang tumbuh 5,19% (yoy). Sumbangan pertumbuhannya terhadap

KER Kalimantan Tengah Tw.III-2012 3

Perkembangan Ekonomi Makro Regional

perekonomian regional juga meningkat dari 2,40% menjadi 2,52%. Kondisi tersebut terkait dengan naiknya pengeluaran masyarakat memasuki Ramadhan dan Lebaran, serta tahun ajaran baru sekolah. Naiknya pengeluaran rumah tangga pada kondisi seperti ini biasanya ditujukan untuk pembelian bahan makanan, perlengkapan sandang khususnya pakaian, serta peralatan rumah tangga seperti perabotan dan elektronik. Indikator kredit konsumsi perbankan untuk pembelian keperluan rumah tangga tersebut mengalami kenaikan yang cukup signifikan sebagaimana terlihat dari meningkatnya laju pertumbuhan kredit. Posisi penyaluran hingga triwulan III telah mencapai sudah mencapai Rp15,4 miliar, meningkat 69,79% dari realisasi tahun lalu (yoy).

Sementara itu konsumsi barang-barang non makanan lainnya diperkirakan melambat sebagaimana tercermin dari indikator penjualan dan kredit kepemilikan kendaraan bermotor yang tumbuh lebih rendah di periode laporan. Jumlah kendaraan bermotor baru yang terjual berdasarkan data pengurusan bea balik nama kendaraan bermotor untuk jenis baru (BBNKB-I) selama triwulan III-2012 tercatat melambat dibanding triwulan sebelumnya. Indikator kredit perbankan juga memperlihatkan pola yang sama dimana kredit kepemilikan mobil (KPM), dan kredit kepemilikan sepeda motor (KPSM) menunjukkan perlambatan yang cukup besar. Realisasi KPM sampai dengan triwulan III tercatat tumbuh 123,06% sementara sebelumnya tumbuh 179,37%. Sementara KPSM juga melambat dari 1210,7% menjadi 606,73%, dengan posisi penyaluran terakhir sebesar Rp949,7 juta.

(50,0)

(30,0)

(10,0)

10,0

30,0

50,0

70,0

I2009

II III IV I2010

II III IV I2011

II III IV I2012

II III

g_Penjualan Sepeda Motor

g_Penjualan Mobil

(%,yoy)

Grafik 1.2 Pertumbuhan KPM, KPSM dan Lainnya

Sumber: LBU -KPw BI Prov. Kalteng

050100150200250300350400450500

-200

20406080

100120140160180

12011

2 3 4 5 6 7 8 9 10 11 12 12012

2 3 4 5 6 7 8 9

KPR Tipe < 70m2KPR Ruko/RukanKPR Tipe > 70m2 (rhs)

(%,yoy) (%,yoy)

Grafik 1.3 Pertumbuhan KPR Perbankan

Sumber: LBU -KPw BI Prov. Kalteng

-200

0

200

400

600

800

1.000

1.200

1.400

-20

30

80

130

180

230

12011

2 3 4 5 6 7 8 9 10 11 12 12012

2 3 4 5 6 7 8 9

Kredit Pemilikan MobilKredit Furniture, Peralatan RT & ElektronikKredit Pemilikan Sepeda Motor - (rhs)

(%,yoy) (%,yoy)

Grafik 1.4 Perkembangan KPM,KPSM&Kons.Lainnya

Sumber: LBU -KPw BI Prov. Kalteng

2012Q1 2012Q2 2012Q3

APBD Prov.Pagu: 2,25 T

5,51%(124 M)

28,9%(649 M)

55,5%(1,25T)

K/L (APBN)Pagu: 4,6 T

8,7%(0,4 T)

34,0%(1,6 T)

61,0%(2,8 T)

Tabel 1.3 Perkembangan Konsumsi Pemerintah

Sumber: Biro Keuangan & Ditjen Perbendaharaan

Kondisi ini diduga merupakan pengaruh dari kebijakan Bank Indonesia untuk menghindari terjadinya bubble pada kredit konsumsi perbankan dimana yang terus menunjukkan lonjakan pertumbuhan pada beberapa tahun terakhir. Kebijakan bank sentral

KER Kalimantan Tengah Tw.III-2012 4

Perkembangan Ekonomi Makro Regional

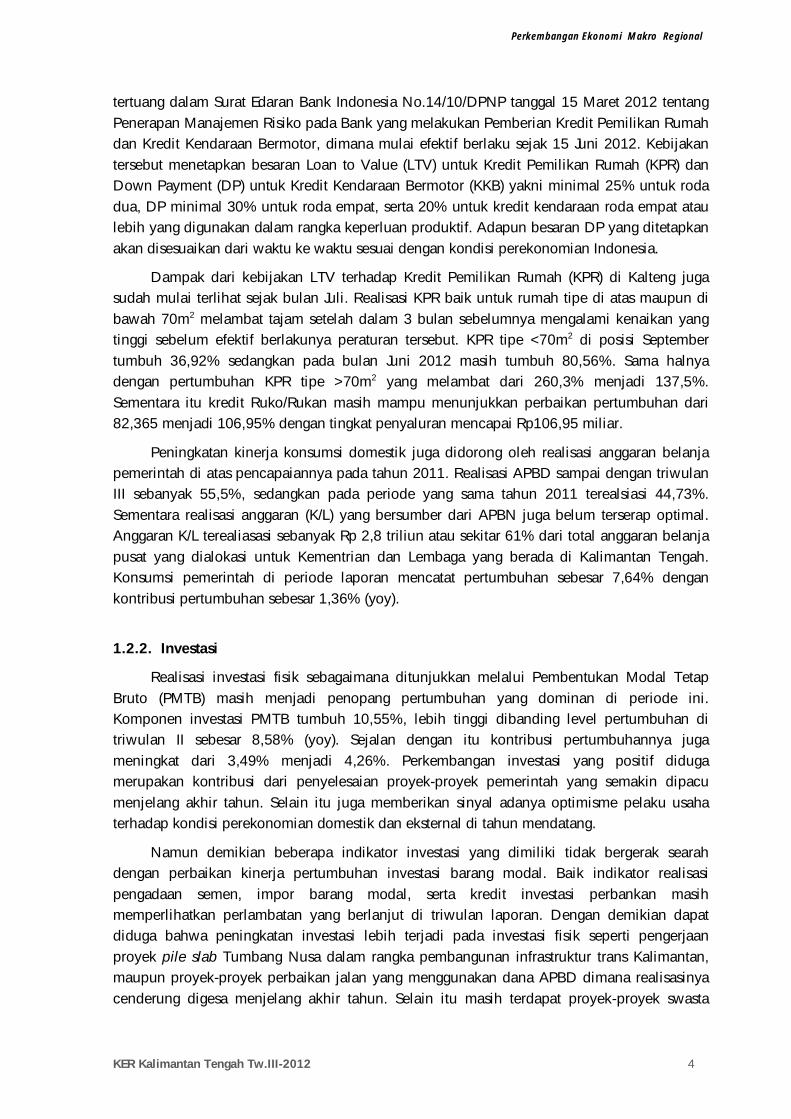

tertuang dalam Surat Edaran Bank Indonesia No.14/10/DPNP tanggal 15 Maret 2012 tentang Penerapan Manajemen Risiko pada Bank yang melakukan Pemberian Kredit Pemilikan Rumah dan Kredit Kendaraan Bermotor, dimana mulai efektif berlaku sejak 15 Juni 2012. Kebijakan tersebut menetapkan besaran Loan to Value (LTV) untuk Kredit Pemilikan Rumah (KPR) dan Down Payment (DP) untuk Kredit Kendaraan Bermotor (KKB) yakni minimal 25% untuk roda dua, DP minimal 30% untuk roda empat, serta 20% untuk kredit kendaraan roda empat atau lebih yang digunakan dalam rangka keperluan produktif. Adapun besaran DP yang ditetapkan akan disesuaikan dari waktu ke waktu sesuai dengan kondisi perekonomian Indonesia.

Dampak dari kebijakan LTV terhadap Kredit Pemilikan Rumah (KPR) di Kalteng juga sudah mulai terlihat sejak bulan Juli. Realisasi KPR baik untuk rumah tipe di atas maupun di bawah 70m2 melambat tajam setelah dalam 3 bulan sebelumnya mengalami kenaikan yang tinggi sebelum efektif berlakunya peraturan tersebut. KPR tipe <70m2 di posisi September tumbuh 36,92% sedangkan pada bulan Juni 2012 masih tumbuh 80,56%. Sama halnya dengan pertumbuhan KPR tipe >70m2 yang melambat dari 260,3% menjadi 137,5%. Sementara itu kredit Ruko/Rukan masih mampu menunjukkan perbaikan pertumbuhan dari 82,365 menjadi 106,95% dengan tingkat penyaluran mencapai Rp106,95 miliar.

Peningkatan kinerja konsumsi domestik juga didorong oleh realisasi anggaran belanja pemerintah di atas pencapaiannya pada tahun 2011. Realisasi APBD sampai dengan triwulan III sebanyak 55,5%, sedangkan pada periode yang sama tahun 2011 terealsiasi 44,73%. Sementara realisasi anggaran (K/L) yang bersumber dari APBN juga belum terserap optimal. Anggaran K/L terealiasasi sebanyak Rp 2,8 triliun atau sekitar 61% dari total anggaran belanja pusat yang dialokasi untuk Kementrian dan Lembaga yang berada di Kalimantan Tengah. Konsumsi pemerintah di periode laporan mencatat pertumbuhan sebesar 7,64% dengan kontribusi pertumbuhan sebesar 1,36% (yoy).

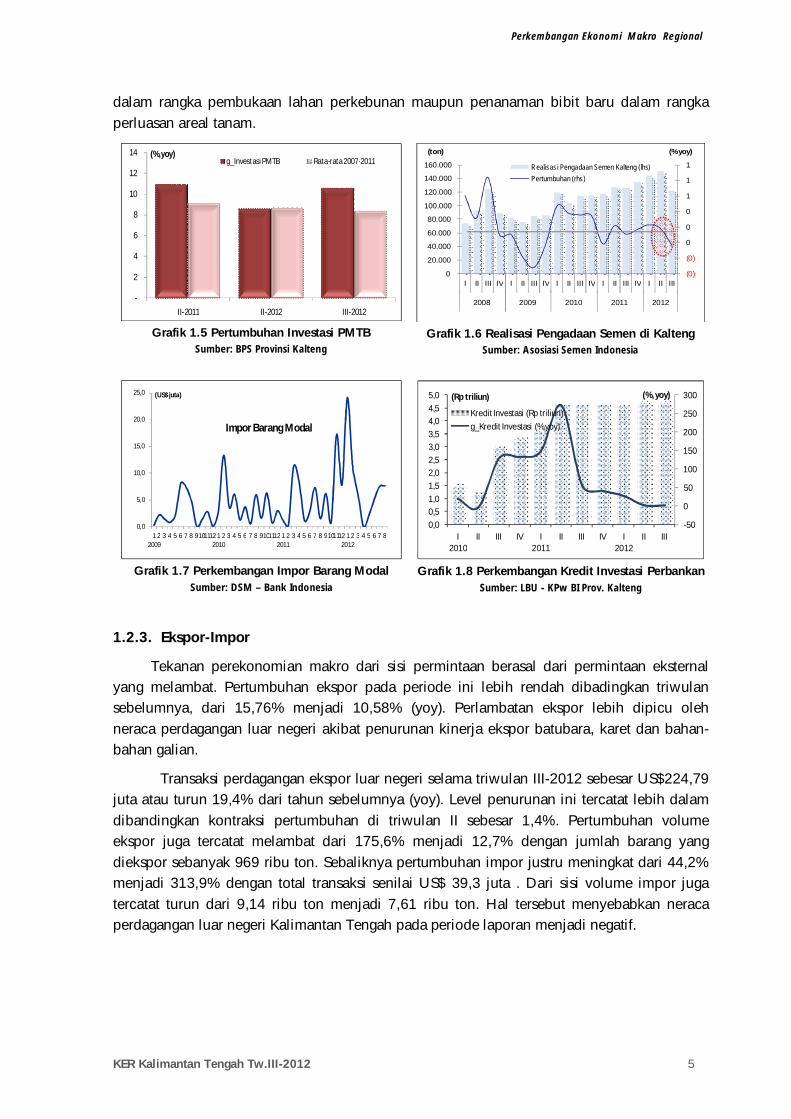

1.2.2. Investasi

Realisasi investasi fisik sebagaimana ditunjukkan melalui Pembentukan Modal Tetap Bruto (PMTB) masih menjadi penopang pertumbuhan yang dominan di periode ini. Komponen investasi PMTB tumbuh 10,55%, lebih tinggi dibanding level pertumbuhan di triwulan II sebesar 8,58% (yoy). Sejalan dengan itu kontribusi pertumbuhannya juga meningkat dari 3,49% menjadi 4,26%. Perkembangan investasi yang positif diduga merupakan kontribusi dari penyelesaian proyek-proyek pemerintah yang semakin dipacu menjelang akhir tahun. Selain itu juga memberikan sinyal adanya optimisme pelaku usaha terhadap kondisi perekonomian domestik dan eksternal di tahun mendatang.

Namun demikian beberapa indikator investasi yang dimiliki tidak bergerak searah dengan perbaikan kinerja pertumbuhan investasi barang modal. Baik indikator realisasi pengadaan semen, impor barang modal, serta kredit investasi perbankan masih memperlihatkan perlambatan yang berlanjut di triwulan laporan. Dengan demikian dapat diduga bahwa peningkatan investasi lebih terjadi pada investasi fisik seperti pengerjaan proyek pile slab Tumbang Nusa dalam rangka pembangunan infrastruktur trans Kalimantan, maupun proyek-proyek perbaikan jalan yang menggunakan dana APBD dimana realisasinya cenderung digesa menjelang akhir tahun. Selain itu masih terdapat proyek-proyek swasta

KER Kalimantan Tengah Tw.III-2012 5

Perkembangan Ekonomi Makro Regional

dalam rangka pembukaan lahan perkebunan maupun penanaman bibit baru dalam rangka perluasan areal tanam.

-

2

4

6

8

10

12

14

II-2011 II-2012 III-2012

g_Investasi PMTB Rata-rata 2007-2011(%,yoy)

Grafik 1.5 Pertumbuhan Investasi PMTB

Sumber: BPS Provinsi Kalteng

(0)

(0)

0

0

0

1

1

1

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

I II III IV I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011 2012

Realisasi Pengadaan Semen Kalteng (lhs)Pertumbuhan (rhs)

(% yoy)(ton)

Grafik 1.6 Realisasi Pengadaan Semen di Kalteng

Sumber: Asosiasi Semen Indonesia

0,0

5,0

10,0

15,0

20,0

25,0

12009

2 3 4 5 6 7 8 9101112 12010

2 3 4 5 6 7 8 9101112 12011

2 3 4 5 6 7 8 9101112 12012

2 3 4 5 6 7 8

(US$ juta)

Impor Barang Modal

Grafik 1.7 Perkembangan Impor Barang Modal

Sumber: DSM – Bank Indonesia

-50

0

50

100

150

200

250

300

0,00,51,01,52,02,53,03,54,04,55,0

I2010

II III IV I2011

II III IV I2012

II III

(%, yoy)

Kredit Investasi (Rp triliun)g_Kredit Investasi (%,yoy)

(Rp triliun)

Grafik 1.8 Perkembangan Kredit Investasi Perbankan

Sumber: LBU - KPw BI Prov. Kalteng

1.2.3. Ekspor-Impor

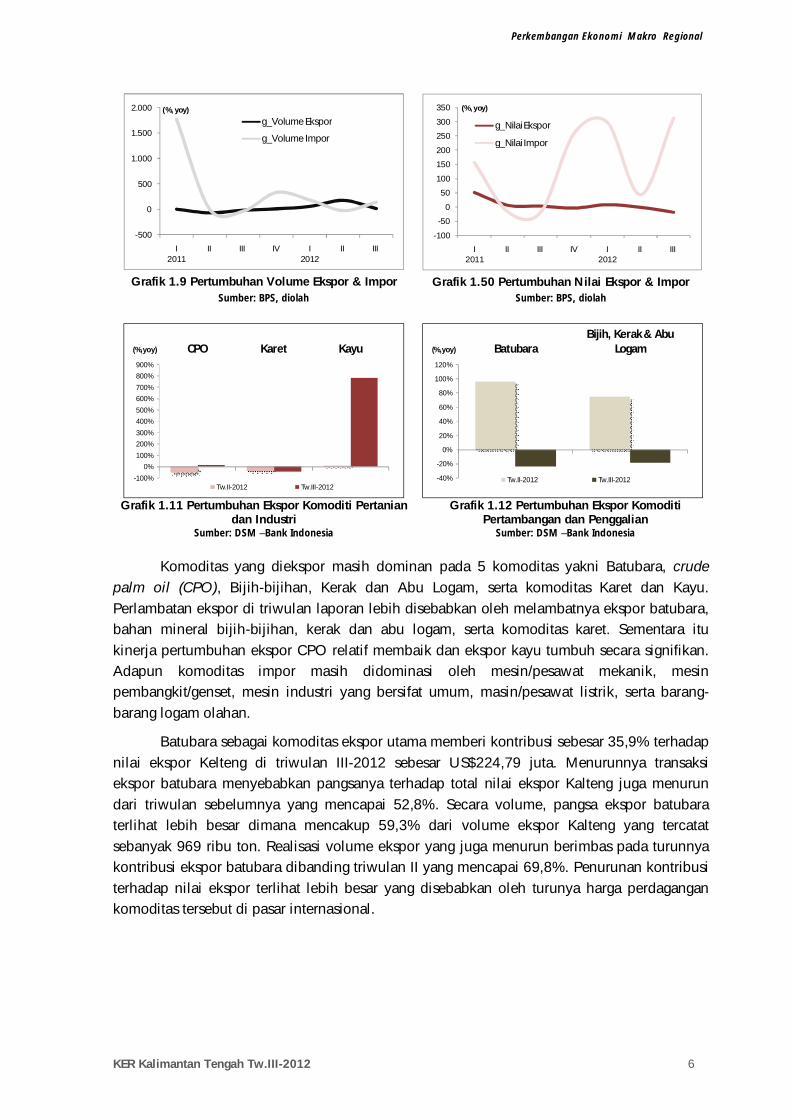

Tekanan perekonomian makro dari sisi permintaan berasal dari permintaan eksternal yang melambat. Pertumbuhan ekspor pada periode ini lebih rendah dibadingkan triwulan sebelumnya, dari 15,76% menjadi 10,58% (yoy). Perlambatan ekspor lebih dipicu oleh neraca perdagangan luar negeri akibat penurunan kinerja ekspor batubara, karet dan bahan-bahan galian.

Transaksi perdagangan ekspor luar negeri selama triwulan III-2012 sebesar US$224,79 juta atau turun 19,4% dari tahun sebelumnya (yoy). Level penurunan ini tercatat lebih dalam dibandingkan kontraksi pertumbuhan di triwulan II sebesar 1,4%. Pertumbuhan volume ekspor juga tercatat melambat dari 175,6% menjadi 12,7% dengan jumlah barang yang diekspor sebanyak 969 ribu ton. Sebaliknya pertumbuhan impor justru meningkat dari 44,2% menjadi 313,9% dengan total transaksi senilai US$ 39,3 juta . Dari sisi volume impor juga tercatat turun dari 9,14 ribu ton menjadi 7,61 ribu ton. Hal tersebut menyebabkan neraca perdagangan luar negeri Kalimantan Tengah pada periode laporan menjadi negatif.

KER Kalimantan Tengah Tw.III-2012 6

Perkembangan Ekonomi Makro Regional

-500

0

500

1.000

1.500

2.000

I2011

II III IV I2012

II III

g_Volume Ekspor

g_Volume Impor

(%, yoy)

Grafik 1.9 Pertumbuhan Volume Ekspor & Impor

Sumber: BPS, diolah

-100

-50

0

50

100

150

200

250

300

350

I2011

II III IV I2012

II III

g_Nilai Ekspor

g_Nilai Impor

(%, yoy)

Grafik 1.50 Pertumbuhan Nilai Ekspor & Impor

Sumber: BPS, diolah

-100%0%

100%200%300%400%500%600%700%800%900%

CPO Karet Kayu

Tw.II-2012 Tw.III-2012

(%,yoy)

Grafik 1.11 Pertumbuhan Ekspor Komoditi Pertanian

dan Industri Sumber: DSM –Bank Indonesia

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

BatubaraBijih, Kerak & Abu

Logam

Tw.II-2012 Tw.III-2012

(%,yoy)

Grafik 1.12 Pertumbuhan Ekspor Komoditi

Pertambangan dan Penggalian Sumber: DSM –Bank Indonesia

Komoditas yang diekspor masih dominan pada 5 komoditas yakni Batubara, crude palm oil (CPO), Bijih-bijihan, Kerak dan Abu Logam, serta komoditas Karet dan Kayu. Perlambatan ekspor di triwulan laporan lebih disebabkan oleh melambatnya ekspor batubara, bahan mineral bijih-bijihan, kerak dan abu logam, serta komoditas karet. Sementara itu kinerja pertumbuhan ekspor CPO relatif membaik dan ekspor kayu tumbuh secara signifikan. Adapun komoditas impor masih didominasi oleh mesin/pesawat mekanik, mesin pembangkit/genset, mesin industri yang bersifat umum, masin/pesawat listrik, serta barang-barang logam olahan.

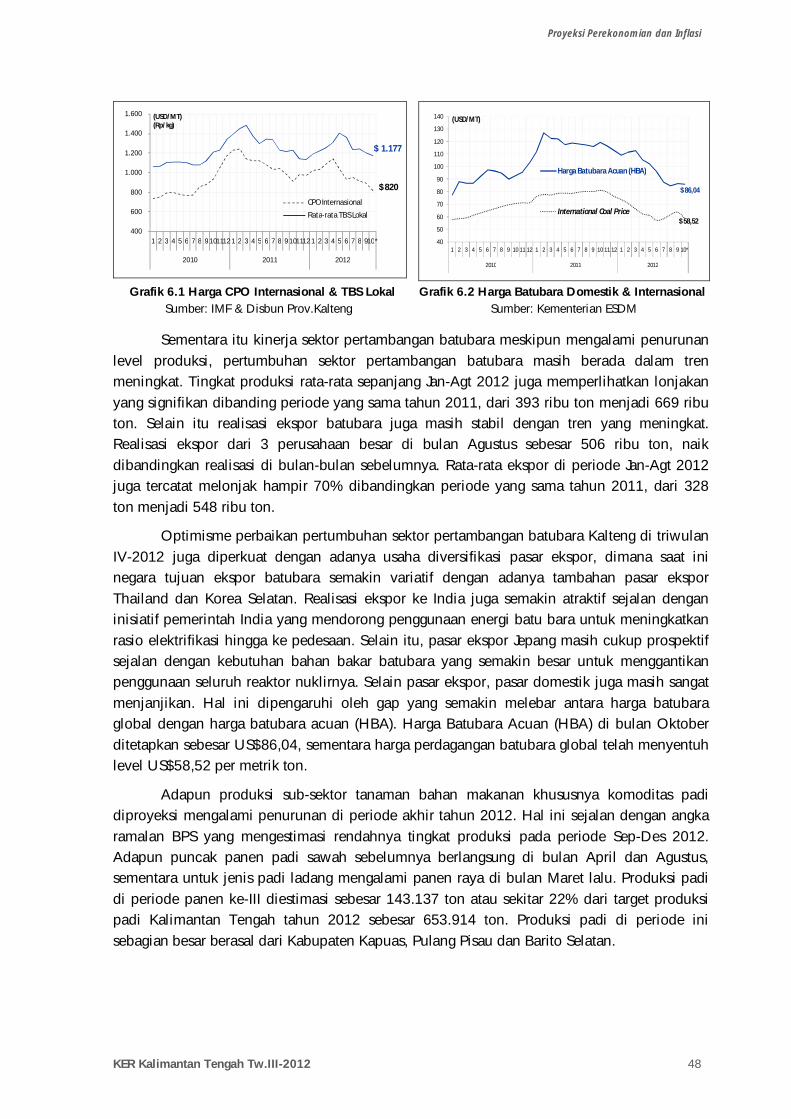

Batubara sebagai komoditas ekspor utama memberi kontribusi sebesar 35,9% terhadap nilai ekspor Kelteng di triwulan III-2012 sebesar US$224,79 juta. Menurunnya transaksi ekspor batubara menyebabkan pangsanya terhadap total nilai ekspor Kalteng juga menurun dari triwulan sebelumnya yang mencapai 52,8%. Secara volume, pangsa ekspor batubara terlihat lebih besar dimana mencakup 59,3% dari volume ekspor Kalteng yang tercatat sebanyak 969 ribu ton. Realisasi volume ekspor yang juga menurun berimbas pada turunnya kontribusi ekspor batubara dibanding triwulan II yang mencapai 69,8%. Penurunan kontribusi terhadap nilai ekspor terlihat lebih besar yang disebabkan oleh turunya harga perdagangan komoditas tersebut di pasar internasional.

KER Kalimantan Tengah Tw.III-2012 7

Perkembangan Ekonomi Makro Regional

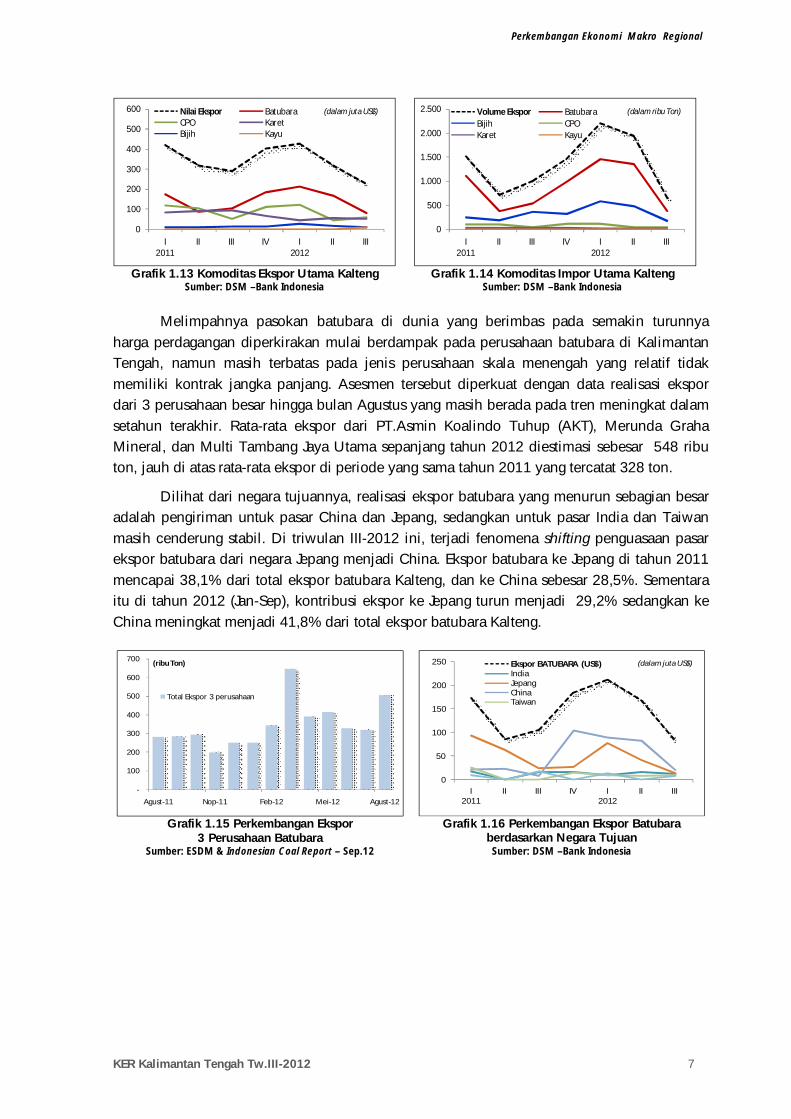

Melimpahnya pasokan batubara di dunia yang berimbas pada semakin turunnya harga perdagangan diperkirakan mulai berdampak pada perusahaan batubara di Kalimantan Tengah, namun masih terbatas pada jenis perusahaan skala menengah yang relatif tidak memiliki kontrak jangka panjang. Asesmen tersebut diperkuat dengan data realisasi ekspor dari 3 perusahaan besar hingga bulan Agustus yang masih berada pada tren meningkat dalam setahun terakhir. Rata-rata ekspor dari PT.Asmin Koalindo Tuhup (AKT), Merunda Graha Mineral, dan Multi Tambang Jaya Utama sepanjang tahun 2012 diestimasi sebesar 548 ribu ton, jauh di atas rata-rata ekspor di periode yang sama tahun 2011 yang tercatat 328 ton.

Dilihat dari negara tujuannya, realisasi ekspor batubara yang menurun sebagian besar adalah pengiriman untuk pasar China dan Jepang, sedangkan untuk pasar India dan Taiwan masih cenderung stabil. Di triwulan III-2012 ini, terjadi fenomena shifting penguasaan pasar ekspor batubara dari negara Jepang menjadi China. Ekspor batubara ke Jepang di tahun 2011 mencapai 38,1% dari total ekspor batubara Kalteng, dan ke China sebesar 28,5%. Sementara itu di tahun 2012 (Jan-Sep), kontribusi ekspor ke Jepang turun menjadi 29,2% sedangkan ke China meningkat menjadi 41,8% dari total ekspor batubara Kalteng.

-

100

200

300

400

500

600

700

Agust-11 Nop-11 Feb-12 Mei-12 Agust-12

Total Ekspor 3 perusahaan

(ribu Ton)

Grafik 1.15 Perkembangan Ekspor

3 Perusahaan Batubara Sumber: ESDM & Indonesian Coal Report – Sep.12

0

50

100

150

200

250

I2011

II III IV I2012

II III

Ekspor BATUBARA (US$)IndiaJepangChinaTaiwan

(dalam juta US$)

Grafik 1.16 Perkembangan Ekspor Batubara

berdasarkan Negara Tujuan Sumber: DSM –Bank Indonesia

0

100

200

300

400

500

600

I2011

II III IV I2012

II III

Nilai Ekspor BatubaraCPO KaretBijih Kayu

(dalam juta US$)

Grafik 1.13 Komoditas Ekspor Utama Kalteng

Sumber: DSM –Bank Indonesia

0

500

1.000

1.500

2.000

2.500

I2011

II III IV I2012

II III

Volume Ekspor BatubaraBijih CPOKaret Kayu

(dalam ribu Ton)

Grafik 1.14 Komoditas Impor Utama Kalteng

Sumber: DSM –Bank Indonesia

KER Kalimantan Tengah Tw.III-2012 8

Perkembangan Ekonomi Makro Regional

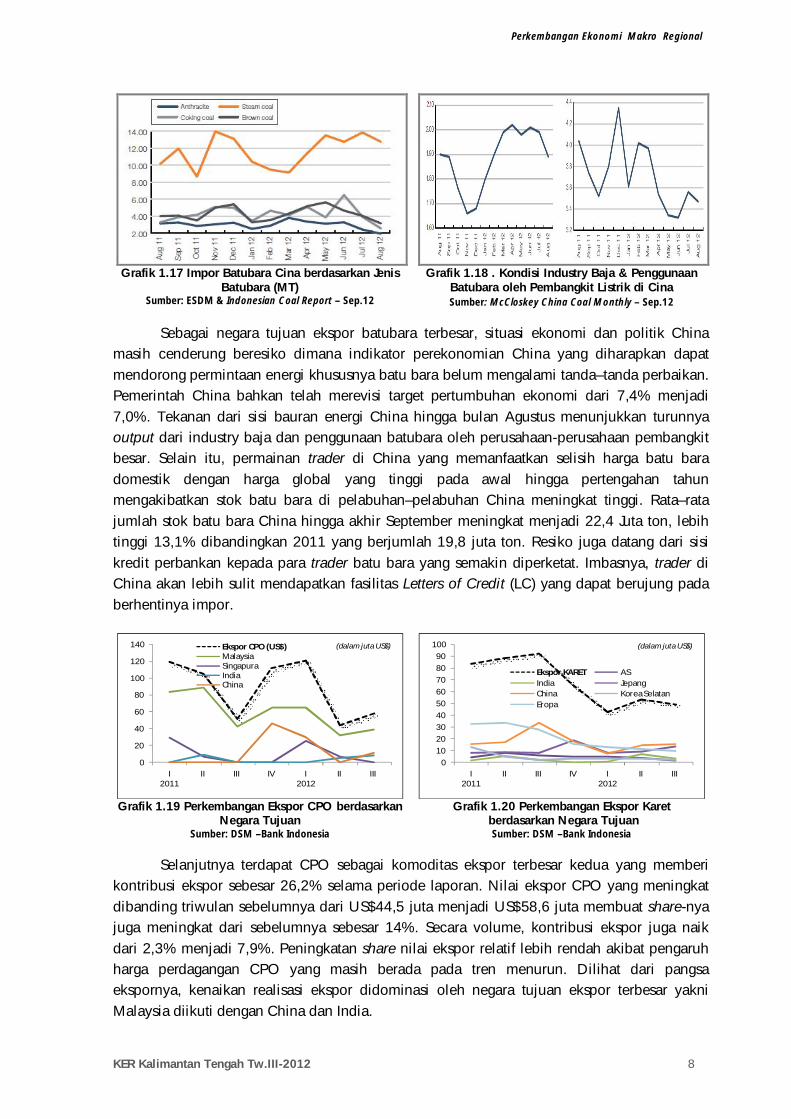

Grafik 1.17 Impor Batubara Cina berdasarkan Jenis

Batubara (MT) Sumber: ESDM & Indonesian Coal Report – Sep.12

Grafik 1.18 . Kondisi Industry Baja & Penggunaan

Batubara oleh Pembangkit Listrik di Cina Sumber: McCloskey China Coal Monthly – Sep.12

Sebagai negara tujuan ekspor batubara terbesar, situasi ekonomi dan politik China masih cenderung beresiko dimana indikator perekonomian China yang diharapkan dapat mendorong permintaan energi khususnya batu bara belum mengalami tanda–tanda perbaikan. Pemerintah China bahkan telah merevisi target pertumbuhan ekonomi dari 7,4% menjadi 7,0%. Tekanan dari sisi bauran energi China hingga bulan Agustus menunjukkan turunnya output dari industry baja dan penggunaan batubara oleh perusahaan-perusahaan pembangkit besar. Selain itu, permainan trader di China yang memanfaatkan selisih harga batu bara domestik dengan harga global yang tinggi pada awal hingga pertengahan tahun mengakibatkan stok batu bara di pelabuhan–pelabuhan China meningkat tinggi. Rata–rata jumlah stok batu bara China hingga akhir September meningkat menjadi 22,4 Juta ton, lebih tinggi 13,1% dibandingkan 2011 yang berjumlah 19,8 juta ton. Resiko juga datang dari sisi kredit perbankan kepada para trader batu bara yang semakin diperketat. Imbasnya, trader di China akan lebih sulit mendapatkan fasilitas Letters of Credit (LC) yang dapat berujung pada berhentinya impor.

0

20

40

60

80

100

120

140

I2011

II III IV I2012

II III

Ekspor CPO (US$)MalaysiaSingapuraIndiaChina

(dalam juta US$)

Grafik 1.19 Perkembangan Ekspor CPO berdasarkan

Negara Tujuan Sumber: DSM –Bank Indonesia

0102030405060708090

100

I2011

II III IV I2012

II III

Ekspor KARET AS India JepangChina Korea SelatanEropa

(dalam juta US$)

Grafik 1.20 Perkembangan Ekspor Karet

berdasarkan Negara Tujuan Sumber: DSM –Bank Indonesia

Selanjutnya terdapat CPO sebagai komoditas ekspor terbesar kedua yang memberi kontribusi ekspor sebesar 26,2% selama periode laporan. Nilai ekspor CPO yang meningkat dibanding triwulan sebelumnya dari US$44,5 juta menjadi US$58,6 juta membuat share-nya juga meningkat dari sebelumnya sebesar 14%. Secara volume, kontribusi ekspor juga naik dari 2,3% menjadi 7,9%. Peningkatan share nilai ekspor relatif lebih rendah akibat pengaruh harga perdagangan CPO yang masih berada pada tren menurun. Dilihat dari pangsa ekspornya, kenaikan realisasi ekspor didominasi oleh negara tujuan ekspor terbesar yakni Malaysia diikuti dengan China dan India.

KER Kalimantan Tengah Tw.III-2012 9

Perkembangan Ekonomi Makro Regional

Untuk komoditas karet, meski terdapat penurunan realisasi ekspor dibandingkan periode sebelumnya dari US$53,5 juta menjadi US$49,3 juta, namun kontribusinya relatif meningkat dari 16,8% menjadi 22% di triwulan III-2012. Sama halnya dengan kuantitas ekspor karet yang juga menurun diikuti dengan peningkatan kontribusi terhadap total ekspor disebabkan realisasi ekspor komoditi batubara mengalami koreksi yang cukup besar. Berdasarkan negara tujuannya, ekspor karet terbesar ditujukan ke pasar China, diikuti oleh Jepang, Eropa dan India.

Selain itu terdapat jenis bijih-bijihan, kerak dan abu logam yang menyumbang 4,5% terhadap nilai ekspor Kalteng. Ekspor komoditas yang sebagian besar merupakan hasil-hasil galian seperti pasir zirkon dan pasir besi tersebut juga tercatat menurun dari US$ 16,3 juta manjadi US$10,1 juta, dimana sebelumnya memberi sumbangan ekspor sebesar 5,1%. Namun secara volume, jumlah komoditas yang diekspor menurun tajam dari 485,7 ribu ton menjadi 170,7 ribu ton dengan share ekspor yang justru naik dari 25,1% menjadi 27,1% dari total volume ekspor. Hal ini memberi indikasi bahwa pemberlakuan kenaikan tarif ekspor rata-rata 20% untuk 65 jenis komoditas mineral dalam bentuk bijih (ore) berpengaruh terhadap turunnya ekspor berbagai jenis mineral tambang tersebut yang disertai dengan kenaikan harga jual akibat kelangkaan supply yang terjadi di pasar. Adapun seluruh komoditas ini diekspor untuk negara tujuan China.

Komoditas ekspor dominan terakhir adalah barang-barang dari kayu dimana pada periode laporan memberi sumbangan ekspor sebesar 3,9%, meningkat dari 0,3% pada periode sebelumnya. Sebaliknya, kuantitas kayu yang diekspor dari Kalteng justru menurun dari 1.149 ton menjadi 427 ton sehingga memberi gambaran adanya kenaikan harga jual di pasar internasional disebabkan supply-nya yang semakin terbatas.

1.3. Sisi Penawaran

Asesmen dari sisi penawaran memperlihatkan bahwa akselerasi pertumbuhan periode ini antara lain didorong oleh tingginya intensitas kegiatan dalam rangka MICE (meeting-incentive-convention-exhibition) disertai dengan peningkatan hasil produksi kelapa sawit. Membaiknya perekonomian sektor dominan memicu pertumbuhan sektor lainnya khususnya sektor keuangan yang mengalami tingkat pertumbuhan terting di periode laporan.

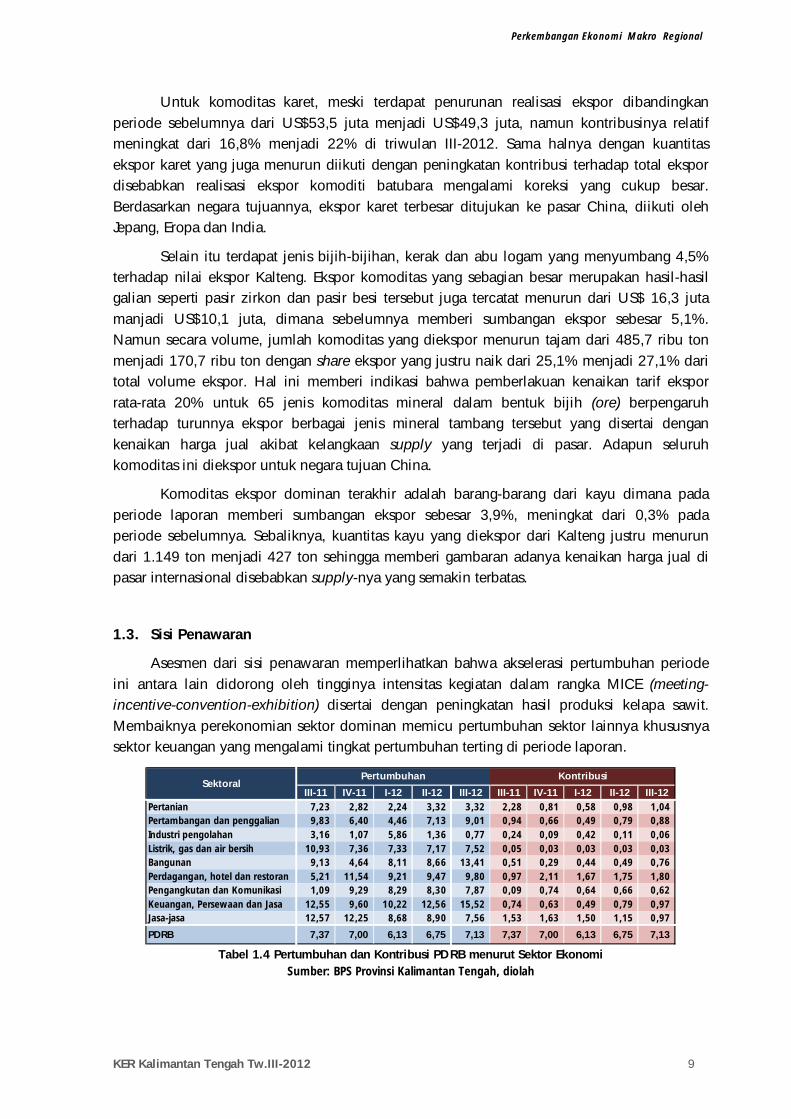

III-11 IV-11 I-12 II-12 III-12 III-11 IV-11 I-12 II-12 III-12Pertanian 7,23 2,82 2,24 3,32 3,32 2,28 0,81 0,58 0,98 1,04 Pertambangan dan penggalian 9,83 6,40 4,46 7,13 9,01 0,94 0,66 0,49 0,79 0,88 Industri pengolahan 3,16 1,07 5,86 1,36 0,77 0,24 0,09 0,42 0,11 0,06 Listrik, gas dan air bersih 10,93 7,36 7,33 7,17 7,52 0,05 0,03 0,03 0,03 0,03 Bangunan 9,13 4,64 8,11 8,66 13,41 0,51 0,29 0,44 0,49 0,76 Perdagangan, hotel dan restoran 5,21 11,54 9,21 9,47 9,80 0,97 2,11 1,67 1,75 1,80 Pengangkutan dan Komunikasi 1,09 9,29 8,29 8,30 7,87 0,09 0,74 0,64 0,66 0,62 Keuangan, Persewaan dan Jasa 12,55 9,60 10,22 12,56 15,52 0,74 0,63 0,49 0,79 0,97 Jasa-jasa 12,57 12,25 8,68 8,90 7,56 1,53 1,63 1,50 1,15 0,97

PDRB 7,37 7,00 6,13 6,75 7,13 7,37 7,00 6,13 6,75 7,13

KontribusiSektoral

Pertumbuhan

Tabel 1.4 Pertumbuhan dan Kontribusi PDRB menurut Sektor Ekonomi

Sumber: BPS Provinsi Kalimantan Tengah, diolah

KER Kalimantan Tengah Tw.III-2012 10

Perkembangan Ekonomi Makro Regional

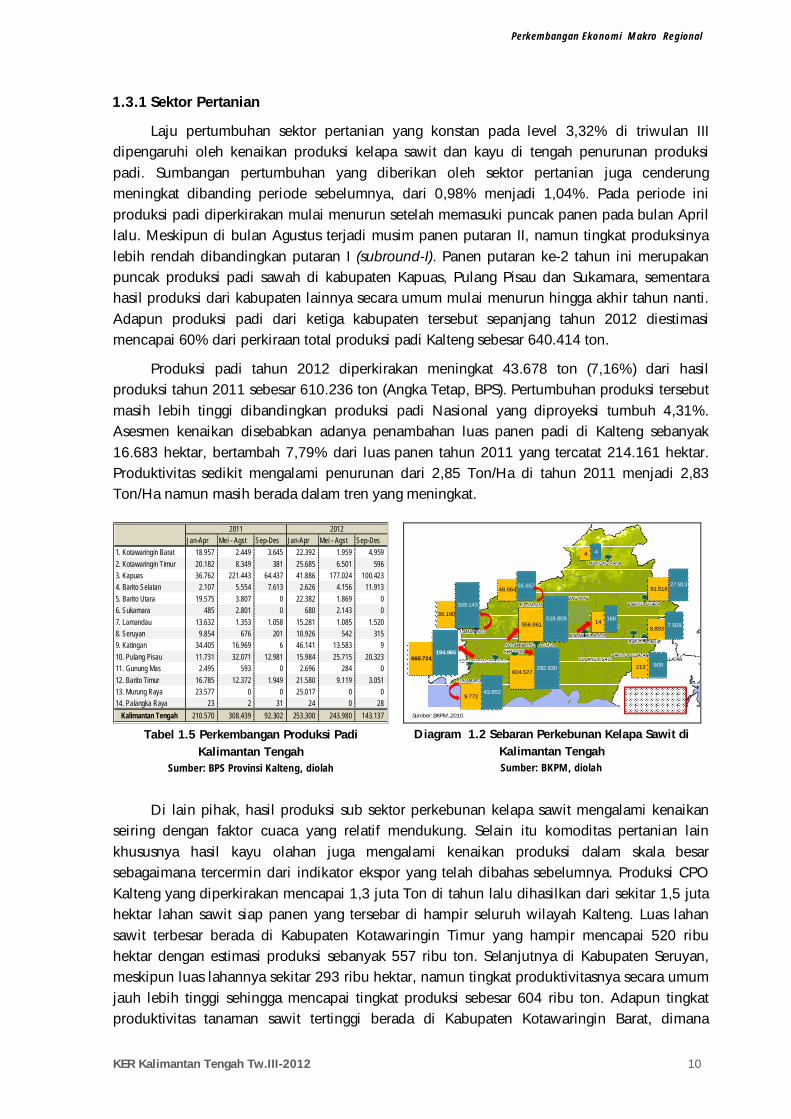

1.3.1 Sektor Pertanian

Laju pertumbuhan sektor pertanian yang konstan pada level 3,32% di triwulan III dipengaruhi oleh kenaikan produksi kelapa sawit dan kayu di tengah penurunan produksi padi. Sumbangan pertumbuhan yang diberikan oleh sektor pertanian juga cenderung meningkat dibanding periode sebelumnya, dari 0,98% menjadi 1,04%. Pada periode ini produksi padi diperkirakan mulai menurun setelah memasuki puncak panen pada bulan April lalu. Meskipun di bulan Agustus terjadi musim panen putaran II, namun tingkat produksinya lebih rendah dibandingkan putaran I (subround-I). Panen putaran ke-2 tahun ini merupakan puncak produksi padi sawah di kabupaten Kapuas, Pulang Pisau dan Sukamara, sementara hasil produksi dari kabupaten lainnya secara umum mulai menurun hingga akhir tahun nanti. Adapun produksi padi dari ketiga kabupaten tersebut sepanjang tahun 2012 diestimasi mencapai 60% dari perkiraan total produksi padi Kalteng sebesar 640.414 ton.

Produksi padi tahun 2012 diperkirakan meningkat 43.678 ton (7,16%) dari hasil produksi tahun 2011 sebesar 610.236 ton (Angka Tetap, BPS). Pertumbuhan produksi tersebut masih lebih tinggi dibandingkan produksi padi Nasional yang diproyeksi tumbuh 4,31%. Asesmen kenaikan disebabkan adanya penambahan luas panen padi di Kalteng sebanyak 16.683 hektar, bertambah 7,79% dari luas panen tahun 2011 yang tercatat 214.161 hektar. Produktivitas sedikit mengalami penurunan dari 2,85 Ton/Ha di tahun 2011 menjadi 2,83 Ton/Ha namun masih berada dalam tren yang meningkat.

Jan-Apr Mei - Agst Sep-Des Jan-Apr Mei - Agst Sep-Des

1. Kotawaringin Barat 18.957 2.449 3.645 22.392 1.959 4.9592. Kotawaringin Timur 20.182 8.349 381 25.685 6.501 5963. Kapuas 36.762 221.443 64.437 41.886 177.024 100.4234. Barito Selatan 2.107 5.554 7.613 2.626 4.156 11.9135. Barito Utara 19.575 3.807 0 22.382 1.869 06. Sukamara 485 2.801 0 680 2.143 07. Lamandau 13.632 1.353 1.058 15.281 1.085 1.5208. Seruyan 9.854 676 201 10.926 542 3159. Katingan 34.405 16.969 6 46.141 13.583 910. Pulang Pisau 11.731 32.071 12.981 15.984 25.715 20.32311. Gunung Mas 2.495 593 0 2.696 284 012. Barito Timur 16.785 12.372 1.949 21.580 9.119 3.05113. Murung Raya 23.577 0 0 25.017 0 014. Palangka Raya 23 2 31 24 0 28

Kalimantan Tengah 210.570 308.439 92.302 253.300 243.980 143.137

2011 2012

Tabel 1.5 Perkembangan Produksi Padi

Kalimantan Tengah Sumber: BPS Provinsi Kalteng, diolah

9.77242.852

660.724194.965

38.180

309.143

604.527292.630

14168

556.861519.809

48.86455.657

213 909

8.8937.509

91.51827.813

4 4

Sumber: BKPM, 2010.

Luas Lahan

Produksi

Diagram 1.2 Sebaran Perkebunan Kelapa Sawit di

Kalimantan Tengah Sumber: BKPM, diolah

Di lain pihak, hasil produksi sub sektor perkebunan kelapa sawit mengalami kenaikan

seiring dengan faktor cuaca yang relatif mendukung. Selain itu komoditas pertanian lain khususnya hasil kayu olahan juga mengalami kenaikan produksi dalam skala besar sebagaimana tercermin dari indikator ekspor yang telah dibahas sebelumnya. Produksi CPO Kalteng yang diperkirakan mencapai 1,3 juta Ton di tahun lalu dihasilkan dari sekitar 1,5 juta hektar lahan sawit siap panen yang tersebar di hampir seluruh wilayah Kalteng. Luas lahan sawit terbesar berada di Kabupaten Kotawaringin Timur yang hampir mencapai 520 ribu hektar dengan estimasi produksi sebanyak 557 ribu ton. Selanjutnya di Kabupaten Seruyan, meskipun luas lahannya sekitar 293 ribu hektar, namun tingkat produktivitasnya secara umum jauh lebih tinggi sehingga mencapai tingkat produksi sebesar 604 ribu ton. Adapun tingkat produktivitas tanaman sawit tertinggi berada di Kabupaten Kotawaringin Barat, dimana

KER Kalimantan Tengah Tw.III-2012 11

Perkembangan Ekonomi Makro Regional

dengan sekitar 195 ribu hektar lahan sawit diperkirakan mampu menghasilkan 660 ribu ton atau mencapai 51% dari total produksi CPO Kalteng.

0102030405060708090

I II III IV I II III IV I II III

2010 2011 2012

Sektor Pertanian

Kapasitas Terpakai Sektor Pertanian

Grafik 1.21 Kapasitas Produksi Sektor Pertanian Sumber: SKDU - KPw BI Prov.Kalteng

-100

0

100

200

300

400

500

600

0,0

1,0

2,0

3,0

4,0

5,0

6,0

I2010

II III IV I2011

II III IV I2012

II III

(%, yoy)

Kredit Pertanian (Rp triliun)

Pertumbuhan Kredit Pertanian

(Rp triliun)

Grafik 1.22 Perkembangan Kredit Sektor Pertanian

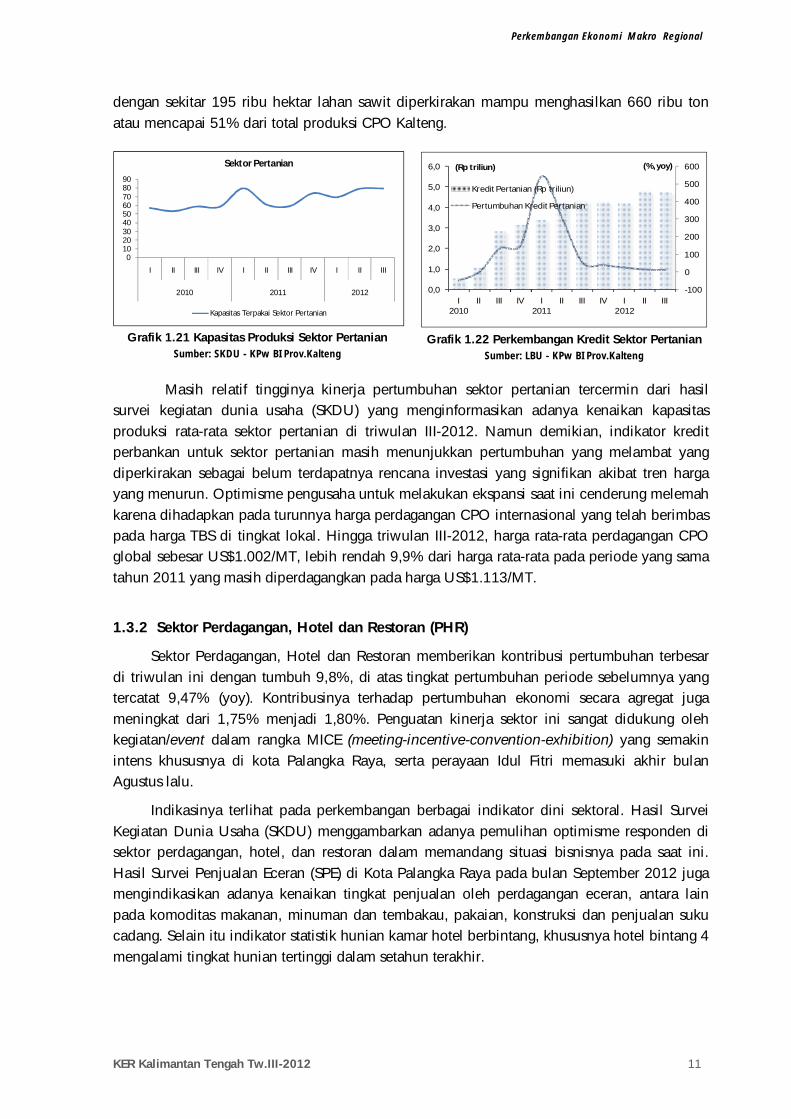

Sumber: LBU - KPw BI Prov.Kalteng

Masih relatif tingginya kinerja pertumbuhan sektor pertanian tercermin dari hasil survei kegiatan dunia usaha (SKDU) yang menginformasikan adanya kenaikan kapasitas produksi rata-rata sektor pertanian di triwulan III-2012. Namun demikian, indikator kredit perbankan untuk sektor pertanian masih menunjukkan pertumbuhan yang melambat yang diperkirakan sebagai belum terdapatnya rencana investasi yang signifikan akibat tren harga yang menurun. Optimisme pengusaha untuk melakukan ekspansi saat ini cenderung melemah karena dihadapkan pada turunnya harga perdagangan CPO internasional yang telah berimbas pada harga TBS di tingkat lokal. Hingga triwulan III-2012, harga rata-rata perdagangan CPO global sebesar US$1.002/MT, lebih rendah 9,9% dari harga rata-rata pada periode yang sama tahun 2011 yang masih diperdagangkan pada harga US$1.113/MT.

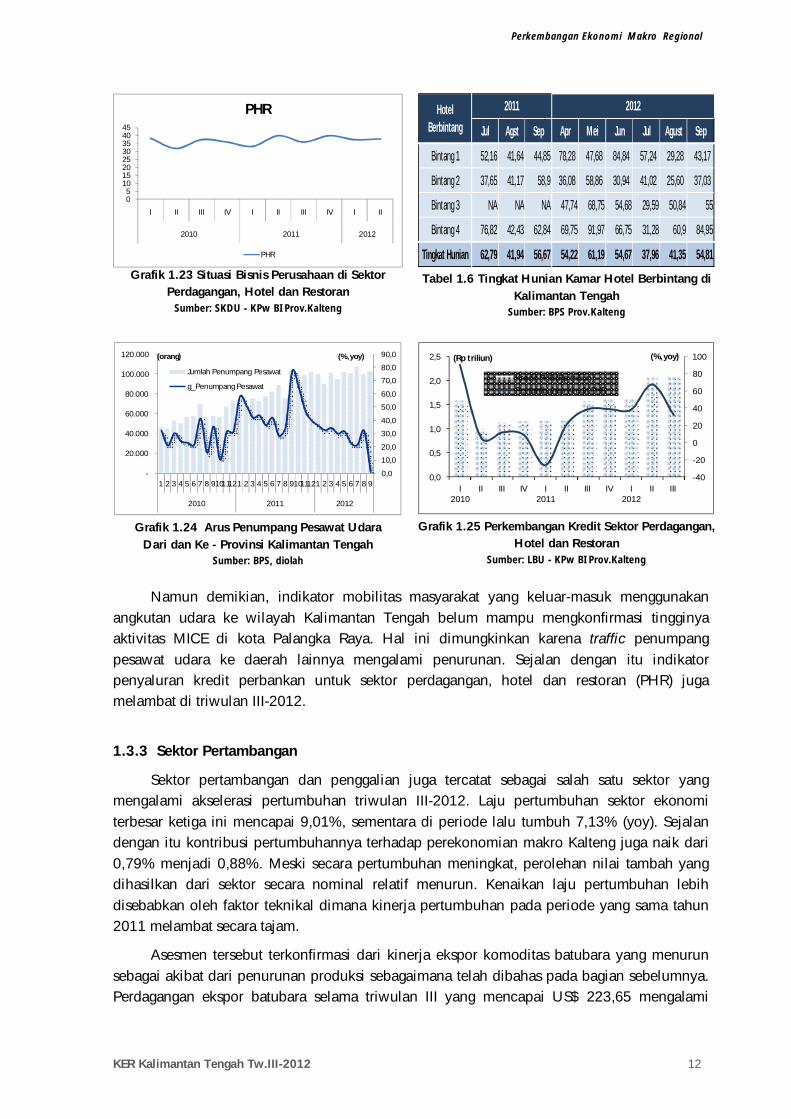

1.3.2 Sektor Perdagangan, Hotel dan Restoran (PHR)

Sektor Perdagangan, Hotel dan Restoran memberikan kontribusi pertumbuhan terbesar di triwulan ini dengan tumbuh 9,8%, di atas tingkat pertumbuhan periode sebelumnya yang tercatat 9,47% (yoy). Kontribusinya terhadap pertumbuhan ekonomi secara agregat juga meningkat dari 1,75% menjadi 1,80%. Penguatan kinerja sektor ini sangat didukung oleh kegiatan/event dalam rangka MICE (meeting-incentive-convention-exhibition) yang semakin intens khususnya di kota Palangka Raya, serta perayaan Idul Fitri memasuki akhir bulan Agustus lalu.

Indikasinya terlihat pada perkembangan berbagai indikator dini sektoral. Hasil Survei Kegiatan Dunia Usaha (SKDU) menggambarkan adanya pemulihan optimisme responden di sektor perdagangan, hotel, dan restoran dalam memandang situasi bisnisnya pada saat ini. Hasil Survei Penjualan Eceran (SPE) di Kota Palangka Raya pada bulan September 2012 juga mengindikasikan adanya kenaikan tingkat penjualan oleh perdagangan eceran, antara lain pada komoditas makanan, minuman dan tembakau, pakaian, konstruksi dan penjualan suku cadang. Selain itu indikator statistik hunian kamar hotel berbintang, khususnya hotel bintang 4 mengalami tingkat hunian tertinggi dalam setahun terakhir.

KER Kalimantan Tengah Tw.III-2012 12

Perkembangan Ekonomi Makro Regional

05

1015202530354045

I II III IV I II III IV I II

2010 2011 2012

PHR

PHR

Grafik 1.23 Situasi Bisnis Perusahaan di Sektor Perdagangan, Hotel dan Restoran

Sumber: SKDU - KPw BI Prov.Kalteng

Jul Agst Sep Apr Mei Jun Jul Agust Sep

Bintang 1 52,16 41,64 44,85 78,28 47,68 84,84 57,24 29,28 43,17

Bintang 2 37,65 41,17 58,9 36,08 58,86 30,94 41,02 25,60 37,03

Bintang 3 NA NA NA 47,74 68,75 54,68 29,59 50,84 55

Bintang 4 76,82 42,43 62,84 69,75 91,97 66,75 31,28 60,9 84,95

Tingkat Hunian 62,79 41,94 56,67 54,22 61,19 54,67 37,96 41,35 54,81

Hotel Berbintang

2011 2012

Tabel 1.6 Tingkat Hunian Kamar Hotel Berbintang di

Kalimantan Tengah Sumber: BPS Prov.Kalteng

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

-

20.000

40.000

60.000

80.000

100.000

120.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2010 2011 2012

Jumlah Penumpang Pesawat

g_Penumpang Pesawat

(%, yoy)(orang)

Grafik 1.24 Arus Penumpang Pesawat Udara

Dari dan Ke - Provinsi Kalimantan Tengah Sumber: BPS, diolah

-40

-20

0

20

40

60

80

100

0,0

0,5

1,0

1,5

2,0

2,5

I2010

II III IV I2011

II III IV I2012

II III

(%, yoy)

Kredit PHR (Rp triliun)Pertumbuhan Kredit PHR

(Rp triliun)

Grafik 1.25 Perkembangan Kredit Sektor Perdagangan,

Hotel dan Restoran Sumber: LBU - KPw BI Prov.Kalteng

Namun demikian, indikator mobilitas masyarakat yang keluar-masuk menggunakan angkutan udara ke wilayah Kalimantan Tengah belum mampu mengkonfirmasi tingginya aktivitas MICE di kota Palangka Raya. Hal ini dimungkinkan karena traffic penumpang pesawat udara ke daerah lainnya mengalami penurunan. Sejalan dengan itu indikator penyaluran kredit perbankan untuk sektor perdagangan, hotel dan restoran (PHR) juga melambat di triwulan III-2012.

1.3.3 Sektor Pertambangan

Sektor pertambangan dan penggalian juga tercatat sebagai salah satu sektor yang mengalami akselerasi pertumbuhan triwulan III-2012. Laju pertumbuhan sektor ekonomi terbesar ketiga ini mencapai 9,01%, sementara di periode lalu tumbuh 7,13% (yoy). Sejalan dengan itu kontribusi pertumbuhannya terhadap perekonomian makro Kalteng juga naik dari 0,79% menjadi 0,88%. Meski secara pertumbuhan meningkat, perolehan nilai tambah yang dihasilkan dari sektor secara nominal relatif menurun. Kenaikan laju pertumbuhan lebih disebabkan oleh faktor teknikal dimana kinerja pertumbuhan pada periode yang sama tahun 2011 melambat secara tajam.

Asesmen tersebut terkonfirmasi dari kinerja ekspor komoditas batubara yang menurun sebagai akibat dari penurunan produksi sebagaimana telah dibahas pada bagian sebelumnya. Perdagangan ekspor batubara selama triwulan III yang mencapai US$ 223,65 mengalami

KER Kalimantan Tengah Tw.III-2012 13

Perkembangan Ekonomi Makro Regional

penurunan lebih dalam dibandingkan periode sebelumnya. Realisasi ekspor batubara tercatat menurun 22,6%, sedangkan di triwulan sebelumnya hanya terkoreksi 0,2% (yoy).

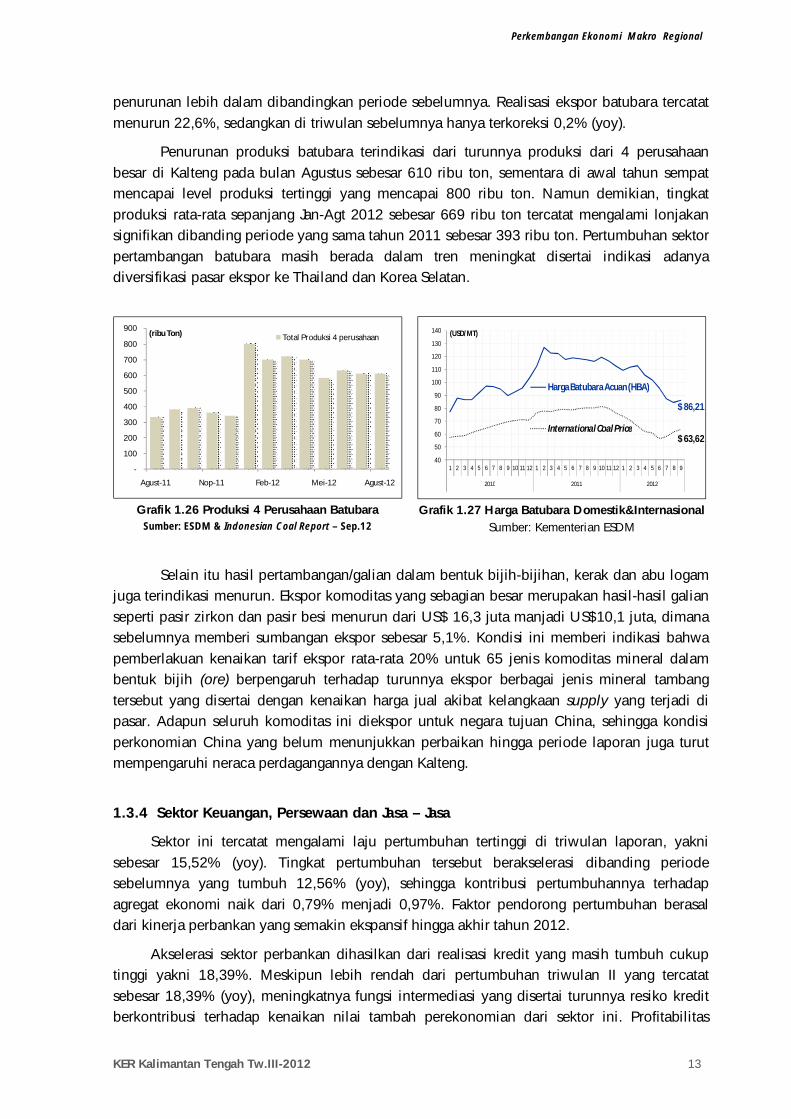

Penurunan produksi batubara terindikasi dari turunnya produksi dari 4 perusahaan besar di Kalteng pada bulan Agustus sebesar 610 ribu ton, sementara di awal tahun sempat mencapai level produksi tertinggi yang mencapai 800 ribu ton. Namun demikian, tingkat produksi rata-rata sepanjang Jan-Agt 2012 sebesar 669 ribu ton tercatat mengalami lonjakan signifikan dibanding periode yang sama tahun 2011 sebesar 393 ribu ton. Pertumbuhan sektor pertambangan batubara masih berada dalam tren meningkat disertai indikasi adanya diversifikasi pasar ekspor ke Thailand dan Korea Selatan.

-

100

200

300

400

500

600

700

800

900

Agust-11 Nop-11 Feb-12 Mei-12 Agust-12

Total Produksi 4 perusahaan(ribu Ton)

Grafik 1.26 Produksi 4 Perusahaan Batubara

Sumber: ESDM & Indonesian Coal Report – Sep.12

$ 86,21

$ 63,62

40

50

60

70

80

90

100

110

120

130

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2010 2011 2012

Harga Batubara Acuan (HBA)

International Coal Price

(USD/MT)

Grafik 1.27 Harga Batubara Domestik&Internasional

Sumber: Kementerian ESDM

Selain itu hasil pertambangan/galian dalam bentuk bijih-bijihan, kerak dan abu logam juga terindikasi menurun. Ekspor komoditas yang sebagian besar merupakan hasil-hasil galian seperti pasir zirkon dan pasir besi menurun dari US$ 16,3 juta manjadi US$10,1 juta, dimana sebelumnya memberi sumbangan ekspor sebesar 5,1%. Kondisi ini memberi indikasi bahwa pemberlakuan kenaikan tarif ekspor rata-rata 20% untuk 65 jenis komoditas mineral dalam bentuk bijih (ore) berpengaruh terhadap turunnya ekspor berbagai jenis mineral tambang tersebut yang disertai dengan kenaikan harga jual akibat kelangkaan supply yang terjadi di pasar. Adapun seluruh komoditas ini diekspor untuk negara tujuan China, sehingga kondisi perkonomian China yang belum menunjukkan perbaikan hingga periode laporan juga turut mempengaruhi neraca perdagangannya dengan Kalteng.

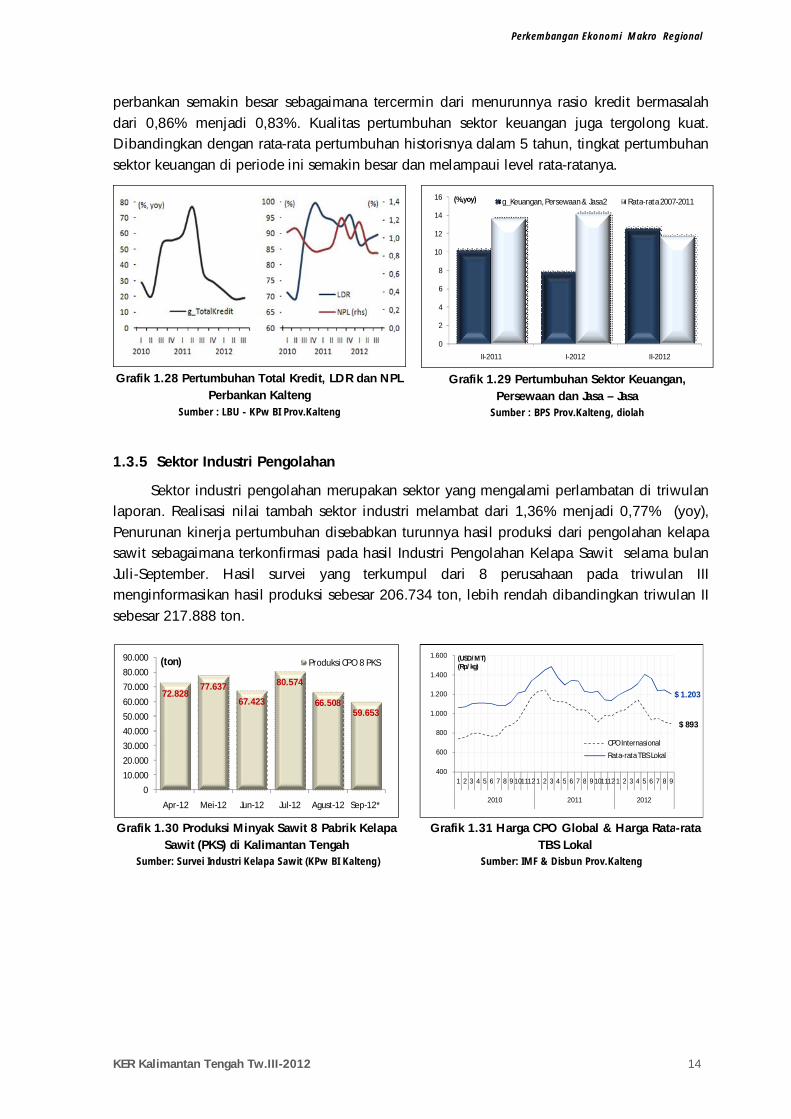

1.3.4 Sektor Keuangan, Persewaan dan Jasa – Jasa

Sektor ini tercatat mengalami laju pertumbuhan tertinggi di triwulan laporan, yakni sebesar 15,52% (yoy). Tingkat pertumbuhan tersebut berakselerasi dibanding periode sebelumnya yang tumbuh 12,56% (yoy), sehingga kontribusi pertumbuhannya terhadap agregat ekonomi naik dari 0,79% menjadi 0,97%. Faktor pendorong pertumbuhan berasal dari kinerja perbankan yang semakin ekspansif hingga akhir tahun 2012.

Akselerasi sektor perbankan dihasilkan dari realisasi kredit yang masih tumbuh cukup tinggi yakni 18,39%. Meskipun lebih rendah dari pertumbuhan triwulan II yang tercatat sebesar 18,39% (yoy), meningkatnya fungsi intermediasi yang disertai turunnya resiko kredit berkontribusi terhadap kenaikan nilai tambah perekonomian dari sektor ini. Profitabilitas

KER Kalimantan Tengah Tw.III-2012 14

Perkembangan Ekonomi Makro Regional

perbankan semakin besar sebagaimana tercermin dari menurunnya rasio kredit bermasalah dari 0,86% menjadi 0,83%. Kualitas pertumbuhan sektor keuangan juga tergolong kuat. Dibandingkan dengan rata-rata pertumbuhan historisnya dalam 5 tahun, tingkat pertumbuhan sektor keuangan di periode ini semakin besar dan melampaui level rata-ratanya.

Grafik 1.28 Pertumbuhan Total Kredit, LDR dan NPL

Perbankan Kalteng Sumber : LBU - KPw BI Prov.Kalteng

0

2

4

6

8

10

12

14

16

II-2011 I-2012 II-2012

g_Keuangan, Persewaan & Jasa2 Rata-rata 2007-2011(%,yoy)

Grafik 1.29 Pertumbuhan Sektor Keuangan,

Persewaan dan Jasa – Jasa Sumber : BPS Prov.Kalteng, diolah

1.3.5 Sektor Industri Pengolahan

Sektor industri pengolahan merupakan sektor yang mengalami perlambatan di triwulan laporan. Realisasi nilai tambah sektor industri melambat dari 1,36% menjadi 0,77% (yoy), Penurunan kinerja pertumbuhan disebabkan turunnya hasil produksi dari pengolahan kelapa sawit sebagaimana terkonfirmasi pada hasil Industri Pengolahan Kelapa Sawit selama bulan Juli-September. Hasil survei yang terkumpul dari 8 perusahaan pada triwulan III menginformasikan hasil produksi sebesar 206.734 ton, lebih rendah dibandingkan triwulan II sebesar 217.888 ton.

72.82877.637

67.423

80.574

66.50859.653

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Apr-12 Mei-12 Jun-12 Jul-12 Agust-12 Sep-12*

Produksi CPO 8 PKS(ton)

$ 893

$ 1.203

400

600

800

1.000

1.200

1.400

1.600

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2010 2011 2012

CPO Internasional

Rata-rata TBS Lokal

(USD/MT) (Rp/kg)

Grafik 1.30 Produksi Minyak Sawit 8 Pabrik Kelapa

Sawit (PKS) di Kalimantan Tengah Sumber: Survei Industri Kelapa Sawit (KPw BI Kalteng)

Grafik 1.31 Harga CPO Global & Harga Rata-rata TBS Lokal

Sumber: IMF & Disbun Prov.Kalteng

KER Kalimantan Tengah Tw.III-2012 15

Perkembangan Ekonomi Makro Regional

-80-60-40-20020406080100120

0,0

0,1

0,1

0,2

0,2

0,3

0,3

I2009

II III IV I2010

II III IV I2011

II III IV I2012

II III

Mill

ions

(%, yoy)

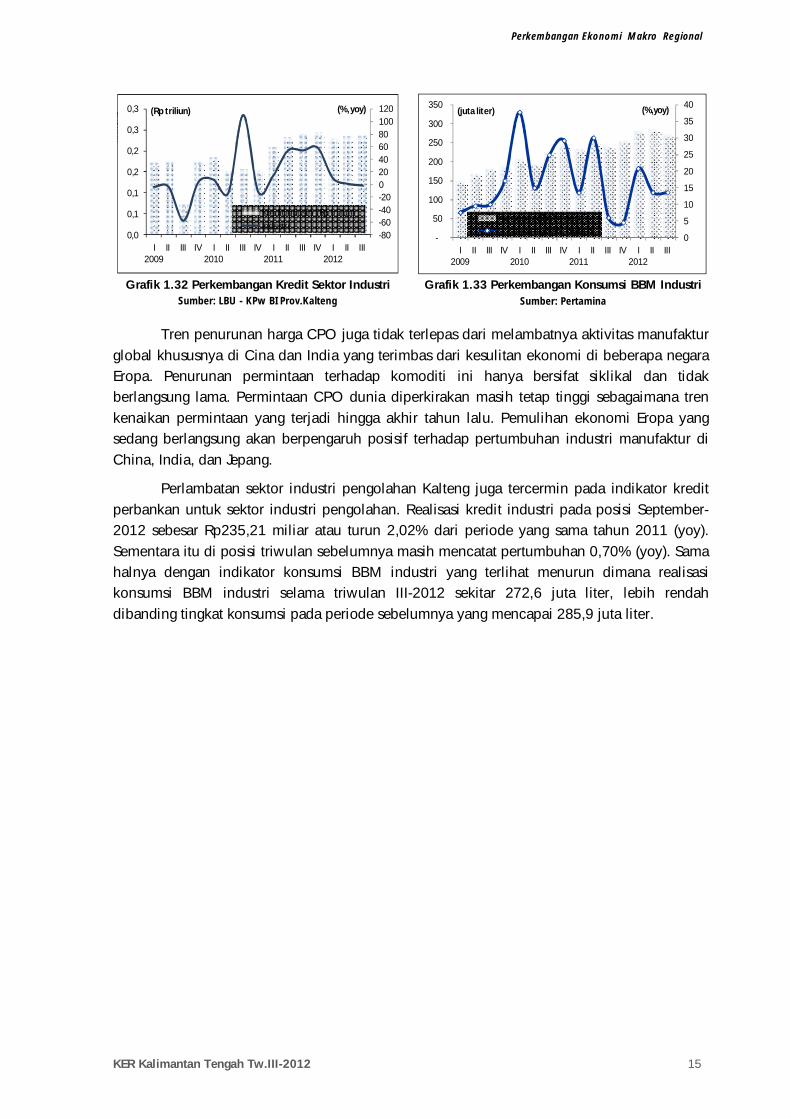

Kredit Industri (Rp triliun)Industri

(Rp triliun)

Grafik 1.32 Perkembangan Kredit Sektor Industri

Sumber: LBU - KPw BI Prov.Kalteng

0

5

10

15

20

25

30

35

40

-

50

100

150

200

250

300

350

I2009

II III IV I2010

II III IV I2011

II III IV I2012

II III

Konsumsi BBM Industrig_Konsumsi BBM Indutri

(juta liter) (%,yoy)

Grafik 1.33 Perkembangan Konsumsi BBM Industri

Sumber: Pertamina

Tren penurunan harga CPO juga tidak terlepas dari melambatnya aktivitas manufaktur global khususnya di Cina dan India yang terimbas dari kesulitan ekonomi di beberapa negara Eropa. Penurunan permintaan terhadap komoditi ini hanya bersifat siklikal dan tidak berlangsung lama. Permintaan CPO dunia diperkirakan masih tetap tinggi sebagaimana tren kenaikan permintaan yang terjadi hingga akhir tahun lalu. Pemulihan ekonomi Eropa yang sedang berlangsung akan berpengaruh posisif terhadap pertumbuhan industri manufaktur di China, India, dan Jepang.

Perlambatan sektor industri pengolahan Kalteng juga tercermin pada indikator kredit perbankan untuk sektor industri pengolahan. Realisasi kredit industri pada posisi September-2012 sebesar Rp235,21 miliar atau turun 2,02% dari periode yang sama tahun 2011 (yoy). Sementara itu di posisi triwulan sebelumnya masih mencatat pertumbuhan 0,70% (yoy). Sama halnya dengan indikator konsumsi BBM industri yang terlihat menurun dimana realisasi konsumsi BBM industri selama triwulan III-2012 sekitar 272,6 juta liter, lebih rendah dibanding tingkat konsumsi pada periode sebelumnya yang mencapai 285,9 juta liter.

KER Kalimantan Tengah Tw.III-2012 16

Inflasi Daerah

II. Perkembangan Inflasi Daerah

Kondisi cuaca yang kondusif disertai dengan terjaganya ekspektasi masyarakat di sepanjang bulan Ramadhan hingga setelah Lebaran membawa laju inflasi triwulan III menurun drastis...

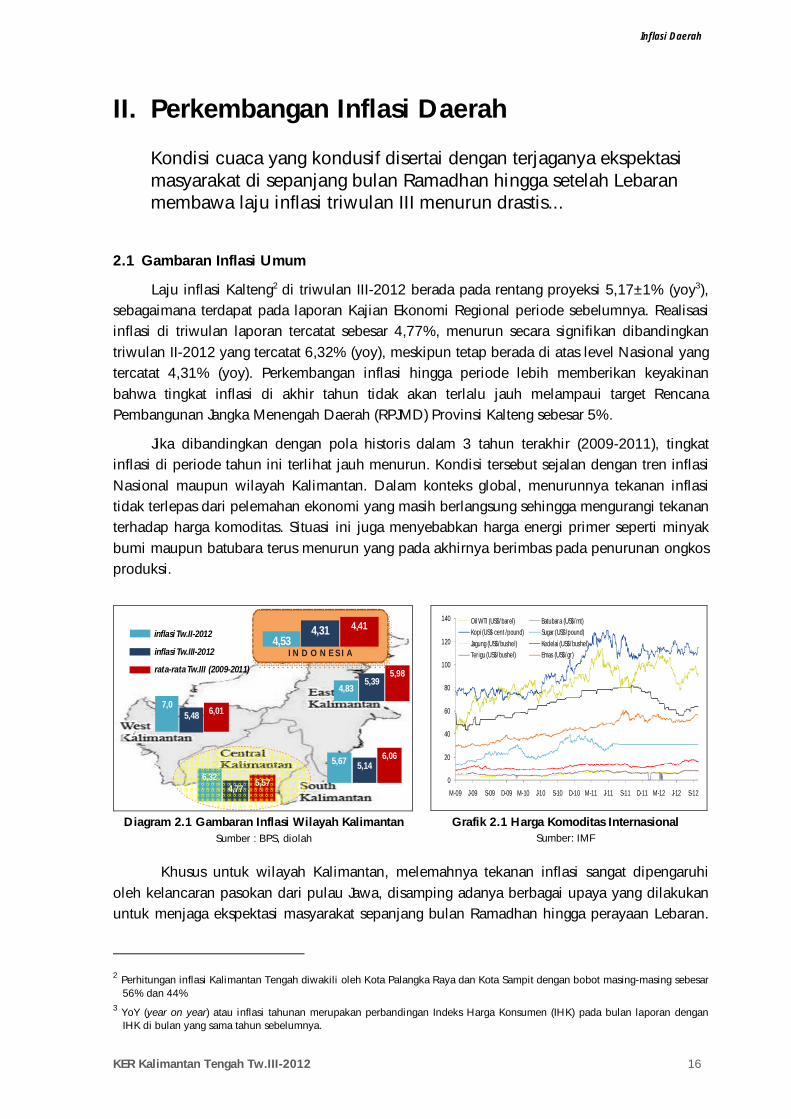

2.1 Gambaran Inflasi Umum

Laju inflasi Kalteng2 di triwulan III-2012 berada pada rentang proyeksi 5,17±1% (yoy3), sebagaimana terdapat pada laporan Kajian Ekonomi Regional periode sebelumnya. Realisasi inflasi di triwulan laporan tercatat sebesar 4,77%, menurun secara signifikan dibandingkan triwulan II-2012 yang tercatat 6,32% (yoy), meskipun tetap berada di atas level Nasional yang tercatat 4,31% (yoy). Perkembangan inflasi hingga periode lebih memberikan keyakinan bahwa tingkat inflasi di akhir tahun tidak akan terlalu jauh melampaui target Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Provinsi Kalteng sebesar 5%.

Jika dibandingkan dengan pola historis dalam 3 tahun terakhir (2009-2011), tingkat inflasi di periode tahun ini terlihat jauh menurun. Kondisi tersebut sejalan dengan tren inflasi Nasional maupun wilayah Kalimantan. Dalam konteks global, menurunnya tekanan inflasi tidak terlepas dari pelemahan ekonomi yang masih berlangsung sehingga mengurangi tekanan terhadap harga komoditas. Situasi ini juga menyebabkan harga energi primer seperti minyak bumi maupun batubara terus menurun yang pada akhirnya berimbas pada penurunan ongkos produksi.

5,48 6,017,0

5,395,98

4,83

4,775,576,32

5,67 5,146,06

inflasi Tw.III-2012

rata-rata Tw.III (2009-2011)

inflasi Tw.II-2012

I N D O N E S I A

4,31 4,414,53

Diagram 2.1 Gambaran Inflasi Wilayah Kalimantan

Sumber : BPS, diolah

0

20

40

60

80

100

120

140

M-09 J-09 S-09 D-09 M-10 J-10 S-10 D-10 M-11 J-11 S-11 D-11 M-12 J-12 S-12

Oil WTI (US$/barel) Batubara (US$/mt)Kopi (US$ cent /pound) Sugar (US$/pound)Jagung (US$/bushel) Kedelai (US$/bushel)Terigu (US$/bushel) Emas (US$/gr)

Grafik 2.1 Harga Komoditas Internasional

Sumber: IMF

Khusus untuk wilayah Kalimantan, melemahnya tekanan inflasi sangat dipengaruhi oleh kelancaran pasokan dari pulau Jawa, disamping adanya berbagai upaya yang dilakukan untuk menjaga ekspektasi masyarakat sepanjang bulan Ramadhan hingga perayaan Lebaran.

2 Perhitungan inflasi Kalimantan Tengah diwakili oleh Kota Palangka Raya dan Kota Sampit dengan bobot masing-masing sebesar

56% dan 44% 3 YoY (year on year) atau inflasi tahunan merupakan perbandingan Indeks Harga Konsumen (IHK) pada bulan laporan dengan

IHK di bulan yang sama tahun sebelumnya.

KER Kalimantan Tengah Tw.III-2012 17

Inflasi Daerah

Berdasarkan provinsinya, penurunan laju inflasi wilayah Kalimantan4 dibandingkan periode sebelumnya dari 5,59% menjadi 5,28% (yoy) sebagian besar dipengaruhi oleh turunnya laju inflasi di provinsi Kalimantan Barat dengan kontribusi penurunan sebesar 0,31%, diikuti Kalimantan Tengah (0,16%), dan Kalimantan Selatan (0,13%). Sementara itu kenaikan laju inflasi di provinsi Kalimantan Timur memberikan sumbangan inflasi sebesar 0,25%.

2.2 Inflasi Tahunan dan Triwulanan

Ditinjau secara tahunan (yoy), pergerakan inflasi Kalteng sejak akhir tahun 2010 hingga periode laporan masih berada dalam tren menurun sejalan dengan kecenderungan inflasi wilayah Kalimantan maupun Nasional pada umumnya. Di triwulan III-2012 laju inflasi IHK Kalteng tercatat 4,77%, sementara di triwulan sebelumnya mencapai 6,32%. Tingkat inflasi di periode ini lebih rendah dibandingkan rata-rata inflasi triwulan III sepanjang tahun 2009-2011, yakni sebesar 5,57%.

Dari realisasi inflasi Kalteng sebesar 4,77%, kota Palangka Raya yang mengalami inflasi 4,95% memberikan andil inflasi sebesar 2,78% sementara sisanya (1,99%) berasal dari inflasi kota Sampit yang mencatat inflasi sebesar 4,53%. Tingkat inflasi yang terjadi di kedua kota yang menjadi sampel inflasi tersebut juga berada di bawah level rata-rata inflasi triwulan III dalam 3 tahun terakhir. Rata-rata inflasi triwulan-III di kota Palangka Raya tercatat sebesar 5,86% dan di kota Sampit 5,19%.

4,77 5,28

4,31

0,01,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9

2009 2010 2011 2012

Kalteng

Kalimantan

Indonesia

(%,yoy)

Grafik 2.2 Laju Inflasi Kalteng, Kalimantan dan

Nasional (yoy) Sumber: Badan Pusat Statistik

Rata2 Inflasi Tw.III 2011

(2009-2011) Tw.III Tw.II Tw.III

Palangka Raya- qtq 2,75 3,37 0,69 1,54- yoy 5,86 6,97 6,87 4,95

Sampit- qtq 1,74 1,63 0,26 0,61- yoy 5,19 5,56 5,60 4,53

Kalteng- qtq 2,31 2,61 0,50 1,13- yoy 5,57 6,36 6,32 4,77

2012

Tabel 2.1 Perkembangan Inflasi Palangka Raya,

Sampit dan Kalteng Sumber: BPS Provinsi Kalimantan Tengah