KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN

120

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN DIREKTORAT PELAKSANAAN ANGGARAN Program Percepatan Akuntabilitas Keuangan Pemerintah

description

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN DIREKTORAT PELAKSANAAN ANGGARAN. PELAKSANAAN ANGGARAN. Program Percepatan Akuntabilitas Keuangan Pemerintah. SISTEMATIKA. Ruang Lingkup Pelaksanaan Anggaran Daftar Isian Pelaksanaan Anggaran Revisi DIPA - PowerPoint PPT Presentation

Transcript of KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADIREKTORAT JENDERAL PERBENDAHARAAN

DIREKTORAT PELAKSANAAN ANGGARAN

Program Percepatan Akuntabilitas Keuangan Pemerintah

I. Ruang Lingkup Pelaksanaan Anggaran

II. Daftar Isian Pelaksanaan AnggaranIII.Revisi DIPAIV. Mekanisme Pendapatan NegaraV. Pembayaran dan Pencairan DanaVI. Prosedur Penarikan/Penyaluran

PHLN

SISTEMATIKA

IRUANG LINGKUP

PELAKSANAAN ANGGARAN

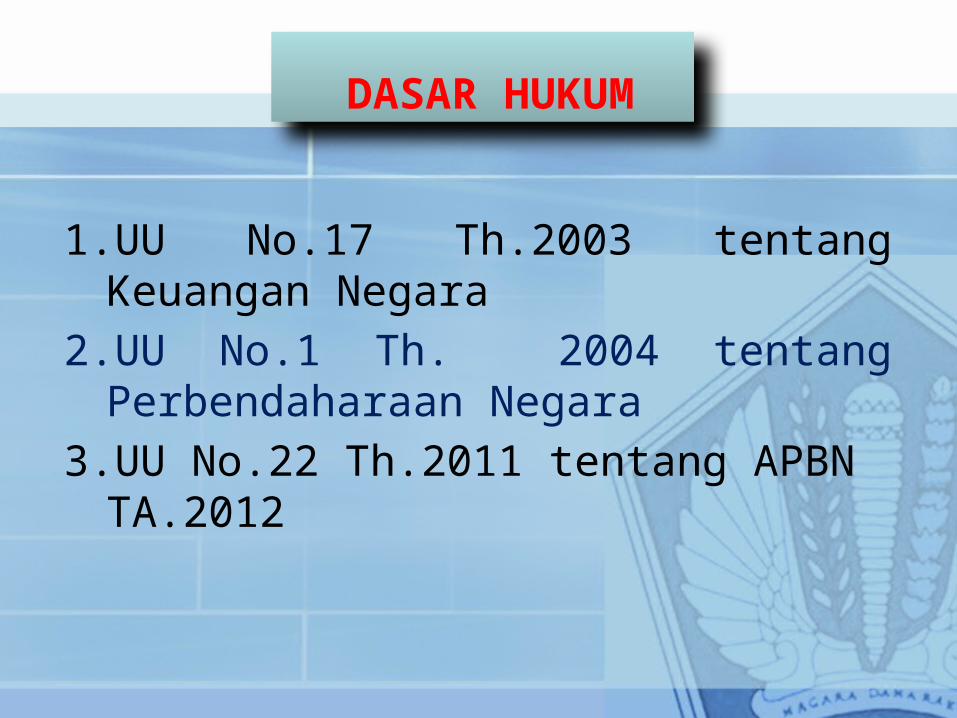

1.UU No.17 Th.2003 tentang Keuangan Negara

2.UU No.1 Th. 2004 tentang Perbendaharaan Negara

3.UU No.22 Th.2011 tentang APBN TA.2012

DASAR HUKUM

Siklus Anggaran

Perencanaan APBN

Penyusunan APBN

Pembahasan Penetapan Pelaksanaa

nPertanggung jawaban

• Perumusan kerangka asumsi makro dan pokok-pokok kebijakan fiskal;

• Penyusunan resource envelope;

• Penetapan Pagu Indikatif;• Pelaksanaan Trilateral

Meeting.

• Penetapan Pagu Sementara;• Penelaahan RKA-KL;• Penyusunan RAPBN, RUU

APBN, Nota Keuangan, dan Himpunan RKA-KL.

• Pembahasan dengan Komisi XI;

• Pembahasan dengan Badan Anggaran.

• Penetapan Pagu Definitif;

• Penetapan RKA-KL ;• Penyusunan

Keppres Rincian APBN.

• Pengesahan DIPA.

• Pencairan anggaran;• Penatausahaan

penerimaan dan pengeluaran.

• Penyusunan LKPP;

• Penyusunan RUU Pertangungjawaban Pelaksanaan Anggaran.

Tupoksi DJA Tupoksi DJPBN

Tupoksi DJA dan DJPBN 5

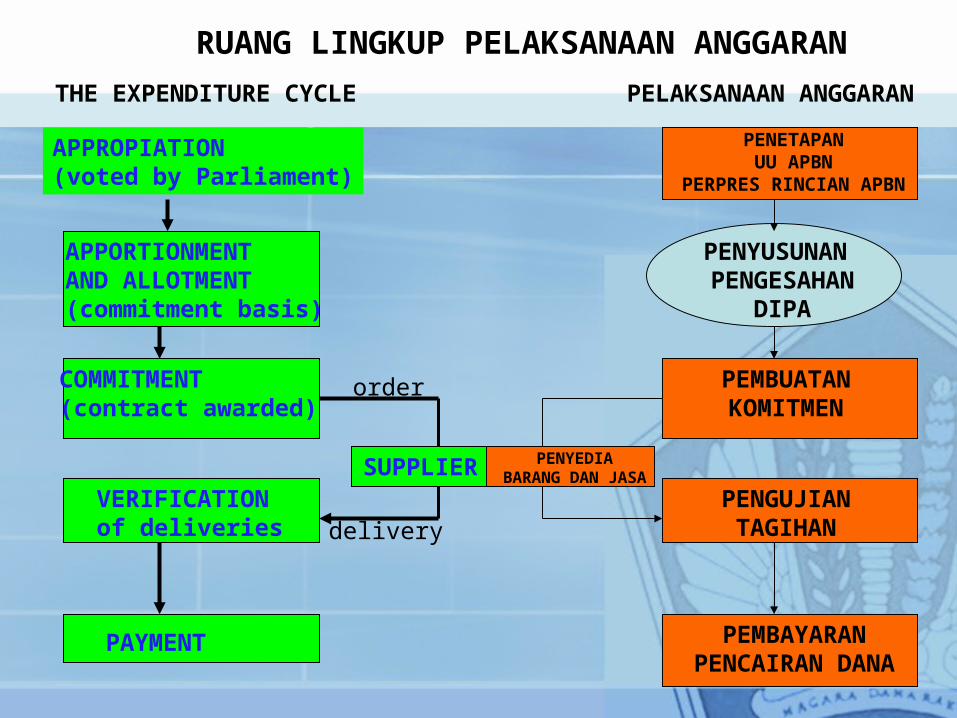

THE EXPENDITURE CYCLE

APPROPIATION(voted by Parliament)

APPORTIONMENT AND ALLOTMENT(commitment basis)

COMMITMENT(contract awarded)

VERIFICATIONof deliveries

PAYMENT

order

delivery

SUPPLIER

PENETAPANUU APBN

PERPRES RINCIAN APBN

PENYUSUNAN PENGESAHAN

DIPA

PEMBUATANKOMITMEN

PENGUJIANTAGIHAN

PEMBAYARANPENCAIRAN DANA

PENYEDIABARANG DAN JASA

PELAKSANAAN ANGGARAN

RUANG LINGKUP PELAKSANAAN ANGGARAN

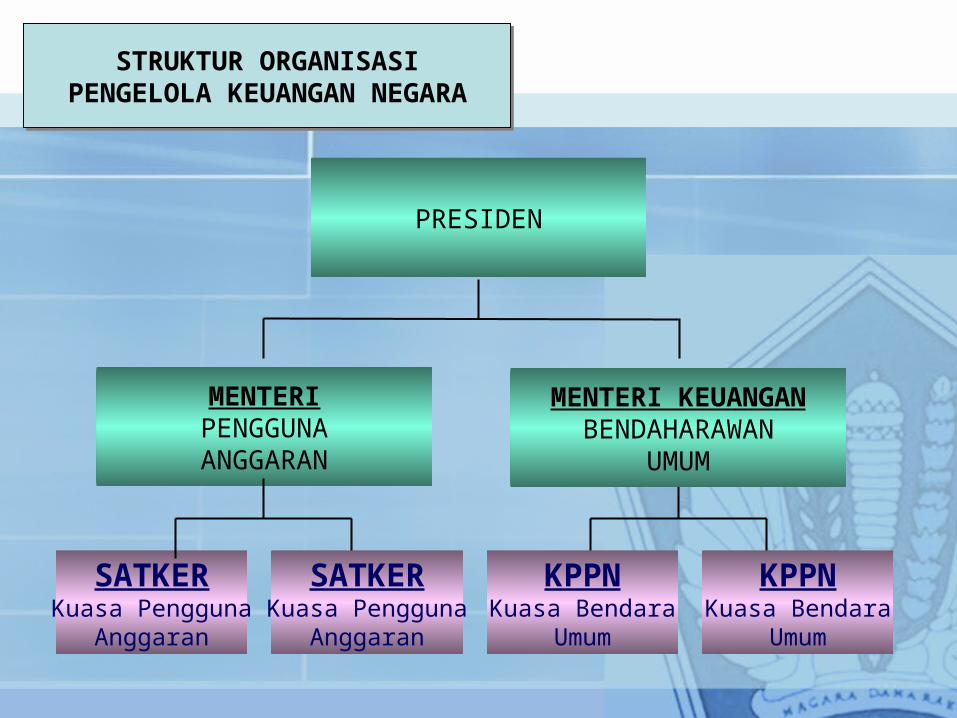

STRUKTUR ORGANISASIPENGELOLA KEUANGAN NEGARA

PRESIDEN

SATKERKuasa Pengguna

Anggaran

MENTERIPENGGUNAANGGARAN

MENTERI KEUANGANBENDAHARAWAN

UMUM

SATKERKuasa Pengguna

Anggaran

KPPNKuasa Bendara

Umum

KPPNKuasa Bendara

Umum

PERAN DAN TANGGUNG JAWAB MENTERI KEUANGAN DAN MENTERI TEKNIS

8

Menteri Keuangan sebagai pembantu Presiden dalam bidang keuangan pada

hakekatnya adalah Chief FinancialOfficer (CFO) Pemerintah RI (Ps 7)

Setiap menteri sebagai pembantu Presiden pada hakekatnya adalah ChiefOperational Officer (COO) untuk bidang

tugas kementerian yang dipimpinnya (Ps 4)

IIDAFTAR ISIAN

PELAKSANAAN ANGGARAN (DIPA)

9

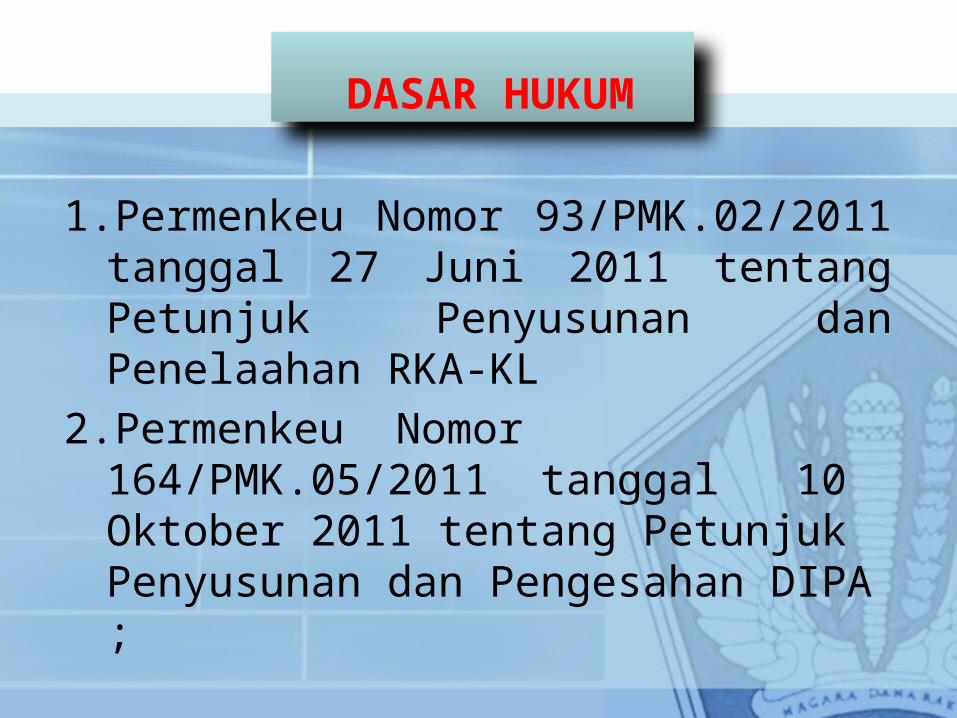

1.Permenkeu Nomor 93/PMK.02/2011 tanggal 27 Juni 2011 tentang Petunjuk Penyusunan dan Penelaahan RKA-KL

2.Permenkeu Nomor 164/PMK.05/2011 tanggal 10 Oktober 2011 tentang Petunjuk Penyusunan dan Pengesahan DIPA ;

DASAR HUKUM

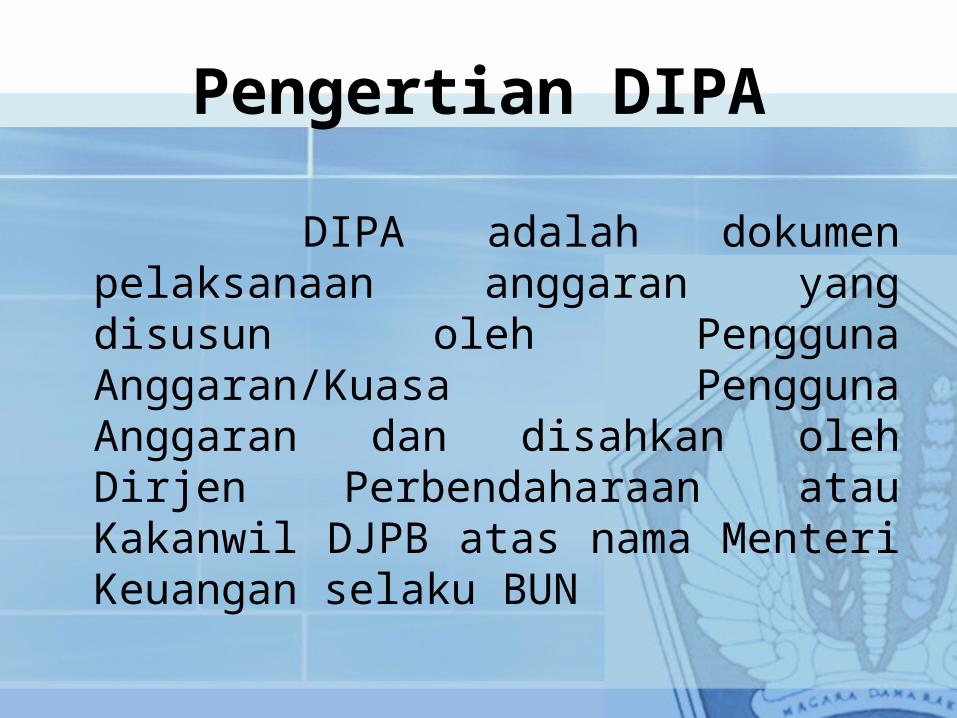

Pengertian DIPA

DIPA adalah dokumen pelaksanaan anggaran yang disusun oleh Pengguna Anggaran/Kuasa Pengguna Anggaran dan disahkan oleh Dirjen Perbendaharaan atau Kakanwil DJPB atas nama Menteri Keuangan selaku BUN

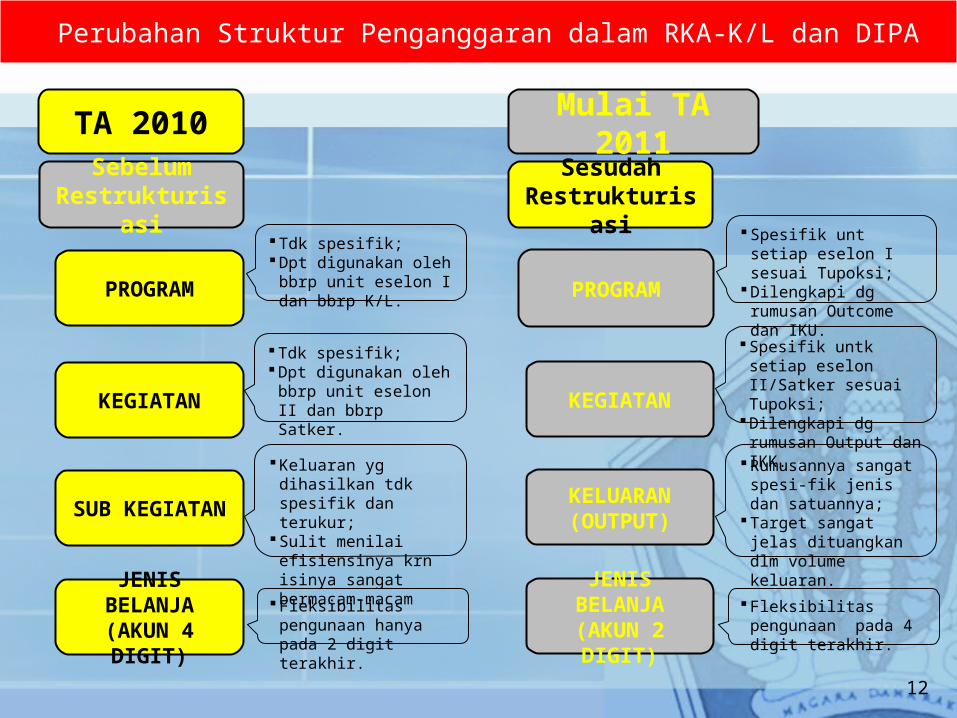

TA 2010

Perubahan Struktur Penganggaran dalam RKA-K/L dan DIPA

PROGRAM

KEGIATAN

SUB KEGIATAN

JENIS BELANJA (AKUN 4 DIGIT)

PROGRAM

KEGIATAN

KELUARAN (OUTPUT)

JENIS BELANJA (AKUN 2 DIGIT)

Tdk spesifik; Dpt digunakan oleh bbrp

unit eselon I dan bbrp K/L.

Tdk spesifik; Dpt digunakan oleh bbrp

unit eselon II dan bbrp Satker.

Keluaran yg dihasilkan tdk spesifik dan terukur;

Sulit menilai efisiensinya krn isinya sangat bermacam-macam

Fleksibilitas pengunaan hanya pada 2 digit terakhir.

Spesifik unt setiap eselon I sesuai Tupoksi;

Dilengkapi dg rumusan Outcome dan IKU.

Spesifik untk setiap eselon II/Satker sesuai Tupoksi;

Dilengkapi dg rumusan Output dan IKK.

Rumusannya sangat spesi-fik jenis dan satuannya;

Target sangat jelas dituangkan dlm volume keluaran.

Fleksibilitas pengunaan pada 4 digit terakhir.

Sebelum Restrukturisasi

Mulai TA 2011

Sesudah Restrukturisasi

12

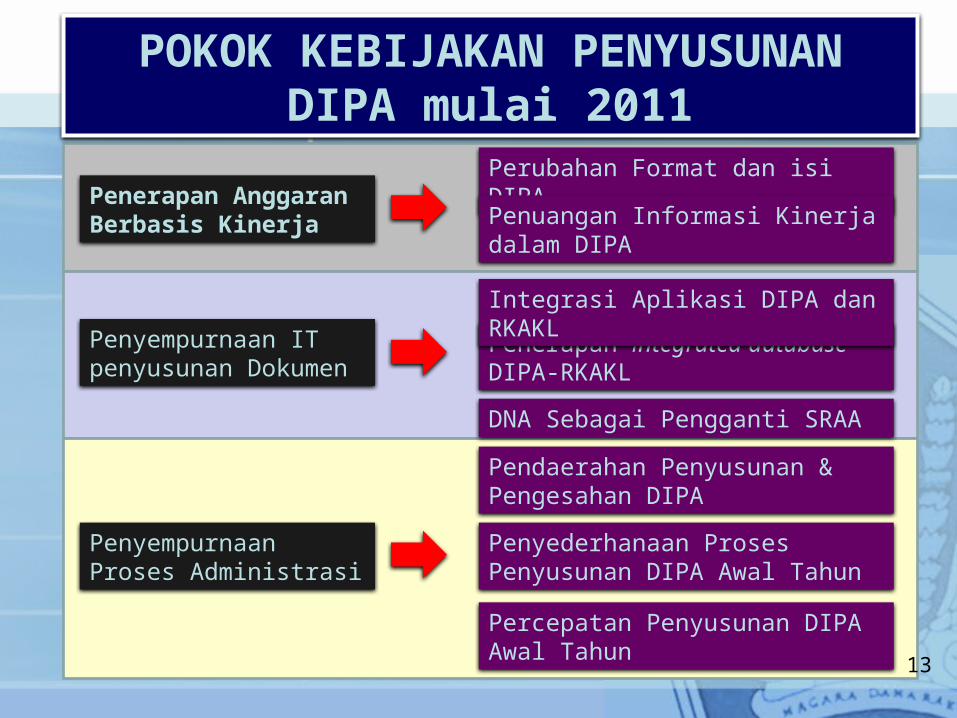

POKOK KEBIJAKAN PENYUSUNAN DIPA mulai 2011

13

Penerapan Anggaran Berbasis Kinerja

Penyempurnaan IT penyusunan Dokumen

Penyempurnaan Proses Administrasi

Perubahan Format dan isi DIPA

Pendaerahan Penyusunan & Pengesahan DIPA

Penerapan integrated databaseDIPA-RKAKL

Integrasi Aplikasi DIPA dan RKAKL

Penuangan Informasi Kinerja dalam DIPA

Penyederhanaan Proses Penyusunan DIPA Awal Tahun

Percepatan Penyusunan DIPA Awal Tahun

DNA Sebagai Pengganti SRAA

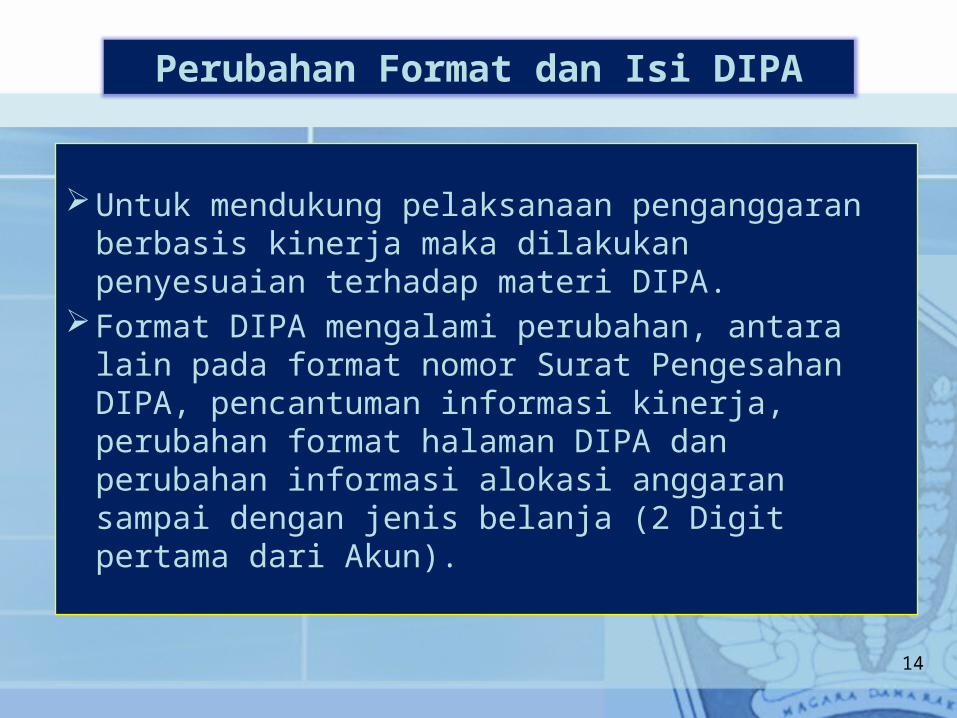

Untuk mendukung pelaksanaan penganggaran berbasis kinerja maka dilakukan penyesuaian terhadap materi DIPA.

Format DIPA mengalami perubahan, antara lain pada format nomor Surat Pengesahan DIPA, pencantuman informasi kinerja, perubahan format halaman DIPA dan perubahan informasi alokasi anggaran sampai dengan jenis belanja (2 Digit pertama dari Akun).

14

Perubahan Format dan Isi DIPA

Dalam rangka pelaksanaan penganggaran berbasis kinerja, perlu dicantumkan informasi kinerja Kementerian Negara/Lembaga pada DIPA,

Informasi Kinerja dijabarkan pada level Program dan level Kegiatan. Pada level Program terdiri dari Indikator Kinerja Utama (IKU) Program dan Hasil (Outcome),

Level Kegiatan terdiri dari Indikator Kinerja Kegiatan (IKK) dan Keluaran (Output).

15

Penuangan Informasi Kinerja dalam DIPA.

Setiap satuan kerja, dalam rangka penyusunan DIPA menggunakan data secara otomatis yang berasal dari RKA-KL yang sudah ditelaah antara Kementerian Negara/Lembaga dengan Direktorat Jenderal Anggaran pada saat penyusunan Kertas Kerja (KK) RKA-KL. Informasi tambahan yang harus diinput secara manual adalah terkait dengan rencana penarikan, perkiraan penerimaan, pejabat perbendaharaan, saldo awal kas BLU, saldo akhir kas BLU, ambang batas, persentase penggunaan langsung PNBP, dan status BLU, yang diisi pada saat penyusunan DIPA.

16

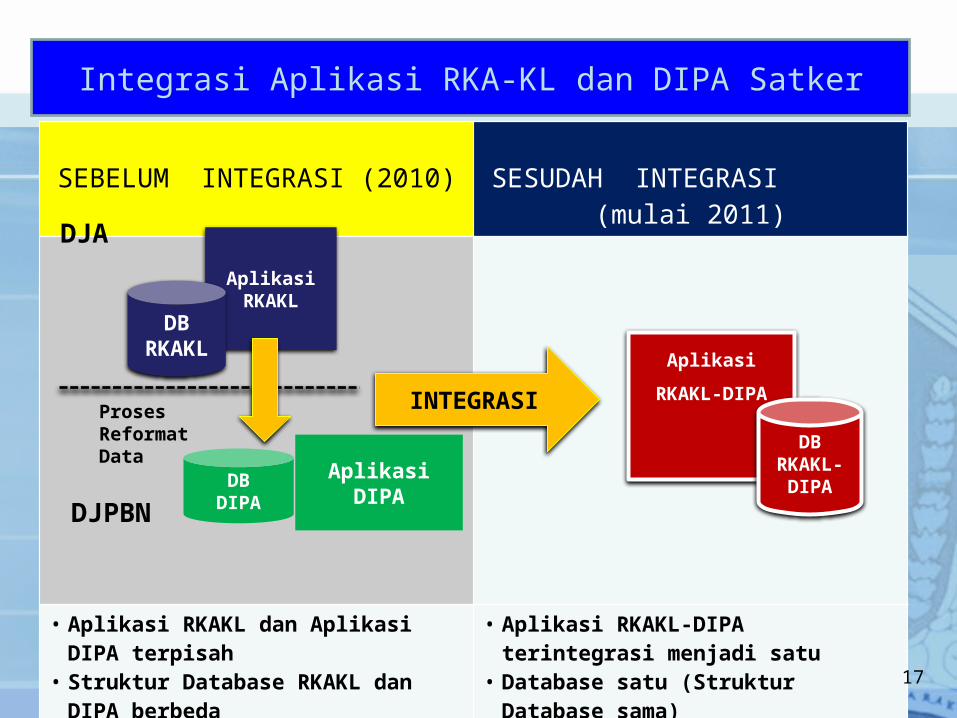

Penerapan Integrated Database.

Integrasi Aplikasi RKA-KL dan DIPA Satker

17

SEBELUM INTEGRASI (2010) SESUDAH INTEGRASI (mulai 2011)

• Aplikasi RKAKL dan Aplikasi DIPA terpisah

• Struktur Database RKAKL dan DIPA berbeda

• Perlu Proses Reformat Data

• Aplikasi RKAKL-DIPA terintegrasi menjadi satu

• Database satu (Struktur Database sama)

• Referensi sama• Tidak perlu proses reformat data

Aplikasi RKAKL

DB RKAKL

Aplikasi DIPADBDIPA

Aplikasi

RKAKL-DIPA

DB RKAKL-

DIPA

INTEGRASIProses Reformat Data

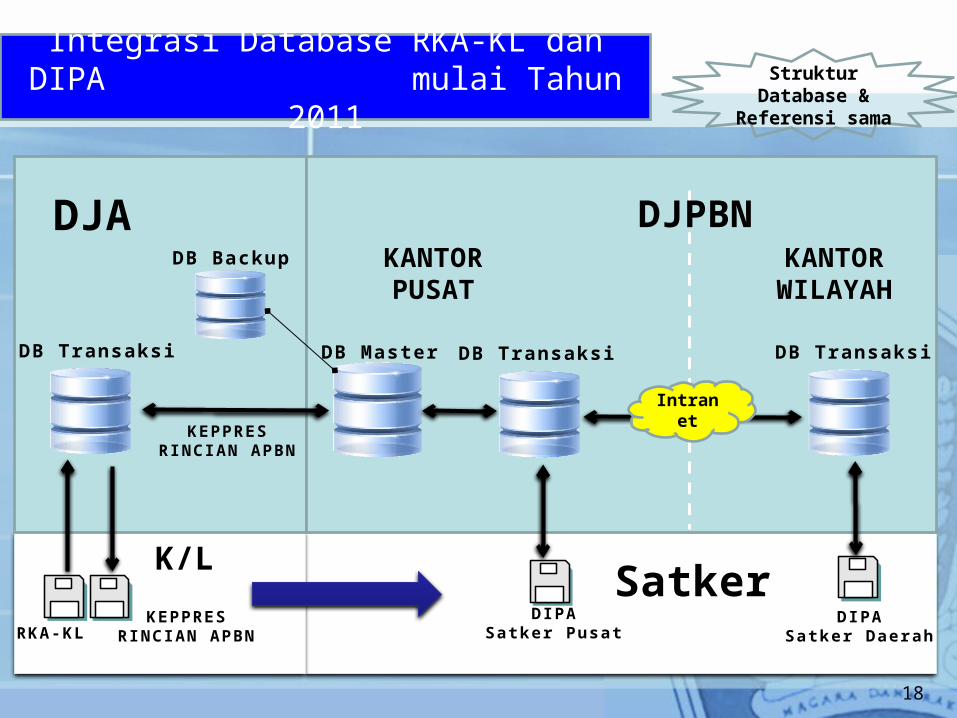

DJA

DJPBN

17

DJA

K/L

RKA-KLDIPA

Satker Daerah

DB Master DB TransaksiDB Transaksi

DB Backup

18

Integrasi Database RKA-KL dan DIPA mulai Tahun 2011

DB Transaksi

DIPASatker Pusat

Struktur Database &

Referensi sama

KANTORPUSAT

KANTORWILAYAH

SatkerKEPPRES

RINCIAN APBN

Intranet

DJPBN

KEPPRESRINCIAN APBN

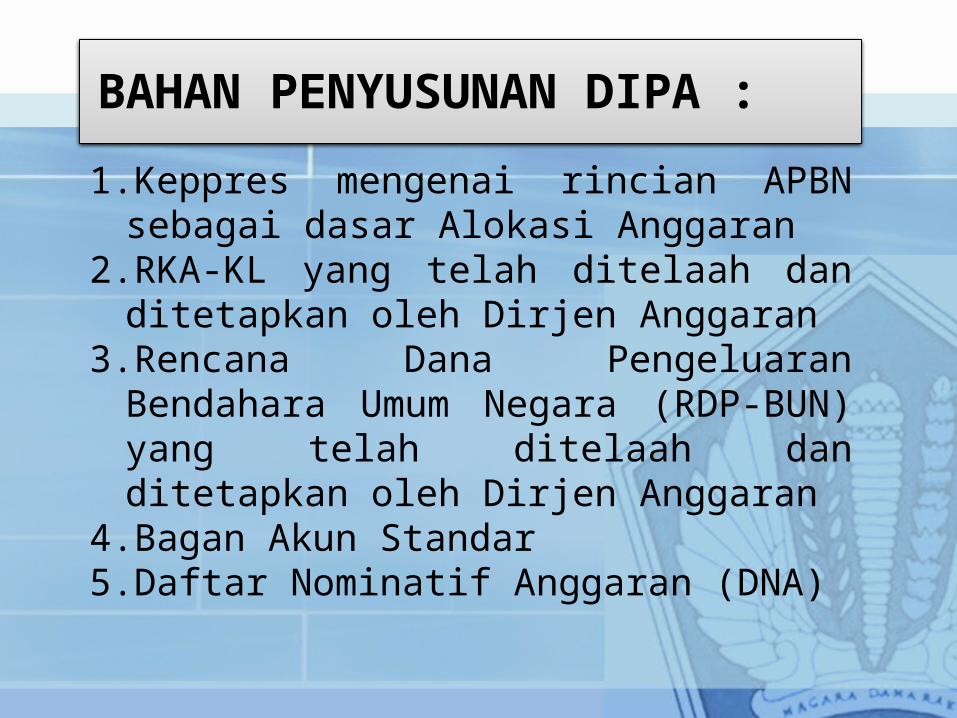

BAHAN PENYUSUNAN DIPA :

1. Keppres mengenai rincian APBN sebagai dasar Alokasi Anggaran

2. RKA-KL yang telah ditelaah dan ditetapkan oleh Dirjen Anggaran

3. Rencana Dana Pengeluaran Bendahara Umum Negara (RDP-BUN) yang telah ditelaah dan ditetapkan oleh Dirjen Anggaran

4. Bagan Akun Standar5. Daftar Nominatif Anggaran (DNA)

20

Daftar Nominatif Anggaran yang selanjutnya disingkat DNA adalah ringkasan alokasi anggaran Satuan Kerja yang diterbitkan oleh Direktur Jenderal Perbendaharaan dirinci berdasarkan unit organisasi kementerian negara/lembaga dan provinsi sebagaimana dimuat dalam Keputusan Presiden mengenai rincian APBN.

Daftar Lampiran DNA hanya memuat antara lain Kode dan Nama Satker, Alokasi Anggaran per jenis belanja dan jumlah dana yang diblokir.

DNA sebagaI Dokumen Pengganti SRAA

K/L/SATKER DJA

DJPBNPUSAT KANWIL

5

UU APBN

Penelaahan

DIPA+ ADK

DIPADIPA

+ ADK

SATKERPUSAT

SATKERDAERAH

DIPA

Proses Bisnis Penyusunan DIPA

RKAKL

SP RKAKL

Pengesahan Pengesahan

DataSP RKAKL/

ProvinsiSP

RKAKLSP

RKAKL

12

34a

5b

4b 4c

6a

6b

5a 7a 7b

8a 8b

21

Langkah–langkah Menyusun DIPA oleh Satker

Restore Data RKAKL

2

Pengisian Data PHLNPengisian Data Rencana

Penarikan dan Perkiraan Penerimaan

Pengisian SP-RKAKL, KPA,Bendaharawan, Pejabat

Penandatangan SPM,

Cetak DIPAKirim Data DIPA

5 6

DIPA

1

3

4

DIPA

22

KOMPOSISI DIPA

23

SP RKA-KL+ADK

1. PEJABAT PERBENDAHARAAN2. HAL III DIPA (RENCANA

PENERIMAAN DAN RENCANA PENARIKAN DANA)

3. ISIAN LAIN

SURAT PENGESAHAN

ISIAN DARI KEMENTERIAN/ LEMBAGA/SATKER

PENGESAHAN OLEH DITJEN PERBENDAHARAAN

HASIL PENELAAHAN RKAKL

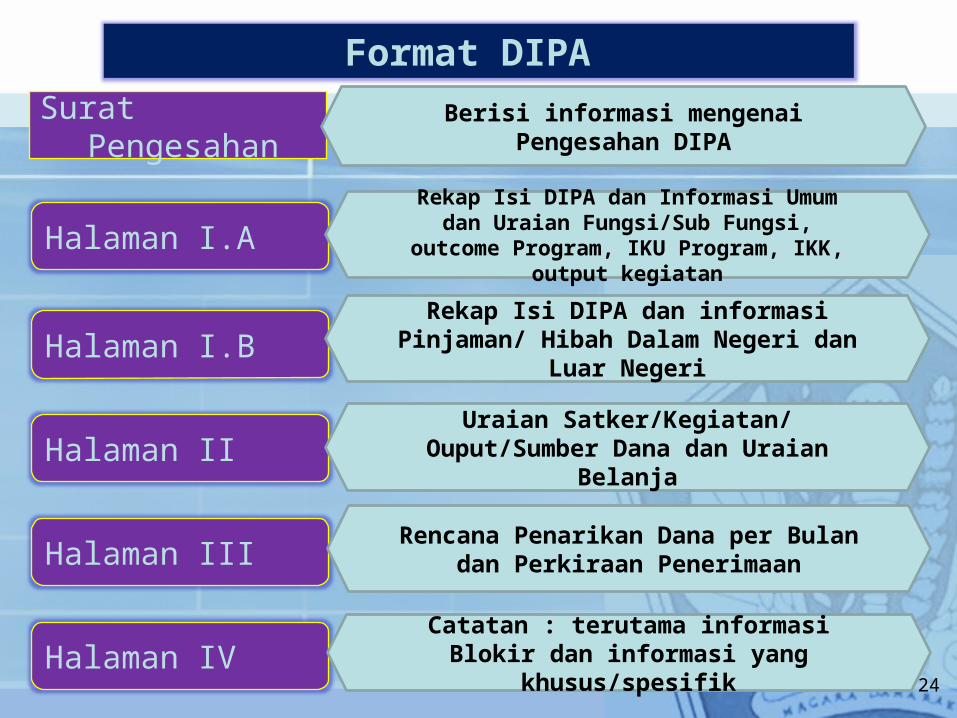

Halaman IVCatatan : terutama informasi Blokir dan

informasi yang khusus/spesifik

Surat Pengesahan

24

Format DIPA

Halaman I.A

Halaman II

Halaman III

Halaman I.B

Berisi informasi mengenai Pengesahan DIPA

Rekap Isi DIPA dan Informasi Umum dan Uraian Fungsi/Sub Fungsi, outcome Program,

IKU Program, IKK, output kegiatan

Rekap Isi DIPA dan informasi Pinjaman/ Hibah Dalam Negeri dan Luar Negeri

Uraian Satker/Kegiatan/ Ouput/Sumber Dana dan Uraian Belanja

Rencana Penarikan Dana per Bulan dan Perkiraan Penerimaan

Proses Validasi DIPA oleh DJPBN

Restore

DIPA

Validasi

SATUANKERJA

DB RKAKL DIPA

OK

DIPA & ADK

SP DIPAY AT I D A K

25

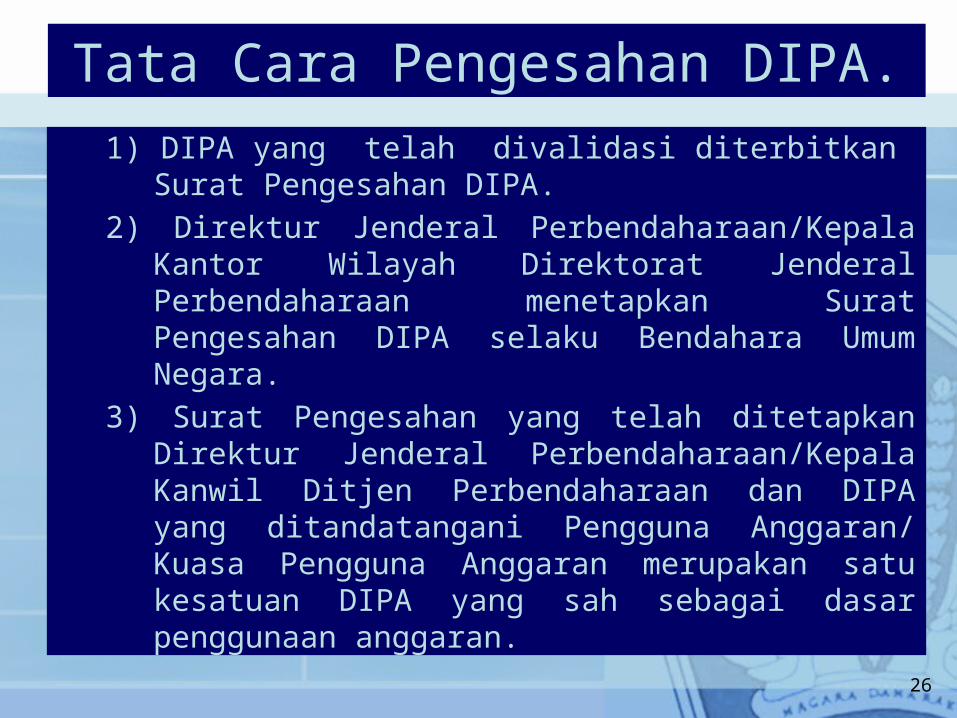

1) DIPA yang telah divalidasi diterbitkan Surat Pengesahan DIPA.

2) Direktur Jenderal Perbendaharaan/Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan menetapkan Surat Pengesahan DIPA selaku Bendahara Umum Negara.

3) Surat Pengesahan yang telah ditetapkan Direktur Jenderal Perbendaharaan/Kepala Kanwil Ditjen Perbendaharaan dan DIPA yang ditandatangani Pengguna Anggaran/ Kuasa Pengguna Anggaran merupakan satu kesatuan DIPA yang sah sebagai dasar penggunaan anggaran.

26

Tata Cara Pengesahan DIPA.

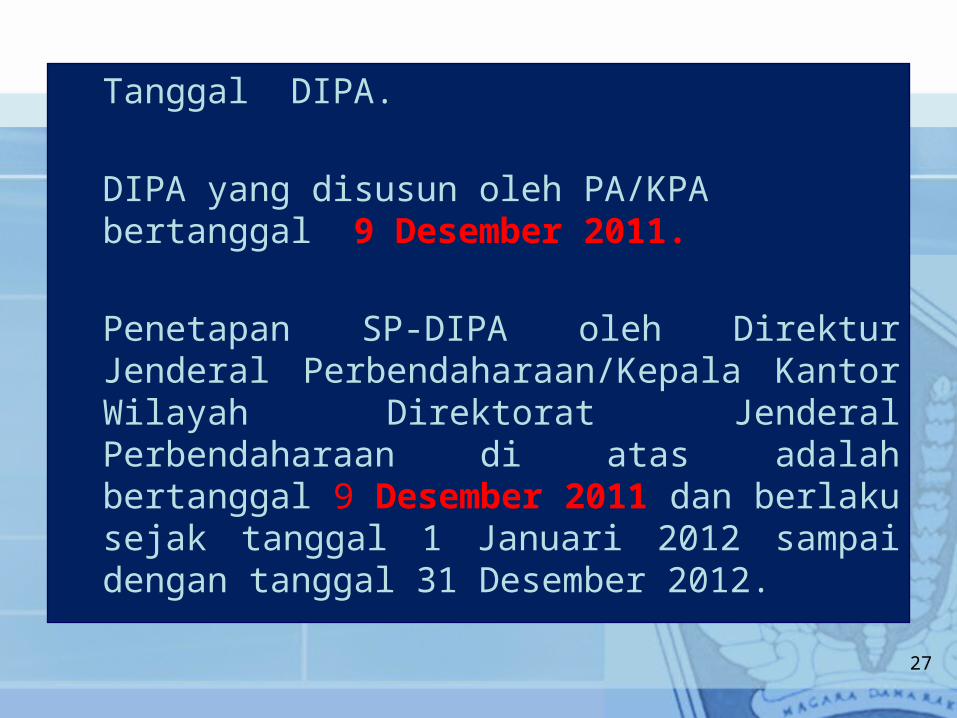

Tanggal DIPA.

DIPA yang disusun oleh PA/KPA bertanggal 9 Desember 2011.

Penetapan SP-DIPA oleh Direktur Jenderal Perbendaharaan/Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan di atas adalah bertanggal 9 Desember 2011 dan berlaku sejak tanggal 1 Januari 2012 sampai dengan tanggal 31 Desember 2012.

27

DIPA Sementara

• Disusun apabila Kementerian Negara/Lembaga/satuan kerja tidak menyampaikan DIPA sampai batas waktu yang ditentukan

• Disusun oleh Kantor Pusat Ditjen Perbendaharaan/Kanwil Ditjen Perbendaharaan berdasarkan SP RKAKL

• Tidak perlu ditandatangani PA/KPA

28

DIPA Sementara• Dana yang dapat dicairkan adalah :

– Gaji Pegawai, – Keperluan sehari-hari perkantoran, – langganan daya dan jasa dan lauk pauk/bahan

makanan • Selain keperluan diatas dananya diblokir• Apabila DIPA diterima dari PA/KPA setelah DIPA

Sementara terbit, maka dilakukan validasi dan pengesahan revisi pertama DIPA bersangkutan

29

lanjutan

Pengertian POK

• POK adalah dokumen yang memuat uraian rencana kerja dan biaya yang diperlukan untuk pelaksanaan kegiatan, disusun oleh KPA sebagai penjabaran lebih lanjut dari DIPA

• Diterbitkan setelah DIPA disahkan oleh Direktur Jenderal Perbendaharaan/Kepala Kantor Wilayah Ditjen Perbendaharaan

30

Fungsi POK

• Pedoman dalam melaksanakan kegiatan/aktivitas

• Alat monitoring kemajuan pelaksanaan kegiatan/aktivitas

• Alat perencanaan kebutuhan dana• Sarana meningkatkan transparansi,

akuntabilitas dan efektivitas pelaksanaan anggaran

31

HAL-HAL YANG PERLU DIPERHATIKAN

1. Pada saat penyusunan DIPA tidak diperkenankan meralat/merevisi DIPA.

2. Perubahan hanya dilakukan untuk Kode kabupaten/kota, Kode kewenangan, Kode Kantor Bayar (KPPN).

3. Mengingat waktu penyelesaian DIPA yang sangat terbatas, maka KPA dan/atau Penanda tangan DIPA di pusat/daerah harus stand by selama proses penyusunan dan validasi, untuk menandatangani DIPA.

4.DIPA akan diserahkan pada Menteri/Ketua Lembaga/ Gubernur oleh Presiden di Istana Negara tanggal 20 Desember 2011.

5.Penyerahan dari Guberrnur kepada Satuan kerja di daerah tanggal 22-23 Desember 2011

6.. 32

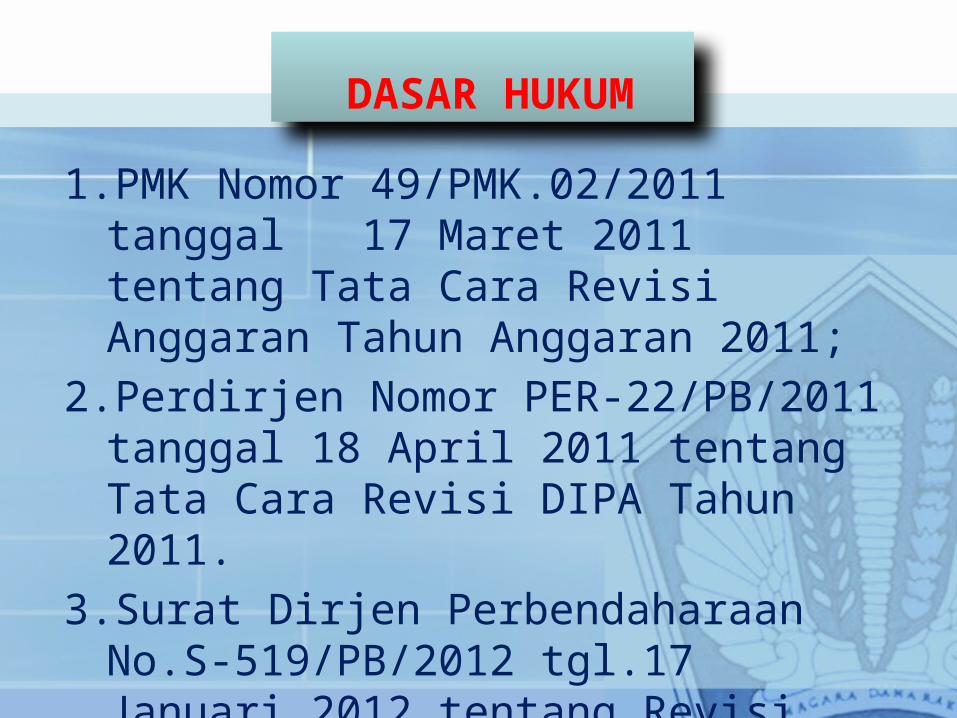

IIIREVISI DIPA

1.PMK Nomor 49/PMK.02/2011 tanggal 17 Maret 2011 tentang Tata Cara Revisi Anggaran Tahun Anggaran 2011;

2.Perdirjen Nomor PER-22/PB/2011 tanggal 18 April 2011 tentang Tata Cara Revisi DIPA Tahun 2011.

3.Surat Dirjen Perbendaharaan No.S-519/PB/2012 tgl.17 Januari 2012 tentang Revisi DIPA TA.2012

DASAR HUKUM

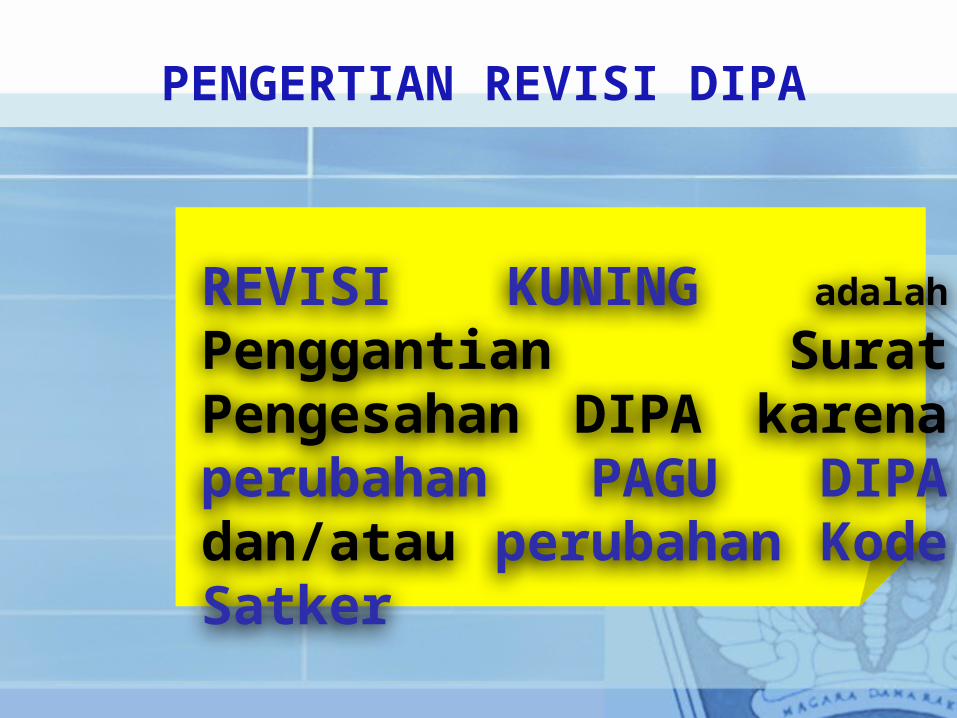

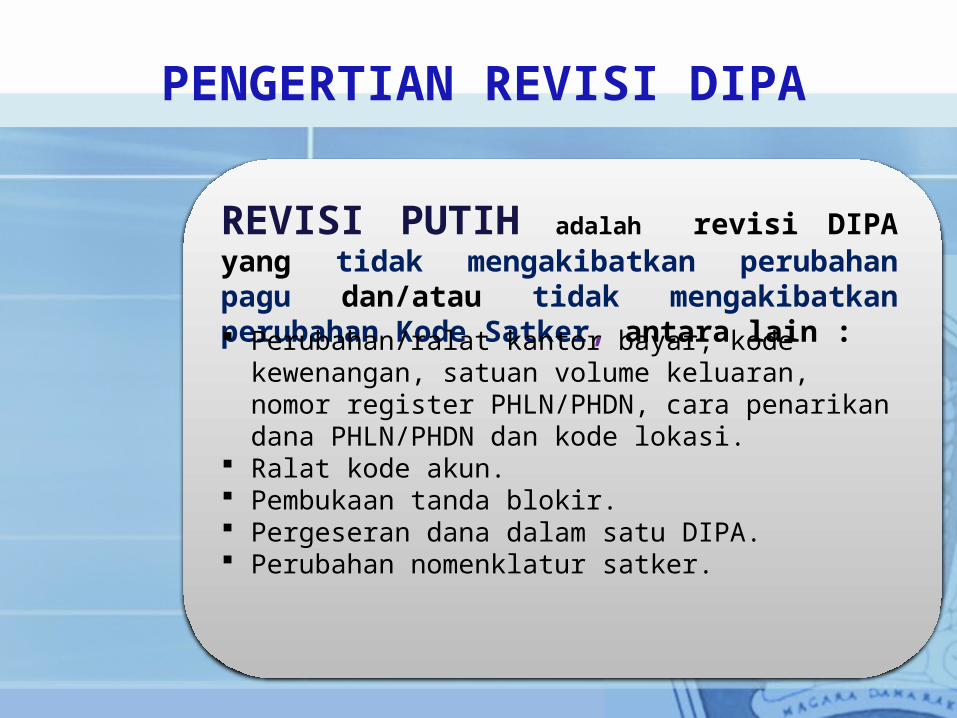

PENGERTIAN REVISI DIPA

Revisi Kuning

Revisi Putih

Revisi DIPA adalah perubahan rincian dalam DIPA akibat revisi rincian anggaran pada halaman SP dan/atau halaman I dan/atau halaman II dan/atau halaman III dan/atau halaman IV DIPA, termasuk akibat perbaikan karena kesalahan administratif.

REVISI

DIPA

REVISI KUNING adalah Penggantian Surat Pengesahan DIPA karena perubahan PAGU DIPA dan/atau perubahan Kode Satker

PENGERTIAN REVISI DIPA

REVISI PUTIH adalah revisi DIPA yang tidak mengakibatkan perubahan pagu dan/atau tidak mengakibatkan perubahan Kode Satker, antara lain : Perubahan/ralat kantor bayar, kode

kewenangan, satuan volume keluaran, nomor register PHLN/PHDN, cara penarikan dana PHLN/PHDN dan kode lokasi.

Ralat kode akun. Pembukaan tanda blokir. Pergeseran dana dalam satu DIPA. Perubahan nomenklatur satker.

PENGERTIAN REVISI DIPA

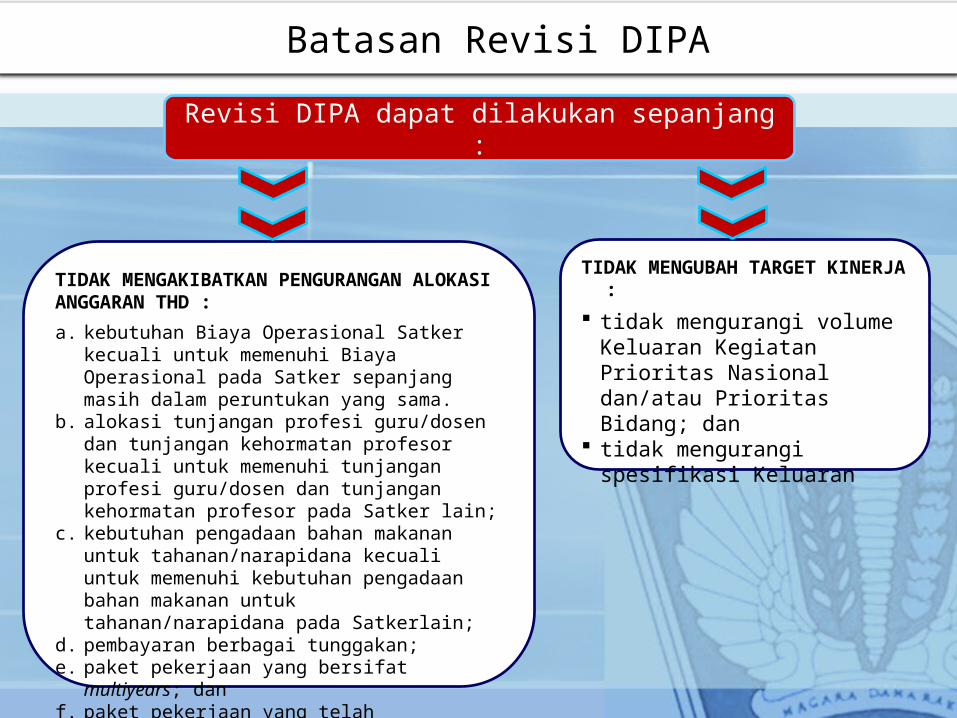

Batasan Revisi DIPA

Revisi DIPA dapat dilakukan sepanjang :

TIDAK MENGUBAH TARGET KINERJA :

tidak mengurangi volume Keluaran Kegiatan Prioritas Nasional dan/atau Prioritas Bidang; dan

tidak mengurangi spesifikasi Keluaran

TIDAK MENGAKIBATKAN PENGURANGAN ALOKASI ANGGARAN THD :a. kebutuhan Biaya Operasional Satker kecuali

untuk memenuhi Biaya Operasional pada Satker sepanjang masih dalam peruntukan yang sama.

b. alokasi tunjangan profesi guru/dosen dan tunjangan kehormatan profesor kecuali untuk memenuhi tunjangan profesi guru/dosen dan tunjangan kehormatan profesor pada Satker lain;

c. kebutuhan pengadaan bahan makanan untuk tahanan/narapidana kecuali untuk memenuhi kebutuhan pengadaan bahan makanan untuk tahanan/narapidana pada Satkerlain;

d. pembayaran berbagai tunggakan;e. paket pekerjaan yang bersifat multiyears;

danf. paket pekerjaan yang telah dikontrakkan

dan/atau direalisasikan dananya sehingga menjadi minus.

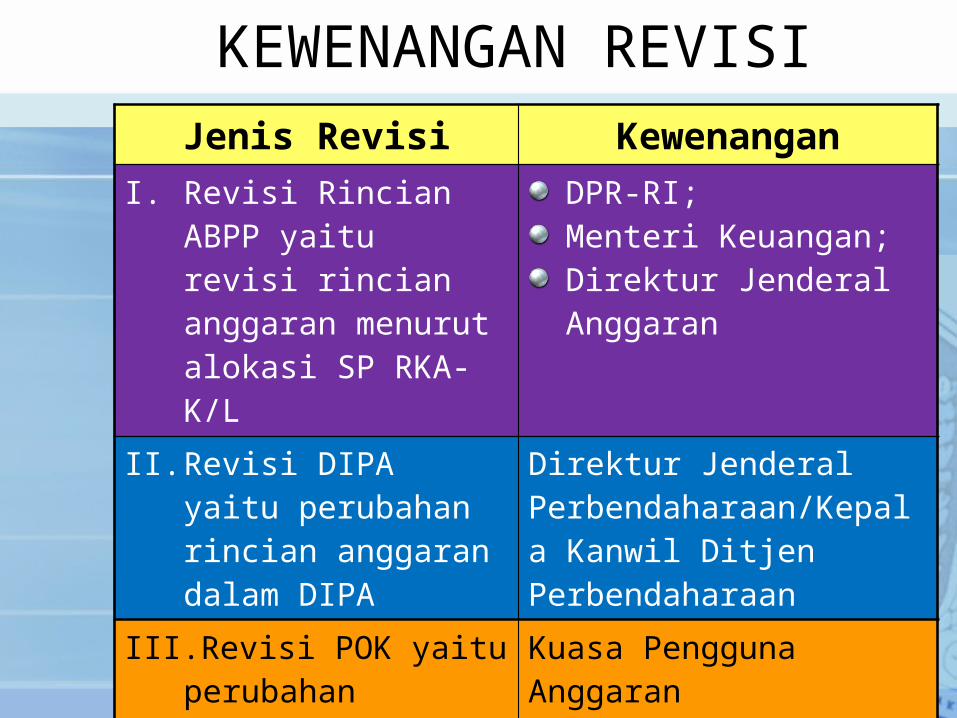

KEWENANGAN REVISIJenis Revisi Kewenangan

I. Revisi Rincian ABPP yaitu revisi rincian anggaran menurut alokasi SP RKA-K/L

DPR-RI;Menteri Keuangan;Direktur Jenderal Anggaran

II. Revisi DIPA yaitu perubahan rincian anggaran dalam DIPA

Direktur Jenderal Perbendaharaan/Kepala Kanwil Ditjen Perbendaharaan

III. Revisi POK yaitu perubahan rincian anggaran dalam POK

Kuasa Pengguna Anggaran

Revisi DIPA berdasarkan Perubahan SP-RKA K/L;Revisi DIPA tanpa Perubahan SP-RKA K/L.

JENIS REVISI DIPA

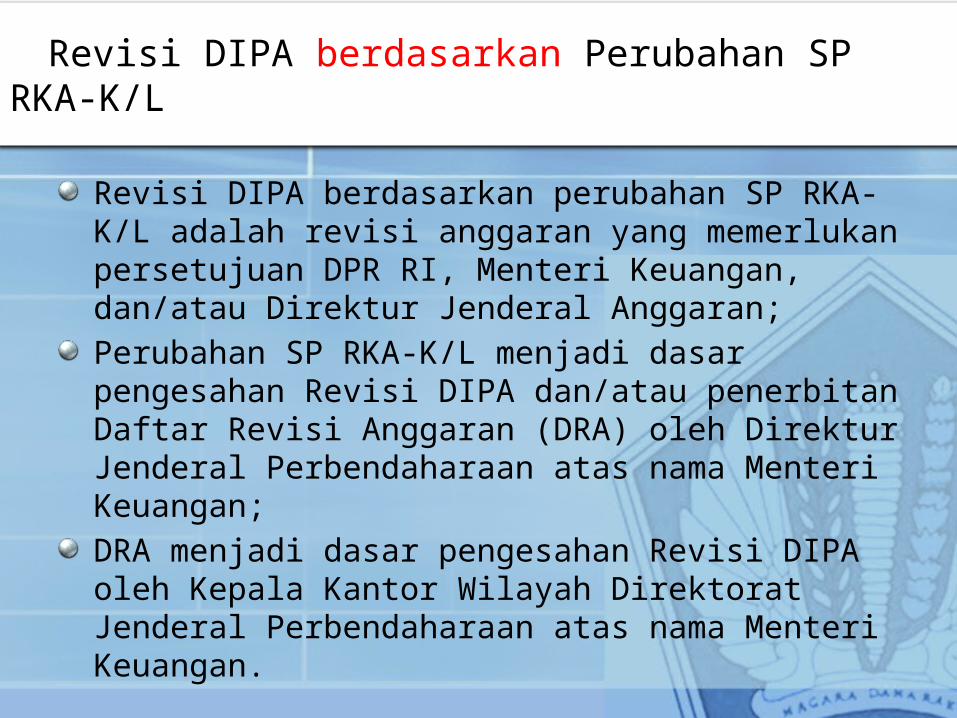

Revisi DIPA berdasarkan perubahan SP RKA-K/L adalah revisi anggaran yang memerlukan persetujuan DPR RI, Menteri Keuangan, dan/atau Direktur Jenderal Anggaran;Perubahan SP RKA-K/L menjadi dasar pengesahan Revisi DIPA dan/atau penerbitan Daftar Revisi Anggaran (DRA) oleh Direktur Jenderal Perbendaharaan atas nama Menteri Keuangan;DRA menjadi dasar pengesahan Revisi DIPA oleh Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan atas nama Menteri Keuangan.

Revisi DIPA berdasarkan Perubahan SP RKA-K/L

Revisi DIPA tanpa

perubahan SP RKA-K/L

c. Pergeseran antarprogram dalam satu Bagian Anggaran untuk memenuhi kebutuhan Biaya Operasional

d. Pergeseran antarjenis belanja dalam satu Kegiatan

Revisi DIPA tanpa Perubahan SP RKA-K/La.P

enerimaan hibah luar negeri/hibah dalam negeri setelah UU mengenai APBN TA 2011 ditetapkan yang diterima dalam bentuk uang dan dilaksanakan secara langsung oleh Kementerian Negara/Lembagab.Penerimaan penggunaan anggaran belanja yang bersumber dari PNBP di atas pagu APBN untuk Satker BLU

e. Perubahan volume Keluaran berupa penambahan volume Keluaran dalam satu Keluaran dan/atau antarkeluaran dalam satu Kegiatan dan satu satker

f. Pergeseran dalam satu provinsi/kabupaten/kota untuk Kegiatan dalam rangka tugas pembantuan dan urusan bersama, atau dalam satu provinsi untuk kegiatan dalam rangka dekonsentrasi

Revisi DIPA tanpa

perubahan SP RKA -/L

h. Perubahan rincian belanja sebagai akibat dari penyelesaian tunggakan tahun yang lalu sepanjang dalam Program yang sama, dananya masih tersedia, dan tidak mengurangi Sasaran Kinerja

Revisi DIPA tanpa Perubahan SP RKA-K/L (Lanjt)

g. Pergeseran antarprovinsi/kabupaten/kota untuk memenuhi Biaya Operasional yang dilaksanakan oleh unit organisasi di tingkat pusat maupun oleh instansi vertikalnya di daerah

i. Pergeseran rincian anggaran untuk Satker BLU yang sumber dananya berasal dari PNBP

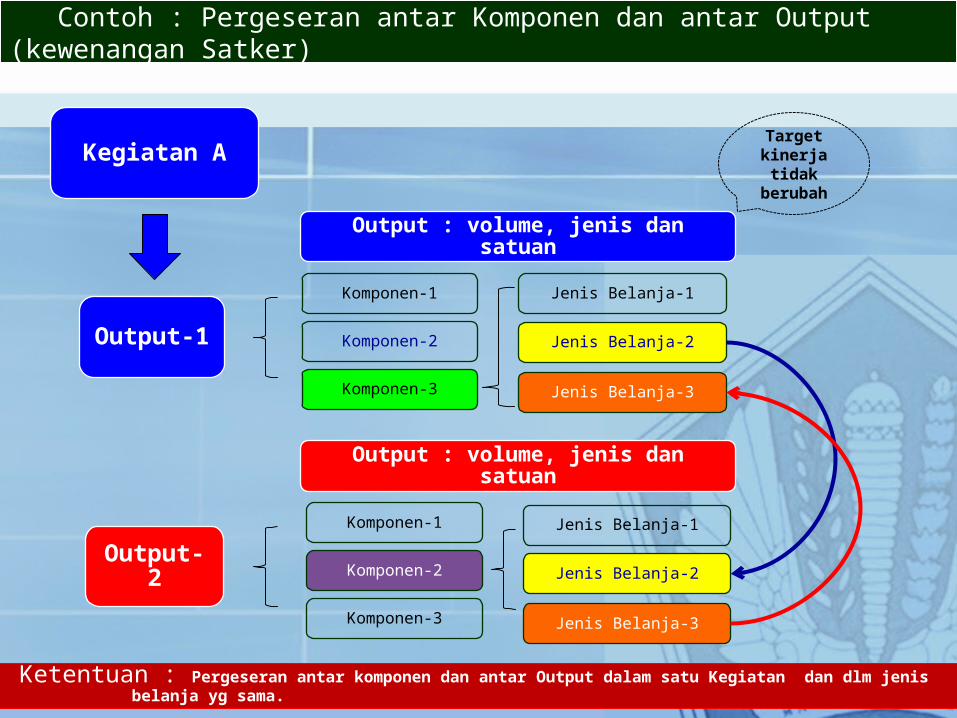

j. Pergeseran antarkomponen dan antarkeluaran dalam satu Kegiatan

l. Perubahan berupa pergantian/penambahan kantor bayar

k. Perubahan rencana penarikan dan perkiraan penerimaan

m. Perubahan/ralat karena kesalahan administrasi

a. Pergeseran antarkomponen untuk memenuhi kebutuhan Biaya Operasional, dapat dilakukan: dalam rangka menjamin penyelenggaraan satuan

kerja untuk melaksanakan tugas dan fungsinya selama 1 (satu) tahun;

sepanjang tidak mengurangi Sasaran Kinerja satuan kerja

b. Pergeseran antarkomponen dalam satu Keluaran sepanjang tidak menambah jenis honorarium baru dan besaran honorarium yang sudah ada, dapat dilakukan untuk mempercepat pencapaian volume Keluaran Kegiatan dan/atau penambahan volume Keluaran satuan kerja;

c. Revisi dilakukan dengan cara mengubah ADK DIPA satuan kerja melalui aplikasi RKAKLDIPA, mencetak POK dan KPA menetapkan perubahan POK.

Revisi POK Tanpa Perubahan DIPA

ADK RKA-Satker

KPA

Revisi Anggaran pada Satuan Kerja oleh KPA

melakukan perubahan RKA-

Satker sesuai dengan

kewenangannya

ADK RKA-Satker

1 2

3

DIPA berubah?

No

Yes

Cetak POK

Cetak DIPA Revisi

DJPBN4Pengesahan DIPA Revisi

6

Cetak POK5

2a

5 hari kerja

45

Dokumen pendukung

Revisi DIPA pada KP DJPBN/Kanwil DJPBN

KPA melakukan Revisi RKA-

SatkerADK RKA-

Satker

1 3

4

Setuju?No

Yes

Cetak DIPA Revisi

Pengesahan DIPA Revisi

7

Cetak POK

5

2

Penetapan Surat Pemberitahuan

Penolakan Revisi DIPA

65 hari kerja

Pencocokan & penelitian

DJPBN

Jenis DIPA Kode Lokasi Kewenangan

DIPA Satker Pusat/Kantor Pusat

KP DKI Jakarta Direktur Jenderal Perbendaharaan

DIPA Satker Pusat/Kantor Pusat

KP Di daerah (Di luar DKI Jakarta)

KanwilDitjen PBN

DIPA Tugas Pembantuan

TP Di daerah

DIPA Satker Vertikal/Kantor Daerah

KD Di daerah

DIPA Dana Dekonsentrasi

DK Di daerah

DIPA Urusan Bersama

UB Di daerah

PENGATURAN PENGESAHAN REVISI DIPA

Pengesahan dan Penyampaian Revisi DIPA

Pengesahan Revisi

DIPA

KP DJPBN

KANWIL DJPBN

DIPA Satker Pusat yg berlokasi di DKI Jakarta;

Revisi DIPA antar Provinsi;

DIPA Satker Pusat yg berlokasi di luar DKI Jakarta;

DIPA Satker Vertikal; DIPA Dekonsentrasi; DIPA Tugas Pembantuan; DIPA Urusan Bersama.

1a

1b

Revisi DIPA disampaikan kpd KPA dan KPPN Pembayar, dg tembusan kpd :1. Menteri/Ketua Lembaga;2. Ketua BEPEKA;3. Gubernur Prov. ybs. 4. DJA;5. Dir. Akuntansi & Pelap. Keu

DJPBN;6. Kanwil DJPBN.

Revisi DIPA disampaikan kpd KPA dan KPPN Pembayar, dg tembusan kpd :1. Menteri/Ketua

Lembaga;2. Ketua BEPEKA;3. Gubernur Prov. ybs. 4. DJA;5. Dir. Pelaksanaan

Anggaran DJPBN;6. Dir. Akuntansi & Pelap.

Keu DJPBN;

Kegiatan A

Output-1Komponen-1

Komponen-2

Jenis Belanja-1

Output : volume, jenis dan satuan

Target kinerja tidak

berubah

Ketentuan : Pergeseran antar komponen dalam satu Output tdk mnmbh honorarium dan dlm jenis belanja yg sama.

Jenis Belanja-2

Jenis Belanja-3

Contoh : Pergeseran Antar Komponen dlm satu Output (kewenangan Satker)

Komponen-3

Jenis Belanja-1

Jenis Belanja-2

Jenis Belanja-3

Contoh : Pergeseran antar Komponen dan antar Output (kewenangan Satker)

Kegiatan A

Output-1

Komponen-1

Komponen-2

Komponen-3

Jenis Belanja-1

Output : volume, jenis dan satuan

Target kinerja tidak

berubah

Ketentuan : Pergeseran antar komponen dan antar Output dalam satu Kegiatan dan dlm jenis belanja yg sama.

Output-2

Komponen-1

Komponen-2

Komponen-3

Output : volume, jenis dan satuan

Jenis Belanja-2

Jenis Belanja-3

Jenis Belanja-1

Jenis Belanja-2

Jenis Belanja-3

Contoh : Pergeseran antar Komponen kebutuhan Operasional (pengesahan DJPBN)

Kegiatan A

Output Layanan

Perkantoran

Komponen 001

Komponen 002

Komponen-1

Komponen-2

Komponen-3

Output-2

Kegiatan B

Output Layanan

Perkantoran

Komponen 001

Komponen 002

Komponen-1

Komponen-2Output-2

Satker A

Satker B

Target kinerja tidak

berubah

a. Untuk penambahan pagu belanja yang berasal dari Hibah LN/DN setelah APBN TA 2011 ditetapkan;

b. Hibah LN/DN dalam bentuk uang yang dilaksanakan secara langsung oleh Kementerian Negara/Lembaga,

c. Pengalokasian senilai nominal dalam rupiah;d. Tata cara pencatatan dan pelaporannya berpedoman

pada PMK No. 255/PMK.05/2010 Tentang Tata Cara Pengesahan Realisasi Pendapatan dan Belanja Yang Bersumber dari Hibah Luar Negeri/Dalam Negeri yang Diterima Langsung oleh Kementerian Negara/Lembaga dalam Bentuk Uang

a. Revisi DIPA untuk Penerimaan Hibah LN/DN

Go Back

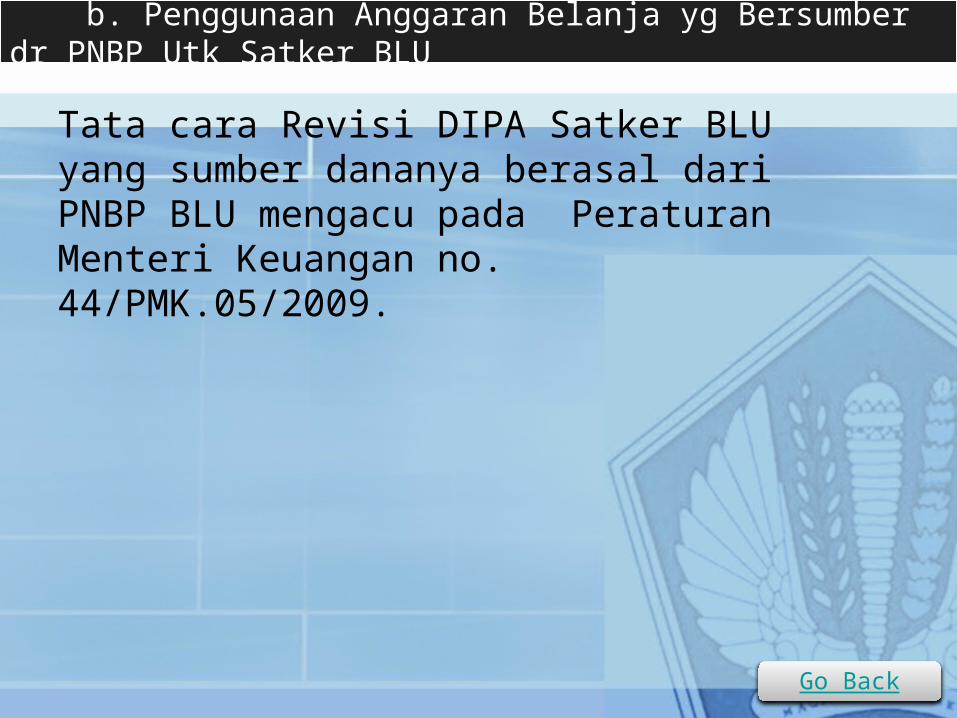

Tata cara Revisi DIPA Satker BLU yang sumber dananya berasal dari PNBP BLU mengacu pada Peraturan Menteri Keuangan no. 44/PMK.05/2009.

b. Penggunaan Anggaran Belanja yg Bersumber dr PNBP Utk Satker BLU

Go Back

Dapat dilaksanakan dengan ketentuan:a. pergeseran dimaksud berasal dari dan hanya

untuk Biaya Operasional; danb. tidak mengakibatkan kekurangan kebutuhan

Biaya Operasional pada Program asal setelah dilakukan pergeseran.

c. Pergeseran Antar Program dalam satu BA untuk Biaya Operasional

Go Back

a. Dapat dilaksanakan sepanjang tidak mengurangi volume Keluaran Kegiatan Prioritas Nasional dan/atau Prioritas Bidang dan sesuai dengan kaidah akuntansi;

b. Dalam revisi anggaran ini termasuk juga pergeseran antarsatuan kerja dan antarlokasi.

c. Pergeseran rincian anggaran belanja antarlokasi sebagaimana dimaksud pada huruf b, dapat dilakukan sepanjang bukan merupakan Kegiatan dalam rangka Dekonsentrasi, Tugas Pembantuan, atau Urusan Bersama

d. Pergeseran Antar Jenis Belanja dalam Satu Kegiatan

Go Back

Dapat dilakukan dengan ketentuan:a. Setelah volume Keluaran yang tercantum dalam

DIPA sudah tercapai.b. Sepanjang tidak mengurangi volume Keluaran

Kegiatan Prioritas Nasional dan/atau Prioritas Bidang.

e. Perubahan Volume Keluaran

Go Back

a. Dapat sepanjang tidak mengurangi volume Keluaran Kegiatan Prioritas Nasional dan/atau Prioritas Bidang.

b. Satker pelaksanaan kegiatan dalam rangka Dekonsentrasi/Tugas Pembantuan/Urusan Bersama wajib melaporkan kepada unit eselon I Kementerian Negara/ Lembaga yang memberikan penugasan atau pelimpahan paling lambat 5 (lima) hari kerja setelah Revisi DIPA ditetapkan.

f. Pergeseran Revisi DIPA DK, TP dan UB

Go Back

a. Dapat dilakukan sepanjang tidak mengakibatkan kekurangan Biaya Operasional pada Satuan Kerja yang bersangkutan;

b. Biaya Operasional terdiri atas: Komponen 001 yaitu anggaran yang dialokasikan untuk

memenuhi kebutuhan Biaya Operasional antara lain pembayaran gaji, tunjangan yang melekat pada gaji, uang makan, dan pembayaran yang terkait dengan belanja pegawai; dan

Komponen 002 yaitu anggaran yang dialokasikan untuk memenuhi kebutuhan Biaya Operasional antara lain kebutuhan sehari-hari perkantoran, langganan daya dan jasa, pemeliharaan kantor, dan pembayaran yang terkait dengan pelaksanaan operasional kantor

c. Dalam revisi anggaran ini termasuk juga pergeseran antarsatuan kerja dalam Program yang sama.

g. Perubahan Alokasi Anggaran Antar Provinsi/Kabupaten/Kota

Go Back

a. Dapat dilakukan sepanjang tidak mengurangi volume Keluaran Kegiatan Prioritas Nasional dan/atau Prioritas Bidang

b. Tunggakan tahun yang lalu merupakan merupakan tagihan atas pekerjaan/penugasan yang alokasi anggarannya cukup tersedia dan pekerjaan/ penugasannya telah diselesaikan tetapi belum dibayarkan sampai dengan akhir tahun anggaran.

c. Tunggakan tahun yang lalu terkait dengan belanja pegawai khusus gaji dan tunjangan yang melekat pada gaji, dan/atau uang makan, dan/atau belanja perjalanan dinas pindah, dan/atau langganan daya dan jasa, tunjangan profesi guru/dosen, dan tunjangan kehormatan profesor, tetapi alokasi dananya tidak cukup tersedia dapat dibebankan pada DIPA tahun anggaran berjalan tanpa melalui mekanisme Revisi DIPA.

h. Penyelesaian Tunggakan Tahun yang Lalu

Go Back

Tata cara Revisi DIPA Satker BLU yang sumber dananya berasal dari PNBP BLU mengacu pada Peraturan Menteri Keuangan No.44/PMK.05/2009.

i. Pergeseran Rincian Anggaran Satker BLU

Go Back

Pergeseran antarkomponen dan antarkeluaran dalam satu Kegiatan dapat dilakukan untuk mempercepat pencapaian volume Keluaran Kegiatan dan/atau penambahan volume Keluaran satuan kerja.

j. Pergeseran AntarKomponen dan AntarKeluaran

Go Back

a. Perubahan rencana penarikan dan perkiraan penerimaan, berupa perubahan (updating) rencana penarikan dan perkiraan penerimaan pada halaman III DIPA

b. Perubahan (updating) dimaksud dilaksanakan setiap ada perubahan atau paling lambat per triwulan melalui mekanisme revisi.

k. Perubahan rencana penarikan dan perkiraan penerimaan

Go Back

Perubahan kantor bayar berupa perubahan kantor bayar akibat adanya:

a. Perpindahan lokasi satker termasuk penambahan kantor bayar baru atau dalam rangka mendekatkan dengan kantor bayar;

b. Perpindahan kantor bayar setelah mendapat penetapan dari Direktur Jenderal Perbendaharaan.

l. Perubahan Kantor Bayar

Go Back

Perubahan/ralat karena kesalahan administrasi meliputi: a. ralat kode akun sesuai kaidah akuntansi sepanjang dalam

peruntukan dan sasaran yang sama termasuk yang mengakibatkan perubahan jenis belanja dan sudah direalisasikan;

b. ralat kode Kantor Pelayanan Perbendaharaan Negara (KPPN);c. perubahan nomenklatur Bagian Anggaran dan/atau satuan kerja

sepanjang kode tetap, berdasarkan keputusan dari Kementerian Negara/Lembaga atau Pemerintah Daerah;

d. ralat kode nomor register PHLN/PHDN;e. ralat kode kewenangan;f. ralat kode lokasi;g. perubahan Pejabat Perbendaharaan;h. ralat cara penarikan PHLN/PHDN; dan/ataui. ralat pada DIPA sebagai akibat kekeliruan pencantuman data

DIPA yang tidak sesuai dengan SP RKA-K/L.

m. Perubahan/Ralat Karena Kesalahan Administrasi

Go Back

IVMEKANISME

PENDAPATAN NEGARA

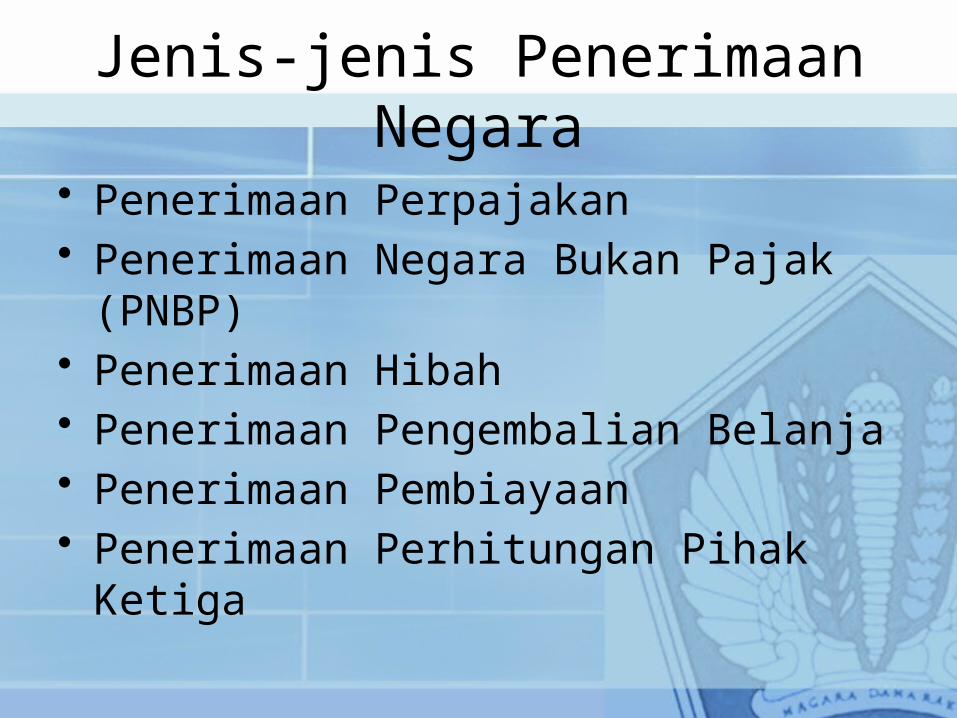

Jenis-jenis Penerimaan Negara

• Penerimaan Perpajakan• Penerimaan Negara Bukan Pajak (PNBP)• Penerimaan Hibah• Penerimaan Pengembalian Belanja• Penerimaan Pembiayaan• Penerimaan Perhitungan Pihak Ketiga

PENERIMAAN PAJAKSemua penerimaan negara dari pajak dalam negeri dan perdagangan internasionalDisetorkan oleh wajib pungut/wajib setor.Terdiri dari:1.Pajak Penghasilan2.Pajak Pertambahan Nilai3.Pajak Ekspor4.Cukai dsb

PNBP

Seluruh penerimaan pemerintah pusat yang tidak berasal dari perpajakan.Harus disetor oleh Bendahara Penerima maksimal 1 hari setelah diterima.Terdiri dari:1.Sumber Daya Alam2.Laba Pemerintah atas BUMN3.PNBP lainnya

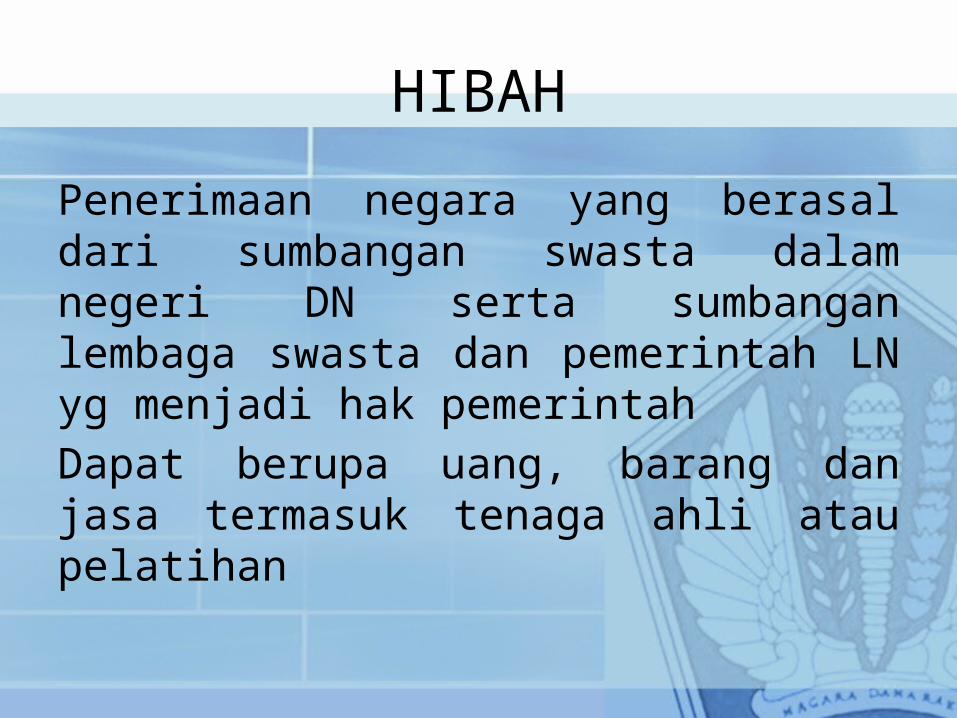

HIBAH

Penerimaan negara yang berasal dari sumbangan swasta dalam negeri DN serta sumbangan lembaga swasta dan pemerintah LN yg menjadi hak pemerintahDapat berupa uang, barang dan jasa termasuk tenaga ahli atau pelatihan

PENERIMAAN LAINNYA

• Pengembalian Belanja dari belanja pegawai, barang, modal tahun berjalan maupun dari tahun yang lalu

• Penerimaan Pembiayaan penerimaan pinjaman, hasil privatisasi, penjualan aset restrukturisasi, penerimaan SUN

• Penerimaan PFK potongan 10% gaji pusat, Bulog, Askes, Taperum

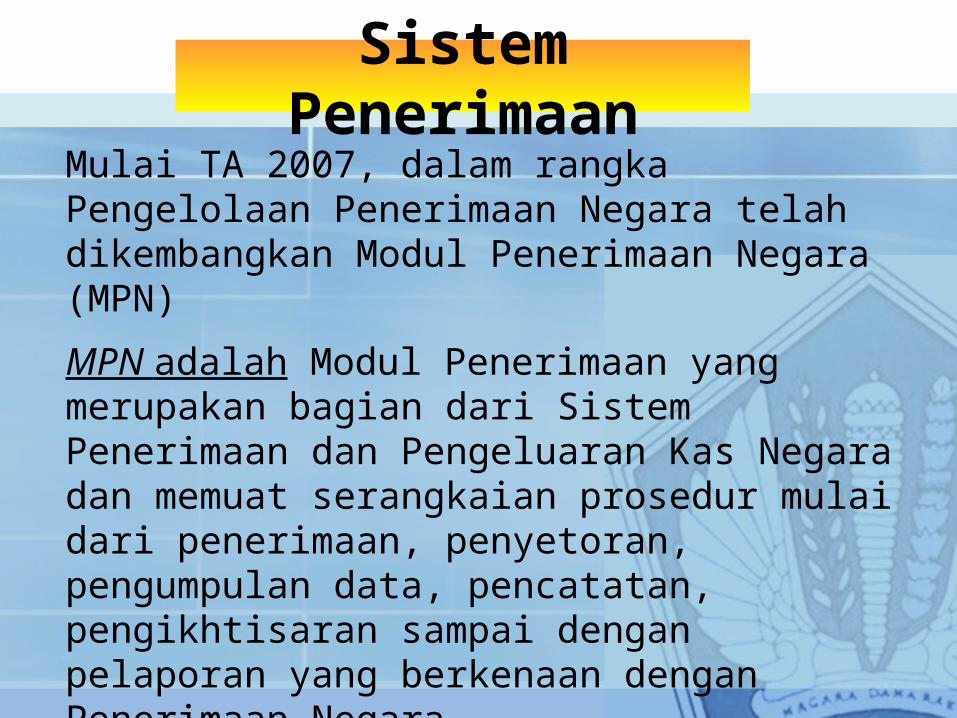

Mulai TA 2007, dalam rangka Pengelolaan Penerimaan Negara telah dikembangkan Modul Penerimaan Negara (MPN)MPN adalah Modul Penerimaan yang merupakan bagian dari Sistem Penerimaan dan Pengeluaran Kas Negara dan memuat serangkaian prosedur mulai dari penerimaan, penyetoran, pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan yang berkenaan dengan Penerimaan Negara

Sistem Penerimaan

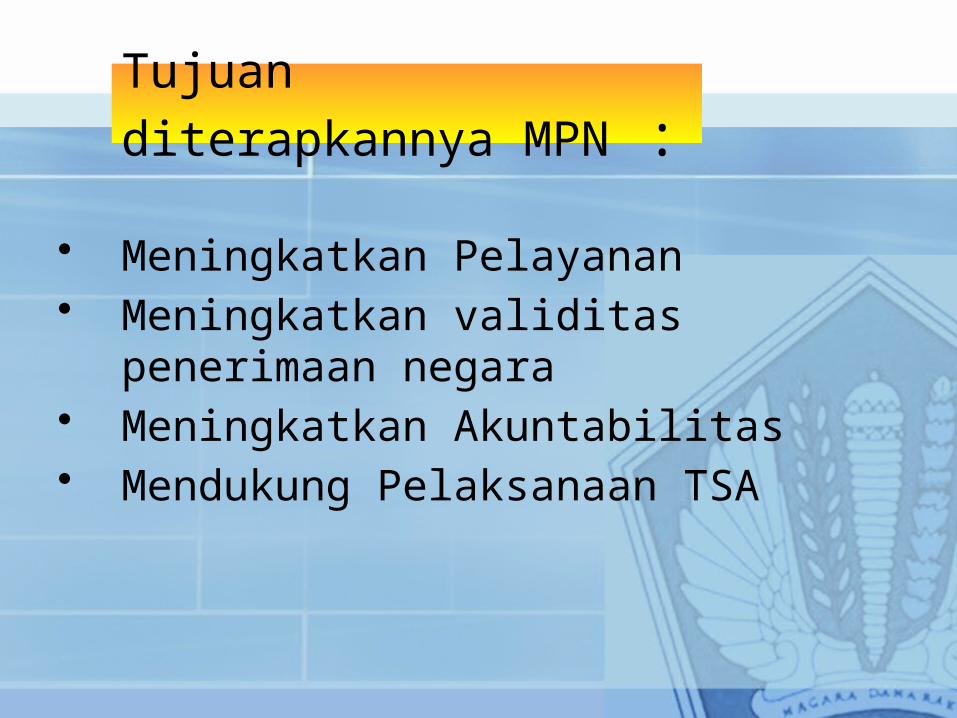

• Meningkatkan Pelayanan• Meningkatkan validitas penerimaan

negara• Meningkatkan Akuntabilitas• Mendukung Pelaksanaan TSA

Tujuan diterapkannya MPN :

Setoran Pajak

Setoran Bukan Pajak

Setoran PBB & BPHTB

Setoran Bea Masuk & Cukai

Setoran Pungutan Ekspor

Pengembalian Belanja

Potongan SPM

Seluruh Penerimaan Negara melalui Bank Persepsi / Devisa Persepsi dan Pos Persepsi

Belum termasuk penerimaan negara melalui BI (Setoran dalam valas, setoran Migas dan setoran lain yang langsung ke BI)

Ruang Lingkup MPN :

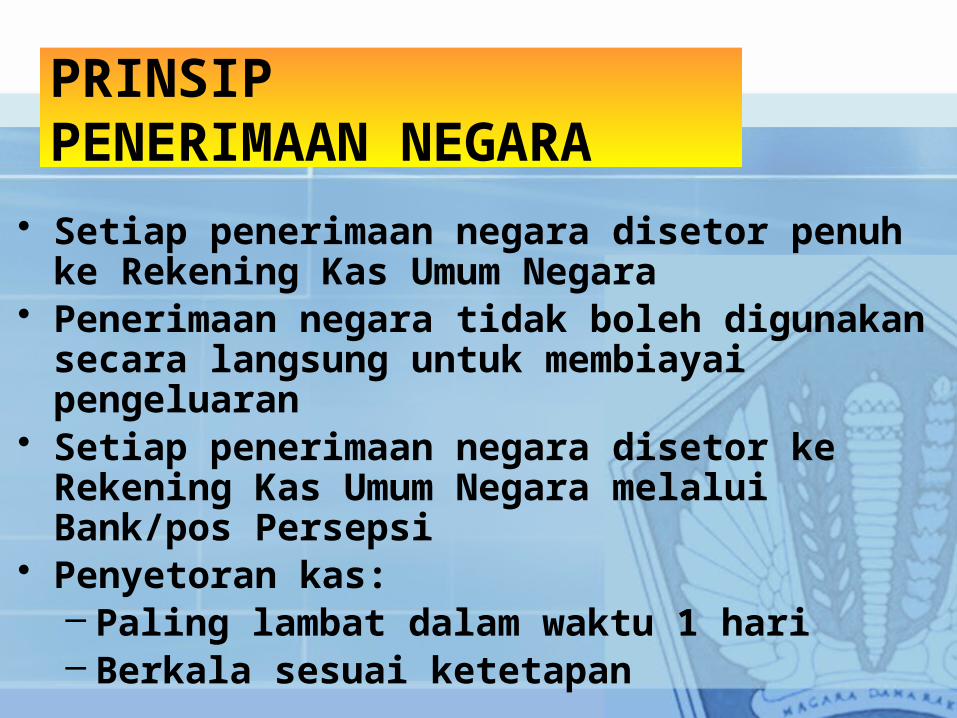

• Setiap penerimaan negara disetor penuh ke Rekening Kas Umum Negara

• Penerimaan negara tidak boleh digunakan secara langsung untuk membiayai pengeluaran

• Setiap penerimaan negara disetor ke Rekening Kas Umum Negara melalui Bank/pos Persepsi

• Penyetoran kas:– Paling lambat dalam waktu 1 hari– Berkala sesuai ketetapan

PRINSIP PENERIMAAN NEGARA

VPEMBAYARAN DAN PENCAIRAN DANA

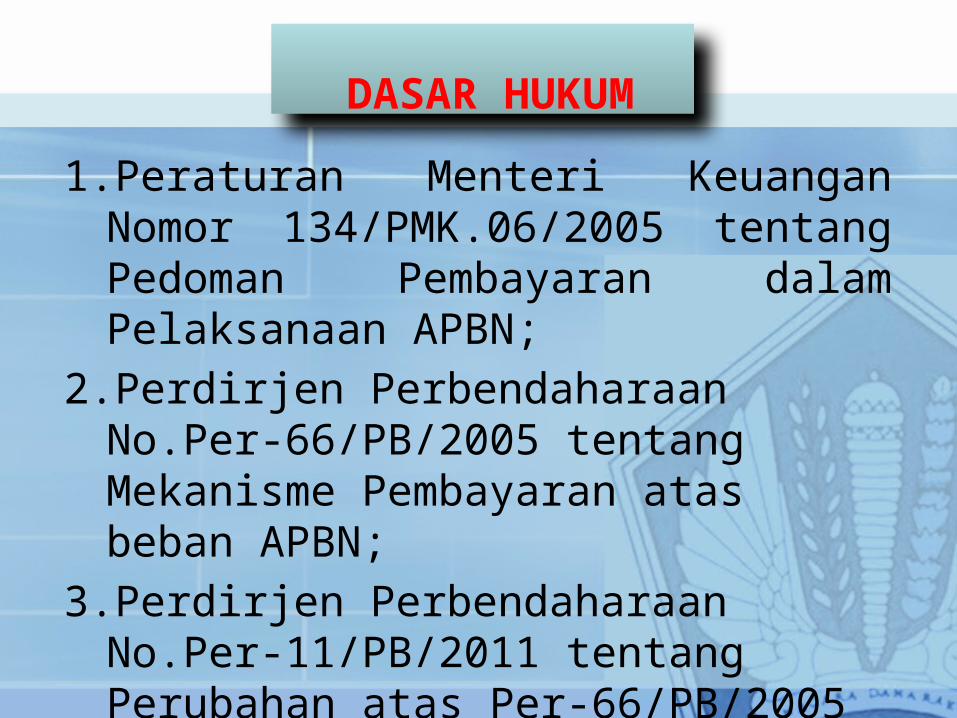

1.Peraturan Menteri Keuangan Nomor 134/PMK.06/2005 tentang Pedoman Pembayaran dalam Pelaksanaan APBN;

2.Perdirjen Perbendaharaan No.Per-66/PB/2005 tentang Mekanisme Pembayaran atas beban APBN;

3.Perdirjen Perbendaharaan No.Per-11/PB/2011 tentang Perubahan atas Per-66/PB/2005 tentang Mekanisme Pembayaran atas beban APBN.

DASAR HUKUM

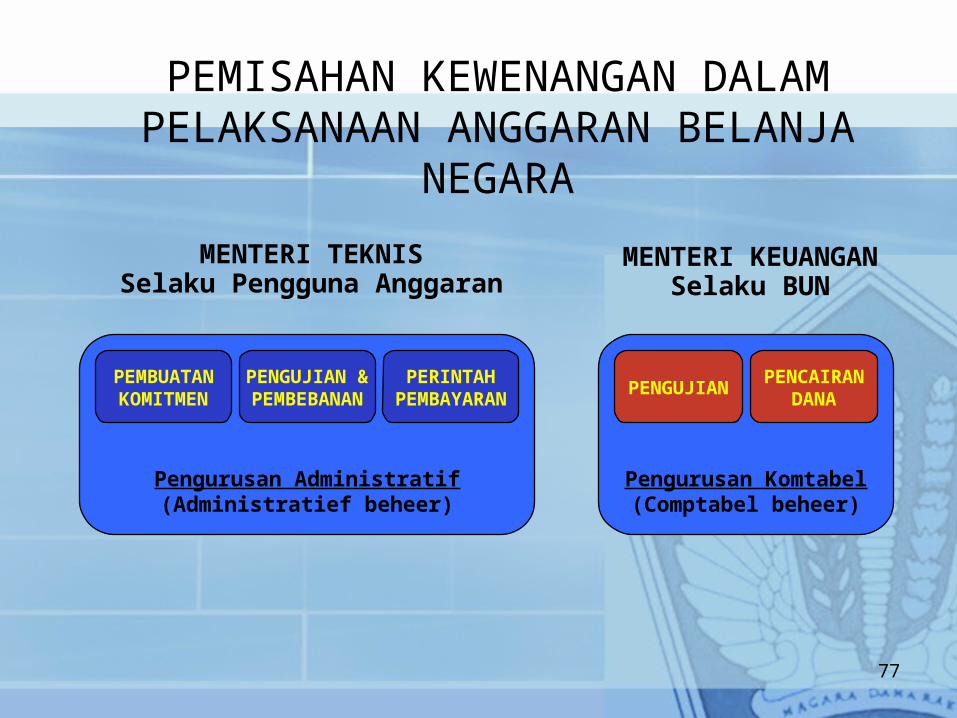

Pengurusan Komtabel(Comptabel beheer)

Pengurusan Administratif(Administratief beheer)

PEMISAHAN KEWENANGAN DALAM PELAKSANAAN ANGGARAN BELANJA

NEGARA

77

PEMBUATANKOMITMEN

PENGUJIAN &PEMBEBANAN

PERINTAHPEMBAYARAN PENGUJIAN PENCAIRAN

DANA

MENTERI TEKNISSelaku Pengguna Anggaran

MENTERI KEUANGANSelaku BUN

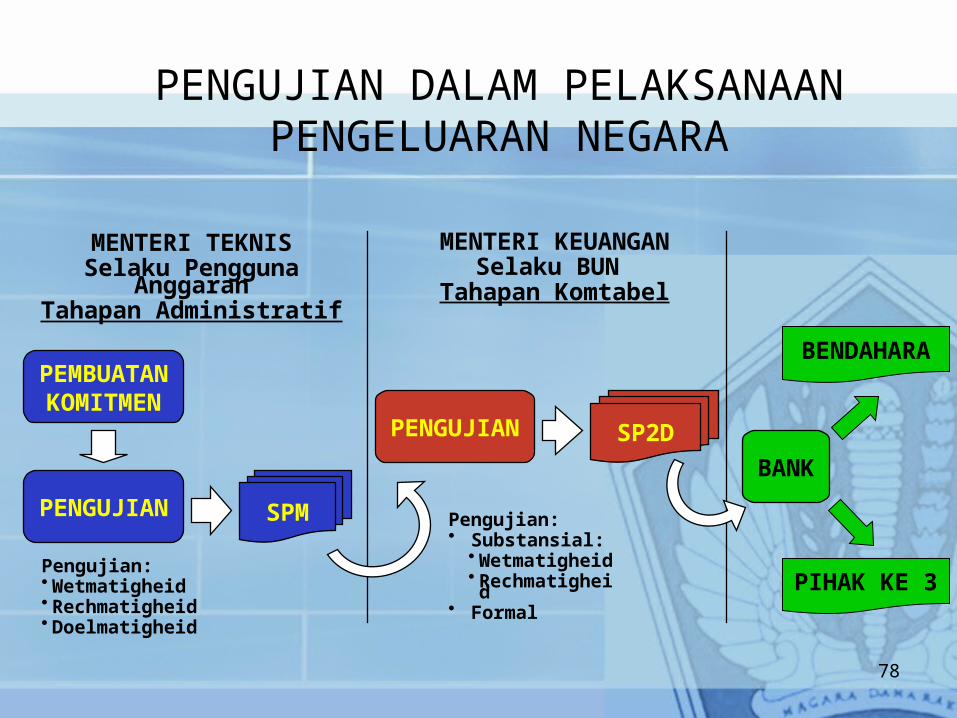

PENGUJIAN DALAM PELAKSANAAN PENGELUARAN NEGARA

78

MENTERI TEKNISSelaku Pengguna Anggaran

Tahapan Administratif

MENTERI KEUANGANSelaku BUN

Tahapan Komtabel

PEMBUATANKOMITMEN

SPMPENGUJIAN

Pengujian:• Wetmatigheid• Rechmatigheid• Doelmatigheid

PENGUJIAN

Pengujian:• Substansial:

• Wetmatigheid• Rechmatigheid

• Formal

BANKSP2D

BENDAHARA

PIHAK KE 3

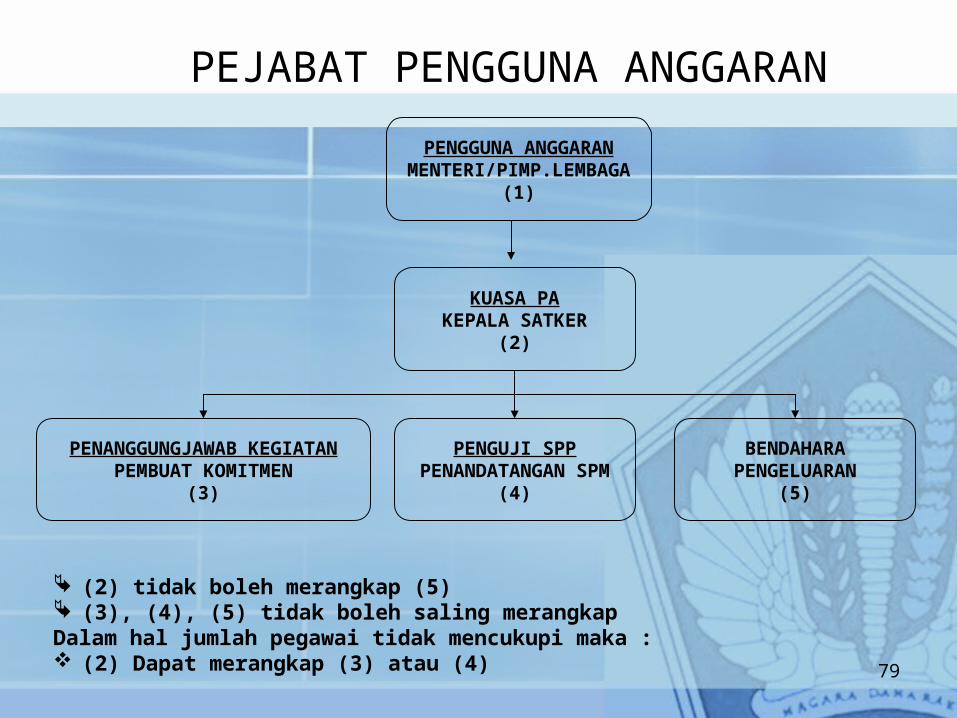

PEJABAT PENGGUNA ANGGARAN

79

PENGGUNA ANGGARANMENTERI/PIMP.LEMBAGA

(1)

KUASA PAKEPALA SATKER

(2)

BENDAHARAPENGELUARAN

(5)

PENGUJI SPPPENANDATANGAN SPM

(4)

PENANGGUNGJAWAB KEGIATANPEMBUAT KOMITMEN

(3)

(2) tidak boleh merangkap (5) (3), (4), (5) tidak boleh saling merangkapDalam hal jumlah pegawai tidak mencukupi maka : (2) Dapat merangkap (3) atau (4)

PEJABAT PENGGUNA ANGGARAN 1) Pada setiap awal tahun anggaran, Menteri/Pimpinan

Lembaga selaku PA menunjuk Pejabat Kuasa PA untuk Satker/SKS dilingkungan instansi PA bersangkutan dengan surat keputusan.

a. Pejabat yang diberi kewenangan untuk melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja/ penanggung jawab kegiatan/pembuat komitmen;

b. Pejabat yang diberi kewenangan untuk menguji tagihan kepada negara dan menandatangani SPM;

c. Bendahara Pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka pelaksanaan angaran belanja.

2) Menteri/Pimpinan Lembaga dapat mendelegasikan kewenangan kepada Kuasa PA untuk menunjuk :

PA/Kuasa PA berdasarkan DIPA yang telah disahkan oleh Dirjen Perbendaharaan/Kepala Kanwil DJPBN menyelenggarakan kegiatan sesuai rencana kerja dan anggaran yang telah ditetapkan dalam DIPA.

Tembusan Surat Keputusan para Pejabat dimaksud disampaikan kepada Kepala KPPN selaku kuasa BUN.

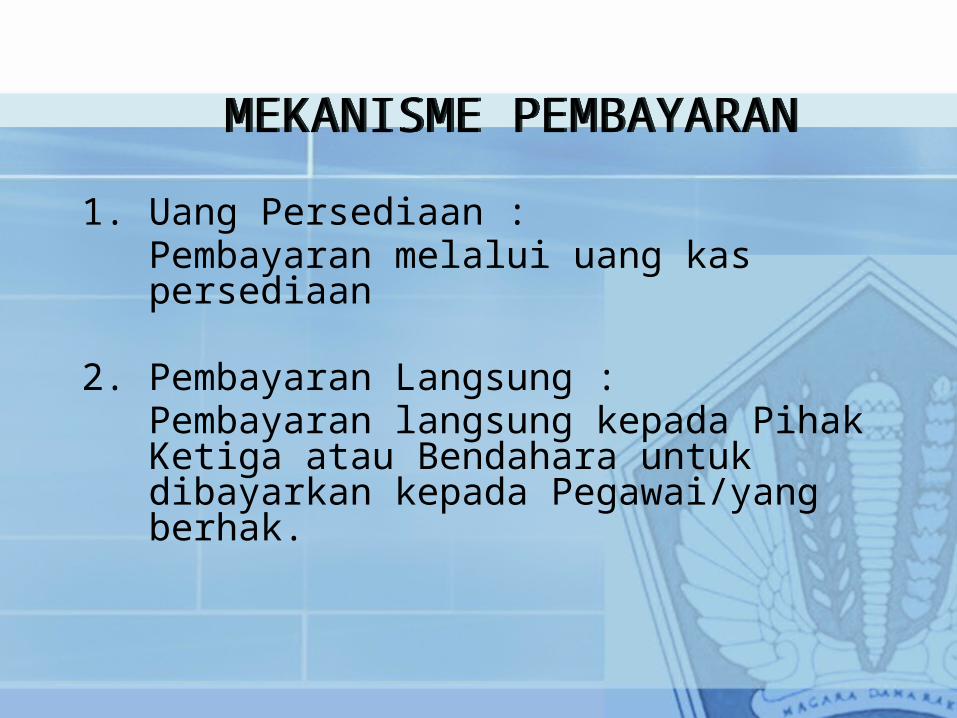

MEKANISME PEMBAYARAN

1. Uang Persediaan :Pembayaran melalui uang kas persediaan

2. Pembayaran Langsung :Pembayaran langsung kepada Pihak Ketiga atau Bendahara untuk dibayarkan kepada Pegawai/yang berhak.

UANG PERSEDIAAN

• Bendahara Pengeluaran dapat dibantu oleh Bend.Pengeluaran Pembantu (BPP)

• UP dapat dibagi pada BPP• GUP bila telah mencapai 75 %• BPP sudah 75 % dapat GUP tanpa

menunggu BPP yang lain• Pengajuan UP dilampiri rincian uang yang

dikelola BPP

UANG PERSEDIAAN• UP diberikan untuk klasifikasi belanja: 1. belanja barang (52), 2. belanja Modal (53) yaitu: pengeluaran honor tim, Alat

Tulis Kantor (ATK), perjalanan dinas, biaya pengumuman lelang, pengurusan surat perijinan dan pengeluaran lain yang tidak dapat dilakukan dengan pembayaran langsung dalam rangka perolehan aset,

3. Belanja lain-lain (58)4. Pengecualian dari butir 1 sd 3, oleh Dirjen

Perbendaharaan (DIPA Pusat) dan Kanwil DJPBN (DIPA pusat lok.daerah dan DIPA y disahkan Kwl DJPBN)

(Con’t)

UANG PERSEDIAAN

• Besaran UP :- 1/12 maks 50 jt utk pagu s.d 900 jt.- 1/18 maks 100 jt untuk pagu diatas

900 jt s.d 2,4 M- 1/24 maks 200 jt untuk pagu diatas

2,4 M s.d. 6 M- 1/30 maks 500 jt untuk pagu diatas 6 M.

(Con’t)

UANG PERSEDIAAN

• UP kurang dapat mengajukan TUP• TUP s.d 500 jt disetujui oleh Kepala KPPN• TUP diatas 500 jt hrs mendapat

dispensasi Kepala Kanwil DJPBN.• Pembayaran oleh Bend.Peng maksimal

20 jt kepada 1 rekanan kecuali untuk honor dan perjadin.

(Con’t)

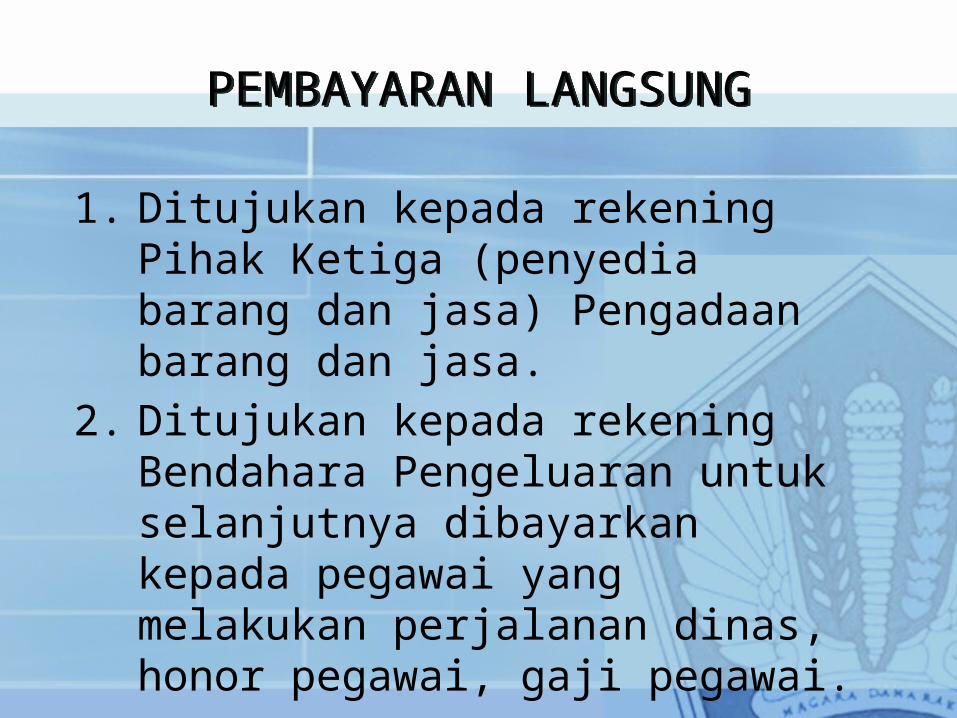

PEMBAYARAN LANGSUNG

1. Ditujukan kepada rekening Pihak Ketiga (penyedia barang dan jasa) Pengadaan barang dan jasa.

2. Ditujukan kepada rekening Bendahara Pengeluaran untuk selanjutnya dibayarkan kepada pegawai yang melakukan perjalanan dinas, honor pegawai, gaji pegawai.

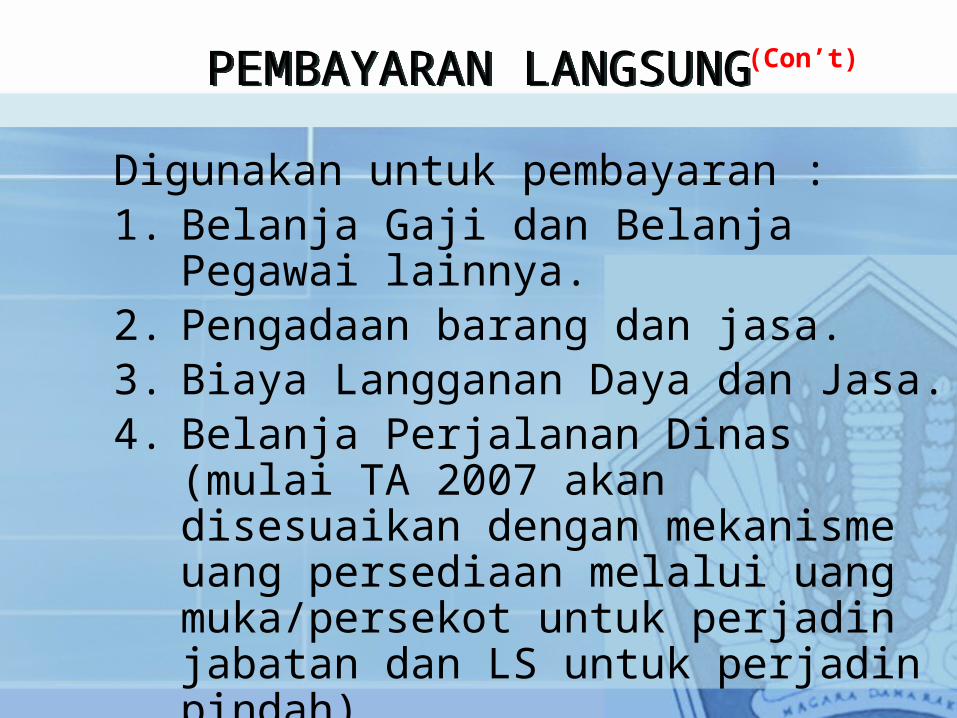

PEMBAYARAN LANGSUNG

Digunakan untuk pembayaran :1. Belanja Gaji dan Belanja Pegawai

lainnya.2. Pengadaan barang dan jasa.3. Biaya Langganan Daya dan Jasa.4. Belanja Perjalanan Dinas (mulai TA 2007

akan disesuaikan dengan mekanisme uang persediaan melalui uang muka/persekot untuk perjadin jabatan dan LS untuk perjadin pindah).

(Con’t)

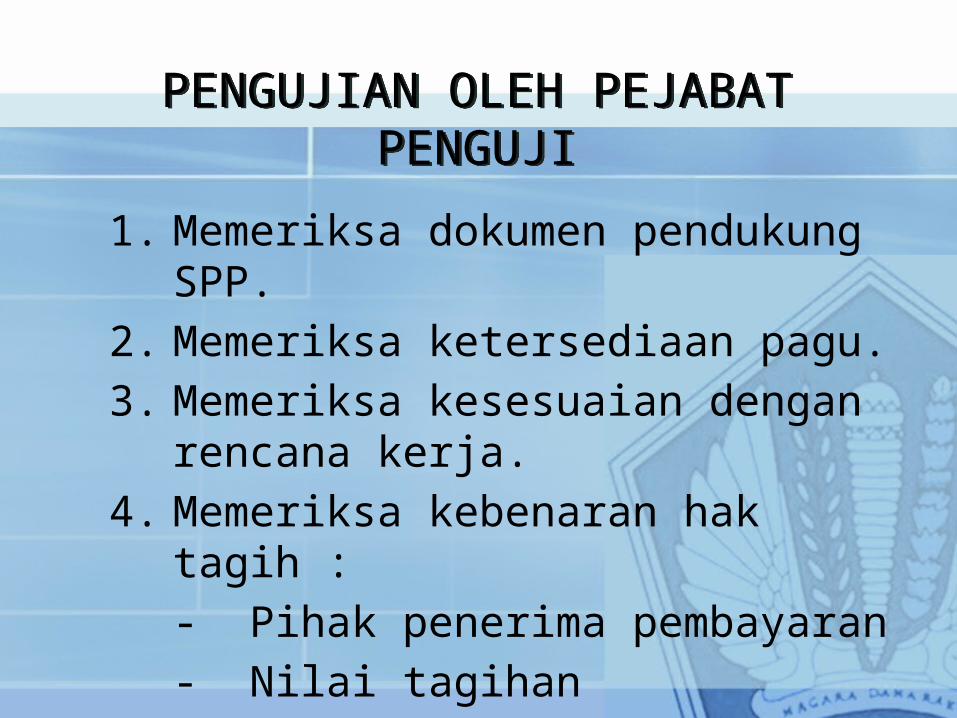

PENGUJIAN OLEH PEJABAT PENGUJI

1. Memeriksa dokumen pendukung SPP.2. Memeriksa ketersediaan pagu.3. Memeriksa kesesuaian dengan

rencana kerja.4. Memeriksa kebenaran hak tagih :

- Pihak penerima pembayaran- Nilai tagihan- Jadwal waktu pembayaran

BUKTI ATAS HAK TAGIH

1. Kontrak/SPK2. Surat Pernyataan penetapan rekanan3. Berita Acara Penyelesaian Pekerjaan4. Berita Acara Serah Terima Pekerjaan5. Berita Acara Pembayaran6. Kuitansi7. Jaminan bank/yang dipersamakan8. Dokumen lain yg dipersyaratkan utk dana yang

sebagian/seluruhnya dari PHLN

BUKTI ATAS HAK TAGIH TSB DIATAS YANG MERUPAKAN LAMPIRAN SURAT PERMINTAAN PEMBAYARAN (SPP) MERUPAKAN ARSIP YANG DISIMPAN OLEH PA/KPA

PENERBITAN SPM

1. SPM LS belanja pegawai dilampiri : - Daftar gaji - SK Kepegawaian - SK Honor, SPK lembur - SSP.2. SPM LS Non Bel. Pegawai dilampiri : - Resume Kontrak/SPK atau Daftar

Nominatif Perjalanan Dinas- SPTB

- Faktur Pajak dan SSP

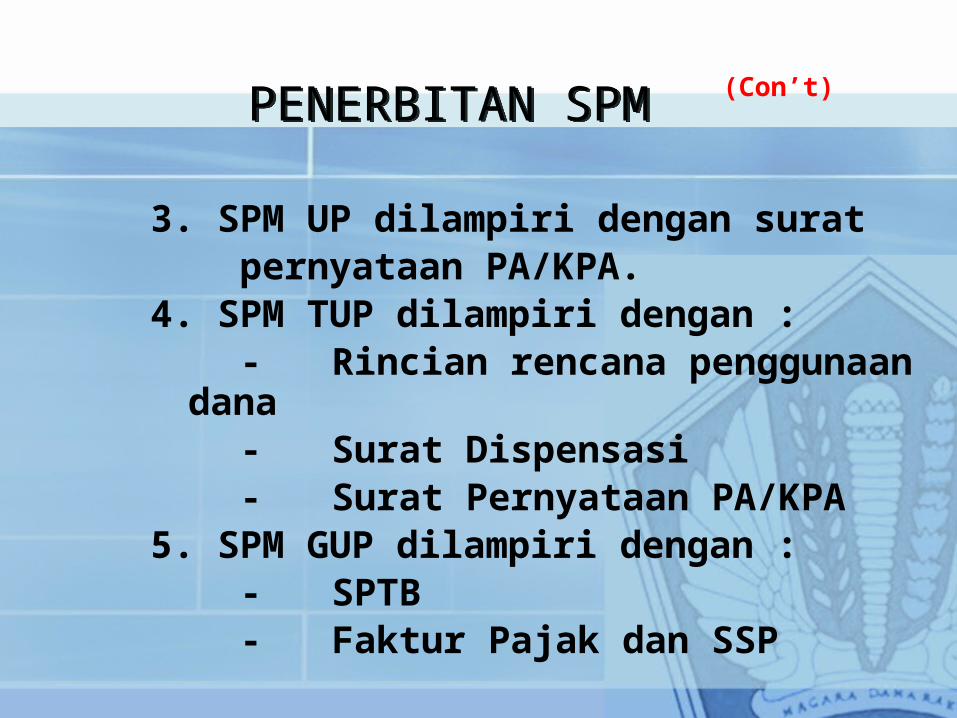

PENERBITAN SPM

3. SPM UP dilampiri dengan surat pernyataan PA/KPA.4. SPM TUP dilampiri dengan : - Rincian rencana penggunaan dana - Surat Dispensasi - Surat Pernyataan PA/KPA5. SPM GUP dilampiri dengan : - SPTB - Faktur Pajak dan SSP

(Con’t)

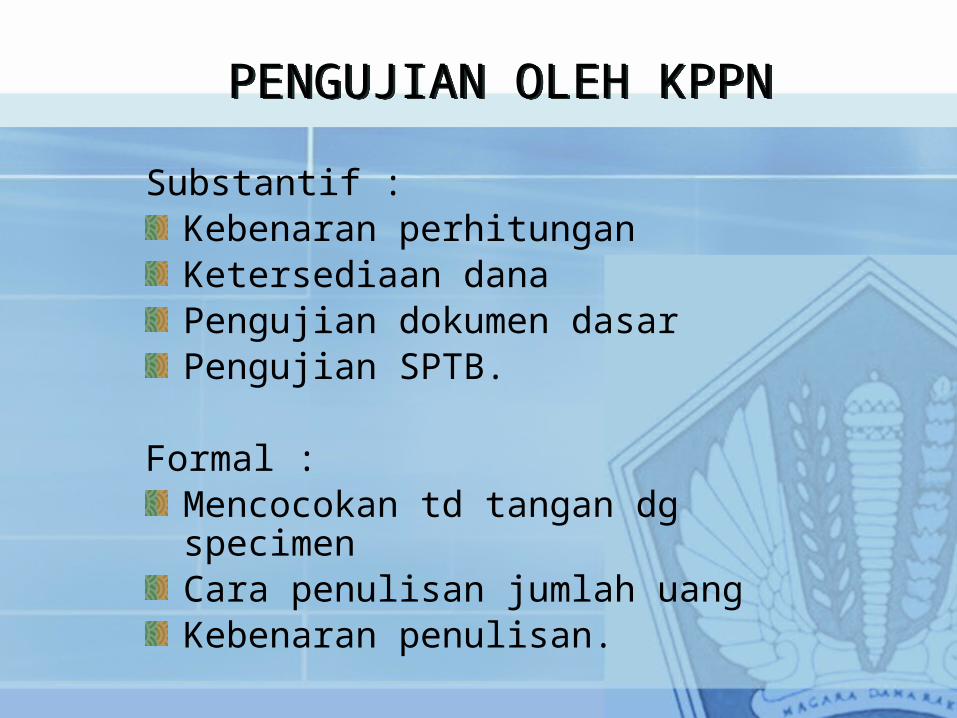

PENGUJIAN OLEH KPPN

Substantif :Kebenaran perhitunganKetersediaan danaPengujian dokumen dasarPengujian SPTB.

Formal :Mencocokan td tangan dg specimenCara penulisan jumlah uangKebenaran penulisan.

PELAPORAN REALISASI ANGGARAN

• Kepala Kantor/Satker selaku UAKPA wajib membuat Laporan Realisasi Anggaran beserta ADK kepada Menteri/Ketua lembaga secara berjenjang.

• Dilakukan rekonsiliasi dengan KPPN dan secara berjenjang sampai Menteri Keuangan.

DAERAHDAERAHKUASAPENGGUNAANGGARAN

DIT. PA/KANWIL

DJPb

KONTRAKTOR/ SUPPLIER

PANITIAPENGADAAN

1

2

36 5

SK.PANITIA

TENDER

DIPA

KEPUTUSAN PEMENANGKONTRAK

MEKANISME PENGADAAN

KPPN

4

1a

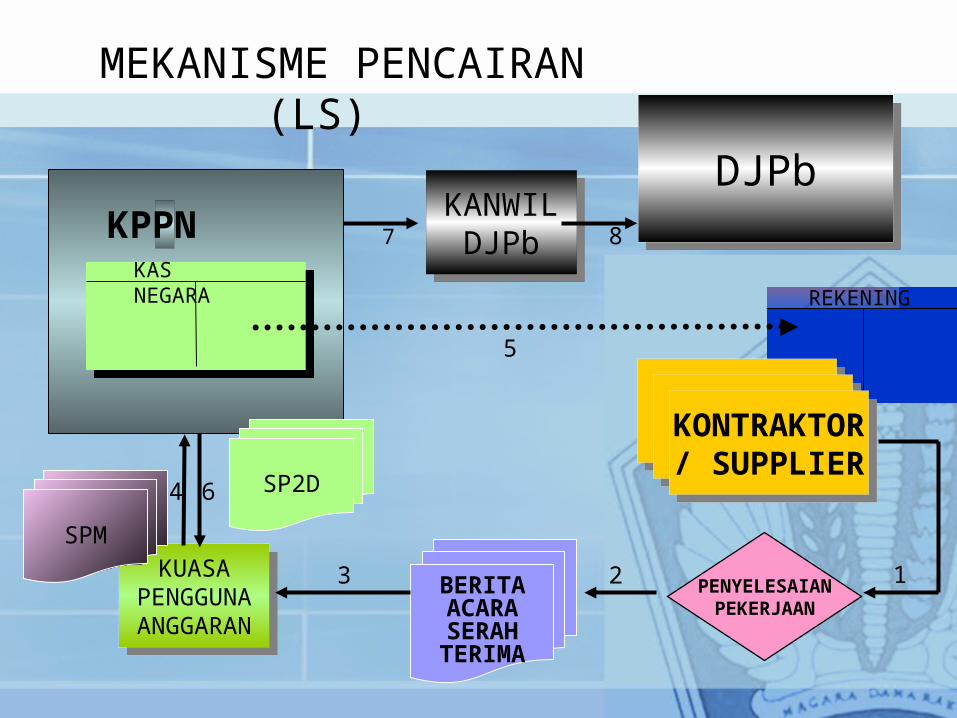

MEKANISME PENCAIRAN (LS)

DAERAHDAERAHKONTRAKTOR/ SUPPLIER

KUASAPENGGUNAANGGARAN

DJPb

123

4

5

6SPM

KAS NEGARA REKENING

BERITAACARASERAHTERIMA

87

SP2D

KPPN

PENYELESAIANPEKERJAAN

KANWILDJPb

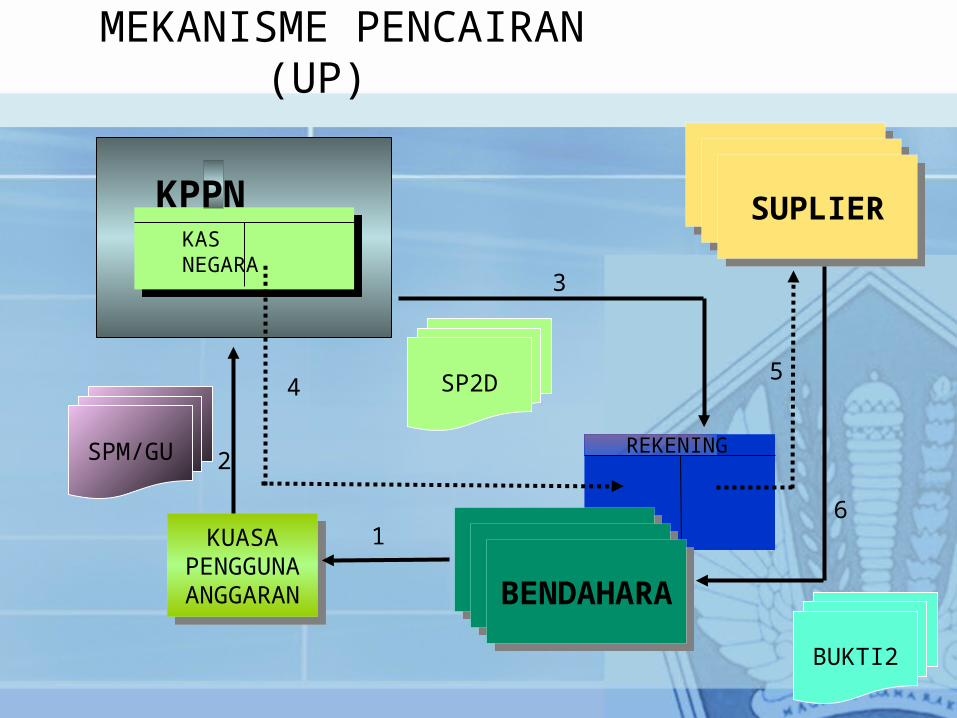

MEKANISME PENCAIRAN (UP)

DAERAHDAERAHBENDAHARA

KUASAPENGGUNAANGGARAN

1

2

3

6

SPM/GU

KAS NEGARA

REKENING

SP2D

KPPN DAERAHDAERAHSUPLIER

BUKTI2

4 5

Benar

UJI DAN PERIKS

A

PEMBEBANAN

Proses SAI

SPM GU

BUKTI

SP2D

LAPORANKEUANGAN

Draft SPM - GU

PENERBIT SPMBENDAHARA PENGELUARAN

UNIT AKUNTASI SATKERPENGUJI TAGIHANPEMBUAT

KOMITMEN

SK SPK

KONTRAK

Daftar Lembur DAFTAR GAJI BA PK BA PB BA SERAH TERIMA

BUKTI DAN TAGIHAN

Salah

Bayar

Draft SPM - LS

SPM

KPPN

Transfer UP/GU

BAGAN ALIR PROSES PEMBAYARAN PADA SATUAN KERJA

SPM LS

Transfer pihak III

BUKTI

VIPROSEDUR

PENARIKAN/PENYALURAN PHLN

I. Dasar Hukum Undang-Undang No. 17 tahun 2003 tentang

Keuangan Negara Undang-Undang No. 1 tahun 2004 tentang

Perbendaharaan Negara Undang-Undang No. 15 tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Peraturan Pemerintah No. 24 tahun 2005 tentang Standar Akuntansi Pemerintahan

Peraturan Pemerintah No. 2 tahun 2006 tentang Tata Cara Pengadaan Pinjaman dan/atau Penerimaan Hibah

100

Keppres No. 42 tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara sebagaimana telah diubah dengan Keppres No. 72 tahun 2004

Peraturan Menteri Keuangan Nomor 143/PMK.05/2006 tentang Tata Cara Penarikan Pinjaman dan/ atau Hibah Luar Negeri

Peraturan Pemerintah No. 2 tahun 2006 tentang Tata Cara Pengadaan Pinjaman dan/atau Penerimaan Hibah

101

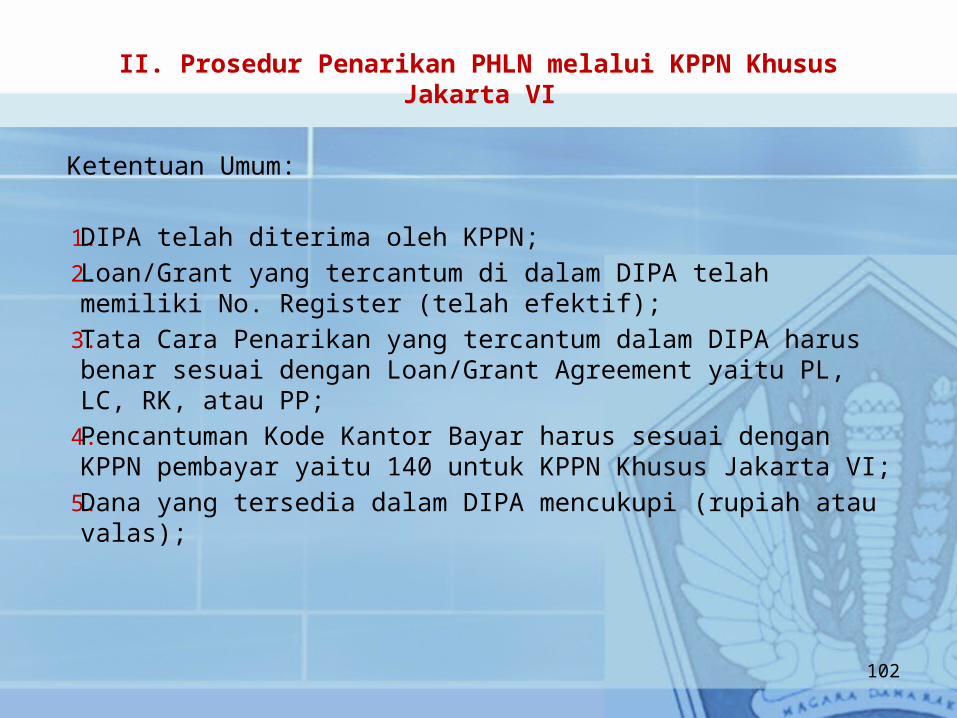

II. Prosedur Penarikan PHLN melalui KPPN Khusus Jakarta VI

Ketentuan Umum:

1. DIPA telah diterima oleh KPPN;2. Loan/Grant yang tercantum di dalam DIPA telah memiliki

No. Register (telah efektif);3. Tata Cara Penarikan yang tercantum dalam DIPA harus

benar sesuai dengan Loan/Grant Agreement yaitu PL, LC, RK, atau PP;

4. Pencantuman Kode Kantor Bayar harus sesuai dengan KPPN pembayar yaitu 140 untuk KPPN Khusus Jakarta VI;

5. Dana yang tersedia dalam DIPA mencukupi (rupiah atau valas);

102

III. Tata Cara Penarikan/Penyaluran Dana PHLN

Berdasarkan PMK Nomor :143/PMK.05/2006 perihal Tata Cara Penarikan Pinjaman dan/atau Hibah Luar Negeri, penarikan PHLN dikelompokkan menjadi empat, yaitu:

1. Pembukaan Letter of Credit (L/C);2. Pembayaran Langsung (PL)/Direct Payment;3. Pembayaran Pembiayaan Pendahuluan (PP);4. Rekening Khusus (RK).

103

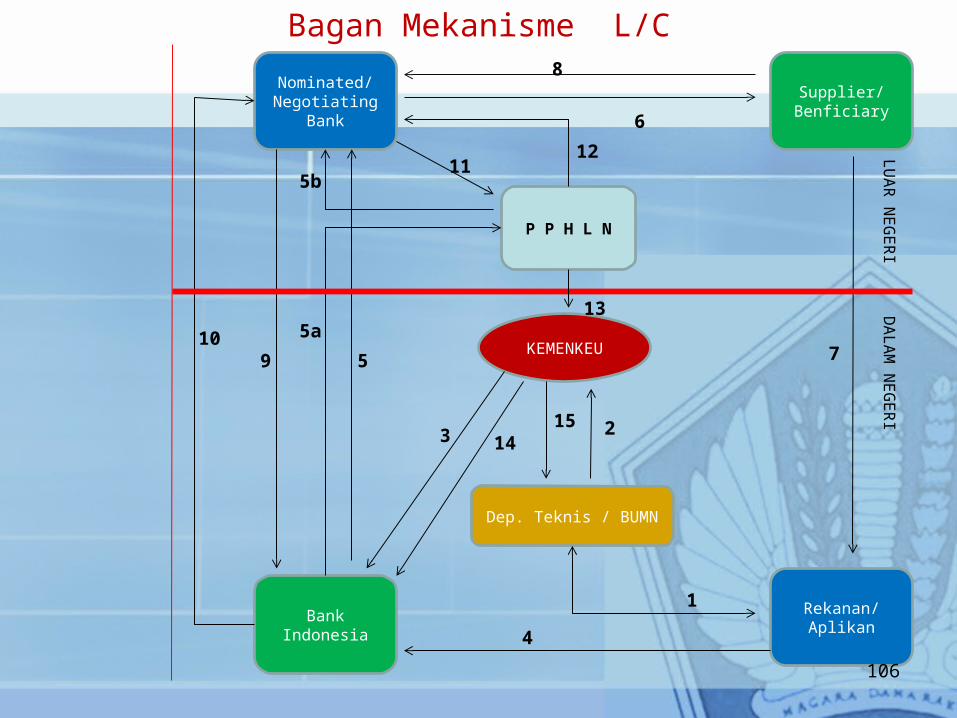

III.1. Pembukaan Letter of Credit (L/C)

Mekanisme ini diperlukan :• Pengadaan barang/jasa dilakukan antar negara• Kontraktor selaku penyedia barang/jasa di luar

negeri memerlukan penjaminan pembayaran atas pekerjaan yang mereka lakukan.

104

III.1. Pembukaan …

Tahapan pembayaran dengan mekanisme L/C adalah sebagai berikut :

1. PA/KPA mengajukan Surat Permintaan Penerbitan Surat Kuasa Pembebanan (SPP-SKP) dengan melampirkan data pendukungnya ke KPPN Khusus Jakarta VI.

2. KPPN melakukan pengujian dan menerbitkan Surat Kuasa Pembebanan (SKP) dan mengirimkannya kepada : - Ditjen Bea dan Cukai; - PA/KPA;- Bank Indonesia.

3. Satker/Kontraktor mengajukan pembukaan L/C ke Bank Indonesia.4. Berdasarkan dokumen realisasi L/C yang diterima dari bank

koresponden, BI menerbitkan Nota Disposisi sebagai realisasi L/C dan disampaikan kepada KPPN Khusus Jakarta VI.

5. Atas dasar Nota Disposisi/NOD, KPPN Khusus Jakarta VI menerbitkan Surat Perintah Pembukuan/Pengesahan (SP3).

6. KPPN menyampaikan SP3 kepada: - PA/KPA sebagai dasar pembukuan SAI;- Bank Indonesia.

105

Nominated/ Negotiating

Bank

Rekanan/ AplikanBank Indonesia

Supplier/ Benficiary

P P H L N

Dep. Teknis / BUMN

KEMENKEU

1

4

3 2

6

5b

5a5 79

8

1013

1211 LU

AR

NE

GE

RI

DA

LAM

NE

GE

RI

Bagan Mekanisme L/C

1415

106

Keterangan gambar:1. KPBJ ANTARA KEM. TEKNIS DENGAN REKANAN;2. KEM. TEKNIS MENGAJUKAN PENERBITAN SKP KEPADA KPPN KHUSUS JAKARTA VI-KEMENKEU;3. ASLI SKP DISAMPAIKAN OLEH KPPN KHUSUS JAKARTA VI-KEMENKEU KEPADA BI DENGAN

TEMBUSAN DISAMPAIKAN KEPADA KEM. TEKNIS DAN DITJEN BEA & CUKAI; 4. REKANAN YG MEMILIKI API (APPLICANT) MENGAJUKAN APLIKASI PENERBITAN L/C KE BANK

INDONESIA;5. BI MENERBITKAN L/C (SWIFT MT700) KEPADA NOMINATED/NEGOTIATING BANK; 5a. BI MENGAJUKAN PERMOHONAN PENERBITAN LETTER OF COMMITMENT KEPADA PPHLN;

5b. PPHLN MENYAMPAIKAN LETTER OF COMMITMENT KEPADA NOMINATED/NEGOTIATING BANK;

6. NOMINATED/NEGOTIATING BANK MENERUSKAN L/C KEPADA SUPPLIER/BENEFICIARY; 7. SUPPLIER/BENEFICIARY MENGIRIMKAN BARANG/JASA KEPADA REKANAN/APLIKAN;8. SUPPLIER/BENEFICIARY MEMPRESENTASIKAN DOKUMEN L/C KEPADA

NOMINATED/NEGOTIATING BANK 9. NOMINATED/NEGOTIATING BANK MENERUSKAN DOKUMEN KEPADA BI UNTUK MEMINTA

OTORISASI REIMBURSEMENT KEPADA PPHLN;10. BI MEMBERIKAN OTORISASI DALAM HAL DOKUMEN COMPLIED WITH L/C TERMS ,DALAM HAL

DISCREPANCY AKAN DIMINTAKAN PERSETUJUAN APLIKAN TERLEBIH DAHULU;11. NOMINATED/NEGOTIATING BANK MENGAJUKAN REIMBURSEMENT CLAIM KEPADA PPHLN; 12. PPHLN MELAKUKAN PEMBAYARAN SESUAI REIMBURSEMENT CLAIM YANG DIAJUKAN;13. ATAS DASAR REALISASI L/C, PPHLN MENGIRIMKAN NOTICE OF DISBURSEMENT (NOD)

KEPADA KEMENKEU;14. KPPN KHUSUS JAKARTA VI-KEMENKEU MENERBITKAN SP3 ATAS REALISASI L/C;15. KEM. TEKNIS MENERIMA SP3 DAN MEMBUKUKAN KE DALAM SAI. 107

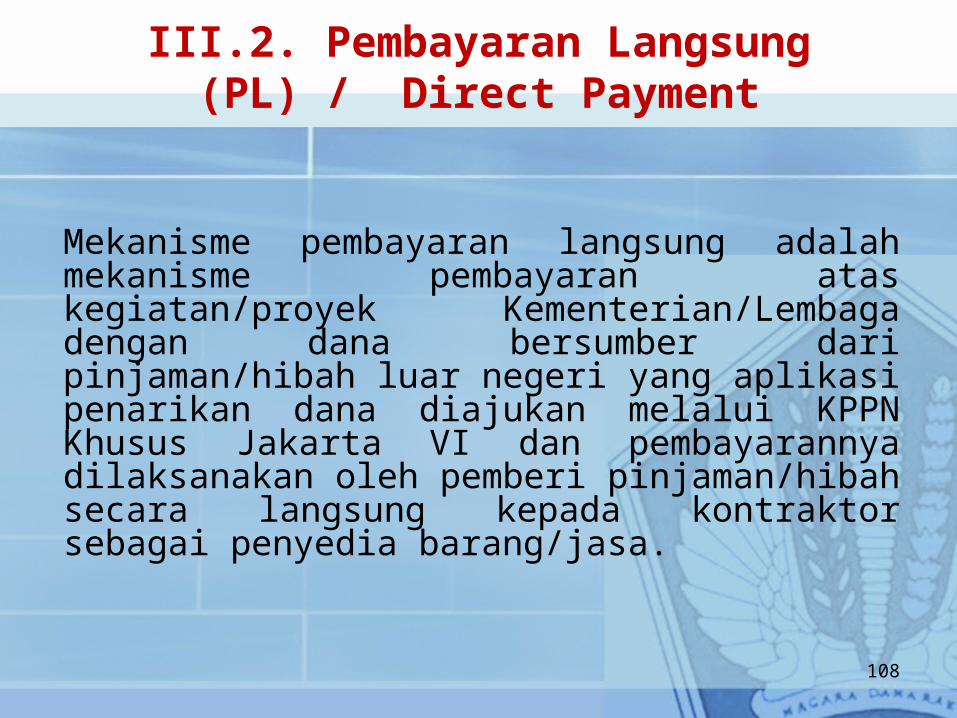

III.2. Pembayaran Langsung (PL) / Direct Payment

Mekanisme pembayaran langsung adalah mekanisme pembayaran atas kegiatan/proyek Kementerian/Lembaga dengan dana bersumber dari pinjaman/hibah luar negeri yang aplikasi penarikan dana diajukan melalui KPPN Khusus Jakarta VI dan pembayarannya dilaksanakan oleh pemberi pinjaman/hibah secara langsung kepada kontraktor sebagai penyedia barang/jasa.

108

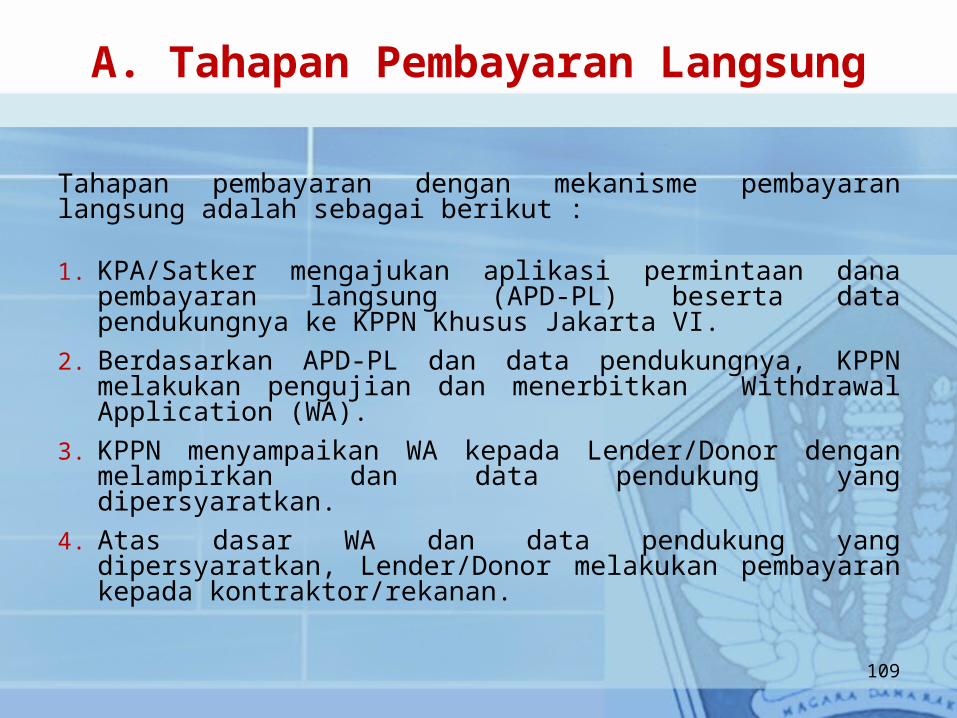

A. Tahapan Pembayaran Langsung

Tahapan pembayaran dengan mekanisme pembayaran langsung adalah sebagai berikut :

1. KPA/Satker mengajukan aplikasi permintaan dana pembayaran langsung (APD-PL) beserta data pendukungnya ke KPPN Khusus Jakarta VI.

2. Berdasarkan APD-PL dan data pendukungnya, KPPN melakukan pengujian dan menerbitkan Withdrawal Application (WA).

3. KPPN menyampaikan WA kepada Lender/Donor dengan melampirkan dan data pendukung yang dipersyaratkan.

4. Atas dasar WA dan data pendukung yang dipersyaratkan, Lender/Donor melakukan pembayaran kepada kontraktor/rekanan.

109

5. Setelah melakukan pembayaran kepada kontraktor, Lender/Donor menerbitkan Notice Of Disbursement (NOD) sebagai bukti telah melakukan pembayaran dan mengirimkannya kepada Ditjen Pengelolaan Utang dan KPPN Khusus Jakarta VI.

6. Atas dasar NOD yang diterima, KPPN Khusus Jakarta VI menerbitkan SP3 untuk keperluan pembukuan dan dikirimkan kepada:

Bank Indonesia Kementerian/Lembaga (Satker) untuk dicatat dalam SAI.

110

Kementerian/ Lembaga/

BUMN/BUMD/ PEMDA

KPPN Khusus Jakarta VI

Bank Indonesia Dit.

Pengelolaan Utang

Kontraktor Penyedia

Barang/Jasa

Pemberi Pinjaman/

Hibah

1

2

3

5

4

6

6 5

BAGAN MEKANISME PEMBAYARAN LANGSUNG

Keterangan :

1. Permintaan pembayaran oleh kontraktor;

2. APD-PL;3. Cover Letter

(WA);4. Pembayaran;5. NOD;6. SP3

111

III.3. Mekanisme Rekening Khusus

Mekanisme Rekening Khusus (RK) adalah mekanisme pembayaran dengan membebankan pada satu rekening Menteri Keuangan yang dibuka secara khusus untuk menampung dana in advance atas pinjaman/hibah yang sifatnya revolving.

Penarikan dana dengan cara RK dapat dilakukan diseluruh KPPN, kecuali untuk tagihan dengan mata uang asing/valas hanya dapat dilakukan melalui KPPN Khusus Jakarta VI.

112

Prosedur Penarikan PHLN melalui Rekening Khusus

Prosedur penarikan PHLN dengan rekening khusus terdiri dari tiga tahapan, yaitu :

1. Tahap Pendahuluan Pembukaan rekening, Pengisian dana awal, Penerbitan Perdirjen Perbendaharaan

2. Tahap Pelaksanaan2.1.Pembayaran dengan SPM-LS

Syarat-syarat pengajuan SPM-LS: SPM yang dilengkapi dengan Arsip Data Komputer (ADK) Resume kontrak Surat Pernyataan Tanggung jawab Belanja (SPTB) Faktur Pajak untuk PPN dan PPH

113

2.2. Penyediaan dana Uang Persediaan (UP)

A. Syarat-syarat pengajuan SPM-TUP:1. SPM yang dilengkapi dengan Arsip Data Komputer (ADK) 2. Rincian Rencana Penggunaan Dana 3. Surat Dispensasi Kepala Kanwil DJPB untuk TUP diatas Rp. 200

juta4. Surat Pernyataan dari KPA/Pejabat yang ditunjuk yang

menyatakan bahwa:Dana TUP tersebut akan digunakan untuk keperluan mendesak

dan akan habis digunakan dalam waktu 1 (satu) bulan terhitung sejak tanggal diterbitkan SP2D

Apabila terdapat sisa dana TUP harus disetorkan ke rekening kas negara.

Tidak untuk membiayai pengeluaran yang seharusnya dibayarkan secara langsung.

Berdasarkan SE-77/PB/2005, pembayaran SP2D-UP dan SP2D TUP pada prinsipnya masih merupakan uang muka kerja, sehingga KPPN KBI tidak dapat membebankan SP2D-UP/TUP kepada Rekening Khusus. 114

B. Syarat-Syarat Pengajuan SPM-GUP:

• SPM yang dilengkapi dengan Arsip Data Komputer (ADK) • SPTB• Faktur Pajak dan SSP • Daftar Rincian Permintaan Pembayaran lembar B (GU).• Rekap Pengeluaran Perkategori NPLN (GU)

115

3. Tahap Pertangungjawaban

Sebagai bentuk pertanggungjawaban atas penarikan dana pinjaman dengan Rekening Khusus adalah replenishment.

Replenishment ditujukan untuk mengganti dana Rekening Khusus yang telah didebet dengan penerbitan SP2D RK oleh KPPN. Replenishment diajukan oleh Kementerian/Lembaga melalui Direktorat PKN kepada lender.

116

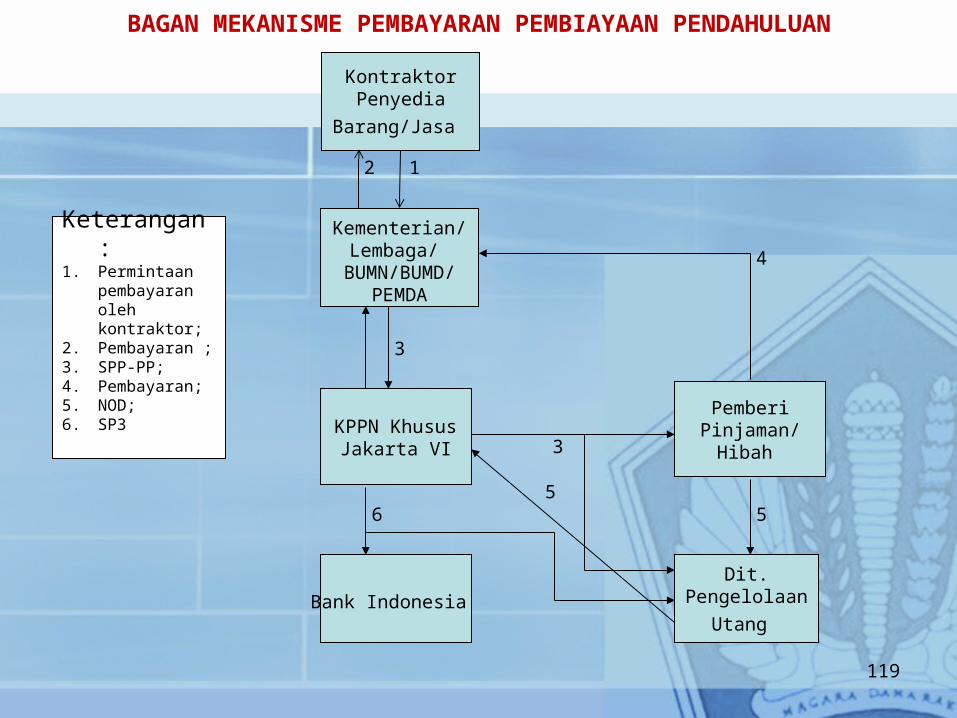

III.4. Mekanisme Pembayaran Pembiayaan Pendahuluan (PP)

Mekanisme pembayaran pembiayaan pendahuluan (PP) adalah mekanisme pembayaran atas pembiayaan yang sudah terlebih dahulu dibayar oleh Kementerian/Lembaga menggunakan dana yang dimilikinya. Dalam metode penarikannya, mekanisme penarikan dana dengan mekanisme ini sama dengan mekanisme pembayaran langsung (PL) dimana tagihan diajukan dengan cover letter WA dan dokumen pendukungnya kepada pemberi PHLN. Yang membedakan mekanisme ini dengan mekanisme PL adalah pebayaran kepada pihak ketiga sudah dilakukan oleh Kementerian/Lembaga, sehingga pembayaran oleh pemberi pinjaman/hibah ditujukan kepada Kementerian/Lembaga.

117

Tahapan pembayaran dengan mekanisme pembayaran pendahuluan adalah sebagai berikut :

1. KPA/Satker mengajukan aplikasi permintaan dana pembayaran pendahulan (APD-PP) beserta data pendukungnya ke KPPN Khusus Jakarta VI (KPPN).

2. Berdasarkan APD-PP dan data pendukungnya, KPPN melakukan pengujian dan menerbitkan Cover Letter Withdrawal Aplication.

3. KPPN mengirimkan WA kepada pemberi pinjaman dan data pendukung yang dipersyaratkan.

4. Atas dasar WA dan data pendukung yang dipersyaratkan, pemberi pinjaman melakukan pembayaran sebagai penggantian atas pengeluaran ke rekening Kementerian/Lembaga

118

Kementerian/ Lembaga/

BUMN/BUMD/ PEMDA

KPPN Khusus Jakarta VI

Bank Indonesia Dit.

Pengelolaan Utang

Kontraktor Penyedia

Barang/Jasa

Pemberi Pinjaman/

Hibah

12

3

5

4

3

6 5

BAGAN MEKANISME PEMBAYARAN PEMBIAYAAN PENDAHULUAN

Keterangan :1. Permintaan

pembayaran oleh kontraktor;

2. Pembayaran ;3. SPP-PP;4. Pembayaran;5. NOD;6. SP3

119

TERIMA KASIH