KEBIJAKAN PENGAWASAN DALAM MENGAWAL PROGRAM...

24

KEBIJAKAN PENGAWASAN DALAM MENGAWAL PROGRAM PEMBERDAYAAN SOSIAL OLEH: H. HASBULLAH Inspektur Bidang Pemberdayaan Sosial dan Penanganan Fakir Miskin

Transcript of KEBIJAKAN PENGAWASAN DALAM MENGAWAL PROGRAM...

KEBIJAKAN PENGAWASAN DALAM MENGAWAL PROGRAM

PEMBERDAYAAN SOSIAL

OLEH:H. HASBULLAH

Inspektur Bidang Pemberdayaan Sosial dan Penanganan Fakir Miskin

ARAH KEBIJAKANINSPEKTORAT BIDANG PEMBERDAYAAN SOSIAL

DAN PENANGANAN FAKIR MISKIN

2

1

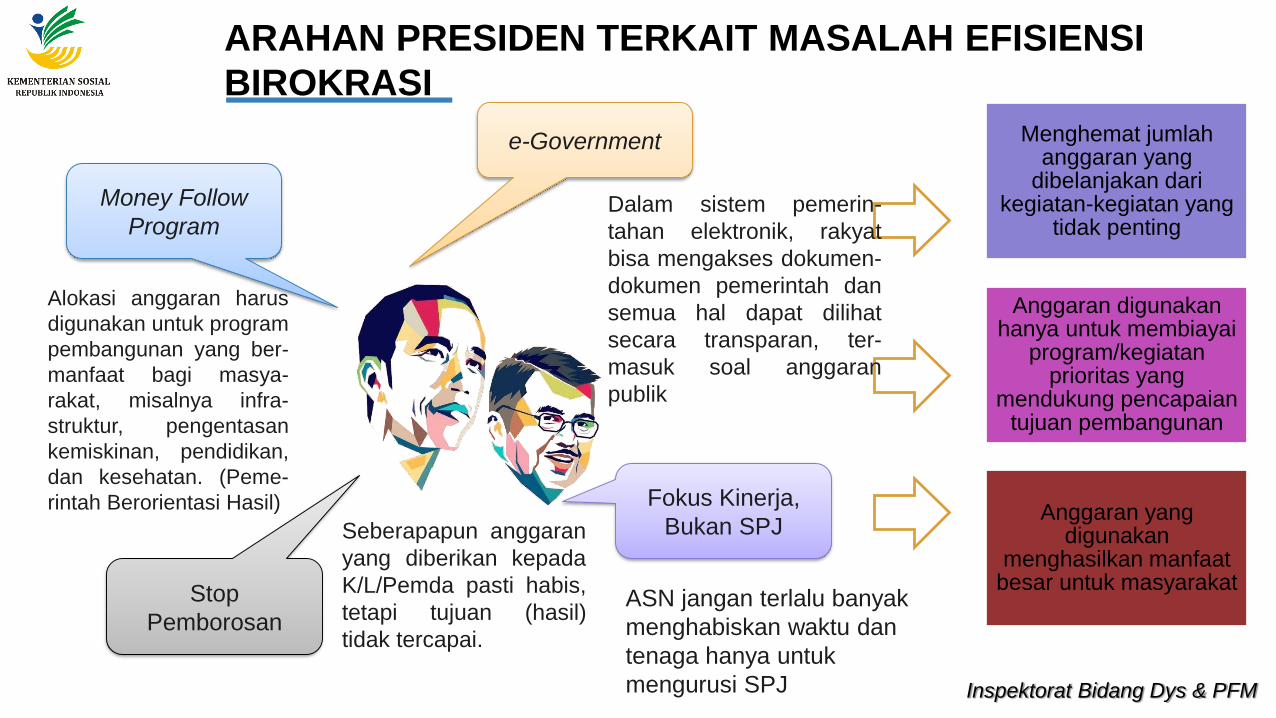

ARAHAN PRESIDEN TERKAIT MASALAH EFISIENSI

BIROKRASI

Inspektorat Bidang Dys & PFM3

Money Follow

Program

e-Government

Stop

Pemborosan

Fokus Kinerja,

Bukan SPJ

Menghemat jumlah anggaran yang

dibelanjakan dari kegiatan-kegiatan yang

tidak penting

Anggaran digunakan hanya untuk membiayai

program/kegiatan prioritas yang

mendukung pencapaian tujuan pembangunan

Anggaran yang digunakan

menghasilkan manfaat besar untuk masyarakat

Alokasi anggaran harus

digunakan untuk program

pembangunan yang ber-

manfaat bagi masya-

rakat, misalnya infra-

struktur, pengentasan

kemiskinan, pendidikan,

dan kesehatan. (Peme-

rintah Berorientasi Hasil)

Seberapapun anggaran

yang diberikan kepada

K/L/Pemda pasti habis,

tetapi tujuan (hasil)

tidak tercapai.

ASN jangan terlalu banyak

menghabiskan waktu dan

tenaga hanya untuk

mengurusi SPJ

Dalam sistem pemerin-

tahan elektronik, rakyat

bisa mengakses dokumen-

dokumen pemerintah dan

semua hal dapat dilihat

secara transparan, ter-

masuk soal anggaran

publik

Ombudsman RI

Pelayanan Publik

KPK

1. Penilaian Inisiatif Anti

Korupsi

2. Survey Integritas Sektor

Publik

Kementerian Keuangan

Evaluasi Kinerja Pelaksanaan

Anggaran

BPK RI

Opini atas Laporan Keuangan

Bappenas

Strategi Nasional

Pencegahan dan

Pemberantasan

Korupsi/Whistle Blowing

System.

Kemenpan & RB

1. Akuntabilitas Kinerja (SAKIP)

2. Impelementasi Reformasi

Birokrasi

3. Kompetisi Inovasi Pelayanan

Publik

4. Wilayah Bebas dari

Korupsi/Wilayah Birokrasi

Bersih dan MelayaniBPKP

1. Maturitas Sistem Pengendalian

Intern Pemerintah (SPIP)

2. Tingkat Kapabilitas Aparat

Pengawas Intern Pemerintah

3. Evaluasi dan Pengawasan

Realisasi Anggaran dan

Pengadaan Barang dan Jasa 4

PENILAIAN K/L

PENILAIAN BPK ATAS LAPORAN KEUANGAN

INSPEKTORAT BIDANG PEMBERDAYAAN SOSIAL DAN PENANGANAN FAKIR MISKIN

5

• PENGAMANAN ASET

• KEPATUHAN PADA PP/UU• KESESUAIAN PENYAJIAN LK

• EFISIEN/EFEKTIF PROGRAM

WTP, WDP, DISCL

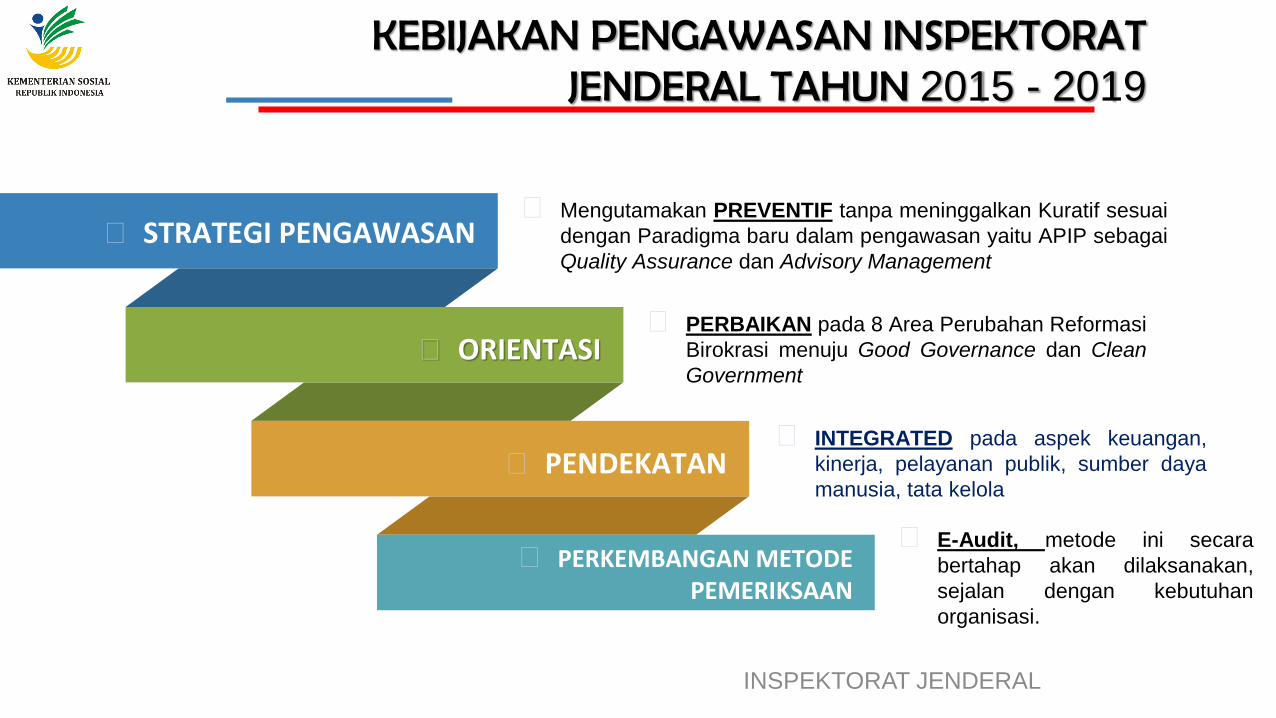

KEBIJAKAN PENGAWASAN INSPEKTORAT JENDERAL TAHUN 2015 - 2019

6

▰ STRATEGI PENGAWASAN

▰ ORIENTASI

▰ PENDEKATAN

▰ PERKEMBANGAN METODE PEMERIKSAAN

▰ Mengutamakan PREVENTIF tanpa meninggalkan Kuratif sesuai

dengan Paradigma baru dalam pengawasan yaitu APIP sebagai

Quality Assurance dan Advisory Management

▰ E-Audit, metode ini secara

bertahap akan dilaksanakan,

sejalan dengan kebutuhan

organisasi.

▰ PERBAIKAN pada 8 Area Perubahan Reformasi

Birokrasi menuju Good Governance dan Clean

Government

▰ INTEGRATED pada aspek keuangan,

kinerja, pelayanan publik, sumber daya

manusia, tata kelola

INSPEKTORAT JENDERAL

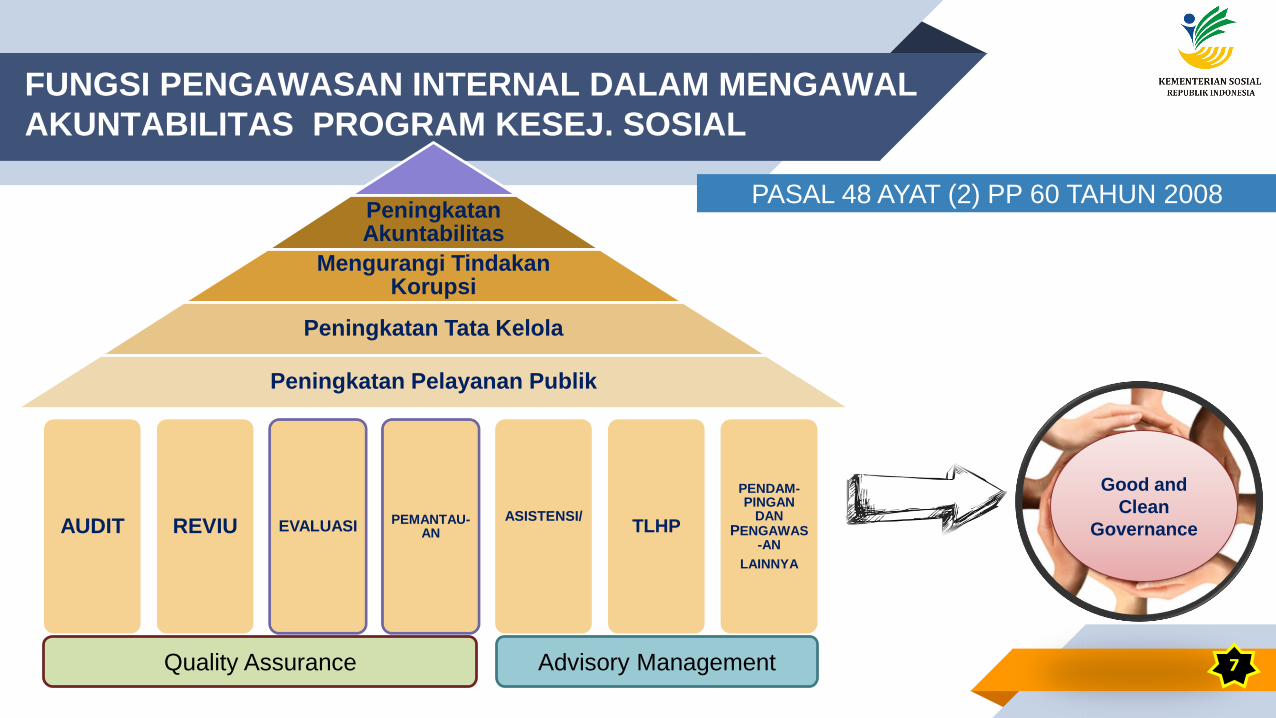

FUNGSI PENGAWASAN INTERNAL DALAM MENGAWAL

AKUNTABILITAS PROGRAM KESEJ. SOSIAL

Peningkatan Akuntabilitas

Mengurangi Tindakan Korupsi

Peningkatan Tata Kelola

Peningkatan Pelayanan Publik

AUDIT REVIU EVALUASIPEMANTAU-

AN

ASISTENSI/TLHP

PENDAM-PINGAN

DAN PENGAWAS

-AN

LAINNYA

Quality Assurance Advisory Management

Good and

Clean

Governance

7

PASAL 48 AYAT (2) PP 60 TAHUN 2008

PENGUATAN PENGAWASAN

Meningkatnya kepatuhan terhadap

pengelolaan keuangan negara

Meningkatnya efektivitas

Pengelolaan Keuangan Negera

Meningkatnya Status Opini BPK

Menurunnya tingkat

penyalahgunaan wewenang

9

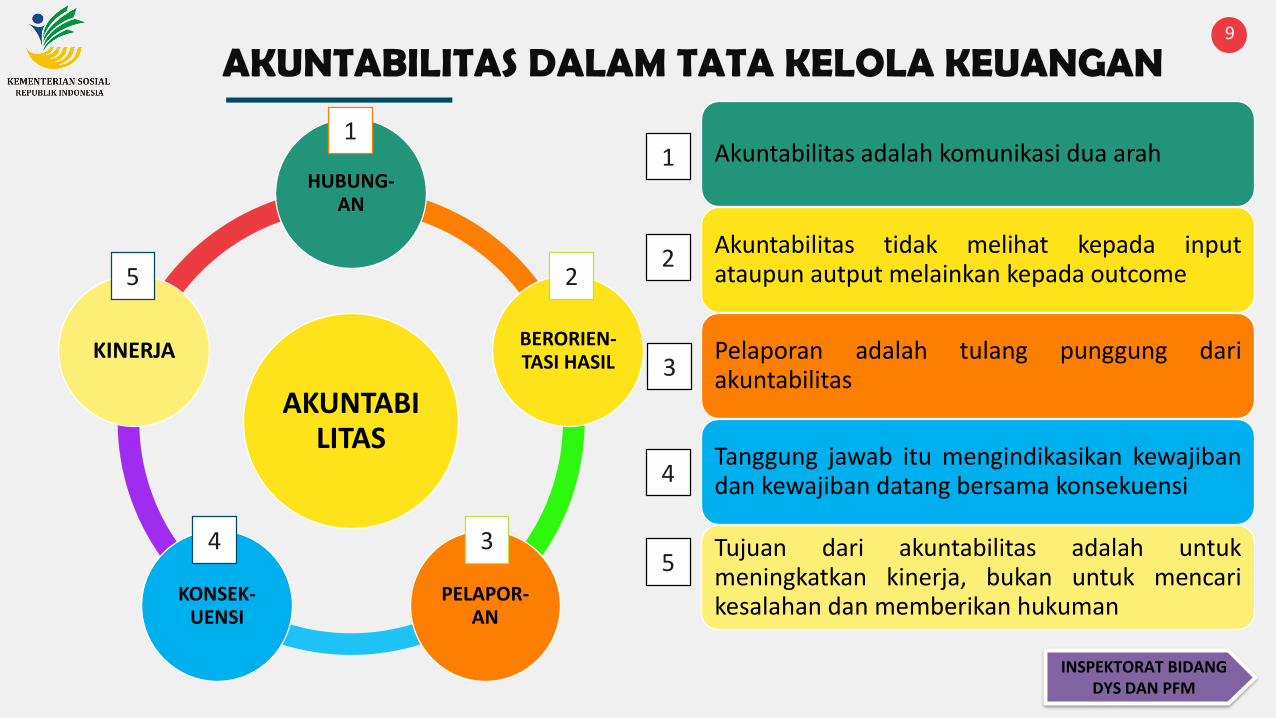

AKUNTABILITAS DALAM TATA KELOLA KEUANGAN

9

AKUNTABILITAS

HUBUNG-AN

BERORIEN-TASI HASIL

PELAPOR-AN

KONSEK-UENSI

KINERJA

Akuntabilitas adalah komunikasi dua arah

Akuntabilitas tidak melihat kepada inputataupun autput melainkan kepada outcome

Pelaporan adalah tulang punggung dariakuntabilitas

Tanggung jawab itu mengindikasikan kewajibandan kewajiban datang bersama konsekuensi

Tujuan dari akuntabilitas adalah untukmeningkatkan kinerja, bukan untuk mencarikesalahan dan memberikan hukuman

3

4

5

1

2

1

2

34

5

INSPEKTORAT BIDANG DYS DAN PFM

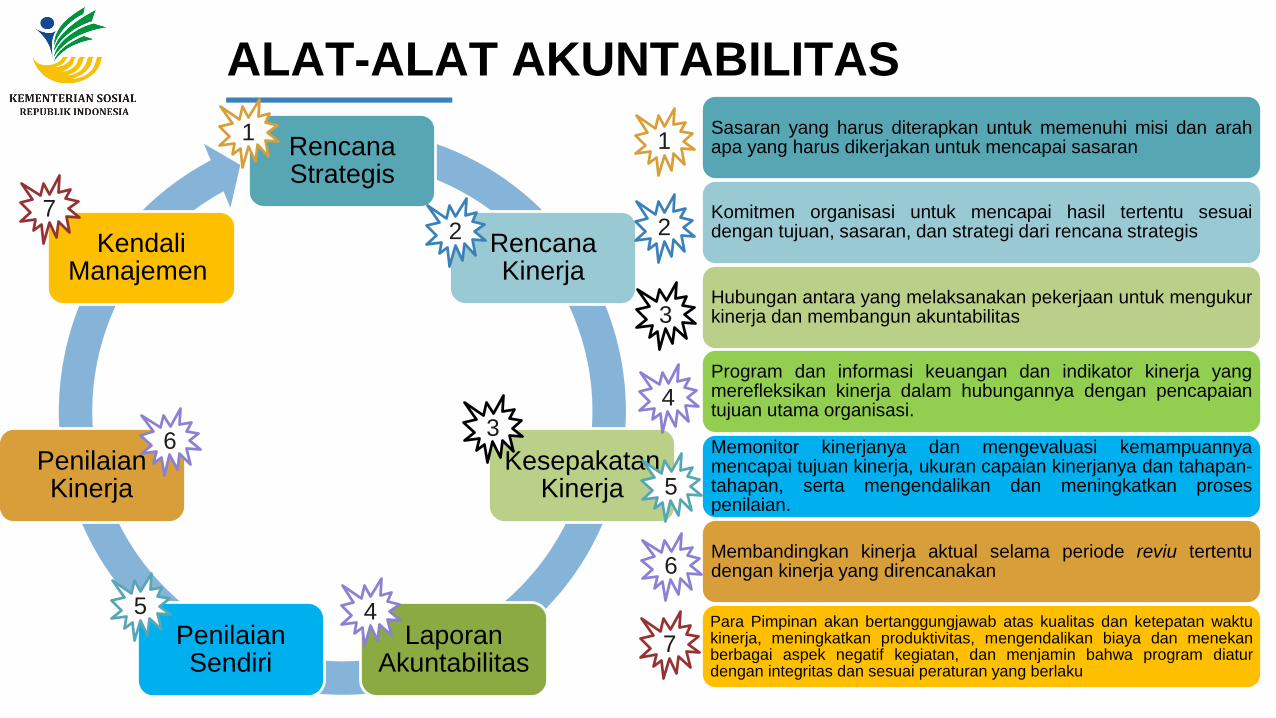

ALAT-ALAT AKUNTABILITAS

10

Rencana Strategis

Rencana Kinerja

Kesepakatan Kinerja

Laporan Akuntabilitas

Penilaian Sendiri

Penilaian Kinerja

Kendali Manajemen

Sasaran yang harus diterapkan untuk memenuhi misi dan arahapa yang harus dikerjakan untuk mencapai sasaran

Komitmen organisasi untuk mencapai hasil tertentu sesuaidengan tujuan, sasaran, dan strategi dari rencana strategis

Hubungan antara yang melaksanakan pekerjaan untuk mengukurkinerja dan membangun akuntabilitas

Program dan informasi keuangan dan indikator kinerja yangmerefleksikan kinerja dalam hubungannya dengan pencapaiantujuan utama organisasi.

Memonitor kinerjanya dan mengevaluasi kemampuannyamencapai tujuan kinerja, ukuran capaian kinerjanya dan tahapan-tahapan, serta mengendalikan dan meningkatkan prosespenilaian.

Membandingkan kinerja aktual selama periode reviu tertentudengan kinerja yang direncanakan

Para Pimpinan akan bertanggungjawab atas kualitas dan ketepatan waktukinerja, meningkatkan produktivitas, mengendalikan biaya dan menekanberbagai aspek negatif kegiatan, dan menjamin bahwa program diaturdengan integritas dan sesuai peraturan yang berlaku

11

22

3

3

4

4

6

5

5

6

7

7

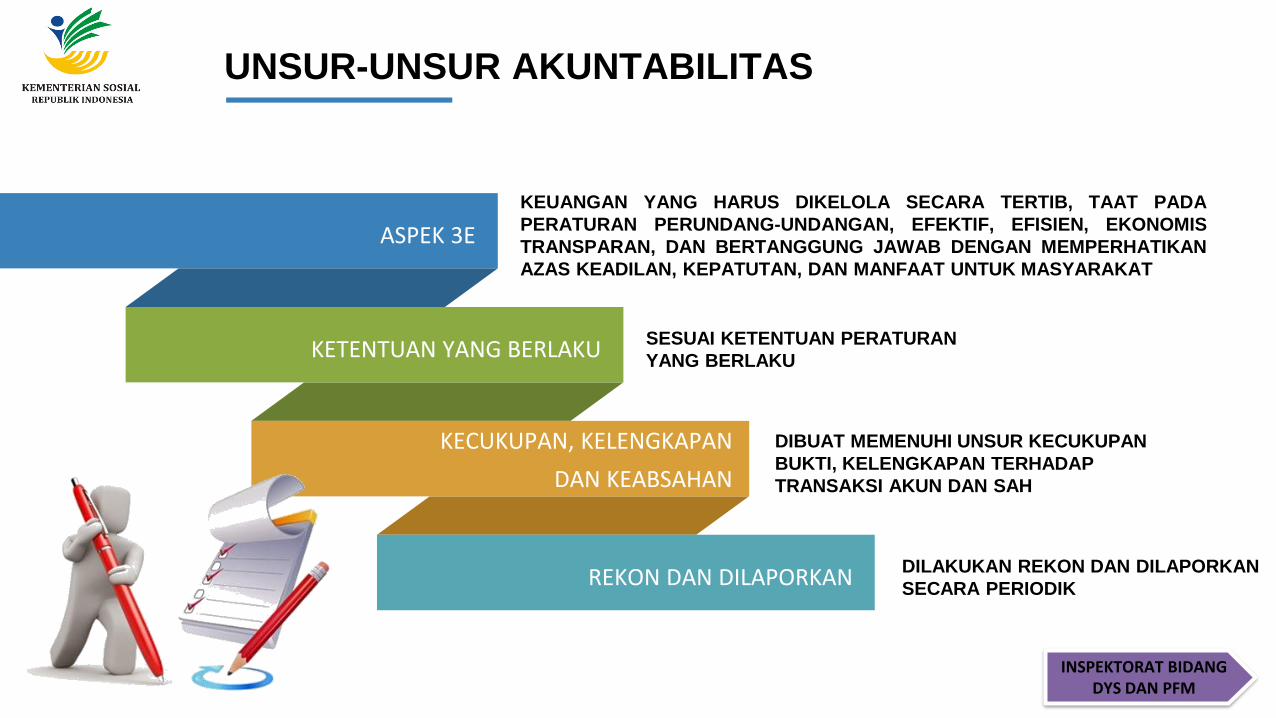

UNSUR-UNSUR AKUNTABILITAS

11

ASPEK 3E

KETENTUAN YANG BERLAKU

KECUKUPAN, KELENGKAPAN

DAN KEABSAHAN

REKON DAN DILAPORKAN

KEUANGAN YANG HARUS DIKELOLA SECARA TERTIB, TAAT PADA

PERATURAN PERUNDANG-UNDANGAN, EFEKTIF, EFISIEN, EKONOMIS

TRANSPARAN, DAN BERTANGGUNG JAWAB DENGAN MEMPERHATIKAN

AZAS KEADILAN, KEPATUTAN, DAN MANFAAT UNTUK MASYARAKAT

DILAKUKAN REKON DAN DILAPORKAN

SECARA PERIODIK

SESUAI KETENTUAN PERATURAN

YANG BERLAKU

DIBUAT MEMENUHI UNSUR KECUKUPAN

BUKTI, KELENGKAPAN TERHADAP

TRANSAKSI AKUN DAN SAH

INSPEKTORAT BIDANG DYS DAN PFM

HASIL EVALUASI

INSPEKTORAT BIDANG PEMBERDAYAAAN

SOSIAL DAN PENANGANAN FAKIR MISKIN

12

2

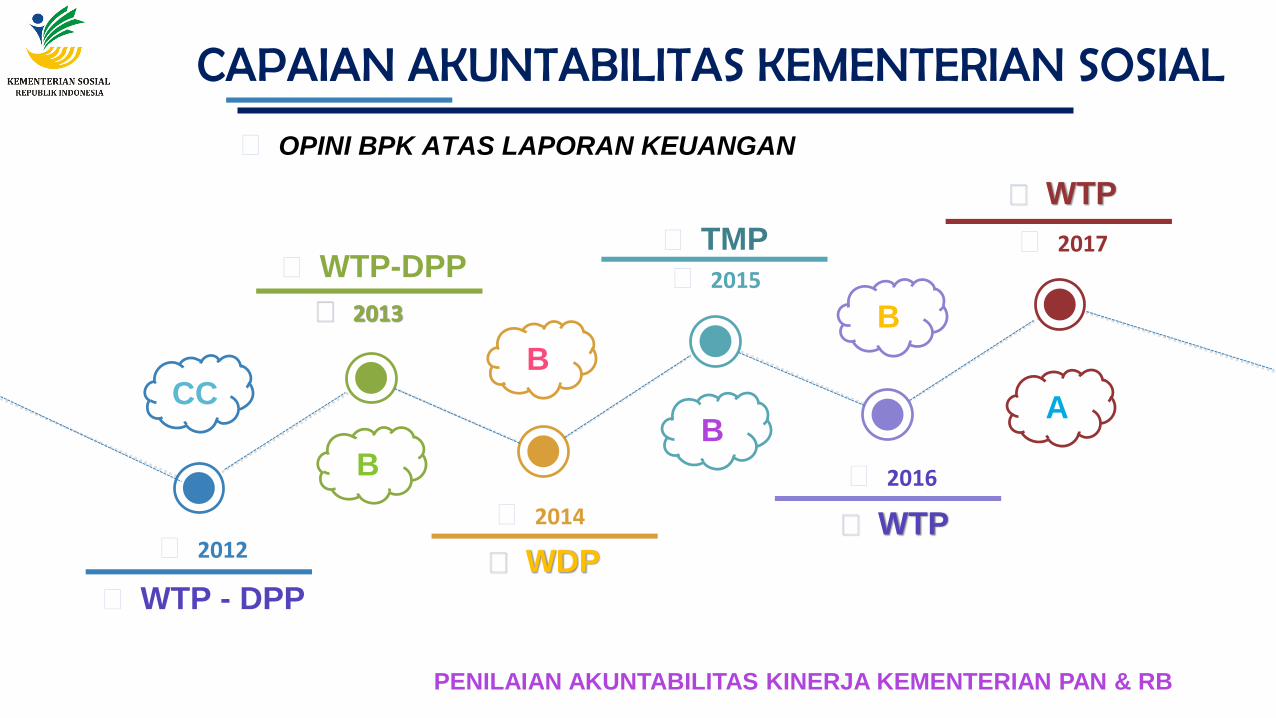

CAPAIAN AKUNTABILITAS KEMENTERIAN SOSIAL

13

▰ OPINI BPK ATAS LAPORAN KEUANGAN

▰ 2012

▰ WTP - DPP

▰ 2013

▰ WTP-DPP

▰ 2014

▰ WDP

▰ 2015

▰ TMP

▰ 2016

▰ WTP

▰ 2017

▰ WTP

PENILAIAN AKUNTABILITAS KINERJA KEMENTERIAN PAN & RB

CC

B

B

B

B

A

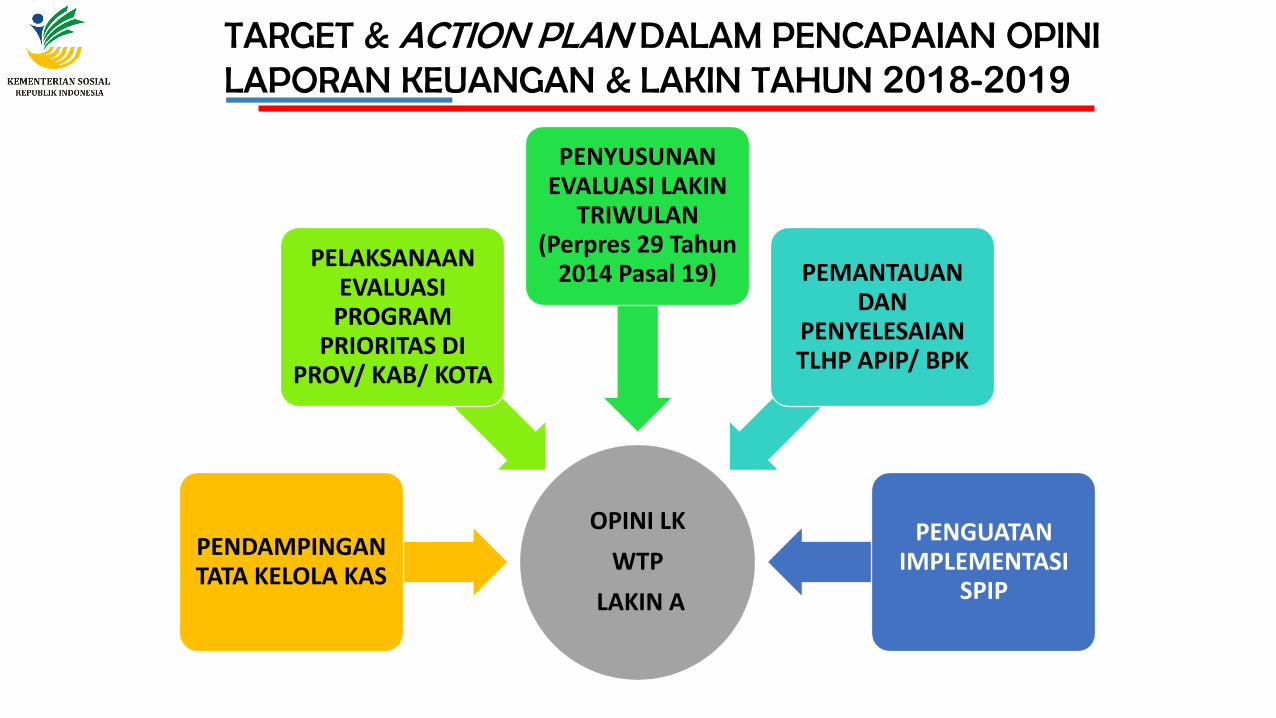

TARGET & ACTION PLAN DALAM PENCAPAIAN OPINI LAPORAN KEUANGAN & LAKIN TAHUN 2018-2019

14

OPINI LK

WTP

LAKIN A

PENDAMPINGAN TATA KELOLA KAS

PELAKSANAAN EVALUASI PROGRAM

PRIORITAS DI PROV/ KAB/ KOTA

PENYUSUNAN EVALUASI LAKIN

TRIWULAN (Perpres 29 Tahun

2014 Pasal 19) PEMANTAUAN DAN

PENYELESAIAN TLHP APIP/ BPK

PENGUATAN IMPLEMENTASI

SPIP

1 2 3

4 5 6

PENGAWALAN TERHADAP ISU STRATEGIS AKUNTABILITASPENGELOLAAN ANGGARAN (APBN & HIBAH)

15

▰ 4T

▰ TIDAK TEPAT SASA-

RAN, TIDAK TEPAT

WAKTU, TDK TEPAT

JUMLAH DAN TIDAK

TEPAT MANFAAT

▰ SPJ

▰ KETERLAMBATAN

PE-NERIMAAN SPJ/

SPJ BELUM ADA/

BELUM DIBUAT

DAN TIDAK TERTIB

▰ TOR >< SPJ

▰ TOR TIDAK SESUAI

DENGAN PERTANG-

GUNG JAWABAN

▰ TATA KELOLA

▰ PENATA KELOLAAN

KAS DAN BARANG

PERSEDIAAN SERTA

PENYERAPAN REA-

LISASI ANGGARAN

▰ PENGENDAPAN DANA

▰ DANA YANG MASIH

MENGENDAP DI

REKENING BANK

PENAM-PUNG

▰ MONEV

▰ HASIL MONEV BE-

LUM DAPAT DIJADI-

KAN ALAT UKUR

PENCAPAIAN

KINERJA

INSPEKTORAT JENDERAL

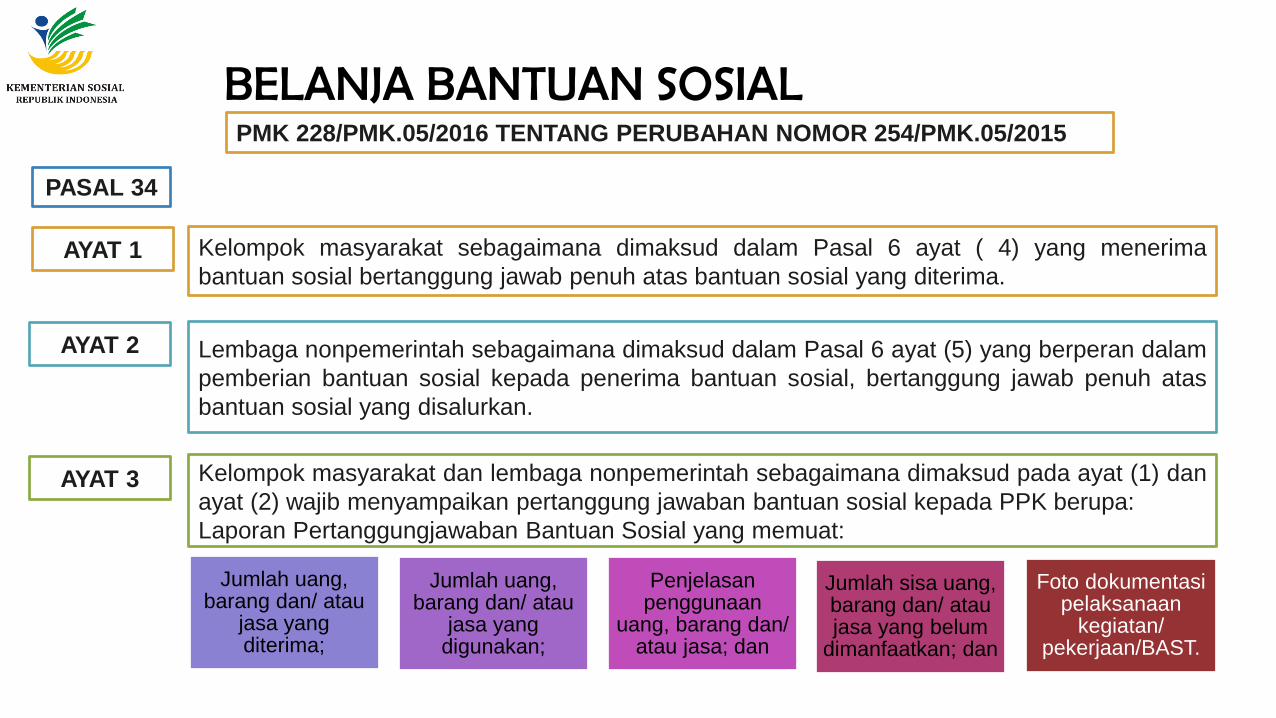

BELANJA BANTUAN SOSIAL

16

PMK 228/PMK.05/2016 TENTANG PERUBAHAN NOMOR 254/PMK.05/2015

PASAL 34

AYAT 1 Kelompok masyarakat sebagaimana dimaksud dalam Pasal 6 ayat ( 4) yang menerima

bantuan sosial bertanggung jawab penuh atas bantuan sosial yang diterima.

AYAT 2 Lembaga nonpemerintah sebagaimana dimaksud dalam Pasal 6 ayat (5) yang berperan dalam

pemberian bantuan sosial kepada penerima bantuan sosial, bertanggung jawab penuh atas

bantuan sosial yang disalurkan.

AYAT 3 Kelompok masyarakat dan lembaga nonpemerintah sebagaimana dimaksud pada ayat (1) dan

ayat (2) wajib menyampaikan pertanggung jawaban bantuan sosial kepada PPK berupa:

Laporan Pertanggungjawaban Bantuan Sosial yang memuat:

Jumlah uang, barang dan/ atau

jasa yang diterima;

Jumlah uang, barang dan/ atau

jasa yang digunakan;

Penjelasan penggunaan

uang, barang dan/ atau jasa; dan

Jumlah sisa uang, barang dan/ atau jasa yang belum

dimanfaatkan; dan

Foto dokumentasi pelaksanaan

kegiatan/ pekerjaan/BAST.

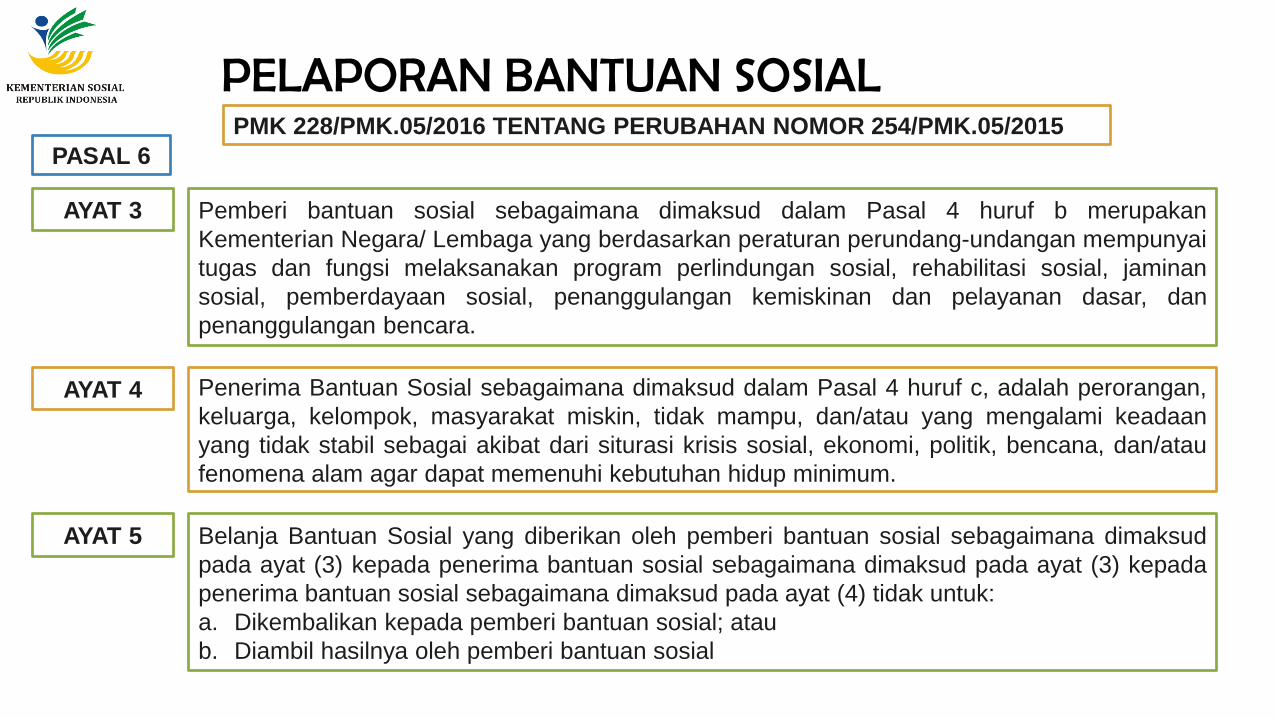

PELAPORAN BANTUAN SOSIAL

17

PMK 228/PMK.05/2016 TENTANG PERUBAHAN NOMOR 254/PMK.05/2015

PASAL 6

AYAT 4 Penerima Bantuan Sosial sebagaimana dimaksud dalam Pasal 4 huruf c, adalah perorangan,

keluarga, kelompok, masyarakat miskin, tidak mampu, dan/atau yang mengalami keadaan

yang tidak stabil sebagai akibat dari siturasi krisis sosial, ekonomi, politik, bencana, dan/atau

fenomena alam agar dapat memenuhi kebutuhan hidup minimum.

AYAT 5 Belanja Bantuan Sosial yang diberikan oleh pemberi bantuan sosial sebagaimana dimaksud

pada ayat (3) kepada penerima bantuan sosial sebagaimana dimaksud pada ayat (3) kepada

penerima bantuan sosial sebagaimana dimaksud pada ayat (4) tidak untuk:

a. Dikembalikan kepada pemberi bantuan sosial; atau

b. Diambil hasilnya oleh pemberi bantuan sosial

AYAT 3 Pemberi bantuan sosial sebagaimana dimaksud dalam Pasal 4 huruf b merupakan

Kementerian Negara/ Lembaga yang berdasarkan peraturan perundang-undangan mempunyai

tugas dan fungsi melaksanakan program perlindungan sosial, rehabilitasi sosial, jaminan

sosial, pemberdayaan sosial, penanggulangan kemiskinan dan pelayanan dasar, dan

penanggulangan bencara.

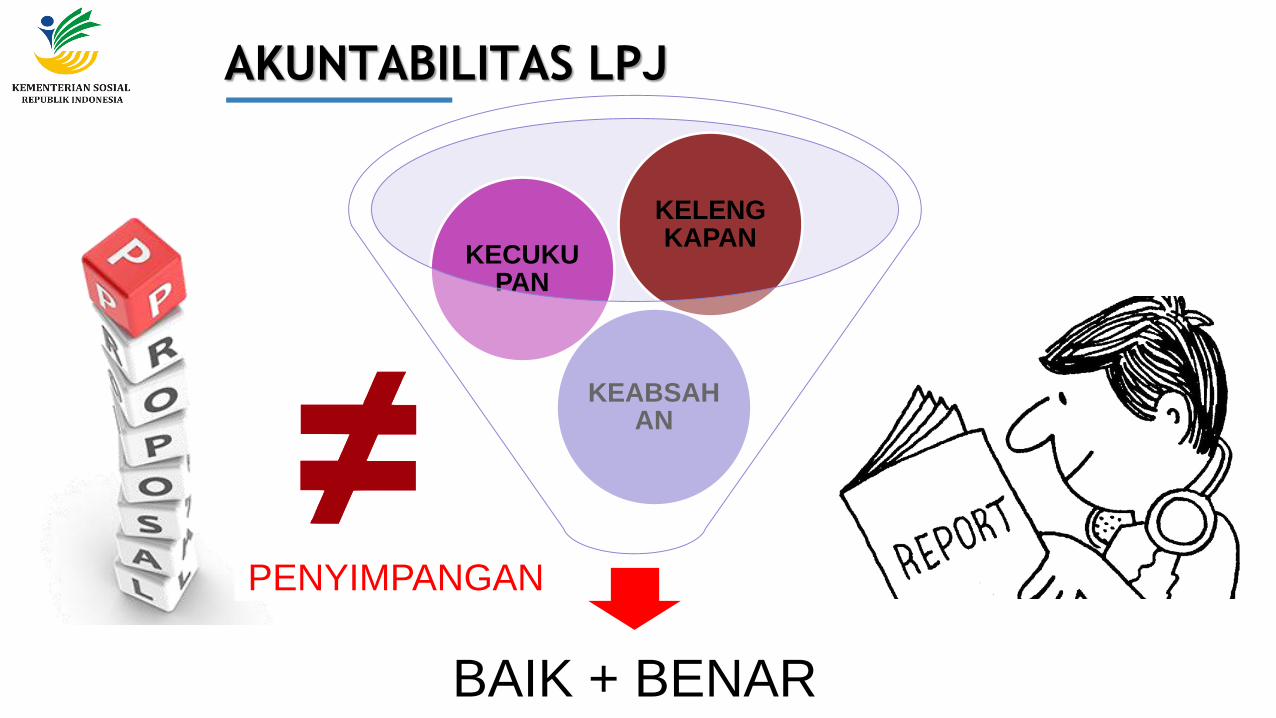

AKUNTABILITAS LPJ

18BAIK + BENAR

KEABSAHAN

KECUKUPAN

KELENGKAPAN

PENYIMPANGAN

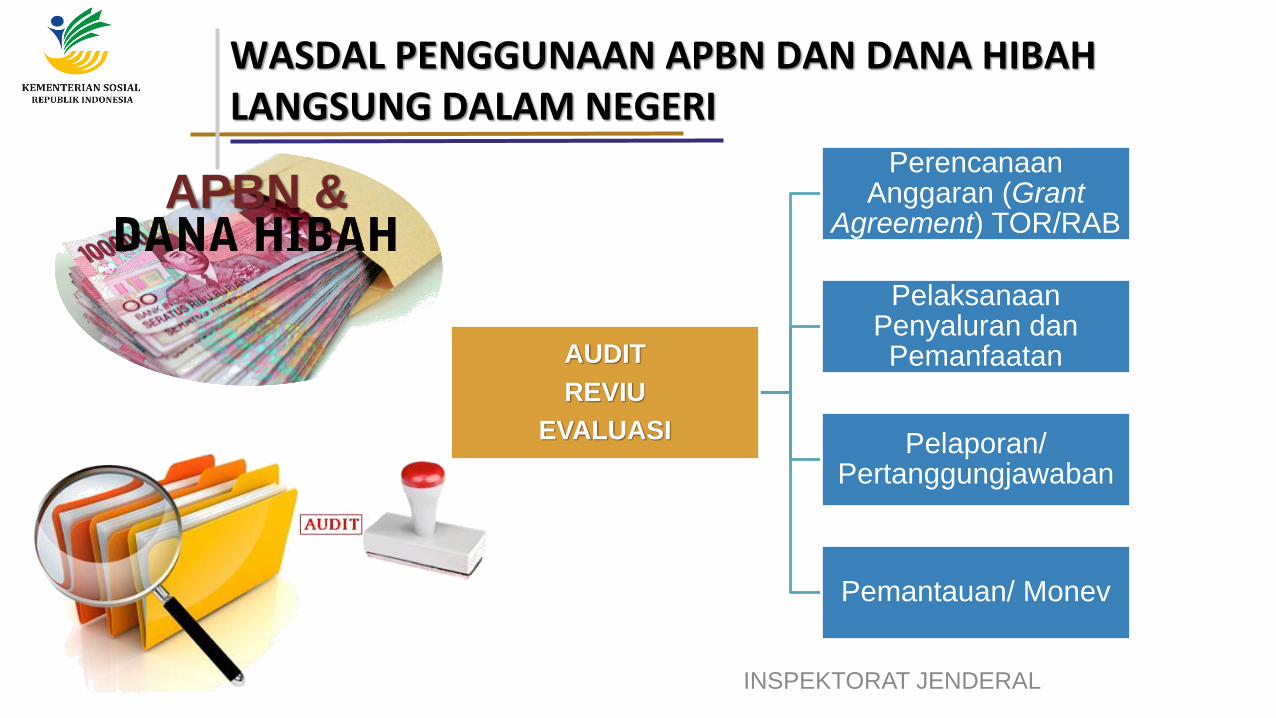

WASDAL PENGGUNAAN APBN DAN DANA HIBAH LANGSUNG DALAM NEGERI

AUDIT

REVIU

EVALUASI

Perencanaan Anggaran (Grant

Agreement) TOR/RAB

Pelaksanaan Penyaluran dan Pemanfaatan

Pelaporan/ Pertanggungjawaban

Pemantauan/ Monev

INSPEKTORAT JENDERAL 19

APBN &

TANTANGAN & MASALAH

PROGRAM DAYASOS

INSPEKTORAT BIDANG PEMBERDAYAAN

SOSIAL DAN PENANGANAN FAKIR MISKIN20

3LAPORAN KEUANGAN

LAORAM KINERJA

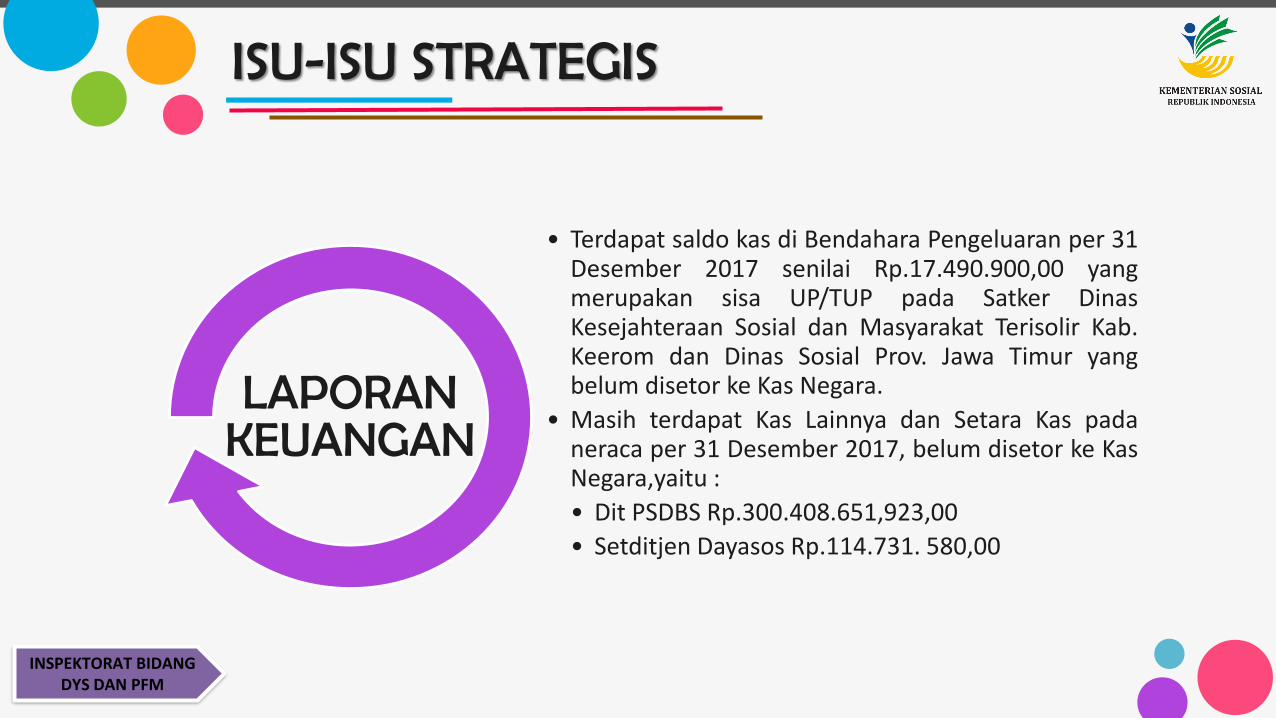

ISU-ISU STRATEGIS

• Terdapat saldo kas di Bendahara Pengeluaran per 31Desember 2017 senilai Rp.17.490.900,00 yangmerupakan sisa UP/TUP pada Satker DinasKesejahteraan Sosial dan Masyarakat Terisolir Kab.Keerom dan Dinas Sosial Prov. Jawa Timur yangbelum disetor ke Kas Negara.

• Masih terdapat Kas Lainnya dan Setara Kas padaneraca per 31 Desember 2017, belum disetor ke KasNegara,yaitu :

• Dit PSDBS Rp.300.408.651,923,00

• Setditjen Dayasos Rp.114.731. 580,00

LAPORAN KEUANGAN

INSPEKTORAT BIDANG DYS DAN PFM

LAPORAN KINERJA 2017

22INSPEKTORAT BIDANG DYS DAN PFM

No. UNSUR SAKIP KRITERIAHASIL EVALUASI

KETERANGANSet DJ PSPKKM PSDBS PKAT K2KRS

1. Perencanaan Kinerja 30% 18,80 ? ? ? ?

2. Pengukuran Kinerja 25% 18,54 ? ? ? ?

3. Pelaporan Kinerja 15% 12,37 ? ? ? ?

4. Evaluasi Kinerja 10% 7,50 ? ? ? ?

5. Capaian Kinerja 20% 14,25 ? ? ? ?

JUMLAH 100%79,93

BBB BB BB B

LA

KIN

20

17

HASIL PEMERIKSAAN ATAS PROGRAM PEMBERDAYAAN SOSIAL 2017 DAN 2018

23INSPEKTORAT JENDERAL

Bagaimana Hasil Pemeriksaan

Tahun 2017 dan 2018...????

TERIMA

KASIH

INSEPKTORAT BIDANG DAYASOS DAN PFM

KEMENTERIAN SOSIALREPUBLIK INDONESIA

DISIPLIN

BERKINERJA

BERSINERGI

BERMARTABAT