KATA SAMBUTAN P - berkas.dpr.go.idberkas.dpr.go.id/puskajiakn/ringkasan-telaahan/public-file/... ·...

20

i KATA SAMBUTAN uji syukur kita panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmatNYA sehingga atas perkenan-Nya kami dapat menyelesaikan Kutipan dan Telahan Hasil Pemeriksaan BPK RI Semester I Tahun 2016 atas Laporan Keuangan Kementerian/Lembaga Tahun Anggaran 2015 yang disusun oleh Pusat Kajian Akuntabilitas Keuangan Negara Badan Keahlian DPR RI hingga selesai . Dalam kesempatan ini, saya ingin menyampaikan bahwa Akuntabilitas adalah evaluasi terhadap proses pelaksanaan kegiatan/kinerja organisasi untuk dapat dipertanggungjawabkan sekaligus sebagai umpan balik bagi pimpinan organisasi untuk dapat lebih meningkatkan kinerja organisasi pada masa yang akan datang. Dengan demikian diharapkan akuntabilitas dapat mendorong terciptanya kinerja yang baik dan terpercaya. Di Indonesia, sebagai negara berkembang, tema akuntabilitas sudah menjadi jargon yang terus dibicarakan oleh banyak kalangan. Jangankan media massa dan elit, istilah ini bahkan sudah mulai digunakan oleh komunitas terpinggirkan yang umumnya dalam bentuk kritik atas praktek penganggaran baik APBN maupun APBD. Persoalan akuntabilitas bukan lagi wacana, tapi anggaran tidak akuntabel mulai disadari bahkan oleh kelompok masyarakat sebagai salah satu problem mendasar di ranah pengambilan keputusan publik kita. Dewan Perwakilan Rakyat Republik Indonesia yang mempunyai 3 (tiga) fungsi yaitu fungsi Legislasi, fungsi Anggaran dan fungsi Pengawasan yang juga menerima hasil pemeriksaan BPK secara berkala tentunya akan ditindaklanjuti oleh DPR dalam Raker, RDP dengan mitra kerja. Dengan demikian kehadiran Badan Keahlian DPR RI sebagai supporting system Dewan di bidang keahlian pada umumnya dan Pusat Kajian Akuntabilitas Keuangan Negara pada khususnya dapat mendukung kelancaran pelaksanaan wewenang dan tugas DPR RI di bidang pengawasan berupa hasil kajian dan analisis terhadap laporan hasil pemeriksaan BPK RI atas laporan keuangan, laporan kinerja dan pemeriksaan dengan tujuan tertentu yang disusun oleh Kementerian/Lembaga pemerintah pusat. Untuk itu, dokumen yang hadir dihadapan ini merupakan satu diantara hasil kajian yang disusun oleh Pusat Kajian Akuntabilitas Keuangan Negara yang dinamakan dengan judul ‘Hasil Telaahan Pusat Kajian Akuntabilitas Keuangan Negara BKD Atas Hasil Pemeriksaan BPK’. Kami menyadari bahwa dokumen ini masih banyak memiliki kekurangan. Untuk itu saran dan masukan serta kritik konstruktif guna perbaikan isi dan struktur penyajian P

Transcript of KATA SAMBUTAN P - berkas.dpr.go.idberkas.dpr.go.id/puskajiakn/ringkasan-telaahan/public-file/... ·...

i

KATA SAMBUTAN

uji syukur kita panjatkan kehadirat Tuhan Yang Maha Esa

atas segala rahmatNYA sehingga atas perkenan-Nya kami

dapat menyelesaikan Kutipan dan Telahan Hasil

Pemeriksaan BPK RI Semester I Tahun 2016 atas Laporan

Keuangan Kementerian/Lembaga Tahun Anggaran 2015 yang

disusun oleh Pusat Kajian Akuntabilitas Keuangan Negara Badan

Keahlian DPR RI hingga selesai .

Dalam kesempatan ini, saya ingin menyampaikan bahwa Akuntabilitas adalah evaluasi

terhadap proses pelaksanaan kegiatan/kinerja organisasi untuk dapat

dipertanggungjawabkan sekaligus sebagai umpan balik bagi pimpinan organisasi untuk

dapat lebih meningkatkan kinerja organisasi pada masa yang akan datang. Dengan

demikian diharapkan akuntabilitas dapat mendorong terciptanya kinerja yang baik dan

terpercaya.

Di Indonesia, sebagai negara berkembang, tema akuntabilitas sudah menjadi

jargon yang terus dibicarakan oleh banyak kalangan. Jangankan media massa dan elit,

istilah ini bahkan sudah mulai digunakan oleh komunitas terpinggirkan yang umumnya

dalam bentuk kritik atas praktek penganggaran baik APBN maupun APBD. Persoalan

akuntabilitas bukan lagi wacana, tapi anggaran tidak akuntabel mulai disadari bahkan

oleh kelompok masyarakat sebagai salah satu problem mendasar di ranah pengambilan

keputusan publik kita.

Dewan Perwakilan Rakyat Republik Indonesia yang mempunyai 3 (tiga) fungsi

yaitu fungsi Legislasi, fungsi Anggaran dan fungsi Pengawasan yang juga menerima hasil

pemeriksaan BPK secara berkala tentunya akan ditindaklanjuti oleh DPR dalam Raker,

RDP dengan mitra kerja.

Dengan demikian kehadiran Badan Keahlian DPR RI sebagai supporting system

Dewan di bidang keahlian pada umumnya dan Pusat Kajian Akuntabilitas Keuangan

Negara pada khususnya dapat mendukung kelancaran pelaksanaan wewenang dan tugas

DPR RI di bidang pengawasan berupa hasil kajian dan analisis terhadap laporan hasil

pemeriksaan BPK RI atas laporan keuangan, laporan kinerja dan pemeriksaan dengan

tujuan tertentu yang disusun oleh Kementerian/Lembaga pemerintah pusat. Untuk itu,

dokumen yang hadir dihadapan ini merupakan satu diantara hasil kajian yang disusun

oleh Pusat Kajian Akuntabilitas Keuangan Negara yang dinamakan dengan judul ‘Hasil

Telaahan Pusat Kajian Akuntabilitas Keuangan Negara BKD Atas Hasil Pemeriksaan BPK’.

Kami menyadari bahwa dokumen ini masih banyak memiliki kekurangan. Untuk

itu saran dan masukan serta kritik konstruktif guna perbaikan isi dan struktur penyajian

P

ii

sangat kami harapkan, agar dapat dihasilkan kajian atas telaahan yang lebih baik di masa

depan. Akhir kata, kami mengucapkan terima kasih atas perhatian dan kerjasama semua

pihak.

iii

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh,

uji syukur kami panjatkan kepada Allah, Tuhan Yang Maha Esa

yang telah melimpahkan rahmat dan karunia-Nya, sehingga

Pusat Kajian Akuntabilitas Keuangan Negara (PKAKN) dalam

rangka memberikan dukungan (supporting system) keahlian dapat

menyusun dan menyajikan Kutipan dan Telaahan Hasil Pemeriksaan

BPK RI Semester I Tahun 2016 Atas Laporan Keuangan

Kementerian/Lembaga Tahun Anggaran 2015 kepada Dewan

Perwakilan Rakyat Republik Indonesia.

Kutipan dan Telaahan ini dapat dijadikan awal bagi komisi-komisi untuk melakukan pendalaman atas

kemampuan dan kinerja mitra kerja dalam mempertanggungjawabkan pengelolaan keuangan negara,

serta dapat melengkapi sudut pandang atas kualitas Opini BPK dan rekomendasi BPK terhadap kinerja

sektor publik.

Dengan terbitnya buku kutipan dan telaahan ini semoga dimanfaatkan sebagai bahan dalam rapat-

rapat Alat Kelengkapan Dewan dalam menindaklanjuti rekomendasi BPK.

P

iv

DAFTAR ISI

1. Kata Sambutan Kepala Badan Keahlian DPR RI ......................................... i

2. Kata Pengantar Kepala Pusat Kajian Akuntabilis ......................................... iii

Keuangan Negara

3. Daftar Isi ......................................... iv

4. Gambaran Umum Kementerian Agama, PIH dan BP DAU ............................. 1

5. LHP Kementerian Agama ......................................... 2

6. LHP Penyelenggaraan Ibadah Haji ......................................... 4

7. LHP Badan Pengelola Dana Abadi Umat ......................................... 6

8. Gambaran Umum Kementerian Sosial ......................................... 7

9. LHP Kementerian Sosial ......................................... 8

10. Gambaran Umum Kementerian P3A ......................................... 13

11. LHP Kementerian P3A ......................................... 14

12. Gambaran Umum PNPB ......................................... 15

13. LHP PNPB ......................................... 16

1 LHP No. 18/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

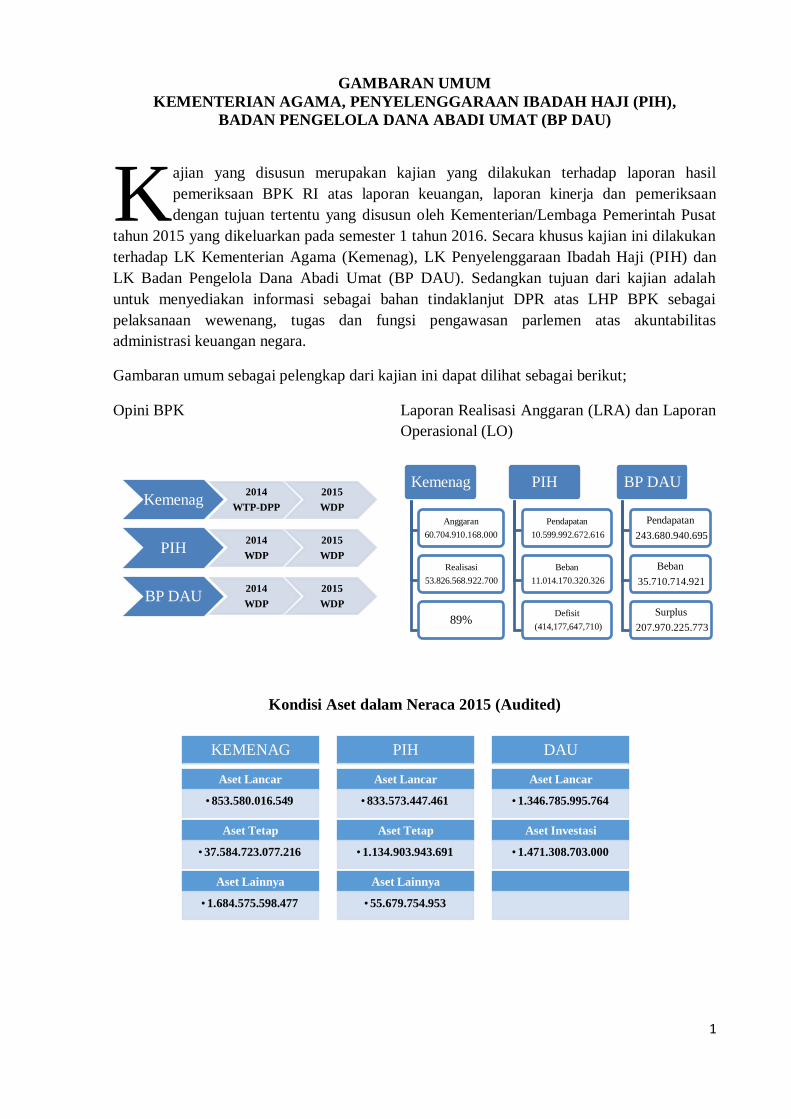

GAMBARAN UMUM

KEMENTERIAN AGAMA, PENYELENGGARAAN IBADAH HAJI (PIH),

BADAN PENGELOLA DANA ABADI UMAT (BP DAU)

ajian yang disusun merupakan kajian yang dilakukan terhadap laporan hasil

pemeriksaan BPK RI atas laporan keuangan, laporan kinerja dan pemeriksaan

dengan tujuan tertentu yang disusun oleh Kementerian/Lembaga Pemerintah Pusat

tahun 2015 yang dikeluarkan pada semester 1 tahun 2016. Secara khusus kajian ini dilakukan

terhadap LK Kementerian Agama (Kemenag), LK Penyelenggaraan Ibadah Haji (PIH) dan

LK Badan Pengelola Dana Abadi Umat (BP DAU). Sedangkan tujuan dari kajian adalah

untuk menyediakan informasi sebagai bahan tindaklanjut DPR atas LHP BPK sebagai

pelaksanaan wewenang, tugas dan fungsi pengawasan parlemen atas akuntabilitas

administrasi keuangan negara.

Gambaran umum sebagai pelengkap dari kajian ini dapat dilihat sebagai berikut;

Opini BPK Laporan Realisasi Anggaran (LRA) dan Laporan

Operasional (LO)

Kondisi Aset dalam Neraca 2015 (Audited)

K

Kemenag 2014

WTP-DPP

2015

WDP

PIH 2014

WDP

2015

WDP

BP DAU 2014

WDP

2015

WDP

Kemenag

Anggaran

60.704.910.168.000

Realisasi

53.826.568.922.700

89%

PIH

Pendapatan

10.599.992.672.616

Beban

11.014.170.320.326

Defisit

(414,177,647,710)

BP DAU

Pendapatan

243.680.940.695

Beban

35.710.714.921

Surplus

207.970.225.773

Aset Lainnya

• 1.684.575.598.477

Aset Lainnya

•55.679.754.953

Aset Tetap

•37.584.723.077.216

Aset Tetap

•1.134.903.943.691

Aset Investasi

•1.471.308.703.000

Aset Lancar

• 853.580.016.549

Aset Lancar

•833.573.447.461

Aset Lancar

•1.346.785.995.764

KEMENAG PIH DAU

2 LHP No. 18/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

KUTIPAN & TELAAHAN HASIL PEMERIKSAAN BPK RI SEMESTER I TAHUN 2016

ATAS LAPORAN KEUANGAN KEMENTERIAN AGAMA

TAHUN ANGGARAN 2015

NO TEMUAN REKOMENDASI BPK HASIL TELAAHAN

OPINI BPK : WAJAR DENGAN PENGECUALIAN

1

Terdapat perbedaan nilai antara beban di

Laporan Operasional (catatan D.2-D.10)

dengan belanja di Laporan Realisasi

Anggaran (hal 56-LHP SPI)

1. Melakukan evaluasi terhadap

jumlah satuan kerja di

lingkungan Kementerian

Agama yang diperlakukan

sebagai entitas akuntansi,

sehingga memudahkan

penyusunan Laporan Keuangan

dan memudahkan identifikasi

dan perbaikan apabila terjadi

kesalahan jurnal pada tingkat Satker;

2. Meningkatkan pemahaman dan

keterampilan petugas/operator

SAIBA pada setiap Satker,

sehingga dapat memahami dan

mengimplementasikan petunjuk

operasional penggunaan

aplikasi SAIBA.

Terhadap rekomendasi BPK

tersebut maka Kementerian

Agama diharapkan melakukan

penyesuaian jumlah Satker

yang saat ini terlalu banyak.

Hal ini akan memudahkan dan

mempercepat Kepala Biro

Keuangan dan BMN

mengidentifikasi satker-satker

yang telah melakukan kesalahan jurnal.

Begitujuga perlu dilakukan

pembinaan kepada pengelola

anggaran dan laporan

keuangan pada Satker-satker

tersebut.

Belanja Netto - LRA 53,826,568,922,700

Beban - LO 51,161,124,611,212

Selisih 2,665,444,311,488

Tidak dapat

dijelaskan (28.30%)

754,274,507,347

Permasalahan tersebut disebabkan karena :

1. Transaksi jurnal tidak lazim dan tidak

didukung dokumen yang cukup.

2. Kesalahan pencatatan dan penyajian dalam

laporan keuangan di tingkat satuan kerja

yang tidak dapat dijelaskan

2

Selisih Transaksi Antar Entitas (TAE) antara

transfer masuk dengan transfer keluar

Rp. 188.992.928.039 tidak dapat diyakini

kewajarannya (catatan E.8).

Permasalahan tersebut disebabkan karena :

1. Kesalahan penginputan jurnal atas

penyerahan bantuan barang untuk

diserahkan kepada masyarakat ke transfer

keluar yang seharusnya ke beban;

2. Jumlah Satker pada Kementerian Agama sangat banyak, sehingga kesalahan jurnal

pada tingkat Satker sulit diidentifikasi dan

tidak dapat segera diperbaiki;

3. Petugas/operator SAIBA pada masing-

masing Satker belum sepenuhnya

memahami petunjuk operasional

penggunaan aplikasi SAIBA.

3 Hasil Pemeriksaan atas Sistem Pengendalian

Intern Kementerian Agama (hal 4-14)

1. Menteri Agama agar

menginstruksikan Kepada

Setjen dan Dirjen PHU untuk

Terhadap rekomendasi BPK

tersebut maka Menteri Agama

melalui Dirjen PHU dan Biro

3 LHP No. 18/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

Penggunaan Langsung Pendapatan Satuan

Kerja Non BLU Minimal, di antaranya;

Penggunaan langsung

pendapatan sepuluh

asrama haji dan lima asrama haji antara.

64,736,106,794

Penggunaan langsung

pendapatan empat wisma

haji yang dikelola Setjen

12,794,805,634

menyusun dan menetapkan SOP

pengelolaan asrama haji

embarkasi, asrama haji antara

dan embarkasi transit dan

mengusulkan pemanfaatan aset

negara kepada Menteri

Keuangan selaku pengguna

barang;

2. Menteri Agama agar

menginstruksikan Kepala

Pengelola asrama dan wisma

untuk menyetorkan pendapatan

pengelolaan BMN ke kas

negara;

3. Menteri Agama agar

menginstruksikan Kepada

Sekretaris Jenderal supaya

memerintahkan Kepala Satker

terkait untuk memberikan

peringatan tertulis kepada

penerima bantuan untuk segera

menyampaikan dokumen

pertanggungjawaban atas dana

bantuan yang diterimanya;

4. Menteri Agama agar

menginstruksikan Kepada

Sekretaris Jenderal

memerintahkan Kepala Satker

untuk menyampaikan dokumen

pertanggungjawaban kegiatan

sesuai dengan ketentuan

peraturan perundang-undangan

yang berlaku;

5. Menteri Agama agar

menginstruksikan Kepada

Sekretaris Jenderal

memerintahkan kepada

Bendahara Pengeluaran, PPK,

Pejabat Penguji Tagihan dan

Pejabat Penanda-tangan SPM

masing-masing satker supaya

lebih cermat dalam memproses

tagihan pembayaran.

Umum Setjen melakukan

pemantauan atas pendapatan

wisma-wisma dan melakukan pengecekan terhadap rekening

koran operasional wisma

dengan cara mewajibkan para

pengelola asrama melakukan

pelaporan keuangan asrama

secara tertib kepada Biro

Umum dan juga ke KPPN.

Pendapatan Pengelolaan Aset pada BLU

belum disajikan dalam Laporan Keuangan

sebesar 6,080,217,733

Pengklasifikasian Anggaran Belanja tidak

sesuai dengan substansi kegiatan yang

dilaksanakan 39,268,432,364

Kementerian Agama Belum Melengkapi

Bukti Pertanggungjawaban Pelaksanaan

Kegiatan

Belanja barang untuk

diserahkan kepada

masyarakat /pemda

120,539,657,797

Belanja barang yang

digunakan untuk

pelaksanaan kegiatan

20,953,115,564

Belanja jasa konsultasi

tidak dapat diyakini

kewajarannya

1,119,090,400

Terdapat Saldo di Rekening Bank penyalur

BSM per 31 Desember 2015 tidak tersalurkan

kepada penerima BSM dan telah disetorkan

ke kas Negara sebesar 3,408,028,489

4 LHP No. 672/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

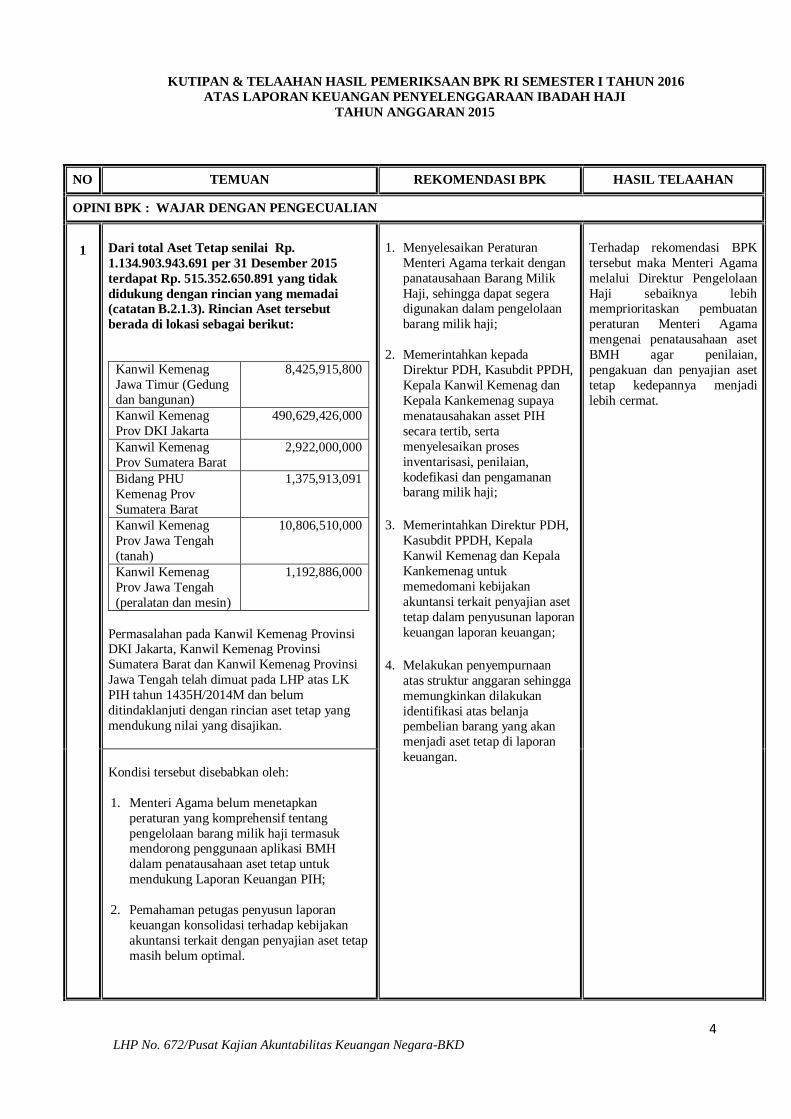

KUTIPAN & TELAAHAN HASIL PEMERIKSAAN BPK RI SEMESTER I TAHUN 2016

ATAS LAPORAN KEUANGAN PENYELENGGARAAN IBADAH HAJI

TAHUN ANGGARAN 2015

NO TEMUAN REKOMENDASI BPK HASIL TELAAHAN

OPINI BPK : WAJAR DENGAN PENGECUALIAN

1

Dari total Aset Tetap senilai Rp.

1.134.903.943.691 per 31 Desember 2015

terdapat Rp. 515.352.650.891 yang tidak

didukung dengan rincian yang memadai

(catatan B.2.1.3). Rincian Aset tersebut

berada di lokasi sebagai berikut:

Kanwil Kemenag

Jawa Timur (Gedung dan bangunan)

8,425,915,800

Kanwil Kemenag

Prov DKI Jakarta

490,629,426,000

Kanwil Kemenag

Prov Sumatera Barat

2,922,000,000

Bidang PHU

Kemenag Prov

Sumatera Barat

1,375,913,091

Kanwil Kemenag

Prov Jawa Tengah

(tanah)

10,806,510,000

Kanwil Kemenag

Prov Jawa Tengah

(peralatan dan mesin)

1,192,886,000

Permasalahan pada Kanwil Kemenag Provinsi DKI Jakarta, Kanwil Kemenag Provinsi

Sumatera Barat dan Kanwil Kemenag Provinsi

Jawa Tengah telah dimuat pada LHP atas LK

PIH tahun 1435H/2014M dan belum

ditindaklanjuti dengan rincian aset tetap yang

mendukung nilai yang disajikan.

1. Menyelesaikan Peraturan

Menteri Agama terkait dengan

panatausahaan Barang Milik

Haji, sehingga dapat segera digunakan dalam pengelolaan

barang milik haji;

2. Memerintahkan kepada

Direktur PDH, Kasubdit PPDH,

Kepala Kanwil Kemenag dan

Kepala Kankemenag supaya

menatausahakan asset PIH

secara tertib, serta

menyelesaikan proses

inventarisasi, penilaian,

kodefikasi dan pengamanan barang milik haji;

3. Memerintahkan Direktur PDH,

Kasubdit PPDH, Kepala

Kanwil Kemenag dan Kepala

Kankemenag untuk

memedomani kebijakan

akuntansi terkait penyajian aset

tetap dalam penyusunan laporan

keuangan laporan keuangan;

4. Melakukan penyempurnaan

atas struktur anggaran sehingga

memungkinkan dilakukan

identifikasi atas belanja pembelian barang yang akan

menjadi aset tetap di laporan

keuangan.

Terhadap rekomendasi BPK

tersebut maka Menteri Agama

melalui Direktur Pengelolaan

Haji sebaiknya lebih memprioritaskan pembuatan

peraturan Menteri Agama

mengenai penatausahaan aset

BMH agar penilaian,

pengakuan dan penyajian aset

tetap kedepannya menjadi

lebih cermat.

Kondisi tersebut disebabkan oleh:

1. Menteri Agama belum menetapkan

peraturan yang komprehensif tentang

pengelolaan barang milik haji termasuk mendorong penggunaan aplikasi BMH

dalam penatausahaan aset tetap untuk

mendukung Laporan Keuangan PIH;

2. Pemahaman petugas penyusun laporan

keuangan konsolidasi terhadap kebijakan

akuntansi terkait dengan penyajian aset tetap

masih belum optimal.

5 LHP No. 672/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

2

Saldo Utang BPIH Terikat sebesar Rp.

77.828.074.334.345 berbeda dengan data

Siskohat, dan saldo setoran awal jemaah haji

yang terdapat pada rekening giro, deposito

dan sukuk. Sehingga tidak Dapat Diyakini

Kewajarannya (B.2.2.2.1)

1. Direktur Pengelolaan Dana Haji

(PDH) melakukan monitoring terhadap penyelesaian proses

rekonsiliasi saldo setoran awal

antara data laporan keuangan,

data Siskohat dan data setoran

awal yang tersimpan di BPS-

BPS dan melaporkan hasilnya

kepada Menteri Agama melalui

Dirjen PHU.

2. Kepala Subdit BPIH, Kepala

Bagian Sistem Informasi Haji

Terpadu dan Kepala Subdit Pendaftaran Haji untuk

melakukan koordinasi dan

rekonsiliasi data waiting list,

rekonsiliasi setoran awal,

setoran lunas dan pembatalan

dengan saldo setoran awal yang

tersimpan di BPS-BPS,

sehingga perbedaan saldo

tersebut dapat dijelaskan.

Terhadap rekomendasi BPK

tersebut maka Menteri Agama melalui Dirjen PHU

seharusnya melakukan

monitoring koordinasi rutin

tentang pelaksanaan

rekonsiliasi data pendaftaran

pada Siskohat dan data setoran

rekening setoran awal antara

Subdit BPIH, Bagian Sistem

Informasi Haji Terpadu, Subdit

Pendaftaran dan Subdit PIHK

untuk meningkatkan akurasi

data.

Utang BPIH

Reguler

72,987,460,000,000

Selisih antara saldo Utang BPIH Terikat Reguler

LK PIH dengan data Siskohat Waiting list (WL)

sebesar Rp. 25.700.000.000

Dana setoran awal calon jemaah haji yang

tersimpan di BPS dalam bentuk giro, deposito, dan sukuk lebih tinggi sebesar Rp.

179.290.783.736,50 dibandingkan dengan data

jumlah setoran awal menurut Siskohat Waiting

List (WL).

Utang BPIH

Khusus

4,840,614,334,345

Saldo Setoran Awal Haji Khusus per 31

Desember 2015 menurut Siskohat lebih tinggi

sebesar USD128.567.817,00 (Rp.

1.773.593.035.515) jika dibandingkan dengan

saldo dana SA haji khusus yang tersimpan dalam bentuk giro, deposito dan sukuk.

Kondisi tersebut disebabkan oleh:

1. Direktur Pengelolaan Dana Haji (PDH)

belum sepenuhnya melakukan monitoring

terhadap penyelesaian proses rekonsiliasi

saldo setoran awal antara data laporan keuangan, data Siskohat dan data setoran

awal yang tersimpan di BPS-BPS.

2. Kepala Subdit BPIH, Kepala Bagian Sistem

Informasi Haji Terpadu dan Kepala Subdit

Pendaftaran Haji belum sepenuhnya

melakukan koordinasi dan rekonsiliasi data

waiting list, rekonsiliasi setoran awal,

setoran lunas dan pembatalan dengan saldo setoran awal yang tersimpan di BPS-BPS.

6 LHP No. 673/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

KUTIPAN & TELAAHAN HASIL PEMERIKSAAN BPK RI SEMESTER I TAHUN 2016

ATAS LAPORAN KEUANGAN BADAN PENGELOLA DANA ABADI UMAT

TAHUN ANGGARAN 2015

NO TEMUAN REKOMENDASI BPK HASIL TELAAHAN

OPINI BPK : WAJAR DENGAN PENGECUALIAN

1

Saldo penyertaan saham pada Neraca per

31 Desember 2015 sebesar Rp.

24.308.703.000. Saldo tersebut hanya

merupakan penyertaan BP DAU dan

Jemaah Haji Indonesia pada Bank

Muamalat Indonesia (catatan B.2.1.2.2).

BP DAU tidak bersedia menyajikan dan

mengungkapkan kepemilikan saham sebesar

42% pada RSH Jakarta (sesuai keputusan

kasasi Mahkamah Agung No.

1177/K/Pdt/2011 tanggal 23 Agustus 2011.

Penyertaan Modal BP DAU pada RSH

Medan, Surabaya dan Makassar senilai Rp.

14.699.689.000 masih belum jelas statusnya.

1. Menyajikan dan mengungkapkan

secara memadai penyertaan saham

pada RSH Jakarta sesuai dengan hasil

keputusan kasasi Mahkamah Agung yang menetapkan bahwa porsi

kepemilikan BP DAU pada RSH

Jakarta adalah sebesar 42%;

2. Melakukan koordinasi dengan

Sekretaris Jenderal Kementerian

Agama dan Pemprov DKI Jakarta,

sehingga proses hibah RSH Jakarta

dari Pemprov DKI Jakarta kepada

Kementerian Agama dapat segera

diselesaikan sesuai dengan surat

persetujuan Ketua DPRD Provinsi DKI kepada Gubernur Provinsi DKI

Jakarta Nomor 35/1.822.4 tanggal 14

Januari 2016;

3. Memerintahkan kepada Direktur

Pengelolaan Dana Haji dan Kepala

Sub Direktorat Fasilitasi BP DAU

Dirjen PHU supaya menelusuri

dokumen penyertaan pembangunan

pada RSH Makassar, Medan, dan

Surabaya;

4. Melakukan koordinasi dengan

Sekretaris Jenderal Kementerian

Agama, SekDa Prov Jawa Timur,

Sekretaris Daerah Provinsi Sulawesi

Selatan dan Sekretaris Daerah

Provinsi Sumatera Utara dan instansi

serta yayasan terkait untuk

menginventarisasi, menilai dan

menentukan status uang dan tanah

Kementerian Agama yang digunakan

pada pembangunan RSH Makassar, Medan dan Surabaya, sehingga

memiliki kepastian hukum.

Terhadap rekomendasi

BPK tersebut maka Menteri

Agama melalui Dirjen PHU

segera melakukan koordinasi dengan Setjen

Kementerian Agama,

Pemprov Surabaya,

Sulawesi Selatan dan

Pemprov Sumatera Utara

untuk memperjelas

kepemilikan saham RSH

agar tidak menimbulkan

konflik kepemilikan di

masa akan datang. Khusus

untuk RSH Jakarta, maka

Dirjen PHU dapat segera menyelesaikan proses hibah

RSH Jakarta sesuai hasil

keputusan kasasi

Mahkamah Agung Nomor

1177/K/Pdt/2011.

Kondisi tersebut disebabkan oleh:

1. Dirjen PHU belum menindaklanjuti hasil

keputusan kasasi Mahkamah Agung yang

menetapkan bahwa porsi kepemilikan BP

DAU pada RS Haji Jakarta adalah sebesar

42%;

2. Proses hibah RSH Jakarta dari Pemprov

DKI Jakarta kepada Kementerian Agama belum selesai;

3. Dirjen PHU belum sepenuhnya

melakukan koordinasi dengan Sekretaris

Jenderal Kementerian Agama, Pemprov

Surabaya, Pemprov Sulawesi Selatan dan

Pemprov Sumatera Utara dan instansi

serta yayasan terkait untuk

menginventarisasi, menilai dan

menentukan status uang dan tanah

Kementerian Agama yang digunakan pada pembangunan RSH Makasar, Medan

dan Surabaya.

7 LHP No. 20/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

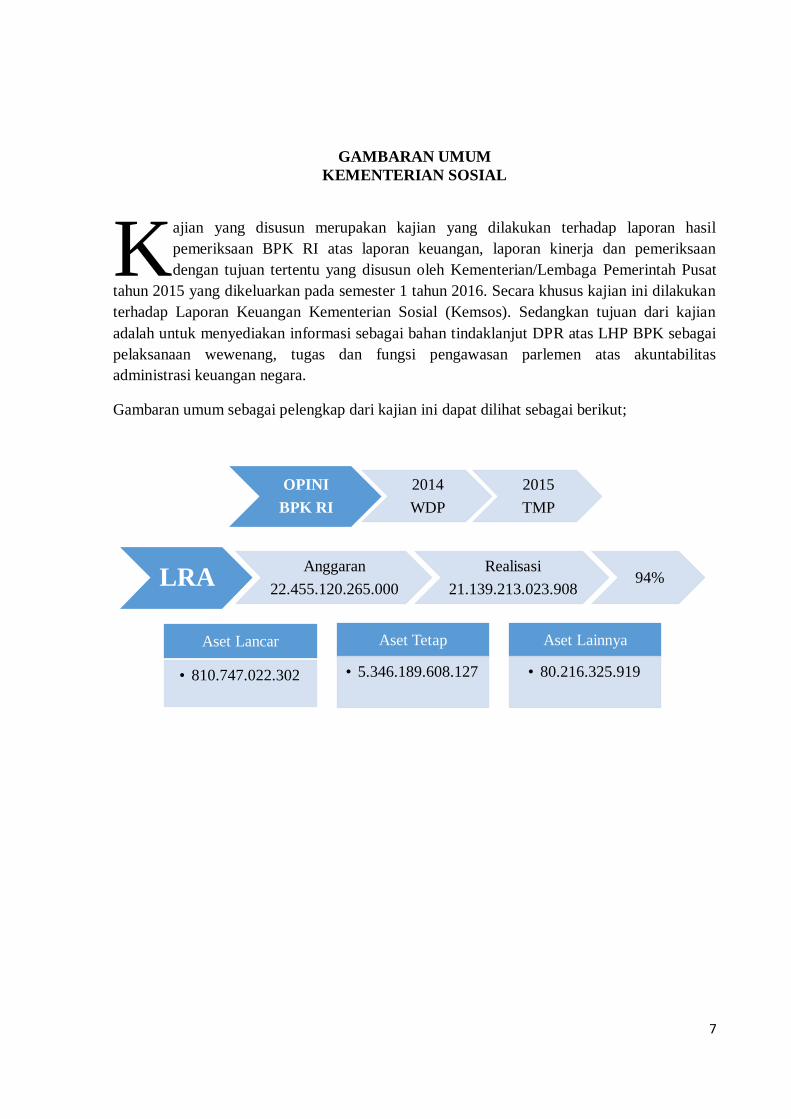

GAMBARAN UMUM

KEMENTERIAN SOSIAL

ajian yang disusun merupakan kajian yang dilakukan terhadap laporan hasil

pemeriksaan BPK RI atas laporan keuangan, laporan kinerja dan pemeriksaan

dengan tujuan tertentu yang disusun oleh Kementerian/Lembaga Pemerintah Pusat

tahun 2015 yang dikeluarkan pada semester 1 tahun 2016. Secara khusus kajian ini dilakukan

terhadap Laporan Keuangan Kementerian Sosial (Kemsos). Sedangkan tujuan dari kajian

adalah untuk menyediakan informasi sebagai bahan tindaklanjut DPR atas LHP BPK sebagai

pelaksanaan wewenang, tugas dan fungsi pengawasan parlemen atas akuntabilitas

administrasi keuangan negara.

Gambaran umum sebagai pelengkap dari kajian ini dapat dilihat sebagai berikut;

K

OPINI

BPK RI

2014

WDP

2015

TMP

LRA Anggaran

22.455.120.265.000

Realisasi

21.139.213.023.908 94%

Aset Lancar

• 810.747.022.302

Aset Tetap

• 5.346.189.608.127

Aset Lainnya

• 80.216.325.919

8 LHP No. 20/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

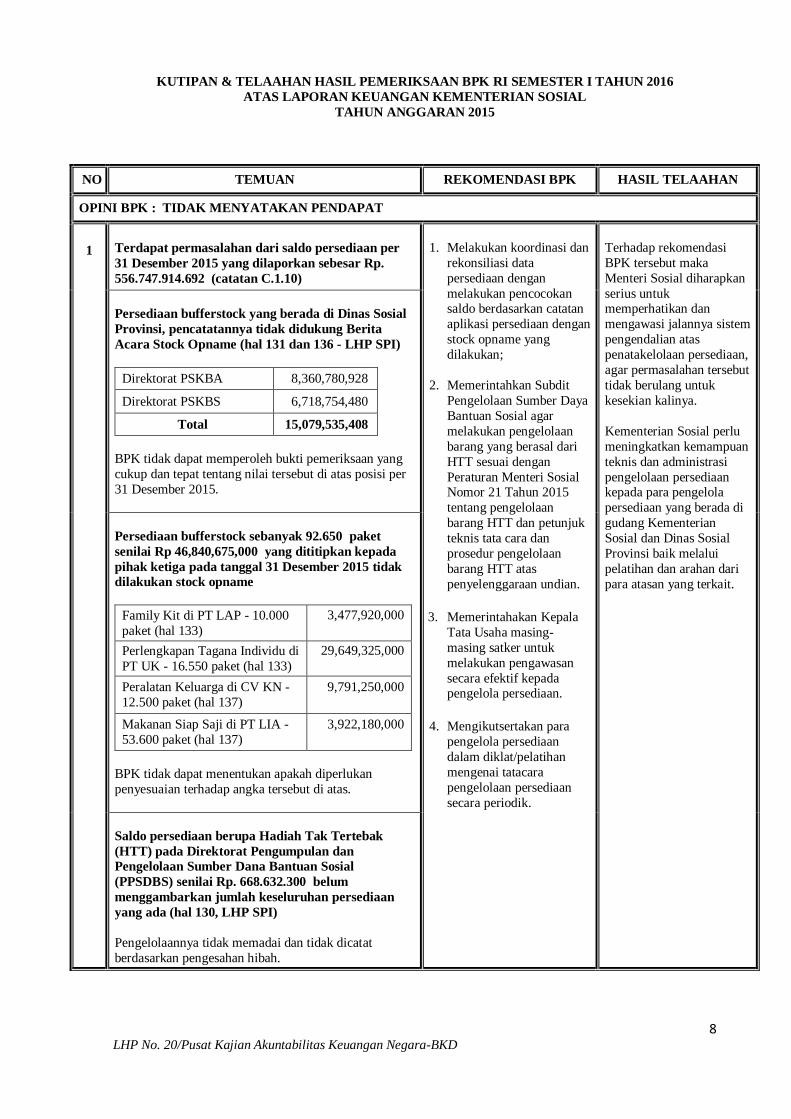

KUTIPAN & TELAAHAN HASIL PEMERIKSAAN BPK RI SEMESTER I TAHUN 2016

ATAS LAPORAN KEUANGAN KEMENTERIAN SOSIAL

TAHUN ANGGARAN 2015

NO TEMUAN REKOMENDASI BPK HASIL TELAAHAN

OPINI BPK : TIDAK MENYATAKAN PENDAPAT

1

Terdapat permasalahan dari saldo persediaan per

31 Desember 2015 yang dilaporkan sebesar Rp.

556.747.914.692 (catatan C.1.10)

1. Melakukan koordinasi dan

rekonsiliasi data

persediaan dengan

melakukan pencocokan saldo berdasarkan catatan

aplikasi persediaan dengan

stock opname yang

dilakukan;

2. Memerintahkan Subdit

Pengelolaan Sumber Daya

Bantuan Sosial agar

melakukan pengelolaan

barang yang berasal dari

HTT sesuai dengan

Peraturan Menteri Sosial Nomor 21 Tahun 2015

tentang pengelolaan

barang HTT dan petunjuk

teknis tata cara dan

prosedur pengelolaan

barang HTT atas

penyelenggaraan undian.

3. Memerintahakan Kepala

Tata Usaha masing-

masing satker untuk

melakukan pengawasan

secara efektif kepada pengelola persediaan.

4. Mengikutsertakan para

pengelola persediaan

dalam diklat/pelatihan

mengenai tatacara

pengelolaan persediaan

secara periodik.

Terhadap rekomendasi

BPK tersebut maka

Menteri Sosial diharapkan

serius untuk memperhatikan dan

mengawasi jalannya sistem

pengendalian atas

penatakelolaan persediaan,

agar permasalahan tersebut

tidak berulang untuk

kesekian kalinya.

Kementerian Sosial perlu

meningkatkan kemampuan

teknis dan administrasi

pengelolaan persediaan kepada para pengelola

persediaan yang berada di

gudang Kementerian

Sosial dan Dinas Sosial

Provinsi baik melalui

pelatihan dan arahan dari

para atasan yang terkait.

Persediaan bufferstock yang berada di Dinas Sosial

Provinsi, pencatatannya tidak didukung Berita

Acara Stock Opname (hal 131 dan 136 - LHP SPI)

Direktorat PSKBA 8,360,780,928

Direktorat PSKBS 6,718,754,480

Total 15,079,535,408

BPK tidak dapat memperoleh bukti pemeriksaan yang

cukup dan tepat tentang nilai tersebut di atas posisi per

31 Desember 2015.

Persediaan bufferstock sebanyak 92.650 paket

senilai Rp 46,840,675,000 yang dititipkan kepada

pihak ketiga pada tanggal 31 Desember 2015 tidak

dilakukan stock opname

Family Kit di PT LAP - 10.000

paket (hal 133)

3,477,920,000

Perlengkapan Tagana Individu di

PT UK - 16.550 paket (hal 133)

29,649,325,000

Peralatan Keluarga di CV KN -

12.500 paket (hal 137)

9,791,250,000

Makanan Siap Saji di PT LIA -

53.600 paket (hal 137)

3,922,180,000

BPK tidak dapat menentukan apakah diperlukan

penyesuaian terhadap angka tersebut di atas.

Saldo persediaan berupa Hadiah Tak Tertebak

(HTT) pada Direktorat Pengumpulan dan

Pengelolaan Sumber Dana Bantuan Sosial

(PPSDBS) senilai Rp. 668.632.300 belum

menggambarkan jumlah keseluruhan persediaan

yang ada (hal 130, LHP SPI)

Pengelolaannya tidak memadai dan tidak dicatat

berdasarkan pengesahan hibah.

9 LHP No. 20/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

Terdapat selisih nilai Persediaan Rp 12.321.137.172

pada Direktorat RSKP NAPZA berupa hasil

Pembangunan Gedung Rehabilitasi IPWL dan PIE

tidak dapat ditelusuri ke belanja pembentuknya (hal

141-142, LHP SPI).

Selisih nilai tersebut tidak dapat dijelaskan oleh petugas

aplikasi persediaan.

Kondisi lemahnya sistem pengendalian atas

penatakelolaan persediaan sebagaimana diuraikan di

atas merupakan temuan berulang dimana pada

pemeriksaan laporan keuangan Tahun 2014

sebelumnya sudah pernah diungkapkan hal yang sama

sebagaimana telah disebutkan dalam Laporan Hasil

Pemeriksaan Nomor 128B/HP/XVI/05/2015 tanggal 22 Mei 2015. Namun rekomendasi atas permasalahan

tersebut tidak dilaksanakan (hal 142)

2 Berdasarkan Catatan D.7, Saldo Akun Beban

Barang untuk diserahkan kepada Masyarakat

senilai Rp. 47.622.243.430 (hasil uji petik pada

satker pusat dan satker daerah) pada Laporan

Operasioanl (LO) Pada Kementerian Sosial yang

merupakan konsolidasi dari LO Satker Kemensos

belum menggambarkan kondisi yang sebenarnya

dan tidak diyakini kewajarannya (hal 191-196, LHP

SPI).

Tidak dapat ditelusur ke realisasi belanja pembentuknya

(MAK 526) dan pencatatan saldo persediaan di Neraca.

BPK tidak dapat memperoleh bukti pemeriksaan yang

cukup dan tepat tentang nilai tersebut di atas posisi per

31 Desember 2015.

1. Menetapkan kebijakan

penganggaran belanja

yang menghasilkan

persediaan sesuai MAK

untuk menghasilkan

persediaan sesuai

ketentuan.

2. Memerintahkan aplikator

SAIBA satker

berkoordinasi secara

berkala dengan

kementerian, untuk

memastikan bahwa

pencatatan /input data

SAIBA sesuai dengan

aplikasi persediaan.

3. Melakukan rekonsiliasi

hasil input data pada

aplikasi SAIBA secara

periodik untuk mendeteksi

adanya kesalahan

pencatatan.

Terhadap rekomendasi

BPK tersebut maka

Menteri Sosial melalui

Sekretariat Ditjen Rehsos

harus menerapkan

konsistensi penganggaran

atas belanja yang

menghasilkan persediaan.

Begitupula Menteri Sosial

melalui Biro Keuangan

dan Satker yang ada di

lingkungan Kementerian

Sosial untuk

memerintahkan kepada

para petugas SAIBA untuk

saling berkoordinasi dalam

penyusunan laporan

keuangan berbasis Akrual

sesuai SAP.

3 Kementerian Sosial menyajikan saldo realisasi

Beban Bantuan Sosial Tahun 2015 pada Laporan

Keuangannya sebesar Rp. 16.S88.678.470.857.

Dalam realisasi beban bantuan sosial tersebut

terdapat permasalahan (catatan D.8)

1. Mengkaji ulang kontrak

kerja sama penyaluran

bansos PKH dengan pihak

ketiga dan memasukkan

ketentuan tentang:

Terhadap berbagai temuan

BPK atas program bantuan

sosial PKH tersebut maka

terlihat bahwa belum ada

proses monitoring dan

10 LHP No. 20/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

a. Saldo akhir sebesar Rp. 804.820.335.931,83

bantuan PKH yang masih berada pada

rekening operasional PT PI tidak bisa diyakini

seluruhnya sebagai sisa bansos (hal 80-LHP-

SPI).

PKH yang belum disalurkan, tidak diperhitungkan

dalam penyajian saldo Beban Bansos dan Kas

Setara Lainnya.

a. Penggunaan rekening

khusus yang telah

ditetapkan dalam

penyaluran bansos

PKH termasuk sanksi

bilamana terjadi

pelanggaran;

b. Menambahkan klausul

tentang kewenangan

Kemensos khususnya

terkait akses terhadap

aliran dana bansos

PKH, melalui rekening

khusus.

2. Memerintahkan PPK dan

UPPKH Pusat selaku

pelaksana PKH untuk

Melakukan monitoring

dan evaluasi program

sesuai dengan

permasalahan yang

ditemukan.

3. Menegur secara tertulis

PT PI yang tidak mengacu

pada perjanjian kerjasama.

4. Menteri Sosial agar

menerbitkan surat edaran

ke seluruh satker tentang

kewajiban rekonsiliasi

data SAIBA (aplikator

SAIBA) dengan data

persediaan (aplikator

persediaan) secara berkala

atas penyajian akun Beban

Bansos dan saldo

persediaan dari MAK 57, termasuk mengecek

kesesuaiannya dengan

realisasi Belanja Bansos

pembentuknya.

evaluasi yang memadai

atas pelaksanaan PKH,

sekalipun program bantuan

ini telah berjalan sejak

Tahun 2007.

Kondisi lemahnya sistem

pengendalian atas

pelaksanaan PKH Tahun

2015 sebagaimana temuan

BPK khususnya terkait

penggunaaan rekening

operasional PT. PI dalam

menyalurkan bantuan PKH

merupakan temuan

berulang sebagaimana

telah diungkapkan pada

LHP tahun 2014

sebelumnya. Hal tersebut

mengakibatkan program

PKH ini rawan terhadap

penyimpangan.

b. Mekanisme pencairan Bantuan Program

Simpanan Keluarga Sejahtera (PSKS)

seluruhnya ditransfer terlebih dahulu ke

rekening operasional PT PI sebesar Rp.

9.287.167.400.000 tidak dapat diidentifikasi.

Bansos PSKS telah dilaporkan direalisasikan

100% hanya dengan pemindahbukuan ke rekening

penerima bantuan secara virtual.

Pada akhir Tahun 2015 masih terdapat

Bantuan Sosial PSKS dalam bentuk Giropos

dan Layanan Keuangan Digital (LKD) masing-

masing sebesar Rp. 41.354.751.026 dan Rp.

238.755.465.000 masih berada di rekening

operasional PT PI belum terindentifikasi.

Total yang masih tersimpan sebesar

Rp.280.110.216.026 tidak diketahui kondisi

senyatanya (rawan terhadap penyalahgunaan)

Permasalahan tersebut terjadi karena:

1) Pengawasan PPK dan Tim UPPKH Pusat atas

pelaksanaan PKH oleh PT PI tidak memadai;

2) Lemahnya pengawasan dari Direktur Jamsos selaku

atasan langsung PPK;

3) UPPKH Pusat belum memiliki mekanisme

peningkatan pengawasan melalui optimalisasi peran

UPPKH Wilayah dalam pengendalian terhadap sisa

dana bantuan PKH melalui pemantauan terhadap

kegiatan pendamping dan PT PI setempat;

4) Penyaluran bantuan PKH oleh PT PI tidak mengacu

pada perjanjian kerja sama Nomor 279/PPK-

JM/03/2015 dan Nomor 44/DIRUT/0315 tanggal 12

Maret 2015.

11 LHP No. 20/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

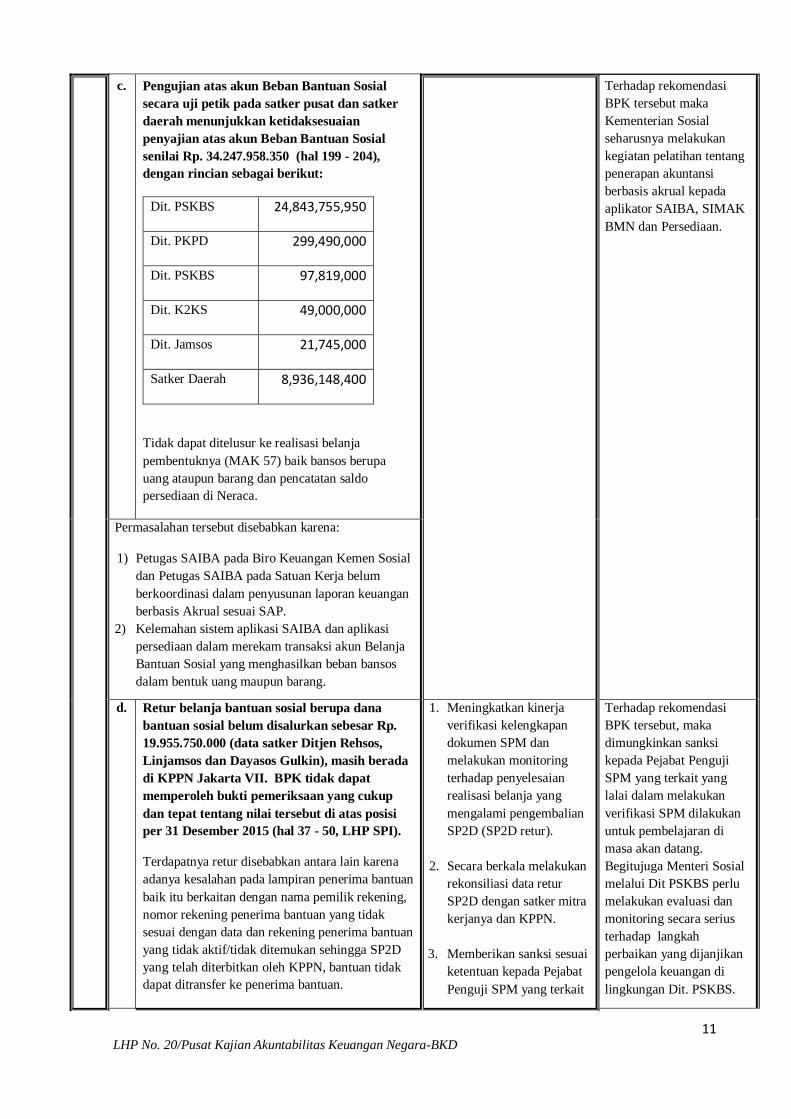

c. Pengujian atas akun Beban Bantuan Sosial

secara uji petik pada satker pusat dan satker

daerah menunjukkan ketidaksesuaian

penyajian atas akun Beban Bantuan Sosial

senilai Rp. 34.247.958.350 (hal 199 - 204),

dengan rincian sebagai berikut:

Dit. PSKBS 24,843,755,950

Dit. PKPD 299,490,000

Dit. PSKBS 97,819,000

Dit. K2KS 49,000,000

Dit. Jamsos 21,745,000

Satker Daerah 8,936,148,400

Tidak dapat ditelusur ke realisasi belanja

pembentuknya (MAK 57) baik bansos berupa

uang ataupun barang dan pencatatan saldo

persediaan di Neraca.

Terhadap rekomendasi

BPK tersebut maka

Kementerian Sosial

seharusnya melakukan

kegiatan pelatihan tentang

penerapan akuntansi

berbasis akrual kepada

aplikator SAIBA, SIMAK

BMN dan Persediaan.

Permasalahan tersebut disebabkan karena:

1) Petugas SAIBA pada Biro Keuangan Kemen Sosial

dan Petugas SAIBA pada Satuan Kerja belum

berkoordinasi dalam penyusunan laporan keuangan

berbasis Akrual sesuai SAP.

2) Kelemahan sistem aplikasi SAIBA dan aplikasi

persediaan dalam merekam transaksi akun Belanja

Bantuan Sosial yang menghasilkan beban bansos

dalam bentuk uang maupun barang.

d. Retur belanja bantuan sosial berupa dana

bantuan sosial belum disalurkan sebesar Rp.

19.955.750.000 (data satker Ditjen Rehsos,

Linjamsos dan Dayasos Gulkin), masih berada

di KPPN Jakarta VII. BPK tidak dapat

memperoleh bukti pemeriksaan yang cukup

dan tepat tentang nilai tersebut di atas posisi

per 31 Desember 2015 (hal 37 - 50, LHP SPI).

Terdapatnya retur disebabkan antara lain karena

adanya kesalahan pada lampiran penerima bantuan

baik itu berkaitan dengan nama pemilik rekening,

nomor rekening penerima bantuan yang tidak

sesuai dengan data dan rekening penerima bantuan

yang tidak aktif/tidak ditemukan sehingga SP2D

yang telah diterbitkan oleh KPPN, bantuan tidak

dapat ditransfer ke penerima bantuan.

1. Meningkatkan kinerja

verifikasi kelengkapan

dokumen SPM dan

melakukan monitoring

terhadap penyelesaian

realisasi belanja yang

mengalami pengembalian

SP2D (SP2D retur).

2. Secara berkala melakukan

rekonsiliasi data retur

SP2D dengan satker mitra

kerjanya dan KPPN.

3. Memberikan sanksi sesuai

ketentuan kepada Pejabat

Penguji SPM yang terkait

Terhadap rekomendasi

BPK tersebut, maka

dimungkinkan sanksi

kepada Pejabat Penguji

SPM yang terkait yang

lalai dalam melakukan

verifikasi SPM dilakukan

untuk pembelajaran di

masa akan datang.

Begitujuga Menteri Sosial

melalui Dit PSKBS perlu

melakukan evaluasi dan

monitoring secara serius

terhadap langkah

perbaikan yang dijanjikan

pengelola keuangan di

lingkungan Dit. PSKBS.

12 LHP No. 20/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

Permasalahan tersebut disebabkan karena:

1) Kelemahan proses verifikasi dokumen SPM dan

kelengkapan penerbitan SP2D oleh para petugas

penguji SPM serta lambatnya proses ralat

(perbaikan data) untuk retur di satuan kerja

Direktorat Jenderal Rehabilitasi Sosial, Direktorat

PSKBS, Direktorat Jenderal Dayasos dan Gulkin.

2) Tidak efektifnya fungsi pengawasan

Sekretaris/Kepala Bagian yang membawahi pejabat

penguji SPM pada pada Direktorat Jenderal

Rehabilitasi Sosial, Direktorat PSKBS, Direktorat

Jenderal Dayasos dan Gulkin.

yang lalai dalam

melakukan verifikasi SPM

sehingga menimbulkan

SP2D retur.

4. Menyusun pola

Rekonsiliasi dan

pengawasan dalam

mekanisme penyaluran

bantuan sosialsehingga

tidak terjadi Retur SP2D

yang terus berulang setiap

Tahun.

5. Untuk selanjutnya agar

secara berkala dilakukan

rekonsiliasi atas penyajian

realisasi belanja bansos

dengan retur bansos, untuk

memastikan kewajaran

penyajian beban belanja

bantuan sosial pada

Laporan Operasional.

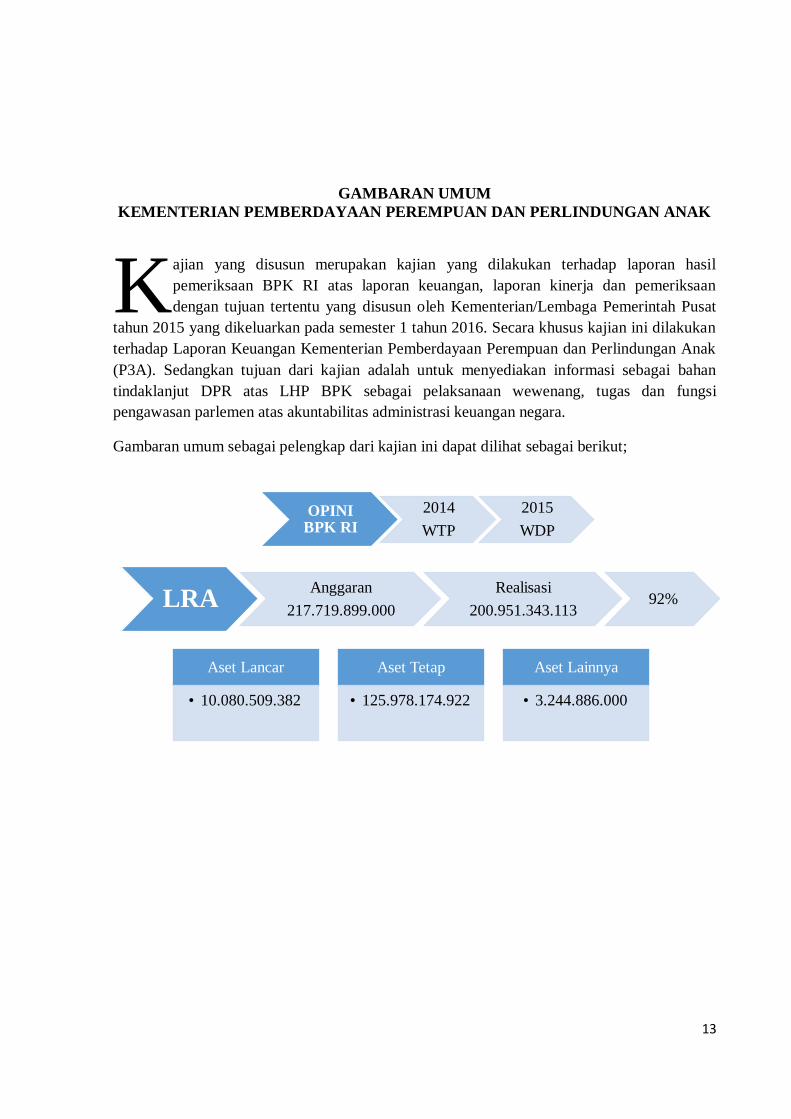

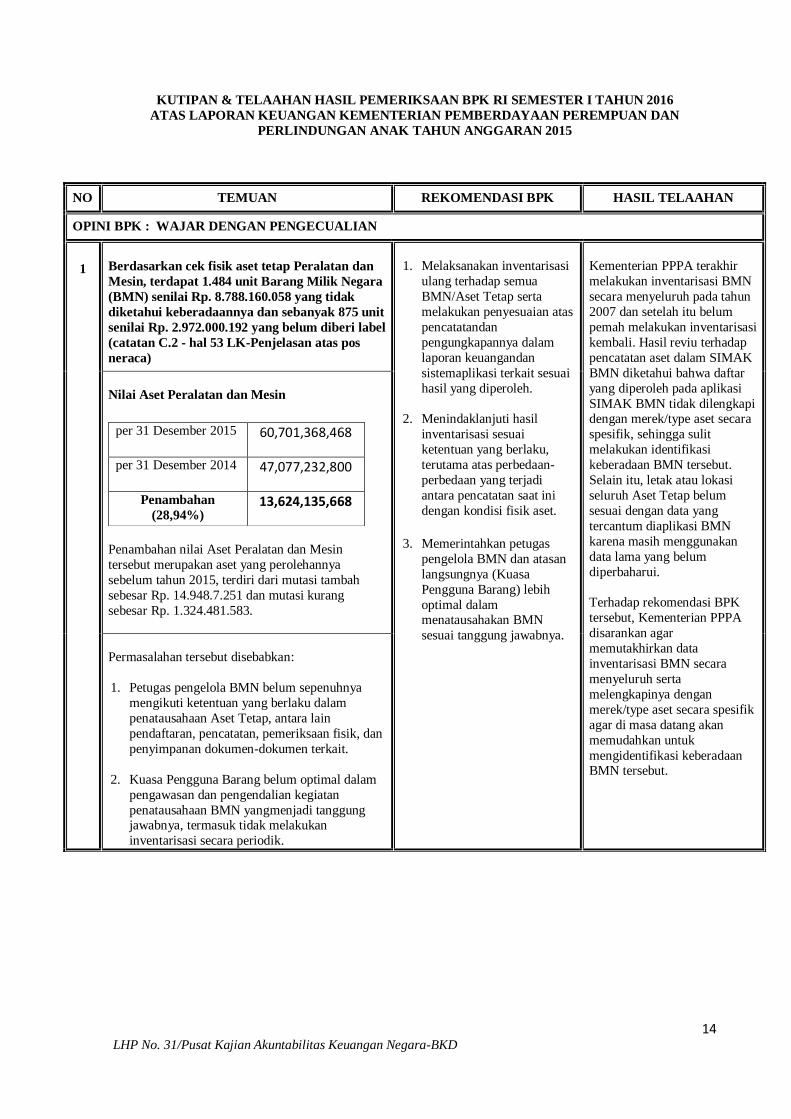

13 LHP No. 31/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

GAMBARAN UMUM

KEMENTERIAN PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK

ajian yang disusun merupakan kajian yang dilakukan terhadap laporan hasil

pemeriksaan BPK RI atas laporan keuangan, laporan kinerja dan pemeriksaan

dengan tujuan tertentu yang disusun oleh Kementerian/Lembaga Pemerintah Pusat

tahun 2015 yang dikeluarkan pada semester 1 tahun 2016. Secara khusus kajian ini dilakukan

terhadap Laporan Keuangan Kementerian Pemberdayaan Perempuan dan Perlindungan Anak

(P3A). Sedangkan tujuan dari kajian adalah untuk menyediakan informasi sebagai bahan

tindaklanjut DPR atas LHP BPK sebagai pelaksanaan wewenang, tugas dan fungsi

pengawasan parlemen atas akuntabilitas administrasi keuangan negara.

Gambaran umum sebagai pelengkap dari kajian ini dapat dilihat sebagai berikut;

K

OPINI BPK RI

2014

WTP

2015

WDP

LRA Anggaran

217.719.899.000

Realisasi

200.951.343.113 92%

Aset Lancar

• 10.080.509.382

Aset Tetap

• 125.978.174.922

Aset Lainnya

• 3.244.886.000

14 LHP No. 31/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

KUTIPAN & TELAAHAN HASIL PEMERIKSAAN BPK RI SEMESTER I TAHUN 2016

ATAS LAPORAN KEUANGAN KEMENTERIAN PEMBERDAYAAN PEREMPUAN DAN

PERLINDUNGAN ANAK TAHUN ANGGARAN 2015

NO TEMUAN REKOMENDASI BPK HASIL TELAAHAN

OPINI BPK : WAJAR DENGAN PENGECUALIAN

1

Berdasarkan cek fisik aset tetap Peralatan dan

Mesin, terdapat 1.484 unit Barang Milik Negara

(BMN) senilai Rp. 8.788.160.058 yang tidak

diketahui keberadaannya dan sebanyak 875 unit

senilai Rp. 2.972.000.192 yang belum diberi label

(catatan C.2 - hal 53 LK-Penjelasan atas pos

neraca)

1. Melaksanakan inventarisasi

ulang terhadap semua

BMN/Aset Tetap serta

melakukan penyesuaian atas

pencatatandan

pengungkapannya dalam

laporan keuangandan

sistemaplikasi terkait sesuai

hasil yang diperoleh.

2. Menindaklanjuti hasil

inventarisasi sesuai

ketentuan yang berlaku,

terutama atas perbedaan-

perbedaan yang terjadi

antara pencatatan saat ini

dengan kondisi fisik aset.

3. Memerintahkan petugas

pengelola BMN dan atasan

langsungnya (Kuasa

Pengguna Barang) lebih

optimal dalam menatausahakan BMN

sesuai tanggung jawabnya.

Kementerian PPPA terakhir

melakukan inventarisasi BMN

secara menyeluruh pada tahun

2007 dan setelah itu belum

pemah melakukan inventarisasi

kembali. Hasil reviu terhadap

pencatatan aset dalam SIMAK

BMN diketahui bahwa daftar

yang diperoleh pada aplikasi

SIMAK BMN tidak dilengkapi dengan merek/type aset secara

spesifik, sehingga sulit

melakukan identifikasi

keberadaan BMN tersebut.

Selain itu, letak atau lokasi

seluruh Aset Tetap belum

sesuai dengan data yang

tercantum diaplikasi BMN

karena masih menggunakan

data lama yang belum

diperbaharui.

Terhadap rekomendasi BPK

tersebut, Kementerian PPPA

disarankan agar

memutakhirkan data

inventarisasi BMN secara

menyeluruh serta

melengkapinya dengan

merek/type aset secara spesifik

agar di masa datang akan

memudahkan untuk

mengidentifikasi keberadaan BMN tersebut.

per 31 Desember 2015 60,701,368,468

per 31 Desember 2014 47,077,232,800

Penambahan

(28,94%) 13,624,135,668

Nilai Aset Peralatan dan Mesin

Penambahan nilai Aset Peralatan dan Mesin

tersebut merupakan aset yang perolehannya

sebelum tahun 2015, terdiri dari mutasi tambah

sebesar Rp. 14.948.7.251 dan mutasi kurang

sebesar Rp. 1.324.481.583.

Permasalahan tersebut disebabkan:

1. Petugas pengelola BMN belum sepenuhnya

mengikuti ketentuan yang berlaku dalam

penatausahaan Aset Tetap, antara lain

pendaftaran, pencatatan, pemeriksaan fisik, dan

penyimpanan dokumen-dokumen terkait.

2. Kuasa Pengguna Barang belum optimal dalam

pengawasan dan pengendalian kegiatan

penatausahaan BMN yangmenjadi tanggung jawabnya, termasuk tidak melakukan

inventarisasi secara periodik.

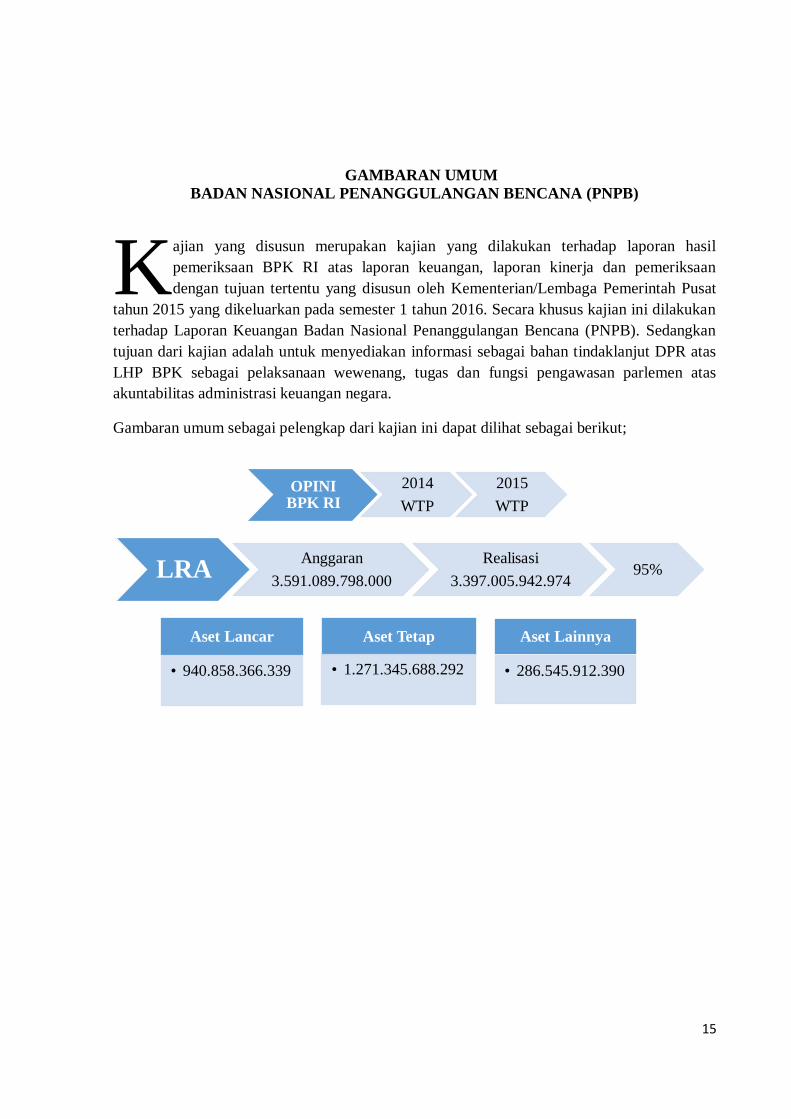

15 LHP No. 69/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

GAMBARAN UMUM

BADAN NASIONAL PENANGGULANGAN BENCANA (PNPB)

ajian yang disusun merupakan kajian yang dilakukan terhadap laporan hasil

pemeriksaan BPK RI atas laporan keuangan, laporan kinerja dan pemeriksaan

dengan tujuan tertentu yang disusun oleh Kementerian/Lembaga Pemerintah Pusat

tahun 2015 yang dikeluarkan pada semester 1 tahun 2016. Secara khusus kajian ini dilakukan

terhadap Laporan Keuangan Badan Nasional Penanggulangan Bencana (PNPB). Sedangkan

tujuan dari kajian adalah untuk menyediakan informasi sebagai bahan tindaklanjut DPR atas

LHP BPK sebagai pelaksanaan wewenang, tugas dan fungsi pengawasan parlemen atas

akuntabilitas administrasi keuangan negara.

Gambaran umum sebagai pelengkap dari kajian ini dapat dilihat sebagai berikut;

K

OPINI BPK RI

2014

WTP

2015

WTP

LRA Anggaran

3.591.089.798.000

Realisasi

3.397.005.942.974 95%

Aset Lancar

• 940.858.366.339

Aset Tetap

• 1.271.345.688.292

Aset Lainnya

• 286.545.912.390

16 LHP No. 69/Pusat Kajian Akuntabilitas Keuangan Negara-BKD

KUTIPAN & TELAAHAN HASIL PEMERIKSAAN BPK RI SEMESTER I TAHUN 2016

ATAS LAPORAN KEUANGAN BADAN NASIONAL PENANGGULANGAN BENCANA

TAHUN ANGGARAN 2015

NO TEMUAN REKOMENDASI BPK HASIL TELAAHAN

OPINI BPK : WAJAR TANPA PENGECUALIAN

1

Menurut BPK, laporan keuangan yang

disajikan dan dilaporkan, BNPB

menyajikannya secara wajar dalam semua

hal yang material, posisi keuangan BNPB

tanggal 31 Desember 2015 dan realisasi

anggaran operasional serta perubahan

ekuitas untuk tahun yang berakhir pada

tanggal tersebut, sesuai dengan Standar

Akuntansi Pemerintahan.

1. Memerintahkan Sekretaris Utama

melakukan evaluasi atas

keandalan aplikasi presensi

selanjutnya agar aplikasi presensi diintegrasikan dengan aplikasi

tunjangan kinerja dan

memberikan sanksi sesuai

ketentuan kepada Kepala Biro

Umum yang kurang optimal

dalam memastikan keandalan dan

integrasi sistem presensi.

2. Menyusun SOP dan mekanisme

pengelolaan persediaan barang

untuk diserahkan kepada

pemerintah daerah/masyarakat dan barang yang berasal dari

pengadaan bantuan sosial untuk

diserahkan kepada pihak ketiga

dan memerintahkan Kuasa

Pengguna Barang dan Kuasa

Pengguna Anggaran pada Satker

Deputi IV, Pusdatin dan Pusdiklat

untuk melakukan koordinasi

secara rutin dan berkala dalam

rangka pencatatan dalam SIMAK

BMN.

3. Memerintahkan Sekretaris Utama berkoordinasi dan berkonsultasi

dengan Kementerian Keuangan

cq. Direktoran Jenderal Kekayaan

Negara agar melakukan

perbaikan terahadap aplikasi

SIMAK BMN.

4. Memberlakukan perhitungan

Amortisasi Aset Tak Berwujud

sesuai dengan SAP.

Terhadap opini yang

diberikan BPK atas LK

BNPB tersebut maka perlu

diberikan apresiasi untuk melahirkan motivasi

mempertahankan prestasi ini

di masa datang. Sedangkan

atas rekomendasi perbaikan

yang diberikan BPK maka

perlu dilakukan untuk

menambah perbaikan bagi

BNPB.

Namun demikian kelemahan dalam

sistem pengendalian intern atas

Laporan Keuangan BNPB yang

ditemukan BPK adalah sebagai

berikut.