KATA PENGANTAR - 4rif's Blog | tangih kidang kekalau · Web viewTahap ketiga dalam siklus...

29

MENGELOLA PENAGIHAN PIUTANG DISUSUN OLEH : KELOMPOK 6 DIKLAT SCHOOL GRANT PROPINSI LAMPUNG TAHUN 2006

Transcript of KATA PENGANTAR - 4rif's Blog | tangih kidang kekalau · Web viewTahap ketiga dalam siklus...

MENGELOLA PENAGIHAN PIUTANG

DISUSUN OLEH :

KELOMPOK 6

DIKLAT SCHOOL GRANT PROPINSI LAMPUNG

TAHUN 2006

KATA PENGANTAR

Puji syukur kami panjatkan kepada Allah SWT atas limpahan rahmat, taufiq dan hidayah-Nya,

sehingga modul Mengelola Penagihan Piutang dapat disusun bersama.

Perusahaan dalam usaha memperbesar laba atau volume penjualan biasanya melakukan kebijakan

penjualan kredit sehingga menimbulkan adanya piutang. Proses pelunasan piutang dilaksanakan

oleh bagian pengelola penagihan piutang.

Para pengelola penagihan piutang perlu menganalisa dengan cermat dan benar para pelanggan

mana yang aktif dan teratur dalam pelunasan angsuran dan yang pasif untuk memperkecil resiko

piutang tak tertagih.

Modul ini masih sangat sederhana dan jauh dari sempurna, untuk itu kritik dan saran dari semua

pihak sangat kami harapkan.

Bandar Lampung, 09 Februari 2006

Penulis

DAFTAR ISI

HALAMAN JUDUL

KATA PENGANTAR

DAFTAR ISI

PETA KEDUDUKAN MODUL

BAB I PENDAHULUAN

A. Deskripsi

B. Prsyarat

C. Petunjuk Penggunaan Modul

D. Tujuan

E. Kompetensi

F. Cek Kemampuan

BAB II PEMELAJARAN

A. Rencana Belajar Peserta Diklat

B. Kegiatan Belajar

BAB III EVALUASI

BAB IV PENUTUP

DAFTAR PUSTAKA

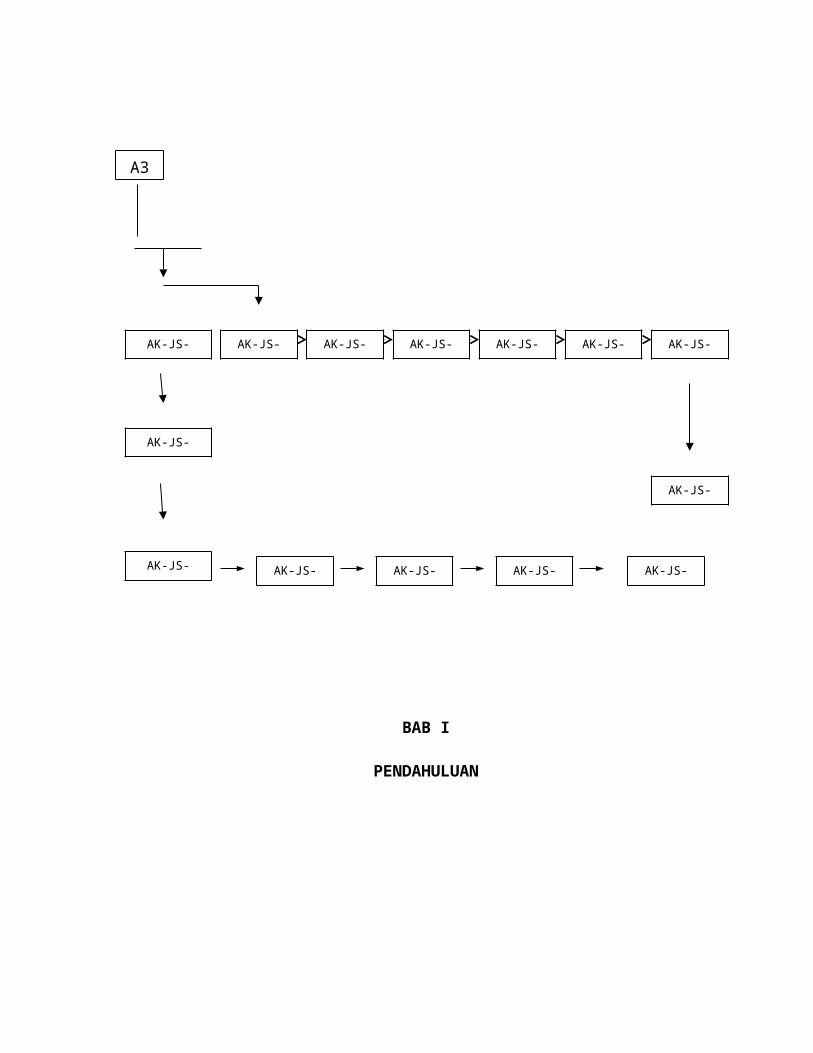

PETA KEDUDUKAN MODUL

A1

A2

A3

B1

B2

AK-JS-012A

AK-JS-013A

AK-JS-014A

AK-JS-001A AK-JS-002A AK-JS-003A AK-JS-004A AK-JS-005A AK-JS-006A

AK-JS-007A

AK-JS-008AAK-JS-009AAK-JS-010AAK-JS-011A

BAB I

PENDAHULUAN

A. Deskripsi

Tahap ketiga dalam siklus pendapatan adalah penagihan. Aktivitas yang dilakukan pada tahap

ini yaitu membuat faktur penjualan dan membukukan catatan piutang kepada setiap

pelanggan

B. Prasyarat

Sebelum tahap pengelolaan penagihan piutang, peserta diklat harus mempelajari dan

memahami kompetensi mengelola order penjualan dan proses kredit terlebih dahulu sesuai

dengan urutan dari tujuh kompetensi yang harus dipelajari pada semester ketiga berdasarkan

kurikulum 2004.

urikulum

C. Petunjuk Penggunaan Modul

1. Bacalah dengan cermat Satuan Acara Pemelajaran yang disusun berdasarkan acuan dari

Kriteria Unjuk Kerja dan deskripsi kurikulum 2004.

2. Pahamilah materi pengelolaan penagihan piutang.

3. Ujilah sampai sejauh mana pemahaman materi dengan mengerjakan evaluasi.

4. Jika kesalahan diatas 50%, ulangi kembali mempelajari materi pengelolaan penagihan

piutang.

D. Tujuan Akhir

1. Peserta diklat rapi, cermat dan teliti membuat surat penagihan berdasarkan faktur

penjualan. Terampil membuat surat penagihan berdasarkan faktur penjualan.

2. Terampil mengirimkan surat penagihan, dilampiri faktur penjualan.

3. Terampil menyediakan dan mendistribusikan copy faktur.

F. Cek Kemampuan

Isilah pernyataan-pernyataan berikut ini dengan memberi tanda cek (V) pada kolom jawaban

yang sesuai!

No PernyataanJawaban

Ya Tidak

1. Peserta diklat rapi, cermat dan teliti membuat

surat penagihan berdasarkan faktur penjualan.

Terampil membuat surat penagihan berdasarkan

faktur penjualan.

2. Terampil mengirimkan surat penagihan yang

dilampiri faktur penjualan.

3. Terampil menyediakan dan mendistribusikan copy

faktur beserta lampirannya.

BAB II

PEMELAJARAN

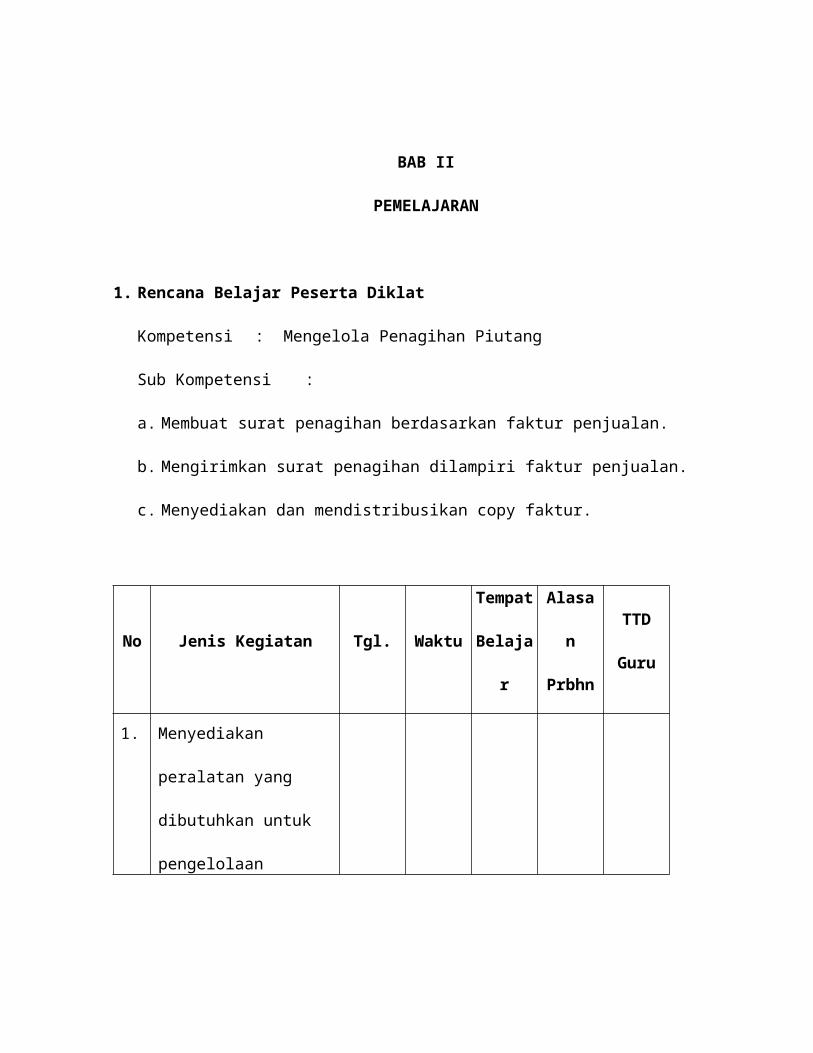

1. Rencana Belajar Peserta Diklat

Kompetensi : Mengelola Penagihan Piutang

Sub Kompetensi :

a. Membuat surat penagihan berdasarkan faktur penjualan.

b. Mengirimkan surat penagihan dilampiri faktur penjualan.

c. Menyediakan dan mendistribusikan copy faktur.

No Jenis Kegiatan Tgl. WaktuTempat

Belajar

Alasan

Prbhn

TTD

Guru

1. Menyediakan peralatan

yang dibutuhkan untuk

pengelolaan piutang.

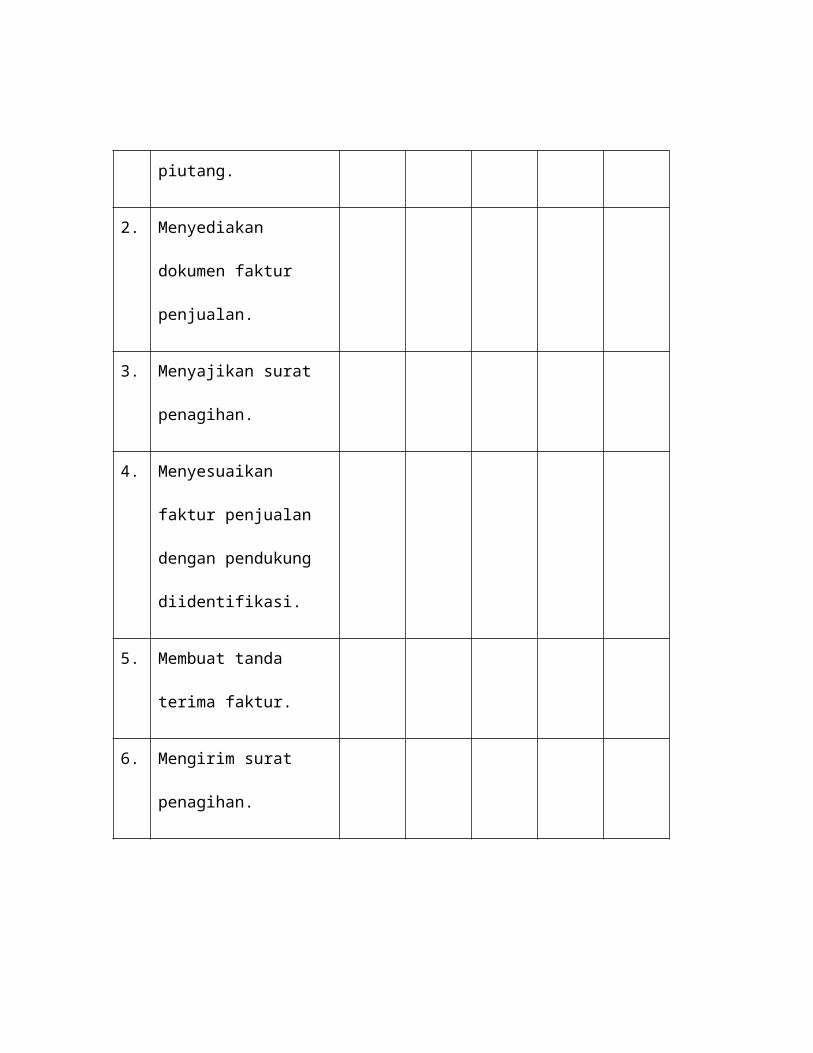

2. Menyediakan dokumen

faktur penjualan.

3. Menyajikan surat

penagihan.

4. Menyesuaikan faktur

penjualan dengan

pendukung diidentifikasi.

5. Membuat tanda terima

faktur.

6. Mengirim surat penagihan.

BAB III

EVALUASI

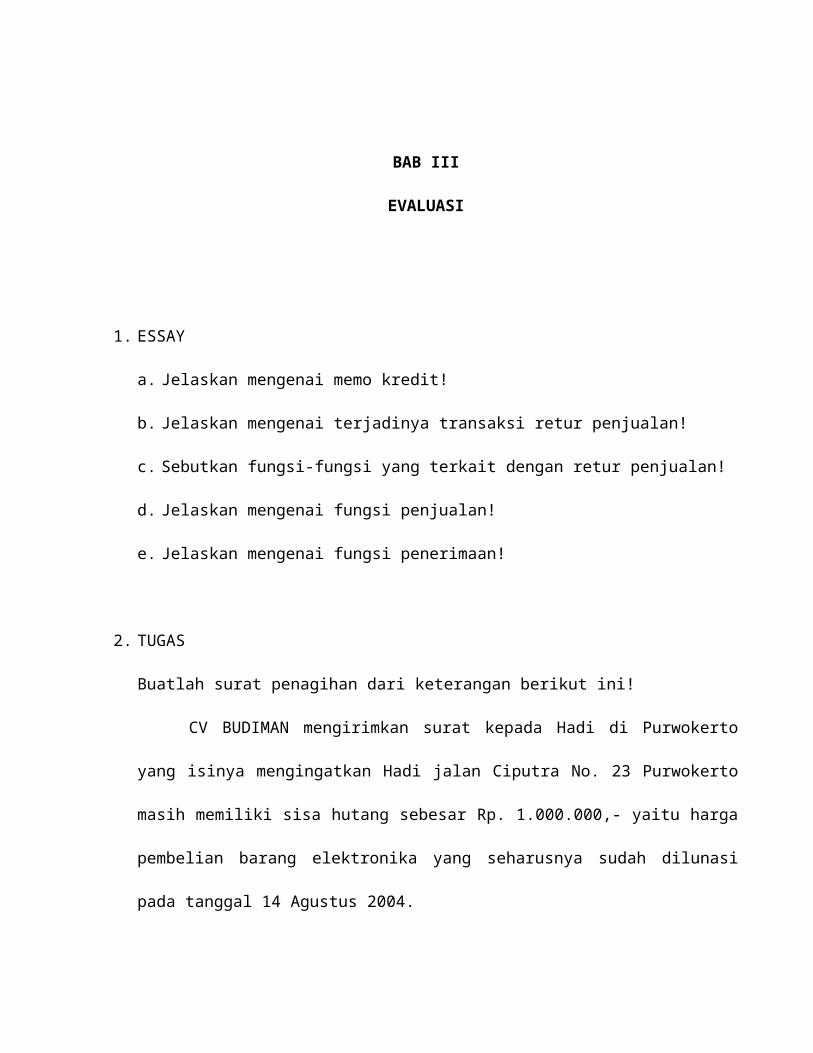

1. ESSAY

a. Jelaskan mengenai memo kredit!

b. Jelaskan mengenai terjadinya transaksi retur penjualan!

c. Sebutkan fungsi-fungsi yang terkait dengan retur penjualan!

d. Jelaskan mengenai fungsi penjualan!

e. Jelaskan mengenai fungsi penerimaan!

2. TUGAS

Buatlah surat penagihan dari keterangan berikut ini!

CV BUDIMAN mengirimkan surat kepada Hadi di Purwokerto yang isinya

mengingatkan Hadi jalan Ciputra No. 23 Purwokerto masih memiliki sisa hutang sebesar Rp.

1.000.000,- yaitu harga pembelian barang elektronika yang seharusnya sudah dilunasi pada

tanggal 14 Agustus 2004.

CV. BUDIMAN, Jl. Cik Di Tiro No. 11 Semarang, mengirimkan surat tanggal 21

Agustus 2004 dengan dasar No. 401/7/04 dengan nomor surat 545/PN/8/04 dan pembayaran

melalui Bank Mandiri Cabang Semarang.

3. a. Uraikan dan jelaskan tiap bagian dari prosedur bagian pengelolaan penagihan

piutang.

b. Buat skema dari pengelolaan prosedur penagihan piutang.

4. a. Sebutkan bagian-bagian yang terkait dengan transaksi penjualan!

b. Jelaskan mengenai fungsi kredit!

BAB IV

PENUTUP

Kompetensi Pengelolaan Penagihan Piutang merupakan aktivitas yang sangat mempengaruhi

jumlah pendapatan dari perusahaan setiap akhir periodenya. Salah satu cara yang dilakukan untuk

memperkecil resiko piutang tak tertagih, maka tiap bulan perusahaan akan mengeluarkan dan

mengirimkan laporan bulanan kepada tiap pelanggan tentang saldo piutang yang belum dilunasi

yang dirinci menurut umurnya.

DAFTAR PUSTAKA

Sri Utami, 2004. Program Keahlian Akuntansi Modul 5. Penerbit; Mediatama.

Krismiadi. Sistem Akuntansi.

Narko. Sistem Akuntansi.

Mulyadi. Sistem Akuntansi.

Kegiatan Belajar 2: Mengirimkan Surat Penagihan Dilampiri Daktur Penjualan

Mencocokkan kelengkapan dan kesesuaian bukti transaksi

Setelah bagian penagihan membuat surat penagihan yang berdasarkan faktur

penjualan seperti diatas, kemudian mereka mengirimkan barangnya kepada pelanggan,

sedangkan tembusannya didistribusikan kepada fungsi atau bagian yang lain, yang terkait

dengan faktur penjualan tersebut.

Faktur penjualan merupakan suatu pemberitahuan yang dikirimkan kepada pelanggan

tentang pengiriman barang dan kewajiban pembayaran oleh pelanggan, dimana faktur

penjualan tersebut juga digunakan sebagai dasar untuk mencatat timbulnya atau terjadinya

piutang. Faktur penjualan yang dibuat oleh bagian penagihan tersebut dengan diberi nomor

urut yang tercetak dan pemakainya dipertanggung jawabkan oleh bagian penagihan.

Pemberian nomor urut tercetak ini dimaksudkan untuk pengawasan terhadap

penggunaan formulir dari faktur penjualan tersebut. Hal ini juga berlaku untuk penggunaan

formulir-formulir yang lain. Pengawasan penggunaan formulir yang digunakan sebagai media

untuk otorisasi terjadinya transaksi keuangan.

Salah satu cara untuk mengendalikan formulir yang berate juga mengendalikan

terhadap kemungkinan terjadinya penyimpangan dari transaksi keuangan adalah dengan

merancang formulir yang bernomor urut dan tercetak. Kesemuanya itu adalah untuk

menciptakan praktek yang sehat dalam penggunaan formulir dalam suatu perusahaan.

Penggunaan formulir bernomor urut tercetak tersebut dipertanggung jawabkan oleh

yang memiliki wewenang untuk menggunakan formulir tersebut. Oleh karena itu, dalam

proses penjualan yang merupakan formulir pokok yaitu surat order pengiriman dan faktur

penjualan harus bernomor urut dan tercetak dan penggunaannya dipertanggung jawabkan

oleh bagian order penjualan dan bagian penagihan.

Prosedur Penagihan

Seperti telah dijelaskan diatas, bahwa bagian penagihan dalam transaksi penjual

kredit mempunyai tanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada

pelanggan serta menyediakan copy faktur atau tembusan faktur pejualan bagi kepentingan

pencatatan transaksi penjualan bagian transaksi. Bagian penagihan menerima tembusan surat

order pengiriman dari bagian pengiriman. Dengan dasar dokumen copy surat order inilah

kemudian bagian penagihan membuat faktur penjualan.

Faktur penjualan dengan beberapa tembusannya kemudian didistribusikan kepada

beberapa fungsi atau bagian yang terkait, seperti telah diuraikan diatas. Prosedur fungsi

penagihan atau bagian penagihan membutuhkan tanda tangan kreditur penjualan atau

otorisasi, maka pada saat itulah terjadinya piutang yang berarti dapat menyebabkan kekayaan

perusahaan menjadi bertambah, diakui dan dicatat berdasarkan dokumen faktur penjualan.

Pengisian mengenai informasi harga satuan dan syarat penjualan ke dalam faktur penjualan

didasarkan pada harga satuan dan syarat penjualan lain yang telah ditetapkan oleh Direktur

Pemilik Perusahaan

2. KEGIATAN PEMBELAJARAN

MENGELOLA PENAGIHAN PIUTANG

Kegiatan Belajar 1 : Membuat Surat Penagihan Berdasarkan Faktur Penjualan

A. Pengertian Syarat Kredit dan Memo Kredit

Syarat kredit adalah syarat untuk memperoleh kredit oleh pelanggan kepada perusahaan yang akan memberi kredit akibat adanya transaksi penjualan secara kredit. Syarat kredit sangat diperlukan untuk memberikan batasan waktu kredit oleh perusahaan harus dipenuhi oleh pelanggan, agar supaya pelanggan membayar pinjaman sesuai dengan pinjaman yang telah disepakati oleh kedua belah pihak. Misalnya: Syarat = 2/10, n/30

Syarat = n/60Syarat = n/10 EOM

Memo kredit adalah dokumen pencatatan piutang yang digunakan sebagai dasar pencatatan retur penjualan. Dokumen ini dikeluarkan oleh bagian order penjualan, jika dilampiri dengan penerimaan barang yang dibuat oleh bagian penerimaan, maka merupakan dokumen sumber untuk mencatat transaksi retur penjualan. Transaksi retur penjualan terjadi jika perusahaan menerima pengembalian barang dari pelanggan. Pengembalian barang dari pelanggan harus di otorisasi oleh fungsi penjualan dan diterima oleh fungsi penerimaan.

Adapun fungsi yang terkait dalam melaksanakan retur penjualan adalah:1. Fungsi Penjualan

Dalam transaksi retur penjualan, fungsi ini bertanggung jawab atas penerimaan pemberitahuan mengenai pengembalian barang yang telah dibeli oleh pelanggan. Otorisasi penerimaan kembali barang yang telah dijual tersebut dilakukan dengan cara membuat memo kredit yang dikirimkan kepada fungsi penerimaan.

2. Fungsi PenerimaanDalam transaksi retur penjualan, fungsi ini bertanggung jawab atas penerimaan barang berdasarkan otorisasi yang terdapat dalam memo kredit yang diterima dari fungsi penjualan.

3. Fungsi GudangFungsi ini bertanggung jawab atas penyimpanan kembali barang yang diterima dari retur penjualan setelah barang tersebut diperiksa oleh fungsi penerimaan. Barang yang diterima dari transaksi retur penjualan ini tercatat oleh fungsi gudang dalam kartu gudang.

4. Fungsi AkuntansiDalam transaksi retur penjualan, fungsi ini bertanggung jawab atas pencatatan transaksi retur penjualan ke dalam jurnal umum atau jurnal retur penjualan dan pencatatan barang akibat adanya retur penjualan mengenai berkurangnya piutang dan bertambahnya persediaan barang akibat adanya retur penjualan dalam kartu piutang dan kartu

persediaan. Selain itu, fungsi akuntansi ini juga bertanggung jawab untuk mengirimkan memo kredit kepada pembeli yang bersangkutan.

Adapun dokumen yang digunakan dalam transaksi retur penjualan adalah:1. Memo Kredit

Dalam pencatatan transaksi retur penjualan, memo kredit merupakan dokumen sumber (source document) sebagai dasar pencatatan transaksi tersebut dalam kartu piutang dan jurnal umum atau jurnal retur penjualan. Dokumen ini dilakukan oleh fungsi penjualan yang memberi perintah kepada fungsi penerimaan untuk menerima kembali barang yang dikembalikan oleh pelanggan.

2. Laporan Penerimaan BarangDalam transaksi retur penjualan, laporan penerimaan barang merupakan dokumen pendukung melampiri memo kredit. Dokumen ini dikeluarkan oleh fungsi penerimaan sebagai laporan telah diterima dan diperiksa barang yang diterima dari pelanggan.

B. Membuat Surat Penagihan Berdasarkan Faktur Penjualan1. Bagian Penagihan

Bagian penagihan dalam transaksi penjualan kredit, bagian ini mempunyai tanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur atau tembusan faktur penjualan untuk kepentingan pencatatan transaksi penjualan oleh bagian akuntansi.

2. Surat PenagihanSurat penagihan adalah surat yang ditulis oleh pihak penjual kepada pelanggan karena pelanggan tidak mau atau belum melunasi hutangnya atas barang-barang yang telah diterima, sedangkan jangka waktu atau jatuh tempo pembayaran sudah lewat. Hal tersebut dapat terjadi karena pelanggan lupa atau karena hal-hal lain, baik disengaja atau tidak disengaja. Pelanggan yang seperti itu harus mendapat perhatian khusus, antara lain dengan dikirimi surat penagihanDalam menulis surat penagihan harus dilakukan dengan hati-hati dan bijaksana, sebab pelanggan yang belum melunasi hutang-hutangnya mungkin sedang dalam keadaan kesulitan, misalnya barang dagangannya belum laku. Untuk itu harus berkali-kali karena harus mempertimbangkan hubungan baik yang sudah terbina, diusahakan hubungan baik yang sudah terbina tersebut jangan sampai putus atau rusak. Adapun hal-hal yang perlu dicantumkan dalam membuat surat penagihan adalah sebagai berikut: Memberitahukan jangka waktu yang sudah jatuh tempo Jumlah pembayaran yang harus dibayar Menunjukkan tanggal dan nomor faktur penjualan yang belum dilunasi Cara pelunasan pembayaran Hal-hal lain yang dianggap perlu

3. Tahap-tahap Pengiriman Surat Penagihan

Penulisan surat penagihan dapat dilakukan dalam beberapa tahap, yaitu:a. Satu minggu waktu pelunasan (jatuh tempo) penjual mengirimi surat penagihan

pertama yang sifatnya mengingatkan kemungkinan pemberi atau pelanggan lupa atau karena hal-hal lain.

b. Apabila surat penagihan pertama tidak diperhatikan, maka penjual dapat mengirim copy surat penagihan yang kedua dengan melampirkan foto copy surat penagihan yang pertama, karena kemungkinan surat penagihan yang pertama tidak sampai kepada pelanggan.

c. Apabila surat penagihan yang kedua juga belum mendapat tanggapan atau jawaban yang memuaskan, maka penjual dapat mengirim penagihan ketiga dengan melampirkan foto copy surat penagihan pertama dan kedua yang sifatnya penegas, kapan kesanggupan pelanggan akan melunasi pembayaran tersebut.

d. Apabila surat tagihan yang ketiga inipun belum mendapat tanggapan seperti yang diharapkan, penjual dapat mengirim surat tagihan yang keempat yang menyatakan penjual terpaksa menyerahkan persoalan tersebut kepada pengadilan setempat, dengan membuat surat gugatan atau tuntutan menagih hutang dengan cara inkaso, yaitu menagih kepada banker tempat pelanggan menyimpan uangnya dengan melampirkan faktur penjualan yang belum dilunasi.

Dengan dibubuhkannya tanda tangan oleh fungsi atau bagian penagihan atau otorisasi pada bagian penjualan, maka berarti bahwa:1. Fungsi penagihan telah memeriksa kelengkapan bukti pendukung yaitu copy surat order

pengiriman yang telah ditanda tangani oleh perusahaan angkutan umum.2. Fungsi penagihan telah mencantumkan harga satuan barang yang dijual berdasarkan harga

satuan yang tercantum dalam surat keputusan Direktur Pemasaran.3. Fungsi penagihan telah mendasarkan pencatuman informasi kuantitas barang yang dikirim

dalam faktur penjualan berdasarkan kuanitas yang tercantum dalam copy surat pengiriman barang dan surat muatan atau bill of lading.Contoh: membuat faktur penjualan beserta tembusannya yang berdasarkan atas surat order pengiriman (tembusan).

Kegiatan Belajar 3 : Menyediakan dan Mendistribusikan Copy Faktur

A. Bagian-bagian yang Terkait dengan Transaksi Penjualan

Bagian-bagian atau fungsi yang terkait dengan transaksi penjualan kredit adalah:

1. Fungsi PenjualanFungsi ini bertanggung jawab untuk menerima surat order dari pelanggan, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut, meminta orientasi kredit, menemukan tanggal pengiriman dari gudang mana barang akan dikirim dan mengisi surat order pengiriman dan tembusannya kemudian mendistribusikan surat order penjualan tersebut.

2. Fungsi KreditFungsi ini berada dibawah fungsi keuangan yang dalam transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan. Karena hampir semua penjualan dalam perusahaan adalah merupakan penjualan kredit, maka sebelum order dari pelanggan dipenuhi, terlebih dahulu harus diperoleh otorisasi penjualan kredit dari fungsi kredit.

3. Fungsi GudangDalam transaksi penjualan kredit ini, fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barnag yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman.

4. Fungsi PengirimanDalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjuaan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada barnag yang keluar dari perusahaan tanpa ada otorisasi dari yang berwenang. Otorisasi ini dapat berupa surat order pengiriman yang telah ditanda tangani oleh fungsi penjualan.

5. Fungsi PenjualanDalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

6. Fungsi AkuntansiDalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk mencatat piutang yang timbul atau terjadi dari transaksi penjualan kredit dan membuat serta mengirimkan piutang kepada para pelanggan, serta membuat laporan penjualan. Disamping itu, fungsi ini juga bertanggung jawab untuk mencatat harga pokok persediaan yang dijurnal ke dalam kartu persediaan.

B. Pengelompokkan Umur Piutang

Setiap akhir periode akuntansi misalnya akhir bulan atau akhir tahun dibuat daftar piutang. Daftar piutang adalah rincian saldo piutang menurut nama langganan pada suatu saat tertentu. Agar supaya dapat diketahui berapa lama piutang suatu pelanggan telah berlalu, maka daftar piutang biasanya dikelompokkan menurut umur.Umur piutang adalah jangka waktu sejak dicatatnya transaksi penjualan sampai dengan saat dibuatnya daftar piutang. Ada kalanya nomor piutang dikelompokkan menurut jumlah hari tertentu. Misalnya: piutang yang berumur 1-30 hari. Piutang yang berumur 31-60 hari Piutang yang berumur 61-90 hari Dan seterusnya

Sehingga saldo piutang untuk satu pelanggan mungkin bisa termasuk dalam dua atau lebih kelompok umur piutang.

C. Daftar Umur PiutangDaftar piutang dikelompokkan menurut umur piutang adalah seperti berikut:

Toko “MEGA”Daftar Umur Piutang

01 Desember 1999

No Keterangan Jumlah Umur Piutang1-30 31-60 61-90 91-120 >120

1. Toko Deli 500000 5000002. Toko Megah 650000 250000 4000003. CV. Utama 800000 400000 4000004. PT. Agung 400000 4000005. Toko Bagus 800000 200000 6000006. PT. Kurnia 300000 100000 2000007. Firma Heru 450000 4500008. PT. Pelita 400000 300000 1000009. PT. Merdeka 200000 20000010. PT. Roni 700000 400000 300000

Total 5200000 1300000 1400000 1000000 900000 600000

Saldo-saldo piutang dalam umur piutang tersebut diatas diambil dari kartu piutang untuk masing pelanggan. Sedangkan pengelompokkan umur piutang dilakukan dengan cara seperti yang telah dijelaskan diatas.