Kas dan Bank - agussitom.com fileKas merupakan aktiva/asset perusahaan yang paling likuid dan paling...

30

Kas dan Bank

Transcript of Kas dan Bank - agussitom.com fileKas merupakan aktiva/asset perusahaan yang paling likuid dan paling...

Kas dan Bank

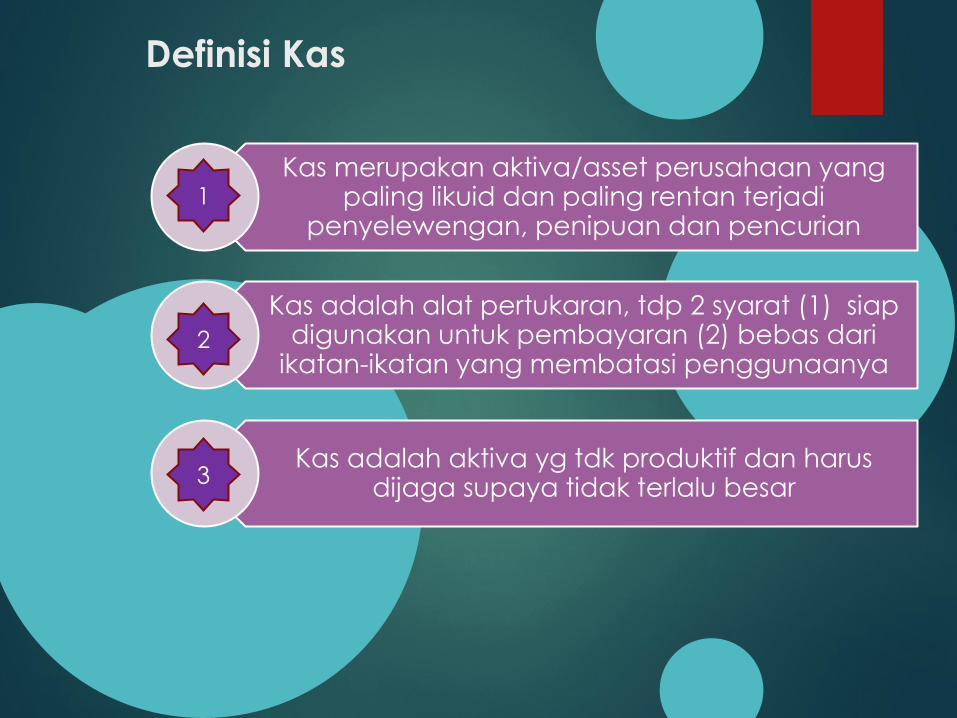

Definisi Kas

Kas merupakan aktiva/asset perusahaan yang paling likuid dan paling rentan terjadi

penyelewengan, penipuan dan pencurian

Kas adalah alat pertukaran, tdp 2 syarat (1) siapdigunakan untuk pembayaran (2) bebas dari

ikatan-ikatan yang membatasi penggunaanya

Kas adalah aktiva yg tdk produktif dan harusdijaga supaya tidak terlalu besar

1

2

3

Komposisi Kas

Diterimasebagai

setoran olehbank dg

nilai nominal

Uangkertas

Uanglogam

Cekblm

disetorGiro

Travel Cek

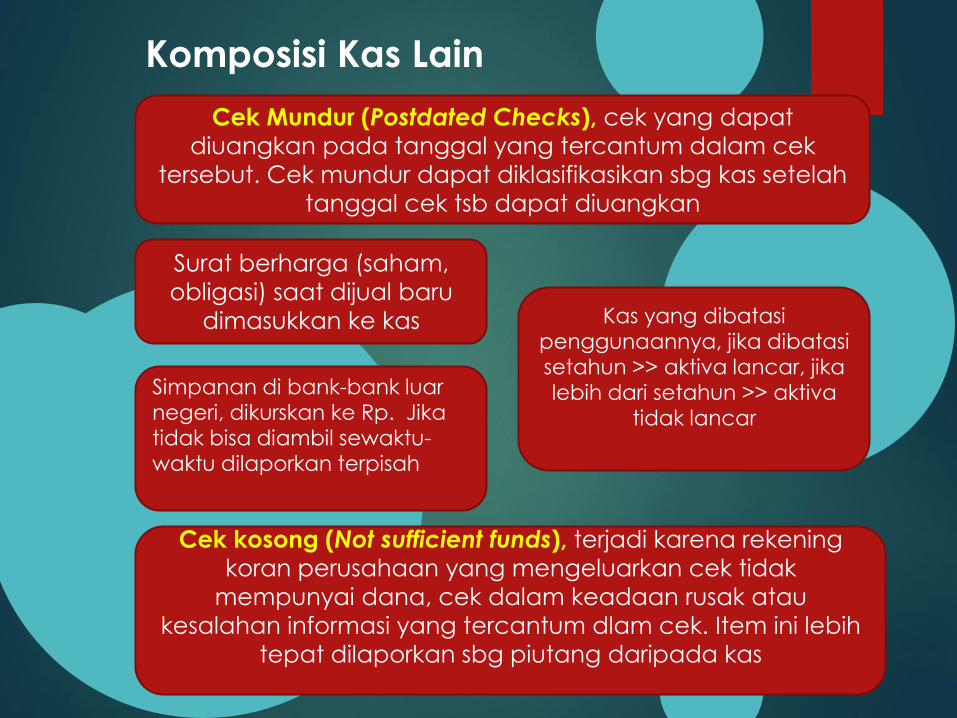

Komposisi Kas Lain

Cek Mundur (Postdated Checks), cek yang dapat

diuangkan pada tanggal yang tercantum dalam cek

tersebut. Cek mundur dapat diklasifikasikan sbg kas setelah

tanggal cek tsb dapat diuangkan

Surat berharga (saham,

obligasi) saat dijual baru

dimasukkan ke kas

Simpanan di bank-bank luar

negeri, dikurskan ke Rp. Jika

tidak bisa diambil sewaktu-

waktu dilaporkan terpisah

Kas yang dibatasi

penggunaannya, jika dibatasi

setahun >> aktiva lancar, jika

lebih dari setahun >> aktiva

tidak lancar

Cek kosong (Not sufficient funds), terjadi karena rekening

koran perusahaan yang mengeluarkan cek tidak

mempunyai dana, cek dalam keadaan rusak atau

kesalahan informasi yang tercantum dlam cek. Item ini lebih

tepat dilaporkan sbg piutang daripada kas

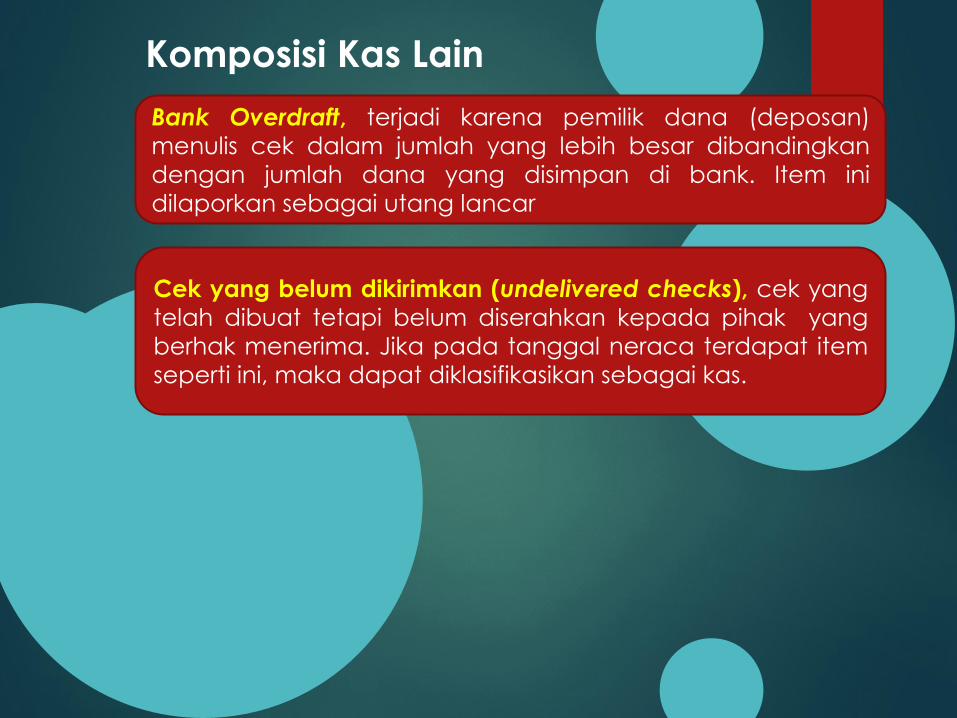

Komposisi Kas Lain

Bank Overdraft, terjadi karena pemilik dana (deposan)

menulis cek dalam jumlah yang lebih besar dibandingkan

dengan jumlah dana yang disimpan di bank. Item ini

dilaporkan sebagai utang lancar

Cek yang belum dikirimkan (undelivered checks), cek yang

telah dibuat tetapi belum diserahkan kepada pihak yang

berhak menerima. Jika pada tanggal neraca terdapat item

seperti ini, maka dapat diklasifikasikan sebagai kas.

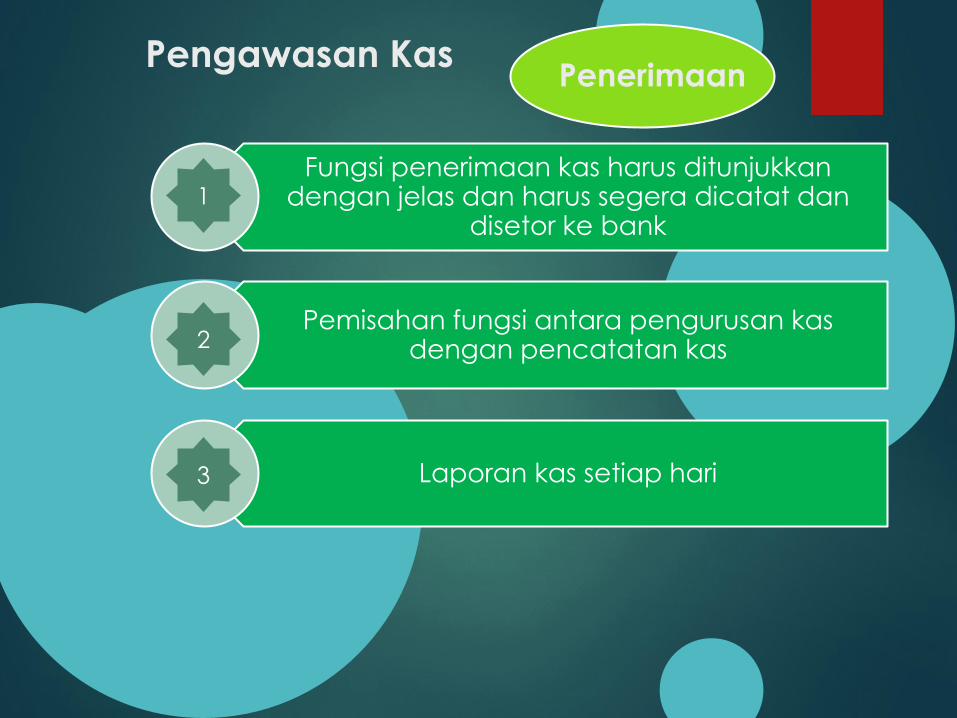

Pengawasan KasPenerimaan

Fungsi penerimaan kas harus ditunjukkandengan jelas dan harus segera dicatat dan

disetor ke bank

Pemisahan fungsi antara pengurusan kasdengan pencatatan kas

Laporan kas setiap hari

1

2

3

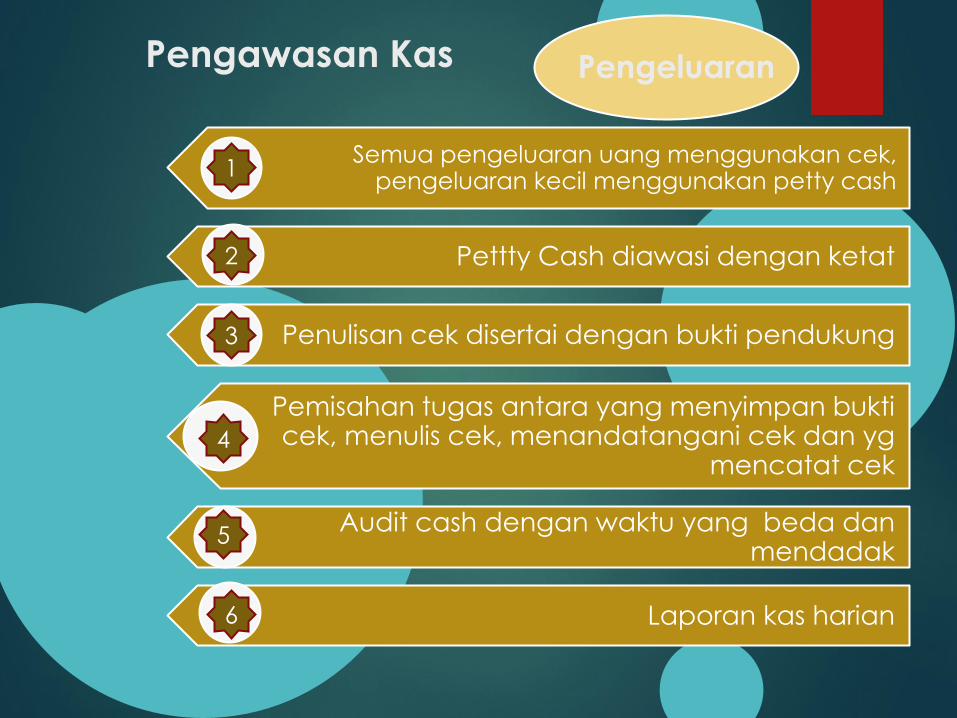

Pengawasan Kas Pengeluaran

Semua pengeluaran uang menggunakan cek, pengeluaran kecil menggunakan petty cash

Pettty Cash diawasi dengan ketat

Penulisan cek disertai dengan bukti pendukung

Pemisahan tugas antara yang menyimpan bukticek, menulis cek, menandatangani cek dan yg

mencatat cek

Audit cash dengan waktu yang beda danmendadak

Laporan kas harian

4

3

2

1

6

5

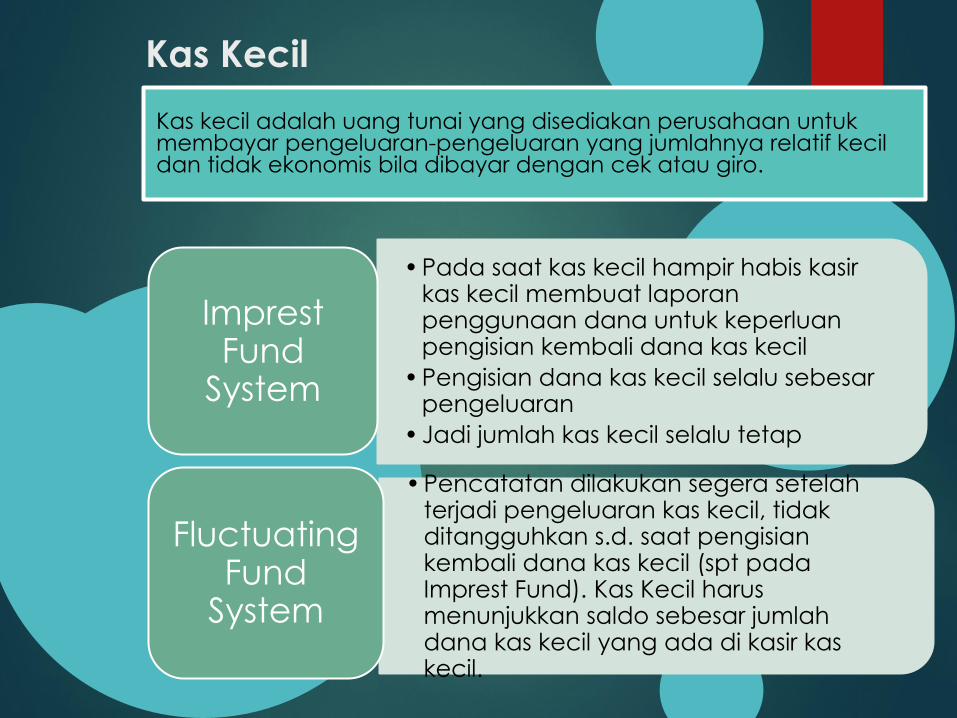

Kas Kecil

Kas kecil adalah uang tunai yang disediakan perusahaan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis bila dibayar dengan cek atau giro.

•Pada saat kas kecil hampir habis kasirkas kecil membuat laporanpenggunaan dana untuk keperluanpengisian kembali dana kas kecil

•Pengisian dana kas kecil selalu sebesarpengeluaran

•Jadi jumlah kas kecil selalu tetap

ImprestFund

System

•Pencatatan dilakukan segera setelahterjadi pengeluaran kas kecil, tidakditangguhkan s.d. saat pengisiankembali dana kas kecil (spt padaImprest Fund). Kas Kecil harusmenunjukkan saldo sebesar jumlahdana kas kecil yang ada di kasir kaskecil.

Fluctuating Fund

System

Kas Kecil

Keterangan Imprest Fund

System

Fluctuation Fund

System

Saat Pengisian /

Pembentukan

Petty Cash

Cash

Petty Cash

Cash

Pemakaian Kas

Kecil

No entry Expense

Cash

Pengurangan Kas

Kecil

Cash

Petty Cash

Cash

Petty Cash

Penambahan Kas

Kecil

Petty Cash

Cash

Petty Cash

Cash

Pengisian Kembali

Kas Kecil

Expense

Cash

Petty Cash

Cash

Pencatatan

Kas Kecil

Keterangan 1 – 20 Des 17 21 – 31 Des 17

Uang Kertas 5.000 25.000

Uang Logam 2.750 2.500

Perangko - 3.750

Rek Air & Listrik 47.500 52.750

Biaya Pos & Telp 125.250 93.750

Pembelian Supplies Kantor 17.500 20.000

Biaya Rapat & Pertemuan 31.250 47.250

Biaya makan/minum kary 25.000 2.750

Selisih Kas (4.250) 2.250

Jumlah Dana Kas Kecil 250.000 250.000

Contoh Kasus – Imprest Fund

Pada tanggal 1 Desember 2017 PT TPS FOOD membentuk dana

kas kecil sebesar Rp 250.000. Rincian dana kas kecil sbb:

Kas Kecil Jurnal – Imprest Fund

1 Des 2017 Pembentukan Dana Kas Kecil

Dana Kas Kecil 250.000

Kas (Bank) 250.000

20 Des 17 Pengisian Kembali Dana Kas Kecil

Rek Air & Listrik 47.500

Biaya Pos & Telp 125.250

Pembelian Supplies Kantor 17.500

Biaya Rapat & Pertemuan 31.250

Biaya makan/minum kary 25.000

Selisih Kas 4.250

Kas 242.250

Kas Kecil

31 Des 17 Mencatat biaya periode 20-31 Desember

2017 & Pengisian Kembali Dana Kas Kecil

Perangko 3.750

Rek Air & Listrik 52.750

Biaya Pos & Telp 93.750

Pembelian Supplies Kantor 20.000

Biaya Rapat & Pertemuan 47.250

Biaya makan/minum kary 2.750

Selisih Kas 2.250

Kas (Bank) 222.500

Jurnal – Imprest Fund

Kas Kecil

Dimisalkan pada 31 Des 2017 tidak dilakukan pengisian Kas

Kecil kembali dan hasil kas opname menunjukkan informasi

yang sama dengan contoh diatas maka:

31 Des 17 Mencatat biaya periode 20-31 Desember

2017 & Pengisian Kembali Dana Kas Kecil

Perangko 3.750

Rek Air & Listrik 52.750

Biaya Pos & Telp 93.750

Pembelian Supplies Kantor 20.000

Biaya Rapat & Pertemuan 47.250

Biaya makan/minum kary 2.750

Selisih Kas 2.250

Kas Kecil 222.500

Jurnal – Imprest Fund

Kas Kecil

Dimisalkan pada 31 Des 2017 tidak dilakukan pengisian Kas

Kecil kembali dan hasil kas opname menunjukkan informasi

yang sama dengan contoh diatas maka:

31 Des 17 Mencatat biaya periode 20-31 Desember

2017 & tidak dilakukan Pengisian Kembali

Dana Kas Kecil

Perangko 3.750

Rek Air & Listrik 52.750

Biaya Pos & Telp 93.750

Pembelian Supplies Kantor 20.000

Biaya Rapat & Pertemuan 47.250

Biaya makan/minum kary 2.750

Selisih Kas 2.250

Kas Kecil 222.500

Jurnal – Imprest Fund

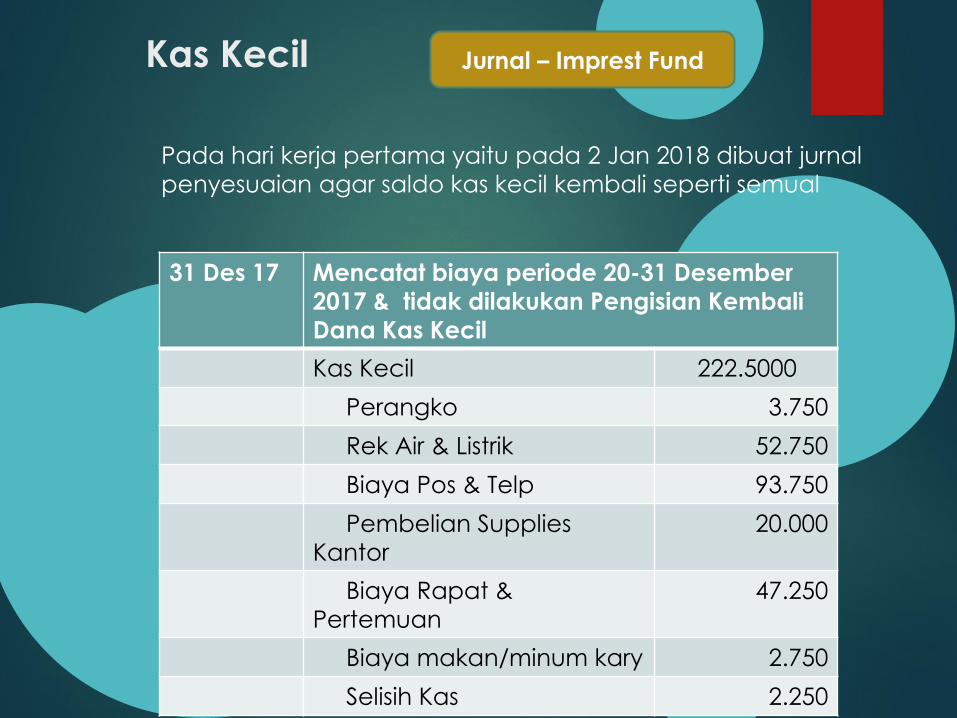

Kas Kecil

Pada hari kerja pertama yaitu pada 2 Jan 2018 dibuat jurnal

penyesuaian agar saldo kas kecil kembali seperti semual

31 Des 17 Mencatat biaya periode 20-31 Desember

2017 & tidak dilakukan Pengisian Kembali

Dana Kas Kecil

Kas Kecil 222.5000

Perangko 3.750

Rek Air & Listrik 52.750

Biaya Pos & Telp 93.750

Pembelian Supplies

Kantor

20.000

Biaya Rapat &

Pertemuan

47.250

Biaya makan/minum kary 2.750

Selisih Kas 2.250

Jurnal – Imprest Fund

Kas Kecil

Misalkan pada tanggal 2 Januari 2018 Plafon kas kecil terlalu

dan dan diputuskan untuk menambah menjadi Rp 250.000

1 Des 2017 Pembentukan Dana Kas Kecil

Dana Kas Kecil 50.000

Kas (Bank) 50.000

Jurnal – Imprest Fund

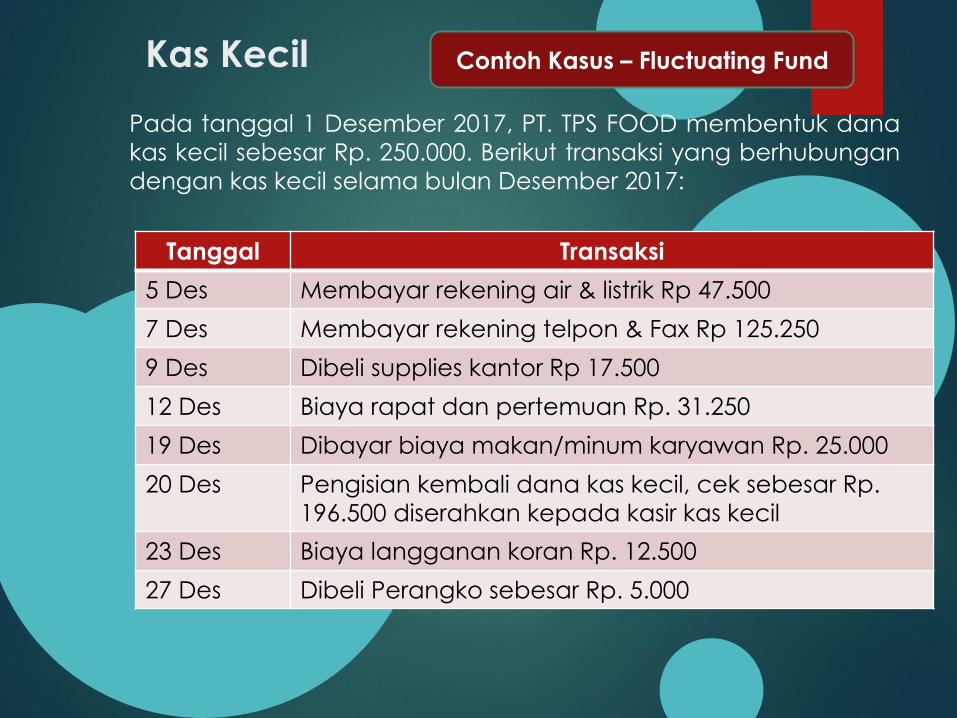

Kas Kecil Contoh Kasus – Fluctuating Fund

Pada tanggal 1 Desember 2017, PT. TPS FOOD membentuk dana

kas kecil sebesar Rp. 250.000. Berikut transaksi yang berhubungan

dengan kas kecil selama bulan Desember 2017:

Tanggal Transaksi

5 Des Membayar rekening air & listrik Rp 47.500

7 Des Membayar rekening telpon & Fax Rp 125.250

9 Des Dibeli supplies kantor Rp 17.500

12 Des Biaya rapat dan pertemuan Rp. 31.250

19 Des Dibayar biaya makan/minum karyawan Rp. 25.000

20 Des Pengisian kembali dana kas kecil, cek sebesar Rp.

196.500 diserahkan kepada kasir kas kecil

23 Des Biaya langganan koran Rp. 12.500

27 Des Dibeli Perangko sebesar Rp. 5.000

Kas Kecil Jurnal – Fluctuating Fund

Tgl Transaksi Debit Kredit

1 /12 Kas Kecil

Kas (Bank)

250.000

250.000

5/12 Biaya air & listrik

Kas Kecil

47.500

47.500

7/12 Biaya telpon & Fax

Kas Kecil

125.250

125.250

9/12 Supplies kantor

Kas Kecil

17.500

17.500

12/12 Biaya rapat dan pertemuan

Kas Kecil

31.250

31.250

19/12 Biaya makan/minum karyawan

Kas Kecil

25.000

25.000

20/12 Kas Kecil

Kas (Bank)

196.500

196.500

23/12 Biaya langganan koran

Kas Kecil

12.500

12.500

27/12 Biaya Pos (Perangko)

Kas Kecil

5.000

5.000

Kas Kecil Mutasi Kas Kecil - Fluctuating Fund

Tgl Rincian Debit Kredit Saldo

1/12 Pembentukan kas kecil 250.000 Rp.250.000

5/12 Air & Listrik 47.500 202.500

7/12 Telepon & Fax 125.250 77.250

9/12 Supplies Kantor 17.500 59.750

12/1

2

Rapat & Pertemuan 31.250 28.500

19/1

2

Makan/Minum kary. 25.000 3.500

20/1

2

Pengisian kas kecil 196.000 200.000

23/1

2

Langganan Koran 12.500 187.500

27/1

2

Pos (Perangko) 5.000 182.500

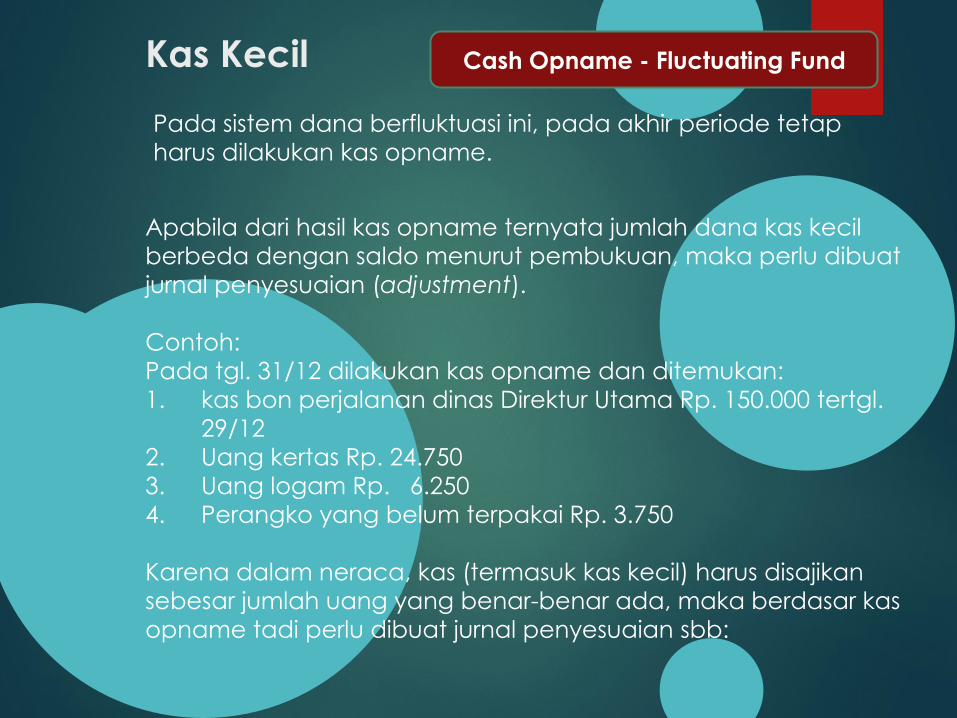

Kas Kecil Cash Opname - Fluctuating Fund

Pada sistem dana berfluktuasi ini, pada akhir periode tetap

harus dilakukan kas opname.

Apabila dari hasil kas opname ternyata jumlah dana kas kecil

berbeda dengan saldo menurut pembukuan, maka perlu dibuat

jurnal penyesuaian (adjustment).

Contoh:

Pada tgl. 31/12 dilakukan kas opname dan ditemukan:

1. kas bon perjalanan dinas Direktur Utama Rp. 150.000 tertgl.

29/12

2. Uang kertas Rp. 24.750

3. Uang logam Rp. 6.250

4. Perangko yang belum terpakai Rp. 3.750

Karena dalam neraca, kas (termasuk kas kecil) harus disajikan

sebesar jumlah uang yang benar-benar ada, maka berdasar kas

opname tadi perlu dibuat jurnal penyesuaian sbb:

Kas Kecil Cash Opname - Fluctuating Fund

*) selisih kas: 182.500 – (150.000+31.000)

Dengan adanya jurnal ini, maka saldo akun kas kecil yang harus

disajikan di neraca per 31 Desember 2014 adalah sebesar Rp.

31.000, sesuai dengan dana kas kecil yang ada (uang logam +

uang kertas)

Tgl Rincian Debit Kredit

31/12 Persediaan Perangko 3750

UM Perjalanan Dinas 150.000

Selisih Kas 1.500

Biaya Pos 3.750

Kas Kecil 151.500

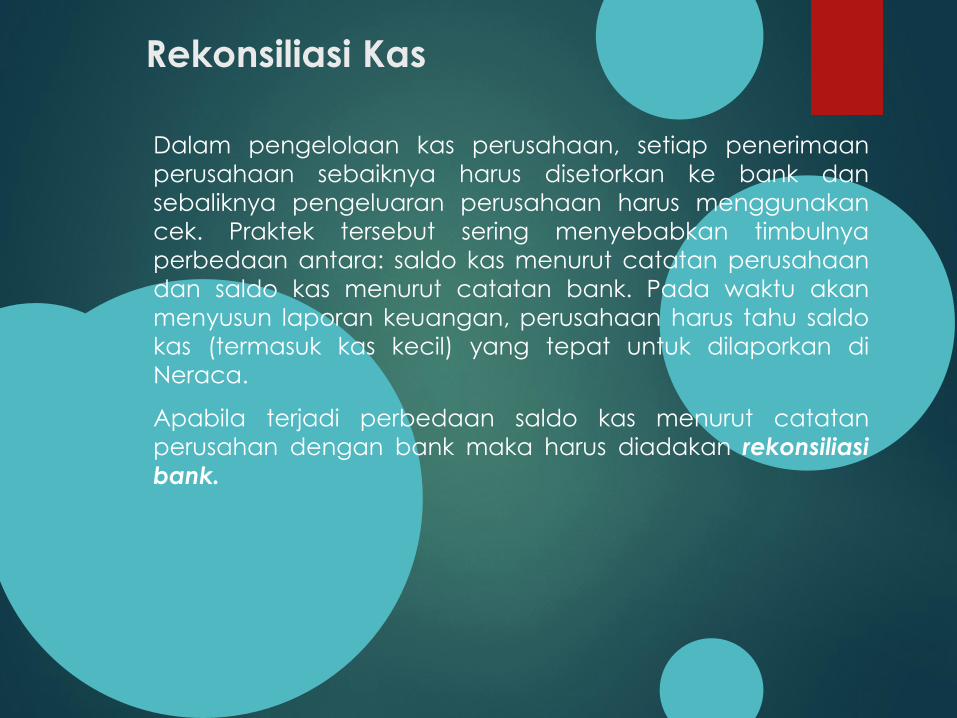

Rekonsiliasi Kas

Dalam pengelolaan kas perusahaan, setiap penerimaan

perusahaan sebaiknya harus disetorkan ke bank dan

sebaliknya pengeluaran perusahaan harus menggunakan

cek. Praktek tersebut sering menyebabkan timbulnya

perbedaan antara: saldo kas menurut catatan perusahaan

dan saldo kas menurut catatan bank. Pada waktu akan

menyusun laporan keuangan, perusahaan harus tahu saldo

kas (termasuk kas kecil) yang tepat untuk dilaporkan di

Neraca.

Apabila terjadi perbedaan saldo kas menurut catatan

perusahan dengan bank maka harus diadakan rekonsiliasi

bank.

Rekonsiliasi Kas

No Keterangan Buku Perusahaan Buku Bank

1. Deposit in transit

(Setoran dalam

perjalanan)

Sudah menambah

saldo Kas

Belum menambah

saldo Kas

2. Out standing check

(Cek yang sudah

dikeluarkan oleh

perusahaan tetapi belum

dicairkan)

Sudah mengurangi

saldo Kas

Belum mengurangi

saldo Kas

3. Kesalahan pencatatan Pengaruhnya tergantung jenis kesalahan

pencatatannya

4. Tagihan wesel & Bunga

langsung ditagihkan bank

Belum menambah

saldo Kas

Sudah menambah

saldo Kas

5. Bunga giro bank Belum menambah

saldo Kas

Sudah menambah

saldo Kas

6. Biaya administrasi bank Belum mengurangi

saldo Kas

Sudah mengurangi

saldo Kas

7. Not Sufficient Fund (NSF

Check); Cek kosong

Sudah menambah

saldo kas, harus

dikurangi

Tidak mempengaruhi

Pe

ny

eb

ab

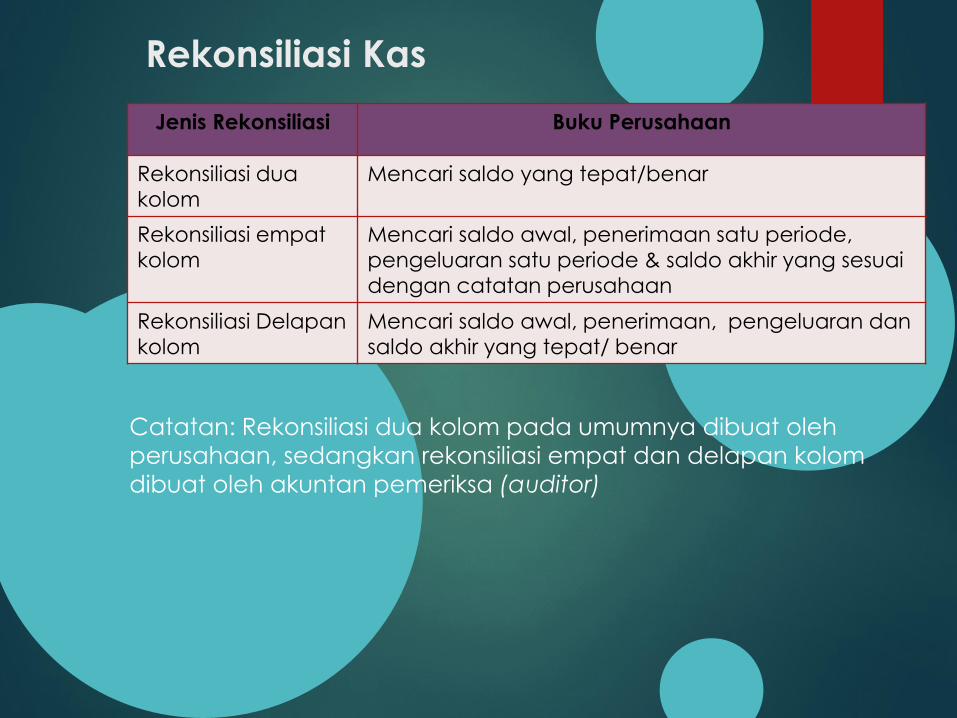

Rekonsiliasi Kas

Catatan: Rekonsiliasi dua kolom pada umumnya dibuat oleh

perusahaan, sedangkan rekonsiliasi empat dan delapan kolom

dibuat oleh akuntan pemeriksa (auditor)

Jenis Rekonsiliasi Buku Perusahaan

Rekonsiliasi dua

kolom

Mencari saldo yang tepat/benar

Rekonsiliasi empat

kolom

Mencari saldo awal, penerimaan satu periode,

pengeluaran satu periode & saldo akhir yang sesuai

dengan catatan perusahaan

Rekonsiliasi Delapan

kolom

Mencari saldo awal, penerimaan, pengeluaran dan

saldo akhir yang tepat/ benar

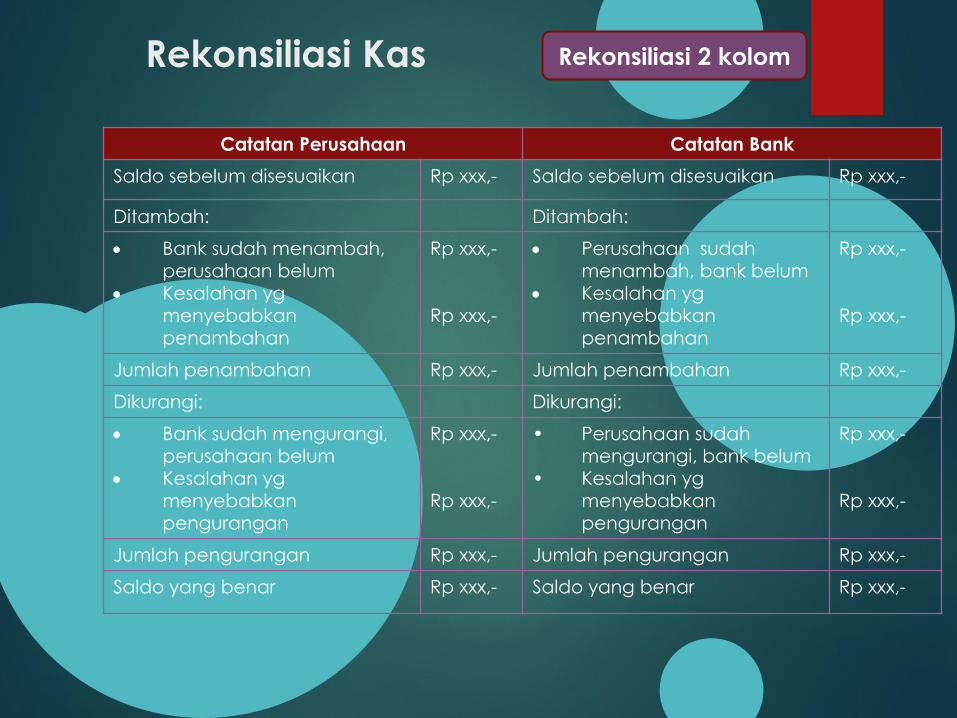

Rekonsiliasi Kas

Catatan Perusahaan Catatan Bank

Saldo sebelum disesuaikan Rp xxx,- Saldo sebelum disesuaikan Rp xxx,-

Ditambah: Ditambah:

• Bank sudah menambah,

perusahaan belum

• Kesalahan yg

menyebabkan

penambahan

Rp xxx,-

Rp xxx,-

• Perusahaan sudah

menambah, bank belum

• Kesalahan yg

menyebabkan

penambahan

Rp xxx,-

Rp xxx,-

Jumlah penambahan Rp xxx,- Jumlah penambahan Rp xxx,-

Dikurangi: Dikurangi:

• Bank sudah mengurangi,

perusahaan belum

• Kesalahan yg

menyebabkan

pengurangan

Rp xxx,-

Rp xxx,-

• Perusahaan sudah

mengurangi, bank belum

• Kesalahan yg

menyebabkan

pengurangan

Rp xxx,-

Rp xxx,-

Jumlah pengurangan Rp xxx,- Jumlah pengurangan Rp xxx,-

Saldo yang benar Rp xxx,- Saldo yang benar Rp xxx,-

Rekonsiliasi 2 kolom

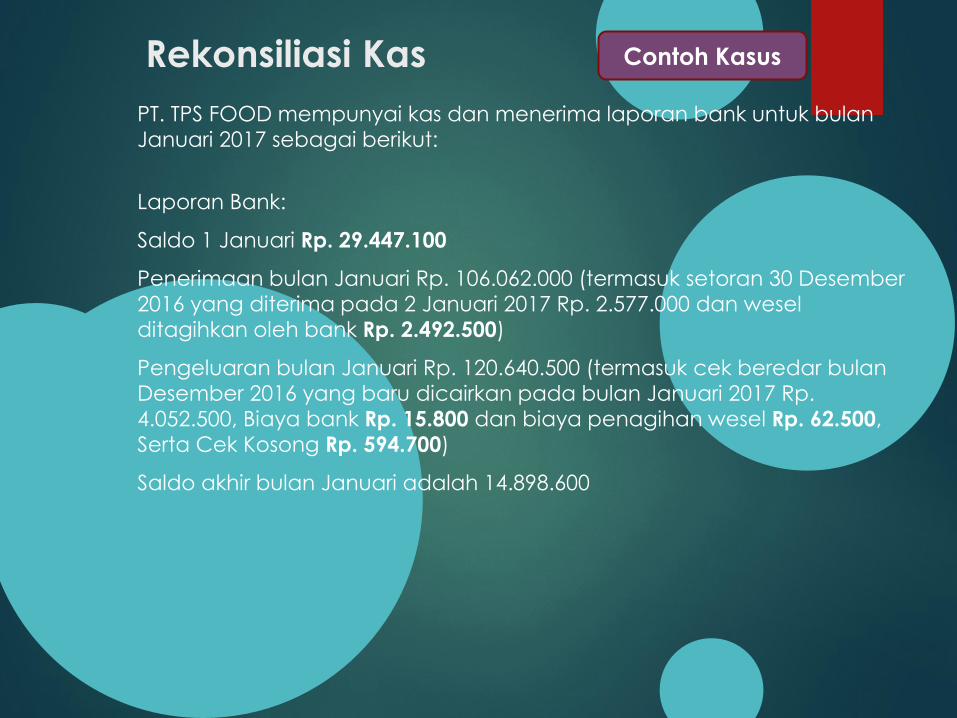

Rekonsiliasi Kas Contoh Kasus

PT. TPS FOOD mempunyai kas dan menerima laporan bank untuk bulan

Januari 2017 sebagai berikut:

Laporan Bank:

Saldo 1 Januari Rp. 29.447.100

Penerimaan bulan Januari Rp. 106.062.000 (termasuk setoran 30 Desember

2016 yang diterima pada 2 Januari 2017 Rp. 2.577.000 dan wesel

ditagihkan oleh bank Rp. 2.492.500)

Pengeluaran bulan Januari Rp. 120.640.500 (termasuk cek beredar bulan

Desember 2016 yang baru dicairkan pada bulan Januari 2017 Rp.

4.052.500, Biaya bank Rp. 15.800 dan biaya penagihan wesel Rp. 62.500,

Serta Cek Kosong Rp. 594.700)

Saldo akhir bulan Januari adalah 14.898.600

Catatan Perusahaan:

Saldo bulan Januari 28.001.600

Penerimaan bulan Januari Rp. 104.285.000 (termasuk setoran 31 Januari

diterima bank 1 Februari 2017 Rp. 3.292.500)

Pengeluaran bulan Januari Rp. 119.524.150 (termasuk cek beredar bulan

Januari belum dicairkan sampai akhir Januari Rp. 3.519.150)

Saldo Akhir Rp. 12.762.450

Perusahaan salah mencatat pengeluaran Rp. 230.000, dicatat Rp. 320.000

dalam buku perusahaan (cek sudah ditulis dengan benar)

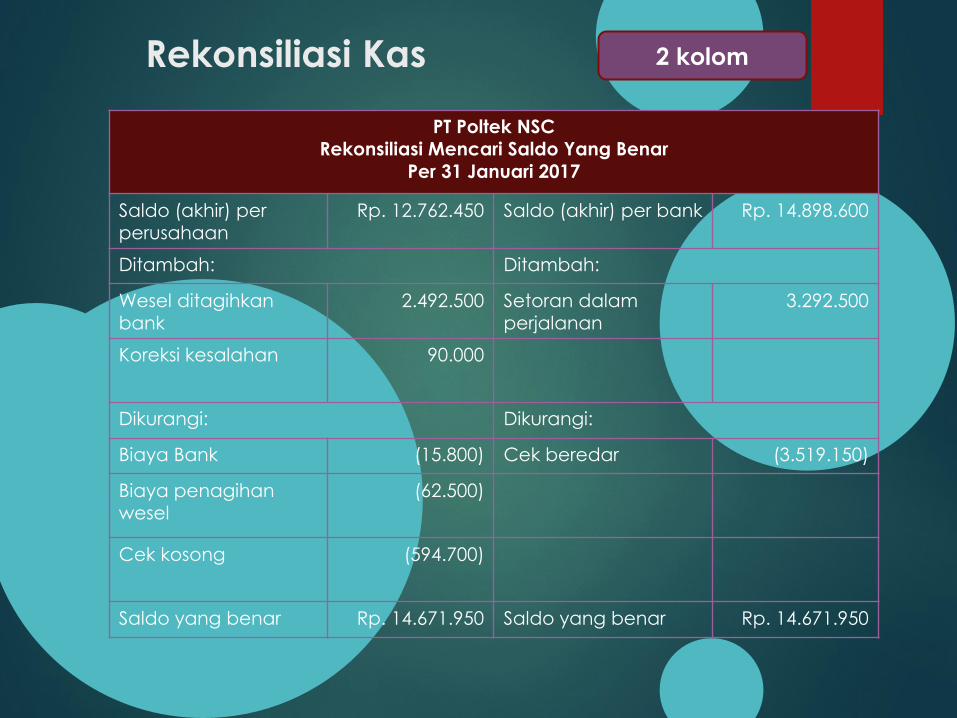

Rekonsiliasi Kas 2 kolom

PT Poltek NSC

Rekonsiliasi Mencari Saldo Yang Benar

Per 31 Januari 2017

Saldo (akhir) per

perusahaan

Rp. 12.762.450 Saldo (akhir) per bank Rp. 14.898.600

Ditambah: Ditambah:

Wesel ditagihkan

bank

2.492.500 Setoran dalam

perjalanan

3.292.500

Koreksi kesalahan 90.000

Dikurangi: Dikurangi:

Biaya Bank (15.800) Cek beredar (3.519.150)

Biaya penagihan

wesel

(62.500)

Cek kosong (594.700)

Saldo yang benar Rp. 14.671.950 Saldo yang benar Rp. 14.671.950

PT TPS FOOD

Rekonsiliasi Dari Saldo Bank ke Saldo Buku

(Saldo awal, penerimaan, pengeluaran dan saldo akhir)Periode bulan Januari 2017 bvccccfcnng

Uraian Saldo awal periode Penerimaan satuperiode

Pengeluaran satuperiode

Saldo akhir

Saldo per bank Rp. 29.477.100 Rp. 106. 062.000 Rp. 120. 640. 500 Rp. 14.898.600

Dep. In Transit

30/12/2016 2.577.000 (2.577.000) - -

31/1/2017 3.292.500 - 3.292.500

Outstanding Cek

30/12/2017 (4.052.500) - (4.052.500)

Jan 2017 - - 3.519.150 3.519.150

Wesel ditagihkanbank

- (2.492.500) - (2.492.500)

Biaya Penagihan - - (62.500) 62.500

Biaya Adm Bank - - (15.800) 15.800

Cek kosong - - (594.700) 594.700

Kesalahan catat - - 90.000 (90.000)

Saldo Perush. Rp. 28.001.600 Rp. 104. 285.000 Rp. 119.524.150 Rp. 12.762.450

Rekonsiliasi Kas 4 kolom

PT TPS FOOD

Rekonsiliasi Dari Saldo Bank ke Saldo Buku

(Saldo awal, penerimaan, pengeluaran dan saldo akhir)Periode bulan Januari 2017

Uraian Saldo awal periode Penerimaan satuperiode

Pengeluaran satuperiode

Saldo akhir

Saldo menurut

bank

Rp. 29.477.100 Rp. 106. 062.000 Rp. 120. 640. 500 Rp. 14.898.600

Setoran dlm

perjalanan:

30/12/16 2.577.000 (2.577.000) - -

31/1/17 3.292.500 - 3.292.500

Outstanding cek:

30/12/16 (4.052.500) - (4.052.500)

Jan 2018 - - 3.519.150 (3.519.150)

Saldo yg benar Rp. 28.001.600 Rp. 106.777.500 Rp. 120.107.150 Rp. 14.671.950

Saldo menurut

perusahaan

Rp. 28.001.600 Rp. 104.285.000 Rp. 119.524.150 Rp. 12.762.450

Wesel ditagihkan

bank

- 2.492.500 - 2.492.500

Biaya Pengihan - - 62.500 (62.500)

Biaya Adm Bank - - 15.800 (15.800)

Cek kosong - - 594.700 (594.700)

Kesalahan catat - - (90.000) 90.000

Saldo per Perush. Rp. 28.001.600 Rp. 106.777.500 Rp. 120.107.150 Rp. 14.671.950

Rekonsiliasi Kas 8 kolom