KAJIAN REVISI PERPRES 39 TAHUN 2014pse.litbang.pertanian.go.id/ind/pdffiles/anjak_2015_17.pdf ·...

24

LAPORAN ANALIS KEBIJAKAN KAJIAN REVISI PERPRES 39 TAHUN 2014 Oleh Erwidodo Muchjidin Rachmat Reni Kustiari Saktyanu Kristyantoadi Frans D.M. Dabukke PUSAT SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN KEMENTERIAN PERTANIAN 2015

Transcript of KAJIAN REVISI PERPRES 39 TAHUN 2014pse.litbang.pertanian.go.id/ind/pdffiles/anjak_2015_17.pdf ·...

i

LAPORAN ANALIS KEBIJAKAN

KAJIAN REVISI PERPRES 39 TAHUN 2014

Oleh

Erwidodo

Muchjidin Rachmat

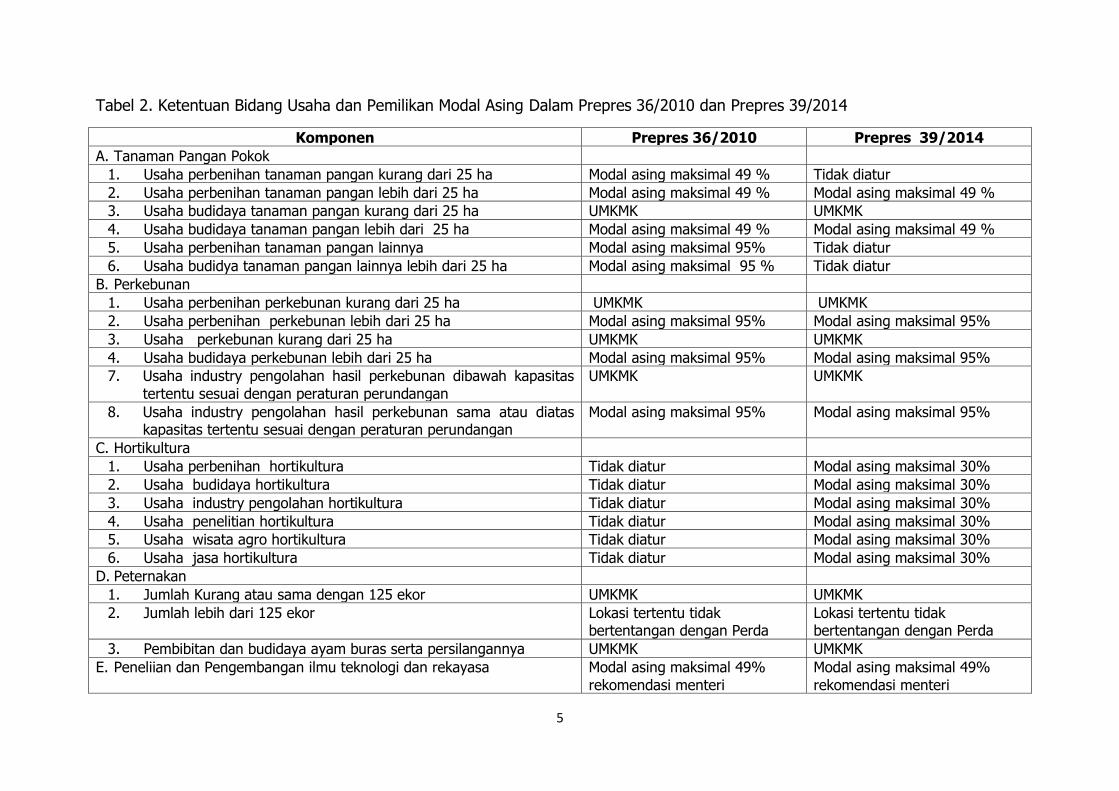

Reni Kustiari

Saktyanu Kristyantoadi

Frans D.M. Dabukke

PUSAT SOSIAL EKONOMI DAN KEBIJAKAN PERTANIAN

BADAN PENELITIAN DAN PENGEMBANGAN PERTANIAN

KEMENTERIAN PERTANIAN

2015

i

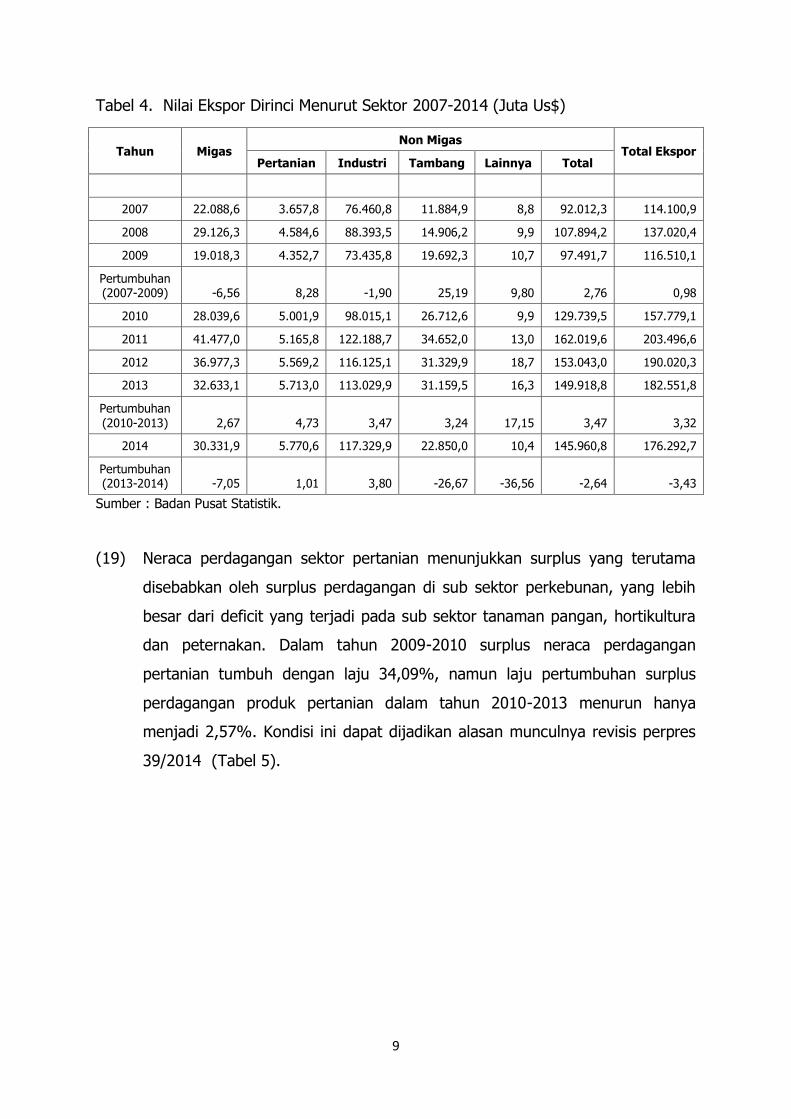

DAFTAR ISI

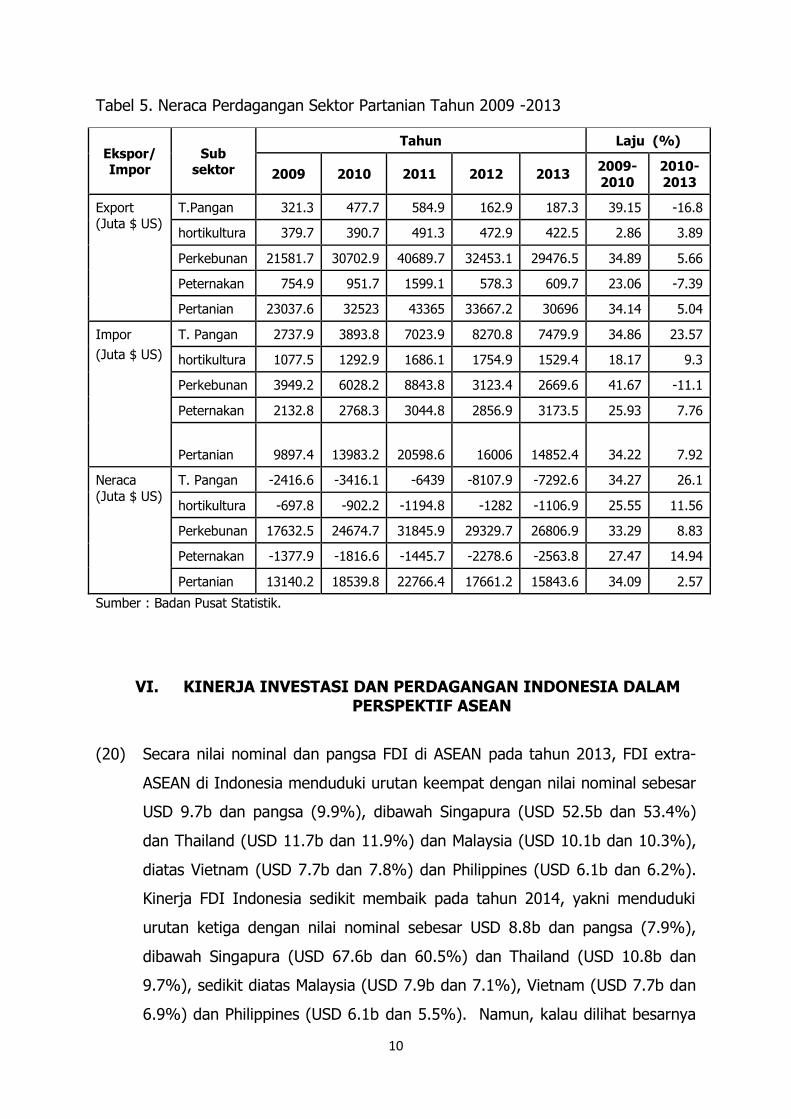

I. LATAR BELAKANG ........................................................................................... 1

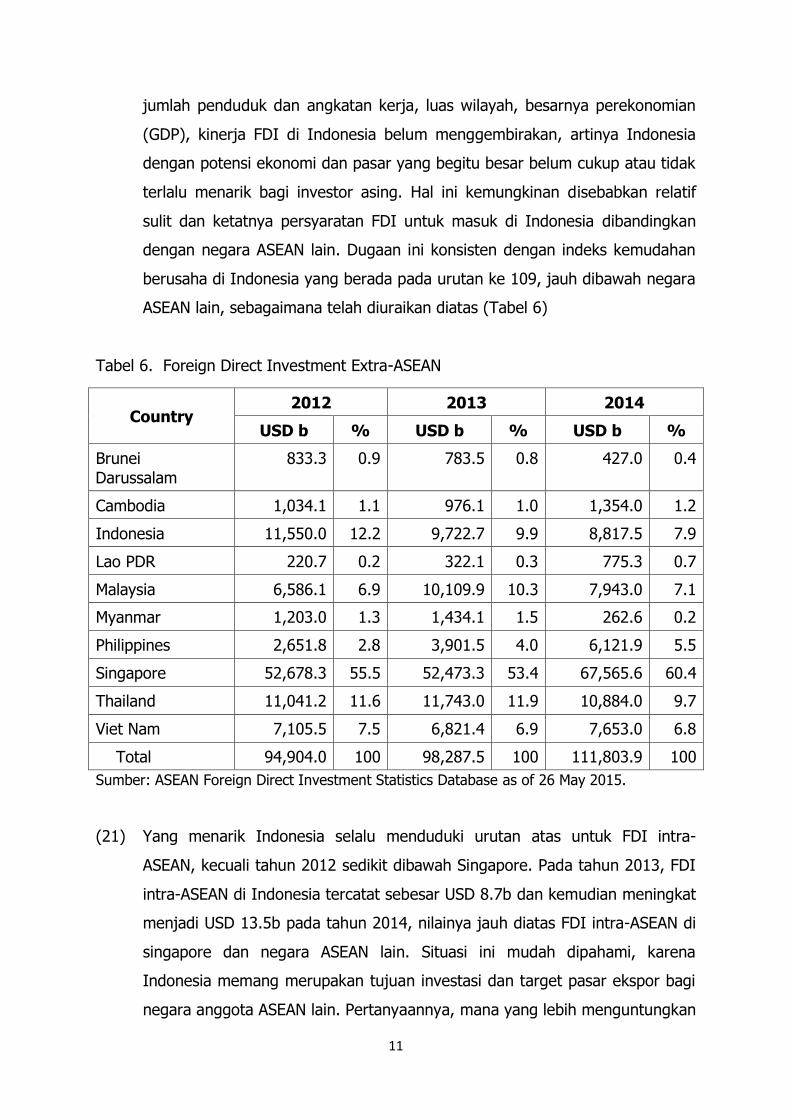

II. TUJUAN DAN METODOLOGI ............................................................................. 3

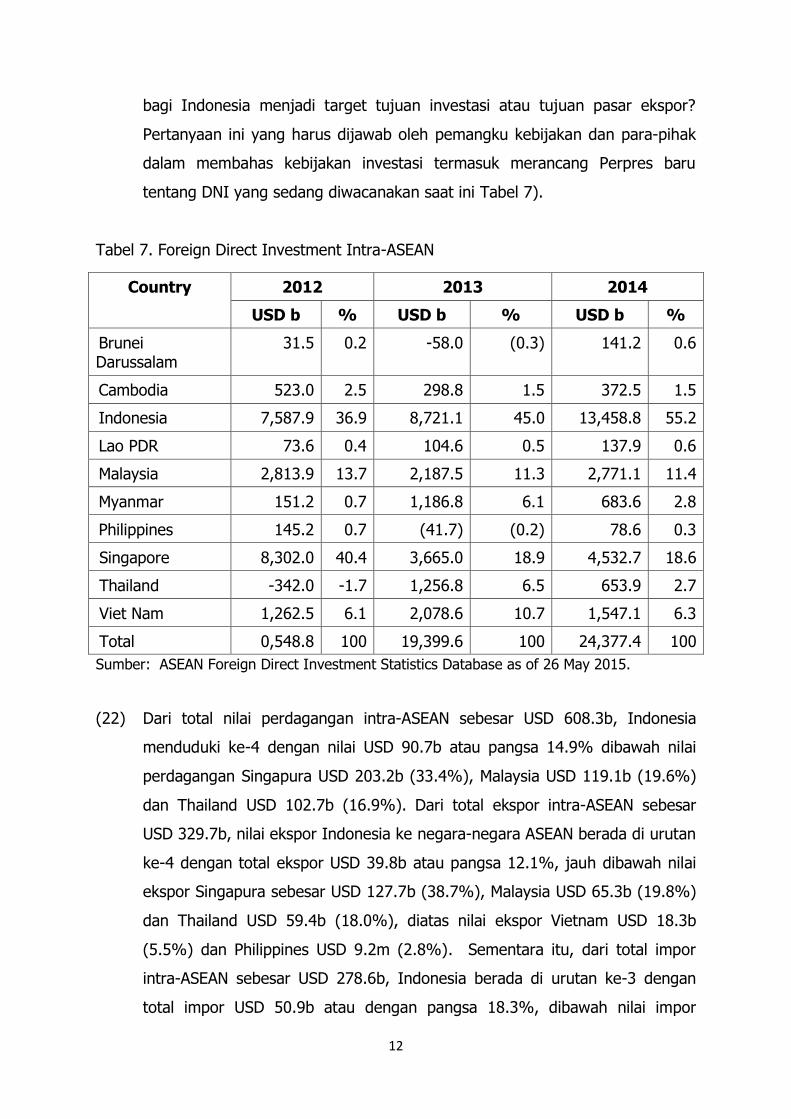

III. PERUBAHAN PERPRES 36/2010 MENJADI PERPRES 39/2014 BIDANG USAHA

PERTANIAN. ................................................................................................... 4

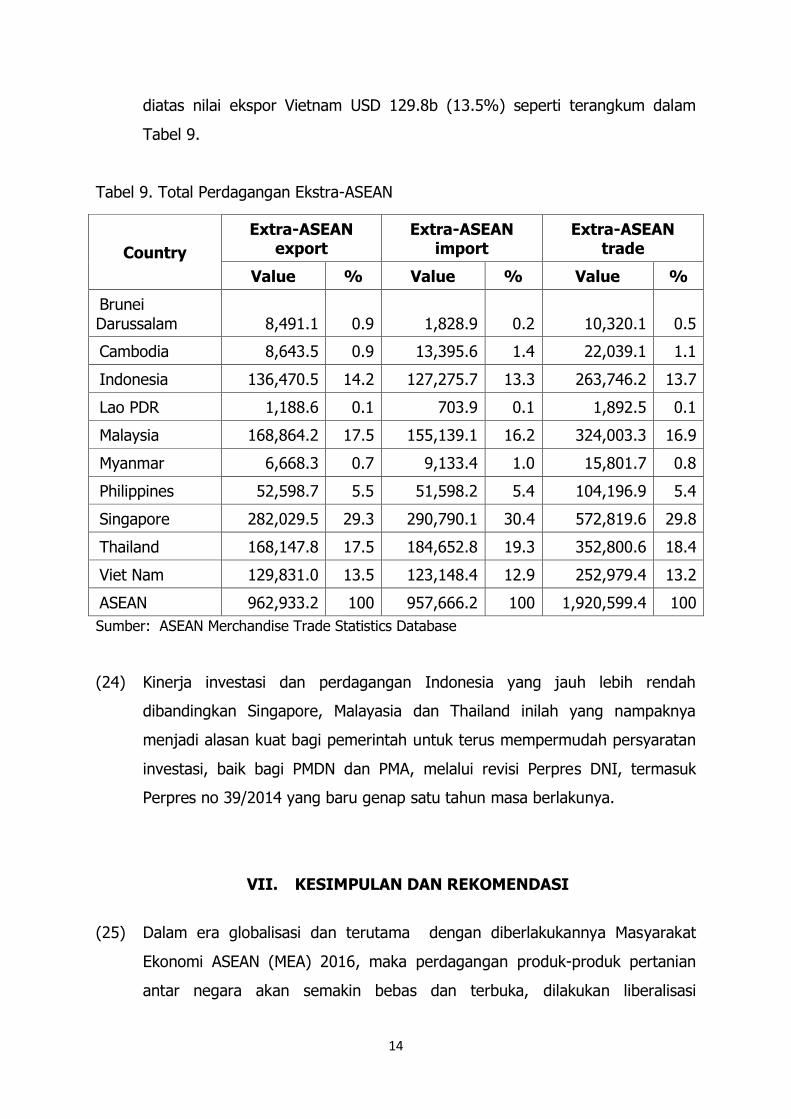

IV. KINERJA INVESTASI TERKAIT REVISI PERPRES 36/2010 MENJADI PERPRES

39/2014. ........................................................................................................ 6

V. KINERJA PERDAGANGAN TERKAIT REVISI PERPRES 36/2010 MENJADI

PERPRES 39/2014. .......................................................................................... 8

VI. KINERJA INVESTASI DAN PERDAGANGAN INDONESIA DALAM PERSPEKTIF

ASEAN .......................................................................................................... 10

VII. KESIMPULAN DAN REKOMENDASI ................................................................. 14

DAFTAR PUSTAKA ............................................................................................... 18

Lampiran 1. Hasil-Hasil FGD .............................................................................. 19

ii

DAFTAR TABEL

Tabel 1. Indeks Daya Saing Investasi Negara Nagara Asean dan China .................. 2

Tabel 2. Ketentuan Bidang Usaha dan Pemilikan Modal Asing Dalam Prepres

36/2010 dan Prepres 39/2014 ................................................................. 5

Tabel 4. Nilai Ekspor Dirinci Menurut Sektor 2007-2014 (Juta Us$) ........................ 9

Tabel 5. Neraca Perdagangan Sektor Partanian Tahun 2009 -2013 ....................... 10

Tabel 6. Foreign Direct Investment Extra-ASEAN ................................................ 11

Tabel 7. Foreign Direct Investment Intra-ASEAN .................................................. 12

Tabel 8. Total Perdagangan Intra-ASEAN ............................................................ 13

1

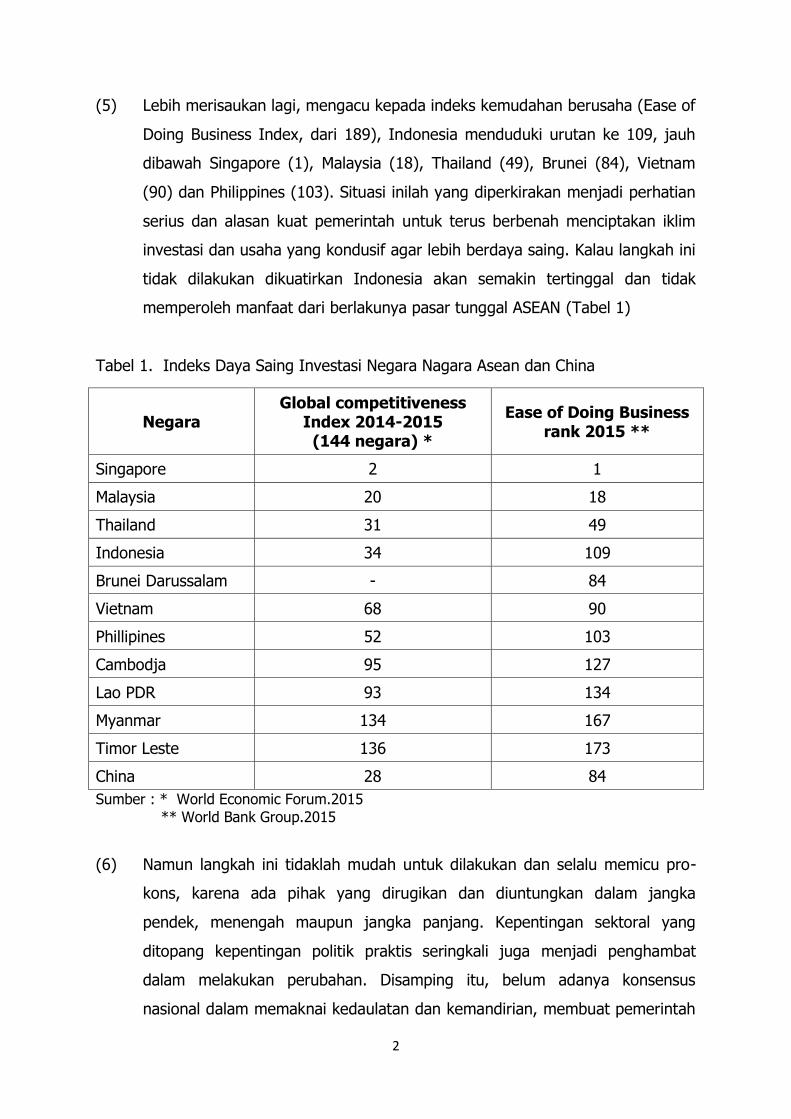

I. LATAR BELAKANG

(1) Peraturan Presiden Nomor 39 Tahun 2014 merupakan perubahan atas

Peraturan Presiden Nomor 36 Tahun 2010 tentang Daftar Bidang Usaha yang

Tertutup dan Bidang Usaha yang Terbuka dengan Persyaratan di Bidang

Penanaman Modal atau biasa disebut Daftar Negatif Investasi (“DNI”).

(2) Pemerintah kembali berencana untukk melakukan revisi Perpres No 39/2014.

Rencana revisi tersebut terkesan sangat prematur mengingat Perpres ini

berlakunya baru genap satu tahun dan dampak ekonominya belum dirasakan.

Namun demikian, pemerintah pasti punya alasan kuat untuk melakukan revisi

tersebut. Rencana untuk merevisi Perpres DNI diduga kuat dilatar-belakangi

oleh keinginan pemerintah untuk lebih memacu kegiatan penanaman modal,

baik PMA maupun PMDN dalam rangka meningkatkan pertumbuhan ekonomi,

memacu investasi, memacu ekspor untuk mengurangi defisit neraca transaksi

berjalan khususnya neraca perdagangan, serta untuk menciptakan lapangan

kerja. Alasan lain, diperkirakan, untuk melonggarkan dan mempermudah

persyaratan investasi dan menciptakan iklim usaha yang lebih kondusif agar

dapat memenangkan persaingan dalam menarik investasi asing (Foreign

Direct Investment-FDI) menjelang berlakunya pasar tunggal ASEAN 2016.

(3) Revisi atau deregulasi Perpres No 39/2014 diarahkan kepada langkah untuk

melonggarkan persyaratan baik dengan cara mengurangi persyaratan,

melonggarkan berlakunya persyatan, maupun dengan mempercepat prosedur

untuk memperoleh rekomendasi.

(4) Perkiraan diatas konsisten dengan langkah pemerintah menggulirkan paket-

paket kebijakan deregulasi (paket 1-4) beberapa bulan terakhir yang

semuanya bertujuan untuk meningkatkan daya saing perekonomian nasional

dan memacu pertumbuhan ekonomi, mengingat sampai saat ini menurut

Global Competitiveness Index (dari 144 negara), Indonesia berada dalam

urutan 34, dibawah Singapore (2), Malaysia (20), dan Thailand (31), meski

berada diatas Philippines (52), Vietnam (68), Lao PDR (93), Cambodia (95)

dan Myammar (134) seperti terangkum dalam Tabel 1.

2

(5) Lebih merisaukan lagi, mengacu kepada indeks kemudahan berusaha (Ease of

Doing Business Index, dari 189), Indonesia menduduki urutan ke 109, jauh

dibawah Singapore (1), Malaysia (18), Thailand (49), Brunei (84), Vietnam

(90) dan Philippines (103). Situasi inilah yang diperkirakan menjadi perhatian

serius dan alasan kuat pemerintah untuk terus berbenah menciptakan iklim

investasi dan usaha yang kondusif agar lebih berdaya saing. Kalau langkah ini

tidak dilakukan dikuatirkan Indonesia akan semakin tertinggal dan tidak

memperoleh manfaat dari berlakunya pasar tunggal ASEAN (Tabel 1)

Tabel 1. Indeks Daya Saing Investasi Negara Nagara Asean dan China

Negara Global competitiveness

Index 2014-2015 (144 negara) *

Ease of Doing Business rank 2015 **

Singapore 2 1

Malaysia 20 18

Thailand 31 49

Indonesia 34 109

Brunei Darussalam - 84

Vietnam 68 90

Phillipines 52 103

Cambodja 95 127

Lao PDR 93 134

Myanmar 134 167

Timor Leste 136 173

China 28 84

Sumber : * World Economic Forum.2015

** World Bank Group.2015

(6) Namun langkah ini tidaklah mudah untuk dilakukan dan selalu memicu pro-

kons, karena ada pihak yang dirugikan dan diuntungkan dalam jangka

pendek, menengah maupun jangka panjang. Kepentingan sektoral yang

ditopang kepentingan politik praktis seringkali juga menjadi penghambat

dalam melakukan perubahan. Disamping itu, belum adanya konsensus

nasional dalam memaknai kedaulatan dan kemandirian, membuat pemerintah

3

tidak „satu suara‟ dalam memaknai dan menyikapi keberadaan modal asing

(FDI) dalam perekonomian Indonesia. Diperlukan sikap politik pemerintahan

yang kuat dengan visi dan misi yang jelas untuk melakukan perubahan

menuju perekonomian nasional yang kuat dan berdayasaing.

(7) Revisi Perpres No 39/2014 diperkirakan mengundang pro-kons khususnya

terkait persyaratan kepemilikan modal asing (PMA). Sebagai salah satu bukti

adalah digugatnya UU No 13/2010 tentang Hortikultura, yang terkait dengan

kepemilikan modal asing maksimun 30%. Pihak yang merasa dirugikan telah

mengajukan gugatan ke Mahkamah Konstitusi (MK) pada 17 Februari 2014,

meskipun akhirnya MK memutuskan menolak gugatan tersebut (19 Maret

2015).

II. TUJUAN DAN METODOLOGI

(8) Kajian ini bertujuan menilai dampak positif-negatif secara komprehensif dari

langkah perubahan/deregulasi. Idealnya untuk menganalisa dampak

kebijakan dilakukan “Regulatory Impact Assessement (RIA)”. Namun karena

keterbatasan waktu, RIA tidak dapat dilakukan. Sebagai gantinya, dilakukan

pendekatan sebagai berikut: (i) analisa deskriptif dampak perubahan Prespres

no 36/2010 menjadi Perpres No 39/2014, (ii) Focus Group Discussion (FGD).

(9) Laporan kajian dituangkan akan mecakup uraian tentang : (1) Perubahan

Perpres 36/2010 menjadi Perpres 39/2014 Bidang Usaha Pertanian, (2)

Kinerja Investasi terkait Revisi Perpres 36/2010 menjadi Perpres 39/2014, (3)

Kinerja Perdagangan terkait Revisi Perpres 36/2010 menjadi Perpres 39/2014,

(4) Kinerja Investasi dan Perdagangan Indonesia dalam Perspektif ASEAN,

dan (5) Kinerja Investasi dan Perdagangan Indonesia dalam Perspektif

ASEAN. Sedangkan hasil hasil FDG terangkum dalam Lampiran1.

4

III. PERUBAHAN PERPRES 36/2010 MENJADI PERPRES 39/2014 BIDANG USAHA PERTANIAN.

(10) Daftar Negatif Investasi terdiri dari (i) usaha yang tertutup untuk penanaman

modal, dan (ii) usaha terbuka dengan persyaratan. Adapun persyaratan yang

berlaku mencakup : (a) Dicadangkan untuk UMKMK (Usaha Mikro, Kecil,

Menengah dan Koperasi), (b) Kemitraan, (c) Kepemilikan modal asing, (d)

Lokasi tertentu, (e) Perizinan khusus, (f) Modal dalam negeri 100%, (g)

Kepemilikan modal asing serta lokasi, (h) Perizinan khusus dan kepemilikan

modal asing, (i) Modal dalam negeri 100% dan perizinan khusus, (j)

Persyaratan kepemilikan modal asing dan/atau lokasi bagi penanam modal

dari negara‐negara ASEAN.

(11) Di bidang usaha pertanian, revisi Perpres DNI mencakup : (i) perubahan

kepemilikan asing untuk usaha hortikultura dari yang semula tidak diatur

dalam Perpres 36/2010 menjadi maksimal 30% dalam Perpres 39/2014,

sesuai dengan amanat UU No 13/2010 tentang Hortiultura, (ii) usaha

perbenihan dan pembibitan tanaman pokok tanpa batasan luas yang semula

dalam Perpres 36/2010 dapat diusahakan oleh asing dengan maksimal

kepemilikan modal asing 49% menjadi dapat diusahakan oleh asing dengan

batasan luas diatas 25 ha dan maksimum kepemilikan modal 49%, sedangkan

yang dibawah 25 ha tidak diatur, (iii) dalam perpres 36/2010 diatur usaha

pembibitan dan usaha budidaya tanaman pangan lain dapat diusahakan

dengan asing maksimal kepemilikan 95% sedangkan di dalam Perpres

39/2014 tidak lagi diatur, dan (iv) perubahan pengelompokan ulang dan

penyederhanaan bidang usaha pertanian (Tabel 2).

5

Tabel 2. Ketentuan Bidang Usaha dan Pemilikan Modal Asing Dalam Prepres 36/2010 dan Prepres 39/2014

Komponen Prepres 36/2010 Prepres 39/2014

A. Tanaman Pangan Pokok

1. Usaha perbenihan tanaman pangan kurang dari 25 ha Modal asing maksimal 49 % Tidak diatur

2. Usaha perbenihan tanaman pangan lebih dari 25 ha Modal asing maksimal 49 % Modal asing maksimal 49 %

3. Usaha budidaya tanaman pangan kurang dari 25 ha UMKMK UMKMK

4. Usaha budidaya tanaman pangan lebih dari 25 ha Modal asing maksimal 49 % Modal asing maksimal 49 %

5. Usaha perbenihan tanaman pangan lainnya Modal asing maksimal 95% Tidak diatur

6. Usaha budidya tanaman pangan lainnya lebih dari 25 ha Modal asing maksimal 95 % Tidak diatur

B. Perkebunan

1. Usaha perbenihan perkebunan kurang dari 25 ha UMKMK UMKMK

2. Usaha perbenihan perkebunan lebih dari 25 ha Modal asing maksimal 95% Modal asing maksimal 95%

3. Usaha perkebunan kurang dari 25 ha UMKMK UMKMK

4. Usaha budidaya perkebunan lebih dari 25 ha Modal asing maksimal 95% Modal asing maksimal 95%

7. Usaha industry pengolahan hasil perkebunan dibawah kapasitas

tertentu sesuai dengan peraturan perundangan

UMKMK UMKMK

8. Usaha industry pengolahan hasil perkebunan sama atau diatas kapasitas tertentu sesuai dengan peraturan perundangan

Modal asing maksimal 95% Modal asing maksimal 95%

C. Hortikultura

1. Usaha perbenihan hortikultura Tidak diatur Modal asing maksimal 30%

2. Usaha budidaya hortikultura Tidak diatur Modal asing maksimal 30%

3. Usaha industry pengolahan hortikultura Tidak diatur Modal asing maksimal 30%

4. Usaha penelitian hortikultura Tidak diatur Modal asing maksimal 30%

5. Usaha wisata agro hortikultura Tidak diatur Modal asing maksimal 30%

6. Usaha jasa hortikultura Tidak diatur Modal asing maksimal 30%

D. Peternakan

1. Jumlah Kurang atau sama dengan 125 ekor UMKMK UMKMK

2. Jumlah lebih dari 125 ekor Lokasi tertentu tidak bertentangan dengan Perda

Lokasi tertentu tidak bertentangan dengan Perda

3. Pembibitan dan budidaya ayam buras serta persilangannya UMKMK UMKMK

E. Peneliian dan Pengembangan ilmu teknologi dan rekayasa Modal asing maksimal 49%

rekomendasi menteri

Modal asing maksimal 49%

rekomendasi menteri

6

IV. KINERJA INVESTASI TERKAIT REVISI PERPRES 36/2010 MENJADI PERPRES 39/2014.

(12) Dalam uraian berikut dipaparkan hasil analisis indikator ekonomi (investasi,

perdagangan) selama beberapa tahun. Periode analisis dibagi kedalam

periode sebelum revisi, menjelang revisi, dan setelah revisi. Namun demikian,

harus dipahami bahwa dampak ekonomi dari kegiatan investasi tertunda atau

mengalami „delay‟ atau „lags‟. Artinya, peningkatan realisasi investasi pada

tahun ke-t kemungkinan baru akan berdampak ekonomi pada tahun ke t+1

bahkan sampai t+5.

(13) Sektor pertanian (tanaman pangan dan perkebunan termasuk peternakan

serta hortikultura) merupakan salah satu sektor yang diminati oleh para

investor asing, dilihat dari realisasi nilai investasi PMA, yaitu urutan ke-4

(empat) terbesar pada tahun 2014 setelah sektor perindustrian, sektor

pertambangan/penggalian, dan sektor transportasi/pergudangan/komunikasi.

(14) Kinerja PMA agregat (semua sektor) setelah berlakunya Perpres 36/2010

(2010-2013) memperlihatkan pertumbuhan pesat, baik dari jumlah maupun

nilai proyeknya. Nilai total investasi meningkat hampir dua kali lipat dari USD

16.2b pada tahun 2010 menjadi USD 28.6b pada tahun 2013, atau tumbuh

dengan laju rata-rata 19.0% per tahun selama periode tersebut. Namun,

pertumbuhan ini tidak berlanjut pada periode 2013-2014, dimana laju

pertumbuhan investasi justru menurun 0.31% dari USD 28.6b pada tahun

2013 menjadi USD 28.5b. Realisasi nilai investasi tahun 2015 diperkirakan

akan terus menurun, karena realisasi sampai dengan bulan Juni 2015 baru

mencapai USD 8.3b kurang dari sepertiga nilai investasi 2014.

(15) Kinerja PMA di sektor pertanian (subsektor tanaman pangan dan perkebunan

serta peternakan) setelah berlakunya Perpres 36/2010 (2010-2013)

memperlihatkan perkembangan positif dan nyata, baik dari jumlah maupun

nilai proyeknya. Jumlah proyek investasi di sektor pertanian meningkat dari

170 unit proyek pada tahun 2010 menjadi 539 unit pada tahun 2013, atau

tumbuh dengan laju rata-rata 35.0% per tahun selama periode tersebut.

Angka laju pertumbuhan ini merupakan resultante dari laju pertumbuhan

jumlah proyek di subsektor pertanian pangan dan perkebunan sebesar 35.9%

7

per tahun dan laju pertumbuhan jumlah proyek di subsektor peternakan

sebesar 16.6% per tahun. Namun, pertumbuhan ini tidak berlanjut pada

periode 2013-2014, dimana realisasi jumlah proyek investasi justru menurun

drastis dari 539 unit pada tahun 2013 menjadi 124 unit, atau turun lebih dari

125 persen (Tabel 3).

Tabel 3. Perkembangan Investari sektor pertanian 2009-2015

Uraian 2009 2010 2011 2012 2013 2014 2015*

A. Jumlah Proyek (Unit)

Pertanian 11 170 278 275 539 124 259

1. Tan Pangan dan Kebun 7 159 264 261 520 119

2. Peternakan 4 11 14 14 19 5

B. Nilai Investasi ($ Juta)

Pertanian 125.7 776 1243.6 1621.7 1616.6 493.3 862.9

1. Tan Pangan dan Kebun 122.9 751 1222.5 1601.9 1605.3 481.2

2. Peternakan 2.8 25 21.1 19.8 11.3 12.1

* Januari sampai Juni

Sumber : Statistik Indonesia, Badan Pusat Statistik

(16) Nilai investasi di sektor pertanian juga memperlihatkan perkembangan yang

sama. Nilai realisasi investasi di sektor pertanian meningkat dari USD 0.8b

pada tahun 2010 menjadi USD 1.6b pada tahun 2013, atau tumbuh dengan

laju rata-rata 22.1% per tahun selama periode 2010-2013. Angka laju

pertumbuhan ini merupakan resultante dari laju pertumbuhan nilai investasi di

subsektor pertanian pangan dan perkebunan sebesar 22.7% per tahun dan

laju penurunan nilai investasi di subsektor peternakan sebesar -22% per

tahun. Namun, pertumbuhan ini tidak berlanjut pada periode 2013-2014,

dimana realisasi jumlah proyek investasi justru menurun drastis dari USD 1.6b

pada tahun 2013 menjadi USD 0.5b tahun 2014, atau turun lebih dari 106

persen. Menurunnya nilai investasi usaha pertanian pada periode 2013-2014

seharusnya menjadi alasan yang „legitimate‟ bagi pemerintah (dhi kementan)

untuk menggulirkan revisi aturan investasi di sektor pertanian kearah yang

lebih longgar baik untuk PMDN dan PMA.

8

(17) Perkembangan nilai investasi agregat 2013-2014 menjadi alasan kuat bagi

pemerintah untuk menerbitkan Perpres no 39/2014 menggantikan Perpres no

36/2010, sedangkan perkembangan investasi 2014-2015 yang terus menurun

dapat menjadi alasan kuat untuk kembali melakukan revisi Perpres no

39/2014 yang masa berlakunya baru genap satu tahun.

V. KINERJA PERDAGANGAN TERKAIT REVISI PERPRES 36/2010

MENJADI PERPRES 39/2014.

(18) Sesuai dengan munculnya Perpres 36/2010 dan Perpres 39/2014, maka

keragaan ekspor impor dibagi dalam tiga periode yaitu antara 2007-2009,

antara 2010-2013, dan 2013-2014: (1) Pada periode 2007-2009,

pertumbuhan ekspor hanya mengalami peningkatan sebesar 0,98 persen, hal

ini diakibatkan oleh beberapa sektor mengalami pertumbuhan negatif seperti

sektor migas dan industri. Pada periode tersebut sektor pertanian tumbuh

dengan laju 8,28%; (2) Pada periode 2010-2013, pertumbuhan ekspor

nasional mengalami peningkatan lebih baik sebesar 3,32 persen dimana

terjadi pertumbuhan positif di seluruh sektor. Pada periode tersebut sektor

pertanian tumbuh dengan laju 4,73%; (3) Selanjutnya, pada periode 2013-

2014, pertumbuhan ekspor mengalami pertumbuhan negatif sebesar -3,43

persen. Pertumbuhan tersebut diakibatkan beberapa sektor mengalami

pertumbuhan negatif seperti sektor migas, pertambangan, lainnya (jasa).

Pada periode tersebut sektor pertanian masih tumbuh dengan laju 1,01%

(Tabel 4)

9

Tabel 4. Nilai Ekspor Dirinci Menurut Sektor 2007-2014 (Juta Us$)

Tahun Migas Non Migas

Total Ekspor Pertanian Industri Tambang Lainnya Total

2007 22.088,6 3.657,8 76.460,8 11.884,9 8,8 92.012,3 114.100,9

2008 29.126,3 4.584,6 88.393,5 14.906,2 9,9 107.894,2 137.020,4

2009 19.018,3 4.352,7 73.435,8 19.692,3 10,7 97.491,7 116.510,1

Pertumbuhan (2007-2009) -6,56 8,28 -1,90 25,19 9,80 2,76 0,98

2010 28.039,6 5.001,9 98.015,1 26.712,6 9,9 129.739,5 157.779,1

2011 41.477,0 5.165,8 122.188,7 34.652,0 13,0 162.019,6 203.496,6

2012 36.977,3 5.569,2 116.125,1 31.329,9 18,7 153.043,0 190.020,3

2013 32.633,1 5.713,0 113.029,9 31.159,5 16,3 149.918,8 182.551,8

Pertumbuhan

(2010-2013) 2,67 4,73 3,47 3,24 17,15 3,47 3,32

2014 30.331,9 5.770,6 117.329,9 22.850,0 10,4 145.960,8 176.292,7

Pertumbuhan (2013-2014) -7,05 1,01 3,80 -26,67 -36,56 -2,64 -3,43

Sumber : Badan Pusat Statistik.

(19) Neraca perdagangan sektor pertanian menunjukkan surplus yang terutama

disebabkan oleh surplus perdagangan di sub sektor perkebunan, yang lebih

besar dari deficit yang terjadi pada sub sektor tanaman pangan, hortikultura

dan peternakan. Dalam tahun 2009-2010 surplus neraca perdagangan

pertanian tumbuh dengan laju 34,09%, namun laju pertumbuhan surplus

perdagangan produk pertanian dalam tahun 2010-2013 menurun hanya

menjadi 2,57%. Kondisi ini dapat dijadikan alasan munculnya revisis perpres

39/2014 (Tabel 5).

10

Tabel 5. Neraca Perdagangan Sektor Partanian Tahun 2009 -2013

Ekspor/ Impor

Sub sektor

Tahun Laju (%)

2009 2010 2011 2012 2013 2009-

2010

2010-

2013

Export (Juta $ US)

T.Pangan 321.3 477.7 584.9 162.9 187.3 39.15 -16.8

hortikultura 379.7 390.7 491.3 472.9 422.5 2.86 3.89

Perkebunan 21581.7 30702.9 40689.7 32453.1 29476.5 34.89 5.66

Peternakan 754.9 951.7 1599.1 578.3 609.7 23.06 -7.39

Pertanian 23037.6 32523 43365 33667.2 30696 34.14 5.04

Impor

(Juta $ US)

T. Pangan 2737.9 3893.8 7023.9 8270.8 7479.9 34.86 23.57

hortikultura 1077.5 1292.9 1686.1 1754.9 1529.4 18.17 9.3

Perkebunan 3949.2 6028.2 8843.8 3123.4 2669.6 41.67 -11.1

Peternakan 2132.8 2768.3 3044.8 2856.9 3173.5 25.93 7.76

Pertanian 9897.4 13983.2 20598.6 16006 14852.4 34.22 7.92

Neraca

(Juta $ US)

T. Pangan -2416.6 -3416.1 -6439 -8107.9 -7292.6 34.27 26.1

hortikultura -697.8 -902.2 -1194.8 -1282 -1106.9 25.55 11.56

Perkebunan 17632.5 24674.7 31845.9 29329.7 26806.9 33.29 8.83

Peternakan -1377.9 -1816.6 -1445.7 -2278.6 -2563.8 27.47 14.94

Pertanian 13140.2 18539.8 22766.4 17661.2 15843.6 34.09 2.57

Sumber : Badan Pusat Statistik.

VI. KINERJA INVESTASI DAN PERDAGANGAN INDONESIA DALAM PERSPEKTIF ASEAN

(20) Secara nilai nominal dan pangsa FDI di ASEAN pada tahun 2013, FDI extra-

ASEAN di Indonesia menduduki urutan keempat dengan nilai nominal sebesar

USD 9.7b dan pangsa (9.9%), dibawah Singapura (USD 52.5b dan 53.4%)

dan Thailand (USD 11.7b dan 11.9%) dan Malaysia (USD 10.1b dan 10.3%),

diatas Vietnam (USD 7.7b dan 7.8%) dan Philippines (USD 6.1b dan 6.2%).

Kinerja FDI Indonesia sedikit membaik pada tahun 2014, yakni menduduki

urutan ketiga dengan nilai nominal sebesar USD 8.8b dan pangsa (7.9%),

dibawah Singapura (USD 67.6b dan 60.5%) dan Thailand (USD 10.8b dan

9.7%), sedikit diatas Malaysia (USD 7.9b dan 7.1%), Vietnam (USD 7.7b dan

6.9%) dan Philippines (USD 6.1b dan 5.5%). Namun, kalau dilihat besarnya

11

jumlah penduduk dan angkatan kerja, luas wilayah, besarnya perekonomian

(GDP), kinerja FDI di Indonesia belum menggembirakan, artinya Indonesia

dengan potensi ekonomi dan pasar yang begitu besar belum cukup atau tidak

terlalu menarik bagi investor asing. Hal ini kemungkinan disebabkan relatif

sulit dan ketatnya persyaratan FDI untuk masuk di Indonesia dibandingkan

dengan negara ASEAN lain. Dugaan ini konsisten dengan indeks kemudahan

berusaha di Indonesia yang berada pada urutan ke 109, jauh dibawah negara

ASEAN lain, sebagaimana telah diuraikan diatas (Tabel 6)

Tabel 6. Foreign Direct Investment Extra-ASEAN

Country 2012 2013 2014

USD b % USD b % USD b %

Brunei

Darussalam

833.3 0.9 783.5 0.8 427.0 0.4

Cambodia 1,034.1 1.1 976.1 1.0 1,354.0 1.2

Indonesia 11,550.0 12.2 9,722.7 9.9 8,817.5 7.9

Lao PDR 220.7 0.2 322.1 0.3 775.3 0.7

Malaysia 6,586.1 6.9 10,109.9 10.3 7,943.0 7.1

Myanmar 1,203.0 1.3 1,434.1 1.5 262.6 0.2

Philippines 2,651.8 2.8 3,901.5 4.0 6,121.9 5.5

Singapore 52,678.3 55.5 52,473.3 53.4 67,565.6 60.4

Thailand 11,041.2 11.6 11,743.0 11.9 10,884.0 9.7

Viet Nam 7,105.5 7.5 6,821.4 6.9 7,653.0 6.8

Total 94,904.0 100 98,287.5 100 111,803.9 100

Sumber: ASEAN Foreign Direct Investment Statistics Database as of 26 May 2015.

(21) Yang menarik Indonesia selalu menduduki urutan atas untuk FDI intra-

ASEAN, kecuali tahun 2012 sedikit dibawah Singapore. Pada tahun 2013, FDI

intra-ASEAN di Indonesia tercatat sebesar USD 8.7b dan kemudian meningkat

menjadi USD 13.5b pada tahun 2014, nilainya jauh diatas FDI intra-ASEAN di

singapore dan negara ASEAN lain. Situasi ini mudah dipahami, karena

Indonesia memang merupakan tujuan investasi dan target pasar ekspor bagi

negara anggota ASEAN lain. Pertanyaannya, mana yang lebih menguntungkan

12

bagi Indonesia menjadi target tujuan investasi atau tujuan pasar ekspor?

Pertanyaan ini yang harus dijawab oleh pemangku kebijakan dan para-pihak

dalam membahas kebijakan investasi termasuk merancang Perpres baru

tentang DNI yang sedang diwacanakan saat ini Tabel 7).

Tabel 7. Foreign Direct Investment Intra-ASEAN

Country 2012 2013 2014

USD b % USD b % USD b %

Brunei Darussalam

31.5 0.2 -58.0 (0.3) 141.2 0.6

Cambodia 523.0 2.5 298.8 1.5 372.5 1.5

Indonesia 7,587.9 36.9 8,721.1 45.0 13,458.8 55.2

Lao PDR 73.6 0.4 104.6 0.5 137.9 0.6

Malaysia 2,813.9 13.7 2,187.5 11.3 2,771.1 11.4

Myanmar 151.2 0.7 1,186.8 6.1 683.6 2.8

Philippines 145.2 0.7 (41.7) (0.2) 78.6 0.3

Singapore 8,302.0 40.4 3,665.0 18.9 4,532.7 18.6

Thailand -342.0 -1.7 1,256.8 6.5 653.9 2.7

Viet Nam 1,262.5 6.1 2,078.6 10.7 1,547.1 6.3

Total 0,548.8 100 19,399.6 100 24,377.4 100

Sumber: ASEAN Foreign Direct Investment Statistics Database as of 26 May 2015.

(22) Dari total nilai perdagangan intra-ASEAN sebesar USD 608.3b, Indonesia

menduduki ke-4 dengan nilai USD 90.7b atau pangsa 14.9% dibawah nilai

perdagangan Singapura USD 203.2b (33.4%), Malaysia USD 119.1b (19.6%)

dan Thailand USD 102.7b (16.9%). Dari total ekspor intra-ASEAN sebesar

USD 329.7b, nilai ekspor Indonesia ke negara-negara ASEAN berada di urutan

ke-4 dengan total ekspor USD 39.8b atau pangsa 12.1%, jauh dibawah nilai

ekspor Singapura sebesar USD 127.7b (38.7%), Malaysia USD 65.3b (19.8%)

dan Thailand USD 59.4b (18.0%), diatas nilai ekspor Vietnam USD 18.3b

(5.5%) dan Philippines USD 9.2m (2.8%). Sementara itu, dari total impor

intra-ASEAN sebesar USD 278.6b, Indonesia berada di urutan ke-3 dengan

total impor USD 50.9b atau dengan pangsa 18.3%, dibawah nilai impor

13

Singapura USD 75.5b (27.1%), Malaysia USD 53.8b (19.3%), diatas Thailand

USD 43.3b (15.5%) dan Vietnam USD 22.5b (8.1%) seperti terangkum dalam

Tabel 8.

Tabel 8. Total Perdagangan Intra-ASEAN

Country Intra-ASEAN

export

Intra-ASEAN

import

Intra-ASEAN

trade

Value % Value % Value %

Brunei Darussalam

2,093.0 0.6 1,767.6 0.6 3,860.6 0.6

Cambodia 2,037.9 0.6 5,577.6 2.0 7,615.5 1.3

Indonesia 39,822.1 12.1 50,903.1 18.3 90,725.3 14.9

Lao PDR 1,451.3 0.4 2,045.0 0.7 3,496.3 0.6

Malaysia 65,297.0 19.8 53,779.1 19.3 119,076.0 19.6

Myanmar 4,362.3 1.3 7,092.6 2.5 11,455.0 1.9

Philippines 9,211.2 2.8 16,158.8 5.8 25,370.0 4.2

Singapore 127,739.2 38.7 75,457.2 27.1 203,196.4 33.4

Thailand 59,425.8 18.0 43,299.5 15.5 102,725.3 16.9

Viet Nam 18,260.5 5.5 22,537.1 8.1 40,797.7 6.7

ASEAN 329,700.4 100 278,617.6 100 608,318.0 100

Sumber: ASEAN Merchandise Trade Statistics Database

(23) Kinerja perdagangan ekstra-ASEAN Indonesia juga kurang menggembirakan,

berada jauh dibawah kinerja ekspor Singapore, Malaysia dan Thailand. Total

nilai perdagangan ekstra-ASEAN tahun 2014 sebesar USD 1920.6b, Indonesia

menduduki urutan ke-4 dengan nilai USD 263.7b atau dengan pangsa

(13.7%) jauh dibawah Singapura sebesar USD 572.8b (29.8%), Thailand USD

352.8b (18.3%) dan Malaysia USD 324.0b (16.8%), sedikit diatas Vietnam

USD 253.0b (13.2%). Dari total ekspor ekstra-ASEAN sebesar USD 962.9b,

Indonesia berada di urutan ke-4 dengan total ekspor USD 136.5b atau

dengan pangsa 14.1%, dibawah nilai ekspor Singapura USD 282.0b (29.3%),

Malaysia USD 168.8b (17.5%) dan Thailand USD 168.1b (17.4%), sedikit

14

diatas nilai ekspor Vietnam USD 129.8b (13.5%) seperti terangkum dalam

Tabel 9.

Tabel 9. Total Perdagangan Ekstra-ASEAN

Country

Extra-ASEAN export

Extra-ASEAN import

Extra-ASEAN trade

Value % Value % Value %

Brunei

Darussalam 8,491.1 0.9 1,828.9 0.2 10,320.1 0.5

Cambodia 8,643.5 0.9 13,395.6 1.4 22,039.1 1.1

Indonesia 136,470.5 14.2 127,275.7 13.3 263,746.2 13.7

Lao PDR 1,188.6 0.1 703.9 0.1 1,892.5 0.1

Malaysia 168,864.2 17.5 155,139.1 16.2 324,003.3 16.9

Myanmar 6,668.3 0.7 9,133.4 1.0 15,801.7 0.8

Philippines 52,598.7 5.5 51,598.2 5.4 104,196.9 5.4

Singapore 282,029.5 29.3 290,790.1 30.4 572,819.6 29.8

Thailand 168,147.8 17.5 184,652.8 19.3 352,800.6 18.4

Viet Nam 129,831.0 13.5 123,148.4 12.9 252,979.4 13.2

ASEAN 962,933.2 100 957,666.2 100 1,920,599.4 100

Sumber: ASEAN Merchandise Trade Statistics Database

(24) Kinerja investasi dan perdagangan Indonesia yang jauh lebih rendah

dibandingkan Singapore, Malayasia dan Thailand inilah yang nampaknya

menjadi alasan kuat bagi pemerintah untuk terus mempermudah persyaratan

investasi, baik bagi PMDN dan PMA, melalui revisi Perpres DNI, termasuk

Perpres no 39/2014 yang baru genap satu tahun masa berlakunya.

VII. KESIMPULAN DAN REKOMENDASI

(25) Dalam era globalisasi dan terutama dengan diberlakukannya Masyarakat

Ekonomi ASEAN (MEA) 2016, maka perdagangan produk-produk pertanian

antar negara akan semakin bebas dan terbuka, dilakukan liberalisasi

15

perdagangan barang, jasa, investasi, dan tenaga kerja terampil secara

leluasa dan arus modal yang lebih bebas. Indonesia harus mempersiapkan

diri sehingga dapat mengambil manfaat dari MEA tersebut. Apabila tidak

maka Indonesia akan dirugikan karena akan menjadi negara importir dan

pasar domestik yang besar akan diambil oleh Negara anggota MEA lain.

(26) Namun, kenyataannya sampai saat ini kinerja perdagangan dan investasi

Indonesia jauh dibawah kinerja Singapura, Malaysia dan Thailand. Total nilai

ekspor Indonesia, baik dalam perdagangan intra-ASEAN maupun ekstra-

ASEAN, jauh lebih kecil dibandingkan nilai ekspor ketiga negara anggota

ASEAN tersebut. Indonesia juga kalah bersaing dengan ketiga negara

tersebut dalam menarik investasi asing, baik intra-ASEAN maupun ekstra-

ASEAN. Jika tidak dilakukan pembenahan dan perbaikan dalam iklim usaha

dan investasi, diperkirakan nilai ekspor Indonesia akan semakin tertinggal dari

ketiga negara tersebut, dan bahkan sangat mungkin disusul oleh Vietnam.

(27) Sebagai negara dengan potensi sumberdaya yang dimilikinya, seharusnya

indonesia dapat menjadi eksportir utama produk pertanian. Hal ini dapat

dicapai melalui peningkatan produksi pertanian yang berdaya saing, dengan

mendayagunakan semaksimal mungkin potensi sumberdaya yang dimiliki dan

membuka peluang pengembangan usaha pertanian melalui kegiatan investasi

di segala bidang usaha. Jika kenyataan selama ini kinerja PMDN di sektor

pertanian pangan dan hortikultura masih sangat terbatas, maka PMA

seharusnya dapat menjadi alternatif untuk meningkatkan produksi,

produktivitas dan daya saing dari sub-sektor ini.

(28) Kegiatan investasi dan perdagangan tidak dapat dipisahkan. Kemampuan

untuk meningkatkan ekspor produk pertanian sangat ditentukan oleh investasi

untuk meningkatkan produksi dan nilai tambah produk pertanian. Idealnya

untuk memaksimalkan nilai tambah, kegiatan investasi usaha pertanian dapat

dilakukan sebesar-besarnya oleh pelaku usaha domestik (PMDN), namun

kenyataannya hal ini belum dapat sepenuhnya dilakukan, sehingga

dibutuhkan investasi asing (PMA). Disamping membantu peningkatan

produksi dan ketersediaan produk dalam negeri, PMA juga berguna dalam

16

rangka mendorong alih teknologi untuk dapat menghasilkan produk secara

efisien, berkualitas dan berdaya saing.

(29) Dalam kaitan tersebut maka evaluasi terhadap Perpres No 39/2014 tentang

DNI menjadi relevan. Salah satu aspek penting dalam Prepres No 39 Tahun

2014 adalah adanya ketentuan tentang kepemilikan asing dalam usaha

pertanian, baik dalam usaha perbenihan, usaha budidaya tanaman dan usaha

industri pengolahan pertanian. Ketentuan pemilikan modal asing pada usaha

tanaman pangan maksimal 49% dan usaha perkebunan maksimal 95%,

sedangkan pada usaha hortikultura maksimal 30 % (sesuai UU 13/2010

tentang Hortikultura).

(30) Pada saat ini, upaya untuk lebih melonggarkan persyaratan kepemilikan

asing (PMA) di bidang usaha hortikultura tidak dapat dilakukan karena akan

bertentangan dengan perintah UU No. 13/2010 tentang Hortikultura. Namun

perlu disadari bahwa persyaratan ini menjadi dilematis karena dikuartirkan

akan menjadi penghambat pertumbuhan sub-sektor hortikultura yang

berakibat terjadinya stagnasi produksi, produktivitas dan nilai tambah produk

hortikultura. Akibat lebih lanjut, Indonesia tidak akan mampu memenuhi

permintaan domestik produk hortikultura yang terus meningkat sehingga akan

semakin tergantung impor, apalagi untuk tujuan peningkatan ekspor.

(31) Pada sub sektor perkebunan, ketentuan kepemilikan modal asing sebesar

95% dinilai sudah maksimal. Kinerja investasi di subsektor perkebunan telah

berjalan sesuai yang diharapkan. Kalaupun pemerintah ingin terus mendorong

investasi di subsektor ini dapat dilakukan dengan mempermudah persyaratan

lain yang berlaku, termasuk prosedur untuk memperoleh rekomendasi

(32) Pada sub sektor tanaman pangan, peluang untuk meningkatkan kepemilikan

asing lebih besar dari 49%, sebagaimana diatur dalam Perpres 39/2014,

masih dimungkinkan. Namun, usulan untuk melonggarkan persyaratan

investasi di subsektor tanaman pangan, termasuk persyaratan kepemilikan

asing, selayaknya dikaji lebih cermat.

(33) Dalam kaitan itu dalam jangka pendek yang perlu dilakukan adalah

bagaimana mengoptimalkan situasi yang ada, yaitu: (a) memaksimalkan

upaya untuk mendorong investasi asing pada bidang usaha perkebunan yang

17

memberikan peluang investasi sampai 95 % , dan (b) memaksimalkan upaya

untuk tumbuhnya investasi terutama investasi domestik pada usaha bidang

tanaman pangan dan terlebih lagi pada usaha hortikultura.

(34) Upaya untuk mendorong investasi, baik PMDN maupun PMA, dapat dilakukan

melalui beberapa instrumen kebijakan, diantaranya:

a. Bidang moneter: instrumen suku bunga yang lebih rendah, nilai tukar

yang sesuai dan perlakuan kredit khusus akan merangsang minat

investasi.

b. Bidang fiskal: kebijakan penerapan pajak perlu dilakukan secara bijak agar

tetap mampu merangsang dunia usaha untuk investasi di pertanian.

c. Bidang pengembangan industri pertanian: kemudahan perijinan dan

dukungan kredit/pembiayaan terutama bagi usaha yang menghasilkan

produk bermutu sesuai permintaan pasar.

d. Bidang perdagangan: mengurangi distorsi pasar dalam rangka

memperlancar arus barang dan jasa, serta meningkatkan efisiensi

pemasaran.

e. Bidang infrastruktur: penyediaan infrastruktur publik terutama infrastuktur

yang banyak dibutuhkan oleh pelaku usaha dan dapat merangsang

tumbuhnya investasi baru, seperti jalan, listrik, pelabuhan, transportasi,

komunikasi, sarana pengairan dan drainase dan lainnya.

f. Bidang penelitian dan pengembangan: mendorong kegiatan penelitian

untuk menghasilkan teknologi dan teknik budidayapertanian

g. Bidang SDM: meningkatkan kualitas SDM pertanian untuk mendukung

pengembangan usaha mikro-kecil-menengah pertanian.

18

DAFTAR PUSTAKA

1. ASEAN Foreign Direct Investment Statistics Database as of 26 May 2015

2. ASEAN Merchandise Trade Statistics Database

3. Badan Pusat Statistik. Statistik Indonesia, Berbagai Tahun

4. Prepres 36 tahun 2010, Tentang Daftar Bidang Usaha Yang Tertutup Dsn

Bidang Usaha Yang Terbuka Dengan Persyaratan Dibidang Penanaman Modal.

5. Perpres 39 tahun 2014 entang Daftar Bidang Usaha Yang Tertutup Dsn Bidang

Usaha Yang Terbuka Dengan Persyaratan Dibidang Penanaman Modal.

6. World Bank Group.2015. Doing Bsiness Measuring Business Regulation. http//

www.doingbusiness.org/rankings.

7. World Economic Forum. 2015. The Global Competitiveness Report 2014-2015.

19

Lampiran 1. Hasil Hasil FGD

1) Banyak UU di luar UU hortikultura yang mempengaruhi pengembangan

industri hortikultura. Oleh karena itu, perlu dipelajari UU lain terkait dengan

investasi. UU 13/2010 berisi tentang investasi asing di bidang hortikultura.

Dampak dari diberlakukannya UU 13 ini terlihat dari perkembangan

investasi PMA dan PMDN di bidang pertanian dan Non Pertanian. Ada

kemungkinan investasi di sektor pertanian sangat dipengaruhi oleh

investasi di sektor non pertanian. Data investasi di bidang hortikultura

secara khusus tidak tersedia. Untuk memacu kinerja investasi diperlukan

insentif ekonomi dan non ekonomi, misalnya tidak membayar pajak pada

saat melakukan investasi awal.

2) Batang tubuh Perpres 39 dapat direvisi dan pada Tabel Lampiran dapat

dimasukkan asek lain seperti tenaga kerja, alat dan mesin, dan pestisida.

Perlu penyempurnaan di aspek GMO. Ketentuan skala 25 Hektar dalam

Perpres perlu diusulkan menjadi 10 hektar. Perlu didefinisikan dalam UU

tentang industri hortikultura. Sebaiknya industri hortikultura adalah industri

yang menggunakan bahan baku komoditas hortikultura lebih dari 50%.

3) Hasil kajian UU 13/2010 yang dilakukan pada 2013 menunjukkan bahwa

sebagian besar PMDN mau menerima UU 13/2010, namun PMA tidak mau

menerima. Hal ini disebabkan industri perbenihan hortikultura adalah

industri dengan keuntungan yang besar. Banyak mantan pekerja di

perusahaan perbenihan PMA (East west) yang membuat perusahaan

sendiri dan memproduksi benih hortikultura, mengimpor benih induk dari

negara lain (karena iklim Indonesia tidak cocok untuk memproduksi benih

induk) untuk kemudian diperbanyak di Indonesia. Pengusaha pemasok

benih ini bermitra dengan penangkar benih hortikultura. Benih hortikultura

yang dihasilkan tidak diberi merk dagang. Teknologi dan saluran

pemasaran mengikuti metode pemasaran perusahaan PMA. Perusahaan

seperti ini yang saat ini banyak memasok benih hortikultura di Indonesia,

namun tidak tercatat secara resmi.

20

4) Perubahan kinerja investasi di bidang pertanian dapat disebabkan oleh

Perpres dan performa ekonomi global. Perlu juga melihat indicator lainnya,

seperti Neraca Perdagangan sektor yang dibuka, seperti perkebunan, selalu

mengalami surplus perdagangan. Terkait dengan masalah daya saing

industri kecil, ada baiknya dilihat indicator lainnya untuk memastikan

keterkaitan daya saing dengan peraturan investasi yang ada.

5) Untuk tujuan keamanan pangan maka perlu restriksi produk-produk GMO,

oleh karena itu masih diperlukan rekomendasi menteri untuk investasi di

industri produk GMO. Paket I-V menunjukkan bahwa Indonesia sudah

semakin liberal. Misalnya, Indonesia sudah mengijinkan impor sapi dari

Negara-negara zona PMK (paket V).

6) Pasar untuk produk organic sudah mulai berkembang pesat namun

peningkatan produksi produk organic terkendala oleh kekhawatiran petani

akan adanya serangan hama dan penyakit. Selain itu, karena penyuluhan

dari pemerintah terkalahkan oleh promosi penggunaan pestisida oleh

perusahaan pemasok pestisida tersebut. Oleh karena itu, perlu

ditambahkan aturan pada regulasi hortikultura untuk produk-produk yang

sehat dan organic.

7) Untuk meningkatkan kapasitas penangkar benih hortikultura maka perlu

dilakukan kegiatan pendampingan agar dapat dihasilkan benih hortikultura

yang berkualitas. Petani hortikultura harus diberdayakan agar mampu

menjadi penangkar. Saat ini sudah ada investasi di bidang breeding dan

muncul berbagai ragam investasi di bidang hortikultura. Aturan impor benih

harus dilaksanakan dengan benar.

8) Perlu kerjasama pengembangan bidang hortikultura melalui konsorsium

antara Balitbang pertanian, Dikti, dan Ristek agar sektor hortikultura dapat

lebih maju. Perlu ada ketentuan skala usaha yang harus diberikan

insentif/fasilitas Balitbang. Paket teknologi yang dihasilkan oleh Balitbang

tentang pengurangan penggunaan pestisida pada tanaman hortikultura

harus disosialisasikan ke petani agar dapat dihasilkan produk hortikultura

yang sesuai dengan ketentuan keamanan pangan dan aspek lainnya.

Terkait UU 12, Balitbang dan Perguruan Tinggi dapat melakukan inovasi di

21

lokasi kelompok tani. Perlu diketahui pemanfaatan hasil penelitian dan

pengembangan di luar Kementerian Pertanian . Kegiatan penelitian harus

ada insentif yang berbeda dengan kegiatan pengembangan.

9) Sesuai dengan pasal 33, investasi tidak harus bebas seperti bidang

perdagangan. Indonesia mengimpor lebih dari 50% dari total input

produksi tanaman pangan, seperti pertisida, benih, pupuk (kecuali urea).

Pilihan kebijakan/regulasi harus mempertimbangkan untuk perkembangan

yang lebih merata.

10) Kegiatan penelitian dan pengembangan memerlukan investasi asing

(teknologi maju) untuk kemajuan pertanian jadi pertanian harus take a

lead. Oleh karena itu, penelitian dan pengembangan harus open minded

terhadap investasi asing, dengan kata lain harus ada keterbukaan terhadap

investor asing yang teknologinya dapat dimanfaatkan untuk kemajuan

sektor pertanian di masa yang akan datang. Manfaatkan kerjasama

penelitian yang sudah ada dengan organisasi internasional.

11) Perdagangan internasional produk pertanian bersifat asimetri. Investasi

asing ini kemungkinan berkaitan dengan perdagangan internasional. Misal

jika impor kedelai dibatasi, maka PMA akan berlomba melakukan investasi

di bidang kedelai.