KAJIAN PENGEMBANGAN INDIKATOR KINERJA...

89

PUSAT KEBIJAKAN PERDAGANGAN DALAM NEGERI BADAN PENGKAJIAN DAN PENGEMBANGAN KEBIJAKAN PERDAGANGAN KEMENTERIAN PERDAGANGAN 2013 KAJIAN PENGEMBANGAN INDIKATOR KINERJA LOGISTIK INDONESIA

-

Upload

truongtruc -

Category

Documents

-

view

221 -

download

0

Transcript of KAJIAN PENGEMBANGAN INDIKATOR KINERJA...

PUSAT KEBIJAKAN PERDAGANGAN DALAM NEGERI BADAN PENGKAJIAN DAN PENGEMBANGAN KEBIJAKAN PERDAGANGAN

KEMENTERIAN PERDAGANGAN 2013

KAJIAN PENGEMBANGAN INDIKATOR KINERJA LOGISTIK INDONESIA

Kajian Pengembangan Indikator Kinerja Logistik Indonesia i

RINGKASAN EKSEKUTIF

Terjadinya disparitas harga antar daerah menjadi salah satu indikasi masih

adanya permasalahan logistik, baik itu dalam distribusi antar pulau bahan pangan pokok maupun barang strategis. Permasalahan timbul ketika tingkat disparitas harga antar daerah cenderung meningkat, karena hal tersebut mengindikasikan bahwa mekanisme pasar tidak berjalan, sehingga potensi konsumen surplusnya tidak dapat dinikmati dengan maksimal. Kemungkinan terjadinya hal itu disebabkan adanya faktor-faktor yang mendistorsi pasar, misalnya struktur pasar yang tidak kompetitif, proses distribusi barang yang tidak kompetitif dan lain-lain. Pada pasar yang stuktur pasarnya dan proses distribusinya kompetitif, seiring dengan berjalannya waktu akan ada peralihan dari kondisi disparitas harga yang tinggi menuju konvergensi harga pada selang harga yang wajar (penurunan disparitas harga).

Dalam konteks Indonesia, konvergensi tersebut belum terlihat paling tidak dalam empat tahun terakhir. Pada tahun 2009 - 2012, perkembangan tingkat disparitas harga belum menunjukan pola penurunan persisten, dimana pada tahun tertentu mengalami menurun, sedangkan pada tahun yang lain mengalami kenaikan. Hal ini menunjukkan bahwa kebijakan penurunan disparitas harga belum membuahkan hasil yang optimal.

Dalam menyikapi hal tersebut Kementerian Perdagangan (2012) telah melakukan studi awal analisis mengenai biaya distribusi beras di beberapa rute distribusi beras. Hasil dari studi awal tersebut adalah: (i) Biaya shipping freight dan biaya pelabuhan memberikan kontribusi terbesar dari total biaya distribusi; (ii) Besarnya biaya shipping freight tidak berbanding lurus dengan jaraknya; (iii) Terdapat bottleneck pengiriman barang antar pulau khususnya di Indonesia Bagian Timur; dan (iv) Tingginya biaya distribusi antar pulau akan mempengaruhi harga akhir yang diterima konsumen, khususnya pengiriman ke/dari wilayah Indonesia Timur.

Mengingat keterbatasan survei singkat tersebut, maka perlu dilanjutkan kajian yang lebih mendalam dengan responden yang lebih besar dan cakupan koridor yang lebih luas agar mendapatkan hasil yang lebih akurat dan relevan. Sebagai bagian dari inisiatif ini, Kementerian Perdagangan melanjutkan Kajian Kinerja Logistik Antar Pulau dengan fokus untuk menjawab pertanyaan: Apa yang menjadi faktor determinan terjadinya bottleneck sistem logistik antar pulau?

Permasalahan penyebab tingginya biaya pengiriman antar pulau, terutama untuk pengiriman barang ke Sorong antara lain adalah kualitas infrastruktur dan fasilitas pelabuhan yang tidak memadai, frekuensi keberangkatan kapal yang rendah, muatan angkutan balik yang kosong (empty backhaul problem). Kualitas infrastruktur dan fasilitas pelabuhan yang tidak memadai berdampak pada kinerja pelabuhan yang rendah dan kepada tingginya waktu tunggu kapal (vessel waiting

Kajian Pengembangan Indikator Kinerja Logistik Indonesia ii

time) yang pada akhirnya menyebabkan tingginya biaya pengiriman barang antar pulau.

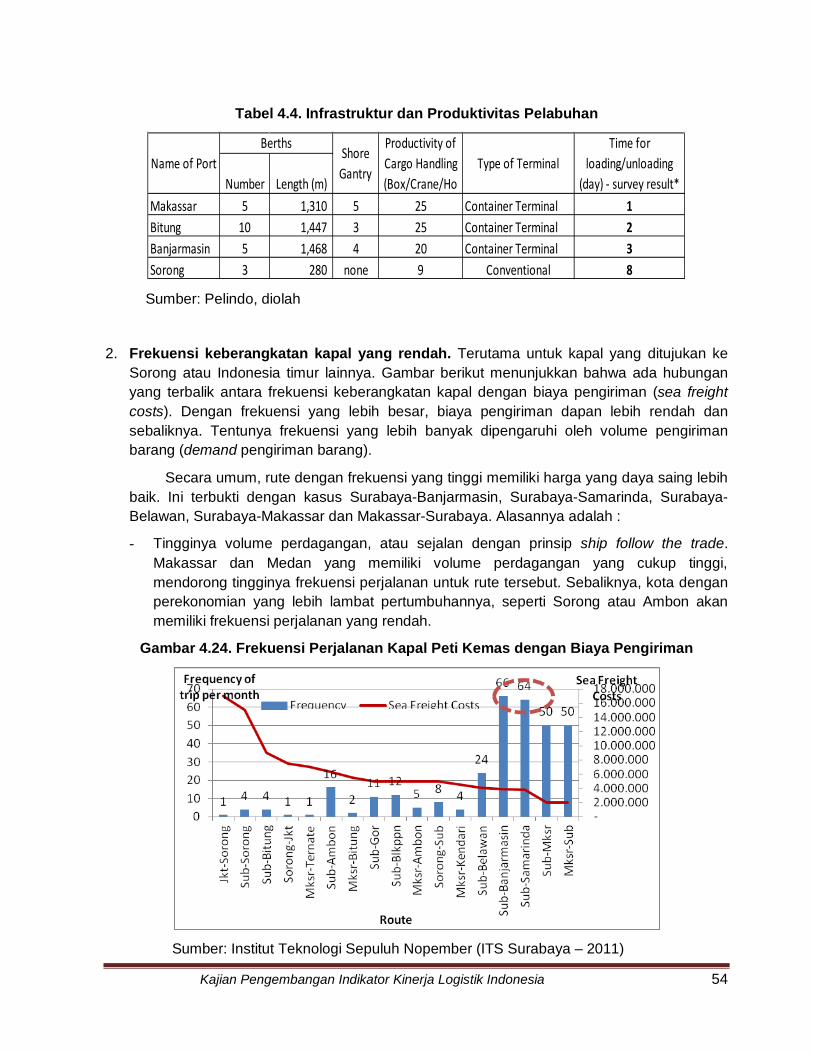

Frekuensi keberangkatan kapal yang rendah terutama untuk kapal yang ditujukan ke Sorong atau Indonesia timur lainnya. Ada hubungan yang terbalik antara frekuensi keberangkatan kapal dengan biaya pengiriman (sea freight costs). Dengan frekuensi yang lebih besar, biaya pengiriman dapan lebih rendah dan sebaliknya. Tentunya frekuensi yang lebih banyak dipengaruhi oleh volume pengiriman barang (demand pengiriman barang). Secara umum, rute dengan frekuensi yang tinggi memiliki harga yang daya saing lebih baik. Ini terbukti dengan kasus Surabaya - Banjarmasin, Surabaya - Samarinda, Surabaya - Belawan, Surabaya - Makassar dan Makassar - Surabaya. Tingginya volume perdagangan, atau sejalan dengan prinsip ship follow the trade. Makassar dan Medan yang memiliki volume perdagangan yang cukup tinggi, mendorong tingginya frekuensi perjalanan untuk rute tersebut. Sebaliknya, kota dengan perekonomian yang lebih lambat pertumbuhannya, seperti Sorong atau Ambon akan memiliki frekuensi perjalanan yang rendah.

Lokasi pelabuhan yang merupakan hub ports umumnya memiliki frekuensi perjalanan lebih tinggi. Kota seperti Makassar merupakan lokasi transit bagi perdagangan lainnya di daerah timur Indonesia, seperti menuju wilayah Papua, Ambon dan sekitarnya, atau kota lainnya di pulau Sulawesi; Banjarmasin merupakan hub bagi kota lainnya di Kalimantan melalui jalur darat. Oleh sebab itu tingginya potensi hinterland bagi pelabuhan-pelabuhan hub tersebut mendorong tingginya frekuensi perjalanan menuju kota-kota tersebut. Muatan angkutan balik yang kosong (empty backhaul problem). Rute dengan biaya sea-freight mahal dengan tujuan Sorong, Ternate, atau Bitung memiliki gap sea-freight tariff yang cukup besar untuk arus baliknya. Hal ini disebabkan oleh adanya empty backhaul atau kosongnya muatan pada arus balik.

Perusahaan shipping umumnya akan menurunkan biaya angkut hingga sangat rendah – hingga hanya 1/3 dari tarif inbound – saat mengangkut barang pada rute arus balik tersebut. Dengan demikian, dapat diduga tingginya biaya sea-freight ke kota tujuan Sorong, Ternate atau Bitung karena turut memperhitungkan adanya potensi backhaul ini. Adanya masalah backhaul juga turut berkontribusi pada waktu loading/unloading yang lebih lama, sebagaimana yang terjadi di pelabuhan Bitung. Proses loading/unloading yang seharusnya bisa dicapai 1 hari, tapi secara efektif mencapai 2 hari. Hal ini ditujukan untuk memberi kesempatan masuknya muatan untuk diangkut dari Bitung.

Faktor kepadatan lalu lintas menjadi masalah utama hampir di semua lokasi. Hal ini disebabkan lebar badan jalan kurang memadai mengingat jalan juga dipakai oleh mobil pribadi. Untuk itu perlu:

Kajian Pengembangan Indikator Kinerja Logistik Indonesia iii

1. Pembangunan dan perbaikan sarana dan prasarana infrastruktur terutama akses jalan ke pelabuhan.

2. Perencanaan jalur transportasi baik barang dan manusia dengan mempertimbangan pertumbuhan penduduk dan ekonomi.

3. Peningkatan ketertiban dan kesadaran pengguna sarana transportasi dan infrastruktur terhadap aturan-aturan transportasi dan aturan lain seperti beban muatan.

Dalam perdagangan antar pulau biaya sea freight merupakan komponen terbesar. Salah satu yang menjadi faktor tingginya biaya sea freight adalah kecilnya volume barang yang diangkut. Untuk kasus Sorong, ketidakseimbangan volume barang antara inbound turut memperbesar biaya sea freight. Selain itu, infrastruktur pelabuhan dapat mempengaruhi produktivitas bongkar muat di pelabuhan yang berdampak pada lamanya waktu tunggu di pelabuhan dan biayanya. Untuk itu perlu :

1. Pengembangan ekonomi sesuai dengan koridor ekonomi yang dirancang dalam MP3EI segera diimplementasikan.

2. Menciptakan iklim daya saing di industri pelayaran domestik dengan penambahan jumlah operator.

3. Memperbaiki infrastruktur pelabuhan dengan meningkatkan investasi di pelabuhan. Sebagai contoh melihat ulang daftar negatif investasi yang terkait dengan investasi terminal operator pelabuhan.

4. Meningkatkan produktivitas di pelabuhan terutama kinerja dari tenaga kerja bongkar muat.

5. Mengevaluasi peraturan daerah khususnya yang melarang beroperasinya truk kontainer di luar pelabuhan di kota Sorong.

6. Mengurangi kepadatan dan dwelling time di pelabuhan.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia iv

KATA PENGANTAR

Puji syukur dan terimakasih kepada Tuhan Yang Maha Esa, yang telah

melimpahkan berkat, kasih dan rahmat-Nya sehingga Tim Peneliti Pusat Kebijakan

Perdagangan Dalam Negeri dapat menyelesaikan Laporan “Kajian Pengembangan Indikator Kinerja Logistik Indonesia” tepat pada waktunya.

Kajian ini dilatarbelakangi bahwa bahan pangan pokok dan strategis

memegang peranan penting dalam aspek ekonomi, sosial, bahkan politik. Terjadinya

disparitas harga antar daerah menjadi salah satu indikasi masih adanya

permasalahan logistik, baik itu dalam distribusi antar pulau bahan pangan pokok

maupun barang strategis. Oleh karena itu, perlu dilakukan kajian mendalam

mengenai kinerja logistik antar pulau dengan fokus untuk menjawab pertanyaan: apa

yang menjadi faktor determinan terjadinya bottleneck sistem logistik antar pulau?

Demikian, semoga hasil kajian ini dapat dimanfaatkan dengan sebaik-baiknya

dan dapat menjadi informasi yang berguna bagi pengambil kebijakan. Hasil kajian ini

tentunya belum sempurna, maka dari itu sumbang dan saran dari pembaca kami

harapkan dan untuk semua itu disampaikan terima kasih.

Jakarta, Desember 2013 Pusat Kebijakan Perdagangan Dalam Negeri Badan Pengkajian dan Pengembangan Kebijakan Perdagangan Kementerian Perdagangan Republik Indonesia

Kajian Pengembangan Indikator Kinerja Logistik Indonesia v

DAFTAR ISI

RINGKASAN EKSEKUTIF ................................................................................................................ i KATA PENGANTAR ......................................................................................................................... iv DAFTAR ISI ...................................................................................................................................... v DAFTAR TABEL ............................................................................................................................... vii DAFTAR GAMBAR ........................................................................................................................... viii

BAB I. PENDAHULUAN

1.1. Latar Belakang ................................................................................................... 1

1.2. Tujuan Kajian ..................................................................................................... 3

1.3. Keluaran Kajian .................................................................................................. 4

1.4. Manfaat Kajian ................................................................................................... 4

1.5. Ruang Lingkup Kajian ......................................................................................... 4

1.6. Sistematika Laporan Kajian ................................................................................ 8

BAB II. TINJAUAN PUSTAKA

2.1. Kinerja Logistik .................................................................................................... 10

2.1.1. Konsep Biaya dan Waktu Distribusi Pada Survei ....................................... 10

2.2. Perrgerakan Kontainer ........................................................................................ 14

2.3. Produksi dan Distribusi Komoditas Semen.. ........................................................ 16

2.4. Produksi dan Distribusi Komoditas Beras ............................................................ 20

2.5. Konsep Rantai Pasok (Supply Chain).. ................................................................ 24

BAB III. METODOLOGI

3.1. Kerangka Pemikiran ............................................................................................ 26

3.2. Metode Analisis ................................................................................................... 27

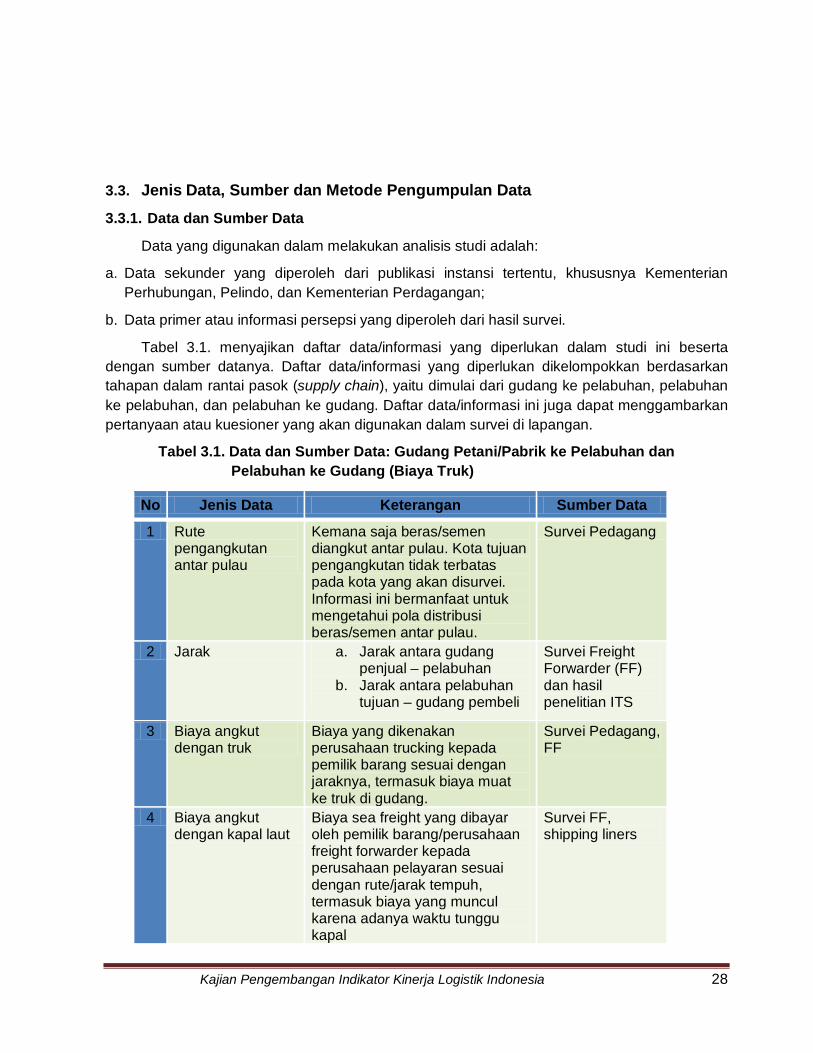

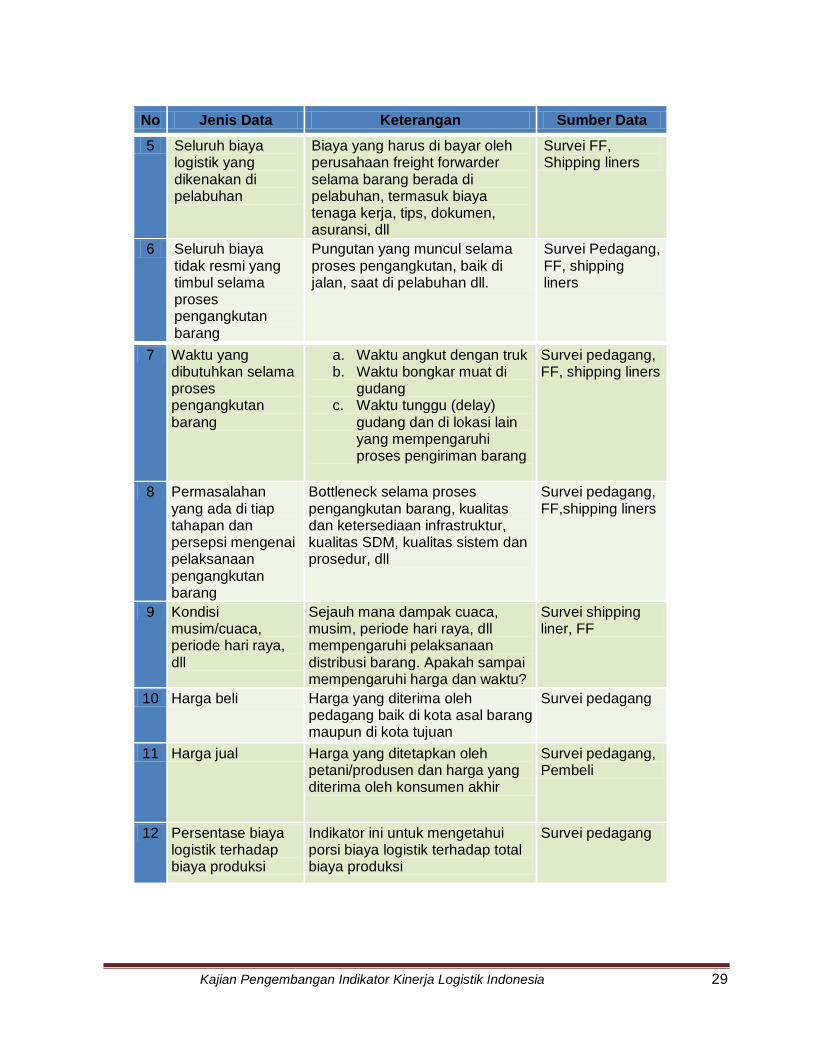

3.3. Jenis Data, Sumber dan Metode Pengumpulan Data .......................................... 28

Kajian Pengembangan Indikator Kinerja Logistik Indonesia vi

3.3.1. Data dan Sumber Data .............................................................................. 28

3.3.2. Metode Pengumpulan Data ....................................................................... 31

3.3.3. Teknik Penarikan Sampling ....................................................................... 33

BAB IV. ANALISIS KINERJA LOGISTIK ANTAR PULAU KOMODITI BERAS DAN SEMEN

4.1. Hasil Survei dan Analisis di Kota Asal ................................................................. 36

4.1.1. Analisis Rantai Pasok Antar Pulau di Kota Surabaya................................. 36

4.1.2. Analisis Rantai Pasok Antar Pulau di Kota Makassar ................................ 43

4.1.3. Analisis Biaya dan Waktu Distribusi Antar Pulau dangan Kapal Laut ......... 51

4.2. Hasil Survei dan Analisis di Kota Tujuan ............................................................. 56

4.2.1. Perdagangan Beras dan Semen Antar Pulau Menuju Ke Medan ............... 56 4.2.2. Perdagangan Beras dan Semen Antar Pulau Menuju Ke Manado ............. 62

4.2.3. Perdagangan Beras dan Semen Antar Pulau Menuju ke Sorong ............... 67

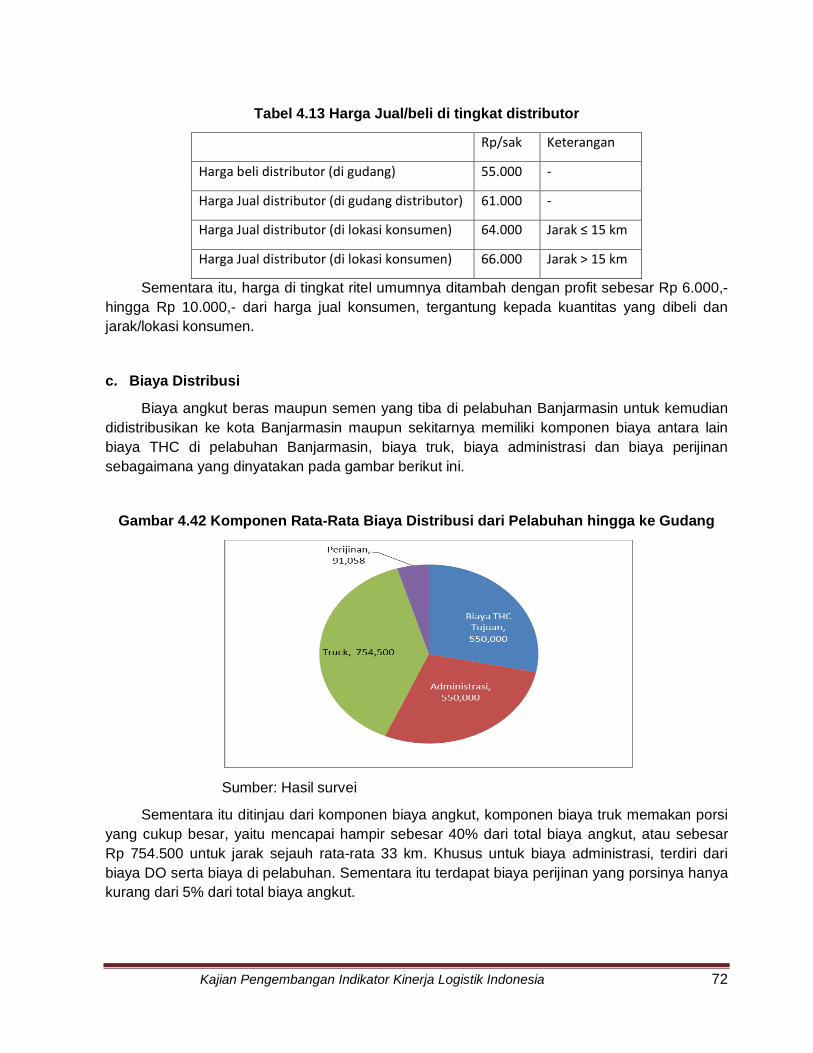

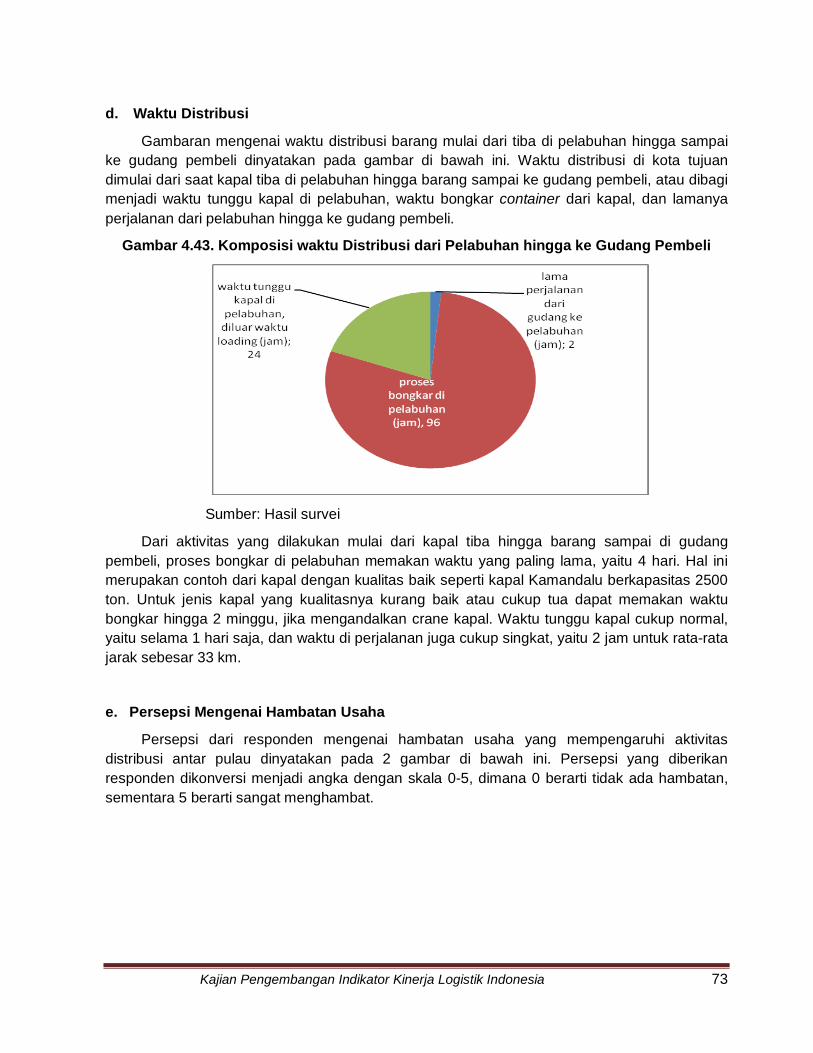

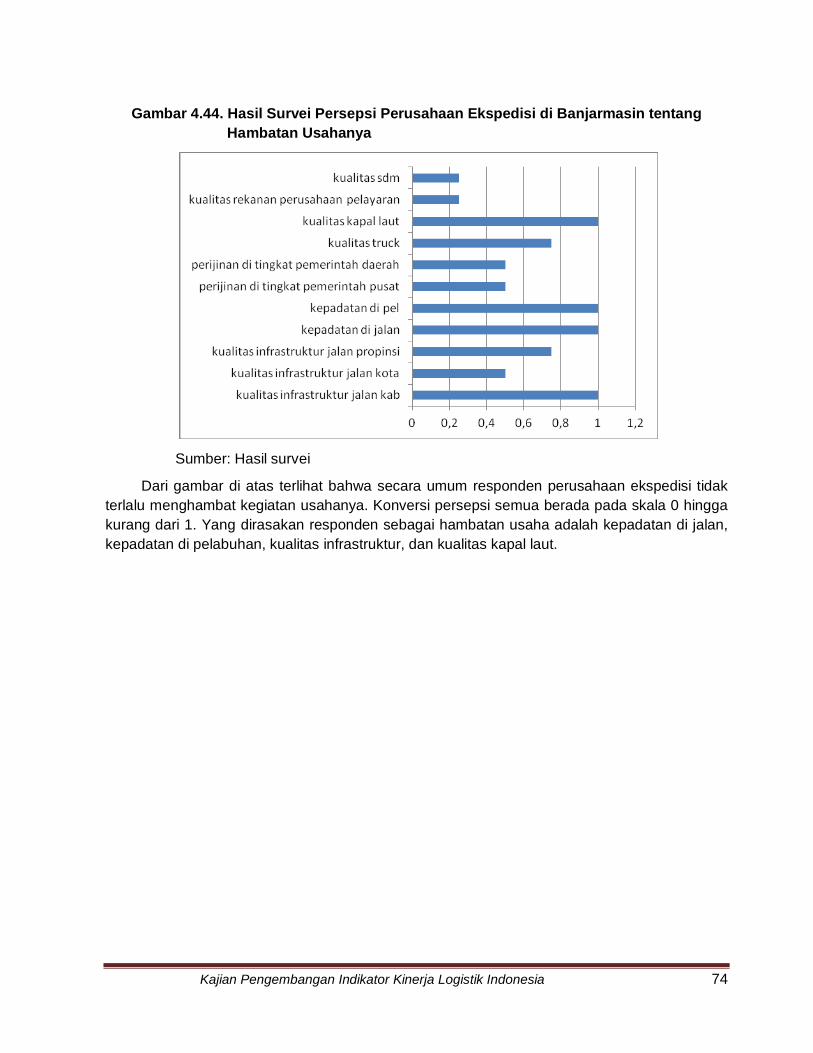

4.2.4. Perdagangan Beras dan Semen Antar Pulau Menuju ke Banjarmasin....... 71

BAB V. KESIMPULAN DAN REKOMENDASI KEBIJAKAN

5.1. Kesimpulan ......................................................................................................... 75

5.2. Rekomendasi Kebijakan ...................................................................................... 76

DAFTAR PUSTAKA

LAMPIRAN

Kajian Pengembangan Indikator Kinerja Logistik Indonesia vii

DAFTAR TABEL

Tabel 1.1. Tingkat Disparitas Harga Antar Daerah Tahun 2009-2012 (dalam%) .................. 2

Tabel 1.2. Distribusi Semen Antar Provinsi Dari Beberapa Produsen Utama ....................... 6

Tabel 2.1. Kapasitas Terpasang Pada Industri Semen di Indonesia..................................... 17

Tabel 2.2. Luas Panen, Produkstivitas dan Produksi Padi Tahun 2006-2011 ....................... 21

Tabel 3.1. Data dan Sumber Data : Gudang Petani/Pabrik ke Pelabuhan dan Pelabuhan

Ke Gudang (Biaya Truk) ..................................................................................... 28

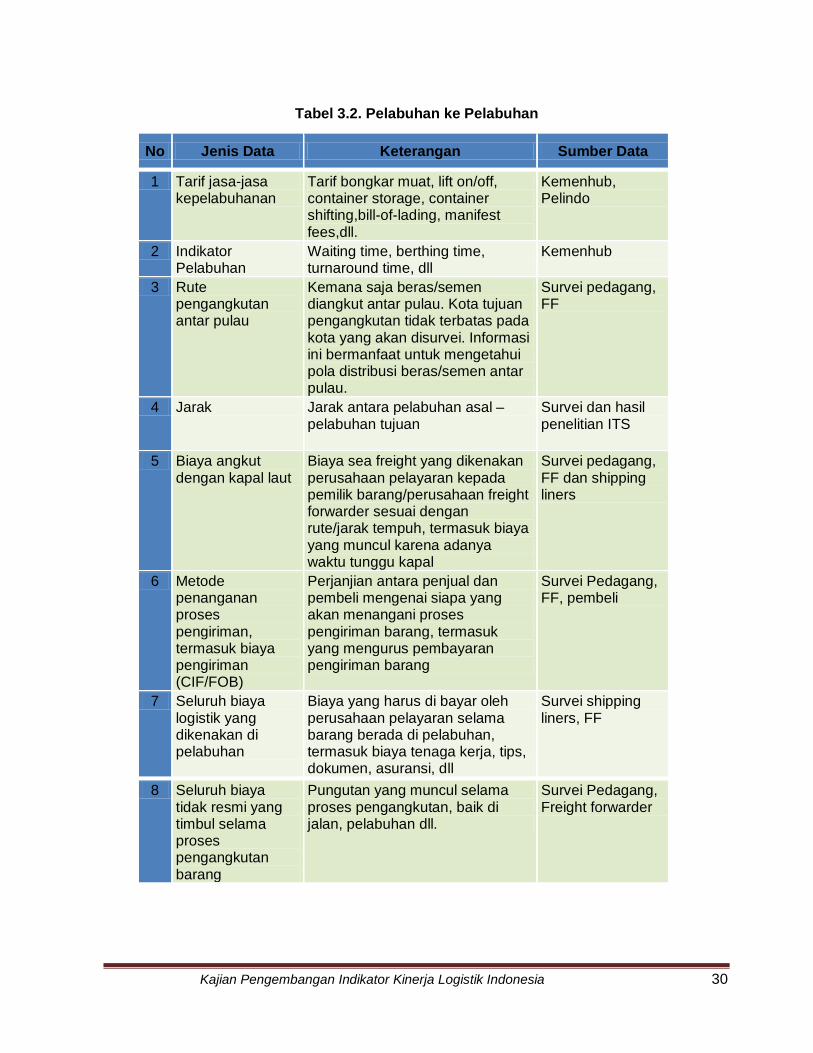

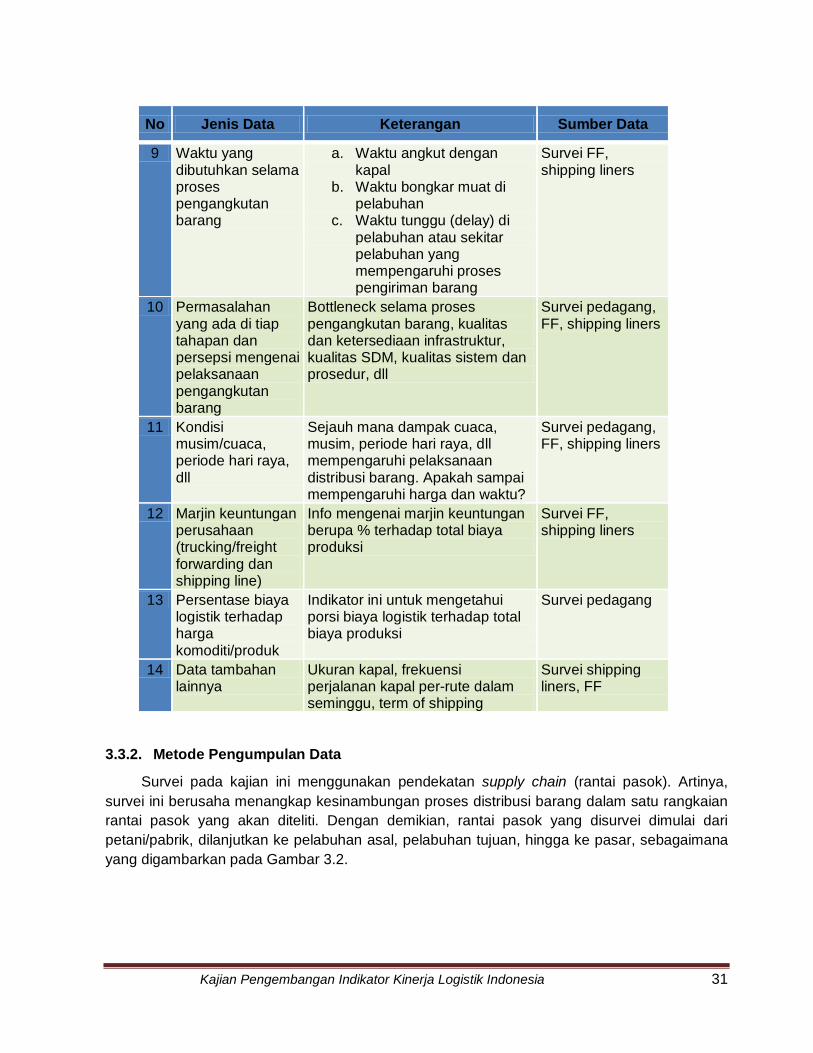

Tabel 3.2. Pelabuhan ke Pelabuhan .................................................................................... 30

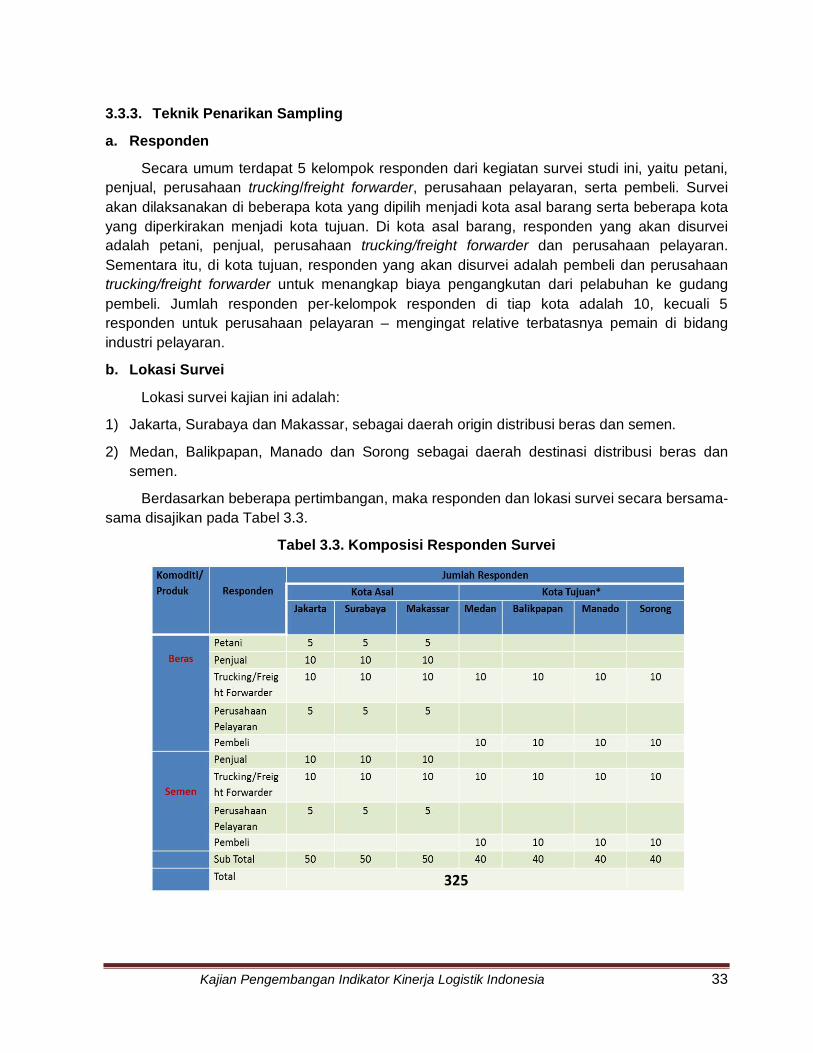

Tabel 3.3. Komposisi Responden Survei ............................................................................. 33

Tabel 4.1. Harga Beras Berdasarkan Proses Produksinya ................................................... 37

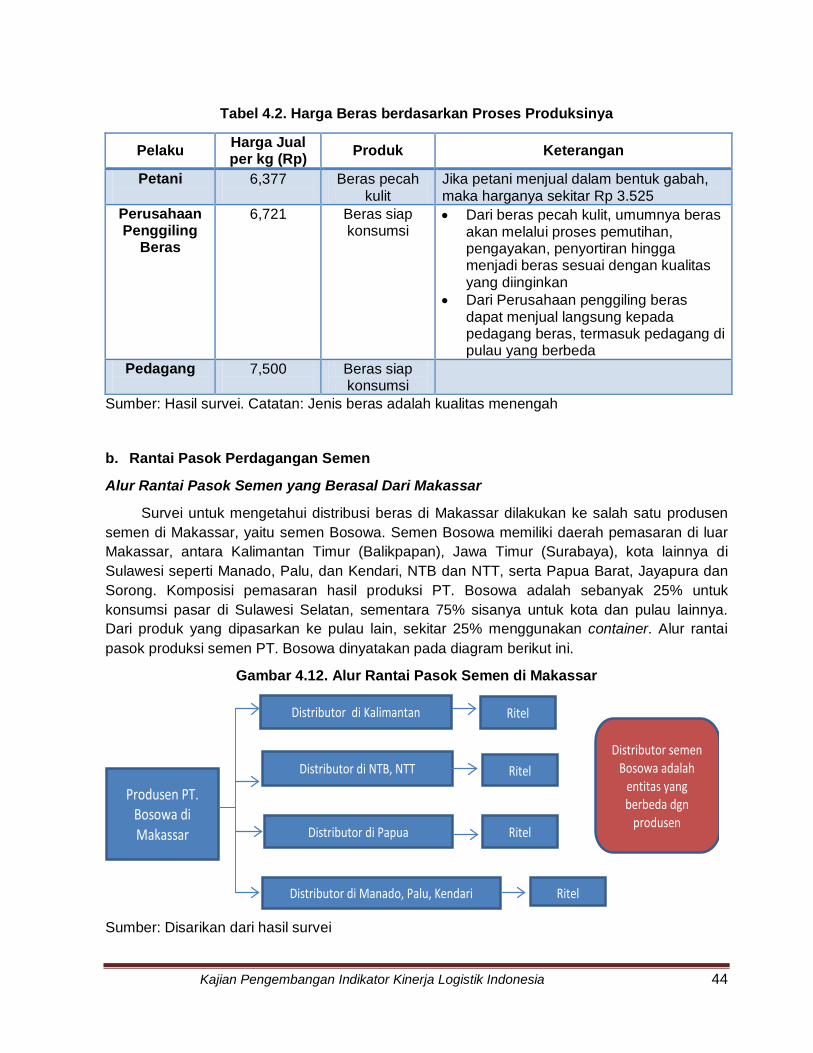

Tabel 4.2. Harga Beras Berdasarkan Proses Produksinya ................................................... 44

Tabel 4.3. Biaya Perizinan Operasional Perusahaan Ekspedisi (Tahunan) .......................... 48

Tabel 4.4. Infrastruktur dan Produktifitas Pelabuhan ............................................................ 54

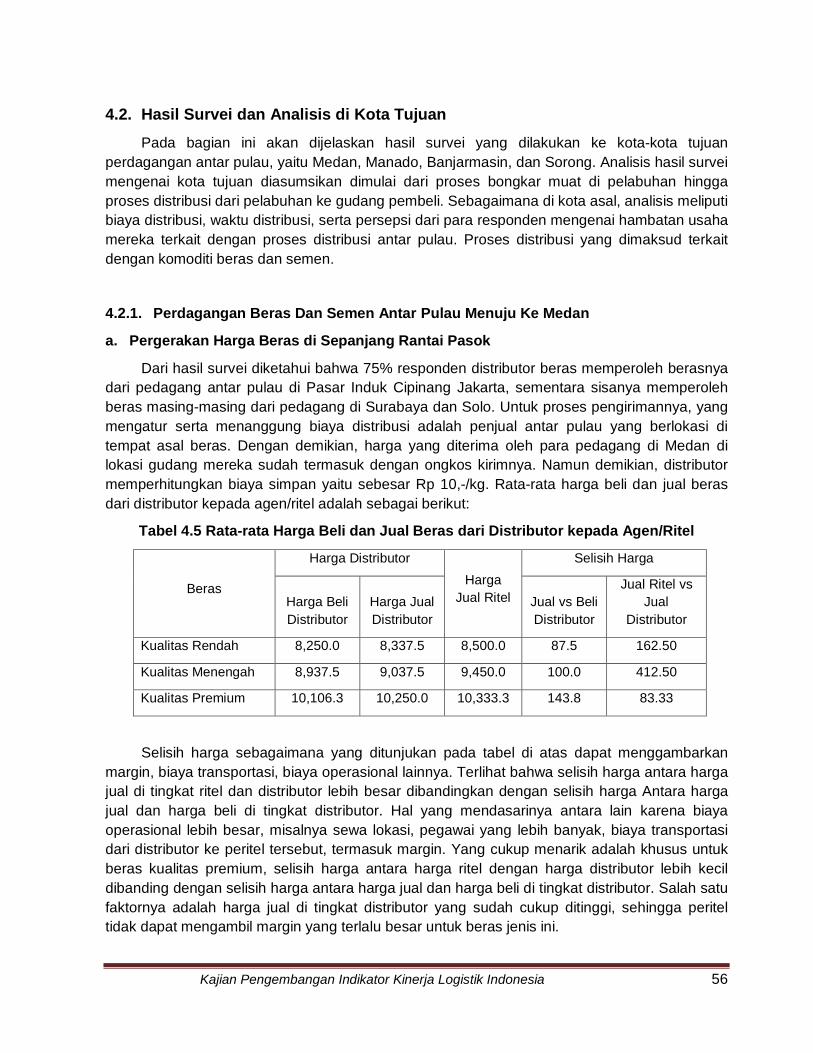

Tabel 4.5. Rata-rata Harga Beli dan Jual Beras dari Distributor kepada Agen/Ritel.............. 56

Tabel 4.6. Harga Jual Semen Serta Margin di Tingkat Pedagang ........................................ 57

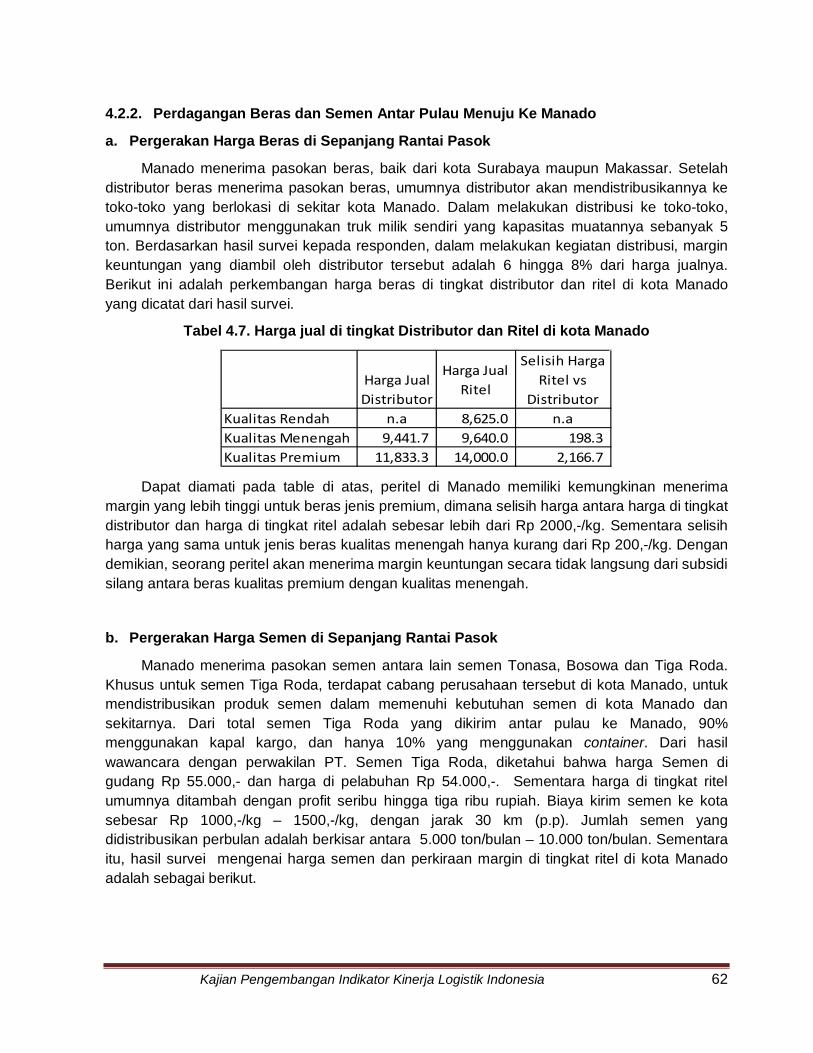

Tabel 4.7. Harga Jual di Tingkat Distributor dan Ritel di Kota Manado ................................. 62

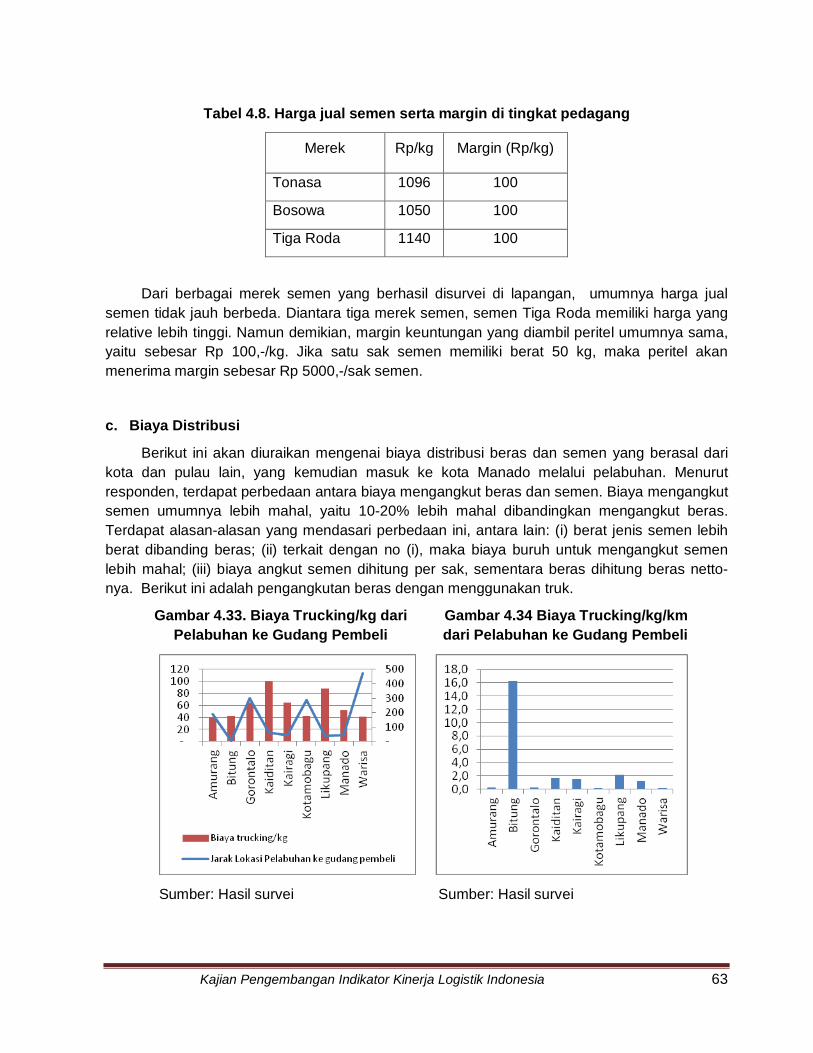

Tabel 4.8. Harga Jual Semen Serta Margin di Tingkat Pedagang ........................................ 63

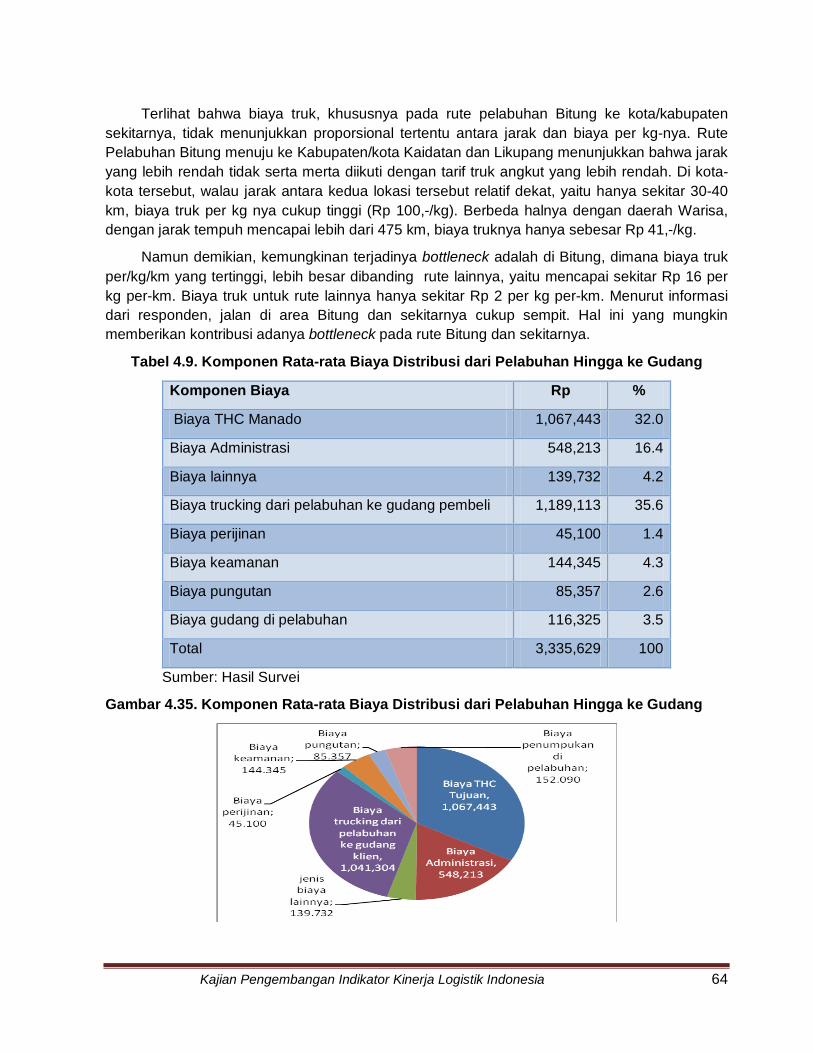

Tabel 4.9. Komponen Rata-rata Biaya Distribusi dari Pelabuhan Hingga ke Gudang ........... 64

Tabel 4.10. Harga Beli/Jual Beras per kg di Tingkat Distributor dan Ritel ............................... 67

Tabel 4.11. Harga Semen Serta Margin Keuntungan Ritel di Sorong ..................................... 68

Tabel 4.12. Harga Jual di Tingkat Distributor dan Ritel .......................................................... 71

Tabel 4.13. Harga Beli/Jual Beras di Tingkat Distributor ........................................................ 72

Kajian Pengembangan Indikator Kinerja Logistik Indonesia viii

DAFTAR GAMBAR

Gambar 1.1. Sebaran Harga Semen Antar Daerah Bulan Januari 2013 ............................... 2

Gambar 1.2. Sebaran Harga Semen Antar Daerah Tahun 2009 dan 2012 ........................... 3

Gambar 1.3. Peta Distribusi Komoditi Beras ......................................................................... 5

Gambar 1.4. Proses Supply Chain dalam Studi .................................................................... 7

Gambar 1.5. Ruang Lingkup Studi ........................................................................................ 7

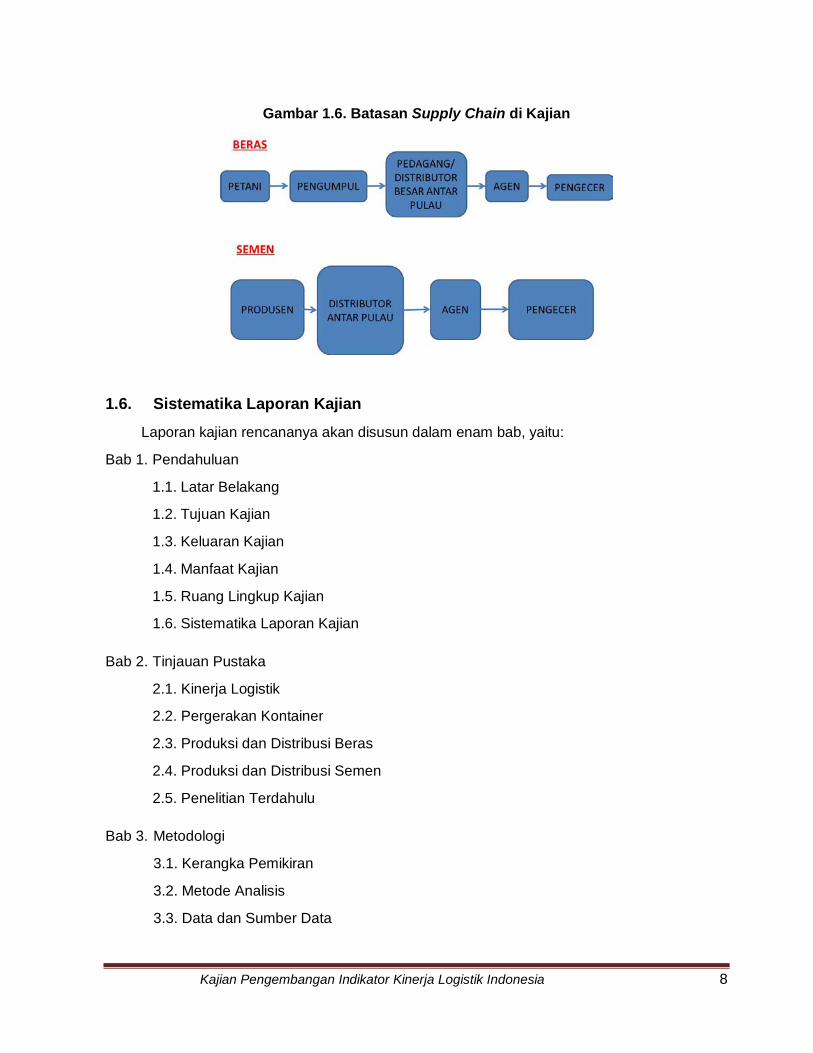

Gambar 1.6. Batasan Supply Chain di Kajian ....................................................................... 8

Gambar 2.1. Biaya Pengiriman Antar Pulau .......................................................................... 11

Gambar 2.2. Perkiraan Biaya Pengiriman Kontainer (TEU) Mempergunakan Kapal Antar Pulau ...................................................................................................... 12

Gambar 2.3. Biaya Total Pengiriman Kontainer Antar Pulau (Surabaya-Makassar) .............. 13

Gambar 2.4. Estimasi Biaya Distribusi Sapi dari Sumbawa-Jakarta ...................................... 14

Gambar 2.5. Arus Kontainer dari/ke Pelabuhan Tanjung Priok di Jakarta (2011) .................. 16

Gambar 2.6. Arus Kontainer dari/ke Pelabuhan Tanjung Priok di Jakarta (2011) .................. 16

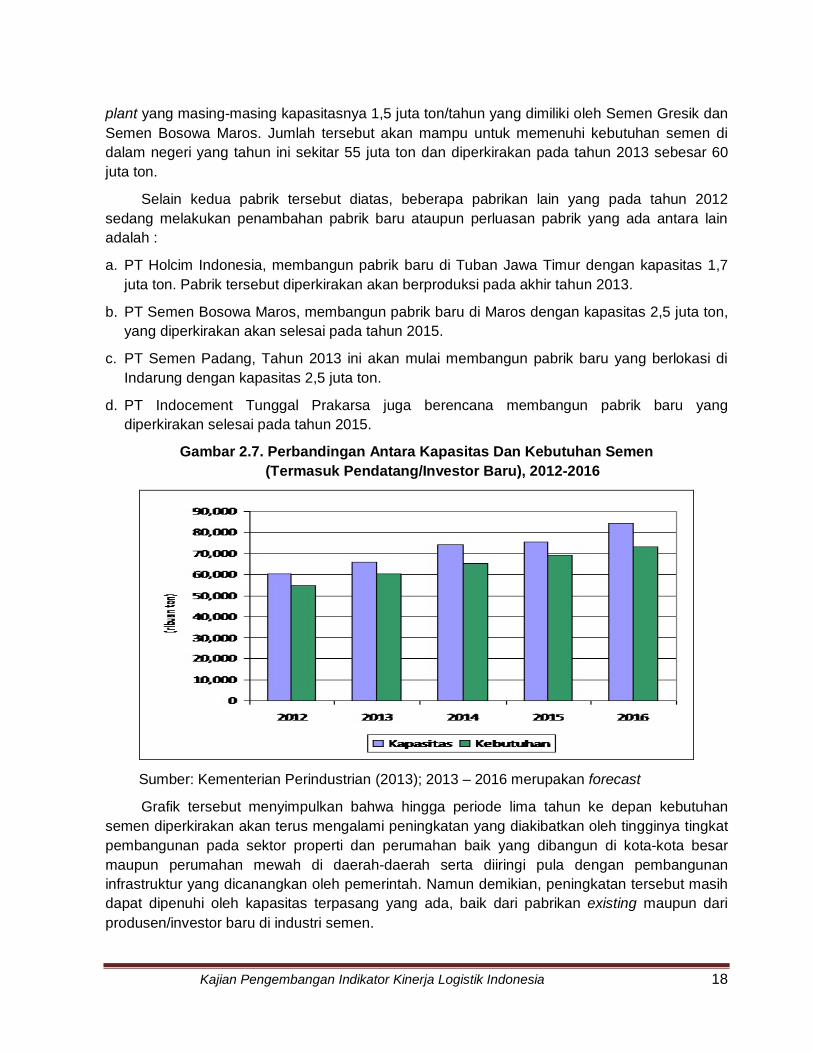

Gambar 2.7. Perbandingan Antara Kapasitas dan Kebutuhan Semen (Termasuk Pendatang/Investor Baru), 2012-2016 ............................................ 18

Gambar 2.8. Alur Distribusi Semen di Indonesia ................................................................... 20

Gambar 2.9. Pemasaran Beras di Level Petani Pemilik Lahan ............................................. 21

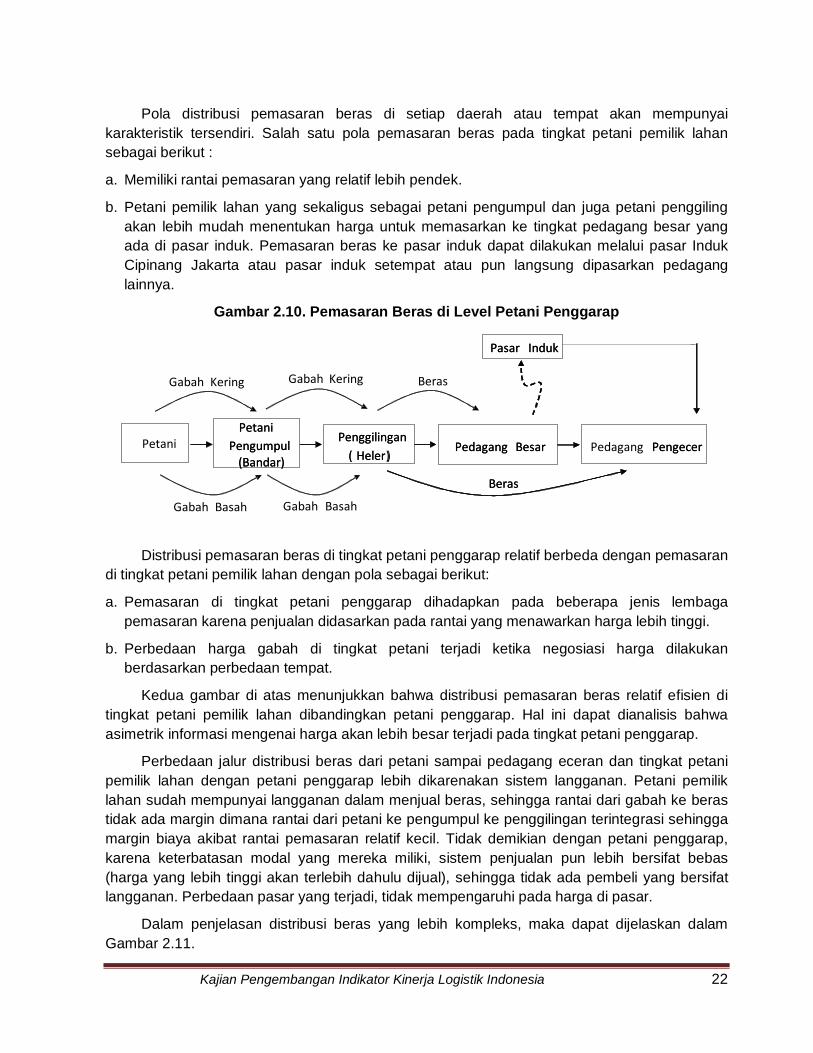

Gambar 2.10. Pemasaran Beras di Level Petani Penggarap .................................................. 22

Gambar 2.11. Pola Distribusi Beras Nasional ......................................................................... 23

Gambar 2.12. Skema Lima Komponen Rantai Pasok ............................................................. 25

Gambar 3.1. Kerangka Pemikiran ......................................................................................... 26

Gambar 3.2. Cakupan Analisis dengan Pendekatan Supply Chain ....................................... 32

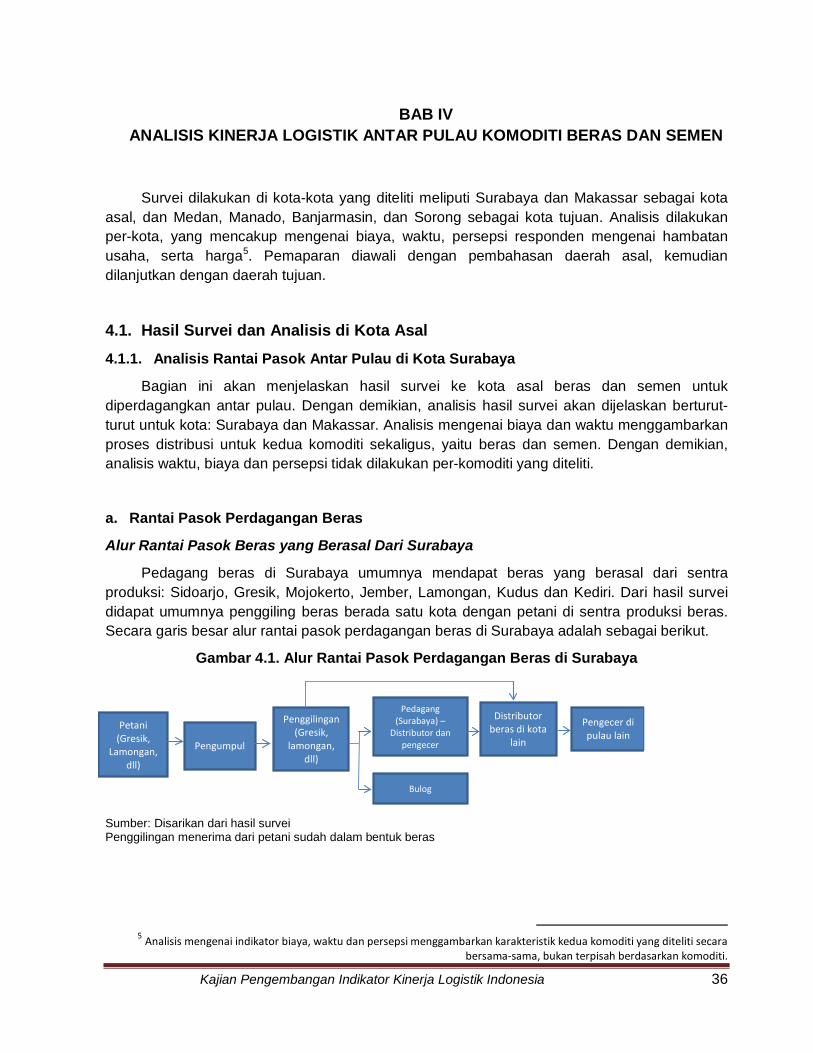

Gambar 4.1. Alur Rantai Pasok Perdagangan Beras di Surabaya ........................................ 36

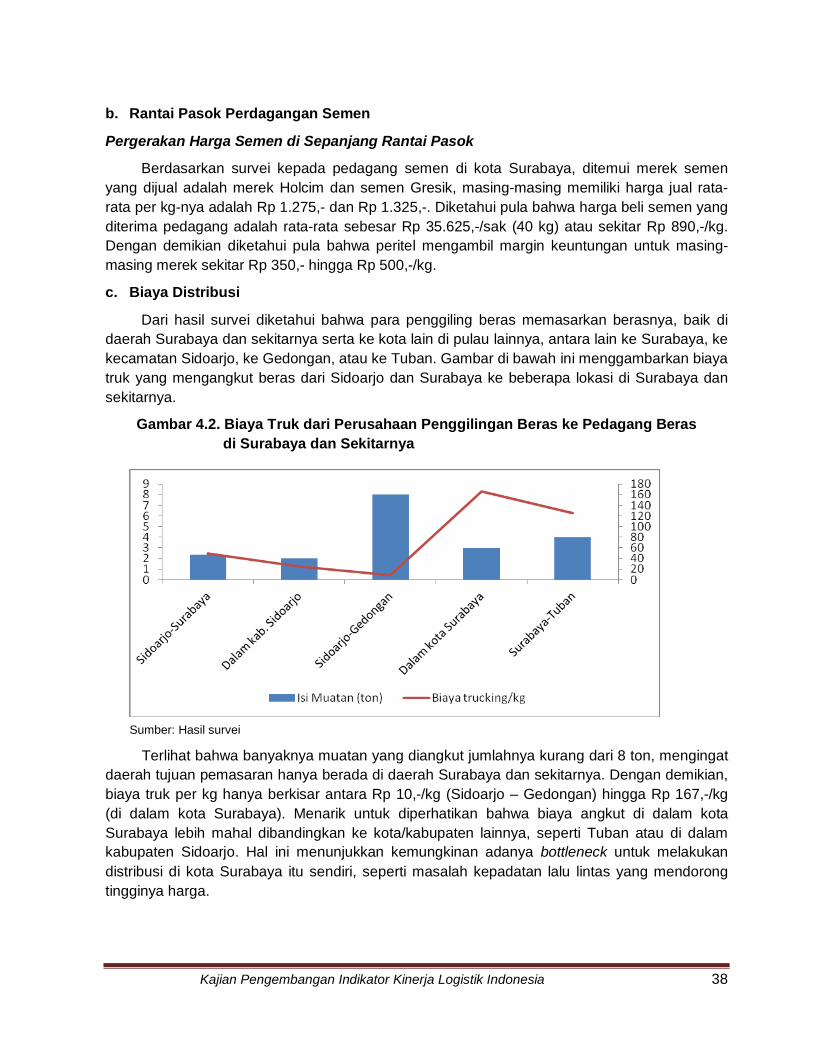

Gambar 4.2. Biaya Truk dari Perusahaan Penggilingan Beras ke Pedagang Beras di Surabaya dan Sekitarnya ............................................................................. 38

Kajian Pengembangan Indikator Kinerja Logistik Indonesia ix

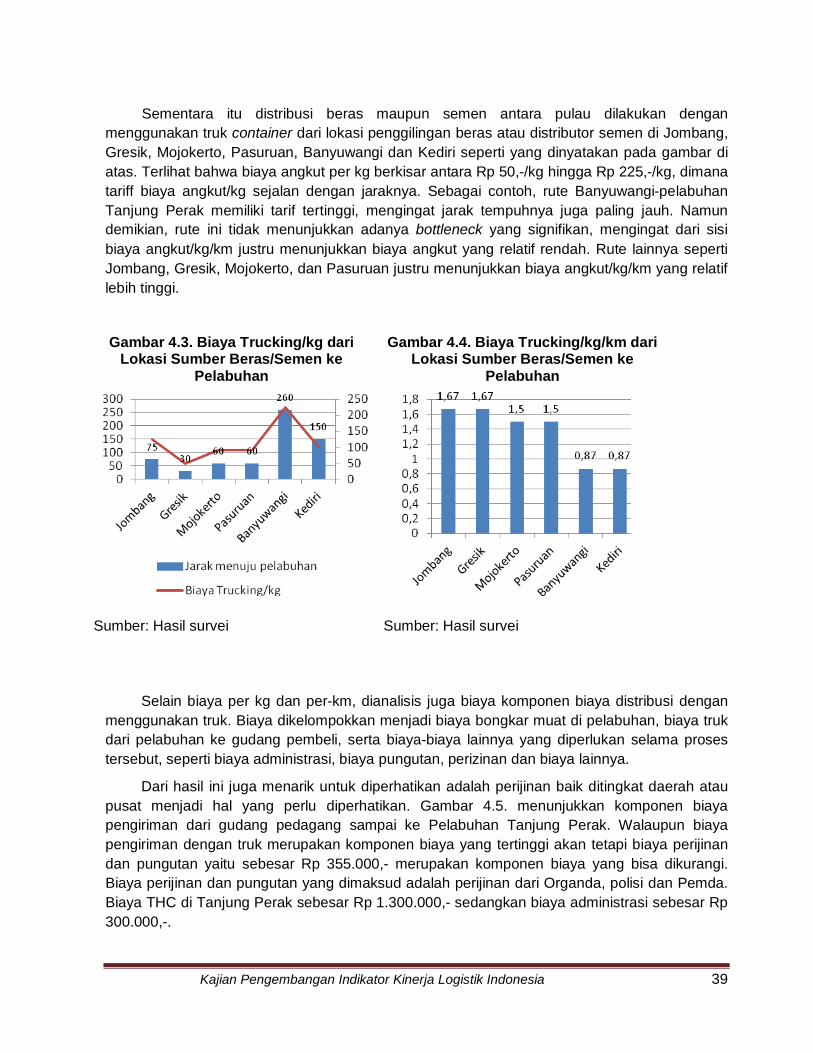

Gambar 4.3. Biaya Trucking/kg dari Lokasi Sumber Beras/Semen ke Pelabuhan ................. 39

Gambar 4.4. Biaya Trucking/kg/km dari Lokasi Sumber Beras/Semen ke Pelabuhan ........... 39

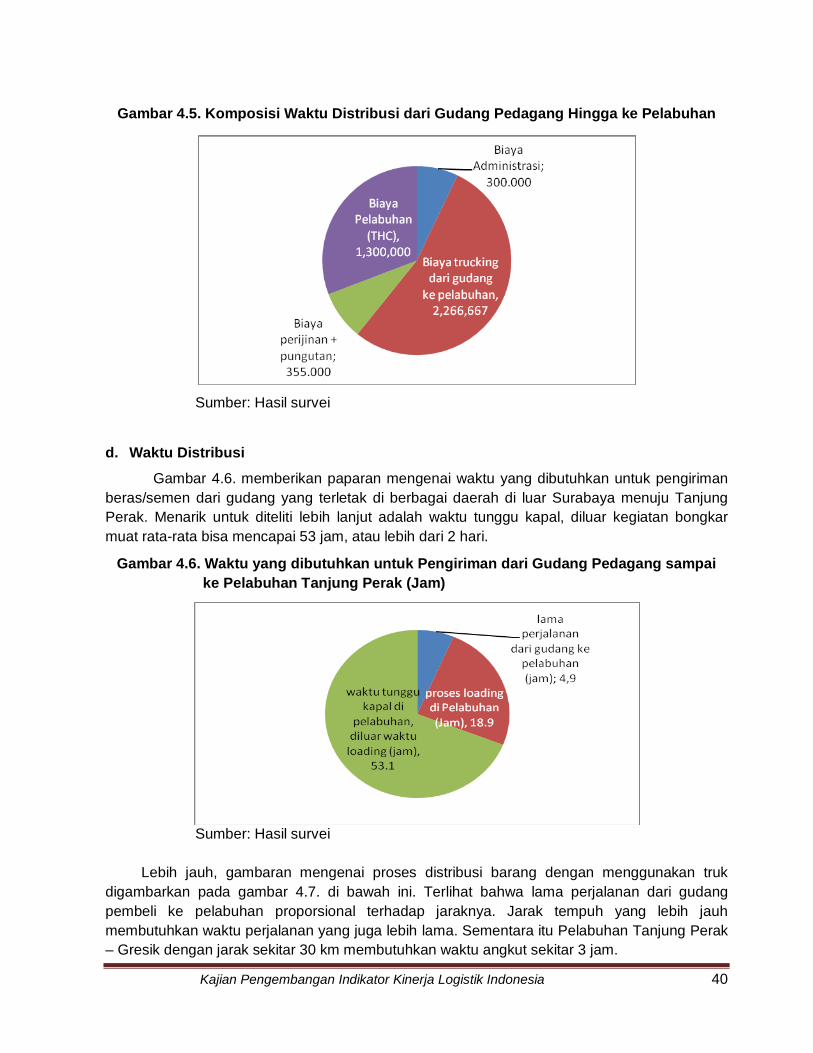

Gambar 4.5. Komposisi Waktu Distribusi dari Gudang Pedagang Hingga ke Pelabuhan ...... 40

Gambar 4.6. Waktu yang dibutuhkan untuk Pengiriman dari Gudang Pedagang sampai ke Pelabuhan Tanjung Perak (Jam) ..................................................... 40

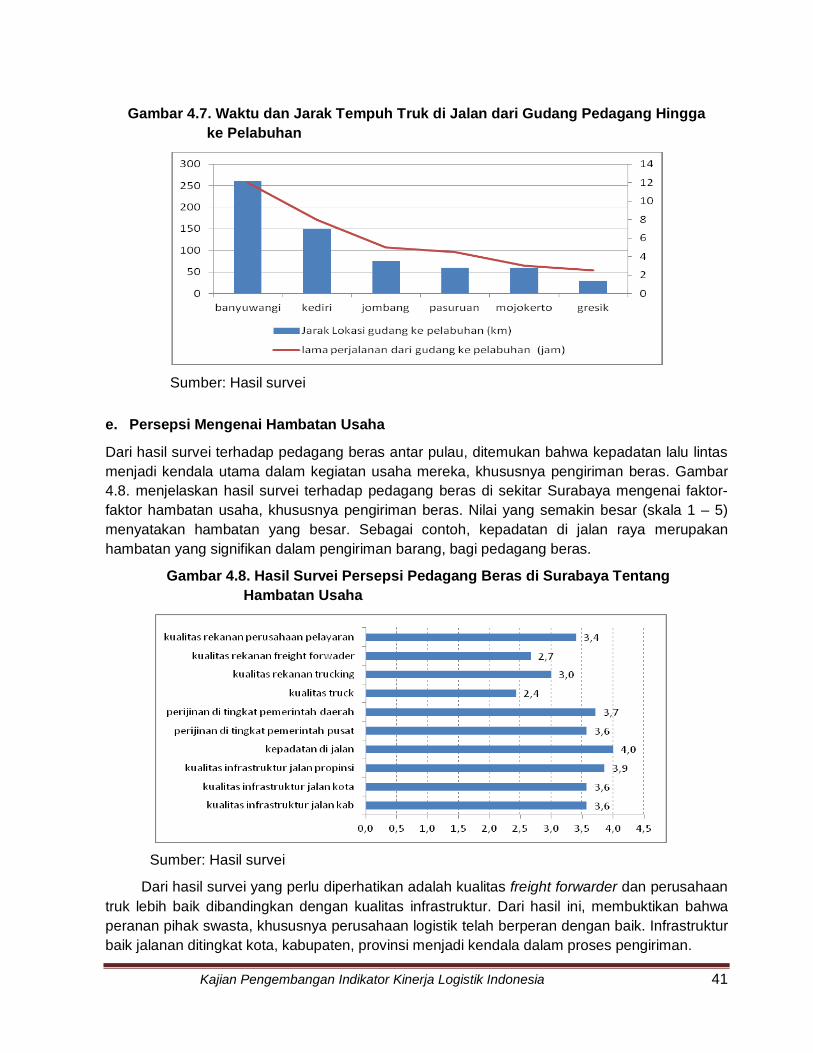

Gambar 4.7. Waktu Jarak Tempuh Truk di Jalan dari Gudang Pedagang Hingga ke Pelabuhan ...................................................................................... 41

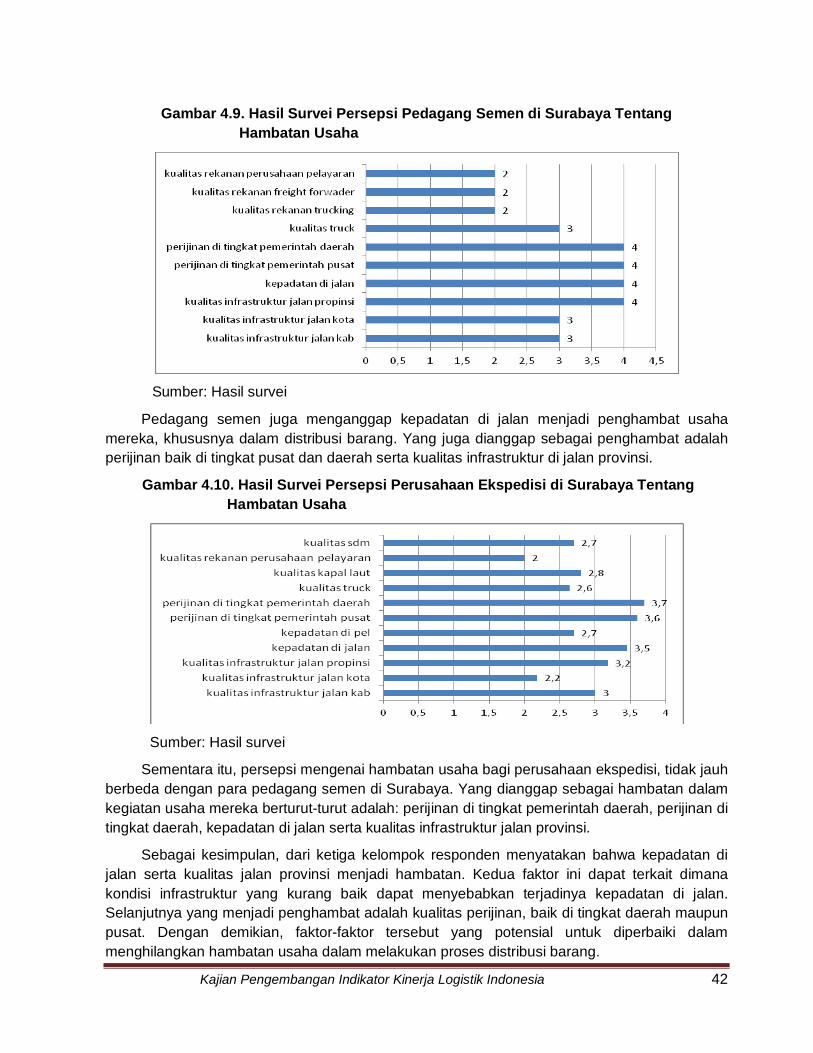

Gambar 4.8. Hasil Survei Persepsi Pedagang Beras di Surabaya Tentang Hambatan Usaha .............................................................................................................. 41

Gambar 4.9. Hasil Survei Persepsi Pedagang Semen di Surabaya Tentang Hambatan Usaha .............................................................................................................. 42

Gambar 4.10. Hasil Survei Persepsi Perusahaan Ekspedisi di Surabaya Tentang Hambatan Usaha .............................................................................................................. 42

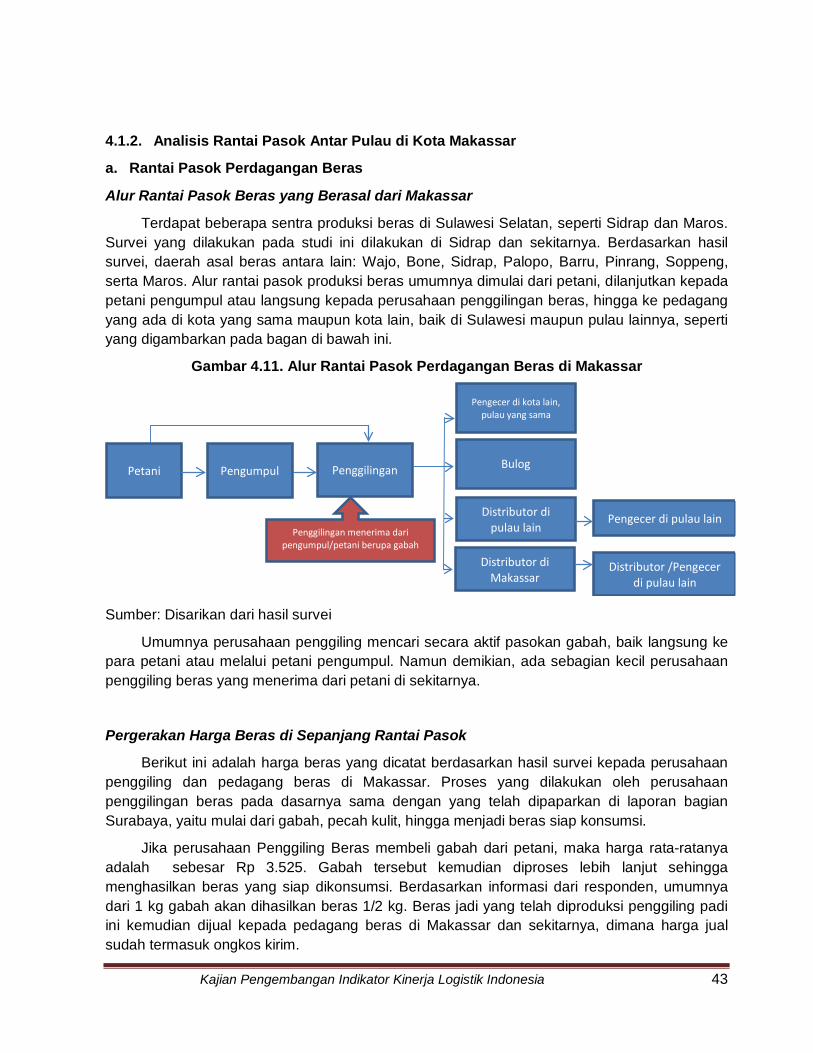

Gambar 4.11. Alur Rantai Pasok Perdagangan Beras di Makassar ........................................ 43

Gambar 4.12. Alur Rantai Pasok Perdagangan Semen di Makassar ...................................... 44

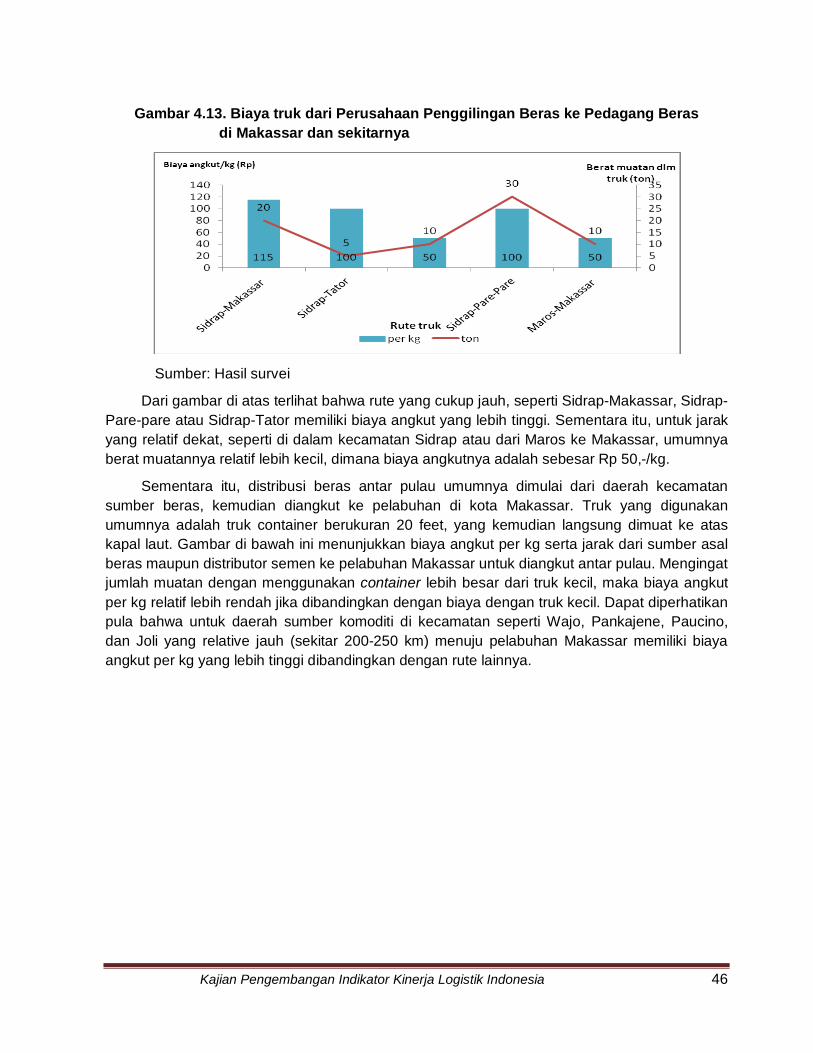

Gambar 4.13. Biaya Truk dari Perusahaan Penggilingan Beras ke Pedagang Beras

di Makassar dan sekitarnya .............................................................................. 46

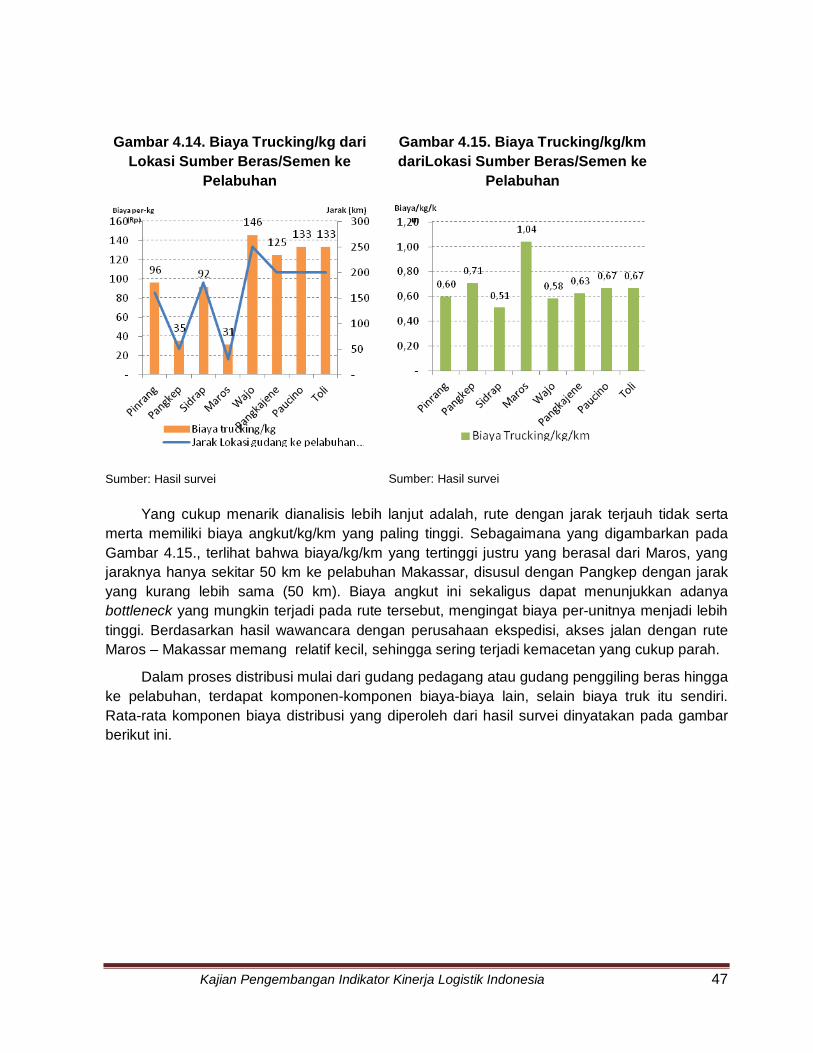

Gambar 4.14. Biaya Trucking/kg dari Lokasi Sumber Beras/Semen ke Pelabuhan ................. 47

Gambar 4.15. Biaya Trucking/kg/km dari Lokasi Sumber Beras/Semen ke Pelabuhan ........... 47

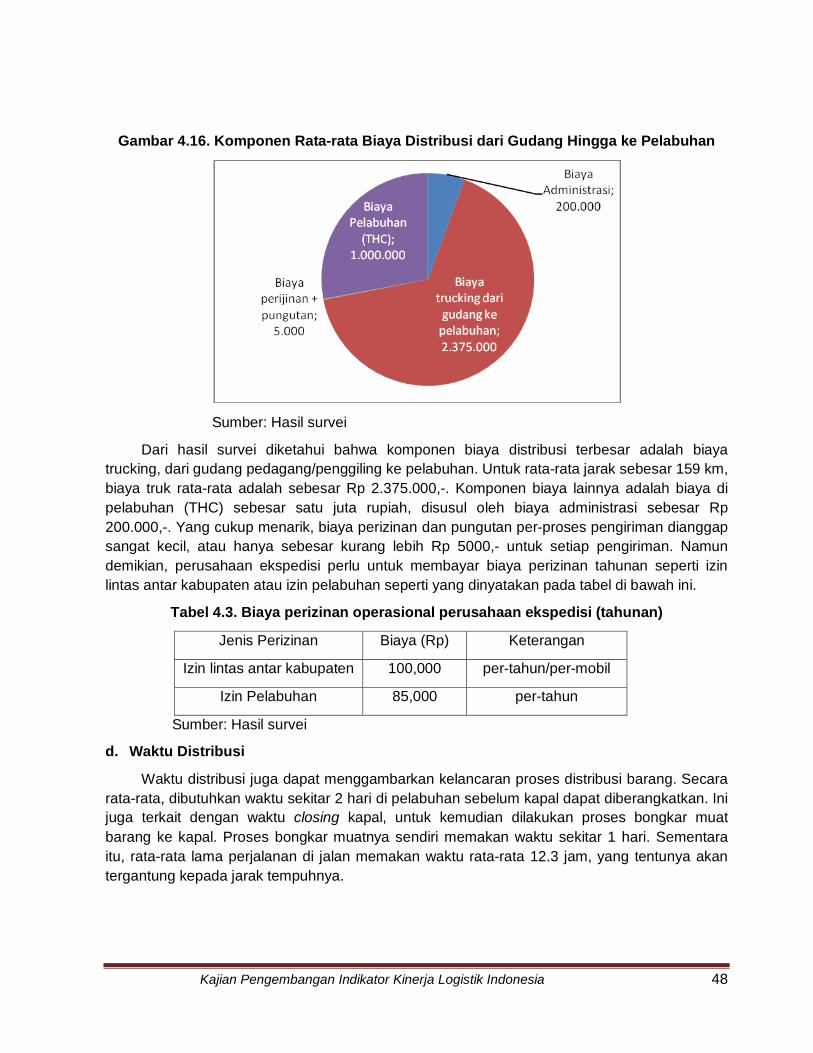

Gambar 4.16. Komponen Rata-rata Biaya Distribusi dari Gudang Hingga Ke Pelabuhan ........................................................................................................ 48

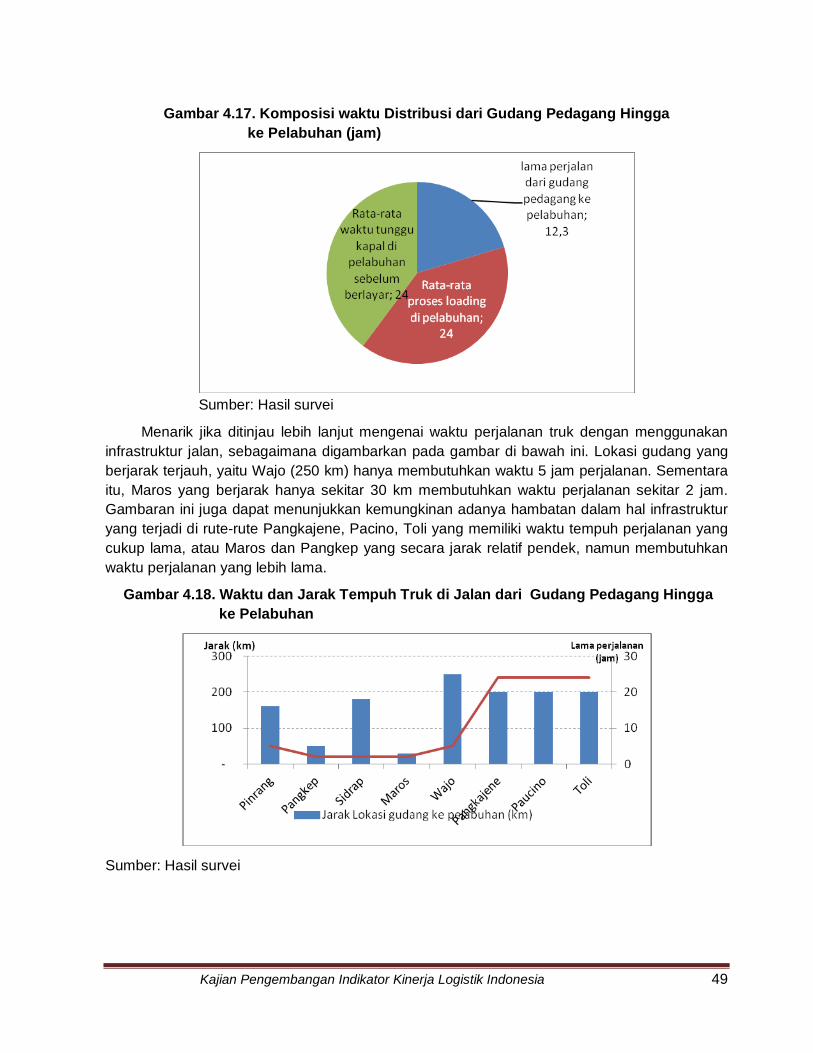

Gambar 4.17. Komponen waktu Distribusi dari Gudang Pedagang Hingga Ke Pelabuhan (jam) ............................................................................................... 49

Gambar 4.18. Waktu dan Jarak Tempuh Truk di Jalan dari Gudang Pedagang Hingga Ke Pelabuhan ........................................................................................................ 49

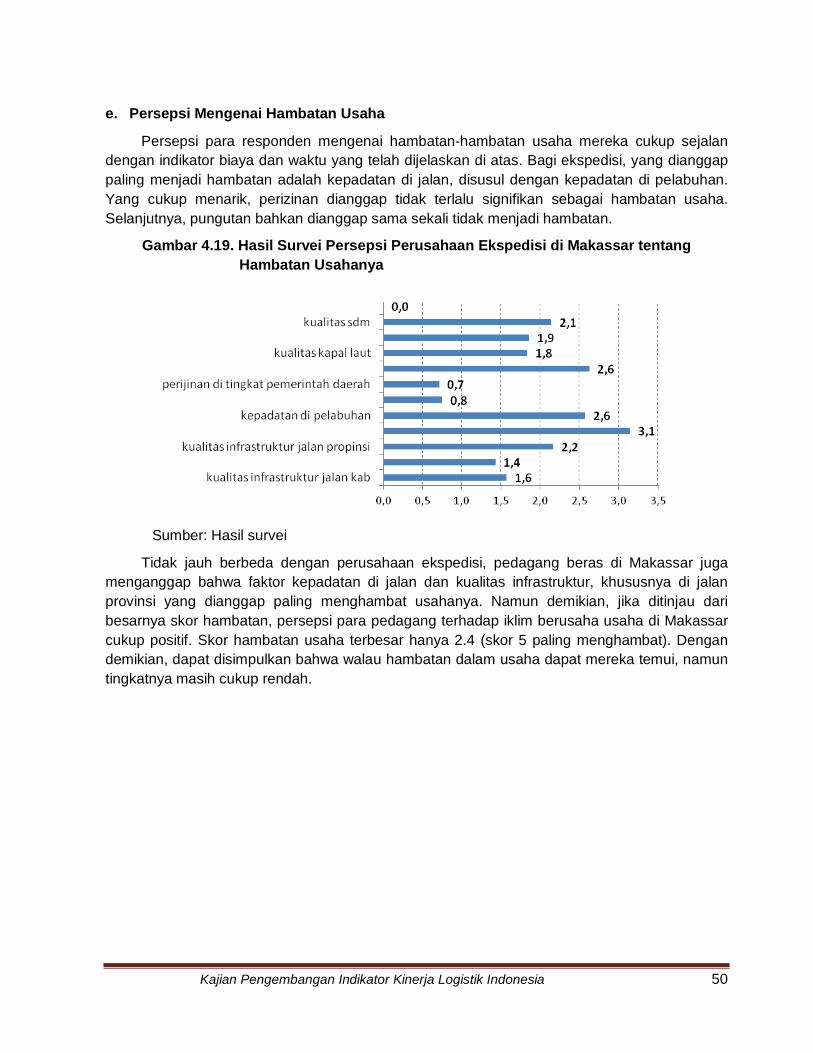

Gambar 4.19. Hasil Survei Persepsi Perusahaan Ekspedisi di Makassar tentang Hambatan Usahanya ......................................................................................................... 50

Gambar 4.20. Hasil Survei Persepsi Perusahaan Pedagang Beras di Makassar tentang Hambatan Usahanya........................................................................................ 51

Gambar 4.21. Distribusi Angkutan Laut yang akan Diteliti Dalam Studi ................................... 51

Kajian Pengembangan Indikator Kinerja Logistik Indonesia x

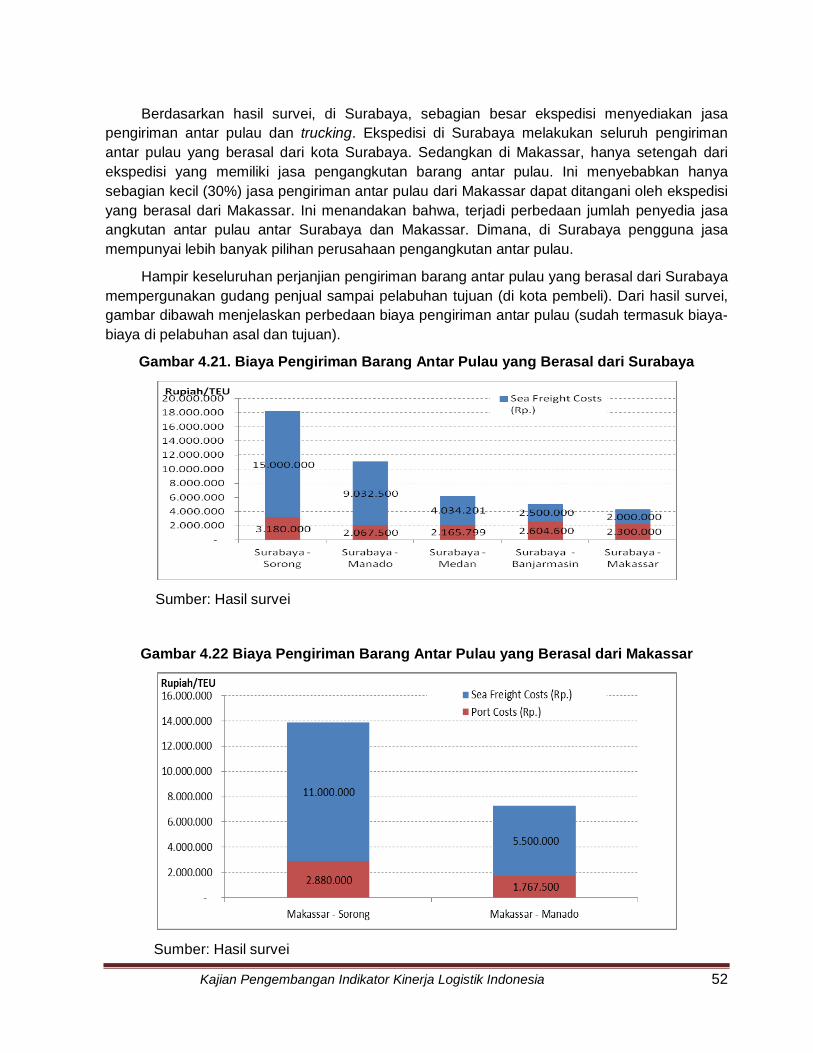

Gambar 4.22. Biaya Pengiriman Barang Antar Pulau yang Berasal dari Surabaya ................. 52

Gambar 4.23. Biaya Pengiriman Barang Antar Pulau yang Berasal dari Makassar ................. 52

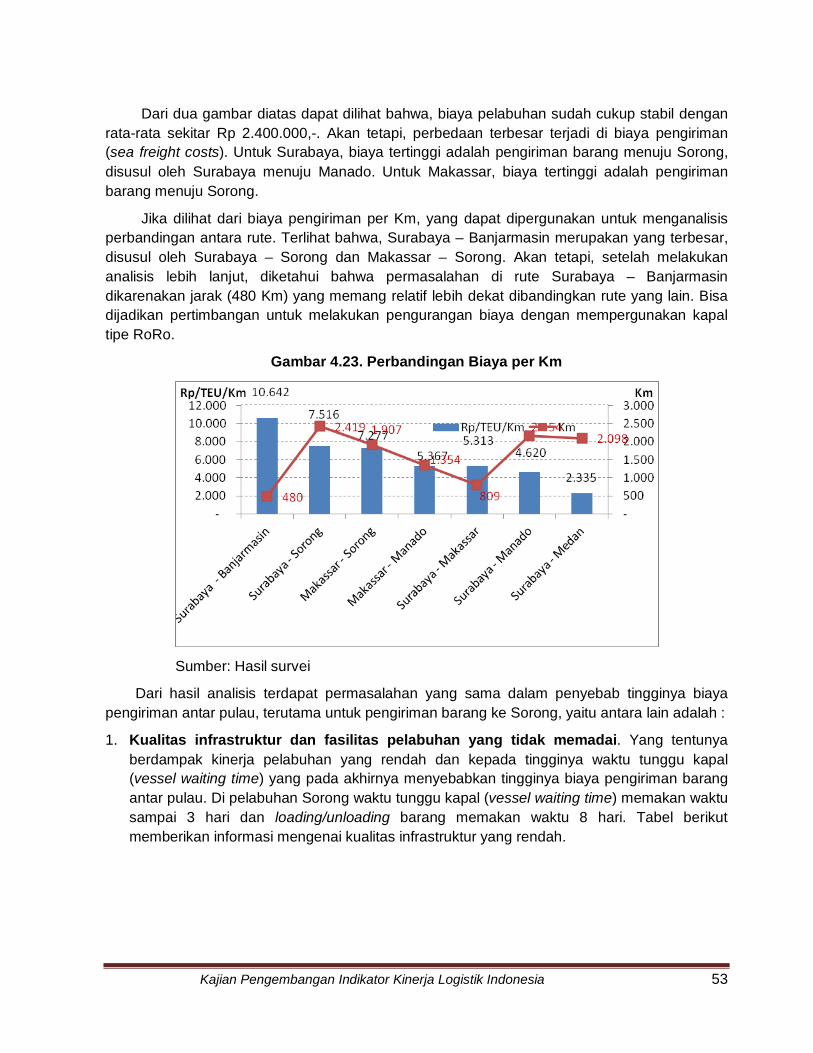

Gambar 4.24. Perbandingan Biaya per Km ............................................................................. 53

Gambar 4.25. Frekuensi Perjalanan Kapal Peti Kemas dengan Biaya Pengiriman ................. 54

Gambar 4.26. Volume Perdagangan yang Tidak Seimbang Menyebabkan Muatan Balik yang Kosong ............................................................................... 55

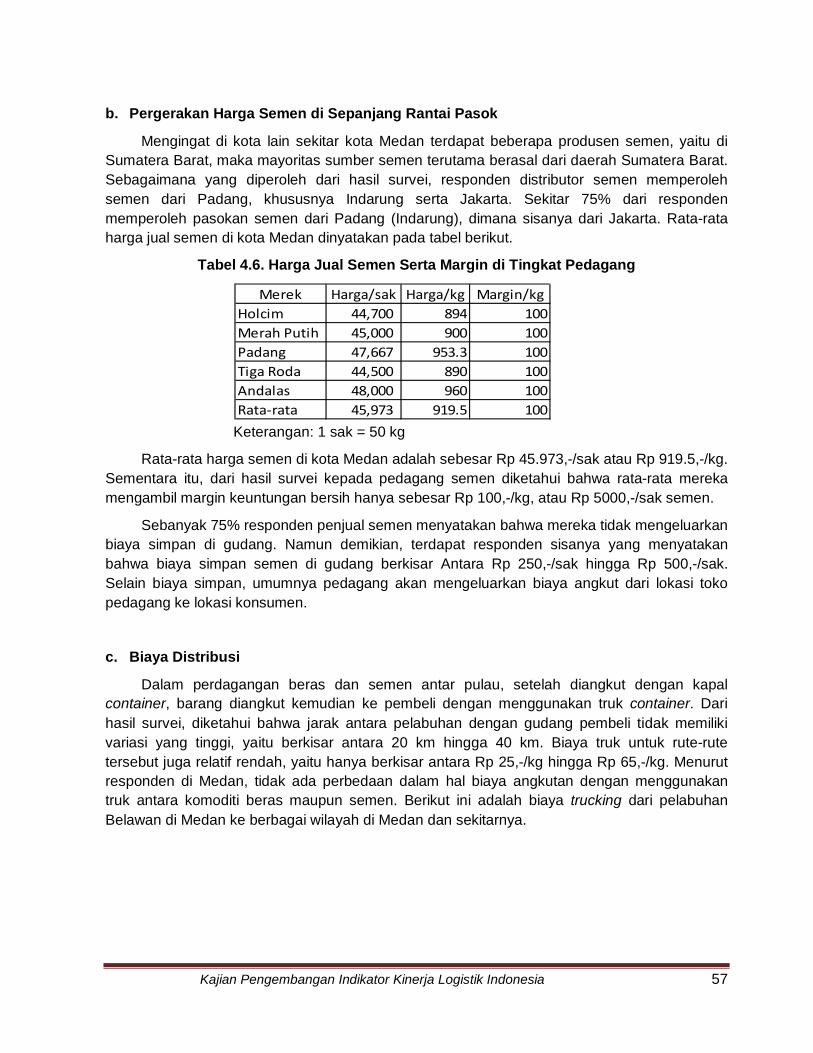

Gambar 4.27. Biaya Truking/kg dari Pelabuhan ke Gudang Pembeli ...................................... 58

Gambar 4.28. Biaya Truking/kg/km dari Pelabuhan ke Gudang Pembeli ................................ 58

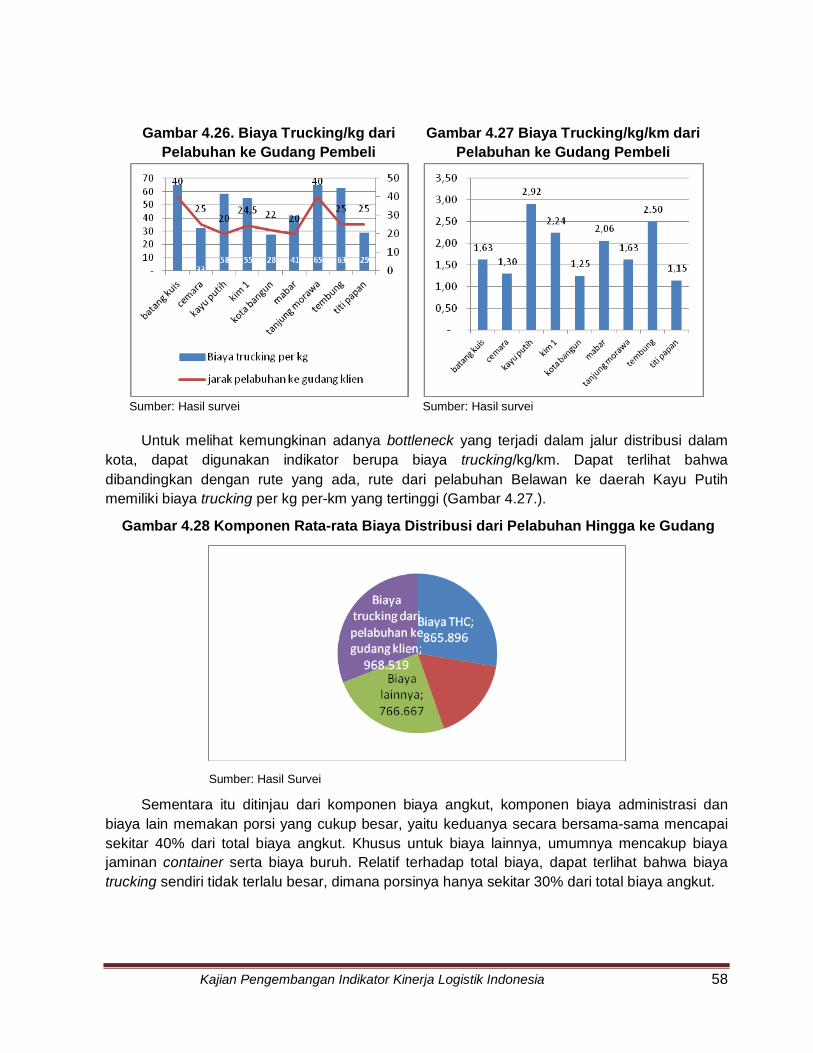

Gambar 4.29. Komponen Rata-rata Biaya Distribusi dari Pelabuhan Hingga ke Gudang ........ 58

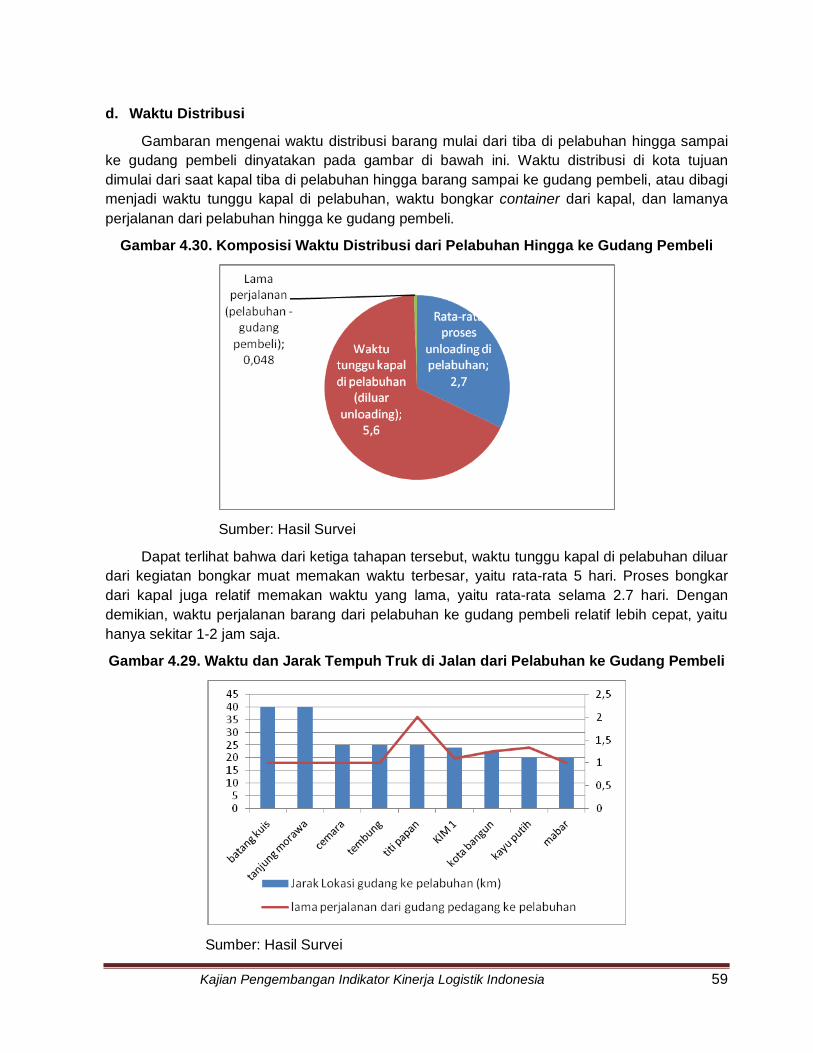

Gambar 4.30. Komposisi Waktu Distribusi dari Pelabuhan Hingga ke Gudang Pembeli ......... 59

Gambar 4.31. Waktu dan Jarak Tempuh Truk di Jalan Pelabuhan Hingga ke Gudang Pembeli ............................................................................................................ 59

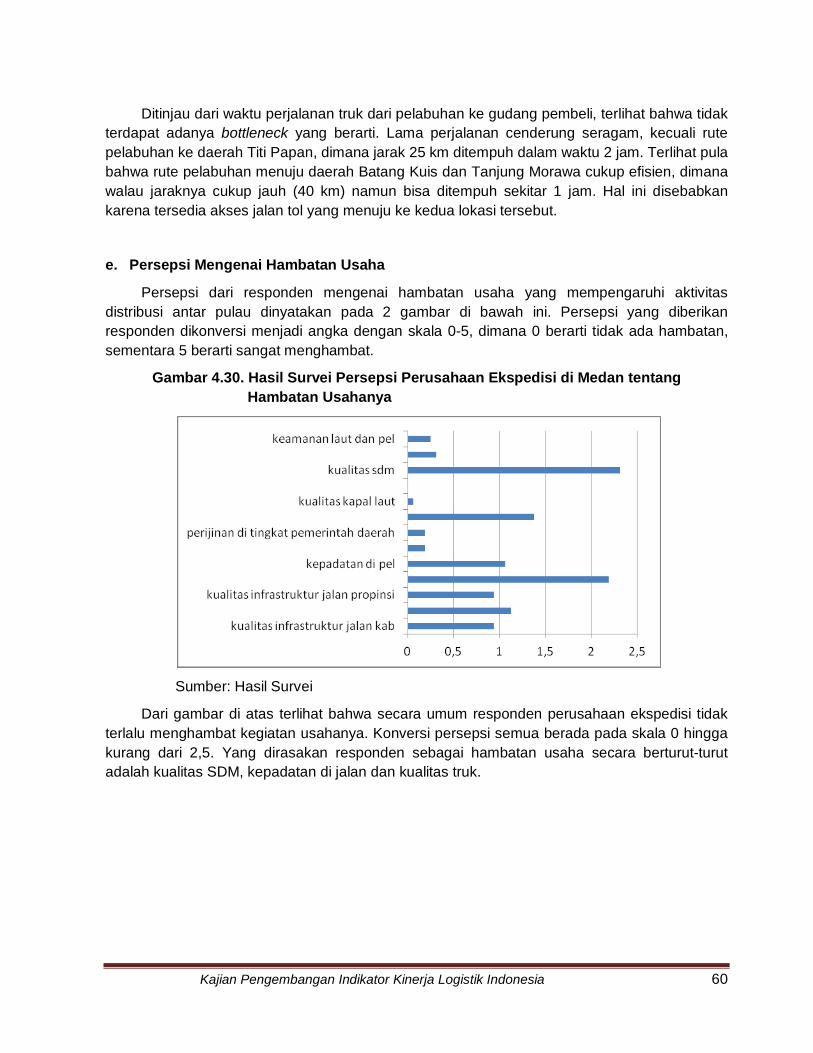

Gambar 4.32. Hasil Survei Persepsi Perusahaan Ekspedisi di Medan tentang Hambatan Usahanya ......................................................................................................... 60

Gambar 4.33. Hasil Survei Persepsi Perusahaan Pedagang Beras di Medan tentang Hambatan Usahanya........................................................................................ 61

Gambar 4.34. Hasil Survei Persepsi Perusahaan Pedagang Semen di Medan tentang Hambatan Usahanya........................................................................................ 61

Gambar 4.35. Biaya Trucking/kg dari Pelabuhan ke Gudang Pembeli .................................... 63

Gambar 4.36. Biaya Trucking/kg/km dari Pelabuhan ke Gudang Pembeli............................... 63

Gambar 4.37. Komponen Rata-rata Biaya Distribusi dari Pelabuhan Hingga ke Gudang ........ 64

Gambar 4.38. Komposisi Waktu Distribusi dari Pelabuhan Hingga ke Gudang Pembeli ......... 65

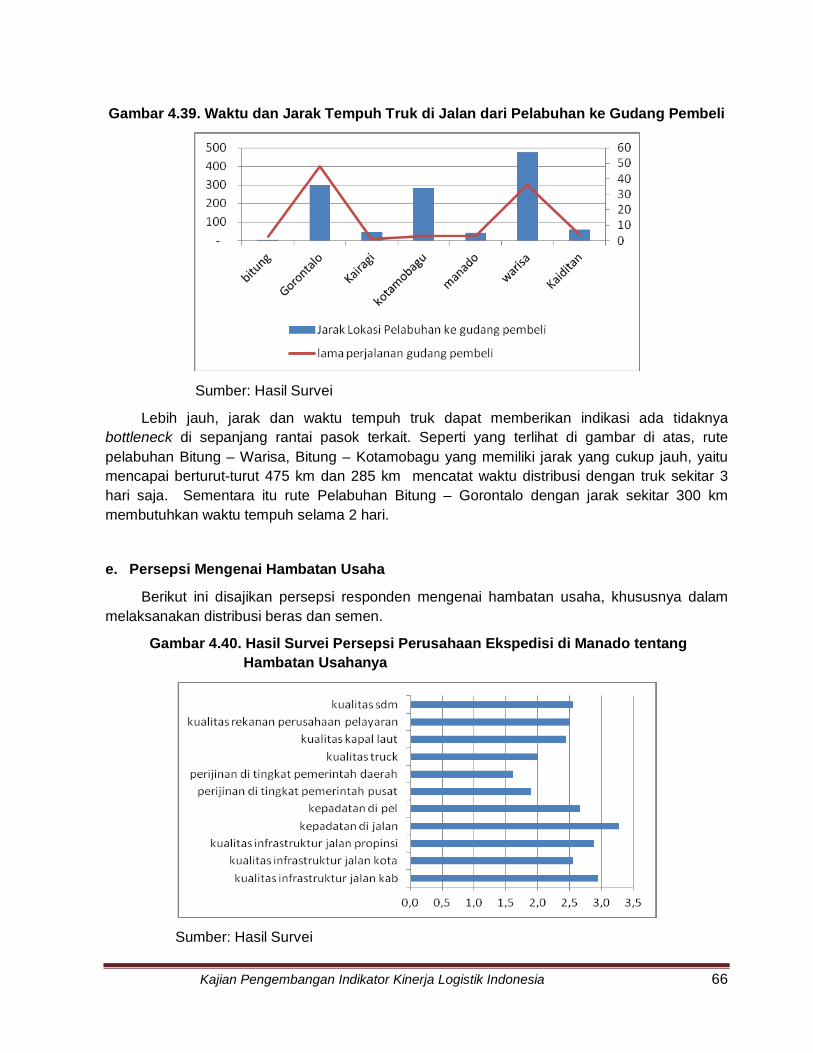

Gambar 4.39. Waktu dan Jarak Tempuh Truk di Jalan Pelabuhan Hingga ke Gudang Pembeli ............................................................................................................ 66

Gambar 4.40. Hasil Survei Persepsi Perusahaan Ekspedisi di Manado tentang Hambatan Usahanya ......................................................................................................... 66

Gambar 4.41. Biaya Trucking/kg dari Pelabuhan ke Gudang Pembeli .................................... 68

Gambar 4.42. Biaya Trucking/kg/km dari Pelabuhan ke Gudang Pembeli............................... 68

Gambar 4.43. Komponen Rata-rata Biaya Distribusi dari Pelabuhan Hingga ke Gudang ........ 69

Kajian Pengembangan Indikator Kinerja Logistik Indonesia xi

Gambar 4.44. Komposisi Waktu Distribusi dari Pelabuhan Hingga ke Gudang Pembeli ......... 70

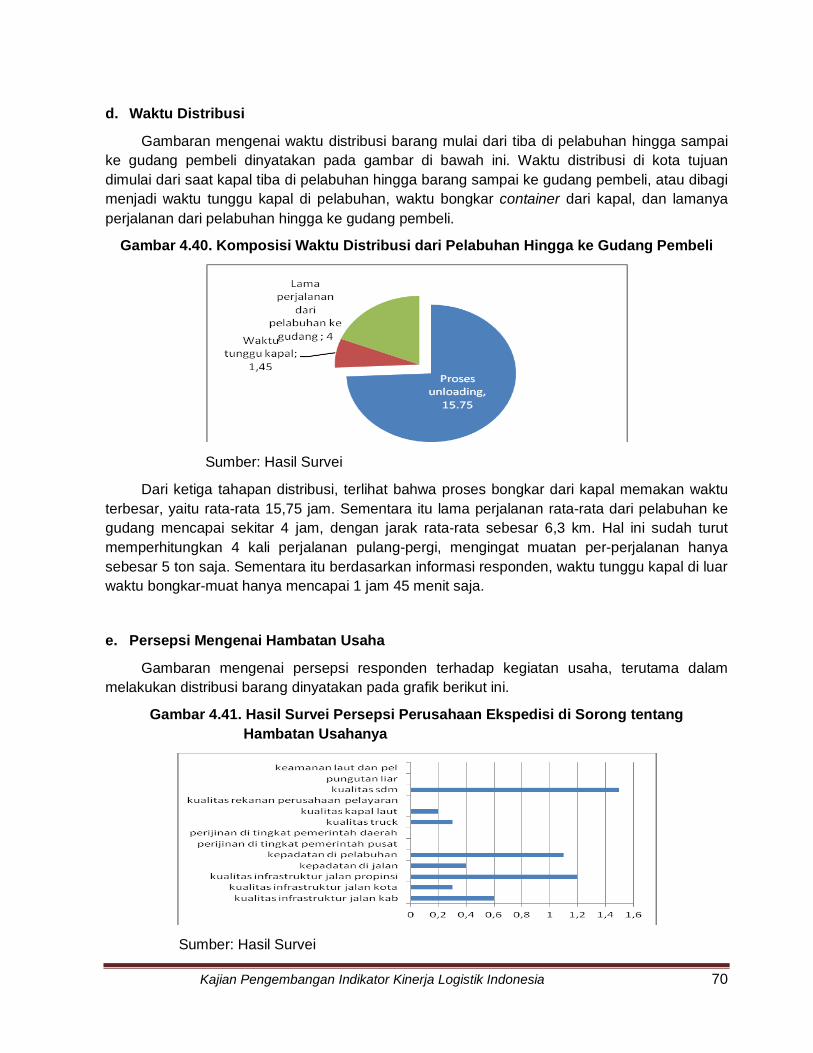

Gambar 4.45. Hasil Survei Persepsi Perusahaan Ekspedisi di Sorong tentang Hambatan Usahanya ......................................................................................................... 70

Gambar 4.46. Komponen Rata-rata Biaya Distribusi dari Pelabuhan Hingga ke Gudang ........ 72

Gambar 4.47. Komposisi Waktu Distribusi dari Pelabuhan Hingga ke Gudang Pembeli ......... 73

Gambar 4.48. Hasil Survei Persepsi Perusahaan Ekspedisi di Banjarmasin tentang

Hambatan Usahanya........................................................................................ 74

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 1

BAB I PENDAHULUAN

1.1. Latar Belakang Saat ini, dimana perekonomian dunia tengah dilanda kelesuan sejak krisis menimpa

Amerika dan Eropa, Indonesia justru mencatat pertumbuhan ekonomi yang positif di level 5%-6% yang mengantarkan Indonesia dalam kelompok negara middle income dengan pendapatan per kapita mencapai US$ 3 Ribu (Kementerian Komunikasi dan Informatika, 2012). Selanjutnya, Indonesia tidak ingin masuk dalam Middle Income Trap yang salah satunya disebabkan oleh pembangunan infrastruktur yang lambat (Kementerian Koordinator Bidang Perekonomian, 2012), sehingga pada tahun 2014, pemerintah menargetkan pembangunan infrastruktur bisa menurunkan biaya logistik menjadi 10% dari biaya produksi, dimana saat ini porsinya masih 14,08% (www.kompas.com)1.

Kebutuhan untuk meningkatkan konektivitas dan integrasi pasar nasional telah diakui oleh Pemerintah Indonesia sebagai kebijakan prioritas, seperti yang dinyatakan dalam Rencana Pembangunan Jangka Menengah 2010-2014, Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia 15-tahunan (MP3EI 2011-2025), dan Cetak Biru Sistem Logistik Nasional (SISLOGNAS).

Terjadinya disparitas harga antar daerah menjadi salah satu indikasi masih adanya permasalahan logistik, baik itu dalam distribusi antar pulau bahan pangan pokok maupun barang strategis. Permasalahan timbul ketika tingkat disparitas harga antar daerah cenderung meningkat, karena hal tersebut mengindikasikan bahwa mekanisme pasar tidak berjalan, sehingga potensi konsumen surplusnya tidak dapat dinikmati dengan maksimal. Kemungkinan terjadinya hal itu disebabkan adanya faktor-faktor yang mendistorsi pasar, misalnya struktur pasar yang tidak kompetitif, proses distribusi barang yang tidak kompetitif dan lain-lain. Pada pasar yang stuktur pasarnya dan proses distribusinya kompetitif, seiring dengan berjalannya waktu akan ada peralihan dari kondisi disparitas harga yang tinggi menuju konvergensi harga pada selang harga yang wajar (penurunan disparitas harga).

Dalam konteks Indonesia, konvergensi tersebut belum terlihat paling tidak dalam empat tahun terakhir. Pada tahun 2009 - 2012, perkembangan tingkat disparitas harga belum menunjukan pola penurunan persisten, dimana pada tahun tertentu mengalami menurun, sedangkan pada tahun yang lain mengalami kenaikan. Hal ini menunjukkan bahwa kebijakan penurunan disparitas harga belum membuahkan hasil yang optimal.

1http://bisniskeuangan.kompas.com/read/2012/12/19/07501337/Indonesia.Bisa.Keluar.dari.Jebakan.Kelas.Menengah. Diakses pada tanggal 25

Januari 2012.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 2

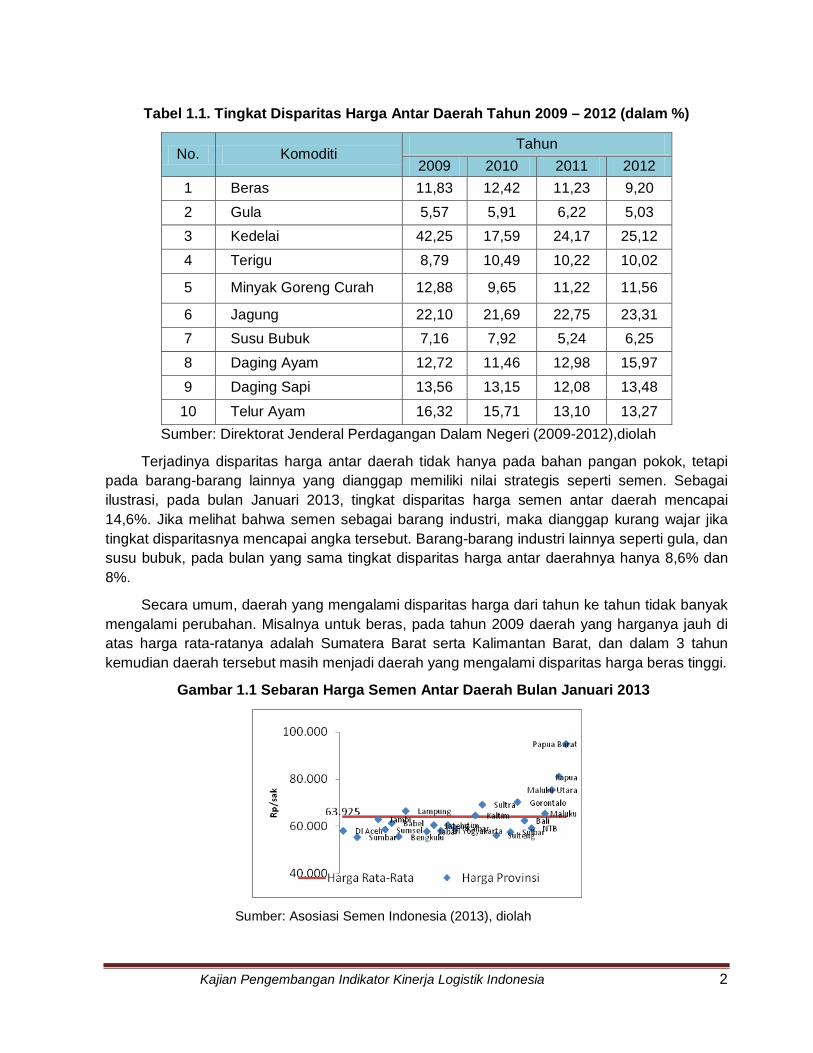

Tabel 1.1. Tingkat Disparitas Harga Antar Daerah Tahun 2009 – 2012 (dalam %)

No. Komoditi Tahun

2009 2010 2011 2012 1 Beras 11,83 12,42 11,23 9,20 2 Gula 5,57 5,91 6,22 5,03 3 Kedelai 42,25 17,59 24,17 25,12 4 Terigu 8,79 10,49 10,22 10,02

5 Minyak Goreng Curah 12,88 9,65 11,22 11,56

6 Jagung 22,10 21,69 22,75 23,31 7 Susu Bubuk 7,16 7,92 5,24 6,25 8 Daging Ayam 12,72 11,46 12,98 15,97 9 Daging Sapi 13,56 13,15 12,08 13,48 10 Telur Ayam 16,32 15,71 13,10 13,27

Sumber: Direktorat Jenderal Perdagangan Dalam Negeri (2009-2012),diolah

Terjadinya disparitas harga antar daerah tidak hanya pada bahan pangan pokok, tetapi pada barang-barang lainnya yang dianggap memiliki nilai strategis seperti semen. Sebagai ilustrasi, pada bulan Januari 2013, tingkat disparitas harga semen antar daerah mencapai 14,6%. Jika melihat bahwa semen sebagai barang industri, maka dianggap kurang wajar jika tingkat disparitasnya mencapai angka tersebut. Barang-barang industri lainnya seperti gula, dan susu bubuk, pada bulan yang sama tingkat disparitas harga antar daerahnya hanya 8,6% dan 8%.

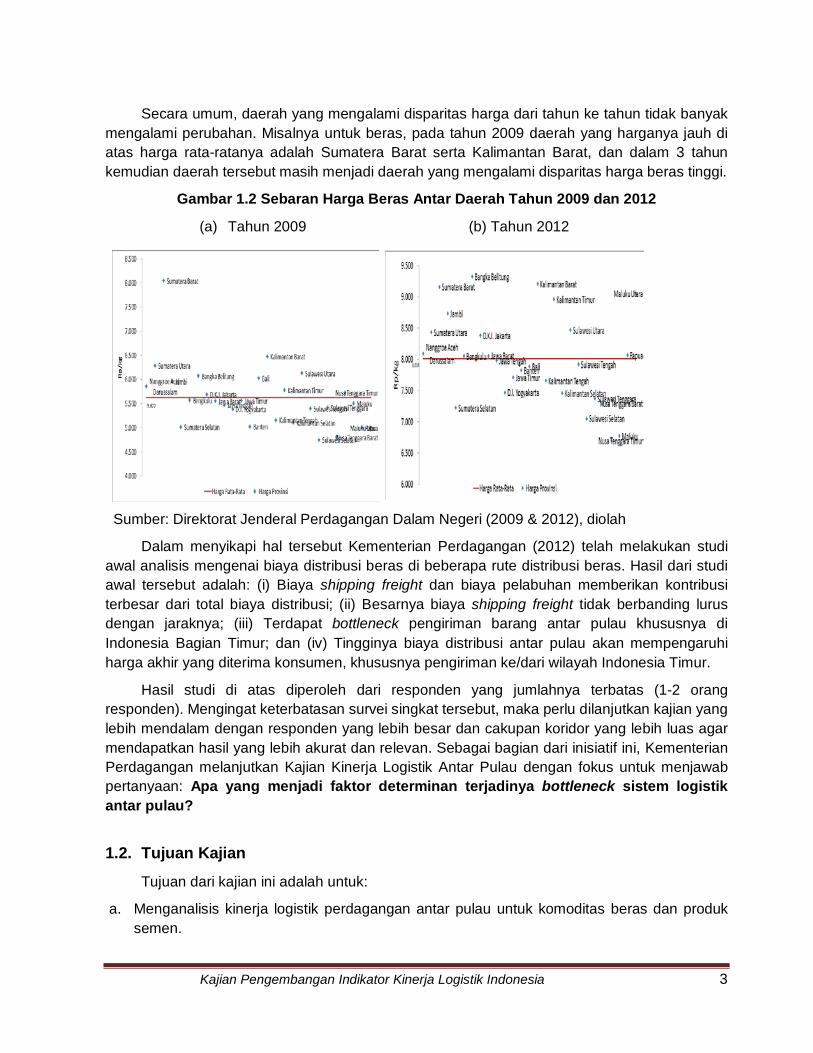

Secara umum, daerah yang mengalami disparitas harga dari tahun ke tahun tidak banyak mengalami perubahan. Misalnya untuk beras, pada tahun 2009 daerah yang harganya jauh di atas harga rata-ratanya adalah Sumatera Barat serta Kalimantan Barat, dan dalam 3 tahun kemudian daerah tersebut masih menjadi daerah yang mengalami disparitas harga beras tinggi.

Gambar 1.1 Sebaran Harga Semen Antar Daerah Bulan Januari 2013

Sumber: Asosiasi Semen Indonesia (2013), diolah

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 3

Secara umum, daerah yang mengalami disparitas harga dari tahun ke tahun tidak banyak mengalami perubahan. Misalnya untuk beras, pada tahun 2009 daerah yang harganya jauh di atas harga rata-ratanya adalah Sumatera Barat serta Kalimantan Barat, dan dalam 3 tahun kemudian daerah tersebut masih menjadi daerah yang mengalami disparitas harga beras tinggi.

Gambar 1.2 Sebaran Harga Beras Antar Daerah Tahun 2009 dan 2012

(a) Tahun 2009 (b) Tahun 2012

Sumber: Direktorat Jenderal Perdagangan Dalam Negeri (2009 & 2012), diolah

Dalam menyikapi hal tersebut Kementerian Perdagangan (2012) telah melakukan studi awal analisis mengenai biaya distribusi beras di beberapa rute distribusi beras. Hasil dari studi awal tersebut adalah: (i) Biaya shipping freight dan biaya pelabuhan memberikan kontribusi terbesar dari total biaya distribusi; (ii) Besarnya biaya shipping freight tidak berbanding lurus dengan jaraknya; (iii) Terdapat bottleneck pengiriman barang antar pulau khususnya di Indonesia Bagian Timur; dan (iv) Tingginya biaya distribusi antar pulau akan mempengaruhi harga akhir yang diterima konsumen, khususnya pengiriman ke/dari wilayah Indonesia Timur.

Hasil studi di atas diperoleh dari responden yang jumlahnya terbatas (1-2 orang responden). Mengingat keterbatasan survei singkat tersebut, maka perlu dilanjutkan kajian yang lebih mendalam dengan responden yang lebih besar dan cakupan koridor yang lebih luas agar mendapatkan hasil yang lebih akurat dan relevan. Sebagai bagian dari inisiatif ini, Kementerian Perdagangan melanjutkan Kajian Kinerja Logistik Antar Pulau dengan fokus untuk menjawab pertanyaan: Apa yang menjadi faktor determinan terjadinya bottleneck sistem logistik antar pulau?

1.2. Tujuan Kajian

Tujuan dari kajian ini adalah untuk:

a. Menganalisis kinerja logistik perdagangan antar pulau untuk komoditas beras dan produk semen.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 4

b. Mengetahui persentase biaya logistik terhadap terhadap harga jual produk.

c. Mengidentifikasi bottleneck2 menyangkut aspek logistik yang muncul pada rantai pasok yang diteliti.

d. Merumuskan kebijakan dalam mengatasi bottleneck.

1.3. Keluaran Kajian

Keluaran yang diharapkan dari kajian ini adalah:

a. Biaya logistik komoditas beras dan produk semen antar pulau pada rute terpilih (Rp/TEU/km dan jumlah hari distribusi).

b. Persentase biaya logistik terhadap terhadap harga jual produk.

c. Bottleneck yang mempengaruhi kinerja sistem logistik komoditas/produk dan rute terpilih.

d. Rekomendasi kebijakan untuk mengatasi bottleneck diatas.

1.4. Manfaat Kajian a. Studi ini menjadi langkah awal pengembangan indikator kinerja logistik Indonesia untuk

dapat mengukur kinerja logistik Indonesia.

b. Dengan diketahuinya kinerja logistik untuk rute terpilih serta permasalahan yang ada, dapat dikembangkan rekomendasi kebijakan untuk mengatasi bottleneck (debottlenecking) pada rantai pasok.

1.5. Ruang Lingkup Kajian Analisis dalam kajian ini mencakup 3 dimensi, yaitu:

a. Barang yang diangkut. Studi terbatas dengan jenis komoditas beras dan semen yang dikemas dengan kontainer (containers cargo).

1) Pertimbangan pemilihan komoditas/produk adalah merupakan komoditas bahan pokok (beras) dan barang strategis (semen) yang juga merupakan komoditas yang banyak diperdagangkan atau didistribusikan antar pulau. Pemilihan kedua komoditas ini juga berusaha untuk mengurangi kompleksitas dalam pengerjaan survei.

2) Pertimbangan pemilihan kemasan berupa kontainer mengingat tren distribusi beralih dari yang bersifat curah (bulk) ke kontainer (kontainer) karena bersifat lebih aman dan praktis. Selain itu pengukuran biaya dan waktu distribusi per-satuan unit kontainer dapat lebih mudah untuk diperbandingkan. Ukuran kontainer yang akan diteliti adalah 20 twenty-foot equivalent unit (TEU) atau kontainer 20 feet.

2 Bottleneck adalah kondisi yang menghambat kinerja sistem yang disebabkan keterbatasan dari kapasitas

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 5

Makassar

•

• •

•

•

• • •

Jakarta

Pontianak

Samarind Balikpapa

Maluku

Nabire

Paniai

Merauke Surabay

Ternate

• •

•

• •

•

•

•

• •

• • • • •

•

• •

• •

•

b. Rantai pasok dan/atau koridor. Pendekatan rantai pasok yang dimaksud adalah mengikuti perpindahan barang/komoditas dalam proses rantai pasok dari pedagang besar sampai ke distributor yang berada di pulau yang berbeda. Analisis akan dilakukan di setiap segmen atau tahapan dari rantai pasok tersebut. Sementara itu ruang lingkup koridor yang dimaksud adalah rantai pasok yang dianalisis pada rute-rute terpilih antar pulau.

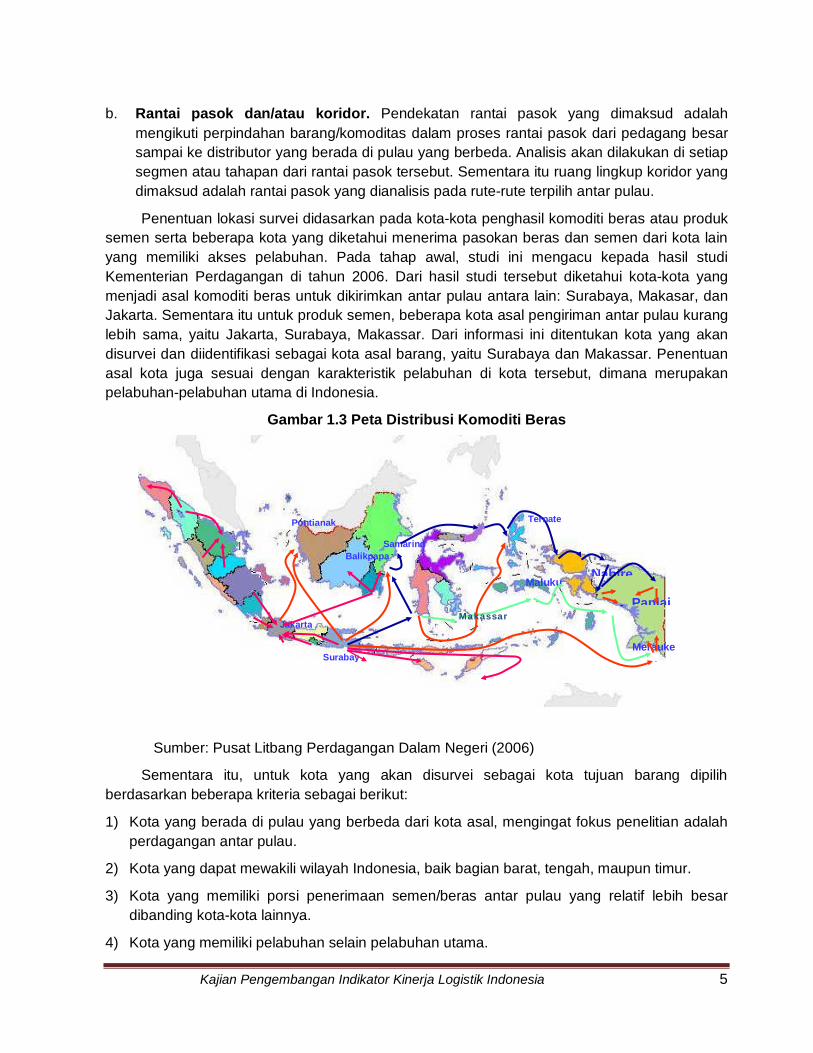

Penentuan lokasi survei didasarkan pada kota-kota penghasil komoditi beras atau produk semen serta beberapa kota yang diketahui menerima pasokan beras dan semen dari kota lain yang memiliki akses pelabuhan. Pada tahap awal, studi ini mengacu kepada hasil studi Kementerian Perdagangan di tahun 2006. Dari hasil studi tersebut diketahui kota-kota yang menjadi asal komoditi beras untuk dikirimkan antar pulau antara lain: Surabaya, Makasar, dan Jakarta. Sementara itu untuk produk semen, beberapa kota asal pengiriman antar pulau kurang lebih sama, yaitu Jakarta, Surabaya, Makassar. Dari informasi ini ditentukan kota yang akan disurvei dan diidentifikasi sebagai kota asal barang, yaitu Surabaya dan Makassar. Penentuan asal kota juga sesuai dengan karakteristik pelabuhan di kota tersebut, dimana merupakan pelabuhan-pelabuhan utama di Indonesia.

Gambar 1.3 Peta Distribusi Komoditi Beras

Sumber: Pusat Litbang Perdagangan Dalam Negeri (2006)

Sementara itu, untuk kota yang akan disurvei sebagai kota tujuan barang dipilih berdasarkan beberapa kriteria sebagai berikut:

1) Kota yang berada di pulau yang berbeda dari kota asal, mengingat fokus penelitian adalah perdagangan antar pulau.

2) Kota yang dapat mewakili wilayah Indonesia, baik bagian barat, tengah, maupun timur.

3) Kota yang memiliki porsi penerimaan semen/beras antar pulau yang relatif lebih besar dibanding kota-kota lainnya.

4) Kota yang memiliki pelabuhan selain pelabuhan utama.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 6

Tabel 1.2. Distribusi Semen Antar Provinsi Dari Beberapa Produsen Utama

PT. Indocement

Tunggal Perkasa

PT. Holchim Indo

PT. Semen Gresik

PT. Semen Tonasa

PT. Semen Bosowa Mksr

Ton %

1. D.I. Aceh - - - - -

2. Sumut 460,264 206,480 - - 18,500 685,244 1.67

3. Sumbar 42,844 - - - - 42,844 0.10

4. Riau - 171,917 - - 47,815 219,732 0.54

5. Kepulauan Riau 171,772 108,512 - - 130,035 410,319 1.00

6. Jambi 16,796 49,489 - - 38,404 104,689 0.26

7. Sumsel 201,406 258,624 - - 30,950 490,980 1.20

8. Bangka - Belitung 196,008 119,993 - - 36,605 352,606 0.86

9. Bengkulu 46,552 93,234 - - - 139,786 0.34

10. Lampung 397,175 456,730 - - 17,026 870,931 2.13

TOTAL SUMATERA 1,532,817 1,464,979 - - 319,335 3,317,131 8.10

17. Kalbar 360,047 267,312 135,891 45,400 92,199 900,849 2.20

18. Kalsel 313,735 147,045 237,476 211,570 40,353 950,179 2.32

19. Kalteng 81,956 85,953 336,018 21,719 2,500 528,146 1.29

20. Kaltim 356,827 78,681 116,707 566,176 196,725 1,315,116 3.21

TOTAL KALIMANTAN 1,112,565 578,991 826,092 844,865 331,777 3,694,290 9.02

21. Sultera 55,350 2,835 - 246,070 137,428 441,683 1.08

22. Sulsel 165,184 30,867 - 1,093,003 523,947 1,813,001 4.43

23. Sulbar 27,650 - - 87,661 15,376 130,687 0.32

24. Sulteng 77,247 - - 366,045 71,360 514,652 1.26

25. Sulut 192,940 12,336 - 363,308 50,424 619,008 1.51

26. Gorontalo 57,000 - - 71,813 69,769 198,582 0.48

TOTAL SULAWESI 575,371 46,038 - 2,227,900 868,304 3,717,613 9.08

30. Maluku 45,208 - 23,798 144,802 75,576 289,384 0.71

31. Maluku Utara - - 44 131,271 47,528 178,843 0.44

32. Papua Barat - 965 2,616 15,628 42,124 61,333 0.15

33. Papua 146,939 11,738 104,648 235,075 71,815 570,215 1.39

TOTAL IND. TIMUR 192,147 12,703 131,106 526,776 237,043 1,099,775 2.69

TOTAL INDONESIA 16,005,277 7,781,971 10,328,516 4,083,087 2,753,004 40,951,856 100.00

NO. DAERAH TUJUAN

ASAL Jumlah

Sumber: Asosiasi Semen Indonesia (2013), diolah

Tabel di atas adalah gambaran distribusi semen dari beberapa produsen semen utama di Indonesia ke beberapa kota tujuan. Kota yang diberi warna menunjukkan kota yang dipilih menjadi kota yang akan disurvei sebagai kota tujuan distribusi. Dari data yang ada serta kriteria pemilihan kota yang akan disurvei, pada tahap ini ditentukan kota yang akan disurvei sebagai kota tujuan distribusi adalah Medan dan Surabaya (wilayah Indonesia Barat), Banjarmasin (Wilayah Indonesia Tengah), Makassar, Manado dan Sorong (Wilayah Indonesia Timur).

c. Kinerja Distribusi

1) Ruang lingkup kinerja dari distribusi yang dimaksud adalah waktu, biaya serta kualitas pelayanan logistik.

2) Akan diidentifikasi pula bottleneck yang muncul dalam rantai pasok yang diteliti.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 7

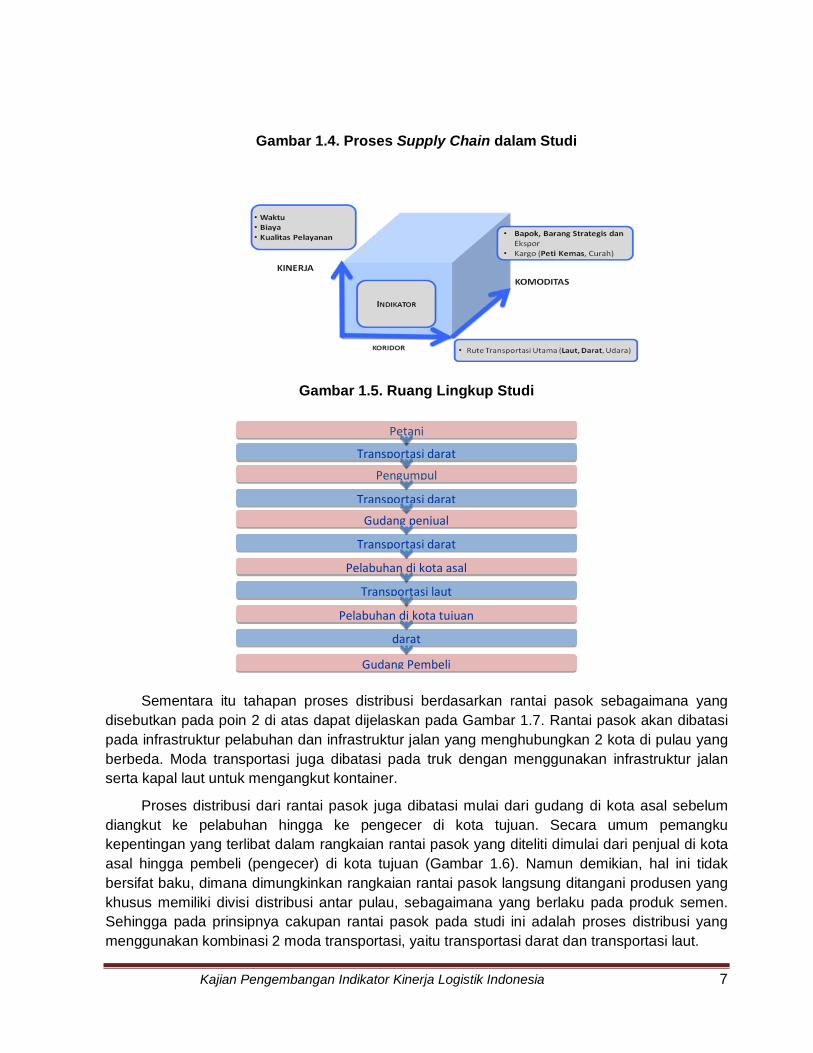

Gambar 1.4. Proses Supply Chain dalam Studi

Gambar 1.5. Ruang Lingkup Studi

Sementara itu tahapan proses distribusi berdasarkan rantai pasok sebagaimana yang disebutkan pada poin 2 di atas dapat dijelaskan pada Gambar 1.7. Rantai pasok akan dibatasi pada infrastruktur pelabuhan dan infrastruktur jalan yang menghubungkan 2 kota di pulau yang berbeda. Moda transportasi juga dibatasi pada truk dengan menggunakan infrastruktur jalan serta kapal laut untuk mengangkut kontainer.

Proses distribusi dari rantai pasok juga dibatasi mulai dari gudang di kota asal sebelum diangkut ke pelabuhan hingga ke pengecer di kota tujuan. Secara umum pemangku kepentingan yang terlibat dalam rangkaian rantai pasok yang diteliti dimulai dari penjual di kota asal hingga pembeli (pengecer) di kota tujuan (Gambar 1.6). Namun demikian, hal ini tidak bersifat baku, dimana dimungkinkan rangkaian rantai pasok langsung ditangani produsen yang khusus memiliki divisi distribusi antar pulau, sebagaimana yang berlaku pada produk semen. Sehingga pada prinsipnya cakupan rantai pasok pada studi ini adalah proses distribusi yang menggunakan kombinasi 2 moda transportasi, yaitu transportasi darat dan transportasi laut.

Petani

Transportasi darat

Gudang penjual

Transportasi darat

Pelabuhan di kota asal

Transportasi laut

Pelabuhan di kota tujuan

darat

Gudang Pembeli

Pengumpul

Transportasi darat

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 8

Gambar 1.6. Batasan Supply Chain di Kajian

1.6. Sistematika Laporan Kajian Laporan kajian rencananya akan disusun dalam enam bab, yaitu:

Bab 1. Pendahuluan

1.1. Latar Belakang

1.2. Tujuan Kajian

1.3. Keluaran Kajian

1.4. Manfaat Kajian

1.5. Ruang Lingkup Kajian

1.6. Sistematika Laporan Kajian

Bab 2. Tinjauan Pustaka

2.1. Kinerja Logistik

2.2. Pergerakan Kontainer

2.3. Produksi dan Distribusi Beras

2.4. Produksi dan Distribusi Semen

2.5. Penelitian Terdahulu

Bab 3. Metodologi

3.1. Kerangka Pemikiran

3.2. Metode Analisis

3.3. Data dan Sumber Data

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 9

Bab 4. Analisis Kinerja Logistik Antar Pulau Komoditi Beras

4.1. Hasil Survei dan Analisis di Kota Asal

4.2. Hasil Survei dan Analisis di Kota Tujuan

Bab 5. Kesimpulan dan Rekomendasi Kebijakan

5.1. Kesimpulan

5.2. Rekomendasi Kebijakan

Daftar Pustaka

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 10

1. BAB II

TINJAUAN PUSTAKA

2.1. Kinerja Logistik Kinerja logistik dapat mempengaruhi daya saing perdagangan suatu negara. Data

berdasarkan Doing Business (2013) menunjukkan bahwa di Laos memerlukan waktu rata-rata 44 hari untuk melakukan export satu kontainer ukuran TEU (Container 20 feet). Sedangkan di Singapura hanya membutuhkan waktu 5 hari. Dalam hal biaya untuk ekspor, di Laos membutuhkan biaya US $1,880 sedangkan di Malaysia hanya membutuhkan sekitar US $450. Sedangkan di Indonesia untuk melakukan ekspor satu kontainer membutuhkan waktu kurang lebih 17 hari dan biaya sekitar US $644.

Ukuran kinerja logistik dapat dilihat berdasarkan biaya dan waktu pengiriman barang. Dari hasil penelitian, diketahui biaya transportasi dan logistik sangat mempengaruhi perdagangan dan pergerakan barang antar daerah (Hausman, Lee, dan Subramanian, 2005). Kinerja logistik yang buruk dapat mempengaruhi daya saing barang atau produk dan mempengaruhi biaya logistik dan waktu distribusi dari produk itu.

Untuk Indonesia sebagai negara kepulauan, ketersediaan data kinerja logistik khususnya yang terkait dengan distribusi antar pulau menjadi sangat penting karena dapat mengetahui permasalahan logistik (bottleneck logistics) dalam pengiriman barang antar pulau dan membandingkan indikator daya saing perdagangan antar pulau, khususnya biaya dan waktu antar rute-rute tertentu.

Pada bulan Oktober 2012, Kementerian Perdagangan dan Bank Dunia bekerja sama dalam melakukan survei untuk menganalisis mengenai Kinerja Pelabuhan terkait dengan distribusi komoditi beras ke beberapa kota di Indonesia. Dalam survei tersebut diperoleh pula informasi mengenai biaya logistik dalam mengangkut beras antar pulau, khususnya rute yang melalui pelabuhan Tanjung Perak di Surabaya dan pelabuhan Makassar di kota Makassar.

2.1.1. Konsep Biaya dan Waktu Distribusi Pada Survei

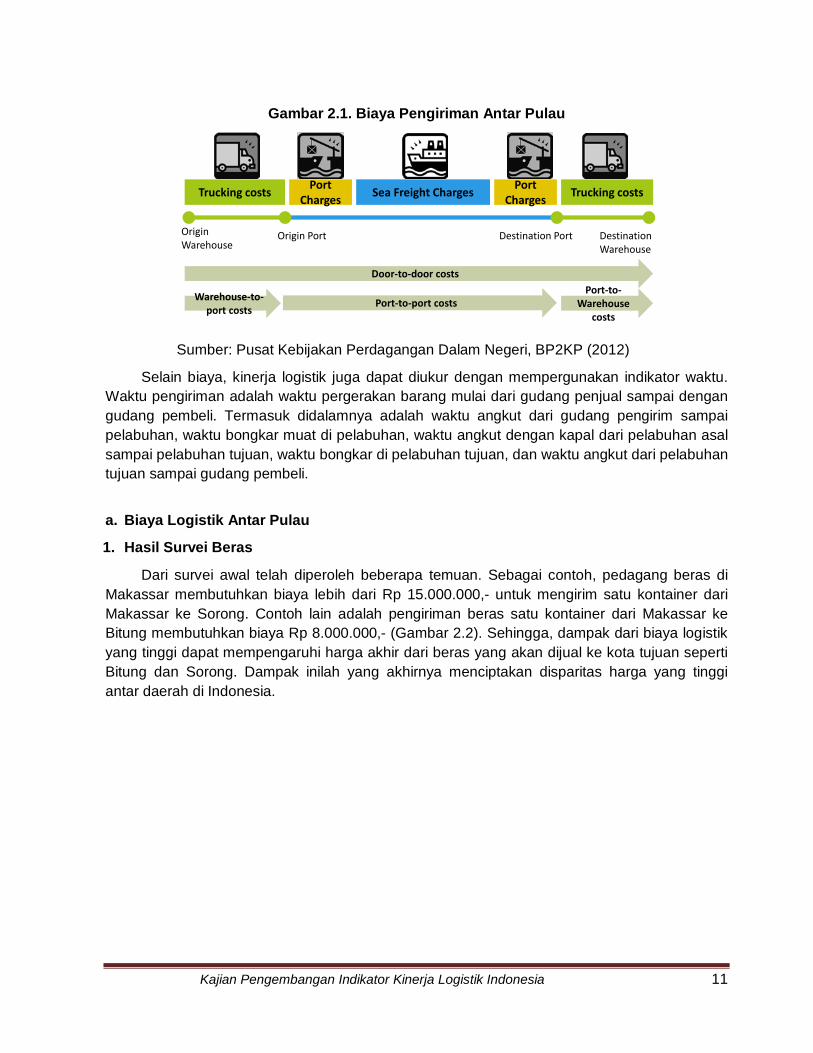

Proses distribusi barang secara umum adalah proses perpindahan barang mulai dari produsen/petani hingga sampai ke konsumen akhir. Jika distribusi dilakukan antar pulau maka membutuhkan multi-moda transportasi, seperti truk atau kereta api dan kapal laut. Analisis yang dilakukan pada survei terbatas pada aktivitas distribusi mulai dari gudang petani atau pedagang beras/pangan pokok di kota asal hingga ke gudang di kota tujuan sebagaimana yang digambarkan pada gambar di bawah ini. Satuan unit kuantitas barang yang didistribusikan adalah per TEU (twenty feet equivalent unit) atau per kontainer berukuran 20 kaki. Selain itu, biaya distribusi yang dikeluarkan dihitung per km jarak tempuh barang yang didistribusikan. Gambar 2.1 menjelaskan bahwa setiap komponen yang dilalui oleh pergerakan barang tersebut terkait dengan aktor yang berbeda dan setiap aktor menjawab pertanyaan survei mengenai biaya, waktu dan permasalahan yang ada terkait dengan isu logistik.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 11

Gambar 2.1. Biaya Pengiriman Antar Pulau

Origin Warehouse

DestinationWarehouse

Origin Port Destination Port

Trucking costsPort

ChargesTrucking costs

Port Charges

Door-to-door costs

Port-to-port costsWarehouse-to-port costs

Port-to-Warehouse

costs

Sea Freight Charges

Sumber: Pusat Kebijakan Perdagangan Dalam Negeri, BP2KP (2012)

Selain biaya, kinerja logistik juga dapat diukur dengan mempergunakan indikator waktu. Waktu pengiriman adalah waktu pergerakan barang mulai dari gudang penjual sampai dengan gudang pembeli. Termasuk didalamnya adalah waktu angkut dari gudang pengirim sampai pelabuhan, waktu bongkar muat di pelabuhan, waktu angkut dengan kapal dari pelabuhan asal sampai pelabuhan tujuan, waktu bongkar di pelabuhan tujuan, dan waktu angkut dari pelabuhan tujuan sampai gudang pembeli.

a. Biaya Logistik Antar Pulau

1. Hasil Survei Beras

Dari survei awal telah diperoleh beberapa temuan. Sebagai contoh, pedagang beras di Makassar membutuhkan biaya lebih dari Rp 15.000.000,- untuk mengirim satu kontainer dari Makassar ke Sorong. Contoh lain adalah pengiriman beras satu kontainer dari Makassar ke Bitung membutuhkan biaya Rp 8.000.000,- (Gambar 2.2). Sehingga, dampak dari biaya logistik yang tinggi dapat mempengaruhi harga akhir dari beras yang akan dijual ke kota tujuan seperti Bitung dan Sorong. Dampak inilah yang akhirnya menciptakan disparitas harga yang tinggi antar daerah di Indonesia.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 12

Gambar 2.2. Perkiraan Biaya Pengiriman Kontainer (TEU) Mempergunakan Kapal Antar Pulau

Selain biaya seafreight, kinerja logistik antar pulau dapat diukur melalui biaya keseluruhan pengiriman door-to-door atau warehouse-to-warehouse. Biaya ini adalah biaya angkut dari gudang pengirim sampai pelabuhan, biaya di pelabuhan (Terminal Handling Charges (THC), warehouse, container shifting, pekerja pelabuhan, Bill of Lading (B/L)), biaya angkut dengan kapal dari pelabuhan asal ke pelabuhan tujuan, biaya di pelabuhan tujuan dan biaya angkut dari pelabuhan ke gudang pembeli.Termasuk didalam komponen biaya pengiriman adalah biaya yang tidak tidak resmi (illegal fees) yang mungkin dikenakan kepada freight forwarder maupun juga shipping liners.

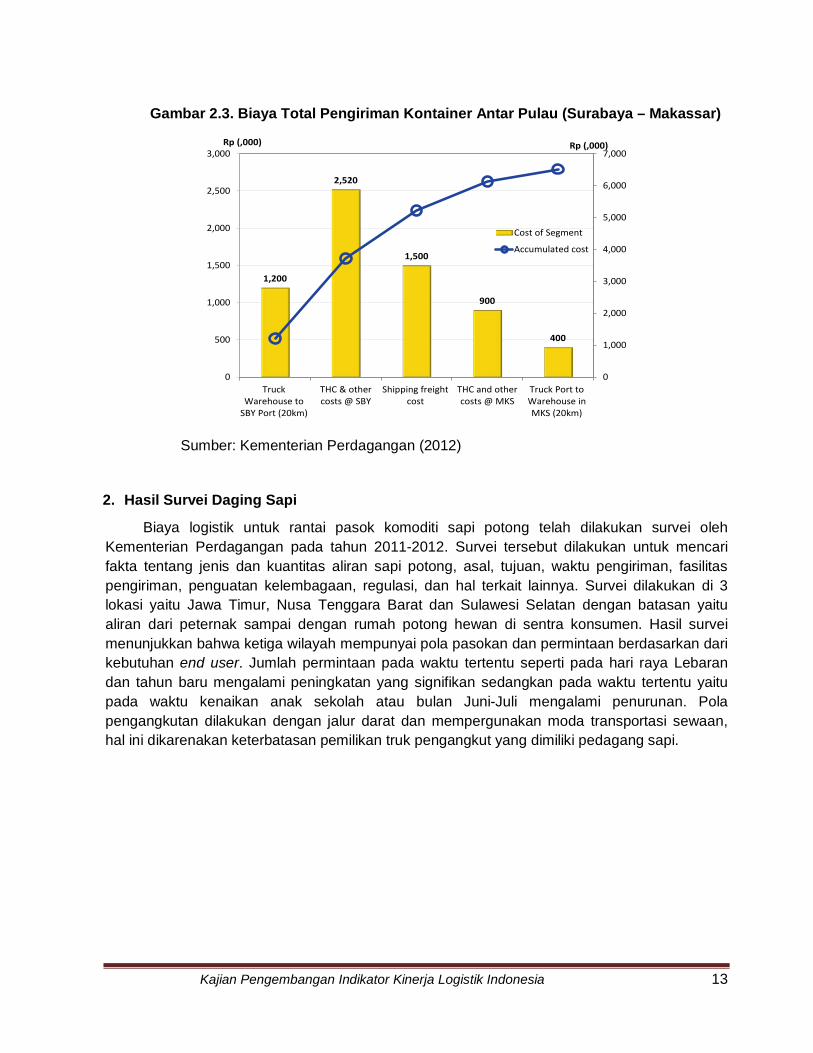

Gambar 2.3. menjelaskan total biaya pengiriman antar pulau. Hasil survei menunjukkan bahwa biaya truk dari Surabaya menuju pelabuhan (Rp 1.200.000,-) hampir sama besarnya dengan biaya pengiriman kapal dari Surabaya dengan tujuan Makassar (Rp 1.500.000,-). Biaya pelabuhan di Surabaya (Rp 2.520.000,-) merupakan komponen biaya yang terbesar. Biaya truk di Surabaya adalah dua kali lebih besar dari biaya truk di Makassar. Biaya pengiriman per km menjadi sekitar Rp 6.300,-/km untuk rute Surabaya-Makassar.

Sumber: Kementerian Perdagangan (2012)

Estimasi berdasarkan skema Container Yard (CY)-to-CY (container terminal). Biaya termasuk THC di pelabuhan lokasi asal dan tujuan. Biaya lainnya di pelabuhan adalah: B/L, dokumen karantina, Lift-on/lift-off, dll.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 13

Gambar 2.3. Biaya Total Pengiriman Kontainer Antar Pulau (Surabaya – Makassar)

1,200

2,520

1,500

900

400

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

0

500

1,000

1,500

2,000

2,500

3,000

TruckWarehouse to

SBY Port (20km)

THC & othercosts @ SBY

Shipping freightcost

THC and othercosts @ MKS

Truck Port toWarehouse inMKS (20km)

Rp (,000)Rp (,000)

Cost of Segment

Accumulated cost

Sumber: Kementerian Perdagangan (2012)

2. Hasil Survei Daging Sapi

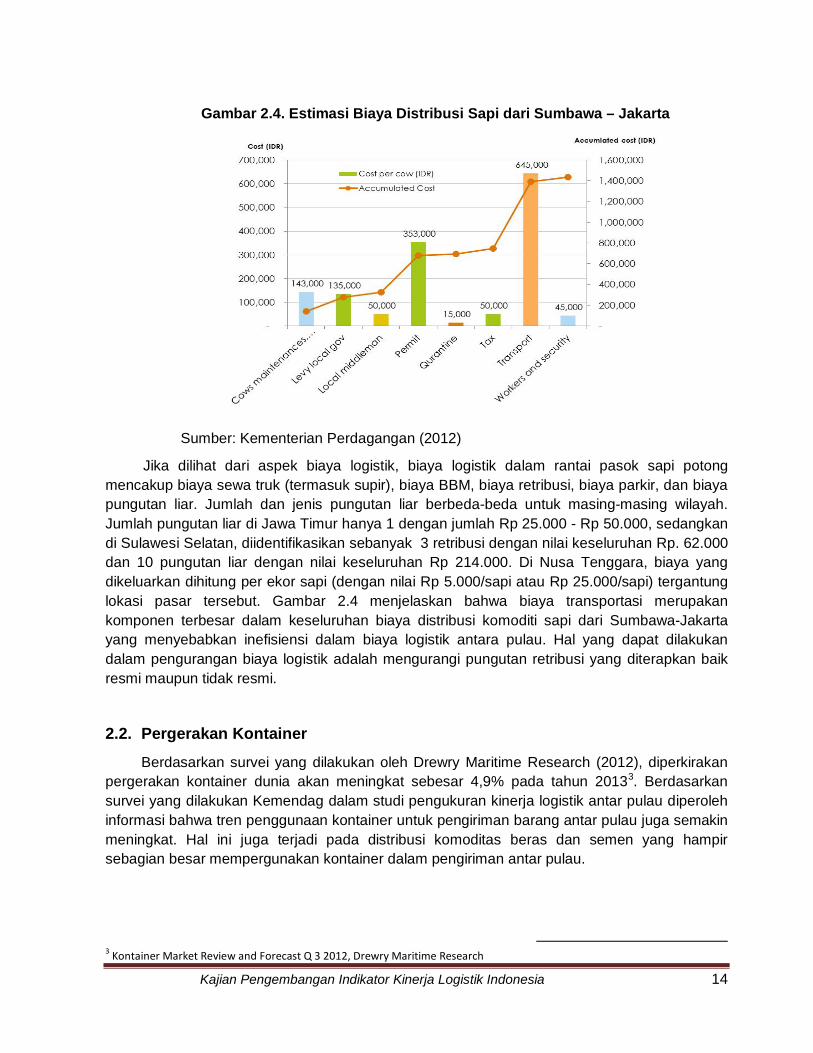

Biaya logistik untuk rantai pasok komoditi sapi potong telah dilakukan survei oleh Kementerian Perdagangan pada tahun 2011-2012. Survei tersebut dilakukan untuk mencari fakta tentang jenis dan kuantitas aliran sapi potong, asal, tujuan, waktu pengiriman, fasilitas pengiriman, penguatan kelembagaan, regulasi, dan hal terkait lainnya. Survei dilakukan di 3 lokasi yaitu Jawa Timur, Nusa Tenggara Barat dan Sulawesi Selatan dengan batasan yaitu aliran dari peternak sampai dengan rumah potong hewan di sentra konsumen. Hasil survei menunjukkan bahwa ketiga wilayah mempunyai pola pasokan dan permintaan berdasarkan dari kebutuhan end user. Jumlah permintaan pada waktu tertentu seperti pada hari raya Lebaran dan tahun baru mengalami peningkatan yang signifikan sedangkan pada waktu tertentu yaitu pada waktu kenaikan anak sekolah atau bulan Juni-Juli mengalami penurunan. Pola pengangkutan dilakukan dengan jalur darat dan mempergunakan moda transportasi sewaan, hal ini dikarenakan keterbatasan pemilikan truk pengangkut yang dimiliki pedagang sapi.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 14

Gambar 2.4. Estimasi Biaya Distribusi Sapi dari Sumbawa – Jakarta

Sumber: Kementerian Perdagangan (2012)

Jika dilihat dari aspek biaya logistik, biaya logistik dalam rantai pasok sapi potong mencakup biaya sewa truk (termasuk supir), biaya BBM, biaya retribusi, biaya parkir, dan biaya pungutan liar. Jumlah dan jenis pungutan liar berbeda-beda untuk masing-masing wilayah. Jumlah pungutan liar di Jawa Timur hanya 1 dengan jumlah Rp 25.000 - Rp 50.000, sedangkan di Sulawesi Selatan, diidentifikasikan sebanyak 3 retribusi dengan nilai keseluruhan Rp. 62.000 dan 10 pungutan liar dengan nilai keseluruhan Rp 214.000. Di Nusa Tenggara, biaya yang dikeluarkan dihitung per ekor sapi (dengan nilai Rp 5.000/sapi atau Rp 25.000/sapi) tergantung lokasi pasar tersebut. Gambar 2.4 menjelaskan bahwa biaya transportasi merupakan komponen terbesar dalam keseluruhan biaya distribusi komoditi sapi dari Sumbawa-Jakarta yang menyebabkan inefisiensi dalam biaya logistik antara pulau. Hal yang dapat dilakukan dalam pengurangan biaya logistik adalah mengurangi pungutan retribusi yang diterapkan baik resmi maupun tidak resmi.

2.2. Pergerakan Kontainer Berdasarkan survei yang dilakukan oleh Drewry Maritime Research (2012), diperkirakan

pergerakan kontainer dunia akan meningkat sebesar 4,9% pada tahun 20133. Berdasarkan survei yang dilakukan Kemendag dalam studi pengukuran kinerja logistik antar pulau diperoleh informasi bahwa tren penggunaan kontainer untuk pengiriman barang antar pulau juga semakin meningkat. Hal ini juga terjadi pada distribusi komoditas beras dan semen yang hampir sebagian besar mempergunakan kontainer dalam pengiriman antar pulau.

3 Kontainer Market Review and Forecast Q 3 2012, Drewry Maritime Research

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 15

Kontainer merupakan alat transportasi multi-moda yang dapat mempercepat proses bongkar muat. Adapun keuntungan dari penggunaan kontainer adalah:

a. Mempercepat proses bongkar muat di pelabuhan.

b. Banyak dipergunakan untuk pengiriman barang internasional.

c. Tidak ada barang yang terbuang. Sementara jika menggunakan curah kering (dry bulk) biasa akan ada volume yang terbuang dalam proses bongkar muat. Berdasarkan wawancara dengan freight forwarder, curah kering biasanya akan berkurang sekitar 3-5%.

d. Tidak terpengaruh oleh cuaca dalam proses bongkar muat.

Pada tahun 2011 total pergerakan kontainer antar pulau mencapai 5,8 juta TEU4 dengan total 104 rute domestik dimana 82 rute atau sekitar 79% adalah rute domestik antara pelabuhan luar Jawa dan pelabuhan di pulau Jawa, 18 rute antara pelabuhan di luar Jawa (17%), 4 rute (4%) intra pelabuhan di Pulau Jawa. Setengah dari pergerakan kontainer antar pulau berasal dari dan ke Tanjung Priok di Jakarta atau Tanjung Perak di Surabaya. Karena sebagian besar produksi dan konsumsi terletak di Pulau Jawa. Tanjung Perak menangani sebagian besar gerakan kontainer domestik di Indonesia, yaitu 1,49 Juta TEU (2011) sedikit lebih besar dari Tanjung Priok (1,46 Juta TEU). Namun, dalam hal distribusi kargo, kedua pelabuhan memiliki pola distribusi yang berbeda. Tanjung Priok kebanyakan melayani pergerakan kontainer di koridor barat-Indonesia (Sumatra dan Kalimantan) dan Tanjung Perak melayani untuk timur-Indonesia koridor (Makassar, Ambon dan kota-kota di Papua).

Gambar 2.4. menggambarkan aliran kontainer rata-rata perbulan yang datang/keluar dari pelabuhan Tanjung Priok. Pelabuhan Belawan di Medan, Sumatera Utara merupakan salah satu mitra perdagangan yang tertinggi, diikuti oleh Banjarmasin dan Pontianak. Sedangkan untuk Tanjung Perak di Surabaya, pelabuhan Makassar merupakan mitra perdagangan utama diikuti oleh Ambon dan Banjarmasin (Gambar 2.5 dan Gambar 2.6).

4 Institut Teknologi Sepuluh Nopember (ITS) (2012)

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 16

Gambar 2.5. Arus Kontainer dari/ke Pelabuhan Tanjung Priok di Jakarta (2011)

Gambar 2.6. Arus Kontainer Dari/Ke Pelabuhan Tanjung Perak di Surabaya (2011)

2.3. Produksi dan Distribusi Komoditas Semen Perkembangan kapasitas terpasang industri semen di Indonesia baik untuk clinker

maupun semen, terhitung sejak tahun 2012 telah mengalami beberapa perubahan dengan dilakukannya pembangunan atau perluasan dari pabrik-pabrik existing sebagai upaya dalam meningkatkan kemampuan pasok semen terutama untuk memenuhi kebutuhan pasar semen di dalam negeri yang diperkirakan akan terus mengalami peningkatan hingga tahun 2016 mendatang.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 17

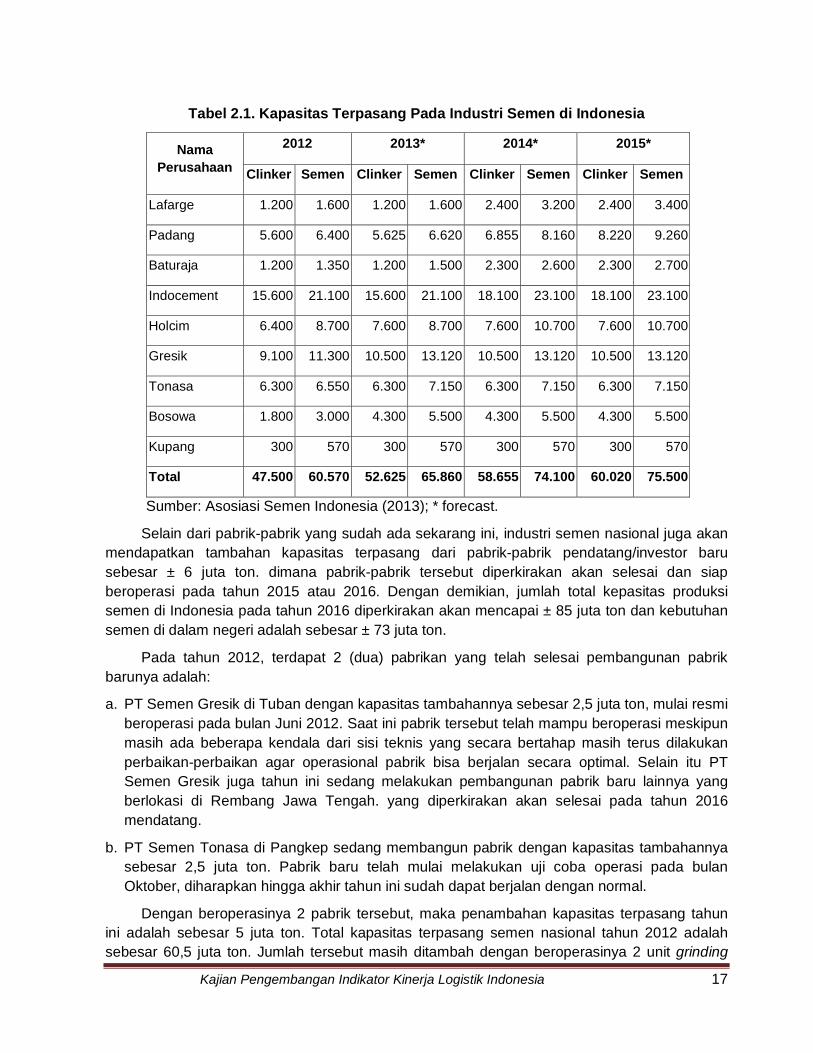

Tabel 2.1. Kapasitas Terpasang Pada Industri Semen di Indonesia

Nama Perusahaan

2012 2013* 2014* 2015*

Clinker Semen Clinker Semen Clinker Semen Clinker Semen

Lafarge 1.200 1.600 1.200 1.600 2.400 3.200 2.400 3.400

Padang 5.600 6.400 5.625 6.620 6.855 8.160 8.220 9.260

Baturaja 1.200 1.350 1.200 1.500 2.300 2.600 2.300 2.700

Indocement 15.600 21.100 15.600 21.100 18.100 23.100 18.100 23.100

Holcim 6.400 8.700 7.600 8.700 7.600 10.700 7.600 10.700

Gresik 9.100 11.300 10.500 13.120 10.500 13.120 10.500 13.120

Tonasa 6.300 6.550 6.300 7.150 6.300 7.150 6.300 7.150

Bosowa 1.800 3.000 4.300 5.500 4.300 5.500 4.300 5.500

Kupang 300 570 300 570 300 570 300 570

Total 47.500 60.570 52.625 65.860 58.655 74.100 60.020 75.500

Sumber: Asosiasi Semen Indonesia (2013); * forecast.

Selain dari pabrik-pabrik yang sudah ada sekarang ini, industri semen nasional juga akan mendapatkan tambahan kapasitas terpasang dari pabrik-pabrik pendatang/investor baru sebesar ± 6 juta ton. dimana pabrik-pabrik tersebut diperkirakan akan selesai dan siap beroperasi pada tahun 2015 atau 2016. Dengan demikian, jumlah total kepasitas produksi semen di Indonesia pada tahun 2016 diperkirakan akan mencapai ± 85 juta ton dan kebutuhan semen di dalam negeri adalah sebesar ± 73 juta ton.

Pada tahun 2012, terdapat 2 (dua) pabrikan yang telah selesai pembangunan pabrik barunya adalah:

a. PT Semen Gresik di Tuban dengan kapasitas tambahannya sebesar 2,5 juta ton, mulai resmi beroperasi pada bulan Juni 2012. Saat ini pabrik tersebut telah mampu beroperasi meskipun masih ada beberapa kendala dari sisi teknis yang secara bertahap masih terus dilakukan perbaikan-perbaikan agar operasional pabrik bisa berjalan secara optimal. Selain itu PT Semen Gresik juga tahun ini sedang melakukan pembangunan pabrik baru lainnya yang berlokasi di Rembang Jawa Tengah. yang diperkirakan akan selesai pada tahun 2016 mendatang.

b. PT Semen Tonasa di Pangkep sedang membangun pabrik dengan kapasitas tambahannya sebesar 2,5 juta ton. Pabrik baru telah mulai melakukan uji coba operasi pada bulan Oktober, diharapkan hingga akhir tahun ini sudah dapat berjalan dengan normal.

Dengan beroperasinya 2 pabrik tersebut, maka penambahan kapasitas terpasang tahun ini adalah sebesar 5 juta ton. Total kapasitas terpasang semen nasional tahun 2012 adalah sebesar 60,5 juta ton. Jumlah tersebut masih ditambah dengan beroperasinya 2 unit grinding

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 18

plant yang masing-masing kapasitasnya 1,5 juta ton/tahun yang dimiliki oleh Semen Gresik dan Semen Bosowa Maros. Jumlah tersebut akan mampu untuk memenuhi kebutuhan semen di dalam negeri yang tahun ini sekitar 55 juta ton dan diperkirakan pada tahun 2013 sebesar 60 juta ton.

Selain kedua pabrik tersebut diatas, beberapa pabrikan lain yang pada tahun 2012 sedang melakukan penambahan pabrik baru ataupun perluasan pabrik yang ada antara lain adalah :

a. PT Holcim Indonesia, membangun pabrik baru di Tuban Jawa Timur dengan kapasitas 1,7 juta ton. Pabrik tersebut diperkirakan akan berproduksi pada akhir tahun 2013.

b. PT Semen Bosowa Maros, membangun pabrik baru di Maros dengan kapasitas 2,5 juta ton, yang diperkirakan akan selesai pada tahun 2015.

c. PT Semen Padang, Tahun 2013 ini akan mulai membangun pabrik baru yang berlokasi di Indarung dengan kapasitas 2,5 juta ton.

d. PT Indocement Tunggal Prakarsa juga berencana membangun pabrik baru yang diperkirakan selesai pada tahun 2015.

Gambar 2.7. Perbandingan Antara Kapasitas Dan Kebutuhan Semen (Termasuk Pendatang/Investor Baru), 2012-2016

Sumber: Kementerian Perindustrian (2013); 2013 – 2016 merupakan forecast

Grafik tersebut menyimpulkan bahwa hingga periode lima tahun ke depan kebutuhan semen diperkirakan akan terus mengalami peningkatan yang diakibatkan oleh tingginya tingkat pembangunan pada sektor properti dan perumahan baik yang dibangun di kota-kota besar maupun perumahan mewah di daerah-daerah serta diiringi pula dengan pembangunan infrastruktur yang dicanangkan oleh pemerintah. Namun demikian, peningkatan tersebut masih dapat dipenuhi oleh kapasitas terpasang yang ada, baik dari pabrikan existing maupun dari produsen/investor baru di industri semen.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 19

Jalur distribusi semen di Indonesia menjadi hal yang sangat memegang peranan dalam kelancaran pasokan mulai dari pabrik hingga diterima oleh pengguna di tingkat eceran. Gambaran secara umum jalur distribusi yang ada pada produsen semen di Indonesia ada 4 (empat) jenis, dari saluran yang terpendek hingga saluran yang memiliki jalur cukup panjang, yaitu:

a. Pabrik Konsumen

b. Pabrik Distributor Konsumen

c. Pabrik Distributor Sub Distributor Konsumen

d. Pabrik Distributor Sub Distributor Pengecer Konsumen

Mengingat sifat semen yang bulky, maka cara pengangkutan juga sangatlah penting diperhatikan, karena pengangkutan semen yang baik dan efisien akan sangat mempengaruhi harga jual pada akhirnya. Pada umumnya moda transportasi untuk mengangkut semen menggunakan angkutan laut dengan kapal dan angkutan darat menggunakan truk atau kereta api.

Angkutan dengan kapal laut lebih sering digunakan untuk mendistribusikan semen dari pabrik ke pasar yang lokasinya berada jauh dari pabrik (penjualan antar pulau/negara). Dengan angkutan kapal, semen akan lebih efisien jika dikirimkan dalam bentuk curah. Biasanya pabrikan semen melakukan pengiriman ini dengan tujuan packing plant yang berada jauh dari pabrik, untuk kemudian dikantongi dalam bag sebelum dijual ke pasar, atau langsung dipasarkan ke proyek-proyek yang membutuhkan semen curah.

Angkutan semen dengan truk atau kereta api digunakan untuk pendistribusian semen yang lokasi pasarnya tidak jauh dari pabrikan atau masih dalam wilayah satu pulau. Semen yang diangkut bisa dalam bentuk curah maupun bag dan biasanya tarif angkutan darat jauh lebih murah daripada angkutan laut. Dari beberapa pabrikan yang berada di pulau Jawa ini, semen didistribusikan ke wilayah-wilayah seluruh Indonesia dengan menggunakan pelayaran nasional dan pelayaran rakyat. Pengangkutan semen dengan menggunakan pelayaran nasional umumnya khusus, dimana semen diangkut tidak bercampur dengan komoditas pangan, namun untuk pelayaran rakyat mengingat jumlah semen yang diangkut umumnya dalam tonase yang kecil, pengangkutan semen ini dicampur dengan komoditi lainnya, meskipun diberi batas antara barang makanan dan barang-barang yang termasuk kategori berbahaya, seperti semen atau pupuk.

Khusus untuk memenuhi kebutuhan Indonesia Timur, persebaran semen dimulai dari 2 (dua) pelabuhan besar yaitu di Pelabuhan Tanjung Perak – Surabaya dan Pelabuhan Makasar, selain Pelabuhan di Tuban milik Semen Gresik sendiri. Di kedua pelabuhan besar ini terdapat 3 (tiga) produsen semen nasional yang dominan melayani kebutuhan semen di wilayah Indonesia Timur, yaitu PT. Semen Gresik dan PT. Semen Tonasa serta Semen Bosowa. Pada tahun 2005, rata-rata jumlah semen yang dikirim dari pelabuhan Makassar ke luar wilayah Makassar berkisar dari jumlah sekitar 69,1 ribu ton hingga 89.425 ton setiap bulan. Jumlah tersebut memang hanya sekitar 20% dari total produksi kedua pabrik yang ada di Makassar, yaitu PT Semen Tonasa dan PT. Semen Bosowa. Pada tahun 2005, kedua pabrik tersebut memproduksi semen masing-masing sebesar 3,3 juta ton dan 1,6 juta ton.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 20

Pendistribusian semen dari Pelabuhan Makassar mengikuti pembagian pemasaran dari PT. Semen Tonasa dan PT. Semen Bosowa. PT. Semen Tonasa membagi 3 (tiga) wilayah pemasarannya, yaitu wilayah I mencakup daerah Bali, Nusa Tenggara dan sebagian Jawa; Wilayah II mencakup daerah Kalimantan, Sulteng, Sulut, Gorontalo dan Samarinda, dan wilayah III mencakup daerah SulSel dan Barat, Sulteng, Sultra Papua dan Maluku. PT. Semen Bosowa membagi wilayah pemasarannya menjadi 3 Wilayah yaitu wilayah I mencakup daerah SulSel dan Barat; wilayah II mencakup daerah Kalimantan, Bali dan Nusa Tenggara dan wilayah III mencakup daerah Maluku dan Papua.

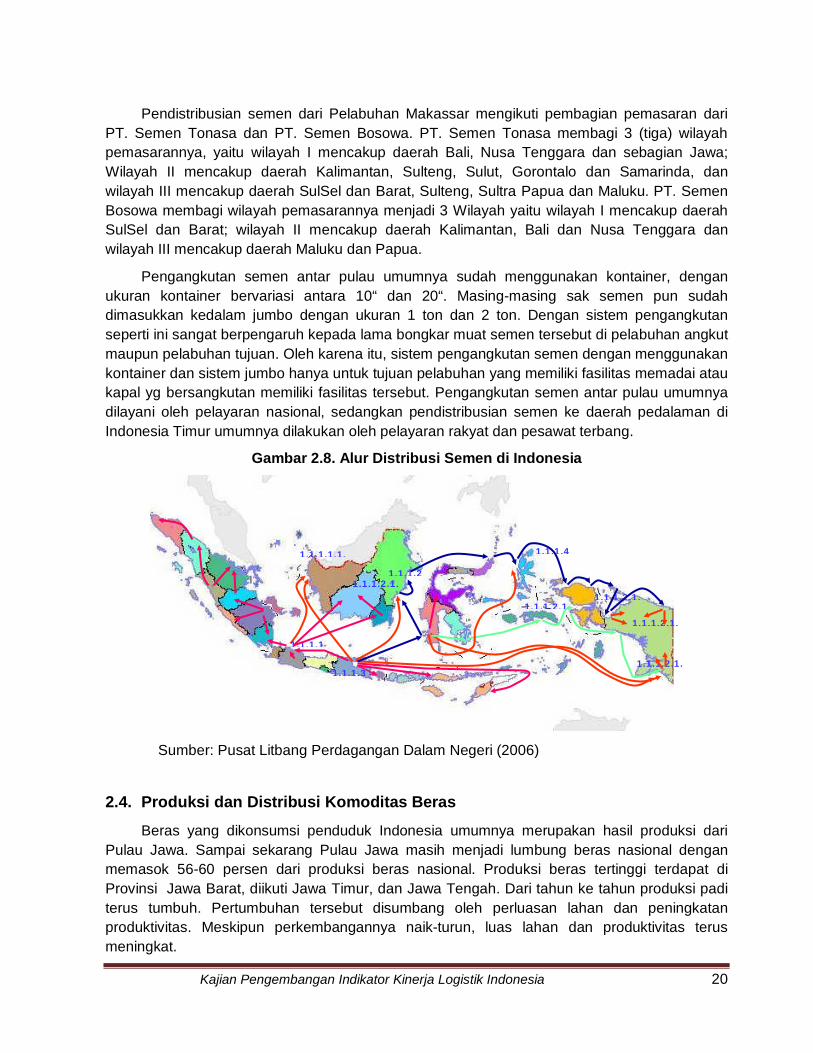

Pengangkutan semen antar pulau umumnya sudah menggunakan kontainer, dengan ukuran kontainer bervariasi antara 10“ dan 20“. Masing-masing sak semen pun sudah dimasukkan kedalam jumbo dengan ukuran 1 ton dan 2 ton. Dengan sistem pengangkutan seperti ini sangat berpengaruh kepada lama bongkar muat semen tersebut di pelabuhan angkut maupun pelabuhan tujuan. Oleh karena itu, sistem pengangkutan semen dengan menggunakan kontainer dan sistem jumbo hanya untuk tujuan pelabuhan yang memiliki fasilitas memadai atau kapal yg bersangkutan memiliki fasilitas tersebut. Pengangkutan semen antar pulau umumnya dilayani oleh pelayaran nasional, sedangkan pendistribusian semen ke daerah pedalaman di Indonesia Timur umumnya dilakukan oleh pelayaran rakyat dan pesawat terbang.

Gambar 2.8. Alur Distribusi Semen di Indonesia

Sumber: Pusat Litbang Perdagangan Dalam Negeri (2006)

2.4. Produksi dan Distribusi Komoditas Beras Beras yang dikonsumsi penduduk Indonesia umumnya merupakan hasil produksi dari

Pulau Jawa. Sampai sekarang Pulau Jawa masih menjadi lumbung beras nasional dengan memasok 56-60 persen dari produksi beras nasional. Produksi beras tertinggi terdapat di Provinsi Jawa Barat, diikuti Jawa Timur, dan Jawa Tengah. Dari tahun ke tahun produksi padi terus tumbuh. Pertumbuhan tersebut disumbang oleh perluasan lahan dan peningkatan produktivitas. Meskipun perkembangannya naik-turun, luas lahan dan produktivitas terus meningkat.

•

• •

• •

• • •

1.1.1.1

1.1.1.1.1.2

1.1.1.2

1.1.1.2.1.

1.1.1.2.1.

1.1.1.2.1.3

1.1.1.2.1.4

1.1.1.2.1.

1.1.1.3

1.1.1.4

• •

•

• •

•

• •

• •

• • • • •

•

• •

• •

•

•

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 21

Tabel 2.2. Luas Panen, Produktivitas dan Produksi Padi Tahun 2006-2011

Uraian Tahun 2006 2007 2008 2009 2010 2011 Luas Panen (ha) - Jawa - Luar Jawa - Indonesia

5.703.589 6.082.841

11.786.430

5.670.947 6.476.690

12.147.637

5.742.270 6.585.155

12.327.425

5.909.468 6.759.521

12.668.989

6.358.627 6.885.557

13.244.184

6.314.198 6.944.495

13.258.693

Produktivitas (kw/ha) - Jawa - Luar Jawa - Indonesia

52,53 40,27 46,20

53,72 41,21 47,05

56,33 42,49 48,94

56,64 43,04 49,38

55,81 41,35 50,14

55,94 41,57 50,76

Produksi (ton) - Jawa - Luar Jawa - Indonesia

29.960.638 24.494.299 54.454.937

30.466.339 26.691.096 57.157.435

32.346.997 27.978.928 60.325.925

33.469.237 29.091.909 62.561.146

35.995.608 29.985.062 65.980.670

36.431.936 30.875.388 67.307.324

Sumber : BPS (2012), diolah

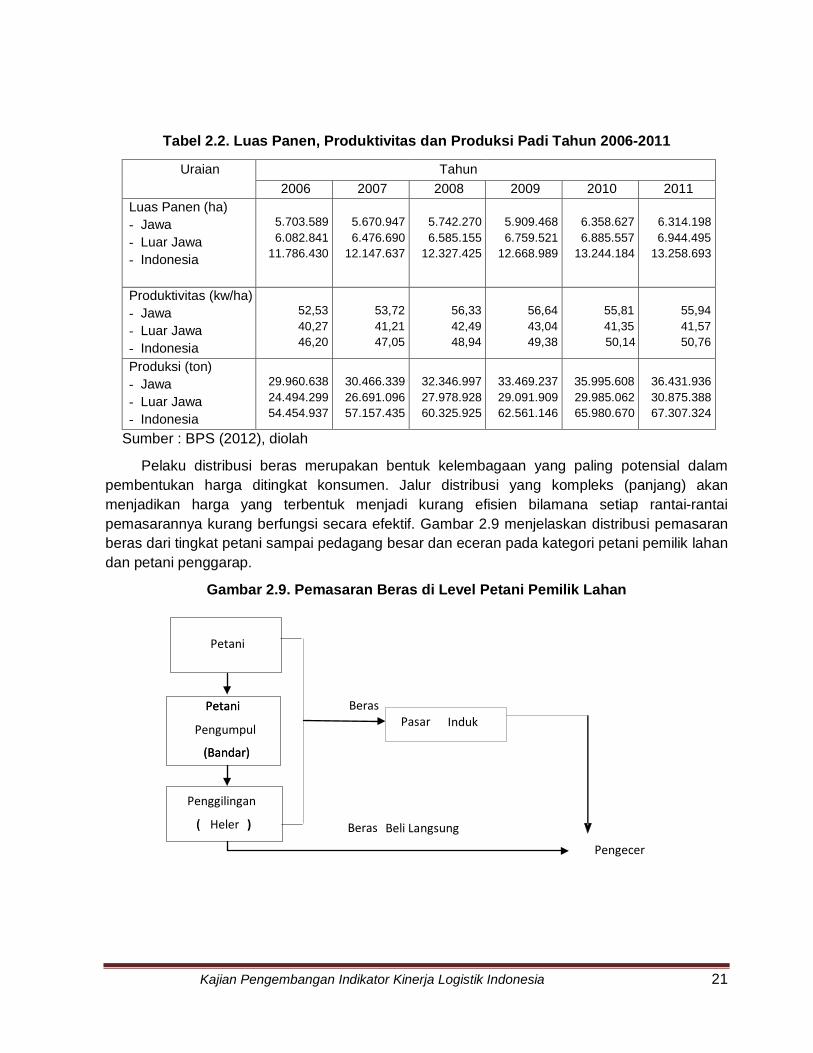

Pelaku distribusi beras merupakan bentuk kelembagaan yang paling potensial dalam pembentukan harga ditingkat konsumen. Jalur distribusi yang kompleks (panjang) akan menjadikan harga yang terbentuk menjadi kurang efisien bilamana setiap rantai-rantai pemasarannya kurang berfungsi secara efektif. Gambar 2.9 menjelaskan distribusi pemasaran beras dari tingkat petani sampai pedagang besar dan eceran pada kategori petani pemilik lahan dan petani penggarap.

Gambar 2.9. Pemasaran Beras di Level Petani Pemilik Lahan

Petani

Petani

Pengumpul

(Bandar)

Penggilingan

( Heler )

Pasar Induk Beras

Beras Beli Langsung

Petani

(Bandar)

( )

Pengecer

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 22

Pola distribusi pemasaran beras di setiap daerah atau tempat akan mempunyai karakteristik tersendiri. Salah satu pola pemasaran beras pada tingkat petani pemilik lahan sebagai berikut :

a. Memiliki rantai pemasaran yang relatif lebih pendek.

b. Petani pemilik lahan yang sekaligus sebagai petani pengumpul dan juga petani penggiling akan lebih mudah menentukan harga untuk memasarkan ke tingkat pedagang besar yang ada di pasar induk. Pemasaran beras ke pasar induk dapat dilakukan melalui pasar Induk Cipinang Jakarta atau pasar induk setempat atau pun langsung dipasarkan pedagang lainnya.

Gambar 2.10. Pemasaran Beras di Level Petani Penggarap

Distribusi pemasaran beras di tingkat petani penggarap relatif berbeda dengan pemasaran di tingkat petani pemilik lahan dengan pola sebagai berikut:

a. Pemasaran di tingkat petani penggarap dihadapkan pada beberapa jenis lembaga pemasaran karena penjualan didasarkan pada rantai yang menawarkan harga lebih tinggi.

b. Perbedaan harga gabah di tingkat petani terjadi ketika negosiasi harga dilakukan berdasarkan perbedaan tempat.

Kedua gambar di atas menunjukkan bahwa distribusi pemasaran beras relatif efisien di tingkat petani pemilik lahan dibandingkan petani penggarap. Hal ini dapat dianalisis bahwa asimetrik informasi mengenai harga akan lebih besar terjadi pada tingkat petani penggarap.

Perbedaan jalur distribusi beras dari petani sampai pedagang eceran dan tingkat petani pemilik lahan dengan petani penggarap lebih dikarenakan sistem langganan. Petani pemilik lahan sudah mempunyai langganan dalam menjual beras, sehingga rantai dari gabah ke beras tidak ada margin dimana rantai dari petani ke pengumpul ke penggilingan terintegrasi sehingga margin biaya akibat rantai pemasaran relatif kecil. Tidak demikian dengan petani penggarap, karena keterbatasan modal yang mereka miliki, sistem penjualan pun lebih bersifat bebas (harga yang lebih tinggi akan terlebih dahulu dijual), sehingga tidak ada pembeli yang bersifat langganan. Perbedaan pasar yang terjadi, tidak mempengaruhi pada harga di pasar.

Dalam penjelasan distribusi beras yang lebih kompleks, maka dapat dijelaskan dalam Gambar 2.11.

Petani Petani

Pengumpul (Bandar)

Penggilingan ( Heler )

Pedagang Besar

Pasar Induk

Pedagang Pengecer

Beras

Beras

Gabah Basah Gabah Basah

Gabah Kering Gabah Kering

Petani Pengumpul

(Bandar)

Penggilingan ( Heler )

Pedagang Besar

Pasar Induk

Pengecer

Beras

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 23

Gambar 2.11. Pola Distribusi Beras Nasional

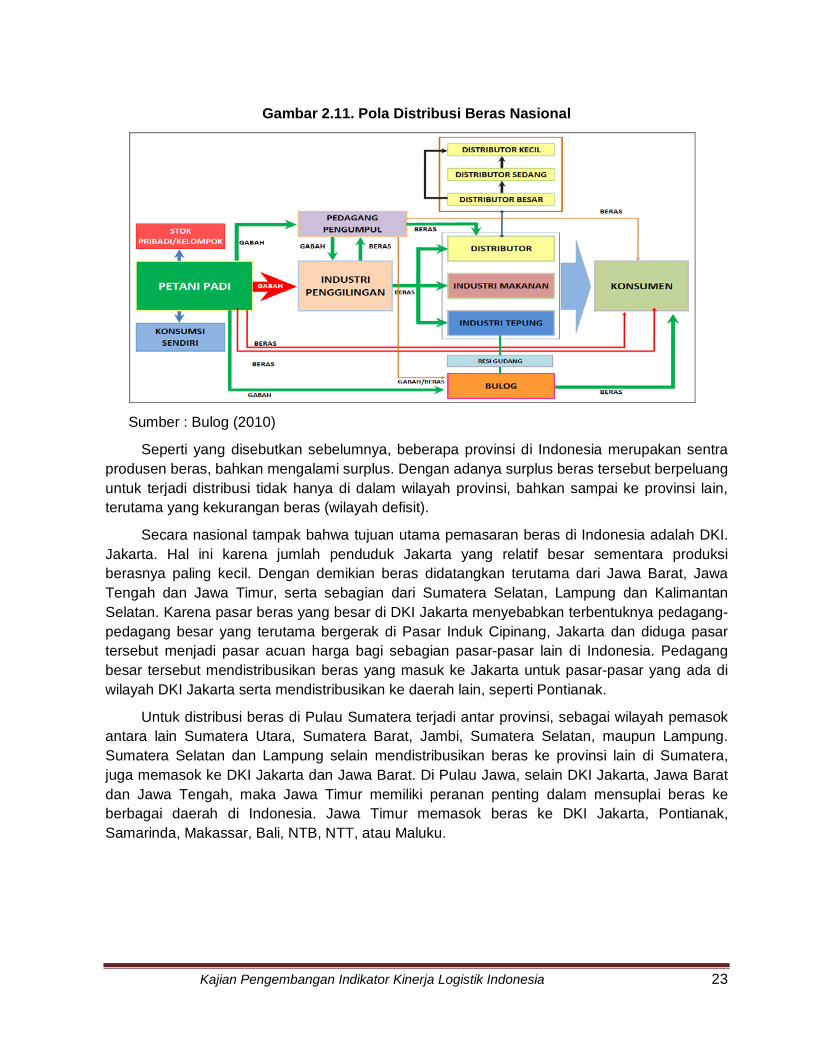

Sumber : Bulog (2010)

Seperti yang disebutkan sebelumnya, beberapa provinsi di Indonesia merupakan sentra produsen beras, bahkan mengalami surplus. Dengan adanya surplus beras tersebut berpeluang untuk terjadi distribusi tidak hanya di dalam wilayah provinsi, bahkan sampai ke provinsi lain, terutama yang kekurangan beras (wilayah defisit).

Secara nasional tampak bahwa tujuan utama pemasaran beras di Indonesia adalah DKI. Jakarta. Hal ini karena jumlah penduduk Jakarta yang relatif besar sementara produksi berasnya paling kecil. Dengan demikian beras didatangkan terutama dari Jawa Barat, Jawa Tengah dan Jawa Timur, serta sebagian dari Sumatera Selatan, Lampung dan Kalimantan Selatan. Karena pasar beras yang besar di DKI Jakarta menyebabkan terbentuknya pedagang-pedagang besar yang terutama bergerak di Pasar Induk Cipinang, Jakarta dan diduga pasar tersebut menjadi pasar acuan harga bagi sebagian pasar-pasar lain di Indonesia. Pedagang besar tersebut mendistribusikan beras yang masuk ke Jakarta untuk pasar-pasar yang ada di wilayah DKI Jakarta serta mendistribusikan ke daerah lain, seperti Pontianak.

Untuk distribusi beras di Pulau Sumatera terjadi antar provinsi, sebagai wilayah pemasok antara lain Sumatera Utara, Sumatera Barat, Jambi, Sumatera Selatan, maupun Lampung. Sumatera Selatan dan Lampung selain mendistribusikan beras ke provinsi lain di Sumatera, juga memasok ke DKI Jakarta dan Jawa Barat. Di Pulau Jawa, selain DKI Jakarta, Jawa Barat dan Jawa Tengah, maka Jawa Timur memiliki peranan penting dalam mensuplai beras ke berbagai daerah di Indonesia. Jawa Timur memasok beras ke DKI Jakarta, Pontianak, Samarinda, Makassar, Bali, NTB, NTT, atau Maluku.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 24

2.5. Konsep Rantai Pasok (Supply Chain) Rantai Pasok (Supply Chain) adalah serangkaian aktivitas yang terdiri dari forecasting

(perkiraan) dan planning (perencanaan), pengadaan dan purchasing (pembelian), manufacturing (produksi) dan assembly (perangkaian), warehousing and distribution, shipping and transportation, returns (kembalian), inventory management (manajemen sediaan) dan order management (manajemen instruksi pembelian). Pujawan (2005) menjelaskan bahwa rantai pasok adalah jaringan pelaku usaha yang secara bersamaan bekerja untuk menciptakan dan menghantarkan suatu produk ke tangan pemakai akhir. Pelaku-pelaku usaha tersebut biasanya termasuk supplier, pabrik, distributor, toko atau ritel serta pelaku usaha pendukung seperti perusahaan jasa logistik.

Kinerja dari suatu rantai pasok dapat diukur dengan menggunakan 5 (lima) parameter (Schroeder, 2007, p197), yaitu:

a. Pengiriman (on time-delivery)

Pengiriman adalah persentase pengiriman tepat waktu yang sesuai dengan permintaan konsumen. Pesanan yang tidak sampai secara utuh dan pengiriman yang terlambat tidak termasuk dalam on time-delivery.

b. Kualitas

Indikator pengukuran kualitas adalah tingkat kepuasan pelanggan yang dapat diukur dengan menggunakan variabel kualitatif seperti tidak setuju, setuju, agak setuju atau lain sebagainya. Pengukuran yang serupa misalnya berupa kesetiaan pelanggan yaitu berapa banyak pelanggan yang datang kembali untuk membeli produk setelah membelinya minimal satu kali.

c. Waktu

Waktu dalam hal ini adalah lamanya suatu siklus bisnis berlangsung.

d. Fleksibilitas

Fleksibilitas merupakan waktu yang diperlukan untuk mengubah volume produksi atau campuran produksi dalam persentase tertentu. Hal ini dikarenakan permintaan yang tidak selalu sama, fleksibel diperlukan agar produsen dapat mengimbangi permintaan dari konsumen.

e. Biaya

Biaya tidak hanya dalam bentuk uang, tetapi juga waktu yang harus dikeluarkan untuk memproduksi sesuatu. Terdapat dua perhitungan biaya, yaitu besarnya biaya yang diperlukan untuk memproduksi suatu barang dan mengukur efisiensi atau produktivitas.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 25

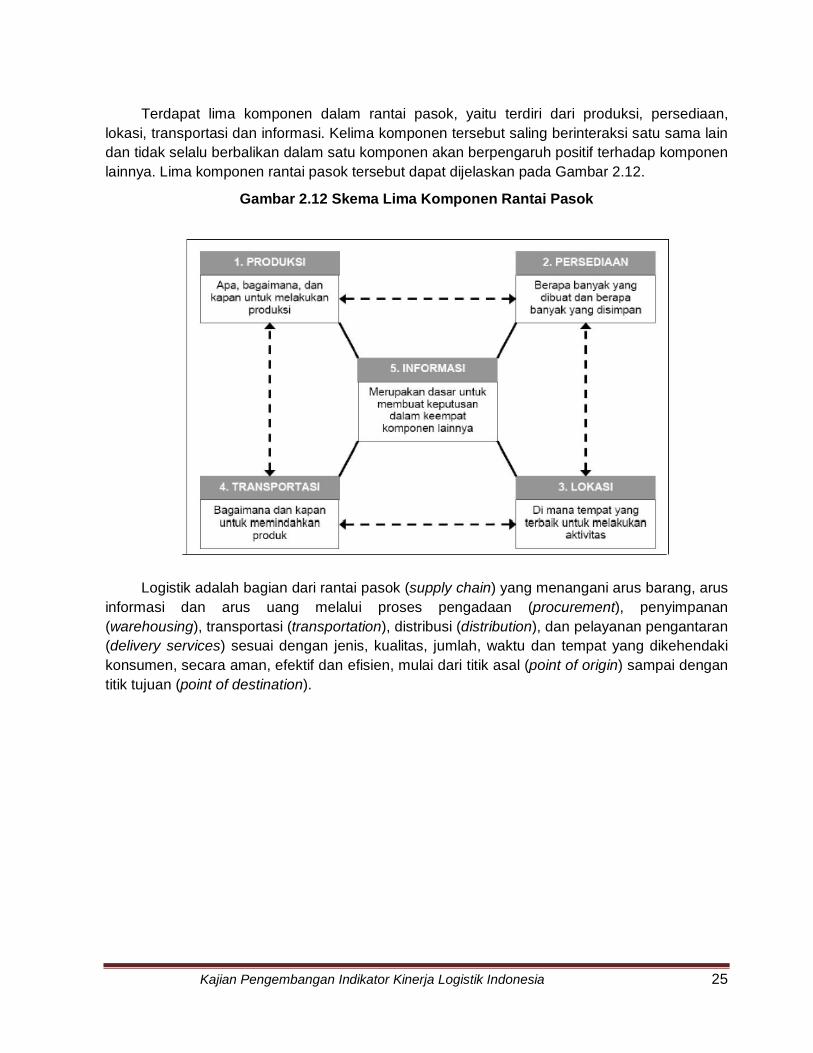

Terdapat lima komponen dalam rantai pasok, yaitu terdiri dari produksi, persediaan, lokasi, transportasi dan informasi. Kelima komponen tersebut saling berinteraksi satu sama lain dan tidak selalu berbalikan dalam satu komponen akan berpengaruh positif terhadap komponen lainnya. Lima komponen rantai pasok tersebut dapat dijelaskan pada Gambar 2.12.

Gambar 2.12 Skema Lima Komponen Rantai Pasok

Logistik adalah bagian dari rantai pasok (supply chain) yang menangani arus barang, arus

informasi dan arus uang melalui proses pengadaan (procurement), penyimpanan (warehousing), transportasi (transportation), distribusi (distribution), dan pelayanan pengantaran (delivery services) sesuai dengan jenis, kualitas, jumlah, waktu dan tempat yang dikehendaki konsumen, secara aman, efektif dan efisien, mulai dari titik asal (point of origin) sampai dengan titik tujuan (point of destination).

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 26

2. BAB III

METODOLOGI

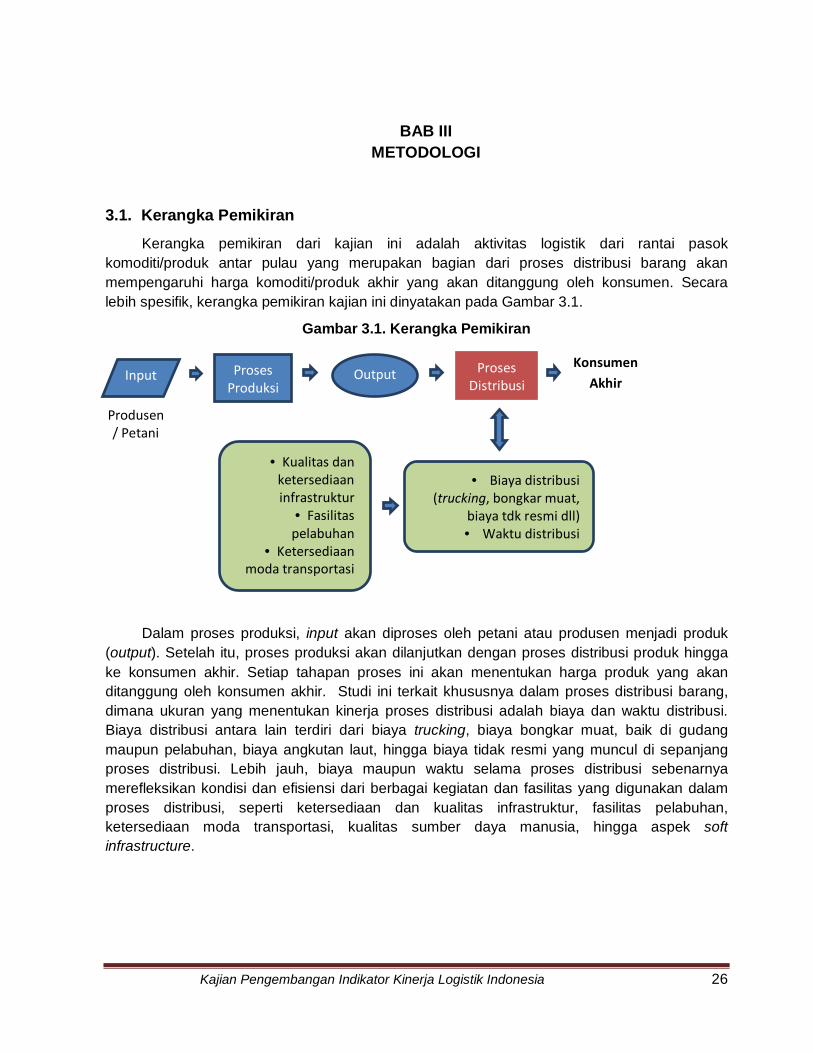

3.1. Kerangka Pemikiran Kerangka pemikiran dari kajian ini adalah aktivitas logistik dari rantai pasok

komoditi/produk antar pulau yang merupakan bagian dari proses distribusi barang akan mempengaruhi harga komoditi/produk akhir yang akan ditanggung oleh konsumen. Secara lebih spesifik, kerangka pemikiran kajian ini dinyatakan pada Gambar 3.1.

Gambar 3.1. Kerangka Pemikiran

Dalam proses produksi, input akan diproses oleh petani atau produsen menjadi produk (output). Setelah itu, proses produksi akan dilanjutkan dengan proses distribusi produk hingga ke konsumen akhir. Setiap tahapan proses ini akan menentukan harga produk yang akan ditanggung oleh konsumen akhir. Studi ini terkait khususnya dalam proses distribusi barang, dimana ukuran yang menentukan kinerja proses distribusi adalah biaya dan waktu distribusi. Biaya distribusi antara lain terdiri dari biaya trucking, biaya bongkar muat, baik di gudang maupun pelabuhan, biaya angkutan laut, hingga biaya tidak resmi yang muncul di sepanjang proses distribusi. Lebih jauh, biaya maupun waktu selama proses distribusi sebenarnya merefleksikan kondisi dan efisiensi dari berbagai kegiatan dan fasilitas yang digunakan dalam proses distribusi, seperti ketersediaan dan kualitas infrastruktur, fasilitas pelabuhan, ketersediaan moda transportasi, kualitas sumber daya manusia, hingga aspek soft infrastructure.

Input Proses Produksi

Proses Distribusi

Output

Produsen / Petani

• Biaya distribusi (trucking, bongkar muat,

biaya tdk resmi dll) • Waktu distribusi

• Kualitas dan ketersediaan infrastruktur

• Fasilitas pelabuhan

• Ketersediaan moda transportasi

Konsumen Akhir

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 27

3.2. Metode Analisis Kajian ini menggunakan pendekatan analisis deskriptif dengan mengkombinasikan data

kuantitatif dan kualitatif yang diperoleh berdasarkan hasil survei. Untuk mempertajam dan memperkaya analisis mengenai kinerja pelabuhan, akan digunakan pula data sekunder mengenai kinerja serta data/informasi yang berkaitan dengan kepelabuhanan. Biaya distribusi antar pulau per km dapat dihitung dengan formula sebagai berikut:

a. Petani/pabrik ke pelabuhan Farm/factory to port)

b. Pelabuhan ke pelabuhan (Port to port)

c. Petani/pabrik ke pasar (Door-to-door)

Tiga formula di atas sekaligus menunjukkan bentuk kesepakatan mengenai cakupan layanan pengangkutan (terms of shipping) antara pemilik barang dengan penyedia jasa angkutan, khususnya freight forwarder. Skema door-to-door menunjukkan biaya total pengantaran barang dari petani atau pabrik hingga sampai ke pasar. Untuk mengetahui adanya bottleneck yang muncul sepanjang proses pengangkutan, penting kiranya untuk membagi tahapan dari proses pengangkutan door-to-door atas beberapa komponen, seperti biaya angkutan jalur darat dengan menggunakan truk, biaya yang khusus dikeluarkan di pelabuhan, serta biaya penggunaan kapal laut. Dengan demikian, dapat diketahui pula biaya distribusi per-km untuk setiap moda transportasi yang digunakan.

Sementara itu dalam hal waktu distribusi antar pulau, dapat dihitung waktu total pengiriman door-to-door serta waktu pengiriman di setiap tahapan, sebagaimana yang dinyatakan pada formula berikut:

(km)Door Door to Distance

(Rp) D & O ChargesPort + (Rp)Freight Sea+ (Rp) D&O Costs Trucking =(Rp/km) CostsDoor Door to

(km)Port Port to Distance(Rp)n Destinatio ChargesPort + (Rp)Freight Sea+ (Rp)Origin ChargesPort

=(Rp/km) CostsPort Port to

Total waktu pengiriman (door-to-door) = waktu angkut dari gudang penjual ke pelabuhan; + waktu bongkar muat di pelabuhan, termasuk waktu tunggu; + waktu berlayar; + waktu bongkar muat di pelabuhan tujuan termasuk waktu tunggu; + waktu angkut dari pelabuhan ke gudang pembeli.

Kajian Pengembangan Indikator Kinerja Logistik Indonesia 28

3.3. Jenis Data, Sumber dan Metode Pengumpulan Data

3.3.1. Data dan Sumber Data

Data yang digunakan dalam melakukan analisis studi adalah:

a. Data sekunder yang diperoleh dari publikasi instansi tertentu, khususnya Kementerian Perhubungan, Pelindo, dan Kementerian Perdagangan;

b. Data primer atau informasi persepsi yang diperoleh dari hasil survei.

Tabel 3.1. menyajikan daftar data/informasi yang diperlukan dalam studi ini beserta dengan sumber datanya. Daftar data/informasi yang diperlukan dikelompokkan berdasarkan tahapan dalam rantai pasok (supply chain), yaitu dimulai dari gudang ke pelabuhan, pelabuhan ke pelabuhan, dan pelabuhan ke gudang. Daftar data/informasi ini juga dapat menggambarkan pertanyaan atau kuesioner yang akan digunakan dalam survei di lapangan.

Tabel 3.1. Data dan Sumber Data: Gudang Petani/Pabrik ke Pelabuhan dan Pelabuhan ke Gudang (Biaya Truk)

No Jenis Data Keterangan Sumber Data

1 Rute pengangkutan antar pulau

Kemana saja beras/semen diangkut antar pulau. Kota tujuan pengangkutan tidak terbatas pada kota yang akan disurvei. Informasi ini bermanfaat untuk mengetahui pola distribusi beras/semen antar pulau.

Survei Pedagang

2 Jarak a. Jarak antara gudang penjual – pelabuhan

b. Jarak antara pelabuhan tujuan – gudang pembeli

Survei Freight Forwarder (FF) dan hasil penelitian ITS

3 Biaya angkut dengan truk

Biaya yang dikenakan perusahaan trucking kepada pemilik barang sesuai dengan jaraknya, termasuk biaya muat ke truk di gudang.

Survei Pedagang, FF