KAJIAN EVALUASI KINERJA PEMBANGUNAN DAERAH DI … · APBD yang baik secara langsung maupun tidak...

96

LAPORAN AKHIR KAJIAN EVALUASI KINERJA PEMBANGUNAN DAERAH DI KABUPATEN BALANGAN (ASPEK KEUANGAN DAERAH) OLEH Tim Peneliti LPPM ULM KERJASAMA ANTARA BADAN PENELITIAN DAN PENGEMBANGAN DAERAH KABUPATEN BALANGAN DENGAN LEMBAGA PENELITIAN DAN PENNGABDIAN KEPADA MASYARAKAT UNIVERSITAS LAMBUNG MANGKURAT BANJARMASIN 2017

-

Upload

truongthuy -

Category

Documents

-

view

220 -

download

1

Transcript of KAJIAN EVALUASI KINERJA PEMBANGUNAN DAERAH DI … · APBD yang baik secara langsung maupun tidak...

LAPORAN AKHIR

KAJIAN EVALUASI KINERJA PEMBANGUNAN DAERAH

DI KABUPATEN BALANGAN (ASPEK KEUANGAN DAERAH)

OLEH

Tim Peneliti LPPM ULM

KERJASAMA ANTARA

BADAN PENELITIAN DAN PENGEMBANGAN DAERAH

KABUPATEN BALANGAN

DENGAN

LEMBAGA PENELITIAN DAN PENNGABDIAN KEPADA

MASYARAKAT

UNIVERSITAS LAMBUNG MANGKURAT

BANJARMASIN

2017

TIM PENELITI

Drs. Nurul Azkar, M.Si

Syahrituah Siregar, SE.,MA.

M. NurIman Riduan, S.Sos.,M.Si

Dr.Hj. Rabiatu Adawiah, M.Si

Dr.Hj. Sri Setiti, MM

Muzdalifah, SE.M.Si

Dr. Nasrudin, M.Sc

Dr.Hj. Darmiyati

Drs.Heru PujiWinarso, M.Si

ii

KATA PENGANTAR

Assalamualakum Wr.Wb.

Puji syukur kita panjatkan ke hadirat Tuhan Yang Maha Kuasa yang telah

memberikan rahmat dan kekuatan sehingga Kajian Evaluasi Kinerja Pembangunan

Daerah di Kabupaten Balangan (Aspek Keuangan Daerah) ini dapat diselesaikan.

Penyusunan dan penyelesaian laporan ini dilaksanakan melalui proses yang

cukup panjang dengan melibatkan berbagai pihak baik di antara SOPD di lingkungan

Pemerintah Kabupaten Balangan juga kalangan akademisi dari Lembaga Penelitian dan

Pengabdian Masyarakat Universitas Lambung Mangkurat Banjarmasin yang merupakan

mitra Pemerintah Kabupaten Balangan dalam penyusunan dokumen ini.

Akhirnya, kepada semua pihak yang telah membantu dalam pembuatan kajian ini

mulai dari persiapan, pengumpulan data sampai dokumen ini selesai disusun, kami

ucapkan terima kasih.

Harapan kami, dokumen ini bisa dimanfaatkan secara optimal dan dijadikan

instrumen untuk melakukan langkah strategis dalam peningkatan kinerja di Kabupaten

Balangan.

Wassalamualaikum Wr. Wb.

Banjarmasin, Oktober 2017

Kepala Balitbangda Balangan

iii

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................... i

KATA PENGANTAR ................................................................................ ii

DAFTAR ISI .............................................................................................. iii

DAFTAR TABEL ....................................................................................... v

DAFTAR GAMBAR .................................................................................. viii

DAFTAR GRAFIK ………………………………………………………. ix

BAB I PENDAHULUAN ....................................................................... 1

1.1. Latar Belakang Penelitian .................................................... 1

1.2. Rumusan Masalah ............................................................... 4

1.3. Tujuan Penelitian .................................................................. 4

1.4. Manfaat Penelitian ................................................................ 5

BAB II TINJAUAN PUSTAKA ................................................................ 6

2.1 Pengertian Otonomi Daerah ………………………………. 6

2.2 Pemerintahan Daerah …………………………………….. 7

2.3 Pengukuran Kinerja Pemerintah …………………………. 8

2.4 Pengukuran Kinerja Pemerintah Daerah Dalam Era

Otonomi Daerah …………………………………………. 9

2.5 Pentingnya Evaluasi Kinerja Instansi Pemerintah Daerah 10

2.6 Pengelolaan Keuangan Daerah dan Ruang Lingkupnya 12

2.7 Anggaran Pendapatan dan Belanja Daerah ……………… 14

2.8 Laporan Realisasi Anggaran ……………………………. 17

2.9 Proses dan Prinsip Penyusunan dan Pelaksanaan APBD 19

2.10 Asas Umum APBD ……………………………………… 20

2.11 Kinerja Keuangan Daerah ……………………………….. 21

iv

BAB III METODE PENELITIAN ........................................................... 23

3.1. Jenis Penelitian …………………………………………… 23

3.2. Unit Analisis ……………………………………………… 23

3.3. Teknik Analisis Data .......................................................... 23

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………………. 35

4.1. Rasio Keuangan Daerah 2010-2015 ................................. 35

4.2. Ukuran Kemampuan Keuangan Daerah 2010-2015 .......... 47

4.3. Pembahasan Rasio Keuangan dan Kemampuan

Keuangan …………………………………………………. 54

4.4 Analisis Penyebab ………………………………………… 58

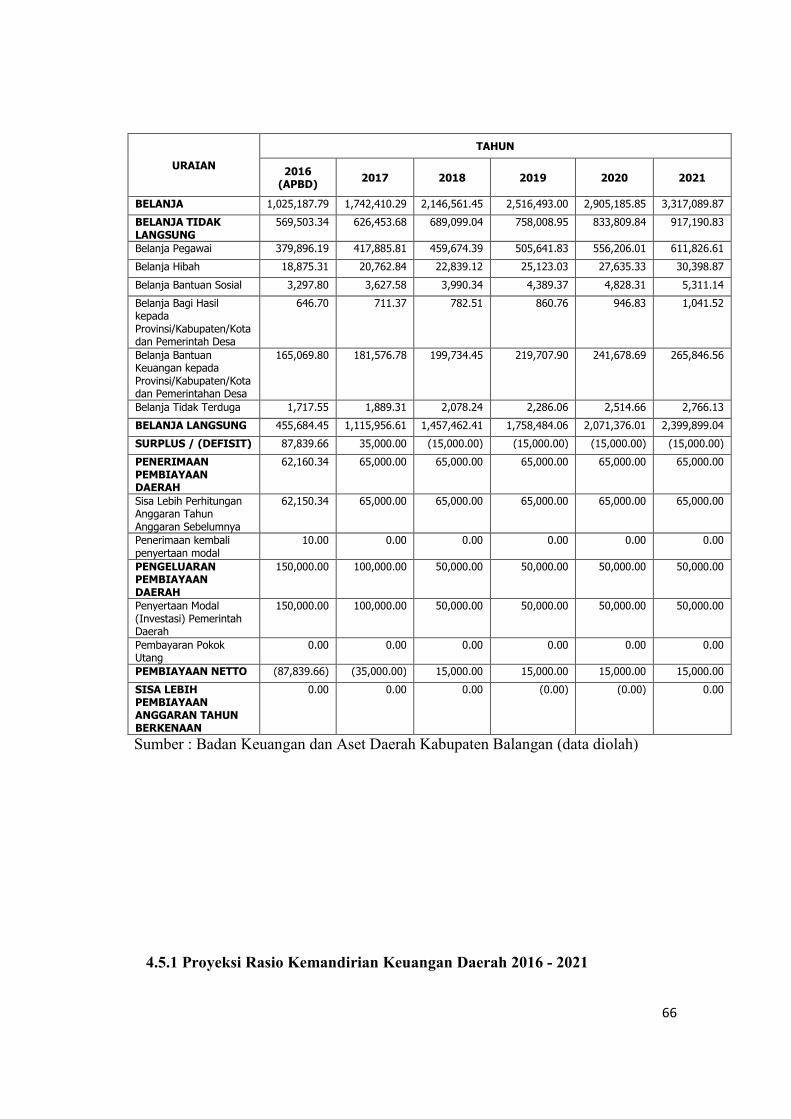

4.5 Proyeksi Rasio Keuangan Daerah 2016-2021 …………… 64

4.6. Proyeksi Ukuran Kemampuan Keuangan Daerah ………… 72

4.7. Kompilasi Proyeksi Rasio Keuangan dan Kemampuan

Keuangan ………………………………………………… 77

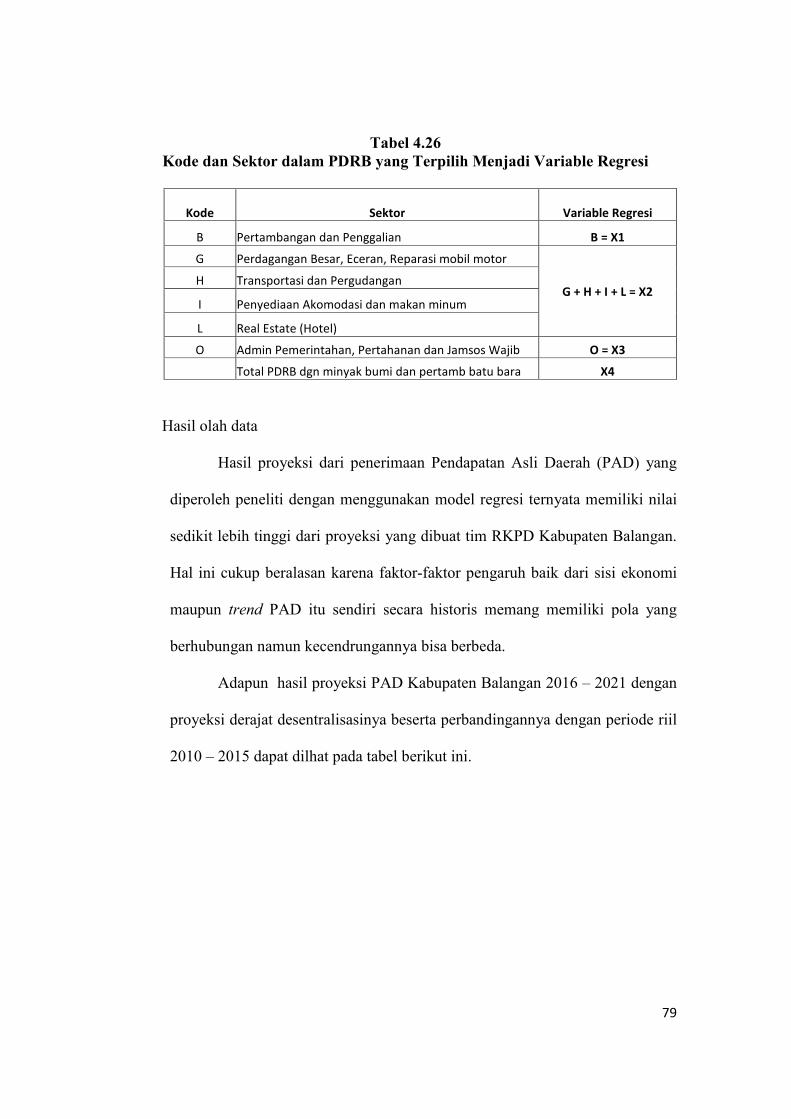

4.8. Proyeksi Pendapatan Asli Daerah ……………………….. 78

BAB V KESIMPULAN DAN REKOMENDASI .................................. 81

5.1. Kesimpulan ……………………………………………… 81

5.2. Rekomendasi ……………………………………………. 82

DAFTAR PUSTAKA ............................................................................. 84

v

DAFTAR TABEL

Halaman

Tabel 3.1 Kriteria dan Pola Hubungan Kemandirian Keuangan ................ 24

Tabel 3.2.Kriteria Penilaian Ketergantungan Keuangan Daerah ………… 25

Tabel 3.3 Kriteria Penilaian Tingkat Desentralisasi Fiskal ……………… 26

Tabel 3.4 Kriteria Penilaian Efektivitas Pendapatan ……………………. 27

Tabel 3.5 Kriteria Penilaian Efisiensi Pendapatan ……………………… 28

Tabel 3.6 Klasifikasi Status Kemampuan Keuangan Daerah

Berdasarkan Metode Kuadran ………………………………. 30

Tabel 3.7 Peta Kemampuan Keuangan Berdasarkan Metode

Kuadran …………………………………………………….. 31

Tabel 3.8 Kriteria Tingkat Kemampuan Keuangan Daerah ……………. 33

Tabel 4.1 Rasio Tingkat Kemandirian Keuangan Daerah Kabupaten Balangan

Tahun Anggaran 2010-2015 ……………………… 35

Tabel 4.2 Rasio Tingkat Keteragantungan Keuangan Daerah

Kabupaten Balangan Tahun Anggaran 2010-2015 ……….. 38

Tabel 4.3 Derajat Desentralisasi Fiskal Kabupaten Balangan Tahun Anggaran

2010-2015 ……………………………………….. 40

Tabel 4.4 Rasio Efektifitas Pendapatan Kabupaten Balangan Tahun

Anggaran 2010-2015 ………………………………………… 42

Tabel 4.5 Rasio Efisiensi Pendapatan Kabupaten Balangan Tahun Anggaran

2010-2015 …………………………………………………… 44

Tabel 4.6 Derajat Kontribusi Laba Perusahaan Pemerintah Tahun Anggaran

2010-2015 ……………………………………………………. 46

Tabel 4.7 Pertumbuhan Pendapatan Asli Daerah Kabupaten

Balangan Tahun Anggaran 2010-2015 ………………………. 48

Tabel 4.8 Peran Pendapatan Asli Daerah Terhadap Belanja Daerah Kabupaten

Balangan Tahun Anggaran 2010-2015 …………… 50

vi

Tabel 4.9 Indeks Growth (Pertumbuhan) …………………………………. 52

Tabel 4.10 Indeks Share (Peran) ………………………………………….. 53

Tabel 4.11 Indeks Elastisitas …………………………………………….. 54

Tabel 4.12 Persentase Rasio Keuangan Daerah dan Ukuran

Kemampuan Keuangan ……………………………………… 55

Tabel 4.13 Proyeksi Pendapatan Daerah Kabupaten Balangan

Tahun Anggaran 2016-2021 ……………………………….. 65

Tabel 4.14 Proyeksi Belanja dan Pembiayaan Daerah Kabupaten

Balangan Tahun Anggaran 2016-2021 …………………….. 66

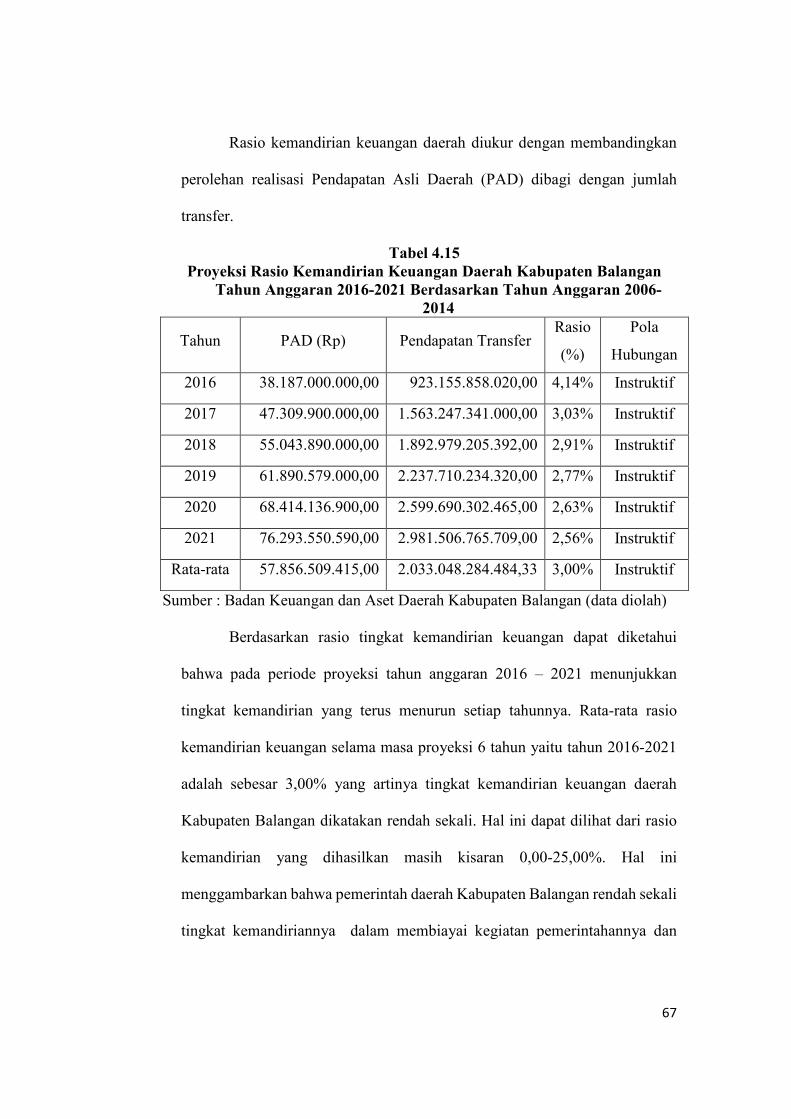

Tabel 4.15 Proyeksi Rasio Kemandirian Keuangan Daerah

Kabupaten Balangan Tahun Anggaran 2016-2021

Berdasarkan Tahun Anggaran 2006-2014 ………………… 67

Tabel 4.16 Proyeksi Rasio Tingkat Ketergantungan Keuangan

Daerah Kabupaten Balangan Tahun Anggaran

2016-2021 ………………………………………………… 68

Tabel 4.17 Proyeksi Derajat Desentralisasi Fiskal Kabupaten

Balangan Tahun Anggaran 2016-2021……………………. 69

Tabel 4.18 Proyeksi Rasio Efesiensi Pendapatan Kabupaten

Balangan Tahun Anggaran 2016-2021 …………………… 70

Tabel 4.19 Proyeksi Derajat Kontribusi Laba Perusahaan

Pemerintah Tahun Anggaran 2016-2021 ………………… 71

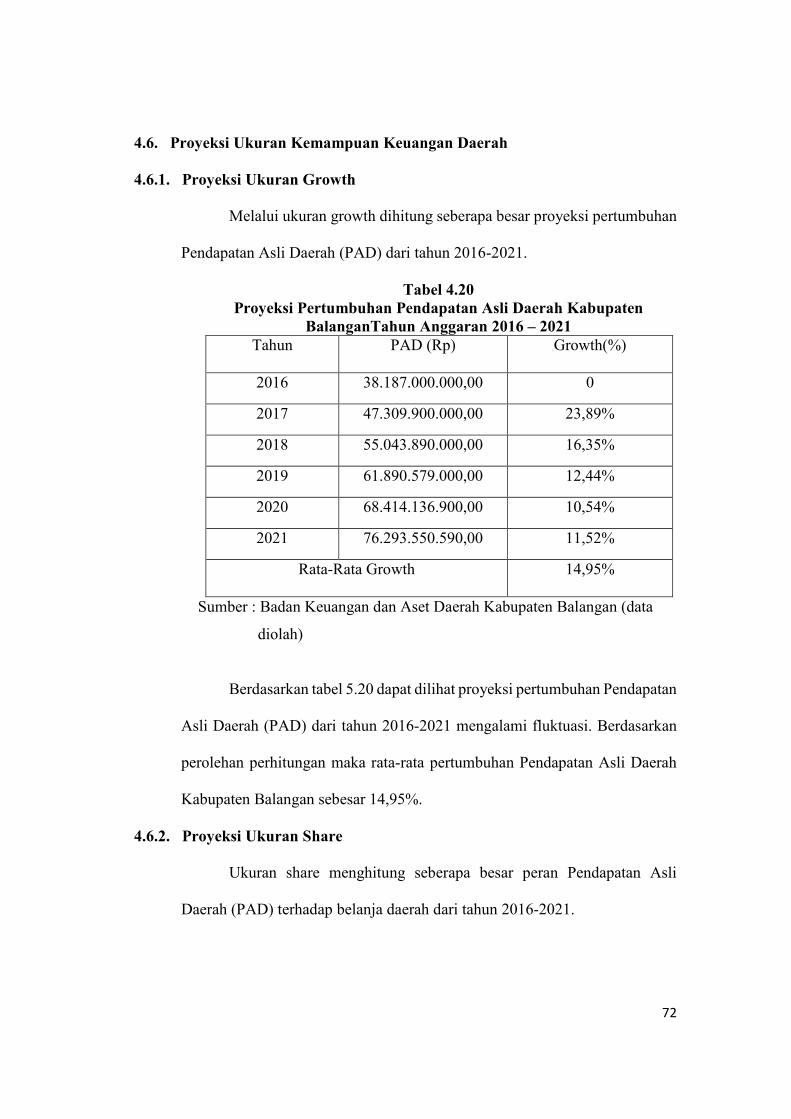

Tabel 4.20 Proyeksi Pertumbuhan Pendapatan Asli Daerah

Kabupaten Balangan Tahun Anggaran 2016-2021 ………. 72

Tabel 4.21 Proyeksi Peran Pendapatan Asli Daerah Terhadap

Belanja Daerah Kabupaten Balangan Tahun Anggaran

2016-2021 …………………………………………………… 73

Tabel 4.22 Proyeksi Indeks Growth (Pertumbuhan) …………………….. 75

Tabel 4.23 Proyeksi Indeks Share (Peran) ………………………………. 75

Tabel 4.24 Indeks Elastisitas …………………………………………….. 76

vii

Tabel 4.25 Kompilasi Proyeksi Rasio Keuangan Daerah dan

Kemampuan Keuangan …………………………………….. 77

Tabel 4.26 Kode dan Sektor dalam PDRB yang Terpilih Menjadi

Variabel Regresi …………………………………………… 79

Tabel 4.27 Proyeksi Derajat Desentralisasi Fiskal Kabupaten

Balangan Tahun 2016-2021 dan Perbadingannya

dengan 2010-2015 …………………………………………. 80

viii

DAFTAR GAMBAR

Halaman

Gambar 4.1. Peta Kemampuan Keuangan Berdasarkan Metode

Kuadran ………………………………………………….. 51

Gambar 4.2. Peta Kemampuan Keuangan Berdasarkan Metode

Kuadran ………………………………………………….. 73

ix

DAFTAR GRAFIK

Halaman

Grafik 4.1 Kemanndirian Keuangan ……………………………….. 37

Grafik 4.2. Ketergantungan Daerah …………………………………. 39

Grafik 4.3. Desentralisasi Fiskal …………………………………….. 41

Grafik 4.4 Efektivitas Pendapatan ………………………………….. 43

Grafik 4.5 Efisiensi Pendapatan ……………………………………. 45

Grafik 4.6 Derajat Kontribusi Laba Perusahaan Pemerintah ………. 47

Grafik 4.7 Growth ………………………………………………….. 49

Grafik 4.8 Share ……………………………………………………. 51

Grafik 4.9 Pertumbuhan Pendapatan dan Belanja Daerah Balangan

2011-2015 ………………………………………………. 60

Grafik 4.10 Share Pendapatan Daerah Balangan Berdasarkan Komponen

2010 - 2015 (%) ………………………………………….. 61

Grafik 4.11 Pertumbuhan Pendapatan Daerah Balangan Berdasarkan

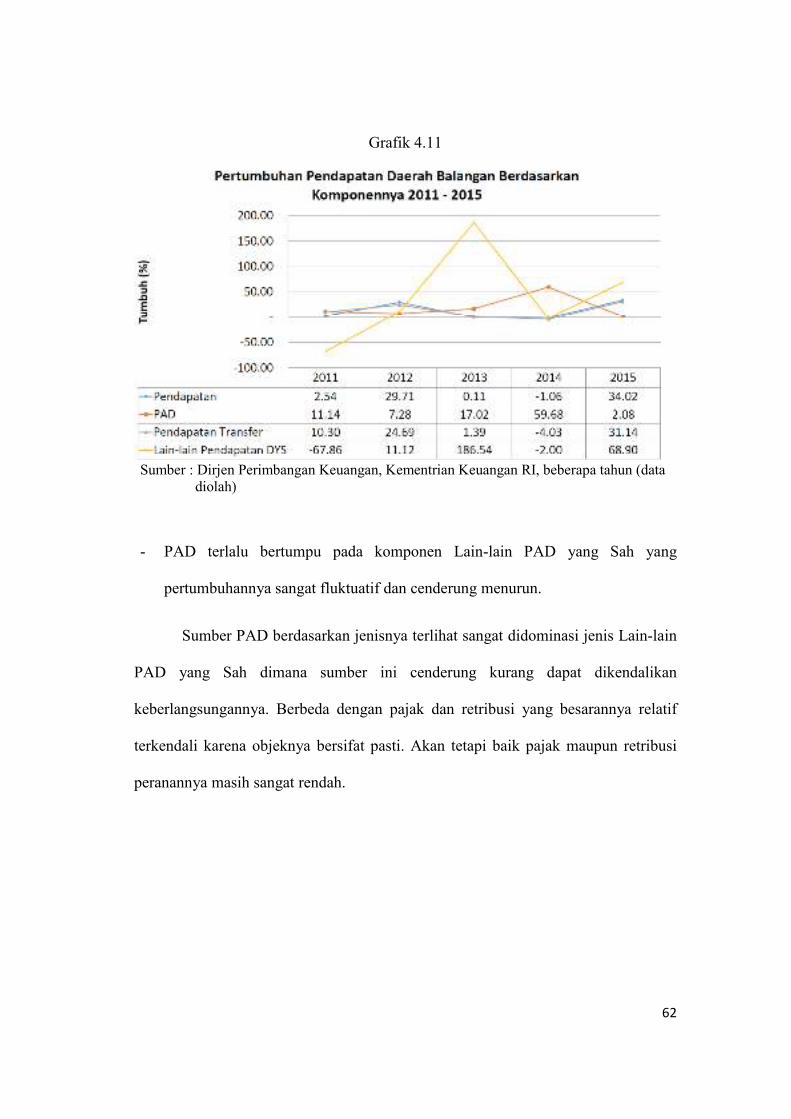

Komponennya 2011-2015 ………………………………….. 62

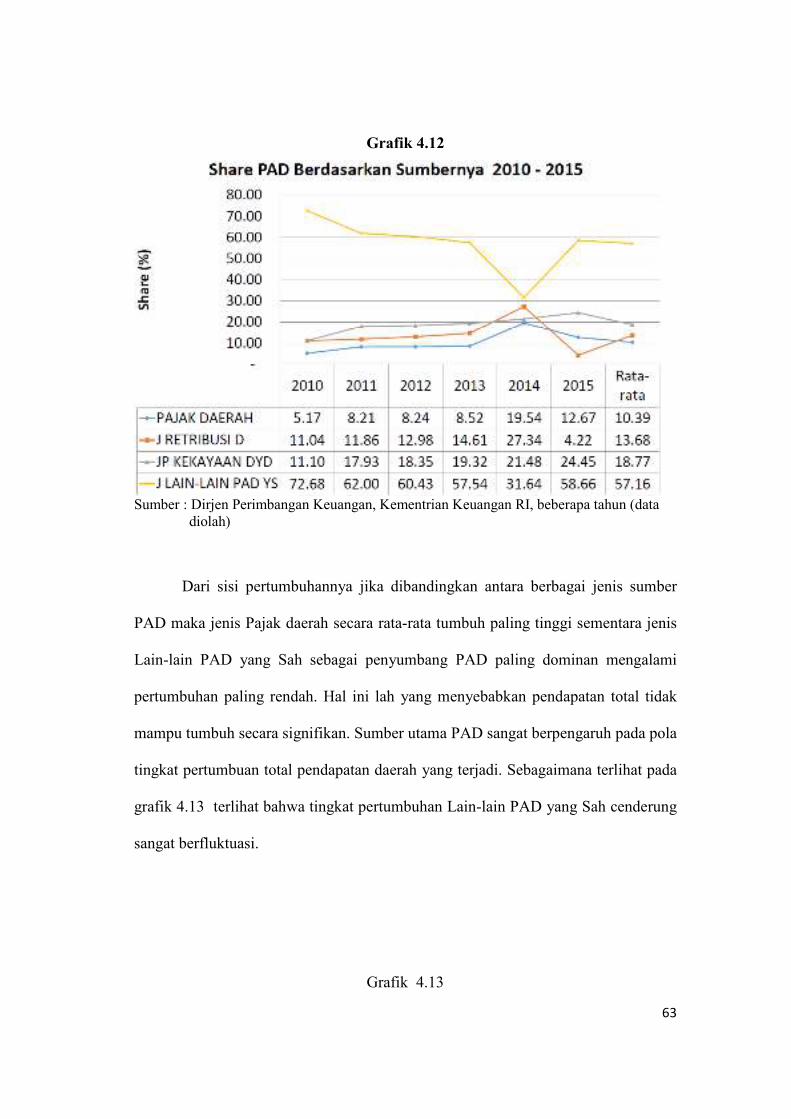

Grafik 4.12 Share PAD Berdasarkan Sumbernya 2010-2015 …………… 63

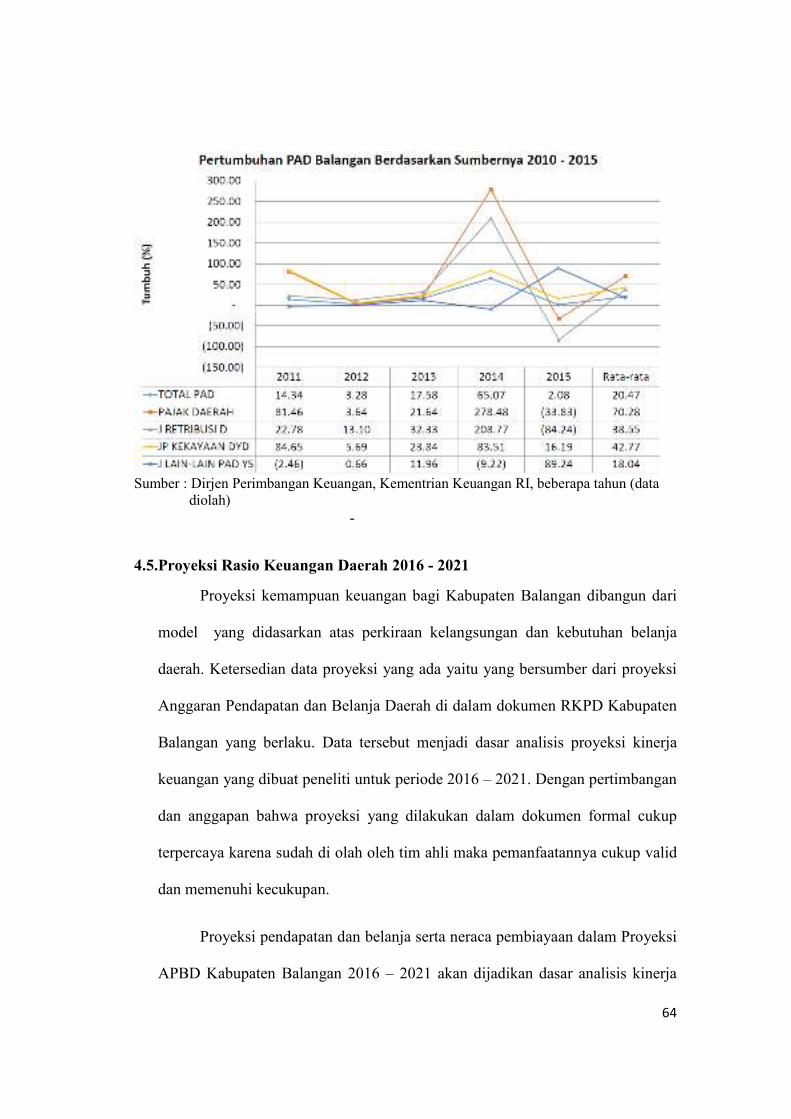

Grafik 4.13 Pertumbuhan PAD Balangan Berdasarkan Sumbernya 2010-2015 64

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pemerintah adalah suatu organisasi yang diberi kekuasaan untuk

mengatur dan mengurus kepentingan bangsa dan Negara. Tujuan utama dari

suatu pemerintah adalah untuk memberikan pelayanan kepada masyarakat, serta

meningkatkan layanan tersebut dimasa yang akan datang. Peningkatan

pelayanan tersebut akan berdampak pada peningkatan kesejahteraan

masyarakat. Peningkatan tingkat kesejahteraan masyarakat salah satunya dapat

dilihat dari tingkat pertumbuhan ekonomi suatu wilayah. Pertumbuhan ekonomi

suatu wilayah dipengaruhi oleh terpadunya kontribusi beberapa faktor, seperti

inflasi, pemberdayaan PAD, investasi, laju pertumbuhan penduduk, kontribusi

angkatan kerja, dan lain-lain. Untuk mencapai suatu wilayah dengan

pertumbuhan ekonomi yang tinggi, strategi dan kebijakan ekonomi

pembangunan harus fokus pada sektor-sektor strategis dan potensial pada

wilayah tersebut baik sektor riil, financial, maupun infrastruktur agar dapat

meningkatkan pertumbuhan ekonomi. Selain itu, monitoring dan evaluasi

terhadap hasil-hasil pembangunan juga sangat penting dilakukan secara berkala

melalui sajian data statistik yang berkualitas. Peran pemerintah daerah dalam

mengelola keuangan sangat menentukan keberhasilan peningkatan

pertumbuhan ekonomi disuatu daearah. Oleh karena itu, evaluasi terhadap

Anggaran Pendapatan dan Belanja Daerah sangat diperlukan untuk mengukur

kinerja pemerintah daerah setiap periode, sehingga pemerintah terpacu untuk

meningkatkan kinerjanya di tahun berikutnya.

2

Pemberian otonomi yang luas dan desentralisasi, membuka jalan bagi

pemerintah daerah untuk melakukan pengelolaan keuangan daerah yang

berorientasi pada kepentingan publik. Peraturan Pemerintah Nomor 105 Tahun

2000 Pasal 4 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah

menegaskan bahwa pengelolaan keuangan daerah harus dilakukan secara tertib,

taat pada peraturan perundang-undangan yang berlaku, efisien, efektif,

transparan dan bertanggung jawab dengan memperhatikan asas keadilan dan

kepatuhan. Kemampuan daerah dalam mengelola keuangan dituangkan dalam

APBD yang baik secara langsung maupun tidak langsung mencerminkan

kemampuan pemerintah daerah dalam membiayai pelaksanaan tugas-tugas

pemerintahan, pembangunan daerahnya dan pelayanan kepada sosial

masyarakat.

Kemampuan pemerintah daerah dalam mengelola keuangannya

dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang

mengambarkan kemampuan pemerintah daerah dalam membiayai kegiatan

pelaksanaan tugas pembangunan. Dalam menjalankan otonomi daerah,

pemerintah daerah dituntut untuk menjalankan roda pemerintahan secara efisien

dan efektif, mampu mendorong peran serta masyarakat dalam pembangunan,

serta meningkatkan pemerataan dan keadilan dengan mengembangkan seluruh

potensi yang dimiliki oleh masing-masing daerah.

Tuntutan kinerja yang tinggi terhadap kinerja dan akuntabilitas kinerja

pemerintah daerah ini berujung pada kebutuhan pengukuran kinerja pemerintah

daerah. Pengukuran kinerja pemerintah daerah mempunyai banyak tujuan.

Tujuan tersebut paling tidak untuk meningkatkan kinerja dan meningkatkan

3

akuntabilitas pemerintah daerah menurut Audit Comission UK (1999) dalam

Mardiasmo (2002). Menurut Fadilah (2004), untuk mengukur kinerja keuangan

pemerintah daerah perlu dikembangkan sebagai berikut a) Standar Analisa

Belanja (SAB) adalah standar untuk menganalisis anggaran belanja yang

digunakan dalam suatu program atau kegiatan untuk menghasilkan tingkat

pelayanan tertentu sesuai dengan kebutuhan masyarakat, b) Tolok ukur kinerja

adalah ukuran keberhasilan yang dicapai pada setiap unit kerja yang ditetapkan

dalam bentuk standar pelayanan oleh masing-masing daerah, c) Standar biaya

adalah harga satuan unit biaya yang berlaku bagi masing-masing daerah.

Pengembangan standar biaya harus dilakukan secara terus menerus sesuai

dengan perubahan harga yang berlaku dimasing-masing daerah.

Salah satu teknik yang paling banyak digunakan untuk menganalisis

laporan keuangan adalah analisis rasio keuangan. Menurut Widodo (Halim,

2001), Analisis keuangan adalah suatu usaha untuk mengidentifikasi ciri-ciri

keuangan berdasarkan laporan keuangan yang tersedia. Analisis rasio keuangan

terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) dilakukan dengan

cara menghitung Kinerja Pembangunan Daerah (aspek keuangan daerah) dan

kemampuan Keuangan Daerah. Ada beberapa cara untuk menghitung Kinerja

Pembangunan Daerah (aspek keuangan daerah), diantaranya adalah dengan

menghitung Rasio Kemandirian, Rasio Derajat Desentralisasi Fiskal, Rasio

Efektifitas, Rasio Efesiensi dan Rasio Keserasian Belanja Anggaran Pendapat

dan Belanja Daerah. Sedangkan untuk menghitung Kemampuan Keuangan

Daerah, yaitu dengan cara menghitung Share dan Growth, peta kemampuan

keuangan Daerah, dan Indeks Kemampuan Keuangan, Anggaran Pendapatan

4

dan Belanja Daerah. Kemudian dari masing-masing perhitungan dilakukan

analisis dengan cara membandingkan hasil yang dicapai oleh suatu daerah dari

satu periode terhadap periode-periode sebelumnya, sehingga dapat diketahui

bagaimana kecenderungan yang terjadi. Analisis rasio keuangan anggaran

pendapatan dan belanja daerah (APBD) diharapkan dapat menjadi suatu alat

ukur untuk menilai kinerja pemerintah daerah sebagai pengambil andil

terbanyak dalam upaya perkembangan suatu daerah.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut di atas, masalah dalam

penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana analisis rasio keuangan Anggaran Pendapatan dan Belanja

Daerah (APBD) kaitannya dengan kinerja pemerintah daerah.

2. Bagaimana kemampuan keuangan pemerintah daerah kabupaten Balangan

1.3. Tujuan Penelitian

Mengacu pada perumusan masalah tersebut, maka tujuan penelitian ini

adalah :

1. Untuk mendeskripsikan kinerja pemerintah daerah Kabupaten Balangan

berdasarkan hasil dari perhitungan Rasio Kemandirian, Rasio

Ketergantungan Daerah, Rasio Derajat Desentralisasi Fiskal, Rasio

Efektifitas Pendapatan, Rasio Efesiensi Pendapatan, dan Derajat Kontribusi

Laba Perusahaan Pemerintah selama tahun anggaran 2010 sampai dengan

2015.

5

2. Untuk mendeskripsikan kemampuan keuangan pemerintah daerah

kabupaten Balangan diukur melalui Share dan Growth, peta kemampuan

keuangan Daerah, dan Indeks Kemampuan Keuangan (IKK) selama Tahun

Anggaran 2010 sampai dengan 2020.

3. Proyeksi Kemampuan Keuangan Daerah Kabupaten Balangan Tahun 2016

- 2020

4. Rekomendasi untuk pemerintah daerah dalam upaya meningkatkan kinerja

pemerintahannya.

1.4. Manfaat Penelitian

Dengan penelitian ini diharapkan dapat memberikan referensi sebagai

acuan dalam menilai kinerja pemerintah daerah kabupaten Balangan

berdasarkan perhitungan analisis rasio keuangan daerah terhadap Anggaran

Pendapatan dan Belanja Daerah Kabupaten Balangan, sehingga pemerintah

terpacu untuk meningkatkan kualitas kinerjanya pada periode-periode

berikutnya.

Bagi masyarakat diharapkan dapat memberikan informasi secara

transparan kepada masyarakat mengenai laporan pertanggungjawaban APBD

yang dibuat oleh Pemerintah Kabupaten Balangan.

6

BAB II

TINJUAN PUSTAKA

2.1.Pengertian Otonomi Daerah

Otonomi daerah berdasarkan Undang-Undang Republik Indonesia

Nomor 23 Tahun 2014 Tentang Pemerintah Daerah. Otonomi Daerah adalah

hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam

sistem Negara Kesatuan Republik Indonesia.

Kata otonomi berasal dari bahasa yunani, yaitu kata autos dan namos.

Autos berarti sendiri dan namos berarti aturan atau peraturan. Sedangkan

daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas

wilayah berwenang mengatur dan mengurus urusan pemerintahan dan

kepentingan masyarakat setempat menurut Undang - Undang Repubik

Indonesia Nomor 33 tahun 2004 tentang perimbangan keuangan antara

pemerintah pusat dan pemerintahan daerah. Dalam kepustakaan Belanda,

otonomi yakni “Pemerintah sendiri” (Zelfregering). Van Vollenhoven

membagi otonomi lebih dalam yakni Zelfwetgeving (membuat undang-undang

sendiri), Zelfuitvoering (melaksanakan sendiri), Zeltfrechtspraak (mengadili

sendiri) dan Zelffolitie (menindaki sendiri) (Yani, Ahmad. (2008), p.5). Hal ini

dapat disimpulkan otonomi daerah adalah hak dan kewajiban untuk mengurus

sendiri rumah tangga pemerintahan sesuai dengan aturan yang telah ditentukan

untuk melayani masyarakat secara transparan, partisipatif, dan akuntabel.

7

Sedangkan Tujuan otonomi daerah adalah mensejahterakan rakyat

dengan memberikan pelayanan publik kepada masyarakat berdasarkan tujuan

negara yang berkeadilan secara transparan, partisipatif, dan akuntabel sesuai

dengan aturan yang telah dibuat. Menurut Mardiasmo terdapat tiga tujuan

utama dalam pelaksanaan otonomi daerah dan desentralisasi fiskal yaitu

meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan

masyarakat, menciptakan efisiensi dan efektifitas pengelolaan sumber daya

daerah dan memberdayakan dan menciptakan ruang bagi masyarakat untuk

berpartisipasi dalam proses pembangunan. Puspitasari, Elfayang Rizky Ayu.

2014, p.16). Dengan adanya otonomi daerah dalam penyelenggaraan

pemerintah daerah diharapkan pemerintah mampu melaksanakan tujuan

otonomi daerah dengan luas, nyata, dan bertanggung jawab.

Menurut Mudrajad Kuncoro (1997) (dalam Puspitasari, Elfayang

Rizky Ayu; 2014, p.17) hal yang mendasari daerah kabupaten atau kota

menjadi titik berat dalam pelaksanaan otonomi daerah, yaitu:

1. Dari dimensi politik, daerah kabupaten atau kota kurang mempunyai

fantisme kedaerahan sehingga risiko gerakan separatisme dan peluang

berkembangnya aspirasi masyarakat federalisme secara relatif bisa

minim.

2. Dari dimensi administratif, penyelenggaraan pemerintahan dan

pelayanan kepada masyarakat relatis dapat lebih efektif.

2.2.Pemerintahan Daerah

Berdasarkan Undang-Undang Republik Indonesia Nomor 33 tahun

2004 tentang perimbangan keuangan antara pemerintahan pusat dan

8

pemerintahan daerah. Pemerintahan daerah adalah penyelenggaraan urusan

pemerintahan oleh pemerintah daerah dan DPRD menurut asas otonomi dan

tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan

prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

2.3.Pengukuran Kinerja Pemerintah

Secara umum kinerja merupakan gambaran pencapaian pelaksanaan

suatu kegiatan atau program dalam mewujudkan sasaran, tujuan, visi, dan misi

organisasi (Indra Bastian: 274). Namun menurut PP No. 8 Tahun 2006, kinerja

adalah keluaran atau hasil dari kegiatan atau program yang hendak atau telah

dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan

kualitas terukur. Dengan demikian kinerja mencerminkan hasil atau prestasi

kerja yang dapat dicapai oleh seseorang, unit kerja, dan atau suatu organisasi

pada periode tertentu sesuai dengan wewenang dan tanggung jawabnya dalam

upaya mencapai tujuan secara legal serta sesuai moral dan etika.

Adapun pengukuran kinerja merupakan suatu aktivitas penilaian

pencapaian target-target tertentu yang diderivasi dari tujuan strategi organisasi

(Lohman, 2003). Pengukuran kinerja dapat dilakukan dengan menggunakan

sistem penilaian (rating) yang relevan. Rating tersebut harus mudah

digunakan sesuai dengan yang akan diukur, dan mencerminkan hal-hal yang

memang menentukan kinerja (Werther dan Davis, 1996:346).

Dalam SAKIP (Sistem Akuntabilitas Kinerja Instansi Pemerintah),

pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan dan

kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah

9

ditetapkan dalam rangka mewujudkan visi dan misi instansi pemerintah.

Pengukuran dilakukan melalui penilaian yang sistematik bukan hanya pada

input, tetapi juga pada output, dan benefit, serta impact (dampak) yang

ditimbulkan. Dengan demikian pengukuran kinerja merupakan dasar yang

reasonable untuk pengambilan keputusan dan melalui pengukuran kinerja

akan dapat dilihat seberapa jauh kinerja yang telah dicapai dalam satu periode

tertentu dibandingkan yang telah direncanakan dan dapat juga untuk

mengukur kecenderungan dari tahun ke tahun.

2.4.Pengukuran Kinerja Pemerintah daerah dalam Era Otonomi Daerah

Dalam rangka pelaksanaan kewenangan Pemerintah Daerah sesuai

Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah, berdasarkan

asas money follows functions, juga diikuti dengan penyerahan sumber-sumber

pembiayaan yang sebelumnya masih dipegang oleh pemerintah pusat, maka

timbul hak dan kewajiban daerah yang dapat dinilai dengan uang. Sehingga

perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Keuangan

daerah harus dilaksanakan dengan pembukuan yang terang, rapi, dan

pengurusan keuangan daerah harus dilaksanakan secara sehat termasuk sistem

administrasinya. Dengan demikian, diharapkan daerah menyusun dan

menetapkan APBDnya sendiri (Azhari, 1995:39-40).

Masalah keuangan berhubungan dengan ekonomi daerah, terutama

menyangkut tentang pengelolaan keuangan suatu daerah, tentang bagaimana

sumber penerimaan digali dan didistribusikan oleh Pemerintah Daerah

(Devas, 1995:179). Sedangkan keberhasilan perkembangan daerah

10

terfleksikan oleh besar kecilnya Pendapatan Asli Daerah (PAD) dalam

membiayai pembangunan daerah. Potensi dana pembangunan yang paling

besar dan lestari adalah bersumber dari masyarakat sendiri yang dihimpun dari

pajak dan retribusi daerah (Basri, 2003:94).

Oleh karena itu, peningkatan peran atau porsi PAD terhadap APBD

tanpa membebani masyarakat dan investor merupakan salah satu indikasi

keberhasilan pemerintah daerah dalam melaksanakan otonomi daerah, yang

lebih penting adalah bagaimana pemerintah daerah mengelola keuangan

daerah secara efisien dan efektif (Saragih, 2003: 133).

2.5.Pentingnya Evaluasi Kinerja Instansi Pemerintah Daerah

Evaluasi kinerja merupakan bagian penting dari manajemen kinerja,

dimana di dalamnya memuat rangkaian kegiatan dari mulai perencanaan

kinerja, implementasi kinerja dan evaluasi kinerja. Dalam perkembangan

konsep tentang kinerja, keseluruhan aktivitas tersebut selanjutnya terintegrasi

ke dalam apa yang dikenal saat ini sebagai manajemen kinerja. Hal ini

disebabkan ketiga aktivitas penilaian kinerja dari tahap perencanaan sampai

evaluasi kinerja merupakan kegiatan yang tidak terpisahkan (Chang, R.,

2011).

Lebih lanjut Chang, R. (2011) menyatakan bahwa dalam siklus

manajemen kinerja, ukuran kinerja memainkan peran sentral. Ukuran kinerja

berperan sebagai parameter pencapaian sasaran yang telah ditetapkan. Ukuran

kinerja berperan apakah sasaran yang diharapkan organisasi tercapai atau tidak

akan tercapai. Pengukuran kinerja diterapkan baik pada tahap perencanaan

11

maupun evaluasi. Manajemen kinerja menurut Amstrong dan Baron (1998)

merupakan suatu pendekatan stratejik dan terintegrasi untuk menghantarkan

kesuksesan kepada organisasi secara berkelanjutan dengan memperbaiki

kinerja orang yang bekerja di dalamnya dan dengan mengembangkan

kapabilitas tim dan kontribusi individu. Di dalam pengertian manajemen

kinerja terdapat beberapa kata kunci yaitu;

a. Stratejik yang bermakna bahwa manajemen kinerja memberi perhatian

pada isu-isu yang dihadapi oleh organisasi agar organisasi dapat berfungsi

secara efektif terhadap lingkungannya, dan dengan arah dimana organisasi

bermaksud capai untuk sasaran jangka panjang.

b. Terintegrasi bermakna: integrasi vertikal - terkait dengan tujuan-tujuan

organisasi, tim dan individu; integrasi fungsional – terkait dengan strategi

fungsional dalam bagian-bagain yang berbeda di dalam organisasi;

integrasi sumberdaya manusia – terkait dengan aspek-aspek sumberdaya

manusia yang berbeda, terutama pengembangan organisasi dan

sumberdaya manusia beserta penghargaan untuk mncapai pendekatan

yang bertalian dengan pengelolaan pengembangan orang.

c. Memberi perhatian perbaikan kinerja untuk mencapai efektivitas

organisasi, tim, dan individu. Kinerja tidak hanya tentang apa yang dicapai

tetapi uga mengenai bagaimana dicapai. Pimpinan terlibat di dalam

memberi arah, mengukur dan mengontrol, tetapi ini bukanlah memberi

khusus pada pimpinan tetapi juga tim dan individu berpatisipasi untuk

bekerjasama sebagai stakeholders.

12

d. Memberi perhatian pada pengembangan, dimana mungkin fungsi yang

paling penting dari manajemen kinerja. Perbaikan kinerja tidak akan

dicapai kecuali ada proses yang efektif terkait pengembangan yang

berlanjut. Hal ini merupakan kompetensi utama dari organisasi dan

kapabilitas individu dan tim. Karena itu, manajemen kinerja harus benar-

benar dapat disebut manajemen kinerja dan pengembangan.

2.6.Pengelolaan Keuangan Daerah dan Ruang Lingkupnya

Berdasarkan Peraturan Menteri dalam Negeri Nomor 13 Tahun 2006

Tentang Pedoman Pengelolaan Keuangan Daerah. Pengelolaan keuangan

daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan,

penatausahaan, pelaporan, pertanggung-jawaban, dan pengawasan keuangan

daerah. Pengelolaan APBD mempunyai tiga tahapan yakni mulai dari tahapan

penganggaran, pelaksanaan dan pengawasan/pengendalian. Dalam paradigma

baru pengelolaan keuangan daerah dalam perencanaan harus memenuhi

karekteristik yakni berorientasi pada kepentingan publik, disusun berdasarkan

pendekatan kinerja, mempunyai keterkaitan yang erat antara pengambilan

kebijakan (decision maker) di DPRD dengan perencanaan operasional oleh

pemerintah daerah dan penganggaran pada unit kerja (SKPD) dan terdapat

upaya-upaya untuk mensinergikan hubungan antara APBD sistem dan

prosedur pengelolaan keuangan daerah, lembaga pengelola keuangan aerah

dan unit-unit pengelola layanan publik dan pengambila keputusan (Rencana

Kerja Pembangunan Daearah (RKPD). 2016, p.100)

13

Ruang lingkup keuangan daerah meliputi hak daerah dalam memungut

pajak daerah dan retribusi daerah serta melakukan pinjaman, kewajiban daerah

untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan

pihak ketiga, mengatur penerimaan daerah dan pengeluaran daerah, kekayaan

daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga,

piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk

kekayaan yang dipisahkan pada perusahaan daerah, kekayaan pihak lain yang

dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas

pemerintahan daerah dan kepentingan umum (Ahmad yani, 2008; p.357).

Menurut Mahmudi (2011) laporan keuangan untuk lingkup

pemerintah daerah meliputi laporan keuangan satuan kerja perangkat daerah

dan laporan konsolidasi dari seluruh laporan keuangan SKPD yang disusun

dalam bentuk Laporan Keuangan Pemerintah Daerah (LKPD). Laporan

Keuangan Pemerintah Daerah (LKPD) meliputi Neraca Pemerintah Daerah,

Laporan Realisasi Anggaran (LRA), Laporan Operasional (LO), Laporan

Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL), Laporan

Perubahan Ekuitas (LPE), Laporan Arus Kas (LAK), dan Catatan Atas

Laporan Keuangan (CaLK); serta Laporan keuangan yang disusun oleh Satuan

Kerja Perangkat Daerah, meliputi Neraca-SKPD, Laporan Realisasi

Anggaran-SKPD, Laporan Operasiona-SKPD, dan Catatan Atas Laporan

Keuangan.

Format Laporan Keuangan Pemerintah Daerah (LKPD) hampir sama

dengan format Laporan Keuangan Pemerintah Pusat (LKPP). Yang

membedakan hanyalah pada beberapa elemen atau komponen aset pada

14

neraca, pendapatan, belanja, dan pembiayaan pada Laporan Realisasi

Anggaran, Laporan Operasional, dan Laporan Arus Kas. Sedangkan format

Laporan Perubahan Saldo Anggaran Lebih dan Laporan Perubahan Ekuitas

sama untuk Pemerintah Pusat dan daerah (p.154).

Dalam melakukan pengelolaan keuangan daerah, terdapat beberapa

asas umum yang menjadi norma dan prinsip dasar yang selalu harus diikuti

dan dipedomani agar pengelolaan keuangan daerah dapat mencapai tujuan

yang diharapkan. Berikut asas-asas pengelolaan keuangan daerah menurut

peraturan pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah yaitu:

1. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-

undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab

dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk

masyarakat.

2. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang

terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan

dengan peraturan daerah.

2.7.Anggaran Pendapatan dan Belanja Daerah

Anggaran daerah merupakan rencana keuangan yang menjadi dasar

dalam pelayanan publik. Anggaran menjadi relavan dan penting dilingkungan

pemerintahan daerah karena hal ini merupakan kinerja pemerintah daerah

sebagai mana fungsi masyarakat menuntut adanya peningkatan pelayanan

15

diberbagai sektor terutama sektor publik (Hidayah, Nurul dan Hari

Setiyawati; 2014, p.46).

Anggaran pendapatan dan belanja daerah (APBD) adalah rencana

keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama

oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

APBD merupakan instrumen kebijakan yang utama pemerintah daerah, yang

memuat rencana pendapatan, belanja dan pembiayaan serta memberikan

otorisasi bagi penerimaan dan pengeluaran pemerintah. Pelaksanaan otonomi

daerah, sebagai konsekuensi logis, menyebabkan perlunya reformasi atau

perubahan dalam manajemen keuangan daerah (Mulyana, Budi., Subkhan.,

dan kuwat Slamet; 2006, p.104).

Berdasarkan Peraturan Menteri dalam Negeri nomor 6 tahun 2007

tentang petunjuk teknis penyusunan dan penetapan standar pelayanan minimal

Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disebut APBD

adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan

disetujui bersama oleh pemerintah daerah dan DPRD dan ditetapkan dengan

Peraturan daerah. Hal ini dapat disimpulkan APBD adalah Anggaran daerah

untuk melakukan kegiatan pemerintahan dalam jangka waktu 1 tahun yang

disetujui pemerintah daerah dan DPRD yang ditetapkan dengan peraturan.

Anggaran pemerintah merupakan dokumen formal hasil kesepakatan

antara eksekutif dan legislatif tentang belanja yang ditetapkan untuk

melaksanakan kegiatan pemerintah. Anggaran mengkoordinasikan aktivitas

belanja pemerintah dan memberi landasan bagi upaya perolehan pendapatan

yang diharapkan untuk menutup keperluan belanja tersebut atau pembiayaan

16

yang diperlukan bila diperkirakan akan terjadi defisit atau surplus dalam suatu

periode tertentu yang biasanya mencakup periode tahunan. Dengan demikian,

fungsi anggaran di lingkungan pemerintah mempunyai pengaruh penting

dalam pelaporan keuangan, antara lain karena (Darise, Nurlan; 2008, p.133):

1. Anggaran merupakan pernyataan kebijakan publik

2. Anggaran merupakan target fiskal yang menggambarkan

keseimbangan antara belanja, pendapatan, dan pembiayaan yang

diinginkan

3. Anggaran menjadi landasan pengendalian yang memiliki konsekuensi

hukum

4. Anggaran memberi landasan penilaian kinerja pemerintah

5. Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan

pemerintah sebagai pernyataan pertanggungjawaban pemerintah

kepada publik.

Berdasarkan peraturan menteri dalam negeri nomor 59 tahun 2007

tentang perubahan atas peraturan menteri dalam negeri nomor 13 tahun 2006

tentang pedoman pengelolaan keuangan daerah APBD mempunyai fungsi

yaitu:

1. Fungsi otorisasi yaitu anggaran daerah menjadi dasar untuk

melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi perencanaan yaitu anggaran daerah menjadi pedoman bagi

manajemen dalam merencanakan kegiatan pada tahun yang

bersangkutan.

3. Fungsi pengawasan yaitu anggaran daerah menjadi pedoman untuk

menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai

dengan ketentuan yang telah ditetapkan.

4. Fungsi alokasi yaitu daerah harus diarahkan untuk menciptakan

lapangan kerja/mengurangi pengangguran dan pemborosan sumber

daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi distribusi yaitu kebijakan anggaran daerah harus

memperhatikan rasa keadilan dan kepatutan.

Anggaran dalam sektor publik dapat dipresentasikan dalam APBN dan

APBD yang menggambarkan tentang rencana keuangan dimasa datang

17

mengenai jumlah pendapatan, belanja, surplus/defisit, pembiayaan, serta

program kerja dan aktivitas yang akan dilakukan (Mahmudi ; 2011, p.60-69).

Mahmudi peran anggaran dalam sektor publik terbagi kedalam aspek

makro dan aspek mikro:

1. Peran anggaran dari aspek makro

Anggaran sektor publik dapat berperan dalam melaksanakan tugas

dan fungsi pemerintah yaitu melakukan alokasi, distribusi, dan stabilisasi.

Anggaran sektor publik dari sudut pandang makro berfungsi sebagai alat

untuk mengalokasikan sumber daya publik melakukan distribusi ekonomi,

dan menciptakan stabilisasi ekonomi, sosial dan politik.

2. Peran anggaran dari aspek mikro

Peran anggaran dari sektor mikro terkait dengan fungsi anggaran

dalam sistem perencanaan dan pengendalian manajerial organisasi. Peran

anggaran dalam organisasi sektor publik antara lain:sebagai alat perencanaan,

sebagai alat pengendalian, sebagai alat koordinasi dan komunikasi, sebagai

alat penilaian kinerja, dan sebagai alat motivasi

2.8.Laporan Realisasi Anggaran

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan

pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah, yang

menggambarkan perbandingan antara anggaran dan realisasinya dalam satu

periode pelaporan (Darise, Nurlan ; 2008, p.49). Berdasarkan Mahmudi (2011)

laporan realisasi anggaran merupakan alat transparansi dan akuntabilitas

publik yang dapat mengindikasikan kualitas pengelolaan keuangan publik

18

(p.127). Jadi, Laporan Realisasi anggaran adalah penyajian hasil dari

pengelolaan keuangan publik yang mengambarkan perbandingan antara

anggaran dengan realisasi dalam satu periode pelaporan.

Informasi laporan realisasi anggaran berguna bagi para pengguna

laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber

daya ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran.

Laporan realisasi anggaran juga bermanfaat dalam memprediksi sumber daya

ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan

pemerintah daerah dalam periode mendatang dengan cara menyajikan laporan

secara komparatif (Mahmudi; 2011, p.127).

Tujuan pelaporan realisasi anggaran adalah memberikan informasi

tentang realisasi dan anggaran entitas pelaporan secara tersanding.

Penyandingan antara anggaran dan realisasinya menunjukkan tingkat

ketercapaian target-target yang telah disepakati antara legislatif dan eksekutif

sesuai dengan perundang-undangan (Darise, Nurlan; 2008, p.49).

Berdasarkan Nurlan Darise (2008) manfaat informasi laporan realisasi

anggaran mencakup hal-hal sebagai berikut:

1. Laporan realisasi anggaran menyediakan informasi mengenai

realisasi pendapatan, belanja, transfer, surplus/defisit, dan

pembiayaan dari suatu entitas pelaporan yang masing-masing

diperbandingkan dengan anggarannya. Informasi tersebut berguna

bagi para pengguna laporan dalam mengevaluasi keputusan

mengenai alokasi sumber daya ekonomis, akuntabilitas, dan

ketaatan entitas pelaporan terhadap anggaran dengan:

a. Menyediakan informasi mengenai sumber alokasi dan

penggunaan sumber daya ekonomis

b. Menyediakan informasi mengenai realisasi anggaran secara

menyeluruh yang berguna dalam mengevaluasi kinerja

pemerintah dalam hal efisiensi dan efektivitas penggunaan

anggaran

19

2. Laporan realisasi anggaran menyediakan informasi yang berguna

dalam memprediksi sumber daya ekonomis yang akan diterima

untuk mendanai kegiatan pemerintah pusat dan daerah dalam

periode mendatang dengan cara menyajikan laporan secara

komparatif. Laporan realisasi anggaran dapat menyediakan

informasi kepada para pengguna laporan tentang indikasi perolehan

dan penggunaan sumber daya ekonomis:

a. Telah dilaksanakan secara efisiensi, efektif, dan hemat

b. Telah dilaksanakan sesuai dengan anggarannya

c. Telah dilaksanakan sesuai dengan peraturan perundang-

undangan

Manfaat suatu laporan realisasi angggaran berkurang, jika laporan

tersebut tidak tersedia tepat pada waktunya. Faktor-faktor seperti kompleksitas

operasi pemerintah tidak dapat dijadikan pembenaran atas ketidakmampuan

entitas pelaporan untuk menyajikan laporan keuangan tepat waktu. Laporan

realisasi anggaran dapat berfungsi sebagai dasar pengambilan keputusan,

sehingga laporan tesebut harus dibuat secara sederhana agar mudah di pahami

pembuat laporan.

2.9.Proses dan Prinsip Penyusunan dan pelaksanaan APBD

Proses penyusunan dan pelaksanaan APBD hendaknya difokuskan

pada upaya untuk mendukung pelaksanaan program dan kegiatan yang

menjadi prioritas daerah yang bersangkutan dan tentunya harus

memperhatikan asas umum APBD. Pengaturan pada aspek perencanaan

diarahkan agar seluruh proses penyusunan APBD semaksimal mungkin dapat

menunjukkan latar belakang pengambilan keputusan dalam penetapan arah

kebijakan umum, skala prioritas dan penetapan alokasi serta distribusi sumber

daya dengan melibatkan partisipasi masyarakat (Mulyana, Budi., Subkhan.,

dan kuwat Slamet; 2006, p.104).

20

Sedangkan prinsip dalam disiplin anggaran yang perlu diperhatikan

dalam penyusunan anggaran daerah antara lain bahwa (1) Pendapatan yang

direncanakan merupakan perkiraan yang terukur secara rasional yang dapat

dicapai untuk setiap sumber pendapatan, sedangkan belanja yang dianggarkan

merupakan batas tertinggi pengeluaran belanja; (2) Penganggaran pengeluaran

harus didukung dengan adanya kepastian tersedianya penerimaan dalam

jumlah yang cukup dan tidak dibenarkan melaksanakan kegiatan yang belum

tersedia atau tidak mencukupi kredit anggarannya dalam APBD/Perubahan

APBD; (3) Semua penerimaan dan pengeluaran daerah dalam tahun anggaran

yang bersangkutan harus dimasukkan dalam APBD dan dilakukan melalui

rekening Kas Umum Daerah (Mulyana, Budi., Subkhan., dan kuwat Slamet;

2006, p.104).

2.10. Asas umum APBD

Dalam pelaksanaan APBD harus diperhatikan asas umum sebagai

berikut (Mulyana, Budi., Subkhan., dan kuwat Slamet; 2006, p.104):

1. Semua penerimaan daerah dan pengeluaran daerah dalam rangka

pelaksanaan urusan pemerintahan daerah dicatat dan dikelola

dalam APBD

2. Setiap SKPD yang mempunyai tugas memungut dan/atau

menerima pendapatan daerah wajib melaksanakannya berdasarkan

ketentuan yang ditetapkan dalam perda

3. Jumlah belanja yang dianggarkan dalam APBD merupakan batas

tertinggi untuk setiap pengeluaran belanja

4. Setiap pejabat dilarang melakukan tindakan yang berakibat

pengeluaran atas beban APBD apabila tidak tersedia atau tidak

cukup tersedia anggaran untuk membiayai pengeluaran tersebut.

21

Berdasarkan peraturan menteri dalam negeri nomor 59 tahun 2007

tentang perubahan atas peraturan menteri dalam negeri nomor 13 tahun 2006

tentang pedoman pengelolaan keuangan daerah:

1. APBD disusun sesuai dengan kebutuhan penyelenggaraan

pemerintahan dan kemampuan pendapatan daerah.

2. Penyusunan APBD sebagaimana dimaksud pada ayat (1)

berpedoman kepada RKPD dalam rangka mewujudkan pelayanan

kepada masyarakat untuk tercapainya tujuan bernegara.

3. APBD mempunyai fungsi otorisasi, perencanaan, pengawasan,

alokasi, distribusi, dan stabilisasi.

4. APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan

APBD setiap tahun ditetapkan dengan peraturan daerah.

Hal ini dapat disimpulkan dalam pelaksanaan APBD harus

memperhatikan asas-asas umum agar dalam pengelolaan keuangan

dapat berjalan sesuai peraturan yang ada dengan memperhatikan

kewajiban untuk melayani masayarakat agar tercapai tujuan bernegara.

2.11. Kinerja Keuangan Daerah

Salah satu tujuan dan manfaat laporan keuangan adalah untuk

memberikan informasi keuangan sebagai pertimbangan pembuatan keputusan

serta untuk mengukur dan evaluasi kinerja. Pengukuran dan evaluasi kinerja

keuangan dapat dilakukan dengan memanfaatkan data dan informasi dalam

laporan keuangan yang dipublikasikan (Mahmudi, 2013; p.169-171).

Kinerja keuangan daerah digunakan untuk melihat kemampuan daerah

dalam menjalankan dan membiayai pemerintah daerah dalam era otonomi

daerah (Ronald, Andreas dan Dewi Sarmiyatiningsih; 2010, p.31).

Kinerja keuangan daerah adalah tingkat pencapaian dari hasil kerja

dibidang keuangan daerah yang meliputi penerimaan dan belanja daerah

22

dengan menggunakan sistem laporan keuangan yang tercermin dari APBD

yang ditetapkan melalui perundang-undangan dan kebijakan-kebijakan yang

telah dibuat pemerintah daerah yang berlaku selama satu periode anggaran

(boedi, Soelistijono; 2012, p.185). Kinerja keuangan daerah dapat diukur

menggunakan rasio keuangan dan ukuran kemampuan keuangan daerah.

23

BAB III

METODE PENELITIAN

3.1 Jenis penelitian

Jenis penelitian adalah deskriptif kuantitatif, yang menuturkan pemecahan

masalah menggunakan angka yang diolah, ditafsirkan dan ditampilkan serta

dianalisa untuk menjawab tujuan penelitian

3.2 Unit analisis

Unit analisis menggunakan Data sekunder berupa data APBD Kabupaten

Balangan periode 2010 – 2015 yang bersumber dari Badan Keuangan Daerah

Kabupaten Balangan

3.3 Teknik Analisis Data

a. Rasio Keuangan Daerah

1) Rasio Kemandirian Keuangan daerah

Rasio kemandirian daerah dihitung dengan cara membandingkan

jumlah penerimaan Pendapatan Asli Daerah dibagi dengan jumlah

pendapatan transfer. Semakin tinggi angka rasio ini maka menunjukkan

pemerintah daerah semakin tinggi kemandirian keuangan daerahnya. Yang

dapat kita tuliskan rumusnya sebagai berikut:

24

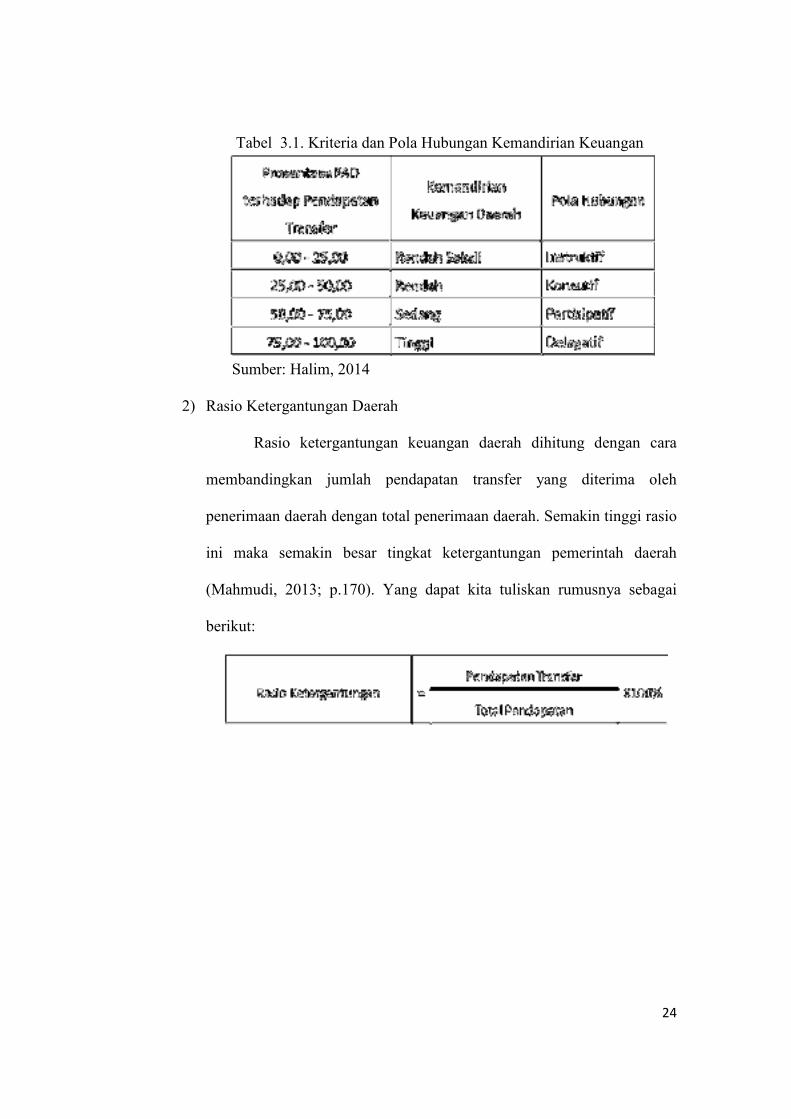

Tabel 3.1. Kriteria dan Pola Hubungan Kemandirian Keuangan

Sumber: Halim, 2014

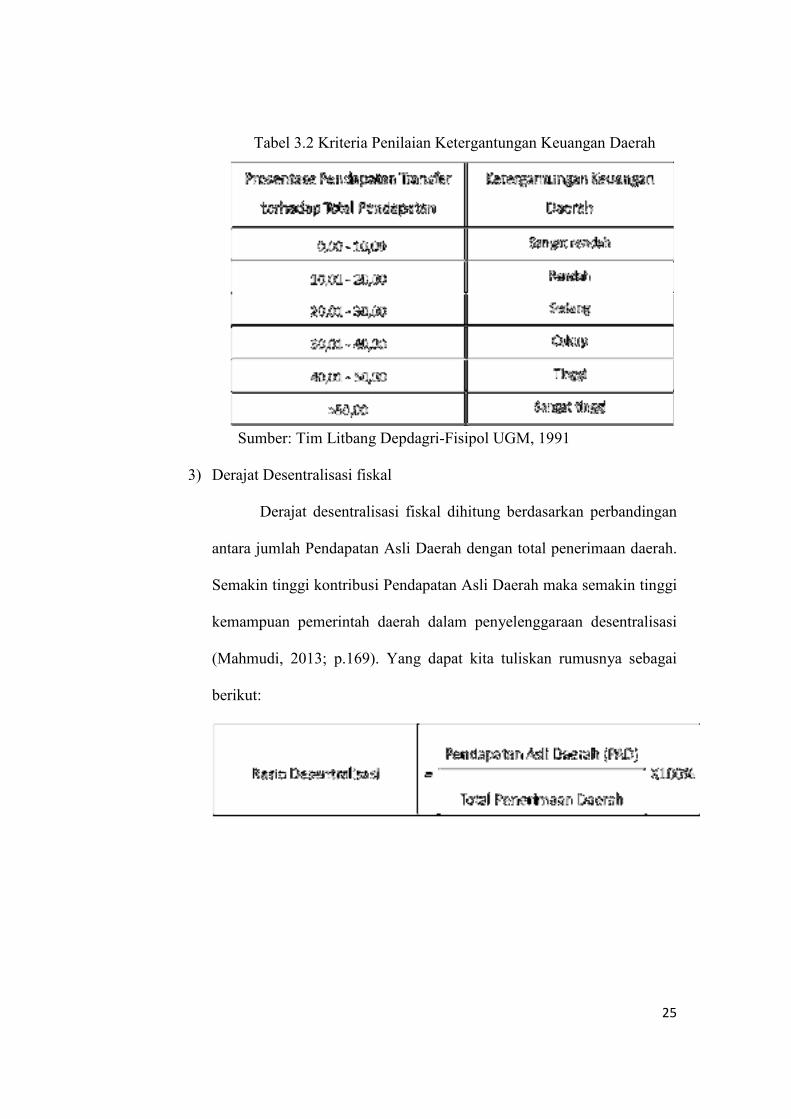

2) Rasio Ketergantungan Daerah

Rasio ketergantungan keuangan daerah dihitung dengan cara

membandingkan jumlah pendapatan transfer yang diterima oleh

penerimaan daerah dengan total penerimaan daerah. Semakin tinggi rasio

ini maka semakin besar tingkat ketergantungan pemerintah daerah

(Mahmudi, 2013; p.170). Yang dapat kita tuliskan rumusnya sebagai

berikut:

25

Tabel 3.2 Kriteria Penilaian Ketergantungan Keuangan Daerah

Sumber: Tim Litbang Depdagri-Fisipol UGM, 1991

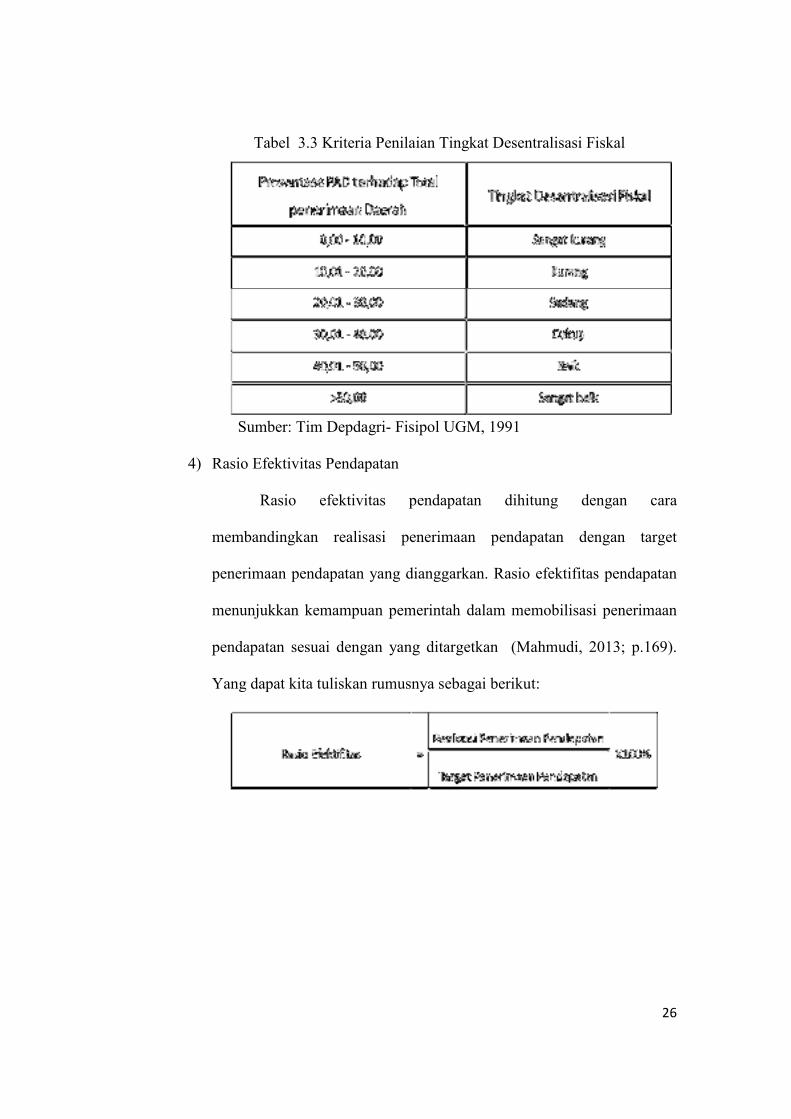

3) Derajat Desentralisasi fiskal

Derajat desentralisasi fiskal dihitung berdasarkan perbandingan

antara jumlah Pendapatan Asli Daerah dengan total penerimaan daerah.

Semakin tinggi kontribusi Pendapatan Asli Daerah maka semakin tinggi

kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi

(Mahmudi, 2013; p.169). Yang dapat kita tuliskan rumusnya sebagai

berikut:

26

Tabel 3.3 Kriteria Penilaian Tingkat Desentralisasi Fiskal

Sumber: Tim Depdagri- Fisipol UGM, 1991

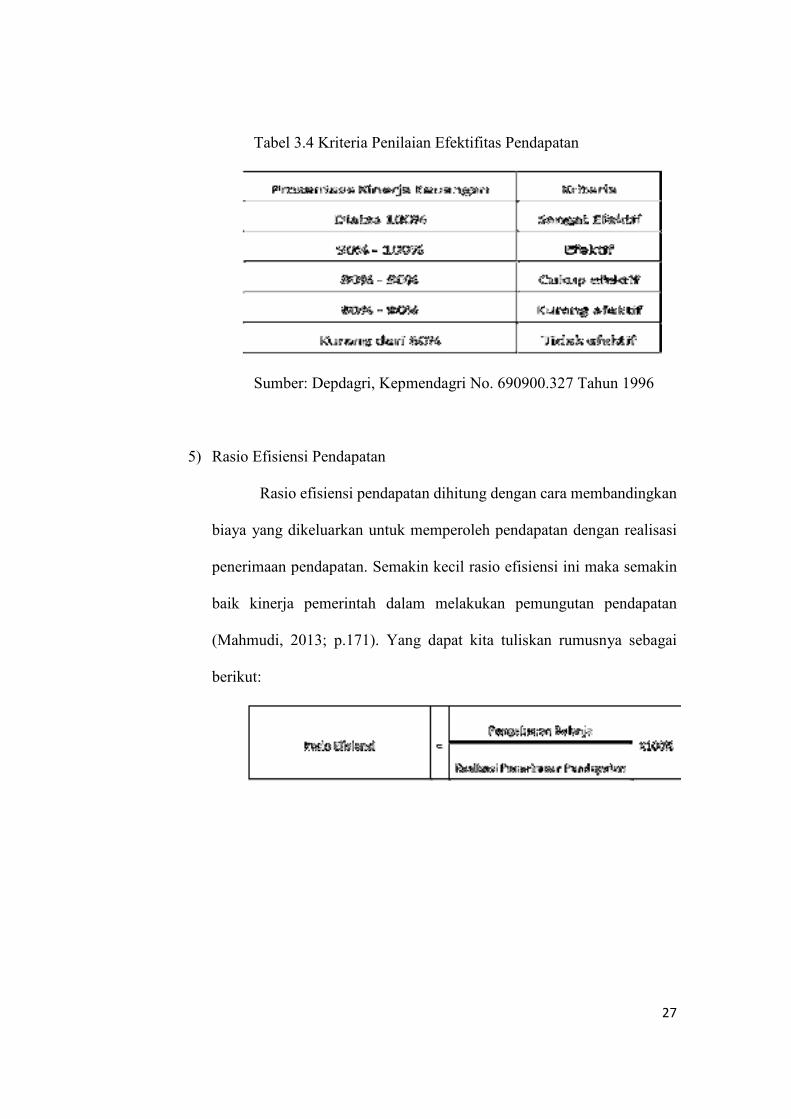

4) Rasio Efektivitas Pendapatan

Rasio efektivitas pendapatan dihitung dengan cara

membandingkan realisasi penerimaan pendapatan dengan target

penerimaan pendapatan yang dianggarkan. Rasio efektifitas pendapatan

menunjukkan kemampuan pemerintah dalam memobilisasi penerimaan

pendapatan sesuai dengan yang ditargetkan (Mahmudi, 2013; p.169).

Yang dapat kita tuliskan rumusnya sebagai berikut:

27

Tabel 3.4 Kriteria Penilaian Efektifitas Pendapatan

Sumber: Depdagri, Kepmendagri No. 690900.327 Tahun 1996

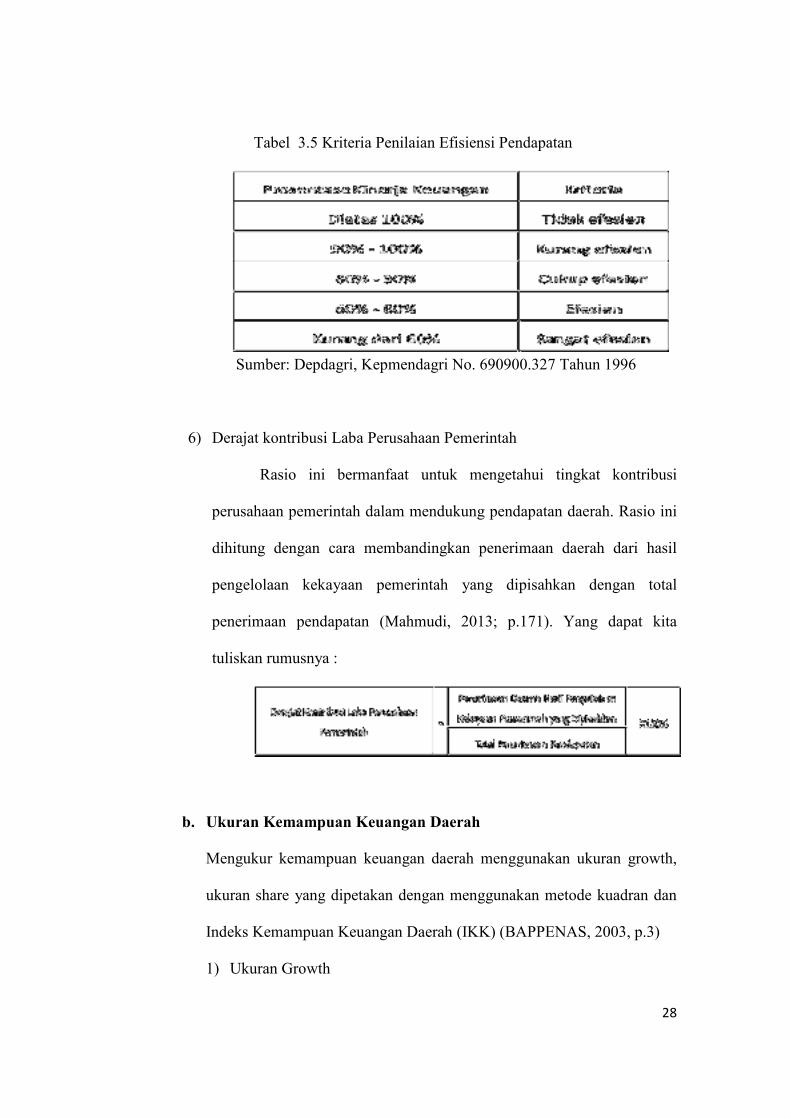

5) Rasio Efisiensi Pendapatan

Rasio efisiensi pendapatan dihitung dengan cara membandingkan

biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi

penerimaan pendapatan. Semakin kecil rasio efisiensi ini maka semakin

baik kinerja pemerintah dalam melakukan pemungutan pendapatan

(Mahmudi, 2013; p.171). Yang dapat kita tuliskan rumusnya sebagai

berikut:

28

Tabel 3.5 Kriteria Penilaian Efisiensi Pendapatan

Sumber: Depdagri, Kepmendagri No. 690900.327 Tahun 1996

6) Derajat kontribusi Laba Perusahaan Pemerintah

Rasio ini bermanfaat untuk mengetahui tingkat kontribusi

perusahaan pemerintah dalam mendukung pendapatan daerah. Rasio ini

dihitung dengan cara membandingkan penerimaan daerah dari hasil

pengelolaan kekayaan pemerintah yang dipisahkan dengan total

penerimaan pendapatan (Mahmudi, 2013; p.171). Yang dapat kita

tuliskan rumusnya :

b. Ukuran Kemampuan Keuangan Daerah

Mengukur kemampuan keuangan daerah menggunakan ukuran growth,

ukuran share yang dipetakan dengan menggunakan metode kuadran dan

Indeks Kemampuan Keuangan Daerah (IKK) (BAPPENAS, 2003, p.3)

1) Ukuran Growth

29

Ukuran growth (pertumbuhan) dilakukan untuk mengetahui

perkembangan kinerja keuangan serta kecenderungan baik berupa

kenaikkan atau penurunan kinerja selama kurun waktu tertentu. Analisis

pertumbuhan dapat diaplikasikan misalnya untuk menilai pertumbuhan

pendapatan asli daerah, pertumbuhan aset, utang, ekuitas, belanja,

pendapatan, surplus/ defisit, SILPA dan sebagainya yang dapat kita

tuliskan rumusnya sebagai berikut:

Keterangan :

PADi = Pendapatan Asli Daerah periode i,

PADi-1 = Pendapatan Asli Daerah periode i-1

2) Share

Share merupakan rasio PAD terhadap belanja tidak langsung dan

belanja langsung. Rasio ini mengukur seberapa jauh kemampuan

keuangan daerah membiayai kegiatan belanja pemerintah daerah. Rasio ini

dapat digunakan untuk melihat kapasitas kemampuan keuangan daerah

yang dapat kita tuliskan rumusnya sebagai berikut:

Setelah mendapatkan perhitungan growth dan share, kemudian hasil

perolehan growth dan share dipetakan menurut peta kemampuan keuangan

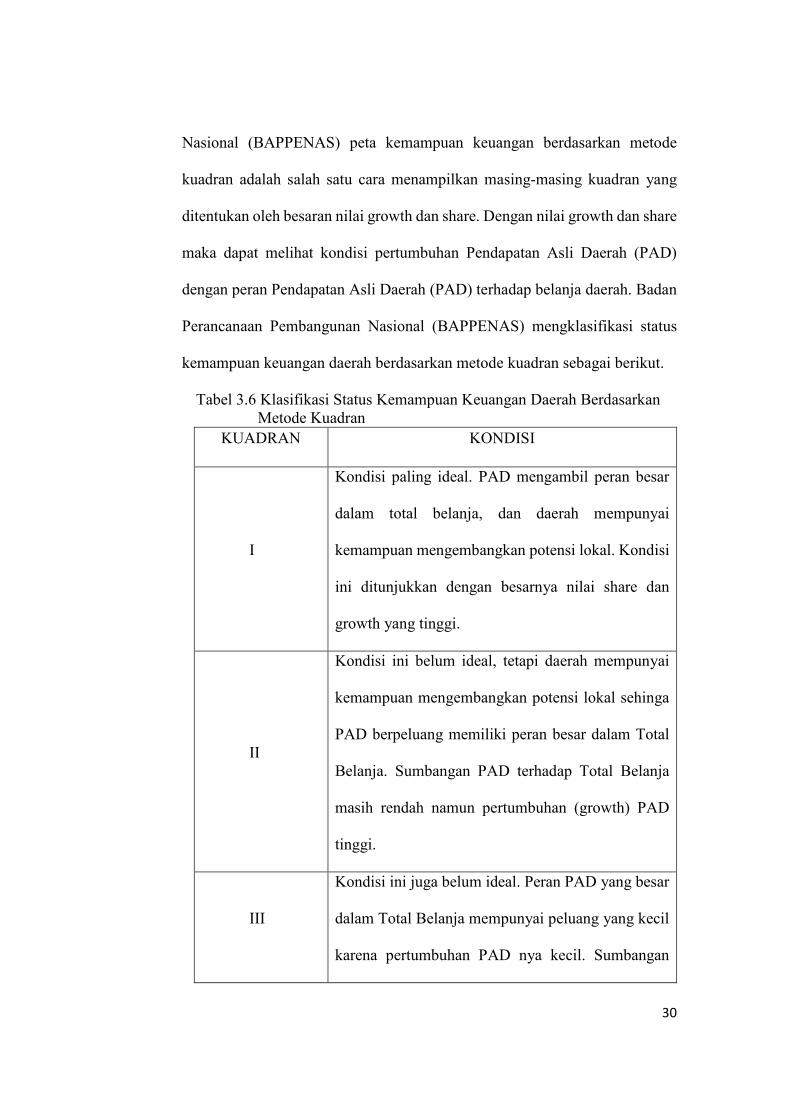

berdasarkan metode kuadran. Berdasarkan Badan Perancanaan Pembangunan

30

Nasional (BAPPENAS) peta kemampuan keuangan berdasarkan metode

kuadran adalah salah satu cara menampilkan masing-masing kuadran yang

ditentukan oleh besaran nilai growth dan share. Dengan nilai growth dan share

maka dapat melihat kondisi pertumbuhan Pendapatan Asli Daerah (PAD)

dengan peran Pendapatan Asli Daerah (PAD) terhadap belanja daerah. Badan

Perancanaan Pembangunan Nasional (BAPPENAS) mengklasifikasi status

kemampuan keuangan daerah berdasarkan metode kuadran sebagai berikut.

Tabel 3.6 Klasifikasi Status Kemampuan Keuangan Daerah Berdasarkan

Metode Kuadran

KUADRAN KONDISI

I

Kondisi paling ideal. PAD mengambil peran besar

dalam total belanja, dan daerah mempunyai

kemampuan mengembangkan potensi lokal. Kondisi

ini ditunjukkan dengan besarnya nilai share dan

growth yang tinggi.

II

Kondisi ini belum ideal, tetapi daerah mempunyai

kemampuan mengembangkan potensi lokal sehinga

PAD berpeluang memiliki peran besar dalam Total

Belanja. Sumbangan PAD terhadap Total Belanja

masih rendah namun pertumbuhan (growth) PAD

tinggi.

III

Kondisi ini juga belum ideal. Peran PAD yang besar

dalam Total Belanja mempunyai peluang yang kecil

karena pertumbuhan PAD nya kecil. Sumbangan

31

PAD terhadap Total Belanja tinggi, namun

pertumbuhan PAD rendah.

IV

Kondisi ini paling buruk. Peran PAD belum

mengambil peran yang besar dalam Total Belanja,

dan daerah belum mempunyai kemampuan

mengembangkan potensi lokal. Sumbangan PAD

terhadap Total Belanja dan pertumbuhan PAD

rendah.

Sumber : BAPPENAS, 2003

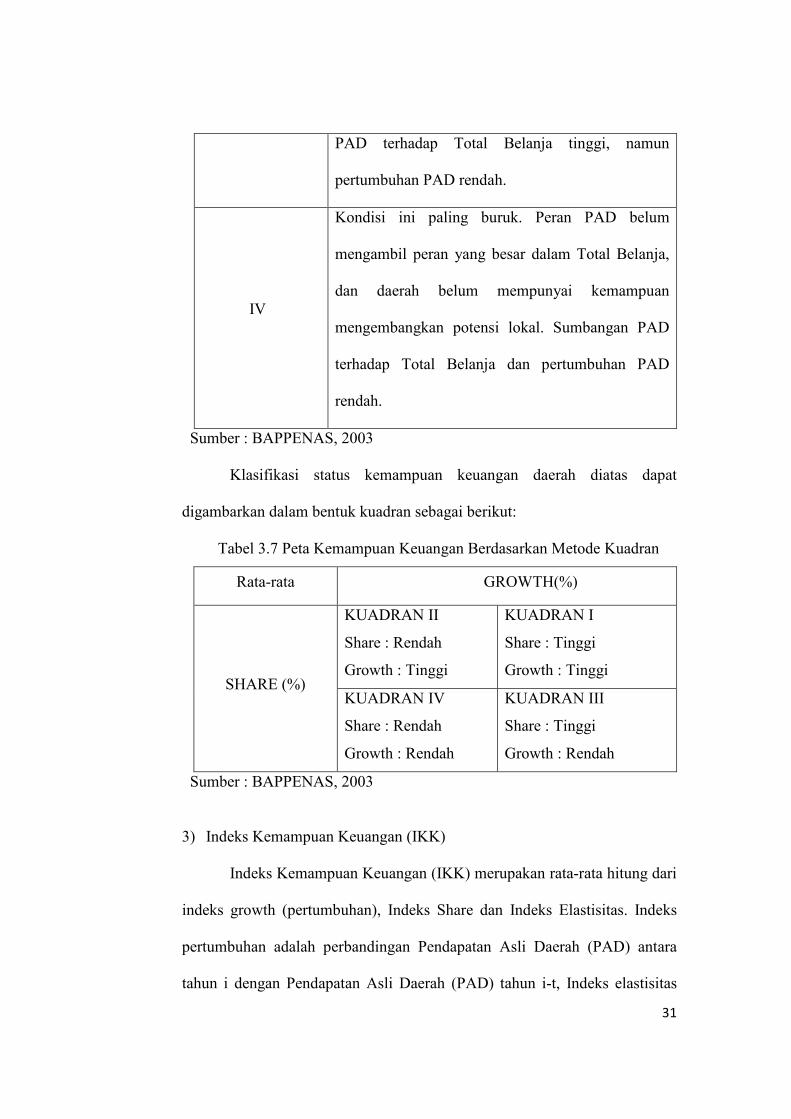

Klasifikasi status kemampuan keuangan daerah diatas dapat

digambarkan dalam bentuk kuadran sebagai berikut:

Tabel 3.7 Peta Kemampuan Keuangan Berdasarkan Metode Kuadran

Rata-rata GROWTH(%)

SHARE (%)

KUADRAN II

Share : Rendah

Growth : Tinggi

KUADRAN I

Share : Tinggi

Growth : Tinggi

KUADRAN IV

Share : Rendah

Growth : Rendah

KUADRAN III

Share : Tinggi

Growth : Rendah

Sumber : BAPPENAS, 2003

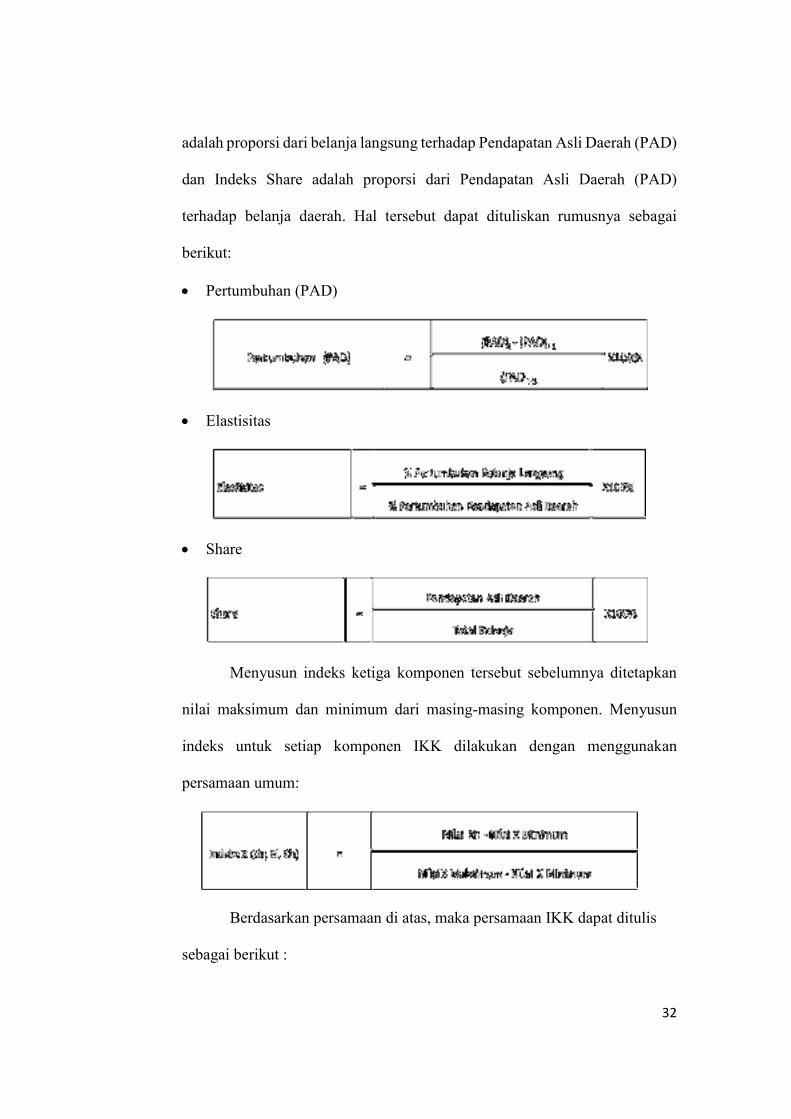

3) Indeks Kemampuan Keuangan (IKK)

Indeks Kemampuan Keuangan (IKK) merupakan rata-rata hitung dari

indeks growth (pertumbuhan), Indeks Share dan Indeks Elastisitas. Indeks

pertumbuhan adalah perbandingan Pendapatan Asli Daerah (PAD) antara

tahun i dengan Pendapatan Asli Daerah (PAD) tahun i-t, Indeks elastisitas

32

adalah proporsi dari belanja langsung terhadap Pendapatan Asli Daerah (PAD)

dan Indeks Share adalah proporsi dari Pendapatan Asli Daerah (PAD)

terhadap belanja daerah. Hal tersebut dapat dituliskan rumusnya sebagai

berikut:

Pertumbuhan (PAD)

Elastisitas

Share

Menyusun indeks ketiga komponen tersebut sebelumnya ditetapkan

nilai maksimum dan minimum dari masing-masing komponen. Menyusun

indeks untuk setiap komponen IKK dilakukan dengan menggunakan

persamaan umum:

Berdasarkan persamaan di atas, maka persamaan IKK dapat ditulis

sebagai berikut :

33

Keterangan :

XG = Indeks Pertumbuhan (PAD),

XE = Indeks Elastisitas (Belanja Langsung Terhadap PAD),

XS = Indeks Share (PAD terhadap belanja)

Tabel 3.8 Kriteria Tingkat Kemampuan Keuangan Daerah

Sumber : BAPPENAS, 2003

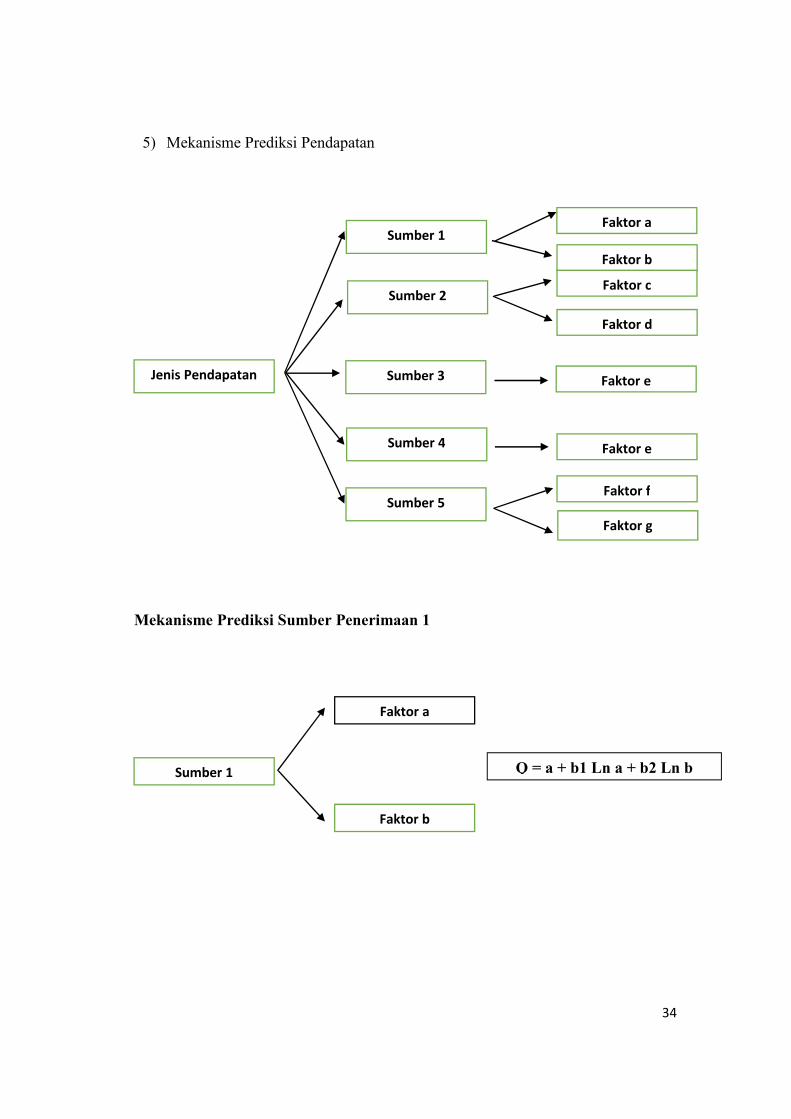

4) Proyeksi Kemampuan Keuangan Daerah

• Proyeksi didasarkan atas perkiraan kelangsungan pendapatan dan kebutuhan

belanja daerah.

• Sumber-sumber penerimaan daerah dan faktor-faktor yang

mempengaruhinya

• Arah belanja dan pembiayaan dan faktor-faktor yang mempengaruhinya

• Proyeksi dan Prediksi

34

5) Mekanisme Prediksi Pendapatan

Mekanisme Prediksi Sumber Penerimaan 1

Jenis Pendapatan

Sumber 5

Sumber 4

Sumber 3

Sumber 2

Sumber 1 Faktor a

Faktor b

Faktor c

Faktor d

Faktor e

Faktor e

Faktor f

Faktor g

Sumber 1

Faktor a

Faktor b

Q = a + b1 Ln a + b2 Ln b

35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pengukuran kinerja keuangan menggunakan berbagai rasio keuangan dan

ukuran kemampuan keuangan daerah pada Anggaran Pendapatan dan Belanja

(APBD) pemerintah Kabupaten Balangan. Adapun hasil pengukuran kinerja

keuangan Kabupaten Balangan beserta analisisnya dapat diuraikan sebagai berikut.

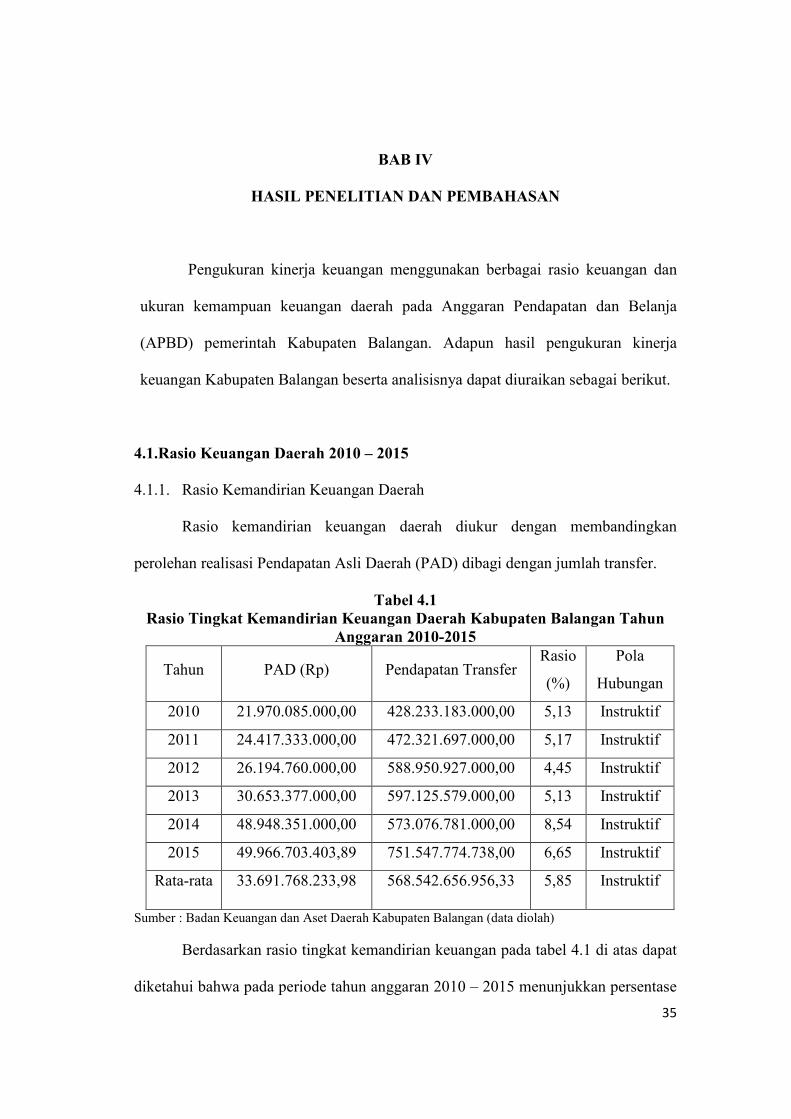

4.1.Rasio Keuangan Daerah 2010 – 2015

4.1.1. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah diukur dengan membandingkan

perolehan realisasi Pendapatan Asli Daerah (PAD) dibagi dengan jumlah transfer.

Tabel 4.1

Rasio Tingkat Kemandirian Keuangan Daerah Kabupaten Balangan Tahun

Anggaran 2010-2015

Tahun PAD (Rp) Pendapatan Transfer Rasio

(%)

Pola

Hubungan

2010 21.970.085.000,00 428.233.183.000,00 5,13 Instruktif

2011 24.417.333.000,00 472.321.697.000,00 5,17 Instruktif

2012 26.194.760.000,00 588.950.927.000,00 4,45 Instruktif

2013 30.653.377.000,00 597.125.579.000,00 5,13 Instruktif

2014 48.948.351.000,00 573.076.781.000,00 8,54 Instruktif

2015 49.966.703.403,89 751.547.774.738,00 6,65 Instruktif

Rata-rata 33.691.768.233,98 568.542.656.956,33 5,85 Instruktif

Sumber : Badan Keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan rasio tingkat kemandirian keuangan pada tabel 4.1 di atas dapat

diketahui bahwa pada periode tahun anggaran 2010 – 2015 menunjukkan persentase

36

tingkat kemandirian yang terus meningkat setiap tahunnya kecuali tahun 2012

mengalami penurunan dari tahun sebelumnya sebesar 0,72% menjadi 4,45% dan

tahun 2015 yang turun 1,89% menjadi 6,65%. Rata-rata rasio kemandirian keuangan

selama 6 tahun yaitu tahun 2010-2015 adalah sebesar 5,85% yang artinya tingkat

kemandirian keuangan daerah Kabupaten Balangan dikatakan rendah sekali (kategori

kisaran 0,00% -25,00%). Dengan tingkat kemandirian yang rendah sekali dalam

membiayai kegiatan pemerintahannya maka pemerintah daerah Kabupaten Balangan

memiliki pola hubungan yang bersifat instruktif yaitu peranan pemerintah pusat masih

dominan.

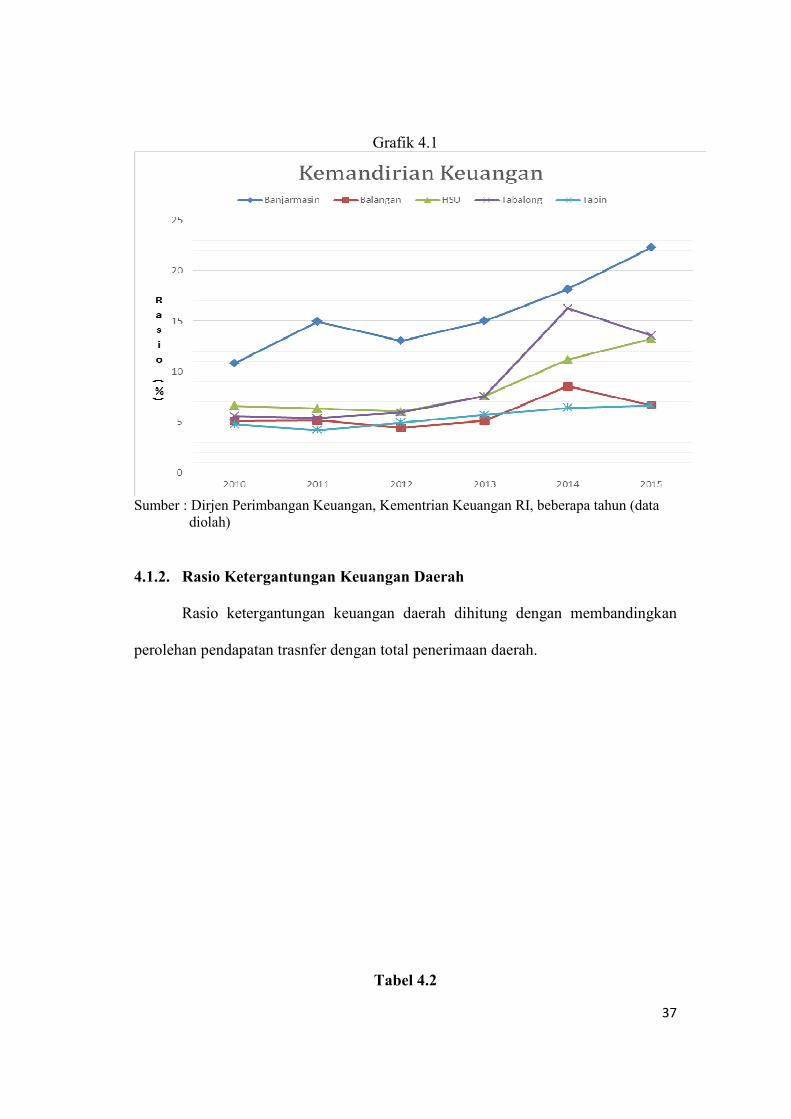

Selain dilihat dari kondisi Kabupaten Balangan itu sendiri juga dapat dilihat

dari perbandingannya dengan capaian Kota/Kabupaten lainnya. Dalam penelitian ini

dipilih beberapa daerah di Kalimantan Selatan sebagai perbandingan yang dapat

mewakili karakteristik kota (Kota Banjarmasin), karakteristik daerah yang relatif

setara (Kabupaten Tabalong dan Kabupaten Tapin) berada di wilayah Banua Enam

dengan Sektor Pertambangan sebagai penyumbang utama ekonominya, dan

karakteristik daerah induk pemekaran Balangan (Kabupaten Hulu Sungai Utara).

Rendahnya tingkat kemandirian Balangan yang menyebabkan hubungan

keuangan dengan pemerintah pusat bersifat instruktif patut menjadi perhatian. Tingkat

capaian ini lebih bermakna lagi jika dibandingkan dengan beberapa daerah

Kabupaten/Kota di Kalimantan Selatan. Kemandirian Balangan terlihat relatif lebih

rendah dibanding Kota Banjarmasin, Kabupaten HSU, Kabupaten Tabalong dan

Kabupaten Tapin, selama periode 2010 – 2015 ini. Hal ini dapat digambarkan secara

lebih rinci pada grafik berikut ini.

37

Grafik 4.1

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

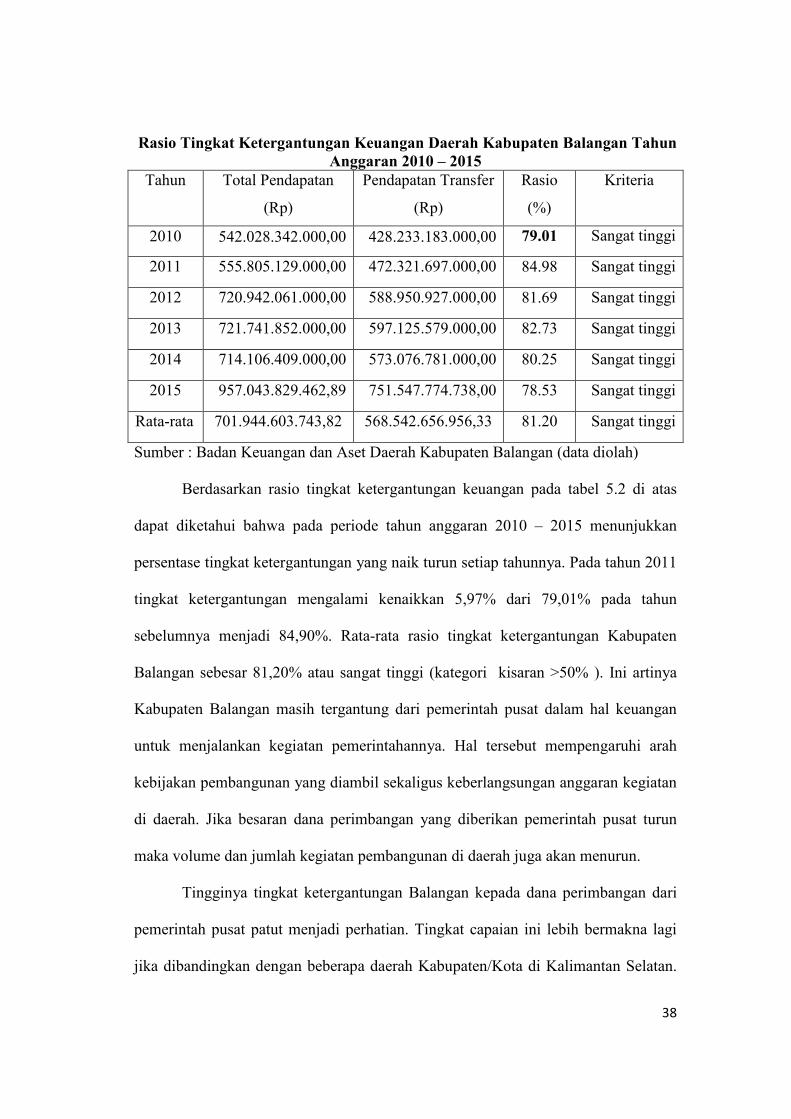

4.1.2. Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan keuangan daerah dihitung dengan membandingkan

perolehan pendapatan trasnfer dengan total penerimaan daerah.

Tabel 4.2

38

Rasio Tingkat Ketergantungan Keuangan Daerah Kabupaten Balangan Tahun

Anggaran 2010 – 2015

Tahun Total Pendapatan

(Rp)

Pendapatan Transfer

(Rp)

Rasio

(%)

Kriteria

2010 542.028.342.000,00 428.233.183.000,00 79.01 Sangat tinggi

2011 555.805.129.000,00 472.321.697.000,00 84.98 Sangat tinggi

2012 720.942.061.000,00 588.950.927.000,00 81.69 Sangat tinggi

2013 721.741.852.000,00 597.125.579.000,00 82.73 Sangat tinggi

2014 714.106.409.000,00 573.076.781.000,00 80.25 Sangat tinggi

2015 957.043.829.462,89 751.547.774.738,00 78.53 Sangat tinggi

Rata-rata 701.944.603.743,82 568.542.656.956,33 81.20 Sangat tinggi

Sumber : Badan Keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan rasio tingkat ketergantungan keuangan pada tabel 5.2 di atas

dapat diketahui bahwa pada periode tahun anggaran 2010 – 2015 menunjukkan

persentase tingkat ketergantungan yang naik turun setiap tahunnya. Pada tahun 2011

tingkat ketergantungan mengalami kenaikkan 5,97% dari 79,01% pada tahun

sebelumnya menjadi 84,90%. Rata-rata rasio tingkat ketergantungan Kabupaten

Balangan sebesar 81,20% atau sangat tinggi (kategori kisaran >50% ). Ini artinya

Kabupaten Balangan masih tergantung dari pemerintah pusat dalam hal keuangan

untuk menjalankan kegiatan pemerintahannya. Hal tersebut mempengaruhi arah

kebijakan pembangunan yang diambil sekaligus keberlangsungan anggaran kegiatan

di daerah. Jika besaran dana perimbangan yang diberikan pemerintah pusat turun

maka volume dan jumlah kegiatan pembangunan di daerah juga akan menurun.

Tingginya tingkat ketergantungan Balangan kepada dana perimbangan dari

pemerintah pusat patut menjadi perhatian. Tingkat capaian ini lebih bermakna lagi

jika dibandingkan dengan beberapa daerah Kabupaten/Kota di Kalimantan Selatan.

39

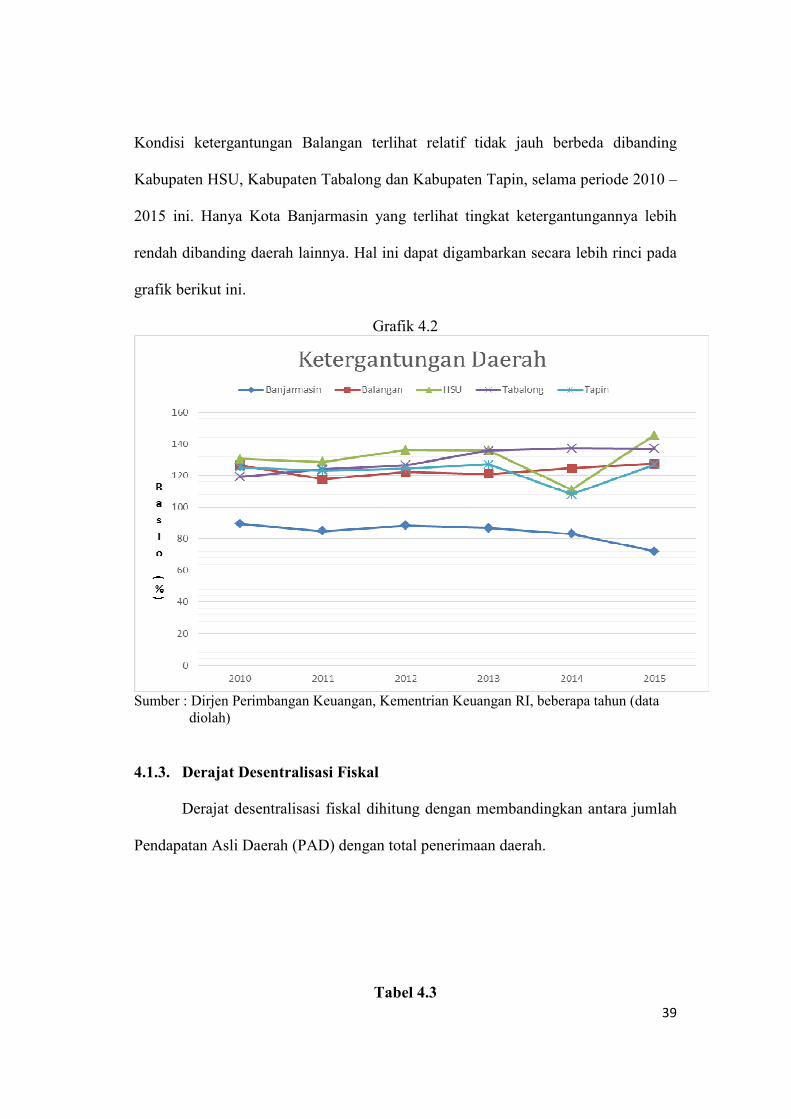

Kondisi ketergantungan Balangan terlihat relatif tidak jauh berbeda dibanding

Kabupaten HSU, Kabupaten Tabalong dan Kabupaten Tapin, selama periode 2010 –

2015 ini. Hanya Kota Banjarmasin yang terlihat tingkat ketergantungannya lebih

rendah dibanding daerah lainnya. Hal ini dapat digambarkan secara lebih rinci pada

grafik berikut ini.

Grafik 4.2

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

4.1.3. Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal dihitung dengan membandingkan antara jumlah

Pendapatan Asli Daerah (PAD) dengan total penerimaan daerah.

Tabel 4.3

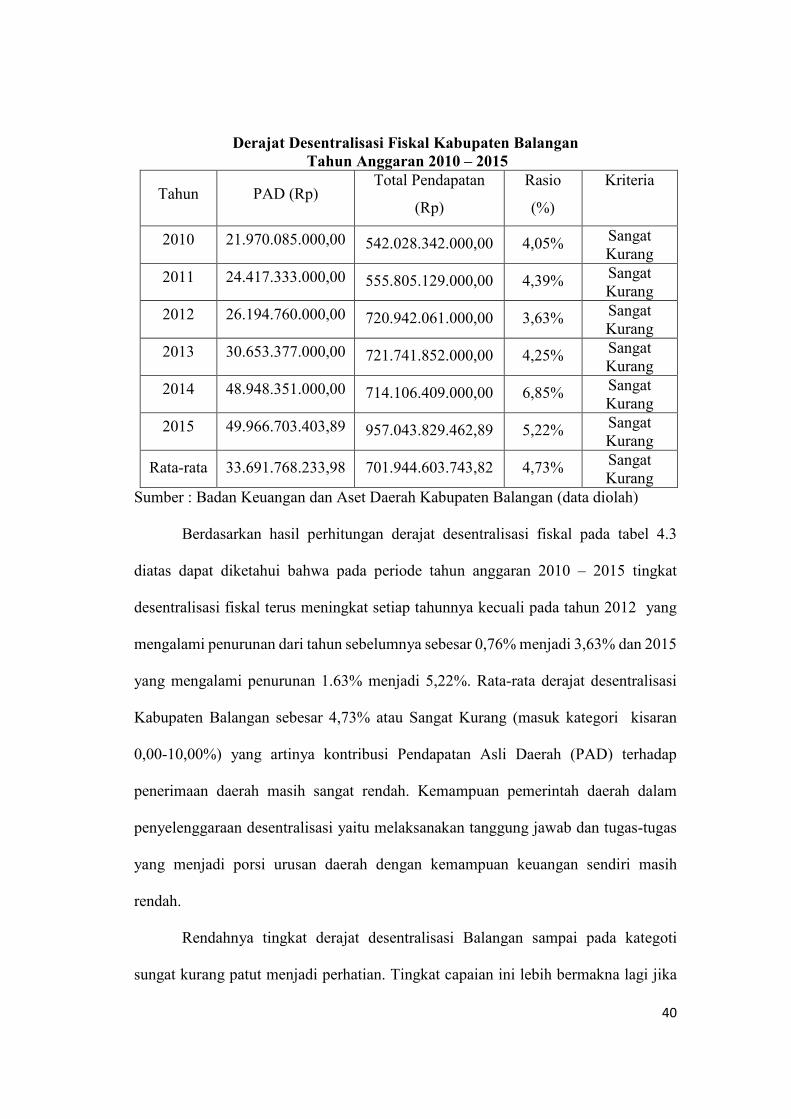

40

Derajat Desentralisasi Fiskal Kabupaten Balangan

Tahun Anggaran 2010 – 2015

Tahun PAD (Rp) Total Pendapatan

(Rp)

Rasio

(%)

Kriteria

2010 21.970.085.000,00 542.028.342.000,00 4,05% Sangat

Kurang

2011 24.417.333.000,00 555.805.129.000,00 4,39% Sangat

Kurang

2012 26.194.760.000,00 720.942.061.000,00 3,63% Sangat

Kurang

2013 30.653.377.000,00 721.741.852.000,00 4,25% Sangat

Kurang

2014 48.948.351.000,00 714.106.409.000,00 6,85% Sangat

Kurang

2015 49.966.703.403,89 957.043.829.462,89 5,22% Sangat

Kurang

Rata-rata 33.691.768.233,98 701.944.603.743,82 4,73% Sangat

Kurang

Sumber : Badan Keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan hasil perhitungan derajat desentralisasi fiskal pada tabel 4.3

diatas dapat diketahui bahwa pada periode tahun anggaran 2010 – 2015 tingkat

desentralisasi fiskal terus meningkat setiap tahunnya kecuali pada tahun 2012 yang

mengalami penurunan dari tahun sebelumnya sebesar 0,76% menjadi 3,63% dan 2015

yang mengalami penurunan 1.63% menjadi 5,22%. Rata-rata derajat desentralisasi

Kabupaten Balangan sebesar 4,73% atau Sangat Kurang (masuk kategori kisaran

0,00-10,00%) yang artinya kontribusi Pendapatan Asli Daerah (PAD) terhadap

penerimaan daerah masih sangat rendah. Kemampuan pemerintah daerah dalam

penyelenggaraan desentralisasi yaitu melaksanakan tanggung jawab dan tugas-tugas

yang menjadi porsi urusan daerah dengan kemampuan keuangan sendiri masih

rendah.

Rendahnya tingkat derajat desentralisasi Balangan sampai pada kategoti

sungat kurang patut menjadi perhatian. Tingkat capaian ini lebih bermakna lagi jika

41

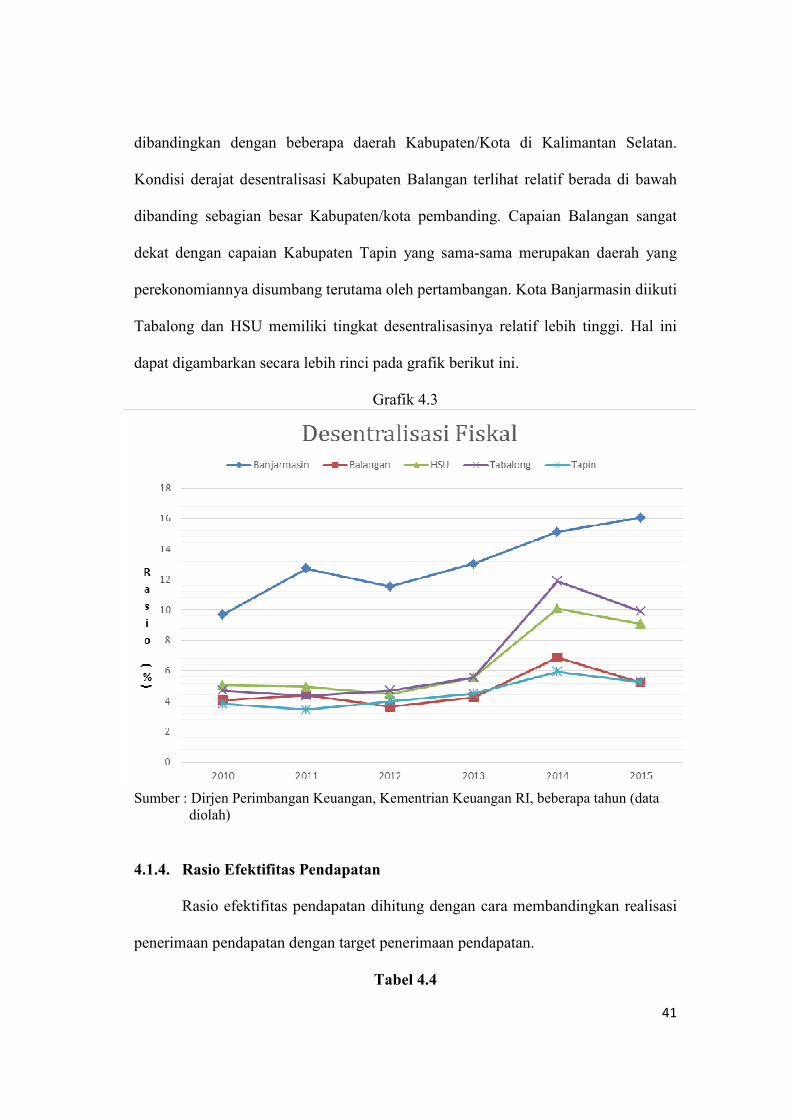

dibandingkan dengan beberapa daerah Kabupaten/Kota di Kalimantan Selatan.

Kondisi derajat desentralisasi Kabupaten Balangan terlihat relatif berada di bawah

dibanding sebagian besar Kabupaten/kota pembanding. Capaian Balangan sangat

dekat dengan capaian Kabupaten Tapin yang sama-sama merupakan daerah yang

perekonomiannya disumbang terutama oleh pertambangan. Kota Banjarmasin diikuti

Tabalong dan HSU memiliki tingkat desentralisasinya relatif lebih tinggi. Hal ini

dapat digambarkan secara lebih rinci pada grafik berikut ini.

Grafik 4.3

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

4.1.4. Rasio Efektifitas Pendapatan

Rasio efektifitas pendapatan dihitung dengan cara membandingkan realisasi

penerimaan pendapatan dengan target penerimaan pendapatan.

Tabel 4.4

42

Rasio Efektifitas Pendapatan Kabupaten Balangan

Tahun Anggaran 2010 – 2015

Tahun Realisasi Pendapatan

(Rp)

Target Pendapatan

(Rp)

Rasio

(%)

Kriteria

2010 542.028.342.000,00 421.091.822.632,00 128,72% Sangat efektif

2011 555.805.129.000,00 494.866.518.120,00 112,31% Sangat efektif

2012 720.942.061.000,00 439.836.872.665,00 163,91% Sangat efektif

2013 721.741.852.000,00 594.384.390.000,00 121,43% Sangat efektif

2014 714.106.409.000,00 700.634.971.050,00 101,92% Sangat efektif

2015 957.043.829.462,89 706.513.312.100,00 135,46% Sangat efektif

Rata-rata 701.944.603.743,82 559.554.647.761,17 127,29% Sangat efektif

Sumber : Badan Keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan perolehan perhitungan rasio efektifitas pendapatan pada tabel 4.4

di atas dapat diketahui bahwa pada periode tahun anggaran 2010 – 2015 tingkat

efektifitas pendapatan daerah tergolong sangat efektif (pada kategori tingkat efektifitas

diatas 100%). Rasio efektifitas pendapatan Kabupaten Balangan rata-rata 127,29%.

Dengan kenyataan ini hal yang diharapkan dari pemerintah daerah adalah untuk terus

mempertahankan dan memelihara sumber pendapatan. Lebih jauh lagi adalah untuk

mempertimbangkan besaran target operasional agar upaya mobilisasi pendapatan dapat

benar-benar optimal. Penentuan target selayaknya sejalan dengan tingkat potensi

dimana seberapa besar potensi yang dimiliki dapat diperkirakan dengan baik

berdasarkan hasil kajian studi atau riset.

Jika dibandingkan dengan beberapa kota/kabupaten lain di Kalimantan

Selatan terlihat rasio efektifitas Kabupaten Balangan cenderung lebih tinggi. Selama

rentang 2010 – 2015 rasio efektifitas Kabupaten Balangan lebih tinggi dibandingkan

Kota Banjarmasin, Kabupaten HSU, Kabupaten Tabalong, dan Kabupaten Tapin

43

kecuali pada 2014 berada dibawah Kabupaten HSU. Hal ini dapat dilihat pada grafik

berikut ini.

Grafik 4.4

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

4.1.5. Rasio Efisiensi Pendapatan

Rasio efisiensi pendapatan dihitung dengan membandingkan biaya yang

dikeluarkan dengan realisasi penerimaan pendapatan. Dalam hal ini biaya yang

dikeluarkan diukur dengan pendekatan nilai pengeluaran belanja dalam APBD.

44

Tabel 4.5

Rasio Efesiensi Pendapatan Kabupaten Balangan

Tahun Anggaran 2010 – 2015

Tahun Pengeluaran

Belanja (Rp)

Realisasi

Pendapatan (Rp)

Rasio

(%) Kriteria

2010 521.633.589.000,00 542.028.342.000,00 96,24% Kurang efisien

2011 524.602.621.000,00 555.805.129.000,00 94,39% Kurang efisien

2012 611.427.998.000,00 720.942.061.000,00 84,81% Cukup efisien

2013 693.940.676.000,00 721.741.852.000,00 96,15% Kurang efisien

2014 773.606.700.000,00 714.106.409.000,00 108,33% Tidak efisien

2015 942.542.321.697,24 957.043.829.462,89 98,48% Kurang efisien

Rata-Rata 677.958.984.282,87 701.944.603.743,82 96,40% Kurang efisien

Sumber : Badan Keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan hasil perhitungan tingkat efisiensi pendapatan pada tabel 4.5

diatas dapat diketahui bahwa pada periode tahun anggaran 2010 – 2015 rata-rata

tingkat efisiensi dari belanja daerah sebesar 96,40% atau tergolong kurang efisien

(masuk kategori kisaran 90-100%). Bahkan pada 2014 tergolong tidak efisien karena

di atas 100% atau berada pada tingkat 108,33%. Hal tersebut menggambarkan

permerintah daerah dalam menjaga keseimbangan belanja dan penerimaannya kurang

berhasil. Apalagi jika untuk pengeluaran belanja bagi kegiatan pemerintah daerah

tidak disusun dengan cermat maka akan menimbulkan resiko defisit. Pemerintah

daerah diharapkan mampu untuk terus meningkatkan penerimaan pendapatan

sekaligus pandai untuk menyusun prioritas belanja bagi kegiatan pemerintah daerah

dengan tepat.

45

Posisi tingkat efisiensi pendapatan Kabupaten Balangan relatif tidak jauh

berbeda jika dibandingkan dengan beberapa kota/kabupaten lain di Kalimantan

Selatan. Dengan demikian kesemua daerah tersebut selama rentang 2010 – 2015 rata-

rata terkategori antara kurang efisien dan tidak efisien. Hal ini dapat dilihat pada grafik

berikut ini.

Grafik 4.5

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

4.1.6. Derajat Kontribusi Laba Perusahaan Pemerintah

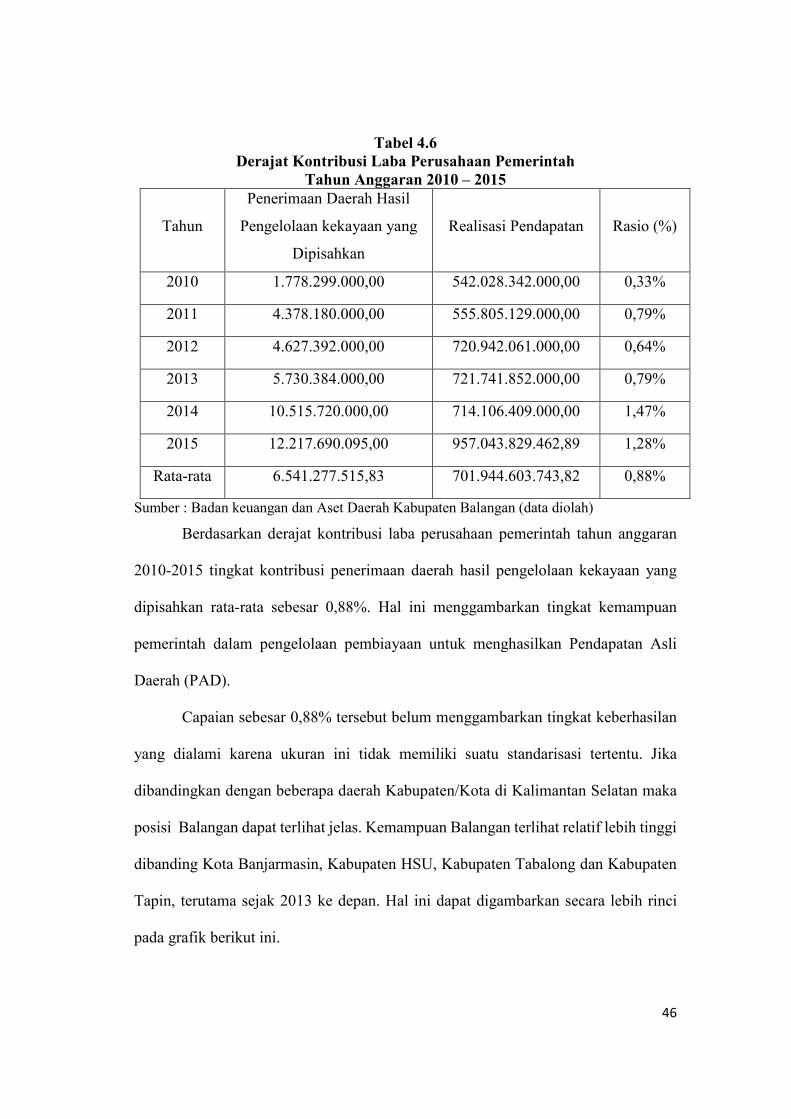

Derajat kontribusi laba perusahaan pemerintah dihitung dengan cara

membandingkan penerimaan daerah hasil pengelolaan kekayaan pemerintah yang

dipisahkan dengan total penerimaan pendapatan.

46

Tabel 4.6

Derajat Kontribusi Laba Perusahaan Pemerintah

Tahun Anggaran 2010 – 2015

Tahun

Penerimaan Daerah Hasil

Pengelolaan kekayaan yang

Dipisahkan

Realisasi Pendapatan Rasio (%)

2010 1.778.299.000,00 542.028.342.000,00 0,33%

2011 4.378.180.000,00 555.805.129.000,00 0,79%

2012 4.627.392.000,00 720.942.061.000,00 0,64%

2013 5.730.384.000,00 721.741.852.000,00 0,79%

2014 10.515.720.000,00 714.106.409.000,00 1,47%

2015 12.217.690.095,00 957.043.829.462,89 1,28%

Rata-rata 6.541.277.515,83 701.944.603.743,82 0,88%

Sumber : Badan keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan derajat kontribusi laba perusahaan pemerintah tahun anggaran

2010-2015 tingkat kontribusi penerimaan daerah hasil pengelolaan kekayaan yang

dipisahkan rata-rata sebesar 0,88%. Hal ini menggambarkan tingkat kemampuan

pemerintah dalam pengelolaan pembiayaan untuk menghasilkan Pendapatan Asli

Daerah (PAD).

Capaian sebesar 0,88% tersebut belum menggambarkan tingkat keberhasilan

yang dialami karena ukuran ini tidak memiliki suatu standarisasi tertentu. Jika

dibandingkan dengan beberapa daerah Kabupaten/Kota di Kalimantan Selatan maka

posisi Balangan dapat terlihat jelas. Kemampuan Balangan terlihat relatif lebih tinggi

dibanding Kota Banjarmasin, Kabupaten HSU, Kabupaten Tabalong dan Kabupaten

Tapin, terutama sejak 2013 ke depan. Hal ini dapat digambarkan secara lebih rinci

pada grafik berikut ini.

47

Grafik 4.6

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

4.2.Ukuran Kemampuan Keuangan Daerah 2010 – 2015

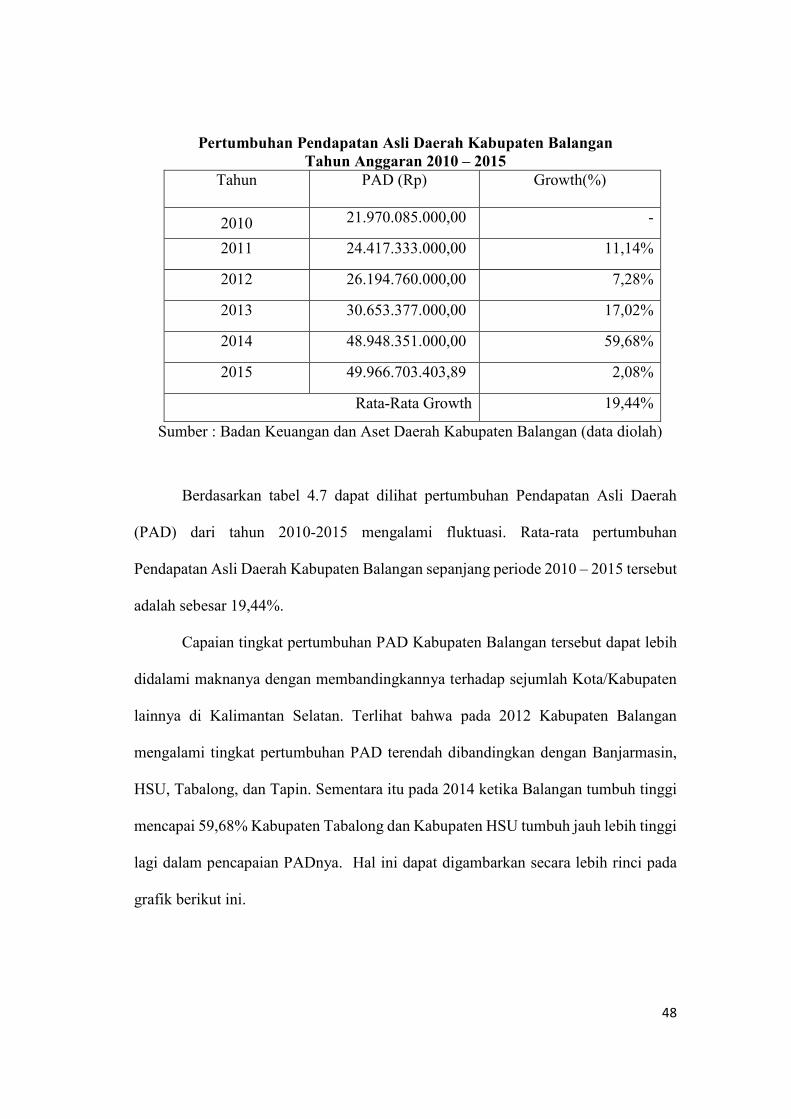

4.2.1. Ukuran Growth

Ukuran growth menghitung seberapa besar pertumbuhan Pendapatan Asli

Daerah (PAD) dari tahun 2010-2015.

Tabel 4.7

48

Pertumbuhan Pendapatan Asli Daerah Kabupaten Balangan

Tahun Anggaran 2010 – 2015

Tahun PAD (Rp) Growth(%)

2010 21.970.085.000,00 -

2011 24.417.333.000,00 11,14%

2012 26.194.760.000,00 7,28%

2013 30.653.377.000,00 17,02%

2014 48.948.351.000,00 59,68%

2015 49.966.703.403,89 2,08%

Rata-Rata Growth 19,44%

Sumber : Badan Keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan tabel 4.7 dapat dilihat pertumbuhan Pendapatan Asli Daerah

(PAD) dari tahun 2010-2015 mengalami fluktuasi. Rata-rata pertumbuhan

Pendapatan Asli Daerah Kabupaten Balangan sepanjang periode 2010 – 2015 tersebut

adalah sebesar 19,44%.

Capaian tingkat pertumbuhan PAD Kabupaten Balangan tersebut dapat lebih

didalami maknanya dengan membandingkannya terhadap sejumlah Kota/Kabupaten

lainnya di Kalimantan Selatan. Terlihat bahwa pada 2012 Kabupaten Balangan

mengalami tingkat pertumbuhan PAD terendah dibandingkan dengan Banjarmasin,

HSU, Tabalong, dan Tapin. Sementara itu pada 2014 ketika Balangan tumbuh tinggi

mencapai 59,68% Kabupaten Tabalong dan Kabupaten HSU tumbuh jauh lebih tinggi

lagi dalam pencapaian PADnya. Hal ini dapat digambarkan secara lebih rinci pada

grafik berikut ini.

49

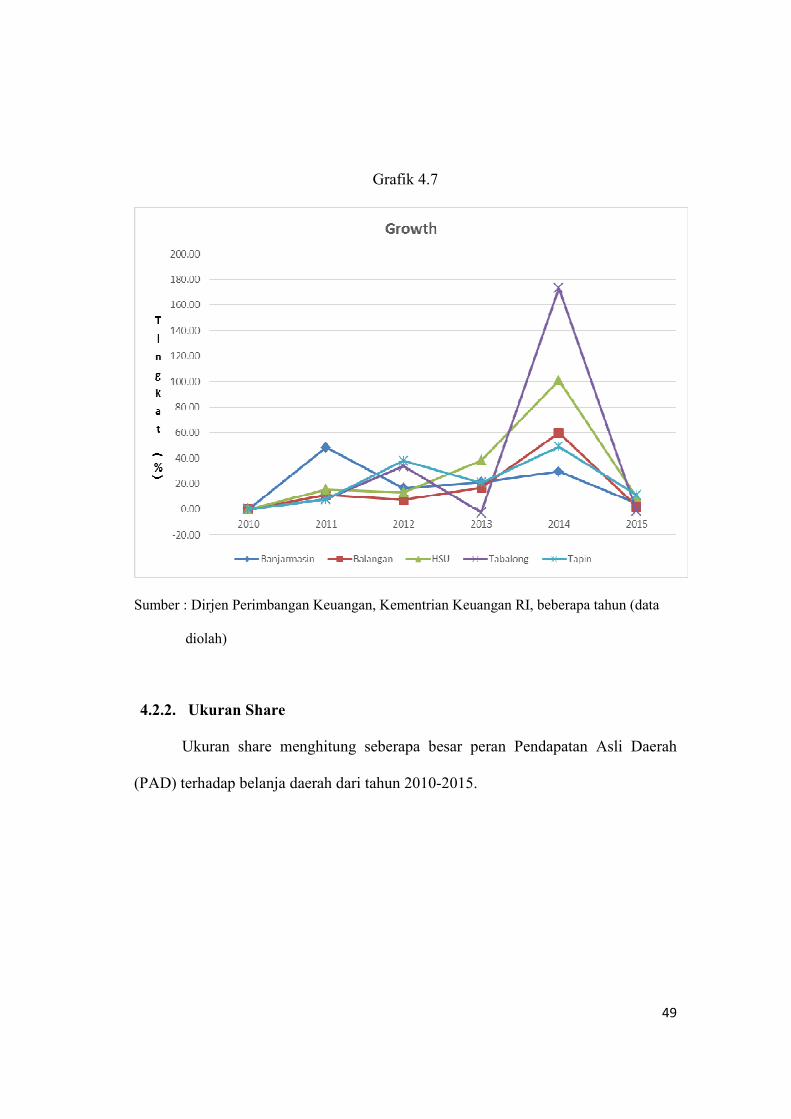

Grafik 4.7

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

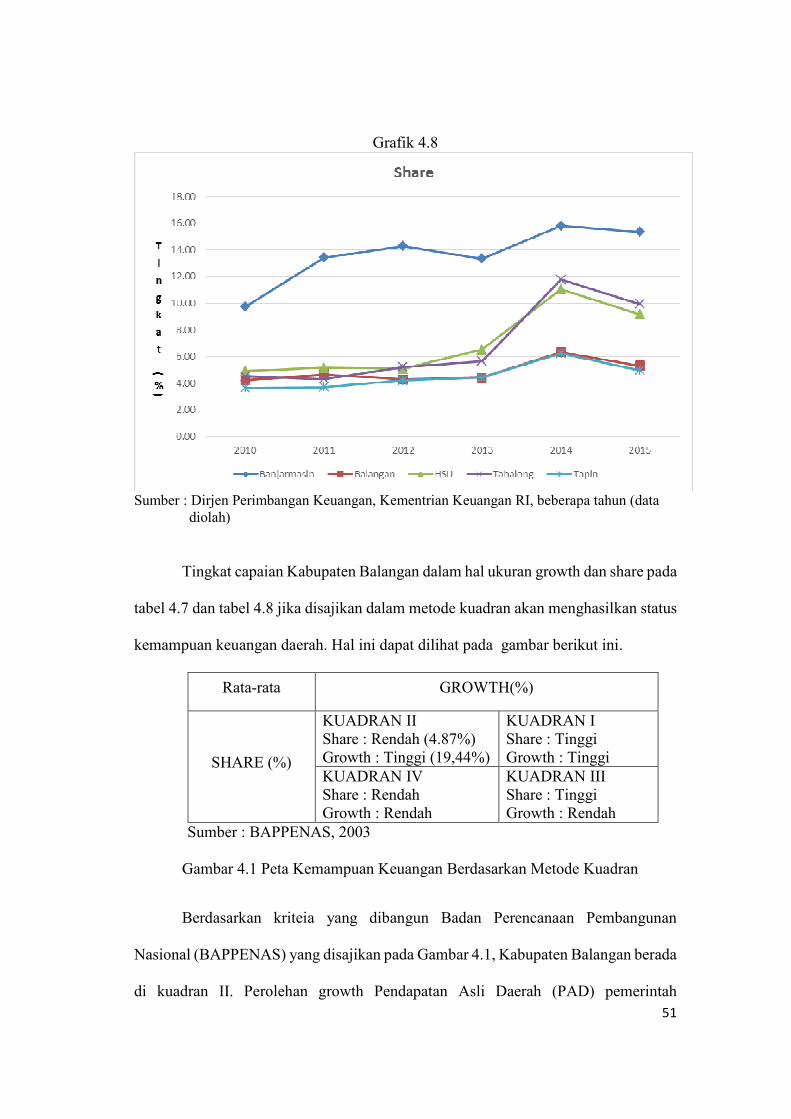

4.2.2. Ukuran Share

Ukuran share menghitung seberapa besar peran Pendapatan Asli Daerah

(PAD) terhadap belanja daerah dari tahun 2010-2015.

50

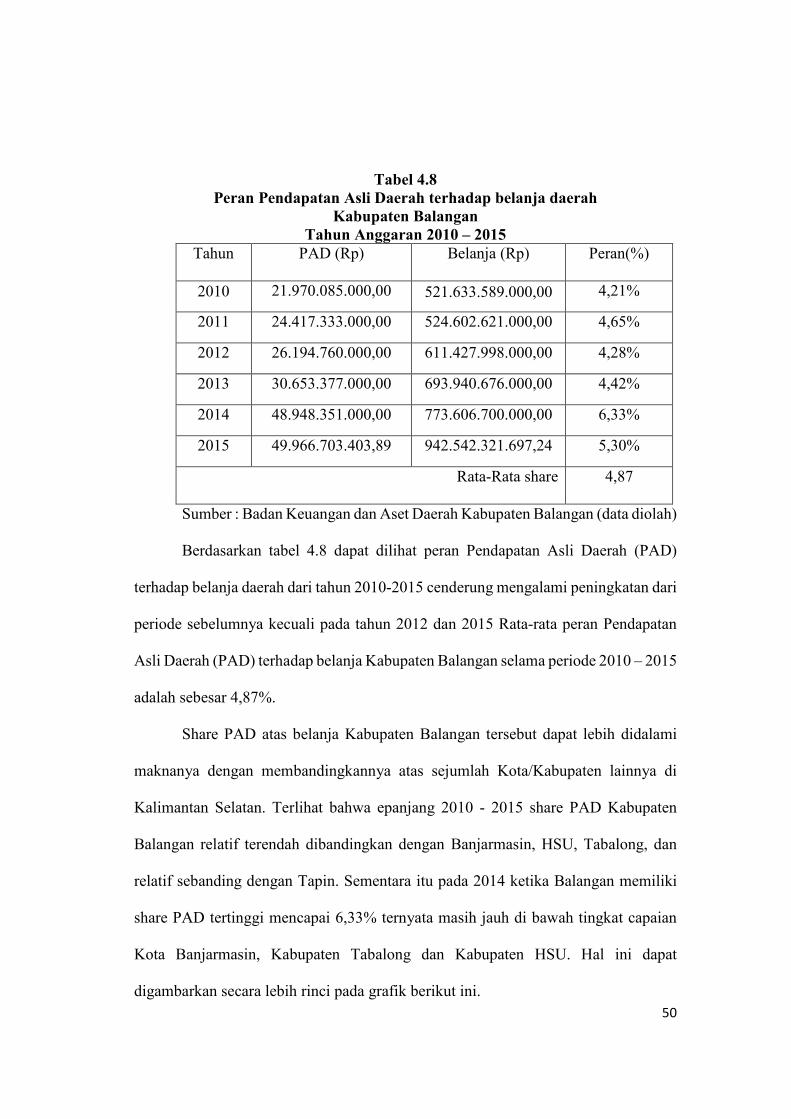

Tabel 4.8

Peran Pendapatan Asli Daerah terhadap belanja daerah

Kabupaten Balangan

Tahun Anggaran 2010 – 2015

Tahun PAD (Rp) Belanja (Rp) Peran(%)

2010 21.970.085.000,00 521.633.589.000,00 4,21%

2011 24.417.333.000,00 524.602.621.000,00 4,65%

2012 26.194.760.000,00 611.427.998.000,00 4,28%

2013 30.653.377.000,00 693.940.676.000,00 4,42%

2014 48.948.351.000,00 773.606.700.000,00 6,33%

2015 49.966.703.403,89 942.542.321.697,24 5,30%

Rata-Rata share 4,87

Sumber : Badan Keuangan dan Aset Daerah Kabupaten Balangan (data diolah)

Berdasarkan tabel 4.8 dapat dilihat peran Pendapatan Asli Daerah (PAD)

terhadap belanja daerah dari tahun 2010-2015 cenderung mengalami peningkatan dari

periode sebelumnya kecuali pada tahun 2012 dan 2015 Rata-rata peran Pendapatan

Asli Daerah (PAD) terhadap belanja Kabupaten Balangan selama periode 2010 – 2015

adalah sebesar 4,87%.

Share PAD atas belanja Kabupaten Balangan tersebut dapat lebih didalami

maknanya dengan membandingkannya atas sejumlah Kota/Kabupaten lainnya di

Kalimantan Selatan. Terlihat bahwa epanjang 2010 - 2015 share PAD Kabupaten

Balangan relatif terendah dibandingkan dengan Banjarmasin, HSU, Tabalong, dan

relatif sebanding dengan Tapin. Sementara itu pada 2014 ketika Balangan memiliki

share PAD tertinggi mencapai 6,33% ternyata masih jauh di bawah tingkat capaian

Kota Banjarmasin, Kabupaten Tabalong dan Kabupaten HSU. Hal ini dapat

digambarkan secara lebih rinci pada grafik berikut ini.

51

Grafik 4.8

Sumber : Dirjen Perimbangan Keuangan, Kementrian Keuangan RI, beberapa tahun (data

diolah)

Tingkat capaian Kabupaten Balangan dalam hal ukuran growth dan share pada

tabel 4.7 dan tabel 4.8 jika disajikan dalam metode kuadran akan menghasilkan status

kemampuan keuangan daerah. Hal ini dapat dilihat pada gambar berikut ini.

Rata-rata GROWTH(%)

SHARE (%)

KUADRAN II

Share : Rendah (4.87%)

Growth : Tinggi (19,44%)

KUADRAN I

Share : Tinggi

Growth : Tinggi

KUADRAN IV

Share : Rendah

Growth : Rendah

KUADRAN III

Share : Tinggi

Growth : Rendah

Sumber : BAPPENAS, 2003

Gambar 4.1 Peta Kemampuan Keuangan Berdasarkan Metode Kuadran

Berdasarkan kriteia yang dibangun Badan Perencanaan Pembangunan

Nasional (BAPPENAS) yang disajikan pada Gambar 4.1, Kabupaten Balangan berada

di kuadran II. Perolehan growth Pendapatan Asli Daerah (PAD) pemerintah

52

KabupatenBalangan sebesar 19,44% terkategori tinggi dan share Pendapatan Asli

Daerah (PAD) terhadap belanja daerah pemerintah Kabupaten Balangan sebesar 4,87%

terkategori rendah. Kondisi ini belum ideal tetapi daerah mempunyai kemampuan

mengembangkan potensi lokal sehinga PAD berpeluang memiliki peran besar dalam

Total Belanja. Sumbangan PAD terhadap total belanja masih rendah namun

pertumbuhan (growth) PAD mampu mencapai tingkat yang tinggi.

4.2.3. Ukuran Indeks Kemampuan Keuangan (IKK)

Indeks Kemampuan Keuangan (IKK) merupakan rata-rata hitung dari indeks

growth, indeks share, dan indeks elastisitas.

1) Indeks Growth

Growth merupakan pertumbuhan Pendapatan Asli Daerah tahuni dari tahuni-1

Tabel 4.9

Indeks Growth (Pertumbuhan)

Tahun Nilai (%) Kondisi

Maksimum (%)

Kondisi Minimum

(%) Indeks (%)

2010 0

59,68 2,08 -0,036

2011 11,14 59,68 2,08 0,157

2012 7,28 59,68 2,08 0,090

2013 17,02 59,68 2,08 0,259

2014 59,68 59,68 2,08 1,000

2015 2,08 59,68 2,08 0,000

Jumlah 1,471

Indeks growth = Jumlah indeks/n = 1,471/6 = 0,245

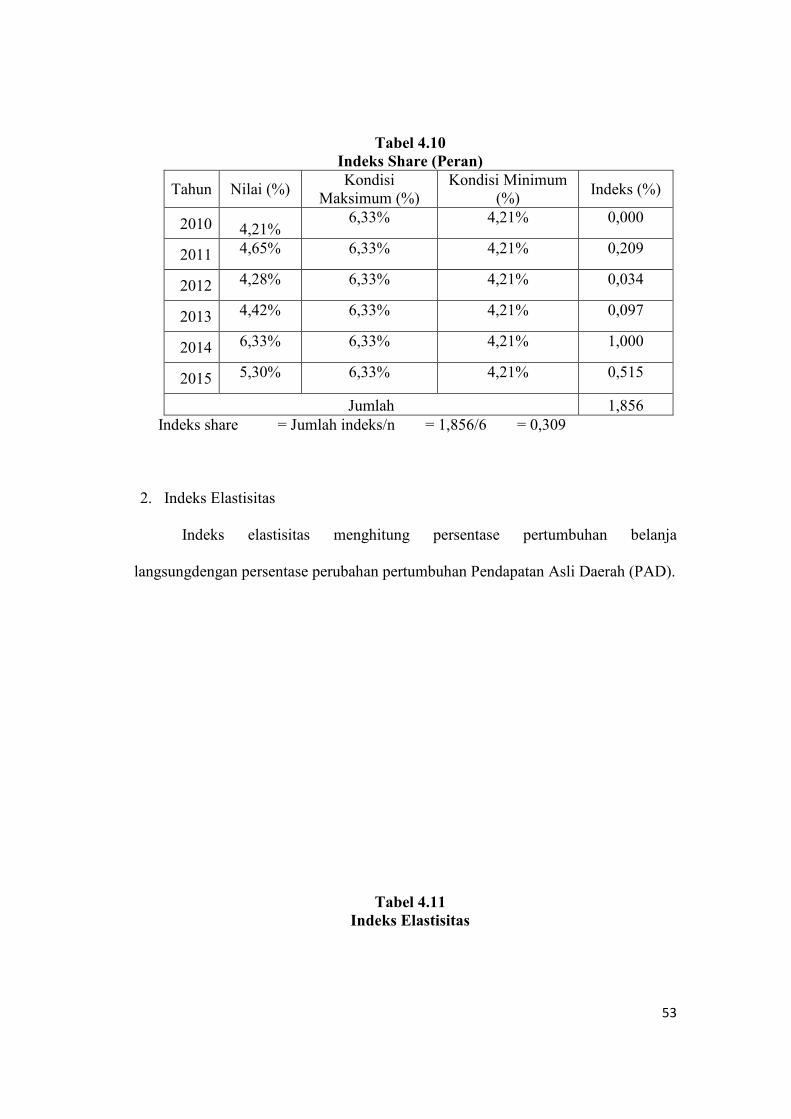

1. Indeks Share

Share menghitung perolehan rasio Pendapatan Asli Daerah (PAD) terhadap

Belanja.

53

Tabel 4.10

Indeks Share (Peran)

Tahun Nilai (%) Kondisi

Maksimum (%)

Kondisi Minimum

(%) Indeks (%)

2010 4,21% 6,33% 4,21% 0,000

2011 4,65% 6,33% 4,21% 0,209

2012 4,28% 6,33% 4,21% 0,034

2013 4,42% 6,33% 4,21% 0,097

2014 6,33% 6,33% 4,21% 1,000

2015 5,30% 6,33% 4,21% 0,515

Jumlah 1,856

Indeks share = Jumlah indeks/n = 1,856/6 = 0,309

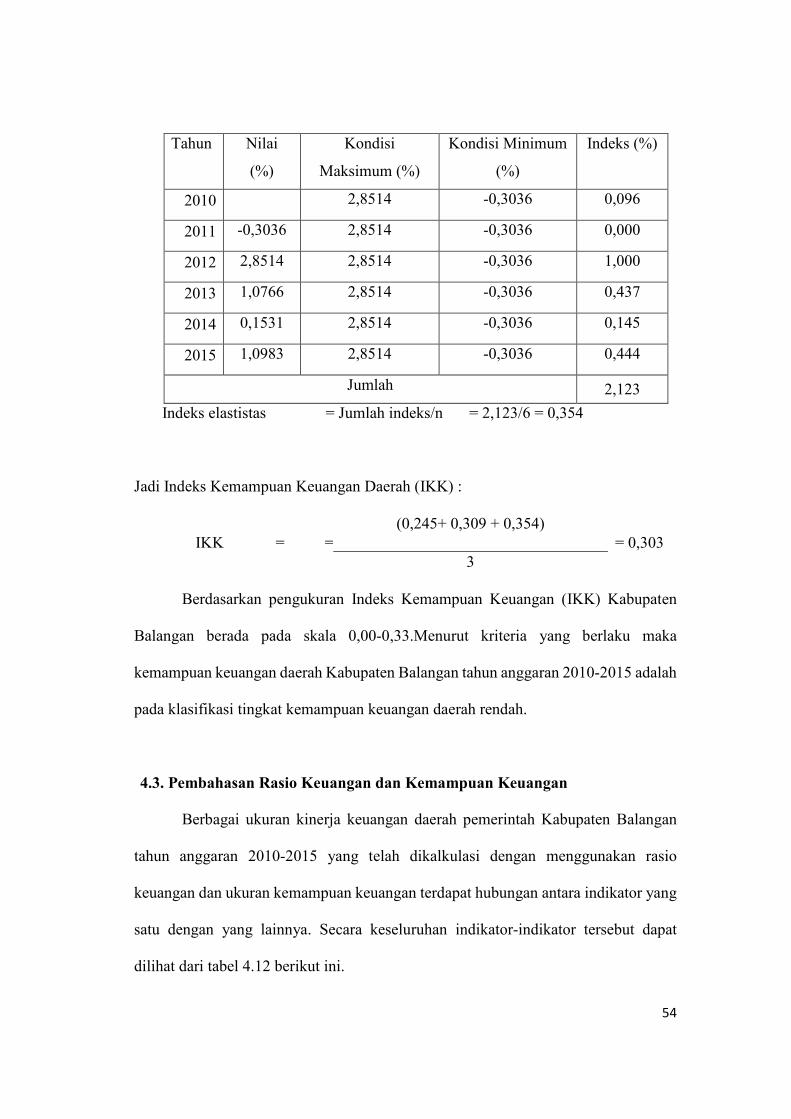

2. Indeks Elastisitas

Indeks elastisitas menghitung persentase pertumbuhan belanja

langsungdengan persentase perubahan pertumbuhan Pendapatan Asli Daerah (PAD).

Tabel 4.11

Indeks Elastisitas

54

Tahun Nilai

(%)

Kondisi

Maksimum (%)

Kondisi Minimum

(%)

Indeks (%)

2010 2,8514 -0,3036 0,096

2011 -0,3036 2,8514 -0,3036 0,000

2012 2,8514 2,8514 -0,3036 1,000

2013 1,0766 2,8514 -0,3036 0,437

2014 0,1531 2,8514 -0,3036 0,145

2015 1,0983 2,8514 -0,3036 0,444

Jumlah 2,123

Indeks elastistas = Jumlah indeks/n = 2,123/6 = 0,354

Jadi Indeks Kemampuan Keuangan Daerah (IKK) :

IKK = =

(0,245+ 0,309 + 0,354)

= 0,303

3

Berdasarkan pengukuran Indeks Kemampuan Keuangan (IKK) Kabupaten

Balangan berada pada skala 0,00-0,33.Menurut kriteria yang berlaku maka

kemampuan keuangan daerah Kabupaten Balangan tahun anggaran 2010-2015 adalah

pada klasifikasi tingkat kemampuan keuangan daerah rendah.

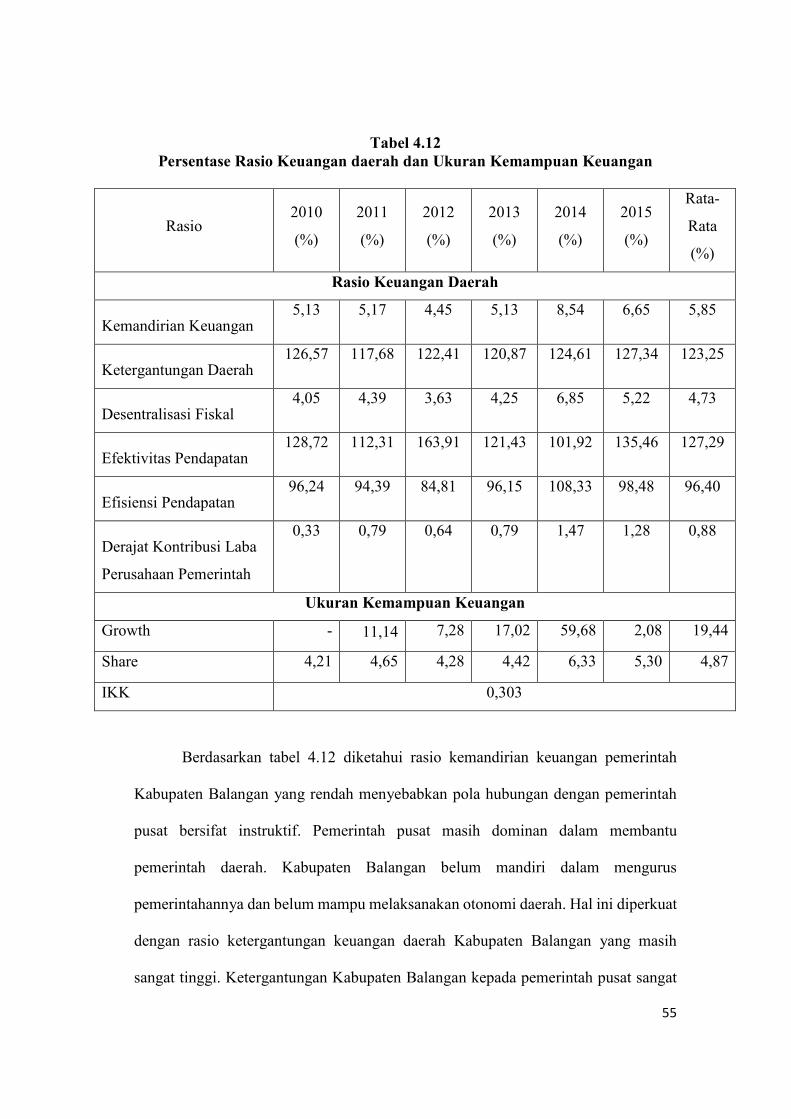

4.3. Pembahasan Rasio Keuangan dan Kemampuan Keuangan

Berbagai ukuran kinerja keuangan daerah pemerintah Kabupaten Balangan

tahun anggaran 2010-2015 yang telah dikalkulasi dengan menggunakan rasio

keuangan dan ukuran kemampuan keuangan terdapat hubungan antara indikator yang

satu dengan yang lainnya. Secara keseluruhan indikator-indikator tersebut dapat

dilihat dari tabel 4.12 berikut ini.

55

Tabel 4.12

Persentase Rasio Keuangan daerah dan Ukuran Kemampuan Keuangan

Rasio 2010

(%)

2011

(%)

2012

(%)

2013

(%)

2014

(%)

2015

(%)

Rata-

Rata

(%)

Rasio Keuangan Daerah

Kemandirian Keuangan 5,13 5,17 4,45 5,13 8,54 6,65 5,85

Ketergantungan Daerah 126,57 117,68 122,41 120,87 124,61 127,34 123,25

Desentralisasi Fiskal 4,05 4,39 3,63 4,25 6,85 5,22 4,73

Efektivitas Pendapatan 128,72 112,31 163,91 121,43 101,92 135,46 127,29

Efisiensi Pendapatan 96,24 94,39 84,81 96,15 108,33 98,48 96,40

Derajat Kontribusi Laba

Perusahaan Pemerintah

0,33 0,79 0,64 0,79 1,47 1,28 0,88

Ukuran Kemampuan Keuangan

Growth - 11,14 7,28 17,02 59,68 2,08 19,44

Share 4,21 4,65 4,28 4,42 6,33 5,30 4,87

IKK 0,303

Berdasarkan tabel 4.12 diketahui rasio kemandirian keuangan pemerintah

Kabupaten Balangan yang rendah menyebabkan pola hubungan dengan pemerintah