KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI … · DAFTAR GRAFIK ~ vii ... BOKS IV KENAIKAN HARGA...

94

KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI SELATAN TRIWULAN-I 2011

Transcript of KAJIAN EKONOMI REGIONAL PROVINSI SULAWESI … · DAFTAR GRAFIK ~ vii ... BOKS IV KENAIKAN HARGA...

KAJIAN EKONOMI REGIONALPROVINSI SULAWESI SELATAN

TRIWULAN-I2011

Halam ini sengaja dikosongkanThis page is intentionally blank

Kata PengantarSebagaimana diketahui dengan diberlakukannya UU No. 23 Tahun 1999 tentang

tujuan Bank Indonesia sebagaimana telah diubah dengan Undang-Undang Republik Indonesia No. 3 Tahun 2004, tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Lebih lanjut, tugas-tugas pokoknya adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank.

Sejalan dengan Undang-Undang tersebut, Kantor Bank Indonesia (KBI) di daerah dalam era otonomi mempunyai peranan yang strategis, selain sebagai economic intelligencedan research unit di wilayah kerjanya. Dalam kaitan dengan peran tersebut, KBI bertugas untuk melakukan pengumpulan data dan informasi (antara lain melalui survei), dan melakukan pengkajian serta penelitian mengenai perkembangan ekonomi daerah secara terkini dan berkala.

Sejak tahun 2002 KBI Makassar telah melakukan Kajian terhadap Perkembangan Ekonomi Daerah secara triwulanan atau disingkat menjadi KER dengan cakupan daerah Sulawesi Selatan. Sejak ditetapkannya secara resmi pemisahan antara Provinsi Sulawesi Selatan dan Sulawesi Barat, maka sejak tahun 2007 ini materi kajian untuk masing-masing provinsi (Sulawesi Selatan dan Sulawesi Barat) akan dipisahkan dan disampaikan dalam buku laporan yang terpisah. Adapun cakupan kajian (KER) tersebut adalah pada aspek makroekonomi, inflasi, moneter-perbankan-sistem pembayaran, keuangan daerah dan prospek ekonomi. Dalam perkembangannya, cakupan ini akan kami kembangkan terus sejalan dengan ketersediaan data ekonomi daerah yang kami peroleh.

Selanjutnya, informasi dan hasil kajian/riset tersebut akan disampaikan ke Kantor Pusat Bank Indonesia, sebagai masukan dalam formulasi kebijakan moneter. Disamping itu, hasil kajian tersebut diharapkan dapat bermanfaat bagi stakeholder Bank Indonesia di daerah antara lain: Pemerintah Daerah, DPRD, akademisi, pihak swasta dan kalangan masyarakat Iainnya.

Saran dan masukan dan semua pihak, sangat kami harapkan guna peningkatan kualitas laporan ini di masa mendatang. Perlu kami sampaikan pula penghargaan dan ucapan terima kasih kepada semua pihak yang telah membantu secara aktif dalam penyusunan laporan ini, dengan memberikan data dan informasi secara kontinyu, tepat waktu dan reliable. Selanjutnya, kami nantikan kerjasama tersebut dapat terus berlangsung di masa mendatang guna mendukung kesinambungan penyusunan laporan ini.

Makassar, Mei 2011BANK INDONESIA MAKASSAR

ttd.

Lambok A. SiahaanPemimpin

Halam ini sengaja dikosongkanThis page is intentionally blank

Daftar Isi

KATA PENGANTAR ~ iii

DAFTAR ISI ~ v

DAFTAR GRAFIK ~ vii

DAFTAR TABEL ~ ix

RINGKASAN EKSEKUTIF ~ 1

INDIKATOR EKONOMI KER Trw. I-2011 ~5

BAB 1 PERKEMBANGAN KONDISI MAKRO EKONOMI ~ 7

1.1. Permintaan Daerah ~ 7

1.1.1. Konsumsi ~ 8

1.1.2. Investasi ~ 10

1.1.3. Perdagangan Eksternal (Ekspor – Impor) ~ 11

1.2. Penawaran Daerah (Sektoral) ~ 14

1.2.1. Sektor Angkutan Komunikasi ~ 15

1.2.2. Sektor Pertanian ~ 16

1.2.3. Sektor Perdagangan-Hotel-Restauran ~ 18

1.2.4. Sektor Bangunan ~ 19

1.2.5. Sektor Jasa-jasa ~ 19

1.2.6. Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 20

1.2.7. Sektor Listrik-Gas-Air ~ 21

1.2.8. Sektor Industri Pengolahan ~ 22

1.2.9. Sektor Pertambangan-Penggalian ~ 23

BOKS I KONDISI TERKINI PRODUKSI PANGAN DAN DISTRIBUSI PASOKAN

PANGAN STRATEGIS ~ 25

BOKS II PENGARUH TSUNAMI DI JEPANG TERHADAP PEREKONOMIAN

SULAMPUA ~ 29

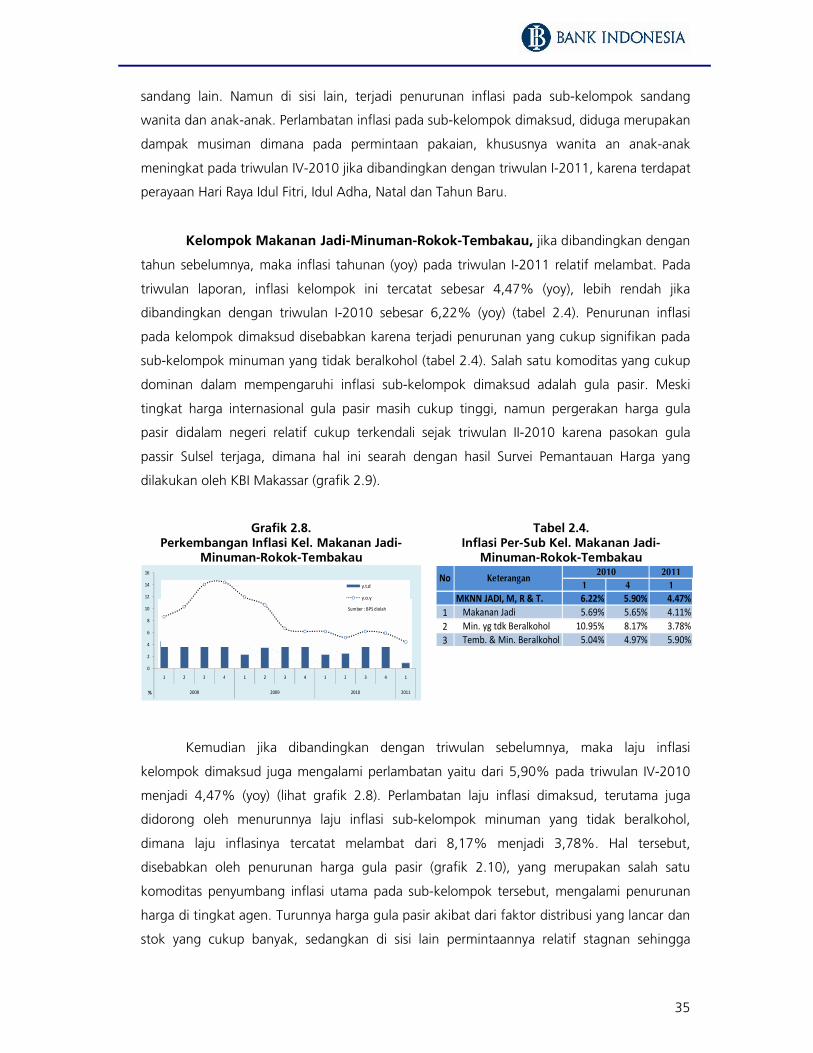

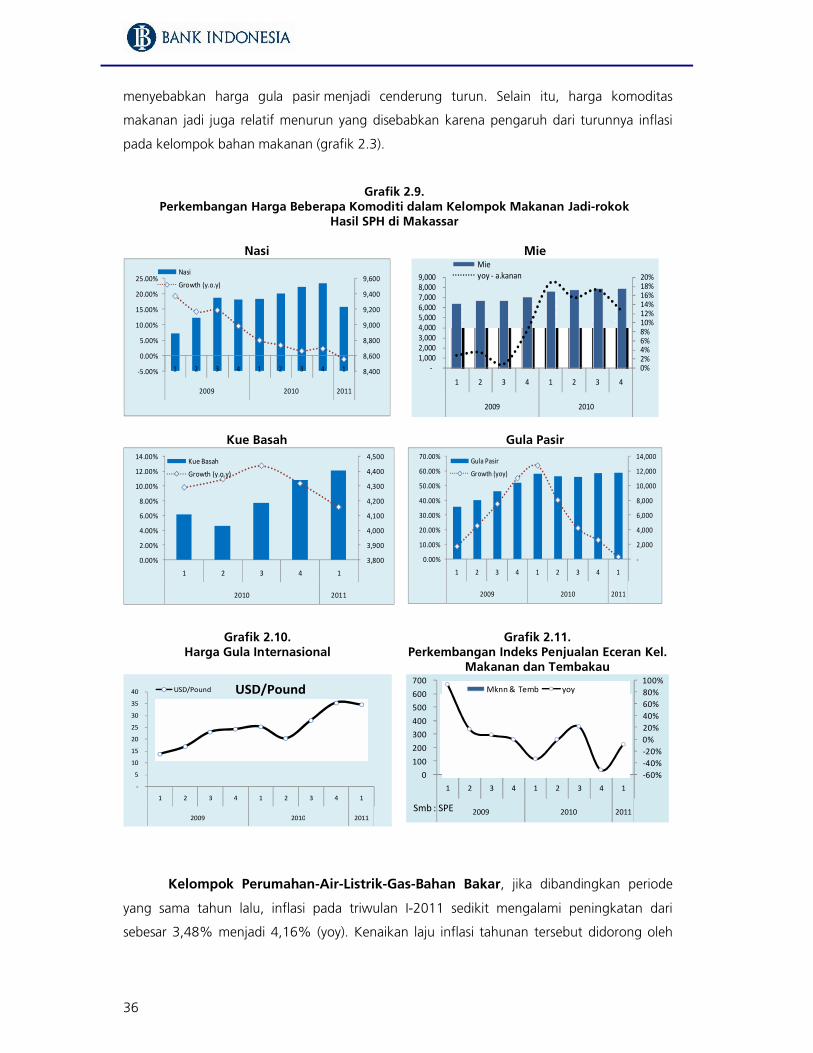

BAB 2 PERKEMBANGAN INFLASI ~ 31

2.1. Perkembangan Inflasi ~ 31

2.1.1 Inflasi Berdasarkan Kelompok Barang dan Jasa ~ 31

2.1.2 Inflasi Berdasarkan Kota ~ 41

2.2 Disagregasi Inflasi ~ 43

2.3 Pemantauan Inflasi oleh KBI~ 45

BOKS III “DEKLARASI KENDARI”, KESEPAKATAN TPID SE-SULAMPUA

DALAM PENGENDALIAN INFLASI ~ 47

BOKS IV KENAIKAN HARGA KOMODITAS GLOBAL DAN DAMPAKNYA

PADA DAYA BELI MASYARAKAT DI DAERAH BASIS EKSPOR

PERTANIAN ~ 49

BAB 3 PERKEMBANGAN PERBANKAN ~ 53

3.1. Kondisi Umum ~ 53

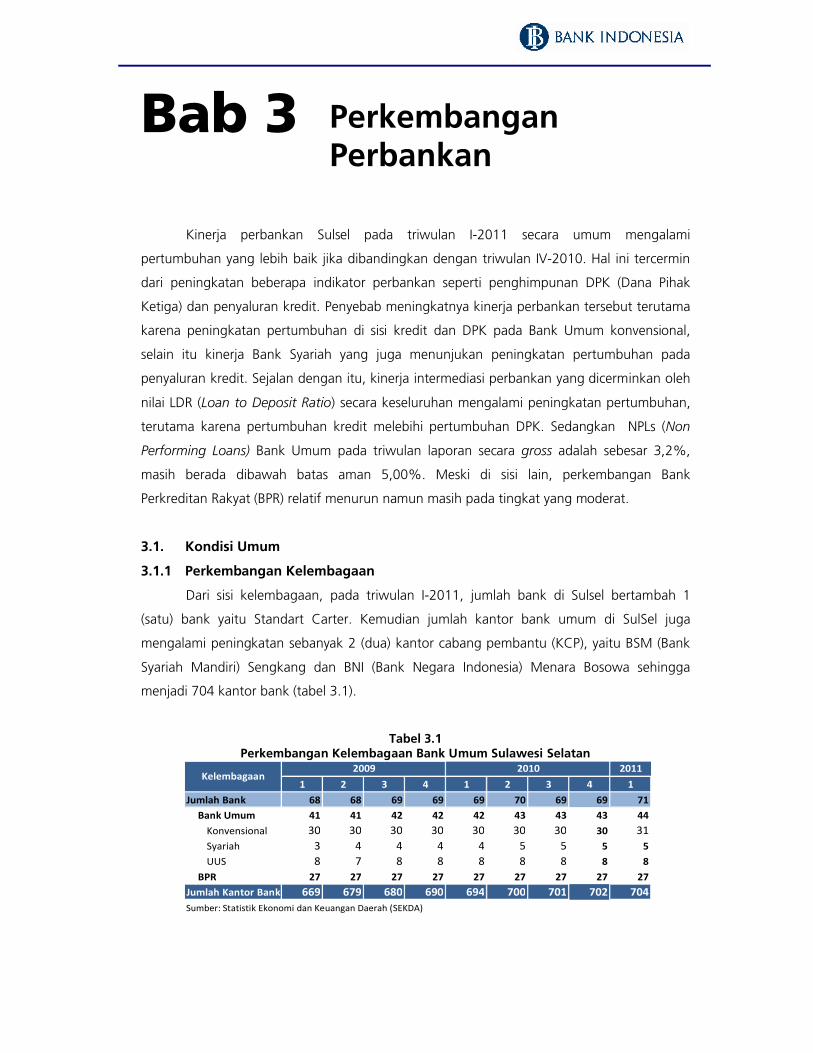

3.1.1. Perkembangan Kelembagaan ~ 53

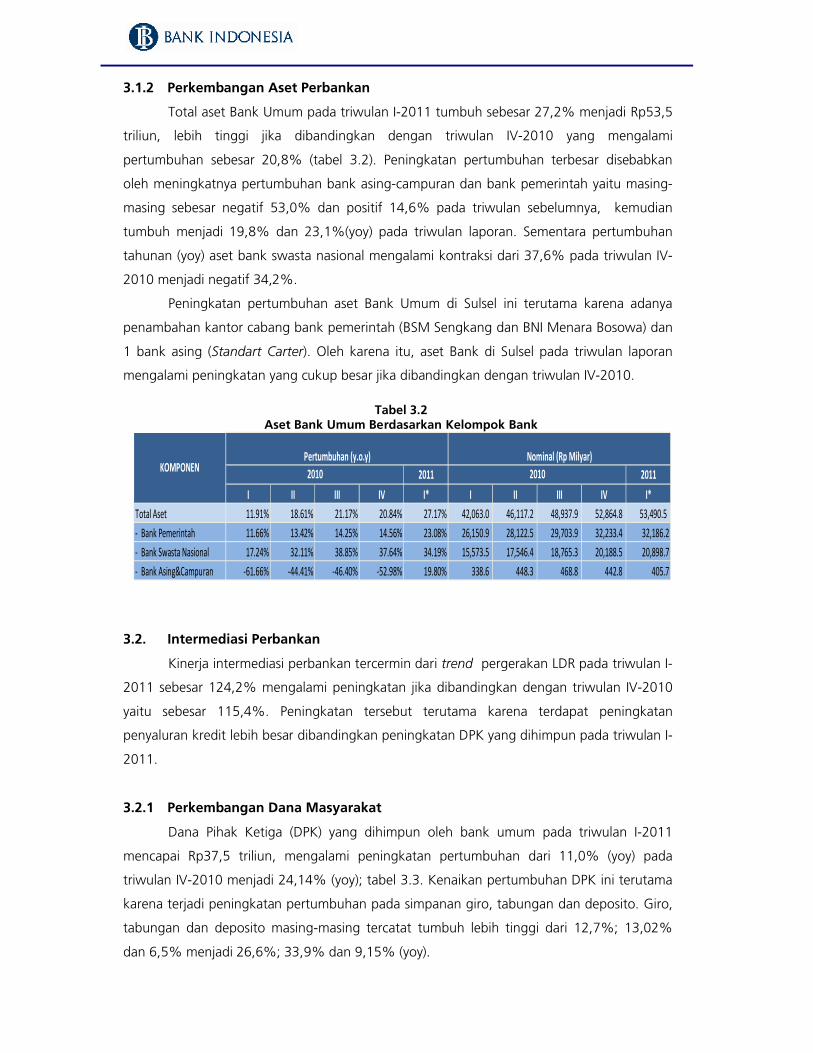

3.1.2. Perkembangan Aset Perbankan ~ 54

3.2. Intermediasi Perbankan ~ 54

3.2.1. Perkembangan Dana Masyarakat ~ 54

3.2.2. Penyaluran Kredit ~ 55

3.2.3. Kredit UMKM ~ 59

3.3. Perbankan Syariah ~ 60

3.4. Perbankan BPR ~ 61

BAB 4 PERKEMBANGAN SISTEM PEMBAYARAN ~ 63

4.1. Aliran Uang Kartal Masuk (Inflow) dan Keluar (Outflow) ~ 63

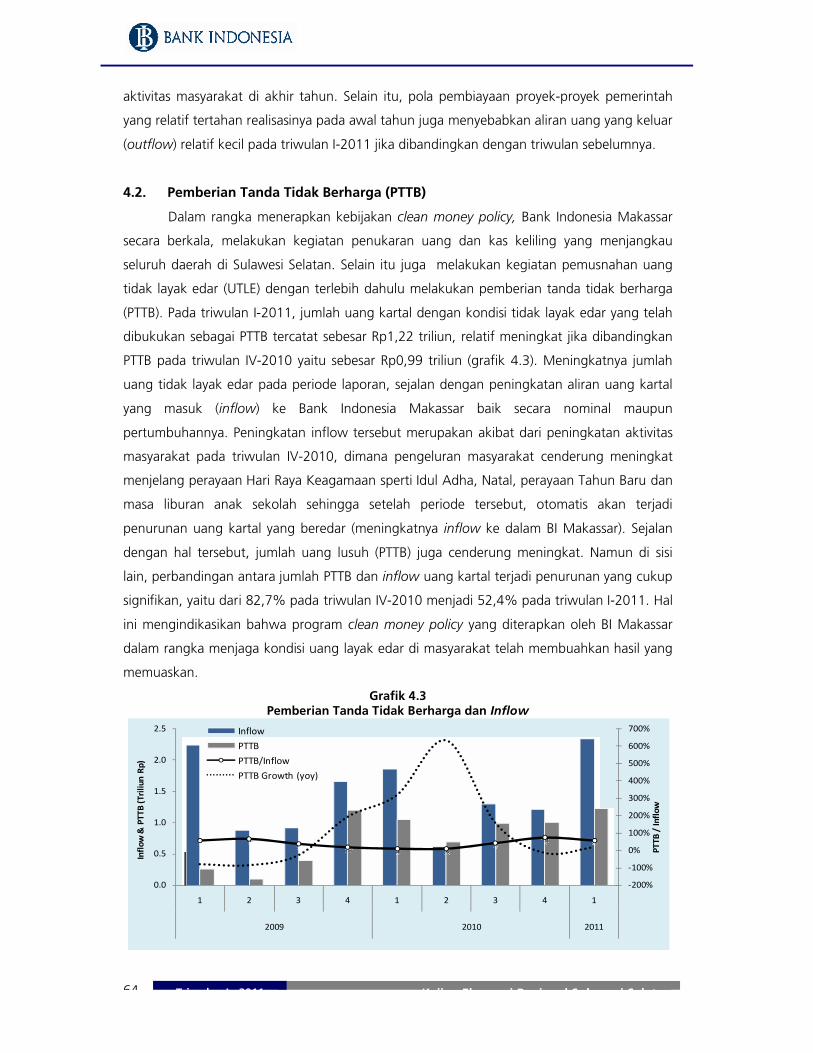

4.2. Pemberian Tanda Tidak Berharga (PTTB) ~ 64

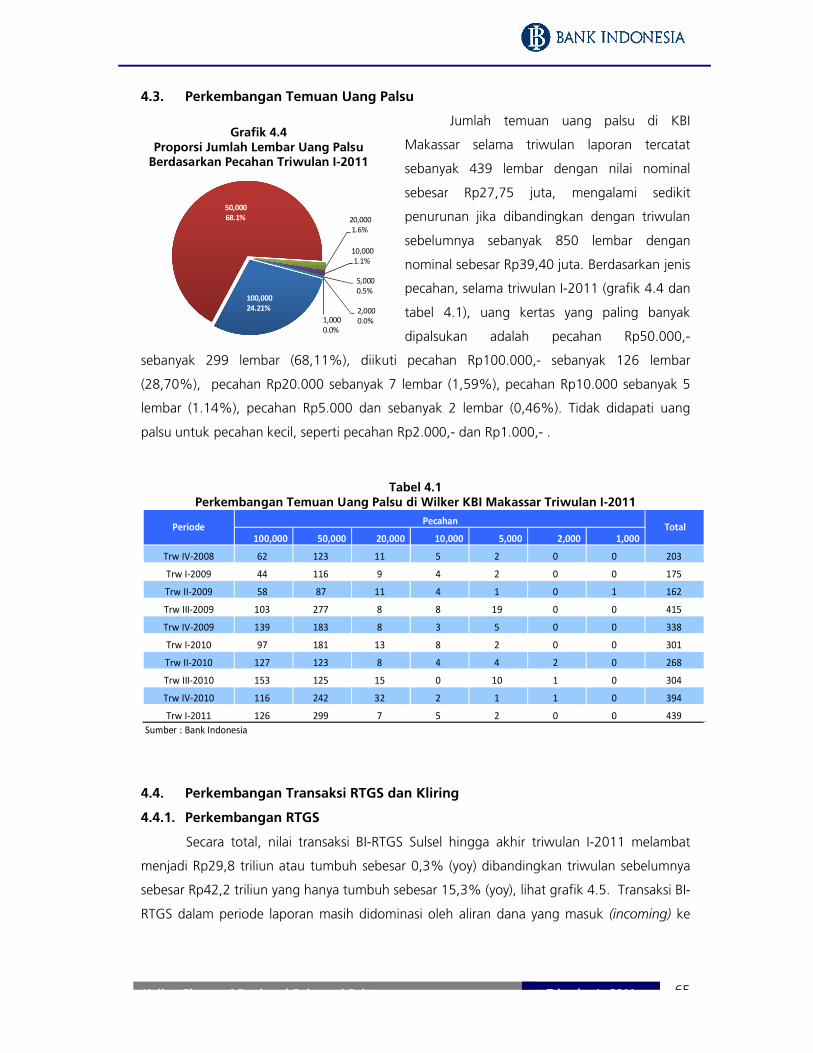

4.3. Perkembangan Uang Palsu yang Ditemukan ~ 65

4.4. Perkembangan Kliring dan RTGS ~ 65

4.4.1. Perkembangan RTGS ~ 65

4.4.2. Perkembangan Kliring ~ 67

BAB 5 KETENAGAKERJAAN DAN KESEJAHTERAAN ~ 69

5.1. Ketenagakerjaan ~ 69

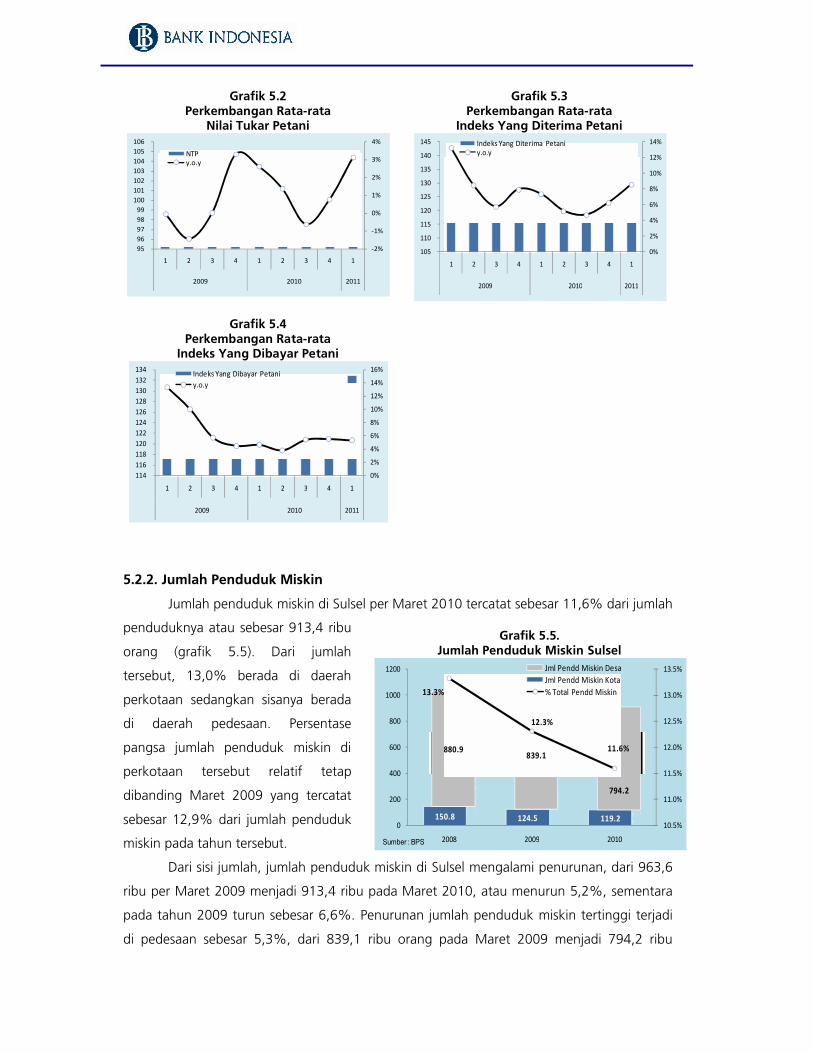

5.2. Kesejahteraan ~ 70

5.2.1. Nilai Tukar Petani ~ 70

5.2.2. Jumlah Penduduk Miskin ~ 72

5.3. Survei ~ 73

BAB 6 PERKEMBANGAN KEUANGAN DAERAH ~ 75

6.1. Pendapatan Daerah ~ 75

6.2. Belanja Daerah dan Transfer ~ 75

BAB 7 OUTLOOK KONDISI EKONOMI DAN INFLASI ~ 77

7.1. Outlook Kondisi Makroregional ~ 78

7.2. Outlook Inflasi ~ 80

7.3. Prospek Perbankan ~ 82

LAMPIRAN ~ 83

Daftar Grafik

Grafik 1.1. Laju Pertumbuhan PDRB ~ 7Grafik 1.2. Prompt Indikator Kinerja Konsumsi ~ 9Grafik 1.3. Prompt Indikator Kinerja Investasi ~ 10Grafik 1.4. Prompt Indikator Kinerja Ekspor ~ 12Grafik 1.5. Prompt Indikator Kinerja Impor ~ 13Grafik 1.6. Prompt Indikator Kinerja Sektor Angkutan ~ 15Grafik 1.7. Prompt Indikator Kinerja Sektor Pertanian ~ 17Grafik 1.8. Prompt Indikator Kinerja Sektor Perdagangan-Hotel-Restauran ~ 18Grafik 1.9. Prompt Indikator Kinerja Sektor Bangunan ~ 19Grafik 1.10. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 21Grafik 1.11. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih ~ 22Grafik 1.12. Prompt Indikator Kinerja Sektor Industri Pengolahan ~ 22Grafik 1.13. Prompt Indikator Kinerja Sektor Pertambangan-Penggalian ~ 23

Grafik 2.1. Perkembangan Inflasi Sulawesi Selatan~ 31Grafik 2.2. Perkembangan Inflasi Kelompok Bahan Makanan ~ 32Grafik 2.3. Perkembangan Harga Beberapa Komoditi dalam Kel. Bahan Makanan Hasil

SPH di Makassar ~ 33Grafik 2.4. Harga CPO Internasional ~ 29Grafik 2.5. Perkembangan Inflasi Kelompok Sandang~ 34Grafik 2.6. Perkembangan Harga Internasioanal: Komoditas Emas~ 34Grafik 2.7. Perkembangan Indeks Penjualan Eceran Kel. Pakaian dan Perlengkapan~ 34Grafik 2.8. Perkembangan Inflasi Kel. Makanan Jadi-Minuman-Rokok-Tembakau ~ 35Grafik 2.9. Perkembangan Harga Beberapa Komoditi dalam Kelompok Makanan Jadi-

Rokok SPH di Makassar~ 36Grafik 2.10. Harga Gula Internasional~ 36Grafik 2.11. Perkembangan Indeks Penjualan Eceran Kel. Makanan dan Tembakau~ 36Grafik 2.12. Perkembangan Inflasi Kelompok Perumahan-Air-Listrik-Bhn Bakar~ 37Grafik 2.13. Perkembangan Indeks Penjualan Eceran Kel. Bahan Konstruksi ~ 37Grafik 2.14. Perkembangan Inflasi Kelompok Kesehatan ~ 38Grafik 2.15. Perkembangan Inflasi Kelompok Transportasi ~ 39Grafik 2.16. Perkembangan Rata-rata Harga Minyak Dunia ~40Grafik 2.17. Perkembangan Indeks Penjualan Eceran Kel. Kendaraan & Suku Cadang ~40Grafik 2.18. Perkembangan Inflasi Kelompok Pendidikan ~41Grafik 2.19. Perkembangan Indeks Penjualan Eceran Kel. Peralatan Tulis ~41Grafik 2.20. Perkembangan Inflasi 4 (Empat) Kota di Sulawesi Selatan ~ 42Grafik 2.21. Sumbangan Inflasi Inti, Administered, dan Volatile ~ 44Grafik 2.22. Pertumbuhan Inflasi Inti, Administered, dan Volatile ~ 44

Grafik 3.1. Perkembangan Indeks Ekspektasi Konsumen ~ 56Grafik 3.2. Pangsa Kredit/Pembiayaan Bank Umum Per Jenis Penggunaan ~ 56Grafik 3.3. Pangsa Kredit/Pembiayaan Bank Umum Per Sektor Ekonomi ~ 56Grafik 3.4. NPLs Per Sektor Ekonomi ~ 59Grafik 3.5. Pangsa Kredit/Pembiayaan MKM Bank Umum Per Sektor Ekonomi ~ 59Grafik 3.6. Perkembangan Aset BPR/S ~ 61Grafik 3.7. Perkembangan DPK, Kredit & LDR BPR/S ~ 61

Grafik 4.1. Aliran Uang Kartal Masuk (Inflow) ~ 63Grafik 4.2. Aliran Uang Kartal Keluar (Outflow) ~ 63Grafik 4.3. Pemberian Tanda Tidak Berharga dan Inflow ~ 64Grafik 4.4. Proporsi Jumlah Lembar Uang Palsu Berdasarkan Pecahan Trw.IV-2010 ~ 64Grafik 4.5. Transaksi RTGS – Total Transaksi ~ 66Grafik 4.6. Transaksi RTGS – Incoming ~ 66Grafik 4.7. Transaksi RTGS – Outgoing ~ 66

Grafik 5.1. Tenaga Kerja Menurut Lapangan Pekerjaan Utama ~ 70Grafik 5.2. Perkembangan Rata-rata Nilai Tukar Petani ~ 72Grafik 5.3. Perkembangan Rata-rata Indeks Yang Diterima Petani ~ 72Grafik 5.4. Perkembangan Rata-rata Indeks Yang Dibayar Petani ~ 72Grafik 5.5. Jumlah Penduduk Miskin Sulawesi Selatan ~ 72Grafik 5.6. Persentase Jumlah Penduduk Miskin se-Sulampua per Maret 2010 ~ 73Grafik 5.7. Indeks Ketersediaan Lapangan Kerja Saat Ini ~ 74Grafik 5.8. Indeks Penghasilan Saat ini Dibandingkan 6 Yang Lalu ~ 74

Grafik 7.1. Perkembangan Indeks Ekspektasi Konsumen ~ 78Grafik 7.2. Indeks Ekspektasi Terhadap Harga-harga dalam 3 bulan y.a.d ~ 78Grafik 7.3. Perkembangan Indeks Kondisi Ekonomi 6 bulan y.a.d ~ 78Grafik 7.4. Perkembangan Indeks Ekspektasi Penghasilan Konsumen 6 bulan y.a.d ~ 78Grafik 7.5. Perkembangan Indeks Ketersediaan Lapangan Pekerjaan 6 bulan y.a.d ~ 79Grafik 7.6. Perkembangan Nilai Tukar Rupiah Terhadap USD ~ 79Grafik 7.7. Indeks Ekspektasi Terhadap Harga-harga dalam 3 bulan y.a.d ~ 81Grafik 7.8. Perkembangan Laju Inflasi Tahunan Sulsel dan Proyeksinya ~ 81

Daftar Tabel

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (yoy) ~ 8Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (yoy) ~ 14

Tabel 2.1. Inflasi Kelompok Barang dan Jasa (%, yoy) ~ 32Tabel 2.2. Inflasi Per-Sub Kelompok Bahan Makanan ~ 32Tabel 2.3. Inflasi Per-Sub Kelompok Sandang~ 34Tabel 2.4. Inflasi Per-Sub Kelompok Makanan Jadi-Minuman-Rokok-Tembakau ~ 35Tabel 2.5. Inflasi Per-Sub Kelompok Perumahan-Air-Listrik-Bahan Bakar ~ 37Tabel 2.6. Inflasi Per-Sub Kelompok Kesehatan ~ 38Tabel 2.7. Inflasi Per-Sub Kelompok Transportasi-Komunikasi-Jasa Keuangan ~ 39Tabel 2.8. Inflasi Per-Sub Kelompok Pendidikan-Rekreasi-Olahraga~ 41Tabel 2.9. Sumbangan Inflasi 4 (Empat) Kota di Sulawesi Selatan ~ 43

Tabel 3.1. Perkembangan Kelembagaan Bank Umum Sulawesi Selatan ~ 53Tabel 3.2. Aset Bank Umum Berdasarkan Kelompok Bank ~ 54Tabel 3.3. Penghimpunan Dana dan Penyaluran Kredit/Pembiayaan Bank Umum ~ 55Tabel 3.4. Penyaluran Kredit /Pembiayaan Bank Umum Per Jenis Penggunaan~ 55Tabel 3.5. Pertumbuhan Tahunan Kredit/Pembiayaan Per Sektor Ekonomi ~ 58Tabel 3.6. Perkembangan NPLs Net dan Gross Bank Umum ~ 58Tabel 3.7. Pertumbuhan Kredit/Pembiayaan Mikro, Kecil dan Menengah (MKM) Bank

Umum (y.o.y) ~ 60Tabel 3.8. Perkembangan Bank Umum Syariah ~ 60

Tabel 4.1. Perkembangan Temuan Uang Palsu di Wilker KBI Makassar Trw. IV-2010 ~ 65

Tabel 4.2. Perputaran Kliring dan Cek/BG Kosong ~ 67

Tabel 5.1. Penduduk Usia 15+ Menurut Kegiatan Utama ~ 69

Tabel 6.1. Realisasi Anggaran Pendapatan dan Belanja Daerah Sampai Dengan Semester II-2010~ 76

Halam ini sengaja dikosongkanThis page is intentionally blank

Ringkasan Eksekutif

Asesmen EkonomiPertumbuhan ekonomi Sulawesi Selatan (Sulsel) pada triwulan I-2011

cenderung melambat jika dibandingkan dengan triwulan sebelumnya maupun

triwulan I-2010 (sumber: Badan Pusat Statistik Sulawesi Selatan). Pertumbuhan ekonomi

pada triwulan I-2011 tercatat sebesar 7,04% (yoy), sementara pada triwulan IV-2010 sebesar

8,93%, dan pada triwulan I-2010 sebesar 7,35%. Perekonomian Sulsel tumbuh di atas

pertumbuhan nasional dengan pola pertumbuhan yang relatif searah. Pada triwulan I-2011,

perekonomian nasional mencatat angka pertumbuhan sebesar 6,5% (yoy).

Dari sisi permintaan, laju pertumbuhan dimaksud terutama didukung oleh

pertumbuhan investasi dan konsumsi. Sementara dari sisi penawaran (sektoral), sektor

utama yang menjadi pendorong pertumbuhan ekonomi adalah pertanian, perdagangan-

hotel-restauran, angkutan-komunikaasi dan jasa-jasa.

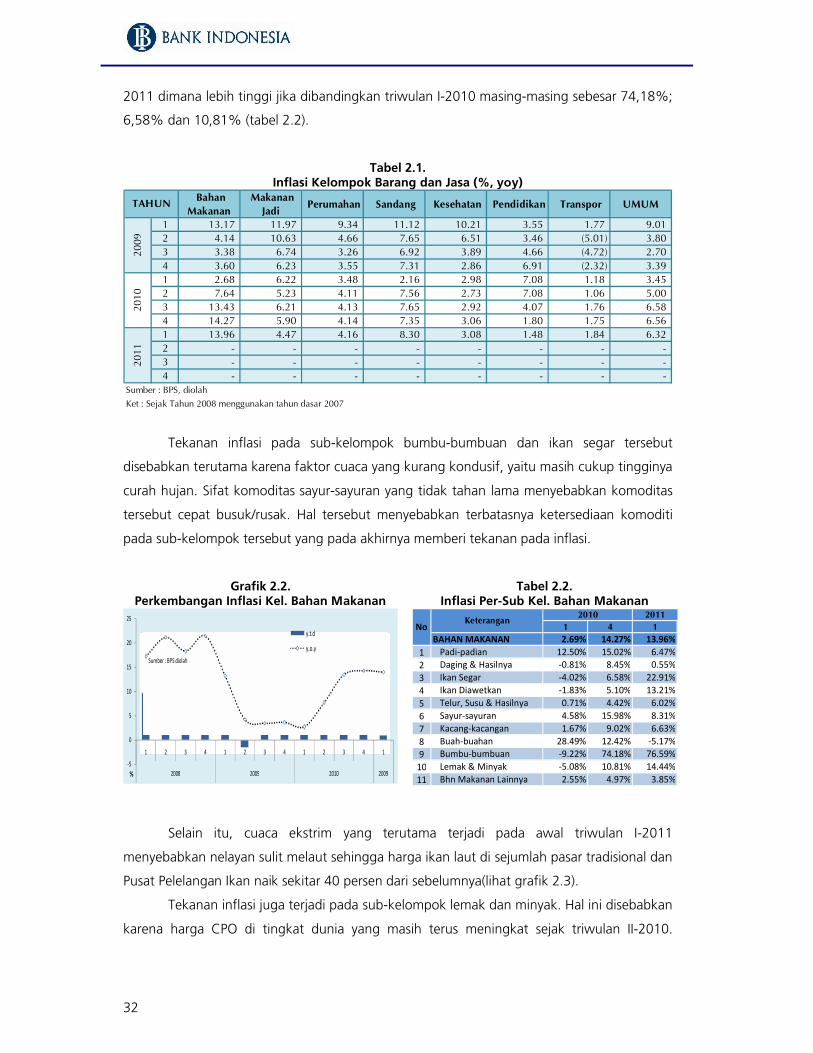

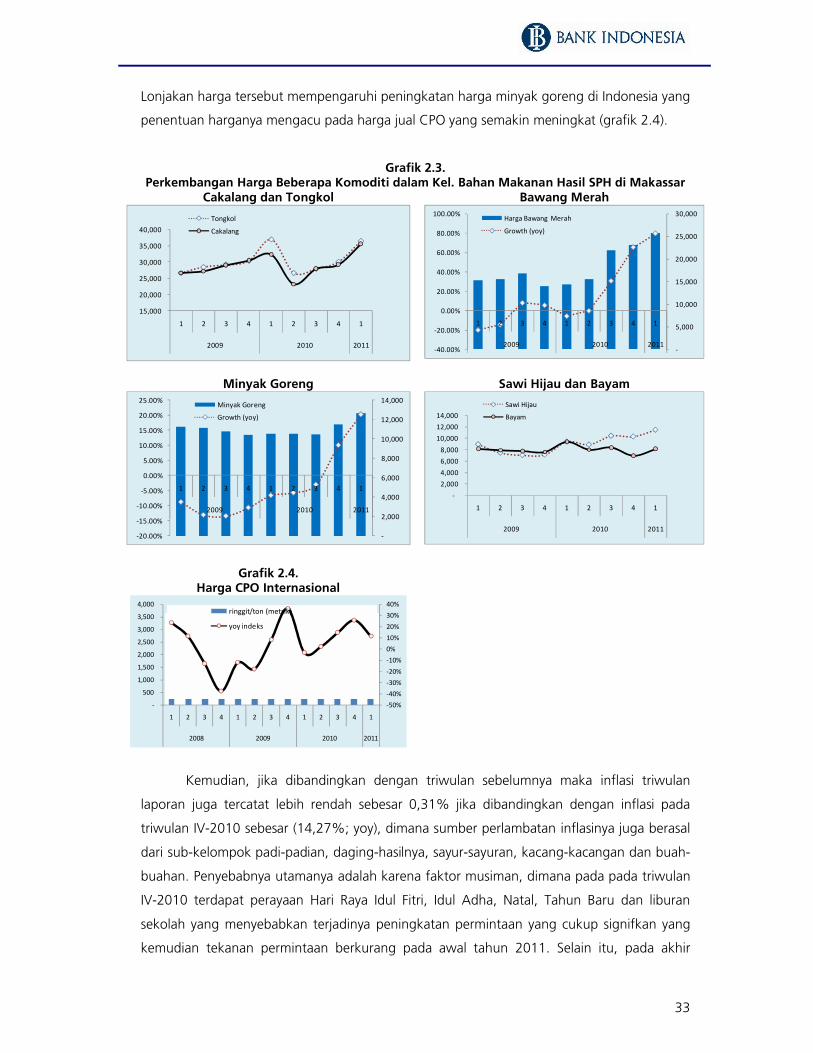

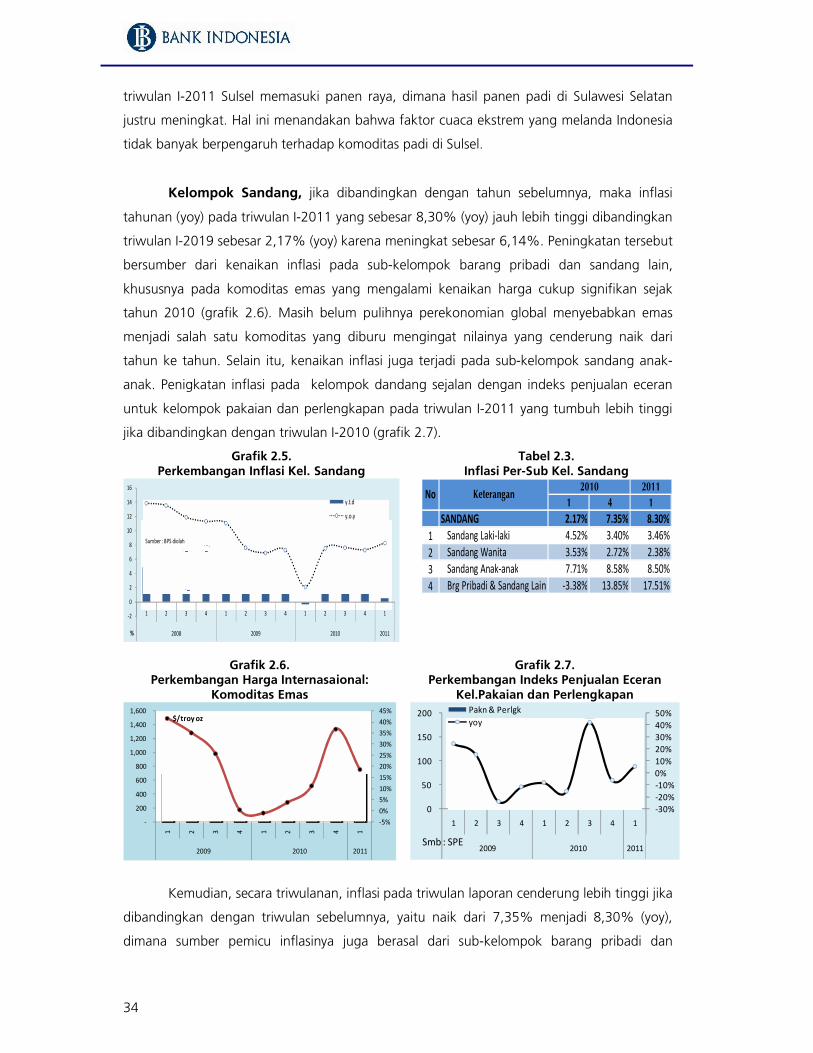

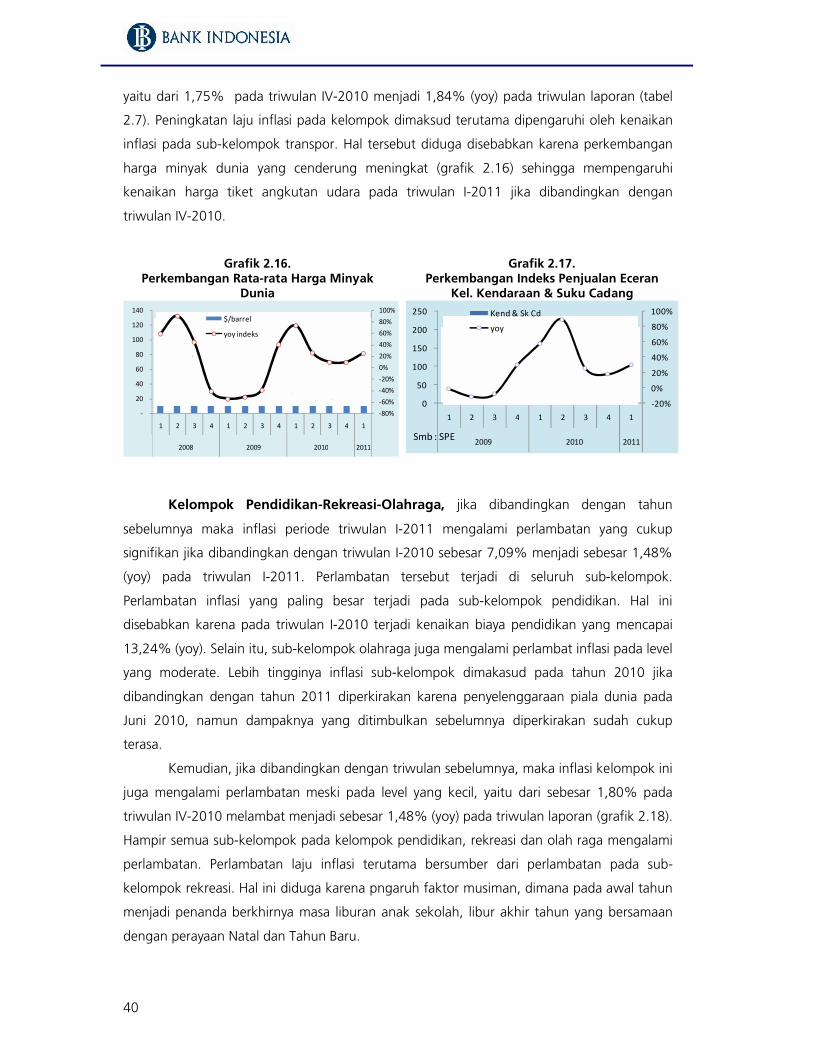

Asesmen InflasiLaju inflasi tahunan Sulsel pada triwulan I-2011, masih sejalan dengan proyeksi

inflasi di kisaran 6,52% ± 0.5% (yoy), menurun dibandingkan triwulan sebelumnya.

Inflasi pada triwulan I-2011 sebesar 6,32% (yoy), meningkat dibandingkan triwulan I-2010

sebesar 3,45% (yoy) namun menurun dibandingkan triwulan IV-2010 sebesar 6,56% (yoy).

Sementara itu, dibandingkan inflasi Nasional sebesar 6,65% (yoy)1. Inflasi tahunan Sulsel

masih tercatat lebih rendah, dibandingkan inflasi Nasional sebesar 6,65% (yoy)2.

Secara tahunan, terdapat 3 (tiga) kelompok komoditas yang memiliki laju inflasi

terbesar yaitu kelompok bahan makanan, kelompok sandang dan kelompok makanan jadi-

minuman-rokok-tembakau. Tekanan inflasi pada kelompok bahan makanan dipicu oleh

kenaikan harga pada sub-kelompok bumbu-bumbuan, sub-kelompok ikan segar dan sub-

kelompok lemak-minyak. Dibandingkan dengan tahun sebelumnya, hampir semua kelompok

mengalami peningkatan, kecuali kelompok makanan jadi-minuman-rokok tembakau dan

kelompok pendidikan.

1 Sumber : BPS2 Sumber : BPS

Asesmen PerbankanKinerja perbankan Sulsel pada triwulan I-2011 secara umum mengalami

pertumbuhan yang lebih baik jika dibandingkan dengan triwulan IV-2010. Hal ini

tercermin dari peningkatan beberapa indikator perbankan seperti penghimpunan DPK (Dana

Pihak Ketiga) dan penyaluran kredit. Penyebab meningkatnya kinerja perbankan tersebut

terutama karena peningkatan pertumbuhan di sisi kredit dan DPK pada Bank Umum

konvensional, selain itu kinerja Bank Syariah yang juga menunjukan peningkatan

pertumbuhan pada penyaluran kredit. Sejalan dengan itu, kinerja intermediasi perbankan

yang dicerminkan oleh nilai LDR (Loan to Deposit Ratio) secara keseluruhan mengalami

peningkatan pertumbuhan, terutama karena pertumbuhan kredit melebihi pertumbuhan

DPK. Sedangkan NPLs (Non Performing Loans) Bank Umum pada triwulan laporan secara

gross adalah sebesar 3,2%, masih berada dibawah batas aman 5,00%. Meski di sisi lain,

perkembangan Bank Perkreditan Rakyat (BPR) relatif menurun namun masih pada tingkat

yang moderat.

Asesmen Sistem PembayaranNilai transaksi tunai maupun non tunai pada triwulan I-2011 menunjukkan

peningkatan, sejalan dengan masih tingginya pertumbuhan ekonomi Sulsel dan juga sejalan

dengan meningkatnya penyaluran kredit dan LDR di Sulsel pada triwulan laporan. Pada

triwulan I-2011, perkembangan aliran uang kartal di Sulsel menunjukkan net inflow sebesar

Rp1,08 triliun yaitu aliran uang masuk ke dalam Bank Indonesia (inflow) melebihi aliran uang

keluar ke Bank Indonesia (outflow).

Pada triwulan I-2011, jumlah uang kartal dengan kondisi tidak layak edar yang

telah dibukukan sebagai PTTB tercatat sebesar Rp1,22 triliun, relatif meningkat jika

dibandingkan PTTB pada triwulan IV-2010 yaitu sebesar Rp0,99 triliun. Kemudian, jumlah

temuan uang palsu di KBI Makassar selama triwulan laporan tercatat sebanyak 439 lembar

dengan nilai nominal sebesar Rp27,75 juta, mengalami sedikit penurunan jika dibandingkan

dengan triwulan sebelumnya.

Kemudian, secara total, nilai transaksi BI-RTGS Sulsel hingga akhir triwulan I-2011

melambat menjadi Rp29,8 triliun atau tumbuh sebesar 0,3% (yoy) dibandingkan triwulan

sebelumnya sebesar Rp42,2 triliun yang hanya tumbuh sebesar 15,3% (yoy). Transaksi BI-

RTGS dalam periode laporan masih didominasi oleh aliran dana yang masuk (incoming) ke

perbankan Sulsel. Selain itu, secara nominal perputaran kliring pada triwulan laporan tercatat

sebesar Rp8,2 triliun atau tumbuh sebesar 12,2% (yoy). Secara nominal jumlah kliring pada

triwulan I-2011, relatif sama jika dibandingkan dengan triwulan IV-2010.

Asesmen Ketenagakerjaan dan KesejahteraanDaya serap perkembangan pertumbuhan ekonomi Sulsel selama tahun 2010

terhadap angkatan kerja cukup baik, sebagaimana terlihat dari naiknya Tingkat Partisipasi

Angkatan Kerja (TPAK) pada Agustus 2010 (64,1%) jika dibandingkan dengan tahun

sebelumnya (62,5%). Sejalan dengan itu, Tingkat Pengangguran Terbuka (TPT) Sulsel

tercatat mengalami penurunan sebesar 0,5%, dari 8,9% pada Agustus 2009 menjadi

8,4% pada Agustus 2010. Selanjutnya di sisi lain pertumbuhan ekonomi Sulsel juga

memberikan kontribusi positif dalam meningkatkan tingkat kesejahteraan petani yang

tercermin dari Nilai Tukar Petani (NTP), yang menunjukkan peningkatan

pertumbuhan pada triwulan laporan. Rata-rata pertumbuhan NTP Sulsel pada triwulan I-

2011 tercatat tumbuh meningkat sebesar 3,13% (yoy), lebih tinggi dibandingkan

pertumbuhan NTP pada triwulan sebelumnya yang tumbuh 0,76% (yoy).

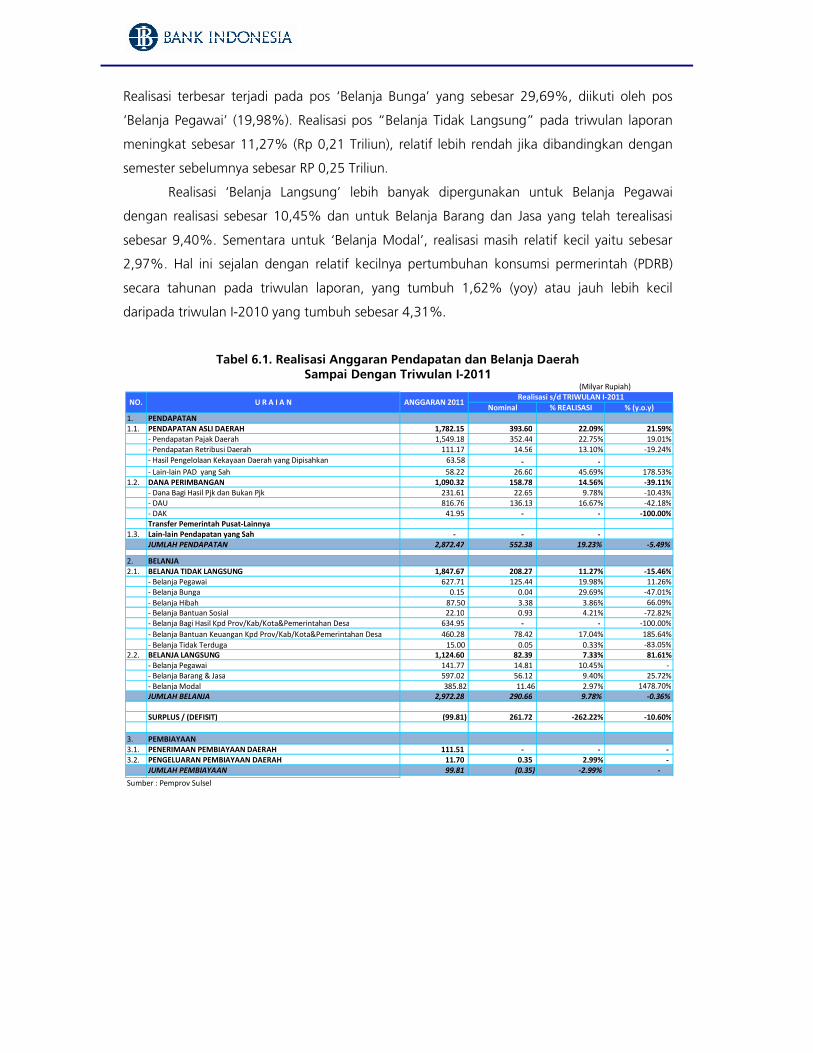

Asesmen Keuangan DaerahKinerja keuangan Pemerintah Propinsi Sulsel sampai dengan semester I-2011

berada pada posisi yang relatif baik jika dibandingkan dengan triwulan yang sama

tahun 2010, meskipun realisasi pertumbuhan pendapatan dan belanja pada

triwulan I-2011 lebih kecil daripada periode yang sama tahun sebelumnya. Pada sisi

penerimaan, realisasi jumlah pendapatan belum mencapai 25% pada triwulan I-2011, begitu

pula jika dilihat dari sisi belanja daerah yang realisasinya masih relatif kecil. Namun demikian,

kondisi tersebut relatif sejalan dengan pertumbuhan konsumsi pemerintah pada tahun 2011

yang masih relatif kecil.

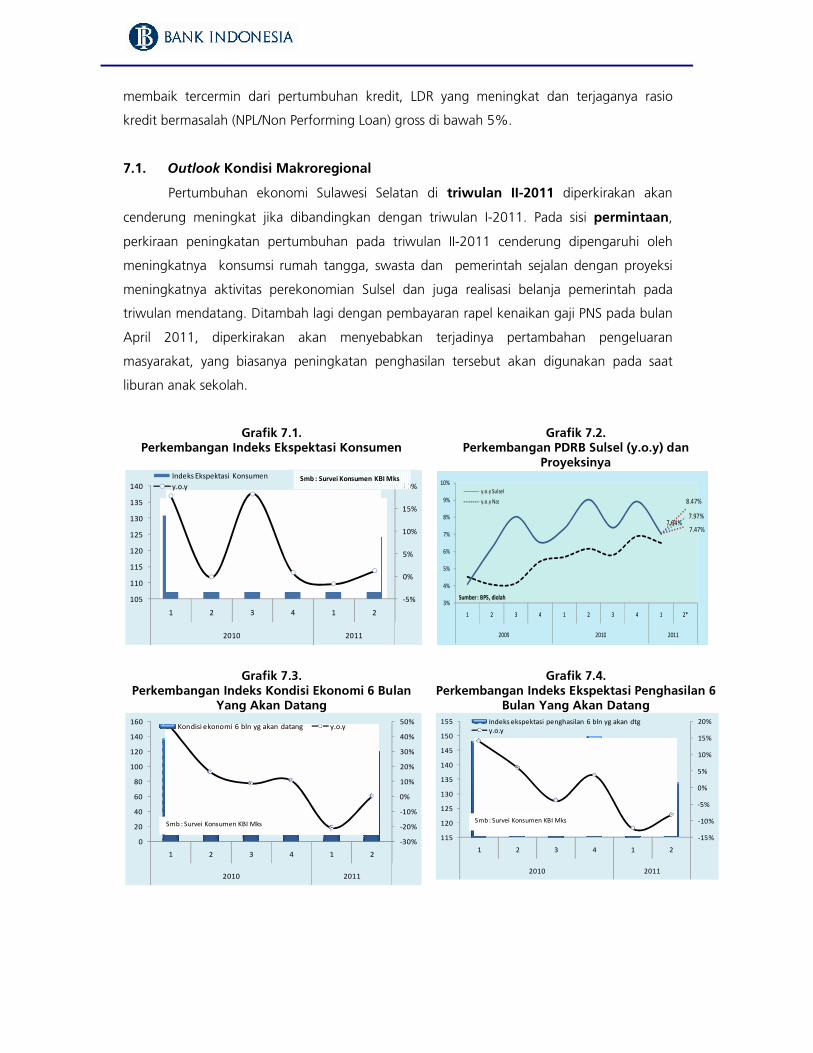

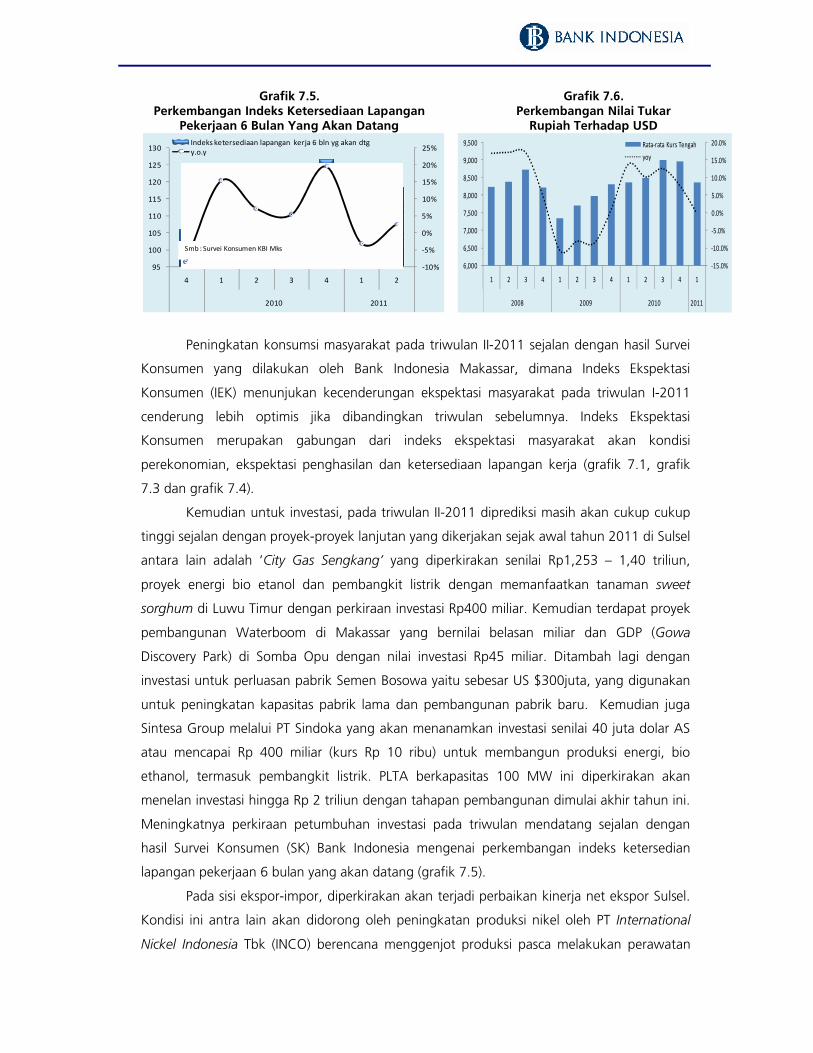

Prospek Ekonomi Triwulan I-2011Pertumbuhan ekonomi Sulawesi Selatan di triwulan II-2011 diperkirakan akan

cenderung melambat jika dibandingkan dengan triwulan I-2011. Pada sisi permintaan,

perkiraan peningkatan pertumbuhan pada triwulan II-2011 cenderung dipengaruhi oleh

meningkatnya konsumsi rumah tangga, swasta dan pemerintah. Kemudian untuk investasi,

pada triwulan II-2011 diprediksi masih akan cukup cukup tinggi sejalan dengan proyek-

proyek lanjutan yang dikerjakan sejak awal tahun 2011 di Sulsel. Pada sisi ekspor-impor,

diperkirakan akan terjadi perbaikan kinerja net ekspor Sulsel. Pada sisi penawaran,

peningkatan pertumbuhan diprediksikan karena meningkatnya kinerja sektor perdagangan-

hotel-restauran (PHR), angkutan-komunikasi, industri pengolahan dan pertambangan-

penggalian. Peningkatan pertumbuhan pada sektor PHR diperkirakaan akan beriringan

dengan naiknya pertumbuhan pada sektor angkutan-komunikasi, yang akan dipicu oleh

kegiatan liburan anak sekolah dan juga semakin meningkatnya intensitas MICE

(Meeting, Incentive, Convention and Exhibition). Kemudian sektor industri pengolahan

diperkirakan akan didorong oleh industri semen sebagai dampak dari peningkatan investasi

untuk proyek-proyek pembangunan. Kinerja sektor pertambangan-penggalian diproyeksikan

akan meningkat sejalan dengan membaiknya kinerja ekpor Sulsel pada triwulan II-2011.

Pada triwulan mendatang, laju inflasi tahunan diperkirakan akan cenderung

akan meningkat pada level yang moderat jika dibandingkan dengan triwulan I-2011.

Tekanan inflasi pada triwulan II-2011 diperkirakan masih bersumber dari peningkatan inflasi

volatile food dan inflasi inti. Sementara laju inflasi administered diperkirakan masih relatif

terkendali karena belum ada kebijakan pemerintah yang berpotensi mendorong kenaikan

harga.

Kinerja perbankan di Sulsel pada triwulan II-2011 diduga akan tumbuh lebih baik

jika dibandingkan dengan triwulan I-2011. . Intermediasi perbankan diprediksi akan semakin

membaik tercermin dari pertumbuhan kredit, LDR yang meningkat dan terjaganya rasio

kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%.

INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN

a. INFLASI dan PDRB

1 2 3 4 1 2 3 4

MAKRO

- Sulawesi Selatan 116.09 115.04 117.88 118.94 120.11 120.79 125.64 126.75 - Sulawesi Utara 116.57 114.15 115.00 117.87 118.72 118.96 123.49 125.27 - Gorontalo 116.03 116.71 117.70 118.32 120.20 119.90 126.65 127.11 - Papua 115.25 114.84 116.62 117.53 119.07 120.30 121.94 122.80 - Irian Jaya Barat 130.53 131.16 132.25 133.45 134.75 137.15 143.69 143.34 - Maluku 113.20 110.45 112.46 117.87 121.22 121.54 127.25 128.22 - Sulawesi Tengah 116.45 116.03 119.92 120.96 120.19 122.19 128.22 128.70 - Sulawesi Tenggara 120.96 120.55 123.20 122.85 122.60 123.46 128.12 127.61 - Sulawesi Barat 118.83 118.90 120.62 121.37 122.39 123.13 125.07 127.59 - Maluku Utara 117.33 117.01 118.55 120.38 122.53 120.99 124.11 126.78

- Sulawesi Selatan 9.01 3.80 2.70 3.39 3.46 5.00 6.58 6.57 - Sulawesi Utara 8.85 2.25 (0.01) 2.31 1.84 4.21 7.38 6.28 - Gorontalo 10.54 7.22 3.97 4.35 3.59 2.73 7.60 7.43 - Papua 8.26 2.77 1.44 1.92 3.31 4.75 4.56 4.48 - Irian Jaya Barat 21.25 7.93 1.24 3.59 3.23 4.57 8.65 7.41 - Maluku 8.84 (0.21) (3.29) 6.48 7.08 10.04 13.15 8.78 - Sulawesi Tengah 11.07 5.83 4.16 5.73 3.21 5.31 6.92 6.40 - Sulawesi Tenggara 15.81 6.81 5.67 3.59 1.35 2.41 3.99 3.87 - Sulawesi Barat 9.64 5.24 0.85 1.78 3.00 3.56 3.69 5.12 - Maluku Utara 7.64 4.34 1.36 3.88 4.43 3.40 4.69 5.32

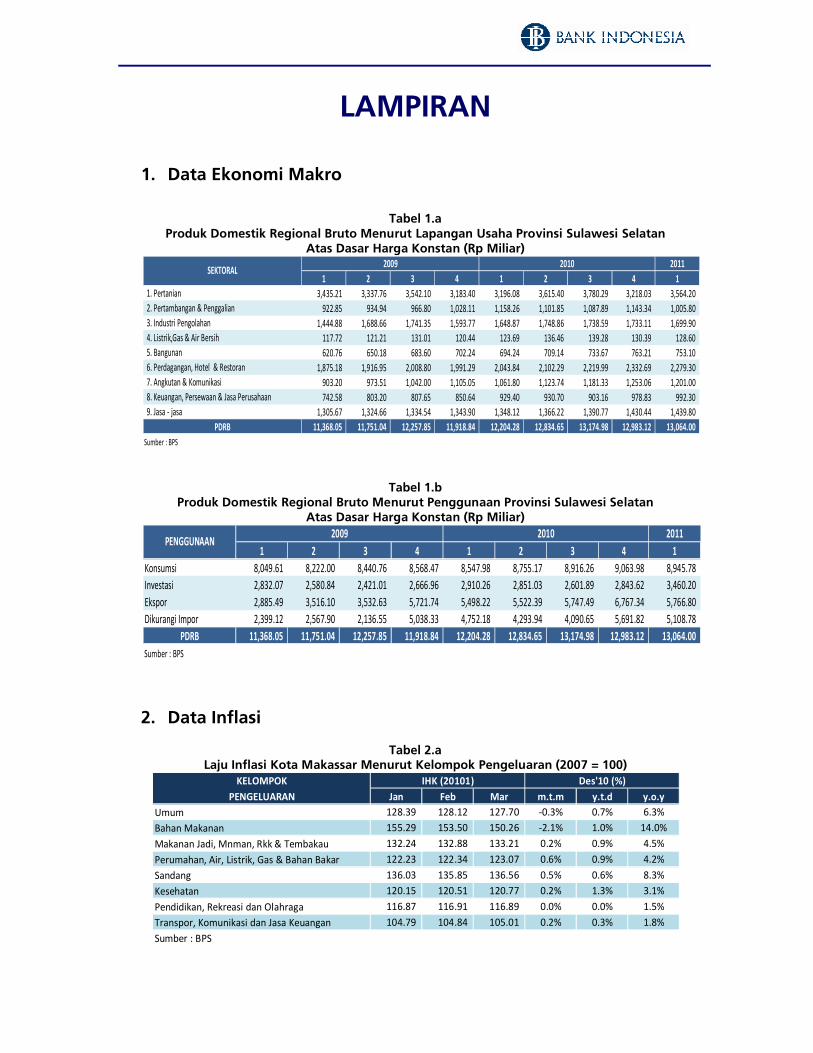

1. Pertanian 3,369.85 3,337.76 3,542.10 3,201.60 3,265.68 3,615.33 3,780.29 3,218.25 2. Pertambangan dan Penggalian 923.44 934.94 966.80 1,028.20 1,157.58 1,101.71 1,087.69 1,143.21 3. Industri Pengolahan 1,560.65 1,688.66 1,741.40 1,593.80 1,648.87 1,748.89 1,738.57 1,733.02 4. Listrik, Gas, dan Air Bersih 119.83 121.21 131.00 120.51 123.69 136.38 139.20 130.32 5. Konstruksi/Bangunan 620.84 650.18 683.60 702.24 694.20 709.11 733.65 763.20 6. Perdagangan, Hotel dan Restoran 1,825.74 1,916.95 2,008.80 1,991.20 2,043.86 2,102.33 2,220.16 2,332.84 7. Angkutan dan Komunikasi 903.23 973.51 1,042.00 1,105.10 1,061.81 1,123.81 1,181.41 1,253.06 9. Keuangan, Persewaan dan Jasa 736.04 803.20 807.70 850.64 929.37 930.77 903.17 978.82 10. Jasa-jasa 1,305.65 1,324.66 1,334.50 1,343.90 1,348.10 1,366.30 1,390.83 1,430.40

4.06 5.24 7.95 6.69 7.96 9.22 7.48 8.93 *

238.40 143.59 643.66 483.81 478.48 477.22 592.28 466.81 153.72 154.43 266.36 235.91 194.26 166.57 271.79 241.98 185.08 84.60 130.88 154.70 122.67 102.04 104.36 178.49 195.25 217.65 257.87 317.47 254.08 299.99 201.77 233.87

Catt : Per Trw.II-2008, penghitungan inflasi menggunakan tahun dasar 2007

INDIKATOR 2009 2010

Indeks Haga Konsumen

*) Sementara

Volume Impor Non Migas (Ribu Ton)Nilai Impor Non Migas (USD Juta)

Nilai Ekspor Non Migas (USD Juta)Volume Ekspor Non Migas (Ribu Ton)

Laju Inflasi Tahunan (y.o.y;%)

PDRB - Harga Konstan (Miliar Rp)

Pertumbuhan PDRB (y.o.y;%)

LANJUTAN ... INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN

B. PERBANKAN

1 2 3 4 1 * 2* 3 * 4 * 1 *

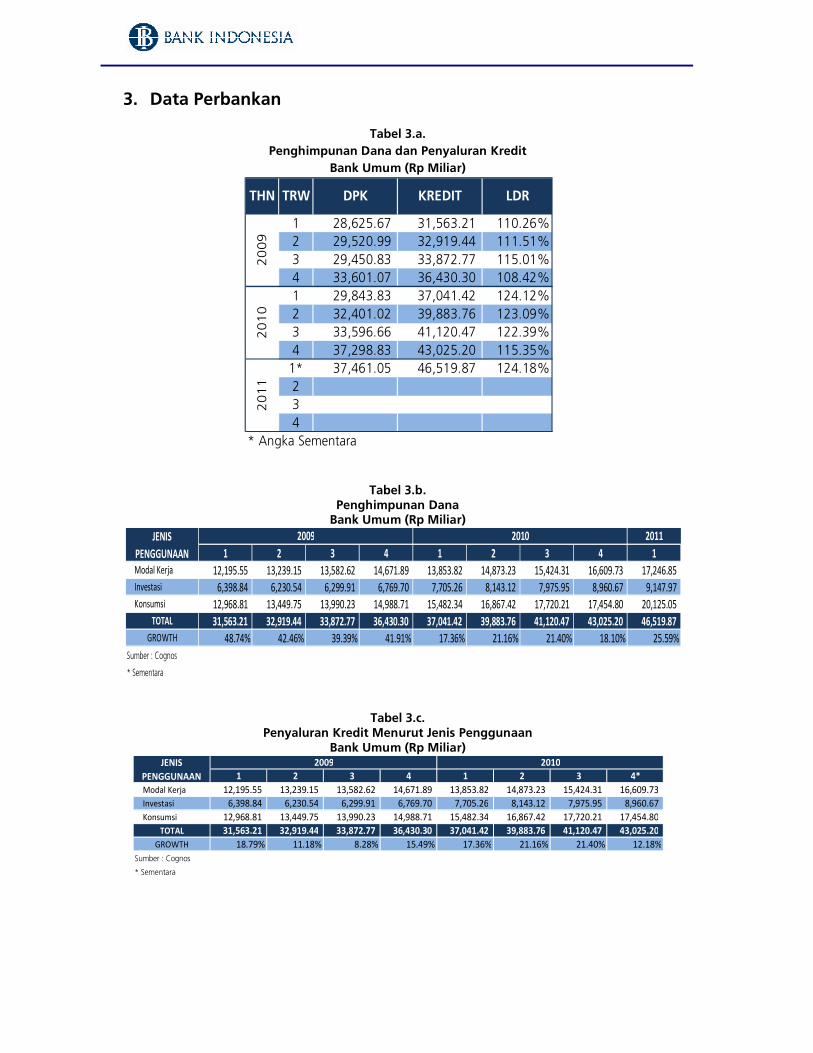

Total Aset (Rp. Miliar) 37,587.50 38,881.67 40,388.42 43,746.72 42,063.05 46,117.19 48,937.94 52,864.76 53,490.50

28,625.67 29,520.99 29,450.83 33,601.07 30,175.34 32,752.57 33,958.94 37,298.83 37,461.05 Giro 5,108.73 5,062.09 4,939.34 4,994.19 5,148.85 5,731.33 5,947.53 5,627.99 6,515.71 Tabungan 14,135.56 15,169.42 14,965.87 18,460.23 14,676.24 16,737.24 18,273.54 20,864.60 19,647.54 Deposito 9,381.39 9,289.49 9,545.62 10,146.65 10,350.25 10,283.99 9,737.87 10,806.24 11,297.80

31,563.21 32,919.44 33,872.77 36,430.30 37,041.42 39,883.76 41,120.47 43,025.20 46,519.87 - Modal Kerja 12,195.55 13,239.15 13,582.62 14,671.89 13,853.82 14,873.23 15,424.31 16,609.73 17,246.85 - Investasi 6,398.84 6,230.54 6,299.91 6,769.70 7,705.26 8,143.12 7,975.95 8,960.67 9,147.97 - Konsumsi 12,968.81 13,449.75 13,990.23 14,988.71 15,482.34 16,867.42 17,720.21 17,454.80 20,125.05

110.26% 111.51% 115.01% 108.42% 122.75% 121.77% 121.09% 115.35% 124.18%

31,563.21 32,919.44 33,872.77 36,430.30 37,041.42 39,883.76 41,120.47 43,025.20 46,519.87 - Pertanian 988.37 918.73 986.73 989.64 513.85 448.33 412.95 468.23 498.92 - Pertambangan 170.56 169.82 218.30 201.51 263.03 259.60 263.17 331.22 339.16 - Industri pengolahan 3,376.72 3,395.70 3,160.59 3,148.85 2,921.77 3,277.68 3,366.74 3,884.30 3,700.81 - Listrik,Gas dan Air 56.56 74.50 169.35 253.63 339.47 299.16 417.94 440.60 419.63 - Konstruksi 1,932.56 2,170.31 2,248.17 2,224.73 1,934.70 2,319.01 2,529.77 2,678.57 2,869.88 - Perdagangan 8,578.93 9,509.54 9,805.49 11,105.77 9,057.40 9,853.48 11,435.18 12,677.98 11,994.85 - Pengangkutan 1,444.98 1,079.02 1,060.54 1,178.16 1,175.62 1,284.72 1,020.97 1,005.47 1,040.09 - Jasa Dunia Usaha 1,730.04 1,794.99 1,843.65 1,964.50 1,100.71 899.49 986.38 1,577.55 1,932.32 - Jasa Sosial Masyarakat 315.69 357.08 389.72 374.81 1,515.69 1,678.92 1,461.84 1,640.52 1,684.90 - Lain-lain 12,968.81 13,449.75 13,990.23 14,988.71 18,219.20 19,563.37 19,225.53 18,320.78 22,039.30

22,626.12 24,012.99 24,785.66 26,872.02 17,563.20 20,207.56 13,412.15 13,198.51 15,199.94

6,440.47 6,714.52 7,010.43 7,152.79 3,901.54 4,608.93 1,702.46 1,189.31 2,279.30 - Modal Kerja 1,154.74 1,263.32 1,343.63 1,299.20 1,223.68 1,458.37 1,335.60 845.46 1,965.22 - Investasi 143.15 161.72 167.39 144.31 369.88 450.21 366.87 343.85 314.08 - Konsumsi 5,142.58 5,289.48 5,499.41 5,709.28 2,307.99 2,700.34 - - -

0 0 0 0 010,109.69 10,693.36 11,054.72 11,934.71 10,342.59 10,926.40 7,066.34 6,654.87 7,834.56

- Modal Kerja 2,624.75 2,832.74 2,910.72 3,083.08 3,765.82 4,271.83 5,016.06 4,588.83 5,122.02 - Investasi 754.18 849.18 925.01 1,024.82 1,564.84 1,786.43 1,949.52 1,961.89 2,482.85 - Konsumsi 6,730.76 7,011.44 7,218.99 7,826.81 5,011.93 4,868.15 100.76 104.15 229.69

6,075.96 6,605.11 6,720.52 7,784.53 3,319.07 4,672.24 4,643.34 5,354.33 5,086.08 - Modal Kerja 4,042.81 4,468.59 4,445.99 5,212.03 2,343.29 3,372.92 3,540.80 4,038.91 4,000.27 - Investasi 973.98 1,015.74 1,032.26 1,154.59 832.52 1,123.67 1,102.54 1,315.41 1,085.81 - Konsumsi 1,059.18 1,120.79 1,242.27 1,417.91 143.26 175.65 - - -

- 3.82% 3.05% 4.08% 3.08% 3.47% 2.95% 3.06% 2.94% 3.25%

2.96% 3.37% 3.45% 2.93% 2.99% 3.01% 3.75% 3.94% 4.82%

BANK UMUM SYARIAH1,395.53 1,288.73 1,308.37 1,361.65 1,465,949 1,638,555 1,586,776 1,978,888 1,994,611

714.07 833.87 861.66 898.68 706.12 951.48 1,025.07 1,134.86 1,253.51 Giro 76.92 149.44 133.05 142.56 62.95 107.92 111.74 127.26 162.30 Tabungan 311.38 351.00 344.76 360.76 304.41 422.29 451.82 518.41 544.78 Deposito 325.77 333.43 383.85 395.36 338.76 421.26 461.52 489.19 546.43

1,443.14 1,405.82 1,422.01 1,431.97 1,323 1,699 1,954 2,020 2,358 - Modal Kerja 528.45 474.63 492.53 520.20 556.77 574.04 660.86 662.12 790.24 - Investasi 121.53 171.97 165.07 159.53 332.83 391.14 376.63 346.89 353.25 - Konsumsi 793.16 759.23 764.41 752.24 433.26 734.28 916.99 1,011.17 1,214.50

202.10% 168.59% 165.03% 159.34% 187.34% 178.61% 190.67% 178.01% 188.11%

Catt.* (<Rp. 50 Juta)** (Rp. 50 < X < Rp. 500 Juta)*** (Rp. 500 Juta < X < Rp. 5 M)**** Data Sementara

2011

FDR

Total Aset (Rp. Miliar)

D P K (Rp. Miliar)

Pembiayaan - dsr. Lokasi Proyek (Rp. Miliar)

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

INDIKATOR 2009

BANK UMUM :

2010

NPL UMKM gross (%)

Kredit UMKM (Rp. Miliar)

Kredit Mikro* (Rp. Miliar)

Kredit Kecil ** (Rp. Miliar)

Kredit Menengah *** (Rp. Miliar)

NPL Total gross (%)

D P K (Rp. Miliar)

L D R

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

Bab 1 Perkembangan Kondisi Makroekonomi

Pertumbuhan ekonomi Sulawesi Selatan (Sulsel) pada triwulan I-2011 cenderung

melambat jika dibandingkan dengan triwulan sebelumnya maupun triwulan I-2010 (sumber:

Badan Pusat Statistik Sulawesi Selatan). Pertumbuhan ekonomi pada triwulan I-2011 tercatat

sebesar 7,04% (yoy), sementara pada triwulan IV-2010 sebesar 8,93%, dan pada triwulan I-

2010 sebesar 7,35%. Perekonomian Sulsel tumbuh di atas pertumbuhan nasional dengan

pola pertumbuhan yang relatif searah. Pada triwulan I-2011, perekonomian nasional

mencatat angka pertumbuhan sebesar 6,5% (yoy).

Dari sisi permintaan, laju pertumbuhan dimaksud terutama didukung oleh

pertumbuhan investasi dan konsumsi. Sementara dari sisi penawaran (sektoral), sektor utama

yang menjadi pendorong pertumbuhan ekonomi adalah pertanian, perdagangan-hotel-

restauran, angkutan-komunikaasi dan jasa-jasa.

Grafik 1.1. Laju Pertumbuhan PDRB

1.1 Permintaan Daerah

Pada triwulan I-2011, investasi menjadi faktor pendorong pertumbuhan ekonomi

Sulsel, dimana biasanya peran konsumsi lebih dominan dalam pertumbuhan perekonomian

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1 2 3 4 1 2 3 4 1

2009 2010 2011

y.o.y Sulsel

y.o.y Nas

Sumber : BPS, diolah

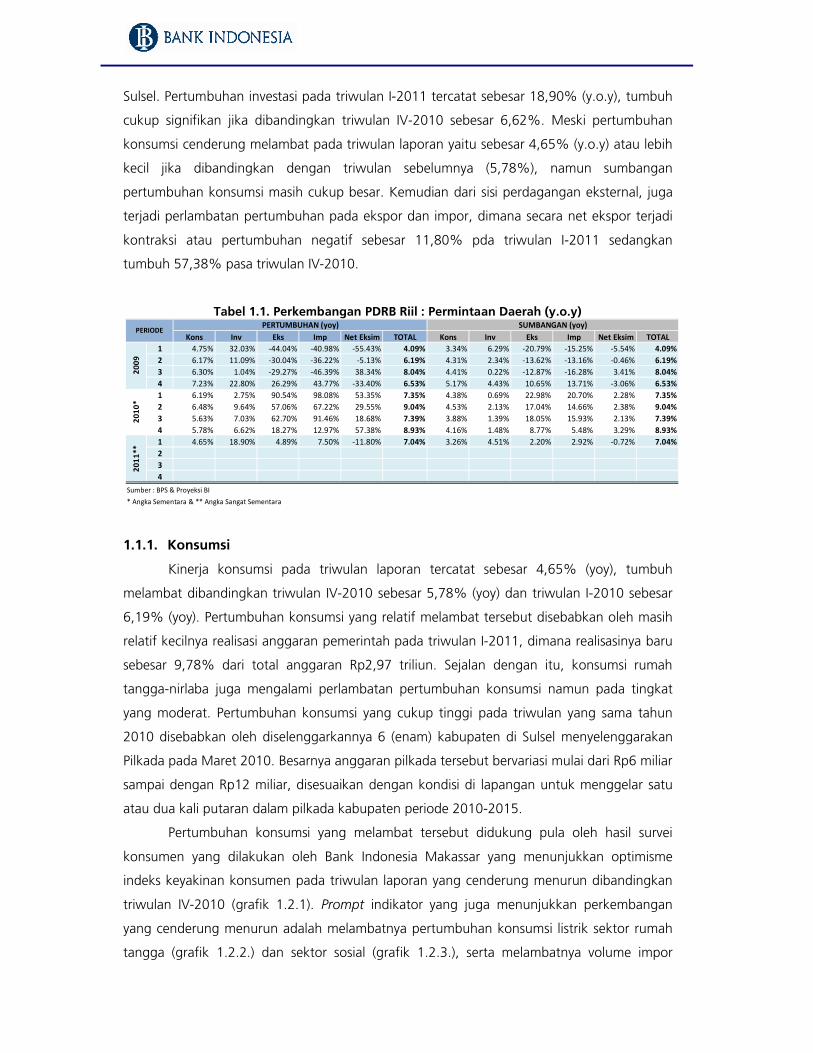

Sulsel. Pertumbuhan investasi pada triwulan I-2011 tercatat sebesar 18,90% (y.o.y), tumbuh

cukup signifikan jika dibandingkan triwulan IV-2010 sebesar 6,62%. Meski pertumbuhan

konsumsi cenderung melambat pada triwulan laporan yaitu sebesar 4,65% (y.o.y) atau lebih

kecil jika dibandingkan dengan triwulan sebelumnya (5,78%), namun sumbangan

pertumbuhan konsumsi masih cukup besar. Kemudian dari sisi perdagangan eksternal, juga

terjadi perlambatan pertumbuhan pada ekspor dan impor, dimana secara net ekspor terjadi

kontraksi atau pertumbuhan negatif sebesar 11,80% pda triwulan I-2011 sedangkan

tumbuh 57,38% pasa triwulan IV-2010.

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (y.o.y)

1.1.1. Konsumsi

Kinerja konsumsi pada triwulan laporan tercatat sebesar 4,65% (yoy), tumbuh

melambat dibandingkan triwulan IV-2010 sebesar 5,78% (yoy) dan triwulan I-2010 sebesar

6,19% (yoy). Pertumbuhan konsumsi yang relatif melambat tersebut disebabkan oleh masih

relatif kecilnya realisasi anggaran pemerintah pada triwulan I-2011, dimana realisasinya baru

sebesar 9,78% dari total anggaran Rp2,97 triliun. Sejalan dengan itu, konsumsi rumah

tangga-nirlaba juga mengalami perlambatan pertumbuhan konsumsi namun pada tingkat

yang moderat. Pertumbuhan konsumsi yang cukup tinggi pada triwulan yang sama tahun

2010 disebabkan oleh diselenggarkannya 6 (enam) kabupaten di Sulsel menyelenggarakan

Pilkada pada Maret 2010. Besarnya anggaran pilkada tersebut bervariasi mulai dari Rp6 miliar

sampai dengan Rp12 miliar, disesuaikan dengan kondisi di lapangan untuk menggelar satu

atau dua kali putaran dalam pilkada kabupaten periode 2010-2015.

Pertumbuhan konsumsi yang melambat tersebut didukung pula oleh hasil survei

konsumen yang dilakukan oleh Bank Indonesia Makassar yang menunjukkan optimisme

indeks keyakinan konsumen pada triwulan laporan yang cenderung menurun dibandingkan

triwulan IV-2010 (grafik 1.2.1). Prompt indikator yang juga menunjukkan perkembangan

yang cenderung menurun adalah melambatnya pertumbuhan konsumsi listrik sektor rumah

tangga (grafik 1.2.2.) dan sektor sosial (grafik 1.2.3.), serta melambatnya volume impor

Kons Inv Eks Imp Net Eksim TOTAL Kons Inv Eks Imp Net Eksim TOTAL1 4.75% 32.03% -44.04% -40.98% -55.43% 4.09% 3.34% 6.29% -20.79% -15.25% -5.54% 4.09%2 6.17% 11.09% -30.04% -36.22% -5.13% 6.19% 4.31% 2.34% -13.62% -13.16% -0.46% 6.19%3 6.30% 1.04% -29.27% -46.39% 38.34% 8.04% 4.41% 0.22% -12.87% -16.28% 3.41% 8.04%4 7.23% 22.80% 26.29% 43.77% -33.40% 6.53% 5.17% 4.43% 10.65% 13.71% -3.06% 6.53%1 6.19% 2.75% 90.54% 98.08% 53.35% 7.35% 4.38% 0.69% 22.98% 20.70% 2.28% 7.35%2 6.48% 9.64% 57.06% 67.22% 29.55% 9.04% 4.53% 2.13% 17.04% 14.66% 2.38% 9.04%3 5.63% 7.03% 62.70% 91.46% 18.68% 7.39% 3.88% 1.39% 18.05% 15.93% 2.13% 7.39%4 5.78% 6.62% 18.27% 12.97% 57.38% 8.93% 4.16% 1.48% 8.77% 5.48% 3.29% 8.93%1 4.65% 18.90% 4.89% 7.50% -11.80% 7.04% 3.26% 4.51% 2.20% 2.92% -0.72% 7.04%234

Sumber : BPS & Proyeksi BI* Angka Sementara & ** Angka Sangat Sementara

2011

**

PERIODEPERTUMBUHAN (yoy) SUMBANGAN (yoy)

2009

2010

*

consumer goods (grafik 1.2.4.). Selain itu, perkembangan indeks penjualan eceran untuk

kelompok perlatan rumah tangga (grafik 1.2.5.) dan kelompok bahan bakar (grafik 1.2.6.)

sebagai prompt indikator yang menggambarkan konsumsi masyarakat terlihat juga

mengalami perlambatan jika dibandingkan dengan triwulan IV-2010.

Grafik 1.2. Prompt Indikator Kinerja Konsumsi

Grafik 1.2.1.Indeks Keyakinan Konsumen

Grafik 1.2.2.Konsumsi Listrik Sektor RT

Grafik 1.2.3.Konsumsi Listrik Sektor Sosial

Grafik 1.2.4.Volume Impor Consumers Goods

Grafik 1.2.5.Indeks Penjualan Eceran

Kel. Peralatan Rumah Tangga

Grafik 1.2.6.Indeks Penjualan Eceran Kel. Bahan Bakar

-15%

-10%

-5%

0%

5%

10%

15%

20%

95

100

105

110

115

120

125

1 2 3 4 1 2 3 4 1

2009 2010 2011

Indeks Keyakinan Konsumeny.o.y

Smb : Survei Konsumen KBI Mks

0%5%10%15%20%25%30%35%40%45%50%

100

150

200

250

300

350

400

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Juta

GW

H

Rumah Tanggay.o.y

Sbr : PLN Divre VII

0%

5%

10%

15%

20%

25%

-

5

10

15

20

25

30

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Juta

GW

H

Sosial y.o.y Sbr : PLN Divre VII

-500%

0%

500%

1000%

1500%

2000%

2500%

3000%

-

10

20

30

40

50

60

70

1 2 3 4 1 2 3 4* 1**

2009 2010 2011Juta

Kg

Consumer Goods

Consumer Goods y.o.y

* SementaraSmb : Cognos - BI

-50%0%50%100%150%200%250%300%

0

50

100

150

200

250

300

1 2 3 4 1 2 3 4 1

2009 2010 2011

Perlt RTyoy

Smb : SPE

-60%-40%-20%0%20%40%60%80%

0 10 20 30 40 50 60 70 80

1 2 3 4 1 2 3 4 1

2009 2010 2011

Bhn Bkr yoy

Smb : SPE

1.1.2. Investasi

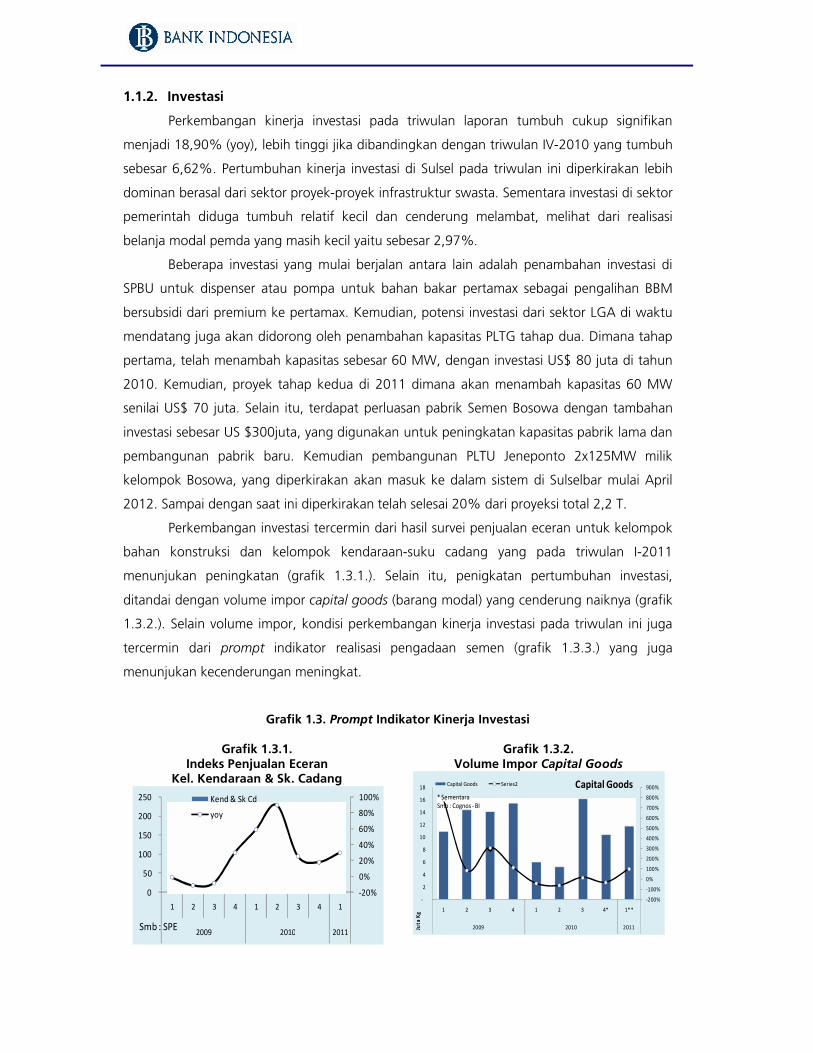

Perkembangan kinerja investasi pada triwulan laporan tumbuh cukup signifikan

menjadi 18,90% (yoy), lebih tinggi jika dibandingkan dengan triwulan IV-2010 yang tumbuh

sebesar 6,62%. Pertumbuhan kinerja investasi di Sulsel pada triwulan ini diperkirakan lebih

dominan berasal dari sektor proyek-proyek infrastruktur swasta. Sementara investasi di sektor

pemerintah diduga tumbuh relatif kecil dan cenderung melambat, melihat dari realisasi

belanja modal pemda yang masih kecil yaitu sebesar 2,97%.

Beberapa investasi yang mulai berjalan antara lain adalah penambahan investasi di

SPBU untuk dispenser atau pompa untuk bahan bakar pertamax sebagai pengalihan BBM

bersubsidi dari premium ke pertamax. Kemudian, potensi investasi dari sektor LGA di waktu

mendatang juga akan didorong oleh penambahan kapasitas PLTG tahap dua. Dimana tahap

pertama, telah menambah kapasitas sebesar 60 MW, dengan investasi US$ 80 juta di tahun

2010. Kemudian, proyek tahap kedua di 2011 dimana akan menambah kapasitas 60 MW

senilai US$ 70 juta. Selain itu, terdapat perluasan pabrik Semen Bosowa dengan tambahan

investasi sebesar US $300juta, yang digunakan untuk peningkatan kapasitas pabrik lama dan

pembangunan pabrik baru. Kemudian pembangunan PLTU Jeneponto 2x125MW milik

kelompok Bosowa, yang diperkirakan akan masuk ke dalam sistem di Sulselbar mulai April

2012. Sampai dengan saat ini diperkirakan telah selesai 20% dari proyeksi total 2,2 T.

Perkembangan investasi tercermin dari hasil survei penjualan eceran untuk kelompok

bahan konstruksi dan kelompok kendaraan-suku cadang yang pada triwulan I-2011

menunjukan peningkatan (grafik 1.3.1.). Selain itu, penigkatan pertumbuhan investasi,

ditandai dengan volume impor capital goods (barang modal) yang cenderung naiknya (grafik

1.3.2.). Selain volume impor, kondisi perkembangan kinerja investasi pada triwulan ini juga

tercermin dari prompt indikator realisasi pengadaan semen (grafik 1.3.3.) yang juga

menunjukan kecenderungan meningkat.

Grafik 1.3. Prompt Indikator Kinerja Investasi

Grafik 1.3.1.Indeks Penjualan Eceran

Kel. Kendaraan & Sk. Cadang

Grafik 1.3.2.Volume Impor Capital Goods

-20%

0%

20%

40%

60%

80%

100%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1

2009 2010 2011

Kend & Sk Cd

yoy

Smb : SPE

-200%

-100%

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

-

2

4

6

8

10

12

14

16

18

1 2 3 4 1 2 3 4* 1**

2009 2010 2011Juta

Kg

Capital GoodsCapital Goods Series2

* SementaraSmb : Cognos - BI

Grafik 1.3.3.Realisasi Pengadaan Semen

Grafik 1.3.4.Indeks Penjualan Eceran Kel. Bahan Konstruksi

Selain itu, pertumbuhan kinerja investasi pada triwulan laporan juga tercatat lebih

tinggi dibandingkan dengan pertumbuhan triwulan I-2010 (2,75%). Kondisi tersebut

disebabkan karena pada triwulan I-2010, terjadi penurunan investasi swasta yang cukup

besar seiring dengan rampungnya beberapa mega proyek pembangunan di Sulawesi Selatan,

seperti trans-studio dan pembangunan jalan tol Makassar.

1.1.3. Perdagangan Eksternal (Ekspor – Impor)

Dari sisi lain perdagangan eksternal, kinerja net ekspor-impor Sulsel pada triwulan

laporan, mengalami penurunan yang cukup signifikan jika dibandingkan dengan triwulan IV-

2010, yang tumbuh sebesar 57,38% menjadi negatif 11,80% (yoy). Pertumbuhan kinerja net

ekspor-impor pada triwulan laporan didominasi oleh perlambatan kinerja import,

dibandingkan triwulan IV-2010. Hal ini sejalan dengan perlambatan pertumbuhan total

volume ekspor luar negeri non migas Sulsel (grafik 1.4.1). Tingginya penurunan kinerja

ekspor Sulsel yang lebih besar daripada impor, menyebabkan net ekspor Sulsel mengalami

kontraksi yang sangat signifikan pada triwulan I-2011, yaitu tumbuh negatif 11,80% (y.o.y).

Perlambatan pertumbuhan ekspor tercermin dari penurunan yang cukup signifikan

pada ekspor komoditas unggulan Sulsel, seperti ikan-udang-kerang-dll, kopi-teh-kakao dan

sejenisnya, ekspor nikel dan barang-barang kayu olahan yang cenderung menurun pada

triwulan laporan (grafik 1.4.4, 1.4.5, 1.4.6 dan 1.4.7). Penurunan kinerja ekspor nikel

disebabkan oleh perawatan pabrik yang akan berakhir pada triwulan I-2011. Perlambatan

pada sektor dimaksud juga sejalan dengan prompt muat luar negeri via pelabuhan (grafik

1.4.3).

Di sisi lain, pertumbuhan ekspor Sulsel pada triwulan laporan terbantu oleh kinerja

perdagangan antar pulau (ekspor antar pulau), yang tercermin dari peningkatan aktivitas

muat dalam negeri via pelabuhan (grafik 1.4.2). Hal ini diperkirakan didominasi oleh ekspor

komoditas makanan seperti beras dan gula, dimana pasokan komoditas tersebut cukup

berlimpah di wilayah Sulsel sehubungan dengan panen raya yang terjadi pada Maret-April

-20%

-10%

0%

10%

20%

30%

40%

50%

0

100

200

300

400

500

600

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

an T

onSulsel y.o.y

Sumber : ASI* : Sementara

-40%-20%0%20%40%60%80%100%120%

0 100 200 300 400 500 600 700

1 2 3 4 1 2 3 4 1

2009 2010 2011

Bhn Kons

yoy

Smb : SPE

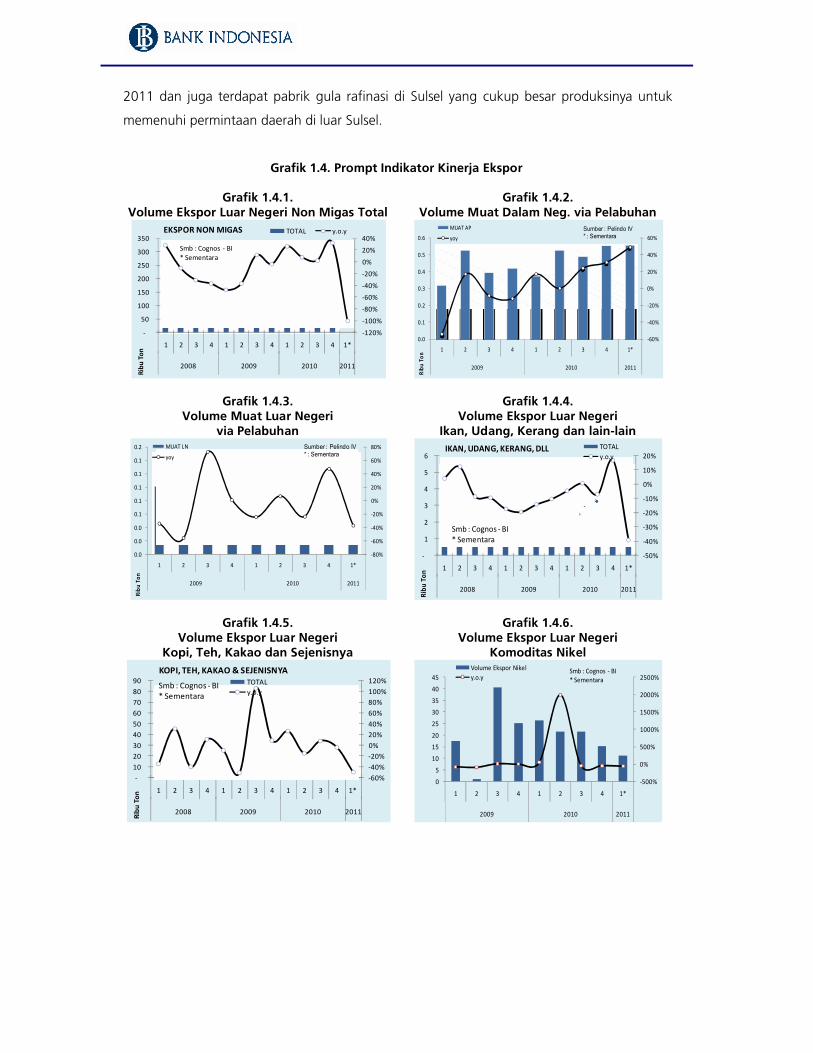

2011 dan juga terdapat pabrik gula rafinasi di Sulsel yang cukup besar produksinya untuk

memenuhi permintaan daerah di luar Sulsel.

Grafik 1.4. Prompt Indikator Kinerja Ekspor

Grafik 1.4.1.Volume Ekspor Luar Negeri Non Migas Total

Grafik 1.4.2.Volume Muat Dalam Neg. via Pelabuhan

Grafik 1.4.3.Volume Muat Luar Negeri

via Pelabuhan

Grafik 1.4.4.Volume Ekspor Luar Negeri

Ikan, Udang, Kerang dan lain-lain

Grafik 1.4.5.Volume Ekspor Luar Negeri

Kopi, Teh, Kakao dan Sejenisnya

Grafik 1.4.6.Volume Ekspor Luar Negeri

Komoditas Nikel

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

-

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011

Ribu

Ton

EKSPOR NON MIGAS TOTAL y.o.y

Smb : Cognos - BI* Sementara

-60%

-40%

-20%

0%

20%

40%

60%

0.0

0.1

0.2

0.3

0.4

0.5

0.6

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

Ton

MUAT AP

yoySumber : Pelindo IV* : Sementara

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

0.0

0.0

0.0

0.1

0.1

0.1

0.1

0.1

0.2

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

Ton

MUAT LN

yoy

Sumber : Pelindo IV* : Sementara

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

-

1

2

3

4

5

6

1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011

Ribu

Ton

IKAN, UDANG, KERANG, DLL TOTALy.o.y

Smb : Cognos - BI* Sementara

-60%-40%-20%0%20%40%60%80%100%120%

-10 20 30 40 50 60 70 80 90

1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011Ribu

Ton

KOPI, TEH, KAKAO & SEJENISNYATOTALy.o.y

Smb : Cognos - BI* Sementara

-500%

0%

500%

1000%

1500%

2000%

2500%

0

5

10

15

20

25

30

35

40

45

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Volume Ekspor Nikely.o.y

Smb : Cognos - BI* Sementara

Grafik 1.4.7.Volume Ekspor Luar Negeri Kayu Olahan

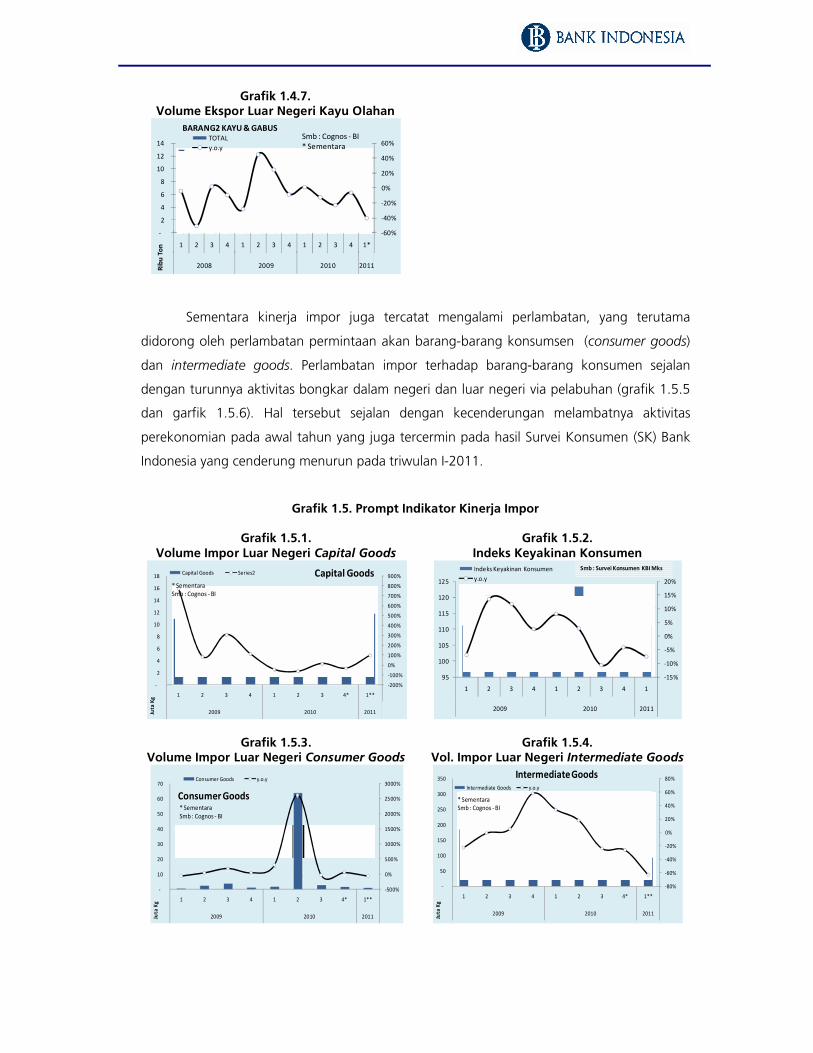

Sementara kinerja impor juga tercatat mengalami perlambatan, yang terutama

didorong oleh perlambatan permintaan akan barang-barang konsumsen (consumer goods)

dan intermediate goods. Perlambatan impor terhadap barang-barang konsumen sejalan

dengan turunnya aktivitas bongkar dalam negeri dan luar negeri via pelabuhan (grafik 1.5.5

dan garfik 1.5.6). Hal tersebut sejalan dengan kecenderungan melambatnya aktivitas

perekonomian pada awal tahun yang juga tercermin pada hasil Survei Konsumen (SK) Bank

Indonesia yang cenderung menurun pada triwulan I-2011.

Grafik 1.5. Prompt Indikator Kinerja Impor

Grafik 1.5.1.Volume Impor Luar Negeri Capital Goods

Grafik 1.5.2.Indeks Keyakinan Konsumen

Grafik 1.5.3.Volume Impor Luar Negeri Consumer Goods

Grafik 1.5.4.Vol. Impor Luar Negeri Intermediate Goods

-60%

-40%

-20%

0%

20%

40%

60%

-

2

4

6

8

10

12

14

1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011Ribu

Ton

BARANG2 KAYU & GABUSTOTALy.o.y

Smb : Cognos - BI* Sementara

-200%

-100%

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

-

2

4

6

8

10

12

14

16

18

1 2 3 4 1 2 3 4* 1**

2009 2010 2011Juta

Kg

Capital GoodsCapital Goods Series2

* SementaraSmb : Cognos - BI

-15%

-10%

-5%

0%

5%

10%

15%

20%

95

100

105

110

115

120

125

1 2 3 4 1 2 3 4 1

2009 2010 2011

Indeks Keyakinan Konsumeny.o.y

Smb : Survei Konsumen KBI Mks

-500%

0%

500%

1000%

1500%

2000%

2500%

3000%

-

10

20

30

40

50

60

70

1 2 3 4 1 2 3 4* 1**

2009 2010 2011Juta

Kg

Consumer Goods

Consumer Goods y.o.y

* SementaraSmb : Cognos - BI

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

-

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4* 1**

2009 2010 2011Juta

Kg

Intermediate GoodsIntermediate Goods y.o.y

* SementaraSmb : Cognos - BI

Grafik 1.5.5.Volume Bongkar Dalam Negeri via Pelabuhan

Grafik 1.5.6.Volume Bongkar Luar Negeri via Pelabuhan

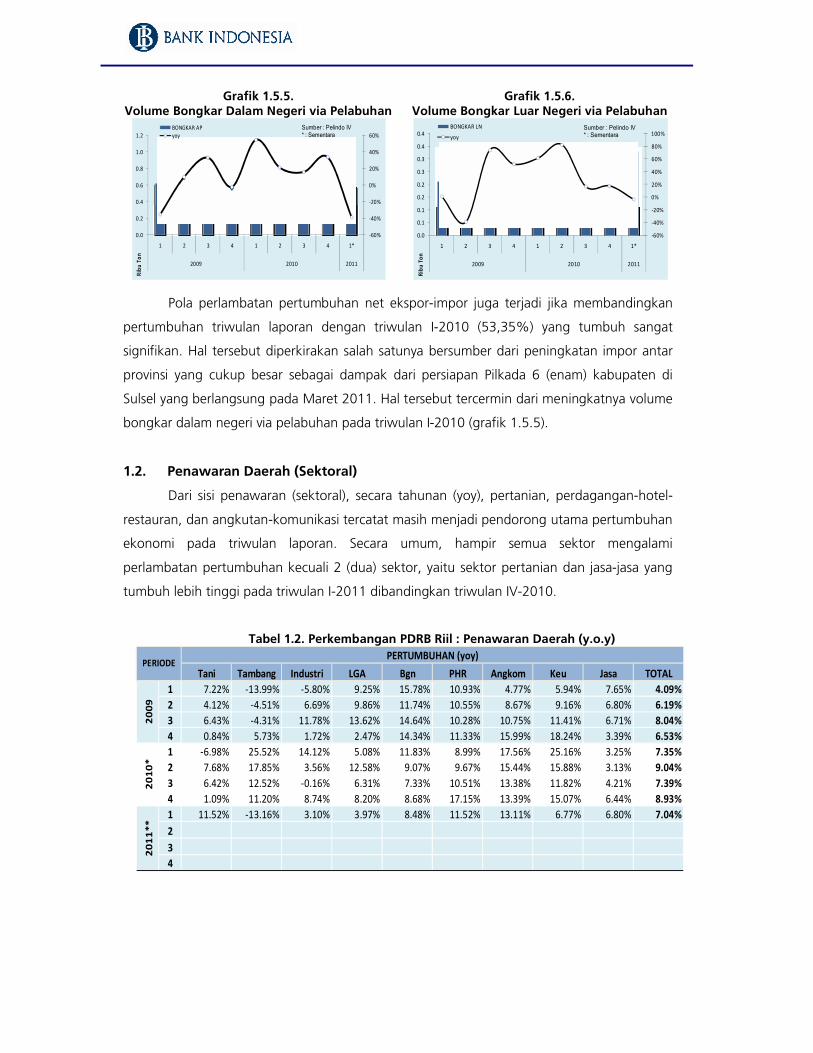

Pola perlambatan pertumbuhan net ekspor-impor juga terjadi jika membandingkan

pertumbuhan triwulan laporan dengan triwulan I-2010 (53,35%) yang tumbuh sangat

signifikan. Hal tersebut diperkirakan salah satunya bersumber dari peningkatan impor antar

provinsi yang cukup besar sebagai dampak dari persiapan Pilkada 6 (enam) kabupaten di

Sulsel yang berlangsung pada Maret 2011. Hal tersebut tercermin dari meningkatnya volume

bongkar dalam negeri via pelabuhan pada triwulan I-2010 (grafik 1.5.5).

1.2. Penawaran Daerah (Sektoral)

Dari sisi penawaran (sektoral), secara tahunan (yoy), pertanian, perdagangan-hotel-

restauran, dan angkutan-komunikasi tercatat masih menjadi pendorong utama pertumbuhan

ekonomi pada triwulan laporan. Secara umum, hampir semua sektor mengalami

perlambatan pertumbuhan kecuali 2 (dua) sektor, yaitu sektor pertanian dan jasa-jasa yang

tumbuh lebih tinggi pada triwulan I-2011 dibandingkan triwulan IV-2010.

Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (y.o.y)

-60%

-40%

-20%

0%

20%

40%

60%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

Ton

BONGKAR APyoy

Sumber : Pelindo IV* : Sementara

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0.0

0.1

0.1

0.2

0.2

0.3

0.3

0.4

0.4

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

Ton

BONGKAR LN

yoySumber : Pelindo IV* : Sementara

Tani Tambang Industri LGA Bgn PHR Angkom Keu Jasa TOTAL1 7.22% -13.99% -5.80% 9.25% 15.78% 10.93% 4.77% 5.94% 7.65% 4.09%2 4.12% -4.51% 6.69% 9.86% 11.74% 10.55% 8.67% 9.16% 6.80% 6.19%3 6.43% -4.31% 11.78% 13.62% 14.64% 10.28% 10.75% 11.41% 6.71% 8.04%4 0.84% 5.73% 1.72% 2.47% 14.34% 11.33% 15.99% 18.24% 3.39% 6.53%1 -6.98% 25.52% 14.12% 5.08% 11.83% 8.99% 17.56% 25.16% 3.25% 7.35%2 7.68% 17.85% 3.56% 12.58% 9.07% 9.67% 15.44% 15.88% 3.13% 9.04%3 6.42% 12.52% -0.16% 6.31% 7.33% 10.51% 13.38% 11.82% 4.21% 7.39%4 1.09% 11.20% 8.74% 8.20% 8.68% 17.15% 13.39% 15.07% 6.44% 8.93%1 11.52% -13.16% 3.10% 3.97% 8.48% 11.52% 13.11% 6.77% 6.80% 7.04%234

2009

2010

*20

11**

PERIODEPERTUMBUHAN (yoy)

Pertumbuhan tertinggi dicapai oleh sektor angkutan-komunikasi, yang diikuti

berturut-turut oleh sektor pertanian, perdagangan-hotel-restauran, bangunan, jasa-jasa,

keuangan-persewaan-jasa perusahaan, listrik-gas-air bersih dan industri pengolahan.

Sementara pertumbuhan terendah tercatat pada sektor pertambangan-penggalian.

1.2.1. Sektor Angkutan-Komunikasi

Pertumbuhan sektor angkutan-komunikasi menduduki (13,11%; y.o.y) posisi

tertinggi jika dibandingkan sektor lainnya pada triwulan I-2011. Namun, perkembangan

sektor angkutan-komunikasi pada triwulan I-2011 relatif melambat, tercatat tumbuh sebesar

13,11% (yoy), atau sedikit lebih rendah jika dibandingkan dengan triwulan IV-2010

(13,39%). Perlambatan sektor ini sejalan dengan prompt indikator dimana aktivitas lalu lintas

penumpang dan pesawat udara pada triwulan laporan cenderung mengalami penurunan

meski masih pada level yang moderat (grafik 1.6.1 dan 1.6.2).

Grafik 1.6. Prompt Indikator Kinerja Subsektor Angkutan

Grafik 1.6.1.Lalu Lintas Penumpang

Angkutan Udara

Grafik 1.6.2.Lalu Lintas Pesawat

Angkutan Udara

Tani Tambang Industri LGA Bgn PHR Angkom Keu Jasa TOTAL1 2.12% -1.37% -0.81% 0.09% 0.77% 1.69% 0.38% 0.38% 0.85% 4.09%2 1.20% -0.40% 0.95% 0.10% 0.62% 1.65% 0.70% 0.61% 0.76% 6.19%3 1.89% -0.38% 1.62% 0.14% 0.77% 1.65% 0.89% 0.73% 0.74% 8.04%4 0.24% 0.50% 0.24% 0.03% 0.79% 1.81% 1.36% 1.17% 0.39% 6.53%1 -2.11% 2.07% 1.79% 0.05% 0.65% 1.48% 1.39% 1.64% 0.37% 7.35%2 2.19% 1.42% 0.51% 0.13% 0.50% 1.57% 1.28% 1.08% 0.35% 9.04%3 1.86% 0.99% -0.02% 0.07% 0.41% 1.72% 1.14% 0.78% 0.46% 7.39%4 0.29% 0.97% 1.17% 0.08% 0.51% 2.87% 1.24% 1.08% 0.73% 8.93%1 3.02% -1.25% 0.42% 0.04% 0.48% 1.93% 1.14% 0.52% 0.75% 7.04%234

Sumber : BPS & Proyeksi BI* Angka Sementara & ** Angka Sangat Sementara

2009

*20

10*

2011

PERIODESUMBANGAN (yoy)

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-

200

400

600

800

1,000

1,200

1,400

1,600

1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011

Ribu

Org

DEP ARRy.o.y

Lalu Lintas Penumpang

Smb : Bandara S. Hasanuddin* : Sementara

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-2,000 4,000 6,000 8,000

10,000 12,000 14,000 16,000 18,000 20,000

1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011

DEPARRy.o.y

Lalu Lintas Pesawat

Smb : Bandara S. Hasanuddin* : Sementara

Grafik 1.6.3.Lalu Lintas Penumpang

Angkutan Laut

Grafik 1.6.4.Perkembangan Indeks Penjualan Eceran

Kel. Kendaraan & Suku Cadangan

Namun di sisi lain, dorongan pertumbuhan pada sektor ini diperkirakan berasal dari

aktivitas antar daerah via jalur darat. Hal ini sejalan dengan hasil Survei Bank Indonesia,

dimana perlembangan indeks penjualan eceran kelompok kendaraan dan suku cadang

cenderung meningkat (grafik 1.6.4). Selain itu, pertumbuhan aktivitas lalu lintas penumpang

angkutan laut juga relatif meningkat (grafik 1.6.3). Selain itu, diperkiraan pertumbuhan sub-

sektor komunikasi juga cukup baik pada triwulan I-2011.

Pertumbuhan sektor ini pada triwulan laporan, juga tercatat lebih rendah

dibandingkan triwulan I-2010 (17,56%), yang diperkirakan tumbuh karena pengaruh Pilkada

6 kabupaten di Sulsel yang diselenggarakan pada Maret 2010. Hal tersebut ditandai dengan

tingginya tingkat pertumbuhan beberapa prompt indikator seperti, indeks penjualan eceran

untuk kelompok kendaraan dan suku cadangnya (grafik 1.6.5.), lalu lintas penumpang

angkutan laut pada periode lalu lintas penumpang dan pesawat udara (grafik 1.6.1 dan

1.6.2) dan juga peningkatan pada lalu lintas penumpang angkutan laut (grafik 1.6.3).

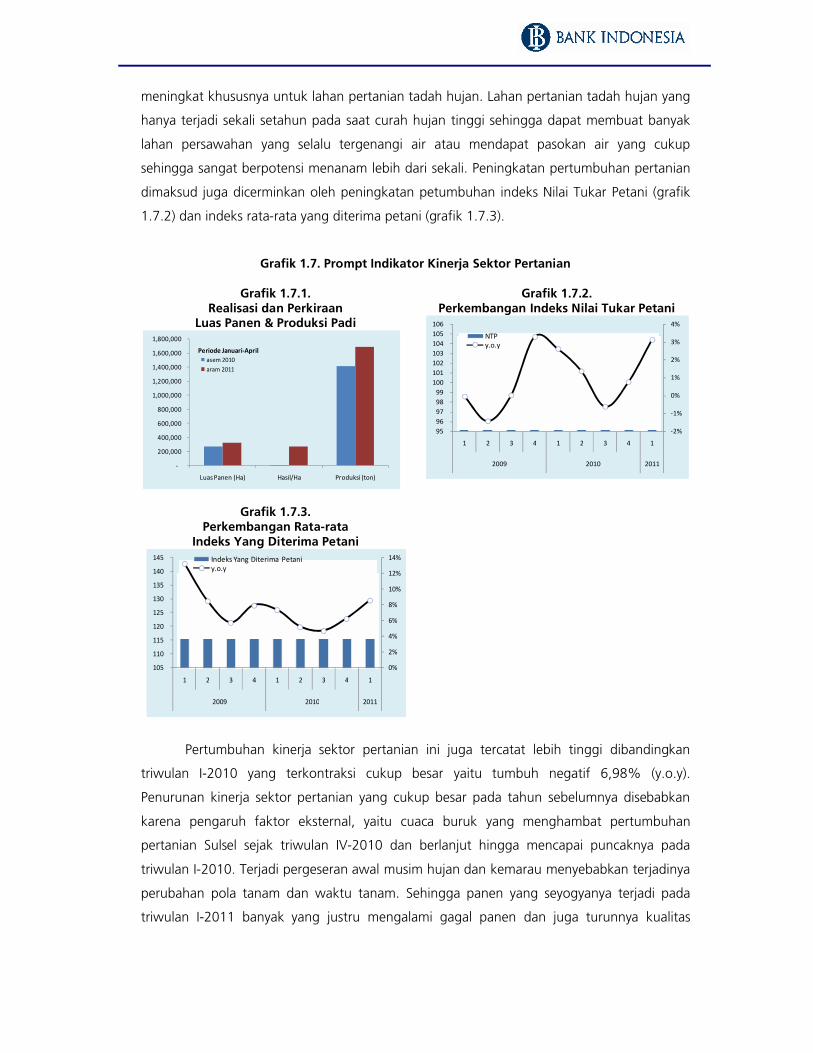

1.2.2. Sektor Pertanian

Pertumbuhan sektor pertanian (11,52%; y.o.y), berada pada urutan kedua paling

tinggi pada triwulan laporan. Pada triwulan I-2011, sektor pertanian tercatat mengalami

peningkatan pertumbuhan yang cukup signifikan dimana pada triwulan IV-2010 hanya

tumbuh sebesar 1,09% dan kemudian tumbuh menjadi 11,52% (y.o.y) pada triwulan

laporan. Peningkatan pertumbuhan tersebut disebabkan oleh meningkatnya produksi

khususnya beras di Sulsel. Hal ini sejalan dengan data angka sementara 2010 dan angka

ramalan 2011 (grafik 1.7.1), luas panen dan produksi beras yang cenderung mengalami

peningkatan. Kondisi pertanian Sulsel cukup unik jika dibandingkan dengan daerah-daerah

lain. Meski perubahan iklim yang membuat beberapa wilayah di Indonesia sulit memproduksi

pangan karena gagal panen, Sulsel mengalami kondisi yang berbeda. Di sejumlah kabupaten/

kota Sulsel terjadi penambahan lahan pertanian dan intensitas masa tanam yang semakin

-40%

-30%

-20%

-10%

0%

10%

20%

-

50

100

150

200

250

300

1 2 3 4 1 2 3 4 1

2009 2010 2011

Embarkasi (keluar)Debarkasi (masuk)Y.O.Y

Sumber : Pelindo IV* : Sementara

ribu

org

-20%

0%

20%

40%

60%

80%

100%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1

2009 2010 2011

Kend & Sk Cd

yoy

Smb : SPE

meningkat khususnya untuk lahan pertanian tadah hujan. Lahan pertanian tadah hujan yang

hanya terjadi sekali setahun pada saat curah hujan tinggi sehingga dapat membuat banyak

lahan persawahan yang selalu tergenangi air atau mendapat pasokan air yang cukup

sehingga sangat berpotensi menanam lebih dari sekali. Peningkatan pertumbuhan pertanian

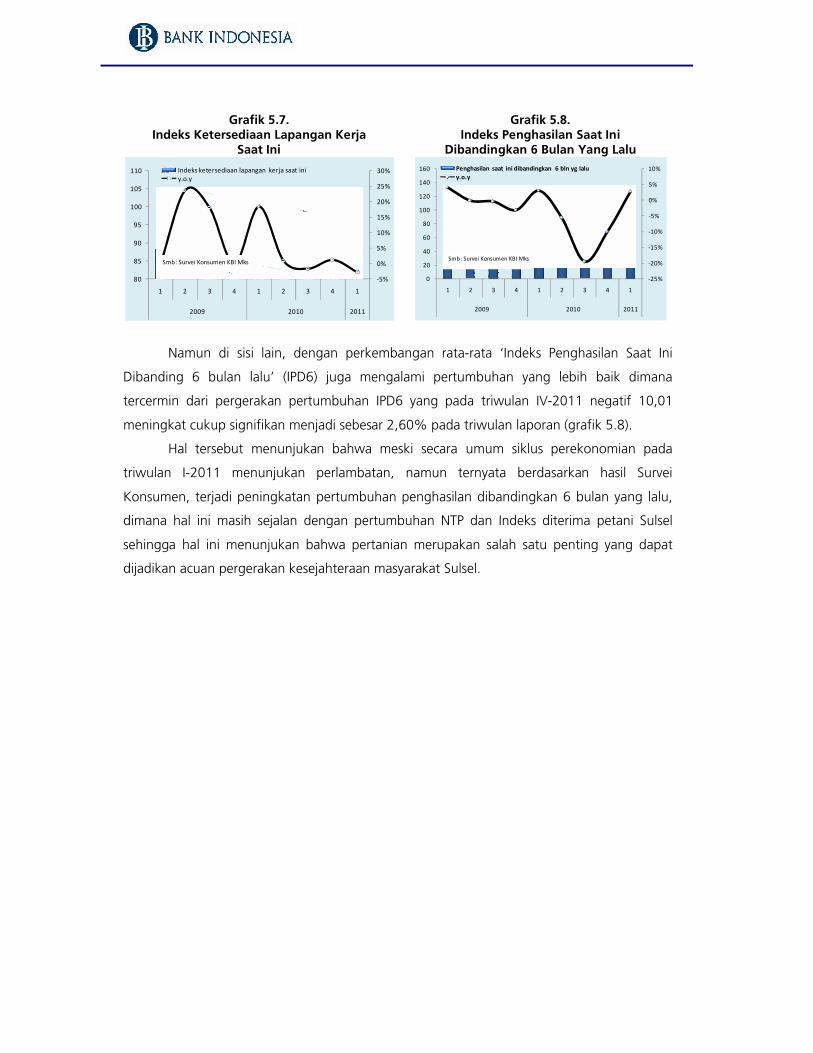

dimaksud juga dicerminkan oleh peningkatan petumbuhan indeks Nilai Tukar Petani (grafik

1.7.2) dan indeks rata-rata yang diterima petani (grafik 1.7.3).

Grafik 1.7. Prompt Indikator Kinerja Sektor Pertanian

Grafik 1.7.1.Realisasi dan Perkiraan

Luas Panen & Produksi Padi

Grafik 1.7.2.Perkembangan Indeks Nilai Tukar Petani

Grafik 1.7.3.Perkembangan Rata-rata

Indeks Yang Diterima Petani

Pertumbuhan kinerja sektor pertanian ini juga tercatat lebih tinggi dibandingkan

triwulan I-2010 yang terkontraksi cukup besar yaitu tumbuh negatif 6,98% (y.o.y).

Penurunan kinerja sektor pertanian yang cukup besar pada tahun sebelumnya disebabkan

karena pengaruh faktor eksternal, yaitu cuaca buruk yang menghambat pertumbuhan

pertanian Sulsel sejak triwulan IV-2010 dan berlanjut hingga mencapai puncaknya pada

triwulan I-2010. Terjadi pergeseran awal musim hujan dan kemarau menyebabkan terjadinya

perubahan pola tanam dan waktu tanam. Sehingga panen yang seyogyanya terjadi pada

triwulan I-2011 banyak yang justru mengalami gagal panen dan juga turunnya kualitas

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

Luas Panen (Ha) Hasil/Ha Produksi (ton)

asem 2010aram 2011

Periode Januari-April

-2%

-1%

0%

1%

2%

3%

4%

95 96 97 98 99

100 101 102 103 104 105 106

1 2 3 4 1 2 3 4 1

2009 2010 2011

NTP y.o.y

0%

2%

4%

6%

8%

10%

12%

14%

105

110

115

120

125

130

135

140

145

1 2 3 4 1 2 3 4 1

2009 2010 2011

Indeks Yang Diterima Petani y.o.y

komoditas pertanian pada periode tersebut. Pada tahun 2010, terjadi pergeseran awal

musim hujan dan kemarau

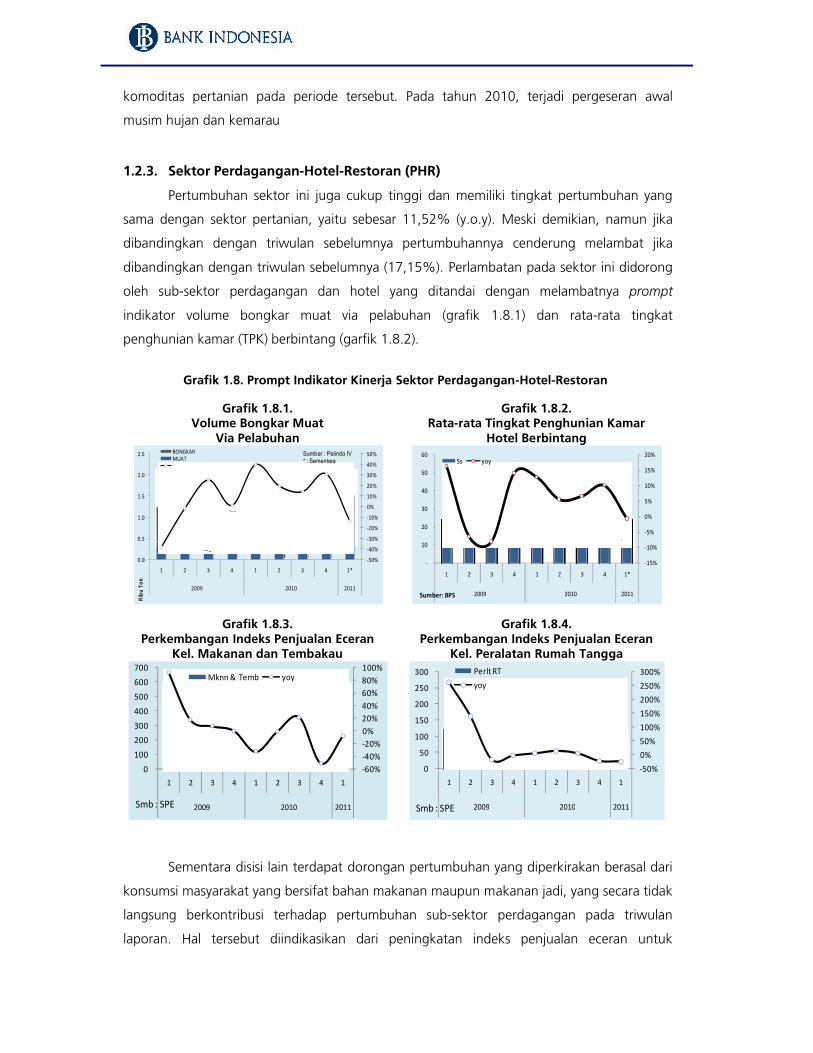

1.2.3. Sektor Perdagangan-Hotel-Restoran (PHR)

Pertumbuhan sektor ini juga cukup tinggi dan memiliki tingkat pertumbuhan yang

sama dengan sektor pertanian, yaitu sebesar 11,52% (y.o.y). Meski demikian, namun jika

dibandingkan dengan triwulan sebelumnya pertumbuhannya cenderung melambat jika

dibandingkan dengan triwulan sebelumnya (17,15%). Perlambatan pada sektor ini didorong

oleh sub-sektor perdagangan dan hotel yang ditandai dengan melambatnya prompt

indikator volume bongkar muat via pelabuhan (grafik 1.8.1) dan rata-rata tingkat

penghunian kamar (TPK) berbintang (garfik 1.8.2).

Grafik 1.8. Prompt Indikator Kinerja Sektor Perdagangan-Hotel-Restoran

Grafik 1.8.1.Volume Bongkar Muat

Via Pelabuhan

Grafik 1.8.2.Rata-rata Tingkat Penghunian Kamar

Hotel Berbintang

Grafik 1.8.3.Perkembangan Indeks Penjualan Eceran

Kel. Makanan dan Tembakau

Grafik 1.8.4.Perkembangan Indeks Penjualan Eceran

Kel. Peralatan Rumah Tangga

Sementara disisi lain terdapat dorongan pertumbuhan yang diperkirakan berasal dari

konsumsi masyarakat yang bersifat bahan makanan maupun makanan jadi, yang secara tidak

langsung berkontribusi terhadap pertumbuhan sub-sektor perdagangan pada triwulan

laporan. Hal tersebut diindikasikan dari peningkatan indeks penjualan eceran untuk

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0.0

0.5

1.0

1.5

2.0

2.5

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

Ton

BONGKARMUAT

Sumber : Pelindo IV* : Sementara

-15%

-10%

-5%

0%

5%

10%

15%

20%

-

10

20

30

40

50

60

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ss yoy

Sumber: BPS

-60%-40%-20%0%20%40%60%80%100%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1

2009 2010 2011

Mknn & Temb yoy

Smb : SPE

-50%0%50%100%150%200%250%300%

0

50

100

150

200

250

300

1 2 3 4 1 2 3 4 1

2009 2010 2011

Perlt RTyoy

Smb : SPE

kelompok komoditas makanan dan tembakau (grafik 1.8.3.) serta kelompok komoditas

peralatan rumah tangga (1.8.4.).

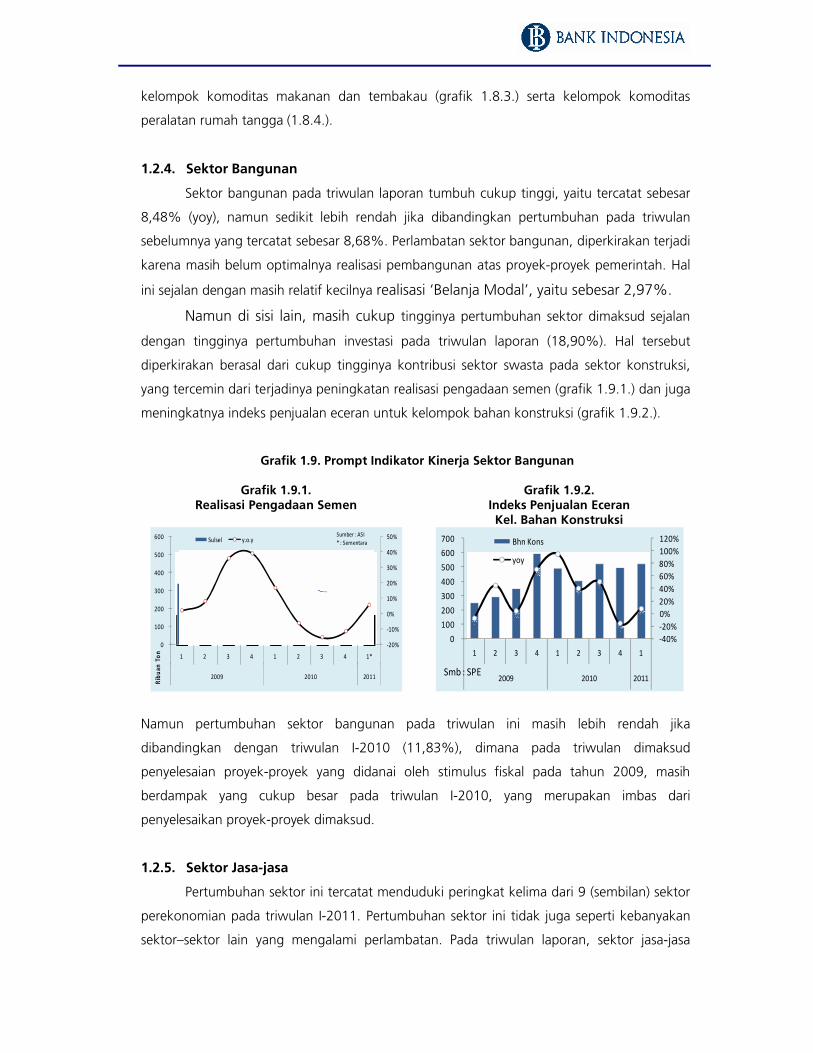

1.2.4. Sektor Bangunan

Sektor bangunan pada triwulan laporan tumbuh cukup tinggi, yaitu tercatat sebesar

8,48% (yoy), namun sedikit lebih rendah jika dibandingkan pertumbuhan pada triwulan

sebelumnya yang tercatat sebesar 8,68%. Perlambatan sektor bangunan, diperkirakan terjadi

karena masih belum optimalnya realisasi pembangunan atas proyek-proyek pemerintah. Hal

ini sejalan dengan masih relatif kecilnya realisasi ‘Belanja Modal’, yaitu sebesar 2,97%.

Namun di sisi lain, masih cukup tingginya pertumbuhan sektor dimaksud sejalan

dengan tingginya pertumbuhan investasi pada triwulan laporan (18,90%). Hal tersebut

diperkirakan berasal dari cukup tingginya kontribusi sektor swasta pada sektor konstruksi,

yang tercemin dari terjadinya peningkatan realisasi pengadaan semen (grafik 1.9.1.) dan juga

meningkatnya indeks penjualan eceran untuk kelompok bahan konstruksi (grafik 1.9.2.).

Grafik 1.9. Prompt Indikator Kinerja Sektor Bangunan

Grafik 1.9.1.Realisasi Pengadaan Semen

Grafik 1.9.2.Indeks Penjualan EceranKel. Bahan Konstruksi

Namun pertumbuhan sektor bangunan pada triwulan ini masih lebih rendah jika

dibandingkan dengan triwulan I-2010 (11,83%), dimana pada triwulan dimaksud

penyelesaian proyek-proyek yang didanai oleh stimulus fiskal pada tahun 2009, masih

berdampak yang cukup besar pada triwulan I-2010, yang merupakan imbas dari

penyelesaikan proyek-proyek dimaksud.

1.2.5. Sektor Jasa-jasa

Pertumbuhan sektor ini tercatat menduduki peringkat kelima dari 9 (sembilan) sektor

perekonomian pada triwulan I-2011. Pertumbuhan sektor ini tidak juga seperti kebanyakan

sektor–sektor lain yang mengalami perlambatan. Pada triwulan laporan, sektor jasa-jasa

-20%

-10%

0%

10%

20%

30%

40%

50%

0

100

200

300

400

500

600

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

an T

on

Sulsel y.o.ySumber : ASI* : Sementara

-40%-20%0%20%40%60%80%100%120%

0 100 200 300 400 500 600 700

1 2 3 4 1 2 3 4 1

2009 2010 2011

Bhn Kons

yoy

Smb : SPE

sedikit mengalami peningkatan jika dibandingkan dengan triwulan IV-2010, yang tumbuh

sebesar 15,07% (y.o.y).

Peningkatan ini diperkirakan karena adanya peningkatan pada kegiatan penunjang

dalam memproduksi hasil pertanian dan kegiatan sejenisnya. Kegiatan yang mencakup

penunjang pertanian atas dasar balas jasa atau kontrak, antara lain mencakup jasa penyiapan

lahan pertanian, penanaman lahan pertanian, pemeliharaan lahan pertanian, penyiraman

lahan pertanian (termasuk penyiraman lahan melalui udara), perapihan (trimming) pohon

buah dan anggur, transplantasi padi dan bit, pemanenan, pengendalian hama (termasuk

kelinci) dalam hubungannya dengan pertanian, pengoperasian peralatan irigasi pertanian,

penyediaan perlengkapan mesin pertanian dengan operator dan jasa pemeliharaan kondisi

lahan agar baik digunakan untuk pertanian1. Hal tersebut sejalan dengan peningkatan

pertumbuhan sektor pertanian Sulsel pada triwulan laporan hingga mencapai 11,52% (tabel

1.2)

1.2.6. Sektor Keuangan-Persewaan-Jasa Perusahaan

Pertumbuhan sektor ini berada pada urutan keenam yaitu sebesar 6,77% (y.o.y), dari

9 (sembilan) sektor perekonomian di Sulsel. Namun jika dibandingkan dengan pertumbuhan

pada triwulan IV-2010, maka sektor ini mengalami perlambatan dari tumbuh sebesar

15,07% (y.o.y) menjadi sebesar 6,77% pada triwulan I-2011. Perlambatan tersebut

diperkiraan disebabkan karena terjadinya penurunan sub-sektor persewaan seperti

persewaan motor, mobil dan bus parwisata, dimana pada triwulan I-2011 masih relatif

kecilnya aktivitas jasa perusahaan sehingga juga turut penyebabkan perlambatan pada sektor

dimaksud. Di tambah lagi dengan kecenderungan penurunan pada subsektor keuangan

khususnya yang berasal dari lembaga keuangan non-bank. Selain itu, perlambatan sektor

dimaksud juga sejalan dengan perlambatan pertumbuhan Nilai Tambah Bruto (NTB) Bank

Umum relatif melambat (grafik 1.10.1.).

Sementara pertumbuhan triwulan I-2011 relatif lebih lebih rendah dibandingkan

dengan triwulan I-2010 (25,16%; y.o.y). Tingginya pertumbuhan sektor keuangan-

persewaan dan jasa perusahaan pada triwulan I-2010 karena bersamaan dengan

diselenggarakannya aktivitas Pilkada di 6 (enam) kabupaten di Sulsel pda Maret 2010. Hal ini

tercermin dari tingkat pertumbuhan NTB Bank Umum (grafik 1.10.3) yang sangat tinggi pada

triwulan I-2010 dan juga tercermin dari terjadinya peningkatan transaksi RTGS di Sulsel

(grafik 1.10.4) yang tumbuh cukup tinggi sejak 2 (dua) triwulan sebelum terselenggaranya

Pilkada.

1 http://produksipemalang.wordpress.com/2011/03/15/klasifikasi-lapangan-usaha-edisi-010/

Grafik 1.10. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan

Grafik 1.10.1.Pembiayaan Lemb. Keuangan Non Bank

Grafik 1.10.2.Perkembangan Kredit Bank Umum

Grafik 1.10.3.Nilai Tambah Bruto Bank Umum

Grafik 1.10.4.Transaksi RTGS

1.2.7. Sektor Listrik-Gas-Air Bersih

Pertumbuhan sektor listrik-gas-air bersih menduduki peringkat ke tujuh dari 9

(sembilan) sektor perekonomian Sulsel. Kinerja sektor listrik-gas-air pada triwulan laporan

cenderung mengalami perlambatan jika dibandingkan dengan triwulan sebelumnya. Pada

triwulan laporan sektor ini tercatat tumbuh sebesar 3,10% (yoy), sementara pada triwulan

IV-2010 tumbuh sebesar 8,20%. Perlambatan pertumbuhan tersebut diduga sejalan dengan

melambatnya aktivitas perekonomian Sulsel pada awal tahun 2011 dimana hal ini tercermin

pada pertumbuhan penjualan listrik pada triwulan I-2011 yang relatif melambat jika

dibandingkan dengan triwulan sebelumnya (grafik 1.11).

Sementara secara tahunan, apabila dibandingkan dengan pertumbuhan triwulan I-

2010 (5,08%; yoy), pertumbuhan sektor ini pada triwulan laporan masih tercatat lebih

rendah. Selain itu, kinerja penyediaan air bersih relatif terhambat pada musim penghujan,

karena Perusahaan Daerah Air Minum (PDAM) belum dapat menjamin tingkat kejernihan air

100 persen untuk disuplai ke pelanggan setiap harinya. Tingkat kejernihan air masih dapat

dipengaruhi atau berubah keruh jika intensitas curah hujan setiap hari meningkat atau jika

tidak terjadi kendala dalam masalah mesin milik PDAM.

0%

10%

20%

30%

40%

50%

60%

70%

80%

-

100

200

300

400

500

600

700

800

1 2 3 4 1 2 3 4 1

2009 2010 2011Mill

ions

Sbr : Kanwil Pegadaian Mks* Sementara

0%

5%

10%

15%

20%

25%

30%

35%

0.05.0

10.015.020.025.030.035.040.045.050.0

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Trili

un R

p

KREDIT yoy

0%

10%

20%

30%

40%

50%

60%

0

2

4

6

8

10

12

1 2 3 4 1 2 3 4 1*

2009 2010 2011Trily

un R

p

NTB SULSEL y.o.y

Sbr : LBU - BI

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

-

5

10

15

20

25

30

35

40

45

1 2 3 4 1 2 3 4 1

2009 2010 2011

Total

Y.O.Y

Grafik 1.11. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih

Penjualan Listrik (Juta Kwh)

1.2.8. Sektor Industri Pengolahan

Pada triwulan I-2011, sektor ini mengalami perlambatan pertumbuhan yang cukup

besar jika dibandingkan triwulan sebelumnya, yaitu dari tumbuh dari sebesar 8,74% (yoy)

pada triwulan IV-2010 menjadi sebesar 3,10% pada triwulan laporan. Perlambatan

pertumbuhan tersebut diperkirakan karena perlambatan pada industri tepung terigu di Sulsel

(grafik 1.12.1), sebagai akibat dari masih tingginya harga gandum internasional (grafik

1.12.2). Selain itu, melambatnya industri di Sulsel juga tercermin dari perlambatan pada

volume impor intermediate goods (grafik 1.12.3), yang berarti bahwa kapasitas produksi dari

sektor ini masih belum digunakan secara optimal.

Namun di sisi lain, dorong pertumbuhan dari industri semen masih cukup baik,

meskipun dari sisi volume realisasi pengadaan semen juga cenderung menurun jika

dibandingkan triwulan IV-2010 (grafik 1.12.4).

Grafik 1.12. Prompt Indikator Kinerja Sektor Industri Pengolahan

Grafik 1.12.1.Realisasi Produksi Tepung Terigu

Grafik 1.12.2.Harga Gandum Internasional

-10%

-5%

0%

5%

10%

15%

20%

560 580 600 620 640 660 680 700 720 740

1 2 3 4 1 2 3 4 1*

2009 2010 2011Juta

KW

H

Total Pemakaian Listriky.o.y

Sbr : PLN Divre VII

0

20

40

60

80

100

120

140

160

180

200

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1 2 3 4 1 2 3 4 1

2009 2010 2011

Ribu

an T

on

Produksi-axis kiriyoy-axis kanan

Sumber : EFM Mks

-60%-40%-20%0%20%40%60%80%100%120%140%

-

200

400

600

800

1,000

1,200

1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011

$/bushel

yoy indeks

Grafik 1.12.3.Volume Impor Intermediate Goods

Grafik 1.12.4.Realisasi Pengadaan Semen

Namun di sisi lain, dorong pertumbuhan dari industri semen masih cukup baik,

meskipun dari sisi volume realisasi pengadaan semen juga cenderung menurun jika

dibandingkan triwulan IV-2010 (grafik 1.12.4).

1.2.9. Sektor Pertambangan - Penggalian

Pada triwulan laporan sektor ini mengalami kontraksi pertumbuhan yang cukup

signifikan yaitu dari negatif 11,20% pada triwulan IV-2010 menjadi 13,16% (y.o.y) pada

triwulan laporan. Perlambatan sektor dimaksud tercermin pada perlambatan volume ekspor

luar negeri barang mineral non-logam (grafik 1.13.1). Kontraksi tersebut diperkirakan karena

PT International Nickel Indonesia Tbk (INCO) berencana menggenjot produksi pasca

melakukan perawatan pabrik pada akhir triwulan I-2011, dimana selama proses

pemeliharaan, secara langsung akan mengakibatkan turunnya produksi karena akan terjadi

shutdown sementara. Hal ini tercermin pada relatif melambatnya volume ekspor luar negeri

komoditas nikel (grafik 1.13.2). Selain itu, perkembangan sektor ini ditandai dengan volume

ekspor barang mineral non-logam (grafik 1.13.1.) yang pertumbuhannya relatif lebih rendah

dibandingkan triwulan sebelumnya, yang terutama dipengaruhi oleh perlambatan volume

ekspor nikel (grafik 1.13.2.).

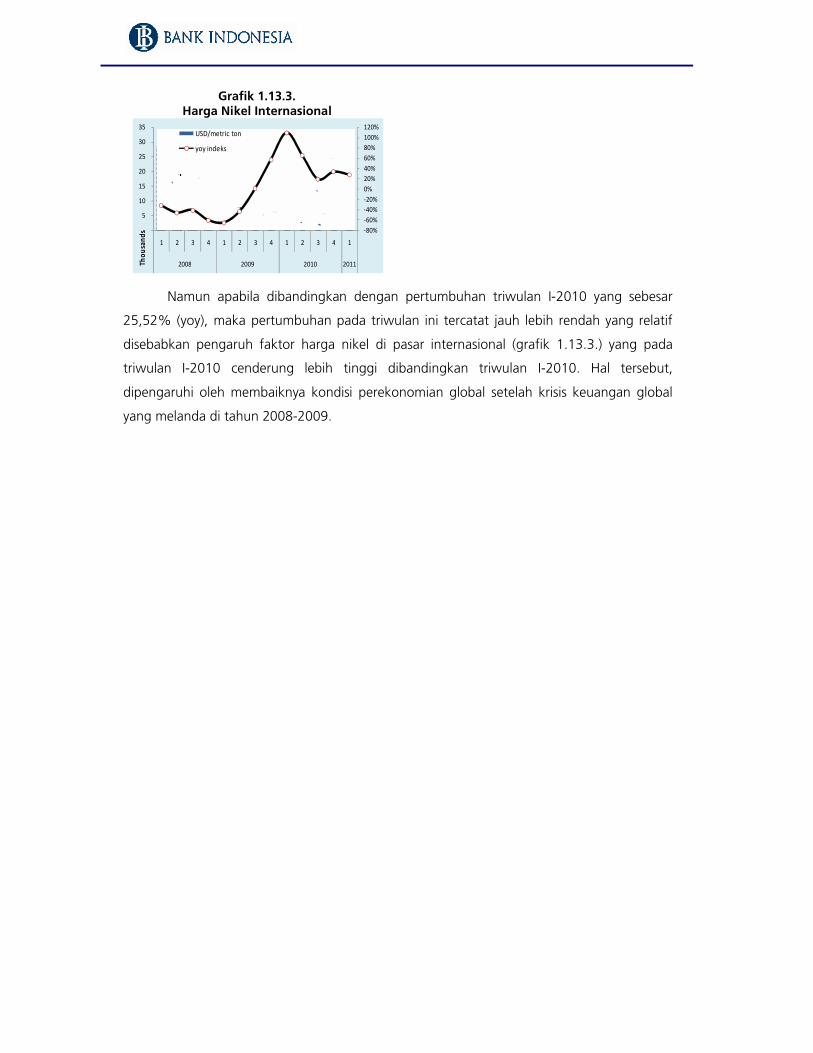

Grafik 1.13. Prompt Indikator Kinerja Sektor Pertambangan-Penggalian

Grafik 1.13.1.Volume Ekspor Luar NegeriBarang Mineral Non Logam

Grafik 1.13.2.Volume Ekspor Luar Negeri Nikel

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

-

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4* 1**

2009 2010 2011Juta

Kg

Intermediate GoodsIntermediate Goods y.o.y

* SementaraSmb : Cognos - BI

-20%

-10%

0%

10%

20%

30%

40%

50%

0

100

200

300

400

500

600

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Ribu

an T

on

Sulsel y.o.ySumber : ASI* : Sementara

-150%-100%-50%0%50%100%150%200%250%300%

-10 20 30 40 50 60 70 80 90

1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011

Ribu

Ton

BARANG2 DARI MINERAL NON LOGAMTOTALy.o.y

Smb : Cognos - BI* Sementara

-500%

0%

500%

1000%

1500%

2000%

2500%

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

40000000

45000000

1 2 3 4 1 2 3 4 1*

2009 2010 2011

Volume Ekspor Nikely.o.y

Smb : Cognos - BI* Sementara

Grafik 1.13.3.Harga Nikel Internasional

Namun apabila dibandingkan dengan pertumbuhan triwulan I-2010 yang sebesar

25,52% (yoy), maka pertumbuhan pada triwulan ini tercatat jauh lebih rendah yang relatif

disebabkan pengaruh faktor harga nikel di pasar internasional (grafik 1.13.3.) yang pada

triwulan I-2010 cenderung lebih tinggi dibandingkan triwulan I-2010. Hal tersebut,

dipengaruhi oleh membaiknya kondisi perekonomian global setelah krisis keuangan global

yang melanda di tahun 2008-2009.

-80%-60%-40%-20%0%20%40%60%80%100%120%

-

5

10

15

20

25

30

35

1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011Thou

sand

sUSD/metric ton

yoy indeks

BOKS I

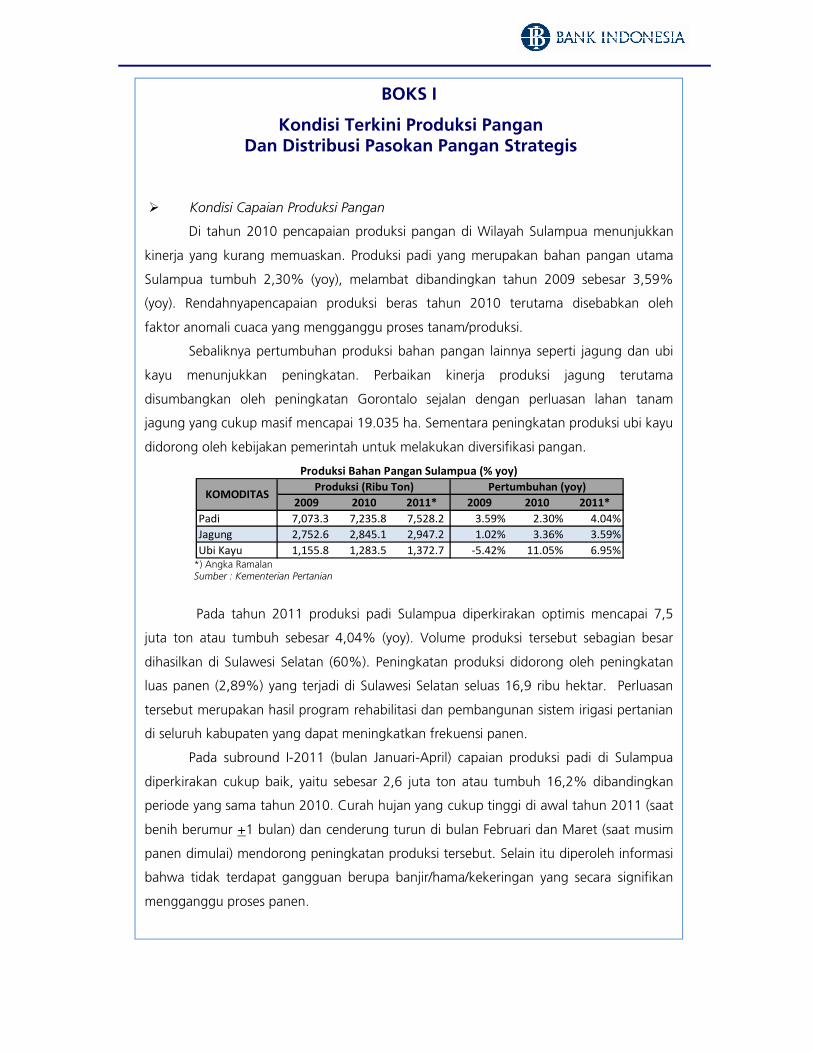

Kondisi Terkini Produksi Pangan Dan Distribusi Pasokan Pangan Strategis

Kondisi Capaian Produksi Pangan

Di tahun 2010 pencapaian produksi pangan di Wilayah Sulampua menunjukkan

kinerja yang kurang memuaskan. Produksi padi yang merupakan bahan pangan utama

Sulampua tumbuh 2,30% (yoy), melambat dibandingkan tahun 2009 sebesar 3,59%

(yoy). Rendahnyapencapaian produksi beras tahun 2010 terutama disebabkan oleh

faktor anomali cuaca yang mengganggu proses tanam/produksi.

Sebaliknya pertumbuhan produksi bahan pangan lainnya seperti jagung dan ubi

kayu menunjukkan peningkatan. Perbaikan kinerja produksi jagung terutama

disumbangkan oleh peningkatan Gorontalo sejalan dengan perluasan lahan tanam

jagung yang cukup masif mencapai 19.035 ha. Sementara peningkatan produksi ubi kayu

didorong oleh kebijakan pemerintah untuk melakukan diversifikasi pangan.

Produksi Bahan Pangan Sulampua (% yoy)

*) Angka RamalanSumber : Kementerian Pertanian

Pada tahun 2011 produksi padi Sulampua diperkirakan optimis mencapai 7,5

juta ton atau tumbuh sebesar 4,04% (yoy). Volume produksi tersebut sebagian besar

dihasilkan di Sulawesi Selatan (60%). Peningkatan produksi didorong oleh peningkatan

luas panen (2,89%) yang terjadi di Sulawesi Selatan seluas 16,9 ribu hektar. Perluasan

tersebut merupakan hasil program rehabilitasi dan pembangunan sistem irigasi pertanian

di seluruh kabupaten yang dapat meningkatkan frekuensi panen.

Pada subround I-2011 (bulan Januari-April) capaian produksi padi di Sulampua

diperkirakan cukup baik, yaitu sebesar 2,6 juta ton atau tumbuh 16,2% dibandingkan

periode yang sama tahun 2010. Curah hujan yang cukup tinggi di awal tahun 2011 (saat

benih berumur +1 bulan) dan cenderung turun di bulan Februari dan Maret (saat musim

panen dimulai) mendorong peningkatan produksi tersebut. Selain itu diperoleh informasi

bahwa tidak terdapat gangguan berupa banjir/hama/kekeringan yang secara signifikan

mengganggu proses panen.

2009 2010 2011* 2009 2010 2011*Padi 7,073.3 7,235.8 7,528.2 3.59% 2.30% 4.04%Jagung 2,752.6 2,845.1 2,947.2 1.02% 3.36% 3.59%Ubi Kayu 1,155.8 1,283.5 1,372.7 -5.42% 11.05% 6.95%

Pertumbuhan (yoy)Produksi (Ribu Ton)KOMODITAS

Produksi padi Sulampua pada subround II-2011 (bulan Mei-Agustus) diperkirakan

lebih tinggi dari Subround I-2011, yaitu meningkat 8,57% dibandingkan Subround I-

2011 atau tumbuh 2,2% (yoy). Pola produksi tahun ini berbeda dari tahun sebelumnya,

dimana pada tahun 2010 terjadi pergeseran pola panen akibat anomali cuaca yang terjadi

sejak awal tahun.

Kondisi Distribusi Pasokan Kebutuhan Pokok

Meskipun kondisi produksi telah kembali normal namun masih terdapat indikasi

terkendalanya proses distribusi yang tercermin dari masih tertahannya penurunan harga

beras walaupun musim panen sudah dimulai. Margin harga beras yang relatif tinggi

diperkirakan akan menambah jumlah pemain (pedagang besar) yang dapat kembali

mendorong kenaikan harga beras (vicious circle). Indikasi makin bertambahnya para

pemain komoditas beras dapat dikonfirmasi dengan pertumbuhan kredit modal kerja

untuk pembelian beras di Sulsel yang sangat tinggi sebesar 221% (yoy).

Berdasarkan informasi dari Bulog Divre VII Sulselbar, tingginya harga beras saat ini

diperkirakan akan mengurangi kemampuan penyerapan beras bulog tahun 2011 sebesar

17,8% dibandingkan tahun lalu. Pada tahun ini penyerapan Bulog Divre VII diperkirakan

hanya sebesar 370.000 ton, lebih rendah dibandingkan realisasi penyerapan beras Bulog

tahun 2010 sebesar 450.000 ton. Mengingat bahwa Sulsel dapat memenuhi 60%

kebutuhan beras Sulampua, kondisi ini cukup mengganggu stabilisasi harga beras oleh

Bulog.

Kendala pada proses distribusi pangan perlu dicermati terutama pada daerah yang

berpotensi rawan pangan. Berdasarkan Peta Ketahanan dan Kerentanan Pangan

Indonesia (Badan Ketahanan Pangan, 2009), dari 30 kabupaten yang memiliki potensi

rawan pangan tinggi, 20 diantaranya berada di Wilayah Sulampua terutama Papua (17

kabupaten). Ketahanan pangan Papua sangat rentan karena tidak memiliki areal

pertanian pangan memadai dan bergantung pada suplai dari provinsi lain, sementara

akses transportasi masih cukup minim.

Program Peningkatan Ketahanan Pangan

Dalam rangka menjaga ketahanan pangan, Badan Ketahanan Pangan (BKP)

memiliki beberapa program yang pelaksanaannya terkoordinasi secara nasional. Program

utama BKP adalah (1) Program Peningkatan Diversifikasi Pangan Non Beras dengan target

menurunkan konsumsi beras masyarakat 1,5% di tahun 2013, (2) Pengembangan Desa

Mandiri Pangan untuk meningkatkan ketahanan pangan di desa rawan pangan,

(3) Penguatan Lembaga Distribusi Pangan Masyarakat (LDPM). Program (1) dan (2)

dilaksanakan di semua provinsi, sedangkan program (3) dilakukan di daerah sentra

produksi beras (Sulsel, Sulteng, dan Sulut).

Khusus provinsi Papua yang merupakan provinsi dengan kerentanan pangan

tertinggi, pada tahun 2011 akan mengadakan pelatihan penyusunan Peta Ketahanan dan

Kerentanan Pangan, Sistem Kewaspadaan Pangan dan Gizi dan SKPG agar antisipasi

kekurangan pangan dan gizi dapat dilakukan dengan cepat sampai ke tingkat distrik.

Selain itu pemerintah juga menyediakan dana bantuan sosial Rp25 juta per kabupaten

untuk mengatasi ketika terjadi rawan pangan.

Realisasi Kebijakan Peningkatan Produksi Pangan

Untuk meningkatkan produksi pangan di tahun 2011, beberapa program yang

akan dilaksanakan oleh pemerintah antara lain (1) Bantuan benih dan pupuk, (2)

Pendampingan dan penyuluhan kepada petani, (3) Bantuan alat mesin pertanian, (4)

Pembangunan alat pengering (lantai jemur, terpal, dan silo dryer, dan (6) Rehabilitasi dan

pembangunan sistem irigasi. Pelaksanaan program-program tersebut diperkirakan baru

akan berjalan di pertengahan tahun 2011, sehingga peningkatan produksi akan tercatat

pada Subround III-2011 (bulan September-Desember).

BOKS II

Pengaruh Tsunami di Jepang Terhadap Perekonomian Sulampua

Tsunami Jepang yang terjadi pada tanggal 11 Maret 2011 diperkirakan akan

mengoreksi pertumbuhan ekonomi Sulampua, karena Jepang merupakan negara tujuan

ekspor utama bagi provinsi yang ada di Sulampua. Nilai ekspor Sulampua ke Jepang pada

tahun 2010 mencapai US$ 3,35 miliar, atau sebesar 32% dari total nilai ekspor

Sulampua. Berdasarkan nilai ekspornya, komoditas yang mendominasi yaitu tembaga

(48,7%) dan nikel (41,5%).

Share Nilai Ekspor Sulampua Berdasarkan Negara Tujuan

Share Nilai Ekspor Komoditas Sulampua dengan Tujuan Ekspor Jepang

Nilai ekspor Sulampua ke Jepang pada tahun 2010 mencapai US$ 3,35 miliar,

atau sebesar 32% dari total nilai ekspor Sulampua. Komoditas yang mendominasi yaitu

tembaga (48,7% dari total ekspor Sulampua ke Jepang) dan nikel (41,5% dari total

ekspor Sulampua ke Jepang).

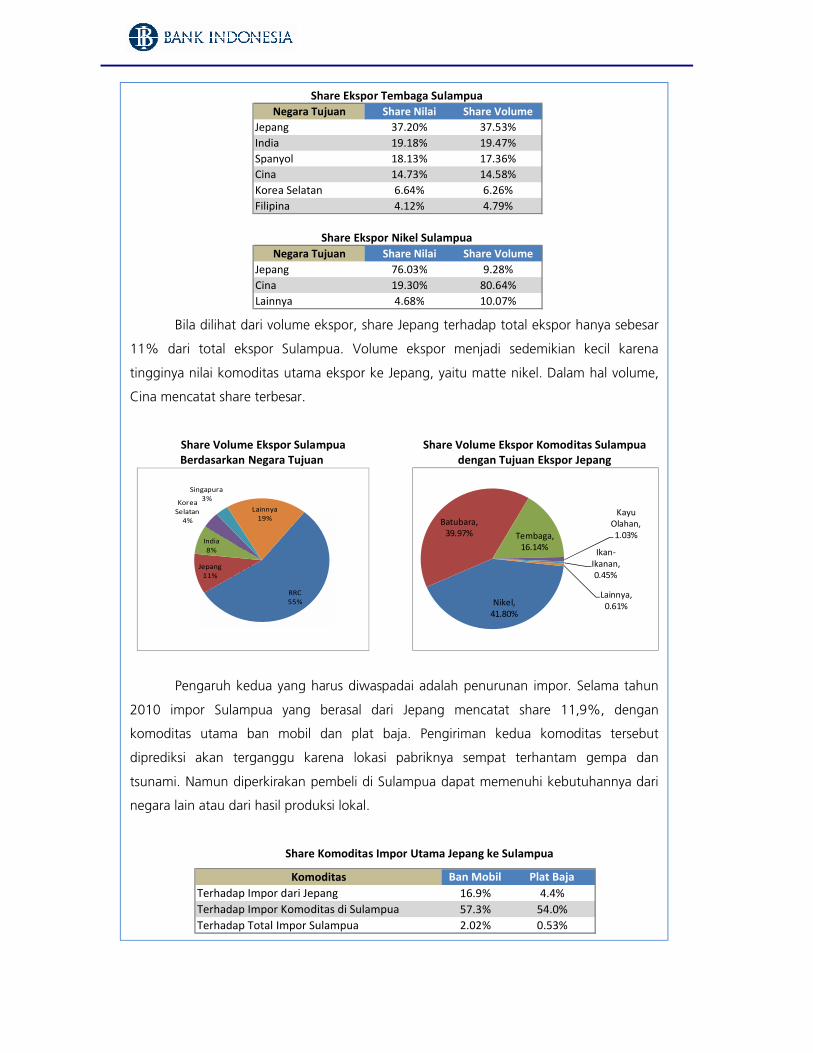

Potensi gangguan ekspor dengan tujuan Jepang dapat diperkecil bila pelaku

usaha di Sulampua dapat melakukan pengalihan ekspor ke negara lain. Ekspor tembaga

diperkirakan cukup aman mengingat banyak negara lain yang mampu menyerap hasil

produksi tembaga, misalkan Filipina, India, Korea Selatan, dan Cina. Sementara untuk

komoditas nikel, hanya Cina yang memiliki volume pembelian hampir setara dengan

Jepang. Permintaan nikel Cina diprediksikan akan terus menguat mengingat tingginya

pertumbuhan ekonomi negara tersebut.

Jepang32%

Cina12%

India10%

Korea Selatan

9%

Spanyol8%

Malaysia6%

US4% Lainnya

19%

Tembaga, 48.71%

Nikel, 41.45%

Batubara, 4.54%

Hasil Ikan, 2.90%

Produk Kayu, 1.36%

Timah, 0.43%Lainnnya,

0.60%