k3 Cost Benefit Analysis Rev

35

COST BENEFIT ANALYSIS KESELAMATAN DAN KESEHATAN KERJA Oleh Oleh Nasrul Sjarief, SE,ME Nasrul Sjarief, SE,ME

description

Cost Benefit Analysis

Transcript of k3 Cost Benefit Analysis Rev

COST BENEFIT ANALYSIS

KESELAMATAN DAN KESEHATAN KERJA

OlehOleh

Nasrul Sjarief, SE,MENasrul Sjarief, SE,ME

BUDGET PELAKSANAAN K3

Rencana anggaran yang diperlukan untuk mencapai tujuan K3 sesuai prioritas.

Secara umum budget menunjukkan :Kegiatan yang akan dilakukan; Jumlah dana yang diperlukan;Asal dan perolehan sumber dana.

Rencana anggaran disiapkan tahunan, dapat juga kwartalan atau bulanan.

PERANAN OSH PROFESSIONAL

DALAM PROSES PENYUSUNAN ANGGARAN

1. Menyusun kebutuhan anggaran sendiri

2. Memberikan masukan kpd Supervisor & Manager dalam penyusunan budget K3

3. Bersama-sama dgn P2K3 menyeleksi dan menetapkan prioritas kegiatan K3

4. Memberikan rekomendasi kemana pengeluaran K3 harus dialokasikan

5. Menghitung ROI pelaksanaan K3

6. Menyediakan CBA utk pelaksanaan K3

SIKLUS ANGGARAN(The Budget Cycle)

1. Penyusunan rencana kerja tahunanrencana kerja tahunan oleh setiap unit kerja/departemen

2. Penentuan resources yang diperlukanresources yang diperlukan untuk penerapan rencana

3. Penentuan biaya dari setiap resourcesbiaya dari setiap resources4. Penetapan dimana biaya akan dialokasikanbiaya akan dialokasikan5. Proses persetujuanpersetujuan oleh budget committee6. Persetujuan dan pelaksanaan anggaran untuk untuk

dilaksanakan dilaksanakan 7. Penyusunan laporan bulananlaporan bulanan pelaksanaan

kegiatan

JENIS-JENIS BIAYA K3Accident investigation costs

Industrial hygiene Assistance

Office and Supply Expense OSH employees

Safety and health consultant cost

Audit costs Inspection Cost Monitoring Equipment

Safety and health meeting

Cost relating to implementing government requirement

Devises for clearing the air of harmful substances

Printing for OSH related newsletter and brochures

Safety and health related incentives

Job safety analysis cost

Medical dispensary expenses

Printing and duplicating

Safety and health training

Eye wash fountains

Machine guards Office space for OSH staff

Safety and health staff salaries

Fire protection expenditure

Machine design Personal protective

equipment

Safety and health promotions

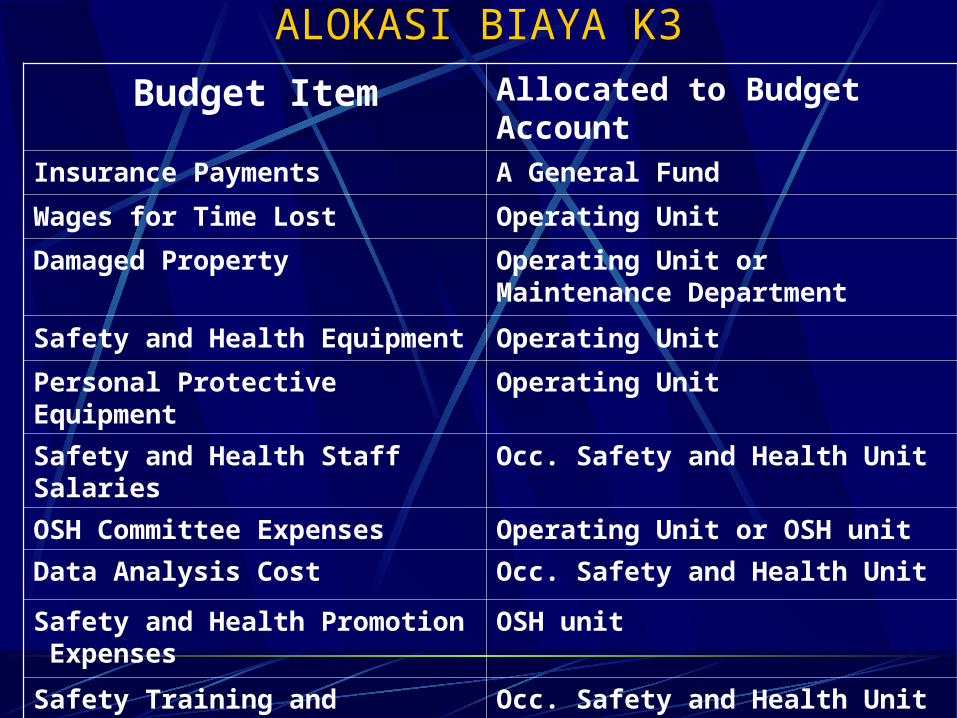

ALOKASI BIAYA K3

Budget Item Allocated to Budget Account

Insurance Payments A General Fund

Wages for Time Lost Operating Unit

Damaged Property Operating Unit or Maintenance Department

Safety and Health Equipment Operating Unit

Personal Protective Equipment Operating Unit

Safety and Health Staff Salaries Occ. Safety and Health Unit

OSH Committee Expenses Operating Unit or OSH unit

Data Analysis Cost Occ. Safety and Health Unit

Safety and Health Promotion Expenses

OSH unit

Safety Training and Orientation Equipment and Supplies

Occ. Safety and Health Unit or HRD

Audit and Inspection related Cost Operating Unit

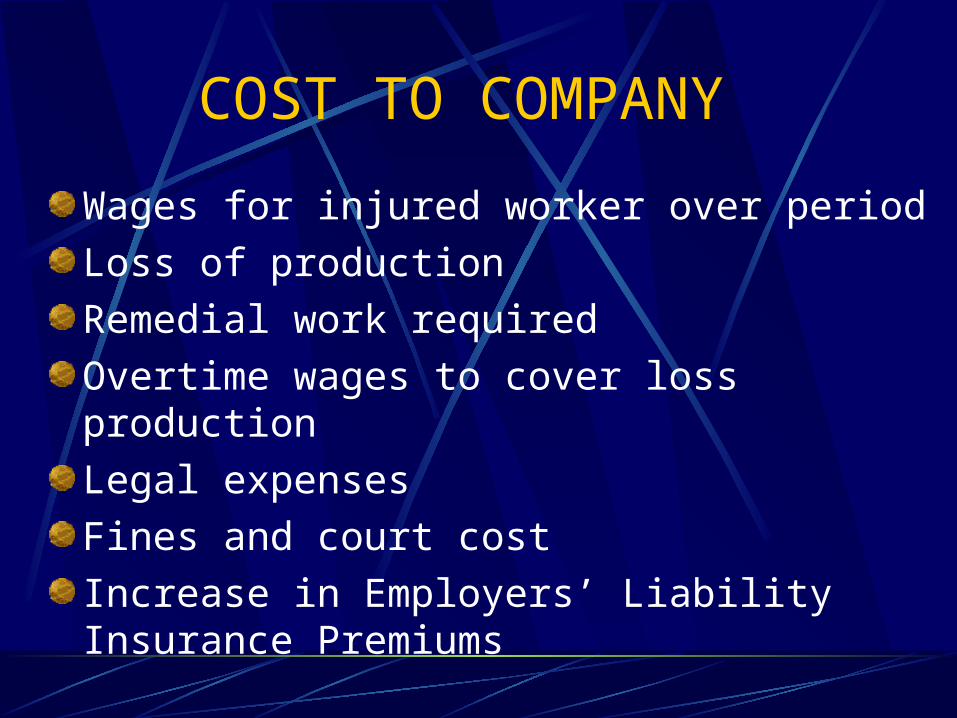

COST TO COMPANY

Wages for injured worker over period

Loss of production

Remedial work required

Overtime wages to cover loss production

Legal expenses

Fines and court cost

Increase in Employers’ Liability Insurance Premiums

INSURANCE COSTS

COVERING :INJURYILL HEALTH/OCCUPATIONAL

DISEASEDAMAGE

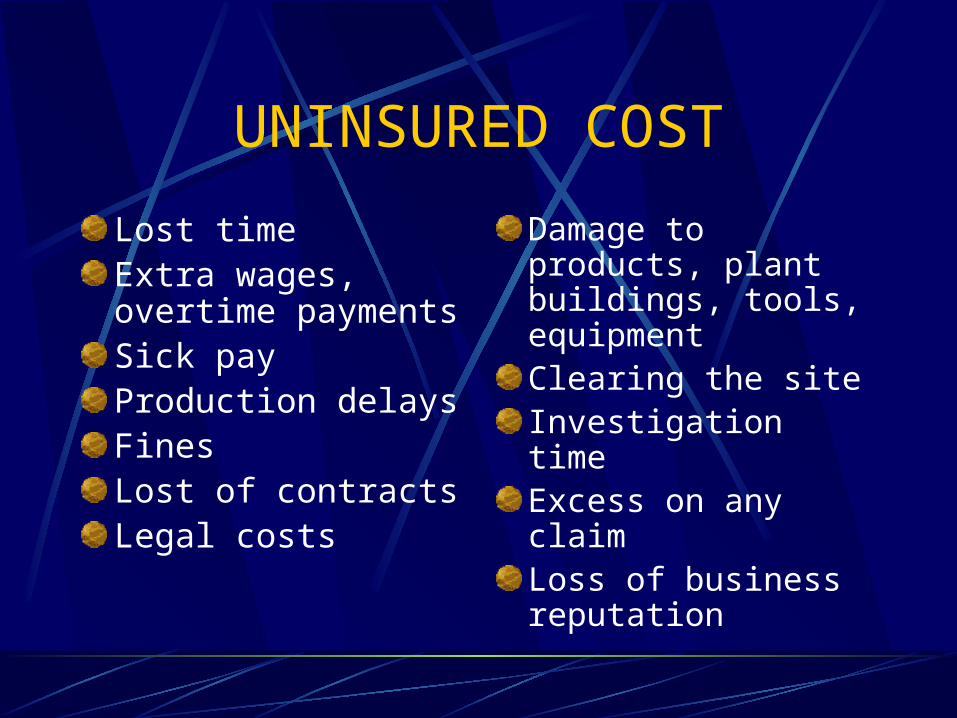

UNINSURED COST

Lost timeExtra wages, overtime paymentsSick payProduction delaysFinesLost of contractsLegal costs

Damage to products, plant buildings, tools, equipmentClearing the siteInvestigation timeExcess on any claimLoss of business reputation

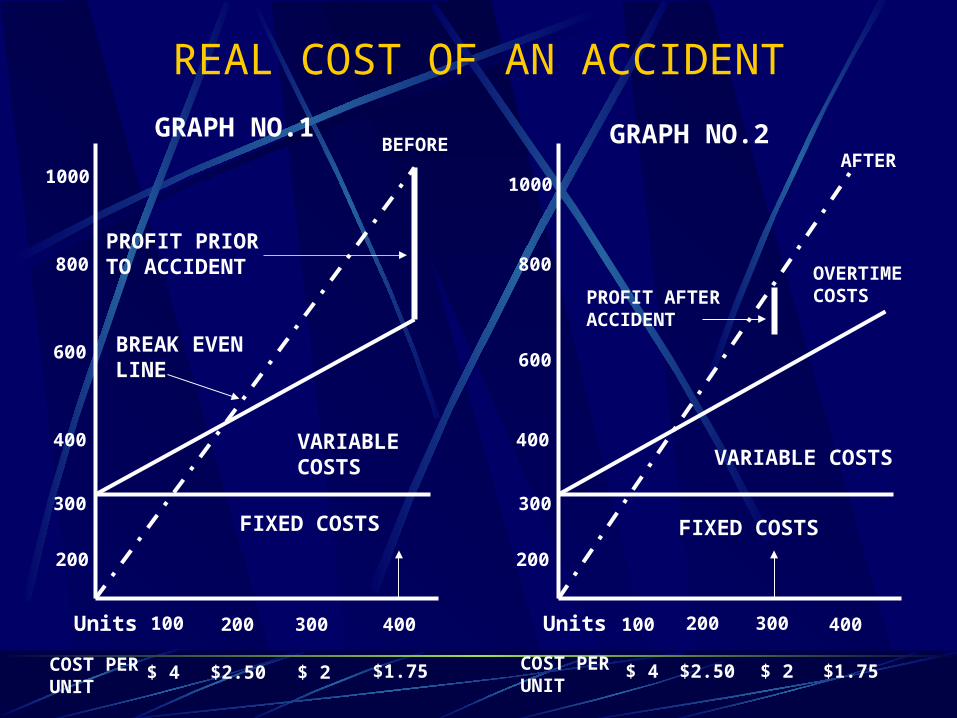

REAL COST OF AN ACCIDENT

FIXED COSTS

VARIABLE COSTS

PROFIT PRIORTO ACCIDENT

BREAK EVEN LINE

Units 100 200 300 400

COST PERUNIT

$ 4 $2.50 $ 2 $1.75

200

300

400

800

600

1000

GRAPH NO.1BEFORE

AFTER

FIXED COSTS

VARIABLE COSTS

PROFIT AFTERACCIDENT

OVERTIMECOSTS

Units 100 300200 400

COST PERUNIT

$ 4 $2.50 $ 2 $1.75

300

200

400

600

800

1000

GRAPH NO.2

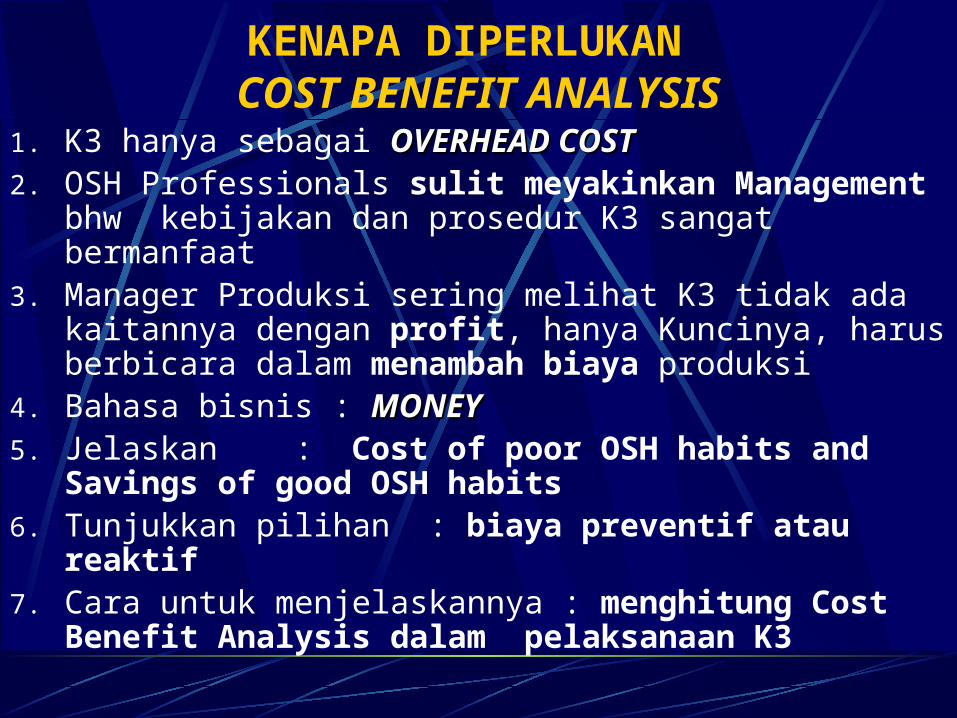

KENAPA DIPERLUKAN COST BENEFIT ANALYSIS

1. K3 hanya sebagai OVERHEAD COSTOVERHEAD COST2. OSH Professionals sulit meyakinkan Management

bhw kebijakan dan prosedur K3 sangat bermanfaat3. Manager Produksi sering melihat K3 tidak ada

kaitannya dengan profit, hanya Kuncinya, harus berbicara dalam menambah biaya produksi

4. Bahasa bisnis : MONEYMONEY5. Jelaskan : Cost of poor OSH habits and

Savings of good OSH habits6. Tunjukkan pilihan : biaya preventif atau reaktif7. Cara untuk menjelaskannya : menghitung Cost

Benefit Analysis dalam pelaksanaan K3

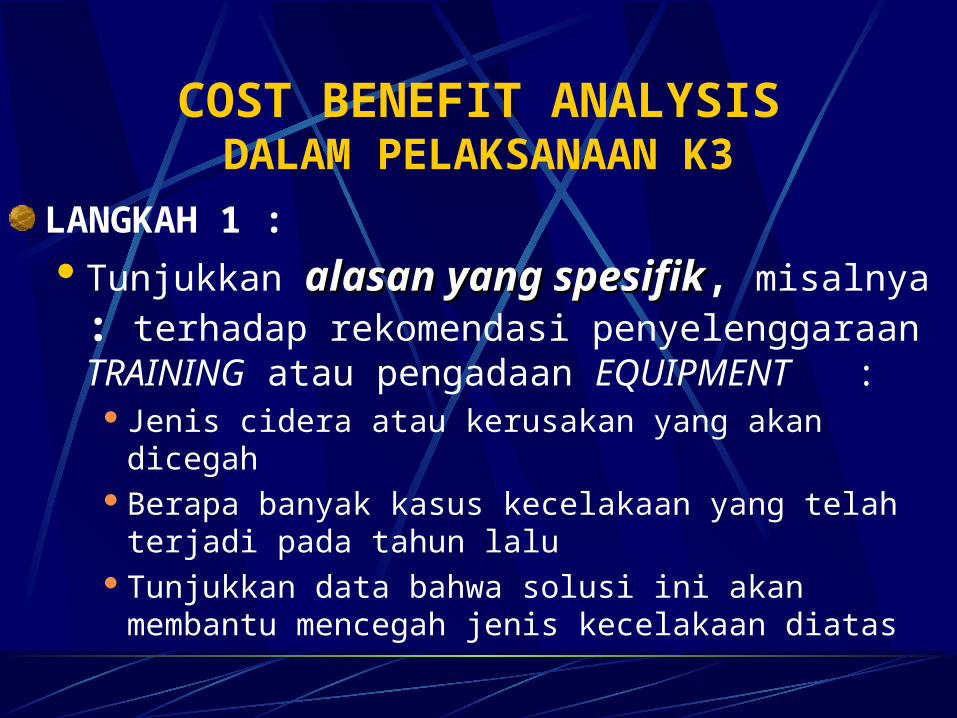

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 1 :Tunjukkan alasan yang spesifikalasan yang spesifik, misalnya :

terhadap rekomendasi penyelenggaraan TRAINING atau pengadaan EQUIPMENT :

Jenis cidera atau kerusakan yang akan dicegahBerapa banyak kasus kecelakaan yang telah terjadi pada

tahun lalu Tunjukkan data bahwa solusi ini akan membantu

mencegah jenis kecelakaan diatas

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 2 :Tetapkan biaya yang dibutuhkanbiaya yang dibutuhkan untuk

pelaksanaan kegiatan K3 pd Langkah 1 :Semua Biaya termsk : harga pembelian,

biaya pemasangan, jam kerja dan upah yang diperlukan untuk melatih bagaimana cara menggunakannya dll.

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 3 :Lakukan Perkiraan/Estimasi Biaya untuk

satu kasus kecelakaan :Biaya Langsung (Direct Cost) :

Medical Cost Medical and Workers’ Compensation Legal Cost Time and Material Cost to repair equipment or tools

Biaya Tidak Langsung (Indirect Cost) : Hiring and training, Lost time by others helping, watching

or talking about accident. Machine or equipment down time Cost of overtime etc

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

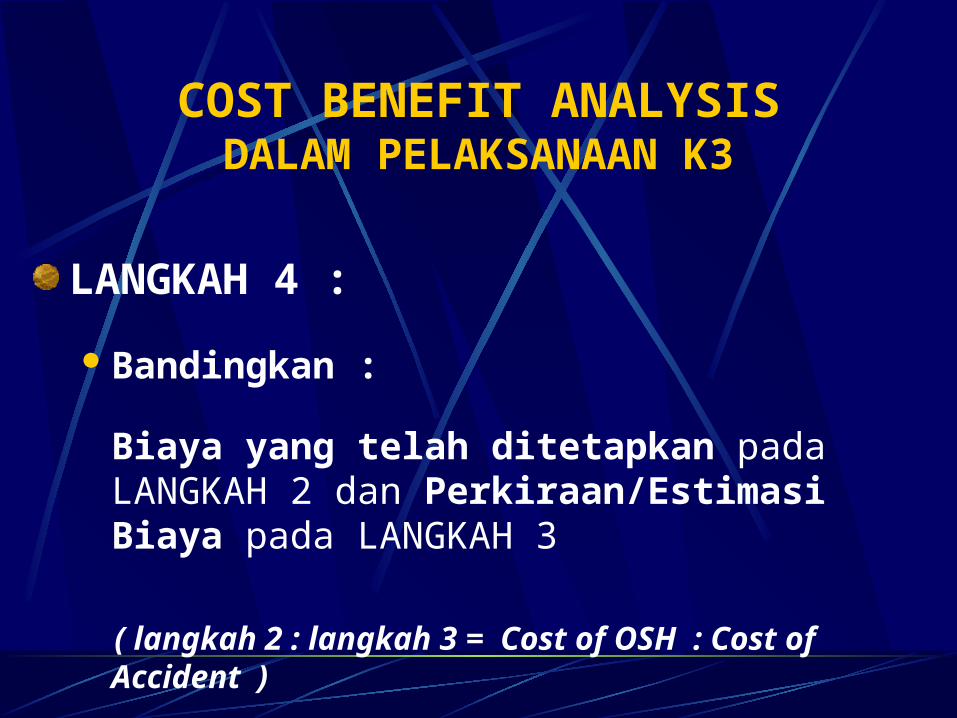

LANGKAH 4 :

Bandingkan :

Biaya yang telah ditetapkan pada LANGKAH 2 dan Perkiraan/Estimasi Biaya pada LANGKAH 3

( langkah 2 : langkah 3 = Cost of OSH : Cost of Accident )

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

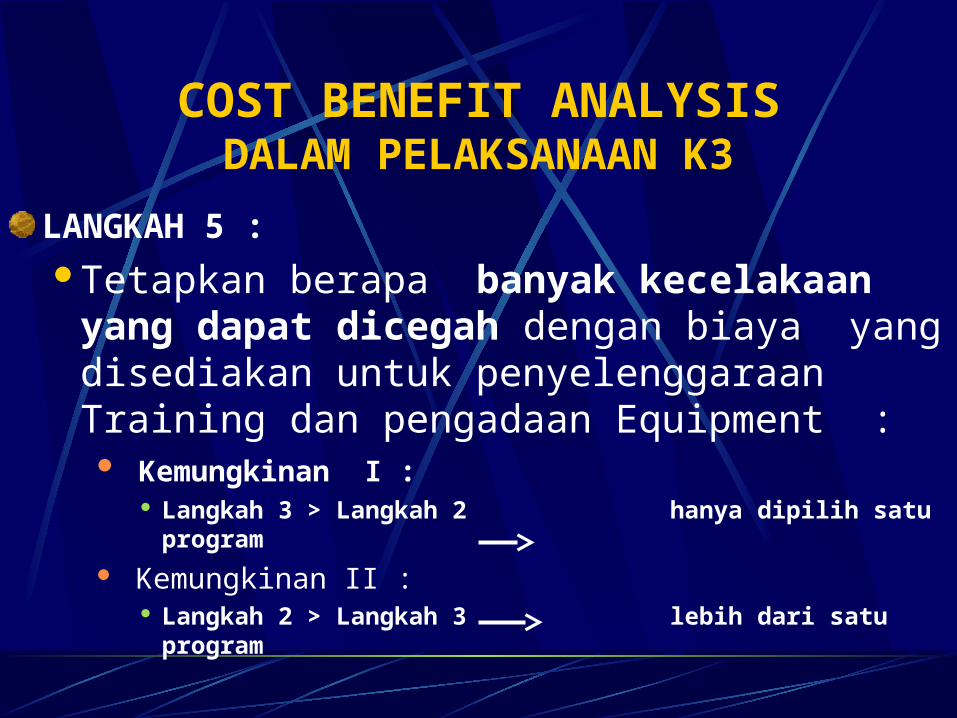

LANGKAH 5 :Tetapkan berapa banyak kecelakaan yang

dapat dicegah dengan biaya yang disediakan untuk penyelenggaraan Training dan pengadaan Equipment :

Kemungkinan I : Langkah 3 > Langkah 2 hanya dipilih satu program

Kemungkinan II : Langkah 2 > Langkah 3 lebih dari satu program

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 6 :

Kemungkinan akan disetujui penyelenggaraan pelatihan dan pengadaan equipment, lakukan hal sbb. :

Cari Informasi tentang Peralatan K3Kontak Lembaga Pelatihan K3Pelajari program perusahaan yang lainBuat jaringan kerja dengan OSH professional

yang lain

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 7 :Hitung jumlah potensi kecelakaan

yang dapat dicegah Hasil perkalian jlh rata-rata kecelakaan per

tahun (langkah 1) dgn kemungkinan kecelakaan yg dapat dicegah (langkah 6)

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 8 :Hitung potensi loss yang dapat dicegah

pada tahun pertamaHasil perkalian cost of accident (langkah 3)

dgn jlh potensi kecelakaan yg dapat dicegah (langkah 7)

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 9 :Tetapkan Profit Margin Perusahaan

(dapat diperoleh dari Finance Dept.)

COST BENEFIT ANALYSISDALAM PELAKSANAAN K3

LANGKAH 10 :Tentukan jumlah product yang

dihasilkan untuk menutupi kerugian :Hitung : (dibagi)

Langkah 8 : Langkah 9

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 1 :

1. What is type of accident ?

2. How many accident of this nature have occurred in the last year ?

3. What is your proposed solution ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 2 :

What is the cost of the proposed solution ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 3 :

What is the cost of accident ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 4 :

Compare the amount in step 2 with the

amount in step 3

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 5 :

Number of prevented accidents needed to

pay for the purchase ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 6 :

What is the likelihood that the purchase What is the likelihood that the purchase

will prevent future accident ?will prevent future accident ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 7 :

What is the number of potential

preventable accidents ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 8 :

What is the potential loss prevention in

the first year ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 9 :

What is your organization’s profit margin ?

COST BENEFIT ANALYSIS WORKSHEET

LANGKAH 10 :

What is the the value of product your

business must sell to make up for the

loss ?

KONTRIBUSI KEBIJAKAN K3 TERHADAP KINERJA USAHA

Dukungan Pengembagan SDM

Meminimumkan Kerugian Finansial

Mengakui bhw Kecelakaan, PAK dan insiden lainnya di tempat kerja adalah hasil dari kegagalan didalam manajemen kontrol

Mengakui bhw pengembangan budaya K3 diperlukan untuk pengendalian bahaya/risikoMenjamin pendekatan yg sistematik dlm pengendalian bahaya/risiko dan alokasi sumber dayaDukungan inisiatif utk mempertahankan dan meningkatkan kualitas dalam bentuk perbaikan terus menerus

PERAN K3 DALAM PERUSAHAAN

Sebagai LOSS CONTROL untuk mengendalikan kerugian atau inefisiensi

Sebagai COMPLIANCE AGENT untuk meyakinkan terpenuhinya norma2 dan peraturan K3 dalam perusahaan

Sebagai ADVISORY BODY terhadap unit usaha/karyawan dalam penerapan K3

Sebagai MANAGEMENT TOOLS dalam menjalankan fungsi kontrolnya dalam aspek K3