JUMLAH NASABAH, PENDAPATAN PEGADAIAN SYARIAH,...

115

PENGARUH JUMLAH NASABAH, PENDAPATAN PEGADAIAN SYARIAH, DAN INFLASI TERHADAP TINGKAT PENYALURAN GADAI SYARIAH (RAHN) PADA PT PEGADAIAN PERIODE 2012-2016 Skripsi Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Oleh ROSALIA 1113085000055 JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1439 H/ 2017 M

Transcript of JUMLAH NASABAH, PENDAPATAN PEGADAIAN SYARIAH,...

PENGARUH JUMLAH NASABAH, PENDAPATAN PEGADAIAN

SYARIAH, DAN INFLASI TERHADAP TINGKAT PENYALURAN

GADAI SYARIAH (RAHN) PADA PT PEGADAIAN PERIODE 2012-2016

Skripsi Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi

Oleh ROSALIA

1113085000055

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1439 H/ 2017 M

i

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Rabu 08 Maret 2017 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Rosalia

2. NIM : 1113-085-0000-55

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Jumlah Nasabah, Pendapatan Pegadaian, dan

Inflasi Terhadap Tingkat Penyaluran Gadai Syariah (Rahn)

pada PT Pegadaian Periode 2012 - 2016.

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

iii

iv

v

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

Nama : Rosalia

Alamat : Jl. Bangka Raya Gg. Amal IV RT 003 RW 011 No.

42, Pela Mampang, Mampang Prapatan, Jakarta

Selatan 12720

Telepon : 083871533039

Email : [email protected]

Tempat, Tanggal Lahir : Wonogiri, 07 Desember 1994

Agama : Islam

Kebangsaan : Indonesia

B. PENDIDIKAN FORMAL

Pendidikan Nama Lembaga Kota Tahun Masuk

Tahun Keluar

SD MI At-Taqwa Jakarta Selatan

2001 2007

SMP SMP Negeri 13 Jakarta Jakarta Selatan

2007 2010

SMA SMK Negeri 8 Jakarta Jakarta Selatan 2010 2013

Perguruan Tinggi

UIN Syarif Hidayatullah Jakarta

Tangerang Selatan 2013 2017

C. PENGALAMAN ORGANISASI

Lembaga/ Institusi Tahun Anggota Rohis SMP Negeri 13 Jakarta 2007-2010 Anggota Karate Dojo 13 Jakarta 2007-2010 Anggota Rohis SMK Negeri 8 Jakarta 2010-2013 Anggota Karate Dojo 8 Jakarta 2011-2013 Anggota Ekstrakurikuler Mading SMKN 8 Jakarta 2010-2013 Staf Bidang Administrasi Umum UKM Bahasa-FLAT 2015-2016

vi

Koordinator Informasi dan Komunikasi HMJ Perbankan Syariah UIN Syarif Hidayatullah Jakarta

2016

Sekretaris Bidang Administrasi Umum UKM Bahasa-FLAT

2016-2017

Kepala Biro Kesekretariatan DEMA Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta 2017

D. KEMAMPUAN

• Mampu bekerja secara tim maupun individu

• Mampu mengoperasikan Microsoft Office (Word, Excel dan Powerpoint)

• Mampu berkomunikasi dengan baik

E. PENGALAMAN KERJA

• Praktik Kerja Lapangan di PT Novell Pharm (Juli-Agustus 2011)

• Praktik Kerja Lapangan di PT PKSS Jakarta (Januari-April 2012)

F. LATAR BELAKANG KELUARGA

Ayah : Riyanto

Tempat, Tanggal Lahir : 11 April 1967

Pendidikan Terakhir : SMA

Ibu : Sunarsi

Tempat, Tanggal Lahir : Wonogiri, 29 Oktober 1971

Pendidikan Terakhir : SD

vii

Abstract

The study aims to analyze the influence of The Number of Sharia Pawn’s

Customers, Business Revenue of Sharia Pawn, and The Inflation to Sharia Pawn (Rahn) in PT Pegadaian. The data used in this study in the data montly from January 2012 – December 2016. The study is using the method of analysis of the regression linear risks by using a computer program EViews 9.0, and was be helped by microsoft Excel 2013 and SPSS 23.0 program .

The result showed a partial The Number of Sharia Pawn’s Customers signficantly influences on Sharia Pawn (Rahn) with the sig. 0.0007 < 0.05. Business Revenuesof Sharia Pawn signficantly influences on Sharia Pawn (Rahn) with the sig. 0.0000 < 0.05. The Inflation significantly influences on Sharia Pawn (Rahn) with the sig. 0.000 > 0.05.

The result showed that The Number of Sharia Pawn’s Customers, Business Revenues, and The Inflation, simultaneously or together have a significant influence on the Sharia Pawn (Rahn) with the sig. 0.000 <0.05.

Keyword: The Number of Sharia Pawn’s Customers, Business Revenues of Sharia Pawn, The Inflation, Sharia Pawn (Rahn)

viii

Abstrak

Penelitian ini bertujuan untuk menganalisis Pengaruh Jumlah Nasabah, Pendapatan Pegadaian Syariah, dan Inflasi Terhadap Penyaluran gadai syariah (Rahn) pada PT Pegadaian Periode 2012-2016. Data yang digunakan dalam penelitian ini merupakan data bulanan dari Januari 2012- Desember 2016. Penelitian ini menggunakan metode analisis regresi linier berganda dengan menggunakan program komputer Eviews 9.0, dibantu dengan Microsoft Excel 2013 dan SPSS 23.

Hasil penelitian ini menunjukkan secara parsial Jumlah Nasabah berpengaruh secara signifikan terhadap Penyaluran Gadai Syariah dengan nilai sig. 0.0007 < 0.05, Pendapatan Pegadaian Syariah secara parsial berpengaruh signifikan terhadap Penyaluran Gadai Syariah dengan nilai sig. 0.0000 < 0.05, Inflasi secara parsial berpengaruh signifikan terhadap Penyaluran Gadai Syariah dengan nilai sig. 0.0000 > 0.05.

Hasil penelitian ini menunjukkan bahwa Jumlah Nasabah, Pendapatan Pegadaian Syariah, dan Inflasi secara simultan atau bersama-sama memiliki pengaruh yang signifikan terhadap Penyaluran gadai syariah (Rahn) pada PT Pegadaian dengan nilai sig. 0.0000 < 0.05.

Kata Kunci: Jumlah Nasabah, Pendapatan, Harga Emas, Inflasi, Gadai Syariah (Rahn).

ix

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirobbil’alamiin, puji syukur penulis panjatkan kepada Allah

SWT atas karunia yang telah dilimpahkan kepada penulis dan menganugerahkan

kesehatan juga kemampuan berpikir sehingga penulis mampu menyelesaikan

skripsi ini dengan baik. Shalawat serta salam tak lupa penulis haturkan kepada

Baginda Nabi Besar Muhammad SAW yang telah menyebarkan ajaran Islam dari

zaman jahiliyyah hingga zaman terang benderang, semoga kita semua termasuk

umatnya yang kelak mendapatkan syafa’at dalam menuntut ilmu.

Penulis menyadari bahwa penulisan skripsi ini tidak mungkin dapat selesai

dengan baik tanpa adanya dukungan, bimbingan, saran, semangat, dan doa dari

orang-orang yang berada di sekeliling penulis selama proses penulisan ini

berlangsung. Oleh sebab itu, penulis ingin menyampaikan rasa terima kasih kepada:

1. Keluarga tercinta, Bapak Riyanto dan Ibu Sunarsi yang tak pernah bosan

mengingatkan untuk segera menyelesaikan skripsi ini. Terima kasih atas segala

kerja keras, dukungan, dan juga nasihatnya. Begitu pula untuk adik penulis,

Khoirudin yang bersedia direpotkan untuk urusan sosial media, tanpanya pasti

banyak info akademik yang tertinggal.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Cut Erika Ananda Fatimah, S.E., MBA. selaku Ketua Jurusan Perbankan

Syariah Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Fitri Damayanti, S.E., M.Si selaku Sekretaris Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang banyak

membantu penulis selama pencarian tema penulisan.

5. Ibu Erika Amelia, S.E., M.Si., selaku Dosen Pembimbing Akademik yang telah

memberikan banyak motivasi selama menempuh pendidikan di UIN Syarif

Hidayatullah Jakarta.

6. Bapak Ahmad Zubaidi, MA., selaku Dosen Pembimbing yang telah

memberikan arahan, bimbingan, saran, dan nasihat kepada penulis selama

proses penyelesaian penulisan skripsi ini.

x

7. PT Pegadaian yang telah memberikan izin kepada penulis untuk melakukan

penelitian di sana sehingga penulis dapat menyelesaikan salah satu persyaratan

untuk mendapatkan gelar sarjana ini.

8. Seluruh jajaran Dosen Fakultas Ekonomi dan Bisnis yang telah membagikan

ilmunya, motivasi, nasihat, serta saran bagi penulis selama menuntut ilmu di

UIN Syarif Hidayatullah Jakarta.

9. Sahabat sepermainan semenjak SMK, yaitu Gina Rusdina, Ani Mufidah, Ullya

Afifah, dan Vanya Lanovia. Terima kasih atas saran dan waktunya selama ini.

10. Sahabat seperjuangan skripsi, yaitu Agnes Dwi, Maretta Daniaty, Rani Fiawati,

dan Isty Puspita. Terima kasih telah menyempatkan banyak waktunya untuk

menjawab berbagai pertanyaan terkait skripsi ini.

11. Sahabat tersayang, TREIZE, yaitu Alif Waisal, Sovi Hizmi, Chandra

Duriyatin, Rossa Junia, Noer Syinta, Galenna Putri, Taufik Al-Hakim,

Nurlailie Zhafirah, Mulhimah Riyadoh, Dede Rahma, Sang Fajar, Deden

Rojani, Intan Qomariah, Umu Latifah, Arya Listio, Kurnia Nihaya, Ahma

Wirogo, Syifa Inayah, Nisa Anugerah, Shofwan Zuhdi, Mulpiyanti, dan

seluruh anak TREIZE yang tak dapat disebutkan. Kalian memiliki peran

masing-masing dalam penyelesaian penulisan skripsi ini dan terima kasih akan

semua itu.

12. Seluruh keluarga besar UKM Bahasa-FLAT, terima kasih atas segala hal

pembelajaran yang diberikan, juga untuk segala saran, motivasi, dan hiburan

selama penulis mengerjakan skripsi.

13. Sahabat selama perkuliahan, Firda Elfanisa, Erna Putri, Virly Indayani, Maretta

Daniaty, dan Dini Rizqiyanti yang tak pernah bosan memberikan motivasi,

dukungan, dan hiburan selama ini.

14. Seluruh mahasiswa Perbankan Syariah 2013, terkhusus PSY B 48 Squad terima

kasih telah berbagi ilmu dan membuat masa-masa perkuliahan menjadi penuh

warna.

15. KKN SIANIDA, Siska Nurita dan Ridha Delviana yang selalu mendengarkan

keluh kesah selama pra KKN hingga pasca KKN. Terima kasih pula kepada

Siti Kurniawati, Imam Qolyubi, Ahmad Muchtadibillah, M. Safuan, Erixa Nur,

xi

Moh. Mufid, M. Aziz, dan Cempaka Maulidya atas segala dukungan dan

semangat yang diberikan.

16. Biro Kesekretariatan DEMA FEB 2017, yaitu Anis Sholihah, Denny Arif, Reza

Nugraha, Annisa Dzahabiyah, Tati Erlina, serta Ayu Utari dan Handa

Nurhalizah. Terima Kasih telah menjadi tim yang tak henti memberikan

dukungan dan menjadi penghibur di kala sedang pusing mengerjakan skripsi

ini.

17. Seluruh pelanggan penulis di mana pun kalian berada. Terima kasih karena

adanya kalian, maka kegiatan pendanaan untuk penyelesaian skripsi ini pun

dapat berjalan dengan lancar.

18. Deni Prasetya, terima kasih telah banyak memberikan motivasi, nasihat, saran,

dan menjadi tempat berkeluh kesah selama ini. Terima kasih juga untuk Repita

Zahra yang menjadi teman berbagi dan saling menyemangati dalam

menyelesaikan skripsi juga tanggung jawab di organisasi masing-masing.

19. Kepada semua pihak yang tak dapat disebutkan satu per satu, namun memiliki

arti yang begitu mendalam bagi kehidupan penulis. Terima kasih karena telah

berusaha mengingatkan penulis di kala khilaf, menegur penulis di kala salah,

dan memberi semangat, dukungan, serta saran di kala benar-benar merasa

lelah. Kalian adalah yang terbaik yang pernah penulis temui dalam kehidupan

yang singkat.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan banyak

kelemahan. Oleh karena itu, penulis mengharapkan saran dan kritik yang

membangun dari berbagai pihak atas skripsi ini.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, Oktober 2017

Rosalia

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................ Error! Bookmark not defined. LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... Error! Bookmark not defined. LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Error! Bookmark not defined. DAFTAR RIWAYAT HIDUP ............................................................................. v

Abstract ................................................................................................................. vii Abstrak ................................................................................................................ viii

KATA PENGANTAR .......................................................................................... ix DAFTAR ISI ........................................................................................................ xii DAFTAR TABEL................................................................................................ xv

DAFTAR GAMBAR DAN GRAFIK ............................................................... xvi DAFTAR LAMPIRAN ..................................................................................... xvii

BAB I PENDAHULUAN ...................................................................................... 1 A. Latar Belakang Masalah .................................................................................. 1

B. Perumusan Masalah ......................................................................................... 7 C. Tujuan dan Manfaat Penelitian ........................................................................ 8

1. Tujuan Penelitian ......................................................................................... 8 2. Manfaat Penelitian ....................................................................................... 9

BAB II TINJAUAN PUSTAKA ......................................................................... 11 A. Landasan Teori .............................................................................................. 11

1. Pegadaian Syariah ...................................................................................... 11 a. Definisi Pegadaian Syariah..................................................................... 11 a. Tujuan Pendirian Pegadaian Syariah ...................................................... 17

b. Perbedaan Pegadaian Konvensional dan Pegadaian Syariah ................. 18 c. Operasional Pegadaian Syariah .............................................................. 18

d. Produk Gadai Syariah ............................................................................. 20 2. Jumlah Nasabah ......................................................................................... 23

3. Pendapatan Pegadaian ................................................................................ 24 4. Inflasi.......................................................................................................... 25

a. Pengertian Inflasi .................................................................................... 25

xiii

b. Jenis-jenis Inflasi .................................................................................... 26 c. Penyebab Inflasi ..................................................................................... 27

d. Dampak Inflasi ....................................................................................... 28 B. Keterkaitan Variabel ...................................................................................... 29

1. Pengaruh Jumlah Nasabah Terhadap Penyaluran Gadai Syariah (Rahn) .. 29 2. Pengaruh Pendapatan Pegadaian Syariah Terhadap Penyaluran Gadai Syariah (Rahn) ................................................................................................... 30 3. Pengaruh Inflasi Terhadap Penyaluran Gadai Syariah (Rahn) .................. 32

C. Penelitian Sebelumnya ................................................................................... 33 D. Kerangka Berpikir.......................................................................................... 40

E. Hipotesis ........................................................................................................ 41 BAB III METODOLOGI PENELITIAN ......................................................... 43 A. Ruang Lingkup Penelitian ............................................................................. 43

B. Data Penelitian ............................................................................................... 43 C. Metode Pengumpulan Data ............................................................................ 44

D. Metode Analisis Data..................................................................................... 45 1. Uji Asumsi Klasik ...................................................................................... 45

a. Uji Normalitas ........................................................................................ 45 b. Uji Multikolonieritas .............................................................................. 46

c. Uji Heteroskedastisitas ........................................................................... 46 d. Uji Autokorelasi ..................................................................................... 47

2. Pengujian Hipotesis .................................................................................... 48 a. Uji Parsial (t test) .................................................................................... 48

b. Uji Pengaruh Simultan (F Test) .............................................................. 49 c. Uji Koefisien Determinasi ...................................................................... 49

3. Persamaan Model Regresi .......................................................................... 50

E. Operasional Variabel Penelitian .................................................................... 50 1. Variabel Dependen ..................................................................................... 50

2. Variabel Independen .................................................................................. 51 BAB IV ANALISIS DAN PEMBAHASAN ...................................................... 54

A. Sekilas Gambaran Umum Objek Penelitian .................................................. 54 1. Sejarah Singkat Perusahaan ....................................................................... 54

xiv

2. Visi dan Misi Perusahaan ........................................................................... 55 3. Perubahan Nama dan Status Pegadaian ..................................................... 56

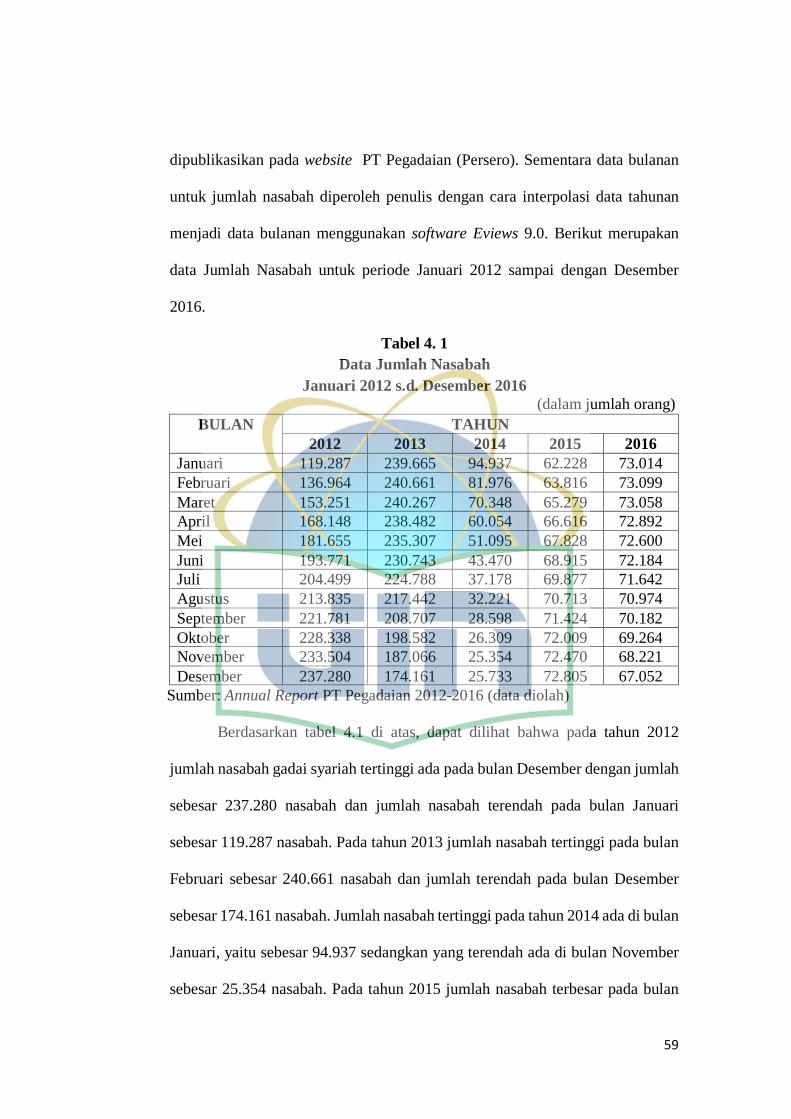

4. Kegiatan Usaha PT Pegadaian (Persero).................................................... 57 B. Deskripsi Data................................................................................................ 58

1. Jumlah Nasabah ......................................................................................... 58 2. Pendapatan Pegadaian Syariah ................................................................... 60

3. Inflasi.......................................................................................................... 61 4. Penyaluran Gadai Syariah (Rahn) .............................................................. 63

C. Analisis dan Pembahasan............................................................................... 64 1. Uji Asumsi Klasik ...................................................................................... 65

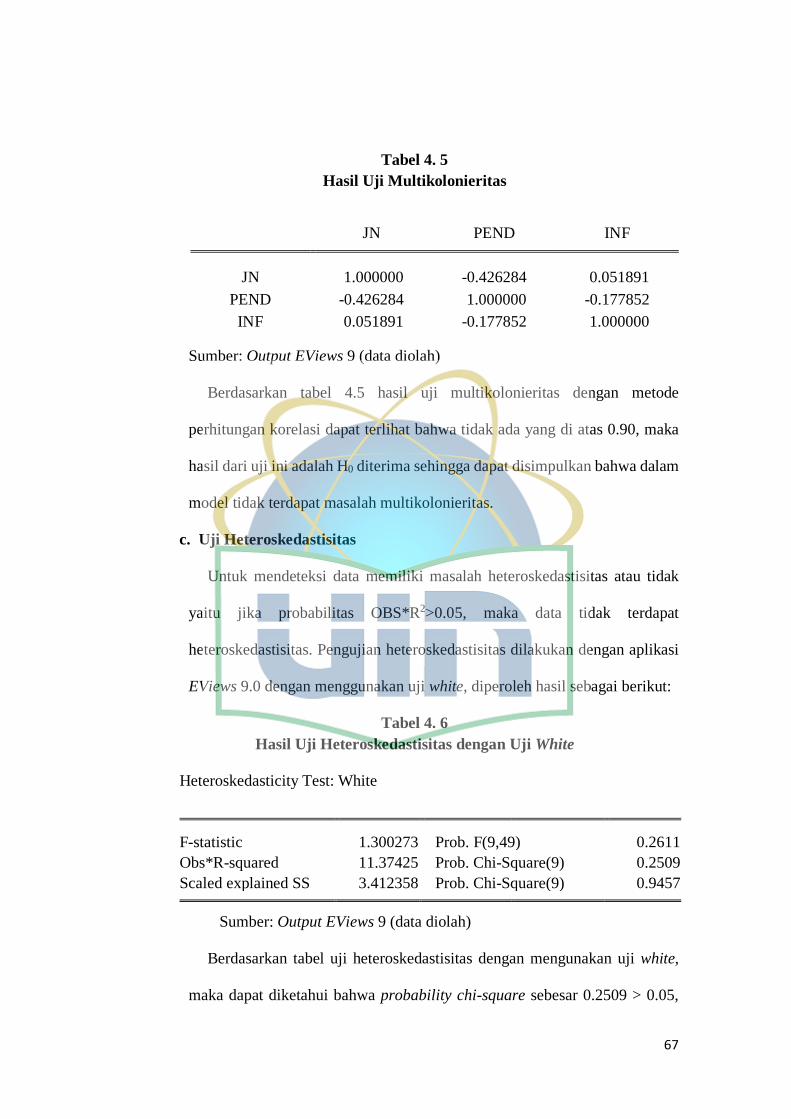

a. Uji Normalitas ........................................................................................ 65 b. Uji Multikolonieritas .............................................................................. 66 c. Uji Heteroskedastisitas ........................................................................... 67

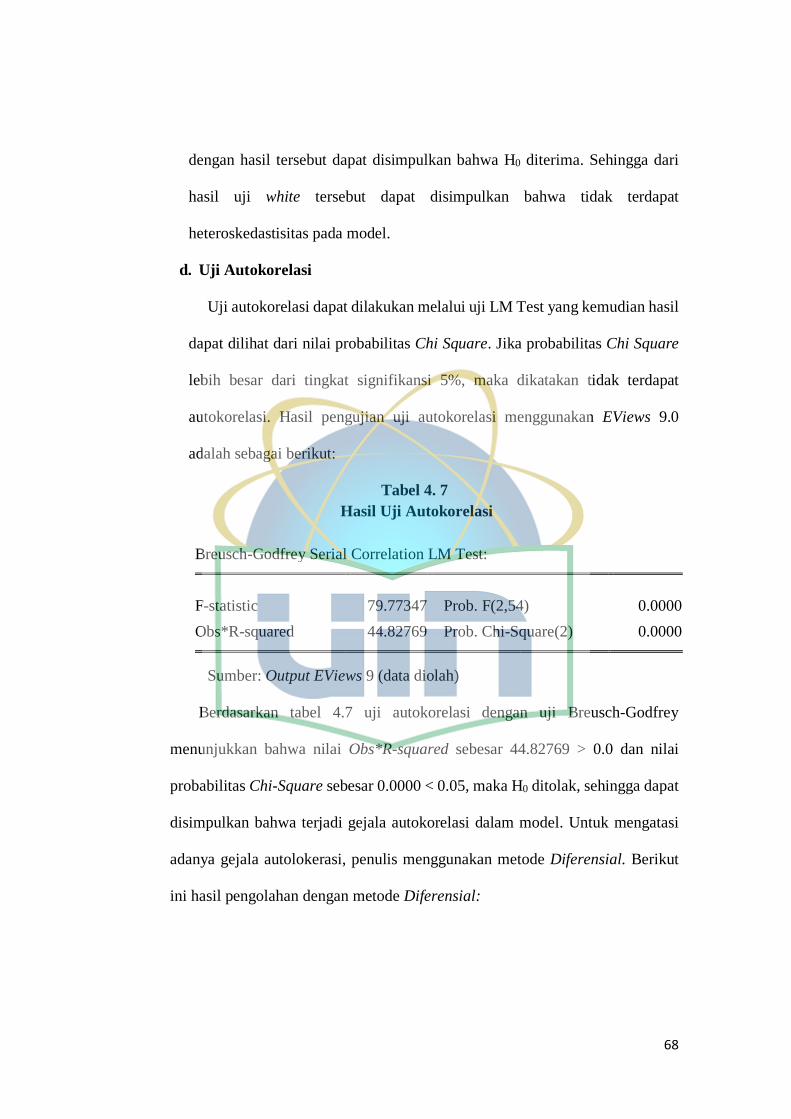

d. Uji Autokorelasi ..................................................................................... 68 2. Uji Hipotesis............................................................................................... 69

a. Uji Parsial (T Test) ................................................................................. 69 b. Uji Pengaruh Simultan (F Test) .............................................................. 71

c. Uji Koefisien Determinasi (R2) .............................................................. 72 3. Persamaan Model Regresi .......................................................................... 73

D. Interpretasi ..................................................................................................... 74 BAB V KESIMPULAN DAN SARAN .............................................................. 80

A. Kesimpulan .................................................................................................... 80 B. Saran .............................................................................................................. 81

DAFTAR PUSTAKA .......................................................................................... 84

xv

DAFTAR TABEL

Tabel 1. 1 Data Rahn dan Jumlah Nasabah PT Pegadaian Selama Periode 2007-

2016 ......................................................................................................................... 5

Tabel 2. 1 Perbedaan Pegadaian Konvensional dan Syariah ............................. 18

Tabel 2. 2 Penelitian Sebelumnya ...................................................................... 36

Tabel 3. 1 Operasional Variabel Penelitian........................................................ 52

Tabel 4. 1 Data Jumlah Nasabah ........................................................................ 59

Tabel 4. 2 Data Pendapatan Pegadaian Syariah pada PT Pegadaian ................. 60

Tabel 4. 3 Data Inflasi ........................................................................................ 62

Tabel 4. 4 Data Penyaluran Gadai Syariah (Rahn) ............................................ 63

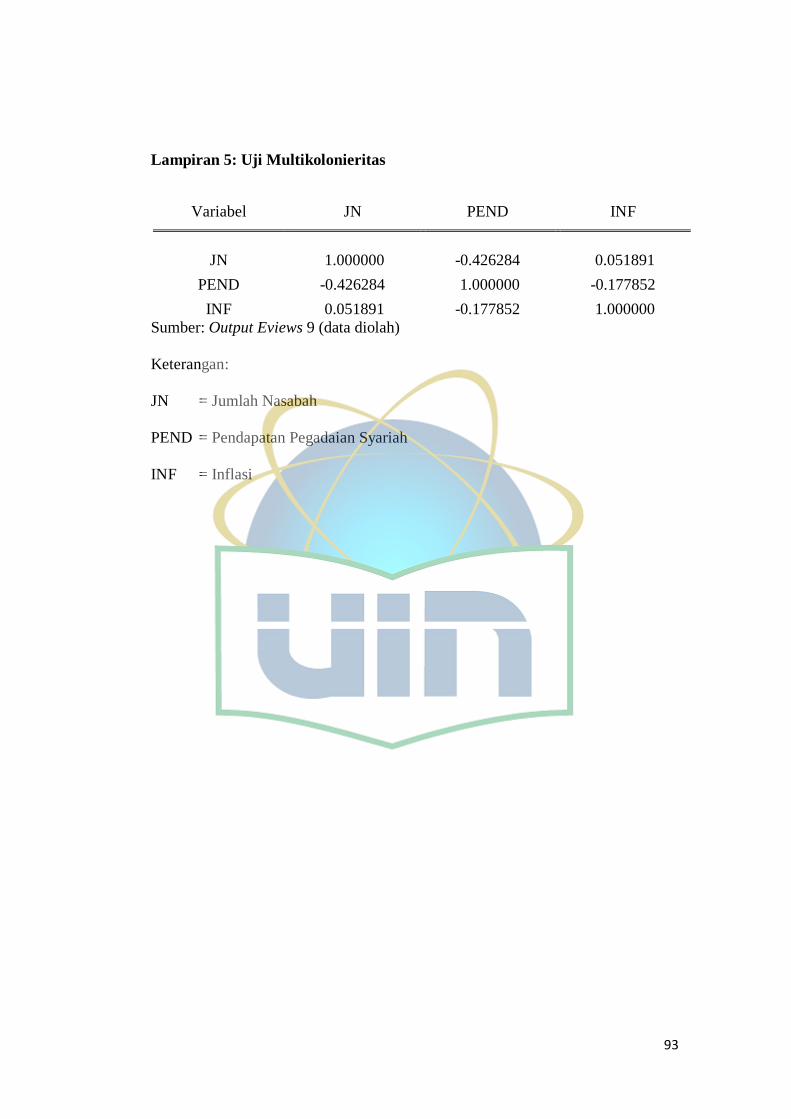

Tabel 4. 5 Hasil Uji Multikolonieritas ............................................................... 67

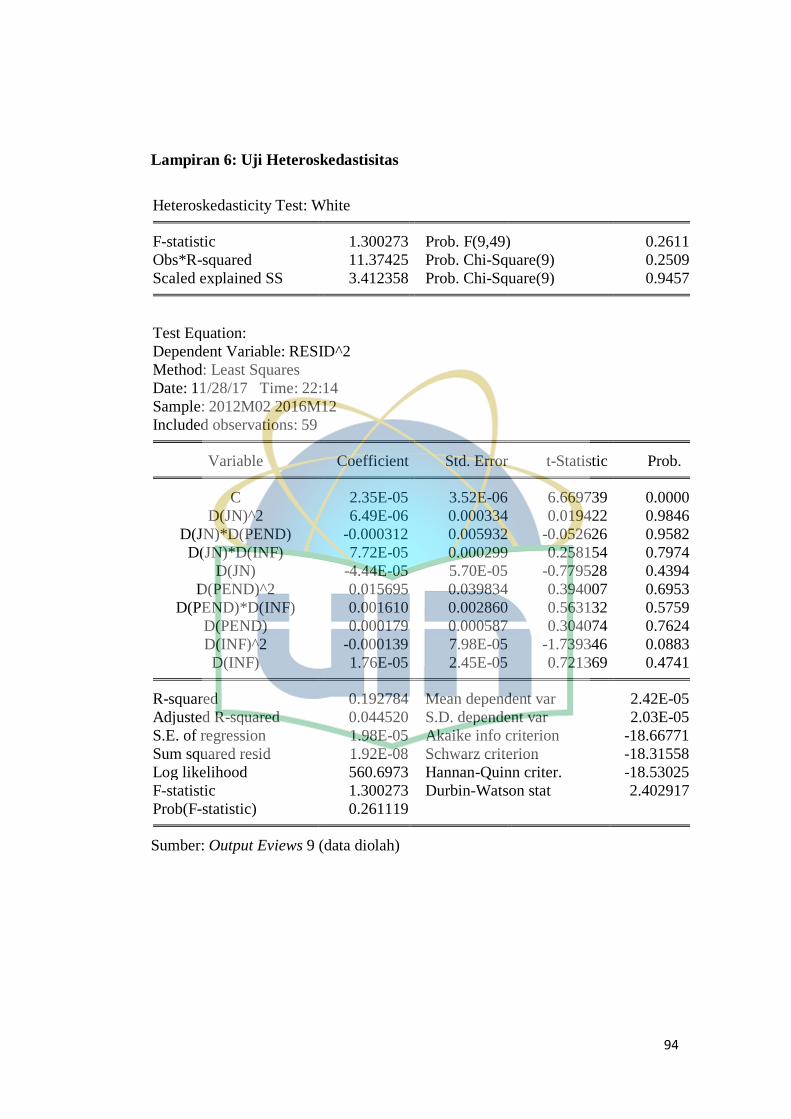

Tabel 4. 6 Hasil Uji Heteroskedastisitas dengan Uji White ............................... 67

Tabel 4. 7 Hasil Uji Autokorelasi ...................................................................... 68

Tabel 4. 8 Hasil Uji Autokorelasi dengan Metode Diferensial .......................... 69

Tabel 4. 9 Hasil Uji t-Statistic ............................................................................ 70

Tabel 4. 10 Hasil Uji F-Statistic ........................................................................... 71

Tabel 4. 11 Hasil Uji Koefisien Determinasi ....................................................... 72

Tabel 4. 12 Hasil Estimasi Model Ordinary Least Square (OLS)........................ 73

xvi

DAFTAR GAMBAR DAN GRAFIK

Gambar 2. 1 Kerangka Pemikiran ........................................................................ 40

Grafik 4. 1 Hasil Uji Normalitas ....................................................................... 66

xvii

DAFTAR LAMPIRAN

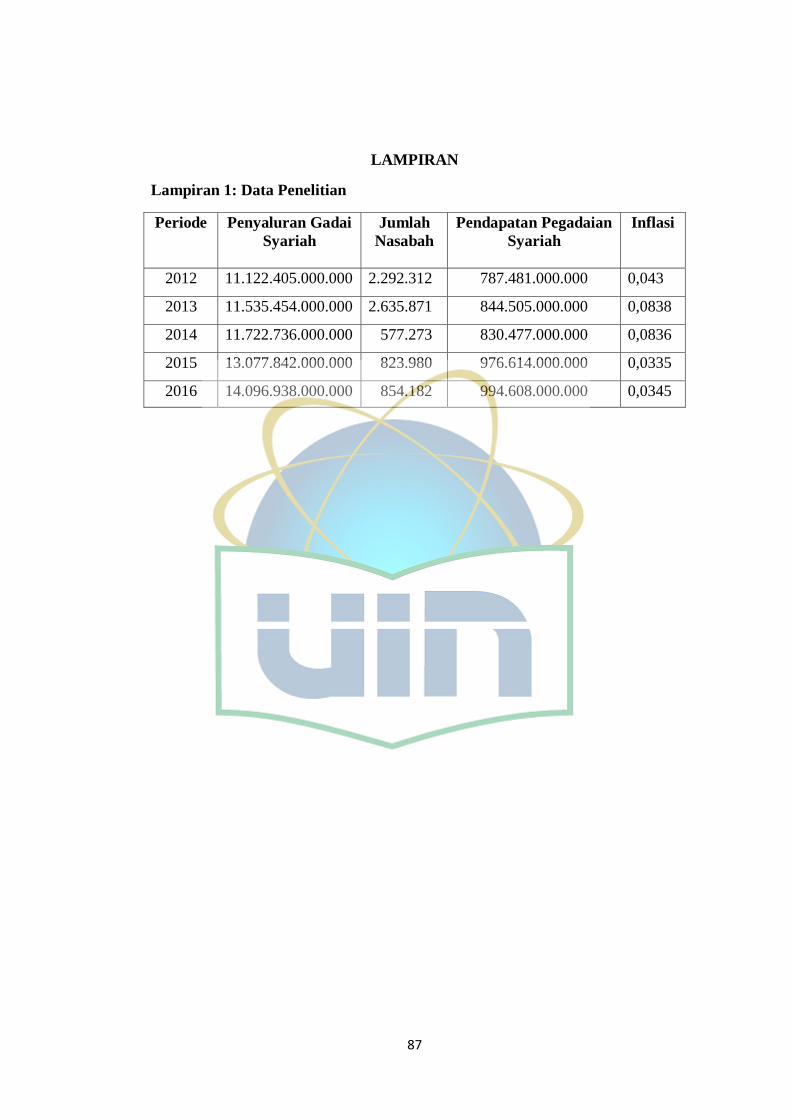

Lampiran 1: Data Penelitian.................................................................................. 87

Lampiran 2: Data Penelitian Setelah Dilakukan Interpolasi ................................. 88

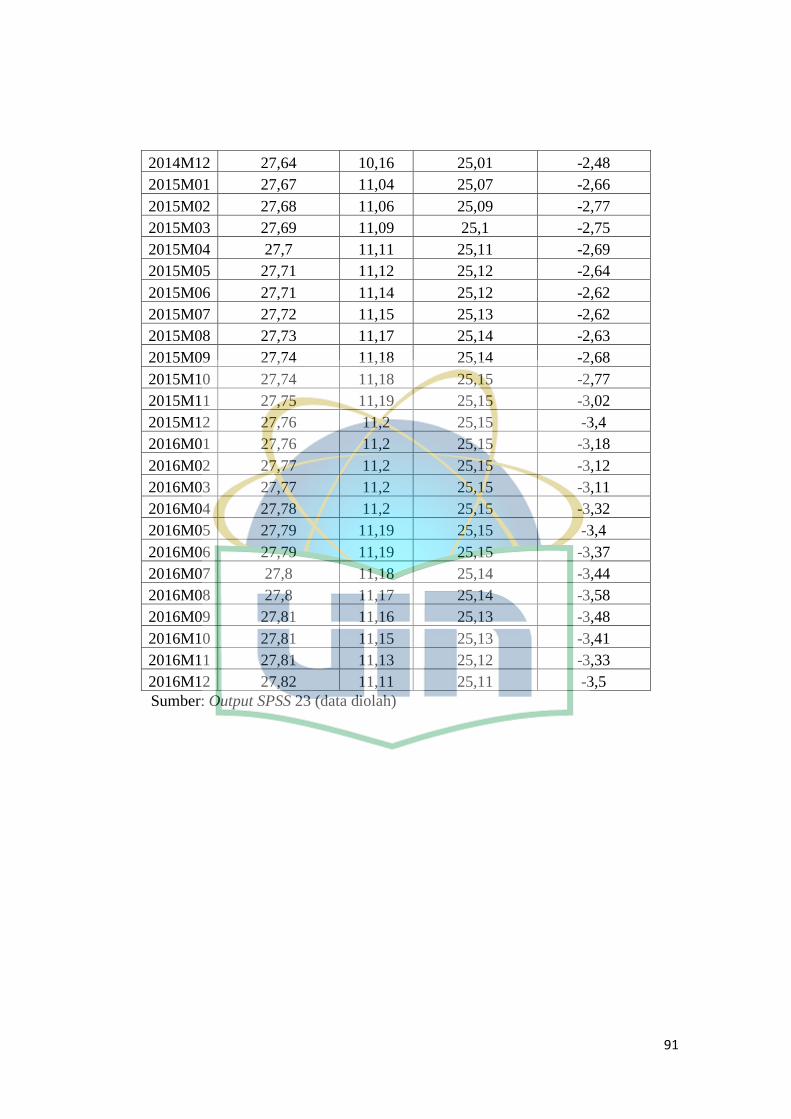

Lampiran 3: Data Penelitian (Ln) ......................................................................... 90

Lampiran 4: Uji Normalitas .................................................................................. 92

Lampiran 5: Uji Multikolonieritas ........................................................................ 93

Lampiran 6: Uji Heteroskedastisitas ..................................................................... 94

Lampiran 7: Uji Autokorelasi ............................................................................... 95

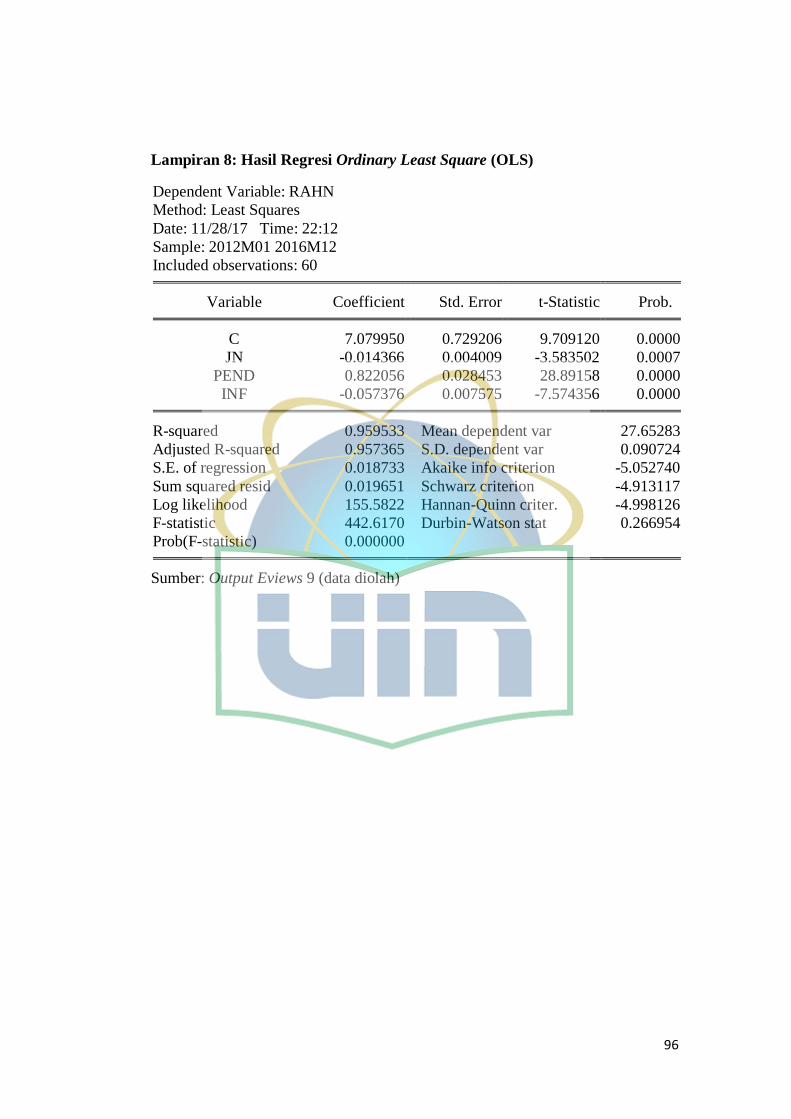

Lampiran 8: Hasil Regresi Ordinary Least Square (OLS) .................................... 96

Lampiran 9: Surat Penelitian ................................................................................. 97

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan menurut SK Menkeu RI No. 792/1990 adalah semua

badan yang memiliki kegiatan di bidang keuangan berupa penghimpunan dan

penyaluran dana kepada masyarakat terutama untuk membiayai investasi

perusahaan (Arthesa dan Handiman, 2006: 7). Di Indonesia sendiri, lembaga

keuangan terbagi menjadi dua jenis, yaitu lembaga keuangan perbankan dan

lembaga keuangan bukan bank. Bank terbagi lagi menjadi beberapa jenis, yaitu

bank sentral, bank umum, dan bank perkreditan rakyat (BPR). Sementara lembaga

keuangan bukan bank yang saat ini mulai berkembang di Indonesia adalah

pegadaian, pegadaian syariah, pasar modal, pasar modal syariah, pasar uang,

koperasi simpan pinjam, BMT, leasing, asuransi, asuransi syariah, dana pensiun,

anjak piutang, modal ventura, dan lain sebagainya.

Tentunya ada perbedaan antara lembaga keuangan perbankan dengan

lembaga keuangan bukan bank. Perbedaan ini bukan hanya terletak pada bentuk

dan sasaran pembiayaannya saja, melainkan meliputi bentuk penghimpunan

dananya. Dalam hal penghimpunan dana, bank dapat menghimpun dana baik secara

langsung maupun secara tidak langsung dari masyarakat, sedangkan lembaga

keuangan bukan bank hanya dapat menghimpun dana secara tidak langsung dari

masyarakat. Penghimpunan dana secara tidak langsung dari masyarakat ini seperti

melalui kertas berharga, bisa juga dari penyertaan dan pinjaman dari lembaga lain

(Budisantoso dan Triandaru, 2006: 5). Jadi, lembaga keuangan bukan bank tidak

2

melakukan penghimpunan dana secara langsung dari masyarakat yang berupa

tabungan, giro, dan deposito.

Saat ini mulai berkembang pula lembaga keuangan syariah yang memiliki

tugas dan fungsi yang sama dengan lembaga keuangan konvensional, namun pada

lembaga keuangan syariah tidak diperkenankan bagi lembaga keuangan

menerapkan transaksi yang di dalamnya terdapat riba atau bunga dalam praktiknya.

Dalam kegiatan sehari-hari, uang selalu saja dibutuhkan untuk membeli atau

membayar berbagai keperluan dan yang menjadi masalah terkadang kebutuhan

yang ingin dibeli tidak dapat dicukupi dengan uang yang dimilikinya. Kalau sudah

demikian, maka mau tidak mau kita mengurangi untuk membeli berbagai keperluan

yang dianggap tidak penting, namun untuk keperluan yang sangat penting terpaksa

harus dipenuhi dengan berbagai cara seperti meminjam dari berbagai sumber dana

yang ada (Kasmir, 2009: 261)

Berdirinya lembaga keuangan bukan bank semakin memberikan

kemudahan masyarakat khususnya golongan menengah ke bawah dalam

mendapatkan dana pinjaman. Salah satu lembaga tersebut adalah pegadaian yang

memiliki motto “mengatasi masalah tanpa masalah” yang berhasil disosialisasikan

oleh PT Pegadaian kepada masyarakat.

Menurut Kitab Undang-Undang Hukum Perdata Pasal 1150, Gadai

merupakan suatu hak yang diperoleh seorang yang berpiutang atas suatu barang

bergerak, yang diserahkan kepadanya oleh seorang berutang atau oleh seorang atas

namanya, dan yang memberikan kekuasaan kepada orang berpiutang itu untuk

mengambil pelunasan dari barang tersebut secara didahulukan daripada orang-

3

orang berpiutang lainnya; dengan pengecualian biaya untuk melelang barang

tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang

itu digadaikan, biaya-biaya mana harus didahulukan.

Berdasarkan pasal tersebut dapat kita ketahui bahwasanya masyarakat yang

pada umumnya berpenghasilan rendah dapat memperoleh pinjaman dari pegadaian

dengan menjaminkan barang bergerak yang dimilikinya dan apabila jangka waktu

perjanjian berakhir dan masyarakat yang berperan sebagai peminjam atau penerima

kredit tidak dapat melunasi pinjamannya, maka pihak pegadaian berhak untuk

menjual barang agunan secara lelang (Martono, 2010: 170).

Dengan usaha gadai, masyarakat tidak perlu takut kehilangan barang-barang

berharganya dan jumlah uang yang diinginkan dapat disesuaikan dengan harga

barang yang dijaminkan. Perusahaan yang menjalankan usaha gadai disebut

perusahaan pegadaian dan secara resmi satu-satunya usaha gadai di Indonesia

hanya dilakukan oleh Perum Pegadaian (Kasmir, 2009: 262).

Menurut Puspita dan Rahayu (2013: 148), Perum pegadaian merupakan

salah satu lembaga perkreditan yang memiliki tujuan khusus, yaitu sebagai lembaga

yang menyalurkan uang pinjaman atas dasar hukum gadai untuk mencegah praktik

ijon, pegadaian gelap, riba, serta pinjaman tidak wajar lainnya. Perum pegadaian

merupakan salah satu Badan Usaha Milik Negara (BUMN) yang merupakan salah

satu sarana pemerintah dalam meningkatkan ekonomi kerakyatan yang diharapkan

dapat membantu meningkatkan pendapatan dan kesejahteraan masyarakat.

Peran pegadaian sebagai lembaga pembiayaan masa sekarang dan masa

yang akan datang penting untuk mewujudkan pemberdayaan ekonomi rakyat baik

4

di kota maupun di pedesaan. Masyarakat kecil sejak dulu menjadikan pegadaian

sebagai jejaring pengaman sosial untuk menyediakan kredit berskala kecil, cepat,

biaya ringan, dan tidak rumit (Yenni Del Rosa, dkk., 2017: 117).

Melihat sebagian besar masyarakat Indonesia beragama Islam, maka perum

pegadaian meluncurkan sebuah produk gadai yang sesuai dengan prinsip-prinsip

syariah, produk tersebut adalah gadai syariah atau disebut juga dengan Rahn

(Ahmad Supriyadi, 2010: 3). Alur dan proses layanan yang diberikan sama dengan

Pegadaian KCA, namun nasabah tidak dikenakan sewa modal, melainkan

dikenakan ujrah yang dihitung dari taksiran barang jaminan yang diserahkan.

Besaran tarif ujrah maksimal adalah 0,71% (dari taksiran barang jaminan) per 10

hari dengan jangka waktu maksimum 4 bulan, tetapi dapat diperpanjang dengan

cara mengangsur ataupun mengulang gadai, serta dapat dilunasi sewaktu-waktu

dengan perhitungan ujrah secara proporsional selama masa pinjaman (Annual

Report Pegadaian, 2015: 60).

Pegadaian syariah setiap tahunnya mengalami peningkatan cukup pesat dari

sisi pembiayaan, jumlah nasabah, dan jumlah kantor cabang syariah yang ada di

Indonesia. Hal ini dilihat dari mayoritas penduduk Indonesia muslim sehingga

berpeluang cukup besar karena dalam produk inti pegadaian konvensional, yaitu

gadai KCA (Kredit Cepat Aman) terdapat kegiatan-kegiatan yang dilarang dalam

syariah Islam seperti menerima dan membayar bunga (riba) dalam sewa modal

akibatnya banyak masyarakat beralih ke produk pegadaian yang berlandaskan

syariah dengan menggunakan akad yang lebih adil dengan prinsip syariah. (Yenni

Del Rosa, dkk., 2017: 117)

5

Produk pegadaian syariah ini pun mendapat respon yang cukup baik di

kalangan masyarakat, hal ini dapat dilihat dari data perkembangan omzet Rahn dan

jumlah nasabah secara fluktuatif dari tahun ke tahunnya. Pada tabel di bawah ini

menunjukkan perkembangan gadai syariah (Rahn), jumlah nasabah gadai syariah

(Rahn) dan pendapatan Pegadaian Syariah secara keseluruhan pada periode 10

tahun terakhir.

Tabel 1. 1 Data Rahn dan Jumlah Nasabah PT Pegadaian Selama Periode 2007-2016

Tahun Rahn Jumlah Nasabah 2007 964.056 446.984 2008 1.613.520 570.342 2009 2.689.541 819.830 2010 4.473.135 1.286.839 2011 7.822.599 2.345.814 2012 11.122.405 2.292.312 2013 11.535.454 2.635.871 2014 11.722.736 577.273 2015 13.077.842 823.980 2016 14.096.938 854.182

Sumber: Annual Report PT Pegadaian

Pada data tersebut dapat terlihat perkembangan naik turunnya jumlah

nasabah di setiap tahunnya. Menurut Widiarti dan Sinarti (2013: 5), semakin

meningkat jumlah nasabah maka semakin banyak kredit yang dapat disalurkan pada

Perum Pegadaian Cabang Batam. Indikasi ini juga menunjukkan tingginya

kepercayaan masyarakat terhadap Perum Pegadaian sebagai lembaga pemberi

kredit yang memberikan kemudahan proses perkreditan. Namun, dalam data yang

diperoleh dari PT Pegadaian tidak selalu menggambarkan bahwa ketika jumlah

nasabah meningkat, maka meningkat pula penyaluran gadai syariah (Rahn) yang

disalurkan oleh PT Pegadaian kepada masyarakat. Dapat dilihat pada tahun 2014

6

jumlah nasabah yang menggunakan produk pegadaian rahn menurun cukup drastis

dari tahun sebelumnya yang semula berjumlah 2.635.871 nasabah menjadi 577.273

nasabah yang menggunakan produk pegadaian rahn. Padahal dalam tabel

penyaluran gadai syariah (rahn), PT Pegadaian mengalami peningkatan penyaluran

gadai syariah (rahn) yang semula sejumlah 11.535.454 menjadi 11.722.736.

PT Pegadaian juga dihadapkan pada persoalan-persoalan dari luar

perusahaan yang dapat mempengaruhi PT Pegadaian menentukan jumlah

penyaluran gadai syariah (Rahn). Persoalan-persoalan itu dapat disebut pula

sebagai faktor eksternal yang dapat mempengaruhi PT Pegadaian dalam

menentukan jumlah penyaluran pembiayaannya, terutama pada gadai syariah

(rahn). Faktor eksternal yaitu perusahaan juga memperhatikan kondisi

perekonomian saat ini, baik itu dapat melalui kebijakan moneter (tingkat suku

bunga SBI), inflasi, atau tingkat pendapatan masyarakat. Sehingga pegadaian

diharapkan lebih selektif di dalam memberikan aliran dana kreditnya untuk

membantu masyarakat yang membutuhkan dana tunai secara cepat, syarat yang

mudah dan prosedur tidak berbelit-belit (Aziz, 2013: 5). Pada pembahasan dalam

skripsi ini yang menjadi faktor eksternal dari PT Pegadaian menentukan jumlah

penyaluran gadai syariah (rahn), yaitu inflasi.

Tingkat inflasi yang sangat tinggi dapat menyebabkan ketidakstabilan

perekonomian dan menyebabkan pertumbuhan ekonomi menjadi lambat, serta

dapat mengakibatkan pengangguran semakin meningkat. Kemudian, banyaknya

nilai uang (kertas) yang beredar dapat menyebabkan terjadinya kemerosotan nilai

uang, sehingga suku bunga (BI) akan mengalami peningkatan. Peningkatan ini yang

7

dapat mempengaruhi suku bunga kredit Perum Pegadaian mengalami peningkatan,

sehingga dapat menyebabkan daya minat masyarakat untuk memilih penyaluran

kredit Perum Pegadaian dalam masa tertentu mengalami penurunan terutama untuk

nasabah dari golongan menengah ke atas yang tidak terdesak akan kebutuhan dana.

(Widiarti dan Sinarti, 2013: 2)

Selain itu, PT Pegadaian pun mengungkapkan bahwa sepanjang tahun 2014

pendapatan Perseroan menurun, hal tersebut disebabkan oleh beberapa faktor yang

antara lain capaian pertumbuhan ekonomi yang hanya sebesar 5.5%, inflasi sebesar

8.36%, dan harga emas yang cenderung merosot (Annual Report PT Pegadaian,

2014: 98).

Keadaan tersebut tentunya menjadi hal-hal yang dipertimbangkan oleh PT

Pegadaian dalam mengambil keputusan untuk menentukan jumlah penyaluran

pembiayaan terutama pada gadai syariah (Rahn). Berdasarkan permasalahan-

permasalahan tersebut, penulis ingin membahasnya dalam sebuah penelitian

berjudul “Pengaruh Jumlah Nasabah, Pendapatan Pegadaian Syariah, dan

Inflasi Terhadap Penyaluran gadai syariah (Rahn) di PT Pegadaian Periode

2012-2016”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis

merumuskan permasalahan-permasalahan yang akan menjadi rujukan selama

melakukan penelitian. Perumusan masalah tersebut antara lain:

8

1. Apakah jumlah nasabah, pendapatan Pegadaian Syariah, dan inflasi

berpengaruh secara parsial terhadap penyaluran gadai syariah (Rahn) pada

PT Pegadaian periode 2012-2016?

2. Apakah jumlah nasabah, pendapatan Pegadaian Syariah, dan inflasi

berpengaruh secara simultan terhadap penyaluran gadai syariah (Rahn)

pada PT Pegadaian periode 2012-2016?

3. Di antara jumlah nasabah, pendapatan Pegadaian Syariah, dan inflasi,

variabel manakah yang berpengaruh paling dominan terhadap penyaluran

gadai syariah (Rahn) pada PT Pegadaian periode 2012-2016?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya, maka

dapat diketahui bahwa penelitian ini bertujuan:

a. Untuk menganalisis pengaruh jumlah nasabah, pendapatan Pegadaian

Syariah, dan inflasi secara parsial terhadap penyaluran gadai syariah

(Rahn) pada PT Pegadaian periode 2012-2016.

b. Untuk menganalisis pengaruh jumlah nasabah, pendapatan Pegadaian

Syariah, dan inflasi secara simultan terhadap penyaluran gadai syariah

(Rahn) pada PT Pegadaian periode 2012-2016.

c. Untuk menganalisis variabel yang berpengaruh paling dominan di

antara jumlah nasabah, pendapatan Pegadaian Syariah, dan inflasi

terhadap penyaluran gadai syariah (Rahn) pada PT Pegadaian periode

2012-2016.

9

2. Manfaat Penelitian

Melalui penelitian yang dilaksanakan ini diharapkan dapat memberikan

manfaat yang antara lain:

a. Manfaat Teoritis

Hasil penelitian ini diharapkan nantinya dapat memberikan manfaat

untuk para pembaca. Dapat membantu pengembangan ilmu pengetahuan

untuk dijadikan sumber refrensi yang dapat memberikan informasi teoritis

dan empiris pada pihak-pihak yang akan melakukan penelitian ini lebih

lanjut mengenai permasalahan ini serta menambah sumber pustaka yang

telah ada sebelumnya.

b. Manfaat Praktis

1. Bagi Penulis

Penelitian ini bermanfaat untuk penerapan ilmu yang telah

didapatkan selama mengemban pendidikan di universitas yang

kemudian diaplikasikan dalam penelitian yang memiliki kaidah

penulisan ilmiah, serta bermanfaat untuk menambah pengalaman dan

pengetahuan, serta bermanfaat untuk menambah pengalaman dan

pengetahuan penulis di bidang pegadaian syariah serta dapat

mengetahui mengenai hal-hal yang dapat berpengaruh terhadap

penyaluran gadai syariah (Rahn) pada PT Pegadaian.

2. Bagi PT Pegadaian

Bagi PT Pegadaian diharapkan dapat berguna dalam pengambilan

keputusan berdasarkan informasi yang diperoleh untuk merencanakan

10

suatu strategi baru, serta peningkatan kinerja dari PT Pegadaian

khususnya pada produk kredit Rahn.

3. Bagi Pihak Lain

Diharapkan dapat memberikan pemahaman dan informasi mengenai

keadaan keuangan PT Pegadaian kepada para nasabahnya serta

masyarakat umum yang tertarik terhadap Pegadaian Syariah dan ingin

menggunakan produknya.

11

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pegadaian Syariah

a. Definisi Pegadaian Syariah

Gadai menurut Undang-undang Hukum Perdata Buku II Bab XX

pasal 1150 adalah suatu hak yang diperoleh seorang berpiutang atas suatu

barang bergerak, yang diserahkan kepadanya oleh seorang berutang atau

oleh seorang lain atas namanya, dan yang memberikan kekuasaan kepada

yang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara

didahulukan dari pada orang-orang berpiutang lainnya; dengan

pengecualian biaya untuk melelang barang tersebut dan biaya yang telah

dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-

biaya mana harus didahulukan.

Perusahaan Umum Pegadaian adalah suatu badan usaha di Indonesia

yang secara resmi mempunyai ijin untuk melaksanakan kegiatan lembaga

keuangan berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat

atas dasar hukum gadai. (Muhammad dan Hadi, 2003: 17)

Prosedur memperoleh uang pinjaman dari Pegadaian bagi

masyarakat yang membutuhkan dana segera sangat sederhana, mudah, dan

cepat. Berikut ini merupakan mekanisme jasa pembiayaan yang dilakukan

oleh pegadaian menurut Ade Arthesa dan Edia Handiman (2006: 276)

12

1) Nasabah menemui petugas pelayanan untuk mendapatkan informasi

yang diinginkan sesuai kebutuhan dan kepentingan nasabah itu sendiri.

2) Nasabah menemui petugas penaksir barang untuk mengetahui nilai

taksiran atas barang yang akan digadaikan dan jumlah pinjaman yang

akan diperoleh.

3) Setelah melaksanakan perjanjian gadai, kemudian nasabah mendatangi

kasir untuk mendapatkan sejumlah uang yang telah disepakati.

Pembayaran untuk pelunasan barang juga dilakukan di kasir.

4) Jika nasabah melakukan pelunasan barang yang digadaikan dan telah

membayar ke kasir, nasabah tersebut dapat menemui petugas penyimpan

barang jaminan untuk memperoleh kembali barang telah digadaikan

sebelumnya.

Sedangkan pengertian Pegadaian syariah itu sendiri adalah

pegadaian yang dalam menjalankan operasionalnya berpegang kepada

prinsip-prinsip syariah. Pegadaian syariah hadir di Indonesia dalam bentuk

kerja sama bank syariah dengan perum pegadaian membentuk Unit Layanan

Gadai Syariah (ULGS) di beberapa kota di Indonesia. Pada dasarnya,

produk-produk berbasis syariah memiliki karakteristik seperti tidak

memungut bunga dalam berbagai bentuk karena riba, menetapkan uang

sebagai alat tukar bukan sebagai komoditas yang diperdagangkan, dan

melakukan bisnis untuk memperoleh imbalan atas jasa dan/atau bagi hasil.

Payung hukum gadai syariah dalam hal pemenuhan prinsip-prinsip

syariah berpegang pada Fatwa DSN-MUI No. 25/DSN-MUI/III/2002

13

tanggal 26 Juni 2002 tentang Rahn yang menyatakan bahwa pinjaman

dengan menggadaikan barang sebagai jaminan utang dalam bentuk Rahn

diperbolehkan, dan Fatwa DSN MUI No. 26/DSN-MUI/III/2002 tentang

gadai emas. Sedangkan dalan aspek kelembagaan tetap menginduk kepada

Peraturan Pemerintah No. 10 tahun 1990 tanggal 10 April 1990 (Andri

Soemitra, 2014: 388-389).

Pada dasarnya pegadaian syariah berjalan di atas dua akad transaksi

syariah, yaitu:

1. Akad Rahn. Rahn yang dimaksud adalah menahan harta milik si

peminjam sebagai jaminan atas pinjaman yang diterimanya, pihak yang

menahan memperoleh jaminan untuk mengambil kembali seluruh atau

sebagian piutangnya. Dengan akad ini, pegadaian menahan barang

bergerak sebagai jaminan atas utang nasabah.

2. Akad Ijarah, yaitu akad pemindahan hak guna atas barang dan/atau jasa

melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan

kepemilikan atas barangnya sendiri. Melalui akad ini dimungkinkan

bagi pegadaian untuk menarik sewa atas penyimpanan barang bergerak

milik nasabah yang telah melakukan akad. (Soemitra, 2014: 391)

a) Transaksi Akad Rahn

1) Pengertian Gadai Syariah

Pengertian Rahn menurut Imam Ibnu Qudhamah dalam Kitab Al-

Mughnu adalah sesuatu benda yang dijadikan kepercayaan dari suatu

utang untuk dipenuhi dari harganya, apabila yang berutang tidak

14

sanggup membayarnya dari orang yang berpiutang. Sedangkan Imam

Abu Zakaria al-anshary dalan kitabnya Fathul Wahab mendefinisikan

Rahn adalah menjadikan benda yang bersifat harta benda sebagai

kepercayaan dari suatu yang dapat dibayarkan dari harta benda itu bila

utang tidak dibayar.

Dari definisi Rahn tersebut dapat disimpulkan bahwa Rahn memiliki

pengertian yang berarti menahan harta salah satu milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya. Secara sederhana

dapat dijelaskan bahwa Rahn adalah semacam jaminan utang atau gadai

(Anshori, 2011: 112-113).

2) Landasan Hukum

Boleh tidaknya transaksi gadai menurut Islam telah diatur dalam Al-

Qur'an, al-Hadits, dan Ijma. Berikut ini merupakan penjelasan landasan

hukum dalam Islam menurut Fathurrahman Djamil (2013: 233-234)

terkait transaksi gadai.

a. Al-Qur'an

"Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai)

sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada

barang tanggungan yang dipegang (oleh yang berpiutang)… (QS. Al-

Baqarah (2): 283)

b. Al-Hadits

Dari A’masy, dari Ibrahim, dari Al-Aswad, dari Aisyah ra, bahwa

Nabi Muhammad SAW membeli makanan dari orang Yahudi dengan

15

cara ditangguhkan pembayarannya kemudian nabi menggadaikan baju

besinya (HR. Bukhari).

c. Ijma

Dari hadits dan ayat di atas, para ulama telah sepakat (ijma) bahwa:

1) Barang sebagai jaminan utang (Rahn) dibolehkan (jaiz)

2) Rahn dapat dilakukan baik dalam bepergian (safar) maupun

tidak dalam safar. Pembatasan dengan safar dalam Surah Al-

Baqarah ayat 283 adalah karena kelaziman saja, maka tidak

boleh diambil makna sebaliknya (mafhum mukhalafah), karena

adanya hadits-hadits yang membolehkan Rahn tidak dalam

bepergian, di samping itu safar dalam ayat itu karena tidak

diperolehnya katib (penulis), maka lazimnya tidak perlu Rahn

kecuali dalam safar.

3) Rukun dan Syarat Sahnya Perjanjian Gadai

Gadai atau pinjaman dengan jaminan suatu benda memiliki

beberapa rukun, antara lain (Hendi Suhendi, 2010: 107-108):

a. Akad ijab dan kabul

b. Aqid, yaitu yang menggadaikan (rahin) dan yang menerima gadai

(murtahin). Adapun syarat bagi yang berakad adalah ahli tasharuf,

yaitu mampu membelanjakan harta dan dalam hal ini memahami

persoalan-persoalan yang berkaitan dengan gadai.

16

c. Barang yang dijadikan jaminan, syarat pada benda yang dijadikan

jaminan ialah keadaan barang itu tidak rusak sebelum janji utang

harus dibayar.

d. Ada utang, disyaratkan keadaan utang telah tetap

4) Persamaan dan Perbedaan Antara Rahn dan Gadai

Persamaan antara gadai dengan Rahn adalah sebagai berikut:

a. Hak gadai berlaku atas pinjaman uang.

b. Adanya agunan (barang jaminan) sebagai jaminan utang.

c. Tidak boleh mengambil manfaat barang yang digadaikan.

d. Biaya barang yang digadaikan ditanggung oleh pemberi gadai.

e. Apabila batas waktu pinjaman uang telah habis, barang yang

digadaikan boleh dijual atau dilelang.

Sedangkan perbedaan antara gadai dengan Rahn menurut Sasli Rais

(2008: 46-47) adalah sebagai berikut:

1. Rahn dalam hukum Islam dilakukan secara sukarela atas dasar

tolong menolong tanpa mencari keuntungan, sedangkan gadai

menurut hukum perdata di samping berprinsip tolong menolong juga

menarik keuntungan dengan cara menarik bunga atas sewa modal

yang ditetapkan.

2. Dalam hukum perdata, hak gadai hanya berlaku pada benda yang

bergerak, sedangkan dalam hukum Islam, Rahn berlaku pada seluruh

harta baik harta yang bergerak maupun yang tidak bergerak.

3. Dalam Rahn, menurut hukum Islam tidak ada istilah bunga uang

17

4. Gadai menurut hukum perdata, dilaksanakan melalui suatu lembaga

yang di Indonesia disebut Perum Pegadaian, sedangkan Rahn

menurut hukum Islam dapat dilaksanakan tanpa melalui suatu

lembaga.

b) Transaksi Akad Ijarah

Mekanisme operasional pegadaian syariah melalui akad Rahn di mana

nasabah menyerahkan barang bergerak dan kemudian pegadaian menyimpan

dan merawatnya di tempat yang telah disediakan oleh pegadaian. Akibat yang

timbul dari proses penyimpanan adalah timbulnya biaya-biaya yang meliputi

nilai investasi tempat penyimpanan, biaya perawatan, dan keseluruhan proses

kegiatannya. Atas dasar ini, maka dibenarkan bagi pegadaian untuk

mengenakan biaya sewa kepada nasabah sesuai jumlah yang disepakati oleh

kedua belah pihak. Biaya sewa ini merupakan transaksi yang menggunakan

akad ijarah.

Pegadaian syariah akan memperoleh keuntungan hanya dari biaya sewa

yang dipungut bukan tambahan berupa bunga atau sewa modal yang

diperhitungkan dari uang pinjaman (Andri Soemitra, 2014: 391-392).

a. Tujuan Pendirian Pegadaian Syariah

Pegadaian Syariah merupakan hasil kerja sama Perum Pegadaian

dengan Bank Muamalat Indonesia pada tanggal 14 Mei 2002. Kerja sama

ini ditujukan untuk membangun sinergi atau potensi yang dimiliki bersama

untuk mengembangkan gadai syariah. Secara bersama BMI dan Perum

Pegadaian akan mengupayakan implementasi sosialisasi dan penyediaan

18

sarana gadai syariah kepada masyarakat. Keberadaan Pegadaian Syariah ini,

diharapkan mampu mengelola usahanya dengan cara lebih profesional,

tanpa meninggalkan ciri khusus dan misinya, yaitu penyaluran pinjaman

atas dasar hukum gadai syariah dengan pasar sasaran adalah masyarakat

golongan sosial ekonomi lemah (kecil) dan dengan cara mudah, cepat,

aman, dan hemat, sesuai dengan motonya ‘mengatasi masalah sesuai

syariah’ (Sasli Rais, 2008: 150-151).

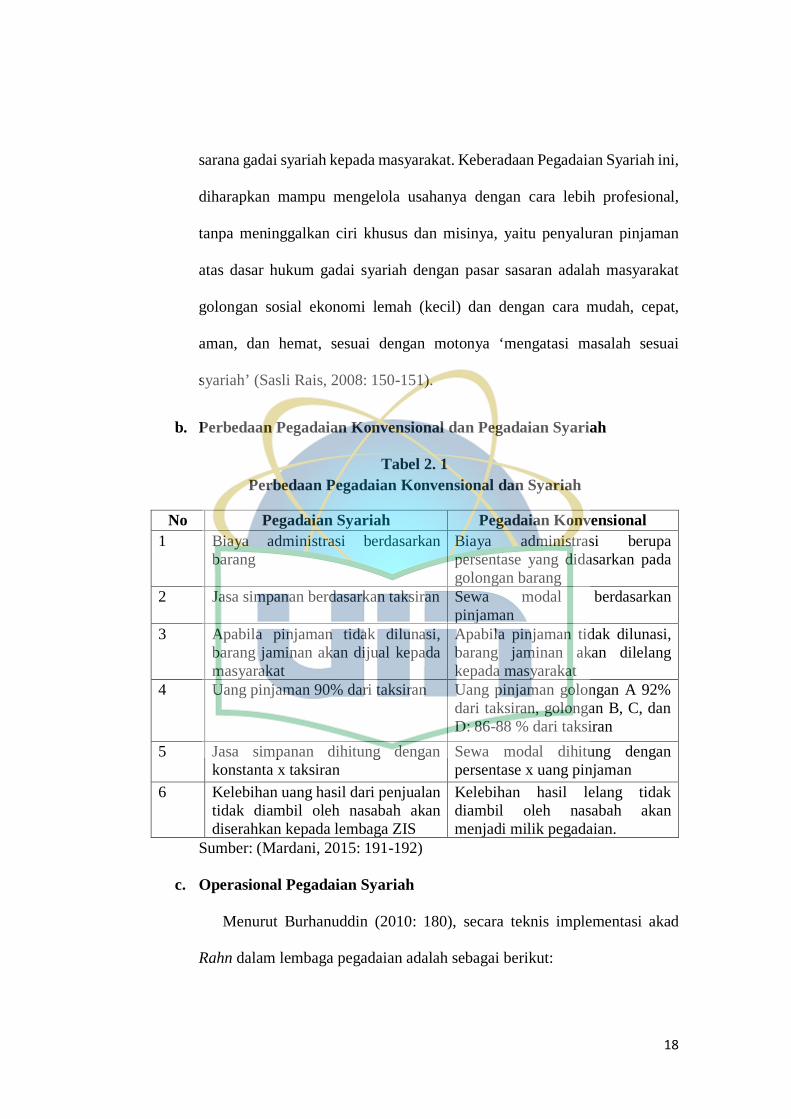

b. Perbedaan Pegadaian Konvensional dan Pegadaian Syariah

Tabel 2. 1 Perbedaan Pegadaian Konvensional dan Syariah

No Pegadaian Syariah Pegadaian Konvensional 1 Biaya administrasi berdasarkan

barang Biaya administrasi berupa persentase yang didasarkan pada golongan barang

2 Jasa simpanan berdasarkan taksiran Sewa modal berdasarkan pinjaman

3 Apabila pinjaman tidak dilunasi, barang jaminan akan dijual kepada masyarakat

Apabila pinjaman tidak dilunasi, barang jaminan akan dilelang kepada masyarakat

4 Uang pinjaman 90% dari taksiran Uang pinjaman golongan A 92% dari taksiran, golongan B, C, dan D: 86-88 % dari taksiran

5 Jasa simpanan dihitung dengan konstanta x taksiran

Sewa modal dihitung dengan persentase x uang pinjaman

6 Kelebihan uang hasil dari penjualan tidak diambil oleh nasabah akan diserahkan kepada lembaga ZIS

Kelebihan hasil lelang tidak diambil oleh nasabah akan menjadi milik pegadaian.

Sumber: (Mardani, 2015: 191-192)

c. Operasional Pegadaian Syariah

Menurut Burhanuddin (2010: 180), secara teknis implementasi akad

Rahn dalam lembaga pegadaian adalah sebagai berikut:

19

1. Nasabah menjaminkan barang kepada pegadaian syariah untuk

mendapatkan pembiayaan. Kemudian pegadaian menaksir barang

jaminan untuk dijadikan dasar dalam memberikan pembiayaan.

2. Pegadaian syariah dan nasabah menyepakati akad gadai. Akad ini

meliputi jumlah pinjaman, pembebanan biaya jasa simpan dan biaya

administrasi, dan jatuh tempo pengembalian pinjaman, yaitu 120 hari

(4 bulan).

3. Pegadaian Syariah menerima biaya Administrasi dan biaya jasa simpan

oleh nasabah.

4. Nasabah menebus barang yang digadaikan setelah jatuh tempo. Apabila

pada saat jatuh tempo nasabah belum dapat mengembalikan uang

pinjaman, dapat diperpanjang 1 (satu) kali masa jatuh tempo, demikian

seterusnya.

5. Apabila nasabah tidak dapat mengembalikan uang pinjaman dan tidak

memperpanjang akad gadai, selanjutnya pegadaian melakukan kegiatan

pelelangan untuk menjual barang tersebut dan mengambil pelunasan

uang pinjaman oleh nasabah dari hasil penjualan barang gadai.

Mekanisme perjanjian gadai atau Rahn dapat dirumuskan apabila telah

diketahui beberapa hal yang terkait di antaranya (Muhammad dan Hadi,

2003: 45):

1. Syarat rahin dan murtahin

2. Syarat marhun dan utang

3. Kedudukan marhun

20

4. Risiko atas kerusakan marhun

5. Pemindahan milik marhun

6. Perlakukan bunga dan riba dalam perjanjian gadai

7. Pemungutan hasil marhun

8. Biaya Pemeliharaan marhun

9. Pembayaran utang dari marhun

10. Hak murtahun atas harta peninggalan

d. Produk Gadai Syariah

Dalam Annual Report PT Pegadaian (2016: 53-54) disebutkan ada

beberapa produk gadai syariah pada PT Pegadaian. Produk-produk tersebut

antara lain:

1) Produk Gadai (Ar-Rahn)

Pemberian pinjaman dengan perikatan gadai yang berlandaskan pada

prinsip-prinsip syariah. Alur dan proses layanan yang diberikan sama

dengan Pegadaian KCA, namun nasabah tidak dikenakan sewa modal,

melainkan dikenakan ujrah yang dihitung dari taksiran barang jaminan yang

diserahkan. Besaran tarif ujrah maksimal adalah 0,71% (dari taksiran barang

jaminan) per 10 hari dengan jangka waktu maksimum 4 bulan, tetapi dapat

diperpanjang dengan cara mengangsur ataupun mengulang gadai, serta

dapat dilunasi sewaktu-waktu dengan perhitungan ujrah secara proporsional

selama masa pinjaman.

2) Pegadaian Ar-Ruum (Ar-Rahn untuk usaha mikro/kecil)

21

Layanan pembiayaan dengan skim syariah, baik yang diperuntukkan

untuk pengusaha mikro dan kecil guna pengembangan usaha dengan

jaminan BPKB kendaraan bermotor, maupun bagi masyarakat yang

belum/tidak mempunyai usaha dengan jaminan emas. Pengembalian

pembiayaan dilakukan secara angsuran dengan jangka waktu mulai dari 12

bulan hingga 36 bulan yang dapat dilunasi sewaktu-waktu.

3) Pegadaian Amanah

Pemberian pinjaman atau kredit untuk kepemilikan kendaraan bermotor

kepada para karyawan tetap pada suatu instansi atau perusahaan tertentu

dengan pola syariah. Dasar pemberian pinjaman dengan menghitung

repayment capacity yang ditentukan atas dasar besarnya penghasilan (gaji).

Pola perikatan jaminan dilakukan dengan akad Rahn tasjily.

e. Faktor yang Mempengaruhi Penyaluran Gadai Syariah (Rahn)

Dalam menentukan jumlah penyaluran kredit gadai, PT Pegadaian

akan dipengaruhi oleh kondisi internal dan kondisi eksternal. Faktor internal

yang dimaksud yaitu bagaimana perusahaan dapat mengelola dengan baik

seperti manajemen asset perusahaan, faktor 5C (character, capacity,

capital, collateral, dan condition of economy) manajemen kredit. Termasuk

di dalam faktor internal yaitu tingkat sewa modal atau nama lain dari tingkat

suku bunga kredit gadai. Faktor eksternal yaitu perusahaan juga

memperhatikan kondisi perekonomian saat ini, baik itu dapat melalui

kebijakan moneter (tingkat suku bunga SBI), tingkat inflasi, atau tingkat

pendapatan masyarakat. Sehingga pegadaian diharapkan lebih selektif di

22

dalam memberikan aliran dana kreditnya untuk membantu masyarakat yang

membutuhkan dana tunai secara cepat, syarat yang mudah dan prosedur

tidak berbelit-belit (Aziz, 2013: 5)

Tingkat inflasi dan pendapatan pegadaian merupakan indikator

untuk menganalisis perkembangan penyaluran kredit gadai syariah karena

dengan fluktuasi tingkat inflasi berpengaruh terhadap kenaikan harga pokok

kebutuhan produktif dan konsumtif. Pendapatan pegadaian

menggambarkan profitabilitas pegadaian yang berperan penting dalam

penyaluran kredit (Yenni Del Rosa, dkk., 2017: 118).

Selain inflasi dan pendapatan Pegadaian, jumlah nasabah juga

menjadi salah satu pertimbangan PT Pegadaian dalam menyalurkan

pembiayaannya. Nasabah merupakan salah satu unsur terpenting dalam

kelangsungan PT.Pegadaian. Menurut Jamaluddin (2012) jumlah nasabah

adalah banyaknya pihak yang menggunakan jasa PT.Pegadaian untuk

memperoleh kredit. Berbagai lapisan masyarakat dapat memanfaatkan jasa

pegadaian. Namun, sejalan dengan misinya, prioritas diberikan kepada

masyarakat ekonomi lemah baik yang berpenghasilan tetap maupun tidak

tetap (Apryanti, 2017: 5). Banyaknya nasabah juga memungkinkan

peningkatan jumlah pendapatan Perum Pegadaian sehingga akan

mempengaruhi jumlah kredit yang akan disalurkan (Widiarti dan Sinarti,

2013: 2). Kepuasan Nasabah merupakan hal yang utama bagi PT Pegadaian.

Nasabah sebagai salah satu pemangku kepentingan eksternal menjadi fokus

Utama, sebab dengan memberikan layanan yang maksimal Pegadaian

23

mampu tetap menjaga kepercayaan dan menjaga loyalitas nasabah (Annual

Report PT Pegadaian, 2014: 289).

2. Jumlah Nasabah

Menurut Muhammad Djumhana (2003: 282), nasabah merupakan

konsumen dari pelayanan jasa perbankan. Layaknya bank, Perum Pegadaian

sebagai lembaga keuangan yang menjual kepercayaan (kredit) dan jasa juga

memperoleh bunga dari penjualan kredit dan pemberian jasa tersebut. Oleh

karena itu, Perum Pegadaian berusaha sebanyak mungkin menarik nasabah

dengan cara peningkatan kualitas pelayanan, memperbesar dana, memperluas

pemberian kredit, dan jasa-jasa lainya (Widiarti dan Sinarti, 2013: 2). Sedangkan

menurut (Dewi, 2016: 73), jumlah nasabah adalah seberapa banyak jumlah

nasabah yang didapat oleh pegadaian.

Terdapat beberapa manfaat yang diperoleh oleh nasabah yang meminjam

dari pegadaian. Manfaat utama yang diperoleh adalah ketersediaan dana dengan

prosedur yang relatif lebih sederhana dan dalam waktu yang lebih cepat terutama

apabila dibandingkan dengan kredit perbankan. Di samping itu, mengingat jasa

yang ditawarkan oleh perum pegadaian tidak hanya jasa pegadaian, maka

nasabah juga dapat memperoleh manfaat antara lain (Budisantoso dan Triandaru,

2006: 222):

a. Penaksiran nilai suatu barang bergerak dari pihak atau institusi yang telah

berpengalaman dan dapat dipercaya.

b. Penitipan suatu barang bergerak pada tempat yang aman dan dapat

dipercaya.

24

3. Pendapatan Pegadaian

Menurut PSAK No. 23 paragraf 06 Ikatan Akuntansi Indonesia (2010: 23.3),

menyatakan bahwa pendapatan adalah arus kas masuk bruto dari manfaat

ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila

arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanam modal.

Pendapatan didefinisikan sebagai arus masuk atau peningkatan nilai aktiva

suatu perusahaan atau pengurangan kewajiban yang berasal dari aktivitas utama

atau inti perusahaan yang masih berlangsung (John J. Wild, dkk, 2005: 439).

Pendapatan adalah kenaikan modal perusahaan yang timbul akibat

penjualan produk perusahaan. Istilah pendapatan biasanya digunakan untuk oleh

perusahaan jasa, sedangkan perusahaan dagang atau perusahaan manufaktur

lebih banyak menggunakan istilah penjualan untuk mencatat transaksi yang

sama (Rudianto, 2009: 25).

Menurut Annual Report PT Pegadaian (2016: 148-149), pendapatan usaha

adalah pendapatan yang berasal dari aktivitas utama perusahaan sebagaimana

tersebut dalam anggaran dasar perusahaan. Pendapatan usaha perusahaan

diperoleh dari 3 (tiga) pos utama, yaitu:

a. Pendapatan Sewa Modal adalah pendapatan yang diperoleh dari aktivitas

yang dilakukan oleh perusahaan dalam usaha penyaluran uang pinjaman.

Pendapatan sewa modal diperoleh dari pengenaan tarif sewa modal yang

dinamis, sesuai dengan tingkat persaingan dan kemampuan perusahaan.

25

b. Pendapatan Administrasi, yaitu pendapatan yang diterima sebagai pengganti

biaya proses pemberian kredit.

c. Pendapatan usaha lain meliputi pendapatan fee based income (FBI) yang

berasal dari jasa payment dan remittance, serta jasa-jasa lain terkait

penyimpanan barang dan penaksiran. Di samping itu, pendapatan usaha lain

juga berasal dari jasa pengelolaan optimalisasi aset dan dari pengelolaan

Tabungan Emas yang merupakan produk baru di tahun 2016.

4. Inflasi

a. Pengertian Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga

barang dan jasa secara umum dan terus menerus selama waktu tertentu.

Dalam hal ini merupakan sebuah proses kenaikan harga umum barang-

barang secara terus menerus. Ini tidak berarti bahwa harga-harga berbagai

macam barang itu naik dengan persentase yang sama. Mungkin dapat terjadi

kenaikan tersebut tidak bersamaan. Yang terpenting terdapat kenaikan harga

barang umum secara terus menerus selama suatu periode tertentu. Kenaikan

yang terjadi hanya sekali saja (meskipun dengan persentase yang cukup

besar) bukanlah merupakan inflasi. (Samuelson dan Nordhaus, 2004: 305).

Inflasi adalah proses yang berkelanjutan atas tekanan dari daya beli yang

dilakukan oleh badan ekonomi moneter. Dengan kata lain, hal ini adalah

proses berkelanjutan dengan naiknya harga dalam semua tingkatan harga

umum untuk semua barang (Billah, 2010: 106).

26

Menurut Paul A. Samuelson dalam (Karim, 2007: 137), seperti sebuah

penyakit, inflasi dapat digolongkan menurut tingkat keparahannya, yaitu

sebagai berikut:

1. Moderate Inflation, karakteristiknya adalah kenaikan tingkat harga

yang lambat. Umumnya disebut sebagai ‘inflasi satu digit’. Pada inflasi

ini orang-orang masih mau untuk memegang uang dan menyimpan

kekayaannya dalam bentuk uang daripada dalam bentuk aset riil.

2. Galloping Inflation, inflasi pada tingkat ini terjadi pada tingkatan 20%

sampai dengan 200% per tahun. Pada tingkatan inflasi seperti ini orang

hanya mau memegang uang seperlunya saja, sedangkan kekayaan

disimpan dalam bentuk aset-aset riil.

3. Hyper Inflation, inflasi jenis ini terjadi pada tingkatan yang sangat

tinggi yaitu jutaan sampai trilyunan persen per tahun. Walaupun

sepertinya banyak pemerintahan yang perekonomiannya dapat bertahan

menghadapi galloping inflation, akan tetapi tidak pernah ada

pemerintahan yang dapat bertahan menghadapi jenis inflasi yang amat

‘mematikan’ ini.

b. Jenis-jenis Inflasi

Adapun beberapa jenis menurut Sadono Sukirno (2010: 333) adalah

sebagai berikut:

1) Inflasi Tarikan Permintaan

27

Inflasi tarikan permintaan adalah kenaikan harga-harga yang

disebabkan oleh pertambahan pengeluaran yang besar yang tidak dapat

dipenuhi oleh kemampuan memproduksi yang tersedia.

2) Inflasi Desakan Biaya

Inflasi desakan biaya merupakan kenaikan harga-harga yang disebabkan

oleh kenaikan dalam biaya produksi sebagai akibat kenaikan harga bahan

mentah atau kenaikan upah.

3) Inflasi diimpor

Inflasi diimpor adalah kenaikan harga-harga barang impor yang

digunakan sebagai bahan mentah produksi dalam negeri.

c. Penyebab Inflasi

Menurut Adiwarman A. Karim (2007: 138), inflasi dapat digolongkan

karena penyebab-penyebabnya antara lain sebagai berikut:

1. Natural Inflation dan Human Error Inflation

Natural Inflation adalah inflasi yang terjadi karena sebab-sebab

alamiah yang manusia tidak mempunyai kekuasaan dalam mencegahnya

sedangkan Human Error Inflation adalah inflasi yang terjadi karena

kesalahan-kesalahan yang dilakukan oleh manusia sendiri.

2. Actual/Anticipated/Expected Inflation dan Unanticipated/Unexpected

Inflation

Pada expected inflation tingkat suku bunga pinjaman riil akan sama

dengan tingkat suku bunga pinjaman nominal dikurangi inflasi. Pada

28

Unexpected Inflation tingkat suku bunga pinjaman nominal belum atau

tidak merefleksikan kompensasi terhadap efek inflasi.

3. Demand Pull dan Cost Push Inflation

Demand Pull Inflation diakibatkan oleh perubahan-perubahan yang

terjadi pada sisi Permintaan Agregatif (AD) dari barang dan jasa pada suatu

perekonomian. Cost Push Inflation adalah inflasi yang terjadi karena adanya

perubahan-perubahan pada sisi Penawaran Agregatif (AS) dari barang dan

jasa pada suatu perekonomian.

4. Spiralling Inflation

Inflasi jenis ini adalah inflasi yang diakibatkan oleh inflasi yang terjadi

sebelumnya yang mana inflasi yang sebelumnya itu terjadi sebagai akibat

dari inflasi yang terjadi sebelumnya lagi dan begitu seterusnya.

5. Imported Inflation dan Domestic Inflation

Imported Inflation bisa dikatakan adalah inflasi di negara lain yang ikut

dialami oleh suatu negara karena harus menjadi price taker dalam pasar

perdagangan internasional.

d. Dampak Inflasi

Inflasi memiliki beberapa efek kepada individu dan masyarakat, efek-

efek yang ditimbulkan. Dalam (Sadono Sukirno, 2010: 339) disebutkan

beberapa efek yang ditimbulkan, yaitu:

1. Inflasi akan menurunkan pendapatan riil orang-orang yang

berpendapatan tetap. Pada umumnya kenaikan upah tidaklah secepat

29

kenaikan harga-harga, maka inflasi akan menurunkan upah riil individu-

individu yang berpendapatan tetap.

2. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang. Sebagian

kekayaan masyarakat disimpan dalam bentuk uang, simpanan di bank,

simpanan tunai, dan simpanan dalam institusi-institusi keuangan lain

merupakan simpanan keuangan. Nilai riilnya akan menurun apabila

inflasi berlaku.

3. Memperburuk pembagian kekayaan. Inflasi menyebabkan pembagian

pendapatan di antara golongan berpendapatan tetap dengan pemilik-

pemilik harta tetap dan penjual/pedagang akan menjadi semakin tidak

merata.

B. Keterkaitan Variabel

1. Pengaruh Jumlah Nasabah Terhadap Penyaluran Gadai Syariah (Rahn)

Nasabah adalah orang yang biasa berhubungan dengan atau menjadi

pelanggan bank. Layaknya bank, Perum Pegadaian sebagai lembaga keuangan

yang menjual kepercayaan (kredit) dan jasa juga memperoleh bunga dari

penjualan kredit dan pemberian jasa tersebut. Oleh karena itu, Perum Pegadaian

berusaha sebanyak mungkin menarik nasabah dengan cara peningkatan kualitas

pelayanan, memperbesar dana, memperluas pemberian kredit, dan jasa-jasa

lainya (Widiarti dan Sinarti, 2013: 2). Sedangkan menurut (Dewi, 2016: 73),

jumlah nasabah adalah seberapa banyak jumlah nasabah yang didapat oleh

pegadaian.

30

Peningkatan jumlah nasabah di pegadaian syariah seiring dengan

peningkatan penyaluran kredit gadai Rahn dari tahun ke tahunnya menunjukkan

bahwa masyarakat memiliki kepercayaan terhadap PT Pegadaian dan dapat

dikatakan bahwa jumlah nasabah memiliki pengaruh terhadap penyaluran kredit

gadai Rahn.

Dalam penelitian yang dilakukan oleh Ade Septevany Dewi (2016)

menunjukkan bahwa variabel jumlah nasabah secara parsial memiliki pengaruh

yang signifikan terhadap Penyaluran kredit pada PT Pegadaian (Persero) di

Cabang Samarinda seberang Kota Samarinda. Hasil dari penelitian Ade

Septevany Dewi (2016) ini sesuai dengan hasil penelitian yang dilakukan oleh

Titi Widiarti dan Sinarti (2013) di mana variabel jumlah nasabah Perum

Pegadaian memperoleh thitung sebesar 4,534 dengan signifikansi sebesar 0.000

sehingga diperoleh kesimpulan bahwa jumlah nasabah berpengaruh secara

positif dan signifikan terhadap variabel penyaluran kredit.

2. Pengaruh Pendapatan Pegadaian Syariah Terhadap Penyaluran Gadai

Syariah (Rahn)

Menurut Standar Akuntansi Keuangan (SAK 2009; PSAK No.23),

pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal perusahaan selama suatu periode bila arus masuk tersebut

mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman

modal (Puspita dan Rahayu, 2013: 149). Sumber-sumber pendapatan dapat

dikelompokkan menjadi 2 sumber pendapatan (Widiarti dan Sinarti, 2013: 2) ,

yaitu:

31

a. Pendapatan operasional, yaitu pendapatan yang berasal dari aktivitas utama

perusahaan sesuai dengan jenis usahanya yang berlangsung secara berulang-

ulang dan berkesinambungan tiap periode.

b. Pendapatan bukan operasional, yaitu pendapatan yang berasal dari transaksi

penjualan yang tidak berulang-ulang dan insidentil, yang secara tidak

langsung berhubungan dengan aktivitas perusahaan, misalnya penjualan

aktiva tetap perusahaan kepada pihak lain.

Pendapatan pegadaian syariah sendiri didapat dari pendapatan administrasi,

pendapatan ujrah, barang yang dilelang, jasa taksiran, jasa titipan, pendapatan

usaha, dan lain sebagainya. Kemudian, dana dari pendapatan ini akan disalurkan

kembali kepada masyarakat dalam produk-produk pegadaian yang ditawarkan,

salah satunya adalah produk gadai syariah (Rahn). Oleh sebab itu, dapat

dikatakan bahwa pendapatan Pegadaian Syariah memiliki pengaruh terhadap

jumlah kredit gadai Rahn yang disalurkan.

Seperti halnya dalam penelitian yang telah dilakukan oleh Icha Puspita dan

Sri Rahayu (2013), di mana hasil dari penelitian tersebut menunjukkan bahwa

variabel pendapatan memiliki pengaruh positif dan signifikan terhadap

penyaluran kredit di Perum Pegadaian Cabang Jombang. Hal tersebut juga

sejalan dengan penelitian yang dilakukan oleh Titi Widiarti dan Sinarti (2013),

di mana dalam penelitiannya didapatkan hasil bahwa variabel pendapatan

berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Cabang

Batam.

32

3. Pengaruh Inflasi Terhadap Penyaluran Gadai Syariah (Rahn)

Inflasi merupakan gejala ekonomi makro yang memiliki imbas terhadap

daya beli masyarakat. Semakin tinggi inflasi maka daya beli masyarakat akan

menurun karena naiknya harga-harga produk kebutuhan. (Puspita dan Rahayu,

2013: 162)

Inflasi mempengaruhi besarnya penyaluran kredit. Pengaruh inflasi ini

melalui tingkat bunga nominal, dikarenakan tingkat bunga riil yang terbentuk

dari tingkat bunga nominal dikurangi inflasi. Apabila inflasi tinggi maka tingkat

bunga riil akan menurun, ini akan mengakibatkan naiknya jumlah penyaluran

kredit yang diakibatkan turunnya tingkat bunga riil. Pengaruh perubahan inflasi

pada penyaluran kredit terjadi tidak secara langsung akan tetapi melalui tingkat

bunga riil terlebih dahulu. (Aziz, 2013: 11)

Inflasi yang sangat tinggi akan menyebabkan ketidakstabilan

perekonomian, pertumbuhan ekonomi yang lambat, dan pengangguran yang

semakin meningkat. Hal ini akan semakin menurunkan kepercayaan para

investor untuk menanamkan investasinya di Indonesia, sehingga perbankan

mengalami kesulitan dalam menyalurkan kredit. Banyaknya nilai uang (kertas)

yang beredar menyebabkan terjadinya kemerosotan nilai uang, sehingga suku

bunga (BI) mengalami peningkatan. Peningkatan ini mempengaruhi suku bunga

kredit Perum Pegadaian mengalami peningkatan, sehingga menyebabkan daya

minat masyarakat untuk memilih penyaluran kredit Perum Pegadaian dalam

masa tertentu mengalami penurunan terutama untuk nasabah dari golongan

33

menengah ke atas yang tidak terdesak akan kebutuhan dana. (Widiarti dan

Sinarti, 2013: 2)

Berdasarkan teori-teori tersebut, dapat dikatakan hubungan antara inflasi

dan penyaluran gadai syariah (Rahn) adalah searah negatif. Maksudnya adalah

jika inflasi meningkat, maka harga dari produk-produk kebutuhan pun

meningkat sehingga menurunkan daya beli dan konsumsi masyarakat, sehingga

penyaluran gadai syariah (Rahn) pun akan menurun seiring dengan menurunnya

keinginan masyarakat untuk memenuhi kepuasan dan kebutuhannya

mengkonsumsi produk-produk kebutuhan tersebut.

Namun, dalam beberapa penelitian sebelumnya di antaranya penelitian yang

dilakukan oleh Puspita dan Rahayu (2013), Aziz (2013), serta Dewi (2016)

menunjukkan bahwa inflasi tidak berpengaruh terhadap tingkat penyaluran

kredit.

C. Penelitian Sebelumnya

Icha Puspita Desriani dan Sri Rahayu (2013) dengan judul penelitian

“Analisis Pengaruh Pendapatan, Harga Emas, dan Inflasi Terhadap Penyaluran

Kredit (Studi kasus pada PERUM Pegadaian Cabang Jombang, Tangerang

periode Maret 2009-September 2011)” menggunakan metode penelitian analisis

regresi linier. Penelitian ini menghasilkan kesimpulan bahwasanya pendapatan

dan harga emas memiliki pengaruh terhadap penyaluran kredit di Perum

Pegadaian Cabang Jombang. Sedangkan inflasi tidak memiliki pengaruh

terhadap penyaluran kredit Perum Pegadaian Cabang Jombang.

34

Mukhliz Arifin Aziz (2013) dengan judul “Analisis Pengaruh Tingkat Sewa

Modal, Jumlah Nasabah, Harga Emas, dan Inflasi Terhadap Penyaluran Kredit

Gadai Golongan C (Studi pada PT Pegadaian Cabang Probolinggo)”

mendapatkan hasil bahwa tingkat sewa modal dan inflasi tidak memberikan

pengaruh terhadap pergerakan usaha Penyaluran Kredit Gadai pada PT

Pegadaian Cabang Probolinggo, khususnya pada produk kredit gadai golongan

C. Kemudian untuk variabel jumlah nasabah memiliki pengaruh terhadap

Penyaluran Kredit golongan C pada PT Pegadaian Cabang Probolinggo.

Titi Widiarti dan Sinarti (2013) dengan judul “Pengaruh Pendapatan,

Jumlah Nasabah, dan Inflasi Terhadap Penyaluran Kredit Pada Perum Pegadaian

Cabang Batam Periode 2008-2012” menggunakan metode penelitian analisis

regresi sederhana dan analisis regresi berganda. Dari penelitian ini didapatkan

hasil bahwasanya variabel pendapatan dan jumlah nasabah Perum Pegadaian

memiliki pengaruh yang signifikan terhadap penyaluran kredit Perum Pegadaian

Cabang Batam. Sedangkan inflasi kota Batam tidak berpengaruh signifikan

terhadap penyaluran kredit Perum Pegadaian Cabang Batam.

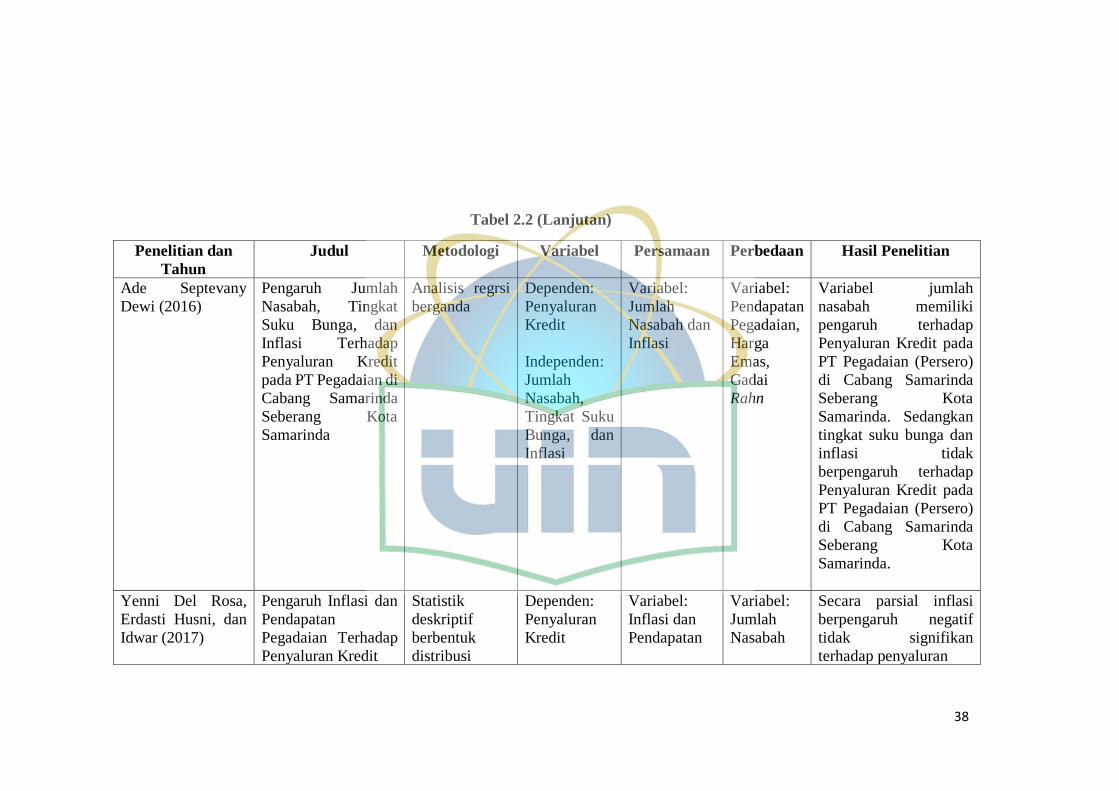

Ade Septevany Dewi (2016) dengan judul “Pengaruh Jumlah Nasabah,

Tingkat Suku Bunga, dan Inflasi Terhadap Penyaluran Kredit pada PT

Pegadaian di Cabang Samarinda Seberang Kota Samarinda” mendapatkan hasil

bahwa jumlah nasabah memiliki pengaruh terhadap Penyaluran Kredit pada PT

Pegadaian (Persero) di Cabang Samarinda Seberang Kota Samarinda.

Sedangkan tingkat suku bunga dan inflasi tidak berpengaruh terhadap

35

Penyaluran Kredit pada PT Pegadaian (Persero) di Cabang Samarinda Seberang

Kota Samarinda.

Yenni Del Rosa, Erdasti Husni, dan Idwar (2017) dengan judul “Pengaruh

Inflasi dan Pendapatan Pegadaian Terhadap Penyaluran Kredit Rahn pada

Pegadaian Syariah Indonesia Tahun 2007-2015” mendapatkan hasil penelitian

bahwa secara parsial inflasi berpengaruh negatif tidak signifikan terhadap

penyaluran kredit Rahn sedangkan pendapatan pegadaian memiliki pengaruh

positif signifikan terhadap penyaluran kredit Rahn. Sementara itu, pengujian

secara simultan mendapatkan hasil bahwa variabel inflasi dan pendapatan

pegadaian berpengaruh signifikan terhadap penyaluran kredit Rahn.

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini disajikan

pula dalam bentuk tabel, yaitu sebagai berikut:

36

Tabel 2. 2 Penelitian Sebelumnya

Penelitian dan Tahun

Judul Metodologi Variabel Persamaan Perbedaan Hasil Penelitian

Icha Puspita Desriani dan Sri Rahayu (2013)

Analisis Pengaruh Pendapatan, Harga Emas, dan Inflasi Terhadap Penyaluran Kredit (Studi kasus pada PERUM Pegadaian Cabang Jombang, Tangerang periode Maret 2009-September 2011)

Analisis Regresi Linier

Dependen: Penyaluran Kredit Independen: Pendapatan, Harga Emas, dan Inflasi

Variabel: Harga Emas, Pendapatan, Inflasi

Variabel: Jumlah Nasabah, Penyaluran Gadai Rahn

Pendapatan dan harga emas memiliki pengaruh terhadap penyaluran kredit pada Perum Pegadaian Cabang Jombang. Sedangkan inflasi tidak berpengaruh terhadap penyaluran kredit Perum Pegadaian Cabang Jombang.

Mukhliz Arifin Aziz (2013)

Analisis Pengaruh Tingkat Sewa Modal, Jumlah Nasabah, Harga Emas, dan Inflasi Terhadap Penyaluran Kredit Gadai Golongan C (Studi pada PT Pegadaian Cabang Probolinggo)

Regresi Linier Berganda

Dependen: Penyaluran Kredit Gadai golongan C Independen: Tingkat Sewa Modal, Jumlah

Variabel: Jumlah Nasabah, Harga Emas, dan Inflasi

Variabel: Pendapatan Pegadaian dan Penyaluran Gadai Rahn

Tingkat sewa modal dan inflasi tidak memberikan pengaruh terhadap pergerakan usaha Penyaluran Kredit Gadai pada PT Pegadaian Cabang Probolinggo, khususnya pada produk kredit gadai

37

Tabel 2.2 (Lanjutan)

Penelitian dan Tahun

Judul Metodologi Variabel Persamaan Perbedaan Hasil Penelitian

Nasabah, Harga Emas, dan Inflasi

golongan C. Sedangkan variabel jumlah nasabah dan Harga Emas memiliki pengaruh terhadap Penyaluran Kredit golongan C pada PT Pegadaian Cabang Probolinggo.

Titi Widiarti dan Sinarti (2013)

Pengaruh Pendapatan, Jumlah Nasabah, dan Inflasi Terhadap Penyaluran Kredit Pada Perum Pegadaian Cabang Batam Periode 2008-2012

Ordinary Least Square (OLS) Analisis regresi sederhana dan analisis regresi berganda

Dependen: Penyaluran Kredit Independen: Pendapatan, Jumlah Nasabah, dan Inflasi

Variabel: Pendapatan, Jumlah Nasabah, dan Inflasi

Variabel: Harga Emas dan Penyaluran Gadai Rahn

Variabel pendapatan dan jumlah nasabah Perum Pegadaian memiliki pengaruh yang signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam. Sedangkan inflasi kota Batam tidak berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam.

38

Tabel 2.2 (Lanjutan)

Penelitian dan Tahun

Judul Metodologi Variabel Persamaan Perbedaan Hasil Penelitian

Ade Septevany Dewi (2016)

Pengaruh Jumlah Nasabah, Tingkat Suku Bunga, dan Inflasi Terhadap Penyaluran Kredit pada PT Pegadaian di Cabang Samarinda Seberang Kota Samarinda

Analisis regrsi berganda

Dependen: Penyaluran Kredit Independen: Jumlah Nasabah, Tingkat Suku Bunga, dan Inflasi

Variabel: Jumlah Nasabah dan Inflasi

Variabel: Pendapatan Pegadaian, Harga Emas, Gadai Rahn

Variabel jumlah nasabah memiliki pengaruh terhadap Penyaluran Kredit pada PT Pegadaian (Persero) di Cabang Samarinda Seberang Kota Samarinda. Sedangkan tingkat suku bunga dan inflasi tidak berpengaruh terhadap Penyaluran Kredit pada PT Pegadaian (Persero) di Cabang Samarinda Seberang Kota Samarinda.

Yenni Del Rosa, Erdasti Husni, dan Idwar (2017)

Pengaruh Inflasi dan Pendapatan Pegadaian Terhadap Penyaluran Kredit

Statistik deskriptif berbentuk distribusi

Dependen: Penyaluran Kredit

Variabel: Inflasi dan Pendapatan

Variabel: Jumlah Nasabah

Secara parsial inflasi berpengaruh negatif tidak signifikan terhadap penyaluran

39

Tabel 2.2 (Lanjutan)

Penelitian dan Tahun

Judul Metodologi Variabel Persamaan Perbedaan Hasil Penelitian

Rahn pada Pegadaian Syariah Indonesia Tahun 2007-2015

frekuensi relatif dan statistik inferensial. Analisis