ISBN 978-602-70083-4-2 Peran Audit Internal Dalam · PDF filesetiap auditor internal memiliki...

13

Universitas Pancasila Fakultas Ekonomi dan Bisnis Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV 2-3 Maret 2017 www.kia4pancasila.com ekonomi.univpancasila.ac.id Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected] ISBN 978-602-70083-4-2 Peran Audit Internal Dalam Meningkatkan Kinerja Universitas Dwi Indah Lestari 1 , Neni Maryani 2 1,2 (Jurusan Akuntansi, Universitas Jenderal Achmad Yani, Indonesia) ABSTRAK: Keberadaan fungsi audit internal secara independen diperlukan bagi setiap jenis perusahaan tak terkecuali institusi kependidikan seperti universitas. Bagian audit internal berfungsi sebagai pengawas yang memastikan pengendalian internal telah memadai dan dijalankan sesuai dengan kebijakan manajemen yang telah ditetapkan, sehingga pada akhirnya bagian ini diharapkan dapat meningkatkan kinerja universitas. Dengan demikian, penelitian ini dilakukan dengan tujuan untuk meneliti seberapa besar peran audit internal dalam meningkatkan kinerja institusi kependidikan. Penelitian ini merupakan penelitian eksplanatif dengan jenis penelitian sensus. Populasi dari penelitian ini adalah seluruh universitas swasta di kawasan Bandung Raya (Kabupaten Bandung, Kabupaten Bandung Barat, Kota Bandung dan Kota Cimahi) yang memiliki fungsi audit internal secara independen. Pengumpulan data dilakukan dengan menggunakan kuesioner dan responden yang dipilih adalah auditee serta auditor internal dari universitas tersebut. Teknik pengolahan data yang dilakukan adalah dengan melakukan uji validitas, reliabilitas serta analisis regresi. Variabel yang dipilih dalam penelitian ini adalah peran audit internal sebagai variabel independen dan kinerja universitas sebagai variabel dependen. Pengukuran variabel peran audit internal dibagi kedalam lima sub variabel, yaitu: pengaturan aktivitas audit internal, nature of work, perencanaan audit, pelaksanaan audit dan proses komunikasi hasil audit. Masing-masing sub variable di atas digunakan karena mencerminkan aktivitas audit internal dalam satu siklus. Hasil dari penelitian ini menunjukan adanya hubungan yang cukup signifikan antara peran audit internal dalam memajukan kinerja universitas. Penelitian ini akan bermanfaat sebagai bahan evaluasi untuk mengoptimalkan fungsi audit internal sehingga pada akhirnya universitas dapat memanfaatkan konsep audit internal modern yang memungkinkan auditor internal berfungsi tidak hanya sebagai pengawas tetapi juga menjalankan fungsi konsultan dalam menjalankan tugasnya. Kata kunci: audit internal, bahan evaluasi kinerja, institusi kependidikan, kinerja universitas I. Pendahuluan Keberadaan fungsi audit internal diperlukan bagi setiap jenis perusahaan. Hal ini disebabkan karena semakin tingginya desakan dari pihak internal dan eksternal yang menginginkan setiap organisasi untuk terus melakukan efisiensi dan perbaikan. Sejalan dengan ini, universitas dapat digolongkan sebagai suatu institusi yang memerlukan fungsi audit internal. Dorongan yang kuat untuk terus memperbaiki kualitas pembelajaran, sistem administrasi serta tata kelola yang baik menjadi alasan mengapa institusi seperti universitas membutuhkan audit internal (1). Disisi lain, sama halnya dengan fungsi audit internal dalam industri, audit internal juga membantu universitas untuk memastikan pengendalian internal berjalan dengan baik (2).

Transcript of ISBN 978-602-70083-4-2 Peran Audit Internal Dalam · PDF filesetiap auditor internal memiliki...

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

ISBN 978-602-70083-4-2

Peran Audit Internal Dalam Meningkatkan Kinerja Universitas

Dwi Indah Lestari1, Neni Maryani2

1,2 (Jurusan Akuntansi, Universitas Jenderal Achmad Yani, Indonesia) ABSTRAK: Keberadaan fungsi audit internal secara independen diperlukan bagi setiap jenis perusahaan tak terkecuali institusi kependidikan seperti universitas. Bagian audit internal berfungsi sebagai pengawas yang memastikan pengendalian internal telah memadai dan dijalankan sesuai dengan kebijakan manajemen yang telah ditetapkan, sehingga pada akhirnya bagian ini diharapkan dapat meningkatkan kinerja universitas. Dengan demikian, penelitian ini dilakukan dengan tujuan untuk meneliti seberapa besar peran audit internal dalam meningkatkan kinerja institusi kependidikan. Penelitian ini merupakan penelitian eksplanatif dengan jenis penelitian sensus. Populasi dari penelitian ini adalah seluruh universitas swasta di kawasan Bandung Raya (Kabupaten Bandung, Kabupaten Bandung Barat, Kota Bandung dan Kota Cimahi) yang memiliki fungsi audit internal secara independen. Pengumpulan data dilakukan dengan menggunakan kuesioner dan responden yang dipilih adalah auditee serta auditor internal dari universitas tersebut. Teknik pengolahan data yang dilakukan adalah dengan melakukan uji validitas, reliabilitas serta analisis regresi. Variabel yang dipilih dalam penelitian ini adalah peran audit internal sebagai variabel independen dan kinerja universitas sebagai variabel dependen. Pengukuran variabel peran audit internal dibagi kedalam lima sub variabel, yaitu: pengaturan aktivitas audit internal, nature of work, perencanaan audit, pelaksanaan audit dan proses komunikasi hasil audit. Masing-masing sub variable di atas digunakan karena mencerminkan aktivitas audit internal dalam satu siklus. Hasil dari penelitian ini menunjukan adanya hubungan yang cukup signifikan antara peran audit internal dalam memajukan kinerja universitas. Penelitian ini akan bermanfaat sebagai bahan evaluasi untuk mengoptimalkan fungsi audit internal sehingga pada akhirnya universitas dapat memanfaatkan konsep audit internal modern yang memungkinkan auditor internal berfungsi tidak hanya sebagai pengawas tetapi juga menjalankan fungsi konsultan dalam menjalankan tugasnya. Kata kunci: audit internal, bahan evaluasi kinerja, institusi kependidikan, kinerja universitas

I. Pendahuluan

Keberadaan fungsi audit internal diperlukan bagi setiap jenis perusahaan. Hal ini disebabkan karena

semakin tingginya desakan dari pihak internal dan eksternal yang menginginkan setiap organisasi

untuk terus melakukan efisiensi dan perbaikan. Sejalan dengan ini, universitas dapat digolongkan

sebagai suatu institusi yang memerlukan fungsi audit internal. Dorongan yang kuat untuk terus

memperbaiki kualitas pembelajaran, sistem administrasi serta tata kelola yang baik menjadi alasan

mengapa institusi seperti universitas membutuhkan audit internal (1). Disisi lain, sama halnya dengan

fungsi audit internal dalam industri, audit internal juga membantu universitas untuk memastikan

pengendalian internal berjalan dengan baik (2).

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

Pada awalnya fungsi audit internal ditekankan kepada fungsi detektif terhadap temuan yang bersifat

merugikan secara keuangan. Namun saat ini, fungsi audit internal modern telah mengalami pergeseran

dari fungsi pengawas menjadi fungsi konsultan, yang pada akhirnya diharapkan menambah nilai bagi

perusahaan (3). Perkembangan fungsi audit internal terakselerasi dikarenakan adanya tuntutan dari

mahasiswa yang menginginkan peningkatan kualitas pembelajaran serta dorongan yayasan maupun

pemberi dana yang menginginkan adanya peningkatan kinerja, transparansi serta akuntabilitas

perguruan tinggi(4).

Berdasarkan Peraturan Pemerintah Nomor 152 tahun 2000, perguruan tinggi di Indonesia yang

berstatus BHMN (Badan Hukum Milik Negara) wajib untuk memiliki dewan audit (5). Berbeda

dengan universitas yang dimiliki negara, keberadaan audit internal dalam universitas yang bersifat

swasta tidak diatur dalam suatu perundang-undangan, meskipun begitu keberadaan sistem audit

internal yang efektif merupakan salah satu elemen penilaian BAN-PT (Badan Akreditasi Nasional

Perguruan Tinggi) dalam menentukan akreditasi perguruan tinggi dan universitas, sehingga

keberadaan fungsi tersebut diperlukan oleh universitas baik yang berstatus negeri maupun swasta (6).

Penelitian mengenai peran audit internal sebelumnya telah dilakukan oleh Hiro Tugiman pada

tahun 2000. Ada 3 variabel yang dipakai dalam penelitian tersebut, yaitu peran audit internal,

pengendalian internal dan kinerja perusahaan (7). Penelitian lainnya yang berkaitan dengan peran

audit internal dilakukan oleh Blackmore pada tahun 2004, dimana peneliti menghubungkan internal

audit dalam quality assurance (2). Selain kedua penelitian di atas, pada tahun 2006 Zakaria meneliti

peran audit internal dalam perguruan tinggi di Malaysia. Penelitian tersebut membandingkan ruang

lingkup audit, area audit, peran audit internal serta persepsi dari auditor internal antara audit internal

perguruan tinggi negeri dengan perguruan tinggi swasta di Malaysia (1). Berdasarkan latar belakang

masalah dan penelitian terdahulu yang telah dilakukan tersebut, maka penelitian mengenai peran audit

internal dalam meningkatkan kinerja universitas akan dilakukan dengan menggunakan 2 macam

variable, yaitu variable peran audit internal serta kinerja universitas.

Minimnya literatur mengenai fungsi audit internal dan kaitannya dengan peningkatan kinerja di

institusi kependidikan di Indonesia membuat penulis merasa topik ini menarik untuk diangkat.

Penelitian ini dapat bermanfaat untuk meningkatkan fungsi audit internal di universitas.

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

Kontribusi yang bisa diberikan dari penelitian ini berupa evaluasi bagi fungsi audit internal di

universitas. Sebagai bentuk kontribusi terhadap masyarakat, hasil penelitian ini dapat membantu siswa

untuk mendapatkan perbaikan secara terus menerus dari pihak universitas dikarenakan peran audit

internal yang terus memberikan inovasi serta memberikan ruang diskusi dan konsultasi antara bagian

audit internal dengan auditee. Selain itu, pembenahan yang bersifat terus menerus akan mendorong

peningkatan akreditasi sehingga dalam jangka panjang mahasiswa mendapatkan manfaat atas kualitas

pendidikan yang lebih baik.

II. Kerangka Teori dan Pengembangan Hipotesis

2.1 Pengertian dan Fungsi Audit Internal

Menurut IIA, aktivitas internal audit merupakan aktivitas penilaian yang dilakukan secara objektif dan

independen. Selain itu aktivitas ini juga melibatkan kegiatan konsultasi dengan tujuan menambahkan

nilai organisasi sehingga dapat meningkatkan kinerja dari suatu perusahaan. Kegiatan konsultasi

tersebut difokuskan pada risiko, pengendalian dan tata kelola perusahaan (8). Internal audit dapat

menambah value kepada perusahaan dengan dua cara, yaitu: mengurangi biaya aktivitas audit internal

serta membuat rekomendasi yang meningkatkan value perusahaan (9). Suatu fungsi harus

dipersiapkan bukan hanya untuk menjelaskan bagaimana fungsi tersebut dapat meningkatkan nilai

pasar tetapi juga meningkatkan nilai perusahaan (9).

Fokus audit internal pada awalnya adalah masalah-masalah teknis akuntansi dan penemuan

kecurangan. Meskipun fokusnya sama, setiap auditor internal memiliki cara yang berbeda dalam

melaksanakan aktivitasnya, baik dari sisi metode maupun lingkup audit yang dilakukan. Hal ini

disebabkan karena setiap perusahaan memiliki kebijakan prosedur, metode maupun ruang lingkup

yang berbeda. Dilihat dari segi hukum, audit internal tidak diregulasi seketat auditor eksternal, karena

acuan audit internal adalah kebijakan perusahaan, sedangkan auditor eksternal diwajibkan untuk

memenuhi standar yang telah ditetapkan dalam menjalankan tugasnya. Auditor eksternal

menggunakan standar akuntansi yang berlaku umum, sebagai contoh PSAK di Indonesia, untuk

menentukan apakah auditee bebas dari salah saji yang material.

Dalam menjalankan aktivitasnya, ukuran best practice audit internal sulit untuk ditentukan karena

setiap auditor internal memiliki berbagai macam teknik dan pendekatan. Untuk mengatasi ini Global

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

Auditing Information Network (GAIN) IIA mengindikasikan bahwa dari berbagai macam alat dan

teknik yang dilakukan, menjadi mitra yang baik serta mengelola manajemen risiko merupakan

“successful practices”, dimana auditor internal perlu untuk melakukan kedua hal tersebut. Auditor

internal harus menjalankan peran kosultan dalam melaksanakan audit. Dimulai dari mencari input dari

manajemen, menyelaraskan antara tujuan departemen dengan tujuan perusahaan serta memfokuskan

setiap sumber daya audit kepada area yang berisiko tinggi (8).

Lingkungan eksternal yang terus berkembang memaksa audit internal berevolusi menjadi audit

internal modern dimana perannya bukan lagi hanya sebagai pengawas yang berfokus pada teknis

akuntansi, tetapi juga menyediakan jasa yang mencakup pemeriksaan atas kontrol, kinerja, risiko dan

tata kelola perusahaan (10).

Agar dapat mencapai tujuannya, audit internal harus bekerja secara independent, sehingga tidak ada

konflik kepentingan yang terjadi. Selama proses audit, manajemen tidak boleh mempengaruhi

pekerjaan, informasi, hasil dan evaluasi audit. Hal ini ditujukan agar laporan audit internal dapat

dipercaya untuk dijadikan media komunikasi antara bagian audit internal dengan manajemen,

sehingga menjadi panduan penting yang bisa digunakan oleh manajemen untuk mencapai kesuksesan

perusahaan (11).

Ada beberapa faktor dalam fungsi audit internal yang harus dilakukan, yaitu:

1. Sistem pengendalian internal dan evaluasinya. Auditor internal harus memastikan bahwa

sistem akuntansi dan sistem pengendalian internal telah memadai dan sesuai dengan

fasilitas perusahaan

2. Penilaian rencana serta prosedur untuk menentukan kelemahan atau kesalahan dalam

sistem serta prosedur yang digunakan oleh perusahaan. Manajemen wajib memberikan

akses pada bagian audit internal untuk memeriksa sistem dan prosedur.

3. Audit internal perlu untuk mempertimbangkan komitmen karyawan terhadap kebijakan

perusahaan serta prosedur yang ditetapkan perusahaan. Maka dari itu, auditor internal

diharuskan memonitor implementasi kebijakan dan prosedur tersebut.

4. Pengamanan aset yang berasal dari pengembangan dan implementasi sistem merupakan

upaya untuk meminimalisir kecurangan dan manipulasi. Fungsi pihak audit internal

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

adalah memastikan bahwa sistem dan implementasinya memadai bagi perusahaan agar

bisa mengurangi potensi kecurangan (12).

Untuk mendukung berjalannya audit, maka manajemen perlu memberi perhatian lebih terhadap

kualitas dari auditor internal, dimulai dari merekrut auditor internal yang berpengalaman,

menyediakan pelatihan berkelanjutan bagi auditor internal serta mendorong staf untuk menciptakan

solusi yang inovatif terhadap masalah yang terjadi (8).

2.2 Peran Audit Internal

Berdasarkan Dixon dan Goodal dalam (13) setelah era Sarbanes-Oxley, banyak fungsi internal audit

yang direevaluasi. Pada umumnya hasil evaluasi tersebut menghasilkan fokus yang berbeda-beda,

yaitu:

1. Internal audit yang berfokus pada peran konsultasi dalam aktivitas operasional dan isu

pengendalian

2. Internal audit yang berfokus pada efektivitas operasional

3. Internal audit yang memastikan independensi dan objektivitas untuk meningkatkan

pengawasan dalam lingkungan audit internal

Dengan banyaknya fokus audit internal, maka ada kemungkinan fokus yang ingin dicapai oleh

manajemen berbeda dengan apa yang sebenarnya dilakukan oleh auditor internal. Oleh karena itu

manajemen dituntut untuk menyamakan fokus dan persepsi dengan auditor internal. Salah satu upaya

dalam menyamakan persepsi adalah dengan cara pembuatan Standar Operating Procedure (SOP)

dalam menjalankan aktivitas auditor. SOP tersebut harus dirancang dan disetujui baik oleh pihak

manajemen maupun oleh pihak auditor internal. Keberadaan SOP akan menjembatani dan

menghilangkan potensi konflik perbedaan fokus dan persepsi antara manajemen dengan auditor

internal.

Aktivitas audit internal dalam proses manajemen dapat digambarkan dengan fig 2.1. Dapat dilihat

bahwa pengendalian manajemen merupakan objek dari aktivitas audit internal sedangkan audit

internal merupakan factor yang memperkuat pengendalian manajemen. Menurut Zecheru, audit

internal merupakan dukungan yang sangat nyata bagi manajemen dalam mencapai tujuan perusahaan

(14).

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

Figur 2.1: hubungan aktivitas audit dengan pengendalian manajerial

(Diolah kembali oleh penulis dari (14))

2.3 Kinerja Perusahaan

Kinerja perusahaan dapat diukur secara kuantitatif maupun kualititatif. Evaluasi dengan menggunakan

alat ukur kuantitatif memanfaatkan rasio yang datanya berasal dari data keuangan. Salah satu

kelemahan alat ukur kuantitatif adalah alat ukur ini biasanya hanya berfokus pada jangka pendek

sehingga berpotensi memberikan kesalahpahaman bagi pengguna informasi. Maka dari itu, perusahaan

membutuhkan alat ukur kualitatif sebagai pelengkap analisis yang dihasilkan dari data kuantitatif.

Target kinerja satu perusahaan akan berbeda dengan perusahaan yang lain dikarenakan strategi dan

prioritas yang berbeda. Manajemen dapat mengevaluasi kinerjanya dengan cara membandingkan

kinerja perusahaan dengan periode sebelumnya, kompetitor atau membandingkannya dengan rata-rata

industri. Tindakan korektif akan diambil apabila terdapat variance yang signifikan antara kinerja saat

ini dengan target. Auditor internal dapat berperan dalam fungsi evaluasi dengan cara memberikan

rekomendasi serta saran apabila diperlukan.

2.4 Pengembangan Hipotesis

Penelitian yang dilakukan oleh Anggraeni (15) menyatakan bahwa auditor internal berperan dalam

meningkatkan kinerja perusahaan, kesimpulan yang sama dikemukakan oleh Tugiman (7) dan Sari

(16). Namun demikian penelitian-penelitian tersebut dilakukan pada organisasi bermotif profit, untuk

itu penelitian kali ini dilakukan dengan menggunakan objek penelitian berupa institusi kependidikan.

Berdasarkan penelitian sebelumnya, maka hipotesis dibawah ini dapat dirumuskan sebagai berikut:

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

H1: Auditor internal berperan positif dalam meningkatkan kinerja universitas

Hipotesis ini memiliki lima sub variable untuk mengukur variable independent, yaitu:

1. Pengaturan aktivitas audit internal

2. Nature of work

3. Perencanaan audit

4. Pelaksanaan audit

5. Proses komunikasi hasil audit

Kelima subvariable tersebut mencerminkan siklus audit, sehingga dianggap dapat memperlihatkan

peran dari auditor internal.

III. Metodologi Penelitian

3.1 Desain Penelitian

Metode penelitian yang dipakai penulis dalam penelitian ini adalah metode studi eksplanatif, yaitu

penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi dan pengalaman. Rumusan

masalah dalam penelitian ini adalah rumusan masalah deskriptif dan asosiatif, karena ada variabel-

variabel yang akan ditelaah hubungannya serta tujuannya untuk kemudian disajikan gambaran secara

terstruktur, faktual, dan akurat mengenai fakta-fakta serta hubungan antar variabel yang diteliti.

3.2 Sasaran dan Target Penelitian

Untuk menguji hipotesis yang telah dirumuskan, peneliti memilih universitas dengan kriteria sebagai

berikut:

a. Universitas swasta yang berada di kawasan Bandung Raya (Kabupaten Bandung,

Kabupaten Bandung Barat, Kota Bandung dan Kota Cimahi).

b. Universitas swasta tersebut memiliki fungsi audit internal secara independen

Berdasarkan kriteria di atas, diperoleh empat universitas swasta yang akan digunakan sebagai

sampel penelitian.

3.3 Model Penelitian

Data yang digunakan peneliti adalah data primer. Adapun jenis penelitian yang digunakan adalah jenis

penelitian sensus dimana pengumpulan data primer dilakukan dengan cara survey menggunakan

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

kuesioner yang bersifat tertutup. Sejumlah pertanyaan maupun pernyataan diberikan lalu kemudian

responden diminta untuk memilih satu jawaban dari alternatif jawaban yang diberikan. Jawaban

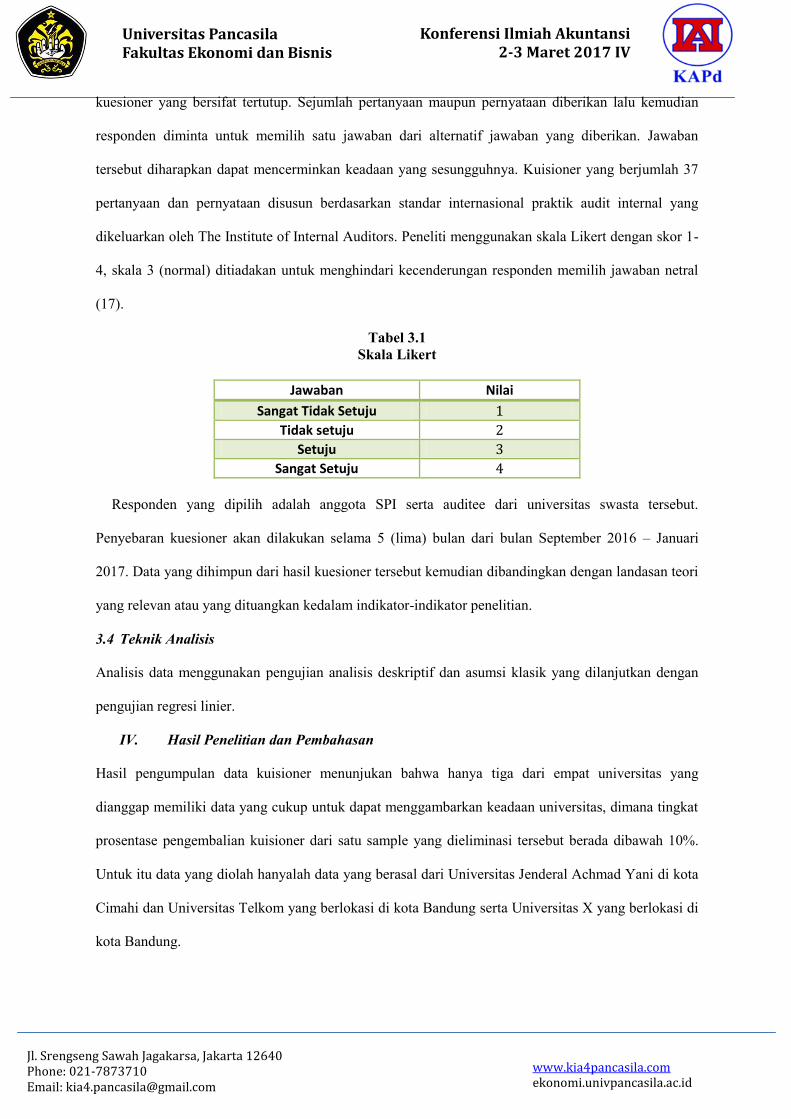

tersebut diharapkan dapat mencerminkan keadaan yang sesungguhnya. Kuisioner yang berjumlah 37

pertanyaan dan pernyataan disusun berdasarkan standar internasional praktik audit internal yang

dikeluarkan oleh The Institute of Internal Auditors. Peneliti menggunakan skala Likert dengan skor 1-

4, skala 3 (normal) ditiadakan untuk menghindari kecenderungan responden memilih jawaban netral

(17).

Tabel 3.1 Skala Likert

Jawaban Nilai

Sangat Tidak Setuju 1 Tidak setuju 2

Setuju 3 Sangat Setuju 4

Responden yang dipilih adalah anggota SPI serta auditee dari universitas swasta tersebut.

Penyebaran kuesioner akan dilakukan selama 5 (lima) bulan dari bulan September 2016 – Januari

2017. Data yang dihimpun dari hasil kuesioner tersebut kemudian dibandingkan dengan landasan teori

yang relevan atau yang dituangkan kedalam indikator-indikator penelitian.

3.4 Teknik Analisis

Analisis data menggunakan pengujian analisis deskriptif dan asumsi klasik yang dilanjutkan dengan

pengujian regresi linier.

IV. Hasil Penelitian dan Pembahasan

Hasil pengumpulan data kuisioner menunjukan bahwa hanya tiga dari empat universitas yang

dianggap memiliki data yang cukup untuk dapat menggambarkan keadaan universitas, dimana tingkat

prosentase pengembalian kuisioner dari satu sample yang dieliminasi tersebut berada dibawah 10%.

Untuk itu data yang diolah hanyalah data yang berasal dari Universitas Jenderal Achmad Yani di kota

Cimahi dan Universitas Telkom yang berlokasi di kota Bandung serta Universitas X yang berlokasi di

kota Bandung.

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

Uji validitas yang dilakukan mengindikasikan bahwa ada 2 butir pertanyaan (Q2 dan Q13) yang

tidak valid, sehingga pertanyaan tersebut dikeluarkan dari sample, sedangkan uji reliabilitas

menunjukan cronbach’s alpha 0,936.

4.1 Subvariable 1: Pengaturan Aktivitas Audit Internal

Dalam International Standards for The Professional Practice of Internal Auditing, IIA mengatur

standarnya kedalam 2 standar yaitu: attribute standard dan performance standard. Untuk kebutuhan

penelitian ini, penulis hanya berfokus pada performance standards, dimana standar ini menunjukan

aktivitas audit internal mulai dari pengaturan aktivitas audit internal sampai tahap pengkomunikasian

hasil kepada auditee.

Sub-variable pertama yang mencerminkan variable X adalah pengaturan aktivitas audit internal.

Subvariable ini mencerminkan fase pertama dari proses kegiatan audit. Terdapat 9 indikator yang

mencerminkan subvariable ini, akan tetapi setelah melalui proses pengolahan data, hanya 8 pertanyaan

yang dianggap valid.

4.2 Subvariable 2: Nature of Work

Nature of work menunjukan bahwa aktivitas audit internal mengharuskan auditor untuk bisa

melakukan proses evaluasi dan berkontribusi terhadap peningkatan tata kelola organisasi, manajemen

risiko serta proses pengendalian dengan menggunakan proses yang sistematis. Ada enam pertanyaan

yang diajukan untuk bisa menilai dimensi ini, akan tetapi ada satu butir pertanyaan yang tidak valid

sehingga dikeluarkan dari sample. Untuk itu hanya lima pertanyaan yang diolah lebih lanjut.

4.3 Subvariable 3: Perencanaan Audit

Sebelum melaksanakan aktivitas audit, ketua tim audit diwajibkan untuk membuat perencanaan audit terlebih

dahulu untuk menentukan tujuan, ruang lingkup, waktu pelaksanaan serta mengalokasikan sumber daya yang

tersedia. Ada dua pertanyaan yang diajukan untuk dapat menilai indikator ini. Berdasarkan hasil uji statistik,

kedua pertanyaan tersebut valid.

4.4 Subvariable 4: Pelaksanaan Audit

Pelaksanaan audit merupakan aktivitas inti dari audit internal. Berdasarkan hasil wawancara dengan

kepala bagian audit internal, setiap proses audit melibatkan visitasi yang berarti diperlukan kunjungan

lapangan untuk setiap aktivitas audit yang dilakukan. Meskipun ada beberapa universitas yang sudah

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

menerapkan self-audit, auditor internal tetap melakukan visitasi untuk memastikan self audit

dilakukan sesuai dengan standar dan peraturan yang berlaku.

4.5 Subvariable 5: Proses Komunikasi Hasil Audit

Proses komunikasi hasil audit kepada auditee dilakukan setelah aktivitas audit dan review selesai serta telah

dilaporkan kepada rektor. Berdasarkan hasil wawancara dengan masing-masing auditor internal universitas

swasta yang termasuk kedalam sample, komunikasi hasil audit dilakukan secara tertulis dan lisan.

Pengkomunikasian secara tertulis dilakukan melalui pendistribusian laporan hasil audit kepada masing-masing

fakultas, sedangkan komunikasi secara lisan dilakukan oleh Rektor dan auditor internal melalui mekanisme rapat

pimpinan. Hal ini dimaksudkan agar pimpinan fakultas segera menanggapi hasil audit dan melaksanakan

rekomendasi tim audit internal sesegera mungkin.

4.6 Variable X (Peran Audit Internal) dan Variable Y (Kinerja Universitas)

Data diolah dengan menggunakan model regresi linier. Berdasarkan hasil uji normalitas, data tidak terdistribusi

secara normal sehingga diperlukan treatment lebih lanjut. Dikarenakan data membentuk grafik substansial

positive skewness, maka transformasi dengan menggunakan logaritma 10 dilakukan.

Berdasarkan hasil regresi linier, nilai F-statistic sebesar 122,273 dengan probabilitas 0,000 dengan

probabilitas jauh lebih kecil dari 0,05, sehingga dapat disimpulkan bahwa variable peran auditor internal dan

variable kinerja universitas pada penelitian ini dapat digunakan untuk menjelaskan variable kinerja universitas

pada model penelitian. Nilai adjusted R-square sebesar 66,9% menunjukan bahwa 66,9% variasi kinerja

universitas dapat dijelaskan oleh variable peran audit internal, sedangkan 33,1% dijelaskan oleh sebab-sebab lain

diluar model.

Tabel 4.1

Hasil Uji Signifikansi F dan Koefisien Determinasi

Uji Signifikansi F Koefisien Determinasi

F Statistik 122,273 R-squared 0,675

Prob (F Statistic) 0,000 Adjusted R-Square 0,669

5. Kesimpulan , Implikasi dan Limitasi

5.1 Kesimpulan Hasil penelitian menunjukan bahwa auditor internal berperan dalam meningkatkan kinerja universitas Hal ini

sejalan dengan penelitian-penelitian sebelumnya yang dilakukan oleh Tugiman (7) dan Anggraeni (15).

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

5.2 Implikasi

Audit internal di universitas berperan dalam meningkatkan kinerja universitas, akan tetapi dalam pelaksanaannya

manajemen kurang mengoptimalkan fungsi audit internal. Berdasarkan hasil obervasi, jumlah auditor internal

yang dimiliki universitas kurang memadai. Hal ini perlu untuk ditindaklanjuti untuk memastikan kualitas dari

laporan audit internal. Sebagai implikasi, di masa yang akan datang, universitas perlu untuk mengkaji

kemungkinan penerapan fungsi audit internal sebagai fungsi konsultan sehingga audit internal menambah value

perusahaan secara maksimal.

5.3 Keterbatasan dan saran untuk penelitian selanjutnya

Penelitian yang dilakukan memiliki beberapa keterbatasan, sehingga diharapkan penelitian-penelitian yang

sejenis berikutnya bisa meminimalisir keterbatasan yang ada pada penelitian ini. Berikut ini adalah beberapa

keterbatasan dalam penelitian ini serta saran untuk penelitian berikutnya:

1. Ruang lingkup dalam penelitian ini hanya universitas swasta di Bandung Raya, sehingga diharapkan

penelitian selanjutnya dapat dilakukan dengan skala yang lebih besar.

2. Responden yang dipilih adalah auditor yang diwakili oleh SPI dan auditee yang diwakili oleh jajaran

pimpinan universitas. Di lapangan peneliti mengalami kendala dimana jajaran pimpinan universitas

kurang menguasai istilah dalam audit, sehingga diperlukan wawancara lebih lanjut. Disebabkan karena

keterbatasan waktu, wawancara tidak dapat dilakukan kepada seluruh auditee.

3. Dikarenakan adanya hubungan antara peran audit internal dengan kinerja universitas, maka penelitian

mengenai penerapan audit modern dapat dilakukan di universitas, sebagai pengembangan dari

penelitian ini.

Daftar Pustaka

1. Zakaria Z, Devi Selvaraj S, Zakaria Z. Internal auditors: their role in the institutions of higher

education in Malaysia. Manag Audit J [Internet]. 2006;21(9):892–904. Available from:

http://www.emeraldinsight.com/doi/abs/10.1108/02686900610704993

2. Blackmore JA. A critical evaluation of academic internal audit. Qual Assur Educ [Internet].

2004;12(3):128–35. Available from:

http://www.emeraldinsight.com/10.1108/09684880410548753

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]

3. Anderson U. Assurance and consulting services research opportunities in internal auditing.

Institute of Internal Auditors Research Foundation; 2003.

4. Halimah, Radiah, Rohana, Kamaruzman. The effectiveness of Internal audit in Malaysian

public sector. J Mod Account. 2009;

5. Pemerintah Republik Indonesia. Peraturan Pemerintah nomor 152 Tahun 2000. Nomor 152

Tahun 2000 2000.

6. BAN-PT. Buku 2-Standar Dan Prosedur Akreditasi Sarjana. 2009.

7. Tugiman H. Pengaruh peran auditor internal, serta faktor-faktor pendukungnya terhadap

peningkatan pengendalian internal dan kinerja perusahaan. J Akunt. 2002;34–48.

8. Anonymous. Internal audit best practices defined. Intern Audit. 1999;56(1):11.

9. Walz A. Adding value. Intern Audit. 1997;51.

10. B S, M D, J S. Internal auditing: audit internal sawyer. 2005.

11. S L, Jovanovi D. No Title. Empir Res Intern Audit position Co Serbia. 2011;LVI (191):123–

41.

12. Aid A-S. The role of the Audit Committees in Corporate Governance in Saudi Arabia. 2010.

13. Dixon G, Goodall G. the Quality Assurance Review: Is Your Internal Audit Function

Effective? Intern Audit [Internet]. 2007;22(2):3–6. Available from:

http://search.proquest.com/docview/214386960?accountid=25704

14. Zecheru V. Internal Audit – Managerial Control Relation. 2014;15(1):106–15.

15. Anggraini. Analisis Pengaruh Peran Auditor Internal Terhadap Peningkatan Pengendalian

Internal dan Kinerja Perusahaan. 2008.

16. Kasus S, Perbankan P, Kota D. PENGARUH AUDIT INTERNAL TERHADAP KINERJA

KEUANGAN PERBANKAN (Studi Kasus Pada Perbankan Di Kota Gorontalo) Eka Noviana

Sari. (78).

17. Garland R. The Mid-Point on a Rating Scale: Is it Desirable? Mark Bull. 1991;2:66–70.

Universitas Pancasila Fakultas Ekonomi dan Bisnis

Konferensi Ilmiah Akuntansi 2-3 Maret 2017 IV

2-3 Maret 2017

www.kia4pancasila.com ekonomi.univpancasila.ac.id

Jl. Srengseng Sawah Jagakarsa, Jakarta 12640 Phone: 021-7873710 Email: [email protected]