ING - Nederland Handelsland ed 2 - Een nadere blik op de top-3 Nederland Handelsland II mrt 2015 DEF

12

Nederland Handelsland Een nadere blik op de top-3 handelspartners buiten de eurozone 2 e editie, maart 2015

-

Upload

raoul-leering -

Category

Documents

-

view

295 -

download

0

Transcript of ING - Nederland Handelsland ed 2 - Een nadere blik op de top-3 Nederland Handelsland II mrt 2015 DEF

Nederland HandelslandEen nadere blik op de top-3 handelspartners buiten de eurozone

2e editie, maart 2015

2

14%

10%

10%

6%

VK, VS en China handelspartners nummer 2, 3 en 4

VK, VS en China heel belangrijk voor Nederlandse exportIn de eerste editie van Nederland Handelsland (november 2014) werd duidelijk dat China, de VS en het VK voor de Nederlandse economie van groter belang zijn dan gangbare exportcijfers laten zien (zie figuur 1). Na Duitsland zijn dit zelfs de belangrijkste handelspartners.

Deze tweede editie van Nederland Handelsland gaat dieper in op de handel met deze landen. Welke sectoren verdienen het meest met de export naar deze drie landen? Hoe ontwikkelt de uitvoer zich en welke kansen bieden deze landen in de nabije toekomst?

Eerst nog even terug naar waarom deze landen voor de export belangrijker zijn dan de bruto exportcijfers laten zien.• De bruto exportcijfers meten de omzetwaarde van de uitvoer. Bij het maken

van een product waarbij veel gebruik wordt gemaakt van producten uit het buitenland, voegen Nederlandse bedrijven weinig waarde toe. Toch wordt dan de gehele omzetwaarde als Nederlandse export geboekt. Door wel rekening te houden met de mate waarin Nederlandse bedrijven waarde toevoegen aan de gebruikte importen, komt de ranglijst er anders uit te zien.

• De gebruikelijke cijfers kijken daarnaast alleen naar de eerste bestemming van de uitvoer. Veel Nederlandse exporten worden echter door het buitenland gebruikt voor hun eigen uitvoer. Zo levert Nederland onderdelen aan de Duitse auto-industrie die de auto’s vervolgens deels in het buitenland verkoopt.

Samenvattend: de nieuwe methode houdt rekening met de vraag in welke landen de export uiteindelijk verbruikt wordt en wat de toegevoegde waarde is van die export.

Exportaandeel op basis van de omzet en eerste bestemming (gangbare cijfers)

Exportaandeel op basis van de toegevoegde waarde en finale bestemming

1

2

3

4

1

2

3

45

6

7

8

9

25%

8%

4%

2%

Duitsland

Verenigd Koninkrijk

Verenigde Staten

China

Figuur 1 Ranglijst handelspartners Nederland

Bron: WIOD, Rijksuniversiteit Groningen

3

Bijna 10% van Nederlandse economie leunt op vraag uit VK, VS, China

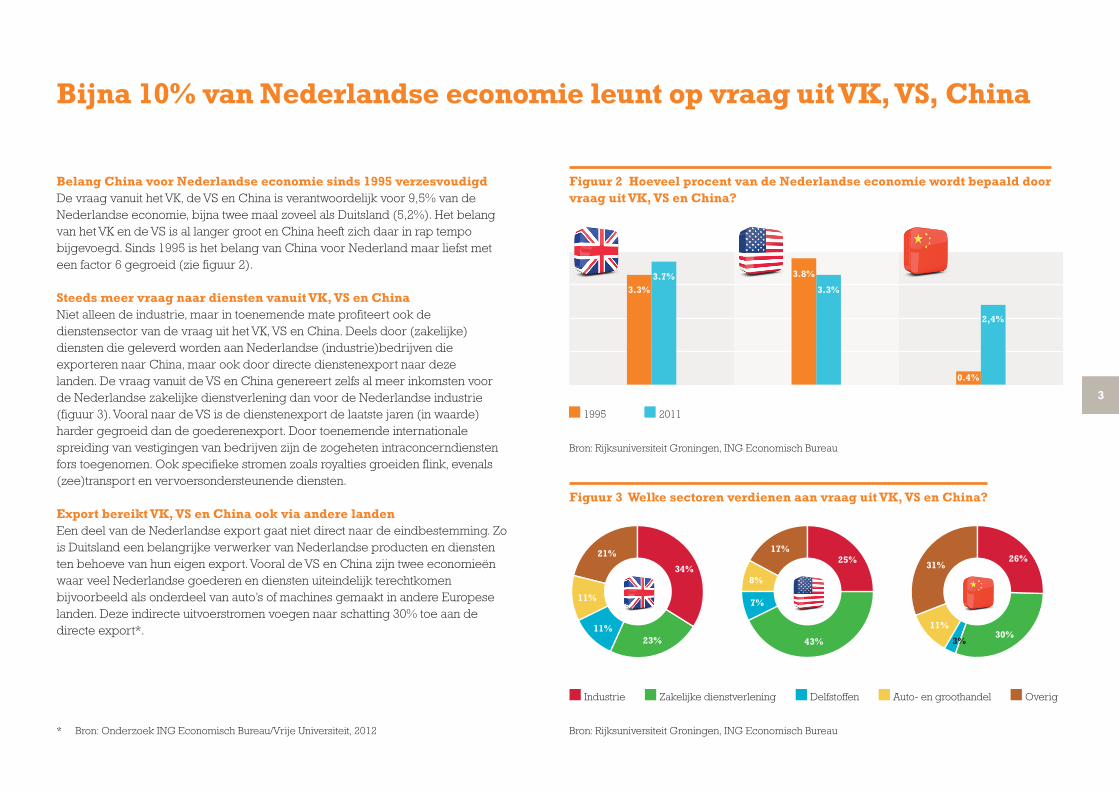

Belang China voor Nederlandse economie sinds 1995 verzesvoudigd De vraag vanuit het VK, de VS en China is verantwoordelijk voor 9,5% van de Nederlandse economie, bijna twee maal zoveel als Duitsland (5,2%). Het belang van het VK en de VS is al langer groot en China heeft zich daar in rap tempo bijgevoegd. Sinds 1995 is het belang van China voor Nederland maar liefst met een factor 6 gegroeid (zie figuur 2).

Steeds meer vraag naar diensten vanuit VK, VS en ChinaNiet alleen de industrie, maar in toenemende mate profiteert ook de dienstensector van de vraag uit het VK, VS en China. Deels door (zakelijke) diensten die geleverd worden aan Nederlandse (industrie)bedrijven die exporteren naar China, maar ook door directe dienstenexport naar deze landen. De vraag vanuit de VS en China genereert zelfs al meer inkomsten voor de Nederlandse zakelijke dienstverlening dan voor de Nederlandse industrie (figuur 3). Vooral naar de VS is de dienstenexport de laatste jaren (in waarde) harder gegroeid dan de goederenexport. Door toenemende internationale spreiding van vestigingen van bedrijven zijn de zogeheten intraconcerndiensten fors toegenomen. Ook specifieke stromen zoals royalties groeiden flink, evenals (zee)transport en vervoersondersteunende diensten.

Export bereikt VK, VS en China ook via andere landenEen deel van de Nederlandse export gaat niet direct naar de eindbestemming. Zo is Duitsland een belangrijke verwerker van Nederlandse producten en diensten ten behoeve van hun eigen export. Vooral de VS en China zijn twee economieën waar veel Nederlandse goederen en diensten uiteindelijk terechtkomen bijvoorbeeld als onderdeel van auto’s of machines gemaakt in andere Europese landen. Deze indirecte uitvoerstromen voegen naar schatting 30% toe aan de directe export*.

* Bron: Onderzoek ING Economisch Bureau/Vrije Universiteit, 2012

Figuur 2 Hoeveel procent van de Nederlandse economie wordt bepaald door vraag uit VK, VS en China?

Figuur 3 Welke sectoren verdienen aan vraag uit VK, VS en China?

Naam brochure Maand 0

Nieuwe markten in NL

Nieuwe markten in het buitenland

Nieuwe markten in NL en het buitenland

NEE JA JA JA

Nee Ja, nieuwe markten in NL

Ja, nieuwe marktenin het buitenland

Ja, nieuwe marktenin NL en het buitenland

Nee Nee Nee Nee

17%

29%

10%

45%

17% 29% 10% 45%

17% 29% 10% 45%

VK

34%

23%11%

11%

21%25%

43%

7%

8%

17%26%

30%3%

11%

31%

Auto- en

groothandel

■ Industrie ■ Zakelijke dienstverlening ■ Delfstoffen ■ Auto- en groothandel ■ Overig

Naam brochure Maand 0Naam brochure Maand 0

0%

1%

2%

3%

4%2011*

1995

34%

23%11%

11%

21%25%

43%

7%

8%

17%26%

30%3%

11%

31%

Auto- en

groothandel

3.3%3.7% 3.8%

3.3%

0.4%

2,4%

■ 1995 ■ 2011

Bron: Rijksuniversiteit Groningen, ING Economisch Bureau

Bron: Rijksuniversiteit Groningen, ING Economisch Bureau

4

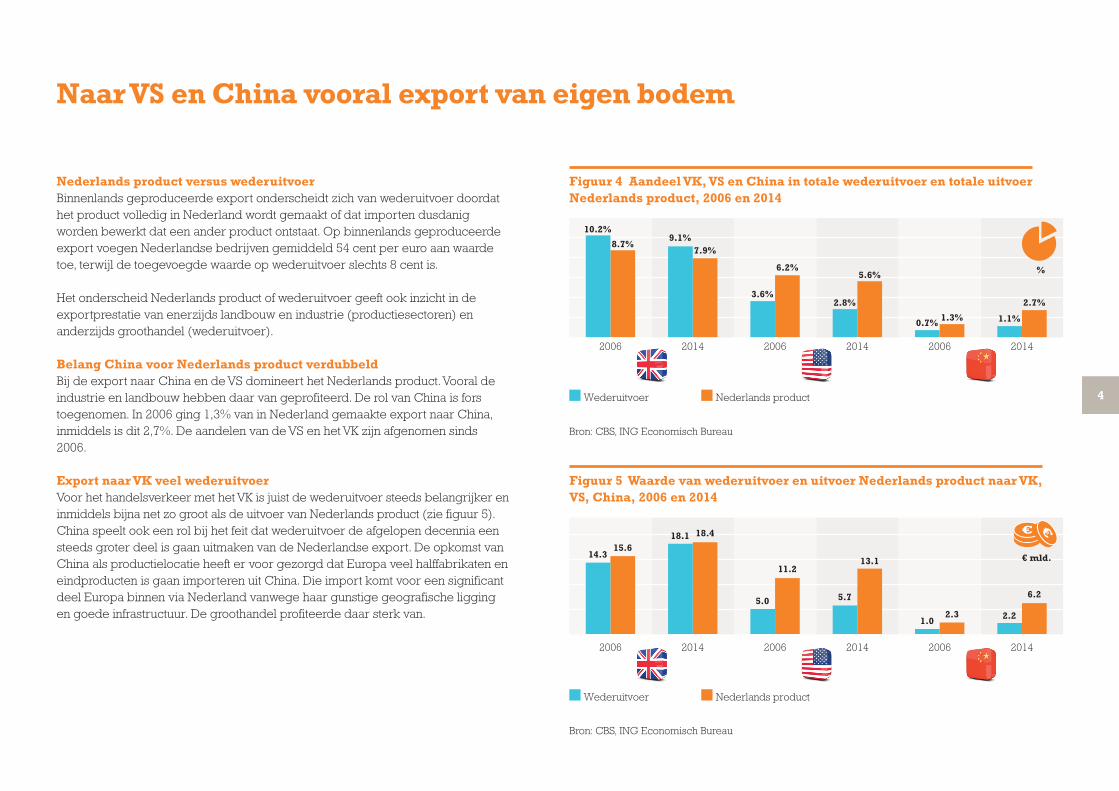

Nederlands product versus wederuitvoerBinnenlands geproduceerde export onderscheidt zich van wederuitvoer doordat het product volledig in Nederland wordt gemaakt of dat importen dusdanig worden bewerkt dat een ander product ontstaat. Op binnenlands geproduceerde export voegen Nederlandse bedrijven gemiddeld 54 cent per euro aan waarde toe, terwijl de toegevoegde waarde op wederuitvoer slechts 8 cent is.

Het onderscheid Nederlands product of wederuitvoer geeft ook inzicht in de exportprestatie van enerzijds landbouw en industrie (productiesectoren) en anderzijds groothandel (wederuitvoer).

Belang China voor Nederlands product verdubbeldBij de export naar China en de VS domineert het Nederlands product. Vooral de industrie en landbouw hebben daar van geprofiteerd. De rol van China is fors toegenomen. In 2006 ging 1,3% van in Nederland gemaakte export naar China, inmiddels is dit 2,7%. De aandelen van de VS en het VK zijn afgenomen sinds 2006.

Export naar VK veel wederuitvoerVoor het handelsverkeer met het VK is juist de wederuitvoer steeds belangrijker en inmiddels bijna net zo groot als de uitvoer van Nederlands product (zie figuur 5). China speelt ook een rol bij het feit dat wederuitvoer de afgelopen decennia een steeds groter deel is gaan uitmaken van de Nederlandse export. De opkomst van China als productielocatie heeft er voor gezorgd dat Europa veel halffabrikaten en eindproducten is gaan importeren uit China. Die import komt voor een significant deel Europa binnen via Nederland vanwege haar gunstige geografische ligging en goede infrastructuur. De groothandel profiteerde daar sterk van.

Naar VS en China vooral export van eigen bodem

Bron: CBS, ING Economisch Bureau

Bron: CBS, ING Economisch Bureau

Figuur 4 Aandeel VK, VS en China in totale wederuitvoer en totale uitvoer Nederlands product, 2006 en 2014

Figuur 5 Waarde van wederuitvoer en uitvoer Nederlands product naar VK, VS, China, 2006 en 2014

Naam brochure Maand 0Naam brochure Maand 0

0%

1%

2%

3%

4%2011*

1995

0%

2%

4%

6%

8%

10%

12% Nederlands product

Wederuitvoer

201420062014200620142006

0%

2%

4%

6%

8%

10%

12%Nederlands product

Wederuitvoer

201420062014200620142006

%

%

10.2%

8.7%9.1%

7.9%

3.6%

6.2%

2.8%

5.6%

0.7%1.3% 1.1%

2.7%

■ Wederuitvoer ■ Nederlands product

10.2%

8.7%9.1%

7.9%

3.6%

6.2%

2.8%

5.6%

0.7%1.3% 1.1%

2.7%

■ Wederuitvoer ■ Nederlands product

Naam brochure Maand 0Naam brochure Maand 0

0

5

10

15

20

25

30Nederlands product

Wederuitvoer

201420062014200620142006

34%

23%11%

11%

21%25%

43%

7%

8%

17%26%

30%3%

11%

31%

€ mld.14.315.6

18.1 18.4

5.0

11.2

5.7

13.1

1.02.3 2.2

6.2

■ Wederuitvoer ■ Nederlands product

5

Export naar het Verenigd KoninkrijkWederuitvoer groeit harder dan export Nederlands product

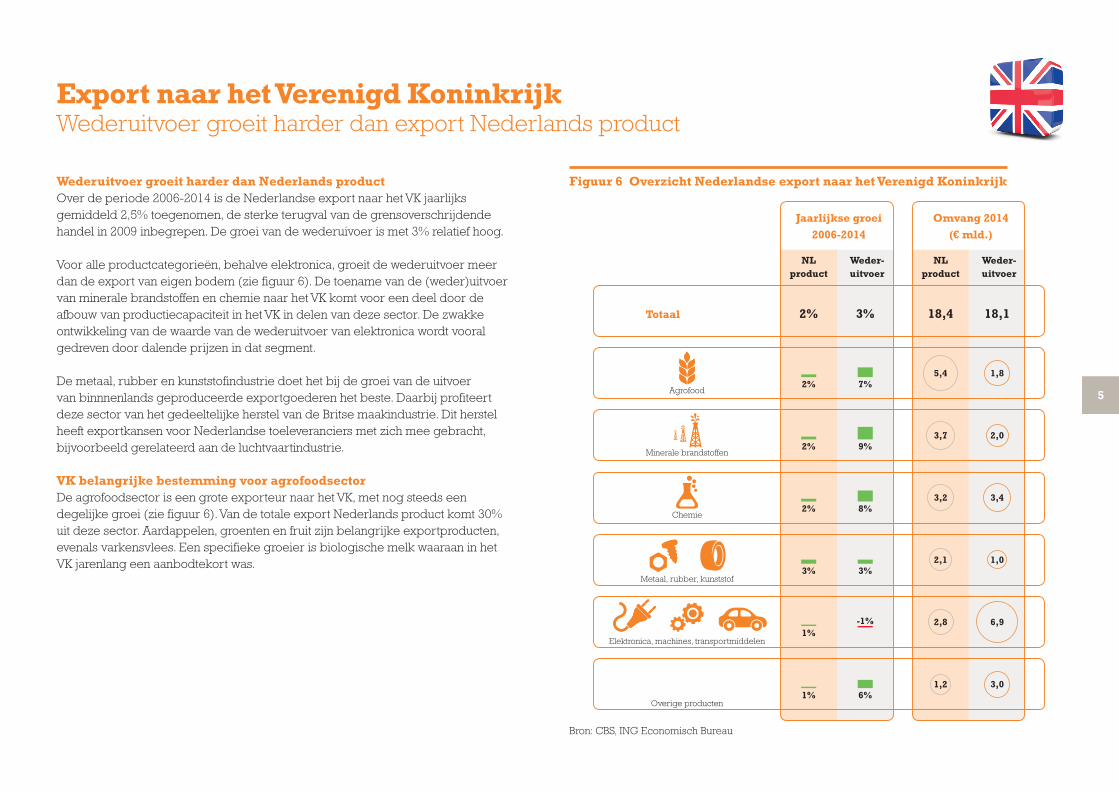

Wederuitvoer groeit harder dan Nederlands productOver de periode 2006-2014 is de Nederlandse export naar het VK jaarlijks gemiddeld 2,5% toegenomen, de sterke terugval van de grensoverschrijdende handel in 2009 inbegrepen. De groei van de wederuivoer is met 3% relatief hoog.

Voor alle productcategorieën, behalve elektronica, groeit de wederuitvoer meer dan de export van eigen bodem (zie figuur 6). De toename van de (weder)uitvoer van minerale brandstoffen en chemie naar het VK komt voor een deel door de afbouw van productiecapaciteit in het VK in delen van deze sector. De zwakke ontwikkeling van de waarde van de wederuitvoer van elektronica wordt vooral gedreven door dalende prijzen in dat segment.

De metaal, rubber en kunststofindustrie doet het bij de groei van de uitvoer van binnnenlands geproduceerde exportgoederen het beste. Daarbij profiteert deze sector van het gedeeltelijke herstel van de Britse maakindustrie. Dit herstel heeft exportkansen voor Nederlandse toeleveranciers met zich mee gebracht, bijvoorbeeld gerelateerd aan de luchtvaartindustrie.

VK belangrijke bestemming voor agrofoodsectorDe agrofoodsector is een grote exporteur naar het VK, met nog steeds een degelijke groei (zie figuur 6). Van de totale export Nederlands product komt 30% uit deze sector. Aardappelen, groenten en fruit zijn belangrijke exportproducten, evenals varkensvlees. Een specifieke groeier is biologische melk waaraan in het VK jarenlang een aanbodtekort was.

Omvang 2014

(€ mld.)

NL product

Weder- uitvoer

18,4 18,1

5,4 1,8

3,7 2,0

3,2 3,4

2,1 1,0

2,8 6,9

1,2 3,0

Figuur 6 Overzicht Nederlandse export naar het Verenigd Koninkrijk

Agrofood

Minerale brandstoffen

Chemie

Metaal, rubber, kunststof

Elektronica, machines, transportmiddelen

Overige producten

Jaarlijkse groei

2006-2014

NL product

Weder- uitvoer

2% 3%

2% 7%

2% 9%

2% 8%

3% 3%

1%- 1%

1% 6%

Totaal

Bron: CBS, ING Economisch Bureau

6

Naam brochure Maand 0Naam brochure Maand 0

Beverages and tobacco

Agriculture, raw materials

Textiles

Basic food

Fuels

Road vehicles &transport equipment

Ores and metals

Other manufactured goods

Of�ce, telecom andelectrical equipment

Pharmaceuticals

Chemicals

Industrial machinery

Dranken en tabak

Voedingsmiddelen

Textiel

Agrarisch

Erts en metaal

Brandstoffen

Chemie

Elektrotechnisch

Motorvoertuigen

Farmaceutisch

Machines

51

7%

8%

10%

13%

13%

16%

18%

18%

18%

19%

25%

48

47

47

43

41

40

35

31

27

27

22

Kansen in het Verenigd KoninkrijkAgrofood stoot door naar eerste plaats

Dienstensector: volop kansen Naar verwachting zal de dominantie van de dienstensector in de Britse economie verder toenemen de komende jaren. Vooral de zakelijke (niet financiële) dienstverlening groeit naar verwachting sterk. Daar liggen dan ook duidelijke kansen voor Nederlandse bedrijven.

Goederensector: machines belangrijke groeierDe groeiende Britse economie biedt ook kansen voor de Nederlandse productiesectoren. De Britse maakindustrie klimt langzaam uit een dal en zal naar verwachting de investeringen de komende jaren wat opvoeren. Machine-exporteurs kunnen hiervan profiteren.

De vraag naar buitenlandse voedingsmiddelen zal gematigder toenemen. Primaire levensbehoeften profiteren nou eenmaal minder dan duurzame consumptiegoederen van economische oplevingen. Op langere termijn biedt de verwachte aanhoudende bevolkingsgroei in het VK echter een gunstig perspectief.

De voorziene importgroei van voedingsmiddelen van circa 8% tot 2018 biedt voldoende kansen om ‘food’ de grootste Nederlandse exportcategorie te laten worden ten koste van de export van brandstoffen. Wel worden exportkansen wat gedrukt door de soms sterke ‘local-for-local’ trend in food. Zo is Nederland een zeer grote eierproducent, maar export naar het VK is lastig. ‘Buy British’ blijft een belangrijk adagium.

Brexit risico voor economieAls David Cameron opnieuw premier wordt na de parlementsverkiezingen in mei zal in 2017 een referendum plaatsvinden over het Britse EU-lidmaatschap. Met een aandeel van 10% in de Nederlandse export en 290.000 banen die daaraan verbonden zijn (3,7% van de werkgelegenheid in Nederland), heeft Nederland baat bij ongestoorde handel met het VK en een florerende Britse economie. Dat wordt het beste geborgd door een EU-lidmaatschap van het VK. Alleen

Figuur 7 Verwachte totale importgroei (waarde) VK over de periode 2015-2018, naar product

Bron: Oxford Economics

al het uitschrijven van een referendum zal buitenlandse investeerders en beleggers terughoudend maken, zo heeft het Schotse referendum vorig jaar geleerd. ING verwacht dan ook een 0,5%- punt lagere groei in 2017 als het referendum er komt*. * zie ING, Ready for Brexit, februari 2015

7

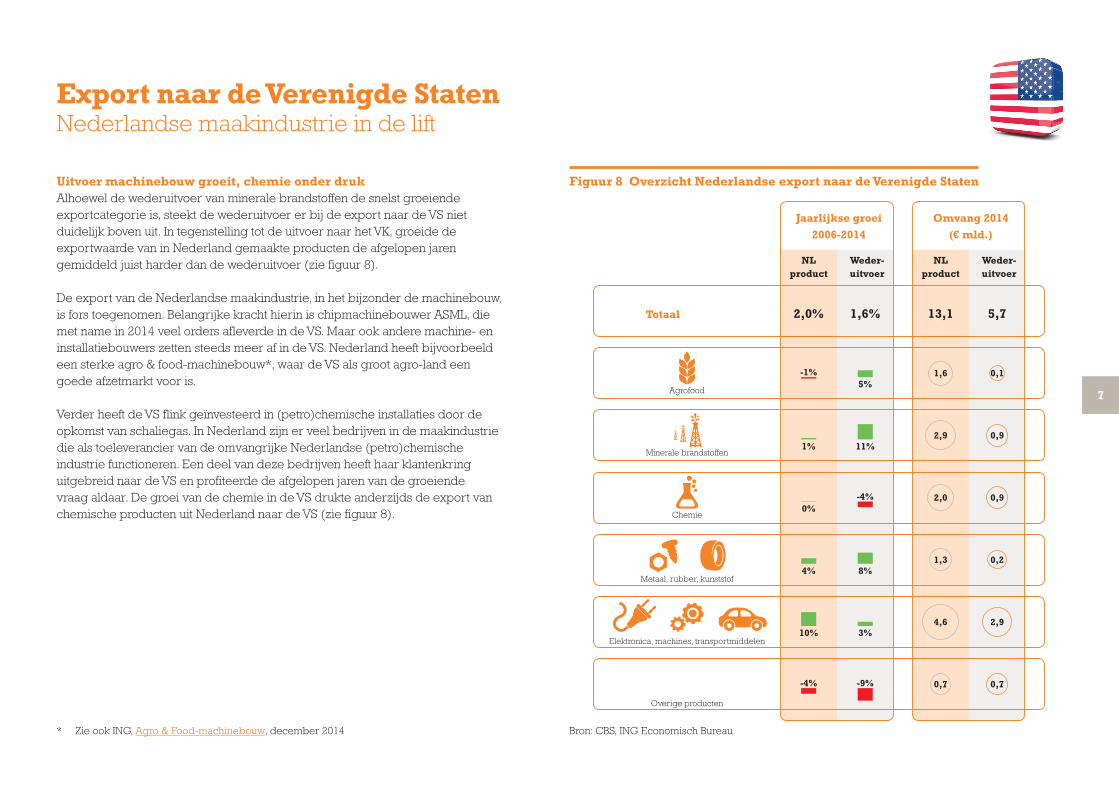

Export naar de Verenigde StatenNederlandse maakindustrie in de lift

Uitvoer machinebouw groeit, chemie onder drukAlhoewel de wederuitvoer van minerale brandstoffen de snelst groeiende exportcategorie is, steekt de wederuitvoer er bij de export naar de VS niet duidelijk boven uit. In tegenstelling tot de uitvoer naar het VK, groeide de exportwaarde van in Nederland gemaakte producten de afgelopen jaren gemiddeld juist harder dan de wederuitvoer (zie figuur 8).

De export van de Nederlandse maakindustrie, in het bijzonder de machinebouw, is fors toegenomen. Belangrijke kracht hierin is chipmachinebouwer ASML, die met name in 2014 veel orders afleverde in de VS. Maar ook andere machine- en installatiebouwers zetten steeds meer af in de VS. Nederland heeft bijvoorbeeld een sterke agro & food-machinebouw*, waar de VS als groot agro-land een goede afzetmarkt voor is.

Verder heeft de VS flink geïnvesteerd in (petro)chemische installaties door de opkomst van schaliegas. In Nederland zijn er veel bedrijven in de maakindustrie die als toeleverancier van de omvangrijke Nederlandse (petro)chemische industrie functioneren. Een deel van deze bedrijven heeft haar klantenkring uitgebreid naar de VS en profiteerde de afgelopen jaren van de groeiende vraag aldaar. De groei van de chemie in de VS drukte anderzijds de export van chemische producten uit Nederland naar de VS (zie figuur 8).

Figuur 8 Overzicht Nederlandse export naar de Verenigde Staten

* Zie ook ING, Agro & Food-machinebouw, december 2014

Omvang 2014

(€ mld.)

NL product

Weder- uitvoer

13,1 5,7

1,6 0,1

2,9 0,9

2,0 0,9

1,3 0,2

4,6 2,9

0,7 0,7

Agrofood

Minerale brandstoffen

Chemie

Metaal, rubber, kunststof

Elektronica, machines, transportmiddelen

Overige producten

Totaal

Jaarlijkse groei

2006-2014

NL product

Weder- uitvoer

2,0% 1,6%

-1%5%

1% 11%

0%-4%

4% 8%

10% 3%

-4% -9%

Bron: CBS, ING Economisch Bureau

8

Kansen in de Verenigde StatenMaakindustrie kan opmars doorzetten

Aanhoudende groei Amerikaanse economieDe Amerikaanse economie groeit in 2015 naar verwachting met bijna 3,5%. Ook voor de periode daarna zijn de perspectieven gunstig. De economie heeft een enorme veerkracht getoond na de crisis. Bovendien zorgt de aanhoudende bevolkingsgroei (naar schatting 350 miljoen inwoners in 2025) voor een groot economisch potentieel.

Kansen in dienstverlening, maar zeker ook industrieEr is al een sterke handelsrelatie met de VS, zeker ook op het gebied van diensten (zie pagina 3). Binnen de zakelijke dienstverlening liggen verdere groeimogelijkheden. Maar het lijkt vooral de industrie waar de meeste kansen de komende jaren liggen. Door een combinatie van lage energiekosten (goedkoop schaliegas), verantwoorde loonontwikkeling en de voorspoedige ontwikkeling van de vraag, gaat het goed met de Amerikaanse industrie. Voor de Nederlandse maakindustrie, zeker waar het gaat om (onderdelen van) machines en installaties, liggen er kansen om mee te groeien. De verwachte Amerikaanse importgroei tot 2018 van machines is het hoogst van alle productcategorieën (zie figuur 9). Ten slotte liggen er groeimogelijkheden voor de afzet van machines aan de Amerikaanse agro & food-sector, als ook voor agro & food-producten zelf. In die context zijn handelsverdragen tussen de EU en de VS van het grootste belang. Zo helpt het opheffen van het exportverbod voor kalfsvlees de Nederlandse sector aanzienlijk.

Figuur 9 Verwachte totale importgroei (waarde) VS over de periode 2015-2018, naar product

Bron: Oxford Economics

Naam brochure Maand 0

Beverages and tobacco

Agriculture, raw materials

Textiles

Basic food

Fuels

Road vehicles &transport equipment

Ores and metals

Other manufactured goods

Of�ce, telecom andelectrical equipment

Pharmaceuticals

Chemicals

Industrial machinery

Dranken en tabak

Voedingsmiddelen

Brandstoffen

Erts en metaal

Agrarisch

Textiel

Farmaceutisch

Chemie

Motorvoertuigen

Elektrotechnisch

Machines

51

16%

21%

22%

26%

27%

29%

31%

33%

35%

37%

44%

48

47

47

43

41

40

35

31

27

27

22

9

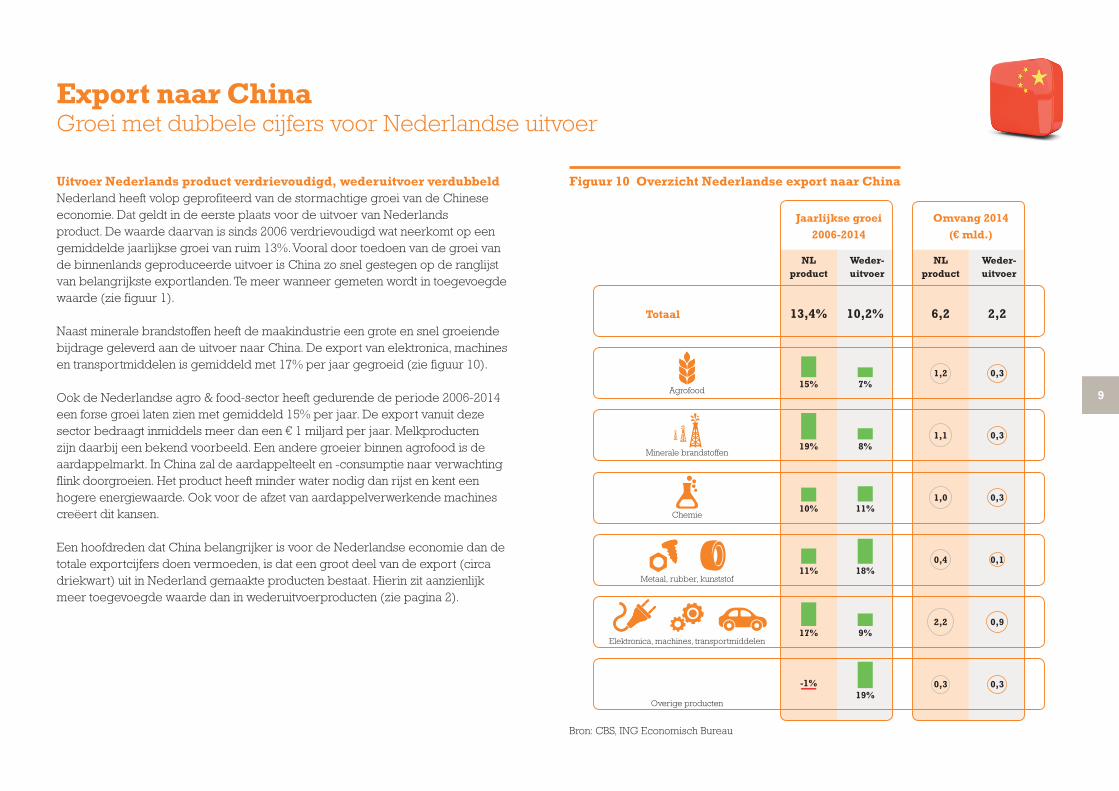

Export naar ChinaGroei met dubbele cijfers voor Nederlandse uitvoer

Uitvoer Nederlands product verdrievoudigd, wederuitvoer verdubbeldNederland heeft volop geprofiteerd van de stormachtige groei van de Chinese economie. Dat geldt in de eerste plaats voor de uitvoer van Nederlands product. De waarde daarvan is sinds 2006 verdrievoudigd wat neerkomt op een gemiddelde jaarlijkse groei van ruim 13%. Vooral door toedoen van de groei van de binnenlands geproduceerde uitvoer is China zo snel gestegen op de ranglijst van belangrijkste exportlanden. Te meer wanneer gemeten wordt in toegevoegde waarde (zie figuur 1).

Naast minerale brandstoffen heeft de maakindustrie een grote en snel groeiende bijdrage geleverd aan de uitvoer naar China. De export van elektronica, machines en transportmiddelen is gemiddeld met 17% per jaar gegroeid (zie figuur 10).

Ook de Nederlandse agro & food-sector heeft gedurende de periode 2006-2014 een forse groei laten zien met gemiddeld 15% per jaar. De export vanuit deze sector bedraagt inmiddels meer dan een € 1 miljard per jaar. Melkproducten zijn daarbij een bekend voorbeeld. Een andere groeier binnen agrofood is de aardappelmarkt. In China zal de aardappelteelt en -consumptie naar verwachting flink doorgroeien. Het product heeft minder water nodig dan rijst en kent een hogere energiewaarde. Ook voor de afzet van aardappelverwerkende machines creëert dit kansen.

Een hoofdreden dat China belangrijker is voor de Nederlandse economie dan de totale exportcijfers doen vermoeden, is dat een groot deel van de export (circa driekwart) uit in Nederland gemaakte producten bestaat. Hierin zit aanzienlijk meer toegevoegde waarde dan in wederuitvoerproducten (zie pagina 2).

Figuur 10 Overzicht Nederlandse export naar China

Omvang 2014

(€ mld.)

NL product

Weder- uitvoer

6,2 2,2

1,2 0,3

1,1 0,3

1,0 0,3

0,4 0,1

2,2 0,9

0,3 0,3

Agrofood

Minerale brandstoffen

Chemie

Metaal, rubber, kunststof

Elektronica, machines, transportmiddelen

Overige producten

Jaarlijkse groei

2006-2014

NL product

Weder- uitvoer

13,4% 10,2%

15% 7%

19% 8%

10% 11%

11% 18%

17% 9%

-1%19%

Totaal

Bron: CBS, ING Economisch Bureau

10

Kansen in ChinaVolop potentie voor maakindustrie

Economische groei zwakt af, maar importen blijven flink toenemenNa de spectaculaire groei de afgelopen 25 jaar, koelt de economie enigszins af. Maar met een voorziene groei aflopend tot 7% in 2016 blijft China het zeer goed doen. De Chinese behoefte aan buitenlandse producten blijft groot. Naar verwachting zal de invoer van machines in de periode 2015-2018 toenemen met 50%. Ook voor diverse andere industriële producten, bijvoorbeeld uit de chemie, farmacie en elektrotechnische industrie, wordt een groei voorzien van 40 à 50%. Voor voedingsmiddelen wordt een groei van circa 30% verwacht in de periode tot 2018 (zie figuur 11).

Behoefte aan gespecialiseerde machinesVoor China geldt vaak dat een lokale vestiging een voorwaarde is om succesvol zaken te doen. De import van technologische producten is relatief beperkt. Veel wordt in China zelf geproduceerd, waarbij grote fabrikanten, denk aan de automotive, ook van hun toeleveranciers verlangen dat zij in China produceren. Buitenlandse toeleveranciers van hoogkwalitatieve niche producten, zoals specialistische machines of voedingsmiddelen, hebben echter een dusdanige marktpositie dat zij niet lokaal hoeven te produceren. Voor deze producten blijven er volop exportkansen.

Vrijhandelszones bieden ruimte voor buitenlandse diensten Een apart aandachtspunt zijn de vrijhandelszones die als pilots op beperkte schaal zijn ingesteld, waaronder één in Shanghai. Dit maakt zakendoen in China aantrekkelijker. De vrijhandelszones hebben een omgekeerd uitgangpunt bij regelgeving. Normaliter moeten ondernemers uitgaan van het adagium ‘alles is verboden, tenzij expliciet toegestaan’. In de vrijhandelszones geldt nu het omgekeerde: ‘het mag tenzij wordt aangegeven dat het verboden is’. De vrijhandelszones openen delen van de dienstenmarkt die voorheen (voor een deel) gesloten waren, zoals zakelijke dienstverlening en de transportsector. Ook komt er ruimte voor buitenlandse ziekenhuizen. In de dienstensector liggen kansen voor consultants, advocatenkantoren en accountants in het begeleiden van de toenemende overnames die Chinese bedrijven in het Westen doen.

Figuur 11 Verwachte totale importgroei (waarde) China over de periode 2015-2018, naar product

Bron: Oxford Economics

Naam brochure Maand 0Naam brochure Maand 0

Beverages and tobacco

Agriculture, raw materials

Textiles

Basic food

Fuels

Road vehicles &transport equipment

Ores and metals

Other manufactured goods

Of�ce, telecom andelectrical equipment

Pharmaceuticals

Chemicals

Industrial machinery

Dranken en tabak

Voedingsmiddelen

Textiel

Agrarisch

Erts en metaal

Brandstoffen

Chemie

Elektrotechnisch

Motorvoertuigen

Farmaceutisch

Machines

51

22%

27%

27%

31%

35%

40%

41%

47%

47%

48%

51%

48

47

47

43

41

40

35

31

27

27

22

11

DisclaimerDe informatie in dit rapport geeft de persoonlijke mening weer van de analist(en) en geenenkel deel van de beloning van de analist(en) was, is, of zal direct of indirect gerelateerdzijn aan het opnemen van specifieke aanbevelingen of meningen in dit rapport. De analistendie aan deze publicatie hebben bijgedragen voldoen allen aan de vereisten zoals gestelddoor hun nationale toezichthouders aan de uit oefening van hun vak. Deze publicatie isopgesteld namens ING Bank N.V., gevestigd te Amsterdam en slechts bedoeld ter informatievan haar cliënten. ING Bank N.V. is onderdeel van ING Groep N.V. Deze publicatie is geenbeleggingsaanbeveling noch een aanbieding of uitnodiging tot koop of verkoop van enigfinancieel instrument. Deze publicatie is louter informatief en mag niet worden beschouwdals advies. ING Bank N.V. betrekt haar informatie van betrouwbaar geachte bronnen en heeftalle mogelijk zorg betracht om er voor te zorgen dat ten tijde van de publicatie de informatiewaarop zij haar visie in dit rapport heeft gebaseerd niet onjuist of misleidend is. ING BankN.V. geeft geen garantie dat de door haar gebruikte informatie accuraat of compleet is.De informatie in dit rapport kan gewijzigd worden zonder enige vorm van aankondiging.ING Bank N.V. noch één of meer van haar directeuren of werknemers aanvaardt enigeaansprakelijkheid voor enig direct of indirect verlies of schade voortkomend uit het gebruikvan (de inhoud van) deze publicatie alsmede voor druk- en zetfouten in deze publicatie.Auteursrecht en rechten ter bescherming van gegevensbestanden zijn van toepassing opdeze publicatie. Overneming van gegevens uit deze publicatie is toegestaan, mits de bronwordt vermeld. In Nederland is ING Bank N.V. geregistreerd bij en staat onder toezicht vanDe Nederlandsche Bank en de Autoriteit Financiële Markten.

De tekst is afgesloten op 9 maart 2015.

Meer weten?Kijk op ING.nl/kennisOf neem contact op met:

Raoul Leering Hoofd Internationaal Handelsonderzoek06 13 30 39 44

Jurjen WitteveenPrincipal Sectoronderzoek06 83 63 57 86