II m111111-. 111

101

DAMP AK INFLASI DAN SUKU BUNG A SERTIFIKAT BANK INDONESIA TERHADAP PERTUMBUHANBANK SYARI.AH MANDfilI SKRIPSI Diajukan Kepada Fakultas Syariah dan I-Iukum Sebagai Salah Satu Syarat Untuk Mencapai Gelar Sarjana Ekonomi Islam (SEI) II m111111-. 111 ri_ari '. .. I gl. . No. Induk : ............................................ . : ............................................. . Oleb: Toni Wijaya 204046102999 KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH JAKARTA 1430 HI 2009 M

Transcript of II m111111-. 111

DAMP AK INFLASI DAN SUKU BUNG A SERTIFIKAT BANK INDONESIA

TERHADAP PERTUMBUHANBANK SY ARI.AH MANDfilI

SKRIPSI

Diajukan Kepada Fakultas Syariah dan I-Iukum Sebagai Salah Satu Syarat Untuk Mencapai Gelar Sarjana Ekonomi Islam (SEI)

II m111111-.

111 ri_ari '. ··:%~··"trc·;···&>-O·c .. I gl. . -~ltt\F"r()"t·~·q··~-·:sE No. Induk : ............................................ .

k~asifikasi : ............................................. .

Oleb: Toni Wijaya

204046102999

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SY ARIF HIDAY ATULLAH

JAKARTA

1430 HI 2009 M

LEMBAR PENGESAHAN

DAMPAK INFLASI DAN SUKU BUNGA SERTIFIKAT BANK INDONESIA

TERHADAP PERTUMBUHANBANK SY ARIAH MANDIRI

Skripsi Diajukan kepada Faku!tas Syariah dan Hukum

Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi Islam (SEI)

Oleh

Toni Wijaya 204046102999

Di Bnwah Bimbingan

Pcmbimbing

r~:;;RPUST AKi\AN U~~~A~"""" ~IN SYAHID .JAKARTA

Prof. Dr. H. Mu ia iad Amin Suma SH !VIA, MM NIP: 55 0505 1982 0310 12

KONSENTRASI PERBANKAN SY ARI AH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUrvI

DIN SY ARIF HIDAY A TULLAR

JAKARTA

1430 II I 2009 M

PENGESAHAN PANITIA UJIAN

Skripsi bdjudul DAMPAK INFLASI DAN SUKU BUNGA SERTIFIKAT BANK

INDONESIA TEHADAP PERTUMBUHAN BANK SYARIAH MANDIRI teJah diujikan

dalam sidang Munaqasah Fakultas Syariah dan Hulrnm Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta pada tanggal 3 November 2009. Skripsi ini telah diterima sebagai salah

satu syarat untuk memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi

Muamalat, Konsentrasi Perbankan Syariah.

P ANlTIA UJIAN I. Ketua

2. Sekretaris

3. Pembimbing

4. Penguji I

5. Penguji II

Jakarta, 16 Nopembe1 2009 Mengesahkar Dekan Fa ltas yariah dar1 Hukum

. Muhammad Amin Suma, SH, MA, MM

: Prof. Dr. H. Muhammad Amin Suma, SH MA NIP : 1955 0505 1982 0310 12

: Drs. II. Ahmad Yani, MA NIP : 1964 0412 1994 0310 04

<

: Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP : 1955 0505 1982 0310 12

: Prof. Dr. H. Fathurrahman Djamil, MA NIP : 1960 1107 1985 0510 01

: Abdurrauf, MA NIP : 150 370 227

~ ~_i:---~ ;:z ...................... · ... )

LEMBARPERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajnkan untuk memenuhi

salah satu persyaratan memperoleh gelar strata satu (Saijana) di Universitas

Islam N egeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalain penulisan skripsi ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya penulisan skripsi ini bukan basil

karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya

bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

Jakarta, 16 Nopember 2009

Toni Wijaya

<"""" y\ <).<>.>. y I .iii I r'"'!

KATA PENGANTAR

Dengan nama Allah yang maha pengasih lagi maha penyayang.

Alhamdulillah, segala puji dan syukur penulis ucapkan kepada Allah SWT atas segala

rahmal clan kemuclahan clari-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Shalawat clan salam semoga tetap terlimpahkan pac!a junjungan nabi besar

Muhammad SAW.

Dalam penyusunan skripsi ini penulis banyak menerirna bantuan clan saran

dari berbagai pihak. Untuk itu penulis mengucapkan banyak terima kasih, yang

secara khusus disampaikan kepacla :

1. i3apak Prof. Dr. H. Muhammad Amin Suma, SI-I, MA, MM., Dckan Fakul1as

Syariah clan Hukum Universitas Islam Negeri Syarif I-Iiclayalullah Jakarta,

yang sekaligus sebagai closen pernbimbing clalam penulisan skripsi ini

2. Bapak Drs. Djawahir I-lejazziey, SH, MA., Koordinalor Program Studi

Muarnalat Non Reguler clan Bapak Dis. I-I. Ahmad Yani, M.Ag., Sekretaris

Program Studi Muamalat Non Reguler Fakultas Syariah clan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Dasen clan karyawan di lingkungan Fakultas Syariah clan Ilukurn Universitas

Islam Negeri Syarif 1-Jidayatullah Jakarta yang telaj memberikan pengetahuan,

clan pengalaman serta bantuannya kepacla penulis.

4. Kcluarga Bcsar PT. Bank Syariah Mandiri yang telah banyak rnembcrikan

data pada penulis

5. Bapak Mizan kepala divisi pengcmbangan dan penelitan PT. Bank Syariah

Mandiri Jakarta dan seluruh staff yang telah menyempatkan waktu dan

membcrikan data <lata kepada penulis dalam penulisan skripsi ini.

6. Papa I-Iasbi dan Mama Tarwi yang sangat penulis cintai, atas doa restu, jerih

payah dan kerja keras merekalah sehingga penulis dapat menyelesaikan studi

SI di Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta, sekalipun ucapan terima kasih penulis tidaklah berarti

apa-apa buat mereka.

7. lstri tercinta, Najmus Sa'aclah yang sedang menganclung calon anakku clan

telah me1<curahkan se!uruh cloa, dukungan dan naschatnya serla suportnya

yang telah menjacli sumber inspirasi membuat penulis jadi tambah semangat

hingga selesainya penutisan skripsi ini.

8. Kakak !wan, Andi, Nurmah alas dukungan dan doanya kepada pcnulis.

9. Kcponakan-keponakan ku, Firyal, Siham, Saki yang tel ah menghibur dikala

penulis jenuh dalam menulis skripsi ini

I 0. Teman-temanku angkatan 2004, khususnya PS C '04, Roziq, Majcli, Reza,

Echa, Agus, Riska, Tia, Zulfah, ling, Eva, Naras, Indah dan yang tidak dapat

penulis sebutkan satu-persatu terima kasih sudah mcmbantu dalarn penulisan

skripsi ini hingga selesai.

Bcsar harapan skripsi ini dapat mcmberikan konstribusi yang positif bagi

pihak-pihak yang memberikan bantuan kepada penulis terutama bagi rekan-rekan

mahasiswa Fakultas Syariah dan Hukum Program Studi Pcrbankan Syariah

Konscntrasi Muamalat.

Penulis sangat sadar bahwa masih banyak kekurangan dalam skripsi ini,

karena manusia bukanlah makhluk yang sempurna. Demikian scdikit pengantar dan

ucapan terima kasih. Atas semua perhatian yang diberikan, penulis sampaikan ucapan

lerirna kasib.

Penulis

DAFTAR ISI

LEM BAR PENGESAHAN ............................................................................. i

KATA PENGANTAR ...................................................................................... ii

DAFTAR ISi ..................................................................................................... v

DAFTAR T ABEL ............................................................................................. vii

DAFA TRA GAMBAR ..................................................................................... viii

BABIPENDAHULUAN

A. Lalar Belakang ....................................................................................... J

B. Pembatasan dan Perumusan Masalah ..................................................... 6

C. Ttijuan dan Manfaat Penelitian .............................................................. 6

D. Penelitian Terdahulu ............................................................................. 7

E. Sistematika Penulisan ............................................................................. 9

BAB II LANDASAN TEORI

A. Pengertian Inflasi ................................................................................... 10

13. Sejarah Inflasi ......................................................................................... 12

C. J enis-j en is Inflasi .................................................................................... 14

D. Penyebab lnflasi ..................................................................................... 20

E. Panclangan Ekonom Terhadap lnflasi ................................................... 27

f. Pengaruh Inflasi Terhaclap Kehidupan Ekonomi ................................... 37

G. Pengertian Bunga Bank .......................................................................... 40

H. Faktor-faktor yang Mempengaruhi Suku Bunga Bank ........................... 41

I. Tingkat Suku Bunga SB! (Sertifikat Bank Indonesia) ........................... 42

J. Resiko Tingkat Suku Bunga ................................................................... 43

K. Kerangka Berpikir .................................................................................. 43

L. I-Iipotes1s ................................................................................................. 45

BAB IJI METODE PENELITIAN

A. Periode Pengamatan dan Sumber Data .................................................. 46

B. Teknik Pengumpul_an Data .................................................................... 46

C. Operasional Variabel Penelitian ............................................................. 47

D. Uji Asumsi Klasik .................................................................................. 48

E. Metode Analisa Regresi Linear Berganda ............................................. 52

F. !'engujian 1-!ipotesis ................................................................................ 53

BAB IV PEMBAHASAN

A. Sejarah Bank Syariah Mandiri ............................................................... 55

B. Fenomena lnflasi yang Melanda Indonesia saat ini ............................... 57

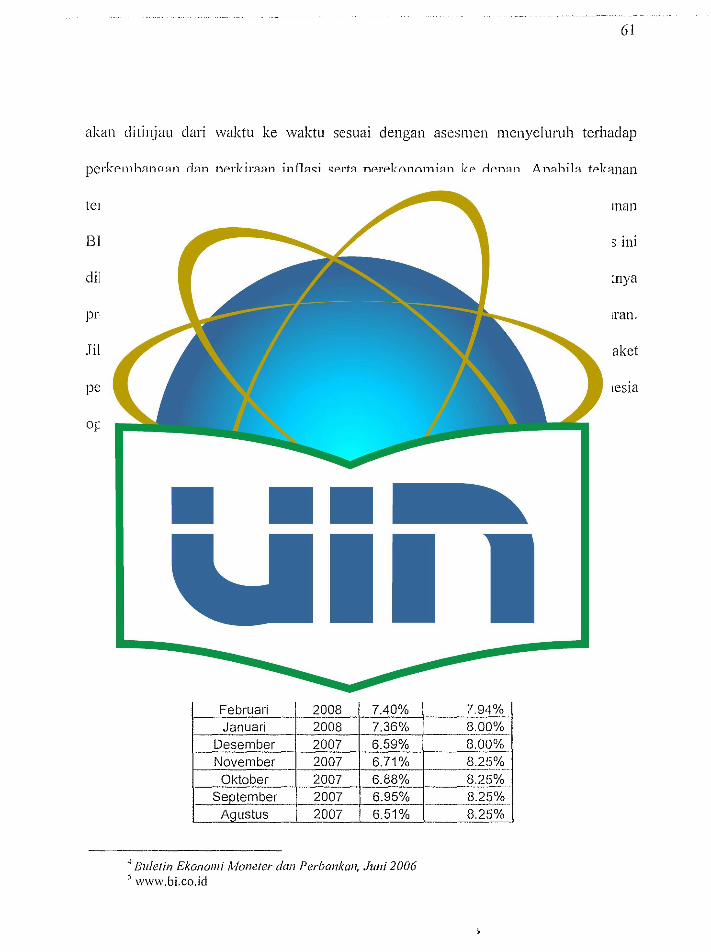

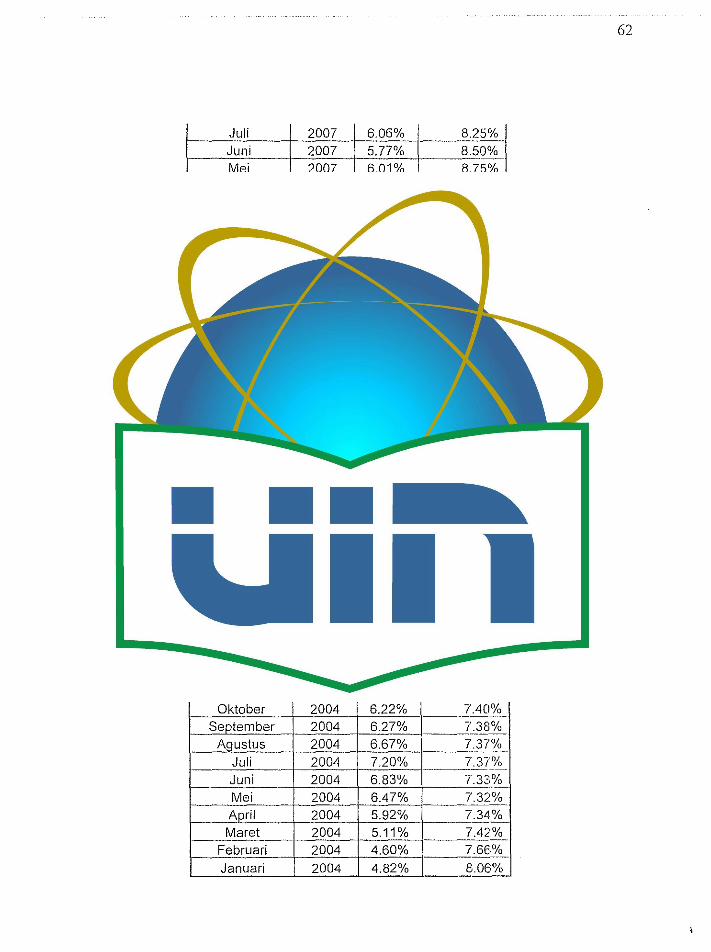

C. Tingkat pertumbuhan Inflasi dan SBI Bulanan dari Tahun

2004-2008 .......... : ................................................................................. 59

D. Uji Asumsi Klasik .................................................................................. 65

E. Metode Analisa Regresi Linear Berganda ............................................. 70

F. Pengujian 1-!ipotesis ................................................................................ 71

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ............................................................................................ 79

13. Implikasi ................................................................................................ 80

DAFTAR PUST AKA

TAB EL

Tabcl 4.1

DAFT ART ABEL

KE TERAN GAN Hal

Ti1;gkat Pertumbuhan Inflasi dan SB! Bulanan dari Tahun

2004 - 2008 ....................................... ··············· ............................ 60

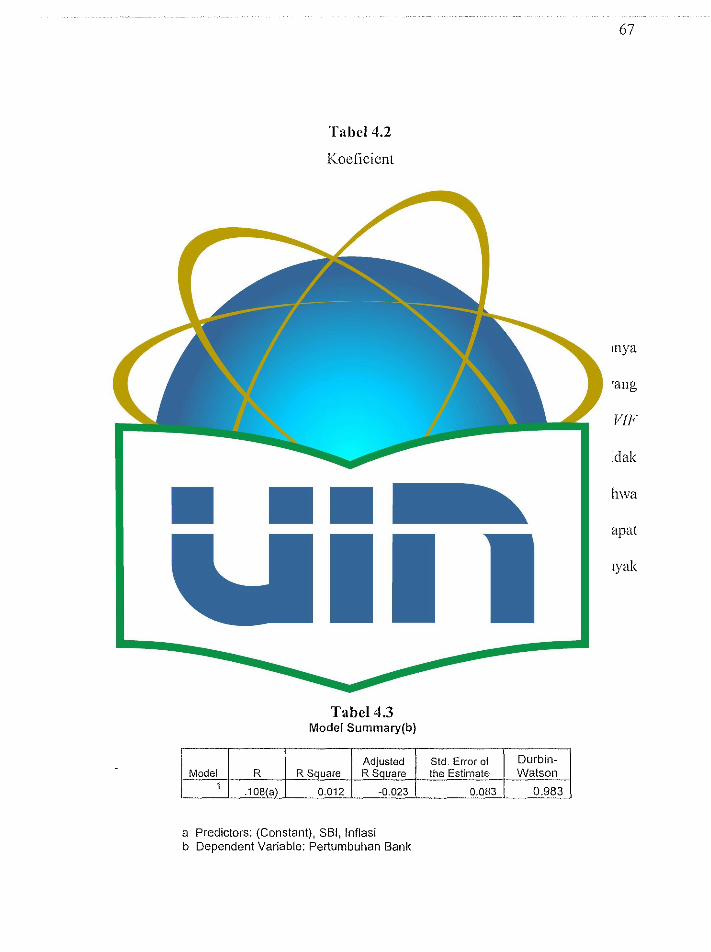

Tabcl 4.2 Kocficient ..................................................................................... 66

Tabcl 4.3 Model Summary ........................................................................... 66

Tabcl 4.4 1-lasil Analisis Berganda ............................................................... 69

Tabcl 4.5 Model Summary .......................................................................... 70

Tabcl 4.6 l-Iasil Uji -t ................................................................................. 71

Tabcl 4.7 Anova ........................................................................................... 74

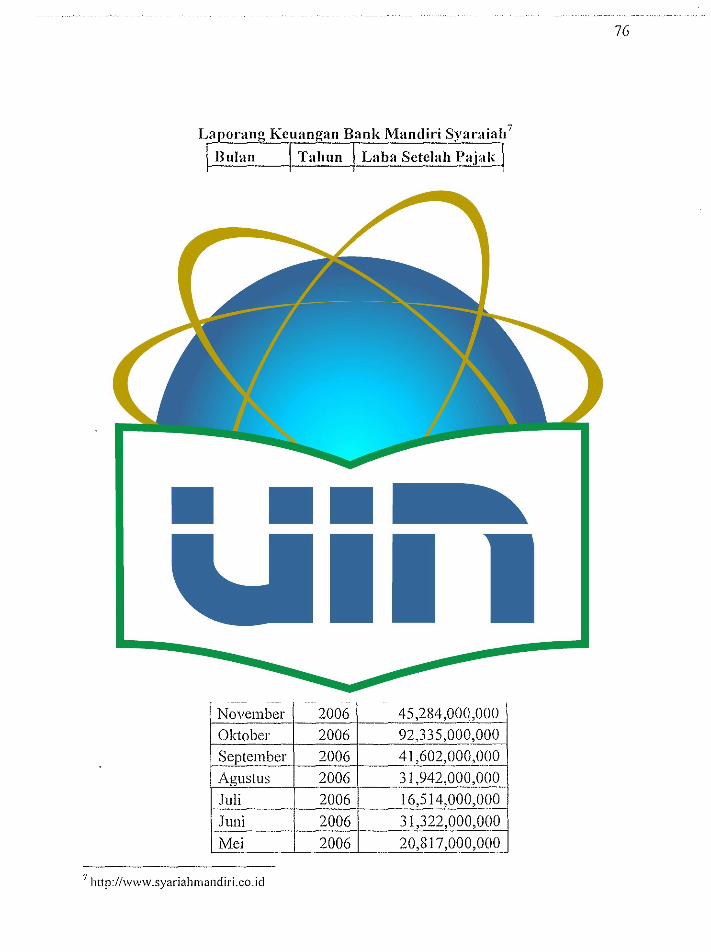

Tab cl 4.8 Laporan Keuangan Bank Syariah Mandiri ................................... 75

GAMBAR

Gambar 2.1

Gambar 2.2

Gambar 4.1

Gambar 4.2

DAFTAR GAMBAR

KETERANGAN Hal

Kurva Inflasi ............................................................................. 17

Kerangka Berpikir ..................................................................... 44

Kurva Normalitas ...................................................................... 65

Scatterplot ................................................................................. 68

BABI

PENDAHULUAN

A. La!ar Bchikang

Islam sebagai agarna yang mencakup seluruh aspek kehidupan yang menjamin

pc111cluknya untuk hidup sejahtcra, aman dan sentosa dcngan syarat harus disertai

dcngan patub, tunduk dan berserah diri atas segala aturan yang tcrkandung dalam

kitab suci (Al-Quran) dan As-Sunnah.

Sebagai agama yang kornprehensif clan universal syariat Islam merangkurn

seluruh aspck kehiclupan, baik ritual (ibaclah), rnaupun sosial (Muamalah) clan clapat

cliterapkan clalam setiap waktu dan tempat sarnpai hari akhir (kiamat) 1•

Dalam bidang muamalah, sifat universal syariat Islam sangat jelas lerkancluag

di dalamnya, selalu mempunyai cakupan luas dan fleksibcl. tvlunmalah tidak

membeda-bedakan antara muslim clan non muslim. Dalam sektor ekonomi, muamalah

sangat nyata fleksibel, climana segala sesuatu yang berrnanfaat clan selama tidak

mengandung unsur gharar clan kerusakan rnaka hal tcrsebut clapat cliterima clan

clilakasanakan.

Manusia sejak keberaclaanya di rnuka bumi, sudah clihaclapkan pada persoalan

bagairnana cara rnereka menjaga kelangsungan hiclupnya. Manusia terns berusaha

agar clapat memenuhi kebutuhannya clan mempertahankan clalam hiclupnya.

1 Muhan1111ad Syafi'I Antonio, Bank Syariah Dari Teori Ke Praktek (Jakarta: Genia Insani Pers, 20tM), lvl

2

·'kcbutuhan" bisa cliartikan sebagai hasrat yang pcrlu dipcnuhi. Yang clapat

digolongkan mcnjadi tiga jenis, yaitu primier, sekuncler clan tcrticr.

1\l-qur'an secara tegas menyebutkan pemenuhan kcbutuban primer itu sangat

pcnting, sesuai firman Allah clalam Al-qur'an surat Thaha ayal I 17-1192

Dalam melaksanakan muamalah pacla sektor ekonomi tidak jarang masyarakat

clalam suatu negara mengalami permasalahan ekonomi, baik itu kesulitan

mendapatkan barang makanan, kesulitan memperoleh pakaian clan kcsulitan clalam

mcngbadapi persoalan ekonomi akibat ulab para pelaku ckonomi yang berbuat

curang. clan bermacam-macam kesulitan ekonomi lainya.

Salah sata permasalahan ekonomi yang sering melanda suatu ncgara adalab

pcrsoalan m11asi. Secara um um inflasi sering dipahami sebagai mcningkatnya harga

barang sccara keseluruhan. Dengan demikian teijacli penurunan claya bcli uang atau

decreusing purhasing power of money. Yang menyebabkan keticlakmampuan

masyarakat untuk memenuhi kebutuhannya disebabkan harga barang hampir semua

naik scmcntara pendapatan mereka tetap.

l'crsoalar1 ekonomi yang sering dijaclikan komoclitas politik adalah in11asi dan

pcngaguran. 13ebcrapa juru kampanye meyerukan program partai mcrcka untuk

menst:jahtcrakan rakyat lewat penurunan harga clan teratasinya pengangguran. Sebuah

pemcrintah dinyatakan gaga! jika ticlak berhasil mengatasi rnasalah tersebut.

2 M.Quraish Shihab, fVa1vasa11 A!-qur 'an, (Jakarta: l'viizan, 1996), eel. 1,

3

Salah salu fenomena inflasi yang teijadi adalah harga barang sccara umum terns

mcningkal sehingga daya beli masyarakal menunm dan kescjahteraan hidup tidak

dapat clipenuhi.

lnflasi adalah gejala kenaikan harga barang secara umum clan terus-menerus.

Dengan demikan ada tiga komponen yang harus dipenuhi agar keadaan tersebut

dikatakan telah letjadi inflasi, yaitu:

l. Kenaikan harga

2. Bersifat umum clan

3. 1~erus-111enerus3

lnflasi bisa dikatakan fenomena moneter karena teijadinya penunman nilai

menuru~ pcnghitungan moneter lerhadap suatu komoditas baik barang maupun jasa.

Indonesia merupakan salah satu negara yang sedang mcnghad<1pi krisis

ckonomi akibat inflasi. Perekonomian yang dibangun sekian pu!uh tahun lamanya

ternyata masih belum memiliki fimdamental ekonomi yang kuat dalam mcnghadapi

masalah inflasi.

l5•:rbagai diskusi clan simposium diadakan, clan pakar ekonomipun

mengungkapkan pendapatnya untuk keluar dari masalah infla~;i yang berkepanjangan,

mcrcka mc:nekankan pentingnya peran pemerintah untuk mcngatasi pesimisme yang

acla terhaclap masa depan pertumbuhan dan pemulihan ekonomi. Inflasi

1 Prata1na Ra!1ardja dan 111andala n1anurung, Teori Ekonon1i /\Jakro .s~11a111 Pe111gan1ar, (Jakarta : l":'FEUI) h.23 l

4

111cmpengaruhi kontrol harga dan distribusi serta konsumsi pcnting lainnya pada saat

kontrol liarga merugikan pertumbuhan penawaran jangka panjang.

Dampak inflasi terhadap laju pertumbuhan ekonomi sangat bcsar. Dalam dunia

pcrbankan yang memainkan tingkat suku bunga sebagai unit kebijakan moneter

ternyata tidak mampu bertahan dan konsisten tcrhadap peran yang barns dijalankan.

Saal krisis ekonomi dan moneter menimpa bangsa-bangsa Asia termasuk

Indonesia pada tahun 1997 - 1998 lepatnya pada periode bulan Juli - Agustus 1997,

pemerintah menerapkan kebijakan empat kali menaikkan tingkat suku bunga SBI

(Sertifikat Bank Indonesia) dari bulan Agustus sebesar 7°/o menjadi 30% dalam

setalrnn. Pergerakan suku bunga SB! (Sertifikat Bank Indonesia) menjadi tolak ukur

bagi pergerakan tingkat suku bunga lainnya. Sehingga kenaikan suku bunga

(Sertifibt Bank Indonesia) ini dengan sendirinya mendorong keriaikan suku bunga

dana antar bank dan suku bunga deposito. Kcnaikan suku bnnga dcposito akhirnya

rnengakibatkan kenaikan suku bunga pinjaman di bank-bank. tcrntama kart>na

sebelumnya sudah ada peraturan bahwa tingkat suku bunga di bank komersial

ditetapkan 150% diatas suku bunga (Sertifikat Bank Indonesia).

l'enelitian yang dilakukan oleh Bond dan Kurniati pada talmn l 994 dalarn

Ridho Hakim et. al (2000: 6) menyatakan selain suku bunga internasional, tingkat

suku bunga (Sertifikat Bank Indonesia) juga merupakan faktor penentu suku bunga di

Indonesia. Peningkatan diskonto SBI (Sertifikat Bank Indonesia) akan segera

direspon oleh suku bunga pasar uang atar bank (PUAB). Respon dari suku bunga

dcposiw lcrhadap perubahan tingkat diskonto SB! (Sertifikat Bank Indonesia) baru

5

muncul setelah 7-8 bulan, sedangkan respom suku bunga krcdit (pinjaman) baru

terjadi setelah 8-9 bulan. Sejak masa krisis peran (Sertifikat Bank Indonesia) dalam

mcncntukan suku bunga semakin besar. SB! merupakan tcmpat pcrbankan untuk

mcnanamkan likuiditas yang dimilikinya ketika fungsi intermediasi pada bank tidak

bcijalan.

Pada s1s1 lain adanya kenaikan suku bunga (SB!) ini merupakan salah

satu opcrasional kebijakan moneter (operasi pasar terbuka) yang bcrtujuan kontraktif

yaitu mengendalikan pertumbuhan jumlah uang yang beredar. lvlcnurut Purbaya

Yudhi Sadewa dalam kompas 2004 laju pertumbuhan uang yang terlalu cepat dapat

membcrikan dampak kurang baik bagi pcrekonomian. Suatu pcrtumbuhan uang yang

terlalu cepat pada akhirnya hanyalah akan menimbulkan tekanan inJlasi, atau dapat

menimlmlkan kenaikan ekspektasi inJlasi (inflation expectation). Padt< tanggal 10 Mei

2004 rupiah jatuh jauh lebih tajam daripada mata uang negara lain. Rupiah

terclepresiasi sebesar 2, 7 pcrsen pacla hari itu, seclangkan mata uang Thailand, Bahl,

hanya terdepresiasi sebesar 1,3 persen. Dalam satu bulan terakhir (per 6 Juni 2004),

rupiah 1.crclepresiasi sebesar 8,02 persen. Jauh lebih tinggi clari Baht (terdepresiasi

sebesar 1,77 persen), peso (terdepresiasi 0,21 persen), manpnn Dollar Singapura

(terdeprcsiasi sebesar 0,41 persen).

Sebagai lcmbaga perekonomian yang diharapkan clapat rneningkatkan

kesejahtcraan clan kemakmuran rakyat ternyata tidak mampu rnenghadapi inJlasi yang

begitu bcsar. I-Ia! ini terbukti dengan banyaknya lembaga perbankan yang dilikuiclasi

clan diam bi I alih oleh pemerintah. Alas dasar inilah penulis mcngangkat juclul skripsi

6

mcngenai "Dampak lnflasi dan suku buuga Scrtifilrnt Bank Indonesia tcrhadap

Pcrtnmbuhan Bank Syariah Mandiri".

B. P~mbatasan dan perumusan Masalah

Dari sekilas uraian mengenai inflasi dan dampaknya yang mcngguncang

perckonomian Indonesia dan berimbas pada lembaga perekonomian kerakyatan yailu

Bank Syariah Mandiri, maka penulis membatasi clan merumusakan beberapa

permasalahan:

I . Pembatasan Masalah

a. Permasalahan pokok dalarn penelitian ini diarahkan untuk rnenganalisa

tingkat perturnbuhan Bank Syariah Mandiri yang dipcngaruhi oleh inflasi

dan suku bunga Sertifikat Bank Indonesia pacla pcriode Januari 2004

hingga Desember 2008.

b. Objek yang diteliti ini aclalah PT. Bank Syariab Mandiri

2. Pcrunrnsan Masalah

a. Apakah ada pengaruh antara inflasi dan suku bunga Sertifikat Bank

Indonesia, terhadap tingkat pertumbuhan Bank Syariah Mandiri ?

b. Kalau ada, variabel manakah yang mempunyai pengaruh paling besar ?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah untuk:

7

1. Mengetahui dampak yang ditimbulkan dari Inflasi dan Tingkat Suku

Bunga Bank pada periode 2004 - 2008.

2. Memberikan gambaran tentang Bank Syariah Mandiri.

3. Mengetahui sejauh mana dampak inflasi dan Suku Bunga Bank terhadap

perkembangan Bank Syariah Mandiri.

Adapun manfaat penelitian sebagai sumbang pemikiran yang dibutuhkan bagi

khazanah pengetahuan.

D. l'cnclitian Tcrdahulu

?cnclitian oleh Emiyati pada tahun 2004 yaitu penelitian tcntang "Dampak

lnflasi terhadap perkembangan BMT Al-Ummah" hasil penelitiannya adalah terdapat

tiga komponen yang harus dipcnuhi agar suatu keadaan disebLl inflasi yailu Kenaikan

harga, bersifat umum dan berlangsung terus-menerus, pengaruh dari inflasi terhadap

pcrekonomian sangat besar, diantaranya rusak pundarncntal ckonomi yang telah

dibangun sekian lamanya, mengarahkan masyarakat untuk menginvestasikan dananya

pad a sektor nonproduktif yaitu dengan menumpuk kekayaan berupa tanah, bangunan,

logam mulia dan lain-lain. Laju inflasi yang tinggi yang rnelanda perekonomian

Indonesia pada tahun 1998 untuk mencapai 77,6% sehingga banyak scktor procluksi

yang tidak mampu untuk tetap berdiri dan konsisten, baik pcrusahaan bcsar maupun

kecil.

Bcrdasarkan Penelitian terdahulu ini, penulis melakukan pcnelitian dampak

inllasi Clan scrtifikat bank Indonesia terhadap pertumbuhan Bank Syariah Mandiri.

8

Sehingga dengan adanya penambahan variabel SBI dan perbcdaaan obyek serta

lokasi ini, penulis ingin mengetahui apakah variabel inflasi dan scrtifikat bank

Indonesia berpengaruh secara signifikan terhadap pertumbuhan pada Bank Syariah

Mandiri.

Penelitian oleh Siti Hajar pada tahua 2008 yaitu penelitian tcntang "pengaruh

kurs, inflasi dan suku bunga setifikat bank Indonesia terhadap harga saham

pcrusahaan properti pada bursa efek indonesia periode 2003-2007" Bcrdasarkan hasil

pcmbahasan disimpulkan: (1) Hasil perhitungan dengan menggunakan a. = 5%,

menunjukkan bahwa hanya satu variable bebas yaitu variable suku bunga setifikat

bank Indonesia yang memiliki pengaruh yang signifikan terhadap variable terikat (Y)

secara parsial. Variabel bcbas secara keseluruhan hanya memberikan pengaruh

sebesar 23,5% (Koefisien determinasi/R2) tcrhadap varibel terikat, schi11gga 76,5%

dari Y::iriable tcrikat clitcntukan oleh berbagai faktor diluar faktor-faktor yang

dikatcgorikan sebagai variable bebas dalam penelitian ini. (2) Hasil a11alisis

mcngindikasikan bahwa faktor-faktor ekonomi tersebut scbagian besar ticlak mampu

membe1ikan pengaruh yang signifikan terhadap perubaban harga saham properti,

kccuali variabcl suku bunga setifikat bank Indonesia. Dilain pihak, faktor-faktor

diluar variable bebas ternyata lebih banyak mcmpengaruhi p·~rgcrakan harga saharn

properti. Faktor-faktor lain ini biasa saja merupakan faktor-faktor non ekonomi

scperti kondisi politik, hankam, konsistensi clalam penegakan hukum, sosial buclaya,

clan sebagainya.

9

E. Sistcmatilrn Pcnulisan

Sistematika penulisan skripsi ini terdiri dari lima bab. Tiap bab tcrdiri dari

sub-sub bab dengan rincian sebagai berikut:

BAB! Pendahuluan, memuat lalar belakang penelitian, pcmbatasan dan

perumusan masalah, tujuan dan manfaat penelitian, penclilian terdahulu,

serta sistematika penulisan.

BAB II : Berisi tentang pengertian inflasi, sejarah inflasi, jenis-jenis in11asi, penyebab

BAB Ill:

BAB IV:

BAB V:

inflasi, pandangan ekonom terhadap inflasi, pengaruh inflasi terhadap

kehidupan ekonomi, pengertian bunga bank, faktor-faktor yang

mempengaruhi suku bunga bank, tingkat suku bunga SB!, resiko tingkat

suku bunga, kerangka berpikir, hipotesis.

Metode Penelihan, yang meliputi periode pengarnatun dan sumber data,

teknik pengumpulan data, operasional variable pcnclitian, uji asurnsi

klasik, metode analisa regresi linier berganda, dan pcnguj ian hiopotesis.

Pembahasan, yang meliputi sejarah Bank Syariah Mandiri, fenomena

in11asi yang melanda Indonesia saat ini, tingkat pcrtumbuhan inflasi dan

Se11ifikat Bank Indonesia bulanan dari tahun 2004--2008, uji asumsi klasik,

metode analisa regresi linier berganda, dan pengujian bipotcsis

Penutup, terdiri atas kesimpulan dan implikasi.

BAB II

LANDASAN TEORI

A. Pcngcrtian Inflasi

Secara etimologi i11flasi berasal dari bahasa Inggris yaitu inflation yang berarti

rnenggernbung, rnelambung, memompa, dan memburnbung1• Sernentara menurut

istilah inflasi adalah kecenderungan dari harga untuk naik secara terus-rnenerus2.

Selain itu infalsi adalah gejala harga barang-barang secara urnurn dan terus-menerus.

Dari clefinisi ini ada tiga komponen yang harus dipenuhi agar dapat dikatakan te1jacli

inflasi :

a. Kenaikan Barga

Harga komoditas dikatakan naik jika menjacli lebih tinggi dari harga

periode sebelumnya, rnisalnya harga sabun mandi 80 gram pcrbuah kemarin

aclalah Rp. POO,-. Bari ini menjadi Rp. 1300,-. Berarti harga sabun perbuah

hari ini Rp. 100,-. Lebih mahal dibanding dengan harga kernarin. Oapat

dikatakan telah te1jadi kenaikan harga sabun mandi.

b. Bersifat Umum

Kenaikan harga barang suatu komoditas belum clapat dikatakan inflasi

jika kenaikan tersebut tidak rnenyebabkan harga sccara umum naik.

Misalnya harga bahan bakar minyak (BBM) naik. Pengalarnan Indonesia

1 John M. Echols dan Hasan Sadhily, Kamus Inggris Indonesia, (Jakarta: PT. Gramedia Indonesia, 1996), h. 321

1 Muchadarsyah Sinungan, Uang dan Bank, (Jakarta: Rineka Cipta, 1991 ), h. 49

11

menunj ukan setiap kali pemerintah menaikan harga BBtvL harga komoditas

lainnya turut naik. I-Ia! ini disebabkan karena BBM merupakan komoditas

slrategis, maka kenaikan harga BBM akan merambal pacla kenaikan harga

komoditas lain. Jika harga sabun mandi naik, maka belum tcntu harga BBM

naik, tetapi jika harga BBM naik maka suclah barang tentu harga sabun

mancli ikut naik sebab biaya transportasinya ikut naik3.

BBM aclalah komponen i11fut paling penting untuk dapal membuat

rocla-roda mobil angkutan umum (bus clan truk) dan juga kcndaraan lain

yang berbahan bakar berputar. Oleh karenanya kenaikan harg~ BBM

menyebabkan biaya oprasional transportasi akan naik.

Kenaikan harga BBM juga membuat harga jual produk-procluk

inclustri khususnya kebutuhan pokok merambat naik disebabkan oleh biaya

oprasional untuk menjalankan mesin-mesin pabrik mcnjacli lebih mahal.

Bahkan kenaikan harga BBM akan mengunclang kau111 buruh menunlut

kenaikan upah harian untuk memelihara daya beli mercka.

c. Terus-menerus

Kenaikan harga yang bersifat um um juga bclum akan dikalakan inflasi

jika te1jadinya hanya sesaat atau ticlak secara terus menerus. Karena itu

perhitungan inflasi clilakukan clengan rentan waktu minimal bulanan, sebab

dalam waktu sebulan akan terlihat apakah kenaikan harga bcrifat umum dan

3 Pratan1a Rahardja dan Mandala Manurung, Teori Ekononii 1'1akro ,)~uatu Pen,rsanfar, (Jakarta: LPFEUI, 2001), h .231

12

terus-rncncrus. Jika pemerintah melaporkan bahwa inflasi tahun ini adalah

sebesar l 0% maka berarti akumulasi inflasi adalah 10'% pertahun.

B. Sejaralt lnflasi

Emas memberikan nilai pada suatu mata uang dan juga aseptabilitas di tempat

lain. Sejarah perekonomian Byzantium menarik untuk dipelajari, dimana kcrajaan itu

berusaha keras mcngumpulkan emas dengan melakukan ckspor komoditasnya

sebanyak mungkin ke berbagai negara dan berusaha mencegah impor dari negara lain

agar c1apat mengumpulkan emas sebanyak mungkin. Tetapi yang terjadi pada

akhirnya orang-orang harus membeli makanan, pakaian, mengelumkan biaya untuk

transportasi, dan .iuga menikmati hidup sehingga mereka membelanjakan

kckayaannya (em~1s) yang dikumpulkan tadi dan malah mcningkatkan tingkat harga

komoditasnya sendi1i1.

Baik dinar di negara-negara Arab maupun mata uang nr,gara-negara Eropa

scperti lnggris, Prancis, Spanyol, Italia, Swedia, dan Rusia bahkan juga Negara

Amerika, semuanya pernah mengalami apa yang dinamakan inflasi. A wal inflasi

mala uang dinar dimulai pada saat ketika Irak sedang mengalami masa kejayaannya.

Inilasi juga ikut mendahului perkembangan yang cepat dari pcminjaman uang

(Pertumbuhan Kredit) serta perbankan klmsusnya di Italia yang mcrupakan motor

pertumbuhan lebih lanjut dari perekonomian.

4 Adi Wannan A. J(ari1n, !njlasi dala111 Persfektif !s/an1: Mako/ah A1akro Ekonon1i ls/a111, (Jakarta: Karim Business, 2001), h. 1

13

Revolusi harga di Eropa terjadi sepanjang beberapa abad. Pola kcnaikan tingkat

harga pcrtama kal i tampak di Italia dan Jerman sekitar tahun 14 70. kcrnudian seperti

penyakit menular inflasi menyerang Eropa dalam bebcrapa tahapan d.imulai dari

lnggris dan Prancis pada tahun 1480an selanjutnya menycrang Eropa limur pada

tahun 1500an. Di Inggris harga kayu, ternak, dan biji-bijian rncningkat 5 sampai 7

kali lipat dari tahun 1480-1650, sementara itu harga manufaktur mcningkat 3 kali

lipat.

Tidak acla sebab utama yang dapat clisalahkan dengun terjadinya inflasi. Semua

adalah akibat gabungan dari penurunan produksi pertanian, pajak yang berlebihan,

depopulasi, manipulasi pasar, high labor cost, pengangguran. kernewahan yang

berkbihan, dan sebab-sebab lain seperti perang berkepanjangan, embargo, dan

pen1ogokan kc1ja5.

Adapun negara Eropa y;mg dapat bertahan menghadapi inflasi adalah lnggris.

Akan telapi hat itu te1jadi pada masa perekonorniannya cli:mggap terbelakang

dibanclingkan clengan negara-negara Eropa lainya. Setelah pcrtumbuhan pesat uang

(l'enclanaan Kreciit) dan simpanan bank akibat kebutuhan pembiayaan perang clengan

Napoleon dan kemudian untuk pembiayaan perang dunia 1, lnggris terpaksa

menghentikan konvertibilitas antara sterling serta obsesinya terhadap penciptaan

"Superior Quality A1oney" karena te1jadi deflasi drastis yang diikuti ganguan sosial

yang sangat serius. "Superior Quality Money" clianggap mcrupakan surnber

kemakmuran dan menjacli kebanggaan lnggris selama beberapa abad.

5 Adi \Varn1an 1\. J(arin1, OJJ. cit., h. 2

14

Selain lnggris, Perancis juga rnengalami permaslaban anlara crnas nilai mata

uang i~1flasi. Mice] Chevalier (seorang ekonom Prancis pada abad 19) dalam

karangannya "On The probable Fall in The Value of Gold : The Commercial and

Social Consequences Wich 1.1ay Ensue, and the i\!!easures Wich It Invities" pada

tahun 1859 menyebutkan bahwa pertambahan penawaran emas akibat ditemukannya

tarnbang-tarnbang ernas baru di California, Australia, Afrika selatan akan

rnengakibatkan turunnya harga emas relatife dibandingkan perak yang kemudian akan

memba-.va pada turunnya nilai riil emas (int1asi) atau naiknya tingkat harga seluruh

barang kecuali ernas. Diketahui bahwa ada hubungan yang besar an!ma kenaikan

harga produksi emas dengan kenaikan tingkat inflasi di Prancis pada tahun 1870.

Adam Smith juga mengemukakan pendapat yang sama tcntang bal ini dan kcmudian

diperkuat o!eh penelitian Jean Bodin pada tahun 1568 yang mencliti bahwa

meningkatnya jumlah emas dan perak berhubungan erat dengan mcningkatnya tingkat

harga.

C. Jen is - Jcnis lnflasi

Terlepas dari penggolongan int1asi yang ada, yang jelas inJlasi mengganggu

perckonomian masyarakat karena harga terns meningkat schingga mcnggoncangkan

kchidupan ekonomi. Contoh int1asi yang parah yang pernah dialarni Indonesia adalah

sejak lahun l 963 sebesar 128% naik menjadi 594% pada tahun 1965 clan memuncak

menjadi 653'% pada tahun 1966. pada saat itu munculah Orde baru yang berhasil

15

mcnckan inllasi menjadi 112% pada tahun 1967 dan turun tcrus hingga me1tjadi 9,8%

pada tahun 1969. Sejak itu inflasi dapat dikendalikan hingga sckitar tahun l 9956.

Dari berbagai angka inflasi yang diuraikan diatas, ada bcbcrapa rnacarn inflasi

yang patut cliketahui :

a. Penggolongan pertama clidasarkan atas parah ticlaknya inflasi tersebut yang

terbagi atas :

a. lnflasi ringan (clibawah 10% setahun)

b. Inflasi seclang (antara 10%-30% setahun)

c. lnflasi berat (antara 30%-100% setahun)

d. Hiper inflasi (diatas 100% setahun)

Menurut Paul A. Samuelson, seperti sebuah pcnyakit, inJ1asi dapat

digolongkan rnenurut tingkat kepara!Jannya, yaitu :

a. Moderat Infation : Karakteristiknya adalah kenaikan tingkat harga yang

lambat. Umumnya disebut sebagai "inJ1asi satu digit". Pada tingkat

inflasi seperti ini orang masih mau memegang uang dan meny1mpan

kekayaan dalam bentuk uang dari pacla asset riil 7

b. Galloping Inflation : lnflasi pada tingkat ini tcrjadi pada tingkatan 20%

pertahun. Pada tingkat inflasi seperti ini orang hanya mau memegang

uaPg seperlunya saja, sedangkan kekayaannya disirnpan dalam bentuk

asset-asset riil. Orang akan menumpuk barang-barang. Seperti ini tetap

6 Adi \Vannan A. J(arin1. op. cit., h. 3 7 Muchadarsyah Sinungan, OJJ. cit., h. 50

16

bcrhasil 'selamat' walupun system harganya bcrlaku sangat buruk.

Pcrekonomian semacam ini cenderung mcngakibatkan ter:jadinya

gangguan-gangguan pada perekonomian karena orang-orang akan

cenderung mengirimkan dananya untuk berinvestasi di luar negeri

dibandingkan di dalam negeri (Capital out Flow).

c. Hi per lnfation : inflasi jenis ini pada tingkatan yang sangat tinggi, yaitu

jutaan sampai triliunan persen pertahun. Walupun scpertinya banyak

pemerintahan yang perekonomiannya dapal bcrtahan menghadapi

Galloping il!flation, akan tetapi tidak pernah ada pcmcrintahan yang

dapat bertahan menghadapi inflasi jenis ketiga yang amat 'mematikan'

ini. Contohnya adalah wimar republic dijerrnan pada tahun 1920an8.

Penggclongan kcdua yang berdasark~m sebab-musabab inflasi. Alas dasar

nenggolongan ini inflasi dibedakan menjadi :

a. Ini1asi yang timbul karena permintaan masyarakat akan berbagai

barang terlalu kuat. Inflasi semacam ini disebul demand inflation.

b. l nflasi yang timbul karena kenaikan ongkos produksi yang disebut

clengan cost inflation (biaya inflasi)9.

Gambar berikut ini menggaris bawahi perbedaan antara kedua macam

intl asi ini :

8 Adi Wannan A. Kariin, op. cit., h. 5 9 rvtuchadarsyah Sinungan, op. cit., h. 51

17

Gambar 2.1

s S2

~~ s,

H' H4 o, -r H3

02

~ L 01 Q2 Output

Q3 Q4 Output

Gambar X.l G<1mbar X.2

Gambar X. l menggambarkan suatu demand inflation. Karena

pennintaan masyaralrnt akan barang-barang jum!ah pcrmintaan (agregal

demand) bertambah (misalnya karena bcrtarnbahnya pengduaran

pcmerintah yang dibiayai dengan peneetakan uang atau bertambahnya

pengeluaran investasi swasla karena kredit yang rnurah), maka kurva

agregat demand bergeser dari D. l Ke D.2. akibatnya tingkat harga umum

naik dari H. l Ke H.2.

Pada gambar X.2 kita melihat bahwa bila biaya produksi naik

(misalnya karena kenaikan harga sarana produksi yang didatangkan dari luar

negeri, atau karena kenaikan harga bahan bakar minyak), rnaka kurva

penawaran agregat supply (jumlah penawaran) bergc:scr clari S. l kc S.2.

Akibat clari kedua maeam inflasi tersebut, clari segi kenaikan harga out

put tidak berbeda, tetapi dari segi volume out put (GDP riil) acla perbeclaan.

18

Dalam kasus demand inflation, biasanya ada kcccndcrungan untuk out pul

naik bersama-sama dengan kenaikan harga urnum. Bcsar kccilnya kenaikan

output ini tergantung kepada elastistas kurva agrcgal supply biasanya

semakin mendekati out put maksimum semakin lidak elastis kurva ini.

Sebaliknya dalam kasus cost inflation, biasanya kccil kenaikan out put ini

tergantung kepada elastisitas kurva agregat supply (jumlah penawaran);

biasanya semakin mendekati out put maksimum semakin tidak clastis kurva

ini. Sebaliknya dalam kasus cost il1flation, biasanya kenaikan harga-harga

dibarengi dengan turunnya omzet penjualan barang (Kclcsunan Usaha) 10•

Perbedaan yang lain dari kedua proses inllasi ini lcrlclak pada urutan

dari kenaikan harga. Dalam demand inflation, kcnaikan harga barang akhir

(our put) mendahului kenaikan harga-harga fakh)r produksi (upah dan

sebainya). Sedangkan dalam cost inflation kila rnclihal kcnaikan harga

barang-barang input dan harga barang-barang factor produksi mcndahului

kenaikan harga barang-barang akhir (out put) 11•

Kedua macam inflasi ini jarang dijumpai clalam bcntuk pcrckonornian

murm. Pada umumnya inflasi yang te1jadi di bcrbagai ncgara di dunia

aclalah kombinasi dari kedua macam inflasi lcrscbut yang senng kali

keduanya saling memperkuat satu sama lain.

'" Boediono, Ekonomi Monet er, (Yogyakarta : LPFEUGM, 199 l ), h. 163 11 Gocdiono, foe.cit., h. 164

19

3. Penggolongan yang ketiga aclalah berclasarkan asal inflasi yang clibeclakan

rncnjacli :

a. Inflasi yang berasal dari dalam negeri (domestic inflation). lnflasi ini

timbul misalnya karena deficit aggaran belanja yang dibiayai oleh

pemerintah dengan pencetakan uang baru aki bat panenan gaga! clan

sebagainya.

b. Inflasi yang berasal dari luar negeri, yaitu in!1asi yang timbul karena

kenaikan harga-harga cliluar negeri atau di negara-negara langganan

berdagang negara kita. Kenaikan harga barang-barang yang kita impor

mengakibatkan :

I. Secara langsung menaikan indeks biaya hidup karcna sebagian dari

baraag-barang yang tercangkup clidalamnya berasa! dari impor.

2. Secara tidak langsung menaikkan indeks harga rnclalui kcnailrnn

biaya procluksi clan kemudaian harga jual dari bcrbagai barang yang

menggunakan bahan mentah atau mesin yang harus cliimpor (cost

inflation).

3. Secara ticlak langsung menimbulkan kenaikan harga dalam negen

karena kemungkinan kenaikan harga barang, impor mengakibatkan

kenaikan pengeluaran pemerintah yang bcrusaha rncngimbangi

kenaikan harga import tersebut.

Penularan clari luar negeri keclalam negeri bisa pula melalui kenaikan

harga barang-barang ekspor clan saluran-saluran, yaitu :

20

a. Bila harga barang-barang ekspor naik, ma.ka inclcks biaya hiclup

akan naik sebab barang-barang ini langsung masuk dalam claftar

barang-barang yang terclapat clalam incleks harga barang

b. Bila barang-barang ekspor naik, maka biaya procluksi dari barang

barang yang mengunakan barang tersebut clalam proses procluksinya

akan naik kemuclian harga jualnya juga naik.

c. Kenaikan harga barang-barang ekspor berarti kenaikan penghasilan

cksportir. Kenaikan penghasilan eksportir ini kemuclian akan di

belanjakan untuk memberi barang-barang baik dalam maupun luar

negeri. Bila jumlah barang yang terseclia di pasar ticlak bertambah

maka mengakibatkan harga-harga barang lain nr.ik pula.

Penularan inflasi clari luar negeri lebih muclah terjadi pada negara yang

perekonomiannya terbuka, yaitu yang sektor pcrclagangan !um negennya

penting (seperti Indonesia, Korea, Taiwan clan sebagainya) 12.

D. Pcnycbab Intlasi

Masalah inflasi clalam arti yang lebih luas bukan semala-mata masalah

ekonomi, tetapi juga masalah sosial-politik. Misalnya saja karena pemerintah

mencetak uang terlalu banyak. Sering kali pemerintah melakukan ha! ini meskipun

talm bahwa akan menyebabkan inflasi, maka jawabanya terletak pada bi dang sosial-

12 Muchadarsyah Sinungan, op.cit., h. 55

21

politik, misalnya karena pemerintah membutuhkan uang untuk opcrasi kcamanan,

adanya pertarungan politik antara golongan elit politik didalam ncgcri, atau karena

pcmcrintah tak berdaya menghaclapi tuntutan politik golongan masyarakat tertentu

yang menuntut 'bagian' clari anggaran belanja yang Jebih, clan sebagainya 13

Ada beberapa indikator ekonomi yang digunakan untuk mengctahui Jaju inilasi

selama periodc tertentu.

lndeks Harga Konsumen (IHK)

!HK adalah angka indeks yang menunjukan tingkat harga barang clan

.1asa yang harus dibeli dalam periode tertentu. Di Jndonesia penghitungan

I HK dilakukan dengan mempertimbangkan beberapa ratus komoditas

pokok. Ada pun rumusnya :

I fl . _ (JHK - !HK -1) v ooo/ n as1 - ./l 1 10

!HK-!

Jndcks Harga Perdagangan Besar (IHPB)

IHPB adalah angka indeks yang melihat inllasi dari s1s1 produscn.

Prinsip menghitung inflasi berclasrkan data IHPB adalah :

I ll ._ (JHPB-JHPB-I)X'IOOo/ n as1-· :;u

IHPB-1

Secara garis besar acla tiga kelompok teori mengenai inllasi, masing-

masing menyoroti aspek tertentu clari proses inflasi, clan masing-masing

13 Boediono, lac. cit., h. 168

22

bukan teori yang lengkap untuk mencangkup aspek penting dari proses

kenaikan harga :

I. Tcori kuantitas, adalah teori yang paling tua mengcnai inflasi dan telah

mengalami banyak penyempurnaan oleh ahli ckonomi Chicago. Teori

ini menyoroti peranan jumlah uang yang bercdar dan psikologi

(harapan) masyarakat mengenai kenaikan harga-harga c!alam proses

in:Jlasi. Inti dari teori ini adalah:

a. lnfalsi hanyd bisa te1jadi bila ada penambahan volume uang yang

bercdar (apakah acla penambahan uang kartal atau uang giral). Tanpa

acla kenaikan jumlah uang yang bereclaL. kejaclian scpcrti panenan

gaga!, hanya akan menaikan harga-harga untuk scmentara waktu

saja. Penambahan uang ibaral 'bahan bakar' bagi api inflasi, jika

jumlah uang tidak clitambah, inflasi akan berhenti dcngan scndirinya,

apapun scbab-musabab awal clari kenaikan harga tcrscl,ut.

b. Psikologi (harapan) masyarakat mcngcnai kcnaikan harga-harga

dimasa yang akan datang. Ada tiga kemungkinan kcadaan. Keadaan

pertama adalah bila masyarakat tidak belum mcngharapkan kenaikan

harga-harga untuk naik pacla bulan-bulan mcndatang. Dalam ha! ini

scbagiai1 besar dari penambahan jumlah uang yang beredar akan

diterima oleh masyarakat untuk menambah likuiditasnya, yaitu

rnemperbesar pos kas dalam buku neraca anggota masyarakat. Ini

berarti bahwa sebagian besar kenaikan jumlah uang lcrsebut tidak

23

dibelanjakan untuk pembelian barang. Selanjutnya bahwa lidak akan

ada kenaikan permintaan yang berarti akan barang-barang. Dalam

keadaan seperti ini kenaikan jumlah uang yang bcrcdar sebesar l 0%

diikuti oleh kenaikan harga sebesar I%. Keadaan ini biasanya

dijumpai pada awal inflasi. Keadaan kedua adalah dimana

masyarakat (atas dasar bulan-bulan sebelumnya) mulai saclar bahwa

ada inflasi. Orang-orang mulai mengharapkan kcnaikan harga.

Penambahan jumlah uang bcredar tidak lagi diterima masyarakat

untuk menambah pos kasnya tetapi akan cligunakan untuk mcmbeli

barang-barang. Hal ini dilakukan karena untuk mcnghinclari kerugian

yang tirnbul scandainya rnereka memegang uang kas. lnJ.1asi adalah

tidak lain suatu 'pajak' atas saldo kas yang di pcgang rnasyarakat,

karena uang semakin tidak berharga. Or.mg-orang berusaha

menghindari 'pajak' ini dengan jalan rnengubah saldo kasnya

menjadi barang. Akibat selanjutnya adalah naik harga barang-barang

tersebut. Keadaan seperti ini dijumpai pada waktu inflasi yang baru.

Keadaan yang ketiga adalah terjadi pada tahap inHasi lebih parah,

yaitu hiper inflasi. Dalam keadaan seperti ini orang-orang sudah

kehilangan kepercayaan terahadap nilai mata uang kas clan keinginan

untuk membelanjakan untuk rnembeli barang-barang scbegitu uang

kas diterima clitangan semakin meluas dikalangan masyarakat 1 '~.

1'1 Boediono, Joe.cit., h. 169

24

2. Teori Keynes mengenai inflasi didasarkan atas teori makro. Menurut

teori ini, inflasi tcijadi karena suatu masyarakat ingin hidup di luar

batasan kemampuan ekonomi. Pandangan teori ini bahwa proses inflasi

karena 'perebutan rejeki' diantara kelompok sosial yang menginginkan

bagian yang lebih besar dari yang bisa dilakukan atau clisedikan

masyarakat tersebut. Proses perebutan ini kemudian diteijemahkan

menjadi keadaan dimana permintaan masyarakat akan barang-barang

selalu melebihi jumlah barang yang tersedia, keadaan ini disebut dengan

inflationary gap (celah infla_si/5. Inflationary gap in! timbul karena

golongan masyarakat tersebut berhasil mente1jemahkan aspirasi mereka

kc dalam bentuk permintaan yang efektif akan barang-barang. Golongan

masyarakat ini mungkin pemerintah s~ndiri yang berusaha memperoleh

bagian yang lebih besar dari out put masyarakat dengan menjalankan

c!efisit dalam anggaran belanjanya yang dibiayai dengan rnencetak uang

baru. Golongan lain mungkin pula swasta yang melakukan investasi

baru dan memperoleh kredit clari bank. Ataupun golongan buruh yang

berusaha mernperoleh kenaikan gaji melebihi kenaikan produktifitas

yang dihasilkan. Jika jumlah permintaan efektif dari semua golongan

pacla barang-barang yang dihasilkan, maka inflationary gap akan timbul.

Proses inflasi akan lerus berlangsung selama jumlah pcrmintaan efektif

melebihi jumlah out put yang dihasilkan.

15 Boediono, lac.cit., h. 170

3. 'reori Strukturalis~ adalah teori n1engenai inCTasi yang didasarl<an atas

pengalarnan negara-negara Amerika Latin. Teori ini mcrnberi tekanan

pada ketegaran dari struktur perekonomian ncgara-ncgara sedang

berkembang. Karena inflasi dikaitkan dcngan faktor struktnral dari

perekonornian yang hanya bisa berubah dalam jangka panjang, rnaka

disebut juga teori inflasi 'jangka panjang'. Menurut tcori ini ada dua

ketegaran utama dalam perekonomian ngara-negara scdang berkembang

yaitu bisa menimbulkan inflasi :

a. Ketegaran pertama berupa 'ketidak elastisan · dari pcnenmaan

ekspor, yaitu ekspor yang tumbuh secara larnban dibanding dengan

pertumbuban sektor-s~ktor lain. Kelambanan ini discbabkan karena:

I. Harga pasar dunia dari barang-barang ckspor negara tersebuc

rnakin tidak menguntungkan dibandingkan clcngan harga barang-

barang yang harus dibayar, atau se!·ing cliscbut dcngan istilah

clasar penukaran (term of rrade) yang scmakin buruk. Sering

clianggap bahwa harga barang-barang basi I alarn yang

merupakan ekspor dari negara-negara scdang berkembang dalam

jangka panjang akan lebih lambat dari pada harga bmang-barang

indusri yang merupakan hasil impor negara-ncgara sedang

berkembang.

2. Suplay atau produksi barang-barang ekspor yang tidak

responsive terhadap kcnaikan harga (suplay barang-barang

26

ekspor yang tidak elastis). Kelambanan pertumbuhan pencrimaan

ekspor ini berarti kelambanan kernampuan unluk mengimpor

barang-barang yang dibutuhkan (untuk konsumsi maupun

investasi). Akibatnya negara tersebut tcrpaksa mengambil

kebijakan pembangunan yang menekankan pacla penggalakan

procluksi dalam negeri clari barang-barang yang scbelunmya

cliimpor (import substitution strategy), mcskipun sering kali

produksi dalam negeri ini mempunyai ongkos produksi yang

lcbih tinggi (kualitas lebih rendah) clari banmg scjenis yang

diimpoL Ongkos procluksi yang lcbih tinggi ini mcngakibatkan

harga yang lebih tinggi, clan bila proses wbtitusi ii 11por ini makin

rneluas. rnaka kenaikan ongkos produksi juga rnakin meluas k.:

bcrbagai barang (yang taclinya diimpor), sehingga makin banyak

harga barang yang naik rnaka te1jadilah inl1asi 16

b, Keterangan yang kedua berkaitan dengan 'kctidak elastisan' clari

supply atau procluksi bahan makanan dalarn negcri, Dikatakan bahwa

procluksi dalam negeri ticlak tumbuh sccepat pertumbuhan penduduk

dan penghasilan perkapita, sehingga harga bahan makanan dalam

negeri cenderung untuk naik melebihi kenaikan harga barang-barang

lain. Akibat selaqjutnya adalah timbulnya luntutan dari para buruh

untuk memperoleh kenaikan upah/gaji yang bcrarti pula kenaikan

1<' !vluchadarsyah Sinungan, lac. cit., h. 64

27

ongkos produksi yang kemudian mem1cu kcnaikan harga barang

barang tersebut, dan seterusnya17•

E. Pandangan Ekonom Tcrhadap Inflasi

Menurut ekonom Islam, Taqiuddin Ahmad lbn Al-Maqrizi ( 1364M-l 44 IM),

yang merupakan salah satu murid dari lbn Khaldun, menggolongkan infalsi dalam

dua golongan, yaitu :

I. Natural Inflation

Sesuai dengan namaya, inflasi jenis ini diakibatkan olch sebab-sebab

alamiah dimana orang tidak mempunyai kendali atasnya (dalam hal

rnencegah). Ibn A!-Maqrizi mengatakan bahwa inflasi ini adalah akibat

turunya penawaran agregat (AS) dan inflasi akibat naiknya permintaan

agregat (AD) .

. Tika memakai perangkat analisa konvensional yaitu persarnaan :

MV=PT=Y

Dimana : M = jumlah uang yang beredar

V = kecepatan peredaran uang

P = tingkat harga

T = jumlah barang dan jasa

Y = tingkat pendapatan nasional (GDP)

Maka natural inflation dapat diartikan sebagai :

17 Muchadarsyah Sinungan, foe.cit., h. 65

28

a. Gangguan terhadap jumlah barang dan jasa yang dalam suatu

perekonomian (T). misalnya T turun sedangkan fvl dan \! letap, maka

konsekuensinya P (harga) naik.

b. Naiknya daya beli masyarakat secara riil. Misalnya nilai ekspor lebih

besar dari nilai impor, sehingga secara netto te1jadi impor uang yang

mengakibatkan M naik sementara \! dan T tetap rnaka P (harga) akan

naik.

Lebih jauh, jika dianalisa dengan persamaan :

-~ PERPUSTAKAAN UTAMA I UIN SYAl-llD JAKARTA .

AD=AS

Dan AS=Y

AD= C +I+G+(X-M)

Dimana: Y = pe!>dapatan nasional

C = konsumsi

I = investasi

G = pengeluaran pemerintah

(X-M) =nett expor

Maka Y = C+I+G+(X-M).

Dengan demikian natural inflation dapat di golongkan berdasarkan

penyebabnya menjadi dua:

a. Akibat uang yang masuk keluar negri terlalu banyak, dimana ekspor

naik sedangkan impor turun sehingga nett ekspor nilainya sangat besar,

\, j

29

rnaka rnengakibatkan naiknya perrnintaan agregat (J\D). Hal ini pernah

tcrjadi pada masa pemerintahan Khalifah Urnar RA.

Pada masa itu khalifah pedagang yang menjual barangnya ke luar

negri clan membeli lebih sedikit barang barang luar negri clari pada yang

rncreka jual ( ositive nett export). Akibatnya rncrcka membawa uang

kclebihannya ke Madinah sehingga meningkatnya daya bcli masyarakat

dan mengakibatkan naiknya tingkat harga kcseluruhan.

Untuk mengatasi masalah tersebut Khalifah Umar bin Khatab

melarang penduduk Madinah untuk membel i b_arang-barang kornoditi

selarna dua hari berturut-turut. Akibatnya adalah turunnya permintaan

agregat. Setelah pelarangan tersebut benikhir maka harga kembali

b. Akibat dari turunnya tingkat produksi (AS turun) karena te1jadinya

paceklik, perang, ataupun embargo dan boikol. I-Jal ini pernah te1jadi

pula pacla masa pemerintahan Khalifah Urnar bin Khatab yaitu pada

rnasa paceklik yang rnengakibatkan kalangkaan gandum sehingga harga

gandum naik. Kebijakan Umar adalah mengimpor gandum dari Frustat-

Mesir sehingga penawaran agregat barang di pasar naik kemudian

berakibat ada turunnya ti11gkat harga yang kembali normal 19•

2. Human Error Jnflation

18 Adi Warn1an A. I(ariin, Sejarah Pe111ikiran Ekonon11· Isla111, (Jakarta : II !'I', 2001 ), h. 48 19 Adi Warn1an A. l(ari111, op. cit., h. 59

' ' '

30

Sclain dari penyebab-penyebab yang dimaksucl pacla natural infation,

maka ini1asi yang clisebabkan oleh hal-hal lainnya dapat digolongkan

scbagai Human Error Inflation (Inflasi Kcsalahan manusia), yaitu inflasi

yang clisebabkan oleh kesalahan dari manusia itu scndiri sehingga

sebenarnya dapat dihindarkan agar tidak te1jacli.

Human error inflation clapat clikelompokkan mcnurut penyebabnya

yaitu :

a. Korupsi clan aclministrasi yang buruk (C'orruplion and Bad

Adm i 11 is/ration)

Jika rnerujuk pada MV = PT, maka korupsi akan mengganggu

tingkat harga (P naik) karena para proclusen akan menaikkan harga jual

produksinya untuk menutupi biaya-biaya 'siluman' yang tclah mereka

keluarkan !ersebut. Akibat harga terclistorsi olch komponen yang

scharusnya tidak ada sehingga lebih lanjut akan mcngakibatkan ekonomi

biaya tinggi (high cost economic)yang pada akirnya te1jacli inefisiensi

alokasi sumber claya yang akan merugikan masyarakat secara

kesel uruhan.

Sedangkan jika merujuk ada persamaan AS-AD korupsi dan

administrasi yang buruk akan mengakibatkan kontraksi pacla kurva

penawaran agregat (AS turun). Selain menycbabkan incfisicnsi alokasi

suber claya clan ekonomi biaya tinggi, jika !erus dibiarkan akan

' '

31

menyababkan perekonomian pada keterurukan ',1piral/ing Inlation' atau

· I-fier Inflation '20

b. Pajak yang Berlebihan (Excessive Tex)

Efek yang ditirnbulkan oleh pajak yang berlebihan pada

perekonomian hampir sama dengan efek yang ditimbulkan oleh korupsi

dan administrasi yang buruk yaitu kontraksi ada kurva penawaran

agregat (As turun) yang berakibat pada kenaikan harga.

c. Pencetakan Uang Berlebih

Ibn Al-Magrizi berpendapat bahwa pencetakan uang yang

berlebihan jelas-jelas akan mengakibatkan naiknya tingkat harga secara

keseluruhan. Menurutnya kenaikan tingkae komoditas tcrsebut jarang

sekali mengalami kenaikan. Beliau berpenclapat bahwa sebaiknya uang

clicetak hanya pada tingkat minimal yang clibutuhkan untuk transaksi

(jual-beli) dan dalam pecahan yang mempunya1 nilai nominal kecil

(supaya ticlak ditumpuk). Selain itu bcliau juga bcrpcndapat bahwa

kenaikan harga-harga umumnya adalah dalam banyak jmnlah nominal

uang bukan clalam nilai dinar emasnya. J acli kcnaikan harga adalah

karena sebab alamiah saja, bukan akibat clnri pencctakan uang yang

berlebihan.

Pada jaman sultan Barquq clan sultan Kidbugha niali uang jauh

melebihi niali intriksinya. Ketika itu uang tcrcliri dari 2/3 perak clan 1/3

20 Adi Wannan A. I<arin1, op. cit., h. 10

32

tembaga, yang artinya uang tersebut dibackup sccara parsial oleh logam

mulia sebesar 2/3-nya. Dalam perkembangan selanjutnya kanduangan

uang tersebut menjadi 1/3 perak dan 2/3 tembaga hanya di backup 113

oleh logam mulia. Pencetakan uang dalam bentuk ini akan menyebabkan

. fl ·21 m as1 .

Ibn Khaldun (1332-1402) berpendapat bahwa pemerintah dapat

mencetak uang yang bukan terbuat dari logam mulia (emas) asalkan

nilainya dikaitkan dengn enias dan perakn

Semantara itu Ibn Tai111iyah (1323-1328) telah melarang emerintah

untuk mengambil keuntungan dari nilai kegiatan tersebut. !tu sebabnya

mcngapa Jbn Taimiyah mengecam tindakan pemerintah yang melakukan

impor tembaga dari eropa yang dirnaksudkai1 untuk digunakan sebagai

bahan dalam pencetakan uang bahkan leb1h ekstrim bgi beliau

melarang seluruh kegiatan bisnis yang berkailan dcngan pcncctakan

uang tersebut23.

Al-Ghazali (1058-1111) mensyaratkan jika pcmerintah ingin

menggunakan uang (2/3 tembaga), maka pemerintahan harus :

l. menyatakan bahwa uang tcrsebut adalah pembayaran yang sah

2. pemerintah harus menjaga nilainya

3. pemerintah memastikan tidak adanya perdagangan uang

21 Adi Warn1an A. K.ari111, op. cit., h. 14 22 Adi Warn1an A. I<ariin, op. cit., h. 15 23 Adi Wann<1n A. I<arin1, op. cit., h. 16

'' .) .)

4. melarang dan mencegah beredarnya uang palsti2'1

lnflasi yang timbul akibat dorongan pemerintah untuk mengambil

keuntungan dalam percetakan uang dengan bertambahnya jumlah uang

yang beredar (dalam arti bertambahnya jumlah nominal uang), namun

tidak diikuti sepenuhnya dengan bertambahnya nilai instrinsik uang,

maka berarti daya beli nominal uang menjadi lemah terhadap nilai

instrinsiknya. Sangat jelas bahwa pencetakan uang dalam bentuk seperti

ini akan memicu te1jadinya inflasi25•

Dalam Islam, inflasi yang di_sebabkan oleh faktor ala111iah dapat

ditolerir. Seperti yang te1jadi pada masa Rasulullah SAW, di mana rosul

didesak oleh para sahabat untuk menurunkan harga telapi rasul rnenolak:

"Dari Anas bin Malik RA berkata : Para sahabat berkata : " Wahai Rosullulah, harga 11111/ai mahal. Patak/ah harga untuk kami '. Rosulullah bersabda : "Sesungguhnya A/lahlah yang mematok harga, yang menyempitkan dan melapangkan rizki, dan Alw sesungguhnya berharap untuk bertemu A!lah dalam kondisi tidak seorangpun dari kalian memmtul kepadaku dengan suatu kezaliman kepadaku ". (HR. Imam lima kecuali Imam An-Nasai, clan ditashih oleh ibn flibban)

Bahwasanya dalam hadits tersebul diterangkan, bahwa tidak

seorangpun yang menelukan harga suatu barang, kecuali Allah lah yang

menentukan suatu harga karena Allah yang melapangkan, menyempikan

dan rnemberikan rezeki pada hamba-Nya

24 Adi Warman A. Karim, op. cit., h. 29 15 Ibnu I-Ia jar Asqalani, Buluga/ Marani (Sen1arang: Maktabah Putra, 1998), ! I. 147

34

Adapun inflasi yang disebabkan oleh kesalahan manusrn selain

yang disebutkan diatas antara Jain karena :

a. Riba dan Btinga

Jauh sebelum Islam datang, riba telah clilarang lewat kitab suci

terdalmlu (Yahudi dan Nasrani).

Orang Yahudi dilarang mempraktekkan pengambilan bunga,

yang tercantum dalam Old Tastement (Pe:tjanjian Lama). Dalam

kitab Exodus (Keluaran) pasal 22 ayat 5 menyatakan :

"Jika engkau meminjamkan uang kepada salah seorang dari umatku, orang miskin dianlaramu !Ntka janganlah engkau berlaku sebagai penagih hutang terhadap dia dan janganlah engkau bebankan bungu terhadapnya"

Dalam kitab Ulangan pasal 23 ayat 19 meyatakan :

"Janganlah Engkau memhungakan kepada saudaramu baik uang maupun makanan alaupun yang dapat dibungakan ".

Kemudian dalam kitab lmamat pasal 35 ayat 7 menyataka!1 :

"Janganlah engkau mengambil bunga uang a/au riba darinya, melainkan engkau harus /a/ml kepada Allahmu, supaya saudaramu bisa hidup diantaramu. Janganlah Engkau berikan uangmu kepadanya dengan me111f11ta bunga, juga makancmmu jangalah

l b .k d . .b "26 eng1wu erz an engan memmta rt a

Hubungan bahaya riba dengan te1jadinya inflasi adalah pada

saat terjadinya transaksi dimana alrnd yang clitentukan untuk

membayar bunga sekian persen tarnpa peduli pihak peminjam

untung atau rugi. Maka untuk menutupi kerugian akibat bunga yang

"' Al-Kitab, (Jakarta: Lembaga Al-Kitab Indonesia, 2000), h. 876

35

ditentukan maka sebagai pengusaha baik pedagang atau sebagainya,

tingkat harga yang sebelumnya normal namun kerena harus

memer,uhi tuntutarr membayar bunga maka harga tcrscbut dinaikan.

Jika ha! tersebut terjadi discmua sektor ekonomi, maka teijadi

kenaikan tingkat harga secara keseluruhan dan akhirnya malah

mendorong timbunya inflasin

Maulana Maududi manjelaskan bahwa institusi bunga

merupakan sumber bahaya kejahatan. Bunga akan menyengsarakan

dan menghancurkan masyarakat melalui pengaruhnya terhadap

karakter manusia, diantaranya menimbulkan pcrsaan cinta terhadap

uang clan hasrat menumpuk harta bagi kepentingan pribadi.

Sacara psikologis, praktek pembungaan uang menjadikan

seseornng r,rn]as menginvestasikan uangnya clalam scktor riil.

Syarat telah jelas melarang riba dalam bentuk apapun, sedikit

atau banyak. Allah tclah berfirman :

Artinya:

"Dan Allah mengha/a/kan jual beli dan mengharamkan riba ... " (QS. Al-b'lqarah / 2: 275)

27 !brahin1 Lubis, Ekono111i ls/a111 Suatu F}engan/ar, (Jakarta: l(aJa1n Mulia, 1995). Cet, i(el-L Jilid2, h. 534

36

b. Monopoli dan Penimbunan

Monopoli adalah menahan barang dari pcrpularan di pasar

sehingga harganya naik. Resikonya scmakin fatal jika monopolli ini

dilakukan dari sektor hulu ke hilir.

Sedangkan penimbunan adalah mengumpulkan barang-barang

dengan menunggu waktu sampai waktunya naik harga-harga barang

tersebut, sehingga bisa menjual dengan harga tinggi, hingga warga

l . I . l 2s setempal su 1t untu c men Jang mun ya .

Penirnbunan clan monopoli membua1 barang terkonsentrasi

pada satu litik sehingga mereka bisa memainkan harga. Distribusi

barang lerhambat sehingga akan naik dan rnengalami inflasi.

Jika barang-barang komoditas langka dipasar maka akan

memicu kenaikan harga, dimana jika pcrmintaan (D Tclap)

sementara penawaran (S lurun maka harga (!') naik. Jika dalam bal

ini te1jadi dalam bayak barang komoditas yang dimonopoli dan

ditimbun, maka te1jadilah inflasi.

Pada umumnya pelaku monopoli mcnctapkan harga yang lcbih

tinggi bagi basil produksinya (monopoli mendambakan pemusatan

:rn Taqyuddin An-Nabhani, A1e1nhangun Siste111 Ekono111i Alternatij.: Pe1:f'ekt[f. !s/r11n, Risalah Gusti, Surnbaya, I 996, h. 209

37

suplay dalam satu tangan), rnaka soal ckspoitasi banyak sekali

dihubungkan clengan gagasan monopo!i29.

F. Pcngaruh Inflasi Tcrhadap Kchidupan Ekonomi

Menurut Ahmad lbn Al-Maqrizi (1364M - 1441M), scorang ekonom Islam

yang merupakan salah satu muricl Ibnu Khalclun, berpenclapat bahwa inflasi berakibat

sangat buruk bagi perekonomian karena :

a. Menimbulkan gangguan terhaclap fungsi uang, terutama tcrhadap fungsi

tabungan, fungsi pembay~ran di muka, clan fungsi clari unit penghitungan.

Orang hams melepaskan diri dari uang clan asset keuangan akibat clari beban

inflasi tersebut.

b. Melemahkan semangat menabung clan sikap terhaclap rnenabuug clari

rnasyarakat (turun marginal propensity to save)

c. Meningkatknya kccenclerungan untuk berbelanja terutama untuk non primer

clan barang-barang mewah

cl. Mengarahkan investasi pacla hal-hal yang nonprocluktif yaitu penurnpukan

kekayaan (hoarding) seperti tanah, bangunan, logam rnulia, rnata uang

asing, dengan rnengorbankan investasi kearah procluktif seperti pertanian,

industri, perdagangan, transportasi clan lain-lain30•

2'J M.A.Manan, Ekono1ni Jslan1 : Teori dan Praktek, (Jakarta : lntcrrnasa, I 992), h. 291

'° Adiwarman A. Karim, Makro Ekonomi Islam (Jakarta : Karim Business, 2001 ). h. 6

u I

38

Sclain itu inflasi juga mengakibatkan masalah-masalah yang berhubungan

dengan akuntansi sepcrti pcmeliharaan modal riil dengan rnclakukan isolasi

keuntungan inj/asioner .dan rnenyebabkan dibutuhkannya korcksi clan rckonsiliasi

operasi (index) untuk mendapat kebutuhan perbandingan waklu clan tempat

Adapun darnpak inflasi yang sangat nyata adalah :

a. Jnj/asi yang berdampak pada distribusi pendapatan

Darnpak inflasi terhadap distribusi pendapatan pacla urnurnnya

bersifat tidak rnerata, ada yang mengalami keuntungan dengan adanya

inflasi (kelompok kaya pemilik jalur distribusi dan produsen yang

bertindak atas regulasi) dan ada yang dirugikan sepcrti :

l. Mereka yang berpenghasilan tetap akan mengdlarni penurunan nilai

riil dari penghasilannya sehingga claya belinya lcmah

2. l'vlcreka yang gernar menumpuk kekayaan dalam bcntuk uang tunai,

lrnrena claya bcli dan ni!ai riil uang yang disimpannya akan menun!n

clrastis clan mengalami kerugian sebesar inflasi yang tcrjadi

3. Pemilik modal yang merninjamkan moclalnya clengan bunga lebih

rend ah clari inflasi juga mengalami kerugian

Dengan demikian apabila keaclaan tertsebut tidak cliatas, maka dalam

jangka panjang akan semakin rnemperlebar kescnjangan antara kelompok

kaya dengan kelompok miskin, atau kelompok yang penghasilan tinggi

dengan kelompok berpenghasilan rendah yang pacla akhirnya akan

39

merusak tatanan (struktur) dan bahkan melumpuhkan scmua sektor

ekonomi.

b. Jnjlasi yang berdwnpak pada alokasi fl1kror pr0duksi

lnflasi selain berpengaruh terhadap pendapatan masyarakat JUga

berpengaruh terhadap biaya produksi. Harga-harga faktor produksi akan

terns meningkat sehingga dapat mengubah pola alokasi Caktor-faktor

produksi. Perubahan tersebut dapat terjadi melalui kenaikan permintaan

akan berbagai macam barang yang selanjutnya akan mendorong

perubahan produksi dalam bebcrapa produk tertentu. Dengan adanya

inflasi, permintaan barang-barang tertentu akan mendorong peningkatan

produksi terhadap barang-barang tersebut. Kenaikan produksi yang

demikian akan mengubah pola aiokasi produksi barang-barang tersebut

sehingga menjacli lebih efisien yang clisebut dengan efficiency effect.

Inflasi yang tinggi apabila ticlak diikuti dengan pcningkatan efisiensi

terhaclap biaya procluksi, maka akan meningkatkan harga-harga procluk.

Sedangkan di sisi lain, claya beli masyarakat mclcmah yang akan

menyebabkan harga procluk semakin ticlak kompctitif. Keadaan yang

demikian ini suclah tentu menjadi awal clari kebangkrutan ekonomi,

minimal kebangkrutan bagi perusahaan-perusahan.

40

G. Pcngcrtian Bunga Bank

Bunga bank clapat cliartikan sebagai balas jasa yang dibcrikan olch bank yang

berclasarkan prinsip konvensional kepacla nasabah yang membcli atau menjual

procluknya. Bunga juga dapat cliartikan sebagai harga yang harus clibayar kepada

nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepacla

bank (nasabah yang memperoleh pinjaman).

Dalam kegiatan perbankan sehari-hari acla 2 macam bunga yang diberikan

kepacla nasabahnya yaitu:

1. Bunga Simpanan

Bunga yang cliberikan sebagai rangsangan atau balas jasa bagi nasabah

yang menyimpan uangnya di bank. Bunga sirnpanan .ncrupakan harga yang

harus clibayar bank kepacla nasabahnya. Sebagai contoh jasa giro, bunga

tabungan clan bunga deposito.

2. Bunga Pinjama•.1

Adalah bunga yang diberikan kepacla para perninjam atau harga yang

barns clibayar oleh nasabah peminjam kepacla bank. Scbagai cotoh bunga

kreclit.

Keclua macam bunga ini merupakan komponen utama faktor biaya clan

penclapa!an bagi bank konvensional. Bunga simpanan mcrupakan biaya

dana yang hams dikeluarkan kepacla nasabah seclangkan bunga pinjaman

merupakan penclapatan yang cliterima clari nasabah. Baik bunga simpanan

maupun bunga pinjaman masing-masing saling mempengaruhi satu sama

41

lainnya. Scbagai contoh seandainya bunga simpanan tinggi, maka sccara

otomatis bunga pinjaman juga terpengaruh ikut naik dan dcmikian pula

scbaliknya.

11. Faktcu--faktor yang Mcmpcngaruhi Sulm Bunga

Sepcrti dijelaskan di atas, bahwa untuk menetukan besar kccilnya suku bunga

simpanan dan pinjaman sangat dipengaruhi oleh keduanya, artinya baik bunga

simpanan maupun pinjaman saling mempengaruhi disamping faktor-faktor lainnya.

Faktor-faktor utama yang mcmpengaruhi besar kecilnya penetapan suku bunga

adalah:

I. Kebutuhan dana, apabila bank kekurangan dana scmentara rermohonan

pinjamai1 meninglrnt, maka yang dilakukan oleh bank agar kebutuhan dana

tersebut cepat tcrpenuhi dengan meningkatkan suku bunga sirnpanan.

2. Pers~ingan, dal8m memperebutkan dana simpanan, maka disamping faktor

promosi, yang paling utama pihak perbankan harus mcmperhatikan pesaing.

3. Kebijakan pernerintah, dalam arti baik untuk bunga simpanan rnaupun

bunga pmJaman kita, tidak boleh melebihi bunga yang sudah ditetapkan

oleh pemerintah.

4. Jangka waktu, semakin panjang jangka waktu pm1aman, maka akan

semakin tinggi tinggi bunganya, hal ini disebabkan bcsarnya kcrnungkinan

resiko di masa mendatang. Serta faktor-faktor yang lain.

42

I. Tingkat Suku Bunga SBI (Scrtifikat Bank Indonesia)

Pengertian dasar dari tingkat suku bunga yaitu harga dari pcnggunaan uang

untuk janka waktu tertentu. Pcngertian tingkat suku bunga scbagai harga clapat juga

dinyatakan sebagai harga yang harus dibayar apabila te1:jadi pertukaran antara satu

rupiah sekarang dengan satu rupiah nanti, misalnya, Hutang piutang timbul karena

le1jadi jJertukaran semacarn ini. Pembeli dari satu rupiah sekarang sekali gus penjual

dari satu rupiah nanti aclalah pcminjam. Sedangkan penjual dari satu rupiah sekarang

yang sekaligus pembcli dari satu rupiah nanti aclalah orang yang rneminjamkannya.

Debitur harus mernbayar kepada kreditur harga dan pertukaran tersebut clan harga ini

aclalah bunga yang harus dibayar clebitur clan cliterima kreditur. Bocdiono 1994:75

Salah satu instrument moneter yang dapat rnempcngaruhi atau memotivasi

1'rnsyarakat maupun pengusaiia untuk menabung clan melakukan investasi adalah

tingkat suku bunga. Tingkat suku bunga adalah harga yang clibcrikan oleh unit

eknnomi yang mengalarni clefisit. Artinya, tingkat suku hung.a merupakan balas jasa

yang diberikan oleh unit ekonomi yang mendalami surplus kepada unit ekonomi yang

mengalami deficit karena diberikan pinjaman oleh unit surplus. Eugene A Diiulio

1990:42

Dalam perhitungan tingkat suku bunga, biasanya digunakan prosentase % dari

jumlah uang yang dipinjam atau ditanamkan seseorang. Hal ini sesuai dengan

pendapat Paul A Samuelson dan Wiliam D Nordhaus 1990

43

.J. Risiko Tingkat Suku Bunga (Jnreresl Rate Risk)

Resiko Tingkat bunga adalah risiko yang timbul sebagai akibat clari fluktuasi

tingkat bunga. Mesikipun bank syariah ticlak menetapkan tingkat bunga, baik clari sisi

penclanaan maupun sisi pembiayaan, tetapi bank syariah ticlak akan clapat perlepas

clari risiko tingkat bunga. Hal ini clisebabkan pasar yang dijangkau olch bank syariah

tidak h8nya untuk nasabah-nasabah yang loyal penuh terhadap syariah. Oleh karena

itu, hank syariah menghadapi hal yang semacam tingkat bunga berupa pricing risk

yaitu:

I) Di rec Compeliror Market Rare (DCMR) yairn tingkat bagi hasil dari

bank-bank yang menjalankan usahanya dengan prinsip syariah.

2) !ndiux Compelilor lvlarket Rate (ICMR) yaitu tingkat bunga pacla ba11k-

bank konvensional.

3) Expecled Competitive Return For Inveslor. yailu basil investasi yang

kornpetitifyang diharapkan oleh investor.

Bila te1jacli bagi basil pendanaan syariah lebih kecil dari tingkat suku bunga

nasabah dapat pindah ke bank konvensional, sebaliknya pada sisi financing, bila

margin yang dikenakan lebih besar dari tingkat bunga maka nasabah dapat beralih kc

ba11k konvensional.

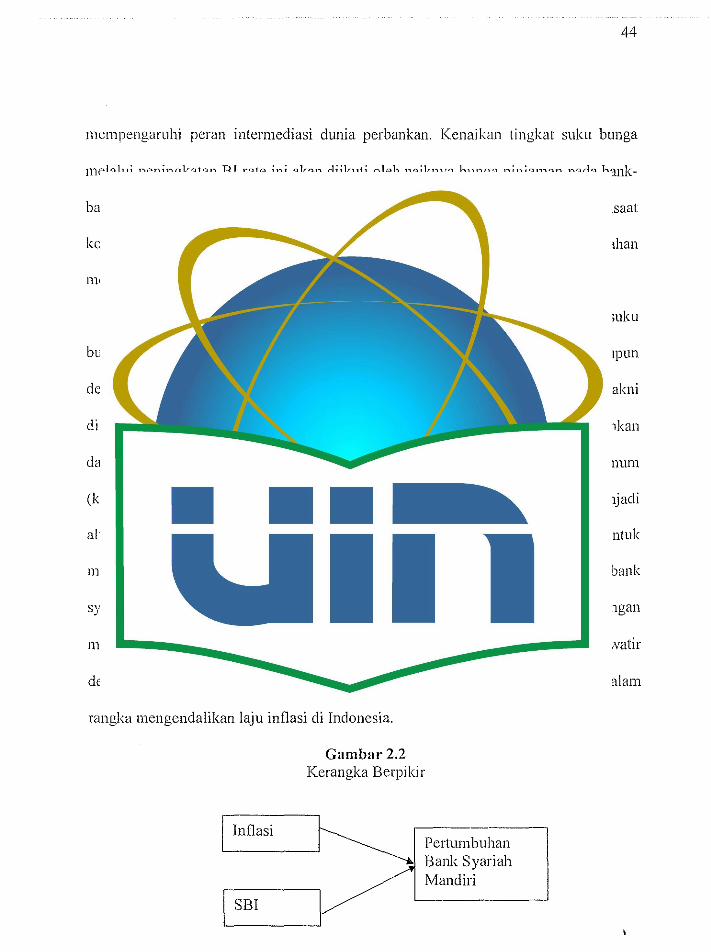

K. Kcranglrn Bcrpikir

Kebi_1akan moneter yang dikeluarkan oleh Bank Indonesia dengan earn

menaikkan tingkat suku bunga untuk mengurangi peningkatan laju inllasi akan sangat

44

mempengaruhi pcran intermcdiasi dunia perbankan. Kenaikan tingkat suku bunga

melalui pcningkatan Bl rate ini akan diikuti oleh naiknya bunga pinjarnan pada bank-

bank umum, dan ha! ini sangat memberatkan bagi kalangan pcngusaha. Karena disaat

kondisi perekonomian yang belum stabil ini, mereka kesu.litan mencari tambahan

modal akibat naiknya bunga pinjaman.

Bank syariah dalam kegiatan operasionalnya tidak tergantung pada tingkat suku

bunga, karena sistem yang ada pada bank syariah adalah sistem bagi hasil. Walaupun

demikian ada semacam kekhawatiran yang melanda bank syariah, yakni

dikhawatirkan sebagian nasabah penyimpan di bank syuriah akan mcngalihkan

dananya pada bank konvensional karena tingkat suku bunga di bank umum

(konvcnsional) mengalami kenaikan. Tetapi di oisi lain, bank syariah akan menjadi

alternallf bagi para pcngusaha yang membutuhkan pinjaman clana untuk

mcngcmbangkan usahanya, karena mcreka akan cendcrung rncminjam dana di bank

syariah deng:m sistem bagi hasil dari pada harus rncminjam di bank umum dcngan

rncmbayar bunga. Karena clengan sistem bagi hasil, mcrcka tidak tcrlalu khawatir

dcngan aclanya kebijakan Bank Indonesia untuk menaikkan tingkat suku bunga clalam

rangka mcngendalikan laju inflasi di Indonesia.

I nflasi

SB!

Gambar2.2 Kerangka Berpikir

Pertumbul:Jan Bank Syariah Mandiri

L. II ipotcsi

Hol

45

Tidak tcrdapat pengaruh antara inflasi dan SB! terhadap tingkat

pertumbuhan Bank Syariah Mandiri.

Ha 1 = Terdapat pengaruh antara inflasi dan SB! terhadap tingkat

pertumbuhan Bank Syariah Mandiri.

BAB III

METODE PENELITIAN

A. Pcdo<lc Pcngamatan <lan Sumbcr data

Periode pengamatan penelitian berada selama pcriode 2004-2008.

Pergerakan Inflasi dan tingakat suku bunga bank indoncsia yang diamati dilakukan

secara bulanan. Scdangkan sumber data menggunakan data skundcr yang berasal dari

Bank Indonesia, dan Badan Pusat Statistik. Data yang di gunanakan dalam penelitian

ini adalah tingkat suku bunga bank Indonesia (SB!), tingbt inflasi, tingkat

pertumbuhan bank yang diambil dari laporan keuangan bulanan Bank Syariah

J'vlandiri periode tahun Januari 2004 sampai dengan Desember 2008.

Data ten,ebut kcmudian diolah dengan menggunakan Microsoft excel,

pengujian statistic dengan program SPSS 11.05. Perbandingan dilakukan dengan

wtal return serta rata-rata return dari masing-masing Portofolio Indcks.

B. Tcknik Pcngumpulan data

ada!ah:

Data yang digunakan dalam pengumpulan inforrnasi da!am penelitian m1

1) Field Research

Pcngumpulan data dilakukan secara langsung untuk mcmperoleh data

lapangan yang diperlukan melalui pusat pelayanan informasi pasar pusat

referensi pasar modal.

47

2) Librmy Research

Melengkapi penelitian dengan teori dengan konsep yang kuat merupakan hal

yang penting, agar dapat menyclcsaikan masal ah. Pcnulis mengadakan

penelitian kepustakaan dengan mengumpulkan artikel-artikel ilmiah, buku-

buku dan sumber lain yang berhubungan dengan pene1itian 1•

C. Opcrasional Variabcl-Variabcl l'cnclitian

dari:

Variabe--variabel yang digunakan pada penelitian ini be1jumlah 2, yang tcrdiri

I. Inflasi bulanan (XI)

lnflasi yang digunakan pada penclitian ini merupakan inflasi bulanan

2004-2008 yang didapat dari Badan Pusat Statistik. Inflasi yang digun&kan

dalam saluan persen.

~ SBI bulanan (X2)

SBI yang digunakan pada penclitian ini merupakan SB! bulanan

2004-2008 yang diterbitkan oleh Bank Indonesia. SB! yang cligunakan

dalam satuan perse1l.

1• Singsri111bun, Masri dan Sofyan Efendi. A1etodologi Penelitian, Jakarta : LPJES.1988. b. 25.

2 htlp://\V\VW. inf oskrips i. c0n1/Proposa l/Proposal-Tingkat-S uku-I3unga. hln1 I

48

D. Uji Asumsi Klasik

Apabila menggunakan OLS (Original Least Square) dalam ekonometrika

dijelaskan bahwa peniliti tidak dapat menghindarkan diri. dari penyimpangan

penyimpangan asumsi klasik. Uji asumsi menggunakan SPSS 11.5.for windows.

a. Uji Normalitas

Pengujian normalitas adalah pengujian tentang kenormalan

distribusi data. Uji ini merupakan pengujian yang paling banyak dilakukan

untuk analisis statistic parametric. Penggunaan uji normalitas karena pada

analisis statistic parametic, asumsi yang harus dimiliki oleh data adalah

bahw:i data tesebut terdistribusi secara normal. Maksud data terdistribusi

secara normal adalah bahwa data akan mengikuti bentuk distribusi normal.

Bahwa data memusat pada nilai ratn-rata dan median. Untuk mengetahui

bentuk distribusi data kita bisa menggunakan grafik distribusi.

b. Autokorelasi

Menurut Husein Umar (2002: 188) autokorelasi ialah korelasi antara

sesan.a urutan pengarnatan dari waktu ke waktu. Pcnaksirnn model regresi

linear ganda mengandung asumsi bahwa tidak terdapat korclasi serial

diantara disturbance term. Jika terclapat korelasi serial akan

mengakibatkan varian residual (error term) diperolch lcbih rcnclah clari

pada semestinya dan R2 menjadi lebih tinggi.

49

Untuk memeriksa adanya autokorelasi, digunakan uji Durbin-Watson:

,, .Z:: [e, -(e, -1)'