Hukum Keuangan Negara

24

Perencanaan Anggaran dalam Hukum Keuangan Negara Pertemuan 2-3 Dr. Dyah Ochtorina Susanti, S.H.,M.Hum.

description

Perencanaan Anggaran dalam Hukum Keuangan Negara

Transcript of Hukum Keuangan Negara

Perencanaan Anggaran dalam Hukum Keuangan Negara

Pertemuan 2-3

Dr. Dyah Ochtorina Susanti, S.H.,M.Hum.

CONTENT:

Mengenal Anggaran Sektor Publik

Pergeseran Paradigma Penganggaran

Hubungan antara Keuangan Daerah dengan Keuangan Negara

Pengertian Keuangan Negara

Dasar Hukum Penganggaran

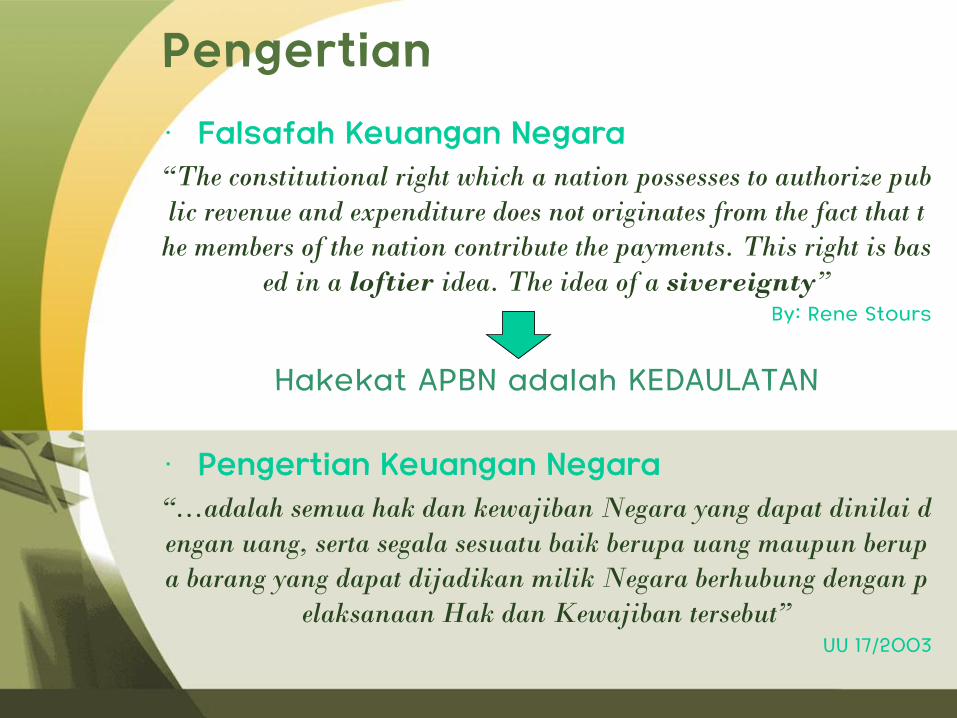

Pengertian

• Falsafah Keuangan Negara

“The constitutional right which a nation possesses to authorize pub

lic revenue and expenditure does not originates from the fact that t

he members of the nation contribute the payments. This right is bas

ed in a loftier idea. The idea of a sivereignty” By: Rene Stours

Hakekat APBN adalah KEDAULATAN

• Pengertian Keuangan Negara

“...adalah semua hak dan kewajiban Negara yang dapat dinilai d

engan uang, serta segala sesuatu baik berupa uang maupun berup

a barang yang dapat dijadikan milik Negara berhubung dengan p

elaksanaan Hak dan Kewajiban tersebut” UU 17/2003

Pengertian

“Keuangan daerah adalah semua hak dan kewajiban da

erah yang dapat dinilai dengan uang dan segala sesuat

u berupa uang dan barang yang dapat dijadikan milik

daerah yang berhubungan dengan pelaksanaan hak dan

kewajiban tersebut”

Keuangan Daerah:

UU 32/2004, penjelasan pasal 156 ayat 1

Perumusan Keuangan Negara menggunakan Pendekatan:

1. Pendekatan dari sisi Objek

2. Pendekatan dari sisi Subjek

3. Pendekatan dari sisi Proses

4. Pendekatan dari sisi Tujuan

Hubungan Keuangan Daerah Dengan Keuangan Negara

Pasal 1 UUD 1945 menetapkan negara Indonesia adalah negara kesatuan yang berbentuk republik. Selanjutnya dalam pasal 18 UUD 1945 beserta penjelasannya menyatakan bahwa daerah Indonesia terbagi dalan daerah yang bersifat otonom atau bersifat daerah administrasi. Setiap penyerahan atau pelimpahan kewenangan dari pemerintah pusat kepada daerah dalam rangka desentralisasi dan dekonsentrasi disertai dengan pengalihan sumber daya manusia dan sarana serta pengalokasian anggaran yang diperlukan untuk kelancaran pelaksanaan penyerahan dan pelimpahan kewenangan tersebut

PUSAT DAERAH

desentralisasi

dekonsentrasi

Tugas pembantuan

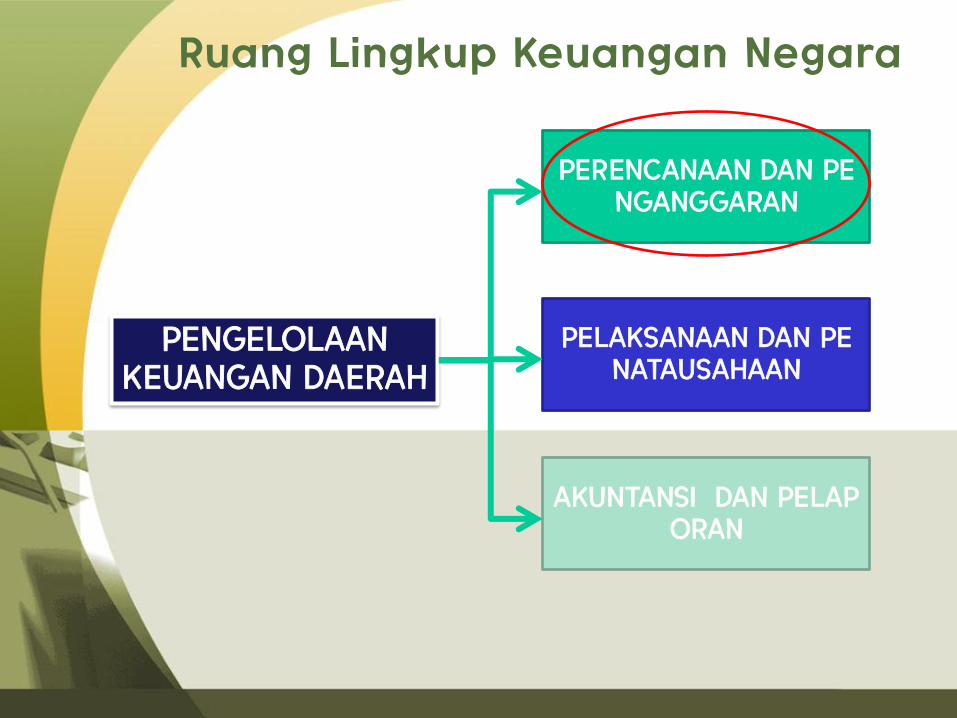

PENGELOLAAN KEUANGAN DAERAH

PELAKSANAAN DAN PENATAUSAHAAN

PERENCANAAN DAN PENGANGGARAN

AKUNTANSI DAN PELAPORAN

Ruang Lingkup Keuangan Negara

PKD PP 58/2005

PERDA •PERMENDAGRI 13/2006

Dasar Hukum Pengelolaan Keuangan Daerah

Peraturan KDH

UU 17/2003 UU 32/2004 UU 33/2004 UU 1/2004 UU 15/2004 UU 25/2004 PP 55/2005

OMNIBUS REGULATIONS

•PERMENDAGRI 59/2007

•PERMENDAGRI 20/2009

•PERMENDAGRI 59/2010

•PERMENDAGRI 21/2011

•PERMENDAGRI 22/2011

Pergeseran Paradigma Penganggaran

Traditional

Based

Budgetting

Performance

Based

Budgetting

Planning

Programing

Based

Budgetting

Zero based

Budgetting

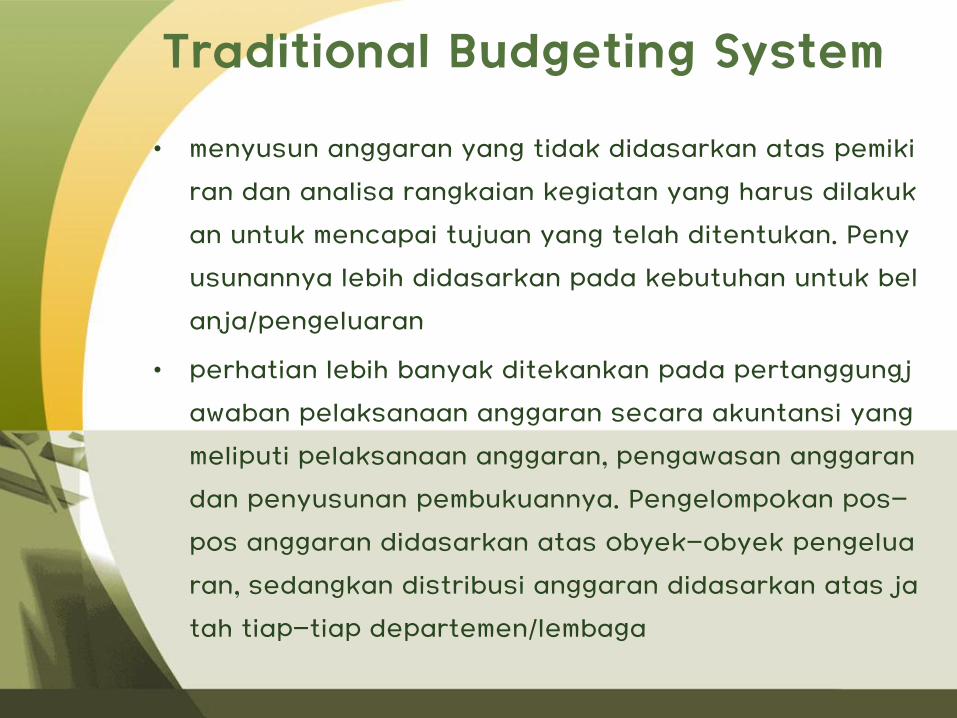

Traditional Budgeting System

• menyusun anggaran yang tidak didasarkan atas pemiki

ran dan analisa rangkaian kegiatan yang harus dilakuk

an untuk mencapai tujuan yang telah ditentukan. Peny

usunannya lebih didasarkan pada kebutuhan untuk bel

anja/pengeluaran

• perhatian lebih banyak ditekankan pada pertanggungj

awaban pelaksanaan anggaran secara akuntansi yang

meliputi pelaksanaan anggaran, pengawasan anggaran

dan penyusunan pembukuannya. Pengelompokan pos-

pos anggaran didasarkan atas obyek-obyek pengelua

ran, sedangkan distribusi anggaran didasarkan atas ja

tah tiap-tiap departemen/lembaga

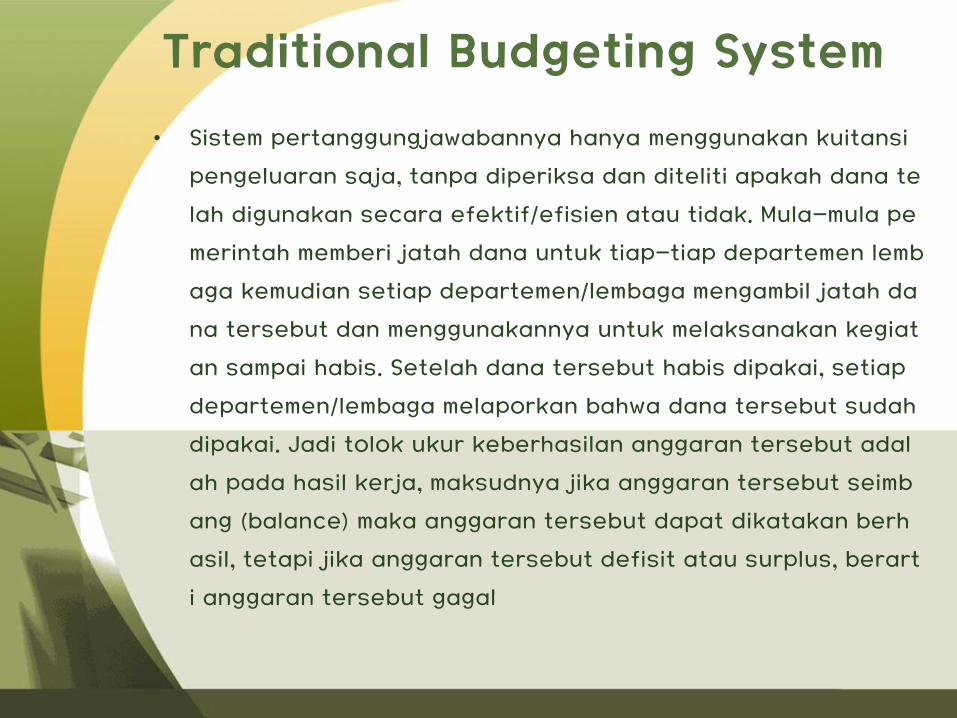

Traditional Budgeting System

• Sistem pertanggungjawabannya hanya menggunakan kuitansi

pengeluaran saja, tanpa diperiksa dan diteliti apakah dana te

lah digunakan secara efektif/efisien atau tidak. Mula-mula pe

merintah memberi jatah dana untuk tiap-tiap departemen lemb

aga kemudian setiap departemen/lembaga mengambil jatah da

na tersebut dan menggunakannya untuk melaksanakan kegiat

an sampai habis. Setelah dana tersebut habis dipakai, setiap

departemen/lembaga melaporkan bahwa dana tersebut sudah

dipakai. Jadi tolok ukur keberhasilan anggaran tersebut adal

ah pada hasil kerja, maksudnya jika anggaran tersebut seimb

ang (balance) maka anggaran tersebut dapat dikatakan berh

asil, tetapi jika anggaran tersebut defisit atau surplus, berart

i anggaran tersebut gagal

Performance Budgeting System

• berorientasi kepada pendayagunaan dana yang tersedia unt

uk mencapai hasil yang optimal dari kegiatan yang dilaksanak

a. Sistem penyusunan anggaran ini tidak hanya didasarkan k

epada apa yang dibelanjakan saja, seperti yang terjadi di da

lam “Traditional Budget, tetapi juga didasarkan kepada tuju

an-tujuan atau rencana-rencana tertentu yang untuk pelak

sanaannya perlu disusun atau didukung oleh suatu anggaran

biaya yang cukup dan biaya/dana yang dipakai tersebut haru

s dijalankan secara efektif dan efisien

• bukan semata-mata berorientasi kepada berapa jumlah yang

dikeluarkan, tetapi sudah dipikirkan terlebih dulu mengenai r

encana kegiatan, apa yang akan dicapai, proyek apa yang a

kan dikerjakan, dan bagaimana pengalokasian biaya agar dig

unakan secara efektif dan efisien

Performance Budgeting System

• Sistem ini mulai menitikberatkan pada segi penatalaksanaan

(management control), sehingga dalam sistem ini efisiensi pe

nggunaan dana diperiksa, juga hasil kerjanya. Pengelompok

an pos-pos anggaran didasarkan atas kegiatan dan telah d

itetapkan suatu tolok ukur berupa standar biaya dan hasil

kerjanya. Salah satu syarat utama untuk penerapan sistem i

ni adalah digunakannya sistem akuntansi biaya sebagai alat

untuk menentukan biaya masing-masing program dan akunt

ansi biaya sebagai alat untuk mengukur tingkat efisiensi pe

ngeluaran dana

• Tolok ukur keberhasilan sistem anggaran ini adalah perform

ance atau prestasi dari tujuan atau hasil anggaran itu deng

an menggunakan dana secara efisien

Planning Programming Budgeting

• perhatian banyak ditekankan pada penyusunan rencana dan prog

ram. Rencana disusun sesuai dengan tujuan nasional. Pengukuran

manfaat penggunaan dana, dilihat dari sudut pengaruhnya terhad

ap lingkungan secara keseluruhan, baik dalam jangka pendek mau

pun dalam jangka panjang. Pengelompokan pos-pos anggaran did

asarkan atas tujuan-tujuan yang hendak dicapai di masa yang ak

an datang.

• penyusunan PPBS melalui beberapa tahap sebagai berikut:

1. Menentukan tujuan yang hendak dicapai;

2.Mengkaji pengalaman-pengalaman di masa lalu;

3.Melihat prospek perkembangan yang akan datang;

4.Menyusun rencana yang bersifat umum mengenai apa yang akan

dilaksanakan.

5.Menyusun program pelaksanaan rencana yang telah ditetapkan

6.Berdasarkan program pelaksanaan ditentukan berapa jumlah da

na yang diperlukan untuk melaksanakan program-program

Planning Programming Budgeting

• Beberapa hal yang perlu diperhatikan dalam PPBS:

1. dituntut kemampuan dalam menyusun rencana dan progra

m secara terpadu

2.dibutuhkan informasi yang lengkap, baik informasi masa lal

u maupun informasi masa yang akan datang yang relevan de

ngan kebutuhan penyusunan rencana dan program

3.Pengawasan mulai dilaksanakan sebelum pelaksanaan sam

pai selesainya pelaksanaan rencana dan program.

Zero Based Budgeting

• sistem penganggaran yang didasarkan pada perkiraan kegiatan tahun yang bersangkutan, bukan pada apa yang telah dilakukan pada masa lalu

• mensyaratkan adanya evaluasi atas semua kegiatan atau pengeluaran dan semua kegiatan dimulai dari basis nol, tidak ada level pengeluaran minimum tertentu

Mengenal Anggaran Sektor Publik

• Anggaran: merupakan pernyataan mengengenai estimasi kinerja yg hendak dicapai selama periode waktu tertentu yg dinyatakan dlm ukuran finansial.

• Penganggaran: proses/metoda untuk mempersiapkan anggaran.

• Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk program/aktivitas.

Secara singkat dapat dinyatakan bahwa anggaran publik merupakan suatu rencana finansial yang menyatakan: berapa biaya atas rencana-rencana yang dibuat (pengeluaran/belanja); dan berapa banyak dan bagaimana caranya memperoleh uang untuk

mendanai rencana tersebut (pendapatan).

PENTINGNYA ANGGARAN SEKTOR PUBLIK

Anggaran sektor publik dibuat untuk membantu menentukan tingkat kebutuhan masyarakat

Pemerintah mewakili kepentingan rakyat, uang yang dimiliki pemerintah adalah uang rakyat

Anggaran menunjukan rencana pemerintah untuk membelanjakan uang rakyat tersebut

• Anggaran sektor publik penting karena beberapa alasan, yaitu:

• Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat.

• Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas.

• Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat.

Mengenal Anggaran Sektor Publik

Anggaran sektor publik mempunyai beberapa fungsi utama, yaitu:

(1) sebagai alat perencanaan,

(2) alat pengendalian,

(3) alat kebijakan fiskal,

(4) alat politik,

(5) alat koordinasi dan komunikasi,

(6) alat penilaian kinerja,

(7) alat motivasi, dan

(8) alat menciptakan ruang publik

FUNGSI ANGGARAN SEKTOR PUBLIK

Anggaran Sebagai Alat Perencanaan

Anggaran sebagai alat perencanaan digunakan untuk:

• merumuskan tujuan serta sasaran kebijakan agar sesuai dengan visi dan misi yang ditetapkan,

• merencanakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta merencanakan alternatif sumber pembiayaannya,

• mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun, dan

• menentukan indikator kinerja dan tingkat pencapaian strategi.

Anggaran Sebagai Alat Pengendalian

Anggaran sektor publik dapat digunakan untuk mengendalikan (me

mbatasi kekuasaan) eksekutif.

Anggaran sebagai instrumen pengendalian digunakan untuk mengh

indari adanya overspending, underspending dan salah sasaran (mi

sappropriation) dalam pengalokasian anggaran pada bidang lain y

ang bukan merupakan prioritas

• Pengendalian anggaran publik dapat dilakukan melalui empat car

a, yaitu:

• Membandingkan kinerja aktual dengan kinerja yang dianggarkan;

• Menghitung selisih anggaran (favourable dan unfavourable varia

nces);

• Menemukan penyebab yang dapat dikendalikan (controllable) dan

tidak dapat dikendalikan (uncontrollable) atas suatu varians;

• Merevisi standar biaya atau target anggaran untuk tahun berikut

nya

Anggaran Sebagai Alat Kebijakan Fiskal

(Fiscal Tool)

• Anggaran sebagai alat kebijakan fiskal pem

erintah digunakan untuk menstabilkan ekon

omi dan mendorong pertumbuhan ekonomi. M

elalui anggaran publik tersebut dapat diket

ahui arah kebijakan fiskal pemerintah, sehin

gga dapat dilakukan prediksi-prediksi dan

estimasi ekonomi.

Anggaran Sebagai Alat Politik (Political Tool)

anggaran merupakan dokumen politik sebagai bentuk k

omitmen eksekutif dan kesepakatan legislatif atas pen

ggunaan dana publik untuk kepentingan tertentu

Anggaran Sebagai Alat Koordinasi dan Komunikasi

Anggaran publik merupakan alat koordinasi antar

bagian dalam pemerintahan. anggaran publik juga

berfungsi sebagai alat komunikasi antar unit kerja dala

m lingkungan eksekutif

Anggaran Sebagai Alat Penilaian Kinerja

Kinerja eksekutif akan dinilai berdasarkan pencapaian

target anggaran dan efisiensi pelaksanaan anggaran. K

inerja manajer publik dinilai berdasarkan berapa yang b

erhasil ia capai dikaitkan dengan anggaran yang telah

ditetapkan

Anggaran Sebagai Alat Motivasi

• Anggaran dapat digunakan sebagai alat untuk mem

otivasi manajer dan stafnya agar bekerja secara e

konomis, efektif, dan efisien dalam mencapai target

dan tujuan organisasi yang telah ditetapkan. target

anggaran hendaknya jangan terlalu tinggi sehingga

tidak dapat dipenuhi, namun juga jangan terlalu ren

dah sehingga terlalu mudah untuk dicapai.

Anggaran Sebagai alat untuk Menciptakan Ruang

Publik

• Anggaran publik tidak boleh diabaikan oleh kabinet,

birokrat, dan DPR/DPRD. Masyarakat, LSM, Perguruan

Tinggi, dan berbagai organisasi kemasyarakatan ha

rus terlibat dalam proses penganggaran publik.

Terima Kasih...

![Hukum Administrasi Keuangan Negara [Resume]](https://static.fdokumen.com/doc/165x107/577d38c81a28ab3a6b987de0/hukum-administrasi-keuangan-negara-resume.jpg)