Gaya Hidup Masa Kini: Minim Uang Tunai - bi.go.id · Gaya Hidup Masa Kini: Minim Uang Tunai L ambat...

24

Transcript of Gaya Hidup Masa Kini: Minim Uang Tunai - bi.go.id · Gaya Hidup Masa Kini: Minim Uang Tunai L ambat...

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

2

GERA

I INFO

BA

NK IN

DO

NESIA

EDITORIAL

Gaya Hidup Masa Kini: Minim Uang Tunai

Lambat laun, kita mulai meninggal-kan transaksi tunai. Setelah terbiasa membeli barang elektronik, melunasi

tiket pesawat, dan membayar di restoran de ngan kartu kredit atau kartu debet, kini untuk transaksi yang nominalnya kecil, kita –terutama warga Jabodetabek – bisa memanfaatkan kartu uang elektronik.

Seorang rekan yang menjadi pro-fessional di perusahaan media digital begitu senang memiliki kartu elektronik tersebut untuk membayar tiket kereta api commuterline. Tak perlu lagi antre membeli tiket. Cukup menempelkan kartu tiket elektronik ke area “Tempel-kan Kartu’ di pintu masuk stasiun. Uang yang tersimpan dalam kartu otomatis terdebet ketika kartu digunakan untuk membuka pintu keluar di stasiun tujuan.

Yang paling memuaskan dia adalah kartu yang dikeluarkan salah satu bank tersebut juga bisa digunakan untuk membayar parkir mobil di stasiun, mem-bayar tiket bus Transjakarta dan jalan tol. Untuk Top Up alias mengisi ulang

uang, cukup datang ke mesin ATM. Top up juga bisa dilakukan secara manual di mini market.

Bagi rekan tersebut, adanya kartu tiket elektronik membuat perjalanan dari rumah ke kantor menjadi sederhana, karena di stasiun tidak perlu lagi antre tiket, tidak perlu menunggu uang kem-balian, dan tidak ada pemeriksaan tiket. Berkat kartu tiket elektronik, pengelolaan fasilitas transportasi publik juga menjadi lebih akuntabel, penumpang tak berti-ket, dan ‘percekcokan’ karena selisih uang kembalian saat membeli tiket menjadi nihil.

Respon operator transportasi publik dan bank penerbit kartu uang elektronik dalam mengadopsi sistem pembayaran non tunai akan membantu program Bank Indonesia dalam mewujudkan Less Cash Society alias warga yang minim menggunakan uang tunai untuk mem-bayar kebutuhan sehari-hari.

Transaksi non tunai sebenarnya bisa digunakan hingga ke pelosok untuk

pembayaran dengan nominal kecil seka lipun, misalnya membeli makanan di warung, selama tersedia infrastruktur telekomunikasi.

Saat ini, Indonesia masih tertinggal dibandingkan dengan negara-negara di Asean dalam hal pembayaran dengan kartu uang elektronik. Di negara kita, pembayaran tunai transaksi ritel masih mencakup 99,4%, alias yang dibayar secara non tunai baru 0,6%. Kondisi yang pa ling dekat dengan kita adalah Thailand di mana transaksi ritel tunainya masih 97,2%. Tapi di Singapura pem-bayaran tunai ‘tinggal’ 55,5% dari total transaksi ritel.

Bila komposisi pembayaran non tunai di dalam negeri meningkat, tentu bukan hanya kesetaraan layanan perbankan dengan negara sekawasan yang dicapai, tapi juga akan mewujudkan akuntabilitas dan efisiensi dalam transaksi. Ke depan, mungkin kita akan terbiasa dengan idiom ini: Apapun transaksinya, gesek saja dengan kartu elektronik.

Penanggung Jawabtirta segaraPemimpin RedaksiPeter jacobs

Redaksi Pelaksana

Dwi Mukti Wibowoernawati jatiningrumWahyu Indra sukmasurya NanggalaAny ramadhaningsihDahlia Dessianayanthi

Redaksi menerimakiriman naskahdan mengeditnaskah sebelumdipublikasikan.Naskah dikirim ke [email protected]

REDAKSI Alamat Redaksi: Departemen Komunikasi Bank

Indonesia, Jl. M.H. Thamrin No.2 - Jakarta,

Telp. Contact Center BICARA: (Kode Area) 500131,

e-mail: [email protected], website: www.bi.go.id,

@bank_indonesia

flip.it/7A9uk

bankindonesia

BankIndonesiaChannel

flip.it/7A9uk

bankindonesia

BankIndonesiaChannel

@bank_indonesia

Yth. redaksi gerai Info, Saya masih punya beberapa lembar uang

Rp100.000 berbahan plastik. Kemana saya da-pat menukarkan uang tersebut? Apakah ada biaya yang harus dibayarkan? Terima kasih.

Mita, Surabaya

Yth. MitaUang Rupiah nominal 100.000 berbahan

polimer (plastik) telah dicabut dan ditarik dari peredaran pada 31 Desember 2008.

Sesuai dengan Undang-Undang RI No.23/ 1999 Tentang Bank Indonesia sebagaimana diubah dengan UU RI No.3/2004 pada pasal 23 ayat 4 disebutkan “hak untuk menuntut penu-karan uang yang sudah dicabut, tidak berlaku lagi setelah 10 tahun sejak tanggal pencabutan”. Pada 5 tahun pertama dari tanggal pencabutan, masyarakat dapat menukarkan uang di Bank Umum dan Bank Indonesia. Sedangkan 5 tahun kedua hanya dapat dilakukan di Bank Indonesia.

Penukaran di Bank Indonesia dapat di-

lakukan di Kantor Pusat Bank Indonesia, Kan-tor Perwakilan Bank Indonesia dan Kas Keliling yang disediakan oleh Bank Indonesia pada jadwal tertentu.

Tidak ada biaya yang untuk layanan pe-nukaran uang dan Bank Indonesia akan mem-berikan penggantian sebesar nilai nominal uang yang ditukarkan oleh masyarakat.

Untuk lebih jelasnya, silahkan meng-hubungi contact center BICARA di 500 131 atau email: [email protected].

Agus D.W. MArtoWArDojo Gubernur Bank Indonesia

Memaksimalkan transaksi Non tunai

3

GERA

I INFO

BA

NK IN

DO

NESIA

Pengguna jasa tidak perlu lagi repot karena dengan kartu tiket elektro-nis, mereka tinggal me nempelkan kartu saat masuk dan keluar stasiun

kereta atau area terminal penumpang bus. Kartu elektronis tersebut bisa juga dipakai untuk membayar parkir di stasiun kereta api dan jalan tol. Malah kartu yang dikeluarkan oleh beberapa bank bisa untuk berbelanja dan membayar makanan di restoran.

Sementara bagi merchant atau penyedia jasa, penggunaan kartu elek-tronik membuat proses bisnis menjadi lebih ringkas, karena uang dari konsumen bisa langsung masuk ke rekening perusa-haan. Dengan demikian, tingginya pem-bayaran non tunai dalam transaksi ritel bisa menekan permasalahan struktural terkait inefisiensi perekonomian.

Untuk mendukung perbaikan efisiensi dan iklim usaha, Bank Indonesia men-canangkan Gerakan Nasional Non Tunai pada 14 Agustus 2014. GNNT ditujukan untuk meningkatkan kesadaran masyara-kat terhadap penggunaan instrumen non tunai, sehingga berangsur-angsur terben-tuk suatu komunitas atau masyarakat yang menggunakan instrumen non tunai (Less Cash Society) khususnya dalam melakukan transaksi atas kegiatan ekonominya.

Munculnya Less Cash Society tidak lepas dari perkembangan teknologi infor-masi yang mendorong teknologi pem-bayaran semakin inovatif, efisien, aman serta mudah digunakan. Saat ini kita me -ngenal beragam instrumen pembayaran non tunai seperti cek atau bilyet giro, kartu ATM, kartu debet, kartu kredit dan uang elektronik, yang digunakan untuk

berbelanja, mengirim uang, membayar berbagai tagihan, sampai dengan transaksi de -ngan nilai relatif kecil seperti membayar biaya parkir dan transportasi seperti bus transja-karta dan kereta api.

Meskipun penggunaan instrumen non tunai sema-kin meningkat, namun secara umum penggunaan uang tunai masih mendominasi transaksi pem-bayaran di Indonesia. Hal ini antara lain disebabkan masih banyaknya masyara-kat yang belum memahami fungsi dan cara menggunakan instrumen non tunai serta masih banyaknya masyarakat di dae-rah yang belum terjangkau oleh layanan sistem pembayaran non tunai.

Padahal sebagaimana kita pahami bersama, instrumen pembayaran tunai seperti uang rupiah, pada kondisi ter-tentu dapat menimbulkan risiko pencu-rian, pemalsuan dan biaya handling. Oleh sebab itu, perlu upaya secara berkelanjut-an untuk mendorong agar masyarakat terbiasa menggunakan ragam alat pem-bayaran non tunai.

BI bersama-sama dengan industri ter-kait, seperti penyedia layanan publik dan penyedia layanan pembayaran non-tunai telah melakukan berbagai kegiatan dan inisiatif untuk mendorong penggunaan alat pembayaran non tunai. Diantaranya penggunaan e-ticketing untuk TransJogja-Solo, TransJakarta dan Kereta Commuter Jabodetabek. Di Sumatera Utara dite-rapkan e-ticketing kereta Bandara Kuala Namu sejak 2013. BI juga meluncurkan

pilot pro ject GNNT di kawasan kampus dan komunitas di 9 wilayah/daerah di mana terdapat Kantor Perwakilan BI untuk memfasilitasi aktivitas transaksi non tunai di kampus, se perti kantin, minimarket, koperasi, fotocopy dan sebagainya.

Bekerjasama dengan perbankan pe -nerbit uang elektronik, BI meningkatkan penggunaan uang elektronik sebagai media pembayaran bantuan pemerin-tah (Government to Person/G2P) untuk Program Keluarga Harapan (PKH), yaitu salah satu bantuan langsung bersyarat kepada Rumah Tangga Sangat Miskin. BI mengawali program G2P pada tahun 2014 dengan melakukan pilot project penya-luran bantuan PKH di beberapa wilayah. Ke depan, uang elektronik diharapkan dapat digunakan secara massal untuk berbagai penyaluran bantuan pemerintah lainnya.

Perwujudan Less Cash Society pada dasarnya lebih mengarah pada perubah an budaya atau perilaku, dibanding perubah-an sistem. Untuk itu, perubahan perilaku bertransaksi dari tunai ke non tunai harus dimulai dari diri kita masing-masing kemudian kepada masyarakat umum.

ARAH

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Penggunaan tiket elektronik untuk angkutan Kereta rel Listrik Commuter Line yang melayani area jabodetabek dan bus penumpang trans jakarta menjadi contoh nyata betapa efisiennya pembayaran secara non tunai.

SOROT

4

GERA

I INFO

BA

NK IN

DO

NESIA

MengurangiKetergantunganpada Uang Tunai

Alah bisa karena biasa. segala hal yang tampaknya sulit pasti akan dapat dilakukan jika telah terbiasa. tak terkecuali, pepatah lama tersebut berlaku pula dalam hal pembiasaan menggunakan transaksi nontunai dalam kehidupan sehari-hari.

Bank Indonesia sejak beberapa tahun lalu telah memulai inisia tif untuk mengkampanyekan penggunaan transaksi nontunai dalam masyara-

kat alias less cash society. Pada 14 Agustus 2014, BI meluncurkan program Gerakan Nasional Non Tunai (GNNT).

Gerakan ini bertujuan mengajak ma -syarakat Indonesia mengalihkan kebiasaan bertransaksi menggunakan uang tunai menjadi nontunai. Caranya bermacam-macam, mulai dengan transaksi melalui internet banking, elektronik banking, auto-mated teller machine (ATM), kartu kredit, kartu debet, maupun uang elektronik.

Mengapa harus membiasakan diri ber-transaksi secara nontunai? Pertama, alasan efisiensi. Transaksi nontunai me ngurangi kebutuhan terhadap uang tunai yang membutuhkan biaya dan energi besar untuk mengelolanya.

Bertransaksi secara nontunai akan menghindarkan segala kerepotan dalam mengelola uang tunai seperti menghitung, menyortir, menyim-pan, dan mendistribusikan uang. Bagi penyedia produk dan jasa yang mela-yani transaksi ritel dengan frekuen si tinggi, kerepotan yang dirasakan akan semakin besar.

Ambil contoh PT Kereta Api Indonesia (KAI). Khusus di jaringan kereta api com-muterline yang melayani rute Jakarta-Bogor-Depok-Tangerang-Bekasi saja, setidaknya ada 500.000 penumpang yang setiap hari harus membeli tiket. Bayangkan berapa banyak uang receh yang harus diterima oleh KAI, berapa banyak tenaga yang ber-tugas mengelola uang-uang itu. Belum lagi, antrean pembelian tiket umumnya sangat panjang karena proses transaksi tunai akan memakan waktu lebih lama, terutama jika pembeli tidak menyediakan uang pas.

Ketika KAI beralih menggunakan sistem electronic ticketing menggunakan uang elek tronik, segala kerepotan itu selesai sudah. Uang hasil penjualan tiket langsung masuk ke dalam rekening, tanpa perlu repot de ngan uang-uang kartal yang umumnya berbentuk pecahan kecil. Setelah sukses menyelenggarakan sistem pembelian tiket menggunakan uang elek tronik, saat ini KAI melebarkan sistem serupa dalam pembayaran parkir. Semua transaksi di ling-

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

SOROT

5

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Keamanan bertransaksi menjadi perhatian utama Bank Indonesia se bagai

regulator di bidang sistem pembayaran.

kungan commuterline pada gilirannya akan diarahkan agar tak lagi melibatkan uang tunai.

Efisiensi yang telah dilakukan oleh KAI kini telah direplikasi oleh pengelola ja ringan bus Transjakarta, yang kini mulai mengem-bangkan transaksi nontunai dalam pembe-lian tiket.

Dalam skala yang lebih besar, efisiensi dari pemanfaatan transaksi nontunai telah mulai diujicobakan dalam pe nyaluran bantuan so sial oleh pemerintah. Percobaan pertama telah dipraktikkan dalam pe nyaluran dana bantuan Program Keluarga Harapan (PKH) yang dikoor-dinasikan oleh Kementerian Sosial.

Pada 8 Oktober 2014, Kemensos telah menyalurkan dana PKH kepada masyarakat di kawasan Koja, Jakarta Utara. Penyaluran bantuan dilakukan melalui uang elektronik dengan menggandeng dua bank BUMN terbesar di Indonesia yakni PT Bank Mandiri Tbk dan PT Bank Rakyat Indonesia Tbk.

Penyaluran dana PKH tersebut meru-pakan tahap uji coba pertama penyaluran dana menggunakan uang elektronik. Jika uji coba ini berhasil, maka seluruh ang-garan dana bantuan sosial PKH tahun ini senilai Rp3,84 triliun akan disalurkan melalui uang elektronik.

Pada tahap selanjutnya, penyaluran dana bantuan sosial diharapkan dapat seluruh-nya tersalur melalui transaksi nontunai. Selain lebih efisien, cara ini diyakini dapat menutup rapat peluang penyaluran dana bansos kepada pihak yang tidak semestinya. Sebab, penyaluran dana dilakukan melalui uang elektronik berjenis registered yang

tidak dapat di pindahtangankan. Nilai uang yang disa lurkan oleh pemerintah tersimpan dalam chip ataupun server uang elek tronik yang disesuaikan de ngan identitas peneri-ma bantuan.

Transaksi nontunai juga lebih transparan karena semua tercatat. Data transaksi pada akhirnya dapat digunakan untuk berbagai keperluan, misalnya saja menjadi pertimbang-an perbankan untuk menentukan apakah se seorang layak mendapatkan kredit bank (bankable) atau tidak.

Manfaat dari transaksi nontunai yang juga penting adalah semakin kecilnya risiko yang melekat pada penggunaan uang tunai seperti risiko uang hilang, ke rampokan, dan uang palsu. Selain itu, dengan ber-transaksi menggunakan transaksi nontunai, masyarakat akan terhindar dari potongan uang kembalian yang seringkali terjadi aki-bat ketiadaan uang dalam pecahan kecil. Nilai transaksi dapat dibayar dengan tepat, bahkan hingga ke nominal terkecil.

Beragam cara telah dilakukan oleh BI untuk meningkatkan transaksi nontunai yang saat ini baru mencapai sekitar 0,6% dari total tran-saksi ritel yang dilakukan oleh masyarakat. BI tak hanya berkampanye secara persuasif melalui beragam program sosialisasi dan iklan.

Bekerja sama dengan perbankan dan provider telepon seluler, BI mengembang-kan tran saksi nontunai hingga pelosok wilayah. Teknologi yang digunakan adalah uang elektro nik berbasis nomor telepon. Sepanjang se seorang memiliki telepon seluler dan ada sinyal, uang elektronik yang tertanam di server telepon dapat digunakan.

INKLusIFBicara mengenai transaksi nontunai bukan

hanya menyangkut uang elektro nik yang jum-lah transaksinya relatif kecil. Kampanye GNNT juga menyasar kelompok masyarakat kelas menengah dan atas yang terbiasa bertran-saksi dalam jumlah besar. Khusus menangani segmen ini, strategi yang dilakukan adalah dengan memastikan keamanan dan kenya-manan dalam bertransaksi.

Soal keamanan bertransaksi menjadi per-kara penting bagi nasabah, terutama dalam transaksi yang dilakukan dalam nominal yang cukup besar. Oleh karena itu, keamanan menjadi perhatian utama BI sebagai regula-tor di bidang sistem pembayaran.

BI mewajibkan industri perbankan mene-tapkan sistem PIN enam digit untuk tran-saksi kartu kredit mulai 1 Januari 2015. BI juga mengharuskan bank mengganti sistem keamanan kartu debet dari magnetic stripe ke teknologi berbasis chip yang dinilai lebih aman, paling lambat pada Desember 2015.

Dari sisi kenyamanan, BI juga berupaya memudahkan transaksi dengan mengintegra-sikan pelayanan electronic data capture (EDC) perbankan. Dengan demikian, satu mesin EDC dapat digunakan oleh berbagai macam kartu. Transaksi semakin mudah dilakukan.

BI juga mempermudah lalu lintas uang secara nontunai dalam jumlah besar melalui Sistem Kliring Nasional Bank Indonesia (SKNBI) yang kini dapat dilakukan secara lebih cepat. Skema kliring ini menjadi salah satu pilihan transfer dana selain melalui ATM ataupun RTGS.

Segala upaya tersebut dilakukan untuk meningkatkan volume transaksi nontunai. Indonesia mungkin belum bisa mengejar Singapura yang saat ini kontribusi transaksi nontunai telah mencapai 45% dari total tran-saksi ritel. Paling tidak, dalam beberapa tahun mendatang, persentase transaksi nontunai dapat mencapai 2,5% menyusul Thailand, atau bahkan 7,5%, menyusul posisi Malaysia.

SOROT

6

GERA

I INFO

BA

NK IN

DO

NESIA

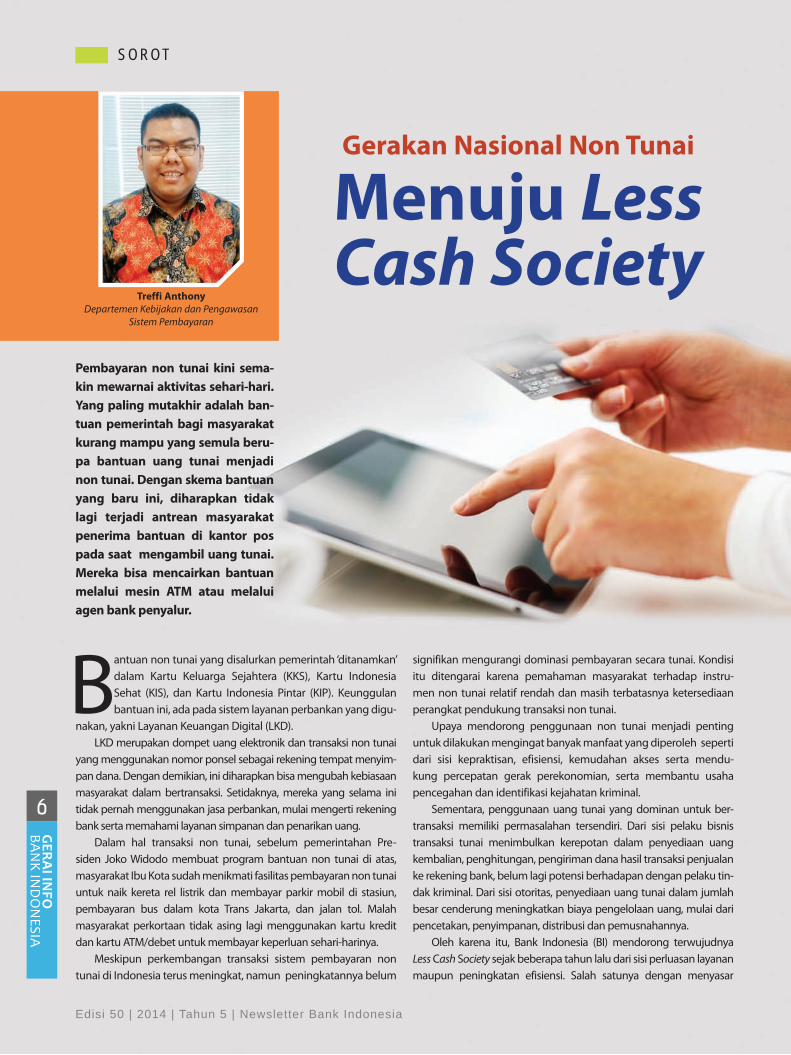

Bantuan non tunai yang disalurkan pemerintah ‘ditanamkan’ dalam Kartu Keluarga Sejahtera (KKS), Kartu Indonesia Sehat (KIS), dan Kartu Indonesia Pintar (KIP). Keunggulan bantuan ini, ada pada sistem layanan perbankan yang digu-

nakan, yakni Layanan Keuangan Digital (LKD). LKD merupakan dompet uang elektronik dan transaksi non tunai

yang menggunakan nomor ponsel sebagai rekening tempat menyim-pan dana. Dengan demikian, ini diharapkan bisa mengubah kebiasaan masyarakat dalam bertransaksi. Setidaknya, mereka yang selama ini tidak pernah menggunakan jasa perbankan, mulai mengerti rekening bank serta memahami layanan simpanan dan penarikan uang.

Dalam hal transaksi non tunai, sebelum pemerintahan Pre-siden Joko Widodo membuat program bantuan non tunai di atas, masyarakat Ibu Kota sudah menikmati fasilitas pembayaran non tunai untuk naik kereta rel listrik dan membayar parkir mobil di stasiun, pembayaran bus dalam kota Trans Jakarta, dan jalan tol. Malah masyarakat perkortaan tidak asing lagi menggunakan kartu kredit dan kartu ATM/debet untuk membayar keperluan sehari-harinya.

Meskipun perkembangan transaksi sistem pembayaran non tunai di Indonesia terus meningkat, namun peningkatannya belum

signifikan mengurangi dominasi pembayaran secara tunai. Kondisi itu ditengarai karena pemahaman masyarakat terhadap instru-men non tunai relatif rendah dan masih terbatasnya ketersediaan pe rangkat pendukung transaksi non tunai.

Upaya mendorong penggunaan non tunai menjadi penting untuk dilakukan mengingat banyak manfaat yang diperoleh se perti dari sisi kepraktisan, efisiensi, kemudahan akses serta mendu-kung percepatan gerak perekonomian, serta membantu usaha pencegah an dan identifikasi kejahatan kriminal.

Sementara, penggunaan uang tunai yang dominan untuk ber-transaksi memiliki permasalahan tersendiri. Dari sisi pelaku bisnis transaksi tunai menimbulkan kerepotan dalam penyediaan uang kembalian, penghitungan, pengiriman dana hasil transaksi penjualan ke rekening bank, belum lagi potensi berhadapan dengan pelaku tin-dak kriminal. Dari sisi otoritas, penyediaan uang tunai dalam jumlah besar cenderung meningkatkan biaya pengelolaan uang, mulai dari pencetakan, penyimpanan, distribusi dan pemusnahannya.

Oleh karena itu, Bank Indonesia (BI) mendorong terwujudnya Less Cash Society sejak beberapa tahun lalu dari sisi perluasan la yanan maupun peningkatan efisiensi. Salah satunya dengan menyasar

gerakan Nasional Non tunai

Menuju Less Cash Society

Pembayaran non tunai kini sema-kin mewarnai aktivitas sehari-hari. Yang paling mutakhir adalah ban-tuan pemerintah bagi masyarakat kurang mampu yang semula beru-pa bantuan uang tunai menjadi non tunai. Dengan skema bantuan yang baru ini, diharapkan tidak lagi terjadi antrean masyarakat penerima bantuan di kantor pos pada saat mengambil uang tunai. Mereka bisa mencairkan bantuan melalui mesin AtM atau melalui agen bank penyalur.

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

treffi AnthonyDepartemen Kebijakan dan Pengawasan

Sistem Pembayaran

SOROT

7

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

penggunaan non tunai untuk berbagai jenis transaksi yaitu Person to Person Payment (P to P Payment), Person to Business Payment (P to B Payment), Business to Business Payment (B to B Payment), Government to Person (G to P Payment), dan Person to Government Payment (P to G Payment).

Kemudian, pembentukan Asosiasi Sistem Pembayaran Indonesia (ASPI) pada tahun 2010 merupakan salah satu upaya memperkuat industri sistem pembayaran dapat bersinergi dengan BI dalam pengembangan sistem pembayaran Indonesia. Berbagai kegiatan sinergi BI bersama ASPI telah dilakukan untuk mendorong perluasan penggunaan non tunai. Dimulai dengan fasilitasi penggunaan uang elektronik pada sektor transportasi publik seperti Trans Jogja dan TransSolo (Desember 2012), TransJakarta (Januari 2013).

Selain itu, fasilitasi juga dilakukan dalam rangka perluas-an ke tersediaan sarana, jaringan dan instrumen pembayaran di masyarakat meliputi pengembangan P to P transfer antara operator selular, e-Ticketing bandara Kuala Namu, pengembangan kawasan non tunai di beberapa universitas, e-Ticketing KCJ dan Layanan Keuangan Digital dalam rangka mendukung keuangan inklusif.

AKses LAYANAN

Namun demikian, penggunaan transaksi pembayaran elektronik di Indonesia dipandang masih relatif rendah apabila diban dingkan dengan beberapa negara ASEAN. Dengan kondisi geografi dan jum-lah populasi yang cukup besar, terbuka lebar potensi untuk memper-luas akses layanan sistem pembayaran di Indonesia. Untuk itu, Bank Indonesia membuat Gerakan Nasional Non Tunai (GNNT) untuk men-dorong masyarakat menggunakan sistem pembayaran dan instru-

men non tunai dalam melakukan transaksi pembayaran. Program GNNT direncanakan sebagai gerakan ber-sama seluruh otoritas, industri, dan lapisan masyarakat secara na -

sio nal untuk mewujudkan Less Cash Society melalui peningkatan penggunaan instrumen dan channel non tunai.

Salah satu bentuk dukungan dan komitmen pelaku industri terha-dap GNNT tercermin dari kehadiran perangkat Electronic Data Capture (EDC) yang dapat memproses transaksi 3 bank pemerintah. Selanjut-nya, Bank Indonesia terus mendorong pelaku industri meningkatkan efisiensi dan memperluas penggunaan instrumen non tunai. Dukung-an pemerintah, baik pusat maupun daerah, untuk mendorong imple-mentasi pembayaran non tunai di areanya masing-masing diharapkan akan turut mempercepat masyarakat untuk beralih dari penggunaan instrumen tunai ke instrumen non tunai dalam aktivitas ekonominya.

Terwujudnya Less Cash Society akan memiliki banyak man-faat bagi Indonesia yaitu efisiensi ekonomi nasional, governance/transparansi pengelolaan keuangan pemerintah, layanan publik yang berkualitas dan lingkungan usaha yang ramah, dukungan keuangan inklusif, berupa penyediaan layanan pembayaran untuk masyarakat pada lapisan bawah.

Untuk mencapai semuanya itu, Bank Indonesia berusaha menyasar penggunaan instrumen dan channel non tunai yaitu masyarakat dan pemerintah melalui penggunaan kartu ATM, Kartu debit, Kartu Kredit, Uang Elektronik (Unik), Mobile Banking, Internet Banking, dan transfer dana. Strategi yang digunakan yaitu melalui peningkatan pemahaman dan penerimaan masyarakat melalui edukasi bertransaksi non tunai, pelayanan e-government, perluasan fasilitas pembayaran, pengembangan infrastruktur, dan insentif penggunaan non tunai.

Berbagai program yang dijalankan Bank Indonesia bersama otoritas lain, perbankan dan pelaku usaha di Tanah Air, diyakini akan mampu mensejajarkan Indonesia dengan negara lain dalam pemanfaatan transaksi non tunai.

Ayo kita songsong era di mana kita tidak perlu lagi membawa dompet tebal saat bepergian, cukup membawa kartu pembayaran. Kalau bisa, satu kartu untuk beragam pembayaran.

Manfaat Non tunai bagi Masyarakat

8

GERA

I INFO

BA

NK IN

DO

NESIA

Kreatif Menginisiasitransaksi Non tunai

Sejumlah negara di berbagai bela-han dunia telah memulai inisiatif ini. Negara-negara yang berha-sil terbukti memiliki komitmen

tinggi dan kreatif menciptakan peluang pengembang an transaksi nontunai guna mengalihkan kebiasaan masyarakat yang terlanjur nyaman bertran saksi secara tunai.

Sejauh ini, Belanda menjadi salah satu negara yang paling berhasil menerapkan less cash society. Penggunaan transaksi non-tunai telah mencapai sekitar 85% dari total tran saksi ritel.

Strategi pemerintah Belanda untuk men-dorong masyarakat meninggalkan transaksi tunai adalah dengan cara menciptakan ling-kungan yang nyaman untuk bertransaksi

secara nontunai. Ada potong an harga khu-sus, fasilitas istimewa, dan hadiah-hadiah menarik yang diberikan kepada masyarakat yang berbelanja menggunakan kartu debet dan kartu kredit.

Di sisi lain, pemerintah juga secara tegas melarang penggunaan uang tunai dalam transaksi di toko tertentu yang dinilai rawan tindakan kriminal.

Guna menarik simpati dari indus-tri, pemerintah memberikan penghar-gaan dan menyelenggarakan kompetisi untuk pedagang yang mempromosikan pembayaran nontunai. Upaya melibat-kan industri dalam inisiatif ini membuat kampanye less cash society mendapatkan dukungan luas.

Korea Selatan juga menunjukkan keber-hasilan dalam kampanye less cash society yang telah dimulai sejak 1999. Saat ini, seki-tar 70% transaksi telah dilakukan secara nontu nai. Salah satu pendorong terbesar kesuksesan gerakan nontu nai di Korea Selatan adalah infrastruktur dan teknologi canggih yang menopang transaksi nontu-nai. Selain itu, dukungan pemerintah beru-pa pemberian insentif juga cukup efektif untuk mengajak masyarakat beralih dari uang tunai.

Singapura mendorong less cash society melalui serangkaian program yang terang-kum dalam “The National Campaign to Minimize Cash Transaction”. Program yang dimulai pada 1984 tersebut terbukti mampu meningkatkan transaksi nontunai hingga mencapai sekitar 69% dari total nilai pem-bayaran.

Komitmen yang tinggi dan penyusunan strategi yang

tepat menjadi kunci mening-katkan transaksi nontunai

alias less cash society.

SOROT

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Monetaria

SOROT

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Lesh cash society, secara harfiah dapat diterjemahkan sebagai masyarakat yang semakin sedikit memanfaatkan

uang tunai dalam transaksi sehari-hari.Bank Indonesia sebagai bank sentral

sejak bertahun-tahun lalu berupaya mengarahkan agar masyarakat semakin terbiasa bertransaksi tanpa uang tunai. Bertransaksi tanpa uang tunai dapat dilakukan dengan berbagai macam cara, seperti memanfaatkan uang elektronik, kartu kredit, kartu debit, maupun transfer.

Teknologi yang semakin berkembang memungkinkan proses transfer dana dapat dilakukan melalui berbagai medium; internet banking, phone banking, sms-banking, maupun ATM. Semua dapat disesuaikan dengan kebutuhan dan kenyamanan penggunanya.

Semakin banyaknya pilihan dan semakin mudahnya bertransaksi secara nontunai diharapkan mampu mendorong masyarakat untuk mencoba bertransaksi tanpa melibatkan uang tunai. Pada tahap selanjutnya, jika sudah berkali-kali mencoba, maka akan terbiasa.

Mengapa harus beralih dari transaksi tunai ke nontunai? Sebagaimana telah dijelaskan pada artikel sebelumnya, manfaat transaksi nontunai adalah lebih efisien, aman, dan transparan karena semua tercatat.

Di negara-negara maju, transaksi nontunai telah menjadi bagian dari gaya hidup warganya. Baik transaksi dalam nominal besar ataupun kecil, mereka telah terbiasa menggunakan teknologi sistem pembayaran tanpa uang tunai. Membeli

kopi hingga mobil, semuanya dilakukan tanpa menggunakan uang tunai.

Sebaliknya, di negara-negara berkembang, pemanfaatan transaksi nontunai masih belum terlalu familiar. Masyarakat masih merasa lebih nyaman bertransaksi menggunakan uang tunai karena terlihat secara fisik.

Namun demikian, seiring dengan perkembangan teknologi serta edukasi yang terus dilakukan oleh Bank Indonesia yang bekerja sama dengan berbagai pihak, diharapkan masyarakat akan semakin mengenal transaksi nontunai dan mulai memanfaatkannya.

Ketika semua telah terbiasa menggunakan transaksi nontunai, akankah uang tunai akan lenyap? Tentu saja tidak. Dalam berbagai kesempatan, keberadaan uang tunai masih akan tetap diperlukan. Hanya saja, porsinya akan semakin mengecil.

Apa Itu Less Cash Society?

Sejumlah inisiatif yang telah dilakukan di antaranya meliputi pembentukan komite khusus untuk menggerak-kan transaksi nontunai, beragam kampanye melalui pam-eran dan iklan di berbagai media massa, termasuk di ruang-ruang publik. Kementerian Keuangan Singapura juga menyediakan hotline khusus yang menjawab pertanyaan publik terkait transaksi nontunai.

Di sisi lain, perbaikan infrastruktur sistem pembayaran juga terus dilakukan guna memudahkan proses transaksi nontunai yang dilakukan oleh masyarakat.

Contoh lain pelaksanaan kampanye less cash society yang layak diperhatikan adalah di Meksiko. Sebagai negara berkem-bang, Meksiko telah berhasil meningkatkan porsi transaksi non-tunai menjadi 53% dari total transaksi.

Kunci keberhasilan penggalakan transaksi nontunai di Meksiko adalah komitmen pemerintah yang memberikan ber-bagai insentif untuk mendorong percepatan peng alihan tran-saksi dari tunai ke nontunai. Di antara hal yang telah dilakukan pemerintah adalah penetapan insentif pajak untuk bank-bank yang mendukung program less cash society. Hal penting lainnya adalah Keputusan Presiden Meksiko pada 2012 yang mewa-jibkan penyerapan anggaran oleh lembaga pemerintah harus dilakukan melalui transaksi elektronik.

Nigeria juga layak dijadikan acuan dalam pengembang-an inisiatif untuk mengikis transaksi tunai. Saat ini, peng-gunaan tran saksi tunai di negara di Afrika Barat tersebut telah mencapai sekitar 10% dari total transaksi, masih jauh

lebih tinggi dibandingkan de ngan Indonesia yang baru pada level 0,6%.

Kunci pengembangan transaksi nontunai di Nigeria adalah dukungan pemerintah yang menciptakan lingkungan agar tran-saksi nontunai dapat berkembang. Salah satu inisiatif penting adalah pemberlakuan biaya tarik tunai dan pelarang an penge-luaran cek oleh pihak ketiga dalam jumlah besar, diganti dengan metode transfer.

Dalam memperkenalkan hal baru, skema insentif dan dis-insentif memang masih cukup efektif, namun bukan berarti hanya berhenti di situ. Saat ini, yang perlu dilakukan adalah membawa program ini bukan hanya menjadi tanggung jawab Bank Indonesia, tetapi juga bagian dari tugas kita bersama.

Kunci keberhasilan pengga-lakan transaksi nontunai di

Meksiko adalah komitmen pemerintah yang memberikan berbagai insentif untuk mendorong percepatan peng-alihan transaksi dari tunai ke non tunai.

9

GERA

I INFO

BA

NK IN

DO

NESIA

PERSPEKTIF

10

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Bila mengacu pada “Tiga Tahapan Menuju Electronic Payment”, saat ini Indonesia berada dalam Stage 1 – Bulk Payer Transition, yang ditandai

adanya beragam instrumen dan channel pembayaran, namun penggunanya masih terbatas. Berdasarkan data Mastercard dan Global Payment Summit pada 2013, Indonesia berada pada kelompok negara yang transaksi non tunainya kurang dari 30% dan terbelakang diban ding 3 negara besar Asean (Singapura, Malaysia, dan Thailand).

Dengan kondisi demikian, perlu strate-gi untuk meningkatkan penggunaan pembayaran electronik yang merupa-kan Stage 2 atau bahkan meng akselerasi perubahan menuju Stage 3 atau sedikit bertransaksi menggunakan uang tunai.

Menuju sasaran tersebut, dalam kurun waktu 2015 - 2024, Bank Indonesia menyu sun Road Map Electronification

sebagai bagian dari Blue Print Sistem Pembayaran. Terdapat empat aspek fokus pengembangan dan perbaikan meliputi pengembang an infrastruktur, perluasan jangkauan pembayaran, harmonisasi regu lasi dan koordinasi antar otoritas, serta perubahan perilaku masyarakat.

Pengembangan infrastruktur yang lebih merata dan pengembangan yang mengarah ke integrasi secara nasional merupakan sasaran utama. Untuk itu BI memfokuskan pada tiga kegiatan yakni:

Pertama, perluasan penerimaan infra-struktur pembayaran dengan penyebar an perangkat alat baca instrumen (EDC) ke seluruh pelosok negeri.

Kedua, pengembangan gerbang pembayaran nasional untuk menyiapkan interkoneksi switching.

Ketiga, pengembangan electronic bill presentment and payment, yang mampu mengintegrasikan seluruh layanan penagihan pembayaran. Untuk memper-luas penerimaan infrastruktur EDC, perlu didukung jaringan telekomunikasi yang handal dan kesediaan pelaku industri untuk mengarahkan investasi infrastruk-tur hingga ke wilayah yang lebih kecil.

Sementara itu, untuk pengembang-an gerbang pembayaran nasional akan diawali dengan pembentukan switch-

ing dan brand kartu kredit nasional. Sedangkan pengembangan electronic bill presentment and payment akan dikem-bangkan secara terintegrasi setelmennya dengan gerbang pembayaran nasional.

DoroNg INDustrIPerluasan jangkauan pembayaran

dilakukan dengan mendorong indus-tri pembayaran nasional berkolaborasi menyediakan layanan pada sektor-sektor katalis, seperti layanan transaksi antar individu, layanan pembayaran tagih-an masyarakat, layanan pembayaran pemerintah seperti penyaluran bantuan masyarakat, penyaluran APBN, pem-bayaran retribusi dan penerimaan nega ra seperti pembayaran pajak, penerimaan negara bukan pajak, serta jangkauan pembayaran di sektor transportasi, melan-jutkan insiatif yang dimulai sejak 2012.

Aspek harmonisasi regulasi dan koor-dinasi antar otoritas dilakukan dengan inisiasi pembentukan National Payment Council untuk meningkatkan efektivitas koordinasi antar kementrian/otoritas dan pelaku industri terkait isu-isu stra tegis dan penyusunan regulasi di bidang sistem.

Selain itu, akan diwacanakan me ngenai regulasi pemberian insentif dari pemerintah agar masyarakat terdorong untuk bertransaksi non tunai, re gulasi untuk mendorong industri dalam perluas-an akseptasi pembayaran (mi salnya pem-batasan POS di satu merchant) serta har-monisasi regulasi untuk mendukung ke tersediaan infrastruktur telekomunikasi dan kelistrikan di seluruh pelosok negeri.

Untuk mengubah perilaku masyarakat dilakukan melalui kampanye dan sosialisasi di berbagai media sosialisasi. Selain itu perubah-an cara pandang terhadap non tunai akan diupayakan ke seluruh lapisan masyarakat melalui jalur-jalur sekolah formal mulai seko-lah dasar sampai perguruan tinggi.

Prospek Pembayaran NoN tuNAI

susiati DewiDepartemen Kebijakan dan Pengawasan

Sistem Pembayaran

Dibandingkan dengan ne gara tetangga, Indonesia masih tertinggal dalam hal pembayaran ritel de ngan menggunakan kartu. Penggunaan uang tunai di ne geri tercinta ini masih mencapai 99,4% dari total transaksi ritel. Bandingkan dengan Malaysia yang sebesaar 92,3%. Malah di singapura, pembayaran tunai ‘tinggal’ 55,5%.

11

GERA

I INFO

BA

NK IN

DO

NESIA

PERSPEKTIF

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Mokh. Farhan KrisnadiDepartemen Pengelolaan

Sistem Pembayaran

Masyarakat punya banyak pilihan untuk melakukan transfer dana. jika ingin

mentransfer dana dalam jumlah besar dengan biaya murah, kliring dapat menjadi salah

satu pilihan.

Bank Indonesia terus menyem-purnakan fasilitas sistem pem-bayaran, di antaranya, pengem-bangan layanan transfer dana

melalui kliring. Pengembangan utama layanan transfer dana melalui kliring terletak pada percepatan penyelesaian (settlement) di Bank Indonesia, sehingga masyarakat dapat menerima dana lebih cepat.

Pengembangan tersebut dilatarbe-lakangi oleh banyaknya masyarakat yang masih beranggapan bahwa kliring meru-pakan fasilitas transfer yang lamban dan merepotkan. Setelah pengembangan pa ling mutakhir, kini layanan kliring yang baru sudah dapat memproses transfer dana dengan lebih cepat.

Saat ini, durasi waktu penyelesaian pengiriman dilakukan setiap dua jam sekali, yaitu pada pukul 10.00 WIB, 12.00 WIB, 14.00 WIB, dan 16.00 WIB. Dengan demikian, diharapkan masyarakat dapat menerima dana paling lambat dalam waktu dua jam pada hari yang sama.

Layanan kliring juga semakin mudah dijangkau. Selain dapat diakses sudah melalui teller di kantor cabang bank, kli-ring juga dapat dilakukan melalui internet banking dan electronic banking.

Jumlah nominal dana yang dapat ditransfer melalui layanan kliring pun cukup besar, yakni maksimal Rp500 juta, meningkat dibandingkan dengan batasan yang ditetapkan sebelumnya sebesar Rp100 juta. Peningkatan tersebut berlaku sejak 31 Mei 2013, setelah diterbitkan-nya Surat Edaran Bank Indonesia (SEBI) Mo.15/18/DASP.

Peningkatan batas maksimum dana yang dapat ditransfer diharapkan mampu mendorong masyarakat untuk dapat lebih leluasa memanfaatkan layanan kliring.

Kelonggaran lain yang diberikan adalah terkait biaya. Bank Indonesia tidak membebankan biaya terlalu tinggi kepada bank untuk melakukan transaksi kliring, sehingga bank juga tidak akan

membebankan tarif mahal kepada para nasabahnya.

Dengan adanya kebijakan tersebut, diharapkan terjadi efisiensi biaya yang ditanggung oleh nasabah, seka ligus efisiensi sistem pembayaran secara menyeluruh. Pada akhirnya, akan terjadi efisiensi penggunaan likuiditas untuk per-bankan.

Transfer dana melalui kliring yang bernama resmi Sistem Kliring Nasional Bank Indonesia (SKNBI) merupakan sistem penyelesaian kliring yang dilakukan oleh seluruh bank di Indonesia sejak tahun 2005. Sistem tersebut dikembangkan oleh Bank Indonesia untuk mengakomo-dasi peningkatan aktivitas ekonomi yang di iringi dengan meningkatnya kebutuhan masyarakat akan layanan transfer dana.

Cepat, mudah, dan murah, itulah SKNBI. Mari kita manfaatkan bersama kemajuan layanan di SKNBI untuk melaku-kan transfer dana melalui kliring.

Lebih Cepat, Mudah, dan Murah dengan Kliring

12

GERA

I INFO

BA

NK IN

DO

NESIA

LIPUTAN

Kegiatan yang berlangsung di Surabaya, 3 - 9 November 2014 ini dimaksudkan untuk me -ngenalkan kepada anggota OKI

mengenai ekonomi dan keuangan syariah Indonesia yang diharapkan dapat membu-ka peluang kerjasama antara negara-ne-gara anggota OKI dalam pengembangan kegiatan ekonomi dan keuangan berbasis syariah. Acara dihadiri oleh Gubernur dan Deputi Gubernur BI, Gubernur Bank Sentral dan Otoritas Moneter serta de -legasi dari 57 negara anggota OKI.

Mengawali pertemuan tahunan iru, BI menandatangani MoU dengan Islamic Development Bank tentang Working Group Zakat dan Capacity Building, 3 November 2014. MoU ditandatangani oleh Gubernur BI, Agus D.W. Martowardojo dan Presiden

IDB, Dr. Ahmad Mohamed Ali Al Madani. MoU ini menjadi payung dalam pengem-bangan ekonomi dan keuangan syariah secara lebih luas, dari yang sebelumnya bersifat parsial. MoU tentang pelaksanaan seminar internasional me ngenai Inclusive Islamic Financial Sector yang telah ditan-dantangani BI dengan IRTI-IDB ini con-tohnya.

Rekomendasi berupa research paper dan academic paper terkait kerangka pengaturan zakat diharapkan dapat lahir melalui kerja sama ini. Kerjasama ini juga diharapkan bermanfaat dalam penyusun-an core principles bagi manajemen zakat dan pengorganisasian expert exchange programs.

Di hari yang sama, OJK juga me -nyelenggarakan Indonesia International

Conference on Islamic Finance. Gubernur BI juga menyampaikan keynote speech di acara ini. Agus menyampaikan ekonomi sya-riah menjanjikan suatu keseimbangan baru yang mampu mendukung keberlangsung-an pertumbuhan ekonomi dan stabilitas keuangan.

Rangkaian kegiatan Festival Ekonomi Syariah 2014 ini resmi dibuka pada Rabu, 5 November 2014, di Lapangan Kodam Brawijaya, Surabaya. Acara malam itu dihadiri oleh Wapres Jusuf Kalla, Gubernur BI Agus D.W. Martowardojo, Gubernur Jatim Soekarwo, Gubernur Bank Sentral dan Otoritas Moneter negara anggota OKI, para pimpinan de legasi, duta besar dari negara anggota OKI, anggota DPR K.H. Hasyim Muzadi, dan pimpinan pondok pesantren di seluruh tanah air.

Indonesia Shari’a Economic Festival (ISEF) 2014

Membuka Kerjasama Industri syariah Indonesia dengan oKI

Indonesia dipilih sebagai tuan rumah pertemuan tahun an negara-negara

anggota organisasi Konferensi Islam (oKI).

Momentum besar ini dimanfaatkan Bank Indonesia (BI) untuk

merangkaikan pertemuan ini dengan upaya mengem-

bangkan ekonomi dan keuangan syariah nasio nal

dalam Festival ekonomi dan Keuangan syariah

2014 (Fes 2014) atau Indonesia shari’a economic

Festival (IseF 2014).

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Dahlia DessianayanthiDepartemen Komunikasi

LIPUTAN

13

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Dalam pidatonya, Agus mengatakan bahwa OKI merupakan organisasi lintas negara yang terbesar kedua setelah PBB. Organisasi ini memiliki peran strategis dalam mewakili aspirasi dan kepentingan umat Islam di dunia internasional. Pada pertemuan kali ini, dibahas tentang upaya menjaga stabilitas sistem keuangan, makroprudensial, serta kebijakan keuangan inklusif, dan kebijakan pasar uang, terma-suk di dalamnya pengelolaan zakat.

Momentum pertemuan Gubernur Bank Sentral dan Otoritas Moneter negara anggota OKI dimanfaatkan sekaligus untuk mengenalkan dan mendekatkan masyarakat kepada bentuk-bentuk kegiatan ekonomi dan produk-produk keuangan syariah, meningkatkan peran sektor pendidikan, khususnya di pesantren Indonesia.

Jusuf Kalla dalam pidato pembukaan ISEF menyampaikan bahwa masyarakat yang menjalan-kan ajaran agama Islam sangat terbantu de ngan kegiatan perbankan ekonomi syariah. Partisipasi masyarakat juga merupakan upaya untuk memaju-kan bangsa.

Peresmian acara ditandai dengan pemukul-an beduk oleh Jusuf Kalla didampingi Agus D.W. Martowardojo. Iring-iringan shalawat yang di pimpin oleh Habib Syech din Al Qodir Assegaf turut memeriahkan acara ini.

Sebelumnya, Rabu pagi 5 November 2014, Pertemuan Tahunan Bank Sentral dan Otoritas Moneter Negara Anggota Organisasi Kerjasama Islam (OKI) dimulai dengan kegiatan Expert Group Workshop yang mengambil tema “Dealing with Financial Stability Risk: Macroprudential Policy and Financial Deepening in Islamic Finance” yang dilang-sungkan sehari sebelum pertemuan Gubernur Bank Sentral dan Otoritas Moneter.

Keesokan harinya, Gubernur BI Agus D.W. Martowardojo memimpin pertemuan tingkat Gubernur Bank Sentral dan Otoritas Moneter, yang mendiskusikan kebijakan makroprudensial dan pendalaman pasar keuangan. Semua yang hadir menyepakati peningkatkan kerja sama dan capa-city building untuk mengantisipasi dua isu penting tersebut. “Kami sepakat bekerja sama membangun kapasitas untuk mengidentifikasi dan mendeteksi risiko sistemik sedini mungkin,” jelas Agus.

Sementara, terkait dengan isu pendalaman pasar keuangan mengemuka upaya peningkatan keuangan inklusif yang dilakukan melalui pengelo-laan zakat dan waqaf sesuai best practices. “Potensi zakat sangat tinggi dan dapat mengembang-kan ekonomi syariah,” kata Perry Warjiyo, Deputi Gubernur BI, yang mendampingi Gubernur BI.

Bukan tanpa sebab para pe -ngasuh pondok pesantren dan santrinya hadir di BI. Mereka

mengikuti acara Bincang Nasional “Pemberdayaan Pesantren dalam Rangka Peningkatan Kemandirian Ekonomi serta Mendorong Pe ngem -bangan Ekonomi dan Ke uangan Syariah”. Diskusi ini menghadirkan narasumber antara lain Lukman Hakim Saifudin-Menteri Agama, Muliaman D. Hadad-Ketua Dewan Komisioner Otoritas Jasa Keuangan, Soekarwo-Gubernur Jawa Timur, Hasyim Muzadi-Ketua Nahdatul Ulama, pengasuh pondok pesantren, pejabat Kementerian Kebudayaan dan Pendidikan Dasar dan Menengah. Satu lagi yang tak biasa. Gubernur BI yang biasanya bertindak sebagai narasumber, kali ini meng-ambil peran sebagai mo derator.

Menag mengemukakan pon-dok pesantren di Jawa Timur men-capai 6 ribu dengan santri lebih dari 3 juta orang. Tak salah apa-bila Surabaya dipilih untuk hajatan ini. Semua narasumber sepakat pesantren yang identik dengan dunia pendidik an dan syiar Islam, bila dibekali dengan kemampuan entrepreneurship akan menciptakan kemandirian ekonomi.

Beberapa pondok pesantren telah membuktikannya. Ada yang sukses memba ngun BMT, memiliki BPR, bahkan salah satu pesantren di Jatim berhasil mengelola aset hingga triliunan.

“Apabila hal ini ditularkan ke pesantren yang lain, kese jahteraan masyarakat sekitar akan mening-kat, kata Agus Marto, demikian Gubernur BI ini disapa.

Inilah mengapa BI Bersama dengan Kementerian Agama, seusai Bincang Nasional, mene-

ken Kerjasama Pengembangan Kemandirian Ekonomi Pesantren dan Peningkatan Penggunaan Non Tunai di Lingkungan Kementerian Agama.

Kerjasama diwujudkan dalam bentuk bantuan teknis seperti pela-tihan dan pendam pingan kelem-bagaan, pencatatan dan pengelo-laan keuangan, serta kemampuan kewirausahaan santri, dan mening-katkan akses keuangan pada pondok pesantren melalui kegiatan edukasi. Kerjasama ini juga ditujukan untuk meningkatkan penggunaan layanan non tunai untuk transaksi keuangan di lingkungan Kementerian Agama melalui edukasi dan peran sebagai fasilitator dalam pengembangan proses bisnis.

Kesepakatan ini kemudian di ikuti dengan pencanangan Deklarasi Surabaya yang ditan-datangani oleh Soekarwo, Agus Marto, Muliaman, serta perwakilan 17 pesantren di Jatim. Deklarasi ini jadi komitmen bersama untuk mewujudkan Jatim sebagai region-al ekonomi syariah terbesar di Indonesia yang mengintegrasikan sektor keuangan de ngan sektor riil berbasiskan ekonomi rak yat yang bermitra dengan industri mene-ngah dan besar.

Rabu, 5 November 2014, Gu -bernur BI Agus D.W. Marto wardojo dan Menteri Agama, Lukman Hakim Saifuddin menandatangani MoU mengenai Pengembangan Kemandirian Ekonomi Lembaga Pondok Pesantren dan Pening-katan Layanan Non Tunai untuk Transaksi Keuangan di Lingkungan Kementerian Agama, di Surabaya. Penandatanganan kerjasama ini merupakan salah satu rangkaian acara Indonesia Sharia Economic Festival.

BI Dukung Kemandirian ekonomi Pesantren

14

GERA

I INFO

BA

NK IN

DO

NESIA

Gedung itu adalah Kantor Bank Indonesia Solo yang dikenal dengan sebut-an De Javasche Bank

Agentschap Soerakarta. Usia nya le bih dari satu abad atau tepatnya didirikan pada 25 November 1867.

De Javasche Bank adalah bank sirkulasi milik pemerintah Hindia Belanda yang bertugas mencetak dan mengedarkan uang. Pendirian kantor cabang ini merupakan se-buah perubahan pola kedua yang dilakukan oleh De Javasche Bank

dengan memilih Solo yang berada di pedalaman Pulau Jawa. Tidak berada di dekat pelabuhan seperti pembangunan sebelumnya.

Hingga sekarang ini, eks ge-dung De Javasche Bank Agentschap Soerakarta setelah mengalami per-jalanan waktu yang cukup panjang tidak saja bernilai secara fungsional sebagai penunjang aktivitas ekono-mi. Struktur material bank ini juga telah memiliki nilai benda cagar budaya yang tinggi sebagai simbol Kota Lama Surakarta.

gedung Heritage Bank Indonesia solo

Mengenang Perekonomian tempo Dulu

Bangunan bercat krem itu terlihat unik dibandingkan bangunan lain di sekitarnya. Kesan kuno terlihat

dari bentuk bangunan berlantai tiga di jl. jenderal sudirman, Kota solo. Hampir setiap dinding yang

mengitari gedung terdapat jen-dela kaca lengkung dan persegi

panjang. Arsitektur neo klasik gedung itu terlihat mencolok jika

dilihat dari sisi luar.

POTRET

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

14

GERA

I INFO

BA

NK IN

DO

NESIA

15

GERA

I INFO

BA

NK IN

DO

NESIA

POTRET

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Pada awal pembukaannya sampai dengan akhir tahun 1867 (selama lebih kurang satu bulan), De Javasche Bank Agentschap Soerakarta menggunakan sebuah losmen sebagai kantornya. Sejak 1 Januari 1868, bangunan itu sejatinya menempati rumah milik Ny. De Kock van Leeuwen. Gedung itu disewa oleh De Ja-vasche Bank Agentschap Soerakarta selama dua tahun, dengan perjanjian bahwa setelah jangka waktu dua tahun akan timbul hak pada penyewa untuk membeli tanah tersebut.

Dalam melakukan pemilihan rumah itu se bagai kantor, su-dah pasti De Javasche Bank memperhitungkan faktor keamanan, ekonomi, dan politik. Pertimbangan lainnya adalah karena lokasi gedung sangat strategis.

Gedung ini berdiri hanya beberapa baris dari Kantor Pos Be-sar Solo yang juga dibangun pada masa colonial. Beberapa ratus meter sebelah selatan dari gedung De Javasche Bank, terdapat Keraton Kasunanan Surakarta dan Pura Mangkunegaraan. Di se-belah timur gedung ini juga terdapat kawasan Pecinan Solo dan Pasar Gedhe.

Menurut Deputi Gubernur Bank Indonesia (BI) Perry Warjiyo, saat ini BI memiliki 12 gedung heritage yang tersebar di seluruh Indonesia. Ke-12 gedung tersebut tersebar di Jakarta, Bandung, Cirebon, Malang, Kediri, Yogyakarta, Surabaya, Solo Semarang dan sebagainya. Dia mengakui sebagian gedung heritage masih digunakan sebagai kantor BI, tapi kebanyakan dijadikan sebagai museum yang memperlihatkan transformasi dan perkembangan serta fungsi BI sebagai bank sentral.

“Konservasi gedung BI menjadi heritage yang kami lalukan ini sebagai salah satu wujud kepedulian kami dalam rangka bu-daya Indonesia. Dengan melestarikan budaya, kita bisa melihat jati diri, untuk melangkah lebih baik ke depan,” ujar Perry Warjiyo seusai peluncuran buku ‘Sejarah dan Heritage Kantor Perwakilan Bank Indonesia Solo di Solo, Senin (20/10).

Ferry menjelaskan sejumlah gedung BI yang menjadi heritage memiliki aspek penting. Selain menunjukkan bahwa BI sebagai bank sentral, bangunan di Solo yang semula De Javasche Bank Agentschao Soerakarta dan menjadi Kantor BI Solo merupakan bukti sejarah bahwa bank sentral memiliki peran dalam pereko-nomian.

Pada awalnya, kata Perry, bank sentral bertugas untuk mencetak dan mengedarkan uang serta melayani kliring bank. serta menyalurkan kredit kepada masyarakat. Setelah berubah nama menjadi BI pada 1953, fungsi BI akhirnya menjadi bank sen-tral. “Tugas BI bertambah dengan melaksanakan fungsi moneter dan pengawasan bank,” jelasnya.

Dia menceritakan BI Solo sangat mendukung kegiatan eko-nomi melalui kegiatan perdagangan, perkebunan dan industri. Bahkan, saat ibukota negara dipindah ke Yogyakarta, kantor BI pernah dijadikan markas bagi Perdana Menteri Sutan Syahrir. Oleh karena itu, BI tidak hanya mendukung kegiatan ekonomi tapi juga perjuangan kemerdekaan bangsa Indonesia.

Lebih lanjut, dia mengatakan gedung heritage BI tersebut ke depan akan dijadikan sebagai museum yang akan diresmikan pada Juli 2015. Saat ini, baru pengerjaan eksterior yang selesai, sedangkan interior selesai pada triwulan pertama dan pengisian museum dijadwalkan selesai pada triwulan kedua tahun depan. “Lantai satu biasanya akan dijadikan museum, lantai II untuk ke-giatan BI dan lantai III untuk perpustakaan BI. Semua itu bisa diak-ses oleh masyarakat dan free,” ungkapnya.

Kepala Kantor Perwakilan BI Solo Ismet Inono menguraikan pihaknya menyiapkan anggaran khusus untuk perawatan ge-dung heritage, tapi besarannya tidak disebutkan. Hal ini karena meski merupakan gedung heritage, bangunan tersebut tetap merupakan asset BI. Dia menuturkan museum itu akan diisi de-ngan koleksi uang lama yang pernah dikeluarkan BI dan juga peraga perjalanan BI dari dulu hingga saat ini.

Ismet berencana menggandeng pihak akamedisi, seja-rawan dan budayawan untuk memberikan masukan terkait ke-berlangsungan gedung heritage yang penuh dengan sejarah perjuangan bangsa ini. “Nanti ada ruang untuk seminar. Jika ada stakeholder menyelenggarakan kegiatan yang berkaitan dengan perekonomian, kami siap memfasilitasi tempat,” pa-parnya.

Gedung De Javasche Bank Agentschap Soerakarta, tidak ha-nya menjadi kebanggaan BI, melainkan juga menjadi kebang-gaan warga Solo, karena tidak hanya masih dirawat dengan baik, tapi masih menyimpan sejarah kebangsaan negeri ini.

“Konservasi gedung BI menjadi heritage yang kami lalukan

ini sebagai salah satu wujud kepedulian kami dalam rangka

budaya Indonesia. Dengan melestarikan budaya, kita bisa melihat jati diri, untuk

melangkah lebih baik ke depan.”

KORIDOR

BICARA atau Bank Indonesia Call and Interaction adalah salah satu layan-an informasi publik (LIP) dan salah satu alternatif media komunikasi

Bank Indonesia (BI). Layanan BICARA yang telah beroperasi sejak 28 Oktober 2013 ini telah berjalan sesuai standar internasional maupun Undang – Undang Keterbukaan Informasi Publik No. 14 tahun 2008 (KIP)

Hal lainnya yang menjadi selling point dari BICARA adalah dukungan sertifikat ISO 9001:2008 dalam bidang pelayanan serta Agen yang bersertifikat. Sertifikasi ini telah memberikan garansi dan ekspektasi kepua-san stakeholder terhadap pelayanan BICARA yang semakin prima (service excellent) dan sesuai harapan publik (public interest).

Sampai saat ini, BICARA telah berope rasi melalui berbagai jalur media komunikasi (telepon, email, fax, surat, kunjungan lang-sung, social media). Pertimbangan melalui jalur social media karena karakteristik media sosial yang interaktif dan informal mem-

berikan kesempatan bagi BI untuk mem-bangun partisipasi dan kedekatan dengan audience-nya (social media engagement), antara lain masayarakat umum, media massa, jurnalis, perbankan, dan akademisi. Komunikasi yang interaktif akan membantu BI dalam membentuk opini dan persepsi positif.

Komunikasi interaktif mengan dung makna bahwa BICARA harus berperan aktif. Bu kan lagi pasif - hanya menunggu telpon dari stakeholders, tapi mulai aktif “menjemput bola” mendekati masyarakat. BICARA harus mampu menyerap aspirasi masyarakat, apakah itu terkait dengan data, informasi, kinerja maupun kebijakan BI. Itulah sebabnya kenapa BICARA harus proaktif terjun ke masyarakat/publik secara mobile, dengan memberikan informasi dan edukasi secara langsung dalam beberapa kegiatan yang mengikutsertakan BI.

Salah satu kegiatan BICARA dalam rangka mendekati publik adalah keikutsertaan dalam Shari’a Economic Festival

( I S E F ) 2 0 1 4 di Surabaya, 3 - 9 November. Kegiatan yang dihadiri perwakilan otoritas moneter nega ra anggota OKI juga meli-batkan lembaga internasional, pemerin-tah, lembaga negara, Pemda, Perbankan, pakar/akademisi, asosiasi/lembaga syariah, praktisi, lembaga pendidikan khususnya pondok pesantren. Keberadaan booth BICARA-mobile di acara expo bukan sekedar sarana sosialisasi dan edukasi, tetapi juga kiat strategi komunikasi untuk mendisemi-nasikan kebijakan-kebijakan BI agar dapat diterima masyarakat. Selain itu, konfirmasi komunikasi masyarakat terhadap BI mau-

Dwi Mukti WibowoDepartemen Komunikasi

Kriiiiing……, hallo dengan BICArA. Ada yang bisa saya

bantu?. Itulah respon pertama yang kita dengar setiap

stakeholder menekan nomor 500-131.

Gubernur Bank Indonesia, Agus D.W Martowardojo sedang menggunting pita meresmikan pembukaan acara Sharia Expo di Surabaya

Tak Sekedar "bicara"

16

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

( I S E F )

KORIDOR

pun BICARA menjadi feedback untuk men-deteksi sejauhmana pelayanan BI serta BICARA menyentuh need masyarakat.

Dalam rangka mendukung BICARA yang terintegrasi di kantor pusat maupun kantor perwakilan di daerah, BICARA juga hadir setiap acara peresmian pembukaan Kantor Perwakilan BI Provinsi Bangka Belitung dan Kantor Perwakilan BI Provinsi Papua Barat. Kehadiran BICARA sekaligus menyerap aspirasi dan testimoni masyara-kat sejauh mana keberadaan BI bermanfaat bagi masyarakat setempat.

Jika ditanya apa urgensi BI sebagai bank sentral memiliki BICARA, jawabannya adalah karena BI berkewajiban mengkomu-nikasikan tujuannya sesuai amanat Undang Undang. Tujuan tunggal BI yaitu mencapai dan menjaga kestabilan nilai rupiah. Hal ini mengandung dua aspek yaitu kestabilan nilai mata uang rupiah terhadap barang dan jasa yang tercermin pada laju inflasi; serta kestabilan nilai mata uang rupiah ter-hadap mata uang negara lain yang ter-cermin pada perkembangan nilai tukar. Dalam pelaksanaan tugas dan wewenang, BI harus me nerap kan prinsip akuntabilitas dan transparan si melalui penyampaian

informasi kepada masyarakat luas secara terbuka. Informasi tersebut juga disampai-kan secara tertulis kepada Presiden dan DPR sesuai dengan amanat Undang-Undang.

KreDIBILItAsAgar kebijakan BI efektif, maka diper-

lukan kredibilitas bank sentral yang dapat dibentuk dari reputasi yang baik dan inte-gritas lembaga. Utamanya melalui komuni-kasi yang baik dan optimal dengan publik, sehingga tercipta kepercayaan publik (pub-lic trust). Agar kebijakan itu diketahui dan publik bisa berpartisipasi tentunya perlu komunikasi. Komunikasi harus dua arah, tidak bisa hanya one direction. Komunikasi dua arah juga ditujukan agar terjadi ‘mutual understanding’ antara BI dan publik sehing-ga apa yang disampaikan dapat diterima dengan baik oleh publik.

Bagaimana wujud komunikasi dua arah? Pertama, BI menyediakan website Bank Indonesia (www.bi.go.id) sebagai kanal informasi utama semua informasi publik BI dari kebijakan, data maupun infor-masi terkait BI. Publik tinggal mengakses untuk mengetahui data dan informasi BI. BI juga mengkomunikasikan kebijakannya

melalui media sosial seperti twitter (@bank-indonesia), youtube (bankindonesiachan-nel), flicker, maupun flipboard. Kedua, BI menyiapkan Layanan Informasi Publik (LIP) sebagai point of contact masyarakat ke BI. Masyarakat bisa menanyakan data dan informasi yang dimiliki BI, kebijakan terkini sampai dengan masalah (misalnya) prose-dur permintaan informasi kualitas kredit individu.

Siapa saja yang menghubungi BICARA? Berdasarkan data BICARA, stakeholder ber-asal dari masyarakat, perbankan, dunia usaha, nasabah bank, lembaga negara baik dalam maupun luar neger i, akademisi hing-ga peneliti. Dalam hal ini seluruh lapisan masyarakat dari berbagai kalangan dapat mengakses BICARA dan mengajukan per-mohonan informasi.

Apa tanggapan masyarakat terhadap layanan BICARA? Berdasarkan hasil survey kepuasan pelanggan yang dilakukan oleh BICARA, lebih dari 90% masyarakat yang menghubungi BICARA menyatakan puas. Bukannya narsis, tetapi jika menilik stan-dar utama layanan informasi publik adalah UU KIP serta best practice dari pelaksanaan contact center baik secara nasional mau-pun worldwide, maka layanan BICARA yang sudah berbasis ISO 9001:2008 dan bermot-to: We Always Provide Solutions, bukan hal yang mengada-ada.

Mulai Januari 2015, nomor telepon BICARA tak lagi 500131, tetapi menjadi 131 - tiga digit seperti layanan kepada masyarakat lainnya antara lain pos, kepoli-sian, pemadam kebakaran, dan Telkom.

Dengan meng-klik 131, masyarakat dapat dengan mudah menghubungi BI dengan biaya pulsa lokal untuk meminta informasi maupun data terkini BI secara cepat dan murah. Dengan demikian BICARA tak sekedar merespon masyara-kat dengan bicara, tetapi mengkomuni-kasikan kepada masyarakat jika public interest adalah nilai strategis yang sudah menjadi budaya kerja.

Kedepan, sebagai salah satu layanan informasi publik, BICARA harus berperan aktif untuk meningkatkan efektivitas imple-mentasi kebijakan BI terbaru seperti less cash society, layanan keuangan digital (LKD), UMKM dan program strategis lainnya.

Testimoni dari pihak perbankanTestimoni peserta dari OJK

Testimoni dari akademisi dan pe ngusaha muda

Testimoni dari pelajar

17

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

BI PEDULI

18

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Kawasan Laweyan terletak di Jl. Dr. Rajiman dengan lokasi tak jauh dari Keraton Kasunanan Surakarta. Di balik jalan utama

inilah rumah-rumah kuno dengan tem-bok menjulang tinggi sebagai saksi seja-rah kejayaan batik di masa lampau. Kini, kejayaan itu dihidupkan kembali dengan konsep ‘rumahku galeriku’ diusung oleh Kampung Batik Laweyan.

Di kampung tersebut, mayoritas rumah berfungsi sebagai tempat produksi batik sekaligus galeri pamer. Setiap wisa-tawan yang berkunjung bisa menikmati dan melihat langsung proses membatik dan hasil produk batik dari kreatifi tas ta-ngan perajin.

Pembeli akan dimanjakan dengan pilihan beragam motif batik tulis dari harga di bawah Rp 100.000 hingga Rp 7 juta per kain batik. Ada juga harga yang lebih mahal, itu semua tergantung motif

dan rumitnya proses pembuatan batik tersebut.

Kampung Batik Laweyan yang men-jadi kawasan terpadu ini memanfaatkan lahan seluas 24 hektare yang terdiri dari tiga blok utama. Ada beberapa jalan ma-suk ke dalam kompleks.

Jika kebingungan menentukan arah, pengunjung bisa menyewa becak yang biasa mangkal di mulut gang. Walau pun semua galeri batik punya kekhasan tersendiri, masih ada juga toko yang me-nyediakan batik produksi massal yang banyak dijual di pasar grosir.

Keunikan berwisata di Kampung Batik Laweyan yakni bisa menyaksikan rumah kuno yang berkategori heritage, dengan keutuhan bentuk bangunan maupun corak rumah peninggalan juragan batik tempo dulu.

“Kawasan ini menjadi bagian dari destinasi wisata di Solo. Selain kampung

batik, lokasi ini sebagai kawasan heritage,” selaku Sekretaris Forum Pengembangan Kampung Batik Laweyan atau FPKBL Widiarso beberapa hari lalu.

Dia menceritakan batik asal Laweyan memiliki sejarah panjang sejak Kerajaan Pajang berkuasa di Jawa Tengah sekitar abad ke-16. Oleh karena itu, pihaknya menyakini corak batik Laweyan tidak jauh beda dengan pakaian adat yang dipakai petinggi keraton pada masa itu.

Kendati corak batik terus berkembang seiring kemajuan jaman, kata Widiarso, para perajin di Kampung Batik Laweyan mengedepankan corak khas yang tidak di-miliki oleh daerah lain seperti Pekalongan dan Cirebon. Sayangnya, Kampung Batik Laweyan yang menjadi kawasan terpadu mengalami hambatan dalam mencari re-generasi perajin maupun juragan batik.

Kondisi tersebut, lanjutnya, tidak boleh dibiarkan berlarut-larut. Oleh karena itu,

Batik merupakan warisan budaya Nusantara. jargon

seperti itu selayaknya disematkan di negeri dengan

penduduk 250 juta orang ini. Maka tidak heran jika

setiap daerah di Indonesia memiliki sejarah panjang

lahirnya perajin batik yang berkembang menjadi industri.

tak terkecuali di Laweyan, solo, jawa tengah.

Antara Kawasan Batikdan Heritage

Kampung Batik Laweyan

BI PEDULI

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

19

GERA

I INFO

BA

NK IN

DO

NESIA

pihaknya merancang mendirikan sanggar batik dengan maksud melatih generasi anak muda supaya mahir membatik dan me-nyukai dunia batik.

Tidak hanya itu, para pengusaha batik setempat berinisiatif menyekolahkan anak yang secara khusus diberi mata pelajaran dan praktik untuk menumbuhkan kreatifitas membatik.

“Konsep ke depan, kami akan menggandeng perguru-an tinggi yang mengajarkan kurikulum khusus membatik. Artinya proses seni membatik itu biar terus berkembang,” ujarnya.

Pengusaha batik setempat, Alpha Febela Priyatmono me-nyatakan pengelolaan kawasan tersebut berbeda dengan ka-wasan lain. Para pengusaha mengalami kesulitan untuk me-nyamakan persepsi dengan pengusaha lain dalam memajukan Kampung Batik Laweyan. “Sebenarnya kami ingin studi ban-ding di berbagai daerah. Namun karena permasalahan masing-masing daerah berbeda, jadi kami malah dijadikan percontoh-an untuk daerah lain,” ujarnya.

Alpha menerangkan wisatawan yang berkunjung ke kam-pung batik datang dari berbagai daerah di Indonesia maupun mancanegara. Bahkan, beberapa perwakilan dari daerah bela-jar khusus membatik dengan praktik secara langsung.

Konsultan Usaha Mikro Kecil dan Menengah dari Bank Indonesia Perwakilan Solo Saptono mengakui Laweyan memiliki dua potensi, yakni kampung batik dan kawasan heritage. Dari dua potensi itu dikembangkan oleh para juragan menjadi wisata batik.

Dia menuturkan keterlibatan BI Solo di kawasan tersebut mengingat potensi industri batik selayaknya terus didorong pertumbuhan dan kemajuannya. Salah satu upaya dari BI Solo adalah mengadakan pelatihan kewirausahawan atau entrepre-neurship bagi putra juragan setempat.

“Kami melakukan pendampingan pembukuan. Karena selama ini menggunakan konsep klasikal yang dirasa kurang aplikatif. Akhirnya kami menyewa tutor untuk mengajari atau private di usaha masing-masing,” ujarnya yang juga pengurus Program Sosial Bank Indonesia atau PSBI Solo.

Selain itu, pihak BI turut memberikan bantuan peralatan kantor berupa proyektor, rak buku dan peralatan lain yang mendukung promosi Kampung Batik Laweyan.

“Kawasan ini menjadi bagian dari destinasi wisata di solo. selain kampung batik, lokasi ini sebagai kawasan heritage.”

DINAMIKA

20

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Seorang ayah tidak perlu lagi mem-berikan seluruh uang belanja bulan-an dalam bentuk kes kepada istrinya. Belanja kebutuhan pokok yang mini-

mal dilakukan satu bulan sekali di pusat ber-belanjaan dibayar dengan kartu debet atau kartu kredit. Bayar listrik, air dan telepon ditransfer menggunakan ATM atau langsung dipotong rekeningnya (auto debet).

Dalam skala korporasi juga demikian. Pembayaran gaji karyawan sudah lama meng-gunakan sistem payroll. Transaksi business to business juga biasa ditransfer. Gebrakan Gubernur DKI Jakarta Basuki Tjahaya Purnama yang mewajibkan transaksi di atas Rp25 juta harus cashless mulai 2015 bisa menjadi ruju-kan bagi pemerintah daerah yang lain untuk mengurangi transaksi tunai.

Meskipun sudah banyak penerapan pem-bayaran non tunai, namun Indonesia masih ter-tinggal dibandingkan dengan negara tetang-ga. Indonesia berada pada tahap pertama dari tiga Tahapan Menuju Pembayaran Elektronik versi Mastercard dan Global Payment Summit 2013. Tandanya adalah tersedianya beragam instrumen dan channel pembayaran, namun penggunanya masih terbatas.

Dalam mendorong transaksi elektronik, Bank Indonesia mencanangkan GNNT supa-ya lebih banyak lagi masyarakat yang meng-gunakan sistem pembayaran dan instru-men non tunai. Harapannya pembayaran non tunai bisa dilakukan hingga ke pelosok Tanah Air dan bisa untuk transaksi apapun, sekalipun membeli sayur di warung.

Perluasan dan percepatan GNNT akan di implementasikan melalui kampanye yang

melibatkan seluruh pelaku industri sistem pembayaran, pemerintah dan masyarakat. Strategi yang dijalankan berupa peningkat-an awareness dan acceptance masyarakat, perluasan Iayanan e-government, akses fasilitas pembayaran, pengembangan infra-struktur, dan pemberian insentif. Semen-tara itu program-program meliputi edukasi kepada konsumen dan penyedia jasa sistem pembayaran, keterlibatan aktif pemerintah melalui perluasan government and public ser-vice e-payment serta pengembangan infra-struktur sistem pembayaran.

Area-area kritikal penggunaan digi-tal payment juga akan diperluas untuk mendukung reformasi keuangan daerah dalam mewujudkan penyelenggaraan pemerintahan yang Iebih transparan, efek-tif, efisien, dan menjadi akuntabel baik di tingkat pemerintah pusat maupun pemerintah daerah terkecil. Ke depan, BI akan menetapkan sasaran digital payment yang akan menjadi bagian dari kehidupan masyarakat sehari-hari baik di perkotaan hingga di pedesaan.

Mewujudkan less cash society seperti itu memang bukan perkara mudah, ter-utama karena masih banyaknya masyarakat yang belum mengenal transaksi perbankan, di samping infrastruktur telekomunikasi yang belum merata hingga ke pelosok. Tapi dengan sosialisasi yang gencar serta perluas an ketersediaan perangkat transaksi non tunai berikut infrastruktur pedukung-nya, kita yakini Indonesia akan menjadi negara dengan penggunaan transaksi non tunai yang tidak kalah dari negara sebelah.

semangat Membangun sistemtransaksi Non tunai Hingga Pelosok

tirta segaraDepartemen Komunikasi BI

sudah menjadi kewajiban kepala keluarga untuk memberikan nafkah kepada anak dan istri. Namun kalau diperhatikan secara seksama dalam beberapa bulan terakhir, ada perubahan yang terjadi pada seba-gian rumah tangga, utamanya di kota besar, di antara nya wujud nafkah itu mulai bergeser dari uang tunai menjadi non tunai.

DINAMIKA

21

GERA

I INFO

BA

NK IN

DO

NESIA

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Gubernur BI Agus D.W. Martowardojo mencanang-kan dimulainya Implementasi Program Transformasi Menuju Bank Indonesia 2024, di Jakarta, Jumat, 24

Oktober 2014. Acara dihadiri anggota Dewan Gubernur dan seluruh Pimpinan Satker baik dari Kantor Pusat maupun dari 9 Kantor Perwakilan Bank Indonesia Wilayah.

Dalam FORSTRA beberapa waktu lalu, Gubernur BI menyampaikan Program Transformasi yang diimplemen-tasikan melalui 5 tema yaitu Policy Excellence, Outstanding Execution, Institutional Leadership, Motivated Organization, dan State of The Art Technology.

Pada acara pencanangan implementasi program trans-formasi, Gubernur BI lebih memfokuskan pada bagaimana membumikan roadmap dan rencana implementasi dari desain strate gis. Roadmap dan strategi itu dirumuskan dan direncanakan pencapaiannya dalam jangka pendek, mene ngah, dan panjang dengan kurun waktu 10 tahun ke depan. Strategi dan roadmap ini disusun dalam 5 tema transformasi dan secara cermat didetilkan dalam 27 pro-gram strategis, yang akan dilakukan penajamannya dari waktu ke waktu sesuai tuntutan lingkungan yang dinamis. Selain itu, hal lain yang telah dibahas adalah penyesuaian organisasi guna mendukung implementasi program trans-formasi tersebut.

Menurut Agus, transformasi dinilai berhasil apabila didu-kung dengan pembenahan yang signifikan untuk mendapat-kan predikat excellence di berbagai aspek. Efisiensi proses kerja dan keterbukaan pola pandang merupakan salah satu syarat untuk menjadi yang kredibel dan terbaik. Tak hanya itu, untuk membawa BI menuju cita-cita yang diharapkan, nilai-nilai strategis yang disusun bersama harus menjadi lan-dasan dalam menjalankan segala tugas.

Arsitektur BI 2024 Mulai Diterapkan

Pengedaran uang Rupiah ke pulau-pulau terpencil dan terluar menjadi perhatian Kantor Perwakilan BI Maluku Utara (Malut). Ketersediaan Rupiah yang memadai baik

dari sisi jenis pecahan maupun kondisi fisik yang layak edar senantiasa dijaga keberadaannya di daerah tersebut.

Maluku Utara merupakan provinsi kepulauan yang terdiri dari 395 pulau (64 pulau berpenghuni) dengan luas laut an 76,27%. Kondisi ini menjadi tantangan tersendiri dalam pelak-sanaan tugas pengedaran uang oleh KPw BI Malut. Apalagi bagian utara provinsi ini berbatasan langsung dengan Sa-mudera Pasifik dan Filipina.

Berkenaan dengan itu, KPw BI Malut memperluas jang-kauannya ke pulau yang belum pernah dikunjungi yaitu Ke-camatan Batang Dua, Pulau Falabisahaya dan Pulau Taliabu. Untuk efisinsi biaya, kas keliling dilakukan secara simultan se-hingga dapat menjangkau beberapa wilayah dalam satu kali perjalanan. Diperlukan ketahanan fisik dan kesiapan mental mengingat selain perjalanan yang lama, kondisi perairan se ringkali tidak bersahabat karena pengaruh arus Samude-ra Pasifik. Tak jarang dihadang oleh ombak dan gelombang tinggi.

Kondisi tersebut tidak menyurutkan tekad untuk mem-berikan pelayanan terbaik. Semua kendala seakan terbayar oleh senyum polos penduduk yang antusias menukarkan uang lusuh milik mereka.

Di Pulau Taliabu banyak ditemukan uang Rupiah de ngan kondisi lusuh. Oleh karena itu kehadiran tim kas keliling sa-ngat berarti. Apalagi pelaksanaan kas kali ini BI juga mem-perkenalkan uang pecahan Rp100.000 TE 2014.

Menantang ombak demi eksistensi rupiah di Pulau terpencil

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

DINAMIKA

22

GERA

I INFO

BA

NK IN

DO

NESIA

Bank Indonesia meresmikan uji coba penyaluran bantuan langsung tunai bersyarat kepada peserta Program Keluarga Harapan (PKH), di Jakarta Utara, 8 Oktober 2014. Bantuan terse-but diberikan dalam bentuk uang elektronik yang dapat diuang-kan melalui agen layanan keuangan digital (LKD). Ini adalah hal yang baru di Indonesia dimana pemberian bantuan tidak disalurkan secara tunai.

Uji coba ini dilaksanakan di DKI Jakarta, Jawa Barat, Jawa Timur, dan Nusa Tenggara Timur dengan melibatkan 1.860

Keluarga Sangat Miskin (KSM) yang menggunakan agen LKD dari Bank Mandiri dan Bank Rakyat Indonesia. Kegiatan ini merupakan hasil kerja sama Bank Indonesia dengan Bappenas, Kementerian Sosial, Kementerian Keuangan, Tim Nasional Percepatan Penanggulangan Kemiskinan, Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah, Bank Mandiri, dan Bank Rakyat Indonesia (BRI).

Acara peresmian dilakukan di dua tempat (Lokasi Agen LKD Individu Bank Mandiri dan BRI). Di masing-masing tempat terdapat penyerahan simbolis sertifikat agen LKD dari Direktur Bank MandiriHeri Gunadi kepada Agen LKD Bank Mandiri dan dari Direktur BRI Djarot Kusumayakti kepada Agen LKD BRI. Dalam program uji coba ini, Bank Mandiri akan melayani 1.343 KSM, sedangkan BRI akan melayani 517 KSM.

PKH dalam bentuk uang elektronik ini merupakan salah satu langkah dalam memperdalam pasar keuangan di Indonesia. Ronald Waas, Deputi Gubernur Bank Indonesia, pada peresmian itu menyatakan program tersebut bermanfaat bagi pemerintah karena meningkatkan efisiensi, transparansi, dan akuntabilitas dalam penyaluran bantuan. Bagi perekonomian nasional, model ini juga bermanfaat untuk menjembatani KSM dalam mengak-ses sektor keuangan formal. Upaya ini juga untuk meningkat-kan penetrasi penggunaan alat pembayaran non-tunai sebagai bagian dari Gerakan Naional Non Tunai.

Penyaluran Bansos Digital Diujicobakan

Menahan laju inflasi daerah, Bank Indonesia (BI) punya kiat unik. Salah satunya adalah member-

dayakan para narapidana de ngan pro-gram keta hanan pangan yang dilaku-kan bersama de ngan Kementerian Hukum dan HAM. Kerjasama tersebut ditandatangani Kamis, 18 September 2014, di Gedung Serbaguna BI, dan disaksikan oleh Gubernur BI Agus DW Martowardojo.

Kerjasama ini dimaksudkan untuk menekan laju inflasi di daerah-daerah dengan mengembangkan kapabilitas dan keterampilan para narapidana juga klien pemasyarakatan dalam peman-

faatan lahan lembaga pema-syarakatan. Dalam pengen-dalian inflasi tersebut, BI dan Kemenkumham memberdaya-kan narapidana di setiap lapas terpilih untuk pengembangan tanaman holtikultura atau tanaman pangan yang nantinya berpengaruh terhadap suplai pangan daerah.

Dengan kerjasama ini, ke depannya diharapkan para narapidana mempu-nyai keahlian khusus serta diplot men-jadi seorang entrepreneur ketika habis masa tahanannya. Dengan begitu tingkat kriminalitas juga menurun.

“Kerjasama, koordinasi, dan kola-

borasi yang dilaksanakan antara BI dan Kementerian Hukum dan HAM tidak hanya terkait dengan hal-hal yang bersinggungan dengan aspek legal kenegaraan, namun diperluas hingga menyentuh warga masyarakat yang berada dalam binaan Kemenkumham, yaitu para narapidana dan klien pema-syarakatan” demikian tutur Agus dalam pidato sambutannya.

tahan laju Inflasi Daerah Dengan Ketahanan Pangan

Edisi 50 | 2014 | Tahun 5 | Newsletter Bank Indonesia

Pemenang Kuis1. grandhis gumelar, Surabaya (08575572xxxx)2. ekatmawati, Bekasi (0812199xxxx)

Pemenang tebak Kata1. Irma Fitriani, Purwokerto (0815697xxxx)2. Nurul Hidayah, Surakarta

(08967864xxxx)

Pemenang Kuis &tebak Kata eds. 48/2014

RILEKS

jawab pertanyaan di bawah ini dan dapatkan hadiah menarik dari gerai Info Bank Indonesia:

1. Apa nama program Bank Indonesia untuk mendorong penggunaan transaksi non tunai?

2. Berapa nilai nominal transaksi yang bisa dikirim melalui sistem BI-RTGS?

Jawaban KUIS dan TEBAK KATA di email ke: [email protected] paling lambat 15 Februari 2015. Di dalam subyek email cantumkan “Kuis” atau “Tebak Kata” Edisi 50 / 2014,” dan sertakan pula nama lengkap, alamat, profesi, dan nomor telepon yang dapat di-hubungi. Pemenang akan diumumkan dalam Gerai Info Bank Indonesia edisi selanjutnya.

teBAK KAtA

KuIs

Carilah istilah-istilah ekonomi di bawah ini pada susunan kata-kata mendatar atau menurun:

23

GERA

I INFO

BA

NK IN

DO

NESIA

1. NON TUNAI2. KLIRING 3. TRANSAKSI 4. AKSES5. TRANSFER 6. GNNT7. BIAYA8. SISTEM9. NOMINAL10. NASABAH11. RTGS12. DANA

S N O N T U N A I X Q Z

K X T R A N S A K S I A

L H N X O P R Q U K T K

I X T R A N S F E R X S

R J V X P X G N N T X E

I N O B N M X Z W X K S

N X S I S T E M X O R X

G L Q A D F L C B Z I F

X M X Y X N O M I N A L

N A S A B A H X R T G S

G G N X I Z C X D A N A

24

GERA

I INFO

BA

NK IN

DO

NESIA

EKSPOSE

Pria yang akrab disapa Ahok itu berencana menerapkan prinsip cashless society alias meminimal-kan penggunaan uang tunai dalam

transaksi keuangan di Jakarta. Secara perla-han, transaksi tunai akan dialihkan kepada transaksi nontunai.

Bukan hanya omong besar, Ahok telah mulai langkah-langkah kecil untuk mewu-judkan mimpi tersebut. Dimulai dari sektor transportasi, mulai September 2014 bus-bus Transjakarta tidak lagi menerima pem-bayaran dalam bentuk uang tunai.

Bekerja sama dengan Bank DKI, Bank Mandiri, BNI, BRI, dan BCA, pengelola Trans-jakarta menerapkan sistem electronic ticket-ing di jalur-jalur busway. Para penumpang tak lagi membayar dengan uang tunai, melain-kan memanfaatkan uang elektronik yang dikeluarkan oleh salah satu bank tersebut.

Sistem electronic ticketing Transjakarta mengadopsi sistem serupa yang sebelum-nya telah sukses diterapkan di jaringan kere-ta api Commuter Line yang melayani trayek Jakarta-Bogor-Bekasi-Tangerang.

Pada tahap selanjutnya, Ahok berencana menduplikasi sistem tiket elektronik di selu-ruh moda angkutan umum yang beroperasi di wilayah Jakarta. Tujuannya adalah untuk mendorong efisiensi dan transparansi.

Efisien karena pengelola moda trans-portasi tak perlu lagi berurusan dengan uang-uang receh dari penumpang. Tak perlu menggaji petugas untuk menyor-tir uang, menghitung, menyimpan, dan menye torkannya ke bank.

Bagi penumpang, sistem tiket elek-tronik juga mempermudah proses. Tak perlu menyiapkan uang receh, menunggu kembalian, dan mengantre lama untuk

mendapatkan tiket. Dengan hanya memin-dai uang elektronik di pintu masuk shelter Transjakarta, pe -numpang dapat langsung masuk.