fraud

26

1 Bab I PENDAHULUAN 1.1 Latar Belakang Sektor ekonomi merupakan salah satu sektor yang paling penting suatu negara dalam mensejahterakan kehidupan bangsanya. Hingga pada saat ini ekonomi dunia banyak mengalami perkembangan secara positif, perbankan merupakan salah satu sektor yang mengalami perbembangan yang pesat. Dalam kaitannya dengan perbankan tidak lepas dari peran lembaga keuangan itu sendiri, pada dasarnya lembaga keuangan adalah badan usaha yang mempunyai kekayaan dalam bentuk asset keuangan atau tagihan, berupa obligasi ataupun surat berharga lainnya. 1 Sehubungan dengan hal tersebut jika terdapat masalah dari lembaga perbankan dari suatu negara, sedikit banyak berdampak pada jalannya roda perekonomian yang menyangkut 1 Abdulkadir Muhammad, Lembaga Keuangan dan Pembiayaan, cetakan kedua, (Bandung: Citra Aditya Bakti, 2004), hlm 9.

-

Upload

aldy-firdaus -

Category

Documents

-

view

9 -

download

0

description

fraud

Transcript of fraud

1

Bab IPENDAHULUAN

1.1 Latar BelakangSektor ekonomi merupakan salah satu sektor yang paling penting suatu negara dalam mensejahterakan kehidupan bangsanya. Hingga pada saat ini ekonomi dunia banyak mengalami perkembangan secara positif, perbankan merupakan salah satu sektor yang mengalami perbembangan yang pesat. Dalam kaitannya dengan perbankan tidak lepas dari peran lembaga keuangan itu sendiri, pada dasarnya lembaga keuangan adalah badan usaha yang mempunyai kekayaan dalam bentuk asset keuangan atau tagihan, berupa obligasi ataupun surat berharga lainnya.[footnoteRef:2] [2: Abdulkadir Muhammad, Lembaga Keuangan dan Pembiayaan, cetakan kedua, (Bandung: Citra Aditya Bakti, 2004), hlm 9.]

Sehubungan dengan hal tersebut jika terdapat masalah dari lembaga perbankan dari suatu negara, sedikit banyak berdampak pada jalannya roda perekonomian yang menyangkut dengan perputaran uang dalam masyarakat negara tersebut. Selain fungsi diatas, seiiring dengan perkembangan jaman dan teknologi yang ada, bidang jasa yang ditawarkan oleh lembaga perbankan tidak hanya sebatas pada penyimpanan uang atau dana saja, tetapi berkembang pada bidang pembiayaan, penyimpanan benda berharga, serta penjaminan. Tertuju pada hal tersebut, dapat dikatakan lembaga perbankan adalah suatu lembaga keuangan yang bergerak dalam kegiatan perkreditan dan berbagai jasa lain yang dapat diberikan, serta melayani kebutuhan perkreditan dan berbagai jasa lain yang dapat diberikan, serta melayani kebutuhan pembiayaan dan melancarkan mekanisme sistem pembayaran bagi sektor semua perekonomian.[footnoteRef:3] [3: Muhammad Djumhana, Hukum Perbankan di Indonesia, (Bandung: PT. Citra Aditya Bakti, 2006), hlm 106.]

Adanya jasa-jasa yang ditawarkan merupakan bukti penting dari adanya keberadaan dari lembaga perbankan, sehingga dapat disebut dengan agent of development yang mempunyai fungsi sebagai roda perekonomian suatu negara yang secara vital harus dipertahankan. Berbicara mengenai lembaga perbankan yang telah diketahui fungsi dan tugasnya. Salah satu jasa atau layanan yang ditawarkan adalah deposito, bagi masyarakat awam mungkin telah banyak mengetahui apa yang disebut dengan deposito. Ada beberapa perbedaan yang mendasar yang membedakan antara deposito dengan tabungan biasa yang ada di Bank. Pada deposito pengguna jasa tidak dapat menarik dana atau uangnya secara biasa, namun perlu waktu untuk menarik dana sesuai dengan jatuh tempo dan kesepakatan, sebagai gantinya maka pengguna jasa yakni deposan mendapatkan bunga secara berkala minimal per satu bulan sampai pada per satu tahun, namun jika ditarik sebelum waktunya maka nasabah akan dikenakan pinalti yaitu pemotongan dana akibat penarikan tidak sesuai jadwal atau tempo yang ditentukan. Menurut undang-undang deposito merupakan simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan pihak bank.[footnoteRef:4] [4: Republik Indonesia. Undang-Undang Nomor 10 Tahun 1998 Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan. Pasal 1, Butir 7.]

Pada layanan deposito ini nasabah tidak perlu untuk ragu karena pada sekarang dana yang telah dipercayakan pada bank untuk disimpan, telah dijamin oleh Lembaga Penjamin Simpanan. Pada dasarnya fungsi yang terdapat dalam deposito ini sangat strategis dalam menjaga kelangsungan bank tersebut, namun juga secara tidak langsung juga dapat membantu naiknya angka perekonomian suatu wilayah. Deposan yang telah mendepositkan dananya pada bank, ketika itu dana yang terkumpul oleh bank dipergunakan kembali sebagai pemberian kredit jangka pendek kepada nasabah debitur. Secara tidak langsung dana kredit yang diberikan oleh bank dipergunakan sebagai penunjang usaha produktif yang sampai pada akhirnya akan membuat taraf hidup masyarakat juga ikut bertambah. Lembaga perbankan merupakan lembaga yang menggantungkan eksistensi atau keberadaaannya pada kepercayaan masyarakat atau nasabahnya yang menggunakan jasa dari lembaga perbankan tersebut. Jadi, apabila lembaga perbankan tidak dapat menjaga integritas dari masyarakat ataupun dari nasabah maka dapat dipastikan bahwa fungsi ekonomi suatu negara juga akan terganggu. Sudah menjadi keharusan bagi lembaga perbankan untuk selalu menjaga kepercayaan yang diberikan oleh nasabahnya. Salah satu caranya dengan cara menerapkan prinsip kehati-hatian serta melakukan pengawasan yang ketat terhadap semua pihak, baik terhadap nasabah mapun calon nasabah tidak terkecuali bagi semua jajaran internal dalam suatu bank. Adanya pengawasan yang ketat dilakukan oleh pihak internal dapat dilakukan sehingga membuat kepercayaan terhadap masyarakat sebagai calon nasabah maupun nasabah dapat terjaga. Prinsip kehati-kehatian dan melakukan pengawasan yang ketat baik secara internal maupun eksternal dengan harapan bahwa kepercayaan yang diberikan oleh nasabah ataupun masyarakat semakin baik terhadap lembaga perbankan.Salah satu penyebab hilangnya kepercayaan nasabah dan calon nasabah pada sebuah bank yang menyebabkan konsekuensi negatif terhadap integritas dan kredibilitas sebuah bank merupakan fraud. Fraud adalah tindakan penyimpangan atau pembiaran yang sengaja dilakukan untuk mengelabui, menipu, atau memanipulasi bank, nasabah, atau pihak lain, yang terjadi di lingkungan bank dan/atau menggunakan sarana bank sehingga mengakibatkan bank, nasabah, atau pihak lain menderita kerugian dan/atau plaku fraud memperoleh keuntungan keuangan baik secara langsung mapun tidak langsung.[footnoteRef:5] [5: Bank Indonesia, Surat Edaran Bank Indonesia No.13/28/DPNP tanggal 9 Desember 2011 perihal Penerapan Strategi Anti Fraud bagi Bank Umum, angka 1 butir (2).]

Perbuatan fraud jelas memberikan dampak yang sangat merugikan bagi bank, walaupun hanya dilakukan sekali oleh pelaku fraud, dikarenakan hal tersebut sudah sangat membuktikan pada masyarakat bahwa menyimpan dana mereka di bank tidak lebih aman daripada menyimpan uang mereka dirumah sendiri. Ketidakpercayaan tersebut jika dibiarkan dalam jangka panjang akan sangat menghambat lembaga perbankan dalam menjalankan tugas dan fungsinya, kemudian jika terlalu dibiarkan mempunyai dampak terburuk sampai pada bangkrutnya bank tersebut.Setidaknya terdapat delapan jenis aktifitas rawan terhadap resiko yang dapat menimbulkan perbuatan fraud pertama yakni resiko kredit merupakan resiko yang timbul akibat kegagalan pihak debitur dalam memenuhi kewajiban, kedua merupakan resiko pasar merupakan resiko yang timbul dari pergerakan faktor suku bunga dan nilai tukar pasar yang mempengaruhi aset serta merugikan pihak bank. Resiko ketiga merupakan likuiditas dimana pihak bank tidak mampu memenuhi kewajiban yang telah jatuh tempo. Keempat resiko operasional disebabkan karena kegagalan dalam proses internal, kesalahan manusia, atau problem eksternal yang berpengaruh terhadap jalannya operasional bank. Selanjutnya resiko hukum yang diakibatkan oleh kelemahan aspek yuridisnya, keenam resiko strategik disebabkan oleh penetapan atau pelaksanaan strategi yang kurang tepat, pengambilan keputusan atau alokasi bisnis yang tidak tepat atau bank kurang responsive terhadap perubahan eksternal. Resiko reputasi disebabkan publikasi negatif di media massa atau persepsi negative di masyarakat terkait kegiatan bank. Terakhir adalah resiko kepatuhan disebabkan pihak internal atau organisasi bank tidak patuh terhadap peraturan perundang-undangan dan ketentuan lain yang berlaku.[footnoteRef:6] [6: Bank Indonesia, Peraturan Bank Indonesia No.11/25/PBI/2009 tentang Penerapan Manajemen Resiko Bagi Bank Umum.]

Budiman Purwanti menambahkan, terdapat beberapa aktifitas rawanfraud, dalam deposito yakni pegawai menyetujui pencairan depositoprime customertanpa didukung dengan bilyet asli. Setelah deposito dicairkan ternyata pencairan dilakukan oleh pihak lain yang mengetahui tentang deposito tersebut. Lalu, memberikanfee, bonus,cash giftkepada deposan perorangan yang tidak didukung dengan administrasi secara jelas.Memberikan fee bonus,cash gift, kepada deposan instansi yang diberikan kepada pribadi pejabat instansi yang bersangkutan. [footnoteRef:7] [7: Budiman Purwanti, Mantan Direktur Investigasi dan Mediasi BI. Dikutip dari Hukumonline.com/berita/baca/lt4eea0f243acda/bi-keluarkan-surat-edaran-anti-fraud. Pada Tanggal 15 Maret 2015 Pukul 05.00 WIB.]

Fraud dalam arti dan prakteknya merupakan perbuatan dengan aspek yang luas, dengan pengertian tersebut penulis memberi batasan masalah dengan maksud agar peneliti dapat konsentrasi terhadap objek dalam penelitian tersebut serta membantu peneliti dalam merumuskan instrument penelitian.[footnoteRef:8] Adanya kasus berikut berfungsi sebagai bukti batasan masalah terhadap penelitian yang dilakukan oleh penulis, yakni perbuatan fraud dalam deposito. [8: Tim Penyusun, Pedoman Penulisan Skrips Program Sarjana Strata Satu (S-1), (Surabaya: Unesa Press, 2014) ]

Pada perjalanannya telah terdapat kasus fraud dalam deposito, seperti kasus pada Pemerintah Kabupaten Aceh Utara melawan Bank Mandiri pada tahun 2011. Kasus ini berawal dari Pemkab Aceh Utara mendepositokan dananya di Bank Mandiri cabang Jelambar Jakarta Barat sebesar 220 miliar rupiah dengan bunga 10,5%, kemudian tanpa sepengetahuan dan seizin dari Pemkab Aceh Utara pihak Bank Mandiri telah memindahkan dana tersebut kepada rekening pribadi lain untuk kemudian dicairkan oleh salah satu karyawan dari Bank Mandiri dengan memalsukan tanda tangan dari bendahara Pemkab Aceh Utara. Kasus tersebut terus bergulir mulai dari pengajuan gugatan pada Pengadilan Negeri Jakarta Selatan, hingga kasasi pada Mahkamah Agung.[footnoteRef:9] [9: Ini Kronologi Kasus Deposito Pemkab Aceh Utara di bank Mandiri. Diunduh dari m.bisnis.com/kabar24/read/20130311/16/3057/ini-kronologi-kasus-deposito-pemkab-aceh-utara-di-bank-mandiri. Pada tanggal 2 Maret 2015 pada pukul 02.02 WIB.]

Bank Indonesia sebagai bank sentral di Indonesia, telah mengeluarkan beberapa peraturan yang mempunyai tujuan untuk menjaga kredibilitas dan stabilitas dari lembaga perbankan. Beberapa diantaranya adalah Peraturan Bank Indonesia No: 11/ 25 / PBI/2009 Tentang Perubahan atas PBI No: 5/8/PBI/2003 Tentang Penerapan Manajemen Resiko Bagi Bank Umum dan Surat Edaran Bank Indonesia No.13/28/DPNP tanggal 9 Desember 2011 perihal Penerapan Strategi Anti Fraud bagi Bank Umum sebagai salah satu peraturan pelaksanaan. Meskipun telah diatur dalam PBI Menajemen Resiko, pada kenyataannya setelah diundangkannya PBI tersebut masih saja ditemukan perbuatan fraud dalam deposito pada beberapa bank umum yang para pelakunya menduduki jabatan strategis dalam bank tersebut. Surat Edaran Bank Indonesia atau (SEBI) merupakan peraturan pelaksana seperti yang dijelaskan sebelumnya. Poin SEBI ini adalah sebagai pengaturan sekaligus pemberitahuan kepada bank umum untuk menerapkan strategi anti fraud dalam internal bank tersebut agar dapat mewujudkan sistem pengendalian internal yang efektif dalam waktu 6 bulan setelah SEBI ini diberlakukan.Sampai pada akhirnya peneliti mencoba untuk membuat penelitian yang membahas secara khusus mengenai strategi anti fraud dan pengaruh terhadap perbankan di Indonesia, setelah dikeluarkannya SEBI tersebut yakni kehadiran Strategi Anti Fraud dalam SEBI ini mampu untuk mencegah terjadinya Fraud, dalam penyimpanan deposito pada lembaga perbankan Indonesia serta penerapan strategi anti fraud ini dalam deposito. Dengan dibuatnya penelitian yang berjudul Tinjauan Yuridis atas Strategi Anti Fraud Sebagai Pencegahan Fraud dalam Deposito oleh Bank Rakyat Indonesia Kantor Cabang Pembantu di Sidoarjo harapan atas dilakukannya penelitian ini adalah untuk menjawab segala pertanyaan mengenai strategi anti fraud secara jelas. Sehingga dapat menjadi pencerahan bagi para pembaca.

1.2 Rumusan PermasalahanDari latar belakang sebagaimana diuraikan di atas, maka permasalahan yang diangkat dalam penelitian ini adalah :1. Bagaimana praktik fraud bidang perbankan dalam bidang deposito Kantor Cabang Pembantu Bank Rakyat Indonesia (BRI) di Sidoarjo?2. Bagaimana pengawasan penerapan Strategi Anti Fraud dalam deposito oleh Kantor Cabang Pembantu Bank Rakyat Indonesia (BRI) di Sidoarjo?

1.3 Tujuan Tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut:1. Memberikan pemahaman atas konsep dari fraud itu sendiri, khususnya fraud dalam deposito, dan memberikan pemahaman mengenai aturan strategi anti fraud dalam perbankan di Indonesia2. Mendapatkan pemahaman mengenai konsep penerapan strategi anti fraud oleh Bank BRI KCP Sidoarjo serta pemahaman terhadap pengawasan yang dilakukan oleh Bank Indonesia, selaku otoritas perbankan Indonesia.

1.4 ManfaatHasil penelitian harus memberikan manfaat yang sebesar-besarnya baik bagi implementasi maupun pengembangan.[footnoteRef:10] Manfaat penelitian adalah sebagai berikut: [10: Tim Penyusun, Pedoman Penulisan Skrips Program Sarjana Strata Satu (S-1), (Surabaya: Unesa Press, 2014) hlm. 13]

A. Manfaat Teoritis Merupakan kegunaan hasil penelitian dalam pengembangan teori atau manfaat keilmuan tertentu.[footnoteRef:11] Berikut merupakan manfaat teoritis tersebut, [11: Ibid, hlm. 13]

1. Hasil penelitian ini diharapkan dapat memberikan pengetahuan dalam bidang hukum bagi mahasiswa tentang praktek Fraud dalam deposito dan strategi anti fraud di bidang deposito.2. Memberikan saran pada seluruh elemen lembaga keuangan khususnya perbankan dalam menjalankan strategi anti fraud yang telah dicanangkan oleh Bank Indonesia selaku otoritas perbankan Indonesia.

B. Manfaat praktisDari sisi akademis kegunaan penelitian disamping berguna bagi pengembangan ilmu penulis juga bermanfaat bagi peneliti yang mengambil topik yang sama namun dengan sudut pandang yang berbeda.

1.5 Pembatasan MasalahPada penelitian ini penulis memberi pembatasan masalah terhadap penelitiannya, yang berfungsi untuk mempermudah dalam memahami serta fokus terhadap permasalahan utamanya yakni Praktek fraud dalam deposito dan penerapan strategi anti fraud dalam deposito.

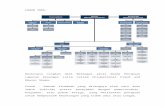

1.6 Kerangka PemikiranPenelitian ini akan menggunakan beberapa undang-undang sebagai acuan untuk menganalisis tindak pidana fraud yang terjadi di dalam Bank umum terutama dalam bidang deposito. Untuk lebih jelasnya kerangka berfikir dalam penelitian ini digambarkan dalam skema dibawah ini :BAGAN 1

PBI No: 11/ 25 / PBI/2009 (PBI Manajemen Resiko)Pasal 46 sampai 50 Undang-Undang No. 10 tahun 1998 perubahan atas Undang-Undang No. 7 tahun 1992 KERANGKA BERPIKIR

Surat Keputusan Direksi BRINokep:S. 106-DIR/DMR/05/2012Tentang Strategi Anti Fraud BRISEBI No: 13/ 28 / DPNP tgl 9 Desember 2011 Penerapan Strategi Anti Fraud Bank

Pencegahan

Deteksi4 Pilar Strategi Anti Fraud

Pelaporan, Investigasi, Sanksi

Pemantauan, Evaluasi, Tindak lanjut

DEPOSAN/NASABAH

TELLERSUPERVISORCOSTUMER SERVICE

Menurut istilah fraud dapat dikatakan sebagai tindak pidana di bidang perbankan, dikarenakan bahwa perbuatan tersebut melanggar hukum yang berhubungan dengan seluruh kegiatan dalam menjalankan usaha bank, dan pelaku dapat berasal dari orang di dalam bank, diluar bank atau keduanya. Pengaturan utama seluruh kegiatan dari perbankan terdapat dalam Undang-Undang nomor 10 tahun 1998 tentang Perubahan atas Undang-Undang nomor 7 tahun 1992 tentang perbankan. Tidak disebutkan secara rinci mengenai perubuatan fraud namun dalam analisisnya perbuatan fraud masuk kedalam tindak pidana bidang perbankan yakni dalam pasal 46 sampai pasal 50 yang memuat segala bentuk dari kejahatan di bidang perbankan.Kedua adalah mengenai Peraturan Bank Indonesia yang mengatur tentang adanya manajemen resiko itu sendiri. Perubahan Peraturan Bank Indonesia yang sebelumnya mempunyai no. 5/8/PBI/2003 berubah menjadi no. 11/25/PBI/2009. Manajemen resiko merupakan serangkaian metodologi dan prosedur yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari seluruh kegiatan usaha Bank.[footnoteRef:12] Perubahan tersebut dirasa perlu dilakukan oleh Bank Indonesia dikarenakan semakin kompleksnya produk dan aktivitas Bank maka risiko yang dihadapi Bank akan semakin meningkat juga. [12: Bank Indonesia. Peraturan Bank Indonesia nomor 11/25/PBI/2009 tentang Penerapan Manajemen Resiko Bagi Bank Umum. Pasal 1 butir 5]

Surat Edaran Bank Indonesia no. 13/28/DPNP tertanggal 9 Desember 2011 mengenai Penerapan Strategi Anti Fraud. Pada bagian akhir merupakan peraturan pelaksana dari peraturan sebelumnya yang menyangkut tentang manajemen risiko. Pada bagian ini SEBI mengatur bagaimana strategi dijalankan pada setiap bank umum, kemudian strategi tersebut harus diaplikasikan oleh setiap bank umum yang beroperasi sebagai tindakan preventif sekaligus represif terhadap fraud dalam deposito.Pada peraturan lanjutan dari strategi anti fraud terdapat dalam Bank Rakyat Indonesia terdapat salah satu Surat Keputusan Direktur BRI Nokep: S.106-DIR/DMR/05/2012 merupakan himbauan bagi seluruh kantor cabang BRI di Indonesia untuk melaksanakan strategi anti fraud yang mempunyai empat pilar yaitu, pilar pertama pencegahan, pilar kedua deteksi, pilar ketiga pelaporan, investigasi dan sanksi, pilar keempat pemantauan, evaluasi, serta tindak lanjut.Penjelasan selanjutnya merupakan prosedur dari pengajuan deposit dari nasabah atau deposan kepada pihak bank, diawali dengan pengisian syarat administratif deposan diajukan kepada costumer service adanya persyaratan tersebut diserahkan dan diketahui oleh supervisor. Dana yang telah disetujui oleh deposan kemudian diserahkan kepada teller untuk kemudian mendapatkan sertifikat pembayaran dalam hal ini berupa bilyet yang dipegang oleh deposan.Adanya fraud dalam deposito dapat disebabkan oleh setiap bagian yang mempunyai wewenang maupun terkait dalam jasa tersebut baik pihak internal maupun eksternal dalam bank, sebagai contoh customer service dapat melakukan fraud bekerja sama dengan pihak luar dalam pencairan dana deposito sebelum jatuh tempo dengan memakai informasi dari deposan serta membuat bilyet palsu dalam pencairan dana tersebut tanpa sepengetahuan pemilik asli dari deposit tersebut.1.7Metode Penelitian1.7.1Jenis PenelitianJenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian deskriptif karena penelitian ini akan menggambarkan tentang praktik fraud dalam perbankan, khususnya dalam bidang deposito, serta pengawasan penerapan strategi anti fraud oleh Kantor Cabang Pembantu Bank Rakyat Indonesia (KCP BRI) di Sidoarjo.1.7.2Lokasi PenelitianLokasi dalam penelitian ini yaitu di Kantor Cabang Pembantu Bank Rakyat Indonesia (KCP BRI) yang berada di Kabupaten Sidoarjo

1.7.3Jenis DataJenis data dalam penelitian ini adalah data primer dan data sekunder.a) Data primer, yaitu data dan informasi yang diperoleh secara langsung melalui wawancara dengan Supervisor Bagian Dana dan Jasa KCP BRI yang berada di Kabupaten Sidoarjob) Data sekunder, yaitu data yang diperoleh dari: 1. Bahan hukum primer yang berasal dari perundang-undangan yang terkait dengan permasalahan yang dikaji yaitu PBI No. 11/25/PBI/2009 tentang Penerapan Manajemen Resiko Bagi Bank Umum ditambah dengan SEBI No. 13/28/DPNP Perihal Penerapan Strategi Antri Fraud Bagi Bank Umum.2. Bahan hukum sekunder yang berasal dari buku-buku teks, jurnal ilmiah, dan artikel-artikel ilmiah terkait dengan permasalahan penelitian ini. 3. Bahan hukum tersier yang akan digunakan dalam penelitian ini adalah kamus hukum, ensiklopedia dan website yang berkaitan dengan permasalahan penelitian ini.

1.7.4InformanPenelitian ini akan mengambil informan yang berasal dari pegawai Bank Rakyat Indonesia (BRI). Informan adalah Supervisor Bagian Dana dan Jasa dari Bank Rakyat Indonesia pada Kantor Cabang Pembantu Sidoarjo merupakan bagian yang mempunyai wewenang dalam hal pengembangan bisnis non tabungan seperti kredit dan deposito sehingga mengetahui adanya fraud dalam deposito.

1.7.5Teknik Pengumpulan DataTehnik pengumpulan data dalam penelitian ini menggunakan beberapa metode yaitu :1. Wawancara Digunakan untuk mengambil data langsung dari Supervisor Bagian Dana dan Jasa Bank BRI KCP Sidoarjo, yang mempunyai wewenang dalam pengembangan bisnis non tabungan seperti kredit dan deposito. Sehingga mengetahui tentang penerapan strategi anti fraud dalam deposito.2. ObservasiDigunakan sebagai sumber data penelitian yaitu berupa data yang diberikan oleh pihak Bank sebagai acuan dalam menjawab rumusan masalah yang ada.1.7.6Teknik Pengolahan DataData yang diperoleh dipilah, dan direduksi disesuaikan dengan permasalahan kemudian di analisis.

1.7.7Teknik Analisis DataAnalisis yang digunakan dalam penelitian ini menggunakan teknik secara kualitatif, yakni menjabarkan data yang tersedia kemudian melakukan uraian dan penafsiran dengan kalimat-kalimat sehingga diperoleh bahasan atau paparan yang sistematis dan dapat dimengerti.[footnoteRef:13] [13: M.Iqbal Hasan, 2002, Pokok-Pokok Materi Metodologi Penelitian Dan Aplikasinya, Jakarta, Ghaalia Indonesia, hal 22.]

1.8 Sistematika Penulisan Secara umum, penyusunan penelitian tersebut terbagi atas empat bab yang diharapkan dapat memberikan jawaban terhadap rumusan masalah yang terdapat dalam penelitian ini. Terdapat pendahuluan pada bab 1 dapat disebut sebagai pengantar pembahasan kepada bab selanjutnya.Pada Bab 2 memfokuskan pada tinjauan pustaka yang dapat disebut sebagai gambaran secara umum mengenai strategi anti fraud dalam perbankan Indonesia. Bab ini secara keseluruhan menjelaskan mengenai definisi, konsep-konsep, serta teori yang berkaitan dengan fokus utama permasalahan yang diangkat peneliti. Sehingga uraian tersebut digunakan sebagai landasar berpikir dan dasar untuk menganalisis permasalahan tersebut.Bab selanjutnya yaitu bab 3 akan mengulas tentang pembahasan dalam penelitian yaitu mengenai bentuk nyata atau konkret dari penerapan strategi anti fraud yang diatur sebelumnya dalam Surat Edaran Bank Indonesia (SEBI) anti fraud oleh bank umumdi Indonesia.Pada bab 4 akan menjadi penutup dari penelitian, dimana dalam isinya menyangkut dengan kesimpulan dan saran atas apa yang telah diteliti sebelumnya.