Formula Dasar Dalam Analisa Laporan Keuangan

24

Formula Dasar Dalam Formula Dasar Dalam Analisa Laporan Keuangan Analisa Laporan Keuangan

description

Formula Dasar Dalam Analisa Laporan Keuangan. Kita tak akan pernah melakukan perbaikan bila kita tak pernah melakukan pengukuran. Laporan Keuangan yang dibutuhkan: • Neraca • Laporan Rugi laba Akan lebih baik laporan keuangan juga dengan melihat setidaknya 3 tahun yang berlalu. - PowerPoint PPT Presentation

Transcript of Formula Dasar Dalam Analisa Laporan Keuangan

Formula Dasar DalamFormula Dasar DalamAnalisa Laporan KeuanganAnalisa Laporan Keuangan

Kita tak akan pernah melakukan perbaikan bila Kita tak akan pernah melakukan perbaikan bila kita tak pernah melakukan pengukuran.kita tak pernah melakukan pengukuran.

Laporan Keuangan yang dibutuhkan:Laporan Keuangan yang dibutuhkan:• • NeracaNeraca• • Laporan Rugi labaLaporan Rugi laba

Akan lebih baik laporan keuangan juga dengan Akan lebih baik laporan keuangan juga dengan melihat setidaknya 3 tahun yang berlalu.melihat setidaknya 3 tahun yang berlalu.

Rasio Likuiditas;Rasio Likuiditas;Adalah rasio yang menggambarkan sejauhAdalah rasio yang menggambarkan sejauhmana perusahaan dapat mebayar hutang-mana perusahaan dapat mebayar hutang-hutangnya.hutangnya.

Untuk menghitungnya digunakan:Untuk menghitungnya digunakan:- Modal Kerja- Modal Kerja- Rasio Lancar- Rasio Lancar- Rasio Cepat- Rasio Cepat

Modal Kerja;Modal Kerja;Digunakan sebagai dasar bagi perusahaan Digunakan sebagai dasar bagi perusahaan mengukur kemampuannya untuk mengukur mengukur kemampuannya untuk mengukur utang lancarnya.utang lancarnya.

Modal Kerja = Aktiva lancar – Utang LancarModal Kerja = Aktiva lancar – Utang Lancar

Rasio Lancar;Rasio Lancar;Rasio yang menunjukkan kemampuanRasio yang menunjukkan kemampuanperusahaan dalam membayar hutang.perusahaan dalam membayar hutang.

Rasio Lancar = Rasio Lancar = Aktiva lancarAktiva lancar Hutang lancar Hutang lancar

Rasio lancar dianggap baik bila nilainyaRasio lancar dianggap baik bila nilainyalebih dari 2.lebih dari 2.

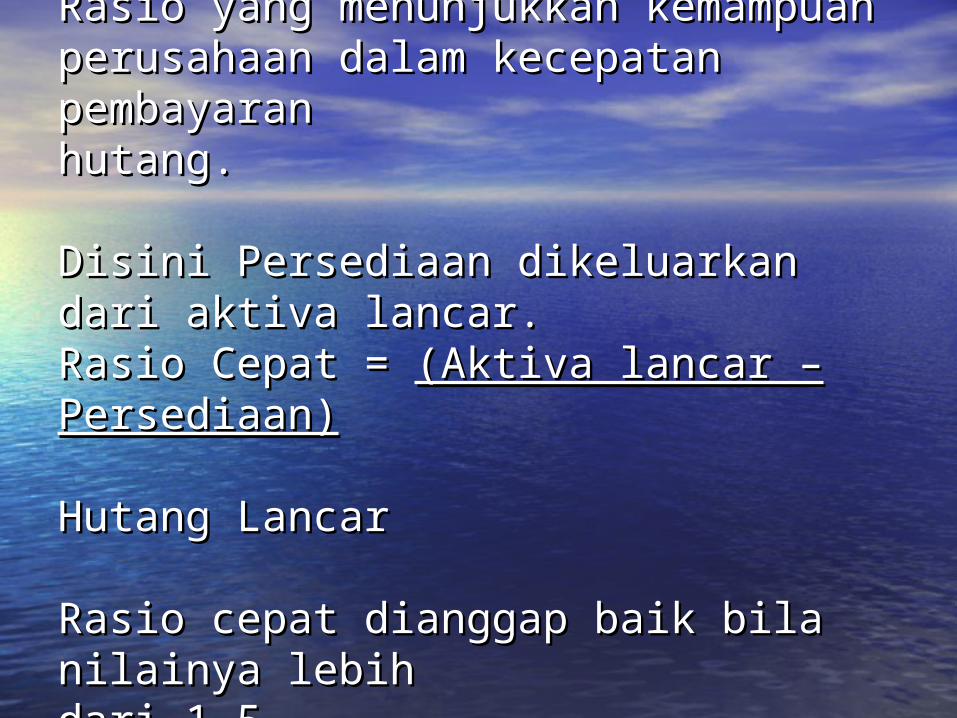

Rasio Cepat;Rasio Cepat;Rasio yang menunjukkan kemampuan Rasio yang menunjukkan kemampuan perusahaan dalam kecepatan pembayaranperusahaan dalam kecepatan pembayaranhutang. hutang.

Disini Persediaan dikeluarkan dari aktiva lancar.Disini Persediaan dikeluarkan dari aktiva lancar.Rasio Cepat = Rasio Cepat = (Aktiva lancar – Persediaan)(Aktiva lancar – Persediaan) Hutang LancarHutang Lancar

Rasio cepat dianggap baik bila nilainya lebihRasio cepat dianggap baik bila nilainya lebihdari 1,5.dari 1,5.

Rasio Manajemen Aktiva;Rasio Manajemen Aktiva;Rasio yang digunakan perusahaan dalam Rasio yang digunakan perusahaan dalam mengukur efektivitas pengelolaan aktiva.mengukur efektivitas pengelolaan aktiva.

Untuk mengukur manajemen aktiva digunakan :Untuk mengukur manajemen aktiva digunakan :- Perputaran Piutang dagang- Perputaran Piutang dagang- Perputaran Persediaan- Perputaran Persediaan- Perputaran Total Aktiva- Perputaran Total Aktiva

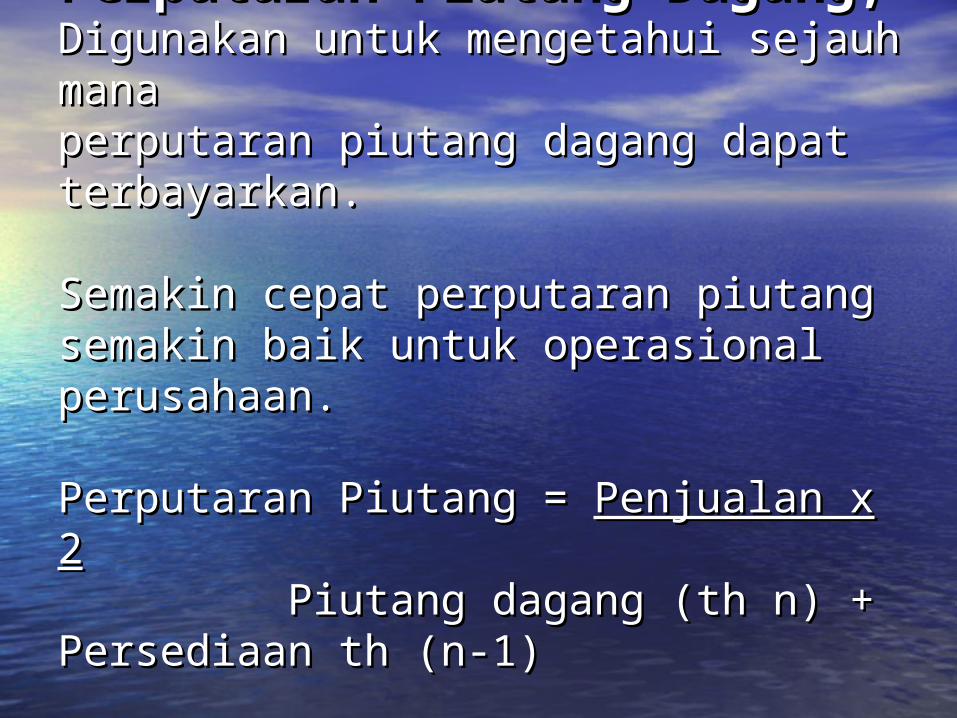

Perputaran Piutang Dagang;Perputaran Piutang Dagang;Digunakan untuk mengetahui sejauh manaDigunakan untuk mengetahui sejauh manaperputaran piutang dagang dapat terbayarkan.perputaran piutang dagang dapat terbayarkan.

Semakin cepat perputaran piutang semakin baik Semakin cepat perputaran piutang semakin baik untuk operasional perusahaan.untuk operasional perusahaan.

Perputaran Piutang = Perputaran Piutang = Penjualan x 2Penjualan x 2 Piutang dagang (th n) + Persediaan th (n-1) Piutang dagang (th n) + Persediaan th (n-1)

Jangka Waktu Penagihan;Jangka Waktu Penagihan;Untuk mengetahui waktu yang dibutuhkanUntuk mengetahui waktu yang dibutuhkanuntuk perputaran piutang dagang. untuk perputaran piutang dagang.

Semakin pendek waktu yang dibutuhkan Semakin pendek waktu yang dibutuhkan semakinbaik.semakinbaik.

Jangka waktu penagihan = Jangka waktu penagihan = 365365 Putaran Piutang Putaran Piutang DagangDagang

Perputaran Persediaan;Perputaran Persediaan;Untuk mengetahui sejauh mana persediaanUntuk mengetahui sejauh mana persediaanuntuk proses produksi dapat diputar.untuk proses produksi dapat diputar.

Semakin cepat perputaran persediaanSemakin cepat perputaran persediaansemakin baik.semakin baik.

Perputaran Persediaan = Perputaran Persediaan = Penjualan x 2Penjualan x 2 Persediaan (th n) + Persediaan (th n + 1) Persediaan (th n) + Persediaan (th n + 1)

Waktu Penjualan Persediaan;Waktu Penjualan Persediaan;Untuk mengetahu jangka waktu perputaranUntuk mengetahu jangka waktu perputaranpersediaan. persediaan.

Semakin pendek waktu yang dibutuhkan akan Semakin pendek waktu yang dibutuhkan akan semakin baik.semakin baik.

Waktu Penjualan Persediaan = Waktu Penjualan Persediaan = 365365 Perputaran Persediaan Perputaran Persediaan

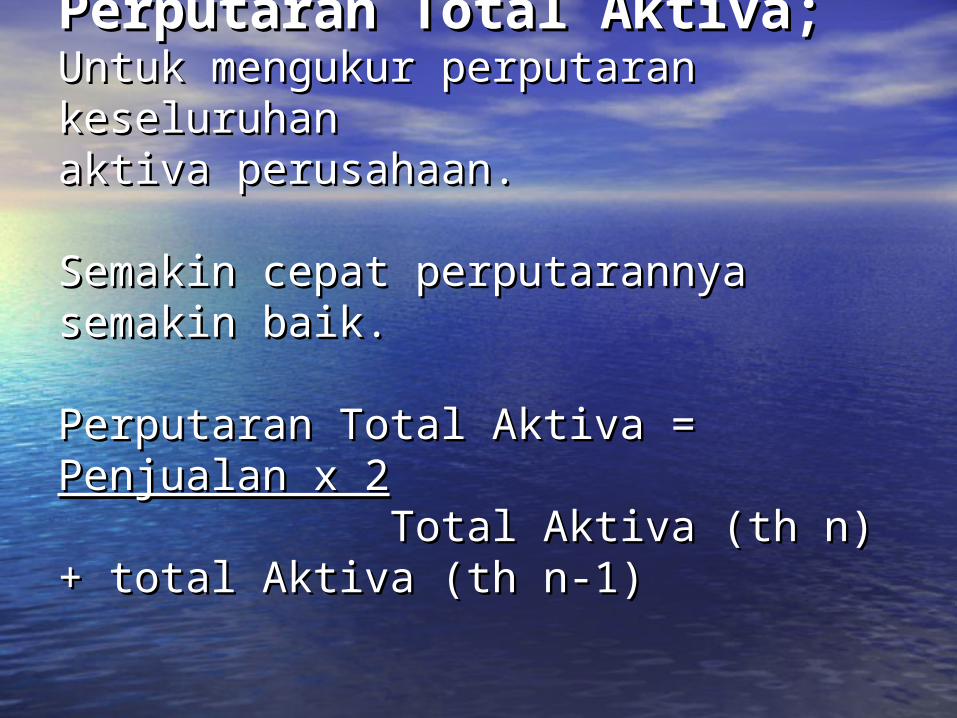

Perputaran Total Aktiva;Perputaran Total Aktiva;Untuk mengukur perputaran keseluruhanUntuk mengukur perputaran keseluruhanaktiva perusahaan. aktiva perusahaan.

Semakin cepat perputarannya semakin baik.Semakin cepat perputarannya semakin baik.

Perputaran Total Aktiva = Perputaran Total Aktiva = Penjualan x 2Penjualan x 2 Total Aktiva (th n) + total Aktiva (th n- Total Aktiva (th n) + total Aktiva (th n-1)1)

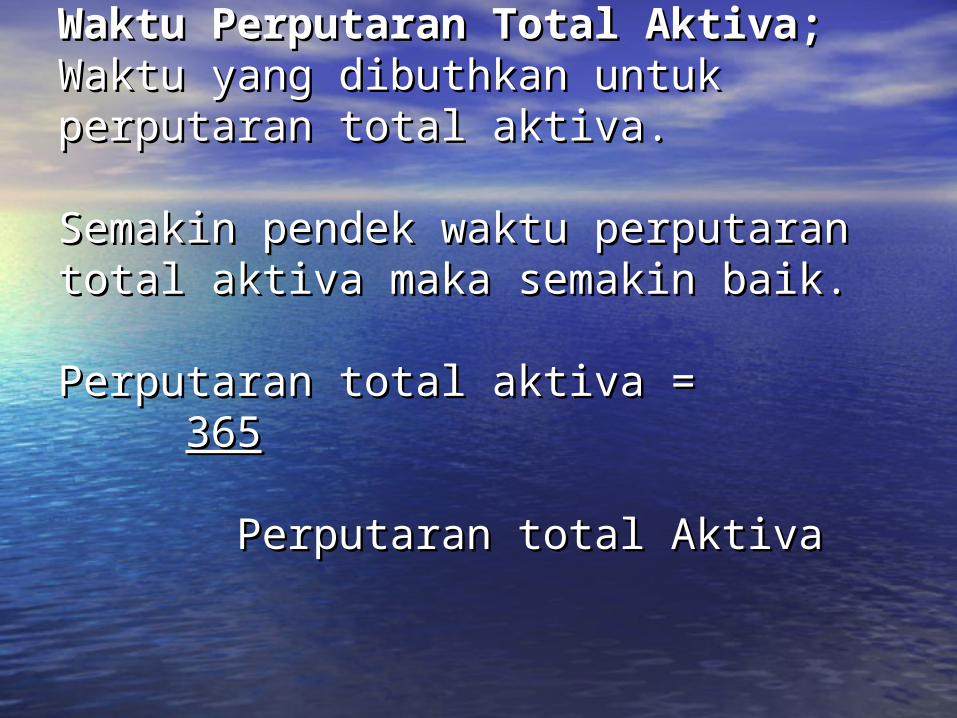

Waktu Perputaran Total Aktiva;Waktu Perputaran Total Aktiva;Waktu yang dibuthkan untuk perputaran Waktu yang dibuthkan untuk perputaran total total aktiva. aktiva.

Semakin pendek waktu Semakin pendek waktu perputaran total aktiva perputaran total aktiva maka semakin baik.maka semakin baik.

Perputaran total aktiva = Perputaran total aktiva = 365365 Perputaran total Aktiva Perputaran total Aktiva

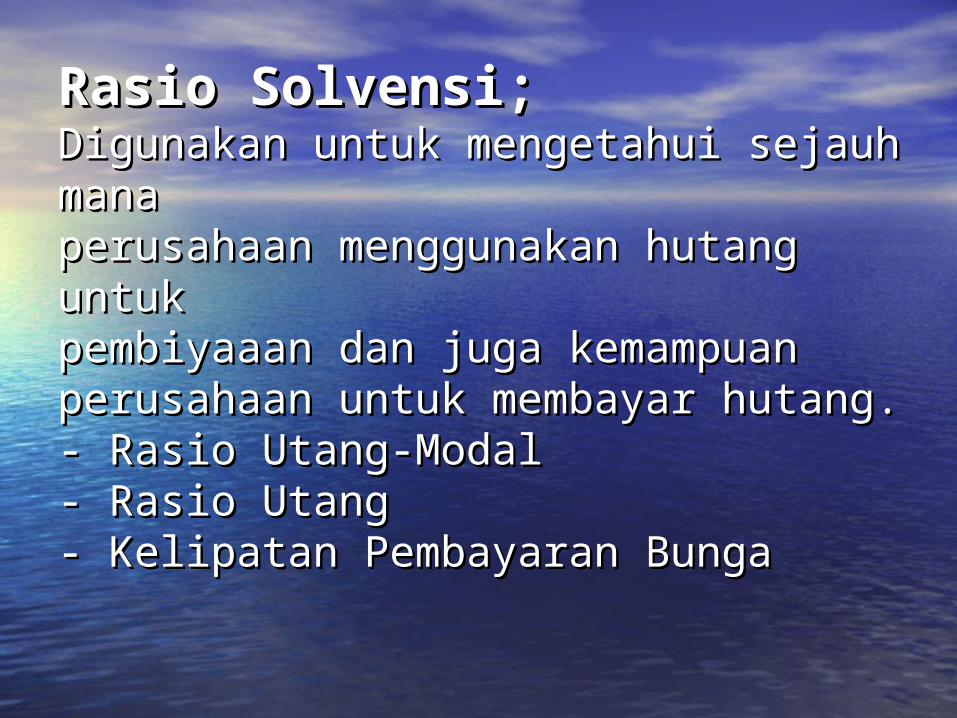

Rasio Solvensi;Rasio Solvensi;Digunakan untuk mengetahui sejauh manaDigunakan untuk mengetahui sejauh manaperusahaan menggunakan hutang untukperusahaan menggunakan hutang untukpembiyaaan dan juga kemampuanpembiyaaan dan juga kemampuanperusahaan untuk membayar hutang.perusahaan untuk membayar hutang.- Rasio Utang-Modal- Rasio Utang-Modal- Rasio Utang- Rasio Utang- Kelipatan Pembayaran Bunga- Kelipatan Pembayaran Bunga

Rasio Utang – Modal;Rasio Utang – Modal;Rasio ini digunakan untuk mengukur Rasio ini digunakan untuk mengukur proporsi proporsi total hutang dan total modal total hutang dan total modal pemilik serta pemilik serta kemampuan pembayaran hutang.kemampuan pembayaran hutang.

Rasio Utang –Modal = Rasio Utang –Modal = Total HutangTotal Hutang Total modal Pemilik Total modal Pemilik

Angka yang dihasilkan kurang dari 1 atauAngka yang dihasilkan kurang dari 1 ataulebih kecil semakin baik.lebih kecil semakin baik.

Rasio Hutang;Rasio Hutang;Mengukur proporsi pendanaan Perusahaan.Mengukur proporsi pendanaan Perusahaan.Semakin kecil nilainya semakin baik.Semakin kecil nilainya semakin baik.

Rasio Hutang = Rasio Hutang = Hutang Jangka PanjangHutang Jangka Panjang Total Hutang + Modal Total Hutang + Modal

Kelipatan Pembayaran Bunga;Kelipatan Pembayaran Bunga;Kemampuan perusaaan untuk membayarKemampuan perusaaan untuk membayarbunga dari hutang yang digunakan dalambunga dari hutang yang digunakan dalampembiayaan operasi.pembiayaan operasi.

Kelipatan Pembayaran Bunga = Kelipatan Pembayaran Bunga = Penghasilan OperasPenghasilan Operasii Bunga Bunga

Bila rasio mencapai 4 atau lebih maka Bila rasio mencapai 4 atau lebih maka dianggap baik.dianggap baik.

Rasio Profitabilitas;Rasio Profitabilitas;Untuk melihat sejauh mana kinerja Untuk melihat sejauh mana kinerja perusahaan perusahaan dalam menghasilkan laba.dalam menghasilkan laba.

Dapat digunakan beberapa penghitungan :Dapat digunakan beberapa penghitungan :- Margin Kotor - Perputaran Aktiva- Margin Kotor - Perputaran Aktiva- Margin Operasi - Laba Atas Aktiva- Margin Operasi - Laba Atas Aktiva- Margin Bersih - Laba Atas investasi- Margin Bersih - Laba Atas investasi

Margin Kotor;Margin Kotor;Mengukur rasio penghasilan kotor dari Mengukur rasio penghasilan kotor dari suatu suatu perusahaan.perusahaan.

Margin kotor = Margin kotor = Penghasilan kotorPenghasilan kotor Penjualan Penjualan

Angka semakin besar semakin baik. Angka semakin besar semakin baik. Untuk perusahaan yang bergerak di pengolahanUntuk perusahaan yang bergerak di pengolahanminimal 25%. minimal 25%.

Untuk sektor jasa biasanya sampai dengan 50%.Untuk sektor jasa biasanya sampai dengan 50%.

Margin Operasi;Margin Operasi;Memperhitungkan penghasilan operasi danMemperhitungkan penghasilan operasi danpenjualan serta memberikan gambaran penjualan serta memberikan gambaran sejauh sejauh mana besar biasay administrasi dan mana besar biasay administrasi dan penjualan.penjualan.

Margin Operasi = Margin Operasi = Penghasilan OperasiPenghasilan Operasi Penjualan Penjualan

Semakin besar nilainya semakin baikSemakin besar nilainya semakin baik

Margin Bersih;Margin Bersih;Mengukur batas bawah dari penghasilanMengukur batas bawah dari penghasilanbersih dari pengelolaan perusahaan.bersih dari pengelolaan perusahaan.

Margin Bersih = Margin Bersih = Penghasilan BersihPenghasilan Bersih Penjualan Penjualan

Semakin tinggi angkanya semakin baik Semakin tinggi angkanya semakin baik setidaknya 5%.setidaknya 5%.

Perputaran Aktiva;Perputaran Aktiva;Mengetahui berapa rasio penggunaan aktivaMengetahui berapa rasio penggunaan aktivauntuk menghasilkan penjualan.untuk menghasilkan penjualan.

Perputaran Aktiva = Perputaran Aktiva = PenjualanPenjualan Total Aktiva Total Aktiva

Semakin tinggi nilainya semakin baik, Semakin tinggi nilainya semakin baik, setidaknya setidaknya diatas 1,5diatas 1,5

Laba Atas Aktiva;Laba Atas Aktiva;Kemampuan perusahaan menghasilkan aktiva Kemampuan perusahaan menghasilkan aktiva untuk menghasilkan laba.untuk menghasilkan laba.

Laba atas aktiva = Laba atas aktiva = Penghasilan BersihPenghasilan Bersih Total Aktiva Total Aktiva

Semakin besar nilainya semakin baik setidaknya Semakin besar nilainya semakin baik setidaknya 5,5%.5,5%.

Laba Atas Investasi;Laba Atas Investasi;Mengukur keseluruhan kinerja perusahaanMengukur keseluruhan kinerja perusahaanatas investasi yang telah ditanamkan.atas investasi yang telah ditanamkan.

Laba Investasi = Laba Investasi = Penghasilan BersihPenghasilan Bersih Modal Pemilik Modal Pemilik

nilai diatas 10% atau lebih dianggap baik.nilai diatas 10% atau lebih dianggap baik.

![Analisa Laporan Keuangan[1]](https://static.fdokumen.com/doc/165x107/5571f8df49795991698e47e6/analisa-laporan-keuangan1.jpg)