FIRM AGE TERHADAP PROFITABILITAS...

161

i ANALISIS PENGARUH INTELLECTUAL CAPITAL, LEVERAGE DAN FIRM AGE TERHADAP PROFITABILITAS (Studi Kasus pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode 2012-2016) SKRIPSI Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Sarjana Ekonomi Oleh: Riska Novaliani NIM: 1113081000060 JURURSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1438 H/2017

Transcript of FIRM AGE TERHADAP PROFITABILITAS...

i

ANALISIS PENGARUH INTELLECTUAL CAPITAL, LEVERAGE DAN

FIRM AGE TERHADAP PROFITABILITAS

(Studi Kasus pada Perusahaan Sektor Industri Barang Konsumsi yang

Terdaftar di Bursa Efek Indonesia Periode 2012-2016)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar Sarjana Ekonomi

Oleh:

Riska Novaliani

NIM: 1113081000060

JURURSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017

i

ANALISIS PENGARUH INTELLECTUAL CAPITAL, LEVERAGE DAN

FIRM AGE TERHADAP PROFITABILITAS

(STUDI KASUS PADA PERUSAHAAN SEKTOR INDUSTRI BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2012-2016)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Meraih Gelar Sarjana Ekonomi

Oleh:

Riska Novaliani

NIM: 1113081000060

Di Bawah Bimbingan

Pembimbing

Dr. Taridi Kasbi Ridho, SE., MBA

NIDN. 2004 1070 02

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438H / 2017 M

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Selasa 11 April 2017 telah dilakukan Ujian Komprehensif atas

mahasiswa:

Nama : Riska Novaliani

NIM : 1113081000060

Jurusan : Manajemen

Judul Skripsi : Analisis Pengaruh Intellectual Capital, Leverage dan Firm

Age Terhadap Profitabilitas (Studi Kasus pada Perusahaan

Sektor Industri Barang Konsumsi yang Terdaftar di Bursa

Efek Indonesia Periode 2012-2016)

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan

ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 11 April 2017

1. Titi Dewi Warninda, SE., M.Si ( )

NIP. 19731221 200501 2 002 Penguji I

2. Leis Suzanawati, SE., M.Si ( )

NIP. 19720809 200501 2 004 Penguji II

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Selasa 26 September 2017 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Riska Novaliani

NIM : 1113081000060

Jurusan : Manajemen

Judul Skripsi : Analisis Pengaruh Intellectual Capital, Leverage dan Firm

Age Terhadap Profitabilitas (Studi Kasus pada Perusahaan

Sektor Industri Barang Konsumsi yang Terdaftar di Bursa

Efek Indonesia Periode 2012-2016)

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa di

atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 September 2017

1. Titi Dewi Warninda, SE., M.Si ( )

NIP. 19731221 200501 2 002 Ketua

2. Dr. Taridi Kasbi Ridho, SE., MBA ( )

NIDN. 2004 1070 02 Sekretaris

3. Dr. Hj. Pudji Astuty, SE., MM ( )

NIDN. 0311 0658 05 Penguji Ahli

4. Dr. Taridi Kasbi Ridho, SE., MBA ( )

NIDN. 2004 1070 02 Pembimbing

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Riska Novaliani

NIM : 1113081000060

Jurusan : Manajemen

Judul Skripsi : Analisis Pengaruh Intellectual Capital, Leverage dan Firm

Age Terhadap Profitabilitas (Studi Kasus pada Perusahaan

Sektor Industri Barang Konsumsi yang Terdaftar di Bursa

Efek Indonesia Periode 2012-2016)

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, September 2017

Yang Menyatakan

(Riska Novaliani)

v

DAFTAR RIWAYAT HIDUP

A. DATA PRIBADI

Nama : Riska Novaliani

Tempat, tanggal lahir : Jakarta, 9 November 1995

Jenis kelamin : Perempuan

Agama : Islam

Alamat : Komplek Puri Pamulang Blok G1/30, Kecamatan

Pamulang, Kota Tangerang Selatan

No. Telp : 085921724682

Email : [email protected]

B. PENDIDIKAN

2000 – 2001 TK Dewi Sartika

2001 – 2004 SDN 03 Pagi Jakarta

2004 – 2007 SDN Pamulang Barat

2007 – 2010 SMPN 17 Tangerang Selatan

2010 – 2013 SMAN 6 Tangerang Selatan

2013 – 2017 UIN Syarif Hidayatullah Jakarta

C. PENGALAMAN ORGANISASI

2015 Anggota Divisi Seni dan Budaya Himpunan

Mahasiswa Jurusan Manajemen periode tahun

2014-2015

vi

ABSTRACT

The study aims to analyze the influence of intellectual capital (measured

by VACA, VAHU, STVA), leverage and firm age on profitability. Data’s study is

annual financial report of 13 consumer goods companies which listed in Indonesia

Stock Exchange in the periods 2012-2014. The study is using the method of analysis

of the regression panel data with a random effect model by using program Eviews

9.0 and Microsoft Excel 2013.

The result show that partially VACA positive significant influence to

Profitability with the sig. 0,0000<0,05. STVA positive significant influence to

Profitability with the sig. 0,0001<0,05. Leverage negative significant influence to

Profitability with the sig. 0,0000<0,05. VAHU not influence to Profitability with

the sig. 0.0822>0.05. Firm Age not influence to Profitability with the sig.

0.3473>0.05. The result show that according simultan Intellectual Capital,

Leverage and Firm Age significant influence to Profitability with the sig.

0.000000<0.05. The magnitude of the coefficient of determination (Adjusted R

Square) was equal to 0.965422. This means that the dependent variable was

96.5422% profitability can be explained by the five independent variables while

remaining 3.4578% was explained by the variable or other factors outside the

model.

Keyword : Profitability, Intellectual Capital, Leverage, Firm Age

vii

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Intellectual Capital

(diukur dengan VACA, VAHU dan STVA), Leverage dan Umur Perusahaan

terhadap Profitabilitas. Data yang digunakan dalam penelitian ini adalah data

laporan keuangan tahunan 13 perusahaan industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia periode 2012-2016. Penelitian ini menggunakan metode

regresi panel data dengan pendekatan model fixed effect menggunakan program

Eviews 9 dan Microsoft Excel 2013.

Hasil penelitian menunjukkan bahwa secara parsial variabel VACA

berpengaruh positif signifikan terhadap Profitabilitas dengan nilai sig.

0,0000<0.05. STVA berpengaruh positif signifikan terhadap Profitabilitas dengan

nilai sig. 0,0001<0,05. Leverage berpengaruh negatif signifikan terhadap

Profitabilitas dengan nilai sig. 0,0000<0,05. VAHU tidak memiliki pengaruh

terhadap Profitabilitas dengan nilai sig. 0.0822>0.05. Umur Perusahaan tidak

memiliki pengaruh terhadap Profitabilitas dengan nilai sig. 0.3473>0.05. Hasil

penelitian menunjukkan bahwa secara simultan atau bersama-sama variabel

VACA, VAHU, STVA, Leverage dan Umur Perusahaan berpengaruh terhadap

Profitabilitas dengan nilai sig. 0.000000<0.05. Besarnya koefisien determinasi

(Adjusted R Square) adalah sebesar 0.965422. Hal ini berarti bahwa 96.5422%

variabel dependen yaitu profitabilitas dapat dijelaskan oleh lima variabel

independen, sedangkan sisanya sebesar 3.4578% dijelaskan oleh variabel atau

faktor-faktor lainnya diluar model.

Kata kunci : Profitabilitas, Intellectual Capital, Leverage, Umur Perusahaan

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, karena atas berkat, rahmat dan

hidayahnya penulis dapat menyelesaikan skripsi ini. Tak lupa shalawat serta

salam senantiasa tercurah kepada junjungan Nabi Besar Muhammad SAW,

beserta keluarga dan para sahabatnya.

Skripsi yang berjudul “Analisis Pengaruh Intellectual Capital, Leverage

dan Firm Age Terhadap Profitabilitas (Studi Kasus pada Perusahaan Sektor

Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Periode

2012-2016)” ini disusun sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi (S.E) di Fakultas Ekonomi dan Bisnis, Program Studi

Manajemen Universitas Islam Negeri Jakarta.

Penulis menyadari bahwa penyusunan skripsi tidak dapat terselesaikan tanpa

dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis

ingin menyampaikan terima kasih yang sebesar-sebesarnya kepada:

1. Kedua orangtua tercinta dan kakak saya Reziana Oktaviani yang selalu

memberikan dukungan baik moril maupun materil, memberikan kasih sayang

dan selalu mendoakan dengan penuh rasa ikhlas.

2. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah.

4. Bapak Dr. Taridi Kasbi Ridho, SE., MBA selaku pembimbing yang telah

meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan

penulis dalam menyusun skripsi dari sejak awal penulisan sampai skripsi ini

selesai.

5. Bapak Lili Supriyadi, MM selaku dosen pembimbing akademik yang telah

meluangkan waktu dan membimbing juga memberikan arahan selama masa

perkuliahan berlangsung.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu

yang Bapak dan Ibu berikan kepada penulis.

ix

7. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya

melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan

administrasi, keuangan dan lain-lainnya.

8. Allianshe (Shaumi, Cindy, Adel) dan Suci Febriyanti yang telah

menghabiskan waktu bersama dalam suka duka dan membantu menyelesaikan

skripsi maupun perkuliahan. Semoga Allah SWT selalu melindungi kalian dan

membalas kebaikan-kebaikan kalian. Sukses untuk kita semua.

9. Teman-teman seperjuangan Manajemen Keuangan 2013 dan Manajemen

2013. Terimakasih atas rasa kekeluargaan, dukungan dan motivasi yang telah

diberikan selama masa perkuliahan. Semoga Allah SWT selalu memudahkan

langkah kalian untuk menuju cita-cita dan tujuan.

10. Teman-teman KKN MENYAPA (Sintia, Iis, Fiqi, Alizza, Aly, Sonhaji, Bea,

Toto, Bie, A Yuli) yang telah memberikan kenangan dan pengalaman hidup

berharga selama satu bulan melakukan kegiatan pengabdian di Kampung

Curug Nanggung.

11. Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian telah

dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih banyak

atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan.

Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun

kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi ini

diharapkan dapat memberikan manfaat bagi berbagai pihak, baik bagi pembaca

maupun bagi penulis sendiri sebagai proses pengembangan diri.

Jakarta, September 2017

Penulis

Riska Novaliani

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ........................................................................... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................................. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................................ iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ......................................iv

DAFTAR RIWAYAT HIDUP ...................................................................................... v

ABSTRACT ...................................................................................................................vi

ABSTRAK ...................................................................................................................vii

KATA PENGANTAR ............................................................................................... viii

DAFTAR ISI ................................................................................................................. x

DAFTAR TABEL ..................................................................................................... xiii

DAFTAR GAMBAR .................................................................................................. xiv

DAFTAR LAMPIRAN .............................................................................................. xiv

BAB I PENDAHULUAN .............................................................................................. 1

A. Latar Belakang Penelitian .................................................................................... 1

B. Perumusan Masalah ........................................................................................... 10

C. Tujuan Penelitian ............................................................................................... 10

D. Manfaat Penelitian ............................................................................................. 11

BAB II TINJAUAN PUSTAKA.................................................................................. 12

A. Landasan Teori .................................................................................................. 12

1. Stakeholder Theory ........................................................................................ 12

2. Legitimacy Theory ......................................................................................... 13

3. Resource Based Theory .................................................................................. 13

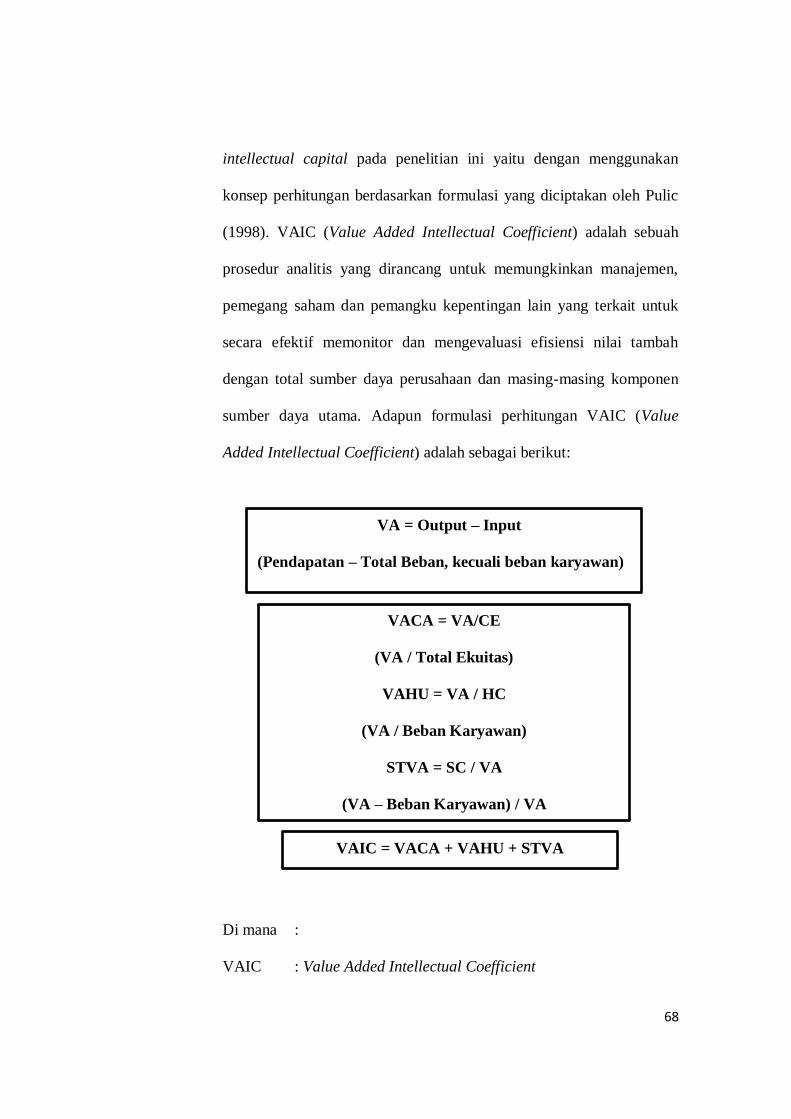

4. Intellectual Capital ........................................................................................ 14

5. Value Added Intelectual Coefficient (VAICTM) ............................................... 25

6. Leverage ........................................................................................................ 30

7. Umur Perusahaan ........................................................................................... 32

8. Profitabilitas .................................................................................................. 33

B. Pengaruh Variabel Independen Terhadap Variabel Dependen............................. 37

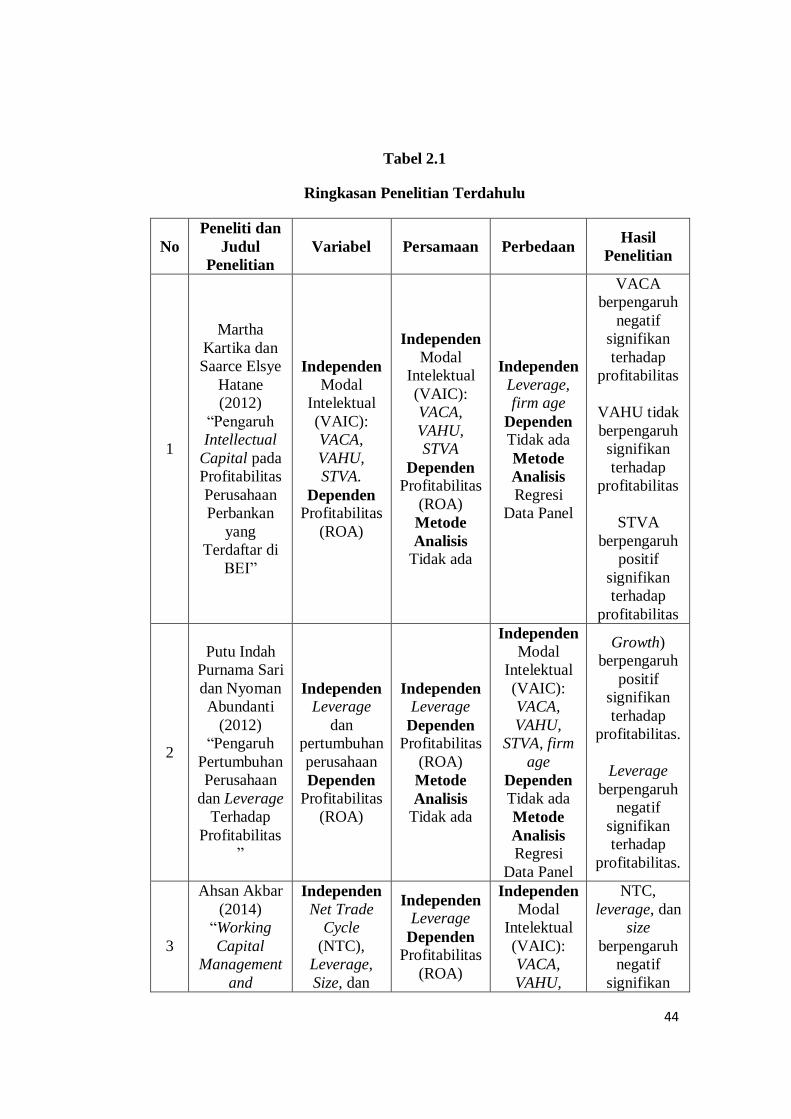

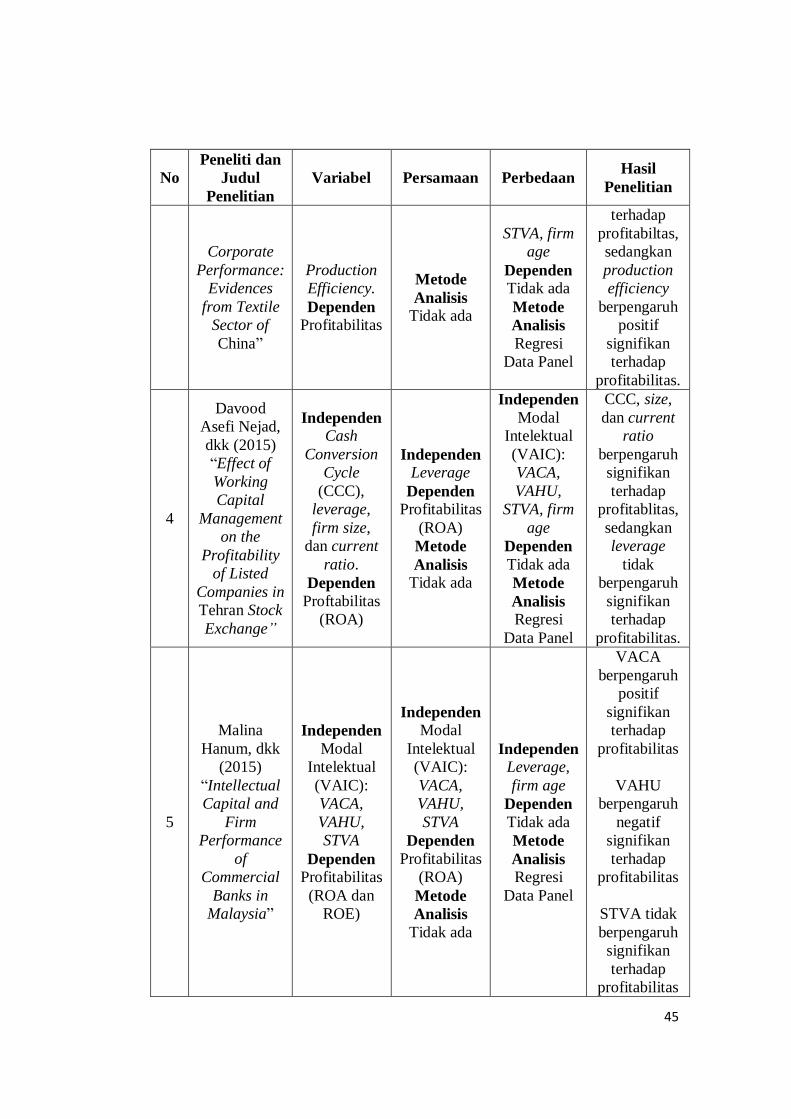

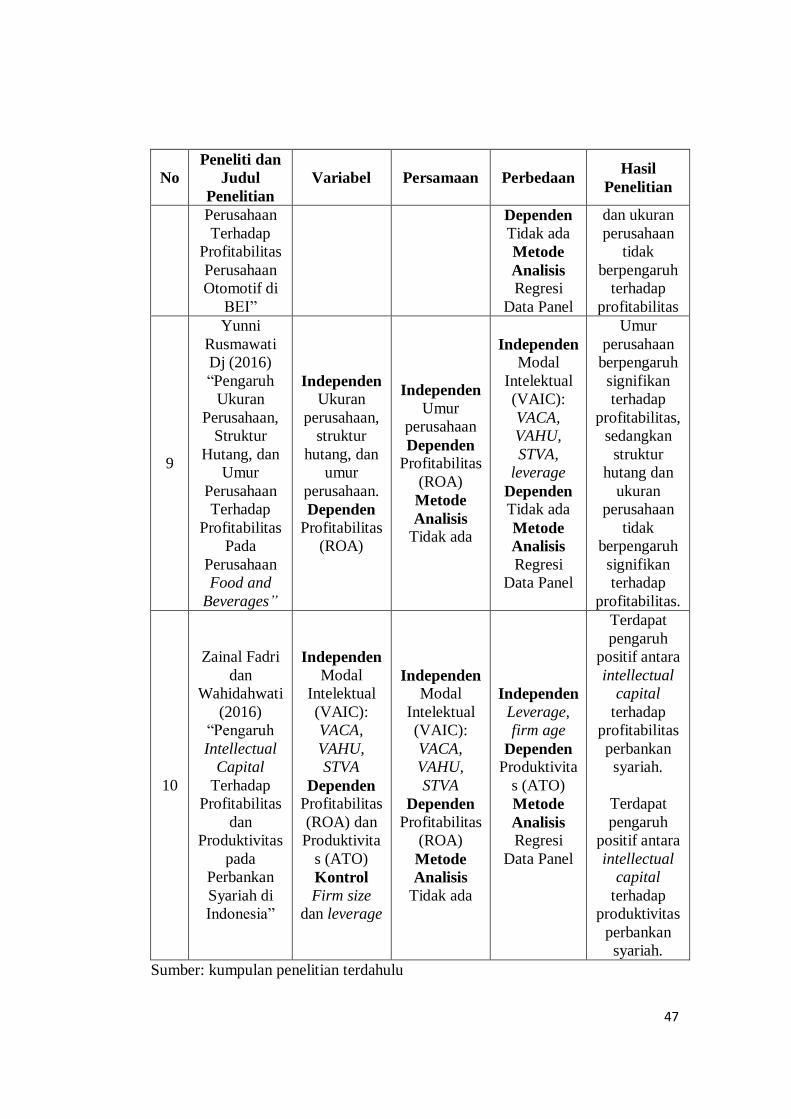

C. Penelitian Terdahulu .......................................................................................... 40

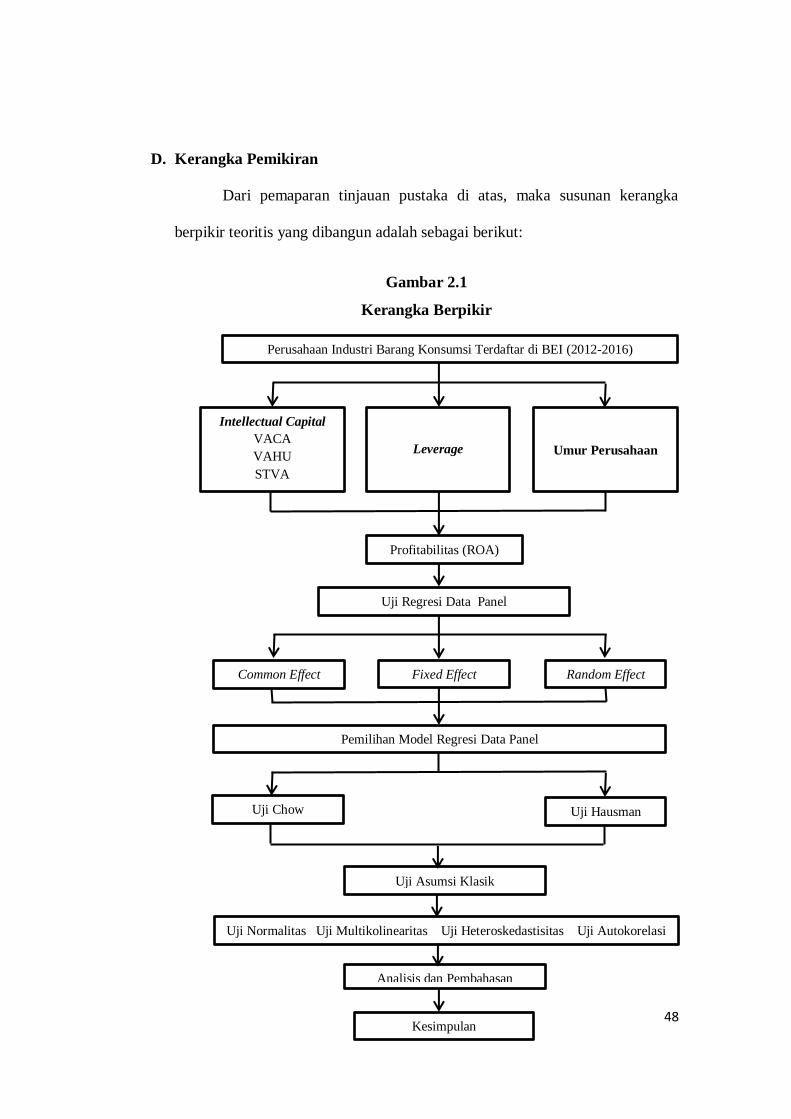

D. Kerangka Pemikiran .......................................................................................... 48

xi

E. Hipotesis ........................................................................................................... 49

BAB III METODOLOGI PENELITIAN ................................................................... 50

A. Ruang Lingkup Penelitian .................................................................................. 50

B. Metode Penentuan Sampel ................................................................................. 50

C. Metode Pengumpulan Data ................................................................................ 53

D. Metode Analisis Data ........................................................................................ 53

1. Estimasi Model Data Panel ............................................................................ 55

a. Metode Common Effect atau Pooled Least Square (PLS) ............................ 55

b. Metode Fixed Effect Model (FEM) ............................................................. 55

c. Metode Random Effect Model (REM) ........................................................ 56

2. Tahap Analisis Data ....................................................................................... 57

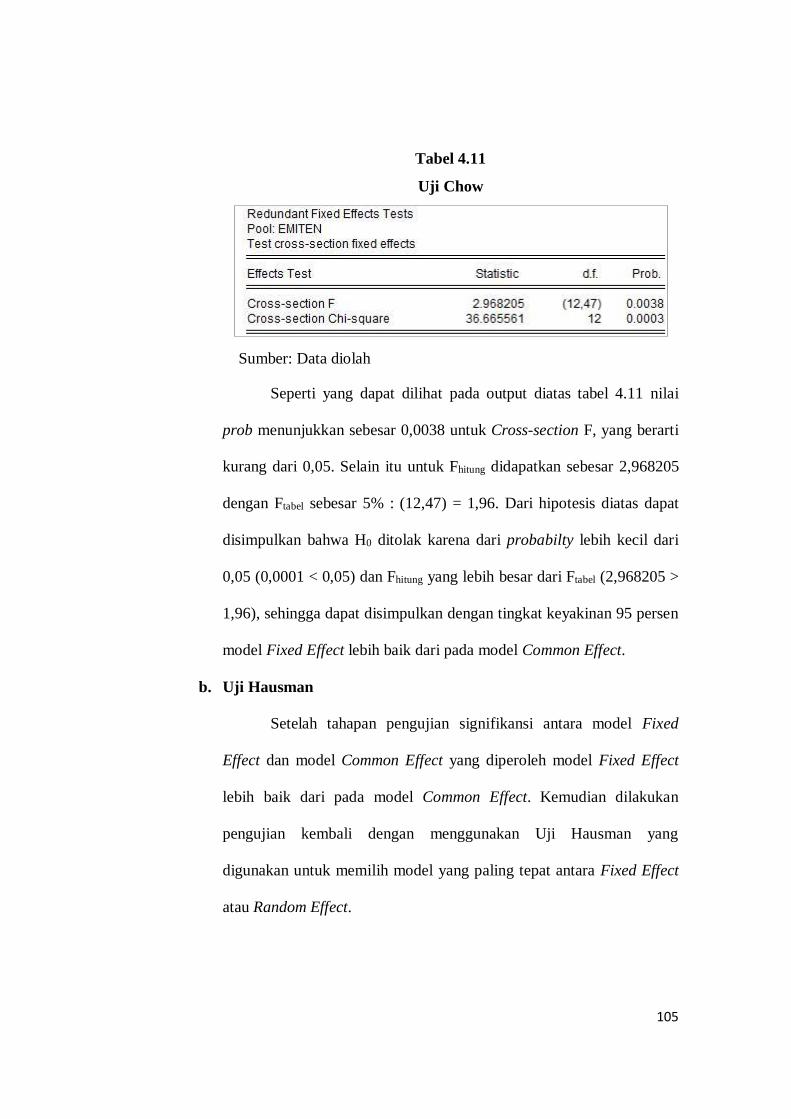

a. Uji Chow ................................................................................................... 57

b. Uji Hausman .............................................................................................. 59

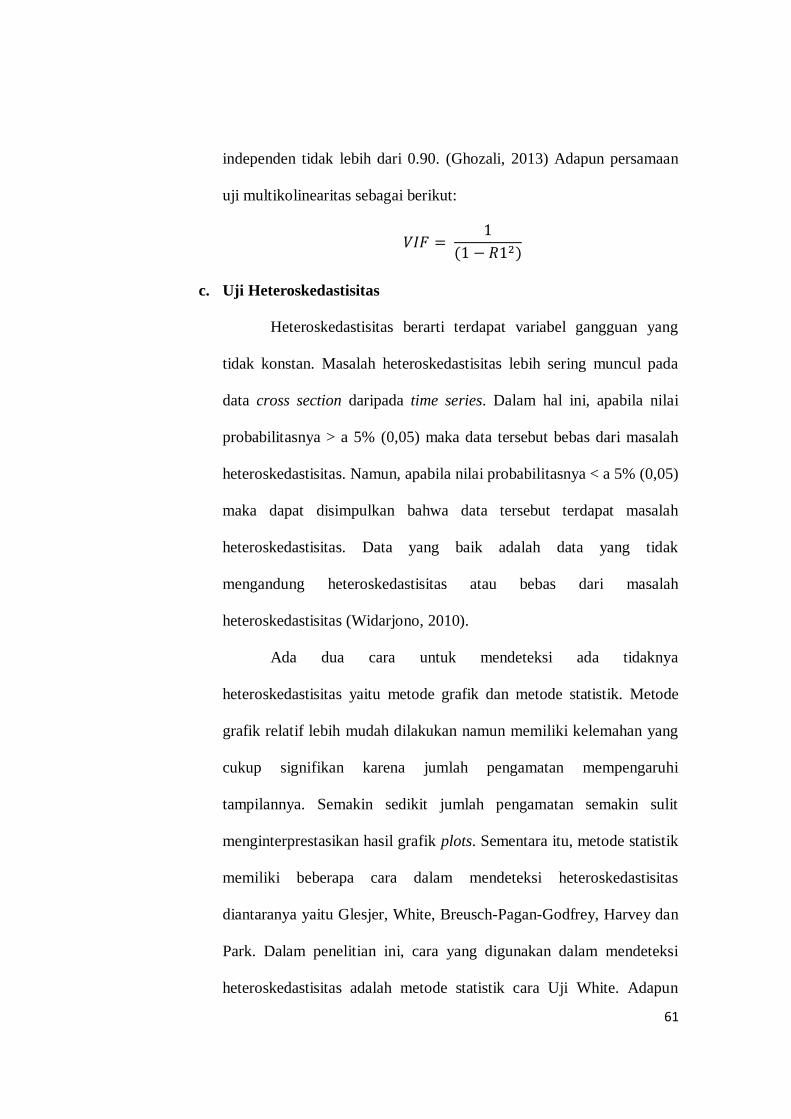

3. Uji Dasar Asumsi Klasik ................................................................................ 59

a. Uji Normalitas ........................................................................................... 60

b. Uji Multikolineritas .................................................................................... 60

c. Uji Heteroskedastisitas ............................................................................... 61

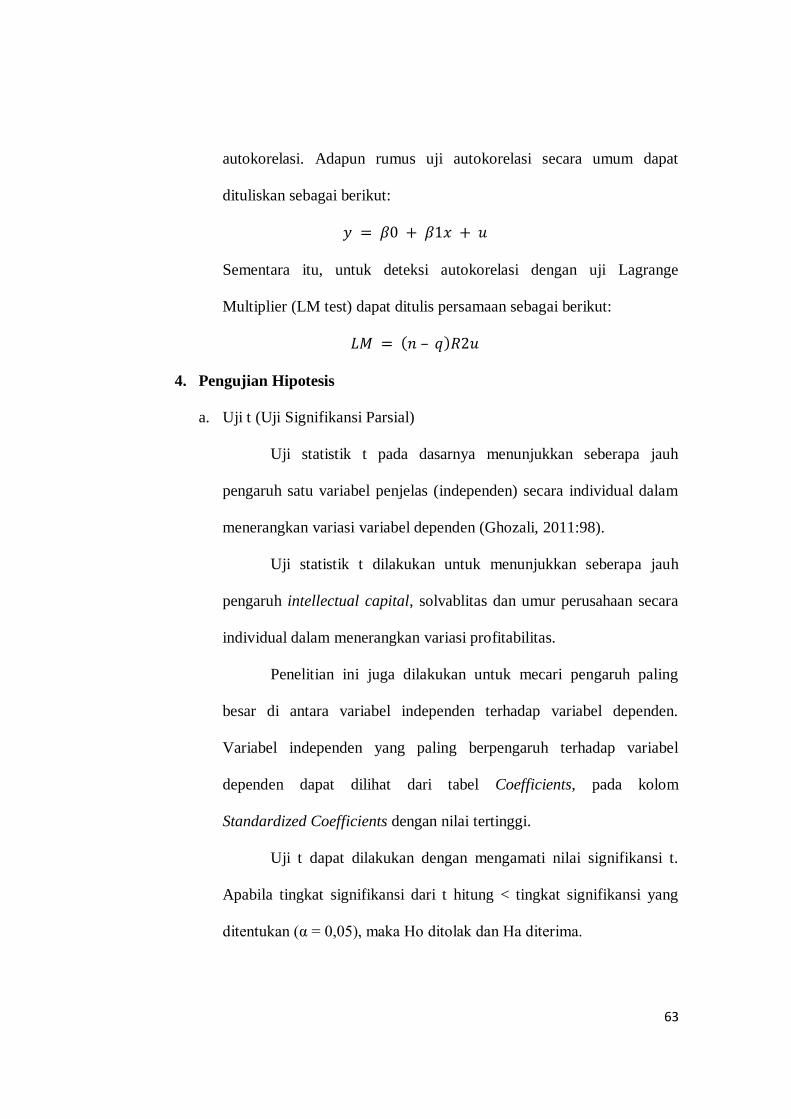

d. Uji Autokorelasi......................................................................................... 62

4. Pengujian Hipotesis ....................................................................................... 63

a. Uji t (Uji Signifikansi Parsial) .................................................................... 63

b. Uji F (Uji Signifikansi Simultan) ................................................................ 65

c. Uji R2 (Koefisien Determinasi)................................................................... 66

E. Operasional Variabel Penelitian ......................................................................... 67

BAB IV ANALISIS DAN PEMBAHASAN ................................................................ 71

A. Gambaran Umum Objek Penelitian .................................................................... 71

1. Deskripsi Objek Penelitian ............................................................................. 71

2. Profil Perusahaan yang Menjadi Objek Penelitian .......................................... 72

B. Analisis dan Pembahasan ................................................................................... 87

1. Deskriptif Sampel .......................................................................................... 87

2. Deskriptif Variabel ........................................................................................ 88

3. Uji Analisis Model Regresi Data Panel .......................................................... 99

4. Uji Perubahan Struktural Model Regresi Data Panel ..................................... 104

5. Uji Dasar Asumsi Klasik .............................................................................. 107

xii

6. Uji Hipotesis ................................................................................................ 111

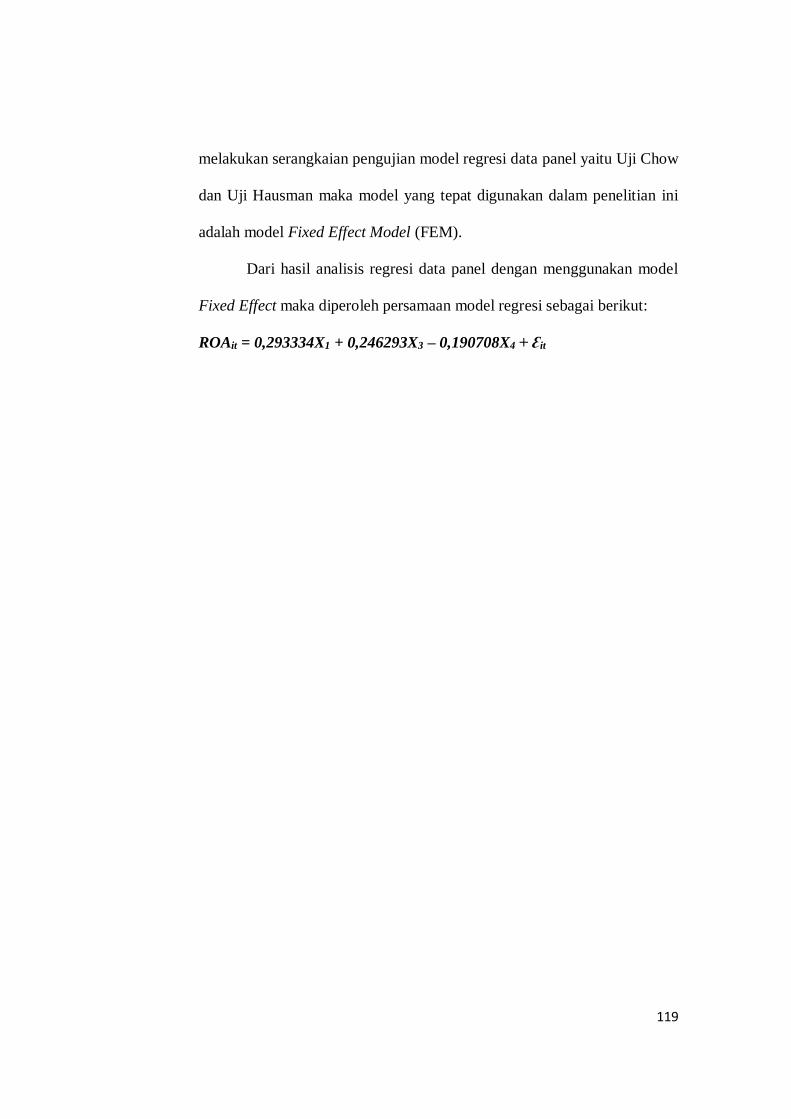

7. Analisis Regresi Data Panel ......................................................................... 118

8. Interpretasi................................................................................................... 122

BAB V PENUTUP ..................................................................................................... 128

A. Kesimpulan ..................................................................................................... 128

B. Implikasi ......................................................................................................... 129

C. Saran ............................................................................................................... 130

DAFTAR PUSTAKA ................................................................................................ 132

LAMPIRAN .............................................................................................................. 139

xiii

DAFTAR TABEL

Tabel 1.1 Rata-rata 6 Variabel Utama pada Perusahaan Manufaktur Sektor

Industri Barang Konsumsi di BEI Tahun 2012-2016 ....................................... 6

Tabel 2.1 Ringkasan Penelitian Terdahulu ...................................................... 44

Tabel 3.1 Proses Pengambilan Sampel ............................................................ 51

Tabel 3.2 Sampel Penelitian ............................................................................ 52

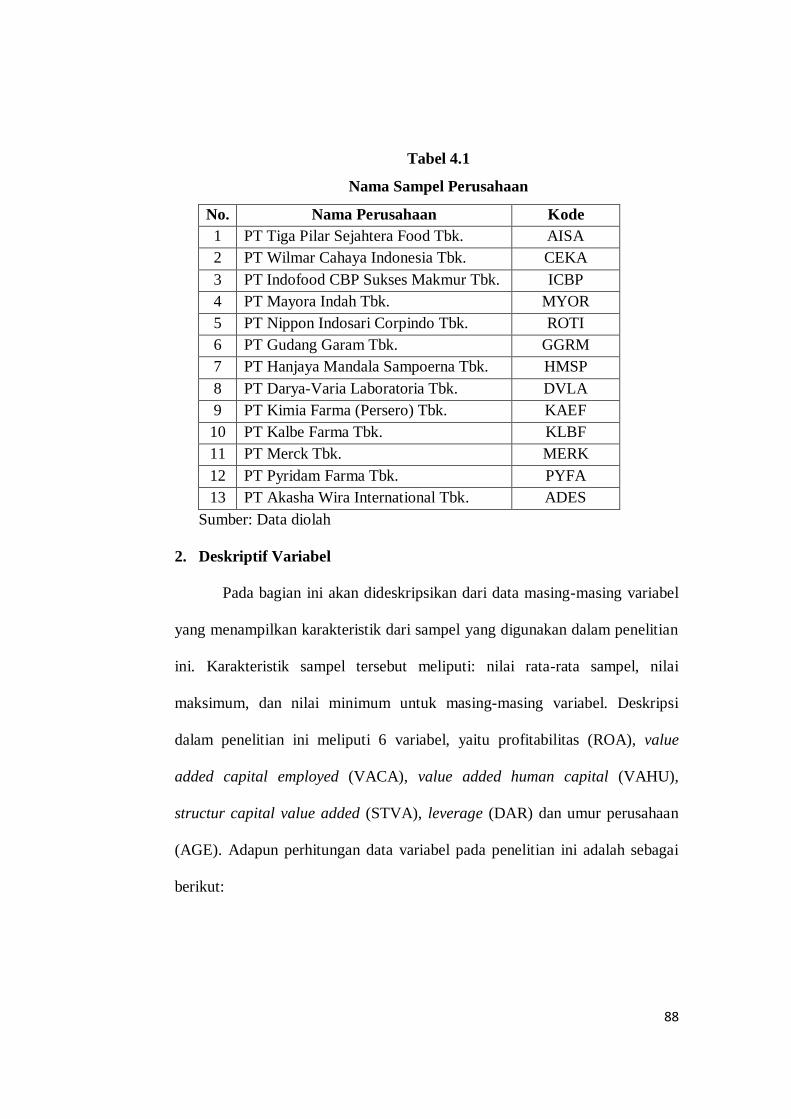

Tabel 4.1 Nama Sampel Perusahaan ................................................................ 88

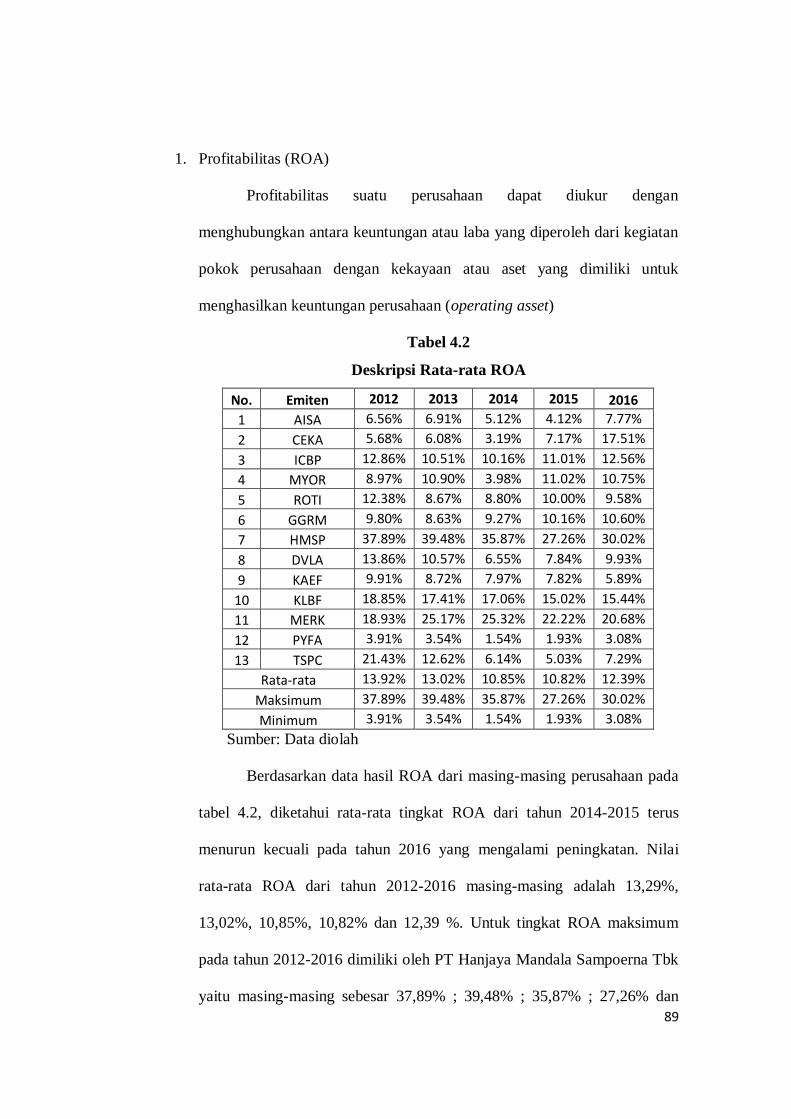

Tabel 4.2 Deskripsi Rata-rata ROA ................................................................. 89

Tabel 4.3 Deskripsi Rata-rata VACA .............................................................. 90

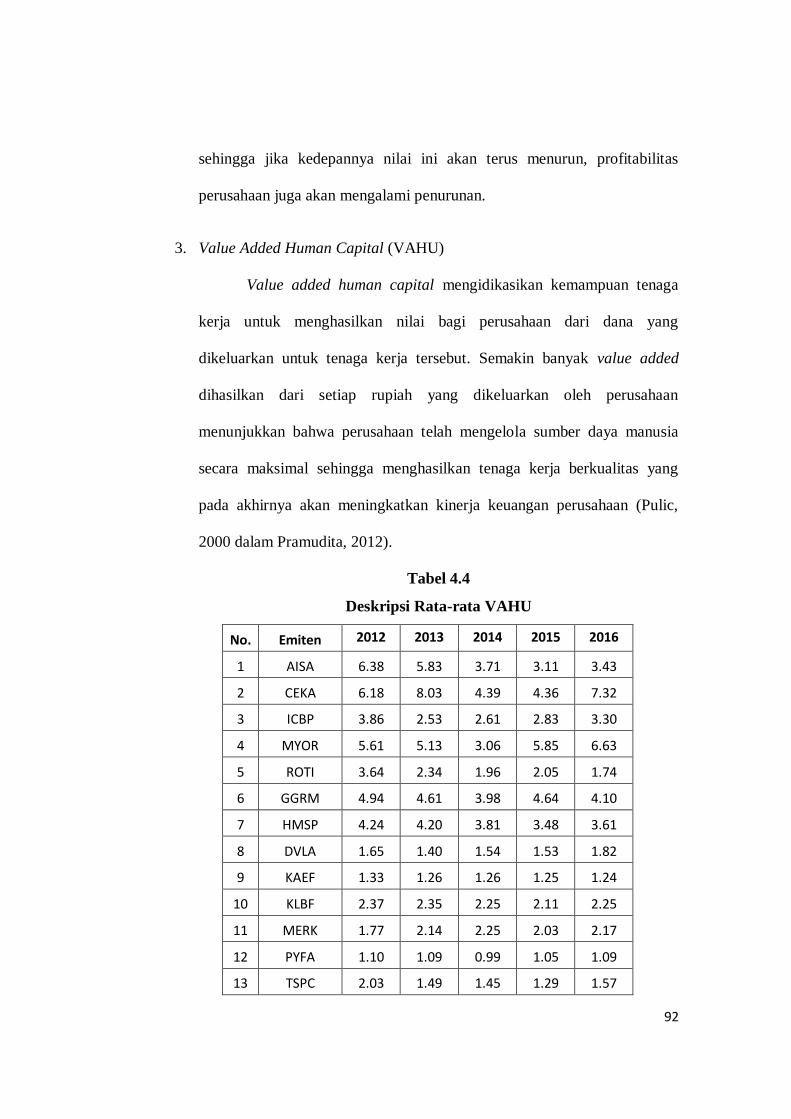

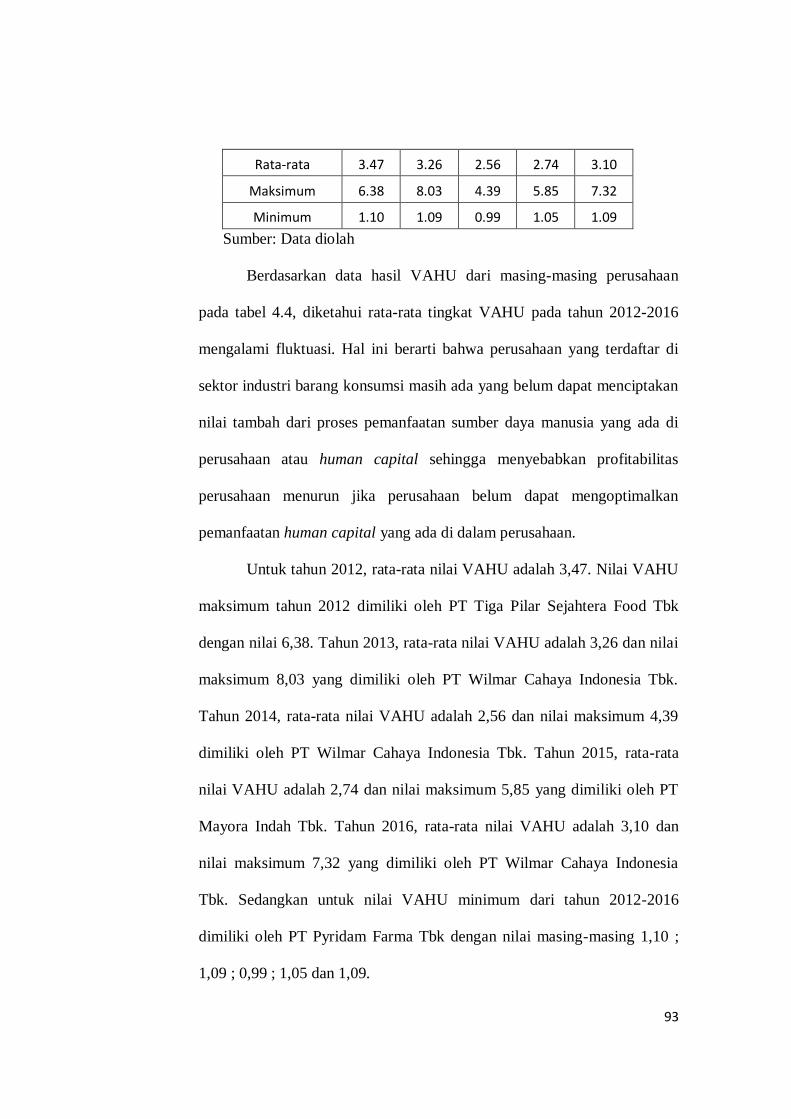

Tabel 4.4 Deskripsi Rata-rata VAHU .............................................................. 92

Tabel 4.5 Deskripsi Rata-rata STVA ............................................................... 94

Tabel 4.6 Deskripsi Rata-rata Leverage ........................................................... 95

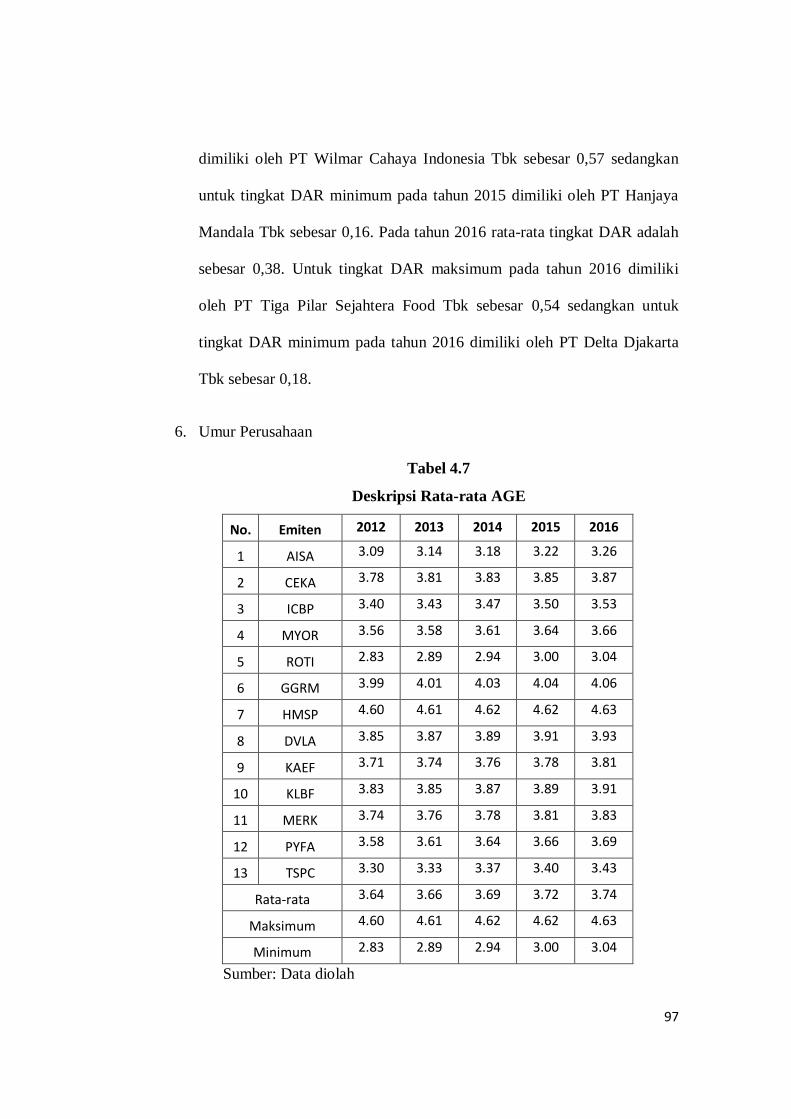

Tabel 4.7 Deskripsi Rata-rata AGE ................................................................. 97

Tabel 4.8 Uji Common Effect (OLS) ............................................................... 100

Tabel 4.9 Uji Fixed Effect ............................................................................... 101

Tabel 4.10 Uji Random Effect ......................................................................... 103

Tabel 4.11 Uji Chow ....................................................................................... 105

Tabel 4.12 Uji Hausman ................................................................................. 106

Tabel 4.13 Uji Multikolinearitas ..................................................................... 109

Tabel 4.14 Uji Heteroskedastisitas .................................................................. 110

Tabel 4.15 Uji Autokorelasi ............................................................................ 110

Tabel 4.16 Uji T (Parsial) ................................................................................ 112

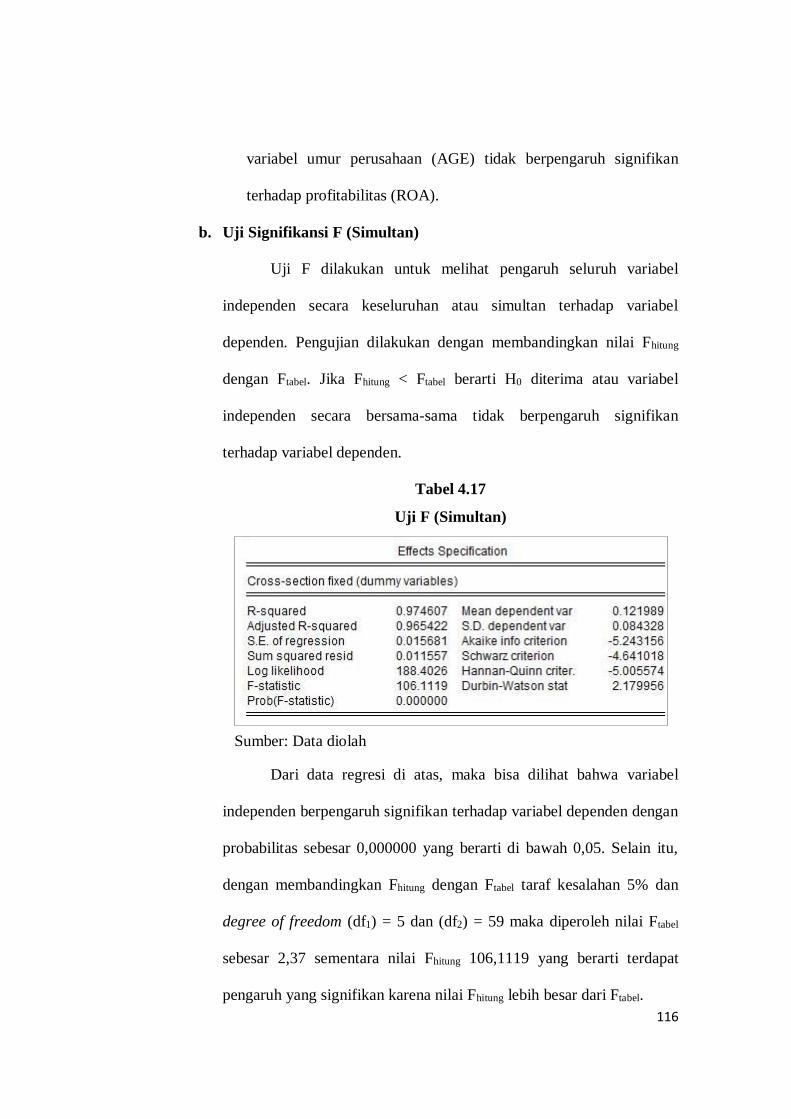

Tabel 4.17 Uji F (Simultan) ............................................................................ 116

Tabel 4.18 Koefisien Determinasi R2 .............................................................. 118

xiv

Tabel 4.19 Uji Terpilih Fixed Effect Model ..................................................... 120

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ....................................................................... 48

Gambar 4.1 Uji Normalitas ............................................................................. 108

DAFTAR LAMPIRAN

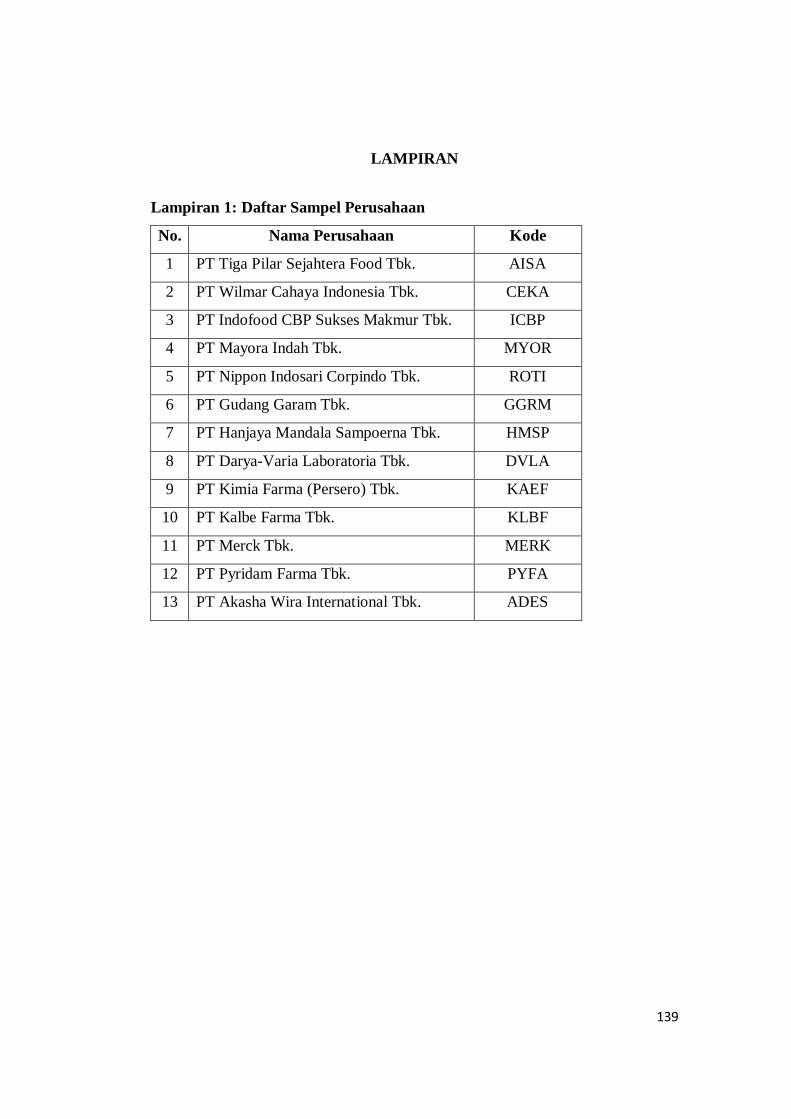

Lampiran 1: Daftar Sampel Perusahaan ........................................................... 139

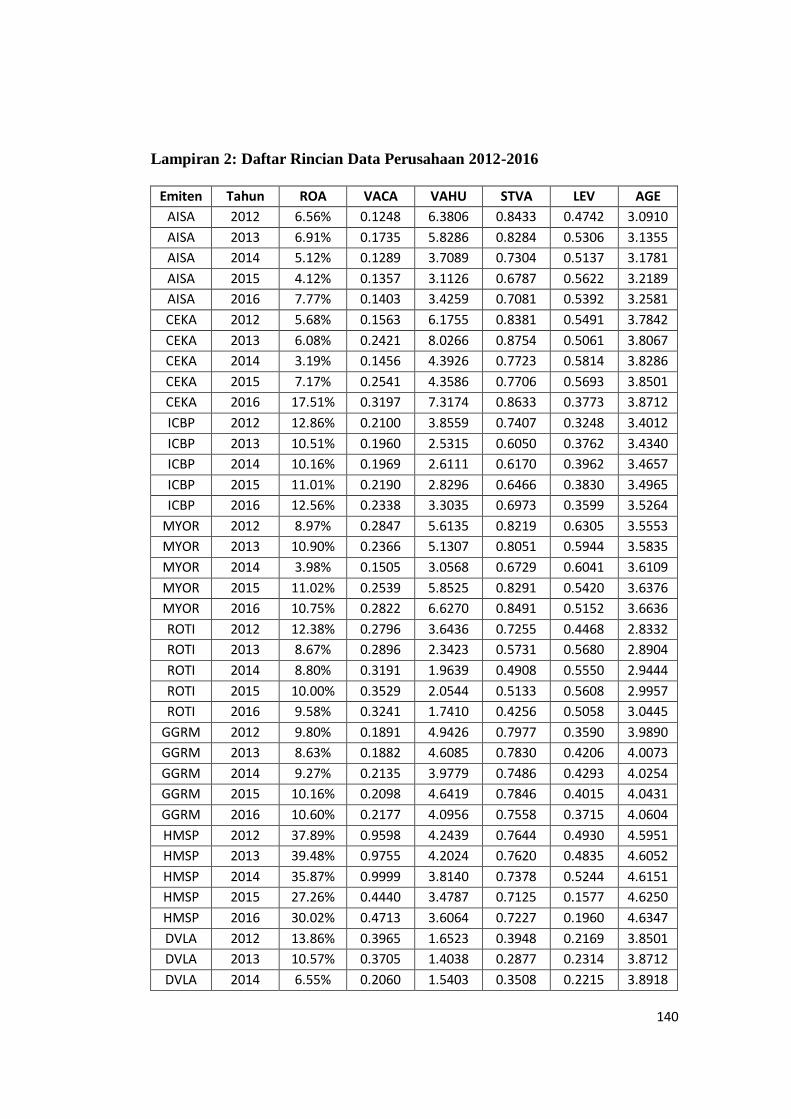

Lampiran 2: Daftar Rincian Data Perusahaan 2012-2016 ................................ 140

Lampiran 3: Hasil Output Uji Regresi Data Panel ........................................... 143

Lampiran 4: Hasil Uji Pemilihan Model Terbaik Regresi Data Panel .............. 145

Lampiran 5: Hasil Output Uji Asumsi Klasik .................................................. 146

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono,

2010). Jumlah laba bersih sering dibandingkan dengan ukuran kegiatan atau

kondisi keuangan lainnya seperti penjualan, aktiva dan ekuitas pemegang

saham. Besarnya laba juga digunakan untuk menilai kinerja perusahaan.

Setiap perusahaan yang berorientasi profit pasti mengharapkan untuk

memperoleh laba yang maksimal sehingga dapat memaksimalkan nilai

perusahaannya dan pada akhirnya dapat mensejahterahkan pemegang saham.

Berdasarkan kegiatan utama yang dijalankan, jenis perusahaan terbagi ke

dalam tiga kategori, yaitu perusahaan jasa, perusahaan dagang, dan

perusahaan manufaktur. Perusahaan manufaktur merupakan perusahaan yang

mengolah sendiri bahan baku menjadi barang setengah jadi atau barang jadi

melalui proses produksi untuk kemudian dijual kepada konsumen. Terdapat

tiga sektor perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia,

yaitu sektor industri dasar dan kimia, sektor aneka industri dan sektor industri

barang konsumsi. Dilihat dari pembagian sektor tersebut, sektor industri

barang konsumsi merupakan kebutuhan pokok yang paling dibutuhkan

masyarakat. Oleh karena itu, perusahaan yang bergerak di sektor industi

barang konsumsi mempunyai aktivitas operasi yang tinggi sehingga

2

menyebabkan perusahaan harus mampu mengelola setiap aktivitasnya untuk

dapat memperoleh laba yang maksimal.

Persaingan yang terjadi dalam industri manufaktur tentunya membuat

setiap perusahaan semakin meningkatkan kinerjanya agar dapat tercapainya

tujuan perusahaan. Menurut situs resmi Kemenprin, industri manufaktur

merupakan salah satu sektor industri di Indonesia yang paling diminati oleh

investor asing seiring pulihnya perdagangan internasional khususnya sektor

industri barang dan konsumsi yang mempunyai peran aktif dalam pasar modal

di mana pada awal tahun 2011 sektor barang dan konsumsi mengalami

kenaikan sebesar 41,93% dibandingkan sektor lainnya. Pada tahun 2013,

Kemenprin juga mencatatkan bahwa industri barang dan konsumsi menjadi

penopang daya tahan sektor manufaktur yang tumbuh sebesar 28%. Kenaikan

ini merupakan kenaikan tertinggi kedua dari sepuluh sektor yang ada serta

sektor dengan kinerja yang lebih tinggi dibandingkan sektor-sektor lainnya

yang menjadi bagian dalam industri manufaktur. Dengan demikian,

perusahaan harus mempunyai kemampuan dalam mengambil keputusan yang

tepat dalam hal pendanaan agar perusahaan dapat berkembang, bertahan

hidup, bersaing dengan perusahaan lainnya serta memiliki pengaruh terhadap

nilai perusahaan.

Dewasa ini, perkembangan kegiatan bisnis mulai berkembang dengan

pesat dan kompleks. Inovasi teknologi dan persaingan yang ketat memaksa

perusahaan untuk mengubah cara mereka menjalankan bisnisnya sehingga

mengacu perubahan yang dapat terus menerus memiliki daya saing dan

3

memiliki konsep untuk going concern (Widarsono, n.d). Pada era informasi

dan pengetahuan, kunci kesuksesan suatu perusahaan tidak lagi ditentukan

oleh aset berwujud (tangible asset) yang dimiliki perusahaan, namun aset

tidak berwujudlah (intangible asset). Aset tidak berwujud (intangible asset),

terutama pengetahuan menjadi semakin penting di dalam era saat ini (Santoso

dan Setiawan, n.d). Maka agar dapat bertahan dengan cepat perusahaan harus

mengubah pola bisnis mereka dengan didasarkan pada pengetahuan

(Sawarjuwono dan Kadir, 2003).

Munculnya intellectual capital pada awal 1990-an mendapat perhatian

lebih oleh para akademisi, perusahaan maupun para investor. Intellectual

capital dipandang sebagai pengetahuan yang digunakan untuk menciptakan

kekayaan perusahaan. Menurut Mayo (2000), mengukur kinerja perusahaan

dari perspektif keuangan sangatlah akurat tetapi sebenarnya yang akan

menjadi dasar penggerak nilai dari keuangan tersebut adalah SDM. SDM

dengan segala pengetahuan, ide, dan inovasi disebut human capital. Human

capital merupakan bagian dari intellectual capital yang sangat penting untuk

kemajuan dan pertumbuhan perusahaan di masa datang sehingga menjadi

faktor penentu untuk menilai kinerja perusahaan. Intellectual capital dianggap

sebagai “pencipta nilai tambah ekonomi (economic value creator)” bagi

perusahaan-perusahaan yang berorientasi pada pertumbuhan yang

kesinambungan jangka panjang.

Namun, sayangnya di Indonesia intellectual capital masih belum

dikenal. Hal ini disebabkan karena perusahaan-perusahaan di Indonesia masih

4

menggunakan dasar konvensional dalam membangun bisnisnya, sehingga

produk yang dihasilkan masih miskin kandungan teknologi. Di samping itu,

perusahaan masih belum memberikan perhatian lebih kepada human capital

dan structural capital yang merupakan elemen pembangunan intellectual

capital perusahaan (Sawarjuwono dan Kadir, 2003). Implementasi intellectual

capital memang merupakan sesuatu yang masih baru, bukan saja di Indonesia

tetapi juga di lingkungan bisnis global. Pada umumnya kalangan bisnis masih

belum menemukan jawaban yang tepat mengenai nilai lebih apa yang dimiliki

perusahaan. Nilai lebih ini dihasilkan oleh intellectual capital yang dapat

diperoleh dari budaya pengembangan perusahaan maupun kemampuan

perusahaan dalam memotivasi karyawannya sehingga produktivitas

perusahaan dapat dipertahankan atau bahkan dapat meningkat (Warno, 2011).

Adanya nilai lebih yang dimiliki oleh setiap perusahaan menjadi suatu

fenomena adanya ketertarikan peneliti dalam mengukur nilai lebih tersebut.

Namun, masalah sebenarnya yaitu terletak pada pengukurannya, pengukuran

yang tepat terhadap intellectual capital perusahaan belum dapat ditetapkan.

Para peneliti berusaha menemukan cara yang dapat diandalkan dalam

mengukur aset tidak berwujud tersebut, disamping itu pengakuan mengenai

pengaruh intellectual capital dalam menciptakan nilai perusahaan dan

keunggulan kompetitif telah meningkat, namun ukuran yang tepat masih terus

dikembangkan (Basyar, n.d). Menurut Pulic (1998) menyarankan sebuah

pengukuran tidak langsung terhadap intellectual capital yaitu dengan

mengukur efisiensi dari nilai tambah yang dihasilkan oleh kemampuan

5

intelektual perusahaan (Value Added Intellectual Coefficient – VAIC).

Komponen utama dari VAIC dapat dilihat dari sumber daya perusahaan, yaitu

human capital (VAHU – value added human capital), structural capital

(STVA – structural capital value added), dan physical capital (VACA – value

added capital employed). Tujuan utama dalam komponen ini adalah

menciptakan nilai tambah dalam mengetahui ukuran tentang physcal capital

(dana-dana keuangan) dan intellectual potential (nilai yang melekat pada

karyawan atas kemampuan yang dihasilkan). Hal ini dinyatakan bahwa kedua

tujuan tersebut telah ditunjukkan oleh VAIC bahwa secara efisiensi

dimanfaatkan oleh perusahaan.

Hutang atau leverage juga termasuk faktor yang dapat mempengaruhi

naik turunnya tingkat profitabilitas perusahaan dalam setiap periode. Sartono

(2010:257) mengemukakan bahwa suatu perusahaan menggunakan hutang

dengan tujuan agar keuntungan yang diperoleh perusahaan tersebut lebih besar

dari pada biaya aset dan sumber dananya karena dapat menurunkan pajak

perusahaan. Namun, dalam teori Pecking Order menjelaskan bahwa

perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru

mempunyai tingkat utang yang lebih kecil.

Umur perusahaan menunjukan sudah berapa lama perusahaan tersebut

berdiri dalam menjalankan usahanya. Umur perusahaan memiliki hubungan

yang positif terhadap profitabilitas. Perusahaan yang telah lama berdiri

umumnya memiliki profitabilitas yang lebih tinggi daripada perusahaan yang

baru berdiri kerena perusahaan yang baru berdiri memiliki pengeluaran tinggi

6

dalam investasi. Perusahaan yang telah lama berdiri juga menunjukan bahwa

perusahaan tersebut mampu bertahan dalam kurun waktu lama dengan kondisi

kondisi yang berubah-ubah, baik dalam kondisi boom maupun dalam kondisi

krisis, sehingga dapat dikatakan perusahaan kuat dan stabil. Perusahaan yang

kuat dan stabil akan meningkatkan kredibilitas di mata investor sehingga

investor tidak segan untuk menanamkan modalnya yang menghasilkan

peningkatan profitabilitas (Rusmawati, 2016).

Dari pengamatan sepintas yang telah dilakukan, dapat diketahui bahwa

variabel value added capital employed (VACA), value added human capital

(VAHU), structural capital value added (STVA), leverage dan firm age

perusahaan manufaktur sektor industri barang dan konsumsi yang terdaftar di

BEI tahun 2012-2016 mengalami fluktuasi dari tahun ke tahun. Hal ini dapat

dilihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1

Rata-rata 6 Variabel Utama pada Perusahaan Manufaktur Sektor

Industri Barang Konsumsi di BEI Tahun 2012-2016

No Variabel Tahun

2012 2013 2014 2015 2016

1 ROA 0.1392 0.1302 0.1085 0.1082 0.1239

Perubahan (%) - -6.5% -16.7% -0.3% 14.6%

2 VACA 0.3979 0.3947 0.3507 0.3317 0.3424

Perubahan (%) - -0.8% -11.1% -5.4% 3.2%

3 VAHU 3.4696 3.2607 2.5580 2.7378 3.0964

Perubahan (%) - -6.0% -21.6% 7.0% 13.1%

4 STVA 0.5987 0.5567 0.5180 0.5223 0.5541

Perubahan (%) - -7.0% -7.0% 0.8% 6.1%

5 LEV 0.3925 0.4178 0.4238 0.4017 0.3795

7

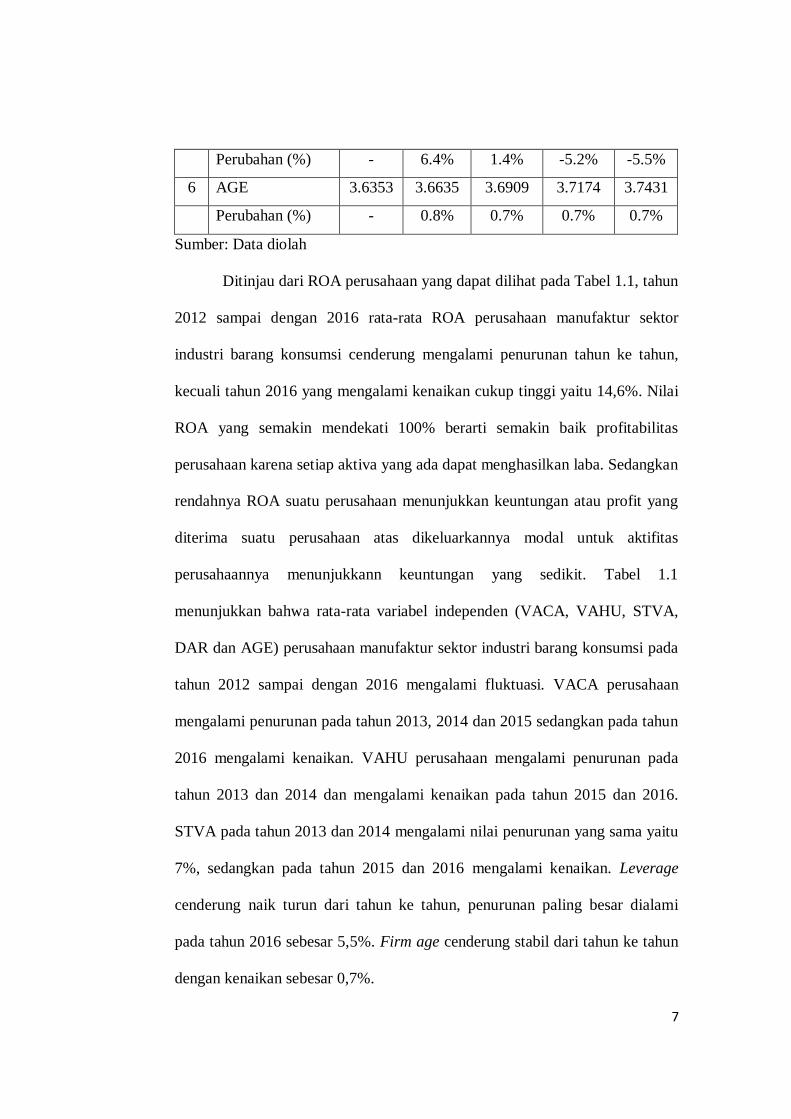

Perubahan (%) - 6.4% 1.4% -5.2% -5.5%

6 AGE 3.6353 3.6635 3.6909 3.7174 3.7431

Perubahan (%) - 0.8% 0.7% 0.7% 0.7%

Sumber: Data diolah

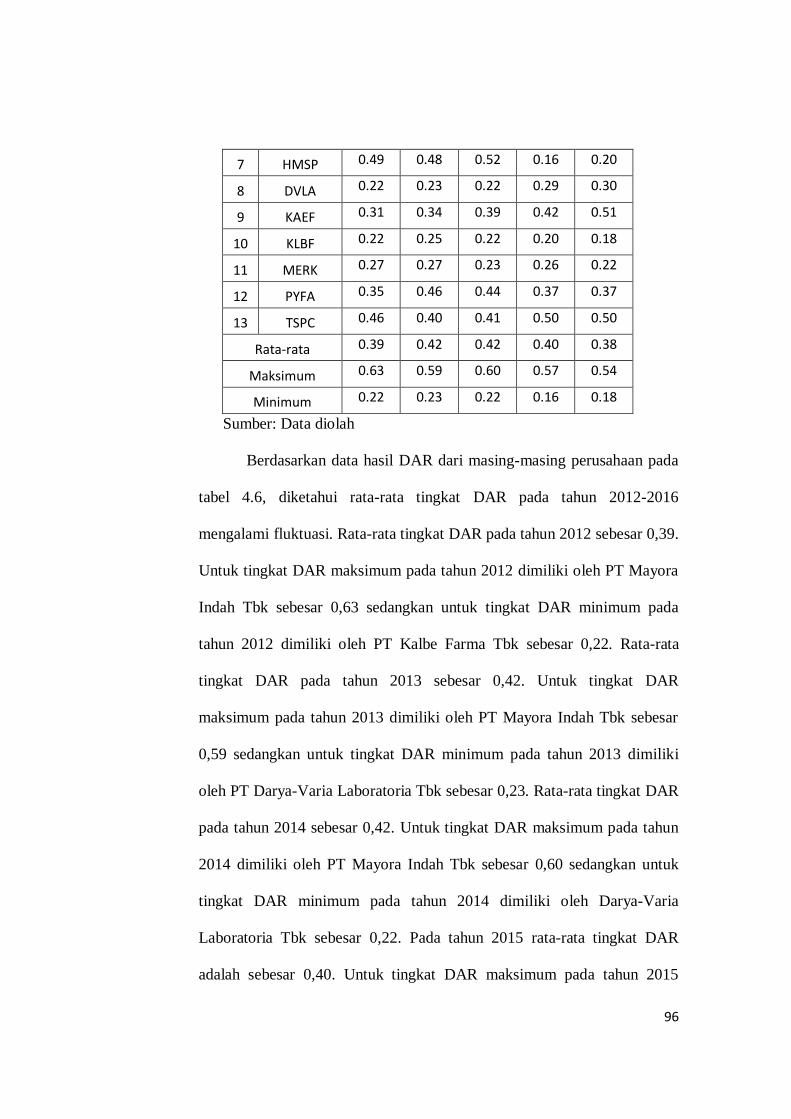

Ditinjau dari ROA perusahaan yang dapat dilihat pada Tabel 1.1, tahun

2012 sampai dengan 2016 rata-rata ROA perusahaan manufaktur sektor

industri barang konsumsi cenderung mengalami penurunan tahun ke tahun,

kecuali tahun 2016 yang mengalami kenaikan cukup tinggi yaitu 14,6%. Nilai

ROA yang semakin mendekati 100% berarti semakin baik profitabilitas

perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Sedangkan

rendahnya ROA suatu perusahaan menunjukkan keuntungan atau profit yang

diterima suatu perusahaan atas dikeluarkannya modal untuk aktifitas

perusahaannya menunjukkann keuntungan yang sedikit. Tabel 1.1

menunjukkan bahwa rata-rata variabel independen (VACA, VAHU, STVA,

DAR dan AGE) perusahaan manufaktur sektor industri barang konsumsi pada

tahun 2012 sampai dengan 2016 mengalami fluktuasi. VACA perusahaan

mengalami penurunan pada tahun 2013, 2014 dan 2015 sedangkan pada tahun

2016 mengalami kenaikan. VAHU perusahaan mengalami penurunan pada

tahun 2013 dan 2014 dan mengalami kenaikan pada tahun 2015 dan 2016.

STVA pada tahun 2013 dan 2014 mengalami nilai penurunan yang sama yaitu

7%, sedangkan pada tahun 2015 dan 2016 mengalami kenaikan. Leverage

cenderung naik turun dari tahun ke tahun, penurunan paling besar dialami

pada tahun 2016 sebesar 5,5%. Firm age cenderung stabil dari tahun ke tahun

dengan kenaikan sebesar 0,7%.

8

Dalam beberapa penelitian yang telah dilakukan sebelumnya terdapat

inkonsistensi hasil penelitian. Menurut penelitian yang dilakukan oleh Kartika

dan Hatane (2012) menunjukkan bahwa VACA berpengaruh negatif

signifikan terhadap profitabilitas, VAHU tidak berpengaruh signifikan

terhadap profitabilitas dan STVA berpengaruh positif signifikan terhadap

profitabilitas. Sedangkan dalam penelitian Hanum, dkk (2015) disebutkan

bahwa VACA berpengaruh positif signifikan terhadap profitabilitas, VAHU

berpengaruh negatif signifikan terhadap profitabilitas dan STVA tidak

berpengaruh signifikan terhadap profitabilitas.

Menurut penelitian yang dilakukan oleh Nejad, dkk (2015) ditemukan

bahwa leverage tidak berpengaruh signifikan terhadap profitabilitas. Selain

itu, hasil penelitian Suryamis dan Oetomo (2014) menemukan bahwa leverage

berpengaruh positif tidak signifikan terhadap profitabilitas. Sedangkan

penelitian yang dilakukan oleh Akbar (2014) menunjukkan bahwa leverage

berpengaruh negatif signifikan terhadap profitabilitas.

Pada penelitian yang dilakukan oleh Suryamis dan Oetomo (2014)

yang meneliti pengaruh leverage, umur perusahaan dan ukuran perusahaan

terhadap profitabilitas, hasil penelitian menunjukkan bahwa umur perusahaan

berpengaruh positif signifikan terhadap profitabilitas. Hasil tersebut konsisten

dengan penelitian Rusmawati (2016) yang menunjukan bahwa umur

perusahaan berpengaruh signifikan terhadap profitabilitas.

Dikarenakan terdapat perbedaan hasil penelitian yang telah dilakukan

mengenai profitabilitas maka penulis tertarik untuk melakukan penelitian

9

mengenai profitabilitas. Perbedaan penelitian ini dengan penelitian terdahulu

yaitu terletak pada rentang waktu penelitian. Penelitian ini dilakukan pada

rentang waktu periode 2012-2016 yang dilakukan pada objek penelitian

perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia (BEI). Data yang digunakan yaitu data sekunder berupa laporan

keuangan masing-masing perusahaan, yang dapat dilihat dengan mengakses

website www.idx.co.id dan www.sahamok.com.

Berdasarkan latar belakang tersebut, penulis akan membahas mengenai

pengaruh intellectual capital, leverage dan firm age terhadap profitabilitas.

Adapun judul dari penelitian tersebut adalah: “Analisis Pengaruh Intellectual

Capital, Leverage dan Firm Age Terhadap Profitabilitas” (Studi Kasus pada

Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek

Indonesia Periode 2012- 2016).”

10

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang dikemukakan, maka

rumusan masalah yang diambil dalam penelitian ini dapat dirumuskan sebagai

berikut:

1. Apakah terdapat pengaruh yang signifikan antara variabel value added

capital employed (VACA), value added human capital (VAHU),

structural capital value added (STVA), leverage dan umur perusahaan

secara individual (parsial) terhadap profitabilitas (ROA) perusahaan?

2. Apakah terdapat pengaruh yang signifikan antara variabel value added

capital employed (VACA), value added human capital (VAHU),

structural capital value added (STVA), leverage dan umur perusahaan

secara bersama-sama (simultan) terhadap profitabilitas (ROA)

perusahaan?

C. Tujuan Penelitian

Tujuan dari penelitian ini yaitu:

1. Untuk mengetahui pengaruh secara parsial antara value added capital

employed (VACA), value added human capital (VAHU), structural

capital value added (STVA), leverage dan umur perusahaan terhadap

profitabilitas (ROA).

2. Untuk mengetahui pengaruh secara simultan antara value added capital

employed (VACA), value added human capital (VAHU), structural

11

capital value added (STVA), leverage dan umur perusahaan terhadap

profitabilitas (ROA).

D. Manfaat Penelitian

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat berguna sebagai bahan masukan bagi

ilmu pengetahuan pada umumnya dan pengetahuan tentang faktor-faktor

yang mempengaruhi profitabilitas perusahaan pada khususnya. Hasil

penelitian ini juga dapat dijadikan referensi bagi mahasiswa jurusan

manajemen keuangan untuk menambah wawasan dan pengetahuan serta

dapat digunakan sebagai pedoman pustaka untuk penelitian lebih lanjut.

2. Manfaat Praktis

a. Bagi perusahaan sebagai bahan pertimbangan dalam membuat

keputusan terhadap kebijakan keuangan agar dapat memaksimumkan

nilai perusahaan.

b. Bagi institusi diharapkan dapat memberikan kontribusi yang positif

dan dapat berguna untuk ilmu pengetahuan khususnya di bidang

manajemen keuangan dan sebagai perbandingan dengan penelitian

sebelumnya.

c. Bagi peneliti dapat mengetahui faktor-faktor yang mempengaruhi

profitabilitas. Selain itu, melalui penelitian ini juga menambah ilmu

pengetahuan penulis khususnya di bidang manajemen keuangan.

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Stakeholder Theory

Berdasarkan teori stakeholder, manajemen organisasi diharapkan

untuk melakukan aktivitas yang dianggap penting oleh stakeholder mereka

dan melaporkan kembali aktivitas-aktivitas tersebut kepada para

stakeholder. Teori ini menyatakan bahwa seluruh stakeholder memiliki

hak untuk disediakan informasi tentang bagaimana aktivitas organisasi

mempengaruhi mereka (sebagai contoh melalui sponsorship, inisiatif

pengamanan dan lain-lain), bahkan ketika mereka memilih untuk tidak

menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat

secara langsung memainkan peran yang konstruktif dalam kelangsungan

hidup organisasi (Deegan, 2004).

Lebih lanjut Deegan (2004) menyatakan bahwa teori stakeholder

menekankan akuntabilitas organisasi jauh melebihi kinerja keuangan atau

ekonomi sederhana. Teori ini menyatakan bahwa organisasi akan memilih

secara sukarela mengungkapkan informasi tentang kinerja lingkungan,

sosial dan intelektual mereka, melebihi dan di atas permintaan wajibnya,

untuk memenuhi ekspektasi sesungguhnya atau diakui oleh stakeholder.

Tujuan utama dari teori stakeholder adalah untuk membantu

manajer korporasi mengerti lingkungan stakeholder mereka dan

13

melakukan pengelolaan dengan lebih efektif di antara keberadaan

hubungan-hubungan di lingkungan perusahaaan mereka. Namun demikian,

tujuan yang lebih luas dari teori stakeholder adalah untuk menolong

manajer korporasi dalam meningkatkan nilai dari dampak aktifitas-

aktifitas mereka, dan meninimalkan kerugian kerugian bagi stakeholder.

2. Legitimacy Theory

Teori legitimasi berhubungan erat dengan teori stakeholder. Teori

legitimasi menyatakan bahwa organisasi secara berkelanjutan mencari cara

untuk menjamin operasi mereka berada dalam batas dan norma yang

berlaku di masyarakat (Deegan, 2004). Menurut Deegan (2004), dalam

perspektif teori legitimasi, suatu perusahaan akan secara sukarela

melaporkan aktifitasnya jika manajemen menganggap bahwa hal ini

adalah yang diharapkan komunitas. Teori legitimasi bergantung pada

premis bahwa terdapat “kontrak sosial” antara perusahaan dengan

masyarakat di mana perusahaan tersebut beroperasi. Kontrak sosial adalah

suatu cara untuk menjelaskan sejumlah besar harapan masyarakat tentang

bagaimana seharusnya organisasi melaksanakan operasinya, harapan sosial

ini tidak tetap, namun berubah seiring berjalannya waktu. Hal ini menuntut

perusahaan untuk responsif terhadap lingkungan di mana mereka

beroperasi (Deegan, 2004).

3. Resource Based Theory

Resources Based Theory (RBT) adalah suatu teori yang membahas

mengenai sumber daya yang dimiliki perusahaan dan bagaimana

14

perusahaan tersebut dapat mengolah dan memanfaatkan sumber daya yang

dimilikinya dengan baik (Bontis, 2000). Teori ini menjelaskan bahwa

kinerja perusahaan yang baik menunjukkan kemampuan perusahaan dalam

penggunaan yang efektif dan efisien dari aset berwujud maupun tak

berwujud yang dimiliki oleh perusahaan atau intellectual ability. RBT

dapat menjelaskan bahwa perusahaan dengan kemampuan mengelola

intellectual capital dengan maksimal dalam hal ini seluruh sumber daya

yang dimiliki perusahaan, baik karyawan (human capital), aset fisik

(physical capital) maupun structural capital dapat menciptakan nilai bagi

perusahaan tersebut. Asumsi dari teori ini adalah bagaimana perusahaan

mendapatkan nilai tambah (value added) dengan mengelola sumber daya

yang dimilikinya sesuai dengan kemampuan perusahaan. Penciptaan nilai

tambah bagi perusahaan akan berpengaruh terhadap nilai perusahaan.

4. Intellectual Capital

Menurut Bontis (1998) modal intelektual adalah seperangkat tak

berwujud (sumber daya, kemampuan dan kompetensi) yang menggerakkan

kinerja organisasi dan penciptaan nilai.

Sangkala (2006) mendefinisikan Intellectual Capital sebagai hasil

dari proses transformasi pengetahuan atau pengetahuan itu sendiri yang

ditransformasikan dalam aset yang bernilai bagi perusahaan. Salah satu

area yang menarik perhatian akademisi maupun praktisi adalah terkait

dengan kegunaan intellectual capital sebagai salah satu alat untuk

15

menentukan nilai perusahaan (Edvinsson dan Malone, 1997 dalam Ulum

(2008)).

Bontis et al. (2000) menyatakan bahwa secara umum, para peneliti

mengidentifikasi tiga konstruk utama dari modal intelektual, yaitu: Human

Capital (HC), Structural Capital (SC), dan Customer Capital (CC).

Menurut Bontis et al. (2000), secara sederhana HC merepresentasikan

individual knowledge stock suatu organisasi yang direpresentasikan oleh

karyawannya. HC merupakan kombinasi dari genetic inheritance,

education, experience, and attitude tentang kehidupan dan bisnis.

Mengacu pada pandangan Bontis dalam Sanchez et al., Cut Zurnali

(2008) mengemukakan bahwa modal intelektual dibentuk dari sistem

hubungan antar blok (system of inter-relational blocks), sebagai berikut:

a. Modal Manusia (Human Capital)

Pengetahuan individual yang tak terlihat dari para

anggota yang dimiliki organisasi. Human capital ini

didefinisikan sebagai kombinasi dari pendidikan (education),

warisan genetik (genetic inheritance), pengalaman dan sikap

(experience and attitudes) terhadap hidup dan pekerjaan. Ini

diukur sebagai fungsi volume (function of volume).

b. Modal Struktural (Structural Capital)

Pengetahuan tak terlihat yang merangkul organisasi

(tacit knowledge that embraces the organization). Ini mengenal

keberagaman yang sangat besar dari pemenuhan hubungan

16

untuk mengelola perusahaan dalam sebuah cara yang

terkoordinasi (a coordinated manner). Tanpa modal struktural,

intellectual capital hanya merupakan human capital.

c. Modal Pelanggan (Customer Capital)

Pengetahuan yang komprehensif dalam bidang

pemasaran (marketing) dan hubungan dengan pelanggan

(customer relations). Hal ini mencakup pengembangan

pengetahuan mengenai pelanggan, pemasok dan asosiasi

industrial atau yang berkaitan dengan pemerintah. Customer

capital ini dapat diukur sebagai sebuah fungsi lamanya usia

perusahaan (function of longevity).

Namun, menurut Zurnali (2008), modal intektual lebih dari sekedar

penjumlahan ketiga elemen ini. Hal ini berkaitan dengan bagaimana

membiarkan pengetahuan dari sebuah perusahaan bekerja dan

menciptakan nilai. Modal intelektual mampu menghasilkan peningkatan

nilai organisasi dan dimaksudkan untuk membolehkan perusahaan

mendapatkan keuntungan dari peluang yang ada lebih baik dari yang

didapatkan para pesaing dan memberikan peningkatan penghasilan di

masa depan.

Menurut Zurnali (2008), dalam kaitannya dengan organisasi publik

seperti instansi-instansi pemerintah dan universitas, maka komponen-

komponen yang tepat untuk mengukur modal intelektual adalah sebagai

berikut: Human Capital – the set of explicit and tacit knowledge of the

17

institutions’personnel acquired through formal and informal educational

and actualization processes embodied in their activities (seperangkat

pengetahuan yang terlihat dan tersembunyi yang didapat oleh personal

institusi melalui proses pendidikan formal dan informal yang diterapkan

dalam kegiatan-kegiatan mereka); Structural Capital – the explicit

knowledge related to the internal process of dissemination,

communication and management of scientific and technical knowledge in

the institution (can be both institutional and technological (pengetahuan

yang terlihat yang berkaitan dengan proses internal dari penyebaran,

pengkomunikasian dan manajemen ilmiah dan pengetahuan teknis dalam

organisasi atau dapat dua-duanya yaitu keorganisasian dan teknologi); dan

Relational Capital – gathers the wide set of economical, political and

institutional relationships developed and maintained by institution

(perangkat yang luas secara ekonomi, politik dan hubungan institusional

yang dikembangkan dan dipelihara oleh institusi).

Sebagai tambahan, menurut Zurnali (2008), organisasi-organisasi

publik mempunyai permintaan eksternal yang terus-menerus untuk

transparansi dan informasi yang lebih besar dalam hal penggunaan dana

publik dan dengan adanya otonomi daerah atau otonomi kampus, tuntutan

ini menjadi lebih besar lagi terhadap organisasi, manajemen dan alokasi

anggaran mereka. Situasi ini memerlukan sistem pelaporan dan

manajemen yang baru (new management and reporting systems).

18

Mengacu pada pendapat Elena (2004), Zurnali (2008) menjelaskan

bahwa intellectual capital management dan knowledge management

menyediakan metodologi yang efisien untuk mengidentifikasi, mengukur,

mengelola dan menyebarkan pengetahuan, inilah yang disebut dengan

suatu cara yang pantas (a proper way) untuk memperbaiki transparansi

dan manajemen internal. Intellectual Capital Management (ICM) dan

Knowledge Management (KM) adalah seperangkat kegiatan manajerial

yang ditujukan pada pengidentifikasian dan pemberian nilai aset-aset

pengetahuan (knowledge assets) organisasi. Pengaruh aset-aset ini melalui

pembagian pengetahuan dan menciptakan pengetahuan baru.

Menurut Zurnali (2008), sistem pelaporan dan manajemen baru

akan membolehkan organisasi berada dalam posisi menciptakan

transparansi dalam penggunaan dana publik, menjelaskan pencapaian riset,

pelatihan, inovasi dan manfaat lainnya kepada para stakeholder dan

mengilustrasikan pengembangan aset tak terlihat.

Lebih lanjut Bontis et al. (2000) menyebutkan bahwa SC meliputi

seluruh non-human storehouses of knowledge dalam organisasi. Termasuk

dalam hal ini adalah database, organizational charts, process manuals,

strategies, routines dan segala hal yang membuat nilai perusahaan lebih

besar dari nilai materialnya. Customer Capital (CC) merupakan

pengetahuan yang melekat dalam marketing channels dan customer

relationship di mana suatu organisasi mengembangkan hal tersebut

melalui proses berbisnis (Bontis et al., 2000).

19

Ulrich (1998) memberikan lima alasan mengapa modal intelektual

merupakan isu dan aset penting bagi perusahaan, yakni:

a. Modal intelektual merupakan satu-satunya kekayaan perusahaan yang

bernilai (appreciable). Aset lain seperti bangunan, pabrik, peralatan,

mesin, dan sebagaimana harus didepresiasi begitu aset tersebut

digunakan, sedangkan modal intelektual justru bertambah begitu

digunakan.

b. Pekerjaan yang berhubungan dengan pengetahuan semakin bertambah

jumlahnya. Hal tersebut diindikasikan oleh semakin banyaknya

lapangan kerja yang muncul dari sektor jasa. Perekonomian jasa

tumbuh pesat secara langsung dalam industri jasa seperti ritel,

investasi, informasi, pendidikan, konsultasi, dan hiburan; serta secara

tidak langsung dalam industri manufaktur tradisional seperti otomotif,

barang dalam kemasan, dan peralatan instalasi. Pada umumnya jasa

bertumpu pada jalinan relasi yang didasari kompetensi dan komitmen

individu. Oleh sebab itu, arti penting modal intelektual semakin

meningkat seiring dengan pertumbuhan perekonomian jasa.

c. Personil dengan modal intelektual tinggi menjadi volunteer, karena

sebagai yang terbaik memiliki peluang besar untuk mencari

kesempatan kerja di sejumlah perusahaan. Bukan berarti mereka

bersedia bekerja secara cuma-cuma (tanpa bayaran), namun mereka

memiliki banyak pilihan tempat bekerja sehingga mereka menjadi

volunteer di perusahaan tertentu. Komitmen para volunteer cenderung

20

terbentuk karena ikatan emosional mereka pada suatu perusahaan.

Mereka lebih tertarik pada aspek makna dan tantangan pekerjaan

daripada imbalan finansial. Para karyawan yang memiliki mindset

seperti umumnya lebih cenderung berpindah ke perusahaan lain.

d. Intensitas persaingan dan maraknya kebijakan downsizing serta

delayering menyebabkan tuntutan, tekanan, dan stres kerja meningkat

drastis. Bila hal itu tidak diimbangi dengan perbaikan kualitas

kehidupan kerja, maka akan banyak karyawan berbakat dan berpotensi

tinggi yang tidak betah dan memilih untuk pindah perusahaan.

e. Sebagian besar investasi pada modal intelektual yang dilakukan saat

ini salah fokus. Di bawah corporate citizenship, banyak eksekutif

senior yang membicarakan isu-isu pekerjaan dan keluarga. Program

semacam itu menyiratkan bahwa setelah semua urusan bisnis

dirampungkan, barulah disediakan waktu untuk keperluan citizenship

karyawan. Padahal, modal intelektual menentukan keberhasilan atau

kegagalan perusahaan.

Pengukuran Intellectual Capital

Metode pengukuran intellectual capital dapat dikelompokkan ke

dalam dua kategori, yaitu: pengukuran non moneter dan pengukuran

moneter (Tan et al., 2007). Hartono (2001) menguraikan beberapa

keunggulan menggunakan pengukuran non moneter dalam mengukur

intangible assets perusahaan. Keunggulan tersebut adalah sebagai berikut:

21

a. Pengukuran secara non moneter akan mudah menunjukan unsur-unsur

yang membangun intellectual capital dalam perusahaan, sedangkan

secara moneter hal itu akan sulit dilakukan.

b. Pengaruh internal development dalam pembentukan intellectual

capital tidak dapat diukur dengan pengukuran atribut moneter.

c. Pengkapitalisasian biaya menjadi aset akan mengakibatkan adanya

manipulasi terhadap laba.

Luthy (1998) mengelompokkan metode pengukuran intellectual

capital ke dalam dua kelompok besar, yaitu: metode yang dilakukan

dengan component by component evaluation dan metode pengukuran yang

dilakukan dengan mengukur nilai intelectual assets dalam istilah keuangan

pada tingkat organisasi tanpa mengacu pada komponen-komponen

individual intellectual capital.

Luthy (1998) mengungkapkan bahwa dalam metode component by

component evaluation terdapat dua cara yang digunakan untuk

mengklasifikasikan komponen-komponen intellectual capital, yaitu model

Edvinsson/Malone yang merupakan dasar dari pendekatan Skandia

“Navigator”. Pendekatan ini telah diilustrasikan dan dipublikasikan dalam

suplemen laporan tahunan Skandia kepada para pemegang saham. Model

Brooking yang menjadi dasar “Dream Ticket” dan pendekatan target yang

diilustrasikan sebagai bagian dari audit intellectual capital. Sedangkan

dalam metode pengukuran dengan menggunakan dasar keuangan pada

22

tingkatan perusahaan (Luthy, 1998) menganjurkan penggunaan metode

Market to Book Value, Tobin’s “Q” dan Calculated Intangible Value.

Seiring dengan semakin banyak riset terhadap metode pengukuran

intellectual capital, Sveiby (2001) mencoba mengklasifikasikan 21 metode

pengukuran yang ada ke dalam empat kelompok besar. Keempat

kelompok itu adalah sebagai berikut (Luthy, 1998):

a. Direct Intellectual Capital Methods (DIC)

Estimasi nilai dolar dari aset tidak berwujud dilakukan dengan

cara mengidentifikasi komponen-komponen yang bervariasi. Sekali

komponen-komponen ini dapat diidentifikasikan, komponen-

komponen tersebut langsung dapat dievaluasi baik sscara individu

maupun sebagai suatu koefisien agregat (aggregat coefficient).

b. Market Capitalization Methods (MCM)

Perhitungan terhadap perbedaan antara kapitalisasi pasar

perusahaan dengan ekuitas pemegang sahamnya sebagai nilai dari

intellectual capital atau intangible assets perusahaan.

c. Return On Assets (ROA)

Rata-rata laba sebelum pajak dalam suatu periode dibagi

dengan nilai aset berwujud. Hasil dari pembagian ini merupakan retun

on assets perusahaan yang dapat dibandingkan dengan rata-rata

industri.

23

d. Scorecard Methods (SC)

Komponen-komponen dari aset tidak berwujud atau intellectual

capital diidentifikasikan dan indikator-indikator yang ada dilaporkan

dalam bentuk scorecards atau grafik. Metode scorecard ini hampir

sama dengan metode direct intellectual capital yang mengharapkan

tidak ada estimasi yang dibuat dari nilai dollar aset tidak berwujud.

Metode-metode ini memiliki manfaat sebagai berikut (Sveiby,

2001):

1) Metode-metode yang menawarkan penilaian dalam dolar

seperti return on asset dan market capitalization method

digunakan dalam situasi merger, akuisisi dan penilaian harga

pasar saham. Metode ini juga dapat digunakan untuk

membandingkan perusahaan yang berada dalam industri yang

sama. Metode ini juga sangat tepat untuk mengilustrasikan nilai

keuangan aset tidak berwujud. Metode ini telah mengalami

pembuktian yang cukup lama dalam bidang akuntansi sehingga

mudah dikomunikasikan di antara para praktisi akuntansi.

Kelemahan metode ini adalah perubahan segala sesuatu ke

dalam nilai uang akan memberi kedangkalan makna

(Sawarjuwono dan Kadir, 2003).

2) Manfaat direct intellectual capital dan metode scorecard

adalah kemampuannya untuk menghasilkan gambaran yang

lebih komprehensif dari kondisi kesehatan setiap level

24

organisasi. Metode-metode ini lebih menggambarkan kejadian

yang sebenarnya dan pelaporan dapat lebih cepat dan lebih

akurat pada pengukuran keuangan. Metode-metode ini sangat

berguna bagi organisasi non laba, departemen internal,

organisasi sektor publik dan untuk tujuan yang berhubungan

dengan kegiatan sosial maupun lingkungan. Kelemahan metode

ini terletak pada indikator-indikator yang bersidat kontekstual

dan harus sesuai untuk setiap organisasi dan setiap tujuan, di

mana perbandingannya sangat sulit (Sawarjuwono dan Kadir,

2003). Metode-metode ini masih baru sehingga tidaklah mudah

untuk diterima oleh para manajer yang biasa melihat segala

sesuatu dari perspektif keuangan.

Tidak satupun metode yang dapat memenuhi semua tujuan yang

diinginkan, sehingga salah satu metode harus dipilih untuk memenuhi satu

tujuan dengan satu situasi dan audience yang berbeda. Pengelompokkan

yang lainya dilakukan terhadap metode pengukuran intellectual capital

(Luu et al., 2001) dari Australia. Mereka mengelompokan intellectual

capital ke dalam dua kelompok, yaitu external measures dan internal

measures.

Suatu metode dikelompokkan ke dalam pengukuran internal,

karena pengukuran dan pelaporan terhadap aktiva tidak berwujud. Metode

ini ditujukan untuk memperbaiki manajemen dalam hal pengambilan

keputusan bisnis. Fokus lebih pada penganggaran, training dan sumber

25

daya manusia. Metode-metode yang dikelompokkan ke dalam kelompok

ini adalah human resources accounting, the intangible aseet monitor, the

skandia navigator, dan balance scorecards. Sedangkan metode yang

dikelompokkan ke dalam pengukuran eksternal merupakan metode yang

menilai bagaimana pengaruh aktiva tidak berwujud terhadap kinerja

perusahaan yang merupakan faktor utama penyebab perbedaan yang

sangat besar antara nilai pasar dan nilai buku perusahaan yang ada pada

pasar modal. Metode-metode yang dikelompokkan dalam kelompok ini

adalah market to book value, tobin’s “Q”, calculated intangible value, dan

pendekatan yang baru yaitu real option-based approach.

5. Value Added Intelectual Coefficient (VAICTM)

Metode VAICTM dikembangkan oleh Pulic (1998), didesain untuk

menyajikan informasi tentang value creation efficiency dari aset berwujud

(tangible assets) dan aset tidak berwujud (intangible assets) yang dimiliki

perusahaan. VAICTM merupakan instrumen untuk mengukur kinerja

intellectual capital perusahaan. Pendekatan ini relatif mudah dan sangat

mungkin untuk dilakukan, karena dikontruksi dari akun-akun dalam

laporan keuangan perusahaan (neraca, laba rugi).

Model ini dimulai dengan kemampuan perusahaan untuk

menciptakan value added. Value Added (VA) adalah indikator paling

objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan

perusahaan dalam penciptaan nilai (value creation). VA dihitung sebagai

selisih antara output dan input.

26

Output mempresentasikan revenue dan mencakup seluruh produk

dan jasa yang dijual di pasar, sedangkan input mencakup seluruh beban

yang digunakan dalam memperoleh revenue. Hal penting dalam model ini

adalah bahwa beban karyawan (labour expenses) tidak termasuk di dalam

input karena peran aktifnya dalam proses value creation, intelectual

potential (yang direpresentasikan dengan labour expenses) tidak dihitung

sebagai biaya (cost) dan tidak masuk dalam komponen input. Oleh sebab

itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja

sebagai entitas penciptaan nilai (value creating entity).

VA dipengaruhi oleh efisiensi dari Human Capital (HC) dan

Structural Capital (SC). Hubungan lainnya dari VA adalah Capital

Employed (CE), yang dalam hal ini dilabeli dengan VACA. VACA adalah

indikator untuk VA yang diciptakan oleh satu unit dari physical capital.

Pulic mengasumsikan bahwa jika 1 unit dari CE menghasilkan return yang

lebih besar daripada perusahaan yang lain, berarti perusahaan tersebut

lebih baik dalam memanfaatkan CE (dana yang tersedia).

Hubungan selanjutnya adalah VA dan HC. Value Added Human

Capital (VAHU) menunjukkan berapa banyak VA dapat dihasilkan

dengan dana yang dikeluarkan untuk tenaga kerja. VAHU

mengindikasikan kemampuan dari HC untuk menciptakan nilai dalam

perusahaan (Tan et al., 2007).

Hubungan yang ketiga adalah Structural Capital Value Added

(STVA) yang menunjukkan kontribusi Structural Capital (SC) dalam

27

penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk

menghasilkan 1 rupiah dari VA, dan merupakan indikasi bagaimana

kontribusi SC dalam penciptaan nilai. SC bukanlah ukuran yang

independen sebagaimana HC, ia dependen terhadap value creation (Pulic,

1999). Artinya semakin besar kontribusi HC dalam value creation, maka

akan semakin kecil kontribusi SC dalam hal tersebut. SC adalah VA

dikurangi HC. Koefisien yang telah dihitung sebelumnya akan

dijumlahkan dan hasil penjumlahan tersebut diformulasikan dalam

indikator yang baru yaitu VAIC.

Rasio terakhir adalah menghitung kemampuan intelektual

perusahaan dengan menjumlahkan koefisien-koefisien yang telah dihitung

sebelumnya. Hasil penjumlahan tersebut diformulasikan dalam indikator

baru yang unik, yaitu VAICTM (Tan et al., 2007).

Secara lebih ringkas, formulasi dan tahapan perhitungan VAICTM

adalah sebagai berikut:

Tahap Pertama: Menghitung Value Added (VA)

Va dihitung sebagai selisih antara output dan input (Pulic, 1999).

VA = OUT – IN

Di mana:

OUT : Output (total penjualan dan pendapatan)

IN : Input (beban penjualan dan biaya-biaya lain, selain beban

karyawan).

28

Tahap Kedua: Menghitung Value Added Capital Empoyed (VACA)

VACA adalah indikator untuk VA yang diciptakan oleh satu unit

dari physical capital. Rasio ini menunjukan kontribusi yang dibuat oleh

setiap unit dari CE terhadap value added organisasi.

VACA = VA/CE

Di mana:

VACA : Value Added Capital Employed (rasio dari VA terhadap CE)

VA : Value Added

CE : Capital Employed (total ekuitas)

Tahap Ketiga: Menghitung Value Added Human Capital (VAHU)

VAHU menujukan berapa banyak VA yang dapat dihasilkan

dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukan

kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC

terhadap value added organisasi.

VAHU = VA/HC

Di mana:

VAHU : Value Added Human Capital (rasio dari VA terhadap HC)

VA : Value Added

HC : Human Capital (beban karyawan)

Tahap Keempat: Menghitung Structural Capital Value Added (STVA)

Rasio ini mengukur jumlah SC yang dibutuhkan untuk

menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai.

29

STVA = SC/VA

Di mana:

STVA : Structural Capital Value Added (rasio dari SC terhadap VA)

SC : Structural Capital (VA – HC)

VA : Value Added

Tahap Kelima: Menghitung Value Added Intelectual Coefficient

(VAICTM)

VAICTM mengindikasikan kemampuan intelektual organisasi yang

dapat juga dianggap sebagai BPI (Business Performance Indicator).

VAICTM merupakan penjumlahan dari 3 komponen sebelumnya yaitu:

VACA, VAHU, dan STVA.

VAICTM = VACA + VAHU + STVA

Keunggulan metode VAICTM adalah karena data yang dibutuhkan

relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data

yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-

angka keuangan yang standar yang umumnya tersedia dari laporan

keuangan perusahaan. Alternatif pengukuran IC lainnya terbatas hanya

menghasilkan indikator keuangan dan non-keuangan yang unik yang

hanya untuk melengkapi profil suatu perusahaan secara individu.

Indikator-indikator tersebut, khususnya indikator non-keuangan, tidak

tersedia atau tidak tercatat oleh perusahaan yang lain (Tan et al., 2007).

Konsekuensinya, kemampuan untuk menerapkan pengukuran IC alternatif

30

tersebut secara konsisten terhadap sampel yang besar dan terdivesifikasi

menjadi terbatas (Firer dan Williams, 2003).

6. Leverage

Leverage adalah penggunaan assets dan sumber dana (source of

funds) oleh perusahaan yang memiliki biaya tetap (beban tetap) dengan

maksud agar meningkatkan keuntungan potensial pemegang saham,

(Sartono, 2008). Sedangkan Sjahrian (2009) mendefinisikan leverage

adalah penggunaan aktiva dan sumber dana oleh perusahaan yang

memiliki biaya tetap (beban tetap) berarti sumber dana yang berasal dari

pinjaman karena memiliki bunga sebagai beban tetap dengan maksud agar

meningkatkan keuntungan potensial pemegang saham. Selanjutnya

definisi leverage menurut Fakhrudin (2008) merupakan jumlah utang yang

digunakan untuk membiayai atau membeli aset-aset perusahaan.

Perusahaan yang memiliki utang lebih besar dari equity dikatakan sebagai

perusahaan dengan tingkat leverage yang tinggi.

Berdasarkan beberapa definisi di atas maka dapat diketahui bahwa

leverage adalah penggunaan assets dan sumber dana yang memiliki biaya

atau beban tetap yang bersal dari pinjaman dengan maksud agar

meningkatkan keuntungan potensial pemegang saham sehingga dapat

menggambarkan hubungan antara utang perusahaan terhadap utang

maupun aset.

31

Beberapa literatur membedakan leverage menjadi tiga, yaitu:

a. Operating leverage

Operating leverage menurut Brigham dan Houston (2006)

adalah tingkat sampai sejauh mana biaya-biaya tetap digunakan di

dalam operasi suatu perusahaan. Operating leverage sebagai ukuran

bauran relatif dari biaya variabel dan biaya tetap suatu usaha, yaitu

margin kontribusi dibagi laba operasi. Dengan menggunakan operating

leverage, perusahaan mengharapkan bahwa perubahan penjualan akan

mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih

besar, (Sartono, 2008).

b. Financial Leverage

Financial leverage adalah penggunaan sumber dana yang

memiliki beban tetap dengan beranggapan bahwa akan memberikan

tambahan keuntungan yang lebih besar dari pada beban tetapnya

sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang

saham, (Sartono, 2008). Selanjutnya Rodoni (2010) mendefinisikan

financial leverage adalah penggunaan modal pinjaman di samping

modal sendiri dan untuk itu perusahaan harus membayar beban tetap

berupa bunga.

c. Combined Leverage

Combined leverage terjadi apabila perusahaan memiliki baik

baik operating leverage maupun financial leverage dalam usahanya

32

untuk meningkatkan keuntungan bagi pemegang saham biasa (Sartono,

2008).

Terdapat beberapa jenis rasio yang ada dalam rasio leverage.

Kasmir (2012) mengemukakan bahwa, dalam praktiknya, terdapat

beberapa jenis rasio solvabilitas yang sering digunakan perusahaan, antara

lain Debt to asset ratio, Debt to equity ratio, Long term to equity ratio,

Tangible assets debt coverage, Current liabilities to net worth, Times

interest earned dan Fixed chared coverage. Selanjutnya Menurut Fahmi

(2012) secara umum terdapat tujuh rasio leverage, yaitu Debt to Total

Assets atau Debt Ratio, Debt to Equity Ratio, Times interest earned, Cash

flow coverage, Long- term debt to total capitalization, Fixed charge

coverage, Cash flow adequancy.

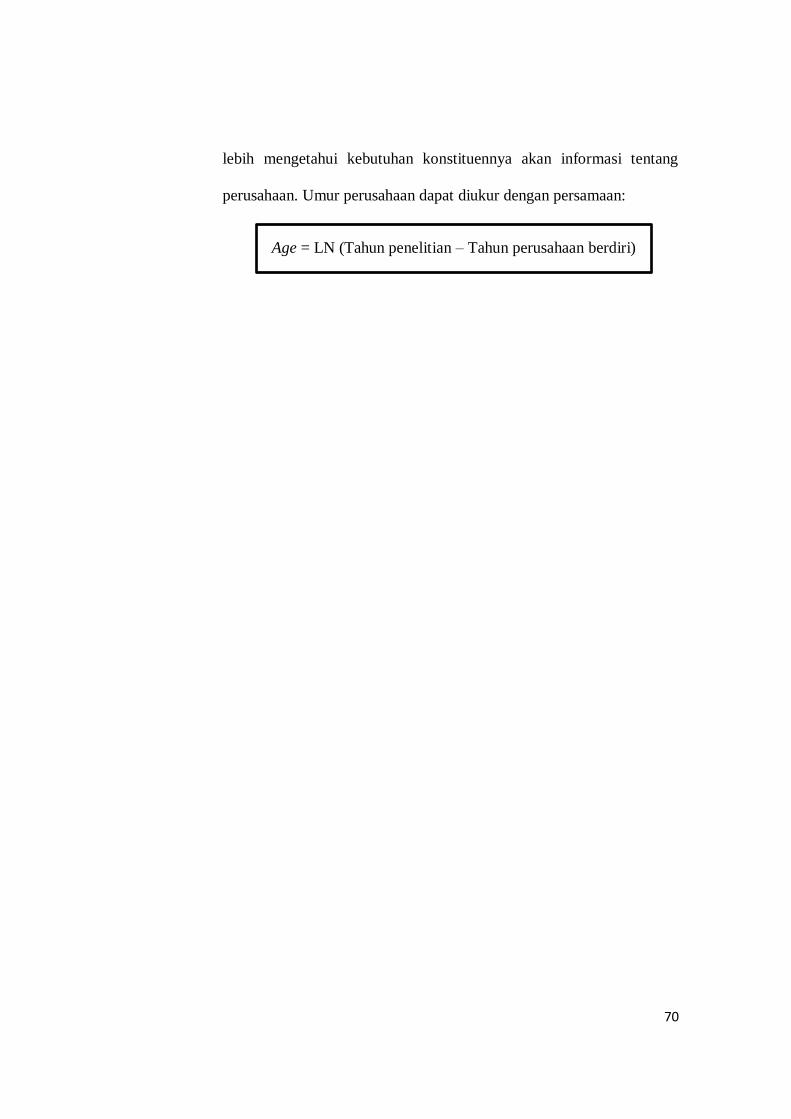

7. Umur Perusahaan

Menurut Daljono (2000) dalam Syafi’i (2013:10-11), firm age atau

umur perusahaan adalah seberapa lama perusahaan mampu bertahan,

bersaing, dan mengambil kesempatan bisnis yang ada dalam

perekonomian. Usia perusahaan menunjukkan informasi yang dapat

diperoleh para investor. Semakin lama suatu perusahaan beroperasi atau

semakin tua usia perusahaan, maka perusahaan tersebut kemungkinan

besar akan menyediakan informasi tentang perusahaan yang lebih banyak

dan lebih luas daripada perusahaan yang baru berdiri.

Perusahaan yang lebih tua memiliki lebih banyak pengalaman di

bidangnya dan lebih banyak mengenal lingkungan, sehingga kemungkinan

33

mengalami kegagalan lebih kecil. Perusahaan yang belum lama berdiri

akan lebih sulit untuk berkembang dibandingkan perusahaan yang telah

lama berdiri (Berlinger dan Robbins (1986), dalam Imam Syafi’i (2013)).

8. Profitabilitas

Profitabilitas menurut Harahap (2008:219) adalah kemampuan

perusahaan mendapatkan laba melalui semua sumber yang ada, penjualan

kas, aset, modal. Semakin besar risiko yang dihadapi maka semakin besar

keuntungan yang diharapkan. Risiko yang timbul akan sejalan dengan

kemampuan laba yang diharapkan.

Menurut Sartono (2010:122), rasio profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri. Perusahaan yang berhasil

meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan

tersebut mampu mengelola modal yang dimilikinya secara efektif dan

efisien.

Menurut Fahmi (2012:82), Return on asset sering juga disebut

sebagai return on investment, karena ROA ini melihat sejauh mana

investasi yang telah ditanamkan mampu memberikan pengembalian

keuntungan sesuai dengan yang diharapkan dan investasi tersebut

sebenarnya sama dengan aset perusahaan yang ditanamkan atau

ditempatkan.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran

34

tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh

laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya

adalah penggunaan rasio ini menunjukkan efesiensi perusahaan (Kasmir,

2012:196).

Menurut Sartono (2010:122-125) dalam bukunya terdapat beberapa

macam rasio profitabilitas yaitu:

a. Gross Profit Margin = Penjualan−Harga pokok penjualan

Penjualan

Rasio ini mengukur laba bersih dari penjualan dihitung dengan membagi

laba bersih dengan penjualan.

b. Net Profit Margin = Laba setelah pajak

Penjualan

Rasio ini mengukur profitabilitas dengan cara membagi laba setelah pajak

dengan penjualan.

c. Return On Investment = Laba setelah pajak

Total aktiva

Return on investment atau return on asset menunjukkan kemampuan

perusahaan menghasilkan laba dari aktiva yang dipergunakan.

d. Return On Equity = Laba setelah pajak

Modal sendiri

Return on equity mengukur kemampuan perusahaan memperoleh laba

yang tersedia bagi pemegang saham perusahaan.

e. Profit Margin = EBIT

Penjualan

Rentabilitas Ekonomis = EBIT

Total aktiva

Rasio ini menunjukkan kemampuan perusahaan menghasilkan laba dari

aset perusahaan, sebelum pengaruh pajak dan hutang.

35

f. Earning Power Ratio = Penjualan

Total aktiva x

Laba setelah pajak

Penjualan

Earning power merupakan tolak ukur kemampuan perusahaan dalam

menghasilkan laba dengan aktiva yang digunakan. Rasio ini menunjukkan

pula tingkat efisiensi investasi yang nampak pada tingkat perputaran

aktiva.

Dalam penelitian ini, ROA digunakan sebagai variabel

profitabilitas untuk mengukur efisiensi perusahaan. Return on asset (ROA)

adalah perbandingan antara laba sesudah pajak dengan total aktiva, atau

dapat dikatakan perbandingan antara laba bersih dengan total aset.

Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai

oleh perusahaan dan semakin baik posisi perusahaan tersebut dari segi

penggunaan aset. Begitu juga sebaliknya, semakin kecil ROA, semakin

kecil pula tingkat keuntungan yang dicapai oleh perusahaan dan posisi

perusahaan akan kurang baik.

Rasio profitabilitas mempunyai tujuan dan manfaat, tidak hanya

bagi pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihak di

luar perusahaan, terutama pihak-pihak yang memiliki hubungan atau

kepentingan dengan perusahaan. Tujuan penggunaan rasio profitabilitas

bagi perusahaan, maupun bagi pihak luar perusahaan menurut Kasmir

(2014), yaitu:

a. Tujuan Profitabilias

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan

dalam satu periode tertentu;

36

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang;

3) Untuk menilai perkembangan laba dari waktu ke waktu;

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal

sendiri;

5) Untuk mengukur produktivitas seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri;

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang

digunakan baik modal sendiri dsb.

Sementara itu, manfaat yang diperoleh menurut Kasmir (2014:198) adalah:

a. Manfaat Profitabilitas

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan

dalam satu periode;

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang;

3) Mengetahui perkembangan laba dari waktu ke waktu;

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri;

5) Mengentahui seluruh produktivitas seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

37

B. Pengaruh Variabel Independen Terhadap Variabel Dependen

1. Pengaruh Value Added Capital Employed terhadap Profitabilitas

Capital employed (CE) menggambarkan kemampuan perusahaan

dalam mengelola sumber daya berupa capital asset yang apabila dikelola

dengan baik akan meningkatkan kinerja keuangan perusahaan. VACA

merupakan bentuk dari kemampuan perusahaan dalam mengelola sumber

dayanya yang berupa capital asset. Dengan pengelolaan dan pemanfaatan

capital asset yang baik, maka perusahaan dapat meningkatkan kinerja

keuangan, pertumbuhan perusahaan, dan nilai pasar (Kusumo, 2012).

Pemanfaatan efisiensi CE yang digunakan dapat meningkatkan ROA,

karena modal yang digunakan merupakan nilai aset yang berkontribusi

pada kemampuan perusahaan dalam menghasilkan pendapatan. Semakin

baik perusahaan mengelola ketiga komponen intellectual capital,

menunjukkan semakin baik perusahaan mengelola aset. Bila perusahaan

mampu mengelola aset dengan baik dan dapat menekan biaya operasional

sehingga dapat meningkatkan nilai tambah dari hasil kemampuan

intelektual perusahaan. Sehingga dapat disimpulkan bahwa capital

employed memiliki pengaruh sigfnifikan terhadap profitabilitas dan

hubungan positif.

2. Pengaruh Value Added Human Capital terhadap Profitabilitas

Human capital (HC) menggambarkan sumber daya manusia

dengan pengetahuan, keterampilan, dan kompetensi yang unggul, maka

dapat meningkatkan kinerja keuangan perusahaan sehingga mencapai

38

keunggulan kompetitif. Indikasi gaji dan tunjangan yang diberikan oleh

perusahaan kepada karyawan, mampu meningkatkan karyawan dalam

mendukung kinerja perusahaan sehingga HC dapat menciptakan value