FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI...

30

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI TERHADAP ASIMETRI INFORMASI STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2015. Gracella Novemberine e-mail : [email protected] Sri Ruwanti, SE., M.Sc e-mail : [email protected] Myrna Sofia, SE., M.Si e-mail: [email protected] Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji Tanjungpinang, Kepulauan Riau. ABSTRAK Purpose of this research to provide empirical evidence about the factors that influence on accounting conservatism, and also about the effect of accounting conservatism to asymetry information. This research using a population of manufacturing that listed in indonesian stock exchange in period 2012-2015. Samples were selected by using purposive sampling method, with this method we can obtain 41 samples. Research data getting from manufacturefinancial statment on indonesian stock exchange website. This research devided into two stage. The first stage of analysis is using multiple regression to test the factors (debt covenant, political cost, bonus plan, and propotion of independent board) that influence on accounting conservatism. The second stage of analysis is using simple regression to test the effect of accounting conservatism to asymetry information. Research motivated from Alfian & Sabeni (2012), and Ruwanti & Baridwan (2011). The result of first stage with partial test found that some factors that influence on accounting conservatism have affect to accounting conservatism, such as political cost and porpotion of independent board. And other factors such as debt covenant and bonus plan don’t effect to accounting conservatism. The result of second stage is conservatism accounting has effect on asymetry information. Key Words: Debt Covenant, Bonus Plan, Political Cost, Propotion Of Independent Board, Accounting Conservatism, Asymetry Information.

Transcript of FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI...

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME

AKUNTANSI TERHADAP ASIMETRI INFORMASI STUDI PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2012-2015.

Gracella Novemberine

e-mail : [email protected]

Sri Ruwanti, SE., M.Sc

e-mail : [email protected]

Myrna Sofia, SE., M.Si

e-mail: [email protected]

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau.

ABSTRAK

Purpose of this research to provide empirical evidence about the factors that

influence on accounting conservatism, and also about the effect of accounting

conservatism to asymetry information. This research using a population of

manufacturing that listed in indonesian stock exchange in period 2012-2015.

Samples were selected by using purposive sampling method, with this method we

can obtain 41 samples. Research data getting from manufacturefinancial statment

on indonesian stock exchange website. This research devided into two stage. The

first stage of analysis is using multiple regression to test the factors (debt

covenant, political cost, bonus plan, and propotion of independent board) that

influence on accounting conservatism. The second stage of analysis is using

simple regression to test the effect of accounting conservatism to asymetry

information. Research motivated from Alfian & Sabeni (2012), and Ruwanti &

Baridwan (2011).

The result of first stage with partial test found that some factors that influence on

accounting conservatism have affect to accounting conservatism, such as political

cost and porpotion of independent board. And other factors such as debt covenant

and bonus plan don’t effect to accounting conservatism. The result of second

stage is conservatism accounting has effect on asymetry information.

Key Words: Debt Covenant, Bonus Plan, Political Cost, Propotion Of

Independent Board, Accounting Conservatism, Asymetry

Information.

PENDAHULUAN

Laporan keuangan disusun berdasarkan Standar Akuntansi Keuangan

(SAK) yang diterbitkan oleh Ikatan Akuntansi Indonesia (IAI). Menurut wardhani

(2008) Generally Accepted Accounting Principle (GAAP) memberikan

fleksibilitas manajemen dalam memilih metode maupun estimasi dari apa yang

digunakan (Putra, Widanaputra, & Wisadha, 2015). Dengan adanya

perkembangan ekonomi dan globalisasi menuntut adanya suatu standar akuntansi

secara internasional, dan muncullah International Financial Reporting Standard

(IFRS) yang kemudian dijadikan sebagai pedoman pelaporan keuangan di

berbagai negara (Junanda, 2012).

Indonesia sebelumnya menggunakan Generally Accepted Accounting

Principle (GAAP) menjadi International Financial Reporting Standard (IFRS),

memberikan dampak terhadap Conceptual Framework serta proses pengukuran

dalam pelaporan keuangan. Dalam IFRS menggunakan fair value (nilai wajar)

dalam prinsip pengukurannya (Weygandt, Kimmel, & Kieso, 2011).

Sifat konservatisme muncul karena perusahaan dihadapkan pada

ketidakpastian (Ruwanti & Baridwan, 2011). Menurut Bliss dalam (Watts, 2002)

Konservatisme akuntansi secara tradisional mendefinisikan bahwa

“mengantisipasi keuntungan, tetapi tidak menagantisipasi kerugian”.

Mengantisipasi keuntungan berarti mengakui keuntungan sebelum adanya

pengakuan yang benar-benar legal untuk pendapatan yang menghasilkan

keungungan tersebut. Konservatisme tidak menyatakan secara langsung bahwa

semua pendapatan arus kas harus didapatkan sebelum adanya pengakuan atas

keuntungan.

3 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Asimetri informasi merupakan ketimpangan informasi antara

manajemen (internal) dengan pihak pengguna laporan keuangan seperti investor

dan kreditor (eksternal), dimana manajer memiliki tingkat informasi yang lebih

besar dari pada pengguna laporan keuangan eksternal. Asimetri informasi

merupakan salah satu faktor yang dapat menyebabkan manipulasi laporan

keuangan. Selain itu penilaian kerja manajemen dan pemberian bonus juga

merupakan faktor pendukung manipulasi laporan keuangan (Haniati & Fitriany,

2010).

Konservatisme akuntansi dapat berperan dalam teori keagenan untuk

mencegah adanya asimetri informasi dengan cara membatasi agen dalam

melakukan praktik manipulasi laporan keuangan yang melaporkan laba overstate

(Watts, 2003). Menurut Watts & La Fond (2007) dalam penjelasannya mengenai

contracting explanation, konservatisme terjadi karena mengurangi biaya agensi

yang terkait dengan:

a. Asimetri informasi dan fungsi kerugian antar pihak-pihak berkontrak; dan

b. Ketidakmampuan untuk mendapatkan informasi lebih tentang privasi

perusahaan.

Pada dasarnya konservatisme dan asimetri informasi memang memiliki

keterkaitan yang berfokus terhadap prilaku manajer. Perilaku manajer yang

oportunistik sangat mempengaruhi tingkat laba yang dilaporkan (Nugroho, 2012).

Dalam melaporkan labanya manajer cenderung bertindak ragu-ragu dalam

penggunaaan metode kebijakan akuntansinya. Pada praktiknya manajer dalam

aktifitasnya seringkali tidak sesuai dengan kontrak kerja yang dibuat dengan

4 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

pemegang saham yaitu agen lebih cenderung untuk meningkatkan

kesejahteraannya sendiri. Hal ini dapat terjadi karena munculnya asimetri

informasi antara agen dan pemegang saham, sehingga agen berpeluang untuk

melaksanakan praktik ini dengan cara memanipulasi laporan keuangan (Nugroho,

2012).

Watts (2003), menyatakan bahwa konservatisme akuntansi dapat

berperan dalam teori keagenan untuk mencegah adanya asimetri informasi dengan

cara membatasi agen dalam melakukan praktik manipulasi laporan keuangan yang

melaporkan laba overstate pernyataan tersebut didukung oleh penelitian Haniati &

Fitriany (2010).

KERANGKA PEMIKIRAN DAN PENGEMBANGANAN HIPOTESIS

Teori positif akuntansi akan meramalkan pilihan standar manajemen

melalui analisis atas biaya dan manfaat dari pengungkapan keuangan tertentu

dalam hubungannya dengan berbagai individu dam pengalokasian berbagai

sumber daya individu (Belkaoui & Ahmed, 2011). Teori positif akuntansi

berpandangan bahwa perusahaan akan mengorganisir perusahaan kedalam

peraturan yang paling efisien, sebagai salah satu cara untuk memaksimalkan

prospek perusahaan demi keberlangsungan hidupnya (Scott, 2011). Menurut

Belkaoui & Ahmed (2011), ada tiga hipotesis dalam teori akuntansi positif yang

membentuk perilaku manajer, yaitu:

1. Hipotesis bonus plan (rencana bonus)

Hipotesis ini menekankan bahwa manajer akan menggunakan metode

akuntansi yang meningkatkan laba periode tahun berjalan.

5 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

2. Hipotesis debt covenant (kontrak hutang)

Hipotesis ini menyetakan bahwa semakin tinggi utang/ekuitas perusahaan,

yang memungkinkan para manajer melanggar kesepakatan dalam perjanjian

yang semakin besar kemungkinan manajer yang berusaha meningkatkan

labanya.

3. Hipotesis political cost (biaya politik)

Semakin besar perusahaan maka perusahaan tersebut maka memiliki

kemungkinan besar untuk menggunakan metode akuntansi yang menurunkan

labanya.

Menurut Jensen & Meckling (1976), dalam jurnalnya mengenai Teori

Keagenan merupakan suatu kontrak dimana satu orang atau lebih yang dinamakan

principal menjalin suatu hubungan dengan seorang yang disebut agent untuk

melakukan beberapa kepentingan atas nama principal termasuk mendelegasikan

beberapa wewenang pengambilan keputusan kepada agent.

Menurut Halim & Syam (2012), Teori keagenan mengasumsikan bahwa

semua individu bertindak atas kepentingan mereka sendiri sehingga menimbulkan

kepentingan antara principal dan agent. Pada dasarnya teori keagenan

menyelesaikan dua permasalahan yang dapat terjadi dalam hubungan keagenan

tersebut, pertama (a) keinginan atau tujuan dasar dari pricipal dan konflik agent,

(b) tentang kesulitan dan terlalu banyak biaya untuk mengetahui atau memperjelas

apa yang sebenarnya agent lakukan. Kedua, masalah pembagian risiko yang

muncul ketika principal dan agent memiliki sikap yang berbeda dalam

menghadapi resiko (Eisenhardt K. M., 1989).

6 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Adanya pemisahan kepemilikan dan kontrol yang terjadi maka akan

terjadi pemantauan agent yang dilakukan oleh principal dan ada beberapa

perbedaan yang terjadi antara keputusan agent dan principal yang

memaksimalkan kesejahteraannya. Akibat dari perbedaan perilaku ini maka

disebut sebagai “biaya hubungan keagenan” (Jensen & Meckling, 1976).

Konservatisme Akuntansi

Manajer seringkali dihadapkan pada ketidakpastian, seperti ketertagihan

piutang dan masa manfaat aktiva tetap. Oleh karena itu, manajer harus berhati-hati

dalam melakukan estimasi dan pengukuran. Standar akuntansi memberikan ruang

kepada penyaji laporan keuangan dalam menghadapi ketidakpastian ini dengan

menerapkan prinsip konservatisme. Saat konservatisme diterapkan, maka laporan

keuangan cenderung bersifat understatement (Ruwanti & Baridwan, 2011).

Konservatisme didefinisikan sebagai tingkat pembedaan dalam

verifikasi yang diperlukan untuk pengakuan keuntungan dibandingkan kerugian.

Salah satu bentuk ekstrim konservatisme terjadi dalam konservatisme tradisional

yaitu: "tidak mengharapkan keuntungan, tetapi menginginkan semua kerugian"

(Watts, 2003) serta Menginterpentasikan konservatisme sebagai kecendrungan

akuntan untuk memaksa tingkatan yang tinggi dalam memverifikasi

pengorganisasian good news dari pada bad news dalam laporan keuangan,

berdasarkan interpretasi konservatisme yang dilakukannya laba merefleksikan bad

news lebih cepat dari pada good news (Basu, 1997).

Prinsip ini menganggap bahwa ketika memilih antara dua atau lebih

teknik akuntansi yang berlaku umum, suatu preferensi ditunjukkan untuk opsi

7 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

yang memiliki dampak yang paling tidak menguntungkan bagi ekuitas pemegang

saham. Secara spesifik prinsip ini mengimplikasikan bahwa nilai tersendah dari

aktiva dan pendapatan serta nilai tertinggi dari kewajiban dan beban sebaiknya

dipilih untuk dilaporkan (Kieso, Weygandt, & Warfield, 2008).

Konservatisme masih digunakan dalam beberapa situasi yang

memerlukan penilaian akuntan, pada saat ini konservatisme dipandang sebagai

pedoman untuk di ikuti dalam situasi luar biasa, bukan sebagai aturan umum

untuk diterapkan secara kaku dalam semua situasi (Belkaoui & Ahmed, 2011).

Dengan demikian, konservatisme akan tetap ada selama masih adanya unsur

ketidakpastian dalam penyajian laporan keuangan (Junanda, 2012).

Asimetri Informasi

Asimetri informasi adalah suatu keadaan dimana manajer memiliki

akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar

perusahaan (Halim, Meiden, & Tobing, 2005)

Definisi asimetri oleh Pyndick dalam Wasilah (2000) adalah “one side

of negotiation process has better information than the other”, dari pengertian

tersebut dapat diketahui bahwa asimetri informasi akan terjadi apabila ada dua

belah pihak yang memiliki informasi berbeda ketika akan melakukan proses

negosiasi seperti diantara calon penjual dan calon pembeli satu investasi (Haniati

& Fitriany, 2010).

Ada tiga asumsi dasar yang menjadi kemungkinan terjadinya

pemanfaatan antara pemberi dan pengguna informasi yaitu, (a) manusia pada

umumnya mementingkan diri sendiri (self interest), (b) memiliki daya pikir

terbatas tentang masa depan (bound rationality), dan (c) selalu menghindari resiko

8 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

(risk adverse) (Eisenhardt K. M., 1989). Dengan pernyataan tersebut makan

manusia akan selalu mempertanyakan reabilitas dan tingkat kepercayaan atas

informasi yang diberikan oleh seorang pada yang lain (Ujiyantho, 2007).

Menurut Scott (2011) Ada dua jenis asimetri informasi, yaitu:

1. Advesre Selection, terjadi karena beberapa orang seperti manajer perusahaan

dan orang-orang didalam perusahaan lainnya mengetahui lebih banyak

mengenai kondisi terkini dan prospek kedepan perusahaan dari pada investor

luar.

2. Moral Hazard, terjadi karena adanya pemisahan kepemilikan dan kontrol yang

mencirikan entitas bisnis yang besar. Hal ini memungkinkan bagi shareholders

dan kreditor untuk menilai kinerja dan kualitas manajer.

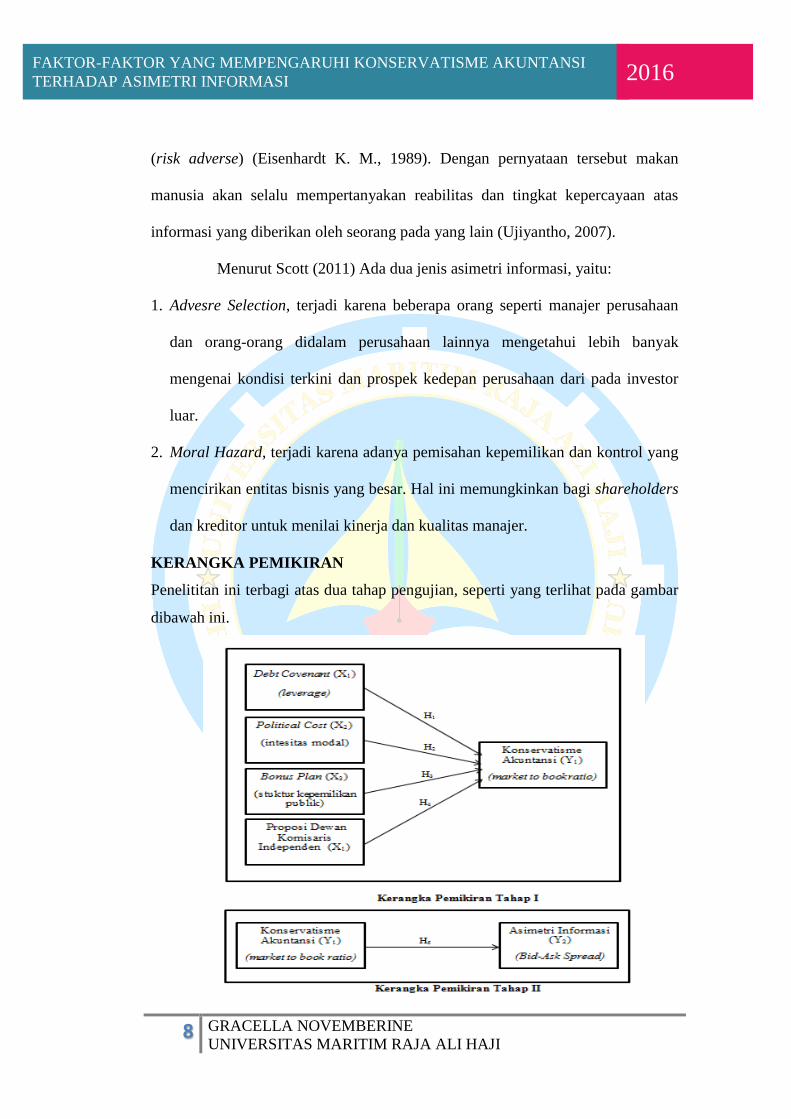

KERANGKA PEMIKIRAN

Penelititan ini terbagi atas dua tahap pengujian, seperti yang terlihat pada gambar

dibawah ini.

9 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

PENGEMBANGAN HIPOTESIS

1. Pengaruh Debt Covenant Terhadap Konservatif Akuntansi

Debt covenant memprediksikan bahwa manajer ingin meningkatkan

laba dan aktiva untuk mengurangi biaya kontrak utang ketika perusahaan

memutuskan perjanjian utangnya (Astarini, 2011). Perusaahan ingin menunjukan

kinerja yang baik terhadap pemberi pinjaman, agar mendapatkan utang jangka

panjang dan pemberi pinjaman dapat merasa yakin bahwa dana yang diberikan

akan terjamin. Oleh karena itu perusahaan melakukan pelaporan keuangan secara

optimis atau kurang konservatif dengan cara menaikkan nilai aset dan laba

setinggi mungkin, serta menurunkan liabilitas dan beban (Alfian & Sabeni, 2013).

H1 : Debt Covenant berpengaruh signifikan terhadap konservatisme akuntansi

2. Pengaruh Political Cost Terhadap Konservatisme Akuntansi

Hipotesis biaya politis memprediksikan bahwa manajer ingin

mengecilkan laba untuk mengurangi biaya politis yang potensial (Watts dan

Zimmerman, 1986 dalam Sari & Adhariani, 2009), karena perusahaan yang besar

akan lebih disoroti pemerintah, maka perusahaan dengan keadaan yang padat

modal akan melakukan pelaporan secara konservatif untuk menghindari biaya

politis yang besar (Alfian & Sabeni, 2013). Perusahaan yang padat modal

cenderung memiliki biaya politik yang besar sehingga lebih memungkinkan bagi

manajemen untuk mengurangi laba atau cenderung konservatisme, (Sari &

Adhariani, 2009).

H2 : Political cost berpengaruh signifikan terhadap konservatisme akuntansi

3. Pengaruh Bonus Plan Terhadap Konservatif Akuntansi

10 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Keputusan manajerial melaporkan laba dengan nilai tinggi didukung

karena rendahnya pengendalian terhadap manajemen karna menyebarnya

kepemilikan publik (Alfian & Sabeni, 2013). Pada perusahaan modern,

kepemilikan perusahaan biasanya sangat menyebar. Kegiatan operasi perusahaan

sehari-hari dijalankan oleh manajer yang biasanya tidak mempunyai saham

kepemilikan yang besar (Astarini, 2011). Dengan demikian menyebabkan

kurangnya kontrol terhadap menajemen, sehingga perusahaan dapat melaporkan

labanya tidak secara hati-hati (Novikasari, Ritonga, & Sofyan, 2012).

H3 : Bonus plan berpengaruh signifikan terhadap konservatisme akuntansi

4. Pengaruh proposi dewan komisaris independen Terhadap Konservatif

Akuntansi

Dewan komisaris memberikan secara kolektif untuk melakukan

pengawasan dan memberikan nasihat kepada direksi serta memastikan perusahaan

melaksanakan CGC (KNKG, 2006). Komisaris independen mempunyai fungsi

untuk memonitoring kinerja manajemen perusahaan yang sifatnya independen.

Dengan menggunakan prinsip konservatisme, maka komisaris independen sebagai

pihak pengambil keputusan dan pihak yang memonitor kinerja manajemen dapat

berjalan dengan baik. Hal ini menunjukkan bahwa dengan persyaratan informasi

yang berkualitas maka semakin besar proporsi komisaris independen maka tingkat

konservatisme yang digunakan juga akan semakin tinggi (Padmawati &

Fachrurrozie, 2015).

H5 : proposi dewan komisaris independen berpengaruh signifikan Terhadap

konservatisme Akuntansi

11 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

5. Pengaruh Konservatif Akuntansi Terhadap Asimetri Informasi

Menurut La Fond & Watts Asimetri informasi yang muncul antara

manajer dengan investor memungkinkan manajer menggunakan private

information yang mereka miliki untuk memindahkan kekayaan para investor ke

diri mereka dengan jalan membesar-besarkan (overstatement), sehingga

manajemen juga akan berkesempatan untuk menaikkan biaya agensi agar investor

membayar saham dengan harga yang tinggi namun tidak menampatkan hasil

sesuai yang diharapkan (Haniati & Fitriany, 2010).

Dengan demikian penerapan konservatisme akuntansi akan mengurangi

gerak manajer dalam memanipulasi laporan keuangan yang bersifat overstate,

sehingga mengurangi biaya agensi.

H5 : Konservatisme akuntansi berpengaruh signifikan terhadap asimetri informasi

METODOLOGI PENELITIAN

Data yang digunakan dalam penelitian ini adalah laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-

2015. Data yang digunakan adalah data skunder yang terdapat dalam laporan

keuangan perusahaan yang telah dipublikasi dalam situs Bursa Efek Indonesia

(BEI), www.idx.com.

Operasionalisasi Variabel Penelitian

Dalam penelitian ini terdapat 2 variabel dependen yaitu, konservatisme

akuntansi dan asimetri informasi, yaitu:

12 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

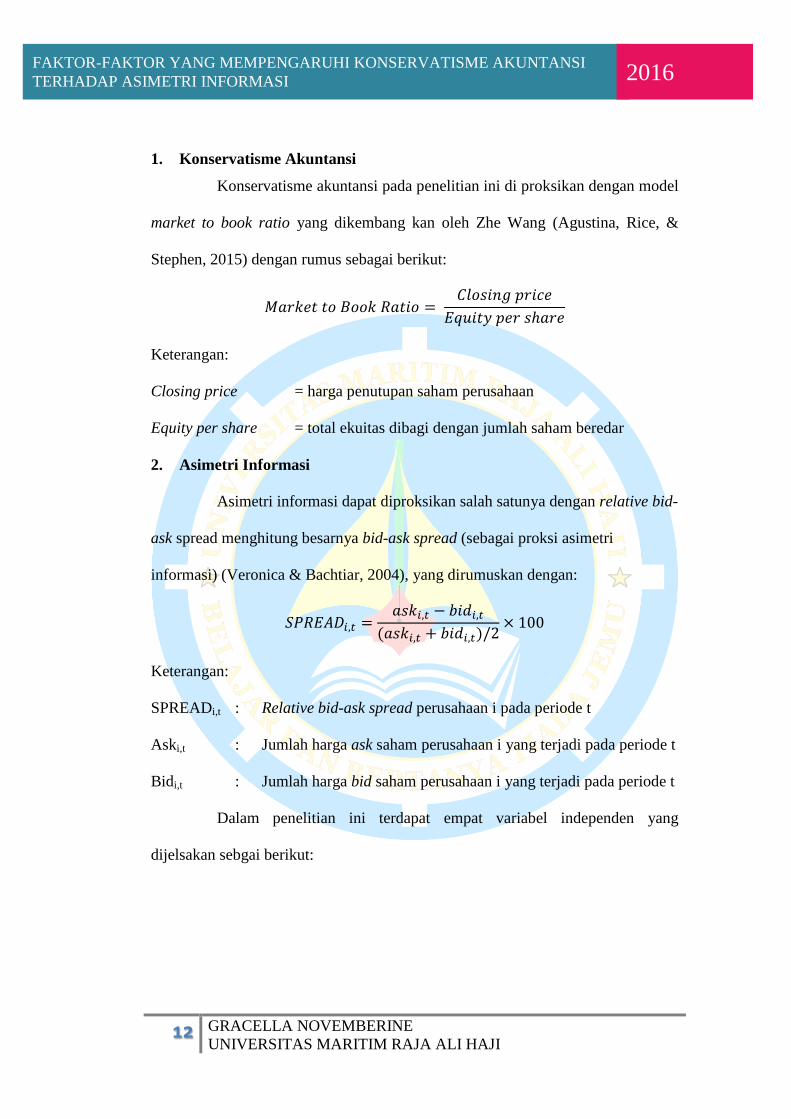

1. Konservatisme Akuntansi

Konservatisme akuntansi pada penelitian ini di proksikan dengan model

market to book ratio yang dikembang kan oleh Zhe Wang (Agustina, Rice, &

Stephen, 2015) dengan rumus sebagai berikut:

𝑀𝑎𝑟𝑘𝑒𝑡 𝑡𝑜 𝐵𝑜𝑜𝑘 𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑙𝑜𝑠𝑖𝑛𝑔 𝑝𝑟𝑖𝑐𝑒

𝐸𝑞𝑢𝑖𝑡𝑦 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

Keterangan:

Closing price = harga penutupan saham perusahaan

Equity per share = total ekuitas dibagi dengan jumlah saham beredar

2. Asimetri Informasi

Asimetri informasi dapat diproksikan salah satunya dengan relative bid-

ask spread menghitung besarnya bid-ask spread (sebagai proksi asimetri

informasi) (Veronica & Bachtiar, 2004), yang dirumuskan dengan:

𝑆𝑃𝑅𝐸𝐴𝐷𝑖,𝑡 =𝑎𝑠𝑘𝑖,𝑡 − 𝑏𝑖𝑑𝑖,𝑡

(𝑎𝑠𝑘𝑖,𝑡 + 𝑏𝑖𝑑𝑖,𝑡)/2× 100

Keterangan:

SPREADi,t : Relative bid-ask spread perusahaan i pada periode t

Aski,t : Jumlah harga ask saham perusahaan i yang terjadi pada periode t

Bidi,t : Jumlah harga bid saham perusahaan i yang terjadi pada periode t

Dalam penelitian ini terdapat empat variabel independen yang

dijelsakan sebgai berikut:

13 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

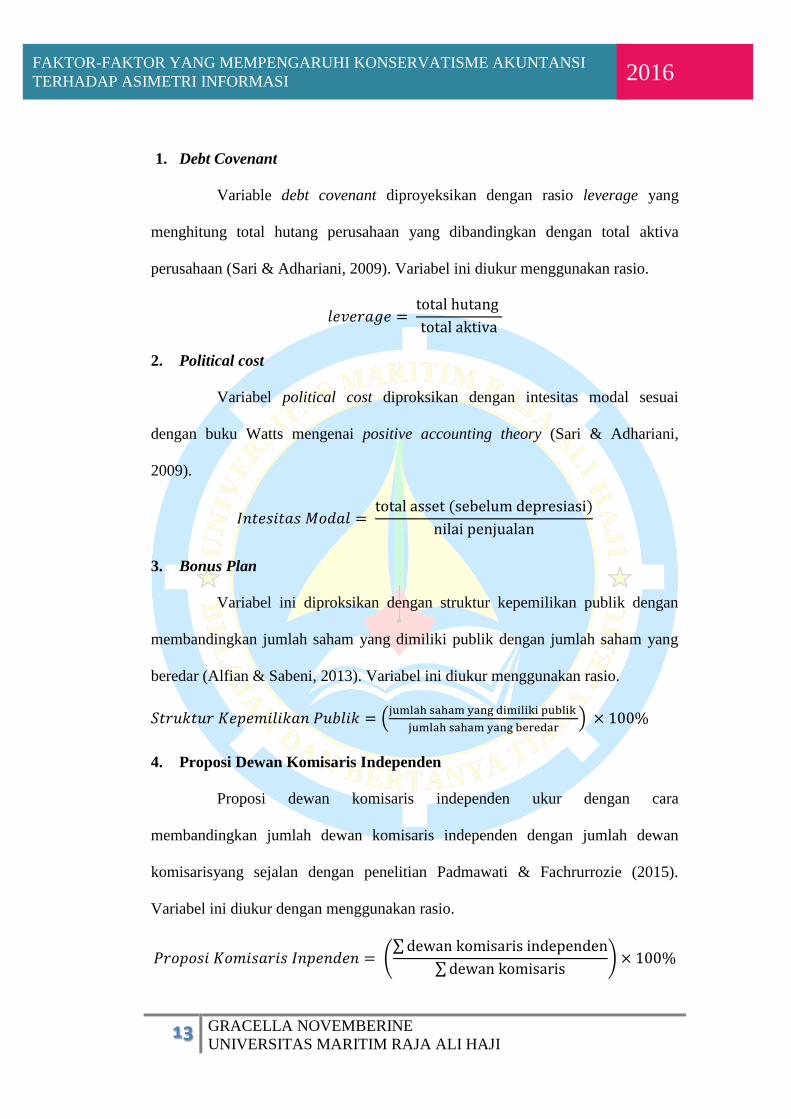

1. Debt Covenant

Variable debt covenant diproyeksikan dengan rasio leverage yang

menghitung total hutang perusahaan yang dibandingkan dengan total aktiva

perusahaan (Sari & Adhariani, 2009). Variabel ini diukur menggunakan rasio.

𝑙𝑒𝑣𝑒𝑟𝑎𝑔𝑒 = total hutang

total aktiva

2. Political cost

Variabel political cost diproksikan dengan intesitas modal sesuai

dengan buku Watts mengenai positive accounting theory (Sari & Adhariani,

2009).

𝐼𝑛𝑡𝑒𝑠𝑖𝑡𝑎𝑠 𝑀𝑜𝑑𝑎𝑙 = total asset (sebelum depresiasi)

nilai penjualan

3. Bonus Plan

Variabel ini diproksikan dengan struktur kepemilikan publik dengan

membandingkan jumlah saham yang dimiliki publik dengan jumlah saham yang

beredar (Alfian & Sabeni, 2013). Variabel ini diukur menggunakan rasio.

𝑆𝑡𝑟𝑢𝑘𝑡𝑢𝑟 𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑃𝑢𝑏𝑙𝑖𝑘 = (jumlah saham yang dimiliki publik

jumlah saham yang beredar) × 100%

4. Proposi Dewan Komisaris Independen

Proposi dewan komisaris independen ukur dengan cara

membandingkan jumlah dewan komisaris independen dengan jumlah dewan

komisarisyang sejalan dengan penelitian Padmawati & Fachrurrozie (2015).

Variabel ini diukur dengan menggunakan rasio.

𝑃𝑟𝑜𝑝𝑜𝑠𝑖 𝐾𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝐼𝑛𝑝𝑒𝑛𝑑𝑒𝑛 = (∑ dewan komisaris independen

∑ dewan komisaris) × 100%

14 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

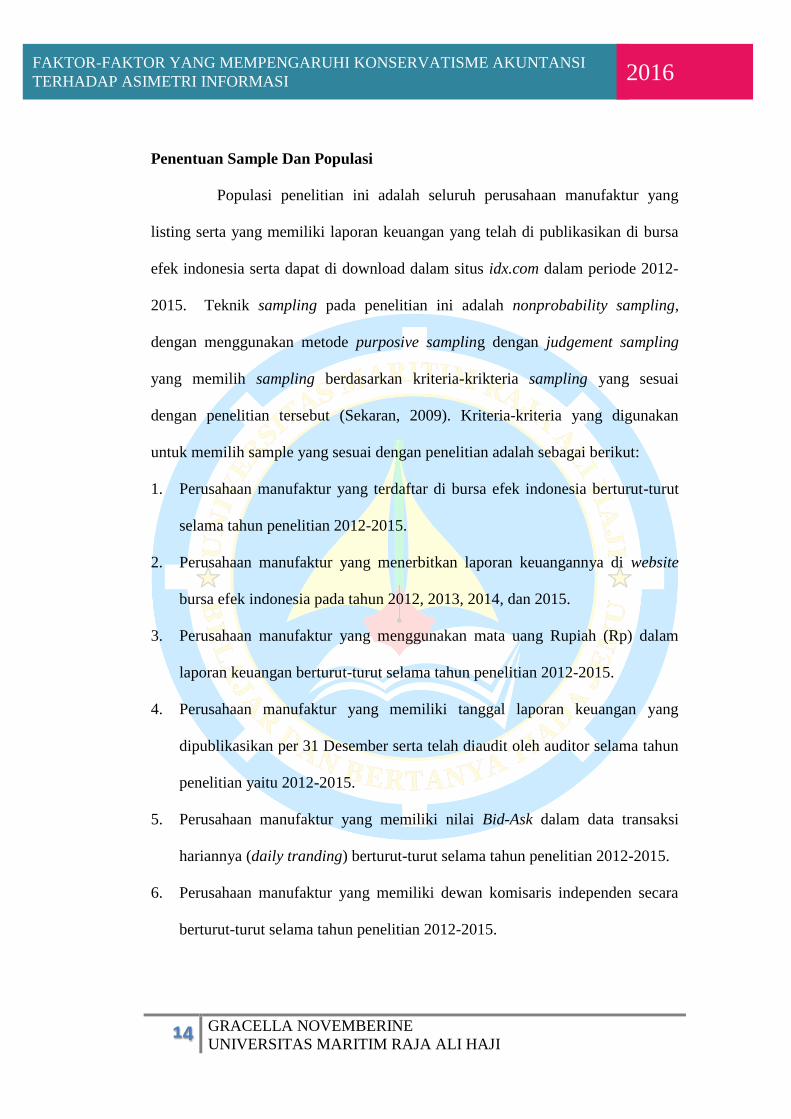

Penentuan Sample Dan Populasi

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang

listing serta yang memiliki laporan keuangan yang telah di publikasikan di bursa

efek indonesia serta dapat di download dalam situs idx.com dalam periode 2012-

2015. Teknik sampling pada penelitian ini adalah nonprobability sampling,

dengan menggunakan metode purposive sampling dengan judgement sampling

yang memilih sampling berdasarkan kriteria-krikteria sampling yang sesuai

dengan penelitian tersebut (Sekaran, 2009). Kriteria-kriteria yang digunakan

untuk memilih sample yang sesuai dengan penelitian adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di bursa efek indonesia berturut-turut

selama tahun penelitian 2012-2015.

2. Perusahaan manufaktur yang menerbitkan laporan keuangannya di website

bursa efek indonesia pada tahun 2012, 2013, 2014, dan 2015.

3. Perusahaan manufaktur yang menggunakan mata uang Rupiah (Rp) dalam

laporan keuangan berturut-turut selama tahun penelitian 2012-2015.

4. Perusahaan manufaktur yang memiliki tanggal laporan keuangan yang

dipublikasikan per 31 Desember serta telah diaudit oleh auditor selama tahun

penelitian yaitu 2012-2015.

5. Perusahaan manufaktur yang memiliki nilai Bid-Ask dalam data transaksi

hariannya (daily tranding) berturut-turut selama tahun penelitian 2012-2015.

6. Perusahaan manufaktur yang memiliki dewan komisaris independen secara

berturut-turut selama tahun penelitian 2012-2015.

15 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

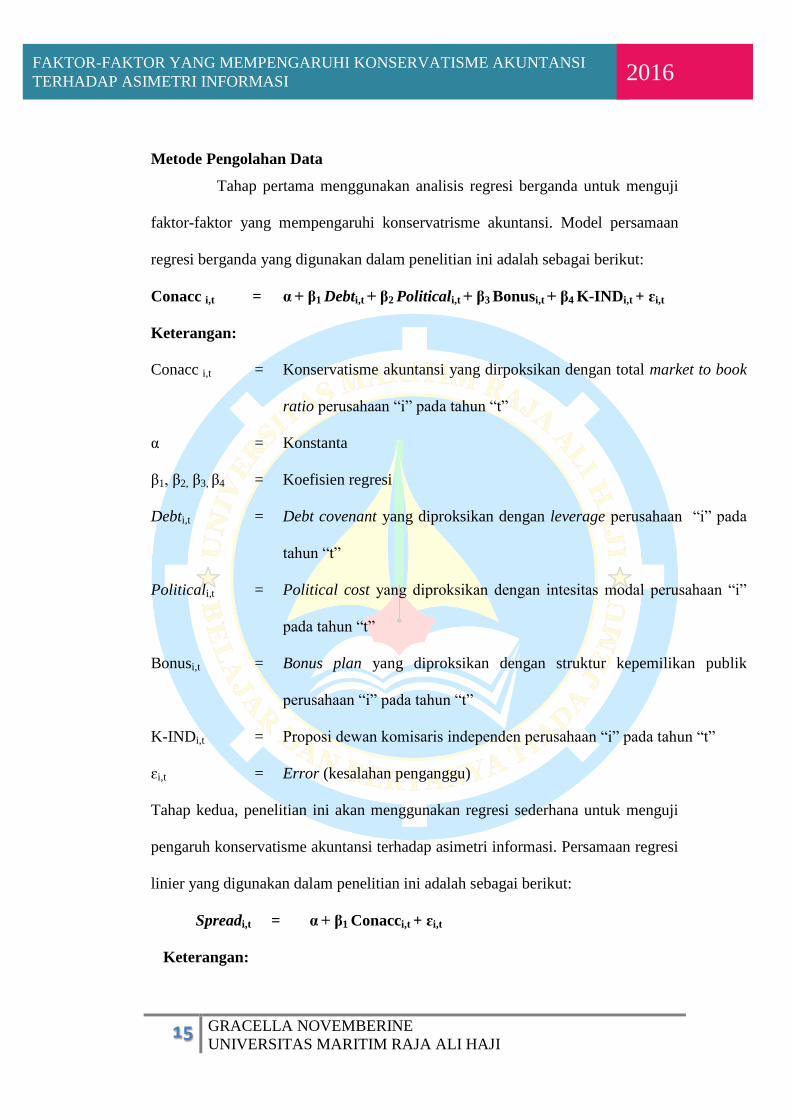

Metode Pengolahan Data

Tahap pertama menggunakan analisis regresi berganda untuk menguji

faktor-faktor yang mempengaruhi konservatrisme akuntansi. Model persamaan

regresi berganda yang digunakan dalam penelitian ini adalah sebagai berikut:

Conacc i,t = α + β1 Debti,t + β2 Politicali,t + β3 Bonusi,t + β4 K-INDi,t + ɛi,t

Keterangan:

Conacc i,t = Konservatisme akuntansi yang dirpoksikan dengan total market to book

ratio perusahaan “i” pada tahun “t”

α = Konstanta

β1, β2, β3, β4 = Koefisien regresi

Debti,t = Debt covenant yang diproksikan dengan leverage perusahaan “i” pada

tahun “t”

Politicali,t = Political cost yang diproksikan dengan intesitas modal perusahaan “i”

pada tahun “t”

Bonusi,t = Bonus plan yang diproksikan dengan struktur kepemilikan publik

perusahaan “i” pada tahun “t”

K-INDi,t = Proposi dewan komisaris independen perusahaan “i” pada tahun “t”

ɛi,t = Error (kesalahan penganggu)

Tahap kedua, penelitian ini akan menggunakan regresi sederhana untuk menguji

pengaruh konservatisme akuntansi terhadap asimetri informasi. Persamaan regresi

linier yang digunakan dalam penelitian ini adalah sebagai berikut:

Spreadi,t = α + β1 Conacci,t + ɛi,t

Keterangan:

16 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Spreadi,t = Asimetri informasi yang diproksikan dengan Relative Bid-ask

spread perusahaan “i” pada tahun “t”

α = Konstanta

β1 = Koefisien regresi

KONSi,t = Konservatisme akuntansi yang diproksikan dengan market to book

ratio perusahaan “i” pada tahun “t”

ɛi,t = Eror (Kesalahan Pengganggu)

HASIL PENELITIAN DAN PEMBAHASAN

Data

Populasi dari penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia dari tahun 2012 sampai dengan 2015. Adapun

jumlah populasi dari penelitian ini sebanyak 132 perusahaan. Sedangkan

perusahaan yang memenuhi kriteria sebagai sampel sebanyak 41 perusahaan,

dengan jumlah data 41 perusahaan X 4 tahun penelitian = 164 data.

Uji Asumsi klasik

a. Uji normalitas

Pengujian normalitas menggunakan uji komolgrov-smirnov (K-S) dengan

mengujian nilai unstandarlized residual. Dalam hasil pengujian ditemukan

data tidak berdistribusi normaldengan nilai signifikan 0,00 untuk

pengujian tahap pertama dan tahap kedua. Untuk mengatasi data yang

tidak berdistribusi normal, maka dilakukan semi-log pada variable

dependen untuk mengatasi masalah tersebut. Dengan mentransformasi data

tersebut maka nilai normalitas residual berubah menjadi 0,525 untuk

pengujian tahap pertama, dan 0,169 untuk pengujian tahap kedua. Nilai sig

17 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

yang berada diatas 0,05 setelah dilakukan transformasi data, maka data

berdistribus normal.

b. Heterokedastisitas

Dalam penelitian ini pengujian dilakukan dengan menggunakan

spreaman’s rho. Keputusan terjadi heterokedastisitas atau

homokedastisitas dilihat dari nilai unstandarlized residual. Hasil pengujian

tahap pertama didapati bahwa nilaipolitical cost 0,004 dan bonus plan

0,008berada di bawah 0,0, sehingga dapat diambil keputusan bahwa terjadi

heterokedastisitas pada dua variabel tersebut. Untuk mengatasi

permasalahan tersebut maka dilakukan pemangkasan data-data outlier

dengan menggunakan box plot, sehingga nilai berubah menjadi 0.933

untuk variabel bonus plan dan 0,534 untuk variabel political cost. Pada

pengujian tahap kedua nilai unstandarlized residual 0,435 berada diatas

0,05sehingga data bersifat homokedastisitas.

c. Autokorelasi

Ukuran tidak terjadinya autokorelasi dalam penelitian ini apabila nilai

durbin watson berada diantara -2 dan +2. Dari hasil pengujian tahap

pertama nilai DW 1,580 yang masih berada diantara -2 dan +2 (-

2<1,580<+2), sehingga pada pengujian tahap pertama dapat disimpulkan

tidak terjadi autokorelasi positif atau negatif. Pada pengujian tahap kedua

nilai DW 1,754 hasil perhitungan d menunjukkan bahwa nilai DW masih

berada pada range -2 < d < +2 sehingga dapat diambil keputusan bahwa

18 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

nilai DW pada pengujian tahapkedua dapat disimpulkan tidak terjadi

autokorelasi negatif maupun positif padapengujian ini.

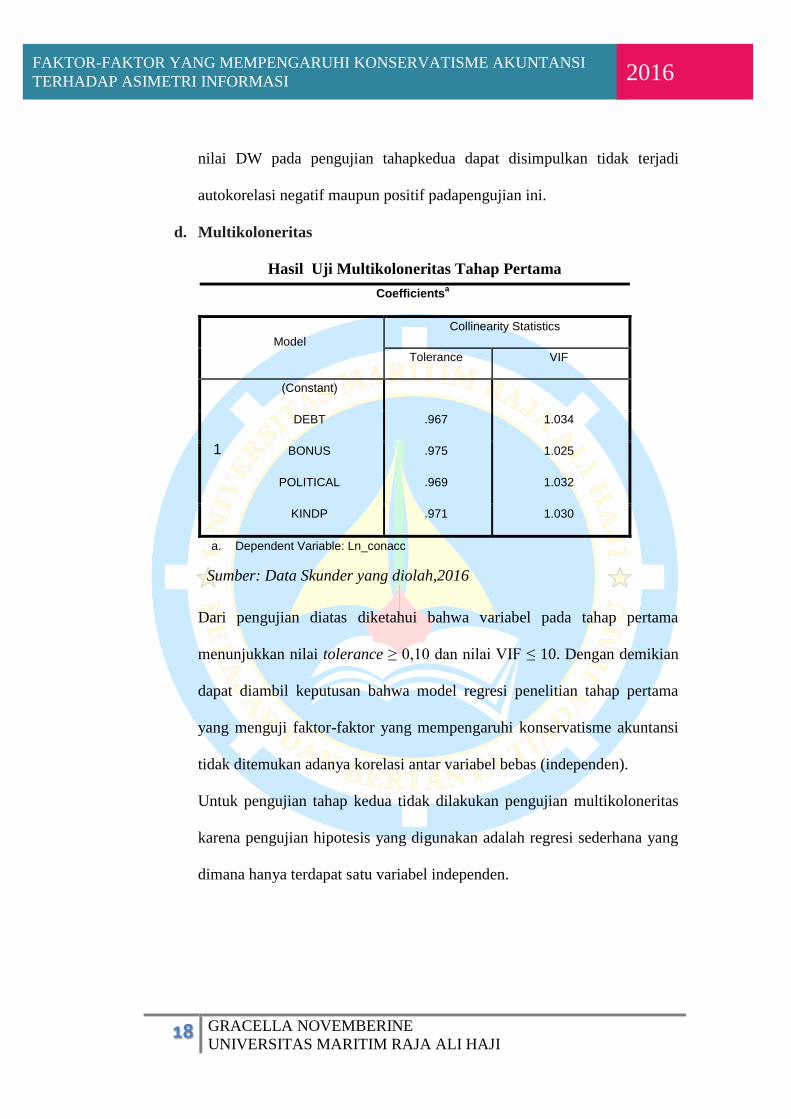

d. Multikoloneritas

Hasil Uji Multikoloneritas Tahap Pertama

Dari pengujian diatas diketahui bahwa variabel pada tahap pertama

menunjukkan nilai tolerance ≥ 0,10 dan nilai VIF ≤ 10. Dengan demikian

dapat diambil keputusan bahwa model regresi penelitian tahap pertama

yang menguji faktor-faktor yang mempengaruhi konservatisme akuntansi

tidak ditemukan adanya korelasi antar variabel bebas (independen).

Untuk pengujian tahap kedua tidak dilakukan pengujian multikoloneritas

karena pengujian hipotesis yang digunakan adalah regresi sederhana yang

dimana hanya terdapat satu variabel independen.

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1

(Constant)

DEBT .967 1.034

BONUS .975 1.025

POLITICAL .969 1.032

KINDP .971 1.030

a. Dependent Variable: Ln_conacc

Sumber: Data Skunder yang diolah,2016

19 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Analisis Model Regresi dan Koefisien Determinasi

1. Analisis Model Regresi

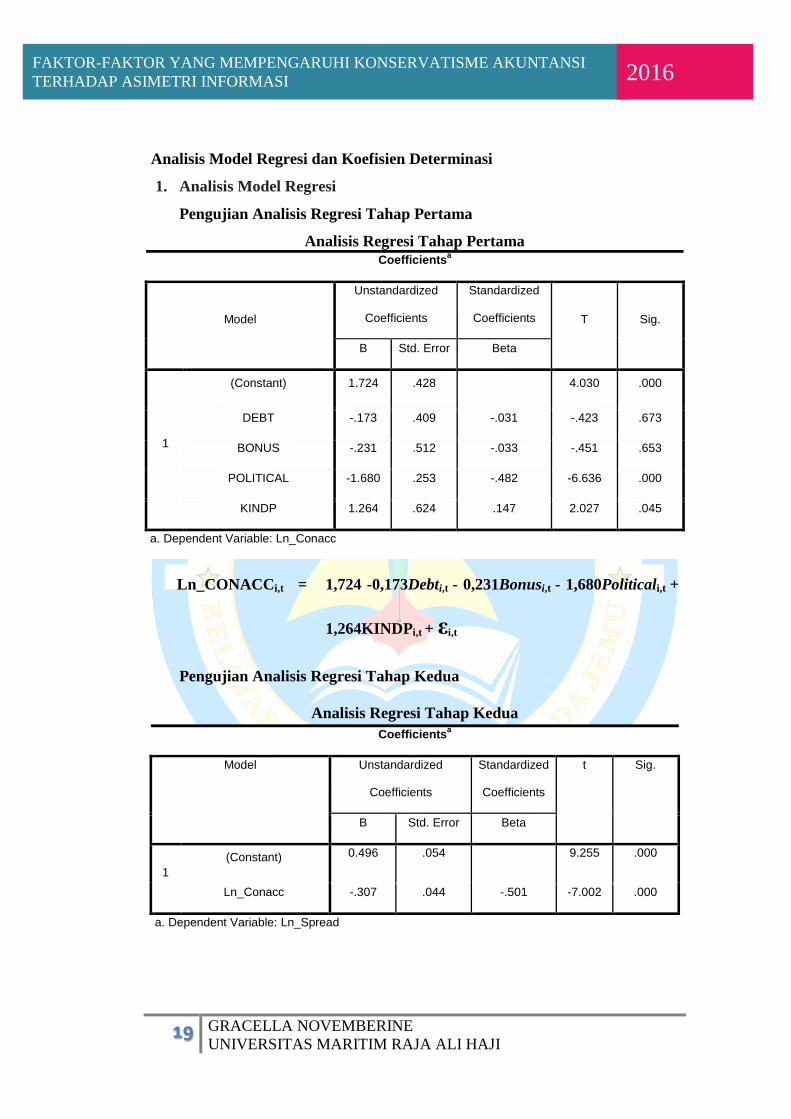

Pengujian Analisis Regresi Tahap Pertama

Analisis Regresi Tahap Pertama Coefficients

a

Model

Unstandardized

Coefficients

Standardized

Coefficients T Sig.

B Std. Error Beta

1

(Constant) 1.724 .428 4.030 .000

DEBT -.173 .409 -.031 -.423 .673

BONUS -.231 .512 -.033 -.451 .653

POLITICAL -1.680 .253 -.482 -6.636 .000

KINDP 1.264 .624 .147 2.027 .045

a. Dependent Variable: Ln_Conacc

Ln_CONACCi,t = 1,724 -0,173Debti,t - 0,231Bonusi,t - 1,680Politicali,t +

1,264KINDPi,t + εi,t

Pengujian Analisis Regresi Tahap Kedua

Analisis Regresi Tahap Kedua

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 0.496 .054 9.255 .000

Ln_Conacc -.307 .044 -.501 -7.002 .000

a. Dependent Variable: Ln_Spread

20 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Ln_Spreadi,t = 0,496 - 0.307Ln_Conacci,t + εi,t

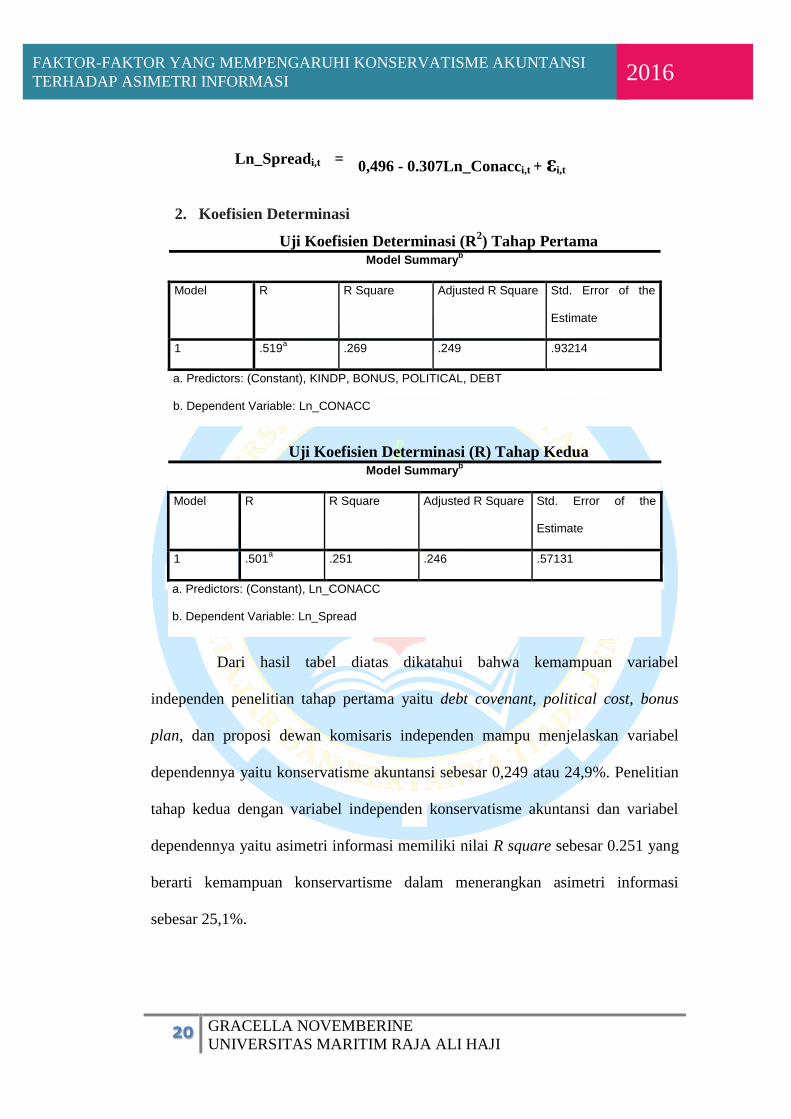

2. Koefisien Determinasi

Uji Koefisien Determinasi (R2) Tahap Pertama

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .519a .269 .249 .93214

a. Predictors: (Constant), KINDP, BONUS, POLITICAL, DEBT

b. Dependent Variable: Ln_CONACC

Uji Koefisien Determinasi (R) Tahap Kedua Model Summary

b

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .501a .251 .246 .57131

a. Predictors: (Constant), Ln_CONACC

b. Dependent Variable: Ln_Spread

Dari hasil tabel diatas dikatahui bahwa kemampuan variabel

independen penelitian tahap pertama yaitu debt covenant, political cost, bonus

plan, dan proposi dewan komisaris independen mampu menjelaskan variabel

dependennya yaitu konservatisme akuntansi sebesar 0,249 atau 24,9%. Penelitian

tahap kedua dengan variabel independen konservatisme akuntansi dan variabel

dependennya yaitu asimetri informasi memiliki nilai R square sebesar 0.251 yang

berarti kemampuan konservartisme dalam menerangkan asimetri informasi

sebesar 25,1%.

21 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

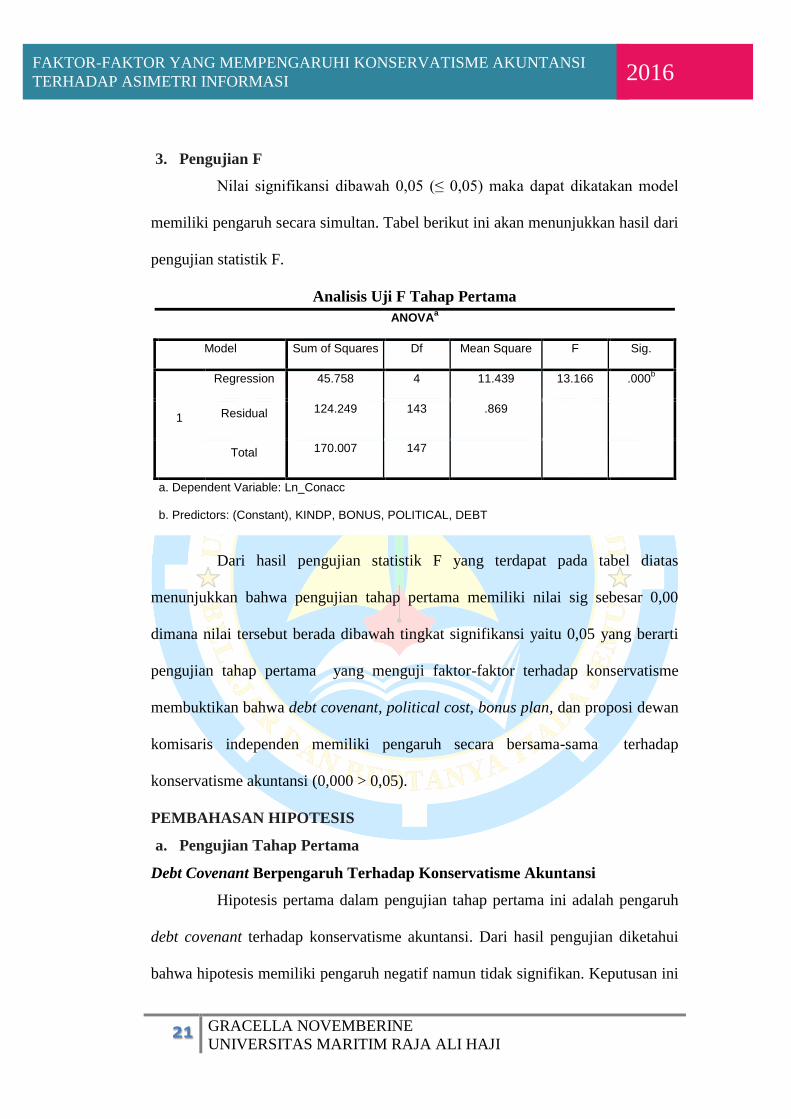

3. Pengujian F

Nilai signifikansi dibawah 0,05 (≤ 0,05) maka dapat dikatakan model

memiliki pengaruh secara simultan. Tabel berikut ini akan menunjukkan hasil dari

pengujian statistik F.

Analisis Uji F Tahap Pertama

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 45.758 4 11.439 13.166 .000b

Residual 124.249 143 .869

Total 170.007 147

a. Dependent Variable: Ln_Conacc

b. Predictors: (Constant), KINDP, BONUS, POLITICAL, DEBT

Dari hasil pengujian statistik F yang terdapat pada tabel diatas

menunjukkan bahwa pengujian tahap pertama memiliki nilai sig sebesar 0,00

dimana nilai tersebut berada dibawah tingkat signifikansi yaitu 0,05 yang berarti

pengujian tahap pertama yang menguji faktor-faktor terhadap konservatisme

membuktikan bahwa debt covenant, political cost, bonus plan, dan proposi dewan

komisaris independen memiliki pengaruh secara bersama-sama terhadap

konservatisme akuntansi (0,000 > 0,05).

PEMBAHASAN HIPOTESIS

a. Pengujian Tahap Pertama

Debt Covenant Berpengaruh Terhadap Konservatisme Akuntansi

Hipotesis pertama dalam pengujian tahap pertama ini adalah pengaruh

debt covenant terhadap konservatisme akuntansi. Dari hasil pengujian diketahui

bahwa hipotesis memiliki pengaruh negatif namun tidak signifikan. Keputusan ini

22 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

didasarkan kepada nilai signifikan sebesar yang berada diatas 0,05 yaitu sebesar

0,673 > 0,05 dan nilai t-statistik yang berada diatas t-tabel sebesar 0,423 <

1,97623. Hal ini berarti semakin besar debt covenant yang dilakukan perusahaan

maka mengakibatkan penurunan pelaporan secara konservatisme.

Hal ini berarti semakin besar debt covenant yang dilakukan perusahaan

maka mengakibatkan penurunan nilai konservatisme. Perusahaan yang kegiatan

oprasionalnya berasal dari pihak ketiga akan cenderung melaporkan hasil

kinerjanya secara overstated, sehingga tidak menggambarkan keadaan sebenarnya

perusahaan.

Nilai mean debt covenant sebesar 42,87% dan nilai mean

konservatisme sebesar 1,724% menunjukkan bahwa tingkat konservatisme

perusahaan di indonesia masih relatif tinggi dan pembiayaan melalui pihak ketiga

42% mengindikasikan bahwa perusahan-perusahan di indonesia belum sangat

tergantung terhadap pihak ketiga sehingga mereka akan cenderung melakukan

konservatisme akuntansi untuk menghindari biaya politik dari pemerintah.

Hasil ini mendukung penelitian sebelumnya Murwaningsari & Nugraha

(2010), yang menyatakan bahwa debt covenant tidak berpengaruh signifikan

terhadap konservatisme akuntansi.

Bonus Plan Berpengaruh Terhadap Konservatisme Akuntansi

Hiotesis kedua dalam pengujian tahap pertama adalah pengaruh bonus

plan terhadap konservatisme akuntansi. Dari hasil pengujian dapat diketahui

bahwa hipotesis memiliki pengaruh negatif namun tidak signifiikan. Keputusan

ini didasarkan pada nilai signifikan yang berada diatas 0,005 dan nilai t-statistik

yang berada dibawah t-tabel seperti yang terlihat pada tabel 4.23 diatas.

23 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Hasil pengujian tersebut memiliki interpretasi bahwa semakin besar

bonus plan maka tingkat konservatisme semakin menurun. Hal ini didukung

dengan nilai mean untuk variabel bonus plan hanya sebesar 29,51% yang berarti

kepemilikkan perusahaan yang dijadikan penelitian masih memiliki kepemilikan

yang terpusat pada investor tertentu.

Bonus plan yang dilakukan manajer ditimbulkan oleh perilaku

opportunistik manajemen sehingga manajer akan cenderung melakukan pelaporan

yang overstated, yang terjadi karena kurangnya pengawasan dari investor

terhadap kinerja manajer.

Hasil penelitian ini mendukung penelitian Novikasari, Ritonga, &

Sofyan (2012), Alfian & Sabeni (2010) yang menyatakan bahwa bonus plan

berpengaruh tidak signifikan terhadap konservatisme akuntansi.

Political Cost Berpengaruh Terhadap Konservatisme Akuntansi

Hipotesis ketiga adalah political cost berpengaruh terhadap

konservatisme akuntansi. Dari hasil pengujian yang telah dilakukan pada tabel

4.23 diatas diketahui bahwa political cost berpengaruh negatif signifikan.

Keputusan ini didasarkan pada nilai sig yang berada dibawah 0,05 (0,000 < 0,05)

dan nilai t-statistik lebih besar dari pada nilai t-tabel yaitu sebesar 1,97623 <

6,634. Hal ini berarti semakin besar pengaruh political cost yang diproksikan oleh

intesitas modal akan menimbulkan perilaku yang cenderung kurang konservatif.

Kondisi keuangan yang disajikan oleh perusahaan tidak sesuai harapan

para investor, maka investor akan dengan segera menarik modalnya dari

perusahaan, yang akhirnya dapat menyebabkan kekurangan modal untuk

menjalankan usahanya (Agustina, Rice, & Stephen, 2015).

24 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Hasil penelitian ini sejalan dengan penelitian Sukiya (2011), Nugroho

& Lestari (2012), Agustina, Rice, & Stephen (2015) yang menyatakan bahwa

intesitas modal berpengaruh terhadap konservatisme akuntansi.

Proposi Dewan Komisaris Independen Berpengaruh Terhadap

Konservatisme Akuntansi

Hipotesis keempat adalah proposi dewan komisaris independen

terhadap konservatisme akuntansi. Dari hasil hipotesis menunjukkan hipotesis

keempat dapat gagal diterima. Hasil ini didasarkan pada nilai signifikansi yang

berada diatas 0,05 (0,739 > 0,05) dan nilai t-statistik yang berada dibawah t-tabel

sebesar 1,97852 > 0,333. Hasil ini memberikan interprestasi bahwa semakin besar

proposi dewan komisaris independen maka semakin kecil konservatisme

akuntansi.

Dewan komisaris indenpenden merupakan dewan komisaris yang tidak

berasal dari afiliasi perusahaan. Dewan komisaris independen bertugas untuk

melakukan pengawasan atas prinsip GCG yang dilakukan perusahaan. Dari hasil

pengujian menunjukkan bahwa semakin tinggi proposi dewan komisaris

independen akan mengakibatkan semakin tinggi juga konservatisme akuntansi

perusahaan. Hal ini berarti dewan komisaris independen di perusahaan memang

menjalankan regulasinya pengawasannya yang mengakiibatkan peningkatan

kualitas laporan keuangan perusahaan dan mengurang asimetri informasi. Hal ini

dibuktikan dengan nilai mean dari dewan komisaris independen sebesar 39% ,

dengan nilai konservatisme akuntansi sebesar 3,08 dan asimetri informasi sebesar

1.72.

25 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Hasil penelitian ini mendukung penelitian Putra, Widanaputra, &

Wisadha (2015) yang menyatakan bahwa dewan komisaris independen

berpengaruh terhadap konservatisme akuntansi.

b. Pengujian Tahap Kedua

Pengujian tahap kedua ini adalah Konservatisme akuntansi berpengaruh

terhadap asimetri informasi pada perusahaan manufaktur yang terdaftar di BEI

periode 2012-2015. Dari hasil output diatas didapat nilai signifikan sebesar 0,000

dan nilai t-statistik sebesar 7,002. Nilai sinifikansi yang berada dibawah 0,05 dan

nilai t-statistik yang berada diatas 1,97623, maka dapat diketahui bahwa

konservatisme memliki pengaruh positif terhadap asimetri informasi. Hal ini

berarti semakin besar konservatisme akuntansi maka semakin kecil asimetri

informasi yang ditimbulkan.

Asimetri informasi sendiri muncul karena perusahaan yang memiliki

private information yang harusnya dibagikan kepada pengguna laporan keuangan

lainnya membuat para investor tidak mengetahui gambaran sebenarnya dalam

perusahaan. Perusahaan yang lebih mengetahui kondisi perusahaan yang

sebenarnya akan cenderung berperilaku opportunistik dalam melaporkan laporan

keuangannya untuk menekan biaya agensi yang ditimbulkan. Konservatisme

timbul untuk menekan asimetri informasi dengan cara melakukan pengakuan

keuntungan yang lebih lama sehingga akan menggurangi fleksibilitas manajer

dalam melaporkan laba yang overstated.

Penelitian ini mendukung penelitian sebelumnya (Haniati & Fitriany,

2010) yang menyatakan bahwa konservatisme berpengaruh terhadap asimetri

informasi.

26 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

KESIMPULAN

Penelitian ini menguji faktor-faktor yang mempengaruhi konservatisme

akuntansi terhadap asimetri informasi. Penelitian ini dilakukan dua kali, pengujian

yang pertama faktor-faktor terhadap konservatisme akuntansi dengan

menggunakan regresi berganda, lalu tahap kedua pengaruh konservatisme

akuntansi terhadap asimetri informasi dengan menggunakan regresi sederhana.

Berikut ini adalah hasil pengujian dari kedua tahap tersebut untuk menjawab

rumusan permasalahan:

1. Debt covenant tidak berpengaruh signifikan terhadap konservatisme

akuntansi.

2. Political cost perpengaruh signifikan terhadap konservatisme akuntansi.

3. Bonus plan tidak berpengaruh signifikan terhadap konservatisme akuntansi.

4. Proposi dewan komisaris independen berpengaruh signifikan terhadap

konservatisme akuntansi.

5. Konservatisme akuntansi berpengaruh signifikan terhadap asimetri informasi.

SARAN

Untuk penelitian selanjutnya dapat menggunakan pengukuran

koservatisme lainnya seperti total akrual, dan dapat menguji faktor-faktor lain

diluar penelitian ini, serta dapat menggunakan variabel intervening dalam

pengembangan penelitian ini.

DAFTAR PUSTAKA

Agustina, Rice, & Stephen. (2015). Analisa Faktor-Faktor yang Mempengaruhi

Penerapan Konservatisme Akuntansi pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. Simposium Nasional Akuntansi 18.

Ahmed, Riahi, & Belkaoui. (2011). Teori Akuntansi (Vol. X). Jakarta: Salemba

Empat.

27 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Alfian, Angga. (2013). Faktor-faktor Yang Berpengaruh Terhadap Pemilihan

Konservatisme Akuntansi. Semarang: Universitas Diponegoro.

------------------, & Sabeni, Arifin. (2013). Analisis Faktor-Faktor Yang

Berpengaruh Terhadap Pemilihan Konservatisme Akuntansi.

Diponegoro Journal Accounting, II(3), 1-10.

Astarini, Dwi. (2011). Analisis Faktor-Faktor Yang Mempengaruhi Pilihan

Perusahaan Terhadap Konservatisme Akuntansi. Jakarta: Universitas

Pembangunan Nasional "Veteran".

Atmaja, Lukas Setia. (2008). Teori & Praktik Manajemen Keuangan (Vol. 1).

Yogyakarta: ANDI Publisher.

Basu, Sudipta. (1997). The Conservatism Principle and Asymetric Timeliness of

Earnings. Journal Accounting And Economic, 3-37.

Deviyanti, Dyahayu Artika. (2012). Analisis Faktor-faktor Yang Mempengaruhi

Penerapan Konservatisme Dalam Akuntansi. Semarang: Universitas

Diponegoro.

Eisenhardt, Kathleen. M. (1989). Agency Theory: An Assessment and Review.

The Academy of Management Review, Vol. 14, No.1, pp. 57-74.

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate dengan Program IBM

SPSS 21 (7 ed.). Semarang: Badan Penerbit Universita Diponegoro.

Komite Nasional Gorvernance. (2006). Pedoman Umum Good Corporate

Governance.

Halim, Julia., Meiden, Carmel., & Tobing, Rudolf Lumban. (2005). Pengaruh

Manajemen Laba Pada Tingkat Pengungkapan Laporan Keuangan

Perusahaan Manufaktur. 117-135.

Haniati, Sri, & Fitriany. (2010). Pengaruh Konservatisme Terhadap Asimetri

Informasi Dengan Menggunakan Beberapa Pengukuran. Simposium

Nasional Akuntansi XIII, hal. 1-28.

Harahap, Sofyan Safri. (2009). Analisis Kritis Atas Laporan Keuangan. Jakarta:

Rajawali Pers.

---------------------------. (2012). Teori Akuntansi Edisi Revisi 2011. Jakarta:

Rajawali Pers.

28 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

--------------------------. (2013). Teori Akuntansi. Jakarta: Fajar Interpratama

Mandiri Offset.

Haryono, S. (2005). Struktur Kepemilikan Dalam Bingkai Teori Keagenan. Jurnal

Akuntansi & Bisnis, 63-71.

Hery. (2015). Analisis Laporan Keuangan. Yogyakarta: Center For Academic

Publishing Service (CAPS).

IKATAN AKUNTANSI INDONESIA. (2009). Pernyataan Standar Akuntansi

Indonesia. Tahunan.

Jensen, Michael C., & Meckling, Willian H. (1976). Theory of the Firm:

Managerial Behavior, Agency Costs and Ownership Structure. Journal

of Financial Economics. VOL. 3, No. 4. pp. 305-360.

Junanda, Ahmad. (2012). Kandungan Konservatisme Akuntansi Dalam Standar

Akuntansi Berbasis IFRS (International Financial Reporting Standard).

Jurnal HUMANITY, Vol. VII, No.2, 24-34.

Kieso, D. E., Weygandt, J. J., & Warfield, t. D. (2008). Akuntansi Intermediate.

Jakarta: Erlangga.

Kuncoro, M. (2009). Metode Riset untuk Bisnis & Ekonomi. Jakarta: Erlangga.

Murwaningsari, E., & Nugraha, A. P. (2010). Relevansi Nilai Konservatisme

Akuntansi Beserta Beberapa Faktor Yang Mempengaruhi. Jurnal

Informasi, Perpajakan, Akuntansi, dan Keuangan Publik, 21-39.

Novikasari, Tri., Ritonga, Kirmizi., & Sofyan, Azhari. (2012). Analisis Faktor-

faktor Yang Mempengaruhi Penerapan Konservatisme Akuntansi.

Nugroho, Okta Dwi., & Lestari, Dian Indiriana Tri. (2012). Faktor Yang

Mempengaruhi Konservatisme Akuntansi Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia periode2007-2009. JURAKSI,

2(1), 63-80.

Nugroho, Yanuar. (2012). Konservatisme Akuntansi Dalam Teori Keagenan.

Oktomegah, Calvin. (2012). Faktor-Faktor Yang Mempengaruhi Penerapan

Konservatisme Pada Perusahaan Manufaktur Di Bursa Efek Indonesia,

pp.36-47.

29 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Padmawati, Ika Ria., & Fachrurrozie. (2015). Pengaruh Mekanisme Good

Corporate Governance dan Kulitas Audit Terhadap Tingkat

Konservatisme Akuntansi. Accounting Analysis Journal, Vol.4, No.1.

Purwanti, Melani., & Kurniawan, Aceng. (2013). The Effect Of Earnings

Management And Disclosure On Information Asymetry. Internatinal

Journal Of Scientific And Technology Research, Volume 2(Issue 8), 98-

107.

Putra, Wayan., Widanaputra, AA. GP., & Wisadha, Gede Suprata. (2015). Tingkat

Konservatisme Akuntansi: Kajian Dewan Komisaris, Modal

Manajerial, Dan Komite Audit Dalam MMekanisme Good Corporate

Governance. E- Jurnal Akuntansi Univeritas Udayana, XII(1), 93-110.

Ruwanti, Sri, & Baridwan, Zaki. (2011). Pengaruh Konservatisme Terhadap

Asimetri Informasi. Jurnal Wahana, 14(1), 41-65.

Santoso, Singgih. (2015). Menguasai Statistik NonParametik. Jakarta: PT. Elex

Media Komputindo.

Sari, Cyntia., & Adhariani, Desi. (2009). Konservatisme Perusahaan Di Indonesia

dan Faktor-Faktor Yang Mempengaruhinya. Simposium Nasional

Akuntansi XII.

Sarwono, Jonathan. (2015). Rumus-Rumus Populer dalam SPSS 22 Untuk Riset

Skripsi. Jakarta: Penerbit ANDI.

Scott, William R. (2011). Financial Accounting Theory (Vol. VI). Canada:

Pearson.

Sekaran, Uma. (2009). Research Methods For Business - Metode Penelitian

Untuk Bisnis (Vol. IV). Jakarta: Salemba Empat.

Subramanyam, K. R., & Wild, J. J. (2009). financial Statement Analysis Tenth

Edition. New York , Amerika: McGraw-Hill/Irwin, a business unit of

The McGraw-Hill Companies, Inc.

Sukiya, Dewi. (2011). Analisis Pilihan Perusahaan Terhadap Akuntansi

Konservatif Pada Perusahaan Manufaktur Di BEI. Jember: Universitas

Jember.

Susanto, Aris. (2012). Pengaruh Good Corporate Governance Terhadap Tingkat

Konservatisme Akuntansi. Jurnal Skripsi Universitas Lampung.

30 GRACELLA NOVEMBERINE

UNIVERSITAS MARITIM RAJA ALI HAJI

FAKTOR-FAKTOR YANG MEMPENGARUHI KONSERVATISME AKUNTANSI

TERHADAP ASIMETRI INFORMASI 2016

Sutedja. (2004). Pengungkapan (Disclosure) Laporan Keuangan Sebagai Upaya

Mengatasi Asimetri Informasi. TEMA, Volume 5(Nomor 1, ).

Tanor, Linda A.O. (2009). Pentingnya Pengungkapan (Disclosure) Laporan

Keuangan Dalam Meminimalisasi Asimetri Informasi. Jurnal FORMAS

Vo. 2, No. 4 Juni 2009, ISSN: 1978-8452 , Hal: 287-294.

Trihendardi, Cornelius. (2009). Step by Step SPSS 16 - Analisis Data Statistik.

Yogyakarta: ANDI.

Ujiyantho, Muh. Arief. (2007). Asimetri Informasi Dan Manajemen Laba: Suatu

Tinjauan Dalam Hubungan Keagenan. pp.1-10.

Veronica, Sylvia., & Bachtiar, Yanivi S. (2004). Good Corporate Governance,

Information Asymmetry, and Earnings Management. SNA VII

Denpasar.

Watts, Ross L. (2002). Conservatism in Accounting.

----------------. (2003). Conservatism in Accounting Part I: Explanationss and

Implications. Accounting Horizons, 17(3), 207-221.

--------------., & La Fond, Ryan. (2007). The Information Role of Conservatism.

------------., & Zimmerman, Jerlod L. (1990). Positive Accounting Theory: A Ten

Year Perspective. The Accounting Review, 65(1), 131-157.

Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2011). Financial Accounting -

IFRS Edition. United States Of America: Jhon Wiley & Sons, Inc.