ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN …

104

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN (PERSERODA) DALAM RANGKA PERENCANAAN INITIAL PUBLIC OFFERING (IPO) Skripsi Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Manajemen Program Studi Manajemen Oleh: Martina Anindita Prabarini NIM: 162214220 PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2020 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Transcript of ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN …

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN

(PERSERODA) DALAM RANGKA PERENCANAAN

INITIAL PUBLIC OFFERING (IPO)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Manajemen

Program Studi Manajemen

Oleh:

Martina Anindita Prabarini

NIM: 162214220

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN

(PERSERODA) DALAM RANGKA PERENCANAAN

INITIAL PUBLIC OFFERING (IPO)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Manajemen

Program Studi Manajemen

Oleh:

Martina Anindita Prabarini

NIM: 162214220

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2020

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Skripsi

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN(PERSERODA) DALAM RANGKA PERENCANAAN

INITIAL PUBLIC OFFERING (lPO)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar SaJjana Manajemen

Program Studi Manajemen

Oleh:

Martina Anindita Prabarini

Dr. Lukas Purwoto, M.Si. Tanggal 22 Mei 2020

Telah disetujui oleh:

NIM: 162214220

Pembimbing I

Pembimbing II

Dr. Caecilia Wahyu Estining R., M.Si. Tanggal 28 Mei 2020

II

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Skripsi

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN(pERSERODA) DALAM RANGKA PERENCANAAN

INITIAL PUBLIC OFFERING (lPO)

Dipersiapkan dan Ditulis oleh:

Martina Anindita Prabarini

NIM: 162214220

Telah Dipertahankan di Depan Dewan Penguji

Pada Tanggal 12 Juni 2020

dan Dinyatakan Memenuhi Syarat

Susunan Dewan Penguji

Jabatan Nama Lengkap Tanda Tangan

Ketua Dr. Lukas Purwoto, MSi. tt

Sekretaris Maria Theresia Emawati, S.B., MA. I'(t "JT/>"'rTAnggota Dr. Lukas Purwoto, MSi. I

Anggota Dr. Caeci1ia Wahyu Estining R., M.Si. C!;p ~Anggota Christina Heti Tri Rahmawati, S.E., M.Sc. I MJ D

Yogyakarta, 30 Juni 2020

Fakultas Ekonomi

Albertus Yudi Yuniarto, S.B., MB.A.

III

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO DAN PERSEMBAHAN

“All our dreams can come true, if we have the courage to pursue them.”

(Semua mimpi kita bisa menjadi kenyataan, jika kita

memiliki keberanian untuk mengejarnya)

Walt Disney

Skripsi ini saya persembahkan untuk:

Bapak dan Mama tercinta atas doa, dukungan, serta pengorbanannya

Adik tercinta

Sahabat-sahabat seperjuangan

Almamaterku Universitas Sanata Dharma

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

UNIVERSITAS SANATA DHARMAFAKULTAS EKONOMI

JURUSAN MANAJEMEN - PROGRAM STUDI MANAJEMEN

PERNYATAAN KEASLIAN KARYA TULIS

Saya yang bertanda tallgan dibawah ini, dengall ini menyatakan ballwaSkripsi dengan judul:

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN(PERSERODA) DALAM RANGKA PERENCANAAN

INITIAL PUBLIC OFFERING (IPO)

dan diajukan untuk diuji pada tangga112 Jlmi 2020 adalah hasil karya saya.Saya juga mellyatakall bahwa dalalll skripsi ini tidak terdapat keseluruhan

atau sebagian tulisan orang lain yang saya ambil dengan cara llIenyalin, atau llIenirudalalll belltuk rangkaian kalilllat atau silllbol yang llIenunjukkan gagasan ataupendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisansaya selldiri, dan atau tidak terdapat bagian atau kesehrruhan tulisan yang saya salin,saya tiru, atau saya ambil dari tulisan orang lain tanpa llIelllberikan pengakuan(disebutkan dalam referensi) pada penulis aslinya.

Bila di kemudian hari terbukti bahwa saya ternyata melakukan tilldakantersebut maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelarakadelllik yang saya peroleh dibatalkan serta diproses sesuai dengan aturan

perundang-undangan yang berlaku (UU No. 20 Tallun 2003, pasal25 dan pasaI70).

Yogyakarta, 30 Jlmi 2020Yang llIelllbuat pernyataan;

~Martina Allindita Prabaril1i

NIM: 162214220

v

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LEMBARPERNYATAANPERSETUJUANPUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mah~siswa Universitas Sanata Dhanna:

Nama : Mmtina Anindita Prabarini

NIM : 162214220

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dhanna karya ilmiah saya yang berjudul:

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN(PERSERODA) DALAM RANGKA PERENCANAAN

INITIAL PUBLIC OFFERING (IPO)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata

Dhanna hak untuk menyimpan, mengalihkan dalaIll bentuk media lain,

mengelolanya daJam bentuk pangkalan data, mendistribusikan secara terbatas, dan

mempublikasikannya secara internet atau media lain untuk kepentingan akademis

tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama

tetap mencantumkan saya sebagai penulis.

Demikian pemyataan ini saya buat dengan sebenamya.

Yogyakma, 20 Jlmi 2020Yang membuat pemyataan,

Llt/Mmina Anindita Prabarini

NIM: 162214220

VI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji dan syukur atas berkat dan kasih karunia Tuhan Yesus Kristus

sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini

merupakan salah satu prasyarat untuk memperoleh gelar Sarjana pada Program

Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma.

Penulisan karya tulis ini tidak terlepas dari bantuan dan dukungan

berbagai pihak. Untuk itu, penulis ingin mengucapkan banyak terima kasih kepada:

1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, M.Si. selaku Ketua Program Studi Manajemen

Universitas Sanata Dharma Yogyakarta dan selaku pembimbing dalam

penyusunan skripsi ini.

3. Ibu Dr. Caecilia Wahyu Estining Rahayu, M.Si. atas waktu bimbingan dan

arahan selama penyusunan skripsi ini.

4. Ibu Lucia Kurniawati, S.Pd., M.S.M. selaku Dosen Pembimbing Akademik yang

telah membimbing penulis selama penulis berdinamika di Program Studi

Manajemen Universitas Sanata Dharma.

5. Ibu Christina Heti Tri Rahmawati, S.T., M.Sc. selaku anggota tim penguji yang

telah memberi masukan yang sangat berguna.

6. Bapak Tulus Yunianto, S.T., S.E. selaku Direktur Utama dan Ibu Dewi Ekosari

K, S.E., M.M selaku Direktur PT BPR BANK KLATEN yang telah memberikan

izin penelitian, serta jajaran manajemen dan karyawan PT BPR BANK

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

KLATEN yang telah banyak membantu penulis dalam memberikan data maupun

informasi yang dibutuhkan dalam penyusunan skripsi ini.

7. Orang tua terkasih Petrus Setyo Prabowo dan Theresia Riana Noor Cahyanti,

serta adik tercinta Andreas Andhika Wirapraba yang tidak pernah lelah

memberikan doa, dukungan, dan semangat sehingga penulis dapat

menyelesaikan skripsi ini.

8. Om Stefan Mardikus, M.T. yang telah meluangkan banyak waktu, pikiran, dan

tenaga untuk membantu penulis menyelesaikan skripsi. Berkat saran yang

konstruktif, motivasi, ide, dan masukan yang sangat bermanfaat, akhirnya skripsi

ini dapat selesai sesuai waktu yang telah ditentukan.

9. Afian Cavin Widiatama yang selalu memberi dukungan, menemani, dan menjadi

penyemangat selama proses penyusunan skripsi ini.

10. Sahabat terkasihku Mega, Cristin, Trisna, dan Icha yang selalu mengisi hari-

hariku di saat suka maupun duka. Thank you for putting up with me and giving

me so much strength when I’m down. I thank God everyday for having such great

friends like you guys.

11. Sahabat-sahabatku Thomas, Christo, Chandra, Shelly, Erico, Yohanes, Bayu,

Ikhsan, Acie, Rendra, dan Gex Mang. Terima kasih kalian selalu ada menemani,

mendukung, mengasihi, dan membantuku selama proses perkuliahan.

12. Teman-teman Manajemen 2016 Kelas E yang sudah bersama denganku sejak

hari pertama di Prodi Manajemen, terima kasih karena kalian sudah menjadi diri

kalian sendiri yang unik dan berharga.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

13. Sahabat-sahabatku Thatha, Diannita, Billy, Reno, Sukma, dan Aldo yang selalu

memberikan dukungan dari jauh dan telah mencintaiku sejak masa SMA. Terima

kasih atas segala cinta, kebersamaan, dan kebahagiaan yang tidak pernah

berakhir.

14. Semua pihak di BEMU dan Management Competition yang telah membimbing,

mengarahkan, serta memberikan pengalaman dan pelajaran berharga, baik soft

skill dan hard skill sehingga penulis menjadi lebih mandiri, bertanggung jawab,

dewasa, dan percaya diri.

15. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat disebutkan satu-persatu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

DAFTAR ISI

HALAMAN JUDUL ........................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ............................................... ii

HALAMAN PENGESAHAN ............................................................................. iii

HALAMAN MOTTO DAN PERSEMBAHAN ............................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................ v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ........................ vi

HALAMAN KATA PENGANTAR ................................................................. vii

HALAMAN DAFTAR ISI ................................................................................... x

HALAMAN DAFTAR TABEL ....................................................................... xii

HALAMAN DAFTAR GAMBAR .................................................................. xiii

DAFTAR LAMPIRAN .................................................................................... xiv

INTISARI ........................................................................................................... xv

ABSTRACT ....................................................................................................... xvi

BAB 1 PENDAHULUAN ............................................................................. 1

A. Latar Belakang Masalah ................................................................ 1

B. Rumusan Masalah ........................................................................ 6

C. Pembatasan Masalah .................................................................... 6

D. Tujuan Penelitian ......................................................................... 7

E. Manfaat Penelitian ....................................................................... 7

BAB II KAJIAN PUSTAKA ......................................................................... 7

A. Kajian Teori .................................................................................. 8

1. Pasar Modal ............................................................................... 8

2. Penawaran Saham Perdana ..................................................... 10

3. Investasi ................................................................................... 12

4. Saham ..................................................................................... 13

5. Valuasi Nilai Intrinsik dan Ekuitas Perusahaan ...................... 16

6. Discounted Cash Flow (DCF) Valuation ................................ 17

7. Penjamin Efek (Underwriter) ................................................. 20

8. Prosedur dan Persyaratan IPO di Bursa Efek Indonesia ......... 23

B. Penelitian-penelitian Terdahulu ................................................. 26

BAB III METODE PENELITIAN ............................................................... 31

A. Jenis Penelitian ........................................................................... 31

B. Waktu dan Lokasi Penelitian ...................................................... 31

C. Sumber Data ................................................................................ 31

D. Teknik Pengumpulan Data .......................................................... 32

E. Teknik Analisis Data .................................................................. 32

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

BAB IV GAMBARAN UMUM PERUSAHAAN ....................................... 36

A. Sejarah Perusahaan ..................................................................... 36

B. Visi dan Misi Perusahaan ............................................................ 37

C. Struktur Organisasi dan Profil Direksi ........................................ 38

D. Produk dan Layanan Perusahaan ................................................ 39

E. Kantor Kas .................................................................................. 41

BAB V ANALISIS DATA DAN PEMBAHASAN .................................... 44

A. Analisis Perusahaan ................................................................... 44

1. Analisis SWOT ....................................................................... 44

2. Manajemen Risiko .................................................................. 46

3. Analisis Kinerja Keuangan PT BPR BANK KLATEN .......... 47

B. Hasil Analisis Valuasi Metode FCFE ........................................ 49

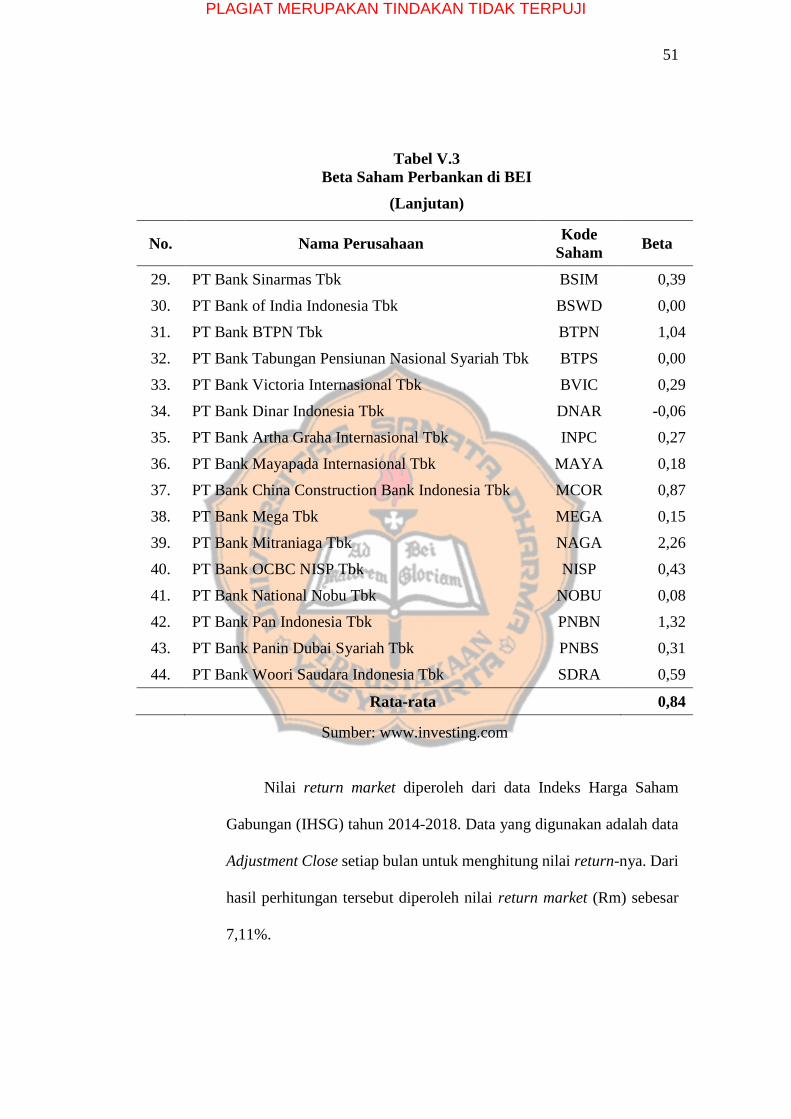

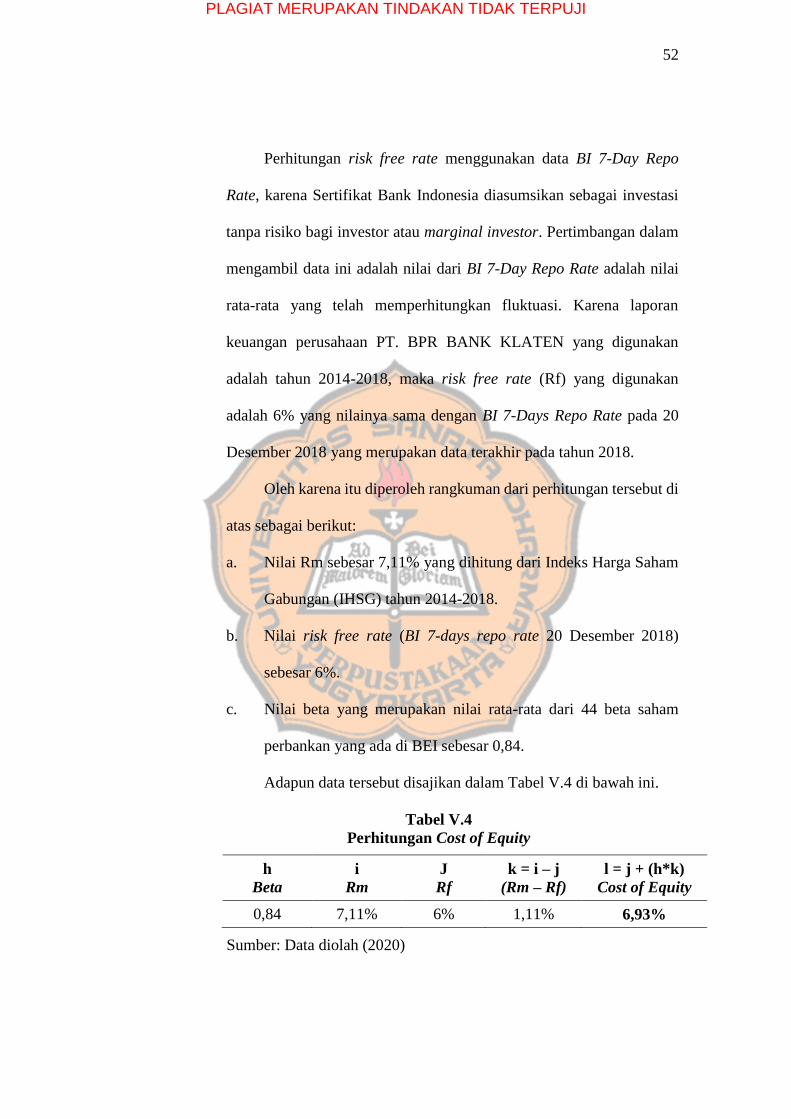

1. Perhitungan Cost of Equity ...................................................... 49

2. Perhitungan FCFE ................................................................... 53

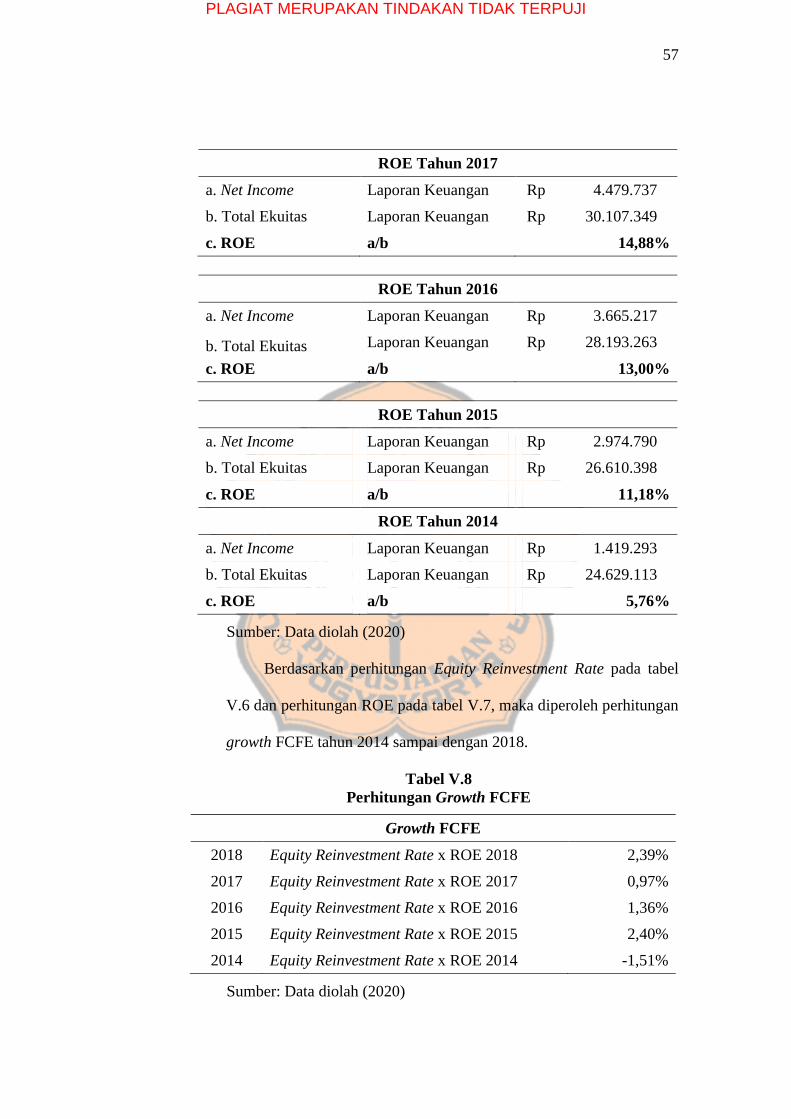

3. Hasil Perhitungan Growth FCFE ............................................ 54

4. Hasil Perhitungan Value FCFE ............................................... 58

5. Harga Per Lembar Saham ....................................................... 58

C. Skema Pendanaan melalui Initial Public Offering (IPO) ........... 59

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN .................. 62

A. Kesimpulan ................................................................................ 62

B. Saran ......................................................................................... 63

C. Keterbatasan Penelitian .............................................................. 64

DAFTAR PUSTAKA ......................................................................................... 65

LAMPIRAN ......................................................................................................... 68

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

Tabel Halaman

V.1 Laporan Laba-Rugi PT BPR BANK KLATEN 2014-

2018

48

V.2 Laporan Neraca PT BPR BANK KLATEN 2014-2018 48

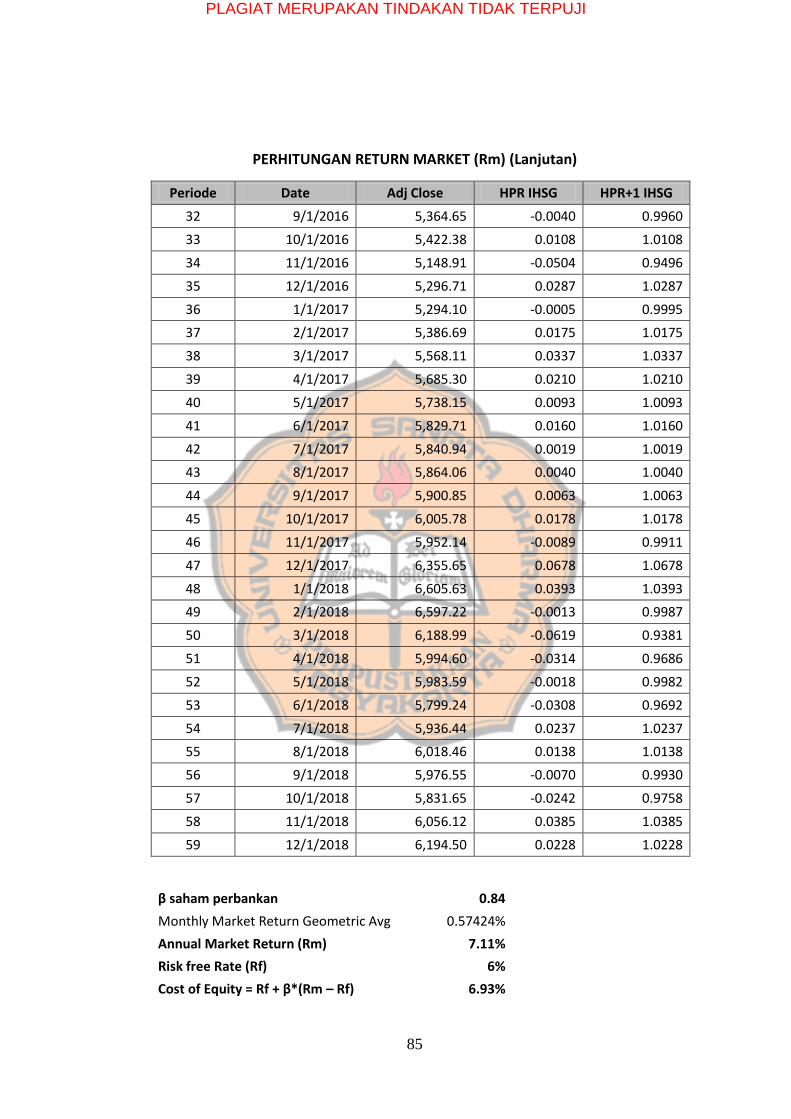

V.3 Beta Saham Perbankan di BEI 50

V.4 Perhitungan Cost of Equity 52

V.5 Perhitungan Free Cash Flow to Equity (FCFE) 53

V.6 Perhitungan Equity Reinvestment Rate 54

V.7 Perhitungan Return on Equity (ROE) 56

V.8 Perhitungan Growth FCFE 57

V.9 Perhitungan Value FCFE 58

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Gambar Halaman

IV.1 Struktur Organisasi PT BPR BANK KLATEN 39

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

DAFTAR LAMPIRAN

Lampiran Halaman

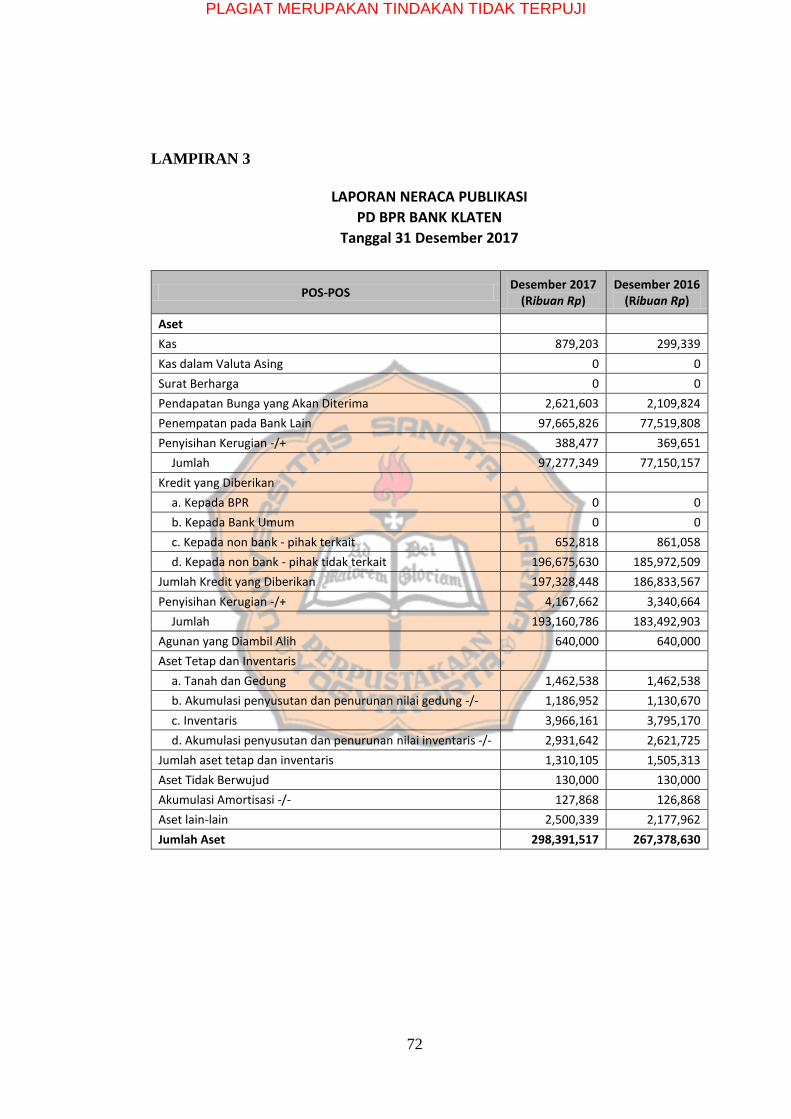

1. Laporan Neraca Publikasi Tahun 2018 69

2. Laporan Laba Rugi Publikasi Tahun 2018 71

3. Laporan Neraca Publikasi Tahun 2017 72

4. Laporan Laba Rugi Publikasi Tahun 2017 74

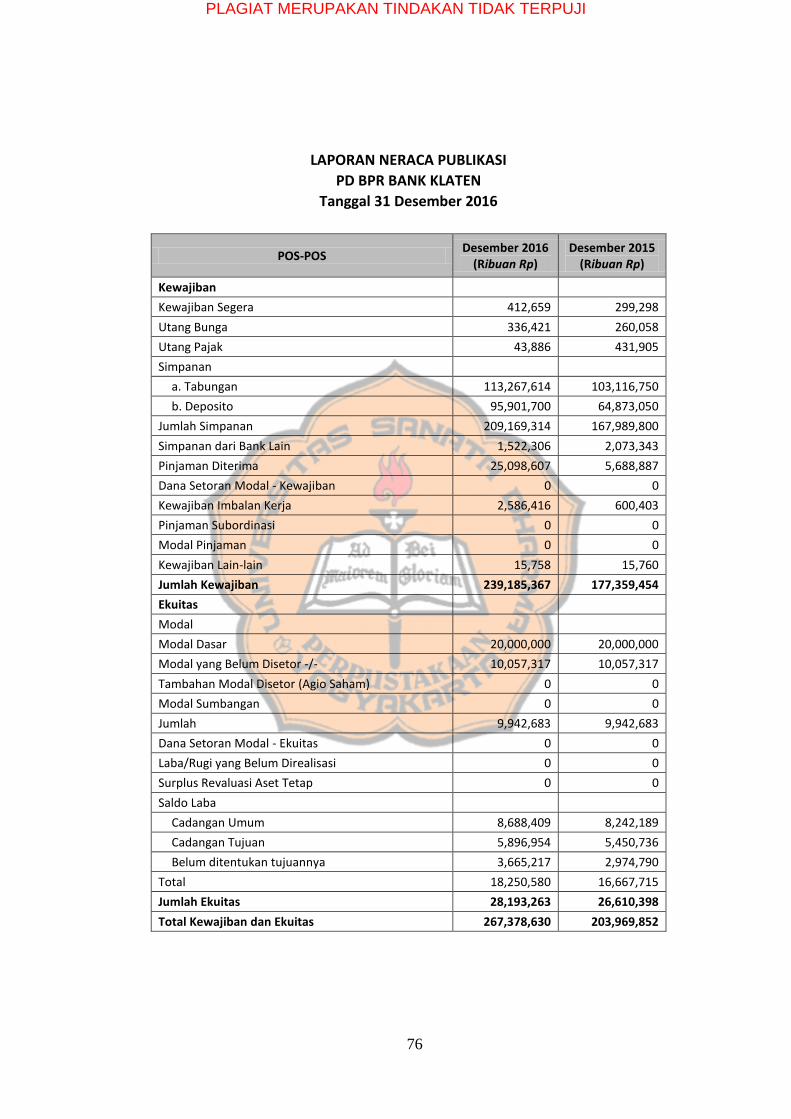

5. Laporan Neraca Publikasi Tahun 2016 75

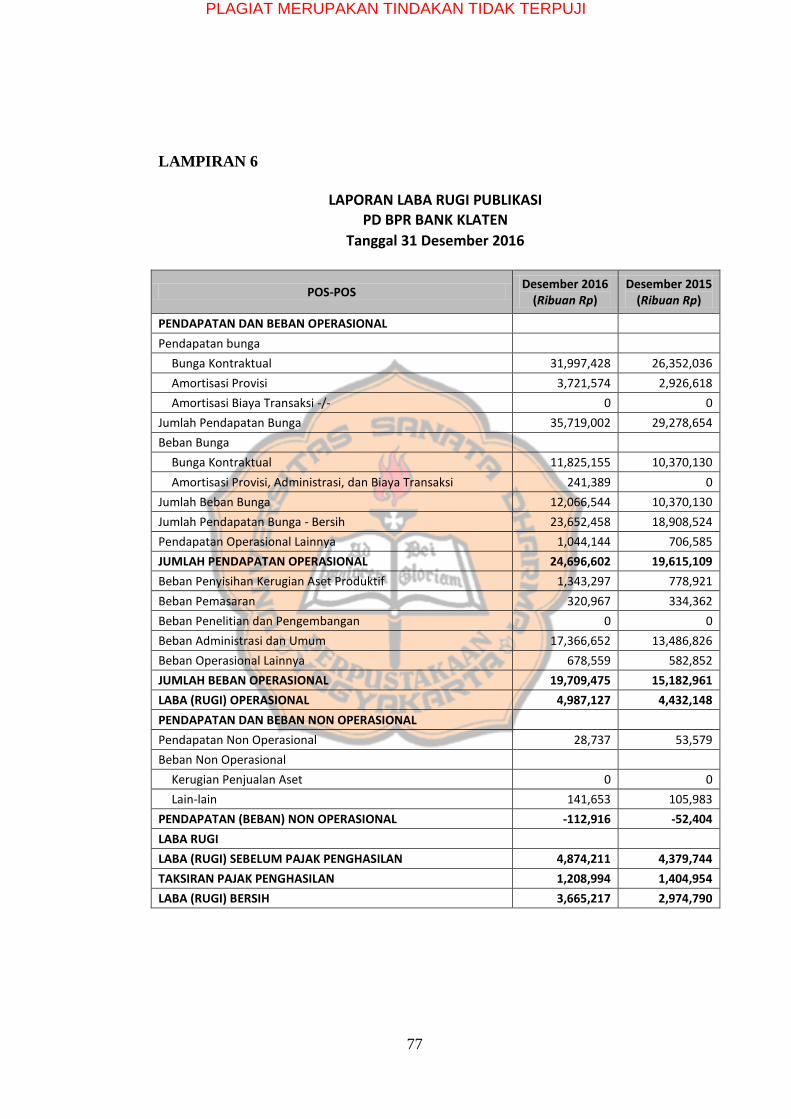

6. Laporan Laba Rugi Publikasi Tahun 2016 77

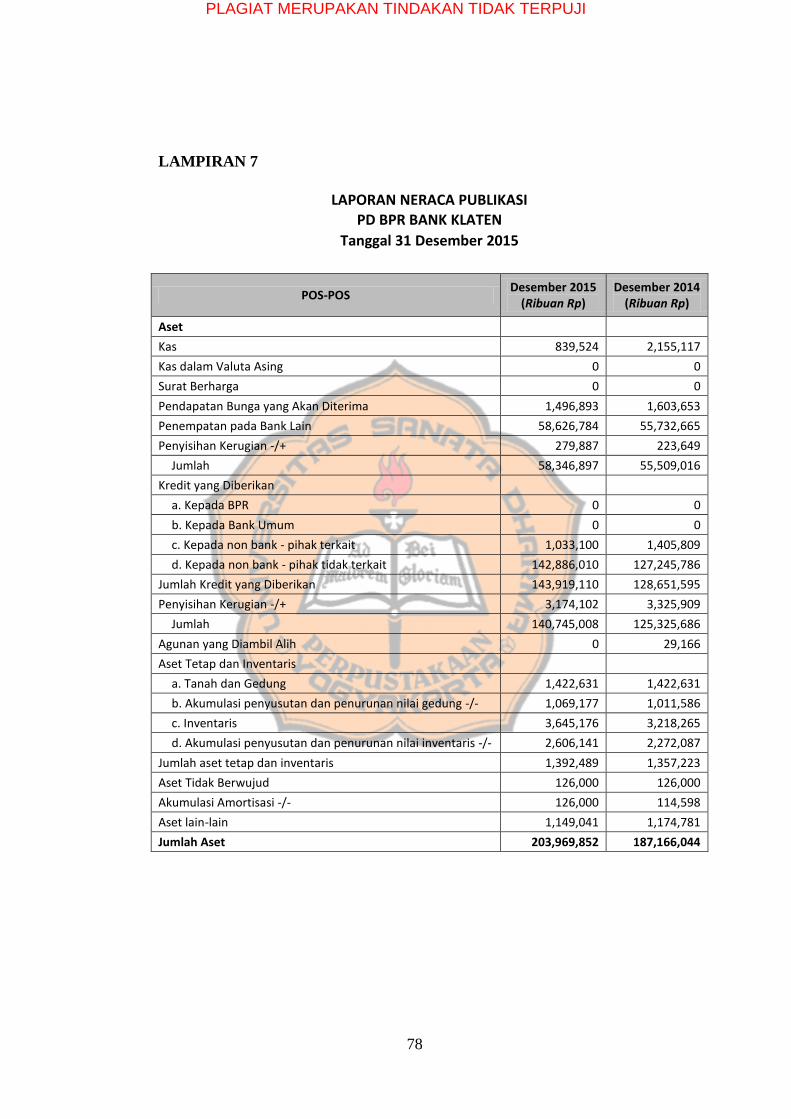

7. Laporan Neraca Publikasi Tahun 2015 78

8. Laporan Laba Rugi Publikasi Tahun 2015 80

9. Laporan Neraca Publikasi Tahun 2014 81

10. Laporan Laba Rugi Publikasi Tahun 2014 83

11. Perhitungan Return market (Rm) 84

12. Surat permohonan izin penelitian dari Kaprodi

Manajemen FE USD

86

13. Surat izin penelitian melakukan penelitian dari PT

BPR BANK KLATEN

87

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

INTISARI

ESTIMASI NILAI WAJAR SAHAM PT. BPR BANK KLATEN

(PERSERODA) DALAM RANGKA PERENCANAAN

INITIAL PUBLIC OFFERING (IPO)

Martina Anindita Prabarini

Universitas Sanata Dharma

Yogyakarta

2020

Tujuan dari penelitian ini adalah untuk menganalisis faktor keuangan dan non

keuangan PT. BPR BANK KLATEN (PERSERODA), mengestimasi nilai intrinsik

ekuitas dan harga per lembar saham perusahaan dalam rangka Initial Public Offering

(IPO). Manajemen PT. BPR BANK KLATEN harus memiliki dasar pertimbangan

yang kuat dalam pengambilan keputusan untuk melakukan IPO sebagai alternatif

sumber pendanaan perusahaan.

Analisis faktor keuangan dan non keuangan dilakukan dengan membuat

analisis perusahaan dengan menggunakan data laporan keuangan tahunan.

Sedangkan untuk valuasi nilai intrinsik ekuitas menggunakan model Discounted

Cash Flow (DCF) dengan pendekatan Free Cash Flow to Equity (FCFE). Pendekatan

tersebut digunakan untuk memperoleh nilai intrinsik ekuitas dan menghitung harga

per-lembar saham perusahaan.

Hasil analisis valuasi menghasilkan nilai intrinsik ekuitas PT. BPR BANK

KLATEN adalah sebesar Rp 162.283.544.000 dan harga per-lembar saham PT. BPR

BANK KLATEN apabila akan melakukan IPO adalah berkisar pada harga Rp 178.

Kata kunci: Nilai Wajar Saham, Discounted Cash Flow, Free Cash Flow to Equity

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

ABSTRACT

ESTIMATING THE FAIR VALUE OF PT. BANK KLATEN (PERSERODA)

SHARES IN THE PREPARATION OF INITIAL PUBLIC OFFERING (IPO)

Martina Anindita Prabarini

Sanata Dharma University

Yogyakarta

2020

This study aims to analyze the financial and non-financial factors, estimating

the intrinsic value of equity and the prices per share of PT BPR BANK KLATEN

(Perseroda) in the preparation of an Initial Public Offering (IPO). Management must

have a strong basic in making decisions to conduct IPO as an alternative to company

funding source.

Financial and non-financial factors were analyzed by doing company

analysis and using annual financial report. As for valuation of equity intrinsic value,

the research used the Discounted Cash Flow (DCF) model with the Free Cash Flow

to Equity (FCFE) approach. The approach was used to estimate the intrinsic value

of equity and the price per share of the company.

The result of stock valuation delivered the intrinsic value of PT BPR BANK

KLATEN (Perseroda)’s equity was estimated at Rp162.283.544.000 and the price

per share was approximately Rp178.

Keyword: Fair Value of Shares, Discounted Cash Flow, Free Cash Flow to Equity

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian Indonesia pada saat ini telah melewati situasi finansial

global yang tidak menentu, sehingga saat ini Indonesia berada dalam posisi

yang cukup baik dalam mengatasi tantangan di masa yang akan datang dan

diharapkan berdampak pada meningkatnya pertumbuhan ekonomi.

Meningkatnya pertumbuhan ekonomi didukung salah satunya oleh

berkembangnya perusahaan yang bergerak di berbagai bidang.

Berkembangnya suatu usaha, maka perusahaan akan berusaha untuk

mendapatkan dana tambahan agar target pengembangan usaha dapat tercapai.

Dana tersebut berasal dari retained earning atas laba perusahaan, penerbitan

obligasi, peminjaman dana dari bank, ataupun melakukan penerbitan saham

dan menjadi perusahaan publik dengan proses yang disebut Initial Public

Offering (IPO).

Tujuan utama perusahaan melakukan IPO adalah meningkatkan

kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai

perusahaan. Nilai yang dimiliki suatu perusahaan akan menjadi sangat

penting karena kemakmuran para pemilik atau pemegang saham juga akan

meningkat (Brigham dan Ehrhardt, 2011: 10). Perusahaan yang telah

memutuskan melakukan IPO akan berupaya menggunakan dana yang telah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

diperolehnya untuk menghasilkan return yang baik sehingga akan

meningkatkan nilai perusahaan.

Menurut Indonesia Stock Exchange (IDX), terdapat banyak keuntungan

bagi perusahaan untuk melakukan IPO atau biasa disebut go public, antara

lain membuka akses perusahaan terhadap sarana pendanaan jangka panjang,

meningkatkan nilai perusahaan, dan meningkatkan image perusahaan

sehingga akan menciptakan peluang-peluang baru dan pelanggan baru dalam

bisnis perusahaan.

Initial Public Offering (IPO) adalah proses penawaran saham atau

kepemilikan pada perusahaan tertentu yang ditawarkan kepada publik untuk

pertama kalinya. Perusahaan yang siap untuk melakukan proses penawaran

saham kepada publik atau IPO pada umumnya memiliki sejumlah ciri

tertentu. Sebagian besar dari perusahaan-perusahaan ini telah melampaui fase

awal perusahaan dan merupakan perusahaan yang menguntungkan bagi

investor untuk jangka waktu tertentu karena mempunyai prospek yang

signifikan untuk bertumbuh lebih lanjut.

Keputusan untuk menjadi perusahaan publik adalah langkah besar bagi

setiap perusahaan. Proses yang harus dilalui perusahaan dalam melakukan

penawaran publik tidak mudah dan harus dilakukan dengan dukungan

penasihat keuangan. Perusahaan yang akan melakukan proses IPO harus

mempunyai struktur keuangan yang kuat dan mempunyai performa keuangan

yang sesuai dengan standar yang diharapkan oleh publik dan regulator.

Persiapan dalam melakukan proses IPO harus dilakukan sebelum perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

mengambil keputusan untuk menjadi perusahaan publik. Hal-hal ini meliputi

membuat analisis prospek pertumbuhan perusahaan, meningkatkan

kompetensi dari manajemen, memperkuat posisi keuangan, memperketat

kontrol internal, meningkatkan efisiensi operasional dan hal-hal lain yang

mempengaruhi performa perusahaan dan minat investor. Setelah proses IPO

berhasil dilalui dan perusahaan menjadi perusahaan publik maka perusahan

juga harus mengalokasikan sumber daya untuk melakukan kewajiban-

kewajiban dari perusahaan publik, seperti contohnya adalah kewajiban untuk

melakukan publikasi laporan keuangan secara triwulanan, mempunyai divisi

investor relation untuk melayani kebutuhan informasi investor publik, dan

lain-lain.

Ada beberapa keuntungan yang didapatkan oleh perusahaan ketika

menjadi perusahaan publik, seperti status perusahaan publik, kemudahan

dalam penjualan saham, suksesi bisnis, dan lain-lain, tetapi tujuan dasar dari

perusahaan untuk “go public” adalah untuk mendapatkan dana tambahan

untuk memperkuat struktur permodalan, sehingga sangat penting bagi

perusahaan untuk melakukan penjualan sahamnya ke publik dengan harga

penawaran yang tepat, sehingga proses IPO dapat berjalan dengan lancar dan

dana tambahan yang didapatkan perusahaan sesuai dengan tambahan modal

yang diinginkan.

Oleh karena itu, salah satu proses yang paling penting dalam Penawaran

Umum Perdana atau Initial Public Offering (IPO) adalah proses pembentukan

harga penawaran, dimana harga penawaran umum diatur antara perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

dan penjamin emisi efek. Penjamin emisi efek adalah perantara antara

perusahaan dan para investor. Penawaran perdana yang sukses biasanya

didukung oleh penjamin besar yang memiliki kemampuan yang baik dalam

menentukan harga penawaran yang tepat bagi perusahaan dan juga

mempromosikan dan memasarkan saham perusahaan. Sehingga, baik oleh

penjamin emisi atau perusahaan, penaksiran harga penawaran yang tepat

adalah proses yang sangat penting dalam penentuan harga penawaran umum

sebelum ditawarkan kepada publik.

Menurut data Indonesia Stock Exchange (IDX), saat ini terdapat

sejumlah 648 perusahaan go public yang tercatat di Bursa Efek Indonesia

dengan 90 perusahaan diantaranya bergerak di bidang keuangan. Jumlah ini

terus mengalami peningkatan setiap tahunnya. Pada tahun 2018, terdapat

sebanyak 57 perusahaan di Indonesia yang melakukan IPO. Jumlah ini

terhitung cukup tinggi jika dibandingkan dengan Malaysia sebanyak 22

perusahaan, Thailand sebanyak 19 perusahaan, Singapura sebanyak 18

perusahaan, Vietnam sebanyak 3 perusahaan, dan Filipina sebanyak 1

perusahaan. Jumlah perusahaan IPO di Indonesia bahkan paling tinggi di Asia

yakni berada di posisi ke-10.

Meningkatnya jumlah perusahaan yang melakukan IPO menunjukkan

bahwa masyarakat tertarik untuk melakukan investasi saham, bahkan saat ini

generasi milenial juga mulai melirik investasi di pasar modal. Berdasarkan

laporan PT. Kustodian Sentral Efek Indonesia (KSEI), sepanjang tahun 2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

investor muda mendominasi 30,06% dari total pemodal di bursa efek yang

berjumlah 1.118.913 investor.

Menurut Pengamat Pasar Modal dari Universitas Indonesia Budi

Frensidy (2018) terdapat beberapa faktor yang menyebabkan generasi

milenial berinvestasi ke pasar modal yaitu gencarnya program edukasi Yuk

Nabung Saham oleh Bursa Efek Indonesia dan kinerja bursa saham yang

bagus (https://lifestyle.bisnis.com/read/20180125/220/730632/ini-penyebab-

generasi-millenial-tertarik-investasi-di-pasar-modal diakses tanggal 15

September 2019). Program edukasi Yuk Nabung Saham yang tidak hanya

dilakukan di kampus-kampus, namun juga gencar disosialisasikan melalui

sosial media mendorong generasi muda tertarik untuk berinvestasi di pasar

modal. Selain itu, harga-harga saham pun relatif stabil dan memiliki tren yang

positif.

PT. BPR BANK KLATEN (Perseroda) adalah Bank Perkreditan

Rakyat milik Pemerintah Daerah Kabupaten Klaten yang saat ini status badan

hukumnya adalah Perseroan Terbatas (PT). Penelitian menggunakan PT.

BPR BANK KLATEN (Perseroda) sebagai sampel penelitian karena

perusahaan PT. BPR BANK KLATEN (Perseroda) telah menunjukkan

performa perusahaan yang baik sehingga menarik untuk diteliti. Performa

perusahaan yang baik ditunjukkan dari aset, omset, dan laba perusahaan yang

terus meningkat, perubahan badan usaha menjadi Perseroan Terbatas (PT),

dan perolehan penghargaan-penghargaan BUMD terbaik. Selain itu, penulis

juga sempat melakukan perbincangan singkat dengan pejabat PT. BPR

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BANK KLATEN (Perseroda) mengenai wacana untuk melakukan Initial

Public Offering (IPO) yang menjadi target perusahaan dalam beberapa tahun

ke depan.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang

berkaitan dengan penelitian ini yaitu:

Berapa nilai wajar saham PT BPR BANK KLATEN (Perseroda) secara

keseluruhan dalam rangka persiapan penawaran saham perdana atau Initial

Public Offering (IPO)?

C. Pembatasan Masalah

Topik dari skripsi ini adalah tentang menganalisis harga saham

penawaran umum perdana dari PT. BPR BANK KLATEN (Perseroda),

apakah harga saham tersebut di bawah atau di atas harga wajar saham tersebut

berdasarkan konsep Discounted Cash Flow (DCF) dengan pendekatan Free

Cash Flow to Equity (FCFE).

Analisis ini menggunakan data termutakhir sebelum dilakukan

penawaran publik dari perusahaan, yaitu data keuangan tahun 2014-2018.

Asumsi pertumbuhan dan proyeksi didapatkan dari PT. BPR BANK

KLATEN (Perseroda), dan disesuaikan dengan asumsi dan persepsi penulis

akan kehandalan dan validitas data yang diberikan oleh perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini berdasarkan rumusan masalah adalah

sebagai berikut:

Melakukan penilaian untuk mengetahui nilai wajar saham perusahaan secara

keseluruhan dalam rangka persiapan penawaran saham perdana atau Initial

Public Offering (IPO).

E. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat dalam

hal penilaian bisnis maupun penilaian usaha. Penilaian hasil dari penelitian

dapat digunakan sebagai sumber informasi dan acuan dasar dalam

pengambilan kebijakan pihak-pihak yang terkait, antara lain sebagai berikut:

1. Bagi perusahaan PT. BPR BANK KLATEN (Perseroda)

Penelitian ini diharapkan dapat memberikan gambaran tentang nilai

wajar saham perusahaan yang dapat dijadikan rujukan dalam

menentukan nilai perusahaan dalam proses penawaran saham perdana

di tahun 2020.

2. Bagi investor yang ingin berinvestasi di PT. BPR BANK KLATEN

(Perseroda).

Hasil penelitian ini diharapkan dapat dijadikan salah satu bahan

referensi untuk mengetahui nilai wajar saham dari PT. BPR BANK

KLATEN (Perseroda), sehingga investor dapat mengambil keputusan

berinvestasi agar nantinya investor dapat memperoleh keuntungan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

BAB II

KAJIAN PUSTAKA

A. Kajian Teori

1. Pasar Modal

Pasar keuangan terdiri dari pasar uang dan pasar modal. Pasar

uang adalah pasar surat hutang yang akan membayar dalam jangka

pendek, sedangkan pasar modal adalah pasar untuk jangka panjang

untuk surat hutang dan untuk saham ekuitas.

Pasar modal adalah pasar dimana instrumen keuangan jangka

panjang seperti obligasi, saham, reksadana, dan instrumen derivatif

diperdagangkan. Pasar modal berfungsi sebagai alternatif untuk sumber

daya modal perusahaan dan investasi publik. Pasar modal juga

menyediakan infrastruktur yang dibutuhkan untuk proses jual-beli efek

dan kegiatan terkait lainnya.

Undang-undang No. 8 Tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai aktivitas perdagangan dan

penawaran efek kepada publik, aktivitas publik dari perusahaan

sehubungan dengan efek-efek yang telah diterbitkan, dan aktivitas-

aktivitas lain yang berhubungan dengan institusi efek lainnya dan

profesi-profesi yang berhubungan dengan efek.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

Pasar modal memegang peran penting dalam perekonomian suatu

negara, karena 2 (dua) fungsinya yang sangat penting bagi

perekonomian, yaitu:

a. Pasar modal berfungsi sebagai alternatif untuk sumber modal

perusahaan.

Modal yang diperoleh dari penawaran umum dapat dipergunakan

untuk pengembangan usaha perusahaan, ekspansi, dan lain

sebagainya.

b. Pasar modal berfungsi sebagai alternatif untuk investasi publik.

Masyarakat bisa menginvestasikan uang mereka sesuai dengan

tingkat pengembalian yang mereka pilih dan karakteristik risiko

dari masing-masing orang.

Pada dasarnya, pasar modal dibagi menjadi dua jenis, yaitu

Primary Capital Market dan Secondary Capital Market. Primary

Capital Market adalah pasar utama dimana penerbitan efek-efek baru

dilakukan atau biasa disebut Initial Public Offering (IPO), sedangkan

Secondary Capital Market adalah pasar dimana efek-efek telah beredar

sebelumnya atau sudah diperdagangkan.

Perusahaan menawarkan dua tipe dasar efek kepada investor.

Efek hutang atau surat hutang adalah kewajiban kontraktual dari

perusahaan untuk membayar kembali pinjaman perusahaan, sedangkan

efek ekuitas dapat berupa saham biasa atau saham preferen yang

merupakan tagihan tidak mengikat kepada arus kas dan aset dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

perusahaan. Penerbitan dari surat hutang dan saham yang dijual kepada

publik oleh perusahaan ini yang kemudian diperdagangkan di pasar

modal.

2. Penawaran Saham Perdana

Going public merupakan proses menjual sebagian saham

perusahaan kepada investor luar melalui mekanisme IPO sehingga

saham tersebut dapat diperjual-belikan di pasar modal. Menurut

Fakhruddin (2008: 54), pada dasarnya pasar modal merupakan sarana

pembiayaan usaha. Melalui penerbitan saham atau obligasi, perusahaan

dapat membiayai berbagai kebutuhan modal jangka panjang, tanpa

tergantung pada pinjaman bank.

Beberapa kelebihan pasar modal adalah adanya peluang untuk

mendapatkan dana dalam jumlah besar serta meningkatkan status

perusahaan sebagai perusahaan publik sehingga akses untuk pendanaan

menjadi semakin besar dan luas. Secara umum manfaat yang akan

diperoleh sebuah perusahaan yang go public menurut Brigham et al.

(2014: 146) antara lain:

a. Meningkatkan likuiditas dan memudahkan pendiri perusahaan

untuk meningkatkan kesejahteraannya. Saham perusahaan privat

bersifat tidak likuid, yang sangat sulit bagi perusahaan untuk

menjual saham ke pembeli dan sulit menentukan harga

penawaran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

b. Memungkinkan pemilik perusahaan untuk melakukan

diversifikasi usaha. Dengan menjual saham ke publik, pemilik

usaha akan berkesempatan untuk melakukan diversifikasi dalam

rangka mengurangi risiko melalui portofolio individu.

c. Memungkinkan perusahaan untuk memperoleh uang kas.

Mekanisme going public menyediakan kesempatan bagi

perusahaan untuk memperoleh dana dari investor publik.

d. Meningkatkan nilai perusahaan.

e. Memudahkan apabila perusahaan akan melakukan merger dan

akuisisi. Perusahaan yang go public dapat menentukan harga

penawaran untuk merger dan akuisisi, salah satunya dengan basis

harga saham perusahaan di pasar.

f. Meningkatkan pasar potensial. Penjualan produk perusahaan

akan lebih mudah jika perusahaan telah terdaftar di pasar modal.

Menurut Brigham et al. (2014: 150), disamping memberikan

manfaat bagi perusahaan, juga terdapat kerugian yang dialami

perusahaan sebagai konsekuensi go public adalah sebagai berikut:

a. Biaya pelaporan yang tinggi. Perusahaan harus melakukan

pelaporan rutin, baik quarterly maupun annually yang

membutuhkan biaya tinggi.

b. Disclosure. Perusahaan yang go public harus mengungkap

seluruh laporan kepada pemegang saham sehingga berisiko untuk

diketahui pesaing.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

c. Self-dealing dan consumption of perk. Biaya atau kerugian dari

kebijakan yang salah oleh pemegang saham mayoritas sebagai

pengendali perusahaan dan ditanggung oleh pemegang saham

minoritas.

d. Inactive market/low price. Jika saham perusahaan tidak aktif

diperdagangkan, hal itu menyebabkan nilai pasar saham tidak

mencerminkan nilai saham yang sesungguhnya.

e. Berkurangnya pengendalian.

f. Harus menjaga hubungan dengan investor.

3. Investasi

Investasi adalah suatu tindakan menanamkan sumber daya atau

modal pada saat ini, dengan harapan bisa mendapatkan manfaat yang

lebih di masa yang akan datang. Investasi dapat dilakukan pada aset riil

seperti tanah, bangunan, emas, dan sebagainya dan juga dapat

dilakukan pada aset finansial seperti saham, obligasi, dan sebagainya

(Tandelilin, 2010: 72).

Investor dapat digolongkan menjadi dua, yaitu investor individual

dan investor institusional. Investor individual merupakan perseorangan

yang melakukan suatu kegiatan investasi, sedangkan investor

institusional merupakan investor dari perusahaan dana pensiun,

asuransi, sekuritas, dan lain sebagainya. Kedua golongan tersebut

berupaya melakukan investasi agar dapat memperoleh capital gain di

masa yang akan datang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

Motivasi yang melandasi keputusan investor dalam

menginvestasikan sejumlah dananya adalah untuk mendapatkan return

di masa yang akan datang. Dalam dunia investasi, risk and return sangat

erat hubungannya, dimana antara return, harapan, dan risiko bergerak

secara linear, return yang diharapkan tinggi maka begitu pula dengan

risiko yang akan dihadapi oleh investor. Sebaliknya jika return yang

diharapkan rendah, maka risiko yang dihadapi investor juga rendah

(Tandelilin, 2010: 48).

4. Saham

Saham memiliki keterkaitan dengan kegiatan bisnis. Perusahaan

yang menerbitkan saham akan mendapatkan sumber pendanaan jangka

panjang. Saham merupakan tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas

(PT). Saham berwujud selembar kertas yang menerangkan bahwa

pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan

surat berharga tersebut (Darmadji et al., 2012: 5).

Menurut Rusdin (2008: 68), saham adalah sertifikat yang

menunjukkan bukti kepemilikan suatu perusahaan dan pemegang

saham memiliki klaim atas penghasilan dan aktiva perusahaan.

Menurut Fahmi (2002: 81), saham merupakan salah satu instrumen

pasar modal yang paling banyak diminati oleh investor, karena mampu

memberikan tingkat pengembalian yang menarik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

Beberapa pemaparan mengenai pengertian saham di atas

menjelaskan bahwa saham merupakan surat berharga sebagai bukti

kepemilikan individu atau institusi dalam suatu perusahaan. Saham

menunjukkan hak pemodal yaitu pihak yang memiliki surat berharga

tersebut untuk memperoleh bagian dari prospek atau kekayaan

organisasi yang menerbitkan sekuritas tersebut.

Saham merupakan surat berharga yang paling popular dan

dikenal luas di masyarakat. Menurut Darmadji dan Fakhruddin (2012:

6), ada beberapa jenis saham yaitu:

a. Ditinjau dari segi kemampuan dalam hak tagih atau klaim, maka

saham terbagi atas:

1) Saham biasa (common stock), yaitu merupakan saham yang

menempatkan pemiliknya paling mudah terhadap

pembagian dividen, dan hak atas harta kekayaan

perusahaan apabila perusahaan tersebut dilikuidasi.

2) Saham preferen (preferred stock), merupakan saham yang

memiliki karakteristik gabungan antara obligasi dan saham

biasa, karena bisa menghasilkan pendapatan tetap (seperti

bunga obligasi), tetapi juga bisa tidak mendatangkan hasil

seperti yang diinginkan oleh investor.

b. Dilihat dari cara pemeliharannya, saham dibedakan menjadi:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

1) Saham atas unjuk (bearer stock) artinya pada saham

tersebut tidak tertulis nama pemiliknya, agar mudah

dipindahtangankan dari satu investor ke investor lain.

2) Saham atas nama (registered stock), merupakan saham

yang ditulis dengan jelas siapa pemiliknya, dan bagaimana

cara peralihannya harus melalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangannya, maka saham dapat

dikategorikan menjadi:

1) Saham unggulan (blue-chip stock), yaitu saham biasa dari

suatu perusahaan yang memiliki reputasi tinggi, sebagai

leader di industri sejenis, memiliki pendapatan yang stabil

dan konsisten dalam membayar dividen.

2) Saham pendapatan (income stock), yaitu saham biasa dari

suatu emiten yang memiliki kemampuan membayar dividen

lebih tinggi dari rata-rata dividen yang dibayarkan pada

tahun sebelumnya.

3) Saham pertumbuhan (growth stock-well known), yaitu

saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi sebagai leader di industri sejenis

yang mempunyai reputasi tinggi. Selain itu terdapat juga

growth stock lesser known, yaitu saham dari emiten yang

tidak sebagai leader dalam industri namun memiliki ciri

growth stock.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

4) Saham spekulatif (speculative stock), yaitu saham suatu

perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan yang tinggi di masa mendatang meskipun

belum pasti.

5) Saham siklikal (counter cyclical stock), yaitu saham yang

tidak terpengaruh oleh kondisi ekonomi makro maupun

situasi bisnis secara umum.

5. Valuasi Nilai Intrinsik dan Ekuitas Perusahaan

Isu penting dalam aktivitas IPO adalah menentukan berapa harga

saham yang wajar untuk ditawarkan ke publik. Pada umumnya, pemilik

perusahaan menginginkan harga ditetapkan setinggi-tingginya dengan

harapan perusahaan dapat memperoleh dana sebesar-besarnya.

Sebaiknya pembeli potensial menginginkan harga beli serendah-

rendahnya (Brigham et al., 2014: 44).

Oleh karena itu, penting bagi perusahaan untuk menetapkan harga

yang sesuai agar dana yang dibutuhkan oleh perusahaan dapat

terakomodasi dan calon investor bersedia membeli saham sesuai

dengan harga wajar atau harga saham yang ditawarkan pada saat IPO

ekuivalen dengan nilai instrinsiknya.

Nilai intrinsik merupakan estimasi nilai sebenarnya dari suatu

saham berdasarkan data risiko dan return yang akurat terkait dengan

saham tersebut. Nilai intrinsik dapat diestimasi, tetapi tidak dapat

diukur secara presisi (Brigham et al., 2014: 45). Penentuan nilai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

intrinsik saham sangat penting untuk menghindari saham yang

diperjualbelikan saat IPO overpricing maupun underpricing.

Overpricing terjadi jika harga saham yang ditetapkan lebih tinggi

daripada nilai intrinsiknya, sedangkan underpricing terjadi jika harga

saham yang ditetapkan lebih rendah daripada nilai intrinsiknya.

Nilai intrinsik dapat diukur dengan konsep valuasi. Damodaran

(2012: 11) menyebutkan bahwa secara umum terdapat tiga model

pendekatan dalam melakukan valuasi terhadap suatu aset berikut ini:

a. Discounted cash flow valuation adalah valuasi dengan pendekatan

mencari nilai suatu aset berdasarkan arus kas yang akan

dihasilkannya di masa mendatang.

b. Relative valuation adalah valuasi dengan pendekatan mencari nilai

suatu aset dengan membandingkannya dengan aset lain yang

serupa.

c. Contingent claim valuation adalah valuasi dengan menggunakan

option pricing model untuk menilai aset yang memiliki

karakteristik option.

6. Discounted Cash Flow (DCF) Valuation

Damodaran (2006: 12) menyebutkan bahwa dalam discounted

cash flow valuation nilai suatu aset adalah nilai saat ini dari arus kas

yang akan dihasilkan oleh aset tersebut di masa mendatang, yang

didiskontokan dengan tingkat suku bunga yang mencerminkan risiko

dari aset tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

Model DCF memiliki tiga macam pendekatan valuasi sesuai

dengan kebutuhannya masing-masing, yang meliputi beberapa hal

berikut ini:

a. Menilai ekuitas perusahaan saja, yang terdapat dua alternatif

perhitungan berikut ini:

1) Dividend Discounted Model (DDM) adalah metode valuasi

nilai ekuitas yang merupakan potensi dividen perusahaan

pada masa mendatang, yang di-present value-kan pada

tingkat discount rate tertentu (Frykman dan Tolleryd,

2003).

2) Discounted Free Cash Flow to Equity (FCFE) adalah

mendiskontokan potensial arus kas ekuitas (arus kas sisa

setelah dikurangi beban biaya, kebutuhan reinvestasi, beban

pajak, beban bunga, dan pembayaran pokok pinjaman) pada

tingkat cost of equity tertentu (tingkat return yang

disyaratkan investor). FCFE adalah arus kas yang diterima

oleh pemegang saham setelah perusahaan memenuhi

seluruh kewajibannya. Hal ini termasuk membayar pajak,

melunasi utang, dan berinvestasi di perusahaan itu sendiri.

FCFE adalah potensi dividen yang dapat diterima oleh

pemegang saham.

b. Menilai perusahaan secara keseluruhan dengan

mempertimbangkan nilai pemegang ekuitas dan pemegang saham

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

preferen serta pemegang surat utang. Perhitungan nilai

perusahaan dilakukan dengan Discounted Free Cash Flow to

Firm (FCFF), yaitu mendiskontokan potensial arus kas

perusahaan (arus kas sisa setelah dikurangi beban biaya

operasional, kebutuhan reinvestasi, beban pajak, tetapi sebelum

pembayaran beban bunga serta pembayaran pokok pinjaman

kepada pemegang surat utang maupun pemegang saham) pada

tingkat weight average cost of capital tertentu (biaya yang

merupakan bobot dari komponen pembiayaan perusahaan).

c. Menilai perusahaan secara terpisah per-bagian.

Nilai perusahaan diperoleh dengan menghitung tiap-tiap pemilik

klaim atas perusahaan secara terpisah. Metode ini disebut juga

sebagai Adjusted Present Value (APV). Perhitungan dimulai

dengan menilai ekuitas dengan mengasumsi perusahaan dibiayai

sepenuhnya dari ekuitas. Perhitungan dilanjutkan dengan

menghitung value added dari penggunaan utang dengan cara

menghitung present value dari manfaat pajak dan estimasi biaya

kebangkrutan.

Pendekatan valuasi dengan DCF dapat dibagi ke dalam beberapa

model pertumbuhan arus kas, yaitu pertumbuhan stabil untuk

selamanya (constant growth model), pertumbuhan dua tahap (two-stage

model), dan pertumbuhan tiga tahap (three-stage model) dengan

penjelasan sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

a. Pertumbuhan arus kas yang konstan untuk selamanya (constant

growth model) mengasumsikan cash flow aset pada masa

mendatang berada pada pertumbuhan yang stabil untuk

selamanya.

b. Pertumbuhan dua tahap (two-stage model) yang arus kas

perusahaan itu, yang pada awal periode diekspektasi, akan

tumbuh lebih cepat daripada perusahaan dengan pertumbuhan

konstan (pertumbuhan abnormal) dan kemudian pertumbuhan

menjadi konstan setelahnya.

c. Pertumbuhan tiga tahap (three-stage model) yang arus kas pada

periode awal itu, memiliki laju pertumbuhan yang tinggi, periode

transisi yang pertumbuhan itu mengalami penurunan, dan periode

akhir, yaitu pertumbuhan yang konstan selamanya.

7. Penjamin Efek (Underwriter)

Penjamin efek adalah perusahaan yang telah mendapat izin

bergerak di bidang penjaminan emisi (penerbitan/penjualan efek) dan

dapat membuat kontrak dengan emiten untuk melakukan penawaran

umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk

membeli sisa efek yang terjual. Penjamin emisi efek memiliki

kewajiban untuk mematuh semua ketentuan dalam kontrak penjaminan

emisi dan mengungkapkan dalam prospektus adanya hubungan afiliasi

atau adanya hubungan lain yang bersifat material antara perusahaan

efek dengan emiten.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

Menurut Siamat (2004: 249) tugas penjamin efek/underwriter

adalah:

a. Memberikan nasihat mengenai jenis efek yang sebaiknya

dikeluarkan, harga yang wajar untuk efek tersebut, dan

jangka waktu efek.

b. Menyelesaikan tugas administrasi yang berhubungan

dengan pengisian dokumen pernyataan pendaftaran emisi

efek, merancang spesimen efek, penyusunan prospektus,

dan mendampingi emiten selama proses evaluasi.

c. Mengorganisasikan penyelenggaraan emisi antara lain

meliputi pendistribusian efek dan menyiapkan sarana-

sarana penunjang.

Beberapa jenis dan cara penjaminan emisi menurut Capital

Market Directory (dalam Siamat, 2004: 267) adalah sebagai

berikut:

a. Kesanggupan penuh (full commitment underwriting)

Full commitment atau sering juga disebut firm commitment

underwriting yaitu suatu perjanjian penjamin emisi efek

dimana menjamin emisi efek yang tidak laku terjual. Dari

pengertian tersebut berlaku ketentuan bahwa underwriter

berusaha menjual di pasar perdana kemudian membeli efek

yang ternyata tidak laku terjual dengan harga yang sama

dengan harga IPO pada pasar perdana. Ketentuan ini

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

berlaku pada penjaminan emisi di pasar modal Indonesia.

Lain halnya dengan Amerika Serikat, pengertian full

commitment berarti underwriter membeli seluruh saham

emisi kemudian menjual kembali kepada investor dengan

harga yang lebih tinggi.

b. Kesanggupan terbaik (best effort commitment)

Dalam komitmen ini, underwriter akan berusaha

semaksimal mungkin menjual efek-efek emiten. Jika ada

efek yang belum habis terjual, underwriter tidak wajib

membelinya dan mereka hanya membayar semua efek yang

berhasil terjual dan mengembalikan sisanya kepada emiten.

c. Kesanggupan siaga (stand by commitment)

Menurut komitmen ini, underwriter berusaha menawarkan

efek semaksimalnya kepada investor. Jika ada sisa yang

belum terjual sampai batas waktu penawaran yang

ditetapkan, underwriter menyanggupi membeli sisa efek

tertentu dengan harga tertentu sesuai dengan perjanjian

yang besarnya di bawah harga IPO pada pasar perdana.

d. Kesanggupan semua atau tidak sama sekali (all or none

commitment)

Hal ini menyatakan bahwa jika efek yang ditawarkan

sebagian tidak terjual, maka efek yang akan dijual tersebut

akan dibatalkan sama sekali. Ini akan mengakibatkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

bagian efek yang telah selesai dipesan oleh investor akan

dibatalkan.

8. Prosedur dan Persyaratan IPO di Bursa Efek Indonesia

Untuk go public, perusahaan perlu melakukan persiapan internal

dan penyiapan dokumentasi sesuai dengan persyaratan untuk go public

atau penawaran umum, serta memenuhi semua persyaratan yang

ditetapkan BAPEPAM-LK. Menurut laman resmi PT Lotus Andalan

Sekuritas (https://lots.co.id/education/basic/101/PROSES-GO-

PUBLIC diakses tanggal 15 September 2019), penawaran umum

mencakup kegiatan-kegiatan berikut ini:

a. Periode pasar perdana yaitu ketika efek ditawarkan kepada

pemodal oleh penjamin emisi melalui para agen penjual yang

ditunjuk.

b. Penjatahan saham yaitu pengalokasian efek pesanan para

pemodal sesuai dengan jumlah efek yang tersedia.

c. Pencatatan efek di bursa, yaitu saat efek tersebut mulai

diperdagangkan di bursa.

Menurut laman resmi PT Lotus Andalan Sekuritas

(https://lots.co.id/education/basic/101/PROSES-GO-PUBLIC diakses

tanggal 15 September 2019), proses Initial Public Offering (IPO) dapat

dikelompokkan menjadi 4 tahapan berikut:

a. Tahap Persiapan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

Tahapan ini merupakan tahapan awal dalam rangka

mempersiapkan segala sesuatu yang berkaitan dengan proses

IPO. Pada tahap yang paling awal perusahaan yang akan

menerbitkan saham terlebih dahulu melakukan Rapat Umum

Pemegang Saham (RUPS) untuk meminta persetujuan para

pemegang saham dalam rangka IPO. Setelah mendapat

persetujuan, selanjutnya emiten melakukan penunjukan penjamin

pelaksana emisi serta lembaga dan profesi penunjang pasar, yaitu:

1) Penjamin Pelaksana Emisi (lead underwriter) merupakan

pihak yang paling banyak keterlibatannya dalam membantu

emiten dalam rangka penerbitan saham. Kegiatan yang

dilakukan penjamin pelaksana emisi antara lain:

menyiapkan berbagai dokumen, membantu menyiapkan

prospektus, dan memberikan penjaminan atas penerbitan.

2) Akuntan Publik (Auditor Independen) untuk melakukan

audit atau pemeriksaan atas laporan keuangan calon emiten.

3) Penilai untuk melakukan penilaian terhadap aktiva tetap

perusahaan dan menentukan nilai wajar dari aktiva tetap

tersebut.

4) Konsultan Hukum untuk memberikan pendapat dari segi

hukum (legal opinion).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

5) Notaris untuk membuat akta-akta perubahan anggaran

dasar, akta perjanjian-perjanjian dalam rangka IPO dan juga

notulen-notulen rapat.

b. Tahap Pengajuan Pernyataan Pendaftaran

Pada tahap ini, dilengkapi dengan dokumen-dokumen pendukung

calon emiten menyampaikan pendaftaran kepada BAPEPAM-LK

hingga BAPEPAM-LK menyatakan Pernyataan Pendaftaran

menjadi Efektif.

c. Tahap Penawaran Saham

Tahapan ini merupakan tahapan utama, karena pada waktu inilah

emiten menawarkan saham kepada masyarakat investor. Investor

dapat membeli saham tersebut melalui agen-agen penjual yang

telah ditunjuk. Masa Penawaran paling kurang satu hari kerja, dan

paling lama 5 hari kerja. Perlu diingat pula bahwa tidak seluruh

keinginan investor terpenuhi dalam tahapan ini. Misal, saham

yang dilepas ke pasar perdana sebanyak 100 juta saham

sementara yang ingin dibeli seluruh investor berjumlah 150 juta

saham. Jika investor tidak mendapatkan saham pada pasar

perdana, maka investor tersebut dapat membeli di pasar sekunder

yaitu setelah saham dicatatkan di Bursa Efek.

d. Tahap Pencatatan Saham di Bursa Efek

Setelah selesai penjualan saham di pasar perdana, selanjutnya

saham tersebut dicatatkan di Bursa Efek Indonesia.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

B. Penelitian-penelitian Terdahulu

1. Analisis Nilai Harga Saham Perdana PT. BANK DKI oleh Diana

Mardiana (2006). Metode penilaian harga saham dilakukan dengan

menggunakan metode Free Cash Flow to Equity (FCFE) dan Relative

Valuation. Penelitian dilakukan dengan membuat proyeksi laporan laba

rugi Bank DKI selama 5 tahun ke depan (tahun 2007-2011).

Berdasarkan analisis data valuasi saham PT. BANK DKI dengan

menggunakan metode FCFE diperoleh beberapa skenario yaitu

skenario optimis, skenario normal, dan skenario pesimis sebesar

Rp912, Rp700, dan Rp557 per-lembar saham. Valuasi saham PT. Bank

DKI melalui metode Relative Valuation dengan menggunakan PER

rata-rata Industri Perbankan menghasilkan harga saham sebesar

Rp1.537 per-lembar saham. Jika harga saham dengan metode Relative

Valuation diasumsikan sebagai patokan harga saham pasar Bank DKI

maka harga saham Bank DKI hasil perhitungan metode FCFE

menunjukkan bahwa harga saham Bank DKI untuk 3 skenario secara

keseluruhan berada dalam kondisi di bawah harga (undervalued) dan

masih memiliki potensi untuk mengalami kenaikan.

2. Analisis Harga Wajar Penawaran Umum Saham Perdana PT. Krakatau

Steel Tbk. oleh Ganda Hutapea dan Evi Sidabutar (2011). Metode

penilaian harga saham dilakukan dengan menggunakan tiga model

penilaian harga saham yaitu Price Earning Ratio (PER), Dividend

Discounted Model (DDM), dan Price to Book Value (PBV). Masa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

waktu penghitungan dilakukan sejak diumumkan harga penawaran

umum saham perdana PT. Krakatau Steel Tbk. hingga sebelum

pencatatan di BEI pada 10 November 2010. Berdasarkan hasil

perhitungan terhadap harga saham PT. Krakatau Steel Tbk. dengan

menggunakan ketiga pendekatan tersebut, didapatkan bahwa harga

wajar saham yang dinilai dengan menggunakan metode PER, DDM,

dan PBV adalah sebesar Rp1.190, Rp1.868, dan Rp1.245,38. Maka

harga penawaran umum perdaana PT. Krakatau Steel Tbk. sebesar

Rp850 tidak wajar atau murah.

3. Valuasi Nilai Wajar Saham Perum Pegadaian Terkait Rencana IPO

Tahun 2012 dengan Metode Discounted Free Cash Flow to Equity oleh

Benaji (2011). Dengan menggunakan FCFE dengan 5 (lima) skenario

didapat rentang nilai wajar harga saham Pegadaian antara Rp1.716,40

sampai Rp3.859,35 per-lembar. Dimana nilai wajar yang dijadikan

patokan adalah Rp3.275,86 berdasarkan perkiraan tingkat pertumbuhan

ekonomi sebesar 7,2%.

4. Paramitha, dkk (2014) meneliti tentang Penilaian Harga Saham Awal

Perusahaan dengan Menggunakan Metode Free Cash Flow dan Metode

Real Options di Bursa Efek Indonesia. Tujuan dari penelitian tersebut

adalah untuk menentukan nilai harga wajar saham perusahaan untuk

menganalisis faktor-faktor yang mempengaruhi undervalue dan

overvalue, dan untuk menentukan metode penilaian terbaik. Penelitian

ini menggunakan valuasi harga saham dengan metode real options dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

metode free cash flow. Hasil regresi logistik secara parsial pada free

cash flow terhadap perusahaan menunjukkan bahwa variabel tenor dan

variabel ekuitas memiliki pengaruh positif signifikan, sedangkan

variabel dummy memiliki pengaruh negatif signifikan. Dalam model

real options, variabel tenor dan variabel volatilitas memiliki pengaaruh

positif signifikan, sementara variabel lembar saham memiliki pengaruh

negatif signifikan. Terdapat 39 perusahaan yang mengalami

undervalue, 13 perusahaan mengalami overvalue, dan 2 perusahaan

mengalami kesamaan harga ketika penilaian menggunakan metode free

cash flow. Metode real options juga memberikan pengaruh terhadap

perusahaan. Perusahaan yang mengalami undervalue berjumlah 47,

sedangkan 7 perusahaan mengalami overvalue. Metode tersebut

dikatakan lebih baik daripada metode free cash flow karena dapat

memberikan keuntungan dalam memprediksi harga saham di pasar

umum perdana.

5. Penelitian dilakukan oleh Anh Le (2017) dengan judul “Equity

Valuation Using Discounted Cash Flow Method – A case study: Viking

Line Ltd”. Tujuan penelitian ini adalah untuk mengevaluasi nilai wajar

saham dari Viking Line Ltd dengan melakukan analisis fundamental

terhadap kinerja keuangan perusahaan periode 2012-2016. Tujuannya

adalah untuk mengetahui apakah Viking Line Ltd merupakan investasi

yang baik dengan membandingkan nilai wajarnya dengan harga saham

saat ini. Valuasi terbatas hanya berlaku untuk ekuitas publik, hanya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

menggunakan metode Discounted Cash Flow menggunakan model

Free Cash Flow to Firm dengan data historis, dan potensi investasi

ditentukan pada estimasi nilai per saham. Dalam keterbatasan, penulis

menemukan perkiraan nilai per saham adalah € 23,6, yang lebih tinggi

dari harga pasar € 20,5 pada tanggal 31 Maret 2017 ketika penilaian

dimulai. Oleh karena itu, kesimpulannya adalah bahwa Viking Line Ltd

kurang dihargai dan berinvestasi di perusahaan tersebut akan

menguntungkan.

6. Propan (2017) melakukan valuasi nilai intrinsik ekuitas PT. Pupuk

Kalimantan Timur dalam rangka IPO, menggunakan model DCF

dengan pendekatan FCFE dan RV pendekatan price earnings ratio dan

price to book value. Hasil penelitian menunjukkan bahwa kisaran nilai

wajar ekuitas PT. Pupuk Kalimantan Timur per tanggal 31 Desember

2016 untuk berbagai skenario adalah sebesar Rp 18,51 triliun hingga

Rp 22,55 triliun.

Terdapat banyak penelitian-penelitian sebelumnya yang berkaitan

dengan analisis rasio keuangan perusahaan dan penentuan nilai intrinsik

ekuitas serta harga per lembar saham perusahaan. Hal utama yang

membedakan penelitian ini dari penelitian-penelitian sebelumnya adalah

penelitian ini dilakukan untuk mengetahui nilai wajar saham pada saat Initial

Public Offering (IPO) nantinya, sedangkan penelitian sebelumnya lebih

menekankan pada penilaian nilai wajar saham setelah melakukan proses

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

Initial Public Offering (IPO) apakah nilai tersebut overvalue atau undervalue.

Selain itu, penelitian ini hanya menggunakan metode Discounted Cash Flow

(DCF) dengan pendekatan Free Cash Flow to Equity (FCFE), sedangkan

penelitian-penelitian sebelumnya menggunakan banyak metode valuasi

lainnya seperti Relative Valuation, Price Earning Ratio (PER), Dividend

Discounted Model (DDM), dan Price to Book Value (PBV), ataupun Real

Options.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan oleh penulis adalah jenis penelitian

deskriptif. Penelitian ini bertujuan untuk mendapatkan nilai intrinsik saham

PT. BPR BANK KLATEN (Perseroda) melalui perhitungan diskonto arus kas

dimana arus kas yang digunakan adalah Free Cash Flow to Equity (FCFE)

beserta analisis fundamental yang terdiri dari analisis industri dan analisis

perusahaan.

B. Waktu dan Lokasi Penelitian

Penelitian ini mengambil obyek perusahaan PT. BPR BANK KLATEN

(Perseroda) dengan menggunakan laporan keuangan perusahaan tahun 2014-

2018.

C. Sumber Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer

yang digunakan untuk penulisan skripsi ini adalah data hasil wawancara

dengan pejabat dan karyawan PT. BPR BANK KLATEN (Perseroda)

mengenai wacana untuk IPO. Sedangkan data sekunder yang digunakan

berasal dari laporan keuangan perusahaan tahun 2014-2018, website Bursa

Efek Indonesia (BEI), website Otoritas Jasa Keuangan (OJK), dan website

Bank Indonesia.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu

wawancara dan dokumentasi. Wawancara dilakukan bersama dengan pejabat

dan karyawan PT. BPR BANK KLATEN (Perseroda) mengenai wacana

untuk IPO. Sedangkan, dokumentasi dilakukan dengan menggunakan

dokumen-dokumen berupa laporan keuangan perusahaan yang didapat

melalui sumber internal.

E. Teknik Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah:

1. Analisis Kualitatif

Analisis ini digunakan untuk menganalisis lingkungan industri dimana

perusahaan berada.

2. Analisis Kuantitatif

Analisis ini digunakan untuk mendapatkan nilai intrinsik perusahaan

dengan melakukan proyeksi laporan keuangan perusahaan berdaarkan

data laporan keuangan perusahaan tahun 2014-2018 dan juga asumsi-

asumsi yang dibentuk dari analisis fundamental.

Tahapan analisis yang dilakukan adalah sebagai berikut:

1. Mengumpulkan data yang terkait dengan analisis perusahaan dan

melakukan analisisnya.

2. Mengumpulkan data terkait kinerja keuangan perusahaan. Data tersebut

berupa laporan keuangan PT. BPR BANK KLATEN (Perseroda).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

3. Melakukan valuasi nilai intrinsik saham dengan menggunakan tahapan-

tahapan berikut:

a. Mengestimasi cost of equity (biaya modal ekuitas).

Menurut Van Horne dan Wachowicz (2005: 225), definisi

biaya modal ekuitas adalah tingkat pengembalian yang diminta

atas investasi oleh para pemegang saham perusahaan. Metode

yang dapat digunakan dalam perhitungan biaya modal ekuitas,

yaitu dengan menggunakan perhitungan capital asset pricing

model (CAPM). Mengacu pada Brigham dan Houston (2010:

239), CAPM adalah sebuah model yang menggambarkan

hubungan antara risiko dengan tingkat pengembalian yang

diharapkan.

Dalam CAPM, hal mendasar yang membedakan expected

return (cost of equity) perusahaan satu dengan perusahaan yang

lain adalah beta. Beta secara teoretis adalah ukuran dari tingkat

risiko pasar.

Persamaan CAPM dapat dihitung dengan cara berikut:

rs = rf + (rp * β)

rf = Risk free rate

rp = Market risk premium

β = Beta perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

b. Mengestimasi growth rate.

Expected growth rate adalah estimasi pertumbuhan arus kas

pada masa mendatang setelah masa fluktuasi, asumsi

pertumbuhan perusahaan akan stabil sampai dengan seterusnya.

Dalam penelitian ini growth rate yang digunakan mengacu pada

rata-rata tingkat pertumbuhan pendapatan domestik bruto (PDB)

Indonesia selama lima tahun terakhir dan mempertimbangkan

fundamental growth rata-rata industri perbankan di Indonesia,

dihitung dengan mengalikan retention ratio dan return on equity

(ROE) industri.

Fundamental Growth Rate = Retention Ratio x ROE

c. Mengestimasi free cash flow.

Free Cash Flow to Equity (FCFE) adalah potensial arus kas

ekuitas (arus kas sisa setelah dikurangi beban biaya, kebutuh

reinvestasi, beban pajak, beban bunga, dan pembayaran pokok

pinjaman) pada tingkat cost of equity tertentu (tingkat return yang

disyaratkan investor).

Proyeksi FCFE dihitung dengan mengacu pada proyeksi

keuangan yang telah ditentukan sebelumnya oleh perusahaan

dengan menggunakan persamaan berikut:

FCFE = NI – (CapEx – Depreciation) – ΔNCWC – Net Debt

d. Menghitung nilai intrinsik ekuitas perusahaan (Model DCF).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Nilai intrinsik ekuitas diperoleh dengan mendiskontokan

arus kas ekuitas (FCFE) dan terminal value yang telah diproyeksi

sebelumnya pada tingkat discount factor (cost of equity) dengan

menggunakan persamaan sebagai berikut:

∑𝐹𝐶𝐹𝐸𝑡(1 + 𝑟𝑒)𝑡

𝑡=𝑛

𝑡=1

+ (𝑇𝑉

(1 + 𝑟𝑒)𝑡)

e. Menghitung harga per lembar saham perusahaan.

Berdasarkan hasil rekonsiliasi, akan diperoleh nilai ekuitas

saat ini dan nilai buku ekuitas dari PT. BPR BANK KLATEN

(Perseroda), sehingga dapat diketahui Price to Book Value (PBV)

saham perusahaan.

Harga pasar per lembar saham = Nominal saham x PBV

Namun dalam prakteknya, penentuan harga per lembar

saham pada saat IPO juga memperhatikan hasil dari roadshow

dan bookbuilding yang dilakukan oleh underwriter serta dapat

dipengaruhi oleh banyak faktor-faktor lainnya, antara lain: timing

pasar dan minat calon investor, sehingga ketika saham diperjual-

belikan kepada publik akan diperoleh harga yang optimal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT. BPR BANK KLATEN adalah perusahaan perbankan milik

pemerintah daerah Kabupaten Klaten, yang didirikan berdasarkan Peraturan

Daerah Kabupaten Klaten No. 12/Per/DPRD/51 pada tanggal 1 Agustus

1951.

Perusahaan Daerah Bank Perkreditan Rakyat Bank Klaten Kabupaten

Klaten memperoleh ijin usaha dari Menteri Keuangan RI tanggal 16

September 1980 Nomor KEP-036/Km.11/1980.

Perubahan nama dari Perusahaan Daerah Bank Perkreditan Rakyat

Bank Pasar Kabupaten Dati II Klaten menjadi Perusahaan Daerah Bank

Perkreditan Rakyat Bank Pasar Kabupaten Klaten dengan persetujuan

Menteri Keuangan RI dengan Surat Keputusan Nomor KEP-

462/KM.17/1997 tanggal 1 Agustus 1997.

Dengan telah ditetapkannya Peraturan Menteri Dalam Negeri Nomor

22 tahun 2006 tentang Pengelolaan Bank Perkreditan Rakyat Milik

Pemerintah Daerah dan Keputusan Direksi Bank Indonesia Nomor

8/26/PBI/2006 tentang Bank Perkreditan Rakyat, ada beberapa perubahan

mendasar dalam pengaturan Bank Perkreditan Rakyat yang dimiliki oleh

Pemerintah Daerah, oleh karena itu Peraturan Daerah Kabupaten Klaten

Nomor 34 tahun 2001 dipandang sudah tidak sesuai lagi dan diganti dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

Peraturan Daerah Kabupaten Klaten Nomor 6 tahun 2010 tentang Perusahaan

Daerah BPR Bank Klaten Kabupaten Klaten yang telah diundangkan dalam

Lembaran Daerah Nomor 5 Tanggal 22 Oktober 2010.

B. Visi dan Misi Perusahaan

Dalam menjalankan perusahaan, PT. BPR BANK KLATEN memiliki

visi dan misi perusahaan. Visi dari PT BPR BANK KLATEN adalah

mewujudkan BPR yang sehat, kompetitif, profesional, tumbuh berkualitas

dan bermanfaat untuk masyarakat. Misi dari PT. BPR BANK KLATEN

adalah sebagai berikut:

1. Membantu dan mendorong pertumbuhan ekonomi dan pembangunan

daerah di segala bidang.

2. Mewujudkan pemerataan pelayanan perbankan untuk peningkatan

usaha dan taraf hidup rakyat khususnya pengusaha mikro, kecil, dan

menengah.

3. Menciptakan harmonisasi dan komitmen dengan pemilik demi

kemajuan perekonomian daerah dan pertumbuhan pendapatan asli

daerah.

4. Mempertahankan tingkat kesehatan bank, meningkatkan kualitas

pengelolaan, dan kualitas pelayanan serta memperkuat daya saing.

5. Meningkatkan peran serta dan partisipasi, seluruh karyawan, pemilik,

dan seluruh stakeholders untuk menjadikan PT. BPR BANK KLATEN

menjadi kebanggaan masyarakat Klaten.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

C. Struktur Organisasi dan Profil Direksi

Direksi adalah organisasi perusahaan yang berkewajiban untuk

mengurus perusahaan sehingga dapat mencapai maksud dan tujuan yang telah

ditetapkan. Proses pemilihan anggota direksi PT. BPR BANK KLATEN

dilakukan melalui mekanisme standar seleksi dan/atau ketentuan anggaran

dasar perseroan. Susunan komposisi direksi perusahaan pada tahun dibuatnya

skripsi ini adalah sebagai berikut:

1. Direktur Utama: Tulus Yunianto, S.T., S.E.

2. Direktur: Dewi Ekosari K, S.E., M.M.

Masa jabatan direksi adalah 5 tahun setelah penunjukan dalam bentuk

akta notaris, namun Dewan Pengawas memiliki wewenang untuk

memberhentikan bila direktur terbukti melakukan pelanggaran ketentuan

dalam anggaran dasar perusahaan.

PT. BPR BANK KLATEN memiliki struktur organisasi yang

terintegrasi satu sama lain. Struktur organisasi PT. BPR BANK KLATEN

disajikan dalam Gambar IV.1.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

Gambar IV.1 Struktur Organisasi PT. BPR BANK KLATEN

Sumber: Prospektus PT BPR BANK KLATEN

D. Produk dan Layanan Perusahaan

PT. BPR BANK KLATEN memiliki 3 produk dan layanan yang dapat

dinikmati oleh masyarakat, yaitu kredit, tabungan, dan deposito.

1. Kredit

a. Kredit Pegawai

Kredit Pegawai adalah kresit yang ditujuan bagi pegawai atau

karyawan perusahaan. Pinjaman yang diberikan akan disesuaikan

dengan besarnya gaji nasabah.

b. Kredit Sertifikasi

Kredit Sertifikasi adalah kredit yang ditujukan kepada guru SD

dan tunjangan profesi guru lainnya yang memiliki rekening di PT.

BPR BANK KLATEN.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

c. Kredit Umum

Kredit Umum adalah kredit yang dapat dimanfaatkan oleh

nasabah untuk berbagai jenis keperluan seperti modal usaha,

investasi, konsumsi, pendidikan, pernikahan, melahirkan, dan

lain-lain serta dapat dipergunakan untuk segala bidang usaha baik

industri, perdagangan, pertanian, peternakan, maupun bidang-

bidang lainnya.

2. Deposito

a. Deposito Srikandi

Deposito Srikandi adalah deposito yang diperuntukkan bagi

penyimpan deposito baik perorangan ataupun badan hukum.

Besarnya tingkat suku bunga ditentukan oleh bank sesuai SK

direksi yang berlaku dan dapat berubah setiap saat tanpa

pemberitahuan terlebih dahulu.

b. Deposito SI TAMPAN (Simpanan Tambah Mapan)

Deposito SI TAMPAN merupakan simpanan berjangka yang

menjadikan investasi aman dengan tingkat suku bunga yang

kompetitif. Deposito ini adalah salah satu bentuk simpanan yang

dijamin sesuai ketentuan Lembaga Penjamin Simpanan (LPS).

3. Tabungan

a. Tabungan SI MANIS (Simpanan Masyarakat Insan Sejahtera)

Tabungan SI MANIS dapat dibuka oleh anggota masyarakat

perorangan, lembaga, atau instansi pemerintah atau badan hukum

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

lainnya termasuk sektor swasta. Bunga tabungan ini dihitung

harian. Besarnya tingkat suku bunga adalah sebesar 6% per tahun,

dan dapat berubah setiap saat tanpa pemberitahuan terlebih

dahulu.

b. Tabungan SEMAR

Tabungan SEMAR adalah produk tabungan yang aman karena

dikelola oleh BPR BANK KLATEN dan diikutkan dalam

program penjaminan melalui Lembaga Penjamin Simpanan

(LPS). Nasabah berhak memperoleh 1 (satu) poin undian hanya

dengan membuka rekening tabungan baru sebesar Rp 50.000.

c. Tabungan SIMBA

Tabungan SIMBA diperuntukkan bagi masyarakat perorangan,

lembaga, atau instansi pemerintah, atau badan hukum lainnya

termasuk sektor swasta. Segmen utamanya adalah tunjangan

sertifikasi guru diberikan hadiah setiap UPTD (kecamatan) sekali

dalam setahun.

E. Kantor Kas

PT. BPR BANK KLATEN memiliki 17 kantor kas yang tersebar di

seluruh kecamatan di Kabupaten Klaten.

1. KK Manisrenggo

Alamat: Jl. Raya Manisrenggo, Ds. Tanjungsari, Manisrenggo

2. KK Prambanan

Alamat: Jl. Raya Jogja-Solo, Ds. Taji, Prambanan, Klaten

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

3. KK Kraguman

Alamat: Jl. Raya Jogja-Solo, Plawikan, Jogonalan, Klaten

4. KK Bayat

Alamat: Jl. Raya Bayat, Paseban, Bayat

5. KK Cawas

Alamat: Jl.Raya Tembus Wonosari, Komplek Kecamatan Cawas

6. KK Pedan

Alamat: Jl. Raya Pedan, Ds. Kedungan, Pedan

7. KK Delanggu

Alamat: Jl. Raya Delanggu 183C Delanggu, Klaten

8. KK Wonosari

Alamat: Jl. Raya Kingkang, Wonosari, Klaten

9. KK Tulung

Alamat: Jl. Raya Tulung, Ds. Sorogaten, Tulung, Klaten

10. KK Jatinom

Alamat: Jl. Raya Jatinom-Boyolali, Tangkilan, Bonyokan, Jatinom

11. KK Wedi

Alamat: Jl. Raya Wedi-Klaten, Komplek Kantor Kecamatan Wedi

12. KK Karanganom

Alamat: Jl. Pasar Karanganom, Karanganom, Klaten

13. KK Juwiring

Alamat: Jl. Pasar Tanjung, Bolopleret, Juwiring, Klaten

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

14. KK Karangdowo

Alamat: Jl. Raya Karangdowo, Kalitengah, Karangdowo, Klaten

15. KK Tegalgondo

Alamat: Jl. Raya Jogja-Solo, Tegalgondo, Klaten

16. KK Karangnongko

Alamat: Jl. Raya Poitan Jagalan, Karangnongko, Klaten

17. KK Trucuk

Alamat: Ds. Jotang RT.10 / RW.05 Jotang, Kradenan, Trucuk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

BAB V

ANALISIS DATA DAN PEMBAHASAN

Penelitian ini merupakan penelitian deskriptif dan kuantitatif, artinya dari

penelitian ini dapat diperoleh gambaran suatu masalah, keadaan, peristiwa suatu

fakta dengan lebih rinci. Dalam pelaksanaannya hasil deskriptif meliputi analisis

dan interpretasi data. Penyusunan penelitian ini terdiri dari studi kasus atas objek

penelitian dalam waktu tertentu dengan lebih menekankan pada kedalaman analisis

untuk tujuan evaluasi. Penelitian ini menggunakan metode Free Cash Flow to

Equity (FCFE) untuk memperoleh estimasi nilai wajar saham PT. BPR BANK

KLATEN (Perseroda) dalam rangka perencanaan Initial Public Offering (IPO).

A. Analisis Perusahaan

1. Analisis SWOT

Dalam menentukan arah perkembangan perusahaan, manajemen

memiliki Rencana Kerja dan Anggaran Perusahaan (RKAP) dan

Rencana Jangka Panjang Perusahaan (RJPP) sebagai acuan bagi

progres kinerja dan kelangsungan usaha dari perusahaan. RKAP

sebagai acuan jangka pendek bersifat 1 (satu) tahun ke depan, dimana

RKAP disusun berdasarkan asumsi dan prospek serta proyeksi seluruh

dimensi yang berpengaruh terhadap kinerja perusahaan. Sementara

RJPP yang disusun untuk 5 (lima) tahun ke depan merupakan gambaran

tentang kelangsungan usaha, namun juga peta jalan bagi perkembangan

perusahaan ke depan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

Dalam menyusun RJPP, manajemen melakukan analisis berupa

kekuatan, kelemahan, kesempatan, dan ancaman; atau yang biasa

dikenal dengan analisis SWOT (strengths, weaknesses, opportunities,

and threats). Analisis SWOT ini dilakukan untuk mendapatkan posisi

perusahaan dan menentukan arah perkembangan perusahaan selama 5

(lima) tahun ke depan.

a. Analisis kekuatan (strength)

1) Peringkat ke-4 BPR terbaik se-Indonesia (The Asian Post

2019).

2) Predikat Sangat Bagus Atas Kinerja Keuangan di peringkat

10 Nasional (Infobank Award).

3) Perusahaan perbankan milik BUMD terbesar di Kabupaten

Klaten.

4) Layanan yang baik kepada nasabah.

5) Memiliki jaringan luas dan reputasi teruji di pasar

perbankan.

b. Analisis kelemahan (weakness)

1) Sistem manajemen yang masih kurang baik (remunerasi,

jenjang karir, manajemen kemampuan, dan lain-lain).

2) Budaya perusahaan.

3) Pengembangan dan diversifikasi produk.

c. Analisis kesempatan (opportunity)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

1) Sinergi usaha bersama perusahan-perusahaan daerah

Kabupaten Klaten lainnya.