Entitas Pelaporan Keuangan Di Sektor Publik

38

ENTITAS PELAPORAN KEUANGAN DI SEKTOR PUBLIK Oleh : Drs. Partono 1. PENGANTAR 2. PENDAHULUAN 3. LINGKUNGAN OPERASI PEMERINTAH 4. OBYEKTIF LAPORAN KEUANGAN PEMERINTAH 5. PEMERINTAH SEBAGAI ENTITAS PELAPORAN KEUANGAN 6. BATAS-BATAS ENTITAS PELAPORAN KEUANGAN 7. PELAPORAN KEUANGAN 8. TUJUAN PRAKTIK DI INDONESIA 9. CATATAN KAKI PENGANTAR Akuntansi pemer intah (sektor publi k) sejak beberapa das awarsa ya ng lalu muncul sebagai cabang disiplin akuntansi yang terpisah, di samping cabang- cabang yang telah ada seperti akuntansi komersial / bisnis (sektor privat) dan akuntansi nasional atau akuntansi sosial. Karena akuntansi pemerintah itu merupakan disiplin akuntansi maka konsep-konsep dan standar-standar akuntansi yang melandasi disiplin akuntansi secara umum, khususnya di sektor privat, banyak yang dapat diaplikasikan di sektor publik. Namun memperhatikan lingkungan operasinya yang nyata berbeda, di sektor publik terdapat masalah- masalah yang khas yang tidak dijumpai di sektor privat. Oleh karena itu, aplikasi dari konsep / standar akuntansi di sektor publik harus mempertimbangkan aspek-aspek yang berbeda tersebut. Dalam makalah ini akan dibahas satu aspek, yaitu mengenai bagaimana sebaiknya entitas pelaporan keuangan di sektor publik didefinisikan untuk tujuan pelaporan keuangan. Makalah ini disusun berdasarkan berbagai sumber, khususnya publikasi- publikasi dari international federation of accountants – public sector committee (IFACPSC). PENDAHULUAN Pelaporan keuangan (financial reporting) dihasilkan dari proses akuntansi keuangan dan merupakan media untuk mengomunikasikan informasi keuangan kepada pihak-pihak eksternal yang menaruh perhatian kepada badan atau organisasi pembuat laporan serta aktivitas-aktivitasnya. Badan atau organisasi tersebut secara umum disebut dengan istilah entitas (entity). Dikaitkan dengan pelaporan dan akuntansi keuangan sering digunakan istilah pelaporan keuangan (finacial reporting entity) atau entitas dari beberapa sumber dapat penulis kutip sebagai berikut. ! AICPA : circumscr ibed areas of interest;

-

Upload

jonathan-widodo -

Category

Documents

-

view

172 -

download

0

Transcript of Entitas Pelaporan Keuangan Di Sektor Publik

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 1/38

ENTITAS PELAPORAN KEUANGAN DI SEKTOR PUBLIKOleh : Drs. Partono

1. PENGANTAR

2. PENDAHULUAN

3. LINGKUNGAN OPERASI PEMERINTAH 4. OBYEKTIF LAPORAN KEUANGAN PEMERINTAH 5. PEMERINTAH SEBAGAI ENTITAS PELAPORAN KEUANGAN 6. BATAS-BATAS ENTITAS PELAPORAN KEUANGAN 7. PELAPORAN KEUANGAN 8. TUJUAN PRAKTIK DI INDONESIA

9. CATATAN KAKI

PENGANTAR

Akuntansi pemerintah (sektor publik) sejak beberapa dasawarsa yang lalu

muncul sebagai cabang disiplin akuntansi yang terpisah, di samping cabang-cabang yang telah ada seperti akuntansi komersial / bisnis (sektor privat) danakuntansi nasional atau akuntansi sosial. Karena akuntansi pemerintah itumerupakan disiplin akuntansi maka konsep-konsep dan standar-standarakuntansi yang melandasi disiplin akuntansi secara umum, khususnya di sektorprivat, banyak yang dapat diaplikasikan di sektor publik. Namun memperhatikanlingkungan operasinya yang nyata berbeda, di sektor publik terdapat masalah-masalah yang khas yang tidak dijumpai di sektor privat. Oleh karena itu, aplikasidari konsep / standar akuntansi di sektor publik harus mempertimbangkanaspek-aspek yang berbeda tersebut. Dalam makalah ini akan dibahas satuaspek, yaitu mengenai bagaimana sebaiknya entitas pelaporan keuangan di

sektor publik didefinisikan untuk tujuan pelaporan keuangan.

Makalah ini disusun berdasarkan berbagai sumber, khususnya publikasi-publikasi dari international federation of accountants – public sector committee(IFACPSC).

PENDAHULUAN

Pelaporan keuangan (financial reporting) dihasilkan dari proses akuntansikeuangan dan merupakan media untuk mengomunikasikan informasi keuangan

kepada pihak-pihak eksternal yang menaruh perhatian kepada badan atauorganisasi pembuat laporan serta aktivitas-aktivitasnya.

Badan atau organisasi tersebut secara umum disebut dengan istilahentitas (entity). Dikaitkan dengan pelaporan dan akuntansi keuangan seringdigunakan istilah pelaporan keuangan (finacial reporting entity) atau entitas daribeberapa sumber dapat penulis kutip sebagai berikut.

! AICPA : circumscribed areas of interest;

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 2/38

! FASAB : circumscibed legal, administrative, fiduciary, or otherorganization structures;

! IFAC : a legal, administrative or fiduciary arrangement, or otherorganizational structure or party which has the capacity deployresource in order to achieve objectives.

Dalam akuntansi keuangan di sektor privat, perhatian difokuskan padaaktivitas ekonomi dari perusahaan bisnis individual dan entitas akuntansikeuangannya adalah perusahaan bisnis yang spesifik tersebut yang diidentifikasidalam lapporan keuangan yang diterbitkan. Batas-batas dari entitas akuntansitidak selalu sama dengan batas-batas legal dari entitas.

Perhatian para pemakai eksternal kepada entitas pembuat laporankeuangan itu berbeda-beda dan mereka tidak dapat mensyaratkan informasiyang khusus mereka inginkan di laporan keuangan. Oleh kerena informasi dalamlaporan keuangan itu tidak ditunjukkan kepada kelompok-kelompok pemakai

tertentu melainkan kepada semua pemakai tanpa membedakan kepentingannyamasing-masing, maka informasi tersebut harus dapat memenuhi interes merekayang dipandang serupa. Laporan keuangan yang menyajikan informasi yangmemenuhi “common interest” atau “common needs” para pemakai tersebutdisebut laporan keuangan umum atau dikenal dengan sebutan general purposefinancial reports (GPFR).

Sebagai prinsip umum, laporan keuangan umum harus menyajikaninformasi yang relevan untuk memenuhi kebutuhan akuntabilitas danpengambilan keputusan para pemakai laporan. Akuntabilitas dan pengambilankeputusan merupakan obyektif yang utama, sedangkan obyektif-obyektif yang

lain bertolak dari objektif tersebut.

Lingkungan operasi suatu entitas akan mempengaruhi informasi yangdisajikan dalam laporan keuangan entitas yang bersangkutan. Lingkunganoperasi kegiatan sektor publik (pemerintah) bila dibandingkan dengan lingkunganoperasi sektor privat menunjukkan perbedaan-perbedaan yang nyata.Memahami sifat dan hakekat pemerintah serta lingkungan operasinya cyangkompleks merupakan hal yang penting untuk dapat menetapkan obyektif laporankeuangan pemerintah.

Mengingat bahwa obyektif dan pelaporan keuangan itu dikembangkan

dalam suatu kerangka kerja (framework) yang mengidentifikasi kebutuhaninformasi para pemakai prinsip yang utama, maka dengan sendirinya identifikasimengenai entitas yang harus membuat laporan keuangan umum harus dikaitkan

juga dengan kebutuhan informasi para pemakai.

Memperlihatkan bahwa pemerintah itu merupakan organisasi yang sangatkompleks maka adalah bermanfaat untuk menetapkan definisi dan “entitaspelaporan keuangan” agar memudahkan pemerintah mengidentifikasikan entitas

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 3/38

yang harus membuat laporan keuangan umum. Konsisten dengan obyektif darilaporan keuangan, filosofi umum yang harus diikuti direfleksikan dalam definisiberikut ini :

“entitas pelaporan keuangan” adalah entitas yang kepadanya layak

diharapkan adanya pemakai yang untuk memperoleh informasi yangberguna untuk tujuan akuntabilitas dan pengambilan keputusan,menggantungkan pada pelaporan keuangan.

LINGKUNGAN OPERASI PEMERINTAH

Pemerintah secara umum, dibentuk dan didirikan oleh rakyat keseluruhansesuai ketentuan yang disepakati rakyat, yang berlakudi masing-masing negaradan memberikan pelayanan untuk kepentingan keamanan, kesejahteraan danmanfaat-manfaat umum bagi seluruh rakyat dan masyarakat luas dan

melaksanakan pembangunan nasional.

Sebaliknya badan-badan usaha komersial didirikan oleh dan untukkepentingan sejumlah individu yang terbatas. Mereka yang menyediakansumber-sumber bagi badan-badan usaha komersial itu bertindak dengansukarela dan tujuannya adalah mengejar laba dan kemakmuran individu yangmaksimal.

Di sektor pemerintah mereka yang menyediakan sumber-sumber tidakbertindak secara sukarela dan mereka mengharapkan iuran yang merekabayarkan itu (dalam bentuk pajak dan pungutan) diurus dengan efektif dan

digunakan untuk memberikan pelayanan yang bermanfaat. Di sektor pemerintahhubungan antara rakyat sebagai penyedia sumber dan rakyat sebagai konsumen

jasa-jasa pelayanan adalah tidak langsung dan pada umumnya tidak terdapatpasar terbuka yang dapat menguji nilai manfaat dari barang dan jasa yangdihasilkan. hal tersebut berbeda dengan yang terdapat di sektor komersial dimana terdapat hubungan :pertukaran”, yaitu barang dan jasa yang dihasilkan itudiuji oleh pasar. Suatu perusahaan tidak akan memproduksi barang yang tidakakan atau dapat diterima oleh pasar dan perusahaan tidak akan dapat menjualhasil produksinya apabila harga yang dimintanya tidak sesuai denngan hargayang terjadi di pasar.

Badan-badan usaha komersial bertujuan memperoleh laba semaksimalmungkin bagi kepentingan para pemiliknya. Laba atau yang kita kenal jugadengan istilah “bottom line” karena pada daftar laba-rugi-nya dicantumkan padagaris terbawah, bagi badan-badan tesebut merupakan ukuran utama yangmenyeluruh yang memberikan implikasi efisiensi dan efktifitas atas hasil kerjamanajemen. Sebaliknya di sektor pemerintah, dengan beberapa pengecualianyaitu kegiatan pelayanan yang bersifat bisnis, unit-unit pemerintah itu dalammemberikan pelayanan kepada masyarakat tidak bertujuan mencari laba dan

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 4/38

dengan demikian motif laba tidak berlaku untuk kegiatan-kegiatan dan operasi-operasi di sektor pemerintah.

Pemerintah memberikan pelayanan kepada masyarakat danmendistribusikan kemakmuran untuk berbagai tujuan sosial dan ekonomi.

Program-program dan pelayanan-pelayanan yang disediakan pemerintahbermacam-macam, bahkan di dalamnya sendiri mungkin dirancang untukmemenuhi obyektif dan gayuhan (goals) melalui organisasi yang beroperasisebagai perusahaan bisnis, meskipun kebanyakan tidaklah demikian. Karenapemerintah mempunyai gayuhan dan abyektif yang bermacam-macam,beberapa di antaranya mungkin bertentangan, pengukuran dan penaksirankinerja menjadi kompleks dan samar-samar. Untuk itu, tidak terdapat indikatoryang cocok seperti laba atau pendapatan per saham di sektor privat. Kinerjaperlu diukur dengan menggunakan berbagai indikator, beberapa di antaranyasangat sulit diukur. Bahkan apabila dapat diukur, menaksir signifikansinya danhubungan antar berbagai pengukuran juga dapat menjadi sulit.

Pada umumnya di negara-negara yang berasakan demokrasi terdapatpemisahan kekuasaan negara dalam kekuasaan-kekuasaan eksekutif, legislatifdan yudikatif. Dalam struktur yang demikian itu, segala masalah keuanganpemerintah perlu mendapat pertimbangan, pembahasan dan persetujuan badanlegislatif. Melalui persetujuan atas anggaran pemerintah badan legislatifmemberikan otorisasi atau mandat kepada badan eksekutif untuk melaksanakanrencara keuangan tahunanya. Anggaran belanja yang tercakup dalam anggarantahunan yang telah disetujui badan legislatif dan telah menjadi undang-undangmerupakan batas jumlah maksimum yang boleh dibiayakan oleh pemerintah dantidak boleh dilampaui tanpa adanya amandemen dari badan legislatif. Ketentuan

anggaran merupakan pertimbangan yang utama di sektor pemerintah. Denganperkataan lain dapatlah dikatakan bahwa anggaran negara merupakan patokanketaatan legal yang dipergunakan untuk mengevaluasi pengoperasian danaanggaran tersebut. Adanya patokan ketaatan legal itu merupakan salah satu ciriyang membedakan sektor pemerintah dari sektor swasta. Eksekutif ataumanajemen bertanggungjawab atas perencanaan, pengarahan danpengendalian operasi, dan penyelenggaraan akuntansi dan pembuatanlaporanmengenai pengelolaannya. Tanggungjawab tersebut meliputi pengrahanoperasi dan aktivitas dengan mendasarkan pada kehematan (economy) danefisiensi, menyelenggarakan sistem pengendalian yang cukup, memastikanketaatan terhadap peraturan perundang-undangan yang berlaku, memilih dan

menerapkan kebijakan akuntansi yang cocok, pengamanan aset, mengukurefektifitas program, dan pelaporan mengenai kinerja dari mereka yang diserahitanggungjawab (accountable).

Badan legislatif, karena emberikan otoritas dan wewenang keuangan,berhak dan tanggungjawab untuk memastikan bahwa pemerintah dan unitnyamempertanggungjawabkan manajemen atas masalah-masalah keuangan dansumber-sumber yang dipercayakan kepadanya. Laporan keuangan merupakan

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 5/38

sarana yang penting, meskipun bukan satu-satunya, bagi pemerintah untukmenunjukkan akuntabilitasnya. Di banyak negara, badan legislatifmengangkatauditoruntuk memperoleh jaminan yang idependen mengenaikredibilitas laporan keuangan yang dibuat pemerintah dan berbagai praktikadministratif.

OBYEKTIF LAPORAN KEUANGAN PEMERINTAH

Laporan keuangan merupakan piranti yang sangat penting untukakuntabilitas dan pengambilan keputusan. Sebagaimana telah dikemukakan didepan tujuan akuntabilitas dan pengambilan keputusan merupakan obyektif yangutama dari laporan keuangan, sedang obyektif-obyektif yang lain bertolak darikedua obyektif utama tersebut.

Lingkungan operasi suatu entitas mempengaruhi obyektif dari laporan

keuangannya. Memahami sifat pemerintah serta lingkungan operasinya yangkompleks adalah penting untuk menetapkan obyektif laporan keuanganpemerintah.

Obyetif dari laporan keuangan harus mengacu kepada kebutuhaninformasi dari para pemakai eksternal, dengan pengertian bahwa informasitersebut merupakan “common needs” atau “common interests” dari parapemakai yang kepentingannya tidak selalu sama. Di sektor publik seperti disektor privat para pemakai itu dapat dikelompokkan dalam beberapa kelompokutama. Berdasarkan penelahaan atas literatur akuntansi dan pertanyaan-pertanyaan otoritatif mengenai pelaporan keuangan pemerintah, international

federation of accountants public sector committee (IFAC-PSC) mengelompokkanpara pemakai tersebut dalam kelompok berikut .

a. Badan legislatif dan badan lain mempunyai kekuasaan mengatur danmengendalikan (governing bodies).

b. Publik (rakyat).c. Investor dan kreditor.d. Pemerintah lain, badan internasional dan penyedia sumber lain.e. Analisis ekonomi dan keuangan.

Para manajer internal, pembuat kebijakan dan administrator juga

merupakan para pemakai dan beberapadari informasi yang merekabutuhkandapat dipenuhi melalui laporan keuangan umum. Namun, para manajermemerlukan informasi tambahan, seperti informasi biaya mengenai aktivitas danoperasi spesifik agar dapat melaksanakan tangungjawab manajemennya denganefektif. Bagaimanapun, informasi yang diperlukan untuk memenuhi kebutuhanlaporan keuangan eksternal da internal tidaklah saling eksklusif, biasanya dansebaiknya sistem akuntansi dan pelaporan keuangan pemerintah irancang untukmemenuhi kebutuhan para pemakai eksternal dan internal.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 6/38

Secara luas, para pemakai laporan pada umumnya memerlukan informasi

yang dapat membantunya untuk membuat keputusan-keputusan ekonomi,sosial, dan politik, dan mengadakan evaluasi atas penggunaan sumber-sumberoleh pemerintah. Mereka juga menaruh perhatian atas rencana-rencana serta

hasil dari pelaksanaan rencana-rencana tersebut, termasuk kinerja pemerintahdan kondisi keuangannya.

Mereka menginginkan laporan keuangan pemerintah itu dapatmemberikan informasi mengenai :

! Pergurusan dan ketaatan;! Kondisi keuangan;! Kinerja; dan! Dampak ekonomi.

Berdasarkan kebutuhan informasi para pemakai yang diidentifikasi,dengan memperhatikan keterbatasandari laporan keuangan dan lingkunganoperasi pemerintah, IFAC-PSC merangkum obyektif dari laporan keuanganumum pemerintah (nasional) dan unit-unitnya sebagai berikut (terjemahanpenulis) :

Pelaporan keuangan harus menunjukkan akuntabilitas pemerintah atauunit-unit (pemerintah) atas masalah-masalah keuangan (financial affairs) dansumber-sumber yang dipercayakan kepadanya, dan mnyediakan informasi yangbermanfaat untuk pengambilan keputusan, dengan cara :

a. Menunjukkan apakah sumber-sumber diperoleh dan digunakan sesuaidengan anggaran yang ditetapkan dengan legal (legally adopted budget).b. Menunjukkan apakah sumber-sumber diperoleh dan dimanfaatkan sesuai

dengan persyaratan-persyaratan legal dan kontraktual, termasuk limit-limitkeuangan yang ditetapkan oleh peraturan perundang-undangan.

c. Menyediakan informasi mengenai sumber-sumber, alokasi danpenggunaan sumber-sumber keuangan.

d. Menyediakan informasi mengenai bagaimana pemerintah atau unitnyamembiayai aktivitasnya dan memenuhi kebutuhan kasnya.

e. Menyediakan informasi yang berguna untuk mengevaluasi kemampuanpemerintah atau unitnya untuk membiayai aktivitasnya dan memenuhi

kewajiban dan komitmennya.f. Menyediakan informasi mengenai kondisi keuangan pemerintah atauunitnya serta perubahan-perubahannya.

g. Menyediakan informasi yang berguna untuk mengevaluasi kinerjapemerintah atau unitnya dalam ukuran biaya pelayanan, efisiensi danpencapaian aktivitas.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 7/38

Meskipun obyektif-obyektif tersebut berkaitan dengan laporan keuanganumum, laporan tiu dapat juga menyediakan basis yang berguna untukpengukuran informasi keuangan yang tercakup dalam anggaran dan laporankeuangan lain. Kenyataannya, untuk memenuhi beberapa obyektif, adalahpenting bahwa laporan keuangan menyajikan perbandingan antara anggaran

dan hasil-hasil keuangan yang sebenarnya. Dengan menggunakan basispengukuran yang konsisten dapat dilakukan perbandingan tersebut.

Tergantung pada karakteristik, sifat dan obyektif dari entitas pelaporantertentu serta hubungan akuntanbilitasnya, beberapa obyektif saja yang relevan.Sebagai contoh, apabila suatu unit memberikan pelayanan didasarkan padaapropriasi yang ditetapkan lebih dahulu, maka informasi mengenai sumberpendapatan dari unit tersebut tidaklah relevan. Informasi yang relevan untukmengevaluasi kinerja unit tersebut dalam ukuran biaya pelayanan, efisiensi danpencapaian aktivitas.

Sebagai perbandingan, dibawah ini penulis kutipkan juga obyektifpelaporan keuangan umum pemerintah yang ditetapkan atau direkomendasikanoleh dua badan otoritatif di bidang akuntansi pemerintahan di Amerika Serikat,yaitu Federal Accounting standards Advisory Board (FASAB) untuk pemerintahfederal, dan Governmental Accounting Standards Board (GASB) untukpemerintah negara bagian dan lokal.

Obyektif dari pelaporan keuangan Federal yang direkomendasikan olehFASAB adalah sebagai berikut (terjemahan penulis):

Obyektif 1 : Integritas Anggaran

Pelaporan keuangan Federal harus membantu dalam pemenuhankewajiban pemerintah memberikan akuntanbilitas publik (publicityaccountable) untuk uang-uang yang dihimpun melalui perpajakandan sarana-sarana lain dan untuk pengeluaran-pengeluarannyasesuai dengan undang-undang anggaran dan peratuan perundang-undangan yang berkaitan. Pelaporan keuangan Federal harusmemungkinkan pembaca mentapkan:

! Bagaimana sumber-sumber anggaran telah diperolehdandigunakan dan apakah perolehan dan penggunaan tersebut

sesuai dengan undang-undang anggaran,! Status dari sumber-sumber anggaran, dan! Bagaimana pelaporan anggaran berkaitan dengan informasi lain

mengenai biaya operasi-operasi program dan apakah informasimengenai status sumber-sumber anggaran diintegrasikan dankonsisten dengan informasi akuntansi lain mengenai aset dankewajiban.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 8/38

Obyektif 2: Kinerja Operasi

Laporan Keuangan Federal harus membantu pemakai laporan

dalam mengevaluasi upaya-upaya pelayanan, biaya, danpencapaian aktivitas dari entitas pelaporan, cara bagaimana upayadan pencapaian tersebut dibelanjai, dan manajemen atas aset dankewajiban entitas. Laporan keuangan Federal harusmemungkinkan pembaca menetapkan :

! Biaya dari program-program dan aktivitas-aktivitas spesifik dan! Upaya-upaya dan pencapaian-pencapaian yang berkaitan

dengan program-program federal dan perubahannya dan dalamhubungannya dengan biaya; dan

! Efisiensi dan efektivitas manajemen pemerintah atas aset-aset

dan kewajiban-kewajibannya.

Obyektif 3: Pengurusan (Stewardship)

Laporan keuangan Federal harus membantu pemakai laporanmenaksir dampak dari operasi dan investasi pemerintah terhadapnegara untuk periode yang bersangkutan dan bagaimana, sebgaihasilnya, kondisi keuangan pemerintah dan bangsa telah berubahdan mungkin berubah di masa depan.Laporan keuangan Federal harus memungkin pembacamenetapkan:

! Apakah posisi keuangan pemerintah meningkat atau menjadilebih jelek setalah periode yang bersangkutan

! Apakah sumber-sumber anggaran di masa depan diperkirakanakan mencukupi untuk mempertahankan pelayanan publik danuntuk memenuhi kewajiban pada waktu jatuh temponya, dan

! Apakah operasi pemerintah telah memberikan kontribusikepada kesejahteraan bangsa di masa sekarang dan di masadepan.

Obyektif 4 : Pencegahan kecurangan, pemborosan, dan penyimpangan laporan

keuangan federal harus membantu pemakai laporan memahami / mengerti apakah terdapat sistem manajemen keuangan danpengendalian internal yang cukup. 2

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 9/38

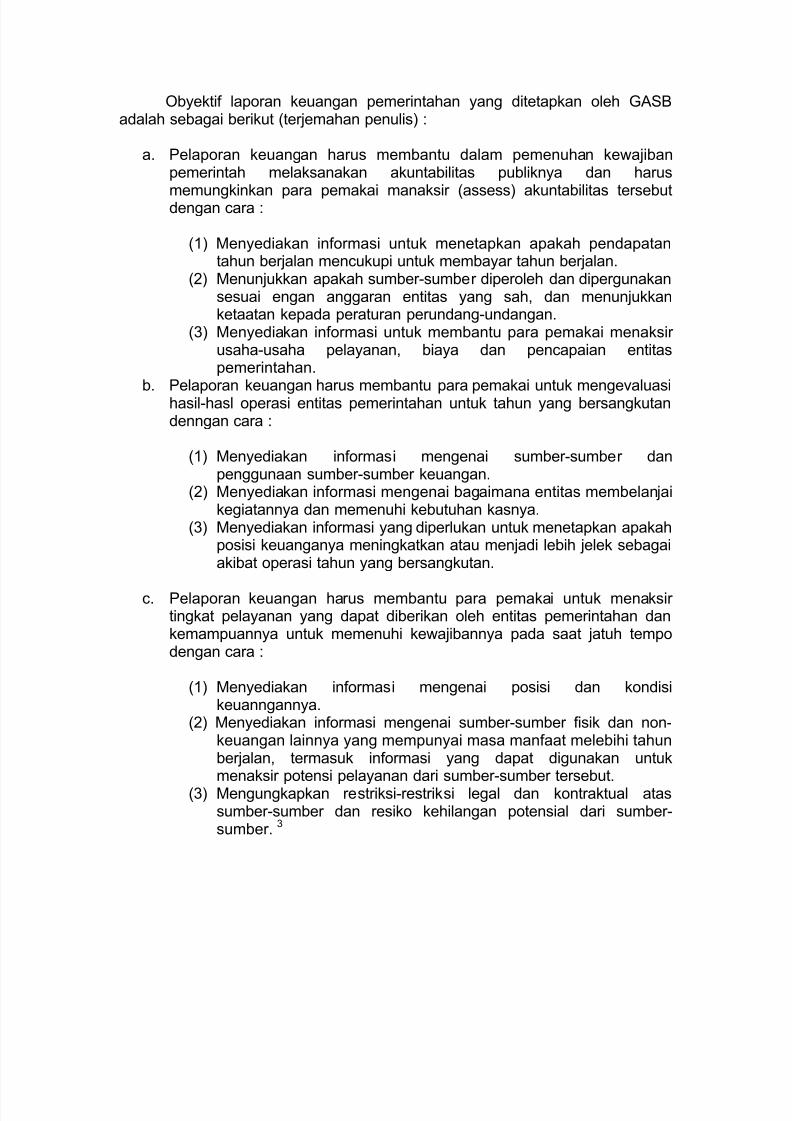

Obyektif laporan keuangan pemerintahan yang ditetapkan oleh GASBadalah sebagai berikut (terjemahan penulis) :

a. Pelaporan keuangan harus membantu dalam pemenuhan kewajibanpemerintah melaksanakan akuntabilitas publiknya dan harus

memungkinkan para pemakai manaksir (assess) akuntabilitas tersebutdengan cara :

(1) Menyediakan informasi untuk menetapkan apakah pendapatantahun berjalan mencukupi untuk membayar tahun berjalan.

(2) Menunjukkan apakah sumber-sumber diperoleh dan dipergunakansesuai engan anggaran entitas yang sah, dan menunjukkanketaatan kepada peraturan perundang-undangan.

(3) Menyediakan informasi untuk membantu para pemakai menaksirusaha-usaha pelayanan, biaya dan pencapaian entitaspemerintahan.

b. Pelaporan keuangan harus membantu para pemakai untuk mengevaluasihasil-hasl operasi entitas pemerintahan untuk tahun yang bersangkutandenngan cara :

(1) Menyediakan informasi mengenai sumber-sumber danpenggunaan sumber-sumber keuangan.

(2) Menyediakan informasi mengenai bagaimana entitas membelanjaikegiatannya dan memenuhi kebutuhan kasnya.

(3) Menyediakan informasi yang diperlukan untuk menetapkan apakahposisi keuanganya meningkatkan atau menjadi lebih jelek sebagaiakibat operasi tahun yang bersangkutan.

c. Pelaporan keuangan harus membantu para pemakai untuk menaksirtingkat pelayanan yang dapat diberikan oleh entitas pemerintahan dankemampuannya untuk memenuhi kewajibannya pada saat jatuh tempodengan cara :

(1) Menyediakan informasi mengenai posisi dan kondisikeuanngannya.

(2) Menyediakan informasi mengenai sumber-sumber fisik dan non-keuangan lainnya yang mempunyai masa manfaat melebihi tahunberjalan, termasuk informasi yang dapat digunakan untuk

menaksir potensi pelayanan dari sumber-sumber tersebut.(3) Mengungkapkan restriksi-restriksi legal dan kontraktual atassumber-sumber dan resiko kehilangan potensial dari sumber-sumber. 3

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 10/38

PEMERINTAH SEBAGAI ENTITAS PELAPORAN KEUANGAN

Struktur organisasi dari banyak negara menjadi makin bertambahkompleks sejalan dengan makin meningkatnya tugas-tugas pemerintah sertaketerlibatannya dalam kegiatan-kegiatan sosial, ekonomi dan pembangunan

nasional. Permintaan-permintaan yang ditunjukkan kepada pemerintah untukmenyediakan pelayanan kepada publik tidak dapat lagi dipenuhi melalui bentuktradisional pemerintah yang bersifat umum (general purpose government). Atasdasar pertimbangan tersebut serta alasan-alasan lain, banyak pemerintah telahmembentuk organisasi-organisasi yang terpisah agar fungsi-fungsi spesifik dapatditangani dengan lebih baik. Dengan demikian operasi pemerintah dapatdilakukan melalui entitas administraf, statuter dan / atau legal dalammenyerahkan barang dan jasa kepada publik. Dalam struktur yang demikian itu,bagaimana pemerintah dapat menyatakan bebas (dischange) atasakuntabilitasnya terhadap sumber-sumber yang menjadi tanggungjawabnya ?.

Rakyat mempunyai hak atas terselenggaranya akuntansi untuk sumber-sumber yang dipercayakannya kepada pemerintah. Atas dasar ini, pemerintahadalah entitas yang harus membuat laporan keuangan. Laporan keuangantersebut harus mengungkapkan informasi kepada tujuan pengambilan keputusandan akuntabilitas.

Hal tersebut sesuai dengan pandangan dari profesi akuntansi di sejumlahnegara, bahwa pemerintah adalah entitas pelaporan dan harus membuat laporankeuangan umum karena :

(a) Pemerintah menguasai dan mengendalikan (command) sumber-sumber

yang signifikan ;(b) Penggunaan sumber-sumber tesebut oleh pemerintah dapat berdampak

signifikan terhadap kesejahteraan sosial dan / atau ekonomi anggotamasyarakat ; dan

(c) Terdapat pemisahan antara manajemen dan pemilikan sumber-sumbertersebut.

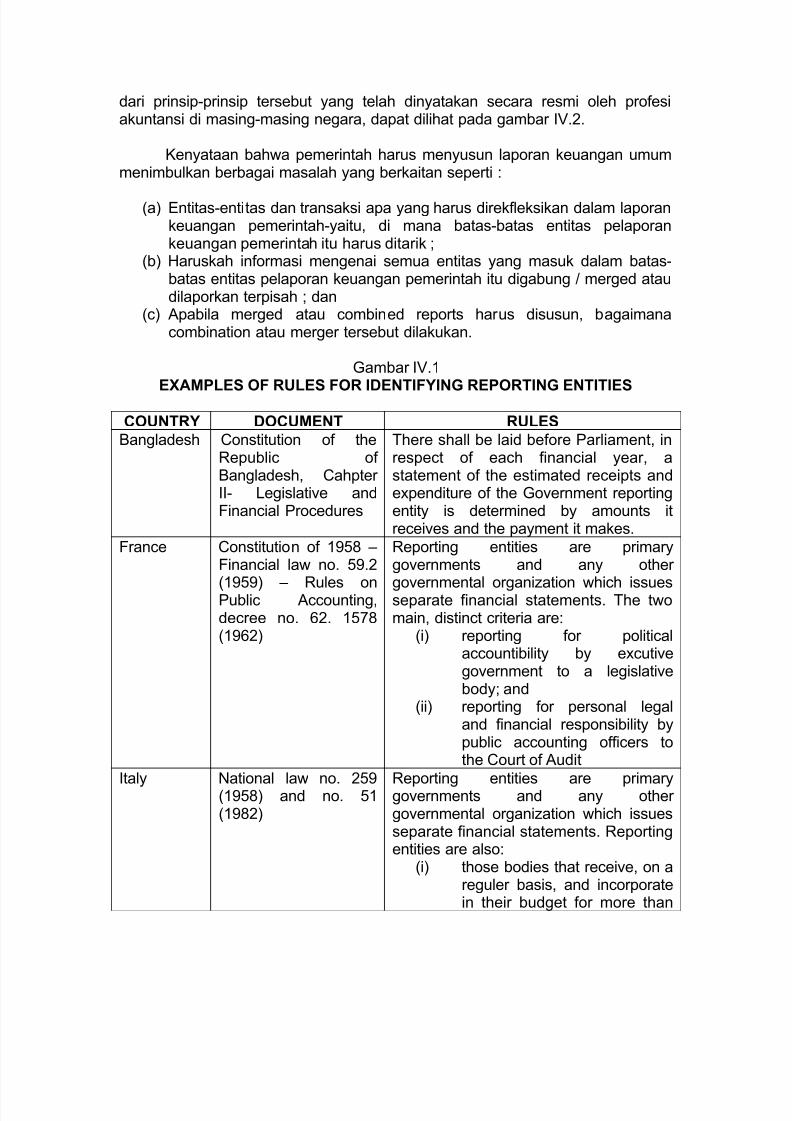

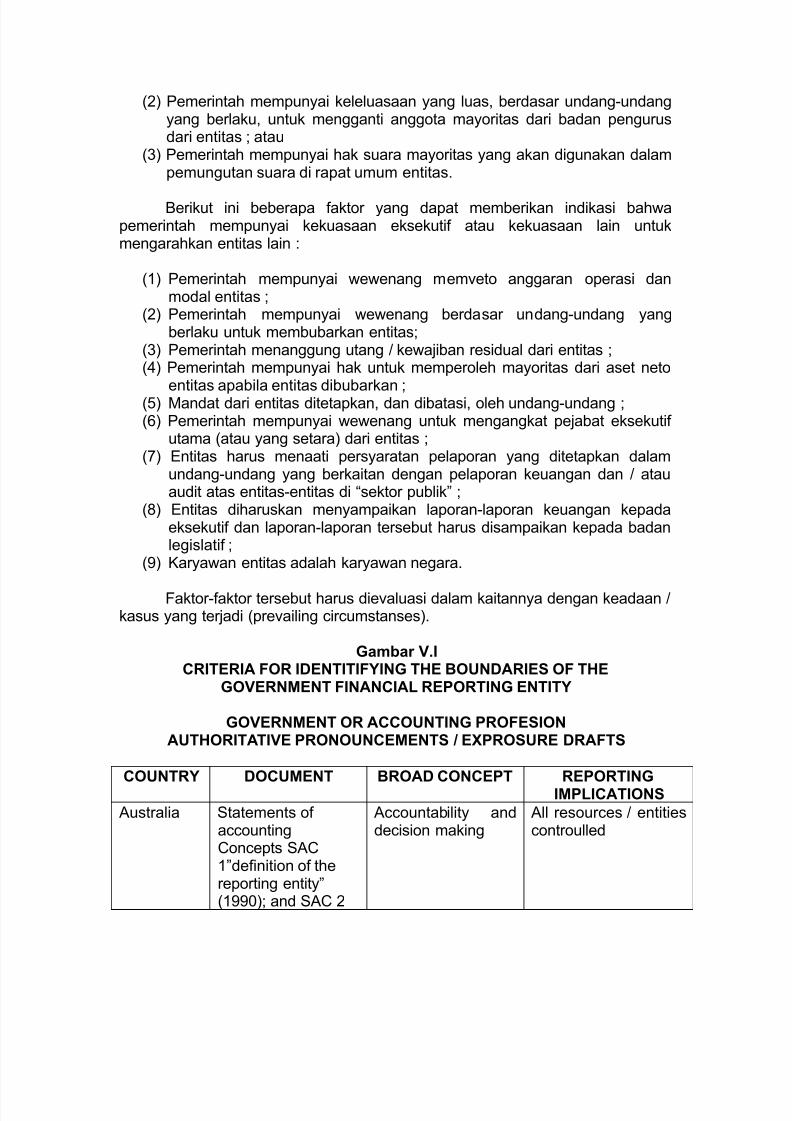

Dalam praktik, terdapat dua pendekatan yang luas yang digunakan untukmengidentifikasi entitas pelaporan keuangan pemerintah.

Di beberapa negara, misalnya Bangladessh, Perancis, Italia, dan Taiwan

banyak entitas pelaporan keuangan diidentifikasi dengan menggunakan aturanyang secara umum dikaitkan dengan pengurusan (stewardship) dana publik.Contoh aturan-aturan tersebut dapat dilihat pada gambar IV. 1.

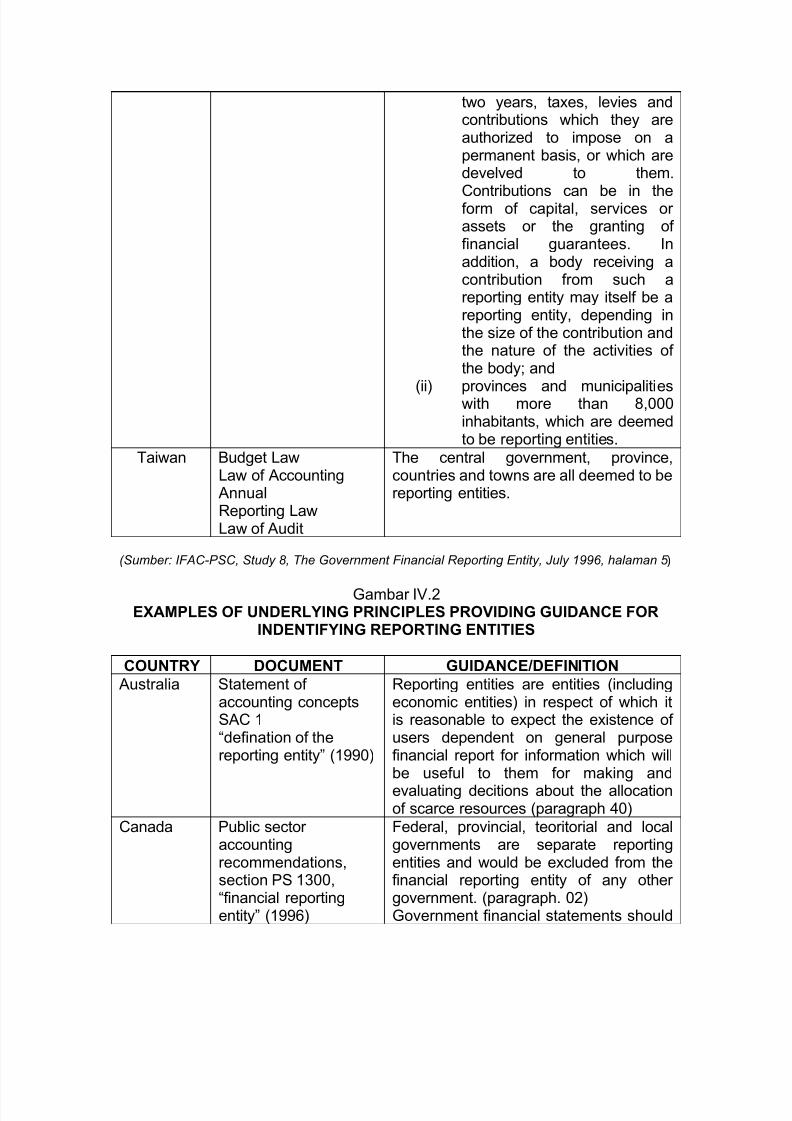

Di negara-negara lain, seperti Australia, Kanada, Selandia Baru, Inggrisdan Amerika Serikat, telah dikembangkan prinsip-prinsip dasar yang merupakanpedoman untuk membantu mengidentifikasi entitas pelaporan keuangan. Contoh

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 11/38

dari prinsip-prinsip tersebut yang telah dinyatakan secara resmi oleh profesiakuntansi di masing-masing negara, dapat dilihat pada gambar IV.2.

Kenyataan bahwa pemerintah harus menyusun laporan keuangan umummenimbulkan berbagai masalah yang berkaitan seperti :

(a) Entitas-entitas dan transaksi apa yang harus direkfleksikan dalam laporankeuangan pemerintah-yaitu, di mana batas-batas entitas pelaporankeuangan pemerintah itu harus ditarik ;

(b) Haruskah informasi mengenai semua entitas yang masuk dalam batas-batas entitas pelaporan keuangan pemerintah itu digabung / merged ataudilaporkan terpisah ; dan

(c) Apabila merged atau combined reports harus disusun, bagaimanacombination atau merger tersebut dilakukan.

Gambar IV.1

EXAMPLES OF RULES FOR IDENTIFYING REPORTING ENTITIES

COUNTRY DOCUMENT RULESBangladesh Constitution of the

Republic ofBangladesh, CahpterII- Legislative andFinancial Procedures

There shall be laid before Parliament, inrespect of each financial year, astatement of the estimated receipts andexpenditure of the Government reportingentity is determined by amounts itreceives and the payment it makes.

France Constitution of 1958 – Financial law no. 59.2

(1959) – Rules onPublic Accounting,decree no. 62. 1578(1962)

Reporting entities are primarygovernments and any other

governmental organization which issuesseparate financial statements. The twomain, distinct criteria are:

(i) reporting for politicalaccountibility by excutivegovernment to a legislativebody; and

(ii) reporting for personal legaland financial responsibility bypublic accounting officers tothe Court of Audit

Italy National law no. 259(1958) and no. 51(1982)

Reporting entities are primarygovernments and any othergovernmental organization which issuesseparate financial statements. Reportingentities are also:

(i) those bodies that receive, on areguler basis, and incorporatein their budget for more than

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 12/38

two years, taxes, levies andcontributions which they areauthorized to impose on apermanent basis, or which aredevelved to them.

Contributions can be in theform of capital, services orassets or the granting offinancial guarantees. Inaddition, a body receiving acontribution from such areporting entity may itself be areporting entity, depending inthe size of the contribution andthe nature of the activities ofthe body; and

(ii) provinces and municipalitieswith more than 8,000inhabitants, which are deemedto be reporting entities.

Taiwan Budget LawLaw of AccountingAnnualReporting LawLaw of Audit

The central government, province,countries and towns are all deemed to bereporting entities.

(Sumber: IFAC-PSC, Study 8, The Government Financial Reporting Entity, July 1996, halaman 5 )

Gambar IV.2EXAMPLES OF UNDERLYING PRINCIPLES PROVIDING GUIDANCE FOR

INDENTIFYING REPORTING ENTITIES

COUNTRY DOCUMENT GUIDANCE/DEFINITIONAustralia Statement of

accounting conceptsSAC 1“defination of thereporting entity” (1990)

Reporting entities are entities (includingeconomic entities) in respect of which itis reasonable to expect the existence ofusers dependent on general purposefinancial report for information which willbe useful to them for making andevaluating decitions about the allocationof scarce resources (paragraph 40)

Canada Public sectoraccountingrecommendations,section PS 1300,“financial reportingentity” (1996)

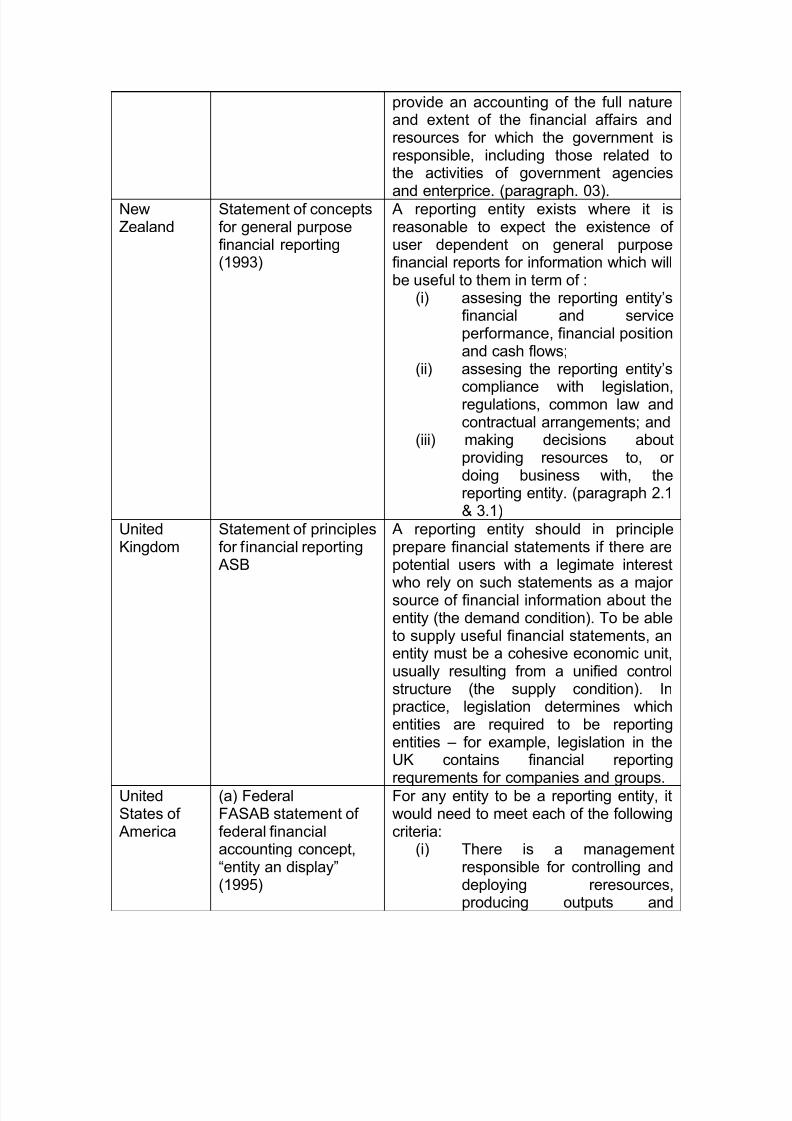

Federal, provincial, teoritorial and localgovernments are separate reportingentities and would be excluded from thefinancial reporting entity of any othergovernment. (paragraph. 02)Government financial statements should

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 13/38

provide an accounting of the full natureand extent of the financial affairs andresources for which the government isresponsible, including those related tothe activities of government agencies

and enterprice. (paragraph. 03).NewZealand

Statement of conceptsfor general purposefinancial reporting(1993)

A reporting entity exists where it isreasonable to expect the existence ofuser dependent on general purposefinancial reports for information which willbe useful to them in term of :

(i) assesing the reporting entity’sfinancial and serviceperformance, financial positionand cash flows;

(ii) assesing the reporting entity’s

compliance with legislation,regulations, common law andcontractual arrangements; and

(iii) making decisions aboutproviding resources to, ordoing business with, thereporting entity. (paragraph 2.1& 3.1)

UnitedKingdom

Statement of principlesfor financial reportingASB

A reporting entity should in principleprepare financial statements if there arepotential users with a legimate interest

who rely on such statements as a majorsource of financial information about theentity (the demand condition). To be ableto supply useful financial statements, anentity must be a cohesive economic unit,usually resulting from a unified controlstructure (the supply condition). Inpractice, legislation determines whichentities are required to be reportingentities – for example, legislation in theUK contains financial reporting

requrements for companies and groups.UnitedStates ofAmerica

(a) FederalFASAB statement offederal financialaccounting concept,“entity an display”(1995)

For any entity to be a reporting entity, itwould need to meet each of the followingcriteria:

(i) There is a managementresponsible for controlling anddeploying reresources,producing outputs and

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 14/38

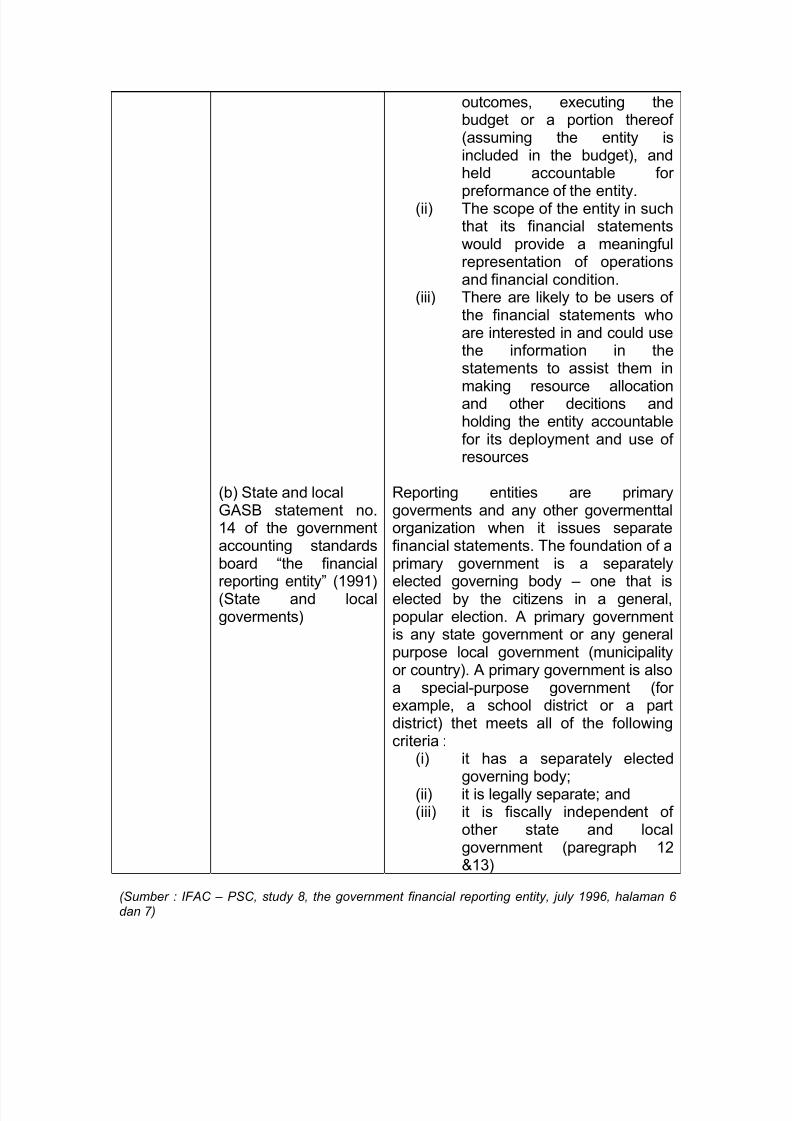

(b) State and localGASB statement no.14 of the governmentaccounting standardsboard “the financial

reporting entity” (1991)(State and localgoverments)

outcomes, executing thebudget or a portion thereof(assuming the entity isincluded in the budget), andheld accountable for

preformance of the entity.(ii) The scope of the entity in suchthat its financial statementswould provide a meaningfulrepresentation of operationsand financial condition.

(iii) There are likely to be users ofthe financial statements whoare interested in and could usethe information in thestatements to assist them in

making resource allocationand other decitions andholding the entity accountablefor its deployment and use ofresources

Reporting entities are primarygoverments and any other govermenttalorganization when it issues separatefinancial statements. The foundation of aprimary government is a separately

elected governing body – one that iselected by the citizens in a general,popular election. A primary governmentis any state government or any generalpurpose local government (municipalityor country). A primary government is alsoa special-purpose government (forexample, a school district or a partdistrict) thet meets all of the followingcriteria :

(i) it has a separately elected

governing body;(ii) it is legally separate; and(iii) it is fiscally independent of

other state and localgovernment (paregraph 12&13)

(Sumber : IFAC – PSC, study 8, the government financial reporting entity, july 1996, halaman 6 dan 7)

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 15/38

Pada paragraf 29 dikemukakan bahwa keharusan pemerintah untukmenyusun laporan keuangan umum menimbulakan masalah yang berkaitan,diantaranya adalah entitas-entitas dan transaksi-transaksi apa yang harus

direfleksikan dalam laporan keuangan pemerintah, atau dengan perkataan lain,dimana batas-batas entitas pelaporan keuangan itu harus ditarik. Berikut inidibahas masalah tersebut.

Alasan yang paling utama untuk memperoleh pemahaman yang eksplisitmengenai entitas pelaporan adalah memberikan jaminan atau kepastian kepadapara pemakai laporan keuangan entitas bahwa mereka memperoleh semuainformasi yang relevan mengenai entitas pelaporan. Di sini perludipertimbangkan biaya yang diperlukan untuk menyediakan informasi, yaknibahwa nilai manfaat dari informasi harus lebih besar dari pada biaya yangdiperlukan untuk menyediakan informasi tersebut.

Pada umumnya, pemerintah merupakan organisasi yang sangat kompleksyang terdiri dari berbagai komponen. Oleh karena itu, diperlukan penetapanbatas-batas dari entitas pelaporan keuangan yang akan menentukan entitas-entitas, transaksi-transaksi dan kegiatan-kegiatan mana yang akan dicakupdalam laporan keuangan umum pemerintah. Entitas pelaporan pemerintah perluditetapkan dengan cara yang memungkinkan laporan keuangan memberikangambaran yang komprehensif dan dapat dimengerti mengenai pemerintah danaktivitas-aktivitasnya.

Meskipun penarikan batas-batas tersebut mungkin sukar, namun hal

tersebut akan menyediakan pegangan untuk mengidentifikasi dan mempertajamfokus terhadap aktivitas yang menjadi tanggung jawab pemerintah danmengklarifikasi peranan dan akuntabilitas dari berbagai organisasi pemerintah.Perlu disadari bahwa penetapan batas-batas yang tidak tepat akan dapatmengakibatkan informasi-informasi yang akan disampaikan oleh laporankeuangan dan pembebasan kewajiban akuntabilitas pemerintah menjadi tidak

jelas.

Dari pengamatannya terhadap praktik, IFAC-PSC menyimpulkan bahwasekurang-kurangnya terdapat dua pandangan yang berbeda mengenaibagaimana menetapkan batas-batas entitas pelaporan keuangan agar dapat

memenuhi dengan baik kebutuhan informasi utuk tujuan akuntabilitas danpengambilan keputusan.

Pandangan pertama adalah akuntabilitas dan informasi untukpengambilan keputusan itu dapat dipenuhi dengan menunjukkan ketaatankepada alokasi dana yang diotorisasi (authorized allocation of funds) atauspending mandates, misalnya untuk menunjukkan ketaatan kepada pengeluaranyang diotorisasi atas beban “dana publik” (public funds).

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 16/38

Pandangan yang lain adalah bahwa akuntabilitas dan penyediaan

informasi untuk pengambilan keputusan dapat dipenuhi dengan baik dengancara melaporkan semua sumber yang harus dipertanggungjawabkan olehpemerintah, sebagai tambahan atas pelaporan ketaatan kepada spending

mandates. Ini berarti bahwa pelaporan keuangan pemerintah mencakup semuaentitas dan transaksi yang dikendalikan atau dimiliki pemerintah.

Apabila kriteria untuk menetapkan entitas pelaporan keuanganpemerintah adalah ketaatan kepada alokasi dana yang diotorisasi, identifikasialokasi yang diotorisasi itu sendiri akan menetapkan transaksi-transaksi yangakan dicakup oleh entitas pelaporan keuangan. Dalam hal ini entitas pelaporankeuangan pemerintah dapat diettapkan dengan mengacu kepada undang-undang dan peraturan perundang-undangan yang berkaitan dengan otorisasialokasi dana publik.

Ketaatan kepada alokasi Dana Publik yang Diotorisasi sebagai Kriteria

Sebagaimana dapat dilihat pada Gambar V.1, kriteria predominan yangdigunakan untk menetapkan batas-batas entitas pelaporan keuangan pemerintahadalah ketaatan kepada alokasi dana publik yang diotorisasi. Ini berarti bahwadalam batas-batas entitas pelaporan keuangan pemerinth tercakup entitas-entitas, dan mencerminkan transaksi-transaksi, yang sepenuhnya atau untukbagian terbesar dibelanjai dari alokasi dana publik yang diotorisasi. Entitas-entitas dan transaksi-transaksi tersebut sering disebut “sektor anggaran”(“budget sector”) atas dasar pemerintah mengotorisasi dana publik itu melaluianggaran secara tahunana atau dalam beberapa periode yang lebih pendek. Di

sektor anggaran termasuk departmen-departemen pemerintah dan mungkin jugaentitas administratif yang dibentuk berdasarkan peraturan perundang-undangandan transaksi-transaksi dari alokasi dana publik untuk entitas non-pemerintah,seperti entitas kesehatan dan pendidikan yang dikelola swasta.

BATAS-BATAS ENTITAS PELAPORAN KEUANGANPEMERINTAH

Di samping “sektor anggaran”, di banyak pemerintah terdapat “sektor nonanggaran” (“non-budget sector”). Sektor non anggaran biasanya mencakup

entitas atau aktivitas yang sepenuhnya membelanjai diri sendiri (self funding)atau kalaupun tergantung pada pemerintah jumlahnya hanya terbatas. Padaumumnya termasuk di sektor ini adalah entitas pemerintah yang aktivitasnyabersifat komersial/bisnis yang kebanyakan beroperasi di bidang energi, air,komunikasi, yang dapat berbentuk korporasi atau entitas legal atau administrasilain.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 17/38

Pemerintah menetapkan kebijakan-kebijakan untuk mengalokasi danadan karenanya pemerintah bertanggungjawab atas alokasi dana publik sesuaidengan kebijakan-kebijakan tersebut. Oleh karena itu ketaatan kepada alokasidana publik yang diotorisasi merupakan kriteria yang paling relevan untukmenetapkan batas-batas dari entitas pelaporan keuangan pemerintah sebab

para pemakai menaruh perhatian untuk mengetahui apakah dan bagaimanakahkebijakan pemerintah telah dilaksanakan dengan efisien.

Sebagaimana alasan lain dikemukakan bahwa karena para pemakai yangmenaruh perhatian pada aktivitas-aktivitas dari entitas yang masuk dalam sektornon-anggaran dapat memperoleh informasi yang relevan dari laporan keuanganterpisah dari entitas-entitas tersebut maka yang paling cocok adalah apabilaentitas pelaporan keuangan pemerintah hanya mencakup sektor anggaran saja.Selain itu, aktivitas yang dilaksanakan di sektor anggaran yang bersifat non-komersial tidak serupa atau sama dengan yang dilaksanakan di sektor non-anggaran yang bersifat komersial dan untuk masing-masing sektor dapat

diterapkan basis akuntansi yang berbeda sehingga tidak tepat untukmengkonsolidasinya. Oleh karena itu keduanya tidak dapat diperlakukan sebagaibagian dari suatu entitas pelaporan tunggal (single reporting entity).

Menurut mereka yang berpandangan bahwa akuntabilitas dan penyediaaninformasi untuk penggambilan keputusan dapat dipenuhi dengan baik dengancara melaporkan semua sumber yang harus dipertanggungjawabkanpemerintah, berpendapat bahwa penetapan batas-batas entitas pelaporankeuangan pemerintah berdasarkan kreteria alokasi dana yang diotorisaasimengakibatkan beberapa ketidakcukupan dalam laporan keuangan.

Di sementara negara, sektor anggaran akan mencakup keseluruhankegiatan pemerintah, dan karenanya cukup dijadikan kreteria dalam menetapkanbatas-batas entitas pelaporan keuangan pemerintah. Namun, di banyak negarayang lain dalam pemerintah terdapat struktur organisasi yanng mencakup entitasnon anggaran. Dengan demikian, apabila kreteria alokasi dana publik yangdiotorisasi dipakai untuk menetapkan entitas pelaporan keuangan, laporankeuangan pemerintah hanya akan memberikan gambaran sebagian saja(fragmented view) mengenai sumber-sumber dan kewajiban-kewajiban yangharus dipertanggungjawabkan pemerintah.

Walaupun entitas-entitas sektor non-anggaran pada umumnya tidak

menggantungkan pada dana publik dalam melaksanakan operasinya, padaakhirnya pemerintah juga yang harus bertanggungjawab atas entitas-entitastersebut serta transaksi-transaksinya. Di samping itu, adakalanya pemerintahperlu memberikan bantuan keuangan kepadaentitas-entitas tersebut, atau dapat

juga menarik sumber-sumber dari entitas sektor non-anggaran untukmembelanjai program-program pemerintah lainnya. Oleh karena itu, kelemahanutama dari penggunaan alokasi dana publik yang diotorisasi sebagai kreteriaadalah bahwa laporan keuangannya tidak mencerminkan semua entitas dan

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 18/38

transaksi yang menjadi tanggungjawab pemerintah. Kelemahan lain adalahbahwa laporan keuangan hanya melaporkan transfer dana dari atau keorganisasi yang dimiliki atau dikendalikan pemerintah yang berada di luar sektoranggaran.

Memperhatikan kelemahan atau kekurangcukupan di atas, makaberalasan untuk memandang bahwa penyedia informasi untuk tujuanakuntabilitas dan pengambilan keputusan tidak dapat dipenuhi oleh laporankeuangan umum yang hanya melaporkan mengenai ketaatan kepada alokasidana publik yang diotorisasi.

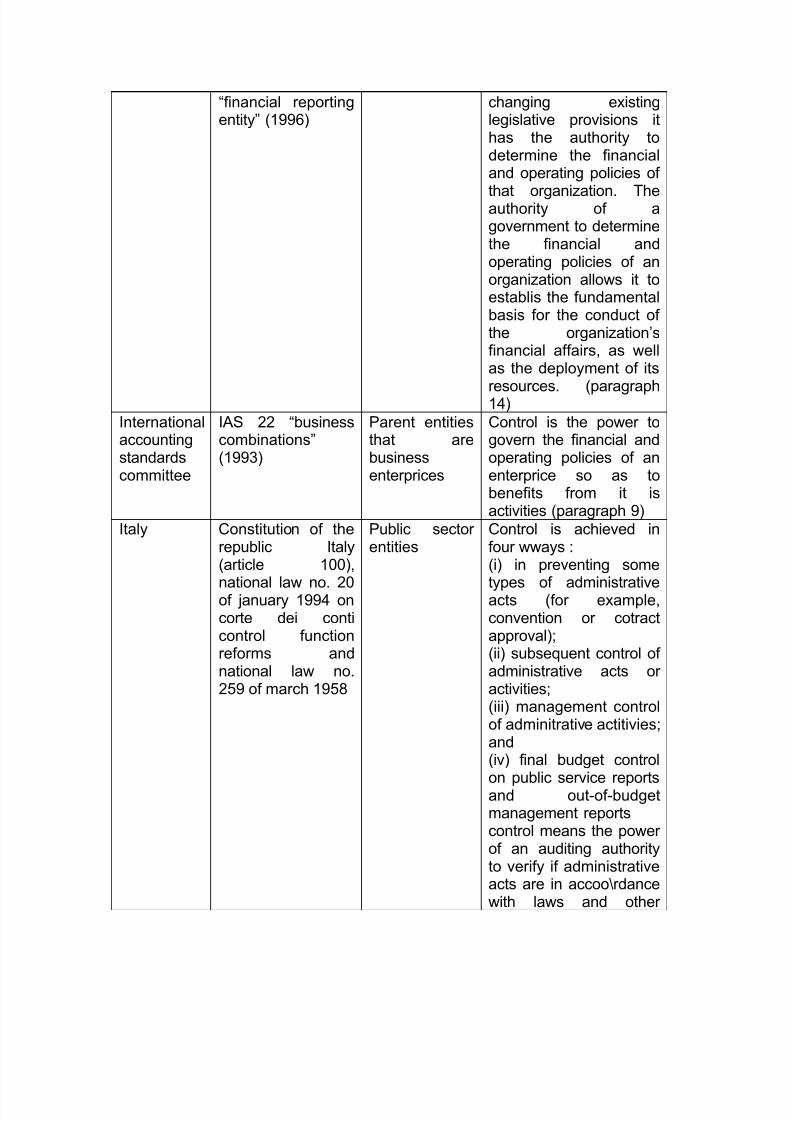

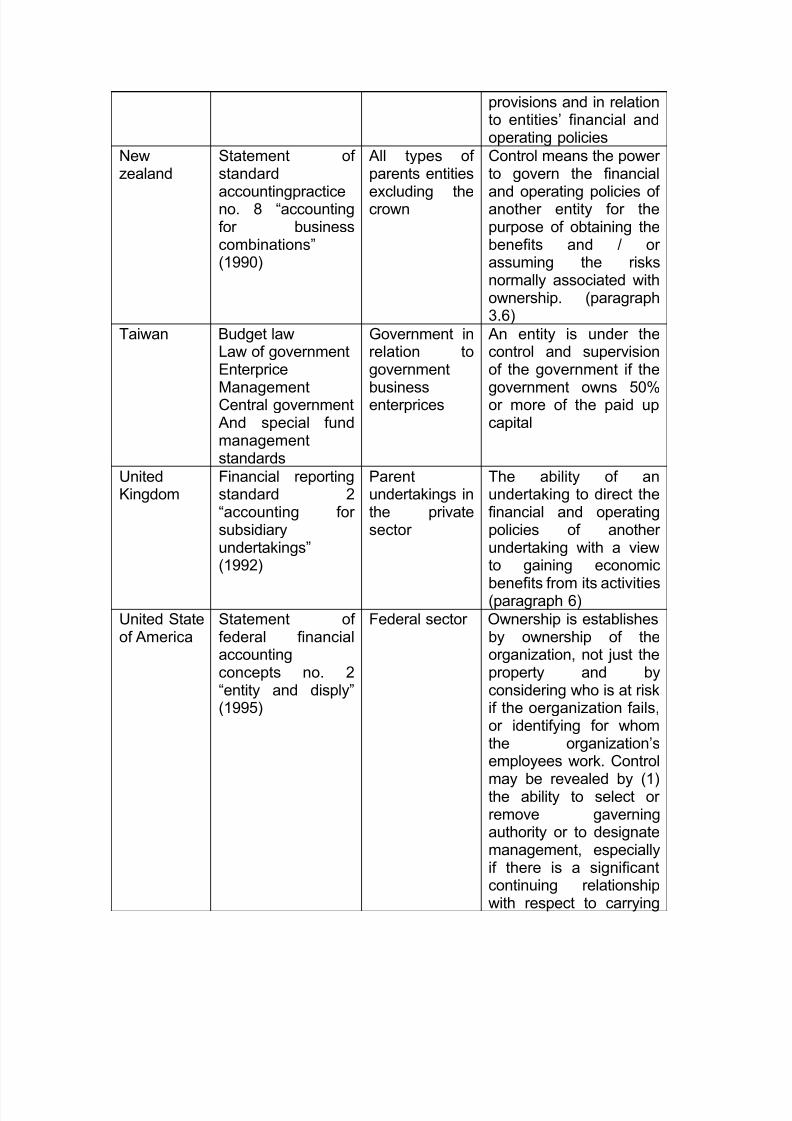

Pengendalian / Pemilikan sebagai Kreteria

Sebagaimana dapat dilihat pada gambar V.1, pernyataan resmi yangdikeluarkan oleh profesi akuntansi di sementara negara mengidentifikasipengendalian atau pemilikan atas entitas sebagai kreteria yang digunakan untuk

menetapkan batas-batas dari entitas pelaporan keuangan pemerintah.

Terdapat berbagai konsep pengendalian, termasuk yang didasarkan padarisiko dan / atau manfaat, dan akuntabilitas. Sedang konsep pemilikan, meskipuntampaknya lebih obyektif, terbuka juga untuk berbagai interprestasi, khususnyadi sektor publik di mana pemilikan atas sumber dan entitas tidak selalu jelas.Dalam banyak kasus, batas-batas dari entitas pelaporan keuangan berdasarkankreteria pemilikan atau pengendalian adalah sama. Namun, “pengendalian” dan“pemilikan” dapat juga menunjukkan perbedaan. Dalam beberapa kejadian,sumber dan entitas dapat dikendalikan tetapi tidak dimiliki dan meskipun jaranng,sumber dan entitas dapat dimiliki tetapi tidak dikendalikan. Hal tersebut

disebabkan pemilikan itu umumnya ditetapkan oleh bentuk legal dari entitas dantransaksi, sedang pengendalian biasanya merupakan konsep yang tidakmemperhatikan bentuk legal. Dengan demikian, menurut kreteria pengendalian,dalam batas-batas dari entitas pelaporan keuangan pemerintah akan termasuksemua sumber yang dikendalikannya dan semua kewajibannya, terlepas darientitas administratif atau legal yang didirikan untuk mengelola sumber-sumberdan kewajiban-kewajiban itu.

Pada umumnya, mereka yang mendukung penggunaan pengendalian,ketimbang pemilikan, untuk menetapkan batas-batas entitas pelaporankeuangan memberikan alasan bahwa pengendalian lebih konsisten dengan

obyektif pelaporan keuangan. Hal tersebut disebabkan pemerintah harusbertanggungjawab atas entitas-entitas dan sumber-sumber yangdikendalikannya dan tidak harus bertanggungjawab atas entitas dan sumber-sumber yang tidak dikendalikannya. Jadi dalam pengendalian terkandungpengertian kewajiban untuk mempertanggungjawabkan.

Demikian juga, untuk tujuan pengambilan keputusan, informasi mengenaisumber-sumber yang dikendalikan dan perubahan-perubahannya selama

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 19/38

periode pelaporan harus dikomunikasikan kepada para pemakai. Informasimengenai posisi keuangan dan kinerja pemerintah akan mengalami distorsiapabila dalam informasi-informasi tersebut termasuk informasi mengenaisumber-sumber dan perubahan sumber-sumber yang tidak dikendalikanpemerintah.

Mungkin saja ada yang berpendapat bahwa konsep pengendalian tidaktepat karena pemerintah pada dasarnya mengendalikan semua sumber-sumbernegara melalui kekuasaan perpajakan dan kekuasaan mengatur. Penggunaankekuasaan pengendalian melalui pengaturan sebagai kreteria jelas akanmengakibatkan dimensi laporan keuangan pemerintah menjadi kabur. Jadibukan bentuk pengendalian yang demikian itu yang dimaksud melainkanpengendalian yang berarti kekuasaan untuk mengambil keputusan berkaitandengan kebijakan keuangan dan operasi entitas.

Dengan menggunakan pengendalian sebagai kreteria berarti entitaspelaporan keuangan pemerintah menjangkau kawasan yang lebih luas dari pada

sektor anggaran. Berdasarkan pertimbangan kepraktisan untuk itu diperlukanlaporan keuangan yang terpisah untuk sektor anggaran dan sektor non-anggaran.

Konsep pengendalian

Sebagaimana dapat dilihat pada gambar V.2, definisi pengendalian yangdiberlakukan di berbagai negara, baik berdasarkan undang-undang ataupunmenurut badan-badan yang berwewenang menetapkan standar akuntansi, padaumumnya menunjukkan karakteristik umum yang sama, yaitu pengaturankebijakan keuangan dan operasi untuk kepentingan entitas pengendali.

Karakteristik umum lainnya adalah bahwa entitas pengendali (pemerintah)berhak memperoleh manfaat dari aset neto dari entitas dan menanggung resiko-resiko keuangan yang dihadapi entitas.

Pemerintah dapat membentuk entitas yang terpisah atau satuanadministratif, seperti departemen dan kementrian, untuk melaksanakan program-program pemerintah. Dengan demikian pengetrapan konsep pengendalian tidaktergantung pada “wahana” yang digunakan untuk melaksanakan program-program pemerintah.

Konsep pengendalian tidak harus tergantung pada adanya pembelanjaan

/ pendanaan oleh pemerintah kepada entitas yang memberikan pelayanan atasnama pemerintah. Misalnya sekolah atau rumah sakit swasta dapat memperolehhibah (grants) dari pemerintah tanpa dikendalikan oleh pemerintah. Jadi,pendanaan saja tidak merupakan dasar untuk pengendalian oleh pemerintah.Keterlibatan dalam tingkat pengambilan keputusan keuangan dan operasi harus

juga ada untuk mewujudkan hubungan akuntabilitas yang diperlikan.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 20/38

Berdasarkan kekuasaanyang diperolehnya dari badan legislatif,pemetintah mempunyai kekuasaan untuk mengatur aktivitas dari banyak entitas.Untuk memastikan bahwa laporan keuangan pemerintah hanya akan mencakupsumber-sumber entitas yang terhadapnya pemerintah dapat mengambilkeputusan mengenai pengalokasiannya (locattion decitios), maka pengertian

pengendalian untuk tujuan pelaporan keuangan tidak boleh diinterprestasikanterlalu luas untuk mencakup juga entitas-entitas yang hanya :

(1) melaksanakan aktivitas dalam kerangka kerja pengaturan yangditetapkan oleh undang-undang. Kekuasaan legislatif untuk menetapkankerangka kerja pengaturan yang menetapkan rambu-rambu untuk operasientitas dan menetapkan kondisi / saksi atas operasi tersebut padaumumnya tidak menciptakan pengendalian pemerintah atas aset-asetyang digunakan oleh entitas-entitas yang bersangkutan. Perlu dibedakanantara wewenang badan legislatif untuk membuat undang-undang danmempengaruhi kebijakan eksekutif untuk membuat keputusan kebijakan

yang berkaitan dengan penggunaan aset-aset entitas ; atau(2) dibelanjai oleh (memperoleh pendanaan dari) pemerintah, atau secaraekonomi tergantung pada pemerintah. Untuk menetapkan adanyapengendalian oleh pemerintah, pemerintah harus mempunyai wewenanguntuk menetapkan kebijakan keuangan dan operasi, dan dengandemikian memanfaatkan aset-aset entitas, tanpa memerlukan kerjasamadari pihak lain misalnya, pemerintah dapat mempengaruhi kebijakankeuangan dan operasi suatu entitas yang tergantung pada pemerintah.Namun, apabila entitas tersebut mempunyai keleluasaan dalammenetapkan apakah akan mengambil pendanaan dari atau akanmelakukan bisnis dengan pemerintah, maka entitas tersebut memiliki

wewenang penuh untuk menetapkan kebijakan keuangan dan operasinyasendiri, dengan demikian entitas tersebut tidak dikendalikan olehpemerintah.

Aplikasi konsep pengendalian

Eksistensi dari pengendalian tergantung pada fakta-fakta di masing-masing kasus. Berdasarkan alasan praktis, aplikasi konsep pengendalian untukpelaporan keuangan pemerintah memerlukan penetapan aturan atau pedomanagar dapat diambil keputusan yang konsisten sehubungan dengan terdapatnyabergabai entitas dan aktivitas.

Salah satu faktor-faktor berikut ini akan dapat secara umummengindetifikasi adanya pengendalian pemerintah atas entitas lain :

(1) Adanya kekuasaan eksekutif yang memungkinkan pemerintahmengarahkan kebijakan keuangan dan operasi badan pengurus(governing body) dari entitas sehingga memenuhi obyektif pemerintah ;

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 21/38

(2) Pemerintah mempunyai keleluasaan yang luas, berdasar undang-undangyang berlaku, untuk mengganti anggota mayoritas dari badan pengurusdari entitas ; atau

(3) Pemerintah mempunyai hak suara mayoritas yang akan digunakan dalampemungutan suara di rapat umum entitas.

Berikut ini beberapa faktor yang dapat memberikan indikasi bahwapemerintah mempunyai kekuasaan eksekutif atau kekuasaan lain untukmengarahkan entitas lain :

(1) Pemerintah mempunyai wewenang memveto anggaran operasi danmodal entitas ;

(2) Pemerintah mempunyai wewenang berdasar undang-undang yangberlaku untuk membubarkan entitas;

(3) Pemerintah menanggung utang / kewajiban residual dari entitas ;(4) Pemerintah mempunyai hak untuk memperoleh mayoritas dari aset neto

entitas apabila entitas dibubarkan ;(5) Mandat dari entitas ditetapkan, dan dibatasi, oleh undang-undang ;(6) Pemerintah mempunyai wewenang untuk mengangkat pejabat eksekutif

utama (atau yang setara) dari entitas ;(7) Entitas harus menaati persyaratan pelaporan yang ditetapkan dalam

undang-undang yang berkaitan dengan pelaporan keuangan dan / atauaudit atas entitas-entitas di “sektor publik” ;

(8) Entitas diharuskan menyampaikan laporan-laporan keuangan kepadaeksekutif dan laporan-laporan tersebut harus disampaikan kepada badanlegislatif ;

(9) Karyawan entitas adalah karyawan negara.

Faktor-faktor tersebut harus dievaluasi dalam kaitannya dengan keadaan / kasus yang terjadi (prevailing circumstanses).

Gambar V.ICRITERIA FOR IDENTITIFYING THE BOUNDARIES OF THE

GOVERNMENT FINANCIAL REPORTING ENTITY

GOVERNMENT OR ACCOUNTING PROFESIONAUTHORITATIVE PRONOUNCEMENTS / EXPROSURE DRAFTS

COUNTRY DOCUMENT BROAD CONCEPT REPORTINGIMPLICATIONSAustralia Statements of

accountingConcepts SAC1”definition of thereporting entity”(1990); and SAC 2

Accountability anddecision making

All resources / entitiescontroulled

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 22/38

“objective of generalpurpose financialreporting” (1990);and ED 62 “financialreporting by

governments”

Commonwealthgovernment- auditact 1901 state(provinvial)government (NewSouth Wales) – public finance andaudit ach 1983 andregulations and

treasurer’sinstructions

Local (municipal)government – regulationsestablished in eachstate (province)

Commonwealthgovernment-budgetdependency state(provincial)government – accountability anddecition making

Local (municipal)government – accountability anddecition making

Commonwealthgovernment – entitiesthat are largerlybudget dependentState (provincial)government – allresources / entitiescontroulled

Local (municipal)government allresources / entitiescontrolled

Bangladesh

Canada

France

Constitution of therepublic of

Bangladesh

Public sectoraccountingrecommendations,section PS 1300,“financial reportingentity” (1996)

Rules on publicaccounting, decreeno. 62.1587 (1962)and law on the coutrof audit, law 67.483(1967)

Budget dependency

Accountability, andownership or cotrol

Accountability

Entities that arelargerly budget

dependent

Entities owned orcotrolled where theentity is accountableto government for theadminitraction of itsfinancial affairs andresources (paragraph07)

Entities that arepublicly funded

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 23/38

Italy

Mexico

National law no. 259(1958) and no. 51(199\82)

National law

Accountability forbudget expendituresand decision making

Accountability

Entities to whichpublic funds arecotributed on a regularbasis

Budget dependencyNederlands National

government – accountability law(“comptabiliteitswet”)

Regional (provincial)government – provincial law

Local (municipal)government – municipal law

national government – accountability forbudget expenditures

regional (provincial)and local (municipal)governments –

control andownership

National government – entities that are largelybudget dependent

Regional (provinvial)and local (municipal)governments – all

resources / entitiesowned or controlled

New Zeland Statement ofconcepts for generalpurpose financialreporting (1993)

Public finance act1989

Accountability and,to a lesser extent,decision making

Ownership, definedso as to include

aspects of control

All resources / entitiesowned by reference to

“control” or “sigificantinfluence”Portugal Constitution of the

portuguese republicand stateappropriation acts

Accountability forbudget expenditures

Entities that arelargely budgetdependent

Unitedstates ofAmerica

(a) federal

statement of federalfinancialaccountinng

concepts no. 1“objectives ofreporting” (1993)and no. “entity anddisplay” (1995)

Accountability andstewardship

All organizations andprograms listed in thebudget as “federalprograms” includingoff-budget accounts

and other componententities thet carry outfederal functions, areowned or controlled,or there is financialinterdependency.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 24/38

(b) state and local

statement no. 14 ofthe governmentalaccounting standars

board “the financialreporting entity”(1991)

Financialaccontability,determined on thebasis of a number ofconditions

ammounting to anotion of control

Entities/resources forwhich government isfinancially accountable

Taiwan Budget lawlaw of accountingannual reportinglawlaw of audit

Accountability forbudget expenditures

Entities that arelargerly budgetdependent

(Sumber : IFAC-PSC, study 8, the government financial reporting entity, july 1996, halaman 15 dan 16)

Gambar V.2PROFESIONAL REQUIREMENT / GUIDANCE ONTHE DEFINITION OF OWNERSHIP / CONTROL

COUNTRY DOKUMENT APPLICATION DEFINITIONAustralia Australian

accountingstandard AAS 24“consolidatedfinancial reports”(1992); ED 62

“financial reportingby governments”

All reportingentities in theprivate andpublic sector(when takentogether with

its corporateequivalent)

Control means thecapacity of an entity todominate decisionmaking, derectly orinderectly, in relation tothe financial and

operating policies ofanother entity so as toenable that other entityto operate with it inpursuing the objectivesof the controlling entity.(paragraph 18. AAS 24)

Canada CICS Handbooksection 1590,“subsidiaries”(1992)

Public sectorAccountingRecommendations,Section PS 1300,

Parent entitiesthat are profit-orintedenterprices

Parent entitiesthat aregovernment

Control of an enterpriseis the continuing powerto determine its strategisoperating, investing and

financial policies withoutthe co-operation ofothers (paragraph 03)

A government controlsan organization when,without requiring theconsent of others or

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 25/38

“financial reportingentity” (1996)

changing existinglegislative provisions ithas the authority todetermine the financialand operating policies of

that organization. Theauthority of agovernment to determinethe financial andoperating policies of anorganization allows it toestablis the fundamentalbasis for the conduct ofthe organization’sfinancial affairs, as wellas the deployment of its

resources. (paragraph14)Internationalaccountingstandardscommittee

IAS 22 “businesscombinations”(1993)

Parent entitiesthat arebusinessenterprices

Control is the power togovern the financial andoperating policies of anenterprice so as tobenefits from it isactivities (paragraph 9)

Italy Constitution of therepublic Italy(article 100),

national law no. 20of january 1994 oncorte dei conticontrol functionreforms andnational law no.259 of march 1958

Public sectorentities

Control is achieved infour wways :(i) in preventing some

types of administrativeacts (for example,convention or cotractapproval);(ii) subsequent control ofadministrative acts oractivities;(iii) management controlof adminitrative actitivies;and(iv) final budget control

on public service reportsand out-of-budgetmanagement reportscontrol means the powerof an auditing authorityto verify if administrativeacts are in accoo\rdancewith laws and other

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 26/38

provisions and in relationto entities’ financial andoperating policies

Newzealand

Statement ofstandard

accountingpracticeno. 8 “accountingfor businesscombinations”(1990)

All types ofparents entities

excluding thecrown

Control means the powerto govern the financial

and operating policies ofanother entity for thepurpose of obtaining thebenefits and / orassuming the risksnormally associated withownership. (paragraph3.6)

Taiwan Budget lawLaw of governmentEnterprice

ManagementCentral governmentAnd special fundmanagementstandards

Government inrelation togovernment

businessenterprices

An entity is under thecontrol and supervisionof the government if the

government owns 50%or more of the paid upcapital

UnitedKingdom

Financial reportingstandard 2“accounting forsubsidiaryundertakings”(1992)

Parentundertakings inthe privatesector

The ability of anundertaking to direct thefinancial and operatingpolicies of anotherundertaking with a viewto gaining economic

benefits from its activities(paragraph 6)United Stateof America

Statement offederal financialaccountingconcepts no. 2“entity and disply”(1995)

Federal sector Ownership is establishesby ownership of theorganization, not just theproperty and byconsidering who is at riskif the oerganization fails,or identifying for whomthe organization’semployees work. Control

may be revealed by (1)the ability to select orremove gaverningauthority or to designatemanagement, especiallyif there is a significantcontinuing relationshipwith respect to carrying

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 27/38

out important publicfunccions, (2) authorityto review and modify orapprove (a) budgetrequests, adjustment, or

amendements or (b) rateor fee changes, (3)ability to veto, overrule,or modify governingbody decisions orsignificantly influncenormal operations, (5)approval of hiring,reassignment, andremoval of keypersonnel, (6) title to,

ability to transfer title to,and / or exercise controlover facilities andproperty, and (7) theright to require auditsthat do more thant justsupport the granting ofcontracts.

(sumber : IFAC-PSC, study 8, the government financial reporting entity, july 1996, halaman 18 dan 19)

Identifikasi entitas Pelaporan untuk Laporan Keuangan yangDirekomendasikan FASAB (Amerika Serikat)

Selain perbandingan, dalam seksi ini akan diuraikan hal-hal yang dapatmemberikan pemahaman mengenai identifikasi entitas pelaporan untuk laporankeuangan umum pemerintah federal Amerika Serikat sebagaimanadirekomendasi Federal Accounting Stadards Advisory Board (FASAB). Bahansumber untuk uraian ini adalah FASAB’s statement of recommended accountingand reporting concepts, number 2, entity and display, august 1994 (ExpposureDraft).

Pemerintah federal merupakan organisasi yang sangat kompleks yangterdiri dari berbagai komponen yang berbeda-beda. Untuk tujuan akuntansi danpelaporan, pemerintah federal dapat dipandang dari sekurang-kurangnya tigapersektif. Namun, sifat / hakekat dari masing-masing katagori komponen danhubungan antara komponen-komponen dan perspektif-persptif tidak selalukonsisten.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 28/38

Perspektif pertama adalah perspektif organisasi. Pemerintah federal terdiridari organisasi-organisasi yang mengelola sumber-sumber dan bertanggung

jawab atas operasi, yaitu memberikan pelayanan. Dari perspektif kedua,pemerintah terdiri dari akun-akun yang disajikan dalam anggaran, yang disebutakun-akun anggaran (budget accounts). Akun-akun anggaran terdiri dari akun-

akun pengeluaran / belanja (expenditure) atau akun-akun apropriasi atau dana(appropriationor fund) dan akun-akun penerimaan (receipts) termasuk pengurangpenerimaan (offsetting receipt)

Dari perspektif ketiga, Pemerintah terdiri dari program-program danaktivitas-aktivitas (programs and activities), yaitu pelayanan-pelayanan yangdiberikan organisasi-organisasi dan pekerjaan spesifik yang mereka lakukan.Setiap program dan aktivitas bertanggungjawab untuk menghasilkan keluaran(outputs) untuk mencapai hasil (outcomes) yng diinginkan.

Tidak semua komponen dari Pemerintah Federal (yang dibahas di atas)

dengan sendirinya merupakan entitas pelaporan, yaitu entitas yang perlu dancocok menerbitkan laporan keuangan umum. Beberapa komponen dapatmerupakan bagian dari unit yang lebih besar yang merupakan entitas pelaporan.Suatu komponen (atau agregasi dari komponen-komponen) harusdipertimbangkan sebagai entitas pelaporan apabila :

(1) terdapat manajemen yang bertanggung jawab untuk pengendalian danpenggunaan sumber-sumber, menghasilkan keluaran-keluaran dan hasil-hasil (outcomes), melaksanakan anggaran atau sebagiannya (denganasumsi entitas yang bersangkutan tercakup dalam anggaran), dan harusbertanggungjawab atas kinerja dari entitas.

(2) Cukup besar dari signifikan sehingga laporan keuangannya akanmenyajikan gambaran yang berarti mengenai operasi dan kondisikeuangan; dan

(3) Terdapat pemakai laporan yang menaruh perhatian dan dapatmenggunakan informasi dalam laporan keuangan untuk membantunyadalam mengambil keputusan mengenai alokasi sumber dan lainnya danpertanggungjawaban entitas atas pemanfaatan dan penggunaan sumber-sumber.

Agar dapat mengelola organisasi-organisasi dan program-programnya,para manajer Federal umumnya memebagi, yaitu mengalokaso dan

mengotorisasi, akun-akun anggaran (budget accounts) yang menjaditanggungjawabnya ke pusat-pusat tanggung jawab (responsibility center). Pusattanggung jawab dapat merupakan pusat biaya, pusat laba, atau pusat aktivitas,yang biasanya mencerminkan misi dari entitas pelaporan, struktur organisasinya,dan akun anggaran dan otoritas pendanaan. Pendekatan yang lebih baik adalahmenggunakan pusat-pusat pertanggungjawab tersebut (dan gabungan daripusat-pusat tanggung jawab) sebagai basis untuk mengembangkan entitaspelaporan.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 29/38

Keuntungan dari penetapan pusat-pusat tanggung jawab dan gabungan

dari pusat-pusat tanggung jawab sebagai basis pengembangan entitaspelaporan adalah bahwa hal tersebut memungkinkan dilakukannya agregasiinformasi ke dalam laporan keuangan untuk organisasi-organisasi dan

suborganisasi-suborganisasi, yang dapat atau tidak merupakan agregasi darisatu atau lebih program, dan yang pada umumnya mencakup lebih dari satuakun anggaran. Selain itu, hal tersebut juga memungkinkan melakukan agregasiinformasi ke dalam laporan keuangan untuk program-program atau bagiannya,dari satu akun anggaran yang sama, tapi mungkin dari dua akun anggaran ataulebih. Dengan demikian, penerapan, penetapan pusat-pusat tanggung jawabatau gabungan dari pusat-pusat tersebut sebagai basis pengembangan entitaspelaporan akan memungkinkan penetapan akuntabilitas dalam organsiasi dansuborgansasi dan sekaligus dapat menyediakan informasi mengenai program-program yang dilaksanakan oleh organisasi dan suborganisasi.

Laporan keuangan yang menyajikan agregasi dari pusat-pusat tanggung jawab ke dalam entitas-entitas suborganisasional, yaitu, biro, administration, atauinstansi, akan lebih bermanfaat ketimbang penyajian agregasi hanya ke dalamentitas organisasional. Khususnya, penyajian tersebut akan bermanfaat dalammemperlihatkan kejadian-kejadian di mana program-program itu dilaksanakanoleh berbagai suborganisasi dalam organsasi yang sama.

Laporan-laporan keuangan yang dihasilkan dari agregasi dari pusat-pusattanggung jawab dapat merupakan laporan yang diaudit dan diterbitkan untukpihak-pihak eksternal, tidak diaudit dan digunakan untuk tujuan manajemeninternal, atau, kalau laporan tersebut tidak relevan atau kurang berarti,

digabungkan dengan laporan keuangan dari entitas lainnya.

Namun, beberapa akun anggaran atau agregasi dari akun-akun tersebutseperti trust funds atau revolving funds – karena cukupnya interes terhadapdana-dana tersebut seringkali dipandang layak kalau organisasi atausuborganisasi yang mengelolanya menyajikan highlights atau bahkan laporanyang terpisah. Demikian juga, beberapa program dilaksanakan oleh suatuorganisasi atau suborganisasi, sedang program-program lain – seperti studentloan programs – merupakan komponen dari penggunaan sumber-sumber untukpencapaian obyektif dan para pihak luar menaruh perhatian yang besar. Dalamcontoh-contoh di atas, operasi keuangan dan hasil pelaksanakan program layak

untuk dilaporkan dalam laporan terpisah oleh organsasi atau suborganisasi yangmengelolanya.

Agregasi yang final dari komponen-komponen ke dalam keseluruhanPemerintah Federal yang dalam realitas merupakan satu-satunya entitasekonomi yang independen – meskipun ada yang berpendapat bahwa entitasekonomi tersebut adalah keseluruhan negara. Pemerintah Federal sebagai entityterdiri dari sumber dan tanggung jawab yang ada dalam entitas-entitas

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 30/38

komponen, baik dari semua sumber dan tanggung jwab yang ada dalam entitas-entitas komponen, baik yang merupakan bagian dari cabang eksekutif, legislatif,maupun cabang yudikatif. Agregasi akan mencakup organisasi-organisasi baikyang keuangannya menjadi tanggung jawa Pemerintah Federal maupunorganisasi-organisasi lain yang sifat dan hubungannya dengan Pemerintah

demikian signifikan sehingga tidak dicakupnya organisasi tersebut akanmengakibatkan laporan keuangan Pemerintah akan menyesatkan atau tidaklengkap.

Kriteria untuk memasukkan komponen ke dalam entitas laporan

Terlepas dari apakah entitas pelaporan itu, Pemerintah AS, atau suatuorganisasi, suborganisasi, atau program, disitu akan terdapat ketidak-pastianmengenai apa yang harus dimasukkan dan inkonsistensi mengenai apa yangdimasukkan dalam entitas pelaporan. Mengidentifikasi dan mengaplikasi kriteriayang tepat dan jelas akan mengurangi ketidakpastian dan inkonsistensi tersebut.

GASB telah menetapkan kriteria mengenai apa yang harus masuk dalamentitas pelaporan pemerintah negara bagian atau lokal. Kriteria tersebutberkaitan dengan akuntabilitas keuangan, yang mencakup, pengangkatanmayoritas hak suara (voting) dari badan pengelola organisasi (organization’sgoverning board), bersama dengan hak untuk menetapkan keinginan ataumanfaat keuangan untuk atau beban kepada pemerintah utama (primarygovernment). Kriteria-kriteria tersebut meskipun untuk sebagian relevan, harusdisesuaikan dengan lingkungan Pemerintah Federal. Pertama, di PemerintahFederal tidak terdapat sebanyak entitas yang berbeda jenisnya sebagaimanayang terdapat di pemerintah negara bagian dan lokal. Kedua, Congress dan

otoritas pengelola seringkali menetapkan peraturan-peraturan mengenai apayang akan dimasukkan sebagai bagian dari entitas pelaporan Federal. Terakhirsebagaimana ditunjukkan, dengan pengecualian Pemerintah Federal sebagaikeseluruhan, semua unti pelaporan adalah komponen dari entitas yang lebihbesar, yaitu Pemerintah Federal, ketimbang sebagai netitas-entitas ekonomiyang independen.

Kriteria pertama untuk menetapkan mengenai apa yang harusdimasukkan sebagai bagian dari entitas pemerintah seperti Pemerintah AS, atausuatu organisasi atau suborganisasi atau entitas pelaporan program dalamPemerintah AS, adalah bahwa setiap organisasi, program, atau akun anggaran,

termasuk akun off-budget, yang tercakup dalam seksi anggaran Federal yangberjudul “Federal Programs by Agency and Account” harus diprtimbangkan baiksebagai bagian dari Pemerintah AS, maupun sebagai bagian dari organisasi atauprogram yang bersangkutan. Namun hal tersebut tidak berarti bahwa entitasnon-Federal yang memperoleh subsidi yang dibelanjai dari aproriasi dengansendirinya dimasukkan dalam laporan keuangan dari organisasi atau programyang membelanjakan apropriasi tersebut.

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 31/38

Terdapat contoh-contoh, yang karena alasan politik atau alasan lain,suatu organisasi, program atau akun tidak tercantum dalam “Federal Programsby Agency and Account”. Apbila organisasi, program, atau akun tersebut tidakdicakup dalam laporan keuangan umum maka dilihat dari obyektif pelaporankeuangan Federal, laporan tersebut akan menyesatkan atau tidak lengkap. Oleh

karena itu, diperlukan kriteria tambahan, namun kriteria-kriteria ini tak satu punyang bersifat menentukan (determinative) seperti halnya organisasi dan programyang dicantumkan dalam “Federal Programs by Agency and Account”. Meskipundemikian, pengakuan bahwa beberapa kriteria itu mempunyai bobot yang lebihdari pada kriteria-kriteria yang lain, kriteria-kriteria tersebut harus dilihat secarakeseluruhan dalam menetapkan apakah suatu organisasi, program, atau akunyang tidak terdapat dalam “Federal Programs by Agency and Account” itu harusdipertimbangkan sebagai bagian dari organisasi atau program atau harusdipertimbangkan sebagai suatu entitas pelaporan tersendiri.

Kreteria-kreteria tambahan tersebut adalah :

(1) Melaksanakan kekuasaan kedaulatan (sovereign power) dari pemerintahuntuk menyelenggarakan fungsi-fungsi federal (seperti kekuasaanmemungut pajak, linsensi, fee dan lain-lain).

(2) Melaksanakan misi dan obyektif federal;(3) Dimiliki pemerintah federal, khususnya apabila yang dimiliki itu adalah

organisasi, bukan hanya propertinya. Pemilikan juga ditetapkan denganmemperhatikan siapa yang menanggung resiko apabila organisasitersebut gagal, atau dengan mengidentifikasi untuk siapa karyawanorganisasi itu bekerja ;

(4) Berada dalam pengendalian langsung oleh entitas pelaporan, yang

ternyata dari kenyataan seperti kewenangan untuk memilih ataumengganti otoritas pengelola atau kewenangan untuk mengangkatmanajemen, khususnya apabila terdapat hubungan yang kontinu denganotoritas pengelola atau manajemen dalam kaitannya denganpelaksanaan fungsi-fungsi publik yang penting (sebagai lawan daripemilikan atau pengangkatan di mana komunikasi yang kontinu dengan,atau akuntabilitas kepada pejabat yang diangkat itu kecil); otoritas untukmengkaji atau memodifikasi atau menyetujui permintaan anggaran,penyesuaian anggaran, atau amandemen atau perubahan tarif atau fee;kewenangan memveto, membatalkan, atau memodifikasi keputusanbadan pengelola atau tidak, mempengaruhi secara signifikan operasi-

operasi normal; otoritas untuk menandatangani kontrak sebagai otoritasyang mengontrakkan; persetujuan untuk hiring, mengangkat kembali ataumemberhentikan personil kunci; memperoleh hak pemilikan, kewenanganuntuk memindahkan hak pemilikan, dan / atau melakukan penguasaandan pengendalian atas fasilitas dan properti; dan hak untuk memintaaudits yang lebih luas dari pada sekedar untuk mendukung persetujuanuntuk mendukung persetujuan kontrak (meskipun kreteria tersebut

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 32/38

berada dalam hubungan klien-kontraktor, tidaklah berarti bahwakontraktornya entitas dipandang sebagai bagian dari entitas pelaporan);

(5) Menetapkan hasil (outcome) atau mengatur hal-hal yang berdampakterhadap para penerima pelayanan yang disediakan oleh pemerintahfederal ;

(6) Mempunyai hubunngan fidusier dengan entitas pelaporan, sebagaimanaterlihat dari faktor-faktor seperti kewenangan entitas pelaporan untukmengikat (commit) entitas lain secara financial atau mengendalikanpemungutan dan pengeluaran dana, dan manistasi lain dari saling-ketergantungan financial seperti tanggungjawab entitas atas defisitpembelanjaan, hak untuk mengklaim surplus, atau memberikan jaminanatau “tanggungjawab moral” untuk utang atau kewajiban lain ;

(7) Adanya entitas atau kreteria-kreteria di atas itu berkelanjutan, yaituinteres dalam entitas dan karakteristik pemerintahannya tidak sekedarsementara.

Dalam mengaplikasi kreteria tambahan, perlu diperhatikan materialistisdari entitas dan hubungan (relationship). Materialistis tidak boleh hanya diukurdengan uang. Kerugian keuangan yang potensial bagi para penanggungjawabresiko dari entitas perlu juga diperhatikan.

PELAPORAN KEUANGAN

Meskipun fokus makalah ini adalah batas-batas entitas pelaporankeuangan, namun sebagaimana dikemukakan pada paragraf 29, khususnyayang kerkenaan dengan pelaporan informasi mengenai semua entitas yang

masuk dalam batas-batas entitas pelapporan keuangan pemerintah, kiranyabermanfaat untuk juga menyinggung masalah pelaporan keuangannya.

Laporan keuangan pemerintah dapat mencakup sejumlah entitas yangmasing-masing menerbitkan laporan keuangan. Terdapat beberapa teknik untukmenggabungkan laporan-laporan keuangan yang terpisah, misalnya :

(1) Laporan keuangan yang terpisah untuk masing-masing entitas / dama(fund) yang dioperasikan pemerintah :

(2) Laporan keuangan yang terpisah untuk kelompok dana atau entitasdisatukan (merged) untuk mencerminkan “sektor” atau kartakteristik yang

sama ;(3) Laporan keuangan disatukan dengan cara :

a. Konsolidasi penuh untuk semua entitas;b. Konsolidasi penuh untuk beberapa entitas akuntansi eekuitas

(equty accounting) untuk yang lainnya;c. Digabungkan saja semuanya (simply combining)

5/10/2018 Entitas Pelaporan Keuangan Di Sektor Publik - slidepdf.com

http://slidepdf.com/reader/full/entitas-pelaporan-keuangan-di-sektor-publik 33/38

Kesepakatan bahwa pemerintah adalah entitas pelaporan dan bahwabatas-batasnya perlu ditarik lebih lebar, menimbulkan masalah-masalahpelaporan berikut :

(1) Isi dari laporan keuangan pemerintah;

(2) Format laporan yang harus dipilih untuk memyampaikan informasikeuangan;(3) Apakah laporan keuangan konsolidasi harus disusun untuk semua entitas

dan transaksi yang tercakup dalam entitas pelaporan keuanganpemerintah;

(4) Teknik konsolidasi yang dipilih; dan(5) Segmen tambahan dan informasi lain yang harus diungkapkan untuk

menjamin bahwa informasi yang relevan mengenai “komponen-komponen” dari pemerintah dilaporkan kepada para pemakai.

Pemecahan masalah-masalah tersebut tergantung pada penaksiran

(assessment) mengenai hal-hal seperti :