asklinjabar.org · Web viewKEPALA DINAS KESEHATAN PROVINSI JAWA BARAT

TINJAUAN ATAS SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS

PADA PT. PLN (PERSERO) JASA DAN PRODUKSI UNIT PRODUKSI

BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Laporan Kerja Praktek Pada Program Studi Akuntansi

Program Diploma III Fakultas Ekonomi Universitas Komputer Indonesia

Oleh:

NURLAELA

21306011

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

2008

LEMBAR PENGESAHAN

TINJAUAN ATAS SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS

PADA PT. PLN (PERSERO) JASA DAN PRODUKSI UNIT PRODUKSI

BANDUNG

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang D3

Program Studi Akuntansi

NURLAELA

21306011

Telah diperiksa dan disetujui sebagai laporan Kerja Praktek

Bandung, 5 Desember 2008

Menyetujui,

Dosen Pembimbing

Ony Widilestariningtyas, SE., M.Si

NIP: 4127. 34. 03. 004

Pembimbing Perusahaan

Dadan Cardana

Supervisor

Mengetahui

Ketua Program Studi Akuntansi

Sri Dewi Anggadini, SE., M.Si

NIP: 4127. 34. 03. 003

KATA PENGANTAR

Bismillahirrahmaanirrahim

Alhamdulillahi Rabbilalamin, Puji syukur penulis panjatkan kepada Allah

Subhanahu Wata’ala yang telah memberikan rahmat dan karunia-NYA, sehingga

penulis dapat menyelesaikan laporan kerja praktek ini dengan judul “TINJAUAN

ATAS SISTEM INFORMASI AKUNTANSI PENGELUARAN KAS PADA PT.

PLN (PERSERO) JASA DAN PRODUKSI UNIT PRODUKSI BANDUNG”.

Laporan kerja praktek ini disusun sebagai salah satu syarat dalam kerja praktek

Fakultas Ekonomi Jurusan Akuntansi Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya bahwa laporan kerja praktek ini masih banyak

kekurangan. Hal ini disebabkan karena terbatasnya pengetahuan dan kemampuan.

Namun demikian, penulis senantiasa berusaha menyusun dan menyelesaikan dengan

sebaik-baiknya.

Penulis menyadari bahwa tanpa adanya bantuan dan bimbingan dari semua

pihak yang berhubungan dengan laporan ini, tidak mungkin laporan ini dapat

diselesaikan. Untuk itu penulis menyampaikan rasa trimakasih yang sebesar-besarnya

kepada:

1. Dr. Ir. Eddy Suryanto Soegoto. Selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE. M.Si., Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia

4. Ony Widilestariningtyas, SE., M.Si., Selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga serta pikirannya dalam membimbing penulis sehingga

akhirnya laporan kerja praktek ini dapat terselesaikan.

5. H. Giri Santoso, BE. Selaku Pimpinan PT. PLN (Persero) Jasa dan Produksi Unit

Produksi Bandung, yang telah memberikan izin kepada penulis untuk

melaksanakan kerja praktek di PT. PLN (Persero) Jasa dan Produksi Unit Produksi

Bandung.

6. Bapak Dadan Cardana. Selaku Pembimbing dari perusahaan yang telah membantu

penulis untuk melaksanakan Kuliah Kerja Praktek di PT. PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung.

7. Seluruh Staf dan Karyawan PT. PLN (Persero) Jasa dan Produksi Unit Produksi

Bandung yang tidak dapat penulis sebutkan satu persatu.

8. Keluarga besar H. Fudjin khususnya Ibu, Bapak, Kakak dan Adik yang selalu

memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta

pengorbanan yang tiada henti mendorong dan selalu memberi semangat penulis

untuk menyelesaikan laporan kerja praktek ini

9. Keluarga Kak Desi, Kak Ryjte, yang selalu menyayangi dan memberikan

semangat moril kepada penulis.

10. Pendukung setia penulis Jhon Harryst Tupanwael, atas dukungan. Kasih sayang,

perhatian, nasehat serta dorongan semangatnya.

11. Untuk sahabat- sahabat penulis, Remaja Kavaleri terima kasih atas dukungan dan

dorongan semangatnya.

12. Teman-teman dan pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Semoga semua bantuan, bimbingan, dorongan dan segala sesuatu yang telah diberikan

kepada penulis senantiasa mendapat imbalan dari Allah SWT. Amien.

Akhir kata semoga laporan ini dapat memenuhi harapan dan bermanfaat bagi

yang memerlukannya dan segala kelapangan hati penulis menerima segala saran dan

kritik terhadap penulisan laporan kerja praktek ini untuk perbaikan selanjutnya.

Bandung, 30 Desember 2008

Penulis

NURLAELA 21306011

DAFTAR ISI

Halaman

KATA PENGANTAR…………………………………………………………. i

DAFTAR ISI…………………………………………………………………… iv

DAFTAR TABEL…………………………………………………………….. vii

DAFTAR GAMBAR………………………………………………………….. viii

DAFTAR LAMPIRAN……………………………………………………….. ix

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek………………………………….. 1

1.2 Tujuan Kerja Praktek…………………………………............... 3

1.3 Kegunaan Kerja Praktek……………………………………….. 4

1.4 Metode Kerja Praktek…………………………………………. 5

1.5 Lokasi dan Waktu Kerja Praktek………………………………. 6

BAB II GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan……………………………………. 8

2.2 Struktur Organisasi dan Deskripsi Jabatan…………………….. 13

2.3 Tugas Pokok Unsur Pelaksanaan………………………………. 15

2.4 Aspek Kegiatan Perusahaan…………………………………… 20

BAB III PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek……………………………… 22

3.1.1 Sistem Informasi Akuntansi Pengeluaran Kas…………… 22

3.1.1.1 Pengertian Sistem Informasi Akuntansi…………. 22

3.1.1.2 Pengertian Kas…………………………………… 23

3.1.1.3 Sistem Informasi Akuntansi Pengeluaran Kas……. 24

3.1.2 Prosedur Pengeluaran Kas……………………………….. 24

3.1.3 Pengertian Catatan Akuntansi, fungsi yang terkait, dan Informasi

yang dihasilkan dalam Aktivitas Pengeluaran Kas……….. 26

3.1.3.1 Pengertian Catatan Akuntansi yang digunakan…. 26

3.1.3.2 Pengertian Fungsi yang Terkait……...................... 26

3.1.3.3 Pengertian Informasi yang Dihasilkan………….. 28

3.2 Teknik Pelaksanaan Kerja Praktek…………………………….. 29

3.2.1 Pelaksanaa Sistem Informasi Akuntansi Pengeluaran Kas 29

3.2.2 Prosedur Pengeluaran Kas………………………………... 30

3.2.2.1 Prosedur Pembayaran Intern……………………... 30

3.2.2.2 Prosedur Pembayaran Ekstern…………………… 36

3.2.3 Pelaksanaan Catatan Akuntansi, fungsi yang terkait, dan

Informasi yang dihasilkan dalam Aktivitas Pengeluaran Kas 42

3.2.3.1 Catatan Akuntansi yang Digunakan……………… 42

3.2.3.2 Fungsi yang Terkait………………………………. 42

3.2.3.3 Informasi yang Dihasilkan……………………….. 43

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek………………….. 44

3.3.1 Jenis-jenis Pengeluaran Kas……………………………… 44

3.3.2 Pelaksanaan Pengeluaran Kas Prosedur Daftar Gaji…….. 47

3.3.3 Pelaksanaan Pengeluaran Kas Pencatatan Laporan………. 48

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ……………………………………………………….. 51

4.2 Saran…………………………………………………………….. 52

DAFTAR PUSTAKA…………………………………………………………. 54

LAMPIRAN-LAMPIRAN…………………………………………………… 55

DAFTAR RIWAYAT HIDUP……………………………………………….. 64

DAFTAR TABEL

Halaman

Table 1.1 Tabel Aktivitas Kerja Praktek………………………………………... 6

Table 1.2 Tabel Aktivitas Perusahaan………………………………………….. 7

DAFTAR GAMBAR

Halaman

Gambar 3.1 Alur Proses Pembayaran Intern………………………………….. 34

Gambar 3.1 Lanjutan Alur Proses Pembayaran Intern……………………….. 35

Gambar 3.2 Alur Proses Pembayaran Ekstern………………………………… 40

Gambar 3.2 Lanjutan Alur Proses Pembayaran Ekstern……………………… 41

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Struktur Organisasi PT. PLN (Persero)

Jasa dan Produksi Unit Produksi Bandung……………………… 55

Lampiran 2 : Bukti Kas Pengeluaran…………………………………………… 56

Lampiran 3 : Slip Gaji………………………………………………………….. 57

Lampiran 4 : Surat Pengantar Perawatan Kesehatan Untuk Rawat Inap……… 58

Lampiran 5 : Surat Pernyataan Permohonan Kerja Praktek

dari Universitas Komputer Indonesia…………………………... 59

Lampiran 6 : Surat Pernyataan Kesediaan dan Perjanjian Melaksanakan Kerja Praktek

di PT. PLN (Persero) Jasa dan Produksi Unit Produksi Bandung.. 60

Lampiran 7 : Daftar Kehadiran Mahasiswa Kerja Praktek……………………. 61

Lampiran 8 : Surat Keterangan Hasil Kerja Praktek dari Dosen Pembimbing… 62

Lampiran 9 : Surat Keterangan Hasil Kerja Praktek dari Perusahaan…………. 63

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Perusahaan yang ada di Indonesia memiliki beberapa jenis perusahaan, yaitu

perusahaan dagang, industri, jasa dan keuangan yang berbentuk badan hukum

perseorangan, Firma , CV, PT, Yayasan, baik yang dimiliki oleh swasta maupun

Negara.

PT PLN (Persero) merupakan salah satu perusahaan BUMN yang bergerak

dalam bidang penyediaan energi listrik di Indonesia. PT PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung memiliki fungsi yang sangat penting dalam

mengelola sistem tenaga listrik Bandung, khususnya dalam manajemen sistem

kelistrikan yang meliputi pengoperasian, pemeliharaan dan pengembangan jaringan

transmisi yang menghubungkan pusat-pusat pembangkit listrik dengan pelanggan.

Dalam menjalankan aktivitasnya, perusahaan harus ditunjang oleh sistem

informasi akuntansi yang memegang peranan penting di dalam merencanakan,

mengkoordinasikan dan menguasai atau mengontrol berbagai aktivitas yang

dilaksanakan oleh sutau perusahaan. Sistem informasi akuntansi ini diterapkan untuk

kelancaran pembiayaan perusahaan terutama yang berkaitan dengan uang tunai,

sehingga apabila terjadi kekurangan maka dapat mengganggu kelancaran operasi

perusahaan. Oleh karena itu diperlukan sistem informasi akuntansi yang baik dalam

mengelola kas.

PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung membutuhkan

sejumlah dana yang cukup untuk meningkatkan kemampuan perusahaan dalam

menyediakan listrik dan menjalankan usahanya. Dana ini dipergunakan untuk

membiayai kegiatan operasional dan investasi.

Bidang keuangan merupakan salah satu bidang yang sangat penting di dalam

suatu perusahaan. Salah satu tugas pokok bidang keuangan pada PT PLN (Persero)

Jasa dan Produksi Unit Produksi Bandung adalah mengelola pembayaran.

Uang merupakan alat pembayaran yang sah diterima secara umum oleh

masyarakat dalam kegiatan perdagangan. Jenis uang yang dimiliki oleh perusahaan

biasanya dalam bentuk uang tunai yang ada di perusahaan dan disimpan di bank.

Banyak aktivitas yang terjadi di perusahaan yang menyangkut kas dan bank,

diantaranya aktivitas pengeluaran kas dan aktivitas pengeluaran yang dilakukan

melalui bank.

Aktivitas-aktivitas pengeluaran kas dan bank merupakan hal yang rutin dalam

suatu perusahaan, pada PT PLN (Persero) Jasa dan Produksi Unit Produksi

Bandungaktivitas-aktivitas pengeluaran kas dan bank sangat berpengaruh terhadap

kelancaran operasional dan investasi perusahaan.

Dengan demikian perusahaan harus dapat memperkirakan kebutuhan kas

secara akurat karena pengelolaan kas merupakan fungsi perusahaan kritis. Sedangkan

pengeluaran kas merupakan suatu hal yang sangat penting di dalam aktivitas

perusahaan. Pengelolaan pengeluaran kas yang baik akan membawa perusahaan

kepada tujuan yang ingin dicapai. Sehingga untuk menghasilkan suatu pengelolaan

yang baik, maka perlu disusun suatu sistem informasi akuntansi pengeluaran kas yang

dapat menghasilkan suatu informasi yang memadai guna meningkatkan

pertanggungjawaban dan menghindari penyelewengan terhadap kas.

Berdasarkan latar belakang di atas, penulis bermaksud untuk mengadakan

peninjauan lebih lanjut mengenai suatu tinjauan sistem akuntansi pengeluaran kas

pada PT. PLN (Persero) Jasa dan Produksi Unit Produksi Bandung dalam bentuk

laporan dengan judul “TINJAUAN ATAS SISTEM INFORMASI AKUNTANSI

PENGELUARAN KAS PADA PT. PLN (PERSERO) JASA DAN PRODUKSI

UNIT PRODUKSI BANDUNG”.

1.2 Tujuan Kerja Praktek

Adapun tujuan penulis dalam melaksanakan kerja praktek yaitu:

1. Untuk mengetahui pelaksanaan Sistem Informasi Akuntansi pengeluaran kas pada

PT. PLN (Persero) Jasa Produksi Unit Bandung.

2. Untuk mengetahui prosedur pengeluaran kas pada PT PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung.

3. Untuk mengetahui catatan akuntansi, fungsi yang terkait, dan informasi yang

dihasilkan dalam aktivitas pengeluaran kas pada PT PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan yang diharapkan dengan dilaksanakannya kerja praktek

yaitu :

a. Bagi penulis

1. Meningkatkan keterampilan praktis dalam melaksanakan pekerjaan akuntansi

dengan mengetahui dan langsung mempraktekan ilmu yang telah didapat dalam

perkuliahan secara otomatis akan mengubah keterampilan untuk menunjang

keahlian profesinya.

2. Dapat membandingkan perbedaan antara teori yang diperoleh dengan praktek di

lapangan.

3. Memantapkan penulis untuk bersosialisasi, berdisiplin dan bertanggungjawab atas

tugas yang diberikan.

b. Bagi Instansi

Diharapkan dengan laporan kerja praktek ini dapat memberikan masukan bagi

perusahaan khususnya dalam bidang sistem informasi akuntansi pengeluaran kas

untuk perbaikan dimasa yang akan datang.

c. Bagi Program Studi Akuntansi

Memberi masukan secara teoritis kepada Program Akuntansi melalui aplikasi

teori-teori yang telah penulis dapatkan selama kuliah, terutama yang berkaitan

dengan SIA (Sistem Informasi Akuntansi).

1.4 Metode Kerja Praktek

Metode yang digunakan oleh penulis adalah Block Release yaitu pelaksanaan

praktek kerja yang dilaksanakan dalam satu periode tertentu yaitu selama satu bulan.

Mulai tanggal 07 Juli - 19 Agustus 2008.

Selain itu dalam penulisan Laporan Kerja Praktek penulis menggunakan

metode deskriptif naratif dengan tujuan untuk menggambarkan keadaan perusahaan

pada saat sekarang berdasarkan pengamatan serta pelaksanaan praktek kerja.

Adapun teknik pengumpulan data yang digunakan oleh penulis adalah:

1. Penelitian Lapangan

a. Observasi

Yaitu suatu teknik pengumpulan data dengan mengamati dan meninjau secara

langsung pada bagian Akuntansi perusahaan.

b. Wawancara

Yaitu suatu teknik pengumpulan data dengan cara tanya jawab secara langsung

dengan staf bagian Akuntansi atau pihak yang berhubungan langsung atau

relevan dengan objek yang diteliti.

c. Dokumentasi Bukti Kas Keluar

Yaitu suatu teknik pengumpulan data dengan cara mencatat atau

mengumpulkan bukti-bukti transaksi pengeluaran kas yang terjadi di dalam

perusahaan.

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek

A. Lokasi

Kerja Praktek ini dilaksanakan di lingkungan PT. PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung pada sub bagian keuangan yang berlokasi di JL.

Banten No.10 Bandung Tlp. (022) 7208176, 7215346.

B. Waktu

Waktu pelaksanaan kerja praktek yaitu selama satu bulan dimulai dari tanggal

7 Juli sampai dengan 19 Agustus 2008. Adapun rincian waktu pelaksanaan kegiatan

adalah sebagai berikut:

Tabel 1.1

Aktivitas Kerja Praktek

Hari Kerja Waktu

Senin – Kamis

Jum’at

Sabtu - Minggu

07.30 – 16.30 WIB

07.30 – 16.00 WIB

Libur

Tabel 1.2

Aktivitas Perusahaan

Hari Kerja Waktu

Senin – Kamis

Jum’at

Sabtu - Minggu

07.30 – 16.30 WIB

07.30 – 16.00 WIB

Libur

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

Perusahaan Umum Listrik Negara atau PLN Distribusi Jawa Barat, didirikan

kira-kira pada tahun 1914 oleh para pengusaha Belanda pada waktu itu dengan nama

Gemeenscappelijk Electriciteit Bendrijf Voor Bandoeng En Omstroken yang disingkat

GEBEO.

Untuk melayani segala kebutuhan menyangkut alat-alat perlengkapan dan

perbaikan-perbaikan kepentingan GEBEO, maka para pengusaha Belanda pada waktu

itu mendirikan sebuah Bengkel yang berlokasi di jalan Dayeuh Kolot pada tahun 1917

dengan nama Dient Voor Waterkracht And Electriciteitswezen di singkat dengan nama

W.E .

Sehubungan dengan kebutuhan GEBEO semakin hari semakin bertambah, baik

mengenai alat-alat perlengkapan, perbaikan, dan kebutuhan-kebutuhan lainnya maka

pada tahun 1930 para pengusaha Belanda mendirikan lagi sebuah bengkel yang

berlokasi di Jalan Kebon Waru Bandung dengan nama Werkplate GEBEO.

Pada tahun 1934 Departemen Pemerintah Belanda yaitu Veerkeer And

Waterstat mengambil alih perusahaan dengan nama menjadi Electricittswezen yang

kemudian berganti nama lagi dengan nama Landwaterkracht Bedrijf Bandoeng She

Hoogvlate di singkat dengan nama L.W.B., sedangkan bengkel yang ada di Jalan

Kebon Waru tidak mengalami perubahan nama.

Pada tahun 1939 Pemerintah Belanda memindahkan bengkel yang ada di Jalan

Kebon Waru ke Jalan Banten dengan tidak mengalami perubahan nama. Kemudian

pada waktu Pemerintah Indonesia mengambil alih semua perusahaan-perusahaan asing

yang ada di Indonesia, tepatnya pada tahun 1957 terjadinnya nasionalisasi perusahaan

milik asing, maka nama Werkplate GEBEO diubah dan kemudian diganti namanya

menjadi Instalasi Gudang dan Bengkel Cabang Perusahaan Umum Listrik Negara

berlokasi di Jalan Banten No. 10 Bandung, kemudian biasa disebut Bengkel Listrik.

Bengkel Listrik ini selain memberikan pelayanan atau pembuatan/perbaikan

alat-alat listrik juga berfungsi sebagai gudang penyimpanan material, dan alat-alat

keperluan lainnya yang sekiranya dianggap keperluan atau kebutuhan oleh Perusahaan

Umum Listrik Negara atau PLN, khususnya yang termasuk dalam wilayah kerja PLN

Distribusi Jawa Barat.

Periode tahun 1983 nama Bengkel Listrik berubah nama lagi menjadi Bengkel

Jalan Banten sesuai dengan lokasi dimana bengkel ini berada yaitu di Jalan Banten

No. 10 Bandung, namun pada tahun 1998 terjadi perubahan nama menjadi PT. PLN

(Persero) UBJP UNIT PRODUKSI BANTEN.

PT. PLN (Persero) memiliki visi, misi, serta motto dalam menggerakan

usahanya yaitu :

Visi :

Diakui sebagai perusahaan kelas dunia yang bertumbuh kembang, unggul dan

terpercaya dengan bertumpu pada potensi insani.

Misi :

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada

2. kepuasan pelanggan, anggota perusahaan, dan pemegang saham.

3. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan

4. masyarakat.

5. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

6. Menjalankan kegiatan usaha yang berwawasan lingkungan.

Motto :

Listrik untuk kehidupan yang lebih baik (Electricity for a Better Life)

Tujuan berdirinya Bengkel Jalan Banten adalah:

1. Untuk memenuhi segala kebutuhan PLN, baik yang sifatnya produksi maupun

yang bersifat perbaikan atau service atau revisi, sehingga dapat mengurangi biaya

pengeluaran.

2. Mengurangi ketergantungan sarana perlengkapan listrik dari pihak luar atau

swasta.

Peranan Bengkel

1. Menyediakan segala kebutuhan peralatan listrik dan pelayanan untuk unit-unit

usaha dan instalasi di Lingkungan Departemen Pertambangan dan Energi

umumnya dan Wilayah PLN Distribusi Jawa Barat khususnya secara bertahap.

2. Menyediakan kebutuhan peralatan listrik untuk instalasi-instalasi di luar

Departemen Pertambangan dan Energi atau sekitarnya dapat menunjang

kelancaran perekonomian dan pembangunan.

Nama Bengkel Jalan Banten ternyata bertahan sampai tahun 1998 kemudian

berganti nama lagi menjadi Bengkel Distribusi sesuai dengan aktivitasnya yang lebih

ditingkatkan untuk memberikan pelayanan kepada cabang-cabang diwilayah kerja

PLN Distribusi Jawa Barat.

Perkembangan lebih lanjut, sesuai dengan restrukturisasi yang terjadi di

Perusahaan Umum Negara, nama Perum Listrik Negara pun berubah menjadi Badan

Usaha Milik Negara berbentuk Persero dan berganti nama menjadi PT. PLN (Persero),

maka keberadaan Bengkel-Bengkel PLN, yang ada di Indonesia diorientasikan kepada

Unit Bisnis berupa Jasa Perbengkelan sesuai dengan sifatnya Bengkel yang

memberikan jasa pelayanan kepada seluruh wilayah kerja PLN. Berdasarkan

Keputusan Direksi PT. PLN (Persero) No. 101.K / 023 / DIR / 1997 tanggal 20

Oktober 1997 dibentuklah Unit Bisnis Jasa Perbengkelan pada PT. PLN (Persero)

yang disingkat menjadi PT. PLN (Persero) UBJB, berkantor pusat di Jalan Raya

Dayeuhkolot KM. 9 Bandung dan membawahi empat Unit Produksi.

1. Bengkel Dayeuhkolot

2. Bengkel Banten

3. Bengkel Klender

4. Bengkel Ngagel

Bengkel Distribusi yang beralamat di Jalan Banten No. 10 Bandung

berdasarkan surat Keputusan Direksi tersebut di atas berubah status, tidak lagi

dibawah KantorDistribusi Jawa Barat, melainkan diorientasikan kepada Unit Bisnis

dibawah PT. PLN (Persero) UBJP. Namanya berubah lagi menjadi Unit Produksi

Banten dengan nama lengkapnya PT. PLN (Persero) Unit Bisnis Jasa Perbengkelan

Unit Produksi Banten dengan sebutan singkat PT. PLN (Persero) UPBN, beralamat

tetap di Jalan Baen No. 10 Bandung. Aktivitas Unit Produksi Banten sama dengan

ketika masih bernama Bengkel Distribusi, yaitu memberikan pelayanan kepada

seluruh unit kerja PT. PLN (Persero) termasuk cabang-cabang di wilayah PT. PLN

(Persero)Distribusi Jawa Barat antara lain:

1. Memperbaiki Trafo

2. Menyaring Minyak Trafo

3. Menganalisis Minyak Trafo

4. Menera KWH Meter

5. Membuat Metryas Segel

6. Membuat Tiang Besi

7. Membuat/Memodifikasi RAK TR

8. Membuat Genset

9. Menerjakan pekerjaan konstruksi lainnya

Keberadaan Unit Produksi Banten untuk kelangsungan dan kinerjanya perlu

dukungan dari semua pihak, perlunya wilayah kerja PT. PLN (Persero) dan Cabang-

Cabang tetap mempercayakan pekerjaan kepada Unit Banten.

Denagan Keputusan Direksi PT. PLN (Persero) No. 256 K / 010 / DIR / 2001

tanggal 28 Desember 2001, Unit Produksi Banten Berubah menjadi Unit Produksi

Bandung, berkedudukan tetap di jalan Banten No. 10 Bandung.

2.2 Struktur Organisasi PT. PLN (Persero)

Struktur organisasi merupakan suatu jaringan dari semua pelaksanaan kegiatan

perusahaan yang menunjukan kerja yang resmi dari setiap fungsi-fungsi organisasi itu

sendiri. Selain itu, struktur organisasi merupakan salah satu kelengkapan penting bagi

suatu perusahaan atau instansi dan juga merupakan suatu kerangka kerja dimana di

dalamnya digambarkan tingkat tanggung jawab, wewenang, dan pemisahan fungsi

untuk masing-masing bagian dalam suatu struktur organisasi.

Begitu pula yang ada pada PT. PLN (Persero) Jasa dan Produksi Unit Produksi

Bandung, dimana tiap-tiap pengurus akan bertanggung jawab pada bidangnya masing-

masing tetapi tetap berkaitan atau berhubungan melalui informasi yang dihasilkan,

agar dapat dilakukan pengambilan keputusan untuk mencapai tujuan yang telah

ditetapkan.

Sedangkan di dalam deskripsi jabatan digambarkan mengenai kedudukan,

tugas pokok dan fungsi masing-masing begian dalam struktur organisasi.

Tujuan struktur organisasi dimaksudkan untuk mengetahui bagian-bagian yang

terlibat langsung dalam pengolahan data penggajian yang berkaitan erat dengan

masalah penggajian.

Menurut keputusan Direksi PT. PLN (Persero) No. 020. K / 023 / DIR / 1998

tanggal 9 Maret 1998, PT. PLN (Persero) Jasa dan Produksi Unit Produksi Bandung

dipimpin oleh seorang kepala unit yang membawahi tiga kepala bagian diantaranya

Bagian Teknik, Bagian Produksi, dan Bagian Administrasi..

Perbengkelan adalah system fungsional garis. Kepala Bengkel Banten

merupakan pimpinan tertinggi membawahi seksi-seksi dan urusan-urusan di tingkat

bengkel yang masing-masing dikepalai oleh seorang kepala bagian dan kepala seksi.

Struktur Organisasi Bengkel Banten pada PT. PLN (Persero) Unit Bisnis Jasa

Perbengkelan ini terdiri dari delapan seksi, dimana seksi-seksi ini bertanggung jawab

terhadap kepala bagian. Untuk memperjelas Struktur Organisasi Bengkel Banten Pada

PT. PLN (Persero) Unit BIsnis Jasa Perbegkelan dapat dilihat dari uraian sebagai

berikut:

1. Manager Unit

2. Bagian Teknik

Membawahi seksi-seksi:

a. Seksi Pemasaran

b. Seksi Perencanaan dan Pengembangan Produk

3. Bagian Produksi

a. Seksi Produksi I

b. Seksi Produksi II

c. Seksi Perbekalan

4. Bagian Administrasi

a. Seksi Keuangan

b. Seksi Akuntansi

c. Seksi Administrasi

5. Bagian Umum

2.3 Uraian Pekerjaan PT. PLN (Persero) Jasa Perbengkelan Unit Produksi

Banten

1. Manager Unit

Adalah sebagai pimpinan dalam pengelolaan perusahaan sehari-hari.

2. Bagian Teknik

Bagian teknik mempunyai tugas pokok merencanakan dan mengembangkan

produk usaha serta mengelola pemasaran. Bagian teknik membawahi seksi-seksi

sebagai berikut:

a. Seksi Pemasaran

Mempunyai tugas pokok mengelola kegiatan pemasaran dan penjualan jasa

baik untuk PLN maupun luar PLN.

b. Seksi Perencanaan dan Pengembangan Produk

Dalam hal ini khusus untuk bengkel mesin mempunyai tugas pokok

melaksanakan rancang bangun, perencanaan dan pengendalian proses, dan mutu

produk serta mengadakan penelitian dan pengembangann produk.

3. Bagian Produksi

Bagian produksi mem,punyai tugas pokok melakukan atau melaksanakan

perbaikan atau pengujian trafo sesuai permintaan serta melaksanakan pekerjaan-

pekerjaan keperluan teknik sesuai gambar konstruksi dan mengajukan permintaan

barang untuk keprluan produksi juga melaksanakan proses produksi dan perbekalan.

Bagian produksi membawahi seksi-seksi sebagai berikut:

a. Seksi Produksi I

Mempunyai tugas pokok melaksanakan proses produksi pemesinan elektrikal

dan desain kontruksi.

b. Seksi Produksi II

Mempunyai tugas pokok sama dengan seksi produksi I

c. Seksi Perbekalan

Mempunyai tugas pokok melaksanankan pengadaan barang dan jasa, tata

usaha gudang serta angkutan.

4. Bagian Administrasi

Mempunyai tugas pokok merencanakan pembiayaan, pengolahan dan

pertanggung jawaban keuangan, mengelola anggaran pendapatan dan belanja, serta

mengelola keuangan dan akuntansi serta keselamatan kerja dan keamanan lingkungan.

Bagian Administrasi membawahi seksi-seksi sebagai berikut:

a. Seksi Keuangan

Mempunyai tugas pokok menyusun dan mengendalikan anggaran pendapatan

serta melaksanakan tata usaha keuangan.

Selain tugas pokok tersebut seksi keuangan juga mempunyai tugas-tugas sebagai

berikut:

1. Mengurus penerimaan, penyimpanan, dan pengeluaran uang dan kertas berharga

atas dasar bukti penerimaan dan pengeluaran yang telah disahkan oleh kepala

bagian tata usaha dan kepala bengkel.

2. Melaksanakan administrasi yang berhubungan dengan kegiatan kas dan bank.

3. Mengurus dan mengawasi utang atau piutang pegawai dan pihak ketiga.

4. Menyampaikan pertanggung jawaban kas atau bank baik harian maupun bulanan.

5. Menyelesaikan perhitungan pajak.

6. Menyusun dan menghimpun Rencana Anggaran Operasi (RAO) dan Usulan

Anggaran Investasi (UAI) setiap tahun.

7. Mengawasi penggunaan anggaran, mencatat pengiriman anggaran tunai dari kantor

pusat maupun dari kantor distribusi.

8. Meneliti bukti penerimaan dan pengeluaran Kas dan Bank mengenai anggarannya.

9. Mengajukan permintaan tambahan anggaran tunai ke kantor distribusi.

10. Melaksanakan pencatatan harian tentang penggunaan uang anggaran operasi

11. dan investasi pada kartu anggaran dan penerimaan pendapatan penggunaan, serta

membuat laporan Realisasi Anggaran Tunai (RAT) bulanan dan triwulan.

12. Mengevaluasi dan menganalisa realisasi anggaran operasi investasi.

13. Dalam melaksanakan tugasnya bekerjasama dengan urusan pembukuan dan

administrasi aktiva tetap bagian teknik.

14. Menyiapkan data dalam bidangnya untuk bahan laporan.

b. Seksi Akuntansi

Mempunyai tugas pokok melaksanakan akuntansi umum dan biaya serta tata

usaha keuangan gudang.

Selain tugas pokok tersebut seksi akuntansi juga mempunyai tugas-tugas sebagai

berikut:

1. Menerima bukti-bukti pertanggungjawaban kas dan bank lengkap dengan

memorialnya dari seksi keuangan dan membukukannya ke buku besar.

2. Mengatur dan mengawasi penerimaan laporan harian dan bulanan.

3. Membuat nota pembukuan untuk unit lain.

4. Membuat, mengirimkan data pembukuan pengolahan data, serta menerima dan

memeriksa kembali data pembukuan tersebut.

5. Mengirimkan bukti kas ke inspeksi administrasi dan keuangan kantor distribusi.

6. Membuat laporan penutup buku bulanan dan laporan perhitungan tahunan.

7. Menerbitkan kartu perintah kerja.

8. Melaksanakan administrasi aktiva tetap.

9. Menyelenggarakan administrasi aktiva tetap.

10. Menyelenggarakan pemeriksaan fisik aktiva tetap setiap akhir tahun anggaran.

11. Menyusun laporan mutasi bulanan dari aktiva tetap.

12. Membuat kalkulasi pendahuluan untuk segala pekerjaan yang akan dilaksanakan.

13. Menyiapkan kartu-kartu serta memonitor perkembangan administrasi.

14. Membuat kalkulasi akhir dari semua KPK/PKF tersebut untuk diadakan penelitian

dibandingkan dengan kalkulasi awal.

15. Menyiapkan data yang diperlukan untuk bahan laporan

c. Seksi Administrasi dan Kepegawaian

Mempunyai tugas pokok melaksanakan administrasi kepegawaian, kegiatan

kesekretariatan dan rumah tangga termasuk keselamatan kerja dan keamanan

lingkungan.

Selain tugas pokok tersebut seksi administrasi dan kepegawaian juga mempunyai

tugas-tugas sebagai berikut:

1. Menyelenggarakan tata usaha kepegawaian.

2. Mengajukan usul untuk keperluan pengangkatan calon pegawai atau pegawai

tetap, penetapan pangkat, dan gaji.

3. Membuat laporan statistik kepegawaian.

4. Mengerjakan daftar riwayat kerja dan kartu pegawai serta mengatur arsip

kepegawaian secara sistematis.

5. Merencanakan kebutuhan tenaga kerja, memproses, dan menempatkan calon

pegawai sesuai dengan kebutuhan formasi.

6. Menyiapkan data yang diperlukan mengenai bidangnya untuk bahan laporan.

7. Membuat dan mengirimkan data pembayaran gaji atau upah, uang lembur,

sumbangan barang pangan, dan tunjangan lainnya ke bagian pengolahan data tepat

pada waktunya dan selanjutnya menerima dan meneliti daftar-daftar sebelum

diserahkan ke seksi keuangan.

8. Membuat keterangan penghasilan pegawai dan surat keterangan penghentian

pembayaran (SKPP) apabila diperlukan.

9. Memeriksa kuitansi tagihan yang diajukan pihak ketiga yang ada hubungannya

dengan emolumen bagi pegawai dan pensiunan dan keluarganya serta

memperhitungkan dengan gaji atau pension apabila melebihi haknya.

10. Membuat perhitungan deklarasi perjalanan dinas pegawai.

V. Bagian Umum

Melaksanakan urusan surat menyurat, urusan rumah tangga, pemeliharaan

barang-barang inventaris, merencanakan dan mengolah kepegawaian.

2.4 Aspek-aspek Kegiatan Perusahaan

PT. PLN (Persero) adalah Perusahaan Negara yang bergerak dalam

ketenagalistrikan yang bertugas menyediakan tenaga listrik dan pelayanan

ketenagalistrikan kepada masyarakat. Di samping itu PLN mempunyai misi:

1. Mengutamakan tingkat keuangan yang wajar.

2. Meningkatkan tingkat rasio elektrifikasi.

3. Menyediakan tenaga listrik bagi pelanggan pedesaan dan daerah terpencil.

4. Mendukung program pemerintah dengan mengutamakan penggunaan jasa dan

produksi dalam negeri, meningkatkan kepedulian terhadap lingkungan hidup

serta mengupayakan konservasi dan diverifikasi energi.

Dalam mendukung tugas PT. PLN (Persero) UBJP Unit Produksi Banten

mempunyai tugas perbengkelan dan pemeliharaan alat-alat listrik baik itu milik PLN

maupun pihak swasta atau pihak ketiga.

Adapun pelayanan atau produksi yang biaya dikerjakan oleh PT. PLN (Persero) UBJP

Unit Produksi Banten sebagai berikut:

1. Perbaikan trafo

2. Pengetesan minyak trafo

3. Penyaringan minyak trafo

4. Pengetesan pemutus arus (Qubicle)

5. Pengetesan trafo baru atau bekas (Certificate)

6. Pembuatan tiang PJV atau tiang besi

7. Pembuatan Travers

8. Penetapan Kwh Meter

9. Perbaikan Genset

10. Perbaikan Forklif dan Hidrolik

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

3.1.1 Sistem Informasi Akuntansi Pengeluaran Kas pada PT PLN (Persero) Jasa

dan Produksi Unit Produksi Bandung

3.1.1.1 Pengertian Sistem Informasi Akuntansi

Menurut Barry E. Cushing yang dialihbahasakan oleh La Midjan dan Azhar

Susanto di dalam buku yang berjudul Sistem Informasi Akuntansi 1 Pendekatan

Manual Penyusunan Metode dan Prosedur menyatakan bahwa:

“Sistem informasi akuntansi merupakan seperangkap sumber daya manusia dan modal dalam suatu organisasi yang dibangun untuk menyajikan informasi keuangan yang diperoleh dari pengumpulan dan pemrosesan data keuangan.” (2001; 30)

Sedangkan menurut Steven A Moscove yang dialihbahasakan oleh Zaki

Baridwan dalam buku Sistem Akuntansi Penusunan Prosedur dan Metode menyatakan

bahwa:

“Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa, dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak-pihak luar(seperti inspksi pajak, investor dan kreditur) dan pihak-pihak dalam (terutama manajemen).” (2002; 4)

Dari pengertian diatas dapat disimpulkan bahwa system informasi akuntansi

adalah system pengolahan data akuntansi dalam suatu organisasi yang terstruktur

menjadi suatu informasi keuangan yang berguna untuk mengambil keputusan dan

memperlancar operasi perusahaan.

3.1.1.2 Pengertian Kas

Menurut C. Wiganti Retno Astuti dan Cornelio Purwanti dalam bukunya yang

berjudul Akuntansi Keuangan,

“Kas merupakan alat pertukaran yang diakui oleh masyarakat umum, dan oleh sebab itu merupakan dasar yang kuat untuk dipakai sebagai alat pengukur kegiatan ekonomi di dalam perusahaan. Dengan demikian kas meliputi uang tunai danalat-alat pembayaran yang diterima oleh umum, baik yang ada di perusahaan maupun yang disimpan di bank.” (2003; 17)

Sedangkan menurut Harmanto dalam bukunya yang berjudul Akuntansi

Keuangan Menengah,

“Kas merupakan alat pertukaran atau pembayaran yang diakui oleh masyarakat umum dan merupakan dasar landasan yang kuat untuk dipakai sebagai alat pengukur terhadap semua kegiatan ekonomi di dalam perusahaan.” (2002; 148)

Dari pengertian diatas dapat disimpulkan bahwa pengertian kas adalah alat

pembayaran yang diakui oleh masyarakat umum dan merupakan dasar yang kuat

untuk dipakai sebagai alat pengukur dalam kegiatan ekonomi. Kas meliputi baik uang

tunai (kertas dan logam), cek, wesel cek, bilyet giro yang ada di perusahaan (cash on

hand) maupun uang yang disimpan di bank dalam bentuk kas dan tabungan (cash in

bank) yang tidak dibatasi jumlah dan waktu pengambilannya.

3.1.1.3 Sistem Informasi Akuntansi Pengeluaran Kas

Sistem informasi akuntansi pengeluaran kas dirancang untuk mengendalikan

pengeluaran dengan cek dan pengeluaran kas. Umumnya pengeluaran dengan cek

digunakan untuk pengeluaran yang jumlahnya besar, sedangkan pengeluaran kas

umumnya digunakan untuk pengeluaran-pengeluaran yang bersifat rutin dan

jumlahnya relatif kecil untuk keperluan intern perusahaan yang biasanya diambil dari

kas kecil dengan menggunakan salah satu diantara dua system dana kas kecil.

Pada perusahaan-perusahaan yang cukup besar, bias diselenggarakan lebih dari

satu macam kas kecil. Tiap-tiap dana kas kecil yang masing-masing bertanggungjawab

pada penggunaan dan pengeluaran dari dana kas kecil tersebut.

Penanganan atas kas kecil dilaksanakan oleh bagian umum atau personalia

yang mengetahui secara pasti berbagai jenis pengeluaran untuk keperluan intern

perusahaan dan dapat mengontrol pengeluaran sesuai peraturan intern yang berlaku.

3.1.2 Prosedur Pengeluaran Kas pada PT PLN (Persero) Jasa dan Produksi Unit

Produksi Bandung

Menurut Soemarso dalam bukunya yang berjudul Akuntansi Suatu Pengantar

menyatakan bahwa prosedur pengeluaran kas perlu dirancang sedemikian rupa

sehingga hanya pengeluaran-pengeluaran yang telah disetujui dan betul-betul untuk

kegiatan perusahaan saja yang dicatat dalam pembukuan perusahaan. Pada dasarnya

untuk dapat menghasilkan sistem pengendalian yang baik, prosedur kas harus

memperhatikan hal-hal sebagai berikut:

1. Semua pengeluaran dilakukan dengan cek. Pengeluaran-pengeluaran dalam jumlah

kecil dilakukan melalui dana kas kecil.

2. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang

terlebih dahulu.

3. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas, yang

menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran

kas.

Menurut La Midjan dan Azhar Susanto di dalam buku yang berjudul Sistem

Informasi Akuntansi 1 Pendekatan Manual Penyusunan Metode dan Prosedur

menyatakan bahwa prosedur pengeluaran untuk pembayaran intern melalui kas kecil

adalah sebagai berikut:

1. Pihak langganan/penagih rekening telpon, listrik atau pegawai yang akan

menguangkan kuitansi pengobatan menyerahkan bukti berupa rekening, kuitansi

kepada petugas kas kecil di bagian umum/personalia. Petugas kas kecil meneliti

bukti tersebut dan kuitansi pengobatan diteliti dengan peraturan intern mengenai

pengobatan.

2. Apabila sesuai dengan peraturan dan ketentuan yang berlaku, kemudian kas kecil

membuat bukti pengeluaran kas kecil.

3. Bukti pengeluaran kas kecil dalam rangkap 2 (dua) setelah dibubuhi paraf tanda

tangan persetujuan kepala bagian umum atau personalia, diserahkan kepada

penerima uang untuk ditandatangani setelah diterima. Bukti pengeluaran kas kecil

berikut bukti pendukung disimpan dalam peti uang kas kecil menunggu pada

waktunya dipertanggungjawabkan ke bagian akuntansi dan bagian keuangan untuk

pengisian kas kecil kembali.

3.1.3 Pengertian Catatan Akuntansi, fungsi yang terkait, dan Informasi yang

dihasilkan dalam Aktivitas Pengeluaran Kas pada PT PLN (Persero) Jasa

dan Produksi Unit Produksi Bandung

3.1.3.1 Catatan Akuntansi yang Digunakan

Menurut Mulyadi di dalam bukunya yang berjudul Sistem Akuntansi,

mengemukakan bahwa:

“Catatan akuntansi yang digunakan dalam system informasi akuntansi pengeluaran kas dan cek adalah:1. Jurnal pengeluaran kas (cash disbursement journal).2. Register Cek (check register).”(2002; 513)

Berikut ini adalah penjelasan dari catatan akuntansi yang digunakan, yaitu

sebagai berikut:

1. Jurnal pengeluaran kas (cash disbursement journal).

2. Register Cek (check register).

Digunakan untuk mencatat cek-cek perusahaan yang dikeluarkan untuk

pembayaran para kreditur perusahaan atau pihak lain.

3.1.3.2 Fungsi yang Terkait

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi,

mengemukakan bahwa:

“Fungsi yang terkait dalam system informasi akuntansi pengeluaran dengan cek, adalah:1. Fungsi yang memerlukan pengeluaran kas.2. Fungsi kas.3. Fungsi akuntansi.4. Fungsi pemeriksa intern.” (2001; 513)

Berikut ini adalah penjelasan dari fungsi yang terkait, yaitu sebagai berikut:

1. Fungsi yang memerlukan pengeluaran kas

Jika suatu fungsi memerlukan pengeluaran kas (misalnya untuk pembelian jasa

dan untuk biaya perjalanan dinas), fungsi yang bersangkutan. Fungsi akuntansi

(bagian utang) membuat bukti kas keluar memungkinkan bagian kasa mengisi cek

sejumlah permintaan yang diajukan oleh fungsi yang memerlukan pengeluaran

kas.

2. Fungsi kas

Bertanggungjawab dalam mengisi cek, memintakan otoritasi atas cek, dan

mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada

kreditur.

3. Fungsi akuntansi

Bertanggungjawab atas pencatatan transaksi pengeluaran kas, jurnal pengeluaran

kas atau register cek, pembuatan bukti kas keluar dan melakukan verifikasi

kelengkapan dan keabsahan dokumen pemdukung yang dipakai sebagai dasar

pembuatan bukti kas keluar.

4. Fungsi pemeriksa intern

Bertanggungjawab untuk melakukan penghitungan kas (cash count) secara

periodic dan mencocokkan hasil perhitungannya dengan saldo kas menurut catatan

akuntansi. Fungsi ini juga bertanggungjawab untuk melakukan pemeriksaan secara

mendadak (surprised audit) terhadap saldo kas yang ada di tangan dan membuat

rekonsiliasi bank secara periodik.

3.1.3.3 Informasi yang Dihasilkan

Informasi yang dihasilkan berupa laporan keuangan yang berguna untuk

perencanaan dan mengendalikan uang kas, menurut La Midjan dan Azhar Susanto di

dalam buku yang berjudul Sistem Informasi Akuntansi 1 Pendekatan Manual

Penyusunan Metode dan Prosedur adalah:

1. Laporan kas harian2. Laporan rencana perputaran kas (cash flow)3. Laporan atas realisasi perputaran kas (2001; 207)

Berikut ini adalah penjelasan dari masing-masing laporan yang dihasilkan,

yaitu sebagai berikut:

1. Laporan kas harian

Merupakan laporan atas posisi kas dan bank setiap hari, berisi informasi mengenai

saldo awal ditambah penerimaan dikurangi pengeluaran dan saldo akhir kemudian

direkonsiliasikan dengan rekening Koran bank.

2. Laporan rencana perputaran kas (cash flow)

Menurut laporan atas rencana perputaran kas yang terdiri dari laporan atas posisi

saldo awal kas dan bank ditambah perkiraan penerimaan dan pengeluaran yang

direncanakan tiap bulan, atau tahunan, triwulan, semester dan posisi saldo akhir.

Laporan ini menggambarkan posisi kas yang seharusnya dan dinuat tiap awal

periode.

3. Laporan atas realisasi perputaran kas

Laporan ini berisi realisasi atas perputaran kas secara bulanan, triwulan, semester

atau tahunan. Laporan ini kemudian dibandingkan dengan rencana perputaran kas

setelah itu kemudian dianalisa penyimpangnnya.

3.2 Teknik Pelaksanaan Kerja Praktek

3.2.1 Pelaksanaan Sistem Informasi Akuntansi Pengeluaran Kas pada PT PLN

(Persero) Jasa dan Produksi Unit Produksi Bandung

Pengeluaran PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung

terdiri dari pengeluaran kas dan pengeluaran yang dilakukan melalui bank.

Pengeluaran kas pada PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung

disebut kas pembiayaan. Kas pembiayaan terbagi menjadi kas besar dan kas kecil.

Kas besar PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung

digunakan untuk kegiatan operasional yang dipelihara oleh bidang keuangan.

Sedangkan pengeluaran kas kecil PT PLN (Persero) Jasa dan Produksi Unit Produksi

Bandung digunakan untuk kegiatan operasional guna menunjang kegiatan perusahaan

dengan frekuensi dan rutinitas tinggi serta bernilai relative kecil dan terpecah-pecah

dan juga bersifat rutin yang dipelihara oleh bidang SDM dan Administrasi dengan

menggunakan sistem dana imprest.

Pengeluaran yang dilakukan melalui bank pada PT PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung digunakan untuk kegiatan investasi dan penghasilan

karyawan.

3.2.2 Pelaksanaan Prosedur Pengeluaran Kas pada PT PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung

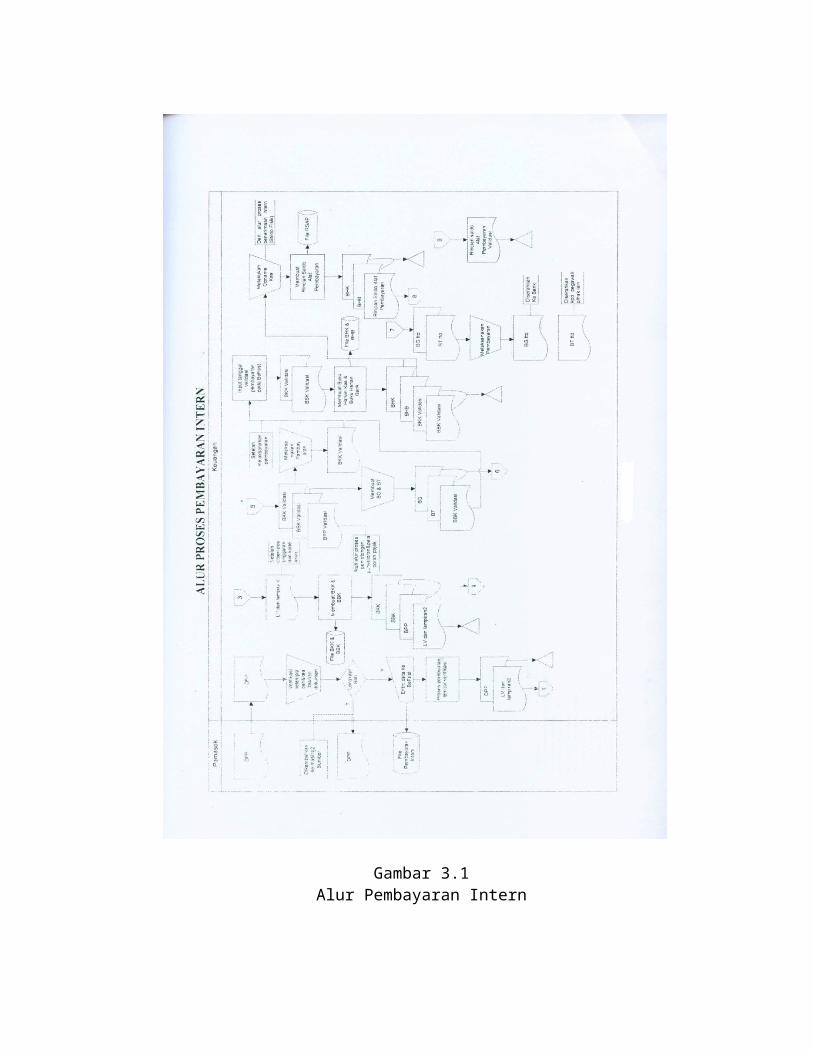

3.2.2.1 Prosedur Pembayaran Intern

1. Dokumen yang bersumber dari UPT dan UJT berupa kebutuhan tunai, dokumen

yang bersumber dari UPT/UJT dan Kantor Region berupa Laporan Kiriman Uang

(LKU), dan dokumen yang bersumber dari bidang SDMAD dan Konstruksi berupa

dokumen dasar pembayaran termasuk berkas pajak.

2. Bagian keuangan menerima dokumen-dokumen yang bersumber dari intern

perusahaan seperti UPT dan UJT, UPT/UJT dan Kantor Region, Bidang SDMAD

dan Konstruksi.

3. Setelah dokumen tersebut diterima, bagian keuangan melakukan verifikasi

kelengkapan dan keabsahan dokumen yaitu setiap bukti pendukung yang

diserahkan ke bagian keuangan dilengkapi dengan lembar/formulir verifikasi atau

pemeriksaan persyaratan pembayaran (Lampiran 1). Formulir ini merupakan

pernyataan bahwa bukti-bukti tersebut telah absah dan lengkap. Keabsahannya

dapat dinyatakan dengan, bahwa bukti-bukti tersebut telah diotorisasi terlebih

dahulu oleh pejabat yang berwenang, kelengkapannya dinyatakan dengan, semua

bukti pendukungnya lengkap sesuai dengan persyaratan pembayaran kas.

4. Jika proses verifikasi tersebut selesai dan dianggap tidak lengkap/sah maka

dikembalikan ke masing-masing sumber untuk diperbaiki atau dilengkapi.

5. Jika proses verifikasi tersebut selesai dan dianggap lengkap/sah maka bagian

keuangan mengagendakan dokumen masuk tersebut lalu dilanjutkan dengan

menginput data melalui program aplikasi BeFast dengan mencantumkan: No

proses, Terima dari, Uang sebanyak rupiah, Uraian. Setelah itu lembar/formulir

verifikasi beserta dokumen-dokumen yang dilampirkan (Lampiran 1, Lampiran 2,

Lampiran 3, Lampiran 4, Lampiran 5, Lampiran 6, Lampiran 7) diserahkan ke

bagian anggaran.

6. Bagian anggaran menerima lembar/formulir verifikasi beserta dokumen-dokumen

yang dilampirkan dari bagian keuangan untuk dilakukan pemberian pos anggaran

dan menginput pos anggaran tersebut ke dalam program aplikasi BeFast. Setelah

itu lembar/formulir verifikasi beserta dokumen-dokumen yang dilampirkan

tersebut diserahkan ke bagian akuntansi.

7. Bagian akuntansi menerima lembar/formulir verifikasi beserta dokumen-dokumen

yang dilampirkan dari bagian anggaran lalu bagian akuntansi melakukan

pemberian kode akun pada lembar/formulir verifikasi dan menginputkan kode

akun tersebut ke dalam program apliksi BeFast. Dan lembar/formulir verifikasi

beserta dokumen-dokumen yang dilampirkan tersebut diserahkan kembali

kebagian keuangan.

8. Setelah bagian keuangan menerima lembar/formulir verifikasi beserta dokumen-

dokumen yang dilampirkan dari bagian akuntansi, bagian keuangan membuat

BKK (Lampiran 2)/BBK dengan cara melakukan update data tersebut ke dalam

program aplikasi BeFast dan mencetak BKK/BBK beserta bukti pemotongan

pajak-pajak jika ada. Kemudia BKK/BBK tersebut diserahkan kepada Deputy

Manager/Asisten Manager untuk dilakukan validasi.

9. Setelah divalidasi oleh Deputy Manager/Asisten Manager, BKK/BBK tersebut

diserahkan kembali ke bagian keuangan. Dalam bukti-bukti tersebut jika ada pajak

mengikuti alur proses pemotongan, penyetoran dan pelaporan pajak.

10. Berdasarkan BBk bagian keuangan membuat bilyet giro dan bukti transfer yang

kemudian diserahkan kepada Deputy Manager/Asisten Manager untuk

ditandatangani dan diserahkan kembali ke bagian keuangan.

11. Setelah itu kasir melakukan pembayaran dengan cara ditranfer ke bank yang

bersangkutan untuk membayar melalui bank dan berdasarkan BKK kasir

melakukan pembayaran sesuai dengan uang sebanyak rupiah yang tercantum untuk

pembayaran yang menggunakan uang kas perusahaan.

12. Setelah kasir melakukan pembayaran, bukti transfer diserahkan kepada

bank/pegawai yang menerima pembayaran. Lalu bagian keuangan melakukan

input tanggal dan nomor bukti ke dalam program aplikasi BeFast setelah transaksi

tersebut dibayar. Ini dimaksudkan agar tanggal pembayaran yang tertera dalam

bukti sesuai dengan tanggal pembayarannya. Nomor bukti diurutkan sesuai bukti

yang telah dibayar. Lalu BKK/BBK disimpan di DalDok (Pengendali Dokumen).

Dan setelah itu mengikuti alur proses laporan keuangan.

13. Kasir melakukan pemeriksaan saldo fisik uang kas berdasarkan dari alur proses

penerimaan intern dan mencocokannya dengan saldo akhir pada buku harian kas

(Lampiran 3), lalu dibuatkan berita acara pemeriksaan kas. Saldo akhir pada buku

harian kas harus sama dengan hasil pemeriksaan saldo fisik uang kas.

14. Setelah bagian keuangan melakukan pencocokan antara saldo akhir pada buku

harian kas dengan saldo fisik uang kas dan hasilnya sama maka bagian keuangan

mencetak buku harian kas atau buku harian bank (Lampiran 4) dan mencetak

rincian saldo alat pembayaran (Lampiran 5). Buku harian kas/bank dan rincian

saldo alat pembayaran tersebut diserahkan kepada Deputy Manager/Asisten

Manager untuk dilakukan validasi, dan diserahkan kembali ke bagian keuangan

untuk disimpan di DalDok.

Gambar 3.1Alur Pembayaran Intern

Gambar 3.1Lanjutan Alur Pembayaran Intern

3.2.2.2 Prosedur Pembayaran Ekstern

1. Dokumen yang bersumber dari pihak ketiga dan bidang SDMAD berupa tagihan

kesehatan, seperti biaya pembayaran dokter, rumah sakit, apotik, laboratorium.

Dan juga berupa pelatihan (inhouse training). Dokumen yang bersumber dari

UPT/UJT dan SDMAD berupa iuran peserta, iuran pemberi kerja, pajak. Dan

dokumen yang bersumber dari pihak ketiga, bidang konstruksi, dan bidang

SDMAD berupa dokumen tagihan (barang dan jasa) termasuk berkas pajak.

2. Bagian keuangan menerima dokumen-dokumen yang bersumber dari pihak ketiga

dan bidang SDMAD, UPT/UJT, dan bidang konstruksi.

3. Setelah dokumen tersebut diterima, bagian keuangan melakukan verifikasi

kelengkapan dan keabsahan dokumen berikut perhitungan denda bila ada. Yaitu

dengan cara setiap bukti pendukung yang diserahkan ke bagian keuangan

dilengkapi dengan lembar/formulir verifikasi atau pemeriksaan persyaratan

pembayaran formulir ini merupakan pernyataan bahwa bukti-bukti tersebut telah

abash dan lengkap. Keabsahannya dapat dinyatakan dengan, bahwa bukti-bukti

tersebut telah diotorisasi terlebih dahulu oleh pejabat yang berwenang,

kelengkapannya dinyatakan dengan, semua bukti pendukungnya lengkap sesuai

dengan persyaratan pembayaran bank.

4. Jika proses verifikasi tersebut selesai dan dianggap tidak lengkap/sah maka

dikembalikan ke masing-masing sumber untuk diperbaiki atau dilengkapi.

5. Jika proses verifikasi tersebut selesai dan dianggap lengkap/sah maka bagian

keuangan mengagendakan dokumen masuk tersebut lalau dilanjutkan dengan

menginput data melalui program aplikasi BeFast dengan mencantumkan: No

proses, Terima dari, Uang sebanyak rupiah, Uraian. Setelah itu lembar/formulir

verifikasi beserta dokumen-dokumen yang dilampirkan diserahkan ke bagian

anggaran.

6. Bagian anggaran menerima lembar/formulir verifikasi beserta dokumen-dokumen

yang dilampirkan dari bagian keuangan untuk dilakukan pemberian pos anggaran

dan menginput pos anggaran tersebut ke dalam program aplikasi BeFast. Setelah

itu lembar/formulir verifikasi beserta dokumen-dokumen yang dilampirkan

tersebut diserahkan ke bagian akuntansi.

7. Bagian akuntansi menerima lembar/formulir verifikasi beserta dokumen-dokumen

yang dilampirkan dari bagian anggaran lalu bagian akuntansi melakukan

pemberian kode akun pada lembar/formulir verifikasi dan menginputkan kode

akun tersebut ke dalam program apliksi BeFast. Dan lembar/formulir verifikasi

beserta dokumen-dokumen yang dilampirkan tersebut diserahkan kembalu

kebagian keuangan.

8. Setelah bagian keuangan menerima lembar/formulir verifikasi beserta dokumen-

dokumen yang dilampirkan dari bagian akuntansi, bagian keuangan membuat

BBK dengan cara melakukan update data tersebut ke dalam program aplikasi

BeFast dan mencetak BBK beserta bukti pemotongan pajak dan denda jika ada.

Kemudian BBK tersebut diserahkan kepada Deputy Manager/Asisten Manager

untuk dilakukan validasi.

9. Setelah divalidasi oleh Deputy Manager/Asisten Manager, BBK tersebut

diserahkan kembali ke bagian keuangan. Dalam bukti-bukti tersebut jika ada pajak

mengikuti alur proses pemotongan, penyetoran dan pelaporan pajak. Kemudian

BBK tersebut disimpan di DalDok.

10. Berdasarkan BBK bagian keuangan membuat bilyet giri dan bukti transfer yang

kemudian diserahkan kepada Deputy Manager/Asisten Manager untuk

ditandatangani dan diserahkan kembali ke bagian keuangan.

11. Setelah itu kasir melakukan pembayaran dengan cara ditransfer ke bank yang

bersangkutan.

12. Setelah kasir melakukan pembayaran, bukti transfer diserahkan kepada bank

persepsi, pihak ketiga, dana pensiun, dan pihak lain. Lalu bagian keuangan

melakukan input tanggal dan nomor bukti ke dalam program aplikasi BeFast

setelah transaksi tersebut dibayar. Ini dimaksudkan agar tanggal pembayaran yang

tertera dalam bukti sesuai tanggal pembayarannya. Nomor bukti diurutkan sesuai

dengan bukti yang telah dibayar.

13. Bagian keuangan mencetak buku harian bank yang kemudian diserahkan kepada

Deputy Manager/Asisten Manager untuk dilakukan validasi dan mengikuti alur

proses akuntansi keuangan kemudian diserahkan kembali ke bagian keuangan.

14. Bagian keuangan menerima rekening Koran dari bank yang bersangkutan lalu

bagian keuangan membandingkan antara rekening Koran tersebut dengan buku

harian bank. Dan setelah itu membuat rekonsiliasi bank yang kemudian diserahkan

kepada Deputy Manager/Asisten Manager untuk dilakukan validasi dan diserahkan

kembali ke bagian keuangan untuk disimpan di DalDok beserta buku harian bank

dan rekening Koran.

Gambar 3.2Alur Pembayaran Ekstern

Gambar 3.2Lanjutan Alur Pembayaran Ekstern

3.2.3 Pelaksanaan Catatan Akuntansi, fungsi yang terkait, dan Informasi yang

dihasilkan dalam Aktivitas Pengeluaran Kas pada PT PLN (Persero) Jasa

dan Produksi Unit Produksi Bandung

3.2.3.1 Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan oleh PT PLN (Persero) Jasa dan Produksi

Unit Produksi Bandung adalah:

1. Jurnal pengeluaran kas/bank

Merupakan suatu jurnal khusus yang digunakan untuk mencatat proses terjadinya

pengeluaran kas.

2. Buku besar

Merupakan kumpulan rekening-rekening yang digunakan untuk meringkas

informasi yang telah dicatat dalam jurnal.

3.2.3.2 Fungsi yang Terkait

Fungsi yang terkait dalam aktivitas pengeluaran kas di PT PLN (Persero) Jasa

dan Produksi Unit Produksi Bandung diantaranya:

1. Fungsi Keuangan

Melaksanakan dan mengevaluasi proses keuangan yang meliputi verifikasi

keabsahan, kebenaran, dan kelengkapan bukti transaksi keuangan termasuk buku

pajak, pembayaran intern dan ekstern.

2. Fungsi Akuntansi

Melakukan verifikasi bukti transaksi keuangan, pemberian kode akun, membuat

jurnal sampai menjadi laporan keuangan.

3. Fungsi Anggaran

Melakukan pemberian pos anggaran.

4. Deputy Manager dan Asisten Manager

Melakukan validasi dan tandatangan terhadap dokumen-dokumen.

5. Internal Auditor

Melakukan pemeriksaan terhadap saldo kas perusahaan.

3.2.3.3 Informasi yang dihasilkan

Informasi yang dihasilkan dari aktivitas pengeluaran kas di PT PLN (Persero)

Jasa dan Produksi Unit Produksi Bandung adalah:

1. Neraca

Suatu laporan yang menggambarkan tentang posisi keuangan perusahaaan pada

saat tertentu yaitu saat atau tanggal berlakunya posisi keuangan tersebut.

2. Laporan Rugi Laba

Laporan yang menyajikan informasi tentang tingkat keberhasilan operasi

perusahaan dalam suatu periode tertentu.

3. Laporan Arus Kas

Menguraikan arus kas masuk dan arus kas keluar menurut kategorinya serta

menjelaskan perubahan kas selama suatu periode.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Jenis-jenis Pengeluaran Kas PT PLN (Persero) Jasa dan Produksi Unit

Produksi Bandung

Secara garis besar pengeluaran kas yang dilakukan oleh PT PLN (Persero) Jasa

dan Produksi Unit Produksi Bandung terbagi menjadi dua sifat, yaitu:

1. Pengeluaran Rutin

Pengeluaran rutin ini digunakan oleh perusahaan untuk membiayai kegiatan

operasional perusahaan. Pengeluaran rutin ini, terdiri dari:

a. Biaya Pegawai

b. Biaya Pemeliharaan

c. Biaya Lain-lain

2. Pengeluaran Non Rutin

Pengeluaran ini biasanya digunakan oleh perusahaan untuk melaksanakan

kegiatan investasi, seperti:

1. Pembangunan tower yang baru

2. Penambahan kapasitas

3. Pembangunan gardu induk baru

4. Dan lain-lain

Selain itu dalam melakukan pengeluaran kas PT PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung harus sesuai dengan surat Edaran General Manajer

PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung Nomor 003.E/GM 2005

tangal 1 november 2005 tentang Mekanisme Anggaran, Keuangan dan Akuntansi.

Transaksi pembayaran dibedakan menjadi dua, yaitu:

1. Transaksi Pembayaran Intern

Transaksi pembayaran ini merupakan transaksi yang berkaitan dengan pihak

intern dalam perusahaan, dimana pembayarannaya dapat dilakukan melalui kas dan

bank.

a. Transaksi Pembayaran Intern Kas

Transaksi pembayaran kas menggunakan kas besar yang bersifat intern antara

lain:

1. Pembayaran SPPD (Surat Perintah Perjalanan Dinas) Reguler

2. Pembayaran SPPD (Surat Perintah Perjalanan Dinas) Pindah

3. Pembayaran kepada Pegawai/Pensiunan

4. Pembayaran untuk Honor/Premi

5. Pembayaran Persekot Dinas

6. Pembayaran Pengisian kembali kas kecil

7. Pembayaran Perawatan Kesehatan Pegawai/Pensiun dan Keluarga

8. Pembayaran transaksi lainnya yang diijinkan oleh manajemen

Sedangkan transaksi pembayaran kas menggunakan kas kecil yang bersifat

intern antara lain:

1. Pembayaran untuk pembelian konsumsi

2. Pembayaran untuk keperluan rapat

3. Pembayaran untuk pembelian perangko dan materai

4. Pembayaran untuk BBM kendaraan

5. Pembayaran transaksi lainnya yang diijinkan oleh manajemen

b. Transaksi Pembayaran Intern Bank

Pembayaran melalui bank kepada pihak intern hanya dapat dilakukan untuk:

1. Pembayaran penghasilan pegawai/pensiun (Gaji dasar, Cuti Besar/Tahunan,

Winduan)

2. Pengiriman uang antar unit PLN

Transaksi pembayaran intern melalui bank dilakukan dengan cara di transfer

ke nomor rekening pada bank yang ditunjuk dengan memakai Bilyet Giro.

2. Transaksi Pembayaran Ekstern

Sama seperti transaksi pembayaran intern, pembayaran kepada pihak ekstern

pun dapat dilakukan melalui kas dan bank.

a. Transaksi Pembayaran Ekstern Kas

Pembayaran kepada pihak ekstern hanya diperkenankan untuk:

1. Pembayaran Honor Dokter

2. Pembayaran Honor Pengaman

3. Pembayaran Premi

4. Pembayaran kepada pihak lainnya yang diijinkan oleh manajemen.

b. Transaksi Pembayaran Ekstern Bank

Pembayaran kepada pihak ketiga termasuk kepada anak perusahaan PLN

didasarkan pada kontrak atau surat perjanjian/surat penugasan dilakukan melalui

transfer ke nomor rekening pada bank yang telah ditunjuk dalam kontrak atau surat

perjanjian dengan memakai bilyet giro dan tidak diperkenankan memakai cek atas

unjuk. Proses pembayaran melalui bank kepada pihak ekstern ditetapkan paling lama

10 hari kerja terhitung semenjak diterimanya dokumen pembayaran atau invoice

sampai dengan ditransfer ke nomor rekening pada bank yang ditunjuk pada kontrak

atau surat perjanjian dengan syarat tidak terdapat kekurangan dan kelengkapan

dokumen pembayaran yang dipersyaratkan pada saat diverifikasi dan tersedianya

liquiditas untuk pembayaran yang dimaksud.

3.3.2 Pelaksanaan pengeluaran kas yang berupa prosedur pembuatan daftar

gaji dan pembayaran gaji pada PT PLN (Persero) Jasa dan Produksi Unit

Produksi Bandung

Perhitungan gaji pegawai dilakukan oleh Sie. Kepegawaian, adapun waktu

pelaksanaannya dilakukan satu bulan sebelumnya. Penentuan perhitungan gaji yang

harus dibayar oleh perusahaan didasarkan pada peringkat jabatan setiap pegawai,

daftar data pegawai, daftar gaji pokok yang diperoleh dari masing-masing bagian yang

ada pada PT. PLN (Persero) Jasa dan Produksi Unit Produksi Bandung.

Kemudian oleh bagian kepegawaian data-data tersebut dikumpulkan dan

diringkas menjadi daftar pegawai, Sie. Kepegawaian membuat daftar gaji dan

perhitungan besarnya gaji dilakukan dengan alat yang membantu kecepatan data

secara akurat.

Setelah itu pada PT. PLN (Persero) Jasa dan Produksi Unit Poduksi Bandung,

prosedur pembayaran gaji diawali dari Sie. Personalia yang menyediakan data apakah

ada mutasi jabatan atau tidak. Jika tidak terjadi mutasi maka daftar gaji langsung

diprint oleh bagian kepegawaian. Setelah itu daftar gaji diserahkan Sie. Administarsi

dan Keuangan untuk dibuatkan bukti bank keluar, yang selanjutnya ditandatangani

oleh kepala Sie. Administrasi dan Keuangan dan ditransfer ke bank untuk ditransfer ke

rekening masing-masing pegawai. Kemudian bukti bank keluar dan daftar gaji

diserahkan ke Sie. Akuntansi untuk dijurnal.

3.3.3 Pelaksanaan pengeluaran kas yang berupa pencatatan laporan dan

pertanggungjawaban pembayaran gaji pada PT PLN (Persero) Jasa dan

Produksi Unit Produksi Bandung

Laporan keuangan pada dasarnya merupakan hasil akhir dari proses akuntansi

yang menggambarkan posisi keuangan, digunakan sebagai media untuk

menyampaikan keadaan atau kejadian dalam perusahaan kepada pihak yang

berkepentingan. Laopran keuangan terdiri dari neraca laporan laba rugi, laporan

perubahan modal, dan laporan arus kas.

Laporan keuangan dapat digunakan untuk mengatasi kemampuan dalam

menghasilkan kas dan mengefektifkan pengeluaran. Salah satu dari pengeluaran

adalah pembayaran gaji pegawai yang dibayar rutin setiap bulannya, laporan keuangan

berisi informasi yang merupakan keluaran dari akuntansi. Informasi tersebut

dibutuhkan oleh pihak intern maupun ekstern.

Laporan penggajian dibuat oleh Sie. Akuntansi yang dibutuhkan oleh Sie.

Kepegawaian dan Sie. Administrasi dan Keuangan untuk membandingkan perhitungan

gaji bulan berikutnya. Laporan bisa berupa hasil cetak komputer dan tayangan pada

layar komputer.

Dokumen yang digunakan dalam pengolahan data gaji pegawai antara lain:

a. Dokumen Pendukung Perubahan Gaji

Adalah dokumen yang dikeluarkan oleh Sie. Kepegawaian yang berupa surat-

surat keputusan yang bersangkutan dengan pegawai yang menyangkut dengan

perubahan-perubahan data pegawai misalnya kenaikan peringkat dadakan (kenaikan

peringkat), mutasi jabatan sehingga jumlah pegawai berkurang.

b. Daftar Penghasilan

Adalah daftar pembayaran penghasilan seluruh pegawai tetap.

c. Laporan Rekapitulasi Penghasilan

Adalah laporan tentang penggajian pegawai di PT. PLN (Persero) Jasa

Produksi Unit Produksi Bandung secara periodik.

d. Slip Gaji

Adalah dokumen yang berisi perincian uang gaji pegawai berdasarkan

tunjangan serta potongan-potongan, yang diterima pada setiap periode pembayaran

gaji.

e. Bukti Kas Keluar

Adalah dokumen perintah pengeluaran uang yang dibuat oleh Sie.

Administrasi dan Keuangan berdasarkan informasi yang diterima dari pembuatan

daftar gaji.

Catatan–Catatan Penggajian yang digunakan dalam pencatatan laporan pembayaran

gaji pegawai adalah:

1. Jurnal

Merupakan pencatatan akuntansi secara umum dan mengikhtisarkan transaksi

keuangan sebelum pengolahan lebih lanjut menyangkut pendebetan dan pengkreditan

posting.

2. Buku Besar

Merupakan pencatatan akuntansi secara resmi, mengikhtisarkan status dari

rekening keuangan.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Setelah penulis memahami, dan mempelajari serta berusaha menyelesaikan

permasalahan yang timbul, maka dapat diambil beberapa simpulan dari Sistem

Informasi Akuntansi Pengeluaran Kas di PT PLN (Persero) Jasa dan Produksi Unit

Produksi Bandung, yaitu sebagai berikut:

Secara keseluruhan pelaksanaan Sistem Informasi Akuntansi Pengeluaran Kas

di PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung dapat dikatakan sudah

baik dan memadai. Hal ini dapat dilihat dari faktor-faktor berikut ini:

1. Pelaksanaan sistem informasi akuntansi pengeluaran kas sudah dilaksanakan

dengan baik. Pengeluaran-pengeluaran yang jumlahnya besar menggunakan bilyet

giro dan pengeluaran-pengeluaran yang relatif kecil jumlahnya menggunakan dana

kas kecil. Akan tetapi pada pelaksanaannya pengeluaran kas besar yang digunakan

untuk penghasilan karyawan seperti security dan office boy pembayarannya masih

manual dan tidak melalui bank. Dan dalam transaksi pembayaran tidak menerima

cek sebagai alat pembayaran, sebagaimana yang ditentukan dalam prosedur

pembayaran.

2. Pelaksanaan sistem informasi akuntansi pengeluaran kas telah didukung oleh

adanya prosedur dan aktivitas pengeluaran kas sudah dilaksanakan sesuai dengan

prosedur yang telah diterapkan. Akan tetapi pada pelaksanaannya Aplikasi BeFast

yang digunakan untuk mengagendakan bukti pengeluaran pada komputer masih

kurang optimal masih terdapat kesulitan dalam mengoperasikannya.

3. Adanya catatan akuntansi yang digunakan untuk mencatat, mengklarifikasikan,

dan meringkas data keuangan. Adanya fungsi yang terkait yang menjalankan tugas

sesuai dengan wewenang dan tanggungjawabnya masing-masing. Dan juga

terdapat laporan keuangan yang merupakan proses akhir dari sistem informasi

akuntansi yang merupakan informasi yang dibutuhkan oleh manajemen dan pihak

yang membutuhkan. Akan tetapi informasi yang berkaitan dengan data-data yang

berhubungan dengan intern perusahaan hanya diperbolehkan untuk pihak-pihak

yang berkepentingan.

4.2 Saran

Saran yang penulis ajukan sebagai bahan pertimbangan untuk mendukung

pelaksanaan Sistem Informasi Akuntansi Pengeluaran Kas yang diterapkan di PT PLN

(Persero) Jasa dan Produksi Unit Produksi Bandung, yaitu:

1. PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung agar dapat

mempertahankan pelaksanaan sistem informasi akuntansi pengeluaran kas.

2. PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung sebaiknya

pelaksanaan prosedur pengeluaran kas dan bank pembayarannya dapat

menggunakan cek , agar pihak-pihak yang berkepentingan mempunyai alternatif

lain dalam melakukan transaksi.

3. PT PLN (Persero) Jasa dan Produksi Unit Produksi Bandung juga sebaiknya

perusahaan menggunakan password untuk pengamanan atas akses pengeluaran kas

berikut otoritasnya untuk akses ke program dan arsip komputer. Akses ini hanya

diketahui oleh petugas yang berkepentingan.

DAFTAR PUSTAKA

Midjan, Azhar Susanto, 2004. Sistem Informasi Akuntansi, konsep dan Pengembangan Berbasis Komputer. Bandung : Penerbit Lingga Jaya.

Buku Pedoman ERP PT. PLN ( Persero)

krismaji, 2002, Sistem Informasi Akuntansi, Edisi Pertama, AMYKPN Yogyakarta.

Tata Sutabri, 2004, Sistem Informasi Akuntansi, Edisi Ketiga, Andi, Yogyakarta.

Soemarso S.R, 2004.” Akuntansi Suatu Pengantar “

Harnarto, 2002.” Sistem Informasi Akuntansi”

Goorge H. Bodnar dan William S. Hopwood, 2003, “Sistem Informasi Akuntansi”

Amir Abadi Yusuf, 2002, “Sistem Informasi Akuntansi”

Lampiran 1

Lampiran 2

Lampiran 2

Lampiran 3

Lampiran 4

Lampiran 5

Lampiran 6

Lampiran 7

Lampiran 8

Lampiran 9

DAFTAR RIWAYAT HIDUP

Nama : NURLAELA

Tempat / tgl lahir : Tangerang / 08 Maret 1987

Jenis kelamin : Perempuan

Umur : 21 tahun

Agama : Islam

Alamat : Jl. Gatot Subroto No. 114 Blok A. Bandung

No. telp 085722246102

Pendidikan :

1. 1993 – 1999 : Sekolah Dasar Swasta Terang II Bandung

2. 1999 – 2002 : Sekolah Lanjutan Tingkat Pertama Negeri 4 Bandung

3. 2002 – 2005 : Sekolah Menengah Umum Taman Siswa Bandung

4. 2006 – Sekarang : Mahasiswa Universitas Komputer Indonesia (UNIKOM)

Fakultas Ekonomi, Program Studi Akuntansi Program D3

Copyright © 2022 FDOKUMEN