Ekonomi Kedelai di Indonesia - balitkabi.litbang.pertanian...

27

1 Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia Ekonomi Kedelai di Indonesia Tahlim Sudaryanto dan Dewa K.S. Swastika Pusat Analisis Sosial-Ekonomi dan Kebijakan Pertanian, Bogor PENDAHULUAN Pertumbuhan ekonomi negara-negara berkembang telah mengubah pola konsumsi penduduknya, dari pangan penghasil energi ke produk penghasil protein. Karena itu, kebutuhan protein baik nabati maupun hewani akan terus meningkat, seiring dengan pertambahan penduduk, urbanisasi, dan peningkatan pendapatan (Silitonga et al. 1996, Hutabarat 2003). Salah satu komoditas pangan penghasil protein nabati yang dikenal masyarakat adalah kedelai. Sejalan dengan perkembangan tersebut, maka industri pangan berbahan baku kedelai akan terus berkembang. Di sisi lain, kebutuhan akan protein hewani telah mendorong berkembangnya industri peternakan, sehingga memacu pertumbuhan industri pakan ternak. Komponen terpenting kedua dari pakan konsentrat (setelah jagung) adalah bungkil kedelai (Tangendjaja et al. 2003). Di Indonesia, perkembangan industri pangan berbahan baku kedelai dan industri pakan telah menyebabkan permintaan akan kedelai terus meningkat jauh melampaui produksi dalam negeri. Dalam kelompok tanaman pangan, kedelai merupakan komoditas terpenting ketiga setelah padi dan jagung. Selain itu, kedelai juga merupakan komoditas palawija yang kaya akan protein. Kedelai segar sangat dibutuhkan dalam industri pangan dan bungkil kedelai dibutuhkan untuk industri pakan. Kedelai berperan sebagai sumber protein nabati yang sangat penting dalam rangka peningkatan gizi masyarakat, karena selain aman bagi kesehatan juga relatif murah dibandingkan sumber protein hewani. Kebutuhan kedelai terus meningkat seiring dengan pertumbuhan jumlah penduduk dan kebutuhan bahan baku industri olahan pangan seperti tahu, tempe, kecap, susu kedelai, tauco, snack, dan sebagainya (Damardjati et al. 2005). Direktorat Jenderal Tanaman Pangan memperkirakan konsumsi kedelai saat ini sekitar 1,8 juta ton, dan bungkil kedelai sekitar 1,1 juta ton (Ditjentan 2004). Hal ini diperkuat oleh data statistik dari FAO dan BPS, bahwa konsumsi kedelai pada tahun 2004 sebesar 1,84 juta ton, sedangkan produksi dalam negeri baru mencapai 0,72 juta ton. Kekurangannya diimpor sebesar 1,12 juta ton, atau sekitar 61% dari total kebutuhan. Konsumsi per kapita berfluktuasi tergantung ketersediaan, yaitu dari 4,12 kg pada tahun 1970 menjadi 10,85 kg pada tahun 2000 dan 7,90 kg pada tahun 2005, atau secara keseluruhan meningkat rata-rata 2,3% per tahun selama 35 tahun terakhir (BPS 2006).

Transcript of Ekonomi Kedelai di Indonesia - balitkabi.litbang.pertanian...

1Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

Ekonomi Kedelai di Indonesia

Tahlim Sudaryanto dan Dewa K.S. SwastikaPusat Analisis Sosial-Ekonomi dan Kebijakan Pertanian, Bogor

PENDAHULUAN

Pertumbuhan ekonomi negara-negara berkembang telah mengubah polakonsumsi penduduknya, dari pangan penghasil energi ke produk penghasilprotein. Karena itu, kebutuhan protein baik nabati maupun hewani akanterus meningkat, seiring dengan pertambahan penduduk, urbanisasi, danpeningkatan pendapatan (Silitonga et al. 1996, Hutabarat 2003). Salah satukomoditas pangan penghasil protein nabati yang dikenal masyarakat adalahkedelai. Sejalan dengan perkembangan tersebut, maka industri panganberbahan baku kedelai akan terus berkembang. Di sisi lain, kebutuhan akanprotein hewani telah mendorong berkembangnya industri peternakan,sehingga memacu pertumbuhan industri pakan ternak. Komponenterpenting kedua dari pakan konsentrat (setelah jagung) adalah bungkilkedelai (Tangendjaja et al. 2003). Di Indonesia, perkembangan industripangan berbahan baku kedelai dan industri pakan telah menyebabkanpermintaan akan kedelai terus meningkat jauh melampaui produksi dalamnegeri.

Dalam kelompok tanaman pangan, kedelai merupakan komoditasterpenting ketiga setelah padi dan jagung. Selain itu, kedelai juga merupakankomoditas palawija yang kaya akan protein. Kedelai segar sangatdibutuhkan dalam industri pangan dan bungkil kedelai dibutuhkan untukindustri pakan. Kedelai berperan sebagai sumber protein nabati yang sangatpenting dalam rangka peningkatan gizi masyarakat, karena selain amanbagi kesehatan juga relatif murah dibandingkan sumber protein hewani.Kebutuhan kedelai terus meningkat seiring dengan pertumbuhan jumlahpenduduk dan kebutuhan bahan baku industri olahan pangan seperti tahu,tempe, kecap, susu kedelai, tauco, snack, dan sebagainya (Damardjati et al.2005). Direktorat Jenderal Tanaman Pangan memperkirakan konsumsikedelai saat ini sekitar 1,8 juta ton, dan bungkil kedelai sekitar 1,1 juta ton(Ditjentan 2004). Hal ini diperkuat oleh data statistik dari FAO dan BPS, bahwakonsumsi kedelai pada tahun 2004 sebesar 1,84 juta ton, sedangkanproduksi dalam negeri baru mencapai 0,72 juta ton. Kekurangannya diimporsebesar 1,12 juta ton, atau sekitar 61% dari total kebutuhan. Konsumsi perkapita berfluktuasi tergantung ketersediaan, yaitu dari 4,12 kg pada tahun1970 menjadi 10,85 kg pada tahun 2000 dan 7,90 kg pada tahun 2005, atausecara keseluruhan meningkat rata-rata 2,3% per tahun selama 35 tahunterakhir (BPS 2006).

2 Kedelai: Teknik Produksi dan Pengembangan

Lebih dari 90% kedelai di Indonesia digunakan sebagai bahan pangan,terutama pangan olahan, yaitu sekitar 88% untuk tahu dan tempe dan 10%untuk pangan olahan lainnya serta sekitar 2% untuk benih (Kasryno et al.1985, Sudaryanto 1996, Damardjati et al. 2005, Swastika et al. 2005). Produkkedelai sebagai bahan olahan pangan berpotensi dan berperan dalammenumbuh-kembangkan industri kecil dan menengah. Berkembangnyaindustri pangan berbahan baku kedelai juga membuka kesempatan kerja,mulai dari budi daya, pengolahan, transportasi, pasar sampai pada industripengolahan.

Sifat multiguna dari kedelai menyebabkan kebutuhan kedelai terusmeningkat, seiring dengan pertumbuhan penduduk dan berkembangnyaindustri pangan berbahan baku kedelai. Kandungan gizi kedelai cukuptinggi, terutama proteinnya dapat mencapai 34%, sehingga sangat diminatisebagai sumber protein nabati yang relatif murah dibandingkan dengansumber protein hewani (Ditjentan 2004).

Namun produksi kedelai dalam negeri selama tiga dasawarsa terakhirbelum mampu memenuhi kebutuhan. Padahal sebelum tahun 1975,Indonesia mampu berswasembada kedelai dengan nisbah produksi-konsumsi lebih besar dari 1,0 (Swastika et al. 2000). Ketidakmampuanproduksi memenuhi kebutuhan dalam negeri telah menyebabkan imporkedelai terus meningkat.

Mengingat Indonesia memiliki jumlah penduduk yang cukup besar, danindustri pangan berbahan baku kedelai berkembang pesat maka komoditaskedelai perlu mendapat prioritas untuk dikembangkan di dalam negeri.Upaya tersebut dapat ditempuh melalui strategi peningakatan produktivitas,perluasan areal tanam, peningkatan efisiensi produksi, peningkatan kualitasproduk, perbaikan akses pasar, perbaikan sistem permodalan, pengembang-an infrastruktur, serta pengaturan tataniaga dan insentif usaha.

Tujuan tulisan ini adalah untuk menguraikan tentang profil ekonomikedelai saat ini dan prospek ke depan produksi kedelai di Indonesia, sebagaibahan pertimbangan dalam menentukan arah kebijakan pengembangankomoditas ini. Tulisan ini sebagian besar memanfaatkan hasil-hasil penelitiansebelumnya dengan melakukan pemutakhiran untuk data yang tersediasampai tahun 2005.

3Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

PRODUKSI DAN KONSUMSI KEDELAI

Perkembangan Produksi

Selama periode 1970-2005, areal panen kedelai di Indonesia berfluktuasi,yaitu meningkat dari sekitar 0,69 juta ha pada tahun 1970 menjadi sekitar1,33 juta ha pada tahun 1990 dan mencapai puncaknya pada tahun 1992yaitu 1,66 juta ha, kemudian terus menurun menjadi 0,82 juta ha pada tahun2000, dan 0,62 juta ha tahun 2004.

Penurunan areal panen mulai tajam dalam dekade 1990-2000, denganlaju pertumbuhan –4,69%, dan lebih tajam lagi dalam periode 2000-2004,yaitu –9,02% per tahun. Pertumbuhan areal panen yang negatif inimerupakan ancaman bagi Indonesia dalam memenuhi kebutuhankonsumsi kedelai dalam negeri.

Produktivitas kedelai perlahan meningkat, yaitu dari 0,72 t/ha pada tahun1970 menjadi sekitar 1,11 t/ha pada tahun 1990 dan 1,23 t/ha pada tahun2000, serta sekitar 1,28 t/ha pada tahun 2004. Dengan kata lain, produktivitaskedelai meningkat rata-rata 1,70% per tahun selama periode 1970-2004.Selama periode 1990-2004, pertumbuhan produktivitas kedelai sudahmenurun namun tetap positif, yaitu sekitar 1,01% per tahun. Peningkatanproduktivitas merupakan cerminan adanya kemajuan teknologi budidayakedelai. Namun demikian, pertumbuhan produktivitas masih jauh di bawahlaju penurunan areal panen, sehingga produksi kedelai masih menuruntajam selama sekitar 15 tahun terakhir. Secara lebih rinci, perkembanganareal dan produksi kedelai disajikan pada Tabel 1.

Selama periode 1970-1992, produksi kedelai nasional masih tumbuhmeyakinkan, yaitu dari sekitar 0,50 juta ton pada tahun 1970 menjadi sekitar0,65 juta ton dan 1,49 juta ton berturut-turut pada tahun 1980 dan 1990,serta mencapai puncaknya pada tahun 1992 dengan produksi 1,87 juta ton.Tingginya pertumbuhan ini sebagian besar disebabkan oleh pertumbuhanareal panen, dan sebagian lagi karena perkembangan teknologi.Pertumbuhan areal panen yang cukup nyata merupakan hasil dari berbagaiprogram peningkatan produksi menuju swasembada kedelai selama PelitaIV (1984-1988) dan Pelita V (1989-1993). Program-program tersebut antaralain: Insus Kedelai, Inmum Kedelai, dan Opsus Kedelai, termasukpengembangan kedelai di lahan marginal (Sihombing 1995, Manwan danSumarno 1996).

Selanjutnya sejak 1992, produksi kedelai menurun tajam seiring denganpenurunan areal panen, yaitu menjadi 0,82 juta ton pada tahun 2000 dan0,81 juta ton pada tahun 2005. Dengan demikian, pertumbuhan produksiselama 15 tahun terakhir adalah masing-masing –3,72% per tahun selama

4 Kedelai: Teknik Produksi dan Pengembangan

periode 1990-2000, dan –4,51% per tahun selama periode 2000-2005.Penurunan produksi yang sangat tajam ini telah menyebabkan Indonesiasangat tergantung pada impor kedelai.

Kendala yang diduga menyebabkan terus menurunnya areal panenkedelai antara lain adalah (Ditjentan 2004):

(1) Produktivitas yang masih rendah, sehingga kurang menguntungkandibandingkan komoditas pesaing lainnya

(2) Belum berkembangnya industri perbenihan(3) Keterampilan petani yang masih rendah(4) Rentan gangguan organisme pengganggu tanaman (OPT)(5) Belum berkembangnya pola kemitraan, karena sektor swasta belum

tertarik untuk melakukan agribisnis kedelai

Tabel 1. Perkembangan areal panen dan produksi kedelai di Indonesia, 1970-2005.

Tahun Areal panen Produktivitas Produksi(ha) (t/ha) (ton)

1970 695.000 0,72 497.8831972 698.000 0,74 518.2291974 753.499 0,78 589.2391976 646.336 0,81 521.7771978 733.000 0,84 616.5991980 732.000 0,89 652.7621982 607.788 0,86 521.3941984 859.000 0,90 769.3841986 1.253.767 0,98 1.226.7271988 1.177.400 1,08 1.270.4181990 1.334.100 1,11 1.487.4331992 1.665.000 1,12 1.869.7131994 1.406.920 1,11 1.564.8471996 1.273.290 1,19 1.517.1801998 1.095.070 1,19 1.305.6402000 825.000 1,23 1.018.0002002 544.522 1,24 673.0562004 * 565.155 1,28 723.4832005 * 621.541 1,30 808.353

Pertumbuhan1970-1980 0,52 2,21 2,751980-1990 6,19 2,26 8,581990-2000 -4,69 1,02 -3,722000-2005 -5,51 1,00 -4,51

Sumber: FAO 2006; * = BPS 2006 (diolah).

5Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

(6) Kebijakan perdagangan bebas (bebas tarif impor), sehinga harga kedelaiimpor lebih murah dari kedelai produksi dalam negeri. Sebagao contoh,tahun 2002 harga riil kedelai impor Rp 298/kg lebih murah dari kedelaidalam negeri yang mencapai Rp 344/kg.Kendala tersebut menyebabkan banyak petani yang beralih dari kedelai

ke tanaman lain, seperti jagung hibrida atau palawija lain yang lebihmenguntungkan. Ke depan, diperlukan upaya keras dalam peningkatanproduksi kedelai guna mengurangi ketergantungan pada impor.

Perkembangan Konsumsi

Sebagai sumber protein nabati, kedelai umumnya dikonsumsi dalam bentukproduk olahan, yaitu: tahu, tempe, kecap, tauco, susu kedelai, dan berbagaibentuk makanan ringan (snack). Data statistik menunjukkan bahwakonsumsi kedelai (secara global) selama 35 tahun terakhir berfluktuasi,tergantung ketersediaan, yaitu meningkat dari sekitar 4,12 kg/kapita padatahun 1970 menjadi 11,14 kg/kapita pada tahun 1990, meningkat lagimencapai puncaknya (13,60 kg/kapita) pada tahun 1992. Sejak tahun 1992,produksi kedelai terus menurun melampaui kenaikan volume impor,sehingga kedelai yang tersedia untuk konsumsi dalam negeri menurun. Dilain pihak, jumlah penduduk terus meningkat, sehingga rata-rata konsumsikedelai menurun menjadi sekitar 10,85 kg/kapita pada tahun 2000 dan 8,12kg/kapita pada tahun 2005.

Seperti halnya konsumsi per kapita, total konsumsi juga meningkatselama periode 1970-1992, yaitu dari 0,49 juta ton pada tahun 1970 menjadi1,54 juta ton pada tahun 1990, dan mencapai puncaknya pada tahun 1992yaitu sebesar 2,56 juta ton. Sejak itu, total konsumsi kedelai dalam negerimenurun menjadi sekitar 2,30 juta ton pada tahun 2000 dan 1,84 juta tonpada tahun 2005. Selama periode 1990-an, total konsumsi terendah adalahpada tahun 1998. Hal ini terutama disebabkan oleh mahalnya kedelai imporakibat tingginya nilai tukar Dollar AS terhadap Rupiah, sehingga impor kedelaiturun drastis. Turunnya volume impor kedelai secara otomatis menurunkanvolume persediaan (penawaran) dalam negeri. Konsumsipun menyesuai-kan dengan ketersediaan kedelai di dalam negeri. Selama periode 1990-2000, total konsumsi kedelai masih meningkat rata-rata 1,24%/tahun,terutama disebabkan oleh pertumbuhan penduduk (Tabel 2). Sementaraitu, produksi sudah menurun dengan rata-rata 3,72%/tahun. Pada periode2000-2005, total konsumsi turun rata-rata 3,14%/tahun, sedangkan totalproduksi sudah menurun rata-rata 4,51%/tahun. Tingginya penurunanproduksi, relatif terhadap konsumsi, mempunyai implikas bahwa Indonesiaakan menghadapi defisit yang makin besar. Hal ini konsisten dengan hasilbeberapa studi dari Swastika et al. (2000), Adnyana et al. (2001), dan

6 Kedelai: Teknik Produksi dan Pengembangan

Simatupang et al. (2003), bahwa defisit kedelai akan berlanjut dan cenderungterus meningkat minimal sampai tahun 2010, jika tidak ada upaya terobosanyang berarti. Artinya, bahwa Indonesia akan makin tergantung pada imporuntuk menutupi defisit.

Indonesia selalu menghadapi defisit yang terus meningkat dari sekitar0,17 juta ton pada tahun 1976 menjadi sekitar 1,03 juta ton pada tahun 2005.Puncak defisit terjadi pada tahun 2002, yaitu sekitar 1,37 juta ton. PadahalIndonesia pernah mencapai swasembada kedelai sampai dengan tahun1974, dengan indeks swasembada lebih besar dari satu (Swastika 1997).

Perkembangan manfaat kedelai disamping sebagai sumber protein,makanan berbahan baku kedelai diyakini dapat dipakai sebagai penurunkolesterol darah yang dapat mencegah penyakit jantung. Selain itu, kedelaidapat berfungsi sebagai antioksidan dan dapat mencegah penyakit kanker.Oleh karena itu, ke depan kebutuhan kedelai diperkirakan akan terusmeningkat seiring dengan kesadaran masyarakat tentang makanan sehat,

Tabel 2. Keseimbangan produksi dan konsumsi kedelai di Indonesia, 1970-2005.

Tahun Produksi Konsumsi Neraca Penduduk Kons/kap(ton) (ton) (ton) (juta) kg/kap/th

1970 497.883 493.930 3.953 120,00 4,121972 518.229 515.357 2.872 125,66 4,101974 589.239 585.241 3.998 131,46 4,451976 521.777 692.969 -171.192 137,50 5,041978 616.599 747.097 -130.498 143,75 5,201980 652.762 753.640 -100.878 150,13 5,021982 521.394 521.745 -351 156,56 3,331984 769.384 1.170.408 -401.024 163,02 7,181986 1.226.727 1.585.998 -359.271 169,45 9,361988 1.270.418 1.736.219 -465.801 175,84 9,871990 1.487.433 1.541.299 -53.866 182,12 8.461992 1.869.713 2.559.935 -690.222 188,26 13,601994 1.564.847 2.365.277 -800.430 194,27 12,181996 1.517.180 2.263.269 -746.089 200,15 11,311998 1.305.640 1.648.764 -343.124 205,90 8,012000 1.018.000 2.295.164 -1.277.164 211,56 10,852002 673.056 2.038.074 -1.365.018 217,13 9,392004 723.483 1.841.260 -1.117.777 222,78 8,262005 808.353 1.837.209 -1.028.856 226,34 8,12

Pertumbuhan1970-80 2,75 4,32 2,27 2,001980-90 8,58 10,41 1,95 8,291990-00 -3,72 1,24 1,51 -0,262000-05 -4,51 -3,14 1,28 -4,36

Sumber: FAO (2006 a, b); BPS (2006) Diolah.

7Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

selain karena peningkatan pendapatan dan pertumbuhan penduduk(Marwoto dan Hilman 2005).

Proyeksi Produksi

Dalam bahasan ini, proyeksi dilakukan dengan pendekatan tidak langsung,yaitu melalui proyeksi areal panen dan produktivitas. Untuk areal panen,proyeksi dilakukan dengan menggunakan elastisitas harga kedelai dan hargakomoditas pesaing. Sedangkan proyeksi untuk produktivitas menggunakanelastisitas harga kedelai dan elastisitas harga pupuk. Hasil studi Syafa’at etal. (2005) menunjukkan bahwa areal panen kedelai dipengaruhi oleh hargakedelai dan harga jagung, sedangkan produktivitas kedelai dipengaruhi olehharga kedelai dan harga pupuk. Elastisitas harga terhadap areal panen danproduktivitas kedelai disajikan pada Tabel 3.

Dengan memanfaatkan elastisitas seperti pada Tabel 3 dan mengguna-kan data tahun 2005 sebagai tahun dasar, maka proyeksi untuk areal danproduktivitas dapat dirumuskan sebagai berikut (Swastika et al. 2005):

nAt = A0 x (1 + Σ εiρi) t

i=1

mYt = Y0 x (1 + ηiΦi + Σ ηjΦj)

t

j=1

Selanjutnya proyeksi produksi pada t tahun setelah tahun dasar adalah:

Qt = At x Yt

Tabel 3. Elastisitas harga terhadap areal dan produktivitas kedelai di Indonesia.

Elastisitas harga*)

Variabel harga Pertumbuhan hargaAreal Produktivitas 10 tahun terakhir**)

Harga riil kedelai 0,5104 0,1092 -2,57Harga riil jagung -1,4243 - 0,05Harga riil pupuk - -0.0242 -2.07

Sumber: *) Syafa’at et al. 2005; **) BPS 2006.

8 Kedelai: Teknik Produksi dan Pengembangan

di mana:vAt = Proyeksi areal pada t tahun setelah tahun dasarA0 = Areal tanam pada tahun dasar (2005)εi = Elastisitas harga komoditas i (kedelai dan jagung), terhadap arealρi = Pertumbuhan harga komoditas i (kedelai dan jagung)Yt = Proyeksi produktivitas pada t tahun setelah tahun dasarY0 = Produktivitas pada tahun dasar (2005)Ki = Elastisitas harga sendiri (kedelai), terhadap produktivitas kedelaiΦ i = Pertumbuhan harga sendiri (kedelai)ηj = Elastisitas harga input pupuk terhadap produktivitas kedelaiΦ i = Pertumbuhan harga input pupukQt = Produksi kedelai pada t tahun setelah tahun dasar.

Tujuan dari proyeksi produksi adalah untuk melihat kemampuanproduksi di masa mendatang dalam memenuhi kebutuhan dalam negeri.Dengan menggunakan formula di atas, dan data tahun 2005 sebagai tahundasar, maka hasil proyeksi areal panen, produktivitas, dan produksi darikedelai adalah seperti disajikan pada Tabel 4. Dari hasil proyeksi terlihatbahwa tanpa terobosan yang berarti, pertumbuhan yang negatif tidak hanyadiproyeksikan pada areal tanam, tetapi juga pada produktivitas. Akibatnya,

Tabel 4. Proyeksi areal panen, produktivitas, dan produksi kedelai diIndonesia, 2005-2020.

Proyeksi areal dan produksi kedelaiTahun

Areal Produktivitas Produksi(‘000 ha) (t/ha) (‘000 t)

2005 621.541 1,30 808.3532006 612.964 1,30 795.3392007 604.505 1,29 782.5342008 596.163 1,29 769.9352009 587.936 1,29 757.5392010 579.822 1,29 745.3422011 571.821 1,28 733.3422012 563.929 1,28 721.5362013 556.147 1,28 709.9192014 548.472 1,27 698.4892015 540.903 1,27 687.2442016 533.439 1,27 676.1792017 526.078 1,26 665.2922018 518.818 1,26 654.5812019 511.658 1,26 644.0422020 504.597 1,26 633.673

Pertumbuhan (%/th) -1,38 -0,23 -1,61

Sumber: perhitungan proyeksi penulis

9Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

produksi akan menurun lebih tajam lagi, yaitu 1,61%/tahun selama periode2005-2020. Penurunan produktivitas mencerminkan adanya kejenuhanbahkan penurunan kualitas penerapan teknologi. Produksi yang sempatnaik menjadi 0,81 juta ton pada tahun 2005, diproyeksikan turun lagi menjadi0,63 juta ton pada tahon 2020. Hal ini harus segera diantisipasi melaluiperbaikan teknologi dan penciptaan iklim usahatani kedelai yang lebihmenarik, agar produksi tumbuh positif.

Proyeksi Konsumsi

Proyeksi konsumsi kedelai dalam bahasan ini dilakukan dengan caramemproyeksikan konsumsi per kapita dan proyeksi jumlah penduduk.Proyeksi konsumsi per kapita dilakukan dengan menggunakan elastisitaspendapatan, elastisitas harga kedelai, dan elastisitas silang harga komoditaslainnya, berdasarkan hasil penelitian Simatupang et al. (2003) (Tabel 5).Pertumbuhan harga masing-masing komoditas dan pendapatan per kapitamenggunakan data BPS 1993-2003.

Dengan memanfaatkan elastisitas pada Tabel 5, maka proyeksi konsumsiper kapita kedelai di masa mendatang dapat dirumuskan sebagai berikut:

mCt = C0 x (1 + ð¥ + Σ εjρj)

t

j=1

di mana:Ct = Konsumsi kedelai per kapita pada t tahun setelah tahun dasarC0 = Konsumsi kedelai per kapita pada tahun dasar (2005)ð = elastisitas pendapatan terhadap konsumsi per kapita¥ = pertumbuhan pendapatan riil per kapitaεj = Elastisitas harga komoditas j (kedelai, jagung, dan beras) terhadap

konsumsi kedelai per kapitaρj = Pertumbuhan harga komoditas j (kedelai, jagung, dan beras)

Tabel 5. Elastisitas harga dan pendapatan terhadap konsumsi per kapita kedelai.

Variabel Elastisitas*) Pertumbuhan harga10 tahun terakhir**)

Pendapatan/kapita riil 0,347 2,09Harga riil kedelai -0,125 -2,57Harga riil jagung -0,042 0,05Harga beras riil 0,029 -0,86

Sumber: * = Simatupang et al. 2003; ** = BPS 2006

10 Kedelai: Teknik Produksi dan Pengembangan

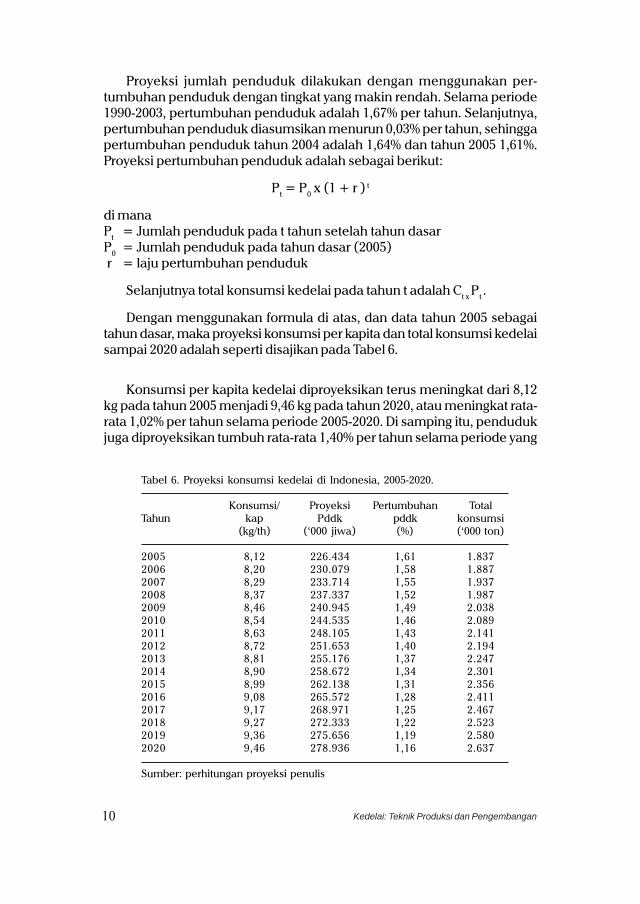

Proyeksi jumlah penduduk dilakukan dengan menggunakan per-tumbuhan penduduk dengan tingkat yang makin rendah. Selama periode1990-2003, pertumbuhan penduduk adalah 1,67% per tahun. Selanjutnya,pertumbuhan penduduk diasumsikan menurun 0,03% per tahun, sehinggapertumbuhan penduduk tahun 2004 adalah 1,64% dan tahun 2005 1,61%.Proyeksi pertumbuhan penduduk adalah sebagai berikut:

Pt = P0 x (1 + r ) t

di manaPt = Jumlah penduduk pada t tahun setelah tahun dasarP0 = Jumlah penduduk pada tahun dasar (2005) r = laju pertumbuhan penduduk

Selanjutnya total konsumsi kedelai pada tahun t adalah Ct x Pt .

Dengan menggunakan formula di atas, dan data tahun 2005 sebagaitahun dasar, maka proyeksi konsumsi per kapita dan total konsumsi kedelaisampai 2020 adalah seperti disajikan pada Tabel 6.

Konsumsi per kapita kedelai diproyeksikan terus meningkat dari 8,12kg pada tahun 2005 menjadi 9,46 kg pada tahun 2020, atau meningkat rata-rata 1,02% per tahun selama periode 2005-2020. Di samping itu, pendudukjuga diproyeksikan tumbuh rata-rata 1,40% per tahun selama periode yang

Tabel 6. Proyeksi konsumsi kedelai di Indonesia, 2005-2020.

Konsumsi/ Proyeksi Pertumbuhan TotalTahun kap Pddk pddk konsumsi

(kg/th) (‘000 jiwa) (%) (‘000 ton)

2005 8,12 226.434 1,61 1.8372006 8,20 230.079 1,58 1.8872007 8,29 233.714 1,55 1.9372008 8,37 237.337 1,52 1.9872009 8,46 240.945 1,49 2.0382010 8,54 244.535 1,46 2.0892011 8,63 248.105 1,43 2.1412012 8,72 251.653 1,40 2.1942013 8,81 255.176 1,37 2.2472014 8,90 258.672 1,34 2.3012015 8,99 262.138 1,31 2.3562016 9,08 265.572 1,28 2.4112017 9,17 268.971 1,25 2.4672018 9,27 272.333 1,22 2.5232019 9,36 275.656 1,19 2.5802020 9,46 278.936 1,16 2.637

Sumber: perhitungan proyeksi penulis

11Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

Tabel 7. Proyeksi keseimbangan produksi dan konsumsi kedelai diIndonesia, 2004-2020.

Tahun Produksi Konsumsi Neraca(‘000 ton) (‘000 ton) (‘000 ton)

2005 808,35 1.837,00 -1.028,652006 795,34 1.887,30 -1.091,962007 782,53 1.936,67 -1.154,142008 769,93 1.986,75 -1.216,822009 757,54 2.037,53 -1.279,992010 745,34 2.088,98 -1.343,642011 733,34 2.141,09 -1.407,752012 721,54 2.193,86 -1.472,332013 709,92 2.247,27 -1.537,352014 698,49 2.301,29 -1.602,802015 687,24 2.355,92 -1.668,672016 676,18 2.411,12 -1.734,942017 665,29 2.466,89 -1.801,602018 654,58 2.523,20 -1.868,622019 644,04 2.580,04 -1.936,002020 633,67 2.637,37 -2.003,70

Pertumb (%) -1,61 2,44 4,55

Sumber: perhitungan proyeksi penulis

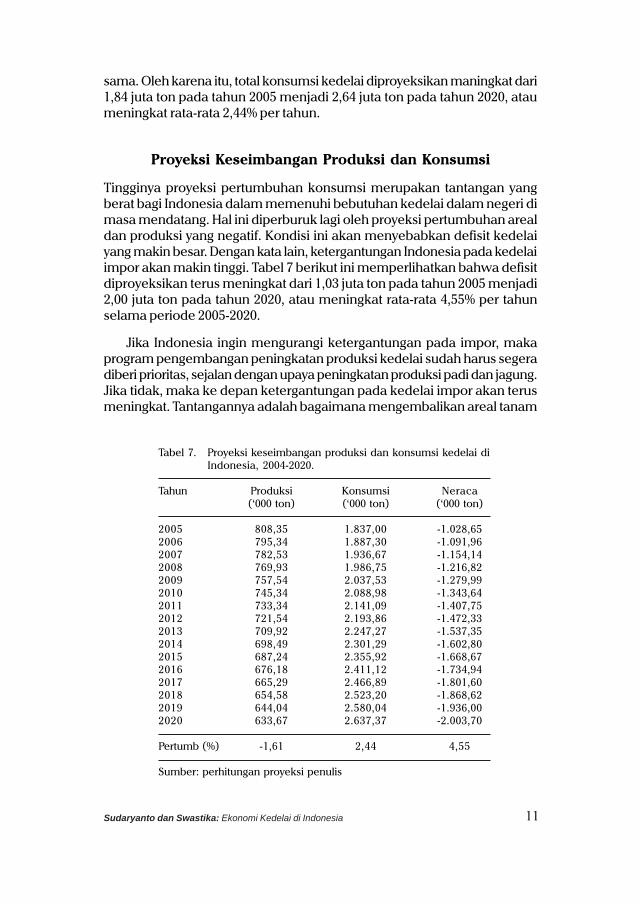

sama. Oleh karena itu, total konsumsi kedelai diproyeksikan maningkat dari1,84 juta ton pada tahun 2005 menjadi 2,64 juta ton pada tahun 2020, ataumeningkat rata-rata 2,44% per tahun.

Proyeksi Keseimbangan Produksi dan Konsumsi

Tingginya proyeksi pertumbuhan konsumsi merupakan tantangan yangberat bagi Indonesia dalam memenuhi bebutuhan kedelai dalam negeri dimasa mendatang. Hal ini diperburuk lagi oleh proyeksi pertumbuhan arealdan produksi yang negatif. Kondisi ini akan menyebabkan defisit kedelaiyang makin besar. Dengan kata lain, ketergantungan Indonesia pada kedelaiimpor akan makin tinggi. Tabel 7 berikut ini memperlihatkan bahwa defisitdiproyeksikan terus meningkat dari 1,03 juta ton pada tahun 2005 menjadi2,00 juta ton pada tahun 2020, atau meningkat rata-rata 4,55% per tahunselama periode 2005-2020.

Jika Indonesia ingin mengurangi ketergantungan pada impor, makaprogram pengembangan peningkatan produksi kedelai sudah harus segeradiberi prioritas, sejalan dengan upaya peningkatan produksi padi dan jagung.Jika tidak, maka ke depan ketergantungan pada kedelai impor akan terusmeningkat. Tantangannya adalah bagaimana mengembalikan areal tanam

12 Kedelai: Teknik Produksi dan Pengembangan

kedelai yang pernah dicapai pada dasawarsa 1990-an, sementara lahanyang tersedia terbatas dan digunakan untuk berbagai tanaman palawija,terutama yang lebih kompetitif. Oleh karena itu, perbaikan teknologi sajatidaklah cukup. Kebijakan yang memberi insentif bagi petani kedelai harusterus diupayakan, agar petani masih tertarik untuk berusahatani kedelai.

PERDAGANGAN KEDELAI

Impor dan ekspor

Perdagangan komoditas pertanian dari dan ke Indonesia (internasional)terdiri dari ekspor dan impor. Aktivitas ekspor atau impor suatu komoditassangat ditentukan oleh keseimbangan produksi dan kebutuhan konsumsidalam negeri. Jika produksi dalam negeri melebihi konsumsi dan ada insentifharga untuk mengekspor, maka negara akan mengekspor komoditastersebut. Sebaliknya, jika kebutuhan konsumsi dalam negeri melebihiproduksi, maka sebagian kebutuhan konsumsi akan dipenuhi melaluiimpor. Namun ada kalanya suatu negara melakukan ekspor dan impor dalamperiode yang sama, terutama karena adanya perbedaan kualitas produkyang diperdagangkan atau adanya komitment menjaga quota dalamhubungan dagang antar negara (Syafa’at et al. 2005), Demikian juga halnyadi Indonesia dalam perdagangan luar negeri komoditas pertanian, termasukkedelai.

Selama periode 1970-1974, perdagangan kedelai Indonesia mengalamisurplus. Namun sejak tahun 1976, perdagangan kedelai Indonesia selaludalam posisi defisit. Hal ini merupakan konsekuensi logis dari ketidak-mampuan Indonesia memenuhi kebutuhan kedelai dari produksi dalamnegeri. Volume ekspor selalu jauh di bawah volume impor, sehinggaIndonesia selalu menjadi negara net importir untuk kedelai. Dengan katalain, sejak 1976 Indonesia belum pernah mencapai swasembada kedelai.Defisit kedelai terus meningkat dari 0,17 juta ton pada tahun 1976 menjadi0,54 juta ton pada tahun 1990 dan 1,03 juta ton pada tahun 2005. Puncakimpor dan defisit terjadi pada tahun 2002, dimana volume impor mencapai1,37 juta ton dan defisit perdagangan sebesar 1,36 juta ton lebih.

Volume impor kedelai selama tahun 2002-2004 rata-rata mencapaisekitar 63,94% dari total kebutuhan dalam negeri. Dengan kata lain, produksikedelai dalam negeri hanya mampu memenuhi sekitar 36,06% dari totalkebutuhan. Kenyataan ini mencerminkan sangat tingginya ketergantunganIndonesia pada kedelai impor. Mangingat perkembangan defisit per-dagangan yang makin tinggi, maka di masa mendatang impor kedelaidiperkirakan akan makin meningkat. Hasil ini sesuai dengan hasil proyeksikeseimbangan produksi dan konsumsi di atas.

13Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

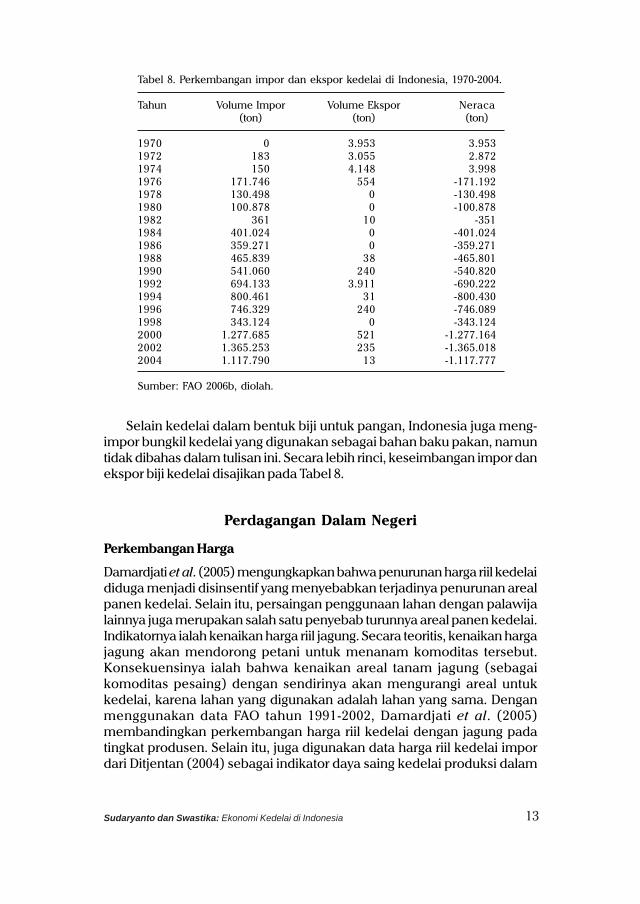

Selain kedelai dalam bentuk biji untuk pangan, Indonesia juga meng-impor bungkil kedelai yang digunakan sebagai bahan baku pakan, namuntidak dibahas dalam tulisan ini. Secara lebih rinci, keseimbangan impor danekspor biji kedelai disajikan pada Tabel 8.

Perdagangan Dalam Negeri

Perkembangan Harga

Damardjati et al. (2005) mengungkapkan bahwa penurunan harga riil kedelaididuga menjadi disinsentif yang menyebabkan terjadinya penurunan arealpanen kedelai. Selain itu, persaingan penggunaan lahan dengan palawijalainnya juga merupakan salah satu penyebab turunnya areal panen kedelai.Indikatornya ialah kenaikan harga riil jagung. Secara teoritis, kenaikan hargajagung akan mendorong petani untuk menanam komoditas tersebut.Konsekuensinya ialah bahwa kenaikan areal tanam jagung (sebagaikomoditas pesaing) dengan sendirinya akan mengurangi areal untukkedelai, karena lahan yang digunakan adalah lahan yang sama. Denganmenggunakan data FAO tahun 1991-2002, Damardjati et al. (2005)membandingkan perkembangan harga riil kedelai dengan jagung padatingkat produsen. Selain itu, juga digunakan data harga riil kedelai impordari Ditjentan (2004) sebagai indikator daya saing kedelai produksi dalam

Tabel 8. Perkembangan impor dan ekspor kedelai di Indonesia, 1970-2004.

Tahun Volume Impor Volume Ekspor Neraca(ton) (ton) (ton)

1970 0 3.953 3.9531972 183 3.055 2.8721974 150 4.148 3.9981976 171.746 554 -171.1921978 130.498 0 -130.4981980 100.878 0 -100.8781982 361 10 -3511984 401.024 0 -401.0241986 359.271 0 -359.2711988 465.839 38 -465.8011990 541.060 240 -540.8201992 694.133 3.911 -690.2221994 800.461 31 -800.4301996 746.329 240 -746.0891998 343.124 0 -343.1242000 1.277.685 521 -1.277.1642002 1.365.253 235 -1.365.0182004 1.117.790 13 -1.117.777

Sumber: FAO 2006b, diolah.

14 Kedelai: Teknik Produksi dan Pengembangan

negeri seperti disajikan pada Tabel 9. Dari kedua indikator ini terlihat betapakedelai dalam negeri mempunyai daya saing yang lemah.

Harga riil kedelai selama periode 1991-2002 berfluktuasi dari tahun ketahun, namun secara umum mengalami penurunan dari Rp 493/kg padatahun 1991 menjadi Rp 344/kg pada tahun 2002, atau turun rata-rata 3,21%per tahun. Di lain pihak, harga riil jagung ternyata meningkat rata-rata 0,98%per tahun selama periode yang sama. Perkembangan harga yang ber-lawanan dari kedua komoditas ini mempunyai implikasi dalam persainganpenggunaan lahan. Kenaikan harga jagung akan mendorong petani untukmenanam jagung, sehingga akan menurunkan areal tanam kedelai.

Dari segi persaingan harga pasar, ternyata harga riil kedelai impor jauhlebih murah dari pada kedelai produksi dalam negeri. Hal ini juga merupakandisinsentif bagi petani dalam menanam kedelai. Selama harga kedelai imporlebih rendah, maka arus impor akan makin deras, sehingga harga kedelaiproduksi dalam negeri akan makin turun. Hal ini menyebabkan petanienggan menanam kedelai. Kedua faktor di atas diduga merupakanpenyebab turunnya areal kedelai secara drastis selama periode 1990-2005.Jika kondisi ini terus berlangsung tanpa ada terobosan kebijakan dalampemasaran kedelai, maka prospek pengembangan kedelai di Indonesiaakan makin buruk.

Tabel 9. Perkembangan harga riil kedelai dan jagung di Indonesia, 1991-2002.

Tahun Harga riil kedelai1 Harga riil jagung1 Harga riil kedelai impor2

(Rp/kg) (Rp/kg) (Rp/kg)

1991 493 143 -1992 454 126 2761993 484 133 2781994 515 158 2961995 472 164 2861996 476 185 3031997 337 123 2391998 330 117 2901999 321 132 2342000 277 114 2232001 324 150 2302002 344 159 298

-3,21 0,98 0,75

Sumber: 1FAO (2004), dan 2Ditjentan (2004) dalam Damardjati et al. 2005.

15Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

Pemasaran

Seperti telah diungkapkan di atas, bahwa kedelai pada umumnyadikonsumsi dalam bentuk produk olahan. Oleh karena itu, pemasarannyamulai dari daerah sentra produksi ke industri pengolahan melalui pedagangpengumpul tingkat desa, kecamatan, kabupaten dan provinsi, sertabermuara ke konsumen akhir. Selain dari petani, kedelai di pasar domestikjuga sebagian berasal dari impor. Kedelai impor umumnya dibeli olehkoperasi pengrajin tahu dan tempe (KOPTI), untuk selanjutnya dipasarkanke pengerajin tahu dan tempe. Adapun secara umum rantai pemasarankedelai adalah seperti disajikan pada Gambar 1 (Damardjati et al. 2005).

Kedelai di tingkat petani dibeli oleh pedagang pengumpul (desa,kecamatan, kabupaten) yang kemudian dijual ke pedagang grosir(kabupaten atau provinsi), selanjutnya ke pengecer dan pengolah. Dalampemasaran kedelai, petani umumnya berada dalam posisi tawar yang lemah,sehingga harga kedelai di tingkat petani lebih banyak ditentukan olehpedagang. Oleh karena itu, harga riil di tingkat produsen (petani) cenderungterus menurun.

Daya Saing Usahatani

Secara finansial usahatani kedelai di Indonesia masih menguntungkan(Ditjentan 2004). Namun jika dibandingkan dengan komoditas palawija yanglain secara komparatif, daya saing kedelai paling lemah. Tabel 10 menyajikananalisis usahatani berbagai komoditas palawija di Indonesia.

Gambar 1. Rantai pemasaran kedelai di Indonesia.

PedagangPengumpul Desa

Petani

Grosir PengolahPengecer

Konsumen akhir

Importir

KOPTIPedagangPengumpul Desa

Petani

Grosir PengolahPengecer

Konsumen akhir

Importir

KOPTI

16 Kedelai: Teknik Produksi dan Pengembangan

Keuntungan absolut maupun rasio penerimaan dengan biaya (R/C)untuk kedelai lebih rendah dari pada jagung hibrida, kacang tanah, dankacang hijau. Hasil analisis ini mencerminkan betapa kedelai kurangkompetitif jika dibandingkan dengan komoditas palawija lainnya.

Selain itu, keuntungan finansial kedelai belum dapat menggambarkantingkat efisiensi ekonomi usahatani, karena masih banyak terdapatkomponen subsidi atau proteksi. Oleh karena itu, masih diperlukan evaluasidaya saing kedelai secara ekonomi. Studi daya saing yang pernah dilakukanoleh Gonzales et al. (1993) menunjukkan bahwa secara ekonomi usahatanikedelai di Indonesia belum mempunyai keunggulan komparatif dankompetitif, baik yang dilakukan secara tradisional maupun secara komersial,untuk ketiga tujuan pemasaran, yaitu perdagangan antar wilayah (IRT),substitusi impor (IS), dan promosi ekspor (EP). Hal ini diperlihatkan olehnilai domestic resource cost ratio (DRCR) yang lebih besar dari 1,00. Artinyaialah bahwa untuk memperoleh penerimaan atau penghematan devisasebesar US$ 1,00 memerlukan korbanan sumber daya domestik melebihiUS$ 1,00.

Studi yang dilakukan Rusastra (1996) juga memperlihatkan hasil yangkonsisten dengan Gonzales et al. (1993), bahwa pengembangan kedelai dibeberapa sentra produksi (Jawa Timur, Jawa Tengah, dan Jawa Barat) secara

Tabel 10. Perbandingan keuntungan usahatani beberapa komoditas palawija

No. Komoditas Analisis usahatani (Rp)

1. Kedelai - Biaya Produksi 2.325.000 - Penerimaan (1.278 kg x Rp 2.500) 3.195.000 - Pendapatan 870.000 - R/C 1,37

2. Kacang Tanah - Biaya Produksi 3.169.400 - Penerimaan (1.133 kg x Rp 5.000) 5.665.000 - Pendapatan 2.495.000 - R/C 1,79

3. Kacang Hijau - Biaya Produksi 1.571.500 - Penerimaan (943 kg x Rp 3.500) 3.300.000 - Pendapatan 1.728.500 - R/C 2,10

4. Jagung (Hibrida) - Biaya Produksi 3.831.500 - Penerimaan (6.000 kg x Rp 1.000) 6.000.000 - Pendapatan 2.168.500 - R/C 1,57

Sumber: Ditjentan 2004, menggunakan harga nominal tahun 2003

17Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

ekonomi tidak efisien, baik untuk perdagangan antarwilayah, substitusiimpor, maupun promosi ekspor. Angka DRCR berkisar antara 1,72-1,85untuk IRT; 1,53-1,71 untuk IS; dan 1,73-1,97 untuk EP. Artinya bahwa untukmenghemat devisa US$ 1,00, dari pengurangan impor, diperlukan sumberdaya domestik minimal US$ 1,53. Di antara ketiga tujuan pasar, promosiekspor kedelai adalah yang paling tidak efisien. Sebab untuk memperolehdevisa US$ 1,00, dibutuhkan sumber daya domestik senilai minimal US$ 1,73.

Agar memiliki daya saing yang tinggi, maka arah pengembangankomoditas kedelai adalah dengan meningkatkan produktivitas, memperbaikikualitas dan dayaguna kedelai sebagai produk olahan yang mampu bersaingdengan produk olahan dari bahan baku non kedelai. Di samping itu,diperlukan kebijakan yang dapat melindungi harga kedelai domestik denganpemberlakuan tarif impor serta pembatasan jumlah impor.

Kebijakan Harga

Harga komoditas kedelai hampir tidak tersentuh oleh kebijakan pemerintah.Harga kedelai sepenuhnya ditentukan oleh mekanisme pasar, yangtergantung pada permintaan dan penawaran (demand and supply). Harganominal kedelai di tingkat petani berfluktuasi, disaat panen raya harga jatuhhingga Rp 2.750/kg, meskipun pada awal tahun 2005 mencapai sekitarRp3.800/kg (Damardjati et al. 2005). Pemerintah Indonesia sudah menentu-kan tarif impor untuk kedelai sebesar 10%, namun masih belum direalisasi(Ditjen Bea Cukai 2005). Belum berlakunya tarif impor pada saat inimenyebabkan jumlah kedelai impor semakin besar, sehingga harga kedelaidi dalam negeri jatuh dan petani enggan menanam kedelai. Oleh karena itu,pengendalian impor dan pengamanan pasar dalam negeri perluditingkatkan.

PROSPEK DAN STRATEGI PENGEMBANGAN

Prospek Pengembangan

Sentra Produksi

Tanaman kedelai yang merupakan tanaman cash crop dibudidayakan dilahan sawah, terutama sawah irigasi setengah teknis dan tadah hujan, sertadi lahan kering. Sekitar 60% areal pertanaman kedelai terdapat di lahansawah dan 40% lainnya di lahan kering. Areal pertanaman kedelai tersebardi seluruh Indonesia dengan luas masing-masing seperti disajikan padaTabel 11.

18 Kedelai: Teknik Produksi dan Pengembangan

Penurunan luas areal tanam yang cukup tajam terjadi di pulau Jawadan Sumatera yang sejak semula merupakan sentra produksi kedelai.Namun demikian, pulau Jawa masih tetap merupakan sentra produksiutama, sedangkan posisi Sumatera pada tahun 2003 diambil alih oleh Balidan NTB. Penurunan areal tanam kedelai, terutama di Jawa dan Sumatera,diduga berkaitan dengan banjirnya kedelai impor sehingga nilai kompetitifdan komparatif tanaman kedelai di Indonesia menurun. Oleh karena itu,tampaknya sangat sulit untuk mengembalikan luas areal panen kedelaiseperti yang pernah dicapai pada dekade 1990-an, terutama tahun 1992.Namun demikian, areal yang pernah dicapai pada tahun 1992 merupakanpotensi yang bisa diupayakan untuk dicapai kembali dengan berbagaiterobosan.

Potensi Lahan

Potensi lahan yang sesuai untuk pengembangan kedelai dapat diarahakanke propinsi-propinsi yang pernah berhasil menanam kedelai. Pengalamankeberhasilan suatu daerah dalam memproduksi kedelai dalam skala luasmencerminkan kesesuaian daerah tersebut untuk pengembangan tanamankedelai. Dari Tabel 11, terlihat sebaran areal panen kedelai di beberapadaerah yang pernah dicapai pada tahun 1992. Sebaran ini mencerminkanpotensi daerah tersebut dalam pengembangan tanaman kedelai.Berdasarkan agroekosistem, pengembangan areal tanam kedelai di daerahpotensial dapat dilakukan pada lahan sawah, lahan kering (tegalan), lahanbukaan baru dan lahan pasang surut yang telah direklamasi.

Tabel 11. Penyebaran areal kedelai menurut wilayah tahun 1992 dan 2003.

1992 2003Wilayah

Luas areal (ha) (%) Luas areal (ha) (%)

Sumatera 480.714 28,86 40.896 7,76Jawa 879.650 52,81 374.346 71,06Kalimantan 23.148 1,39 9.591 1,82Bali & NTB 152.388 9,15 73.944 14,04Sulawesi 124.551 7,48 22.987 4,36Maluku & Papua 5.255 0,32 5.031 0,96

Jumlah 1.665.706 100,00 526.796 100,00

Sumber: Ditjentan 2004

19Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

Tabel 12. Sasaran produksi dan proyeksi konsumsi kedelai di Indonesia, 2005-2020

Tahun Areal Produktivitas Produksi Konsumsi Defisit %(‘000 ha) (t/ha) (‘000 t) (‘000 t) (‘000 t) defisit

2005 621,54 1,30 808,35 1.837,00 1.028,65 56,002006 646,40 1,34 865,91 1.887,30 1.021,39 54,122007 672,26 1,38 927,56 1.936,67 1.009,11 52,112008 699,15 1,42 993,60 1.986,75 993,15 49,992009 727,12 1,46 1.064,35 2.037,53 973,18 47,762010 756,20 1,51 1.140,13 2.088,98 948,85 45,422011 786,45 1,55 1.221,31 2.141,09 919,79 42,962012 817,91 1,60 1.308,26 2.193,86 885,60 40,372013 850,62 1,65 1.401,41 2.247,27 845,86 37,642014 884,65 1,70 1.501,19 2.301,29 800,10 34,772015 920,03 1,75 1.608,08 2.355,92 747,84 31,742016 956,83 1,80 1.722,57 2.411,12 688,55 28,562017 995,11 1,85 1.845,22 2.466,89 621,67 25,202018 1.034,91 1,91 1.976,60 2.523,20 546,60 21,662019 1.076,31 1,97 2.117,33 2.580,04 462,71 17,932020 1.119,36 2,03 2.268,09 2.637,37 369,28 14,00

Pertumb. (%) 4,00 3,00 7,00 2,44 -6,60

Sumber: Proyeksi penulis.

Strategi Pengembangan

Peningkatan Produksi

Dalam Rencana Pembangunan Pertanian Jangka Menengah (RPPJM: 2005-2010), Departemen Pertanian menyatakan bahwa sasaran pengembangankedelai adalah meningkatkan produksi nasional dengan pertumbuhansebesar 7% per tahun. Dengan volume produksi tahun 2005 sebesar 808,35ribu ton, maka produksi kedelai tahun 2006 diharapkan 864,94 ribu ton bijikering. Sasaran produksi adalah disajikan pada Tabel 12. Sasaran produksitersebut berada diatas proyeksi produksi berdasarkan elastisitas harga untukareal dan produktivitas (Tabel 4), di mana tanpa terobosan yang berarti per-tumbuhan produksi diproyeksikan –1,61%/tahun. Untuk mencapai sasaranpertumbuhan produksi 7% per tahun, diperlukan upaya keras dan konsistenmelalui berbagai strategi, terutama peningkatan areal panen, produktivitasdan mutu, kebijakan pengadaan sarana produksi, serta pemasaran. Tabel12 menyajikan sasaran produksi dengan tingkat pertumbuhan 7% per tahun,dengan proyeksi konsumsi seperti pada Tabel 6 di atas.

Alternatif strategi yang ditempuh adalah peningkatan areal panen 4%per tahun dan peningkatan produktivitas 3% per tahun. Apabila sasaranpeningkatan produksi tersebut berhasil dicapai, maka defisit diperkirakandapat ditekan dari 1,03 juta ton pada tahun 2005 menjadi 0,95 juta ton padatahun 2010 dan hanya 0,14 juta ton pada tahun 2020. Selain itu, sasaran

20 Kedelai: Teknik Produksi dan Pengembangan

penurunan impor dari sekitar 61% pada tahun 2004 menjadi sekitar 40%dapat dicapai pada tahun 2012.

Perluasan Areal Panen

Perluasan areal panen dapat ditempuh melalui berbagai strategi, antaralain: perluasan areal tanam, peningkatan indeks pertanaman denganmemasukkan kedelai pada MK II untuk sawah irigasi dan MK I pada sawahtadah hujan, atau tumpang sari dengan tanaman perkebunan yang belummenghasilkan di propinsi-propinsi yang potensial dan sudah pernah berhasilmenanam kedelai. Selain itu, perluasan areal tanam juga dapat dilakukanpada lahan bukaan baru atau lahan pasang surut yang sudah direklamasi.Untuk lahan bukaan baru diperlukan rhizobium (legin, dan sebafgainya),sedangkan pada lahan pasang surut diperlukan kapur pertanian sebagaiamelioran. Berdasarkan wilayah, Jawa, Sumatera, dan Sulawesi merupakandaerah yang potensial untuk memperluas areal tanam kedelai. Namun untukitu, diperlukan insentif usahatani agar petani lebih tertarik menanam kedelai.

Peningkatan Produktivitas

Produtivitas dapat ditingkatkan melalui introduksi inovasi teknologi. Salahsatu komponen teknologi yang paling mudah dan cepat menyebar adalahvarietas unggul baru (VUB) yang berdaya hasil tinggi, karena kontribusivarietas unggul dalam meningkatkan produktivitas paling mudah dilihatdan dipahami oleh petani. Oleh karena itu, perakitan varietas unggul baruyang mempunyai karakter produktivitas tinggi serta toleran terhadapcekaman lingkungan biotik dan abiotik sangat diperlukan dalam rangkapeningkatan produksi kedelai. Saat ini ada beberapa varietas unggul kedelaiyang telah dilepas ke masyarakat, seperti disajikan pada Tabel 13.

Tabel 13. Varietas unggul baru kedelai yang dilepas tahun 2001-2004.

Nama varietas Potensi hasil Umur Ukuran Adaptasi (t/ha) (hari) biji

Sinabung 2,5 88 Sedang Lahan sawahKaba 2,6 85 Sedang Lahan sawahAnjasmoro 2,5 85 Besar Lahan sawahMahameru 2,5 87 Besar Lahan sawahPanderman 2,5 85 Besar Lahan sawahIjen 2,5 85 Sedang Lahan sawahTanggamus 2,7 88 Sedang Lahan keringSibayak 2,5 89 Sedang Lahan keringNanti 2,5 91 Sedang Lahan keringRatai 2,6 90 Sedang Lahan keringSeulawah 2,7 90 Sedang Lahan kering

Sumber: Marwoto dan Hilman (2005).

21Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

Varietas kedelai unggul tersebut merupakan komponen teknologi yangpenting diterapkan untuk meningkatkan produktivitas. Varietas unggul baruyang dilepas mempunyai potensi hasil rata-rata 2,5 t/ha. Namun di tingkatpetani, yang dicerminkan oleh rataan produktivitas nasional, baru mencapai1,28 t/ha. Ini berarti bahwa masih terdapat potensi dan peluang yang sangatbesar untuk meningkatkan produksi kedelai melalui peningkatanproduktivitas. Yang menjadi masalah hingga kini adalah baru 10% petaniyang menggunakan varietas unggul yang berlabel (Ditjentan 2004). Upayasosialisasi penggunaan varietas unggul sangat diperlukan untukmeningkatkan produksi kedelai melalui peningkatan produktivitas.

Selain varietas unggul, komponen teknologi lainnya yang disinergikandengan varietas unggul adalah pengelolaan LATO (lahan, air, tanaman, danorganisme pengganggu). Inovasi teknologi dengan penggunaan benihbermutu, pembuatan saluran drainase, pemberian air yang cukup,pengendalian hama dan penyakit dengan sistem pengendalian hama terpadu(PHT), panen dan pascapanen dengan alsintan diharapkan mampumeningkatkan produksi kedelai mendekati potensi genetiknya. Teknologiproduksi yang dikemas dalam Pengelolaan Tanaman Terpadu (PTT) padatanaman kedelai diharapkan mampu meningkatkan produksi hingga 2 t/ha.

Penyediaan Sarana Produksi

Penyediaan sarana produksi kedelai berupa benih, pupuk, pestisida, danalsintan mempunyai peran penting dalam proses peningkatan produksikedelai. Penghapusan subsidi pupuk dan pestisida pada tahun 1998menyebabkan harga pupuk dan pestisida meningkat dengan tajam.Rendahnya harga jual kedelai di tingkat petani dan tingginya harga pupukdan pestisida menyebabkan usahatani kedelai tidak menguntungkan.Penyediaan sarana produksi dalam jenis, jumlah, waktu, mutu, tempat yangtepat, dan harga yang terjangkau perlu diprioritaskan. Distribusi saranaproduksi sering menjadi hambatan, terutama bagi daerah sentra produksidengan aksesibilitas yang kurang baik. Penyediaan sarana produksi melaluipembangunan kios-kios pertanian perlu ditingkatkan.

Penggunaan benih bermutu di tingkat petani masih di bawah 10%(Ditjentan 2004). Peningkatan penggunaan benih unggul dilaksanakanmelalui upaya menciptakan iklim yang sesuai untuk perkembangan bisnisbenih kedelai. Pembinaan penangkar yang memproduksi benih bersertifikatmerupakan upaya untuk mendekatkan sarana produksi berupa benihunggul di sentra produksi kedelai. Dengan dukungan ketersediaan saranaproduksi, diharapkan petani mampu menerapkan teknologi yang tepatguna, sehingga produktivitas kedelai dapat ditingkatkan.

22 Kedelai: Teknik Produksi dan Pengembangan

Kebijakan dan program pendukung yang diperlukan untuk perbenihanadalah: (1) Penataan kembali sistem perbenihan kedelai dengan peng-gunaan model terintegrasi yang telah disusun sebagai kebijakan pemerintah,(2) Penyederhanaan perangkat aturan perbenihan agar dapat menekanbiaya per unit dalam proses produksi benih, dan (3) Promosi varietas unggulbaru perlu dilakukan secara intensif kepada petani dengan koordinasiDirektorat Perbenihan.

Peningkatan Nilai Tambah

Upaya untuk meningkatan nilai tambah dan daya saing kedelai di dalamnegeri dapat dilakukan melalui perbaikan bentuk makanan olahan berbahanbaku kedelai, makanan segar dengan kualitas polong maupun biji yangseragam, menarik, dan kuantitas serta kualitas biji untuk bahan baku industricukup memadai. Bentuk makanan olahan yang menarik, rasa sesuai denganselera konsumen dan kemasan yang menarik akan mempunyai daya tarikbagi konsumen. Damardjati et al. (2005) mencontohkan bahwa PT GarudaFood telah berhasil memproduksi snack kedelai oven dengan rasa enakdan dikemas dalam kemasan yang menarik dan terkesan elit. Produk initelah tersebar di banyak pasar swalayan.

Program penguatan industri pedesaan skala kecil maupun industri besaryang bermitra dengan produsen kedelai perlu ditindaklanjuti. Upayapeningkatan daya saing selain bentuk produk diperlukan juga penyuluhan,promosi secara intensif, sehingga bisa mengendalikan konsumen untukmengonsumsi produk olahan kedelai. Promosi makanan berbahan bakukedelai seperti susu, tempe, tauco, kecap, snack kaya akan protein, gizitinggi dan menyehatkan perlu diinformasikan kepada masyarakat melaluimedia cetak maupun elektronik.

Pemasaran

Seperti halnya produk pertanian lainnya, pemasaran kedelai di tingkat petanirelatif lemah. Posisi tawar petani masih lemah yang disebabkan antara lainoleh akses petani yang lemah terhadap informasi harga, relatif rendahnyakualitas produk, sifat pasar yang cenderung oligopsoni, dan keterpaksaanpetani menjual segera produknya karena desakan kebutuhan rumahtanggadan bayar hutang. Oleh karena itu, upaya peningkatkan nilai tambah sertaterciptanya harga kedelai yang wajar dalam rangka meningkatkanpendapatan dan kesejahteraan petani perlu mendapat perhatian.

Guna melaksanakan kebijakan tersebut, maka strategi pengolahan danpemasaran kedelai yang perlu dilakukan adalah: (1) meningkatkan efisiensibiaya pemasaran dan rantai pemasaran serta meningkatkan posisi tawar

23Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

petani sehingga memperoleh harga yang wajar, (2) meningkatkan hargajual kedelai di tingkat petani, (3) meningkatkan efisiensi biaya pemasarandan memperpendek rantai pemasaran serta meningkatkan posisi tawarpetani sehingga memperoleh harga yang wajar.

Untuk maksud tersebut maka program pengembangan pengolahandan pemasaran kedelai mencakup: (1) pengembangan kemitraan pe-masaran antara petani dengan pengusaha industri kedelai, (2) pengendalianimpor melalui penerapan kebijakan proteksi terutama tarif, (3) peningkatanperdagangan antar pulau dalam rangka memperlancar aliran/distribusikedelai antarwilayah/pulau, (4) pengembangan/penguatan kelembagaanpemasaran di tingkat petani, (5) pengembangan teknologi pengolahankedelai yang berbasis pada kedelai domestik agar sesuai dengan kebutuhanindustri dan pasar. Program terobosan ke depan yang perlu dikembangkanantara lain adalah pembelian kedelai petani oleh pemerintah (proteksiproduk) untuk meningkatkan gairah petani dalam berusahatani kedelai,sehingga dapat meningkatkan produksi kedelai nasional.

Dukungan Kebijakan

Untuk mencapai sasaran yang telah ditetapkan, diperlukan dukungankebijakan mulai dari subsistem hulu hingga subsistem hilir. Kebijakan yangdibutuhkan antara lain adalah:

1. Kemudahan prosedur untuk mengakses modal kerja (kredit usaha)bagi petani dan swasta yang berusaha dalam bidang agribisnis kedelai.

2. Percepatan diseminasi teknologi hasil penelitian dan percepatanpenerapan teknologi di tingkat petani melalui revitalisasi tenaga penyuluhpertanian.

3. Pembinaan/pelatihan produsen/penangkar benih dalam aspek teknis(produksi benih), manajemen usaha perbenihan serta pengembanganpemasaran benih, penyediaan kredit usaha perbenihan bagi produsenatau calon produsen benih.

4. Mempermudah penyediaan pupuk bagi petani, dengan menyederhana-kan sistem distribusi pupuk.

5. Mendorong/membina pengembangan usaha kecil/rumah tangga dalamsubsistem hilir (pengolahan produk tahu, tempe, kecap, tauco, susu)untuk menghasilkan produk olahan yang bermutu tinggi sesuai dengantuntutan konsumen.

6. Kebijakan makro untuk mendorong pengembangan kedelai di dalamnegeri dengan memberlakukan tarif impor sekitar 27%, seperti usulanDepartemen Pertanian.

24 Kedelai: Teknik Produksi dan Pengembangan

7. Pengembangan infrastruktur pertanian secara umum (pembukaanlahan pertanian, pembuatan fasilitas irigasi dan jalan), juga akanmendorong pengembangan kedelai di dalam negeri.

8. Kebijakan alokasi sumber daya (SDM, anggaran) yang memadai dalamkegiatan penelitian dan pengembangan (R & D) dalam rangkamenghasilkan teknologi tepat guna, terutama varietas unggul baru.

PENUTUP

Produksi kedelai nasional sejak tahun 1992 menunjukkan tren penurunan.Penurunan ini terutama disebabkan oleh menurunnya areal panen, yangmencerminkan kurangnya insentif bagi petani untuk bertanam kedelai.Harga kedelai impor yang lebih murah, karena perdagangan bebasmerupakan salah satu penyebab kondisi yang tidak kondusif bagipengembangan usahatani kedelai di dalam negeri.

Pertumbuhan permintaan kedelai selama 34 tahun terakhir cukup tinggi,seiring dengan pertumbuhan penduduk dan berkembangnya industripangan berbahan baku kedelai. Pertumbuhan permintaan makin tidak dapatdiimbangi oleh pertumbuhan produksi, sehingga sejak tahun 1976Indonesia selalu menjadi negara net importir kedelai. Dari hasil proyeksiproduksi dan konsumsi, Indonesia akan makin tergantung pada impor.Untuk mengurangi ketergantungan pada impor, maka harus ada terobosanbaru dalam meningkatkan areal tanam dan produktivitas, untuk mencapaipertumbuhan produksi 7% per tahun, seperti yang ditargetkan olehDepartemen Pertanian.

Prospek pengembangan kedelai di dalam negeri untuk menekan imporsampai sekitar 40% masih cukup baik, mengingat ketersediaan sumber dayalahan masih memadai, iklim yang cocok, teknologi yang telah tersedia, sertasumber daya manusia (petani) yang telah berpengalaman. Di samping itu,pasar komoditas kedelai masih terbuka cukup luas. Jika pertumbuhanproduksi sebesar 7% per tahun dapat dicapai, maka impor kedelai Indonesiaakan turun dari sekitar 61% pada tahun 2004 menjadi sekitar 40% padatahun 2012. Penurunan impor ini sangat berarti dalam penghematan devisanegara. Selain itu, jika pertumbuhan ini dapat dipertahankan secarakonsisten, maka pada tahun 2022 Indonesia diperkirakan bisa mencapaiswasembada kedelai.

Pengembangan kedelai di dalam negeri diarahkan melalui strategipeningkatan areal tanam dan produktivitas. Perluasan areal tanam dilakukanmelalui peningkatan indeks pertanaman (IP) di lahan sawah irigasi dantadah hujan, lahan kering yang diberakan (terlantar), serta areal tanamanperkebunan yang belum menghasilkan. Peningkatan produktivitas dicapai

25Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

dengan penerapan teknologi yang sesuai (VUB dan LATO) untuk masing-masing agroekosistem.

Agar sasaran pengembangan kedelai yang dimaksud tercapai,diperlukan dukungan berbagai kebijakan, antara lain: (1) kebijakanpemerintah yang kondusif, mulai dari penyediaan sumber modal dan saranaproduksi, hingga pemasaran hasil; (2) revitalisasi peran dan fungsipenyuluhan, terutama di tingkat pemerintah daerah; (3) peningkatanketerampilan petani dalam pengembangan budi daya tanaman kedelai; (4)kebijakan pembatasan impor melalui pemberlakuan tarif impor; dan (5)komitmen yang tinggi dari pemerintah dalam alokasi anggaran (termasukinvestasi sarana/prasarana) guna mendukung gerakan peningkatanproduksi kedelai dalam negeri.

DAFTAR PUSTAKA

Adnyana, M.O., D.K.S. Swastika, and R. Kustiari, 2001. Dinamika dan antisipasipengembangan tanam pangan. Prosiding Seminar Nasional“Perspectif Pembangunan Pertanian dan Kehutanan Tahun 2001 KeDepan” Buku I. Puslitbang Sosial Ekonomi Pertanian, Bogor.

BPS. 2006. Angka Tetap Tahun 2005 dan Angka Ramalan II Tahun 2006Produksi Tanaman Pangan. BPS, Jakarta.

Damardjati, D.S., Marwoto, D.K.S. Swastika, D.M. Arsyad, dan Y. Hilman. 2005.Prospek dan arah pengembangan agribisnis kedelai. Badan LitbangPertanian. Departemen Pertanian, Jakarta.

Ditjen Bea Cukai. 2005. Sumber pola khusus program harmonisasi tarif beamasuk Indonesia. www.tarif.depkeu.go.id/ Article/Program_Hamonisasi 2005-2010. downloaded 11 April 2006.

Ditjentan. 2004. Profil kedelai (Glycine max). Buku 1. Direktorat Kacang-Kacangan dan Umbi-Umbian. Departemen Pertanian. Jakarta.

FAO. 2006a. Harvested area and production of soybean. http://faostat.fao.org/faostat/ form?Collection.Production.crops.Primary&Domain.downloaded April 2006.

FAO. 2006b. Soybeans import and export http://faostat.fao.org/faostat/servlet/ XteServlet3?=Trade.CropsLivestockProducts&language=EN,downloaded June 2006.

Gonzales, L.A., F. Kasryno, N.D. Perez, and M.W. Rosegrant, 1993. Economicincentives and comparative advantage in Indonesian. Food CropProduction Reseacrh Report 93. Intl. Food Polycy Resch Inst.,Washinton DC.

26 Kedelai: Teknik Produksi dan Pengembangan

Hutabarat, B. 2003. Prospect of feed crops to support the livestock revolutionin South Asia: Framework of The study Project. CGPRT CentreMonograph No. 42. UN-ESCAP, Bogor.

Kasryno, F. D.H. Darmawan, I W. Rusastra, dan C.A. Rasahan. 1985.Pemasaran kedelai di Indonesia. In: Somaatmadja et al. (Eds.). Kedelai.Puslitbang Tanaman Pangan, Bogor.

Manwan, I. dan Sumarno. 1996. Perkembangan dan penyebaran produksikedelai. In: Amang et al. (Eds.). Ekonomi Kedelai Di Indonesia. IPBPress, Bogor.

Marwoto dan Y. Hilman. 2005. Teknologi kacang-kacangan dan umbi-umbianmendukung ketahanan pangan. Kinerja Balitkabi 2003-2004. Balitkabi,Malang.

Rusastra. 1996. Keunggulan komparatif, struktur proteksi, dan perdaganganinternasional kedelai Indonesia. In: Amang et al. (Eds.). EkonomiKedelai di Indonesia. IPB Press, Bogor.

Sihombing, D.A. 1995. Prospek dan kendala pengembangan kedelai diIndonesia. In: Somaatmadja et al. (Eds.). Kedelai. Puslitbang TanamanPangan. Bogor.

Silitonga, C., B. Santoso, dan N. Indiarto. 1996. Peranan kedelai dalamperekonomian nasional. In: Amang, et al. (Eds.). Ekonomi Kedelai diIndonesia. IPB Press. Bogor.

Simatupang, P., B. Sayaka, Saktyannu, S. Marianto, M. Ariani, dan N. Syafa‘at,2003. Analisis kebijakan ketahanan pangan dalam era globalisasi danotonomi daerah. Makalah pada Prawidyakarya Nasional Pangan danGizi VIII, 14-15 Oktober 2003. Badan Litbang Pertanian, Jakarta.

Sudaryanto, T. 1996. Konsumsi Kedelai. In: Amang et al. (Eds.). EkonomiKedelai di Indonesia. IPB Press, Bogor.

Swastika, D.K.S. 1997. Swasembada kedelai antara harapan dan kenyataan.Forum Penelitian Agro Ekonomi, 15(1). Puslit Sosial Ekonomi Pertanian,Bogor.

Swastika, D.K.S., M.O. Adnyana, Nyak Ilham, R. Kustiari, B. Winarso, danSoeprapto. 2000. Analisis penawaran dan permintaan komoditaspertanian utama di Indonesia. Puslit Sosial Ekonomi Pertanian, Bogor.

Swastika, D.K.S., M.O.A. Manikmas, B. Sayaka, and K. Kariyasa, 2005. Thestatus and prospect of feed crops in Indonesia. CAPSA Working PaperNo. 81. UN-ESCAP. Bogor.

27Sudaryanto dan Swastika: Ekonomi Kedelai di Indonesia

Syafa’at, N., P.U. Hadi, D.K. Sadra, E.M. Lakollo, A. Purwoto, J. Situmorang,dan F.B.M. Debukke. 2005. Analisis permintaan dan penawarankomoditas pertanian utama. Laporan Hasil Penelitian. PuslitbangSosial Ekonomi Pertanian. Bogor.

Tangendjaja, B., Y. Yusdja, dan Nyak Ilham. 2003. Analisis ekonomipermintaan jagung untuk pakan. Dalam: Kasryno et al. (Eds.).Ekonomi Jagung Indonesia. Badan Litbang Pertanian, Jakarta.