PRAKATAeprints.ulm.ac.id/4000/2/Rekayasa Ekonomi Ed.2.2018.pdf · 2.6 Soal-Soal ... Tabel 12.2...

171

iii PRAKATA Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan rahmatNya sehingga selesainya edisi kedua buku ajar mata kuliah Ekonomi Rekayasa (HSKB-728) dalam rangka meningkatkan proses belajar mengajar yang bebasis kompeten. Materi dalam buku ajar ini disiapkan untuk mengenalkan prinsip- prinsip dasar analisa ekonomi teknik dengan penekanan utama pada pengambilan keputusan untuk memilih alternatif-alternatif investasi proyek, dan dapat menjadi bahan bacaan bagi tenaga pengajar, mahasiswa Fakultas Teknik ULM khususnya mata kuliah Ekonomi Rekayasa, dan masyarakat jasa konstruksi. Pada kesempatan ini penulis mengucapkan terimakasih dan penghargaan yang sebesar-besarnya kepada Bapak Dr.-Ing. Yulian Firmana Arifin, ST., MT., selaku Dekan Fakultas Teknik ULM yang telah memberikan motivasi dalam penyusunan buku ajar ini, semua pihak yang telah banyak membantu dalam penyusunan buku ajar ini. Penyusun menyadari akan segala keterbatasan buku ajar ini, sehingga menjadikan buku ajar ini jauh dari sempurna. Oleh karena itu kritik dan saran yang sifatnya membangun sangat diharapkan. Akhir kata, semoga buku ajar ini dapat bermanfaat dan berguna bagi kita semua untuk menambah wawasan dan ilmu pengetahuan. Banjarmasin, Juni 2018 Penyusun Ir. Candra Yuliana, S.T., M.T., IPM.

Transcript of PRAKATAeprints.ulm.ac.id/4000/2/Rekayasa Ekonomi Ed.2.2018.pdf · 2.6 Soal-Soal ... Tabel 12.2...

iii

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat

dan rahmatNya sehingga selesainya edisi kedua buku ajar mata kuliah Ekonomi

Rekayasa (HSKB-728) dalam rangka meningkatkan proses belajar mengajar yang

bebasis kompeten. Materi dalam buku ajar ini disiapkan untuk mengenalkan prinsip-

prinsip dasar analisa ekonomi teknik dengan penekanan utama pada pengambilan

keputusan untuk memilih alternatif-alternatif investasi proyek, dan dapat menjadi bahan

bacaan bagi tenaga pengajar, mahasiswa Fakultas Teknik ULM khususnya mata kuliah

Ekonomi Rekayasa, dan masyarakat jasa konstruksi.

Pada kesempatan ini penulis mengucapkan terimakasih dan penghargaan yang

sebesar-besarnya kepada Bapak Dr.-Ing. Yulian Firmana Arifin, ST., MT., selaku Dekan

Fakultas Teknik ULM yang telah memberikan motivasi dalam penyusunan buku ajar ini,

semua pihak yang telah banyak membantu dalam penyusunan buku ajar ini.

Penyusun menyadari akan segala keterbatasan buku ajar ini, sehingga

menjadikan buku ajar ini jauh dari sempurna. Oleh karena itu kritik dan saran yang

sifatnya membangun sangat diharapkan.

Akhir kata, semoga buku ajar ini dapat bermanfaat dan berguna bagi kita semua

untuk menambah wawasan dan ilmu pengetahuan.

Banjarmasin, Juni 2018

Penyusun

Ir. Candra Yuliana, S.T., M.T., IPM.

iv

DAFTAR ISI

PRAKATA .......................................................................................................... iii

DAFTAR ISI ....................................................................................................... iv

DAFTAR TABEL ............................................................................................... vii

DAFTAR GAMBAR .......................................................................................... viii

MODUL 1

KONSEP DASAR EKONOMI REKAYASA ....................................................... 1

1.1 Ilmu Ekonomi Rekayasa ........................................................................ 1

1.2 Konsep Ongkos Dalam Rekayasa Ekonomi ........................................... 2

1.3 Tinjauan Singkat Prinsip-Prinsip Akuntansi ............................................ 8

MODUL 2

PRINSIP-PRINSIP REKAYASA EKONOMI ..................................................... 12

2.1 Nilai Waktu Dari Uang .......................................................................... 12

2.2 Bunga Dan Rumus Bunga ................................................................... 12

2.3 Diagram Alir Kas ................................................................................. 17

2.4 Rumus Bunga Majemuk Diskret .......................................................... 18

2.5 Penggunaan Tabel Bunga ................................................................... 22

2.6 Soal-Soal ............................................................................................. 22

MODUL 3

FAKTOR NILAI MENDATANG ....................................................................... 24

3.1 Nilai Mendatang .................................................................................. 24

3.2 Soal-Soal ............................................................................................. 25

MODUL 4

FAKTOR NILAI SEKARANG .......................................................................... 26

4.1 Nilai Sekarang ..................................................................................... 26

4.2 Soal-Soal ............................................................................................. 26

MODUL 5

FAKTOR DERET SERAGAM .......................................................................... 30

5.1 Faktor Permajemukan Deret Seragam (Mencari F diketahui A) ........... 30

5.2 Faktor Sinking Fund Deret Seragam (Mencari A diketahui F) .............. 31

5.3 Faktor Nilai Sekarang Deret Seragam (Mencari P diketahui A) ........... 32

5.4 Faktor Pemulihan Modal Deret Seragam (Mencari A diketahui P) ....... 33

v

5.5 Soal-Soal ............................................................................................. 34

MODUL 6

ALIRAN KAS YANG TIDAK TERATUR ......................................................... 36

6.1 Deret Gradien Aritmatik ....................................................................... 37

6.2 Soal-Soal ............................................................................................. 40

MODUL 7

PEMBAYARAN HUTANG ............................................................................... 41

7.1 Empat Cara Pembayaran Hutang ....................................................... 41

7.2 Pelunasan Hutang Yang Lebih Awal ................................................... 44

7.3 Soal-Soal ............................................................................................. 46

MODUL 8

ANALISA TINGKAT PENGEMBALIAN (RATE OF RETURN) ........................ 47

8.1 Pengertian Rate Of Return .................................................................. 47

8.2 Perhitungan Internal Rate Of Return ................................................... 49

8.3 Soal-Soal .............................................................................................. 52

MODUL 9

PEMILIHAN ALTERNATIF-ALTERNATIF EKONOMI .................................... 54

9.1 Prosedur Pengambilan Keputusan ...................................................... 54

9.2 Medote Tingkat Pengembalian (IRR) ................................................... 67

9.3 Metode Periode Pengembalian (PP) .................................................... 70

9.4 Soal-Soal ............................................................................................. 71

MODUL 10

HUBUNGAN MANFAAT DAN BIAYA (BENEFIT COST RATIO) .................... 75

10.1 Mengidentifikasi Benefit, Disbenefit dan Cost ..................................... 75

10.2 Analisa Manfaat – Biaya ....................................................................... 78

10.3 Analisa Manfaat – Biaya Beberapa Alternatif ...................................... 80

10.4 Soal-Soal ............................................................................................. 83

MODUL 11

DEPRESIASI .................................................................................................... 87

11.1 Dasar Perhitungan Depresiasi ............................................................ 87

11.2 Metode-Metode Depresiasi ................................................................. 88

11.3 Penggantian Metode Depresiasi ......................................................... 99

vi

11.4 Soal-Soal ........................................................................................... 102

MODUL 12

PAJAK PADA ANALISA EKONOMI REKAYASA ........................................ 104

12.1 Pengertian Pajak, Fungsi dan Jenisnya ............................................ 104

12.2 Ciri-ciri Pajak ..................................................................................... 106

12.3 Perspektif Pajak Dari Sisi Ekonomi dan Hukum ................................ 107

12.4 Fungsi Pajak Bagi Negara dan Masyarakat ...................................... 108

12.5 Jenis Pajak Dipungut Pemerintah dari Masyarakat ........................... 110

12.6 Pengertian Pajak Menurut Para Ahli ................................................. 112

12.7 Perhitungan Dasar Perpajakan ......................................................... 115

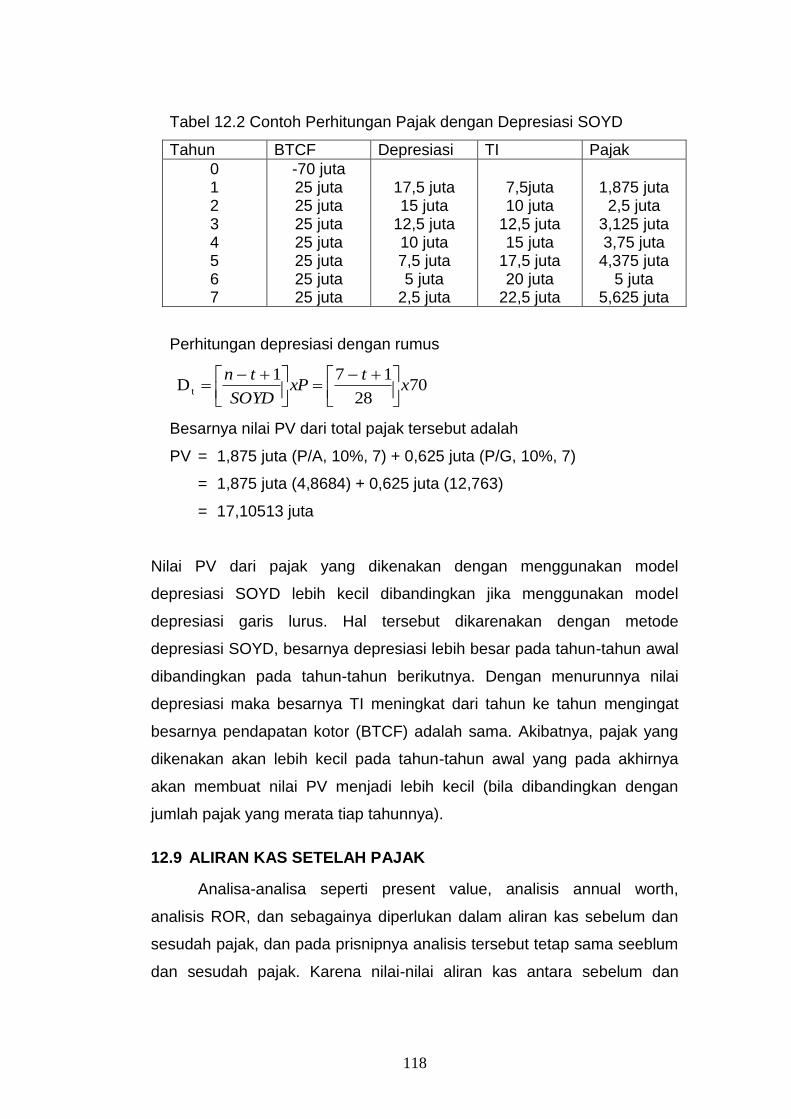

12.8 Pengaruh Pajak pada Depresiasi ...................................................... 116

12.9 Aliran Kas Setelah Pajak ................................................................... 118

12.10 Pengaruh Pendapatan Kapital pada Pajak ........................................ 122

12.11 Soal-soal ........................................................................................... 124

LAMPIRAN

Lampiran 1 Tabel Faktor Bunga Majemuk ...................................................... 127

Lampiran 2 Rencana Pembelajaran Semester (RPS) ..................................... 153

vii

DAFTAR TABEL

Tabel 2.1. Perbedaan Tingkat Bunga ........................................................... 16

Tabel 2.2. Rumus Bunga Majemuk ............................................................... 20

Tabel 7.1. Cara Pembayaran Hutang .......................................................... 42

Tabel 8.1. Soal no 3 ...................................................................................... 52

Tabel 9.1 Cash Flow Contoh 9.7 ................................................................... 68

Tabel 9.2 Cash Flow untuk Contoh 9.8 ......................................................... 69

Tabel 9.3 Perhitungan ROR untuk Contoh 9.8 ............................................. 70

Tabel 9.4 Aliran Kas Soal no. 2..................................................................... 72

Tabel 9.5 Alir Kas Soal no. 3......................................................................... 72

Tabel 9.6 Alir Kas Soal no. 5......................................................................... 73

Tabel 9.7 Alir Kas Soal No. 6 ........................................................................ 73

Tabel10.1. Masalah dan Solusi dalam Analisis Rekayasa Ekonomi ............. 76

Tabel 10.2 Cash Flow untuk Contoh 10.2 ..................................................... 81

Tabel 10.3 Cash Flow untuk Contoh 10.3 ..................................................... 82

Tabel 10.4 Perhitungan ROR untuk Contoh 10.3.......................................... 83

Tabel 10.5 Kerugian Tiap Alternatif ............................................................... 84

Tabel 11.1 Jadual Depresiasi untuk Contoh 11.1 ......................................... 86

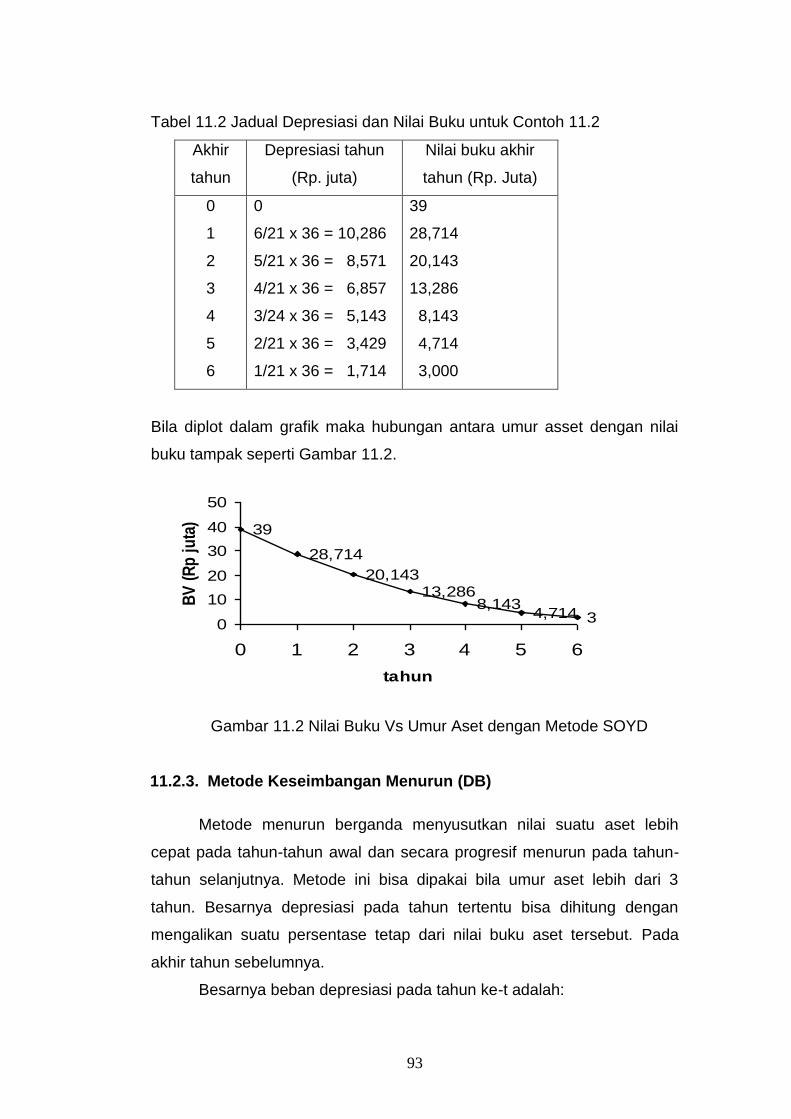

Tabel 11.2 Jadual Depresiasi dan Nilai Buku untuk Contoh 11.2 ................. 93

Tabel 11.4 Jadual Depresiasi dengan Metode DDB untuk Contoh 11.3 ....... 95

Tabel 11.5 Jadual Depresiasi dan Nilai Buku

dengan Metode Sinking Fund ...................................................... 97

Tabel11.6 Jadual Depresiasi dengan Metode DDB

untuk Contoh 11.6 ...................................................................... 101

Tabel 11.7 Jadual Depresiasi dengan Penggantian DDB-SL

Contoh 11.6 ............................................................................... 102

Tabel 12.1 Contoh Perhitungan Pajak dengan Depresiasi Garis Lurus ...... 117

Tabel 12.2 Contoh Perhitungan Pajak dengan Depresiasi SOYD .............. 118

Tabel 12.3 Tabulasi aliran kas setelah pajak untuk contoh 12.9 ................. 119

Tabel 12.4 Aliran Kas Setelah Pajak contoh 12.4 ....................................... 120

Tabel 12.5. Tingkat Pajak Pendapatan ....................................................... 125

viii

DAFTAR GAMBAR

Gambar 1.1 Struktur Ongkos-ongkos Manufakturing ...................................... 7

Gambar 1.2 Ongkos Tetap, Variabel dan Ongkos Total ................................. 8

Gambar 2.1 Skala Waktu Aliran Kas ............................................................. 18

Gambar 3.1 Diagram Aliran Kas untuk Contoh 2.8 ....................................... 24

Gambar 4.1 Diagram Aliran Kas untuk Mendapatkan P ............................... 26

Gambar 4.2 Diagram Aliran Kas untuk Contoh 4.2 ....................................... 27

Gambar 5.1. Deret Seragam A dan Nilai F .................................................. 30

Gambar 5.2. Diagram Aliran Kas Contoh 5.1 ................................................ 31

Gambar 5.3. Diagram Aliran Kas Contoh 5.2 .............................................. 31

Gambar 5.4. Diagram Aliran Kas untuk Mencari P Diketahui A .................... 32

Gambar 6.1. Digram Aliran Kas Tidak Teratur .............................................. 36

Gambar 6.2. Diagram Aliran Kas dengan

(a) Kenaikan Gradien dan (b) Penurunan Gradien .................... 37

Gambar 6.3. Deret Gradien Meningkat untuk Contoh 6.2 ........................... 38

Gambar 6.4 Ilustrasi Contoh 6.3 ................................................................... 39

Gambar 6.5 Solusi Contoh 6.4 ...................................................................... 39

Gambar 7.1 Diagram Arus Dana Pembayaran Hutang ................................ 43

Gambar 7.2. Cara Pembayaran 1 ................................................................. 44

Gambar 7.3. Cara Pembayaran 2 ................................................................. 44

Gambar 7.4. Cara Pembayaran 3 ................................................................. 45

Gambar 7.5. Cara Pembayaran 4 ................................................................. 45

Gambar 8.1. Grafik Hubungan NPV dengan i ............................................... 48

Gambar 8.2 Diagram Alir Kas untuk Contoh 8.1 ........................................... 50

Gambar 8.3 Diagram Aliran Kas untuk Contoh 8.2 ....................................... 50

Gambar 8.4 Diagram Aliran Kas untuk Contoh 8.3 ....................................... 50

Gambar 8.5 Diagram Aliran Kas untuk Contoh 8.4 ....................................... 51

Gambar 9.1. Diagram Aliran Kas Alternatif 1 ............................................... 60

Gambar 9.2. Diagram Aliran Kas Alternatif 2 ............................................... 60

Gambar 9.3. Diagram Aliran Kas Alternatif 3 ............................................... 60

Gambar 9.4 Diagram Aliran Kas Mesin A ..................................................... 61

Gambar 9.5 Diagram Aliran Kas Mesin B ..................................................... 62

ix

Gambar 11.1 Grafik Nilai Buku Vs Umur Alat dengan Metode SL ................ 90

Gambar 11.2 Nilai Buku Vs Umur Aset dengan Metode SOYD .................... 92

1

MODUL 1

KONSEP DASAR EKONOMI REKAYASA

1.1 ILMU EKONOMI REKAYASA

Ekonomi Rekayasa yang berasal dari kata Engineering Economy,

atau istilah lainnya yakni ekonomi teknik. Menurut Dr. Paul A. S., ilmu

ekonomi adalah suatu studi mengenai bagaimana manusia dan

masyarakat sampai kepada pemilihan, dengan atau tanpa menggunakan

uang, untuk menggunakan sumber-sumber produktif, yang mempunyai

beberapa alternatif kegunaan, untuk memproduksi beberapa macam

komoditi dan mendistribusikannya untuk keperluan konsumsi, baik untuk

waktu sekarang maupun untuk waktu mendatang.

Ekonomi Rekayasa adalah suatu teknik analisa dalam pengambilan

keputusan, dimana ada beberapa alternatif rancangan teknis atau rencana

investasi yang secara teknis sama-sama memenuhi persyaratan, dan

hendak dipilih salah satunya yang paling ekonomis. Ekonomi teknik

merupakan penentuan fakto-faktor dan kriteria ekonomi yang digunakan

ketika satu atau lebih alternatif dipertimbangkan untuk dipilih dalam

menyelesaikan suatu masalah di bidang teknik. Mengapa ekonomi teknik

diperlukan, mengapa ekonomi teknik penting bagi enggineer? Karena

ekonomi teknik dapat digunakan sebagai alat untuk membantu

menemukan alternatif yang baik sesuai dengan kriteria ekonomi. Selalu

ada beberapa alternatif dalam pelaksanaannya yang masing-masing

alternatif memiliki keuntungan dan kerugian yang berbeda-beda jenis dan

jumlahnya. Namun dalam penyelesaian masalah selalu memiliki kriteria

ekonomi, dan kriteria tersebut digunakan untuk memilih salah satu dari

banyak alternatif yang tersedia. Alternatif yang dipilih diharapkan dapat

memberikan keuntungan yang sebesar-besarnya, atau kerugian yang

sekecil-kecilnya.

Ekonomi teknik melibatkan proses formulasi, estimasi dan evaluasi

hasil ekonomi setelah alternatif-alternatif untuk mencapai tujuan tertentu

tersedia sehungga dapat dikatakan bahwa ekonomi teknik merupakan

2

kumpulan dari teknik perhitungan matematis yang menyederhanakan

perbandingan ekonomi. Ekonomi teknik merupakan aplikasi dari evaluasi

desain dan alternatif solusi engineering. Peran ekonomi teknik adalah

untuk meninjau kesesuaian dari proyek yang diberikan, memperkirakan

nilainya dan menilai dari sudut engineering.

Perhitungan Ekonomi Rekayasa ini paling cocok digunakan untuk

proyek yang memerlukan biaya besar dan memakan waktu yang

panjang/lama karena adanya perubahan nilai uang terhadap waktu.

Apabila hanya ada satu alternatif rancangan teknis atau rencana investasi

yang memenuhi persyaratan teknis, maka hendak ditentukan apakah

alternatif tersebut layak ekonomis atau tidak. Pada umumnya, alternatif-

alternatif rancangan teknis tersebut berjangka waktu beberapa tahun dan

menyangkut biaya yang relatif besar, sehingga timbul masalah nilai waktu

dari uang (time value of money).

1.2 KONSEP ONGKOS DALAM REKAYASA EKONOMI

Analisa rekayasa ekonomi ditujukan untuk mengevaluasi dan

membandingkan alternatif-alternatif proyek berdasarkan performansi

finanasial dari masing-masing alternatif. Proses ini melibatkan berbagai

konsep dan terminologi ongkos. Sebagai gambaran untuk memahami

konsep ongkos berikut ini diberikan sebuah ilustrasi.

Misalkan sebuah industri manufaktur melakukan proses

produksinya dengan sistem job shop, yakni memproduksi berbagai produk

atau komponen sesuai dengan pesanan pelanggan. Perusahaan

membatasi bahwa minimum pesanan yang bias dilayani adalah 10 unit

dan maksimum 400 unit produk. Perusahaan ini menerima pesanan

komponen A101 berulang-ulang dari PT. XYZ yang memproduksi kipas

angina. Komponen A101 ini harus diproduksi dengan urutan proses yang

terdiri dari 4 tahapan, yaitu (1) pemotongan batang baja untuk

mendapatkan panjang yang sesuai, (2) pembuatan, (3) pengerjaan pada

mesin drill, dan (4) pengepakan. Ongkos per unit untuk memproduksi

3

komponen A101 adalah Rp 5.000. Ongkos per unit ini diperoleh

berdasarkan ongkos tenaga kerja langsung, ongkos bahan langsung, dan

ongkos lain-lain (asuransi, pajak, energi, pemasaran).

Saat ini perusahaan sedang bernegosiasi dengan PT. XYZ untuk

suatu kontrak produksi komponen A101 sejumlah 10000 unit selama 4

tahun, atau rata-rata 2500 unit per tahun. Bagi perusahaan kontrak ini

sangat menguntungkan, namun dengan adanya kontrak berarti harus ada

penambahan mesin-mesin produksi dan usaha-usaha penurunan ongkos

produksi per unit.

Seorang insinyur yang telah lama bekerja pada perusahaan ini

ditugasi mengembangkan metode produksi yang lebih efisien. Kemudian

mengusulkan pembelian mesin bubut kecil sehingga urutan proses

pembuatan komponen A101 akan menjadi lebih sederhana yaitu

melakukan permesinan bahan baku pada mesin bubut dan selanjutnya

dipak. Estimasi ongkos per unit untuk memproduksi komponen ini menjadi

Rp 3.500. Disamping itu tingkat produksi dengan metode baru ini akan

meningkat karena proses pemotongan, pembubutan dan permesinan

pada mesin drill tekan akan diganti dengan proses pembubutan saja.

Apabila mesin bubut ini diputuskan untuk dibeli maka mesin-mesin

lama tidak akan dijual, melainkan tetap dipakai untuk melayani pesanan-

pesanan selain dari PT. XYZ. Mesin bubut kecil hanya akan dipakai

sekitar 75% kapasitasnya untuk memenuhi permintaan PT. XYZ sehingga

sisa kapasitasnya yang 25% bias digunakan untuk pembuatan produk-

produk lain.

Investasi tambahan yang diperlukan untuk pengadaan mesin bubut

kecil dan alat-alat Bantu yang diperlukannya diperkirakan sekitar Rp 100

juta. Masa pakai ekonomis dari mesin ini adalah 25 tahun. Akan tetapi

Dinas Pajak mengharuskan mesin ini didepresiasi selama 5 tahun dengan

estimasi nilai sisa pada akhir tahun ke-5 adalah Rp 60 juta. Apabila PT.

XYZ hany mau membayar Rp 4500 per unit komponen A101 apakah

perusahaan akan menandatangani kontrak 10000 unit komponen tersebut

dan membeli mesin bubut kecil seperti yang diusulak oleh insinyur tadi?

4

Permasalahan di atas hanyalah sebuah ilustrasi untuk memahami

bagaimana tipe keputusan yang dihadapi oleh seorang ahli ekonomi

teknik, termasuk melakukan investigasi dalam rangka mengestimasikan

ongkos-ongkos yang terlibat dalam penentuan keputusan investasi.

Berbagai komponen ongkos harus dipertimbangkan dan diestimasi

besarnya sehingga langkah-langkah evaluasi untuk membandingkan

performansi ekonomi suatu (atau berbagai) alternatif bias dilakukan

dengan baik.

1.3.1. ONGKOS SIKLUS HIDUP

Ongkos siklus hidup (life cycle cost) dari suatu item adalah jumlah

semua pengeluaran yang berkaitan dengan item tersebut sejak dirancang

sampai tidak terpakai lagi. Karena ongkos siklus hidup berkaitan denagn

evaluasi performansi ekonomi proyek-proyek teknis, perbandingan

alternatif proyek, dan penggantian suatu asset, maka ongkos siklus hidup

dapat didefinisikan sebagai kombinasi (1) ongkos awal, (2) ongkos

operasional dan perawatan, (3) ongkos disposisi (disposal).

Ongkos awal dari suatu item adalah keseluruhan investasi awal

yang dibutuhkan untuk mengadakan item tersebut dan tidak akan

berulang selama masa pakainya. Ongkos operasional dan perawatan

adalah ongkos-ongkos yang senantiasa terjadi berulang-ulang yang

diperlukan untuk mengoperasikan dan merawat item yang bersangkutan

selama pakainya. Ongkos operasional dan perawatan terdiri dari ongkos

tenaga kerja, ongkos bahan, dan ongkos-ongkos tambahan lainnya.

Apabila siklus hidup suatu item berakhir maka ongkos disposisi

akan terjadi. Ongkos disposisi bias terdiri atas ongkos tenaga kerja yang

diperlukan untuk memindahkan item tersebut, ongkos pengiriman dan

berbagai ongkos lain yang berkaitan denagn pemindahan atau

penghancuran suatu item. Walaupun ongkos disposisi selalu terjadi pada

akhir siklus dari suatu item, namun biasanya item tersebut memilki nilai

5

jual. Dengan mengurangi nilai jual denagn ongkos disposisi yang

dibutuhkan maka diperoleh nilai sisa dari item tersebut.

1.3.2. ONGKOS HISTORIS

Ongkos historis terdiri dari dua bagian yaitu ongkos masa lalu (past

cost) dan ongkos tak terbayar (sunk cost). Past cost adalah ongkos yang

terjadi dimasa lalu dan belum terbayar sampai saat ini sehingga masih

tetap kelihatan untuk masa yang akan datang.

Untuk membedakan kedua jenis ongkos tersebut, misalkan sebuah

investor membeli 100 lembar saham perusahaan XYZ lewat pialang

sebesar Rp 20.000 per lembar. Ia juga harus membayar jasa pialang Rp

100.000. Setelah dua bulan berlalu, investor tadi menjual lagi semua

saham seharga Rp 30.000 per lembar dan ia juga membayar pengeluaran

untuk penjualan ini sebanyak Rp 150.000. Dengan demikian investor tadi

akan mendapatkan keuntungan sebesar Rp 3.000.000 – Rp 2.000.000 –

Rp 100.000 – Rp 150.000 = Rp 750.000. Pada saat dia menjual kembali

sahamnya maka Rp 2 juta dan Rp 100.000 adalah past cost, bukan sunk

cost karena ongkos ini akhirnya terbayar (tertutupi) pada saat penjualan

kembali saham tersebut. Misalkan investor tadi menjaul sahamnya

seharga Rp 15.000 per lembar dan membayar tambahan pengeluaran

untuk penjualan sebanyak Rp 100.000 maka investor tadi akan rugi

sebanyak Rp 1.500.000 – Rp 2.000.000 – Rp 100.000 – Rp 100.000) = Rp

700.000. Pada kasus yang kedua ini kerugian sang investor sebesar Rp

700.000 dinamakan sunk cost karena akhirnya tidak akan pernah

tertutupi.

Istilah sunk cost juga sering muncul pada proses depresiasi. Sunk

cost dalam hal ini akan muncul apabila nilai jual dari suatu item ternyata

lebih kecil dari nilai jual yang diestimasikan sebelumnya (yang tertulis

dalam nilai buku). Jadi sunk cost dapat dirumuskan sebagai berikut:

Sunk Cost = nilai buku saat ini – nilai jual saat ini

6

1.3.3. ONGKOS MENDATANG DAN ONGKOS KESEMPATAN

Semua ongkos yang mungkin terjadi di masa mendatang disebut

ongkos mendatang (future cost). Ongkos mendatang, seperti halnya

pendapatan mendatang, selalu mengandung unsure ketidakpastian atau

risiko karena besarnya hanya diperoleh dari proses peramalan atau

estimasi.

Ongkos kesempatan timbul karena pada umumnya akan ada lebih

dari satu kesempatan untuk melakukan investasi, namun karean

keterbatasan sumber daya maka investor biasanya hany memilih satu

alternatif saja. Begitu seorang investor memilih suatu alternatif investasi

maka pada saat itu juga ia kehilangan kesempatan untuk melakukan

investasi pada alternatif yang lain.ongkos yang diperhitungkan dari

hilangnya kesempatan melakukan investasi pada alternatif lain karena

telah memutuskan untuk memilih suatu alternatif disebut ongkos

kesempatan (opportunity cost). Besarnya ongkos kesempatan dihitung

berdasarkan nilai terbesar yang bisa dihasilkan dari alternatif terbaik yang

ditolak.

1.3.4. ONGKOS LANGSUNG, TAK LANGSUNG DAN OVERHEAD

Ongkos langsung terdiri dari ongkos bahan langsung dan ongkos

tenaga kerja langsung. Ongkos ini merupakan biaya yang diperlukan

untuk pembangunan suatu proyek, misalnya untuk membangun suatu

jembatan, maka biaya langsung yang diperlukan terdiri dari: biaya

pembebasan lahan, biaya galian dan timbunan, biaya beton bertulang,

biaya konstruksi baja, dan lainnya.

Ongkos tak langsung adalah ongkos-ongkos yang sulit bahkan

tidak mungkin ditentukan secara langsung pada suatu operasi, produk

atau proyek yang spesifik. Ongkos tak langsung terdiri dari ongkos bahan

tak langsung, ongkos tenaga kerja tak langsung dan ongkos-ongkos lain

yang sejenis.

7

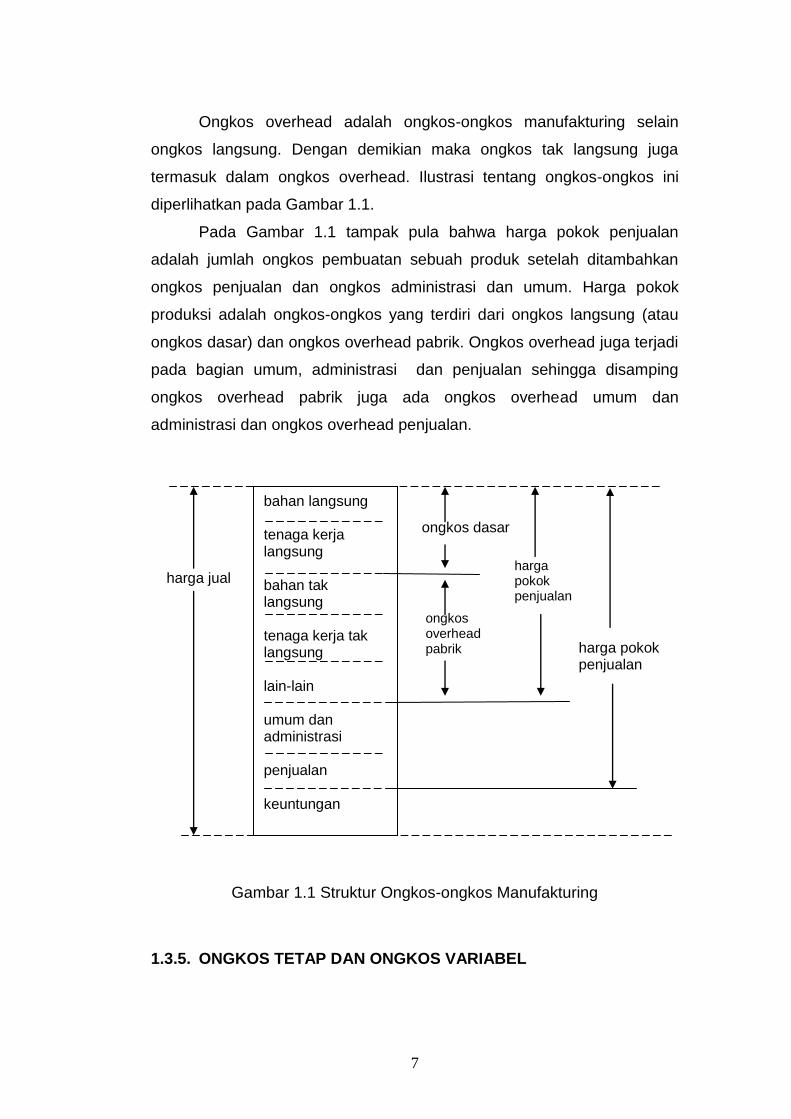

Ongkos overhead adalah ongkos-ongkos manufakturing selain

ongkos langsung. Dengan demikian maka ongkos tak langsung juga

termasuk dalam ongkos overhead. Ilustrasi tentang ongkos-ongkos ini

diperlihatkan pada Gambar 1.1.

Pada Gambar 1.1 tampak pula bahwa harga pokok penjualan

adalah jumlah ongkos pembuatan sebuah produk setelah ditambahkan

ongkos penjualan dan ongkos administrasi dan umum. Harga pokok

produksi adalah ongkos-ongkos yang terdiri dari ongkos langsung (atau

ongkos dasar) dan ongkos overhead pabrik. Ongkos overhead juga terjadi

pada bagian umum, administrasi dan penjualan sehingga disamping

ongkos overhead pabrik juga ada ongkos overhead umum dan

administrasi dan ongkos overhead penjualan.

Gambar 1.1 Struktur Ongkos-ongkos Manufakturing

1.3.5. ONGKOS TETAP DAN ONGKOS VARIABEL

harga jual

bahan langsung tenaga kerja langsung bahan tak langsung tenaga kerja tak langsung lain-lain umum dan administrasi penjualan keuntungan

ongkos dasar

ongkos overhead pabrik

harga pokok penjualan

harga pokok penjualan

8

Pengeluaran pengeluaran untuk keperluan umum dan administrasi,

pajak dan asuransi, depresiasi bangunan maupun peralatan, dan

sebaginya hampir selalu bias dikatakan tidak terpengaruh besarnya pada

jumlah output yang dihasilkan oleh suatu sistem dalam jangka waktu

tertentu. Ongkos-ongkos yang seperti ini, yakni yang besarnya tidak

dipengaruhi oleh jumlah output atau volume produksi disebut ongkos tetap

(fixed cost). Sedangkan ongkos variabel adalah ongkos-ongkos yang

secara proporsional dipengaruhi jumlah output. Ongkos bahan langsung

dan ongkos tenaga kerja langsung adalah contoh dari ongkos variabel.

Ongkos total suatu sistem (produksi) bisa dijumlahkan dari ongkos

tetap dan ongkos variabel. Apabila digambarkan dalam suatu grafik maka

hubungan total cost (TC), fixed cost (FC) dan variable cost (VC) terlihat

pada Gambar 1.2. Pada gambar terlihat bahwa ongkos tetap akan selalu

konstan untuk setiap unit output (produksi), sedangkan ongkos variabel

akan selalu meningkat sesuai jumlah unit output (produksi). Semakin

besar jumlah unit output maka akan semakin besar ongkos totalnya.

Gambar 1.2 Ongkos Tetap, Variabel dan Ongkos Total

1.3 TINJAUAN SINGKAT PRINSIP-PRINSIP AKUNTANSI

Akuntansi adalah suatu proses untuk mengidentifikasikan,

mengukur, meringkas dan mengkomunikasikan informasi-informasi

keuangan sehingga dapat dipakai penunjang dalam menghasilkan

keputusan oleh para pemakai informasi tersebut. Ada beberapa jenis

FC

X

VC(x

)

TC(x

) Ongkos

(rp)

9

akuntansi yang digunakan dalam lingkungan perusahaan antara lain (1)

Akuntansi Manjerial, (2) Akuntansi Finansial dan, (3) AKuntansi Biaya.

Akuntansi Manajerial dan Akuntansi Finansial dikelompokan kedalam

akuntansi umum.

Akuntansi manajemen menyediakan laporan yang lebih cocok

disebut ringkasan dari informasi-informasi operasional bagi pihak

manajemen, khususnya pada manajemen puncak dari perusahaan.

AKuntansi manajemen ini digunakan untuk pengendalian, koordinasi dan

perencanaan.

Akuntansi finansial adalah bentuk lain dari informasi akuntansi yang

ditujukan unutk keperluan manajer perusahaan maupun pihak luar

perusahaan, termasuk di dalamnya pemegang saham, pihak bank,

pemerintah masyarakat umum, dan sebagainya. Bagian yang paling

pokok dari akuntansi financial ini adalh neraca dan laporan rugi laba.

1.3.1. LAPORAN RUGI LABA

Laporan rugi laba untuk menunjukan hasil suatu operasi selama

satu periode anggaran. Laporan ini berisi ringkasan yang disusun secara

sistematis daridata-data yang mencakup seluruh pendapatan dan beban

perusahaan untuk tahun buku yang bersangkutan. Laporan ini didasarkan

pada persamaan

Penjualan – Pengeluaran = Laba Bersih

1.3.2. NERACA

Sebuah neraca dibuat untuk menunjukan posisi finansial suatu

organisasi pada saat tertentu, biasanya pada akhir thaun fiscal, misalnya

tanggal 31 Desember. Jadi, neraca suatu laporan status. Neraca selalu

didasarkan pada persamaan :

Aktiva – Hutang = Hak Milik

dimana aktiva bias berupa aktiva tetap maupun aktiva lancar. Aktiva

lancar berupa uang tunai atau aktiva lain yang dengan mudah bias

dilikuidasi (ditukar dengan uang) dalam waktu yang relatif singkat. Aktiva

10

tetap adalah aktiva yang relatif sulit diubah menjadi uang tunai dalam

jangk awaktu kurang dari setahun.

Hutang adalah kewajiban perusahaan untuk membayar sejumlah

uang, menyediakan barang atau jasa. Sedangkan hak milik adalah milik

perusahaan yang berupa saham atau keuntungan yang digunakan

sebagai modal usaha atau ekspansi.

1.3.3. AKUNTANSI BIAYA

Pada sistem akuntansi biaya, ongkos setiap produk diakumulasikan

sebagi suatu aliran sepanjang proses produksi, dan jumlah yang

tercantum dalam jurnal diperoleh secara langsung dari rekaman ongkos.

Ongkos untuk memproduksi sebuah produk dinamakan ongkos produk.

Ongkos lain yang berkaitan dengan penjualan selama suatu periode

akuntansi disebut ongkos periode dan dicantumkan dalam laporan rugi

laba sebagi biaya umum, biaya penjualan dan biaya administrasi dan

penyusutan.

1.3.4. ANALISA RASIO PADA PERUSAHAAN

Ada beberapa alat yang bisa digunakan dalam menganalisa

laporan-laporan keuangan dalam rangka mengetahui kekuatan relatif dan

komparatif dari perusahaan, antara lain, analisa rasio, analisa komparatif,

analisa persentase dan sebagainya. Analisa rasio keuangan terdiri dari

dua perbandinag, yaitu (1) perbandingan rasio saat ini dengan masa lalu

dan estimasi rasio masa mendatang dari perusahaan yang sama, dan (2)

perbandingan rasio-rasio tersebut dari satu perusahaan terhadap

perusahaan lain yang sejenis pada saat yang sama.

Secara umum, rasio finansial yang digunakan untuk menganalisa

posisi keuangan suatu perusahaan bisa dibagi atas rasio likuiditas, rasio

debet, dan rasio profitabilitas. Dua rasio yang pertama dihitung dari

neraca dan yang ketiga dihitung dari laporan rugi laba. Semua rasio

tersebut secara bersama-sama akan memberikan gambaran sehat

tidaknya suatu perusahaan.

11

Rasio keuangan untuk analisis likuiditas (kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya) terdiri dari rasio lancar

(current ratio), rasio uji cair (acid test ratio), dan rasio perputaran

persedian. Sedangkan rasio debet yang digunakan untuk mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya

adalah rasio debet terhadap hak milik (equity).

Rasio profitabilitas dapat diklasifikasikan atas dua bagian yaitu (1)

rasio yang menunjukan profitabilitas dalam kaitannya dengan penjualan,

dan (2) rasio yang menunjukan profitasbilitas dalam kaitannya dengan

investasi. Singkatnya, rasio profitabilitas memberikan informasi tentang

efesiensi operasional dari perusahaan.

1.4. SOAL-SOAL:

1. Mengapa ekonomi teknik diperlukan?

2. Mengapa ekonomi teknik penting bagi enggineer?

3. Apakah ekonomi teknik?

4. Mengapa timbul ekonomi teknik?

5. Kapan menggunakan ekonomi teknik?

DAFTAR PUSTAKA

I Nyoman Pujawan, 2003, Ekonomi Teknik, Edisi Pertama Cetakan Kedua,

Penerbit Guna Widya, Surabaya.

Kodoatie, R. J., 1997, Analisa Ekonomi Teknik, Edisi Pertama Cetakan

Kedua, Andi Offset, Yogyakarta.

Horngren, C.T, Harrison Jr, Robinson, M.A., Secokusumo, T.H, 1997,

Akuntansi DI Indonesia, Buku Satu dan Buku Dua , Penerbit

Salemba Empat, Jakarta.

Natalia Monika, Ekonomi Rekayasa, 2015

http://www.slideshare.net/ihsanfernando/1-ekorek-pendahuluan,

diakses pada tanggal 23 Januari 2017.

12

MODUL 2

PRINSIP-PRINSIP REKAYASA EKONOMI

2.1 NILAI WAKTU DARI UANG

Untuk memahami konsep time value of money diberikan ilustrasi

berikut:

a. Pada tahun 2000 harga 1 kilogram beras tidak lebih dari Rp 2.500.

Pada tahun 2008 harga tersebut menjadi sekitar Rp 5.500 dan pada

tahun 2015 mungkin harganya sudah lebih dari Rp 10.000. Harga

barang-barang yang lain juga mengikuti irama yang serupa.

b. Bila kita meminjam uang Rp 1 juta sebulan yang lalu maka hutang kita

saat ini mungkin menjadi Rp 1.100.000. Atau bila kita

menginvestasikan Rp 100 juta rupiah setahun yang lalu dalam bentuk

deposito maka mungkin uang kita sekarang sudah menjadi Rp 115

juta.

Dari kedua fenomena tersebut dapat kita lihat bahwa nilai uang

senantiasa berubah (turun) dengan berjalannya waktu. Dengan demikian

maka untuk melakukan ekivalensi nilai uang kita perlu mengetahui tiga

hal, yaitu (1) jumlah yang dipinjam atau yang diinvestasikan, (2)

periode/waktu peminjaman atau investasi, dan (3) tingkat bunga yang

dikenakan.

2.2 BUNGA DAN RUMUS BUNGA

Bunga adalah uang yang dikenakan atau dibayar atas penggunaan

uang. Bunga atau interest adalah sebuah pengembalian modal dalam

sejumlah uang yang diterima atau didapat oleh seorang investor atau

pemberi modal untuk penggunaan uangnya diluar dari modal awal.

Definisi bunga adalah rasio dari bunga yang dibayarkan terhadap

induk dalam suatu periode waktu dan biasanya dinyatakan dalam

persentase dari induk. Secara matematis dapat dirumuskan:

Tingkat bunga = %100induk

unit waktuper dinyatakan yang bungax

13

Unit waktu yang biasanya digunakan untuk menyatakan tingkat bunga

adalah satu tahun.

Ada dua jenis bunga yang bisa dipakai untuk melakukan

perhitungan nilai uang dari waktu yaitu bunga sederhana dan bunga

majemuk. Kedua jenis bunga ini akan menghasilkan nilai nominal uang

yang berbeda bila perhitungan dilakukan lebih dari satu periode.

a. Bunga Sederhana (Simple Interesrt)

Bunga sederhana (bunga tunggal/bunga biasa) dihitung hanya dari

induk (modal awal) atau pinjamam saja dan setiap periode besar bunga

yang harus dibayarkan tetap. Tidak ada bunga yang dihitung ata bunga

yang bertambah. Bunga ini dibayarkan di akhir tahun pinjaman atau

kontrak. Secara matematis bisa diekspresikan sebagai berikut:

n x i x P I dimana :

I = bunga yang terjadi (rupiah) i = tingkat bunga per periode

P = induk yang diinvestasikan n = jumlah periode yang dilibatkan

Contoh 2.1.

Seorang ibu rumah tangga meminjam uang sebesar Rp 100.000.000,-

dengan bunga sederhana sebesar 10% per tahun selama 4 tahun dan

dibayar sekali pada akhir tahun ke-4. Berapa besarnya hutang yang harus

dibayar oleh ibu tersebut pada akhir tahun ke-4?

Solusi:

Yang harus dibayar adalah induk sebesar Rp 100.000,- dan bunganya

selama 4 tahun sebesar:

I = Rp 100.000.000,- x 10% x 4

= Rp 40.000.000,-

Jadi yang harus dibayar adalah Rp 140.000.000,-

b. Bunga Majemuk (Compound Interest)

Bunga majemuk adalah besar bunga pada suatu periode dihitung

berdasarkan besarnya induk ditambah dengan besarnya bunga yang telah

terakumulasi yang belum dibayar pada periode sebelumnya.

14

Contoh 2.2.

Misalkan ibu rumah tangga tadi (contoh 2.1) meminjam uang tersebut

dengan bunga maka hitunglah bunga berbunga.

Solusi:

Bunga pinjaman pada tahun pertama adalah Rp 100.000.000,- x 10% =

Rp 10.000.000,- sehingga total pinjaman pada akhir tahun pertama

menjadi Rp 100.000.000,- + 10.000.000,- = Rp 110.000.000,-. Bunga

pinjaman pada tahun kedua adalah Rp 110.000.000,- x 10% = Rp

11.000.000,- sehingga pinjaman pada akhir tahun kedua adalah

Rp110.000.000,- + Rp 11.000.000,- = Rp 121.000.000,- . Bunga pinjaman

pada tahun ketiga adalah Rp 121.000.000,- x 10% = Rp 12.100.000,-

sehinnga pinjaman pada akhir tahun kedua adalah Rp 121.000.000,- + Rp

12.100.000,- = Rp 133.100.000,-. Bunga pinjaman pada tahun keempat

adalah Rp 133.000.000,- x 10% = Rp 13.310.000,- sehinnga pinjaman

pada akhir tahun kedua adalah Rp 133.000.000,- + Rp 13.310.000,- = Rp

146.410.000,-.

Berdasarkan perhitungan tersebut maka dapat diilustrasikan

besarnya uang yang harus dibayarkan untuk periode ke-n adalah:

Fn = P (1 + i)n dimana:

Fn = jumlah uang yang akan dibayarkan pada periode ke-n

P = jumlah uang pinjaman atau investasi

i = tingkat bunga per periode

n = jumlah periode

(1 + i)n = faktor jumlah permajemukan pembayaran tunggal.

Tingkat bunga biasanya diberikan atas dasar tahunan. Namun

dapat pula diatur secara khusus, yaitu beberapa kali per tahun, misalnya

per bulan, per kuartel, per semester, dan sebagainya. Dari contoh

perhitungan bunga majemuk di atas maka satuan (unit) n yang dipakai

untuk menunjukan periode waktu, bilamana berbeda, akan memberikan

hasil yang berbeda-beda pula. Karena adanya perbedaan periode

15

pembayaran (per bulan/per kuartel/per semester) maka muncul istilah

tingkat bunga nominal dan tingkat bunga efektif.

1. Tingkat Bunga Nominal

Bunga nominal adalah perkalian antara jumlah periode

permajemukan per tahun dengan tingkat bunga per periode. Misalkan

permajemukan dilakukan tiap bulan dengan tingkat bunga 1,5% per bulan

maka tingkat bunga nominal tahunnya adalah 12 x 1,5% = 18%.

Contoh 2.3

Uang sejumlah Rp 100.000.000,- dengan tingkat bunga majemuk 12% per

tahun maka untuk satu tahun akan menjadi :

F12 = Rp 100.000.000,- (1 + 12%)1 = Rp 112.000.000,-

Contoh 2.4

Uang sejumlah Rp 100.000.000,- dengan bunga majemuk 6% per

semester maka satu tahun akan menjadi:

F12 = Rp 100.000.000,- (1 + 6%)2 = Rp 112.400.000,-

Contoh 2.5

Uang sejumlah Rp 100.000.000,- dengan bunga majemuk 1% per bulan

maka satu tahun akan menjadi:

F12 = Rp 100.000.000,- (1 + 1%)12 = Rp 112.700.000,-

2. Tingkat Bunga Efektif

Tingkat bunga efektif adalah tingkat bunga tahunan termasuk efek

permajemukan dari setiap periode yang kurang daru satu tahun. Atau

tingkat bunga efektif adalah tingkat bunga tahunan yang sebenarnya deng

memperhatikan permajemukan yang terjadi selama satu tahun. Dengan

demikian maka tingkat bunga efektif dapat dirumuskan:

16

iefff = 11

m

m

r , dimana:

r = tingkat bunga nominal, m = jumlah per majemukan tiap tahun.

Contoh 2.6

Uang sejumlah Rp 100.000.000,- dengan bunga majemuk 1% per bulan

maka satu tahun akan menjadi:

F12 = Rp 100.000.000,- (1 + 1%)12 = Rp 112.700.000,-

Tingkat bunga efektif = 112

%121

12

= 0,1268 atau 12,68%

Contoh 2.7

Uang sejumlah Rp 100.000.000,- dengan bunga majemuk 6% per

semester maka satu tahun akan menjadi:

F12 = Rp 100.000.000,- (1 + 6%)2 = Rp 112.400.000,-

Tingkat bunga efektif = 12

%121

2

= 0,1236 atau 12,36%

Tingkat bunga efektif akan selalu lebih besar dari tingkat bunga

nominal.Tabel 2.1 berikut menunjukkan perbedaan tingkat bunga nominal

dan tingkat bunga efektif.

Tabel 2.1. Perbedaan Tingkat Bunga

Tingkat Bunga

Nominal 5% 10% 15% 20% 25% 30% 40% 45% 50%

Efektif 5.12 10.47 16.08 21.94 28.07 34.49 48.21 55.55 63.21

Dari Tabel 2.1 dapat dilihat bahwa perbedaan pemakaian tingkat

bunga nominal dan efektif akan terasa pada tingkat bunga yang besar.

Jadi bagi seseorang yang akan meminjamkan uangnya atau menyimpan

uangnya di bank pemakaian tingkat bunga efektif akan lebih dipilih

dibandingkan dengan pemakaian laju bunga nominal. Pertanyaannya:

17

bagaimana dalam analisa rekayasa ekonomi? Umumnya pemakaian

investasi, perhitungan keuntungan, nilai yang akan datang dari investasi

suatu proyek diperhitungkan pada suatu angka yang pasti pada suatu

periode. Misal untuk lima tahun, yang dilihat perkembangannya adalah

sejumlah uang pada awal tahun, akhir tahun dari tiap-tiap tahun pada

periode lima tahun tersebut. Demikian pula evaluasinya, juga dilakukan

berdasarkan nilai suatu angka pada suatu waktu, tidak menerus. Bahkan

untuk penyusutan suatu alatpun, misalnya, juga dilihat pada akhir suatu

periode yang ditinjau, tidak dilihat terus menerus setiap saat.

Hal diatas disebabkan semua faktor, parameter dan variabel yang

dipakai tidak semuanya dapat dilihat secara terus-menerus, sehingga

untuk analisis, perhitungan dan evaluasinya dipakai laju bunga nominal.

Hanya untuk industri yang berproduksi setiap waktu (pabrik misalnya)

cashflowdilakukan terus-menerus. Dalam hal ini maka laju bunga efektif

bisa dipakai untuk dasar analisis ekonominya.

2.3 DIAGRAM ALIR KAS

Pemilikan dan pengoperasian sebuah peralatan akan menimbulkan

aliran kas penerimaan dan pengeluan. Keduanya merupakan rangkaian

berkala atau periodik yang terjadi pada berbagai batas waktu.

Pendapatan/pnerimaan dikenal dengan istilah positif cash flow atau cash

in flow, dan biaya untuk pengeluaran dikenal dengan negatif cash flow

atau cash out flow.

Aliran kas akan terjadi apabila ada perpindahan uang tunai atau

yang sejenis dari satu pihak ke pihak lain. Bila suatu pihak menerima uang

tunai atau cek maka terjadi aliran kas masuk dan bila suatu pihak

mengeluarkan uang tunai atau cek maka terjadi aliran kas keluar. Aliran

kas terjadi pada akhir periode.

Diagram aliran kas adalah suatu ilustrasi grafis dari transaksi

ekonomi yang dilukiskan pada garis skala waktu. Dimana ada dua segmen

yaitu garis horizontal menunjukan skala waktu dan garis vertikal yang

menunjukan aliran kas. Gambar 2.1 mengilustrasikan skala waktu aliran

kas. Periode dapat dinyatakan dalam tahun, bulan, minggu atau hari

18

tergantung pada elevansi permasalahan yang dihadapi, dan bergerak

membesar dari kiri ke kanan. Titik nol menunjukan saat ini atau akhir

periode nol atau awal periode satu.

Gambar 2.1 Skala Waktu Aliran Kas

Aliran kas diilustrasikan dengan panah vertikal pada garis

horizontal pada saat dimana transaksi terjadi. Jenis transaksi (penerimaan

atau pengeluaran) dibedakan dengan arah dari tanda panah.

Penggambaran diagram alir kas adalah langkah awal dalam

menyelesaikan suatu persoalan rekayasa ekonomi yang melibatkan

berbagai transaksi yang terjadi pada berbagai periode. Suatu diagram alir

kas bukan hanya membantu dalam mengidentifikasikan transaksi antara

sistem dengan pihak luar, tetapi juga membantu memperjelas sudut

pandang seseorang dalam melakukan analisis.

Sangat direkomendasikan untuk selalu menterjemahkan

permasalahan yang ada ke dalam diagram seperti Gambar 2.1, hal ini

untuk memperkecil tingkat kesalahan bila persoalan menjadi semakin sulit

dan kompleks. Hal lain yang harus diperhatikan adalah untuk Annuity

harus selalu digambar pada akhir tahun, walaupun dalam persoalan

disebutkan bahwa pembayaran tahunan ini dilakukan pada awal tahun.

2.4 RUMUS BUNGA MAJEMUK DISKRET

Permajemukan adalah suatu proses matematis penambahan bunga

pada induk sehingga terjadi penambahan jumlah induk secara nominal

pada periode mendatang. Dengan demikian proses permajemukan adalah

suatu alat untuk mendapatkan nilai yang ekuivalen pada suatu periode

mendat sejumlah uang pada saat ini bila tingkat bunga yang berlaku

diketahui. Nilai ekuivalen disuatu saat mendatang ini disebut dengan

istilah Future Wort (FW) dari nilai sekarang.

0 1 2 3 4 n

19

Sebaliknya proses untuk menentukan nilai sekarang dari sejumlah

uang yang nilainya beberapa periode mendatang diketahui disebut

dengan diskonting (discounting). Nilai sekarang dari suatu jumlah uang

periode mendatang dinamakan Present Worth (PW).

Rumus-rumus bunga majemuk dapat dilihat pada Tabel 2.1.

Dimana notasi yang digunakan pada Tabel 2.1 tersebut adalah:

i = tingkat bunga per periode

n = jumlah periode permajemukan

P = nilai sekarang (present worth) atau nilai ekuivalen dari satu atau lebih

aliran kas pada suatu titik yang didefinisikan sebagai waktu saat ini

F = nilai mendatang (future worth), nilai ekuivalen dari satu atau lebih aliran

kas pada suatu titik yang didefinisikan sebagai waktu mendatang.

A = aliran kas pada akhir periode yang besarnya sama untuk beberapa

periode yang berurutab (annual worth).

G = suatu aliran kas dimana dari satu periode ke pertiode berikutnya

terjadi penambahan atau pengurangan kas sejumlah tertentu yang

besarnya sama.

20

Tabel 2.2 Rumus Bunga Majemuk

Menghitung Diketahui Faktor Persamaan Rumus Matematis

P

F

P

A

A

F

P

A

P

F

(P/F, i%, n)

(F/P, i%, n)

(P/A, i%, n)

(A/P, i%, n)

(A/F, i%, n)

P = F (P/F, i%, n)

F = P (F/P, i%, n)

P = A (P/A, i%, n)

A = P (A/P, i%, n)

A = F (A/F, i%, n)

P = F

%1

1

i

F = P (1 + i%)n

P = A

n

n

ii

i

%1%

1%1

A = P

1%1

%1%n

n

i

ii

A = F

1%1

%n

i

i

21

Menghitung

Diketahui

Faktor

Persamaan

Rumus Matematis

F

P

A

F

A

G

G

G

(F/A, i%, n)

(P/G, i%, n)

(A/G, i%, n)

(F/G, i%, n)

F = A (F/A, i%, n)

P = G (P/G, i%, n)

A = G (A/G, i%, n)

F = G (F/G, i%, n)

F = A

%

1%1

i

in

P =

nn

i

n

ii

i

i

G

%1%1%

%1

%

A = G

1%1%

1n

i

n

i

F =

ni

i

i

Gn

%

1%1

%

22

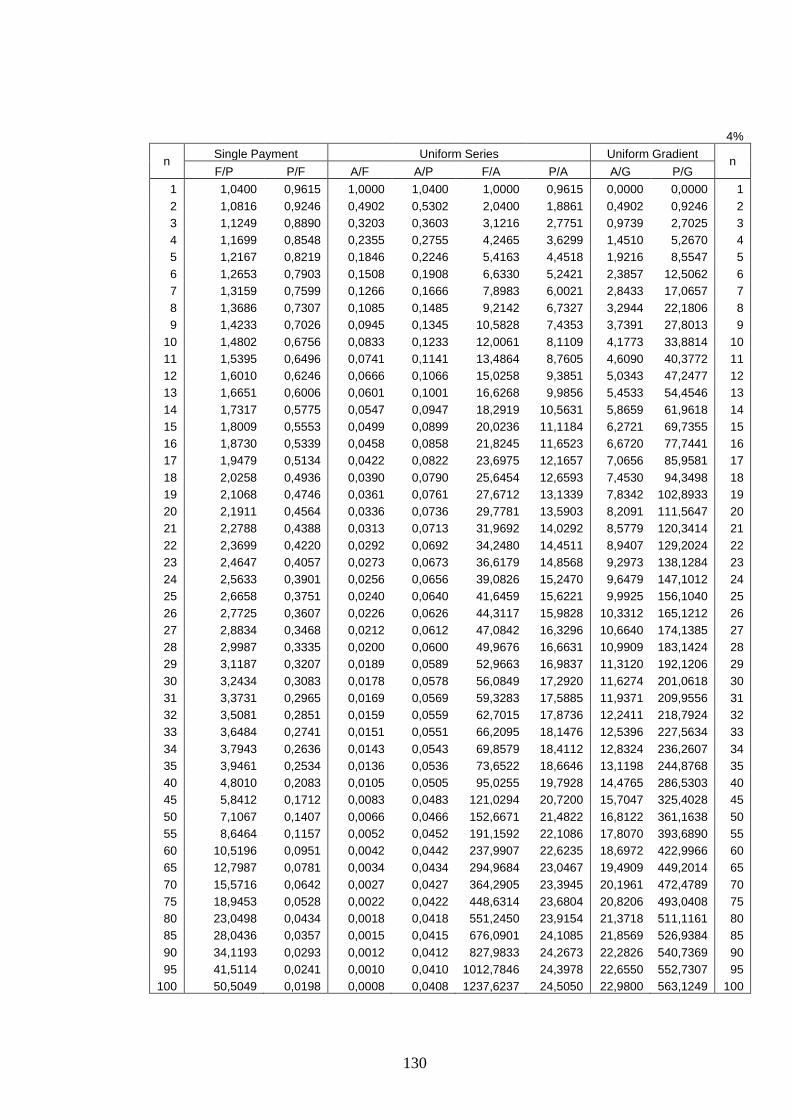

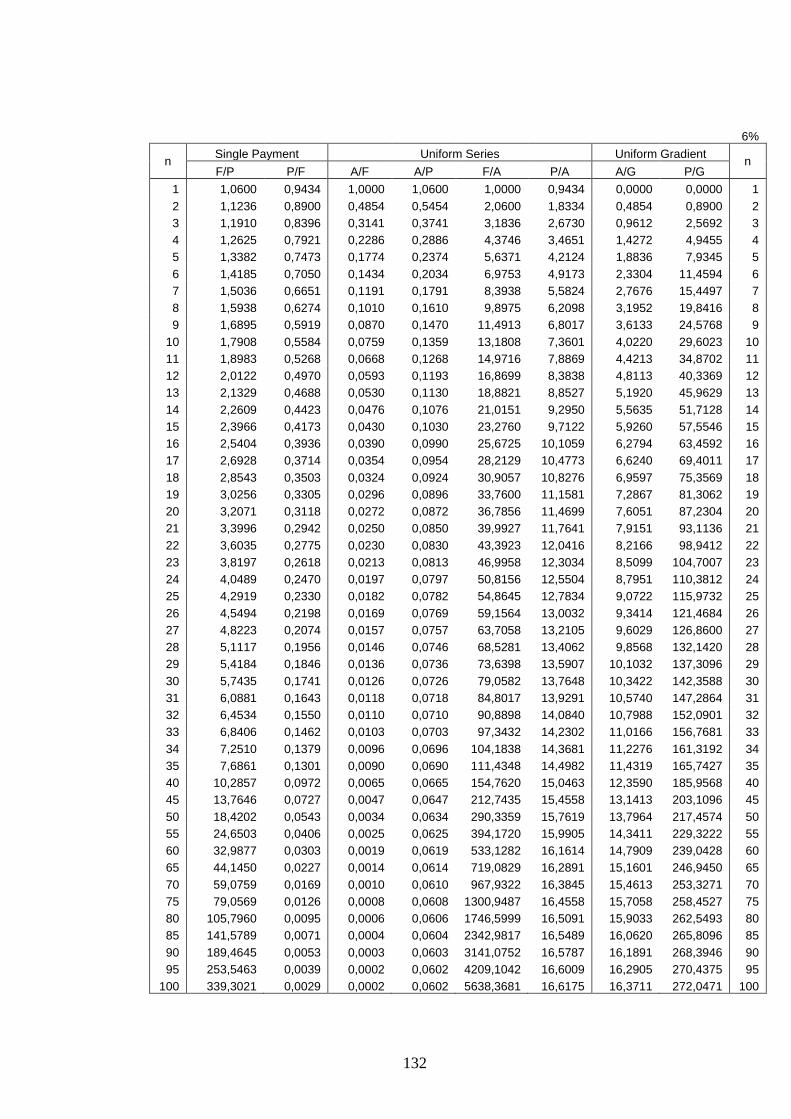

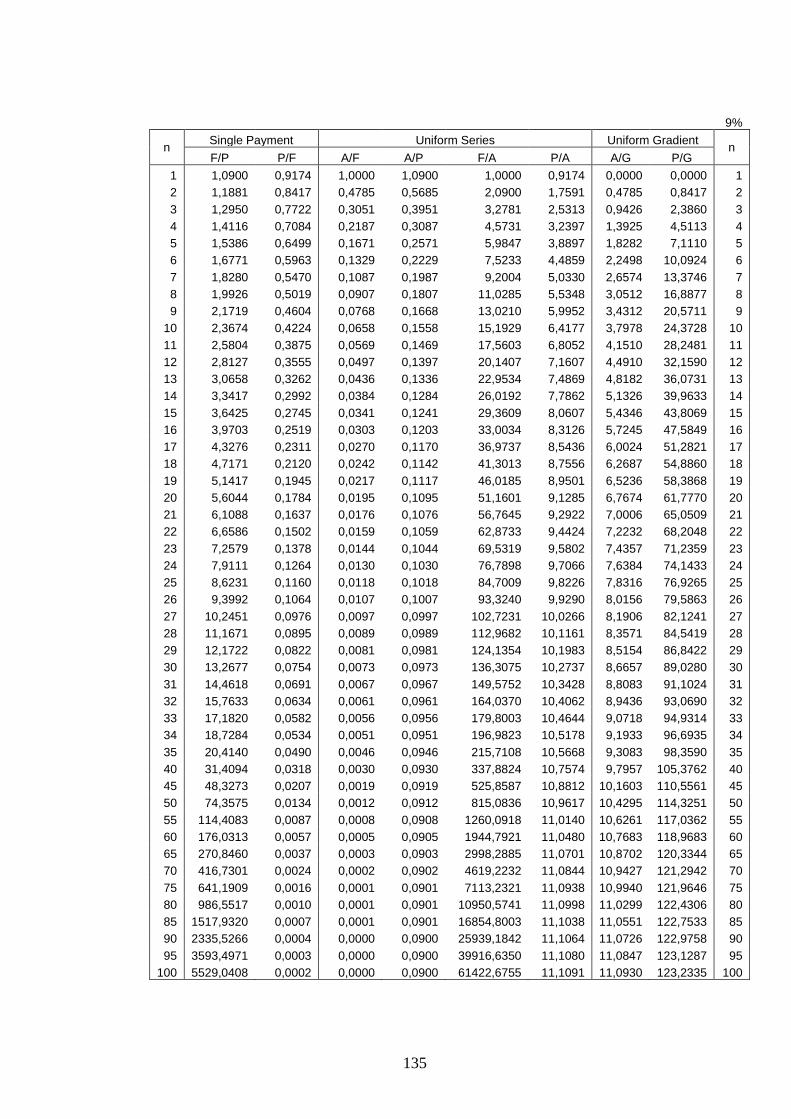

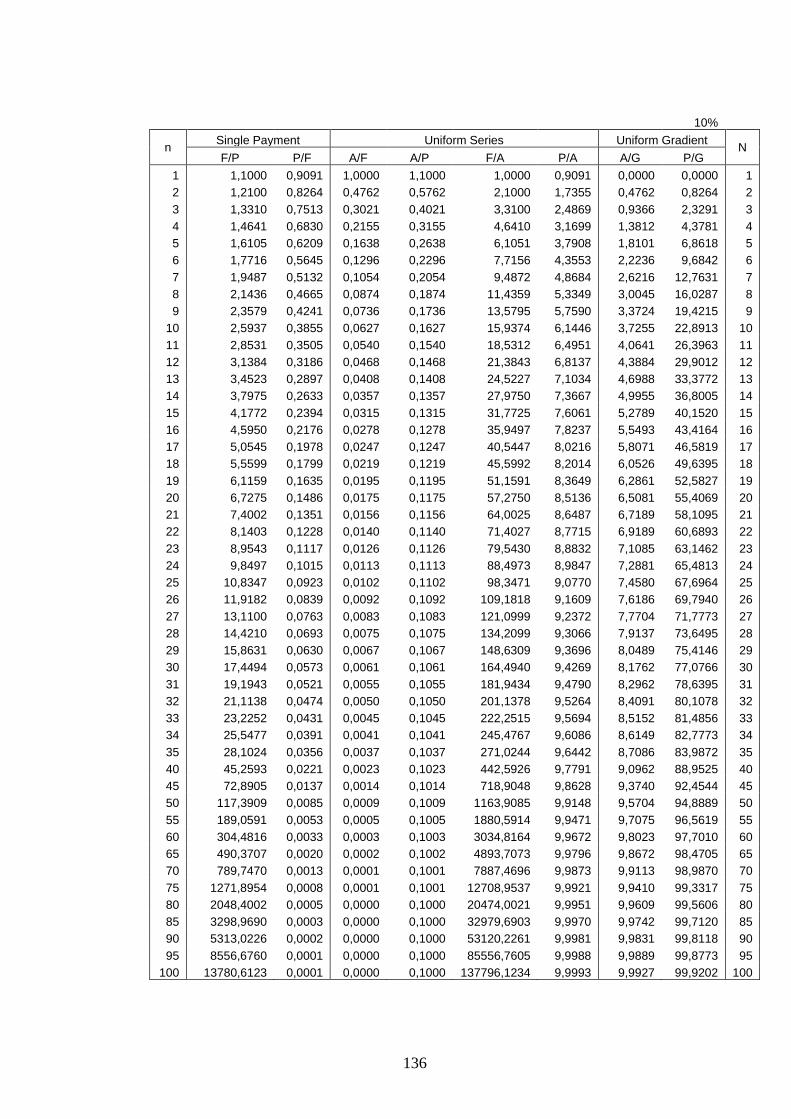

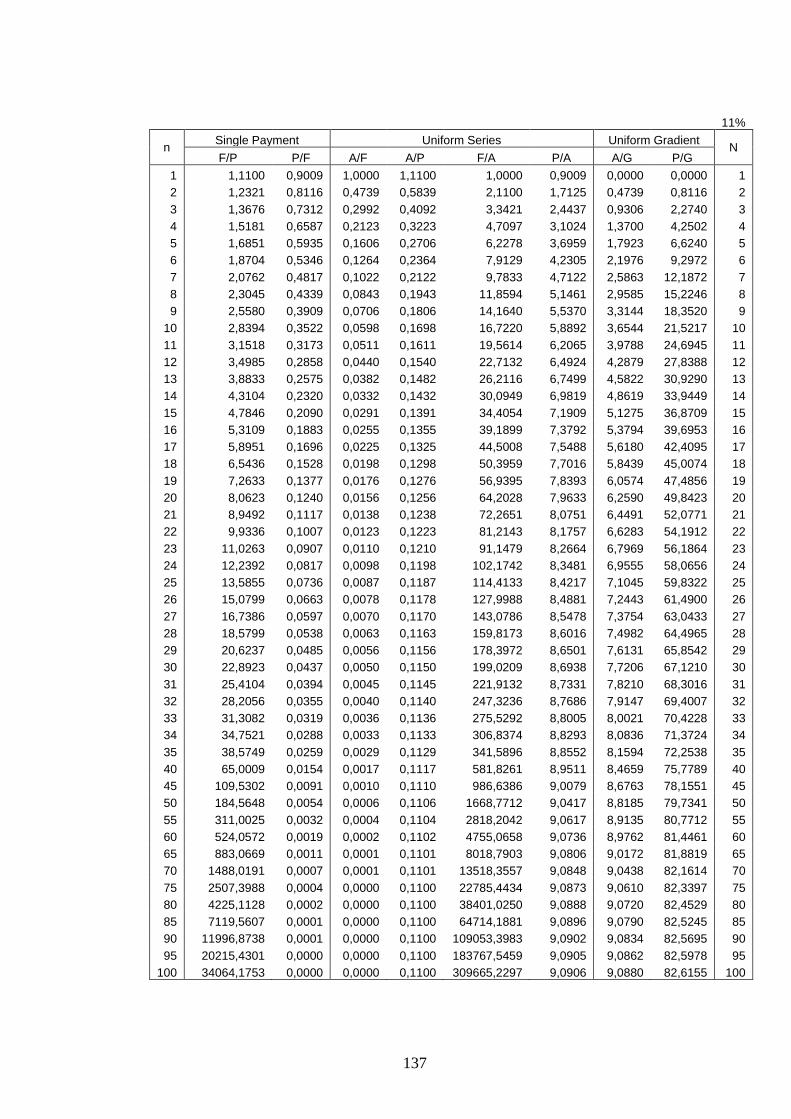

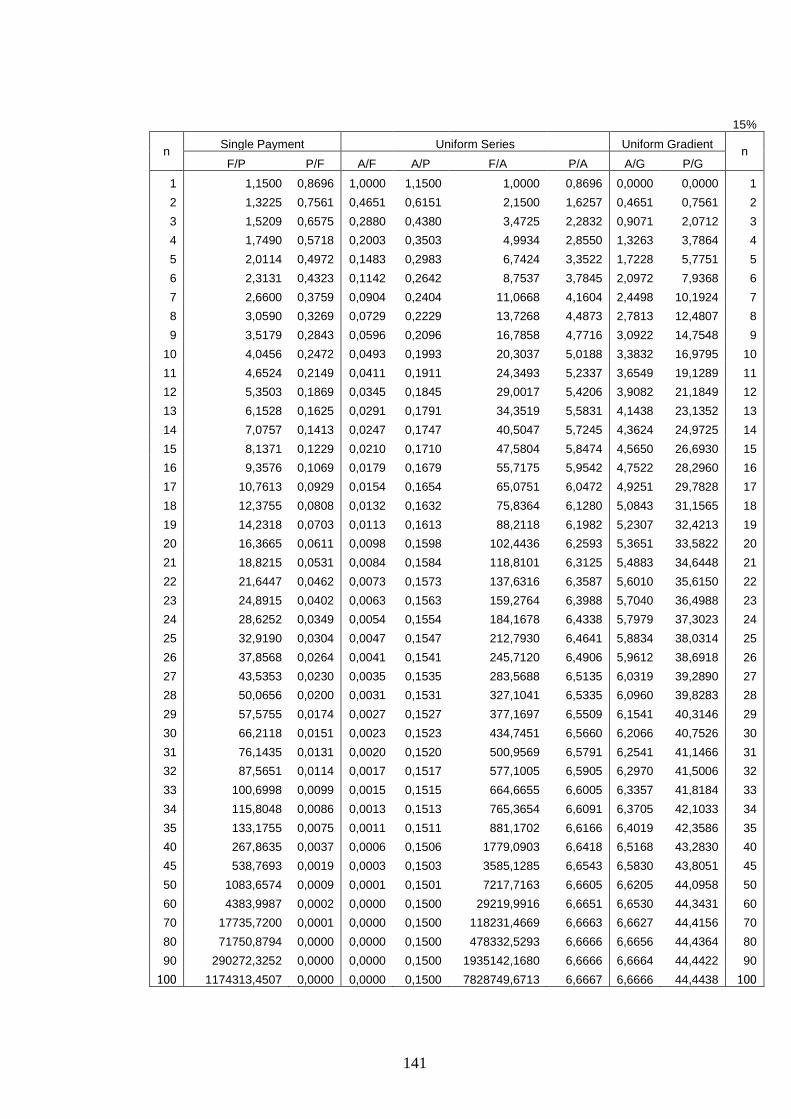

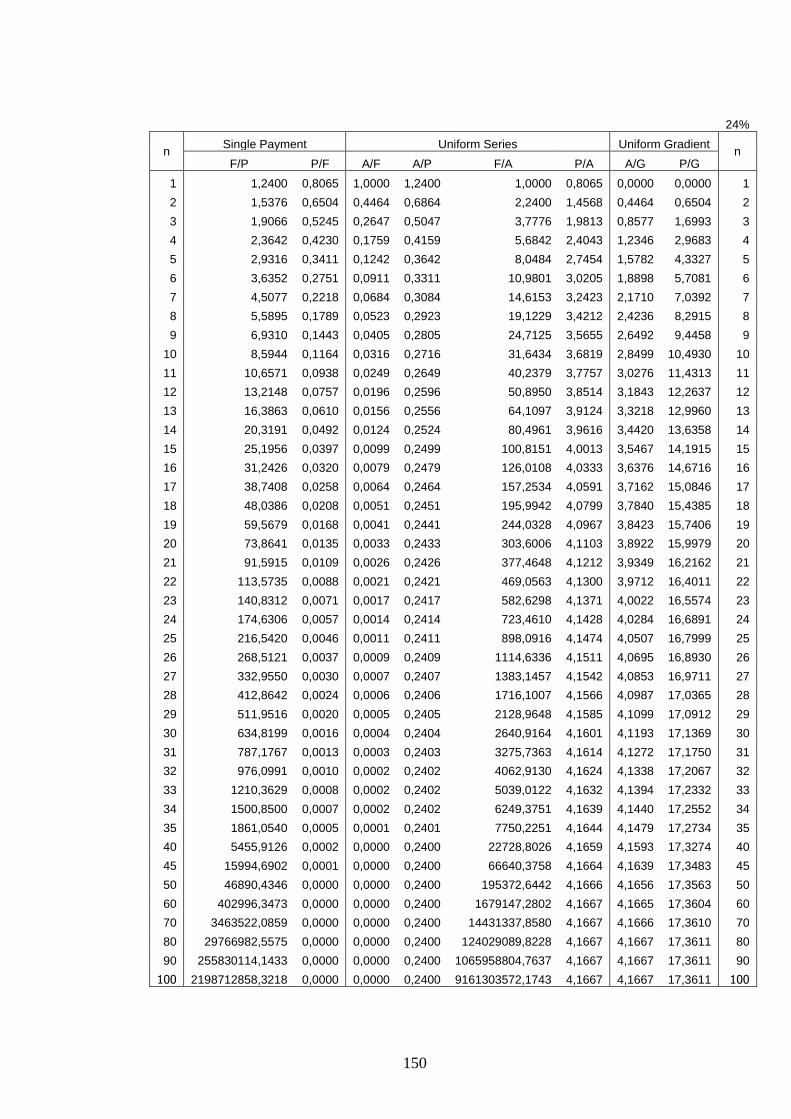

2.5 PENGGUNAAN TABEL BUNGA

Dari uraian rumus bunga majemuk yang ada pada Tabel 2.1

terkesan rumit dan cukup kompleks. Selain rumus tersebut kita juga dapat

menentukan faktor-faktor bunga dengan menggunakan tabel bunga yang

dibuat berdasarkan aplikasi rumus bunga tersebut. Untuk banyak

permasalahan kita dapat menggunakan tabel bunga tersebut agar

menghemat waktu. Tabel bunga tersebut disediakan pada lampiran dari

buku ini.

Pada lampiran tabel ditemukan nilai-nilai numerik dari F/P, P/F,

A/P, P/A, A/G, P/G untuk berbagai nilai “i” dan “n”. Tabel-tabel nilai faktor

pada buku ini adalah untuk suku bunga 1% sampai dengan 30%. Setiap

tabel berisi hanya nilai-nilai untuk satu suku bunga “i”. Periode waktu “n”

akan diperlihatkan di sebelah kiri dan kanan tabel dari setiap halaman.

2.6 SOAL-SOAL

1. Sebuah bank perkreditan rakyat menawarkan pinjaman sebesar Rp 50

.000.000,- dengan pembayaran pengembalian sebanyak Rp

7.750.000,- tiap tahun sebanyak 10 kali. Pembayaran pertama

dilakukan pada tahun depan. Berapakah tingkat bunga yang dipakai

oleh bank tersebut?

2. Berapa tingkat bunga efektif bila tingkat bunga nominal per tahun

adalah 11% dan dimajemukan setiap 3 bulan?

3. Anda diatawari sepeda motor dengan 2 cara pemabayaran yang

ekuivalen. Pertama adalah membayar kontan dengan jumlah Rp 13,75

juta dan cara kedua adalah dengan cara membayar uang muka Rp 5

juta dan mengangsur sisanya selama 12 bulan sebesar Rp 750 ribu

per bulan. Berapakah tingkat bunga efektif per tahun bila bunga uang

dimajemukan setiap bulan.

23

DAFTAR PUSTAKA

I Nyoman Pujawan, 2003, Ekonomi Teknik, Edisi Pertama Cetakan Kedua,

Penerbit Guna Widya, Surabaya.

Kodoatie, R. J., 1997, Analisa Ekonomi Teknik, Edisi Pertama Cetakan

Kedua, Andi Offset, Yogyakarta.

Thuesen, H.G., Fabrycky, W.J. and Thuesen, G.J., 1977, Engineering

Economy, Prentice-Hall, USA.

24

MODUL 3

FAKTOR NILAI MENDATANG

3.1 NILAI MENDATANG

Jika uang sejumlah P diinvestasikan saat ini dengan tingkat bunga

sebesar i% per periode dan dimajemukan tiap periode maka jumlah uang

tersebut pada waktu akhir periode n akan menjadi:

F = P (1 + i)n

Faktor (1 + i)n dinamakan faktor nilai mendatang atau faktor nilai

permajemukan. Artinya kita ingin mendapatkan F dengan mengetahui nilai

P, i% dan n. Persamaan tersebut juga bias diekspresikan secara

fungsional yaitu:

F = P (F/P, i%, n)

Faktor (F/P, i%, n) telah tersedia dalam bentuk tabel untuk berbagai nilai i

dan n.

Contoh 3.1

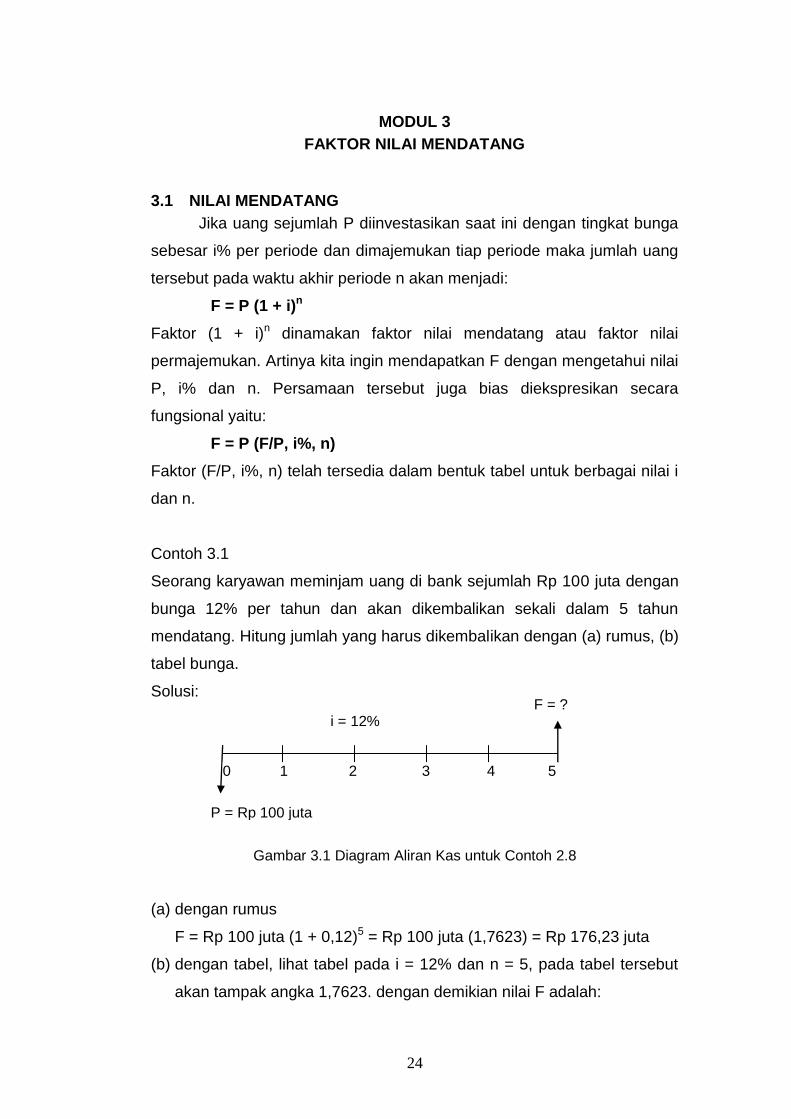

Seorang karyawan meminjam uang di bank sejumlah Rp 100 juta dengan

bunga 12% per tahun dan akan dikembalikan sekali dalam 5 tahun

mendatang. Hitung jumlah yang harus dikembalikan dengan (a) rumus, (b)

tabel bunga.

Solusi:

Gambar 3.1 Diagram Aliran Kas untuk Contoh 2.8

(a) dengan rumus

F = Rp 100 juta (1 + 0,12)5 = Rp 100 juta (1,7623) = Rp 176,23 juta

(b) dengan tabel, lihat tabel pada i = 12% dan n = 5, pada tabel tersebut

akan tampak angka 1,7623. dengan demikian nilai F adalah:

P = Rp 100 juta

F = ?

0 1 2 3 4 5

i = 12%

25

F = Rp 100 juta (F/P, 12%, 5) = Rp 100 juta (1,7623) = Rp 176,23 juta.

3.2 SOAL-SOAL

1. Bila Anda menyimpan Rp 10 juta pada awal tahun 2009, lalu pada akhir

tahun 2009, 2010 sebesar Rp 10 juta, berapa nilai uang Anda pada

akhir tahun 2015, dengan tingkat bunga 12% ?

2. Berapa lamakah suatu tabungan harus disimpan sehingga nilainya

menjadi dua kalinya bila bunga yang berlaku adalah 10%?

3. Anda menginvestasikan sejumlah modal sebesar Rp 50 juta dalam

waktu 1,5 tahun. Berapa suku tingkat bunga dan jumlah seluruhnya

yang akan diterima dengan catatan bahwa bunga hanya diperhitungkan

pada modal awal.

4. Misalnya anda ingin membeli sebuah rumah baru. Anda saat ini

memiliki Rp 15.000.000 dan anda sudah menghitung bahwa anda perlu

uang muka sebesar 10% dan tambahan 5% dari jumlah pinjaman untuk

biaya penutupan. Diasumsikan tipe rumah yang anda inginkan senilai

Rp 150.000.000 dan tingkat hasil yang anda peroleh sebesar 7,5% /

tahun. Berapa lama waktu yang dibutuhkan sebelum anda memiliki

cukup dana untuk uang muka dan biaya penutupan? Berapa banyak

yang anda perlu miliki di masa mendatang?

DAFTAR PUSTAKA

I Nyoman Pujawan, 2003, Ekonomi Teknik, Edisi Pertama Cetakan Kedua,

Penerbit Guna Widya, Surabaya.

Kodoatie, R. J., 1997, Analisa Ekonomi Teknik, Edisi Pertama Cetakan

Kedua, Andi Offset, Yogyakarta.

Thuesen, H.G., Fabrycky, W.J. and Thuesen, G.J., 1977, Engineering

Economy, Prentice-Hall, USA.

26

MODUL 4

FAKTOR NILAI SEKARANG

4.1 NILAI SEKARANG

Faktor nilai sekarang memungkinkan kita menghitung nilai

sekarang dari suatu nilai F dan n periode mendatang bila tingkat bunga

yang berlaku adalah i% (mencari P bila diketahui F). Diagram aliran kas

dari persoalan seperti ini digambarkan pada Gambar 4.1

Gambar 4.1 Diagram Aliran Kas untuk Mendapatkan P

Secara matematis faktor nilai sekarang dapat ditulis dengan

persamaan:

ni

FP1

1

atau dapat ditulis dalam bentuk fungsional yaitu: P = F (P/F, i, n)

NIlai-nilai dari faktor nilai sekarang untuk berbagai nilai i maupun n dapat

dilihat pada lampiran tabel bunga.

Contoh 4.1

Tentukanlah berapa banyak uang yang harus didepositokan pada saat ini

agar 5 tahun lagi bisa menjadi Rp 100 juta bila dikeahui tingkat bunga

yang berlaku adalah 18%

(a) dengan menggunakan rumus bunga

(b) dengan table yang tersedia

Solusi:

(a) dengan menggunakan rumus:

0 1 2 3 4 n

F diketahui

P = ?

27

P = Rp 100 juta

5

18,01

1 = Rp 100 juta

288,2

1 = Rp 100 juta

(0,4371)

= Rp 43,71 juta

(b) dengan tabel, lihat pada lampiran tabel bunga diperoleh nilai (P/F,

18%, 5) = 0,4371 sehingga hasilnya sama dengan jawaban (a) di atas.

Jadi untuk mendapatkan Rp 100 juta lima tahun mendatang dengan

tingkat bunga 18% maka harus didepositokan sebanyak Rp 43,71 juta

saat ini.

Contoh 4.2

Berapa tahunkah uang yang jumlahnya Rp 40 juta harus disimpan di bank

yang memberikan tingkat bunga 15% per tahun sehingga uang tersebut

menjadi Rp 100 juta?

Solusi :

Diagram alir kas dari persoalan tersebut terlihat pada Gambar 4.2.

Gambar 4.2 Diagram Aliran Kas untuk Contoh 4.2

Nilai n diperoleh dengan dua cara yaitu dengan memakai rumus pada

Tabel 2.1 atau dengan bantuan tabel bunga. Dengan rumus, nilai n

didapatkan dengan perhitungan:

0 1 2 3 4 n

F = 100 juta

P = Rp 40 juta

i = 15%, n ?

28

F = P (1 + i%)n

Rp 100 juta = Rp 40 juta (1 + 0,15)n

(1 + 0,15)n = 2,5

n = 15,1 ln

5,2 ln = 6,556 tahun

Bila menggunakan tabel bunga maka nilai n harus dicari melalui

interpolasi dengan terlebih dahulu mencari-cari nilai n yang mendekati.

Dari persamaan F/P = (F/P, i%, n) diperoleh:

(F/P, i%, n) = 2,5

Pada tabel bunga di lampiran, dengan i = 15% kita akan mendapatkan:

(F/P, 15%, 6) = 2,313 dan

(F/P, 15%, 7) = 2,660

Dengan demikian maka nilai n akan berada antara 6 dan 7 tahun, karena

kita harus mendapatkan (F/P, 15%, n) = 2,5 maka harus diinterpolasi.

Jadi dengan interpolasi didapat nilai n yaitu 6,539.

4.2 SOAL-SOAL

1. Seseorang mengharapkan untuk menerima Rp 20 juta pada akhir tahun

2013 dan akhir tahun 2014. Berapa besar nilai uang yang harus

disimpan untuk penerimaan ini pada awal tahun 2009 pada tingkat suku

bunga 13%?

2. Berapa lamakah suatu tabungan harus disimpan sehingga nilainya

menjadi dua kalinya bila bunga yang berlaku adalah 10%?

3. Alif membeli sebuah laptop dengan merek X secara kredit selama 144

bulan dengan bunga 4% per tahun. Dia melakukan pembayaran bunga

per triwulan. Jika jumlah uang yang dibayarkan oleh Alif Rp 4.555.444.

Berapakah mula-mula harga laptop tersebut?

4. Anda ingin mulai menabung untuk kuliah anak anda dan anda

memperkirakan bahwa anak anda akan perlu dana sebesar Rp

1.500.000.000 dalam 17 tahun. Jika anada merasa yakin bisa

memperoleh bunga 8% per tahun, berapa yang perlu anda investasikan

saat ini?

29

DAFTAR PUSTAKA

I Nyoman Pujawan, 2003, Ekonomi Teknik, Edisi Pertama Cetakan Kedua,

Penerbit Guna Widya, Surabaya.

Kodoatie, R. J., 1997, Analisa Ekonomi Teknik, Edisi Pertama Cetakan

Kedua, Andi Offset, Yogyakarta.

Thuesen, H.G., Fabrycky, W.J. and Thuesen, G.J., 1977, Engineering

Economy, Prentice-Hall, USA.

30

MODUL 5

FAKTOR DERET SERAGAM

Diagram alir kas yang menunjukan deret seragam sebesar A

selama n periode dengan bunga i% ditunjukan pada Gambar.5.1. Deret

seragam yang seperti ini sering disebut dengan annuity.

5.1 Faktor Permajemukan Deret Seragam (Mencari F diketahui A)

Bila kita meminjam sejumlah uang yang sama (A) setiap tahun

selama n tahun dengan bunga i% maka besarnya pinjaman pada tahun

ke-n tersebut adalah:

F = A

i

in

11 atau ditulis secara fungsional menjadi:

F = A (F/A, i%, n)

Persamaan dalam tanda kurung tersebut dinamakan Faktor

Permajemukan Deret Seragam (Uniform Series Compound Amount Factor

= USCAF).

Contoh 5.1

Jika seseorang menabung Rp 500.000,- tiap bulan selama 25 bulan

dengan bunga 1% per bulan, berapakah yang ia miliki pada bulan ke-25

tersebut?

Solusi:

Diagram Alir kas dari Contoh 5.1 ditunjukan pada Gambar 5.2.

F = A (F/A, i%, n)

= Rp 500.000,- (F/A, 1%, 25) = Rp 500.000,- (28,243) = Rp 14.121.500,-

0 1 2 3 n-1 n

A A A A A

i%

F

Gambar 5.1. Deret Seragam A dan Nilai F

P

31

Jadi, pada bulan ke-25 jumlah uang yang dimiliki adalah Rp 14.121.500,-.

Gambar 5.2. Diagram Aliran Kas Contoh 5.1

5.2 Faktor Sinking Fund Deret Seragam (Mencari A diketahui F)

Faktor ini adalah kebalikan dari USCAF. Persamaannya dapat

ditulis :

A = F

11n

i

i atau dalam bentuk fungsioanl dapat ditulis:

A = F (A/F, i%, n)

Persamaan tersebut di atas menunjukan Faktor Singking Fund

Deret Seragam (Uniform Series Singking Fund Factor = USSFF).

Contoh 5.2

Ani saat ini berusia 17 tahun. Ani merencanakan membeli rumah tipe 70

pada saat Ani berusia 28 tahun. Harga rumah pada saat Ani berusia 28

tahun diperkirakan Rp 300 juta. Untuk memenuhi keinginan ini Ani harus

berusaha keras menabung mulai sekarang. Bila Ani akan menabung

dengan jumlah yang sama tiap tahun dan bunga yang diberikan oleh bank

adalah 12%, berapakah aku harus menabung tiap tahunnya?

Solusi:

Diagram Alir kas dari persoalan ini ditunjukan pada Gambar 5.3.

0 1 2 3 24 25

A A A A A = Rp 500.000,-

i = 1%

F = ?

17 18 19 20 27 28

A A A A A =?

i = 12%

F = Rp 300 juta

Gambar 5.3. Diagram Aliran Kas Contoh 5.2

32

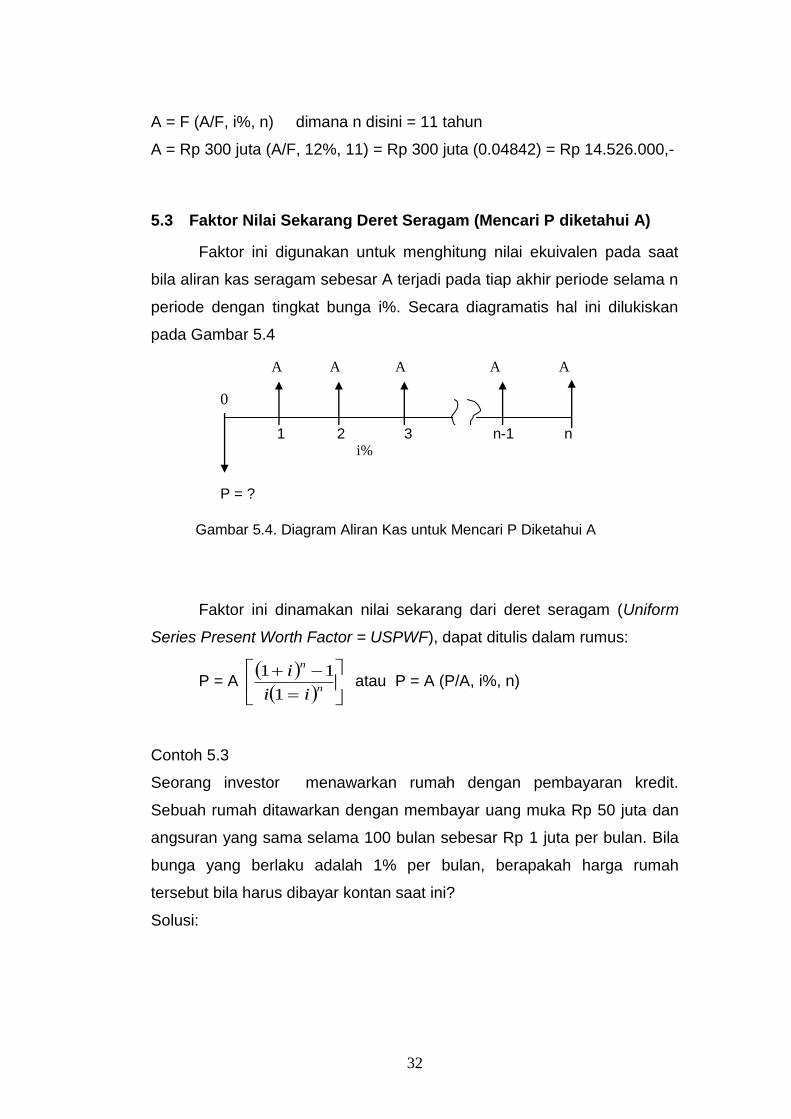

A = F (A/F, i%, n) dimana n disini = 11 tahun

A = Rp 300 juta (A/F, 12%, 11) = Rp 300 juta (0.04842) = Rp 14.526.000,-

5.3 Faktor Nilai Sekarang Deret Seragam (Mencari P diketahui A)

Faktor ini digunakan untuk menghitung nilai ekuivalen pada saat

bila aliran kas seragam sebesar A terjadi pada tiap akhir periode selama n

periode dengan tingkat bunga i%. Secara diagramatis hal ini dilukiskan

pada Gambar 5.4

Faktor ini dinamakan nilai sekarang dari deret seragam (Uniform

Series Present Worth Factor = USPWF), dapat ditulis dalam rumus:

P = A

n

n

ii

i

1

11 atau P = A (P/A, i%, n)

Contoh 5.3

Seorang investor menawarkan rumah dengan pembayaran kredit.

Sebuah rumah ditawarkan dengan membayar uang muka Rp 50 juta dan

angsuran yang sama selama 100 bulan sebesar Rp 1 juta per bulan. Bila

bunga yang berlaku adalah 1% per bulan, berapakah harga rumah

tersebut bila harus dibayar kontan saat ini?

Solusi:

1 2 3 n-1 n

A A A A A

i%

Gambar 5.4. Diagram Aliran Kas untuk Mencari P Diketahui A

P = ?

0

33

Harga rumah tersebut saat ini adalah harga uang muka ditambah harga

saat ini dari angsuran yang harus dibayar. Harga saat ini dari angsuran

selama 100 bulan adalah :

P = A (P/A, i%, n)

= Rp 1 juta (P/A, 1%, 100) = Rp 1 juta (63, 0289) = Rp 63.028.900,-

Jadi harga rumah tersebut saat ini adalah Rp 63.028.900,- + Rp

50.000.000,- = Rp 113.028.900,-.

5.4 Faktor Pemulihan Modal Deret Seragam (Mencari A diketahui P)

Faktor ini adalah kebalikan dari USPWF, yaitu untuk

mengkonversikan suatu nilai sekarang pada nilai seragam pada suatu

periode tertentu (n) bila tingkat bunga diketahui sebesar i%. Faktor ini

dinamakan factor pemulihan modal deret sergam (Uniform Series Capital

Recovery Factor = USCRF). Persamaannya dapat ditulis sebagai berikut:

A = P

11

1n

n

i

ii atau A = P (A/P, i%, n)

Contoh 5.4

Sebuah industri membutuhkan sebuah mesin CNC yang harganya saat ini

adalah Rp 500 juta. Pimpinan industri memutuskan untuk membeli mesin

tersebut dengan pembayaran angsuran selama 5 tahun dan dibayar tiap

bulan dengan jumlah angsuran yang sama. Jumlah maksimum yang bisa

diangsur adalah 75% dari harganya. Bila bunga yang berlaku adalah 1%

per bulan, berapakah angsuran yang harus dibayar tiap bulan?

Solusi

Jumlah yang akan diangsur adalah 75% x Rp 500 juta = Rp 375 juta.

Besarnya angsuran tiap bulan adalah (selama 5 x 12 = 60 bulan)

A = P (A/P, i%, n)

A = Rp 375 juta (A/P, 1%, 60) = Rp 375 juta (0,02224)

= Rp 8,34 juta

34

5.5 SOAL-SOAL

1. Misalkan suatu instansi memiliki perkiraan pengeluaran untuk promosi

selama 9 tahun berturut-turut sebesar Rp 2 juta, Rp 3 juta, Rp 4 juta,

Rp 5 juta, Rp 6 juta, Rp 5 juta, Rp 4 juta, Rp 3 juta, dan Rp 2 juta. Bila

tingkat bunga adalah 11% per tahun, tentukanlah nilai deret seragam

dari semua pengeluaran tersebut selama 9 tahun.

2. Sebuah bank perkreditan rakyat menawarkan pinjaman sebesar Rp 50

.000.000,- dengan pembayaran pengembalian sebanyak Rp

7.750.000,- tiap tahun sebanyak 10 kali. Pembayaran pertama

dilakukan pada tahun depan. Berapakah tingkat bunga yang dipakai

oleh bank tersebut?

3. Sebuah perusahaan alat bantu perkakas mengharapkan bisa

mengganti sebuah mesin bubut yang dimilikinya dengan biaya Rp 56

juta lima tahun lagi. Berapakah perusahaan harus menyisihkan uang

tiap bulan sehingga ia bisa mengumpulkan Rp 56 juta dalam 5 tahun

bila tingkat bunga adalah 10% per tahun yang dimajemukan tiap 6

tahun?

4. Suatu perusahaan swasta mendapat lisensi untuk mengoperasikan

suatu jalan tol selama 20 tahun. Jalan tol dibuka pada Januari 2009.

Total investasi pada saat itu Rp 12 M. Ongkos tahunan untuk operasi

dan pemeliharaan Rp 100 juta. Pada bulan Januari tahun 2029 jalan

tol akan diserahkan kepada pemerintah. Dari hasil studi, kendaraan

yang lewat diperkirakan 20.000 tiap hari secara konstan selama 20

tahun. Bila perusahaan tersebut menginginkan laju pengembalian/rate

of return (bunga) 12% pada investasinya, berapa besar biaya/tarif

jalan tol tersebut untuk tiap kendaraan selama masa 20 tahun

tersebut?

5. Seseorang akan membeli sepeda motor. Harga sepeda motor tersebut

Rp 16 juta (harga kontan). Toko menawarkan kredit selama satu

tahun dengan angsuran setiap bulannya sebesar Rp 1.000.000,- dan

uang muka yang harus dibayar adalah Rp 6,5 juta. Bila bunga

komersial adalah 6% setiap bulannya, maka hitunglah kerugiannya

35

bila dibandingkan kalau ia membeli sepeda motor itu dengan harga

kontan!

DAFTAR PUSTAKA

I Nyoman Pujawan, 2003, Ekonomi Teknik, Edisi Pertama Cetakan Kedua,

Penerbit Guna Widya, Surabaya.

Kodoatie, R. J., 1997, Analisa Ekonomi Teknik, Edisi Pertama Cetakan

Kedua, Andi Offset, Yogyakarta.

Thuesen, H.G., Fabrycky, W.J. and Thuesen, G.J., 1977, Engineering

Economy, Prentice-Hall, USA.

36

MODUL 6

ALIRAN KAS YANG TIDAK TERATUR

Pada pembahasan sebelumnya kita hanya dihadapkan pada aliran

kas yang teratur dimana aliran kas terjadi sekali (tunggal) atau secara

seragam dari periode ke periode. Pada kenyataannya kita mungkin sering

menghadapi aliran kas yang terjadi secara tidak teratur, dimana besarnya

aliran kas netto pada setiap periode tidak memiliki pola yang teratur.

Contoh 6.1

Perhatikan diagram aliran kas pada Gambar 2.9. Dengan menggunakan

tingkat bunga 12% tentukanlah nilai P, F dan A dari keseluruhan aliran kas

tersebut.

Untuk memperoleh nilai P dari keseluruhan diagram tersebut maka

dilakukan konversi setiap ada aliran kas ke nilai awal (ditahun ke-0)

P0 = Rp 6 juta

P1 = Rp 10 juta (P/F, 12%, 1) = Rp 10 juta (0.8929) = Rp 8.929.000

P2 = Rp 3 juta (P/F, 12%, 2) = Rp 3 juta (0.7972) = Rp 2.391.600

P3 = 0

P4 = Rp 12 juta (P/F, 12%, 4) = Rp 12 juta (0.6355) = Rp 7.626.000

P5 = Rp 8 juta (P/F, 12%, 5) = Rp 8 juta (0.5674) = Rp 4.539.200

Sehingga nilai P keseluruhan aliran kas tersebut adalah:

P = P0 + P1 + P2 + P3 + P4 + P5 = Rp 29.485.800

0 1 2 3 4 5

Rp 6 juta Rp 3 juta

Rp 12 juta

Rp 8 juta

Rp 10 juta

Gambar 6.1. Digram Aliran Kas Tidak Teratur

37

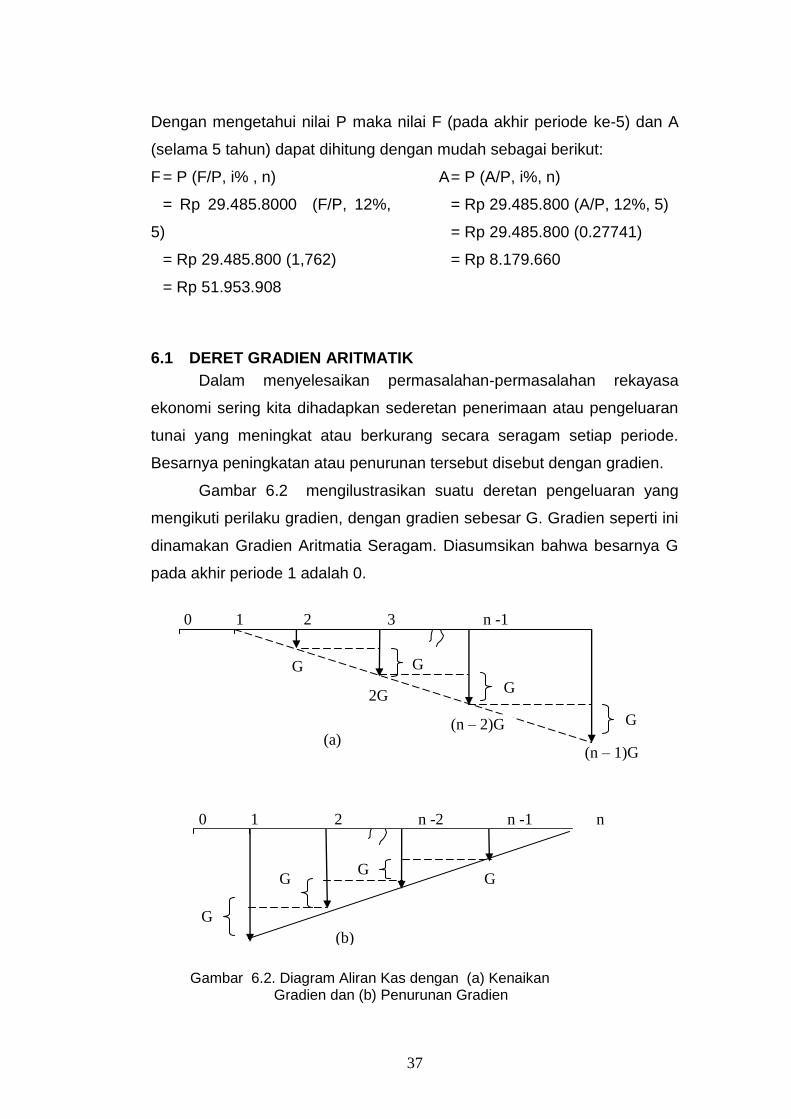

Dengan mengetahui nilai P maka nilai F (pada akhir periode ke-5) dan A

(selama 5 tahun) dapat dihitung dengan mudah sebagai berikut:

F = P (F/P, i% , n)

= Rp 29.485.8000 (F/P, 12%,

5)

= Rp 29.485.800 (1,762)

= Rp 51.953.908

A = P (A/P, i%, n)

= Rp 29.485.800 (A/P, 12%, 5)

= Rp 29.485.800 (0.27741)

= Rp 8.179.660

6.1 DERET GRADIEN ARITMATIK

Dalam menyelesaikan permasalahan-permasalahan rekayasa

ekonomi sering kita dihadapkan sederetan penerimaan atau pengeluaran

tunai yang meningkat atau berkurang secara seragam setiap periode.

Besarnya peningkatan atau penurunan tersebut disebut dengan gradien.

Gambar 6.2 mengilustrasikan suatu deretan pengeluaran yang

mengikuti perilaku gradien, dengan gradien sebesar G. Gradien seperti ini

dinamakan Gradien Aritmatia Seragam. Diasumsikan bahwa besarnya G

pada akhir periode 1 adalah 0.

(n – 1)G

Gambar 6.2. Diagram Aliran Kas dengan (a) Kenaikan Gradien dan (b) Penurunan Gradien

0 1 2 3 n -1

n

G

G 2G

(n – 2)G G

G

(a)

0 1 2 n -2 n -1 n

G G

2G

G

G

(b)

38

Contoh 6.2

Pada suatu pembayaran tahunan selama 6 tahun, pembayaran dimulai

pada akhir tahun ke-2 sejumlah Rp 1 juta, akhir tahun ke-3 Rp 2 juta

demikian seterusnya samapi akhir tahun ke-6 Rp 5 juta dengan tingkat

suku bunga 8% per tahun. Berapa nilai yang akan datang, pada akhir

tahun ke-6?

Solusi:

Ilustrasi dari pembayaran tahunan untuk contoh ini dapat dilihat

pada Gambar 6.3. Cara pembayaran tahunan tidak konstan itu dijadikan

seragam setiap tahun (A) dengan Gradien (G) diketahui yaitu Rp 1 juta,

kemudian dijadikan F untuk mendapatkan nilai mendatang, yaitu dengan

cara:

A = G (A/G, i%, n) = Rp 1 juta (A/G, 8%, 6) = Rp 1 juta ( 2,28) = Rp

2.280.000,-

F = A (F/A, i%, n)= Rp 2.280.000,- (F/A, 8%, 6) = Rp 2.280.000,- ( 7,33)

= Rp 16.712.400,-

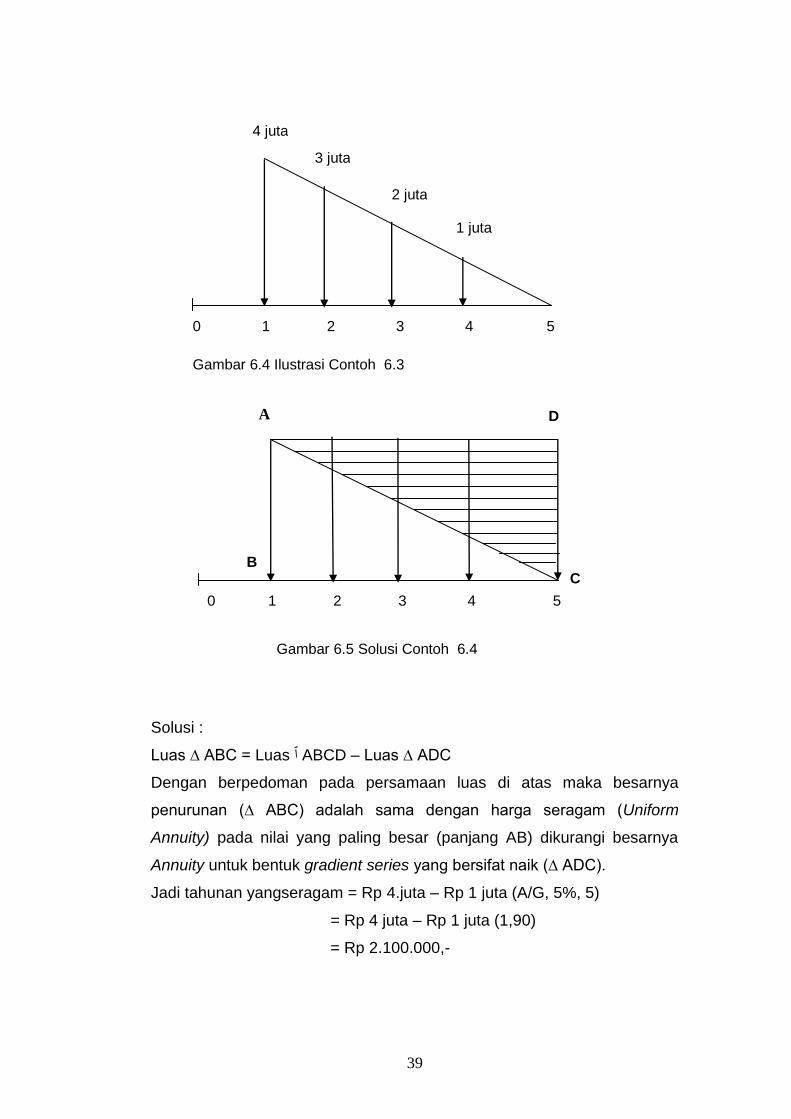

Contoh 6.3

Pembayaran tahunan yang menurun setiap tahun sebesar Rp 1 juta

selama 5 tahun, diilustrasikan seperti pada Gambar 6.4 berikut:

0 1 2 3 4 5 6

1 juta

2 juta

3 juta

4 juta 5 juta

F = ?

Gambar 6.3. Deret Gradien Meningkat untuk Contoh 6.2

39

Solusi :

Luas ∆ ABC = Luas ٱ ABCD – Luas ∆ ADC

Dengan berpedoman pada persamaan luas di atas maka besarnya

penurunan (∆ ABC) adalah sama dengan harga seragam (Uniform

Annuity) pada nilai yang paling besar (panjang AB) dikurangi besarnya

Annuity untuk bentuk gradient series yang bersifat naik (∆ ADC).

Jadi tahunan yangseragam = Rp 4.juta – Rp 1 juta (A/G, 5%, 5)

= Rp 4 juta – Rp 1 juta (1,90)

= Rp 2.100.000,-

0 1 2 3 4 5

4 juta

3 juta

2 juta

1 juta

Gambar 6.4 Ilustrasi Contoh 6.3

0 1 2 3 4 5

A D

C B

Gambar 6.5 Solusi Contoh 6.4

40

6.2 SOAL-SOAL

1. Suatu perusahaan swasta mendapat lisensi untuk mengoperasikan

suatu jalan tol selama 20 tahun. Jalan tol dibuka pada Januari 2009.

Total investasi pada saat itu Rp 12 M. Ongkos tahunan untuk operasi

dan pemeliharaan Rp 100 juta. Pada bulan Januari tahun 2029 jalan

tol akan diserahkan kepada pemerintah. Dari hasil studi, kendaraan

yang lewat diperkirakan 20.000 tiap hari secara konstan selama 20

tahun. Bila perusahaan tersebut menginginkan laju pengembalian/rate

of return (bunga) 12% pada investasinya, berapa besar biaya/tarif

jalan tol tersebut untuk tiap kendaraan selama masa 20 tahun

tersebut?

2. Seseorang akan membeli sepeda motor. Harga sepeda motor tersebut

Rp 16 juta (harga kontan). Toko menawarkan kredit selama satu

tahun dengan angsuran setiap bulannya sebesar Rp 1.000.000,- dan

uang muka yang harus dibayar adalah Rp 6,5 juta. Bila bunga

komersial adalah 6% setiap bulannya, maka hitunglah kerugiannya

bila dibandingkan kalau ia membeli sepeda motor itu dengan harga

kontan!

DAFTAR PUSTAKA

I Nyoman Pujawan, 2003, Ekonomi Teknik, Edisi Pertama Cetakan Kedua,

Penerbit Guna Widya, Surabaya.

Kodoatie, R. J., 1997, Analisa Ekonomi Teknik, Edisi Pertama Cetakan

Kedua, Andi Offset, Yogyakarta.

Thuesen, H.G., Fabrycky, W.J. and Thuesen, G.J., 1977, Engineering Economy, Prentice-Hall, USA.

41

MODUL 7

PEMBAYARAN HUTANG

7.1 Empat Cara Pembayaran Hutang

Dalam dunia perdagangan sering terjadi suatu transaksi berbentuk

hutang. Dari sudut ekonomi dimana bung adan waktu diperhitungkan

maka ada beberapa cara pemabayaran. Hal ini dapat dijadikan acuan baik

bagi sipeminjam maupun orang yang meminjamkan uangnya untuk

memilih cara pengembaliannya. Berbagai pertimbangan dipakai sebagai

dasar untuk mendapatkan kesepakatan. Pertimbangan itu antara

lainmenyangkut masalah waktu pengembalian, kondisi usaha dari

peminjam dalam memakai uang yang dipinjamnya, kondisi pasar serta

keadaan perekonomian lokal maupun regional.

Bila seseorang meminjamkan sejumlah uang kepada orang lain

maka sebagai bentuk hadiah yang diterima orang tersebut adalah bunga

yang sebelumnya sudah disepakati oleh kedua belah pihak. Sebaliknya,

pihak peminjam, karena telah mendapatkan kesempatan untuk

memanfaatkan sejumlah uang, memberikan tambahan sejumlah uang

yang disebut sebagai bunga ketika mengembalikan pinjaman tersebut.

Ada empat cara pembayaran kembali uang pinjaman, yaitu

1) Semua bunga dan pinjaman pokok dibayar di akhir periode pinjaman.

2) Bunga dibayar setiap tahun, pinjaman pokok dibayar sekaligus pada

akhir periode pinjaman

3) Bunga dan pinjaman pokok dibayar setiap tahun dengan nilai yang

sama

4) Bunga dan pembayaran seragam pinjaman pokok dibayar setiap tahun

Contoh 7.1

Seseorang meminjam uang sebesar Rp 50 juta dengan jangka waktu

pengembalian 5 tahun dan tingkat bunga yang berlaku per tahun adalah

15%. Maka dibawah ini dapat dijelaskan beberapa cara pengembaliannya.

42

Tabel 7.1 Cara Pembayaran Hutang

Cara Pembayaran

Akhir Tahun

Bunga per Tahun

(RP juta)

Total Pinjaman di Akhir Tahun

(Rp juta)

Pembayaran Akhir Tahun (Rp juta)

Sisa Setelah Pembayaran (Rp juta)

Cara 1 0 50

1 7,5 57,5 0 57,5

2 8,625 66,125 0 66,125

3 9,9188 76,0438 0 76,0438

4 11,4066 87,4505 0 87,4505

5 13,1176 100,568 100,568 0

Cara 2 0 50

1 7,5 57,5 7,5 50

2 7,5 57,5 7,5 50

3 7,5 57,5 7,5 50

4 7,5 57,5 7,5 50

5 7,5 57,5 57,5 0

Cara 3 0 50

1 7,5 57,5 14,9158 42,5842

2 6,3876 48,9718 14,9158 34,0560

3 5,1084 39,1644 14,9158 24,2486

4 3,6373 27,8859 14,9158 12,9701

5 1,9458 14,49158 14,9158 0

Cara 4 0 50

1 7,5 57,5 17,5 40

2 6,0 46,0 16,0 30

3 4,5 34,5 14,5 20

4 3,0 23,0 13,0 10

5 1,5 11,5 11,5 0

43

Jika persoalan tersebut diatas digambarkan dalam diagram arus

dana maka akan tampak seperti Gambar 7.1.

1 2 3 4 5

Rp 50 juta

Cara 1 Penerimaan Pengeluaran

Rp 100,568 juta

1 2 3 4 5

Rp 50 juta

Cara 2 Penerimaan Pengeluaran

Rp 57,5juta Rp 7,5juta/tahun

1 2 3 4 5

Rp 50 juta

Cara 3 Penerimaan Pengeluaran

Rp 14,9158juta/tahun

1 2 3 4 5

Rp 50 juta

Cara 4 Penerimaan Pengeluaran

17,5 16 14,5 13 11,5 juta

Gambar 7.1 Diagram Arus Dana Pembayaran Hutang

44

7.2 PELUNASAN HUTANG YANG LEBIH AWAL

Bagaimana jika hutang yang dilunasi tidak pada akhir tahun yang

disepakati tetapi lebih awal? Hal tersebut akan dijelaskan pada uraian

berikut.

Contoh 7.2

Bila suatu instansi melakukan pinjaman seperti contoh 7.1 di atas tapi

karena ekonominya dalam keadaan baik sehingga kemudian ingin

melunasi pinjaman itu pada akhir tahun ke-3. Berapa besar hutang pada

akhir tahun ke-3 yang masih harus dibayar?

Solusi:

Pada cara pembayaran 1

Besarnya hutang yang harus dilunasi pada akhir tahun ke-3 (Gambar 7.2)

= Rp 50 juta (F/P, 15%, 3) = Rp 50 juta (1,5209) = Rp 76,045 juta

Pada cara pembayaran 2

Besarnya hutang yang harus dilunasi pada akhir tahun ke-3

= Rp 7,5 juta (bunga) + Rp 50 juta (hutang) = Rp 57,5 juta

3 5

Rp 50 juta

Sudah dilunasi

3 5

Rp 50 juta

Sudah dilunasi Rp 7,5juta/tahun

Gambar 7.2. Cara Pembayaran 1

Gambar 7.3. Cara Pembayaran 2

45

Pada cara pembayaran 3

Besarnya hutang yang harus dilunasi pada akhir tahun ke-3 ada tiga cara

perhitungan:

a. Cara a

Hutang konstan = Rp 50 juta

Angsuran Rp juta 7,415 (F/A, 15%, 3) = Rp 25,74859 juta

Hutang yang harus dilunasi = Rp 24,25141 juta

b. Cara b

Rp 50 juta (F/P, 15%, 3) = Rp 76,045 juta

Rp 14,9158 juta (F/A, 15%,3) = Rp 51,79512 juta

Hutang yang harus dilunasi = Rp 24,24988 juta

c. Cara c

Masih berhutang selama 2 kali sebesar Rp 14,9158 juta jadi hutang

pada akhir tahun ke-3 = Rp 14,9158 juta (P/A, 15%, 2) = Rp 24,24862

juta

Pada cara pembayaran 4

3 5

Rp 50 juta

Sudah dilunasi Rp 14,9158 juta/tahun

Gambar 7.4. Cara Pembayaran 3

Gambar 7.5. Cara Pembayaran 4

Rp 50 juta

3 5

17,5

16 14,5

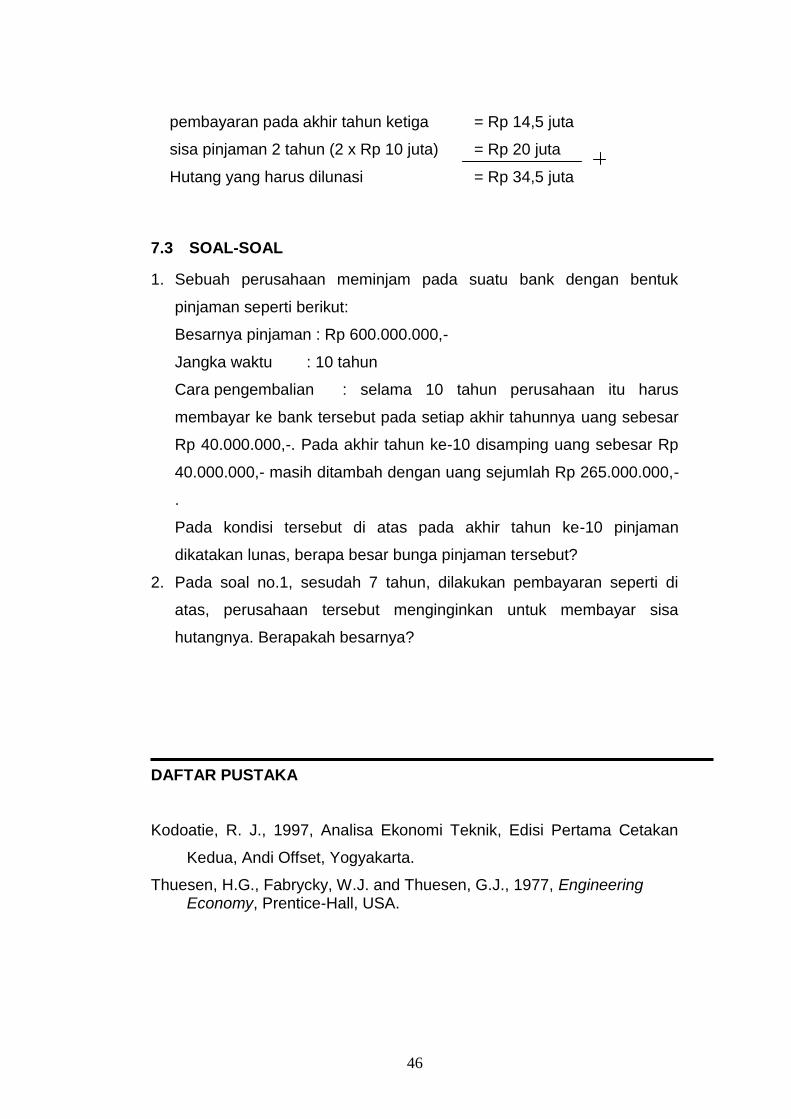

46

pembayaran pada akhir tahun ketiga = Rp 14,5 juta

sisa pinjaman 2 tahun (2 x Rp 10 juta) = Rp 20 juta

Hutang yang harus dilunasi = Rp 34,5 juta

7.3 SOAL-SOAL

1. Sebuah perusahaan meminjam pada suatu bank dengan bentuk

pinjaman seperti berikut:

Besarnya pinjaman : Rp 600.000.000,-

Jangka waktu : 10 tahun

Cara pengembalian : selama 10 tahun perusahaan itu harus

membayar ke bank tersebut pada setiap akhir tahunnya uang sebesar

Rp 40.000.000,-. Pada akhir tahun ke-10 disamping uang sebesar Rp

40.000.000,- masih ditambah dengan uang sejumlah Rp 265.000.000,-

.